Prólogo de Christine Lagarde, presidenta del BCE

La fecha de cierre para el prólogo de la presidenta y la entrevista con el presidente del Consejo de Supervisión fue el 28 de febrero de 2023.

2022 fue un año difícil para los ciudadanos de la zona del euro. La economía se encontraba en una senda clara de recuperación de la pandemia, pero se vio afectada negativamente por la invasión injustificada de Ucrania por parte de Rusia. Si bien el impacto inmediato de la guerra sobre las entidades de crédito fue limitado, dado que pocas de ellas tenían exposiciones significativas a las regiones afectadas, los bancos tuvieron que hacer frente a un entorno marcado por una incertidumbre económica notable y una inflación históricamente elevada.

La crisis energética generada por la guerra, combinada con los cuellos de botella en las cadenas de suministro y la demanda embalsada originados durante la pandemia, dio lugar a fuertes presiones inflacionistas. En este contexto, la función de los responsables de la política monetaria es asegurar que la inflación no se afiance y que retorne al objetivo oportunamente. El BCE actuó en consecuencia e inició un proceso de normalización de la política monetaria poniendo fin a las compras netas de activos y, posteriormente, subiendo los tipos de interés.

Las subidas de los tipos de interés afectaron a los resultados de las entidades supervisadas en 2022. La rentabilidad, que sirve de primera línea de defensa de los bancos frente a perturbaciones, se vio respaldada por el margen de intereses, que aumentó por primera vez en varios años. Esto, sumado a la mejora continua de la calidad de los activos (los préstamos dudosos cayeron a su nivel más bajo desde 2015, cuando empezaron a medirse los datos de la unión bancaria), asegura que las entidades de crédito transmitan correctamente los impulsos de nuestra política monetaria a la economía de la zona del euro.

Sin embargo, en un entorno de endurecimiento de las condiciones de financiación, las entidades deben seguir abordando las preocupaciones acerca de sus marcos de gobernanza y de control interno de los riesgos. Por ello, la supervisión bancaria europea está vigilando atentamente la acumulación de riesgos.

Por otra parte, incluso antes de 2022, las entidades de crédito tenían que adaptar sus modelos de negocio a los retos estructurales planteados por la digitalización y el cambio climático, que se han visto agudizados por la injustificada guerra de Rusia en Ucrania. La guerra ha acrecentado aún más el riesgo de ciberataques, y mientras Europa se desvincula del petróleo y el gas rusos, los riesgos de transición se aceleran. Estos riesgos, y los crecientes riesgos físicos, exigen un enfoque integral y proactivo por parte de los bancos para reforzar su capacidad de resistencia frente a perturbaciones asociadas a los riesgos climáticos y de transición.

El BCE ya ha dado algunos pasos significativos para asegurarse de que las entidades están a la altura del desafío. No cejaremos en nuestro empeño y seguiremos haciendo lo que nos corresponde para garantizar que los europeos continúen confiando en un sector bancario sólido.

Entrevista introductoria con Andrea Enria, presidente del Consejo de Supervisión

La fecha de cierre para el prólogo de la presidenta y la entrevista con el presidente del Consejo de Supervisión fue el 28 de febrero de 2023.

En 2022 pasaron muchas cosas. ¿Cómo fue el año para la Supervisión Bancaria del BCE?

En un sentido, 2022 fue un año en el que pasamos de una crisis a otra. A comienzos del año, todas las señales apuntaban a una recuperación sostenida tras una pandemia que había trastornado por completo nuestras vidas y nuestras economías. Recuerdo claramente que, por primera vez en mucho tiempo, las entidades de crédito y los analistas miraban el futuro próximo con cierto optimismo, y, justo entonces, Rusia invadió Ucrania injustificadamente. Ante todo, la guerra rusa está causando un sufrimiento inconmensurable a los ucranianos. También ha provocado turbulencias económicas y financieras en Europa y en todo el mundo, que se han convertido paulatinamente en una verdadera perturbación macroeconómica.

Tuvimos que reaccionar con celeridad y agilizar nuestra supervisión para afrontar las circunstancias económicas rápidamente cambiantes y los retos resultantes para el sector bancario. Unas pocas entidades de crédito se vieron afectadas directamente por la guerra y las sanciones, debido a sus exposiciones directas a Rusia o a sus interconexiones con este país. Sin embargo, todos los bancos eran igualmente susceptibles de verse afectados negativamente por la perturbación energética y de las materias primas, así como por el entorno de inflación persistentemente elevada y de normalización acelerada de la política monetaria.

No obstante, en otro sentido, 2022 fue un año de cambios en la Supervisión Bancaria del BCE. Nuestro personal volvió a trabajar en nuestras oficinas con mayor asiduidad y ha sido un verdadero placer ver que estas se han convertido de nuevo en un hervidero de actividad. Disfruté presidiendo más reuniones presenciales del Consejo de Supervisión y fue enormemente satisfactorio para mí poder visitar a varias autoridades nacionales competentes en persona.

Asimismo, hemos avanzado bastante hacia una mayor integración entre el BCE y las autoridades nacionales competentes que participan en el Mecanismo Único de Supervisión (MUS). Seguimos promoviendo una cultura común y carreras profesionales integradas dentro del MUS, creando oportunidades para que los supervisores colaboren más estrechamente a lo largo del ciclo de supervisión, tendiendo a una planificación y una presupuestación más coordinadas, profundizando en el desarrollo de herramientas de colaboración en el MUS e introduciendo tecnologías comunes de supervisión y de formación.

¿Cómo han respondido los bancos a la guerra rusa en Ucrania?

Habría que diferenciar entre las entidades con interconexiones directas con Rusia y el resto de entidades.

Unos pocos bancos se vieron afectados directamente por los acontecimientos geopolíticos, debido sobre todo al régimen de sanciones. Sberbank Europe AG, un grupo bancario con sede en Austria y de titularidad rusa, sufrió, junto con sus filiales en Croacia y Eslovenia, un impacto reputacional y experimentó considerables salidas de depósitos. Finalmente, se determinó que la entidad era inviable o era previsible que lo fuera en un futuro próximo y entonces salió del mercado. Otro ejemplo similar fue el de RCB Bank LTD, una entidad chipriota en la que el banco VTB con sede en Rusia tenía una participación significativa. Tras la imposición de sanciones y el cambio de la coyuntura geopolítica, la entidad decidió liquidar de manera voluntaria su actividad bancaria, lo que llevó a la retirada de su licencia.

También es probable que los grupos bancarios de la zona del euro con presencia directa en Rusia incurran en pérdidas si desean y logran salir de dicho mercado. Para algunos, este riesgo ya se ha materializado, pero con un impacto contenido y gestionable.

Por el momento, el sector bancario en su conjunto ha mostrado gran capacidad de resistencia frente a la perturbación macroeconómica causada por la guerra, incluso mayor de lo que esperábamos sobre la base del análisis de vulnerabilidad que publicamos en mayo de 2022. La ratio de capital de nivel 1 ordinario (CET1) agregada se situó en el 14,7 % al final del tercer trimestre de 2022, solo algo por debajo del nivel observado al final de 2019. La calidad de los activos continuó mejorando y, a finales de septiembre de 2022, el volumen de las exposiciones dudosas mantenidas por las entidades significativas había disminuido hasta situarse en 349 mm de euros, el importe más bajo desde que se publicaron por primera vez los datos de supervisión de las entidades significativas en 2015. La rentabilidad también fue la más alta hasta la fecha: la rentabilidad media de los recursos propios de las entidades de crédito alcanzó el 7,6 % en el tercer trimestre de 2022.

Tras estos resultados positivos, las entidades han previsto distribuciones para 2023 que están bastante en línea con los dividendos y las recompras de acciones recuperados en 2022, al salir de las restricciones relacionadas con la pandemia. No hemos presentado objeciones a los planes de ningún banco, pero hemos entablado un diálogo supervisor bilateral con todos ellos como parte de nuestra evaluación ordinaria de las trayectorias de capital.

Hacia finales de 2022, las perspectivas macroeconómicas comenzaron a mejorar de nuevo, pero esto no significa que la perturbación macroeconómica haya desaparecido. Si las presiones inflacionistas persisten, el necesario proceso acelerado de normalización de la política monetaria podría, a su vez, afectar a las carteras y a las líneas de negocio de determinadas entidades, generando múltiples retos y creando posibles ganadores y perdedores.

Hablando de retos, ¿cuáles son, en su opinión, los principales desafíos que afrontan las entidades de crédito europeas?

El primer conjunto de retos es coyuntural.

Si no se soluciona la crisis energética, el riesgo de crédito puede aumentar en las carteras de préstamos a empresas cuya actividad económica es más dependiente de la energía. Con carácter más general, la desaceleración de nuestra economía hacia finales del año pasado vino acompañada de un resurgimiento de los impagos de empresas, lo que requiere una mayor vigilancia de la calidad de los activos.

La normalización acelerada de la política monetaria —y, en particular, las subidas de los tipos de interés— fue un importante motor de la recuperación de la rentabilidad. Sin embargo, también puede provocar un deterioro de la calidad de los activos —al tener los prestatarios dificultades para pagar su deuda— en determinadas carteras crediticias que son especialmente sensibles a los tipos de interés.

El cambio en el entorno de tipos de interés también podría dar lugar a ajustes desordenados en algunos segmentos del mercado financiero y en las entidades financieras no bancarias, lo que incrementaría el riesgo de contraparte en las entidades que tienen exposiciones concentradas en esos mercados y agentes específicos.

Al margen de la coyuntura, la normalización de los tipos de interés y el endurecimiento cuantitativo pueden forzar a algunas entidades a revisar sus estrategias de financiación a medio plazo y a poner más el foco en los riesgos de liquidez y de financiación.

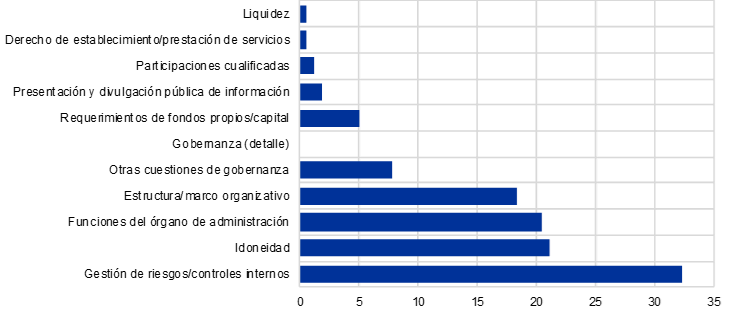

El proceso de revisión y evaluación supervisora (PRES) de 2022 arrojó nueva luz sobre algunas debilidades persistentes. Las deficiencias en el control de riesgos siguen afectando a las puntuaciones del riesgo de crédito, y se identificaron diversas deficiencias en la eficacia de los órganos de administración y de las funciones de gestión de riesgos, de cumplimiento y de auditoría interna. Nuestra preocupación por los controles de riesgos y la gobernanza de las entidades se ve exacerbada por la incertidumbre del entorno exterior, ya que los indicadores retrospectivos de los niveles de riesgo pueden ofrecer una imagen inexacta al predecir las tendencias y riesgos futuros.

La transformación digital y los riesgos climáticos y medioambientales suponen también importantes retos a medio plazo para nuestras entidades y requieren atención inmediata y focalizada.

Ha mencionado la normalización de la política monetaria. ¿Cómo están posicionadas las entidades de crédito europeas para el entorno de cambios en los tipos de interés?

El aumento de los tipos de interés suele ser una buena noticia para las entidades de crédito, pues implica que pueden obtener más ganancias por el margen de intermediación —la diferencia entre el tipo de interés que cobran por los préstamos y el que abonan por los depósitos—. El proceso de normalización de los tipos de interés y el impulso que este cambio tan esperado ha dado al margen de intereses son factores clave de los buenos resultados de las entidades en 2022. Por primera vez en varios años, el margen de intereses creció, debido no solo al incremento de los volúmenes de crédito, sino también a la ampliación de los márgenes de intermediación.

Tanto las entidades de crédito como los analistas esperan que las perspectivas de rentabilidad sigan siendo igualmente positivas este año. Según nuestros datos, si la macroeconomía evoluciona conforme a lo esperado actualmente, es probable que nuevas subidas ordenadas de los tipos de interés respalden los beneficios medios del sector.

Sin embargo, si partimos del escenario de referencia y consideramos una evolución más adversa, el resultado puede ser diferente. Para determinadas carteras y líneas de negocio, los costes asociados a un deterioro de la calidad de los activos pueden superar los mayores ingresos a medida que aumentan los tipos de interés, especialmente si el crecimiento económico se ralentiza. Los prestatarios pueden tener dificultades para pagar su deuda en aquellas carteras que suelen ser muy sensibles al coste del crédito. El crédito al consumo, los préstamos para bienes inmuebles y la financiación apalancada son ejemplos notables de áreas que son objeto de atención supervisora.

Como he mencionado, los mercados financieros pueden evolucionar desordenadamente durante el proceso de ajuste de los tipos de interés. El prolongado período de tipos de interés bajos favoreció un incremento sin precedentes de los niveles de deuda, y algunas entidades menos reguladas o no reguladas asumieron posiciones altamente apalancadas y, en muchas ocasiones, muy concentradas, que pueden volverse en su contra con rapidez si las perspectivas económicas o el entorno de tipos de interés cambian inesperadamente. La quiebra de Archegos en 2021 y las tensiones relacionadas con las inversiones basadas en el pasivo que se produjeron en el Reino Unido en 2022 muestran que, en ausencia de intervenciones de política monetaria, estos episodios pueden propagarse con facilidad al sector bancario.

Las subidas de los tipos de interés y el endurecimiento cuantitativo exigen que las entidades de crédito centren más la atención en los riesgos de liquidez y de financiación. Si los bancos no adaptan rápidamente sus capacidades de gestión de riesgos y de dirección estratégica, un entorno de financiación más difícil podría poner en entredicho las estrategias de gestión de activos y pasivos demasiado simplistas y claramente obsoletas, como las actividades de carry trade adoptadas por algunas entidades para aprovecharse del apoyo extraordinario de la política monetaria. Existe el riesgo de que esta situación pille desprevenidos a los bancos.

Los controles de riesgos y el gobierno interno de los bancos fueron un área de especial atención en 2022. ¿Cuánto espera que sigan mejorando las entidades en este ámbito?

Para serle sincero, se trata de un ámbito en el que no observamos progresos suficientes.

En primer lugar, en 2022 persistieron las deficiencias en la agregación de datos y la presentación de información debido a las deficiencias en la eficacia de la gobernanza de datos y en los procedimientos de gestión de calidad de los datos, a la fragmentación de los entornos tecnológicos, y al alcance limitado y poco ambicioso de los planes de medidas correctoras de las entidades de crédito. Esta situación dificulta que sus órganos de administración dispongan de la información necesaria para gestionar los riesgos y dirigir la estrategia de su organización.

En segundo lugar, varios bancos tenían que mejorar aún más sus funciones de control interno, especialmente para hacer frente a la insuficiencia de personal, a la baja categoría de la función y a las deficiencias en los procesos (como los programas de vigilancia del cumplimiento y la definición del apetito de riesgo de las entidades). En las revisiones específicas que llevamos a cabo durante 2022 se examinaron las prácticas de gestión de riesgos de las entidades en áreas vinculadas a la crisis de la pandemia y la normalización de los tipos de interés, en particular los préstamos para la adquisición de inmuebles comerciales y residenciales y los riesgos de tipo de interés y de diferencial de crédito de la cartera de inversión (banking book), así como el riesgo de contraparte.

Para facilitar avances tangibles donde más se necesitan, estamos decididos a hacer pleno uso de todos los instrumentos y competencias de supervisión de que disponemos en virtud de la legislación nacional y de la UE. Cuando las medidas cualitativas no hayan sido suficientemente eficaces para asegurar que las entidades hagan un seguimiento de las deficiencias detectadas y las subsanen a tiempo, podremos recurrir a requerimientos de capital de Pilar 2 específicos, a medidas de ejecución o a sanciones para asegurar que se logren los avances adecuados. Para que nuestra supervisión sea aún más eficaz, cuando los progresos de las entidades sean demasiado lentos y sus resultados persistentemente insatisfactorios, el BCE reconsiderará la forma de intensificar las medidas supervisoras con un calendario claramente definido.

Hay quienes afirman que la supervisión bancaria europea es excesivamente intrusiva, demasiado gravosa e impone requerimientos más elevados que son perjudiciales para la competitividad de las entidades de crédito europeas. ¿Qué les respondería?

En primer lugar, sencillamente no es cierto que los requerimientos de capital regulatorios y supervisores sean más elevados en la UE que en otras jurisdicciones como Estados Unidos o el Reino Unido. Nos reunimos con frecuencia con nuestros colegas de las autoridades supervisoras estadounidenses y británicas y comparamos los requerimientos que hemos establecido para nuestros respectivos bancos, y debo decir que nuestras exigencias son similares a las de nuestros homólogos. Si acaso, los requerimientos de capital aplicados a las entidades de importancia sistémica europeas de mayor tamaño —que son las que realmente compiten en los mercados internacionales— son algo menos estrictos.

Dicho esto, siempre estamos dispuestos a escuchar las críticas. De hecho, en estos momentos estamos realizando cambios en nuestros procesos supervisores que deberían contribuir a dar respuesta a algunas de las preocupaciones del sector.

Estamos introduciendo un marco de tolerancia al riesgo que permitirá a los supervisores intensificar sus esfuerzos donde más se necesiten, facilitando la transformación de las prioridades supervisoras estratégicas del conjunto del MUS en la planificación supervisora para cada entidad concreta. Este marco no relaja ni los estándares ni la intensidad de nuestra supervisión de cada entidad, sino que refuerza nuestro enfoque de supervisión basada en el riesgo. Esto también significa que las entidades de crédito deberían esperar una supervisión menos estandarizada, posiblemente menos peticiones y una carga informadora menor, ya que no aplicaremos el manual de supervisión íntegro y completo a cada entidad, sino que nos guiaremos por las prioridades específicas para cada una. Se trata de un paso importante para lograr que nuestros procesos de supervisión sean más ágiles, adaptables, proporcionados y basados en el riesgo.

Además, la carga supervisora también se reducirá gracias al nuevo PRES plurianual, puesto que nuestras interacciones supervisoras con las entidades respecto a las distintas áreas de riesgo se repartirán a lo largo de varios años, en lugar de tratar de abarcarlo todo anualmente. Esto también nos ayudará a llevar a cabo una supervisión más centrada en el riesgo, priorizando las áreas de riesgo que son más importantes en un determinado año. Asimismo, estamos a la espera de que un panel independiente de expertos que está evaluando nuestro proceso del PRES nos transmita sus comentarios y consideraremos incrementar más la transparencia sobre nuestras metodologías. Todas estas iniciativas están orientadas a adaptar nuestros procesos supervisores en la medida de lo posible a los riesgos que las entidades de crédito supervisadas puedan tener que afrontar en el futuro.

1 La supervisión bancaria en 2022

1.1 Entidades de crédito sujetas a la supervisión bancaria europea en 2022: resultados y riesgos principales

1.1.1 Resiliencia de las entidades sujetas a la supervisión bancaria europea

Tras la disrupción causada por la guerra de Rusia en Ucrania, las ratios de capital continúan siendo sólidas y se sitúan en los niveles prepandemia

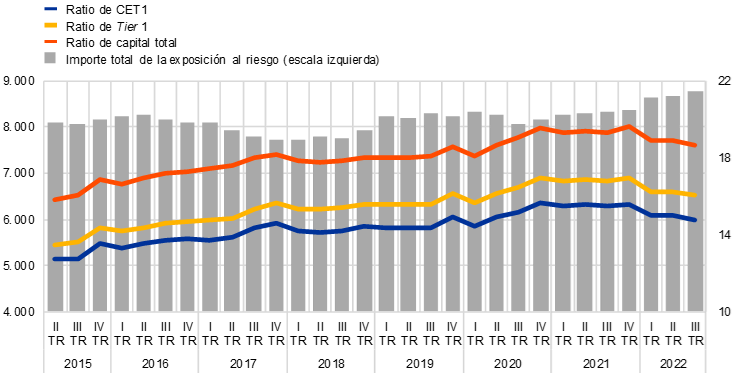

Las entidades significativas comenzaron el año 2022 en una senda firme de recuperación de la pandemia de coronavirus (COVID-19) y con posiciones de capital sólidas. El impacto inicial de la guerra de Rusia contra Ucrania fue limitado y solo afectó a un número muy reducido de entidades de crédito con exposiciones directas a las áreas involucradas en la guerra. Sin embargo, esta situación evolucionó con rapidez y dio lugar a una crisis energética y a una perturbación macroeconómica más amplia, caracterizada por la persistencia de presiones inflacionistas y la normalización acelerada de la política monetaria. Pese a la caída registrada en el primer semestre de 2022, el sector bancario de la zona del euro mantuvo su capacidad de resistencia y la ratio de capital de nivel 1 ordinario (CET1) agregada se situó en el 14,7 % al final del tercer trimestre de 2022 (gráfico 1), solo un poco por debajo del nivel observado a finales de 2019. El sector bancario alcanzó niveles récord de rentabilidad durante 2022 y la disminución de la ratio CET1 agregada se debió fundamentalmente al crecimiento de los activos.

Las posiciones de capital de las entidades menos significativas se deterioraron, aunque continuaron siendo sólidas: la ratio media de CET1 cayó 54 puntos básicos en términos interanuales hasta situarse en el 17,0 % en el tercer trimestre de 2022, debido al crecimiento del crédito y a la debilidad de la rentabilidad global. El importe total de la exposición al riesgo aumentó 112 mm de euros (4,8 %), mientras que el capital CET1 se elevó solo un 1,5 %.

Gráfico 1

Ratios de capital de las entidades significativas (definición en el período transitorio)

(escala izquierda: mm de euros; escala derecha: porcentajes)

Fuente: Estadísticas supervisoras del BCE.

Nota: La muestra incluye a todas las entidades significativas al máximo nivel de consolidación en el marco del MUS (muestra variable).

La ratio de apalancamiento agregada de las entidades significativas se situó en el 5,2 % en el tercer trimestre de 2022 (gráfico 2), uno de los niveles más bajos observados desde que se puso en marcha la supervisión bancaria europea, pero, aun así, muy por encima de los requerimientos y colchones regulatorios. La caída (de 90 puntos básicos) experimentada en los tres primeros trimestres de 2022 vino determinada, en gran medida, por el incremento de las exposiciones —debido al crecimiento de los activos del sector bancario—, pero también, aunque en menor grado, por la finalización a finales de marzo de 2022 de la exclusión de determinadas exposiciones frente a bancos centrales del cálculo de esta ratio. La ratio de apalancamiento agregada de las entidades menos significativas se situó en el 8,6 % en el tercer trimestre de 2022, un nivel inferior al observado en el tercer trimestre de 2021.

Gráfico 2

Ratio de apalancamiento de las entidades significativas

(porcentajes)

Fuente: Estadísticas supervisoras del BCE.

Nota: La muestra incluye a todas las entidades significativas al máximo nivel de consolidación en el marco del MUS (muestra variable).

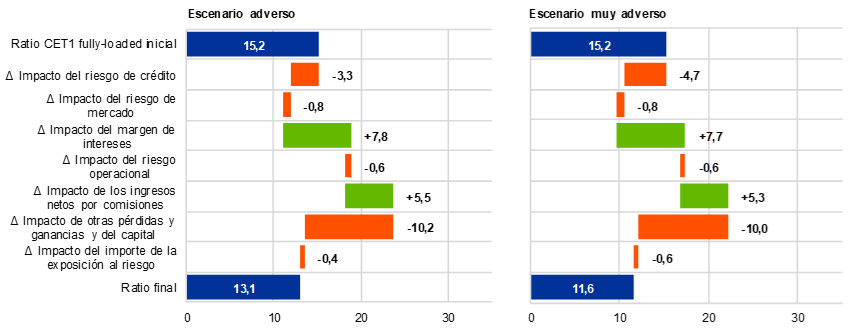

Recuadro 1

Análisis de vulnerabilidad de la resiliencia de las entidades de crédito: guerra en Europa

Evaluación de los efectos de segunda y tercera vuelta de la guerra rusa en Ucrania sobre las entidades significativas

Tras el cambio brusco observado en el entorno geopolítico como resultado de la guerra de Rusia en Ucrania, el BCE llevó a cabo un análisis de vulnerabilidad de la resiliencia de las entidades de crédito en la primera mitad de 2022. Esta evaluación ad hoc permitió a los supervisores conocer mejor la capacidad de resistencia general de los bancos.

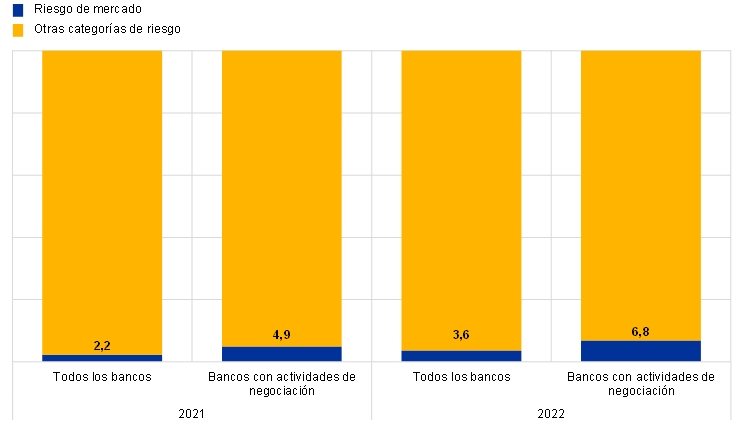

En el análisis de vulnerabilidad se evaluó la resiliencia y la solvencia de las entidades significativas en distintos escenarios adversos que reflejaban el alto grado de incertidumbre cuando comenzó la guerra. Los resultados confirmaron la capacidad de resistencia general de las entidades sujetas a la supervisión bancaria europea, incluso al considerar los efectos de segunda y tercera vuelta derivados de la guerra rusa en Ucrania. Se estimó que la ratio de CET1 agregada (fully-loaded, es decir, sin aplicar medidas transitorias) se situaría en el 11,6 % en un escenario muy adverso, y la disminución del capital sería de 3,6 puntos porcentuales. En el escenario adverso, esta ratio alcanzaría el 13,1 % y el capital descendería unos 2,1 puntos porcentuales.

Gráfico A

Resultados agregados en los escenarios adverso y muy adverso, por tipo de riesgo

(puntos porcentuales de la ratio de CET1, fully loaded)

Fuente: Cálculos del BCE.

Notas: Las perturbaciones de riesgo de mercado y sus impactos, así como los impactos del riesgo operacional, eran los mismos en los dos escenarios. Los impactos de los ingresos netos por comisiones solo variaban ligeramente dado que las perturbaciones financieras eran similares en ambos escenarios. Por lo que se refiere a otras pérdidas y ganancias y al capital, el impacto tiene su origen en partidas de costes cuyas contribuciones se mantuvieron constantes durante el horizonte de proyección.

En este ejercicio interno se combinaron datos de supervisión existentes con datos obtenidos de las pruebas de resistencia de 2021 llevadas a cabo por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) a escala de la UE y por el BCE en el marco del proceso de revisión y evaluación supervisora (PRES), según el caso. La metodología empleada siguió, en general, la descrita en la nota metodológica relativa a la prueba de resistencia a escala de la UE de 2021 de la EBA (2021 EU-Wide Stress Test Methodological Note). Se utilizaron modelos agregados (top-down) del BCE para evaluar los riesgos de crédito y de mercado de los bancos, así como los riesgos para su rentabilidad. En módulos nuevos se examinaron las exposiciones de las entidades de crédito a sectores vulnerables, el saldo vivo de préstamos dudosos (NPL, por sus siglas en inglés), los efectos de los reembolsos de operaciones de financiación a plazo más largo con objetivo específico y los posibles impactos de una pérdida total derivada de las exposiciones a Bielorrusia, a Rusia y a Ucrania (efecto retirada o walk-away).

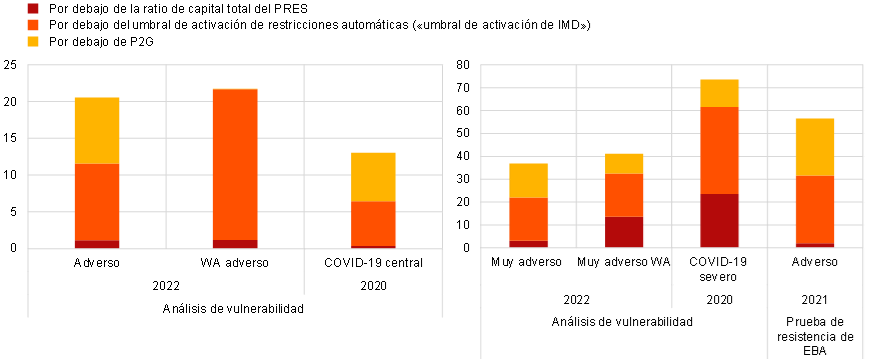

Gráfico B

Entidades de crédito que no cumplen los requerimientos de capital en una selección de pruebas de resistencia

(porcentajes del importe total de la exposición al riesgo en la muestra respectiva de entidades significativas)

Fuente: Cálculos del BCE.

Notas: El panel izquierdo muestra escenarios medios; el panel derecho muestra escenarios severos en una selección de pruebas de resistencia, es decir, el análisis de vulnerabilidad de 2022 (que también incluye los efectos walk-away —WA—), el análisis de vulnerabilidad derivada del COVID-19 de 2020 y la prueba de resistencia de 2021 a escala de la UE de la EBA. Las ratios de CET1 (definición en el período transitorio) fueron comparadas con la ratio de capital total del PRES individual, el punto de activación del importe máximo distribuible (IMD) y la recomendación de Pilar 2 (P2G, por sus siglas en inglés) por entidad de crédito.

Los tres escenarios (de referencia, adverso y muy adverso) considerados se basaron en las proyecciones macroeconómicas de los expertos del BCE para la zona del euro de marzo de 2022 y se describen detalladamente en el Financial Stability Review de mayo de 2022.

Los supervisores directos utilizaron los resultados del análisis de vulnerabilidad para poner a prueba a sus entidades supervisadas, en particular las identificadas como más vulnerables a las condiciones actuales. Entre los aspectos examinados se incluyeron la severidad de los escenarios de las pruebas de resistencia internas de los bancos, las metodologías de las pruebas de resistencia, las concentraciones sectoriales, la adecuación de las prácticas de dotación de provisiones y los retos para la rentabilidad que conlleva un entorno de subidas de tipos de interés. Este tipo de ejercicio agregado (top-down) no puede sustituir completamente a las pruebas de resistencia desagregadas (bottom-up) llevadas a cabo a partir de los resultados individuales de las entidades de crédito. Sin embargo, la cuantificación centralizada de los impactos de las pruebas fue indispensable para que los supervisores pudieran evaluar rápidamente los posibles efectos de la guerra rusa en Ucrania.

La calidad de los activos continuó mejorando en 2022 y el coste del riesgo se mantuvo bajo control, pero las exposiciones a sectores vulnerables siguen vigilándose estrechamente

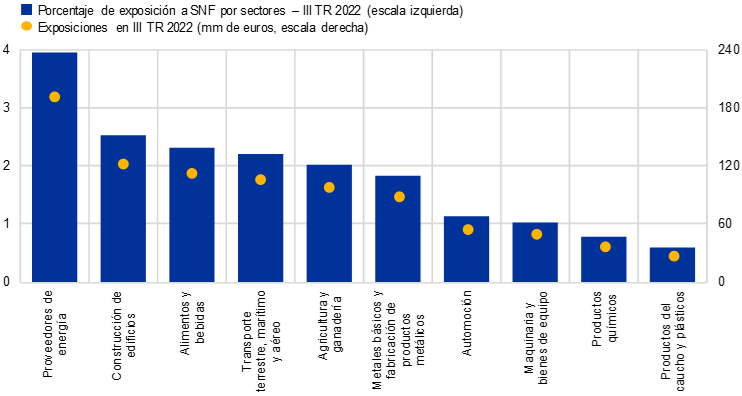

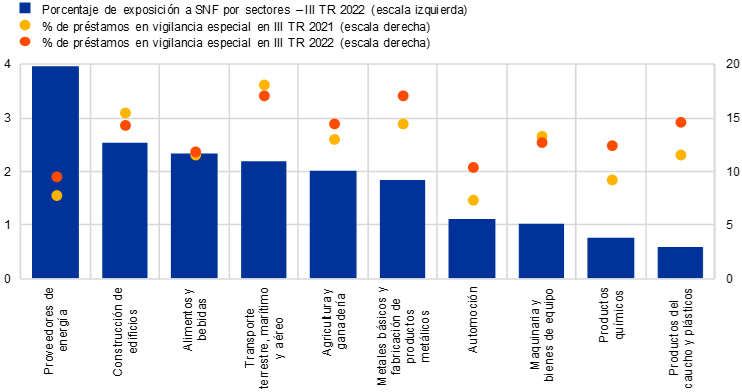

La calidad de los activos continuó mejorando a lo largo de 2022. En ausencia de señales de materialización de niveles relevantes de riesgo de crédito y dado el abultado importe de los ajustes (overlays) de provisiones dotadas durante la pandemia, el coste medio del riesgo recuperó una tendencia a la baja en el segundo y tercer trimestre de 2022, tras el ligero repunte observado cuando comenzó la guerra de Rusia en Ucrania, situándose de nuevo, en general, en las cotas anteriores a la pandemia. Además, los volúmenes de préstamos dudosos disminuyeron en casi todas las carteras en la primera mitad de 2022, con algunos incrementos menores en las carteras de consumo y de pequeñas y medianas empresas (pymes) en el tercer trimestre. Del mismo modo, aunque los préstamos en vigilancia especial (underperforming —stage 2—) crecieron en términos contables, se observó una tendencia estable al final del tercer trimestre, a pesar de que se mantuvieron por encima del pico registrado durante la pandemia. Pese a esta evolución positiva, la senda futura sigue siendo incierta y hay algunas señales de aumento del riesgo, especialmente en un contexto en el que empezaron a desarrollarse pequeños focos de importes vencidos recientes en algunos países en el tercer trimestre de 2022. Esto podría ser indicativo de la acumulación de un mayor riesgo de crédito y de un potencial incremento del volumen de préstamos dudosos a corto plazo. A este respecto, se realizará un seguimiento supervisor continuado de la evolución de los préstamos en vigilancia especial, sobre todo en relación con las entidades expuestas a sectores vulnerables al encarecimiento de los precios del gas y de la energía, pero también con respecto a las carteras sensibles al acelerado ritmo de normalización de los tipos de interés, como las de financiación apalancada, crédito al consumo y crédito inmobiliario. En este contexto, la perturbación de los precios de la energía causada por la guerra de Rusia en Ucrania ha afectado en general a los sectores económicos relacionados con la producción o transformación de materias primas, a los proveedores de energía y a los sectores intensivos en energía. En algunos sectores, dicha perturbación podría agravar las disrupciones preexistentes en las cadenas de suministro como consecuencia de las restricciones impuestas en China en relación con el COVID-19 y la escasez general de microchips. Los elevados precios de los insumos también han afectado negativamente a la construcción y podrían incidir además en los consumidores de gas a gran escala, como los fabricantes de metales, productos químicos, alimentos y bebidas. Por tanto, se mantendrán las actuaciones supervisoras centradas en la evaluación de las medidas adoptadas por las entidades para gestionar las carteras potencialmente vulnerables.

Gráfico 3

Sectores vulnerables

a) Préstamos a sectores vulnerables

b) Evolución de los préstamos en vigilancia especial (stage 2) en sectores vulnerables

Fuentes: BCE y cálculos del BCE.

Notas: Préstamos a sectores económicos vulnerables según AnaCredit. «SNF» es la abreviatura de sociedades no financieras, según se definen en los apartados 2.45 a 2.50 del anexo A del Reglamento (UE) n.º 549/2013.

El margen de intereses y los ingresos de la cartera de negociación se beneficiaron del aumento de los tipos de interés y de la volatilidad, en un contexto de tensiones geopolíticas en los mercados de la energía y de materias primas

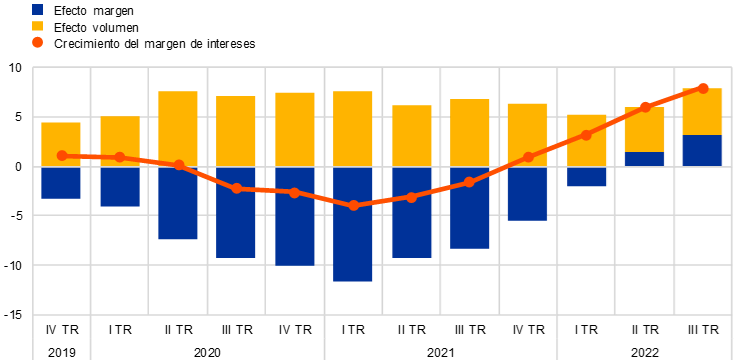

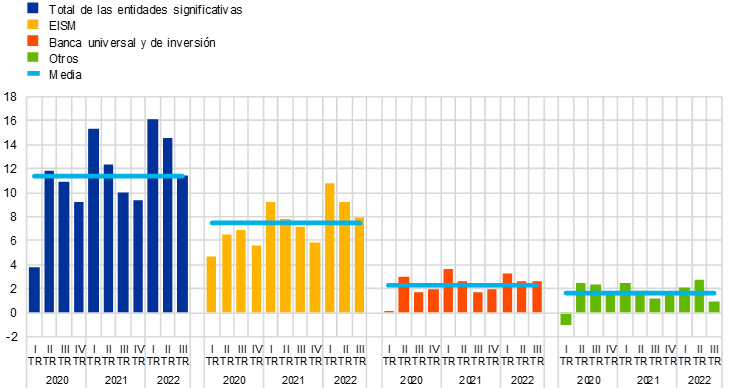

Las fuertes tensiones geopolíticas observadas en 2022 generaron presiones inflacionistas persistentes y volatilidad en los precios de la energía y las materias primas, lo que afectó al nivel de inflación —que ya era elevado— en un momento en el que los bancos centrales comenzaban a normalizar sus políticas monetarias, y contribuyó a las correcciones en los mercados de renta variable. La posterior normalización de los tipos de interés a un ritmo acelerado dio un impulso considerable al margen de intereses de las entidades de crédito, que se incrementó no solo por el crecimiento de los volúmenes de crédito, sino también por el aumento del margen de intermediación. Los ingresos de la cartera de negociación, especialmente en el caso de las entidades de importancia sistémica mundial (EISM), se beneficiaron en general de las subidas de los tipos de interés y de la mayor volatilidad (gráficos 4 y 5).

Gráfico 4

Crecimiento del margen de intereses

(tasa de variación, móvil de cuatro trimestres)

Fuente: BCE.

Gráfico 5

Ingresos de la cartera de negociación e inversiones, por modelos de negocio seleccionados

(flujos trimestrales en mm de euros)

Fuente: BCE.

Nota: La muestra de la «media» incluye a todas las entidades significativas al máximo nivel de consolidación en el marco del MUS (muestra variable); «EISM», «Banca universal y de inversión» y «Otros» representan las submuestras en los respectivos modelos de negocio.

Las posiciones de liquidez y de financiación de las entidades de crédito continuaron siendo sólidas en 2022, aunque la normalización de la política monetaria podría plantear dificultades

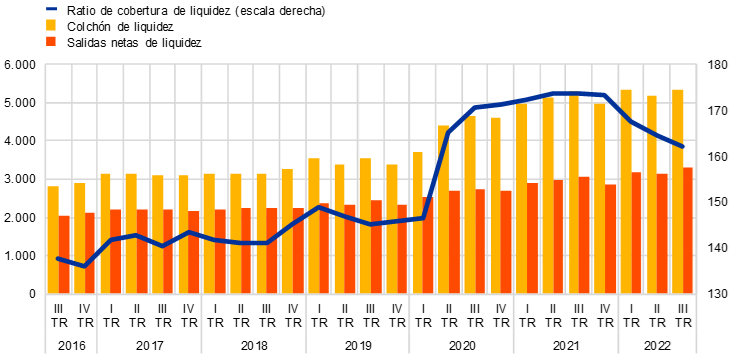

Las condiciones de liquidez y de financiación de las entidades significativas siguieron beneficiándose de las medidas de política monetaria adoptadas en 2020 y 2021. A 30 de septiembre de 2022, la ratio de cobertura de liquidez (LCR, por sus siglas en inglés) se situaba en el 162 %, un nivel inferior al observado al cierre de 2021, pero muy por encima de los niveles previos a la pandemia y de los requerimientos mínimos regulatorios (gráfico 6).

Gráfico 6

Evolución de la ratio de cobertura de liquidez, del colchón de liquidez y de las salidas netas de liquidez

(escala izquierda: mm de euros; escala derecha: porcentajes)

Fuente: Estadísticas supervisoras del BCE.

Nota: La muestra incluye a todas las entidades significativas al máximo nivel de consolidación en el marco del MUS (muestra variable).

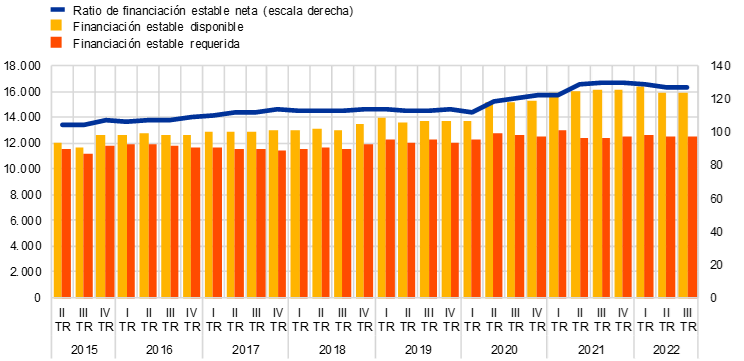

En la misma fecha, la ratio de financiación estable neta era del 127,1 %, ampliamente en línea con los valores observados en 2021 y muy por encima de los niveles prepandemia y de los requerimientos mínimos (gráfico 7).

Gráfico 7

Evolución de la ratio de financiación estable neta, la financiación estable disponible y la financiación estable requerida

(escala izquierda: mm de euros; escala derecha: porcentajes)

Fuente: Estadísticas supervisoras del BCE.

Nota: La muestra incluye a todas las entidades significativas al máximo nivel de consolidación en el marco del MUS (muestra variable).

En cuanto a las entidades menos significativas, los valores supervisores correspondientes se situaron en el 188,4 % para la LCR y el 130,2 % para la ratio de financiación estable neta. Ambos valores fueron algo inferiores a los del tercer trimestre de 2021, pero, aun así, se situaron significativamente por encima de los umbrales regulatorios.

En el último trimestre de 2022, el BCE continuó subiendo los tipos de interés, modificó las condiciones de la tercera serie de operaciones de financiación a plazo más largo con objetivo específico (TLTRO III, por sus siglas en inglés) y ofreció a las entidades de crédito fechas adicionales de reembolso anticipado voluntario a partir del 23 de noviembre de 2022. La normalización de la política monetaria creará un entorno más difícil para la financiación de las entidades y ejercerá presión a la baja sobre sus ratios de liquidez.

En consecuencia, 2022 fue un año marcado por la resiliencia de las ratios de capital y de liquidez, así como por la mejora de la calidad de los activos y una mayor rentabilidad. La Supervisión Bancaria del BCE vigila atentamente los efectos distributivos de estas tendencias mediante el seguimiento continuo de las vulnerabilidades específicas de los bancos. Al mismo tiempo, se mantiene alerta ante posibles incertidumbres derivadas de la volatilidad de los mercados o de la evolución inesperada del entorno macroeconómico, como una posible desaceleración económica, subidas más pronunciadas de los tipos de interés o mayores presiones inflacionistas.

Pese a los nuevos retos de continuidad de negocio, el impacto en el riesgo operacional ha seguido siendo limitado hasta ahora

Los retos relacionados con la pandemia y con el despliegue de nuevos modelos de trabajo híbridos perdieron relevancia a lo largo de 2022. En cambio, la incertidumbre derivada de la guerra rusa en Ucrania y las crecientes tensiones geopolíticas hicieron que el entorno en el que operan las entidades supervisadas continuara siendo difícil desde el punto de vista de la resiliencia operativa.

Los bancos con operaciones críticas en países directamente afectados por la guerra de Rusia en Ucrania ejecutaron planes de continuidad de negocio que resultaron ser sólidos en un entorno de cambios rápidos en la primera fase de la guerra. Estas entidades significativas fueron capaces de asegurar la protección y, cuando fue necesario, el traslado de personal clave, al tiempo que continuaron sus operaciones. En algunos casos, las operaciones críticas se transfirieron a equipos ubicados en otras localizaciones, incluso en entidades de la UE. Las lecciones extraídas durante la pandemia de COVID-19 fueron esenciales en los esfuerzos de las entidades para adaptarse con rapidez.

Como en años anteriores, en 2022, las entidades de crédito mostraron la misma tendencia hacia la transformación digital, lo que implicó una mayor dependencia de las infraestructuras tecnológicas y un mayor recurso a terceros, incluidos los servicios en la nube para la prestación de servicios críticos. Si bien es cierto que esta tendencia reporta algunos beneficios a los bancos, también conlleva riesgos y retos adicionales desde el punto de vista operacional, como la gestión del número creciente y la mayor sofisticación de los ciberataques, y la posible concentración en un número reducido de proveedores externos críticos. Por este motivo, los ciberriesgos y la dependencia de terceros continuaron siendo una prioridad para la Supervisión Bancaria del BCE (véase la sección 1.2.3.1 para más información sobre los riesgos emergentes relacionados con la tecnología y la externalización). Además, es preciso que las entidades sigan trabajando en asegurar su resiliencia frente a posibles disrupciones operativas causadas por todos los riesgos, incluidos los incidentes de ciberseguridad graves pero plausibles, que podrían plantear riesgos para el sistema financiero en su conjunto[1].

La pandemia de COVID-19 y la guerra de Rusia en Ucrania volvieron a mostrar la importancia de contar con procedimientos de gobernanza, funciones de control interno y capacidades de agregación de datos que sean sólidos

Por lo que se refiere a las estructuras de gobernanza de las entidades supervisadas, el BCE hizo hincapié en la necesidad de seguir mejorando sus marcos de gobernanza. La pandemia de COVID-19 y la guerra de Rusia en Ucrania volvieron a mostrar la importancia de contar con procedimientos de gobernanza, funciones de control interno y capacidades de agregación de datos que sean sólidos.

Más concretamente, y en relación con la guerra de Rusia en Ucrania, la Supervisión Bancaria del BCE identificó algunas áreas que requerían una atención especial: en primer lugar, la capacidad de los órganos de administración, así como de los departamentos jurídicos y de cumplimiento normativo, para vigilar estrechamente el impacto de los regímenes sancionadores; en segundo lugar, la idoneidad de los procesos de aprobación de las operaciones de clientes, incluida la adecuada capacidad de agregación de datos sobre riesgos para identificar exposiciones críticas, y, por último, las actividades de auditoría interna de algunas entidades podrían tener que adaptarse para capturar todos los riesgos relevantes derivados de la evolución del entorno exterior actual.

La pandemia de COVID-19 y la guerra de Rusia en Ucrania también han ampliado las debilidades preexistentes en algunos procedimientos generales de gobernanza y de gestión de riesgos. En primer lugar, persistieron las deficiencias en la agregación de datos y la presentación de información debido a las deficiencias en la eficacia de la gobernanza de datos (como, por ejemplo, una validación independiente insuficiente de la calidad de estos) y en los procedimientos de gestión de calidad de los datos, los entornos tecnológicos fragmentados y el alcance limitado y poco ambicioso de los planes de medidas correctoras de las entidades de crédito. Estas vulnerabilidades pueden afectar a los procesos de toma de decisiones de los bancos. En segundo lugar, algunos bancos tenían que mejorar aún más sus funciones de control interno, especialmente para hacer frente a la insuficiencia de personal, a la baja categoría de la función y a las deficiencias en los procesos (como los programas de vigilancia del cumplimiento y la definición del apetito de riesgo de las entidades).

Apartando el foco de los aspectos relacionados con la crisis, algunas entidades continuaron progresando tras las medidas específicas (targeted measures) adoptadas por la Supervisión Bancaria del BCE, con avances en áreas concretas como la idoneidad colectiva, el número de consejeros independientes, las estructuras de comités, las políticas de diversidad y el nivel de dedicación de los consejeros no ejecutivos. No obstante, continúa habiendo algunas deficiencias en la mayoría de los bancos, a saber: i) el escaso nivel de participación del órgano de administración en su función de supervisión y su capacidad para cuestionar las decisiones estratégicas en las áreas más afectadas por las crisis actuales; ii) la insuficiente experiencia en banca y en gestión de riesgos de los consejeros no ejecutivos de algunos bancos; iii) el fomento insuficiente de la diversidad en varias entidades, y iv) la baja proporción de consejeros independientes en determinados bancos, lo que merma más la capacidad del órgano de administración en su función de supervisión para cuestionar de forma constructiva a los consejeros ejecutivos. En la actividad relacionada con la eficacia y diversidad del órgano de administración se aplica un mayor control supervisor de estas deficiencias (véase sección 1.2.2.2).

1.1.2 Resultados generales de las entidades de crédito sujetas a la supervisión bancaria europea

El repunte de la rentabilidad bancaria en 2022 estuvo impulsado por el incremento de los ingresos y el bajo coste del riesgo, pero las perspectivas pueden ser menos positivas ante el deterioro del entorno macroeconómico

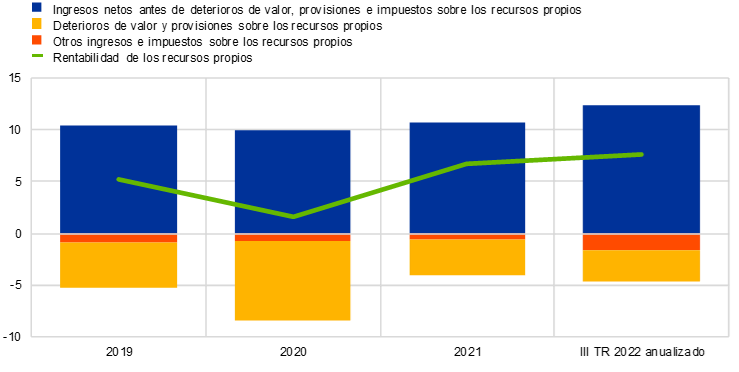

La rentabilidad de las entidades significativas sujetas a la supervisión bancaria europea mostró una fuerte capacidad de resistencia frente al deterioro del entorno de negocio relacionado con la guerra de Rusia en Ucrania, las disrupciones en las cadenas de suministro y la escalada de los precios de la energía. La rentabilidad anualizada agregada de sus recursos propios se elevó hasta el 7,6 % en el tercer trimestre de 2022 (gráfico 8), el nivel más alto registrado en varios años, pero continuó situándose por debajo de su coste de capital medio. Este aumento estuvo determinado, principalmente, por los abultados beneficios asociados, sobre todo, a las subidas de los tipos de interés, pero también se vio respaldado por el bajo coste del riesgo, dado que los desarrollos macroeconómicos adversos no han afectado significativamente por ahora a la calidad de los activos. Además, las entidades aún pudieron beneficiarse de las provisiones dotadas durante la pandemia al poder redireccionarlas hacia los riesgos surgidos por la crisis actual.

Gráfico 8

Rentabilidad agregada de los recursos propios, por origen de resultados

Aumento de la rentabilidad debido a los elevados ingresos respaldados por los bajos niveles de deterioro de valor

(porcentaje de los recursos propios)

Fuente: Estadísticas supervisoras del BCE.

Nota: La muestra incluye a todas las entidades significativas al máximo nivel de consolidación en el marco del MUS (muestra variable).

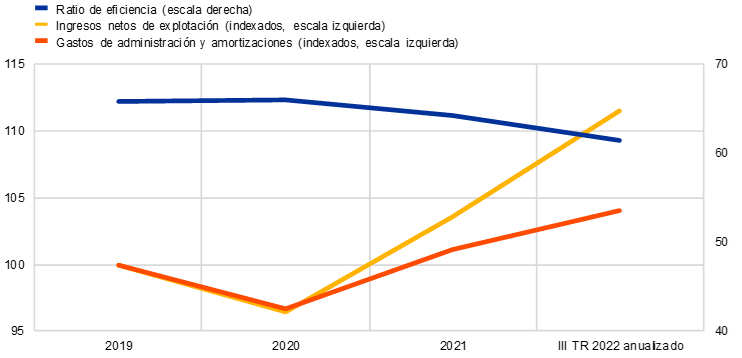

El ascenso de los ingresos de explotación estuvo determinado, principalmente, por el aumento del margen de intereses (+9,3 % en términos interanuales), que se vio favorecido por un incremento de los márgenes sustentado por las subidas de los tipos de interés y la mayor pendiente de la curva de rendimientos, así como por el crecimiento de los volúmenes de crédito. En cambio, el coste total de financiación y, en particular, el coste de los depósitos de las sociedades no financieras se elevó notablemente en 2022, si bien esta tendencia fue dispar entre entidades. En los tres primeros trimestres de 2022, los ingresos netos por comisiones continuaron siendo más elevados que en años anteriores, aunque se registraron descensos moderados debido al impacto adverso del deterioro del entorno de negocio sobre las comisiones relacionadas con la gestión de activos y la banca de inversión. El fuerte crecimiento de los ingresos se tradujo en una mayor eficiencia de costes a pesar del aumento de los gastos: por cada euro de ingreso, las entidades tuvieron que gastar 61 céntimos en el tercer trimestre de 2022, en comparación con 64 céntimos el año anterior (gráfico 9).

Gráfico 9

Ratio de eficiencia y componentes indexados

(porcentajes)

Fuente: Estadísticas supervisoras del BCE.

Nota: La muestra incluye a todas las entidades significativas al máximo nivel de consolidación en el marco del MUS (muestra variable).

En cuanto a los costes, los gastos de administración y las amortizaciones se elevaron un 3 %, debido principalmente al incremento de los gastos de personal y de los costes de tecnología, pues el aumento de la inflación se transmitió a través de las estructuras de costes de las entidades significativas. El crecimiento de los gastos de personal fue relativamente moderado, pero, dado que los salarios contractuales se fijan con antelación, la inflación puede afectar más a esta partida más adelante. Sin embargo, las entidades significativas mantuvieron sus objetivos estratégicos generales de reducir los gastos e invertir en tecnología, incluso en el entorno imperante ante el levantamiento gradual de las restricciones relacionadas con la pandemia.

En conjunto, los beneficios de los bancos mantuvieron su resiliencia frente a la ralentización del crecimiento y se vieron favorecidos por las subidas de los tipos de interés. Las presiones sobre la rentabilidad procedían, entre otros factores, de un posible aumento de los deterioros de valor y de la necesidad de ajustes de valoración, mayores gastos de explotación, una subida del coste de financiación, presiones a la baja sobre los ingresos por comisiones e ingresos de la cartera de negociación no suficientemente sostenibles. Las primeras señales de incremento de la presión sobre la rentabilidad pudieron observarse en las entidades significativas especializadas en crédito al consumo.

Por tanto, para consolidar y seguir mejorando los resultados positivos registrados en 2022, las entidades de crédito deberían continuar encauzando activamente sus modelos de negocio y centrar sus estrategias en cumplir unos objetivos adecuados de rentabilidad ajustada al riesgo. Los supervisores seguirán realizando un seguimiento de la sostenibilidad de los modelos de negocio de las entidades en vista de las incertidumbres a corto plazo y los retos estructurales a largo plazo.

La rentabilidad de las entidades menos significativas también mejoró ante la disminución de los deterioros de valor en 2021, pero en la primera mitad de 2022 se redujo en algunos países debido a otros ingresos de explotación negativos

A primera vista, la rentabilidad de las entidades menos significativas mostró una tendencia diferente, y la rentabilidad anualizada de los recursos propios disminuyó hasta el 1,3 % en el tercer trimestre de 2022 (-4,3 % en términos interanuales). El principal determinante de este resultado general fue el sustancial descenso de otros ingresos netos de explotación, aunque esta caída se debió sobre todo a la evolución en Alemania. En este país, las entidades experimentaron pérdidas de valoración significativas como consecuencia de la subida de los tipos de interés y su impacto en las carteras de valores de conformidad con el tratamiento contable aplicable. Esta subida desencadenó pérdidas contables por aplicación del estricto principio de valoración a coste o mercado, el menor. En la mayoría de los países, las entidades menos significativas mejoraron, de hecho, su rentabilidad en comparación con el año anterior. El aumento de los tipos de interés tuvo un impacto positivo en la rentabilidad, en línea con la tendencia general en las entidades significativas —el margen de intereses y los ingresos netos por comisiones se incrementaron un 7,2 % y un 1,5 %, respectivamente, en términos interanuales—. El resultado neto de las actividades de negociación registró también un incremento considerable (+89 % en tasa interanual). Sin embargo, la ratio de eficiencia siguió elevándose y se situó en el 85,6 %, un nivel significativamente más alto que el registrado en las entidades significativas, lo que refleja un deterioro relevante de los ingresos netos de explotación. Los gastos de administración y las amortizaciones aumentaron un 3,6 % en conjunto. Al mismo tiempo, los activos totales se incrementaron ligeramente (3,2 % en tasa interanual), como consecuencia del crecimiento del negocio de crédito minorista y a empresas, lo que ejerció mayor presión a la baja sobre la rentabilidad de los activos, que cayó al 0,12 %, desde el 0,54 % registrado un año antes. Como consecuencia, las perspectivas relativas a la capacidad de generación de ingresos ordinarios mejoraron temporalmente, mientras que los mayores gastos plantearon un riesgo para las entidades menos significativas, en especial a la luz de las persistentes discrepancias regionales.

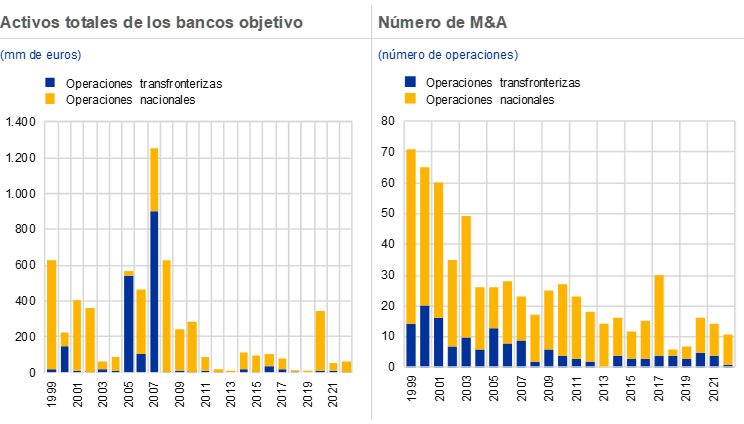

El deterioro del entorno macroeconómico, provocado por las incertidumbres geopolíticas y las perspectivas de desaceleración del crecimiento, ha limitado hasta ahora los esfuerzos de las entidades de crédito por intensificar la actividad de fusiones y adquisiciones

Desde la crisis financiera mundial, el número de entidades que han llevado a cabo operaciones de fusión o adquisición (M&A, por sus siglas en inglés) ha sido escaso. En línea con la evolución a escala global, el valor de las fusiones y adquisiciones, aproximado por los activos totales de los bancos objetivo, cayó alrededor de dos terceras partes entre la década precrisis y el período transcurrido desde 2008, mientras que la disminución del número total de operaciones ha sido menos acusada.

Más recientemente, a lo largo de 2020 y 2021, las fusiones y adquisiciones parecieron ganar cierto impulso, y los bancos fueron más activos en operaciones de consolidación específicas a nivel de líneas de negocio, como leasing, factoring, gestión de patrimonios, servicios de custodia u operaciones de valores. Varias de estas adquisiciones de líneas de negocio específicas incluyeron también elementos transfronterizos. En 2022, el deterioro del entorno macroeconómico, provocado por las incertidumbres geopolíticas y las perspectivas de desaceleración del crecimiento, limitó los esfuerzos de las entidades de crédito por intensificar la actividad de fusiones y adquisiciones.

Como en el pasado, las fusiones y adquisiciones plenas siguen siendo principalmente nacionales y los bancos objetivo son más pequeños, pero algunas de las operaciones con carácter más parcial tuvieron una dimensión transfronteriza y, por tanto, también contribuyeron a la integración financiera en la UE. Otra vía para la integración transfronteriza sería que las entidades de crédito revisaran sus estructuras organizativas transfronterizas.

Gráfico 10

Activos totales de los bancos objetivo y número de fusiones y adquisiciones en la zona del euro

Fuente: Cálculos del BCE basados en Dealogic y Orbis BankFocus.

Notas: La muestra incluye las fusiones y adquisiciones en las que han participado entidades significativas y menos significativas de la zona del euro y excluye algunas operaciones privadas y operaciones entre bancos pequeños no recogidas en Dealogic. Las operaciones asociadas a la resolución de entidades de crédito o las fusiones con entidades en dificultades financieras se han eliminado de la muestra. Las operaciones se incluyen en función del año en el que se anunciaron.

1.2 Prioridades supervisoras para 2022

1.2.1 Prioridades supervisoras para 2022: introducción

Aunque en 2022 la Supervisión Bancaria del BCE se centró inicialmente en las vulnerabilidades provocadas por la pandemia, así como en otros riesgos emergentes, también amplió el alcance de sus prioridades para incluir los riesgos derivados de un entorno macroeconómico rápidamente cambiante

En 2022, la Supervisión Bancaria del BCE concentró sus esfuerzos de supervisión en tres áreas prioritarias diferentes para asegurar, en primer lugar, que las entidades salieran de la pandemia con buena salud financiera (Prioridad 1), en segundo lugar, que aprovecharan la oportunidad de subsanar las deficiencias estructurales mediante estrategias de digitalización eficaces y una gobernanza reforzada (Prioridad 2) y, en tercer lugar, que abordaran los riesgos emergentes, incluidos los riesgos climáticos y medioambientales, las exposiciones al riesgo de contraparte, y los riesgos de externalización tecnológica y los ciberriesgos (Prioridad 3). En 2022 se llevaron a cabo varias actuaciones supervisoras diseñadas para abordar estos retos, que incluyeron una gran variedad de entidades y siguieron un enfoque basado en el riesgo. La Supervisión Bancaria del BCE también demostró flexibilidad al ajustar el alcance, el calendario y la intensidad de las actuaciones planeadas, con el fin de hacer frente a los riesgos emergentes derivados de la guerra de Rusia en Ucrania, que incluyen una inflación elevada y la respuesta de política monetaria posterior.

1.2.1.1 Marcos de gestión del riesgo de crédito y exposiciones a sectores vulnerables, incluido el inmobiliario

Contar con marcos de gestión del riesgo de crédito eficaces puede ayudar a las entidades a identificar prestatarios y sectores en dificultades en una fase temprana

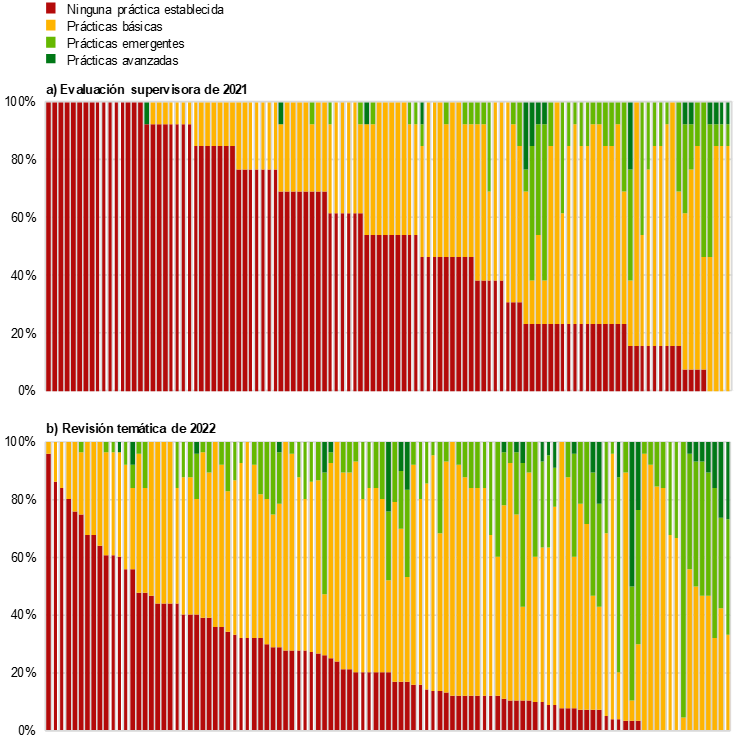

Un aspecto positivo es que la calidad de los activos de las entidades de crédito continuó mejorando mediante la reducción sostenida de los volúmenes de préstamos dudosos en el primer semestre de 2022, con aumentos menores en las carteras de pymes y de consumo hasta el final del tercer trimestre. Esta tendencia positiva en la calidad de los activos es muy satisfactoria y se ha visto favorecida por las medidas tomadas en determinados bancos tras varias medidas supervisoras específicas adoptadas para combatir el riesgo de crédito a lo largo de los últimos años. La buena evolución de la calidad del crédito, como la reducción continua de los préstamos dudosos, contribuyó a mejorar ligeramente las puntuaciones medias del riesgo de crédito de las entidades para el ciclo del proceso de revisión y evaluación supervisora (PRES) de 2022. Aunque hay signos claros de que las entidades han hecho esfuerzos para remediar las deficiencias identificadas en el área de los marcos y controles del riesgo de crédito, como demuestra la disminución del volumen de medidas relacionadas con este riesgo en el PRES de 2022, los avances siguen siendo lentos. Por tanto, las puntuaciones sobre los controles del riesgo de crédito se mantuvieron en niveles bajos en el PRES de 2022.

A pesar de estas tendencias positivas, el entorno cambiante del riesgo de crédito, con un endurecimiento de las condiciones de financiación y un mayor riesgo de recesión en Europa, está frenando, lógicamente, los avances. Esta situación ha afectado a los hogares, a las empresas y a los países en distinto grado, dependiendo de factores como su nivel de endeudamiento o su sensibilidad al entorno macrofinanciero. Por tanto, las actuaciones supervisoras llevadas a cabo hasta la fecha y las expectativas supervisoras comunicadas desde el estallido de la pandemia con el fin de abordar las deficiencias estructurales en los marcos de gestión del riesgo de crédito de las entidades continúan siendo relevantes para afrontar los nuevos retos que puedan surgir.

Esto es así, en particular, en las áreas de concesión y seguimiento de préstamos, identificación de reestructuraciones y refinanciaciones, clasificación de prestatarios en dificultades como préstamos dudosos y sus marcos de provisiones, así como en el área de sectores vulnerables. Aunque la mayoría de las entidades significativas elaboraron planes concretos de medidas correctoras para subsanar las deficiencias identificadas en la iniciativa «Carta dirigida al Consejero Delegado»[2] puesta en marcha en diciembre de 2020, muchas de esas deficiencias se mantienen. La expectativa era que serían subsanadas mediante el programa de trabajo sobre el riesgo de crédito en 2023 y años posteriores. Además, un análisis horizontal de los patrones y tendencias del riesgo de crédito realizado en 2022 proporcionó evidencia en esta misma línea en el sector de entidades menos significativas.

Tras una fuerte corrección de los precios al inicio de la pandemia, las condiciones de los mercados inmobiliarios comerciales siguieron siendo motivo de preocupación. Esto fue particularmente evidente en los subsectores de oficinas y locales comerciales del sector inmobiliario comercial en toda Europa, que tuvo que afrontar las subidas de los tipos de interés y el incremento de los costes de construcción. Pese a la persistencia de señales de sobrevaloración en la zona del euro, los precios de la vivienda aumentaron en el primer semestre de 2022, ampliando en mayor medida la brecha con los precios de los alquileres. Esta situación, unida al encarecimiento del coste de la vida y al consiguiente descenso de los salarios reales, suscitó preocupación por que pudieran aumentar repentinamente los préstamos dudosos, en especial en las entidades con una exposición significativa a préstamos hipotecarios sobre inmuebles residenciales a tipo de interés variable.

Con el fin de arrojar luz sobre el grado de preparación de los bancos para hacer frente al deterioro del mercado inmobiliario comercial, y en línea con la Recomendación de la Junta Europea de Riesgo Sistémico sobre las vulnerabilidades del sector inmobiliario comercial en el Espacio Económico Europeo, la Supervisión Bancaria del BCE llevó a cabo una revisión específica de este sector, centrándose en los subsectores de oficinas y locales comerciales. Durante la fase inicial de recopilación de datos se recogió información ad hoc para analizar el perfil de riesgo y la materialidad de estos subsectores, con una muestra que incluyó a 32 entidades de crédito. El tamaño de la muestra se redujo a 15 bancos en la siguiente fase cualitativa, de análisis más profundo. Las preocupaciones principales identificadas mediante este ejercicio estaban relacionadas con la eficacia de los marcos de gestión del riesgo de crédito de las entidades. A este respecto, se detectaron deficiencias en la mayoría de las entidades en lo que respecta a sus evaluaciones de la capacidad de pago de los prestatarios en el momento de la concesión del préstamo, particularmente en un entorno más difícil, caracterizado por el aumento de los costes de financiación y por el estancamiento de los ingresos por alquileres. Asimismo, la capacidad para identificar riesgos emergentes se consideró un área de mejora, sobre todo porque los marcos de algunas entidades no recogían suficientemente el riesgo a futuro y, en algunos casos, también dependían en exceso de procesos manuales. En cuanto a la incorporación del riesgo climático en la gestión del riesgo de crédito, las entidades seguían careciendo de los datos necesarios para evaluar adecuadamente el riesgo y se dependía mucho de aproximaciones (proxies) para estimar los datos «reales» faltantes. Posteriormente se enviaron las deficiencias detalladas y las solicitudes de elaboración de planes de medidas correctoras a todas las entidades incluidas en este ejercicio, y los equipos conjuntos de supervisión (ECS) dedicaron atención a este tema de manera consistente[3].

En el segundo trimestre de 2022 se puso en marcha un ejercicio similar sobre el sector inmobiliario residencial. Este ejercicio se centró en evaluar los riesgos potenciales implícitos en las exposiciones existentes, abordando las deficiencias específicas de cada banco en la gestión de los riesgos de las nuevas operaciones de préstamo sobre inmuebles residenciales del mercado nacional, y, en última instancia, en identificar las deficiencias en la gestión del riesgo de crédito y desarrollar planes de medidas correctoras. Los activos relacionados con el sector inmobiliario residencial se consideran una categoría de activos materiales en los balances de las entidades significativas. La muestra de este ejercicio incluye a 29 bancos, que representan alrededor del 40 % de las exposiciones de las entidades significativas a este sector. Los resultados del ejercicio, que previsiblemente estarán disponibles en el segundo trimestre de 2023, se incorporarán en el ejercicio del PRES de 2023.

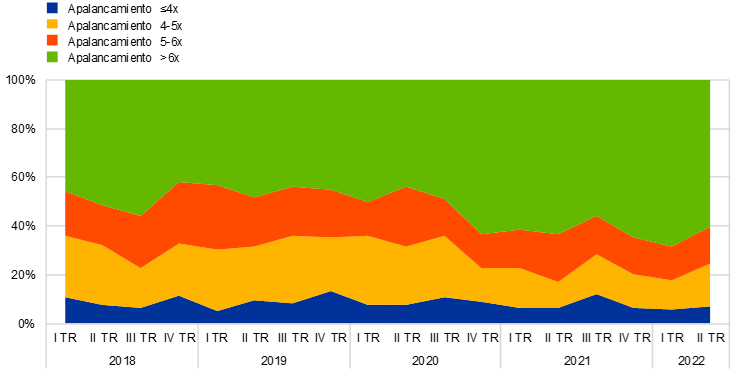

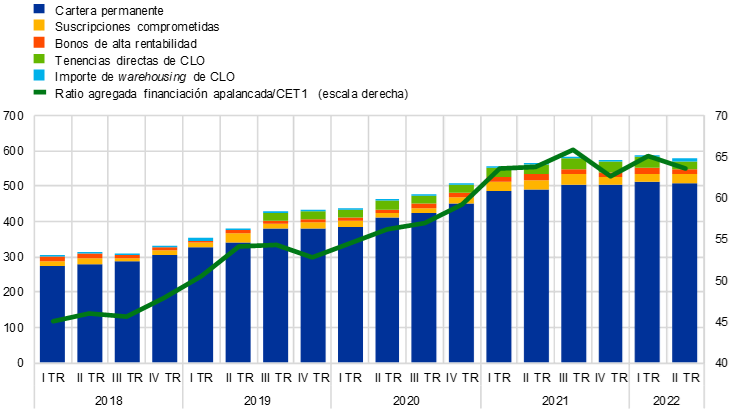

1.2.1.2 Exposiciones a la financiación apalancada

En los cuatro últimos años, las tenencias de préstamos apalancados por parte de las entidades significativas[4] sujetas a la supervisión bancaria europea han aumentado un 80 % en términos agregados, a lo que se suma un incremento del peso de las operaciones con un alto apalancamiento[5] originadas por dichas entidades. Esta tendencia se mantuvo hasta mediados de 2022, período en el que las entidades significativas siguieron suscribiendo nuevos préstamos sindicados. Los importes de la exposición de estas entidades en el segundo trimestre de 2022 se situaron próximos a los valores más altos registrados en el cuarto trimestre de 2021. Desde entonces, el mercado primario se ha cerrado en gran medida. Los agentes principales tuvieron que sanear sustancialmente sus carteras de préstamos a empresas mantenidas para la venta tanto en Europa como en el resto del mundo.

Gráfico 11

Evolución de las operaciones apalancadas

Detalle de los volúmenes suscritos, por nivel de apalancamiento

(porcentaje del importe nocional total de las entidades significativas)

Exposición de las entidades de la zona del euro y porcentaje del capital CET1, niveles agregados de las entidades supervisadas

(escala izquierda: mm de euros; escala derecha: porcentaje del capital CET1)

Fuentes: Supervisión Bancaria del BCE y Leveraged Finance Dashboard del BCE.

Notas: Los datos se limitan a una muestra de entidades del MUS que poseen las mayores carteras de financiación apalancada. «CLO» corresponde a bonos de titulización de préstamos (collateralised loan obligations).

Dado que también había preocupación sobre la mayor asunción de riesgos en el segmento de la financiación apalancada durante la pandemia, en marzo de 2022 el BCE decidió enviar a las entidades significativas una «Carta dirigida al Consejero Delegado» sobre las operaciones apalancadas. El objetivo de la carta era aportar mayor claridad sobre las expectativas del BCE en relación con el marco de apetito de riesgo de las operaciones apalancadas y, de hecho, implementar la guía del BCE sobre operaciones apalancadas que se publicó en 2017.

Las respuestas a la carta confirmaron que había deficiencias significativas tanto en la robustez de los marcos de apetito de riesgo general de las entidades como en su gestión del riesgo de mercado. Los ECS están trabajando estrechamente con las entidades individuales para discutir cómo pueden subsanar efectivamente las deficiencias identificadas y cumplir las expectativas.

El BCE ya ha comenzado a exigir requerimientos de capital adicionales a algunos bancos en los que se ha considerado que los riesgos asociados a las operaciones de préstamo apalancadas son excesivamente elevados —ya sea por el nivel de exposiciones de muy alto riesgo, por las debilidades en las prácticas de gestión del riesgo, o por ambos motivos—. El BCE continuará aplicando cualquier requerimiento de capital adicional necesario a través del PRES en el transcurso de 2023. Estos recargos de capital reflejan que los avances realizados por los bancos para cumplir las expectativas establecidas en la guía mencionada anteriormente son insuficientes y solo se aplicarán mientras persistan las deficiencias identificadas.

1.2.1.3 Riesgo de contraparte

Ante el aumento de las incertidumbres geopolíticas, económicas y en los mercados, la Supervisión Bancaria del BCE agudizó el foco en la capacidad de gestión del riesgo de contraparte de las entidades de crédito

El entorno de «tipos bajos durante un período largo» que prevaleció hasta 2022 alentó a muchos tipos de inversores a aplicar estrategias de búsqueda de rentabilidad. De este modo, algunas entidades aumentaron el volumen de los servicios en los mercados de capitales que prestaban a contrapartes con más riesgo y menos transparentes —a menudo entidades financieras no bancarias—, incluido mediante un apalancamiento significativo.

El impacto material que tuvieron las quiebras de contrapartes (como hedge funds y oficinas familiares) en algunas entidades en 2021, unido al aumento de la volatilidad en varios mercados (como el de la energía y los tipos de interés) y a la normalización de las condiciones monetarias y financieras a lo largo de 2022, pusieron de relieve los riesgos de una gobernanza deficiente o de prácticas inadecuadas en la gestión de riesgos por parte de terceros.

Teniendo esto en cuenta, y en consonancia con sus prioridades supervisoras, la Supervisión Bancaria del BCE adoptó una serie de medidas para evitar riesgos potenciales en esta área. En primer lugar, el BCE publicó un artículo en su Supervision Newsletter de agosto de 2022 señalando sus expectativas supervisoras en relación con los servicios de corretaje preferencial (prime brokerage). En segundo lugar, entre abril y octubre de 2022, el BCE llevó a cabo una revisión horizontal específica centrada en la gobernanza y la gestión del riesgo de contraparte en una amplia muestra de entidades activas en operaciones de derivados y de financiación de valores, incluidas las entidades financieras no bancarias y las contrapartes no financieras. En tercer lugar, se llevaron a cabo inspecciones in situ en una selección de entidades.

En conjunto, aunque los bancos han progresado en la identificación, medición y control del riesgo de contraparte, sigue habiendo diversas deficiencias importantes en áreas clave, como diligencia debida, definición del apetito de riesgo, pruebas de resistencia, mitigación del riesgo y gestión de impagos, teniendo en cuenta tanto las expectativas supervisoras como las buenas prácticas observadas en el sector. De cara al futuro, los ECS continuarán interactuando con las entidades en 2023 para subsanar las deficiencias en aquellas áreas que se han identificado como más importantes.

1.2.1.4 Sensibilidad a los riesgos de tipo de interés y de diferencial (spread) de crédito

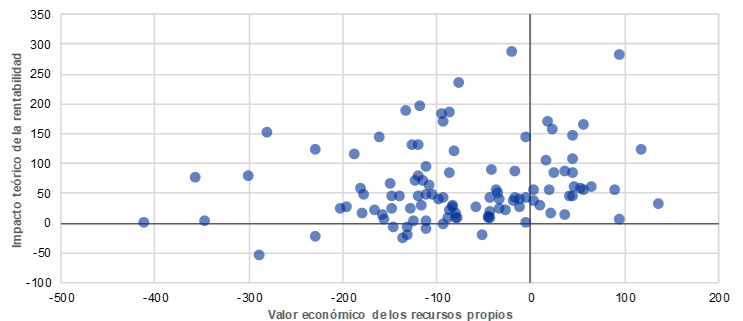

La mayoría de las entidades se beneficiaron de las subidas de los tipos de interés, pero es necesario mejorar la gestión de riesgos

En 2022, el BCE llevó a cabo una revisión de las prácticas de gestión de los riesgos de tipos de interés y de diferencial de crédito en una muestra de entidades significativas particularmente expuestas a estos riesgos. En la mayoría de ellas, una subida de 200 puntos básicos en los tipos de interés (gráfico 12) tendría un impacto positivo en la rentabilidad, incluso en un escenario base de desaceleración económica, como el incluido en las proyecciones macroeconómicas elaboradas por los expertos del BCE. En cuanto a los posibles incrementos de las provisiones para reflejar las dificultades que afrontarían los prestatarios, los análisis más recientes del BCE muestran que los impactos negativos sobre la adecuación del capital serían bastante limitados, en general, incluso con perturbaciones de hasta 300 puntos básicos.

Con independencia de los tratamientos contables y prudenciales aplicables, las entidades deberían tener en cuenta que las subidas de tipos suelen tener un impacto negativo sobre el valor económico de sus recursos propios. Deberían adoptar prácticas de modelización de la gestión de activos y pasivos que sean sólidas y prudentes, con el fin de capturar los cambios en las preferencias y comportamientos de los consumidores cuando varían los tipos de interés. Asimismo, deberían realizar un atento seguimiento de los riesgos procedentes de los derivados de cobertura.

El riesgo de diferencial de crédito debería medirse y gestionarse adecuadamente, incluso en el caso de los títulos de deuda soberana y de otros instrumentos contabilizados a coste amortizado. En particular, la calibración de las pruebas de resistencia internas debería reflejar la gravedad de los episodios de tensiones históricos.

Los riesgos de tipo de interés y de diferencial de crédito pueden tener un impacto material también en las entidades menos significativas

Las consideraciones anteriores también son aplicables a las entidades menos significativas, cuya exposición a los riesgos de tipo de interés y de diferencial de crédito puede ser muy relevante. El impacto concreto del cambio repentino de los tipos de interés dependió no solo de la posición de riesgo abierta, sino también del marco contable nacional aplicable. Algunos bancos se vieron afectados por ajustes de valoración significativos en sus carteras de valores que tenían que reflejarse en las cuentas de resultados, lo que redujo su capital regulatorio. A medio plazo, el impacto sobre la rentabilidad y el capital dependerá de la decisión de vender los valores o de mantenerlos hasta su vencimiento y, claramente, de la evolución futura de los tipos de interés.

Gráfico 12

Impacto en las entidades significativas de una subida de 200 puntos básicos en los tipos de interés

Impacto teórico de la rentabilidad y el valor económico de los recursos propios en la ratio de CET1

(puntos básicos)

Fuentes: Cálculos del BCE y datos del ejercicio a corto plazo a 30 de junio de 2022.

Recuadro 2

Seguimiento del Brexit: resultado de la revisión del mapeo de las mesas de negociación de las entidades (desk-mapping review)

Integración de las entidades de crédito afectadas por el Brexit en la supervisión bancaria europea

El principal objetivo general de este proyecto era asegurar que todas las entidades significativas disponen de marcos sólidos y prudentes de gestión de riesgos, y tienen una presencia local que permita una supervisión eficaz proporcional a los riesgos que asumen.

El 1 de enero de 2021, el Reino Unido abandonó el mercado único europeo, y ahora es un tercer país para la UE. Las entidades radicadas en el Reino Unido que deseen prestar servicios en la UE ya no pueden hacerlo mediante el procedimiento de pasaporte comunitario, que da derecho a una entidad a atender a clientes de toda la UE desde uno de sus Estados miembros, ya sea mediante la libre prestación de servicios o el establecimiento de sucursales locales en condiciones preferentes.

La desk-mapping review, es decir, la revisión de las prácticas de registro y gestión de riesgos de las mesas de negociación que llevan a cabo actividades de creación de mercado, actividades de tesorería y ajustes de valoración de derivados, tiene como objetivo asegurar que las filiales de terceros países cuenten con procedimientos adecuados de gobernanza y de gestión de riesgos y no operen como entidades vacías de contenido (empty shells). La Supervisión Bancaria del BCE decidió poner en marcha esta revisión porque consideraba que: i) las entidades de crédito no habían logrado avanzar lo suficiente para asegurar que las nuevas entidades que habían establecido en la zona del euro tuvieran una presencia local en las actividades de negociación y capacidades de gestión de riesgos adecuadas, y ii) las entidades necesitaban instrucciones más claras para implantar correctamente los modelos operativos previstos acordados previamente con sus equipos conjuntos de supervisión. A este respecto, la Supervisión Bancaria del BCE colaboró estrechamente con otras autoridades supervisoras, en especial con las del Reino Unido, para garantizar que todas las partes implicadas comprendían debidamente los fundamentos de base de sus políticas de supervisión.

En su condición de supervisor de la zona del euro, el BCE tiene el deber de proteger a sus depositantes y a otros acreedores de entidades jurídicas locales, evitar la disrupción de los servicios bancarios y salvaguardar la estabilidad financiera general en su ámbito de actuación. En este contexto, existe una auténtica preocupación por las estructuras vacías de contenido, es decir, entidades jurídicas situadas en la zona del euro que registran sus exposiciones remotamente en su matriz o que las registran localmente, pero dependen por completo de centros (hubs) de gestión de riesgos e infraestructuras financieras ubicados en terceros países, con frecuencia por medio de operaciones espejo back-to-back y coberturas que transfieren el riesgo a su matriz.

En primer lugar, estas estructuras están expuestas a un riesgo operacional y de contraparte más elevado frente a su matriz. Si se producen tensiones financieras o un impago a nivel de la matriz, la entidad local puede acabar teniendo grandes posiciones no cubiertas y un acceso nulo o escaso al personal y a las infraestructuras necesarias para deshacerse de ellas sin problemas. A su vez, esta situación afecta negativamente a la capacidad de recuperación de la entidad local en condiciones de tensiones graves y, en su caso, a su resolubilidad. Esto es particularmente relevante en el marco de terceros países en el que, durante episodios de tensiones financieras, los intereses divergentes de las numerosas entidades y partes implicadas pueden llevar a un atrincheramiento y a medidas para proteger las actividades (ring-fencing). En segundo lugar, incluso durante épocas de normalidad, el hecho de que la infraestructura y los recursos de gestión de riesgos estén situados en otro país puede entorpecer la capacidad de la entidad de crédito para identificar, medir y hacer un seguimiento de los riesgos, y puede reducir la transparencia de la gobernanza y del proceso de toma de decisiones. En tercer lugar, la reasignación de riesgos y de ingresos a filiales de terceros países puede empeorar la estructura de incentivos para los directivos de la entidad local.

En la primera fase de la revisión del mapeo de las mesas de negociación, que se puso en marcha en siete entidades y empresas de servicios de inversión filiales, se llegó a la conclusión de que las entidades que iban a operar en la zona del euro aún no tenían control pleno sobre sus balances, como exigen las expectativas supervisoras del BCE de 2018. Alrededor del 70 % de las mesas de negociación evaluadas seguían aplicando un modelo de registro back-to-back y en torno al 20 % estaban organizadas como mesas separadas, de modo que se establecía una versión duplicada de la mesa de negociación principal situada en otro país en la entidad jurídica de la zona del euro para que gestionase la parte del riesgo originada en ella.

El control supervisor aplicado por el BCE en respuesta a estas conclusiones se basó puramente en los riesgos y se adoptó el principio de proporcionalidad en función de la materialidad. Se identificaron 56 mesas de negociación que requerían la adopción de medidas supervisoras en función de un conjunto común de indicadores de riesgo. Después de esta evaluación de materialidad y de su interacción con las entidades supervisadas durante 2022, el BCE emitirá decisiones vinculantes individuales que pueden exigir a las nuevas entidades establecidas: i) que nombren a un jefe de mesa de negociación en la entidad jurídica de la zona del euro con canales de comunicación claramente definidos y una estructura de remuneración vinculada a los resultados de esa entidad; ii) que se cercioren de que la mesa dispone de la infraestructura adecuada y de un número suficiente de operadores (traders) con el nivel de responsabilidad adecuado para gestionar los riesgos a escala local; iii) que establezcan un marco sólido de gobernanza y de control interno para las prácticas de registro remoto con su matriz, y iv) que se aseguren de que la dependencia de las coberturas intragrupo es limitada.

La revisión de las mesas de negociación y sus riesgos asociados no supone el final del control supervisor de los modelos operativos pos-Brexit de las entidades trasladadas a la zona del euro. Se siguen investigando las técnicas de transferencia del riesgo de crédito, la dependencia de la entidad matriz para obtener liquidez y fondos, y las aprobaciones de modelos internos.

1.2.2 Sostenibilidad del modelo de negocio y gobernanza

1.2.2.1 Estrategias de transformación digital de las entidades

Una de las prioridades supervisoras para el período 2022-2024 era afrontar los riesgos planteados por la transformación digital de los bancos.

Los órganos de administración de las entidades son responsables principalmente del establecimiento de los objetivos estratégicos para la transformación digital y del uso de tecnologías innovadoras. El foco de la Supervisión Bancaria del BCE se puso en evaluar la capacidad de los bancos para desarrollar e implementar estrategias digitales adecuadas para reforzar la sostenibilidad de su modelo de negocio y abordar con prudencia los riesgos relacionados. También continuó siendo prioritario mejorar el conocimiento de los supervisores sobre la evolución del mercado y ser capaz de adaptarse al impacto de un entorno tecnológico en rápido cambio.

En una encuesta sobre digitalización se recopiló información de la que no disponían las entidades significativas de forma consistente con anterioridad. Los resultados del estudio servirán para diversas actuaciones supervisoras