Voorwoord van Christine Lagarde, president van de ECB

De afsluitingsdatum voor het voorwoord van de president en het interview met de voorzitter van de Raad van Toezicht was 28 februari 2023.

2022 was een uitdagend jaar voor de mensen in het eurogebied. De economie was goed op weg naar herstel van de pandemie, maar werd negatief beïnvloed door de ongerechtvaardigde invasie van Oekraïne door Rusland. Hoewel de onmiddellijke gevolgen van de oorlog voor de banken beperkt bleven, aangezien slechts weinige ervan aanzienlijke blootstellingen hadden in de getroffen regio’s, werden banken wel geconfronteerd met een omgeving die werd gekenmerkt door grote economische onzekerheid en een historisch hoge inflatie.

De door de oorlog veroorzaakte energiecrisis, in combinatie met knelpunten in de aanbodketen en de inhaalvraag na de pandemie, leidden tot een sterke inflatoire druk. In dergelijke omstandigheden is het de taak van de monetairbeleidsmakers ervoor te zorgen dat de inflatie niet verankerd raakt en tijdig naar de doelstelling terugkeert. De ECB heeft die taak ter hand genomen en is begonnen het monetair beleid te normaliseren door de nettoaankopen van activa te beëindigen en daarna de rente te verhogen.

De stijgende rente had invloed op de resultaten van de onder toezicht staande banken in 2022. De winstgevendheid, de eerste verdedigingslinie van de banken tegen schokken, werd ondersteund door de nettorentebaten, die voor het eerst in jaren toenamen. Samen met de voortdurende verbetering van de activakwaliteit zorgt dit ervoor dat onze monetairbeleidsimpulsen door de banken vlot worden doorgegeven aan de economie van het eurogebied. Daarbij zijn de niet-renderende leningen gedaald tot het laagste niveau sinds 2015, toen voor het eerst gegevens over de bankenunie werden gemeten.

In een klimaat van krappere financieringsvoorwaarden moeten banken echter blijven werken aan verbetering van hun governance en interne risicobeheersingskaders. Het Europese bankentoezicht houdt de opbouw van risico’s dan ook nauwlettend in de gaten.

Ondertussen moesten banken al vóór 2022 hun bedrijfsmodellen aanpassen aan de structurele uitdagingen van digitalisering en klimaatverandering, die nog zijn verergerd door de ongerechtvaardigde oorlog van Rusland in Oekraïne. Het risico op cyberaanvallen is door de oorlog verder toegenomen, en nu Europa zich losweekt van het gebruik van olie en gas uit Rusland, nemen de transitierisico’s toe. Deze, en toenemende fysieke risico’s, vragen om een proactieve en alomvattende aanpak van de banken om klimaat- en transitieschokken beter op te kunnen vangen.

De ECB heeft al een aantal belangrijke stappen gezet om ervoor te zorgen dat de banken de uitdaging aankunnen. We zetten ons daar onverminderd voor in en blijven onze bijdrage leveren om ervoor te zorgen dat Europeanen kunnen vertrouwen op een solide banksector.

Inleidend interview met Andrea Enria, voorzitter van de Raad van Toezicht

De afsluitingsdatum voor het voorwoord van de president en het interview met de voorzitter van de Raad van Toezicht was 28 februari 2023.

Er is in 2022 veel gebeurd. Hoe is het ECB-Bankentoezicht dit jaar vergaan?

Aan de ene kant was 2022 een jaar waarin we van de ene crisis in de andere terechtkwamen. In het begin van het jaar leken alle signalen te wijzen op een gestaag herstel van een pandemie die ons leven en onze economie op zijn kop had gezet. Ik herinner me nog duidelijk dat banken en analisten voor het eerst in lange tijd weer met enig optimisme naar de nabije toekomst keken, net voordat Rusland op ongerechtvaardigde wijze Oekraïne binnenviel. In de eerste plaats heeft de Russische oorlog geleid tot ondraaglijk leed voor de Oekraïners. In Europa en de rest van de wereld heeft de oorlog daarnaast economische en financiële onrust veroorzaakt, wat geleidelijk een volwaardige macro-economische schok teweegbracht.

We moesten snel en flexibel reageren bij ons toezicht om de snel veranderende economische omstandigheden en de daaruit voortvloeiende uitdagingen voor de banksector het hoofd te bieden. Een klein aantal banken werd rechtstreeks beïnvloed door de oorlog en sancties vanwege hun directe blootstelling aan of onderlinge banden met Rusland. Maar alle banken kregen wel te maken met de energie- en grondstoffenschok en met het klimaat van aanhoudend hoge inflatie in combinatie met de snelle normalisering van het monetair beleid.

In een ander opzicht was het een jaar waarin ECB-Bankentoezicht zich verder ontwikkelde. Onze medewerkers kwamen weer regelmatiger op kantoor werken en het was fijn om te ervaren dat het hier weer bruist van de activiteit. Ik ben blij dat ik weer meer fysieke vergaderingen van de Raad van Toezicht heb kunnen voorzitten en dat ik verschillende nationale bevoegde autoriteiten persoonlijk heb kunnen bezoeken.

We hebben ook goede vooruitgang geboekt bij de verdere integratie van de ECB en de nationale bevoegde autoriteiten die deelnemen aan het gemeenschappelijk toezichtsmechanisme (Single Supervisory Mechanism – SSM). In dat kader bevorderen we een gemeenschappelijke SSM-cultuur en geïntegreerde loopbaantrajecten, en bieden we toezichthouders mogelijkheden tot nauwere samenwerking gedurende de hele toezichtcyclus. Daarnaast proberen we de planning en budgettering meer op elkaar af te stemmen, werken we instrumenten voor samenwerking binnen het SSM verder uit en introduceren we gemeenschappelijke technologieën voor zowel toezicht als opleidingen.

Hoe is het de banken vergaan sinds de Russische invasie van Oekraïne?

We moeten hierbij onderscheid maken tussen banken die rechtstreekse banden hebben met Rusland en alle andere banken.

Een klein aantal banken werd rechtstreeks beïnvloed door de geopolitieke gebeurtenissen, vooral als gevolg van de ingevoerde sancties. Bij Sberbank Europe AG (een bankgroep met Russische eigenaren en het hoofdkantoor in Oostenrijk) en haar dochterondernemingen in Kroatië en Slovenië was bijvoorbeeld sprake van reputatieschade en een aanzienlijke uitstroom van deposito’s. De bank werd uiteindelijk als ‘falend of waarschijnlijk falend’ aangemerkt en heeft de markt verlaten. Een ander voorbeeld was de RCB Bank LTD, een Cypriotische bank waarin de in Rusland gevestigde VTB-bank een belangrijke aandeelhouder was. Vanwege de opgelegde sancties en de veranderde geopolitieke situatie koos de bank voor een vrijwillige afbouw van haar bankactiviteiten, wat leidde tot de intrekking van haar bankvergunning.

Bankgroepen in het eurogebied die rechtstreeks in Rusland aanwezig zijn, lopen ook de kans verliezen te lijden als ze die markt willen en kunnen verlaten. Voor sommige banken is dat risico al bewaarheid geworden, maar met beperkte en beheersbare gevolgen.

Tot dusverre is de banksector als geheel goed bestand gebleken tegen de door de oorlog veroorzaakte macro-economische schok, zelfs beter dan we op basis van onze in mei 2022 gepubliceerde kwetsbaarheidsanalyse hadden verwacht. De geaggregeerde tier 1-kernkapitaalratio bedroeg aan het einde van het derde kwartaal van 2022 14,7%, slechts iets onder het niveau van eind 2019. De kwaliteit van de activa is verder verbeterd, waarbij het volume niet-renderende posities van belangrijke banken eind september 2022 was gedaald tot € 349 miljard. Dit was het laagste niveau sinds 2015, toen toezichtsgegevens over belangrijke banken voor het eerst werden gepubliceerd. Ook de winstgevendheid van de banken was de hoogste sinds het begin van de metingen, met een gemiddeld rendement op het eigen vermogen van 7,6% in het derde kwartaal van 2022.

Dankzij deze positieve resultaten hebben banken voor 2023 uitkeringen gepland die grotendeels aansluiten bij de inhaalslag op het gebied van dividenden en terugkoop van aandelen in 2022, na de beperkingen in verband met de pandemie. We hebben geen bezwaar gemaakt tegen bankspecifieke plannen, maar hebben in het kader van de normale toezichtscyclus de ontwikkeling van de kapitaalpositie met iedere bank apart besproken.

Tegen het eind van 2022 lieten de macro-economische vooruitzichten weer verbetering zien. Maar dit betekent niet dat de macro-economische schok voorbij is. Als de inflatoire druk blijft aanhouden, kan het noodzakelijke snelle normalisatieproces van het monetair beleid gevolgen hebben voor de portefeuilles en bedrijfsactiviteiten van sommige banken. Dit kan allerlei uitdagingen met zich meebrengen en potentiële winnaars en verliezers opleveren.

Nu we het toch over uitdagingen hebben: wat zijn volgens u de belangrijkste uitdagingen voor de Europese banken?

In de eerste plaats de conjunctuur.

Als de energiecrisis niet wordt opgelost, kan het kredietrisico toenemen in de portefeuilles met leningen aan bedrijven die met hun economische activiteiten het meest afhankelijk zijn van energie. Meer in het algemeen ging de vertraging van onze economie aan het eind van 2022 gepaard met een opleving van bedrijfsfaillissementen, wat vraagt om verhoogde waakzaamheid ten aanzien van de kwaliteit van de activa.

De snelle normalisering van het monetair beleid – en vooral de stijgende rentetarieven – was een belangrijke motor van het herstel van de winstgevendheid. Dit kan echter ook leiden tot een verslechtering van de kwaliteit van de activa, waarbij kredietnemers moeite hebben om hun schuld af te lossen in een reeks leningenportefeuilles die bijzonder rentegevoelig zijn.

Deze verschuiving in het renteklimaat kan ook leiden tot onordelijke aanpassingen in sommige segmenten van de financiële markt en bij niet-bancaire financiële instellingen. Hierdoor kan het tegenpartijkredietrisico toenemen bij banken die hun risico’s hebben geconcentreerd op die specifieke markten en bij die marktpartijen.

Naast deze omstandigheden kunnen de normalisering van de rente en de kwantitatieve verkrapping sommige banken noodzaken hun financieringsstrategie op de middellange termijn te herzien en meer aandacht te besteden aan liquiditeits- en financieringsrisico’s.

De procedure voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process – SREP) van 2022 heeft een aantal hardnekkige zwakheden opnieuw onder de aandacht gebracht. Tekortkomingen in het risicobeheer zijn nog altijd van invloed op de kredietrisicoscores. Ook waren de effectiviteit van de leidinggevende organen, het risicomanagement, compliance en de interne auditfuncties niet altijd op orde. Onze zorgen over het risicobeheer en de governance van banken worden nog versterkt door de onzekere externe omgeving, aangezien retrospectieve indicatoren voor risiconiveaus een onjuist beeld kunnen geven bij de bepaling van toekomstige trends en risico’s.

De digitale transformatie en klimaat- en milieurisico’s zijn ook belangrijke uitdagingen op de middellange termijn voor onze banken en vragen om onmiddellijke en specifieke aandacht.

U had het over de normalisering van het monetair beleid. Hoe staan de Europese banken ervoor ten aanzien van het veranderende renteklimaat?

Rentestijgingen zijn doorgaans goed nieuws voor banken. Ze kunnen dan meer verdienen aan de rentemarge, het verschil tussen de rente die ze voor leningen in rekening brengen en de rente die ze op deposito’s betalen. De normalisering van de rente en de impuls voor de nettorentebaten die van deze langverwachte verschuiving uitging, vormen de kern van de positieve resultaten van de banken in 2022. Voor het eerst in jaren stegen de nettorentebaten niet alleen doordat het volume van de kredietverlening, maar ook doordat de nettorentemarges toenamen.

Banken en analisten zijn eveneens positief gestemd over de winstgevendheid van dit jaar. Volgens onze gegevens is het waarschijnlijk dat de gemiddelde winst van de sector ondersteuning ondervindt van verdere ordelijke rentestijgingen wanneer de macro-economie zich ontwikkelt zoals nu wordt verwacht.

Als we echter afwijken van het basisscenario en meer negatieve ontwikkelingen in aanmerking nemen, kan het verloop anders zijn. Voor specifieke portefeuilles en bedrijfsonderdelen kunnen bij verdere rentestijgingen de kosten in verband met verslechtering van de activakwaliteit hoger uitvallen dan de baten van een hogere winst, vooral wanneer de economische groei vertraagt. Kredietnemers kunnen dan moeite hebben hun schuld af te lossen in portefeuilles die traditioneel zeer gevoelig zijn voor kredietlasten. Consumptief krediet, vastgoed- en hefboomfinanciering zijn goede voorbeelden van gebieden waar de toezichthouder extra aandacht aan besteedt.

Zoals ik al zei, kan het zijn dat de financiële markten tijdens het aanpassingsproces van de rente onordelijk reageren. De lange periode van lage rentes zorgde voor een ongekende stijging van de schuldniveaus, waarbij sommige minder of niet-gereguleerde entiteiten vaak zeer geconcentreerde posities met een hoge schuldenlast innamen. Deze kunnen snel voor problemen zorgen als de economische vooruitzichten of de renteomgeving onverwacht veranderen. Het faillissement van Archegos in 2021 en de onrust in het Verenigd Koninkrijk op het gebied van LDI’s (liability-driven investments, een beleggingsstrategie die erop gericht is aan huidige en toekomstige verplichtingen te kunnen voldoen) in 2022 laten zien hoe dergelijke voorvallen zonder beleidsinterventies gemakkelijk kunnen overslaan naar de banksector.

Stijgende rentes en kwantitatieve verkrapping betekenen dat banken meer aandacht moeten gaan besteden aan liquiditeits- en financieringsrisico’s. Als banken hun risicobeheer en strategische sturing niet snel aanpassen, kunnen in een uitdagender financieringsklimaat vraagtekens geplaatst worden bij de houdbaarheid van al te simplistische en duidelijk verouderde strategieën voor activa- en passivabeheer, zoals de carry trades die sommige banken toepassen om te profiteren van de buitengewone ondersteuning van het monetair beleid. Het risico bestaat dat banken hierdoor worden verrast.

Risicobeheersing en interne governance van banken vormden in 2022 een aandachtspunt. Welke verdere verbeteringen verwacht u op dit gebied van de banken?

Dit is eerlijk gezegd een onderwerp waarop we onvoldoende vooruitgang zien.

Ten eerste vertoonden de banken in 2022 nog altijd tekortkomingen bij het verzamelen en rapporteren van informatie, niet alleen doordat hun procedures voor governance en datakwaliteitsmanagement niet effectief genoeg waren, maar ook door versnipperde IT-systemen en de beperkte reikwijdte en ambities van hun herstelprojecten. De leidinggevende organen van de bank kunnen daardoor moeilijk beschikken over de nodige informatie voor risicobeheer en strategische sturing.

Ten tweede moesten diverse banken hun internecontrolefuncties nog verder verbeteren, met name de personele onderbezetting, de lage status van de internecontrolefunctie en tekortkomingen in de processen, zoals de programma’s voor compliancemonitoring en de vaststelling van de risicobereidheid van de banken. Onze gerichte toetsingen in 2022 hadden betrekking op de risicobeheersing van de banken op gebieden die verband hielden met de pandemie en de normalisering van de rentetarieven, met name de kredietverlening voor commercieel en residentieel vastgoed, rente- en creditspreadrisico in het bankboek, en het tegenpartijkredietrisico.

Om tastbare vooruitgang mogelijk te maken waar die het hardst nodig is, zijn we vastbesloten ten volle gebruik te maken van alle toezichtsinstrumenten en -bevoegdheden waarover we op basis van de EU- en nationale wetgeving beschikken. Wanneer kwalitatieve maatregelen niet doeltreffend genoeg blijken om de banken de geconstateerde tekortkomingen tijdig te laten opvolgen en verhelpen, kunnen we gerichte Pijler 2-kapitaalvereisten, handhavingsmaatregelen of sancties inzetten om afdoende voortgang te waarborgen. Om ons toezicht nog doeltreffender te maken, zullen we opnieuw bekijken hoe we, bij een te trage voortgang en aanhoudend onbevredigende resultaten van de banken, de toezichtsmaatregelen gedurende een duidelijk vastgestelde termijn kunnen intensiveren.

Volgens sommigen grijpt het Europees bankentoezicht te sterk in, is het te belastend en stelt het strengere eisen, die schadelijk zijn voor het concurrentievermogen van de banken in de EU. Wat is uw reactie daarop?

Ten eerste is het eenvoudigweg niet waar dat de regelgeving en kapitaalvereisten van het toezicht in de EU strenger zijn dan elders, bijvoorbeeld in de Verenigde Staten of het Verenigd Koninkrijk. We ontmoeten onze Amerikaanse en Britse collega’s regelmatig en vergelijken de eisen die we aan onze banken stellen, en ik moet zeggen dat we elkaar daarin niet veel ontlopen. Sterker nog, de kapitaalvereisten voor de grootste systeemrelevante Europese banken – de banken die echt concurreren op de wereldmarkten – zijn zelfs iets minder streng.

Wat niet wegneemt dat we altijd open staan voor kritiek. Zo voeren we momenteel veranderingen door in onze toezichtsprocedures die de zorgen van de sector deels zouden moeten wegnemen.

We introduceren een risicotolerantiekader waarmee toezichthouders hun inspanningen kunnen opvoeren waar die het hardst nodig zijn en die de vertaalslag van strategische toezichtsprioriteiten voor het gehele SSM naar toezichtplanning voor individuele banken vergemakkelijkt. Dit houdt echter niet in dat de toezichtsnormen en de intensiteit van ons toezicht voor de afzonderlijke banken worden versoepeld. Het betekent wel dat we ons sterker focussen op risicogebaseerd toezicht. En voor de banken wordt het toezicht minder een afvinkexercitie, wat mogelijk leidt tot minder verzoeken en een lagere rapportagelast, omdat we niet bij elke bank de volledige, integrale toezichtshandleiding aflopen. In plaats daarvan zullen we ons laten leiden door bankspecifieke prioriteiten. Dit is een belangrijke stap naar meer risicogebaseerd toezicht dat flexibeler, adaptiever en proportioneler is.

Ook de nieuwe meerjarige SREP maakt ons toezicht minder belastend voor de banken, aangezien we onze toezichtsinteractie met de banken voor verschillende risicogebieden over meerdere jaren spreiden en niet langer zullen proberen alles binnen één jaar af te handelen. Dit helpt ons ook om meer risicogericht te zijn door prioriteit te geven aan de belangrijkste risicogebieden in een bepaald jaar. Verder wachten we op de terugkoppeling van een onafhankelijk panel van deskundigen dat ons SREP-proces evalueert en we overwegen om de transparantie over onze methodieken verder te vergroten. Al deze initiatieven zijn erop gericht onze toezichtsprocessen zo goed mogelijk af te stemmen op de risico’s waarmee de onder toezicht staande banken in de toekomst te maken kunnen krijgen.

1 Bankentoezicht in 2022

1.1 Onder Europees toezicht staande banken in 2022: prestaties en belangrijkste risico’s

1.1.1 Veerkracht van banken onder Europees toezicht

Na de verstoring door de Russische oorlog in Oekraïne blijven de kapitaalratio’s gezond en op het niveau van vóór de pandemie

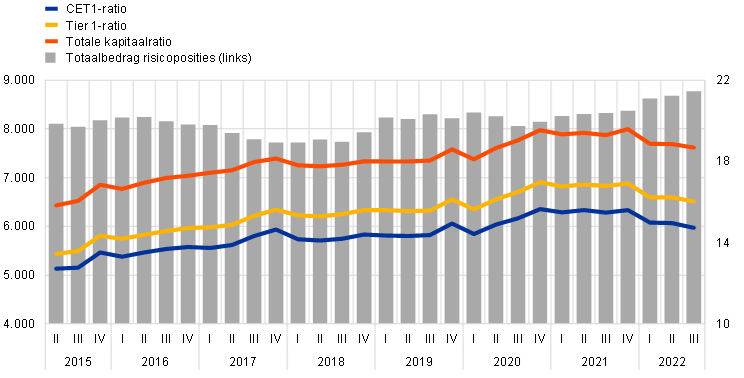

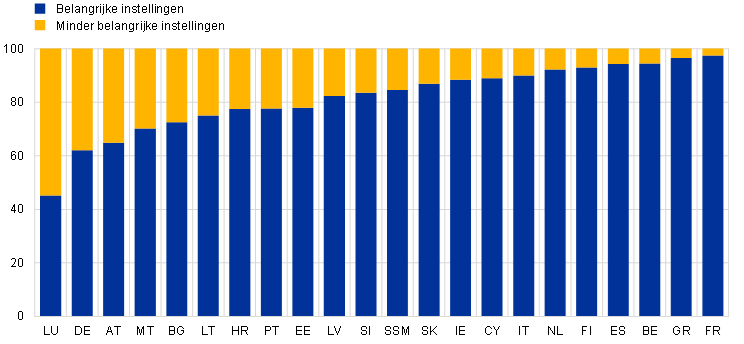

De belangrijke instellingen (significant institutions – SI’s) begonnen 2022 stevig op het pad richting herstel van de coronapandemie (COVID-19) en met een solide kapitaalpositie. De eerste effecten van de Russische oorlog tegen Oekraïne bleven beperkt en deden zich slechts voor bij een zeer gering aantal banken met directe posities in de bij de oorlog betrokken gebieden. De situatie ontwikkelde zich echter snel tot een energiecrisis en een bredere macro-economische schok, die gepaard ging met aanhoudende inflatoire druk en de snel verlopende normalisering van het monetair beleid. Ondanks een daling in de eerste helft van 2022 bleef de bankensector in het eurogebied veerkrachtig, waarbij de totale Common Equity Tier 1-ratio (CET1) aan het einde van het derde kwartaal van 2022 14,7% bedroeg (Grafiek 1), slechts iets onder het niveau van eind 2019. Terwijl de bankensector in 2022 recordwinsten boekte, was de daling van de totale CET1-ratio vooral te danken aan de groei van de activa.

Minder significante instellingen (less significant institutions – LSI’s) zagen hun kapitaalpositie verslechteren, hoewel deze sterk bleef, aangezien de gemiddelde CET1-ratio op jaarbasis met 54 basispunten daalde tot 17,0% in het derde kwartaal van 2022 als gevolg van de groei van de kredietverlening en de zwakke algehele winstgevendheid. De risicoblootstellingen stegen met € 112 miljard ofwel 4,8%, terwijl de in aanmerking komende CET1 met slechts 1,5% steeg.

Grafiek 1

Kapitaalratio van belangrijke instellingen (overgangsdefinitie)

(links: EUR miljard; rechts: percentages)

Bron: Statistieken over het toezicht van de ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het SSM (variërende steekproef).

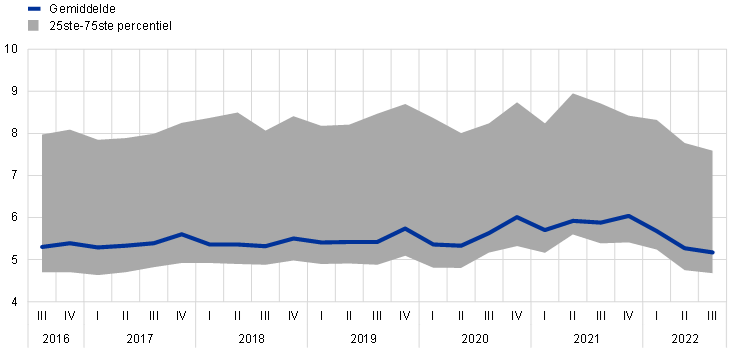

In het derde kwartaal van 2022 bedroeg de totale hefboomratio voor SI’s 5,2% (Grafiek 2), een van de laagste niveaus sinds het begin van het Europese bankentoezicht, maar nog steeds ruim boven de wettelijke vereisten en buffers. De daling (-90 basispunten) in de eerste drie kwartalen van 2022 werd grotendeels veroorzaakt door de toename van de vorderingen, die de groei van de activa in de banksector weerspiegelde, maar ook, zij het in mindere mate, door het verstrijken eind maart 2022 van de vrijstelling van het opnemen van vorderingen op centrale banken in de berekening van de hefboomratio. De totale hefboomratio volgde tijdens de pandemie een vergelijkbare trend: deze stabiliseerde zich op 5,9% in het derde kwartaal van 2022 na te zijn gestegen van 5.3% in het derde kwartaal van 2021.

Grafiek 2

Hefboomratio van belangrijke instellingen

(procenten)

Bron: Statistieken over het toezicht van de ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het SSM (variërende steekproef).

Kader 1

Kwetsbaarheidsanalyse van de weerbaarheid van banken: oorlog in Europa

Beoordeling van de tweede- en derde-ronde-effecten van de Russische oorlog in Oekraïne op belangrijke instellingen

Na de abrupte verandering in het geopolitieke klimaat als gevolg van de Russische oorlog in Oekraïne heeft de ECB in de eerste helft van 2022 een kwetsbaarheidsanalyse van de weerbaarheid van banken uitgevoerd. Deze ad-hocbeoordeling heeft het inzicht van de toezichthouders in de algemene weerbaarheid van de banken vergroot.

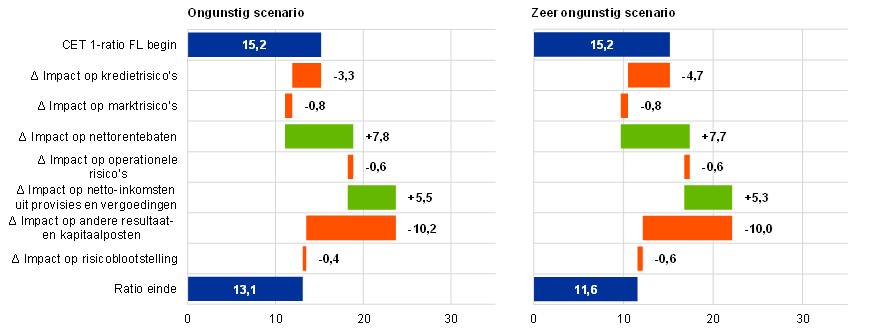

In de kwetsbaarheidsanalyse zijn de veerkracht en de solvabiliteit van belangrijke instellingen (significant institutions – SI’s) in verschillende ongunstige scenario’s beoordeeld, waarin de hoge mate van onzekerheid aan het begin van de oorlog in tot uiting kwam. De resultaten bevestigden de algemene veerkracht van de banken onder Europees bankentoezicht, zelfs wanneer rekening wordt gehouden met tweede- en derde-ronde-effecten als gevolg van de Russische oorlog in Oekraïne. De totale CET1-ratio (fully loaded) werd ingeschat op 11,6% in een zeer ongunstig scenario, met een kapitaalvermindering van 3,6 procentpunten. In het ongunstige scenario komt het uit op 13,1%, waarbij de kapitaalvermindering ongeveer 2,1 procentpunten bedraagt.

Grafiek A

Watervaldiagram van geaggregeerde resultaten bij ongunstig en zeer ongunstig scenario per risicotype

(procentpunten van CET1-ratio, fully loaded (FL))

Bron: Berekeningen van de ECB.

Toelichting: De marktrisicoschokken en de daaruit voortvloeiende gevolgen, alsmede de gevolgen voor het operationele risico waren in beide scenario’s gelijk. De gevolgen van de netto-inkomsten uit provisies en vergoedingen verschillen slechts licht wegens vergelijkbare financiële schokken in beide scenario’s. Voor andere resultaat- en kapitaalposten vloeit het effect voort uit kostenposten waarvan de bijdragen gedurende de projectieperiode constant werden gehouden.

Bij deze interne exercitie werden bestaande toezichtgegevens waar passend gecombineerd met gegevens uit de EU-brede stresstests van de Europese Bankautoriteit (EBA) van 2021 en de SREP-stresstests van de ECB. De toegepaste methodologie volgt in grote lijnen de 2021 EU-Wide Stress Test Methodological Note. De top-down modellen van de ECB werden gebruikt om de krediet- en marktrisico’s van de banken te beoordelen, evenals de risico’s voor hun winstgevendheid. Nieuwe modules onderzochten de blootstelling van banken aan kwetsbare sectoren, uitstaande niet-renderende leningen (NPL’s), terugbetalingseffecten van de gerichte langerlopende herfinancieringsoperaties en mogelijke effecten van een totaal verlies als gevolg van blootstelling aan Belarus, Rusland en Oekraïne ("walk-away"-effect).

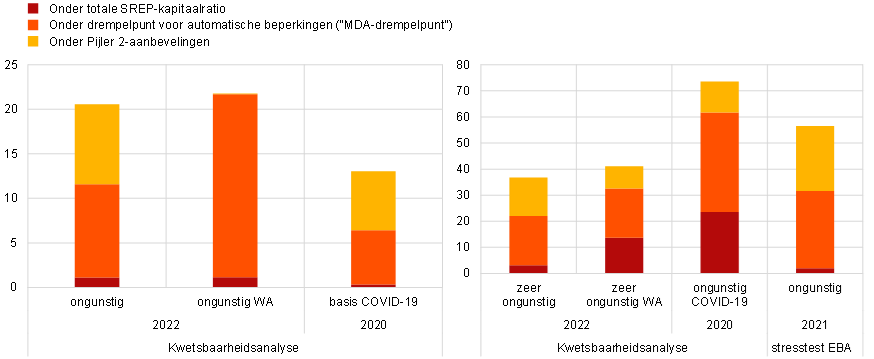

Grafiek B

Banken die in geselecteerde stresstests niet aan de kapitaalvereisten voldoen

(percentages van de totale risicoblootstelling in de respectieve steekproef van significante instellingen)

Bron: Berekeningen van de ECB.

Toelichting: Het linkerpaneel toont middenscenario’s; het rechterpaneel toont ernstige scenario’s in het kader van geselecteerde stresstests, namelijk de kwetsbaarheidsanalyse van 2022 (ook met "walk-away"-effecten (WA)), de COVID-19 kwetsbaarheidsanalyse van 2020 en de EU-brede stresstest in 2021 van de EBA. De CET1-ratio’s in het kader van de overgangsregelingen zijn per bank vergeleken met de individuele totale SREP-kapitaalratio, het drempelpunt waarvoor het maximaal uitkeerbaar bedrag (maximum distributable amount – MDA) geldt en de Pijler 2-aanbevelingen.

De drie beschouwde scenario’s (basis, ongunstig en zeer ongunstig) waren geworteld in de door medewerkers van de ECB opgestelde macro-economische projecties voor het eurogebied van maart 2022 en worden in detail beschreven in de Financial Stability Review van mei 2022.

De resultaten van de kwetsbaarheidsanalyse dienden als input voor de directe toezichthouders om de onder hun toezicht staande banken, met name die welke als het meest kwetsbaar voor de huidige omstandigheden zijn aangemerkt, hierop te wijzen. Aan de orde kwamen onder meer de ernst van de scenario’s voor de interne stresstests van de banken, de methoden voor stresstests, de sectorconcentraties, de toereikendheid van de voorzieningen en de uitdagingen voor de winstgevendheid als gevolg van de stijgende rente. Dit soort top-down oefeningen kan de door banken uitgevoerde bottom-up stresstests nog niet volledig vervangen. De mogelijkheid om de impact van stress centraal te kwantificeren bleek echter onmisbaar voor toezichthouders om snel de mogelijke gevolgen van de Russische oorlog in Oekraïne te kunnen beoordelen.

De kwaliteit van de activa is in 2022 verder verbeterd, waardoor de risicokosten onder controle blijven, maar de blootstelling aan kwetsbare sectoren wordt niettemin nog nauwgezet gevolgd

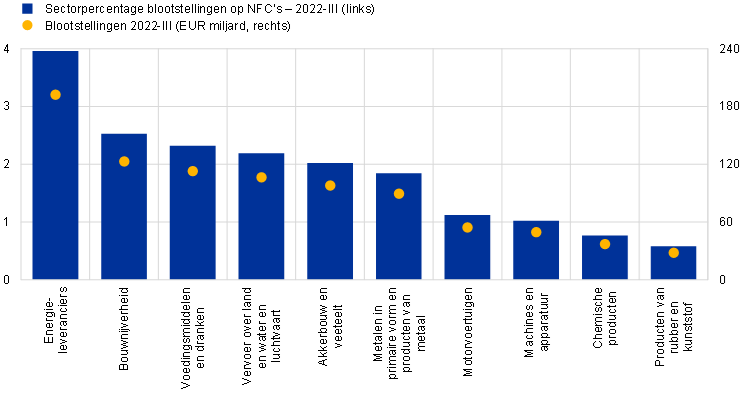

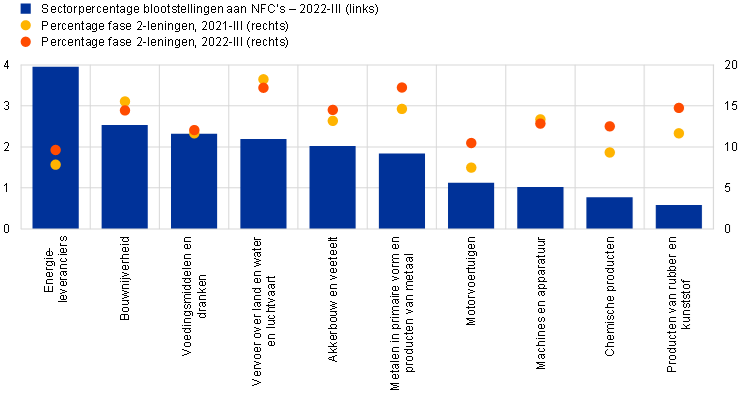

De kwaliteit van de activa is in de loop van 2022 verder verbeterd. Aangezien er geen aanwijzingen zijn dat het kredietrisico in belangrijke mate is uitgekristalliseerd en in het licht van het aanzienlijke bedrag aan voorzieningen dat tijdens de pandemie is opgebouwd, na een lichte stijging aan het begin van de Russische oorlog in Oekraïne, zijn de gemiddelde risicokosten in het tweede en derde kwartaal van 2022 weer gedaald en hebben zij over het geheel genomen weer het niveau van vóór de pandemie bereikt. Bovendien daalde het volume aan NPL’s in vrijwel alle portefeuilles in de eerste helft van 2022, met uitzondering van enkele kleine stijgingen bij de leningen aan consumenten en het midden- en kleinbedrijf (mkb) in het derde kwartaal. Evenzo was er weliswaar sprake van enige toename van minder goed presterende leningen (fase 2), maar tegen het einde van het derde kwartaal werd een stabiele trend waargenomen, zij het dat deze boven de piek van de pandemie bleef. Ondanks deze positieve ontwikkeling blijft het verdere verloop onzeker, met enkele aanwijzingen voor een verhoogd risico, namelijk bij kleine concentraties van vroege betalingsachterstanden die zich in het derde kwartaal van 2022 in sommige landen beginnen af te tekenen. Dit zou kunnen wijzen op de opbouw van een verhoogd kredietrisico en een mogelijke toename van NPL-volumes op de korte termijn. In dit verband zal het toezicht op de ontwikkeling van leningen in fase 2 worden voortgezet, vooral met betrekking tot banken die zijn blootgesteld aan sectoren die kwetsbaar zijn voor gas- en energieprijsstijgingen, maar ook voor portefeuilles, zoals hefboomfinanciering, consumentenkredieten en vastgoedkredieten, die gevoelig zijn voor de snelle normalisatie van de rentetarieven. In dit verband heeft de energieprijsschok als gevolg van de Russische oorlog in Oekraïne met name economische sectoren getroffen die betrokken zijn bij de productie of verwerking van grondstoffen, energieleveranciers en energie-intensieve sectoren. Voor sommige industrieën zou de energieprijsschok reeds bestaande verstoringen van de toeleveringsketen als gevolg van COVID-19-beperkingen in China en algemene tekorten aan microchips nog kunnen verergeren. De hoge inputprijzen hadden ook hun uitwerking op de bouw en zouden bovendien de grootverbruikers van gas, zoals producenten van metalen, chemicaliën, voedingsmiddelen en dranken, kunnen treffen. De toezichtactiviteiten die gericht zijn op de beoordeling van de maatregelen van banken om mogelijk kwetsbare portefeuilles te managen, zullen worden voortgezet.

Grafiek 3

Kwetsbare sectoren

a) Leningen aan kwetsbare sectoren

b) Ontwikkeling van leningen in fase 2 in kwetsbare sectoren

Bron: ECB en berekeningen van de ECB.

Toelichting: Leningen aan kwetsbare economische sectoren zoals gerapporteerd volgens AnaCredit. NFC staat voor niet-financiële vennootschap zoals gedefinieerd in de punten 2.45 tot en met 2.50 van bijlage A bij Verordening (EU) nr. 549/2013.

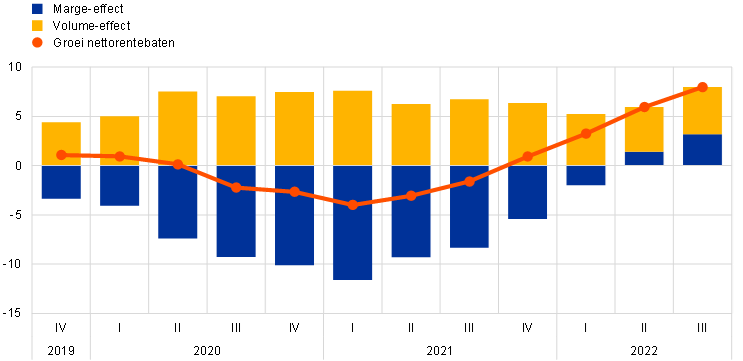

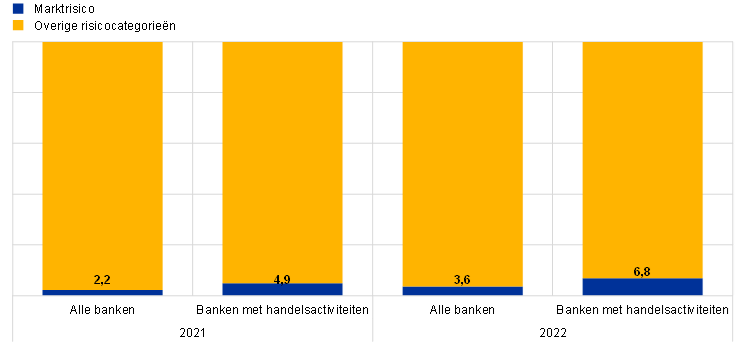

De nettorentebaten en de handelsinkomsten profiteerden van hogere rente and volatiliteit tegen de achtergrond van geopolitieke spanningen op de markten voor energie en grondstoffen

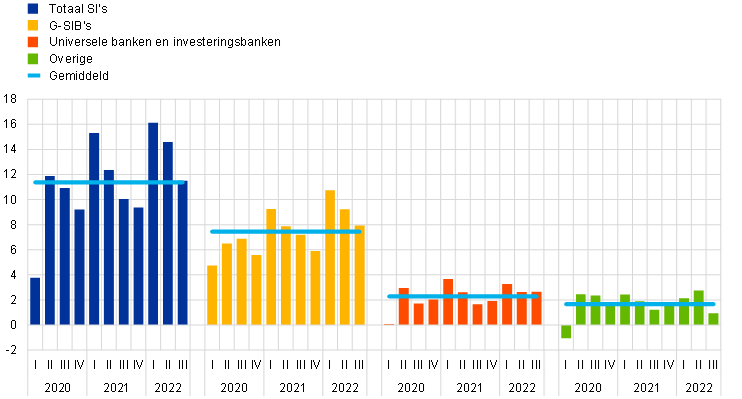

De acute geopolitieke spanningen in 2022 resulteerden in aanhoudende inflatoire druk en volatiliteit van de energie- en grondstoffenprijzen. Dit had zijn weerslag op het reeds hoge inflatieniveau, op een ogenblik dat de centrale banken hun monetair beleid begonnen te normaliseren, en droeg bij aan de correctie op de aandelenmarkten. De daaropvolgende snel verlopende normalisatie van de rentetarieven gaf een belangrijke impuls aan de nettorentebaten van de banken, die niet alleen dankzij de groeiende kredietvolumes toenamen, maar ook onder invloed van de ruimere rentemarges. De handelsinkomsten, in het bijzonder die van de mondiaal systeemrelevante banken (G-SIB’s), profiteerden over het algemeen van de hogere rente en de grotere volatiliteit (Grafiek 4 en Grafiek 5).

Grafiek 4

Groei nettorentebaten

(procentuele verandering, voortschrijdend over vier kwartalen)

Bron: ECB.

Grafiek 5

Inkomsten uit handel en investeringen naar geselecteerde bedrijfsmodellen

(stromen op kwartaalbasis in EUR miljard)

Bron: ECB.

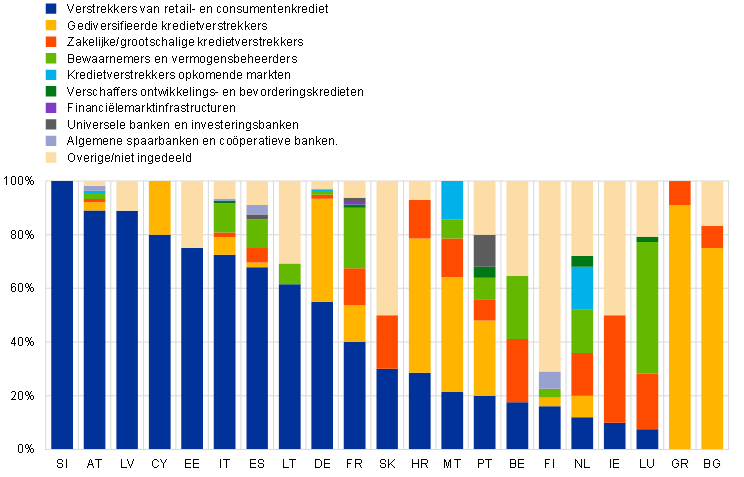

Toelichting: De steekproef voor het “gemiddelde” omvat alle significante instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef); de categorieën “G-SIB’s”, “Universele banken en investeringsbanken” en “Overige” vertegenwoordigen de deelsteekproef met de respectieve bedrijfsmodellen.

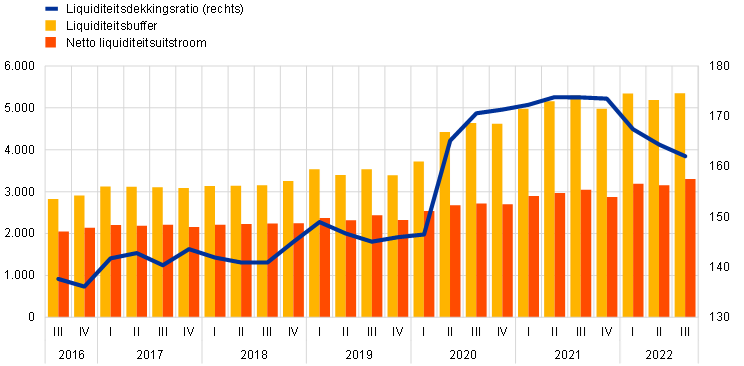

De liquiditeits- en financieringsposities van de banken bleven in 2022 gezond, hoewel de normalisering van het monetair beleid een uitdaging kan vormen.

De liquiditeits- en financieringsvoorwaarden voor SI’s bleven profiteren van de in 2020 en 2021 genomen monetaire beleidsmaatregelen. Op 30 september 2022 bedroeg de liquiditeitsdekkingsratio 162%, weliswaar onder het niveau van eind 2021 maar ruim boven dat van vóór de pandemie en de wettelijke minimumvereisten (Grafiek 6).

Grafiek 6

Ontwikkeling van de liquiditeitsdekkingsratio, de liquiditeitsbuffer en de netto liquiditeitsuitstroom

(links: EUR miljard; rechts: percentages)

Bron: Statistieken over het toezicht van de ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

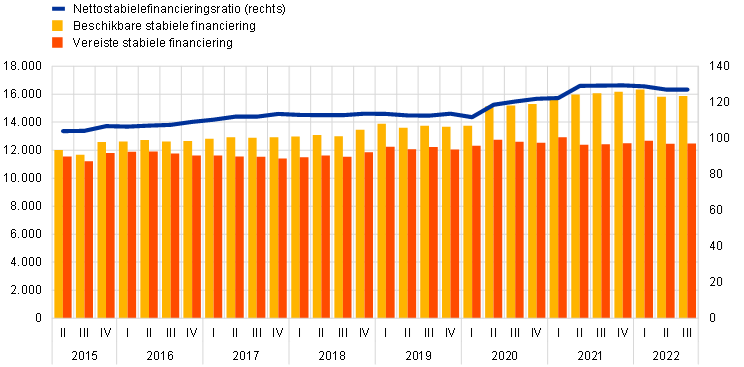

Op dezelfde datum bedroeg de nettostabielefinancieringsratio (NSFR) 127,1%, grotendeels in overeenstemming met de in 2021 waargenomen waarden en ruimschoots boven de niveaus van vóór de pandemie en de minimumvereisten (Grafiek 7).

Grafiek 7

Ontwikkeling van de nettostabielefinancieringsratio, de beschikbare stabiele financiering en de vereiste stabiele financiering

(links: EUR miljard; rechts: percentages)

Bron: Statistieken over het toezicht van de ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het SSM (variërende steekproef).

Wat de LSI’s betreft, bedroegen de respectieve toezichtcijfers 188,4% voor de LCR en 130,2% voor de net stable funding ratio (NSFR), beide iets lager dan in het derde kwartaal van 2021, maar nog steeds ruim boven de drempels in de regelgeving.

In het laatste kwartaal van 2022 heeft de ECB opnieuw de rente verhoogd, de voorwaarden van de derde reeks gerichte langerlopende herfinancieringsoperaties (TLTRO III) gewijzigd en de banken extra vrijwillige vervroegde aflossingsdata aangeboden vanaf 23 november 2022. De normalisatie van het monetaire beleid zal leiden tot een moeilijker klimaat voor bankfinanciering en een neerwaartse druk op de liquiditeitsratio’s van de banken.

2022 werd dan ook gekenmerkt door de veerkracht van de kapitaal- en liquiditeitsratio’s, evenals door een verbetering van de activakwaliteit en de winstgevendheid. ECB-Bankentoezicht houdt de verdelingseffecten van deze trends nauwlettend in de gaten door de specifieke kwetsbaarheden van banken te blijven volgen. Tegelijkertijd blijft zij alert op potentiële onzekerheden als gevolg van volatiele markten of onverwachte ontwikkelingen in het macro-economische klimaat, zoals een mogelijke neergang, sterkere renteverhogingen of een grotere inflatiedruk.

Ondanks verdere uitdagingen op het gebied van bedrijfscontinuïteit is het effect op het operationele risico tot dusver beperkt gebleven

In de loop van 2022 werden de uitdagingen in verband met de pandemie en de invoering van nieuwe hybride werkmodellen minder relevant. De onzekerheden als gevolg van de Russische oorlog in Oekraïne en de toenemende geopolitieke spanningen zorgden er daarentegen voor dat de omgeving voor de onder toezicht staande banken een uitdaging bleef vanuit het oogpunt van operationele veerkracht.

Banken met kritieke activiteiten in landen die rechtstreeks zijn getroffen door de Russische oorlog in Oekraïne hebben bedrijfscontinuïteitsplannen geïmplementeerd die robuust bleken te zijn tijdens een snel veranderende omgeving in de eerste fase van de oorlog. Deze SI’s konden zorgen voor bescherming, en waar nodig de overplaatsing van belangrijke functionarissen, en tegelijkertijd hun activiteiten voortzetten. In sommige gevallen werden kritieke activiteiten overgedragen aan teams die op andere locaties werken, waaronder in EU-vestigingen. De lessen die tijdens de COVID-19-pandemie zijn geleerd, hebben een belangrijke rol gespeeld bij de inspanningen van de instellingen om zich snel aan te passen.

Net als in voorgaande jaren vertoonden banken ook in 2022 dezelfde trend naar digitale transformatie, waardoor de levering van kritieke diensten afhankelijker wordt van IT-infrastructuren en de inzet van derden, waaronder clouddiensten. Hoewel deze trend zeker bepaalde voordelen biedt voor banken, brengt hij vanuit operationeel oogpunt ook extra risico’s en uitdagingen met zich mee, zoals hoe om te gaan met het toenemende aantal en de steeds geavanceerdere cyberaanvallen en de mogelijke concentratie van een klein aantal kritieke derden-leveranciers. Om die reden bleven cyberrisico’s en de afhankelijkheid van derden een prioriteit voor het ECB-Bankentoezicht (zie ook Paragraaf 1.2.3.1 voor meer informatie over opkomende risico’s op het gebied van IT en uitbesteding). Banken moeten zich blijven inspannen om ervoor te zorgen dat zij bestand zijn tegen potentiële operationele verstoringen als gevolg van alle gevaren, waaronder ernstige maar plausibele cyberbeveiligingsincidenten, die risico’s kunnen opleveren voor het bredere financiële stelsel[1].

De COVID-19-pandemie en de Russische oorlog in Oekraïne hebben het belang van sterke regelingen voor ondernemingsbestuur, effectieve interne controlefuncties en het vermogen om gegevens te verzamelen nog eens onderstreept.

Wat betreft de bestuursstructuren van onder toezicht staande banken benadrukte de ECB dat hun governancekaders verder moeten worden verbeterd. De COVID-19-pandemie en de Russische oorlog in Oekraïne hebben het belang van sterke regelingen voor ondernemingsbestuur, effectieve interne controlefuncties en het vermogen om gegevens te verzamelen nog eens onderstreept.

Meer specifiek, en met betrekking tot de Russische oorlog in Oekraïne, heeft ECB- bankentoezicht een aantal gebieden vastgesteld die bijzondere aandacht vereisen. Ten eerste, het vermogen van bestuursorganen en juridische en compliance-afdelingen om streng toezicht te houden op het effect van sanctieregelingen; ten tweede, geëigende goedkeuringsprocedures voor transacties van klanten, met inbegrip van goede mogelijkheden om risicogegevens te verzamelen om zo kritieke risico’s te identificeren; en ten slotte, de interne controleactiviteiten van sommige banken moeten mogelijk worden aangepast om alle relevante risico’s die voortvloeien uit de veranderingen in de huidige externe omgeving in aanmerking te nemen.

De COVID-19-pandemie en de Russische oorlog in Oekraïne versterkten ook reeds bestaande zwakke punten in een aantal algemene regelingen inzake ondernemingsbestuur en risicobeheersing. Ten eerste waren er opnieuw tekortkomingen in de gegevensverzameling en -rapportage als gevolg van gebreken in de doeltreffendheid van de data governance, zoals onvoldoende onafhankelijke validatie van de gegevenskwaliteit, en de procedures voor het beheer van de gegevenskwaliteit, versnipperde IT-landschappen en de beperkte reikwijdte en ambities van de herstelprojecten van de banken. Dit kan het besluitvormingsproces van banken belemmeren. Ten tweede moeten verschillende banken hun internecontrolefuncties nog verder verbeteren, met name waar het gaat om de lage personele bezetting, de ontoereikende statuur van de functie en tekortkomingen in processen, zoals compliancemonitoringprogramma’s en de vaststelling van de risicobereidheid van de bank.Afgezien van de crisisgerelateerde aspecten bleef een aantal banken vooruitgang boeken na gerichte maatregelen van ECB-Bankentoezicht. Dit omvatte specifieke gebieden zoals de geschiktheid als collectief, het aantal onafhankelijke bestuurders, comitéstructuren, diversiteitsbeleid en de mate van betrokkenheid van niet-uitvoerende bestuurders. Niettemin zijn er bij de meeste banken nog enkele zwakke punten, namelijk: (i) het bestuursorgaan in zijn toezichthoudende functie is over het algemeen te weinig betrokken en is beperkt in staat om strategische beslissingen op die gebieden die het zwaarst getroffen zijn door de COVID-19 crisis kritisch te bevragen; (ii) bij sommige banken is de deskundigheid van niet-uitvoerende bestuurders op het gebied van bankieren en risicobeheersing onvoldoende; (iii) bij sommige banken wordt diversiteit onvoldoende gestimuleerd; en (iv) bij sommige banken is het aandeel onafhankelijke bestuurders laag, waardoor het voor het bestuursorgaan in zijn toezichthoudende functie nog moeilijker wordt om uitvoerende bestuurders constructief te bevragen. In het kader van de werkzaamheden in verband met de doeltreffendheid van het bestuursorgaan en diversiteit (zie Paragraaf 1.2.2.2) worden de toezichtsintensiteit ten aanzien van deze tekortkomingen opgevoerd.

1.1.2 Algehele prestaties van banken onder Europees bankentoezicht

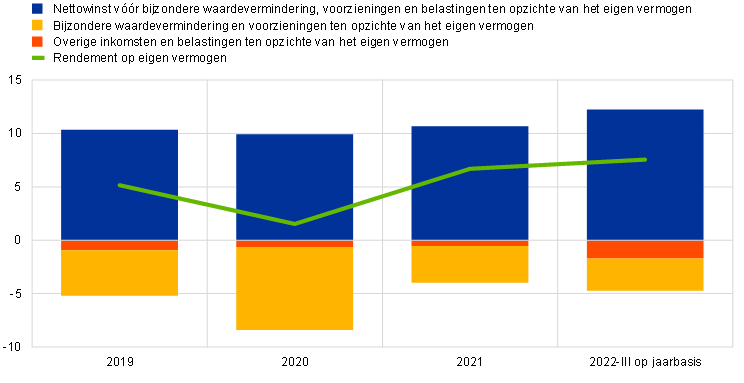

Het herstel van de winstgevendheid van de banken in 2022 was te danken aan hogere inkomsten en lagere risicokosten, maar de vooruitzichten kunnen minder positief worden naarmate het macro-economische klimaat verslechtert

De winstgevendheid van SI’s onder Europees bankentoezicht bleek goed bestand tegen de verslechtering van het ondernemingsklimaat als gevolg van de Russische oorlog in Oekraïne, de verstoring van de toeleveringsketen en de stijgende energieprijzen. Op geaggregeerd niveau steeg het rendement op het eigen vermogen van banken op jaarbasis tot 7,2% (Grafiek 8), het hoogste niveau in jaren, maar het ligt nog altijd onder de gemiddelde kosten van het eigen vermogen. Deze stijging was vooral te danken aan sterke winsten die grotendeels verband hielden met de stijgende rente, maar werd ook ondersteund door lage risicokosten, aangezien de ongunstige macro-economische ontwikkelingen de kwaliteit vooralsnog niet wezenlijk hebben aangetast en de banken. Ook konden de banken nog profiteren van tijdens de pandemie gevormde voorzieningen die zij voor de huidige crisis konden aanwenden.

Grafiek 8

Totaal rendement op het eigen vermogen van SI’s, uitgesplitst naar inkomsten- en uitgavenbron

Stijging van de winstgevendheid dankzij sterke inkomsten, ondersteund door lage waardeverminderingen

(als percentage van het eigen vermogen)

Bron: Statistieken over het toezicht van de ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het SSM (variërende steekproef).

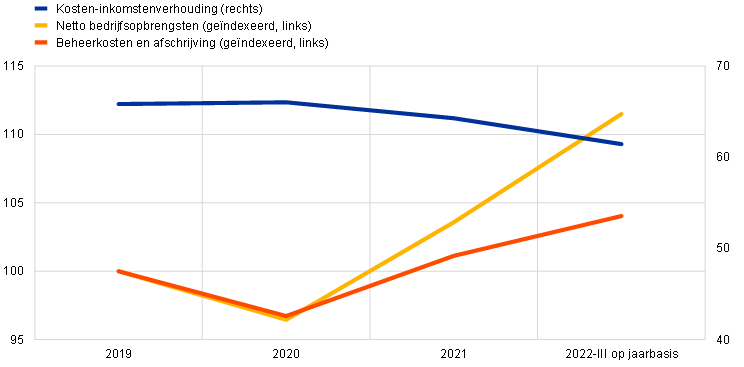

De stijging van de bedrijfsopbrengsten was vooral te danken aan de toename van de nettorentebaten (+9,3% op jaarbasis), die profiteerden van een verruiming van de marges als gevolg van de stijgende rente en een steiler wordende rentecurve, evenals van de groei van het kredietvolume. Daarentegen zijn de totale financieringskosten en met name de kosten van deposito’s van niet-financiële ondernemingen in de loop van 2022 aanzienlijk gestegen, zij het dat deze tendens heterogeen was voor alle banken. In de eerste drie kwartalen van 2022 waren de netto-inkomsten uit provisies en vergoedingen nog steeds hoger dan in de voorgaande jaren, zij het dat er bescheiden dalingen werden opgetekend als gevolg van het negatieve effect van het verslechterende ondernemingsklimaat op de provisies voor vermogensbeheer en investment banking. De sterke inkomstengroei resulteerde in een grotere kostenefficiëntie ondanks stijgende uitgaven: voor elke euro aan inkomsten moesten de banken vanaf het derde kwartaal van 2022 61 cent uitgeven, tegen 64 cent in het voorgaande jaar (Grafiek 9).

Grafiek 9

De kosten-inkomstenverhouding en de geïndexeerde componenten ervan

(procenten)

Bron: Statistieken over het toezicht van de ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het SSM (variërende steekproef).

Aan de kostenzijde stegen de beheerkosten en afschrijvingen met 3,3%, voornamelijk als gevolg van hogere personeels- en IT-gerelateerde kosten doordat de stijgende inflatie doorwerkte in de kostenstructuur van de SI’s. De stijging van de personeelskosten was relatief bescheiden, maar aangezien de contractlonen vooraf worden vastgesteld, kan de inflatie deze post later nog met enige vertraging beïnvloeden. Niettemin handhaafden de SI’s hun bredere strategische doelstellingen van kostenvermindering en investeringen in IT, zelfs in het huidige klimaat, nu de pandemiegerelateerde beperkingen geleidelijk werden opgeheven.

Over het algemeen waren de winsten van de banken bestand tegen de vertragende groei en profiteerden ze van de stijgende rente. De druk op de winstgevendheid is onder andere afkomstig van een mogelijke toename van de bijzondere waardeverminderingen en de noodzaak van waarderingsaanpassingen, hogere exploitatiekosten, een stijging van de financieringskosten, neerwaartse druk op de inkomsten uit provisies en commissies en onvoldoende duurzame handelsopbrengsten. De eerste tekenen van toegenomen druk op de winstgevendheid waren te zien bij SI’s die gespecialiseerd zijn in consumptief krediet.

Om de in 2022 behaalde positieve resultaten te consolideren en verder te verbeteren, moeten banken hun bedrijfsmodellen actief blijven sturen en hun strategieën richten op het behalen van gezonde, voor risico gecorrigeerde winstgevendheidsdoelstellingen. De toezichthouders bleven de duurzaamheid van de bedrijfsmodellen van de banken monitoren in het licht van de onzekerheden op korte termijn en de structurele uitdagingen op lange termijn.

Terwijl de winstgevendheid van LSI’s ook verbeterde door lagere bijzondere waardeverminderingen in 2021, was er in de eerste helft van 2022 in sommige landen sprake van een omslag, met negatieve overige bedrijfsopbrengsten

Op het eerste gezicht vertoonde de winstgevendheid van LSI’s een andere trend, met een rendement op eigen vermogen op jaarbasis dat na drie kwartalen in 2022 daalde tot 1,3% (-4,3% op jaarbasis). De belangrijkste oorzaak van dit algehele resultaat was een aanzienlijke daling van de netto overige bedrijfsopbrengsten, die echter grotendeels toe te schrijven was aan ontwikkelingen in Duitsland. Hier hebben de banken aanzienlijke waarderingsverliezen geleden als gevolg van de stijgende rente en het effect daarvan op de effectenportefeuilles volgens hun boekhoudstelsel, hetgeen leidde tot boekhoudkundige verliezen als gevolg van het strikte beginsel van waardering op kostprijs of lagere marktwaarde. In de meeste landen konden de LSI’s hun rendement daadwerkelijk verbeteren ten opzichte van het voorgaande jaar. De stijging van de rente had een positief effect op de winstgevendheid, overeenkomstig de algemene trend voor SI’s – zowel de nettorentebaten als de nettoprovisie-inkomsten stegen, met respectievelijk 7,2% en 1,5% op jaarbasis. Ook de handelsactiviteiten lieten een aanzienlijke stijging van het nettoresultaat optekenen (+89% op jaarbasis). De kosten-batenverhouding bleef echter stijgen en bereikte 85,6%, hetgeen aanzienlijk hoger is in vergelijking met SI’s, wat wijst op een aanzienlijke verslechtering van het netto bedrijfsresultaat. De beheerskosten en afschrijvingen stegen in totaal met 3,6%. Tegelijkertijd stegen de totale activa licht (3,2% op jaarbasis), dankzij de groei van de zakelijke en particuliere kredietverlening, waardoor het rendement op de activa verder daalde tot 0,12%, tegen 0,54% een jaar geleden. Daarmee verbeterden de vooruitzichten voor de voornaamste winstgenererende onderdelen tijdelijk, terwijl de hogere uitgaven een risico vormden voor de sector LSI, vooral in het licht van de aanhoudende regionale verschillen.

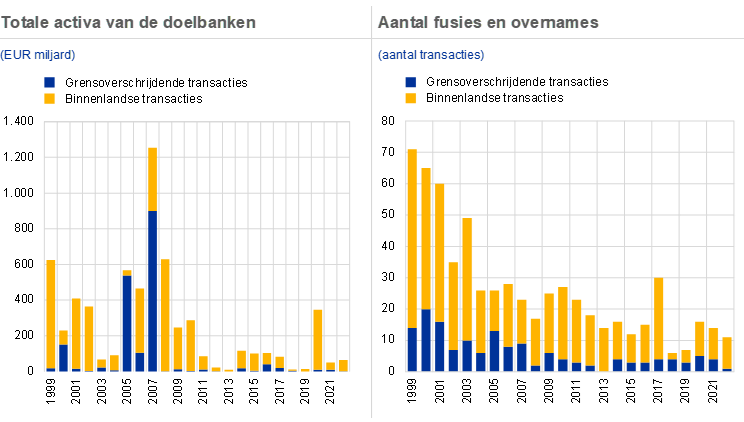

De verslechtering van het macro-economische klimaat, veroorzaakt door geopolitieke onzekerheden en vertragende groeivooruitzichten, heeft tot dusverre de inspanningen van banken om de fusies en overnames verder op te voeren getemperd

Sinds de wereldwijde financiële crisis is het aantal banken dat zich in fusies en overnames (M&A) begeeft, afgenomen. In overeenstemming met de wereldwijde ontwikkelingen is de waarde van de fusies en overnames, uitgedrukt in de totale activa van de doelondernemingen, tussen het decennium vóór de crisis en de periode sinds 2008 met ongeveer twee derde gedaald, terwijl de daling van het totale aantal transacties minder sterk was.

Meer recent, in de loop van 2020 en 2021, leek de fusie- en overnameactiviteit wat aan kracht te winnen, waarbij banken actiever betrokken waren bij gerichte consolidaties op het niveau van bedrijfsonderdelen, zoals leasing, factoring, vermogensbeheer, bewaarneming of effectendiensten. Verscheidene van deze overnames van bedrijfsonderdelen bevatten ook grensoverschrijdende elementen. Voor 2022 heeft de verslechtering van het macro-economische klimaat, onder invloed van geopolitieke onzekerheden en vertragende groeivooruitzichten, tot dusverre de inspanningen van banken om de fusies en overnames verder op te voeren getemperd.

Evenals in het verleden zijn volwaardige fusies en overnames van banken nog steeds overwegend nationaal en betreffen zij kleinere doelondernemingen. Sommige van de meer gerichte transacties hebben een grensoverschrijdende dimensie en droegen daarmee ook bij aan de financiële integratie binnen de EU. Een andere manier om grensoverschrijdende integratie na te streven zou kunnen zijn dat banken hun grensoverschrijdende organisatiestructuur herzien.

Grafiek 10

Totale activa van doelbanken en aantal fusies en overnames in het eurogebied

Bron: Berekeningen van de ECB op basis van Dealogic en Orbis BankFocus.

Toelichting: De steekproef omvat fusies en overnames waarbij SI’s en LSI’s in het eurogebied betrokken zijn, uitgezonderd een aantal particuliere transacties en transacties tussen kleine banken die niet in Dealogic zijn gerapporteerd. Transacties in verband met de resolutie van banken en problematische fusies zijn uit de steekproef verwijderd. Transacties zijn gerapporteerd op basis van het jaar waarin zij werden aangekondigd.

1.2 Toezichtsprioriteiten voor 2022

1.2.1 Toezichtsprioriteiten voor 2022

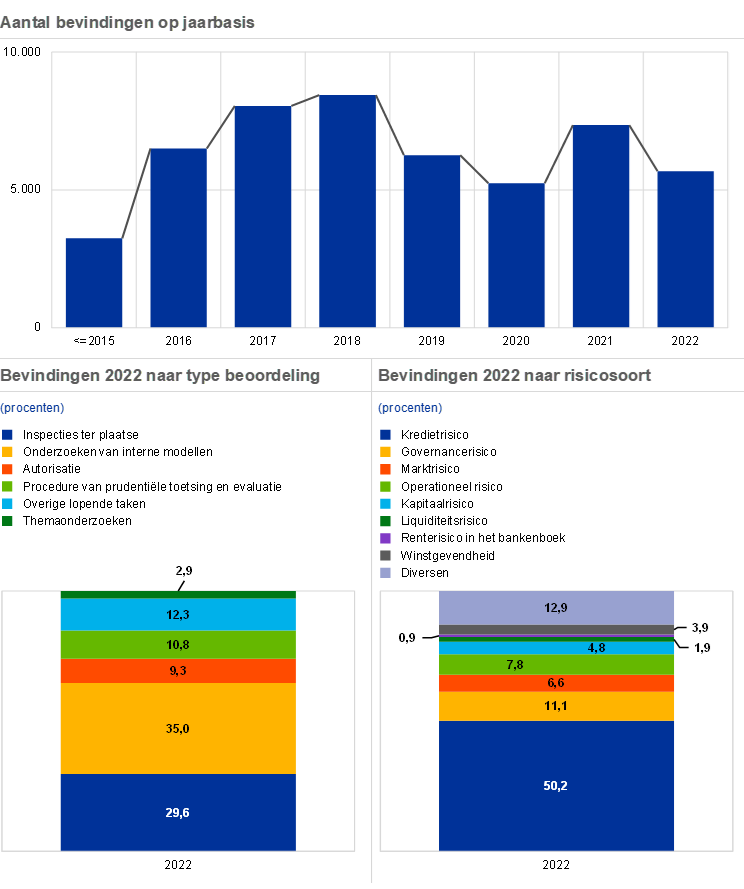

In 2022 richtte ECB-Bankentoezicht zich aanvankelijk weliswaar op kwetsbaarheden als gevolg van de pandemie en andere opkomende risico’s, maar breidde zij haar prioriteitenpakket ook uit tot risico’s als gevolg van de snel veranderende macro-economische omgeving

In 2022 heeft ECB-Bankentoezicht verschillende toezichtactiviteiten op het gebied van governance uitgevoerd, om ervoor te zorgen dat de banken gezond uit de pandemie komen (prioriteit 1), om de kans te grijpen om structurele zwakheden aan te pakken middels doeltreffende digitaliseringsstrategieën en een betere governance (prioriteit 2) en om opkomende risico’s aan te pakken, waaronder klimaat- en milieurisico’s, blootstelling aan tegenpartijkredietrisico, en IT-uitbesteding en cyberrisico’s (prioriteit 3). In 2022 zijn diverse toezichtactiviteiten uitgevoerd om deze uitdagingen aan te pakken, waarbij een breed scala aan banken werd bestreken en een risicogebaseerde aanpak werd gevolgd. ECB-Bankentoezicht heeft ook blijk gegeven van flexibiliteit door de reikwijdte, timing en intensiteit van haar geplande activiteiten aan te passen om de opkomende risico’s als gevolg van de Russische oorlog in Oekraïne aan te pakken, waaronder de hoge inflatie en de daaropvolgende monetairbeleidsreactie.

1.2.1.1 Kader voor kredietrisicobeheer en blootstelling aan kwetsbare sectoren, waaronder vastgoed

Doeltreffende kaders voor kredietrisicobeheer kunnen banken helpen om kredietnemers en sectoren met betalingsproblemen in een vroeg stadium te identificeren

Positief is dat de kwaliteit van de activa van de banken verder is verbeterd door een aanhoudende vermindering van het volume van NPL’s in de eerste helft van 2022, met slechts kleine stijgingen in de mkb- en consumentenportefeuilles tot het einde van het derde kwartaal. Deze positieve trends in de kwaliteit van de activa zijn zeer welkom, nu momenteel de vruchten van concrete maatregelen van de banken worden geplukt, nadat in de afgelopen jaren diverse gerichte toezichtmaatregelen ter bestrijding van het kredietrisico zijn genomen. Positieve ontwikkelingen in de kredietkwaliteit, zoals de aanhoudende vermindering van het aantal NPL’s, hebben bijgedragen tot marginale verbeteringen in de gemiddelde kredietrisicoscores van de banken voor de Supervisory Review and Evaluation Process (SREP)-cyclus van 2022. Hoewel er duidelijke tekenen zijn van inspanningen van banken om geconstateerde tekortkomingen op het gebied van kredietrisicokaders en -beheersingsmaatregelen te verhelpen, zoals blijkt uit een afname van het volume van de desbetreffende kredietrisicomaatregelen in de SREP 2022, is het tempo van de vooruitgang nog steeds laag. Bijgevolg bleven de scores voor kredietrisicobeheersing laag voor de SREP 2022.

Ondanks deze positieve trends houdt het veranderende kredietrisicoklimaat, met zijn striktere financieringsvoorwaarden en een toenemend recessierisico in heel Europa, de vooruitgang natuurlijk tegen. Dit heeft in verschillende mate gevolgen gehad voor huishoudens, ondernemingen en overheden, afhankelijk van factoren zoals hun schuldenlast of hun gevoeligheid voor het macrofinanciële klimaat. De toezichtactiviteiten die tot dusver zijn verricht en de toezichtverwachtingen die sinds het uitbreken van de pandemie zijn medegedeeld met het oog op het aanpakken van structurele tekortkomingen in de kaders voor het kredietrisicobeheer van banken blijven derhalve relevant voor het aanpakken van verdere uitdagingen die zich kunnen voordoen.

Dit is met name relevant op het gebied van respectievelijk de verstrekking van en het monitoren van leningen, het signaleren van betalingsachterstanden, de rubricering van kredietnemers met betalingsproblemen als NPL’s en het voorzieningenkader daarvoor, en op het gebied van kwetsbare sectoren. Hoewel de meeste SI’s concrete actieplannen voor herstel hebben ontwikkeld om de lacunes aan te pakken die zijn vastgesteld in het kader van het "Dear CEO"-initiatief[2] dat in december 2020 is gelanceerd, blijven veel van deze lacunes onopgelost. De verwachting was dat deze tekortkomingen zouden worden aangepakt via het werkprogramma kredietrisico in 2023 en daarna. Voorts bleek uit een in 2022 uitgevoerde horizontale analyse van kredietrisicopatronen en -trends dat dit voor de LSI-sector consequent het geval is.

Na een scherpe prijscorrectie aan het begin van de pandemie zijn de omstandigheden op de commerciële vastgoedmarkten zorgwekkend gebleven. Dit was vooral duidelijk in de subsectoren kantoren en winkels van het commercieel vastgoed in heel Europa, die te lijden hadden onder de stijgende rente en de sterke stijging van de bouwkosten. Ondanks aanhoudende tekenen van overwaardering in het eurogebied zijn de huizenprijzen in de eerste helft van 2022 gestegen, waardoor het verschil met de huurprijzen verder is toegenomen. In combinatie met de stijging van de kosten van het levensonderhoud en de daarmee gepaard gaande daling van de reële lonen, ontstond daardoor bezorgdheid over een plotselinge forse toename van de NPL’s, met name bij die banken die in belangrijke mate zijn blootgesteld aan woninghypotheken met een variabele rente.

Om licht te werpen op de mate waarin banken zijn ingesteld op een verslechterende commerciële vastgoedmarkt, en in overeenstemming met de aanbeveling van het Europees Comité voor systeemrisico’s (ESRB) inzake kwetsbaarheden in de commercieel vastgoedsector in de Europese Economische Ruimte, heeft ECB-Bankentoezicht een gerichte beoordeling uitgevoerd van de commerciële vastgoedsector, met de nadruk op de subsectoren kantoren en winkels. Om het risicoprofiel en de materialiteit van deze subsectoren te analyseren zijn ad-hocgegevens verzameld tijdens een eerste fase van gegevensverzameling die 32 banken omvatte; in de daaropvolgende diepgaandere kwalitatieve fase is de steekproef teruggebracht tot 15 banken. De belangrijkste problemen die daarbij aan het licht kwamen, hadden betrekking op de doeltreffendheid van de kaders voor kredietrisicobeheer van banken. In dit verband werden bij de meeste banken tekortkomingen vastgesteld wat betreft hun beoordeling van de terugbetalingscapaciteit van kredietnemers bij het verstrekken van leningen, met name tegen de achtergrond van een lastiger klimaat, dat wordt gekenmerkt door stijgende financieringskosten en stagnerende huurinkomsten. Voorts werd ook het vermogen om opkomende risico’s te onderkennen als een verbeterpunt aangemerkt, vooral omdat de kaders van sommige banken het vooruitblikkende risico onvoldoende vastlegden en in sommige gevallen ook te veel op handmatige processen steunden. Wat de verankering van het klimaatrisico in het kredietrisicobeheer betreft, beschikten de banken nog steeds niet over de nodige gegevens om het risico voldoende te beoordelen en werd er sterk gesteund op proxy’s om ontbrekende "echte" gegevens in te schatten. Aan alle banken die bij deze exercitie betrokken waren, zijn vervolgens gedetailleerde bevindingen en verzoeken om actieplannen voor herstel toegezonden, en de Joint Supervisory Teams (JST’s) zijn hier steeds bij betrokken[3].

In het tweede kwartaal van 2022 is een soortgelijke exercitie gestart voor de sector niet-commercieel vastgoed (residential real estate – RRE). Hierin lag de nadruk op de beoordeling van potentiële risico’s in bestaande posities, het aanpakken van bankspecifieke lacunes in de risicobeheersing voor binnenlandse nieuwe RRE-kredietverstrekkingen, en uiteindelijk op het vaststellen van tekortkomingen in de kredietrisicobeheersing en het ontwikkelen van actieplannen voor herstel. De RRE-sector wordt beschouwd als een materiële activaklasse op de balans van belangrijke banken. De steekproef voor deze exercitie omvat 29 banken, die ongeveer 40% van de RRE-posities van SI’s vertegenwoordigen. De uitkomsten worden in het tweede kwartaal van 2023 verwacht en zullen in de SREP-exercitie van 2023 worden verwerkt.

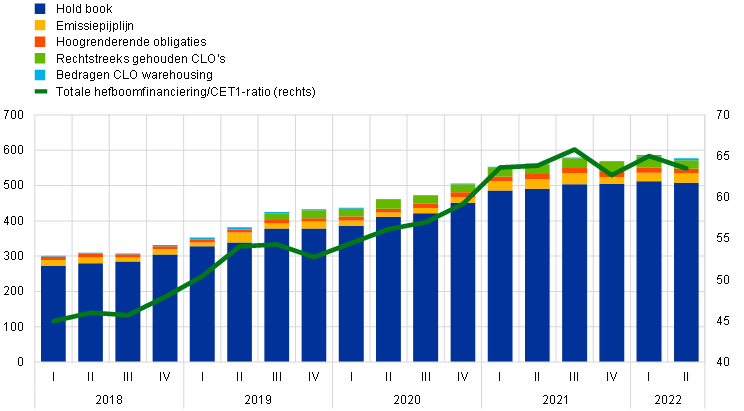

1.2.1.2 Blootstelling aan hefboomfinanciering

In de afgelopen vier jaar zijn de uitstaande hefboomleningen bij SI’s[4] onder Europees bankentoezicht op geaggregeerde basis met 80% toegenomen, naast een stijging van het aandeel van door SI’s geïnitieerde transacties met een hoge hefboomwerking[5]. Deze trend hield aan tot medio 2022, waarna SI’s nieuwe gesyndiceerde leningen bleven aangaan. De blootstellingsbedragen van de SI’s in het tweede kwartaal van 2022 lagen dicht bij de recordwaarden van het vierde kwartaal van 2021. Sindsdien is de primaire markt grotendeels gesloten. De grootste spelers in Europa en wereldwijd hebben aanzienlijke afschrijvingen op voor verkoop aangehouden bedrijfsleningen geboekt.

Grafiek 11

Ontwikkelingen in hefboomtransacties

Verdeling van gegarandeerde volumes naar hefboomniveau

(aandeel SI’s notioneel)

Blootstelling van banken in het eurogebied en aandeel te opzichte van CET1-kapitaal, geaggregeerde niveaus voor onder toezicht staande banken

(linkerschaal: EUR miljard; rechterschaal: percentage CET1-kapitaal)

Bronnen: ECB-Bankentoezicht en de ECB, Leveraged Finance Dashboard.

Toelichting: De gegevens zijn beperkt tot een steekproef van SSM-banken met de grootste portefeuilles aan hefboomfinancieringen. CLO staat voor collateralised loan obligations.

Aangezien er tijdens de pandemie ook bezorgdheid bestond over het nemen van steeds meer risico’s in het segment van de hefboomfinanciering, besloot de ECB in maart 2022 een brief over hefboomtransacties aan de CEO’s van SI’s te sturen. Het doel van de brief was de verwachtingen van de ECB betreffende het risicobereidheidskader voor hefboomtransacties verder te verduidelijken en daarmee de in 2017 gepubliceerde leidraad van de ECB inzake hefboomtransacties te operationaliseren.

De reacties op de brief bevestigden dat er aanzienlijke tekortkomingen waren in zowel de robuustheid van de algemene risicobereidheidskaders van de banken als hun beheersing van het marktrisico. De JST’s zijn momenteel in nauw overleg met individuele banken om te bezien hoe zij de geconstateerde lacunes daadwerkelijk kunnen verhelpen en daarmee aan de verwachtingen kunnen voldoen.

De ECB is al begonnen kapitaalopslagen op te leggen aan enkele banken waarvan de risico’s inzake de verstrekking van hefboomleningen als buitensporig hoog werden beschouwd – hetzij vanwege het niveau van zeer risicovolle uitzettingen, zwakke punten in de risicobeheersing, of beide. De ECB zal in de loop van 2023 via de SREP-exercitie de nodige kapitaalopslagen blijven toepassen. In deze opslagen komt de onvoldoende vooruitgang tot uitdrukking die de banken hebben geboekt om aan de verwachtingen in de bovengenoemde leidraad te voldoen. Ze zijn slechts van kracht zolang de vastgestelde tekortkomingen blijven bestaan.

1.2.1.3 Tegenpartijkredietrisico

Met de toenemende onzekerheid over de markt, de economie en de geopolitieke situatie let ECB-Bankentoezicht scherper op de mate waarin banken in staat zijn om hun tegenpartijrisico’s te beheersen

Het klimaat van de langdurig lage rente dat tot 2022 heerste, stimuleerde een zoektocht naar rendement door vele soorten beleggers. Als gevolg daarvan verhoogden sommige banken het volume van hun kapitaalmarktdiensten aan meer risicovolle en minder transparante tegenpartijen, vaak niet-bancaire financiële instellingen, onder meer door een aanzienlijke hefboomwerking.

In combinatie toenemende volatiliteit op verschillende markten (zoals energie en rentetarieven) en een normalisering van de monetaire en financiële voorwaarden in de loop van 2022, vestigde de materiële impact die faillissementen van tegenpartijen (zoals hedgefondsen en family offices) al eerder op sommige banken hadden in 2021 de aandacht op risico’s die voortvloeien uit zwakke governance of ontoereikende risicobeheersing door derden.

Met dit in gedachten, en in overeenstemming met haar toezichtprioriteiten, heeft ECB-Bankentoezicht een reeks maatregelen genomen, gericht op potentiële risico’s op dit gebied. Ten eerste heeft de ECB in augustus 2022 in haar "Supervision Newsletter" een artikel gepubliceerd waarin zij haar verwachtingen op het gebied van toezicht op prime brokerage-diensten uiteenzet. Ten tweede heeft de ECB van april tot oktober 2022 een gerichte horizontale beoordeling uitgevoerd, gericht op governance en risicobeheersing van tegenpartijkredietrisico bij een bredere steekproef van banken die actief zijn in derivaten- en effectenfinancieringstransacties, met inbegrip van zowel niet-bancaire financiële instellingen als niet-financiële tegenpartijen. Ten derde zijn bij geselecteerde instellingen inspecties ter plaatse verricht.

In het algemeen hebben de banken weliswaar vooruitgang geboekt bij het identificeren, meten en beheersen van het tegenpartijkredietrisico, maar er zijn nog verscheidene belangrijke tekortkomingen op belangrijke gebieden zoals due diligence, het bepalen van de risicobereidheid, stresstests, risicobeperking en wanbetalingsbeheer, zowel in het licht van de toezichtsverwachtingen als van de in de sector waargenomen goede praktijken. De JST’s zullen in de loop van 2023 met de banken in gesprek blijven om de tekortkomingen te verhelpen op de gebieden die als meer materieel zijn aangemerkt.

1.2.1.4 Gevoeligheden voor schokken in rentevoeten en creditspreads

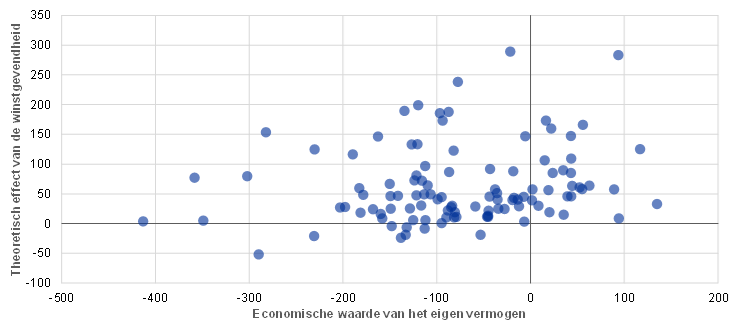

De meeste banken profiteerden van de stijgende rente, maar er zijn verbeteringen in het risicomanagement noodzakelijk

In 2022 voerde de ECB een beoordeling uit van de praktijken inzake het management van rente- en creditspreadrisico’s bij een steekproef van SI’s die in het bijzonder aan deze risico’s zijn blootgesteld. Voor de meeste banken zou een opwaartse renteschok van 200 basispunten (Grafiek 12) een positief effect hebben op de winstgevendheid, zelfs in een basisscenario van een economische vertraging zoals in de door medewerkers van de ECB opgestelde macro-economische projecties. Wat betreft mogelijke verhogingen van de voorzieningen die de moeilijkheden van kredietnemers weerspiegelen, blijkt uit de meest recente analyses van de ECB dat de negatieve gevolgen voor de kapitaaltoereikendheid gemiddeld vrij beperkt zouden blijven, zelfs bij schokken tot 300 basispunten.

Ongeacht de toepasselijke prudentiële en boekhoudkundige stelsels moeten banken rekening houden met de doorgaans negatieve gevolgen van stijgende rentetarieven voor de economische waarde van het eigen vermogen. Zij moeten deugdelijke en prudente modelleringspraktijken voor het beheer van activa en passiva toepassen om zo rekening te houden met verschuivingen in consumentenvoorkeuren en -gedrag wanneer de renteomgeving verandert. Zij moeten ook zorgvuldig toezien op de risico’s die voortvloeien uit afdekkingsderivaten.

Het creditspreadrisico moet op passende wijze worden gemeten en beheerst, ook voor staatsobligaties en andere instrumenten die tegen geamortiseerde kostprijs worden opgenomen. Met name moet de kalibratie van de interne stresstests de ernst van historische stressperiodes weerspiegelen.

Rente- en creditspreadrisico’s kunnen ook een materieel effect hebben op LSI’s

De bovenstaande overwegingen gelden ook voor LSI’s, waarvoor blootstelling aan het rente- en creditspreadrisico uiterst relevant kan zijn. Het concrete effect van de plotselinge renteverschuiving hing niet alleen af van de open risicopositie, maar ook van het toepasselijke nationale boekhoudstelsel. Sommige banken werden getroffen door aanzienlijke waarderingsaanpassingen van hun effectenportefeuilles die in de winst- en verliesrekening tot uiting moesten komen, waardoor het toetsingsvermogen daalde. Op middellange termijn zal het effect op de winstgevendheid en het kapitaal afhangen van de beslissing om de effecten te verkopen of tot het einde van de looptijd aan te houden, en uiteraard van de toekomstige ontwikkeling van de rentetarieven.

Grafiek 12

Effect van een renteverhoging van 200 basispunten op belangrijke instellingen

Theoretisch effect van winstgevendheid en de economische waarde van het eigen vermogen op de CET1-ratio op de CET1-ratio

(basispunten)

Bronnen: Berekeningen van de ECB en gegevens uit de Short-Term Exercise per 30 juni 2022.

Kader 2

Follow-up van Brexit: resultaat van de desk-mapping review

De integratie van Brexit-banken in het Europees bankentoezicht

De belangrijkste overkoepelende doelstelling van dit project was ervoor te zorgen dat alle belangrijke instellingen beschikken over prudente en solide kaders voor risicobeheer, en over een lokale vestiging die een doeltreffend toezicht mogelijk maakt dat in verhouding staat tot de risico’s die zij nemen.

Op1 januari 2021 heeft het Verenigd Koninkrijk de gemeenschappelijke Europese markt verlaten. Vanuit het oogpunt van de EU is het Verenigd Koninkrijk nu een derde land. In het Verenigd Koninkrijk gevestigde banken die diensten binnen de EU willen verlenen, kunnen dat niet langer doen via een paspoort, d.w.z. het recht van een bank om vanuit een van de lidstaten van de EU klanten in de hele EU te bedienen, hetzij door middel van vrije dienstverrichting, hetzij door de oprichting van plaatselijke bijkantoren onder preferentiële voorwaarden.

De desk-mapping review, met andere woorden de beoordeling van de boekings- en risicobeheersingspraktijken bij de handelsdesks die actief zijn op het gebied van marketmaking, treasury en waarderingsaanpassingen bij derivaten, moet ervoor zorgen dat de dochterondernemingen in derde landen over adequate regelingen voor governance en risicobeheersing beschikken en niet als een lege huls opereren. Het desk-mapping review werd gestart omdat ECB-Bankentoezicht had vastgesteld dat: (i) de banken onvoldoende vooruitgang geboekt hadden bij het waarborgen van een adequate lokale handelsvestiging en een adequaat risicobeheer in hun nieuw opgerichte entiteiten in het eurogebied; en (ii) de banken duidelijkere instructies nodig hadden om de eerder met hun Joint Supervisory Teams overeengekomen operationele modellen naar behoren te implementeren. In dit verband heeft ECB-Bankentoezicht nauw samengewerkt met andere toezichthoudende autoriteiten, met name die in het Verenigd Koninkrijk, om ervoor te zorgen dat de redenering achter haar toezichtbeleid door alle betrokken partijen goed werd begrepen.

Als toezichthouder voor het eurogebied is het de taak van de ECB om de depositohouders en andere crediteuren van lokale rechtspersonen te beschermen, de verstoring van bankdiensten te voorkomen en de bredere financiële stabiliteit in haar rechtsgebied te waarborgen. In dit verband vormen lege hulsstructuren een zeer reëel probleem. Dit zijn in het eurogebied gevestigde juridische entiteiten die blootstellingen op afstand bij hun moederentiteit boeken of deze lokaal boeken maar volledig steunen op in derde landen gevestigde hubs voor risicobeheersing en financiële infrastructuren, vaak door middel van back-to-back spiegeltransacties en afdekkingen die het risico aan hun moederentiteit overdragen.

Ten eerste staan deze structuren bloot aan een verhoogd operationeel en tegenpartijrisico ten opzichte van hun moedermaatschappij. In geval van financiële moeilijkheden of wanbetaling op het niveau van de moederentiteit kan de lokale entiteit achterblijven met grote ongedekte posities en weinig tot niet beschikken over het personeel en de infrastructuur die nodig zijn voor een vlotte liquidatie. Dit ondermijnt dan weer het herstelvermogen van de lokale entiteit bij zware stress en, in voorkomend geval, haar afwikkelbaarheid. Dit is met name van belang in een kader van een derde land, waar de uiteenlopende belangen van de talrijke betrokken entiteiten en belanghebbenden in tijden van financiële stress kunnen leiden tot bezuinigingen en afscherming. Ten tweede kan, zelfs in normale tijden, het feit dat middelen en infrastructuur voor risicobeheer zich buiten de EU bevinden, het vermogen van een bank om risico’s te identificeren, te meten en te controleren belemmeren en het bestuur en de besluitvorming minder transparant maken. Ten derde kan het beleggen van risico’s en inkomsten bij gelieerde ondernemingen in derde landen de stimulans voor het management van lokale banken verslechteren.

Uit de eerste fase van de desk-mapping review, die werd gestart bij zeven instellingen en gelieerde beleggingsondernemingen, bleek dat banken die zich in het eurogebied vestigen nog geen volledige controle over hun balansen behielden, zoals vereist volgens de toezichtsverwachtingen van de ECB voor 2018. Ongeveer 70% van de beoordeelde trading desks hanteerde nog steeds een back-to-back boekingsmodel en ongeveer 20% was georganiseerd als split desks, waarbij binnen de juridische entiteit van het eurogebied een kopie van de primaire trading desk in het buitenland werd opgericht om het deel van het risico dat daar ontstond te beheersen.

Het toezicht dat de ECB naar aanleiding van deze bevindingen uitoefende, was louter risicogebaseerd, volgens een proportionele aanpak op basis van materialiteit. 56 handelsdesks die toezichtmaatregelen rechtvaardigen, werden geïdentificeerd op basis van een gemeenschappelijke reeks risico-indicatoren. Na deze materialiteitsbeoordeling en haar contacten met onder toezicht staande entiteiten in de loop van 2022 zal de ECB individuele bindende besluiten uitvaardigen die binnenkomende banken kunnen verplichten: (i) een hoofd van de desk aan te stellen binnen de juridische entiteit in het eurogebied met duidelijk omschreven rapportagelijnen en een beloningsstructuur die gekoppeld is aan de prestaties van die entiteit; (ii) ervoor te zorgen dat de desk over de juiste infrastructuur en het juiste aantal en de juiste anciënniteit van de handelaren beschikt om de risico’s lokaal te beheersen; (iii) een solide governance en intern controlekader op te zetten voor boekingspraktijken op afstand bij moederondernemingen; en (iv) ervoor te zorgen dat in beperkte mate gebruik wordt gemaakt van afdekking binnen de groep.

De herziening van de handelsdesks en de daarmee samenhangende risico’s betekent niet het einde van het toezicht op de bedrijfsmodellen van zich in het eurogebied vestigende banken na de Brexit. Het onderzoek naar technieken voor het verleggen van het kredietrisico, het steunen op moederentiteiten voor liquiditeit en financiering en interne modelgoedkeuring is nog gaande.

1.2.2 Bedrijfsmodellen en governance

1.2.2.1 Digitale transformatiestrategieën van banken

Een van de toezichtprioriteiten voor 2022-2024 was het oppakken van de uitdagingen van de digitale transformatie voor banken.

De bestuursorganen van de banken zijn hoofdverantwoordelijk voor het vaststellen van strategische doelstellingen voor digitale transformatie en het gebruik van innovatieve technologieën. ECB-Bankentoezicht was gericht op het beoordelen van het vermogen van banken om digitale strategieën te ontwikkelen en uit te voeren die geschikt zijn om de duurzaamheid van hun bedrijfsmodel te versterken en de daarmee samenhangende risico’s prudent aan te pakken. Ook het verbeteren van het inzicht in de marktontwikkelingen en het bijhouden van de impact van het snel evoluerende technologische landschap bleven een prioriteit.

Met een enquête over digitalisering is informatie verzameld die voorheen niet op een consistente manier beschikbaar was voor alle SI’s. De beoordelingsresultaten zullen ten goede komen aan diverse toezichthoudende activiteiten

Daarom heeft ECB-Bankentoezicht in 2022 belangrijke stappen gezet om deze onderwerpen aan te pakken. Na een dialoog op hoog niveau met enkele van de belangrijkste marktpartijen (als onderdeel van een marktonderzoeksinitiatief) om inzicht te krijgen in markttrends, werden alle SI’s verzocht te reageren op een enquête over digitale transformatie en het gebruik van fintech. Met deze enquête werd informatie verzameld die voorheen niet op een consistente manier voor alle SI’s beschikbaar was. Een aantal nationaal bevoegde autoriteiten (NCA’s) heeft de enquête ook ingezet voor enkele LSI's.

In de nieuwsbrief over het toezicht 15 februari 2023 is een overzicht van de belangrijkste resultaten van de enquête gepubliceerd, inclusief een link naar de geaggregeerde bevindingen. In het algemeen bevestigen de bevindingen van het onderzoek dat banken steeds meer digitaliseren en innovatieve technologieën gebruiken, waardoor de manier waarop financiële diensten en producten worden geleverd, verandert. Banken beschouwen dit als essentiële elementen om hun marktaandeel te behouden en hun winstgevendheid te vergroten. Om de doelstellingen van hun digitale transformatiestrategie te bereiken, doen banken vaak een beroep op uitbesteding en externe partnerschappen in een omgeving die wordt gekenmerkt door concurrentie om IT- en digitale expertise aan te trekken, te behouden en te ontwikkelen. Naarmate banken hun IT-infrastructuur openstellen, worden zij echter geconfronteerd met verhoogde risico’s op het gebied van afhankelijkheid van derden en cyberbeveiliging. Deze risico’s moeten verder worden gemonitord en in aanmerking worden genomen in de governance- en risicobereidheidskaders van de banken.

Dit gezegd zijnde, zijn de antwoorden heterogeen, aangezien er geen gemeenschappelijke opvatting lijkt te bestaan over wat digitale transformatie werkelijk inhoudt – het blijft een zeer algemeen concept dat betrekking heeft op bedrijfsmodellen, processen en cultuurveranderingen en dat mogelijk wordt gemaakt door technologieën. Daarom moeten op dit gebied de komende jaren verdere onderzoeken en inspecties worden uitgevoerd.

Het algemene resultaat van de enquête zal van belang zijn voor: (i) het ontwikkelen van leidraden voor toezichthouders om de risico’s en beste praktijken van banken te beoordelen; (ii) het identificeren van risico’s bij specifieke onder toezicht staande entiteiten of voorbeelden van technologiegebruik die verdere gerichte controle vereisen; en (iii) het mogelijk vaststellen van verdere toezichtverwachtingen. Het zal ook relevant zijn voor het vormgeven van de SREP-methode voor de bedrijfsmodellen en de governance die ten grondslag liggen aan het gebruik van nieuwe technologieën.

ECB-Bankentoezicht is zich ook blijven inspannen om de digitalisering actief vorm te geven voor het toekomstige Europese en internationale regelgevingskader door verder samen te werken met Europese toezichthoudende autoriteiten (ESA’s) en internationale normeringsorganen over de regulering van diverse aspecten die verband houden met digitalisering en innovatie in de financiële sector. Bovendien is ECB-Bankentoezicht blijven deelnemen aan besprekingen over de reikwijdte van de regelgeving en wetgevingsvoorstellen in het kader van de digitale financieringsstrategie voor de EU, zoals de Markets in Crypto-assets Regulation[6], de Digital Operational Resilience Act[7] en de Artificial Intelligence Act[8].

1.2.2.2 Tekortkomingen in aansturingsmogelijkheden van bestuursorganen

Gezonde bestuursregelingen, stevige interne beheersingsmaatregelen en betrouwbare gegevens zijn essentieel voor een adequate besluitvorming en om het nemen van buitensporige risico’s te beperken, zowel in normale tijden als in tijden van crisis. Ondanks de vooruitgang van de banken in de afgelopen jaren vertoont een groot aantal van hen nog steeds structurele tekortkomingen in de interne controlefuncties, de werking van bestuursorganen en de mogelijkheden voor de aggregatie en rapportage van risicogegevens.

Daarom is ECB-Bankentoezicht betrokken geweest bij verschillende activiteiten om op dit gebied vooruitgang te boeken, in het bijzonder met het oog op de versterking van de interne governance en de strategische aansturingsmogelijkheden. In de periode 2022-2024 zullen deze activiteiten bestaan uit gerichte onderzoeken van banken met tekortkomingen in de samenstelling en het functioneren van hun bestuursorganen, inspecties ter plaatse, gerichte risicogebaseerde geschiktheids- en betrouwbaarheids(her)beoordelingen, de ontwikkeling van een aanpak om diversiteit in de geschiktheids- en betrouwbaarheidsbeoordelingen tot uiting te laten komen, en de actualisering van de toezichtsverklaring van 2016[9], alsook gegevensverzamelingen.

In 2022 heeft de ECB Bankentoezicht een gegevensverzameling afgerond over de samenstelling en het functioneren van het leidinggevend orgaan van banken. Daaruit bleek dat de mate van formele onafhankelijkheid binnen het leidinggevend orgaan van banken toeneemt, maar in een aantal gevallen nog kan worden verbeterd. Voorts bleek uit deze exercitie dat de diversiteit, zowel wat betreft gender als deskundigheid (met name op gebieden als IT), die sinds lang als cruciaal voor een doeltreffend ondernemingsbestuur wordt beschouwd, nog voor verbetering vatbaar is. De behoefte aan een beter beleid inzake opvolgingsplanning voor het leidinggevend orgaan vormde een ander verbeterpunt. In het kader van het SREP van 2022 gaf ECB-Bankentoezicht gevolg aan deze bevindingen door banken die nog steeds geen diversiteitsbeleid of diversiteitsdoelstellingen hadden, te verzoeken dergelijke kaders in te voeren. In dit verband werd in de aan de banken meegedeelde toezichtsverwachtingen duidelijk gesteld dat in het gerichte beleid ratio’s voor het ondervertegenwoordigde geslacht op het niveau van de bestuursorganen van de banken moeten worden opgenomen, en dat daarin verschillende dimensies, zoals leeftijd, gender, geografische herkomst, alsook onderwijs- en beroepsachtergrond, moeten worden opgenomen. De JST’s volgen de uitvoering van deze kaders door de banken op in het kader van hun lopende toezichtsactiviteiten.