ECB Pirmininkės Christine Lagarde įžanginis žodis

Pirmininkės įžanginis žodis ir įžanginis interviu su Priežiūros valdybos pirmininku pabaigti rengti 2023 m. vasario 28 d.

2022 m. euro zonos gyventojams buvo sudėtingi metai. Ekonomika buvo beatsigaunanti po pandemijos, tačiau patyrė didelį neigiamą poveikį dėl nepateisinamos Rusijos invazijos į Ukrainą. Nors tiesioginis karo poveikis bankams buvo nedidelis, nes tik nedaugelis turėjo reikšmingų pozicijų nukentėjusiuose regionuose, jiems teko taikytis prie aplinkos, kurioje vyravo didelis ekonominis neapibrėžtumas ir istoriškai didelė infliacija.

Karo sukelta energetikos krizė kartu su tiekimo grandinės trikdžiais ir dėl pandemijos susikaupusia paklausa lėmė stiprų infliacinį spaudimą. Esant tokioms aplinkybėms, pinigų politikos formuotojų užduotis yra užtikrinti, kad infliacija neįsitvirtintų ir laiku vėl pasiektų tikslinę ribą. ECB ėmėsi atitinkamų veiksmų ir pradėjo normalizuoti pinigų politiką, nutraukdamas grynuosius turto pirkimus, o vėliau padidindamas palūkanų normas.

Kylančios palūkanų normos turėjo įtakos prižiūrimų bankų veiklos rezultatams 2022 m. Pelningumą, kuris yra pirmasis bankų apsisaugojimo nuo sukrėtimų veiksnys, palaikė grynosios palūkanų pajamos, jos padidėjo pirmą kartą per kelerius metus. Tai, kartu nuolat gerėjant turto kokybei ir neveiksnių paskolų lygiui sumažėjus iki žemiausio lygio nuo 2015 m., kai buvo pradėti bankų sąjungos duomenų vertinimai, užtikrina bankų gebėjimą sklandžiai perduoti mūsų pinigų politikos paskatas euro zonos ekonomikai.

Tačiau, griežtėjant finansavimo sąlygoms, bankai ir toliau turi spręsti susirūpinimą keliančius klausimus, susijusius su jų valdymu ir vidaus rizikos kontrolės sistemomis. Todėl Europos bankų priežiūra atidžiai stebi rizikų procesus.

Vis dėlto pasakytina, kad dar iki 2022 m. bankai turėjo peržiūrėti savo veiklos modelius spręsdami su skaitmeninimu ir klimato kaita susijusius struktūrinius iššūkius, kuriuos sustiprino nepateisinamas Rusijos karas Ukrainoje. Dėl karo dar labiau išaugo kibernetinių atakų rizika, o Europai atsisakant rusiškos naftos ir dujų, didėja pereinamojo laikotarpio rizika. Dėl šių ir didėjančių fizinių rizikų bankai turi laikytis aktyvaus ir visapusiško požiūrio, kad taptų atsparesni klimato kaitos ir pereinamojo laikotarpio sukrėtimams.

ECB jau ėmėsi keleto svarbių veiksmų, kad bankai būtų pasirengę šiam iššūkiui. Mes nenuleisime rankų ir toliau dėsime visas pastangas užtikrindami, kad europiečiai ir ateityje galėtų pasikliauti tvirtu bankų sektoriumi.

Įžanginis interviu su Priežiūros valdybos pirmininku Andrea Enria

Pirmininkės įžanginis žodis ir įžanginis interviu su Priežiūros valdybos pirmininku pabaigti rengti 2023 m. vasario 28 d.

2022 m. įvyko daug įvykių. Kokie jie buvo ECB Bankų priežiūros tarnybai?

Viena vertus, 2022-ieji buvo metai, kai vieną krizę pakeitė kita. Jie prasidėjo gausėjant ženklų, kad pradedame stabiliai atsigauti po pandemijos, smarkiai paveikusios mūsų gyvenimus ir ekonomiką. Puikiai prisimenu, kaip pirmą kartą po ilgo laiko bankai ir analitikai optimistiškai pažvelgė į netolimą ateitį – ir kaip tik tada Rusija nepateisinamai įsiveržė į Ukrainą. Visų pirma pasakytina, kad dėl Rusijos karo ukrainiečiai patyrė neapsakomų kančių. Karas taip pat sukėlė ekonominę ir finansinę sumaištį Europoje ir visame pasaulyje, pamažu virstančią visaverčiu makroekonominiu sukrėtimu.

Turėjome greitai imtis veiksmų ir būti lankstūs vykdydami priežiūrą, kad galėtume reaguoti į sparčiai besikeičiančias ekonomines aplinkybes ir dėl jų bankų sektoriui kylančius iššūkius. Karas ir sankcijos tiesiogiai paveikė nedaugelį bankų dėl jų tiesioginių pozicijų Rusijoje arba sąsajų su ja. Tačiau visi bankai vienodai pajuto neigiamą energetikos ir žaliavų kainų sukrėtimo poveikį ir turėjo veikti nuolatinės didelės infliacijos ir sparčiai vykstančio pinigų politikos normalizavimo aplinkoje.

Kita vertus, tai buvo ECB Bankų priežiūros tarnybos plėtros metai. Mūsų darbuotojai vis dažniau grįžta prie įprasto darbo biuruose ir malonu matyti, kaip juose vėl atgyja darbinis šurmulys. Man patiko pirmininkauti daugiau gyvai vykusių Priežiūros valdybos posėdžių ir labai džiaugiausi, kad galėjau apsilankyti keliose nacionalinėse kompetentingose institucijose.

Taip pat padarėme nemažą pažangą siekdami didesnės ECB ir nacionalinių kompetentingų institucijų, dalyvaujančių Bendrame priežiūros mechanizme (BPM), integracijos. Toliau puoselėjame bendrą BPM kultūrą ir integruotas karjeros galimybes, sudarome sąlygas priežiūros institucijoms glaudžiau bendradarbiauti per visą priežiūros ciklą, taikome labiau koordinuotą planavimą ir biudžeto sudarymą, toliau tobuliname BPM bendradarbiavimo priemones ir diegiame bendras priežiūros ir mokymo technologijas.

Kaip bankams sekėsi reaguoti į Rusijos karą Ukrainoje?

Turėtume atskirti bankus, tiesiogiai susijusius su Rusija, nuo visų kitų bankų.

Geopolitiniai įvykiai, daugiausia per sankcijų sistemą, tiesiogiai paveikė keletą bankų. „Sberbank Europe“ AG, Austrijoje įsikūrusi bankų grupė, kurios pagrindinė būstinė priklauso Rusijai, kartu su savo patronuojamosiomis įmonėmis Kroatijoje ir Slovėnijoje nukentėjo nuo reputacijos poveikio ir patyrė didelį indėlių pasitraukimą. Galiausiai bankas buvo paskelbtas žlungančiu arba galinčiu žlugti ir pasitraukė iš rinkos. Kitas panašus atvejis – Kipro bankas „RCB Bank“ LTD, kurio svarbus akcininkas buvo Rusijos bankas VTB. Įvedus sankcijas ir pasikeitus geopolitinei situacijai, bankas nusprendė savanoriškai nutraukti bankininkystės veiklą, todėl buvo panaikinta jo banko licencija.

Euro zonos bankų grupės, tiesiogiai veikiančios Rusijoje, taip pat gali patirti nuostolių, jei norėtų ir sugebėtų pasitraukti iš šios rinkos. Kai kurioms iš jų ši rizika jau išsikristalizavo, tačiau jos poveikis yra nedidelis ir valdomas.

Kol kas visas bankų sektorius pasirodė labai atsparus karo sukeltam makroekonominiam sukrėtimui, netgi labiau, nei tikėjomės remdamiesi 2022 m. gegužės mėn. paskelbta pažeidžiamumo analize. 2022 m. trečiojo ketvirčio pabaigoje apibendrintas bendro 1 lygio nuosavo kapitalo pakankamumo koeficientas buvo 14,7 %, t. y. tik šiek tiek mažesnis negu 2019 m. pabaigoje. Turto kokybė ir toliau gerėjo – svarbių bankų turimų neveiksnių pozicijų apimtis 2022 m. rugsėjo pabaigoje sumažėjo iki 349 mlrd. eurų, t. y. žemiausio lygio nuo 2015 m., kai pirmą kartą buvo pradėti skelbti priežiūros duomenys apie svarbius bankus. Pelningumas taip pat buvo rekordiškai didelis – 2022 m. trečiąjį ketvirtį bankų vidutinė nuosavo kapitalo grąža siekė 7,6 %.

Atsižvelgdami į šiuos teigiamus rezultatus, bankai 2023 m. suplanavo dividendų paskirstymą, kuris iš esmės atitinka 2022 m., kai jie atsisakė su pandemija susijusių apribojimų, išmokėtus dividendus ir atpirkimo sandorius. Neprieštaravome jokiems konkretiems bankų planams, tačiau su visais bankais pradėjome dvišalį priežiūrinį dialogą, kuris yra mūsų įprastinės kapitalo trajektorijos vertinimo dalis.

2022 m. pabaigoje makroekonominės perspektyvos vėl ėmė gerėti. Tačiau tai nereiškia, jog makroekonominis sukrėtimas baigėsi. Jei infliacinis spaudimas išliks, būtinas spartus pinigų politikos normalizavimo procesas savo ruožtu gali turėti įtakos konkretiems bankų portfeliams ir verslo linijoms, sukeldamas įvairių iššūkių bei sukurdamas sąlygas atsirasti potencialiems laimėtojams ir pralaimėtojams.

Kalbant apie iššūkius, kokie, jūsų nuomone, yra pagrindiniai iššūkiai, su kuriais susiduria Europos bankai?

Pirmoji iššūkių grupė yra konjunktūrinė.

Jei energetikos krizė nebus įveikta, gali padidėti kredito rizika tuose įmonių skolinimo portfeliuose, kuriuose ekonominė veikla labiausiai priklauso nuo energetikos. Apskritai, praėjusių metų pabaigoje sulėtėjus mūsų ekonomikos augimo tempui, vėl padaugėjo įmonių įsipareigojimų neįvykdymo atvejų, todėl reikia būti budresniems dėl turto kokybės.

Spartus pinigų politikos normalizavimas – ypač didėjančios palūkanų normos – buvo svarbus pelningumo atsigavimo veiksnys. Tačiau dėl to gali pablogėti ir turto kokybė, kai skolininkai stengiasi grąžinti skolą, ir tai gali lemti paskolų portfelių, kurie yra ypač jautrūs palūkanų normoms, grupės pablogėjimą.

Toks palūkanų normų aplinkos pasikeitimas taip pat gali lemti netvarkingus koregavimus kai kuriuose finansų rinkos segmentuose ir nebankinėse finansų įstaigose, o tai padidintų sandorio šalies kredito riziką tarp bankų, turinčių koncentruotas pozicijas tose konkrečiose rinkose ir rinkos dalyvių atžvilgiu.

Be konjunktūros, palūkanų normų normalizavimas ir kiekybinio griežtinimo priemonės gali priversti kai kuriuos bankus peržiūrėti savo vidutinės trukmės finansavimo strategijas ir daugiau dėmesio skirti likvidumo ir finansavimo rizikai.

2022 m. priežiūrinio tikrinimo ir vertinimo proceso (SREP) metu naujai įvertinti įsisenėję trūkumai. Rizikos kontrolės trūkumai vis dar daro įtaką kredito rizikos vertinimui, be to, buvo nustatyta nemažai faktų dėl valdymo organų, rizikos valdymo, atitikties užtikrinimo ir vidaus audito funkcijų veiksmingumo. Mūsų susirūpinimą dėl bankų rizikos kontrolės ir valdymo didina neapibrėžta išorės aplinka, nes į praeitį nukreipti rizikos lygio rodikliai gali pateikti netikslų vaizdą prognozuojant ateities tendencijas ir riziką.

Skaitmeninė transformacija, taip pat su klimato kaita ir aplinka susijusi rizika irgi yra pagrindiniai mūsų bankų vidutinės trukmės iššūkiai, kuriems reikia nedelsiant skirti daug dėmesio.

Paminėjote pinigų politikos normalizavimą. Kaip Europos bankai pasirengę reaguoti į besikeičiančią palūkanų normų aplinką?

Palūkanų normų didėjimas paprastai yra gera žinia bankams. Tai reiškia, kad jie gali daugiau uždirbti iš palūkanų normų maržos, t. y. skirtumo tarp palūkanų normos, kurią taiko už paskolas, ir palūkanų normos, kurią moka už indėlius. Palūkanų normų normalizavimo procesas ir šio ilgai laukto pokyčio padidintos grynosios palūkanų pajamos yra teigiamų bankų veiklos rezultatų 2022 m. pagrindas. Pirmą kartą per kelerius metus grynosios palūkanų pajamos padidėjo ne tik dėl augančios skolinimo apimties, bet ir dėl didėjančių grynųjų palūkanų maržų.

Ir bankai, ir analitikai tikisi, kad šiais metais pelningumo perspektyva taip pat išliks teigiama. Mūsų duomenimis, jei makroekonomika vystysis taip, kaip šiuo metu tikimasi, tolesnis tvarkingas palūkanų normų didinimas greičiausiai padės išlaikyti sektoriaus vidutinį pelną.

Tačiau jei nukrypsime nuo pagrindinio scenarijaus ir atsižvelgsime į nepalankesnius pokyčius, situacija gali būti kitokia. Konkrečių portfelių ir verslo linijų atveju su turto kokybės blogėjimu susijusios išlaidos gali būti didesnės už pajamų teikiamą naudą, didėjant palūkanų normoms, ypač tuo atveju, jeigu sulėtės ekonomikos augimas. Skolininkai gali susidurti su sunkumais grąžindami skolą, kalbant apie portfelius, kurie tradiciškai yra labai jautrūs kredito kainai. Vartojimo kreditavimas, nekilnojamojo turto kreditavimas ir finansavimas skolintomis lėšomis yra svarbūs pavyzdžiai sričių, kurioms priežiūros institucijos skiria daugiausia dėmesio.

Kaip minėjau, finansų rinkos gali būti sutrikdytos palūkanų normų koregavimo proceso metu. Užsitęsęs mažų palūkanų normų laikotarpis buvo palankus precedento neturinčiam skolos lygio didėjimui, kai kurių mažiau arba visai nereguliuojamų subjektų pozicijų finansinis svertas labai smarkiai padidėjo ir dažnos tapo labai koncentruotos, kurios gali greitai sumenkti, jei netikėtai pasikeis ekonominės perspektyvos arba palūkanų normų aplinka. „Archegos“ žlugimas 2021 m. ir įsipareigojimų nulemta investicinė sumaištis Jungtinėje Karalystėje 2022 m. rodo, kaip, nesant politinių intervencijų, tokie epizodai gali lengvai persimesti į bankų sektorių.

Dėl didėjančių palūkanų normų ir kiekybinio griežtinimo bankai turi daugiau dėmesio skirti likvidumo ir finansavimo rizikai. Jei bankai greitai nepritaikys savo rizikos valdymo ir strateginio valdymo gebėjimų, sudėtingesnė finansavimo aplinka gali priversti suabejoti pernelyg supaprastintomis ir akivaizdžiai pasenusiomis turto ir įsipareigojimų valdymo strategijomis, pavyzdžiui, kai kurių bankų taikyta prekybos pasinaudojant palūkanų normų skirtumais praktika, siekiant gauti naudos iš neįprastai didelės pinigų politikos paramos. Kyla rizika, kad bankai gali būti užklupti netikėtai.

2022 m. daugiausia dėmesio skirta bankų rizikos kontrolei ir vidaus valdymui. Kokio tolesnio bankų tobulėjimo tikitės šioje srityje?

Tiesą sakant, šioje srityje nematome pakankamos pažangos.

Pirma, 2022 m. dėl duomenų valdymo ir duomenų kokybės valdymo procedūrų veiksmingumo trūkumų, susiskaldžiusios IT aplinkos ir ribotos bankų koreguojamųjų projektų apimties bei užmojų ir toliau išlieka duomenų kaupimo ir ataskaitų teikimo trūkumų. Dėl to jų valdymo organams sunku gauti reikiamą informaciją, kad galėtų valdyti riziką ir tinkama linkme nukreipti organizacijos strategiją.

Antra, keliems bankams vis dar reikėjo toliau tobulinti savo vidaus kontrolės funkcijas, visų pirma spręsti nepakankamo darbuotojų skaičiaus, menko šios funkcijos statuso ir procesų, pavyzdžiui, atitikties stebėsenos programų ir bankų norimos prisiimti rizikos nustatymo, trūkumų problemas. Mūsų 2022 m. atliktos tikslinės peržiūros apėmė bankų rizikos valdymo praktiką srityse, susijusiose su pandemine krize ir palūkanų normų normalizavimo procesu, visų pirma su paskolomis komerciniam ir gyvenamosios paskirties nekilnojamajam turtui įsigyti, palūkanų normos ir kredito maržos rizika bankinėje knygoje bei sandorio šalies kredito rizika.

Siekdami paskatinti apčiuopiamą pažangą ten, kur jos labiausiai reikia, esame pasiryžę visapusiškai pasinaudoti visomis priežiūros priemonėmis ir įgaliojimais, kuriuos turime pagal ES ir nacionalinę teisę. Jei kokybinės priemonės nebuvo pakankamai veiksmingos siekiant, jog bankai laiku imtųsi tolesnių veiksmų ir pašalintų nustatytus trūkumus, galime taikyti tikslinius kapitalo reikalavimus pagal antrą pakopą, vykdymo užtikrinimo priemones arba sankcijas, kad būtų užtikrinta tinkama pažanga. Kad mūsų vykdoma priežiūra būtų dar veiksmingesnė, tais atvejais, kai bankų pažanga per lėta ir jų rezultatai nuolat nepatenkinami, ECB persvarstys, kaip per aiškiai apibrėžtą laiką padidinti priežiūros priemonių taikymo mastą.

Kai kurie teigia, kad Europos bankų priežiūra yra pernelyg įkyri, pernelyg apsunkinanti ir taiko per aukštus reikalavimus, kurie kenkia ES bankų konkurencingumui. Kaip į tai atsakytumėte?

Pirmiausia tiesiog netiesa sakyti, kad reguliavimo ir priežiūros kapitalo reikalavimai ES yra griežtesni nei kitose jurisdikcijose, pavyzdžiui, JAV ar Jungtinėje Karalystėje. Dažnai susitinkame su kolegomis iš JAV ir Jungtinės Karalystės institucijų, lyginame savo bankams keliamus reikalavimus ir turiu pasakyti, kad taikome lygiavertes priemones. Beje, didžiausiems sistemiškai svarbiems Europos bankams, kurie iš tiesų konkuruoja pasaulinėse rinkose, taikomi šiek tiek mažesni kapitalo reikalavimai.

Vis dėlto visada esame pasirengę išklausyti kritiką. Tiesą sakant, šiuo metu atliekame savo priežiūros procesų pakeitimus, kurie turėtų padėti išspręsti kai kuriuos sektoriui susirūpinimą keliančius klausimus.

Įvedame priimtinos rizikos sistemą, kuri leidžia priežiūros institucijoms suintensyvinti savo pastangas ten, kur jos yra reikalingiausios, palengvinant strateginių BPM priežiūros prioritetų perkėlimą į priežiūros planavimą kiekvienam konkrečiam bankui. Priimtinos rizikos sistema nesumažina mūsų priežiūros standartų ar priežiūros intensyvumo kiekvienam konkrečiam bankui. Priešingai, ji didina mūsų dėmesį rizika pagrįstai priežiūrai. Tai taip pat reiškia, kad bankai turėtų tikėtis mažiau „pažymėto langelio“ (angl. tick-the-box) priežiūros, galimai mažiau prašymų ir mažesnės ataskaitų rengimo naštos, nes kiekvienam bankui netaikysime viso išsamaus priežiūros vadovo, o vadovausimės konkretaus banko prioritetais. Tai svarbus žingsnis į priekį siekiant, kad mūsų priežiūros procesai būtų lankstesni, prisitaikantys, proporcingesni ir labiau pagrįsti rizika.

Įgyvendinant naują daugiametį SREP, mūsų priežiūra taip pat tampa mažiau apsunkinanti, nes mūsų sąveika su bankais įvairiose rizikos srityse priežiūros tikslais bus paskirstoma keleriems metams, o ne bandoma viską aprėpti kiekvienais metais. Tai irgi padės mums labiau orientuotis į riziką teikiant pirmenybę toms rizikos sritims, kurios konkrečiais metais yra svarbiausios. Taip pat laukiame nepriklausomos ekspertų grupės, vertinančios mūsų SREP procesą, atsiliepimų ir svarstysime galimybę toliau didinti mūsų metodikų skaidrumą. Visomis šiomis iniciatyvomis siekiama, kad mūsų priežiūros procesai kuo geriau atitiktų riziką, su kuria prižiūrimi bankai gali susidurti ateityje.

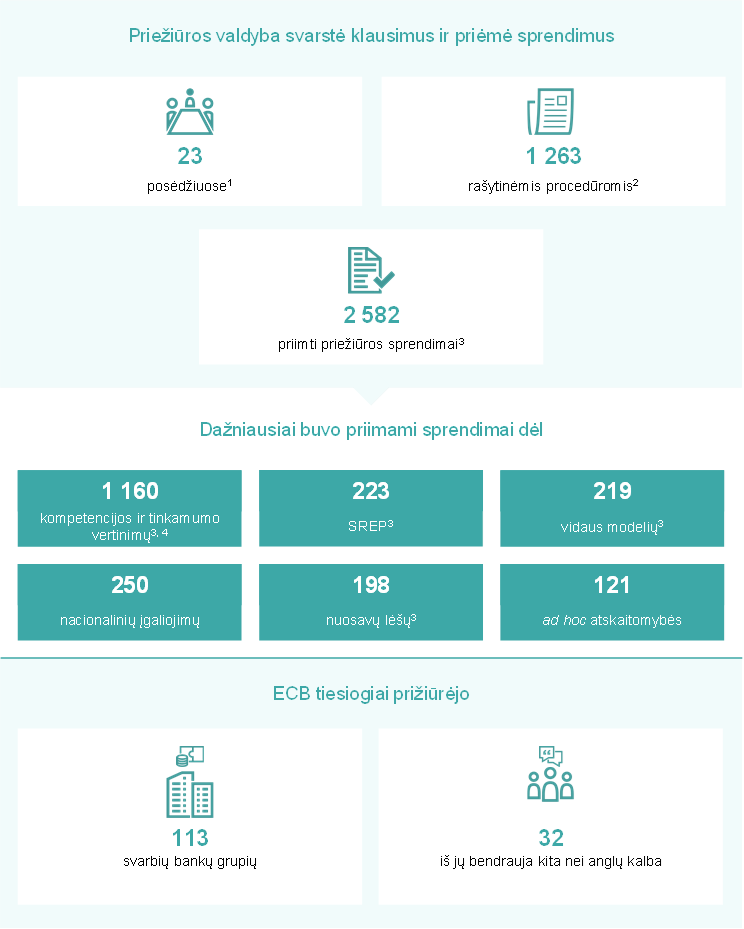

1 Bankų priežiūra 2022 m.

1.1 Bankai, kuriems taikoma Europos bankų priežiūra: 2022 m. veiklos rezultatai ir pagrindinė rizika

1.1.1 Bankų, kuriems taikoma Europos bankų priežiūra, atsparumas

Po sutrikdymo, įvykusio dėl Rusijos sukelto karo Ukrainoje, kapitalo pakankamumo koeficientai išlieka tvirti, prieš pandemiją buvusio lygio

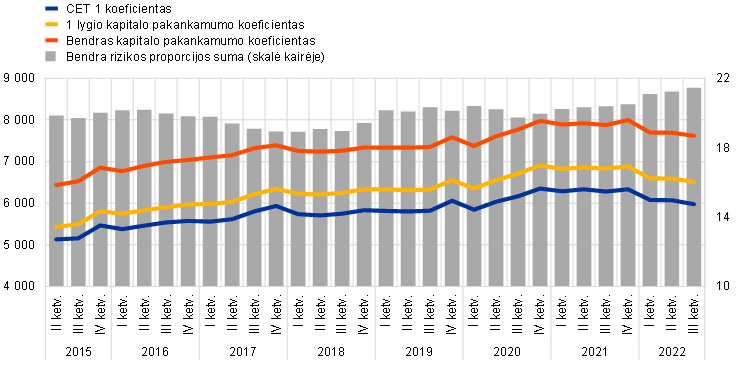

2022 m. svarbios įstaigos (SĮ) tvirtai žengė atsigavimo po koronaviruso (COVID‑19) pandemijos keliu ir turėjo tvirtas kapitalo pozicijas. Pirminis Rusijos karo prieš Ukrainą poveikis buvo nedidelis, jis paveikė tik labai nedaug bankų, turinčių tiesioginių pozicijų karo apimtuose regionuose. Tačiau tai greitai peraugo į energetikos krizę ir platesnio masto makroekonominį sukrėtimą, kuriam būdingas nuolatinis infliacinis spaudimas ir spartus pinigų politikos normalizavimas. Euro zonos bankų sektorius išliko atsparus, ir 2022 m. trečiojo ketvirčio pabaigoje bendras 1 lygio nuosavo kapitalo pakankamumo (CET1) koeficientas vis dar buvo 14,7 % (žr. 1 pav.), t. y. tik šiek tiek mažesnis nei 2019 m. pabaigoje, nepaisant to, kad 2022 m. pirmąjį pusmetį jis sumažėjo. Bankų sektoriui pranešant apie rekordinį pelningumo lygį, 2022 m. bendrojo CET1 koeficiento sumažėjimą daugiausia lėmė turto augimas.

Mažiau svarbių įstaigų (MSĮ) kapitalo pozicijos pablogėjo, nors ir išliko stiprios, nes vidutinis CET1 koeficientas 2022 m. trečiąjį ketvirtį, palyginti su atitinkamu ankstesnių metų laikotarpiu, sumažėjo 54 baziniais punktais – iki 17,0 %, esant skolinimo augimui ir bendro pelningumo trūkumams. Rizikos pozicijų sumos padidėjo 112 mlrd. eurų, arba 4,8 %, o tinkamas CET1 pakilo tik 1,5 %.

1 pav.

Svarbių įstaigų kapitalo pakankamumo koeficientai

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentais)

Šaltinis: ECB priežiūros statistika.

Pastaba: į imtį įtrauktos visos SĮ, kurių konsolidacija pagal BPM yra aukščiausio lygio (kintamoji imtis).

2022 m. trečiąjį ketvirtį SĮ bendras sverto koeficientas buvo 5,2 % (žr. 2 pav.), t. y. vienas žemiausių nuo tada, kai buvo pradėta vykdyti Europos bankų priežiūra, tačiau vis dar gerokai viršijantis norminius ir rezervų reikalavimus. Sumažėjimą (–90 bazinių punktų), patirtą per pirmuosius tris 2022 m. ketvirčius, daugiausia lėmė pozicijų padidėjimas, atspindintis turto augimą bankų sektoriuje, taip pat, nors mažesniu mastu, ir tai, kad 2022 m. kovo pabaigoje nustojo galioti išimtis, įtraukiant centrinių bankų pozicijas į finansinio sverto koeficiento skaičiavimą. 2022 m. trečiąjį ketvirtį MSĮ bendras finansinio sverto koeficientas buvo 8,6 % ir, palyginti su 2021 m. trečiuoju ketvirčiu, buvo mažesnis.

2 pav.

Svarbių įstaigų sverto koeficientai

(procentais)

Šaltinis: ECB priežiūros statistika.

Pastaba: į imtį įtrauktos visos SĮ, kurių konsolidacija pagal BPM yra aukščiausio lygio (kintamoji imtis).

1 intarpas

Bankų atsparumo pažeidžiamumui analizė: karas Europoje

Rusijos karo Ukrainoje antrinio ir tretinio poveikio svarbioms įstaigoms vertinimas

Staiga dėl Rusijos karo Ukrainoje pasikeitus geopolitinei aplinkai, ECB atliko bankų atsparumo pažeidžiamumui 2022 m. pirmąjį pusmetį analizę. Šis ad hoc vertinimas pagerino priežiūros institucijų supratimą apie bendrą bankų atsparumą.

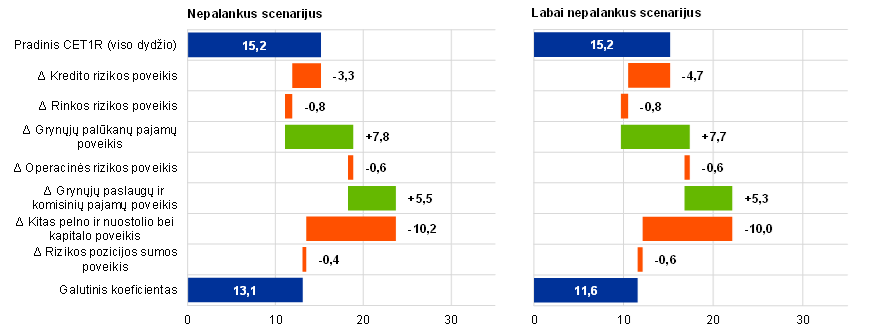

Analizuojant pažeidžiamumą buvo vertinamas svarbių įstaigų atsparumas ir mokumas pagal įvairius nepalankius scenarijus, o tai buvo susiję su karo pradžioje buvusiu dideliu neapibrėžtumu. Rezultatai patvirtino bendrą bankų, kuriems taikoma Europos bankų priežiūra, atsparumą, net ir vertinant antrinį ir tretinį poveikį, kurį sukėlė Rusijos karas Ukrainoje. Įvertinta, kad pagal labai nepalankų scenarijų bendras CET1 koeficientas (viso dydžio) buvo 11,6 %, o kapitalo sumažėjimas sudarė 3,6 procentinio punkto. Pagal nepalankų scenarijų jis siekė 13,1 %, o kapitalo sumažėjimas sudarė apie 2,1 procentinio punkto.

A pav.

Agreguotų rezultatų pagal nepalankų ir labai nepalankų scenarijų kaskadinė diagrama pagal rizikos tipą

(viso dydžio CET1 koeficientas, procentiniais punktais)

Šaltinis: ECB skaičiavimai.

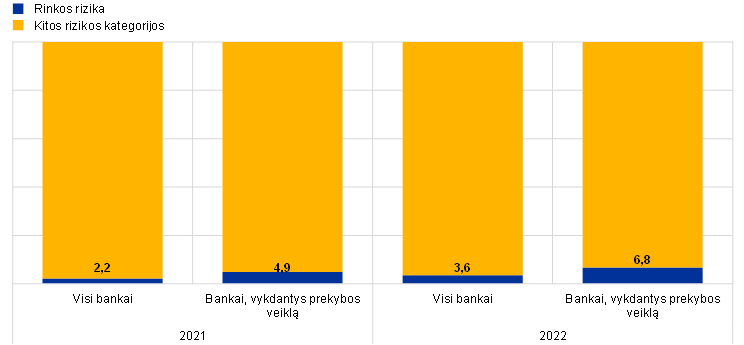

Pastabos: rinkos rizikos sukrėtimai ir jų sukeltas poveikis, taip pat operacinės rizikos poveikis pagal abu scenarijus buvo toks pat. Pagal abu scenarijus taikius panašius finansinius sukrėtimus, grynųjų paslaugų ir komisinių pajamų poveikis skiriasi nedaug. Kito pelno ir nuostolio bei kapitalo atžvilgiu poveikį lemia sąnaudų straipsniai, kurių indėlis prognozių laikotarpiu tebebuvo pastovus.

Atliekant šį vidaus tyrimą, esami priežiūros duomenys prireikus buvo derinami su 2021 m. Europos bankininkystės institucija (EBI) visos ES mastu vykdyto, taip pat ECB atlikto SREP testavimo nepalankiausiomis sąlygomis duomenimis. Taikyta metodika iš esmės atitiko 2021 m. ES mastu EBI atlikto testavimo nepalankiausiomis sąlygomis metodinę instrukciją. ECB modeliai „nuo didžiausio iki mažiausio rodiklio“ buvo naudojami bankų kredito ir rinkos rizikai, taip pat jų pelningumo rizikai įvertinti. Pagal naujus modulius buvo nagrinėjamos bankų pozicijos pažeidžiamuose sektoriuose, esami neveiksnių paskolų likučiai, per tikslines ilgesnės trukmės refinansavimo operacijas pasiskolintų lėšų grąžinimo poveikis ir galimas bendrųjų nuostolių dėl pozicijų Baltarusijoje, Rusijoje ir Ukrainoje poveikis („pasitraukimo“ poveikis).

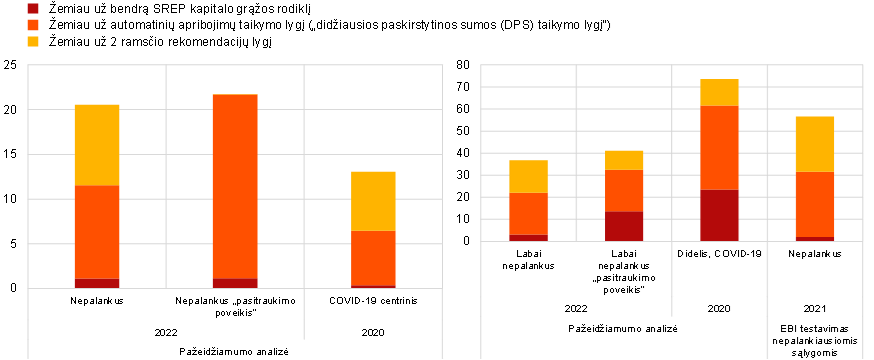

B pav.

Kai kurių kapitalo reikalavimų neatitinkantys bankai, nustatyti testavimų nepalankiausiomis sąlygomis metu

(palyginti su visa rizikos pozicijos suma atitinkamoje svarbių įstaigų imtyje, procentais)

Šaltinis: ECB skaičiavimai.

Pastabos: kairiajame grafike pavaizduoti vidutinio nepalankumo scenarijai; dešiniajame grafike pavaizduoti labai nepalankūs scenarijai, naudoti atliekant kai kuriuos testavimus nepalankiausiomis sąlygomis, t. y. 2022 m. pažeidžiamumo analizė (taip pat įtraukiant „pasitraukimo“ poveikį), 2020 m. COVID‑19 sukelto pažeidžiamumo analizė ir 2021 m. EBI atliktas testavimas nepalankiausiomis sąlygomis ES mastu. CET1 koeficientai pagal pereinamojo laikotarpio priemones buvo lyginami su atskiru bendru SREP kapitalo grąžos rodikliu, didžiausios paskirstytinos sumos (DPS) neįpareigojančio vertės pokyčio riba ir 2 ramsčio rekomendacijomis pagal kiekvieną banką.

Trys nagrinėti scenarijai (bazinis, nepalankus ir labai nepalankus) buvo įsitvirtinę 2022 m. kovo mėn. paskelbtose ECB ekspertų makroekonominėse prognozėse euro zonai ir išsamiai aprašyti 2022 m. gegužės mėn. Finansinio stabilumo apžvalgoje.

Pažeidžiamumo analizės rezultatai buvo naudingi tiesioginės priežiūros institucijoms, jie suteikė joms galimybę patikrinti savo prižiūrimus bankus, ypač tuos, kurie, kaip nustatyta, buvo labiausiai pažeidžiami esamomis sąlygomis. Buvo aptarti tokie aspektai kaip bankų vidaus testavimo nepalankiausiomis sąlygomis scenarijaus nepalankumo lygis, testavimo nepalankiausiomis sąlygomis metodikos, sektorių koncentracija, atidėjinių pakankamumas ir pelningumo iššūkiai, kylantys didėjančių palūkanų normų aplinkoje. Tokio tipo tyrimas pagal modelį „nuo didžiausio iki mažiausio rodiklio“ dar negali visiškai pakeisti bankų atliekamo testavimo nepalankiausiomis sąlygomis pagal modelį „nuo mažiausio iki didžiausio rodiklio“. Tačiau galimybė centralizuotai kiekybiškai įvertinti testavimo nepalankiausiomis sąlygomis poveikį buvo nepakeičiama priežiūros institucijoms, joms siekiant greitai įvertinti galimą Rusijos karo Ukrainoje poveikį.

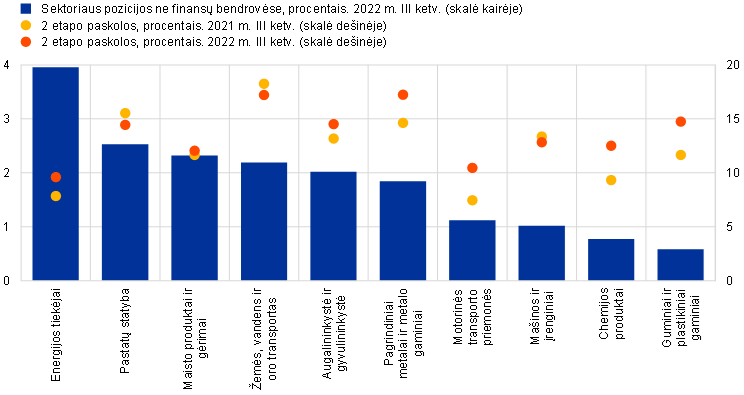

2022 m. turto kokybė ir toliau gerėjo, todėl rizikos sąnaudos buvo kontroliuojamos, bet pažeidžiamų sektorių pozicijos ir toliau atidžiai stebimos

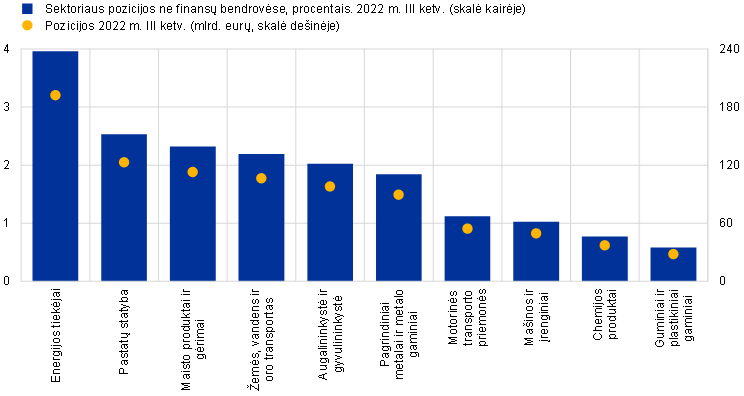

2022 m. turto kokybė ir toliau gerėjo. Nesant reikšmingų išsigryninusios kredito rizikos lygio požymių, taip pat atsižvelgiant į nemažą pandemijos metu sukauptų atidėjinių perviršio sumą, po nedidelio padidėjimo prasidėjus Rusijos karui Ukrainoje vidutinės rizikos sąnaudos 2022 m. antrąjį ir trečiąjį ketvirčiais vėl ėmė mažėti ir iš esmės grįžo į prieš pandemiją buvusį lygį. Be to, 2022 m. pirmąjį pusmetį NP apimtis sumažėjo beveik visuose portfeliuose, o trečiąjį ketvirtį ji šiek tiek padidėjo vartojimo ir mažų ir vidutinių įmonių (MVĮ) portfeliuose. Panašiai, nors neveiksnių paskolų, arba, buhalterine prasme, 2 etapo paskolų, šiek tiek padaugėjo, iki trečiojo ketvirčio pabaigos buvo stebima stabili tendencija, nors ir aukštesnio lygio nei pandemijos piko metu. Nepaisant šių teigiamų pokyčių, ateities perspektyvos tebėra neaiškios, nes yra tam tikrų padidėjusios rizikos požymių, t. y. kai kuriose šalyse 2022 m. trečiąjį ketvirtį ėmė formuotis nedideli ankstyvo įsiskolinimo židiniai. Tai gali reikšti, kad artimiausiu metu gali padidėti kredito rizika ir galimai didėti neveiksnių paskolų apimtis. Atsižvelgiant į tai, bus toliau vykdoma priežiūrinė 2 etapo paskolų raidos stebėsena, ypač bankų, kurių veikla susijusi su dujų ir energijos kainų kilimui jautriais sektoriais, taip pat portfelių, tokių kaip finansavimas skolintomis lėšomis, vartojimo paskolos ir nekilnojamojo turto paskolos, kurie yra jautrūs greitam palūkanų normų normalizavimui, atžvilgiu. Šiomis aplinkybėmis Rusijos karo Ukrainoje sukeltas energijos kainų sukrėtimas daugiausia paveikė ekonomikos sektorius, susijusius su žaliavų gamyba ar apdorojimu, energijos tiekėjus ir daug energijos vartojančius sektorius. Kai kuriose pramonės šakose dėl energijos kainų sukrėtimo gali paaštrėti jau esami tiekimo grandinės sutrikimai, atsiradę dėl COVID‑19 apribojimų Kinijoje ir bendro mikroschemų trūkumo. Didelės žaliavų kainos taip pat turėjo įtakos statyboms ir galėjo papildomai paveikti stambius dujų vartotojus, pavyzdžiui, metalų, chemijos produktų, maisto ir gėrimų gamintojus. Priežiūriniai veiksmai, kuriais siekiama vertinti bankų veiksmus valdant tokią su galimai pažeidžiamais sektoriais susijusią riziką, bus vykdomi ir toliau.

3 pav.

Pažeidžiami sektoriai

a) Paskolos pažeidžiamiems sektoriams

b) 2 etapo paskolų pokyčiai pažeidžiamuose sektoriuose

Šaltinis: ECB ir ECB skaičiavimai.

Pastabos: paskolos pažeidžiamiems ekonomikos sektoriams pateikiamos pagal AnaCredit. Ne finansų bendrovės, kaip apibrėžta Reglamento (ES) Nr. 549/2013 A priedo 2.45–2.50 punktuose.

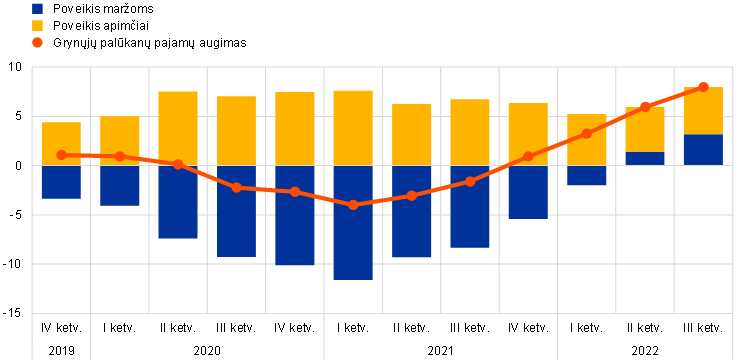

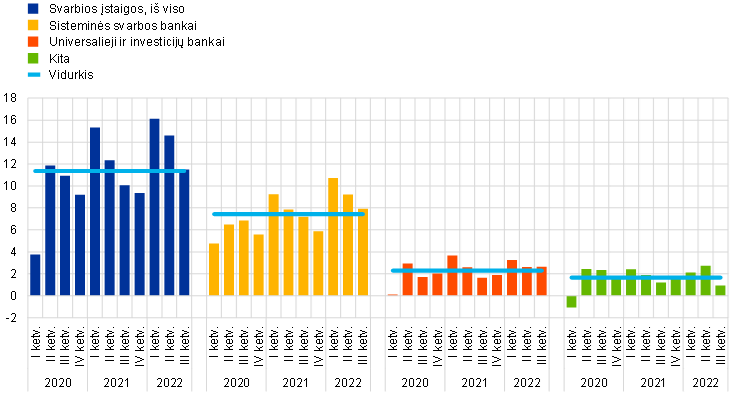

Tvyrant geopolitinei įtampai energijos ir žaliavų rinkose, grynosioms palūkanų pajamoms ir prekybos pajamoms teigiamą poveikį darė didesnės palūkanų normos ir kintamumas

Dėl 2022 m. kilusios didelės geopolitinės įtampos atsirado nuolatinis infliacijos spaudimas bei energijos ir žaliavų kainų svyravimai. Tai turėjo įtakos jau ir taip aukštam infliacijos lygiui tuo metu, kai centriniai bankai buvo ėmęsi normalizuoti pinigų politiką, ir prisidėjo prie korekcijos akcijų rinkose. Vėliau sparčiai normalizavus palūkanų normas, labai padidėjo bankų grynosios palūkanų pajamos, kurios didėjo ne tik dėl augančios skolinimo apimties, bet ir dėl kylančių palūkanų normų maržų. Prekybos pajamoms, ypač sisteminės svarbos bankų, buvo naudingos didesnės palūkanų normos ir didesnis kintamumas (žr. 4 pav. ir 5 pav.).

4 pav.

Grynųjų palūkanų pajamų augimas

(pokyčiai per keturis ketvirčius, procentais)

Šaltinis: ECB.

5 pav.

Prekybos ir investicijų pajamų srautai pagal pasirinktus veiklos modelius

(ketvirtiniai srautai; mlrd. eurų)

Šaltinis: ECB.

Pastaba: į imtį įtrauktos visos SĮ aukščiausiu konsolidavimo lygmeniu BPM (kintamoji imtis); „Sisteminės svarbos bankai“, „Universalieji ir investicijų bankai“ ir „Kita“ paveiksluose žymi atitinkamų veiklos modelių dalines imtis.

2022 m. bankų likvidumo ir finansavimo pozicijos tebebuvo tvirtos, nors pinigų politikos normalizavimas galėjo būti kupinas iššūkių

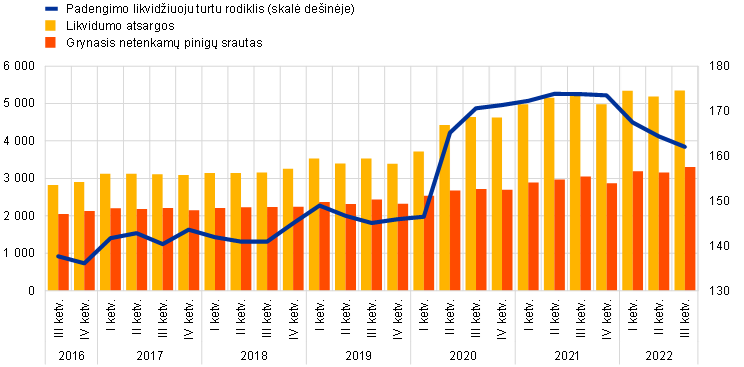

2020 ir 2021 m. patvirtintos pinigų politikos priemonės ir toliau teigiamai veikė SĮ likvidumo ir finansavimo sąlygas. 2022 m. rugsėjo 30 d. padengimo likvidžiuoju turtu rodiklis (LCR) buvo 162 %, t. y. žemesnis nei 2021 m. pabaigoje, tačiau gerokai aukštesnis nei iki pandemijos ir gerokai viršijantis minimalius norminius reikalavimus (žr. 6 pav.).

6 pav.

Padengimo likvidžiuoju turtu rodiklio, likvidumo atsargų ir grynojo netenkamų pinigų srauto raida

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentais)

Šaltinis: ECB priežiūros statistika.

Pastaba: į imtį įtrauktos visos SĮ, kurių konsolidacija pagal BPM yra aukščiausio lygio (kintamoji imtis).

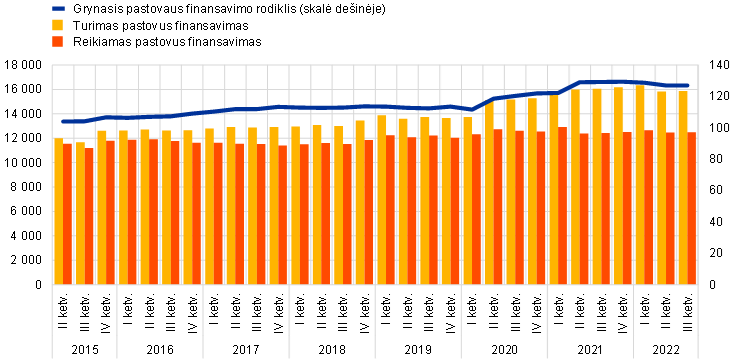

Tą pačią dieną grynasis pastovaus finansavimo rodiklis buvo 127,1 %, t. y. iš esmės atitiko 2021 m. buvusį dydį ir gerokai viršijo iki pandemijos buvusį lygį bei minimalius reikalavimus (žr. 7 pav.).

7 pav.

Grynojo pastovaus finansavimo rodiklio, turimo pastovaus finansavimo ir reikiamo pastovaus finansavimo raida

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentais)

Šaltinis: ECB priežiūros statistika.

Pastaba: į imtį įtrauktos visos SĮ, kurių konsolidacija pagal BPM yra aukščiausio lygio (kintamoji imtis).

Kalbant apie MSĮ, pasakytina, kad atitinkami priežiūriniai rodikliai buvo tokie: 188,4 % – LCR ir 130,2 % – grynasis pastovaus finansavimo rodiklis, t. y. abu šiek tiek mažesni, palyginti su 2021 m. trečiuoju ketvirčiu, bet vis dar gerokai viršijantys reguliavimo ribas.

2022 m. paskutinį ketvirtį ECB ir toliau didino palūkanų normas, pakeitė trečiosios tikslinių ilgesnės trukmės refinansavimo operacijų serijos (TITRO III) sąlygas ir pasiūlė bankams papildomas savanoriško išankstinio pasiskolintų lėšų grąžinimo datas, pradedant nuo 2022 m. lapkričio 23 d. Dėl pinigų politikos normalizavimo susiformuos sudėtingesnė bankų finansavimo aplinka ir atsiras slopinamasis poveikis bankų likvidumo rodikliams.

Dėl to 2022 m. pasižymėjo kapitalo ir likvidumo rodiklių atsparumu, geresne turto kokybe ir padidėjusiu pelningumu. ECB Bankų priežiūros tarnyba atidžiai stebi šių tendencijų pasiskirstymo poveikį ir toliau stebėdama konkrečias bankų silpnąsias vietas. Kartu ji ir toliau yra budri dėl galimo neapibrėžtumo, kylančio dėl svyruojančių rinkų ar netikėtų makroekonomikos aplinkos pokyčių, pavyzdžiui, galimo nuosmukio, didesnio palūkanų normų augimo ar sustiprėjusio infliacinio spaudimo.

Nepaisant tolesnių veiklos tęstinumo iššūkių, poveikis operacinei rizikai iki šiol buvo nedidelis

2022 m. iššūkiai, susiję su pandemija ir diegiamais naujais hibridiniais darbo modeliais, tapo mažiau aktualūs. Neapibrėžtumas dėl Rusijos karo Ukrainoje ir didėjanti geopolitinė įtampa reiškė, kad prižiūrimų bankų aplinka ir toliau buvo sudėtinga operacinio atsparumo požiūriu.

Bankai, vykdę svarbiausias operacijas šalyse, kurias tiesiogiai paveikė Rusijos karas Ukrainoje, įgyvendino veiklos tęstinumo planus, kurie pasiteisino pirmame karo etape greitai besikeičiančioje aplinkoje. Šios SĮ gebėjo užtikrinti apsaugą, o prireikus ir pagrindinių darbuotojų perkėlimą, tuo pat metu tęsdamos veiklą. Kai kuriais atvejais svarbiausios operacijos buvo perduotos kitose vietovėse, įskaitant ES subjektus, dirbančioms grupėms. COVID‑19 pandemijos metu įgyta patirtis buvo labai svarbi įstaigoms stengiantis greitai prisitaikyti.

Kaip ir ankstesniais metais, 2022 m. bankuose taip pat buvo matyti ta pati skaitmeninės transformacijos tendencija, kuri reiškė didesnę priklausomybę nuo IT infrastruktūros ir trečiųjų šalių, įskaitant debesijos paslaugas, pasitelkimą svarbiausioms paslaugoms teikti. Nors ši tendencija bankams neabejotinai suteikia tam tikros naudos, ji taip pat susijusi su papildoma rizika ir iššūkiais operaciniu požiūriu, pavyzdžiui, didėjančio kibernetinių atakų skaičiaus ir sudėtingumo valdymo, galimo susitelkimo ties nedideliu skaičiumi trečiųjų šalių (svarbiausių paslaugų teikėjų) atžvilgiu. Dėl šios priežasties kibernetinė rizika ir priklausomybė nuo trečiųjų šalių tebėra ECB Bankų priežiūros tarnybos prioritetas (taip pat žr. 1.2.3.1 skirsnį, kuriame plačiau kalbama apie besiformuojančią IT ir užsakomųjų paslaugų riziką), todėl bankai turi ir toliau dirbti, kad užtikrintų savo atsparumą galimiems veiklos trikdžiams, kylantiems dėl visų pavojų, įskaitant rimtus, bet tikėtinus kibernetinio saugumo incidentus, kurie galėtų sukelti riziką platesnei finansų sistemai[1].

COVID‑19 pandemija ir Rusijos karas Ukrainoje dar kartą parodė, kaip svarbu turėti patikimą valdymo struktūrą, vidaus kontrolės funkcijas ir duomenų kaupimo galimybes

Kalbant apie prižiūrimų bankų valdymo struktūras, pasakytina, kad ECB pabrėžė, kad jų valdymo sistemos turi būti toliau tobulinamos. COVID‑19 pandemija ir Rusijos karas Ukrainoje dar kartą parodė, kaip svarbu turėti patikimą valdymo struktūrą, vidaus kontrolės funkcijas ir duomenų kaupimo galimybes.

Konkrečiai kalbant apie Rusijos karą Ukrainoje, ECB Bankų priežiūros tarnyba nustatė keletą sričių, kurioms turi būti skirtas ypatingas dėmesys: pirma, valdymo organų, taip pat teisės ir atitikties užtikrinimo skyrių gebėjimui griežtai prižiūrėti sankcijų schemų poveikį; antra, tinkamiems klientų sandorių tvirtinimo procesams, įskaitant tinkamas rizikos duomenų apibendrinimo galimybes, kad būtų galima nustatyti kritines pozicijas; galiausiai, kai kurių bankų vidaus audito veiklą gali tekti pritaikyti taip, kad ji apimtų visą susijusią riziką, kylančią dėl dabartinės išorės aplinkos pokyčių.

Dėl COVID‑19 pandemijos ir Rusijos karo Ukrainoje taip pat padidėjo anksčiau egzistavę daugelio bendrųjų valdymo ir rizikos valdymo priemonių trūkumai. Pirma, dėl duomenų valdymo efektyvumo (pvz., nepakankamo nepriklausomo duomenų kokybės patikimumo vertinimo) ir duomenų kokybės valdymo procedūrų trūkumų, susiskaidžiusių IT sistemų ir ribotos bankų trūkumų šalinimo projektų apimties bei užmojų duomenų kaupimas ir teikimas tebebuvo ydingas. Šie trukdžiai gali kliudyti bankų sprendimų priėmimo procesams. Antra, keli bankai vis dar turėjo toliau tobulinti savo vidaus kontrolės funkcijas, ypač siekdami išspręsti personalo stygiaus, žemo šios funkcijos statuso ir procesų trūkumų (pvz., atitikties stebėsenos programų ir bankų norimos prisiimti rizikos nustatymo) problemas.

Vertinant ne tik krizės aspektus, pasakytina, kad kai kurie bankai ir toliau darė pažangą ECB Bankų priežiūros tarnybai ėmusis tikslinių priemonių. Tai apėmė konkrečias sritis, tokias kaip kolektyvinis tinkamumas, nepriklausomų direktorių skaičius, komitetų struktūra, įvairovės politika ir nevykdomųjų direktorių įsitraukimo lygis. Vis dėlto didžiojoje dalyje bankų vis dar esama tam tikrų trūkumų, būtent: i) žemas valdymo organo dalyvavimas vykdant priežiūros funkciją ir jo galimybės užginčyti strateginius sprendimus tose srityse, kurias labiausiai paveikė pastarojo meto krizės; ii) nepakankama kelių bankų nevykdomųjų direktorių patirtis bankininkystės ir rizikos valdymo srityse; iii) nepakankamas įvairovės skatinimas kai kuriuose bankuose; iv) maža nepriklausomų valdybos narių dalis kai kuriuose bankuose, o tai dar labiau trukdo valdymo organui, vykdančiam priežiūros funkciją, konstruktyviai kritikuoti vykdomuosius direktorius. Atliekant darbą, susijusį su valdymo organų veiksmingumu ir įvairove, taikoma sustiprinta šių trūkumų priežiūra (žr. 1.2.2.2 skirsnį).

1.1.2 Bendri bankų, kuriems taikoma Europos bankų priežiūra, veiklos rezultatai

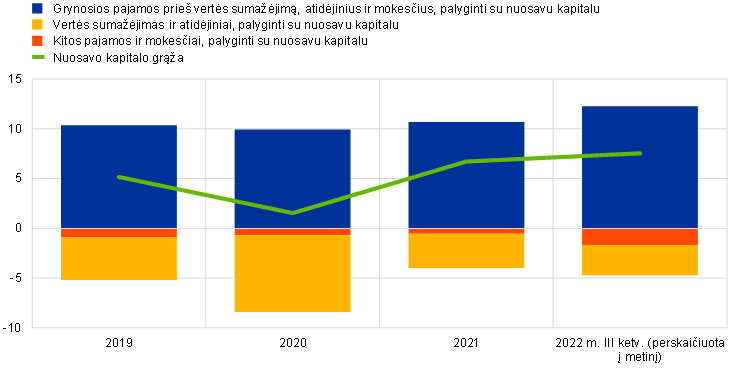

2022 m. bankų pelningumo atsigavimą lėmė padidėjusios pajamos ir sumažėjusios rizikos sąnaudos, tačiau, blogėjant makroekonomikos sąlygoms, perspektyvos gali būti ne tokios teigiamos

SĮ, kurioms taikoma Europos bankų priežiūra, pelningumas buvo labai atsparus verslo aplinkos pablogėjimui, susijusiam su Rusijos karu Ukrainoje, tiekimo grandinės sutrikimais ir sparčiai augančiomis energijos kainomis. Jų bendroji į metinę perskaičiuota nuosavo kapitalo grąža 2022 m. trečiąjį ketvirtį padidėjo iki 7,6 % (žr. 8 pav.) – taigi buvo aukščiausio lygio, fiksuoto per pastaruosius kelerius metus, tačiau vis dar mažesnė už bankų vidutinę nuosavo kapitalo kainą. Šį padidėjimą labiausia lėmė didelis pelnas, daugiausia susijęs su didėjančiomis palūkanų normomis, tačiau prie to prisidėjo ir maža rizikos kaina, nes nepalanki makroekonomikos raida nedarė didelio poveikio turto kokybei, o bankai taip pat dar galėjo pasinaudoti pandemijos metu sukauptais atidėjiniais, kuriuos jie galėjo nukreipti į dabartinę krizę.

8 pav.

Bendroji nuosavo kapitalo grąža pagal pajamų ir išlaidų šaltinį

Pelningumo didėjimą lėmė didelės pajamos, tačiau prie to prisidėjo ir nedidelis vertės sumažėjimas

(nuosavo kapitalo dalis, procentais)

Šaltinis: ECB priežiūros statistika.

Pastaba: į imtį įtrauktos visos SĮ, kurių konsolidacija pagal BPM yra aukščiausio lygio (kintamoji imtis).

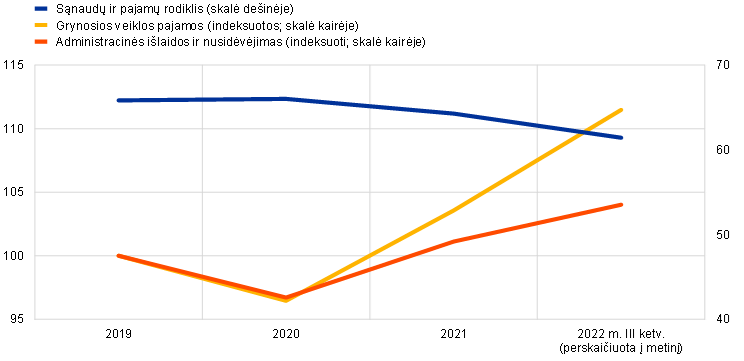

Veiklos pajamų padidėjimą daugiausia lėmė didėjančios grynosios palūkanų pajamos (+9,3 % per metus), kurioms įtakos turėjo padidėjusios maržos, kurias palaikė didėjančios palūkanų normos ir kylanti pajamingumo kreivė, taip pat išaugusios apimties skolinimas. Bendra finansavimosi kaina ir būtent ne finansų bendrovių indėlių kaina 2022 m. pastebimai padidėjo, nors ši tendencija įvairiuose bankuose buvo nevienoda. Per pirmuosius tris 2022 m. ketvirčius grynosios paslaugų ir komisinių pajamos vis dar buvo didesnės nei ankstesniais metais, nors ir buvo užfiksuotas nedidelis sumažėjimas dėl neigiamo blogėjančios verslo aplinkos poveikio turto valdymo ir investicinės bankininkystės mokesčiams. Didelis pajamų augimas lėmė didesnį išlaidų veiksmingumą, nepaisant didėjančių sąnaudų: 2022 m. trečiąjį ketvirtį kiekvienam pajamų eurui bankai turėjo išleisti 61 centą (praėjusiais metais – 64 centus) (žr. 9 pav.).

9 pav.

Sąnaudų ir pajamų santykis ir indeksuoti komponentai

(procentais)

Šaltinis: ECB priežiūros statistika.

Pastaba: į imtį įtrauktos visos SĮ, kurių konsolidacija pagal BPM yra aukščiausio lygio (kintamoji imtis).

Kalbant apie sąnaudas, pasakytina, kad administracinės išlaidos ir nusidėvėjimo sąnaudos padidėjo 3 %, daugiausia dėl padidėjusių darbuotojų išlaidų ir su IT susijusių sąnaudų, didėjančiai infliacijai paveikus SĮ sąnaudų struktūrą. Išlaidų darbuotojams padidėjimas buvo palyginti nedidelis, tačiau, kadangi darbo užmokestis pagal sutartis nustatomas iš anksto, infliacija su tam tikru uždelsimu gali dar labiau paveikti šį straipsnį. Nepaisant to, SĮ ir toliau siekė platesnių strateginių tikslų – mažinti išlaidas ir investuoti į IT, net ir esamomis sąlygomis, kai pamažu buvo panaikinti su pandemija susiję apribojimai.

Apskritai bankų pelno neveikė lėtėjantis augimas, o didėjančios palūkanų normos buvo naudingos. Pelningumui spaudimą darė šie veiksniai: galimas vertės sumažėjimas ir poreikis atlikti vertinimo koregavimus, didesnės veiklos sąnaudos, padidėjusios finansavimo sąnaudos, slopinamasis poveikis paslaugų ir komisinių pajamoms ir nepakankamai tvarios prekybos pajamos. Pirmieji padidėjusio spaudimo pelningumui požymiai pastebimi svarbiose įstaigose, kurios specializuojasi vartojimo kreditų srityje.

Todėl siekdami įtvirtinti ir toliau gerinti 2022 m. pasiektus teigiamus rezultatus, bankai turėtų ir toliau aktyviai valdyti savo veiklos modelius ir savo strategijose daugiausia dėmesio skirti patikimiems pagal riziką įvertintiems pelningumo tikslams. Priežiūros institucijos ir toliau stebėjo bankų veiklos modelių tvarumą, atsižvelgdamos į trumpalaikį neapibrėžtumą ir ilgalaikius struktūrinius iššūkius.

Nors 2021 m. MSĮ pelningumas taip pat padidėjo dėl mažesnio vertės sumažėjimo, 2022 m. pirmąjį pusmetį kai kuriose šalyse, kuriose kitos veiklos pajamos buvo neigiamos, padėtis pasikeitė

Iš pirmo žvilgsnio MSĮ pelningumo tendencija buvo kitokia – 2022 m., po trijų ketvirčių, nuosavo kapitalo grąža, perskaičiuota į metinę, sumažėjo iki 1,3 % (–4,3 % per metus). Pagrindinis šio bendro rezultato veiksnys – gerokai sumažėjusios grynosios kitos veiklos pajamos, tačiau tai daugiausia lėmė pokyčiai Vokietijoje. Čia bankai patyrė didelių vertinimo nuostolių dėl kylančių palūkanų normų ir jų poveikio vertybinių popierių portfeliams, įtraukiamiems į apskaitą pagal atitinkamą apskaitos režimą, o tai sukėlė buhalterinius nuostolius, nes buvo taikomas griežtas savikainos arba rinkos kainos, priklausomai nuo to, kuri iš jų mažesnė, principas. Daugumoje šalių, palyginti su ankstesniais metais, MSĮ faktiškai sugebėjo padidinti savo grąžą. Padidėjusios palūkanų normos turėjo teigiamos įtakos pelningumui, o tai atitiko bendrą SĮ tendenciją – tiek grynosios palūkanų pajamos, tiek grynosios paslaugų ir komisinių pajamos per metus padidėjo atitinkamai 7,2 % ir 1,5 %. Prekybos veiklos grynosios pajamos taip pat labai išaugo (+89 %, palyginti su atitinkamu ankstesnių metų laikotarpiu). Vis dėlto sąnaudų ir pajamų santykis toliau didėjo ir pasiekė 85,6 %, t. y. buvo gerokai didesnis, palyginti su SĮ, o tai rodo reikšmingą grynųjų veiklos pajamų prastėjimą. Apskritai administracinės išlaidos ir nusidėvėjimas padidėjo 3,6 %. Kartu visas turtas šiek tiek padidėjo (3,2 %, palyginti su tuo pačiu ankstesnių metų laikotarpiu), o tai lėmė paskolų įmonėms ir mažmeninių paskolų augimas, dar labiau sumažindamas turto grąžą nuo prieš metus buvusių 0,54 % iki 0,12 %. Dėl to pagrindinių pajamas generuojančių galimybių perspektyva laikinai pagerėjo, nors didesnės išlaidos kėlė riziką MSĮ sektoriui, ypač atsižvelgiant į tebesitęsiančius regioninius skirtumus.

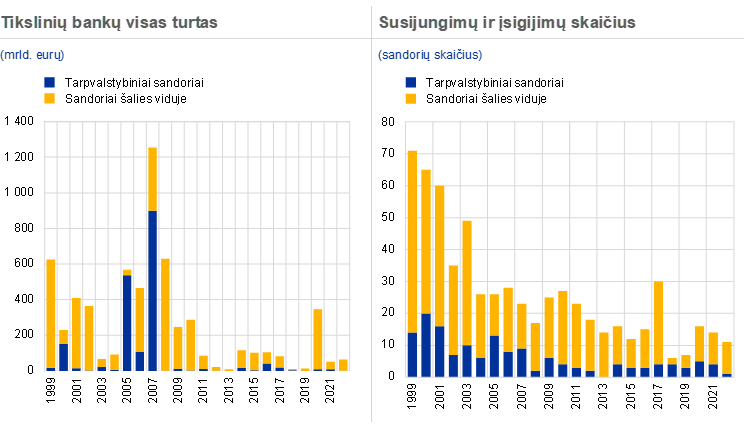

Dėl geopolitinio neapibrėžtumo ir lėtėjančių augimo perspektyvų pablogėjusios makroekonomikos sąlygos kol kas slopino bankų pastangas toliau didinti susijungimų ir įsigijimų veiklos aktyvumą

Po pasaulinės finansų krizės bankų, vykdančių susijungimų ir įsigijimų veiklą, skaičius yra nedidelis. Kaip ir visame pasaulyje, nuo prieškrizinio dešimtmečio iki laikotarpio nuo 2008 m. susijungimų ir įsigijimų sandorių vertė, kurią rodo susijungimų ir įsigijimų objektų visas turtas, sumažėjo maždaug dviem trečdaliais, o bendras sandorių skaičius mažėjo ne taip smarkiai.

Pastaruoju metu, 2020 ir 2021 m., susijungimų ir įsigijimų veikla lyg ir buvo įgavusi tam tikrą pagreitį, o bankai aktyviau vykdė tikslinę konsolidaciją verslo linijų lygmeniu, pavyzdžiui, išperkamosios nuomos, faktoringo, turto valdymo, saugojimo ar vertybinių popierių paslaugų sektoriuose. Keletas šių verslo linijų įsigijimų taip pat apėmė tarpvalstybinius elementus. 2022 m. dėl geopolitinio neapibrėžtumo ir lėtėjančių augimo perspektyvų pablogėjusios makroekonomikos sąlygos kol kas slopino bankų pastangas toliau didinti susijungimų ir įsigijimų veiklos aktyvumą.

Kaip ir anksčiau, visaverčiai bankų susijungimų ir įsigijimų sandoriai vis dar daugiausia vyksta šalies viduje ir apima mažesnius objektus. Tačiau kai kurie tikslingesni sandoriai turėjo tarpvalstybinį aspektą ir taip prisidėjo prie finansinės integracijos ES. Dar viena kryptis siekiant tarpvalstybinės integracijos – bankams vertėtų peržiūrėti savo tarpvalstybines organizacines struktūras.

10 pav.

Tikslinių bankų visas turtas ir susijungimų ir įsigijimų euro zonoje skaičius

Šaltinis: ECB skaičiavimai pagal Dealogic ir Orbis BankFocus.

Pastabos: į imtį įtraukti susijungimų ir įsigijimų sandoriai, kuriuose dalyvauja svarbios įstaigos ir mažesnės svarbos įstaigos euro zonoje, neįskaitant kai kurių privačių sandorių, taip pat mažų bankų sudarytų sandorių, apie kuriuos nepranešta Dealogic. Į imtį neįtraukti sandoriai, susiję su bankų pertvarkymu arba probleminiais susijungimais. Sandoriai pateikiami pagal metus, kuriais apie juos buvo paskelbta.

1.2 2022 m. priežiūros prioritetai

1.2.1 2022 m. priežiūros prioritetai: įvadas

2022 m. ECB Bankų priežiūros tarnyba, iš pradžių daugiausia dėmesio skyrusi dėl pandemijos atsiradusiam pažeidžiamumui ir kitoms besiformuojančioms rizikoms, taip pat išplėtė savo prioritetų apimtį ir įtraukė riziką, kylančią dėl sparčiai besikeičiančių makroekonomikos sąlygų

2022 m. ECB Bankų priežiūros tarnyba daugiausia dėmesio skyrė trims skirtingoms prioritetinėms sritims, siekdama užtikrinti, kad, pirma, pasibaigus pandemijai bankai būtų geros būklės (1 prioritetas); antra, kad jie pasinaudotų galimybe pašalinti struktūrinius trūkumus taikydami veiksmingas skaitmeninimo strategijas ir stiprindami vidaus valdymą (2 prioritetas), ir trečia, kad jie imtųsi priemonių, skirtų mažinti naujas rizikas, įskaitant su klimato kaita susijusią ir aplinkos riziką, sandorio šalies kredito riziką, IT užsakomųjų paslaugų ir kibernetinę riziką (3 prioritetas). 2022 m. buvo atlikti keli priežiūros veiksmai, skirti šiems iššūkiams spręsti, kurie apėmė platų bankų ratą ir buvo vykdomi laikantis rizika pagrįsto požiūrio. ECB Bankų priežiūros tarnyba taip pat pasirodė esanti lanksti, koreguodama savo planuojamos veiklos apimtį, laiką ir intensyvumą, kad galėtų atremti besiformuojančią riziką, kylančią dėl Rusijos karo Ukrainoje, įskaitant aukštą infliaciją ir vėlesnį pinigų politikos atsaką.

1.2.1.1 Kredito rizikos valdymo sistemos ir pažeidžiamų sektorių, įskaitant nekilnojamąjį turtą, pozicijos

Veiksmingos kredito rizikos valdymo sistemos gali padėti bankams anksti nustatyti sunkumų patiriančius skolininkus ir sektorius

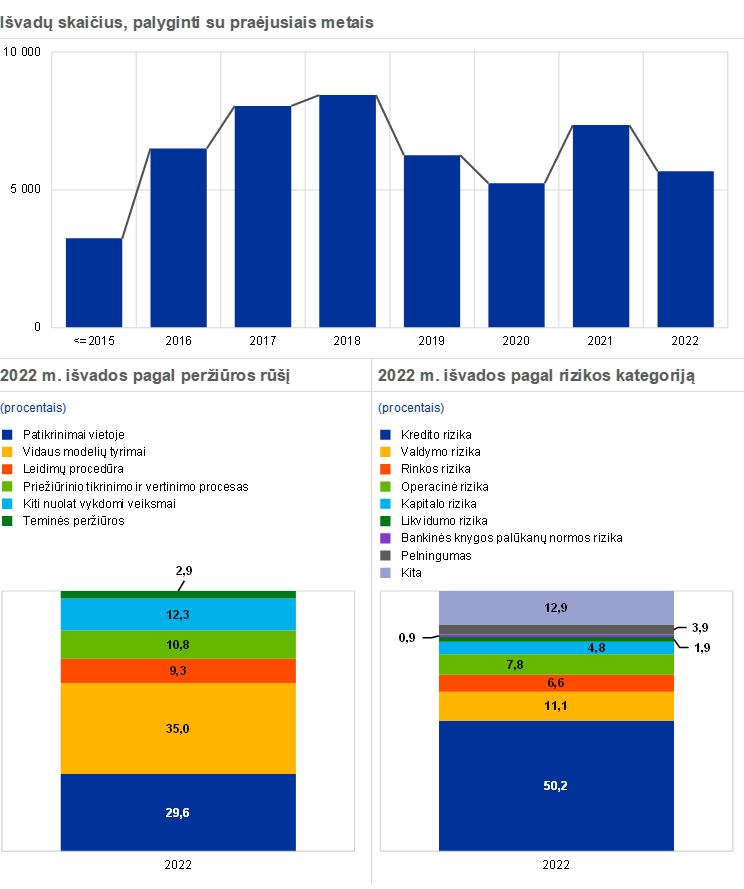

Teigiamai vertintina tai, kad 2022 m. pirmąjį pusmetį toliau gerėjo bankų turto kokybė, nes NPL apimtis vis dar mažėjo, o iki trečiojo ketvirčio pabaigos tik nežymiai padidėjo MVĮ ir vartotojų portfeliai. Šios teigiamos turto kokybės tendencijos yra labai sveikintinos, nes po keleto tikslinių priežiūrinių veiksmų, kurių per pastaruosius kelerius metus buvo imtasi kovai su kredito rizika, iš konkrečių bankų veiksmų nauda ir toliau gaunama. Teigiami kredito kokybės pokyčiai, pavyzdžiui, toliau mažėjantis NPL skaičius, prisidėjo prie to, kad 2022 m. priežiūrinio tikrinimo ir vertinimo proceso (SREP) ciklo atžvilgiu šiek tiek pagerėjo vidutiniai bankų kredito rizikos balai. Nors yra aiškių požymių, kad bankai stengiasi ištaisyti nustatytus trūkumus kredito rizikos sistemų ir kontrolės srityje (tai 2022 m. SREP rodo sumažėjusi susijusių kredito rizikos priemonių apimtis), pažanga vis dar vyksta lėtai. Todėl 2022 m. SREP kredito rizikos kontrolės balai išliko žemi.

Nepaisant šių teigiamų tendencijų, besikeičianti kredito rizikos aplinka, kai griežtėja finansavimo sąlygos ir didėja recesijos rizika visoje Europoje, savaime suprantama, stabdo pažangą. Tai skirtingu mastu paveikė namų ūkius, įmones ir valstybes, priklausomai nuo tokių veiksnių kaip jų įsiskolinimo lygis ar jautrumas makrofinansinei aplinkai. Todėl iki šiol vykdyta priežiūros veikla ir priežiūriniai lūkesčiai, nurodomi nuo pandemijos pradžios, siekiant šalinti bankų kredito rizikos valdymo sistemų struktūrinius trūkumus, tebėra aktualūs tolesnių galinčių kilti iššūkių požiūriu.

Tai ypač aktualu paskolų teikimo ir stebėsenos, pertvarkymo atvejų nustatymo, sunkumų patiriančių skolininkų priskyrimo neveiksnių paskolų kategorijai ir jų atidėjinių sudarymo sistemų, taip pat pažeidžiamų sektorių srityse. Nors dauguma SĮ parengė konkrečius taisomųjų priemonių planus trūkumams, nustatytiems remiantis 2020 m. gruodžio mėn. pradėta kreipimosi į generalinius direktorius iniciatyva[2], šalinti, daugelis šių trūkumų tebėra nepašalinti. Buvo tikimasi, kad šie trūkumai bus pašalinti vykdant kredito rizikos darbo programą 2023 m. ir vėliau. Be to, 2022 m. atlikus horizontaliąją kredito rizikos pobūdžio ir tendencijų analizę, buvo nustatyti nuoseklūs to įrodymai MSĮ sektoriuje.

Po staigios kainų korekcijos pandemijos pradžioje komercinės paskirties nekilnojamojo turto rinkų sąlygos ir toliau kėlė susirūpinimą. Tai buvo ypač akivaizdu komercinės paskirties nekilnojamojo turto sektoriaus biurų ir mažmeninės prekybos subsektoriuose visoje Europoje, kuriam sunkumų kėlė didėjančios palūkanų normos ir sparčiai augančios statybų sąnaudos. Nepaisant nedingstančių pervertinimo požymių euro zonoje, 2022 m. pirmąjį pusmetį gyvenamųjų namų kainos padidėjo, dar labiau padidindamos atotrūkį nuo nuomos kainų. Kartu su didėjančiomis pragyvenimo išlaidomis ir su tuo susijusiu realiojo darbo užmokesčio mažėjimu tai sukėlė susirūpinimą dėl staigaus NPL skaičiaus šuolio, ypač bankams, kurie yra suteikę daug būsto paskolų su kintamosiomis palūkanų normomis.

Siekdama išsiaiškinti, kaip bankai pasirengę reaguoti į komercinės paskirties nekilnojamojo turto rinkos sąlygų suprastėjimą, ir vadovaudamasi atitinkama Europos sisteminės rizikos valdybos rekomendacija dėl grėsmių Europos ekonominės erdvės komercinės paskirties nekilnojamojo turto sektoriuje, ECB Bankų priežiūros tarnyba atliko tikslinę komercinės paskirties nekilnojamojo turto sektoriaus apžvalgą, daugiausia dėmesio skirdama biurų ir mažmeninės prekybos subsektoriams. Pradiniame duomenų rinkimo etape, kuriame dalyvavo 32 bankai, buvo renkami ad hoc duomenys šių subsektorių rizikos profiliui ir reikšmingumui išanalizuoti, o vėlesniame, gilesniame kokybiniame etape imtis buvo susiaurinta iki 15 bankų. Pagrindinės šio tyrimo metu nustatytos problemos buvo susijusios su bankų kredito rizikos valdymo sistemų veiksmingumu. Šiuo atžvilgiu daugumoje bankų nustatyta trūkumų, susijusių su paskolų gavėjų gebėjimo grąžinti paskolą vertinimu paskolos suteikimo metu, ypač atsižvelgiant į sudėtingesnę aplinką, kuriai būdingos didėjančios finansavimo sąnaudos ir nesikeičiančios nuomos pajamos. Be to, gebėjimas nustatyti besiformuojančią riziką taip pat buvo laikomas tobulintina sritimi, visų pirma dėl to, kad kai kurių bankų sistemos nepakankamai fiksavo į ateitį orientuotą riziką, o kai kuriais atvejais taip pat buvo pernelyg remiamasi rankiniais procesais. Kalbant apie klimato rizikos įtraukimą į kredito rizikos valdymą, pasakytina kad bankams vis dar trūko duomenų, reikalingų rizikai tinkamai įvertinti, o vertinant trūkstamus „tikruosius“ duomenis buvo labai pasikliaujama pakaitiniais duomenimis. Vėliau visiems į šį tyrimą įtrauktiems bankams buvo pateiktos išsamios išvados ir prašymai parengti taisomųjų priemonių planus, ir šia tema nuosekliai užsiėmė jungtinės priežiūros grupės (JPG)[3].

2022 m. antrąjį ketvirtį buvo pradėtas panašus gyvenamosios paskirties nekilnojamojo turto sektoriaus tyrimas. Atliekant šį tyrimą, daugiausia dėmesio skirta esamų pozicijų galimai rizikai įvertinti, konkretiems bankams būdingoms naujų sandorių dėl paskolų gyvenamosios paskirties nekilnojamajam turtui šalies viduje rizikos valdymo spragoms pašalinti ir galiausiai kredito rizikos valdymo trūkumams nustatyti bei taisomųjų priemonių planams parengti. Svarbių bankų balansuose gyvenamosios paskirties nekilnojamojo turto sektorius laikomas reikšminga turto klase. Į šio tyrimo imtį įtraukti 29 bankai, kuriems tenka apie 40 % SĮ turimų gyvenamosios paskirties nekilnojamojo turto pozicijų. Tyrimo rezultatai turėtų būti paskelbti 2023 m. antrąjį ketvirtį ir jie bus įtraukti į 2023 m. SREP tyrimą.

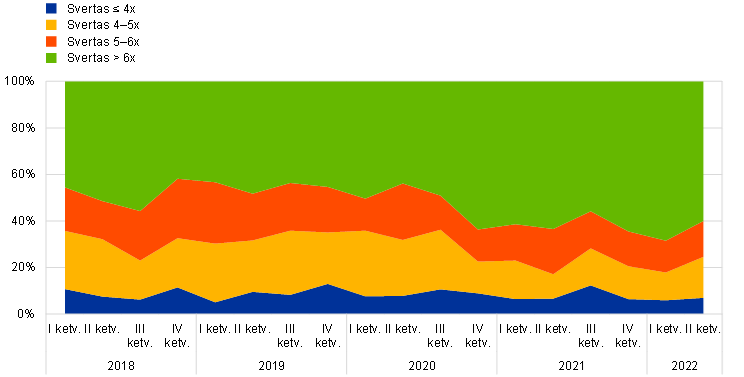

1.2.1.2 Finansavimo naudojant finansinį svertą pozicijos

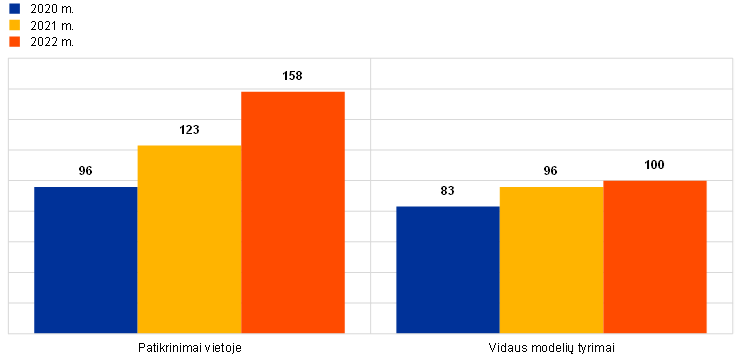

Per pastaruosius ketverius metus svarbių įstaigų[4], kurioms taikoma Europos bankų priežiūra, paskolų su finansiniu svertu dalis padidėjo 80 %, o kartu didėjo ir svarbių įstaigų sudarytų sandorių su dideliu finansiniu svertu dalis[5]. Ši tendencija išsilaikė iki 2022 m. vidurio, svarbioms įstaigoms ir toliau pasirašant naujas sindikuotąsias paskolas. Svarbių įstaigų pozicijų sumos 2022 m. antrąjį ketvirtį buvo artimos 2021 m. ketvirtąjį ketvirtį skelbtoms rekordinėms vertėms. Nuo to laiko pirminė rinka smarkiai užsidarė. Didžiausi Europos ir pasaulio rinkos dalyviai užfiksavo didelius pardavimui laikomų bendrovių paskolų portfelių dalinius nurašymus.

11 pav.

Sandorių su finansiniu svertu raida

Pasirašytų sutarčių apimties pasiskirstymas pagal sverto lygį

(sąlyginė visų SI dalis)

Euro zonos bankų pozicijos ir jų dalis, palyginti su CET1 kapitalu, bendri prižiūrimų bankų lygiai

(skalė kairėje: mlrd. eurų; skalė dešinėje: CET1 kapitalas, procentais)

Šaltiniai: ECB Bankų priežiūros tarnyba ir ECB, Finansinio sverto duomenų suvestinė.

Pastabos: duomenų imtis – tik BPM priklausantys bankai, turintys didžiausius portfelius su finansiniu svertu. CLO reiškia įkeitimu užtikrintus paskolų įsipareigojimus.

Kadangi pandemijos metu taip pat buvo kilęs susirūpinimas dėl to, kad finansavimo skolintomis lėšomis segmente vis labiau prisiimama rizika, 2022 m. kovo mėn. ECB nusprendė svarbioms įstaigoms išsiųsti generaliniams direktoriams skirtą laišką dėl sandorių su finansiniu svertu. Šio laiško tikslas – išsamiau paaiškinti ECB lūkesčius dėl politikos, susijusios su norima prisiimti rizika sandorių su finansiniu svertu atveju, ir iš esmės patikslinti, kaip turi būti įgyvendintos 2017 m. paskelbtos ECB gairės dėl sandorių su finansiniu svertu.

Atsakymai į laišką patvirtino, kad esama didelių trūkumų tiek bankų bendros politikos, susijusios su norima prisiimti rizika, patikimumo, tiek rinkos rizikos valdymo srityse. Šiuo metu JPG glaudžiai bendradarbiauja su atskirais bankais, kad aptartų, kaip jie galėtų veiksmingai pašalinti nustatytas spragas ir pateisinti lūkesčius.

ECB jau pradėjo taikyti kapitalo mokesčius keliems bankams, kurių rizika, susijusi su perskolinimo veikla, buvo vertinama kaip pernelyg didelė ir taip buvo arba dėl labai didelės rizikos pozicijų lygio, arba dėl rizikos valdymo praktikos trūkumų, arba dėl abiejų šių priežasčių. 2023 m. ECB ir toliau taikys visus būtinus kapitalo mokesčius per SREP priemonę. Šie mokesčiai atspindi nepakankamą bankų pažangą įgyvendinant minėtose gairėse išdėstytus lūkesčius ir bus taikomi tik tol, kol nebus pašalinti nustatyti trūkumai.

1.2.1.3 Sandorio šalies kredito rizika

Didėjant rinkos, ekonomikos ir geopolitiniam neapibrėžtumui, ECB Bankų priežiūros tarnyba daugiau dėmesio skyrė bankų pasirengimui valdyti sandorio šalies riziką

Turėjusi vyrauti ilgai ir vyravusi iki 2022 m. žemų palūkanų normų aplinka skatino daugelio tipų investuotojus taikyti pajamingumo siekimo strategijas. Dėl to kai kurie bankai padidino kapitalo rinkos paslaugų, kurias teikė rizikingesnėms ir mažiau skaidrioms sandorio šalims, dažnai nebankinėms finansų įstaigoms, apimtį, be kita ko, panaudodami didelį finansinį svertą.

Kartu su 2022 m. padidėjusiu kintamumu keliose rinkose (pvz., energijos ir palūkanų normų) ir normalizavus pinigų ir finansų sąlygas, reikšmingas poveikis, kurį kai kuriems bankams 2021 m. padarė anksčiau įvykę sandorio šalių (pvz., rizikos draudimo fondų ir šeimos turto valdymo subjektų) bankrotai, pritraukė dėmesį prie rizikos, kylančios dėl prasto trečiųjų šalių vidaus valdymo arba netinkamos rizikos valdymo praktikos.

Atsižvelgdama į tai ir vadovaudamasi savo priežiūros prioritetais, ECB Bankų priežiūros tarnyba ėmėsi įvairių priemonių, kad užkirstų kelią galimai rizikai šioje srityje. Pirma, 2022 m. rugpjūčio mėn. Priežiūros biuletenyje ECB paskelbė straipsnį, kuriame išdėstė savo priežiūrinius lūkesčius, susijusius su pagrindinėmis brokerių paslaugomis. Antra, 2022 m. balandžio–spalio mėnesiais ECB atliko tikslinę horizontaliąją peržiūrą, orientuotą į vidaus valdymą ir kitos sandorio šalies kredito rizikos valdymą, apimdamas išvestinių finansinių priemonių ir vertybinių popierių finansavimo sandorių veikla užsiimančius bankus, įskaitant ir ne bankų finansų įstaigas, ir ne finansų kitas sandorio šalis. Trečia, buvo atlikti atrinktų įstaigų patikrinimai vietoje.

Apskritai, nors bankai padarė pažangą nustatydami, vertindami ir kontroliuodami sandorio šalies kredito riziką, pagrindinėse srityse, pavyzdžiui, išsamaus patikrinimo, norimos prisiimti rizikos nustatymo, testavimo nepalankiausiomis sąlygomis, rizikos mažinimo ir įsipareigojimų nevykdymo valdymo srityse, vis dar esama nemažai reikšmingų trūkumų tiek atsižvelgiant į priežiūros institucijų lūkesčius, tiek į sektoriaus gerąją praktiką. Žvelgiant į ateitį, 2023 m. JPG toliau bendradarbiaus su bankais, kad būtų ištaisyti trūkumai tose srityse, kurios, kaip nustatyta, yra reikšmingesnės.

1.2.1.4 Jautrumas palūkanų normos ir kredito maržos rizikai

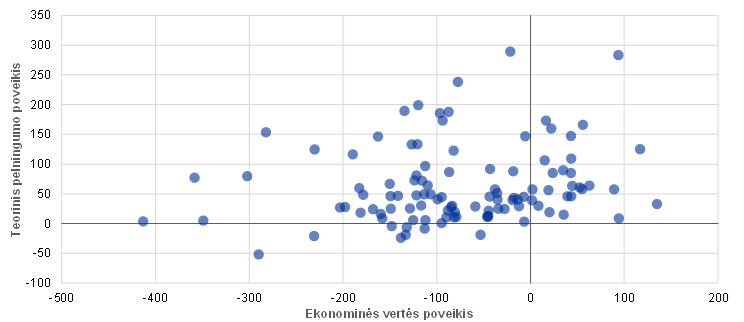

Daugumai bankų buvo naudingos didėjančios palūkanų normos, tačiau būtina tobulinti rizikos valdymą

2022 m. ECB atliko palūkanų normos ir kredito maržos rizikos valdymo praktikos peržiūrą tarp atrinktų ypač su šia rizika susiduriančių SĮ. Daugumos bankų atveju 200 bazinių punktų dydžio palūkanų normos padidėjimo sukrėtimas (žr. 12 pav.) darytų teigiamą poveikį pelningumui net ir pagal bazinį ekonomikos augimo sulėtėjimo scenarijų, kuris įtrauktas į ECB ekspertų makroekonomines prognozes. Kalbant apie galimą atidėjinių padidėjimą dėl sunkumų, su kuriais susiduria skolininkai, pasakytina, kad naujausios ECB analizės rodo, kad neigiamas poveikis kapitalo pakankamumui vidutiniškai išliktų gana nedidelis net ir esant iki 300 bazinių punktų dydžio sukrėtimui.

Nepriklausomai nuo taikomo rizikos ribojimo ir apskaitos tvarkos, bankai turėtų nepamiršti, kad paprastai didėjančių palūkanų normų poveikis jų nuosavo kapitalo ekonominei vertei būna neigiamas. Jie turėtų taikyti patikimą ir riziką ribojančią turto ir įsipareigojimų valdymo modeliavimo praktiką, kad, pasikeitus palūkanų normų režimui, būtų įvertinti vartotojų pageidavimų ir elgsenos pokyčiai. Jie taip pat turėtų atidžiai stebėti riziką, kylančią dėl apsidraudimo nuo rizikos išvestinių finansinių priemonių.

Kredito maržos rizika turėtų būti tinkamai vertinama ir valdoma, įskaitant valstybių skolos vertybinių popierių ir kitų priemonių, į apskaitą įtraukiamų amortizuota savikaina, atvejus. Ypač vidaus testavimo nepalankiausiomis sąlygomis kalibravimas turėtų atspindėti istorinių sukrėtimo epizodų rimtumą.

Palūkanų normos ir kredito maržos rizika taip pat gali turėti reikšmingą poveikį MSĮ

Pirmiau išdėstytos nuostatos taip pat galioja MSĮ, kurioms palūkanų normos ir kredito maržos rizika gali būti labai aktuali. Konkretus staigaus palūkanų normų pokyčio poveikis priklausė ne tik nuo atviros rizikos pozicijos, bet ir nuo taikomos nacionalinės apskaitos sistemos. Kai kuriems bankams poveikį darė reikšmingi vertybinių popierių portfelių vertinimo koregavimai, kurie turėjo būti atspindėti pelno (nuostolio) ataskaitose, taip sumažinant reguliuojamąjį kapitalą. Vidutinės trukmės laikotarpiu poveikis pelningumui ir kapitalui priklausys nuo sprendimo parduoti vertybinius popierius ar laikyti juos iki išpirkimo termino ir, žinoma, nuo būsimų palūkanų normų pokyčių.

12 pav.

Palūkanų normų padidėjimo 200 baziniais punktais poveikis svarbioms įstaigoms

Teorinis pelningumo ir nuosavo kapitalo ekonominės vertės poveikis CET1 koeficientui

(baziniais punktais)

Šaltiniai: ECB skaičiavimai ir 2022 m. birželio 30 d. trumpalaikio tyrimo duomenys.

2 intarpas

Tolesni veiksmai po Brexito: žemėlapių sudarymo peržiūros rezultatai

Brexito paveiktų bankų integravimas į Europos bankų priežiūros sistemą

Pagrindinis šio projekto tikslas buvo užtikrinti, kad visose svarbiose įstaigose būtų įdiegtos saugios ir patikimos rizikos valdymo sistemos, taip pat kad jos veiktų vietoje, o tai leistų vykdyti veiksmingą priežiūrą, atitinkančią jų prisiimamą riziką.

2021 m. sausio 1 d. Jungtinė Karalystė pasitraukė iš Europos bendros rinkos. ES požiūriu Jungtinė Karalystė dabar yra trečioji šalis. Jungtinėje Karalystėje įsikūrę bankai, norintys teikti paslaugas ES, nebegali to daryti naudodamiesi veiklos išplėtimo ES teise, t. y. banko teise aptarnauti klientus visoje ES iš vienos iš jos valstybių narių laisvai teikiant paslaugas arba steigiant vietos filialus lengvatinėmis sąlygomis.

Žemėlapių sudarymo peržiūra, kitaip tariant, prekybos vietų, vykdančių rinkos formavimo veiklą, iždo ir išvestinių finansinių priemonių vertinimo koregavimo veiklą, apskaitos ir rizikos valdymo praktikos peržiūra siekiama užtikrinti, kad trečiųjų šalių patronuojamosiose įmonėse būtų įdiegtos tinkamos vidaus valdymo ir rizikos valdymo priemonės ir kad jos neveiktų kaip priedangos įstaigos. Žemėlapių sudarymo peržiūra buvo pradėta dėl to, kad ECB Bankų priežiūros tarnyba nustatė, jog i) bankai nebuvo padarę pakankamos pažangos užtikrindami tinkamą dalyvavimą vietos prekyboje ir gebėjimą valdyti riziką savo naujai įsteigtuose subjektuose euro zonoje; ir ii) bankams buvo reikalingi aiškesni nurodymai, kad jie galėtų tinkamai įgyvendinti su jungtinėmis priežiūros grupėmis anksčiau suderintus tikslinius veiklos modelius. Šiuo atžvilgiu ECB Bankų priežiūros tarnyba glaudžiai bendradarbiavo su kitomis priežiūros institucijomis, ypač Jungtinės Karalystės, siekdama užtikrinti, kad visos šiame projekte dalyvaujančios šalys tinkamai suprastų jos priežiūros politikos logiką.

ECB, kaip euro zonos priežiūros institucija, privalo apsaugoti indėlininkus ir kitus vietos juridinių asmenų kreditorius, užkirsti kelią bankų paslaugų teikimo sutrikimams ir užtikrinti platesnį finansinį stabilumą savo jurisdikcijos teritorijoje. Šiame kontekste tikrai didelį susirūpinimą kelia priedangos struktūros – euro zonoje esantys juridiniai asmenys, kurie pozicijas įtraukia į apskaitą nuotoliniu būdu kartu su savo patronuojančiuoju subjektu arba įtraukia jas į apskaitą vietoje, tačiau visiškai pasikliauja trečiosiose šalyse esančiais rizikos valdymo centrais ir finansinėmis infrastruktūromis, dažnai sudarydami kompensacinius (angl. back-to back) veidrodinius sandorius ir apsidraudimo sandorius, kuriais rizika perkeliama patronuojančiajai įmonei.

Pirma, šios struktūros susiduria su didesne operacine ir sandorio šalies rizika, palyginti su patronuojančiuoju padaliniu. Jei finansiniai sunkumai patiriami arba įsipareigojimai nevykdomi patronuojančiosios įmonės lygmeniu, vietos subjektas gali likti su didelėmis neapdraustomis pozicijomis ir beveik neturėti galimybių naudotis darbuotojais ir infrastruktūra, reikalingais sklandžiai nutraukti jų veiklą. Tai, savo ruožtu, sumažina vietos subjekto gaivinimo pajėgumus didelių sunkumų metu ir jo pertvarkymo galimybes (jei tai taikytina). Tai ypač aktualu trečiosios šalies sistemoje, kurioje, esant finansinei įtampai, dėl daugelio dalyvaujančių subjektų ir suinteresuotųjų šalių skirtingų interesų gali tekti mažinti (angl. retrenchment) ir atskirti (angl. ring-fencing) įmones. Antra, net ir įprastomis sąlygomis rizikos valdymo ištekliai ir infrastruktūra, esantys užsienyje, gali kliudyti bankui nustatyti, įvertinti ir stebėti riziką, o vidaus valdymas ir sprendimų priėmimas gali būti ne toks skaidrus. Trečia, rizikos ir pajamų perskirstymas trečiosiose šalyse įsikūrusiems filialams gali pabloginti vietos bankų vadovybės paskatų struktūrą.

Pirmajame žemėlapių sudarymo peržiūros etape, kuris buvo pradėtas septyniose įstaigose ir su jomis susijusiose investicinėse įmonėse, nustatyta, kad ateinantys bankai dar neturėjo visiškos savo balansų kontrolės, nors privalėjo tai padaryti atsižvelgdami į 2018 m. ECB priežiūrinius lūkesčius. Apie 70 % įvertintų prekybos vietų vis dar taikė kompensacinės apskaitos modelį, o apie 20 % buvo įkurtos kaip atskirti padaliniai (angl. split desks), įsteigiant užsienyje esančios pirminės prekybos vietos dublikatą euro zonos juridiniame asmenyje, kad būtų valdoma ta rizikos dalis, kuri ten atsiranda.

ECB, reaguodamas į šias išvadas, ėmėsi tik rizika grindžiamos priežiūros ir reikšmingumu grindžiamo proporcingo požiūrio. Remiantis bendru rizikos rodiklių rinkiniu, buvo nustatytos 56 prekybos vietos, kuriose buvo reikalingi priežiūriniai veiksmai. Atlikęs šį reikšmingumo vertinimą ir bendradarbiavęs su prižiūrimais subjektais 2022 m., ECB priims atskirus privalomus sprendimus, kuriais remiantis gali būti reikalaujama, kad ateinantys bankai i) paskirtų padalinio vadovą euro zonos juridiniame asmenyje, kuriame būtų aiškiai apibrėžtos atskaitomybės linijos ir nustatyta atlyginimo struktūra, susieta su to padalinio veiklos rezultatais; ii) užtikrintų, kad padalinyje būtų tinkama infrastruktūra, prekiautojų skaičius ir pavaldumas, kad galėtų valdyti riziką vietoje; iii) sukurtų patikimą nuotolinės apskaitos praktikos patronuojančiuosiuose padaliniuose vidaus valdymo ir vidaus kontrolės sistemą; iv) užtikrintų, kad būtų ribotai pasikliaujama apsidraudimu grupės viduje.

Prekybos vietų ir su jais susijusios rizikos peržiūra nereiškia, kad baigiasi ateinančių bankų veiklos modelių, taikomų po Brexito, priežiūra. Kredito rizikos perkėlimo metodų, pasinaudojimo patronuojančiosiomis įmonėmis likvidumo ir finansavimosi atžvilgiu bei vidaus modelių patvirtinimo tyrimai vis dar vyksta.

1.2.2 Veiklos modelio tvarumas ir valdymas

1.2.2.1 Bankų skaitmeninės transformacijos strategijos

Vienas iš 2022–2024 m. priežiūros prioritetų – spręsti iššūkius, kuriuos bankams kelia skaitmeninė transformacija.

Už strateginių skaitmeninės transformacijos tikslų nustatymą ir novatoriškų technologijų naudojimą daugiausia atsakingi bankų valdymo organai. ECB Bankų priežiūros tarnyba daugiausia dėmesio skyrė vertindama bankų gebėjimą parengti ir įgyvendinti skaitmenines strategijas, kurios būtų tinkamos jų veiklos modelio tvarumui stiprinti ir apdairiai spręsti su tuo susijusią riziką. Prioritetu taip pat išliko geresnis priežiūros institucijų supratimas apie rinkos pokyčius ir neatsilikimas nuo sparčiai besikeičiančios technologinės aplinkose.

Apklausoje dėl skaitmeninimo surinkta informacija, kurios anksčiau nebuvo galima nuosekliai gauti iš visų SĮ. Vertinimo rezultatai bus naudingi įvairiai priežiūros veiklai

Todėl 2022 m. ECB Bankų priežiūros tarnyba ėmėsi svarbių veiksmų šioms temoms nagrinėti. Po aukšto lygio dialogo su kai kuriais pirmaujančiais rinkos dalyviais (vykdant rinkos žvalgybos iniciatyvą), siekiant suprasti rinkos tendencijas, visų SĮ buvo paprašyta atsakyti į apklausos klausimus apie skaitmeninę transformaciją ir finansinių technologijų naudojimą. Šios apklausos metu buvo surinkta informacija, kurios anksčiau nebuvo galima nuosekliai gauti iš visų SĮ, o kai kurios nacionalinės kompetentingos institucijos (NKI) taip pat panaudojo šią apklausą kai kurioms savo MSĮ.

2023 m. vasario mėn. Priežiūros biuletenyje turi būti paskelbta visos sistemos apžvalga, kurioje bus apžvelgtos pagrindinės apklausos išvados, pateikiant nuorodą į apibendrintas išvadas. Apskritai apklausos rezultatai patvirtino, kad bankai tampa vis labiau skaitmenizuoti ir naudoja novatoriškas technologijas, taip keisdami finansinių paslaugų ir produktų teikimo būdus. Bankai mano, kad tai yra esminiai elementai, padedantys išlaikyti užimamą rinkos dalį ir padidinti pelningumą. Siekdami įgyvendinti savo skaitmeninės transformacijos strategijos tikslus, bankai linkę pasikliauti veiklos ranga ir išorės partneriais aplinkoje, kurioje vyrauja konkurencija siekiant pritraukti, išlaikyti ir plėtoti IT ir skaitmenines kompetencijas. Tačiau bankai, atverdami savo IT infrastruktūras, susiduria su didesne priklausomybės nuo trečiųjų šalių ir kibernetinio saugumo rizika. Ši rizika turi būti toliau stebima ir į ją būtina atsižvelgti bankų valdymo ir norimos prisiimti rizikos srityse.

Tačiau atsakymai yra skirtingi, nes, atrodo, nėra bendro supratimo, ką iš tikrųjų reiškia skaitmeninė transformacija – tai vis dar labai bendro pobūdžio sąvoka, susijusi su veiklos modeliais, procesais ir kultūriniais pokyčiais, kuriuos įgalina technologijos. Todėl artimiausiais metais šioje srityje bus atliekami tolesni tyrimai ir patikrinimai.

Bendras apklausos rezultatas bus naudingas: i) rengiant gaires priežiūros institucijoms bankų rizikai ir geriausiai praktikai vertinti; ii) nustatant riziką, susijusią su konkrečiais prižiūrimų subjektų ar technologijų naudojimo atvejais, kurie turi būti toliau tikslingai tikrinami; ir iii) galimai nustatant tolesnius priežiūrinius lūkesčius. Jis taip pat bus svarbus formuojant SREP metodiką, skirtą veiklos modeliams ir valdymui, grindžiamiems naujų technologijų naudojimu.

ECB Bankų priežiūros tarnyba taip pat toliau dėjo pastangas aktyviai formuodama būsimos Europos ir tarptautinės reguliavimo sistemos skaitmeninimą ir toliau bendradarbiaudama su Europos priežiūros institucijomis ir tarptautinėmis standartus nustatančiomis institucijomis įvairių su skaitmeninimu ir inovacijomis finansų sektoriuje susijusių aspektų reguliavimo klausimais. Be to, ECB Bankų priežiūros tarnyba ir toliau dalyvavo diskusijose dėl reguliavimo apimties ir pasiūlymų dėl teisės aktų, pateiktų ES skaitmeninių finansų strategijos kontekste, tokių kaip Kriptoturto rinkų reglamentas[6], Skaitmeninės veiklos atsparumo reglamentas[7] ir Dirbtinio intelekto reglamentas[8].

1.2.2.2 Valdymo organų strateginio valdymo pajėgumų trūkumai

Patikima valdymo sistema, tvirta vidaus kontrolė ir patikimi duomenys yra esminiai veiksniai, skatinantys priimti tinkamus sprendimus ir mažinantys pernelyg didelės rizikos prisiėmimo atvejus tiek įprastu metu, tiek krizės metu. Nepaisant pažangos, padarytos per pastaruosius kelerius metus šioje srityje, priežiūros institucijos ir toliau mato, kad daug prižiūrimų įstaigų ir toliau turi vidaus kontrolės padalinių, valdymo organų veikimo ir rizikos duomenų kaupimo ir atskaitomybės pajėgumų struktūrinių trūkumų.

Todėl ECB Bankų priežiūros tarnyba ėmėsi kelių veiksmų, skirtų pažangai šioje srityje pasiekti, ypač siekiant stiprinti vidaus valdymo ir strateginio vadovavimo pajėgumus. 2022–2024 m. ši veikla apims tikslines bankų, turinčių valdymo organų sudėties ir veikimo trūkumų, peržiūras, patikrinimus vietoje, tikslinius rizika grindžiamus kompetencijos ir tinkamumo (pakartotinius) vertinimus, metodo, kuris atspindėtų įvairovę atliekant kompetencijos ir tinkamumo vertinimus, kūrimą, 2016 m. priežiūrinio pareiškimo[9] atnaujinimą ir duomenų rinkimą.

2022 m. ECB Bankų priežiūros tarnyba baigė rinkti duomenis apie bankų valdymo organų sudėtį ir veikimą. Tyrimas parodė, kad formalus bankų valdybų nepriklausomumo lygis didėja, tačiau kai kuriais atvejais jį būtų galima dar labiau pagerinti. Be to, atlikus šį tyrimą, paaiškėjo, kad lyčių ir kompetencijos įvairovę (ypač tokiose srityse kaip IT), kuri jau seniai pripažinta kaip labai svarbi veiksmingam valdymui, dar galima tobulinti. Dar viena sritis, kurią reikėtų tobulinti, yra poreikis nustatyti geresnę pareigų valdyboje perdavimo įpėdiniams planavimo politiką. Atsižvelgdama į šias išvadas, ECB Bankų priežiūros tarnyba, vykdydama 2022 m. SREP, paprašė bankų, kurie vis dar neturėjo įvairovės politikos ar įvairovės tikslų, įdiegti tokias sistemas. Todėl bankams pateiktuose priežiūriniuose lūkesčiuose aiškiai nurodyta, kad tikslinėje politikoje turėtų būti nurodyti rodikliai dėl nepakankamai atstovaujamos lyties atstovų bankų valdymo organuose, taip pat įtraukti keli aspektai, pavyzdžiui, amžius, lytis, geografinė kilmė, išsilavinimas ir profesinė patirtis. JPG, vykdydamos nuolatinę priežiūros veiklą, stebi, kaip bankai įdiegia tokias sistemas.

Valdymo sistema svarbi visiems bankams, nepriklausomai nuo jų dydžio. Dėl šios priežasties ECB Bankų priežiūros tarnyba 2021–2022 m. taip pat atliko MSĮ taikomų valdymo priemonių teminę peržiūrą[10], panaudodama daugiau kaip 200 MSĮ iš 21 dalyvaujančiosios valstybės duomenis. Rezultatai atskleidė keletą MSĮ trūkumų ir išryškino nuolatinio tobulinimo, kurį palengvina nuolatinis visų lygių priežiūros institucijų dialogas, svarbą. ECB Bankų priežiūros tarnyba ir nacionalinės priežiūros institucijos ir toliau skatins labiau suderinti europinius priežiūrinius lūkesčius ir vidaus valdymo standartus, kartu šalinant nustatytus trūkumus.

1.2.3 Besiformuojanti rizika

1.2.3.1 IT ir kibernetinė rizika

2022 m. IT ir kibernetinė rizika tebebuvo pagrindinis bankų sektoriaus rizikos veiksnys

Nepaisant Rusijos karo Ukrainoje, kibernetinių incidentų, apie kuriuos pranešta ECB, skaičius per pirmuosius tris 2022 m. ketvirčius, palyginti su tuo pačiu 2021 m. laikotarpiu, išliko palyginti stabilus.

2022 m. ECB Bankų priežiūros tarnyba atliko nemažai su IT ir kibernetine rizika susijusių dokumentinių ir vietoje atliekamų priežiūrinių veiksmų ir padarė šias išvadas: pirma, bankai vis dar turi kur tobulėti įgyvendindami pagrindines kibernetinio saugumo priemones – maždaug pusės per 2022 m. atliktų IT rizikos patikrinimų vietoje metu atvejais buvo nustatyti dideli trūkumai ir didžioji jų dalis buvo susijusi su IT saugumo ir kibernetinio saugumo rizika. Antra, kelerius metus pastoviai augusi priklausomybė nuo nebetinkamų naudoti sistemų stabilizavosi, nors tebėra labai didelė. Trečia, duomenų kokybės valdymas tebebuvo mažiausiai ištobulinta rizikos kontrolės sritis, o kai kuriuose bankuose kai kurios pagrindinės kontrolės priemonės dar nebuvo visiškai įgyvendintos. Ketvirta, reikšmingai padaugėjo labai svarbių projektų, turinčių įtakos IT sričiai, skaičius, o tai rodo, kad labai svarbu turėti tinkamas IT plėtros ir IT projektų valdymo procedūras.

Be to, 2022 m. ECB Bankų priežiūros tarnybai pirmą kartą pavyko surinkti visus užsakomųjų paslaugų registrus iš SĮ. Preliminari šios informacijos analizė patvirtino, kad ši tema labai aktuali: bankai nurodė maždaug 60 000 galiojančių užsakomųjų paslaugų sutarčių, iš kurių pusė apima jų būtiniausias funkcijas. Nors apie 40 % visų tokių sutarčių yra susijusios su IRT paslaugomis, bankai naudojasi užsakomųjų paslaugų sutartimis vykdydami visas būtiniausias funkcijas, tokias kaip vidaus kontrolė, klientų aptarnavimo ir administracinės paslaugos, mokėjimo paslaugos ar grynųjų pinigų valdymas ir kt.

Surinkta informacija apie priklausomybę nuo trečiųjų šalių taip pat padėjo nustatyti tam tikrą besiformuojančią riziką ir iššūkius, kurie turėjo būti tinkamai valdomi, įskaitant tai, kad buvo keli sunkiai pakeičiami svarbiausi paslaugų teikėjai, didelė bankų veiklos priklausomybė nuo ne ES šalių įmonių ir jų teikiamų paslaugų, taip pat buvo nemažai sutarčių, kurios vis dar nebuvo visiškai suderintos nei su Europos bankininkystės institucijos (EBI) gairėmis, nei su ECB priežiūros lūkesčiais šiuo atžvilgiu.

2022 m. ECB Bankų priežiūros tarnyba taip pat prisidėjo prie tarptautinių darbo grupių, dirbančių IT ir kibernetinės rizikos srityje, įskaitant EBI, Bazelio bankų priežiūros komiteto ir Finansinio stabilumo tarybos vadovaujamas darbo grupes, veiklos, taip pat prie darbo, susijusio su naujais reglamentavimo pasiūlymais, pvz., Skaitmeninės veiklos atsparumo aktu[11].

Šie pokyčiai rodo, kad bankai turi toliau tobulinti savo veiklos atsparumo sistemą, kad, esant vis sudėtingesnėms sąlygoms, užtikrintų tinkamą veiklos tęstinumą, įskaitant svarbiausių paslaugų teikimą, taip pat prisitaikyti prie naujų ir būsimų reguliavimo reikalavimų.

1.2.3.2 Klimato ir aplinkos rizika

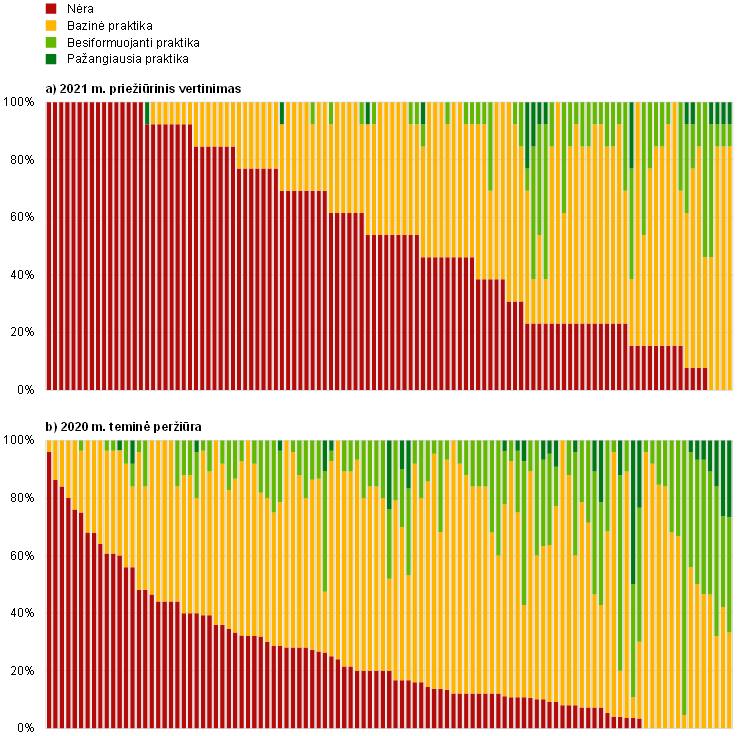

2020 m. lapkričio mėn. paskelbus ECB vadovą dėl klimato ir aplinkos rizikos, ECB ėmėsi įvairių priežiūrinių priemonių, kad įvertintų bankų pajėgumus valdyti klimato ir aplinkos riziką ir suderinti savo praktiką su priežiūriniais lūkesčiais. 2021 m. atlikęs bankų savikontrolės ir įgyvendinimo planų peržiūrą, 2022 m. ECB perėjo prie teminės peržiūros. 2022 m. teminės peržiūros metu ECB vertino įstaigų svarbiausių politikos krypčių ir procedūrų patikimumą ir išsamumą, taip pat jų gebėjimą veiksmingai valdyti klimato ir aplinkos rizikos strategijas ir rizikos profilius.

Peržiūra buvo atliekama kartu su pirmuoju priežiūriniu testavimu nepalankiausiomis sąlygomis dėl su klimatu susijusios rizikos (žr. 3 intarpą), ją papildė tikslinė komercinės paskirties nekilnojamojo turto peržiūra ir specialūs patikrinimai vietoje. Teminę peržiūrą vykdė ECB ir 21 NKI, ji apėmė 107 SĮ ir 79 MSĮ.

Daugiau kaip pusės bankų atžvilgiu išreikštas didelis susirūpinimas dėl įstaigų gebėjimo veiksmingai įgyvendinti savo strategijas ir procesus

Atlikus teminę peržiūrą, pirmiausia paaiškėjo[12], kad dauguma institucijų yra sukūrusios institucinę struktūrą, skirtą klimato ir aplinkos rizikai valdyti, ir per pastaruosius metus akivaizdžiai sustiprino savo gebėjimus (žr. 13 pav.). Be to, vis dažniau buvo pripažįstamas šios rizikos reikšmingumas, ir įvairiose institucijose buvo taikoma plataus spektro geroji praktika. ECB, reaguodamas į bankų sektoriaus prašymą išsamiau nušviesti gerąją praktiką ir parodydamas, kad įmanoma sparti pažanga, paskelbė gerosios praktikos pavyzdžių rinkinį specialiame kompendiume[13]. Nepaisant to, beveik visos įstaigos turėjo dėti dideles ir ilgalaikes pastangas, kad jų praktika atitiktų priežiūros institucijų lūkesčius. Taikytiems metodams vis dar trūko metodinio sudėtingumo, detalios informacijos apie klimato ir aplinkos riziką naudojimo ir (arba) aktyvaus portfelio ir rizikos profilio valdymo. Pažymėtina, kad 96 % įstaigų buvo atskleistos aklosios zonos nustatant klimato ir aplinkos riziką, o daugiau nei pusėje įstaigų buvo išreikštas didelis susirūpinimas dėl jų gebėjimo veiksmingai įgyvendinti savo strategijas ir procesus.

Be to, 2022 m. kovo mėn. ECB paskelbė atnaujintą pažangos, kurią bankai padarė atskleisdami klimato ir aplinkos riziką, vertinimą, kaip nurodyta ECB 2020 m. lapkričio mėn. vadove. Nors nuo pirmojo 2020 m. pabaigoje ECB atlikto vertinimo padėtis pagerėjo, nebuvo nė vieno banko, kuris visiškai atitiktų priežiūrinius lūkesčius. Palyginti su 2020 m., jau daugiau bankų gebėjo atskleisti reikšmingą informaciją apie klimato ir aplinkos riziką. Tačiau bendras skaidrumo lygis vis dar buvo nepakankamas. Maždaug 75 % bankų nenurodė, ar klimato ir aplinkos rizika daro reikšmingą įtaką jų rizikos profiliui, nors maždaug pusė to nepadariusių bankų nurodė ECB, kad laiko save susiduriančiais su tokia rizika. Beveik 60 % tirtų bankų neaprašė, kaip perėjimo rizika arba fizinė rizika gali paveikti jų strategiją. ECB bankams išsiuntė individualius grįžtamojo ryšio laiškus, kuriuose paaiškino pagrindinius jų trūkumus ir nurodė, kad tikisi, jog jie imsis ryžtingų veiksmų. Taip pat buvo siekiama padėti bankams pasirengti naujiems reguliavimo reikalavimams, pavyzdžiui, privalomiems 3-iojo ramsčio standartams dėl informacijos apie aplinkos, socialinę ir valdymo riziką atskleidimo. 2022 m. pabaigoje ECB vėl ėmėsi bankų atskleidžiamos informacijos apie klimato ir aplinkos riziką peržiūros, o jos rezultatus planuojama paskelbti 2023 m.

Įgyvendinęs įvairias priežiūrines priemones, ECB visoms SĮ išsiuntė individualius grįžtamojo ryšio laiškus, kuriuose nustatė konkrečioms įstaigoms skirtus terminus, kad iki 2024 m. pabaigos jos pamažu patenkintų visus priežiūrinius lūkesčius[14]. Šie terminai bus atidžiai kontroliuojami ir prireikus bus imtasi vykdymo užtikrinimo priemonių. ECB į SREP jau buvo įtraukęs su konkrečiais bankais susijusias išvadas dėl klimato ir aplinkos rizikos, kuriomis daugiau kaip trisdešimčiai bankų nustatė privalomus kokybės reikalavimus, o tai turėjo poveikį keleto bankų SREP įvertinimui, taigi netiesioginį poveikį ir kapitalo reikalavimams pagal antrą pakopą.

13 pav.

2021 ir 2022 m. priežiūros vertinimų rezultatai

Praktikos brandos lygis visose priežiūrinių lūkesčių srityse (pagal bankus)

(priežiūrinių lūkesčių sritys, procentais)

Šaltinis: “Walking the talk – banks gearing up to manage risks from climate change and environmental degradation”, ECB, November 2022.