Prefazione di Christine Lagarde, Presidente della BCE

Le informazioni utilizzate ai fini della prefazione della Presidente della BCE e dell’intervista al Presidente del Consiglio di vigilanza sono aggiornate al 28 febbraio 2023.

Il 2022 è stato un anno ricco di sfide per i cittadini dell’area dell’euro. L’economia era ben avviata sulla strada della ripresa dalla pandemia, ma ha risentito dell’ingiustificata invasione dell’Ucraina da parte della Russia. Se da un lato l’impatto immediato della guerra sulle banche è stato limitato, giacché in poche avevano esposizioni significative verso le regioni colpite, dall’altro le banche si sono trovate a operare in un contesto caratterizzato da profonda incertezza economica e da livelli di inflazione eccezionalmente elevati.

La crisi energetica provocata dal conflitto, insieme agli impedimenti lungo la catena di approvvigionamento e alla compressione della domanda derivanti dalla pandemia, ha generato forti pressioni inflazionistiche. In un contesto tale è compito dei responsabili della politica monetaria garantire che l’inflazione non si cristallizzi e rientri tempestivamente nelle soglie previste. La BCE ha agito di conseguenza e ha avviato un processo di normalizzazione della politica monetaria, ponendo fine agli acquisti netti di attività e successivamente innalzando i tassi di interesse.

Nel 2022 l’aumento dei tassi di interesse ha influito sulla performance delle banche vigilate. La redditività, che rappresenta la prima linea di difesa delle banche contro gli shock, è stata sostenuta dal margine di interesse, in aumento per la prima volta dopo diversi anni. Tale fattore, insieme al continuo miglioramento della qualità degli attivi e alla discesa dell’ammontare dei crediti deteriorati al livello più basso mai registrato dal 2015, anno in cui è stata avviata la raccolta dei dati dell’unione bancaria, assicura che i nostri impulsi di politica monetaria siano trasmessi in maniera ordinata dalle banche all’economia dell’area dell’euro.

Nondimeno, in un contesto di inasprimento delle condizioni di finanziamento, le banche devono continuare a far fronte ai timori riguardanti la governance e i sistemi interni di controllo dei rischi. La vigilanza europea manterrà pertanto un occhio vigile sull’incremento dei rischi.

Nel contempo, e già prima del 2022, le banche hanno dovuto adeguare i propri modelli imprenditoriali alle sfide strutturali poste dalla digitalizzazione e dai cambiamenti climatici, esacerbate dall’ingiustificata guerra mossa dalla Russia all’Ucraina. Il conflitto ha ulteriormente acuito il rischio di attacchi cibernetici e, con l’affrancarsi dell’Europa dalla dipendenza dal petrolio e dal gas russi, i rischi di transizione stanno accelerando. Questi ultimi, così come i crescenti rischi fisici, rendono necessario un approccio proattivo e olistico da parte delle banche per rafforzare la capacità di tenuta agli shock connessi al cambiamento climatico e alla transizione.

La BCE ha già compiuto numerosi passi importanti al fine di assicurare che le banche siano all’altezza della sfida. Non abbandoneremo i nostri sforzi e seguiteremo a fare la nostra parte per garantire che i cittadini europei possano continuare a fare affidamento su un settore bancario solido.

Intervista introduttiva ad Andrea Enria, Presidente del Consiglio di vigilanza

Le informazioni utilizzate ai fini della prefazione della Presidente della BCE e dell’intervista al Presidente del Consiglio di vigilanza sono aggiornate al 28 febbraio 2023.

Nel 2022 sono successe molte cose. Che anno è stato per la vigilanza bancaria della BCE?

In un certo senso, il 2022 è stato un anno in cui siamo passati da una crisi all’altra. Quando è cominciato, vi erano tutti i segnali di una ripresa stabile da una pandemia che aveva stravolto la nostra vita e le nostre economie. Ricordo perfettamente che, per la prima volta dopo lungo tempo, le banche e gli analisti guardavano all’immediato futuro con un certo ottimismo: proprio allora ha avuto luogo l’ingiustificata invasione dell’Ucraina da parte della Russia. Innanzitutto, la guerra russa ha sottoposto il popolo ucraino a sofferenze indicibili. Ha inoltre provocato turbolenze economiche e finanziarie in Europa e nel mondo intero, trasformandosi progressivamente in un vero e proprio shock macroeconomico.

Abbiamo dovuto reagire rapidamente ed essere agili nella nostra azione di vigilanza per far fronte ai rapidi mutamenti del contesto economico e alle conseguenti sfide per il settore bancario. Un numero limitato di banche ha risentito della guerra e delle sanzioni in modo diretto, a causa di esposizioni o interconnessioni con la Russia. Ma tutti gli enti erano ugualmente suscettibili di risentire dell’impatto negativo dello shock energetico e delle materie prime, nonché del contesto di inflazione persistentemente elevata, cui si è affiancata la serrata normalizzazione della politica monetaria.

Per altri versi, tuttavia, è stato un anno di crescita per la vigilanza bancaria della BCE. Il nostro personale è tornato a lavorare in ufficio con maggiore regolarità ed è stato davvero piacevole vedere la nostra sede animarsi nuovamente di colleghi in attività. Sono stato lieto di presiedere un maggior numero di riunioni del Consiglio di vigilanza svoltesi in presenza e molto soddisfatto di aver potuto visitare personalmente diverse autorità nazionali competenti.

Abbiamo inoltre compiuto notevoli progressi verso una maggiore integrazione tra la BCE e le autorità nazionali competenti che partecipano al Meccanismo di vigilanza unico (MVU). Stiamo ulteriormente promuovendo una cultura comune all’interno dell’MVU e percorsi professionali integrati, creando opportunità perché le autorità competenti lavorino a più stretto contatto durante tutto il ciclo di vigilanza, puntando a un maggior coordinamento dei processi di pianificazione e bilancio, sviluppando ulteriormente gli strumenti di collaborazione resi disponibili dall’MVU e introducendo tecnologie condivise per la vigilanza e la formazione.

Quali sono stati gli impatti sulle banche a seguito della guerra russa in Ucraina?

È opportuno distinguere le banche con interconnessioni dirette con la Russia da tutte le altre banche.

Un numero limitato di enti è stato direttamente interessato dagli eventi geopolitici, principalmente per effetto del sistema di sanzioni. Sberbank Europe AG, un gruppo bancario di proprietà russa avente sede in Austria, ha risentito, insieme alle sue filiazioni in Croazia e Slovenia, di conseguenze sul piano reputazionale, registrando significativi deflussi di depositi. La banca è stata infine dichiarata in dissesto o a rischio di dissesto ed è uscita dal mercato. Un altro esempio è stato rappresentato da RCB Bank LTD, una banca cipriota partecipata per un’importante quota dall’intermediario VTB, con sede in Russia. A seguito delle sanzioni e del mutato contesto geopolitico, l’ente ha optato per una liquidazione volontaria dell’attività bancaria, che ha infine condotto alla revoca dell’autorizzazione all’esercizio di tale attività.

I gruppi bancari dell'area dell'euro con una presenza diretta in Russia sono anche suscettibili di incorrere in perdite nel caso in cui desiderino l’uscita da quel mercato e la portino a compimento. Per alcuni questo rischio si è già concretizzato, ma con impatti contenuti e gestibili.

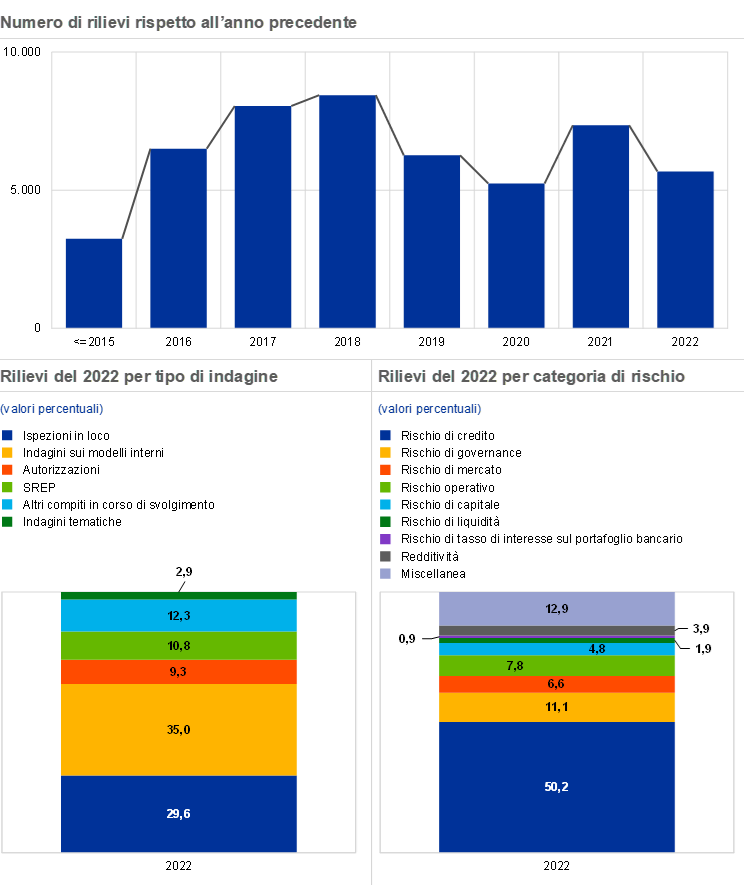

Nel complesso, finora, il settore bancario ha dato prova di una grande capacità di tenuta allo shock macroeconomico indotto dalla guerra, persino più di quanto da noi stessi atteso sulla base dell’analisi di vulnerabilità pubblicata a maggio 2022. Alla fine del terzo trimestre del 2022 il coefficiente aggregato di capitale primario di classe 1 (Common Equity Tier 1, CET1) si attestava al 14,7 per cento, appena al di sotto del livello osservato alla fine del 2019. La qualità degli attivi ha continuato a migliorare: alla fine di settembre 2022 il volume delle esposizioni deteriorate detenute dagli enti significativi è sceso a 349 miliardi di euro, segnando il livello più basso mai registrato dalla prima pubblicazione dei dati di vigilanza sulle banche significative nel 2015. Anche la redditività è stata la più elevata in termini storici: nel terzo trimestre del 2022 il rendimento medio del capitale delle banche ha raggiunto il 7,6 per cento.

Sulla scorta di questi risultati positivi, per il 2023 le banche hanno previsto di distribuire dividendi in linea con quanto già fatto nel 2022 quando, con la revoca delle restrizioni legate alla pandemia, sono ripresi la distribuzione di dividendi e il riacquisto di azioni proprie. Non abbiamo sollevato obiezioni rispetto ad alcun piano formulato da singole banche, intrattenendo tuttavia un dialogo di vigilanza bilaterale con tutti gli enti nell’ambito della nostra ordinaria valutazione delle loro evoluzioni patrimoniali.

Verso la fine del 2022 le prospettive macroeconomiche hanno ricominciato a migliorare. Ma ciò non significa che lo shock macroeconomico sia terminato. Se le spinte inflazionistiche dovessero persistere, il necessario processo di serrata normalizzazione della politica monetaria potrebbe a sua volta incidere sui portafogli e sulle linee di business di specifiche banche, comportando molteplici sfide e generando potenzialmente vincitori e vinti.

A proposito di sfide, quali sono a suo avviso le principali difficoltà che le banche europee si trovano ad affrontare?

La prima serie di sfide è di tipo congiunturale.

In assenza di una soluzione alla crisi energetica, il rischio di credito potrebbe aumentare in quei portafogli di prestiti alle imprese la cui attività economica è maggiormente dipendente dall’energia. Più in generale, il rallentamento segnato dalla nostra economia verso la fine dello scorso anno è stato accompagnato da una recrudescenza dei fallimenti delle imprese e ciò impone un atteggiamento più vigile riguardo alla qualità degli attivi.

La serrata normalizzazione della politica monetaria e, in particolare, i crescenti tassi di interesse sono stati una determinante significativa della ripresa della redditività. Ciò, tuttavia, potrebbe anche determinare un deterioramento della qualità degli attivi, con debitori in difficoltà nel rimborsare i finanziamenti, in categorie di portafogli di prestiti particolarmente sensibili ai tassi di interesse.

Il cambiamento nel contesto dei tassi di interesse, inoltre, potrebbe causare aggiustamenti disordinati in alcuni segmenti del mercato finanziario e tra gli intermediari finanziari non bancari, accrescendo il rischio di controparte per le banche che hanno concentrato le proprie esposizioni nei confronti di questi specifici mercati e operatori.

Andando oltre la fase congiunturale, la normalizzazione dei tassi di interesse e la stretta quantitativa potrebbero costringere alcune banche a rivedere le rispettive strategie di provvista nel medio periodo e a porre maggiore attenzione ai rischi di liquidità e finanziamento.

Il processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP) condotto nel 2022 ha gettato nuova luce su un insieme di criticità persistenti. Le carenze nel controllo dei rischi continuano a incidere sui punteggi relativi al rischio di credito e una serie di rilievi ha riguardato l’efficacia degli organi sociali e delle funzioni di gestione dei rischi, conformità e revisione interna. Le nostre preoccupazioni per il controllo dei rischi e la governance delle banche sono esacerbate dall’incertezza che caratterizza il contesto esterno, in quanto gli indicatori retrospettivi dei livelli di rischio potrebbero fornire un quadro inesatto nella formulazione di previsioni concernenti le tendenze e i rischi futuri.

Anche la trasformazione digitale e i rischi legati al clima e all’ambiente rappresentano, per le nostre banche, importanti sfide di medio termine sulle quali è necessario concentrare immediatamente l’attenzione.

Ha menzionato la normalizzazione della politica monetaria. Come si collocano le banche europee nel mutevole contesto dei tassi di interesse?

Generalmente il rialzo dei tassi di interesse è una buona notizia per le banche perché significa che esse possono trarre maggiore profitto dai margini di interesse, cioè la differenza tra il tasso di interesse che applicano ai prestiti e quello che corrispondono sui depositi. La normalizzazione dei tassi di interesse e lo stimolo che questo cambiamento, da tempo atteso, ha fornito ai margini di interesse sono alla base dei risultati positivi conseguiti dalle banche nel 2022. Per la prima volta in diversi anni il margine di profitto netto è aumentato non soltanto a causa dell’espansione dei volumi di prestito, ma anche per via dell’ampliamento dei margini netti di interesse.

Tanto le banche quanto gli analisti si attendono prospettive di redditività similmente positive quest’anno. Secondo i nostri dati, se la situazione macroeconomica si evolverà come al momento previsto, è probabile che ulteriori ordinati aumenti dei tassi di interesse sosterranno gli utili medi del settore.

Tuttavia, scostandoci dallo scenario di base e considerando andamenti più negativi, le cose potrebbero andare diversamente. Per specifici portafogli e linee di business, i costi associati al deterioramento della qualità degli attivi potrebbero superare i benefici in termini di reddito apportati dall’aumento dei tassi di interesse, soprattutto se la crescita economica dovesse rallentare. I debitori potrebbero avere difficoltà a ripagare le somme dovute nell’ambito di portafogli tradizionalmente molto sensibili al costo del credito. Il credito al consumo, il credito immobiliare e le attività caratterizzate da un elevato grado di leva finanziaria (leveraged finance) sono rilevanti esempi di ambiti sui quali le autorità di vigilanza concentrano la propria attenzione.

Come ho accennato, i mercati finanziari potrebbero divenire turbolenti durante il processo di adeguamento dei tassi di interesse. Il prolungato periodo di bassi tassi di interesse ha favorito un aumento senza precedenti dei livelli di debito, e alcuni soggetti poco o per nulla regolamentati hanno assunto posizioni con un elevato livello di leva finanziaria, spesso molto concentrate, che potrebbero rapidamente sgretolarsi se le prospettive economiche o il contesto dei tassi di interesse variassero in modo inatteso. Il fallimento di Archegos nel 2021 e le turbolenze legate agli investimenti determinati dalle passività nel Regno Unito nel 2022 dimostrano come, in assenza di interventi regolamentari, questi episodi possano facilmente propagarsi al settore bancario.

La progressività nell’aumento dei tassi di interesse e nella stretta quantitativa impone alle banche di porre maggiore attenzione ai rischi di liquidità e di provvista. Se le banche non adatteranno rapidamente le loro capacità di gestione dei rischi e di indirizzo strategico, un più difficoltoso contesto di provvista potrebbe mettere in discussione strategie di gestione di attivi e passivi troppo semplicistiche e chiaramente obsolete, come le pratiche di carry trade adottate da alcuni enti per sfruttare il sostegno straordinario offerto dalla politica monetaria. C’è il rischio che le banche possano essere colte di sorpresa.

Il controllo dei rischi e la governance interna delle banche sono state due aree su cui si è focalizzata l’attività nel 2022. In quale misura si aspetta di osservare ulteriori miglioramenti da parte degli enti in questo ambito?

In tutta onestà, parliamo di un ambito in cui non si sono osservati progressi sufficienti.

Innanzitutto nel 2022 si sono continuate a riscontrare carenze nell’aggregazione e nella segnalazione dei dati per via della scarsa efficacia della governance dei dati e delle procedure di gestione della qualità dei dati stessi, della frammentazione delle infrastrutture informatiche e della ridotta portata e lungimiranza degli interventi attuati dalle banche per porvi rimedio. Ciò rende difficoltoso, per gli organi sociali, accedere alle informazioni necessarie a gestire i rischi o a orientare la strategia all’interno dell’organizzazione.

In secondo luogo, diversi enti devono ancora migliorare ulteriormente le loro funzioni di controllo interno, soprattutto per far fronte alla carenza di personale, alla bassa considerazione accordata a tali funzioni e a lacune nei processi, ad esempio in relazione ai programmi di verifica della conformità e alla definizione della propensione al rischio delle banche. Le indagini mirate da noi condotte nel 2022 hanno riguardato le prassi di gestione del rischio adottate dalle banche in relazione ad aree collegate alla crisi pandemica e alla normalizzazione dei tassi di interesse, in particolare i prestiti nel settore degli immobili commerciali e residenziali, i rischi di tasso di interesse e di differenziale creditizio sul portafoglio bancario e il rischio di controparte.

Per agevolare progressi concreti dove è più necessario, siamo determinati a sfruttare appieno tutti gli strumenti e i poteri di vigilanza a noi attribuiti dalla legislazione europea e degli Stati nazionali. Nei casi in cui le misure qualitative non siano state in grado di garantire che le banche rimediassero in maniera tempestiva alle carenze identificate, potremmo imporre requisiti patrimoniali mirati di secondo pilastro, misure di enforcement o sanzioni per assicurare che siano compiuti i dovuti passi in avanti. Per rendere ancora più efficace l’azione di vigilanza, laddove i progressi delle banche siano troppo lenti e i relativi risultati costantemente insoddisfacenti, la BCE valuterà nuovamente la maniera in cui incrementare l’intensità delle misure di vigilanza da applicare in un arco temporale chiaramente definito.

Alcuni sostengono che la vigilanza bancaria europea sia troppo invasiva, troppo onerosa, e imponga requisiti più rigorosi che danneggiano la competitività delle banche dell’UE. Come risponde?

In primo luogo non è affatto vero che i requisiti patrimoniali regolamentari e di vigilanza applicati nei paesi dell’UE siano più stringenti di quelli adottati in altre giurisdizioni come gli Stati Uniti o il Regno Unito. Ci incontriamo di frequente con i nostri colleghi delle autorità statunitensi e britanniche e ci confrontiamo sui requisiti che imponiamo alle nostre banche, e devo dire che ci troviamo grosso modo d’accordo con i nostri omologhi. Semmai, i requisiti patrimoniali per le maggiori banche europee di rilevanza sistemica ‒ che sono quelle realmente competitive nei mercati internazionali ‒ sono lievemente meno rigorosi.

Ciò detto, siamo sempre pronti ad accogliere le critiche. Al momento stiamo infatti apportando ai nostri processi di vigilanza delle modifiche che dovrebbero agevolare la gestione di alcune delle preoccupazioni del settore.

Stiamo introducendo un quadro di riferimento per la tolleranza al rischio che consentirà alle autorità di vigilanza di intensificare gli sforzi nelle aree in cui è più necessario, facilitando la trasformazione delle priorità strategiche a livello di MVU in una pianificazione di attività di vigilanza per ogni singola banca. Tale quadro di riferimento non comporterà una riduzione degli standard di vigilanza o dell’intensità delle azioni rivolte a una determinata banca. Al contrario, accrescerà la focalizzazione su un approccio di vigilanza basato sul rischio. Ciò vuol dire anche che le banche dovranno attendersi una vigilanza meno basata sul soddisfacimento di requisiti standard, e potenzialmente un minor numero di richieste e una riduzione degli oneri di segnalazione, dal momento che a ciascuna di esse non sarà applicato l’intero manuale di vigilanza, ma priorità specifiche a seconda dell’ente. Si tratta di un importante passo che volge verso processi di vigilanza più agili, flessibili, proporzionali e basati sul rischio.

Con il nuovo SREP ad approccio pluriennale la nostra vigilanza diverrà anche meno onerosa, perché ripartiremo su più anni le interazioni di vigilanza intrattenute con le banche sui diversi ambiti di rischio, anziché cercare di concentrare le attività in ciascun anno. Tale approccio faciliterà anche una maggiore attenzione ai rischi, consentendo di dare priorità alle aree più rilevanti in un dato anno. Siamo inoltre in attesa dei risultati della valutazione condotta sul nostro processo SREP da parte di un gruppo di esperti indipendenti, e considereremo la possibilità di incrementare la trasparenza sulle metodologie da noi impiegate. Tutte queste iniziative sono volte ad allineare il più possibile i nostri processi di vigilanza ai rischi cui le banche vigilate potrebbero essere esposte in futuro.

1 La vigilanza bancaria nel 2022

1.1 Banche sottoposte alla vigilanza bancaria europea nel 2022: performance e principali rischi

1.1.1 Capacità di tenuta degli enti sottoposti alla vigilanza bancaria europea

Nonostante le turbative causate dalla guerra scatenata dalla Russia in Ucraina, i coefficienti patrimoniali restano solidi ai livelli antecedenti la pandemia

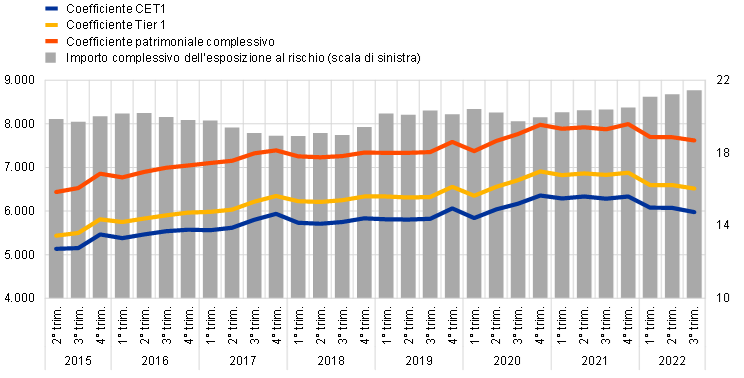

Gli enti significativi (significant institutions, SI) hanno iniziato il 2022 fermamente orientati su un percorso di ripresa dalla pandemia di coronavirus (COVID‑19) e con solide posizioni patrimoniali. L’impatto iniziale della guerra scatenata dalla Russia contro l’Ucraina è stato contenuto e ha interessato solo un numero molto limitato di banche con esposizioni dirette verso le aree coinvolte nella guerra. Tuttavia, gli eventi sono presto sfociati in una crisi energetica e in uno shock macroeconomico di portata più ampia, caratterizzato da persistenti pressioni inflazionistiche e dalla rapida normalizzazione della politica monetaria. Malgrado un calo nel primo semestre del 2022, il settore bancario dell’area dell’euro ha mostrato una buona capacità di tenuta, con il coefficiente aggregato di capitale primario di classe 1 (Common Equity Tier 1, CET1) che si attestava ancora al 14,7 per cento alla fine del terzo trimestre del 2022 (cfr. il grafico 1), appena al di sotto del livello osservato alla fine del 2019. Considerati i livelli di redditività senza precedenti registrati dal settore bancario nel 2022, la riduzione del coefficiente CET1 su base aggregata è stata determinata principalmente dalla crescita degli attivi.

Gli enti meno significativi (less significant institutions, LSI) hanno assistito a un deterioramento delle proprie posizioni patrimoniali che, pur rimanendo forti, hanno visto il coefficiente medio CET1 diminuire di 54 punti base rispetto all’anno precedente, raggiungendo il 17,0 per cento nel terzo trimestre del 2022, sulla scia della crescita dei prestiti e di una più debole redditività complessiva. I volumi delle esposizioni al rischio sono cresciuti di 112 miliardi di euro, ossia del 4,8 per cento, mentre il CET1 ammissibile è aumentato appena del 1,5 per cento.

Grafico 1

Coefficienti patrimoniali degli enti significativi (definizione transitoria)

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: statistiche di vigilanza della BCE.

Nota: il campione comprende tutti gli enti significativi al massimo livello di consolidamento nell’ambito dell’MVU (campione variabile).

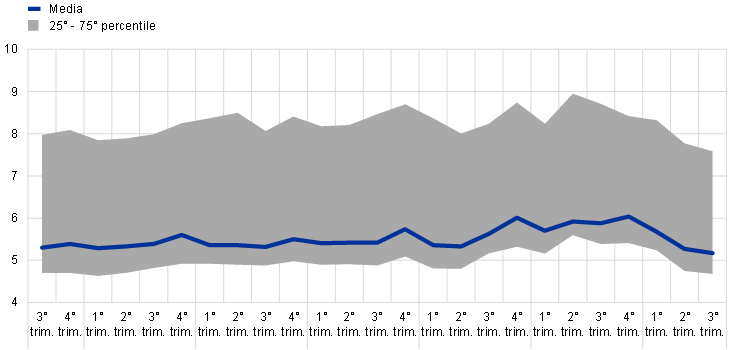

L’indice di leva finanziaria aggregato per gli enti significativi si è collocato al 5,2 per cento nel terzo trimestre del 2022 (cfr. il grafico 2), tra i livelli più bassi osservati dall’avvio della vigilanza bancaria europea, ma ancora ben al di sopra dei requisiti e delle riserve regolamentari. La flessione (−90 punti base) registrata nei primi tre trimestri del 2022 è stata in gran parte determinata dall’aumento delle esposizioni, che ha rispecchiato la crescita degli attivi nel settore bancario, ma anche, seppur in misura minore, dalla scadenza, alla fine di marzo 2022, dell’esenzione riguardante l’inclusione delle esposizioni verso banche centrali nel calcolo del coefficiente di leva finanziaria. Nel terzo trimestre del 2022 il coefficiente aggregato di leva finanziaria degli enti meno significativi si è collocato all’8,6 per cento, un livello inferiore rispetto al terzo trimestre del 2021.

Grafico 2

Coefficiente di leva finanziaria degli enti significativi

(valori percentuali)

Fonte: statistiche di vigilanza della BCE.

Nota: il campione comprende tutti gli enti significativi al massimo livello di consolidamento nell’ambito dell’MVU (campione variabile).

Riquadro 1

Analisi delle vulnerabilità nella capacità di tenuta delle banche: la guerra in Europa

Valutazione degli effetti di secondo e terzo impatto che la guerra mossa dalla Russia contro l’Ucraina ha avuto sugli enti significativi (significant institutions, SI)

A seguito del brusco cambiamento del contesto geopolitico dovuto alla guerra russa in Ucraina, la BCE ha condotto un’analisi delle vulnerabilità riscontrabili nella capacità di tenuta delle banche con riferimento alla prima metà del 2022. Tale valutazione mirata ha aiutato le autorità di vigilanza a comprendere quale sia la capacità di tenuta complessiva degli enti significativi.

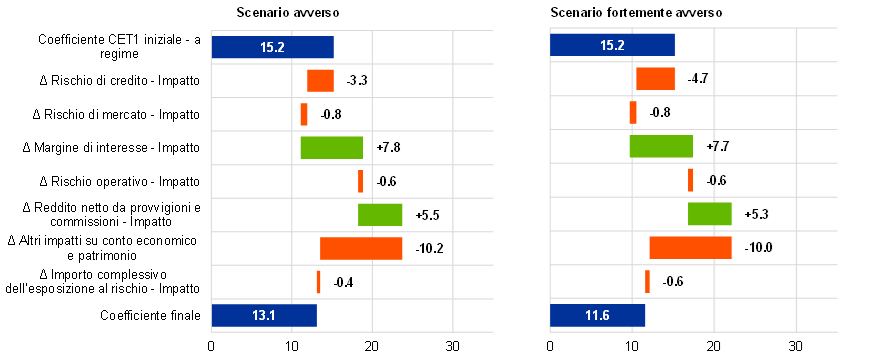

Quest’ultima è stata esaminata, assieme alla solvibilità, in vari scenari avversi, che rispecchiavano l’elevato livello di incertezza all’inizio della guerra. I risultati hanno confermato la tenuta complessiva delle banche sottoposte alla vigilanza bancaria europea, incluso quando sono stati presi in esame gli effetti di secondo e terzo impatto derivanti dalla guerra russa in Ucraina. Il coefficiente aggregato di capitale primario di classe 1 (CET1), in regime di piena attuazione, è stato stimato all’11,6 per cento nello scenario fortemente avverso, con una riduzione del capitale pari a 3,6 punti percentuali, mentre nello scenario avverso tale valore si è attestato al 13,1 per cento, con una riduzione del capitale pari a circa 2,1 punti percentuali.

Grafico A

Grafico a cascata dei risultati aggregati nello scenario avverso e nello scenario fortemente avverso per tipologia di rischio

(punti percentuali del coefficiente CET1, a regime)

Fonte: elaborazioni della BCE.

Note: gli shock riferiti al rischio di mercato e i conseguenti impatti, nonché gli impatti relativi al rischio operativo, erano i medesimi in entrambi gli scenari. Gli impatti legati al reddito netto da provvigioni e commissioni differiscono solo lievemente per via di shock finanziari simili in entrambi gli scenari. Per quanto riguarda il conto economico e il patrimonio, l’impatto deriva da voci di spesa il cui contributo è stato mantenuto costante nell’orizzonte temporale di proiezione.

Questo esercizio interno ha combinato, in base alla necessità, dati di vigilanza già disponibili con dati ricavati dalla prova di stress condotta dall’ Autorità bancaria europea (ABE) a livello di UE nel 2021 e dalle prove di stress condotte nello stesso anno dalla BCE nell’ambito dello SREP. La metodologia utilizzata ha sostanzialmente seguito la nota metodologica per la prova di stress condotta a livello di UE nel 2021 dall’ABE. I modelli top‑down della BCE sono stati utilizzati per valutare i rischi di credito e di mercato delle banche, nonché i rischi per la loro redditività. Alcuni moduli nuovi sono stati usati per esaminare le esposizioni delle banche verso settori vulnerabili, le consistenze in essere di crediti deteriorati (non‑performing loans, NPL), le conseguenze dei rimborsi delle operazioni mirate di rifinanziamento a più lungo termine e i possibili effetti di una perdita totale in relazione a esposizioni nei confronti di Bielorussia, Russia e Ucraina (il cosiddetto effetto “walk‑away”).

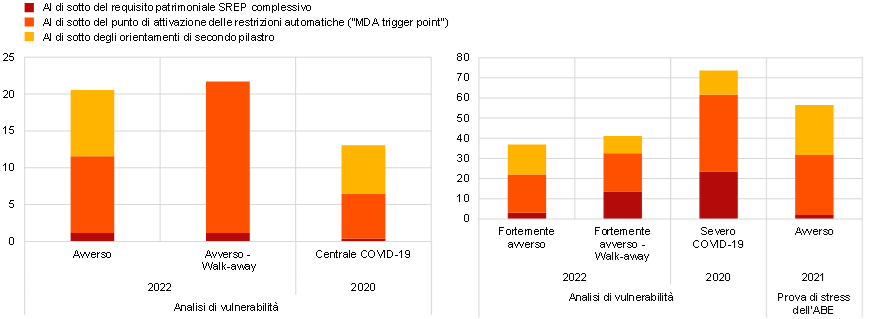

Grafico B

Banche che in alcune prove di stress scendono sotto il requisito patrimoniale

(percentuali dell’esposizione complessiva al rischio nel rispettivo campione di enti significativi)

Fonte: elaborazioni della BCE.

Note: il pannello di sinistra mostra scenari intermedi; il pannello di destra mostra scenari avversi nell’ambito di alcuni esercizi di stress, ossia l’analisi delle vulnerabilità per il 2022 (comprensiva anche degli effetti “walk‑away”), l’analisi di vulnerabilità riferita al COVID‑19 per il 2020 e la prova di stress a livello di UE condotta dall’ABE nel 2021. I coefficienti CET1 nell’ambito delle disposizioni transitorie sono stati confrontati con il requisito patrimoniale SREP complessivo per singolo ente, con il punto di attivazione in cui si applica l’ammontare massimo distribuibile (Maximum Distributable Amount, MDA) e con gli orientamenti di secondo pilastro, banca per banca.

I tre scenari (base, avverso e fortemente avverso) sono stati elaborati sulla base delle proiezioni macroeconomiche formulate per l’area dell’euro dagli esperti della BCE a marzo 2022 e sono descritti in dettaglio nella Financial Stability Review di maggio 2022.

I risultati dell’analisi di vulnerabilità sono serviti alle autorità incaricate della vigilanza diretta per un confronto con le banche vigilate, in particolare quelle identificate come più vulnerabili nelle condizioni attuali. Fra gli aspetti trattati figurano il grado di severità degli scenari utilizzati nelle prove di stress condotte internamente dalle banche, le metodologie di conduzione degli esercizi, le concentrazioni settoriali, l’adeguatezza degli accantonamenti e le sfide per la redditività poste da un contesto caratterizzato da tassi di interesse in aumento. Questo esercizio top‑down non è ancora in grado di sostituire del tutto le prove di stress di tipo bottom‑up, condotte dalle banche. Tuttavia, essere in grado di quantificare gli impatti dello stress a livello centrale si è rivelato indispensabile affinché le autorità di vigilanza potessero valutare rapidamente i possibili effetti della guerra russa in Ucraina.

Sebbene nel 2022 la qualità degli attivi abbia continuato a migliorare, consentendo di mantenere il costo del rischio sotto controllo, le esposizioni verso i settori vulnerabili continuano a essere oggetto di un attento monitoraggio

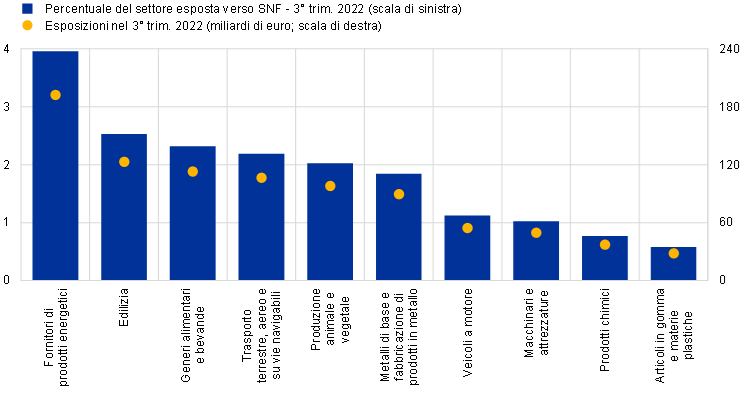

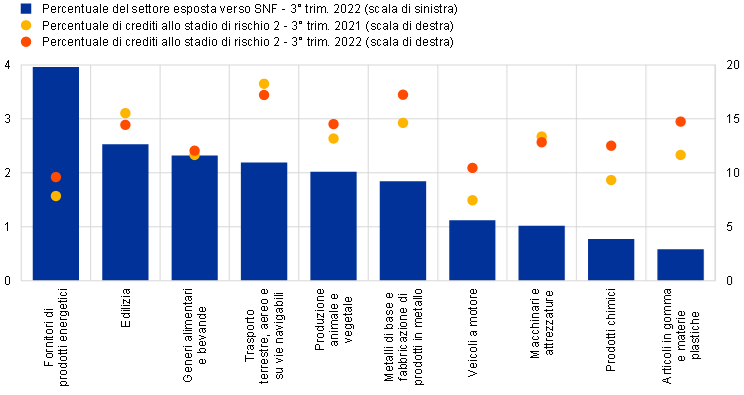

La qualità degli attivi ha continuato a migliorare nel corso del 2022. In assenza di segnali circa la significatività della cristallizzazione del rischio di credito e alla luce del considerevole ammontare degli accantonamenti accumulati durante la pandemia, il costo medio del rischio, dopo un lieve incremento all’inizio della guerra scatenata dalla Russia in Ucraina, è tornato a registrare una tendenza al ribasso nel secondo e nel terzo trimestre del 2022, recuperando in generale i livelli antecedenti la pandemia. Inoltre, nella prima metà del 2022 i volumi degli NPL sono diminuiti in quasi tutti i portafogli, con alcuni lievi incrementi nei crediti a favore di consumatori e delle piccole e medie imprese (PMI) nel terzo trimestre. Analogamente, sebbene vi siano stati alcuni aumenti dei crediti deteriorati, cioè di quelli che in termini contabili vengono classificati come rientranti nello stadio di rischio 2, prima della fine del terzo trimestre si è osservata una tendenza stabile, benché l’andamento sia rimasto a un livello superiore rispetto al picco della pandemia. Nonostante questi sviluppi positivi, permangono incertezze nel percorso da seguire, con alcune indicazioni di incremento del rischio, in particolare in relazione a piccoli gruppi di posizioni che in alcuni paesi iniziavano a presentare lievi ritardi di pagamento nel terzo trimestre del 2022. Ciò potrebbe indicare l’accumulo di un maggiore rischio di credito e un potenziale aumento dei volumi dei crediti deteriorati nel breve periodo. A tale proposito, proseguirà il monitoraggio di vigilanza sugli andamenti dei crediti classificati nello stadio di rischio 2, con particolare riferimento alle banche esposte verso settori vulnerabili ai rincari del gas e dell’energia, ma anche per quei portafogli, come la leveraged finance, i prestiti al consumo e i prestiti immobiliari, che risentono della rapida normalizzazione dei tassi di interesse. In questo contesto, lo shock ai prezzi energetici causato dalla guerra della Russia all’Ucraina ha colpito in genere i settori economici coinvolti nella produzione o nella lavorazione di materie prime, i fornitori di energia e i settori a elevata intensità energetica. Per alcuni comparti industriali, lo shock ai prezzi dell’energia potrebbe esacerbare preesistenti turbative lungo le catene di approvvigionamento derivanti dalle restrizioni imposte per via del COVID‑19 in Cina e dalla generale carenza di microchip. Anche gli elevati prezzi dei fattori di produzione hanno pesato sull’edilizia e potrebbero influire ulteriormente sulle attività che consumano grandi quantità di gas, come la produzione di metalli, prodotti chimici, generi alimentari e bevande. La vigilanza proseguirà la valutazione delle misure adottate dalle banche per gestire i portafogli potenzialmente vulnerabili.

Grafico 3

Settori vulnerabili

a) Prestiti a imprese in settori vulnerabili

b) Prestiti classificati nello stadio di rischio 2 a imprese in settori vulnerabili

Fonti: BCE ed elaborazioni della BCE.

Note: prestiti a imprese operanti in settori economici vulnerabili riportati in AnaCredit. Per SNF si intendono le società non finanziarie, come definite nei paragrafi da 2.45 a 2.50 dell’allegato A del Regolamento (UE) n. 549/2013.

In un contesto caratterizzato da tensioni geopolitiche nei mercati dell’energia e delle materie prime, il margine di interesse e i redditi da negoziazione hanno beneficiato dell’aumento dei tassi e della volatilità

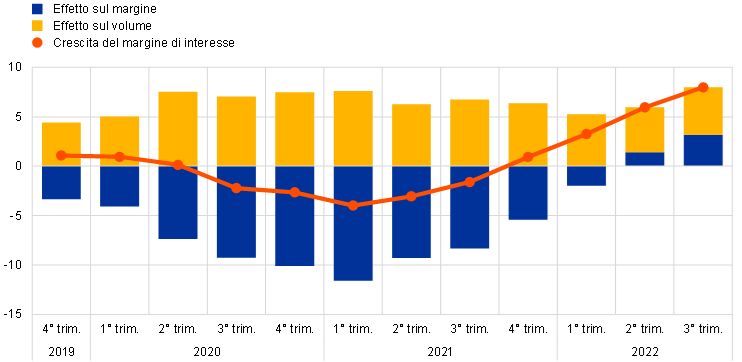

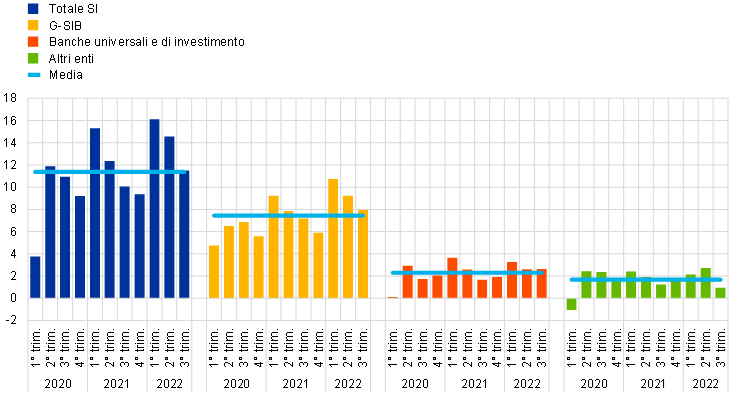

Le acute tensioni geopolitiche osservate nel 2022 hanno determinato persistenti pressioni inflazionistiche e volatilità dei prezzi di beni energetici e materie prime. Ciò ha avuto conseguenze su un livello di inflazione già elevato, in un momento in cui le banche centrali stavano avviando il processo di normalizzazione della politica monetaria, e ha contribuito a correggere l’andamento dei mercati azionari. La successiva rapida normalizzazione dei tassi di interesse ha fornito un notevole impulso al margine di interesse delle banche, che è aumentato non solo per effetto dell’espansione dei volumi di prestito, ma anche per l’aumento dei margini di interesse. I redditi da negoziazione, soprattutto per le banche di rilevanza sistemica a livello globale (Global Systemically Important Banks, G‑SIB), hanno generalmente beneficiato di tassi più elevati e di una maggiore volatilità (cfr. i grafici 4 e 5).

Grafico 4

Crescita del margine di interesse

(variazione percentuale su quattro trimestri)

Fonte: BCE.

Grafico 5

Flussi dei redditi da negoziazione e da capitale per alcuni modelli imprenditoriali

(flussi trimestrali in miliardi di euro)

Fonte: BCE.

Note: il campione relativo alla voce “Media” comprende tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile); le voci “G‑SIB”, “Banche universali e di investimento” e “Altri enti” si riferiscono a sotto‑campioni all’interno dei rispettivi modelli imprenditoriali.

Nel 2022 le posizioni di liquidità e di finanziamento delle banche sono rimaste solide, anche se la normalizzazione della politica monetaria potrebbe riservare delle sfide

Le condizioni di liquidità e finanziamento degli enti significativi hanno continuato a beneficiare delle misure di politica monetaria adottate nel 2020 e nel 2021. Al 30 settembre 2022 l’indice di copertura della liquidità (liquidity coverage ratio, LCR) si attestava al 162 per cento, un livello inferiore a quello osservato alla fine del 2021, ma ben al di sopra dei livelli antecedenti la pandemia e dei requisiti minimi regolamentari (cfr. il grafico 6).

Grafico 6

Andamenti del coefficiente di copertura della liquidità, della riserva di liquidità e dei deflussi di liquidità netti

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: statistiche di vigilanza della BCE.

Nota: il campione comprende tutti gli enti significativi al massimo livello di consolidamento nell’ambito dell’MVU (campione variabile).

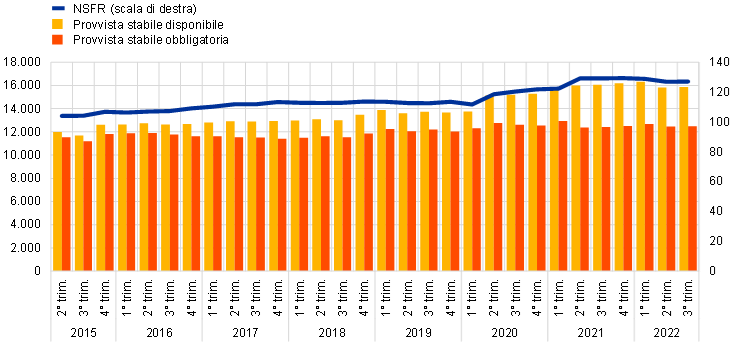

Alla stessa data, l’indicatore strutturale (net stable funding ratio, NSFR) si collocava al 127,1 per cento, sostanzialmente in linea con i valori osservati nel 2021 e su livelli ampiamente superiori a quelli precedenti la pandemia e ai requisiti minimi (cfr. il grafico 7).

Grafico 7

Andamenti dell’NSFR, della provvista stabile disponibile e della provvista stabile obbligatoria

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: statistiche di vigilanza della BCE.

Nota: il campione comprende tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

Quanto agli enti meno significativi, le rispettive metriche di vigilanza si sono collocate al 188,4 per cento per l’indice di copertura della liquidità (liquidity coverage ratio, LCR) e al 130,2 per cento per l’indicatore strutturale, entrambi su livelli lievemente inferiori rispetto al terzo trimestre del 2021, ma ancora significativamente al di sopra delle soglie regolamentari.

Nell’ultimo trimestre del 2022 la BCE ha continuato ad aumentare i tassi di interesse, ha modificato i termini e le condizioni della terza serie di operazioni mirate di rifinanziamento a più lungo termine (OMRLT‑III) e ha definito ulteriori possibili date di rimborso anticipato volontario per le banche a partire dal 23 novembre 2022. La normalizzazione della politica monetaria determinerà un contesto più complesso per il finanziamento bancario e pressioni al ribasso sugli indici di liquidità degli enti.

Il 2022 è stato quindi caratterizzato da una buona tenuta dei coefficienti patrimoniali e di liquidità, da una migliore qualità degli attivi e da un’accresciuta redditività. La vigilanza bancaria della BCE segue con attenzione gli effetti distributivi di questi andamenti attraverso una costante osservazione delle vulnerabilità specifiche delle banche. Nel contempo, la vigilanza continua a prestare attenzione a potenziali incertezze derivanti dalla volatilità dei mercati o da andamenti inattesi del contesto macroeconomico, quali una potenziale fase di rallentamento economico, aumenti più pronunciati dei tassi di interesse o maggiori pressioni inflazionistiche.

Malgrado ulteriori sfide sul fronte della continuità operativa, l’impatto della pandemia in termini di rischio operativo finora ha continuato a essere limitato

Nel corso del 2022 le sfide legate alla pandemia e all’introduzione di nuovi modelli di lavoro ibridi hanno perso rilevanza. Per contro, le incertezze derivanti dalla guerra scatenata dalla Russia in Ucraina e dalle crescenti tensioni geopolitiche hanno fatto sì che il contesto di attività delle banche vigilate continuasse a presentare difficoltà dal punto di vista della resilienza operativa.

Gli enti con processi critici in paesi direttamente colpiti dal conflitto russo‑ucraino hanno attuato piani di continuità operativa rivelatisi validi nel contesto in rapida evoluzione che ha contraddistinto la fase iniziale del conflitto. Questi enti significativi sono riusciti a proteggere e, ove necessario, a trasferire il personale addetto a mansioni chiave garantendo al tempo stesso la continuità operativa. In alcuni casi, i processi critici sono stati assegnati a gruppi che operavano in altre sedi, anche presso soggetti dell’UE. L’esperienza acquisita durante la pandemia di COVID‑19 ha svolto un ruolo determinante negli sforzi profusi dagli enti per adeguarsi rapidamente al nuovo contesto.

Anche nel 2022 le banche hanno mostrato la stessa tendenza degli anni precedenti verso una trasformazione digitale, che ha comportato una maggiore dipendenza dalle infrastrutture informatiche e dal ricorso a terzi, tra cui piattaforme cloud per l’erogazione di servizi critici. Tale tendenza ha certamente apportato alcuni benefici agli istituti, ma da un punto di vista operativo li ha anche esposti a ulteriori rischi e sfide, come la gestione di attacchi cibernetici sempre più numerosi e sempre più complessi e la potenziale concentrazione su un numero ridotto di terzi fornitori di servizi fondamentali. Per questa ragione, i rischi cibernetici e la dipendenza da soggetti terzi sono rimasti prioritari per la vigilanza bancaria della BCE (cfr. anche la sezione 1.2.3.1 per maggiori informazioni sui rischi emergenti in relazione all’informatica e all’esternalizzazione) e le banche devono continuare ad adoperarsi per garantire di poter far fronte a potenziali interruzioni operative causate da vari tipi di fattori, compresi incidenti cibernetici gravi ma plausibili, che potrebbero comportare rischi per il sistema finanziario nel suo complesso[1].

La pandemia di COVID‑19 e il conflitto scatenato dalla Russia in Ucraina hanno dimostrato ancora una volta quanto sia importante disporre di solidi assetti di governance, di funzioni di controllo interno e di capacità di aggregazione dei dati

Per quanto riguarda le strutture di governance delle banche vigilate, la BCE ha sottolineato la necessità che gli enti vigilati proseguano il percorso di miglioramento dei propri assetti di governance. La pandemia di COVID‑19 e la guerra mossa dalla Russia all’Ucraina hanno dimostrato ancora una volta quanto sia importante disporre di solidi assetti di governance, di funzioni di controllo interno e di capacità di aggregazione dei dati.

Per quanto concerne più specificatamente il conflitto russo‑ucraino, la vigilanza bancaria della BCE ha individuato una serie di ambiti che richiedono particolare attenzione: innanzitutto, la capacità degli organi di amministrazione, nonché dei servizi legali e di conformità, di esercitare una vigilanza forte sull’impatto dei sistemi sanzionatori; in secondo luogo, adeguati processi di approvazione delle operazioni con la clientela, ivi comprese appropriate capacità di aggregazione dei dati relativi ai rischi per identificare le esposizioni critiche; infine, le attività di revisione interna di alcune banche potrebbero necessitare di adeguamenti al fine di identificare tutti i rischi rilevanti dovuti ai cambiamenti dell’attuale contesto esterno.

La pandemia e la guerra hanno inoltre esacerbato debolezze preesistenti in diversi assetti di governance generale e gestione del rischio. In primo luogo, sono state riscontrate persistenti carenze nell’aggregazione e nella segnalazione dei dati per via della scarsa efficacia della gestione dei dati stessi e delle procedure di gestione della loro qualità (ad esempio un’insufficiente indipendenza nella convalida della qualità dei dati), della frammentazione delle infrastrutture informatiche e della ridotta portata e ambizione degli interventi messi a punto dalle banche per porvi rimedio. Si tratta di fattori che possono ostacolare il processo decisionale degli istituti. In secondo luogo, diversi enti dovevano migliorare ulteriormente le proprie funzioni di controllo interno, soprattutto per far fronte alla carenza di personale, all’insufficiente importanza di tali funzioni e alle lacune nei processi (ad esempio in relazione ai programmi di verifica della conformità e alla definizione della propensione al rischio delle banche).

Relativamente agli aspetti non legati a situazioni di crisi, alcune banche hanno continuato a registrare progressi a seguito dell’adozione di misure mirate da parte della vigilanza bancaria della BCE. Fra tali aspetti vi sono l’idoneità complessiva, il numero di consiglieri indipendenti, le strutture dei comitati, le politiche per la diversità e il livello di coinvolgimento degli amministratori non esecutivi. Tuttavia, nella maggior parte degli enti sussistono ancora carenze, specificamente: a) il basso livello di coinvolgimento dell’organo di amministrazione nella sua funzione di supervisione strategica e quindi la sua capacità di mettere in discussione le decisioni strategiche negli ambiti maggiormente interessati dalle attuali crisi; b) carente competenza in ambito bancario e di gestione dei rischi degli amministratori non esecutivi in alcune banche; c) insufficiente promozione della diversità di alcune banche; d) bassa percentuale di membri indipendenti negli organi di amministrazione di alcuni istituti, che pregiudica ulteriormente la capacità dell’organo di amministrazione con funzione di supervisione strategica di contestare in modo costruttivo gli amministratori esecutivi. Un maggiore controllo su tali carenze viene esercitato nell’ambito dell’attività di vigilanza svolta sull’efficacia dell’organo di amministrazione e sulla diversità al suo interno (cfr. la sezione 1.2.2.2).

1.1.2 Performance complessiva degli enti sottoposti alla vigilanza bancaria europea

La ripresa della redditività delle banche nel 2022 è stata trainata dall’aumento degli utili e dal basso costo del rischio, ma le prospettive potrebbero essere meno positive con il deteriorarsi del contesto macroeconomico

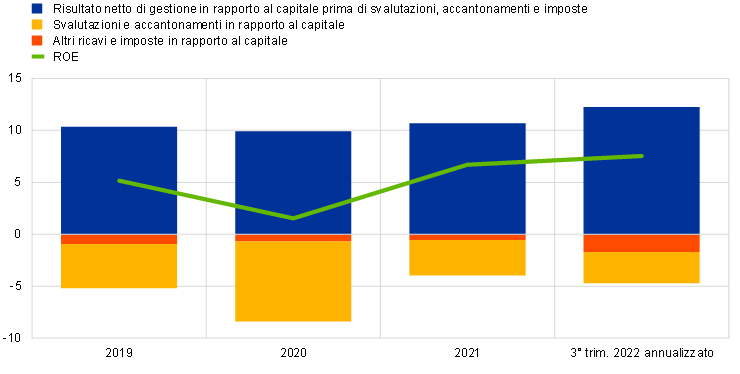

La redditività degli enti significativi sottoposti alla vigilanza bancaria europea ha mostrato una forte capacità di tenuta rispetto al deterioramento del contesto economico legato alla guerra russa in Ucraina, alle turbative lungo le catene di approvvigionamento e al rialzo dei prezzi dell’energia. A livello aggregato, il rendimento annualizzato del capitale (return on equity, ROE) delle banche è aumentato raggiungendo il 7,6 per cento nel terzo trimestre del 2022 (cfr. il grafico 8), il livello massimo osservato da diversi anni, benché ancora inferiore al costo del capitale proprio medio. Tale incremento è stato determinato soprattutto da utili elevati, in massima parte riconducibili all’aumento dei tassi di interesse, ma è stato anche sostenuto da un basso costo del rischio, in quanto gli andamenti macroeconomici avversi per il momento non hanno avuto ripercussioni significative sulla qualità degli attivi, e inoltre le banche hanno potuto ancora beneficiare degli accantonamenti registrati durante la pandemia mettendoli a frutto per far fronte alla crisi in atto.

Grafico 8

Scomposizione del ROE aggregato per fonte di reddito e spesa

Aumento della redditività determinato da utili elevati e sostenuto da svalutazioni contenute

(in percentuale del capitale)

Fonte: statistiche di vigilanza della BCE.

Nota: il campione comprende tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

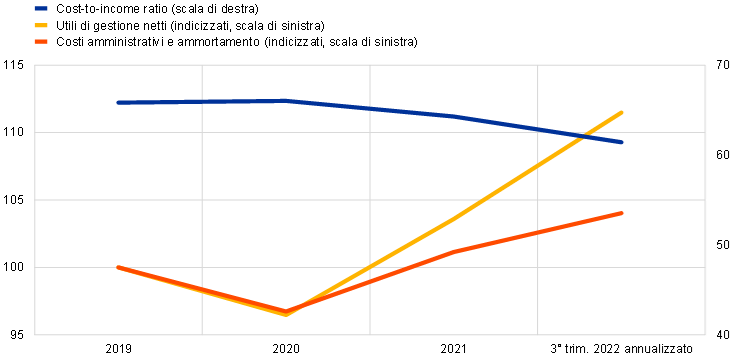

L’incremento dell’utile operativo è stato determinato principalmente dall’aumento del margine di interesse (+9,3 per cento su base annua), che ha beneficiato di un incremento dei margini sostenuto dal rialzo dei tassi di interesse e da un’accentuazione dell’inclinazione della curva dei rendimenti, oltre che dall’aumento dei volumi di prestito. Per contro, il costo totale del finanziamento e in particolare il costo dei depositi delle società non finanziarie sono aumentati considerevolmente nel 2022, sebbene questa tendenza sia stata eterogenea tra le varie banche. Nei primi tre trimestri del 2022 il reddito netto da commissioni e provvigioni era ancora superiore a quello degli anni precedenti, sebbene fossero state registrate modeste flessioni per via delle conseguenze negative del peggioramento del contesto operativo sulle commissioni per l’attività di gestione patrimoniale e investment banking. La forte crescita dei ricavi ha comportato una maggiore efficienza in termini di costi nonostante l’aumento delle spese: a partire dal terzo trimestre del 2022, per ciascun euro di reddito gli enti dovevano spendere 61 centesimi, contro i 64 centesimi dell’anno precedente (cfr. il grafico 9).

Grafico 9

Cost‑to‑income ratio e componenti indicizzate

(valori percentuali)

Fonte: statistiche di vigilanza della BCE.

Nota: il campione comprende tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

Dal lato delle uscite, gli oneri amministrativi e gli ammortamenti sono aumentati del 3 per cento, principalmente a causa dell’aumento delle spese per il personale e di quelle relative ai servizi informatici, con la progressiva ripercussione dell’incremento dell’inflazione sulle strutture di costo degli enti significativi. L’aumento delle spese per il personale è stato relativamente modesto, ma poiché le retribuzioni contrattuali vengono stabilite anticipatamente, l’inflazione potrebbe far sentire i propri ulteriori effetti su questa voce con un certo ritardo. Gli enti significativi hanno comunque mantenuto i loro obiettivi strategici generali di riduzione delle spese e di investimento in servizi informatici, anche nell’attuale contesto in cui le restrizioni rese necessarie dalla pandemia sono state gradualmente revocate.

A fronte del rallentamento della crescita i profitti complessivi delle banche hanno tenuto, beneficiando dell’aumento dei tassi di interesse. Fra i fattori di pressione che hanno interessato la redditività figurano un potenziale aumento delle svalutazioni e la necessità di aggiustamenti nelle valutazioni, maggiori costi operativi, un aumento del costo del finanziamento, pressioni al ribasso sul reddito da commissioni e provvigioni e ricavi da negoziazione non sufficientemente sostenibili. I primi segnali di una maggiore pressione sulla redditività sono emersi in relazione agli enti significativi specializzati nel credito al consumo.

Pertanto, al fine di consolidare e migliorare ulteriormente i risultati positivi conseguiti nel 2022, gli istituti dovrebbero continuare a orientare attivamente i propri modelli imprenditoriali focalizzando le proprie strategie verso il conseguimento di solidi obiettivi di redditività corretti per il rischio. Le autorità di vigilanza hanno continuato a monitorare la sostenibilità dei modelli imprenditoriali delle banche alla luce delle incertezze a breve termine e delle sfide strutturali di lungo periodo.

Sebbene anche la redditività degli enti meno significativi sia migliorata a fronte di minori rettifiche di valore nel 2021, in alcuni paesi nella prima metà del 2022 si è osservata un’inversione di tendenza con proventi di gestione negativi

Apparentemente, la redditività degli enti meno significativi ha mostrato un andamento diverso: dopo tre trimestri del 2022, il rendimento del capitale annualizzato è sceso all’1,3 per cento (−4,3 per cento su base annua). La principale determinante di questo risultato complessivo è stato il sostanziale calo degli altri proventi di gestione netti, che tuttavia è in larga misura riconducibile agli andamenti in Germania. Nell’ambito dei rispettivi regimi contabili e in virtù del rigoroso principio per cui le attività vengono registrate in base al valore più basso tra costo o valore di mercato, le banche tedesche hanno infatti subito ingenti perdite in termini di valutazioni, a seguito dell’aumento dei tassi di interesse e del loro impatto sui portafogli titoli. Nella maggior parte dei paesi gli enti meno significativi sono in realtà riusciti a migliorare il rendimento del capitale rispetto all’anno precedente. L’aumento dei tassi di interesse ha avuto un impatto positivo sulla redditività in linea con la tendenza generale osservata per gli enti significativi: sia il margine di interesse sia il reddito netto da commissioni e provvigioni sono cresciuti rispettivamente del 7,2 e dell’1,5 per cento sul periodo corrispondente. Anche l’attività di negoziazione ha registrato un forte incremento dell’utile netto (+89 per cento rispetto all’anno precedente). Tuttavia, il cost‑to‑income ratio ha continuato ad aumentare, raggiungendo l’85,6 per cento, un livello considerevolmente più elevato rispetto agli enti significativi, riflettendo un notevole deterioramento degli utili di gestione netti. Le spese di amministrazione e gli ammortamenti sono aumentati complessivamente del 3,6 per cento. Allo stesso tempo, spinte dalla crescita dei prestiti alle imprese e al dettaglio, il totale degli attivi è lievemente aumentato (3,2 per cento su base annua), comprimendo ulteriormente il rendimento allo 0,12 per cento dallo 0,54 per cento di un anno fa. Conseguentemente, le prospettive per le principali attività generatrici di reddito sono temporaneamente migliorate, mentre l’aumento delle spese ha rappresentato un rischio per il settore degli enti meno significativi, soprattutto alla luce delle perduranti discrepanze regionali.

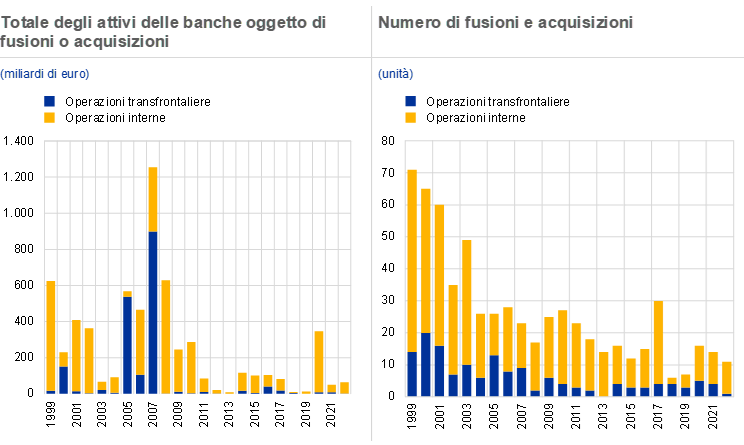

Il deterioramento del contesto macroeconomico, legato alle incertezze geopolitiche e al rallentamento delle prospettive di crescita, ha finora contenuto gli sforzi delle banche volti a intensificare ulteriormente le attività di fusione e acquisizione

Dall’inizio della crisi finanziaria mondiale, il numero di banche coinvolte in fusioni e acquisizioni è stato modesto. In linea con gli andamenti a livello mondiale, il valore delle operazioni di fusione e acquisizione, approssimato dal totale degli attivi degli enti oggetto di tali operazioni, è diminuito di circa due terzi tra il decennio pre‑crisi e il periodo successivo al 2008, mentre il calo del numero totale di operazioni era stato meno marcato.

Più recentemente, nel corso del 2020 e del 2021, l’attività di fusione e acquisizione è parsa aver acquisito un certo slancio: le banche sono state impegnate più attivamente in operazioni mirate di consolidamento a livello di linee di business quali leasing, factoring, gestione patrimoniale, servizi di custodia o di deposito titoli. Molte di queste acquisizioni di linee di business presentavano anche elementi transfrontalieri. Per il 2022 il deterioramento del contesto macroeconomico, determinato dalle incertezze geopolitiche e dal rallentamento delle prospettive di crescita, ha finora contenuto gli sforzi delle banche volti a intensificare ulteriormente l’attività di fusione e acquisizione.

Come in passato, le fusioni e le acquisizioni vere e proprie avvengono ancora per lo più a livello nazionale e riguardano soggetti di dimensioni ridotte. Tuttavia, alcune delle operazioni più mirate sono state caratterizzate da una dimensione transfrontaliera e hanno quindi altresì contribuito all’integrazione finanziaria all’interno dell’UE. Un’altra via per perseguire tale integrazione consisterebbe in una revisione, da parte delle banche, delle proprie strutture organizzative transfrontaliere.

Grafico 10

Totale degli attivi delle banche oggetto di fusioni o acquisizioni e numero di operazioni nell’area dell’euro

Fonte: elaborazioni della BCE sulla base di dati Dealogic e Orbis BankFocus.

Note: il campione include le operazioni di fusione e acquisizione che hanno coinvolto enti significativi e meno significativi nell’area dell’euro, escludendo alcune operazioni private e tra banche di piccole dimensioni non segnalate in Dealogic. Le operazioni legate alla risoluzione di banche e le fusioni in condizioni di difficoltà sono state escluse dal campione. Le operazioni sono segnalate in base all’anno in cui sono state annunciate.

1.2 Priorità di vigilanza per il 2022

1.2.1 Le priorità di vigilanza per il 2022: introduzione

Nel 2022, anche se inizialmente focalizzata sulle vulnerabilità generate dalla pandemia e su altri rischi emergenti, la vigilanza bancaria della BCE ha anche ampliato il novero delle sue priorità per includere i rischi derivanti dalla rapida evoluzione del contesto macroeconomico

Nel 2022 la vigilanza bancaria della BCE ha concentrato le proprie attività di vigilanza su tre diverse aree prioritarie per assicurare che, in primo luogo, le banche emergano dalla pandemia in buone condizioni di salute (Priorità 1); in secondo luogo, che colgano l’opportunità per risolvere le carenze strutturali attraverso strategie di digitalizzazione efficaci e una governance rafforzata (Priorità 2); e, in terzo luogo, che affrontino i rischi emergenti, inclusi quelli climatici e ambientali, le esposizioni al rischio di credito di controparte e i rischi collegati all’esternalizzazione dei servizi informatici e cibernetici (Priorità 3). Nel 2022 sono state svolte numerose attività di vigilanza volte ad affrontare tali sfide, che hanno interessato un’ampia gamma di enti adottando un approccio basato sul rischio. La vigilanza bancaria della BCE ha inoltre dimostrato flessibilità adeguando l’ambito, la tempistica e l’intensità delle attività pianificate in modo da affrontare i rischi emergenti legati alla guerra russa in Ucraina, incluse l’elevata inflazione e la conseguente risposta della politica monetaria.

1.2.1.1 Sistemi di gestione del rischio di credito ed esposizioni verso settori vulnerabili, incluso quello immobiliare

Sistemi di gestione del rischio di credito efficaci possono consentire alle banche di individuare in anticipo i debitori e i settori in difficoltà

Come nota positiva, la qualità degli attivi delle banche ha continuato a migliorare attraverso una persistente riduzione dei volumi degli NPL nella prima metà del 2022, con aumenti soltanto minimi nei portafogli di PMI e consumatori fino alla fine del terzo trimestre. Tali tendenze positive della qualità degli attivi sono molto apprezzabili perché continuano a evidenziare i benefici derivanti da interventi concreti attuati dalle banche in seguito a diverse azioni di vigilanza mirate, intraprese al fine di contrastare il rischio di credito negli ultimi anni. Gli andamenti positivi della qualità creditizia, come la continua riduzione degli NPL, hanno contribuito a migliorare marginalmente le valutazioni medie del rischio di credito per le banche nel processo di revisione e valutazione prudenziale (supervisory review and evaluation process, SREP) del 2022. Nonostante i chiari segnali dell’impegno profuso dalle banche nel colmare le carenze individuate nei sistemi di gestione e di controllo del rischio di credito, come dimostra la riduzione del volume delle misure relative a tale rischio nello SREP del 2022, il ritmo dei progressi è ancora lento. Di conseguenza, i punteggi relativi al controllo del rischio di credito sono rimasti bassi nello SREP del 2022.

Nonostante queste tendenze positive, il mutare del contesto per il rischio di credito, caratterizzato dall’inasprimento delle condizioni di finanziamento e dal crescente rischio di recessione in tutta Europa, sta naturalmente frenando i progressi. Ciò ha avuto un impatto sulle famiglie, sulle aziende e sui soggetti sovrani in misura variabile, a seconda di fattori quali i rispettivi livelli di indebitamento o la sensibilità al contesto macrofinanziario. Pertanto, le attività di vigilanza finora condotte e le aspettative di vigilanza comunicate dall’inizio della pandemia, finalizzate a risolvere le carenze strutturali nei sistemi di gestione del rischio di credito delle banche, restano rilevanti nel far fronte a ulteriori altre sfide che potrebbero emergere.

Ciò riguarda principalmente le aree di erogazione e monitoraggio dei prestiti, l’identificazione delle esposizioni oggetto di concessioni (forbearance), la classificazione dei debitori in difficoltà e dei crediti deteriorati e dei relativi sistemi di accantonamento, nonché l’area dei settori vulnerabili. Sebbene la maggior parte degli enti significativi abbia elaborato piani d’azione correttivi concreti per colmare le lacune individuate nella “comunicazione agli AD” inviata agli amministratori delegati[2] a dicembre 2020, molte di queste lacune restano non colmate. L’aspettativa era che tali carenze venissero affrontate attraverso il programma di lavoro sul rischio di credito, nel 2023 e oltre. Inoltre, un’analisi orizzontale dei profili e delle tendenze del rischio di credito condotta nel 2022 ha identificato evidenze coerenti di tali carenze nel settore degli enti meno significativi.

In seguito a una brusca correzione dei prezzi all’inizio della pandemia, le condizioni dei mercati degli immobili commerciali hanno continuato a destare preoccupazione. Tale fenomeno è stato particolarmente evidente nei sottosettori degli immobili commerciali a uso ufficio e vendita al dettaglio in tutta Europa, interessati dai tassi di interesse in aumento e dall’impennata dei costi dell’edilizia. Nonostante i persistenti segnali di sopravvalutazione nell’area dell’euro, i prezzi dell’edilizia residenziale sono aumentati nella prima metà del 2022, ampliando ulteriormente il divario rispetto ai canoni di locazione. Assieme all’aumento del costo della vita e al collegato calo dei salari reali, ciò ha destato timori di un’improvvisa impennata dei crediti deteriorati, in particolare per le banche che hanno registrato esposizioni significative nel campo dei mutui ipotecari a tasso variabile per l’acquisto di abitazioni.

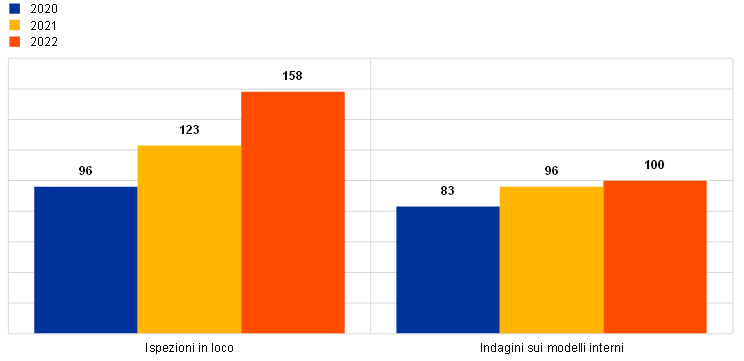

Per far luce sul grado di preparazione delle banche a far fronte al deterioramento del mercato degli immobili commerciali e in linea con la raccomandazione del CERS sulle vulnerabilità nel settore degli immobili non residenziali nello Spazio economico europeo, la vigilanza bancaria della BCE ha condotto un’analisi mirata del settore degli immobili commerciali focalizzata sui sottosettori degli uffici e degli immobili destinati al commercio al dettaglio. Sono stati raccolti dati ad hoc per analizzare il profilo di rischio e la rilevanza di tali sottosettori: in una prima fase di semplice raccolta dei dati sono state incluse nel campione 32 banche, numero che è stato poi ridotto a 15 nella successiva fase qualitativa più approfondita. I principali timori identificati attraverso questo esercizio hanno riguardato l’efficacia dei sistemi di gestione del rischio di credito delle banche. A tale riguardo, per la maggior parte delle banche sono state individuate carenze in termini di valutazione della capacità di rimborso da parte dei debitori al momento dell’erogazione dei prestiti, in particolare nel più difficile contesto di crescenti costi di finanziamento e redditi da locazione stagnanti. È stata inoltre individuata come area di miglioramento la capacità di identificare i rischi emergenti, principalmente perché i sistemi di riferimento di alcune banche non hanno colto con sufficiente anticipo i rischi futuri e, in alcuni casi, hanno fatto eccessivo affidamento su processi manuali. Quanto all’inclusione dei rischi climatici nella gestione del rischio di credito, le banche non disponevano ancora dei dati necessari a effettuare valutazioni soddisfacenti e facevano ampio ricorso ad approssimazioni nella stima dei dati “reali” mancanti. Rilievi dettagliati e richieste di piani di azione correttivi sono stati conseguentemente inviati a tutte le banche incluse in tale esercizio, impegnando costantemente in quest’ambito gruppi di vigilanza congiunti (GVC)[3].

Un esercizio analogo è stato avviato nel secondo trimestre del 2022 per il settore degli immobili residenziali. Esso si è focalizzato sulla valutazione dei rischi potenziali incorporati nelle esposizioni esistenti, sulla risoluzione delle lacune specifiche delle banche nella gestione del rischio correlato alle nuove operazioni di prestito per l’acquisto di immobili residenziali sul territorio nazionale e, in definitiva, sull’identificazione delle carenze nella gestione del rischio di credito e nello sviluppo di piani di azione correttivi. Il settore degli immobili residenziali è considerato una classe di attività rilevante nel bilancio delle banche significative. Il campione di questo esercizio include 29 banche, che rappresentano il 40 per cento circa delle esposizioni degli enti significativi nel settore degli immobili residenziali. I risultati dovrebbero essere pubblicati nel secondo trimestre del 2023 e inclusi nell’esercizio SREP per tale anno.

1.2.1.2 Esposizioni verso leveraged finance

Negli ultimi quattro anni i leveraged loans erogati dagli enti significativi[4] sottoposti alla vigilanza bancaria europea sono aumentati, su base aggregata, dell’80 per cento, in linea con l’incremento della quota di leveraged transactions[5] originate da tali enti. Questa tendenza si è protratta fino alla metà del 2022, fin quando gli enti significativi hanno continuato a sottoscrivere nuovi prestiti sindacati. Gli importi delle esposizioni degli enti significativi nel secondo trimestre del 2022 erano prossimi ai valori record registrati nel quarto trimestre del 2021. Da allora, il mercato primario si è in buona parte interrotto. Sono state registrate considerevoli svalutazioni del portafoglio prestiti detenuto per la vendita da parte dei maggiori operatori sulla scena europea e mondiale.

Grafico 11

Andamenti delle leveraged transactions

Scomposizione dei volumi sottoscritti in base al livello di leva finanziaria

(quota del nozionale totale degli enti significativi)

Esposizione delle banche dell’area dell’euro e quota rispetto al capitale primario di classe 1 (Common Equity Tier 1, CET), livelli aggregati per le banche vigilate

(scala di sinistra: miliardi di euro; scala di destra: percentuale di capitale CET1)

Fonti: vigilanza bancaria della BCE e BCE. Leveraged Finance Dashboard.

Note: i dati sono limitati a un campione di banche dell’MVU dotate dei più ampi portafogli di leveraged finance. CLO (collateralised loan obligations) indica i prestiti obbligazionari garantiti.

Poiché durante la pandemia sono emerse preoccupazioni anche per la crescente assunzione di rischi nel segmento della leveraged finance, a marzo 2022 la BCE ha deciso di inviare agli enti significativi una “comunicazione agli AD” sulle leveraged transactions. La lettera era volta a chiarire ulteriormente le aspettative della BCE in merito al sistema per la determinazione della propensione al rischio nelle leveraged transactions e, di fatto, a rendere operative le linee guida della BCE sulle leveraged transactions pubblicate nel 2017.

Le risposte alla lettera hanno confermato l’esistenza di considerevoli carenze sia nella complessiva robustezza dei sistemi per la determinazione della propensione al rischio, sia nella gestione del rischio di mercato. I GVC stanno attualmente lavorando in stretta collaborazione con le singole banche per cercare soluzioni efficaci alle carenze individuate e soddisfare le aspettative.

La BCE ha già iniziato a imporre requisiti patrimoniali ad alcune banche per le quali i rischi associati alle attività di prestito leveraged erano percepiti come eccessivamente elevati a causa del livello delle esposizioni a rischio molto elevato, di carenze nelle prassi di gestione del rischio o di entrambi. La BCE continuerà a imporre tutti i necessari requisiti patrimoniali attraverso l’esercizio SREP nel corso del 2023. Tali requisiti riflettono gli insufficienti progressi compiuti dalle banche nel soddisfare le aspettative definite nelle linee guida sopra menzionate e si applicheranno solo finché le carenze individuate non saranno colmate.

1.2.1.3 Rischio di controparte

Con le crescenti incertezze che interessano i mercati, l’economia e gli equilibri geopolitici, la vigilanza bancaria della BCE ha intensificato l’attenzione sulla capacità delle banche di gestire il rischio di controparte

Il contesto di bassi tassi di interesse prolungati nel tempo, rimasto in vigore fino al 2022, ha alimentato strategie di ricerca di rendimenti da parte di molte tipologie di investitori. Di conseguenza, alcune banche hanno accresciuto il volume dei servizi per il mercato dei capitali forniti a controparti più rischiose e meno trasparenti, spesso istituzioni finanziarie non bancarie, anche con una leva finanziaria significativa.

Insieme a un aumento della volatilità in diversi mercati (ad esempio, in quelli dell’energia e dei tassi di interesse) e a una normalizzazione delle condizioni monetarie e finanziarie nel corso del 2022, l’impatto rilevante che i fallimenti di alcune controparti (come hedge fund e family office) avevano avuto, in precedenza, su alcune banche nel 2021 ha richiamato l’attenzione sui rischi derivanti da una governance debole o da prassi di gestione dei rischi inadeguate da parte di terzi.

Alla luce di ciò, e in linea con le sue priorità di vigilanza, la vigilanza bancaria della BCE ha adottato una serie di misure per scongiurare potenziali rischi in questo ambito. In primo luogo, ad agosto 2022 la BCE ha pubblicato un articolo nella Supervision Newsletter in cui si delineano le aspettative di vigilanza per i servizi di prime brokerage. In secondo luogo, da aprile a ottobre 2022 la BCE ha condotto un’analisi orizzontale mirata sulla governance e sulla gestione del rischio di controparte su un campione più ampio di banche attive in derivati e operazioni di finanziamento tramite titoli, comprese istituzioni finanziarie non bancarie e controparti non finanziarie. Da ultimo, sono state condotte ispezioni in loco su alcuni enti.

Nel complesso, sebbene le banche abbiano compiuto progressi nell’individuazione, nella misurazione e nel controllo del rischio di controparte, permangono diverse carenze rilevanti in ambiti fondamentali quali la due diligence, la definizione della propensione al rischio, le prove di stress, la mitigazione del rischio e la gestione dei default, alla luce sia delle aspettative di vigilanza sia delle buone prassi osservate nel settore. In prospettiva, nel corso del 2023 i GVC continueranno a interagire con le banche per risolvere le carenze individuate nelle aree ritenute più rilevanti.

1.2.1.4 Sensibilità ai rischi di tasso di interesse e di differenziale creditizio

La maggior parte delle banche ha beneficiato dell’aumento dei tassi di interesse, ma sono necessari miglioramenti nella gestione dei rischi

Nel 2022 la BCE ha condotto un’analisi delle prassi di gestione del rischio di tasso di interesse e di differenziale creditizio su un campione di enti significativi particolarmente esposti a tali rischi. Per la maggior parte delle banche, uno shock al rialzo dei tassi di interesse di 200 punti base (cfr. il grafico 12) avrebbe un impatto positivo sulla redditività, anche in uno scenario di base caratterizzato da una fase di rallentamento economico come quello considerato nelle proiezioni macroeconomiche degli esperti della BCE. Quanto al potenziale aumento degli accantonamenti che riflette le difficoltà in cui riversano i debitori, le più recenti analisi della BCE evidenziano che l’impatto negativo sull’adeguatezza patrimoniale rimarrebbe, in media, piuttosto contenuto, anche in presenza di shock fino a 300 punti base.

Indipendentemente dai regimi prudenziali e contabili applicabili, le banche dovrebbero tenere conto dell’impatto tipicamente negativo dell’aumento dei tassi sul valore economico del capitale proprio (economic value of equity). Dovrebbero adottare sane e prudenti prassi di modellizzazione nella gestione delle attività e delle passività per poter cogliere i cambiamenti nelle preferenze e nei comportamenti dei consumatori in caso di variazioni dei regimi dei tassi di interesse. Dovrebbero inoltre monitorare attentamente i rischi collegati ai derivati di copertura.

Il rischio di differenziale creditizio dovrebbe essere adeguatamente misurato e gestito, anche per i titoli di Stato e gli altri strumenti contabilizzati al costo ammortizzato. In particolare, la calibrazione delle prove di stress interne dovrebbe rispecchiare la gravità degli episodi di stress storici.

I rischi di tasso di interesse e di differenziale di credito possono avere un impatto rilevante anche sugli enti meno significativi

Le considerazioni sopra descritte si applicano anche agli enti meno significativi, per i quali l’esposizione ai rischi di tasso di interesse e di differenziale creditizio può essere molto rilevante. L’impatto concreto dell’improvviso cambiamento dei tassi di interesse è dipeso non soltanto dalla posizione di rischio aperta, ma anche dal relativo quadro contabile nazionale. Alcune banche sono state interessate da significativi aggiustamenti nelle valutazioni dei loro portafogli titoli che hanno dovuto riflettersi nel conto economico, riducendo in tal modo il patrimonio di vigilanza. Nel medio termine, l’impatto sulla redditività e sul capitale dipenderà dalla decisione di vendere i titoli o mantenerli fino alla scadenza e, naturalmente, dagli andamenti futuri dei tassi di interesse.

Grafico 12

Impatto sugli enti significativi di un aumento dei tassi di interesse di 200 punti base

Impatto teorico della redditività e del valore economico del capitale proprio sul coefficiente CET1

(punti base)

Fonti: elaborazioni della BCE e dati degli esercizi di breve termine (short‑term exercises) al 30 giugno 2022.

Riquadro 2

Attività di follow‑up sulla Brexit: risultati dell’analisi documentale approfondita (desk‑mapping review)

Integrazione delle banche interessate dalla Brexit nella vigilanza bancaria europea

Il principale obiettivo generale di questo progetto è stato garantire che tutti gli enti significativi disponessero di sistemi di gestione del rischio solidi e prudenti, e di una presenza sul territorio che consentisse una vigilanza efficace in misura proporzionale ai rischi assunti da tali enti.

Il 1° gennaio 2021 il Regno Unito è uscito dal mercato unico europeo. Dal punto di vista dell’UE, è ora, quindi, un paese terzo. Le banche con sede nel Regno Unito che intendono fornire servizi all’interno dell’UE non possono più farlo attraverso procedure di passaporto, ossia fondate sul diritto di una banca di servire clienti collocati in tutta l’UE da uno dei suoi Stati membri attraverso la libera prestazione di servizi o l’apertura di succursali a condizioni privilegiate.

La desk‑mapping review, ovvero l’analisi delle prassi contabili e di gestione del rischio da parte delle unità di negoziazione che effettuano aggiustamenti di valore delle attività di market making, dei titoli di Stato e degli strumenti derivati, mira ad assicurare che le filiazioni di paesi terzi dispongano di una governance e di sistemi di gestione del rischio adeguati e che non operino come enti fittizi (empty shells). La desk‑mapping review è stata avviata perché la vigilanza bancaria della BCE ha rilevato che: a) le banche non avevano fatto i necessari progressi per assicurare una sufficiente presenza sul territorio delle attività di negoziazione e un’adeguata gestione del rischio per gli enti di nuova istituzione nell’area dell’euro; b) le banche necessitavano di istruzioni più chiare per attuare in maniera appropriata i modelli operativi di riferimento precedentemente concordati con i gruppi di vigilanza congiunti. A tale riguardo, la vigilanza bancaria della BCE ha collaborato strettamente con altre autorità di vigilanza, in particolare quelle del Regno Unito, per far sì che le motivazioni alla base delle proprie politiche di vigilanza fossero adeguatamente comprese da tutte le parti coinvolte.

In quanto autorità di vigilanza per l’area dell’euro, la BCE è tenuta a tutelare i propri depositanti e gli altri creditori di soggetti giuridici locali, a prevenire l’interruzione dei servizi bancari e a salvaguardare la stabilità finanziaria in termini più ampi nella propria area di giurisdizione. In tale contesto una preoccupazione molto concreta è rappresentata dagli enti fittizi, soggetti giuridici situati nell’area dell’euro che contabilizzano le proprie esposizioni altrove, presso la società capogruppo, o localmente ma affidandosi del tutto a centri di gestione del rischio e a infrastrutture finanziarie situate in paesi terzi, spesso attraverso operazioni mirror back‑to‑back e coperture con trasferimento del rischio alla capogruppo.

In primo luogo, queste strutture sono esposte a maggiori rischi operativi e di controparte rispetto alla società capogruppo. In caso di tensioni finanziarie o di insolvenza a livello di capogruppo, l’ente locale può ritrovarsi con ampie posizioni prive di copertura e con ridotto o nessun accesso al personale e alle infrastrutture necessarie per un rientro ordinato. A sua volta, questo pregiudica sia la capacità di recupero dell’ente locale in condizioni di grave tensione sia, ove applicabile, la sua risoluzione. Tale fenomeno assume particolare rilevanza nel contesto dei paesi terzi, in cui, durante gli episodi di tensione finanziaria, gli interessi divergenti dei numerosi enti e soggetti interessati possono condurre a ridimensionamenti e pratiche di ring fencing. In secondo luogo, anche in tempi di normalità, la presenza di risorse e infrastrutture di gestione dei rischi situate all’estero può ostacolare la capacità di una banca di individuare, misurare e monitorare i rischi e rendere meno trasparenti la governance e il processo decisionale. Infine, la riallocazione del rischio e dei profitti alle consociate di paesi terzi può compromettere il sistema di incentivi per la gestione delle banche a livello locale.

La prima fase della desk‑mapping review, avviata presso sette enti e società di investimento affiliate, ha rilevato che le banche allora in procinto di trasferimento non avevano ancora assicurato il mantenimento del pieno controllo sui propri bilanci, come richiesto dalle aspettative di vigilanza della BCE del 2018. Circa il 70 per cento delle unità di negoziazione valutate attuava ancora il modello contabile back‑to‑back e il 20 per cento circa era organizzato come split desk, per cui all’interno del soggetto giuridico situato nell’area dell’euro era istituita una versione duplicata dell’unità di negoziazione primaria collocata all’estero per gestire la porzione di rischio ivi originata.

L’attività di controllo applicata dalla BCE in risposta a tali rilievi si è basata puramente sul rischio e ha adottato un approccio proporzionale alla rilevanza. Sono state individuate 56 unità di negoziazione che richiedevano un’azione di vigilanza sulla base di un insieme comune di indicatori di rischio. In seguito a tale valutazione della rilevanza e al proprio impegno con i soggetti vigilati nel corso del 2022, la BCE emetterà singole decisioni vincolanti che potrebbero richiedere alle banche che si sono trasferite di: a) nominare un capo unità del soggetto giuridico situato nell’area dell’euro all’interno di una struttura gerarchica ben definita e indicare una struttura di compensazione collegata alla performance di tale soggetto; b) assicurare che l’unità disponga di un’infrastruttura adeguata nonché di operatori di negoziazione in numero e grado di anzianità appropriati a gestire il rischio a livello locale; c) definire una governance solida e un sistema di controlli interni per le prassi contabili gestite a distanza con le società capogruppo; d) assicurare un limitato ricorso alla copertura infragruppo.

L’analisi valutativa delle unità di negoziazione e dei rischi a esse associati non segna la fine delle attività di controllo sui modelli operativi delle banche che si sono trasferite in seguito alla Brexit. Le indagini sulle tecniche di spostamento del rischio di credito, sul ricorso alle capogruppo per esigenze di liquidità e finanziamento e per l’approvazione dei modelli interni sono ancora in corso.

1.2.2 Sostenibilità del modello imprenditoriale e governance

1.2.2.1 Strategie di trasformazione digitale delle banche

Una tra le priorità di vigilanza definite per il periodo 2022‑2024 riguarda le sfide poste alle banche dalla trasformazione digitale.