Előszó

Christine Lagarde, az Európai Központi Bank elnöke

A pénzügyi és államadósság-válság megmutatta, hogy a bankszektorban fellépő problémák milyen gyorsan és erőteljesen szétterjedhetnek a monetáris uniónkban, kihatva a gazdaságra és az emberek életére. A bankok szilárdságát és a bankrendszer rugalmasságát célzó válaszintézkedések részeként a döntéshozók felállították az európai bankfelügyeletet, amely idén hatodik évébe lépett.

Az eltelt rövid idő alatt intézménykezdeményből érettebb szervezetté fejlődött, amely szigorú, de következetes hatóságként tevékenykedik. A kockázatokat 2014 óta jelentősen redukáltuk: euroövezet-szerte a nemteljesítő hitelállományok (NPL) csaknem 50%-kal estek, a banki tőke pedig jelentősen megemelkedett. Az NPL-ek kezelése ragyogóan példázza, miként lehetséges az európai megközelítéssel az egyes országok számos bankját érintő, a válságból visszamaradt utóhatásokon enyhíteni.

Az európai bankfelügyelet a bankok állapotának javításával a monetáris politikát is támogatja. Az erősebb bankok több hitelt helyeznek ki a gazdaságba, ami elősegíti a pénzpolitikai transzmissziót. A produktív kockázatvállalás támogatásával és ezzel párhuzamosan a túlzott hozamkeresés elleni fellépéssel a bankfelügyelet hozzájárul a pénzstabilitást fenyegető kockázatok leszorításához, és lehetővé teszi, hogy az aktuális pénzpolitikai alapállással teljesíthető legyen az árstabilitásra vonatkozó megbízatásunk.

Az elmúlt évek jelentős felügyeleti erőfeszítései ellenére 2020-ban is vannak még megoldandó feladatok, amelyek a bankoktól határozottabb lépéseket kívánnak meg. A banki jövedelmezőség továbbra is alacsony, ami, ha elhúzódik, az egész szektor rugalmasságát veszélyeztetheti. A válaszlépések közé tartozik a fölös kapacitások és a fennmaradó NPL-állományok leszorítása, az üzleti modelleknek és az informatika színvonalának a digitális korhoz igazítása.

Ugyancsak a helyzet kezelésének része a megfelelő intézményrendszer felállítása, amely a hatékonyabb és integráltabb banki piac támogatásának előfeltétele. A bankunió alapját jelentő egységes szabálykönyv továbbra is szét van szabdalva az országhatárok mentén. Emellett az, hogy hiányzik a bankunió egyik pillére, az európai betétbiztosítási rendszer, továbbra is megkérdőjelezi az egységes banki piac integritását, tovább gátolva a határon átnyúló integrációt.

Emellett vannak olyan hosszabb távú kihívások is, mint például az éghajlatváltozás, amelyek mindenre kiterjednek, és senki sem hunyhat szemet felettük. Az éghajlatváltozás a gazdaság minden részét érinti, beleértve a bankrendszert is. Egyértelmű tehát, hogy a kérdést – határokon, intézményeken és ágazatokon átívelően – összefogva kell kezelnünk.

Bevezető interjú Andrea Enriával, a Felügyeleti Testület elnökével

2019 elején Ön lett az EKB Felügyeleti Testületének elnöke. Melyek az elmúlt egy év legfontosabb tanulságai, és mi szerepel még a megoldandó feladatok között?

Az elmúlt időszak legfontosabb tanítása: Az európai bankfelügyelet működik. A bankok európai szintű felügyeletének ötlete észszerű és praktikus, felügyeleti modellünk pedig szilárd pillérekre épül. Eddig öt évet tudhatunk magunk mögött, és az induló szakaszból érettebb stádiumba léptünk át. Ezért véglegesítenünk kell az alapvetéshez tartozó nagy munkafeladatokat, és a figyelmünk középpontjába a megközelítésünk megszilárdítását és a kockázatalapú felügyeletet kell állítanunk. Ennek során a folyamatok további egyszerűsítésére fogunk törekedni, hogy ezáltal csökkenjenek mind a felügyeletek, mind a bankok terhei, ami azt is jelenti, hogy nagyobb mértékben támaszkodunk az új technológiákra. Emellett fokozni szeretnénk intézkedéseink átláthatóságát és kiszámíthatóságát. Továbbra is olyan bankszektorral van dolgunk, amely alacsony jövedelmezőséggel küzd, és olyan bankunióval, amely a kelleténél kevésbé egységesült; ezeknek a nagy problémáknak a megoldása kiemelt feladataink közé tartozik.

Mi a célja az európai bankfelügyelet átláthatóbbá tételének, és hogyan valósítható meg ez a transzparencia?

A bankunióval az egész euroövezetben új modellt vezettünk be. Az a benyomásom, hogy a bankok és a befektetők még mindig nehezen tudják az új modellt teljes egészében megérteni. Felügyeleti minőségünkben jobban meg kell tehát világítanunk munkánk mibenlétét és tevékenységünk módját. Ezáltal kiszámíthatóbbá is válunk, hiszen a bankfelügyeletnek végül is a stabilitás, nem pedig a meglepetések forrásának kell lennie. A válságkezelést szabályozó új intézményi keret értelmében a befektetők állnak az első helyen, amikor a veszteségek fedezéséről van szó, és nem állami támogatásra hagyatkozik a bank. Ennélfogva a befektetőknek tájékozottabbaknak kell lenniük arról, hogy milyen banki pozíció vált ki felügyeleti intézkedést. 2020 januárjában tettük meg az első lépést az átláthatóság javítására: első ízben tettünk közzé egyedi banki szintű információkat, amelyek a felügyeleti felülvizsgálati és értékelési eljárásunk során megállapított felügyeleti tőkekövetelményekről szólnak, és további részleteket közöltünk az alkalmazott felügyeleti módszertanról. Ennek köszönhetően a bankok és a befektetők mélyebb betekintést nyertek az európai bankok felügyeleti értékelésébe.

Ami a bankokat illeti, a jövedelmezőség kérdése továbbra is nagy kihívás. Lát-e fényt az alagút végén?

Úgy gondolom, hogy sajnos még mindig elég mélyen benn vagyunk az alagútban. Kétségtelenül, mint felügyelő komolyan aggódom az euroövezeti bankok alacsony jövedelmezősége miatt. A kevésbé nyereséges bankok nem képesek belső tőkeképzésre, és a rossz piaci értékelésük miatt akadályba ütközhetnek, amikor be kell lépniük a részvénypiacra. Ezért kiszolgáltatottabbak lesznek. Egyértelmű, hogy a bankok hagyományos pénzkeresési modelljére nehéz idők járnak, de a mostani kedvezőtlen külső környezet nem fog egyhamar megváltozni. Ezért fontos az elfogadás és az alkalmazkodás: a bankoknak el kell fogadniuk a mostani helyzetet, és azt, hogy üzleti modelljeiket a működőképesség érdekében esetleg át kell dolgozniuk. Azok a legversenyképesebb bankok, amelyek költséghatékonyak, amelyeknek – ahogy mondani szoktuk – jó a stratégiai irányításuk, és befogadták valamilyen formában a digitális átalakulást. Sajnos azt kell mondanom, hogy vannak bankok, amelyek meglehetősen lassan mozdulnak. Ezért szorosan figyelemmel kísérjük a fejlődésüket, és nyomást fogunk gyakorolni a lemaradókra.

Része-e a költségek csökkentése a banki eszköztárnak? Hogyan gazdálkodhatnak takarékosabban?

A takarékosságnak a banki önsegítő intézkedések középpontjában kell állnia. Az euroövezeti bankoknál még mindig nagy a költségeknek a bevételhez viszonyított aránya: átlagosan mintegy 65 centet adnak ki egy euro bevételért, jóval többet, mint a nemzetközi versenytársaik. A legfontosabb azonban, hogy a megfelelő területen próbálják a költségeiket lefaragni. A kockázatkezelésen például nem szabad takarékoskodni. Hasonlóképpen továbbra is fontos az új technológiákba való beruházás, mivel segíthet a jövőben költséget csökkenteni. De léteznek ezeknél radikálisabb elképzelések is. A bankok például összevonhatják azokat a szolgáltatásokat, amelyek közüzemi jellegűek. Ez segítheti őket a méretgazdaságosság elérésében és ezáltal a költségek lefaragásában. Természetesen a leghatásosabb megoldást a teljes egyesülés jelentheti. Ha jól és a megfelelő bankok között történik, segíthet a költségek csökkentésében és az üzleti modell áthangolásában.

Szükség van-e tehát a konszolidáció fokozására, azaz több bankfúzióra?

Nos, számomra nyilvánvaló, hogy az euroövezeti bankszektornak konszolidálódnia kell. A többletkapacitás a jövedelmezőségi probléma része, ezért ki kell küszöbölni. Igen, hasznos lehet a bankok akár országhatáron belüli, akár határon átnyúló összeolvadása. Az előbbi például az egymást átfedő forgalmazási hálózatoknak köszönhetően fokozhatja a hatékonyságot. A nemzetközi egyesülések ellenben a bevételi források, tehát a kockázatok diverzifikálását segíthetik elő, aminek hála a bankok és az egész pénzügyi rendszer rugalmasabban tud a sokkokra reagálni. Megértem, hogy az adott bank szempontjából nehezebb az egyesülés mellett érvelni a rosszabb jövedelmezőség és piaci értékelés miatt. Rendszerszintű nézőpontból ugyanakkor nem valószínű, hogy a szektor valamiféle konszolidációja nélkül kezelni tudják az alacsony jövedelmezőség és piaci értékelés okait.

Tehet-e valamit az EKB?

Bár gazdasági szempontból indokoltnak látom a konszolidációt, nem tisztem sem a szorgalmazása, sem a visszafogása. Csak az egyesülések előtt álló esetleges akadályokat távolíthatom el, különösen, ha a hatáskörömbe tartoznak. Néhányan úgy vélik, hogy az EKB megpróbálja visszaszorítani az egyesüléseket, mivel az összeolvadt szervezetektől magasabb tőkeszintet követel meg. Ez egy tévhit, amelyet már egy ideje el próbálok oszlatni. Még idén tovább pontosítjuk az egyesülésekre vonatkozó irányelveinket. Hogyan kezeljük például a badwillt? Hogyan vizsgáljuk az egyesülő bankok tőkemegfelelését? A pontosítás során ezekhez hasonló kérdésekkel foglalkozunk.

Van-e rá esély, hogy Európában tovább mélyül az integráció; megvalósul-e például teljes egészében a bankunió?

A banki piac még az euroövezeten belül is változatlanul országhatárok mentén van széttagolódva, ami nagyrészt a pénzügyi válság során hozott korlátozó (ring-fencing) intézkedések maradványa. Ezek azt a félelmet gerjesztették, hogy a bankot érő megrázkódtatás hatására a tőke és a likviditás kimenekülhet az országból, és a helyi adófizetőknek kell a számlát állniuk. Ezen a téren további eredményeket kell elérnünk azzal, hogy befejezzük a bankunión belüli biztonsági háló kiépítését. Már sikerült lépnünk az egységes szanálási alaphoz tartozó védőháló megteremtésével, de a szanálás alatti likviditási problémák, különösen pedig az európai betétbiztosítási rendszer létrehozása még mindig erősen vitatott kérdés. Remélem, hogy ezen a téren is hamarosan lesz előrelépés, de tudom, mennyire kényes ez a téma.

Adódik a kérdés: mit tehetünk még? Ha a keretek nem változnak meg, tehetünk-e mégis valamit az adott korlátok között? Az egyik lehetőség az, hogy az egész bankcsoportokra vonatkozó prudenciális követelmények kijelölése során figyelembe vesszük a fogadó országok aggályait: ha valamely helyi kockázat a konszolidálással nem diverzifikálható vagy nem osztható szét, akkor figyelembe lehessen venni a csoportra vonatkozó követelményekben. A másik lehetőség az lehet, hogy a csoporton belüli pénzügyi támogatási megállapodásokat beépítjük a bankok helyreállítási terveibe. Ha azt kívánjuk, hogy egységesített eszköz- és forráskezelés érvényesüljön kedvező gazdasági helyzetben, akkor gondoskodnunk kell erről válság idején is, mégpedig hiteles megállapodások révén, amelyeket az EKB érvényesíteni tud.

Segít-e ebben a tekintetben az új európai válságkezelési keret?

Egy ilyen keretrendszer egyértelműen előrelépést jelent, azonban még mindig van európai szinten néhány hiányossága. Valójában még mindig jórészt országos keretrendszerről van szó, a szétszabdaltság miatt pedig nem olyan eredményes és hatékony, mint lehetne. A bankok felszámolása például olyan országos módszertanok szerint megy végbe, amelyek még mindig erősen eltérnek egymástól. Hasonlóképpen, a betétbiztosítási és az intézményvédelmi rendszerek szerepe is eltérő, csakúgy, mint a bankok közpénzből történő megmentésére vonatkozó gazdaságpolitikai álláspontok. Ezzel nem biztosíthatóak az azonos versenyfeltételek, sőt felügyelőként nehezebben tudjuk a rendelkezésünkre álló eszközöket alkalmazni. Ezért fontos volna, hogy elmozduljunk egy összehangoltabb rendszer felé. Kicsit közelebb kerülhetnénk például az Egyesült Államok által alkalmazott megközelítéshez azzal, hogy létrehozunk egy európai szintű közigazgatási felszámolási eszközt.

Az egységes európai bankpiac felé való előrelépésnek valószínűleg előfeltétele, hogy a fogadó országok megfelelő garanciákat kapjanak, amelyek motiválják őket a nemzeti korlátok enyhítésére. Ezeknek a kérdéseknek a kezelése és a válságkezelés javítása lefaraghat a kezdeti költségekből, amelyeket az országos bankszektorokat még mindig körülvevő kerítések lebontásához kapcsolunk. Időközben kötelességünk feltárni az aktuális jogalkotási keret olyan alkalmazási csatornáit, amelyek jobban támogatják a csoportszintű követelés- és kötelezettségkezelést a bankunión belül. Például utóbbi támogatásához fokozottabban kell támaszkodnunk bizonyos területeken (pl. a likviditási követelmények egyedi alapon való elengedése vagy a csoporton belüli nagy kitettségeknél alkalmazott követelmények alóli mentesség) a felügyeletek nagyobb mérlegelési jogkörére, ami garantálhatja, hogy válság idején rendelkezésre áll a csoport támogatása.

A bankok gyakran állítják, hogy a szigorú szabályozás is táplálja a jövedelmezőségi problémájukat. Az Ön nézőpontjából jogos-e ez a panasz?

A pénzügyi válság olyan gyengeségeket tárt fel a régi feltételrendszerben, hogy elengedhetetlenné vált a szabályozás átalakítása. Ezért ha a szabályozás költségeiről beszélünk, nem szabad megfeledkeznünk a válság költségeiről. Igaz, hogy az előbbit a bankok viselik, az utóbbit nem feltétlenül, ami az eredeti probléma része volt. Véleményem szerint a válságok valószínűségét méltányos áron sikerült csökkentenünk. Ezért igen, egyetértek a szabályozási reformmal, beleértve a végleges Bázel–III csomagot is. Már többször is kértem, hogy pontosan vezessék be a szabályait Európában.

Ugyanakkor elismerem a bankoktól az adatszolgáltatás terén elvárt teherviselést. Az EKB már komoly erőfeszítéseket tett a teher enyhítésére, különösen a kisebb és a kevésbé összetett bankok javára. Két kérdés azonban még megoldásra vár. Az első az, hogy hány hatóság kérjen adatot a bankoktól. Ha az EKB, a nemzeti felügyeletek, a nemzeti központi bankok és a makroprudenciális hatóságok jobban koordinálnák a tevékenységüket, kisebb teher nehezedne a bankokra. Másodsorban nemcsak rendszeres adatszolgáltatásról van szó, hanem a bankoktól eseti alapon is bekérhetnek információkat. A jövőben ezért javítanunk kell az adatkérések megtervezésének, rangsorolásának és közlésének a módját.

A jövedelmezőségen kívül milyen egyéb kérdésekkel érdemes foglalkozniuk a bankoknak?

Az elvégzett vizsgálatok során a szervezetirányítási kérdések nagyon gyakran ott voltak a problémás témakörök között. A bevált gyakorlat olyan javadalmazási rendszerekkel kezdődik, amelyek összhangban vannak a bank kockázatvállalási hajlandóságával, és egészen addig tart, hogy az igazgatóság pontos és időszerű adatokat kapjon a kockázatokról. Nemrégiben néhány nagy visszhangot kapott eset rámutatott, hogy a pénzmosás elleni ellenőrző mechanizmusok és eljárások még mindig elégtelenek. Világosabban mondva, minden banktól elvárjuk az erős irányítási rendszer és a hatékony kockázatkezelési rendszer kialakítását. Az ezeken a területeken jelentkező problémák ugyanis gyorsan átterjednek máshová, és sok bajt okozhatnak. A működési kockázat erre jó példa, ahol 2019-ben romlott a helyzet, márpedig a legtöbb működési veszteség az üzletviteli kockázatból ered, amely viszont gyakran irányítási kérdésekre vezethető vissza. Másik működési kockázati forrás az informatika. A bankok a digitalizálódással párhuzamosan egyre inkább ki vannak téve a kiberkockázatoknak – vagy például az elavult rendszerekből eredő általános informatikai kockázatoknak. Ezt nagyon komolyan vesszük, és számos helyszíni ellenőrzést végzünk az informatikai rendszerek terén.

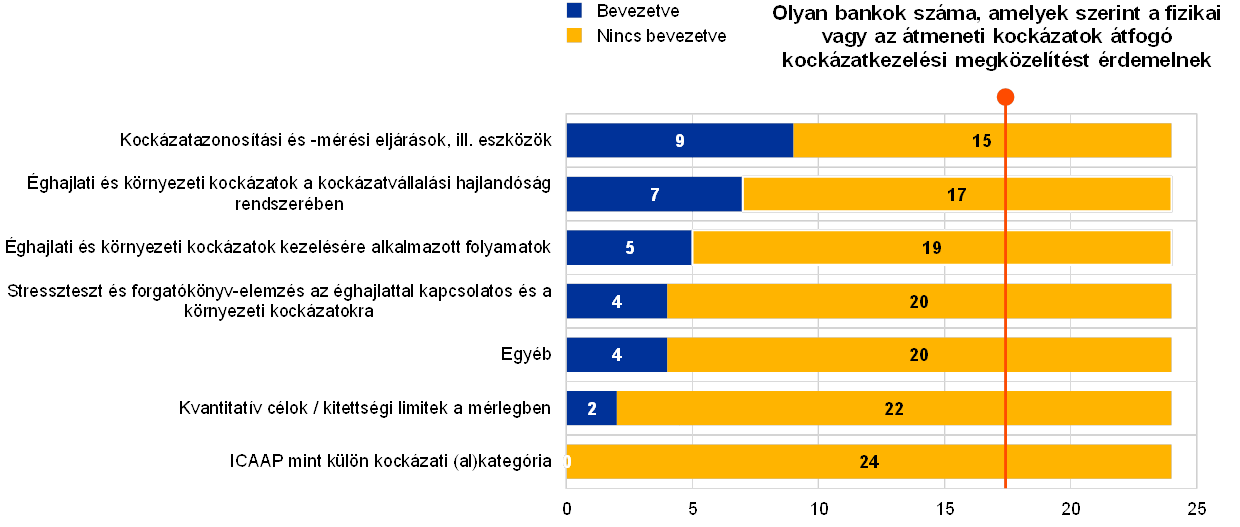

Aggasztja-e az éghajlatváltozás a bankokat és a bankfelügyeleteket?

Az éghajlatváltozás mindannyiunknak aggasztó, ezért több messzire mutató elképzelés is felszínre került. Egyesek például azzal érvelnek, hogy a szabályozásnak környezetbarát támogatási tényezőt kell tartalmaznia, tehát a „zöld” eszközökre enyhébb tőkekövetelményeket kellene megszabni. Felügyeleti szempontból az a feladatunk, hogy biztosítsuk a bankok biztonságát és megfelelő állapotát. Ezért bármilyen intézkedést hozunk is, a kockázatokat kell alapul vennünk, amelyeket pedig gondosan elemeznünk kell, mielőtt bármilyen szakpolitikai következtetést levonnánk.

A legfontosabb kérdés tehát az, hogy vannak-e olyan tevékenységek vagy eszközök, amelyek jobban ki vannak téve az éghajlattal és a környezettel kapcsolatos kockázatoknak, mint mások. Ebben a vonatkozásban fontos első lépés a fenntartható tevékenységekre vonatkozó, kidolgozás alatt álló uniós osztályozási rendszer, amely lehetővé teszi a bankok számára az éghajlattal és a környezettel kapcsolatos kockázatok megállapítását és bejelentését. Ez pedig hozzá fog járulni az átláthatóság növeléséhez. A második lépés volna minden olyan kockázat fedezése, amely a bankok kockázatkezelésében vagy az EKB felügyeleti felülvizsgálati és értékelési eljárásában tükröződik. Végül pedig ezeket a kockázatokat be lehetne építeni a felügyeleti stressztesztekbe is. Ezekben a témakörökben már folyik a munka, méghozzá javarészt európai vagy akár globális szinten. Az EKB például tagja a pénzügyi rendszer környezetbarátabbá tételére létrehozott hálózatnak, amely világszerte több mint 50 intézményt fog össze.

1 Bankfelügyelet 2019-ben

1.1 Az euroövezeti bankszektor 2019-ben

1.1.1 Az euroövezeti bankok általános alkalmazkodóképessége

A legutóbbi adatszolgáltatási időszakok során a tőkemegfelelési és tőkeáttételi mutatók összességében stabilak voltak

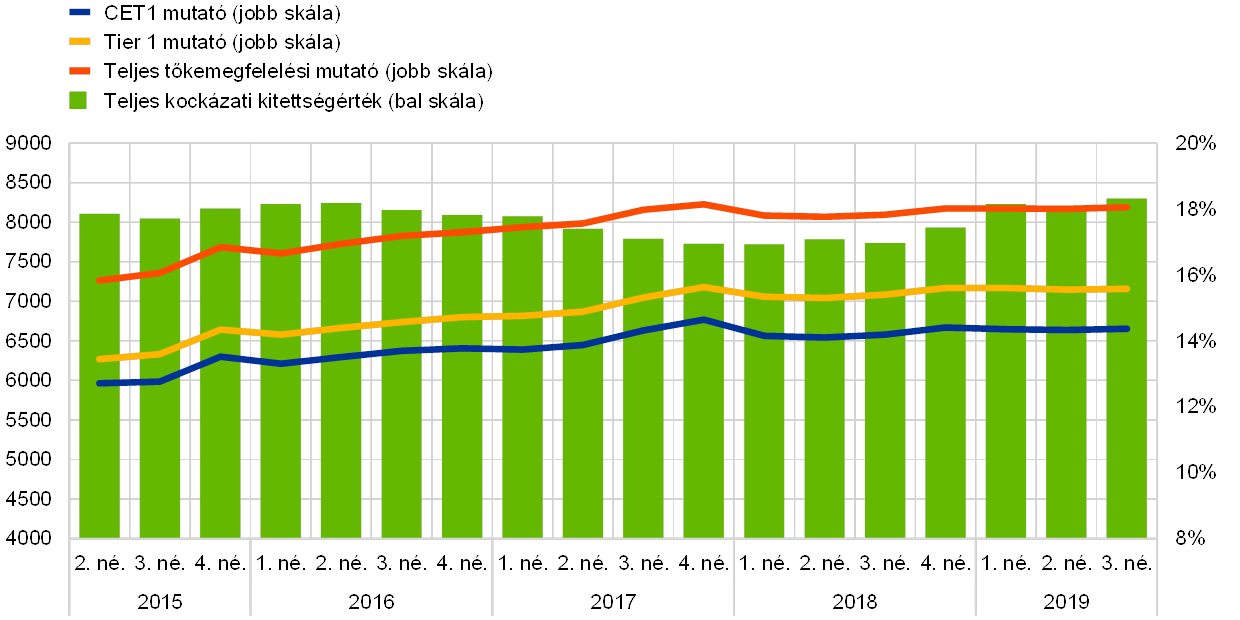

A legutóbbi adatszolgáltatási időszakok során a tőkemegfelelési mutatók összességében stabilak voltak (lásd az 1. diagramot). A teljes tőkemegfelelési mutató 2019 harmadik negyedévében enyhén növekedett, az előző évi 17,83%-ról 18,05%-ra. Hasonló folyamat figyelhető meg kisebb ingadozásokkal a CET1 és a Tier 1 mutatóban.

1. diagram

Jelentős pénzintézetek teljes tőkemegfelelési mutatója (átmeneti definíció)

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

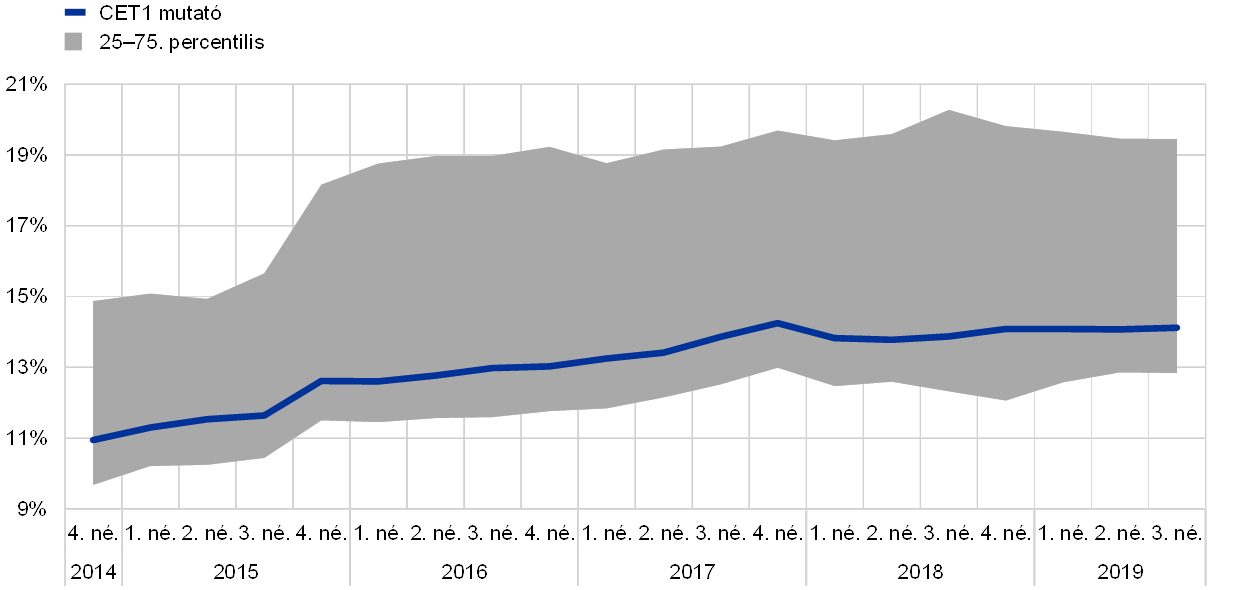

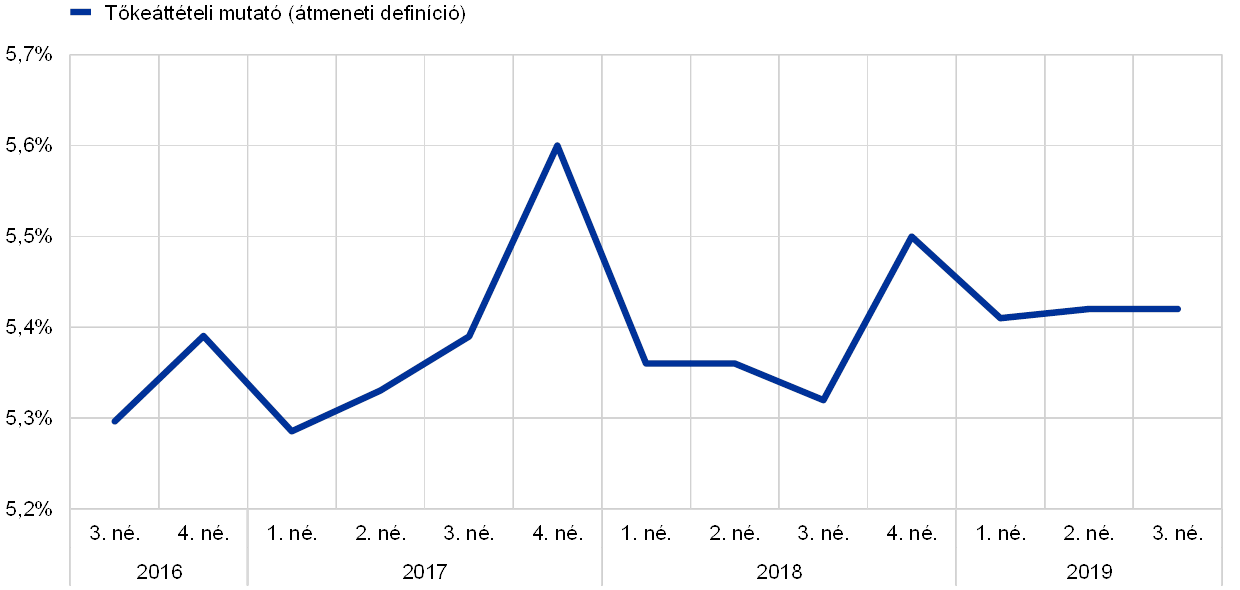

A jelentős hitelintézetek végleges alapon számított CET1 mutatójának súlyozott átlaga 2018 harmadik negyedéve és 2019 harmadik negyedéve között 14,1% maradt (lásd a 2. diagramot). A tőkeáttételi mutató 2019 első három negyedévében kismértékben emelkedett, és a harmadik negyedévben 5,42%-on állt szemben az egy évvel korábbi 5,32%-kal (lásd a 3. diagramot).

2. diagram

Jelentős hitelintézetek CET1 mutatója

Forrás: EKB.

3. diagram

Jelentős hitelintézetek tőkeáttételi mutatója

(százalékban)

Forrás: EKB.

A jelentős hitelintézetek aggregált csoportjának likviditásfedezeti rátája továbbra is emelkedő tendenciát mutat

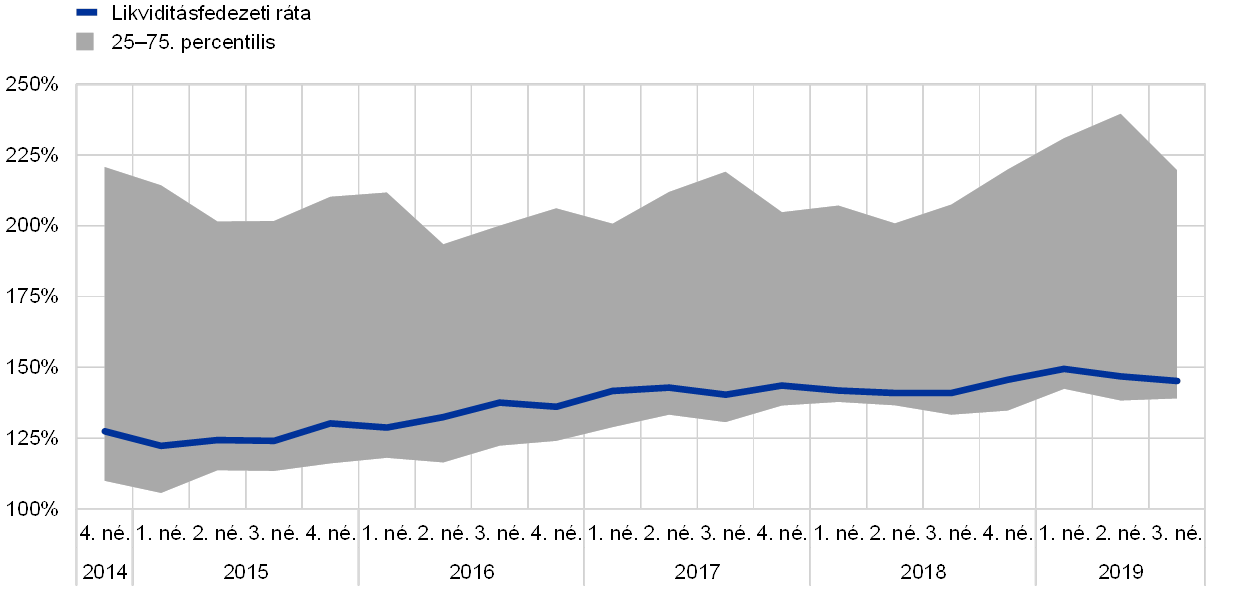

A jelentős hitelintézetek aggregált csoportjának likviditásfedezeti rátája (LCR) folytatta közelmúltbeli emelkedő tendenciáját, és 2019 harmadik negyedévében 145,16%-on állt, ami 4,23 százalékpontos növekedés az előző év azonos időszakához képest (lásd a 4. diagramot).

4. diagram

Jelentős hitelintézetek LCR-mutatója

Forrás: EKB.

Az EKB bankfelügyelete elvégezte a likviditási kockázat érzékenységelemzését, azaz a 2019. évi stressztesztet

Az EKB bankfelügyelete 2019-ben éves felügyeleti stressztesztje keretében mélyrehatóan felmérte a bankok rövid távú likviditási kockázatát. A likviditási kockázat érzékenységi elemzése, azaz a 2019. évi stresszteszt azt vizsgálta, hogy a jelentős hitelintézetek képesek-e ellenállni egy idioszinkratikus likviditási sokknak. A bankok kedvezőtlen és szélsőséges sokkokkal szembeni ellenálló képességét közelmúltbeli krízishelyzetek alapján kalibrált feltételezett stressztényezők segítségével értékeltük, tekintet nélkül a monetáris politikai döntésekre.

Az EKB megállapította, hogy a bankok összességében biztos likviditási helyzetben vannak

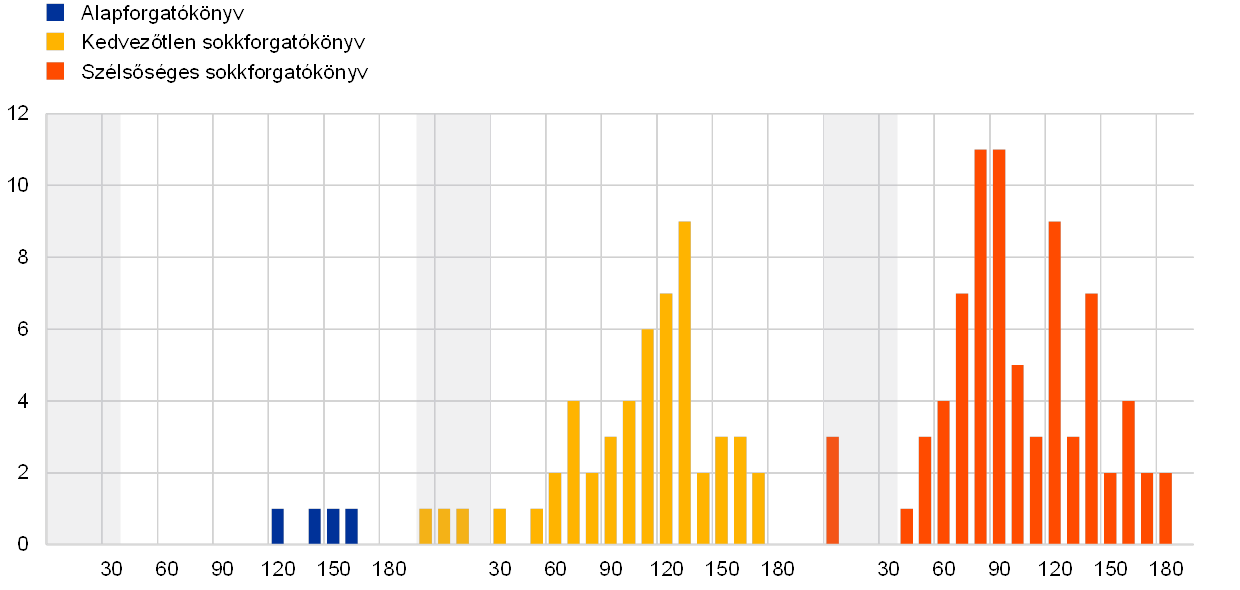

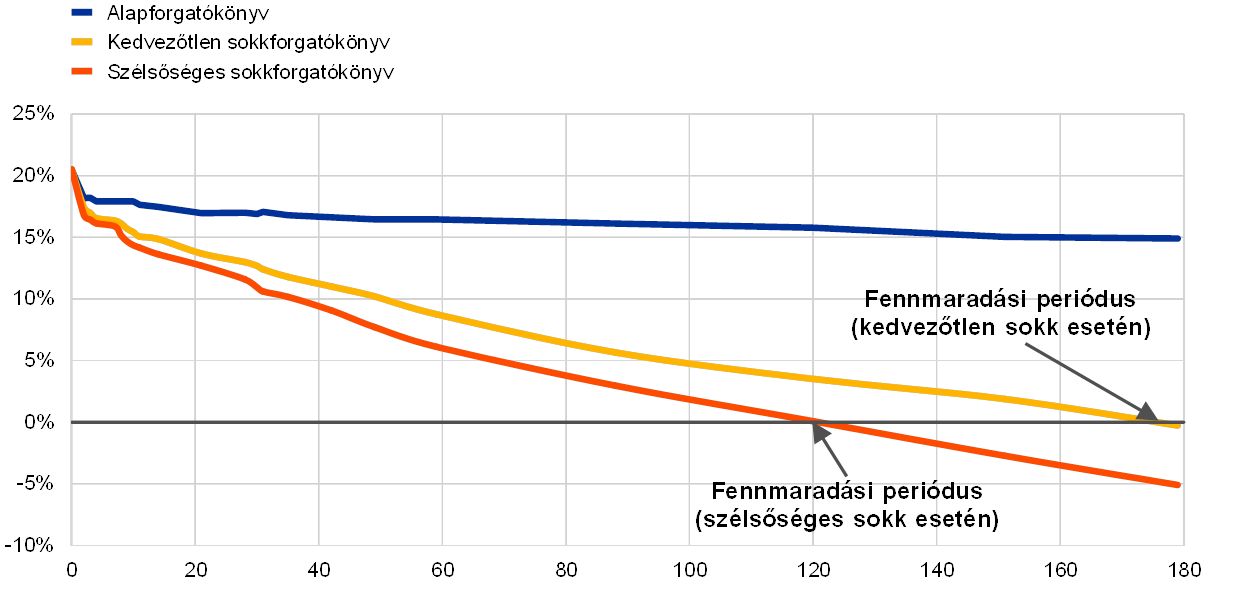

A vizsgálatban részt vevő 103 bank többsége bőséges likviditási pufferekről és viszonylag hosszú túlélési időről számolt be (lásd az 5. diagramot). A jelentett túlélési idők mediánja a kedvezőtlen sokkforgatókönyvben körülbelül hat hónap, a szélsőséges sokkforgatókönyvben pedig körülbelül négy hónap volt (lásd a 6. diagramot). A hosszú stresszhelyzeti túlélési periódus több időt biztosít a bankoknak arra, hogy életbe léptessék vészhelyzeti finanszírozási terveiket.

5. diagram

A hat hónapnál rövidebb fennmaradási periódusú bankok eloszlása forgatókönyvenként

(naptári napok; bankok száma)

Forrás: EKB.

Megjegyzések: A fennmaradási idő az első olyan napig tart, amikor a kumulált nettó likviditáskiáramlások meghaladják a rendelkezésre álló kiegyensúlyozó kapacitást. Minél hosszabb ez az időtartam, annál jobbak a bank kilátásai a likviditási sokk átvészelésére.

6. diagram

Medián nettó likviditási pozíció

(naptári napok; medián nettó likviditási pozíció a teljes eszközállomány százalékában)

Forrás: EKB.

Megjegyzések: A nettó likviditási pozíció a kumulált nettó kiáramlások és a rendelkezésre álló kiegyensúlyozó kapacitás algebrai összege. A túlélési idő az első olyan napig tart, amikor a nettó likviditási pozíció negatívvá válik.

Számos kérdés azonban további figyelmet igényel

A jelentős hitelintézetek általános likviditási pozíciója 2019-ben is biztonságos maradt, ugyanakkor számos olyan kérdés van, amelyek további felügyeleti vizsgálatot igényelnek: (i) néhány bank alacsony likviditási pozícióról számolt be egyes devizákban (pl. USA-dollárban); (ii) bizonyos bankok nettó likviditást biztosítanak a csoporthoz tartozó, euroövezeten kívüli szervezetek számára, ami elkülönítési kockázatnak teszi ki őket; (iii) több bank olyan optimalizációs stratégiákat alkalmaz, amelyek javítják a likviditási mutatóknak való megfelelésüket, de csak időben korlátozott likviditási támogatást nyújtanak; (iv) sok esetben javítani lehetne a biztosítékkezelési gyakorlatot, beleértve a tehermentes likviditási tartalékok gyors mozgósításának képességét; és (v) a bankok alábecsülhetik a leminősítés likviditásra gyakorolt negatív hatását. A vizsgálat segített a likviditási adatszolgáltatással kapcsolatos adatminőségi problémák feltárásában is, ami a jövőben hozzájárul a felügyeleti információk minőségének javításához.

A felügyelet nyomon követi a bankok likviditásának éves értékeléséhez adalékul használt eredményeket

A vizsgálati eredmények beépültek a bankok likviditásmegfelelőségének és kockázatkezelésének értékelésébe, közvetlenül azonban nem befolyásolták a felügyeleti tőkekövetelményeket. A felügyeletek megfelelő kvantitatív és kvalitatív intézkedéseket hoztak a stresszteszt során felmerült kérdések megoldása érdekében. A felügyeleti szakemberek az éves felügyeleti felülvizsgálati és értékelési eljárás (SREP) keretében megvitatták az egyes bankokkal a következtetéseket, és szükség esetén nyomon követik a konkrét megállapításokat.

Az LSI-k 2019-ben is biztonságos likviditási és tőkepozíciókkal rendelkeztek

A kevésbé jelentős hitelintézetek (LSI-k) 2019-ben is biztonságos likviditási és tőkepozíciókkal rendelkeztek: a második negyedévben az átlagos likviditásfedezeti ráta meghaladta a 200%-ot, az átlagos CET1 mutató pedig 17% körül volt. Néhány olyan problémát azonban azonosítottunk, amelyeket szorosan nyomon kell követni, mint például a jelentős lejárati eltérések, valamint a likviditási csoportokra való támaszkodás, amelynek a célja a rendelkezésre álló puffereknek a tagok közötti összevonása.

A banki eszközállományok minősége 2019 folyamán tovább javult

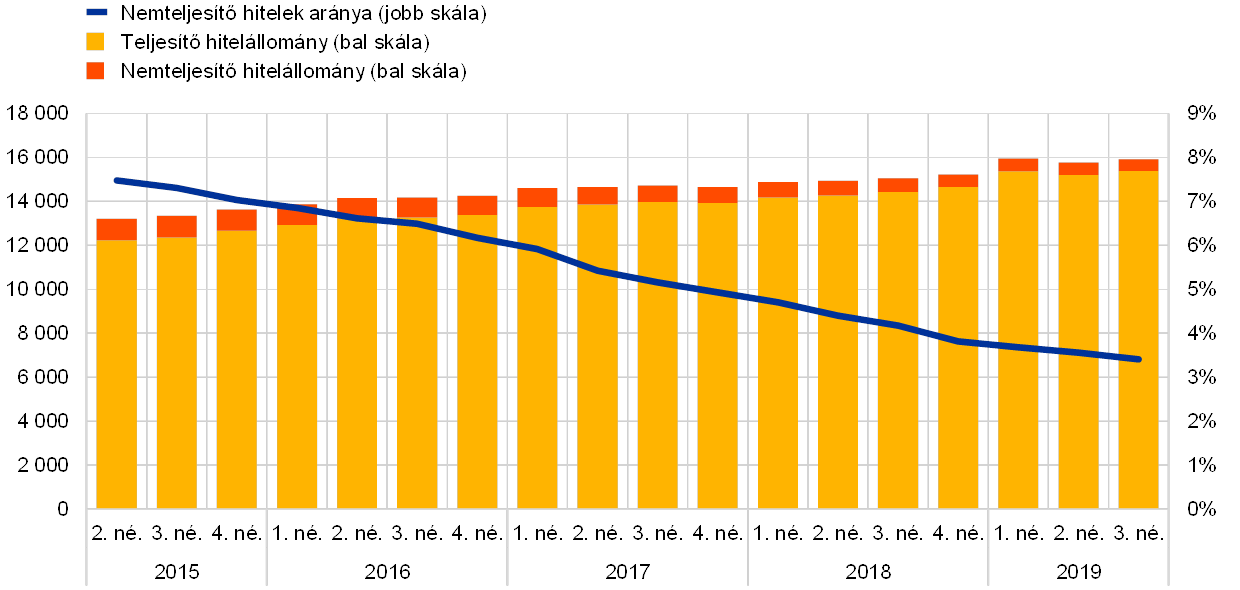

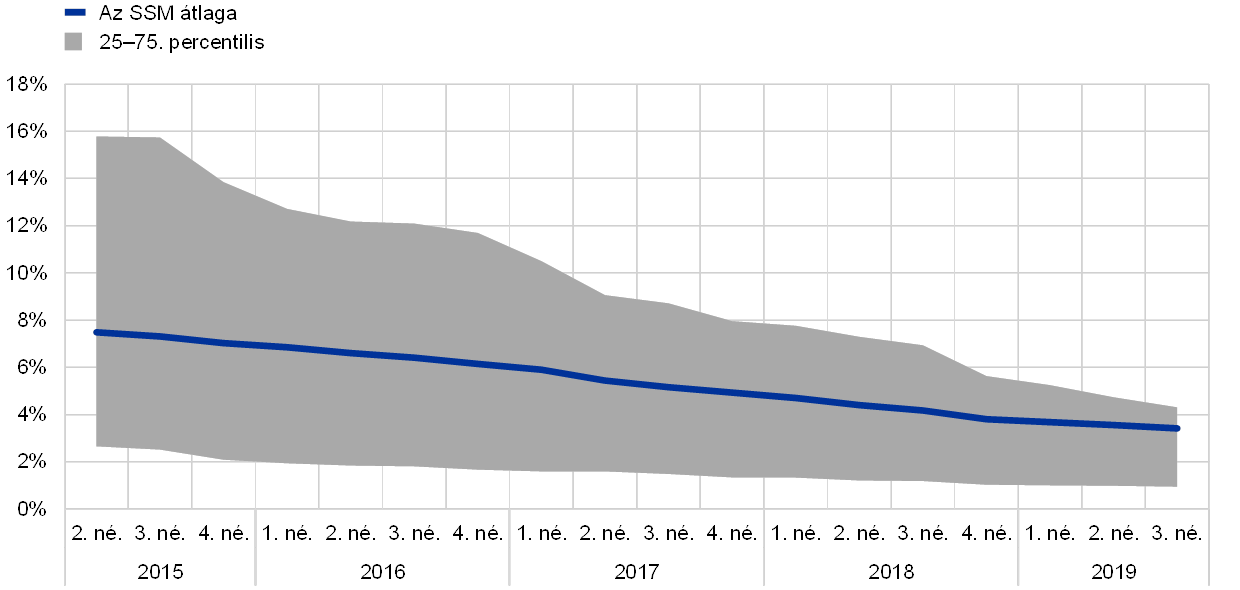

Végezetül javult a bankok eszközállományának minősége, ugyanis 2019 harmadik negyedévében a nemteljesítő hitelek teljes aránya a 2018 harmadik negyedévében mért 4,17%-ról egyenletes csökkenést követően 2019 harmadik negyedévére 3,41%-ra süllyedt (lásd a 7. diagramot és az 1.2.2 pontot). Ugyanebben az időszakban a nemteljesítő hitelek arányának bankok közötti szórása is jelentősen csökkent, amint az a 8. diagramon látható.

7. diagram

Eszközminőség: a jelentős pénzintézetek nemteljesítő hitelei és előlegei

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

8. diagram

A jelentős hitelintézetek NPL-arányának eloszlása

Forrás: EKB.

1.1.2 Az euroövezeti bankok általános teljesítménye

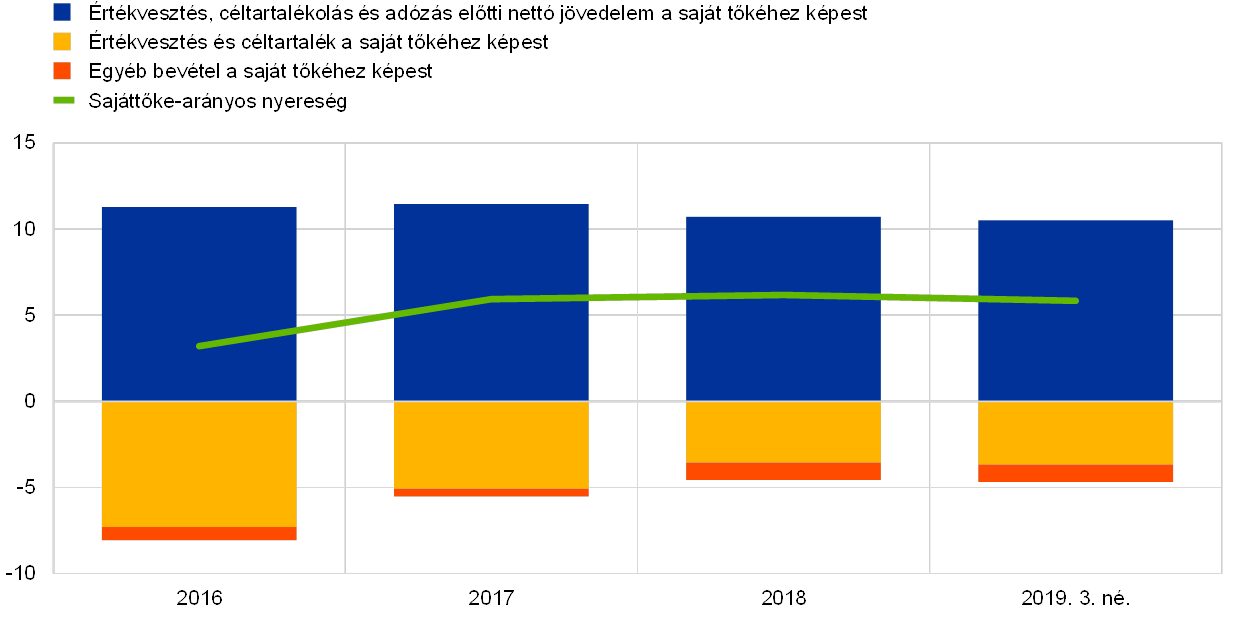

A jelentős hitelintézetek jövedelmezősége 2019 második negyedévére csökkent, miközben a költség–bevétel arány viszonylag magas maradt

2019-ben az euroövezeti jelentős hitelintézetek jövedelmezősége visszafogott maradt, mivel az összesített éves sajáttőke-arányos nyeresége 2019 harmadik negyedévében 5,8% volt, miután a 2018. negyedik negyedévi 6,2%-hoz képest kis mértékben csökkent (lásd a 9. diagramot).[1] Összességében az euroövezeti jelentős hitelintézetek sajáttőke-arányos nyeresége alacsonyabb volt, mint az USA-beli bankoké, és sok esetben a saját bevallásuk szerinti sajáttőke-költségük alatt maradt. Ez tükröződik a tőzsdén jegyzett a legtöbb olyan jelentős hitelintézet alacsony piaci értékében is, amelyek esetében a piaci érték és a könyv szerinti érték aránya jóval alacsonyabb volt egynél, ami megnehezíti számukra, hogy a meglévő részvényesek jelentős felhígítása nélkül kihasználják a részvénypiacokat.

9. diagram

A jelentős hitelintézetek sajáttőke-arányos nyeresége bevételi forrás szerint

(a saját tőke százalékában)

Forrás: EKB felügyeleti bankstatisztikák.

Megjegyzés: A harmadik negyedévnél évesített adatokat használtunk.

A merev költségszerkezetekkel kapcsolatos folyamatos aggodalmak közepette az értékvesztés, céltartalékolás és adózás előtti nettó jövedelem a saját tőkéhez képest csökkent, de abszolút értékben nagyjából stagnált. Emellett a kereskedési bevétel növekedését ellensúlyozta a negatív nettó vagy egyéb működési bevétel.

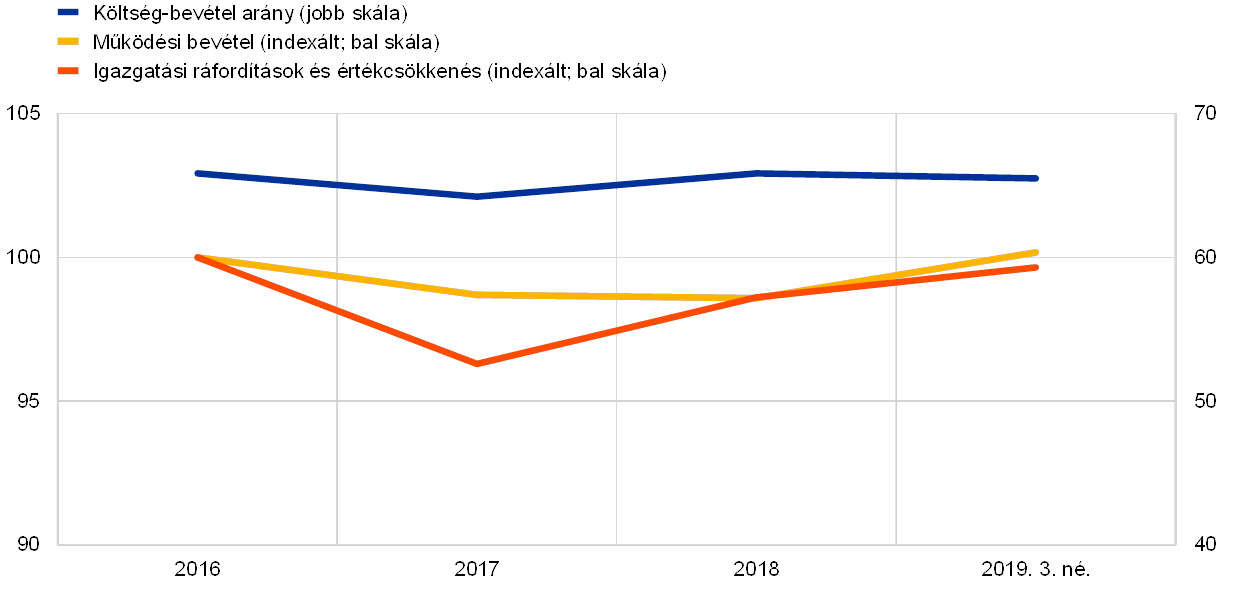

A jelentős hitelintézetek költség–bevétel aránya továbbra is viszonylag magas (lásd a 10. diagramot), ami nemcsak a költséghatékonyság hiányát tükrözi, hanem a szerkezetátalakítási ráfordításokat és költségeket, valamint a digitalizálásba történő beruházásokat is. Középtávon a digitalizálás javíthatja a költséghatékonyságot, lehetővé téve a bankok számára, hogy új árukat és szolgáltatásokat kínáljanak. Az üzleti modellek fenntarthatósága szempontjából is fontos, de megelőlegezett költségekkel jár, és az előnyök csak idővel jelentkeznek.

10. diagram

A jelentős hitelintézetek költség–bevétel aránya és indexált komponensei

(százalékban)

Forrás: EKB felügyeleti bankstatisztikák.

Az értékvesztés és a céltartalékok áramlása éves összevetésben meredeken nőtt 2019 első három negyedévében, véget vetve az elmúlt évek csökkenő – és a 2018-ban megfigyelt alacsony szinteket eredményező – tendenciájának, és további nyomást gyakorolva a jövedelmezőségre. A növekedés általános volt többek között azokban az országokban, ahol alacsony a nemteljesítő hitelállomány (NPL), aminek fő oka az új NPL-ekre képzett hitelezési tartalékok és a bankoknak a szerkezetátalakítási programjaihoz kapcsolódó nem pénzügyi eszközök értékvesztése.

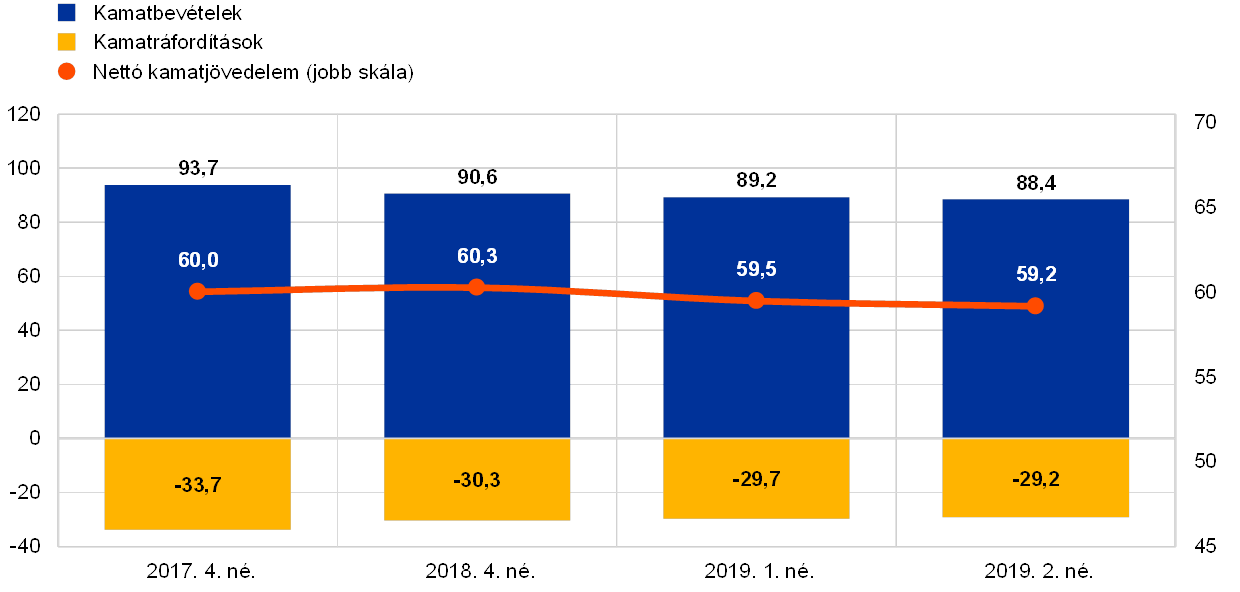

A jelentős hitelintézetekhez hasonlóan az euroövezeti LSI-k is tartósan alacsony jövedelmezőséget könyvelhettek el. Különösen a kevésbé jelentős intézmények kamatjövedelemtől való függése teszi ki őket az alacsony kamatlábak elhúzódó időszakából eredő negatív hatásoknak, kisebb méretük és túlnyomórészt regionális irányultságuk pedig csökkenti azt a képességüket, hogy diverzifikálják bevételi forrásaikat és csökkentsék költségeiket. A legfrissebb adatok azt mutatják, hogy az LSI-k átlagos sajáttőke-arányos nyeresége 2019 júniusában mindössze 5,1% volt, ami csak alig jobb, mint a 2018 végén rögzített 4,7%.[2] Az eszközoldalon a kamatbevételek, amelyek az LSI-k legnagyobb bevételi komponensét jelentik, 2019-ben tovább csökkentek (lásd a 11. diagramot). A nettó kamatbevétel azonban csak kis mértékben csökkent a kamatkiadások egyidejű csökkenése miatt. Végezetül a jelentős hitelintézetekhez hasonlóan az LSI-k esetében is meredeken nőtt a céltartalékok áramlása, 2019 első felében éves alapon mintegy 20%-kal. Ennek ellenére a pénzügyi értékvesztésnek az összes hitel arányában mért kockázati költsége továbbra is viszonylag alacsony, körülbelül 0,1% (vagyis kevesebb, mint a jelentős hitelintézetek értékének egyharmada).

11. diagram

Az LSI-k kamatbevételeinek, kamatráfordításainak és nettó kamatjövedelmének alakulása

(milliárd EUR)

Forrás: EKB felügyeleti bankstatisztikák.

Megjegyzés: A diagram az LSI-k változó mintáján alapul. A 2019 első és második negyedévére vonatkozó adatokat gördülő négy negyedéves módszerrel évesítettük.

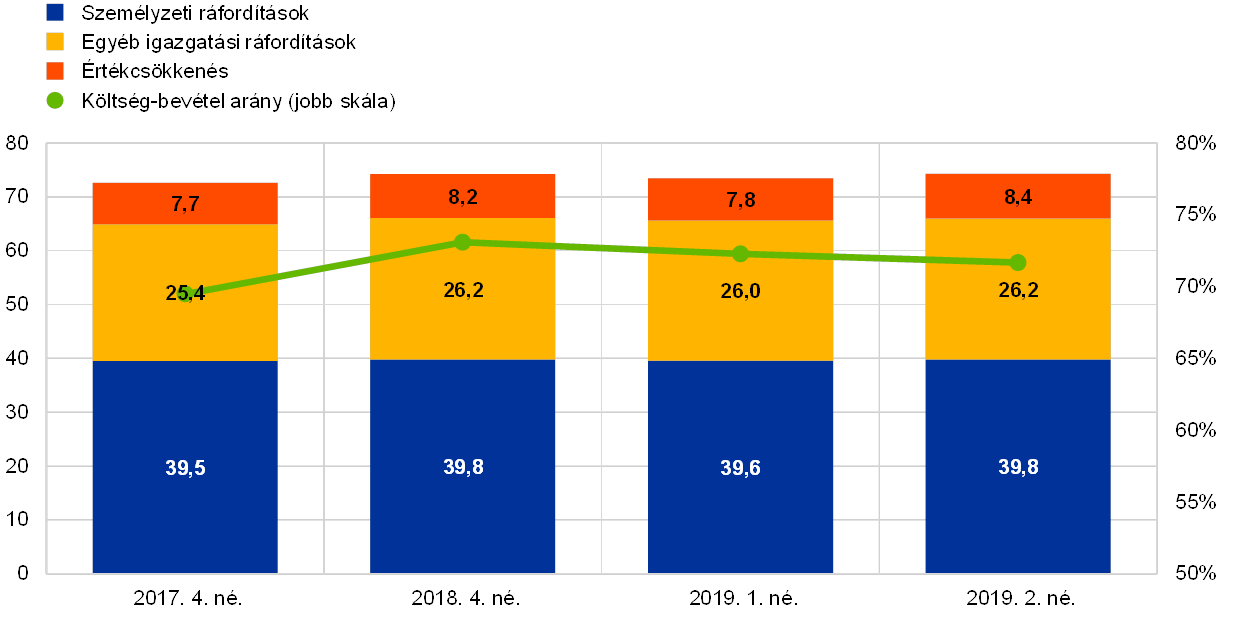

Az LSI-k további erőfeszítéseket tettek az összes kiadásuk visszafogására (lásd a 12. diagramot). Ennek ellenére költség–bevétel arányuk viszonylag magas, 2019 júniusában 72%-os maradt. Ez 2018 vége óta alapvetően változatlan (73%), és még mindig magasabb, mint a jelentős hitelintézeteké. Az eszközminőséget illetően továbbra is aggodalomra ad okot egyes LSI-k számottevő NPL-állománya. Összességében a mérlegtisztítás terén elért előrehaladás némileg lelassult: a bruttó NPL-mutató 2019 második negyedévében 2,71% körül volt, vagyis 2018 decemberéhez képest 11 bázisponttal csökkent.

12. diagram

Az LSI-k költségeinek áttekintése

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB felügyeleti bankstatisztikák.

Megjegyzés: A diagram az LSI-k változó mintáján alapul. A 2019 első és második negyedévére vonatkozó adatokat gördülő négy negyedéves módszerrel évesítettük.

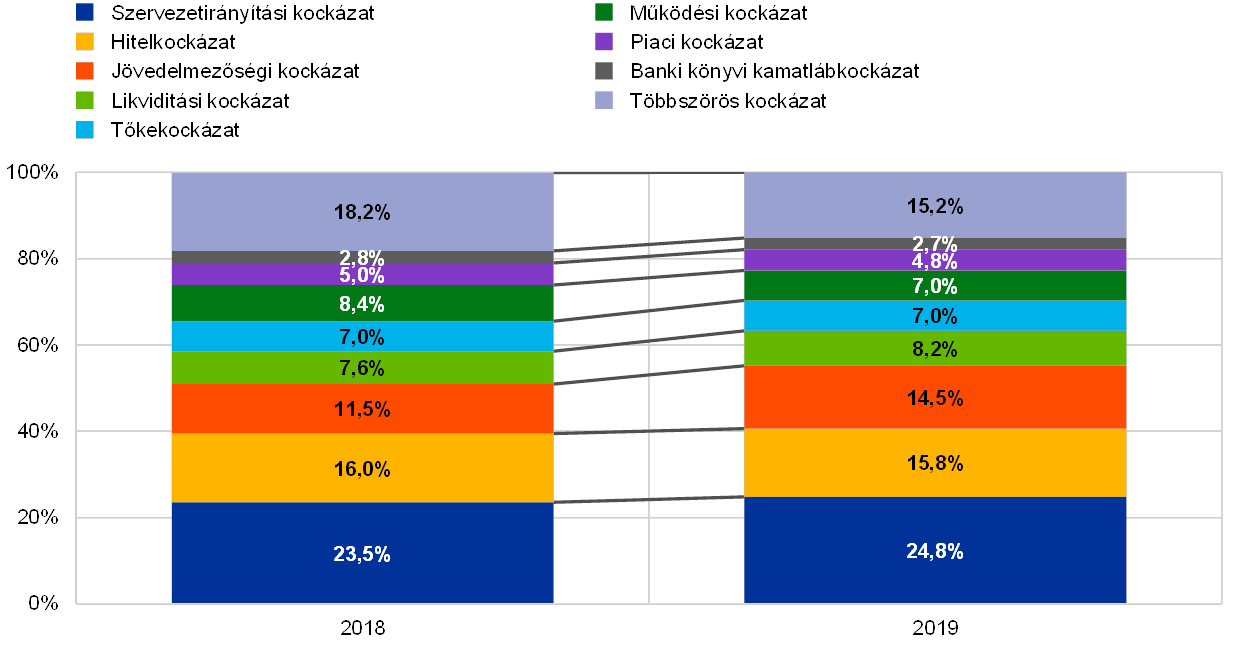

1.1.3 A bankszektor fő kockázatai

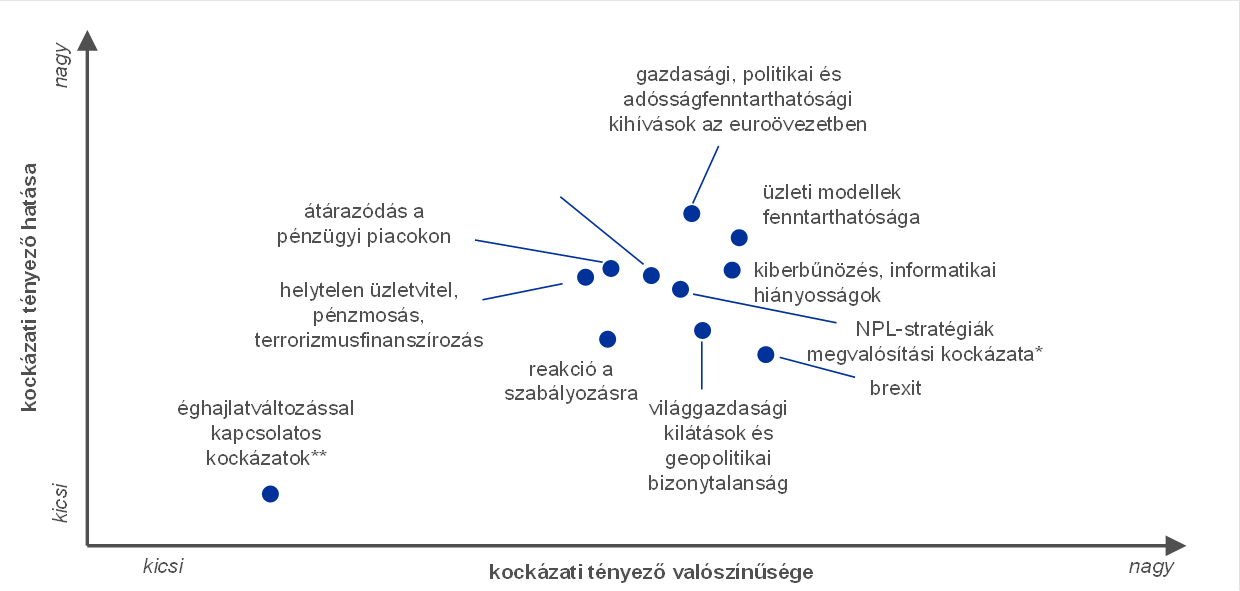

2019-ben a geopolitikai bizonytalanságok, a nemteljesítő hitelek, a kiberbűnözés és az informatikai zavarok jelentették a legnagyobb kihívást a bankoknak

Az EKB bankfelügyelete az illetékes nemzeti hatóságokkal szoros együttműködésben minden évben azonosítja a bankokat rövid és középtávon (két-három éves időhorizonton) érintő legfontosabb kockázatokat. Ezeket a kockázatokat ezután az egységes felügyeleti mechanizmus (SSM) kockázati térképeként tesszük közzé. A 2018-as vizsgálat a következő főbb kockázati tényezőket azonosította a 2019. évre és az azt követő időszakra vonatkozóan: geopolitikai bizonytalanságok, a nemteljesítő hitelek állománya és a jövőbeli nemteljesítő hitelek potenciális felhalmozódása, valamint a kiberbűnözés és az informatikai zavarok. A további azonosított kockázatok között szerepel a pénzügyi piaci átárazódás, az alacsony kamatkörnyezet és a bankok szabályozásra adott reakciója.

A geopolitikai bizonytalanságok komoly kockázatot jelentettek az euroövezet gazdaságára nézve

A geopolitikai bizonytalanságokat a globális pénzügyi piacokra és az euroövezet gazdaságára nézve jelentős kockázatnak ítéltük meg. A kiéleződő kereskedelmi feszültségek és a fokozott geopolitikai bizonytalanság kedvezőtlen hatást gyakorolt a globális GDP-növekedésre, amely 2019-ben visszafogott maradt. Emellett a brexit továbbra is komoly bizonytalansági tényező volt, így a bankoknak és a felügyeleti hatóságoknak minden lehetséges forgatókönyvre fel kellett készülniük. Az euroövezet egyes országaiban tapasztalható nagyobb politikai bizonytalanságokkal együtt ezek a fejlemények tovább rontották az euroövezet gazdasági kilátásait, amelyek 2019-ben romlottak.

Az NPL-mutató tovább csökkent az euroövezetben

Az euroövezeti nemteljesítő hitelek arányának folyamatos csökkenése ellenére továbbra is aggodalomra ad okot számos euroövezeti bank számottevő NPL-állománya. Az NPL-csökkentési stratégiáik végrehajtásával ezek a bankok jó eredményeket értek el a régi nemteljesítő hitelállományok lefaragása terén. 2019 harmadik negyedévében a jelentős hitelintézetek NPL-mutatója 3,41%-ra esett vissza, de így is a válság előtti szint felett maradt. Ezért további erőfeszítésekre van szükség az NPL-stratégiák megvalósításához, különösen mivel a reál-GDP növekedése a közeljövőben várhatóan visszafogott marad.

A hitelezési standardok enyhítése a jövőbeli NPL-ek felhalmozódásához vezethet

A bankok állandó hozamkeresése a jövőbeli NPL-ek felhalmozódását eredményezheti. A hitelezési standardok korábbi években tapasztalt lazító tendenciája 2019-ben némileg gyengült. Mindemellett 2019 két negyedévében az euroövezeti bankok arról számoltak be, hogy a vállalkozásoknak nyújtott hitelekre és a háztartásoknak nyújtott lakáscélú hitelekre vonatkozó hitelezési standardok némileg enyhültek.[3] Ezen túlmenően a jelentős hitelintézetek még aktívabbá váltak a tőkeáttételes hitelpiacon, és rekordalacsony szintű kötelezettségvállalási biztosítékokat fogadtak el.

Nőnek az informatikai és a kiberbűnözéssel kapcsolatos kockázatok a folyamatos digitalizálás nyomán

A pénzügyi szolgáltatások digitalizálásának tendenciája potenciálisan gyengíti a bankok kiberbűnözéssel és informatikai zavarokkal szembeni ellenálló képességét. A bankok egyre nagyobb mértékben támaszkodnak a digitális folyamatokra, és további technológiákat kell alkalmazniuk ahhoz, hogy hatékonyabbá váljanak, és megfeleljenek az ügyfelek változó preferenciáinak. Egyes jelentős hitelintézetek azonban még mindig elavult informatikai rendszerekkel dolgoznak, és IT-infrastruktúrájuk átalakítására van szükségük, ami lelassíthatja, illetve megdrágíthatja ezt a folyamatot. Ugyanakkor az ártó szándékkal csoportosan fellépő kiberbűnözők további kockázatokat hordoznak.

A pénzügyi piacokon továbbra is fennáll a jelentős átárazódási kockázat

A folyamatos hozamkeresés közepette 2019-ben még mindig fennállt a jelentős átárazódás kockázata a pénzügyi piacokon. A kockázati felárak az év során visszafogottak maradtak, annak ellenére, hogy a növekvő kereskedelmi feszültségek miatt a pénzügyi piacok volatilitása fokozódott. Bár az euroövezet egészében javult az államadósság fenntarthatósága, az adósságszintek több országban is magasak maradtak, ami kiszolgáltatottá teszi őket az országkockázat potenciális átárazódásával szemben.

A bankok jövedelmezősége visszafogott maradt

A jelentős hitelintézetek továbbra is nehezen birkóznak meg az alacsony jövedelmezőséggel, mivel a tartósan alacsony kamatlábak és az intenzív verseny kilátásai tovább rontották jövedelemtermelő képességüket. 2019-ben több mint a felük a saját tőke becsült költségétől elmaradó sajáttőke-arányos nyereséget termelt. A sajáttőke-arányos nyereség 2018. évi enyhe javulása ellenére lefelé módosították jövedelmezőségi előrejelzéseiket, ami a 2019-re és 2020-ra előre jelzett sajáttőke-arányos nyereségük csökkenésére utal, és ha az euroövezeti makrogazdasági feltételek romlanak, további lefelé való módosítás várható.

Bár 2019-ben némi változás következett be a kockázatok terén, a fent ismertetett fő kockázati tényezők továbbra is nagy jelentőséggel bírnak az elkövetkező években (a 2020-ra és az azt követő évekre vonatkozó kockázati kilátásokat lásd az 1.6 pontban).

1.2 Felügyeleti prioritások és projektek 2019-ben

1.2.1 A 2019. évi felügyeleti prioritások áttekintése

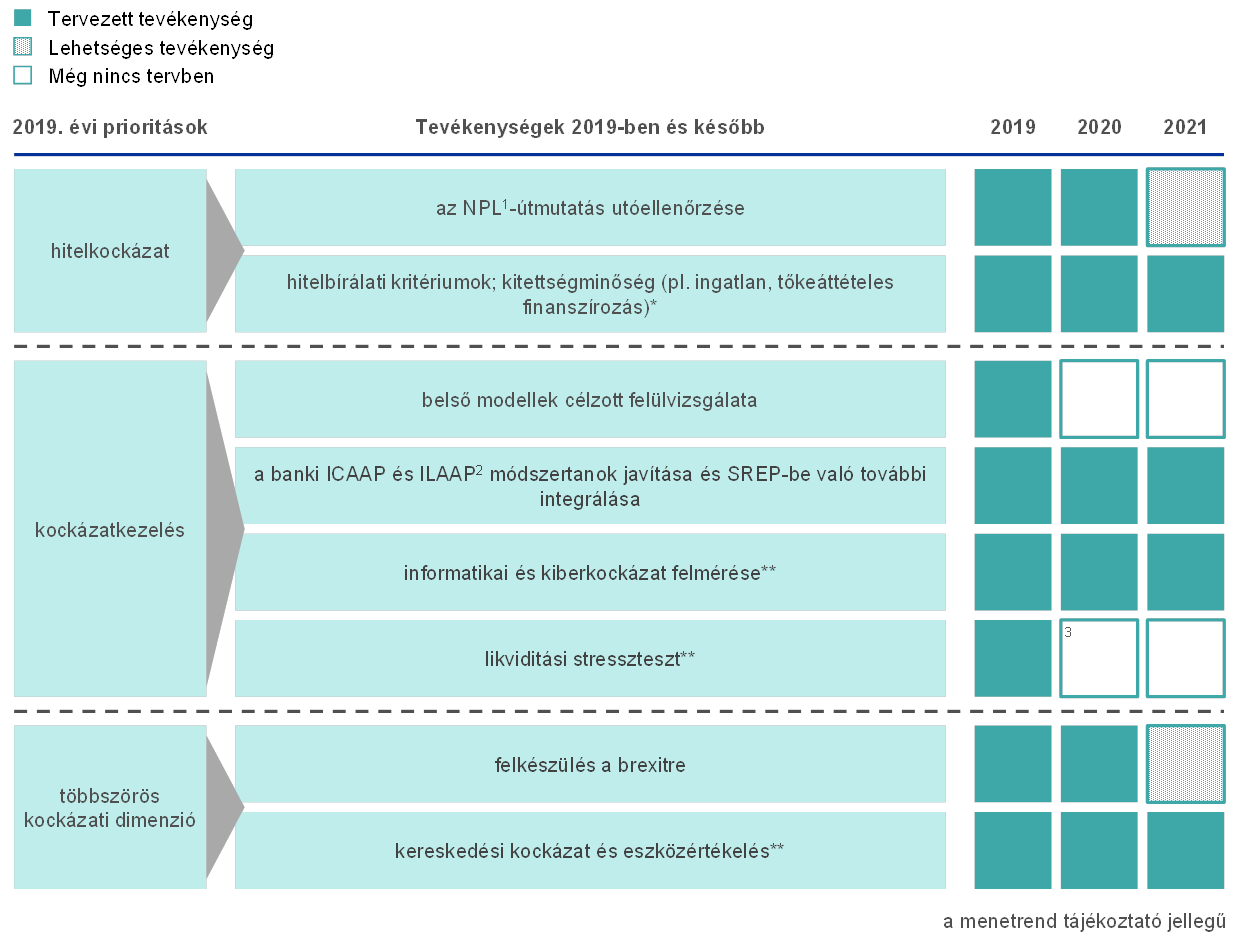

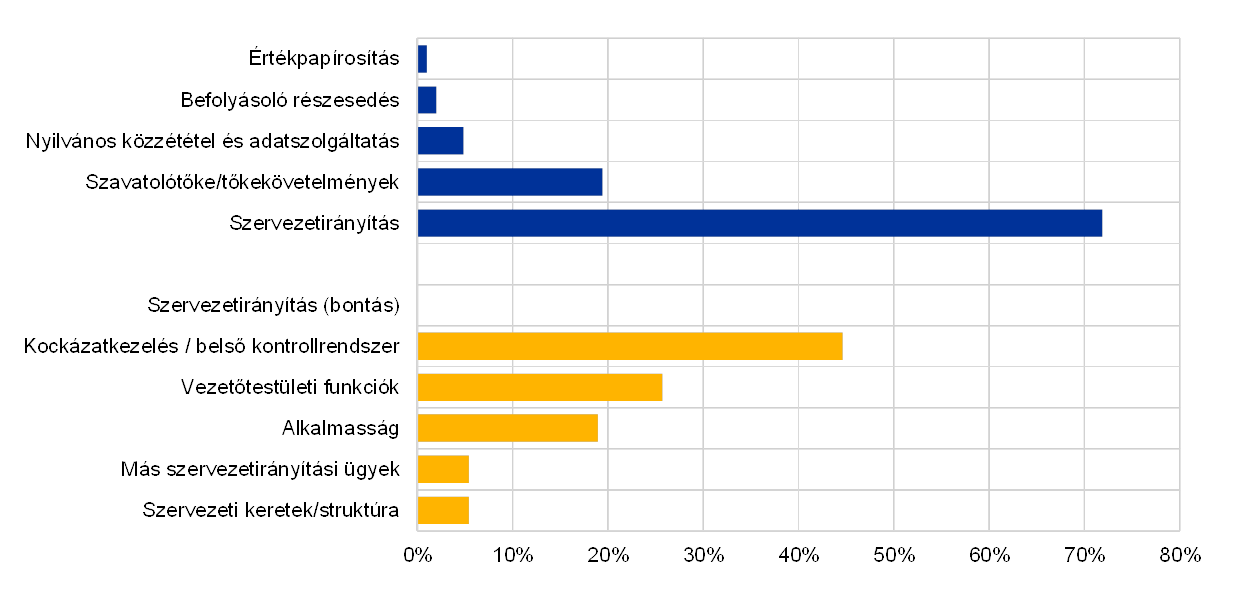

A felügyeleti prioritások kijelölik az adott év súlyponti területeit az EKB bankfelügyelete számára. Ezeket az EKB Felügyeleti Testülete vitatja meg és hagyja jóvá, és a felügyelt bankok által a jelenlegi gazdasági, szabályozási és felügyeleti környezetben tapasztalt fő kockázatok értékelésére (lásd az 1.1 pontot) épülnek. Figyelembe veszik továbbá a közös felügyeleti csoportok (JST-k) által napi felügyeletük során azonosított tematikus tendenciákat, valamint a helyszíni ellenőrzések során kialakult meglátásokat. Az évente felülvizsgált prioritások a felügyeleti intézkedések bankok közötti, megfelelően harmonizált, arányos és hatékony koordinációjának alapvető eszközei. Így hozzájárulnak az egyenlő versenyfeltételekhez és a felügyeleti befolyás erősítéséhez. A 2019. évi felügyeleti prioritásokat és a kapcsolódó projekteket ennek a pontnak a hátralevő részében ismertetjük (lásd még az 1. ábrát).

1. ábra

Felügyeleti prioritások 2019-ben

Forrás: EKB.

*Módosított tevékenység

**Új tevékenység/fókuszterület 2019-ben

1) Nemteljesítő hitelek.

2) A tőke- és a likviditásmegfelelés belső értékelési eljárásai.

3) Ugyan még nem tervezünk konkrét likviditási kockázatra vonatkozó stressztesztet, az EU-ra kiterjedő, többféle kockázatot lefedő stressztesztre 2020-ban kerül sor.

1.2.2 Nemteljesítő hitelekkel kapcsolatos munka

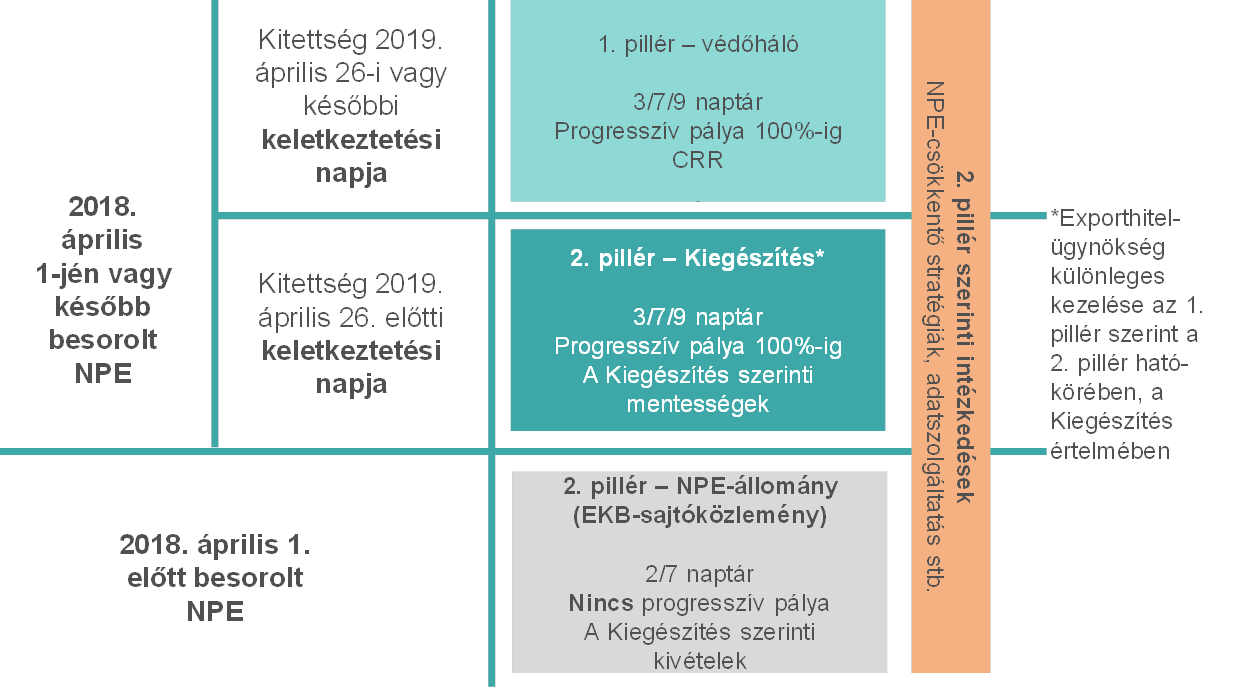

Az EKB 2019-ben úgy határozott, hogy felülvizsgálja „Az EKB nemteljesítő hitelekre vonatkozó iránymutatásának kiegészítése” című dokumentumban (a továbbiakban: a Kiegészítés) meghatározott új nemteljesítő kitettségekre (NPE) vonatkozó prudenciális céltartalékképzéssel kapcsolatos felügyeleti elvárásait. Ez a határozat az NPE 1. pillér szerinti kezelését körvonalazó (EU) 2019/630 rendelet[4] elfogadásának figyelembevétele érdekében született. Az új rendelet 2019. április 26-án lépett hatályba, és a meglévő prudenciális szabályokat egészíti ki. A Kiegészítést az EKB-nak azon kötelezettségvállalása nyomán módosítottuk, amelynek értelmében az új NPE 1. pillér szerinti kezelésére vonatkozó új jogszabály véglegesítése után az EKB felülvizsgálja az új NPE kitettségekre vonatkozó felügyeleti elvárásokat.

A 2. és az 1. pillér szerinti megközelítések közötti fő különbségek

Három fő különbséget azonosítottunk az új NPE 1. pillér szerinti kezelése és az EKB 2. pilléres megközelítése között.

- Először is az NPE 1. pillér szerinti kezelése előírja, hogy minden banknak le kell vonnia a szavatolótőkéből, ha az NPE kitettségeket nem fedezik megfelelően automatikusan céltartalékok vagy egyéb kiigazítások. Ez jogilag kötelező érvényű követelmény, míg a 2. pillér szerinti megközelítésben az EKB prudenciális céltartalékokra vonatkozó felügyeleti elvárásai jogilag nem kötelező erejűek. A felügyeleti elvárások (i) a felügyeleti párbeszéd kiindulópontjai, (ii) eseti értékeléstől függenek és (iii) a 2. pillér keretében a SREP-ciklusban alkalmazható felügyeleti intézkedésként funkcionálnak.

- Másodszor az NPE 1. pillér szerinti kezelése és az új és korábbi nemteljesítő hitelek 2. pilléres felügyeleti megközelítése némileg eltért egymástól a naptár kalibrálásában. Emellett különböző megoldások voltak egyfelől a kiigazítások elérésére az EKB 2. pilléres megközelítésében, másfelől pedig a teljes körű végrehajtásra az 1. pilléres keretrendszerben.

- Harmadszor jelentős különbség van a hatókör tekintetében. Az NPE 1. pillér szerinti kezelése csak a 2019. április 26-án vagy azután folyósított új hitelekből származó nemteljesítő kitettségekre vonatkozik, és nem vonatkozik sem (i) a meglévő NPE-állományra, sem (ii) a 2019. április 26. előtt nyújtott, a bankok mérlegében szereplő teljesítő hitelek teljes meglévő állományára, amelyek a jövőben NPE kitettségekké válhatnak. Ez azt jelentette, hogy a felügyeleti szerveknek szükségük lett volna az eszközökre a potenciális kockázat kezeléséhez; ezeket az eszközöket az EKB 2. pilléres megközelítése biztosítja.

Az új NPE kitettségekre vonatkozó, 2. pillér szerinti megközelítés kiigazításai a hatály és a naptár kalibrálása tekintetében

A főbb különbségek azonosítása után az EKB úgy határozott, hogy kiigazítja az új NPE kitettségekre vonatkozó prudenciális céltartalékképzéssel kapcsolatos felügyeleti elvárásait. A cél az NPE-re vonatkozó általános megközelítés egyszerűsítése és harmonizálása volt. Egyrészt az EKB-nak a 2. pillér szerinti megközelítés szerinti új NPE kitettségekre vonatkozó felügyeleti elvárásainak hatálya – amint az a Kiegészítésben szerepel – azokra a kitettségekre korlátozódna, amelyek nem tartoznak az 1. pillér szerinti kezelés hatálya alá, így elkerülhetők az átfedések, azaz hogy ugyanazon kitettségre az 1. és a 2. pillér szerinti intézkedések egyaránt vonatkozzanak. A 2019. április 26-án vagy azután folyósított hitelekből eredő NPE-re tehát főszabály szerint kizárólag az 1. pillér vonatkozna. Másrészt a 2019. április 26. előtt folyósított hitelekből származó NPE kitettségekre vonatkozó megfelelő időkeretek (azaz „vintage”-kategóriák/időtartamok) 2/7 évről 3/7/9 évre módosulnának, hogy összhangba kerüljenek az 1. pilléres időkeretekkel.[5] Pontosabban a Kiegészítés hatálya alá tartozó nemteljesítő fedezetlen / nem ingatlannal fedezett / ingatlannal fedezett kitettségek esetében a vintage várhatóan 3/7/9 év lesz, és az 1. pilléres rendszer szerinti teljes körű végrehajtáshoz (azaz 100%-os fedezettséghez) vezető ütemtervek kapcsolódnak hozzá.[6]

Az NPE-állományra vonatkozó felügyeleti elvárások nem változtak

A nemteljesítő kitettségek állományára (azaz a 2018. március 31-én NPE-ként besorolt kitettségekre) vonatkozó felügyeleti elvárások változatlanok, vagyis – figyelembe véve a fedezettségre vonatkozó felügyeleti elvárásokat és a SREP-levelekben közölt bevezetési ütemterveket – a fedezetlen/fedezett NPE 2/7 éves vintage-kategóriáinak kiindulópontja megegyezik.[7] Az elsődleges prioritás az NPE-állomány gyors csökkentése volt a banki mérlegek „megtisztítása” érdekében arra az esetre, ha a gazdasági helyzet romlik.

Mind az NPE kitettségek fennálló, mind az új állománya esetében továbbra is figyelembe vennénk azokat a konkrét körülményeket, amelyek miatt a prudenciális céltartalékképzési várakozások helytelenek lehetnek

A 2. pillér szerinti megközelítés keretében az új NPE kitettségek kezelésének minden egyéb aspektusa változatlan maradt, amint az a Kiegészítésben szerepel. Mindazonáltal amikor a 2. pillér szerinti megközelítés alapján értékeljük a lefedettségre vonatkozó felügyeleti elvárásoktól való eltéréseket, az új és a meglevő NPE kitettségek esetében egyaránt figyelembe vesszük többek között azokat a sajátos körülményeket, amelyek miatt a prudenciális céltartalékképzési várakozások nem megfelelőek egy adott portfólió, illetve kitettség esetében.

Az NPE-re képzett céltartalék módosított felügyeleti megközelítésének összefoglalása

Összefoglalva, az EKB új NPE kitettségekre vonatkozó felügyeleti elvárásainak hatálya a 2019. április 26. előtt folyósított hitelekből származó NPE-kre korlátozódik, amelyekre nem vonatkozik az NPE 1. pillér szerinti kezelése.[8] A 2019. április 26-ától kezdődően vagy később folyósított hitelekből eredő NPE-re az 1. pillér szerinti megközelítés vonatkozik, és az EKB kiemelt figyelmet fordít a belőle eredő kockázatokra. Emellett minden új NPE kitettséghez – függetlenül keletkezési időpontjától – ugyanolyan naptári kalibráció és bontás tartozik, mint a fedezett kitettségekhez. Az új NPE kitettségekre vonatkozó adatszolgáltatás egyszerűsítése érdekében ezeket ugyanúgy kell kezelni, mint az NPE bármely olyan részét, amelyet hivatalos exporthitel-ügynökség garantál vagy biztosít (lásd a 2. ábrát).

2. ábra

Az NPE kitettségekre vonatkozó céltartalékképzés felügyeleti és szabályozási megközelítéseinek áttekintése

Forrás: EKB.

Az Európai Bankhatóság által közzétett, NPE kitettségekre vonatkozó iránymutatásokkal kapcsolatos szempontok

Az EKB értesítette az EBH-t, hogy szándékában áll követni az NPE-re vonatkozó EBH-iránymutatásokat

A nemteljesítő kitettségek (NPE) felügyeleti megközelítését 2018 végén tovább erősítették, amikor az Európai Bankhatóság (EBH) a nemteljesítő kitettségekről szóló két iránymutatást tett közzé: (i) a nemteljesítő és átstrukturált kitettségek kezeléséről szóló 2018. október 31-i iránymutatást (EBA/GL/2018/06) és (ii) a nemteljesítő és átstrukturált kitettségek közzétételéről szóló 2018. december 17-i iránymutatást (EBA/GL/2018/10). Az EKB értesítette az EBH-t azon szándékáról, hogy meg kíván felelni a fent említett EBH-iránymutatásoknak.[9]

A nemteljesítő hitelek állományával kapcsolatos munka: az NPL-ek csökkentésére irányuló banki stratégiák eredményei és értékelése

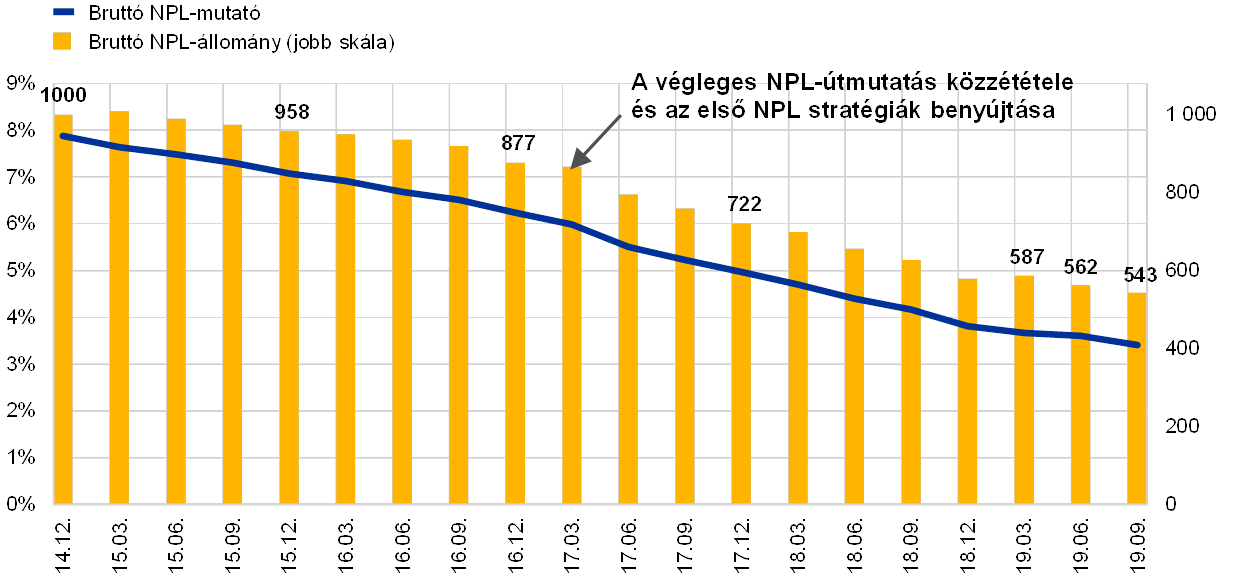

A jelentős hitelintézetek NPL-állománya 2014 decembere óta több mint 40%-kal csökkent

Az európai bankfelügyelet elindulásakor a jelentős hitelintézetek által tartott NPL-ek volumene mintegy 1 billió € volt (8%-os NPL-mutató). 2019 szeptemberének végére ez 543 milliárd euróra esett (3,41%-os NPL-mutató), vagyis az állomány 2014 decembere óta hozzávetőleg 46%-kal csökkent (lásd a 13. diagramot). A visszaesés 2017-ben felgyorsult, különösen a magas NPL-mutatóval rendelkező országokban. Ez egybeesett az EKB-nak a bankoknak címzett, nemteljesítő hitelekre vonatkozó iránymutatásának (a továbbiakban: NPL-iránymutatás) 2017. márciusi közzétételével, amely meghatározza az EKB bankfelügyeletének a nemteljesítő hitelek kezelésével kapcsolatos elvárásait. A 13. diagram valamennyi jelentős hitelintézet NPL-állományának változását mutatja.

13. diagram

A jelentős hitelintézetek NPL-állományainak változása

(bal skála: százalék; jobb skála: milliárd EUR)

Forrás: EKB.

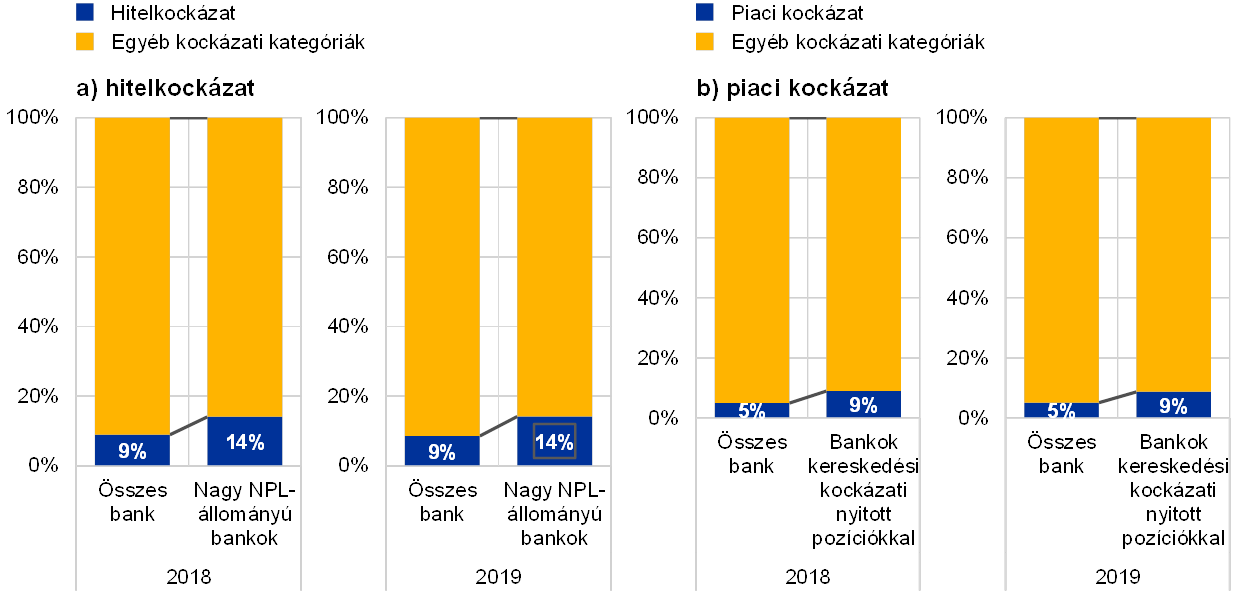

A magas NPL-mutatójú jelentős hitelintézetek 2017-ben nyújtottak be először NPL-stratégiát, amelyet azóta két ízben aktualizáltak

Az NPL-iránymutatás meghatározza az arra vonatkozó elvárásokat, hogyan kezeljék a bankok az NPL-állományukat.[10] Az iránymutatás nyomán az EKB felszólította a nagyobb NPL-állománnyal küzdő jelentős hitelintézeteket (a továbbiakban: nagy NPL-állományú bankok), hogy mutassák be az NPL és a végrehajtás alá vont eszközállomány csökkentésére kidolgozott stratégiáikat, valamint határozzák meg középtávú portfóliószint-csökkentési célkitűzéseiket. Az említett jelentős hitelintézetek első ízben 2017-ben tájékoztatták az EKB-t az NPL-csökkentési stratégiáikról, amelyeket azóta kétszer aktualizáltak.

A 2019. évi NPL-stratégiák az NPL-állomány 50%-os csökkentését irányozták elő három év távlatában

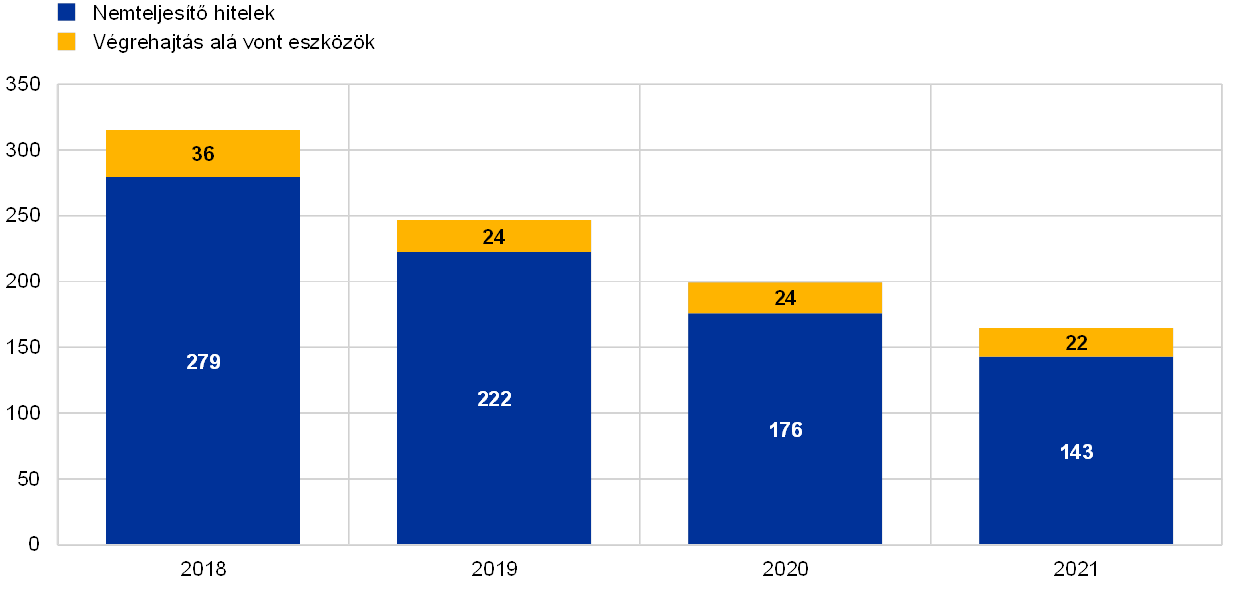

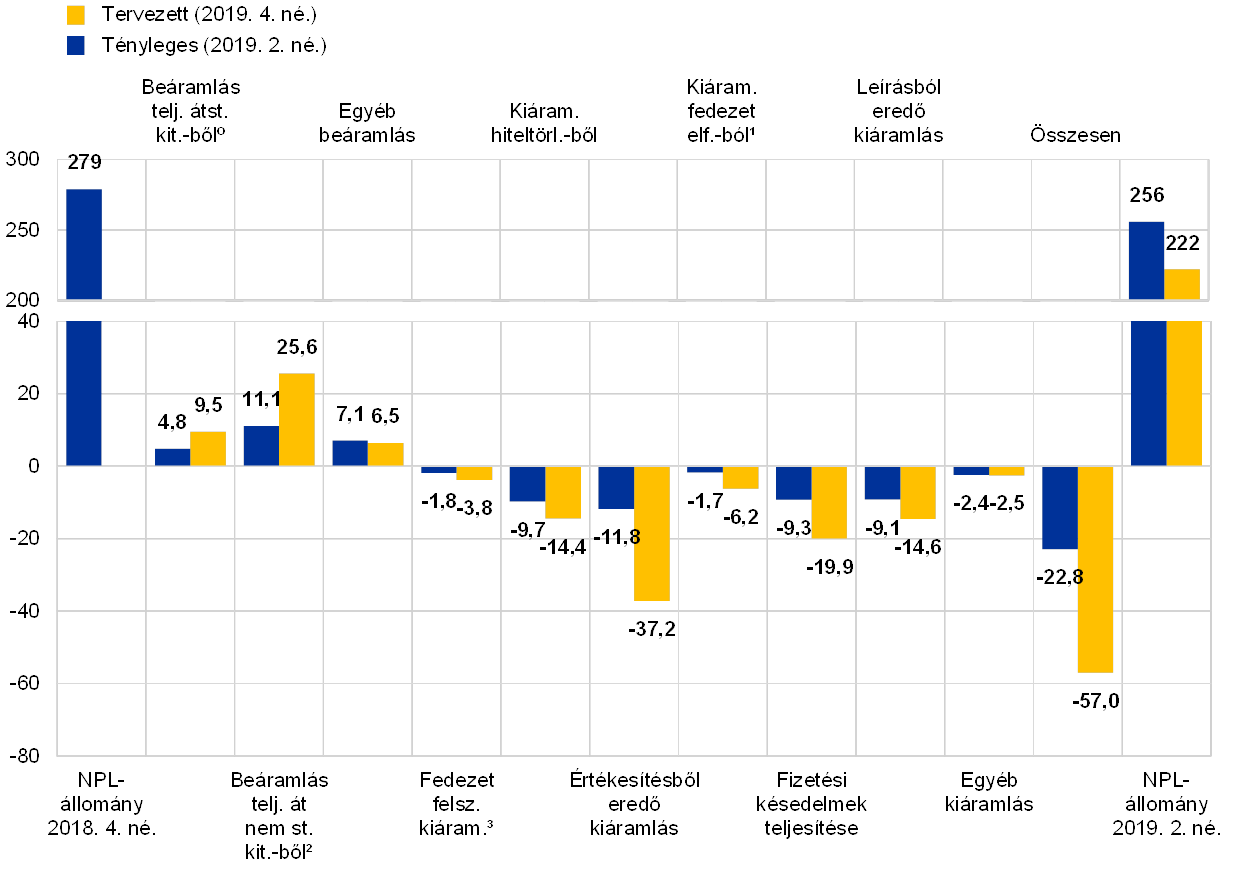

A 2019-ben benyújtott NPL-stratégiák a nemteljesítő hitelek állományának durván 50%-os bruttó csökkentését irányozták elő 2018 végétől 2021 végéig. A 14. és 15. diagramon a nemteljesítő eszközök (NPA) 2018 végi állománya látható egy 32 nagy NPL-állományú bankból álló mintában, valamint a saját prognózisuk szerinti volumencsökkenés a 2019 vége és 2021 vége közötti időszakban.

A nagy NPL-állományú bankok 2018-ban túllépték a nemteljesítő hitelek csökkentésére vonatkozó célkitűzéseiket

2018-ban a nagy NPL-állományú bankok összességében jól teljesítettek, és sok esetben túlszárnyalták a vonatkozó célkitűzéseiket. Az NPL-állomány csökkentésére használt eszközök pénzintézetenként és országonként is eltérőek. Megtalálható közöttük a kölcsöntörlesztés (a szerződésben megállapított összegek hitelfelvevői visszafizetése) és a fizetési késedelmek teljesítése, az értékesítés (beleértve a portfólióértékesítést, az értékpapírosítást és az IFRS 9 nemzetközi pénzügyi beszámolási standard szerinti átsorolást értékesítésre tartott kategóriába), valamint a leírás.

2019 első felében a bankok 8%-kal csökkentették NPL-állományukat, ami a 2019-es éves terv 42%-át tette ki, szemben a 2018 második negyedévében mért 51%-kal. Míg az NPL-kiáramlás és a teljesítő kitettségekből való beáramlás általánosságban a tervezettnek megfelelő, más beáramlások meghaladják a célkitűzéseket. A kiáramlás fő oka a hiteltörlesztés, a fizetési késedelmek teljesítése, a leírás és az értékesítés (beleértve a portfólióértékesítést, az értékpapírosítást és az IFRS 9 szerinti, értékesítésre tartott kategóriába való átsorolást).

A bankok előrehozzák a tervezett lefaragásokat

A legtöbb bank aktívan előrehozza csökkentési erőfeszítéseit. A 2019 és 2021 közötti időszakra benyújtott NPL-stratégiák szerint a hároméves csökkentés mintegy 50%-ára a legtöbb országban várhatóan az első évben kerül sor. A hároméves időszak alatti csökkenés több mint 75%-át valószínűleg nemteljesítő portfóliókból, hiteltörlesztésből, értékesítésből és leírásból való kiáramlás teszi ki.

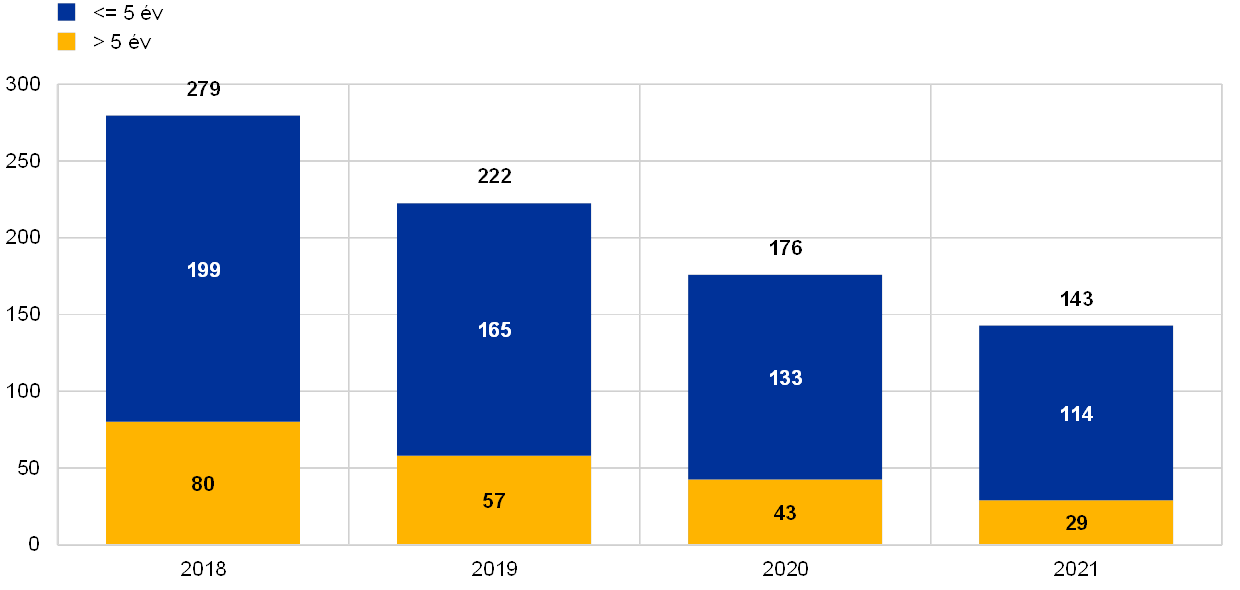

A bankok agresszívebben veszik célba a régebbi (vintage) nemteljesítő kitettségeket

Az is pozitív, hogy a bankok agresszívebben kezelik a régebbi „évjáratokat” az NPL-csökkentési terveikben. Amint a 16. diagramból látható, a több mint öt éve nemteljesítőnek minősített kitettségek az előrejelzések szerint jelentősen gyorsabb ütemben csökkennek, mint az öt évnél rövidebb ideje nem teljesítők.

Az NPL-állomány összességében továbbra is magas az euroövezetben. Az EKB bankfelügyelete ezért továbbra is nagy figyelmet fordít az ilyen állományok alakulására és az újabb NPL-felhalmozódás megakadályozására.

14. diagram

NPA-csökkentő stratégiák: a nemteljesítő eszközök tervezett alakulása

(milliárd EUR; év)

Forrás: EKB.

15. diagram

Az NPL teljes 2019-es évre tervezett csökkentése az év első felében bekövetkezett tényleges csökkenéshez képest

(milliárd EUR)

Forrás: EKB.

0) Teljesítő átstrukturált kitettségekből való beáramlás.

1) Fedezetelfogadásból eredő kiáramlás.

2) Teljesítő át nem strukturált kitettségekből való beáramlás.

3) Fedezet felszámolásából eredő kiáramlás.

16. diagram

NPA-csökkentő stratégiák: a nemteljesítő hitelek tervezett jövőbeli csökkentése „évjáratonként”

(milliárd EUR)

Forrás: EKB.

1. keretes írás

A nemteljesítő hitelek értékesítésének részvénypiaci hatása

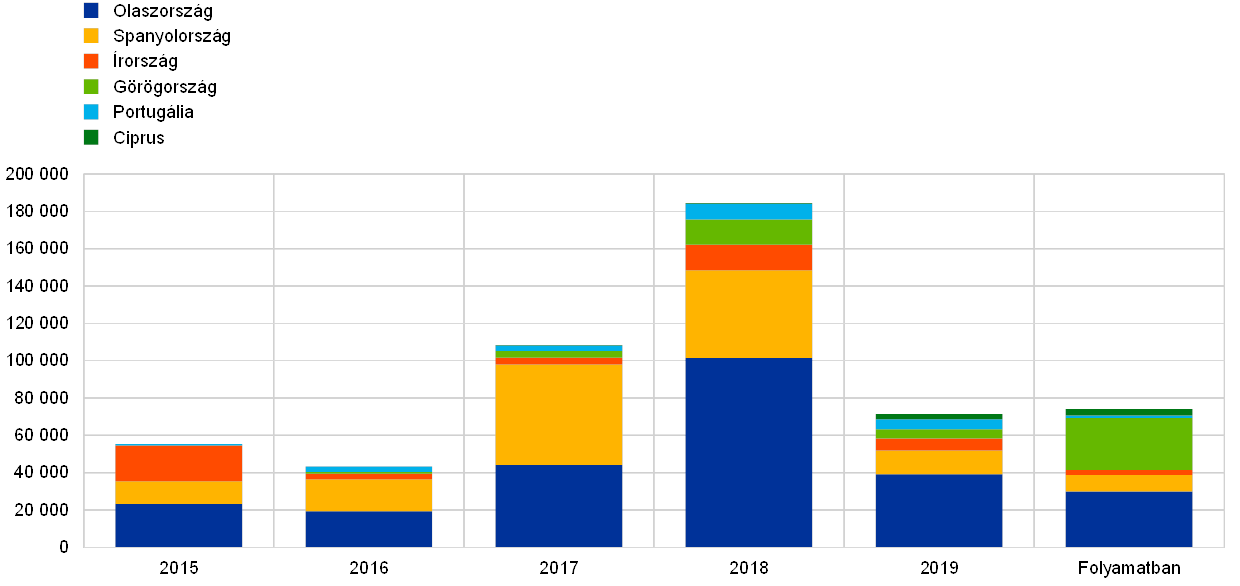

Ez a keretes írás empirikusan vizsgálja, hogyan reagált az értékpapírpiac az SSM jelentős és kevésbé jelentős hitelintézetei által a 2015–19 közötti időszakban a mérlegeik megtisztításával kapcsolatban tett bejelentésekre. A cél annak felmérése, hogy a nemteljesítő hitelek (NPL) értékesítése[11] a legaktívabb országokban (nevezetesen Olaszországban, Spanyolországban, Írországban, Görögországban, Portugáliában és Cipruson) pozitív „vagyonhatást” eredményezett-e a jelentős és a kevésbé jelentős pénzintézetek számára. A nemteljesítő hitelek és a végrehajtás alá vont eszközök jelentős és kevésbé jelentős hitelintézetek általi értékesítésének teljes volumene az említett országokban 2018-ban meghaladta a 184 milliárd eurót, szemben a 2017. évi 108 milliárd euróval. A vizsgált időszak vége felé különösen az olasz és a spanyol piac hatott az aktivitásra, valamint Görögországban, Portugáliában és Cipruson is jelentősen nőtt az értékesítés, ahol az éves volumene 2018-ban több mint megkétszereződött 2017-hez képest (lásd a diagramot). Noha az értékesítési volument nézve az aktivitás 2019-ben lelassult 2017-hez és 2018-hoz képest, 74 milliárd eurónyi eladás még folyamatban van, és várhatóan 2020 végéig lezárul. Emellett a „valószínűleg nem fizető” eszközszegmens mérete növekszik. 2019-ben az olasz hitelintézetek összes NPL-értékesítésének mintegy egyharmada ebbe a szegmensbe került.

Diagram

NPL és végrehajtás alá vont eszközök értékesítése – a 2015-19 közötti időszakban lezárult és folyamatban lévő, a mintában szereplő országokban az SSM-ben részt vevő SI-k és LSI-k szerinti bontásban

(millió EUR; könyv szerinti bruttó érték)

Forrás: banki bejelentések, a Credit Village, a Debtwire, a Deloitte, a KPMG és az EKB számításai.

Megjegyzés: Az adatgyűjtés lezárásának időpontja 2019. december 31. A „folyamatban lévő” azt jelenti, hogy az értékesítés terv szerint 2020 végéig lezárul. A diagramon a nemteljesítő hitelek közvetlen értékesítése, a dekonszolidációhoz vezető értékpapírosításuk és a végrehajtás alá vont eszközök eladása látható. Az SSM-ben részt vevő jelentős és kevésbé jelentős pénzintézetek eladásait mutatja a kiválasztott országokban. Az eszközkezelő társaságok értékesítései nem szerepelnek benne. A Spanyolországra vonatkozó 2017. évi adatok azt is tartalmazzák, hogy a Santander eladta a 30 milliárd € értékű ingatlanportfóliójában meglévő többségi részesedését a Blackstone vállalatnak. Az Olaszországra vonatkozó 2018. évi adatok között szerepel a Monte dei Paschi di Siena mintegy 24,1 milliárd € összegű kétes hiteleinek értékpapírosítása, amely 2018 májusában zárult le, valamint a 18 milliárd € összegű Veneto Banca/Popolare di Vicenza portfólió 2018-ban véglegesített átruházása az SGA S.p.A társaságra a bankok 2017-es felszámolása után. Az UniCredit 17,7 milliárd € összegű eladása (Fino projekt) is részét képezi az Olaszországra vonatkozó 2017. évi adatoknak.

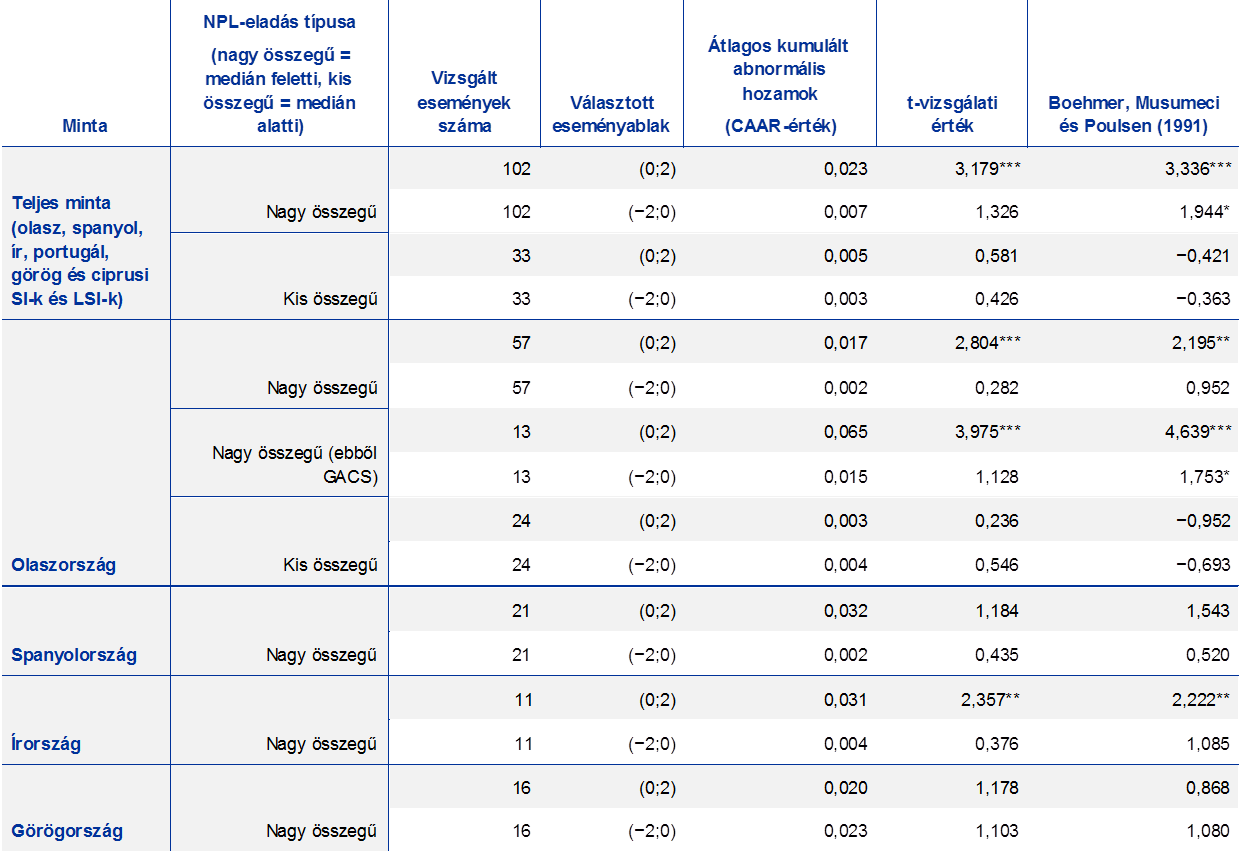

A pénzügyi szakirodalom már régóta tanulmányozza a mérlegtisztításnak a bankok részvényárfolyamaira gyakorolt hatását és az eladókat érő vagyonhatást.[12] Az EKB korábban is végzett empirikus vizsgálatokat e tárgyban az eseményelemzés módszerével[13]: jelentős és kevésbé jelentős hitelintézetek NPL-értékesítésre vonatkozó 135 bejelentésének hatását elemezte[14] már 2015-től. Az eredmények alapján az NPL-eladások bejelentése pozitív, jelentős hatást gyakorolt azon hitelintézetek részvényárfolyamára, amelyek a vizsgált időszakban érdemi előrelépést tettek az NPL-állomány leépítése terén (lásd a táblázatot).

Táblázat

Eseményelemzési eredmények

Forrás: EKB és Bloomberg (a tényleges hozamoknál).

Megjegyzés: Az „esemény” a tőzsdén jegyzett jelentős és kevésbé jelentős hitelintézetek által kiadott sajtóközlemény NPL-eladásról, amely magában foglalja a nemteljesítő hitelek közvetlen piaci értékesítését és a dekonszolidációhoz vezető értékpapírosítását, valamint a végrehajtás alá vont eszközök eladását. Az egymást átfedő és zavaró eseményeket tartalmazó sajtóközleményeket figyelmen kívül hagytuk (pl. negyedéves pénzügyi eredmények közzététele keretében közölt eladás, tőkeemelés bejelentése, üzleti stratégiák, összeolvadás stb.). A „nagy összegű eladás” olyan nemteljesítő eszközök értékesítése, amelyek könyv szerinti bruttó értéke meghaladja a 320 millió eurót, azaz az SSM-ben részt vevő jelentős és kevésbé jelentős pénzintézetek 2015–19 közötti összes eladásának mediánját (az elemzésből kizárt ügyleteket is figyelembe véve). A spanyolországi, írországi és görögországi bejelentésekből vett mintánk az átlagot meghaladó könyv szerinti bruttó értékkel rendelkező eszközök eladására vonatkozó adatközléseket tartalmazza. Az abnormális hozamot úgy számítottuk ki, hogy a részvények tényleges hozamából kivontuk a nemteljesítő hitelek értékesítésére vonatkozó bejelentés hiányában várható normális hozamot. A várható rendes hozamot a „piaci modell” alkalmazásával becsültük meg, amely a referenciapiac tényleges hozamán és a banki részvényeknek a referenciapiachoz való korrelációján alapul. A jelenlegi elemzés szempontjából a referenciapiacok az olasz bankok esetében a FTSE Italia Bank indexe, a spanyol bankok esetében az IBEX 35 index, a görög bankok esetében az Athéni Értéktőzsde általános indexe, az ír bankok esetében a FTSE Ireland index, a portugál bankok esetében a FTSE Portugal index, a ciprusi bankok esetében pedig a Ciprusi Értéktőzsde általános indexe. Természetes logaritmus hozamokat használtunk. A becslési időszak 120 kereskedési nap volt. Az abnormális hozamok kiszámítása után a kumulált abnormális hozamot (CAR) úgy számítottuk ki, hogy összeadtuk az egyedi abnormális hozamokat annak érdekében, hogy felmérjük egy esemény teljes hatását egy adott időszak („eseményablak”) során. Ebben az elemzésben két eseményablakot vettünk figyelembe, nevezetesen [-2;0] és [0;2], ahol 0 az esemény napja vagy a bejelentést követő első kereskedési nap, ha a bejelentésre piaczárás után került sor, vagy ha az esemény nem kereskedési napra (pl. hétvégére) esik. Az átlagos kumulált abnormális hozamok (CAAR) a mintában szereplő összes esemény számtani középértékei (összesen vagy országos szinten), azaz a sajtóközleményekre adott átlagos részvénypiaci reakciók (százalékban kifejezve). A CAAR hozamok statisztikai szignifikanciájának ellenőrzésére a parametrikus keresztmetszeti t-vizsgálatot és a Boehmer-, Musumeci- és Poulsen-féle tesztet (1991) használtuk. A ***, **, * jelölés a Boehmer-, Musumeci- és Poulsen-féle keresztmetszeti t-vizsgálat 1%-os, 5%-os, illetve 10%-os szignifikanciaszintjére utal (1991).

Az elemzés azt is kimutatja, hogy a nemteljesítő hitelek belföldi piacának érettsége és a nemzeti jogi keretek jellemzői az egyes joghatóságokban eltérően befolyásolják a részvényárakat. Például a nagy összegű NPL-eladást[15] bejelentő olaszországi hitelintézetek a sajtóközleményt követő két napon belül átlagosan jelentős és pozitív részvénypiaci reakciót mutatnak. Különösen a GACS rendszert[16] alkalmazó olasz bankok esetében áll fenn erőteljes pozitív vagyonhatás. Ez arra enged következtetni, hogy az NPL kockázatainak a hitelintézetek mérlegéből való eltávolítását ösztönző, gondosan megtervezett rendszer általában pozitív hatást gyakorolna az értékesítő bankra. Hasonlóképpen, az írországi hitelintézetek a bejelentéseket követően pozitív piaci reakciót tapasztaltak, potenciálisan a tőkemegfelelési mutatókra gyakorolt kedvező hatás miatt, amelyet a nemteljesítő hitelek eladásáról szóló ír sajtóközlemények többségében közöltek.[17] Ezzel szemben nem figyeltek meg statisztikailag szignifikáns hatást a hitelintézeteknél Görögországban, ahol a nemteljesítő hitelek csökkentésében szerepet játszó másodlagos piacok 2017-ben kezdtek bővülni. A „Hercules” értékpapírosítási rendszeren keresztül történő kockázatátruházás azonban, amelynek célja más külső és belső stratégiai eszközökkel együtt a nemteljesítő hitelek volumenének fenntartható szintre csökkentése[18], a jövőben pozitív vagyonhatást eredményezhet. Spanyolország esetében a bankok 2015–19 közötti bejelentéseire adott reakció statisztikailag nem volt szignifikáns. Ez a spanyol NPL-piac „érettségére” és a spanyol hitelintézetek viszonylag alacsony NPL-mutatójára vezethető vissza.[19] Az elemzés a portugál és a ciprusi hitelintézeteket a teljes minta részeként kezelte, azonban Portugália és Ciprus esetében nem állnak rendelkezésre országos eredmények a rendelkezésre álló tőzsdén jegyzett bankok és bejelentések korlátozott száma miatt.

1.2.3 A hitelbírálati kritériumok értékelése

A nem megfelelő hitelnyújtási gyakorlat – más tényezők mellett – jelentős mértékben hozzájárult a nemteljesítő hitelek magas arányához az SSM-ben részt vevő egyes tagállamokban. A nemteljesítő hitelek csökkentésére irányuló felügyeleti erőfeszítések célja a bankok mérlegének megtisztítása, és így a bankszektorba vetett bizalom helyreállítása. Tekintettel azonban a gazdasági ciklusban bekövetkező fordulat fokozott valószínűségére, fontos megérteni azokat a kockázatokat, amelyeket a bankok jelenleg a mérlegükre terhelnek, mivel a jövőben problémákat okozhatnak. Ezért a hangsúly most azokra a hitelbírálati normákra helyeződik át, amelyeket a bankok a hitelnyújtáskor alkalmaznak. Ennek célja, hogy proaktív intézkedésekkel korlátozzuk a jövőbeli NPL-ek túlzott felhalmozódását, ami a 2019-re kitűzött felügyeleti prioritások része volt (lásd az 1.2 pontot).

A cél elérése felé az első lépés az volt, hogy felmérjük a banki hitelnyújtási módok kockázatait és tendenciáit, és ezzel a felügyeleti munkát az egy területen felhalmozódott kockázatok felé tereljük. Ehhez az EKB gondosan megvizsgálta azokat a releváns adatokat, amelyek már a felügyeleti hatóságok rendelkezésére álltak. További harmonizált adatok gyűjtésére volt azonban szükség annak érdekében, hogy lehetővé váljon a banki hitelbírálati kritériumok minőségének megbízható és strukturált értékelése, különös tekintettel az új hitelnyújtásra. Az EKB bankfelügyelete ezért 2019-ben adatgyűjtést indított.

Az adatgyűjtés fő céljai a következők voltak: (i) annak tisztázása, hogy a bankok hitelbírálati normái idővel erodálódtak-e, valamint (ii) bizonyos hitelszegmensek, különböző üzleti modellek és országok közötti mintázatok meghatározása és feltárása. Ezen túlmenően az adatgyűjtés célja volt annak megállapítása, hogy bizonyos fő kockázati mutatók könnyen elérhetők-e a bankok informatikai rendszereiben, valamint hogy a szóban forgó adatok összeállítása és az adatszolgáltatás milyen mértékű automatizálással történik.

Az adatgyűjtést az ágazati szereplőkkel együttműködésben dolgozták ki. Ez biztosította, hogy a hitelbírálati táblákban szereplő fő kockázati mutatók (pl. hitelfedezeti ráták) meghatározásait összehangolják a legelterjedtebb banki gyakorlattal. Az így kapott tábla a hitelnyújtás fő kockázati mutatóira és nem pénzügyi magánszektornak nyújtott kölcsönök kockázati paramétereire terjedt ki. Az adatok hitelintézetek közötti konzisztenciájának ösztönzése érdekében a munkát részletes, gyakori kérdéseken alapuló folyamat segítette, amelyet átfogó minőségbiztosítási ellenőrzés követett.

Az összegyűjtött adatok értelmezésére azért volt szükség, hogy figyelembe vegyük a hitelnyújtás hátteréül szolgáló környezetet, mivel az országonként eltérő. Így az adatelemzés kiegészítéseként külön országonkénti értekezletekre is sor került, amelyeken mind a közös felügyeleti csoportok, mind az illetékes nemzeti hatóságok (INH-k) részt vettek. Az értekezletek célja az volt, hogy közösen értékeljék a közös felügyeleti csoportok „alulról építkező” megállapításait a horizontális észrevételekkel. Ez azt jelentette, hogy az összehangolt értékelés biztosítása mellett figyelembe lehetett venni az ország- és bankspecifikus körülményeket. Az értekezletek eredményei szolgáltak alapul a 2020-ban sorra kerülő utókövetési elemzés hatókörének meghatározásához.

Amint elkészült, az adatelemzés eredményei minden érdekelt számára hasznosak lesznek. Az EKB és az INH-k értékes betekintést nyernek a hitelnyújtással és a kockázatalapú árképzéssel kapcsolatos banki gyakorlatba. Az eredmények rávilágítanak az olyan üzleti szegmensekben zajló folyamatokra is, mint a lakáshitelek vagy a kis- és középvállalkozásoknak nyújtott kölcsönök piaca, és megmutatják, hogy mely adatokat használják fel a bankok a hitelportfóliójukból eredő kockázatok kezelésére. A bankok számára a hozzáadott érték a versenytársakéval összevetett eredményeikről kapott részletes egyéni visszajelzés lesz. Az elemzés összesített eredményeit is közzétesszük. Az elvégzett munka bankspecifikus intézkedéseket eredményezhet, amelyek további megbeszélés tárgyát képezik a hitelbírálati kritériumokra vonatkozó projekt következő, 2020-as szakaszában. Végezetül, a projekt időzítése megerősíti az EBH hitelnyújtással kapcsolatos munkáját, amelyben az EKB aktívan részt vesz.

1.2.4 A belső modellek célzott felülvizsgálata

A belső modellek célzott felülvizsgálatának (TRIM) célja a bankok belső modelljei megfelelőségének és helyességének értékelése, ezáltal csökkentve a kockázattal súlyozott eszközök indokolatlan változékonyságát. Hozzájárul az egyenlő versenyfeltételekhez, mivel támogatja az olyan következetes felügyeleti gyakorlatot, amelynek középpontjában a belső modellekre vonatkozó szabályozói követelmények helyes és következetes megvalósítása áll.

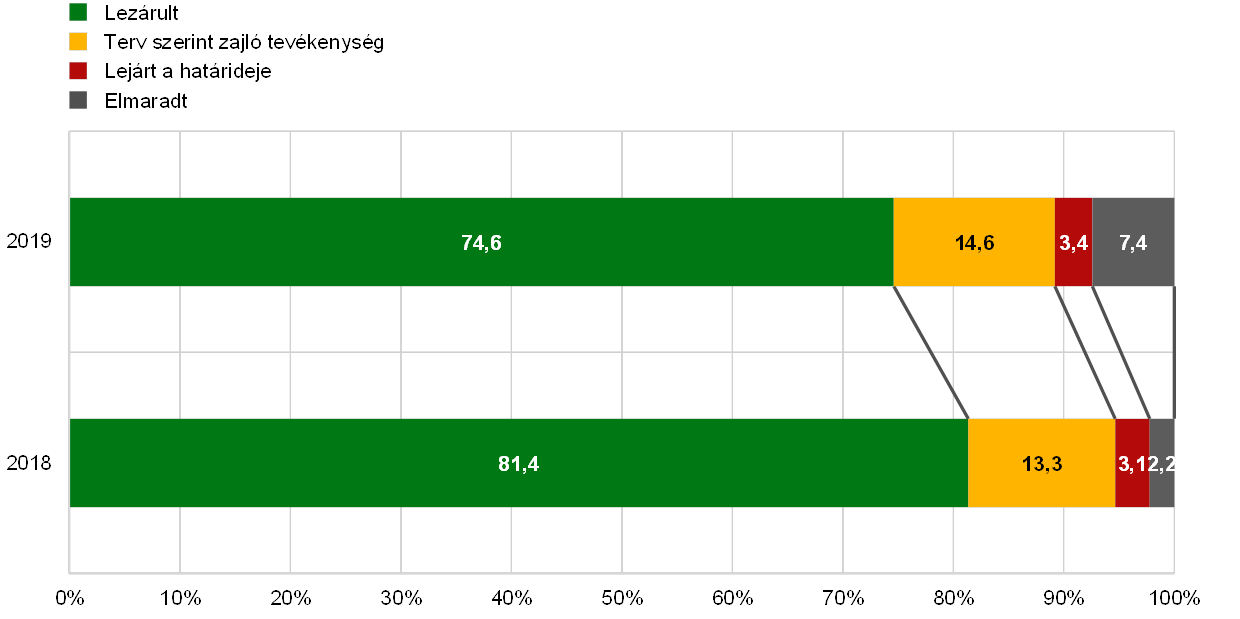

2019-ben befejeződött a TRIM helyszíni része

A 2016-ban elvégzett analitikai előkészítő munka után 2017-ben elkezdődött és 2019-ben befejeződött a TRIM helyszíni része. Ennek során 65 jelentős hitelintézetben 200 helyszíni vizsgálatot végeztünk, amelyek a hitel-, piaci és partner-hitelkockázat belső modelljeire összpontosultak.

2019-ben közzétettük az EKB belső modellekről szóló útmutatójának átdolgozását

A vizsgálatok a belső modellekre vonatkozó európai szabályozásnak az EKB és az INH-k közötti egységes értelmezésén alapuló, közös módszertani keretet követtek. Ezt a közös értelmezést tükrözi az EKB belső modellekről szóló útmutatója, amely átláthatóságot biztosít arra vonatkozóan, hogyan értelmezi az EKB a belső modellekre alkalmazandó szabályozási követelményeket, és hogyan alkalmazza következetesen őket annak értékelésekor, hogy a bankok megfelelnek-e ezeknek a követelményeknek. Az útmutató átdolgozott változatának 2019-es közzététele fontos mérföldkő volt a TRIM számára, és átfogó visszajelzési folyamatot követett, beleértve 2017-ben az ágazati szereplők felkérését az anyag első változatának véleményezésére, valamint 2018-ban két nyilvános konzultációt az útmutató aktualizált fejezeteiről. A jövőben az EKB belső modellekről szóló útmutatója továbbra is fontos referencia marad az EKB-nak a TRIM hatályán kívül eső belső modellek felügyeletére vonatkozó megközelítéséről. Az útmutatót szükség szerint idővel módosítjuk és aktualizáljuk.

A TRIM során különböző elemzések készültek (és jelenleg is zajlanak) a vizsgálati eredmények értékelése és pénzintézetek közötti összehasonlítása céljából. Az elemzések időközi eredményei már megjelentek, ami mind az ellenőrzött intézmények, mind a nagy nyilvánosság javát szolgálja. A TRIM-vizsgálatok során feltárt leglényegesebb vagy leggyakoribb hiányosságok áttekintését először 2018-ban tettük közzé, majd 2019 áprilisában és novemberében aktualizáltuk és bővítettük. Ezek a horizontális elemzések – a minőségbiztosítás egyéb szintjeivel[20] együtt – fontos szerepet játszanak annak biztosításában, hogy a felügyeleti értékelés minden vizsgálat során egységes legyen. Nyilvánosságra hozataluk azzal segíti a bankokat, hogy szélesebb összefüggésben láthatják a TRIM-mel kapcsolatban róluk hozott döntéseket.

A projekt további fő eredményei a TRIM helyszíni vizsgálataiból eredő felügyeleti határozatok. Az ezekben foglalt, jogilag kötelező erejű kötelezettségek valójában hozzájárulnak annak biztosításához, hogy a bankok orvosolják a TRIM részeként azonosított hiányosságokat; ez rábírja őket a belső modellek szükséges javítására. Eddig körülbelül 110 ilyen határozatot adtak ki végleges formában (azaz az intézmények által a meghallgatási időszak során adott visszajelzések figyelembevétele után), amelyeket a TRIM-ben részt vevő 65 közül körülbelül 55 pénzintézet kapott meg. Az egyes TRIM-határozatok átlagosan mintegy 20 kötelező erejű kötelezettséget tartalmaztak, amelyeket adott esetben további intézkedések egészítettek ki.[21] A részletes utólagos intézkedésekkel a TRIM hozzájárul a kockázattal súlyozott eszközöknek a belső banki modellekben megfigyelhető indokolatlan variabilitásának csökkentéséhez azáltal, hogy gondoskodik a szabályozási követelmények betartásáról. A hitelkockázat tekintetében például a bankoknál hiányosságok mutatkoztak a kitettségeiken realizált veszteségek kiszámításában és a nemteljesítési valószínűségi paraméterek kalibrálásához használt hosszú távú átlagos nemteljesítési ráták használatában. Ami a piaci kockázatot illeti, a hiányosságok elsősorban a kockáztatott érték (VaR) mérésére használt banki módszertanhoz, a stresszhelyzeti kockáztatott értékhez, a kockáztatott érték szabályozói utóteszteléséhez, a belső modellen alapuló megközelítés alkalmazási köréhez és a járulékos kockázati tőkekövetelmény módszertanához kapcsolódnak.

Összességében a TRIM jelentős felügyeleti erőforrásokat igényel. Annak érdekében, hogy ne zavarjuk a bankok normál modellkezelési folyamatait, a TRIM-vizsgálatok mellett és időnként azokkal együtt továbbra is a helyszínen értékeltük a modellek lényeges változásait és kezdeti jóváhagyását. 2019 folyamán a TRIM keretében indított 49 helyszíni vizsgálaton felül a belső modelleket érintő 117 (ebből 52 helyszíni) ellenőrzés indult a jelentős hitelintézeteknél.[22] A belső modellekkel kapcsolatos vizsgálatokról (a TRIM-et is beleértve) összesen 141 felügyeleti határozatot[23] adtunk ki 2019-ben.

A TRIM 2020 második felében befejeződik

A TRIM projekt 2020 második felében befejeződik, de a modellek lényeges módosításainak, valamint a kezdeti jóváhagyásukra irányuló kérelmeknek a rendszeres felügyeleti felülvizsgálata várhatóan élénk ütemben folytatódik 2020–21 folyamán. A felügyelt szervezeteknek ki kell igazítaniuk modelljeiket, hogy reagáljanak (i) a TRIM megállapításaira és (ii) az EBH által meghatározott azon követelményekre, amelyeket egy sor új szabályozástechnikai standardban és a belső minősítésen alapuló módszer szabályozói felülvizsgálatának részeként kiadott iránymutatásokban fogalmazott meg. Az EKB bankfelügyelete a bankokkal együtt arra számít, hogy szinergiák valósulnak meg azáltal, hogy ha amennyire lehet, ötvözik a belső modellek azon változtatásainak végrehajtását és értékelését, amelyek a két kezdeményezésből erednek, és ugyanazokat a minősítési rendszereket érintik.

1.2.5 Informatikai és kiberbiztonsági kockázat

Az EKB bankfelügyelete 2019-ben is felügyeleti prioritásként kezelte az informatikai és kiberkockázatot. Általános szempontból az említett kockázatnak a bankok átfogó kockázatkezelési politikájának és keretének részét kell képeznie, és a személyi állomány összes tagjának nagy vonalakban ismernie kell. Végül is az informatikai és kiberkockázat az egész cégre kihathat, ezért minden alkalmazottnak – az összes szervezeti egységben és a hierarchia minden szintjén – részt kell vennie az enyhítésében.

Tekintettel a pénzügyi ágazat nagyfokú összefonódottságára, a számítástechnikai incidensek gyorsan elterjedhetnek az ágazat egészében. Annak érdekében, hogy a bankfelügyelők jobban meghatározhassák és nyomon követhessék a bankszektorban bekövetkező kiberbiztonsági események tendenciáit, 2017-ben kiberbiztonsági incidensbejelentési eljárást vezettünk be. Minden jelentős pénzintézet az észlelés után haladéktalanul köteles a jelentős kiberbiztonsági incidenst bejelenteni.[24] Az egységes felügyeleti mechanizmus kiberbiztonsági eseményeket tartalmazó adatbázisa nagyobb átláthatóságot biztosít, és lehetővé teszi az EKB számára, hogy gyorsan reagáljon, ha egy súlyosabb incidens egy vagy több jelentős hitelintézetet érint. A 2019-ben bejelentett kiberbiztonsági incidensek száma 2018-hoz képest mintegy 30%-kal nőtt.

A gyakori helyszíni ellenőrzések azt is lehetővé teszik az EKB bankfelügyelete számára, hogy felmérje a bankok egyedi informatikai és kiberkockázat-kezelési képességeit, míg a „kampányszerű” ellenőrzések (amelyek több hasonló méretű bankban azonos témakört vesznek górcső alá) horizontális rálátást nyújtanak a területre. 2019-ben az informatikai üzletmenet-folytonosság kezelése kapott hangsúlyos figyelmet, rávilágítva különösen a súlyos katasztrófákra adott reakció tesztelésében szükséges fejlesztésekre. Ezeket a megállapításokat a folyamatos felügyelet keretében nyomon fogjuk követni. Az informatikai kockázattal foglalkozó, rövidesen kezdődő 2020-as kampány tovább fogja vizsgálni a bankok kiberkockázat-kezelését.

Az éves SREP részeként a közös felügyeleti csoportok az EBH EBA/GL/2017/05 iránymutatásán[25] alapuló, közös és szabványos kockázatértékelési módszertant követve folyamatosan felügyelik az informatikai és kiberkockázatokat. Ebbéli munkájukat informatikai kockázatra vonatkozó kérdőív (belső banki értékelés) segíti. A fentieket az informatikai kockázatokra vonatkozó tematikus felülvizsgálatok és horizontális elemzés egészíti ki. Értékes információforrás az informatikai kockázatoknak és kontrolloknak a jelentős pénzintézetek által elvégzett belső értékelése. 2019-ben az egyik releváns megállapítás az volt, hogy az ágazat átlagosan prudensebb belső értékelésre tért át. A belső értékelés azt is feltárta, hogy azok a jelentős hitelintézetek, amelyeknek igazgatósági tagjai között informatikai szakértő is van, több informatikai kockázatkezelési kategóriában is kompetensebbek, és jobban tudatában vannak a kockázatoknak.

A belső értékelés ugyanakkor kimutatta, hogy nő azon jelentős pénzintézetek száma, amelyeknek kritikus üzleti folyamatai az életciklusuk végén járó rendszerektől függenek, és emelkednek az informatikával kapcsolatos kiszervezési költségek. 2020-ban egyre nagyobb hangsúlyt kapnak ezek a témakörök.

Emellett az EKB bankfelügyelete számos érdekelttel tart kapcsolatot az EU-n belül és kívül egyaránt, hogy biztosítsa az informatikai és kiberkockázatokkal kapcsolatos összehangolt megközelítést és ismeretcserét. Részt vesz például az olyan nemzetközi fórumokon, mint az EBH informatikai kockázatok felügyeletével foglalkozó munkacsoportja, a Bázeli Bankfelügyeleti Bizottság (BCBS) operatív rezilienciával foglalkozó munkacsoportja, valamint a Pénzügyi Stabilitási Tanács kiberbiztonsági eseményekre való reagálással és helyreállítással foglalkozó munkacsoportja.

1.2.6 Brexit

Az EKB bankfelügyelete továbbra is figyelemmel kísérte a bankok brexittel kapcsolatos terveinek megvalósítását

2019-ben az EKB bankfelügyeletének brexittel kapcsolatos munkája középpontjában a következők álltak: (i) a bankok és a felügyeletek felkészültsége egy esetleges megállapodás nélküli brexitre, (ii) a bankok brexitre vonatkozó terveinek a bankok és a felügyeletek közötti megállapodásnak megfelelő megvalósítása.

Az év során az EKB bankfelügyelete figyelemmel kísérte a bankok felkészülését egy megállapodás nélküli forgatókönyvre, amely szerint az Egyesült Királyság átmeneti időszak nélkül lépne ki az EU-ból. Ezzel összefüggésben világosan felhívta a bankok figyelmét arra, hogy továbbra is fel kell készülniük minden eshetőségre, és felkérte őket, hogy szükség esetén hajtsanak végre hathatós enyhítő intézkedéseket. Összességében a megállapodás nélküli kilépésre való banki felkészülés színvonala megfelelő volt.

Az EKB bankfelügyelete már a brexit 2019. március végi eredeti időpontja előtt lezárta az új euroövezeti hitelintézetek létrehozásához vagy a meglévő hitelintézetek szerkezetátalakításához kapcsolódó legtöbb engedélyezési eljárást. Ezenkívül lezárta az Egyesült Királyságban is működő jelentős hitelintézetek brexitre vonatkozó terveinek értékelését, és jóváhagyta harmadik országbeli fióktelepeiket, amennyiben ezt a nemzeti jog előírja. E célból az EKB bankfelügyelete részletes megbeszéléseket kezdett a bankokkal annak érdekében, hogy megállapodjanak egyesült királyságbeli fióktelepeik jövőbeni működéséről és üzleti modelljéről.

A bankok brexittel kapcsolatos terveinek megvalósítását is nyomon követte annak biztosítása érdekében, hogy az érintett bankok betartsák kötelezettségvállalásaikat, beleértve a felügyeleti szerveikkel egyeztetett végrehajtási menetrendeket is. A horizontális nyomon követést bankspecifikus monitorozással és szükség esetén megfelelő felügyeleti intézkedésekkel egészítettük ki.

Azon bankok esetében, amelyek a brexit miatt az euroövezetbe áthelyezett tevékenység következtében váltak jelentőssé, új közös felügyeleti csoportokat hoztunk létre, és az EKB átvette az ilyen szervezetek közvetlen felügyeletét. A szóban forgó bankok némelyike esetében 2019 második felében elindítottuk a kötelező átfogó értékelést.

Az EKB azzal folytatta a felügyeleti elvárásainak ismertetését, hogy az EKB bankfelügyeleti honlapján frissítette a gyakori kérdéseket, a Felügyeleti Hírlevélben több cikket publikált, és a felügyelt szervezetekkel kétoldalú tárgyalásokat folytatott.

Előretekintés

2020-ban az EKB továbbra is nyomon követi, hogy a bankok miként valósítják meg a brexitre vonatkozó terveiket. Ehhez a kitűzött működési modelljük elérését szolgáló kötelezettségvállalásokat és határidőket veszi alapul. Bár a bankok 2019-ben némi előrelépést értek el, még mindig többet kell tenniük annak érdekében, hogy megfeleljenek az EKB felügyeleti elvárásainak olyan különböző területeken, mint a belső irányítási rendszer, az üzletszerzés, a pénzügyi piaci infrastruktúrákhoz való hozzáférés, a könyvelési modellek, a csoporton belüli megállapodások, valamint az informatikai infrastruktúra és adatszolgáltatás.

A brexittel kapcsolatos tevékenységeik miatt újonnan jelentősnek minősített egyéb pénzintézetek átfogó értékelése is kezdetét veszi.

Az EKB továbbra is figyelemmel kíséri az EU és az Egyesült Királyság közötti politikai tárgyalásokat, és felügyeleti szempontból felméri a következményeket.

1.2.7 Kereskedési kockázat és eszközértékelés

2019-ben több összehangolt, helyszínen kívüli és helyszíni kezdeményezés indult

2019-ben az EKB bankfelügyelete több összehangolt, helyszínen kívüli és helyszíni kezdeményezést indított a piaci kockázatok terén, amely a kereskedési tevékenységekből és a valós értéken elszámolt pénzügyi instrumentumok értékeléséből eredő kockázatokra terjed ki. A kezdeményezések célja a következő volt:

- a hatályos szabályozás tiszteletben tartásának biztosítása;

- a szóban forgó pénzügyi eszközök és kötelezettségek összetételére vonatkozó felügyeleti ismeretek bővítése;

- az értékelési kockázatnak jobban kitett területek figyelemmel kísérése;

- a valós érték és a prudens további átértékelési kiigazítás számításához az intézmények által használt keretrendszerek értékelése.

2019 folyamán a szabályozott kereskedési könyvről részletes adatokat gyűjtöttek 13 nagyobb jelentős pénzintézet esetében, amelyek az EKB közvetlen felügyelete alá tartozó bankok kereskedési könyveiben szereplő 2. és 3. szintű pozíciók[26] 87%-ával rendelkeztek.[27] A csoport- és termékszinten rendelkezésre álló információk lehetővé tették, hogy a 2. és a 3. szintű eszközök és kötelezettségek jelentős részhalmazának feltárjuk az összetételét. Ez megkönnyíti az értékelési kockázatra vonatkozó helyszíni kampány részeként indítandó helyszíni vizsgálatok körének meghatározását.

A 3. szintű eszközök és források néhány nagy banknál összpontosulnak, míg a 2. szintű eszközök és források nagyrészt swap- és repoügyletekből állnak

Ami az eszközszint-meghatározást illeti, a mintában szereplő kereskedési könyvi pozíciók többsége (körülbelül 87%) 2. szintű pozíciónak minősül, míg a 3. szintű pozíciók csak mintegy 2%-ot tesznek ki, és néhány bankban összpontosulnak (körülbelül 82% három bankban). A termékenkénti összetételt tekintve a 2. szintű eszközök és kötelezettségek nagy része – többnyire tíz évnél rövidebb futamidejű – swap- és repoügylet.

Jelentősen eltérnek egymástól a bankoknak azok az eljárásai, amelyekkel a megfigyelhetőséget, az eszközszintet, valamint az első napi eredmény és valós érték mérését meghatározzák

Ami a helyszíni kezdeményezéseket illeti, 2019-ben az értékelési kockázatról szóló kampány[28] indult, amely 2020-ban és 2021-ben is folytatódik. A kampány előzetes eredményei rámutatnak arra, hogy a bankok gyakorlata igen változatos, és hogy számos lehetőségük van arra, hogy eltérjenek egymástól, mivel a számviteli keret alkalmazása során jelentős mérlegelési mozgástérrel rendelkeznek a megfigyelhetőség, az eszközszint-meghatározás, az első napi eredmény és valós érték mérése terén. Ez az eltérés kihívást jelent az értékelési kockázat felmérése során. A helyszíni kezdeményezés célja, hogy prudenciális célból támogassa az egyenlő versenyfeltételeket, és összehangolja a bankoknál végzett helyszíni ellenőrzések módszertanát.

Ami az EBH prudens értékelésre vonatkozó szabályozástechnikai standardjainak végrehajtását illeti, a 2019. évi helyszíni vizsgálatok feltárták, hogy a pénzintézetek prudens értékelési keretrendszerei nem feleltek meg az EKB által elvárt normáknak, ugyanakkor rámutattak arra, hogy a pénzintézeteknek nehéz feladat a prudens értékelés során szükséges adatbizonyossági szint elérése. Az EBH „kérdések és válaszok” folyamata segített egyértelműsíteni a prudens értékelési keret alkalmazását.

1.2.8 Felügyeleti módszertani munka

A tőke és a likviditás kulcsfontosságú a bankok rugalmasságának biztosításához

A bankszektort érő pénzügyi sokkokat gyakran váltja ki vagy erősíti fel, hogy a banki tőke és likviditás mennyisége és minősége elégtelen. Ennek fényében két fő folyamat, a belső tőkemegfelelés-értékelési eljárás (ICAAP) és a belső likviditásmegfelelés-értékelési eljárás (ILAAP) nélkülözhetetlen a bankok alkalmazkodóképességének megerősítéséhez.

Mindkettő arra irányul, hogy a pénzintézetek az adott szervezetre szabott megközelítéssel, strukturált módon mérjék fel és kezeljék tőke- és likviditási kockázataikat. Lehetővé teszik a bankok számára, hogy folyamatosan azonosítsák, értékeljék, így hatékonyan kezeljék és fedezzék a tőke- és likviditási kockázatot.