Przedmowa prezes EBC Christine Lagarde

Kryzys finansowy i kryzys zadłużeniowy pokazały, jak szybko i gwałtownie problemy występujące w sektorze bankowym mogą się rozprzestrzenić po całej unii walutowej i odbić na jej gospodarce i społeczeństwie. W ramach działań pokryzysowych – mających sprawić, że banki staną się zdrowe, a system bankowy odporny – powołano europejski nadzór bankowy. W tym roku minie sześć lat od jego utworzenia.

Przez ten krótki czas europejski nadzór bankowy rozwinął się z zalążka instytucji w organizację bardziej dojrzałą, o ugruntowanej reputacji organu rygorystycznego i konsekwentnego. Od 2014 udało się znacznie ograniczyć poziom ryzyka: stan kredytów zagrożonych zmniejszył się o prawie 50%, a kapitał banków w całej strefie euro znacznie wzrósł. Działania podjęte w kwestii kredytów zagrożonych są doskonałym przykładem na to, jak ogólnoeuropejskie podejście pomogło uporać się z problemami będącymi pozostałością kryzysu, które dotykały wiele banków z różnych krajów.

Przez działania na rzecz poprawy kondycji banków europejski nadzór bankowy wspierał także politykę pieniężną. Silniejsze banki mogą udzielać więcej kredytów podmiotom gospodarczym, co wzmacnia transmisję polityki pieniężnej do gospodarki. Zaś wspierając produktywne podejmowanie ryzyka, a jednocześnie przeciwdziałając agresywnej pogoni za rentownością, europejski nadzór bankowy pomaga zmniejszać zagrożenia dla stabilności finansowej i pozwala nam wywiązywać się z mandatu do utrzymywania stabilności cen przy obecnym nastawieniu polityki pieniężnej.

Mimo kilkuletnich intensywnych działań nadzoru wciąż występują problemy, którymi w 2020 banki powinny zająć się bardziej zdecydowanie. Zyskowność banków w dalszym ciągu jest niska i jeśli to się nie zmieni przez dłuższy czas, może ucierpieć całościowa odporność sektora bankowego. Częścią rozwiązania tego problemu jest ograniczenie nadpodaży usług, zmniejszenie stanu istniejących kredytów zagrożonych oraz przystosowanie modeli biznesowych i standardów informatycznych do rzeczywistości epoki cyfrowej.

Drugą częścią jest stworzenie właściwych ram instytucjonalnych dla zwiększenia sprawności i integracji rynku bankowego. Regulacje będące podstawą unii bankowej, czyli jednolity zbiór przepisów, wciąż są rozdrobnione, z liniami podziału przebiegającymi wzdłuż granic krajowych. Co więcej, ciągle nie ma jednego z filarów unii bankowej – europejskiego systemu gwarantowania depozytów, co stawia pod znakiem zapytania integralność jednolitego rynku bankowego i utrudnia dalszą integrację ponad granicami.

Ponadto występują wyzwania bardziej długofalowe, takie jak zmiana klimatu. Dotyczą one wszystkich sfer rzeczywistości, więc absolutnie nie można ich ignorować. Zmiana klimatu będzie wpływać na wszystkie obszary gospodarki, w tym także – na system bankowy. Dlatego żeby się z nią zmierzyć, musimy działać razem – wszystkie kraje, wszystkie instytucje i wszystkie sektory.

Wywiad z Andreą Enrią, przewodniczącym Rady ds. Nadzoru

Objął Pan stanowisko przewodniczącego Rady ds. Nadzoru EBC rok temu, na początku 2019. Jakie ma Pan po tym czasie główne wnioski i co wciąż pozostaje do zrobienia?

Najważniejszy wniosek jest taki, że europejski nadzór bankowy się sprawdza. Koncepcja, żeby nadzorować banki na poziomie europejskim, jest sensowna i praktyczna, a nasz model nadzoru opiera się na solidnych podstawach. Ale teraz, po ponad pięciu latach, przechodzimy z fazy rozruchu do fazy bardziej dojrzałej. Dlatego powinniśmy zakończyć już prace nad podstawami i skupić się na stabilizacji naszego podejścia i nadzoru opartego na ryzyku. Nadal będziemy się starać jeszcze bardziej upraszczać procedury, żeby zmniejszyć obciążenie obu stron – nadzorców i banków. Wiąże się to także z intensywniejszym korzystaniem z nowych technologii. Będziemy również dążyć do zwiększenia przejrzystości i przewidywalności naszych działań. Poza tym sektor bankowy wciąż zmaga się z niską rentownością, a unia bankowa nie jest jeszcze dostatecznie zintegrowana – te dwa poważne problemy także stoją wysoko na naszej liście priorytetów.

Dlaczego europejski nadzór bankowy powinien być bardziej przejrzysty i jak to osiągnąć?

Stworzenie unii bankowej wiązało się z wprowadzeniem nowego modelu nadzoru, obejmującego całą strefę euro. Mam wrażenie, że banki i inwestorzy wciąż go w pełni nie rozumieją. Dlatego jako nadzorcy musimy im lepiej wyjaśnić: co robimy, po co to robimy i w jaki sposób. Dzięki temu nasze działania staną się też bardziej przewidywalne, a nadzór bankowy powinien być przecież ostoją stabilności, a nie źródłem niespodzianek. Zgodnie z nowymi ramami instytucjonalnymi zarządzania kryzysowego straty banków mają być w pierwszej kolejności pokrywane przez inwestorów, a nie ze środków publicznych. Inwestorzy powinni być zatem lepiej informowani o sytuacji banków, jeśli chodzi o wskaźniki, od których zależy potencjalna interwencja nadzoru. Wyjściowy krok na rzecz zwiększenia przejrzystości zrobiliśmy w styczniu 2020, kiedy po raz pierwszy ogłosiliśmy nadzorcze wymogi kapitałowe dla poszczególnych banków, określone w procesie przeglądu i oceny nadzorczej, oraz przedstawiliśmy bardziej szczegółowe informacje o naszych metodach nadzoru. To dało bankom i inwestorom lepszy wgląd w nadzorczą ocenę europejskiego sektora bankowego.

Skoro mowa o bankach, to na liście wyzwań wciąż wysokie miejsce zajmuje zyskowność. Czy widać już światło w tunelu?

Obawiam się, że do końca tunelu jest jeszcze daleko. Niska zyskowność banków w strefie euro jest dla mnie jako nadzorcy niewątpliwie powodem do poważnych obaw. Banki o słabych zyskach nie są w stanie wewnętrznie generować kapitału, a z powodu swojej niskiej wyceny rynkowej mogą mieć trudności z pozyskaniem go w razie potrzeby na rynkach akcji. Przez to stają się bardziej podatne na zagrożenia. Oczywiście obecna sytuacja nie ułatwia bankom zarabiania pieniędzy na tradycyjnej działalności, ale wiemy, że to trudne otoczenie zewnętrzne szybko się nie zmieni. Dlatego banki muszą się z tym pogodzić i dostosować do panujących warunków: zaakceptować obecny stan rzeczy i potencjalną konieczność modyfikacji modeli biznesowych, żeby utrzymać zdolność do działania. Najbardziej konkurencyjne są te banki, które wykazują efektywność kosztową, mają dobry kurs strategiczny oraz wykorzystują, w tej czy innej formie, zdobycze cyfryzacji. Niestety pozostałe banki ociągają się z wprowadzaniem zmian. Dlatego będziemy uważnie obserwować ich postępy i wywierać presję na maruderów.

Czy do instrumentarium banków powinna należeć redukcja kosztów i jak banki mogą ją osiągnąć?

Poprawa efektywności kosztowej powinna zajmować centralne miejsce wśród środków stosowanych samodzielnie przez banki. W strefie euro banki wciąż mają wysokie wskaźniki kosztów do przychodów: przeciętnie na zarobienie jednego euro muszą wydać ok. 65 centów – dużo więcej niż ich międzynarodowi konkurenci. Jednak absolutnie należy się wystrzegać szukania oszczędności w niewłaściwych miejscach. Na przykład nie wchodzi w grę obcinanie kosztów zarządzania ryzykiem. Nadal trzeba także inwestować w nowe technologie, gdyż dzięki nim będzie można obniżyć koszty w przyszłości. Rozważa się nawet bardziej rewolucyjne rozwiązania. Banki mogłyby na przykład wspólnie korzystać z usług infrastrukturalnych. Pozwoliłoby to uzyskać oszczędności skali i w ten sposób zmniejszyć koszty. Oczywiście ogromny potencjał ma łączenie się banków. Właściwie przeprowadzona fuzja dobrze dobranych podmiotów także może pomóc ograniczyć koszty i przeorientować model biznesowy.

Czy potrzebujemy zatem większej konsolidacji banków, czyli wzrostu liczby fuzji?

Moim zdaniem nie ma wątpliwości, że sektor bankowy strefy euro musi się konsolidować. Problem z zyskownością wynika między innymi z nadpodaży usług w tym sektorze. Więc fuzje banków – czy to w obrębie tego samego kraju, czy różnych krajów – byłyby bardzo przydatne. Na przykład fuzje w obrębie krajów pozwalają zwiększyć efektywność banków, których sieci dystrybucyjne się pokrywają. Natomiast fuzje transgraniczne mogą pomóc w dywersyfikacji źródeł przychodów, a tym samym – także ryzyka. W efekcie banki i cały system finansowy stałyby się odporniejsze na szoki. Rozumiem, że z punktu widzenia konkretnego banku niska rentowność i niska wycena rynkowa mogą nie przemawiać za fuzją. Jednak w skali całego systemu trudno sobie wyobrazić, jak usunąć przyczyny niskiej zyskowności i wyceny rynkowej bez jakiejś formy konsolidacji sektora bankowego.

Czy EBC może coś w tej sprawie zrobić?

Chociaż widzę, że konsolidacja jest zasadna ekonomicznie, to nie do mnie należy ani zachęcanie, ani zniechęcanie do niej. Ja mogę tylko zajmować się potencjalnymi przeszkodami, zwłaszcza jeśli wchodzą w zakres moich kompetencji. Pojawia się opinia, że EBC próbuje odwodzić banki od dokonywania fuzji, nakładając na połączone podmioty wyższe wymogi kapitałowe. To błędne przekonanie, które już od jakiegoś czasu staram się sprostować. Jeszcze w tym roku przedstawimy dodatkowe informacje o naszym podejściu do fuzji. Na przykład jak traktujemy ujemną wartość przedsiębiorstwa (badwill)? Jak podchodzimy do adekwatności kapitałowej łączących się banków? Będziemy odpowiadać na tego rodzaju pytania, żeby jaśniej wytłumaczyć nasze podejście.

Czy dalsza integracja finansowa w Europie jest prawdopodobna, na przykład czy zostanie ukończona unia bankowa?

Rynek bankowy wciąż jest rozdrobniony, z liniami podziału przebiegającymi wzdłuż granic krajowych – tak się dzieje nawet w strefie euro. W dużym stopniu jest to pozostałością środków osłonowych (ring fencing) zastosowanych podczas kryzysu finansowego. Podsyciły one obawy, że jeśli w banki uderzy szok, może dojść do wyprowadzenia kapitału i płynności za granicę, a koszt szoku poniosą lokalni podatnicy. Dlatego musimy posunąć naprzód budowanie sieci bezpieczeństwa w obrębie unii bankowej. Pewnym postępem było stworzenie mechanizmu ochronnego na potrzeby jednolitego funduszu restrukturyzacji i uporządkowanej likwidacji, wciąż jednak występują kontrowersje wokół kwestii zasilania w płynność przy przymusowej restrukturyzacji oraz – przede wszystkim – utworzenia europejskiego systemu gwarantowania depozytów. Mam nadzieję, że wkrótce i tu uda się osiągnąć postęp, ale wiem, jak trudne są te dyskusje.

Trzeba więc zadać sobie pytanie: co jeszcze możemy zrobić? Jeśli zasady ramowe pozostaną niezmienione, to czy możemy czegoś dokonać w ich granicach? Jedna z możliwości jest taka, żeby przy wyznaczaniu wymogów ostrożnościowych dla całych grup bankowych brać pod uwagę uwarunkowania państw przyjmujących: jeśli lokalnych ryzyk nie uda się wyeliminować przez dywersyfikację lub zniwelować dzięki konsolidacji, można by to uwzględniać w wymogach na poziomie grupy. Inną możliwością jest włączenie wewnątrzgrupowych umów o wsparciu finansowym do bankowych planów naprawy. Jeśli chcemy, żeby w dobrych czasach zarządzanie aktywami i pasywami odbywało się w sposób zintegrowany, to musimy zagwarantować, że tak będzie również w razie kryzysu. Służyłyby do tego wiarygodne porozumienia, których przestrzeganie mógłby egzekwować EBC.

Jak mogą w tym pomóc nowe europejskie ramy zarządzania kryzysowego?

Stworzenie tych ram wyraźnie poprawia sytuację. Jednak nadal występują w nich luki na poziomie europejskim. W gruncie rzeczy są to ramy nadal w dużym stopniu oparte na prawie krajowym. Ta fragmentacja sprawia, że nie są one tak skuteczne i efektywne, jak można by oczekiwać. Na przykład likwidacja banków w dalszym ciągu podlega przepisom krajowym, które są bardzo zróżnicowane. Różnie określana jest także rola systemów gwarantowania depozytów i instytucjonalnych systemów ochrony. Odmiennie też podchodzi się do ratowania banków za pomocą pieniędzy publicznych (bail-out). Nie sprzyja to wyrównywaniu warunków działalności, a nam jako nadzorcom utrudnia korzystanie z dostępnych narzędzi. Musimy więc zmierzać do większej harmonizacji systemu. Moglibyśmy na przykład zbliżyć się do modelu amerykańskiego i stworzyć ogólnoeuropejskie narzędzie administracyjne do przeprowadzania likwidacji.

Osiągnięcie jednolitego rynku bankowego będzie prawdopodobnie wymagać zagwarantowania krajom przyjmującym odpowiedniej ochrony, tak aby nie musiały się one obawiać obniżenia barier krajowych. Rozwiązanie tych problemów i poprawa zarządzania kryzysowego mogłyby obniżyć, w percepcji krajów, początkowy koszt zlikwidowania części osłon otaczających obecnie krajowe sektory bankowe. Zanim to nastąpi, naszym obowiązaniem jest zachęcanie banków na wszelkie sposoby do stosowania obecnych ram prawnych w sposób, który w obrębie unii bankowej będzie sprzyjać zarządzaniu aktywami i pasywami na poziomie całej grupy. Powinniśmy choćby szukać możliwości wykorzystania zakresu uznaniowości przyznanej nadzorcom w pewnych dziedzinach (np. uchylania wymogów płynnościowych w ujęciu nieskonsolidowanym lub wewnątrzgrupowych zwolnień z limitów dużych ekspozycji), żeby zachęcać do zarządzania aktywami i pasywami na poziomie całej grupy w obrębie unii bankowej, gdyż taki sposób zarządzania dawałby większą pewność, że w razie kryzysu będzie można oczekiwać wsparcia ze strony grupy.

Banki często twierdzą, że jedną z przyczyn ich problemów z zyskownością jest mocne uregulowanie sektora. Czy z Pana punktu widzenia mają rację?

Reforma regulacji była niezbędna, ponieważ kryzys finansowy obnażył słabość poprzednich ram regulacyjnych. Więc kiedy mówimy o kosztach regulacji, musimy także wspomnieć o kosztach kryzysu. Faktycznie te pierwsze są ponoszone przez banki, a te drugie – niekoniecznie, i między innymi na tym pierwotnie polegał problem. Moim zdaniem cena za zmniejszenie prawdopodobieństwa kolejnego kryzysu była uczciwa. Dlatego jestem zwolennikiem reformy regulacji, łącznie z wprowadzeniem ostatecznego pakietu Bazylea III. Wielokrotnie wzywałem do jego ścisłego wdrożenia u nas w Europie.

Natomiast jestem świadomy, jakim obciążeniem dla banków są wymogi sprawozdawcze. EBC podjął już poważne starania, żeby zmniejszyć to obciążenie, zwłaszcza dla mniejszych i mniej złożonych banków. Do rozwiązania pozostają jeszcze dwie sprawy. Pierwszą jest liczba organów, którym banki muszą przekazywać dane. Lepsza koordynacja między EBC, krajowymi organami nadzoru, krajowymi bankami centralnymi i organami makroostrożnościowymi pozwoliłaby zmniejszyć obciążenie sprawozdawcze. Drugi problem polega na tym, że banki muszą nie tylko składać regularne sprawozdania, lecz także dostarczać danych na żądanie. W tym zakresie musimy ulepszyć nasz sposób planowania, hierarchizacji i komunikowania tych żądań.

Jakimi jeszcze problemami – oprócz zyskowności – powinny się zająć banki?

W naszych ocenach często wyrażamy zastrzeżenia do zarządzania wewnętrznego. Zakres najlepszych praktyk sięga od posiadania takiego systemu wynagrodzeń, który jest zgodny z apetytem banku na ryzyko, po dostarczanie zarządowi dokładnych i terminowych danych o ryzyku. A kilka niedawnych, głośnych skandali pokazało, że mechanizmy i procedury służące przeciwdziałaniu praniu pieniędzy ciągle nie są wystarczające. Trzeba jasno powiedzieć: od wszystkich banków oczekujemy mocnego systemu zarządzania wewnętrznego i skutecznego systemu zarządzania ryzykiem. Problemy związane z tymi systemami mogą szybko rozprzestrzenić się na inne obszary i spowodować poważne trudności. Dobrym przykładem jest ryzyko operacyjne. W 2019 sytuacja w zakresie tego ryzyka się pogorszyła, a najwięcej strat operacyjnych wynikło z ryzyka dotyczącego sposobu prowadzenia działalności, które często jest powiązane z zarządzaniem wewnętrznym. Kolejnym źródłem ryzyka operacyjnego jest informatyka. Im bardziej rośnie wykorzystanie technologii cyfrowych, tym bardziej banki stają się narażone na ryzyka cybernetyczne – lub ogólne ryzyko informatyczne wynikające np. z przestarzałych systemów. Musimy to traktować bardzo poważnie i dlatego prowadzimy wiele kontroli na miejscu poświęconych kwestiom informatycznym.

Czy banki i nadzorcy przejmują się zmianą klimatu?

Wszyscy przejmujemy się zmianą klimatu, przez co pojawia się w tej sprawie wiele radykalnych pomysłów. Na przykład niektórzy twierdzą, że w regulacjach należy zawrzeć „współczynnik wsparcia ekologicznego”, czyli obniżyć wymogi kapitałowe dla zielonych aktywów. Pamiętajmy jednak, że naszym zadaniem, jako nadzorców, jest pilnować, żeby banki były zdrowe i bezpieczne. Dlatego wszystkie nasze działania muszą się opierać na ryzyku i trzeba to ryzyko starannie analizować, żeby pochopnie nie zmienić polityki.

Zatem najważniejsze jest ustalenie, czy jakieś działania lub aktywa są bardziej od innych narażone na ryzyka klimatyczne i środowiskowe. Pierwszym i ważnym krokiem w tym kierunku jest tworzona obecnie unijna systematyka działalności zgodnej z zasadami zrównoważonego rozwoju, która umożliwi bankom identyfikację i zgłaszanie tych ryzyk. To z kolei pomoże w zwiększeniu przejrzystości. Drugim krokiem byłoby wtedy zapewnienie pokrycia ryzyk rozpoznanych przez bank w procesie zarządzania ryzykiem lub przez nas w procesie przeglądu i oceny nadzorczej. Po trzecie, te ryzyka można także uwzględnić w nadzorczych testach warunków skrajnych. Trwają prace nad wszystkimi tymi zagadnieniami, w dużej części prowadzone na szczeblu europejskim lub nawet światowym. Na przykład EBC jest członkiem sieci na rzecz ekologizacji systemu finansowego, do której należy ponad 50 instytucji z całego świata.

1 Nadzór bankowy w 2019

1.1 Europejski sektor bankowy w 2019

1.1.1 Ogólna odporność banków w strefie euro

W ostatnich okresach sprawozdawczych współczynniki kapitałowe i wskaźnik dźwigni w ujęciu łącznym były stabilne

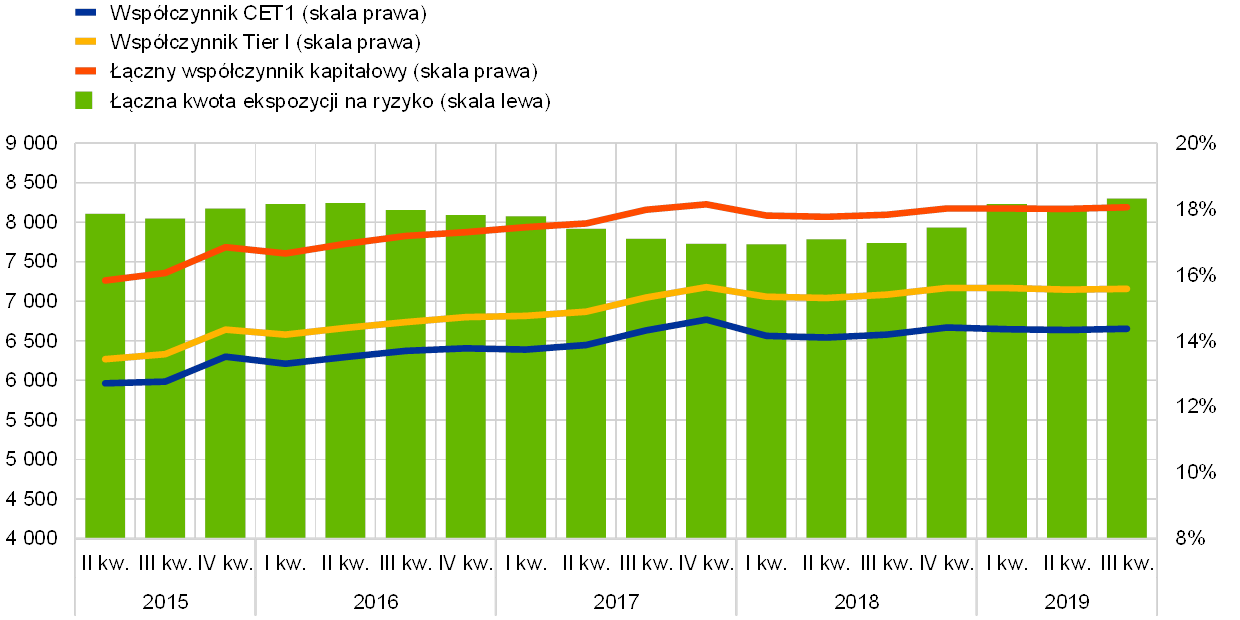

W ostatnich okresach sprawozdawczych współczynniki kapitałowe banków w ujęciu łącznym były stabilne (zob. wykres 1). Łączny współczynnik kapitałowy w trzecim kwartale 2019 wyniósł 18,05%, wobec 17,83% rok wcześniej, czyli nieznacznie wzrósł. Podobnie kształtowały się – z niewielkimi wahaniami – współczynnik kapitału podstawowego Tier I (CET1) i współczynnik Tier I.

Wykres 1

Łączny współczynnik kapitałowy (definicja przejściowa) w instytucjach istotnych

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

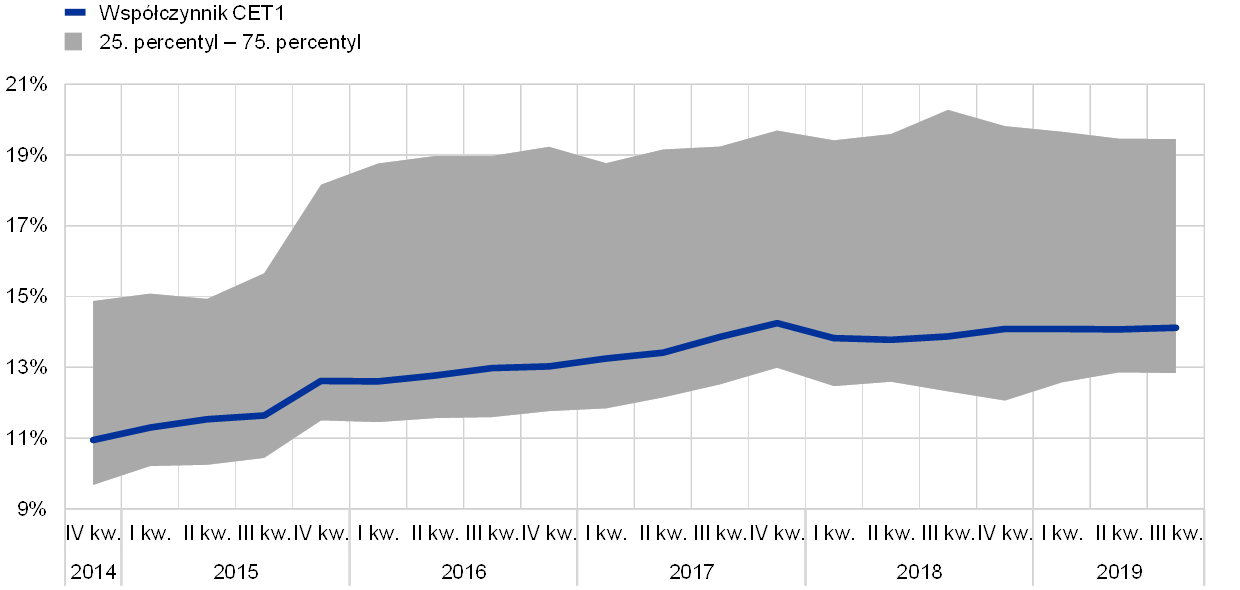

Średni ważony współczynnik CET1 przy pełnym obciążeniu (w pełnej wysokości) dla instytucji istotnych między czwartym kwartałem 2018 a trzecim kwartałem 2019 utrzymywał się na poziomie 14,1% (zob. wykres 2). Wskaźnik dźwigni w pierwszych trzech kwartałach 2019 nieco wzrósł i w trzecim kwartale wynosił 5,42%, wobec 5,32% rok wcześniej (zob. wykres 3).

Wykres 2

Współczynnik CET1 w instytucjach istotnych

Źródło: EBC.

Wykres 3

Wskaźnik dźwigni w instytucjach istotnych

(proc.)

Źródło: EBC.

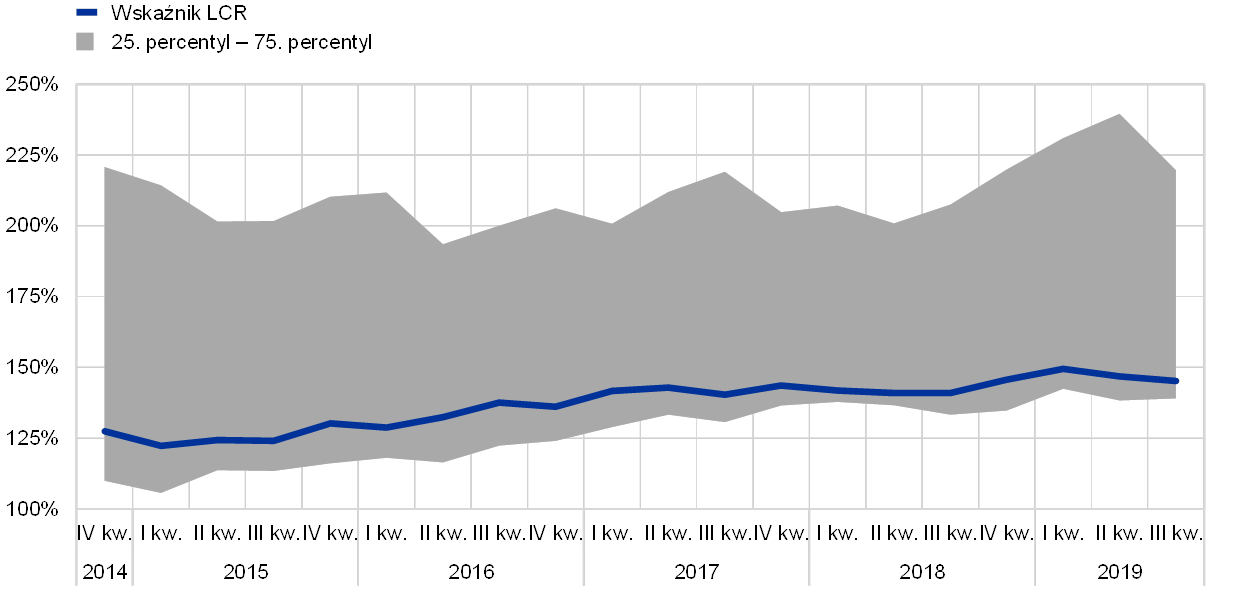

Wskaźnik pokrycia wypływów netto dla całej grupy instytucji istotnych wciąż wykazywał trend wzrostowy

Wskaźnik pokrycia wypływów netto (LCR) dla całej grupy instytucji istotnych wciąż wykazywał trend wzrostowy i w trzecim kwartale 2019 osiągnął 145,16%, co stanowi wzrost o 4,23 pkt proc. w porównaniu z tym samym okresem rok wcześniej (zob. wykres 4).

Wykres 4

Wskaźnik LCR w instytucjach istotnych

Źródło: EBC.

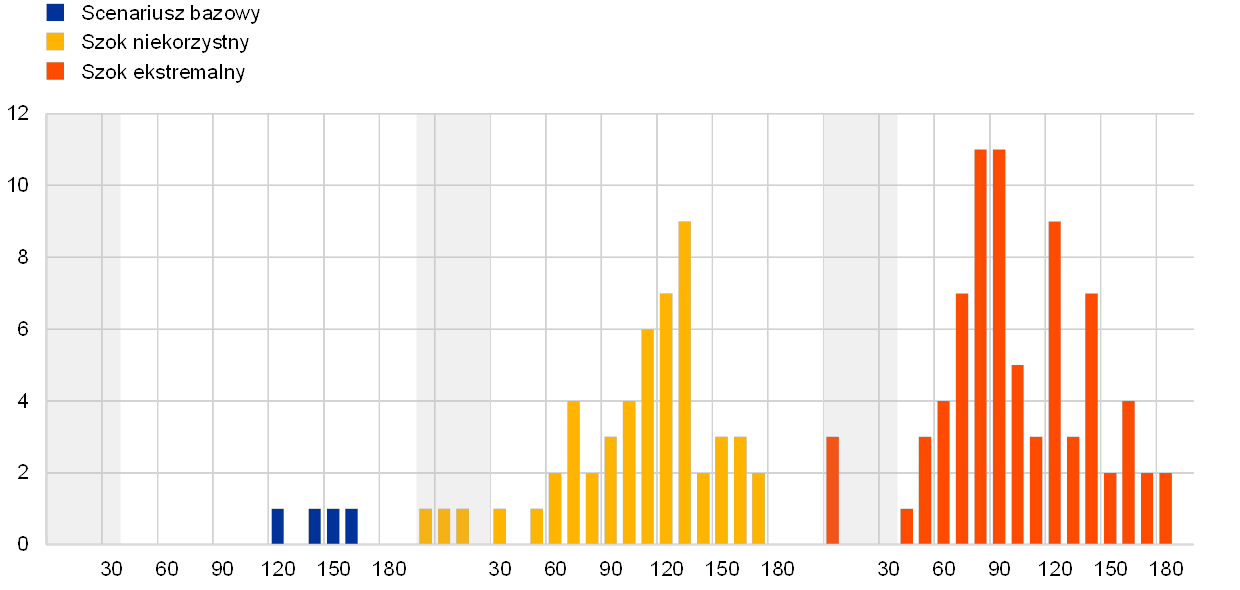

W 2019 w ramach testu warunków skrajnych Nadzór Bankowy EBC przeprowadził analizę wrażliwości na ryzyko płynnościowe

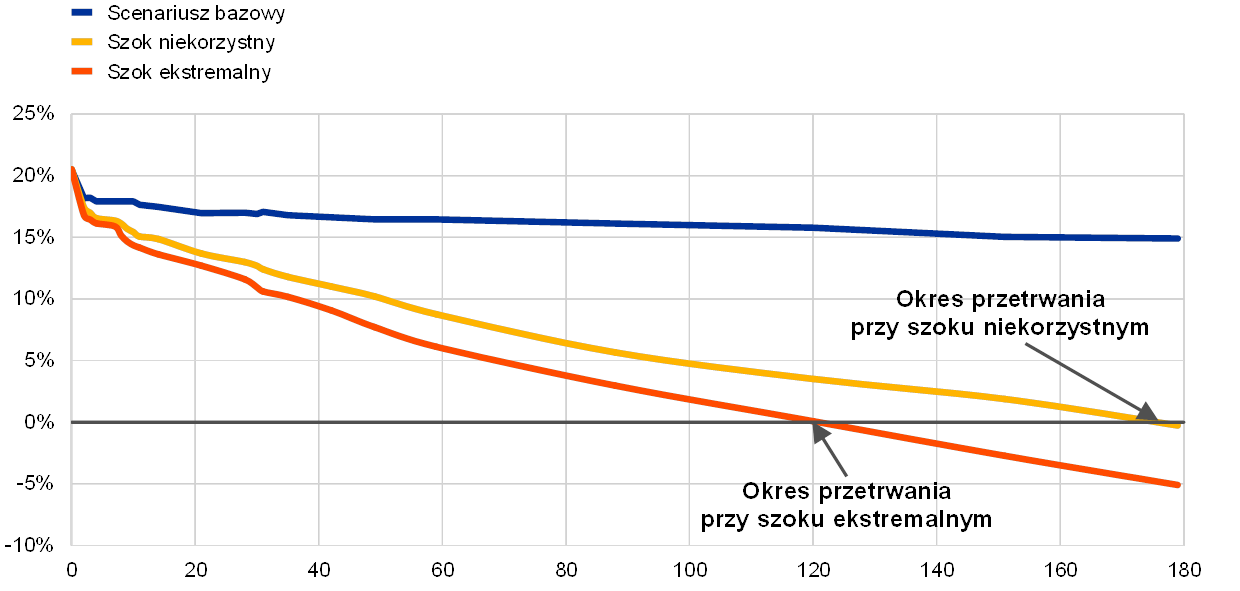

W 2019 podczas corocznego nadzorczego testu warunków skrajnych Nadzór Bankowy EBC przeprowadził dogłębną ocenę krótkoterminowego ryzyka płynnościowego banków. Analiza wrażliwości na ryzyko płynnościowe przeprowadzona w ramach testu warunków skrajnych 2019 polegała na sprawdzeniu, czy instytucje istotne wytrzymałyby idiosynkratyczny szok płynnościowy. Oceniano odporność banków na szok niekorzystny (umiarkowany) i szok ekstremalny za pomocą hipotetycznych stresorów skalibrowanych na podstawie niedawnych sytuacji kryzysowych, bez odniesienia do decyzji w sprawie polityki pieniężnej.

EBC stwierdził, że ogólna sytuacja płynnościowa banków była bezpieczna

Spośród 103 banków, które wzięły udział w tym badaniu, większość zgłosiła znaczne bufory płynności i stosunkowo długie okresy przetrwania (zob. wykres 5). Mediana zgłoszonego okresu przetrwania przy scenariuszu szoku niekorzystnego wyniosła około sześciu miesięcy, a szoku ekstremalnego – około czterech miesięcy (zob. wykres 6). Długie okresy przetrwania w warunkach skrajnych dają bankom więcej czasu na uruchomienie awaryjnych planów finansowania.

Wykres 5

Rozkład banków z okresem przetrwania poniżej sześciu miesięcy wg scenariusza

(dni kalendarzowe; liczba banków)

Źródło: EBC.

Uwagi: Okres przetrwania to okres do pierwszego dnia, w którym skumulowane wypływy netto płynności są wyższe niż bieżąca zdolność do kompensacji niedoborów. Im dłuższy okres przetrwania, tym większe są szanse, że bank wytrzyma szok płynnościowy.

Wykres 6

Mediana pozycji płynnościowej netto

(dni kalendarzowe; mediana pozycji płynnościowej netto jako proc. aktywów ogółem)

Źródło: EBC.

Uwagi: Pozycja płynnościowa netto to suma arytmetyczna skumulowanych wypływów netto i bieżącej zdolności do kompensacji niedoborów. Okres przetrwania kończy się w dniu, w którym pozycja płynnościowa netto staje się ujemna.

Pewne kwestie wymagają

jeszcze uwagi

W ciągu 2019 ogólna sytuacja płynnościowa instytucji istotnych była bezpieczna, ale kilku kwestiom nadzorcy powinni się dokładniej przyjrzeć. Mianowicie: (a) kilka banków zgłosiło niską pozycję płynnościową w pewnych walutach obcych (np. dolarach amerykańskich), (b) niektóre banki w ramach swojej grupy dostarczają płynności, w ujęciu netto, podmiotom spoza strefy euro, co naraża je na ryzyko w razie wprowadzenia środków osłonowych (ring-fencing), (c) część banków stosuje strategie optymalizacyjne, które pomagają w osiąganiu wymaganych wskaźników, ale mają korzystny wpływ na płynność jedynie krótkofalowo, (d) w wielu przypadkach należałoby ulepszyć praktyki zarządzania zabezpieczeniami, w tym zdolność do szybkiego uruchomienia nieobciążonych rezerw płynności, (e) banki mogą nie doszacowywać negatywnego wpływu obniżenia ratingu kredytowego na płynność. Przeprowadzona analiza pomogła także ujawnić problemy związane z jakością danych wykorzystywanych do sprawozdawczości płynnościowej, dzięki czemu w przyszłości jakość informacji nadzorczych powinna się poprawić.

Wyniki analizy zostały uwzględnione w rocznej ocenie płynności banków i nadzorcy będą jeszcze do nich wracać

Wyniki analizy zostały uwzględnione w ocenie adekwatności płynnościowej banków i zarządzania ryzykiem, natomiast nie wpłynęły bezpośrednio na nadzorcze wymogi kapitałowe. W odniesieniu do problemów wykrytych podczas testu warunków skrajnych nadzorcy wprowadzili w zakresie płynności odpowiednie środki ilościowe i jakościowe. Omówili z poszczególnymi bankami odnośne ustalenia w ramach corocznego procesu przeglądu i oceny nadzorczej (SREP) i w konkretnych kwestiach będą podejmować dalsze działania, odpowiednio do sytuacji.

W 2019 także instytucje mniej istotne miały bezpieczną sytuację płynnościową i kapitałową

Także instytucje mniej istotne miały w 2019 bezpieczną sytuację płynnościową i kapitałową. W drugim kwartale ich średni wskaźnik LCR przekraczał 200%, a średni współczynnik CET1 wynosił ok. 17%. Uznano jednak, że niektóre kwestie – takie jak znaczne niedopasowanie terminów zapadalności czy stworzenie przez grupę banków wspólnej puli płynności – wymagają uważnej obserwacji.

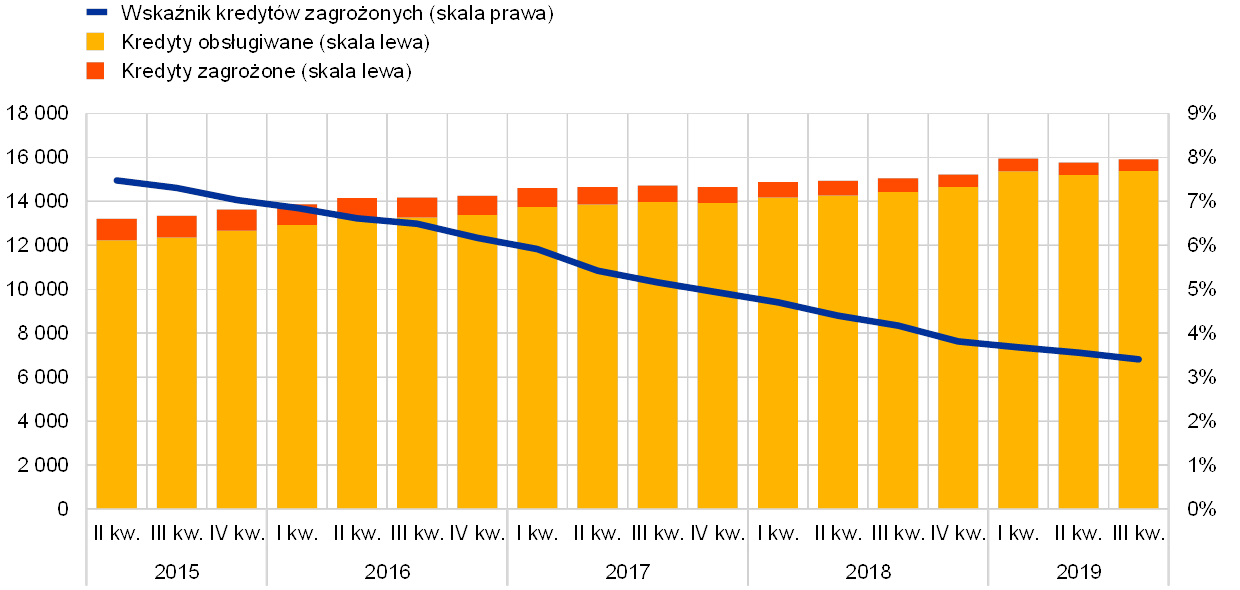

W 2019 jakość aktywów banków nadal się poprawiała

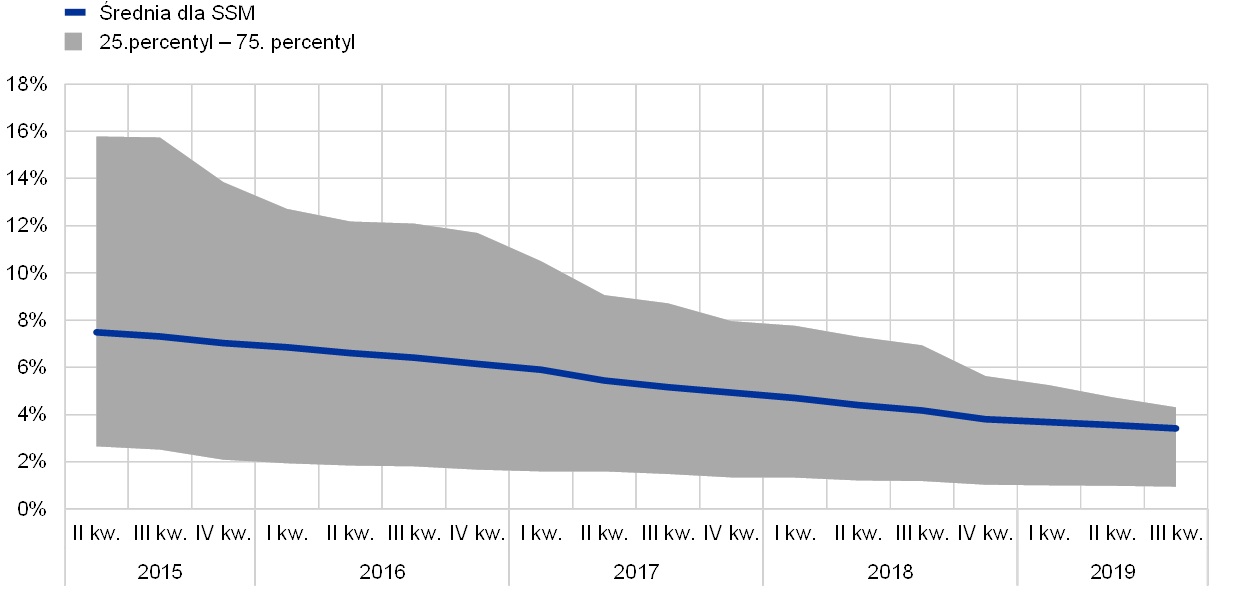

Poprawiła się także jakość aktywów bankowych. Ogólny wskaźnik kredytów zagrożonych (NPL) obniżył się, w stabilnym tempie, z 4,17% w trzecim kwartale 2018 do 3,41% w trzecim kwartale 2019 (zob. wykres 7 i punkt 1.2.2). W tym samym okresie zmniejszył się też znacznie rozrzut wskaźnika NPL między bankami, jak pokazano na wykresie 8.

Wykres 7

Jakość aktywów: kredyty i pożyczki zagrożone w instytucjach istotnych

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

Wykres 8

Rozkład wskaźnika NPL w instytucjach istotnych

Źródło: EBC.

1.1.2 Ogólne wyniki banków w strefie euro

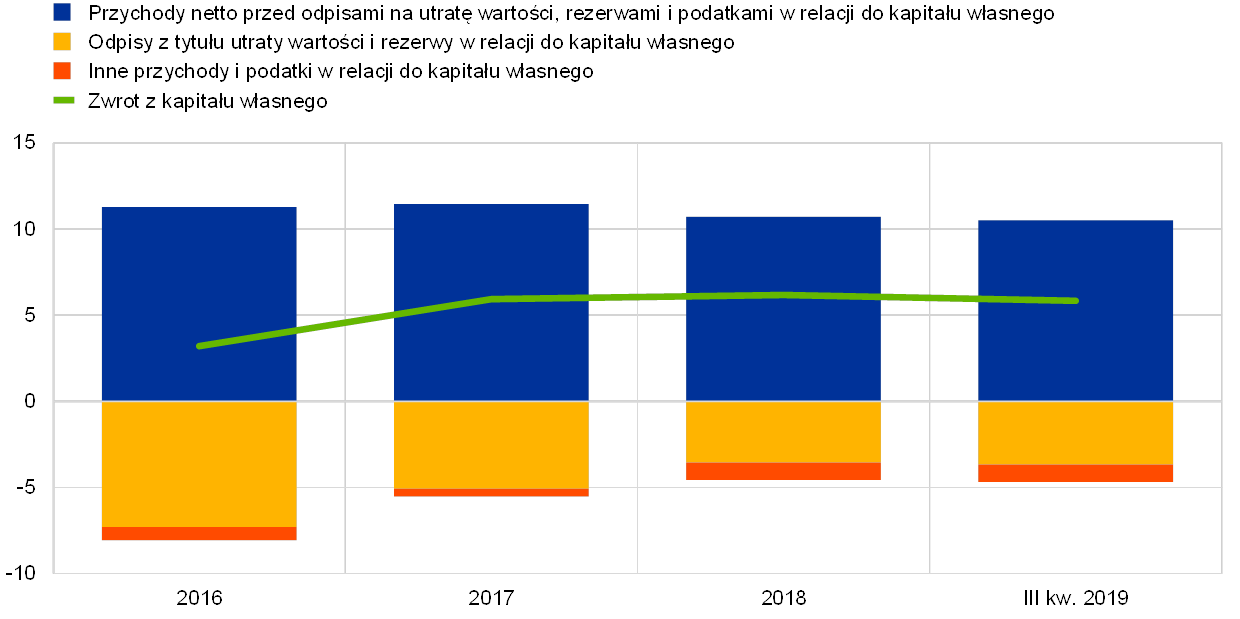

W drugim kwartale 2019 rentowność instytucji istotnych zmalała, zaś wskaźniki kosztów do przychodów pozostały stosunkowo wysokie

W 2019 rentowność instytucji istotnych w strefie euro nadal była słaba. W trzecim kwartale 2019 łączna stopa zwrotu z kapitału własnego w ujęciu zannualizowanym wyniosła 5,8%, wobec 6,2% w czwartym kwartale 2018, czyli nieco zmalała (zob. wykres 9)[1]. Łączny zwrot z kapitału własnego w instytucjach istotnych ze strefy euro był niższy niż w bankach amerykańskich, a w wielu przypadkach – niższy również od podawanego przez same instytucje kosztu kapitału własnego. Odzwierciedla się to także w niskich wycenach większości instytucji istotnych notowanych na giełdzie, których wskaźniki ceny rynkowej do wartości księgowej wynosiły znacznie mniej niż jeden, przez co trudno byłoby im finansować się na rynkach akcji bez znacznego rozwodnienia istniejącego akcjonariatu.

Wykres 9

Zwrot z kapitału własnego w instytucjach istotnych wg źródeł przychodu

(jako proc. kapitału własnego)

Źródło: Nadzorcze statystyki bankowe EBC.

Uwaga: Dane za trzeci kwartał podano w ujęciu zannualizowanym.

Przychody netto przed uwzględnieniem odpisów z tytułu utraty wartości, rezerw i podatków zmniejszyły się w relacji do kapitału własnego, ale w ujęciu bezwzględnym były ogólnie stabilne, przy czym niepokój budziła sztywna struktura kosztów. Ponadto wzrost przychodów z operacji handlowych został zneutralizowany przez ujemne saldo przychodów operacyjnych netto lub pozostałych przychodów operacyjnych.

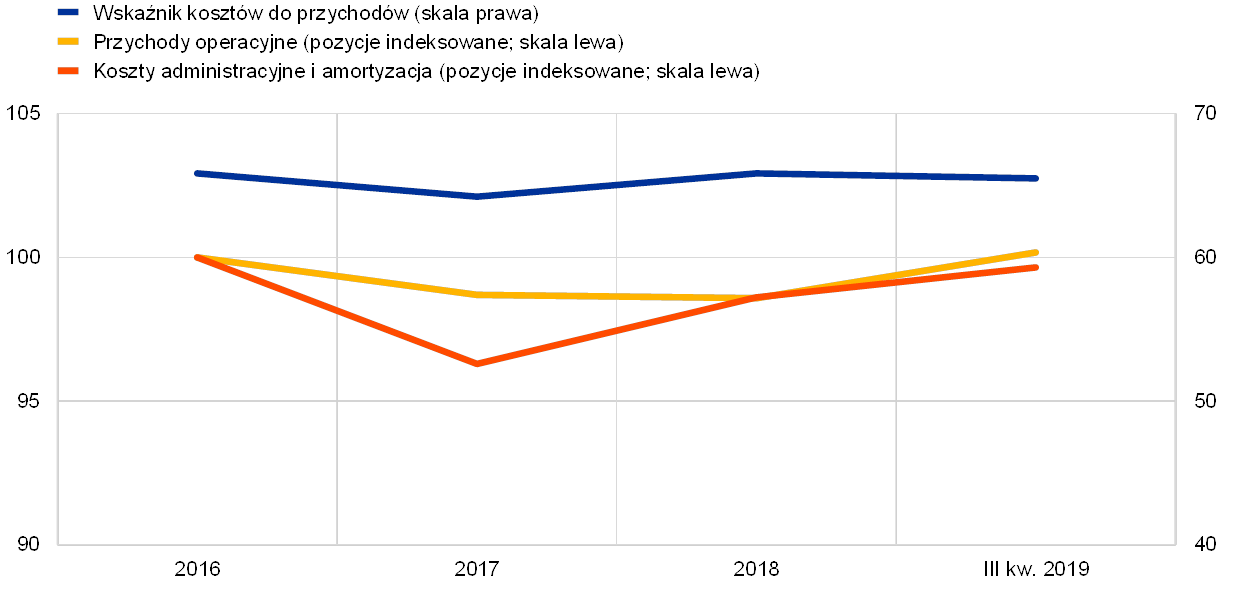

Wskaźniki kosztów do przychodów w instytucjach istotnych nadal były stosunkowo wysokie (zob. wykres 10), co wynikało nie tylko z braku efektywności kosztowej, lecz także z kosztów restrukturyzacji i nakładów na cyfryzację. W perspektywie średniookresowej cyfryzacja może poprawić efektywność kosztową i umożliwić bankom oferowanie nowych produktów i usług. Jest także ważna dla utrzymywalności modeli biznesowych. Najpierw jednak wymaga inwestycji, a korzyści zacznie przynosić dopiero z czasem.

Wykres 10

Wskaźniki kosztów do przychodów oraz pozycje indeksowane w instytucjach istotnych

(proc.)

Źródło: Nadzorcze statystyki bankowe EBC.

Zmiany stanu odpisów z tytułu utraty wartości i rezerw w pierwszych trzech kwartałach 2019 w ujęciu rocznym gwałtownie wzrosły, co oznaczało koniec trendu spadkowego z ostatnich lat, który doprowadził do niskich wartości obserwowanych w 2018, oraz wywarło dodatkową presję na rentowność. Ten wzrost wystąpił powszechnie, także w krajach z niskim stanem kredytów zagrożonych, głównie z powodu zawiązywania rezerw celowych na straty z tytułu nowych kredytów zagrożonych oraz tworzenia odpisów z tytułu utraty wartości aktywów niefinansowych w związku z programami restrukturyzacyjnymi banków.

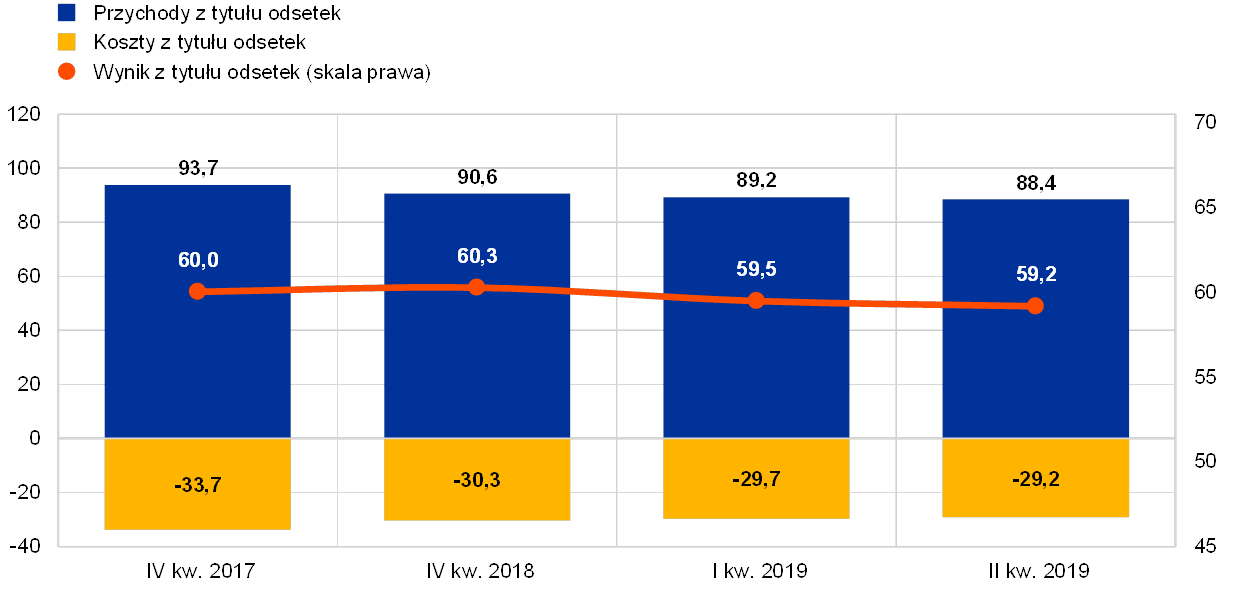

Podobnie jak w przypadku instytucji istotnych, również rentowność instytucji mniej istotnych ze strefy euro była niezmiennie niska. Zwłaszcza uzależnienie tych instytucji od przychodów odsetkowych naraża je na negatywne skutki długotrwale niskich stóp procentowych, a mniejsza skala i głównie regionalny zakres działalności osłabiają ich zdolność do różnicowania źródeł przychodów i obniżania kosztów. Według najnowszych danych w czerwcu 2019 średnia stopa zwrotu z kapitału własnego w instytucjach mniej istotnych wynosiła tylko 5,1%, co oznacza jedynie minimalną poprawę w porównaniu z wartością 4,7% wykazaną na koniec 2018[2]. Po stronie aktywów przychody z tytułu odsetek, stanowiące dla instytucji mniej istotnych największy składnik przychodów, w 2019 nadal malały (zob. wykres 11). Ponieważ jednocześnie obniżały się jednak koszty odsetkowe, spadek wyniku z tytułu odsetek okazał się niewielki. Wreszcie, podobnie jak w przypadku instytucji istotnych, także w instytucjach mniej istotnych znacznie zwiększyły się zmiany stanu rezerw – w pierwszym półroczu 2019 ich wzrost rok do roku wyniósł ok. 20%. Niemniej koszt ryzyka dla instytucji mniej istotnych, mierzony relacją utraty wartości aktywów finansowych do kredytów ogółem, utrzymuje się na stosunkowo niskim poziomie ok. 0,1% (co stanowi mniej niż jedną trzecią tej relacji dla instytucji istotnych).

Wykres 11

Kształtowanie się przychodów, kosztów i wyniku z tytułu odsetek w instytucjach mniej istotnych

(mld euro)

Źródło: Nadzorcze statystyki bankowe EBC.

Uwagi: Wykres opiera się na zmiennej próbie instytucji mniej istotnych. Dane za pierwszy i drugi kwartał 2019 zannualizowano w ujęciu kwartalnym.

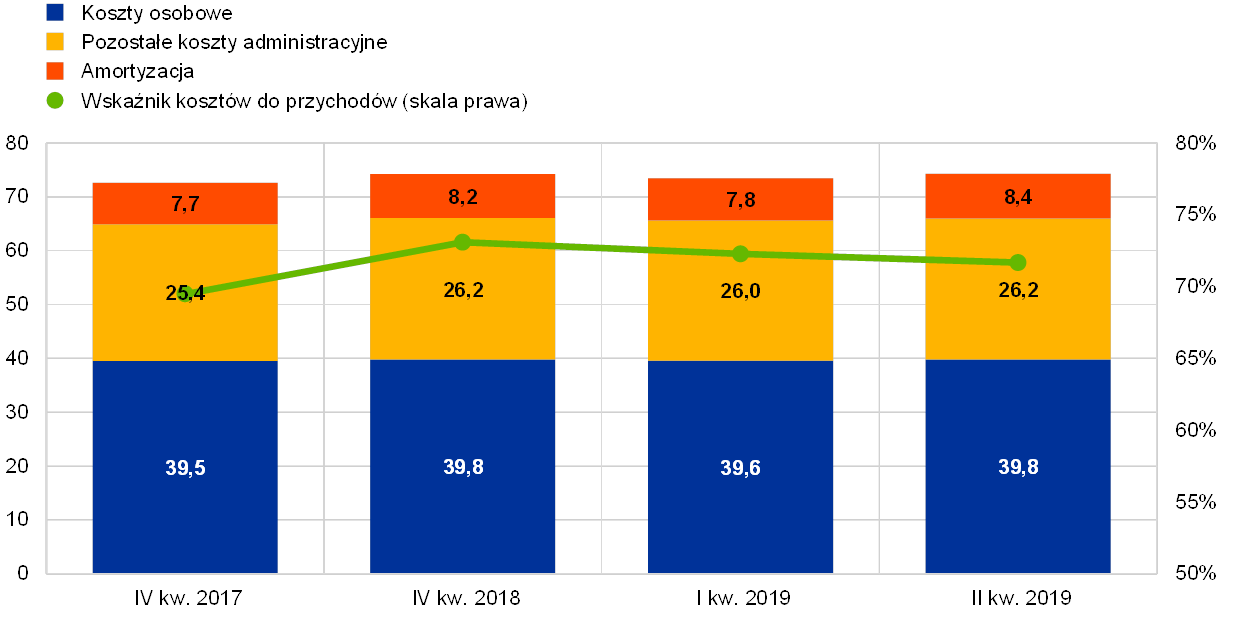

Instytucje mniej istotne nadal starały się ograniczać łączne koszty (zob. wykres 12). Niemniej w czerwcu 2019 ich wskaźnik kosztów do przychodów wciąż był na stosunkowo wysokim poziomie 72%. Zatem nie zmienił się zasadniczo od końca 2018 (kiedy wynosił 73%) i jest nadal wyższy niż w instytucjach istotnych. Jeśli chodzi o jakość aktywów, problemem pozostaje wysoki stan kredytów zagrożonych w niektórych instytucjach mniej istotnych. Tempo czyszczenia bilansów ogólnie nieco zmalało. W drugim kwartale 2019 wskaźnik NPL brutto wyniósł ok. 2,71%, czyli był o 11 pkt bazowych niższy niż w grudniu 2018.

Wykres 12

Zestawienie kosztów instytucji mniej istotnych

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: Nadzorcze statystyki bankowe EBC.

Uwagi: Wykres opiera się na zmiennej próbie instytucji mniej istotnych. Dane za pierwszy i drugi kwartał 2019 zannualizowano w ujęciu kwartalnym.

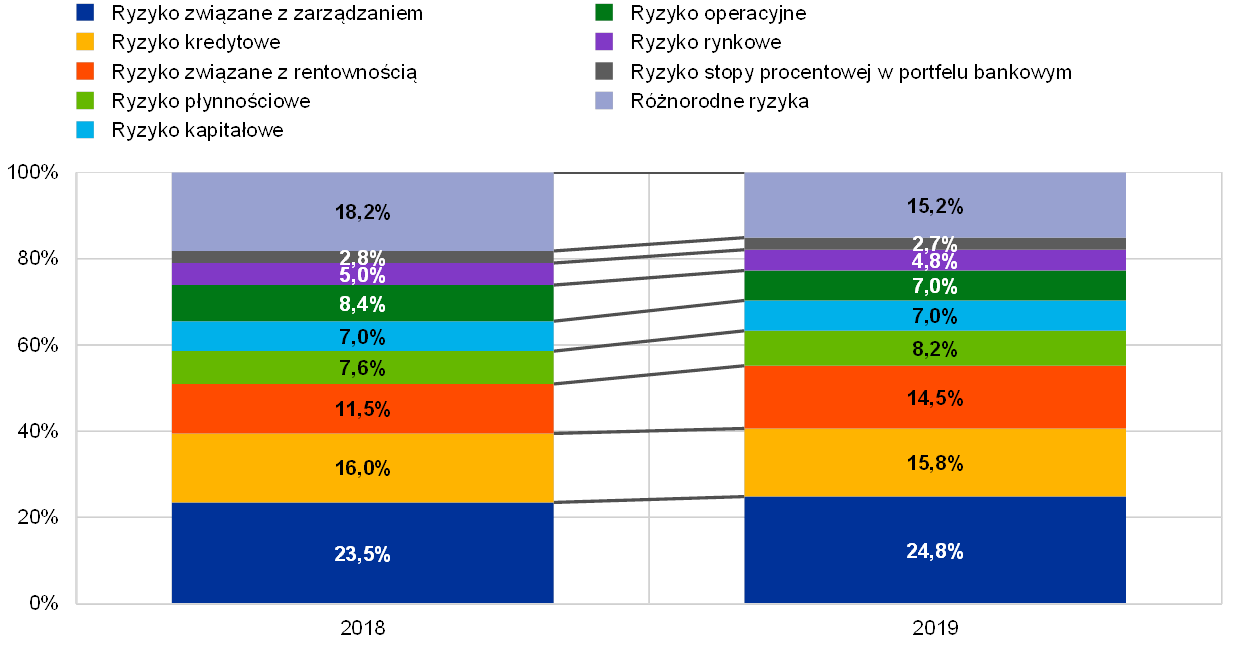

1.1.3 Główne ryzyka w sektorze bankowym

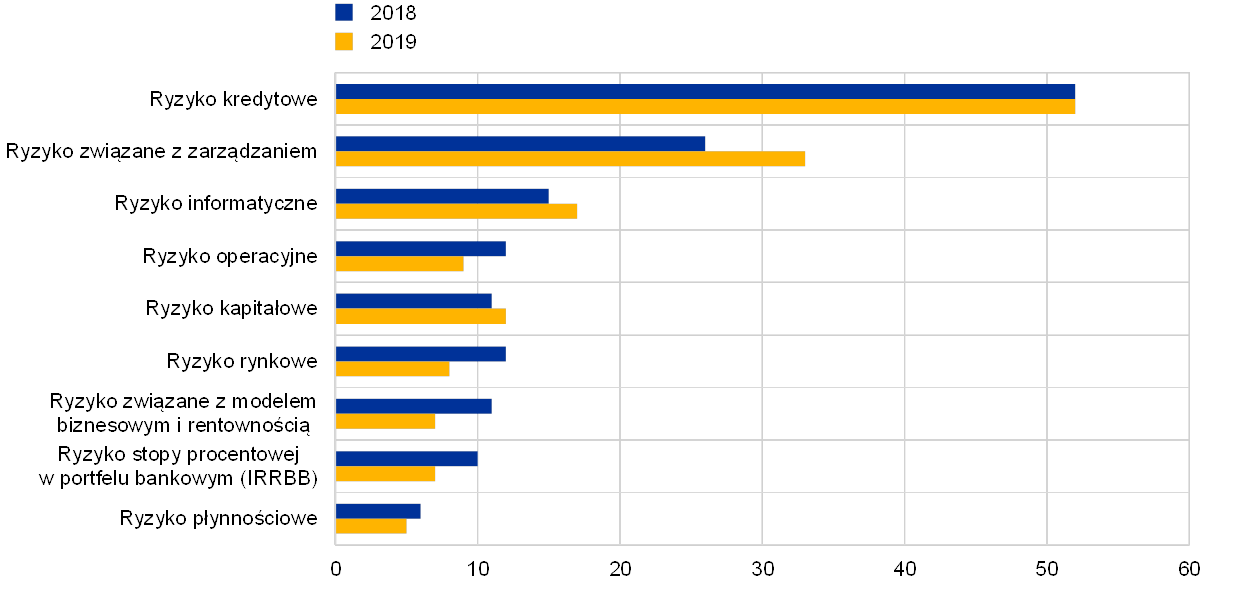

Za główne wyzwania dla banków na 2019 uznano niepewność geopolityczną, kredyty zagrożone oraz cyberprzestępczość i zakłócenia informatyczne

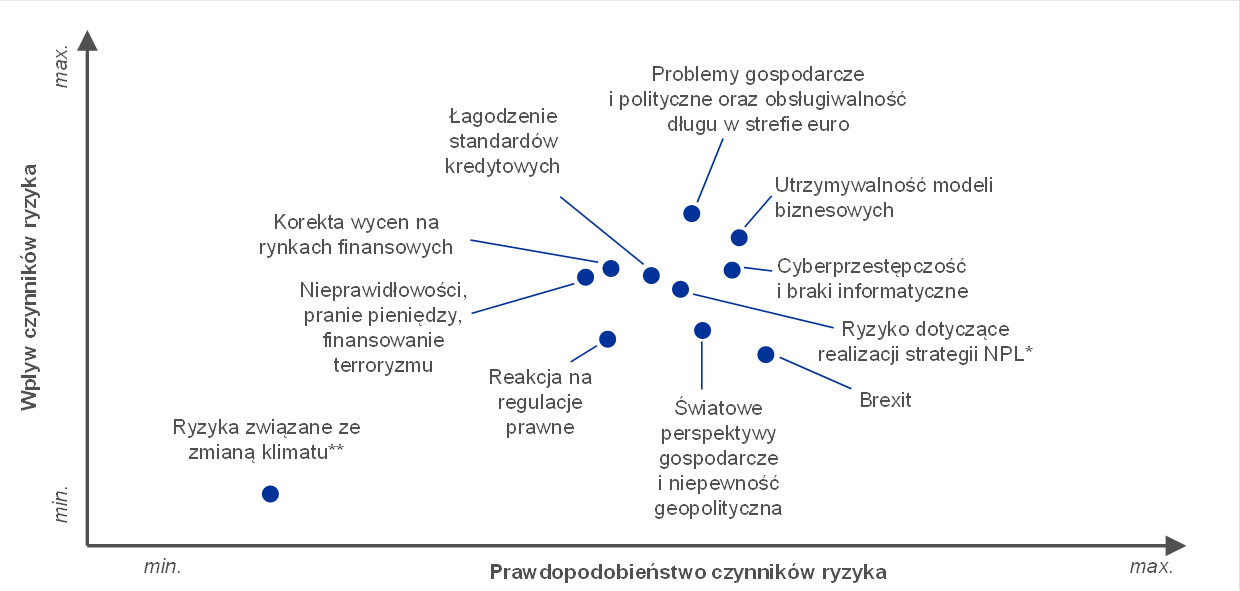

Każdego roku Nadzór Bankowy EBC – w ścisłej współpracy z właściwymi organami krajowymi – identyfikuje najważniejsze ryzyka, jakie będą oddziaływać na banki w okresie krótkim i średnim (od dwóch do trzech lat). Na tej podstawie sporządza i publikuje mapę ryzyka występującego w bankach objętych jednolitym mechanizmem nadzorczym (mapa ryzyka w SSM). W 2018 za dominujące czynniki ryzyka na rok 2019 i kolejne lata uznano: niepewność geopolityczną, poziom kredytów zagrożonych i ich potencjalne narastanie w przyszłości oraz cyberprzestępczość i zakłócenia informatyczne. Inne zidentyfikowane ryzyka to: korekta wyceny ryzyka na rynkach finansowych, otoczenie niskich stóp procentowych i reakcja banków na regulacje prawne.

Poważnym zagrożeniem dla gospodarki strefy euro była niepewność geopolityczna

Niepewność geopolityczna była postrzegana jako poważne zagrożenie dla światowych rynków finansowych i gospodarki strefy euro. Nasilanie się napięć handlowych i podwyższona niepewność geopolityczna wywierały niekorzystny wpływ na wzrost światowego PKB, który przez cały rok 2019 był słaby. Istotnym źródłem niepewności w dalszym ciągu był brexit, w związku z czym banki i organy nadzoru musiały się przygotowywać na wszelkie możliwe scenariusze. Ta sytuacja, w połączeniu ze wzrostem niepewności politycznej w niektórych krajach strefy euro, nadal ciążyła na perspektywach gospodarczych tej strefy, które w 2019 się pogorszyły.

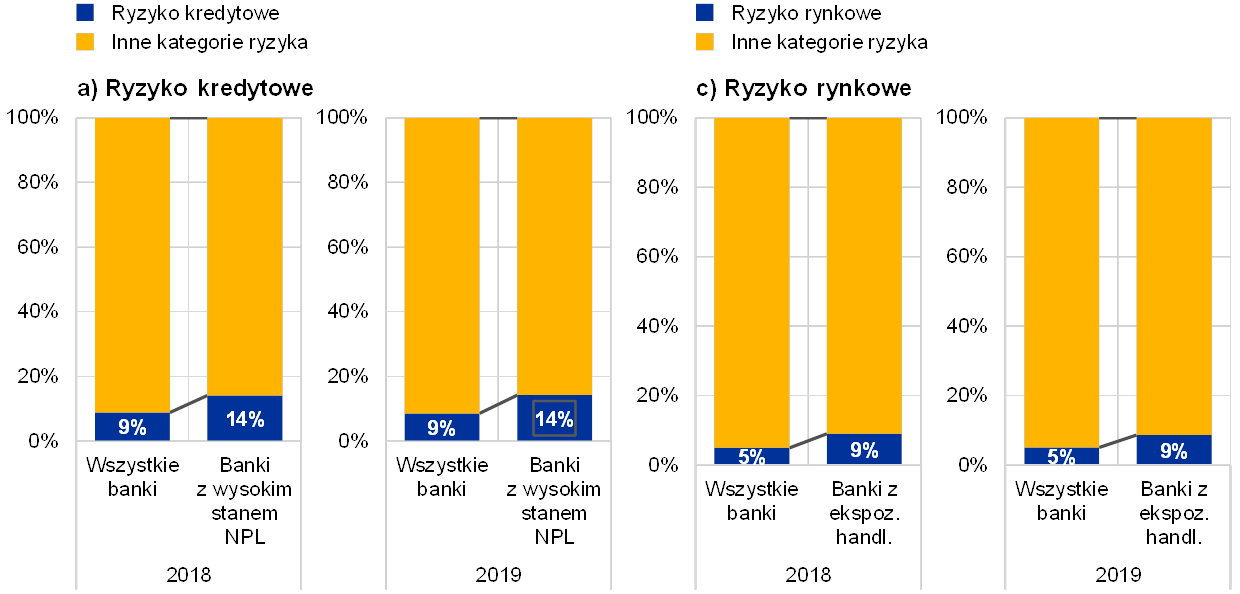

Wskaźnik NPL w strefie euro nadal spadał

Chociaż wskaźnik NPL w strefie euro stale spada, problemem pozostaje wysoki stan kredytów zagrożonych w dużej liczbie banków z tej strefy. Dzięki realizacji swoich strategii redukcji kredytów zagrożonych te banki poczyniły znaczne postępy w obniżaniu stanu „starych” kredytów. W trzecim kwartale 2019 wskaźnik NPL dla instytucji istotnych spadł do 3,41%, ale wciąż był powyżej poziomu sprzed kryzysu. W związku z tym trzeba nadal pilnować realizacji strategii dotyczących kredytów zagrożonych (dalej: „strategie NPL”), zwłaszcza że w najbliższej przyszłości wzrost realnego PKB ma pozostać słaby.

Złagodzenie standardów kredytowych może doprowadzić do narastania nowych kredytów zagrożonych

Stałe poszukiwanie przez banki rentownych możliwości inwestycyjnych może doprowadzić do ponownej kumulacji kredytów zagrożonych. Obserwowana w poprzednich latach tendencja do łagodzenia standardów kredytowych w 2019 nieco się osłabiła. Niemniej w dwóch kwartałach 2019 banki ze strefy euro nadal informowały o nieznacznym łagodzeniu standardów w odniesieniu do kredytów dla przedsiębiorstw i kredytów mieszkaniowych dla gospodarstw domowych[3]. Ponadto instytucje istotne jeszcze bardziej uaktywniły się na rynku kredytów lewarowanych, gdzie akceptowały rekordowo niski poziom ochrony w umowach kredytowych.

Wraz z postępami cyfryzacji rośnie ryzyko informatyczne i związane z cyberprzestępczością

Tendencja do cyfryzacji usług finansowych może osłabiać odporność banków na cyberprzestępczość i zakłócenia informatyczne. Banki w coraz większym stopniu polegają na procesach cyfrowych i muszą wprowadzać dodatkowe technologie, żeby zwiększać efektywność działania i nadążać za zmieniającymi się preferencjami klientów. Jednak wiele instytucji istotnych nadal pracuje na starych systemach i musi dopiero zmodernizować swoją infrastrukturę informatyczną, co może zwolnić tempo lub zwiększyć koszty wprowadzania nowych technologii. Jednocześnie występują dodatkowe zagrożenia związane ze zmasowanymi atakami cyberprzestępców.

Nadal występowało znaczne ryzyko korekty wycen na rynkach finansowych

W wyniku pogoni za rentownością w 2019 nadal występowało znaczne ryzyko korekty wycen na rynkach finansowych. Premie za ryzyko przez cały rok były niskie, mimo że wskutek nasilania się napięć handlowych dochodziło do wzrostu zmienności na rynkach finansowych. Wprawdzie obsługiwalność długu w sektorze finansów publicznych w strefie euro jako całości się poprawiła, to w niektórych krajach poziom długu pozostał wysoki, co będzie groźne w razie korekty wycen ryzyka związanego z papierami skarbowymi.

Rentowność banków była nadal słaba

Instytucje istotne nadal borykają się z niską rentownością, gdyż perspektywa długiego okresu niskich stóp procentowych i intensywna konkurencja niekorzystnie wpływają na ich zdolność do generowania dochodów. W 2019 w ponad połowie tych instytucji zwrot z kapitału własnego był niższy od ich szacowanego kosztu kapitału. Chociaż w 2018 zwrot z kapitału własnego nieco się poprawił, banki obniżyły swoje projekcje rentowności, z czego można wnosić, że na lata 2019 i 2020 prognozują spadek stopy zwrotu, który może się jeszcze pogłębić, jeśli warunki makroekonomiczne w strefie euro się pogorszą.

Chociaż sytuacja w zakresie ryzyka w 2019 nieco się zmieniła, to opisane powyżej kluczowe czynniki ryzyka pozostają w nadchodzących latach bardzo istotne (zob. perspektywy ryzyka na rok 2020 i kolejne lata w punkcie 1.6).

1.2 Priorytety i projekty nadzorcze w 2019

1.2.1 Przegląd priorytetów nadzorczych na rok 2019

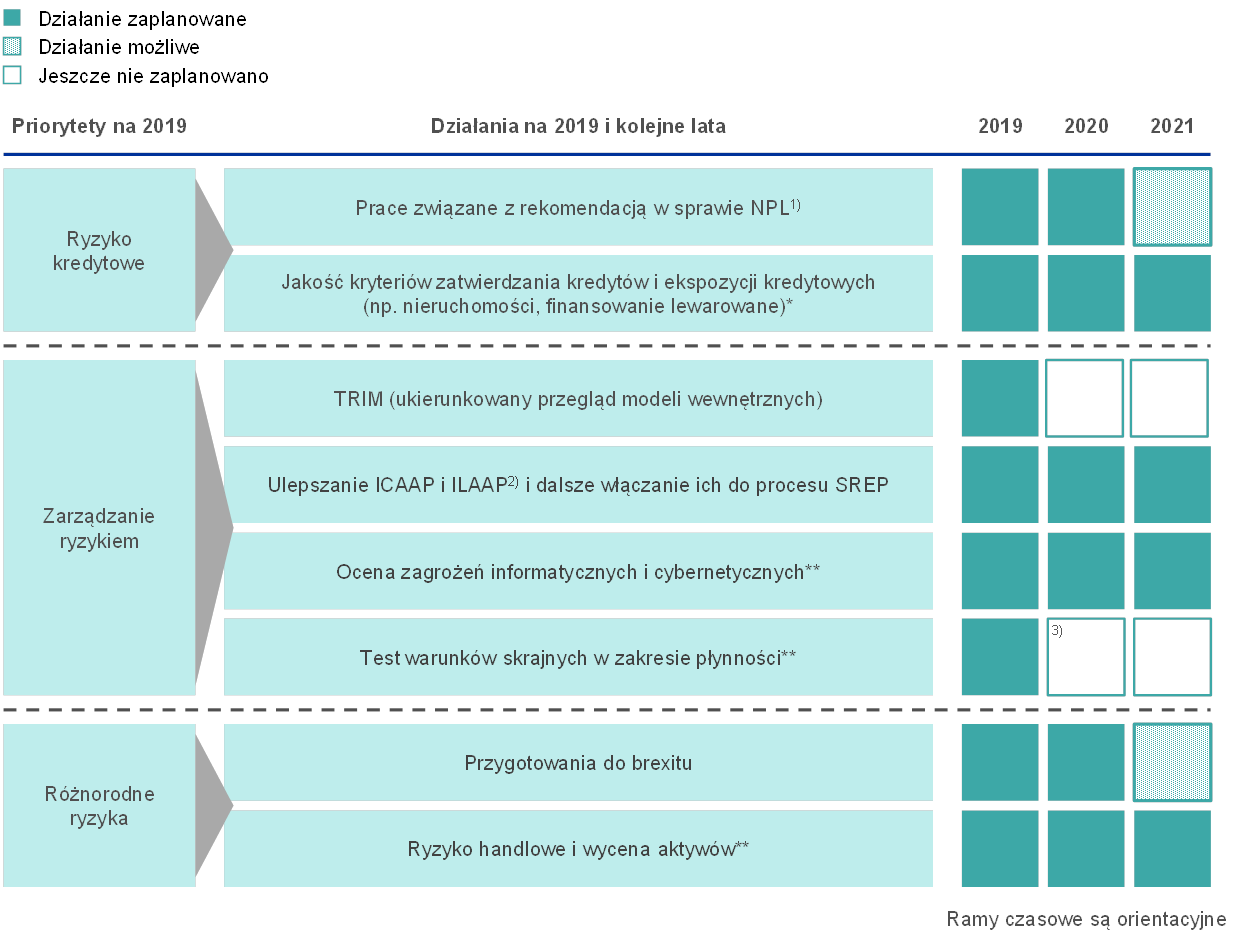

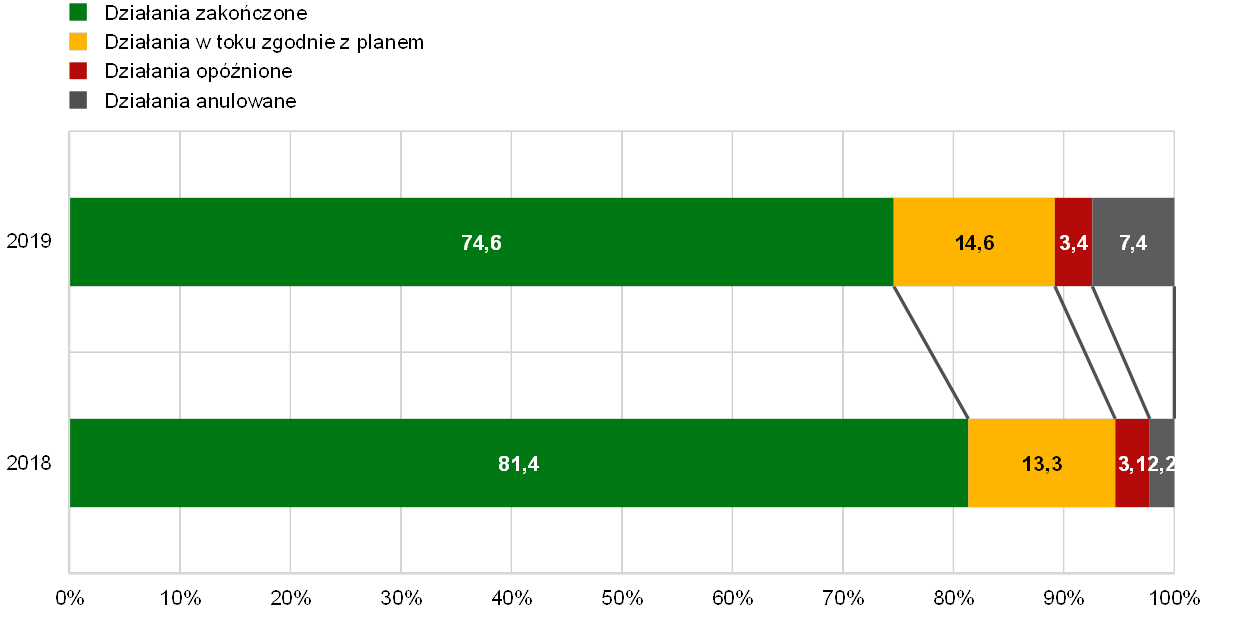

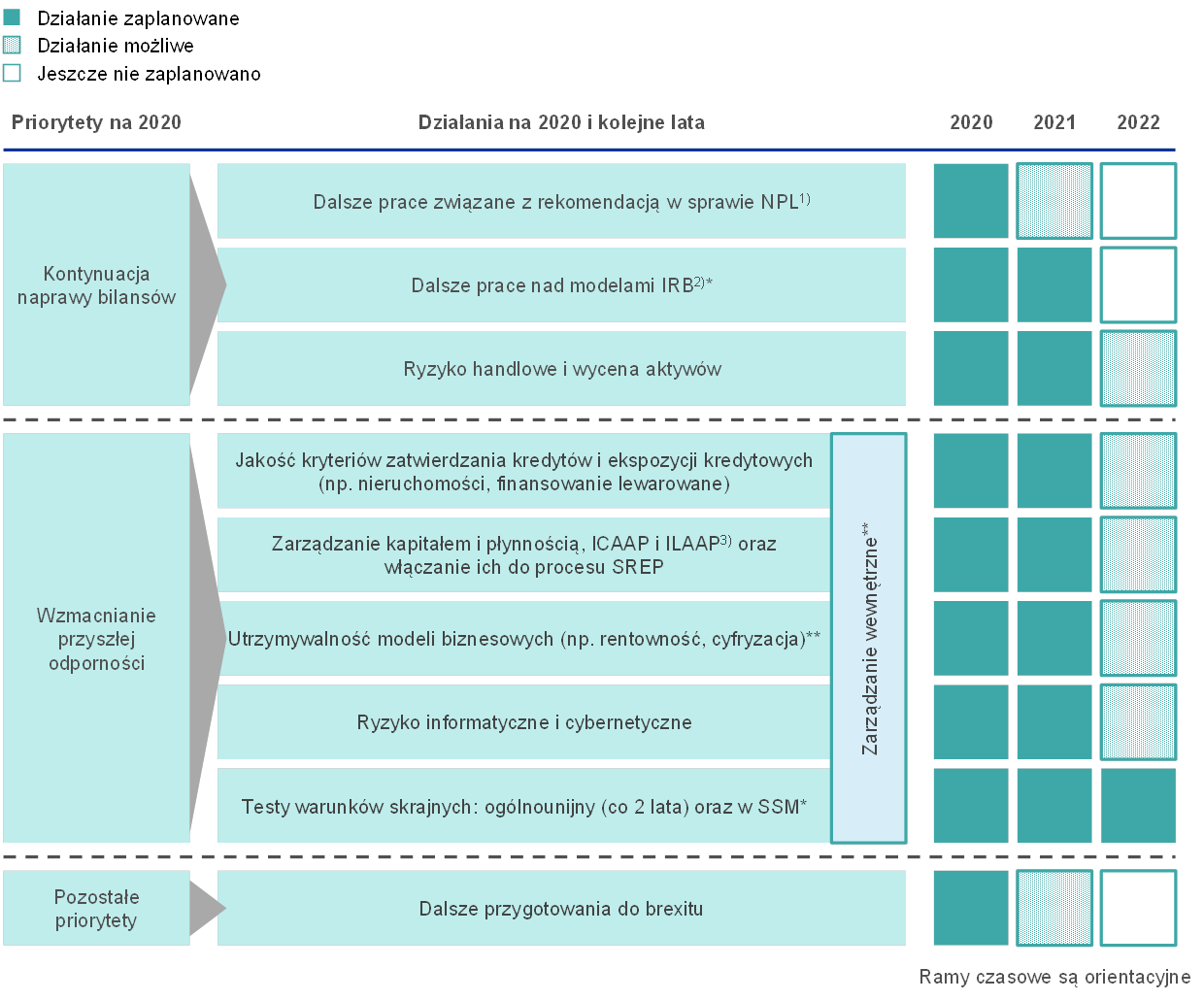

Priorytety nadzorcze to główne obszary, na których Nadzór Bankowy EBC będzie się skupiać w nadchodzącym roku. Są omawiane i zatwierdzane przez Radę ds. Nadzoru EBC, a wyznacza się je na podstawie oceny najważniejszych ryzyk, na jakie są narażone nadzorowane banki (zob. punkt 1.1) w aktualnym otoczeniu gospodarczym, regulacyjnym i nadzorczym. Uwzględniają również główne tendencje rozpoznane przez wspólne zespoły nadzorcze podczas bieżącego nadzoru oraz informacje uzyskane z kontroli na miejscu. Priorytety są weryfikowane co roku i stanowią istotne narzędzie umożliwiające odpowiednio zharmonizowaną, współmierną do sytuacji i skuteczną koordynację działań nadzorczych wobec wszystkich banków. W ten sposób przyczyniają się do zapewnienia równych warunków działania banków i silniejszego oddziaływania nadzoru. W tej części raportu przedstawiono priorytety nadzorcze na rok 2019 i związane z nimi projekty (zob. również rysunek 1).

Rysunek 1

Priorytety nadzorcze SSM na rok 2019

Źródło: EBC.

* Działanie zmodyfikowane.

** Nowe działanie / obszar wymagający uwagi w 2019.

1) Kredyty zagrożone.

2) Wewnętrzne procesy oceny adekwatności kapitałowej i płynnościowej.

3) Takiego odrębnego testu jeszcze nie zaplanowano, ale w 2020 odbędzie się ogólnounijny test warunków skrajnych, który obejmie różne rodzaje ryzyka.

1.2.2 Prace nad kredytami zagrożonymi

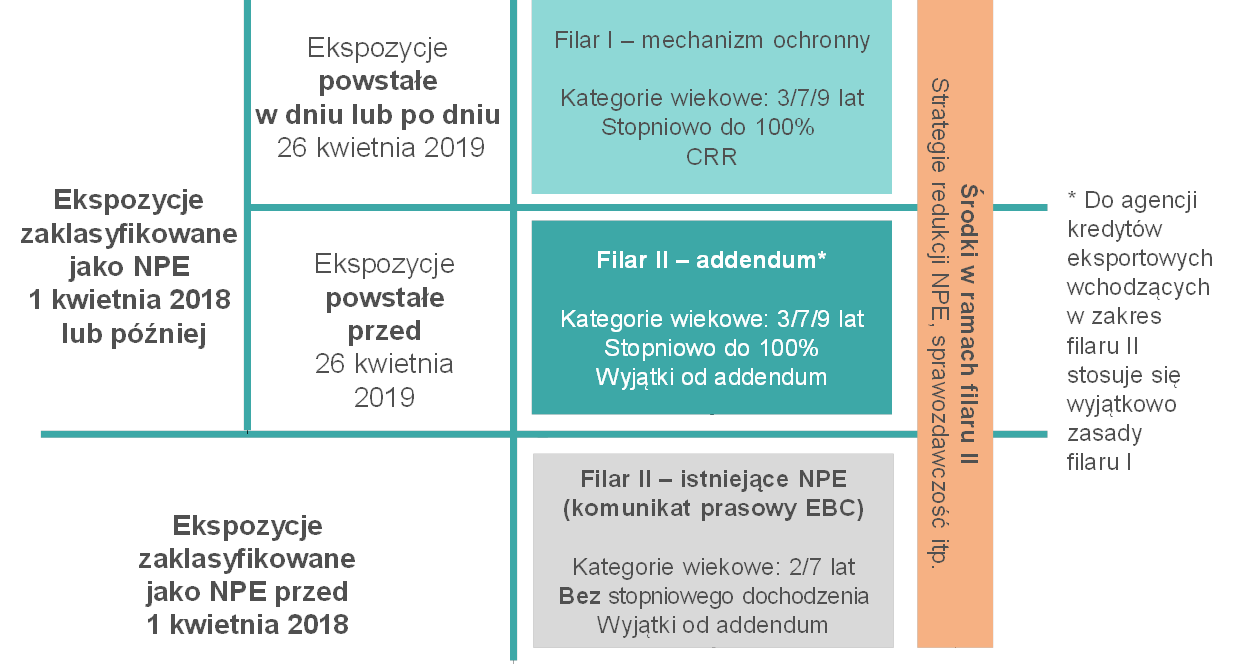

W 2019 EBC postanowił zrewidować swoje oczekiwania nadzorcze dotyczące tworzenia rezerw ostrożnościowych na nowe ekspozycje nieobsługiwane; te oczekiwania są określone w addendum do rekomendacji EBC dla banków w sprawie kredytów zagrożonych (dalej: „addendum”). Podjęta decyzja wiązała się z uchwaleniem rozporządzenia (UE) 2019/630[4], w którym wskazano zasady traktowania ekspozycji nieobsługiwanych w ramach filaru I. Rozporządzenie weszło w życie 26 kwietnia 2019 jako uzupełnienie istniejących zasad ostrożnościowych. Rewizja addendum wynika z deklaracji EBC, że kiedy nowe przepisy dotyczące traktowania ekspozycji nieobsługiwanych w ramach filaru I będą gotowe, ponownie rozważy on oczekiwania nadzorcze dotyczące nowych ekspozycji o tym statusie.

Najważniejsze różnice między podejściami w ramach filaru II i filaru I

Określono trzy najważniejsze różnice między nowym podejściem do ekspozycji nieobsługiwanych w ramach filaru I a podejściem EBC w ramach filaru II.

- Po pierwsze, kiedy ekspozycje nieobsługiwane nie są w wystarczającym stopniu automatycznie pokryte rezerwami lub innymi korektami, to zgodnie z podejściem w ramach filaru I banki są zobowiązane do dokonywania odliczeń od funduszy własnych. Ten wymóg jest prawnie wiążący, a oczekiwania nadzorcze EBC wobec instytucji istotnych dotyczące tworzenia rezerw ostrożnościowych w ramach filaru II – nie są. Oczekiwania nadzorcze (a) są punktem wyjściowym do dialogu nadzorczego, (b) zależą od jednostkowej oceny każdego przypadku oraz (c) stanowią środek nadzorczy, który może być stosowany w ramach filaru II podczas cyklu SREP.

- Po drugie, zasady traktowania ekspozycji nieobsługiwanych w ramach filaru I różnią się nieco od podejścia nadzorczego do nowych i starych kredytów zagrożonych w ramach filaru II pod względem kalibracji parametrów czasowych. Ponadto przewidziano odmienne ścieżki dochodzenia do dostosowania zgodnie z podejściem EBC w ramach filaru II oraz do pełnego wdrożenia wymogu zgodnie z podejściem w ramach filaru I.

- Po trzecie, istnieją znaczne różnice, jeśli chodzi o zakres stosowania. Podejście do ekspozycji nieobsługiwanych w ramach filaru I dotyczy jedynie ekspozycji wynikających z kredytów udzielonych od 26 kwietnia 2019 i nie ma zastosowania ani do (a) już istniejących ekspozycji nieobsługiwanych, ani do (b) całej grupy wykazanych w bilansach istniejących kredytów sprzed 26 kwietnia 2019 obsługiwanych terminowo, które w przyszłości mogą stać się ekspozycjami nieobsługiwanymi. Dlatego nadzorcy potrzebują narzędzi pozwalających zająć się tym potencjalnym ryzykiem – i właśnie takie narzędzia są przewidziane w podejściu EBC w ramach filaru II.

Modyfikacja podejścia w ramach filaru II do nowych ekspozycji nieobsługiwanych w odniesieniu do zakresu stosowania oraz kalibracji parametrów czasowych

Po określeniu najważniejszych różnic EBC postanowił zrewidować swoje oczekiwania nadzorcze dotyczące tworzenia rezerw ostrożnościowych na nowe ekspozycje nieobsługiwane, żeby uprościć i ujednolicić ogólne podejście do tej kategorii ekspozycji. Po pierwsze, żeby uniknąć pokrywania się zakresów, tj. sytuacji, w której ta sama ekspozycja podlegałaby jednocześnie środkom przewidzianym w filarze I i filarze II, oczekiwania nadzorcze EBC w ramach filaru II wobec nowych ekspozycji nieobsługiwanych określone w addendum będą dotyczyć wyłącznie ekspozycji, do których nie stosuje się podejścia w ramach filaru I. Zatem do ekspozycji nieobsługiwanych wynikających z kredytów udzielonych od 26 kwietnia 2019 będzie się stosować, co do zasady, jedynie filar I. Po drugie, dla ekspozycji nieobsługiwanych wynikających z umów sprzed 26 kwietnia 2019 zmieniono parametry czasowe (kategorie wiekowe) z 2/7 lat na 3/7/9 lat, zgodnie z parametrami czasowymi wg filaru I[5]. Zatem w przypadku ekspozycji nieobsługiwanych, które wchodzą w zakres addendum, do ekspozycji niezabezpieczonych, ekspozycji zabezpieczonych inaczej niż na nieruchomościach i ekspozycji zabezpieczonych na nieruchomościach należy stosować, odpowiednio, kategorie wiekowe 3, 7 i 9 lat, a ścieżka dochodzenia do pełnego spełnienia wymogu (czyli osiągnięcia 100-procentowego pokrycia) powinna być zgodna z zasadami filaru I[6].

Oczekiwania nadzorcze dotyczące już istniejących ekspozycji nieobsługiwanych się nie zmieniły

Oczekiwania nadzorcze dotyczące istniejących ekspozycji nieobsługiwanych (tj. mających taki status na dzień 31 marca 2018) nie zmieniły się, czyli stosuje się te same wyjściowe kategorie wiekowe – 2 lata dla ekspozycji zabezpieczonych i 7 lat dla niezabezpieczonych – oraz te same zalecenia nadzorcze dotyczące pokrycia i ścieżki dochodzenia do pełnego wymogu wskazane z pismach SREP[7]. Głównym priorytetem było szybkie zmniejszenie stanu ekspozycji nieobsługiwanych, tak aby wyczyścić z nich bilanse banków na wypadek pogorszenia się sytuacji gospodarczej.

W odniesieniu do istniejących i nowych ekspozycji nieobsługiwanych nadal będzie się brać pod uwagę szczególne okoliczności, w których oczekiwania dotyczące rezerw ostrożnościowych nie byłyby zasadne

Wszystkie pozostałe elementy podejścia do nowych ekspozycji nieobsługiwanych w ramach filaru II określone w addendum pozostały niezmienione. Przy ocenie przypadków niespełnienia oczekiwań nadzorczych dotyczących pokrycia w ramach filaru II w odniesieniu do istniejących i nowych ekspozycji nieobsługiwanych nadal będzie się brać pod uwagę m.in. szczególne okoliczności, wskutek których oczekiwania dotyczące rezerw ostrożnościowych na konkretne portfele lub ekspozycje nie byłyby zasadne.

Podsumowanie zrewidowanego podejścia nadzorczego do tworzenia rezerw na ekspozycje nieobsługiwane

W podsumowaniu: zakres oczekiwań nadzorczych EBC dotyczących nowych ekspozycji nieobsługiwanych ogranicza się do ekspozycji wynikających z kredytów udzielonych przed 26 kwietnia 2019, których nie uwzględnia podejście w ramach filaru I[8]. Ekspozycje nieobsługiwane wynikające z kredytów udzielonych 26 kwietnia 2019 lub później podlegają odpowiednim zasadom w ramach filaru I, a EBC będzie uważnie obserwować, jakie mogą się z nimi wiązać ryzyka. Ponadto do wszystkich nowych ekspozycji nieobsługiwanych, niezależnie od momentu ich powstania, stosuje się tę samą kalibrację parametrów czasowych i tę samą klasyfikację. Są one także traktowane tak samo jak dowolna część ekspozycji nieobsługiwanej, która jest gwarantowana lub ubezpieczona przez oficjalną agencję kredytów eksportowych. Ma to na celu zmniejszenie stopnia skomplikowania sprawozdawczości na temat nowych ekspozycji nieobsługiwanych (zob. rysunek 2).

Rysunek 2

Porównanie nadzorczego i regulacyjnego podejścia do tworzenia rezerw na ekspozycje nieobsługiwane (NPE)

Źródło: EBC.

Kwestie związane z wytycznymi Europejskiego Urzędu Nadzoru Bankowego w sprawie ekspozycji nieobsługiwanych

EBC powiadomił EUNB, że zamierza stosować się do jego wytycznych w sprawie ekspozycji nieobsługiwanych

Nadzorcze podejście do ekspozycji nieobsługiwanych wzmocniło się jeszcze pod koniec 2018, kiedy Europejski Urząd Nadzoru Bankowego (EUNB) wydał dwa zbiory wytycznych dotyczących takich ekspozycji: (a) wytyczne z 31 października 2018 dotyczące zarządzania ekspozycjami nieobsługiwanymi i restrukturyzowanymi (EBA/GL/2018/06) oraz (b) wytyczne z 17 grudnia 2018 dotyczące ujawnień w zakresie ekspozycji nieobsługiwanych i restrukturyzowanych (EBA/GL/2018/10). EBC powiadomił EUNB, że zamierza stosować się do tych wytycznych[9].

Postęp prac nad obecnym stanem kredytów zagrożonych i ocena bankowych strategii ich redukcji

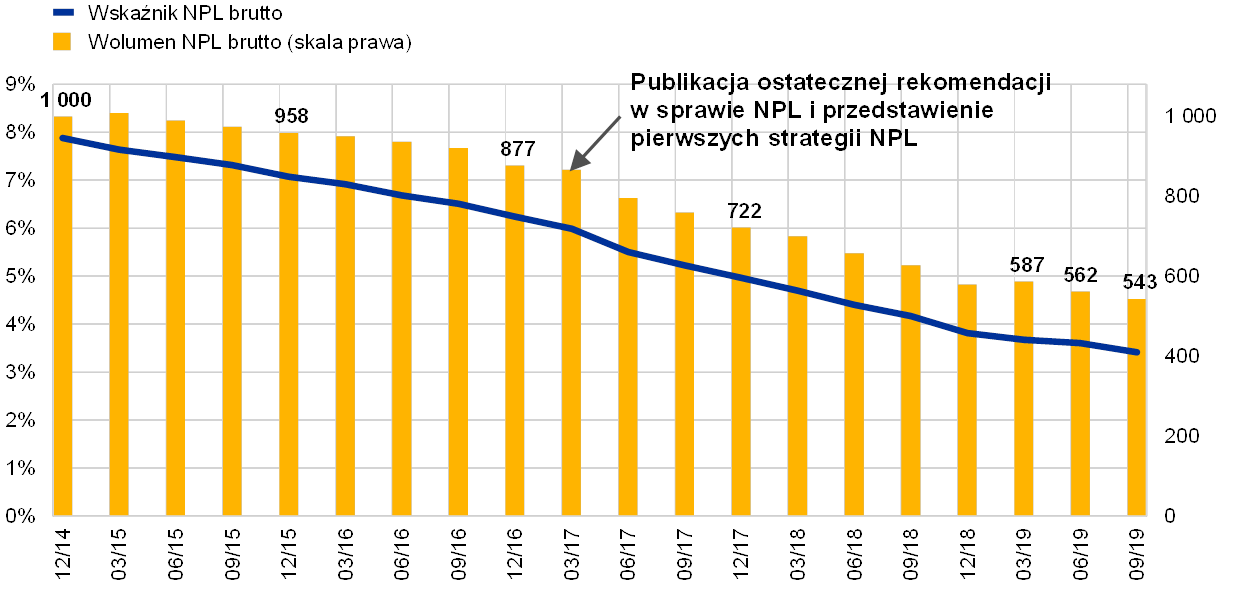

Od grudnia 2014 stan kredytów zagrożonych w instytucjach istotnych zmniejszył się o ponad 40%

Na początku funkcjonowania europejskiego nadzoru bankowego wolumen kredytów zagrożonych w instytucjach istotnych wynosił ok. 1 bln EUR (przy 8-procentowym wskaźniku NPL). Do końca września 2019 stan tych kredytów zmalał do 543 mld EUR (przy wskaźniku NPL 3,41%), czyli od grudnia 2014 bankom udało się go zmniejszyć o ok. 46% (zob. wykres 13). Spadek stanu kredytów zagrożonych przyspieszył w 2017, zwłaszcza w krajach o wysokim wskaźniku NPL. Zbiegło się to z wydaniem przez EBC w marcu 2017 rekomendacji dla banków w sprawie kredytów zagrożonych (Guidance to banks on non-performing loans, dalej: „rekomendacja w sprawie NPL”), w której opisano, jakie będą oczekiwania Nadzoru Bankowego EBC w tym zakresie. Kształtowanie się stanu kredytów zagrożonych dla ogółu instytucji istotnych przedstawiono na wykresie 13.

Wykres 13

Kształtowanie się stanu kredytów zagrożonych w instytucjach istotnych

(skala lewa: proc.; skala prawa: mld EUR)

Źródło: EBC.

W 2017 instytucje istotne z wysokim stanem kredytów zagrożonych po raz pierwszy przedstawiły strategie ich redukcji, które potem dwukrotnie zaktualizowały

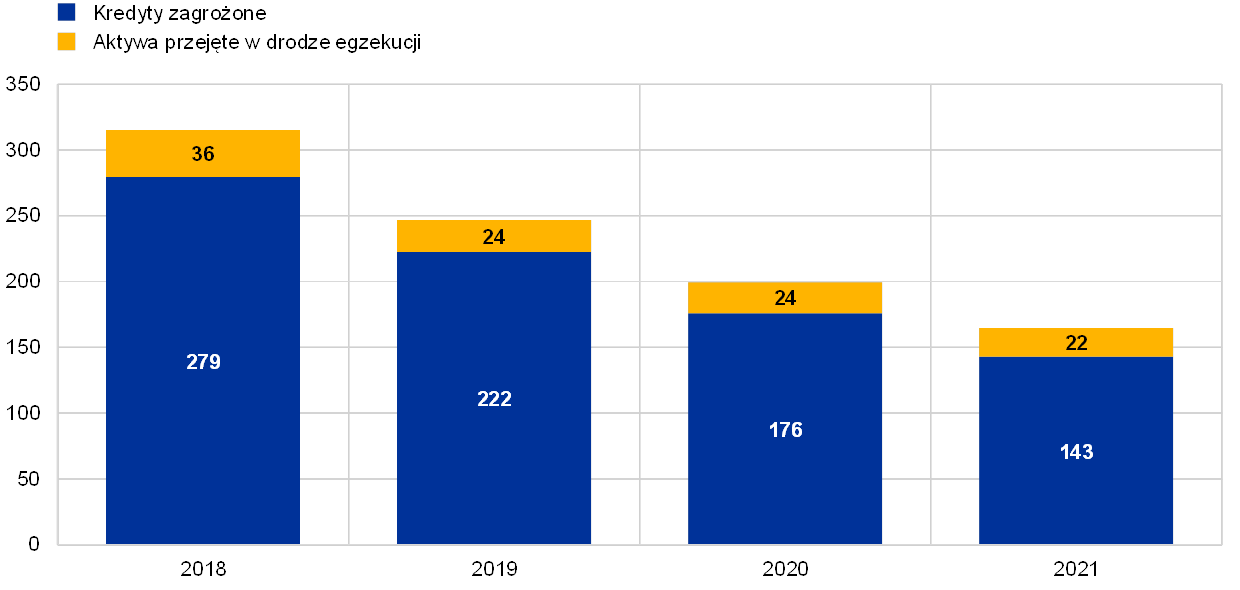

Rekomendacja w sprawie NPL przedstawia oczekiwania dotyczące sposobu zarządzania przez banki istniejącym stanem kredytów zagrożonych[10]. Po jej wydaniu EBC zwrócił się do instytucji istotnych o podwyższonym stanie kredytów zagrożonych (dalej: „banki z wysokim stanem NPL”) o przedstawienie strategii zmniejszenia poziomu kredytów zagrożonych i aktywów przejętych w drodze postępowania egzekucyjnego oraz o określenie docelowych średniookresowych wskaźników redukcji dla poszczególnych portfeli. Te strategie zostały po raz pierwszy przekazane do EBC w 2017, a potem dwukrotnie były aktualizowane.

Strategie NPL z 2019 przewidują 50-procentowe zmniejszenie stanu kredytów zagrożonych w ciągu trzech lat

Strategie NPL przedstawione w 2019 zakładały, że między końcem 2018 a końcem 2021 stan kredytów zagrożonych w ujęciu brutto zmniejszy się o ok. 50%. Na wykresach 14 i 15 przedstawiono stany aktywów zagrożonych na koniec 2018 dla próby 32 banków z wysokim stanem NPL oraz własne projekcje banków dotyczące zmniejszenia wolumenu tych kredytów między końcem 2019 a końcem 2021.

W 2018 banki z wysokim stanem NPL osiągnęły ponadplanową redukcję stanu kredytów zagrożonych

W 2018 banki z wysokim stanem NPL ogólnie dobrze radziły sobie z ich redukcją, a często nawet przekraczały swoje cele w tym zakresie. Stosowane do tego narzędzia różniły się zależnie od instytucji i kraju. Należały do nich: spłata (spłata kwot umownych przez kredytobiorców) i „uzdrowienie” kredytów, sprzedaż (w tym sprzedaż portfeli, sekurytyzacja oraz zmiana klasyfikacji wg międzynarodowego standardu sprawozdawczości finansowej (MSSF) nr 9 na „przeznaczone do sprzedaży”) oraz odpisy.

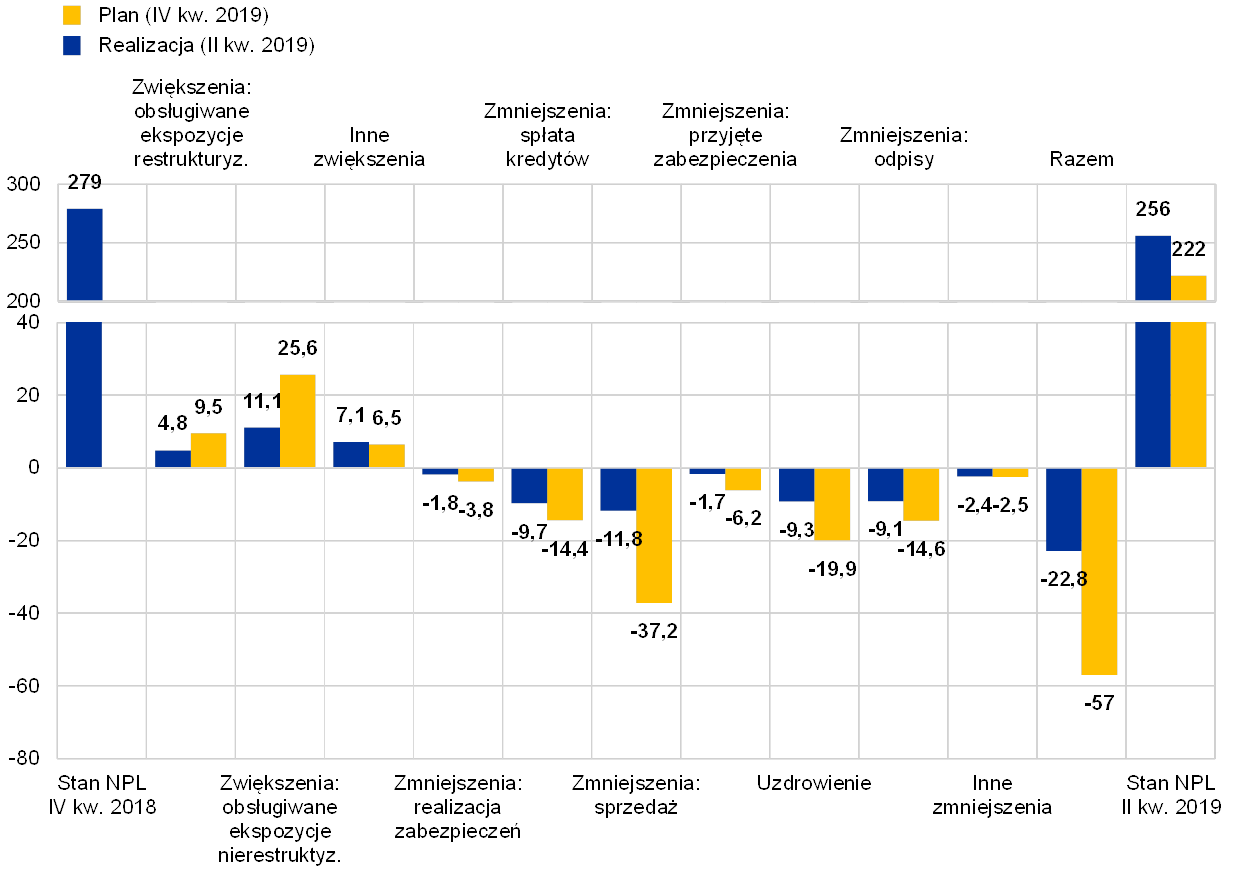

W pierwszym półroczu 2019 banki osiągnęły 8‑procentowe zmniejszenie stanu kredytów zagrożonych, co stanowiło 42% wartości założonej w planie na ten rok (wobec 51% w drugim kwartale 2018). Podczas gdy zmniejszanie kredytów zagrożonych i zwiększanie ekspozycji obsługiwanych kształtuje się zasadniczo zgodnie z planem, to inne wpływy przewyższają poziom docelowy. Do odpływu kredytów zagrożonych przyczyniają się głównie: spłaty i uzdrawianie kredytów, odpisy i sprzedaż (w tym sprzedaż portfeli, sekurytyzacja oraz zmiana klasyfikacji na „przeznaczone do sprzedaży” wg MSSF 9).

Banki starają się jak najszybciej redukować stan kredytów zagrożonych

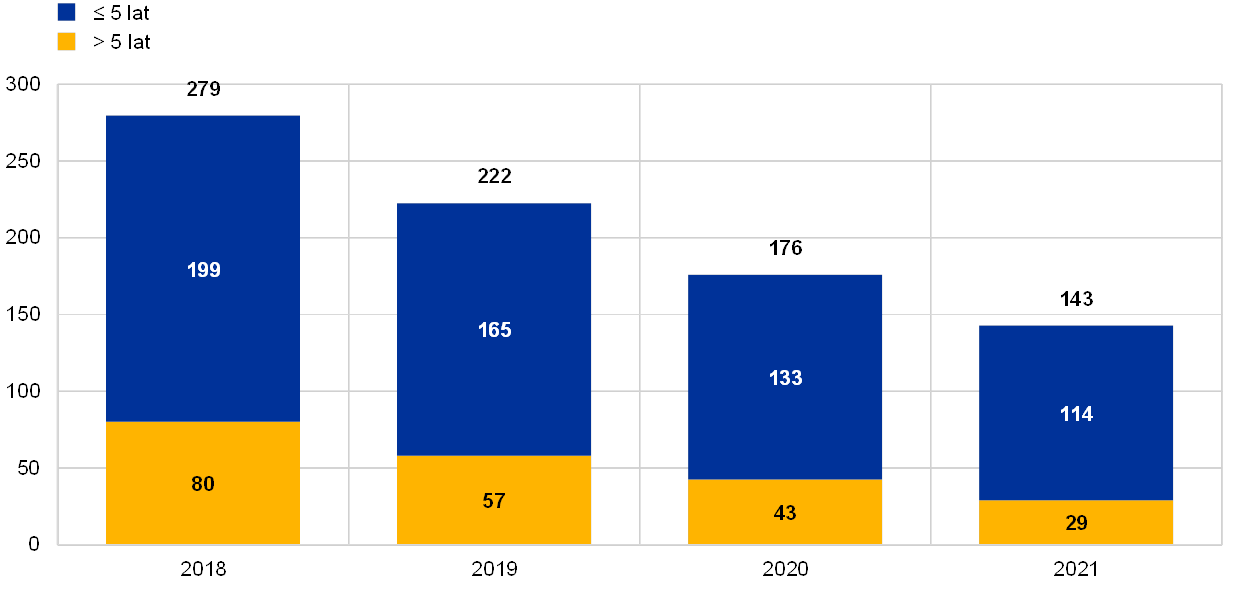

Większość banków stara się jak najszybciej zmniejszać stan kredytów zagrożonych. Strategie redukcji NPL przedstawione na lata 2019–2021 przewidują, że w większości krajów około połowy zmniejszenia przewidzianego na te trzy lata powinno nastąpić w ciągu pierwszego roku. Ponad 75% trzyletniej wartości prawdopodobnie zostanie osiągniętych przez pomniejszanie zagrożonych portfeli, spłaty kredytów, sprzedaż i odpisy.

Banki aktywniej zajmują się ekspozycjami nieobsługiwanymi ze starszych grup wiekowych

Pozytywnie należy ocenić także to, że w planach redukcji kredytów zagrożonych banki skupiają się na kredytach ze starszych grup wiekowych. Jak widać na wykresie 16, prognozuje się, że ekspozycje mające status nieobsługiwanych od ponad pięciu lat będą się zmniejszać znacznie szybciej od ekspozycji, które mają ten status krócej.

Ogólnie stan kredytów zagrożonych w strefie euro pozostaje wysoki. Dlatego Nadzór Bankowy EBC będzie się nadal zajmować poziomem istniejących kredytów zagrożonych i zapobiegać narastaniu nowych.

Wykres 14

Strategie redukcji aktywów zagrożonych: planowane kształtowanie się tych aktywów

(mld EUR; lata)

Źródło: EBC.

Wykres 15

Redukcja kredytów zagrożonych zaplanowana na cały rok 2019 a faktycznie osiągnięta w pierwszym półroczu

(mld euro)

Źródło: EBC.

Wykres 16

Strategie redukcji aktywów zagrożonych: planowane kształtowanie się tych aktywów wg kategorii wiekowych

(mld euro)

Źródło: EBC.

Ramka 1

Wpływ pozbywania się przez banki kredytów zagrożonych na rynek akcji

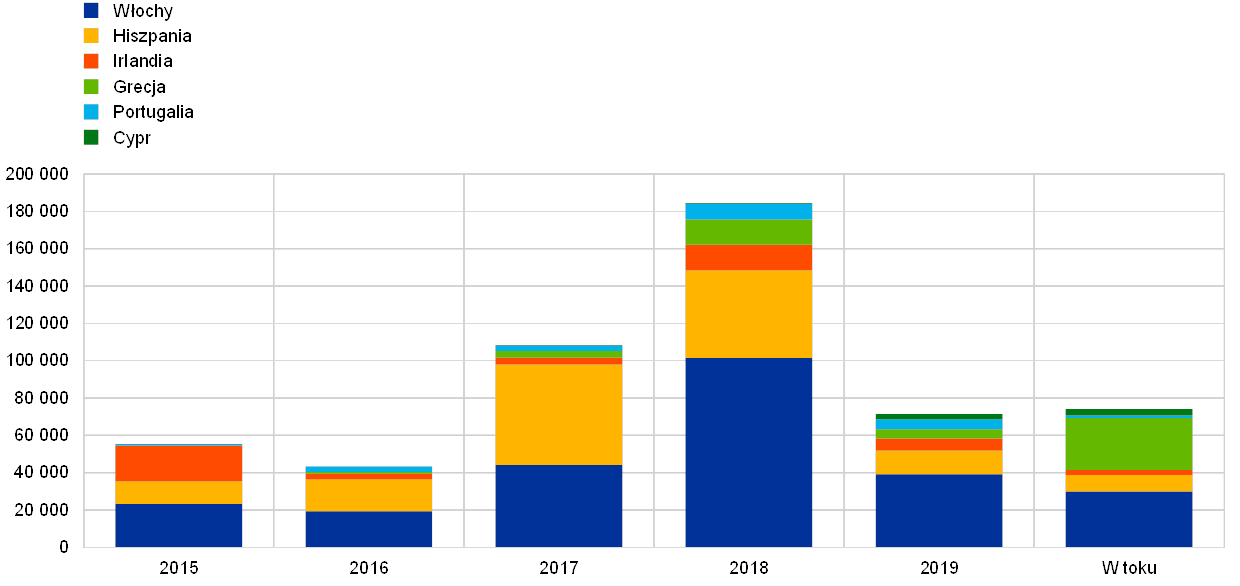

W tej ramce przedstawiono empiryczną analizę reakcji rynków akcji na komunikaty instytucji istotnych i mniej istotnych z SSM dotyczące czyszczenia bilansów w latach 2015–2019. Celem analizy jest ocena, czy sprzedaż[11] kredytów zagrożonych wywołała dodatni „efekt majątkowy” dla instytucji istotnych i mniej istotnych w krajach o największej aktywności (Włochy, Hiszpania, Irlandia, Grecja, Portugalia i Cypr). W 2018 łączna wartość kredytów sprzedanych i aktywów przejętych w drodze postępowania egzekucyjnego przez obie grupy instytucji wyniosła 184 mld EUR, wobec 108 mld EUR w 2017. Ostatnio w analizowanym okresie największą aktywność w zakresie kredytów zagrożonych notowano na rynkach włoskim i hiszpańskim. Znaczne nasilenie aktywności nastąpiło także w Grecji, Portugalii i na Cyprze, gdzie roczna wartość zbytych aktywów w 2018 była niemal dwukrotnie większa niż w 2017 (zob. wykres). Chociaż w 2019 aktywność mierzona wielkością sprzedaży zmalała w porównaniu z poziomem z lat 2017 i 2018, to w toku są jeszcze transakcje sprzedaży na kwotę 74 mld EUR, które powinny zostać sfinalizowane do końca 2020. Ponadto rośnie segment aktywów o „małym prawdopodobieństwie zapłaty”. W 2019 przypadało na niego ok. jednej trzeciej wszystkich transakcji sprzedaży aktywów dokonanych przez instytucje kredytowe z Włoch.

Wykres

Kredyty sprzedane i aktywa przejęte przez instytucje istotne i mniej istotne z wybranych krajów z SSM w latach 2015–2019 oraz w toku

(mld EUR; wartość księgowa brutto)

Źródła: Komunikaty banków, Credit Village, Debtwire, Deloitte, KPMG oraz obliczenia EBC.

Uwagi: Datą graniczną dla danych jest 31 grudnia 2019. „W toku” oznacza transakcje sprzedaży, które mają zostać sfinalizowane do końca 2020. Na wykresie uwzględniono bezpośrednią sprzedaż kredytów zagrożonych, sekurytyzacje tych kredytów prowadzące do dekonsolidacji oraz sprzedaż przejętych aktywów. Wykres przedstawia wielkość aktywów zbytych przez instytucje istotne i mniej istotne z wybranych krajów, natomiast nie uwzględnia sprzedaży przez spółki zarządzające aktywami. Wartość dla Hiszpanii za rok 2017 obejmuje sprzedanie przez Santander na rzecz Blackstone większościowego udziału w portfelu nieruchomościowym wartym 30 mld EUR. Wartość dla Włoch za rok 2018 obejmuje sekurytyzację „złych” kredytów Monte dei Paschi di Siena w kwocie ok. 24,1 mld EUR, sfinalizowaną w maju 2018, oraz przeniesienie portfela Veneto Banca/Popolare di Vicenza wartego 18 mld EUR do SGA S.p.A., sfinalizowane w 2018 po likwidacji banku w 2017. Wartość dla Włoch za rok 2017 obejmuje zbycie przez UniCredit portfela o wartości 17,7 mld EUR w ramach projektu Fino.

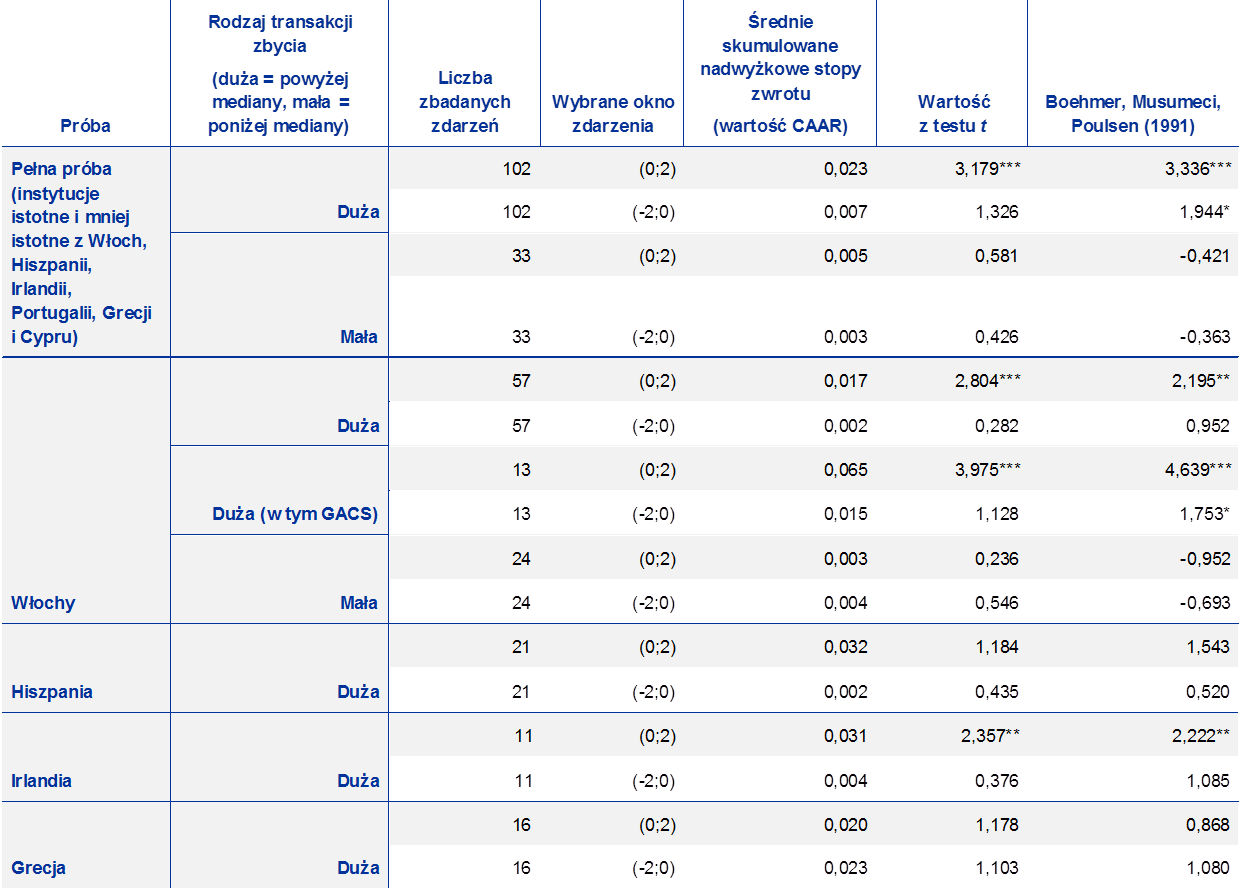

W literaturze przedmiotu od dawna analizowano wpływ czyszczenia bilansów na ceny akcji banków oraz efekt majątkowy dla sprzedających[12]. EBC uzupełnił wcześniejsze prace empiryczne nad tym zagadnieniem o zbadanie, metodą analizy zdarzeń[13], skutków 135 komunikatów informujących o zamiarze zbycia kredytów zagrożonych, wydanych przez instytucje istotne i mniej istotne[14] od roku 2015. Z przeprowadzonej analizy wynika, że te komunikaty miały dodatni i znaczny wpływ na ceny akcji tych instytucji kredytowych, które w analizowanym okresie poczyniły znaczne postępy w delewarowaniu (zob. tabela).

Tabela

Wyniki analizy zdarzeń

Źródła: EBC i Bloomberg (rzeczywiste stopy zwrotu).

Uwagi: „Zdarzeniem” jest komunikat wydany przez notowane na giełdzie instytucje istotne i mniej istotne w sprawie zbycia kredytów zagrożonych, w tym ich bezpośredniej sprzedaży na rynku, sekurytyzacji prowadzącej do dekonsolidacji oraz sprzedaży przejętych aktywów. Nie uwzględniono komunikatów dotyczących pokrywających się lub niejasnych zdarzeń (np. informacji o zbyciu podanej w kontekście publikacji kwartalnych wyników finansowych czy komunikatów o zwiększeniu kapitału, strategii biznesowej, fuzji itp.). „Duża” transakcja oznacza zbycie aktywów zagrożonych o wartości księgowej brutto ponad 320 mln EUR; ta wartość stanowi medianę wszystkich transakcji zbycia dokonanych przez istotne i mniej istotne instytucje z SSM w okresie 2015–2019 (łącznie z transakcjami wyłączonymi z tej analizy). Próba komunikatów z Hiszpanii, Irlandii i Grecji obejmuje informacje dotyczące zbycia aktywów o wartości księgowej brutto powyżej średniej. Nadwyżkowe stopy zwrotu obliczono, odejmując od oczekiwanych normalnych stóp zwrotu z akcji (czyli gdyby nie ukazał się komunikat o zbyciu kredytów zagrożonych) od rzeczywistych stóp zwrotu. Oczekiwane normalne stopy zwrotu oszacowano za pomocą „modelu rynkowego”, który opiera się na rzeczywistych stopach zwrotu na rynku referencyjnym oraz korelacji między akcjami danego banku a tym rynkiem. Na potrzeby analizy jako rynki referencyjne przyjęto: dla banków włoskich – indeks bankowy FTSE Italia, dla banków hiszpańskich – indeks IBEX 35, dla banków greckich – ogólny indeks Athens Stock Exchange, dla banków irlandzkich – indeks FTSE Ireland, dla banków portugalskich – indeks FTSE Portugal, a dla banków cypryjskich – ogólny indeks Cyprus Stock Exchange. Wykorzystano logarytmiczne stopy zwrotu z zastosowaniem logarytmu naturalnego. Horyzont czasowy analizy wynosił 120 dni handlowych. Po obliczeniu nadwyżkowych stóp zwrotu zsumowano je, żeby wyliczyć skumulowane nadwyżkowe stopy zwrotu (CAR) w celu zmierzenia łącznego wpływu zdarzenia w danym okresie („oknie zdarzenia”). Analizowano dwa okna zdarzenia: ‑2;0 oraz 0;2, gdzie 0 oznacza dzień zdarzenia bądź – jeśli komunikat ukazał się po zamknięciu rynku lub jeśli zdarzenie przypadło na dzień niehandlowy (np. weekend) – pierwszy dzień handlowy po wydaniu komunikatu. Średnia skumulowana nadwyżkowa stopa zwrotu (CAAR) to przeciętna wartość wszystkich zdarzeń w próbie (łącznie lub na poziomie kraju), tj. średnia reakcja rynku (w proc.) na komunikat. Do zbadania istotności statystycznej CAAR zastosowano parametryczny przekrojowy test t oraz test Boehmera, Musumeciego i Poulsen (1991). Odnośniki ***,** i * oznaczają poziom istotności przekrojowego testu t i testu Boehmera, Musumeciego i Poulsen (1991), odpowiednio: 1%, 5% i 10%.

Analiza wykazała także, że stopień dojrzałości krajowych rynków obrotu kredytami zagrożonymi oraz charakterystyka krajowych systemów prawnych różnie wpływają na ceny akcji w poszczególnych jurysdykcjach. Na przykład kiedy instytucje włoskie wydają komunikat o dużej transakcji zbycia kredytów zagrożonych[15], przeciętnie powoduje to znaczną i pozytywną reakcję rynku akcji przez dwa dni po ukazaniu się tego komunikatu. Mocny dodatni efekt majątkowy występuje zwłaszcza w przypadku włoskich banków korzystających z systemu GACS[16]. Można stąd wnosić, że dobrze opracowany system zachęcający instytucje kredytowe do pozbywania się z bilansów ryzyka związanego z kredytami zagrożonymi powinien mieć generalnie pozytywny wpływ na bank dokonujący sprzedaży. Także irlandzkie instytucje kredytowe spotykały się z pozytywną reakcją rynku po wydaniu komunikatu, prawdopodobnie z powodu korzystnego wpływu transakcji na wskaźniki kapitałowe, o którym wspominano w większości irlandzkich komunikatów o zbyciu kredytów zagrożonych[17]. Natomiast nie zaobserwowano istotnych statystycznie skutków w przypadku instytucji kredytowych z Grecji, gdzie rynki wtórne mające udział w redukcji kredytów zagrożonych zaczęły w 2017 wzrastać. Jednak transfer ryzyka poprzez system sekurytyzacyjny „Hercules”, który – w połączeniu z innymi zewnętrznymi i wewnętrznymi narzędziami strategicznymi – ma doprowadzić do zmniejszenia wolumenu kredytów zagrożonych do poziomów długofalowo zrównoważonych[18], może w przyszłości wygenerować pozytywny efekt majątkowy. W Hiszpanii reakcja na komunikaty banków w okresie 2015–2019 nie była statystycznie istotna. Może to wynikać z dojrzałości hiszpańskiego rynku obrotu kredytami zagrożonymi oraz stosunkowo niskiego wskaźnika NPL w hiszpańskich instytucjach kredytowych[19]. Pełna próba analizy objęła także instytucje kredytowe z Portugalii i Cypru, ale nie podano dla nich wyników na poziomie kraju z uwagi na niewielką liczbę banków notowanych na giełdzie i komunikatów.

1.2.3 Prace związane z kryteriami zatwierdzania kredytów

Do wysokich wskaźników NPL w niektórych uczestniczących państwach członkowskich przyczyniała się m.in. wadliwa praktyka zatwierdzania kredytów. Celem działań nadzoru bankowego zmierzających do zmniejszenia stanu kredytów zagrożonych jest wyczyszczenie bilansów banków i w ten sposób odbudowanie zaufania do sektora bankowego i w jego obrębie. Jednak z uwagi na zwiększone prawdopodobieństwo odwrócenia się cyklu gospodarczego nadzorcy muszą wiedzieć, jakie ryzyka banki obecnie wprowadzają do swoich bilansów, gdyż te ryzyka mogą w przyszłości stać się źródłem problemów. Dlatego ośrodek uwagi przesuwa się teraz na standardy zatwierdzania kredytów stosowane przez banki przy ich udzielaniu. Celem jest podjęcie działań wyprzedzających, żeby na przyszłość ograniczyć nadmierne narastanie kredytów zagrożonych, co należy do priorytetów nadzorczych na rok 2019 (zob. punkt 1.2).

Pierwszym krokiem do osiągnięcia tego celu była ocena ryzyk i tendencji związanych z zasadami, na jakich banki udzielają kredytów, tak aby ukierunkować działania nadzorcze na skupiska ryzyka. W związku z tym EBC starannie ocenił odpowiednie dane, którymi nadzorcy już dysponowali. Jednak do solidnej i uporządkowanej oceny jakości kryteriów zatwierdzania kredytów – ze szczególnym uwzględnieniem nowo udzielanych – potrzebne były dodatkowe, zharmonizowane dane. Dlatego Nadzór Bankowy EBC przystąpił w 2019 do ich zbierania.

Głównym celem było (a) sprawdzenie, czy standardy zatwierdzania kredytów z czasem się nie pogarszały, oraz (b) rozpoznanie prawidłowości i specyficznych cech występujących w określonych segmentach kredytów, różnych modelach biznesowych i poszczególnych krajach. To przedsięwzięcie miało także na celu określenie, czy pewne kluczowe wskaźniki ryzyka są łatwo dostępne w systemach informatycznych banków, oraz ustalenie poziomu automatyzacji w gromadzeniu i podawaniu tych danych.

Proces zbierania danych opracowano we współpracy z branżą bankową. Dzięki temu definicje kluczowych wskaźników ryzyka podane w szablonach do zatwierdzania kredytów (np. wskaźnika wysokości kredytu do wartości zabezpieczenia – LtV) były zgodne z najpowszechniejszą praktyką bankową. W szablonach ujęto kluczowe wskaźniki ryzyka związanego z udzielaniem kredytów oraz parametry ryzyka dotyczące kredytów dla podmiotów z niefinansowego sektora prywatnego. Żeby dane zebrane w ramach tego procesu od wszystkich instytucji kredytowych były spójne, opracowano złożony zbiór częstych pytań, a następnie przeprowadzono kompleksową kontrolę jakości.

Przy interpretacji zebranych danych trzeba było wziąć pod uwagę zewnętrzne uwarunkowania akcji kredytowej, ponieważ mogą się one różnić w zależności od kraju. Dlatego jako uzupełnienie analizy danych zorganizowano spotkania poświęcone poszczególnym krajom, z udziałem wspólnych zespołów nadzorczych i właściwych organów krajowych. Celem tych spotkań było dokonanie wspólnej oceny „oddolnych” ustaleń wspólnych zespołów w powiązaniu z obserwacjami przekrojowymi. W ten sposób można było uwzględnić okoliczności specyficzne dla danego kraju i danego banku bez szkody dla jednolitości oceny. Na podstawie wyników tych spotkań wyznaczono zakres dalszej analizy, która będzie prowadzona w 2020.

Wyniki tej analizy – gdy zostanie już zakończona – przydadzą się wszystkim interesariuszom. EBC i właściwe organy krajowe uzyskają cenne informacje o praktykach banków w zakresie przyznawania kredytów i ich wyceny na podstawie ryzyka. Te wyniki pokażą także, jak rozwijała się sytuacja w poszczególnych segmentach biznesowych (np. na rynku kredytów mieszkaniowych lub kredytów dla małych i średnich przedsiębiorstw) i na podstawie jakich danych banki kontrolują ryzyka wynikające z portfeli kredytowych. Dodatkową korzyścią dla banków będzie szczegółowa informacja zwrotna o ich indywidualnych wynikach na tle porównywalnych podmiotów. Zbiorcze wyniki analizy zostaną ponadto opublikowane. Przeprowadzone prace mogą przełożyć się na podjęcie działań wobec poszczególnych banków. Zostanie to omówione w następnej fazie badania kryteriów zatwierdzania kredytów, która odbędzie się w 2020. Wreszcie – ramy czasowe tego przedsięwzięcia wpisują się w prace nad udzielaniem kredytów prowadzone przez EUNB, w których EBC bierze czynny udział.

1.2.4 Ukierunkowany przegląd modeli wewnętrznych

Celem ukierunkowanego przeglądu modeli wewnętrznych (TRIM) jest ocena adekwatności i odpowiedniości modeli wewnętrznych stosowanych przez banki, tak aby zmniejszyć nieuzasadnione różnice w obliczeniach wielkości aktywów ważonych ryzykiem (RWA). Projekt TRIM przyczynia się do wyrównywania warunków działania, gdyż poprawia spójność praktyk nadzorczych, które skupiają się na poprawnym i jednolitym wdrożeniu wymogów regulacyjnych dotyczących modeli wewnętrznych.

W 2019 zakończyła się część projektu TRIM obejmująca prace na miejscu w bankach

Po ukończeniu w 2016 przygotowawczych prac analitycznych nastąpiła część projektu prowadzona na miejscu w bankach, która rozpoczęła się w 2017, a zakończyła w 2019. W tym czasie przeprowadzono 200 badań na miejscu skupionych na modelach wewnętrznych stosowanych do pomiaru ryzyka kredytowego, ryzyka rynkowego i ryzyka kredytowego kontrahenta w 65 instytucjach istotnych.

W 2019 ukazała się zrewidowana wersja przewodnika EBC dotyczącego modeli wewnętrznych

Badania prowadzono według tej samej metodyki, opartej na wspólnej interpretacji europejskich regulacji dotyczących modeli wewnętrznych przez EBC i właściwe organy krajowe. Ta interpretacja jest odzwierciedlona w przewodniku EBC dotyczącym modeli wewnętrznych, w którym wyjaśniono, jak EBC rozumie odnośne wymogi regulacyjne i w jaki sposób je spójnie stosuje przy ocenie, czy banki spełniają te wymogi. Ważnym momentem w projekcie TRIM było wydanie w 2019 zrewidowanej wersji przewodnika (ECB guide to internal models), poprzedzone szeroko zakrojonym procesem zbierania opinii branży, który objął zaproszenie do zgłaszania uwag do pierwszej wersji tego dokumentu w 2017 oraz dwie rundy konsultacji publicznych na temat zaktualizowanych wersji poszczególnych rozdziałów w 2018. Przewodnik EBC dotyczący modeli wewnętrznych także w przyszłości będzie kluczowym dokumentem referencyjnym jako opis podejścia EBC do nadzoru nad modelami wewnętrznymi w zakresie wykraczającym poza projekt TRIM. Przewodnik będzie aktualizowany w miarę potrzeb.

W trakcie projektu TRIM było (i nadal jest) prowadzonych wiele analiz w celu oceny i porównania wyników badań z różnych instytucji. Wstępne wyniki tych analiz zostały już upublicznione z myślą o skontrolowanych instytucjach i opinii publicznej. Omówienie najistotniejszych, powszechnie występujących niedociągnięć wykrytych podczas badań TRIM opublikowano po raz pierwszy w 2018, a następnie zaktualizowano i uzupełniono w kwietniu i listopadzie 2019. Te przekrojowe analizy wraz z pozostałymi elementami procesu zapewniania jakości[20] są ważne dla utrzymania spójności ocen nadzorczych podczas wszystkich badań. Ujawnienie ich wyników pomaga bankom, gdyż pozwala im osadzić w szerszym kontekście decyzje otrzymane w następstwie projektu TRIM.

Następnym ważnym efektem badań przeprowadzonych na miejscu w ramach projektu TRIM są decyzje nadzorcze. Zobowiązania nakładane w tych decyzjach na banki są prawnie wiążące i mają sprawić, że banki zlikwidują wykryte niedociągnięcia, co wiąże się z wprowadzeniem koniecznych ulepszeń modeli wewnętrznych. Dotychczas wydano ok. 110 ostatecznych decyzji (tj. uwzględniających informacje przedstawione przez instytucje w ramach wysłuchań), skierowanych do ok. 55 spośród 65 instytucji objętych projektem TRIM. Decyzje zawierały średnio ok. 20 wiążących zobowiązań, którym czasem towarzyszyły dodatkowe środki[21]. Tak szczegółowe działania następcze spowodują, że banki będą lepiej przestrzegać wymogów regulacyjnych. Dzięki temu projekt TRIM przyczyni się do zmniejszenia nieuzasadnionych różnic występujących przy stosowaniu przez banki modeli wewnętrznych do obliczania wskaźników RWA. Jeśli chodzi o niedociągnięcia banków w zakresie ryzyka kredytowego, wiązały się one zwłaszcza ze sposobem obliczania zrealizowanych strat z ekspozycji oraz stosowaniem współczynników niewykonania zobowiązań opartych na średnich długookresowych do kalibracji parametrów prawdopodobieństwa niewykonania zobowiązania. Niedociągnięcia związane z ryzykiem rynkowym dotyczyły głównie metodyki określania przez banki wartości narażonej na ryzyko (VaR) i wartości zagrożonej w warunkach skrajnych, weryfikacji historycznej VaR, zakresu stosowania metody modeli wewnętrznych oraz metodyki wyznaczania narzutu kapitałowego z tytułu dodatkowego ryzyka.

W projekt TRIM były zaangażowane znaczne zasoby nadzorcze. Żeby nie zakłócać normalnej obsługi modeli bankowych, ich istotne zmiany i wstępne zatwierdzanie w dalszym ciągu oceniano na miejscu, jako uzupełnienie badań w ramach TRIM, a czasem w połączeniu z nimi. W 2019 oprócz 49 badań na miejscu uruchomionych w ramach TRIM rozpoczęto 117 kontroli modeli wewnętrznych w instytucjach istotnych (z czego 52 przeprowadzono na miejscu)[22]. W ciągu roku wydano łącznie 141 decyzji nadzorczych dotyczących kontroli modeli wewnętrznych[23] (łącznie z TRIM).

Projekt TRIM zakończy się w drugim półroczu 2020

Projekt TRIM zakończy się w drugim półroczu 2020, ale przewiduje się, że w latach 2020–2021 nadal będą intensywnie prowadzone regularne oceny istotnych zmian modeli oraz działania związane z wnioskami o pierwsze zatwierdzenie modelu. Nadzorowane podmioty będą musiały dostosowywać swoje modele w reakcji na (a) ustalenia z projektu TRIM oraz (b) wymogi określone przez EUNB w serii nowych regulacyjnych standardów technicznych i wytycznych wydanych w ramach regulacyjnego przeglądu metody ratingów wewnętrznych. Nadzór Bankowy EBC oczekuje, że wspólnie z bankami osiągnie efekt synergii przez połączenie – gdy to możliwe – wdrażania i oceny zmian w modelach wewnętrznych, które wynikają z obu tych przedsięwzięć i wpływają na te same systemy ratingowe.

1.2.5 Ryzyko informatyczne i cybernetyczne

Przez cały rok 2019 Nadzór Bankowy EBC w dalszym ciągu traktował ryzyka informatyczne i cybernetyczne jako jeden z priorytetów nadzorczych. Generalnie te ryzyka powinny wchodzić w zakres ogólnych zasad zarządzania banku i wszyscy pracownicy powinni być ich świadomi, bo mogą one wpływać na całą instytucję. Dlatego też wszyscy – niezależnie od wydziału i stanowiska – powinni dążyć do łagodzenia tych ryzyk.

Z powodu ścisłych wzajemnych powiązań między podmiotami w obrębie sektora finansowego cyberataki mogą się szybko rozprzestrzeniać po całym systemie. Żeby umożliwić nadzorcom lepszą identyfikację i monitorowanie tendencji naruszeń cyberbezpieczeństwa w sektorze bankowym, w 2017 wprowadzono procedurę ich zgłaszania. Wszystkie instytucje istotne powinny informować o poważnych naruszeniach cyberbezpieczeństwa[24] niezwłocznie po ich wykryciu. Baza danych o incydentach związanych z cyberbezpieczeństwem w SSM zapewnia większą przejrzystość informacji, a także umożliwia EBC szybkie reagowanie w wypadku, gdy poważny incydent dotknie jedną lub więcej instytucji istotnych. W porównaniu z 2018 liczba incydentów zgłoszonych w 2019 zwiększyła się o ok. 30%.

Częste kontrole na miejscu umożliwiają także Nadzorowi Bankowemu EBC ocenę zdolności poszczególnych banków do zarządzania ryzykiem informatycznym i cybernetycznym, natomiast „kampanie” kontrolne (czyli badanie tej samej kwestii w porównywalnym zakresie w kilku bankach) dostarczają przekrojowego obrazu sytuacji. Dzięki skupieniu się w 2019 na ciągłości obsługi informatycznej rozpoznano potrzebę dokonania ulepszeń, zwłaszcza w zakresie testowania reakcji na zdarzenia katastrofalne. Te ustalenia będą przedmiotem dalszych prac w ramach bieżącego nadzoru. W 2020 zostanie przeprowadzona kampania kontrolna poświęcona ryzyku informatycznemu, podczas której będzie kontynuowana ocena zarządzania ryzykiem cybernetycznym w bankach.

W trakcie rocznego cyklu SREP wspólne zespoły na bieżąco nadzorują ryzyka informatyczne i cybernetyczne według wspólnej, standardowej metodyki opartej na wytycznych Europejskiego Urzędu Nadzoru Bankowego EBA/GL/2017/05[25] oraz na podstawie ankiety na temat ryzyk informatycznych (własna ocena banków). Uzupełnieniem tych działań są przeglądy tematyczne oraz analiza przekrojowa. Własna ocena ryzyka informatycznego i mechanizmów kontrolnych dokonywana przez banki jest źródłem cennych informacji. W 2019 stwierdzono, że ta samoocena przeciętnie stała się ostrożniejsza. Pokazała ona także, że instytucje istotne, które mają w zarządzie specjalistów od informatyki, wykazują się większą kompetencją w wielu kategoriach kontroli ryzyka informatycznego i są bardziej świadome zagrożeń.

Jednocześnie samoocena ukazała, że rośnie liczba instytucji istotnych, które do krytycznych procesów operacyjnych wykorzystują systemy informatyczne dobiegające końca cyklu życia, i że zwiększają się nakłady na outsourcing usług informatycznych. W 2020 tym zagadnieniom zostanie poświęcone jeszcze więcej uwagi.

Ponadto Nadzór Bankowy EBC współpracuje z wieloma interesariuszami z UE i spoza niej, żeby koordynować podejście do ryzyka informatycznego i cybernetycznego oraz dzielić się wiedzą na ten temat. Na przykład wnosi wkład w prace forów międzynarodowych, takich jak grupa zadaniowa EUNB ds. nadzoru nad ryzykiem informatycznym, grupa robocza Bazylejskiego Komitetu Nadzoru Bankowego (BCBS) ds. odporności operacyjnej oraz grupa robocza Rady Stabilności Finansowej (FSB) ds. reagowania na incydenty naruszenia cyberbezpieczeństwa i wychodzenia z takich incydentów.

1.2.6 Brexit

Nadzór Bankowy EBC nadal monitoruje, jak banki wdrażają plany brexitowe

W 2019 prace Nadzoru Bankowego związane z brexitem skupiały się na (a) stanie przygotowań banków i nadzorców na możliwość bezumownego brexitu oraz (b) realizacji planów brexitowych uzgodnionych przez banki z nadzorcami.

Przez cały rok Nadzór Bankowy EBC monitorował stan przygotowań banków na scenariusz bezumownego brexitu, którego skutkiem byłoby wyjście Wielkiej Brytanii z UE bez okresu przejściowego. W tym kontekście EBC wyraźnie zakomunikował bankom, że powinny kontynuować przygotowania na każdą ewentualność, i zalecił im wdrożenie skutecznych środków łagodzących, gdyby zaszła taka potrzeba. Ogólnie przygotowania banków na ten scenariusz posuwały się naprzód w zadowalającym tempie.

Jeszcze przed pierwotną datą brexitu, czyli końcem marca 2019, Nadzór Bankowy EBC ukończył większość procedur związanych z zezwoleniami na ustanowienie nowych lub restrukturyzację istniejących instytucji kredytowych w strefie euro. Ponadto doprowadził do końca ocenę brexitowych planów instytucji istotnych prowadzących działalność w Wielkiej Brytanii i wydał zezwolenia dla ich oddziałów w państwie trzecim, jeśli wymagało tego prawo krajowe. W tym celu przeprowadził z bankami szczegółowe rozmowy, żeby uzgodnić na przyszłość zakres działalności i modele biznesowe ich oddziałów w Wielkiej Brytanii.

Nadzór Bankowy EBC monitorował także wdrażanie przez banki ich planów brexitowych, żeby dopilnować, czy te banki wywiązują się z podjętych zobowiązań, w tym harmonogramów realizacji uzgodnionych z nadzorcami. Uzupełnieniem tej przekrojowej obserwacji były prace wykonywane w odniesieniu do poszczególnych banków, w razie potrzeby powiązane z odpowiednimi działaniami nadzorczymi.

Dla banków, które w wyniku przeniesienia działalności do strefy euro w związku z brexitem uzyskały status istotnych, powołano nowe wspólne zespoły nadzorcze, a EBC objął te banki bezpośrednim nadzorem. W części z nich w drugim półroczu 2019 rozpoczął obowiązkową wszechstronną ocenę.

EBC przedstawiał swoje oczekiwania nadzorcze w aktualizowanych „częstych pytaniach” na stronie internetowej poświęconej nadzorowi bankowemu, w serii artykułów publikowanych w Supervision Newsletter oraz podczas dwustronnych dyskusji z nadzorowanymi podmiotami.

Perspektywy na przyszłość

W 2020 EBC będzie w dalszym ciągu obserwować realizację przez banki ich planów związanych z brexitem, na podstawie podjętych przez banki zobowiązań i uzgodnionych harmonogramów dochodzenia do docelowych modeli działalności. Wprawdzie w 2019 banki poczyniły pewne postępy, ale muszą zrobić jeszcze więcej, żeby spełnić oczekiwania nadzorcze EBC w różnych obszarach, np. zarządzania wewnętrznego, szukania nowych możliwości biznesowych i dostępu do infrastruktur rynku finansowego, modeli alokacji, ustaleń wewnątrzgrupowych oraz sprawozdawczości i infrastruktury informatycznej.

Rozpoczną się także wszechstronne oceny pozostałych instytucji, które niedawno uzyskały status istotnych w następstwie działań związanych z brexitem.

EBC będzie w dalszym ciągu monitorować negocjacje polityczne między Unią Europejską a Wielką Brytanią oraz oceniać ich implikacje pod kątem nadzoru.

1.2.7 Ryzyko handlowe i wycena aktywów

W 2019 rozpoczęła się seria skoordynowanych operacji prowadzonych na miejscu i na odległość

W 2019 Nadzór Bankowy EBC rozpoczął serię skoordynowanych operacji prowadzonych na miejscu i na odległość. Dotyczyły one m.in. ryzyk wynikających z działalności handlowej oraz wyceny instrumentów finansowych księgowanych według wartości godziwej. Cele tych działań były następujące:

- zapewnienie zgodności z obowiązującymi regulacjami

- zwiększenie wiedzy nadzorców o strukturze takich aktywów i zobowiązań

- monitorowanie obszarów narażonych na ryzyko związane z wyceną

- ocena zasad stosowanych przez instytucje do obliczania wartości godziwej oraz dodatkowych korekt wyceny dokonywanych ze względów ostrożnościowych.

W ciągu roku 2019 zebrano granularne dane o regulacyjnych portfelach handlowych 13 dużych instytucji istotnych, na które przypada 87% pozycji poziomu 2 i 3[26] ujętych w portfelach handlowych banków pod bezpośrednim nadzorem EBC[27]. Dostępność informacji na poziomie desków handlowych i produktów umożliwiła szczegółowe zbadanie struktury znacznej części aktywów i zobowiązań poziomu 2 i 3. Dzięki temu łatwiej będzie wyznaczyć zakres badań na miejscu, które mają zostać rozpoczęte w ramach kampanii dotyczącej ryzyka związanego z wyceną.

Aktywa poziomu 3 są skoncentrowane w kilku dużych bankach. Aktywa i zobowiązania poziomu 2 to głównie swapy i instrumenty typu repo

Jeśli chodzi o strukturę aktywów według poziomu, większość (ok. 87%) pozycji w portfelach handlowych objętych próbą zalicza się do poziomu 2, natomiast pozycje poziomu 3 stanowią tylko 2% wszystkich pozycji i są skoncentrowane w kilku zaledwie bankach (ok. 82% przypada na trzy banki). Pod względem struktury produktowej znaczną część aktywów i zobowiązań poziomu 2 stanowią swapy i instrumenty typu repo, zwykle z terminem zapadalności poniżej 10 lat.

Praktyki banków w zakresie definiowania obserwowalności, określania poziomu aktywów, wykazywania zysku pierwszego dnia i ustalania wartości godziwej są bardzo zróżnicowane

W ramach operacji prowadzonych na miejscu w 2019 rozpoczęła się kampania[28] dotycząca ryzyka związanego z wyceną; będzie ona kontynuowana w 2020 i 2021. Wstępne wyniki tej kampanii wskazują na rozbieżności w praktykach bankowych i znaczne prawdopodobieństwo występowania różnic między bankami ze względu na stopień uznaniowości przy stosowaniu zasad rachunkowości. Dotyczy to definiowania, co jest obserwowalne, określania poziomu aktywów, wykazywania tzw. zysku pierwszego dnia i ustalania wartości godziwej. To zróżnicowanie utrudnia ocenę ryzyka związanego z wyceną. Podjęta operacja ma na celu wyrównanie warunków do działań ostrożnościowych i ujednolicenie metod prowadzenia kontroli na miejscu.

Jeśli chodzi o wdrożenie regulacyjnych standardów technicznych EUNB dotyczących ostrożnej wyceny, badania na miejscu przeprowadzone w 2019 wykazały, że zasady ostrożnej wyceny stosowane przez instytucje nie spełniały oczekiwań EBC oraz że instytucje mają trudności z danymi na potrzeby uzyskania wymaganego poziomu pewności przy dokonywaniu ostrożnej wyceny. Wymiana pytań i odpowiedzi przeprowadzona przez EUNB pomogła w uzyskaniu większej jasności co do stosowania zasad ostrożnej wyceny.

1.2.8 Prace nad metodyką nadzoru

Zasadnicze znaczenie dla wzmacniania odporności banków mają kapitał i płynność

Szoki finansowe dotykające sektor bankowy są często wywoływane lub potęgowane przez niewystarczającą ilość i jakość zasobów kapitału i płynności utrzymywanych przez banki. W tym kontekście zasadnicze znaczenie dla wzmacniania odporności banków mają dwa kluczowe procesy: wewnętrzny proces oceny adekwatności kapitałowej (ICAAP) i wewnętrzny proces oceny adekwatności płynnościowej (ILAAP).

Te procesy mają sprawić, że banki będą mierzyć ryzyka kapitałowo-płynnościowe i zarządzać nimi w sposób uporządkowany, za pomocą metod dostosowanych do swojej specyfiki. Pozwalają bankom identyfikować i oceniać te ryzyka, a dzięki temu – przez cały czas skutecznie nimi zarządzać i zapewniać ich pokrycie.

Procesy ICAAP i ILAAP odgrywają kluczową rolę w zarządzaniu przez banki adekwatnością kapitałową i płynnościową, w związku z czym wymagają szczególnej uwagi ze strony nadzorców. Jakość i wyniki tych procesów są uwzględniane w procesie SREP przy określaniu środków kapitałowych, płynnościowych i jakościowych. Prawidłowo prowadzone procesy ICAAP i ILAAP zmniejszają niepewność samej instytucji i jej nadzorców co do wielkości faktycznej ekspozycji na ryzyko. To pomaga instytucjom utrzymywać adekwatny poziom kapitału i płynności i w ten sposób zachowywać zdolność do efektywnego działania.

Nadzór Bankowy EBC opublikował przewodniki dotyczące procesów ICAAP i ILAAP

W listopadzie 2018 Nadzór Bankowy EBC opublikował przewodniki dotyczące prowadzonych przez banki procesów ICAAP (ECB Guide to the internal capital adequacy assessment process) i ILAAP (ECB Guide to the internal liquidity adequacy assessment process) i zaczął stosować opisane w nich zasady od stycznia 2019. Przewodniki nie mają dostarczać pełnych wytycznych w odniesieniu do wszystkich kwestii związanych z należytym działaniem obu procesów. Przyjęte w nich podejście opiera się na przedstawieniu zasad dotyczących wybranych, istotnych kwestii.

Każda instytucja powinna wdrożyć procesy ICAAP i ILAAP w sposób dostosowany do swojej specyfiki