Predslov Christine Lagardovej, prezidentky ECB

Finančná kríza a kríza štátneho dlhu ukázali, ako rýchlo a výrazne sa môžu problémy v bankovom sektore v rámci našej menovej únie rozširovať a ovplyvňovať ekonomiku a ľudí. V rámci reakcie, ktorej cieľom bolo zabezpečiť zdravé banky a odolný bankový systém, zriadili tvorcovia politík európsky bankový dohľad, ktorý funguje už šiesty rok.

Počas tohto krátkeho obdobia sa európsky bankový dohľad pretransformoval z novovznikajúceho projektu na vyspelú inštitúciu, ktorá sa považuje za prísny a dôsledný orgán. Od roku 2014 sa výrazne znížili riziká: objem problémových úverov klesol takmer o 50 % a bankový kapitál sa v celej eurozóne výrazne zvýšil. Zníženie objemu problémových úverov je ukážkovým príkladom toho, ako európsky prístup pomohol riešiť dôsledky krízy, ktoré ovplyvnili mnoho bánk v rôznych krajinách.

Ozdravením bánk podporil európsky bankový dohľad aj menovú politiku. Silnejšie banky poskytujú ekonomike viac úverov, čo pomáha posilňovať transmisiu menovej politiky. A tým, že európsky bankový dohľad podporuje produktívnu mieru podstupovania rizika, ale obmedzuje nadmernú snahu o výnosy, pomáha znižovať riziká finančnej stability a umožňuje, aby súčasné nastavenie menovej politiky plnilo náš mandát, ktorým je udržiavanie cenovej stability.

Napriek značnému úsiliu v oblasti dohľadu v posledných rokoch nás v roku 2020 čakajú ďalšie výzvy, ktoré si vyžadujú dôraznejšie opatrenia zo strany bánk. Ziskovosť bánk zostáva nízka, a ak bude táto situácia pretrvávať, môže to ovplyvniť odolnosť bankového sektora ako celku. Súčasťou riešenia je znižovanie nadmernej kapacity, znižovanie objemu zostávajúcich problémových úverov a prispôsobovanie obchodných modelov a IT štandardov digitálnej ére.

Takisto je potrebné zaviesť správny inštitucionálny rámec na podporu efektívnejšieho a integrovanejšieho bankového trhu. Jednotný súbor pravidiel, ktorý je základom bankovej únie, zostáva v jednotlivých štátoch fragmentovaný. Navyše, ak nebude existovať jeden z pilierov bankovej únie, a to európsky systém ochrany vkladov, môže sa naďalej spochybňovať integrita jednotného bankového trhu, čo bráni ďalšej cezhraničnej integrácii.

Okrem toho existujú aj dlhodobejšie a komplexné výzvy, ako napríklad klimatické zmeny, pred ktorými nemôžeme zatvárať oči. Klimatické zmeny ovplyvnia všetky časti ekonomiky vrátane bankového systému. Ide teda jednoznačne o výzvu, ktorú musíme riešiť spoločnými silami – naprieč hranicami, naprieč inštitúciami a naprieč odvetviami.

Úvodný rozhovor s Andreom Enriom, predsedom Rady pre dohľad

Predsedom Rady pre dohľad ECB ste sa stali začiatkom januára 2019. Aký je Váš hlavný záver po prvom roku a čo máte ešte v pláne urobiť?

Mojím hlavným záverom je, že európsky bankový dohľad funguje. Myšlienka dohľadu nad bankami na európskej úrovni je rozumná a praktická a piliere nášho modelu dohľadu sú stabilné. V súčasnosti, po piatich rokoch fungovania, sa však z počiatočnej fázy dostávame na vyspelejšiu úroveň. Musíme preto dokončiť veľké základné projekty a zamerať sa na stabilizáciu nášho prístupu a nášho rizikovo orientovaného dohľadu. Popri tom sa budeme usilovať o ďalšie zjednodušovanie procesov s cieľom znížiť zaťaženie orgánov dohľadu aj zaťaženie bánk – čo takisto znamená viac sa spoliehať na nové technológie. Okrem toho sa budeme snažiť zvyšovať transparentnosť a predvídateľnosť našich krokov. Stále sa zaoberáme bankovým sektorom, ktorý zápasí s nízkou ziskovosťou, a bankovou úniou, ktorá je menej integrovaná, ako by mala byť. Pomáhať riešiť tieto veľké výzvy je v rámci našich úloh prioritou.

Čo je cieľom zvýšenia transparentnosti európskeho bankového dohľadu a ako sa dá dosiahnuť?

Vytvorením bankovej únie sme v celej eurozóne zaviedli nový model. Mám dojem, že pre banky a investorov je stále náročné tomuto novému modelu úplne porozumieť. Ako orgán dohľadu preto musíme poskytovať jasnejšie informácie o tom, čo robíme, prečo to robíme a ako to robíme. Potom budeme aj predvídateľnejší. Bankový dohľad by predsa mal byť zdrojom stability a nie zdrojom prekvapení. Podľa nového inštitucionálneho rámca pre krízové riadenie sú to investori, kto v prvom rade znáša straty, namiesto bánk, ktoré sa spoliehajú na štátnu pomoc. Investori preto musia byť lepšie informovaní o postavení bánk, pokiaľ ide o spúšťacie mechanizmy činnosti dohľadu. V januári 2020 sme urobili prvý krok na zvýšenie transparentnosti: prvýkrát sme zverejnili informácie o kapitálových požiadavkách dohľadu podľa jednotlivých bánk, ktoré vyplývajú z nášho procesu preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP), a poskytli sme ešte viac podrobností o našej metodike dohľadu. Bankám a investorom to poskytlo hlbší pohľad na hodnotenie európskych bánk z hľadiska dohľadu.

V prípade bánk predstavuje ziskovosť stále jednu z najväčších výziev. Vidíte svetlo na konci tunela?

Žiaľ, myslím si, že sme stále dosť hlboko v tuneli. Ako predstaviteľ orgánu dohľadu považujem nízku ziskovosť bánk v eurozóne nepochybne za vážny problém. Banky s nízkym ziskom nemôžu interne vytvárať kapitál a z dôvodu ich nízkych trhových ocenení môžu v prípade potreby len ťažko vstupovať na akciové trhy. V dôsledku toho sa stávajú zraniteľnejšími. Je zrejmé, že v súčasnosti nie je pre banky najlepšie obdobie na zarábanie peňazí tradičným spôsobom, pričom toto nepriaznivé vonkajšie prostredie sa v blízkej dobe nezmení. Banky preto musia túto skutočnosť akceptovať a prispôsobiť sa: musia akceptovať, že situácia je taká, aká je, a že možno budú musieť prispôsobiť svoje obchodné modely, aby zostali životaschopné. Najviac konkurencieschopné sú tie banky, ktoré sú nákladovo efektívne a ktoré, ako sa hovorí, sú strategicky dobre riadené a zahŕňajú určitú formu digitálnej transformácie. Obávam sa, že ostatné banky napredujú pomerne pomaly. Budeme preto pozorne sledovať ich pokrok a vyvíjať tlak na tie banky, ktoré zaostávajú.

Je znižovanie nákladov súčasťou súboru nástrojov pre banky? Čo môžu banky urobiť, aby znížili svoje náklady?

V rámci svojich vlastných opatrení by sa mali banky v prvom rade stať nákladovo efektívnejšími. Banky v eurozóne majú stále vysoký pomer nákladov a výnosov: na to, aby zarobili jedno euro, vynaložia v priemere približne 65 centov, oveľa viac ako ich medzinárodná konkurencia. Najdôležitejšie je však vyhýbať sa úsporám v nesprávnej oblasti. Znižovanie nákladov v oblasti riadenia rizík, napríklad, neprichádza do úvahy. Rovnako dôležité je aj investovanie do nových technológií, pretože dokáže prispieť k ďalšiemu znižovaniu nákladov. Okrem toho existujú aj radikálnejšie nápady. Banky by mohli napríklad združovať služby, ktoré majú úžitkový charakter. Mohlo by im to pomôcť dosiahnuť úspory z rozsahu a tým znížiť náklady. Veľmi dobrým spôsobom sú, samozrejme, komplexné fúzie. Ak sa uskutočňujú správnym spôsobom a medzi správnymi bankami, fúzie môžu tiež pomôcť znížiť náklady a zmeniť obchodný model.

Potrebujeme teda viac konsolidácie, čiže viac fúzií medzi bankami?

Podľa mňa je zrejmé, že bankový sektor eurozóny sa musí konsolidovať. Nadmerná kapacita je súčasťou problému ziskovosti, a preto sa musí odstrániť. Takže fúzie bánk, či už vnútroštátne alebo cezhraničné, by boli užitočné. Vnútroštátne fúzie môžu priniesť ďalšie zvýšenie efektívnosti napríklad vďaka prekrývajúcim sa distribučným sieťam. Cezhraničné fúzie môžu naopak pomôcť diverzifikovať zdroje príjmov a teda aj riziká. V dôsledku toho by sa banky a celý finančný systém stali odolnejšími voči šokom. Rozumiem, že z pohľadu jednotlivých bánk je vzhľadom na nízku ziskovosť a nízke trhové ocenenia priestor na fúzie veľmi obmedzený. Z hľadiska celého systému však dôvody nízkej ziskovosti a nízkych trhových ocenení pravdepodobne nie je možné riešiť bez určitej formy konsolidácie v rámci tohto sektora.

Môže s tým ECB niečo robiť?

Hoci vidím ekonomické dôvody na konsolidáciu, nie je mojou úlohou presadzovať ju, ani potláčať. Môžem len riešiť potenciálne prekážky fúzií, najmä ak patria do mojej právomoci. Zjavne existujú názory, že ECB sa snaží odrádzať od fúzií vyžadovaním vyššej úrovne kapitálu od zlúčených subjektov. To je mylná predstava, ktorú sa už dlhšie snažím rozptýliť. Neskôr v tomto roku bližšie objasníme naše pravidlá týkajúce sa fúzií. Ako riešime napríklad badwill? Ako sa pozeráme na kapitálovú primeranosť pri fúziách bánk? Takéto typy otázok budeme riešiť, aby sme poskytli jasnejšie informácie.

Existuje nejaká šanca na ďalšiu integráciu v Európe? Dokončí sa napríklad banková únia?

Bankový trh zostáva v jednotlivých štátoch fragmentovaný – a to dokonca aj v rámci eurozóny. Do veľkej miery ide o dôsledky ochranárskych opatrení prijatých počas finančnej krízy. Tieto opatrenia spôsobili obavy, že ak banku postihne šok, kapitál a likvidita môžu odtiecť z krajiny a platitelia daní budú musieť znášať náklady. V tejto súvislosti musíme ďalej napredovať, aby sme dokončili záchrannú sieť v rámci bankovej únie. Pokiaľ ide o vytvorenie zabezpečovacieho mechanizmu pre jednotný fond na riešenie krízových situácií, dosiahol sa určitý pokrok, ale otázky likvidity v čase riešenia krízy a najmä vytvorenie európskeho systému ochrany vkladov zostávajú naďalej veľmi sporné. Dúfam, že aj v tejto oblasti sa čoskoro dosiahne pokrok, aj keď si uvedomujem, že tieto diskusie sú náročné.

Vzniká teda otázka: čo ešte môžeme urobiť? Ak sa nezmení rámec, môžeme v tejto súvislosti vôbec niečo urobiť? Jednou z možností by mohlo byť zohľadnenie obáv hostiteľských krajín pri stanovovaní prudenciálnych požiadaviek pre celé bankové skupiny: ak sa lokálne riziko v rámci konsolidácie nediverzifikuje alebo nezmierni, môže sa zahrnúť do skupinových požiadaviek. Ďalšou možnosťou by mohlo byť zahrnutie dohôd o finančnej podpore v rámci skupiny do plánov ozdravenia bánk. Ak chceme, aby integrované riadenie aktív a pasív existovalo v dobrých časoch, musíme zabezpečiť, aby takéto riadenie existovalo aj v čase krízy, a to prostredníctvom dôveryhodných opatrení, ktoré môže ECB presadzovať.

Pomáha v tejto súvislosti nový rámec EÚ pre krízové riadenie?

Existencia tohto rámca je jednoznačne zlepšením. Nový rámec má však na európskej úrovni ešte niekoľko medzier. V skutočnosti ide do veľkej miery stále o vnútroštátny rámec. A práve táto fragmentácia spôsobuje, že tento rámec je menej účinný a menej efektívny, ako by mohol byť. Likvidácia bánk sa, napríklad, riadi vnútroštátnymi prístupmi, ktoré sa naďalej do veľkej miery odlišujú. Takisto sa odlišujú úlohy systémov ochrany vkladov a systémy inštitucionálneho zabezpečenia, ako aj nastavenia politík, pokiaľ ide o záchranu bánk z verejných zdrojov. Táto situácia nevytvára rovnaké podmienky a orgánom dohľadu naopak komplikuje využívanie dostupných nástrojov. Musíme sa preto posunúť k harmonizovanejšiemu systému. Mohli by sme sa napríklad prikloniť k prístupu Spojených štátov a vytvoriť administratívny nástroj likvidácie na európskej úrovni.

Posun k jednotnému európskemu bankovému trhu si bude pravdepodobne vyžadovať, aby sa hostiteľským krajinám poskytli primerané záruky, vďaka ktorým sa nebudú obávať odstrániť vnútroštátne prekážky. Vyriešením týchto problémov a zlepšením krízového riadenia by sa mohli znížiť predpokladané počiatočné náklady na zrušenie niektorých ochranárskych opatrení, ktoré v rámci vnútroštátnych bankových sektorov stále existujú. Medzitým musíme využiť všetky dostupné prostriedky na presadzovanie takého spôsobu uplatňovania súčasného právneho rámca, ktorým by sa v rámci bankovej únie viac podporovalo riadenie aktív a pasív na úrovni celej skupiny. Orgánom dohľadu by sme napríklad mali nejakým spôsobom umožniť konať podľa vlastného uváženia v určitých oblastiach (napr. výnimky z likviditných požiadaviek na individuálnom základe alebo skupinové výnimky z požiadaviek veľkej majetkovej angažovanosti) s cieľom podporovať riadenie aktív a pasív na úrovni celej skupiny v rámci bankovej únie, čím by sa v prípade krízy zabezpečila podpora celej skupiny.

Banky často tvrdia, že súčasťou problému ich ziskovosti je prísna regulácia. Súhlasíte s týmto tvrdením?

Reforma regulácie bola vzhľadom na nedostatky v predchádzajúcom rámci, ktoré sa ukázali počas finančnej krízy, úplne nevyhnutná. Keď teda diskutujeme o nákladoch na dodržiavanie regulácie, musíme tiež diskutovať o nákladoch na krízu. Je pravda, že banky musia znášať náklady na dodržiavanie regulácie, nemusia však nevyhnutne znášať náklady na krízu, a to bolo súčasťou pôvodného problému. Podľa mňa sme znížili pravdepodobnosť kríz za primeranú cenu. Som preto zástancom reformy regulácie vrátane konečného balíka Bazilej III. A opakovane som vyzýval na jej riadne uplatňovanie v Európe.

Ako som už povedal, uznávam, že požiadavky na podávanie správ predstavujú pre banky zaťaženie. ECB už vyvinula veľké úsilie na zmiernenie tohto zaťaženia, najmä v prípade menších a menej komplexných bánk. Stále však treba vyriešiť dva problémy. Prvým problémom je počet orgánov, ktoré od bánk vyžadujú údaje. Keby sa ECB, vnútroštátne orgány dohľadu, vnútroštátne centrálne banky a makroprudenciálne orgány lepšie koordinovali, toto zaťaženie bánk by sa mohlo znížiť. Druhý problém spočíva v tom, že nejde len o pravidelné podávanie správ, banky dostávajú aj ad hoc žiadosti o poskytovanie údajov. V tejto súvislosti musíme zlepšiť spôsob plánovania, určovania priorít a komunikácie, pokiaľ ide o nadchádzajúce žiadosti.

Aké ďalšie problémy okrem ziskovosti by mali banky riešiť?

V rámci našich hodnotení označujeme veľmi často za problémové otázky riadenia. Osvedčené postupy začínajú systémami odmeňovania, ktoré sú v súlade s rizikovým apetítom banky, a pokračujú až po poskytovanie presných a aktuálnych údajov o rizikách správnej rade. Vzhľadom na niekoľko nedávnych a významných prípadov sú kontroly a postupy v oblasti boja proti praniu špinavých peňazí takisto stále nedostatočné. Aby to bolo jasné: očakávame, že všetky banky budú mať silné riadenie a účinné rámce riadenia rizík. Problémy v týchto oblastiach sa rýchlo rozširujú a môžu byť veľmi nepríjemné. Dobrým príkladom je operačné riziko. V roku 2019 sa situácia zhoršila, pričom väčšina operačných strát vyplýva z rizika výkonu, ktoré často súvisí práve s otázkami riadenia. Ďalším zdrojom operačného rizika sú informačné technológie. S pribúdajúcou digitalizáciou sú banky čoraz viac vystavené kybernetickým rizikám alebo generickým IT rizikám, ktoré vyplývajú napríklad z neaktuálnych systémov. Tieto záležitosti berieme veľmi vážne a vykonávame dohľad na mieste, ktorý je zameraný na IT.

Sú klimatické zmeny dôvodom na obavy pre banky a orgány bankového dohľadu?

Klimatické zmeny sa týkajú nás všetkých, a preto existuje množstvo ďalekosiahlych nápadov. Niekto napríklad tvrdí, že regulácia by mala obsahovať ekologický podporný faktor, inými slovami, že kapitálové požiadavky na ekologické aktíva by mali byť miernejšie. Z hľadiska dohľadu je našou úlohou zabezpečiť, aby boli banky bezpečné a spoľahlivé. Všetky naše kroky musia byť preto založené na rizikách a tieto riziká musíme dôkladne posúdiť skôr, ako dospejeme k akýmkoľvek politickým záverom.

Kľúčovou otázkou teda je, či existujú činnosti alebo aktíva, ktoré sú viac vystavené rizikám spojeným s klimatickými zmenami a ekologickým rizikám ako iné. V tejto súvislosti je dôležitým prvým krokom taxonómia EÚ týkajúca sa udržateľných činností, ktorá sa v súčasnosti pripravuje, pretože bankám umožní identifikovať a oznamovať riziká spojené s klimatickými zmenami a ekologické riziká. To zas pomôže zvýšiť transparentnosť. Druhým krokom by potom bolo pokrytie všetkých rizík, ktoré sa odzrkadľujú v riadení rizík bánk alebo v našom procese preskúmania a hodnotenia orgánmi dohľadu. Tieto riziká by potom takisto mohli byť súčasťou záťažových testov. Na všetkých uvedených záležitostiach sa neustále pracuje a veľa tejto práce prebieha práve na európskej úrovni alebo dokonca na globálnej úrovni. ECB je napríklad členom siete Network for Greening the Financial System, ktorá združuje viac ako 50 inštitúcií z celého sveta.

1 Bankový dohľad v roku 2019

1.1 Bankový sektor eurozóny v roku 2019

1.1.1 Všeobecná odolnosť bánk v eurozóne

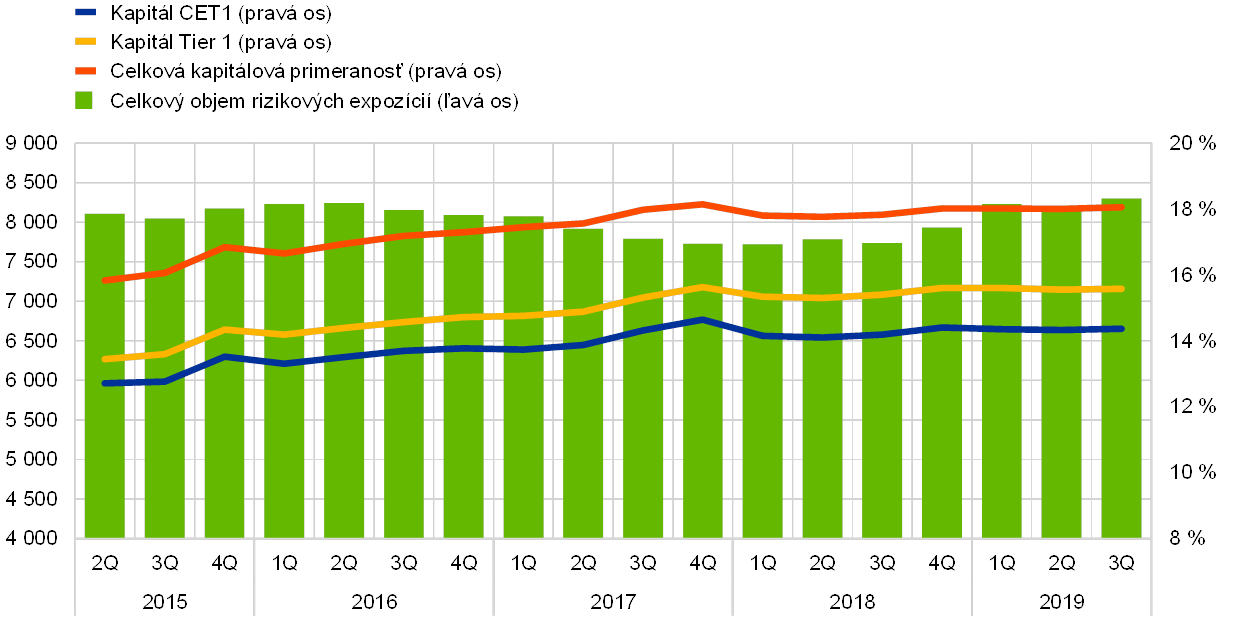

Počas posledných vykazovacích období boli kapitálové koeficienty a ukazovateľ finančnej páky na agregovanej úrovni stabilné.

Počas posledných vykazovacích období boli kapitálové koeficienty na agregovanej úrovni stabilné (graf 1). Koeficient celkovej kapitálovej primeranosti v treťom štvrťroku 2019 mierne vzrástol na 18,05 % oproti 17,83 % zaznamenaným o rok skôr. Podobný vývoj s iba miernymi výkyvmi bol pozorovaný aj pri kapitálových ukazovateľoch vlastného kapitálu Tier 1 (CET1) a Tier 1.

Graf 1

Celková kapitálová primeranosť významných inštitúcií (prechodná definícia)

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

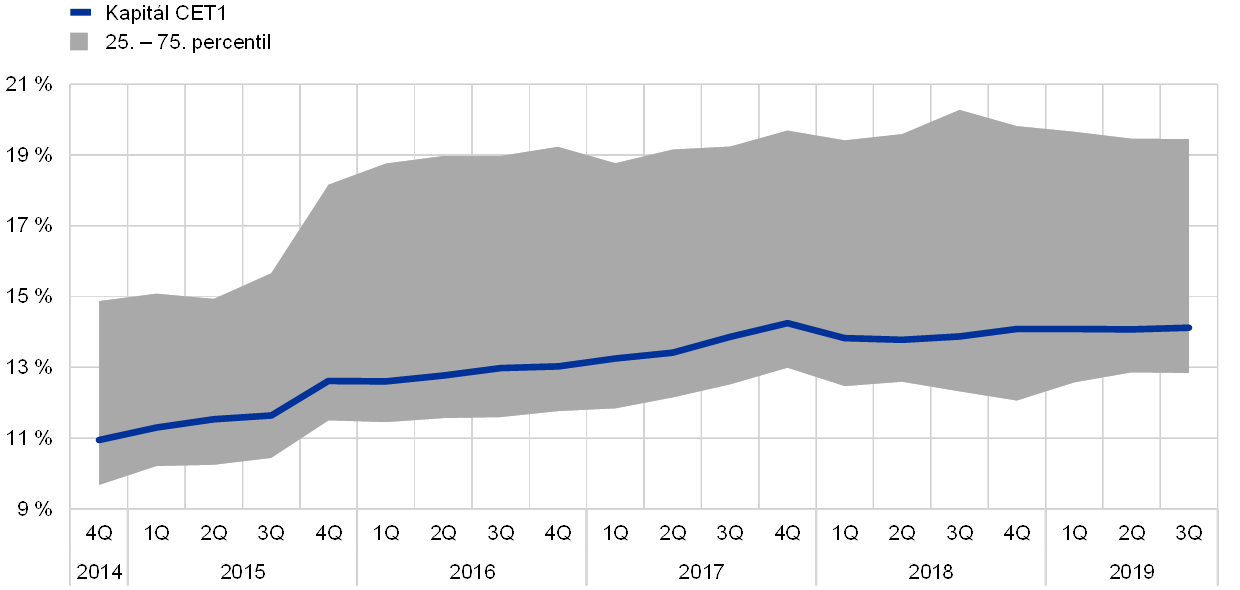

Vážený priemer koeficientu CET1 (Common Equity Tier 1) významných inštitúcií na plne funkčnom základe dosahoval medzi posledným štvrťrokom 2018 a tretím štvrťrokom 2019 stabilnú úroveň 14,1 % (graf 2). Ukazovateľ finančnej páky sa v prvých troch štvrťrokoch 2019 mierne zvýšil a v treťom štvrťroku dosiahol 5,42 %, v porovnaní s 5,32 % o rok skôr (graf 3).

Graf 2

Koeficient kapitálu CET1 významných inštitúcií

Zdroj: ECB.

Graf 3

Ukazovateľ finančnej páky významných inštitúcií

(v %)

Zdroj: ECB.

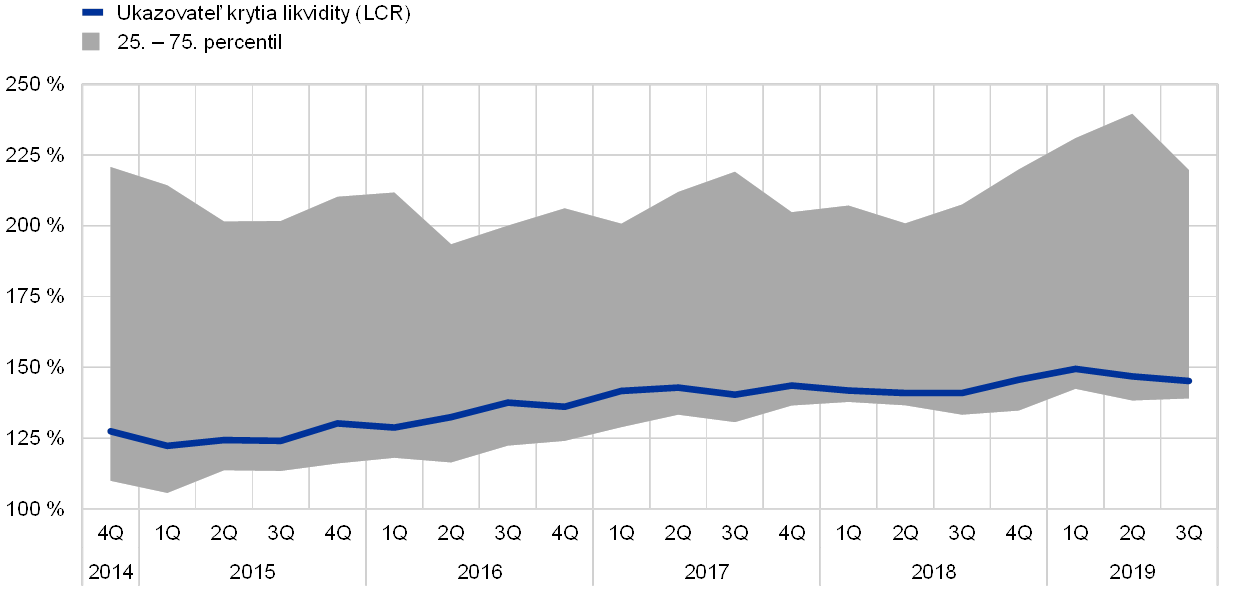

Ukazovateľ krytia likvidity v prípade agregovanej skupiny významných inštitúcií potvrdil rastúci trend.

Ukazovateľ krytia likvidity v prípade agregovanej skupiny významných inštitúcií potvrdil rastúci trend a v treťom štvrťroku 2019 dosiahol 145,16 %, čo v porovnaní s rovnakým obdobím predchádzajúceho roka predstavuje nárast o 4,23 percentuálneho bodu (graf 4).

Graf 4

Ukazovateľ krytia likvidity významných inštitúcií

Zdroj: ECB.

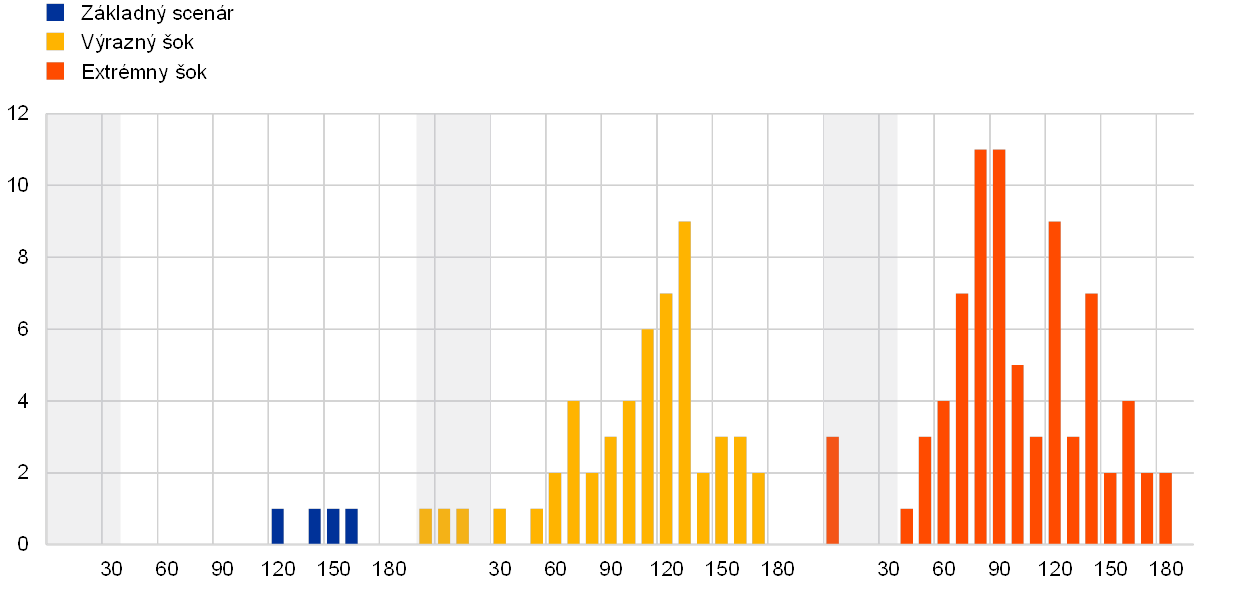

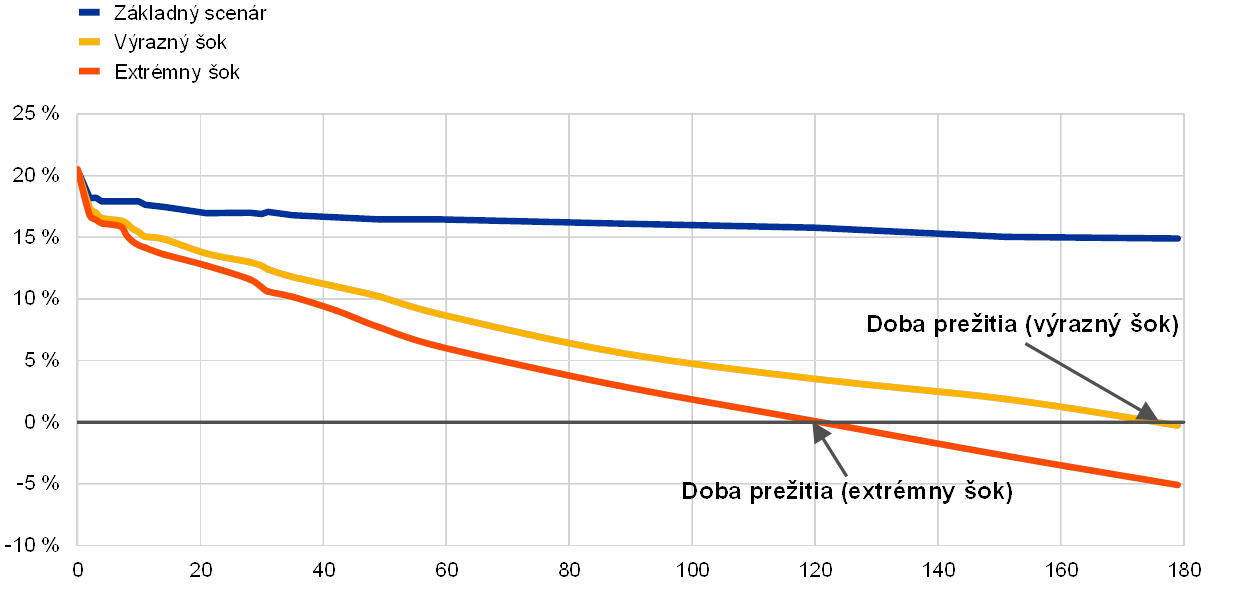

V rámci záťažového testovania uskutočnil bankový dohľad ECB v roku 2019 analýzu citlivosti zameranú na riziko likvidity.

Bankový dohľad ECB uskutočnil v roku 2019 každoročný záťažový test, ktorý pozostával z podrobného hodnotenia rizika spojeného s krátkodobou likviditou bánk. Analýza citlivosti zameraná na riziko likvidity – záťažový test 2019 (LiST) sa zameriavala na schopnosť významných inštitúcií odolať idiosynkratickému likviditnému šoku. Odolnosť bánk voči výraznému a extrémnemu šoku bola posúdená na základe hypotetických záťažových faktorov kalibrovaných podľa nedávnych krízových období, bez ohľadu na rozhodnutia menovej politiky.

ECB konštatuje, že banky celkovo disponujú dostatkom likvidity.

Väčšina zo 103 hodnotených bánk vykázala dostatočné likviditné vankúše a relatívne dlhú „dobu prežitia“ (graf 5). Vykázaný medián doby prežitia bol približne šesť mesiacov v prípade výrazného šoku a približne štyri mesiace v prípade extrémneho šoku (graf 6). Dlhé doby prežitia v čase zvýšeného napätia poskytujú bankám dostatok času na nasadenie plánov núdzového financovania.

Graf 5

Rozdelenie bánk s dobou prežitia menej ako šesť mesiacov v jednotlivých scenároch

(kalendárne dni; počet bánk)

Zdroj: ECB.

Poznámka: Doba prežitia predstavuje obdobie do prvého dňa, keď kumulovaný čistý odlev likvidity prevýši dostupné vyvažovacie kapacity. S predlžujúcou sa dobou prežitia sa zvyšuje pravdepodobnosť, že banka odolá likviditnému šoku.

Graf 6

Medián čistej likviditnej pozície

(kalendárne dni; medián čistej likviditnej pozície v % celkových aktív)

Zdroj: ECB.

Poznámka: Čistá likviditná pozícia predstavuje matematický súčet kumulovaných čistých odlevov a dostupných vyvažovacích kapacít. Doba prežitia predstavuje obdobie do prvého dňa, keď čistá likviditná pozícia dosiahne zápornú hodnotu.

Existujú určité nedostatky, ktoré si vyžadujú ďalšiu pozornosť.

Hoci významné inštitúcie celkovo disponovali počas celého roka 2019 dostatkom likvidity, niektoré zistené nedostatky si vyžadujú ďalšiu pozornosť orgánov dohľadu: i) niekoľko bánk vykázalo nízke likviditné pozície v niektorých cudzích menách (napr. v amerických dolároch), ii) niektoré banky poskytujú čistú likviditu iným subjektom v rámci skupiny umiestneným mimo eurozóny, čím sa vystavujú riziku spojenému s oddelenou správou fondov (ring-fencing), iii) niektoré banky využívajú rôzne optimalizačné stratégie, ktoré im na jednej strane pomáhajú dosahovať súlad s požiadavkami na likviditu, no na druhej im poskytujú iba časovo obmedzenú podporu vo forme likvidity, iv) pri postupoch riadenia kolaterálu vrátane schopnosti rýchlo mobilizovať nezaťažené likviditné rezervy existuje v mnohých prípadoch priestor na zlepšenie a v) banky môžu podceňovať možnosť negatívnych likviditných následkov prípadného zníženia úverového ratingu. Test zároveň v prípade vykazovania likvidity poukázal na určité nedostatky v kvalite údajov, čo v budúcnosti pomôže zvýšiť kvalitu údajov dohľadu.

Výsledky testu poslúžili ako vstupné údaje pri ročnom hodnotení likvidity bánk a orgány dohľadu s nimi budú ďalej pracovať.

Výsledky testu budú zohľadnené pri hodnotení likvidity bánk a ich postupov riadenia rizík, na kapitálové požiadavky orgánov dohľadu však priamy vplyv mať nebudú. S cieľom vyriešiť otázky vznesené v rámci záťažového testu prijali orgány dohľadu primerané kvantitatívne a kvalitatívne opatrenia v oblasti likvidity. Orgány dohľadu prediskutovali závery hodnotenia s jednotlivými bankami v rámci každoročného postupu preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP) a v prípade potreby sa budú konkrétnymi zisteniami ďalej zaoberať.

Aj menej významné inštitúcie disponovali v roku 2019 dostatkom likvidity a kapitálu.

Aj menej významné inštitúcie disponovali v roku 2019 dostatkom likvidity a kapitálu. Priemerný ukazovateľ krytia likvidity (liquidity coverage ratio – LCR) dosahoval v druhom štvrťroku úroveň 200 % a priemerný koeficient kapitálu CET1 predstavoval približne 17 %. Napriek tomu bolo zistených niekoľko nedostatkov, ktoré si vyžadujú podrobné monitorovanie, ako napríklad výrazný nesúlad splatností a spoliehanie sa na likviditné skupiny pri zoskupovaní dostupných vankúšov ich jednotlivých členov.

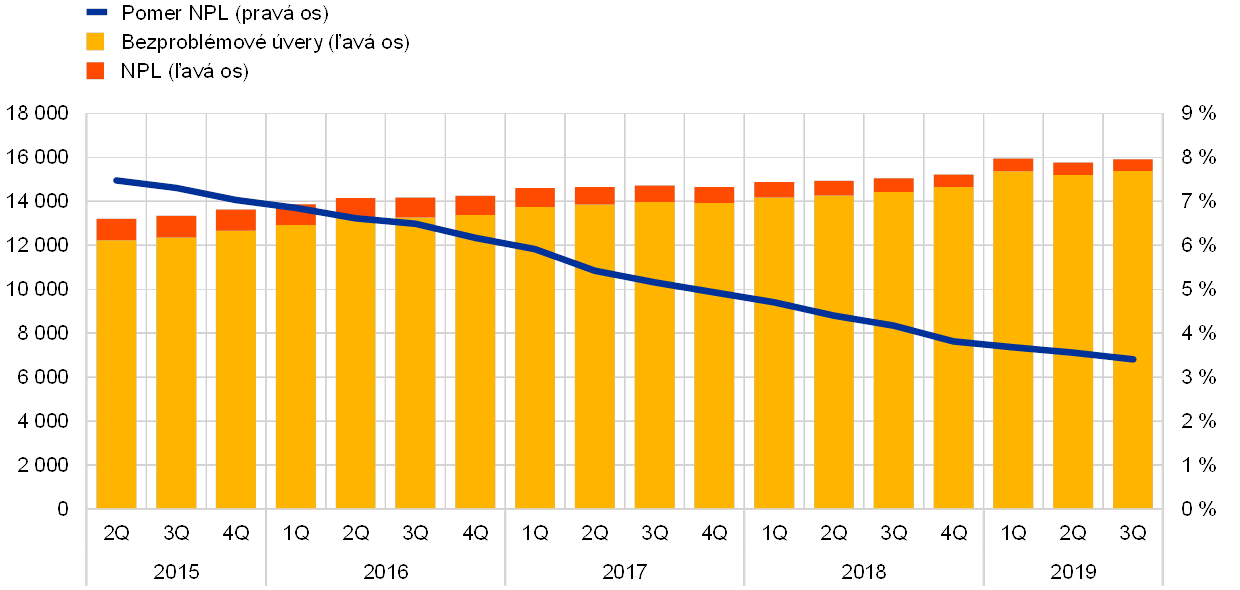

Kvalita aktív bánk sa v priebehu roka 2019 ďalej zlepšovala.

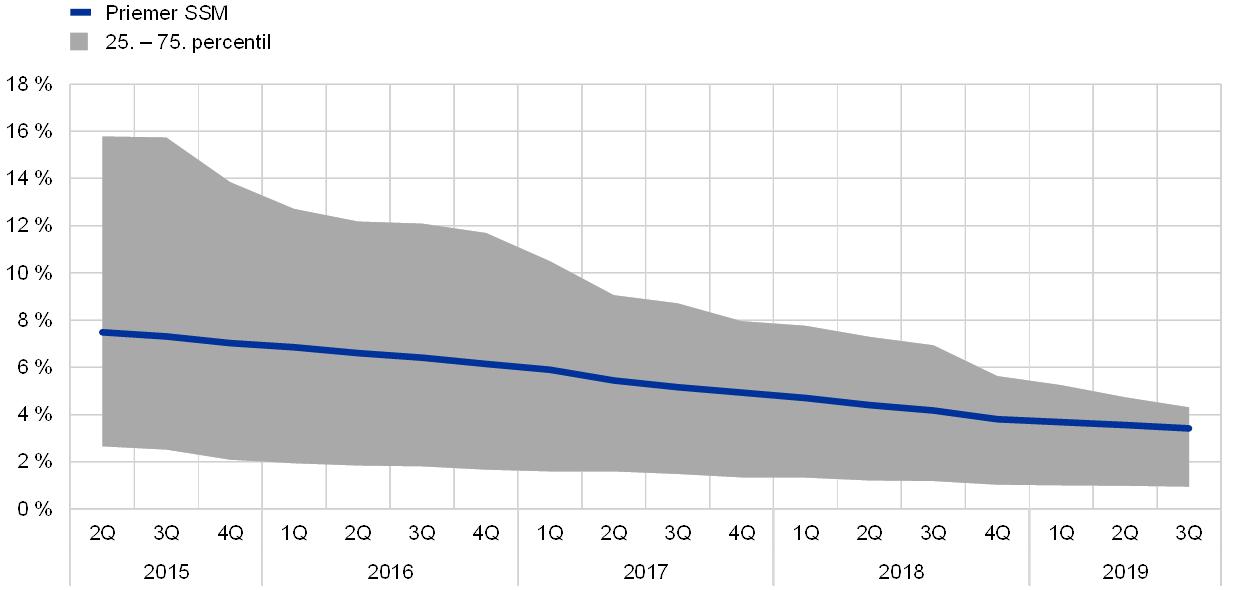

Kvalita aktív bánk sa zvýšila a pomer problémových úverov (non-performing loans – NPL) pokračoval v stabilnom poklese z 4,17 % v treťom štvrťroku 2018 na 3,41 % v treťom štvrťroku 2019 (graf 7 a časť 1.2.2). Ako zároveň naznačuje graf 8, v rovnakom období sa významne znížil aj rozptyl pomeru NPL v jednotlivých bankách.

Graf 7

Kvalita aktív: NPL a preddavky významných inštitúcií

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

Graf 8

Rozdelenie pomerov NPL významných inštitúcií

Zdroj: ECB.

1.1.2 Všeobecná výkonnosť bánk v eurozóne

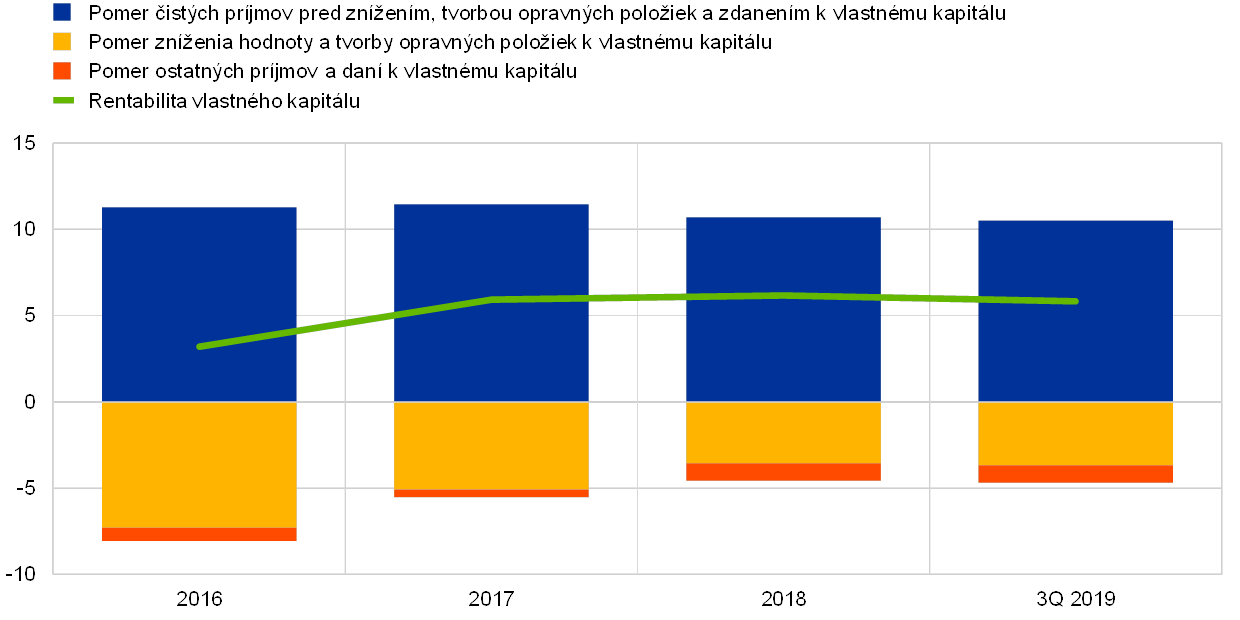

Ziskovosť významných inštitúcií sa do druhého štvrťroka 2019 znížila a ich pomery nákladov k príjmom zostali relatívne vysoké.

Ziskovosť významných inštitúcií eurozóny bola aj v roku 2019 nevýrazná. Celková anualizovaná rentabilita vlastného kapitálu dosiahla v treťom štvrťroku 2019 úroveň 5,8 %, čo v porovnaní s 6,2 % v poslednom štvrťroku 2018 predstavuje mierny pokles (graf 9).[1] V celkovom vyjadrení bola rentabilita vlastného kapitálu významných inštitúcií eurozóny nižšia než v prípade amerických bánk a v mnohých prípadoch zaostávala aj za nákladmi na vlastný kapitál vykázanými samotnými bankami. Odráža sa to aj na nízkych cenách akcií väčšiny významných inštitúcií obchodovaných na burze. Tie sa obchodujú pri pomere ich trhovej ceny k účtovnej hodnote výrazne nižšom ako jeden, čo im sťažuje získavanie kapitálu z akciových trhov bez toho, aby významne rozdrobili podiely existujúcich akcionárov.

Graf 9

Rentabilita vlastného kapitálu významných inštitúcií podľa zdrojov príjmov

(v % vlastného kapitálu)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Údaje za tretí štvrťrok predstavujú anualizovanú hodnotu.

V kontexte pretrvávajúcich obáv v súvislosti s rigidnými nákladovými štruktúrami sa čisté príjmy pred znížením, tvorbou opravných položiek a zdanením oproti vlastnému kapitálu znížili, v absolútnych číslach však zostali viac-menej bez zmeny. Nárast príjmov z obchodovania bol navyše vykompenzovaný zápornými čistými alebo inými prevádzkovými príjmami.

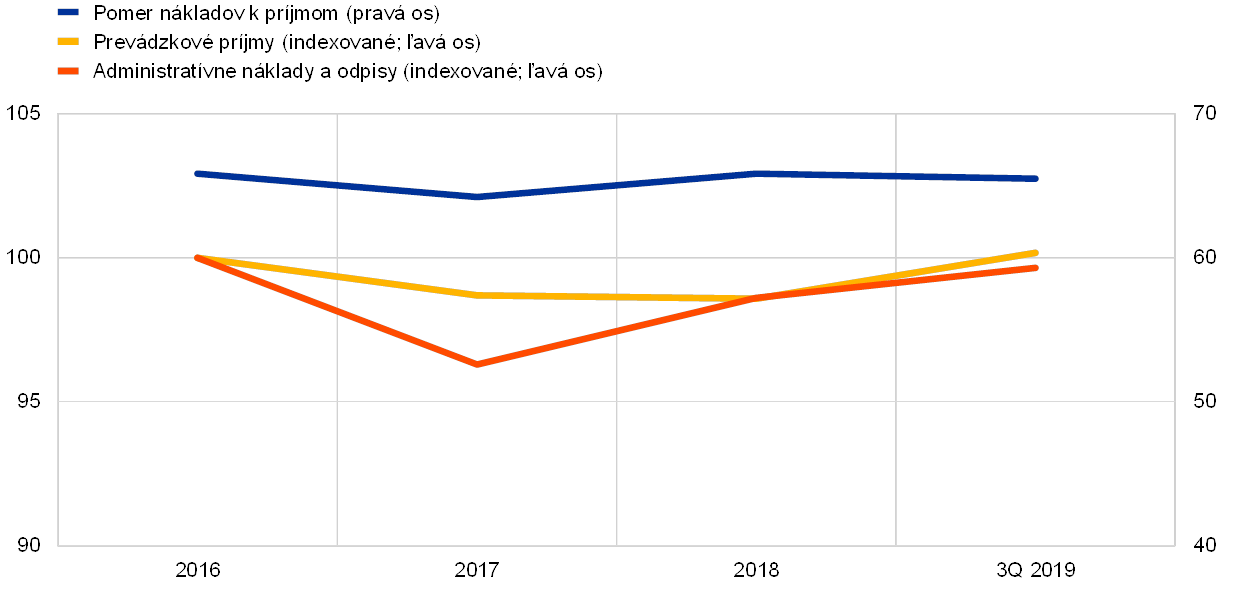

Pomery nákladov k príjmom boli v prípade významných inštitúcií aj naďalej relatívne vysoké (graf 10), a to nielen v dôsledku nákladovej neefektívnosti, ale tiež v dôsledku nákladov na reštrukturalizáciu a investícií do digitalizácie. V strednodobom horizonte môže digitalizácia zvýšiť efektivitu nákladov a umožniť bankám obohatiť svoju ponuku o nové produkty a služby. Digitalizácia zároveň zohráva dôležitú úlohu z hľadiska udržateľnosti obchodných modelov, no spájajú sa s ňou vstupné náklady, ktorých prínos sa dostaví až po určitom čase.

Graf 10

Pomery nákladov k príjmom a indexované zložky významných inštitúcií

(v %)

Zdroj: Štatistika bankového dohľadu ECB.

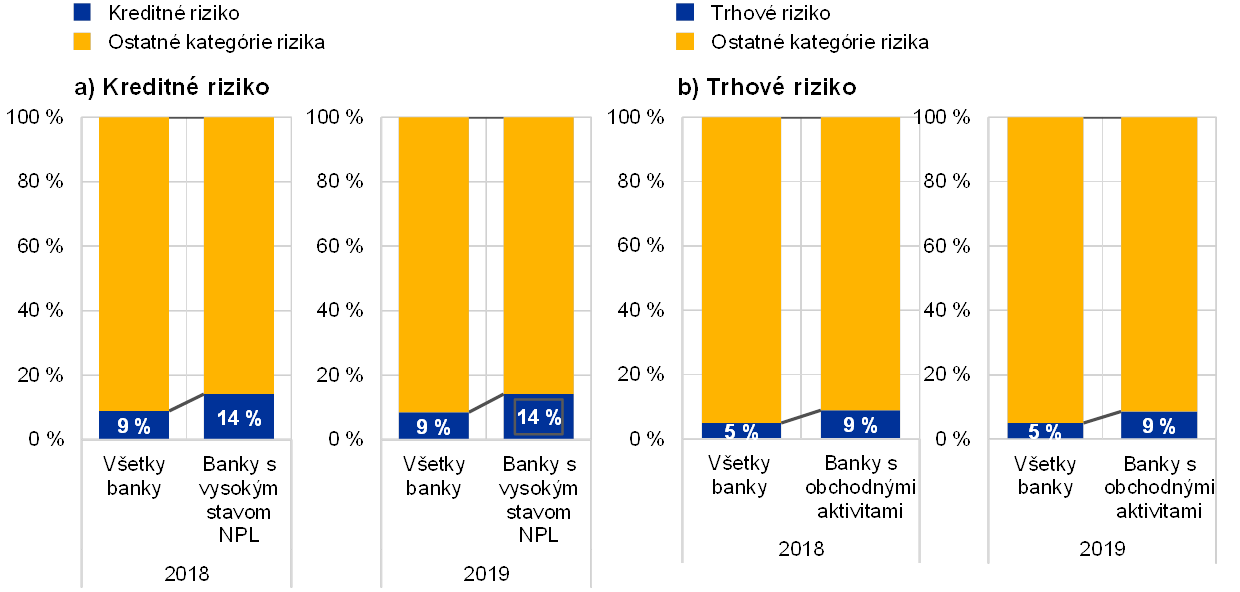

Toky v súvislosti so znížením hodnoty a tvorbou opravných položiek sa v prvých troch štvrťrokoch 2019 prudko medziročne zvýšili, čím sa ukončil klesajúci trend z posledných rokov vedúci k nízkym hodnotám zaznamenaným v roku 2018 a zosilnil sa tlak na ziskovosť. Nárast bol zaznamenaný vo všetkých krajinách vrátane tých s nízkym stavom NPL. Spôsobila ho najmä tvorba opravných položiek na úverové straty k novým NPL a znižovanie hodnoty nefinančných aktív bánk v súvislosti s ich reštrukturalizačnými programami.

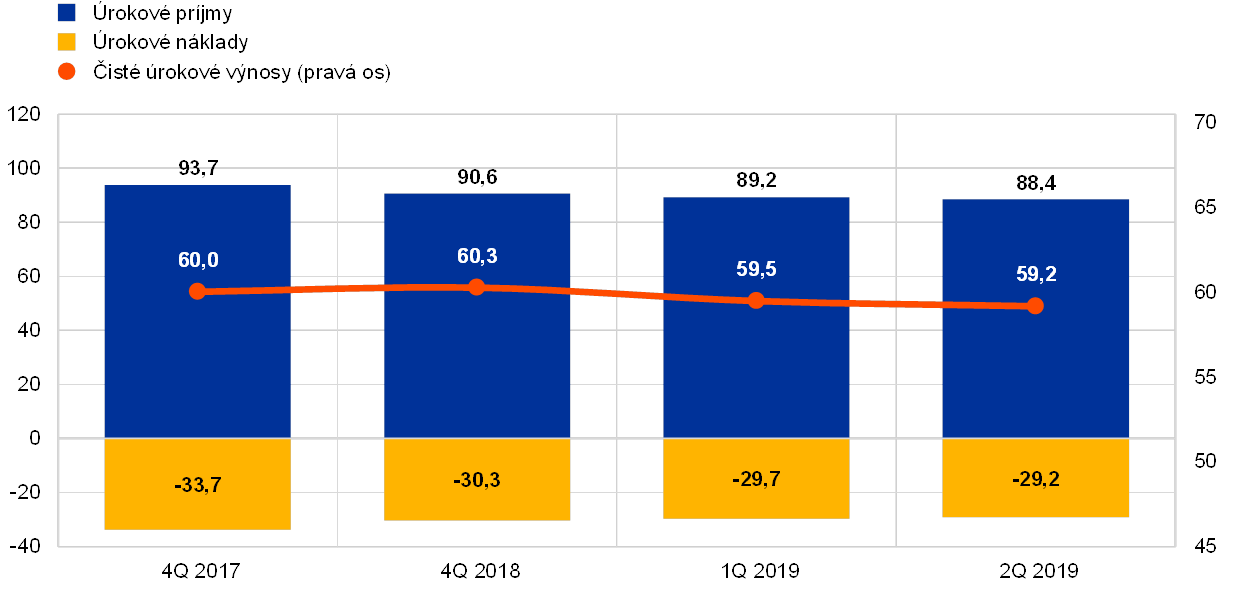

Podobne ako významné inštitúcie, aj menej významné inštitúcie eurozóny zaznamenali dlhodobo nízku mieru ziskovosti. Najmä z dôvodu ich závislosti od úrokových výnosov sú menej významné inštitúcie vystavené negatívnym vplyvom dlhotrvajúceho obdobia nízkych úrokových sadzieb, pričom ich menšia veľkosť a predovšetkým regionálna pôsobnosť znižuje schopnosť týchto inštitúcií diverzifikovať zdroje príjmov a znižovať náklady. Najnovšie údaje z júna 2019 naznačujú nízku priemernú rentabilitu vlastného kapitálu menej významných inštitúcií na úrovni 5,1 %, čo je iba nepatrné zlepšenie v porovnaní so 4,7 % zaznamenanými na konci roka 2018.[2] Pokiaľ ide o aktíva, pokles úrokových príjmov, najväčšieho zdroja príjmov menej významných inštitúcií, pokračoval aj v roku 2019 (graf 11). Čisté úrokové výnosy sa však v dôsledku súčasného poklesu úrokových nákladov znížili iba mierne. Podobne ako v prípade významných inštitúcií, aj menej významným inštitúciám sa prudko zvýšili toky súvisiace s tvorbou opravných položiek, pričom v prvej polovici roka 2019 sa medziročne zvýšili o približne 20 %. Aj napriek tomu však náklady na riziko menej významných inštitúcií, počítané ako pomer miery zníženia finančnej hodnoty k celkovému objemu úverov, zostali na relatívne nízkej úrovni 0,1 % (necelá jedna tretina v porovnaní s nákladmi na riziko významných inštitúcií).

Graf 11

Vývoj úrokových príjmov, úrokových nákladov a čistých úrokových výnosov menej významných inštitúcií

(v mld. EUR)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Graf vychádza z meniacej sa vzorky menej významných inštitúcií. Údaje za prvý a druhý štvrťrok 2019 sú anualizované pomocou metódy kĺzavého súčtu za štyri štvrťroky.

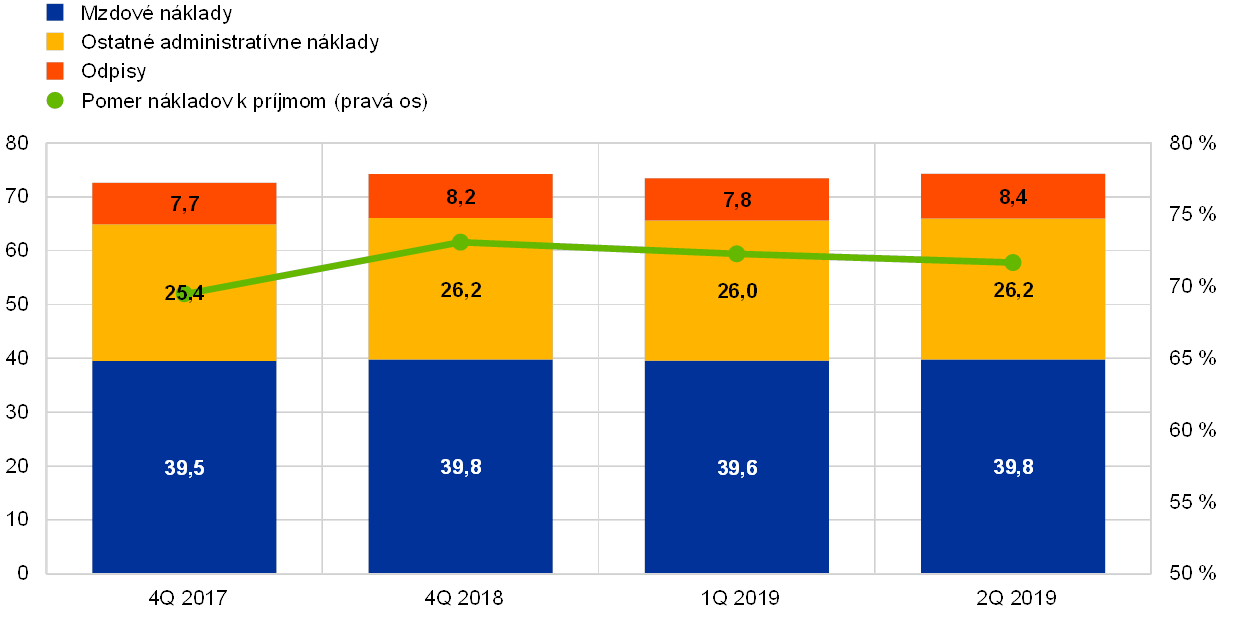

Menej významné inštitúcie pokračovali v snahách o kontrolu svojich celkových nákladov (graf 12). Ich pomery nákladov k príjmom však zostali relatívne vysoké a v júni 2019 dosiahli úroveň 72 %. V porovnaní so záverom roka 2018 (73 %) sa v podstate nezmenili a sú naďalej vyššie ako v prípade významných inštitúcií. Z hľadiska kvality aktív pretrvávajú obavy súvisiace s vysokým stavom NPL niektorých menej významných inštitúcií. Pokrok v čistení súvah sa vo všeobecnosti mierne spomalil a v druhom štvrťroku 2019 hrubý pomer NPL predstavoval približne 2,71 %, čo v porovnaní s decembrom 2018 znamená pokles o 11 bázických bodov.

Graf 12

Prehľad nákladov menej významných inštitúcií

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Graf vychádza z meniacej sa vzorky menej významných inštitúcií. Údaje za prvý a druhý štvrťrok 2019 sú anualizované pomocou metódy kĺzavého súčtu za štyri štvrťroky.

1.1.3 Hlavné riziká v bankovom sektore

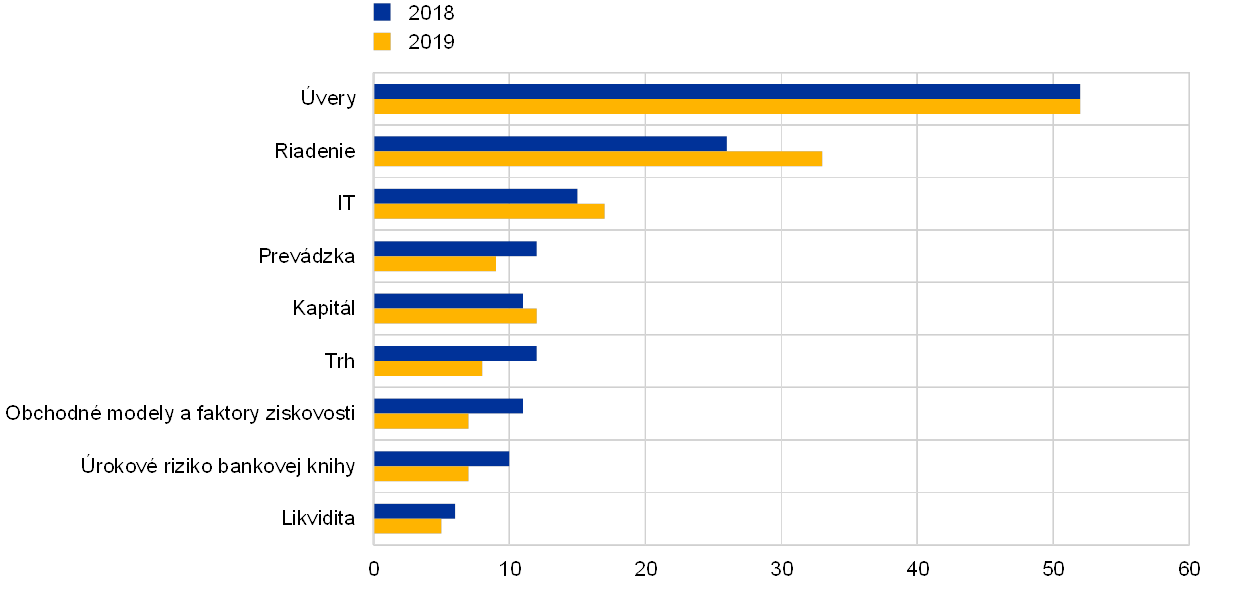

Medzi hlavné výzvy, ktorým banky v roku 2019 museli čeliť, patrili geopolitická neistota, NPL a počítačová kriminalita a výpadky informačných technológií.

Bankový dohľad ECB v úzkej spolupráci s príslušnými vnútroštátnymi orgánmi každý rok identifikuje hlavné riziká ohrozujúce banky v krátkodobom a strednodobom horizonte (horizont dvoch až troch rokov). Tie sú následne zverejnené v podobe mapy rizík jednotného mechanizmu dohľadu (Single Supervisory Mechanism – SSM). V roku 2018 boli identifikované nasledujúce hlavné rizikové faktory na obdobie roku 2019 a ďalej: geopolitická neistota, stav NPL a možné hromadenie nových NPL v budúcnosti, ako aj počítačová kriminalita a výpadky informačných technológií. Ďalšie riziká zahŕňajú preceňovanie na finančných trhoch, prostredie nízkych úrokových sadzieb a reakciu bánk na reguláciu.

Geopolitická neistota predstavovala hlavné riziko ohrozujúce hospodárstvo eurozóny.

Geopolitická neistota predstavovala hlavné riziko ohrozujúce globálne finančné trhy a hospodárstvo eurozóny. Eskalácia obchodného napätia a zvýšená miera geopolitickej neistoty mali nepriaznivý vplyv na rast globálneho HDP, ktorý bol aj počas roka 2019 nevýrazný. Významným zdrojom neistoty bol brexit, ktorý nútil banky a orgány dohľadu pripraviť sa na všetky možné scenáre. Tento vývoj spolu so zvýšenou mierou politickej neistoty v niektorých krajinách eurozóny mal negatívny dopad na hospodársky výhľad eurozóny, ktorý sa v roku 2019 zhoršil.

Pomer NPL v eurozóne naďalej klesal.

Napriek pokračujúcemu poklesu pomeru NPL v eurozóne boli vysoké stavy NPL vo veľkom počte bánk eurozóny naďalej zdrojom obáv. Implementáciou stratégií na znižovanie stavu NPL sa však týmto bankám podarilo dosiahnuť posun v znižovaní stavu existujúcich NPL. Pomer NPL v prípade významných inštitúcií klesol v treťom štvrťroku 2019 na 3,41 %, no zotrval nad predkrízovými úrovňami. Pri uplatňovaní stratégií na znižovanie stavu NPL je preto potrebné vynaložiť ďalšie úsilie, a to najmä vzhľadom na očakávaný nevýrazný rast reálneho HDP v najbližšom období.

Uvoľňovanie úverových štandardov by mohlo viesť k hromadeniu nových NPL.

Pokračujúce snahy bánk o dosiahnutie vyšších výnosov by mohli viesť k hromadeniu nových NPL. Trend uvoľňovania úverových štandardov zaznamenaný v predchádzajúcich rokoch sa v roku 2019 mierne spomalil. Aj napriek tomu banky eurozóny v prvých dvoch štvrťrokoch 2019 vykázali ďalšie mierne uvoľňovanie úverových štandardov v prípade úverov podnikom a úverov domácnostiam na nákup nehnuteľností na bývanie.[3] Významné inštitúcie navyše zvýšili svoju aktivitu na trhu úverov financovaných z cudzích zdrojov a akceptovali rekordne mierne ochranné klauzuly.

Riziká súvisiace s IT a počítačovou kriminalitou sú na vzostupe z dôvodu pokračujúcej digitalizácie.

Trend postupnej digitalizácie finančných služieb môže znižovať odolnosť bánk voči počítačovej kriminalite a výpadkom informačných technológií. Banky sa čoraz častejšie spoliehajú na digitálne procesy a musia zavádzať nové technológie, aby dokázali zvýšiť svoju efektivitu a reagovať na meniace sa preferencie zákazníkov. Viaceré významné inštitúcie však naďalej využívajú zastarané IT systémy a musia prepracovať svoje IT infraštruktúry, čo môže tento proces predĺžiť a/alebo predražiť. Okrem toho existujú aj ďalšie riziká súvisiace s páchateľmi počítačovej kriminality s mimoriadne škodlivými úmyslami.

Na finančných trhoch pokračovalo výrazné preceňovanie rizík.

V súvislosti s pokračujúcou snahou o dosiahnutie vyšších výnosov pretrvávalo v roku 2019 veľké riziko výrazného preceňovania na finančných trhoch. Rizikové prémie boli počas roka naďalej nízke, a to aj napriek epizódam zvýšenej volatility na finančných trhoch v dôsledku eskalácie obchodného napätia. Hoci sa miera udržateľnosti dlhu verejného sektora v eurozóne ako celku zvýšila, úroveň zadlženosti bola vo viacerých krajinách naďalej vysoká, čo zvyšuje ich náchylnosť potenciálne preceňovať riziko štátneho dlhu.

Ziskovosť bánk zostáva aj naďalej nevýrazná.

Ziskovosť významných inštitúcií bola aj naďalej nízka, a to najmä v dôsledku ich zníženej schopnosti generovať príjmy z dôvodu očakávania dlhotrvajúceho obdobia nízkych úrokových sadzieb a silnej konkurencie. Viac ako polovica významných inštitúcií vykázala v roku 2019 mieru rentability vlastného kapitálu pod úrovňou odhadovaných nákladov na vlastný kapitál. Napriek miernemu zvýšeniu rentability vlastného kapitálu v roku 2018 významné inštitúcie upravili svoje očakávania smerom nadol a v rokoch 2019 a 2020 očakávajú pokles rentability vlastného kapitálu. V prípade zhoršenia makroekonomického prostredia v eurozóne by mohlo v budúcnosti dôjsť k ďalšiemu zníženiu týchto odhadov.

Napriek určitému vývoju v oblasti rizík v roku 2019 zostávajú vyššie spomenuté hlavné rizikové faktory mimoriadne aktuálne aj na nadchádzajúce roky (viac v časti 1.6 venovanej rizikovému výhľadu na rok 2020 a ďalšie obdobie).

1.2 Priority dohľadu a projekty v roku 2019

1.2.1 Prehľad priorít dohľadu na rok 2019

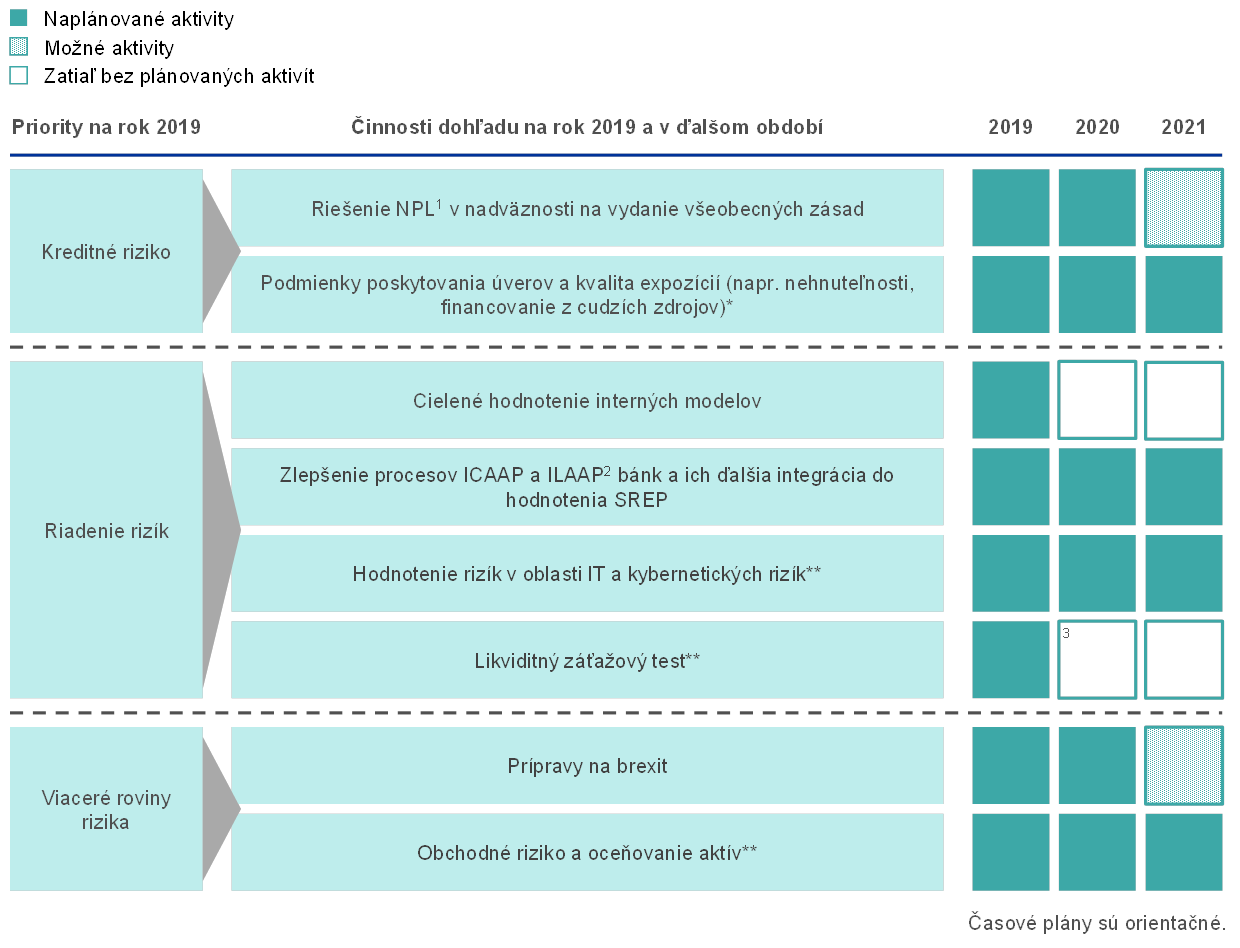

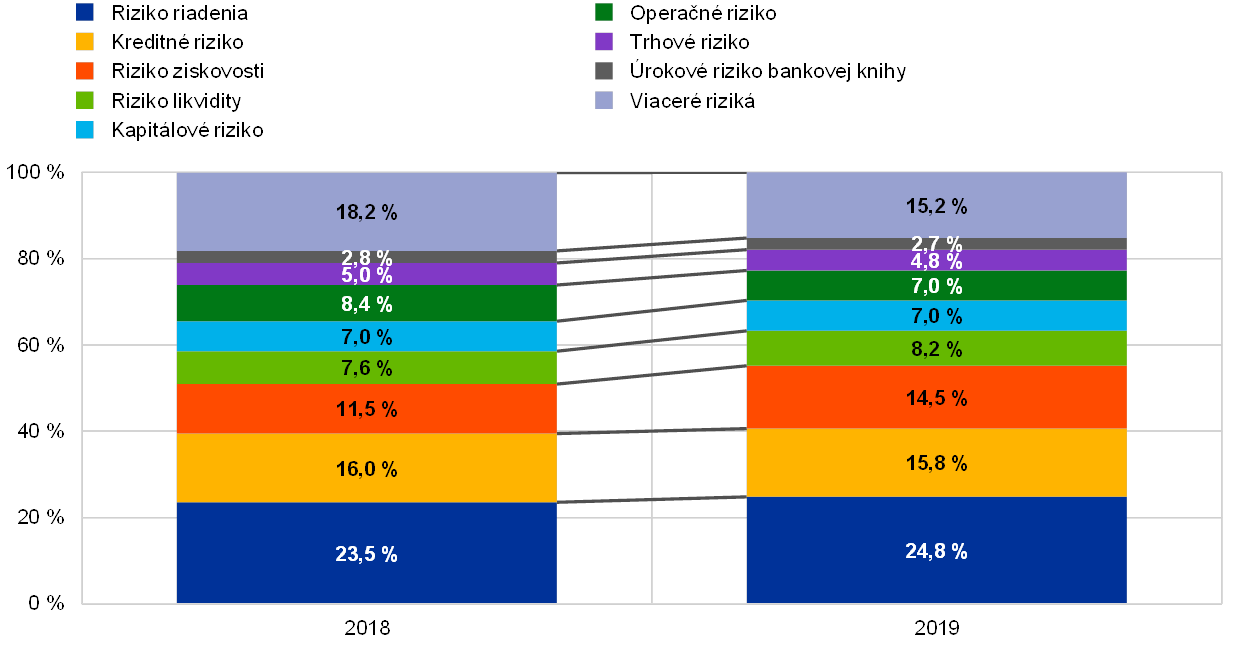

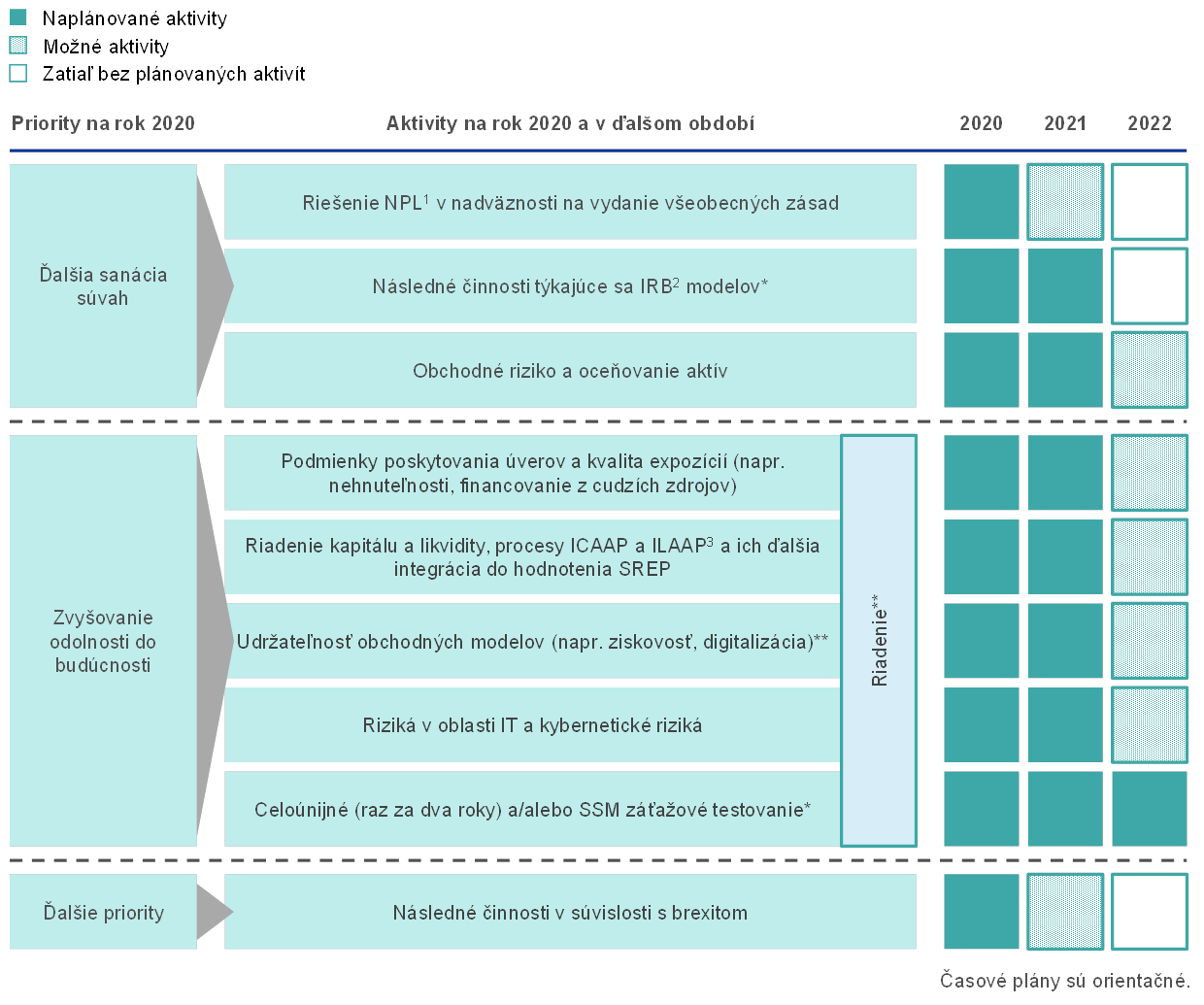

Priority dohľadu predstavujú oblasti, na ktoré sa bude bankový dohľad ECB v najbližšom roku zameriavať. Diskutuje o nich a schvaľuje ich Rada pre dohľad ECB a vychádzajú z hodnotenia hlavných rizík ohrozujúcich dohliadané banky (viac v časti 1.1) v súčasnom hospodárskom, regulačnom a dohľadovom prostredí. Okrem toho zohľadňujú tematické trendy identifikované spoločnými dohliadacími tímami pri každodennom výkone dohľadu a zistenia z misií dohľadu na mieste. Priority sa prehodnocujú každý rok a predstavujú dôležitý nástroj koordinácie opatrení dohľadu v jednotlivých bankách primerane harmonizovaným, proporčným a efektívnym spôsobom, čo prispieva k zabezpečeniu rovnakých podmienok a zvýšeniu účinku dohľadu. Priority dohľadu na rok 2019 a súvisiace projekty sú podrobnejšie opísané v nasledujúcich riadkoch (obrázok 1).

Obrázok 1

Priority dohľadu na rok 2019

Zdroj: ECB.

* Upravená aktivita.

** Nová aktivita/oblasť záujmu v roku 2020.

1. Problémové úvery.

2. Interné procesy hodnotenia kapitálovej primeranosti a likvidity.

3. Hoci sa záťažový test zameraný konkrétne na riziko likvidity zatiaľ neplánuje, v roku 2020 sa uskutoční celoúnijný záťažový test zameraný na rôzne riziká.

1.2.2 Práce v oblasti problémových úverov (NPL)

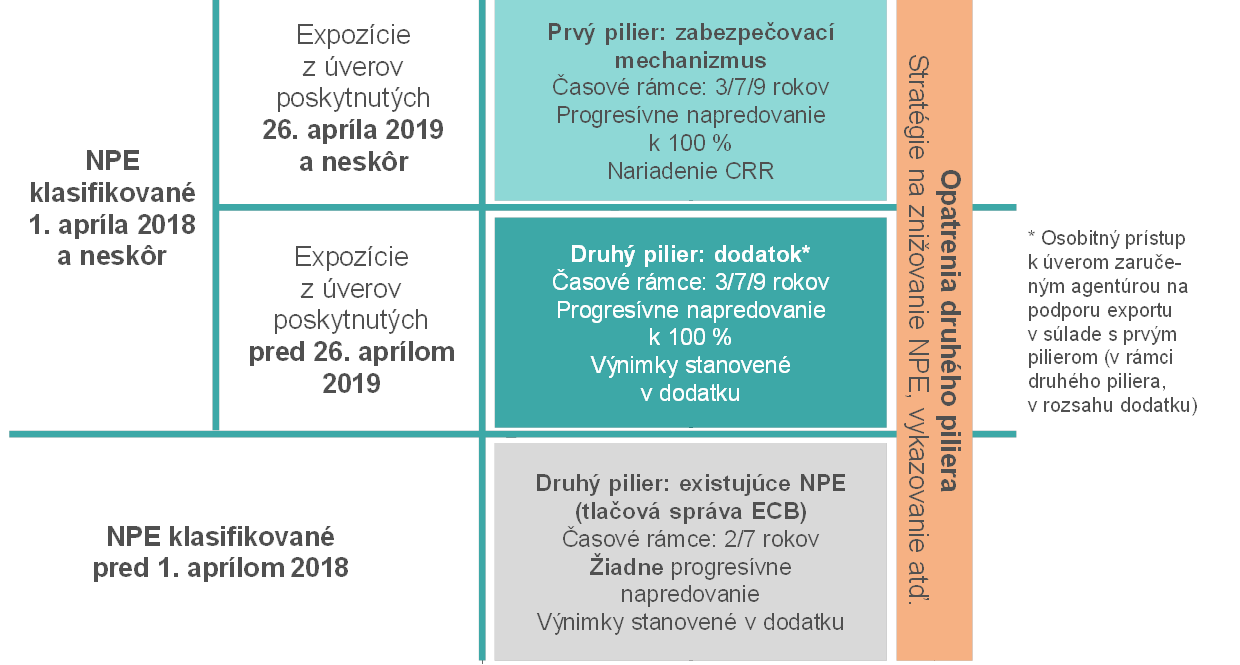

V roku 2019 ECB rozhodla o úprave očakávaní dohľadu v súvislosti s prudenciálnou tvorbou opravných položiek k novým problémovým expozíciám (non-performing exposures – NPE) stanovených v dodatku k všeobecným zásadám ECB týkajúcim sa postupu bánk v prípade problémových úverov (ďalej len „dodatok“). Jej rozhodnutie nadväzuje na prijatie nariadenia (EÚ) 2019/630,[4] ktoré stanovuje spôsob zaobchádzania s NPE podľa pravidiel prvého piliera. Nové nariadenie vstúpilo do platnosti 26. apríla 2019 a dopĺňa už existujúce prudenciálne pravidlá. ECB k revízii dodatku pristúpila na základe svojho záväzku prehodnotiť očakávania dohľadu týkajúce sa nových NPE po dokončení nových právnych predpisov stanovujúcich spôsob zaobchádzania s NPE podľa pravidiel prvého piliera.

Hlavné rozdiely medzi prístupom podľa pravidiel druhého a prvého piliera

Medzi prístupom ECB podľa pravidiel druhého piliera a novým spôsobom zaobchádzania s NPE podľa pravidiel prvého piliera existujú tri hlavné rozdiely:

- Po prvé, v rámci zaobchádzania s NPE podľa pravidiel prvého piliera sa od všetkých bánk vyžaduje, aby v prípade nedostatočnej miery krytia NPE prostredníctvom opravných položiek alebo iných úprav vykonali odpočet z vlastných zdrojov, a to automatickým spôsobom. Na rozdiel od právne nezáväzných očakávaní dohľadu ECB v súvislosti s prudenciálnou tvorbou opravných položiek významnými inštitúciami podľa pravidiel druhého piliera ide v tomto prípade o právne záväznú požiadavku. Očakávania dohľadu i) sú východiskom dohľadového dialógu, ii) vychádzajú z individuálneho posúdenia a iii) predstavujú opatrenie dohľadu, ktoré možno v rámci druhého piliera uplatniť v priebehu cyklu SREP.

- Po druhé, spôsob zaobchádzania s NPE podľa pravidiel prvého piliera a prístup dohľadu k novým a existujúcim NPL podľa pravidiel druhého piliera sa mierne odlišujú v časových rámcoch. Okrem toho existujú rozdiely aj v postupe napredovania k dosiahnutiu úprav v prípade postupu ECB podľa pravidiel druhého piliera a k plnej implementácii v prípade rámca prvého piliera.

- Po tretie, oba prístupy sa výrazne odlišujú v rozsahu. Zaobchádzanie s NPE podľa pravidiel prvého piliera sa vzťahuje len na NPE vyplývajúce z nových úverov poskytnutých od 26. apríla 2019, a teda nie na i) existujúce NPE, ani na ii) celkovú populáciu existujúcich bezproblémových úverov v súvahách bánk poskytnutých pred 26. aprílom 2019, z ktorých sa môžu stať NPE v budúcnosti. Orgány dohľadu preto musia mať k dispozícii nástroje na zmierňovanie potenciálneho rizika, pričom tieto nástroje im poskytuje prístup ECB podľa pravidiel druhého piliera.

Úpravy prístupu k novým NPE podľa druhého piliera týkajúce sa rozsahu a časových rámcov

Po identifikovaní hlavných rozdielov ECB rozhodla o úprave očakávaní dohľadu v súvislosti s prudenciálnou tvorbou opravných položiek k novým NPE. Cieľom bolo zjednodušiť a harmonizovať celkový prístup k NPE. Po prvé, aby sa zamedzilo prelínaniu, t. j. aby sa na tú istú expozíciu nevzťahovali opatrenia prvého aj druhého piliera, očakávania dohľadu ECB v súvislosti s novými NPE v rámci druhého piliera uvedené v dodatku sa budú týkať len expozícií, na ktoré sa nevzťahujú pravidlá prvého piliera. NPE vyplývajúce z úverov poskytnutých po 26. apríli 2019 budú preto v princípe podliehať výlučne pravidlám prvého piliera. Po druhé, pri NPE vyplývajúcich z úverov poskytnutých pred 26. aprílom 2019 dôjde k zmene príslušných časových rámcov (t. j. ročníkových kategórií/dĺžok trvania NPE) z 2/7 rokov na 3/7/9 rokov v záujme zosúladenia týchto rámcov s rámcami prvého piliera.[5] V prípade NPE podliehajúcich dodatku sa bude zohľadňovať trvanie NPE v dĺžke 3/7/9 rokov pre nezabezpečené NPE/zabezpečené NPE (inak ako nehnuteľným majetkom)/NPE zabezpečené nehnuteľným majetkom, a to s rovnakými postupmi napredovania k plnej implementácii ako v rámci prvého piliera (t. j. 100 % krytie).[6]

Očakávania dohľadu týkajúce sa existujúcich NPE ostávajú nezmenené.

Očakávania dohľadu týkajúce sa existujúcich NPE (t. j. expozícií klasifikovaných ako NPE k 31. marcu 2018) ostávajú nezmenené – uplatňujú sa rovnaké východiskové body ročníkových kategórií 2/7 rokov pre nezabezpečené/zabezpečené NPE a v súvislosti s krytím platia odporúčania dohľadu a postupy napredovania k ich plneniu oznámené v rozhodnutiach SREP.[7] Najvyššou prioritou bolo rýchle znižovanie objemu existujúcich NPE s cieľom „vyčistiť“ súvahy bánk pred prípadným zhoršením ekonomických podmienok.

V prípade existujúcich aj nových NPE sa budú aj naďalej brať do úvahy špecifické okolnosti, v dôsledku ktorých môžu byť očakávania prudenciálnej tvorby opravných položiek neprimerané.

Všetky ostatné aspekty zaobchádzania s novými NPE podľa pravidiel druhého piliera zostávajú nezmenené v podobe uvedenej v dodatku. Tak v prípade nových NPE, ako aj v prípade existujúcich NPE sa budú aj naďalej pri posudzovaní rozdielov oproti očakávaniam dohľadu, pokiaľ ide o krytie podľa druhého piliera brať do úvahy špecifické okolnosti, v dôsledku ktorých môžu byť očakávania prudenciálnej tvorby opravných položiek v prípade určitých portfólií/expozícií neprimerané.

Súhrn úprav postupu dohľadu v oblasti tvorby opravných položiek k NPE

Na zhrnutie, očakávania dohľadu ECB týkajúce sa nových NPE sa vzťahujú len na NPE vyplývajúce z úverov poskytnutých pred 26. aprílom 2019, na ktoré sa nevzťahujú pravidlá prvého piliera.[8] Na NPE vyplývajúce z úverov poskytnutých od 26. apríla 2019 sa vzťahujú pravidlá prvého piliera, pričom ECB bude pozorne sledovať súvisiace riziká. Na všetky nové NPE sa bez ohľadu na dátum ich vzniku vzťahujú rovnaké časové horizonty a rozdelenie zabezpečených expozícií. V záujme zníženia komplexnosti vykazovania nových NPE pre ne taktiež platí rovnaké zaobchádzanie ako pre časti NPE zaručené alebo poistené oficiálnou agentúrou na podporu exportu (obrázok 2).

Obrázok 2

Prehľad dohľadového a regulačného prístupu k tvorbe opravných položiek k NPE

Zdroj: ECB.

Aspekty týkajúce sa usmernení o NPE zverejnené Európskym orgánom pre bankovníctvo

ECB informovala EBA o svojom zámere dodržiavať usmernenia EBA o NPE.

Európsky orgán pre bankovníctvo (European Banking Authority – EBA) posilnil na konci roka 2018 dohľadový prístup k NPE zverejnením dvoch súborov usmernení o NPE: i) usmernení z 31. októbra 2018 o riadení problémových expozícií a expozícií s odloženou splatnosťou (EBA/GL/2018/06) a ii) usmernení zo 17. decembra 2018 k zverejňovaniu problémových expozícií a expozícií s odloženou splatnosťou (EBA/GL/2018/10). ECB informovala EBA o svojom zámere dodržiavať tieto usmernenia.[9]

Práce v oblasti existujúcich NPL: pokrok a hodnotenie stratégií bánk na znižovanie stavu NPL

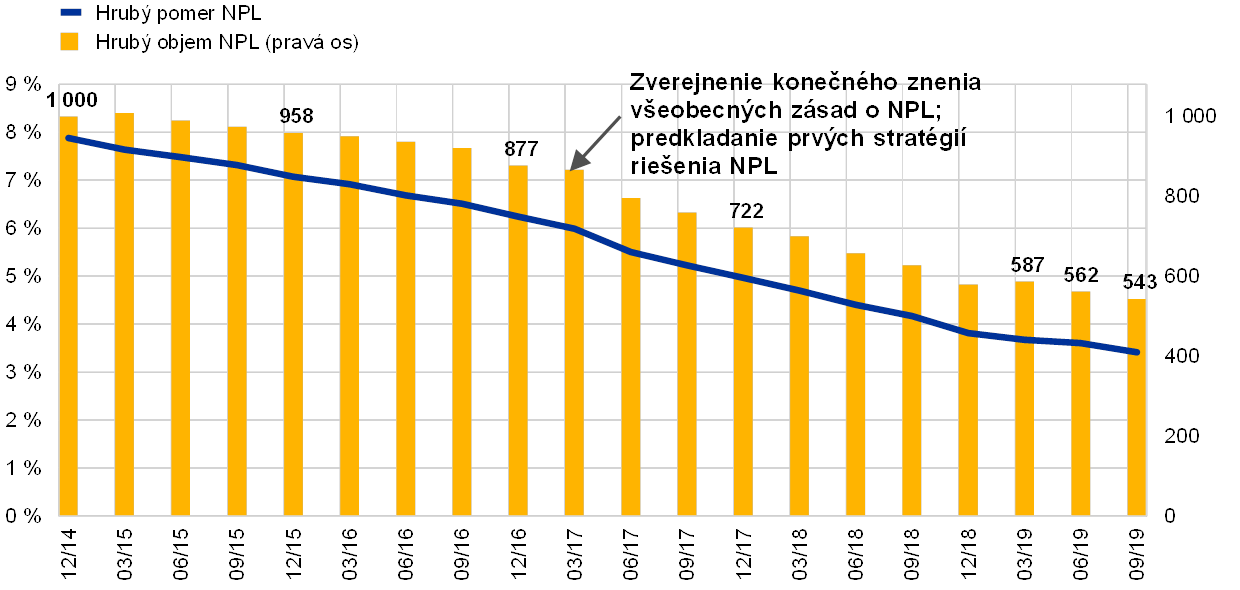

Stavy NPL v držbe významných inštitúcií sa od decembra 2014 znížili o viac ako 40 %.

Na začiatku pôsobenia bankového dohľadu ECB predstavoval objem NPL významných inštitúcií približne 1 bil. € (pomer NPL predstavoval 8 %). Do konca septembra 2019 táto suma klesla na 543 mld. € (pomer NPL predstavoval 3,41 %). Od decembra 2014 sa teda stav NPL znížil o približne 46 % (graf 13). Tempo znižovania stavu NPL sa v roku 2017 zrýchlilo, a to najmä v krajinách s vysokým pomerom NPL. V marci 2017 ECB zverejnila všeobecné zásady postupu bánk v prípade problémových úverov (ďalej len „všeobecné zásady NPL“), ktoré stanovujú očakávania bankového dohľadu ECB v súvislosti s riadením NPL. Vývoj stavu NPL všetkých významných inštitúcií je znázornený v grafe 13.

Graf 13

Vývoj NPL významných inštitúcií

(ľavá os: v %; pravá os: v mld. EUR)

Zdroj: ECB.

Významné inštitúcie s vysokým pomerom NPL predložili svoje stratégie riešenia NPL po prvýkrát v roku 2017 a odvtedy ich dvakrát aktualizovali.

Všeobecné zásady NPL predstavujú súbor očakávaní týkajúcich sa riadenia NPL zo strany bánk.[10] V nadväznosti na tieto všeobecné zásady ECB vyzvala významné inštitúcie s vyšším stavom NPL (ďalej len „banky s vysokým stavom NPL“), aby predložili svoje stratégie na znižovanie stavu NPL a zabavených aktív a aby si stanovili strednodobé ciele znižovania na úrovni jednotlivých portfólií. Významné inštitúcie predložili ECB svoje stratégie na znižovanie stavu NPL po prvýkrát v roku 2017 a odvtedy ich dvakrát aktualizovali.

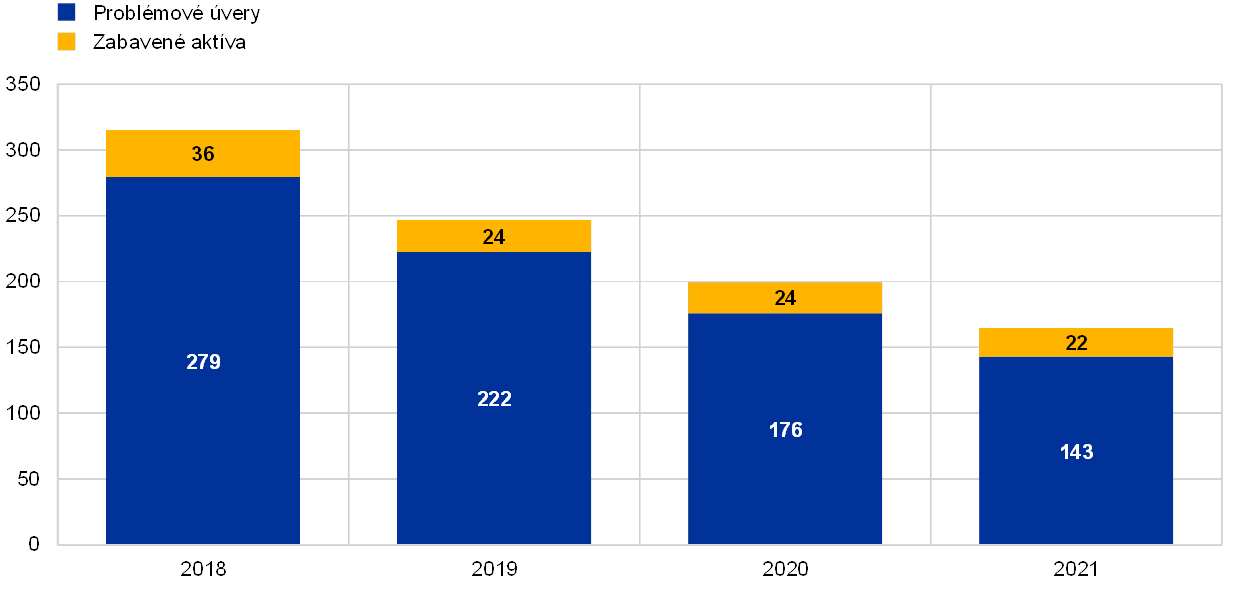

Stratégie riešenia NPL z roku 2019 predpokladali zníženie stavu NPL o 50 % v priebehu troch rokov.

Stratégie riešenia problematiky NPL predložené v roku 2019 predpokladali hrubé zníženie stavu NPL o približne 50 % v období od konca roka 2018 do konca roka 2021. Grafy 14 a 15 zobrazujú stavy problémových aktív (non-performing assets – NPA) vzorky 32 bánk s vysokým stavom NPL na konci roka 2018, ako aj očakávaný pokles tohto objemu v období od konca roka 2019 do konca roka 2021.

Banky s vysokým stavom NPL prekonali v roku 2018 svoje ciele znižovania NPL.

Banky s vysokým stavom NPL zaznamenali v roku 2018 celkový posun v tejto oblasti a v mnohých prípadoch dokonca prekonali svoje ciele znižovania stavu NPL. Nástroje použité na znižovanie stavu NPL sa v prípade jednotlivých inštitúcií a krajín líšili. Zahŕňali predovšetkým splácanie úverov (dlžníci splácali zmluvne dohodnuté čiastky) a nápravy, predaje (vrátane portfóliových predajov, sekuritizácií a reklasifikácie v súlade s medzinárodnými štandardmi finančného výkazníctva IFRS 9 na „určené na predaj“) a odpisy.

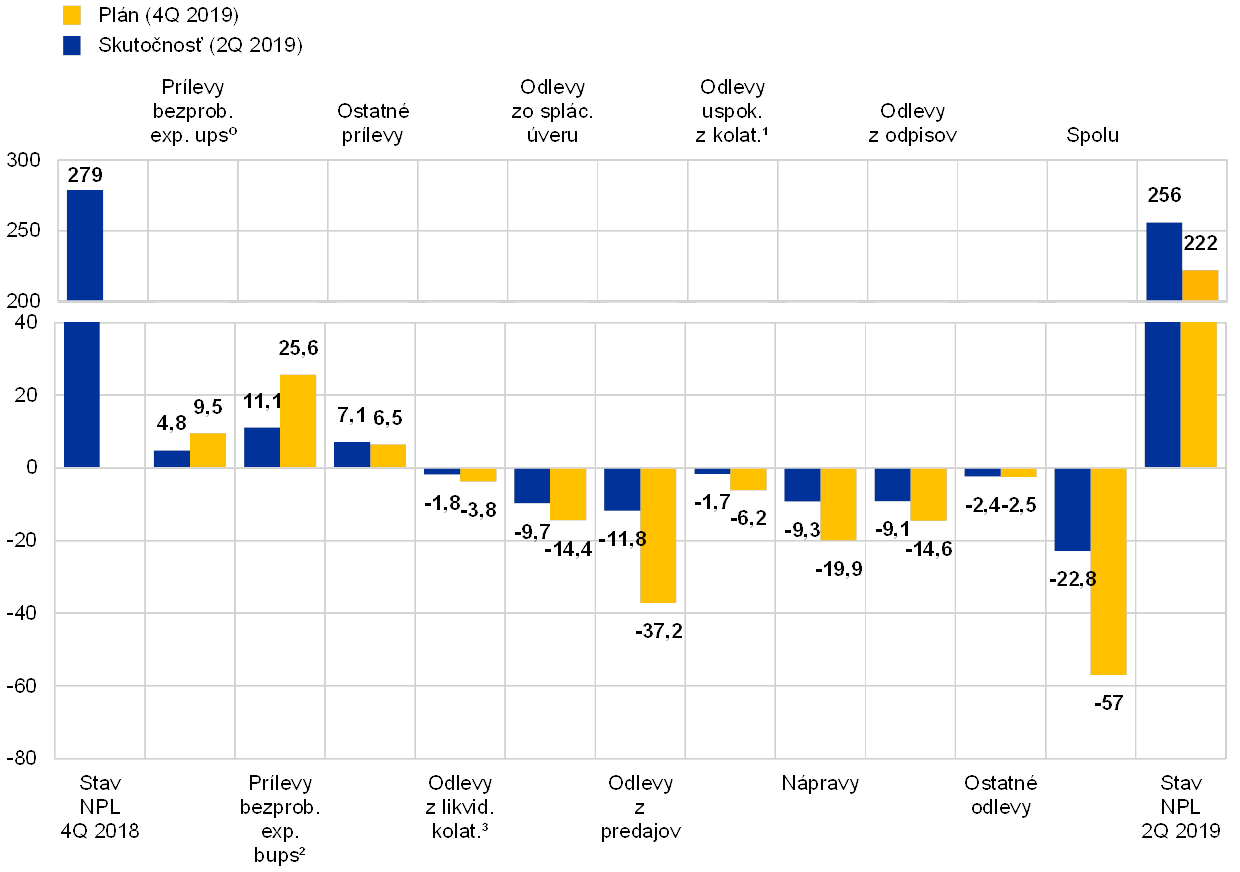

V prvej polovici roka 2019 banky dosiahli 8-percentné zníženie stavu NPL, čo predstavovalo 42 % z ročného plánu na rok 2019 (v porovnaní s 51 % v druhom štvrťroku 2018). Zatiaľ čo odlev a prílev NPL z bezproblémových expozícií sú vo všeobecnosti pod kontrolou, ostatné prílevy prekračujú stanovený cieľ. K odlevu prispieva najmä splácanie úverov a nápravy, odpisy a predaje (vrátane portfóliových predajov, sekuritizácií a reklasifikácie podľa IFRS 9 na „určené na predaj“).

Banky urýchľujú svoje snahy o zníženie NPL.

Väčšina bánk pristupuje k snahám o znižovanie stavu NPL mimoriadne aktívne. Vychádzajúc zo stratégií na znižovanie stavu NPL predložených na obdobie rokov 2019 až 2021, približne 50 % zo zníženia plánovaného na obdobie troch rokov by sa malo vo väčšine krajín zrealizovať už v prvom roku. Približne 75 % zníženia počas trojročného obdobia by mali predstavovať odlevy z problémových portfólií, splácanie úverov, predaje a odpisy.

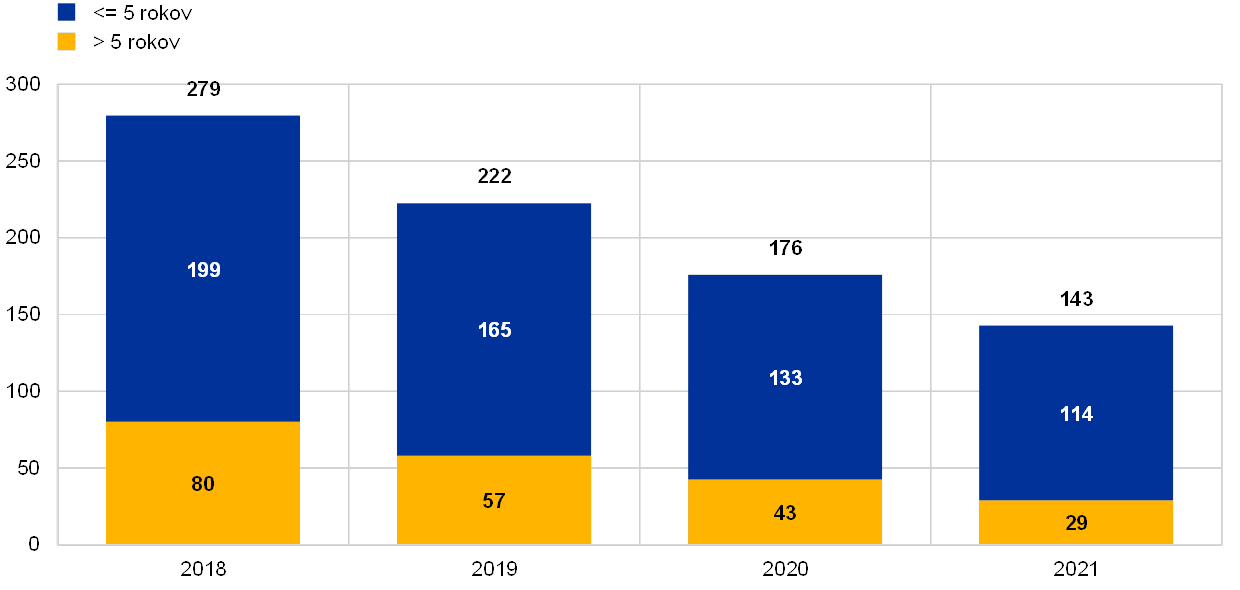

Banky sa agresívnejšie zameriavajú na staršie ročníky NPE.

Ďalším pozitívnym zistením je, že banky sa vo svojich plánoch na znižovanie agresívnejšie zameriavajú na staršie ročníky NPL. Ako ukazuje graf 16, expozície klasifikované ako problémové viac ako päť rokov by sa mali znižovať výrazne rýchlejším tepom ako expozície, ktoré sú ako problémové klasifikované päť a menej rokov.

Celková úroveň NPL v eurozóne zostáva i naďalej vysoká. Bankový dohľad ECB preto zotrvá vo svojom úsilí riešiť existujúce NPL a predchádzať hromadeniu nových NPL.

Graf 14

Stratégie na znižovanie stavu NPA: plánovaný vývoj objemu NPA

(v mld. EUR; roky)

Zdroj: ECB.

Graf 15

Znižovanie stavu NPL plánované na celý rok 2019 a skutočné zníženie v prvom polroku

(v mld. EUR)

Zdroj: ECB.

0. Prílevy z bezproblémových expozícií s upravenými podmienkami splácania.

1. Odlevy z uspokojovania z kolaterálu.

2. Prílevy z bezproblémových expozícií bez upravených podmienok splácania.

3. Odlevy z likvidácie kolaterálu.

Graf 16

Stratégie na znižovanie stavu NPA: plánované znižovanie stavu NPL v budúcnosti v jednotlivých ročníkových kategóriách

(v mld. EUR)

Zdroj: ECB.

Box 1

Vplyv predajov problémových úverov na akciové trhy

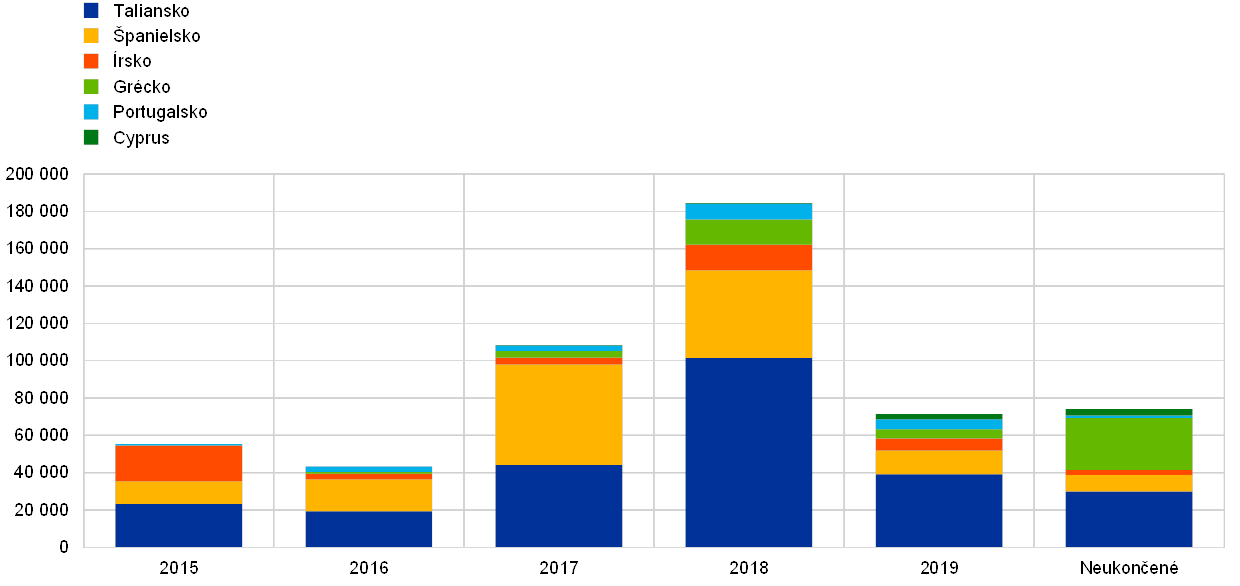

Tento box sa venuje empirickej skúsenosti s reakciou akciových trhov na informácie významných a menej významných inštitúcií v rámci SSM o čistení súvah v období rokov 2015 až 2019. Cieľom je zhodnotiť, či predaje[11] problémových úverov (non-performing loans – NPL) spôsobili pozitívny „efekt bohatstva“ pre významné a menej významné inštitúcie v najaktívnejších krajinách (predovšetkým v Taliansku, Španielsku, Írsku, Grécku, Portugalsku a v Grécku). Celkový objem predajov NPL a zabavených aktív zo strany významných a menej významných inštitúcií v týchto krajinách presiahol v roku 2018 úroveň 184 mld. €, v porovnaní so 108 mld. € v roku 2017. Ťahúňmi vývoja boli v sledovanom období najmä trhy v Španielsku a v Taliansku, avšak nárast aktivity bol zaznamenaný aj v Grécku, Portugalsku a na Cypre, kde sa ročný objem predaných NPL v roku 2018 v porovnaní s rokom 2017 viac než zdvojnásobil (graf). Napriek spomaleniu aktivity z hľadiska objemu predaných NPL v roku 2019 v porovnaní s rokmi 2017 a 2018 sú v súčasnosti neukončené predaje v objeme 74 mld. €, ktoré by mali byť ukončené do konca roka 2020. Okrem toho sa zvyšuje objem aktív v segmente „pravdepodobné nesplatenie“. V roku 2019 do tohto segmentu spadala približne jedna tretina všetkých odpredajov zo strany talianskych úverových inštitúcií.

Graf

Predaje NPL a zabavených aktív zo strany významných a menej významných inštitúcií v rámci SSM vo vybraných krajinách v období rokov 2015 až 2019 a neukončené predaje

(v mld. EUR; hrubé účtovné hodnoty)

Zdroj: Oznámenia bánk, Credit Village, Debtwire, Deloitte, KPMG a výpočty ECB.

Poznámka: Redakčná uzávierka údajov bola 31. decembra 2019. Položka „neukončené“ označuje predaje, ktoré by mali byť ukončené do konca roka 2020. Graf zahŕňa priame predaje NPL, sekuritizácie NPL vedúce k dekonsolidácii a predaje zabavených aktív. Graf zobrazuje predaje zo strany významných a menej významných inštitúcií spadajúcich pod SSM vo vybraných krajinách. Údaje nezahŕňajú predaje zo strany vnútroštátnych spoločností na riadenie aktív. Španielske údaje za rok 2017 zahŕňajú predaj väčšinového podielu v portfóliu nehnuteľností v hodnote 30 mld. € bankou Santander investičnej spoločnosti Blackstone. Talianske údaje za rok 2018 zahŕňajú sekuritizáciu zlých úverov v hodnote približne 24,1 mld. € bankou Monte dei Paschi di Siena, ukončenú v máji 2018, a transfer portfólií Veneto Banca/Popolare di Vicenza v hodnote 18 mld. € na SGA S.p.A po likvidácii banky v roku 2017, ukončený v roku 2018. Predaje UniCredit v hodnote 17,7 mld. € (projekt Fino) sú zahrnuté v talianskych údajoch za rok 2017.

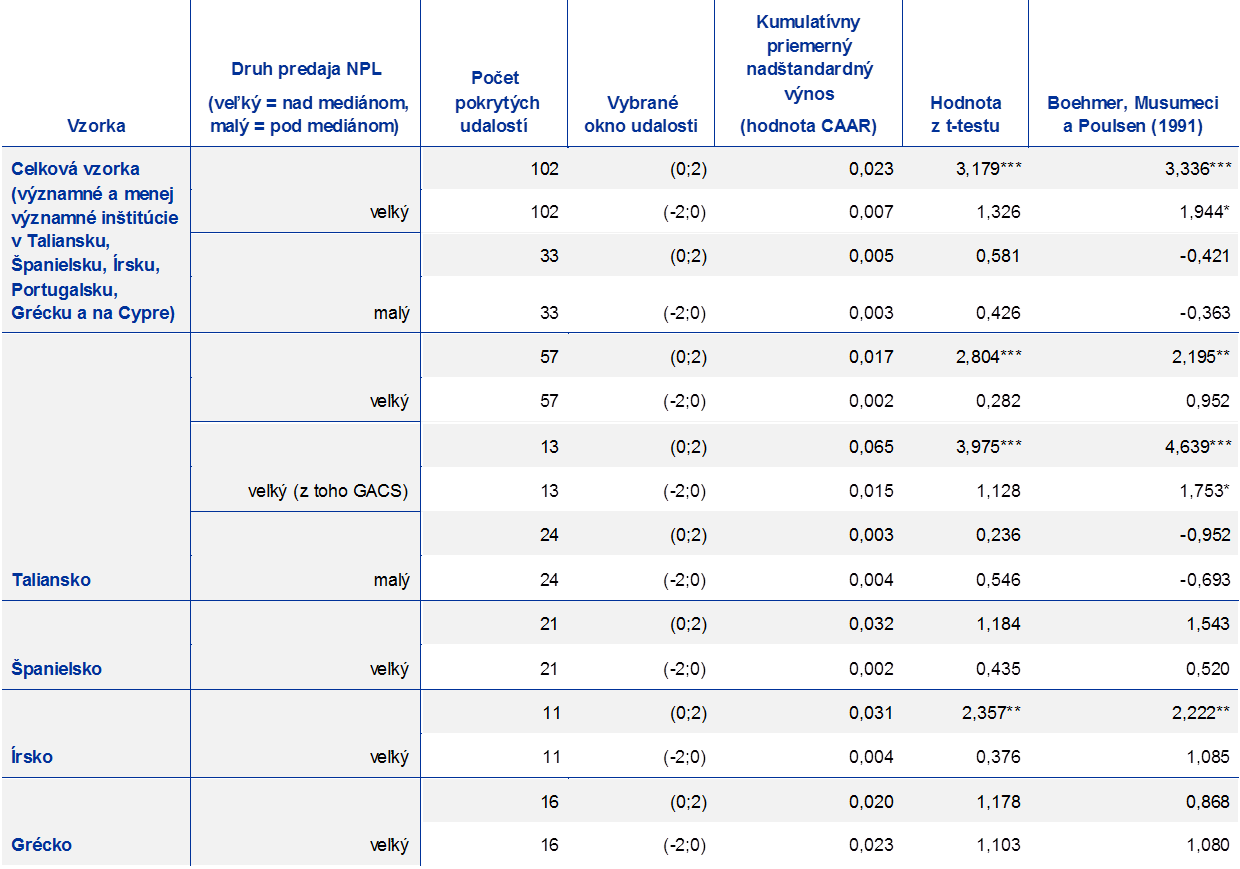

Finančná odborná literatúra sa dlhodobo venuje vplyvu čistenia súvah na ceny akcií bánk a efektu bohatstva pre predajcov.[12] Pomocou intervenčnej analýzy[13] ECB doplnila predchádzajúce empirické štúdie s rovnakým zameraním a zanalyzovala vplyv 135 oznámení o predaji NPL zo strany významných a menej významných inštitúcií[14] od roku 2015. Výsledky ukázali, že oznámenia o predaji NPL mali pozitívny a významný vplyv na ceny akcií tých úverových inštitúcií, ktoré v sledovanom období dosiahli výrazný pokrok v znižovaní stavu NPL (tabuľka).

Tabuľka

Výsledky intervenčnej analýzy

Zdroj: ECB a Bloomberg (skutočné výnosy).

Poznámka: „Udalosť“ predstavuje tlačovú správu o predaji NPL zverejnenú obchodovateľnou významnou alebo menej významnou inštitúciou, a to vrátane priamych NPL predajov na trhu a sekuritizácií NPL vedúcich k dekonsolidácii, ako aj predajov zabavených aktív. Na tlačové správy zahŕňajúce prekrývajúce sa a zmätočné udalosti nebolo prihliadané (napr. predaj komunikovaný v rámci zverejnenia štvrťročných finančných výsledkov, oznámení o navýšení kapitálu, obchodných stratégií, informácií o fúziách a podobne). „Veľké predaje“ predstavujú predaje problémových aktív s hrubou účtovnou hodnotou prevyšujúcou sumu 320 mil. €, t. j. medián všetkých predajov zo strany významných a menej významných inštitúcií spadajúcich pod SSM v období rokov 2015 až 2019 (taktiež s prihliadnutím na transakcie nezahrnuté do tejto analýzy). Naša vzorka oznámení zo Španielska, Írska a z Grécka zahŕňa zverejnenia informácie o predaji aktív s nadpriemernou hrubou účtovnou hodnotou. Nadštandardné výnosy boli vypočítané odpočítaním očakávaných bežných výnosov za predpokladu, že by nebolo zverejnené žiadne oznámenie o predaji NPL od skutočných výnosov akcií bánk. Očakávané bežné výnosy boli odhadnuté pomocou „trhového modelu“, ktorý je založený na skutočných výnosoch referenčného trhu a na korelácii medzi akciami banky a referenčným trhom. Pre potreby tejto analýzy boli referenčnými trhmi index FTSE Italia Bank v prípade talianskych bánk, index IBEX 35 v prípade španielskych bánk, Athens Stock Exchange General Index v prípade gréckych bánk, FTSE Ireland Index v prípade írskych bánk, FTSE Portugal Index v prípade portugalských bánk a Cyprus Stock Exchange General Index v prípade cyperských bánk. Použité boli prirodzené logaritmické výnosy. Odhadové obdobie bolo 120 obchodných dní. Po vypočítaní nadštandardných výnosov sa dopočítal kumulatívny nadštandardný výnos ako súčet individuálnych nadštandardných výnosov, aby bolo možné zmerať celkový vplyv udalosti v konkrétnom časovom období (okno udalosti). V analýze boli zohľadnené dve okná udalosti, a to [-2;0] a [0;2], kde 0 predstavuje deň udalosti, resp. prvý obchodný deň po oznámení, ak bolo zverejnené po skončení obchodovania alebo ak udalosť pripadla na neobchodný deň (napr. víkend). Kumulatívne priemerné nadštandardné výnosy predstavujú stredné hodnoty všetkých udalostí vo vzorke (celkovej alebo na úrovni jednotlivých krajín), t. j. priemernú reakciu akciových trhov (v percentách) na tlačovú správu. Na overenie štatistickej významnosti kumulatívnych priemerných nadštandardných výnosov bol použitý t-test a test z Boehmer, Musumeci a Poulsen (1991). ***, ** a * predstavujú úrovne významnosti 1 %, 5 %, resp. 10 % t-testu a testu z Boehmer, Musumeci a Poulsen (1991).

Analýza tiež ukazuje, že vyzretosť domácich trhov s NPL a charakteristické črty vnútroštátnych právnych rámcov majú na ceny akcií v jednotlivých jurisdikciách rozdielny vplyv. Napríklad úverové inštitúcie v Taliansku, ktoré oznámili veľké predaje NPL,[15] zaznamenávali výrazné a pozitívne reakcie akciového trhu v priemere počas dvoch dní nasledujúcich po zverejnení tlačovej správy. Výrazný efekt bohatstva plynie talianskym bankám zo schémy GACS.[16] To naznačuje, že dôkladne navrhnutá schéma na podporu prevodu rizík súvisiacich s NPL zo súvah úverových inštitúcií zvykne mať na predávajúce banky pozitívny vplyv. Podobne aj v Írsku úverové inštitúcie zaznamenali po zverejnení príslušných oznámení pozitívnu reakciu trhov, čo môže súvisieť s priaznivým vplyvom na kapitálové koeficienty komunikovaným vo väčšine írskych tlačových správ týkajúcich sa predajov NPL.[17] Naopak žiadny štatisticky významný vplyv nebol zachytený v prípade gréckych úverových inštitúcií, kde v roku 2017 začali rásť sekundárne trhy prispievajúce k znižovaniu NPL. Prevod rizika prostredníctvom sekuritizačnej schémy „Hercules“, ktorej cieľom spolu s ďalšími externými a internými strategickými nástrojmi je znižovanie objemu NPL na udržateľnú úroveň,[18] však môže v budúcnosti vyvolať pozitívny efekt bohatstva. V prípade Španielska neboli reakcie na oznámenia bánk zverejnené v rokoch 2015 až 2019 štatisticky významné. Pripísať to možno vyzretosti španielskeho trhu s NPL a relatívne nízkemu pomeru NPL v španielskych úverových inštitúciách.[19] Aj keď portugalské a cyperské úverové inštitúcie tvorili pri analýze súčasť celkovej vzorky, z dôvodu obmedzeného počtu bánk obchodovaných na burze a zverejnených oznámení však v prípade Portugalska a Cypru neexistujú žiadne výsledky na úrovni jednotlivých krajín.

1.2.3 Práce v oblasti podmienok poskytovania úverov

K vysokým pomerom NPL v niektorých zúčastnených členských štátoch prispeli okrem iného nedostatočné postupy v oblasti poskytovania úverov. Cieľom úsilia dohľadu pri znižovaní NPL je vyčistiť bankové súvahy a tým obnoviť dôveru v bankový sektor. Vzhľadom na zvýšenú pravdepodobnosť obratu vo vývoji hospodárskeho cyklu je však dôležité porozumieť rizikám aktuálne vstupujúcim do bankových súvah, keďže v budúcnosti môžu spôsobiť ťažkosti. V súčasnosti je preto potrebné presunúť pozornosť na podmienky bánk pri poskytovaní úverov. Cieľom je prijímať proaktívne opatrenia na zamedzenie nadmerného hromadenia nových NPL v budúcnosti, čo sa stalo aj jednou z priorít dohľadu na rok 2019 (časť 1.2).

Prvým krokom na splnenie tohto cieľa bolo zhodnotiť riziká a trendy súvisiace s poskytovaním úverov bankami a nasmerovať úsilie dohľadu na identifikované rizikové oblasti. ECB preto dôkladne zhodnotila relevantné údaje, ktoré mali orgány dohľadu už k dispozícii. V záujme náležitého a štruktúrovaného zhodnotenia kvality podmienok uplatňovaných bankami pri poskytovaní úverov, so zameraním najmä na nové úvery, bolo potrebné zhromaždiť aj dodatočné harmonizované údaje. Bankový dohľad ECB preto v roku 2019 začal so zberom týchto údajov.

Jeho hlavným cieľom bolo i) zistiť, či v priebehu času došlo k zhoršeniu podmienok bánk pri poskytovaní úverov a ii) identifikovať štruktúru a špecifiká v určitých úverových segmentoch, rôznych obchodných modeloch a v jednotlivých krajinách. Okrem toho zber pomohol posúdiť, či niektoré kľúčové ukazovatele rizika sú už v súčasnosti dostupné v rámci IT systémov bánk a tiež stanoviť mieru automatizácie pri zostavovaní a vykazovaní týchto údajov.

Postup pri zbere údajov bol navrhnutý v spolupráci so zástupcami sektora, čo zaručilo, že definície kľúčových ukazovateľov rizika zahrnuté do výkazov podmienok poskytovania úverov (napr. ukazovatele podielu úveru k hodnote nehnuteľnosti) zodpovedali najbežnejšej bankovej praxi. Výsledný výkaz pokrýva kľúčové ukazovatele rizika súvisiaceho s poskytovaním úverov a parametre rizika pri úveroch súkromnému podnikovému sektoru. Na podporu konzistentnosti údajov vykazovaných jednotlivými úverovými inštitúciami bola súčasťou procesu aj rozsiahla séria otázok a odpovedí, po ktorej nasledovala komplexná kontrola kvality.

Pri interpretácií zhromaždených údajov bolo potrebné zohľadniť východiskovú situáciu pri poskytovaní úverov, keďže tá sa v jednotlivých krajinách líši. Ako doplnok analýzy údajov sa preto uskutočnili špecializované stretnutia so spoločnými dohliadacími tímami a zástupcami príslušných vnútroštátnych orgánov z jednotlivých krajín. Cieľom týchto stretnutí bolo spoločne posúdiť zistenia „zdola nahor“ spoločných hodnotiacich tímov a horizontálne postrehy. Takýto postup umožnil zohľadniť špecifické okolnosti týkajúce sa jednotlivých krajín a bánk a zároveň zaručiť harmonizované hodnotenie. Výsledky stretnutí poslúžili ako základ pre definovanie rozsahu následnej analýzy, ktorá sa uskutoční v roku 2020.

Po jej ukončení budú z analýzy údajov profitovať všetci účastníci procesu. ECB a príslušné vnútroštátne orgány získajú cenné poznatky o tom, ako banky postupujú pri poskytovaní úverov a pri oceňovaní založenom na rizikách. Výsledky tiež prinesú podrobnosti o vývoji v obchodných segmentoch, napríklad na trhu úverov na bývanie alebo v poskytovaní úverov malým a stredným podnikom, a tiež odhalia, aké údaje banky využívajú pri riadení rizík vyplývajúcich z ich úverových portfólií. Pridanou hodnotou pre banky bude podrobná individuálna spätná väzba k výsledkom vrátane ich vzájomného referenčného porovnania. Agregované výsledky analýzy budú taktiež zverejnené. Tieto práce môžu viesť k aktivitám v jednotlivých bankách, ktoré však ešte budú predmetom diskusií v nasledujúcej fáze projektu týkajúceho sa podmienok poskytovania úverov v roku 2020. Celý projekt je načasovaný tak, aby vhodným spôsobom podporoval prácu EBA v oblasti poskytovania úverov, na ktorej sa ECB aktívne zúčastňuje.

1.2.4 Cielené hodnotenie interných modelov (TRIM)

Cielené hodnotenie interných modelov (Targeted Review of Internal Models – TRIM) si kladie za cieľ posúdiť vhodnosť a primeranosť interných modelov bánk, a tým znížiť neodôvodnenú variabilitu rizikovo vážených aktív. Podporou jednotného uplatňovania postupov dohľadu zameraných na správne a konzistentné uplatňovanie regulačných požiadaviek týkajúcich sa interných modelov projekt TRIM prispieva k zabezpečeniu rovnakých podmienok pre všetky subjekty.

Previerky na mieste TRIM boli v roku 2019 ukončené.

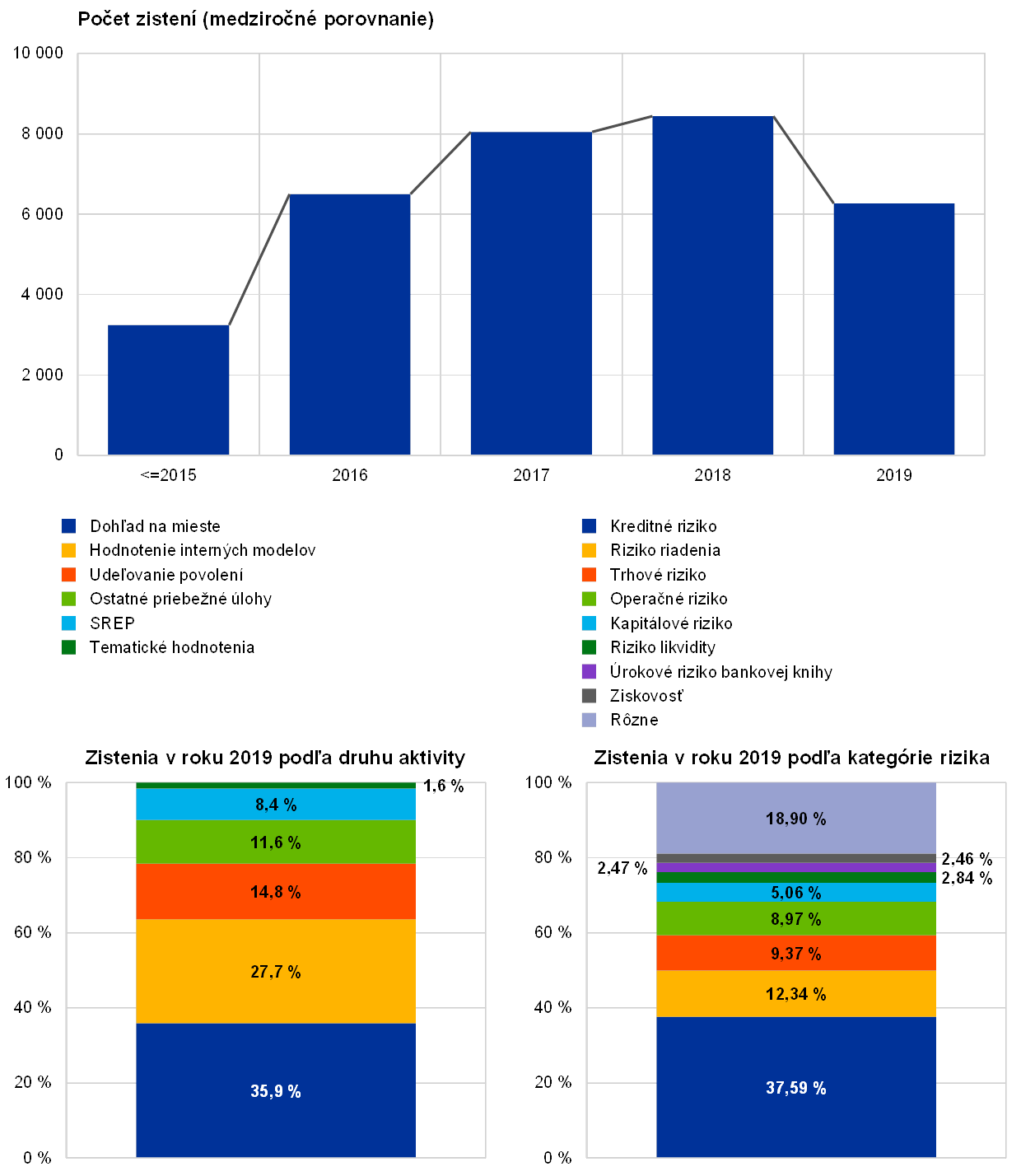

Po analytických prípravách v roku 2016 boli v roku 2017 spustené previerky na mieste v rámci projektu TRIM a v roku 2019 boli ukončené. Počas tohto obdobia bolo v 65 významných inštitúciách vykonaných 200 previerok na mieste zameraných na interné modely kreditného rizika, trhového rizika a kreditného rizika protistrany.

V roku 2019 ECB zverejnila upravenú verziu príručky o interných modeloch.

Pri previerkach sa uplatňoval spoločný metodický rámec založený na jednotnom výklade európskych nariadení o interných modeloch, na ktorom sa zhodla ECB s príslušnými vnútroštátnymi orgánmi. Táto zhoda sa odráža aj v príručke ECB o interných modeloch, ktorá vnáša transparentnosť do spôsobu, ako ECB posudzuje príslušné regulačné požiadavky týkajúce sa interných modelov a ako ich konzistentne uplatňuje pri hodnotení, či banky tieto požiadavky spĺňajú. Zverejnenie upravenej verzie príručky v roku 2019 bolo dôležitým medzníkom v projekte TRIM a predchádzal mu rozsiahly pripomienkový proces, ktorý zahŕňal výzvu zástupcom sektora v roku 2017 na predkladanie pripomienok k prvej verzii dokumentu a dve verejné konzultácie k upraveným verziám jednotlivých kapitol príručky počas roka 2018. Príručka ECB o interných modeloch zostane aj do budúcnosti hlavným referenčným dokumentom v súvislosti s postupmi ECB pri výkone dohľadu nad internými modelmi nad rámec projektu TRIM. Príručka bude podľa potreby ďalej upravovaná a aktualizovaná.

V rámci projektu TRIM boli vykonané (a naďalej sa vykonávajú) viaceré analýzy, ktorých cieľom bolo zhodnotiť a porovnať výsledky previerok v jednotlivých inštitúciách. Predbežné výsledky týchto analýz už boli zverejnené pre potreby dohliadaných inštitúcií a širokej verejnosti. V roku 2018 bol zverejnený prehľad najzávažnejších a najbežnejších nedostatkov zistených počas previerok v rámci projektu TRIM a v apríli a novembri 2019 boli zverejnené jeho aktualizované a rozšírené verzie. Tieto horizontálne analýzy spolu s ďalšími úrovňami zabezpečovania kvality[20] sú dôležité z hľadiska konzistentnosti dohľadového hodnotenia pri jednotlivých previerkach. Ich zverejnenie poskytlo bankám širší rámec na interpretáciu prijatých rozhodnutí spojených s hodnotením TRIM.

Ďalším významným úspechom tohto projektu sú rozhodnutia v oblasti dohľadu týkajúce sa previerok na mieste TRIM. Právne záväzné povinnosti vyplývajúce z týchto rozhodnutí pomáhajú dosiahnuť, že banky nedostatky zistené v rámci projektu TRIM aj odstránia, čo následne vedie k potrebnému zvyšovaniu kvality interných modelov. Doposiaľ bolo vydaných približne 110 takýchto finálnych rozhodnutí (t. j. rozhodnutí, ktoré už zohľadňujú spätnú väzbu poskytnutú inštitúciou v rámci obdobia práva na vypočutie), ktoré boli adresované okolo 55 zo 65 inštitúcií zapojených do projektu TRIM. Každé rozhodnutie TRIM obsahovalo v priemere 20 záväzných povinností, ktoré boli v prípade potreby doplnené dodatočnými opatreniami.[21] Tieto podrobné následné činnosti v rámci projektu TRIM prispievajú k znižovaniu neopodstatnenej variability rizikovo vážených aktív v interných modeloch bánk tým, že zabezpečujú dodržiavanie regulačných požiadaviek. V oblasti kreditného rizika banky vykazovali nedostatky predovšetkým pri výpočte realizovaných strát zo svojich expozícií a v používaní dlhodobých priemerných mier zlyhania na kalibráciu parametrov pravdepodobnosti zlyhania. V oblasti trhového rizika sa nedostatky týkali najmä metodiky používanej bankami na meranie ukazovateľa hodnoty v riziku (value at risk – VaR), VaR v čase zvýšeného napätia, regulačného spätného testovania VaR, rozsahu prístupu interných modelov a metodiky merania dodatočného rizika.

Celkovo si projekt TRIM vyžiadal nasadenie značných zdrojov dohľadu. S cieľom nenarušiť bežnú činnosť bánk pri udržiavaní modelov sa významné zmeny modelov a ich počiatočné schvaľovanie naďalej posudzovali na mieste, a to nad rámec previerok TRIM alebo, niekedy, v kombinácii s nimi. Počas roka 2019 bolo okrem 49 previerok na mieste v rámci projektu TRIM začatých aj 117 previerok interných modelov vo významných inštitúciách (z toho 52 na mieste).[22] Celkovo bolo v roku 2019 vydaných 141 rozhodnutí v oblasti dohľadu týkajúcich sa previerok interných modelov[23] (vrátane tých spadajúcich pod projekt TRIM).

Projekt TRIM bude uzavretý v druhom polroku 2020.

Projekt TRIM bude uzavretý v druhej polovici roka 2020, bežné dohľadové posudzovanie významných zmien modelov a žiadostí o ich počiatočné schválenie by však malo pokračovať vo vysokom tempe aj v rokoch 2020 a 2021. Dohliadané subjekty budú vyzvané na úpravu svojich modelov tak, aby zohľadňovali i) zistenia v rámci hodnotenia TRIM a ii) požiadavky EBA stanovené v nových regulačných technických predpisoch a usmerneniach prijatých v nadväznosti na výsledky regulačného posúdenia prístupu založeného na internom ratingu. Bankový dohľad ECB spolu s bankami plánuje využiť synergie plynúce zo spájania procesu implementácie a hodnotenia zmien interných modelov, ktoré vyplynú z uvedených dvoch iniciatív a ktoré majú vplyv na rovnaké ratingové systémy.

1.2.5 Riziká v oblasti IT a kybernetické riziká

Rizikám v oblasti IT a kybernetickým rizikám, jednej z priorít v oblasti dohľadu, sa bankový dohľad ECB venoval aj počas roka 2019. Riziká v oblasti IT a kybernetické riziká by mali byť štandardnou súčasťou celkového rámca bánk na správu a riadenie rizík a všetci zamestnanci by mali mať o týchto rizikách dostatočné povedomie. Prejavy týchto rizík môžu v konečnom dôsledku ovplyvniť chod celej inštitúcie. Všetci zamestnanci by sa preto mali podieľať na zmierňovaní rizík v oblasti IT a kybernetických rizík naprieč odbornými útvarmi a hierarchiami.

Vzhľadom na vysokú mieru vzájomnej prepojenosti finančného sektora by sa v ňom prípadné kybernetické incidenty mohli veľmi rýchlo šíriť. V záujme ľahšej identifikácie a monitorovania trendov v súvislosti s kybernetickými incidentmi v bankovom sektore zo strany orgánov dohľadu bol v roku 2017 zavedený proces oznamovania kybernetických incidentov, v rámci ktorého majú všetky významné inštitúcie povinnosť oznamovať významné kybernetické incidenty[24] ihneď po ich odhalení. Databáza kybernetických incidentov SSM poskytuje vyššiu mieru transparentnosti a tiež ECB umožňuje rýchlo reagovať v prípade veľkých incidentov, ktoré sa týkajú jednej alebo viacerých významných inštitúcií. V porovnaní s rokom 2018 sa počet oznámených kybernetických incidentov v roku 2019 zvýšil o približne 30 %.

Časté previerky na mieste umožňujú bankovému dohľadu ECB zhodnotiť schopnosti jednotlivých bánk riadiť riziká v oblasti IT a kybernetické riziká, zatiaľ čo previerky vykonané formou kampaní (zameraných na tú istú oblasť vo viacerých bankách na porovnateľnom základe) prinášajú horizontálne poznatky. Vďaka zameraniu v roku 2019 na riadenie IT kontinuity sa podarilo identifikovať slabé stránky, a to najmä v oblasti testovania reakcie na katastrofy veľkého rozsahu. Týmto zisteniam bude venovaná náležitá pozornosť v rámci priebežného dohľadu. K dôkladnému zhodnoteniu postupov riadenia kybernetických rizík bankami prispeje aj kampaň zameraná na riziká v oblasti IT, ktorá je naplánovaná na rok 2020.

V rámci každoročného procesu SREP spoločné dohliadacie tímy vykonávajú priebežný dohľad nad rizikami v oblasti IT a kybernetickými rizikami, pri ktorom uplatňujú spoločnú a štandardizovanú metodiku hodnotenia rizík založenú na usmerneniach EBA (EBA/GL/2017/05)[25] a využívajú dotazník rizík v oblasti IT (samohodnotenie bánk). Priebežný dohľad dopĺňajú tematické hodnotenia zamerané na riziká v oblasti IT a horizontálna analýza. Samohodnotenia rizík a kontrolných mechanizmov v oblasti IT vykonané významnými inštitúciami poskytujú cenné informácie. Jedným z relevantných zistení v roku 2019 bolo, že sektor vo všeobecnosti prešiel na obozretnejšie samohodnotenie. Samohodnotiaci proces zároveň odhalil, že významné inštitúcie, ktoré majú v predstavenstve IT expertov, vykazujú vyššiu mieru odbornosti vo viacerých kategóriách kontrolných mechanizmov rizík v oblasti IT a tiež vyššiu mieru povedomia o týchto rizikách.

Samohodnotiaci proces tiež ukázal, že počet významných inštitúcií, ktorých kritické prevádzkové postupy sú závislé od systémov na konci svojej životnosti stúpa, rovnako ako náklady na outsourcing IT služieb. V roku 2020 sa zvýši pozornosť venovaná týmto oblastiam.

Bankový dohľad ECB udržiava úzky kontakt s viacerými zainteresovanými stranami v rámci aj mimo EÚ s cieľom zaručiť koordinovaný postup a výmenu poznatkov v oblasti IT a kybernetických rizík. Aktívne sa zúčastňuje na rôznych medzinárodných fórach vrátane pracovnej skupiny EBA pre dohľad nad rizikami v oblasti IT, Bazilejského výboru pre bankový dohľad (Basel Committee on Banking Supervision – BCBS), pracovnej skupiny pre prevádzkovú odolnosť a pracovnej skupiny Rady pre finančnú stabilitu pre reagovanie na kybernetické incidenty a plánovanie obnovy.

1.2.6 Brexit

Bankový dohľad ECB pokračoval v monitorovaní bánk pri vykonávaní ich plánov súvisiacich s brexitom.

Práce bankového dohľadu ECB v oblasti brexitu sa v roku 2019 zameriavali na i) pripravenosť bánk a orgánov dohľadu na možný brexit bez dohody a ii) pokrok pri vykonávaní plánov bánk súvisiacich s brexitom, na ktorých sa banky dohodli s orgánmi dohľadu.

Počas celého roka bankový dohľad ECB monitoroval pripravenosť bánk na scenár brexitu bez dohody, v rámci ktorého by Spojené kráľovstvo vystúpilo z EÚ bez prechodného obdobia. V tomto kontexte ECB jasne informovala banky, aby pokračovali v prípravách na všetky možné varianty a vyzvala ich, aby v prípade potreby prijali účinné zmierňujúce opatrenia. Prípravy bánk na brexit bez dohody celkovo postupovali uspokojujúcim tempom.

Ešte pred uplynutím pôvodného termínu brexitu na konci marca 2019 bankový dohľad ECB ukončil väčšinu povoľovacích konaní súvisiacich so zakladaním nových alebo s reštrukturalizáciou existujúcich úverových inštitúcií v eurozóne. Okrem toho dokončil hodnotenie brexitových plánov významných inštitúcií pôsobiacich v Spojenom kráľovstve a tam, kde to vyžadujú vnútroštátne právne predpisy, udelil súhlas na založenie ich pobočiek v tretích krajinách. Bankový dohľad ECB v tomto smere vedie s bankami podrobnú diskusiu s cieľom dosiahnuť zhodu na prevádzkových a obchodných modeloch ich britských pobočiek v budúcnosti.

Bankový dohľad ECB tiež monitoroval pokrok bánk dosiahnutý pri vykonávaní ich plánov súvisiacich s brexitom, aby sa uistil, že dotknuté banky sa riadia prijatými záväzkami vrátane časových harmonogramov vykonávania týchto plánov, ktoré si dohodli s príslušnými orgánmi dohľadu. Horizontálne monitorovanie bolo doplnené následnými činnosťami v jednotlivých bankách a v prípade potreby aj zodpovedajúcimi opatreniami dohľadu.

V prípade bánk, ktoré v súvislosti s brexitom presunuli svoju činnosť do eurozóny a stali sa tak významnými, ECB zriadila nové spoločné dohliadacie tímy a prebrala nad nimi priamy dohľad. V niektorých z týchto bánk bolo v druhej polovici roka 2019 začaté povinné komplexné hodnotenie.

ECB naďalej komunikovala o svojich očakávaniach v oblasti dohľadu prostredníctvom sekcie otázok a odpovedí na internetovej stránke bankového dohľadu ECB, niekoľkých článkov v informačnom bulletine dohľadu a tiež prostredníctvom bilaterálnych rozhovorov s dohliadanými subjektmi.

Ďalší vývoj

V roku 2020 bude ECB naďalej monitorovať, ako banky realizujú svoje plány súvisiace s brexitom a ako dodržiavajú záväzky a časové harmonogramy dohodnuté v záujme dosiahnutia cieľových prevádzkových modelov. Napriek určitému pokroku dosiahnutému v roku 2019 musia banky vyvinúť väčšie úsilie pri plnení očakávaní ECB v oblasti dohľadu, a to najmä pokiaľ ide o interné riadenie, zakladanie podnikania a prístup k infraštruktúram finančného trhu, účtovné modely, usporiadanie v rámci skupiny a IT infraštruktúru a vykazovanie.

Okrem toho bude začaté komplexné hodnotenie v ďalších inštitúciách, ktoré v dôsledku ich krokov týkajúcich sa brexitu začali byť klasifikované ako významné.

ECB bude aj naďalej pozorne sledovať politické rokovania medzi EÚ a Spojeným kráľovstvom a bude posudzovať ich vplyv z hľadiska dohľadu.

1.2.7 Obchodné riziko a oceňovanie aktív

V roku 2019 bola začatá séria koordinovaných iniciatív na diaľku i na mieste.

V roku 2019 bankový dohľad ECB začal sériu koordinovaných iniciatív na diaľku i na mieste zameraných na trhové riziko. To zahŕňa riziká vyplývajúce z obchodných aktivít a oceňovania finančných nástrojov účtovaných v reálnej hodnote. Cieľom týchto iniciatív bolo:

- zabezpečiť súlad s existujúcimi právnymi predpismi,

- zvýšiť úroveň znalostí orgánov dohľadu o zložení týchto finančných aktív a záväzkov,

- monitorovať oblasti viac vystavené riziku oceňovania,

- posúdiť rámce využívané inštitúciami na výpočet reálnej hodnoty a obozretných dodatočných úprav oceňovania.

Počas roka 2019 prebiehal zber podrobných údajov o regulačnej obchodnej knihe od 13 veľkých významných inštitúcií, ktoré pokrývajú 87 % pozícií 2. a 3. úrovne[26] v obchodných knihách bánk spadajúcich pod priamy dohľad ECB.[27] Dostupnosť údajov na úrovni jednotlivých zložiek a produktov umožnila získať informácie o zložení významnej podmnožiny aktív a záväzkov 2. a 3. úrovne a pomohla definovať rozsah previerok na mieste, ktoré by mali byť začaté v rámci kampane previerok na mieste zameranej na riziko oceňovania.

Aktíva a záväzky 3. úrovne sú sústredené v niekoľkých veľkých bankách, zatiaľ čo aktívam a záväzkom 2. úrovne dominujú najmä swapy a repo obchody.

Pokiaľ ide o určovanie úrovne aktív, väčšina pozícií obchodnej knihy (približne 87 %) zahrnutých do vzorky je klasifikovaná ako pozície 2. úrovne, zatiaľ čo podiel pozícií 3. úrovne predstavuje iba približne 2 % a sú sústredené v niekoľkých bankách (približne 82 % z nich v iba troch bankách). Pokiaľ ide o zastúpenie jednotlivých produktov, veľkú časť aktív a záväzkov 2. úrovne predstavujú swapy a repo obchody, väčšinou so splatnosťou kratšou ako desať rokov.

Postupy bánk pri definovaní zistiteľnosti, určovaní úrovne aktív, zisku prvého dňa a meraní reálnej hodnoty sa do veľkej miery líšia.

Pokiaľ ide o previerky na mieste, v roku 2019 bola začatá kampaň[28] zameraná na riziko oceňovania, ktorá bude pokračovať aj v rokoch 2020 a 2021. Predbežné výsledky kampane naznačujú výrazné rozdiely v postupoch bánk a veľký priestor na to, aby sa jednotlivé banky od seba odlišovali vzhľadom na voľnosť pri definovaní zistiteľnosti, určovaní úrovne aktív, zisku prvého dňa a meraní reálnej hodnoty v rámci uplatňovania účtovného rámca. Z hľadiska hodnotenia rizika oceňovania predstavuje táto heterogénnosť určitú výzvu. Previerky na mieste majú za cieľ presadzovať na prudenciálne účely rovnaké podmienky pre všetkých a harmonizovať spôsob uplatňovania metodiky bankového dohľadu na mieste.

V oblasti zavádzania regulačných technických predpisov EBA týkajúcich sa obozretného oceňovania previerky na mieste vykonané v roku 2019 odhalili, že rámce obozretného oceňovania jednotlivých inštitúcií nezodpovedali očakávaniam ECB a zvýraznili, že inštitúcie nemajú k dispozícii dostatočne kvalitné údaje potrebné na dosiahnutie požadovanej úrovne istoty pri obozretnom oceňovaní. Proces otázok a odpovedí realizovaný EBA prispel k väčšej prehľadnosti, pokiaľ ide o uplatňovanie rámca obozretného oceňovania.

1.2.8 Práce na metodikách dohľadu

Kapitál a likvidita sú kľúčovými predpokladmi na zaručenie odolnosti bánk.

Finančné šoky v bankovom sektore často spôsobuje alebo znásobuje nedostatočná úroveň a kvalita kapitálu a likvidity v držbe bánk. Dôležitou súčasťou úsilia o posilnenie odolnosti bánk sú preto dva hlavné procesy – interný proces hodnotenia kapitálovej primeranosti (internal capital adequacy assessment process – ICAAP) a interný proces hodnotenia likvidity (internal liquidity adequacy assessment process – ILAAP).

Cieľom procesov ICAAP a ILAAP je zaručiť, aby inštitúcie merali a riadili svoje riziká súvisiace s kapitálom a likviditou štruktúrovaným spôsobom a využívali pritom postupy primerané špecifickým okolnostiam inštitúcie. Zároveň bankám umožňujú, aby dokázali riziká súvisiace s kapitálom a likviditou kedykoľvek identifikovať, hodnotiť a následne účinne riadiť a kryť.

Vzhľadom na ich zásadný význam pri riadení primeranosti kapitálu a likvidity bánk patria procesy ICAAP a ILAAP medzi hlavné oblasti záujmu orgánov dohľadu. Kvalita a výsledky procesov ICAAP a ILAAP sa zohľadňujú pri stanovovaní kapitálových, likviditných a kvalitatívnych opatrení v rámci hodnotenia SREP. Dobre nastavené procesy ICAAP a ILAAP znižujú v inštitúciách a ich orgánoch dohľadu neistotu, pokiaľ ide o riziká, ktorým je inštitúcia skutočne vystavená. Inštitúcie zároveň dokážu udržiavať adekvátnu mieru kapitálu a likvidity, čo zvyšuje ich schopnosť pokračovať v činnosti.

Bankový dohľad ECB zverejnil všeobecné zásady týkajúce sa procesov ICAAP a ILAAP.

V novembri 2018 bankový dohľad ECB zverejnil všeobecné zásady týkajúce sa interných procesov inštitúcií ICAAP a ILAAP a v januári 2019 začal s ich uplatňovaním. Účelom dokumentov nie je poskytnúť kompletné pokyny ku všetkým aspektom relevantným z hľadiska spoľahlivých procesov ICAAP a ILAAP. Naopak, sú v nich zhrnuté zásady, ktoré sa zameriavajú na vybrané kľúčové aspekty.

Každá inštitúcia je zodpovedná za implementáciu procesov ICAAP a ILAAP prispôsobených svojim špecifickým podmienkam.

Bankový dohľad ECB tým zdôrazňuje, že ICAAP a ILAAP sú predovšetkým interné procesy, ktoré by mali zohľadňovať špecifické podmienky príslušnej inštitúcie. Každá inštitúcia je preto zodpovedná za implementáciu procesov ICAAP a ILAAP prispôsobených a primeraných svojim špecifickým okolnostiam. Spoľahlivé, účinné, komplexné a výhľadovo zamerané procesy ICAAP a ILAAP predstavujú dôležitý nástroj na zabezpečenie odolnosti bánk. Banky by preto mali všeobecné zásady využiť na čo najrýchlejšie odstránenie prípadných nedostatkov v oblasti riadenia kapitálu a likvidity.

Horizontálne funkcie bankového dohľadu ECB a spoločné dohliadacie tímy viedli s bankami počas roka 2019 diskusie o tom, ako plánujú využiť všeobecné zásady pri zvyšovaní kvality svojich procesov ICAAP a ILAAP.

Pri vyše polovici procesov ICAAP a viac ako tretine procesov ILAAP boli zaznamenané významné nedostatky.

V hodnoteniach SREP za rok 2019 bankový dohľad ECB konštatoval, že pri vyše polovici procesov ICAAP a viac ako tretine procesov ILAAP uplatňovaných významnými inštitúciami naďalej existujú významné nedostatky. Nevytvárali dostatočný základ pre obozretné riadenie kapitálu a likvidity a inštitúcie preto budú musieť vynaložiť úsilie na (ďalšie) zvýšenie ich kvality. Závery týchto individuálnych hodnotení majú rastúci vplyv na hodnotiaci proces SREP a príslušné individuálne opatrenia dohľadu. Inými slovami, spoľahlivé procesy ICAAP a ILAAP sa pozitívne premietnu do výsledkov hodnotenia SREP jednotlivých bánk.

Váha procesov ICAAP a ILAAP v rámci SREP sa v budúcnosti zvýši.

Váha procesov ICAAP a ILAAP v rámci hodnotenia SREP sa v budúcnosti zvýši, čo motivuje banky, aby ďalej zdokonaľovali svoje interné procesy. Kvalitatívne a kvantitatívne aspekty procesu ICAAP napríklad zohrajú dôležitejšiu úlohu pri určovaní dodatočných kapitálových požiadaviek dohľadu vyplývajúcich z jednotlivých rizík.

Box 2

Technológie dohľadu

ECB zriadila inovačný hub venovaný technológiám dohľadu (Supervisory Technology – SupTech), v rámci ktorého sa bude zaoberať možnosťami využitia umelej inteligencie (artificial intelligence – AI) a ďalších inovatívnych technológií pri výkone bankového dohľadu.

Inovácie a SupTech

Technológie menia finančný priemysel. Orgány dohľadu po celom svete prijímajú opatrenia na implementáciu inovatívnych technológií, ktoré by pomohli modernizovať infraštruktúry a zabezpečiť účinný a efektívny dohľad. V roku 2019 ECB vytvorila inovačný SupTech hub ako spôsob na zavádzanie inovatívnych nástrojov do svojich postupov dohľadu.

AI a analýza údajov

ECB spustila niekoľko projektov súvisiacich s AI. Jednou z hlavných oblastí AI je strojové učenie, ktoré dodáva počítačom schopnosť učiť sa z dát a zostavovať predpovede. ECB napríklad vyvíja nástroj na predpovedanie výsledkov záťažových testov Európskeho orgánu pre bankovníctvo na základe údajov zozbieraných v súlade s vykonávacími technickými predpismi o vykazovaní na účely dohľadu.