Uvodna riječ predsjednice ESB‑a Christine Lagarde

Financijska kriza i kriza državnog duga pokazale su koliko se brzo i silovito problemi u bankarskom sektoru mogu proširiti cijelom našom monetarnom unijom i utjecati na gospodarstvo i ljude. U sklopu odgovora, kojem je cilj bio osigurati zdravlje banaka i otpornost bankarskog sustava, tvorci politika uspostavili su europski nadzor banaka, koji je ušao u šestu godinu svojeg postojanja.

U tom kratkom razdoblju europski nadzor banaka razvio se iz nove u zreliju instituciju, koja se već potvrdila kao zahtjevno i dosljedno tijelo vlasti. Od 2014. znatno su smanjeni rizici: razina neprihodonosnih kredita gotovo je upola niža, a kapital banaka u cijelom europodručju znatno se povećao. Postupanje s neprihodonosnim kreditima izvrstan je primjer načina na koji je europski pristup pomogao u rješavanju posljedica krize koja je pogodila brojne banke u različitim državama.

Budući da su banke postale zdravije, europski nadzor banaka podupro je i monetarnu politiku. Snažnije banke u većoj mjeri kreditiraju gospodarstvo i time se jača transmisija monetarne politike. Europski nadzor banaka podupire produktivno preuzimanje rizika i suzbija pretjeranu potragu za višim prinosima te tako pridonosi ograničavanju rizika za financijsku stabilnost i omogućuje da sadašnjim stajalištem monetarne politike ostvarimo zadaću očuvanja stabilnosti cijena.

Unatoč znatnom trudu koji je posljednjih godina uložen u nadzor u 2020. će još biti poteškoća zbog kojih je nužno snažnije djelovanje banaka. Profitabilnost banaka i dalje je niska te bi, ako potraje, mogla utjecati na otpornost bankarskog sektora u cjelini. Dio odgovora leži u smanjenju viška kapaciteta, snižavanju razine preostalih neprihodonosnih kredita i prilagodbi poslovnih modela i IT standarda digitalnom dobu.

Drugi je dio odgovora uspostava odgovarajućeg institucijskog okvira kako bi se potaknula veća učinkovitost i integracija bankovnog tržišta. Jedinstvena pravila, kao temelj bankovne unije, i dalje su rascjepkana po državama. Štoviše, u nedostatku jednog od stupova bankovne unije, odnosno europskog sustava osiguranja depozita, i dalje se može dovoditi u pitanje cjelovitost jedinstvenog bankovnog tržišta, što ometa daljnju prekograničnu integraciju.

Osim toga ima i dugotrajnijih poteškoća, kao što su klimatske promjene, a one utječu na sve i nitko pred njima ne može zatvarati oči. Klimatske promjene utjecat će na sve dijelove gospodarstva, uključujući bankovni sustav. Stoga je jasno da je riječ o pitanju koje moramo riješiti zajedničkim djelovanjem: prekograničnom, meuđinstitucijskom i međusektorskom suradnjom.

Uvodni razgovor s predsjednikom Nadzornog odbora Andreom Enrijom

Predsjednikom Nadzornog odbora ESB‑a postali ste početkom 2019. Koje je Vaše najveće postignuće u tih godinu dana i što još morate učiniti?

Najveće je postignuće to što europski nadzor banaka djeluje. Ideja o nadzoru banaka na europskoj razini razumna je i praktična. Naš nadzorni model stoji na čvrstim stupovima. No nakon pet godina prelazimo iz početne u zreliju fazu. Stoga moramo dovršiti velike utemeljiteljske projekte i usredotočiti se na stabilizaciju svojeg pristupa i nadzora koji se zasniva na riziku. Pritom ćemo nastojati dodatno pojednostavniti procese kako bi se smanjilo opterećenje za nadzorna tijela kao i za banke, a to podrazumijeva i veće oslanjanje na nove tehnologije. Nastojat ćemo svoje djelovanje učiniti transparentnijim i predvidljivijim. Još uvijek se suočavamo s niskom profitabilnošću bankarskog sektora i bankovnom unijom koja nije integrirana u mjeri u kojoj bi trebala biti. Doprinos rješavanju tih velikih problema visoko je na našem popisu onoga što treba učiniti.

Što se želi postići većom transparentnošću europskog nadzora banaka i kako to učiniti?

Bankovnom unijom uveli smo novi model u cijelom europodručju. Imam dojam da je bankama i ulagačima i dalje teško potpuno razumjeti taj novi model. To znači da mi kao nadzorna tijela moramo pojasniti ono čime se bavimo, zašto i kako to činimo. Među ostalim, kako bismo postali predvidljiviji. Na kraju krajeva, nadzor banaka trebao bi biti izvor stabilnosti, a ne iznenađenja. Prema novom institucijskom okviru za upravljanje krizama prvi koji podnose gubitke su ulagači umjesto da se banke oslanjaju na državnu potporu. Stoga ulagače treba bolje informirati o položaju banaka s obzirom na povode za nadzorne radnje. Prvi korak prema povećanju transparentnosti učinili smo u siječnju 2020. kada smo prvi put za svaku banku objavili informacije o nadzornim kapitalnim zahtjevima, koji proizlaze iz postupka nadzorne provjere i ocjene (SREP). Osim toga, objavili smo podrobnije informacije o svojoj nadzornoj metodologiji. Tako su banke i ulagači stekli bolji uvid u nadzornu procjenu europskih banaka.

Kada je riječ o bankama, i dalje je među najvećim poteškoćama postizanje profitabilnosti. Vidite li svjetlo na kraju tunela?

Nažalost, mislim da smo još duboko u tunelu. U meni, kao nadzorniku, niska profitabilnost banaka u europodručju nesumnjivo izaziva veliku zabrinutost. Banke koje ostvaruju malu dobit ne mogu interno stvarati kapital i mogle bi, zbog niskog tržišnog vrednovanja, imati poteškoća u pristupu tržištima vlasničkih vrijednosnih papira kada im je to potrebno. Zbog toga postaju ranjivije. Očigledno nije dobro razdoblje u kojem bi banke mogle zarađivati na tradicionalan način, ali to teško vanjsko okružje neće se baš brzo promijeniti. Banke to trebaju prihvatiti i prilagoditi se: moraju prihvatiti situaciju kakva jest i prilagoditi svoje poslovne modele kako bi bili održivi. Najkonkurentnije su banke koje su troškovno učinkovite, kojima se strateški dobro upravlja i koje prihvaćaju neki oblik digitalne preobrazbe. No bojim se da druge banke prilično sporo napreduju. Stoga ćemo pozorno pratiti njihov napredak i vršiti pritisak na one koje zaostaju.

Je li među mogućnostima koje se nude bankama smanjenje troškova? Što banke mogu učiniti kako bi smanjile troškove?

U središtu mjera samopomoći banaka trebala bi biti veća troškovna učinkovitost. Omjer troškova i prihoda banaka u europodručju i dalje je visok: one u prosjeku potroše 65 centi da bi zaradile jedan euro, znatno više od svojih međunarodnih konkurenata. No, ključno je izbjegavati štednju na pogrešnom području. Na primjer, ne smije se štedjeti na području upravljanja rizicima. Isto tako, i dalje je važno ulagati u nove tehnologije jer to može pridonijeti smanjenju budućih troškova. Osim toga, govori se i nekim radikalnijim idejama. Na primjer, banke bi se mogle udružiti u vezi s nekim režijskim uslugama kako bi lakše ostvarile ekonomiju razmjera i tako smanjile troškove. Dakako, najveći je korak koji mogu poduzeti pravo spajanje. Ako se provedu dobro i između odgovarajućih banaka, i spajanja mogu pridonijeti smanjenju troškova i promjeni usmjerenja poslovnog modela.

Je li potrebna veća konsolidacija, tj. više spajanja banaka?

Čini mi se očitim da je u bankarskom sektoru europodručja potrebna konsolidacija. Dio problema slabe profitabilnosti leži u višku kapaciteta, stoga ga treba ukloniti. Doista bi spajanja banaka unutar ili preko državnih granica bila korisna. Nacionalnim spajanjima može se ostvariti veća učinkovitost, na primjer zbog preklapanja distribucijskih mreža. Za razliku od njih, prekogranična spajanja mogu pridonijeti diversifikaciji izvora prihoda, a stoga i rizika. Posljedično bi banke i cijeli financijski sustav postali otporniji na šokove. Jasno mi je da je, sa stajališta pojedinačne banke, zbog niske profitabilnosti i tržišnog vrednovanja teško zagovarati spajanja. Međutim, sa stajališta cijelog sustava malo je vjerojatno da će se problemi niske profitabilnosti i tržišnog vrednovanja riješiti bez nekog oblika konsolidacije unutar bankarskog sektora.

Može li ESB nešto učiniti?

Premda vidim ekonomske razloge za konsolidaciju, nije na meni da je zagovaram ni ograničavam. Jedino što mogu učiniti je rješavati moguće prepreke spajanjima, osobito ako su u mojoj nadležnosti. Neki smatraju da ESB odvraća od spajanja zahtijevajući od spojenih subjekata visoke razine kapitala. No to je pogrešno i na to već neko vrijeme pokušavam upozoriti. Svoje politike u vezi sa spajanjima dodatno ćemo objasniti tijekom godine. Na primjer, kako postupati s negativnim goodwillom? Kako treba promatrati adekvatnost kapitala u bankama koje se spajaju? Takvim i sličnim pitanjima pozabavit ćemo se kako bismo ih razjasnili.

Ima li izgleda za daljnju integraciju u Europi i, hoće li, na primjer, bankovna unija biti dovršena?

Bankovno tržište i dalje je rascjepkano po državama, čak i unutar europodručja. To je u velikoj mjeri naslijeđe mjera odvajanja poduzetih za vrijeme financijske krize. One su proizvele strah da bi u slučaju šoka kapital i likvidnost mogli napustiti zemlju, dok bi sav trošak snosili porezni obveznici. Na tom području moramo postići dodatan napredak i dovršiti uspostavu sigurnosne mreže unutar bankovne unije. Postignut je stanovit napredak uspostavom zaštitnog mehanizma za Jedinstveni fond za sanaciju, ali pitanja likvidnosti u sanaciji te, osobito, uspostava europskog sustava osiguranja depozita i dalje su izvor proturječja. Nadam se da će do napretka doći uskoro, ali znam da su rasprave o tim pitanjima teške.

Zbog toga se postavlja pitanje: što još možemo učiniti? Ako se okvir ne promijeni, možemo li poduzeti nešto unutar njega? Jedna je mogućnost pri postavljanju bonitetnih zahtjeva za cijele bankovne grupe uzeti u obzir zabrinutost država domaćina: ako se lokalni rizik diversifikacijom ne smanjuje ili ne netira u konsolidaciji, mogao bi se obuhvatiti zahtjevima za grupu. Druga je mogućnost uključiti sporazume o financijskoj potpori unutar grupe u planove oporavka banaka. Ako želimo u povoljnom razdoblju imati integrirano upravljanje imovinom i obvezama, moramo se pobrinuti pomoću vjerodostojnih mehanizama koje ESB može provoditi da tako bude i u razdoblju krize.

Pomaže li u tom pogledu novi europski okvir za upravljanje krizama?

Postojanje takvog okvira zasigurno je poboljšanje, ali novi okvir na europskoj razini još ima nekoliko nedostataka. Zapravo je to u velikoj mjeri i dalje nacionalni okvir, a upravo zbog te rascjepkanosti ne djeluje onako učinkovito kako bi mogao. U likvidaciji banaka, na primjer, primjenjuju se i dalje znatno različiti nacionalni pristupi. Isto tako se razlikuju uloge sustava osiguranja depozita i institucionalnih sustava zaštite te stajališta politike prema spašavanju banaka javnim novcem. Time se ne omogućuju jednaka pravila za sve, nego se nama kao nadzornim tijelima otežava primjena alata kojima raspolažemo. Zato moramo prijeći na usklađeniji sustav. Na primjer, mogli bismo primijeniti pristup sličniji pristupu Sjedinjenih Američkih Država i uspostaviti instrument za administrativnu likvidaciju na europskoj razini.

Napredovanje prema jedinstvenom europskom bankovnom tržištu vjerojatno će zahtijevati uvođenje zaštitnih mjera za države domaćine kako bi one lakše prihvatile smanjenje nacionalnih prepreka. Bavljenjem tim pitanjima i poboljšanjem upravljanja krizama mogao bi se ublažiti dojam o visini početnih troškova uklanjanja nekih postojećih ograda oko nacionalnih bankarskih sektora. U međuvremenu je naša dužnost istražiti sve raspoložive načine poticanja na takvu primjenu sadašnjeg pravnog okvira kojom bi se bolje podupiralo upravljanje imovinom i obvezama na razini grupa unutar bankovne unije. Na primjer, trebali bismo pronaći načine da se nadzorna tijela u pravoj mjeri posluže diskrecijskim pravima koja su im na raspolaganju na nekim područjima (npr. izuzeća od likvidnosnih zahtjeva na pojedinačnoj osnovi ili izuzeća od zahtjeva u vezi s velikim izloženostima unutar grupa) radi potpore upravljanju imovinom i obvezama na razini grupa unutar bankovne unije kako bismo bili sigurniji da će, u slučaju krize, biti dostupna potpora grupe.

Banke često tvrde da dio njihova problema s profitabilnošću leži u snažnoj regulaciji. Stoji li takva tvrdnja po Vašem mišljenju?

Regulatorna reforma bila je apsolutno nužna s obzirom na slabosti prethodnog okvira koje su izašle na vidjelo zbog financijske krize. Stoga, kada razgovaramo o troškovima regulacije, moramo razgovarati i o troškovima krize. Istina je da banke snose ove prve, ali ne nužno i potonje te je izvorni problem bio djelomično i u tome. Po mojem mišljenju, cijena smanjenja vjerojatnosti nastanka kriza nije previsoka. Dakle, zalažem se za regulatornu reformu, uključujući konačan paket Basel III i u više sam navrata pozivao na njegovu dosljednu provedbu u Europi.

Ipak, priznajem da se od banaka očekuje da podnesu opterećenje povezano obvezama izvješćivanja. ESB je već uložio ozbiljne napore u smanjenje tog opterećenja, osobito za manje i jednostavnije banke. No ostaju dva pitanja koja tek treba riješiti. Prvo je pitanje broja tijela koja traže podatke od banaka. Kada bi se ESB, nacionalna nadzorna tijela, nacionalne središnje banke i makrobonitetna tijela bolje uskladili, opterećenje za banke moglo bi se smanjiti. Drugo je pitanje da osim redovitog izvješćivanja banke moraju udovoljavati zahtjevima za podatke ad hoc. Zato moramo poboljšati svoj način planiranja, postaviti prioritete i najavljivati predstojeće zahtjeve.

Koja bi druga pitanja, osim profitabilnosti, banke trebale rješavati?

Često se kao problematično područje u našim procjenama uočavaju pitanja upravljanja. Najbolja praksa počinje sa shemama naknada koje su u skladu sa sklonošću preuzimanju rizika banke, a obuhvaća sve do dostave točnih i pravodobnih podataka o rizicima upravi. S obzirom na nekoliko istaknutih nedavnih slučajeva, i dalje su nedostatni kontrole i postupci za sprječavanje pranja novca. Da pojasnim, od svih banaka očekujemo da uspostave okvire za snažno upravljanje i učinkovito upravljanje rizicima. Problemi na tim područjima brzo se šire drugdje i mogu izazvati silne poteškoće. Dobar je primjer operativni rizik. Situacija se u 2019. pogoršala i većina operativnih gubitaka proizlazi iz rizika povezanog s postupanjem, kojem su često uzrok problemi s upravljanjem. Drugi je izvor operativnog rizika informacijska tehnologija (IT). Budući da se banke sve više digitaliziraju, sve su izloženije rizicima povezanima s kiberkriminalitetom ili generičkim IT rizicima koji, na primjer, proizlaze iz zastarjelih sustava. Veoma ozbiljno to shvaćamo i provodimo niz nadzora na licu mjesta usmjerenih na IT.

Jesu li banke i tijela za nadzor banaka zabrinuti zbog klimatskih promjena?

Klimatske promjene sve nas zabrinjavaju i zbog njih se javlja niz dalekosežnih ideja. Neki, na primjer, tvrde bi se regulacijom trebalo podržavati ekološki prihvatljivo, „zeleno” ponašanje, tj. da bi kapitalni zahtjevi za zelenu imovinu trebali biti niži. Sa stajališta nadzora, naš je zadatak osigurati da banke budu sigurne i pouzdane. Stoga se i sve što činimo mora temeljiti na rizicima, a te rizike valja pomno analizirati prije donošenja bilo kakvih zaključaka o politikama.

Zato je ključno pitanje postoje li aktivnosti ili imovina koje su izloženije rizicima povezanima s klimom i utjecajem na okoliš od nekih drugih aktivnosti i imovine. Taksonomija EU-a o održivim aktivnostima koja je trenutačno u izradi važan je prvi korak u tom pogledu jer će bankama omogućiti utvrđivanje rizika povezanih s klimom i utjecajem na okoliš te izvješćivanje o njima. To će pak pridonijeti povećanju transparentnosti. Drugi bi korak bio obuhvaćanje svih takvih rizika upravljanjem rizicima u bankama ili našim postupkom nadzorne provjere i ocjene. Naposljetku, te bi se rizike moglo uključiti i u nadzorna testiranja na stres. Aktivnosti na svim tim područjima još traju i mnogo se toga odvija na europskoj ili čak svjetskoj razini. Na primjer, ESB je član Mreže za ekologizaciju financijskog sustava koja obuhvaća više od 50 institucija iz cijelog svijeta.

1. Nadzor banaka u 2019.

1.1. Bankarski sektor europodručja u 2019.

1.1.1. Općenita otpornost banaka u europodručju

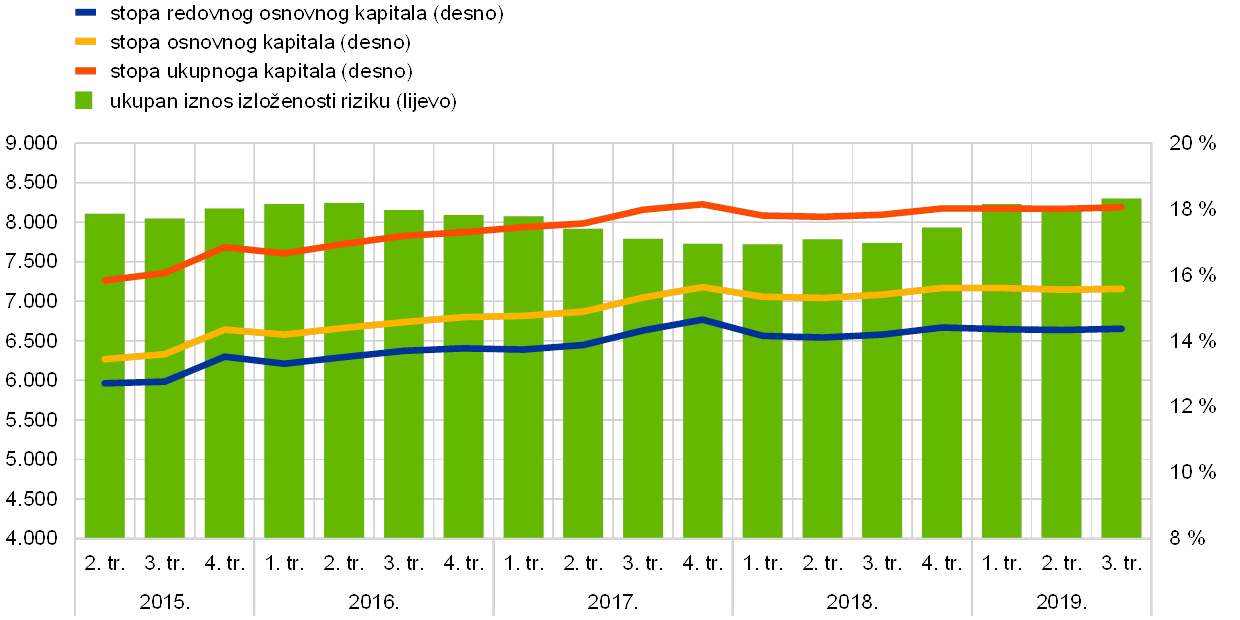

U nekoliko su posljednjih izvještajnih razdoblja stope kapitala i omjeri financijske poluge stabilni na agregatnoj razini.

U nekoliko su posljednjih izvještajnih razdoblja stope kapitala stabilne na agregatnoj razini (vidi Grafikon 1.). Stopa ukupnoga kapitala u trećem tromjesečju 2019. malo se povećala na 18,05 % sa 17,83 %, koliko je iznosila u istom razdoblju prethodne godine. Slična kretanja, uz manja kolebanja, vidljiva su i za stopu redovnog osnovnog kapitala te stopu osnovnog kapitala.

Grafikon 1.

Stopa ukupnoga kapitala značajnih institucija (prijelazna definicija)

(lijevo: mlrd. EUR; desno: postotci)

Izvor: ESB

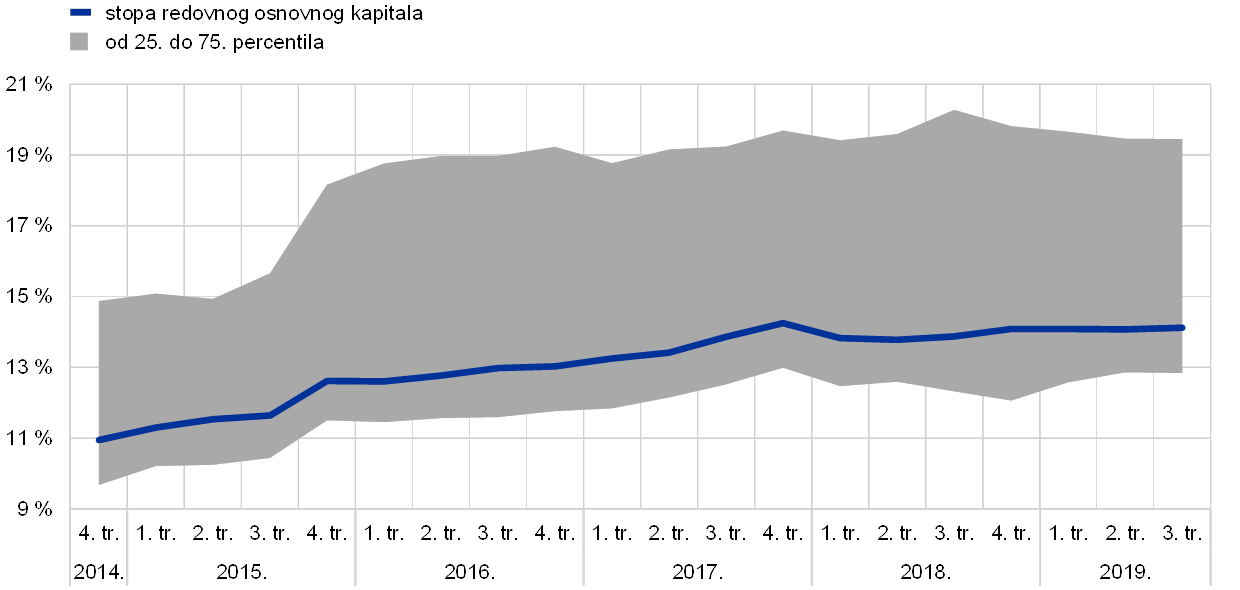

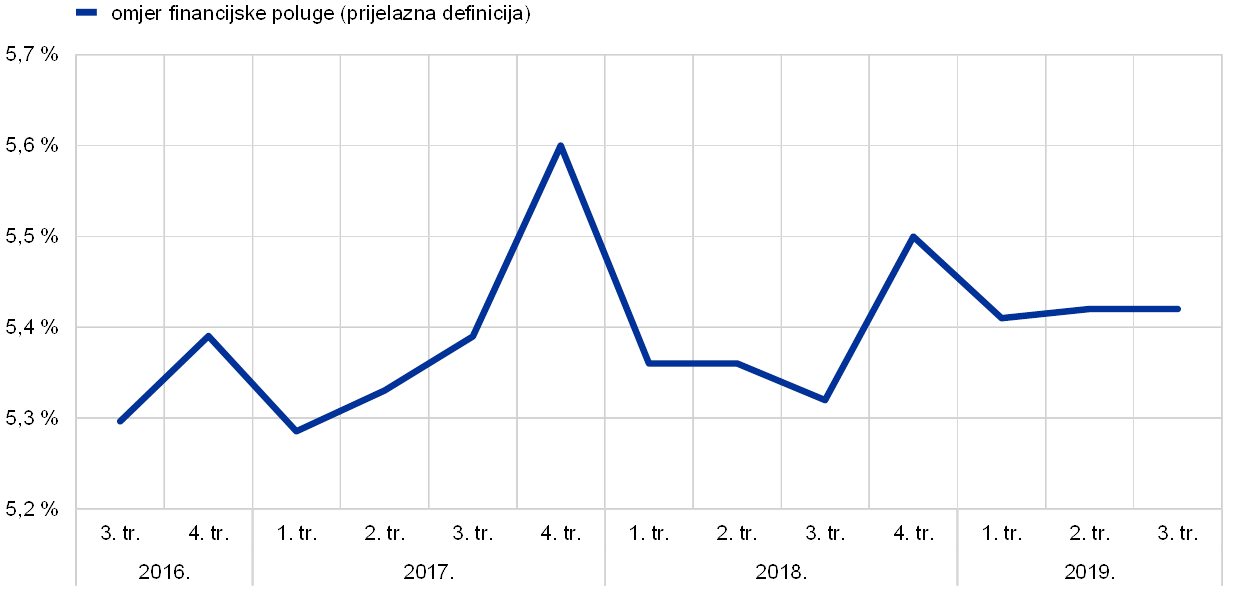

Ponderirani prosjek pune stope redovnog osnovnog kapitala značajnih institucija bio je stabilan od četvrtog tromjesečja 2018. do trećeg tromjesečja 2019. na razini od 14,1 % (vidi Grafikon 2.). Omjer financijske poluge u prvim trima tromjesečjima 2019. malo se povećao te je u trećem tromjesečju iznosio 5,42 % u odnosu na 5,32 % u istom razdoblju prethodne godine (vidi Grafikon 3.).

Grafikon 2.

Stopa redovnog osnovnog kapitala značajnih institucija

Izvor: ESB

Grafikon 3.

Omjer financijske poluge značajnih institucija

(postotci)

Izvor: ESB

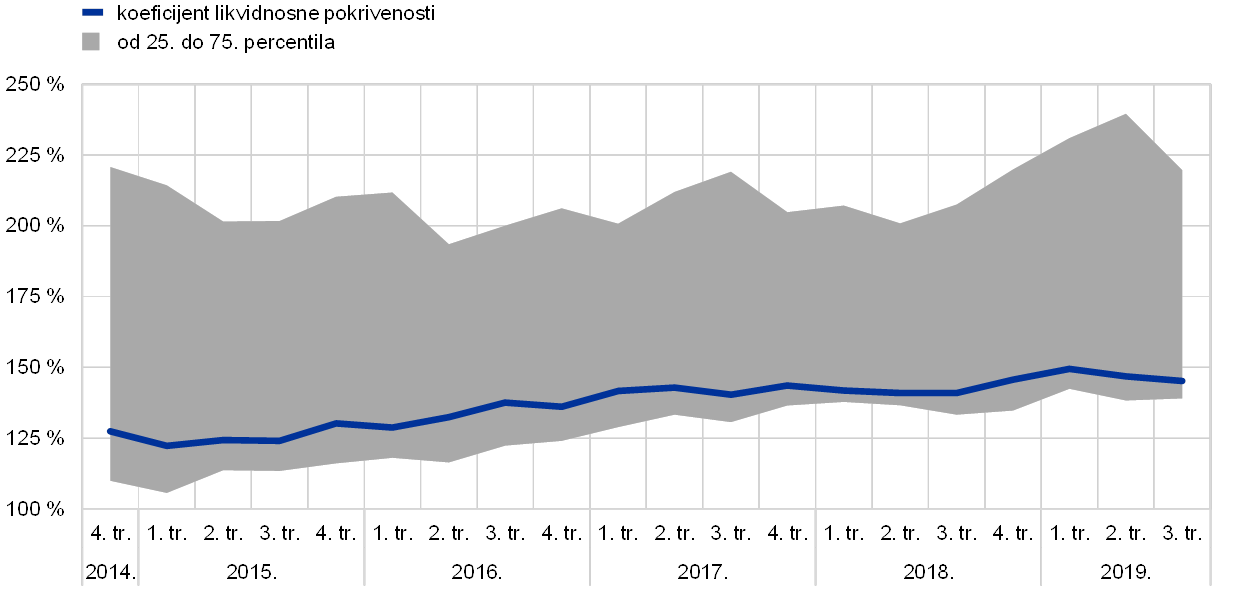

Nastavilo se uzlazno kretanje koeficijenta likvidnosne pokrivenosti za agregiranu skupinu značajnih institucija.

Za agregiranu skupinu značajnih institucija nastavilo se uzlazno kretanje koeficijenta likvidnosne pokrivenosti, koji je u trećem tromjesečju 2019. iznosio 145,16 %, što je povećanje za 4,23 % u odnosu na isto razdoblje prethodne godine (vidi Grafikon 4.).

Grafikon 4.

Koeficijent likvidnosne pokrivenosti značajnih institucija

Izvor: ESB

Nadzor banaka ESB‑a proveo je analizu osjetljivosti na likvidnosni rizik – testiranje otpornosti na stres u 2019.

U 2019. je nadzor banaka ESB‑a kao svoje godišnje nadzorno testiranje otpornosti na stres proveo dubinsku procjenu kratkoročnog likvidnosnog rizika banaka. U sklopu analize osjetljivosti na likvidnosni rizik, testiranja otpornosti na stres u 2019., procijenjena je sposobnost značajnih institucija da podnesu idiosinkratični likvidnosni šok. Otpornost banaka na nepovoljan i ekstreman šok procijenjena je pomoću hipotetskih čimbenika stresa oblikovanih na temelju događaja iz posljednje krize bez ikakvog upućivanja na odluke monetarne politike.

ESB je utvrdio da je likvidnosna pozicija banaka uglavnom dobra.

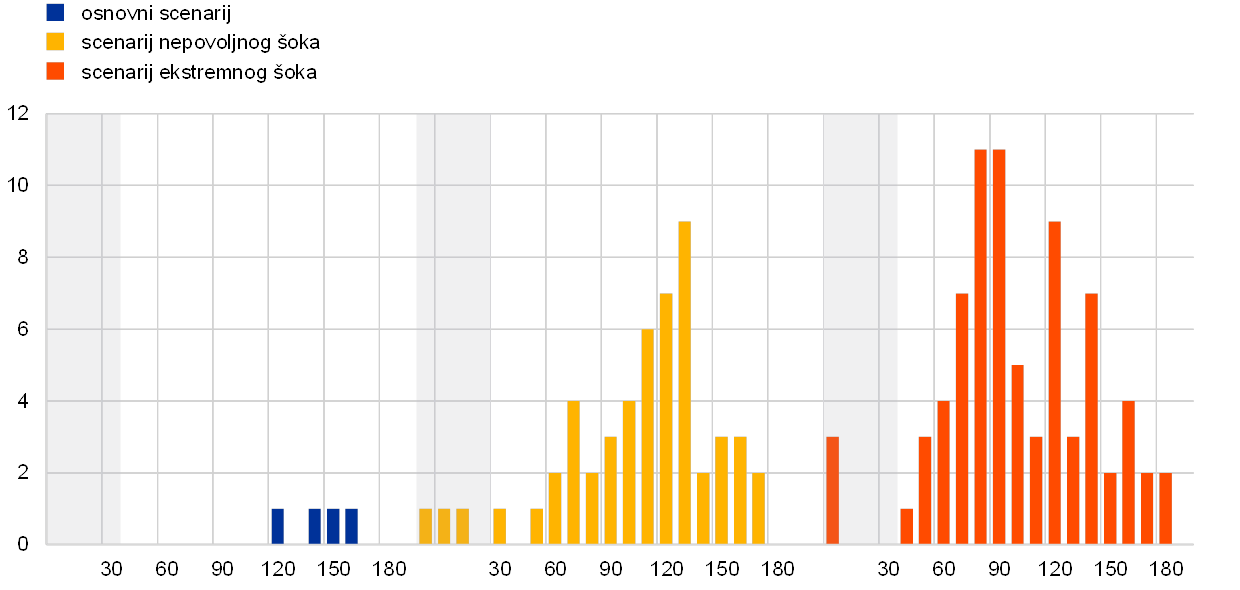

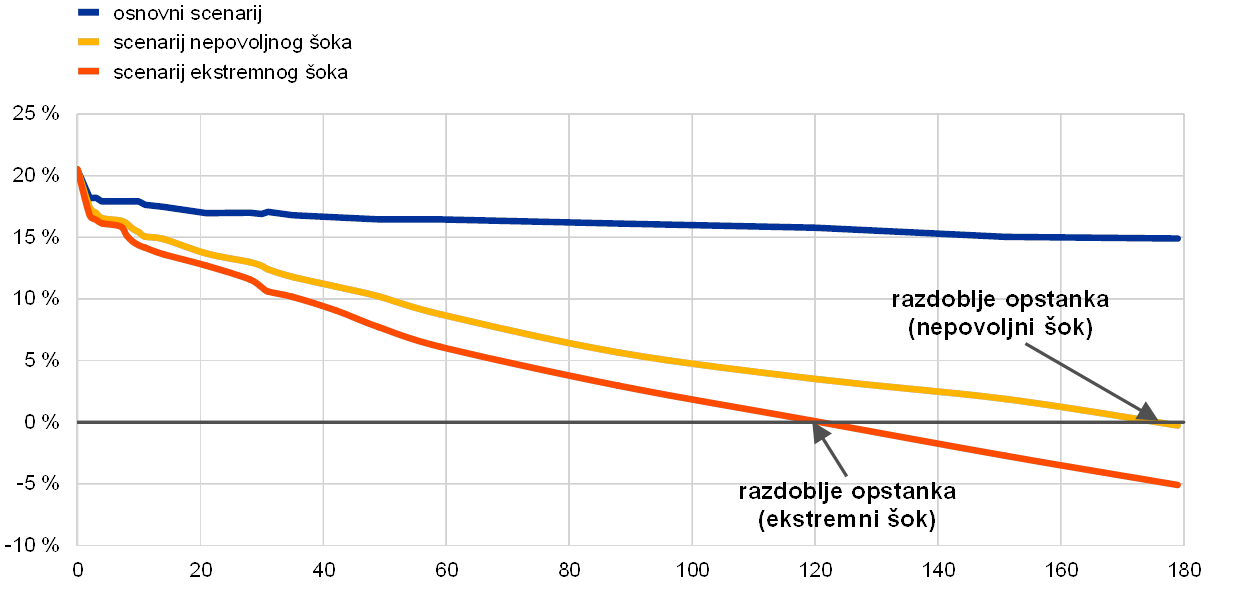

Većina od 103 banke koje su sudjelovale u tom postupku izvijestila je o dostatnim zaštitnim slojevima likvidnosti i relativno dugim razdobljima opstanka (vidi Grafikon 5.). Izvijestile su o srednjem razdoblju opstanka u scenariju nepovoljnog šoka u trajanju oko šest mjeseci te u scenariju ekstremnog šoka u trajanju oko četiri mjeseca (vidi Grafikon 6.). Banke s dugim razdobljima opstanka u stresnim uvjetima imaju više vremena za provedbu planova postupanja u kriznim situacijama.

Grafikon 5.

Distribucija banaka s razdobljem opstanka kraćim od šest mjeseci u svakom scenariju

(kalendarski dani; broj banaka)

Izvor: ESB

Napomene: Razdoblje opstanka definira se kao razdoblje do prvog dana u kojem ukupni neto likvidnosni odljevi premašuju raspoloživi kapacitet likvidnosne pokrivenosti. Što je razdoblje opstanka dulje, to su bolji izgledi da banka prebrodi likvidnosni šok.

Grafikon 6.

Srednja neto likvidnosna pozicija

(kalendarski dani; srednja neto likvidnosna pozicija kao postotak ukupne imovine)

Izvor: ESB

Napomene: Neto likvidnosna pozicija odnosi se na algebarski zbroj ukupnih neto odljeva i raspoloživog kapaciteta likvidnosne pokrivenosti. Razdoblje opstanka je razdoblje do prvog dana u kojem neto likvidnosna pozicija postane negativna.

Međutim, postoji više pitanja kojima treba posvetiti dodatnu pozornost.

Ukupna likvidnosna pozicija značajnih institucija tijekom cijele 2019. bila je dostatna, ali postoji niz pitanja koja ipak zaslužuju dodatnu nadzornu kontrolu: (1) nekoliko banaka izvijestilo je o niskim likvidnosnim pozicijama u nekim stranim valutama (npr. američkom dolaru), (2) neke banke puštaju neto likvidnost subjektima grupe izvan europodručja, što ih izlaže riziku odvajanja, (3) nekoliko banaka služi se optimizacijskim strategijama kojima poboljšavaju usklađenost s koeficijentima likvidnosti, ali koje pružaju samo vremenski ograničenu likvidnosnu potporu, (4) praksa upravljanja kolateralom, uključujući sposobnost brze mobilizacije neopterećenih rezervi likvidnosti, u mnogim bi se slučajevima mogle poboljšati i (5) banke možda podcjenjuju negativan utjecaj sniženja kreditnog rejtinga na likvidnost. Postupak je pridonio otkrivanju problema kvalitete podataka povezanih s izvješćivanjem o likvidnosti, što će pridonijeti poboljšanju kvalitete nadzornih informacija u budućnosti.

Rezultati su poslužili kao ulazni podatci za godišnju procjenu likvidnosti banaka te će nadzorna tijela u vezi s njima provoditi daljnje aktivnosti.

Rezultati postupka upotrijebljeni su za procjenu adekvatnosti likvidnosti i upravljanja rizicima banaka. Ipak, nisu izravno utjecali na nadzorne kapitalne zahtjeve. Nadzorna tijela poduzela su odgovarajuće kvantitativne i kvalitativne likvidnosne mjere radi rješavanja problema uočenih prilikom testiranja otpornosti na stres. O zaključcima su nadzorna tijela raspravljala sa svakom bankom u sklopu godišnjeg postupka nadzorne provjere i ocjene (SREP) te će po potrebi u vezi s određenim nalazima provoditi daljnje aktivnosti.

I manje značajne institucije imale su dostatnu likvidnost i kapitalne pozicije u 2019.

Pokazalo se da i manje značajne institucije u 2019. imaju dostatnu likvidnost i kapitalne pozicije uz prosječan koeficijent likvidnosne pokrivenosti veći od 200 % u drugom tromjesečju i prosječnu stopu redovnog osnovnog kapitala oko 17 %. Međutim, utvrđena su neka pitanja koja zaslužuju pomno praćenje, kao što su znatna ročna neusklađenost i oslanjanje na grupe likvidnosti radi spajanja raspoloživih zaštitnih slojeva među članicama.

Kvaliteta imovine banaka dodatno se poboljšala tijekom 2019.

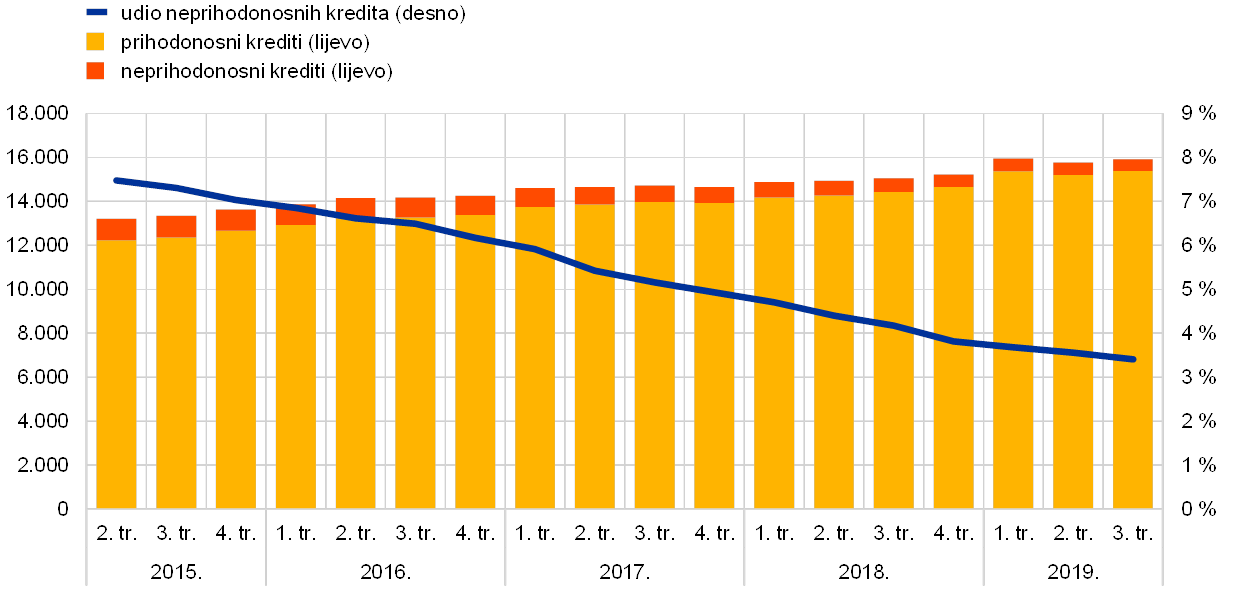

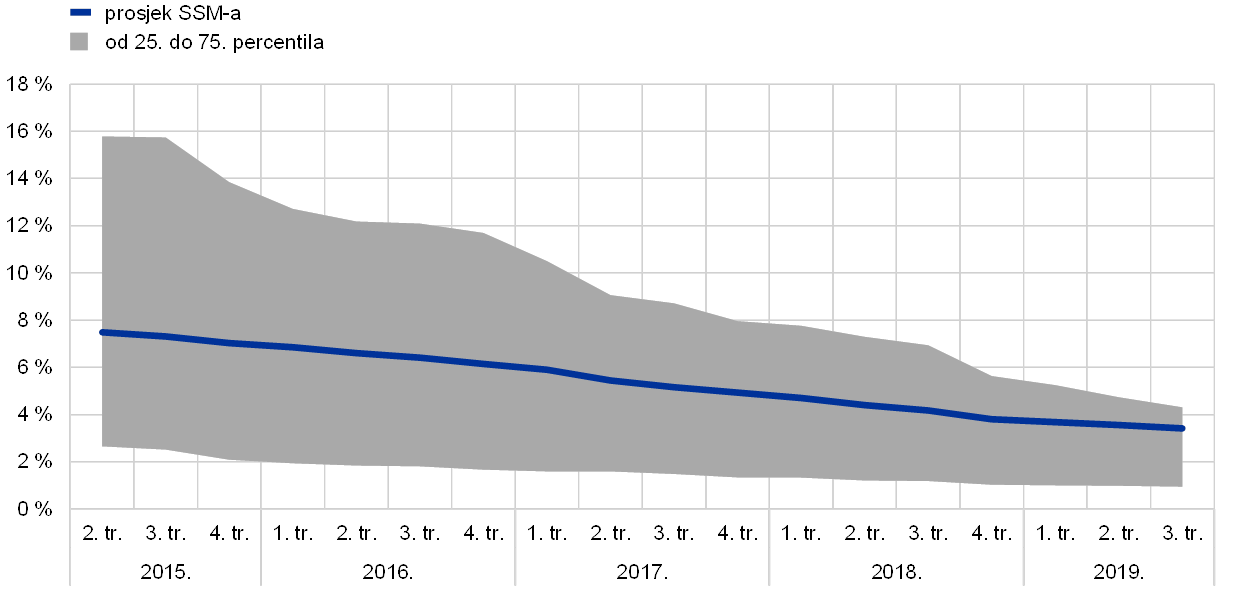

Naposljetku, kvaliteta imovine banaka poboljšala se jer se ukupni udio neprihodonosnih kredita postojano smanjio s 4,17 %, koliko je iznosio u trećem tromjesečju 2018., na 3,41 % u trećem tromjesečju 2019. (vidi Grafikon 7. i odjeljak 1.2.2.). Disperzija udjela loših kredita u svim bankama također se znatno smanjila u istom razdoblju, kao što se vidi u Grafikonu 8.

Grafikon 7.

Kvaliteta imovine: neprihodonosni krediti i predujmovi značajnih institucija po referentnim razdobljima

(lijevo: mlrd. EUR; desno: postotci)

Izvor: ESB

Grafikon 8.

Distribucija udjela neprihodonosnih kredita po referentnim razdobljima

Izvor: ESB

1.1.2. Općenita uspješnost banaka u europodručju

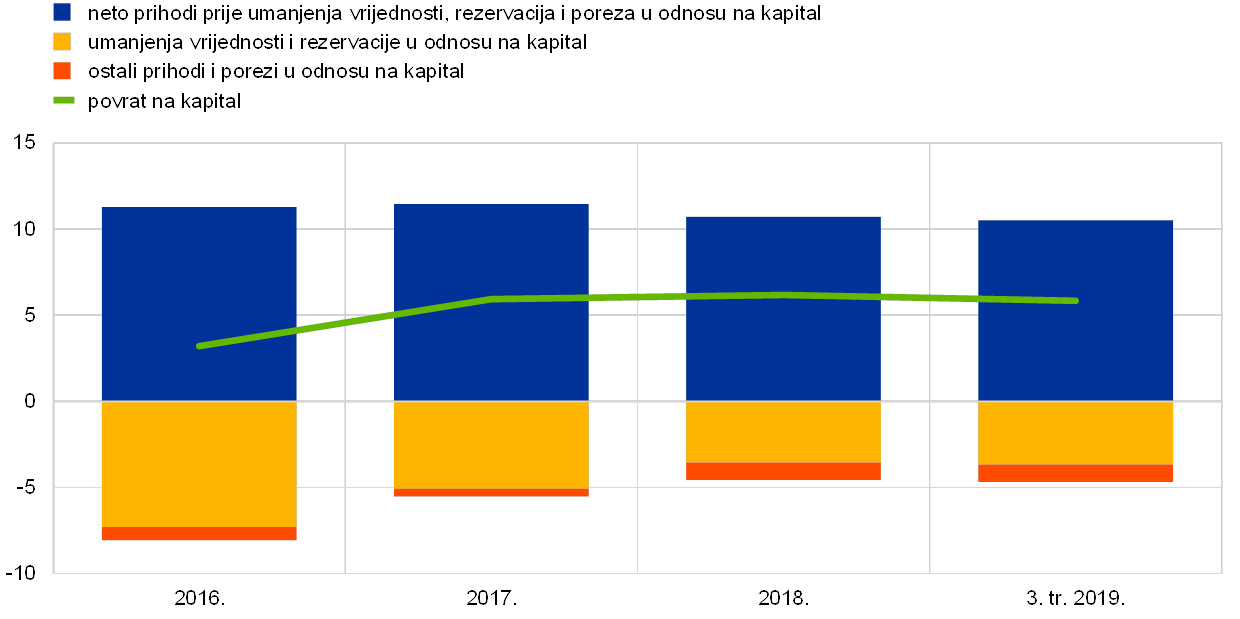

Profitabilnost značajnih institucija smanjila se u drugom tromjesečju 2019., dok su omjeri troškova i prihoda ostali relativno visoki.

U 2019. je profitabilnost značajnih institucija u europodručju ostala slaba, uz anualizirani agregatni povrat na kapital na razini od 5,8 % u trećem tromjesečju 2019., što je neznatno smanjenje u odnosu na 6,2 % koliko je iznosio u četvrtom tromjesečju 2018. (vidi Grafikon 9.).[1] Ukupno gledajući, povrat na kapital značajnih institucija u europodručju bio je manji od povrata na kapital banaka u SAD‑u te je u mnogim slučajevima bio manji od troška kapitala prema podatcima koje su same dostavile. To je vidljivo i u niskim vrednovanjima većine uvrštenih značajnih institucija koje su imale omjer tržišne cijene i knjigovodstvene vrijednosti znatno manji od 1, što im otežava pristup tržištima kapitala bez znatnog razrjeđivanja za postojeće dioničare.

Grafikon 9.

Povrat na kapital značajnih institucija prema izvoru prihoda

(postotak kapitala)

Izvor: statistički podatci ESB‑a o nadzoru banaka

Napomena: Podatci za treće tromjesečje iskazuju se na godišnjoj razini.

Dok su se uz stalnu zabrinutost zbog rigidnosti struktura troškova neto prihodi prije umanjenja vrijednosti, rezervacija i poreza smanjili u odnosu na kapital, u apsolutnom su iznosu uglavnom nepromijenjeni. Osim toga, povećanja prihoda od trgovanja neutralizirana su negativnim neto ili drugim prihodima iz poslovanja.

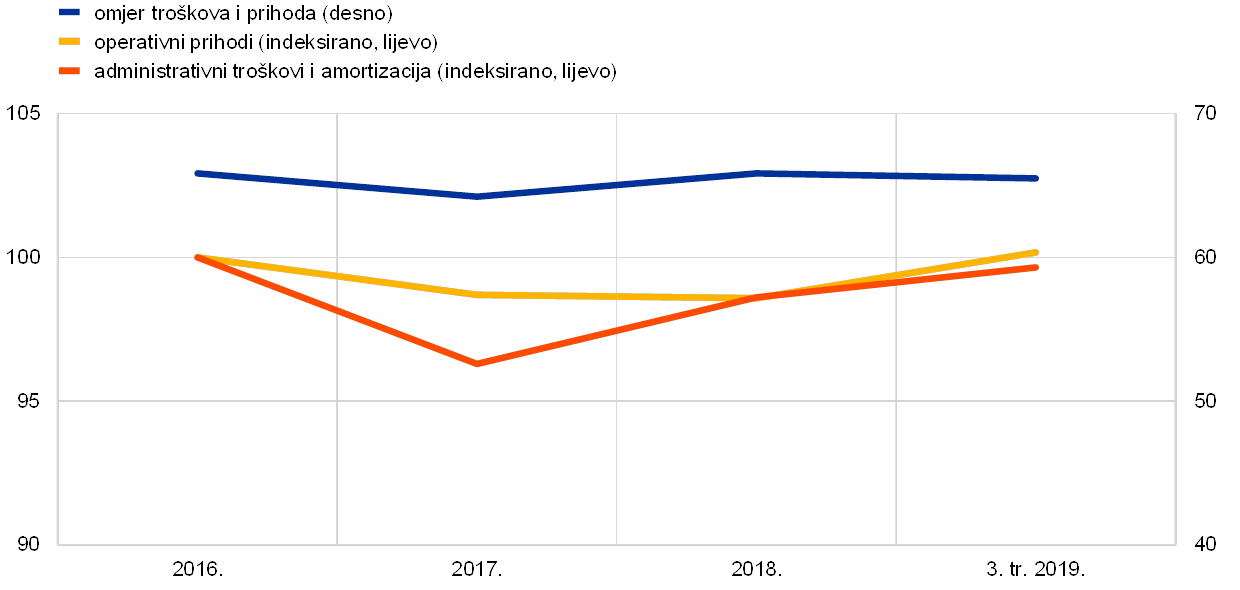

Omjeri troškova i prihoda značajnih institucija ostali su relativno visoki (vidi Grafikon 10.) zbog troškovne neučinkovitosti, ali i rashoda povezanih s restrukturiranjem i troškova povezanih s ulaganjem u digitalizaciju. U srednjoročnom razdoblju digitalizacijom se može poboljšati troškovna učinkovitost banaka i omogućiti im da ponude nove proizvode i usluge. Ona je važna i za održivost poslovnih modela, ali podrazumijeva početne troškove, dok se koristi ostvaruju s vremenom .

Grafikon 10.

Omjer troškova i prihoda značajnih institucija s indeksiranim sastavnicama

(postotci)

Izvor: statistički podatci ESB‑a o nadzoru banaka

Tokovi umanjenja vrijednosti i rezervacija u prvim trima tromjesečjima 2019. naglo su se povećali u odnosu na isto razdoblje prethodne godine, čime je prekinuto njihovo silazno kretanje posljednjih godina, zbog kojeg su u 2018. zabilježene niske razine i stvoren je dodatan pritisak na profitabilnost. Povećanje je zabilježeno svugdje, uključujući države s niskim razinama neprihodonosnih kredita, uglavnom zbog rezervacija za gubitke po novim neprihodonosnim kreditima i umanjenja vrijednosti nefinancijske imovine banaka povezanih s njihovim programima restrukturiranja.

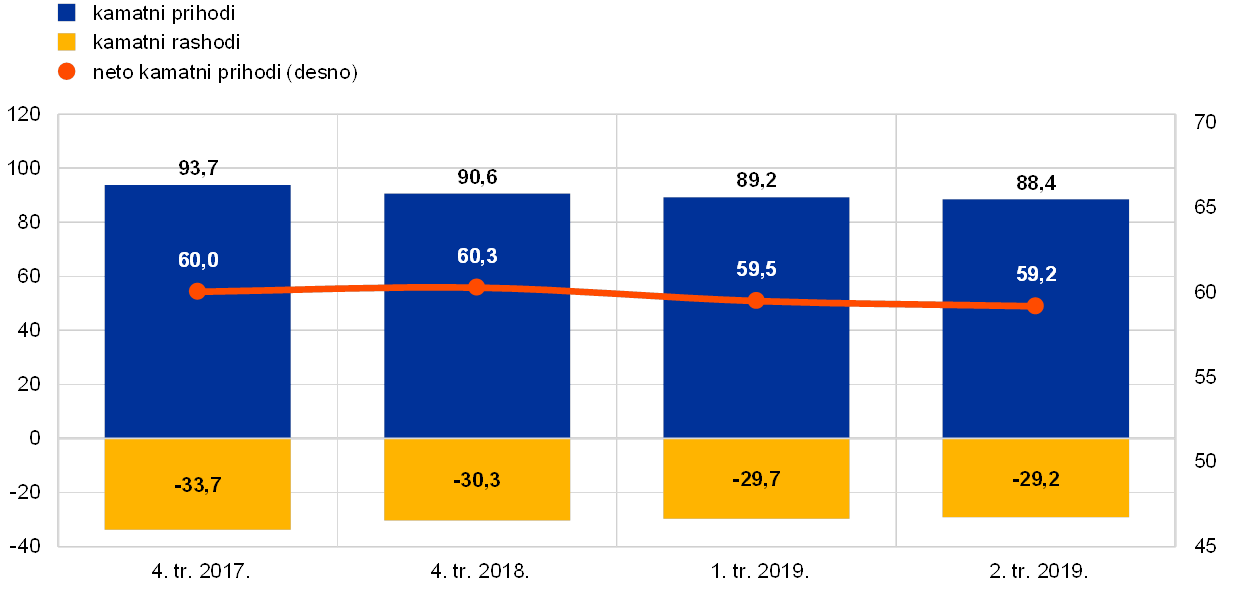

Kao što je slučaj sa značajnim institucijama, i one manje značajne zabilježile su trajno nisku razinu profitabilnosti. Ovisnost o kamatnim prihodima izlaže manje značajne institucije nepovoljnim učincima duljeg razdoblja niskih kamatnih stopa, a zbog manje veličine i pretežnog usmjerenja na vlastitu regiju smanjuje se i njihova mogućnost diversifikacije izvora prihoda i smanjenja troškova. Prema najnovijim podatcima prosječni povrat na kapital manje značajnih institucija u lipnju 2019. iznosio je samo 5,1 %, što je tek malo bolje od 4,7 % koliko je zabilježeno krajem 2018.[2] Na strani imovine prihodi od kamata, koji su najveća sastavnica prihoda manje značajnih institucija, u 2019. su se i dalje smanjivali (vidi Grafikon 11.). No neto kamatni prihodi vrlo malo su se smanjili zahvaljujući istodobnom smanjenju kamatnih rashoda. Naposljetku, kao što je slučaj i kod značajnih institucija, tokovi rezervacija manje značajnih institucija u prvoj polovici 2019. naglo su se povećali, i to za oko 20 % u odnosu na isto razdoblje prethodne godine. Bez obzira na to, trošak rizika manje značajnih institucija mjeren omjerom financijskih umanjenja i ukupnih kredita i dalje je relativno nizak na razini oko 0,1 % (što je manje od trećine vrijednosti koju bilježe značajne institucije).

Grafikon 11.

Kretanje kamatnih prihoda, kamatnih rashoda i neto kamatnih prihoda manje značajnih institucija

(mlrd. EUR)

Izvor: statistički podatci ESB‑a o nadzoru banaka

Napomene: Grafikon se temelji na promjenjivom uzorku manje značajnih institucija. Podatci za prvo i drugo tromjesečje 2019. anualizirani su izračunom na temelju podataka za četiri prethodna tromjesečja.

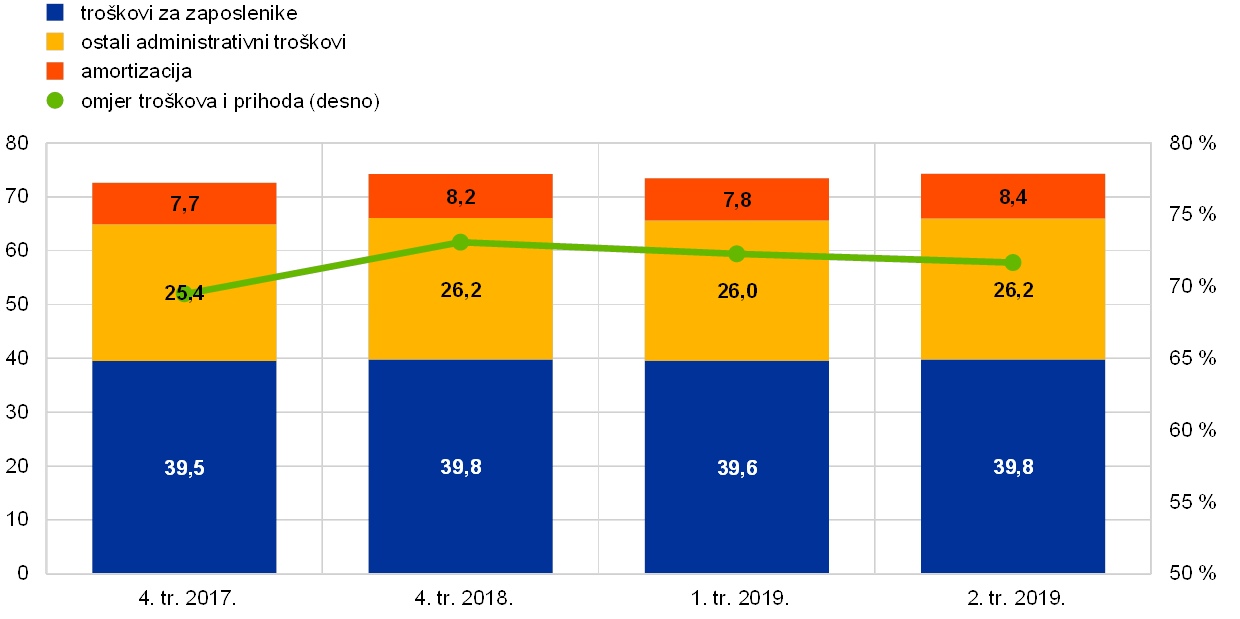

Manje značajne institucije i dalje su ulagale napore u smanjenje ukupnih rashoda (vidi Grafikon 12.). Ipak, njihov omjer troškova i prihoda ostao je relativno visok te je u lipnju 2019. iznosio 72 %. Taj pokazatelj uglavnom je nepromijenjen od kraja 2018. (73 %) te je i dalje viši od omjera troškova i prihoda značajnih institucija. Kada je riječ o kvaliteti imovine, i dalje zabrinjava visoka razina postojećih neprihodonosnih kredita koje drže neke manje značajne institucije. Ukupno gledajući, napredak u čišćenju bilanci malo se usporio, te je bruto udio neprihodonosnih kredita u drugom tromjesečju 2019. iznosio oko 2,71 %, odnosno 11 baznih bodova manje nego u prosincu 2018.

Grafikon 12.

Pregled troškova manje značajnih institucija

(lijevo: mlrd. EUR; desno: postotci)

Izvor: statistički podatci ESB‑a o nadzoru banaka

Napomene: Grafikon se temelji na promjenjivom uzorku manje značajnih institucija. Podatci za prvo i drugo tromjesečje 2019. iskazani su na godišnjoj razini prema metodi izračuna za protekla četiri tromjesečja.

1.1.3. Glavni rizici u bankarskom sektoru

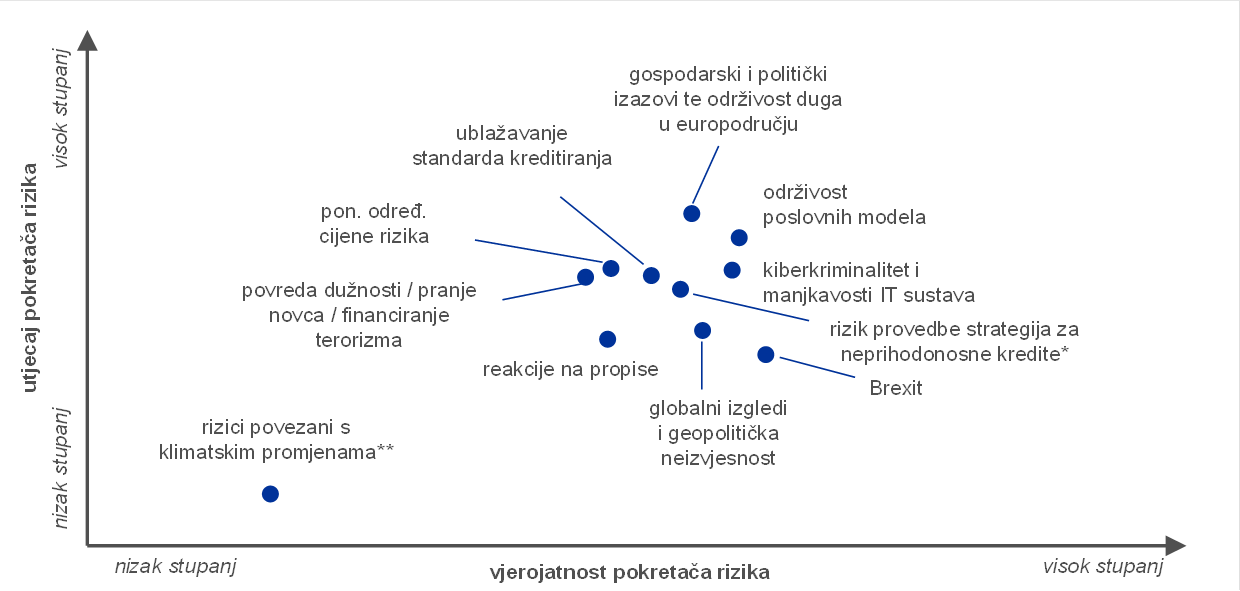

Geopolitička neizvjesnost, neprihodonosni krediti i kiberkriminalitet te poremećaji na području IT‑a utvrđeni su kao glavni izazovi banaka u 2019.

U bliskoj suradnji s nacionalnim nadležnim tijelima nadzor banaka ESB‑a svake godine utvrđuje glavne rizike za banke u kratkoročnom i srednjoročnom razdoblju (tijekom dvije do tri godine). Ti se rizici potom objavljuju u obliku karte rizika jedinstvenog nadzornog mehanizma (SSM). U postupku 2018. utvrđeni su sljedeći ključni pokretači rizika za 2019. i sljedeće godine: geopolitička neizvjesnost, postojeći neprihodonosni krediti i moguće buduće nakupljanje neprihodonosnih kredita te kiberkriminalitet i poremećaji na području IT‑a. Ostali utvrđeni rizici bili su ponovno određivanje cijene rizika na financijskim tržištima, okružje niskih kamatnih stopa i reakcije banaka na propise.

Velik rizik za gospodarstvo europodručja bila je geopolitička neizvjesnost.

Velikim rizikom za globalna financijska tržišta i gospodarstvo europodručja smatrala se geopolitička neizvjesnost. Jačanje napetosti u trgovinskim odnosima i sve veća geopolitička neizvjesnost nepovoljno su utjecali na rast svjetskog BDP‑a, koji je cijele 2019. bio slab. Osim toga, važan je izvor neizvjesnosti bio Brexit, te su se banke i nadzorna tijela morali pripremati za sve moguće scenarije. Zajedno s većom političkom neizvjesnošću u nekim državama europodručja ta su kretanja i dalje nepovoljno utjecala na gospodarske izglede europodručja, koji su se pogoršali u 2019.

Udio neprihodonosnih kredita u europodručju nastavio je padati.

Premda se udio neprihodonosnih kredita za europodručje smanjuje, i dalje zabrinjavaju visoke razine neprihodonosnih kredita u velikom broju banaka u europodručju. Provedbom strategija za smanjenje iznosa neprihodonosnih kredita te su banke ostvarile dobar napredak u smanjenju iznosa naslijeđenih neprihodonosnih kredita. U trećem tromjesečju 2019. udio neprihodonosnih kredita značajnih institucija pao je na 3,41 %, ali je i dalje iznad razina iz razdoblja prije krize. Zato su potrebni dodatni napori kako bi se osigurala provedba strategija za neprihodonosne kredite, osobito u svjetlu očekivanja da će u kratkoročnom razdoblju rast realnog BDP‑a ostati slab.

Ublažavanje standarda za odobravanje kredita moglo bi dovesti do nakupljanja novih neprihodonosnih kredita.

Stalna potraga banaka za višim prinosima mogla bi prouzročiti nakupljanje neprihodonosnih kredita. Trend ublažavanja standarda odobravanja kredita zabilježen prethodnih godina u 2019. je donekle oslabio. No banke u europodručju u dvama tromjesečjima 2019. ipak su izvijestile o neznatnom ublažavanju standarda odobravanja kredita za kredite poduzećima i kredite kućanstvima za kupnju stana ili kuće.[3] Osim toga, značajne institucije postale su aktivnije na tržištu kredita s financijskom polugom i prihvaćaju rekordno niske razine ugovorne zaštite.

Zbog kontinuirane digitalizacije povećavaju se rizici povezani s IT‑om i kiberkriminalitetom.

Moguće je da trend digitalizacije financijskih usluga slabi otpornost banaka na kiberkriminalitet i poremećaje na području IT‑a. Banke se sve više oslanjanju na digitalne procese i moraju uvoditi dodatne tehnologije kako bi postale učinkovitije i zadovoljile sklonosti svojih klijenata koje se mijenjaju. No više značajnih institucija i dalje radi s naslijeđenim IT sustavima te mora promijeniti svoju IT infrastrukturu, što bi taj proces moglo usporiti odnosno učiniti ga skupljim. Istodobno se javljaju dodatni rizici zbog kiberkriminalaca koji djeluju sa snažnom zajedničkom zlom namjerom.

Na financijskim tržištima i dalje postoji znatan rizik ponovnog određivanja cijene rizika.

U 2019. je zbog kontinuirane potrage za višim prinosima postojao znatan rizik ponovnog određivanja cijene rizika na financijskim tržištima. Premije rizika ostale su niske cijele godine unatoč epizodama povećane kolebljivosti na financijskim tržištima zbog jačanja napetosti u trgovinskim odnosima. Premda se održivost duga javnog sektora poboljšala u europodručju u cjelini, razine duga ostale su povišene u nekoliko država i čine ih ranjivima na moguće ponovno određivanje cijene rizika države.

Profitabilnost banaka i dalje je slaba.

Značajne institucije i dalje se bore s niskom profitabilnošću, a izgledi za dulje razdoblje niskih kamatnih stopa i snažna konkurencija dodatno su nepovoljno djelovali na njihovu sposobnost stvaranja prihoda. U 2019. je povrat na kapital više od polovice značajnih institucija bio ispod procijenjenog troška kapitala. Unatoč neznatnom povećanju povrata na kapital u 2018. one su revidirale svoje projekcije profitabilnosti naniže, što upućuje na pad prognoziranog povrata na kapital za 2019. i 2020., a mogle bi ih i dodatno revidirati naniže ako se makroekonomski uvjeti u europodručju pogoršaju.

Premda je i u 2019. bilo kretanja rizika, ključni pokretači rizika koji su prethodno opisani ostaju iznimno važni za sljedeće godine (za izglede rizika u 2020. i dalje vidi odjeljak 1.6.).

1.2. Nadzorni prioriteti i projekti u 2019.

1.2.1. Pregled nadzornih prioriteta za 2019.

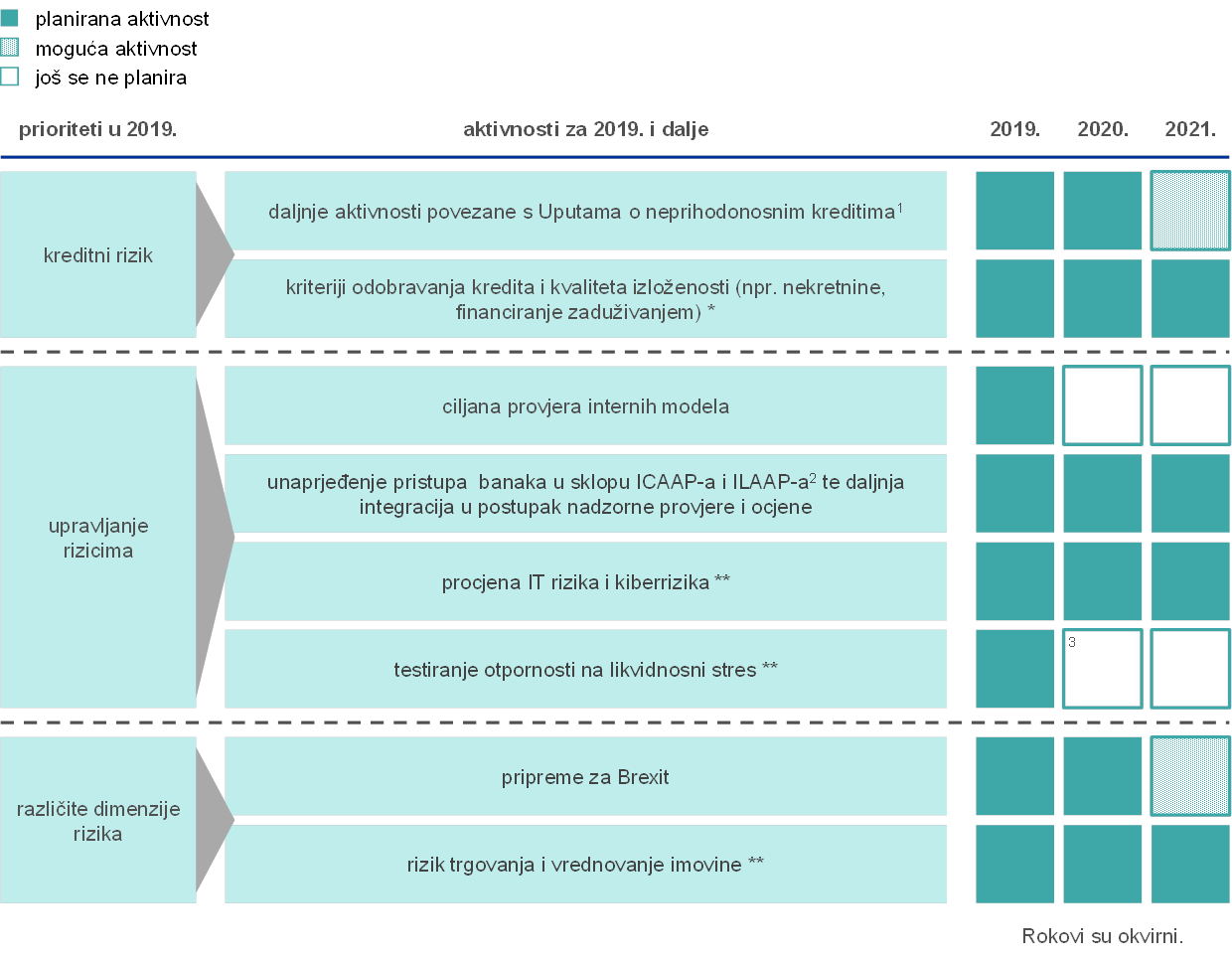

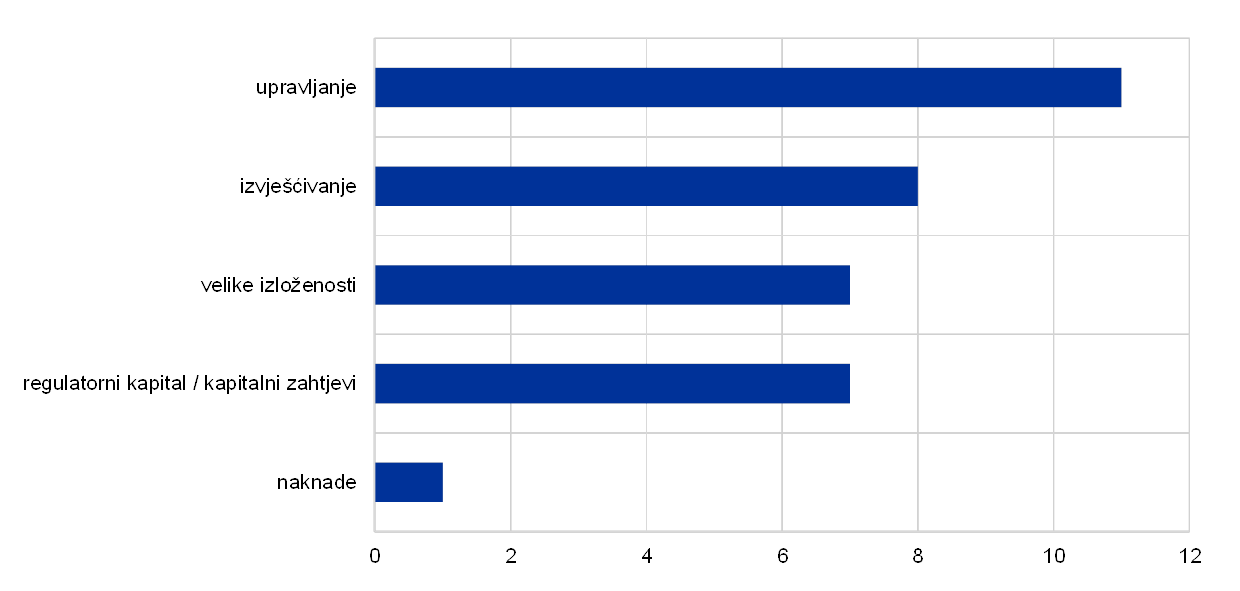

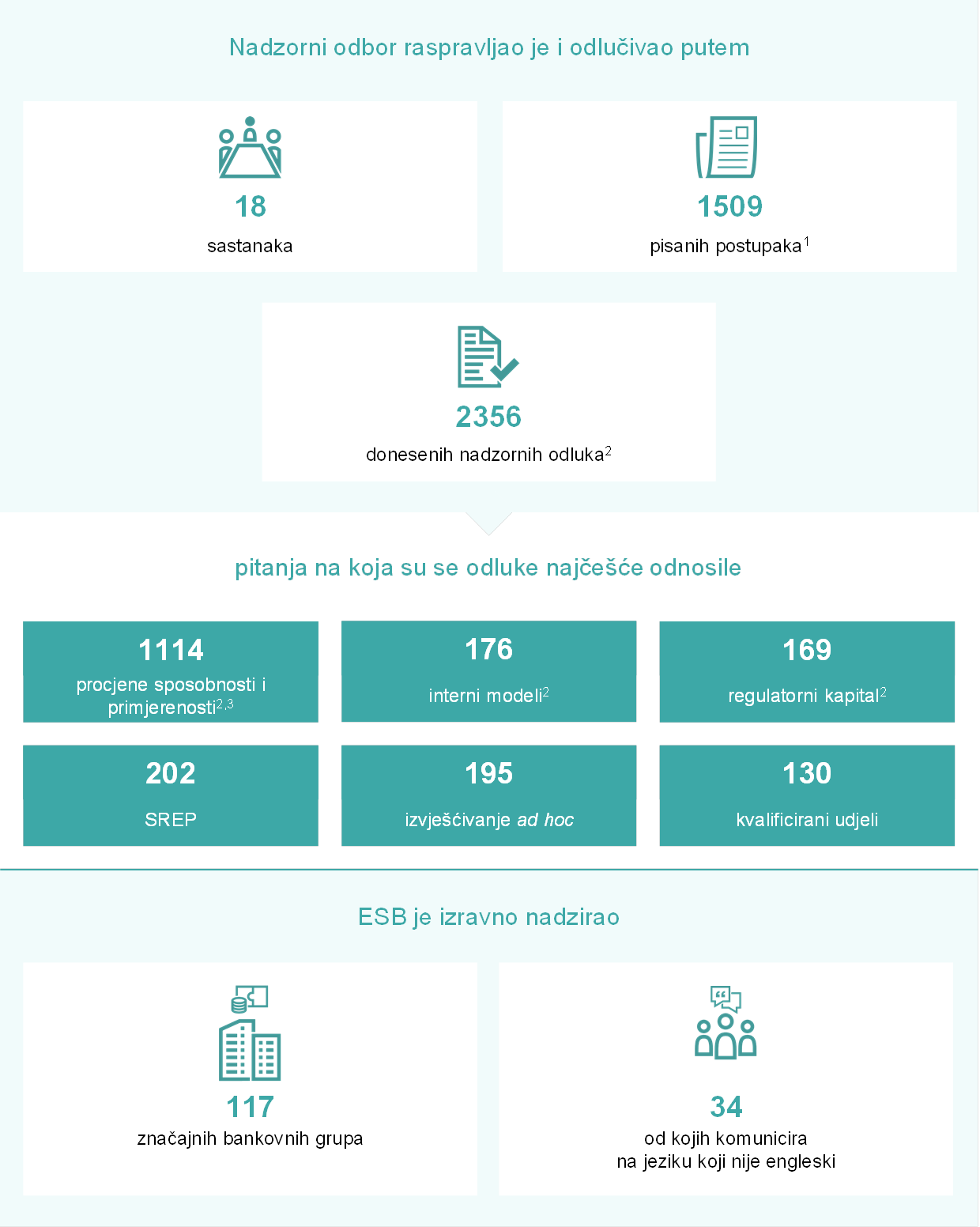

Nadzornim prioritetima određuju se područja na koja se nadzor banaka ESB‑a treba usredotočiti u sljedećoj godini. O njima raspravlja i njih odobrava Nadzorni odbor ESB‑a, a temelje se na procjeni glavnih rizika s kojima se suočavaju nadzirane banke (vidi odjeljak 1.1.) u postojećem gospodarskom, regulatornom i nadzornom okružju. Nadzornim prioritetima uzimaju se u obzir i tematski trendovi koje zajednički nadzorni timovi utvrde u svakodnevnim nadzornim aktivnostima i nalazi nadzora na licu mjesta. Prioriteti se preispituju jednom na godinu i nužan su instrument za usklađenu, razmjernu i učinkovitu koordinaciju nadzornih mjera u bankama. Pridonose osiguravanju jednakih uvjeta za sve i snažnijem učinku nadzora. U nastavku ovog odjeljka prikazani su nadzorni prioriteti za 2019. i povezani projekti (vidi i Sliku 1.).

Slika 1.

Nadzorni prioriteti u 2019.

Izvor: ESB

* izmijenjena aktivnost

** nova aktivnost / novo područje interesa u 2019.

1) neprihodonosni krediti

2) postupci procjene adekvatnosti internoga kapitala i likvidnosti

3) Premda se još ne planira određeno testiranje otpornosti na likvidnosni stres, testiranje otpornosti na stres na razini cijele Europske unije provest će se u 2020. i obuhvatit će različite rizike.

1.2.2. Rad na neprihodonosnim kreditima

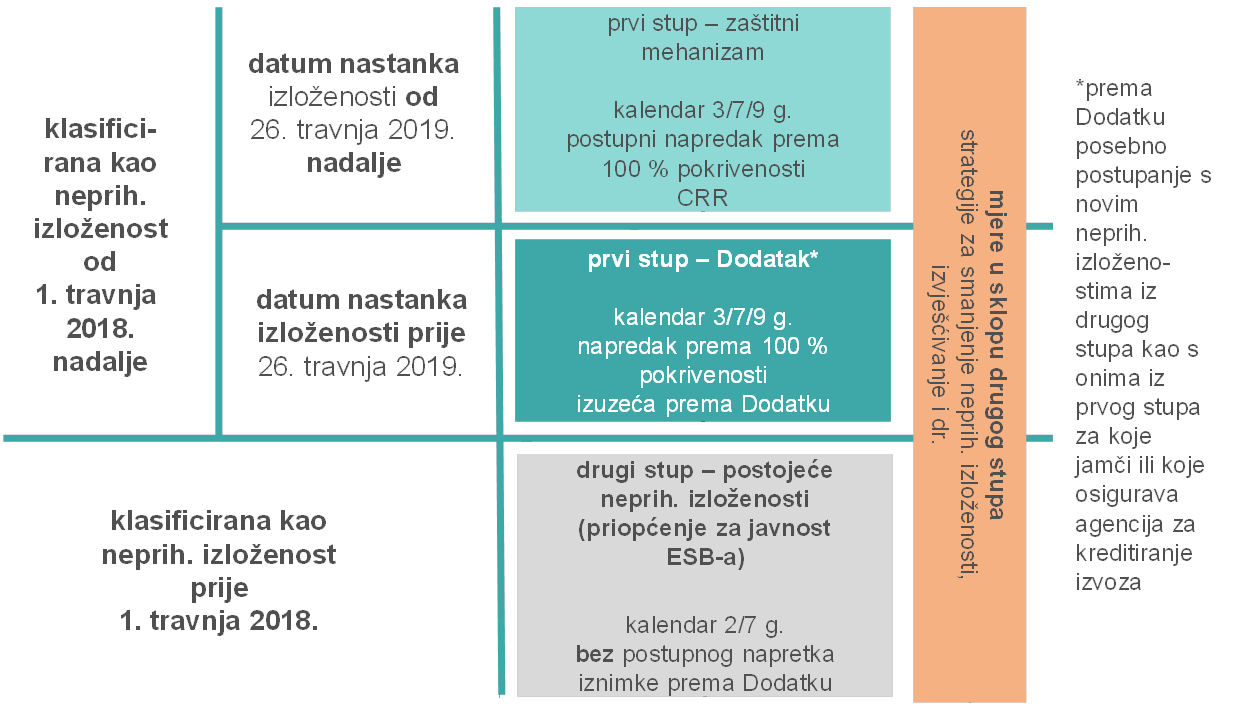

U 2019. je ESB odlučio revidirati svoja nadzorna očekivanja o bonitetnom rezerviranju za nove neprihodonosne izloženosti, kako je određeno u Dodatku uputama ESB‑a bankama o neprihodonosnim kreditima (dalje u tekstu: Dodatak). Ta je odluka donesena kako bi se uzelo u obzir donošenje Uredbe (EU) 2019/630[4] u kojoj je propisano postupanje s neprihodonosnim izloženostima u sklopu prvog stupa. Novom se uredbom, koja je stupila na snagu 26. travnja 2019., dopunjuju postojeća bonitetna pravila. Dodatak je revidiran zato što se ESB obvezao ponovno razmotriti nadzorna očekivanja za nove neprihodonosne izloženosti nakon dovršetka novih propisa o postupanju s neprihodonosnim izloženostima u sklopu prvog stupa.

Ključne razlike u pristupu u sklopu drugog stupa u odnosu na pristup u sklopu prvog stupa

Utvrđene su tri glavne razlike između novog postupanja s neprihodonosnim izloženostima u sklopu prvog stupa i pristupa ESB‑a u sklopu drugog stupa.

- Prvo, postupanje s neprihodonosnim izloženostima u sklopu prvog stupa od banaka zahtijeva odbitak od stavke regulatornoga kapitala kada neprihodonosne izloženosti nisu u dovoljnoj mjeri pokrivene rezervacijama ili automatski ostalim usklađenjima. Riječ je o pravno obvezujućem zahtjevu, dok nadzorna očekivanja ESB‑a o bonitetnom rezerviranju u sklopu pristupa drugog stupa nisu pravno obvezujuća. Nadzorna očekivanja (1) polazište su za nadzorni dijalog te (2) ovise o procjeni svakog pojedinačnog slučaja i (3) nadzorna su mjera koja se može primijeniti u sklopu okvira drugog stupa u ciklusu SREP-a.

- Drugo, postupanje s neprihodonosnim izloženostima u sklopu prvog stupa i nadzorni pristup novim i naslijeđenim neprihodonosnim kreditima u sklopu drugog stupa malo su se razlikovali u pogledu kalendarske kalibracije. Osim toga, razlikovali su se načini postizanja prilagodbi u slučaju ESB‑ova pristupa u sklopu drugog stupa i pune provedbe u slučaju okvira prvog stupa.

- Treće, postoji i znatna razlika s obzirom na opseg. Postupanje s neprihodonosnim izloženostima u sklopu prvog stupa primjenjuje se samo na neprihodonosne izloženosti proizašle iz novih kredita odobrenih od 26. travnja 2019. nadalje, a ne na (1) postojeće neprihodonosne izloženosti kao ni (2) cjelokupnu populaciju postojećih prihodonosnih kredita u bilancama banaka odobrenih prije 26. travnja 2019. koji se mogu pretvoriti u neprihodonosne izloženosti u budućnosti. To bi značilo da nadzorna tijela trebaju imati mehanizme potrebne za rješavanje tog mogućeg rizika i upravo su ti mehanizmi predviđeni ESB‑ovim pristupom u sklopu drugog stupa.

Prilagodbe pristupa u sklopu drugog stupa za nove neprihodonosne izloženosti povezane s opsegom i kalendarskom kalibracijom

Utvrdivši glavne razlike, ESB je odlučio prilagoditi svoja nadzorna očekivanja o bonitetnom rezerviranju za nove neprihodonosne izloženosti s ciljem pojednostavnjenja i usklađenja cjelokupnog pristupa novim neprihodonosnim izloženostima. Prvo, opseg nadzornih očekivanja ESB‑a za nove neprihodonosne izloženosti prema pristupu u sklopu drugog stupa, kako je priopćen u Dodatku, ograničavao bi se na izloženosti na koje se ne primjenjuje postupanje u sklopu prvog stupa kako bi se izbjeglo preklapanje, odnosno tako da se na iste izloženosti ne primjenjuju mjere i u sklopu prvog i drugog stupa. Tako bi se na neprihodonosne izloženosti proizašle iz kredita odobrenih od 26. travnja 2019. nadalje u načelu primjenjivao isključivo prvi stup. Drugo, odgovarajući vremenski rokovi (npr. razredi starosti / broj godina starosti) za neprihodonosne izloženosti proizašle iz kredita odobrenih prije 26. travnja 2019. promijenili bi se s 2/7 godina na 3/7/9 godina kako bi se uskladili s rokovima iz okvira prvog stupa.[5] Konkretno, očekuje se da će neprihodonosne izloženosti na koje se primjenjuje Dodatak slijediti broj godina starosti neprihodonosnih izloženosti od 3/7/9 godina za neosigurane/osigurane izloženosti (osim onih osiguranih nekretninama) / izloženosti osigurane nekretninama, uz putanje prema potpunoj provedbi u skladu s okvirom prvog stupa (tj. 100 %-tna pokrivenost).[6]

Nadzorna očekivanja povezana s postojećim neprihodonosnim izloženostima nisu se promijenila.

Nadzorna očekivanja povezana s postojećim neprihodonosnim izloženostima (tj. onima koje su u neprihodonosne izloženosti bile klasificirane 31. ožujka 2018.) ostaju nepromijenjena, s istom početnom točkom za razrede starosti neprihodonosne izloženosti od 2/7 godina za neosigurane/osigurane neprihodonosne izloženosti, na koje se primjenjuju nadzorne preporuke o pokrivenosti i putanje uvođenja priopćene u dopisima u sklopu SREP‑a.[7] Na vrhu popisa prioriteta bilo je brzo smanjenje razine neprihodonosnih izloženosti kako bi se osiguralo da bilance banaka budu očišćene u slučaju nepovoljnijih gospodarskih uvjeta.

Posebne okolnosti zbog kojih bi očekivanja povezana s bonitetnim rezerviranjem bila neprimjerena i dalje bi se uzimale u obzir i za postojeće i za nove neprihodonosne izloženosti.

Svi drugi aspekti postupanja s novim neprihodonosnim izloženostima prema pristupu u sklopu drugog stupa, kako su opisani u Dodatku, ostali su isti. Među ostalim, prilikom procjene odstupanja od nadzornih očekivanja povezanih s pokrivenošću prema pristupu u sklopu drugog stupa i za nove i za postojeće neprihodonosne izloženosti razmatrale bi se posebne okolnosti zbog kojih bi mogla biti neprimjerena očekivanja povezana s bonitetnim rezerviranjem za određene portfelje/izloženosti.

Sažetak prilagođenog nadzornog pristupa rezerviranju za neprihodonosne izloženosti

Ukratko, opseg nadzornih očekivanja ESB‑a povezanih s novim neprihodonosnim izloženostima ograničen je na neprihodonosne izloženosti koje proizlaze iz kredita odobrenih prije 26. travnja 2019., na koje se ne primjenjuje postupanje prema neprihodonosnim izloženostima u sklopu prvog stupa[8]. Na neprihodonosne izloženosti koje proizlaze iz kredita odobrenih od 26. travnja 2019. nadalje primjenjuje se postupanje s neprihodonosnim izloženostima u sklopu prvog stupa i ESB budno pazi na rizike koji iz njih proizlaze. Osim toga, kalendarska kalibracija i raščlamba osiguranih izloženosti jednake su za sve nove neprihodonosne izloženosti bez obzira na datum odobravanja kredita. Postupanje s njima jednako je kao za svaki dio neprihodonosne izloženosti za koju jamči ili koju osigurava službena agencija za kreditiranje izvoza s ciljem smanjenja složenosti izvješćivanja o novim neprihodonosnim izloženostima (vidi Sliku 2.).

Slika 2.

Pregled nadzornih i regulatornih pristupa rezerviranju za neprihodonosne izloženosti

Izvor: ESB

Aspekti povezani sa smjernicama o neprihodonosnim izloženostima koje je objavilo Europsko nadzorno tijelo za bankarstvo

ESB je obavijestio EBA‑u o namjeri da se uskladi sa smjernicama EBA‑e o neprihodonosnim izloženostima.

Nadzorni pristup neprihodonosnim izloženostima dodatno je ojačan krajem 2018. kada je Europsko nadzorno tijelo za bankarstvo (EBA) objavilo dva skupa smjernica o tim izloženostima: (1) Smjernice od 31. listopada 2018. za upravljanje neprihodujućim i restrukturiranim izloženostima (EBA/GL/2018/06) i (2) Smjernice od 17. prosinca 2018. o objavljivanju neprihodujućih i restrukturiranih izloženosti (EBA/GL/2018/10). ESB je obavijestio EBA‑u o namjeri da se uskladi sa spomenutim smjernicama EBA‑e.[9]

Rad na postojećim neprihodonosnim kreditima: napredak i procjena strategija banaka za smanjenje neprihodonosnih kredita

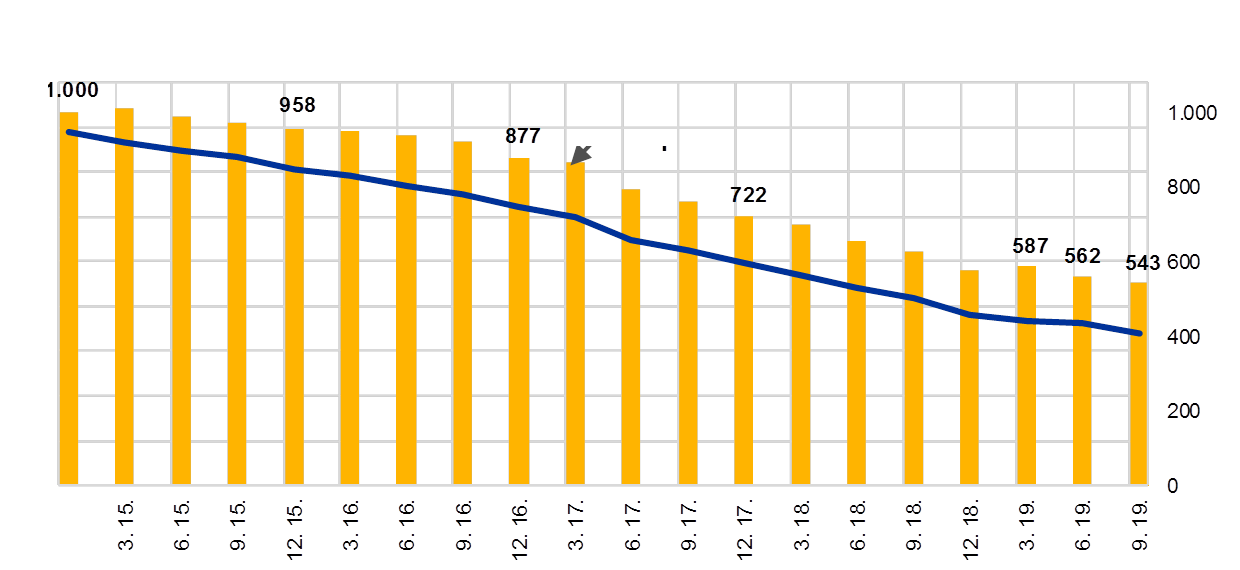

Iznos postojećih neprihodonosnih kredita koje drže značajne institucije smanjio se od prosinca 2014. za više od 40 %.

Na početku djelovanja europskog nadzora banaka iznos neprihodonosnih kredita koje su držale značajne institucije bio je na razini oko 1 bil. EUR (udio neprihodonosnih kredita od 8 %). Do kraja rujna 2019. taj iznos smanjio se na 543 mlrd. EUR (udio neprihodonosnih kredita od 3,41 %), odnosno od prosinca 2014. razina postojećih neprihodonosnih kredita pala je za više oko 46 % (vidi Grafikon 13.). Razina postojećih neprihodonosnih kredita ubrzano se smanjila u 2017., i to osobito u zemljama s visokim udjelima neprihodonosnih kredita. ESB je baš u ožujku 2017. objavio svoje Upute bankama o neprihodonosnim kreditima (dalje u tekstu: „upute o neprihodonosnim kreditima”), u kojima se utvrđuju očekivanja nadzora banaka ESB‑a povezana s upravljanjem neprihodonosnim kreditima. Na Grafikonu 13. prikazano je kretanje postojećih neprihodonosnih kredita za sve značajne institucije.

Grafikon 13.

Kretanje neprihodonosnih kredita značajnih institucija

(lijevo: postotci, desno: mlrd. EUR)

Izvor: ESB

Značajne institucije s visokim udjelima neprihodonosnih kredita u 2017. su prvi put dostavile svoje strategije za neprihodonosne kredite, koje su već dvaput posuvremenjene.

U uputama o neprihodonosnim kreditima iznesena su očekivanja povezana s načinom na koji bi banke trebale upravljati svojim postojećim neprihodonosnim kreditima.[10] U skladu s tim uputama, ESB je od značajnih institucija s višim razinama neprihodonosnih kredita (dalje u tekstu: „banke s visokom razinom neprihodonosnih kredita”) zatražio da dostave svoje strategije za smanjenje neprihodonosnih kredita i ovršene imovine te da utvrde svoje ciljeve smanjenja tih portfelja u srednjoročnom razdoblju. U 2017. su te značajne institucije prvi put dostavile svoje strategije za smanjenje neprihodonosnih kredita ESB‑u i već su ih dvaput otada posuvremenile.

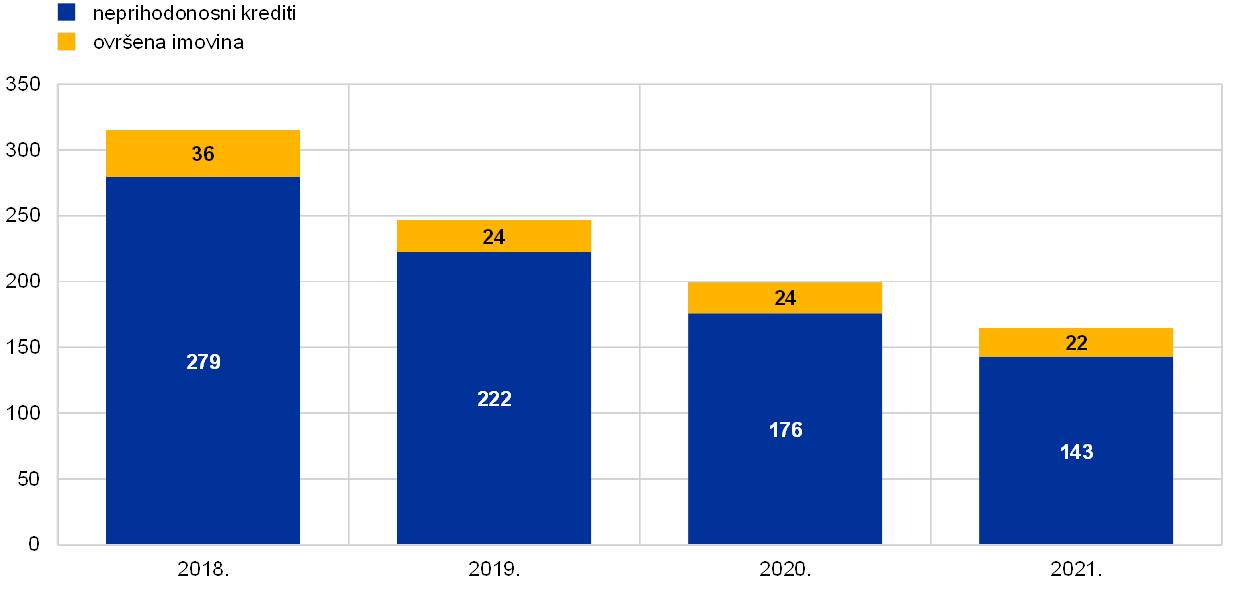

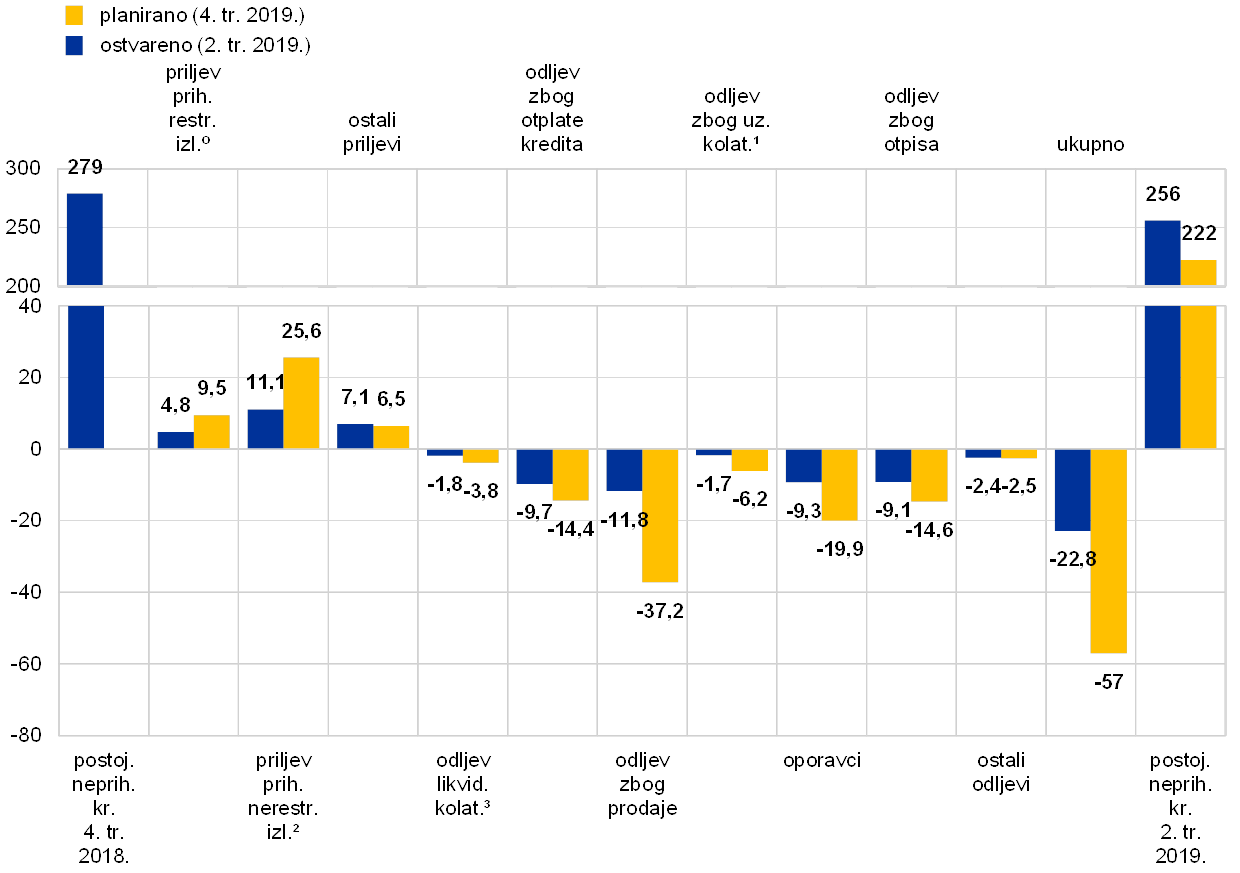

U strategijama za neprihodonosne kredite iz 2019. predviđeno je smanjenje iznosa postojećih neprihodonosnih kredita za 50 % tijekom trogodišnjeg razdoblja.

U strategijama za neprihodonosne kredite dostavljenima 2019. predviđeno je bruto smanjenje iznosa neprihodonosnih kredita za otprilike 50 % od kraja 2018. do kraja 2021. Na Grafikonima 14. i 15. prikazana je postojeća neprihodonosna imovina na kraju 2018. za uzorak od 32 banke s visokom razinom neprihodonosnih kredita te njihovo projicirano smanjenje iznosa u razdoblju od kraja 2019. do kraja 2021.

Banke s visokom razinom neprihodonosnih kredita u 2018. premašile su svoje ciljno smanjenje neprihodonosnih kredita.

U 2018. su banke s visokom razinom neprihodonosnih kredita ostvarile općenito dobre rezultate i u mnogo su slučajeva čak i premašile vlastite ciljne vrijednosti smanjenja postojećih neprihodonosnih kredita. Mehanizmi upotrijebljeni za to razlikovali su se i među institucijama i među državama. Osobito su važni bili otplata kredita (dužnici su otplaćivali ugovorene iznose) te oporavak, prodaja (uključujući prodaju, sekuritizaciju i reklasifikaciju portfelja kao namijenjenih prodaji u skladu s Međunarodnim standardom financijskog izvještavanja (MSFI) 9) i otpis.

U prvoj polovici 2019. banke su ostvarile 8 %-tno smanjenje iznosa postojećih neprihodonosnih kredita, odnosno 42 % godišnjeg plana za 2019., u odnosu na 51 % u drugom tromjesečju 2018. Premda su odljevi neprihodonosnih kredita i priljevi od prihodonosnih izloženosti općenito u skladu s planovima, drugi priljevi premašuju ciljane vrijednosti. Na odljeve uglavnom utječu otplata i oporavak kredita, otpis i prodaja (uključujući prodaju, sekuritizaciju i reklasifikaciju portfelja kao namijenjenih prodaji u skladu s MSFI-jem 9).

Banke ubrzavaju planirane aktivnosti.

Većina banaka aktivno ubrzava aktivnosti s ciljem smanjenja postojećih neprihodonosnih kredita. Prema strategijama za smanjenje neprihodonosnih kredita za razdoblje od 2019. do 2021. projicirano je da se oko 50 % aktivnosti smanjenja u većini država provede u prvoj godini. Vjerojatno će više od 75 % smanjenja u trogodišnjem razdoblju prouzročiti odljevi iz neprihodonosnih portfelja, otplata kredita, prodaja i otpisi.

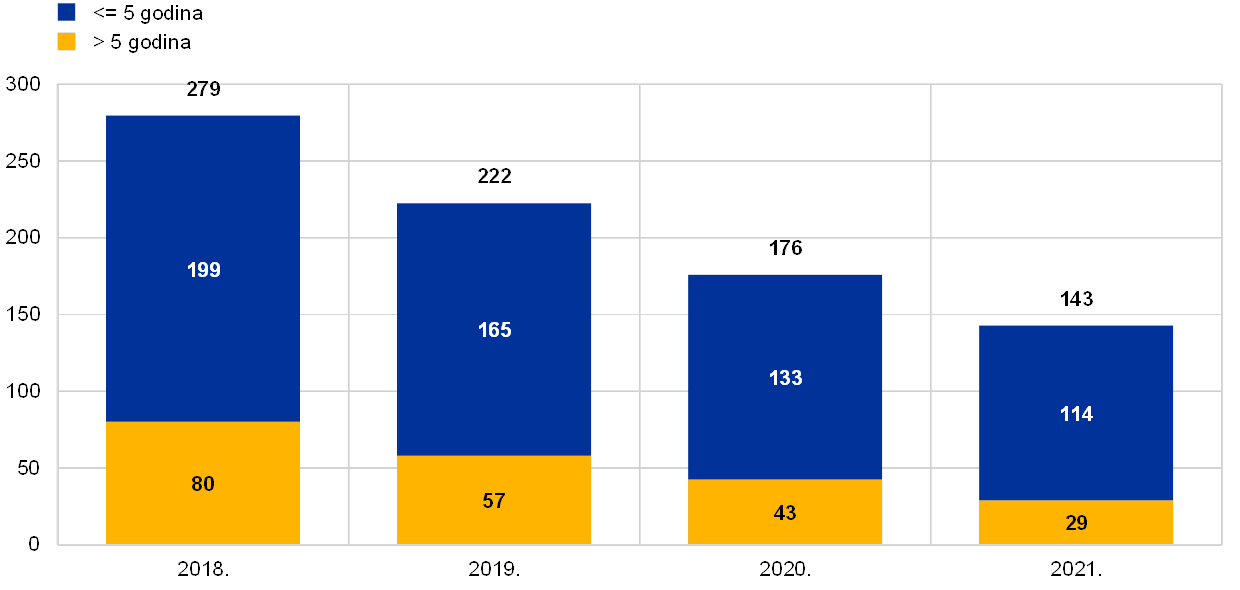

Banke se odlučnije bave starijim neprihodonosnim izloženostima.

Pozitivna je činjenica da su se banke u svojim planovima smanjenja odlučnije usmjerile na starije neprihodonosne kredite. Kao što je vidljivo na Grafikonu 16., predviđa se da će iznos izloženosti koje su više od pet godina klasificirane kao neprihodonosne biti smanjen znatno brže od onih koje su neprihodonosne manje od pet godina.

Općenito je razina neprihodonosnih kredita u europodručju i dalje visoka. Stoga će nadzor banaka ESB‑a nastaviti rješavati pitanje postojećih neprihodonosnih kredita i sprječavati nakupljanja novih neprihodonosnih kredita.

Grafikon 14.

Strategije za smanjenje iznosa neprihodonosne imovine: planirano kretanje neprihodonosne imovine

(mlrd. EUR, godine)

Izvor: ESB

Grafikon 15.

Planirano smanjenje iznosa neprihodonosnih kredita za cijelu 2019. u odnosu na stvarno smanjenje u prvoj polovici godine

(mlrd. EUR)

Izvor: ESB

0) priljevi od prihodonosnih restrukturiranih izloženosti

1) odljevi zbog primljenog kolaterala

2) priljevi od prihodonosnih nerestrukturiranih izloženosti

3) odljevi zbog likvidacije kolaterala

Grafikon 16.

Strategije za smanjenje iznosa neprihodonosne imovine: planirano smanjenje iznosa neprihodonosnih kredita po razredima starosti

(mlrd. EUR)

Izvor: ESB

Okvir 1.

Utjecaj prodaje neprihodonosnih kredita na tržište dionica

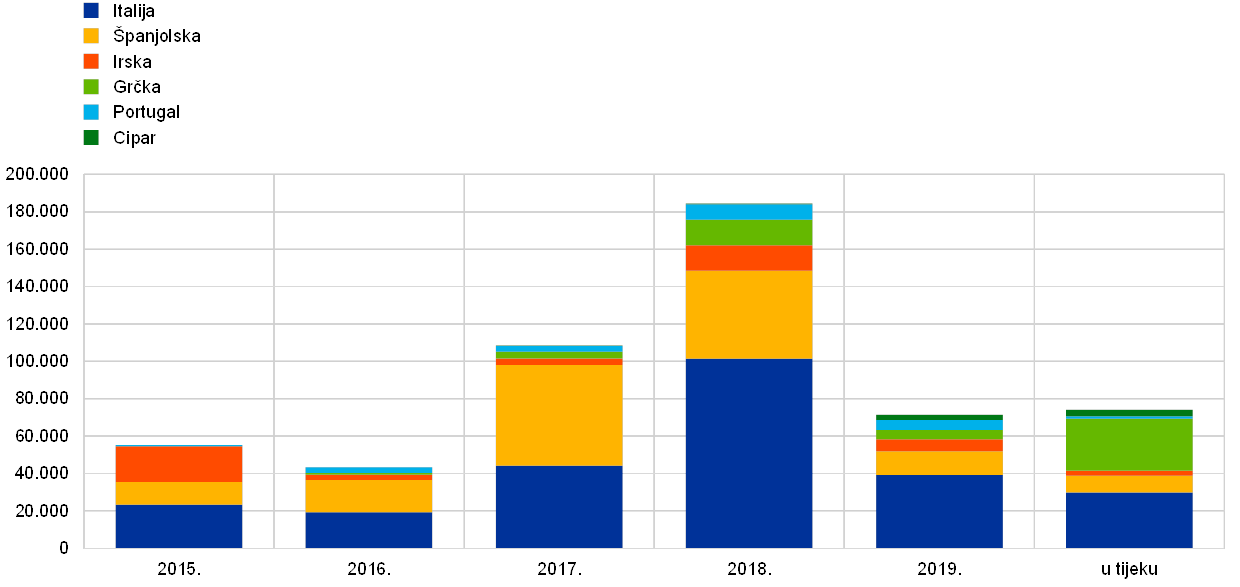

U okviru se empirijski istražuje kako je tržište dionica reagiralo na najavu značajnih institucija i manje značajnih institucija obuhvaćenih SSM‑om u vezi s čišćenjem njihovih bilanci u razdoblju od 2015. do 2019. Cilj je procijeniti je li prodaja[11] neprihodonosnih kredita proizvela pozitivan „učinak bogatstva” za značajne institucije i manje značajne institucije u državama s najvećom aktivnošću (Italija, Španjolska, Irska, Grčka, Portugal i Cipar). Ukupan obujam prodaje neprihodonosnih kredita i ovršene imovine značajnih i manje značajnih institucija u tim državama u 2018. je iznosio više od 184 mlrd. EUR u odnosu na 108 mlrd. EUR u 2017. U posljednje vrijeme tijekom promatranog razdoblja poticaj aktivnosti dolazio je osobito s talijanskog i španjolskog tržišta, a znatno povećanje aktivnosti zabilježeno je i u Grčkoj, Portugalu i Cipru, gdje se godišnji obujam prodaje u 2018. više nego udvostručio u odnosu na 2017. (vidi grafikon). Premda se aktivnost u pogledu obujma prodaje u 2019. usporila u odnosu na 2017. i 2018., prodaja imovine u iznosu od 74 mlrd. EUR još je u tijeku i očekuje se da će do kraja 2020. biti dovršena. Osim toga, povećava se segment imovine „male vjerojatnosti podmirenja”. U 2019. se trećina ukupne prodaje talijanskih kreditnih institucija odnosila na taj segment.

Grafikon

Prodaja neprihodonosnih kredita i ovršene imovine značajnih i manje značajnih institucija obuhvaćenih SSM‑om u državama iz uzorka od 2015. do 2019. i prodaja u tijeku

(mil. EUR, bruto knjigovodstvena vrijednost)

Izvori: objave banaka, Credit Village, Debtwire, Deloitte, KPMG i izračuni ESB‑a

Napomene: Krajnji datum za podatke je 31. prosinca 2019. „U tijeku” znači prodaja koja će biti dovršena do kraja 2020. Na grafikonu su prikazane izravna prodaja neprihodonosnih kredita, sekuritizacija neprihodonosnih kredita koja dovodi do dekonsolidacije i prodaja ovršene imovine. Prodaja se odnosi na značajne i manje značajne institucije obuhvaćene SSM‑om u odabranim državama. Nije uključena prodaja društava za upravljanje imovinom. U podatke za Španjolsku za 2017. uključena je prodaja većinskog udjela u portfelju nekretnina banke Santander vrijednom 30 mlrd. EUR društvu Blackstone. U podatke za Italiju za 2018. uključena je sekuritizacija loših kredita banke Monte dei Paschi di Siena u iznosu oko 24,1 mlrd. EUR dovršena u svibnju 2018. i prijenos portfelja banaka Veneto Banca / Banca Popolare di Vicenza od 18 mlrd. EUR u 2018. društvu SGA S.p.A., koji je dovršen nakon likvidacije tih banaka 2017. Prodaja imovine banke UniCredit u vrijednosti 17,7 mlrd. EUR (projekt Fino) uključena je u podatke za Italiju za 2017.

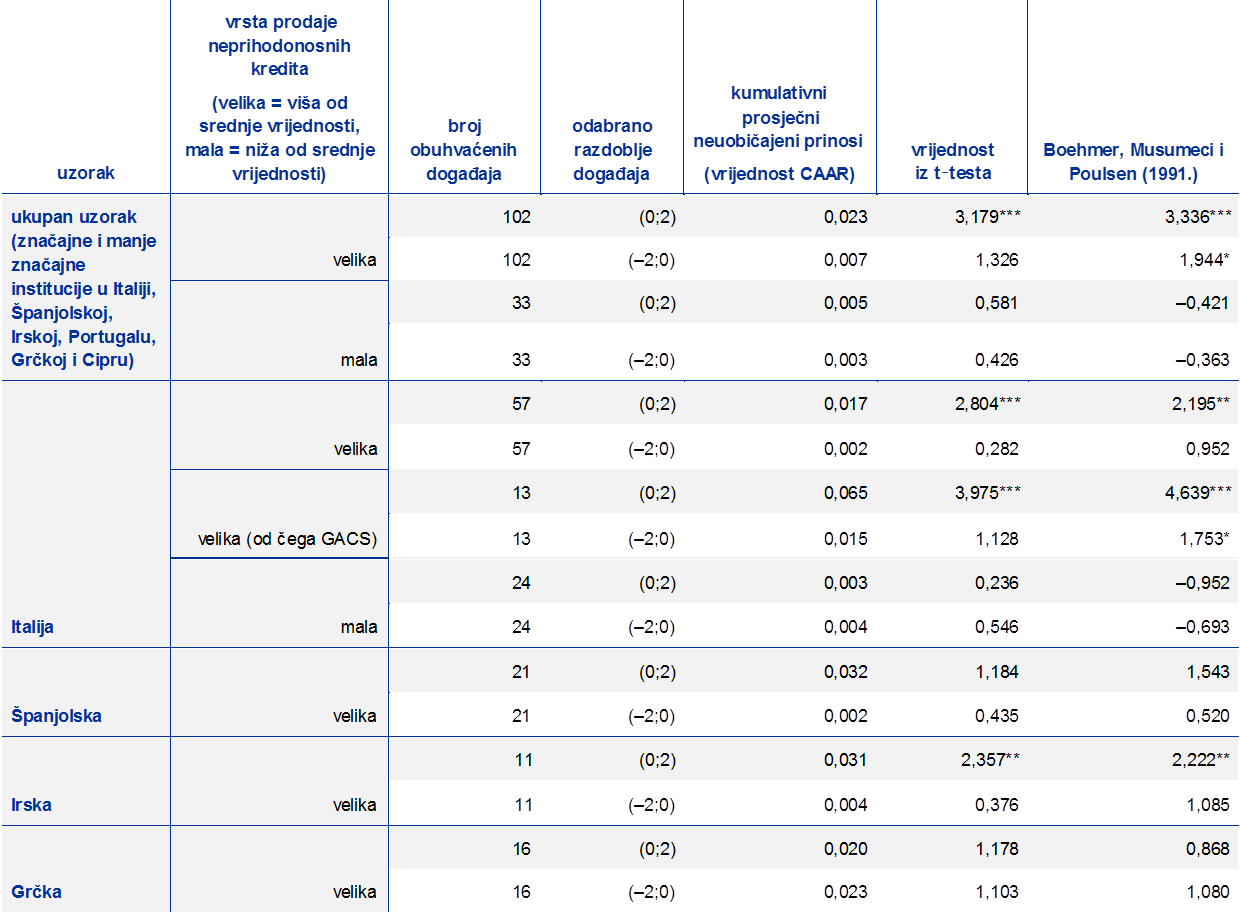

U financijskoj literaturi dulje se vrijeme proučava utjecaj čišćenja bilanci na cijene dionica banaka i učinak bogatstva za prodavatelje.[12] ESB je dopunio prethodne empirijske studije o toj temi analizom utjecaja 135 objava o prodaji neprihodonosnih kredita značajnih i manje značajnih institucija[13] od 2015. i pritom se služio metodologijom analize događaja[14]. Rezultati pokazuju da su objave o prodaji neprihodonosnih kredita imale pozitivan i važan utjecaj na cijene dionica tih kreditnih institucija, koje su ostvarile znatan napredak u razduživanju povezanom s neprihodonosnim kreditima u promatranom razdoblju (vidi tablicu).

Tablica

Rezultati analize događaja

Izvori: ESB i Bloomberg (za stvarne prinose)

Napomene: „Događaj” je priopćenje koje objavljuju značajne i manje značajne institucije uvrštene na burzu u vezi s prodajom neprihodonosnih kredita, uključujući izravnu prodaju na tržištu i sekuritizaciju neprihodonosnih kredita koja dovodi do dekonsolidacije, te prodaju ovršene imovine. Nisu uzeta u obzir priopćenja o događajima koji se preklapaju ili se ne mogu jasno razlučiti (npr. prodaja objavljena u sklopu tromjesečnih financijskih rezultata, objave o dokapitalizaciji, poslovnim strategijama, spajanjima itd.). „Velika prodaja” znači prodaja neprihodonosne imovine bruto knjigovodstvene vrijednosti veće od 320 mil. EUR, što je srednja vrijednosti svih prodaja koje su značajne i manje značajne institucije obuhvaćene SSM‑om provele u razdoblju od 2015. do 2019 (uzimajući u obzir i transakcije isključene iz ove analize). U naš uzorak priopćenja u Španjolskoj, Irskoj i Grčkoj uključene su objave o prodaji imovine iznadprosječne bruto knjigovodstvene vrijednosti. Neuobičajeni prinosi izračunani su oduzimanjem očekivanih prinosa koji bi bili uobičajeni da nije bilo objave o prodaji neprihodonosnih kredita od stvarnih prinosa na dionice. Uobičajeni prinosi procijenjeni su pomoću „tržišnog modela”, koji se temelji na stvarnim prinosima referentnog tržišta i korelaciji cijene bankovne dionice s referentnim tržištem. Referentna tržišta za potrebe ove analize bili su indeksi FTSE Italia Bank Index za talijanske banke, IBEX 35 za španjolske banke, Athens Stock Exchange General Index za grčke banke, FTSE Ireland Index za irske banke, FTSE Portugal Index za portugalske banke i Cyprus Stock Exchange General Index za ciparske banke. Upotrijebljeni su prirodni logaritamski prinosi. Razdoblje procjene iznosilo je 120 trgovinskih dana. Nakon izračuna neuobičajenih prinosa zbrajanjem pojedinačnih neuobičajenih prinosa dobiven je kumulativni neuobičajeni prinos kako bi se izmjerilo ukupan učinak događaja tijekom određenog razdoblja („razdoblje događaja”). U analizi su uzeta u obzir dva razdoblja događaja, tj. –2;0 i 0;2, pri čemu je 0 dan događaja ili prvi trgovinski dan nakon objave ako je objava bila nakon zatvaranja tržišta ili ako događaj pada na netrgovinski dan (npr. vikendom). Kumulativni prosječni neuobičajeni prinos (CAAR) srednja je vrijednost svih događaja u uzorku (ukupno ili na razini države), odnosno prosječnih burzovnih reakcija (izraženih u postotku) na objavljena priopćenja. Za provjeru statističke značajnosti kumulativnih prosječnih neuobičajenih prinosa upotrijebljeni su parametrijski t-test na presječnim podatcima i test koji su uveli Boehmer, Musumeci i Poulsen (1991.). Oznake ***,** i * odnose se na razinu značajnosti od 1 %, 5 % i 10 % u t-testu na presječnim podatcima i u testu koji su uveli Boehmer, Musumeci i Poulsen (1991.).

Analiza je pokazala i da na cijene dionica različito utječu zrelost domaćih tržišta neprihodonosnih kredita te pravni okviri u različitim državama. Na primjer, za kreditne institucije u Italiji koje su objavile velike prodaje neprihodonosnih kredita[15] uočena je, u prosjeku, značajna i pozitivna burzovna reakcija u roku od dva dana nakon objave priopćenja. Osobito je bio snažan pozitivan učinak bogatstva za talijanske banka koje su se koristile programom GACS[16]. To upućuje na činjenicu da bi pažljivo osmišljen program poticanja prijenosa rizika neprihodonosnih kredita s bilanci kreditnih institucija imao općenito pozitivan učinak na banku koja te kredite prodaje. Isto su tako kreditne institucije u Irskoj doživjele pozitivnu tržišnu reakciju nakon objava, možda zbog povoljnog utjecaja stopa kapitala koji je objavljen u većini irskih priopćenja o prodaji neprihodonosnih kredita.[17] Za razliku od njih za kreditne institucije u Grčkoj, u kojoj su sekundarna tržišta koja pridonose smanjenju neprihodonosnih kredita počela rasti tek u 2017., nisu zabilježeni nikakvi statistički značajni učinci. Međutim, prijenos rizika preko sekuritizacijskog programa Hercules kojem je cilj, zajedno s drugim vanjskim i unutarnjim strateškim alatima, smanjenje obujma neprihodonosnih kredita na održive razine[18], mogao bi dovesti do pozitivnog učinka bogatstva u budućnosti. Kada je riječ o Španjolskoj, reakcija na objave banaka u razdoblju od 2015. do 2019. nije bila statistički značajna. To se može pripisati zrelosti španjolskog tržišta neprihodonosnih kredita i relativno niskom udjelu tih kredita u kreditima španjolskih kreditnih institucija.[19] Portugalske i ciparske kreditne institucije uzete su u obzir u analizi kao dio ukupnog uzorka, ali za Portugal i Cipar nije bilo rezultata na razini države zbog ograničenog broja raspoloživih uvrštenih banaka i objava.

1.2.3. Rad na kriterijima odobravanja kredita

Neodgovarajuće prakse odobravanja kredita uvelike su, među ostalim, pridonijele visokim udjelima neprihodonosnih kredita u nekim državama članicama sudionicama. Cilj je nadzornih aktivnosti usmjerenih na smanjenje iznosa neprihodonosnih kredita očistiti bilance banaka i tako vratiti povjerenje u bankarski sektor. No, s obzirom na povećanu vjerojatnost promjene gospodarskog ciklusa važno je razumjeti rizike kojima banke upravo opterećuju svoje bilance jer bi oni u budućnosti mogli izazivati probleme. Stoga se naglasak preusmjerava na kreditne standarde koje banke primjenjuju u odobravanju kredita. Cilj je poduzeti proaktivne mjere kojima bi se ograničilo prekomjerno nakupljanje neprihodonosnih kredita, što je obuhvaćeno nadzornim prioritetima za 2019. (vidi odjeljak 1.2.).

Prvi korak prema ostvarenju tog cilja bila je procjena rizika i trendova u načinu na koji banke odobravaju kredite te usmjeravanje nadzornih aktivnosti prema područjima rizika. U tu je svrhu ESB temeljito procijenio odgovarajuće podatke kojima su nadzorna tijela već raspolagala. Međutim, bilo je potrebno prikupiti i dodatne usklađene podatke koji bi omogućili pouzdanu i strukturiranu procjenu kvalitete bankovnih kriterija odobravanja kredita s naglaskom na novo kreditiranje. Zato je u 2019. nadzor banaka ESB‑a pokrenuo postupak prikupljanja podataka.

Glavni su ciljevi tog postupka bili (1) pojasniti jesu li se bankovni kriteriji odobravanja kredita s vremenom pogoršali i (2) utvrditi uzorke te otkriti specifičnosti u određenim segmentima kredita, različitim poslovnim modelima i državama. Nadalje, namjera je bila pridonijeti utvrđivanju jesu li pojedini glavni pokazatelji rizika bili lako dostupni u IT sustavima banaka te provjeriti razine automatizacije u prikupljanju tih podataka i izvješćivanju o njima.

Postupak je bio osmišljen u suradnji s bankarskim sektorom, čime se osigurala usklađenost definicija glavnih pokazatelja rizika obuhvaćenih predlošcima za odobravanje kredita (npr. omjeri kredita i vrijednosti kolaterala) s najraširenijom bankovnom praksom. Dobivenim predloškom obuhvaćeni su glavni pokazatelji rizika za kreditiranje i parametri rizika za kredite nefinancijskom privatnom sektoru. Radi poticanja bolje usklađenosti podataka među kreditnim institucijama, postupak je poduprt davanjem odgovora na česta pitanja i nakon toga provedena je opsežna provjera osiguranja kvalitete podataka.

U tumačenju podataka valjalo je uzeti u obzir postojeće okružje za odobravanje kredita jer se ono razlikuje od države do države. Zato su se, u svrhu dopunjavanja analize podataka, održavali posebni sastanci za pojedine države na kojima su sudjelovali i zajednički nadzorni timovi i nacionalna nadležna tijela. Cilj tih sastanaka bio je zajednički ocijeniti nalaze zajedničkih nadzornih timova odozdo prema gore zajedno s horizontalnim opažanjima. Tako je, uz osiguravanje usklađene procjene, bilo moguće uvažiti okolnosti specifične za pojedine države i banke. Ishodi tih sastanaka poslužili su kao osnova za utvrđivanje opsega dodatne analize, koja će se provoditi u 2020.

Od rezultata po završetku analize podataka imat će koristi svi dionici. ESB i nacionalna nadležna tijela steći će vrijedan uvid u bankovnu praksu u sklopu odobravanja kredita i u vezi s određivanjem cijena na temelju rizika. Rezultatima će se rasvijetliti i kretanja u poslovnim segmentima kao što je tržište stambenih kredita ili kreditiranje malih i srednjih poduzeća te će se otkriti kojim se podatcima banke služe za upravljanje rizicima koji proizlaze iz njihovih kreditnih portfelja. Banke će ostvariti dodanu vrijednost iz podrobnih pojedinačnih povratnih informacija o svojim rezultatima u usporedbi s usporedivim bankama. Objavit će se i agregatni rezultati analize, a cijeli postupak mogao bi uroditi mjerama za pojedinačne banke o kojima će se dodatno raspravljati u sljedećoj fazi projekta povezanog s kriterijima odobravanja kredita u 2020. Naposljetku, vremenski okvir provedbe projekta pogoduje jačanju EBA‑inih aktivnosti u vezi s odobravanjem kredita, u koje je ESB aktivno uključen.

1.2.4. Ciljana provjera internih modela

Svrha je ciljane provjere internih modela (TRIM) procjena adekvatnosti i primjerenosti internih modela banaka, čime bi se smanjila neopravdana varijabilnost njihove imovine ponderirane rizikom. TRIM pridonosi jednakim uvjetima jer se njime potiče dosljednost nadzorne prakse s naglaskom na točnoj i dosljednoj provedbi regulatornih zahtjeva za interne modele.

Provedba TRIM-a na licu mjesta dovršena je u 2019.

Nakon analitičkih pripremnih aktivnosti u 2016., provedba TRIM‑a na licu mjesta započeta 2017. dovršena je u 2019. U tom je razdoblju provedeno 200 istraga na licu mjesta u 65 značajnih institucija s naglaskom na internim modelima za kreditni i tržišni rizik te kreditni rizik druge ugovorne strane.

U 2019. je objavljena revidirana verzija Vodiča ESB‑a o internim modelima.

U istragama se primjenjivao zajednički metodološki okvir, koji se zasniva na razumijevanju europskih propisa o internim modelima koje je zajedničko ESB‑u i nacionalnim nadležnim tijelima. To zajedničko razumijevanje ugrađeno je u Vodič ESB‑a o internim modelima, kojim se osigurava transparentnost ESB‑ova tumačenja primjenjive regulatorne zahtjeve za interne modele i načina na koji ih dosljedno primjenjuje u procjeni ispunjavaju li banke te zahtjeve. Objava revidirane verzije vodiča u 2019. bila je važna prekretnica za TRIM. Prethodili su joj opsežno prikupljanje povratnih informacija, uključujući zahtjev za primjedbe bankarskog sektora o prvoj verziji dokumenta u 2017. i dva javna savjetovanja o posuvremenjenim verzijama različitih poglavlja vodiča tijekom 2018. Vodič ESB‑a o internim modelima ostat će glavni referentni dokument u vezi s ESB‑ovim pristupom nadzoru internih modela izvan opsega TRIM‑a, te će se s vremenom po potrebi mijenjati i posuvremenjivati.

Tijekom cijelog TRIM‑a provodile su se, i još se provode, različite analize radi procjene i usporedbe rezultata istraga u različitim institucijama. Privremeni rezultat tih analiza već je objavljen kako bi poslužio i institucijama u kojima su se istrage provodile i općoj javnosti. Pregled najznačajnijih ili najčešćih nedostataka utvrđenih u istragama u sklopu TRIM‑a prvi je put objavljen 2018., a dodatno je posuvremenjen i proširen u travnju i studenome 2019. Horizontalne analize, zajedno s drugim oblicima osiguranja kvalitete,[20] važne su kako bi se osigurala dosljednost nadzornih procjena u svim istragama. Bankama se njihovom objavom pomaže da u širem kontekstu mogu sagledati primljene odluke povezane s TRIM‑om.

Drugo su ključno postignuće tog projekta odluke povezane s nadzorom koje proizlaze iz istraga na licu mjesta u sklopu TRIM‑a. Pravno obvezujući zahtjevi uključeni u odluke pridonose osiguravanju da banke isprave nedostatke utvrđene u sklopu TRIM‑a i njima se pridonosi provedbi potrebnih poboljšanja internih modela. Do sada je u konačnom obliku (tj. nakon uključenja povratnih informacija koje su institucije dostavile tijekom razdoblja predviđenog za saslušanje) izdano oko 110 takvih odluka, upućenih na adrese oko 55 od 65 institucija koje sudjeluju u TRIM‑u. U prosjeku je svaka od tih odluka u sklopu TRIM‑a sadržavala dvadesetak obvezujućih zahtjeva koje su, prema potrebi, pratile dodatne mjere.[21] Takvim detaljnim daljnjim aktivnostima TRIM pridonosi smanjenju neopravdane varijabilnosti imovine ponderirane rizikom u internim modelima banaka osiguravajući usklađenost s regulatornim zahtjevima. Na primjer, kada je riječ o kreditnom riziku, pokazali su se posebno nedostatci banaka u izračunu ostvarenih gubitaka od svojih izloženosti i uporabi dugoročnih prosječnih stopa neispunjavanja obveza za kalibraciju parametara vjerojatnosti nastanka statusa neispunjavanja obveza. Kada je riječ o tržišnom riziku, nedostatci su se uglavnom odnosili na metodologiju kojom se banke služe za mjerenje vrijednosti adherentne riziku (VaR) i VaR‑a u stresnim uvjetima, na regulatorno retroaktivno testiranja VaR‑a, opseg pristupa internog modela te metodologiju kapitalnog zahtjeva za dodatni rizik.

Sve u svemu, za TRIM su bili potrebni znatni nadzorni resursi. Kako se ne bi ometalo uobičajeno održavanje modela u bankama, značajne promjene modela i početna odobrenja za modele i dalje su se procjenjivali na licu mjesta povrh istraga u sklopu TRIM‑a, a ponekad u kombinaciji s njima. Tijekom 2019., osim 49 istraga na licu mjesta pokrenutih u sklopu TRIM‑a, pokrenuto je još 117 istraga o internim modelima u značajnim institucijama (od čega je 52 obavljeno na licu mjesta)[22]. U 2019. je izdana ukupno 141 nadzorna odluka o istragama internih modela[23] (uključujući one u sklopu TRIM‑a).

TRIM će biti dovršen u drugoj polovici 2020.

Projekt TRIM bit će dovršen u drugoj polovici 2020., ali se očekuje da će se redoviti nadzorni pregled značajnih promjena modela te zahtjevi za početno odobrenje modela intenzivno nastaviti u 2020. i 2021. Nadzirani subjekti morat će svoje modele prilagoditi kao odgovor na (1) nalaze TRIM‑a i (2) zahtjeve koje je EBA utvrdila u nizu novih regulatornih tehničkih standarda i smjernica izdanih u sklopu regulatornog preispitivanja pristupa zasnovanog na internim rejting-sustavima. Nadzor banaka ESB‑a zajedno s bankama očekuje ostvarenje sinergija kombiniranjem provedbe, u mjeri u kojoj je to moguće, s procjenom promjena internih modela koje proizlaze iz tih dviju inicijativa i utječu na iste rejting-sustave.

1.2.5. IT rizici i kiberrizici

Nadzor banaka ESB‑a i dalje se tijekom cijele 2019. bavio IT rizicima i rizicima povezanim s kiberkriminalitetom kao nadzornim prioritetom. Općenito gledajući, IT rizici i kiberrizici trebali bi biti uključeni u ukupno upravljanje rizicima i upravljački okvir banaka te bi o njima trebala biti proširena osviještenost među svim zaposlenicima. Naposljetku, utjecaj IT rizika i kiberrizika mogao bi se osjetiti na razini cijelog društva. Stoga bi njihovu ublažavanju trebali pridonijeti svi zaposlenici svih poslovnih područja u cijeloj hijerarhiji.

S obzirom na visoku razinu međusobne povezanosti u financijskom sektoru, kiberincidenti bi se mogli brzo širiti. Kako bi se nadzornim tijelima omogućilo da bolje utvrde i prate kretanja u vezi s kiberincidentima u bankarskom sektoru, u 2017. je uveden postupak izvješćivanja o kiberincidentima. Sve su značajne institucije dužne izvijestiti o važnim kiberincidentima[24] čim budu otkriveni. Transparentnost je veća zahvaljujući bazi podataka o kiberincidentima u SSM‑u, koja i ESB‑u omogućuje da brzo odgovori u slučaju da jednu značajnu instituciju ili više njih pogodi veći incident. U odnosu na 2018. broj kiberincidenata prijavljenih u 2019. povećao se za oko 30 %.

Česti nadzori na licu mjesta nadzoru banaka ESB‑a omogućit će se da procijeni sposobnosti pojedinačnih banaka za upravljanje IT rizicima i kiberrizicima, dok će kampanje nadzora (koje su usmjerene na istu temu u nekoliko banaka i sličnog su opsega) omogućiti horizontalni uvid. Usmjerenjem na upravljanje kontinuitetom IT‑a u 2019. otkrivena je potreba za poboljšanjem osobito u vezi s ispitivanjem odgovora na katastrofe većih razmjera. Ti će se nalazi pratiti u sklopu kontinuiranog nadzora. Kampanjom usmjerenom na IT rizik u 2020. dodatno će se procijeniti upravljanje banaka kiberrizicima.

U sklopu godišnjeg SREP‑a zajednički nadzorni timovi provode kontinuirani nadzor IT rizika i kiberrizika u skladu sa zajedničkom i standardiziranom metodologijom procjene rizika, koja se zasniva na Smjernici EBA‑e EBA/GL/2017/05[25] i upitniku o IT rizicima (samoprocjena banke). Kao dopuna služe tematske provjere IT rizika i horizontalna analiza. Samoprocjena IT rizika i kontrole koje obavljaju značajne institucije pružaju vrijedne informacije. Među važnim je nalazima u 2019. bio pomak sektora, u prosjeku, prema razboritijim samoprocjenama. Samoprocjenom je također otkriveno da značajne institucije u kojima su stručnjaci za IT članovi odbora imaju više kompetencije u nekoliko kategorija kontrole IT rizika i da su svjesnije tih rizika.

Istodobno su samoprocjene pokazale porast broja značajnih institucija u kojima glavni poslovni procesi ovise o sustavima na kraju životnog ciklusa, uz povećanje troškova eksternalizacije u vezi s IT‑om. U 2020. će se pojačati usredotočenost na te teme.

Osim toga, nadzor banaka ESB‑a održava veze s brojnim dionicima unutar i izvan EU‑a kako bi osigurao usklađen pristup i razmjenu znanja u vezi s IT rizicima i kiberrizicima. Pridonosi, na primjer, radu međunarodnih foruma kao što je radna skupina EBA‑e za nadzor IT rizika, radna skupina za operativnu otpornost Bazelskog odbora za nadzor banaka (BCBS) i radna skupina za odgovor na kiberincidente i oporavak Odbora za financijsku stabilnost.

1.2.6. Brexit

Nadzor banaka ESB‑a i dalje je pratio provedbu planova banaka povezanih s Brexitom.

U 2019. je rad nadzora banaka ESB‑a povezan s Brexitom bio usmjeren na (1) spremnost banaka i nadzornih tijela za mogući Brexit bez dogovora i (2) provedbu planova banaka povezanih s Brexitom, kako je dogovoreno između banaka i nadzornih tijela.

Tijekom godine nadzor banaka ESB‑a pratio je spremnost banaka za scenarij bez dogovora, u kojem bi Ujedinjena Kraljevina izašla iz EU‑a bez prijelaznog razdoblja. U vezi s tim, ESB je jasno priopćio bankama da bi trebale nastaviti s pripremama za sve moguće nepredviđene situacije i zatražio je da provedu učinkovite mjere za ublažavanje rizika bude li potrebno. Sveukupno gledajući, pripreme banaka za Brexit bez dogovora prilično su dobro napredovale.

Već u razdoblju prije prvotnog datuma Brexita krajem ožujka 2019. nadzor banaka ESB‑a dovršio je većinu postupaka odobrenja povezanih s uspostavom novih ili restrukturiranjem postojećih kreditnih institucija u europodručju. Nadalje, priveo je kraju procjenu planova povezanih s Brexitom značajnih institucija koje posluju u Ujedinjenoj Kraljevini te je izdao odobrenja njihovim podružnicama u trećim zemljama gdje je to propisano nacionalnim pravom. U tu je svrhu nadzor banaka ESB‑a započeo podrobne razgovore s bankama radi postizanja dogovora o budućem poslovanju i poslovnim modelima njihovih podružnica u Ujedinjenoj Kraljevini.

Također jer pratio provedbu planova banaka povezanih s Brexitom kako bi osigurao da se banke na koje on utječe pridržavaju preuzetih obveza, uključujući rokove za provedbu o kojima su se dogovorile sa svojim nadzornim tijelima. Postupke horizontalnog praćenja dopunjavale su daljnje aktivnosti za pojedinačne banke i, ako je bilo potrebno, odgovarajuće nadzorne mjere

Za banke koje su postale značajne premještanjem svojih aktivnosti u europodručje zbog Brexita uspostavljeni su novi zajednički nadzorni timovi i ESB je nad tim subjektima preuzeo izravni nadzor. Za neke od tih banka pokrenuta je obvezna sveobuhvatna procjena u drugoj polovici 2019.

ESB je nastavio s objašnjavanjem svojih nadzornih očekivanja posuvremenjivanjem čestih pitanja na mrežnim stranicama ESB‑a o nadzoru banaka, u nekoliko članaka u Biltenu nadzora banaka i u bilateralnim razgovorima s nadziranim subjektima.

Pogled u budućnost

U 2020. će ESB i dalje pratiti način provedbe planova banaka povezanih s Brexitom na temelju preuzetih obveza i rokova koji su dogovoreni kako bi banke ostvarile svoje ciljne modele poslovanja. Premda su banke ostvarile određeni napredak u 2019., trebaju učiniti više kako bi ispunile nadzorna očekivanja ESB‑a na različitim područjima, kao što su unutarnje upravljanje, sklapanje novih poslova i pristup infrastrukturama financijskog tržišta, modeli knjiženja, dogovori unutar grupa te IT infrastruktura i izvješćivanje o IT‑u.

I za druge institucije koje su nedavno svrstane u značajne zbog aktivnosti povezanih s Brexitom pokrenut će se sveobuhvatne procjene.

ESB će i dalje pratiti političke pregovore između EU‑a i Ujedinjene Kraljevine te će iz gledišta nadzora procjenjivati njihove implikacije.

1.2.7. Rizik trgovanja i vrednovanje imovine

U 2019. je započet niz usklađenih inicijativa na licu mjesta i izvan njega.

U 2019. je nadzor banaka ESB‑a započeo niz usklađenih inicijativa na licu mjesta i izvan njega za područje tržišnog rizika. Obuhvaćeni su rizici koji proizlaze iz aktivnosti trgovanja i vrednovanja financijskih instrumenata koji se prikazuju po fer vrijednosti. Cilj tih inicijativa bio je:

- osigurati usklađenost s postojećim propisima

- steći nove nadzorne spoznaje o sastavu takve financijske imovine i obveza

- pratiti područja izloženija riziku vrednovanja

- procijeniti okvire kojima se institucije služe za izračun fer vrijednost i razboritih dodatnih prilagodbi vrednovanja.

Tijekom 2019. prikupljeni su granularni podatci o regulatornoj knjizi trgovanja za 13 velikih značajnih institucija koji obuhvaćaju 87 % pozicija druge i treće razine[26] u knjigama trgovanja banaka koje ESB izravno nadzire.[27] Raspoloživost informacija na razini timova i proizvoda omogućila je podrobniji uvid u sastav znatnog podskupa imovine i obveza druge i treće razine. To će pomoći lakšem utvrđivanju opsega istraga na licu mjesta koje će se pokrenuti u sklopu kampanje povezane s rizikom vrednovanja na licu mjesta.

Imovina i obveze treće razine koncentrirane su u nekoliko velikih banaka, dok se imovina i obveze druge razine uglavnom sastoje od ugovora o razmjeni i repo ugovora.

Kada je riječ o određivanju razina hijerarhije fer vrijednosti imovine, većina pozicija u knjizi trgovanja (njih oko 87 %) uključena u uzorak klasificira se kao pozicije druge razine, dok se na pozicije treće razine odnosi tek oko 2 % i one su koncentrirane u svega nekoliko banaka (oko 82 % u trima bankama). Promatrajući sastav prema proizvodima, velik dio imovine i obveza druge razine čine ugovori o razmjeni i repo ugovori uglavnom s dospijećem kraćim od 10 godina.

Praksa banaka za utvrđivanje mjerljivosti, određivanje razina hijerarhije fer vrijednosti imovine, mjerenje dobiti na prvi dan i mjerenje fer vrijednosti znatno se razlikuje.

U sklopu inicijativa na licu mjesta u 2019. je pokrenuta kampanja[28] povezana s rizikom vrednovanja, koja se nastavlja u 2020. i 2021. Preliminarni rezultati kampanje upućuju na to da se praksa banaka uvelike razlikuje i da ima dosta mogućnosti za razlike među njima s obzirom na diskrecijska prava koje banke imaju za utvrđivanje mjerljivosti, određivanje razina hijerarhije fer vrijednosti imovine, mjerenje dobiti na prvi dan i mjerenje fer vrijednosti u primjeni računovodstvenog okvira. Ta razina odstupanja predstavlja poteškoću u procjeni rizika vrednovanja. Inicijativa koja se provodi na licu mjesta ima za cilj promicati uspostavu jednakih bonitetnih uvjeta i uskladiti primjenu metodologije za provedbu nadzora na licu mjesta u bankama,

Kada je riječ o provedbi regulatornih tehničkih standarda EBA‑e o bonitetnom vrednovanju, u istragama na licu mjesta 2019. otkriveno je da okviri bonitetnog vrednovanja institucija nisu u skladu sa standardima koje očekuje ESB, a istodobno se pokazalo da institucije u postizanju tražene razine pouzdanosti u bonitetnom vrednovanju imaju poteškoća s podatcima. EBA‑in postupak odgovaranja na česta pitanja pridonio je većoj jasnoći u primjeni okvira bonitetnog vrednovanja.

1.2.8. Rad na nadzornim metodologijama

Za osiguravanje otpornosti banaka ključni su kapital i likvidnost

Financijske šokove za bankarski sektor često uzrokuje ili pojačava neadekvatnost iznosa i kvalitete kapitala i likvidnosti koje banke drže. U takvoj situaciji za jačanje otpornosti banaka ključna su dva temeljna postupka: postupak procjene adekvatnosti internog kapitala (ICAAP) i postupak procjene adekvatnosti interne likvidnosti (ILAAP).

Oba ta postupka imaju za cilj osigurati da institucije mjere svoj rizik kapitala i likvidnosni rizik i da njima upravljaju strukturirano, služeći se pristupima koji odgovaraju pojedinačnim institucijama. Time se bankama omogućuje da utvrde, procijene i tako u svakom trenutku učinkovito upravljaju rizikom kapitala i likvidnosnim rizikom te ih pokrivaju.

ICAAP i ILAAP zahtijevaju osobitu pozornost nadzornih tijela u skladu s ulogom koju imaju u upravljanju adekvatnošću kapitala i likvidnosti banaka. Kvaliteta i rezultati ICAAP‑a i ILAAP‑a uzimaju se u obzir u određivanju kapitalnih, likvidnosnih i kvalitativnih mjera u sklopu SREP‑a. Kada su ti postupci kvalitetni, smanjuje se neizvjesnost za institucije i nadzorna tijela u pogledu stvarnih rizika kojima je institucija izložena. Time se institucijama pomaže da održavaju adekvatan kapital i likvidnost te tako ostanu održive.

Nadzor banaka ESB‑a objavio je vodiče o ICAAP‑u i ILAAP‑u.

U studenome 2018. nadzor banaka ESB‑a objavio je vodiče o postupcima ICAAP i ILAAP u institucijama te ih je u siječnju 2019. počeo primjenjivati. Vodiči nisu zamišljeni kao iscrpne upute o svim aspektima koji su važni za pouzdane ICAAP‑e i ILAAP‑e, nego kao prikaz načela, pri čemu je naglasak stavljen na odabrane ključne aspekte.

Svaka institucija odgovorna je za provedbu ICAAP‑a i ILAAP‑a prilagođenih vlastitim okolnostima.

Nadzor banaka ESB‑a naglašava da su ICAAP i ILAAP na prvom mjestu interni postupci koji se trebaju prilagoditi svakoj instituciji. Tako je svaka institucija odgovorna za provedbu tih postupaka koji su prilagođeni i razmjerni njezinim okolnostima. Pouzdani, učinkoviti, sveobuhvatni i prospektivni ICAAP i ILAAP ključni su alati kojima se osigurava otpornost banaka. Stoga se banke potiču na upotrebu vodiča kako bi čim prije otklonile nedostatke i ispravile manjkavosti u upravljanju kapitalom i likvidnošću.

Tijekom 2019. horizontalne funkcije nadzora banaka ESB‑a, zajedno sa zajedničkim nadzornim timovima, razgovarale su s bankama o tome kako planiraju poboljšati svoje postupke ICAAP i ILAAP u skladu s novim vodičima.

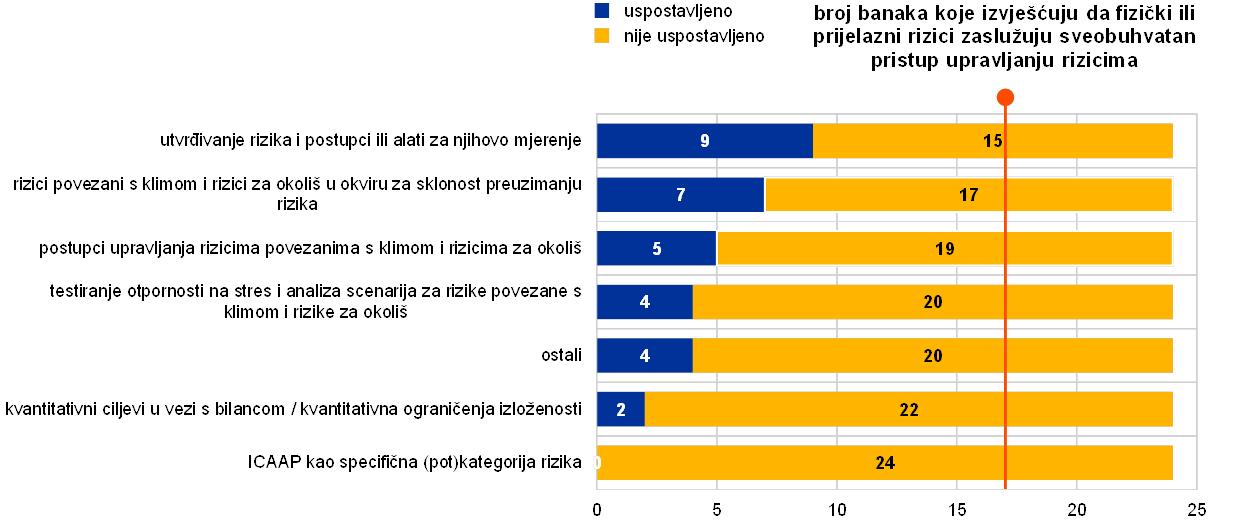

Više od polovice svih ICAAP‑a i više od trećine svih ILAAP‑a imali su ozbiljne nedostatke.

U svojim procjenama u sklopu SREP‑a u 2019. nadzor banaka ESB‑a zaključio je da još ima ozbiljnih nedostataka u više od polovice svih ICAAP‑a i više od trećine ILAAP‑a koje su provele značajne institucije. Ti postupci nisu im pružali čvrstu osnovu za razborito upravljanje kapitalom i likvidnošću, te bi ih institucije morale (dodatno) poboljšati. Zaključci izvedeni iz tih pojedinačnih procjena imaju sve veći utjecaj na SREP i odgovarajuće pojedinačne nadzorne mjere. Drugim riječima, pouzdani ICAAP i ILAAP pozitivno utječu na SREP banke.

ICAAP i ILAAP imat će sve veću ulogu u SREP‑u.

Ubuduće će ICAAP i ILAAP imati još veću ulogu u SREP‑u, čime će se banke poticati da trajno unaprjeđuju svoje interne postupke. Među ostalim, kvalitativni i kvantitativni aspekti ICAAP‑a dobit će na važnosti u dodatnih kapitalnih zahtjeva na temelju pojedinačnih rizika.

Okvir 2.

Nadzorna tehnologija

ESB je osnovao Centar za nadzornu tehnologiju radi istraživanja mogućnosti umjetne inteligencije i drugih naprednih tehnologija u sklopu nadzora banaka

Inovacije i nadzorna tehnologija

Tehnologija mijenja financijsku industriju, a nadzorna tijela u cijelom svijetu provode mjere za uvođenje inovativnih tehnologija kako bi modernizirala infrastrukturu i osigurala djelotvoran i optimalan nadzor. U 2019. je ESB osnovao Centar za nadzornu tehnologiju radi uvođenja inovativnih alata u svoje nadzorne postupke.