Cuvânt înainte al președintei BCE, Christine Lagarde

Criza financiară și criza datoriilor suverane au evidențiat rapiditatea și forța cu care problemele din sectorul financiar se pot propaga la nivelul întregii uniuni monetare, afectând economia și populația. Ca parte a răspunsului la aceste dificultăți, menit să asigure soliditatea băncilor și reziliența sistemului bancar, factorii de decizie au creat supravegherea bancară europeană, care se află în prezent în cel de-al șaselea an de existență.

În această scurtă perioadă, supravegherea bancară europeană a evoluat de la faza incipientă la o instituție mai matură, consacrată ca autoritate riguroasă și consecventă. Din anul 2014, riscurile au fost reduse considerabil: stocurile de credite neperformante (non-performing loans – NPL) s-au diminuat cu aproape 50%, iar capitalul băncilor s-a majorat semnificativ în întreaga zonă euro. Gestionarea creditelor neperformante este un exemplu elocvent al modului în care o abordare la nivel european a contribuit la soluționarea unor repercusiuni ale crizei care au afectat numeroase bănci din diferite țări.

Sporind robustețea băncilor, supravegherea bancară europeană a sprijinit, de asemenea, politica monetară. Băncile mai solide acordă mai multe credite economiei, ceea ce contribuie la consolidarea mecanismului de transmisie a politicii monetare. Prin susținerea unei asumări productive de riscuri și combaterea interesului excesiv pentru obținerea de randamente, supravegherea bancară europeană contribuie la limitarea riscurilor la adresa stabilității financiare și permite orientării actuale a politicii monetare să asigure îndeplinirea mandatului nostru privind stabilitatea prețurilor.

În pofida eforturilor considerabile în materie de supraveghere din ultimii ani, în 2020 există încă dificultăți care necesită măsuri mai stricte din partea băncilor. Profitabilitatea băncilor se menține scăzută, ceea ce, pe o perioadă prelungită, poate afecta reziliența sectorului bancar în ansamblu. Reducerea capacității excedentare și a stocurilor rămase de credite neperformante, precum și adaptarea modelelor de afaceri și a standardelor IT la era digitală reprezintă o parte a răspunsului.

Cealaltă parte se referă la instituirea cadrului instituțional adecvat pentru a promova o piață bancară mai eficientă și mai integrată. Fundamentul uniunii bancare, cadrul unic de reglementare, rămâne fragmentat de la o țară la alta. De asemenea, în lipsa unuia dintre pilonii uniunii bancare, respectiv sistemul european de asigurare a depozitelor, integritatea pieței bancare unice poate fi în continuare pusă sub semnul întrebării, fapt ce împiedică continuarea integrării la nivel transfrontalier.

În plus, există provocări pe termen mai lung, precum schimbările climatice, care sunt atotcuprinzătoare și pe care nimeni nu le poate ignora. Schimbările climatice vor afecta toate segmentele economiei, inclusiv sistemul bancar. Prin urmare, acesta este, în mod clar, un aspect pe care trebuie să îl remediem printr-un efort comun, la nivel transfrontalier, la nivelul instituțiilor și la nivelul sectoarelor.

Interviu introductiv cu Andrea Enria, președintele Consiliului de supraveghere

Ați devenit președintele Consiliului de supraveghere al BCE la începutul anului 2019. Care este concluzia principală desprinsă după un an de activitate și ce se află încă pe lista dumneavoastră de priorități?

Principala mea concluzie este următoarea: supravegherea bancară europeană funcționează. Ideea de supraveghere a băncilor la nivel european este rezonabilă și practică, iar pilonii modelului nostru de supraveghere sunt solizi. Însă acum, după cinci ani, ne aflăm într-o perioadă de tranziție de la faza incipientă la o etapă mai matură. Prin urmare, trebuie să finalizăm proiectele fondatoare majore și să ne axăm pe stabilizarea abordării și a supravegherii bazate pe riscuri. Pe parcurs, vom depune eforturi pentru a simplifica în continuare procesele, astfel încât să reducem sarcina atât pentru autoritățile de supraveghere, cât și pentru bănci, ceea ce înseamnă, de asemenea, că vom recurge mai mult la noile tehnologii. Ne vom strădui să sporim atât transparența, cât și previzibilitatea acțiunilor noastre. Gestionăm în continuare un sector bancar care se confruntă cu o profitabilitate scăzută și o uniune bancară mai puțin integrată decât ar trebui; contribuția la soluționarea acestor puncte importante ocupă, de asemenea, un loc important în lista noastră de activități.

Care este obiectivul sporirii transparenței supravegherii bancare europene și cum poate fi atins?

Prin uniunea bancară, am introdus un nou model la nivelul întregii zone euro. Impresia mea este că băncile și investitorii întâmpină încă dificultăți în a înțelege pe deplin acest nou model. Aceasta înseamnă că noi, autoritățile de supraveghere, trebuie să oferim o viziune mai clară cu privire la activitățile pe care le desfășurăm, motivațiile pe care le avem și modul în care procedăm. Acest lucru ne va conferi, de asemenea, mai multă predictibilitate; în fond, supravegherea bancară ar trebui să reprezinte o sursă de stabilitate, nu de surprize. În conformitate cu noul cadru instituțional pentru gestionarea crizelor, în loc ca băncile să se bazeze pe asistența din fonduri publice, absorbția pierderilor va fi suportată, în primul rând, de investitori. Prin urmare, investitorii trebuie să fie mai bine informați cu privire la poziția băncilor în legătură cu factorii declanșatori ai măsurilor de supraveghere. Am făcut un prim pas în direcția sporirii transparenței în ianuarie 2020: am publicat, pentru prima dată, informații referitoare la cerințele privind capitalul de supraveghere pentru fiecare bancă în parte, rezultate din procesul de supraveghere și evaluare, și am furnizat detalii suplimentare cu privire la metodologia în materie de supraveghere. Publicarea acestora a oferit băncilor și investitorilor o perspectivă mai aprofundată asupra evaluării în scopul supravegherii a băncilor europene.

În ceea ce privește băncile, profitabilitatea ocupă încă un loc de frunte pe lista dificultăților. Vedeți luminița de la capătul tunelului?

Din păcate, consider că ne aflăm încă prea departe pentru a o vedea. Profitabilitatea scăzută a băncilor din zona euro reprezintă, fără îndoială, o preocupare majoră pentru mine, în calitate de supraveghetor. Băncile care înregistrează profituri scăzute nu pot genera capital pe plan intern și, din cauza evaluărilor scăzute ale acestora la prețul pieței, pot întâmpina dificultăți în ceea ce privește accesul pe piețele de capital, atunci când au nevoie. Prin urmare, acestea devin mai vulnerabile. În mod evident, momentul de față nu este ideal pentru ca băncile să obțină venituri prin mijloacele tradiționale, dar acest context extern dificil nu se va modifica în viitorul apropiat. Astfel, băncile trebuie să accepte și să adapteze: acestea trebuie să accepte situația așa cum se prezintă și să conștientizeze faptul că pot fi nevoite să își adapteze modelele de afaceri pentru a le menține viabile. Cele mai competitive bănci sunt cele eficiente din perspectiva costurilor, cu alte cuvinte, cele care au o orientare strategică bine stabilită și care adoptă o formă de transformare digitală. Din păcate, alte bănci au o evoluție destul de lentă. Prin urmare, vom urmări îndeaproape progresele acestora și vom exercita presiuni asupra celor care au rămas în urmă.

Face reducerea costurilor parte din instrumentarul băncilor? Ce pot face băncile pentru a-și diminua costurile?

Eficientizarea costurilor ar trebui să constituie nucleul măsurilor de autoajutorare ale băncilor. Băncile din zona euro prezintă încă niveluri ridicate ale raportului costuri/venituri: în medie, acestea cheltuiesc aproximativ 65 de eurocenți pentru a obține un euro, mult mai mult decât competitorii internaționali. Cu toate acestea, este esențial să se evite realizarea de economii acolo unde nu este necesar. Reducerea costurilor privind gestionarea riscurilor, de exemplu, nu este o opțiune. În mod similar, investițiile în tehnologii noi prezintă încă importanță, deoarece pot contribui la reducerea costurilor ulterior. Pe lângă acestea, circulă câteva idei mai radicale. Băncile ar putea, de exemplu, să grupeze serviciile de tip utilități. Aceasta ar putea contribui la realizarea de economii de scară și, implicit, la reducerea costurilor. Desigur, principala pârghie o reprezintă fuziunile complete. Dacă se realizează în condiții adecvate și între băncile potrivite, fuziunile pot contribui, de asemenea, la reducerea costurilor și la reorientarea modelului de afaceri.

Prin urmare, este nevoie de o consolidare sporită, respectiv de mai multe fuziuni între bănci?

Pentru mine, pare evident că sectorul bancar din zona euro are nevoie de consolidare. Capacitatea excedentară este parte componentă a problemei profitabilității, deci trebuie eliminată. Așadar, da, fuziunile bancare, fie la nivel național, fie la nivel transfrontalier, ar fi utile. Fuziunile la nivel național pot genera un plus de eficiență, de exemplu datorită suprapunerii unor rețele de distribuție. În schimb, fuziunile la nivel transfrontalier pot contribui la diversificarea surselor de venituri și, prin urmare, a riscurilor. În consecință, acestea ar spori rezistența băncilor și a întregului sistem financiar la șocuri. Înțeleg că, din perspectiva unei bănci individuale, profitabilitatea scăzută și evaluările la prețul de piață nu pledează în favoarea fuziunilor. Cu toate acestea, din perspectiva sistemului în ansamblu, este puțin probabil ca motivele care stau la baza profitabilității scăzute și a evaluărilor la prețul de piață să poată fi soluționate fără o oarecare consolidare în cadrul sectorului.

Ce ar putea face BCE în acest sens?

Deși consider că există un raționament economic în favoarea consolidării, nu îmi revine sarcina de a o promova sau de a o controla. Pot numai să elimin eventualele obstacole din calea fuziunilor, mai ales dacă acestea se încadrează în atribuțiile mele. Unele persoane par să creadă că BCE încearcă să descurajeze fuziunile prin impunerea unor niveluri mai ridicate de capital pentru entitățile fuzionate. Aceasta este o percepție eronată, pe care încerc să o elimin de ceva timp. Vom aduce clarificări suplimentare în legătură cu politicile noastre privind fuziunile în cursul acestui an. De exemplu, ce tratament aplicăm fondului comercial negativ (badwill)? Cum analizăm adecvarea capitalului în cazul băncilor care fuzionează? Acestea sunt tipurile de întrebări pe care le vom aborda pentru a oferi mai multă claritate.

Există șanse de continuare a integrării în Europa; va fi finalizată uniunea bancară, de exemplu?

Piața bancară rămâne fragmentată de la o țară la alta, chiar și în zona euro. În mare măsură, aceasta este o repercusiune a măsurilor de izolare (ring-fencing) adoptate în timpul crizei financiare. Acestea au alimentat temerea conform căreia, atunci când un șoc afectează o bancă, capitalul și lichiditatea ar putea părăsi țara, lăsându-i pe contribuabilii locali să achite nota de plată. În acest sens, trebuie să se realizeze progrese suplimentare pentru a finaliza dispozitivul de siguranță din cadrul uniunii bancare. Au fost înregistrate unele progrese în direcția creării unui mecanism de sprijin al Fondului unic de rezoluție, însă aspectele privind lichiditatea în situațiile de rezoluție și, în special, instituirea unui sistem european de asigurare a depozitelor rămân foarte controversate. Sper că în curând vor fi realizate progrese, dar știu cât de dificile sunt aceste discuții.

Astfel apare întrebarea: ce alte măsuri se pot lua? În cazul în care cadrul nu se va modifica, ce măsuri putem lua în limitele acestuia? O opțiune ar putea fi luarea în considerare a preocupărilor țărilor-gazdă la stabilirea cerințelor prudențiale pentru grupurile bancare în integralitatea lor: în cazul în care un risc local nu se diversifică sau nu se compensează în urma consolidării, acesta ar putea fi inclus în cerințele grupului. O altă opțiune ar fi introducerea acordurilor de sprijin financiar intragrup ca parte a planurilor de redresare ale băncilor. Dacă dorim o gestionare integrată a activelor și pasivelor în perioade favorabile, trebuie să ne asigurăm că aceasta va exista și pe timp de criză, prin intermediul unor dispozitive credibile care pot fi impuse de BCE.

Prin urmare, este noul cadru european de gestionare a crizelor util în această privință?

Existența unui astfel de cadru este, în mod evident, o îmbunătățire. Cu toate acestea, noul cadru încă prezintă unele lacune la nivel european. De fapt, în mare măsură, acesta continuă să fie un cadru național. Iar această fragmentare îl face mai puțin eficace și mai puțin eficient decât ar putea fi. De exemplu, procedura de lichidare a băncilor se bazează pe abordările naționale, care se deosebesc încă destul de mult. În mod similar, rolul schemelor de garantare a depozitelor și cel al sistemelor instituționale de protecție sunt diferite, la fel ca orientările politicilor privind salvarea cu fonduri publice a băncilor aflate în dificultate. Acest lucru nu asigură condiții de concurență echitabile; în schimb, este mai dificil pentru noi, autoritățile de supraveghere, să punem în aplicare instrumentele de care dispunem. Prin urmare, trebuie să ne îndreptăm către un sistem mai armonizat. De exemplu, am putea să ne apropiem puțin mai mult de abordarea Statelor Unite, creând un instrument de lichidare administrativă la nivel european.

Probabil că progresele în direcția unei piețe bancare europene unice vor necesita acordarea de garanții adecvate țărilor-gazdă, care să le permită acestora să accepte diminuarea obstacolelor impuse la nivel național. Soluționarea aspectelor respective și îmbunătățirea gestionării crizelor ar putea reduce costurile inițiale percepute pentru eliminarea unora dintre obstacolele care încă persistă la nivelul sectoarelor bancare naționale. Între timp, avem datoria de a explora toate posibilitățile disponibile pentru a încuraja aplicarea cadrului legislativ actual de o manieră care să sprijine într-o măsură mai mare gestionarea la nivel de grup a activelor și pasivelor în cadrul uniunii bancare. De exemplu, ar trebui să găsim modalități de exercitare a marjelor de apreciere acordate autorităților de supraveghere în anumite domenii (precum excepțiile de la cerințele privind lichiditatea la nivel individual sau excepțiile intragrup de la cerințele privind expunerile mari) cu scopul de a sprijini gestionarea la nivel de grup a activelor și pasivelor în cadrul uniunii bancare, ceea ce oferă asigurări că, în viitor, într-o situație de criză, va fi acordat sprijin din partea grupului.

Adesea, băncile susțin că o parte a problemei profitabilității o constituie reglementarea puternică. Este această afirmație valabilă din punctul dumneavoastră de vedere?

Reforma în materie de reglementare a fost absolut necesară, având în vedere deficiențele cadrului anterior, evidențiate de criza financiară. Astfel, atunci când discutăm despre costurile reglementării, trebuie să discutăm și despre cele ale unei crize. Este adevărat că băncile le suportă pe unele, dar nu neapărat și pe celelalte, iar acest aspect a reprezentat o parte a problemei inițiale. În opinia mea, prețul plătit pentru a reduce probabilitatea producerii unor crize a fost unul rezonabil. Așadar, susțin reforma în materie de reglementare, inclusiv pachetul final Basel III, și am solicitat în repetate rânduri ca aceasta să fie implementată cu fidelitate în Europa.

Acestea fiind spuse, sunt conștient de sarcina pe care se așteaptă ca băncile să o suporte în ceea ce privește cerințele de raportare. BCE a depus deja eforturi semnificative pentru a reduce această sarcină, în special pentru băncile mai mici și mai puțin complexe. Cu toate acestea, există încă două aspecte care trebuie soluționate. Primul aspect este legat de numărul autorităților care solicită date de la bănci. Dacă ar exista o coordonare mai bună la nivelul BCE, al autorităților naționale de supraveghere, al băncilor centrale naționale și al autorităților macroprudențiale, sarcina pentru bănci ar putea fi diminuată. Al doilea aspect se referă la faptul că nu există doar raportări periodice, întrucât băncile fac, de asemenea, obiectul unor solicitări ad-hoc de date. În acest context, trebuie să îmbunătățim modul în care planificăm, stabilim prioritățile și comunicăm solicitările viitoare.

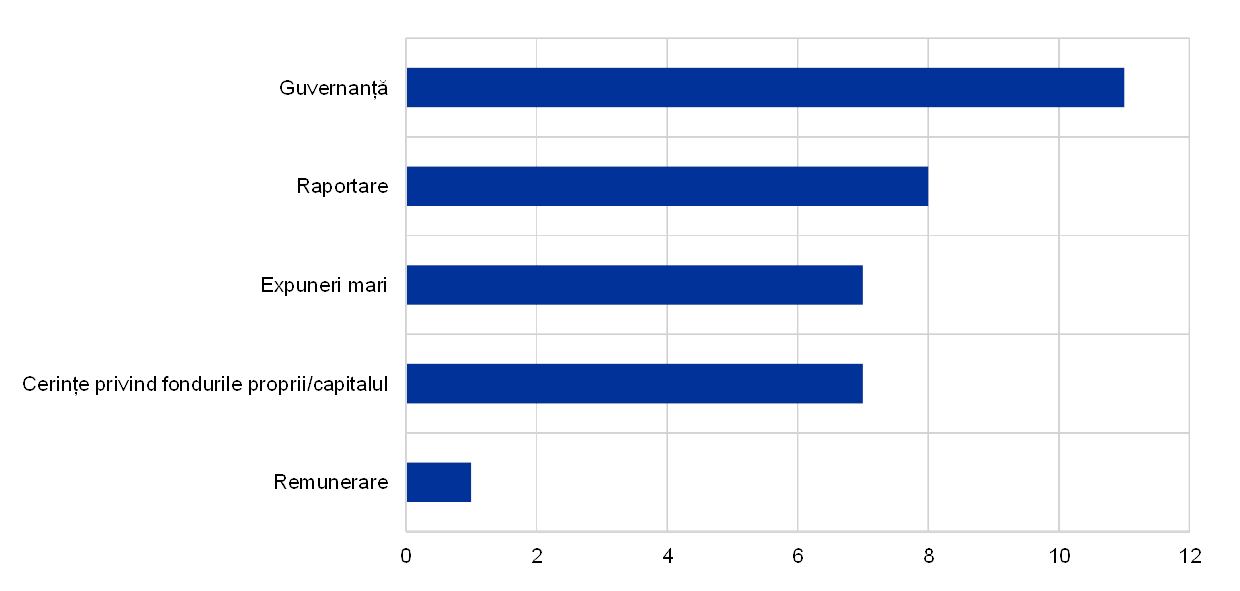

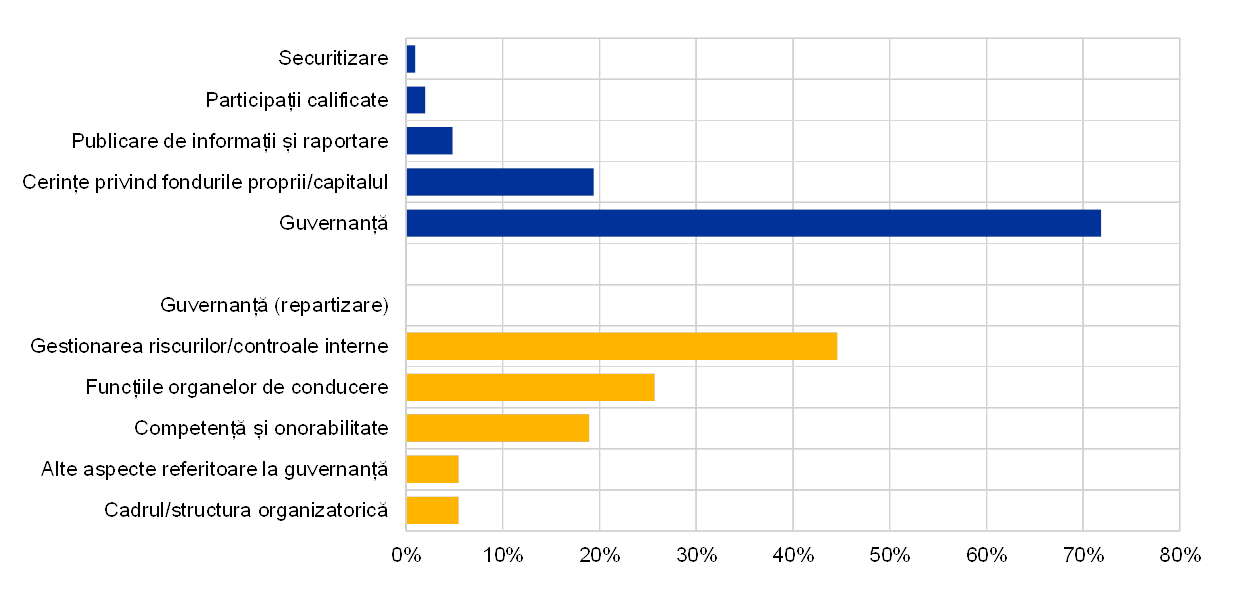

Pe lângă profitabilitate, ce alte aspecte ar trebui remediate în cazul băncilor?

Aspectele legate de guvernanță sunt foarte adesea identificate ca motiv de preocupare în evaluările noastre. Cele mai bune practici încep cu asigurarea unor sisteme de remunerare în concordanță cu apetitul pentru risc al unei bănci și continuă cu furnizarea către consiliul de administrație de date precise și în timp util privind riscurile. În lumina câtorva cazuri recente și marcante, controalele și procedurile privind combaterea spălării banilor sunt încă insuficiente. Să fie clar: ne așteptăm ca toate băncile să dispună de o guvernanță solidă și de cadre eficace de gestionare a riscurilor. Problemele din aceste domenii se propagă rapid în alte zone și pot provoca mari dificultăți. Riscul operațional reprezintă un exemplu bun. În acest caz, situația s-a înrăutățit în 2019, majoritatea pierderilor operaționale fiind generate de riscul de conduită, ceea ce reflectă adesea aspecte legate de guvernanță. O altă sursă de risc operațional este tehnologia informației. Pe măsură ce devin mai digitalizate, băncile sunt tot mai expuse riscurilor cibernetice sau riscurilor informatice în general, datorate, de exemplu, unor sisteme învechite. Tratăm această chestiune cu maximă seriozitate și efectuăm o serie de inspecții la fața locului dedicate sistemelor informatice.

Reprezintă schimbările climatice o preocupare pentru bănci și pentru autoritățile de supraveghere bancară?

Schimbările climatice reprezintă o preocupare pentru noi toți și, în consecință, circulă o serie de idei ambițioase. Unii susțin, de exemplu, că reglementările ar trebui să includă un factor de sprijin ecologic; cu alte cuvinte, cerințele de capital pentru activele ecologice ar trebui să fie mai scăzute. Din perspectiva supravegherii, sarcina noastră este să ne asigurăm că băncile sunt sigure și solide. Prin urmare, tot ceea ce întreprindem trebuie să se bazeze pe riscuri, iar aceste riscuri trebuie analizate cu atenție înainte de a formula orice concluzie referitoare la politici.

Așadar, chestiunea fundamentală este de a stabili dacă există activități sau active care sunt mai expuse riscurilor climatice și de mediu în comparație cu altele. În acest context, taxonomia UE privind activitățile durabile, în prezent în curs de elaborare, reprezintă un prim pas important, deoarece va permite băncilor să identifice și să raporteze riscurile climatice și de mediu. La rândul său, aceasta va contribui la sporirea transparenței. Al doilea pas ar fi acoperirea oricăror astfel de riscuri care se reflectă în gestionarea riscurilor de către bănci sau în procesul de supraveghere și evaluare. Nu în ultimul rând, aceste riscuri ar putea fi, de asemenea, incluse în testările la stres în scopul supravegherii. Activitatea cu privire la toate aceste domenii este în curs, o mare parte a acesteia desfășurându-se la nivel european sau chiar la nivel mondial. De exemplu, BCE este membră a Rețelei pentru ecologizarea sistemului financiar (Network for Greening the Financial System), care cuprinde peste 50 de instituții din întreaga lume.

1 Supravegherea bancară în anul 2019

1.1 Sectorul bancar din zona euro în anul 2019

1.1.1 Reziliența generală a băncilor din zona euro

În cele mai recente perioade de raportare, ratele fondurilor proprii și indicatorii efectului de levier au consemnat valori stabile la nivel agregat

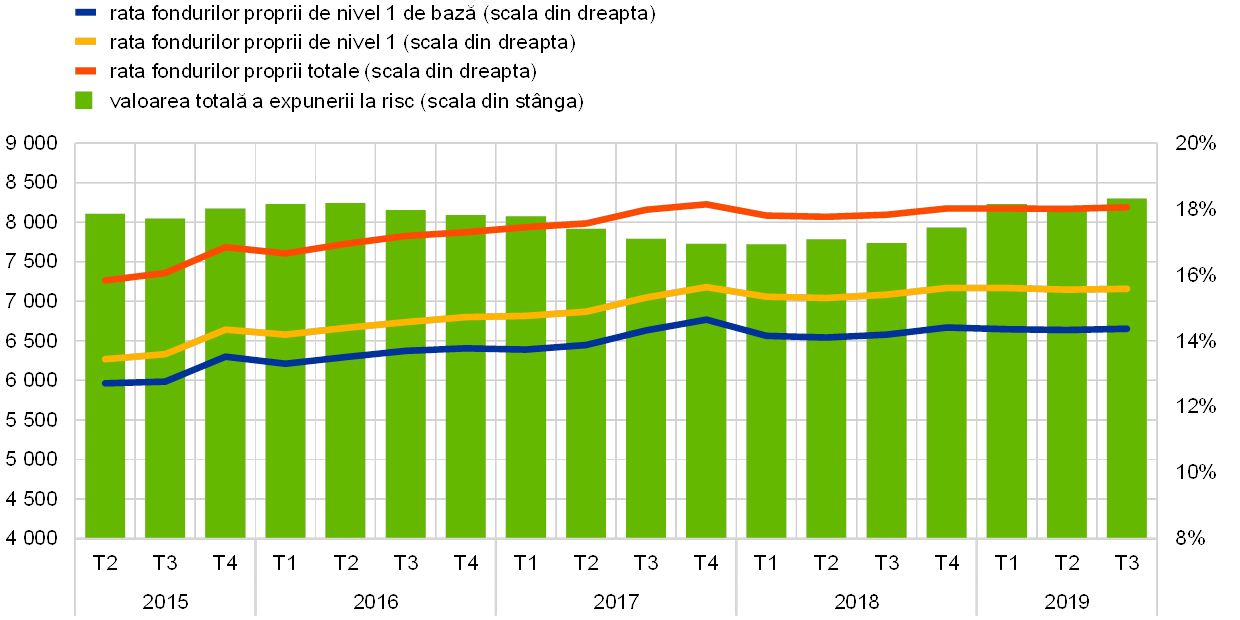

În cele mai recente perioade de raportare, ratele fondurilor proprii au fost stabile la nivel agregat (Graficul 1). Rata fondurilor proprii totale s-a situat la 18,05% în trimestrul III 2019, în ușoară creștere de la 17,83% în anul precedent. Evoluții similare pot fi observate pentru rata fondurilor proprii de nivel 1 de bază (CET1) și rata fondurilor proprii de nivel 1, cu fluctuații minore.

Graficul 1

Rata fondurilor proprii totale a instituțiilor semnificative (definiție tranzitorie)

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

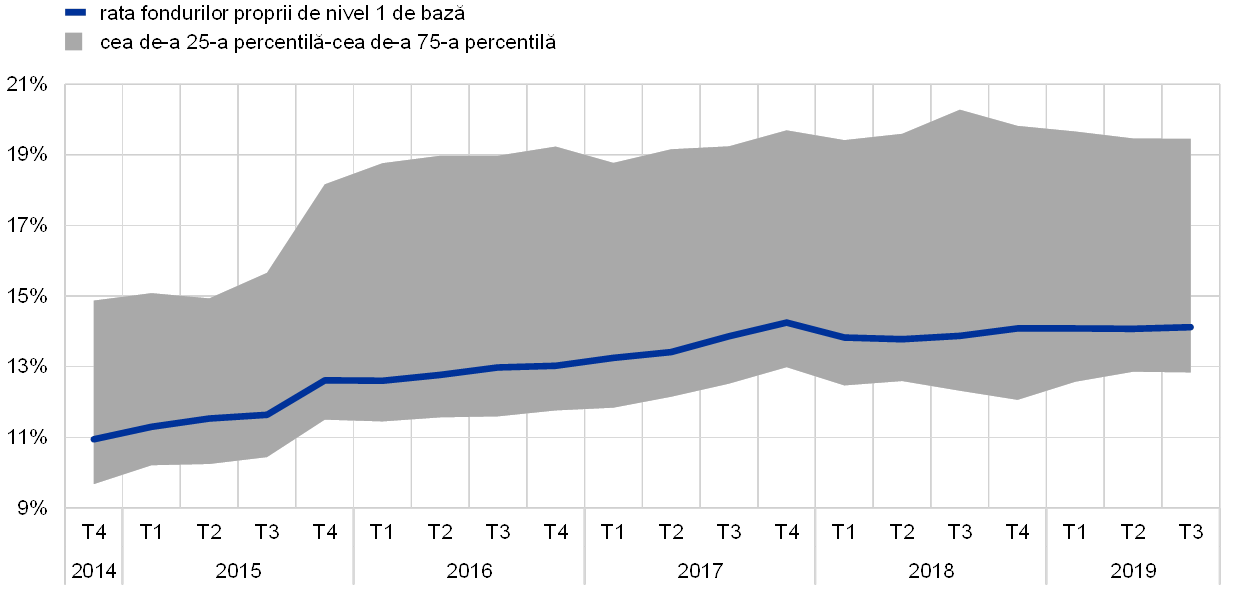

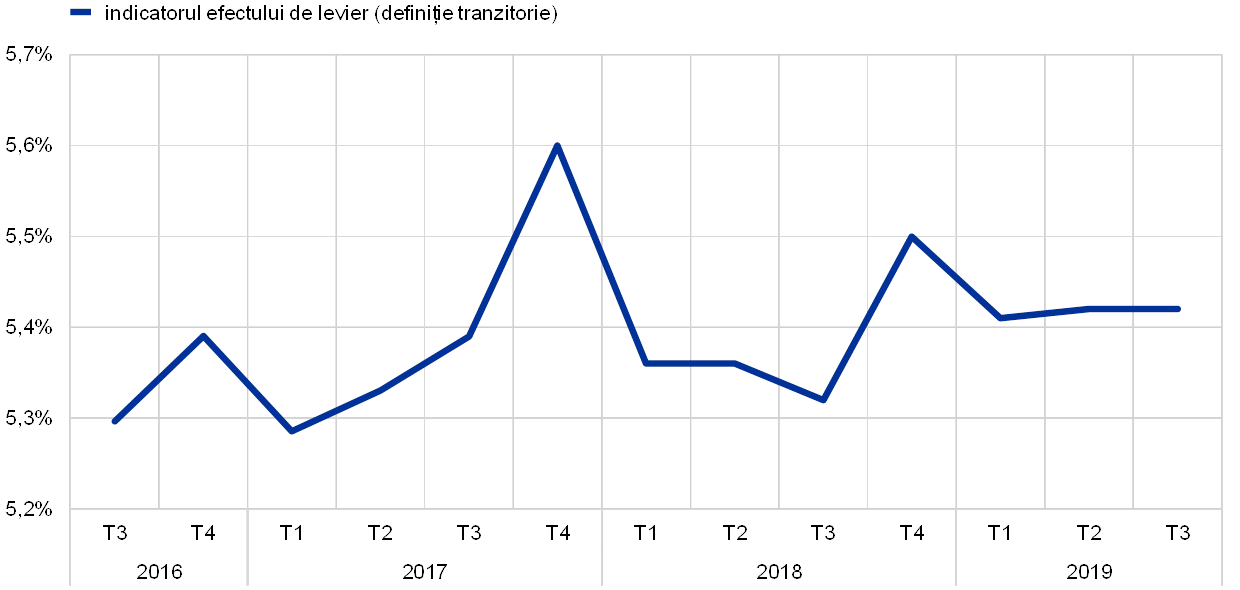

Rata medie ponderată a CET1, în regim de aplicare deplină, a instituțiilor semnificative s-a menținut stabilă, la 14,1%, în perioada cuprinsă între trimestrul IV 2018 și trimestrul III 2019 (Graficul 2). Indicatorul efectului de levier a înregistrat o ușoară creștere în primele trei trimestre ale anului 2019, situându-se la 5,42% în trimestrul III, față de 5,32% cu un an înainte (Graficul 3).

Graficul 2

Rata fondurilor proprii de nivel 1 de bază (CET1) a instituțiilor semnificative

Sursa: BCE.

Graficul 3

Indicatorul efectului de levier al instituțiilor semnificative

(%)

Sursa: BCE.

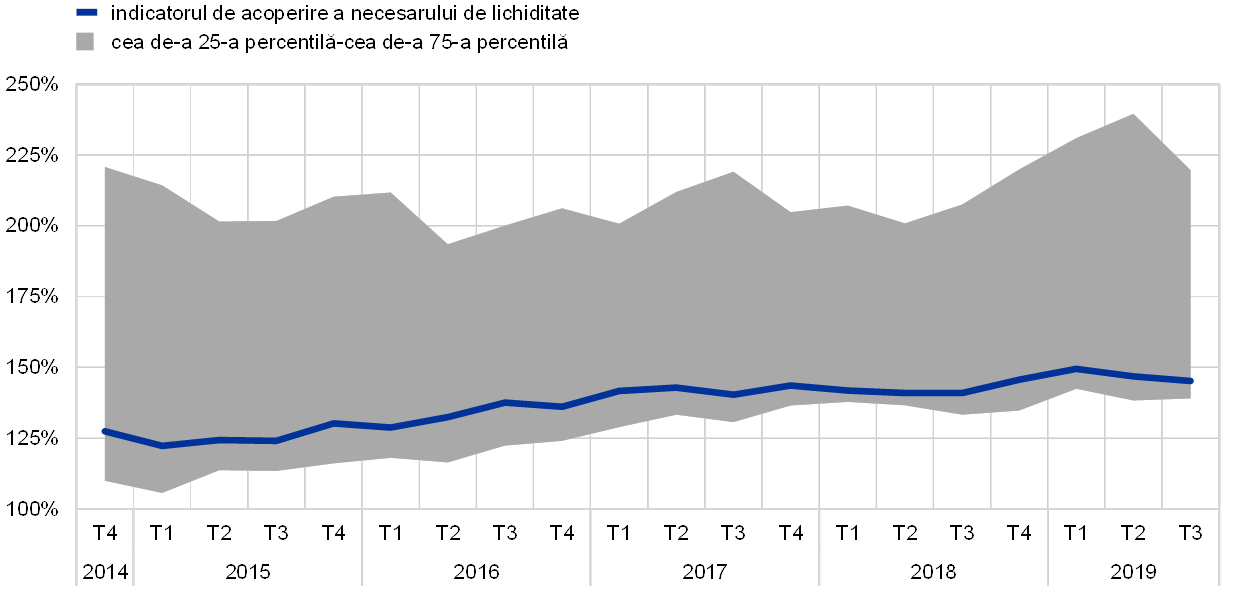

Indicatorul de acoperire a necesarului de lichiditate pentru grupul agregat de instituții semnificative și-a continuat trendul ascendent

Indicatorul de acoperire a necesarului de lichiditate (liquidity coverage ratio – LCR) pentru grupul agregat de instituții semnificative și-a continuat trendul ascendent recent, situându-se la 145,16% în trimestrul III 2019 – o creștere cu 4,23 puncte procentuale față de aceeași perioadă a anului precedent (Graficul 4).

Graficul 4

Indicatorul de acoperire a necesarului de lichiditate al instituțiilor semnificative

Sursa: BCE.

Supravegherea bancară a BCE a efectuat analiza senzitivității privind riscul de lichiditate – testarea la stres din 2019

În anul 2019, Supravegherea bancară a BCE a efectuat o evaluare aprofundată a riscului de lichiditate pe termen scurt al băncilor sub forma testării sale la stres anuale în scopul supravegherii. Analiza senzitivității privind riscul de lichiditate – testarea la stres din 2019 a evaluat capacitatea instituțiilor semnificative de a face față unui șoc idiosincratic de lichiditate. Reziliența băncilor la un șoc advers și la un șoc extrem a fost evaluată cu ajutorul unor factori de stres ipotetici, calibrați pe baza episoadelor de criză recente, fără nicio trimitere la deciziile de politică monetară.

BCE a constatat că băncile se bucurau, pe ansamblu, de poziții de lichiditate confortabile

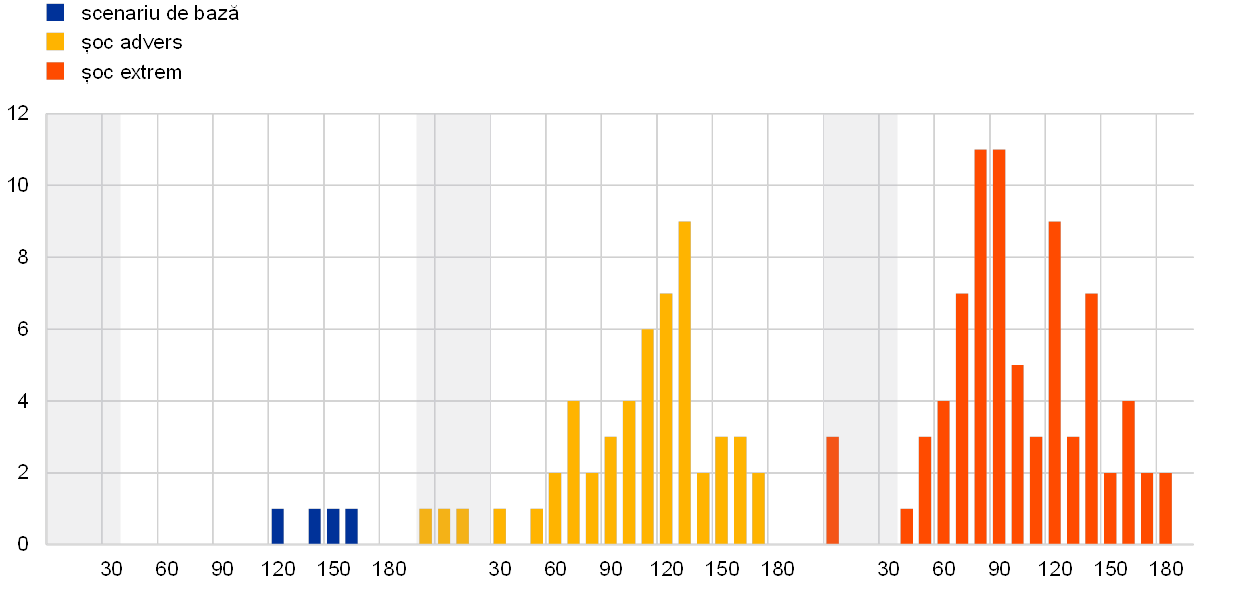

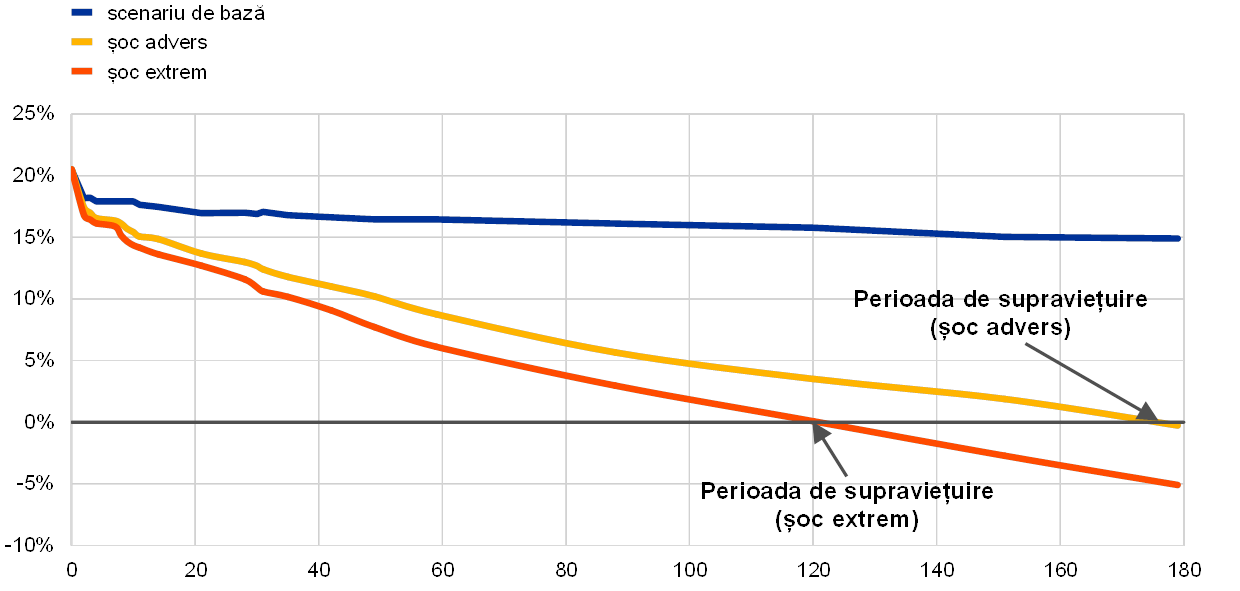

Majoritatea celor 103 bănci care au participat la exercițiu au raportat rezerve ample de lichiditate și perioade de supraviețuire relativ îndelungate (Graficul 5). Perioada de supraviețuire mediană raportată a fost de aproximativ șase luni în cazul scenariului de șoc advers și de aproximativ patru luni în cazul scenariului de șoc extrem (Graficul 6). Perioade îndelungate de supraviețuire în condiții de stres oferă băncilor mai mult timp pentru a-și pune în aplicare planurile de finanțare pentru situații neprevăzute.

Graficul 5

Distribuția băncilor cu o perioadă de supraviețuire mai mică de șase luni pentru fiecare scenariu

(zile calendaristice; număr de bănci)

Sursa: BCE.

Notă: Perioada de supraviețuire este definită ca perioada care durează până în prima zi în care ieșirile nete de lichiditate cumulate depășesc capacitatea de compensare disponibilă. Cu cât este mai îndelungată perioada de supraviețuire, cu atât sunt mai bune perspectivele de supraviețuire ale unei bănci în cazul unui șoc de lichiditate.

Graficul 6

Poziția de lichiditate netă mediană

(zile calendaristice; poziția de lichiditate netă mediană ca % în activele totale)

Sursa: BCE.

Notă: Poziția de lichiditate netă se referă la suma algebrică a ieșirilor nete cumulate și a capacității de compensare disponibile. Perioada de supraviețuire este perioada care durează până în prima zi în care poziția de lichiditate netă devine negativă.

Cu toate acestea, există o serie de aspecte care necesită o atenție sporită

Poziția de lichiditate globală a instituțiilor semnificative a rămas confortabilă pe parcursul anului 2019, dar există o serie de aspecte care necesită totuși un control în scopul supravegherii mai aprofundat: (i) câteva bănci au raportat poziții de lichiditate scăzute în unele monede străine (de exemplu, dolarul SUA); (ii) unele bănci furnizează lichiditate netă unor entități ale grupului din afara zonei euro, ceea ce le expune riscului de izolare; (iii) mai multe bănci utilizează strategii de optimizare care sporesc nivelul lor de conformitate cu indicatorii de lichiditate, dar oferă doar un sprijin temporar în ceea ce privește lichiditatea; (iv) practicile de gestionare a garanțiilor, inclusiv capacitatea de a mobiliza rapid rezerve de lichidități negrevate de sarcini, ar putea fi îmbunătățite în multe cazuri; și (v) băncile pot subestima impactul negativ asupra lichidității exercitat de o scădere a ratingului de credit. Exercițiul a contribuit, de asemenea, la evidențierea unor probleme legate de calitatea datelor în contextul raportării lichidității, ceea ce va sprijini îmbunătățirea calității informațiilor în materie de supraveghere în viitor.

Rezultatele au contribuit la evaluarea anuală a lichidității băncilor, măsurile adoptate în urma acestora urmând să fie monitorizate de autoritățile de supraveghere

Rezultatele exercițiului au fost integrate în evaluările băncilor din perspectiva adecvării lichidității și a guvernanței riscurilor. Cu toate acestea, rezultatele respective nu au afectat în mod direct cerințele privind capitalul de supraveghere. Autoritățile de supraveghere au adoptat măsurile calitative și cantitative corespunzătoare privind lichiditatea pentru a soluționa problemele identificate în urma testării la stres. Acestea au discutat concluziile cu fiecare bancă în cadrul procesului anual de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP) și vor monitoriza constatările specifice, după cum se dovedește necesar.

Instituțiile mai puțin semnificative au beneficiat, de asemenea, de poziții confortabile de lichiditate și de capital în 2019

S-a evidențiat faptul că și instituțiile mai puțin semnificative au beneficiat de poziții confortabile de lichiditate și de capital în 2019, cu o acoperire medie a necesarului de lichiditate de peste 200% în al doilea trimestru și o rată medie a fondurilor proprii de nivel 1 de bază (CET1) de aproximativ 17%. Cu toate acestea, au fost identificate unele aspecte care necesită o monitorizare atentă, precum necorelări semnificative ale scadențelor și dependența de grupurile de lichiditate pentru punerea în comun a rezervelor disponibile la nivelul membrilor.

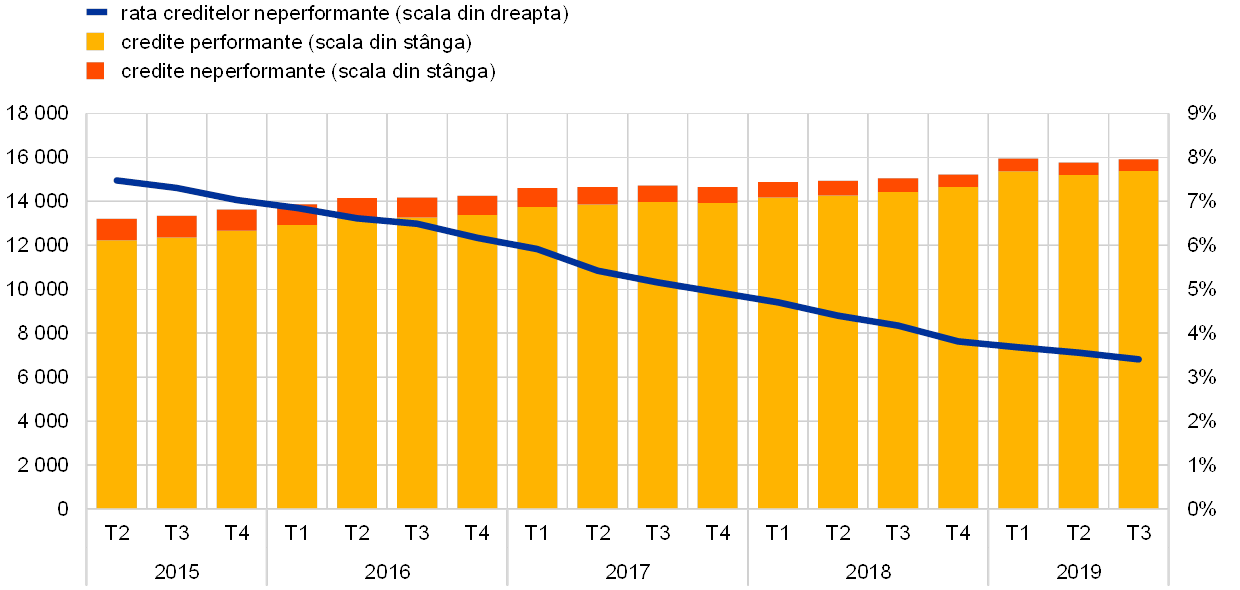

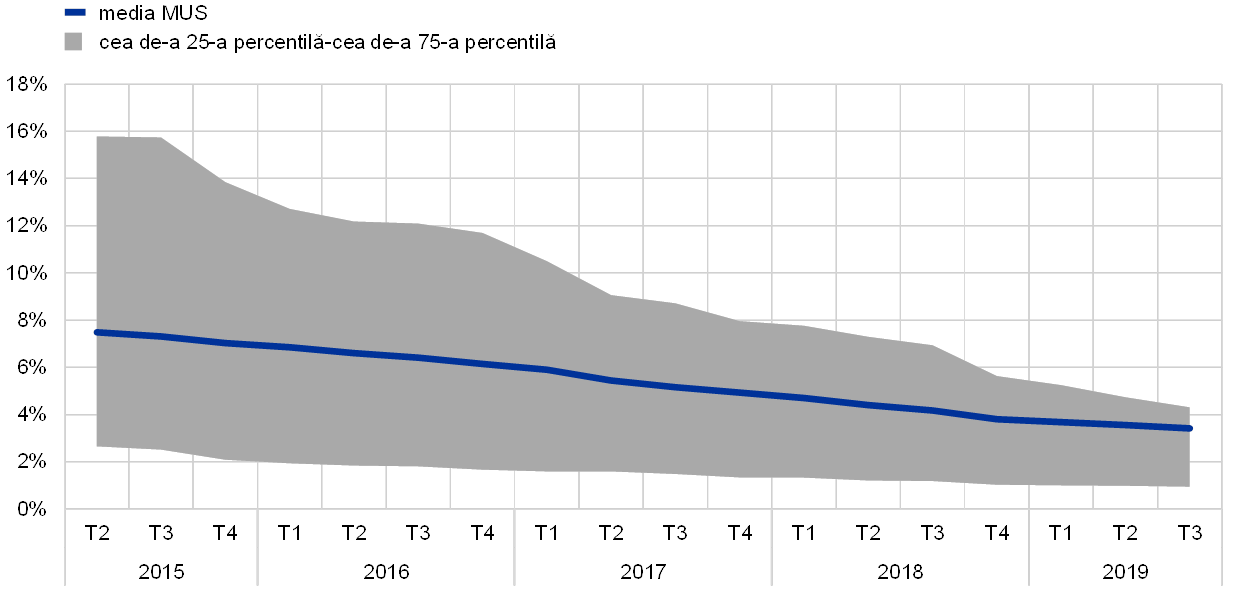

Calitatea activelor bancare s-a îmbunătățit în continuare pe parcursul anului 2019

Nu în ultimul rând, calitatea activelor bancare s-a îmbunătățit, rata totală a creditelor neperformante reducându-se constant de la 4,17% în trimestrul III 2018 la 3,41% în trimestrul III 2019 (Graficul 7 și Secțiunea 1.2.2). Dispersia ratei creditelor neperformante la nivelul băncilor a scăzut, de asemenea, semnificativ în aceeași perioadă, după cum se arată în Graficul 8.

Graficul 7

Calitatea activelor: credite și avansuri neperformante ale instituțiilor semnificative

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

Graficul 8

Distribuția ratei creditelor neperformante ale instituțiilor semnificative

Sursa: BCE.

1.1.2 Performanța generală a băncilor din zona euro

Profitabilitatea instituțiilor semnificative s-a redus până în trimestrul II 2019, în timp ce nivelurile raportului costuri/venituri au rămas relativ ridicate

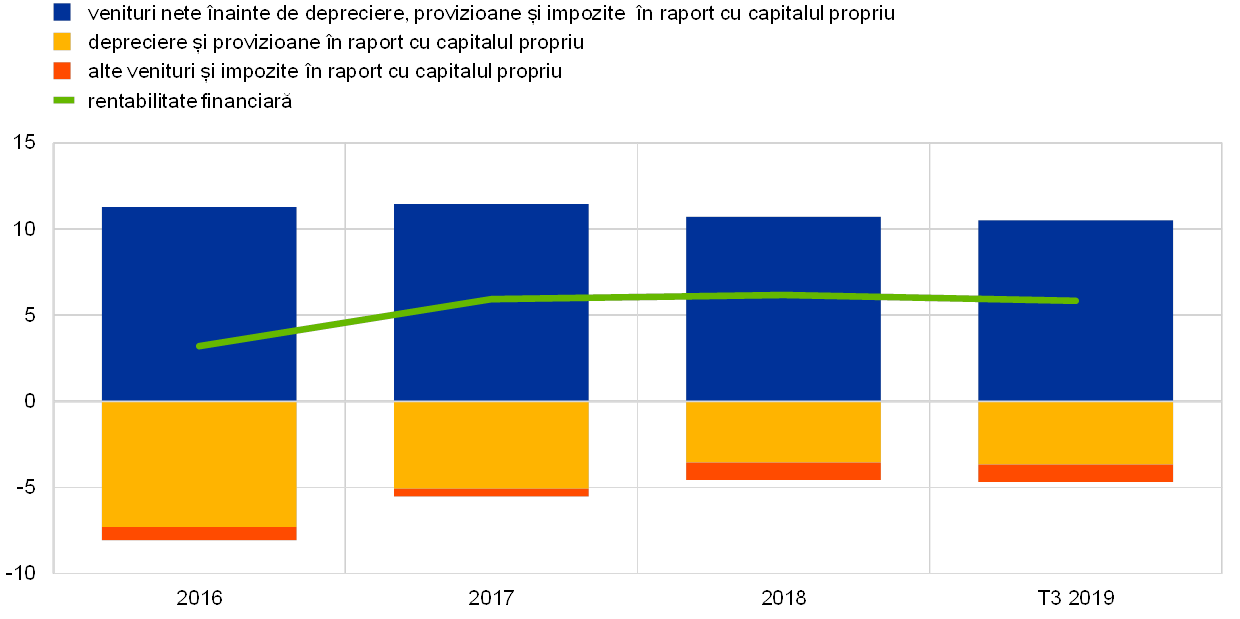

În 2019, profitabilitatea instituțiilor semnificative din zona euro s-a menținut modestă, rentabilitatea financiară anualizată agregată situându-se la 5,8% în trimestrul III 2019, în scădere ușoară de la 6,2% în trimestrul IV 2018 (Graficul 9).[1] La nivel agregat, rentabilitatea financiară a instituțiilor semnificative din zona euro a fost mai scăzută decât cea a băncilor din SUA și, în multe cazuri, a fost, de asemenea, inferioară costului autodeclarat al fondurilor proprii. Aceasta s-a reflectat și în evaluările scăzute ale majorității instituțiilor semnificative cotate, care aveau raporturi preț/valoare contabilă cu mult subunitare, fiind astfel dificil pentru acestea să apeleze la piețele de capital fără a dilua în mod semnificativ participațiile acționarilor existenți.

Graficul 9

Rentabilitatea financiară a instituțiilor semnificative, pe surse de venituri

(% din capitalul propriu)

Sursa: Statistici ale BCE privind supravegherea bancară.

Notă: Datele pentru trimestrul III sunt anualizate.

În contextul preocupărilor actuale legate de structurile rigide de cost, veniturile nete înainte de depreciere, provizioane și impozite au scăzut în raport cu capitalurile proprii, dar au rămas, în linii mari, constante în termeni absoluți. În plus, creșterile veniturilor din tranzacționare au fost compensate de venituri nete negative sau alte venituri din exploatare.

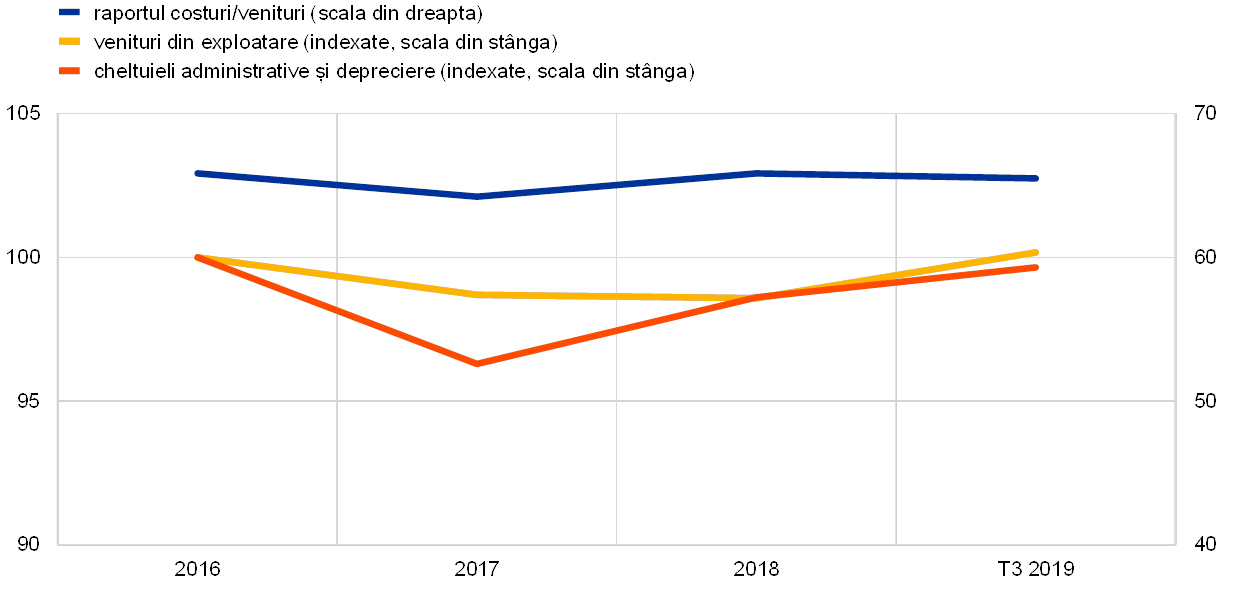

Raporturile costuri/venituri ale instituțiilor semnificative s-au menținut relativ ridicate (Graficul 10), reflectând nu numai ineficiențe în materie de costuri, ci și cheltuielile de restructurare și costurile legate de investițiile în digitalizare. Pe termen mediu, digitalizarea poate îmbunătăți eficiența costurilor și poate permite băncilor să ofere produse și servicii noi. Aceasta este, de asemenea, importantă pentru sustenabilitatea modelelor de afaceri, dar implică costuri inițiale, iar beneficiile sunt realizate numai în timp.

Graficul 10

Raporturile costuri/venituri și componentele indexate ale instituțiilor semnificative

(%)

Sursa: Statistici ale BCE privind supravegherea bancară.

Fluxurile de deprecieri și provizioane au înregistrat o creștere abruptă în termeni anuali în primele trei trimestre ale anului 2019, stopând trendul descendent din ultimii ani, care a condus la nivelurile scăzute consemnate în 2018, și exercitând presiuni suplimentare asupra profitabilității. Creșterea a fost generalizată, inclusiv în țările cu stocuri reduse de credite neperformante, în principal ca urmare a provizioanelor pentru pierderi din credite destinate creditelor neperformante noi și a deprecierilor activelor nefinanciare ale băncilor asociate programelor lor de restructurare.

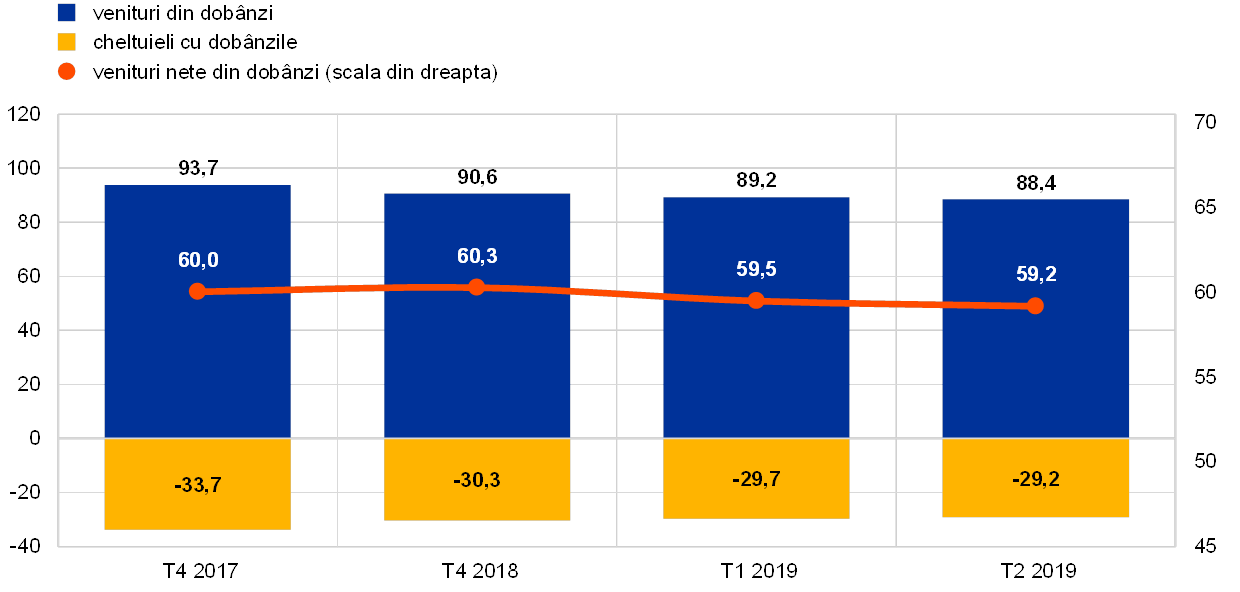

Similar instituțiilor semnificative, și instituțiile mai puțin semnificative din zona euro au înregistrat o profitabilitate scăzută susținută. Mai exact, dependența instituțiilor mai puțin semnificative de veniturile din dobânzi le expune la efectele negative ale unei perioade prelungite cu rate scăzute ale dobânzilor, iar dimensiunea lor mai mică și accentul preponderent regional le reduc capacitatea de a-și diversifica sursele de venituri și de a-și reduce costurile. Cifrele cele mai recente indică o rentabilitate financiară medie pentru instituțiile mai puțin semnificative de numai 5,1% în iunie 2019, nivel doar marginal superior celui de 4,7% înregistrat la sfârșitul anului 2018.[2] Pe partea de active, veniturile din dobânzi, care reprezintă cea mai mare componentă a veniturilor în cazul instituțiilor mai puțin semnificative, au continuat să se reducă în 2019 (Graficul 11). Cu toate acestea, veniturile nete din dobânzi au consemnat numai o scădere ușoară, ca urmare a unei diminuări simultane a cheltuielilor cu dobânzile. Nu în ultimul rând, la fel ca în cazul instituțiilor semnificative, fluxurile de provizioane pentru instituțiile mai puțin semnificative au crescut și ele abrupt, majorându-se cu circa 20% în termeni anuali în prima jumătate a anului 2019. Totuși, costul riscului pentru instituțiile mai puțin semnificative, măsurat ca pondere a deprecierilor financiare în totalul împrumuturilor, rămâne relativ scăzut, la aproximativ 0,1% (reprezentând mai puțin de o treime din costul riscului în cazul instituțiilor semnificative).

Graficul 11

Evoluția veniturilor din dobânzi, a cheltuielilor cu dobânzile și a veniturilor nete din dobânzi ale instituțiilor mai puțin semnificative

(miliarde EUR)

Sursa: Statistici ale BCE privind supravegherea bancară.

Notă: Graficul se bazează pe un eșantion în schimbare de instituții mai puțin semnificative. Datele pentru trimestrele I și II 2019 sunt anualizate cu ajutorul unei metode de calcul care utilizează datele din ultimele patru trimestre.

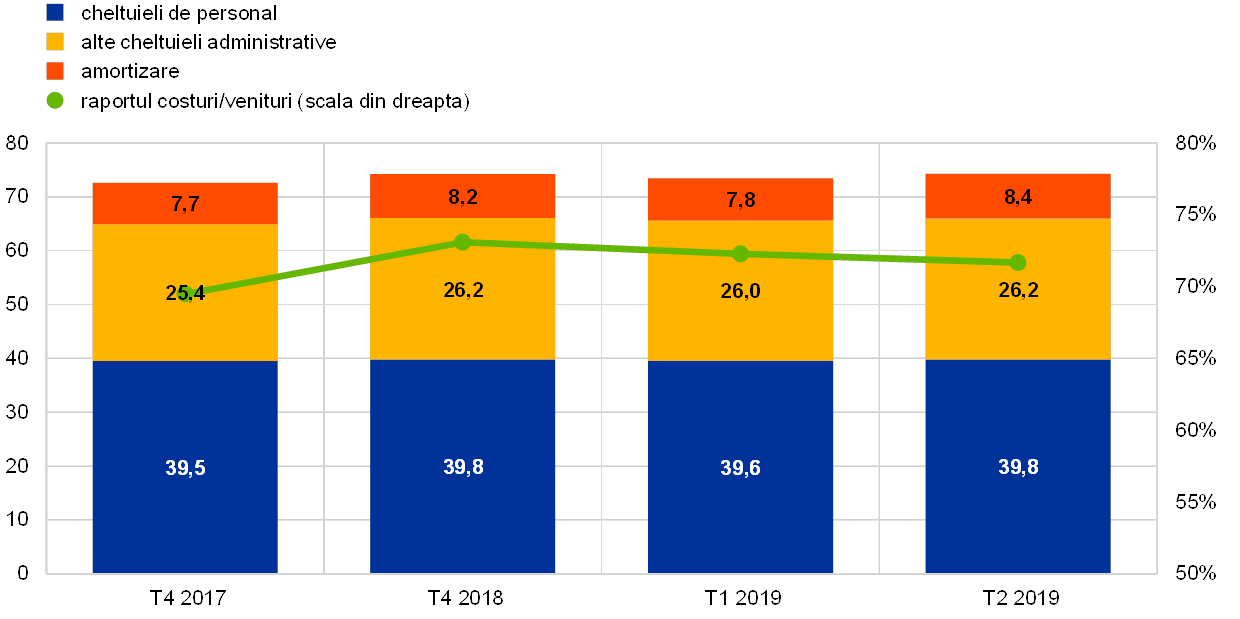

Instituțiile mai puțin semnificative au depus în continuare eforturi pentru a limita cheltuielile globale (Graficul 12). Cu toate acestea, raporturile costuri/venituri ale acestor instituții s-au menținut relativ ridicate, situându-se la 72% în iunie 2019. Acest nivel este, în esență, nemodificat de la sfârșitul anului 2018 (73%), depășindu-l încă pe cel al instituțiilor semnificative. În ceea ce privește calitatea activelor, stocurile mari de credite neperformante deținute de unele instituții mai puțin semnificative au rămas un motiv de preocupare. Pe ansamblu, progresele înregistrate în ceea ce privește asanarea bilanțurilor au consemnat o relativă încetinire, rata brută a creditelor neperformante situându-se la circa 2,71% în trimestrul II 2019, în scădere cu 11 puncte de bază față de luna decembrie 2018.

Graficul 12

Prezentare generală a costurilor instituțiilor mai puțin semnificative

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: Statistici ale BCE privind supravegherea bancară.

Notă: Graficul se bazează pe un eșantion în schimbare de instituții mai puțin semnificative. Datele pentru trimestrele I și II 2019 sunt anualizate cu ajutorul unei metode de calcul care utilizează datele din ultimele patru trimestre.

1.1.3 Principalele riscuri din sectorul bancar

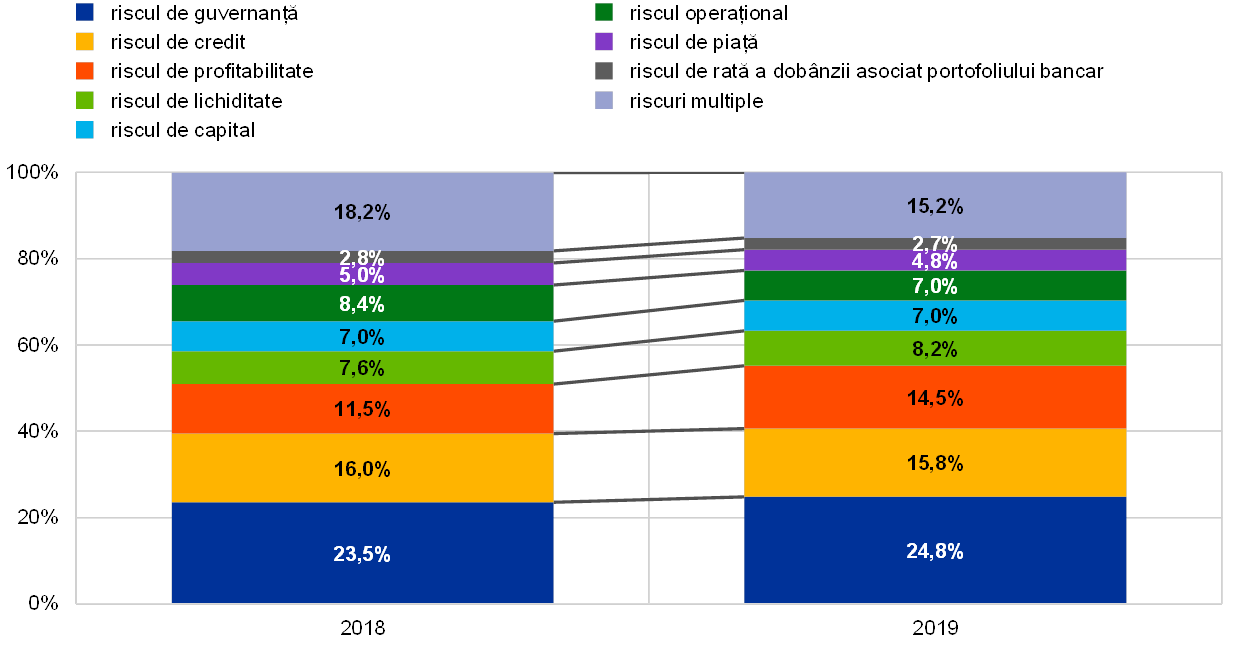

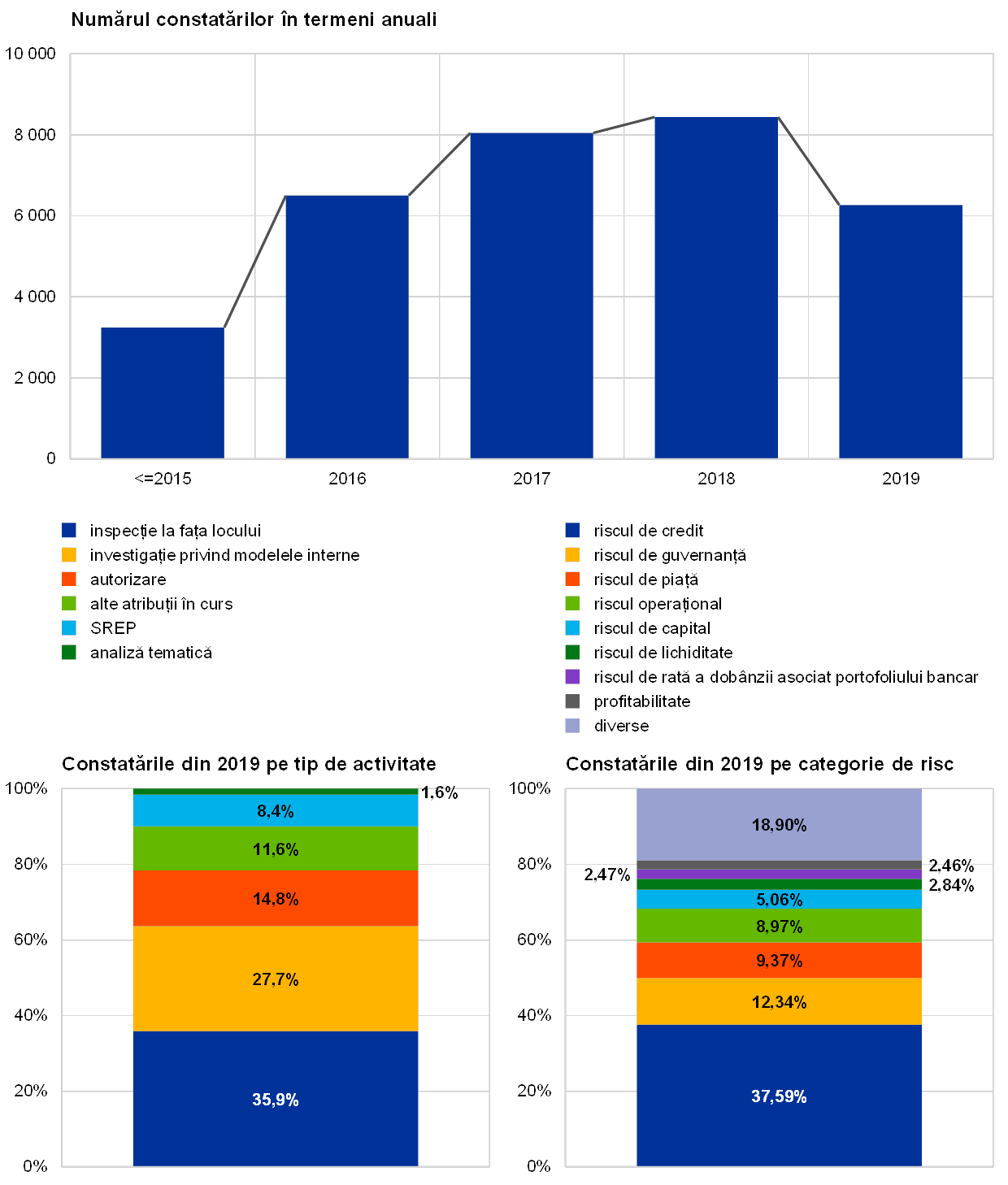

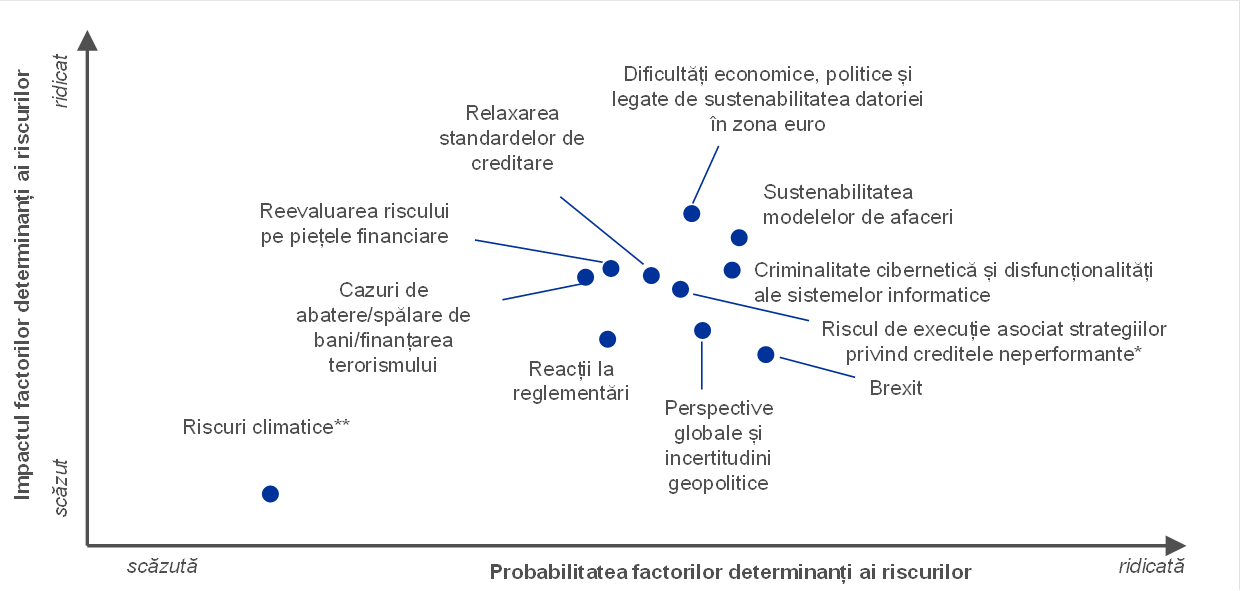

Incertitudinile geopolitice, creditele neperformante, criminalitatea cibernetică și perturbările sistemelor informatice au fost identificate ca fiind principalele provocări pentru bănci în 2019

În strânsă cooperare cu autoritățile naționale competente, Supravegherea bancară a BCE identifică în fiecare an principalele riscuri la adresa băncilor pe termen scurt și mediu (pe un orizont de doi până la trei ani). Aceste riscuri sunt apoi publicate sub forma Hărții riscurilor la nivelul Mecanismului unic de supraveghere (MUS). Exercițiul din 2018 a identificat următorii factori de risc principali pentru anul 2019 și perioada ulterioară: incertitudinile geopolitice, stocul de credite neperformante și acumularea potențială de credite neperformante în viitor, precum și criminalitatea cibernetică și perturbările sistemelor informatice. Printre alte riscuri identificate se numără reevaluarea riscului pe piețele financiare, mediul caracterizat de rate scăzute ale dobânzilor și reacțiile băncilor la reglementări.

Incertitudinile geopolitice au reprezentat un risc major pentru economia zonei euro

Incertitudinile geopolitice au fost considerate un risc major pentru piețele financiare internaționale și pentru economia zonei euro. Escaladarea tensiunilor comerciale și accentuarea incertitudinilor geopolitice au avut un impact negativ asupra creșterii PIB la nivel mondial, care s-a menținut modestă pe parcursul întregului an 2019. În plus, Brexit a reprezentat în continuare o sursă importantă de incertitudini, impunând băncilor și autorităților de supraveghere să se pregătească pentru toate scenariile posibile. Alături de sporirea incertitudinilor politice în unele țări din zona euro, aceste evoluții au continuat să afecteze perspectivele economice ale zonei euro, care s-au deteriorat în 2019.

Rata creditelor neperformante a continuat să scadă în zona euro

În pofida scăderii în continuare a ratei creditelor neperformante din zona euro, nivelurile ridicate de credite neperformante deținute de un număr mare de bănci din zona euro au rămas un motiv de preocupare. Odată cu punerea în aplicare a strategiilor lor de reducere a creditelor neperformante, băncile respective au înregistrat progrese considerabile în ceea ce privește reducerea stocurilor lor de credite neperformante reziduale. În trimestrul III 2019, rata creditelor neperformante a instituțiilor semnificative a scăzut la 3,41%, dar s-a menținut peste nivelurile din perioada pre-criză. Prin urmare, este necesar să se depună în continuare eforturi pentru a se asigura aplicarea strategiilor privind creditele neperformante, mai ales în condițiile în care se estimează că dinamica PIB real se va menține modestă pe termen scurt.

Relaxarea standardelor de creditare ar putea conduce la o acumulare de credite neperformante în viitor

Interesul constant al băncilor pentru obținerea de randamente ar putea avea drept rezultat acumularea de credite neperformante în viitor. Tendința de relaxare a standardelor de creditare consemnată în anii anteriori s-a redus într-o anumită măsură în 2019. Totuși, în două trimestre din 2019, băncile din zona euro au raportat încă o ușoară relaxare a standardelor de creditare pentru împrumuturile acordate întreprinderilor și cele acordate populației pentru achiziția de locuințe.[3] În plus, instituțiile semnificative au devenit și mai active pe piața creditelor cu efect de levier, acceptând niveluri minime fără precedent de protecție contractuală.

Riscurile informatice și cele legate de criminalitatea cibernetică sunt în creștere ca urmare a digitalizării în curs

Tendința către digitalizarea serviciilor financiare poate reduce reziliența băncilor la criminalitatea cibernetică și perturbările sistemelor informatice. Băncile se bazează tot mai mult pe procesele digitale și trebuie să adopte tehnologii suplimentare pentru a deveni mai eficiente și a răspunde preferințelor în schimbare ale clienților. Cu toate acestea, o serie de instituții semnificative încă lucrează cu sisteme informatice depășite și trebuie să își modernizeze infrastructurile informatice, ceea ce ar putea încetini acest proces și/sau l-ar putea face mai costisitor. În același timp, există riscuri suplimentare generate de infractori cibernetici cu o puternică rea intenție colectivă.

Riscul substanțial de reevaluare pe piețele financiare a persistat

În anul 2019, a existat în continuare un risc substanțial de reevaluare semnificativă pe piețele financiare, în contextul interesului constant pentru obținerea de randamente. Primele de risc au rămas scăzute pe parcursul anului, în pofida episoadelor de volatilitate sporită a piețelor financiare ca urmare a escaladării tensiunilor comerciale. Deși sustenabilitatea datoriei sectorului public s-a îmbunătățit în zona euro în ansamblu, nivelurile datoriei au rămas ridicate în mai multe țări individuale, acestea fiind astfel vulnerabile la reevaluarea potențială a riscului suveran.

Profitabilitatea băncilor s-a menținut la niveluri modeste

Instituțiile semnificative au continuat să se confrunte cu o profitabilitate scăzută, întrucât perspectivele unei perioade prelungite cu rate scăzute ale dobânzilor și concurența intensă au afectat în continuare capacitatea acestora de a genera venituri. În 2019, peste jumătate dintre instituțiile semnificative au generat o rentabilitate financiară sub costul estimat al fondurilor proprii. În pofida ușoarei îmbunătățiri a rentabilității financiare în 2018, acestea și-au revizuit proiecțiile privind profitabilitatea în sensul scăderii acesteia, sugerând o reducere a rentabilității lor financiare prognozate pentru anii 2019 și 2020, și le-ar putea revizui și mai mult în sens descendent în cazul în care condițiile macroeconomice din zona euro se deteriorează.

Deși s-a consemnat o relativă evoluție a riscurilor în 2019, factorii de risc principali descriși mai sus rămân deosebit de relevanți pentru anii următori (a se vedea Secțiunea 1.6 pentru perspectivele riscurilor în anul 2020 și perioada ulterioară).

1.2 Priorități și proiecte în materie de supraveghere în 2019

1.2.1 Prezentare generală a priorităților în materie de supraveghere pentru anul 2019

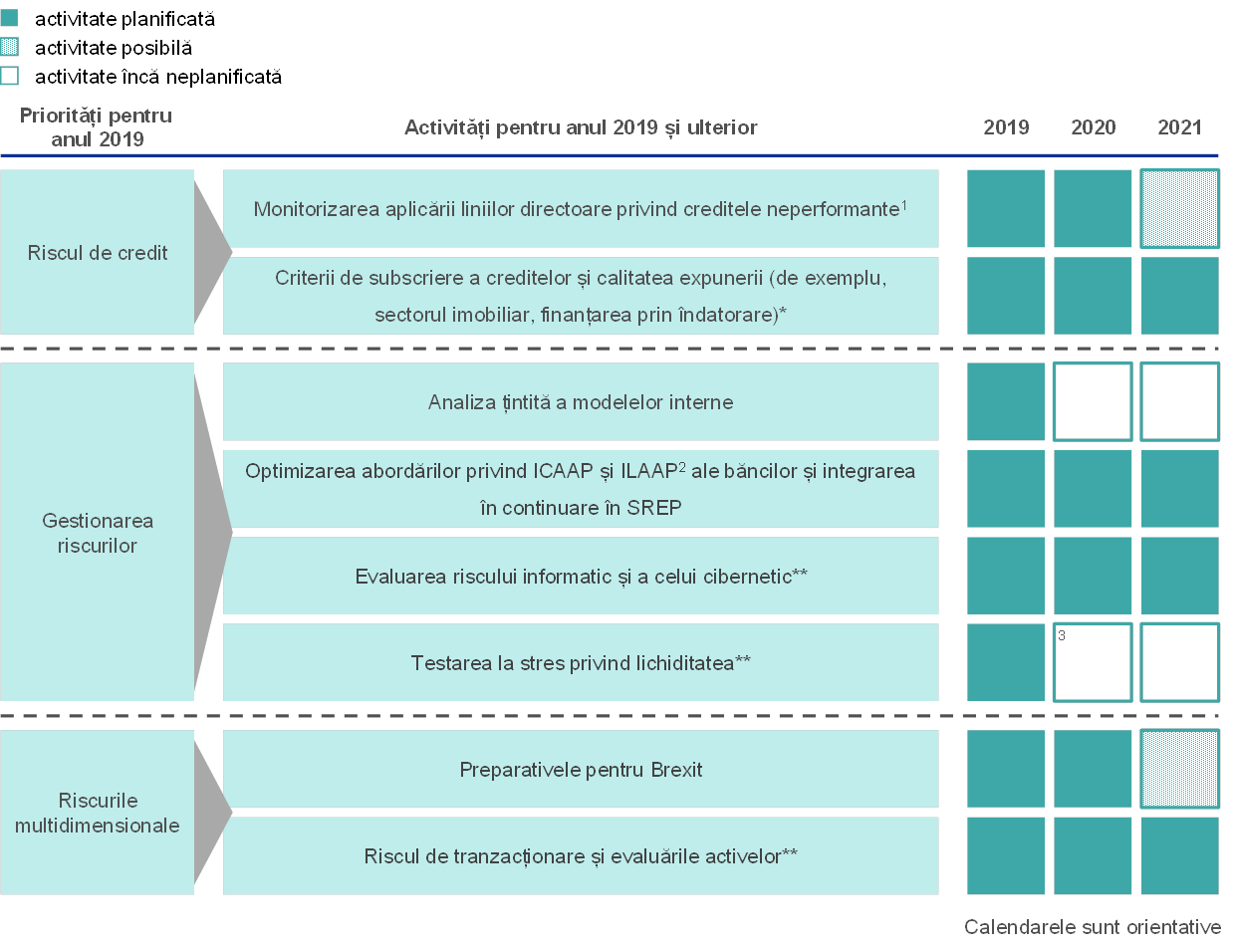

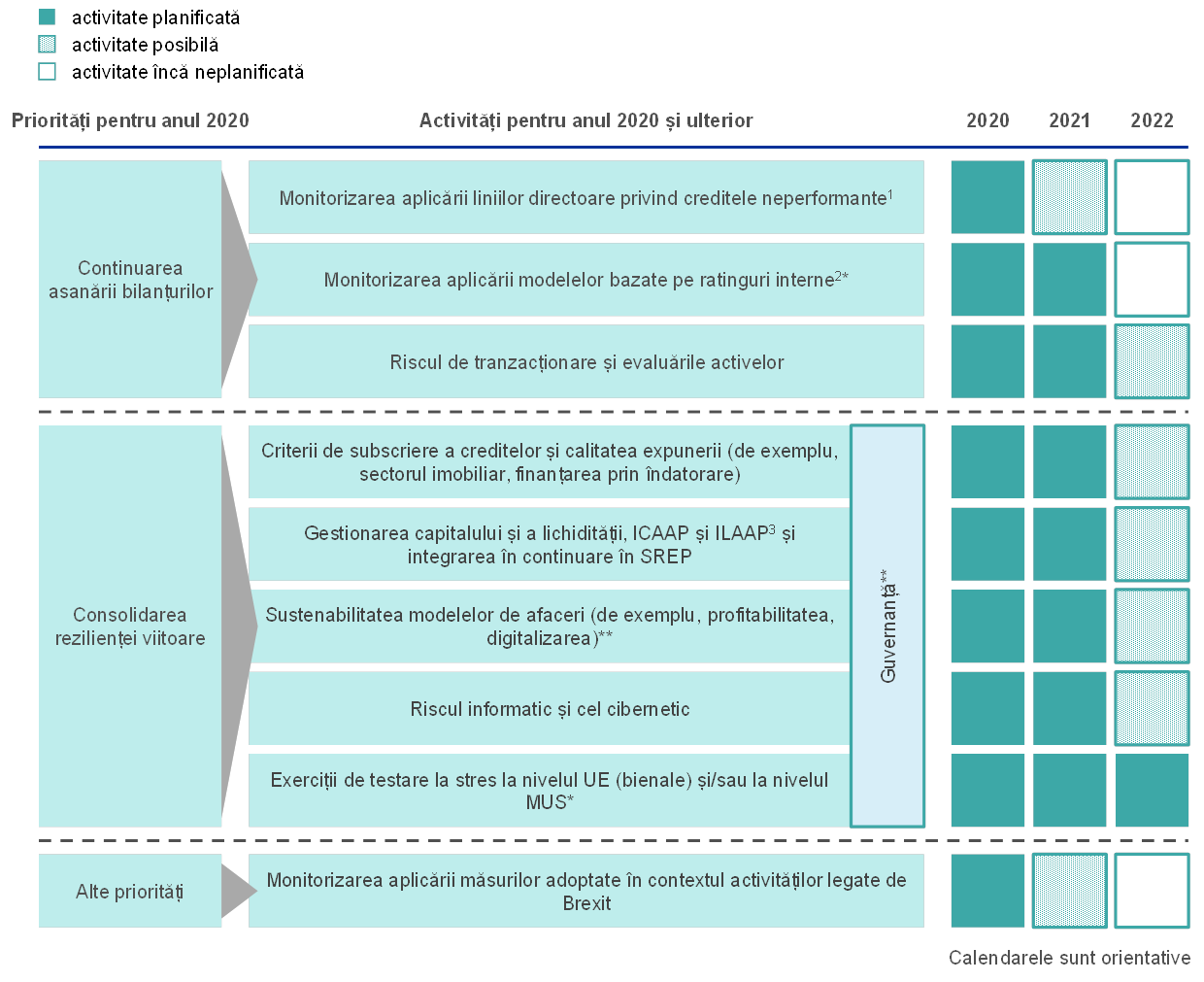

Prioritățile în materie de supraveghere stabilesc domeniile pe care se va axa Supravegherea bancară a BCE în anul următor. Acestea sunt dezbătute și aprobate de Consiliul de supraveghere al BCE și se bazează pe o evaluare a riscurilor principale cu care se confruntă băncile supravegheate (Secțiunea 1.1) în actualul mediu economic, de reglementare și de supraveghere. Prioritățile în materie de supraveghere țin seama, de asemenea, de tendințele tematice identificate de echipele comune de supraveghere (ECS) în cadrul activităților lor zilnice de supraveghere, precum și de constatările misiunilor la fața locului. Prioritățile sunt revizuite anual și reprezintă un instrument esențial pentru coordonarea măsurilor de supraveghere la nivelul băncilor într-un mod suficient de armonizat, proporțional și eficace, contribuind astfel la asigurarea unor condiții echitabile și la consolidarea impactului în materie de supraveghere. Prioritățile în materie de supraveghere pentru 2019 și proiectele aferente sunt prezentate în continuare în această secțiune (a se vedea și Figura 1).

Figura 1

Prioritățile în materie de supraveghere pentru anul 2019

Sursa: BCE.

* Activitate modificată.

** Activitate nouă/domeniu de interes nou în 2019.

1) Credite neperformante.

2) Procesele de evaluare a adecvării capitalului intern și lichidității interne.

3) Deși nu este încă planificată o testare la stres specifică privind riscul de lichiditate, exercițiul de testare la stres la nivelul UE se va desfășura în 2020 și va acoperi o varietate de riscuri.

1.2.2 Activități legate de creditele neperformante

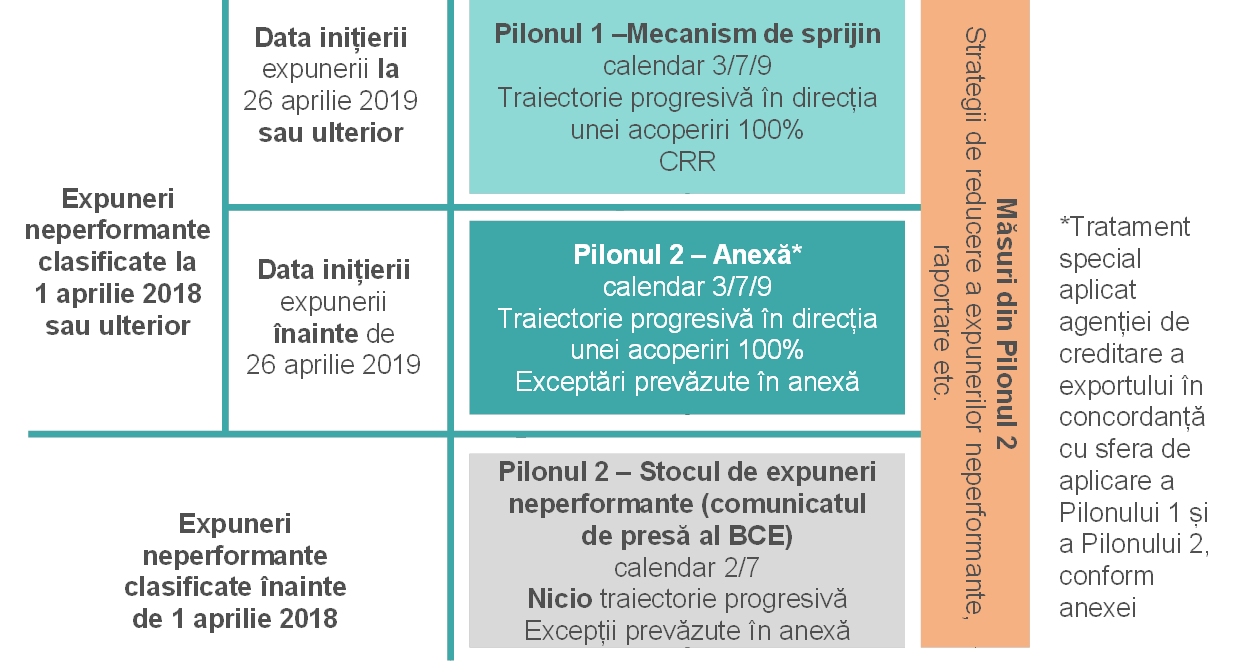

În 2019, BCE a decis să își revizuiască așteptările în materie de supraveghere privind provizionarea prudențială pentru expunerile neperformante noi, specificate în „Anexa la Liniile directoare ale BCE privind creditele neperformante, adresate băncilor” (denumită în continuare „anexa”). Această decizie a fost luată pentru a ține seama de adoptarea Regulamentului (UE) 2019/630[4], care definește tratamentul aplicabil expunerilor neperformante în baza Pilonului 1. Noul regulament a intrat în vigoare la 26 aprilie 2019 și completează normele prudențiale existente. Revizuirea anexei a urmat angajamentului BCE de a reexamina așteptările în materie de supraveghere pentru expunerile neperformante noi, odată cu finalizarea noului act legislativ privind tratamentul expunerilor neperformante în baza Pilonului 1.

Diferențele principale între abordarea bazată pe Pilonul 2 și cea bazată pe Pilonul 1

Au fost identificate trei diferențe principale între noul tratament al expunerilor neperformante în baza Pilonului 1 și abordarea BCE bazată pe Pilonul 2.

- În primul rând, tratamentul expunerilor neperformante în baza Pilonului 1 impune tuturor băncilor să efectueze o deducere din fondurile proprii atunci când expunerile neperformante nu sunt acoperite suficient de provizioane sau de alte ajustări în mod automat. Aceasta este o cerință obligatorie din punct de vedere juridic, în timp ce așteptările în materie de supraveghere ale BCE cu privire la provizionarea prudențială a instituțiilor semnificative conform abordării bazate pe Pilonul 2 nu au acest caracter obligatoriu. În special, așteptările în materie de supraveghere sunt: (i) un punct de pornire pentru dialogul în materie de supraveghere, (ii) dependente de o evaluare de la caz la caz și (iii) o măsură de supraveghere care poate fi aplicată în ciclul SREP în baza cadrului prevăzut de Pilonul 2.

- În al doilea rând, tratamentul expunerilor neperformante în baza Pilonului 1 și abordarea din perspectiva supravegherii a creditelor neperformante noi și a celor reziduale în concordanță cu cerințele din Pilonul 2 au fost ușor diferite în ceea ce privește calibrarea calendaristică. În plus, au existat, de asemenea, căi diferite pentru a se ajunge la ajustări în cazul abordării BCE bazate pe Pilonul 2 și la implementarea integrală în cazul cadrului prevăzut de Pilonul 1.

- În al treilea rând, există o diferență semnificativă în ceea ce privește domeniul de aplicare. Tratamentul expunerilor neperformante în baza Pilonului 1 se aplică numai expunerilor neperformante care rezultă din împrumuturile noi inițiate începând cu 26 aprilie 2019, și nu (i) stocului existent de expuneri neperformante sau (ii) întregului stoc de credite performante existente în bilanțurile băncilor inițiate înainte de 26 aprilie 2019, care se pot transforma în expuneri neperformante în viitor. Aceasta a însemnat că autoritățile de supraveghere vor trebui să dispună de instrumentele necesare pentru a soluționa acest risc potențial – instrumentele respective sunt furnizate de abordarea bazată pe Pilonul 2 a BCE.

Ajustări ale abordării bazate pe Pilonul 2 pentru expunerile neperformante noi, legate de domeniul de aplicare și de calibrarea calendaristică

După identificarea principalelor diferențe, BCE a decis să își ajusteze așteptările în materie de supraveghere în ceea ce privește provizionarea prudențială pentru noile expuneri neperformante. Scopul a fost acela de a simplifica și a armoniza abordarea generală privind expunerile neperformante. În primul rând, domeniul de aplicare al așteptărilor în materie de supraveghere ale BCE pentru expunerile neperformante noi conform abordării bazate pe Pilonul 2, astfel cum a fost comunicat în anexă, s-ar limita la expunerile care nu fac obiectul tratamentului în baza Pilonului 1, pentru a se evita o suprapunere, mai exact ca aceeași expunere să facă obiectul atât al măsurilor din Pilonul 1, cât și al celor din Pilonul 2. Prin urmare, expunerile neperformante generate de împrumuturi inițiate începând cu data de 26 aprilie 2019 ar face, în principiu, numai obiectul Pilonului 1. În al doilea rând, orizonturile temporale relevante (respectiv intervalele de vechime/calculul vechimii) pentru expunerile neperformante generate de împrumuturi inițiate înainte de 26 aprilie 2019 ar fi modificate de la 2/7 ani la 3/7/9 ani, pentru a alinia aceste orizonturi temporale cu cele din cadrul prevăzut de Pilonul 1.[5] Mai exact, se așteaptă ca expunerile neperformante care fac obiectul anexei să urmeze calculul vechimii în 3/7/9 ani în cazul împrumuturilor negarantate/garantate (în alt mod decât cu bunuri imobile)/garantate cu bunuri imobile, cu traiectorii de atingere a implementării integrale similare celor din cadrul prevăzut de Pilonul 1 (respectiv o acoperire de 100%).[6]

Așteptările în materie de supraveghere pentru stocul de expuneri neperformante au rămas nemodificate

Așteptările în materie de supraveghere pentru stocul de expuneri neperformante (respectiv expunerile clasificate ca neperformante la 31 martie 2018) au rămas nemodificate, cu același punct de pornire, mai exact intervale de vechime de 2/7 ani în cazul expunerilor neperformante negarantate/garantate, sub rezerva recomandărilor în materie de supraveghere privind acoperirea și a traiectoriilor de introducere treptată, astfel cum sunt comunicate în scrisorile SREP.[7] Prima prioritate a fost reducerea rapidă a stocului de expuneri neperformante pentru a se asigura că bilanțurile băncilor erau asanate în cazul în care condițiile economice deveneau mai puțin favorabile.

Circumstanțele specifice care ar putea face ca așteptările referitoare la provizionarea prudențială să devină inadecvate ar fi totuși luate în considerare atât pentru stocul de expuneri neperformante, cât și pentru expunerile neperformante noi

Toate celelalte aspecte ale tratamentului expunerilor neperformante noi în conformitate cu abordarea bazată pe Pilonul 2, astfel cum se prevede în anexă, au rămas nemodificate. Printre altele, circumstanțe specifice care ar putea face ca așteptările referitoare la provizionarea prudențială să devină inadecvate pentru un anumit portofoliu/o anumită expunere ar fi totuși luate în considerare la evaluarea abaterilor de la așteptările în materie de supraveghere privind acoperirea conform abordării bazate pe Pilonul 2, atât în cazul expunerilor neperformante noi, cât și în cel al stocului de expuneri neperformante.

Sinteza abordării ajustate în materie de supraveghere privind provizionarea pentru expunerile neperformante

Pe scurt, domeniul de aplicare al așteptărilor în materie de supraveghere ale BCE pentru expunerile neperformante noi este limitat la expunerile neperformante care provin din împrumuturi inițiate înainte de 26 aprilie 2019 și care nu fac obiectul unui tratament al expunerilor neperformante în baza Pilonului 1[8]. Expunerile neperformante care provin din împrumuturi inițiate începând cu data de 26 aprilie 2019 fac obiectul tratamentului expunerilor neperformante în baza Pilonului 1, BCE acordând o atenție deosebită riscurilor generate de acestea. În plus, toate expunerile neperformante noi, indiferent de data inițierii expunerii, urmează aceeași calibrare calendaristică și aceeași repartizare a expunerilor garantate. De asemenea, acestea sunt tratate în același mod precum orice parte a expunerii neperformante care este garantată sau asigurată de o agenție oficială a creditelor de export, în vederea reducerii complexității raportării pentru expunerile neperformante noi (Figura 2).

Figura 2

Prezentare generală a abordărilor în materie de supraveghere și de reglementare cu privire la provizionarea pentru expunerile neperformante

Sursa: BCE.

Aspecte referitoare la ghidurile privind expunerile neperformante publicate de Autoritatea bancară europeană

BCE a notificat ABE cu privire la intenția sa de a se conforma ghidurilor ABE privind expunerile neperformante

Abordarea în materie de supraveghere a expunerilor neperformante a fost consolidată în continuare la sfârșitul anului 2018, când Autoritatea bancară europeană (ABE) a publicat două seturi de ghiduri privind expunerile neperformante: (i) Ghidul din 31 octombrie 2018 privind administrarea expunerilor neperformante și restructurate (EBA/GL/2018/06) și (ii) Ghidul din 17 decembrie 2018 privind publicarea expunerilor neperformante și restructurate (EBA/GL/2018/10). BCE a notificat ABE cu privire la intenția sa de a se conforma ghidurilor ABE menționate anterior.[9]

Activități privind stocul de credite neperformante: progrese înregistrate și evaluarea strategiilor băncilor de reducere a creditelor neperformante

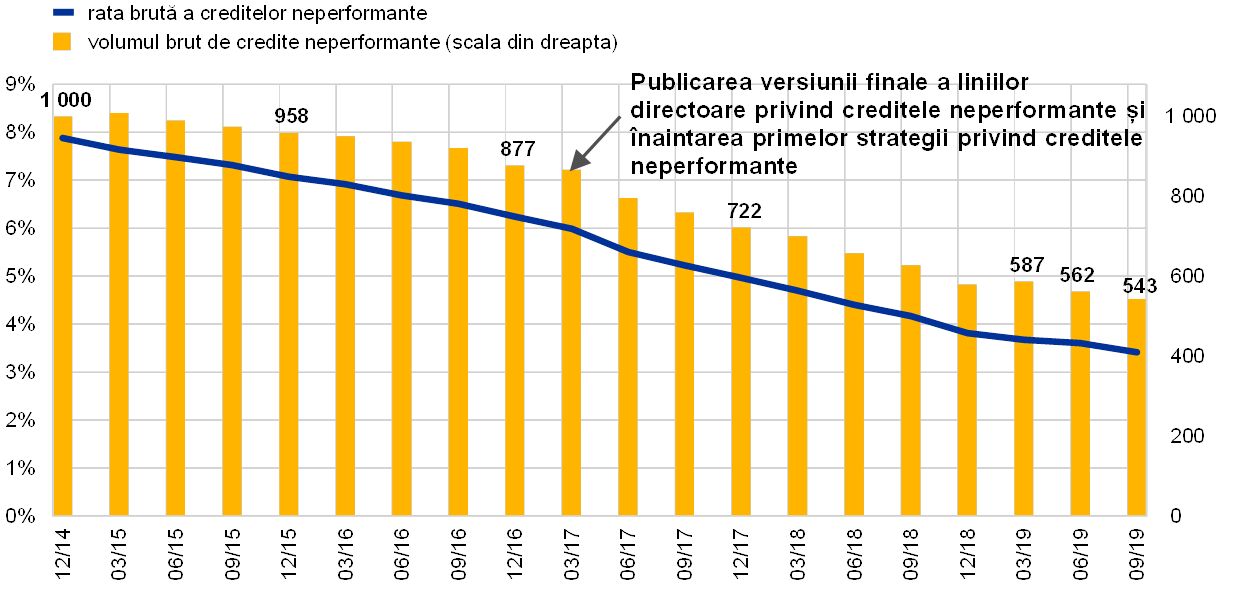

Stocul de credite neperformante deținut de instituțiile semnificative a scăzut cu peste 40% din decembrie 2014

La începutul supravegherii bancare europene, volumul de credite neperformante deținut de instituțiile semnificative se ridica la aproximativ 1 000 de miliarde EUR (o rată a creditelor neperformante de 8%). Până la sfârșitul lunii septembrie 2019, acesta s-a redus la 543 de miliarde EUR (o rată a creditelor neperformante de 3,41%), mai exact stocul de credite neperformante s-a restrâns cu circa 46% începând cu luna decembrie 2014 (Graficul 13). Diminuarea stocului de credite neperformante s-a accelerat în 2017, îndeosebi în țările cu rate ridicate ale creditelor neperformante. Aceasta a coincis cu publicarea, în martie 2017, a Liniilor directoare ale BCE privind creditele neperformante, adresate băncilor (denumite în continuare „Liniile directoare privind creditele neperformante”), care prezintă așteptările Supravegherii bancare a BCE în ceea ce privește gestionarea creditelor neperformante. Graficul 13 prezintă evoluția stocului de credite neperformante pentru toate instituțiile semnificative.

Graficul 13

Evoluția creditelor neperformante ale instituțiilor semnificative

(scala din stânga: %; scala din dreapta: miliarde EUR)

Sursa: BCE.

Instituțiile semnificative cu rate ridicate ale creditelor neperformante au prezentat pentru prima dată strategii privind creditele neperformante în anul 2017 și le-au actualizat de două ori de atunci

Liniile directoare privind creditele neperformante stabilesc așteptările privind modul în care băncile ar trebui să își gestioneze stocurile de credite neperformante.[10] Ca urmare a acestor linii directoare, BCE a solicitat instituțiilor semnificative cu niveluri mai ridicate de credite neperformante (denumite în continuare „bănci cu niveluri ridicate de credite neperformante”) să își prezinte strategiile de reducere a creditelor neperformante și a activelor executate silit și să își definească țintele de reducere la nivel de portofoliu pe termen mediu. În 2017, instituțiile semnificative respective au comunicat pentru prima dată BCE strategiile lor de reducere a creditelor neperformante și le-au actualizat de două ori de atunci.

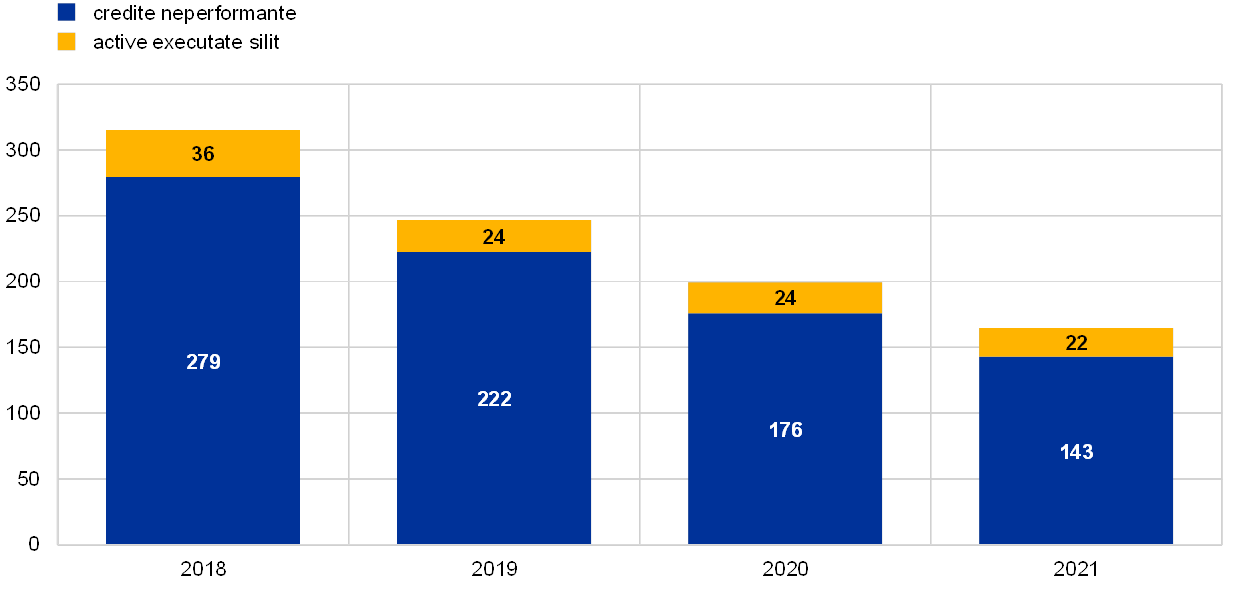

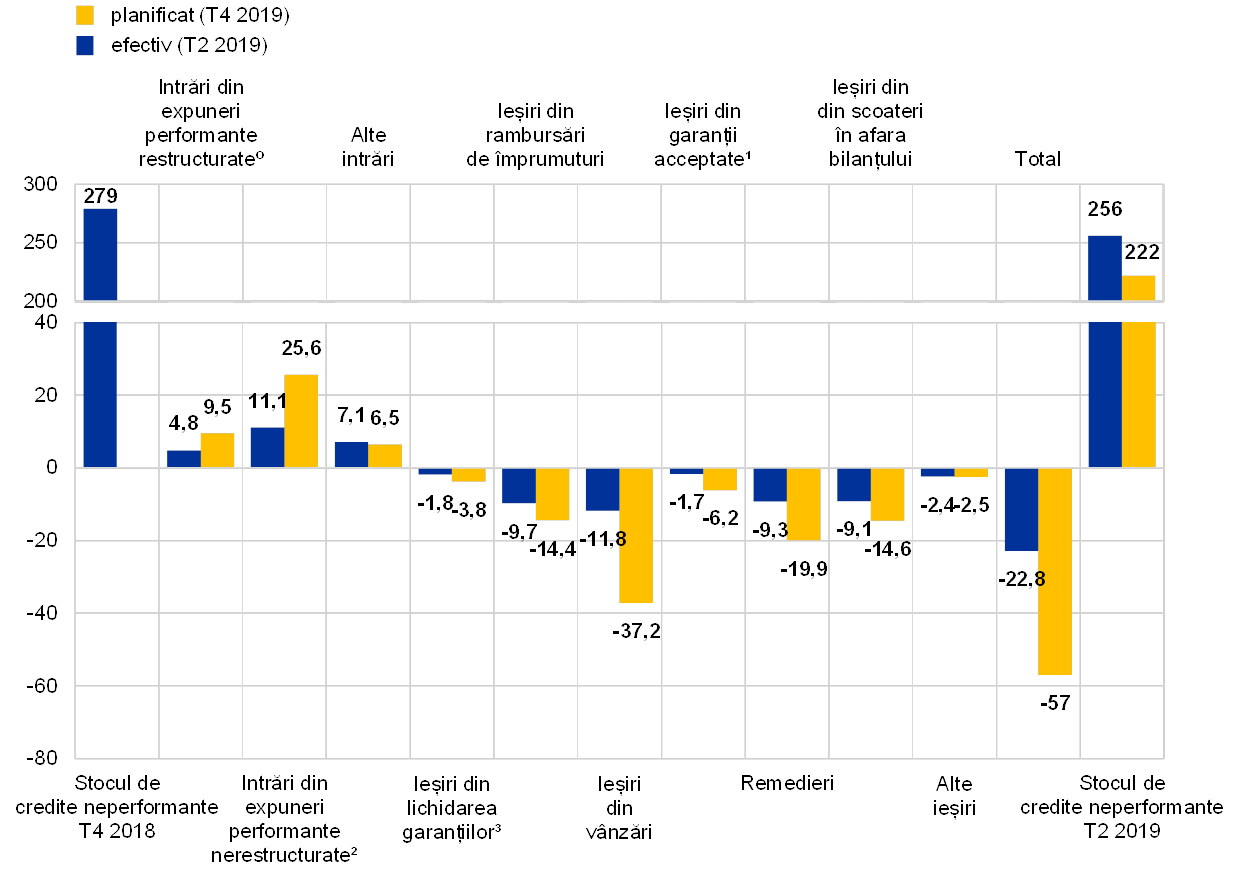

Strategiile privind creditele neperformante pentru 2019 au vizat o reducere cu 50% a stocului de credite neperformante pe un orizont de trei ani

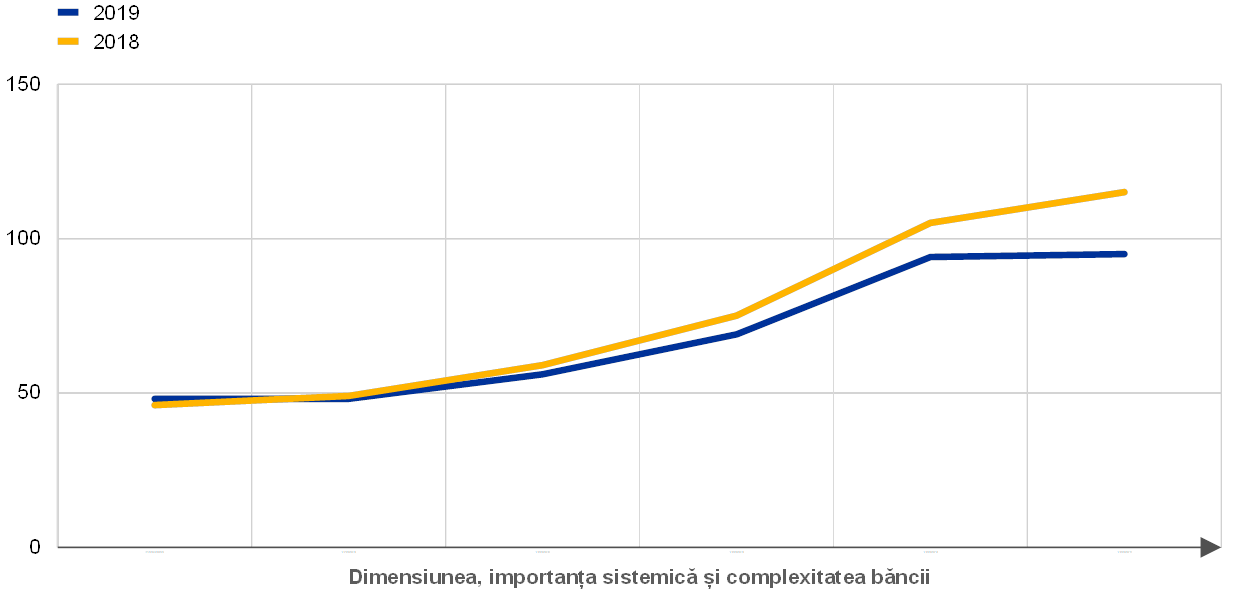

Strategiile privind creditele neperformante prezentate în 2019 au vizat o reducere brută a stocului de credite neperformante cu aproximativ 50% de la sfârșitul anului 2018 până la sfârșitul anului 2021. Graficele 14 și 15 prezintă stocurile de active neperformante la sfârșitul anului 2018 pentru un eșantion de 32 de bănci cu niveluri ridicate de credite neperformante, alături de reducerea proprie proiectată a volumului pe parcursul perioadei cuprinse între sfârșitul anului 2019 și sfârșitul anului 2021.

Băncile cu niveluri ridicate de credite neperformante și-au depășit țintele de reducere a creditelor neperformante în 2018

În 2018, băncile cu niveluri ridicate de credite neperformante au avut rezultate bune în general și, în multe cazuri, chiar și-au depășit țintele de reducere a stocurilor de credite neperformante. Instrumentele utilizate pentru reducerea stocurilor de credite neperformante au variat de la o instituție la alta și de la o țară la alta. Mai exact, printre acestea s-au numărat rambursări ale împrumuturilor (debitori care rambursează sumele convenite prin contract) și remedieri, vânzări (inclusiv vânzări și securitizări ale portofoliilor, precum și reclasificări ale acestora ca deținute în vederea vânzării în conformitate cu Standardul Internațional de Raportare Financiară (International Financial Reporting Standard – IFRS) 9 ) și scoateri în afara bilanțului (write-off).

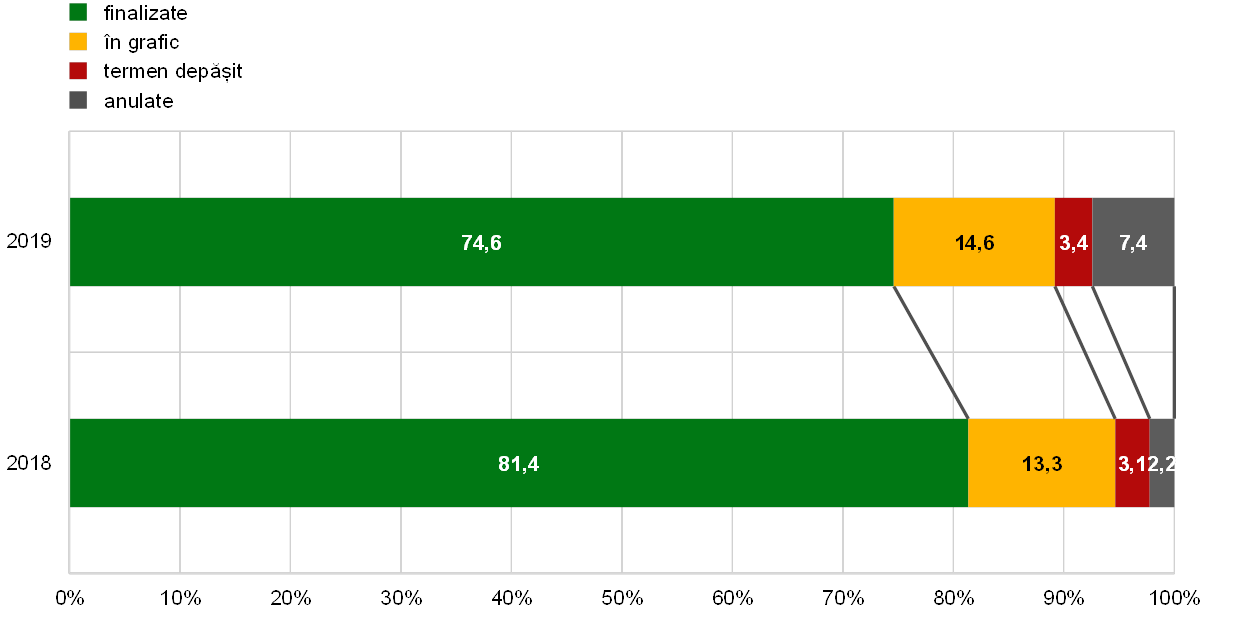

În semestrul I 2019, băncile și-au redus cu 8% stocurile de credite neperformante, valoare reprezentând 42% din planul anual pentru 2019, comparativ cu 51% în trimestrul II 2018. Deși ieșirile și intrările de credite neperformante din expuneri performante sunt, în general, în grafic, alte intrări depășesc țintele. Ieșirile sunt determinate, în principal, de rambursarea împrumuturilor și remedieri, scoateri în afara bilanțului și vânzări (inclusiv vânzări și securitizări ale portofoliilor, precum și reclasificări ale acestora ca deținute în vederea vânzării în conformitate cu IFRS 9).

Băncile devansează eforturile de reducere planificate

Majoritatea băncilor își devansează în mod activ eforturile de reducere. Conform strategiilor de reducere a creditelor neperformante, prezentate pentru perioada 2019-2021, aproximativ 50% din reducerea proiectată pe un orizont de trei ani va avea loc în primul an pentru majoritatea țărilor. Este probabil ca peste 75% din reducerea pe perioada de trei ani să se datoreze ieșirilor din portofolii neperformante, rambursărilor de credite, vânzărilor și scoaterilor în afara bilanțului.

Băncile țintesc mai agresiv expunerile neperformante cu vechimi mai mari

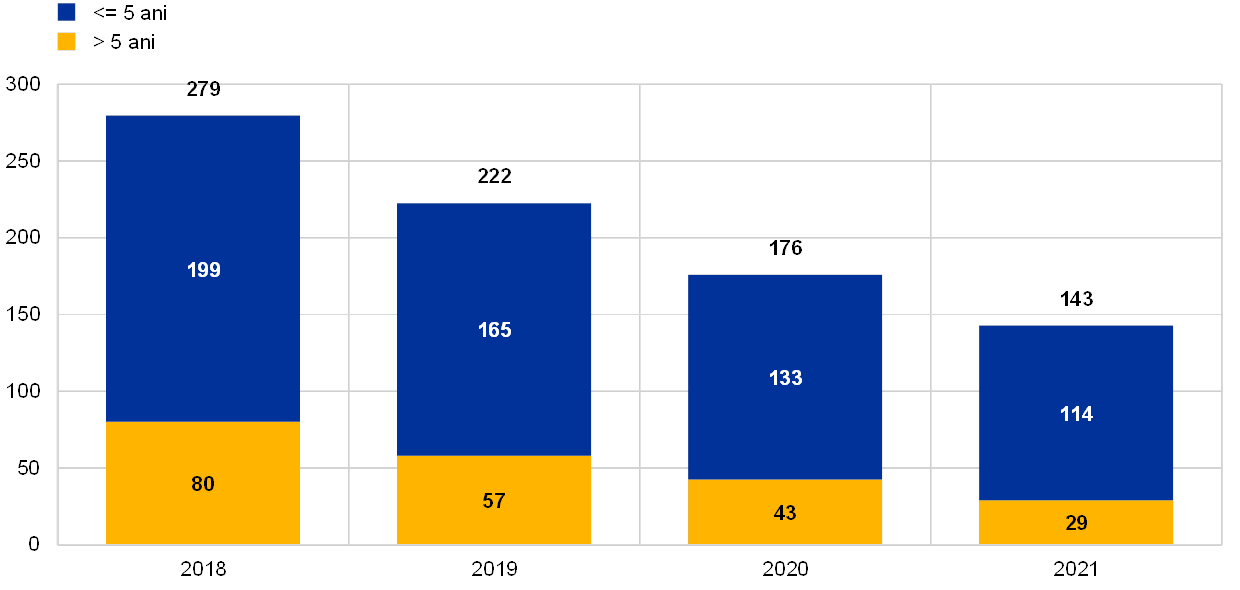

Este, de asemenea, pozitiv faptul că băncile țintesc într-un mod mai agresiv creditele neperformante cu vechimi mai mari în cadrul planurilor lor de reducere. După cum se poate observa în Graficul 16, se proiectează ca expunerile clasificate ca neperformante pe o perioadă de mai mult de cinci ani să fie reduse într-un ritm mult mai rapid decât expunerile care au fost neperformante timp de mai puțin de cinci ani.

În ansamblu, stocurile de credite neperformante se mențin la un nivel ridicat în zona euro. Prin urmare, Supravegherea bancară a BCE își va continua eforturile de soluționare a problemei stocului de credite neperformante și de prevenire a acumulării unor noi credite neperformante.

Graficul 14

Strategii de reducere a activelor neperformante: evoluția planificată a activelor neperformante

(miliarde EUR; ani)

Sursa: BCE.

Graficul 15

Reducerea planificată a creditelor neperformante pentru întregul an 2019, comparativ cu reducerea efectivă din prima jumătate a anului

(miliarde EUR)

Sursa: BCE.

0) Intrări din expuneri performante restructurate.

1) Ieșiri din garanții acceptate.

2) Intrări din expuneri performante nerestructurate.

3) Ieșiri din lichidarea garanțiilor.

Graficul 16

Strategii de reducere a activelor neperformante: reducerea viitoare planificată a creditelor neperformante, în funcție de intervalul de vechime

(miliarde EUR)

Sursa: BCE.

Caseta 1

Impactul eliminării creditelor neperformante asupra pieței bursiere

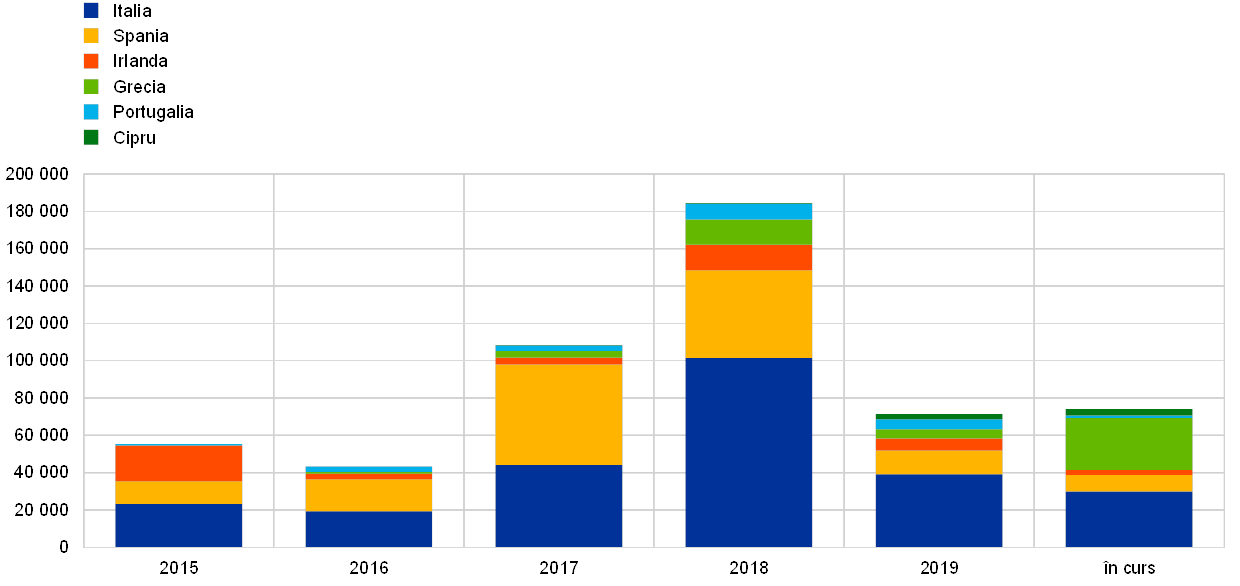

Caseta investighează, dintr-o perspectivă empirică, răspunsul pieței bursiere la anunțurile instituțiilor semnificative și ale instituțiilor mai puțin semnificative din cadrul MUS cu privire la asanarea bilanțurilor lor în perioada 2015-2019. Scopul este acela de a evalua dacă vânzările[11] de credite neperformante au generat un „efect de avuție” pozitiv pentru instituțiile semnificative și cele mai puțin semnificative din țările cele mai active (Italia, Spania, Irlanda, Grecia, Portugalia și Cipru). Volumul total al vânzărilor de credite neperformante și de active executate silit de către instituțiile semnificative și cele mai puțin semnificative din țările respective a depășit 184 de miliarde EUR în 2018, față de 108 miliarde EUR în 2017. Recent, pe parcursul perioadei analizate, activitatea a fost stimulată, în special, de piețele italiene și spaniole, existând, de asemenea, o creștere semnificativă a activității în Grecia, Portugalia și Cipru, unde volumul anual al creditelor neperformante eliminate a crescut cu peste 200% în 2018, comparativ cu 2017 (a se vedea graficul). Deși activitatea a consemnat o încetinire, în ceea ce privește volumul vânzărilor, în 2019, față de 2017 și 2018, vânzări în valoare de 74 de miliarde EUR sunt încă în curs și se anticipează că vor fi încheiate până la sfârșitul anului 2020. În plus, dimensiunea segmentului de active „cu plată improbabilă” este în creștere. În 2019, aproximativ o treime din totalul eliminărilor efectuate de instituții de credit italiene au fost incluse în acest segment.

Grafic

Vânzări de credite neperformante și de active executate silit, în funcție de instituțiile semnificative și instituțiile mai puțin semnificative ale MUS din țările incluse în eșantion, în perioada 2015-2019, precum și în perioada în curs

(milioane EUR; valori contabile brute)

Sursa: Anunțuri ale băncilor, calcule ale Credit Village, Debtwire, Deloitte, KPMG și BCE.

Notă: Data-limită pentru date este 31 decembrie 2019. „Perioada în curs” se referă la vânzările care vor fi finalizate până la sfârșitul anului 2020. Graficul include vânzările definitive de credite neperformante, securitizările creditelor neperformante care conduc la deconsolidare și vânzările de active executate silit. Acesta prezintă eliminările de credite neperformante efectuate de instituțiile semnificative și instituțiile mai puțin semnificative din cadrul MUS în țările selectate. Vânzările efectuate de societățile de administrare a activelor sunt excluse. Cifrele pentru 2017 referitoare la Spania includ vânzarea de către Santander a participației majoritare în portofoliul său de active imobiliare în valoare de 30 de miliarde EUR către Blackstone. Cifrele pentru 2018 referitoare la Italia includ securitizarea creditelor neperformante ale Monte dei Paschi di Siena în valoare de aproximativ 24,1 miliarde EUR, care a fost finalizată în mai 2018, precum și transferul portofoliului de 18 miliarde EUR al Veneto Banca/Popolare di Vicenza către SGA S.p.A, finalizat în 2018, după lichidarea băncilor în 2017. Eliminarea în valoare de 17,7 miliarde EUR (proiectul Fino) efectuată de UniCredit este inclusă în cifrele pentru 2017 referitoare la Italia.

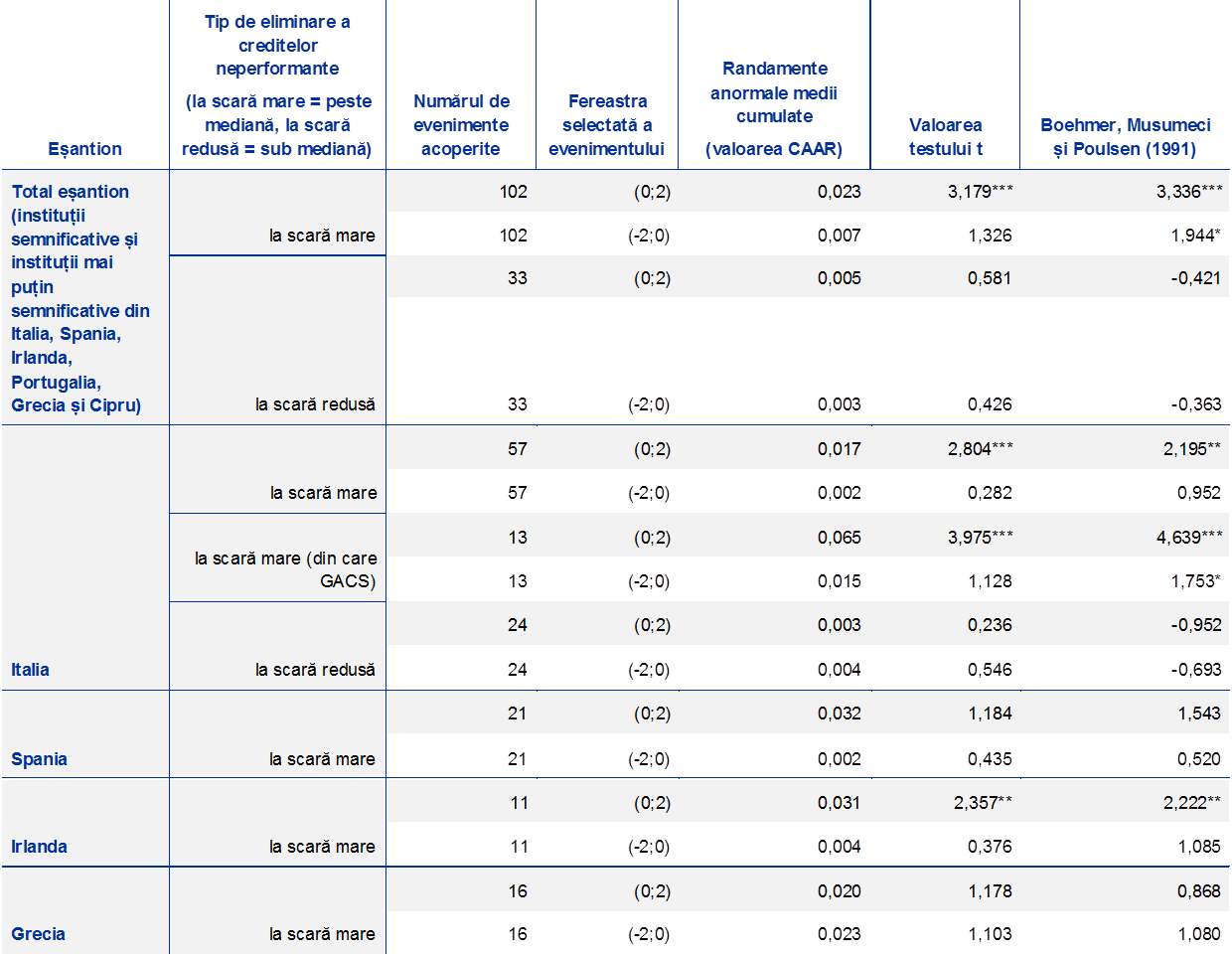

Literatura de specialitate în domeniul financiar studiază de mult timp impactul operațiunilor de asanare a bilanțului asupra prețurilor acțiunilor băncilor și efectul de avuție pentru vânzători.[12] Pe baza metodologiei privind studiile de eveniment[13], BCE a completat studiile empirice anterioare pe aceeași temă, analizând efectul a 135 de anunțuri de eliminări de credite neperformante efectuate de instituțiile semnificative și cele mai puțin semnificative[14] începând cu anul 2015. Rezultatele arată că anunțurile referitoare la eliminările de credite neperformante au avut un impact pozitiv și semnificativ asupra prețului acțiunilor acelor instituții de credit care au înregistrat progrese substanțiale în ceea ce privește reducerea nivelului de credite neperformante în perioada analizată (a se vedea tabelul).

Tabel

Rezultatele studiilor de evenimente

Sursa: BCE și Bloomberg (pentru randamentele efective).

Notă: „Evenimentul” este comunicatul de presă publicat de instituțiile semnificative și instituțiile mai puțin semnificative cotate cu privire la eliminările de credite neperformante, inclusiv atât vânzările directe de credite neperformante pe piață, cât și securitizările creditelor neperformante care conduc la deconsolidare, și eliminări ale activelor executate silit. Comunicatele de presă conținând evenimente care se suprapun și care creează confuzie nu au fost luate în considerare (de exemplu, o eliminare comunicată în contextul publicării rezultatelor financiare trimestriale, anunțuri privind o majorare de capital, strategii de afaceri, fuziuni etc.). „Eliminări la scară mare” înseamnă eliminări de active neperformante cu o valoare contabilă brută de peste 320 de milioane EUR, mai exact mediana tuturor eliminărilor efectuate de instituțiile semnificative și instituțiile mai puțin semnificative din cadrul MUS în perioada 2015-2019 (ținând, de asemenea, cont de tranzacțiile excluse din această analiză). Eșantionul nostru de anunțuri din Spania, Irlanda și Grecia include raportări referitoare la eliminările de active cu o valoare contabilă brută peste medie. Randamentele anormale au fost calculate prin scăderea randamentelor normale anticipate, în cazul în care nu ar fi existat niciun anunț privind eliminarea de credite neperformante, din randamentele efective ale stocurilor. Randamentele normale anticipate au fost estimate utilizând „modelul de piață”, bazat pe randamentele efective ale unei piețe de referință și pe corelarea stocului băncii cu piața de referință. Pentru această analiză, piețele de referință au fost indicele FTSE Italia Bank pentru băncile din Italia, indicele IBEX 35 pentru băncile din Spania, indicele general Athens Stock Exchange pentru băncile din Grecia, indicele FTSE Ireland pentru băncile din Irlanda, indicele FTSE Portugal pentru băncile din Portugalia și indicele general Cyprus Stock Exchange pentru băncile din Cipru. Au fost utilizate randamente calculate cu ajutorul logaritmilor naturali. Perioada estimării a fost de 120 de zile de tranzacționare. După calcularea randamentelor anormale, randamentul anormal cumulat (cumulative abnormal return – CAR) a fost calculat prin adunarea randamentelor anormale individuale pentru a măsura impactul total al unui eveniment pe parcursul unei anumite perioade („fereastra evenimentului”). În această analiză au fost luate în considerare două ferestre ale evenimentului, respectiv -2;0 și 0;2, unde 0 este ziua evenimentului sau prima zi de tranzacționare ulterioară anunțului, în cazul în care anunțul a fost făcut după închiderea piețelor sau dacă evenimentul are loc într-o zi în care nu au loc tranzacționări (de exemplu, o zi la sfârșit de săptămână). Randamentele anormale medii cumulate (cumulative average abnormal returns – CAAR) reprezintă valorile medii ale tuturor evenimentelor din eșantion (total sau la nivel de țară), mai exact răspunsurile medii ale pieței bursiere (în procente) la comunicatele de presă. Testul t parametric transversal și testul lui Boehmer, Musumeci și Poulsen (1991) au fost utilizate pentru a verifica semnificația statistică a CAAR. ***,**,* se referă la un nivel de semnificație de 1%, 5% și, respectiv, 10% al testului t transversal și al testului lui Boehmer, Musumeci și Poulsen (1991).

Analiza arată, de asemenea, că maturitatea piețelor interne ale creditelor neperformante și caracteristicile cadrelor juridice naționale afectează cotațiile acțiunilor în mod diferit de la o țară la alta. De exemplu, instituțiile de credit din Italia care anunță eliminări[15] considerabile de credite neperformante manifestă, în medie, răspunsuri semnificative și pozitive pe piața bursieră în cele două zile care urmează publicării comunicatului de presă. În special, există un puternic efect de avuție pozitiv pentru băncile italiene care utilizează sistemul GACS[16]. Acesta sugerează că un sistem atent conceput pentru a stimula transferul riscurilor aferente creditelor neperformante în afara bilanțurilor instituțiilor de credit ar avea, în general, un efect pozitiv asupra băncii care efectuează vânzările. În mod similar, instituțiile de credit din Irlanda au înregistrat un răspuns pozitiv din partea pieței în urma anunțurilor, posibil pe seama impactului favorabil asupra cotelor de capital care a fost raportat în majoritatea comunicatelor de presă irlandeze referitoare la eliminările de credite neperformante.[17] În schimb, nu au fost observate impacturi semnificative din punct de vedere statistic pentru instituțiile de credit din Grecia, unde piețele secundare care contribuie la reducerea creditelor neperformante au început să consemneze o creștere în 2017. Cu toate acestea, transferul riscului prin intermediul schemei de securitizare „Hercules”, care, împreună cu alte instrumente strategice interne și externe, are drept scop reducerea volumului de credite neperformante la niveluri sustenabile[18], poate avea ca rezultat un efect de avuție pozitiv în viitor. În ceea ce privește Spania, răspunsurile la anunțurile băncilor în perioada 2015-2019 nu au fost semnificative din punct de vedere statistic. Aceasta s-ar putea datora maturității pieței spaniole a creditelor neperformante și ratei relativ scăzute a creditelor neperformante aferente instituțiilor de credit spaniole.[19] Instituțiile de credit portugheze și cele cipriote au fost luate în considerare în cadrul analizei ca parte a eșantionului total, dar nu există rezultate la nivel de țară pentru Portugalia și Cipru din cauza numărului limitat de bănci cotate la bursă și de anunțuri disponibile.

1.2.3 Activități privind criteriile de subscriere a creditelor

Practicile inadecvate de inițiere de credite au contribuit semnificativ, printre altele, la ratele ridicate ale creditelor neperformante din unele state membre participante. Eforturile în materie de supraveghere destinate reducerii creditelor neperformante au drept obiectiv asanarea bilanțurilor băncilor și, implicit, restabilirea încrederii în sectorul bancar. Cu toate acestea, având în vedere probabilitatea crescută a unei schimbări de direcție la nivelul ciclului economic, este important să se înțeleagă riscurile cu care băncile își încarcă în prezent bilanțurile, deoarece acestea ar putea cauza probleme în viitor. Prin urmare, accentul se mută acum pe standardele de subscriere pe care băncile le aplică atunci când acordă împrumuturi. Obiectivul este acela de a lua măsuri proactive pentru limitarea unei acumulări excesive de credite neperformante viitoare, acesta numărându-se printre prioritățile în materie de supraveghere pentru anul 2019 (Secțiunea 1.2).

Primul pas în atingerea acestui obiectiv a fost acela de a evalua riscurile și tendințele în ceea ce privește modul în care băncile acordă credite, direcționând astfel eforturile de supraveghere către zonele de risc. În acest scop, BCE a evaluat în detaliu datele relevante pe care autoritățile de supraveghere le aveau deja la dispoziție. Totuși, a fost necesar să se colecteze date armonizate suplimentare pentru a permite o evaluare solidă și structurată a calității criteriilor de subscriere ale băncilor, cu accent pe împrumuturile noi. Prin urmare, Supravegherea bancară a BCE a lansat în 2019 un exercițiu de colectare de date.

Obiectivele principale ale acestui exercițiu au fost (i) de a clarifica dacă standardele de subscriere a creditelor utilizate de bănci s-au deteriorat în timp și (ii) de a identifica tiparele și a evidenția particularitățile la nivelul anumitor segmente de împrumuturi, al diferitelor modele de afaceri și între țări. În plus, intenția a fost ca exercițiul să ajute să se stabilească dacă anumiți indicatori de risc principali erau deja disponibili în sistemele informatice ale băncilor și să se precizeze nivelul de automatizare în compilarea și raportarea datelor respective.

Exercițiul a fost conceput în cooperare cu sectorul bancar. Aceasta a asigurat faptul că definițiile indicatorilor de risc principali incluse în formularele de subscriere a creditelor (de exemplu, raportul între volumul creditului și valoarea proprietății imobiliare) au fost aliniate la cele mai utilizate practici bancare. Formularul rezultat a acoperit indicatorii de risc principali pentru împrumuturi și parametrii de risc pentru împrumuturile acordate sectorului privat nefinanciar. Pentru a încuraja consecvența datelor la nivelul instituțiilor de credit, procesul a fost sprijinit de un proces elaborat de întrebări și răspunsuri și a fost urmat de un control cuprinzător de asigurare a calității.

Interpretarea datelor colectate a trebuit să țină seama de contextul în care se acordă creditele, deoarece acesta diferă de la o țară la alta. Astfel, pentru a completa analiza datelor, au existat reuniuni specifice la nivel de țară, la care au participat atât ECS, cât și autoritățile naționale competente (ANC). Aceste reuniuni au avut drept obiectiv evaluarea în comun a constatărilor „de jos în sus” (bottom-up) ale ECS, alături de observațiile orizontale. Aceasta a însemnat că puteau fi luate în considerare circumstanțele specifice țărilor și băncilor, asigurându-se totodată o evaluare armonizată. Rezultatele acestor reuniuni au constituit baza pentru definirea domeniului de aplicare a analizei măsurilor adoptate în urma acestora, care va avea loc în 2020.

Odată finalizată analiza datelor, rezultatele acesteia vor fi utile pentru toate părțile interesate. BCE și ANC vor obține informații valoroase privind practicile bancare în contextul acordării de împrumuturi și în legătură cu stabilirea prețurilor în funcție de riscuri. Rezultatele vor clarifica, de asemenea, evoluțiile în cadrul segmentelor de activitate, cum ar fi piața de împrumuturi pentru locuințe sau acordarea de împrumuturi întreprinderilor mici și mijlocii, și vor evidenția datele utilizate de bănci pentru a orienta riscurile generate de portofoliile lor de împrumuturi. Valoarea adăugată pentru bănci va consta în feedbackul individual detaliat cu privire la rezultatele lor comparate inter pares. Rezultatele agregate ale analizei vor fi, de asemenea, publicate. Această activitate poate conduce la măsuri specifice fiecărei bănci, care vor fi discutate în continuare în următoarea etapă a proiectului referitor la criteriile de subscriere a creditelor, în 2020. Nu în ultimul rând, calendarul proiectului este favorabil consolidării activității ABE privind inițierea creditelor, în care BCE este activ implicată.

1.2.4 Analiza țintită a modelelor interne

Analiza țintită a modelelor interne (Targeted Review of Internal Models – TRIM) are scopul de a evalua caracterul adecvat și corespunzător al modelelor interne ale băncilor, reducând astfel variabilitatea nejustificată a activelor ponderate în funcție de risc. TRIM contribuie la asigurarea unor condiții de concurență echitabile prin încurajarea utilizării unor practici de supraveghere consecvente, care se axează pe implementarea corectă și coerentă a cerințelor de reglementare referitoare la modelele interne.

Componenta la fața locului a TRIM a fost finalizată în 2019

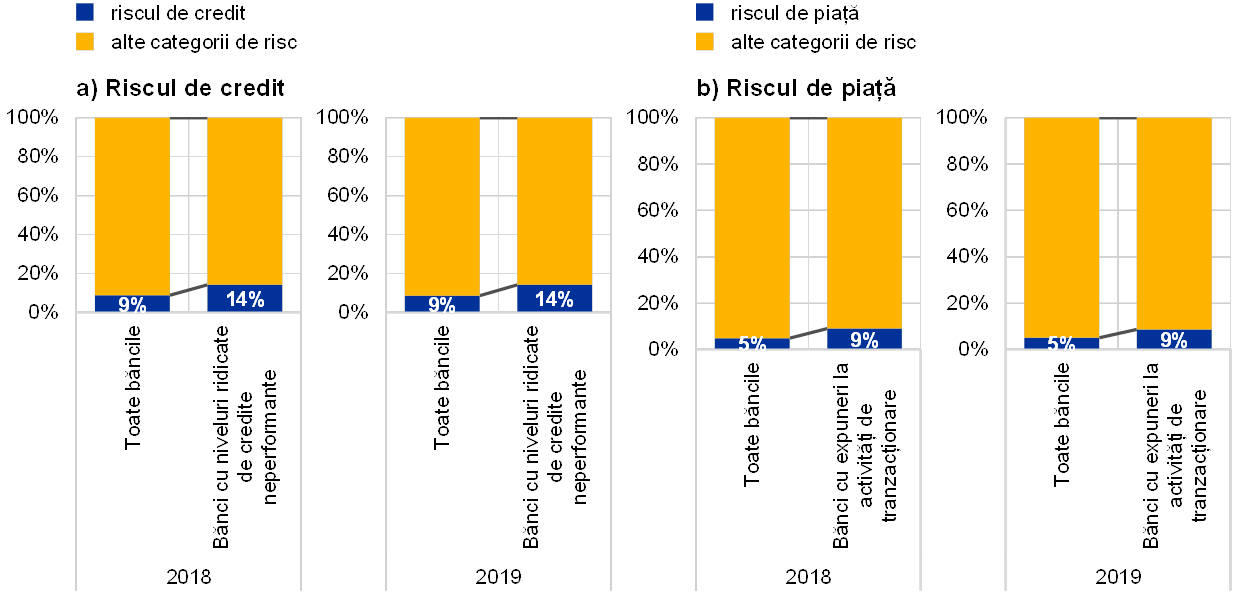

După preparativele analitice efectuate în 2016, componenta la fața locului a TRIM a demarat în 2017 și a fost finalizată în 2019. În perioada respectivă au fost efectuate 200 de investigații la fața locului în cadrul a 65 de instituții semnificative, cu accent pe modelele interne pentru riscul de credit, riscul de piață și riscul de credit al contrapartidei.

Versiunea revizuită a ghidului BCE privind modelele interne a fost publicată în 2019

Investigațiile au urmat un cadru metodologic comun, bazat pe o înțelegere comună, de către BCE și ANC, a reglementărilor europene privind modelele interne. Această înțelegere comună este reflectată în ghidul BCE privind modelele interne, care oferă transparență cu privire la modul în care BCE înțelege cerințele de reglementare aplicabile destinate modelelor interne și consecvența cu care le aplică atunci când evaluează respectarea de către bănci a acestor cerințe. Publicarea versiunii revizuite a ghidului în 2019 a marcat o etapă importantă pentru TRIM și a urmat unui amplu proces de feedback, inclusiv o solicitare de observații din partea sectorului cu privire la prima versiune a documentului în 2017 și două consultări publice cu privire la versiunile actualizate ale diferitelor capitole ale ghidului în cursul anului 2018. Privind în perspectivă, ghidul BCE privind modelele interne va rămâne un document de referință esențial pentru abordarea BCE privind supravegherea modelelor interne care nu intră sub incidența TRIM. Ghidul va fi modificat și actualizat în timp, după cum este necesar.

În cadrul TRIM, au fost efectuate (și sunt încă în desfășurare) diverse analize pentru a evalua și a compara rezultatele investigațiilor la nivelul instituțiilor. Rezultatele intermediare ale acestor analize au fost deja publicate atât în beneficiul instituțiilor inspectate, cât și în cel al publicului larg. De fapt, o prezentare generală a celor mai importante sau frecvente deficiențe identificate în cadrul investigațiilor TRIM a fost publicată prima dată în 2018 și actualizată și extinsă ulterior în lunile aprilie și noiembrie 2019. Aceste analize orizontale, pe lângă alte niveluri de asigurare a calității,[20] sunt importante pentru a asigura consecvența evaluărilor în scopul supravegherii în cadrul investigațiilor. Publicarea acestora vine în sprijinul băncilor prin prezentarea unui context mai larg în care să analizeze deciziile legate de TRIM pe care le primesc.

Deciziile de supraveghere adoptate în urma investigațiilor la fața locului efectuate în cadrul TRIM reprezintă un alt rezultat esențial al proiectului. De fapt, obligațiile juridice incluse în decizii contribuie la asigurarea faptului că băncile remediază deficiențele identificate în cadrul TRIM; aceasta impune aducerea îmbunătățirilor necesare la nivelul modelelor interne. Până în prezent, aproximativ 110 astfel de decizii au fost emise în forma lor finală (mai exact, după includerea feedbackului furnizat de instituții ca parte a perioadei de audiere), destinate unui număr de aproximativ 55 dintre cele 65 de instituții participante la TRIM. În medie, fiecare dintre aceste decizii TRIM conținea circa 20 de obligații, însoțite, după caz, de măsuri suplimentare.[21] Grație acestei monitorizări detaliate, TRIM contribuie la reducerea variabilității nejustificate a activelor ponderate în funcție de risc în modelele interne ale băncilor prin asigurarea respectării cerințelor de reglementare. În ceea ce privește riscul de credit, de exemplu, băncile au prezentat în special deficiențe la calcularea pierderilor realizate aferente expunerilor lor și în utilizarea ratelor de nerambursare medii pe termen lung pentru calibrarea parametrilor probabilității de nerambursare. Cu privire la riscul de piață, deficiențele au avut, în principal, legătură cu metodologia utilizată de bănci pentru măsurarea valorii la risc (value at risk – VaR), VaR în situație de criză, testarea ex post reglementară a VaR, domeniul de aplicare a abordării bazate pe modele interne și metodologia de calcul al cerinței aferente riscurilor adiționale.

Pe ansamblu, TRIM a necesitat resurse de supraveghere substanțiale. Pentru a evita perturbarea operațiunilor normale de întreținere a modelelor efectuate de bănci, pe lângă investigațiile în cadrul TRIM și, uneori, în combinație cu acestea, modificările semnificative aduse modelelor și aprobările inițiale ale modelelor au continuat, de asemenea, să fie evaluate la fața locului. Pe parcursul anului 2019, celor 49 de investigații la fața locului lansate ca parte a proiectului TRIM li s-au adăugat 117 investigații privind modele interne lansate în cadrul instituțiilor semnificative (dintre care 52 au fost efectuate la fața locului)[22]. În ansamblu, în 2019 au fost emise, în total, 141 de decizii de supraveghere referitoare la investigațiile privind modelele interne[23] (inclusiv pentru TRIM).

Proiectul TRIM va fi finalizat în a doua jumătate a anului 2020

Proiectul TRIM va fi finalizat în a doua jumătate a anului 2020, dar se așteaptă ca evaluarea periodică în scopul supravegherii a modificărilor semnificative aduse modelelor, precum și solicitările de aprobări inițiale ale modelelor să continue într-un ritm susținut în perioada 2020-2021. Entitățile supravegheate vor trebui să își ajusteze modelele ca răspuns la (i) constatările TRIM și (ii) cerințele stabilite de ABE într-o serie de noi standarde tehnice de reglementare și ghiduri emise ca parte a analizei de reglementare cu privire la abordarea bazată pe ratinguri interne. Împreună cu băncile, Supravegherea bancară a BCE preconizează realizarea de sinergii prin combinarea, pe cât posibil, a implementării și evaluării modificărilor aduse modelelor interne care rezultă din cele două inițiative și care afectează aceleași sisteme de rating.

1.2.5 Riscul informatic și cel cibernetic

Pe parcursul anului 2019, Supravegherea bancară a BCE a continuat să abordeze riscul informatic și cel cibernetic ca prioritate de supraveghere. Dintr-o perspectivă generală, riscul informatic și cel cibernetic ar trebui să facă parte din cadrul general de guvernanță și gestionare a riscurilor al băncilor și ar trebui să existe un grad ridicat de sensibilizare cu privire la acestea în rândul tuturor membrilor personalului. În fond, impactul riscului informatic și al celui cibernetic ar putea afecta întreaga instituție. Prin urmare, toți membrii personalului ar trebui să contribuie la atenuarea acestor riscuri – la nivelul tuturor compartimentelor și structurilor ierarhice.