Predgovor Christine Lagarde, predsednice ECB

Finančna kriza in državna dolžniška kriza sta pokazali, kako hitro in silovito se težave v bančnem sektorju lahko razširijo po naši monetarni uniji ter prizadenejo ljudi in gospodarstvo. V okviru našega odziva na krizo, katerega cilj je bil zagotoviti trdnost bank in odpornost bančnega sistema, so oblikovalci politik vzpostavili evropski bančni nadzor, ki bo letos dopolnil šest let.

V tem kratkem času se je razvil iz zagonskega projekta v bolj zrelo institucijo, ki se je uveljavila kot strog in dosleden organ oblasti. Od leta 2014 so se tveganja precej zmanjšala: obseg nedonosnih posojil se je zmanjšal za skoraj 50%, kapital bank pa se je v vsem euroobmočju močno povečal. Obravnava nedonosnih posojil je dober primer, kako je evropski pristop prispeval k odpravljanju posledic krize, ki so prizadele mnoge banke v različnih državah.

Z izboljševanjem finančnega zdravja bank podpira evropski bančni nadzor tudi denarno politiko. Močnejše banke lahko v večjem obsegu kreditirajo gospodarstvo, kar prispeva k boljši transmisiji denarne politike. In s tem, ko podpira produktivno sprejemanje tveganj, hkrati pa omejuje pretirano iskanje donosov, evropski bančni nadzor pomaga obvladovati tveganja za finančno stabilnost in denarni politiki omogoča, da s sedanjo naravnanostjo izpolnjuje svoj mandat cenovne stabilnosti.

Kljub velikim prizadevanjem nadzornikov v zadnjih letih so pred nami še vedno izzivi, ki v letu 2020 terjajo odločnejša prizadevanja bank. Njihova dobičkonosnost ostaja nizka, kar bi, če bo trajalo dalj časa, lahko prizadelo odpornost bančnega sektorja kot celote. Zmanjševanje presežnih zmogljivosti, reševanje preostalih nedonosnih posojil ter prilagajanje poslovnih modelov in IT-standardov zahtevam digitalne dobe je en del odgovora.

Drugi del pa je vzpostavitev ustreznega institucionalnega okvira, ki bo omogočal bolj učinkovit in tesneje povezan bančni trg. Temelj bančne unije, enotni pravilnik, ostaja razdrobljen po državah. Poleg tega se zaradi odsotnosti enega od stebrov bančne unije, evropskega sistema jamstva za vloge, celovitost enotnega bančnega trga lahko še naprej postavlja pod vprašaj, kar ovira nadaljnjo čezmejno integracijo.

Obstajajo tudi dolgoročnejši izzivi, denimo podnebne spremembe, ki vplivajo na vsa področja in pred katerimi si nihče ne more zatiskati oči. Podnebne spremembe bodo prizadele vse dele gospodarstva, tudi bančni sistem. Zato je tudi to eno od vprašanj, ki jih moramo reševati s skupnimi močmi – preko državnih meja, v vseh institucijah in vseh sektorjih.

Uvodni pogovor z Andreo Enrio, predsednikom Nadzornega odbora

Predsednik Nadzornega odbora ECB ste postali v začetku leta 2019. Kakšna so vaša glavna spoznanja po enem letu in kaj vam je še ostalo na seznamu opravil?

Moje glavno spoznanje je naslednje: evropski bančni nadzor deluje. Ideja bančnega nadzora na evropski ravni je smiselna in praktična, stebri, na katerih stoji naš nadzorni model, pa so trdni. Vendar pa zdaj, po petih letih, prehajamo iz zagonske v bolj zrelo fazo. Zato moramo dokončati velike ustanovne projekte in se osredotočiti na to, da stabiliziramo naš pristop in naš na tveganjih temelječ nadzor. Ob tem si bomo prizadevali še nadalje poenostaviti postopke in zmanjšati breme tako za nadzornike kot tudi za banke – kar med drugim pomeni, da bomo morali v večji meri uporabljati nove tehnologije. Prav tako se bomo trudili izboljšati transparentnost in predvidljivost naših ukrepov. Še vedno imamo opravka z bančnim sektorjem, ki se spopada z nizko dobičkonosnostjo, in z bančno unijo, ki je manj povezana, kot bi morala biti – tudi pomoč pri reševanju teh velikih vprašanj je visoko na našem seznamu opravil.

Kaj je cilj prizadevanj za večjo transparentnost evropskega bančnega nadzora in kako je ta cilj mogoče doseči?

Z bančno unijo smo v celotnem euroobmočju uvedli nov model. Moj vtis je, da ga banke in vlagatelji še vedno niso v celoti razumeli. To pomeni, da moramo nadzorniki natančneje pojasniti, kaj delamo ter zakaj in kako to delamo. Tako bomo postali bolj predvidljivi – konec koncev bi bančni nadzor moral biti vir stabilnosti, ne vir presenečenj. Po tem novem institucionalnem okviru za krizno upravljanje so vlagatelji prvi, ki morajo absorbirati izgube, namesto da se banke zanašajo na državno podporo. Zato morajo biti vlagatelji bolje obveščeni o odnosu bank do razmer ali dogodkov, ki sprožijo ukrepanje nadzornikov. Prvi korak k večji transparentnosti smo naredili januarja 2020, ko smo prvič za vsako banko posebej objavili informacije o nadzorniških kapitalskih zahtevah, ki smo jih oblikovali v procesu nadzorniškega pregledovanja in ovrednotenja, ter podrobneje pojasnili našo nadzorniško metodologijo. S tem so banke in vlagatelji dobili boljši vpogled v postopke nadzorniškega ocenjevanja evropskih bank.

Če preidemo k bankam, je dobičkonosnost še vedno eden njihovih glavnih izzivov. Ali vidite luč na koncu predora?

Bojim se, da smo še vedno dokaj globoko v predoru. Nizka dobičkonosnost bank v euroobmočju je zame kot nadzornika nedvomno zelo zaskrbljujoča. Banke z nizko dobičkonosnostjo ne morejo ustvarjati kapitala interno, hkrati pa imajo zaradi nizkih tržnih vrednotenj pogosto otežen dostop do kapitalskih trgov, kadar ga potrebujejo. Zaradi tega postanejo bolj ranljive. Očitno je, da današnji časi niso najboljši za banke, ki želijo denar služiti na tradicionalen način, vendar se to težavno zunanje okolje ne bo kmalu spremenilo. To morajo banke sprejeti in se prilagoditi: sprejeti morajo dejstvo, da so razmere takšne, kakršne pač so, zato morajo prilagoditi svoje poslovne modele, da bi ostale rentabilne. Najbolj konkurenčne so tiste banke, ki so stroškovno učinkovite, ki so, kot pravimo, strateško dobro naravnane in se v eni ali drugi obliki lotevajo digitalne preobrazbe. Žal ugotavljamo, da se druge banke premikajo precej počasi. Zato bomo natančno spremljali njihov napredek in izvajali pritisk na tiste, ki zaostajajo.

Je zniževanje stroškov ena od strategij za banke? Kaj banke lahko storijo, da bi znižale stroške?

Izboljševanje stroškovne učinkovitosti je v samem jedru ukrepov bank za samopomoč. Banke v euroobmočju imajo še vedno visoko razmerje med stroški in prihodki, saj v povprečju za vsak zaslužen euro porabijo okrog 65 centov, kar je dosti več kot njihove mednarodne konkurentke. Vendar pa je pri tem ključno, da ne varčujejo na napačnih področjih. Zmanjševanje sredstev za upravljanje tveganj, denimo, ni sprejemljiva možnost. Podobno je še vedno pomembno, da vlagajo v nove tehnologije, saj bodo tako lahko znižale stroške v prihodnjih obdobjih. Razen tega je v obtoku tudi nekaj bolj radikalnih idej. Banke bi na primer lahko skupno izvajale storitve, ki so infrastrukturne narave. Tako bi lahko dosegle ekonomije obsega in zmanjšale stroške. Največji korak pri tem je seveda popolna združitev. Če je izvedena pravilno in med pravimi bankami, združitev lahko prispeva k znižanju stroškov in izostritvi poslovnega modela.

Potrebujemo torej več konsolidacije, se pravi več združitev bank?

Po mojem mnenju je očitno, da se mora bančni sektor v euroobmočju konsolidirati. Presežne zmogljivosti so eden od razlogov za nizko dobičkonosnost, zato jih je treba odpraviti. Torej da, združitve bank, bodisi znotraj posamezne države ali preko državnih meja, bi bile koristne. Nacionalne združitve lahko sprostijo večja povečanja učinkovitosti, denimo zaradi prekrivanja distribucijskih mrež. Po drugi strani pa čezmejne storitve lahko prispevajo k diverzifikaciji virov prihodkov in s tem tveganj. Posledično bi banke in celoten bančni sistem postali bolj odporni proti šokom. Razumem, da je s stališča posamezne banke zaradi nizke dobičkonosnosti in nizkih tržnih vrednotenj težko zagovarjati združitve. S stališča celotnega sistema pa ni verjetno, da bi bilo razloge za nizko dobičkonosnost in nizka tržna vrednotenja mogoče odpraviti brez takšne ali drugačne oblike konsolidacije sektorja.

Lahko ECB kako pomaga?

Čeprav vidim ekonomske razloge za konsolidacijo, ni moja naloga, da bi jo pospeševal ali usmerjal. Edino, kar lahko storim, je, da odpravljam morebitne ovire za združitve, še zlasti če spadajo v moj delokrog. Nekateri očitno verjamejo, da skuša ECB odvračati od združitev s tem, da za združene subjekte zahteva višjo raven kapitala. To je zmotno prepričanje, ki se ga že nekaj časa trudim odpraviti. Naše politike o združitvah bomo podrobneje pojasnili tekom letošnjega leta. Na primer, kako obravnavamo slabo ime? Kako preverjamo kapitalsko ustreznost v bankah, ki se združujejo? Tovrstna vprašanja bomo obravnavali, da bi bile stvari bolj jasne.

Obstaja možnost za nadaljnjo integracijo v Evropi? Ali bo, na primer, dokončana bančna unija?

Bančni trg ostaja razdrobljen vzdolž državnih meja – celo v euroobmočju. V veliki meri je to dediščina ukrepov za zaščito nacionalnih bančnih sektorjev, sprejetih v času finančne krize. Ti so krepili strah, da bi v primeru, če bi šok prizadel banko, kapital in likvidnost lahko zbežala iz države, račun pa pustila davkoplačevalcem. Tu si moramo prizadevati, da dokončamo varnostno mrežo v bančni uniji. Določen napredek je že bil narejen z uvedbo varovalnega mehanizma za enotni sklad za reševanje, vseeno pa vprašanja glede likvidnosti v primeru reševanja institucije in še zlasti glede evropskega sistema jamstva za vloge ostajajo zelo zapletena. Upam, da bomo tu kmalu naredili korak naprej, čeprav se zavedam, kako težavni so ti pogovori.

S tem se odpira vprašanje: kaj še lahko storimo? Če se okvir sam ne bo spremenil, ali lahko karkoli naredimo znotraj njega? Ena možnost bi bila, da pri določanju bonitetnih zahtev za celotne bančne skupine upoštevamo zadržke gostujočih držav: če se lokalno tveganje ne odpravi z diverzifikacijo ali izravna s konsolidacijo, bi ga bilo mogoče zajeti v zahtevah za posamezno skupino. Druga možnost bi bila, da bi bili sporazumi o finančni podpori znotraj skupine vključeni v sanacijske načrte bank. Če hočemo, da integrirano upravljanje sredstev in obveznosti obstaja v dobrih časih, moramo zagotoviti, da obstaja tudi v času krize, s kredibilnimi ureditvami, za katere ECB lahko zahteva, da se izvajajo.

Je novi evropski okvir za krizno upravljanje pri tem kakorkoli v pomoč?

Dejstvo, da tak okvir zdaj obstaja, je očitno izboljšanje. Vendar pa ima novi okvir na evropski ravni še vedno nekaj lukenj. V bistvu je v veliki meri še vedno nacionalni okvir. In prav zaradi te razdrobljenosti je manj uspešen in učinkovit, kot bi lahko bil. Likvidacija bank, na primer, se izvaja po nacionalnih pristopih, ki so še vedno zelo različni. Tudi sistemi jamstva za vloge in institucionalne sheme za zaščito vlog imajo v različnih državah različno vlogo, razlike pa obstajajo tudi v odnosu politike do reševanja bank z javnimi sredstvi. To ne zagotavlja enakih pogojev delovanja na evropski ravni; v bistvu nam kot nadzornikom otežuje uporabo orodij, ki jih imamo na voljo. Zato si moramo prizadevati za bolj poenoten sistem. Lahko bi se denimo nekoliko približali pristopu ZDA in vzpostavili vseevropski mehanizem za administrativno likvidacijo.

Če želimo napredovati v smeri enotnega evropskega bančnega trga, bodo države gostiteljice verjetno morale dobiti zaščitne mehanizme, zaradi katerih se bodo počutile dovolj varne, da znižajo nacionalne ovire. Z reševanjem teh vprašanj in z izboljšanjem kriznega upravljanja bi lahko ublažili občutek, da bodo začetni stroški odstranjevanja nekaterih ograj, ki še vedno obkrožajo nacionalne bančne sektorje, zelo visoki. Do takrat pa je naša dolžnost, da preučimo vse možne načine, kako doseči, da se obstoječi pravni okvir izvaja na način, da bančne skupine lažje upravljajo sredstva in obveznosti na ravni celotne skupine znotraj bančne unije. Na primer, najti moramo načine, da izkoristimo diskrecijsko pravico, ki je na nekaterih področjih dopuščena nadzornikom (npr. opustitve likvidnostnih zahtev na solo ravni ali izjeme pri zahtevah glede velikih izpostavljenosti znotraj skupine), da bi podprli upravljanje sredstev in obveznosti na ravni skupine v okviru bančne unije, s čimer bi dobili zagotovila, da bo v času krize podpora znotraj skupine dejansko na voljo.

Banke pogosto trdijo, da je stroga regulativa eden od razlogov za njihove težave z dobičkonosnostjo. Ali to po vašem mnenju drži?

Regulativna reforma je bila zaradi pomanjkljivosti v prejšnjem okviru, ki jih je razkrila finančna kriza, nujno potrebna. Ko govorimo o stroških regulacije, moramo zato nujno govoriti tudi o stroških krize. Res je, da morajo banke nositi ene, ne pa nujno tudi druge in to je bil del prvotnega problema. Po mojem mnenju smo verjetnost kriz zmanjšali po pošteni ceni. Zato podpiram regulativno reformo, vključno s končnim svežnjem Basel III. In že večkrat sem se zavzel, da ga tu v Evropi dosledno izvajamo.

Kljub temu se zavedam bremena, ki ga za banke predstavljajo poročevalske zahteve. ECB je naredila že precej, da bi to breme zmanjšala, zlasti za manjše in manj kompleksne banke. Še vedno pa je treba rešiti dve vprašanji. Prvo je število organov, ki zahtevajo podatke od bank. Če bi se ECB, nacionalni nadzorniki, nacionalne centralne banke in makrobonitetni organi bolje uskladili, bi se breme za banke lahko zmanjšalo. Drugo vprašanje pa je, da ne gre le za redno poročanje, saj morajo banke podatke včasih posredovati tudi priložnostno na posebno zahtevo. Tu moramo izboljšati naše postopke za načrtovanje, določanje prioritet in sporočanje prihodnjih zahtev.

Katerim vprašanjem razen dobičkonosnosti bi se morale banke še posvetiti?

V naših ocenah zelo pogosto ugotavljamo, da so zaskrbljujoča vprašanja upravljanja. Najboljše prakse se začnejo s sistemi prejemkov, ki so usklajeni z nagnjenostjo banke do tveganja, in gredo vse do tega, da uprava prejema točne in pravočasne podatke o tveganju. In v luči nekaterih nedavnih in izpostavljenih primerov ugotavljamo, da so kontrole in postopki za preprečevanje pranja denarja še vedno nezadostni. Da bo jasno: od vseh bank pričakujemo, da imajo dobro upravljanje in učinkovit okvir za upravljanje s tveganji. Težave na teh področjih se lahko hitro razširijo drugam in povzročijo veliko težav. Dober primer je operativno tveganje. Tu se je stanje v letu 2019 poslabšalo, večina operativnih izgub pa izhaja iz tveganja nepravilnega ravnanja zaposlenih, ki je pogosto povezano z vprašanji upravljanja. Drugi vir operativnega tveganja je informacijska tehnologija. Banke postajajo bolj digitalne in s tem bolj izpostavljene kibernetskim tveganjem – oziroma splošnim IT-tveganjem, ki med drugim izhajajo iz zastarelih sistemov. To jemljemo zelo resno in izvajamo številne inšpekcijske preglede na kraju samem, ki so posvečeni informacijski tehnologiji.

So banke in bančni nadzorniki zaskrbljeni glede podnebnih sprememb?

Podnebne spremembe skrbijo vse nas in zato v zvezi z njimi obstajajo številne daljnosežne zamisli. Nekateri na primer trdijo, da bi zakonodaja morala vsebovati zeleni podporni dejavnik, ali z drugimi besedami, da bi za zelena sredstva morale veljati nižje kapitalske zahteve. Z vidika nadzora je naša naloga zagotoviti, da so banke varne in zdrave. Zato mora biti vse, kar delamo, utemeljeno na tveganjih, in ta tveganja je treba skrbno analizirati, preden potegnemo kakršnekoli zaključke glede politik.

Ključno vprašanje je, ali obstajajo dejavnosti ali sredstva, ki so bolj izpostavljena podnebnim in okoljskim tveganjem kot druga. Na tem področju je taksonomija EU o trajnostnih dejavnostih, ki je zdaj v pripravi, pomemben prvi korak, saj bo bankam omogočila, da identificirajo podnebna in okoljska tveganja in o njih poročajo. To pa bo po drugi strani prispevalo k večji preglednosti. Drugi korak bi bil, da se krije vsa tovrstna tveganja, ki se odražajo v upravljanju tveganj v bankah ali v našem procesu nadzorniškega pregledovanja in ovrednotenja. Poleg tega bi bila ta tveganja lahko zajeta tudi v nadzorniških stresnih testih. Delo poteka na vseh teh področjih, veliko tudi na evropski ali celo na svetovni ravni. ECB je denimo članica mreže za ozelenitev finančnega sistema, v kateri sodeluje več kot 50 institucij z vsega sveta.

1 Bančni nadzor v letu 2019

1.1 Bančni sektor euroobmočja v letu 2019

1.1.1 Splošna odpornost bank v euroobmočju

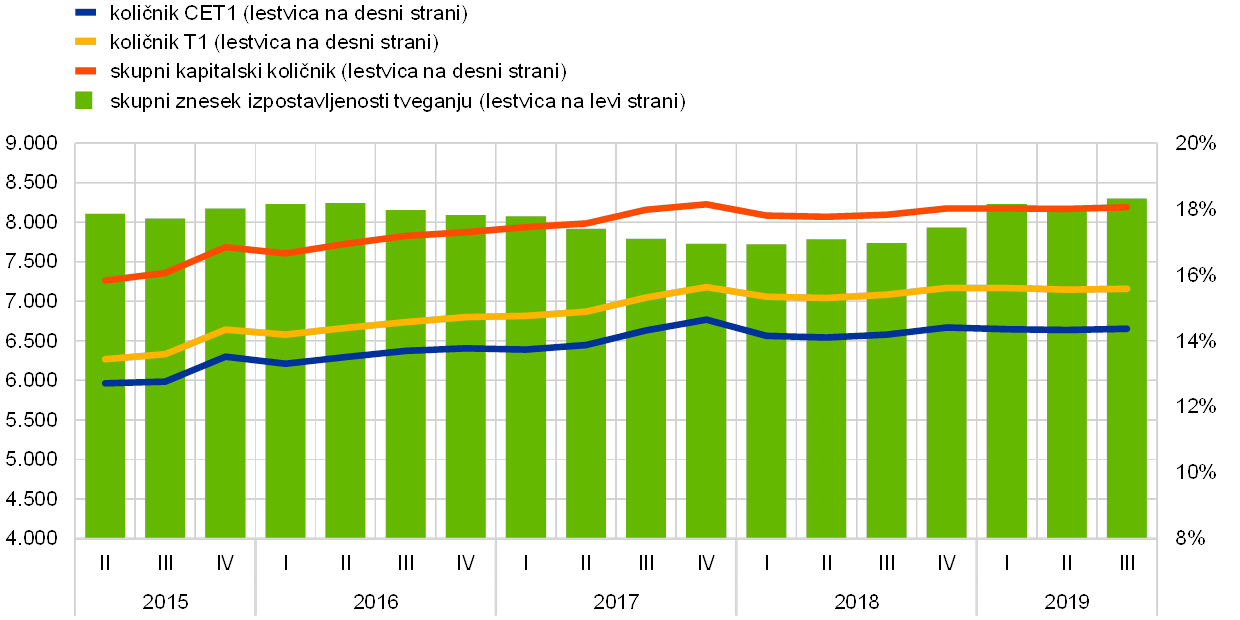

Količnika kapitala in finančnega vzvoda sta bila na agregatni ravni v zadnjih poročevalskih obdobjih stabilna

V zadnjih poročevalskih obdobjih je bil kapitalski količnik na agregatni ravni stabilen (glej graf 1). Količnik skupnega kapitala je v tretjem četrtletju 2019 znašal 18,05%, kar je malenkost več kot leto prej, ko je bil na ravni 17,83%. Podobna gibanja so bila ob manjših nihanjih zabeležena tudi pri količniku navadnega lastniškega temeljnega kapitala (CET1) in količniku temeljnega kapitala (T1).

Graf 1

Količnik skupnega kapitala v pomembnih institucijah (prehodna opredelitev)

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

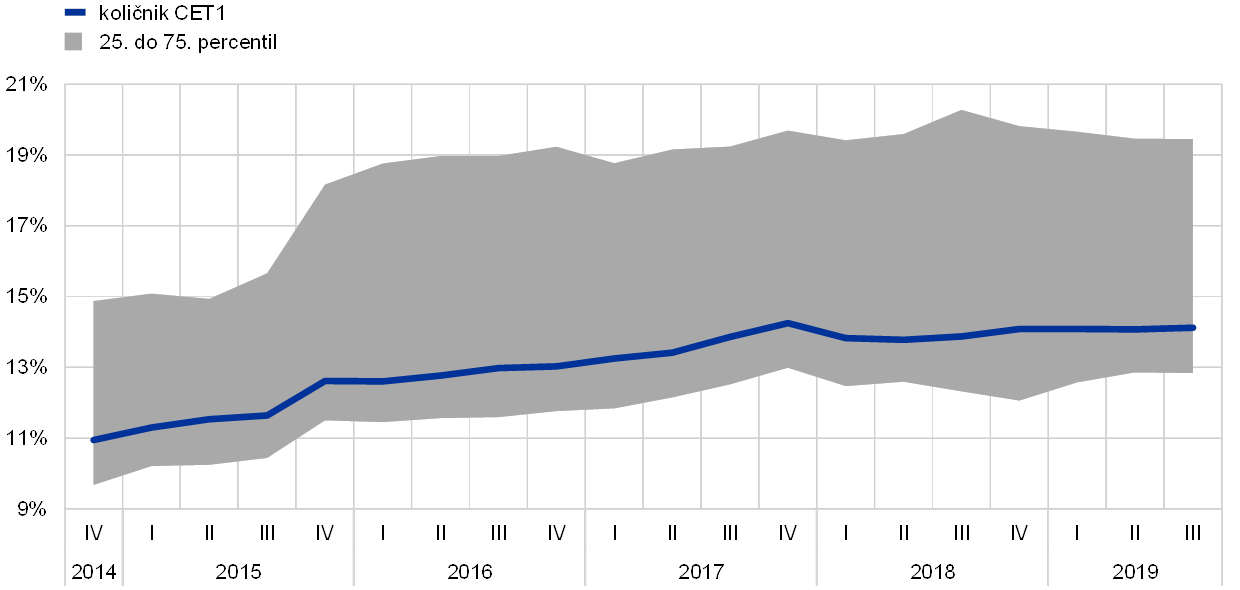

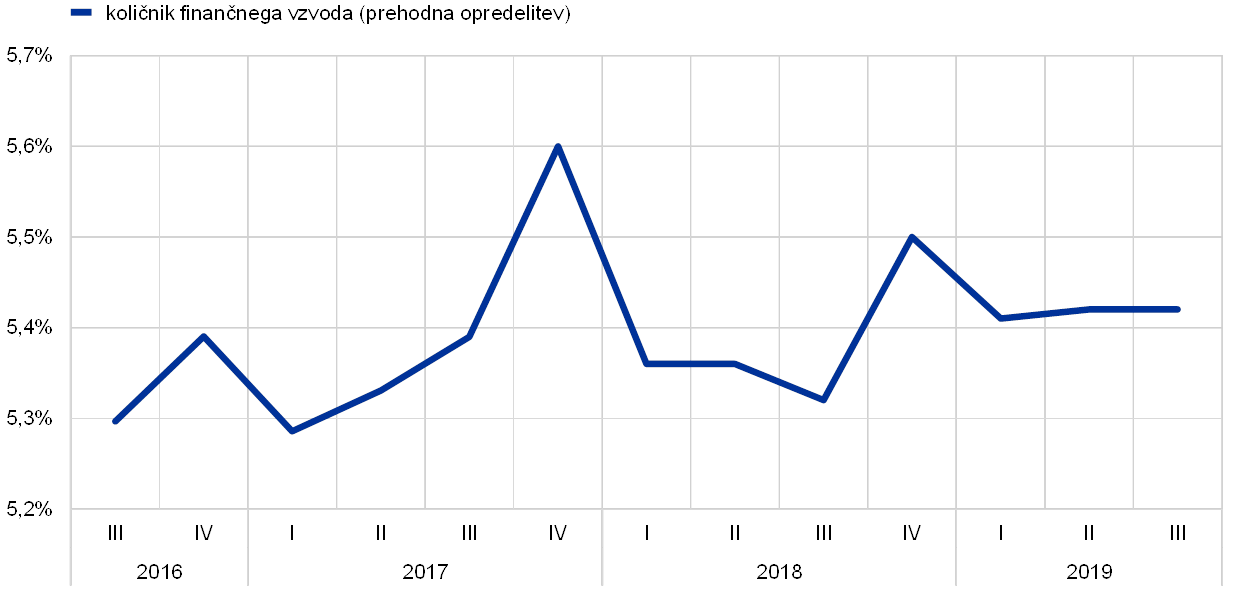

Tehtano povprečje količnika CET1 v pomembnih institucijah je med četrtim četrtletjem 2018 in tretjim četrtletjem 2019 ostalo stabilno na ravni14,1% (glej graf 2). Količnik finančnega vzvoda se je v prvih treh četrtletjih 2019 rahlo zvišal in je v tretjem četrtletju znašal 5,42% (v primerjavi s 5,32% pred enim letom) (glej graf 3).

Graf 2

Količnik CET1 v pomembnih institucijah

Vir: ECB.

Graf 3

Količnik finančnega vzvoda v pomembnih institucijah

(v odstotkih)

Vir: ECB.

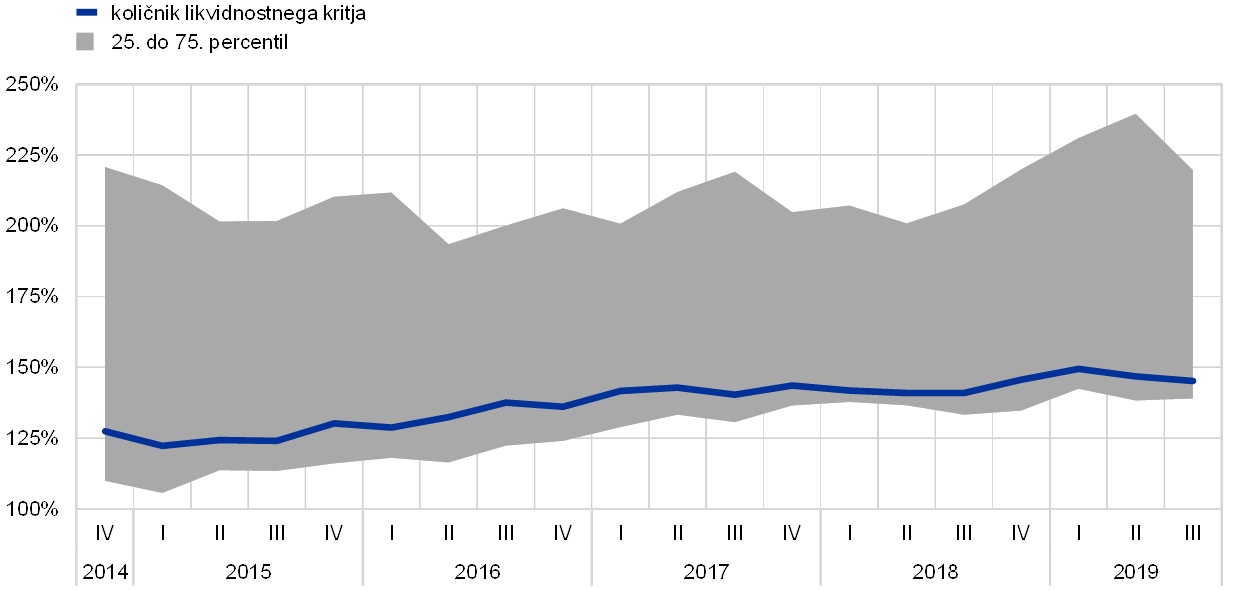

Trend zviševanja količnika likvidnostnega kritja se je v agregatni skupini pomembnih institucij nadaljeval

Nedavni trend zviševanja količnika likvidnostnega kritja se je v agregatni skupini pomembnih institucij nadaljeval, saj je količnik v tretjem četrtletju 2019 znašal 145,16%, kar je za 4,23 odstotne točke več kot v enakem obdobju pred enim letom (glej graf 4).

Graf 4

Količnik likvidnostnega kritja v pomembnih institucijah

Vir: ECB.

Bančni nadzor v ECB je izvedel analizo občutljivosti likvidnostnega tveganja – stresni test 2019

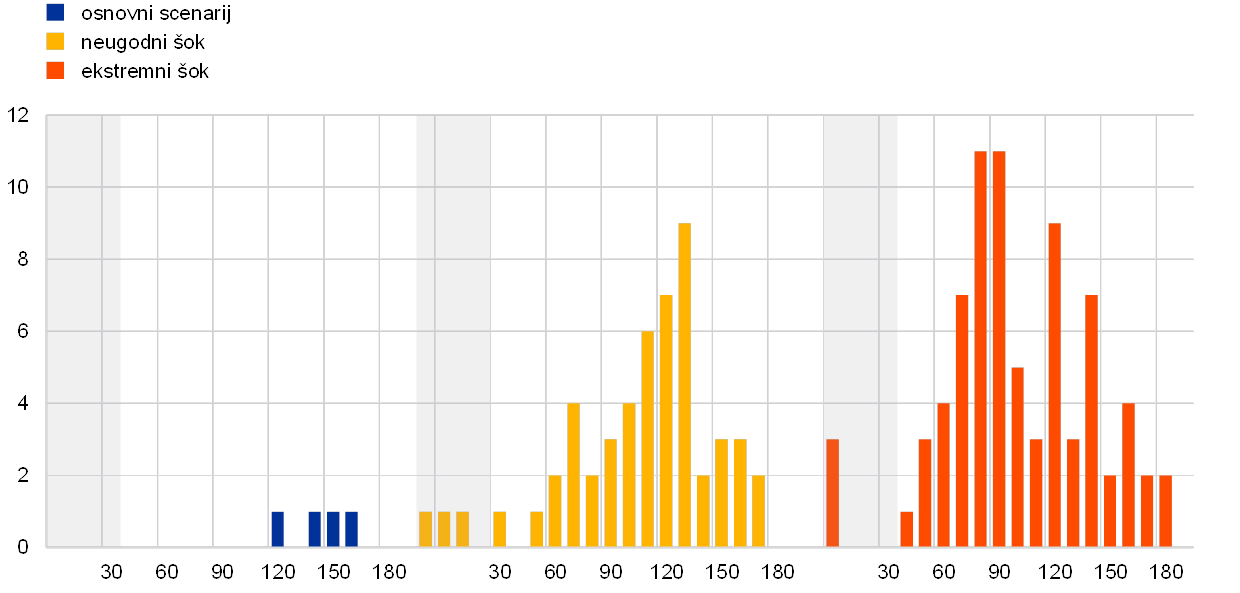

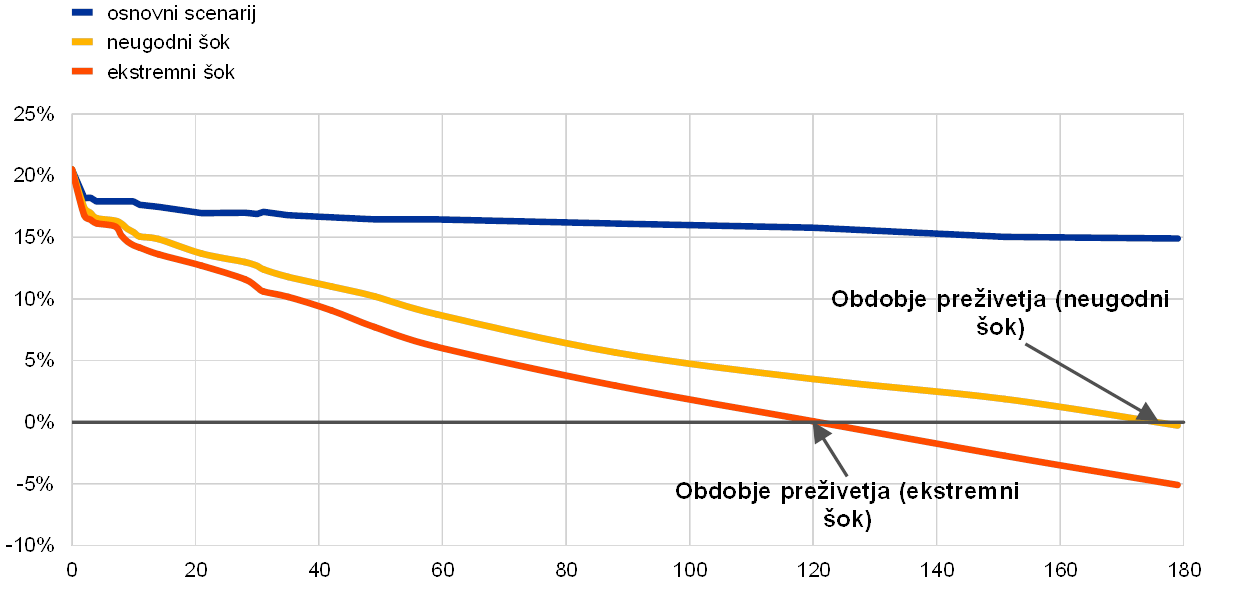

V letu 2019 je bančni nadzor v ECB kot svoj vsakoletni nadzorniški stresni test izvedel poglobljeno oceno kratkoročnega likvidnostnega tveganja v bankah. Z analizo občutljivosti likvidnostnega tveganja – stresnim testom 2019 je ocenil zmožnost pomembnih institucij, da prenesejo idiosinkratičen likvidnostni šok. Odpornost bank proti neugodnim in ekstremnim šokom je ocenil s hipotetičnimi stresnimi dejavniki, ki so bili kalibrirani na podlagi nedavnih kriz in brez kakršnekoli povezave z odločitvami o denarni politiki.

ECB je ugotovila, da so banke na splošno imele udoben likvidnostni položaj

Večina od 103 bank, ki so sodelovale v stresnem testu, je poročala o velikih likvidnostnih blažilnikih in razmeroma dolgem obdobju preživetja (glej graf 5). Mediana poročanih obdobij preživetja je bila približno šest mesecev v scenariju neugodnega šoka in približno štiri mesece v scenariju ekstremnega šoka (glej graf 6). Dolga obdobja preživetja v stresnih razmerah dajejo bankam več časa, da izvedejo svoj načrt financiranja v izrednih razmerah.

Graf 5

Porazdelitev bank z obdobjem preživetja, krajšim od šest mesecev, za vsak scenarij

(v koledarskih dnevih, število bank)

Vir: ECB.

Opombe: Obdobje preživetja je opredeljeno kot obdobje do prvega dne, ko kumulirani neto likvidnostni odlivi presežejo razpoložljivo sekundarno likvidnost. Čim daljši je čas preživetja, tem boljše možnosti imajo banke, da preživijo likvidnostni šok.

Graf 6

Mediana neto likvidnostnega položaja

(v koledarskih dnevih; mediana neto likvidnostnega položaja kot odstotek bilančne vsote)

Vir: ECB.

Opombe: Neto likvidnostni položaj je algebraična vsota kumuliranih neto odlivov in razpoložljive sekundarne likvidnosti. Obdobje preživetja je obdobje do prvega dne, ko neto likvidnostni položaj postane negativen.

Obstaja še mnogo vprašanj, ki jih je treba obravnavati

Skupni likvidnostni položaj pomembnih institucij je vse leto 2019 ostal udoben, vendar pa obstaja še vrsta vprašanj, s katerimi se morajo nadzorniki še ukvarjati: (i) nekaj bank je poročalo o nizkem likvidnostnem položaju v nekaterih tujih valutah (npr. v ameriških dolarjih); (ii) nekatere banke zagotavljajo neto likvidnost subjektom v skupini zunaj euroobmočja, zaradi česar so izpostavljene tveganju zaradi zaščite nacionalnega bančnega sektorja; (iii) več bank uporablja strategije optimizacije, s katerimi lažje dosegajo zahtevani likvidnostni količnik, vendar zagotavljajo le časovno omejeno likvidnostno podporo; (iv) v številnih primerih bi bilo mogoče izboljšati prakse upravljanja z zavarovanjem, vključno z možnostjo hitre mobilizacije neobremenjenih likvidnostnih rezerv; (v) banke včasih podcenjujejo negativne učinke znižanja bonitetne ocene na likvidnost. Stresni test je pomagal razkriti tudi pomanjkljivosti na področju kakovosti podatkov pri poročanju o likvidnosti, kar bo pripomoglo k boljši kakovosti nadzornih informacij v prihodnosti.

Rezultati so bili upoštevani v letni oceni likvidnosti bank in nadzorniki bodo v zvezi z njimi sprejeli ustrezne ukrepe

Rezultati stresnega testa so bili upoštevani v oceni likvidnostne ustreznosti bank in upravljanja tveganj. Niso pa neposredno vplivali na nadzorniške kapitalske zahteve. Nadzorniki so sprejel kvantitativne in kvalitativne likvidnostne ukrepe za opravo pomanjkljivosti, ki jih je razkril stresni test. O zaključkih so z vsako banko razpravljali v okviru letnega procesa nadzorniškega pregledovanja in ovrednotenja (SREP) in bodo v zvezi s posameznimi ugotovitvami po potrebi ukrepali.

Tudi manj pomembne institucije so v letu 2019 imele udoben likvidnostni in kapitalski položaj

Tudi manj pomembne institucije so imele v letu 2019 udoben likvidnostni in kapitalski položaj, saj je povprečni količnik likvidnostnega kritja v drugem četrtletju znašal več kot 200%, povprečni količnik CET1 pa okrog 17%. Vseeno so bila ugotovljena nekatera vprašanja, ki jih je treba pozorno spremljati, kot so precejšnja neusklajenost zapadlosti in zanašanje na likvidnostne skupine, s katerim se združujejo blažilniki, ki so na voljo v vseh članicah.

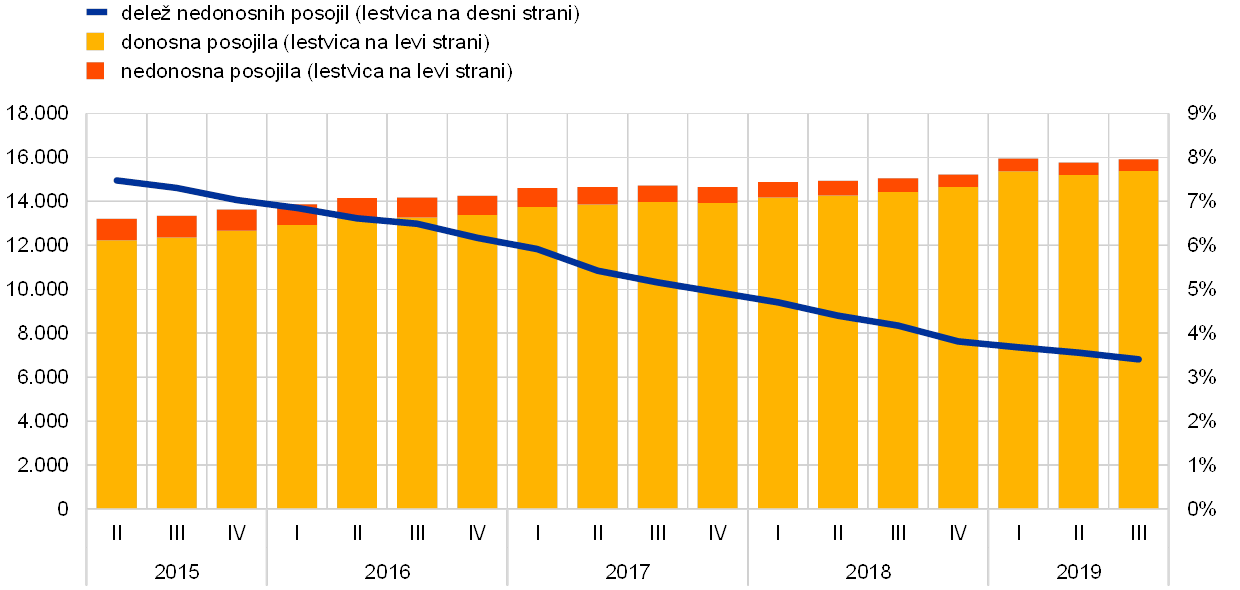

Kakovost sredstev bank se je tekom leta 2019 nadalje izboljšala

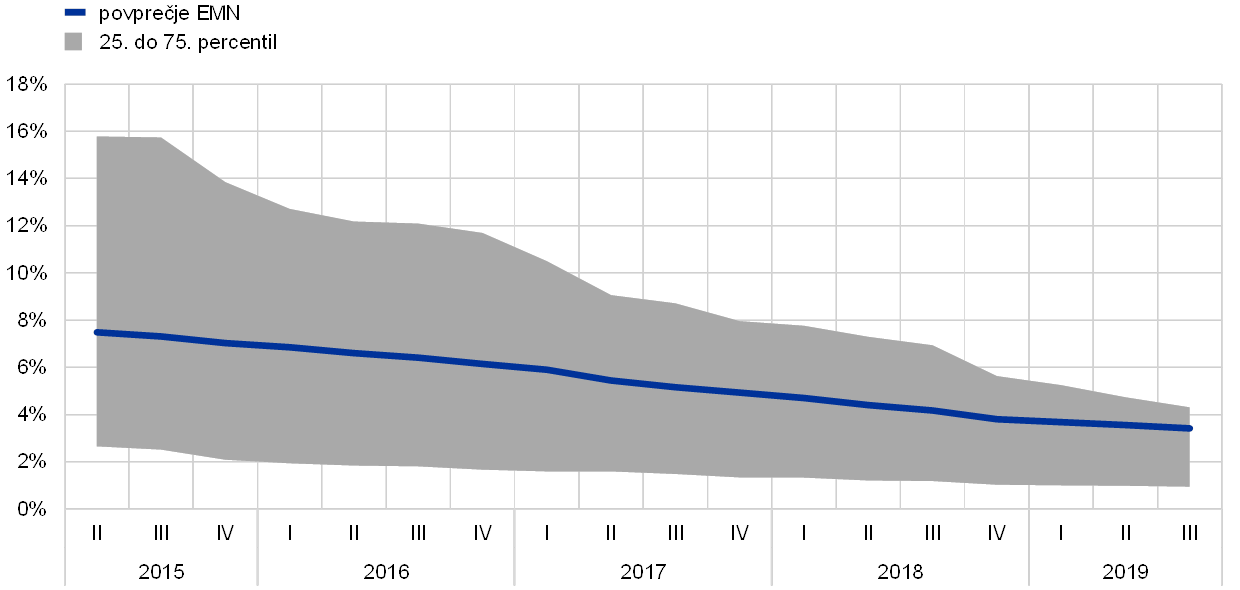

Poleg tega se je izboljšala kakovost sredstev bank, saj se je skupni delež nedonosnih posojil vztrajno zniževal in s 4,17% v tretjem četrtletju 2018 upadel na 3,41% v tretjem četrtletju 2019 (glej graf 7 in razdelek 1.2.2). V istem obdobju se je močno zmanjšala tudi porazdelitev deležev nedonosnih posojil med bankami, kot je prikazano v grafu 8.

Graf 7

Kakovost sredstev: nedonosna posojila in druga finančna sredstva v pomembnih institucijah

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

Graf 8

Porazdelitev deleža nedonosnih posojil v pomembnih institucijah

Vir: ECB.

1.1.2 Splošna uspešnost bank v euroobmočju

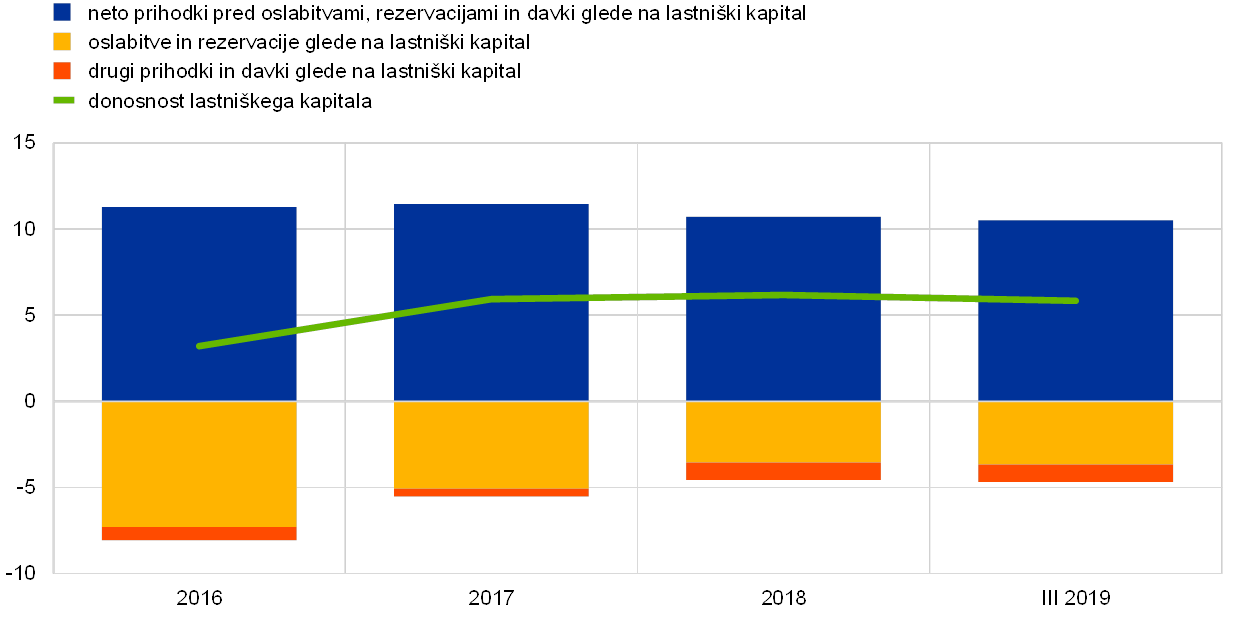

Dobičkonosnost pomembnih institucij se je do drugega četrtletja 2019 zmanjševala, razmerje med stroški in prihodki pa je ostalo razmeroma visoko

V letu 2019 je dobičkonosnost pomembnih institucij v euroobmočju ostala razmeroma nizka, saj je v tretjem četrtletju agregatni letni donos na lastniški kapital znašal 5,8%, kar je nekoliko manj kot v četrtem četrtletju 2018, ko je znašal 6,2% (glej graf 9).[1] Na agregatni ravni je bila donosnost lastniškega kapitala v pomembnih institucijah euroobmočja nižja kot pri bankah iz ZDA, v številnih primerih pa je bila nižja tudi od stroškov lastniškega kapitala, ki so jih poročale banke same. To se odraža tudi v nizkih tečajih večine javno kotirajočih pomembnih institucij, pri katerih je bilo razmerje med ceno in knjigovodsko vrednostjo precej pod ena, zaradi česar so težko dostopale do trgov lastniških vrednostnih papirjev, ne da bi morale bistveno razvodeneti deleže obstoječih delničarjev.

Graf 9

Donosnost lastniškega kapitala pomembnih institucij, razčlenjena po virih prihodkov

(kot odstotek lastniškega kapitala)

Vir: Nadzorniški bančni statistični podatki ECB.

Opomba: Podatki za tretje četrtletje so preračunani na letno raven.

Zaradi vztrajne zaskrbljenosti glede togih stroškovnih struktur so se neto prihodki pred oslabitvami, rezervacijami in davki zmanjšali glede na lastniški kapital, medtem ko so v absolutnem smislu ostali večinoma nespremenjeni. Poleg tega so povečanje prihodkov iz trgovanja izravnali negativni neto prihodki ali negativni drugi prihodki iz poslovanja.

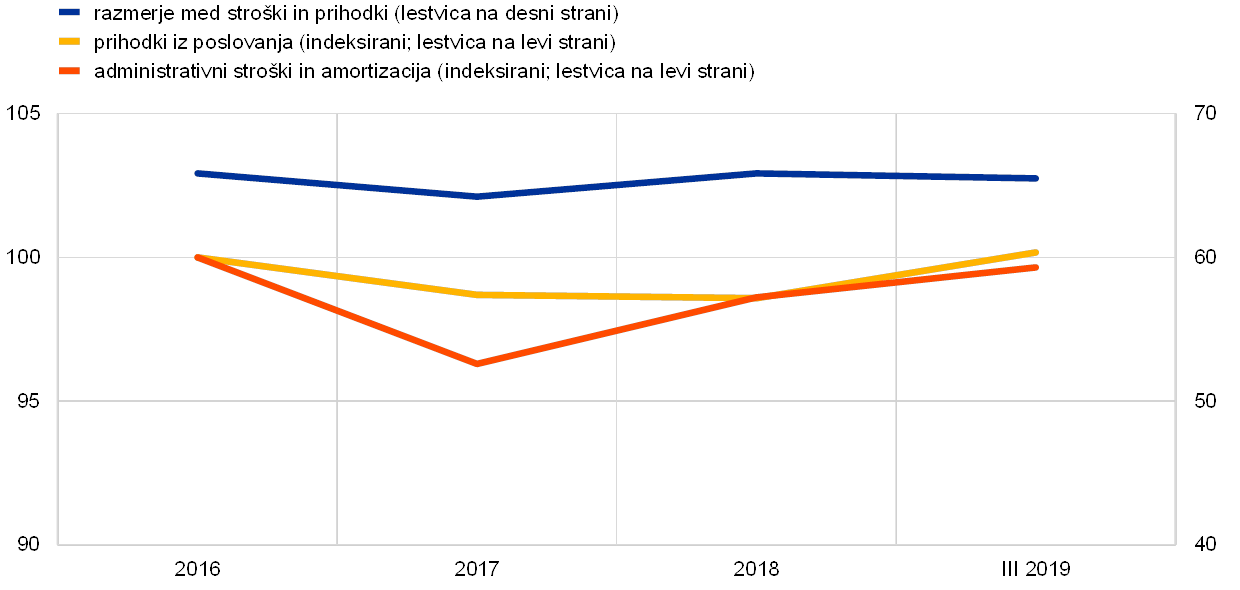

Razmerje med stroški in prihodki je v pomembnih institucijah ostalo razmeroma visoko (glej graf 10), kar ni le posledica stroškovne neučinkovitosti, pač pa tudi stroškov prestrukturiranja in naložb v digitalizacijo. Na srednji rok se z digitalizacijo lahko izboljša stroškovna učinkovitost bank in jim omogoči, da ponudijo nove produkte in storitve. Digitalizacija je pomembna tudi za vzdržnost poslovnih modelov, čeprav pomeni začetne stroške, koristi pa se realizirajo šele čez čas.

Graf 10

Razmerje med stroški in prihodki v pomembnih institucijah in indeksirane komponente

(v odstotkih)

Vir: Nadzorniški bančni statistični podatki ECB.

V prvih treh četrtletjih leta 2019 so se glede na enako obdobje pred enim letom močno povečale oslabitve in rezervacije, s čimer se je končal padajoči trend zadnjih let, ki je privedel do nizkih ravni v letu 2018. Hkrati se je zaradi večjih rezervacij in oslabitev še povečal pritisk na dobičkonosnost. Ta se je okrepil v vseh državah, vključno v tistimi z majhnimi zalogami nedonosnih posojil, glavni razlog pa so bile rezervacije za izgube iz novih nedonosnih posojil in oslabitve nefinančnih sredstev bank zaradi programov prestrukturiranja.

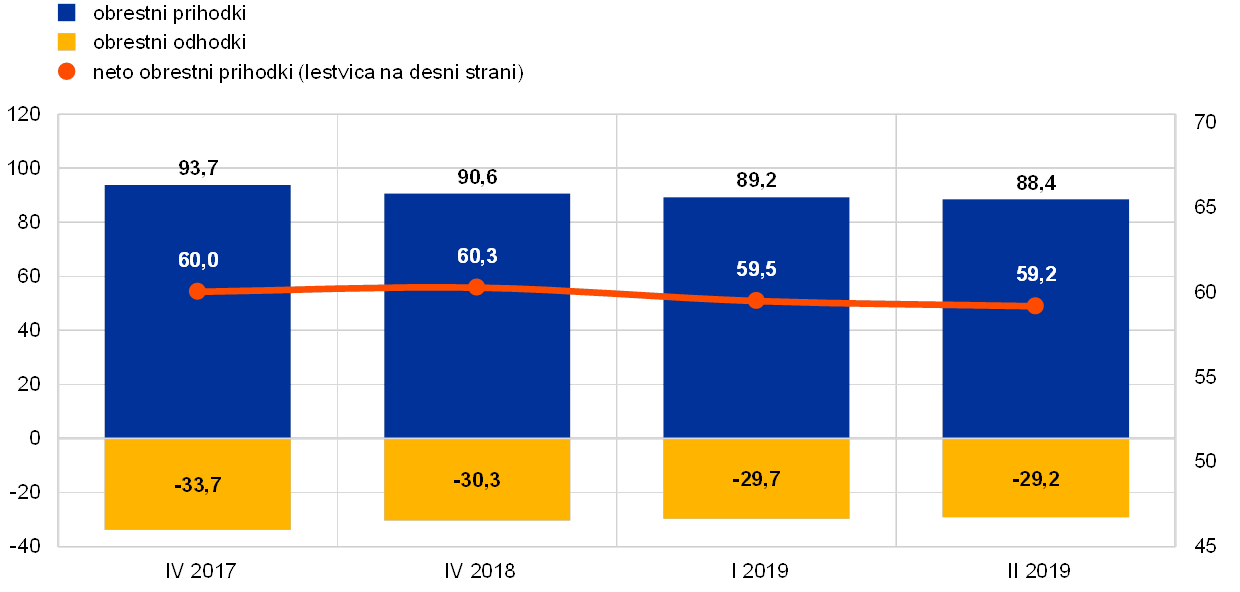

Podobno kot pomembne so tudi manj pomembne institucije v euroobmočju vztrajno beležile nizke stopnje dobičkonosnosti. Predvsem so zaradi odvisnosti od obrestnih prihodkov izpostavljene negativnim učinkom daljšega obdobja nizkih obrestnih mer, poleg tega pa imajo zaradi manjše velikosti in pretežno regionalne usmerjenosti manj možnosti, da diverzificirajo svoje vire prihodkov in znižajo stroške. Po najnovejših podatkih je njihova povprečna donosnost lastniškega kapitala junija 2019 znašala zgolj 5,1%, kar je le malenkost več kot 4,7% ob koncu leta 2018.[2] Na strani sredstev so se obrestni prihodki, ki za manj pomembne institucije predstavljajo največji del dohodka, v letu 2019 še naprej zmanjševali (glej graf 11). Kljub temu so se neto obrestni prihodki zelo malo zmanjšali, saj so hkrati upadli tudi obrestni odhodki. In končno, enako kot v pomembnih so se tudi v manj pomembnih institucijah močno zvečali tokovi v provizije, ki so v prvi polovici leta 2019 na medletni ravni zrasli za okrog 20%. Vseeno so njihovi stroški tveganja, merjeni kot razmerje med finančnimi oslabitvami in skupnimi posojili, ostali razmeroma nizki, saj so znašali okrog 0,1%, kar je manj kot tretjina stroškov tveganj v pomembnih institucijah.

Graf 11

Gibanje obrestnih prihodkov, obrestnih odhodkov in neto obrestnih prihodkov v manj pomembnih institucijah

(v milijardah EUR)

Vir: Nadzorniški bančni statistični podatki ECB.

Opombe: Graf temelji na vzorcu manj pomembnih institucij, ki se s časom spreminja. Podatki za prvo in drugo četrtletje 2019 so preračunani na letno raven z metodo štirih zaporednih četrtletij do datuma poročanja.

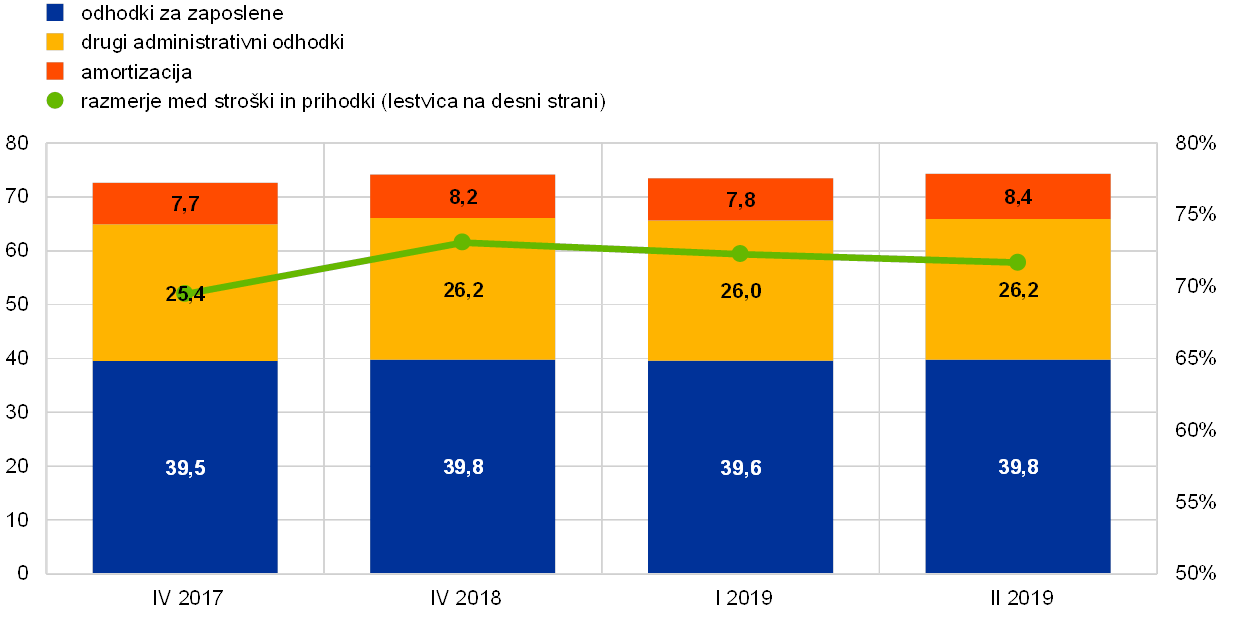

Manj pomembne institucije so si še naprej prizadevale omejiti skupne odhodke (glej graf 12). Kljub temu je njihovo razmerje med stroški in prihodki ostalo razmeroma visoko in junija 2019 znašalo 72%. To je v osnovi nespremenjeno od konca leta 2018 (73%) in še vedno višje kot pri pomembnih institucijah. Kar zadeva kakovost sredstev, je velik delež nedonosnih posojil v manj pomembnih institucijah ostal zaskrbljujoč. Napredek pri čiščenju bilanc se je na splošno nekoliko upočasnil, saj je bruto delež nedonosnih posojil v drugem četrtletju 2019 znašal okrog 2,71%, kar pomeni, da se je od decembra 2018 znižal za 11 bazičnih točk.

Graf 12

Pregled stroškov manj pomembnih institucij

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: Nadzorniški bančni statistični podatki ECB.

Opombe: Graf temelji na vzorcu manj pomembnih institucij, ki se s časom spreminja. Podatki za prvo in drugo četrtletje 2019 so preračunani na letno raven z metodo štirih zaporednih četrtletij do datuma poročanja (TTM).

1.1.3 Glavna tveganja v bančnem sektorju

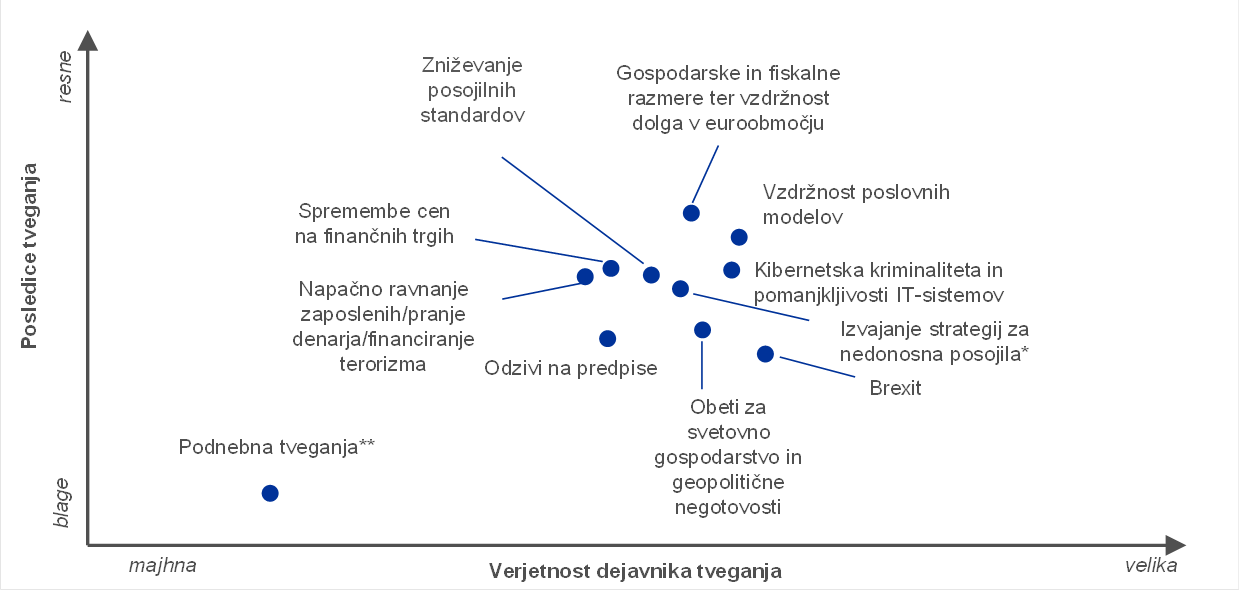

Geopolitične negotovosti, nedonosna posojila, kibernetska kriminaliteta ter motnje v delovanju informacijskih sistemov so bili prepoznani kot ključni izzivi za banke v letu 2019

Bančni nadzor v ECB v tesnem sodelovanju s pristojnimi nacionalnimi organi vsako leto ugotovi ključna tveganja za banke v kratkoročnem in srednjeročnem obdobju (dve do tri leta). Ta tveganja se nato objavijo kot shema tveganj v enotnem mehanizmu nadzora (EMN). V letu 2018 so bili ugotovljeni naslednji ključni dejavniki tveganja za leto 2019 in pozneje: geopolitične negotovosti, obseg nedonosnih posojil in morebitno kopičenje nedonosnih posojil v prihodnosti ter kibernetska kriminaliteta in motnje v informacijski tehnologiji. Tem sledijo prevrednotenja na finančnih trgih, okolje nizkih obrestnih mer in odziv bank na predpise.

Geopolitične negotovosti so predstavljale eno največjih tveganj za gospodarstvo euroobmočja

Geopolitične negotovosti so bile ocenjene kot eno največjih tveganj za svetovne finančne trge in za gospodarstvo euroobmočja. Stopnjevanje trgovinskih napetosti in povečana geopolitična negotovost so negativno vplivali na svetovno rast BDP, ki je vse leto 2019 ostala šibka. Poleg tega je pomemben vir negotovosti ostal brexit, zaradi katerega so se banke in nadzorniki morali pripraviti na vse možne scenarije. Ta dogajanja so skupaj z večjo politično negotovostjo v nekaterih državah euroobmočja še naprej negativno vplivala na gospodarske obete za euroobmočje, ki so se v letu 2019 poslabšali.

Delež nedonosnih posojil se je v euroobmočju še naprej zmanjševal

Čeprav se je delež nedonosnih posojil v euroobmočju še naprej zmanjševal, je velik obseg nedonosnih posojil, ki so jih imele številne banke euroobmočja, ostal zaskrbljujoč. Z izvajanjem ustreznih strategij so te banke dobro napredovale pri zmanjševanju zalog nedonosnih posojil iz preteklosti. V tretjem četrtletju 2019 se je delež nedonosnih posojil v pomembnih institucijah zmanjšal na 3,41%, vendar je ostal nad ravnmi pred krizo. Zato so potrebna nadaljnja prizadevanja, da bodo banke še naprej izvajale strategije za nedonosna posojila, še zlasti zato, ker bo realna rast BDP v bližnji prihodnosti predvidoma ostala nizka.

Zaradi zniževanja posojilnih standardov bi v prihodnosti lahko nastajala nova nedonosna posojila

Ker banke vztrajno iščejo donose, bi v prihodnosti lahko prišlo do kopičenja novih nedonosnih posojil. Trend zniževanja posojilnih standardov, ki smo mu bili priča v prejšnjih letih, je v letu 2019 nekoliko popustil. Kljub temu so banke euroobmočja v dveh četrtletjih 2019 še vedno poročale o manjšem znižanju kreditnih standardov za posojila podjetjem in za stanovanjska posojila gospodinjstvom.[3] Poleg tega so pomembne institucije postale še aktivnejše na trgu posojil s finančnim vzvodom in sprejemale rekordno nizke ravni zaščitnih klavzul.

Zaradi digitalizacije se povečujejo tveganja, povezana s kibernetskim kriminalom in informacijsko tehnologijo

Trend digitalizacije finančnih storitev lahko zmanjša odpornost bank proti kibernetski kriminaliteti in motnjam v informacijski tehnologiji. Banke vedno več uporabljajo digitalne procese in morajo uvesti dodatne tehnologije, da bi postale učinkovitejše in izpolnjevale nova pričakovanja svojih strank. Vendar pa številne pomembne institucije še vedno uporabljajo stare informacijske sisteme in morajo prenoviti svojo informacijsko infrastrukturo, kar bi proces digitalizacije lahko upočasnilo ali podražilo. Hkrati obstajajo dodatna tveganja, ki jih ustvarjajo kibernetski kriminalci z močnimi kolektivnimi škodljivimi nameni.

Še naprej je obstajalo veliko tveganje popravka cen na finančnih trgih

V letu 2019 je zaradi nadaljnjega iskanja donosov še vedno obstajalo precejšnje tveganje za večje spremembe cen na finančnih trgih. Premije za tveganje so celo leto ostale nizke kljub obdobjem povečane nihajnosti na finančnih trgih zaradi stopnjevanja trgovinskih napetosti. Čeprav se je vzdržnost dolga javnega sektorja v euroobmočju kot celoti izboljšala, je zadolženost vrste posameznih držav ostala povišana, zaradi česar so bile te države izpostavljene tveganju prevrednotenja državnega tveganja.

Dobičkonosnost bank je ostala nizka

Pomembne banke so se še naprej borile z nizko dobičkonosnostjo, saj so zaradi možnosti dolgotrajnega obdobja nizkih obrestnih mer in močne konkurence s še večjo težavo ustvarjale prihodek. Več kot polovica jih je v leta 2019 dosegala donos na lastniški kapital, ki je bil nižji od ocenjenih stroškov lastniškega kapitala. Kljub rahlemu izboljšanju donosnosti lastniškega kapitala v letu 2018 so svoje napovedi donosnosti popravile navzdol, kar nakazuje znižanje pričakovane donosnosti lastniškega kapitala v letih 2019 in 2020 in možnost nadaljnjega znižanja, če bi se makroekonomske razmere v euroobmočju poslabšale.

Čeprav so se tveganja v letu 2019 nekoliko spremenila, bodo zgoraj opisani ključni dejavniki tveganja ostali zelo pomembni tudi v naslednjih letih (glej razdelek 1.6 za napoved tveganj v letu 2020 in naslednjih letih).

1.2 Prednostne naloge nadzora in projekti v letu 2019

1.2.1 Pregled prednostnih nalog nadzora v letu 2019

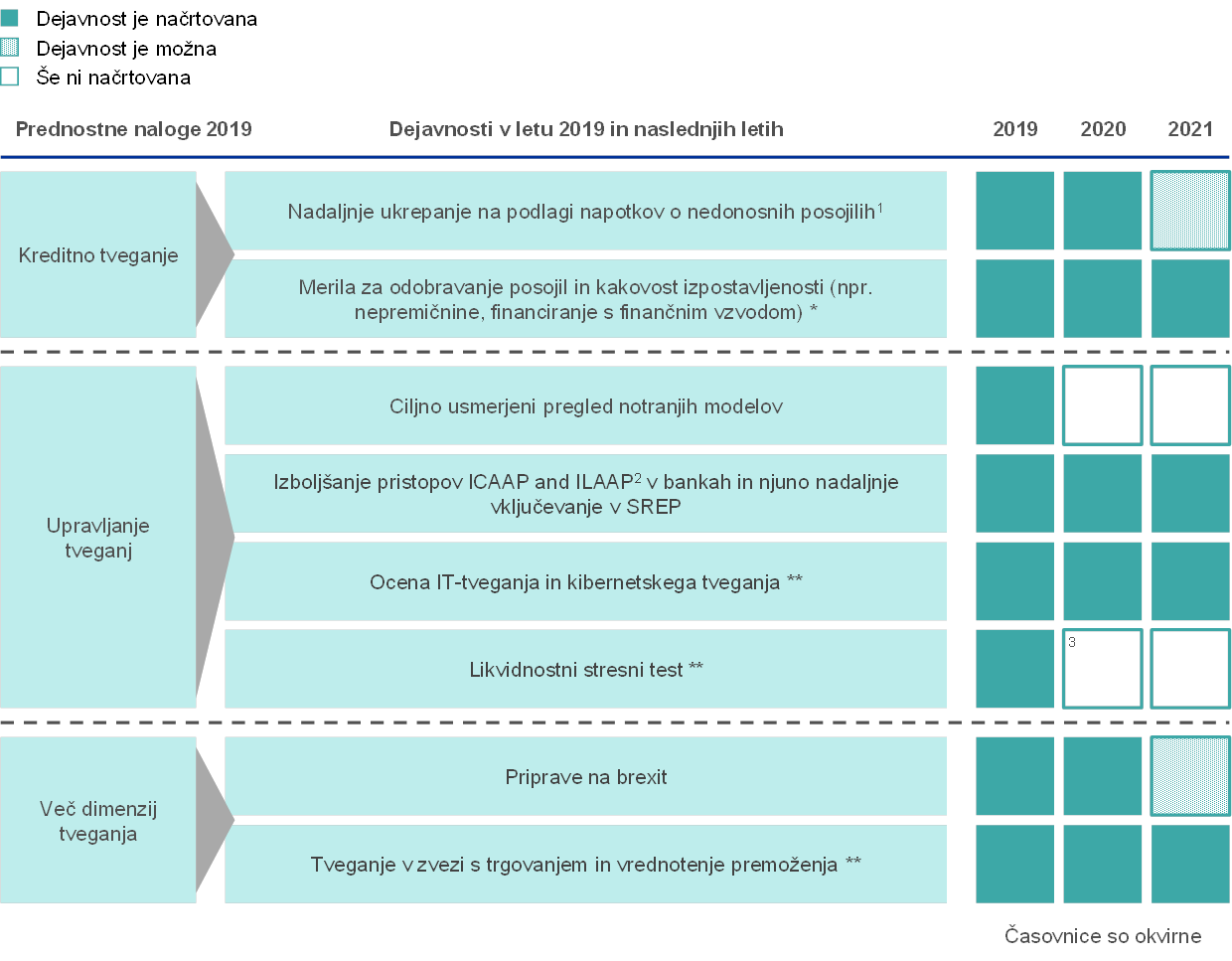

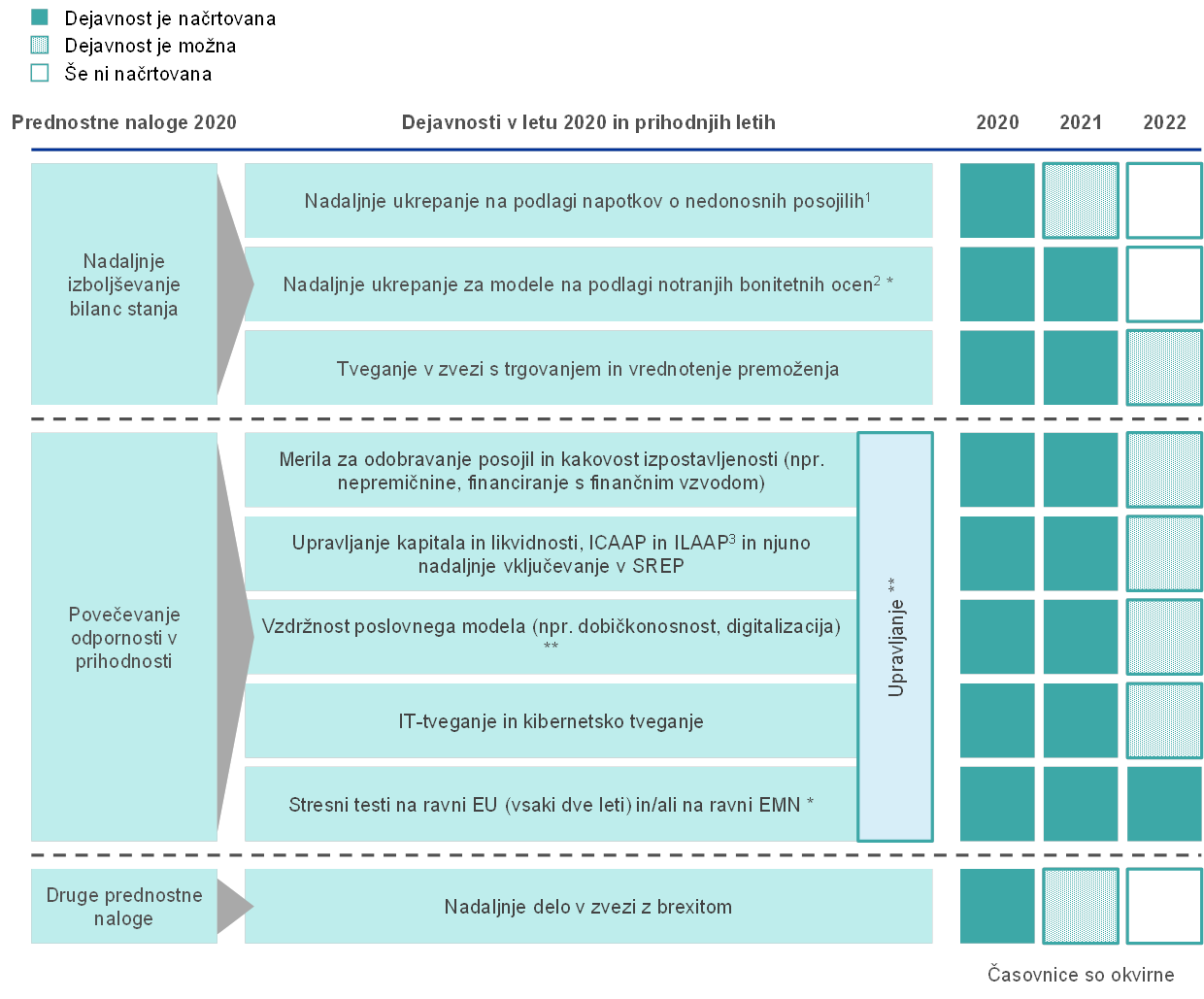

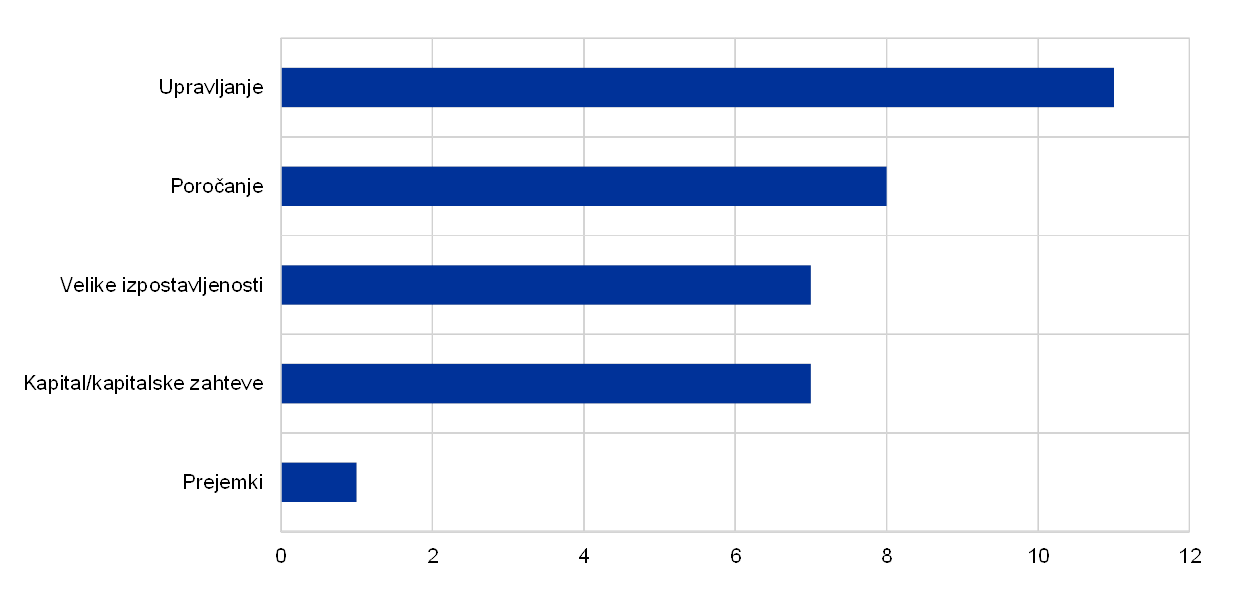

Prednostne naloge določajo, na katera področja se bo bančni nadzor v ECB osredotočal v naslednjem letu. Obravnava in odobri jih Nadzorni odbor ECB, temeljijo pa na oceni ključnih tveganj, s katerimi se soočajo nadzorovane banke (glej razdelek 1.1) v sedanjem gospodarskem, regulativnem in nadzornem okolju. Upoštevajo se tudi tematski trendi, ki so jih prepoznale skupne nadzorniške skupine med vsakodnevnim nadzorom, in ugotovitve misij na kraju samem. Prednostne naloge se pregledajo vsako leto in predstavljajo eno glavnih orodij za enotno, sorazmerno in učinkovito usklajevanje nadzornih ukrepov v bankah. Tako prispevajo k enakim pogojem delovanja za vse banke in močnejšemu vplivu nadzora. Prednostne naloga nadzora v letu 2019 in z njimi povezani projekti so predstavljeni v nadaljevanju tega razdelka (glej tudi sliko 1).

Slika 1

Prednostne naloge nadzora v letu 2019

Vir: ECB.

* Spremenjena dejavnost

** Nova dejavnost / nova prednostna naloga v letu 2019

1) Nedonosna posojila.

2) Procesa ocenjevanja ustreznega notranjega kapitala in notranje likvidnosti.

3) Čeprav konkreten likvidnostni stresni test še ni načrtovan, bo stresni test na ravni EU izveden v letu 2020 in bo zajel številna različna tveganja.

1.2.2 Delo v zvezi z nedonosnimi posojili

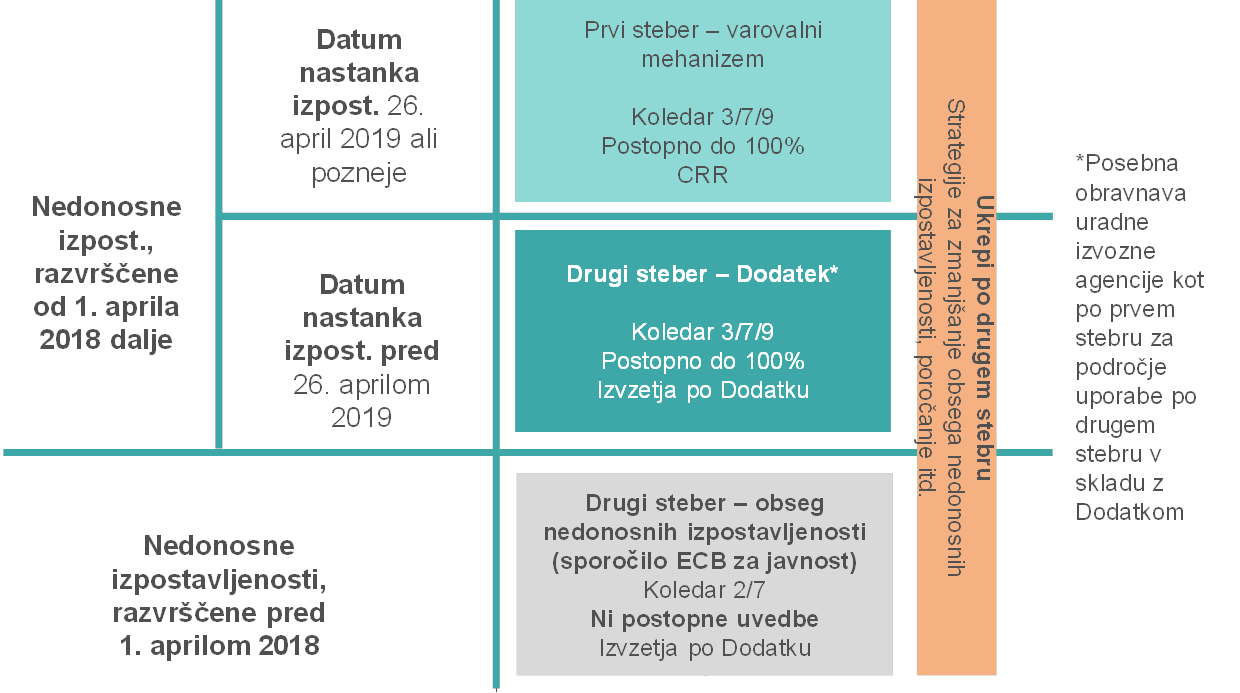

Leta 2019 je ECB je sklenila revidirati nadzorniška pričakovanja glede bonitetnega oblikovanja rezervacij za nove nedonosne izpostavljenosti, kot so opredeljena v »Dodatku k Napotkom bankam v zvezi s slabimi posojili« (v nadaljnjem besedilu: Dodatek). Za revizijo se je odločila zato, da bi upoštevala sprejetje Uredbe (EU) 2019/630,[4] ki določa obravnavo nedonosnih izpostavljenosti v okviru prvega stebra. Nova uredba je začela veljati 26. aprila 2019 in dopolnjuje obstoječa bonitetna pravila. Revidiranje Dodatka sledi odločitvi ECB, da bo ponovno preučila nadzorniška pričakovanja glede novih nedonosnih izpostavljenosti, ko bo dokončana nova zakonodaja o obravnavi nedonosnih izpostavljenosti v okviru prvega stebra.

Glavne razlike med pristopom po drugem stebru in pristopom po prvem stebru

Ugotovljene so bile tri glavne razlike med novim načinom obravnave nedonosnih izpostavljenosti v okviru prvega stebra ter pristopom ECB v okviru drugega stebra.

- Prvič, pri obravnavi nedonosnih izpostavljenosti po prvem stebru je za vse banke zahtevan odbitek od kapitala, če nedonosne izpostavljenosti niso samodejno v zadostnem obsegu krite z rezervacijami ali drugimi prilagoditvami. To je pravno zavezujoča zahteva, medtem ko nadzorniška pričakovanja ECB glede bonitetnega oblikovanja rezervacij v pomembnih institucijah v skladu s pristopom po drugem stebru niso pravno zavezujoča. Konkretneje so nadzorniška pričakovanja (i) izhodišče za nadzorni dialog, (ii) oblikovana na podlagi ocene vsakega posameznega primera in (iii) nadzorni ukrep, ki se lahko uvede v okviru pristopa po drugem stebru v ciklu SREP.

- Drugič, obravnava nedonosnih izpostavljenosti po prvem stebru ter nadzorni pristop k novim in podedovanim nedonosnim posojilom po drugem stebru sta se nekoliko razlikovala, kar zadeva kalibracijo koledarja. Poleg tega je bilo različno tudi obdobje za doseganje prilagoditev v primeru ECB-jevega pristopa po drugem stebru in polno izvedbo v primeru okvira po prvem stebru.

- Tretjič, obstaja pomembna razlika glede področja uporabe. Obravnava nedonosnih izpostavljenosti po prvem stebru se uporablja samo za nedonosne izpostavljenosti, ki izhajajo iz novih posojil, odobrenih od 26. aprila 2019 dalje, in ne za (i) obstoječe nedonosne izpostavljenosti ali (ii) celotno populacijo obstoječih donosnih posojil v bilancah stanja bank, odobrenih pred 26. aprilom 2019, ki bi v prihodnosti lahko postala nedonosne izpostavljenosti. To je pomenilo, da bi nadzorni organi morali imeti na voljo orodja, ki so potrebna za obravnavo tega potencialnega tveganja – ta orodja ECB zagotavlja pristop po drugem stebru.

Prilagoditve pristopa po drugem stebru za nove nedonosne izpostavljenosti, ki se nanašajo na področje uporabe in kalibracijo koledarja

Potem ko je ugotovila glavne razlike, se je ECB odločila, da bo prilagodila svoja nadzorniška pričakovanja glede bonitetnega oblikovanja rezervacij za nove nedonosne izpostavljenosti. Cilj je bil poenostaviti in poenotiti splošni pristop za nedonosne izpostavljenosti. Prvič, obseg nadzorniških pričakovanj ECB za nove nedonosne izpostavljenosti v okviru pristopa po drugem stebru, kot je bil objavljen v Dodatku, bi bil omejen na izpostavljenosti, ki niso predmet obravnave po prvem stebru, da ne bi prihajalo do prekrivanj, tj. da ne bi za enake izpostavljenosti veljali ukrepi po prvem in po drugem stebru. Tako bi se za nedonosne izpostavljenosti iz posojil, odobrenih po 26. aprilu 2019, načeloma uporabljal samo prvi steber. Drugič, relevantni časovni okviri (tj. starostni razredi/štetje starosti) za nedonosne izpostavljenosti iz posojil, ki so bila odobrena pred 26. aprilom 2019, bi se spremenili iz 2/7 let v 3/7/9 let, s čimer bi se ti časovni okviri uskladili s tistimi, ki so določeni v okviru prvega stebra.[5] Natančneje, pričakuje se, da se bo pri nedonosnih izpostavljenostih, za katere velja Dodatek, upoštevalo štetje starosti 3/7/9 let za nezavarovane / zavarovane (razen z nepremičninami) / zavarovane z nepremičninami, pri čemer bo obdobje doseganja polnega izvajanja enako kot po prvem stebru (tj. 100% kritje).[6]

Nadzorniška pričakovanja glede obstoječih nedonosnih izpostavljenosti so ostala nespremenjena

Nadzorniška pričakovanja glede obstoječih nedonosnih izpostavljenosti (tj. izpostavljenosti, ki so bile 31. marca 2018 razvrščene kot nedonosne) so ostala nespremenjena, z enakim izhodiščem starostnih razredov 2/7 let za nezavarovane / zavarovane nedonosne izpostavljenosti, ki je odvisno od nadzorniških priporočil v zvezi s kritjem in obdobjem postopnega doseganja ustreznega kritja, kot je opisano v dopisih SREP.[7] Prva prednostna naloga je bilo hitro zmanjšanje obsega nedonosnih izpostavljenosti, da bi bile bilance bank »očiščene«, če bi se gospodarske razmere poslabšale.

Posebne okoliščine, zaradi katerih bi pričakovanja glede bonitetnih rezervacij lahko postala neprimerna, bi se še vedno upoštevala tako za obstoječe nedonosne izpostavljenosti kot tudi za nove nedonosne izpostavljenosti

Vsi drugi vidiki obravnave nedonosnih izpostavljenosti po pristopu iz drugega stebra ostajajo takšni, kot so opisani v Dodatku. Med drugim bi se pri ocenjevanju odstopanj od nadzorniških pričakovanj glede kritja pri pristopu po drugem stebru še vedno upoštevale posebne okoliščine, zaradi katerih bi bonitetna pričakovanja glede oblikovanja rezervacij lahko postala neprimerna za določen portfelj/izpostavljenost, in sicer tako v primeru novih kot tudi obstoječih nedonosnih izpostavljenosti.

Povzetek prilagojenega nadzorniškega pristopa k oblikovanju rezervacij za nedonosne izpostavljenosti

Če povzamemo, področje uporabe nadzorniških pričakovanj ECB za nove nedonosne izpostavljenosti je omejeno na nedonosne izpostavljenosti, ki izhajajo iz posojil, odobrenih pred 26. aprilom 2019, za katere ne velja obravnava nedonosnih izpostavljenosti po prvem stebru.[8] Nedonosne izpostavljenosti, ki izhajajo iz posojil, odobrenih po 26. aprilu 2019, se obravnavajo v skladu s prvim stebrom, pri čemer ECB skrbno spremlja tveganja, ki izhajajo iz njih. Poleg tega se za vse nove nedonosne izpostavljenosti, ne glede na datum nastanka izpostavljenosti, uporablja ista kalibracija koledarja in razčlenitev zavarovanih izpostavljenosti. Nove nedonosne izpostavljenosti se obravnavajo tudi na enak način kot katerikoli del nedonosne izpostavljenosti, za katerega jamstvo ali zavarovanje daje uradna izvozna agencija, da bi bilo poročanje o novih nedonosnih izpostavljenostih manj zapleteno (glej sliko 2).

Slika 2

Pregled nadzorniških in regulativnih pristopov pri oblikovanju rezervacij za nedonosne izpostavljenosti

Vidiki v zvezi s smernicami za nedonosne izpostavljenosti, ki jih je objavil Evropski bančni organ (EBA)

ECB je obvestila EBA o svoji nameri, da bo se bo uskladila s smernicami EBA o nedonosnih izpostavljenostih

Nadzorniški pristop k nedonosnim izpostavljenostim se je še nadalje okrepil konec leta 2018, ko je organ EBA objavil dva sklopa smernic o nedonosnih izpostavljenostih: (i) Smernice z dne 31. oktobra 2018 o upravljanju nedonosnih in restrukturiranih izpostavljenosti (EBA/GL/2018/06) ter (ii) Smernice z dne 17. decembra 2018 o razkritju nedonosnih in restrukturiranih izpostavljenosti (EBA/GL/2018/10). ECB je obvestila EBA o svoji nameri, da bo ravnala v skladu s temi smernicami EBA.[9]

Delo na obstoječih nedonosnih posojilih: napredek in ocena strategij bank za njihovo zmanjšanje

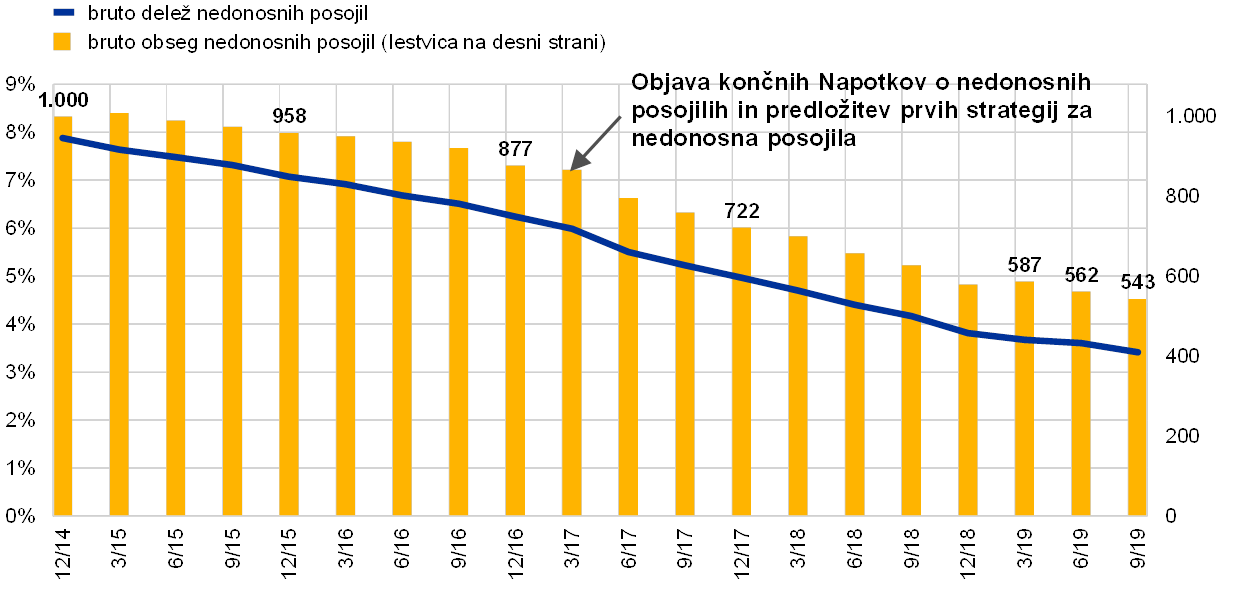

Obseg nedonosnih posojil, ki jih imajo pomembne institucije, se je od decembra 2014 zmanjšal za več kot 40%

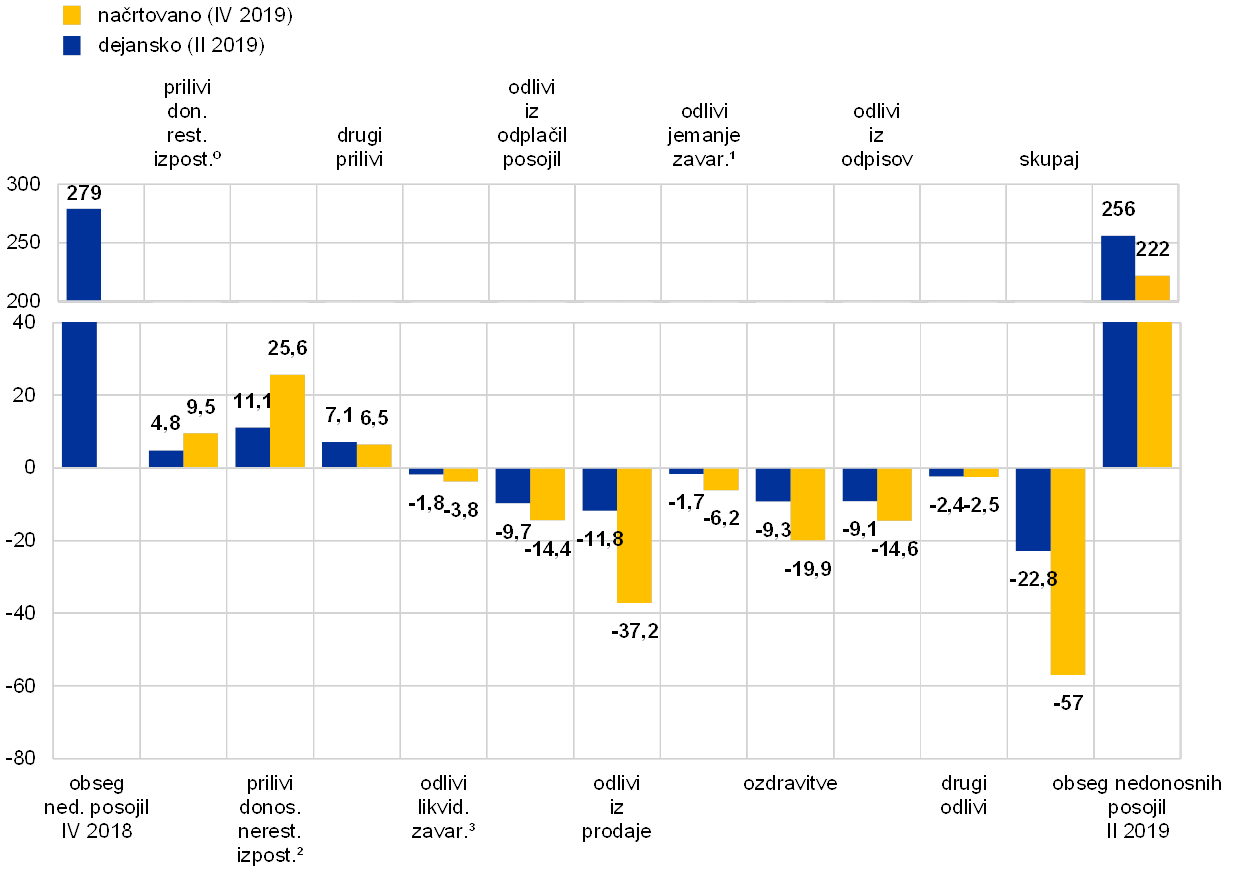

Na začetku delovanja EMN je obseg nedonosnih posojil v pomembnih institucijah znašal približno 1 bilijon EUR (delež nedonosnih posojil je bil 8%). Do konca septembra 2019 se je zmanjšal na 543 milijard EUR (delež nedonosnih posojil pa na 3,41%), kar pomeni, da se je obseg nedonosnih posojil od decembra 2014 zmanjšal za približno 46% (glej graf 13). Zmanjševanje obsega nedonosnih posojil se je v letu 2017 pospešilo, še zlasti v državah z velikim deležem nedonosnih posojil. To je sovpadlo z objavo Napotkov o slabih posojilih (v nadaljnjem besedilu: Napotki), ki jih je ECB predstavila marca 2017 in določajo pričakovanja bančnega nadzora v ECB glede upravljanja nedonosnih posojil. Graf 13 prikazuje gibanje obsega nedonosnih posojil v vseh pomembnih institucijah.

Graf 13

Gibanje obsega nedonosnih posojil v pomembnih institucijah

(lestvica na levi strani: v odstotkih; lestvica na desni strani: v milijardah EUR)

Vir: ECB.

Pomembne institucije z velikim deležem nedonosnih posojil so strategijo za njihovo zmanjšanje prvič predložile leta 2017 in jo od takrat dvakrat posodobile

Smernice za nedonosna posojila določajo pričakovanja, kako naj banke upravljajo svoja nedonosna posojila.[10] ECB je kot nadaljnje ukrepanje na podlagi teh smernic pozvala pomembne institucije z večjim obsegom nedonosnih posojil, naj predložijo strategijo za zmanjšanje obsega nedonosnih posojil in zaseženega premoženja ter določijo srednjeročne cilje (na ravni portfeljev) za njihovo zmanjšanje. Strategijo so prvič predložile leta 2017 in jo od takrat dvakrat posodobile.

V strategijah za nedonosna posojila iz leta 2019 je bilo predvideno 50-odstotno zmanjšanje obsega nedonosnih posojil v treh letih

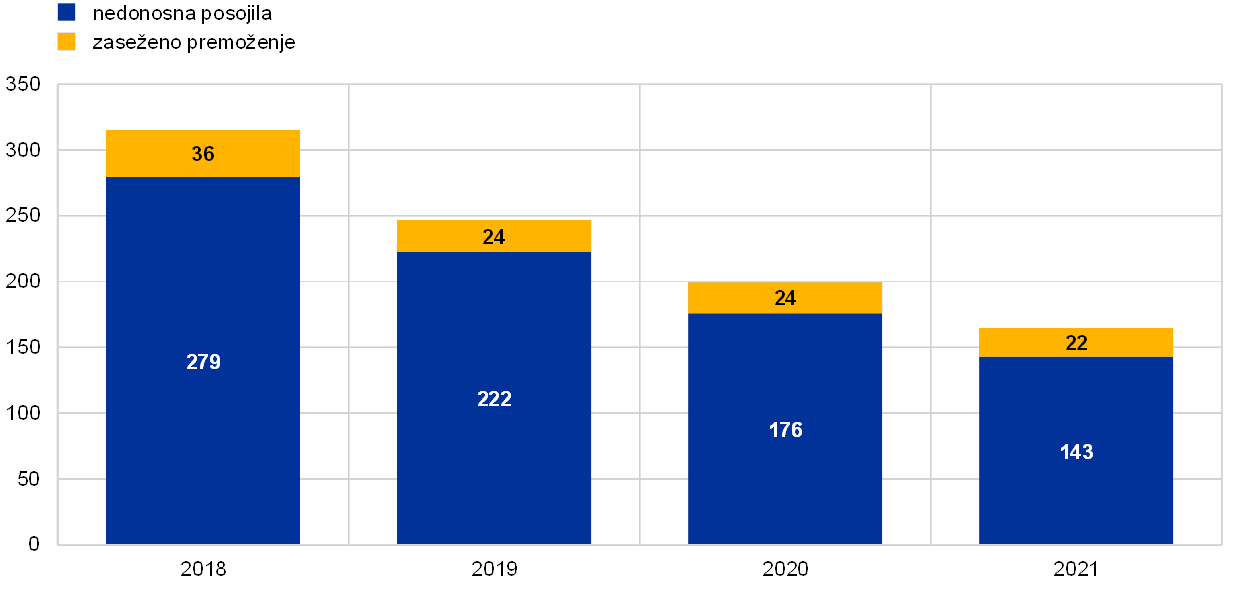

V strategijah za nedonosna posojila, predloženih leta 2019, je bilo predvideno, da se bo bruto obseg nedonosnih posojil od konca leta 2018 do konca leta 2021 zmanjšal za približno 50%. V grafih 14 in 15 je prikazan obseg nedonosnih sredstev ob koncu leta 2018 za vzorec 32 bank z velikim obsegom nedonosnih posojil, skupaj z njihovim predvidenim zmanjšanjem obsega v obdobju od konca leta 2019 do konca leta 2021.

Banke z velikim obsegom nedonosnih posojil so leta 2018 presegle svoje cilje za njihovo zmanjšanje

Leta 2018 so bile banke z velikim obsegom nedonosnih posojil na splošno zelo uspešne in so v mnogih primerih celo presegle svoje cilje za zmanjšanje zalog nedonosnih posojil. Med institucijami so obstajale razlike glede uporabljenih instrumentov za zmanjšanje, razlike pa so obstajale tudi med državami. Glavni instrumenti so bili odplačila (posojilojemalci so odplačali pogodbeno dogovorjeni znesek), ozdravitve posojil, prodaje (prodaje portfelja, listinjenje in prerazvrstitev v skladu z MSRP 9 med sredstva v posesti za prodajo) in odpisi.

V prvi polovici leta 2019 so banke obseg nedonosnih posojil zmanjšale za 8%, kar je 42% letnega načrta za leto 2019, v primerjavi z 51% v drugem četrtletju 2018. Medtem ko se odlivi iz nedonosnih posojil in prilivi iz donosnih izpostavljenosti večinoma gibajo v skladu z načrti, pa drugi prilivi večinoma presegajo ciljne ravni. Odlivi potekajo zlasti z odplačili posojil in ozdravitvami, odpisi in prodajo (prodaja portfelja, listinjenje in prerazporeditev v skladu z MSRP 9 med sredstva v posesti za prodajo).

Banke si prizadevajo čim hitreje doseči načrtovana zmanjšanja

Večina bank si aktivno prizadeva, da bi obseg nedonosnih posojil zmanjšala čim prej. Kot je predvideno v strategijah za zmanjšanje obsega nedonosnih posojil, predloženih za obdobje 2019–2021, naj bi se približno 50% triletnega zmanjšanja v večini držav zgodilo v prvem letu. Več kot 75% zmanjšanja v triletnem obdobju bo verjetno doseženo z odlivi iz nedonosnih portfeljev, odplačili posojil, prodajami in odpisi.

Banke se bolj agresivno lotevajo starejših nedonosnih posojil

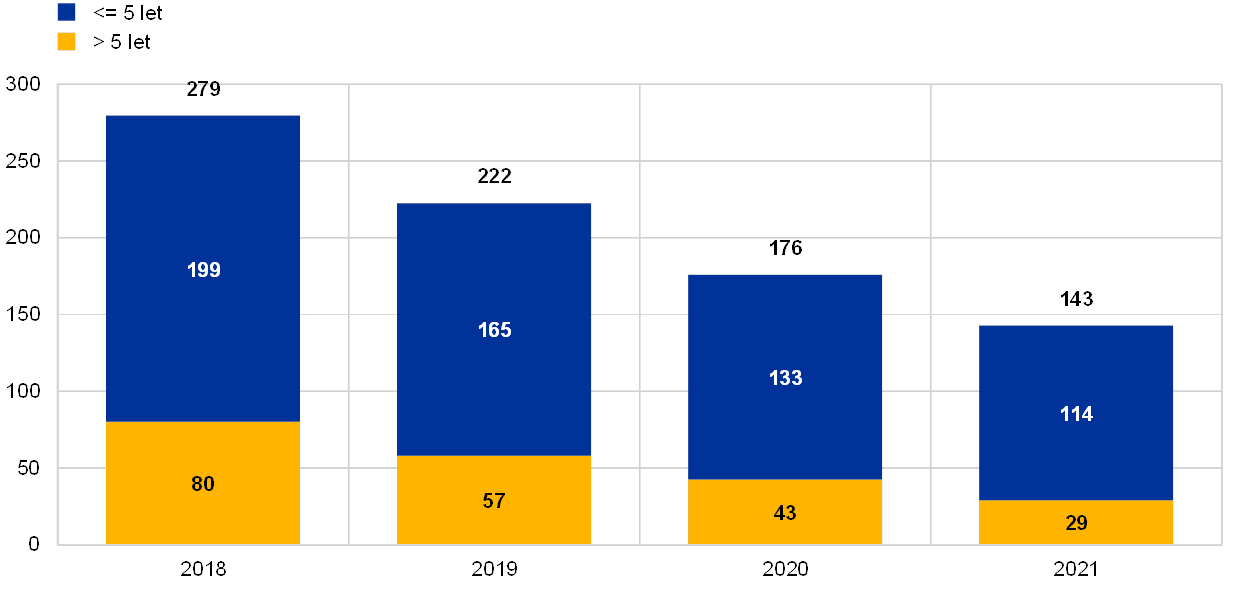

Prav tako je pozitivno, da se banke v svojih načrtih za zmanjšanje bolj agresivno lotevajo starejših nedonosnih posojil. Kot kaže graf 16, se bodo izpostavljenosti, ki so kot nedonosne razvrščene več kot pet let, predvidoma zmanjševale precej hitreje kot izpostavljenosti, ki so nedonosne manj kot pet let.

Na splošno je v euroobmočju še vedno veliko nedonosnih posojil. Bančni nadzor v ECB si bo zato še naprej prizadeval zmanjšati obseg obstoječih nedonosnih posojil in preprečiti nastajanje novih.

Graf 14

Strategije za zmanjšanje obsega nedonosnih sredstev: načrtovano gibanje nedonosnih sredstev

(v milijardah EUR, v letih)

Vir: ECB.

Graf 15

Načrtovano zmanjšanje obsega nedonosnih posojil za celo leto 2019 v primerjavi z dejanskim zmanjšanjem v prvi polovici leta

(v milijardah EUR)

Vir: ECB.

0) Prilivi iz donosnih restrukturiranih izpostavljenosti.

1) Odlivi iz jemanja zavarovanja.

2) Prilivi iz donosnih nerestrukturiranih izpostavljenosti.

3) Odlivi iz likvidacije zavarovanja.

Graf 16

Strategije za zmanjšanje obsega nedonosnih sredstev: načrtovano prihodnje zmanjšanje obsega nedonosnih posojil po starostnih razredih

(v milijardah EUR)

Vir: ECB.

Okvir 1 Učinki odtujitve nedonosnih posojil na borzne trge

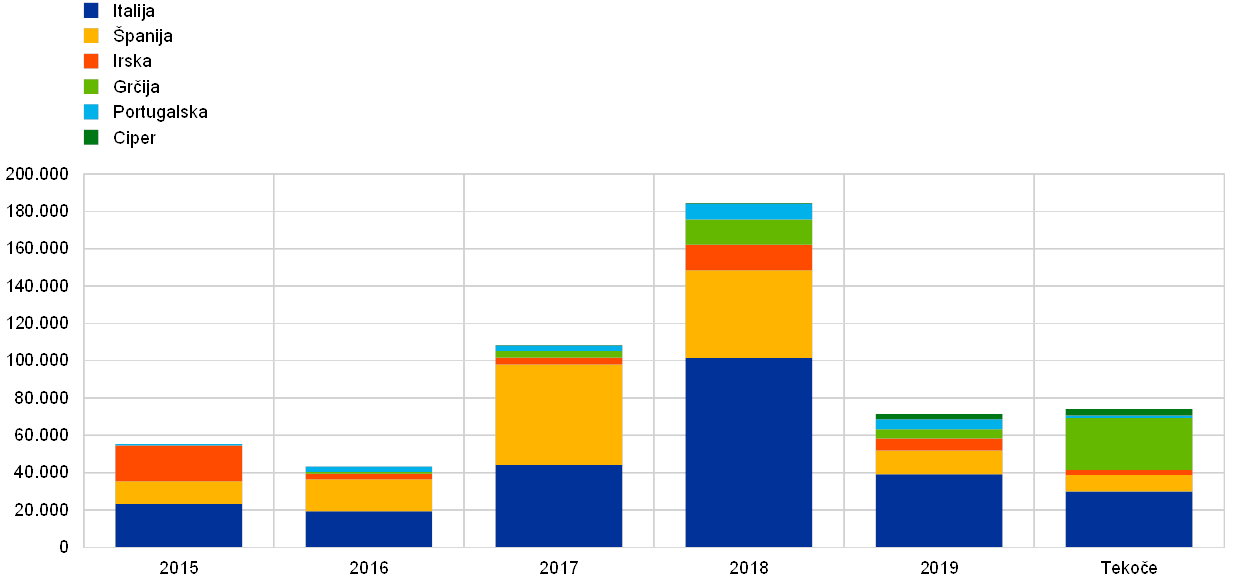

V tem okvirju empirično preučujemo, kako se je borzni trg odzival na objave pomembnih in manj pomembnih institucij v EMN v zvezi z njihovim čiščenjem bilanc stanja v obdobju 2015–2019. Cilj je oceniti, ali je prodaja[11] nedonosnih posojil ustvarila pozitiven »premoženjski učinek« za pomembne in manj pomembne institucije v najdejavnejših državah (Italija, Španija, Irska, Grčija, Portugalska in Ciper). Pomembne in manj pomembne institucije v teh državah so leta 2018 skupno prodale za 184 milijard EUR nedonosnih posojil in zaseženega premoženja, leta 2017 pa za 108 milijard EUR. Nedavno sta bila v obravnavanem obdobju dejavna predvsem italijanski in španski trg, močno pa se je okrepila tudi dejavnost v Grčiji, na Portugalskem in Cipru, kjer se je letni obseg odtujitev v letu 2018 v primerjavi z letom 2017 več kot podvojil (glej graf). V letu 2019 se je obseg prodaje v primerjavi z letoma 2017 in 2018 sicer upočasnil, vseeno pa še vedno potekajo prodaje v višini 74 milijard EUR, ki bodo predvidoma zaključene do konca leta 2020. Poleg tega se povečuje segment »majhna verjetnost plačila«. V letu 2019 je približno tretjina vseh odtujitev, ki so jih opravile italijanske kreditne institucije, šla v ta segment.

Graf

Prodaja nedonosnih posojil in zaseženega premoženja – po pomembnih in manj pomembnih institucijah EMN v vzorcu držav v obdobju 2015–2019 plus prodaje v teku

(v milijonih EUR; bruto knjigovodske vrednosti)

Viri: Objave bank, Credit Village, Debtwire, Deloitte, KPMG in izračuni ECB.

Opombe: Presečni datum za podatke je 31. december 2019. »V teku« pomeni prodaje, ki naj bi bile dokončane do konca leta 2020. Graf zajema dokončne prodaje nedonosnih posojil, listinjenja nedonosnih posojil, ki vodijo v dekonsolidacijo, in prodajo zaseženega premoženja. Prikazuje odtujitve, ki so jih opravile pomembne in manj pomembne institucije EMN v izbranih državah. Prodaje, ki so jih opravile družbe za upravljanje, so izključene. Podatki za Španijo za leto 2017 vključujejo Santanderjevo prodajo večinskega deleža v njegovem 30 milijard EUR vrednem portfelju nepremičninskih sredstev skupini Blackstone. Podatki za leto 2018 za Italijo vključujejo listinjenje nedonosnih posojil banke Monte dei Paschi di Siena v višini okrog 24,1 milijarde EUR, ki je bilo dokončano maja 2018, ter prenos portfelja bank Veneto Banca/Popolare di Vicenza v višini 18 milijard EUR na družbo SGA S.p.A, ki je bil po likvidaciji teh dveh bank v letu 2017 dokončan leta 2018. Odtujitev v višini 17,7 milijarde EUR, ki jo je opravila banka Unicredit (projekt Fino), je vključena v podatke za Italijo za leto 2017.

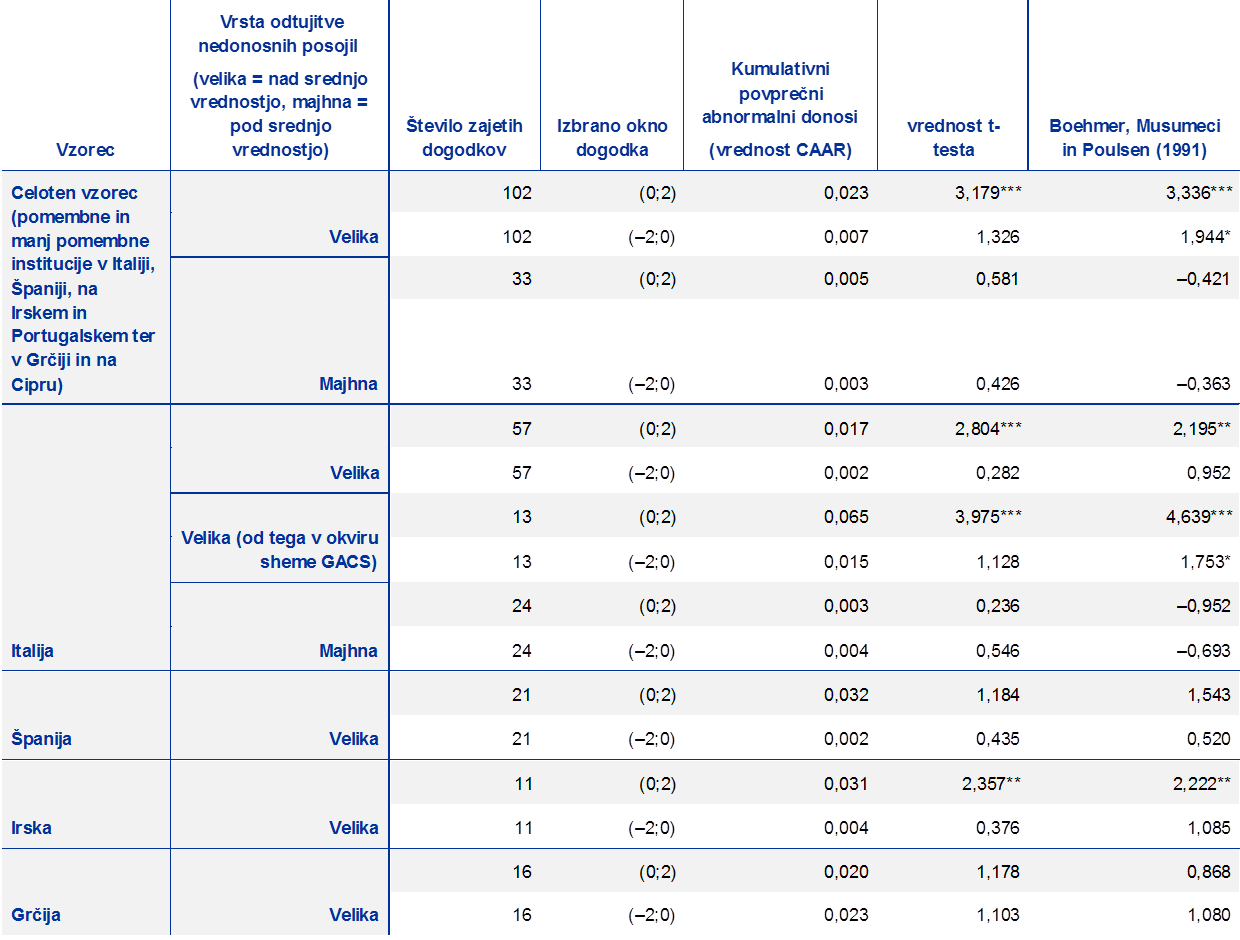

V finančni literaturi se že dolgo proučuje učinek čiščenja bilanc stanja na cene delnic bank in učinek na premoženje prodajalcev.[12] ECB je z metodologijo preučitve dogodka[13] dopolnila prejšnje empirične študije na isto temo, pri čemer je analizirala učinek 135 objav[14] odtujitve nedonosnih posojil, ki so jih od leta 2015 opravile pomembne in manj pomembne institucije. Rezultati kažejo, da je objava odtujitve imela pozitiven in pomemben vpliv na ceno delnic tistih kreditnih institucij, ki so v obravnavanem obdobju bistveno napredovale pri zmanjševanju obsega nedonosnih posojil (glej tabelo).

Tabela

Rezultati preučitve dogodkov

Viri: ECB in Bloomberg (za dejanske donose).

Opombe: »Dogodek« je sporočilo za javnost, ki ga objavi pomembna ali manj pomembna institucija, ki kotira na borzi, v zvezi z odtujitvijo nedonosnih posojil, ki je lahko izvedena kot neposredna prodaja nedonosnih posojil na trgu, kot listinjenje nedonosnih posojil, ki vodi v dekonsolidacijo, ali kot odtujitev zaseženega premoženja. Sporočila za javnost, ki vsebujejo prekrivajoče se ali nejasne dogodke, niso bila upoštevana (npr. odtujitev, ki je javnosti predstavljena v okviru objave četrtletnih finančnih rezultatov, napovedi dokapitalizacije, poslovne strategije, združitve itd.). »Velike odtujitve« so odtujitve nedonosnih sredstev z bruto knjigovodsko vrednostjo nad 320 milijonov EUR, kar je srednja vrednost vseh odtujitev s strani pomembnih in manj pomembnih institucij EMN v obdobju 2015–2019 (tudi ob upoštevanju transakcij, ki so bile izključene iz te analize). Vzorec objav v Španiji, na Irskem in v Grčiji vključuje razkritja odtujitev sredstev z nadpovprečno bruto knjigovodsko vrednostjo. Abnormalni donosi so bili izračunani z odštetjem pričakovanih normalnih donosov, če ne bi bilo napovedi odtujitve nedonosnih posojil, od dejanskih donosov delnic. Pričakovani normalni donosi so bili ocenjeni z »modelom trga«, ki temelji na dejanskih donosih referenčnega trga in korelaciji delnic banke z referenčnim trgom. Za to analizo so bili referenčni trgi FTSE Italia Bank Index za italijanske banke, IBEX 35 za španske banke, Athens Stock Exchange General Index za grške banke, FTSE Ireland Index za irske banke, FTSE Portugal Index za portugalske banke in Cyprus Stock Exchange General Index za ciprske banke. Uporabljeni so bili naravni logaritemski donosi. Obdobje ocenjevanja je bilo 120 trgovalnih dni. Po izračunu abnormalnih donosov je bil izračunan kumulativni abnormalni donos (CAR) kot vsota individualnih abnormalnih donosov, da bi bilo mogoče izmeriti skupni učinek dogodka v določenem časovnem obdobju (»okno dogodka«). V analizi sta bili obravnavani dve okni dogodka, in sicer [–2; 0] in [0; 2], pri čemer je 0 dan dogodka ali prvi trgovalni dan po napovedi, če je bila napoved objavljena po zaključku trgovanja ali če se je dogodek zgodil na netrgovalni dan (npr. ob koncu tedna). Kumulativni povprečni abnormalen donosi (CAAR) so srednje vrednosti vseh dogodkov v vzorcu (skupaj ali na ravni posamezne države), tj. povprečni odzivi delniških trgov (v odstotkih) na sporočila za javnost. Za preverjanje statistične pomembnosti vrednosti CAAR sta bila uporabljana parametrični presečni t-test in test, ki so ga predstavili Boehmer, Musumeci in Poulsen (1991). ***,**,* se nanaša na stopnjo pomembnosti 1%, 5% oziroma 10% presečnega t-testa in testa Boehmer, Musumeci in Poulsen (1991).

Analiza kaže tudi, da so zrelost domačega trga nedonosnih posojil in značilnosti domačega pravnega okvira imeli v različnih jurisdikcijah različen vpliv na cene delnic. Tako so na primer v Italiji kreditne institucije, ki so objavile obsežne odtujitve[15] nedonosnih posojil, v dveh dneh po objavi sporočila za javnost v povprečju zabeležile velike in pozitivne odzive borznega trga. Posebej izrazit je bil premoženjski učinek za italijanske banke, ki uporabljajo shemo GACS.[16] To kaže, da bi dobro zasnovana shema za spodbujanje prenosa tveganj v zvezi z nedonosnimi posojili iz bilanc stanja imela na splošno pozitiven učinek na prodajajočo banko. Podobno so kreditne institucije na Irskem zabeležile pozitivne odzive trga na objave, kar je morda posledica ugodnega vpliva na njihov kapitalski količnik, ki je bil razkrit v večini irskih sporočil za javnost o odtujitvi nedonosnih posojil.[17] Nasprotno pa niso bili opaženi statistično pomembni učinki za kreditne institucije v Grčiji, kjer so sekundarni trgi, ki so prispevali k zmanjševanju obsega nedonosnih posojil, leta 2017 začeli rasti. Vseeno je mogoče, da bo prenos tveganj v okviru sheme za listinjenje »Hercules«, katere cilj je, da skupaj z drugimi zunanjimi in notranjimi strateškimi orodji prispeva k zmanjšanju obsega nedonosnih posojil na vzdržno raven,[18] privedel do pozitivnih premoženjskih učinkov v prihodnosti. V Španiji odziv na napovedi bank v obdobju 2015–2019 ni bil statistično pomemben. To je morda posledica zrelosti španskega trga nedonosnih posojil in razmeroma majhnega deleža nedonosnih posojil v španskih kreditnih institucijah.[19] Portugalske in ciprske kreditne institucije so bile v analizi obravnavane v okviru celotnega vzorca, vendar pa zaradi omejenega števila bank, ki kotirajo na borzi, in majhnega števila objav odtujitve nedonosnih posojil ni rezultatov na ravni države za Portugalsko in Ciper.

1.2.3 Delo v zvezi z merili za odobravanje posojil

Neustrezne prakse odobravanja posojil so poleg drugih dejavnikov bistveno prispevale k visokim deležem nedonosnih posojil v nekaterih sodelujočih državah članicah. Cilj nadzornih prizadevanj za zmanjšanje obsega nedonosnih posojil je očistiti bilance stanja bank in s tem obnoviti zaupanje javnosti v bančni sektor. Kljub temu je glede na povečano verjetnost obrata v gospodarskem ciklu pomembno razumeti tveganja, ki jih banke trenutno nalagajo v svoje bilance stanja, saj bi v prihodnosti lahko povzročila težave. Zato se pozornost zdaj preusmerja na posojilne standarde, ki jih banke uporabljajo pri odobravanju posojil. Cilj je sprejeti proaktivne ukrepe za zamejitev prekomernega kopičenja nedonosnih posojil v prihodnosti in to je bila tudi ena od prednostnih nalog nadzora v letu 2019 (glej razdelek 1.2).

Prvi korak v smeri tega cilja je bil oceniti tveganja in trende na področju odobravanja posojil ter usmeriti nadzorniška prizadevanja v izolirana področja, na katerih nastajajo tveganja. V ta namen je ECB najprej temeljito ocenila podatke, ki so bili nadzornikom že na voljo. Vseeno je morala za zanesljivo in strukturirano oceno posojilnih standardov bank, zlasti za nova posojila, zbrati dodatne poenotene podatke. Zato je leta 2019 izvedla projekt zbiranja podatkov.

Njegov glavni cilj je bil (i) ugotoviti, ali so se posojilni standardi bank s časom poslabšali, in (ii) odkriti vzorce in posebnosti v določenih segmentih posojil, pri različnih poslovnih modelih in v različnih sodelujočih državah. Poleg tega naj bi projekt pokazal, ali so nekateri ključni kazalniki tveganja zlahka na voljo v računalniških sistemih bank, in pomagal določiti raven avtomatizacije pri zbiranju in poročanju teh podatkov.

Projekt je bil zasnovan v sodelovanju s panogo. S tem je bilo zagotovljeno, da so glavni kazalniki tveganja, ki se uporabljajo v predlogah za odobravanje posojil (npr. razmerje med posojilom in vrednostjo zavarovanja), usklajeni z najpogostejšimi bančnimi praksami. Predloga, ki je bila razvita na ta način, je zajemala ključne kazalnike tveganja za posojila in parametre tveganja za posojila nefinančnemu zasebnemu sektorju. Za večjo enotnost podatkov iz vseh kreditnih institucij je projekt spremljal obsežen proces pogostih vprašanj, sledil pa je celovit postopek zagotavljanja kakovosti.

Pri tolmačenju zbranih podatkov je bilo treba upoštevati splošno okolje, v katerem so bila posojila odobrena, saj je to v vsaki državi različno. Zato je bil za dopolnitev analize podatkov v vsaki državi organiziran sestanek s člani skupnih nadzorniških skupin in predstavniki pristojnega nacionalnega organa. Cilj teh sestankov je bil skupno ovrednotiti ugotovitve skupnih nadzorniških skupin o vsaki kreditni instituciji v povezavi s horizontalnimi opažanji. Tako je bilo mogoče upoštevati okoliščine, specifične za vsako državo in vsako banko, hkrati pa zagotoviti, da se vse kreditne institucije ocenjujejo enako. Na podlagi teh sestankov je bil določen obseg nadaljnje analize, ki bo opravljena v letu 2020.

Ko bo analiza končana, bodo njeni rezultati koristili vsem zainteresiranim stranem. ECB in pristojni nacionalni organi bodo pridobili koristne informacije o bančnih praksah na področju odobravanja posojil in določanja cen na podlagi tveganja. Hkrati bodo rezultati osvetlili gibanja v različnih poslovnih segmentih, kot so trg stanovanjskih posojil ali posojila malim in srednje velikim podjetjem, in razkrili, katere podatke uporabljajo banke za uravnavanje tveganj, ki izhajajo iz njihovih portfeljev posojil. Za banke bo dodana vrednost v tem, da bodo dobile podrobne individualne povratne informacije o njihovih rezultatih v primerjavi z drugimi sorodnimi bankami. Agregatni rezultati analize bodo tudi objavljeni. Na podlagi zbranih informacij bodo morda sprejeti ukrepi za posamezne banke, ki bodo nadalje obravnavani v naslednji fazi projekta o posojilnih standardih v letu 2020. Kot zadnje je projekt časovno usklajen tako, da prispeva k dejavnostim EBA na področju odobravanja posojil, pri katerih aktivno sodeluje tudi ECB.

1.2.4 Ciljno usmerjeni pregled notranjih modelov

Namen ciljno usmerjenega pregleda notranjih modelov (targeted review of internal models, TRIM) je oceniti primernost in ustreznost notranjih modelov bank, da bi se zmanjšala neupravičena variabilnost tveganju prilagojene aktive. Pregled TRIM prispeva k bolj enakim pogojem delovanja za banke, saj povečuje enotnost nadzornih praks, katerih cilj je pravilno in enotno izvajanje regulativnih zahtev za notranje modele.

Del pregleda TRIM, ki je potekal na kraju samem, je bil dokončan leta 2019

Po analitičnem pripravljalnem delu, ki je bilo opravljeno leta 2016, se je leta 2017 začel del pregleda TRIM, ki je potekal na kraju samem. Ta del se je končal leta 2019. Izvedenih je bilo 200 pregledov na kraju samem v 65 pomembnih institucijah, z glavnim poudarkom na notranjih modelih za kreditno in tržno tveganje ter kreditno tveganje nasprotne stranke.

Revidirana različica vodnika ECB za notranje modele je bila objavljena leta 2019

Pregledi so potekali po skupnemu metodološkemu okviru, ki temelji na enotnem razumevanju evropskih predpisov o notranjih modelih med ECB in nacionalnimi pristojnimi organi. To enotno razumevanje se odraža v vodniku ECB za notranje modele, ki pojasnjuje, kako ECB razume veljavne regulativne zahteve za notranje modele in kako jih enotno uporablja, ko ugotavlja, ali banke te zahteve izpolnjujejo. Objava revidirane različice vodnika v letu 2019 predstavlja pomemben mejnik za TRIM in je sledila obsežnemu postopku pridobivanja stališč in predlogov, ki je obsegal vabilo panogi v letu 2017, da predloži pripombe na prvo različico dokumenta, in dve javni posvetovanji o posodobitvah različnih poglavij vodnika v letu 2018. Vodnik ECB za notranje modele bo ostal ključni referenčni dokument o njenem pristopu k nadzoru notranjih modelov tudi potem, ko bo projekt TRIM zaključen. Vodnik se bo s časom spreminjal in posodabljal v skladu s potrebami.

V času trajanja projekta TRIM so se vseskozi izvajale (in se še izvajajo) različne analize za oceno rezultatov in njihovo primerjavo med institucijami. Vmesni rezultati teh analiz so že bili objavljeni, saj so koristni tako za pregledane institucije kot tudi za splošno javnost. Pregled najpomembnejših ali skupnih pomanjkljivosti, ugotovljenih v pregledih TRIM, je bil tako prvič objavljen leta 2018, dodatno pa je bil razširjen in posodobljen aprila in novembra 2019. Te horizontalne analize so skupaj z drugimi plastmi zagotavljanja kakovosti[20] pomembne za to, da se nadzorne ocene v vseh pregledih sprejemajo v enotni obliki. Njihovo razkritje je koristno za banke, saj jim kaže širši okvir, v katerem se sprejemajo odločitve, ki jih banke prejemajo v zvezi s projektom TRIM.

Še en ključni proizvod projekta TRIM so nadzorne odločitve, ki so bile sprejete na podlagi pregledov na kraju samem v okviru tega projekta. Odločitve namreč vsebujejo pravno zavezujoče obveznosti, ki zagotavljajo, da banke dejansko odpravijo ugotovljene pomanjkljivosti in izvedejo zahtevane izboljšave svojih notranjih modelov. Doslej je bilo izdanih približno 110 takšnih odločb v končni obliki (tj. po vključitvi povratnih informacij, ki so jih institucije podale v obdobju pravice do izjave), ki so bile naslovljene na približno 55 od 65 institucij, ki sodelujejo v projektu TRIM. V povprečju je vsaka od teh odločitev TRIM vsebovala približno 20 zavezujočih obveznosti, ki so jih, kjer je bilo to potrebno, spremljali dodatni ukrepi.[21] S takšnimi podrobnimi ukrepi, sprejetimi na podlagi preverjanj, prispeva projekt TRIM k zmanjševanju neupravičenih razhajanj na področju tveganju prilagojene aktive v notranjih modelih bank, saj zagotavlja, da banke izpolnjujejo regulativne zahteve. Tako so bile denimo pri kreditnem tveganju v bankah ugotovljene zlasti pomanjkljivosti pri izračunavanju realiziranih izgub od izpostavljenosti ter pri uporabi dolgoročnih povprečnih stopenj neplačila za kalibracijo parametrov verjetnosti neplačila. Pri tržnem tveganju so bile pomanjkljivosti ugotovljene predvsem pri metodologiji, ki jo banke uporabljajo za merjenje tvegane vrednosti (VaR) in stresne tvegane vrednosti (sVaR), pri regulativnem povratnem testiranju VaR, pri področju uporabe pristopa notranjega modela ter pri metodologiji kapitalske zahteve za presežno tveganje.

Na splošno so bili za projekt TRIM potrebni precejšnji nadzorniški viri. Da projekt ne bi oviral normalnega vzdrževanja modelov v bankah, so se tudi večje spremembe modelov in začetne odobritve modelov še naprej izvajale na kraju samem, bodisi vzporedno in včasih tudi v kombinaciji s pregledi TRIM. Tekom leta 2019 je bilo poleg 49 pregledov na kraju samem, ki so bili začeti v okviru projekta TRIM, začetih še 117 pregledov notranjih modelov v pomembnih institucijah (od tega 52 na kraju samem).[22] Skupno je bilo v letu 2019 izdanih 141 nadzorniških odločitev o pregledih notranjih modelov (vključno z odločitvami v okviru projekta TRIM).[23]

Projekt TRIM bo zaključen v drugi polovici leta 2020

Projekt TRIM se bo zaključil v drugi polovici leta 2020, vendar se pričakuje, da se bo redni nadzorni pregled večjih sprememb modelov in zahtevkov za začetno odobritev modela intenzivno nadaljeval v obdobju 2020–2021. Nadzorovani subjekti bodo morali prilagoditi svoje modele v skladu z (i) ugotovitvami projekta TRIM in (ii) zahtevami, ki jih je organ EBA določil v seriji novih regulativnih tehničnih standardov in smernic, izdanih v okviru regulativnega pregleda pristopa IRB. Bančni nadzor v ECB in banke pričakujejo, da bodo s tem dosežene sinergije, saj bosta, kolikor bo to mogoče, združena izvedba in ocena sprememb notranjih modelov, ki izhajajo iz obeh pobud in vplivajo na iste bonitetne sisteme.

1.2.5 IT-tveganje in kibernetsko tveganje

Bančni nadzor v ECB je tveganja na področju informacijske tehnologije in kibernetske varnosti v letu 2019 še naprej obravnaval kot prednostno nalogo nadzora. Splošno gledano bi morala biti IT-tveganja in kibernetska tveganja del splošnega okvira bank za upravljanje tveganj, zato bi morali biti z njimi seznanjeni vsi zaposleni. Ta tveganja namreč lahko prizadenejo celotno institucijo. Zato bi morali k njihovemu zmanjševanju prispevati vsi zaposleni, v vseh poslovnih področjih in na vseh ravneh hierarhije.

Zaradi tesne medsebojne povezanosti finančnega sektorja bi se kibernetski incidenti lahko hitro razširili po celotnem sektorju. Da bi nadzorniki lažje odkrivali in spremljali trende v zvezi s kibernetskimi incidenti v bančnem sektorju, je bil leta 2017 uveden proces poročanja o kibernetskih incidentih. Vse pomembne institucije morajo o pomembnih kibernetskih incidentih[24] poročati takoj, ko jih odkrijejo. Zbirka podatkov o kibernetskih incidentih, ki jo vzdržuje EMN, omogoča boljši pregled, tako da se ECB lahko hitro odzove, če velik incident prizadene eno ali več pomembnih institucij. V primerjavi z letom 2018 se je število kibernetskih incidentov, sporočenih leta 2019, povečalo za približno 30%.

ECB ocenjuje individualne zmogljivosti bank za upravljanje IT- in kibernetskih tveganj tudi s pogostimi inšpekcijskimi pregledi na kraju samem, medtem ko »kampanjski« inšpekcijski pregledi (pri katerih se v več bankah v primerljivem obsegu pregleda isto področje) dajejo horizontalni pregled. Z usmeritvijo na področje neprekinjenega poslovanja informacijske tehnologije je bilo v letu 2019 ugotovljeno, da so na tem področju potrebne izboljšave, zlasti kar zadeva testiranje odzivov na večje incidente. Izvajanje izboljšav na tem področju bodo nadzorniki spremljali v okviru tekočega nadzora. Upravljanje kibernetskih tveganj v bankah bo podrobneje ocenjeno v okviru kampanje o IT-tveganju, ki bo potekala v letu 2020.

V okviru vsakoletnega procesa SREP skupne nadzorniške skupine izvajajo tekoči nadzor IT-tveganja in kibernetskega tveganja, pri čemer uporabljajo enotno in standardizirano metodologijo za ocenjevanje tveganj, ki temelji na smernici EBA/GL/2017/05[25], in vprašalnik o IT-tveganjih (samoocena bank). To dopolnjujejo tematski pregledi IT-tveganj in horizontalne analize. Koristne informacije zagotavljajo tudi samoocene IT-tveganja in kontrole, ki jih izvajajo pomembne institucije. Ena pomembnih ugotovitev v letu 2019 je bila, da je sektor v povprečju pri samoocenah postal previdnejši. Poleg tega so samoocene pokazale, da so tiste pomembne institucije, ki imajo v upravi strokovnjake za informacijsko tehnologijo, bolje usposobljene v več kategorijah upravljanja IT-tveganja in se močneje zavedajo teh tveganj.

Po drugi strani so samoocene pokazale, da vedno več pomembnih institucij za svoje kritične poslovne procese uporablja sisteme, ki so na koncu njihove pričakovane življenjske dobe, hkrati pa se povečujejo stroški za zunanje izvajanje IT-storitev. Zato bodo te teme v letu 2020 deležne večje pozornosti.

Poleg tega se bančni nadzor v ECB povezuje s številnimi deležniki v EU in zunaj nje, da bi oblikoval usklajen pristop in zagotovil izmenjavo znanja na področju IT-tveganja in kibernetskega tveganja. Tako denimo sodeluje v mednarodnih forumih, kot so delovna skupina EBA za nadzor IT-tveganja, delovna skupina Baselskega odbora za bančni nadzor o operativni odpornosti in delovna skupina Odbora za finančno stabilnost za odzivanje na kibernetske incidente in okrevanje po incidentih.

1.2.6 Brexit

Bančni nadzor v ECB je še naprej spremljal, kako banke izvajajo načrte za brexit

V zvezi z britanskim izstopom iz EU je bančni nadzor v ECB v letu 2019 poglobljeno spremljal dve področji, namreč (i) pripravljenost bank in nadzornikov na morebitni brexit brez dogovora in (ii) izvajanje načrtov bank v zvezi z brexitom, kot so bili dogovorjeni med bankami in nadzorniki.

Vse leto je spremljal pripravljenost bank na scenarij brez dogovora, po katerem bi Združeno kraljestvo izstopilo iz EU brez prehodnega obdobja. Ob tem je ECB bankam jasno sporočila, da se morajo še naprej pripravljati na vse možne razplete, in jih pozivala, naj po potrebi izvedejo ukrepe, s katerimi bi omejile njihove učinke. Na splošno so priprave bank na izstop brez dogovora napredovale dokaj dobro.

Že med pripravami na prvotni datum brexita konec marca 2019 je bančni nadzor v ECB zaključil večino postopkov izdaje dovoljenja za vzpostavitev novih ali prestrukturiranje obstoječih kreditnih institucij v euroobmočju. Poleg tega je dokončal oceno načrtov za brexit v pomembnih institucijah s poslovnimi enotami v Združenem kraljestvu. V primerih, ko to zahteva nacionalna zakonodaja, je izdal dovoljenja za njihove podružnice v tretjih državah. V ta namen je opravil podrobne razgovore z bankami, da bi se z njimi dogovoril o delovanju in poslovnih modelih njihovih britanskih podružnic.

Spremljal je tudi, kako banke izvajajo načrte v zvezi z brexitom, s čimer je zagotavljal, da prizadete banke dejansko spoštujejo zaveze, ki so jih podale, vključno z roki za izvedbo dogovorjenih ukrepov, ki so jih sprejele z nadzorniki. Dejavnosti horizontalnega spremljanja je po potrebi dopolnjeval z dodatni ukrepi v posameznih bankah in ustreznimi nadzorniškimi ukrepi.

Za banke, ki so zaradi selitve dejavnosti v euroobmočje postale pomembne institucije, so bile ustanovljene nove skupne nadzorniške skupine in ECB je nad njimi prevzela neposredni nadzor. Za nekatere med njimi je bila v drugi polovici leta 2019 izvedena obvezna celovita ocena.

ECB je javnost o svojih nadzorniških pričakovanjih še naprej obveščala s posodabljanjem odgovorov na pogosta vprašanja na spletnem mestu bančnega nadzora v ECB, poleg tega pa je objavila tudi več člankov v glasilu Supervision Newsletter in opravila vrsto dvostranskih pogovorov z nadzorovanimi subjekti.

Pogled v prihodnost

V letu 2020 bo ECB še naprej spremljala, kako banke izvajajo načrte za brexit in ali spoštujejo zaveze in časovnice, ki so jih z nadzorniki sprejele za vzpostavitev ciljnih modelov delovanja. V letu 2019 so banke sicer dosegle določen napredek, vendar morajo storiti še več, da bi izpolnile nadzorniška pričakovanja ECB na različnih področjih, kot so notranje upravljanje, sklepanje poslov in dostop do infrastruktur finančnega trga, modeli knjiženja, ureditve znotraj skupine ter računalniška infrastruktura in poročanje.

Začele se bodo tudi celovite ocene za druge institucije, ki so bile na novo razvrščene med pomembne zaradi svojih dejavnosti, povezanih z brexitom.

ECB bo še naprej spremljala politična pogajanja med EU in Združenim kraljestvom ter ocenjevala njihove posledice z vidika bančnega nadzora.

1.2.7 Tveganje v zvezi s trgovanjem in vrednotenje premoženja

Leta 2019 je stekel sklop usklajenih pobud na kraju samem in na daljavo

Leta 2019 je bančni nadzor v ECB začel izvajati vrsto usklajenih pobud na kraju samem in na daljavo na področju tržnega tveganja. To zajema tveganja, ki izhajajo iz trgovalnih dejavnosti in iz vrednotenja finančnih instrumentov, ki se knjigovodijo po pošteni vrednosti. Cilj teh pobud je bil:

- zagotoviti spoštovanje obstoječih predpisov;

- pridobiti dodatne informacije o sestavi tovrstnih finančnih sredstev in obveznosti;

- spremljati področja, ki so bolj izpostavljena tveganju vrednotenja;

- oceniti okvire, ki jih institucije uporabljajo za izračun poštene vrednosti, in dodatne prilagoditve preudarnega vrednotenja.

V letu 2019 so bili zbrani podrobni podatki o regulativni trgovalni knjigi za 13 velikih pomembnih institucij, ki predstavljajo 87% pozicij na ravneh 2 in 3[26] v trgovalnih knjigah bank pod neposrednim nadzorom ECB.[27] Ker so bile na voljo informacije na ravni oddelkov in produktov, je bilo mogoče vrtati globoko v sestavo velike podmnožice sredstev in obveznosti na ravneh 2 in 3. Tako bo mogoče določiti obseg pregledov na kraju samem, ki se bodo začeli v okviru kampanje pregledov na kraju samem za tveganje vrednotenja.

Sredstva in obveznosti na ravni 3 so skoncentrirane v nekaj večjih bankah, medtem ko sredstva in obveznosti ravni 2 sestavljajo večinoma posli zamenjave in repo pogodbe

Kar zadeva ravni sredstev, je večina pozicij v trgovalni knjigi (približno 87%) razvrščena na raven 2, medtem ko pozicije na ravni 3 predstavljajo samo približno 2% in so skoncentrirane v nekaj bankah (približno 82% v treh bankah). Kar zadeva sestavo po produktih, predstavljajo velik del sredstev in obveznosti na ravni 2 posli zamenjave in repo pogodbe, večinoma z ročnostjo manj kot deset let.

Prakse bank za ugotavljanje možnosti opazovanja, določanje ravni, dobička na prvi dan in merjenje poštene vrednosti so zelo različne

V zvezi s pobudami na kraju samem se je leta 2019 začela kampanja[28] o tveganju vrednotenja, ki se bo nadaljevala tudi v letih 2020 in 2021. Prvi rezultati kažejo, da so prakse bank zelo različne in da obstaja veliko možnosti, da se bodo njihovi pristopi razhajali, saj jim računovodski okvir pušča veliko svobode pri ugotavljanju opazljivosti, določanju ravni in dobička na prvi dan ter pri merjenju poštene vrednosti. Ta raznolikost predstavlja izziv pri ocenjevanju tveganja vrednotenja. Namen pobude za delovanje na kraju samem je zagotoviti enake pogoje za bonitetne namene in poenotiti uporabo metodologije za izvajanje inšpekcijskih pregledov na kraju samem.

Kar zadeva izvajanje regulativnih tehničnih standardov EBA za preudarno vrednotenje, so pregledi na kraju samem v letu 2019 pokazali, da okviri institucij za preudarno vrednotenje niso dosegali standardov, ki jih pričakuje ECB, pri čemer je bilo poudarjeno, da institucije s težavo pridobivajo podatke, ki bi jim omogočali, da dosežejo zahtevano raven gotovosti pri preudarnem vrednotenju. Proces vprašanj in odgovorov, ki ga je izvedel organ EBA, je pomagal razjasniti številna vprašanja v zvezi z uporabo okvira za preudarno vrednotenje.

1.2.8 Delo na nadzornih metodologijah

Kapital in likvidnost sta ključna za zagotavljanje odpornosti bank

Finančni šoki v bančnem sektorju pogosto nastanejo ali so močnejši, ker banke nimajo dovolj kapitala in likvidnosti ali pa sta nezadostne kakovosti. V tej luči sta za krepitev odpornosti bank ključna dva temeljna procesa, namreč proces ocenjevanja ustreznega notranjega kapitala (ICAAP) in proces ocenjevanja ustrezne notranje likvidnosti (ILAAP).

Cilj obeh je zagotoviti, da kapitalsko in likvidnostno tveganje institucije merijo in upravljajo strukturirano in v obliki, ki je prilagojena posebnostim dane institucije. Bankam omogočata, da lahko vedno ugotovijo, ocenijo in učinkovito obvladujejo in krijejo kapitalsko in likvidnostno tveganje.

V skladu s ključno vlogo procesov ICAAP in ILAAP pri upravljanju kapitalske in likvidnostne ustreznosti bank jima nadzorniki namenjajo posebno pozornost. Njuno kakovost in rezultate upoštevajo v procesu SREP, ko določajo kapitalske, likvidnostne in kvalitativne ukrepe. Dobra procesa ICAAP in ILAAP zmanjšujeta negotovost institucij in nadzornikov glede tega, koliko so institucije dejansko izpostavljene tveganju. To institucijam pomaga ohranjati ustrezno raven kapitala in likvidnosti, tako da lažje ostajajo rentabilne.

Bančni nadzor v ECB je objavil vodnika za ICAAP in ILAAP

Novembra 2018 je bančni nadzor v ECB objavil vodnika za procesa ICAAP in ILAAP v institucijah in ju januarja 2019 začel uporabljati. Njun namen ni zagotoviti celovita navodila o vseh vidikih, ki so relevantni za dobra procesa ICAAP in ILAAP, saj namesto tega uporabljata pristop z glavnimi načeli, s posebnim poudarkom na izbranih ključnih vidikih.

Vsaka institucija je odgovorna za izvajanje procesov ICAAP in ILAAP, ki sta prilagojena njenim konkretnim okoliščinam

S takšnim pristopom je bančni nadzor v ECB izpostavil, da sta ICAAP in ILAAP v prvi vrsti interna procesa, ki morata biti prilagojena vsaki posamezni instituciji. Zato je vsaka institucija sama odgovorna, da ju izvaja v obliki, ki je prilagojena in sorazmerna njenim konkretnim okoliščinam. Dobra, učinkovita, celovita in v prihodnost usmerjena procesa ICAAP in ILAAP sta glavni orodji za zagotavljanje odpornosti bank. Bančni nadzor v ECB zato spodbuja banke, da vodnika uporabljata tako, da bi čim prej odpravile morebitne pomanjkljivosti pri upravljanju kapitala in likvidnosti.

Horizontalne funkcije bančnega nadzora v ECB so v sodelovanju s skupnimi nadzorniškimi skupinami tekom leta 2019 z bankami razpravljale, kako nameravajo okrepiti svoja procesa ICAAP in ILAAP v skladu z novima vodnikoma.

V več kot polovici vseh procesov ICAAP in več kot tretjini vseh procesov ILAAP so obstajale resne pomanjkljivosti

Bančni nadzor v ECB je v ocenah SREP v letu 2019 zaključil, da v več kot polovici vseh procesov ICAAP in več kot tretjini vseh procesov ILAAP, ki jih uporabljajo pomembne institucije, še vedno obstajajo resne pomanjkljivosti. To pomeni, da procesa nista dajala trdne osnove za preudarno upravljanje kapitala in likvidnosti, zato ju morajo institucije (še) izboljšati. Zaključki, ki so sprejeti na podlagi teh individualnih ocen, imajo vedno večji vpliv na SREP in na nadzorne ukrepe za vsako posamezno institucijo. Z drugimi besedami, če ima institucija dobra procesa ICAP in ILAAP, to pozitivno vpliva na njen SREP.

ICAAP in ILAAP bosta imela v procesu SREP vedno večjo vlogo

Pričakuje se, da bosta imela ICAAP in ILAAP vedno večjo vlogo v procesu SREP, kar bo banke motiviralo, da še naprej izboljšujejo svoje interne procese. Med drugim bodo kvalitativni in kvantitativni vidiki procesa ICAAP imeli večjo vlogo pri določanju nadzornih kapitalskih pribitkov za vsako posamezno tveganje.

Okvir 2

Nadzorna tehnologija