Voorwoord van Christine Lagarde, president van de ECB

Uit de financiële crisis en de overheidsschuldencrisis bleek dat problemen in de banksector zich snel en krachtig door de monetaire unie kunnen verspreiden, met alle gevolgen van dien voor mens en economie. De aanpak van de crisis moest gezonde banken en een veerkrachtig bankenstelsel waarborgen, en daartoe hebben de beleidsmakers een Europees bankentoezicht opgezet dat nu ruim vijf jaar bestaat.

In deze korte tijd heeft het Europees bankentoezicht zich ontwikkeld van een startende tot een meer volwassen instelling, die haar sporen als een grondige en consequente autoriteit inmiddels heeft verdiend. De risico’s zijn sinds 2014 fors omlaag gebracht: de uitstaande niet-renderende leningen (non-performing loans – NPL's) zijn met bijna 50% gedaald en overal in het eurogebied hebben de banken hun kapitaalpositie aanzienlijk versterkt. De behandeling van NPL’s is een uitstekend voorbeeld van een Europese aanpak die heeft geholpen om de gevolgen van de crisis, waar vele banken in diverse landen nog steeds mee kampten, het hoofd te bieden.

Door de banken gezonder te maken heeft het Europees bankentoezicht ook het monetaire beleid ondersteund, want sterke banken verstrekken meer leningen aan de economie, waardoor de doorwerking van het monetaire beleid wordt verbeterd. Door het nemen van productieve risico’s te ondersteunen maar het buitensporige streven naar rendement juist tegen te gaan helpt het Europees bankentoezicht bovendien de risico’s voor de financiële stabiliteit te beperken en maakt het het mogelijk om bij de huidige monetairbeleidskoers ons mandaat voor prijsstabiliteit te realiseren.

Hoewel er de laatste jaren op toezichtgebied aanzienlijke inspanningen zijn geleverd, zijn er ook in 2020 nog uitdagingen die extra inzet van de banken vergen. De banken zijn nog altijd weinig winstgevend en als die situatie voortduurt, kan de veerkracht van de gehele bankensector worden aangetast. Bij de te nemen maatregelen valt te denken aan het verminderen van overcapaciteit en de nog resterende uitstaande NPL's en aan het geschikt maken van bedrijfsmodellen en IT-standaarden voor het digitale tijdperk.

Ook het opzetten van een passend institutioneel kader ter bevordering van een efficiëntere en meer geïntegreerde bankenmarkt hoort daarbij. Het fundament van de bankenunie, het single rulebook, kent nog altijd grote nationale verschillen. Zolang een van de pijlers van de bankenunie, een Europees depositogarantiestelsel, nog ontbreekt kunnen er bovendien vraagtekens worden gezet bij de integriteit van de gemeenschappelijke bankenmarkt, waardoor verdere grensoverschrijdende integratie wordt belemmerd.

Bovendien staan we voor uitdagingen op langere termijn die aan alles raken en waarvoor niemand de ogen kan sluiten, zoals de klimaatverandering. De klimaatverandering zal gevolgen hebben voor alle onderdelen van de economie, dus ook voor het bankwezen. Er zal dan ook een gezamenlijke aanpak nodig zijn, met alle landen, instellingen en sectoren.

Inleidend interview met Andrea Enria, voorzitter van de Raad van Toezicht

U werd begin 2019 voorzitter van de Raad van Toezicht van de ECB. Wat is de belangrijkste les die u het afgelopen jaar hebt geleerd en wat staat er nog op uw to-dolijst?

De belangrijkste les is: het Europees bankentoezicht werkt. Het idee om het bankentoezicht op Europees niveau te organiseren is zinnig en praktisch gebleken en ons toezichtmodel berust op een stevig fundament. Maar na vijf jaar zijn we de kinderschoenen ontgroeid en zijn we een meer volwassen instelling aan het worden. We moeten de grote projecten uit de oprichtingsfase daarom nu afronden en ons concentreren op het consolideren van onze aanpak en ons risicogebaseerd toezicht. Daarbij zullen we proberen de procedures verder te vereenvoudigen, zodat zowel de toezichthouders als de banken minder belast worden. Dat betekent ook dat meer gebruik moet worden gemaakt van nieuwe technologieën. Verder streven we ernaar om de transparantie en de voorspelbaarheid van ons optreden te vergroten. We hebben nog steeds te maken met een bankensector die kampt met geringe winstgevendheid en een bankenunie die minder ver geïntegreerd is dan ze zou moeten zijn. De aanpak van deze grote thema's staat ook hoog op onze to-do-lijst.

Waarom moet het Europees bankentoezicht transparanter worden en hoe kan dit doel worden bereikt?

Met de bankenunie hebben we een nieuw model voor het hele eurogebied ingevoerd. Ik heb de indruk dat banken en beleggers het lastig vinden om dit nieuwe model echt te doorgronden. Dit betekent dat wij als toezichthouders meer duidelijkheid moeten verschaffen over het hoe, wat en waarom van onze werkwijze. Dat maakt ons ook voorspelbaarder. Bankentoezicht moet tenslotte een bron van stabiliteit zijn en geen vat vol verrassingen. In het nieuwe institutionele kader voor crisisbeheersing zijn het in de eerste plaats de beleggers die de verliezen opvangen, in plaats van dat banken een beroep op overheidssteun doen. Dat betekent dat beleggers beter geïnformeerd moeten worden over de redenen om toezichtsmaatregelen te nemen en hoe de banken er in dat opzicht voorstaan. Een eerste stap in de richting van meer transparantie hebben we in januari 2020 gezet. Voor het eerst hebben we per bank gepubliceerd welke kapitaalvereisten we stellen op grond van onze procedure voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process – SREP) en hebben we bovendien onze toezichtsmethodiek verder toegelicht. Dit gaf banken en beleggers een beter inzicht in de beoordeling van Europese banken door de toezichthouder.

Wat de banken betreft, hun winstgevendheid is nog steeds een probleem. Ziet u licht aan het einde van de tunnel?

Ik ben bang dat we nog lang niet uit die tunnel zijn. De geringe winstgevendheid van de banken in het eurogebied baart mij als toezichthouder beslist grote zorgen. Banken die weinig winst maken, kunnen intern geen kapitaal genereren, en vanwege hun lage marktwaardering kan het ook lastig blijken op de beurs extern kapitaal aan te trekken als dat nodig mocht zijn. Dat maakt ze kwetsbaarder. Het is duidelijk dat dit voor de banken niet de beste tijd is om op de traditionele manier geld te verdienen, maar dit lastige externe klimaat zal niet snel veranderen. Banken moeten dat dus accepteren en zich aanpassen: ze moeten aanvaarden dat de situatie nu eenmaal zo is en dat ze om levensvatbaar te blijven mogelijk hun bedrijfsmodel moeten aanpassen. De meest concurrerende banken zijn kostenefficiënte instellingen die een goede strategische koers varen en de digitale transformatie niet uit de weg gaan. Andere banken komen helaas vrij traag in beweging. Daarom houden we hun vorderingen nauwlettend in de gaten en zullen we druk uitoefenen op de achterblijvers.

Zijn kostenbesparingen in dit verband een nuttig instrument voor banken? Wat kunnen banken doen om hun kosten te verlagen?

Grotere kostenefficiëntie zou de basis moeten vormen van de maatregelen die de banken nemen. De kosten-inkomstenverhouding is bij banken in het eurogebied nog altijd hoog: ze geven gemiddeld 65 eurocent uit om één euro te verdienen, veel meer dan de internationale concurrentie. Maar het is vooral van belang te voorkomen dat op de verkeerde dingen wordt bespaard. Besparen op risicobeheersing is bijvoorbeeld niet aan de orde. Ook blijft het belangrijk dat banken in nieuwe technologieën investeren, want daarmee kunnen ze later hun kosten verder terugdringen. Daarnaast zingen er nog een paar radicalere ideeën rond. Banken zouden bijvoorbeeld gezamenlijk diensten met een nutskarakter kunnen aanbieden. Daarmee zouden ze schaalvoordelen kunnen realiseren en zo de kosten beperken. Uiteraard krijg je pas echt grootschalige kostenbesparingen door een volledige fusie. Een goed uitgevoerde fusie van banken die bij elkaar passen kan ook bijdragen tot kostenbesparingen en een heroriëntatie van het bedrijfsmodel.

Is er daarom verdere consolidatie nodig, dus meer bankenfusies?

Het lijkt mij duidelijk dat de banksector in het eurogebied verder moet consolideren. De problemen met de winstgevendheid worden mede veroorzaakt door overcapaciteit, en die moet dus worden afgebouwd. Zowel binnenlandse als grensoverschrijdende bankenfusies zouden dan ook nuttig zijn. Binnenlandse fusies kunnen efficiëntiewinst opleveren doordat distributienetwerken elkaar kunnen aanvullen. Grensoverschrijdende fusies maken diversificatie van inkomstenbronnen en daarmee van risico’s mogelijk. Daardoor zouden banken en het financiële stelsel als geheel schokbestendiger worden. Vanuit individuele banken bezien vormen de lage winstgevendheid en dito marktwaardering juist een belemmering voor fusies, dat begrijp ik heel goed. Maar vanuit systeemoogpunt is het onwaarschijnlijk dat de oorzaken van de lage winstgevendheid en marktwaarderingen kunnen worden aangepakt zonder dat er binnen de sector enige consolidatie plaatsvindt.

Kan de ECB hier iets aan doen?

Ik zie economische redenen voor consolidatie, maar het is niet mijn taak consolidatie te bevorderen of af te remmen. Ik kan alleen mogelijke belemmeringen voor fusies wegnemen, vooral als die binnen mijn mandaat vallen. Sommige mensen lijken te denken dat de ECB fusies probeert te ontmoedigen door te eisen dat de gefuseerde instellingen hogere kapitaalniveaus aanhouden. Dat is een misvatting die ik al een tijdje probeer weg te nemen. Later dit jaar zullen we ons fusiebeleid nader toelichten. Hoe kijken we bijvoorbeeld aan tegen negatieve goodwill? En hoe beoordelen we de kapitaaltoereikendheid van fuserende banken? Het zijn dat soort vragen waarover we meer duidelijkheid zullen verschaffen.

Is er een kans op verdere integratie in Europa, wordt de bankenunie bijvoorbeeld afgerond?

De bankenmarkt is nog altijd verdeeld langs nationale lijnen, zelfs in het eurogebied. Dat is grotendeels een erfenis van de afschermingsmaatregelen die tijdens de financiële crisis zijn genomen. Daardoor is de angst ontstaan dat, als een bank door een schok wordt geraakt, kapitaal en liquiditeit het land ontvluchten en de belastingbetalers met de rekening worden opgezadeld. Op dit punt is verdere voortgang nodig en moeten we het vangnet onder de bankenunie voltooien. Er is enige vooruitgang geboekt met het opzetten van een achtervangmechanisme voor het gemeenschappelijk afwikkelingsfonds, maar liquiditeitsproblemen bij de afwikkeling en met name de invoering van een Europees depositogarantiestelsel blijven hete hangijzers. Ik hoop dat er snel vooruitgang wordt geboekt, maar ik weet hoe moeilijk dit dossier is.

Dit werpt de vraag op wat we verder nog kunnen doen. Als het kader waarbinnen we opereren niet verandert, wat kunnen we dan binnen het bestaande kader bereiken? Het zou een mogelijkheid zijn om bij het vaststellen van prudentiële vereisten voor hele bankengroepen rekening te houden met de zorgen van de landen van ontvangst: als een lokaal risico niet weggediversifieerd of gesaldeerd kan worden via consolidatie, kan het worden opgenomen in de kapitaalvereisten die aan de groep worden gesteld. Een andere mogelijkheid zou zijn om overeenkomsten voor financiële steun binnen een groep op te nemen in de herstelplannen van banken. Als we in goede tijden geïntegreerd balansbeheer willen hebben, moeten we ervoor zorgen dat dit geïntegreerde beheer ook bij een crisis functioneert, door middel van geloofwaardige regelingen die door de ECB kunnen worden gehandhaafd.

Helpt het nieuwe Europese kader voor crisisbeheersing hierbij?

Dat er zo'n kader bestaat is al een duidelijke verbetering. Het vertoont echter nog enkele lacunes op Europees niveau. Sterker nog, het is nog steeds grotendeels nationaal en door deze versplintering is het minder doeltreffend en minder efficiënt dan het had kunnen zijn. Bij de liquidatie van banken worden bijvoorbeeld nationale benaderingswijzen gevolgd die nog sterk van elkaar verschillen. Ook de rol van het depositogarantiestelsel en het institutionele protectiestelsel verschilt per land, net als het beleid rond het redden van banken met overheidsgeld. Daarmee creëren we geen gelijk speelveld. Integendeel, het wordt voor ons als toezichthouders juist moeilijker om onze bestaande instrumenten te gebruiken. We moeten dus de kant op van een sterker geharmoniseerd systeem. We kunnen de Amerikaanse aanpak enigszins benaderen door bijvoorbeeld op Europees niveau een instrument voor administratieve liquidatie op te zetten.

Om vooruitgang te boeken bij de vorming van een gemeenschappelijke Europese bankenmarkt zullen ontvangende landen waarschijnlijk passende waarborgen moeten krijgen, zodat ze nationale belemmeringen durven te verminderen. Door deze problemen aan te pakken en het crisisbeheer te verbeteren kunnen de vermeende kosten voor het neerhalen van een aantal hekken waarmee de nationale bankensectoren nog altijd zijn omgeven, misschien omlaag. Intussen is het onze plicht alle mogelijkheden te onderzoeken om ervoor te zorgen dat het huidige wetgevingskader wordt toegepast op een manier die het balansbeheer op groepsniveau binnen de bankenunie beter ondersteunt. We moeten bijvoorbeeld manieren vinden om de discretionaire bevoegdheid uit te oefenen die toezichthouders op sommige gebieden hebben (zoals ontheffing van liquiditeitsvereisten op individuele basis of intragroepvrijstellingen voor grote risicoposities) en daarmee ondersteunen dat activa en passiva binnen de bankenunie op groepsniveau worden beheerd, wat de garantie biedt dat in een crisis vanuit de groep ondersteuning wordt geboden.

De banken beweren vaak dat hun winstgevendheidsprobleem mede wordt veroorzaakt door de strikte regelgeving. Vindt u die bewering terecht?

De financiële crisis heeft de zwakke punten van het vorige regelgevend kader aan het licht gebracht, en hervorming van de regelgeving was dan ook absoluut noodzakelijk. Als we het dus over de kosten van de regelgeving hebben, moeten we het óók hebben over de kosten van een crisis. Het is waar dat de banken de kosten van de regelgeving dragen, maar niet per se die van de crisis, en dat was nu juist een deel van het probleem. Naar mijn mening hebben we de kans dat zich een crisis voordoet tegen een eerlijke prijs verminderd. Dus ja, ik sta achter de hervorming van de regels, en ik ben eveneens voor het definitieve pakket van Bazel III. Ik heb ook herhaaldelijk opgeroepen om Bazel III hier in Europa trouw te implementeren.

Dat neemt niet weg dat ik best inzie dat van banken wordt verwacht dat ze een flinke rapportagelast dragen. De ECB heeft al veel gedaan om deze last te verlichten, met name voor kleinere en minder complexe banken. Twee punten moeten echter nog worden aangepakt. Het eerste punt is het aantal autoriteiten dat gegevens bij banken uitvraagt. Als de ECB, de nationale toezichthouders, de nationale centrale banken en de macroprudentiële autoriteiten hun coördinatie beter op orde zouden hebben, zou de last voor banken kunnen worden verminderd. Het tweede is dat banken naast hun reguliere verslaglegging ook met allerlei eenmalige gegevensuitvragen te maken hebben. Op dat punt moeten we de planning, prioritering en communicatie van te verwachten uitvragen verbeteren.

Met welke andere kwesties, naast hun winstgevendheid, moeten banken aan de slag?

Uit onze beoordelingen blijkt dat governancekwesties erg vaak een punt van zorg zijn. Best practice begint met een beloningsbeleid dat in overeenstemming is met de risicobereidheid van de bank en omvat alles tot en met het tijdig verstrekken van juiste risico-informatie aan de directie. De beheersingsmaatregelen en procedures ten aanzien van witwassen zijn ook nog steeds niet op orde, dat blijkt wel uit enkele prominente zaken die we de laatste tijd hebben gezien. Voor alle duidelijkheid: wij verwachten van banken een sterke governance en effectieve kaders voor risicobeheersing. Problemen op deze gebieden grijpen snel om zich heen en kunnen grote schade aanrichten. Operationeel risico is een goed voorbeeld. Op dit gebied is de situatie in 2019 verslechterd en de meeste operationele verliezen zijn het gevolg van gedragsrisico, dat vaak terug te voeren is op governancekwesties. Een andere bron van operationeel risico is IT. Banken digitaliseren en worden daardoor sterker blootgesteld aan cyberrisico’s, of aan algemene IT-risico’s die bijvoorbeeld voortvloeien uit verouderde systemen. Dit is iets wat we zeer serieus nemen en we voeren dan ook een aantal specifieke IT-inspecties ter plaatse uit.

Is klimaatverandering een punt van zorg voor banken en toezichthouders?

Klimaatverandering is een punt van zorg voor iedereen en er doen dan ook een aantal vérgaande ideeën de ronde. Zo zijn er mensen die vinden dat groene ondersteuning deel zou moeten uitmaken van de regelgeving, met andere woorden: voor groene activa zouden lagere kapitaalvereisten moeten gelden. Als toezichthouder zeg ik dat het onze taak is ervoor te zorgen dat de banken gezond en sterk zijn. Daarom moet alles wat we doen op risico’s gebaseerd zijn en moeten we deze risico’s zorgvuldig analyseren, zonder overhaaste beleidsconclusies te trekken.

De kernvraag is dus of er sprake is van activiteiten of activa met een bovengemiddeld klimaat- en milieurisico. Een belangrijke eerste stap is de taxonomie voor duurzame activiteiten waaraan de EU momenteel werkt, want hiermee kunnen banken straks klimaat- en milieurisico’s identificeren en rapporteren. Dat draagt bovendien weer bij aan grotere transparantie. De tweede stap zou dan zijn dat eventuele klimaat- en milieurisico's die uit het risicobeheer van de banken of uit de SREP naar voren komen, worden afgedekt. Tot slot kunnen deze risico’s ook in de stresstests door de toezichthouder worden opgenomen. Aan al deze zaken wordt gewerkt, en dat werk gebeurt veelal op Europees en zelfs op mondiaal niveau. Zo is de ECB lid van het netwerk voor vergroening van het financiële stelsel (Network for Greening the Financial System – NGFS), dat meer dan 50 instellingen uit de hele wereld omvat.

1 Bankentoezicht in 2019

1.1 De bankensector in het eurogebied in 2019

1.1.1 Algehele weerbaarheid van de banken in het eurogebied

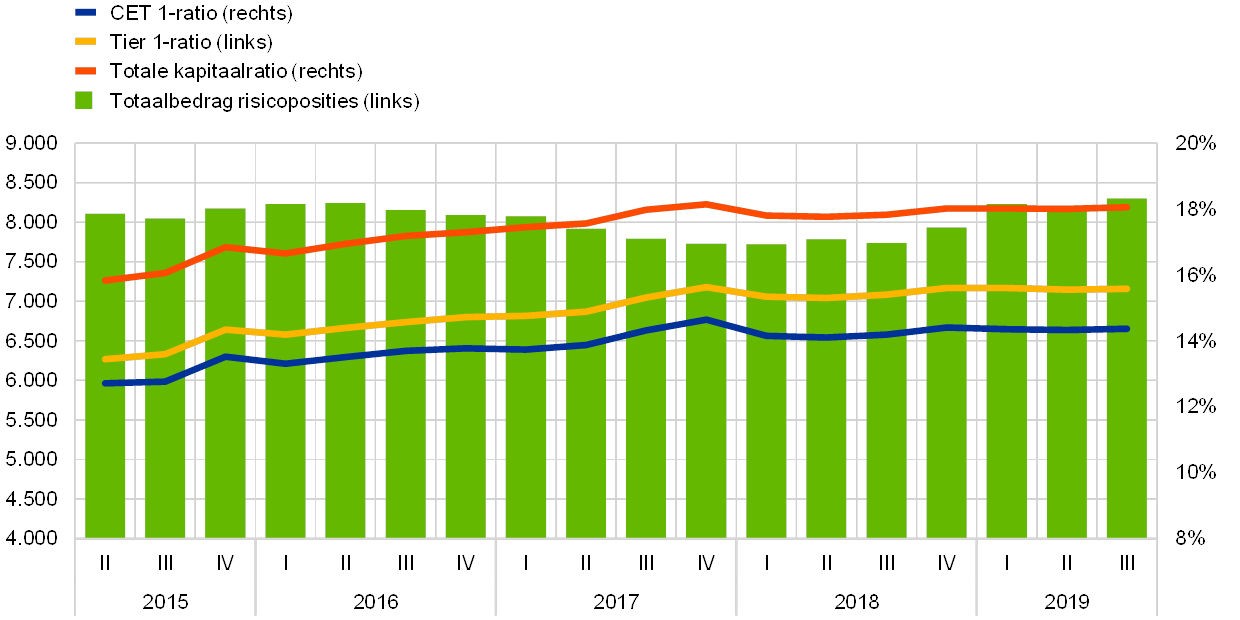

In de meest recente rapportageperioden zijn de kapitaal- en hefboomratio's over het geheel genomen stabiel gebleven

In de meest recente rapportageperioden zijn de kapitaalratio's over het geheel genomen stabiel gebleven (zie Grafiek 1). In het derde kwartaal van 2019 bedroeg de totale kapitaalratio 18,05%, een lichte stijging ten opzichte van de 17,83% een jaar eerder. Soortgelijke ontwikkelingen kunnen worden opgetekend voor de Common Equity Tier 1 (CET1)-ratio en de Tier 1-ratio, waar zich geringe schommelingen voordeden.

Grafiek 1

Totale kapitaalratio van belangrijke instellingen (overgangsdefinitie)

(links: EUR miljard; rechts: percentages)

Bron: ECB.

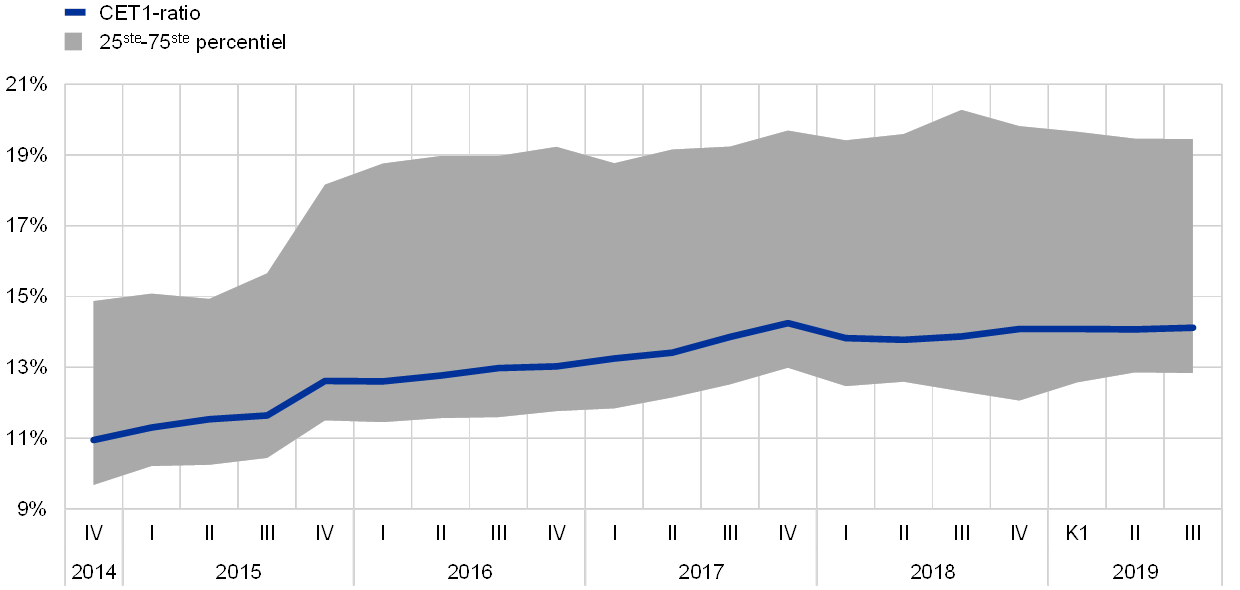

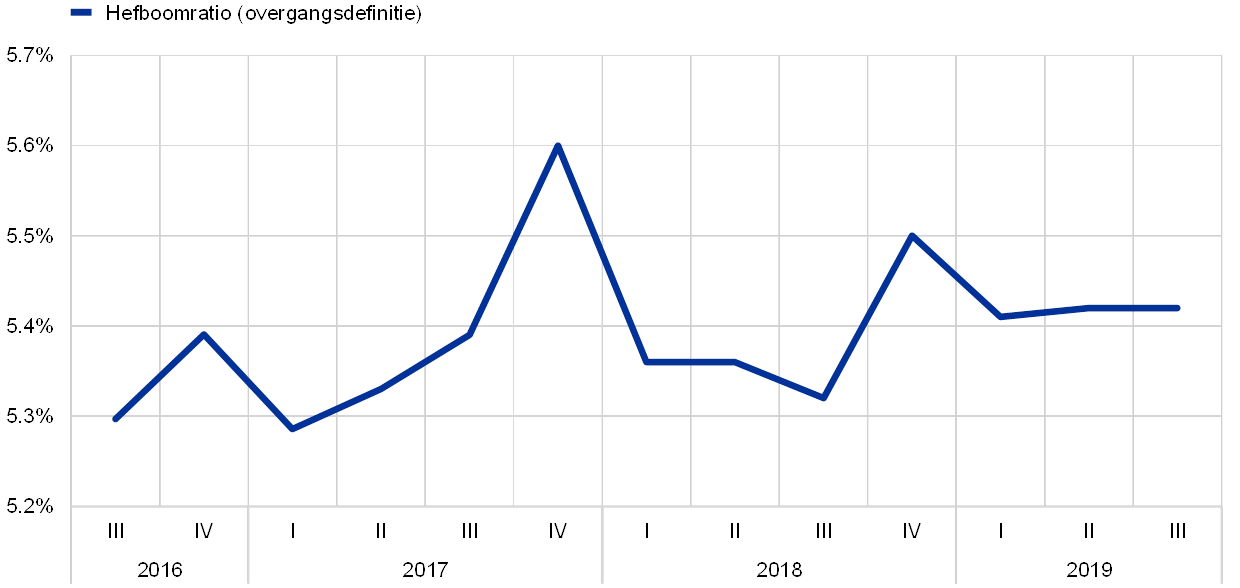

De gewogen gemiddelde fully-loaded CET1-ratio van belangrijke instellingen (significant institutions – SI’s) is tussen het vierde kwartaal van 2018 en het derde kwartaal van 2019 stabiel gebleven op 14,1% (zie Grafiek 2). De hefboomratio nam in de eerste drie kwartalen van 2019 licht toe. In het derde kwartaal van 2019 bedroeg deze 5,42%, tegen 5,32% een jaar eerder (zie Grafiek 3).

Grafiek 2

CET1-ratio van SI’s

Bron: ECB.

Grafiek 3

Hefboomratio van SI’s

(procenten)

Bron: ECB.

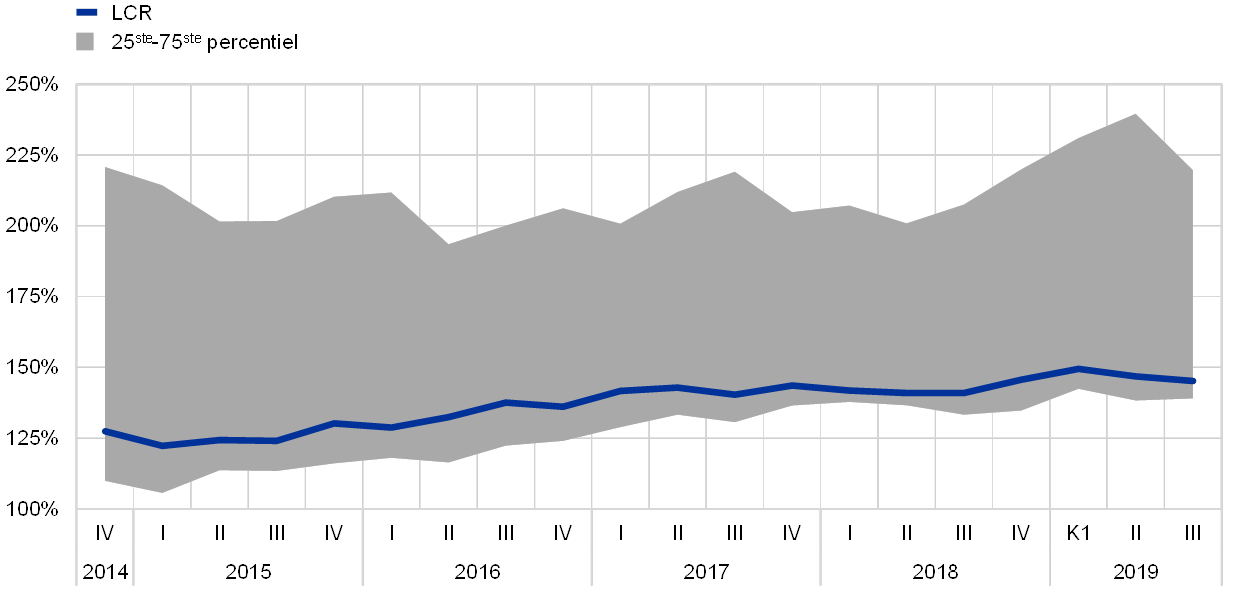

De stijging van de liquiditeitsdekkingsratio voor de totale groep SI's heeft zich doorgezet

De recente stijging van de liquiditeitsdekkingsratio (liquidity coverage ratio – LCR) voor de totale groep SI's heeft zich doorgezet. In het derde kwartaal van 2019 bedroeg deze 145,16%, 4,23 procentpunten hoger dan een jaar eerder

(zie Grafiek 4).

Grafiek 4

LCR van SI’s

Bron: ECB.

ECB-Bankentoezicht heeft de gevoeligheidsanalyse uitgevoerd van het liquiditeitsrisico – de stresstest 2019

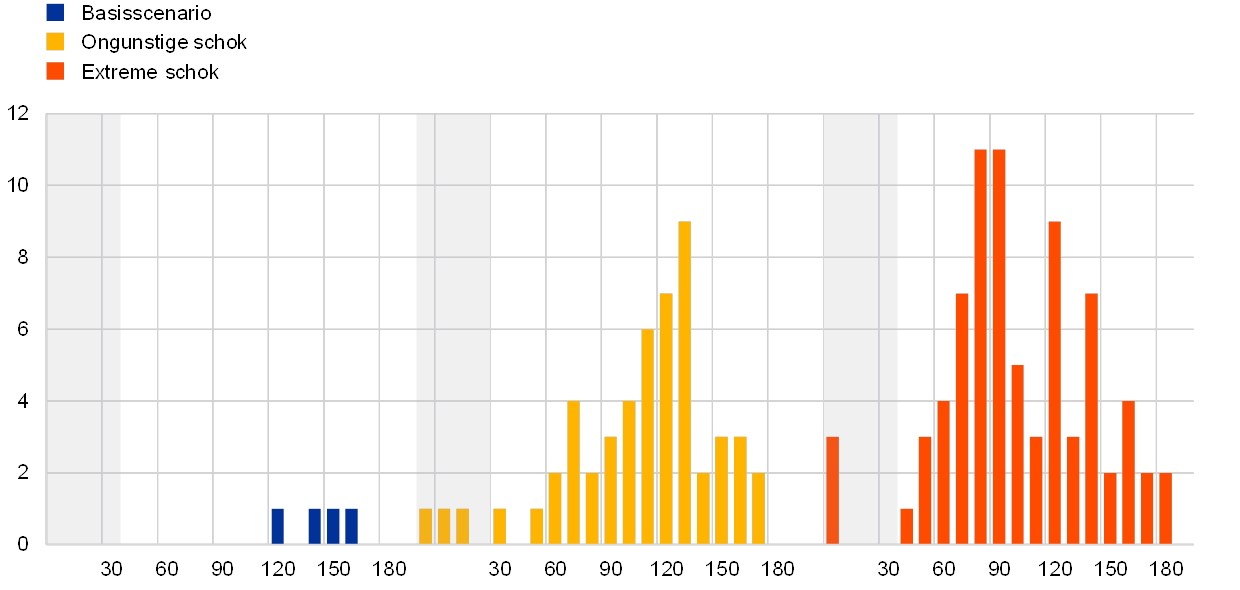

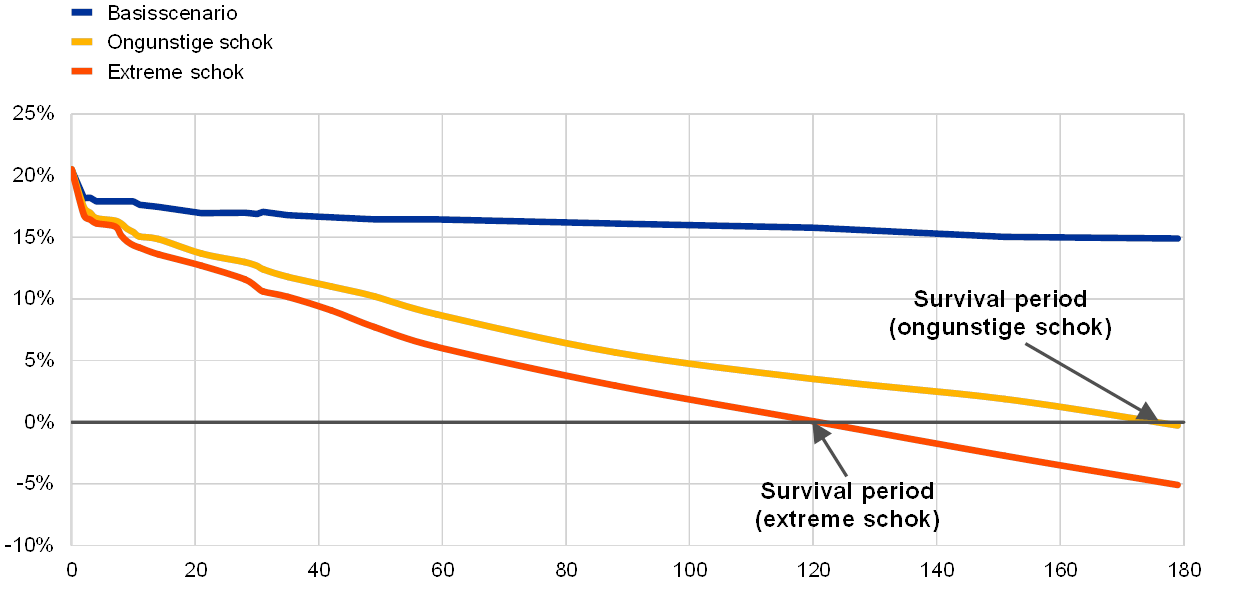

In 2019 heeft ECB-Bankentoezicht bij wijze van jaarlijkse stresstest voor toezichtsdoeleinden een diepgaand onderzoek uitgevoerd naar het liquiditeitsrisico op korte termijn van banken. In de gevoeligheidsanalyse van het liquiditeitsrisico – stresstest 2019 is beoordeeld in hoeverre SI's tegen een idiosyncratische liquiditeitsschok bestand zijn. Aan de hand van hypothetische stressfactoren, gebaseerd op recente crisisperioden, zonder rekening te houden met monetairbeleidsbeslissingen, is de bestendigheid van banken tegen een ongunstige en een extreme schok bekeken.

De ECB heeft geconstateerd dat de liquiditeitspositie van banken over het geheel genomen ruim is

Van de 103 deelnemende banken rapporteerden de meeste een ruime liquiditeitsbuffer en een betrekkelijk lange survival period (zie Grafiek 5). De mediaan voor de gerapporteerde survival period lag rond de zes maanden bij het ongunstige schokscenario en rond de vier maanden bij het extreme schokscenario (zie Grafiek 6). Bij een lange survival period in een situatie van stress heeft een bank meer tijd om zijn noodplannen voor financiering uit te voeren.

Grafiek 5

Verdeling van banken met een survival period van minder dan zes maanden per scenario

(kalenderdagen; aantal banken)

Bron: ECB.

Toelichting: De survival period wordt gedefinieerd als de periode tot de eerste dag waarop de gecumuleerde netto liquiditeitsuitstroom hoger is dan het beschikbare compenserend vermogen. Hoe langer de survival period van een bank is, des te beter zijn de vooruitzichten om een liquiditeitsschok te kunnen overleven.

Grafiek 6

Gemiddelde netto liquiditeitspositie

(kalenderdagen; gemiddelde netto liquiditeitspositie als percentage van het balanstotaal)

Bron: ECB.

Toelichting: Bij de netto liquiditeitspositie gaat het om de rekenkundige som van de gecumuleerde netto uitstroom en het beschikbare compenserend vermogen. De survival period is de periode tot aan de dag waarop de netto liquiditeitspositie negatief wordt.

Toch vergen een aantal zaken nadere aandacht

In geheel 2019 bleef de liquiditeitspositie van de SI's over het geheel genomen ruim, maar een aantal zaken moeten vanuit toezichtsoogpunt nader worden bekeken: (i) enkele banken rapporteerden een lage liquiditeit in een aantal vreemde valuta's, zoals Amerikaanse dollars; (ii) bepaalde banken verschaffen groepsonderdelen buiten het eurogebied nettoliquiditeit, waardoor zij aan risico's uit hoofde van ring-fencing blootstaan; (iii) diverse banken hanteren optimalisatiestrategieën waarmee zij zich beter aan de liquiditeitratio’s kunnen houden maar hun liquidititeitssteun slechts van beperkte duur is; (iv) in veel gevallen zijn methoden voor onderpandbeheer voor verbetering vatbaar, waaronder het vermogen om snel onbezwaarde liquiditeitsreserves in te zetten; en (v) mogelijk onderschatten banken de negatieve gevolgen van een verlaagde kredietbeoordeling (‘downgrade’) op de liquiditeit. Deze exercitie heeft ook geholpen om problemen ten aanzien van de gegevenskwaliteit aan het licht te brengen, waardoor de kwaliteit van de toezichtsinformatie in de toekomst kan worden verbeterd.

De resultaten zijn gebruikt als input voor de jaarlijkse beoordeling van de liquiditeit van banken en zullen door de toezichthouders worden opgevolgd

De resultaten van de exercitie vormden de basis voor de beoordeling van de toereikendheid van de liquiditeit van banken en van hun risicogovernance. Zij hebben echter geen rechtstreekse gevolgen voor de kapitaalvereisten uit hoofde van het toezicht. Naar aanleiding van de zaken die uit de stresstest naar voren kwamen, hebben de toezichthouders passende kwantitatieve en kwalitatieve liquiditeitsmaatregelen genomen. Zij hebben de conclusies met elke bank besproken in het kader van de jaarlijkse procedure voor prudentiële toetsing en evaluatie (supervisory review and evaluation process - SREP) en zullen zo nodig opvolging geven aan specifieke bevindingen.

LSI's beschikten in 2019 eveneens over een ruime liquiditeits- en kapitaalpositie

In 2019 bleken ook minder belangrijke instellingen (less significant institutions – LSI's) in 2019 over een ruime liquiditeits- en kapitaalpositie te beschikken, met een gemiddelde LCR van meer dan 200% in het tweede kwartaal en een gemiddelde CET1-ratio van rond de 17%. Niettemin zijn er enkele kwesties vastgesteld die nauwlettend bewaakt dienen te worden, zoals aanzienlijke looptijdmismatches en de afhankelijkheid van liquiditeitsgroepen waarmee de beschikbare buffers van de leden worden gebundeld.

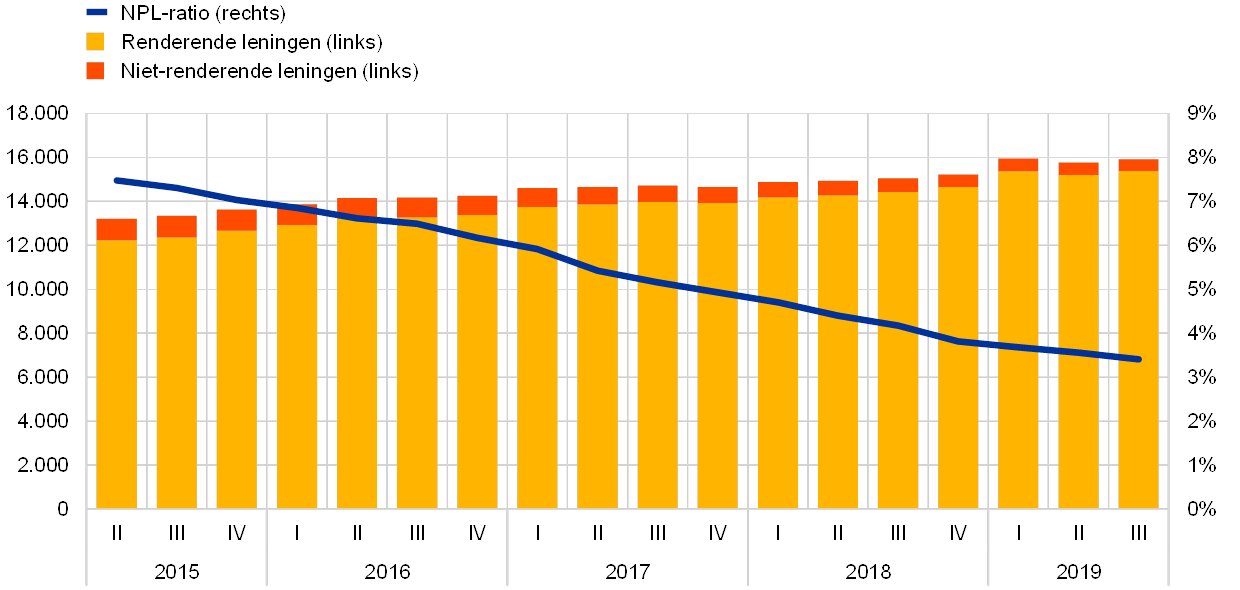

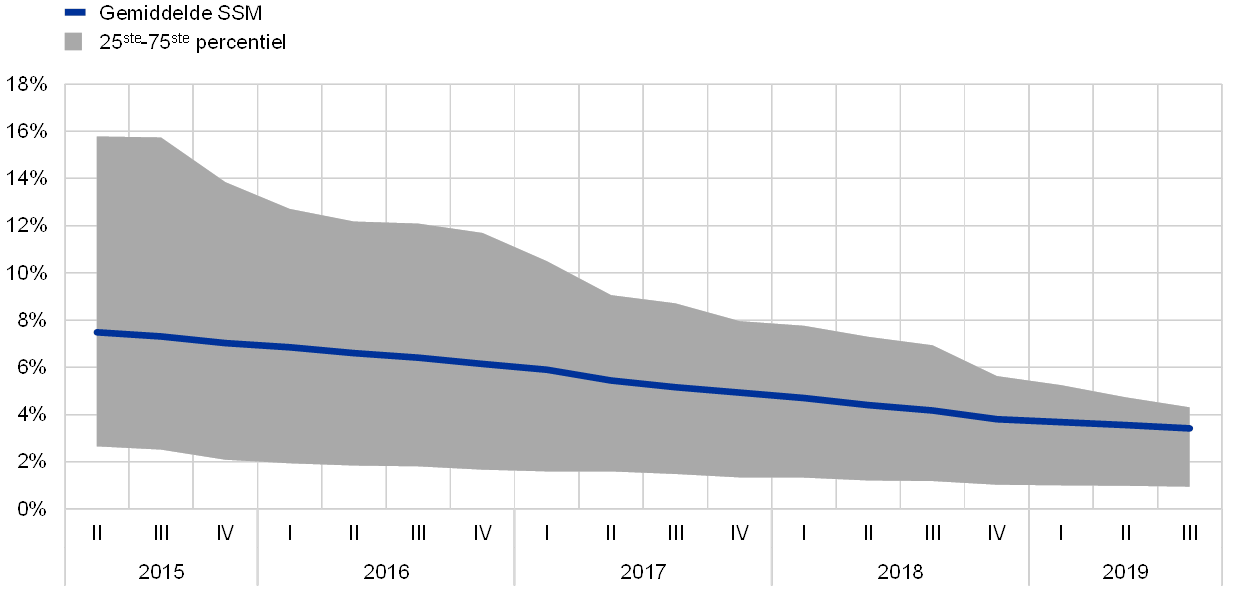

De kwaliteit van de activa van banken is verder verbeterd in 2019

Tot slot is de activakwaliteit van de banken verbeterd doordat de totale NPL-ratio gestaag terugloopt, van 4,17% in het derde kwartaal van 2018 naar 3,41% in het derde kwartaal van 2019 (zie Grafiek 7 en Paragraaf 1.2.2). De spreiding van de NPL-ratio tussen banken is in dezelfde periode eveneens flink gedaald, zoals weergegeven in Grafiek 8.

Grafiek 7

Activakwaliteit: niet-renderende leningen en voorschotten van SI's

(links: EUR miljard; rechts: percentages)

Bron: ECB.

Grafiek 8

Verdeling van NPL-ratio's bij SI’s

Bron: ECB.

1.1.2 Algehele prestaties van banken in het eurogebied

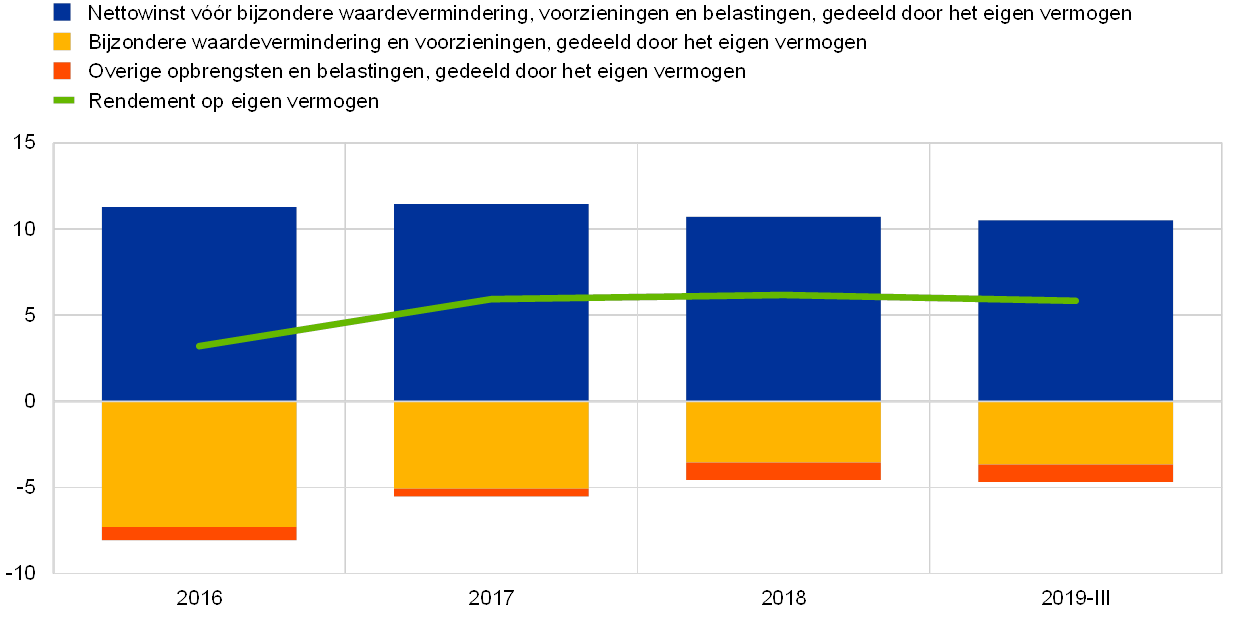

De winstgevendheid van de SI's is in het tweede kwartaal van 2019 gedaald, terwijl de kosten-inkomstenverhoudingen relatief hoog bleven.

In 2019 bleef de winstgevendheid van de SI’s in het eurogebied gematigd. Het totale jaarlijkse rendement op het eigen vermogen bedroeg in het derde kwartaal van 2019 5,8%, een lichte daling ten opzichte van 6,2% in het vierde kwartaal van 2018 (zie Grafiek 9 ).[1] Op geaggregeerd niveau was het rendement op het eigen vermogen van SI's in het eurogebied lager dan dat van Amerikaanse banken, en in veel gevallen lag het ook onder de door henzelf gerapporteerde kosten van het eigen vermogen. Dit komt ook tot uiting in de lage waarderingen van de meeste beursgenoteerde SI's, die met een koers/boekwaarde ruim lager dan 1 moeilijk een beroep op de aandelenmarkt kunnen doen zonder dat daarmee het rendement voor bestaande aandeelhouders aanzienlijk verwatert.

Grafiek 9

Rendement op het eigen vermogen van SI’s, uitgesplitst naar inkomstenbron

(als percentage van het eigen vermogen)

Bron: Statistieken over het bankentoezicht van de ECB.

Toelichting: De cijfers voor het derde kwartaal zijn op jaarbasis.

Te midden van aanhoudende zorg over inflexibele kostenstructuren is het netto bedrijfsresultaat voor bijzondere waardeverminderingen, voorzieningen en belastingen in verhouding tot het eigen vermogen afgenomen, maar in absolute zin bleef het in grote lijnen gelijk. Daarnaast werden stijgingen van het handelsresultaat tenietgedaan door negatieve netto of overige bedrijfsresultaten.

De kosten-inkomstenverhoudingen van SI's bleven relatief hoog (zie Grafiek 10), niet alleen als gevolg van kosteninefficiënties, maar ook van herstructureringskosten en kosten verband houdend met investeringen in digitalisering. Op middellange termijn kan de digitalisering de kostenefficiëntie verbeteren en banken in staat stellen nieuwe producten en diensten aan te bieden. Het is ook van belang voor de duurzaamheid van bedrijfsmodellen, maar de kosten moeten vooraf worden gemaakt, terwijl de voordelen worden pas na verloop van tijd worden gerealiseerd.

Grafiek 10

De kosten-inkomstenverhoudingen van SI's en de geïndexeerde componenten ervan

(procenten)

Bron: Statistieken over het bankentoezicht van de ECB.

In de eerste drie kwartalen van 2019 zijn de bijzondere waardeverminderingen en de voorzieningen jaar-op-jaar sterk gestegen, waarmee de neerwaartse trend van de laatste jaren die tot de lage niveaus van 2018 had geleid, is omgeslagen en de winstgevendheid nog verder onder druk is komen te staan. De stijging deed zich over de hele linie voor, ook in landen met lage volumes niet-renderende leningen (NPL’s), voornamelijk als gevolg van voorzieningen voor kredietverliezen voor nieuwe niet-renderende leningen en bijzondere waardeverminderingen op de niet-financiële activa van banken die met hun herstructureringsprogramma’s samenhangen.

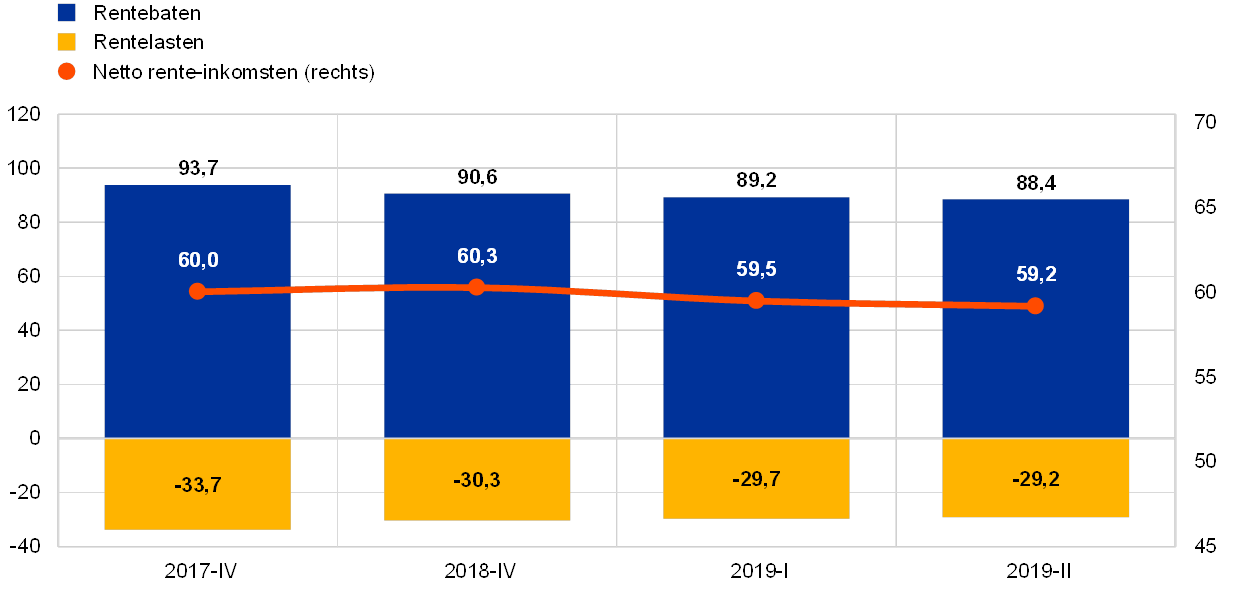

De LSI's in het eurogebied vertoonden net als de SI's ook een aanhoudend laag niveau van winstgevendheid. Met name hun afhankelijkheid van rentebaten stelt hen bloot aan de negatieve effecten van een langdurige periode van lage rente. Hun geringere omvang en overwegend regionale gerichtheid maken het bovendien moeilijker om hun inkomstenbronnen te spreiden en de kosten te verlagen. De meest recente cijfers laten een gemiddeld rendement op het eigen vermogen van LSI’s zien van slechts 5,1% in juni 2019, net iets beter dan de 4,7% die eind 2018 werd opgetekend.[2] Wat de activa betreft, bleven de rentebaten, de grootste inkomstencomponent voor LSI's, in 2019 dalen (zie Grafiek 11). De netto rente-inkomsten zijn echter slechts licht afgenomen doordat de rentelasten tegelijkertijd daalden. Tot slot zijn net als bij de SI's de voorzieningen bij de LSI's sterk toegenomen, met zo'n 20% jaar-op-jaar in de eerste helft van 2019. Dit niettegenstaande het feit dat de risicokosten van LSI's, gemeten als de verhouding tussen de financiële bijzondere waardeverminderingen en de totale leningen, relatief laag bleven, namelijk ongeveer 0,1%. Dit is minder dan een derde van het percentage bij de SI's.

Grafiek 11

Ontwikkeling van de rentebaten, rentelasten en netto rente-inkomsten van LSI's

(EUR miljard)

Bron: Statistieken over het bankentoezicht van de ECB.

Toelichting: De grafiek is gebaseerd op een steekproef van LSI’s die aan wijzigingen onderhevig is. De gegevens voor het eerste en het tweede kwartaal van 2019 worden op jaarbasis berekend aan de hand van een vierkwartaals trailingmethode.

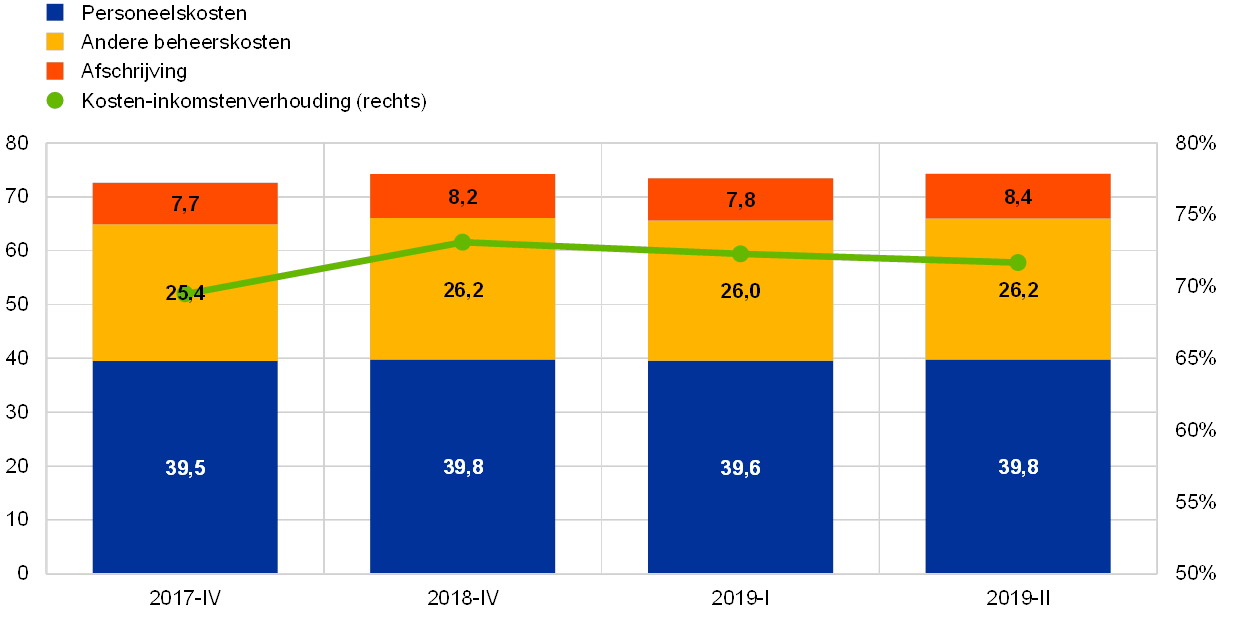

De LSI's bleven zich inspannen om de totale uitgaven te beperken (zie Grafiek 12). Niettemin bleef hun kosten-inkomstenverhouding relatief hoog: 72% in juni 2019. Daarmee is deze sinds eind 2018 (73%) feitelijk ongewijzigd gebleven, en zij ligt nog steeds hoger dan die van de SI's. Met betrekking tot de activakwaliteit bleven de hoge volumes bestaande NPL's van sommige LSI's een punt van zorg. Over het geheel genomen is de vooruitgang bij het opschonen van de balansen enigszins afgenomen, waarbij de bruto NPL-ratio in het tweede kwartaal van 2019 ongeveer 2,71% bedroeg, 11 basispunten lager dan in december 2018.

Grafiek 12

Overzicht van de kosten van LSI's

(links: EUR miljard; rechts: percentages)

Bron: Statistieken over het bankentoezicht van de ECB.

Toelichting: De grafiek is gebaseerd op een steekproef van LSI’s die aan wijzigingen onderhevig is. De gegevens voor het eerste en het tweede kwartaal van 2019 worden op jaarbasis berekend aan de hand van een vierkwartaals trailingmethode.

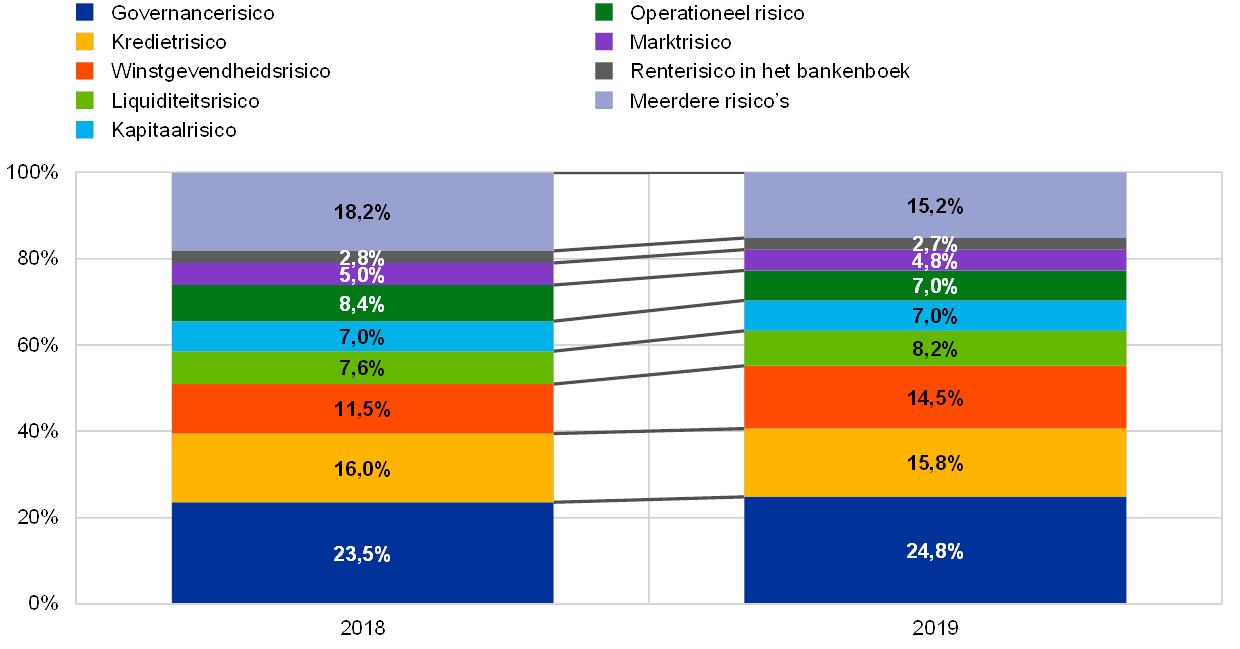

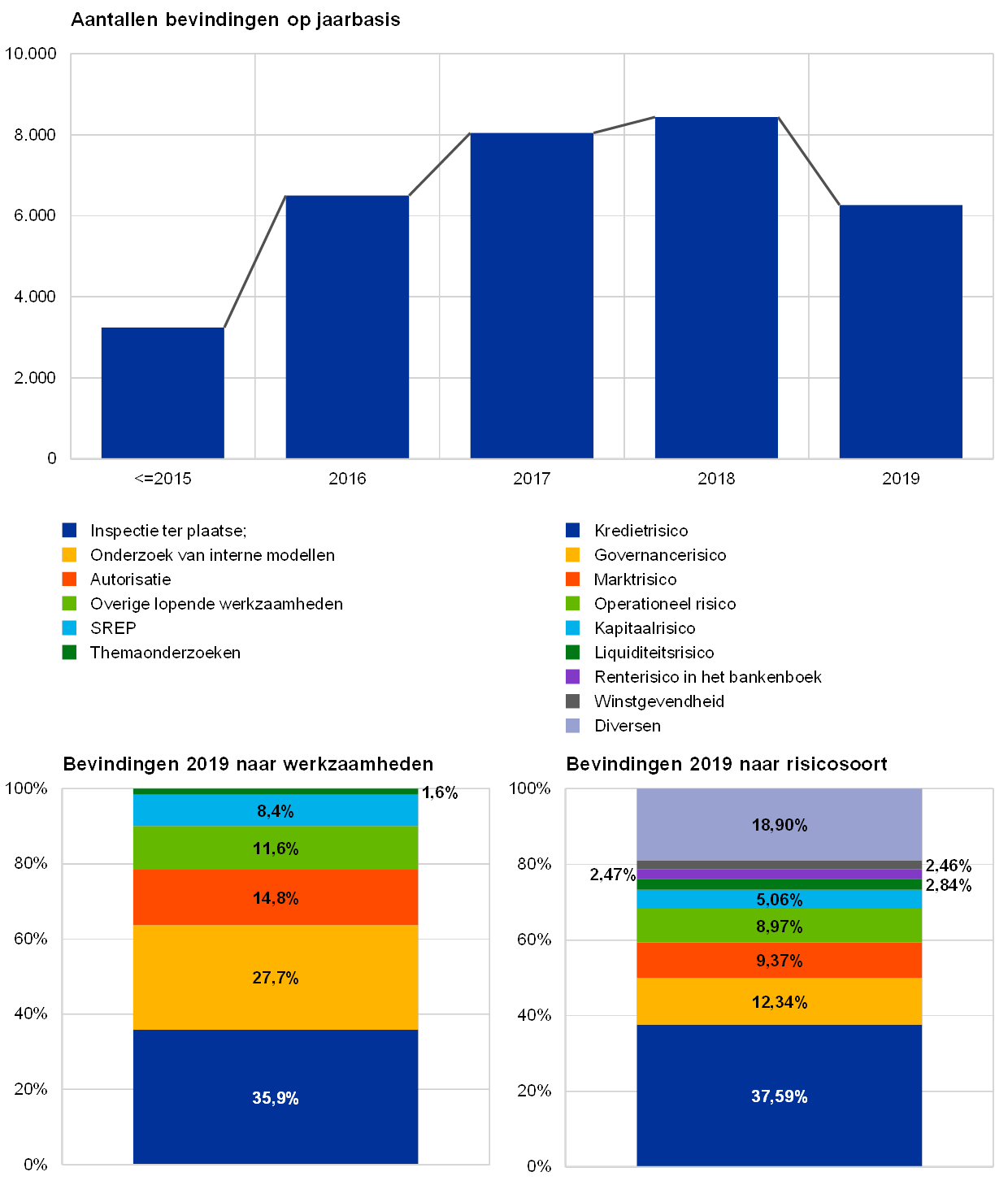

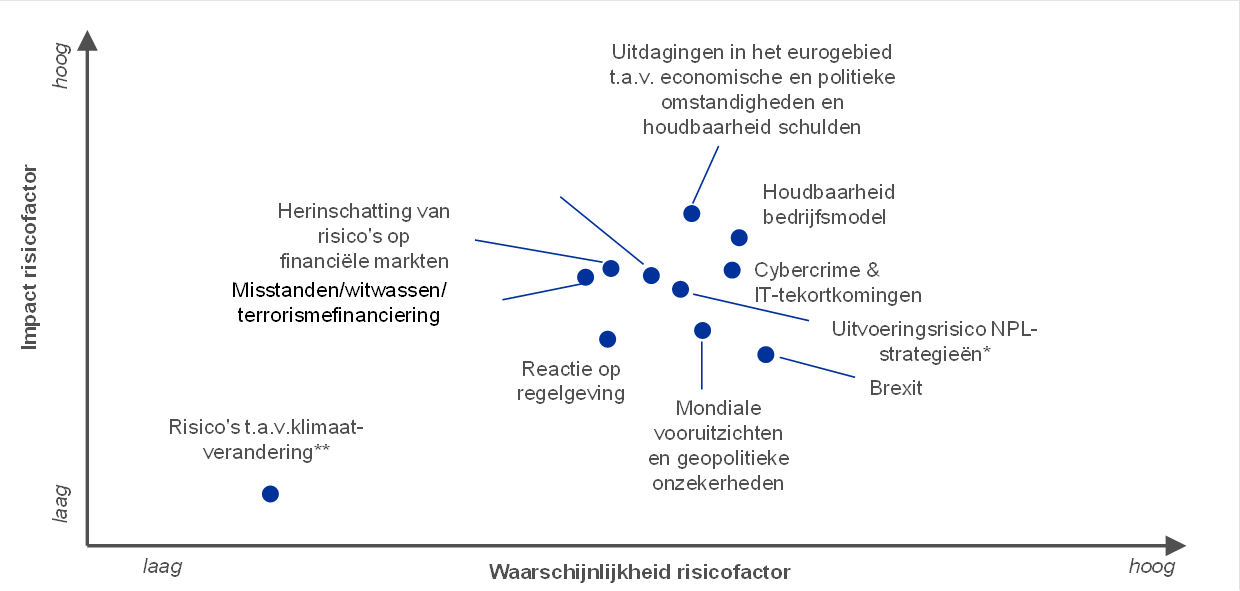

1.1.3 De grootste risico's in de bankensector

Als de grootste uitdagingen voor banken in 2019 werden geopolitieke onzekerheden, NPL’s, en cybercriminaliteit en IT-verstoringen gezien

ECB-Bankentoezicht identificeert jaarlijks in nauwe samenwerking met de nationale bevoegde autoriteiten de voornaamste risico’s voor de banken op de korte en middellange termijn (de komende twee tot drie jaar). Deze risico’s worden vervolgens gepubliceerd in de vorm van de SSM-risicokaart. Bij de exercitie voor 2018 werden voor de jaren 2019 en daarna de volgende belangrijke risico's geïdentificeerd: geopolitieke onzekerheden, hoge bestaande NPL’s en het potentieel voor een opbouw van NPL’s in de toekomst, evenals cybercriminaliteit en IT-verstoringen. Andere vastgestelde risico’s waren het risico van herinschatting van risico's op de financiële markten, de lage rentestand en de reactie van de banken op regelgeving.

Geopolitieke onzekerheden vormden een belangrijk risico voor de economie van het eurogebied

Geopolitieke onzekerheden werden beschouwd als een belangrijk risico voor de mondiale financiële markten en de economie van het eurogebied gezien. De oplopende spanningen op handelsgebied en de toegenomen geopolitieke onzekerheid hadden een negatief effect op de mondiale groei van het bbp, die gedurende 2019 gematigd bleef. Verder bleef de brexit een belangrijke bron van onzekerheid doordat banken en toezichthouders zich op alle mogelijke scenario’s moesten voorbereiden. In combinatie met grotere politieke onzekerheden in sommige landen van het eurogebied bleven deze ontwikkelingen de economische vooruitzichten voor het eurogebied drukken, die in 2019 dan ook verslechterden.

De NPL-ratio voor het eurogebied zette de daling voort

Ondanks de aanhoudende daling van de NPL-ratio in het eurogebied bleven de hoge niveaus van de NPL’s die door een groot aantal banken van het eurogebied worden aangehouden een punt van zorg. Dankzij de uitvoering van hun strategieën gericht op terugdringing van NPL's hebben die banken inmiddels goede voortgang geboekt bij het afbouwen van het volume van de NPL's uit het verleden. In het derde kwartaal van 2019 daalde de NPL-ratio van SI's tot 3,41%, wat nog wel boven het niveau van voor de crisis is. Er zijn dus verdere inspanningen nodig om ervoor te zorgen dat de NPL-strategieën worden voortgezet, met name omdat wordt verwacht dat de groei van het reële bbp op korte termijn gematigd zal blijven.

Een versoepeling van de acceptatiecriteria zou kunnen leiden tot de opbouw van NPL’s in de toekomst

Verder zou de continue zoektocht van banken naar meer rendement tot de opbouw van NPL’s in de toekomst kunnen leiden. De versoepeling van de acceptatiecriteria voor leningen van de afgelopen jaren is in 2019 iets afgenomen. Niettemin rapporteerden de banken in het eurogebied in twee kwartalen van 2019 nog een lichte versoepeling van de acceptatiecriteria voor leningen aan ondernemingen en leningen aan huishoudens voor de aankoop van een woning.[3] Bovendien werden SI's nog actiever op de markt voor hefboomfinancieringen, waarbij zij kredietbescherming accepteerden die lager was dan ooit.

Als gevolg van de voortdurende digitalisering nemen de risico's die samenhangen met IT en cybercriminaliteit toe

De tendens van het digitaliseren van financiële diensten kan de weerbaarheid van banken tegen cybercriminaliteit en IT-verstoringen aantasten. Banken leunen steeds zwaarder op digitale processen en moeten aanvullende technologieën invoeren om efficiënter te worden en aan veranderende voorkeuren van de klant tegemoet te komen. Een aantal significante instellingen werkt echter nog steeds met verouderde IT-systemen en moet de IT-infrastructuur herzien, waardoor het digitaliseringsproces vertraagd en/of kostbaarder kan worden. Bovendien zijn er bijkomende risico’s die te maken hebben met cybercriminelen die zich collectief met kwaadwillende bedoelingen organiseren.

Het aanzienlijke risico van herinschatting van risico's op financiële markten duurde voort

In 2019 bleef het risico van herinschatting van risico's op de financiële markten aanzienlijk, bij de aanhoudende jacht op rendement. Ondanks de perioden van toegenomen volatiliteit van de financiële markten als gevolg van oplopende handelsspanningen bleven de risicopremies het hele jaar door gematigd. Hoewel de houdbaarheid van de overheidsschuld in het eurogebied als geheel is verbeterd, bleven de schuldenniveaus in verschillende landen hoog, waardoor zij kwetsbaar zijn voor de potentiële herinschatting van het landenrisico.

De winstgevendheid van de banken bleef gematigd

De SI's bleven kampen met een lage winstgevendheid doordat het vooruitzicht van een langdurige periode van lage rente en hevige concurrentie hun vermogen om inkomsten te genereren nog verder drukte. In 2019 behaalde meer dan de helft van de SI's een rendement op het eigen vermogen dat lager was dan hun geraamde kosten van het eigen vermogen. Ondanks de lichte verbetering van het rendement op het eigen vermogen in 2018 hebben zij hun winstprognoses neerwaarts bijgesteld, wat erop wijst dat zij voor 2019 en 2020 een daling van het rendement op het eigen vermogen voorzien. Bij verder verslechterende macro-economische omstandigheden in het eurogebied zouden zij deze zelfs verder neerwaarts kunnen bijstellen.

Hoewel de risico’s in 2019 wel wat zijn verschoven, blijven de hierboven beschreven voornaamste risicofactoren voor de komende jaren zeer relevant (zie Paragraaf 1.6 voor de risicovooruitzichten voor 2020 en daarna).

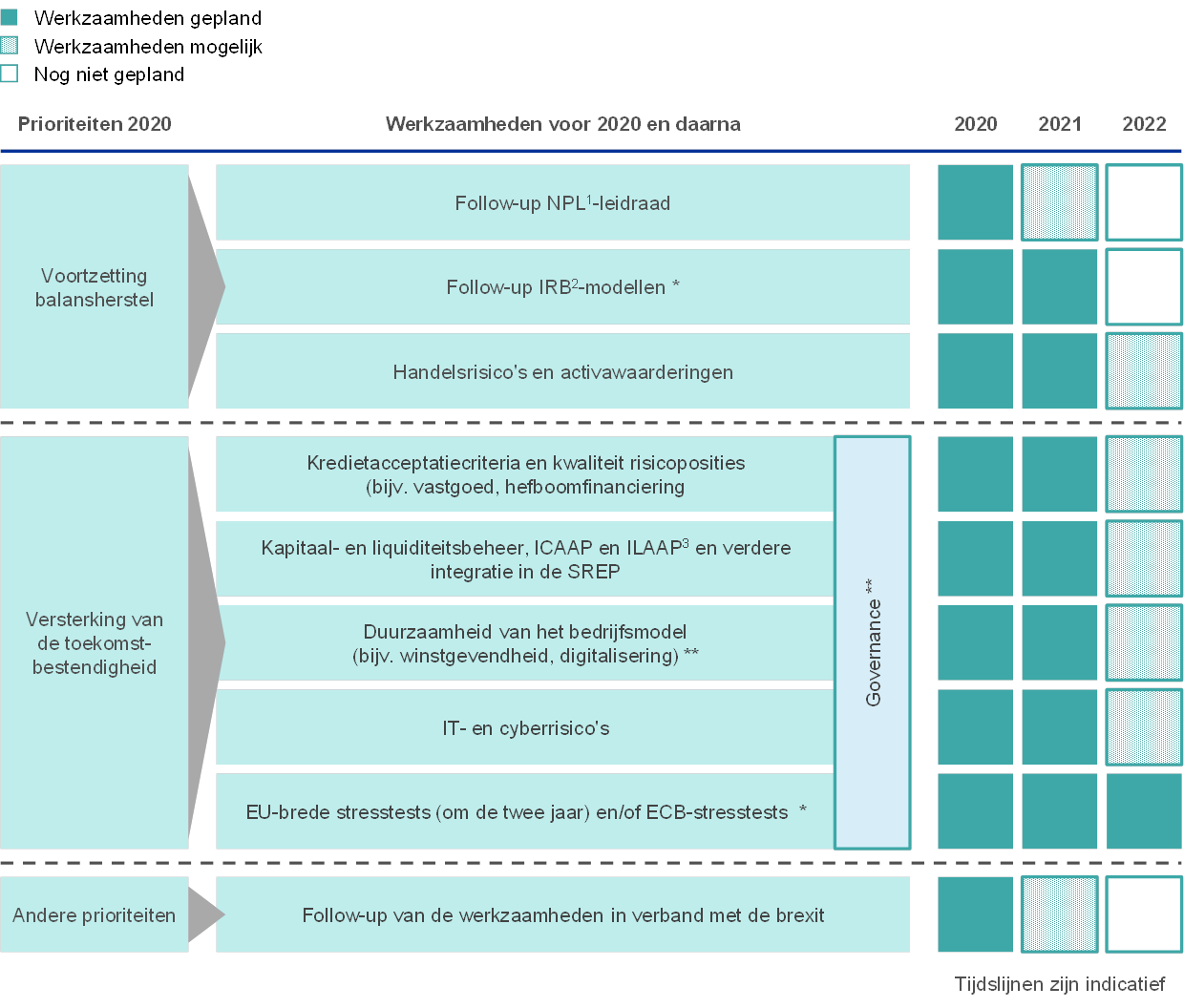

1.2 Toezichtsprioriteiten en -projecten voor 2019

1.2.1 Overzicht van toezichtsprioriteiten voor 2019

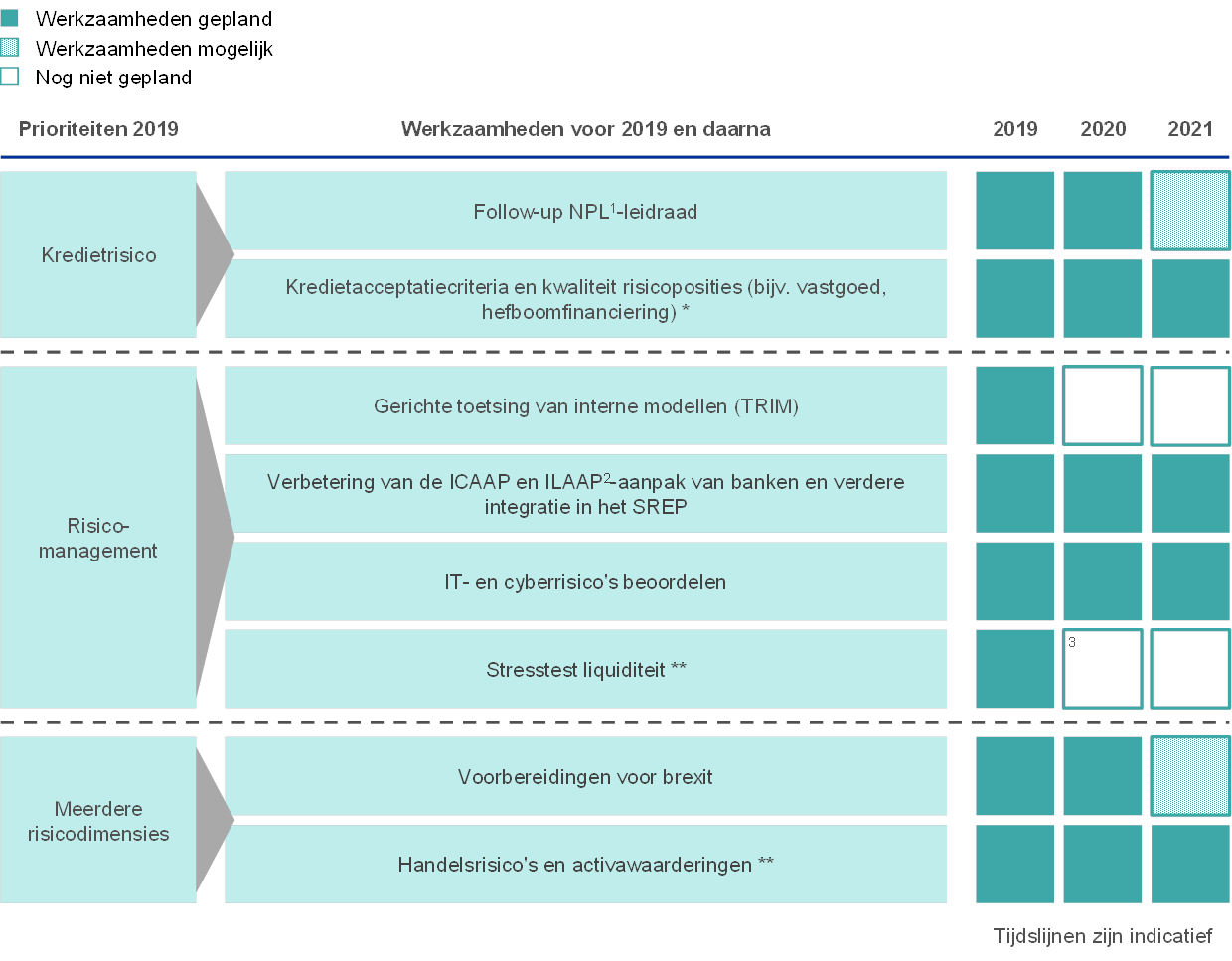

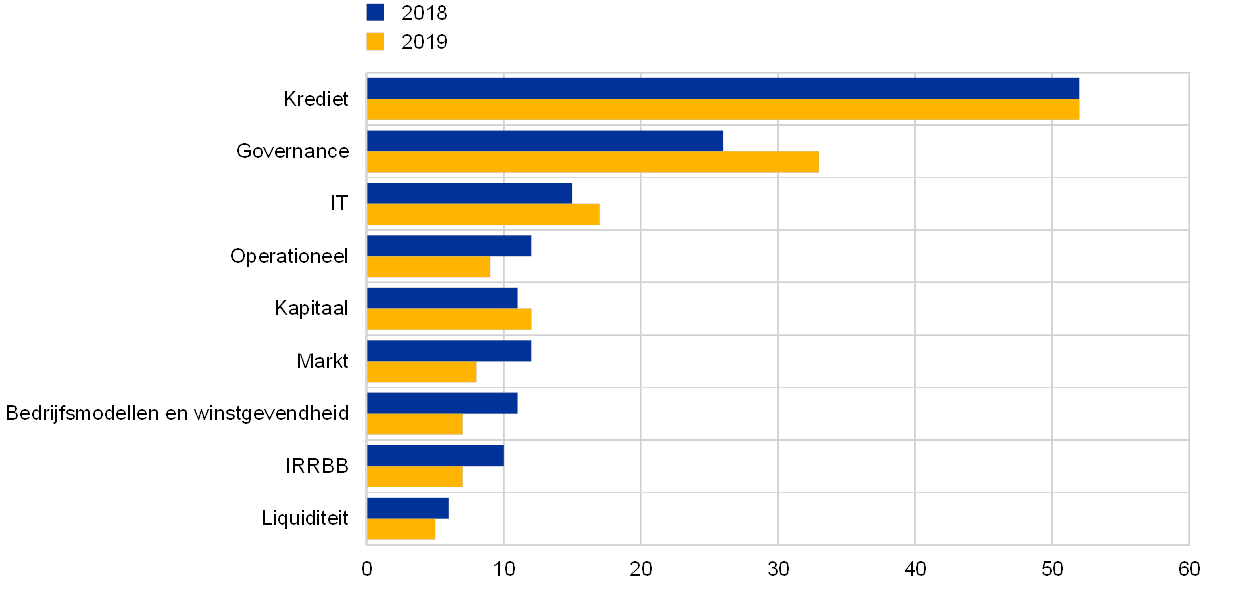

De toezichtsprioriteiten betreffen de onderwerpen waaraan ECB-Bankentoezicht in het komende jaar extra aandacht besteedt. Deze zijn door de Raad van Toezicht van de ECB besproken en goedgekeurd en bouwen voort op een beoordeling van de belangrijkste risico’s waarmee onder toezicht staande banken bij de huidige economie, regelgeving en toezicht worden geconfronteerd (zie Paragraaf 1.1). Verder wordt rekening gehouden met thematische ontwikkelingen die de Joint Supervisory Teams (JST's) in hun dagelijkse toezicht signaleren, evenals met inzichten uit missies ter plaatse. De prioriteiten, die jaarlijks worden herzien, vormen een essentieel hulpmiddel om de toezichtsacties voor alle banken op een voldoende geharmoniseerde, evenredige en efficiënte wijze te coördineren. Daarmee dragen zij bij aan een gelijk speelveld en een grotere impact van het toezicht. In deze paragraaf worden de prioriteiten voor 2019 en de bijbehorende projecten besproken (zie ook Figuur 1).

Figuur 1

Toezichtsprioriteiten voor 2019

Bron: ECB.

* Gewijzigde activiteit

** Nieuwe activiteit/aandachtsgebied in 2019

1) Niet-renderende leningen (non-performing loans).

2) Interne beoordelingsprocessen van de kapitaal- en liquiditeitstoereikendheid (internal capital and liquidity adequacy assessment processes).

3) Vooralsnog is geen specifieke liquiditeitsstresstest ingepland, maar in 2020 wordt de EU-brede stresstest wordt uitgevoerd. Deze omvat uiteenlopende risico's.

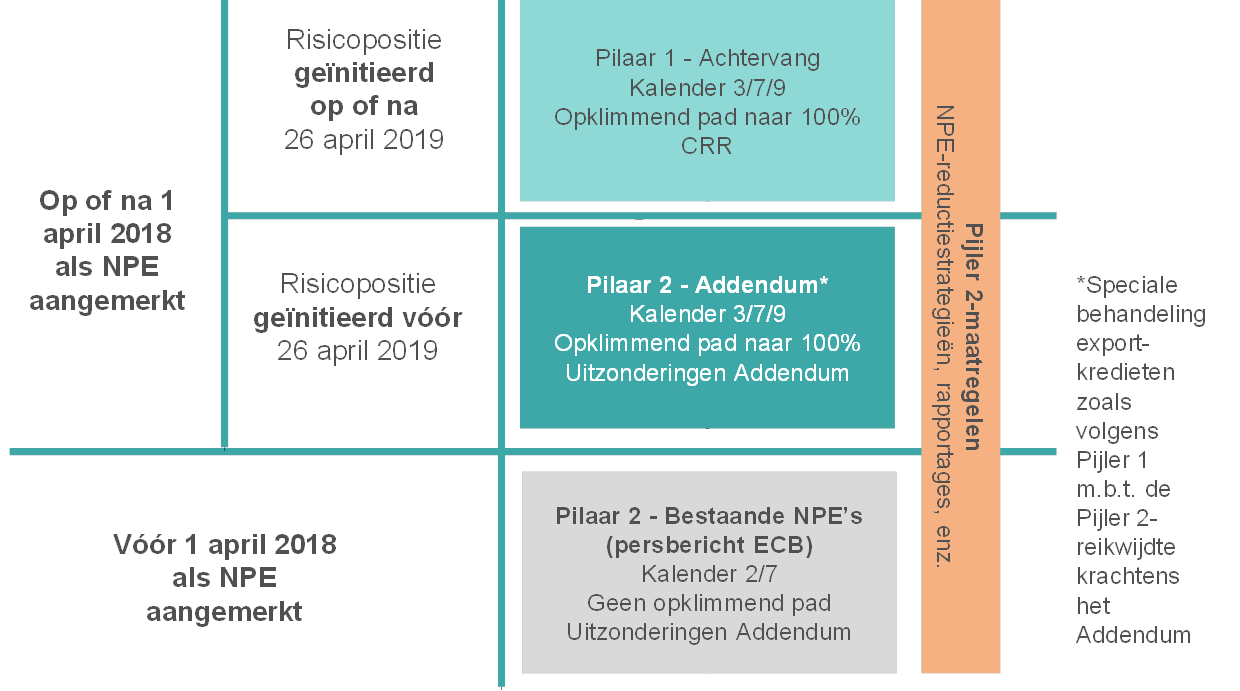

1.2.2 Het aanpakken van NPL's

In 2019 heeft de ECB besloten haar toezichtsverwachtingen voor de prudentiële voorzieningen voor nieuwe niet-renderende risicoposities (NPE’s) te herzien, zoals bepaald in het Addendum bij de Leidraad van de ECB voor banken inzake niet-renderende leningen (het Addendum). Dit is gedaan vanwege de vaststelling van Verordening (EU) nr. 2019/630[4], waarin de NPE-behandeling volgens Pijler 1 wordt beschreven. De nieuwe verordening is op 26 april 2019 in werking getreden en vormt een aanvulling op de bestaande prudentiële regels. De herziening van het Addendum volgde op de toezegging van de ECB om de toezichtsverwachtingen voor nieuwe NPE’s te heroverwegen zodra de nieuwe wetgeving inzake de NPE-behandeling volgens Pijler 1 zou zijn afgerond.

Voornaamste verschillen in aanpak tussen Pijler 2 en Pijler 1

Er zijn drie belangrijke verschillen vastgesteld tussen de nieuwe de NPE-behandeling volgens Pijler 1 en de Pijler 2-aanpak van de ECB.

- Ten eerste schrijft de NPE-behandeling volgens Pijler 1 voor dat alle banken een aftrekking van het prudentieel eigen vermogen (own funds) moeten toepassen wanneer NPE's onvoldoende automatisch gedekt zijn door voorzieningen of andere aanpassingen. Dit is een wettelijk bindende eis, terwijl de toezichtsverwachtingen van de ECB voor de prudentiële voorzieningen van SI's volgens de Pijler 2-benadering niet juridisch bindend zijn. Om precies te zijn: de toezichtsverwachtingen zijn (i) een uitgangspunt voor de toezichtsdialoog en (ii) afhankelijk van een individuele evaluatie, (iii) een toezichtsmaatregel die kan worden toegepast krachtens het Pijler 2-kader in de SREP-cyclus.

- Ten tweede verschilden de NPE-behandeling volgens Pijler 1 en de toezichtsaanpak van nieuwe NPE's en NPE's uit het verleden enigszins waar het de kalibratie van de kalender betreft. Verder liepen de wegen uiteen waarop de aanpassingen worden gerealiseerd in het geval van de Pijler 2-benadering van de ECB en de volledige implementatie in het geval van het Pijler 1-kader.

- Ten derde is er een aanzienlijk verschil in reikwijdte. De NPE-behandeling volgens Pijler 1 is alleen van toepassing op NPE's die voortvloeien uit nieuwe leningen die vanaf 26 april 2019 worden verstrekt en nooit op (i) bestaande NPE's of op (ii) de volledige groep bestaande renderende leningen op de balans van banken die vóór 26 april 2019 zijn verstrekt en die in de toekomst niet-renderend zouden kunnen worden. Dit betekent dat de toezichthouders over de middelen zouden moeten beschikken om dat potentiële risico aan te pakken. Die instrumenten worden geleverd door de Pijler 2-aanpak van de ECB.

Aanpassingen van de Pijler 2-aanpak voor nieuwe NPE’s met betrekking tot de reikwijdte en de kalibratie van de kalender

Na de voornaamste verschillen te hebben vastgesteld, heeft de ECB besloten haar toezichtsverwachtingen voor de prudentiële voorzieningen voor nieuwe NPE’s aan te passen. Het doel was de totaalbenadering van NPE’s te vereenvoudigen en te harmoniseren. Ten eerste zou de reikwijdte van de toezichtsverwachtingen van de ECB voor nieuwe NPE’s volgens de Pijler 2-benadering, zoals vermeld in het Addendum, worden beperkt tot risicoposities die niet onder de Pijler 1-behandeling vallen, zodat een overlapping wordt vermeden. Hiermee wordt namelijk voorkomen dat dezelfde risicopositie onder zowel Pijler 1- als Pijler 2-maatregelen valt. NPE's die voortvloeien uit leningen die vanaf 26 april 2019 zijn verstrekt vallen in principe alleen onder Pijler 1. In de tweede plaats zouden de desbetreffende termijnen (d.w.z. ouderdomscategorieën/telling) voor NPE's die voortvloeien uit leningen die vóór 26 april 2019 zijn verstrekt, worden veranderd van 2/7 jaar naar 3/7/9 jaar. Dit om die termijnen af te stemmen op die van het Pijler 1-kader.[5] Om precies te zijn wordt van onder het Addendum vallende NPE's verwacht dat ze de ouderdomstelling van 3/7/9 jaar volgen voor NPE's die ongedekt/gedekt (anders dan door onroerend goed)/door onroerend goed gedekt zijn, met een pad naar volledige implementatie zoals volgens het Pijler 1-kader (d.w.z. 100% dekking).[6]

De verwachtingen van de toezichthouder voor de bestaande NPE's blijven ongewijzigd

Aan de toezichtsverwachtingen voor bestaande NPE's (dat wil zeggen de risicoposities die per 31 maart 2018 als NPE zijn aangemerkt) verandert niets. Het uitgangspunt blijft hetzelfde: ouderdomscategorieën van 2/7 jaar voor NPE's zonder/met zekerheidsstelling, met dekkingsaanbevelingen van de toezichthouder alsmede de infasering zoals vermeld in de SREP-brieven.[7] Een snelle verlaging van bestaande NPE's kreeg de hoogste prioriteit, zodat de bankbalansen opgeschoond zijn voordat de economische omstandigheden minder gunstig worden.

Specifieke omstandigheden waardoor verwachtingen omtrent prudentiële voorzieningen niet gepast zijn, zouden nog steeds worden meegenomen voor zowel bestaande als nieuwe NPE’s

Alle andere aspecten van de behandeling van nieuwe NPE's volgens de Pijler 2-benadering blijven zoals in het Addendum beschreven. Onder andere zouden specifieke omstandigheden waardoor de verwachtingen omtrent prudentiële voorzieningen niet gepast zijn voor een specifieke portefeuille/risicopositie wel worden meegenomen bij de beoordeling van afwijkingen van de dekkingsverwachtingen van de toezichthouder volgens de Pijler 2-benadering, voor zowel bestaande als nieuwe NPE’s.

Samenvatting van de aangepaste toezichtsaanpak ten aanzien van voorzieningen voor NPE’s

Samengevat is de reikwijdte van de toezichtsverwachtingen van de ECB voor nieuwe NPE’s beperkt tot NPE’s die voortvloeien uit leningen die vóór 26 april 2019 zijn verstrekt, die niet onder de Pijler 1-behandeling vallen[8]. NPE’s die voortvloeien uit leningen die sinds 26 april 2019 zijn verstrekt vallen onder de Pijler 1-behandeling, waarbij de ECB nauwlettend aandacht aan de daaruit voortkomende risico's besteedt. Daarnaast volgen alle nieuwe NPE’s, ongeacht de datum waarop de risicopositie is ontstaan, dezelfde kalender en splitsing van de gedekte risicoposities. Ook worden ze op dezelfde manier behandeld voor wat betreft een deel van de NPE dat door een officiële exportkredietinstelling wordt gegarandeerd of verzekerd, met het oog op vermindering van de complexiteit van de rapportage over nieuwe NPE's (zie Figuur 2).

Figuur 2

Overzicht van benaderingen voor NPE-voorzieningen: toezichthouder en de CRR

Bron: ECB.

Door de Europese Bankautoriteit gepubliceerde richtsnoeren inzake NPE’s

De ECB heeft de EBA in kennis gesteld van haar voornemen om de EBA-richtsnoeren inzake NPE’s op te volgen.

Eind 2018 is de toezichtsaanpak van NPE’s verder versterkt met de publicatie door de Europese Bankautoriteit (EBA) van een tweetal sets richtsnoeren inzake NPE’s: (i) Richtsnoeren van 31 oktober 2018 inzake het beheer van niet-renderende en respijtblootstellingen (EBA/GL/2018/06), en (ii) richtsnoeren van 17 december 2018 inzake de openbaarmaking van niet-renderende en respijtblootstellingen (EBA/GL/2018/10). De ECB heeft de EBA in kennis gesteld van haar voornemen om aan deze EBA-richtsnoeren te voldoen.[9]

Het aanpakken van bestaande NPL's: voortgang en beoordeling van de strategieën voor het terugdringen van NPL's van banken

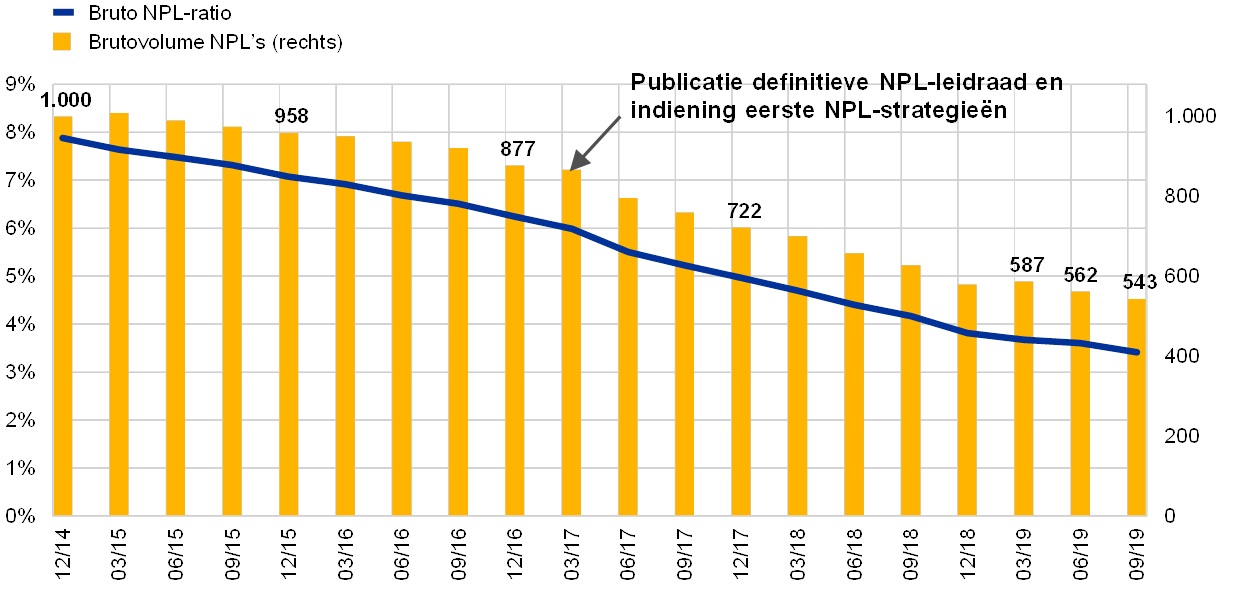

Sinds december 2014 zijn de bestaande NPL's van SI's met ruim 40% gedaald.

Toen het SSM begon, bedroeg het totaal aan door SI's aangehouden NPL’s circa € 1 biljoen (een NPL-ratio van 8%). Eind september 2019 was het afgenomen tot € 543 miljard (NPL-ratio 3,41%). Het volume aan bestaande NPL’s was daarmee sinds december 2014 met circa 46% gedaald (zie Grafiek 13) . Die daling van het NPL-niveau is in 2017 versneld, in het bijzonder in landen met een hoge NPL-ratio. Dit viel samen met de publicatie van de Leidraad voor banken inzake niet-renderende leningen van de ECB (de NPL-leidraad) in maart 2017. Daarin worden de verwachtingen beschreven van ECB-Bankentoezicht ten aanzien van het beheer van de NPL's. Figuur 13 toont de ontwikkeling in de bestaande NPL's voor alle SI's.

Grafiek 13

NPL-ontwikkeling bij belangrijke kredietinstellingen (SI’s)

(links: percentages; rechts: EUR miljard)

Bron: ECB.

SI's met een hoge NPL-ratio hebben voor het eerst in 2017 een NPL-strategie ingediend en hebben deze sindsdien tweemaal geactualiseerd

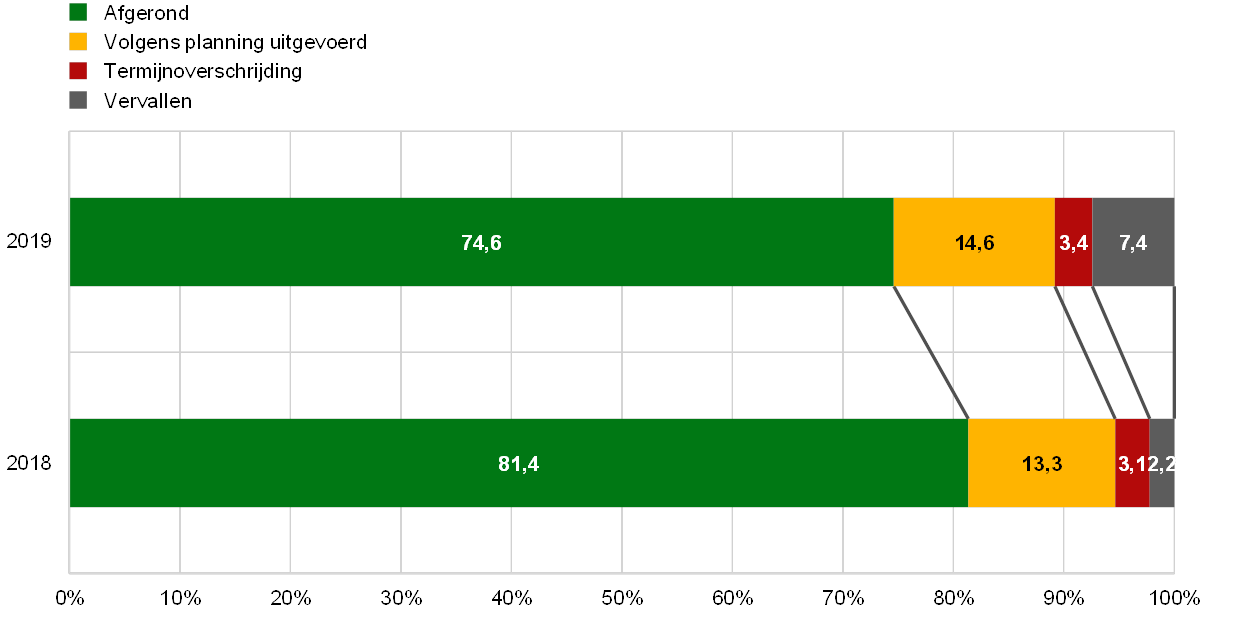

In de NPL-leidraad worden de verwachtingen beschreven voor de wijze waarop banken hun bestaande NPL's zouden moeten beheren.[10] Als vervolg op de leidraad heeft de ECB SI's met hogere NPL-niveaus verzocht hun strategie in te dienen voor het terugdringen van NPL's en activa uit executies en daarbij hun afbouwdoelstellingen op middellange termijn aan te geven. Zij hebben voor het eerst in 2017 een NPL-strategie bij de ECB ingediend en hebben deze sindsdien tweemaal geactualiseerd.

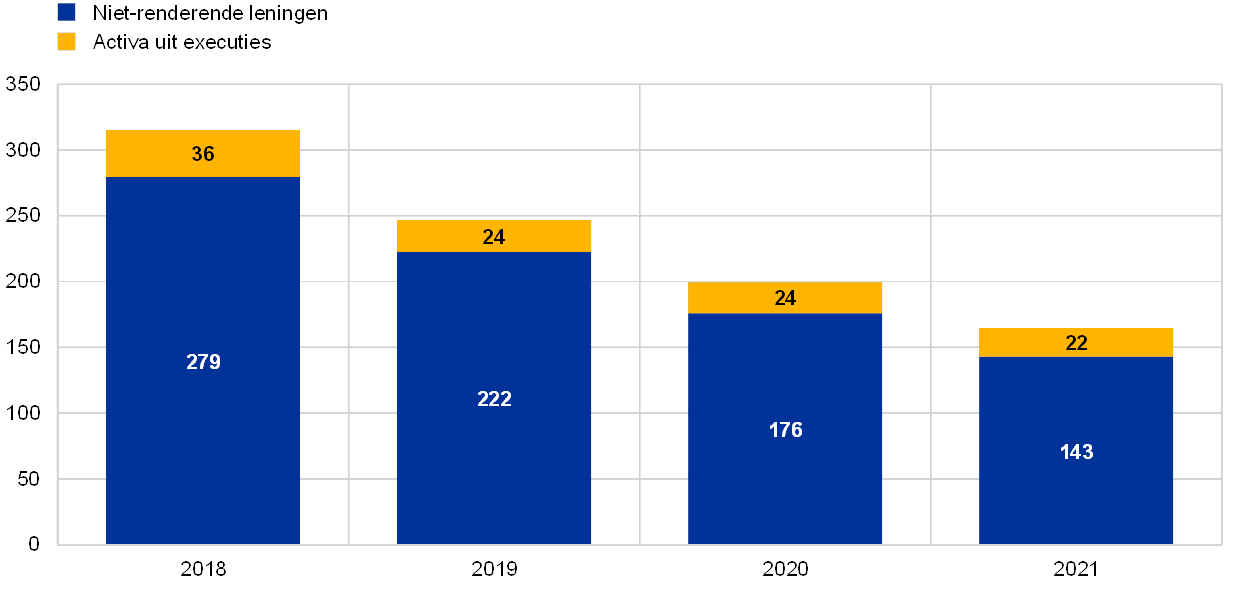

In de NPL-strategieën van 2019 wordt een afbouw van de bestaande NPL's met 50% over een tijdshorizon van drie jaar voorzien

De in 2019 ingediende NPL-strategieën voorzien een brutovermindering van de bestaande NPL's van ongeveer 50% tussen eind 2018 en eind 2021. In Grafiek 14 en 15 worden de bestaande niet-renderende activa (NPA’s) eind 2018 weergegeven voor een steekproef van 32 banken met hoge NPL-niveaus weergegeven, samen met de eigen afbouwverwachtingen voor de periode van eind 2019 tot eind 2021.

De banken met hoge NPL-niveaus hebben in 2018 hun afbouwdoelstellingen overtroffen.

In 2018 presteerden de banken met hoge NPL-niveaus over het algemeen goed, en in veel gevallen overtroffen ze zelfs hun afbouwdoelstellingen. De instrumenten die banken hanteren om hun bestaande NPL's af te bouwen, variëren zowel per instelling als per land. Met name ging het om aflossingen, waarbij kredietnemers contractueel overeengekomen bedragen terugbetalen, herstel, verkoop (waaronder verkopen van portefeuilles, securitisaties en herrubricering als aangehouden voor verkoop volgens International Financial Reporting Standard (IFRS) 9) en afschrijvingen.

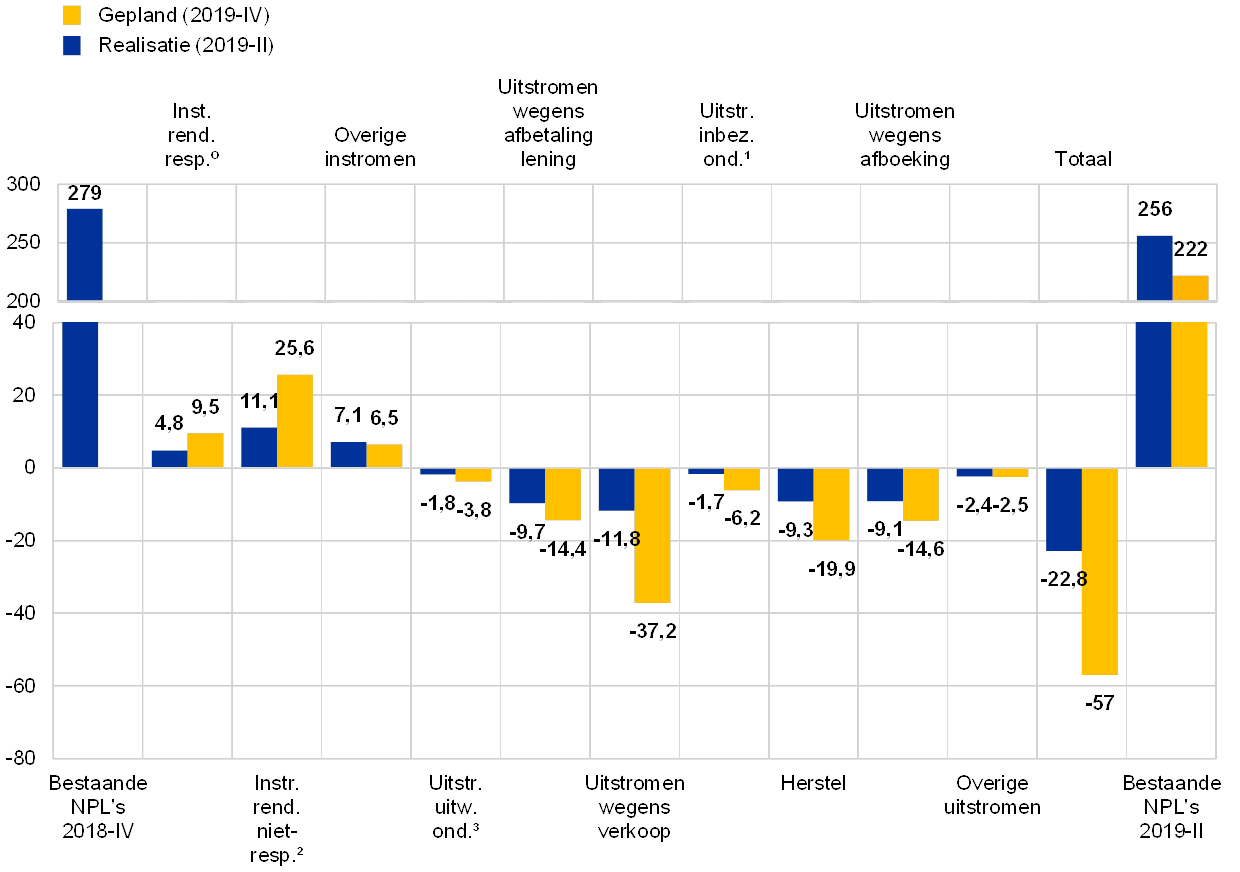

In de eerste helft van 2019 hebben de banken een afbouw van 8% van de bestaande NPL's bereikt, wat neerkwam op 42% van het geplande jaarcijfer voor 2019, tegen 51% in het tweede kwartaal van 2018. Terwijl de uitstromen van NPL’s en de instromen vanuit de renderende leningen doorgaans op schema zijn, liggen andere instromen boven de doelstelling. De uitstromen worden voornamelijk veroorzaakt door aflossingen en herstel, afschrijvingen en verkopen (waaronder verkopen van portefeuilles, securitisaties en herrubricering als aangehouden voor verkoop volgens International Financial Reporting Standard (IFRS) 9) .

De banken voeren de geplande afbouw vervroegd uit

De meeste banken halen hun afbouwinspanningen actief naar voren. Blijkens de voor de periode 2019-2021 ingediende afbouwstrategieën zal in de meeste landen ongeveer 50% van de drie jaar durende verlaging in het eerste jaar plaatsvinden. Hierbij wordt ruim 75% van de afbouw in deze drie jaar waarschijnlijk veroorzaakt door uitstroom uit niet-renderende portefeuilles, aflossingen, verkopen en afschrijvingen.

De banken gaan de oudere NPE’s energieker te lijf

Het is ook positief dat banken zich in hun NPE-afbouwplannen energieker tonen bij de aanpak van hogere ouderdomscategorieën. Zoals uit Grafiek 16 blijkt, is de verwachting dat risicoposities die al meer dan vijf jaar als niet-renderend zijn geclassificeerd aanzienlijk sneller worden afgebouwd dan risicoposities die minder dan vijf jaar niet-renderend zijn.

Over het geheel genomen blijft het volume van de bestaande NPL's hoog in het eurogebied. ECB-Bankentoezicht zal zich dan ook blijven inspannen om bestaande NPL's aan te pakken en de opbouw van nieuwe te voorkomen.

Grafiek 14

Strategieën voor de afbouw van NPA's: voorgenomen ontwikkeling

(EUR miljard; jaren)

Bron: ECB.

Grafiek 15

Voorgenomen afbouw NPL's voor geheel 2019, afgezet tegen de realisatie in het eerste halfjaar

(EUR miljard)

Bron: ECB.

0) Instromen uit renderende respijtblootstellingen.

1) Uitstromen door inbezitneming van onderpand.

2) Instromen uit renderende niet-respijtblootstellingen.

3) Uitstromen door uitwinning van onderpand.

Grafiek 16

Strategieën voor de afbouw van NPA's: geplande toekomstige vermindering van NPL's naar ouderdomscategorie

(EUR miljard)

Bron: ECB.

Kader 1

Effect van verkopen van niet-renderende leningen op de aandelenmarkt

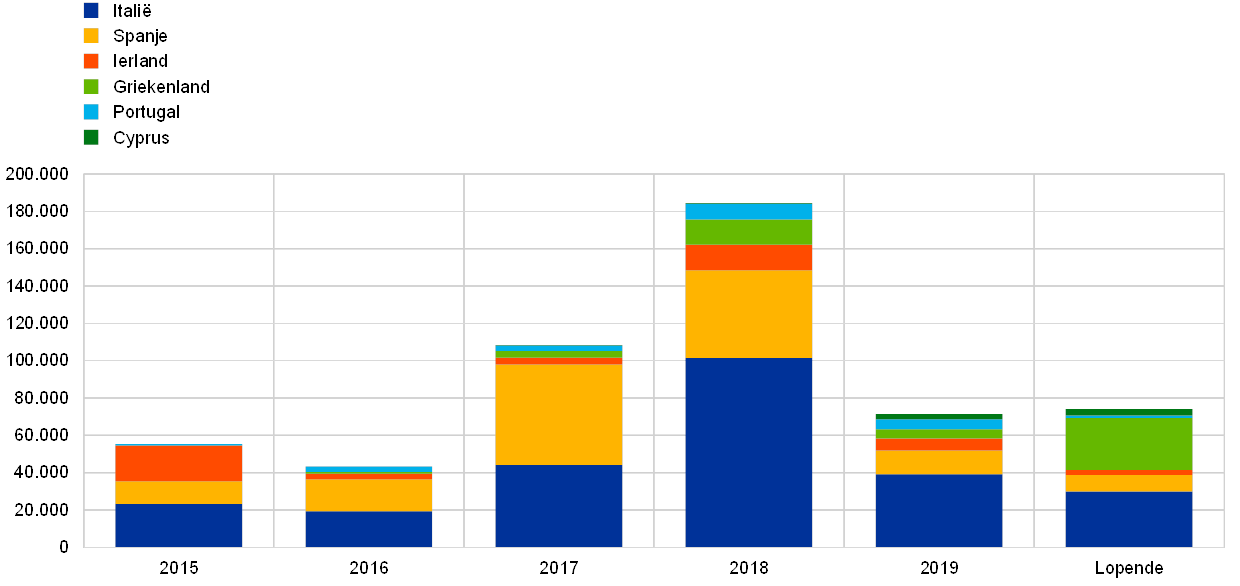

In dit Kader wordt empirisch onderzocht hoe de aandelenmarkt in de periode 2015-2019 heeft gereageerd op aankondigingen van balansopschoning door belangrijke instellingen (significant institutions – SI’s) en minder belangrijke instellingen (less significant institutions – LSI’s) in het eurogebied die onder SSM-toezicht staan. Het doel is te beoordelen of verkopen[11] van niet-renderende leningen (NPL’s) voor SI's en LSI's tot een positief vermogenseffect heeft geleid in de meest actieve landen (namelijk Italië, Spanje, Ierland, Griekenland, Portugal en Cyprus). Het totale verkoopvolume aan NPL’s en activa uit executies van SI's en LSI's in deze landen bedroeg in 2018 meer dan € 184 miljard, tegen € 108 miljard in 2017. Recentelijk werden deze activiteiten in de verslagperiode met name door de Italiaanse en de Spaanse markt gedreven, en ook in Griekenland, Portugal en Cyprus was er sprake van een aanzienlijke toename in activiteit. Daar verdubbelden de verkoopvolumes ruimschoots in 2018 ten opzichte van 2017 (zie de grafiek ). Hoewel de verkoopactiviteiten in 2019 afnamen ten opzichte van 2017 en 2018, zijn er nog verkopen ter hoogte van € 74 miljard gaande, die naar verwachting eind 2020 zijn afgerond. Bovendien neemt de omvang van het activasegment "betaling onwaarschijnlijk” toe. In 2019 vond ongeveer een derde van de totale verkopen door Italiaanse kredietinstellingen in dit segment plaats.

Grafiek

Verkopen van NPL’s en activa uit executies door SI's en LSI's onder SSM-toezicht in de landen van de steekproef in de periode 2015-2019 plus nog lopende verkopen

(EUR miljoen; brutoboekwaarde)

Bronnen: Aankondigingen van banken, Credit Village, Debtwire, Deloitte, KPMG en berekeningen van de ECB.

Toelichting: De afsluitingsdatum voor gegevens is 31 december 2019. “Lopende” verkopen zouden eind 2020 moeten zijn afgerond. De grafiek omvat rechtstreekse NPL-verkopen, NPL-securitisaties die leiden tot deconsolidatie, en verkopen uit executies ('foreclosed asset sales'”). Getoond worden verkopen door SI's en LSI's onder SSM-toezicht in de geselecteerde landen. Verkopen door beleggingsbeheerders zijn niet in de cijfers begrepen. De cijfers voor 2017 voor Spanje omvatten de verkoop door Santander van het meerderheidsbelang in de vastgoedbeleggingsportefeulle van € 30 miljard aan Blackstone. De cijfers voor 2018 voor Italië omvatten de securitisatie van slechte leningen door Monte dei Paschi di Siena ter waarde van ongeveer € 24,1 miljard, die in mei 2018 werd afgerond, en de overdracht van de portefeuille van € 18 miljard van Veneto Banca/Popolare di Vicenza aan SGA S.p.A., die in 2018 werd afgerond na de liquidatie van de banken in 2017. De verkoop door Unicredit van € 17,7 miljard (project Fino) is in de cijfers over 2017 voor Italië begrepen.

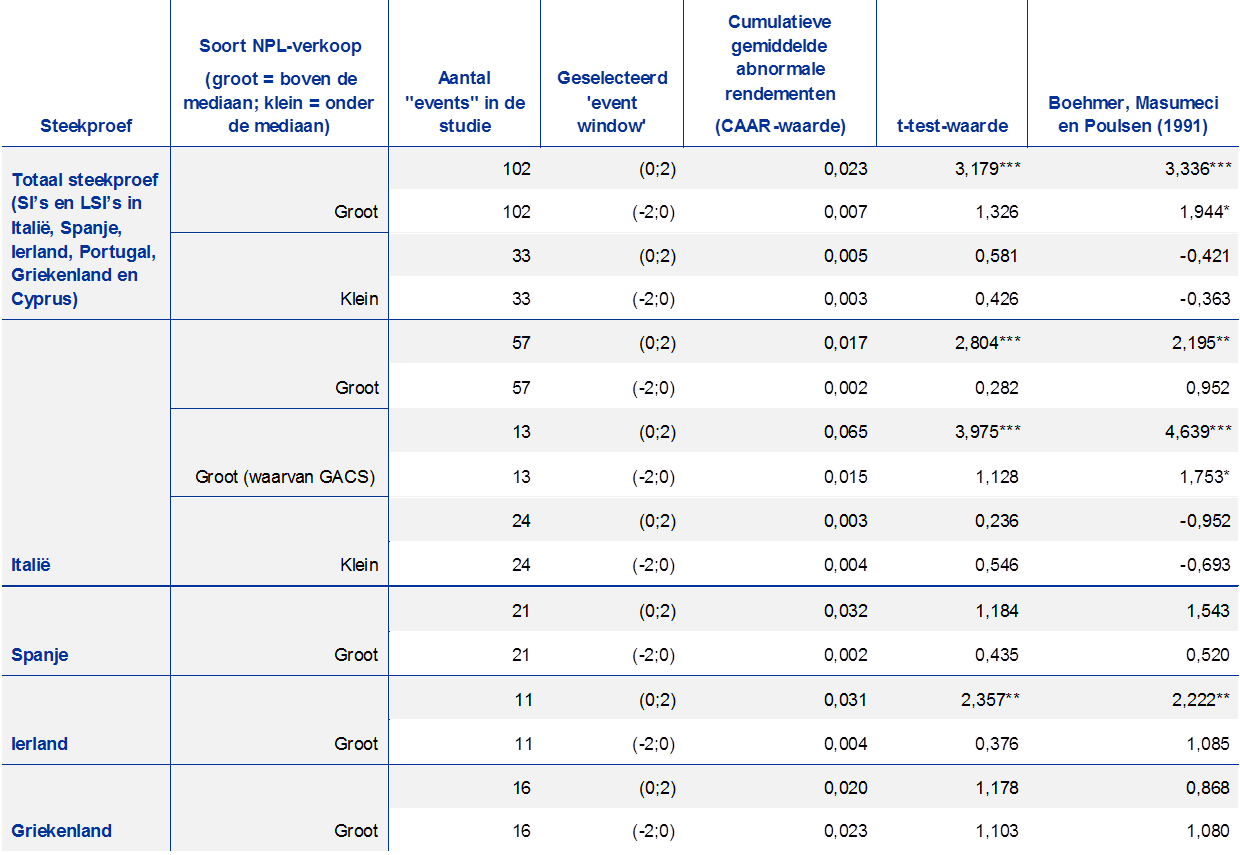

In de financiële literatuur wordt het effect van balansopschoning op de aandelenkoersen van banken en het welvaartseffect voor verkopers al geruime tijd bestudeerd.[12] Aan de hand van de 'event study'-methodiek[13] heeft de ECB eerdere empirische studies over dit onderwerp aangevuld door het effect van 135 aankondigingen van NPL-verkopen door SI's en LSI’s[14] vanaf 2015 te analyseren. Uit de resultaten blijkt dat de aankondigingen van NPL-verkopen een positief en significant effect hadden op de aandelenkoers van kredietinstellingen die tijdens de onderzochte periode substantiële vooruitgang hadden geboekt met de afbouw van NPL's (zie de tabel).

Tabel

Uitkomsten 'event study'

Bronnen: ECB en Bloomberg (voor werkelijke rendementen).

Toelichting: Het “event” is het persbericht gepubliceerd door de vermelde SI's en LSI's over NPL-verkopen: rechtstreekse NPL-verkopen, NPL-securitisaties die leiden tot deconsolidatie, en verkopen van activa uit executies ('foreclosed asset sales'). Niet in aanmerking genomen zijn persberichten waarin overlappende en gelijktijdige gebeurtenissen werden gemeld, zoals een verkoop die werd gemeld in het kader van de publicatie van financiële kwartaalresultaten, aankondigingen van een kapitaaluitbreiding, bedrijfsstrategieën, fusies, enz. Een verkoop is als “groot” aangemerkt wanneer het niet-renderende activa betreft met een brutoboekwaarde van meer dan € 320 miljoen. Dit bedrag vertegenwoordigt de mediaan van alle verkopen door SI's en LSI’s onder SSM-toezicht in de periode 2015-2019 (waarbij ook rekening wordt gehouden met de van deze analyse uitgesloten transacties). Onze steekproef van aankondigingen in Spanje, Ierland en Griekenland omvat bekendmakingen van verkopen van activa met een bovengemiddelde brutoboekwaarde. De abnormale rendementen zijn berekend door de verwachte normale rendementen alsof er geen NPL-verkopen waren aangekondigd in mindering te brengen op de werkelijke rendementen op de aandelen. De verwachte normale rendementen zijn geschat aan de hand van het “marktmodel”, dat is gebaseerd op de werkelijke rendementen van een referentiemarkt en de correlatie tussen het bankaandeel en de referentiemarkt. Voor deze analyse waren de referentiemarkten de FTSE Italia Bank index voor Italiaanse banken, de IBEX 35-index voor Spaanse banken, de Athens Stock Exchange General Index voor Griekse banken, de FTSE Ireland Index voor Ierse banken, de FTSE Portugal Index voor de Portugese banken en de Cyprus Stock Exchange General Index voor Cypriotische banken. Er is gebruikgemaakt van rendementen volgens natuurlijke logaritmen. De schattingsperiode bedroeg 120 handelsdagen. Na berekening van de abnormale rendementen is het cumulatieve abnormale rendement (CAR) berekend door de afzonderlijke abnormale rendementen op te tellen om zo het totaaleffect van een "event" gedurende een bepaalde periode (“event window”) te kunnen meten. In deze analyse zijn twee 'event windows' gehanteerd, te weten -2; 0 en 0;2, waarbij 0 de dag van het "event" is of de eerste handelsdag na de aankondiging indien deze nabeurs werd gedaan of indien het "event" op een niet-beursdag (zoals een weekenddag) valt. De cumulatieve gemiddelde abnormale rendementen (CAAR’s) zijn de gemiddelde waarden van alle "events" in de steekproef (totaal of op landniveau), dat wil zeggen de gemiddelde reacties van de aandelenmarkt (uitgedrukt als een percentage) op de persberichten. Om de statistische significantie van de CAAR’S te verifiëren zijn de 'parametric cross-sectional t-test' en de toets van Boehmer, Masumeci en Poulsen gebruikt. ***,**,* verwijst naar een significantieniveau van respectievelijk 1%, 5% en 10% van de cross-sectional t-test en de toets van Boehmer, Masumeci en Poulsen (1991).

Uit de analyse blijkt ook dat het ontwikkelingsniveau van de binnenlandse NPL-markten en de kenmerken van de nationale wettelijke kaders de aandelenkoersen in verschillende rechtsgebieden in uiteenlopende mate beïnvloeden. Zo hebben kredietinstellingen in Italië die grote NPL-verkopen[15] aankondigden in de twee dagen na het persbericht gemiddeld genomen een significante en positieve reactie op de aandelenmarkt ondervonden. Met name is er een sterk positief vermogenseffect voor Italiaanse banken die gebruik maken van het GACS-stelsel.[16] Dit wijst erop dat een zorgvuldig ontworpen stelsel om de overdracht van NPL-risico’s van de balans van kredietinstellingen te halen in het algemeen een positief effect op de verkopende bank zou hebben. Zo hebben ook kredietinstellingen in Ierland na de aankondigingen een positieve beursreactie ondervonden, mogelijk vanwege het gunstige effect op de kapitaalratio’s dat in de meeste Ierse persberichten over NPL-verkopen werd genoemd.[17] Daarentegen zijn geen statistisch significante effecten waargenomen voor kredietinstellingen in Griekenland, waar de secundaire markten die aan de afbouw van NPL’s bijdragen in 2017 begonnen te groeien. Niettemin kan in de toekomst een positief vermogenseffect uitgaan van risico-overdracht via de securitisatieregeling “Hercules”, waarmee wordt getracht om, in combinatie met andere externe en interne strategische instrumenten, bestaande NPL’s tot een houdbaar niveau terug te brengen.[18] Wat Spanje betreft was de reactie op de aankondigingen van de banken in de periode 2015-2019 niet statistisch significant. Dit zou kunnen worden toegeschreven aan de ontwikkelde Spaanse NPL-markt en de relatief lage NPL-ratio's van Spaanse kredietinstellingen.[19] De Portugese en Cypriotische kredietinstellingen zijn bij de analyse in de totale steekproef opgenomen, maar voor Portugal en Cyprus zijn geen resultaten op nationaal niveau beschikbaar vanwege het beperkte aantal beschikbare beursgenoteerde banken en aankondigingen.

1.2.3 Kredietacceptatiecriteria

In sommige lidstaten hebben ontoereikende praktijken voor het verstrekken van leningen in grote mate bijgedragen aan de hoge NPL-ratio’s. Het doel van de toezichtsinspanningen gericht op het afbouwen van NPL’s is bankbalansen op te schonen en zo het vertrouwen in de bankensector te herstellen. Gezien de grotere waarschijnlijkheid van een conjunctuuromslag is het van belang om inzicht te hebben in de risico's die banken momenteel op hun balans nemen, aangezien die in de toekomst problemen kunnen veroorzaken. Om die reden verschuift de aandacht nu naar de acceptatiecriteria die banken hanteren bij het verstrekken van leningen. Het doel is om proactieve maatregelen te nemen om zo de buitensporige opbouw van toekomstige NPL’s te beperken. Dit vormde onderdeel van de toezichtsprioriteiten voor 2019 (zie Paragraaf 1.2).

De eerste stap op weg naar dat doel was het beoordelen van risico’s en ontwikkelingen bij de manier waarop banken krediet verlenen. Daarbij werden de toezichtsinspanningen gericht op gebieden met risico’s. Daartoe heeft de ECB de relevante gegevens die de toezichthouders al tot hun beschikking hadden, grondig beoordeeld. Er waren echter aanvullende geharmoniseerde gegevens nodig om een gedegen en gestructureerde beoordeling van de kwaliteit van de acceptatiecriteria van banken mogelijk te maken, met de nadruk op nieuwe verstrekkingen. Daarom is ECB-Bankentoezicht in 2019 met een nieuwe gegevensuitvraag begonnen.

De belangrijkste doelstellingen van deze exercitie waren (i) helder te krijgen of de acceptatiecriteria van banken in de loop van de tijd waren verslechterd en (ii) patronen vast te stellen en specifieke kenmerken aan het licht te brengen in bepaalde kredietsegmenten, uiteenlopende bedrijfsmodellen en verschillende landen. Bovendien zou de exercitie kunnen helpen bij de vaststelling of bepaalde belangrijke risico-indicatoren al voorhanden waren in de IT-systemen van de banken en bij het bepalen van het automatiseringsniveau voor het verzamelen en rapporteren van die gegevens.

De uitvraag is opgezet in samenwerking met de sector. Daardoor zijn de definities van de belangrijkste risico-indicatoren die in acceptatietemplates zijn opgenomen, zoals loan-to-valueratio's, in overeenstemming gebracht met de meest gebruikelijke praktijken in de bankensector. Met het resulterende model werden de belangrijkste risico-indicatoren voor kredietverlening afgedekt, evenals risicoparameters voor leningen aan de niet-financiële particuliere sector. Om de consistentie van de gegevens tussen kredietinstellingen te bevorderen, werd het proces ondersteund door een uitgebreid FAQ-proces en gevolgd door een uitgebreide kwaliteitscontrole.

Bij het interpreteren van de verzamelde gegevens moest rekening worden gehouden met de achterliggende omstandigheden bij de kredietverlening, die immers van land tot land verschillen. In aanvulling op de gegevensanalyse werden dan ook specifieke landenbijeenkomsten gehouden, die zowel door de JST’s als de nationale bevoegde autoriteiten (NCA’s) werden bijgewoond. Het doel van deze bijeenkomsten was om gezamenlijk de bevindingen van de JST’s van onderaf te evalueren in combinatie met horizontale waarnemingen. Daarmee konden zowel land- als bankspecifieke omstandigheden in aanmerking worden genomen, terwijl tegelijkertijd een geharmoniseerde beoordeling werd gewaarborgd. De uitkomsten van deze bijeenkomsten vormden de basis voor het bepalen van de reikwijdte van de vervolganalyse die in 2020 plaatsvindt.

Zodra de gegevensanalyse is voltooid, zullen alle belanghebbenden baat bij de resultaten hebben. De ECB en de NCA’s zullen dan over waardevolle inzichten beschikken in de manier waarop banken te werk gaan bij kredietverlening en risicogebaseerd beprijzen. De resultaten zullen ook licht werpen op de ontwikkelingen in specifieke bedrijfssegmenten, zoals de markt voor woningkredieten of voor leningen aan kleine en middelgrote ondernemingen. Ook zal duidelijker worden welke gegevens banken gebruiken om de risico’s te sturen die voortkomen uit hun kredietportefeuilles. Voor banken ligt de toegevoegde waarde in de gedetailleerde individuele feedback die zij ontvangen op hun resultaten, die worden afgezet tegen die van vergelijkbare banken. De totaalresultaten van de analyse zullen ook worden gepubliceerd. Deze werkzaamheden kunnen resulteren in bankspecifieke acties in de volgende fase van het project inzake acceptatiecriteria in 2020 nader zullen worden besproken. Tot slot is de timing van het project mede gericht op versterking van de werkzaamheden van de EBA met betrekking tot kredietverstrekking, waarbij de ECB actief betrokken is.

1.2.4 Gerichte toetsing van interne modellen (TRIM)

De gerichte toetsing van interne modellen (TRIM – targeted review of internal models) is bedoeld om na te gaan of de door banken gehanteerde interne modellen toereikend en passend zijn om zo ongewenste variabiliteit in de risicogewogen activa te verminderen. In algemene zin draagt het project bij aan een gelijk speelveld, doordat het consistentie bevordert tussen toezichtsmethoden die zich richten op de juiste en consistente naleving van de regelgevingsvereisten voor interne modellen.

De fase van TRIM die ter plaatse wordt uitgevoerd, is in 2019 afgerond

Na voorbereidende analyses in 2016 is de ter plaatse-fase van TRIM in 2017 van start gegaan en in 2019 afgerond. In die periode zijn bij 65 SI's 200 inspecties ter plaatse verricht, waarbij de nadruk lag op interne modellen voor krediet-, markt- en tegenpartijkredietrisico.

In 2019 is een herziene versie van de ‘ECB guide to internal models’ gepubliceerd

De onderzoeken vonden plaats volgens een gemeenschappelijk methodologisch raamwerk op basis van een door de ECB en de NCA’s gedeelde interpretatie van de Europese regelgeving inzake interne modellen. Deze gedeelde interpretatie komt tot uiting in de ‘ECB guide to internal models’, die helder aangeeft hoe de ECB de toepasselijke regelgevingsvereisten voor interne modellen interpreteert en deze op consistente wijze toepast bij de beoordeling of banken aan die vereisten voldoen. De publicatie van de herziene versie van de gids in 2019 betekende een belangrijke mijlpaal voor TRIM. Deze volgde op een uitgebreid feedbackproces, waaronder een verzoek om opmerkingen uit de sector over de eerste versie van het document in 2017 en twee openbare consultatieronden over geactualiseerde versies van de diverse hoofdstukken van de gids in de loop van 2018. In de toekomst zal de ECB-gids een belangrijk referentiedocument blijven voor de aanpak van de ECB van het toezicht op interne modellen buiten het toepassingsgebied van TRIM. Waar nodig wordt de gids in de loop van de tijd aangepast en geactualiseerd.

In alle fases van TRIM zijn (en worden nog steeds) diverse analyses uitgevoerd om de uitkomsten van onderzoeken bij de verschillende instellingen te beoordelen en te vergelijken. De tussentijdse resultaten van deze analyses zijn inmiddels gepubliceerd ten behoeve van zowel de onderzochte instellingen als het grote publiek. Zo is in 2018 een overzicht gepubliceerd van de belangrijkste of meest voorkomende tekortkomingen die in het kader van de TRIM-onderzoeken zijn vastgesteld. In april en november 2019 is het verder geactualiseerd en uitgebreid. Deze horizontale analyses zijn, samen met andere kwaliteitsborgingslagen,[20] van belang om te zorgen dat de toezichtbeoordelingen in alle onderzoeken onderling consistent zijn. Met de publicatie van deze analyses ondersteunt de ECB de banken door hun een breder kader te bieden waarin zij de besluiten kunnen bezien die zij in verband met TRIM hebben ontvangen.

De toezichtsbesluiten naar aanleiding van de TRIM-inspecties ter plaatse vormen ook een belangrijk product van het project. Mede door de wettelijk bindende verplichtingen die in de besluiten zijn opgenomen herstellen banken de tekortkomingen die in het kader van TRIM zijn vastgesteld en worden de benodigde verbeteringen aan interne modellen afgedwongen. Tot nu toe zijn aan ongeveer 55 van de 65 instellingen die deelnemen aan TRIM circa 110 van dergelijke besluiten in hun definitieve vorm verzonden, dat wil zeggen na de reactie die de instellingen gedurende de hoor-en-wederhoorperiode hebben verstrekt. Gemiddeld bevatte elk van deze TRIM-besluiten ongeveer 20 bindende verplichtingen, in voorkomend geval vergezeld van aanvullende maatregelen.[21] Dankzij dergelijke nauwgezette opvolging van de inspectie draagt TRIM bij aan het terugdringen van ongewenste variabiliteit in de risicogewogen activa binnen de interne modellen van banken doordat wordt voldaan aan de eisen in de regelgeving. Waar het bijvoorbeeld gaat om het kredietrisico vertoonden banken met name tekortkomingen bij het berekenen van gerealiseerde verliezen op risicoposities en bij het gebruik van gemiddelde wanbetalingspercentages op lange termijn voor het kalibreren van de 'probability of default'-parameter. Wat het marktrisico betreft, zijn er met name tekortkomingen in verband met de methode die de banken gebruiken voor het meten van de 'value at risk’ (VaR), de ‘stressed VaR’, het volgens de regelgeving backtesten van de VaR, de reikwijdte van de benadering van het interne model en de 'incremental risk charge’-methode.

Voor TRIM is over het geheel genomen de inzet van forse toezichtscapaciteit noodzakelijk. Om het gebruikelijke onderhoud van de modellen van de banken niet te verstoren, zijn de materiële aanpassingen in de modellen en de initiële goedkeuring ervan ook nog steeds ter plaatse beoordeeld, naast en soms in combinatie met de TRIM-inspecties. Naast de 49 inspecties ter plaatse onder TRIM werden er in de loop van 2019 117 inspecties van interne modellen bij belangrijke instellingen opgestart (waarvan 52 ter plaatse)[22]. In totaal zijn er in 2019 141 toezichtsbesluiten over onderzoeken van interne modellen[23] (met inbegrip van die voor TRIM) verzonden.

TRIM wordt in de tweede helft van 2020 afgerond

Het TRIM-project zal in de tweede helft van 2020 worden afgerond, maar de reguliere toezichtsbeoordelingen van materiële wijzigingen van modellen en de verzoeken om initiële goedkeuring van modellen zullen naar verwachting in 2020-2021 in een fors tempo aanhouden. De banken die onder toezicht staan, zullen hun modellen moeten aanpassen naar aanleiding van (i) de bevindingen van TRIM en (ii) de vereisten die door de EBA zijn vastgesteld in een reeks nieuwe technische reguleringsnormen en richtsnoeren die zijn uitgebracht in het kader van een herziening van de regelgeving ten aanzien van de interne rating-benadering. Samen met de banken verwacht ECB-Bankentoezicht dat er synergieën kunnen worden behaald door het combineren, voor zover mogelijk, van de invoering en de beoordeling van wijzigingen in interne modellen die uit beide initiatieven voortvloeien en dezelfde ratingsystemen betreffen.

1.2.5 IT- en cyberrisico's

Gedurende geheel 2019 is ECB-Bankentoezicht de aanpak van IT- en cyberrisico’s als een toezichtsprioriteit blijven behandelen. Algemeen bezien dienen IT- en cyberrisico’s deel uit te maken van het algemene raamwerk voor risicobeheer en -beheersing van de banken en moeten alle personeelsleden zich van deze risico's bewust zijn. Het effect van IT- en cyberrisico’s kan immers door de gehele onderneming worden gevoeld. Daarom moeten alle medewerkers bijdragen aan de inperking van deze risico's, ongeacht hun positie binnen een bedrijfsonderdeel of hiërarchie.

Gezien de hoge mate van verwevenheid in de financiële sector, kunnen cyberincidenten zich snel verspreiden. Om de toezichthouders in staat te stellen trends in cyberincidenten in de banksector beter in kaart te brengen en te bewaken, is in 2017 een proces voor het rapporteren van cyberincidenten ingevoerd. Alle SI's moeten significante cyberincidenten[24] onmiddellijk na ontdekking rapporteren. De SSM-database van cyberincidenten vergroot de transparantie en stelt de ECB in staat om snel te reageren wanneer een of meer SI's met een significant incident te maken hebben. In vergelijking met 2018 steeg het aantal in 2019 gerapporteerde cyberincidenten met ongeveer 30%.

Aan de hand van veelvuldige inspecties ter plaatse kan ECB-Bankentoezicht de capaciteiten van de afzonderlijke banken op het gebied van de beheersing van IT- en cyberrisico's beoordelen. Inspecties volgens een “campagneaanpak”, waarbij hetzelfde onderwerp bij meerdere banken op een vergelijkbare schaal wordt onderzocht, bieden juist horizontale inzichten. De nadruk op IT-continuïteitsmanagement in 2019 bracht de noodzaak van verbeteringen aan het licht, met name met betrekking tot het testen van de respons bij calamiteiten. Deze bevindingen worden opgevolgd in het kader van het doorlopend toezicht. De aanstaande campagne van 2020 inzake IT-risico’s zal bestaan uit een nadere beoordeling van het cyberrisicobeheer van banken.

In het kader van het jaarlijkse SREP oefenen de JST's doorlopend toezicht uit op IT- en cyberrisico's. Daarbij hanteren ze een gemeenschappelijke en gestandaardiseerde methodiek voor risicobeoordeling die is gebaseerd op EBA-richtsnoeren EBA/GL/2017/05[25] en wordt ondersteund door een IT-risicovragenlijst (zelfbeoordeling door banken). In aanvulling hierop vinden thematische onderzoeken inzake IT-risico’s plaats, evenals een horizontale analyse. Uit deze zelfbeoordeling door the SI's van hun IT-risico en beheersingsmaatregelen komt waardevolle informatie voort.. Een van de relevante bevindingen in 2019 was dat de sector gemiddeld genomen in de richting van voorzichtigere zelfbeoordelingen is opgeschoven. Verder kwam uit de zelfbeoordeling naar voren dat SI's waarvan IT-experts in het bestuur zitting hebben, over meer competentie beschikken binnen diverse categorieën IT-risicobeheersing en zich bewuster zijn van de risico’s.

Tegelijkertijd bleek uit de zelfbeoordeling dat het aantal SI's toeneemt dat voor hun kritieke bedrijfsprocessen afhankelijk is van systemen die het einde van hun levenscyclus hebben bereikt, en dat de uitbestedingskosten voor IT toenemen. In 2020 zal de aandacht voor deze onderwerpen worden geïntensiveerd.

Daarnaast onderhoudt ECB-Bankentoezicht contacten met tal van belanghebbenden, zowel binnen als buiten de EU, om te zorgen voor een gecoördineerde aanpak en voor kennisuitwisseling op het gebied van IT- en cyberrisico’s. Zo wordt bijgedragen aan internationale fora zoals de EBA Task Force on IT risk supervision, de werkgroep van het Bazels Comité voor bankentoezicht (BCBS) over operationele veerkracht, en de werkgroep van de Raad voor Financiële Stabiliteit (Financial Stability Board – FSB) inzake respons en herstel op het gebied van cyberincidenten.

1.2.6 De brexit

ECB-Bankentoezicht is blijven toezien op de uitvoering van de brexitplannen door de banken

De werkzaamheden van ECB-Bankentoezicht op het gebied van de brexit concentreerden zich in 2019 op (i) de mate van voorbereiding van banken en toezichthouders op een mogelijke 'no-deal brexit’, en (ii) de uitvoering van de brexitplannen van de banken die banken en toezichthouders waren overeengekomen.

Gedurende het hele jaar heeft ECB-Bankentoezicht de mate van voorbereiding bewaakt van de banken op een ‘no deal’-scenario, waarbij het Verenigd Koninkrijk de EU zonder overgangsperiode zou verlaten. In dit verband heeft de ECB banken duidelijk meegedeeld dat zij zich op alle mogelijke eventualiteiten moesten blijven voorbereiden, en heeft zij hen verzocht waar nodig doeltreffende risicobeperkende maatregelen te treffen. Over het algemeen zijn de voorbereidingen van de banken op een 'no-deal’ redelijk goed gevorderd.

Al in de aanloop naar de eerste brexitdatum van eind maart 2019 had ECB-Bankentoezicht de meeste autorisatieprocedures afgerond die betrekking hadden op het opzetten van nieuwe of het herstructureren van bestaande kredietinstellingen in het eurogebied. Verder heeft zij haar beoordeling afgerond van de brexitplannen van SI's met activiteiten in het Verenigd Koninkrijk en goedkeuring verleend voor hun vestiging in derde landen waar dit krachtens de nationale wetgeving vereist is. Daartoe heeft ECB-Bankentoezicht diepgaande besprekingen met banken gevoerd om afspraken te maken over de toekomstige activiteiten en bedrijfsmodellen van hun Britse vestigingen.

ECB-Bankentoezicht heeft ook de uitvoering van de brexitplannen van de banken bewaakt om ervoor te zorgen dat de betreffende banken zich aan de gedane toezeggingen hielden, met inbegrip van de uitvoeringstermijnen die zij met hun toezichthouders waren overeengekomen. De horizontale toezichtexercities zijn aangevuld met bankspecifieke opvolging en waar nodig met de desbetreffende toezichtsmaatregelen.

Voor banken die nu als significant worden aangemerkt doordat zij vanwege de brexit activiteiten naar het eurogebied overbrengen, zijn er nieuwe JST’s opgericht. De ECB heeft het rechtstreekse toezicht op deze banken op zich genomen. Voor een aantal van hen is de verplichte alomvattende beoordeling in de tweede helft van 2019 van start gegaan.

Ook in 2019 heeft de ECB haar toezichtsverwachtingen gecommuniceerd, door middel van FAQ-updates op de website van ECB-bankentoezicht, in diverse artikelen in de Supervision Newsletter, en in bilaterale gesprekken met de onder toezicht staande entiteiten.

Blik op de toekomst

In 2020 zal de ECB blijven toezien op de wijze waarop banken hun brexitplannen uitvoeren, op basis van de toezeggingen en de overeengekomen tijdschema’s voor het realiseren van de beoogde bedrijfsmodellen. Hoewel de banken in 2019 enige vooruitgang hebben geboekt, moeten zij nog meer doen om te voldoen aan de toezichtsverwachtingen van de ECB op verschillende gebieden, zoals interne governance, het initiëren van zakelijke activiteiten en de toegang tot financiëlemarktinfrastructuren, booking models, regelingen op groepsniveau, en IT-infrastructuur en -rapportage.

Ook zullen er voor andere instellingen die nu vanwege hun brexitgerelateerde activiteiten als significant zijn aangemerkt alomvattende beoordelingen worden gestart.

De ECB blijft de politieke onderhandelingen tussen de EU en het Verenigd Koninkrijk volgen en beoordeelt de gevolgen ervan vanuit toezichtsoogpunt.

1.2.7 Handelsrisico's en de waardering van activa

In 2019 zijn een reeks gecoördineerde initiatieven gestart, zowel ter plaatse als op afstand

In 2019 is ECB-Bankentoezicht met een reeks gecoördineerde initiatieven op het gebied van marktrisico's gestart, zowel ter plaatse als op afstand. Het gaat om risico’s die voortvloeien uit handelsactiviteiten en de waardering van financiële instrumenten die tegen reële waarde worden opgenomen. Het doel van deze inspecties was:

- te zorgen voor naleving van de bestaande regelgeving;

- de toezichtkennis over de samenstelling van dergelijke financiële activa en passiva uit te breiden;

- de gebieden die meer aan waarderingsrisico’s zijn blootgesteld, te bewaken;

- de door de instellingen gebruikte raamwerken voor de berekening van de reële waarde en de prudente aanvullende waardeaanpassingen te beoordelen.

Gedurende geheel 2019 zijn gedetailleerde gegevens over het in de regelgeving opgenomen handelsboek verzameld voor 13 SI's die betrekking hadden op 87 % van de posities op niveau 2 en 3[26] in de handelsboeken van de banken die onder rechtstreeks toezicht van de ECB staan.[27] Dankzij de beschikbaarheid van informatie op soort- en productniveau was het mogelijk om de samenstelling van een significante subset van activa en passiva van niveau 2 en niveau 3 tot in detail vast te stellen. Dit vergemakkelijkt het bepalen van de reikwijdte van de inspecties ter plaatse die in het kader van de campagne inzake waarderingsrisico’s van start zullen gaan.

De activa en passiva van niveau 3 zijn geconcentreerd bij enkele grote banken, terwijl activa en passiva van niveau 2 grotendeels uit swaps en repo’s bestaan.