Förord av Christine Lagarde, ECB:s ordförande

Finanskrisen och statsskuldkrisen visade hur snabbt, och med vilken kraft, problem i banksektorn kan sprida sig i vår monetära union och påverka både ekonomin och medborgarna. En av de åtgärder som beslutsfattarna vidtog för att säkerställa att bankerna är sunda och banksystemet motståndskraftigt var att inrätta den europeiska banktillsynen, som nu är inne på sitt sjätte år.

Under denna korta tid har den europeiska banktillsynen mognat till en väletablerad, principfast och konsekvent myndighet. Sedan 2014 har riskerna minskat betydligt: Mängden nödlidande lån har minskat med nästan 50 procent och bankernas kapital har ökat väsentligt i hela euroområdet. Hanteringen av nödlidande lån är ett bra exempel på hur ett europeiskt tillvägagångssätt har bidragit till att mildra efterverkningar av krisen som påverkat många banker i olika länder.

Genom att göra bankerna sundare har den europeiska banktillsynen även underlättat för penningpolitiken. Stabilare banker förser ekonomin med mer utlåning, vilket bidrar till att penningpolitiken får större genomslagskraft. Och genom att stödja produktivt risktagande, men motverka överdriven jakt på avkastning, hjälper den europeiska banktillsynen till att hålla riskerna för den finansiella stabiliteten under kontroll, samtidigt som den gör att penningpolitikens prisstabilitetsmål kan uppnås.

Trots omfattande tillsynsinsatser de senaste åren har vi fortfarande utmaningar framför oss 2020 som kräver ännu kraftigare åtgärder från bankernas sida. Lönsamheten i bankerna är fortfarande låg, och om detta får fortgå kan det påverka motståndskraften i banksektorn som helhet. Att minska överskottskapacitet och återstående nödlidande lån samt anpassa affärsmodeller och IT-system till den digitala tidsåldern, är några av de åtgärder som måste vidtas.

Därutöver måste vi se till att inrätta en institutionell ram som kan skapa förutsättningar för en effektivare och mer integrerad bankmarknad. Grunden i bankunionen är den gemensamma regelboken. Den tillämpas fortfarande olika i de olika medlemsstaterna. I och med att en av pelarna i bankunionen ännu inte kommit på plats, nämligen det europeiska insättningsgarantisystemet, kan den inre bankmarknadens integritet alltjämt ifrågasättas. Detta är ett hinder för ytterligare integrering över nationsgränserna.

Utöver detta har vi även mer långsiktiga utmaningar, till exempel klimatförändringarna, som går utöver allt annat och som ingen kan blunda för. Klimatförändringarna påverkar alla delar av ekonomin, även banksystemet. Så det är utan tvekan en fråga som vi måste hantera tillsammans, över nations-, institutions- och sektorsgränser.

Intervju med Andrea Enria, tillsynsnämndens ordförande

Ni blev ordförande för ECB s tillsynsnämnd i början av 2019. Vad har ni lärt er under det senaste året, och vad återstår på er att göra-lista?

Vad jag främst har insett är att den europeiska banktillsynen fungerar. Tanken på att övervaka banker på europeisk nivå är förnuftig och praktisk, och pelarna i vår tillsynsmodell är sunda. Men nu, efter fem år, har vi lämnat uppstartsfasen och gått in i ett mer moget skede. Därmed måste vi se till att avsluta de stora grundläggande projekten och fokusera på att stabilisera vårt arbetssätt och vår riskbaserade tillsyn. Medan vi gör det måste vi försöka förenkla rutinerna ytterligare så att arbetsbördan lättas för både tillsynsmyndigheter och banker. Det innebär även att vi måste förlita oss mer på ny teknik. Och vi ska dessutom sträva efter att förbättra både insynen och förutsägbarheten i vårt arbete. Vi har fortfarande problem med låg lönsamhet i banksektorn samt med en bankunion som inte är så integrerad som den borde vara. Att vara med och ta itu med dessa frågor står också högt på vår att göra-lista.

Varför ska den europeiska banktillsynen bli mer öppen för insyn, och hur kan det uppnås?

Genom bankunionen har vi infört en ny modell i hela euroområdet. Mitt intryck är att banker och investerare fortfarande tycker att det är svårt att förstå modellen. Det innebär att vi som tillsynsmyndighet måste skapa tydlighet kring vad det är vi gör, varför vi gör det och hur vi gör det. På så sätt blir vi mer förutsägbara. Banktillsyn ska ju faktiskt vara en källa till stabilitet, inte till överraskningar. I den nya institutionella ramen för krishantering är investerare de som får ta smällen först i stället för att banker ska förlita sig på hjälp från staten. Investerarna måste därför ha tillgång till bättre information om hur det ser ut för bankerna när det gäller sådant som föranleder tillsynsåtgärder. Vi tog ett första steg mot ökad insyn i januari 2020. För första gången någonsin offentliggjorde vi information som framkommit i översyns- och utvärderingsprocessen vad gäller tillsynskapitalkraven för varje enskild bank, och vi gav mer information om våra tillsynsmetoder. På så sätt får banker och investerare bättre inblick i tillsynsbedömningarna av de europeiska bankerna.

Om vi går över till bankerna ligger lönsamheten fortfarande högt på listan över utmaningar. Ser ni något ljus i tunneln där?

Där tror jag tyvärr att vi fortfarande är rätt långt inne i tunneln. Den låga lönsamheten i euroområdets banker är utan tvekan en källa till allvarlig oro för mig som tillsynsansvarig. Banker med dålig lönsamhet kan inte uppbåda kapital internt och på grund av låga marknadsvärderingar kan det vara svårt för dem att få tillgång till aktiemarknaderna när de behöver det. Följaktligen blir de mer sårbara. Det är uppenbart att dessa tider inte är de bästa för banker att tjäna pengar på traditionellt sätt, men dessa svåra yttre omständigheter lär inte förändras inom den närmaste framtiden. Så bankerna måste inse det och anpassa sig. De måste acceptera situationen som den är och kanske göra om sina affärsmodeller för att vara hållbara på lång sikt. De banker som är mest konkurrenskraftiga är de som är kostnadseffektiva, som är vad vi brukar kalla strategiskt välstyrda och som genomgår någon form av digital omställning. Tyvärr går detta relativt långsamt för många andra banker. Därför kommer vi att följa utvecklingen i dessa banker noga och sätta extra press på dem som halkar efter.

Är kostnadsbesparingar en av lösningarna för bankerna? Vad kan bankerna göra för att minska sina kostnader?

Att bli mer kostnadseffektiv ska utgöra kärnan i bankernas självhjälpsåtgärder. Bankerna i euroområdet har fortfarande höga kostnads-/intäktskvoter. I genomsnitt ger de ut 65 cent för varje euro de får in, vilket är mycket mer än deras internationella konkurrenter. Det viktigaste är dock att inte spara på fel områden. Att dra ned på riskhanteringen till exempel är inte ett alternativ. Det är även viktigt att investera i ny teknik eftersom det kan leda till lägre kostnader i framtiden. Utöver detta diskuteras även ett antal mer radikala idéer. Banker skulle till exempel kunna köpa in tjänster av mer allmänt slag gemensamt. På så sätt kan de uppnå stordriftsfördelar och på så sätt även minska kostnaderna. Det mest drastiska är förstås regelrätta sammanslagningar. Om sådana görs på rätt sätt mellan rätt banker kan sammanslagningar också vara ett sätt att minska kostnaderna och lägga om affärsmodellerna.

Vill ni alltså se mer konsolidering, det vill säga att fler banker går ihop?

Det förefaller uppenbart för mig att banksektorn i euroområdet måste konsolideras. Överskottskapaciteten är en del av lönsamhetsproblemet och måste bort. Så ja, banksammanslagningar, både inom och över gränser, vore bra. Nationella sammanslagningar kan till exempel leda till större effektivitetsvinster tack vare överlappande distributionsnät. Gränsöverskridande sammanslagningar kan å andra sidan bidra till diversifiering av inkomstkällorna och därmed även av riskerna. På så sätt skulle bankerna och hela det finansiella systemet få mer motståndskraft mot störningar. Ur den enskilda bankens perspektiv förstår jag att låg lönsamhet och låga marknadsvärderingar gör det svårt att argumentera för sammanslagningar. Men ur ett systemövergripande perspektiv är det osannolikt att orsakerna till den låga lönsamheten och de låga marknadsvärderingarna kan lösas utan någon form av konsolidering inom sektorn.

Finns det något som ECB kan göra?

Även om jag anser att konsolidering är ekonomiskt motiverat är det inte min uppgift att verka för eller mot konsolidering. Jag kan bara försöka få bort de eventuella hindren för sammanslagningar, särskilt om de faller inom mitt ansvarsområde. Vissa tycks anse att ECB försöker motverka fusioner genom att kräva högre kapitalnivåer från sammanslagna enheter. Detta är en missuppfattning som jag sedan länge har försökt att skingra. Vi kommer att klargöra vår ställning vad gäller sammanslagningar ytterligare senare i år. Hur hanterar vi till exempel badwill? Hur ser vi på kapitaltäckningen i sammanslagna banker? Denna typ av frågor ska vi försöka bringa klarhet i.

Finns det någon chans till fördjupad integrering i Europa? Kommer till exempel bankunionen att fullbordas?

Bankmarknaden är fortfarande uppdelad efter nationsgränserna, även i euroområdet. Det beror till stor del på de åtgärder som vidtogs under finanskrisen för att behålla kapital och lividitet inom landets gränser. De har spätt på oron för att kapital och likviditet ska försvinna ut ur landet om en bank råkar ut för svårigheter och lämna skattebetalarna med notan. Här måste vi arbeta vidare mot att färdigställa skyddsnätet inom bankunionen. Vissa framsteg har gjorts i och med att det inrättades en säkerhetsmekanism för den gemensamma resolutionsfonden, men frågor rörande likviditet vid resolution och särskilt ett europeiskt insättningsgarantisystem är fortfarande väldigt kontroversiella. Jag hoppas på framsteg i dessa frågor inom en snar framtid, men jag vet hur svåra dessa diskussioner är.

Då uppstår frågan: Finns det något annat vi kan göra? Om ramarna inte ändras, kan vi då göra något inom ramarna? Ett alternativ skulle kunna vara att se till värdländernas intressen när tillsynskrav för gränsöverskridande bankgrupper fastställs. Om en lokal risk inte diversifieras bort eller jämnas ut i konsolideringen kan den åtgärdas i kraven som koncernen måste uppfylla. Ett annat alternativ skulle kunna vara att ställa krav på att bankerna ska ha avtal om gruppinternt finansiellt stöd i sina återhämtningsplaner. Om vi vill ha integrerad förvaltning av tillgångar och skulder i goda tider måste vi även se till att vi har det i kristider genom trovärdiga arrangemang som ECB kan genomdriva.

Så är den nya europeiska ramen för krishantering till någon hjälp i detta avseende?

Att ha en sådan ram är definitivt en förbättring, men det finns fortfarande vissa brister på europeisk nivå i den nya ramen. Faktum är att den i stor utsträckning fortfarande är en nationell ram. Det är denna fragmentering som gör att den är mindre verkningsfull och mindre effektiv än den kunde vara. Avveckling av banker sker till exempel fortfarande enligt nationell praxis, och praxis kan skilja sig åt väsentligt mellan olika länder. Även insättningsgarantisystemen och de institutionella skyddssystemen skiljer sig åt, liksom den politiska ståndpunkten vad gäller att rädda banker med offentliga medel. Detta innebär att konkurrensvillkoren inte är likvärdiga, samtidigt som det blir svårare för oss tillsynsmyndigheter att använda de verktyg vi har. Så vi måste röra oss mot ett mer harmoniserat system. Vi skulle till exempel kunna röra oss mer mot USA:s system och inrätta ett verktyg på europeisk nivå för administrativ likvidation.

Om vi ska gå mot en europeisk inre bankmarknad måste vi antagligen se till att värdländer får tillräckliga säkerhetsgarantier så att de vågar sänka nationella hinder. Att ta itu med dessa problem och förbättra krishanteringen kan minska de initiala kostnaderna för att dra ner några av de stängsel som fortfarande omger de nationella banksektorerna. Under tiden är det vår plikt att undersöka alla tänkbara alternativ för att få alla att följa det nuvarande regelverket på ett sätt som främjar gemensam förvaltning av tillgångar och skulder inom grupper i bankunionen. Till exempel bör vi inskränka den handlingsfrihet som tillsynsmyndigheterna har inom vissa områden (såsom att bevilja undantag från likviditetskrav för enskilda banker och undantag från kraven på stora exponeringar inom en grupp) i syfte att främja gemensam förvaltning av tillgångar och skulder inom grupper i bankunionen. Detta skulle tjäna som en garant för hjälp från andra delar av gruppen i händelse av kris.

Bankerna hävdar ofta att stränga regelverk är en del av deras lönsamhetsproblem. Tycker ni att det kan ligga någon sanning i det?

Det var absolut nödvändigt att genomföra en lagstiftningsreform med tanke på bristerna i det föregående regelverket som uppdagades genom finanskrisen. Så när vi diskuterar kostnaderna för regelverk måste vi även diskutera kostnaderna för kriser. Det är sant att bankerna bär den ena men inte nödvändigtvis den andra, och detta var en del av det ursprungliga problemet. Enligt min uppfattning har vi minskat sannolikheten för kriser till ett rimligt pris. Så ja, jag är definitivt för lagstiftningsreformer, till exempel det senaste Basel III-paketet. Och jag har flera gånger begärt att det ska genomföras omsorgsfullt här i Europa.

Detta till trots är jag ändå väl medveten om vilken börda bankerna förväntas bära vad gäller rapporteringskrav. ECB har redan gjort mycket för att minska på denna börda, särskilt för små och mindre komplexa banker. Det finns dock fortfarande två frågor som måste lösas. Den första är antalet myndigheter som begär in data från bankerna. Om ECB, nationella tillsynsmyndigheter, nationella centralbanker och makrotillsynsmyndigheter samordnade bättre skulle bördan för bankerna kunna minskas. Den andra frågan är att det inte bara handlar om regelbunden rapportering från bankernas sida utan om att bankerna även kan få in förfrågningar om att lämna in uppgifter när som helst. Här måste vi förbättra hur vi planerar, prioriterar och informerar om vilka förfrågningar som är på gång.

Förutom lönsamhet, vilka andra frågor bör bankerna ta itu med?

Styrningsfrågor kommer ofta upp som ett problemområde i våra bedömningar. Bästa praxis handlar om allt från att ha ett ersättningssystem som är i linje med respektive banks riskaptit till att förse styrelsen med rättvisande och aktuell information om risker. En del uppmärksammade fall under den senaste tiden har visat att kontroller och rutiner för att upptäcka penningtvätt fortfarande är otillräckliga. För att förtydliga: Vi förväntar oss att alla banker ska ha bra styrningsstrukturer och bra system för riskhantering. Problem på dessa områden kan snabbt sprida sig till andra områden och förorsaka stora bekymmer. Operativa risker är ett bra exempel. Här förvärrades situationen under 2019, och de flesta operativa förluster härrör från en uppföranderisk, som ofta går tillbaka till styrningsfrågor. En annan operativ risk är IT-systemen. I takt med att bankerna blir mer digitaliserade blir de även mer utsatta för cyberbrottslighet, eller allmänna IT-risker på grund av till exempel föråldrade system. Detta är något vi tar på stort allvar, och vi genomför ett flertal inspektioner på plats där vi specifikt tittar på IT-system.

Är klimatförändringarna något som banker och banktillsynsmyndigheter bör ägna uppmärksamhet åt?

Klimatförändringar är något som påverkar oss alla och därför diskuteras också ett antal långtgående idéer. Vissa hävdar att det bör finnas en miljöfrämjande faktor i regelverket, en så kallad green supporting factor, som innebär att kapitalkraven bör vara lägre för gröna tillgångar Vår uppgift som tillsynsansvariga är att se till att bankerna är säkra och solida. Därför måste vi alltid utgå från riskerna i allt vi gör, och dessa risker måste analyseras noggrant innan vi drar några förhastade politiska slutsatser.

Så huvudfrågan är här om det finns verksamheter eller tillgångar som är mer utsatta för klimat- och miljörelaterade risker än andra. Här är EU-taxonomin för hållbar verksamhet som för närvarande håller på att utvecklas ett viktigt första steg eftersom den kommer att möjliggöra för bankerna att identifiera och rapportera klimat- och miljörelaterade risker. Det skulle i sin tur öka öppenheten. Det andra steget skulle då vara att täcka alla sådana risker som återspeglas i bankernas riskhantering eller i vår översyns- och utvärderingsprocess. Slutligen skulle dessa risker också kunna ingå i stresstest inom ramen för tillsynsmyndigheternas stresstester. Arbete pågår inom alla dessa områden, mycket på EU-nivå, men även på global nivå. ECB är till exempel med i NGFS (Network for Greening the Financial System) som är ett nätverk för förgröning av de finansiella systemen, där över 50 institutioner över hela världen ingår.

1 Banktillsynen 2019

1.1 Banksektorn i euroområdet 2019

1.1.1 Den allmänna motståndskraften i euroområdets banker

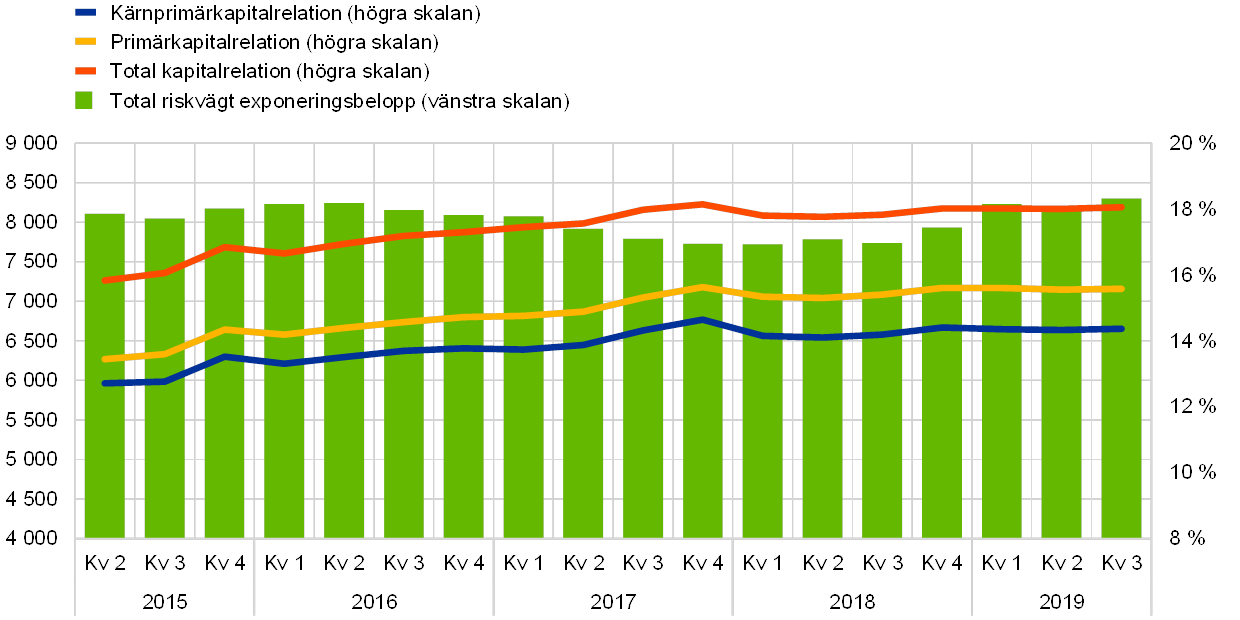

Under de senaste rapporteringsperioderna har kapitalrelationer och bruttosoliditetsgrad totalt sett varit stabila

Under de senaste rapporteringsperioderna har kapitalrelationer totalt sett varit stabila (se diagram 1). Den totala kapitalrelationen uppgick till 18,05 procent det tredje kvartalet 2019, en mindre ökning från 17,83 procent ett år tidigare. En liknande utveckling kan ses för kärnprimärkapitalrelationen (CET1) och primärkapitalrelationen (Tier 1 ratio) där endast mindre förändringar noteras.

Diagram 1

Total kapitalrelation i betydande institut (övergångsdefinition)

(Vänstra skalan: miljarder euro, högra skalan: procent)

Källa: ECB.

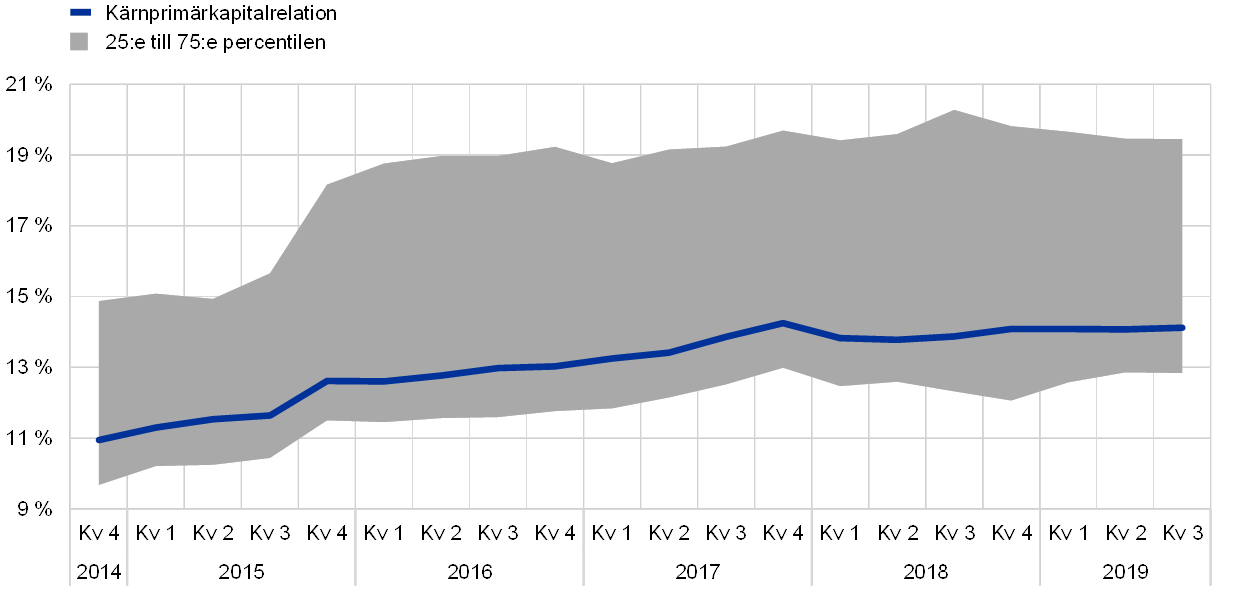

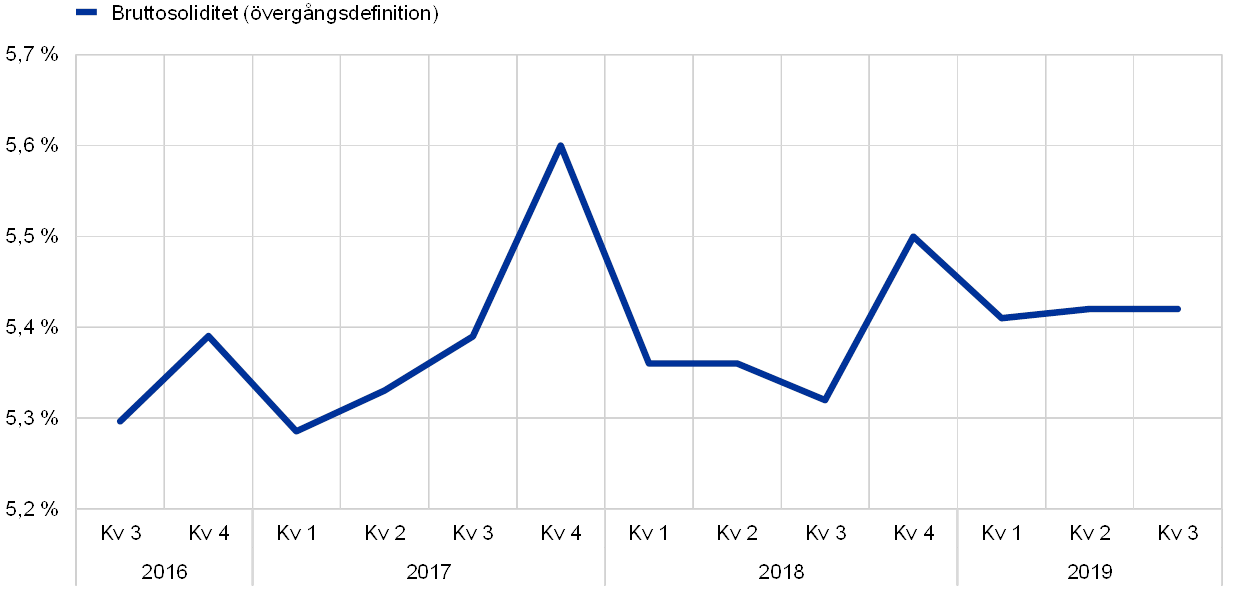

I det viktade genomsnittet av helt infasade kärnprimärkapitalrelationer (CET1) i betydande institut sågs ingen förändring mellan fjärde kvartalet 2018 och tredje kvartalet 2019, utan det låg kvar på 14,1 procent (se diagram 2). Bruttosoliditeten steg något under de tre första kvartalen 2019 och låg på 5,42 procent tredje kvartalet (jämfört med 5,32 procent året innan) (se diagram 3).

Diagram 2

Kärnprimärkapitalrelationen i betydande institut

Källa: ECB.

Diagram 3

Bruttosoliditet i betydande institut

(procent)

Källa: ECB.

Likviditetstäckningskvoten för den aggregerade gruppen betydande institut fortsatte att stiga

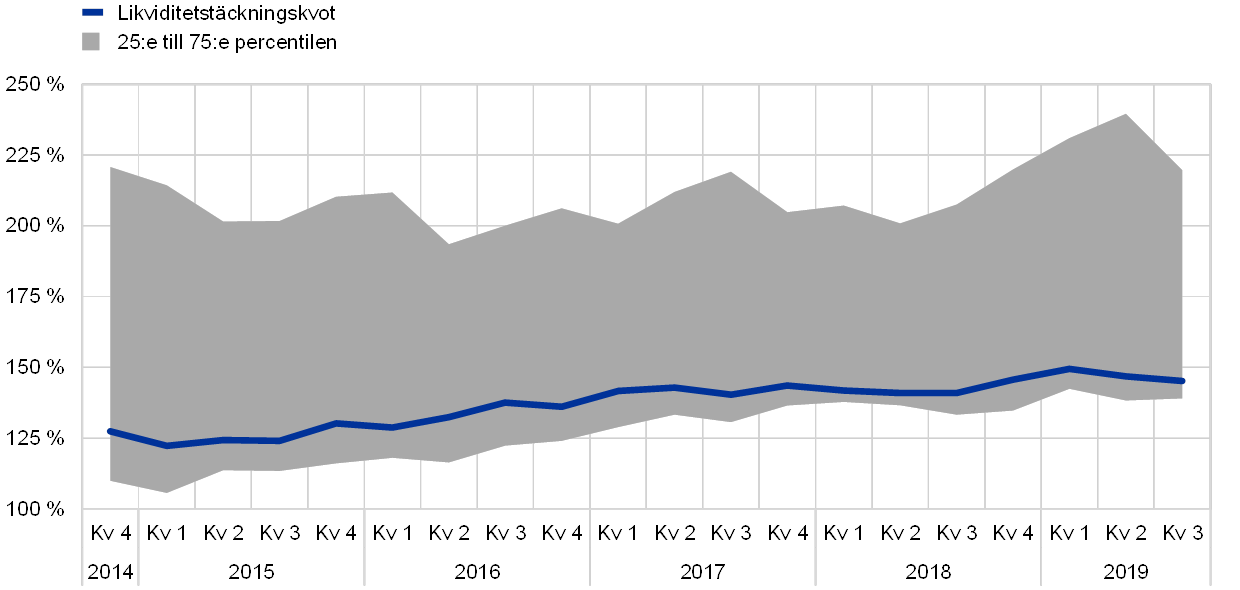

Likviditetstäckningskvoten (LCR) för den aggregerade gruppen betydande institut fortsatte att stiga och låg tredje kvartalet 2019 på 145,16 procent, en ökning med 4,23 procentenheter sedan samma period året innan (se diagram 4).

Diagram 4

Likviditetstäckningskvot (LCR) i betydande institut

Källa: ECB.

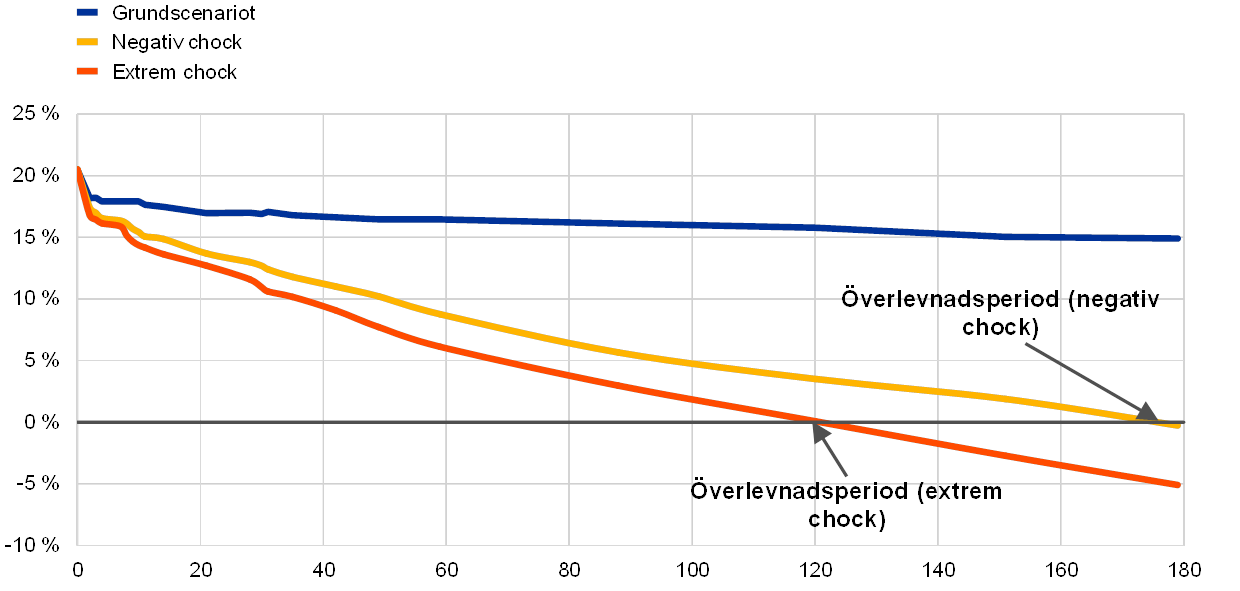

ECB:s banktillsyn genomförde 2019 sin känslighetsanalys av likviditetsrisk – stresstest 2019

År 2019 genomförde ECB:s banktillsyn en ingående granskning av riskerna för bankernas kortfristiga likviditet som sitt årliga stresstest. Resultaten från bedömningen av de betydande institutens förmåga att stå emot idiosynkratiska likviditetschocker redovisas i dokumentet med titeln Sensitivity analysis of liquidity risk – stress test 2019. Bankernas motståndskraft mot negativa och extrema chocker bedömdes med hjälp av hypotetiska stressfaktorer som kalibrerats efter de senast inträffade krisincidenterna och utan hänvisning till penningpolitiska beslut.

ECB konstaterade att bankerna överlag hade goda likviditetspositioner

De flesta av de 103 banker som ingick i testet uppgav att de hade goda likviditetsbuffertar och relativt långa överlevnadsperioder (se diagram 5). Medianlängden på överlevnadsperioderna som rapporterades var runt sex månader i scenariot med negativ chock och runt fyra månader i scenariot med extrem chock (se diagram 6). Ju längre överlevnadsperioder bankerna har i ett stressläge, ju mer tid har de att verkställa sina beredskapsplaner för finansiering.

Diagram 5

Banker med överlevnadsperiod på mindre än sex månader i olika scenarier

(kalenderdagar, antal banker)

Källa: ECB.

Anm.: Med överlevnadsperiod avses tiden fram till första dagen då det ackumulerade nettolikviditetsutflödet överstiger tillgänglig utjämningskapacitet. Ju längre överlevnadsperioden är, ju bättre chanser har banken att överleva en likviditetsstörning.

Diagram 6

Median för likviditetsposition netto

(kalenderdagar, median för likviditetsposition netto i procent av samlade tillgångar)

Källa: ECB.

Anm.: Med likviditetsposition netto avses den algebraiska summan av ackumulerade nettoutflöden och tillgänglig utjämningskapacitet. Överlevnadsperioden är tiden fram till första dagen då nettolikviditetspositionen blir negativ.

Det finns dock ett flertal frågor som erfordrar ytterligare åtgärder

De betydande institutens likviditetsposition låg allmänt på en betryggande nivå under 2019, men det finns vissa områden som tillsynsmyndigheterna bör titta närmare på, nämligen följande: i) Vissa banker rapporterade låg likviditet i viss utländsk valuta (till exempel US-dollar). ii) Vissa banker förser gruppenheter utanför euroområdet med nettolikviditet, vilket innebär att det finns risk för att likviditeten blir innestängd i de länderna. iii) Flera banker tillämpar optimeringsstrategier som gör att de uppfyller likviditetskvoter men som endast ger tidsbegränsat likviditetsstöd. iv) Förvaltningen av säkerheter, till exempel möjligheten att snabbt få fram obelastade likviditetsreserver, skulle i många fall kunna förbättras. v) Banker kan underskatta den negativa effekt som ett sämre kreditbetyg kan ha på likviditeten. I stresstestet framkom även att det finns problem med kvaliteten på de data om likviditet som skickas in. Det finns alltså möjlighet att förbättra kvaliteten på tillsynsinformationen framöver.

Resultaten användes som underlag för den årliga bedömningen av bankernas likviditet och kommer att följas upp av tillsynsmyndigheterna

Resultaten från testet användes som underlag i bedömningen av bankernas likviditetstäckning och riskstyrning. De hade dock ingen direkt påverkan på tillsynskapitalkraven. Tillsynsmyndigheterna har vidtagit lämpliga kvantitativa och kvalitativa åtgärder för komma till rätta med de likviditetsbrister som flaggats i stresstestet. Tillsynsmyndigheterna diskuterade slutsatserna med varje enskild bank som en del av den årliga översyns- och utvärderingsprocessen (ÖUP) och kommer att följa upp specifika resultat i de fall då det behövs.

Även mindre betydande institut hade goda likviditets- och kapitalpositioner 2019

Även mindre betydande institut visade sig ha goda likviditets- och kapitalpositioner 2019 med en genomsnittlig likviditetstäckningskvot på över 200 procent andra kvartalet och en genomsnittlig kärnprimärkapitalrelation på runt 17 procent. Det framkom dock att det finns vissa områden som behöver bevakas noggrant, till exempel betydande löptidsobalanser och att bankerna använder likviditetsgrupper för att poola tillgängliga buffertar mellan de enheter som ingår i gruppen.

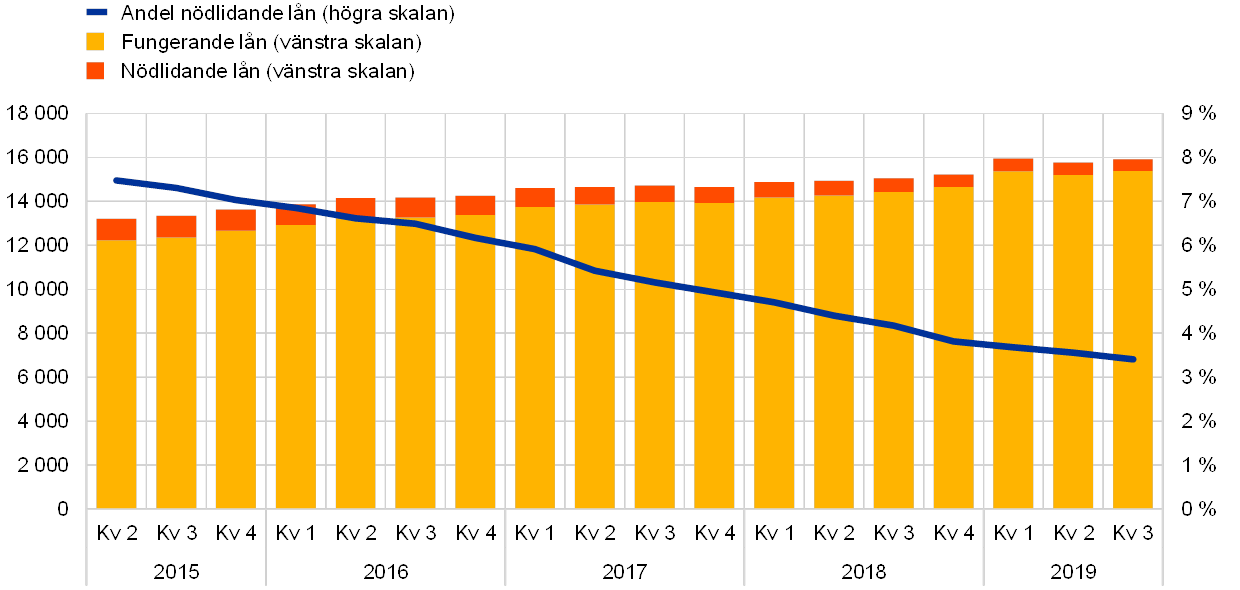

Kvaliteten på bankernas tillgångar har fortsatt att förbättras under 2019

Slutligen har kvaliteten på bankernas tillgångar förbättrats i och med att den totala andelen nödlidande lån (NPL kvot) stadigt har minskat, från 4,17 procent tredje kvartalet 2018 till 3,41 procent tredje kvartalet 2019 (se diagram 7 och avsnitt 1.2.2). Även skillnaderna mellan bankerna vad gäller andel nödlidande lån har minskat betydligt under samma period, vilket framgår av diagram 8.

Diagram 7

Tillgångskvalitet: betydande instituts nödlidande lån och förskott

(Vänstra skalan: miljarder euro, högra skalan: procent)

Källa: ECB.

Diagram 8

Fördelning av NPL-kvot för betydande institut

Källa: ECB.

1.1.2 Det allmänna tillståndet i euroområdets banker

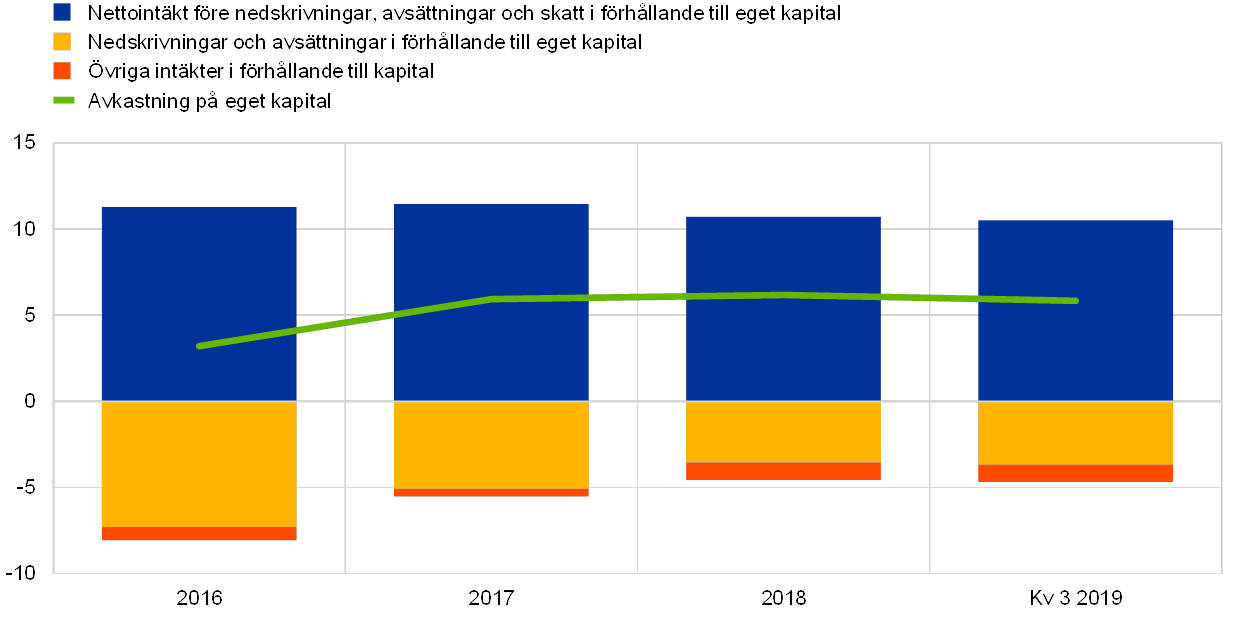

Lönsamheten i betydande institut minskade fram till andra kvartalet 2019, samtidigt som kostnads-/intäktskvoterna var fortsatt höga

Lönsamheten i euroområdets betydande institut förblev svag under 2019. Den samlade årsberäknade avkastningen på eget kapital låg på 5,8 procent tredje kvartalet 2019, en liten minskning från 6,2 procent fjärde kvartalet 2018 (se diagram 9).[1] Sammantaget var avkastningen på eget kapital lägre i euroområdets betydande institut än i amerikanska banker, och i många fall till och med under den kostnad för eget kapital som de själva rapporterar. Detta återspeglas även i en låg marknadsvärderingen för merparten av de börsnoterade betydande instituten, som hade ett marknadspris i förhållande till bokfört värde på väl under 1,0, vilket gör det svårt för dem att få finansiering via aktiemarknaden utan att befintligt aktieägande späds ut.

Diagram 9

Avkastning på eget kapital i betydande institut uppdelat efter inkomstkälla

(i procent av eget kapital)

Källa: statistik från ECB:s banktillsyn.

Anm.: Uppgifterna för tredje kvartalet har räknats upp till årstakt.

På grund av allmän oro för trögrörliga kostnadsstrukturer minskade nettointäkterna före nedskrivning, avsättningar och skatter i förhållande till det egna kapitalet men förblev i stort sett oförändrade i absoluta tal. Dessutom uppvägdes ökningar i tradingintäkter av negativa netto- eller andra rörelseintäkter.

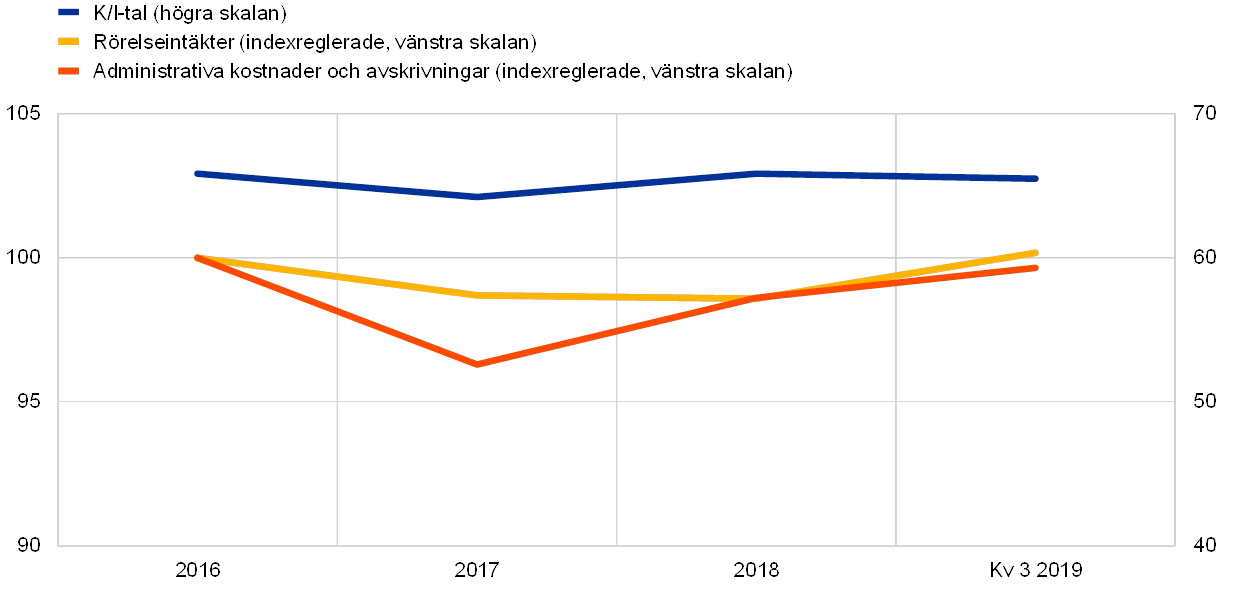

De betydande institutens kostnads-/intäktskvoter förblev relativt höga (se diagram 10), vilket inte endast återspeglade kostnadsineffektivitet utan även kostnader för omstruktureringar och investeringar i digitalisering. På medellång sikt kan digitalisering förbättra kostnadseffektiviteten och ge bankerna möjlighet att erbjuda nya produkter. Det är även viktigt för hållbara affärsmodeller, men medför höga initialkostnader medan nyttan endast realiseras efterhand.

Diagram 10

Betydande instituts kostnads-/intäktskvoter och indexkomponenter

(i procent)

Källa: statistik från ECB:s banktillsyn.

Nedskrivningar och avsättningsflöden ökade kraftigt de första tre kvartalen 2019 utslaget på årsbasis, vilket innebar ett slut på de senaste årens nedåtgående trend som resulterade i de låga nivåer som sågs 2018. Detta satte dessutom ytterligare press på lönsamheten. Ökningen var allmän och omfattade även länder med små mängder nödlidande lån. Den berodde främst på avsättningar för förluster från nya nödlidande lån och nedskrivningar av bankernas icke-finansiella tillgångar i samband med omstruktureringsprogram.

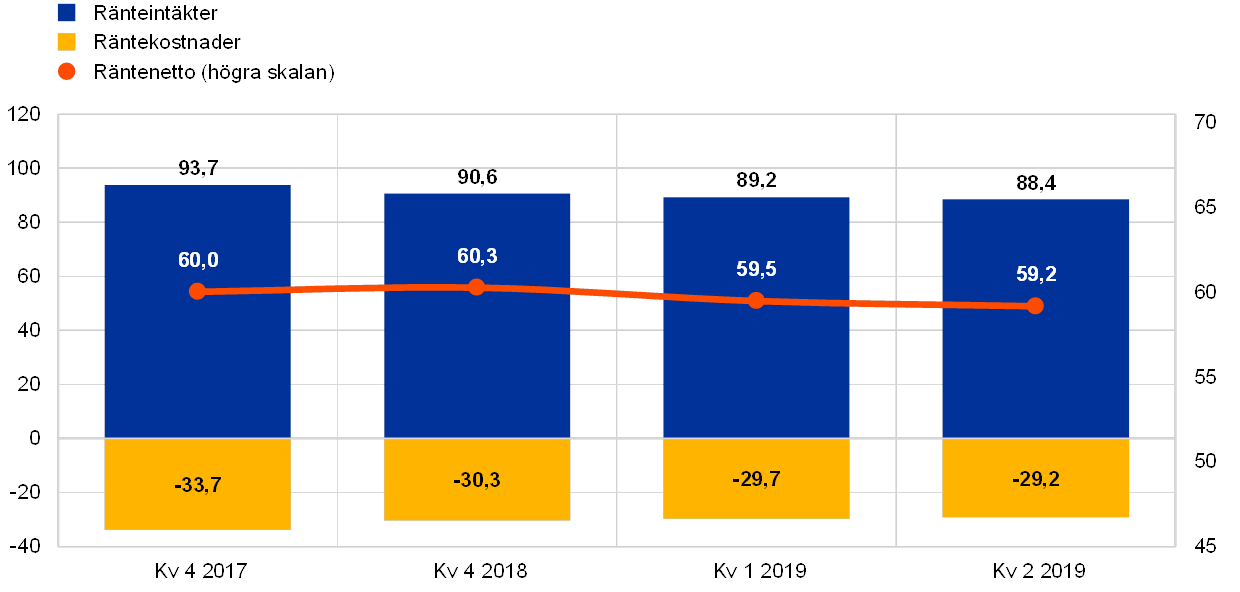

Precis som de betydande instituten uppvisade även de mindre betydande instituten fortsatt låga lönsamhetsnivåer. De mindre betydande institutens beroende av ränteintäkter gör dem mer exponerade för den långa perioden med låga räntor, och eftersom de är mindre och har verksamhet med mer regional inriktning har de mindre möjligheter att diversifiera sina inkomstkällor och minska kostnaderna. Enligt de senaste siffrorna låg de mindre betydande institutens genomsnittliga avkastning på eget kapital på endast 5,1 procent i juni 2019, vilket endast är marginellt bättre än de 4,7 procent som noterades i slutet av 2018.[2] När det gäller tillgångssidan fortsatte ränteintäkterna, som utgör den största inkomstkomponenten för mindre betydande institut, att minska under 2019 (se diagram 11). Räntenettot minskade dock endast marginellt eftersom räntekostnaderna samtidigt minskade. Precis som för de betydande instituten ökade avsättningarna kraftigt i de mindre betydande instituten. På årsbasis ökade de med runt 20 procent första halvåret 2019. Trots det fortsätter de mindre betydande institutens riskkostnader, räknat som kvoten mellan deras finansiella nedskrivningar och sammanlagda lånesumma, att ligga relativt lågt på cirka 0,1 procent (vilket är mindre än en tredjedel av de betydande institutens riskkostnader).

Diagram 11

Utveckling i de mindre betydande institutens ränteintäkter, räntekostnader och räntenetto

(miljarder euro)

Källa: statistik från ECB:s banktillsyn.

Anm.: Diagrammet är baserat på ett föränderligt urval av mindre betydande institut. Uppgifterna för första och andra kvartalet 2019 har räknats upp till årstakt med en metod som går fyra kvartal bakåt i tiden.

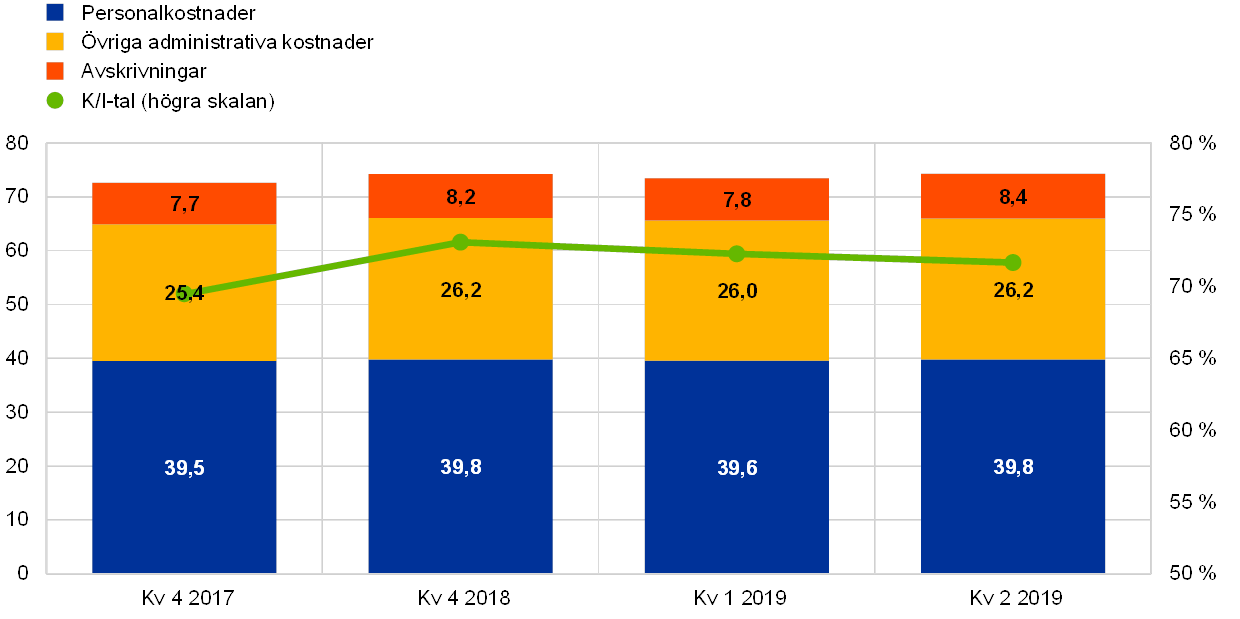

De mindre betydande instituten fortsatte sitt arbete med att försöka få begränsa sina utgifter (se diagram 12). Deras kostnads-/intäktskvoter låg dock fortfarande relativt högt på 72 procent i juni 2019. Det är i princip samma nivåer som i slutet av 2018 (73 procent) och fortfarande högre än för betydande institut. När det gäller kvaliteten på tillgångarna var vissa mindre betydande instituts stora innehav av nödlidande lån fortfarande en källa till oro. Överlag minskade takten något när det gäller att rensa upp i balansräkningarna. Bruttoandelen nödlidande lån låg på 2,71 procent andra kvartalet 2019, en nedgång med 11 punkter från december 2018.

Diagram 12

Översikt över kostnader i mindre betydande institut

(Vänstra skalan: miljarder euro, högra skalan: procent)

Källa: statistik från ECB:s banktillsyn.

Anm.: Diagrammet är baserat på ett föränderligt urval av mindre betydande institut. Uppgifterna för första och andra kvartalet 2019 har räknats upp till årstakt med en metod som går fyra kvartal bakåt i tiden.

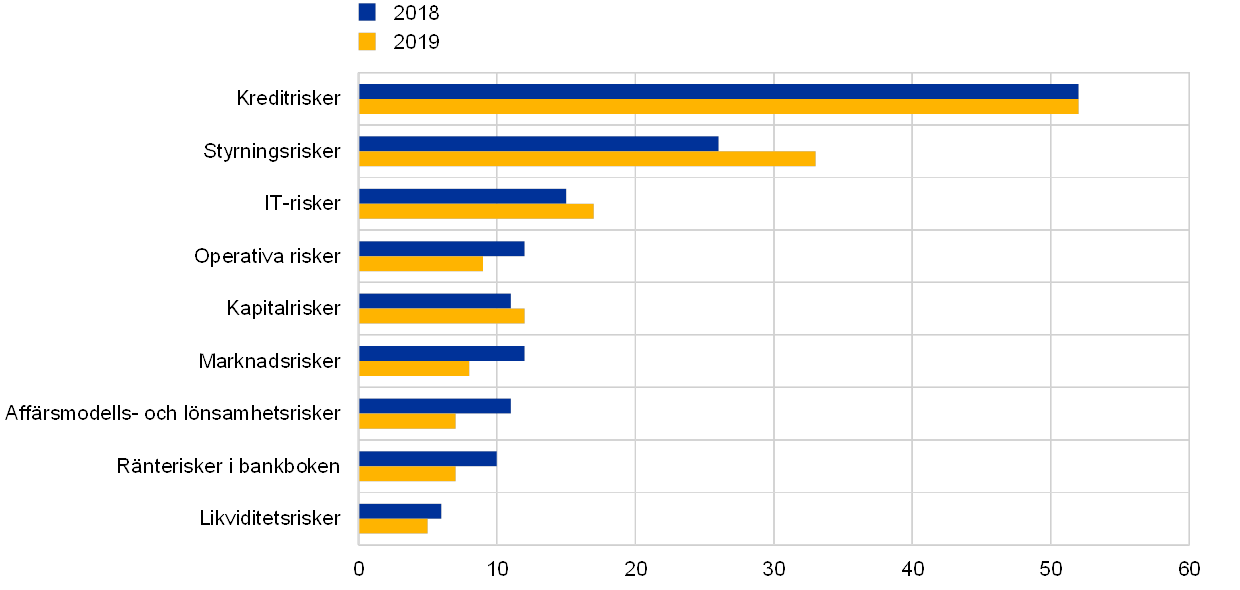

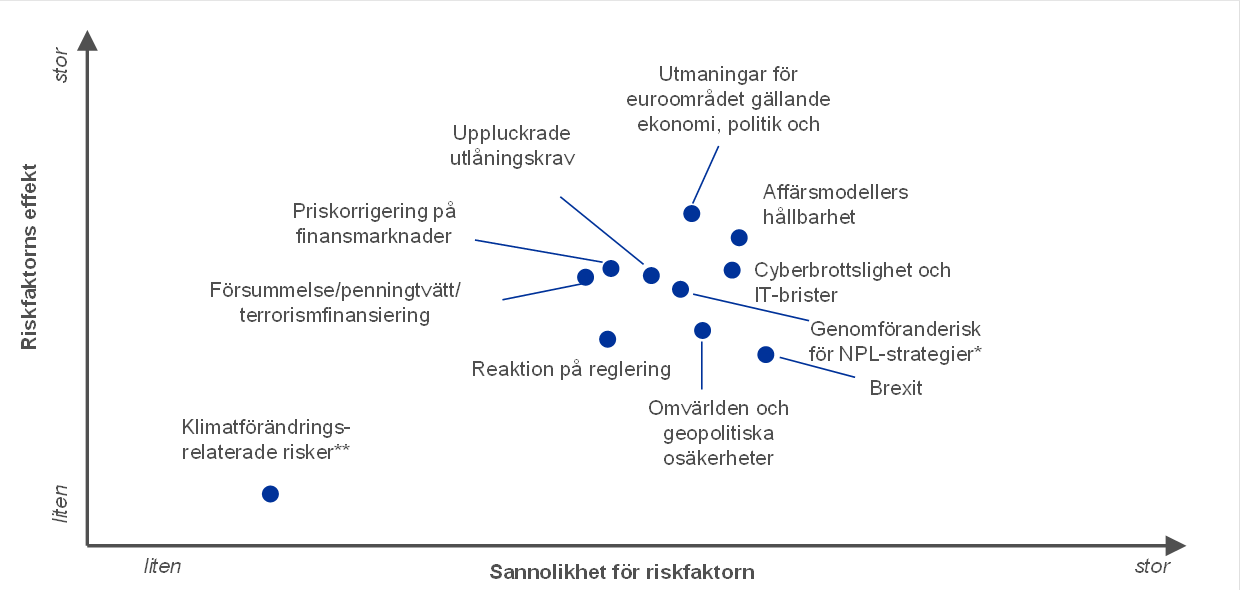

1.1.3 Främsta risker i banksektorn

Geopolitisk osäkerhet, nödlidande lån samt cyberbrottslighet och IT-störningar framstod som de främsta utmaningarna för banker 2019

I nära samarbete med de nationella behöriga myndigheterna fastställer ECB:s banktillsyn varje år vilka de största riskerna för bankerna är på kort och medellång sikt (två till tre år framåt). Dessa risker offentliggörs sedan som den gemensamma tillsynsmekanismens riskkarta (SSM:s riskkarta). Under 2018 års tillsynsgranskning framstod följande som de främsta riskfaktorerna 2019 och framåt: geopolitisk osäkerhet, stocken nödlidande lån och möjligheten att nya nödlidande lån byggs upp samt cyberbrottslighet och IT-störningar. Andra risker som framkom var eventuella priskorrigeringar på finansmarknaderna, låga räntenivåer och bankernas reaktion på reglering.

Geopolitisk osäkerhet utgjorde en stor risk för ekonomin i euroområdet

Geopolitisk osäkerhet sågs som en stor risk för de globala finansmarknaderna och euroområdets ekonomi. Ökande spänningar i handelsförbindelserna och större geopolitisk osäkerhet hade negativ inverkan på den globala BNP-tillväxten, som förblev dämpad under hela 2019. Dessutom fortsatte Brexit att vara en betydande källa till osäkerhet, och banker och tillsynsmyndigheter har behövt förbereda sig inför alla tänkbara scenarier. Tillsammans med ökad politisk osäkerhet i vissa euroländer fortsatte dessa faktorer att ha en dämpande inverkan på de ekonomiska utsikterna i euroområdet, som försämrades under 2019.

Andelen nödlidande lån (NPL-kvoten) minskade i euroområdet

Trots att andelen nödlidande lån fortsätter att minska i euroområdet är de höga nivåerna av nödlidande lån, som många banker i euroområdet ändå dras med, fortfarande ett orosmoment. Genom strategier för att minska sina nödlidande lån har dessa banker lyckats relativt väl med att få ned sina gamla nödlidande lån. Det tredje kvartalet 2019 hade andelen nödlidande lån i de betydande instituten minskat till 3,41 procent, men det är ändå högre nivåer än före krisen. Mer behöver alltså göras för att se till att strategierna för att minska de nödlidande lånen genomförs, särskilt eftersom den reala BNP-tillväxten förväntas förbli dämpad under den närmaste tiden.

Lättnader i utlåningsvillkoren kan leda till nya nödlidande lån

Bankernas ständiga jakt på avkastning kan leda till en ökning i nya nödlidande lån. Trenden med uppluckrade utlåningskrav som vi sett de senaste åren avstannade delvis under 2019. Under två kvartal 2019 rapporterade ändå bankerna i euroområdet att de lättat på kreditkraven något för utlåning till företag och bolån till hushåll[3]. Dessutom blev de betydande instituten ännu mer aktiva på marknaden för högrisklån och godtog rekordlåga skyddsnivåer i sina lånevillkor.

De IT- och cyberbrottsrelaterade riskerna ökar på grund av den pågående digitaliseringen

Trenden med en ökad digitalisering av finansiella tjänster kan försvaga bankernas motståndskraft mot cyberbrottslighet och IT-störningar. Bankerna förlitar sig alltmer på digitala processer och måste börja använda ännu mer ny teknik för att kunna bli effektivare och uppfylla kundernas förändrade förväntningar. Ett antal betydande institut arbetar dock fortfarande med föråldrade IT-system och måste stöpa om sin IT-infrastruktur, vilket kan medföra att denna process går långsammare och/eller blir mer kostsam. Samtidigt utgör IT-brottslingar med starkt kollektivt ont uppsåt en ytterligare risk.

Den betydande risken för priskorrigeringar på finansmarknaderna kvarstår

Det fanns fortfarande en betydelse risk för omfattande priskorrigeringar på finansmarknaderna 2019 samtidigt som vinstjakten fortsatte. Riskpremierna fortsatte att vara dämpade under året trots perioder med ökad volatilitet på finansmarknaderna p.g.a. alltmer spända handelsförhållanden. Hållbarheten i den offentliga sektorns skuldsättning förbättrades i euroområdet som helhet, men skuldnivåerna var trots det fortsatt höga i ett flertal enskilda länder, vilket gör dessa länder sårbara för eventuella priskorrigeringar rörande statsrisk.

Bankernas lönsamhet var fortsatt dämpad

De betydande instituten fortsatte att kämpa med låg lönsamhet i och med att den pågående långa perioden med låga räntor och hård konkurrens ytterligare försämrade deras möjligheter att generera intäkter. Under 2019 genererade över hälften av de betydande instituten en avkastning på eget kapital som låg under deras beräknade kostnad för eget kapital. Trots en svag förbättring av avkastningen på eget kapital under 2018 justerade de ned sina lönsamhetsprognoser, vilket antyder att deras uppskattade avkastning på eget kapital kommer att vara lägre 2019 och 2020, och de kan komma att justeras ned ytterligare om de makroekonomiska förutsättningarna i euroområdet försämras.

Även om riskbilden förändrades något under 2019 förblir de riskfaktorer som beskrivs ovan högst relevanta under de kommande åren (se avsnitt 1.6 med en riskprognos för 2020 och framåt).

1.2 Tillsynsprioriteringar och projekt 2019

1.2.1 Översikt över tillsynsprioriteringarna 2019

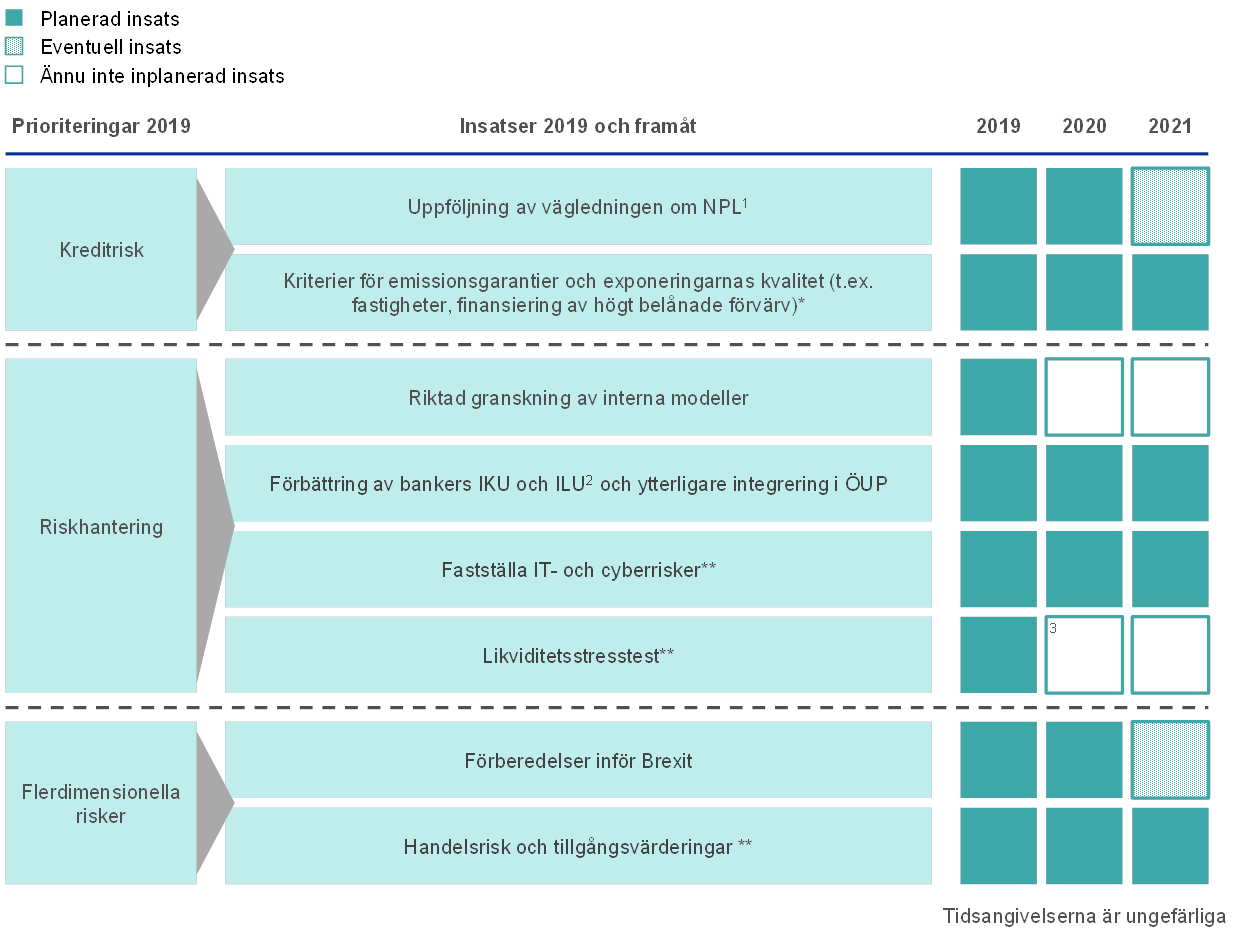

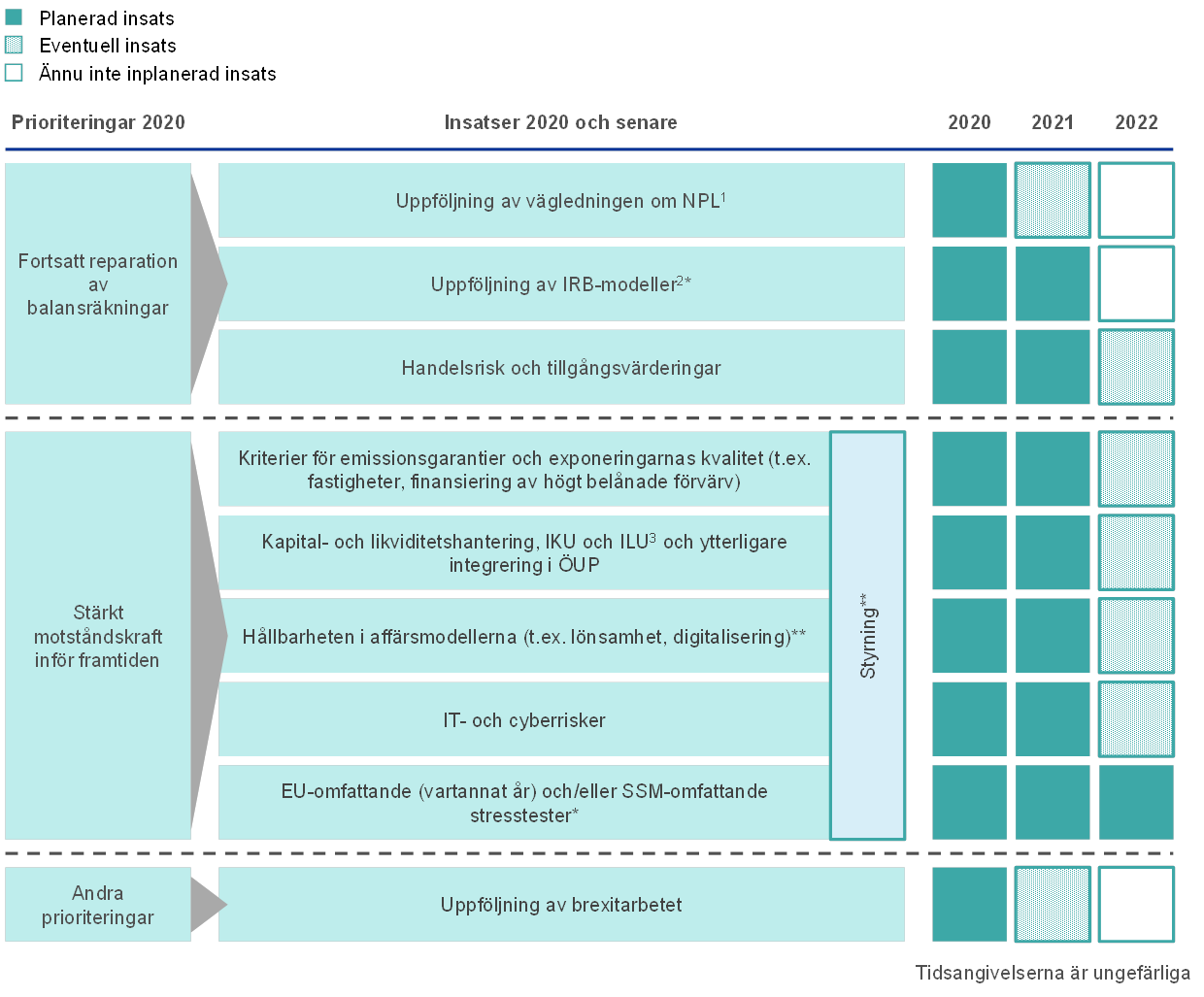

Fokusområdena för ECB:s banktillsyn det närmaste året fastslås i tillsynsprioriteringarna. De diskuteras och godkänns av ECB:s tillsynsnämnd och bygger på en bedömning av de främsta riskerna som bankerna under tillsyn står inför (se avsnitt 1.1) under de omständigheter som för tillfället råder vad gäller ekonomi, lagstiftning och tillsyn. När prioriteringarna fastslås tas även hänsyn till de tematiska trender som de gemensamma tillsynsgrupperna identifierat i sin löpande tillsyn och till slutsatserna från deras inspektioner på plats. Prioriteringarna omprövas varje år och är ett viktigt verktyg för att samordna tillsynen mellan bankerna och se till att den är tillräckligt harmoniserad, proportionerlig och effektiv. På så sätt bidrar de till att skapa lika konkurrensvillkor och till att tillsynen blir mer verkningsfull. Tillsynsprioriteringarna för 2019 och projekten som ska genomföras beskrivs i resten av detta avsnitt (se även figur 1).

Figur 1

Tillsynsprioriteringar 2019

Källa: ECB.

* Har ändrats

** Nytt fokusområde 2019

1) Nödlidande lån

2) De interna kapital- och likviditetsutvärderingsprocesserna

3) Inget stresstest för likviditetsrisker är ännu inplanerat, men i det EU-övergripande stresstestet som kommer att genomföras 2020 ingår många olika typer av risker.

1.2.2 Arbete med nödlidande lån

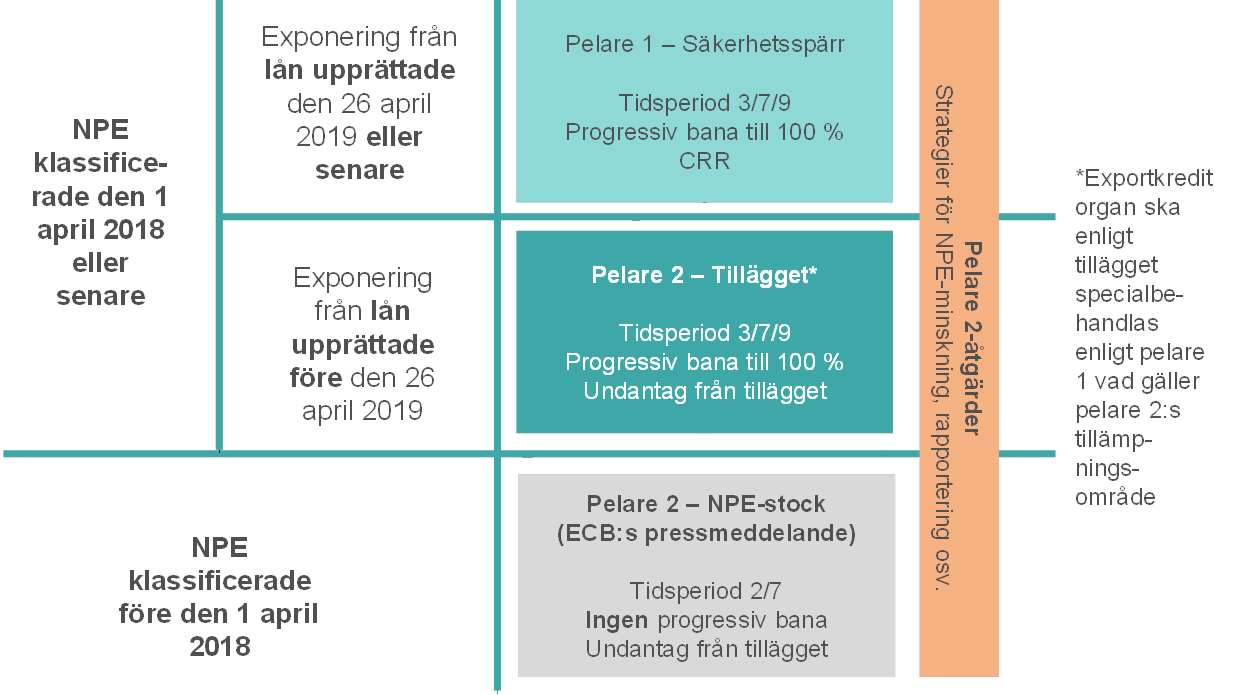

ECB beslutade 2019 att revidera sina tillsynsförväntningar på avsättningar i förebyggande syfte för nya nödlidande exponeringar (NPE), som har specificerats i Tillägg till ECB:s vägledning om nödlidande lån (hädanefter kallat tillägget). Detta beslut fattades som en anpassning till den antagna förordningen (EU) 2019/630[4], som reglerar pelare 1-behandlingen av nödlidande exponeringar. Den nya förordningen trädde i kraft den 26 april 2019 och är ett komplement till de tillsynsregler som gäller sedan tidigare. Revideringen av tillägget gjordes eftersom ECB tidigare åtagit sig att ompröva tillsynsförväntningarna på nya NPE så snart det fanns ny lagstiftning om pelare 1-behandlingen av NPE.

De främsta skillnaderna mellan pelare 2- och pelare 1-metoden

Tre huvudsakliga skillnader kan urskiljas mellan den nya pelare 1-metoden och ECB:s pelare 2-metod.

- För det första finns det i pelare 1-behandlingen av NPE krav på att alla banker gör ett avdrag från kapitalbasen då nödlidande exponeringar inte i tillräcklig utsträckning täcks automatiskt av avsättningar eller andra justeringar. Detta är ett rättsligt bindande krav, till skillnad från ECB:s tillsynsförväntningar på betydande instituts avsättningar i pelare 2-behandlingen. Tillsynsförväntningar är å andra sidan i) en utgångspunkt för tillsynsdialog, ii) resultatet av en bedömning av varje enskilt fall och iii) en tillsynsåtgärd som kan vidtas inom ramen för pelare 2 i översyns- och utvärderingsprocessen.

- För det andra har det funnits mindre skillnader i tidskalibreringen mellan NPE-behandlingen i pelare 1 och tillsynsbehandlingen av nya och gamla nödlidande lån i pelare 2. Det finns dessutom olika utvecklingsbanor för att uppnå justeringar, om det handlar om ECB:s pelare 2-metod, och full implementering, om det handlar om pelare 1-ramverket.

- För det tredje är skillnaden relativt stor när det gäller omfattningen. Pelare 1-behandlingen gäller endast nödlidande exponeringar som härrör från nya lån som tagits från och med den 26 april 2019 och inte i) nödlidande lån som innehades dessförinnan eller ii) alla i dagsläget fungerande lån som finns i bankernas balansräkningar som härrör från före den 26 april 2019 och som kan förvandlas till nödlidande exponeringar i framtiden. Det innebär att tillsynsmyndigheterna behöver de verktyg de har till sitt förfogande för att hantera den potentiella risken med dessa lån, och de verktygen finns i ECB:s pelare 2-metod.

Justeringar för nya nödlidande exponeringar vad gäller omfattning och tidskalibrering i pelare 2-metoden

Efter att ha konstaterat de största skillnaderna beslöt ECB att anpassa sina tillsynsförväntningar på avsättningar för nya nödlidande exponeringar. Syftet var att förenkla och harmonisera hanteringen av nödlidande exponeringar överlag. Först begränsades ECB:s tillsynsförväntningar för nödlidande exponeringar i pelare 2-metoden, enligt beskrivningen i tillägget, så att de endast gäller exponeringar som inte ingår i pelare 1-behandlingen i syfte att undvika överlappning, det vill säga att samma exponering ska ingå både i pelare 1- och i pelare 2-åtgärder. Således kommer NPE på lån upprättade från och med den 26 april 2019 i princip endast att omfattas av pelare 1. Därefter ändrades de relevanta tidsramarna (tidsperiodsberäkningar) för nödlidande exponeringar på lån upprättade före den 26 april 2019 från två respektive sju år till tre, sju respektive nio år så att tidsramarna följer de i pelare 1.[5] Närmare bestämt förväntas NPE som omfattas av tillägget följa en tidsperiodsberäkning på tre, sju respektive nio år för osäkrade och säkrade NPE (andra än säkrade genom fast egendom) och NPE säkrade av fast egendom, med samma utvecklingsbanor för att uppnå full implementering som under pelare 1-ramverket (det vill säga hundra procents täckning).[6]

Tillsynsförväntningarna på NPL-stocken förblev oförändrade

Tillsynsförväntningarna på NPE-stocken (det vill säga lån som var klassificerade som NPE den 31 mars 2018) förblev oförändrade, med samma startpunkt på två respektive sju år för säkrade/osäkrade NPE som omfattas av tillsynsrekommendationerna avseende täckning och de infasningsbanor som kommunicerats i ÖUP-breven.[7] Första prioritet var att snabbt minska mängden nödlidande exponeringar och säkerställa att bankernas balansräkningar hade ”städats upp” ifall de ekonomiska förutsättningarna skulle försämras.

Hänsyn kan fortfarande tas till särskilda omständigheter som kan medföra att tillsynsförväntningarna på avsättningar inte är lämpliga för både NPE-stocken och nya NPE

Alla övriga aspekter av behandlingen av nya NPE enligt pelare 2-metoden, som den beskrivs i tillägget, förblev desamma. Särskilda omständigheter som kunde medföra att tillsynsförväntningarna på avsättningar blev olämpliga för vissa portföljer/exponeringar kunde till exempel fortfarande beaktas när avvikelser från tillsynsförväntningarna på täckning skulle bedömas i pelare 2-metoden för både nya nödlidande exponeringar och NPE-stocken.

Sammanfattning av den justerade tillsynsmetoden för avsättning för nödlidande lån

Sammanfattningsvis begränsas alltså ECB:s tillsynsförväntningar på nya NPE från lån upprättade före den 26 april 2019 och som inte är föremål för pelare 1-behandling.[8] NPE på lån upprättade efter den 26 april 2019 omfattas av pelare 1-behandling och ECB kommer noga att övervaka riskerna som dessa exponeringar ger upphov till. Dessutom används samma tidskalibrering och uppdelning av säkerställda exponeringar för alla NPE, oavsett när de underliggande lånen för dessa exponeringar upprättades. För att göra rapporteringen av nya NPE mindre komplicerad hanteras de även på samma sätt som de delar av nödlidande exponeringar som är garanterade eller försäkrade av ett statligt exportkreditorgan (se figur 2).

Figur 2

Översikt över tillsyns- och lagkrav på avsättningar för nödlidande exponeringar

Källa: ECB.

Aspekter rörande riktlinjerna om nödlidande exponeringar som getts ut av Europeiska bankmyndigheten

ECB informerade EBA om sin avsikt att följa EBA:s riktlinjer om nödlidande exponeringar

Tillsynsmetoden för NPE stärktes ytterligare i slutet av 2018 när Europeiska bankmyndigheten (EBA) publicerade två dokument med riktlinjer för NPE: i) riktlinjer av den 31 oktober 2018 för hantering av nödlidande exponeringar och exponeringar med anstånd (EBA/GL/2018/06) och ii) riktlinjer av den 17 december 2018 om offentliggörande av nödlidande exponeringar och exponeringar med anstånd (EBA/GL/2018/10). ECB informerade EBA om sin avsikt att följa dessa EBA-riktlinjer.[9]

Arbetet med NPL-stocken: utveckling och bedömning av bankernas strategier för att minska nödlidande lån

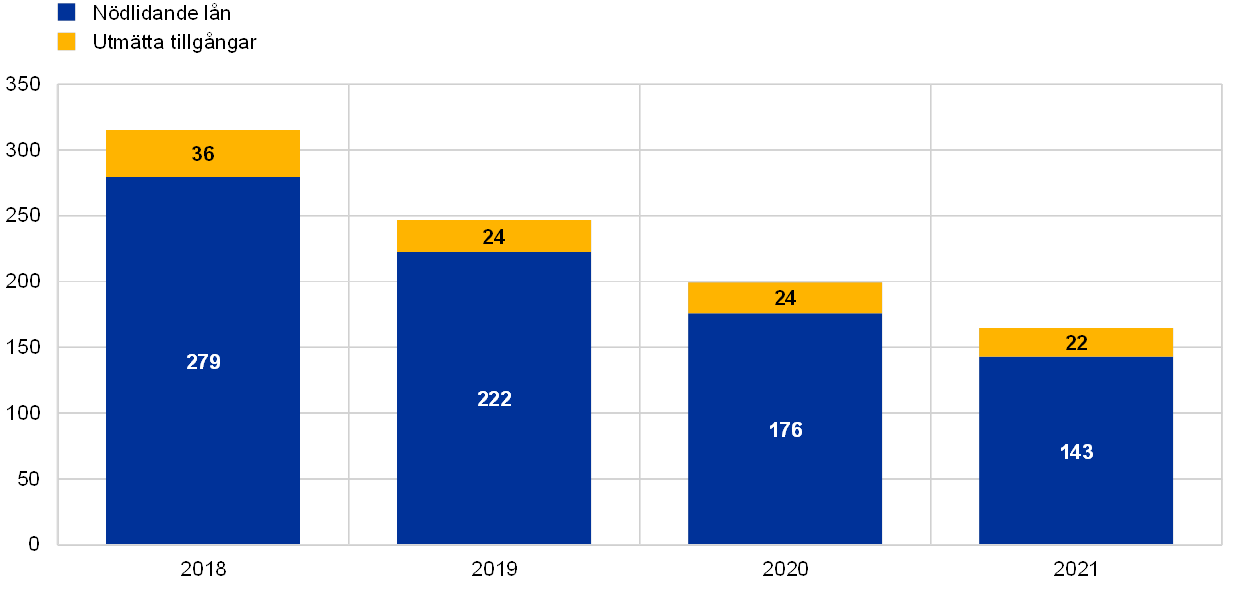

NPL-volymen har minskat med 40 procent i betydande institut sedan december 2014

När den europeiska banktillsynen startade uppgick NPL-volymen i betydande institut till runt 1 000 miljarder euro (en NPL-kvot på 8 procent). I slutet av september 2019 hade volymen sjunkit till 543 miljarder euro (en NPL-kvot på 3,41 procent), vilket innebär att NPL-stocken hade minskat med ungefär 46 procent sedan december 2014 (se diagram 13). De nödlidande lånen började minska i en snabbare takt 2017, framför allt i länder med en hög andel nödlidande lån. Detta sammanföll med publiceringen av ECB:s Vägledning till banker om nödlidande lån (hädanefter kallad NPL-vägledningen) i mars 2017 där ECB:s banktillsyn beskriver sina förväntningar på hur NPL ska hanteras. I diagram 13 visas hur NPL-stocken har utvecklat sig sammantaget i alla betydande institut.

Diagram 13

Utveckling i betydande instituts nödlidande lån

(vänster skala: procent, höger skala: miljarder euro)

Källa: ECB.

Betydande institut med hög andel nödlidande lån lämnade in NPL-strategier för första gången 2017 och har uppdaterat dem två gånger sedan dess

I NPL-vägledningen beskrivs förväntningarna på hur bankerna ska hantera sina nödlidande lån.[10] Som en uppföljning till denna vägledning uppmanade ECB de betydande institut som hade höga nivåer av nödlidande lån att skicka in strategier för hur de skulle få ned mängden nödlidande lån och utmätta tillgångar och att sätta upp minskningsmål på portföljnivå som skulle uppnås på medellång sikt. De betydande instituten informerade ECB om sina strategier för att få ned de nödlidande lånen första gången 2017 och har sedan dess uppdaterat dem två gånger.

Enligt NPL-strategierna 2019 skulle NPL-stocken minskas med 50 procent på tre år

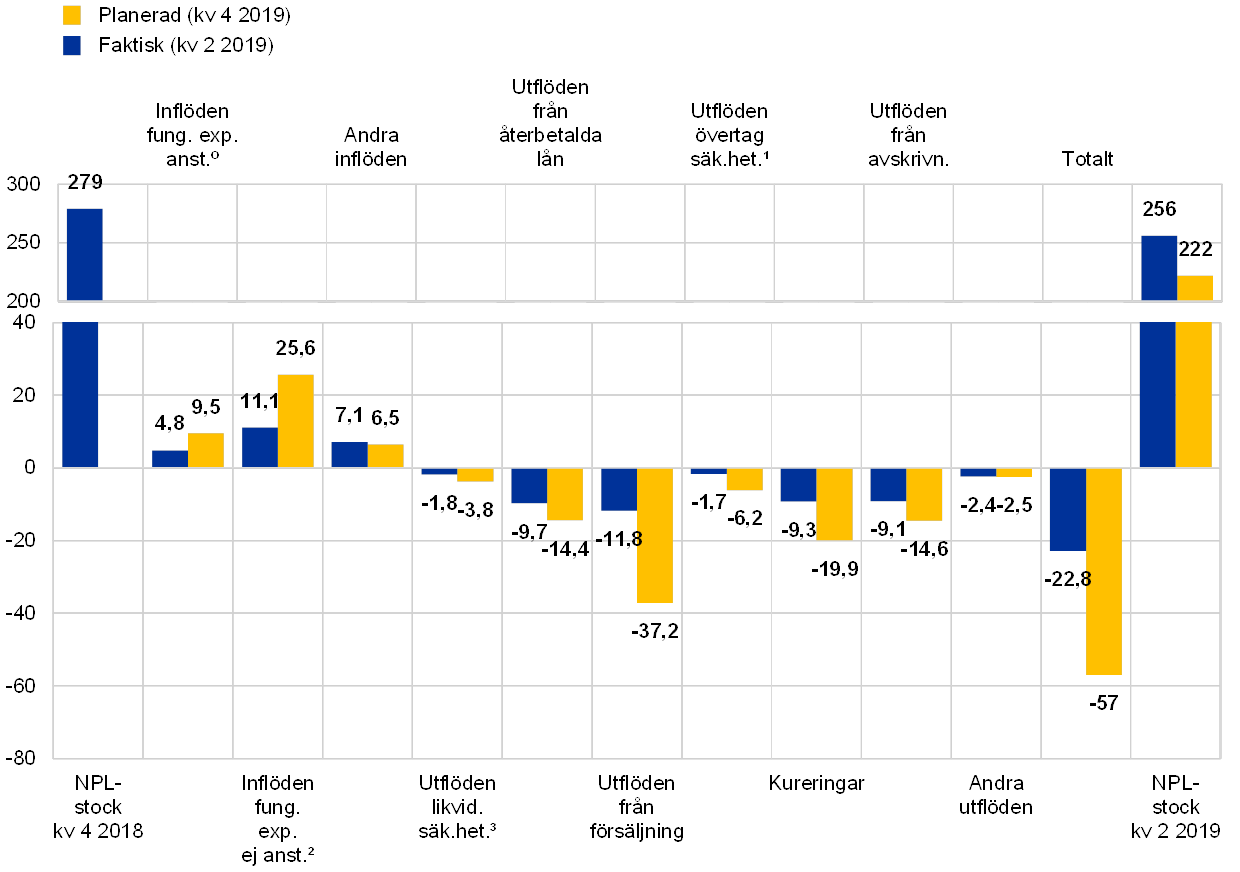

Enligt de NPL-strategier som lämnades in 2019 skulle mängden nödlidande lån minskas med ungefär 50 procent brutto mellan slutet av 2018 och slutet av 2021. I diagram 14 och 15 visas mängden nödlidande tillgångar (NPA) i slutet av 2018 för ett urval på 32 banker med höga nivåer av nödlidande lån samt deras planerade minskning av volymerna mellan slutet av 2019 och slutet av 2021.

Bankerna med höga nivåer av NPL översteg sina mål för NPL-minskning 2018

År 2018 lyckades banker med höga nivåer av nödlidande lån överlag väldigt bra. I många fall översteg man till och med målen för hur mycket man skulle minska sina nödlidande lån. Med vilka verktyg man minskade NPL-stocken varierade mellan olika institut och länder. Några av de sätt som är värda att nämna är återbetalning (att låntagarna betalar tillbaka enligt en överenskommen plan) och kurering, försäljning (till exempel portföljförsäljning, värdepapperisering och omklassificering som innehav för försäljning enligt IFRS 9 (International Financial Reporting Standards)) samt avskrivning.

Under första halvåret 2019 lyckades bankerna minska de nödlidande lånen med 8 procent, vilket var 42 procent av vad som var planerat för 2019, jämfört med 51 procent andra kvartalet 2018. Utflödena och inflödena av NPL för fungerande exponeringar går alltså enligt plan medan andra inflöden överstiger målet. Utflödet beror främst på återbetalningar och kurering, avskrivningar och försäljning (inbegripet portföljförsäljning, värdepapperisering och omklassificering enligt IFRS 9).

Bankerna lägger sina minskningsinsatser tidigt i planeringsperioden

De flesta banker planerar att genomföra sina minskningsinsatser i början av planeringsperioden. Enligt strategierna för NPL-minskning som lämnades in för perioden 2019–2021 skulle runt 50 procent av den minskning som ska genomföras på tre år ske det första året i de flesta länder. Över 75 procent av minskningen under treårsperioden kommer antagligen att härröra från utflöden från de nödlidande portföljerna, liksom återbetalning, försäljning och avskrivning.

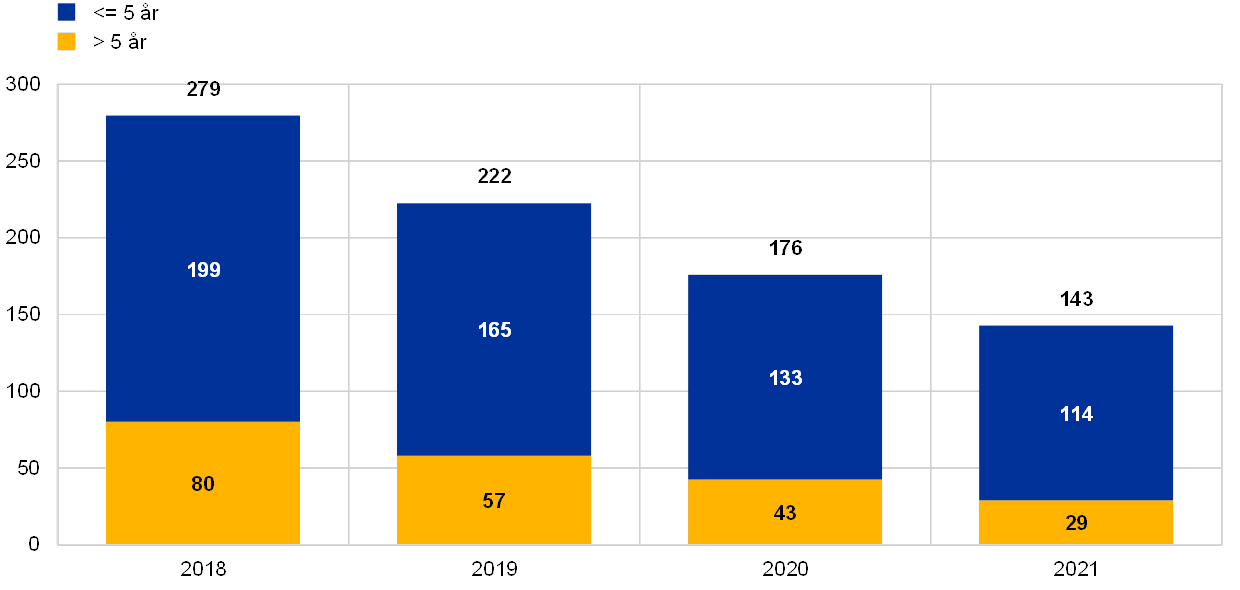

Bankerna lägger mer kraft på äldre nödlidande exponeringar

Det är även positivt att bankerna riktar in sig mer på äldre nödlidande lån i sina minskningsplaner. Så som visas i diagram 16 planerar bankerna att minska de exponeringar som klassificerats som nödlidande i över fem år avsevärt mycket snabbare än de exponeringar som har varit nödlidande i mindre än fem år.

Överlag är NPL-stockarna stora i euroområdet. ECB:s banktillsyn kommer därför att fortsätta sina ansträngningar för att åtgärda NPL-stocken och förhindra att nya nödlidande lån byggs upp.

Diagram 14

Strategier för NPA-minskning: planerad utveckling i NPA

(miljarder euro, år)

Källa: ECB.

Diagram 15

Planerad NPL-minskning helåret 2019 jämfört med faktisk minskning första halvåret

(miljarder euro)

Källa: ECB.

0) Inflöden från fungerande exponeringar med anstånd

1) Utflöden genom övertagande av säkerheter

2) Inflöden från fungerande exponeringar utan anstånd

3) Utflöden genom likvidering av säkerheter

Diagram 16

Strategier för NPA-minskning: planerad framtida minskning av NPL efter tidsperiod

(miljarder euro)

Källa: ECB.

Ruta 1

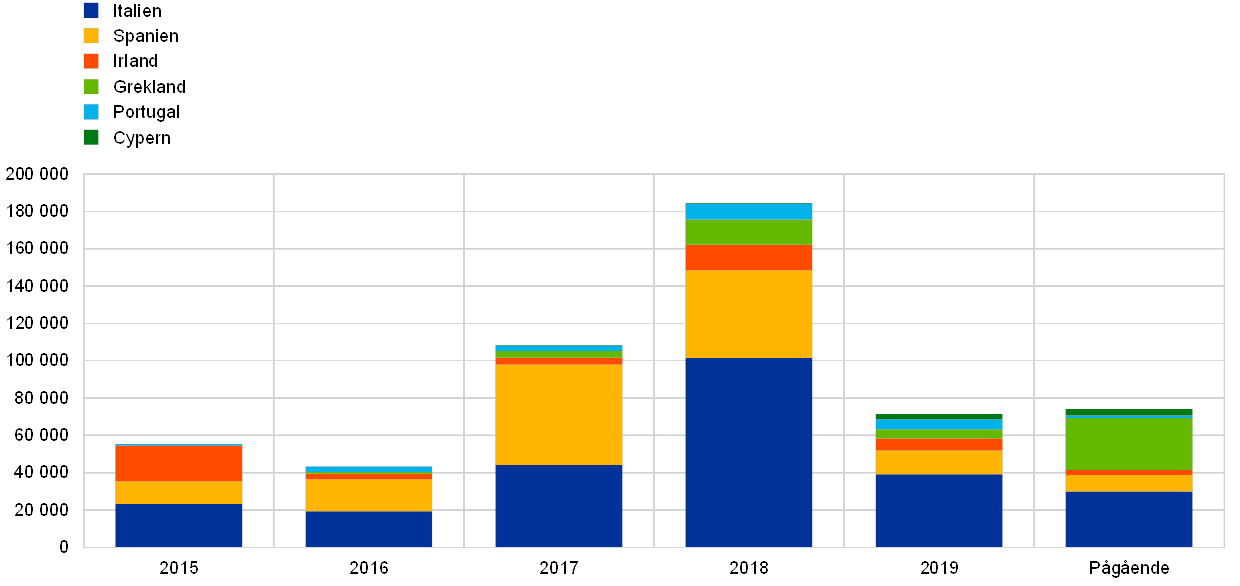

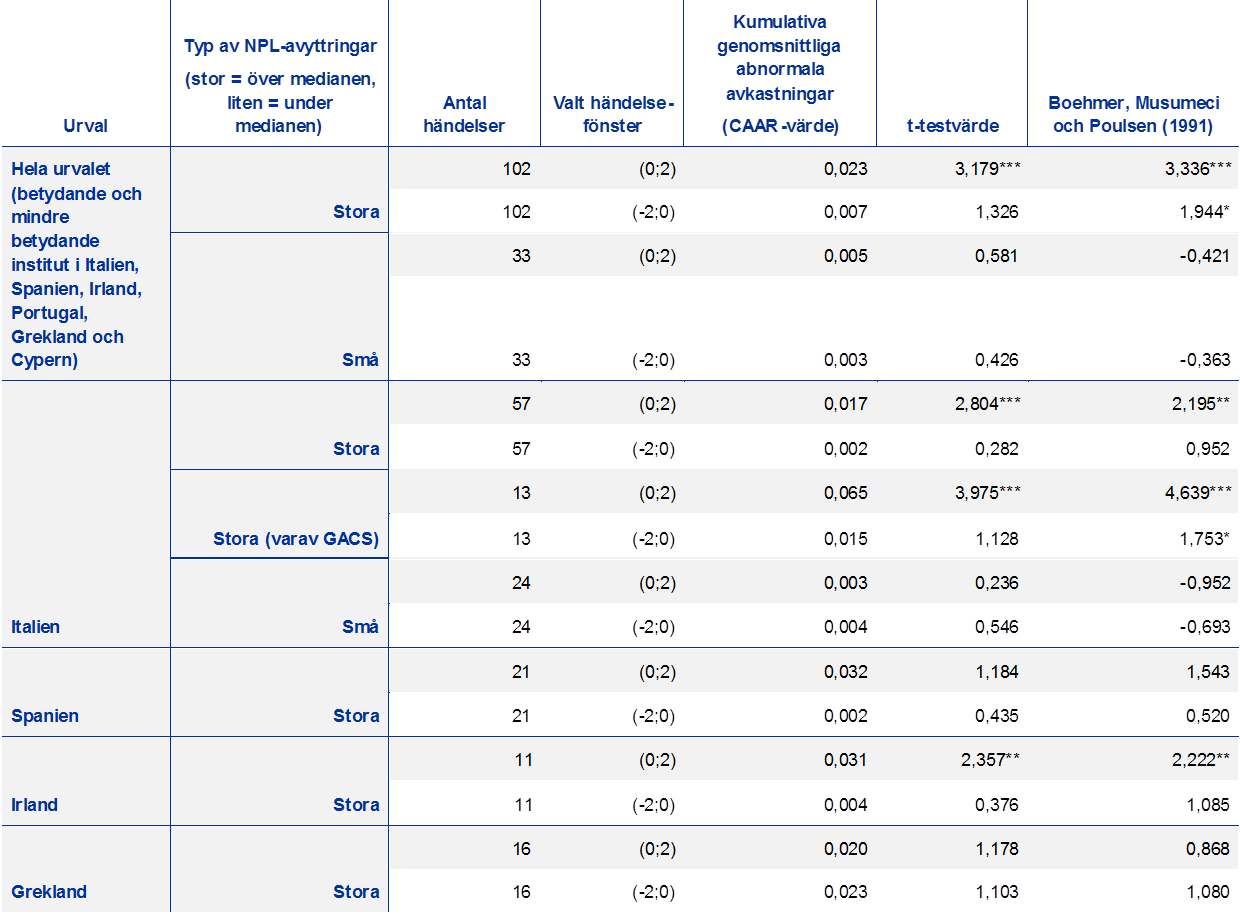

Hur avyttringar av nödlidande lån påverkar aktiemarknaden

I denna ruta redovisas resultaten från en empirisk undersökning av hur aktiemarknaden reagerade på tillkännagivanden från institut, som klassificerats som betydande eller mindre betydande i SSM, vad gäller upprensning i deras balansräkningar under perioden 2015–2019. Syftet med undersökningen var att se huruvida försäljning[11] av nödlidande lån (NPL) gav en positiv förmögenhetseffekt för de betydande och mindre betydande instituten i de mest aktiva länderna (det vill säga Italien, Spanien, Irland, Grekland, Portugal och Cypern). Sammanlagt sålde betydande och mindre betydande institut i de länderna nödlidande lån och utmätta tillgångar för över 184 miljarder euro 2018. År 2017 var motsvarande siffra 108 miljarder euro. Under senare delen av den granskade perioden var det särskilt de italienska och spanska marknaderna som gick i bräschen, men aktiviteten ökade även väsentligt i Grekland, Portugal och Cypern, där avyttringsvolymen mer än fördubblades 2018 jämfört med 2017 (se diagrammet). Även om aktiviteten under 2019 mattades mätt i försäljningsvolym jämfört med 2017 och 2018, fortgår försäljningar till ett värde av 74 miljarder euro och förväntas vara avslutade före utgången av 2020. Dessutom ökar storleken på det segment tillgångar där det anses osannolikt att gäldenären ska betala. Under 2019 utgjordes en tredjedel av de sammanlagda avyttringarna som gjordes av italienska kreditinstitut av sådana tillgångar.

Diagram

Betydande och mindre betydande instituts försäljning av nödlidande lån och utmätta tillgångar i urvalsländerna 2015–2019 samt pågående

(miljoner euro, bokförda bruttovärden)

Källor: Tillkännagivanden från banker, Credit Village, Debtwire, Deloitte, KPMG och ECB:s beräkningar.

Anm.: Stoppdatum för uppgifterna var den 31 december 2019. Med pågående avses försäljningar som kommer att slutföras före årsslutet 2020. Diagrammet innehåller uppgifter om direkt försäljning av NPL, värdepapperisering av NPL som leder till att lånen utesluts från konsolideringen samt försäljning av utmätta tillgångar. Det visar avyttringar gjorda av betydande eller mindre betydande institut, enligt SSM:s klassificering, i de utvalda länderna. Försäljning från nationella kapitalförvaltningsbolag ingår inte. I 2017 års uppgifter för Spanien ingår Santanders försäljning av majoritetsandelen i sitt fastighetsbestånd värt 30 miljarder euro till Blackstone. I 2018 års siffror för Italien ingår Monte dei Paschi di Sienas värdepapperisering av osäkra lån på cirka 24,1 miljarder euro, som slutfördes i maj 2018, samt överlåtelsen av Veneto Bancas/Popolare di Vicenzas portfölj värd 18 miljarder euro till SGA S.p.A, som slutfördes 2018 efter bankens likvidation 2017. UniCredits avyttring av 17,7 miljarder euro (projekt Fino) ingår i 2017 års siffror för Italien.

Inom finanslitteraturen har man länge undersökt vilken effekt upprensning i balansräkningarna har på bankers aktiekurser och säljarnas förmögenhetseffekt.[12] ECB har med hjälp av händelsestudiemetoden[13] kompletterat tidigare empiriska studier inom detta område genom att analysera effekten av 135 tillkännagivanden om NPL-avyttringar från betydande och mindre betydande institut[14] 2015. Resultaten visade att tillkännagivandena om NPL-avyttringar hade en positiv och märkbar effekt på aktiekurserna för de kreditinstitut som hade lyckats banta ned sina nödlidande lån väsentligt (se tabellen).

Tabell

Resultat från händelsestudien

Källor: ECB och Bloomberg (för faktiska avkastningar).

Anm.: Händelserna är de pressmeddelanden som börsnoterade betydande och mindre betydande institut publicerade om NPL-avyttringar, rörande både försäljning av NPL samt värdepapperiseringar av NPL som leder till att lånen utesluts från konsolideringen och försäljning av utmätta tillgångar. Pressmeddelanden om överlappande eller sammanblandade händelser ignorerades (t.ex. avyttringar som tillkännagavs i samband med publicering av kvartalsrapporter, tillkännagivanden om kapitalökningar, affärsstrategier, sammanslagningar och liknande). Med stora avyttringar avses avyttringar av nödlidande tillgångar med ett bokfört bruttovärde på mer än 320 miljoner euro, det vill säga medianen av alla avyttringar som gjordes av betydande institut och mindre betydande institut, under perioden 2015–2019 (med de transaktioner som inte ingår i denna analys inräknade). Vårt urval av tillkännagivanden i Spanien, Irland och Grekland omfattar tillkännagivanden om avyttringar av tillgångar med ett bokfört bruttovärde över genomsnittet. De normala avkastningarna som man hade förväntat sig om det inte hade kommit några tillkännagivanden om NPL-avyttring drogs av från de faktiska avkastningarna på aktiekapitalet, varpå man fick fram de abnormala avkastningarna. De förväntade normala avkastningarna räknades fram med den så kallade marknadsmodellen, som baseras på de faktiska avkastningarna på en referensmarknad och korrelationen mellan bankernas aktiekapital och referensmarknaden. För denna analys var referensmarknaderna FTSE Italia Bank-indexet för italienska banker, IBEX 35-indexet för spanska banker, Atenbörsens generalindex för grekiska banker, FTSE Ireland-indexet för irländska banker, FTSE Portugal-indexet för portugisiska banker och cypriotiska börsens generalindex för cypriotiska banker. Logaritmiska avkastningar användes. Skattningsperioden var 120 handelsdagar. Efter att de abnormala avkastningarna räknats fram lades de enskilda abnormala avkastningarna ihop till en kumulativ abnormal avkastning (CAR) som mäter den sammanlagda effekten av en händelse under en viss tid (händelsefönster). Två händelsefönster beaktades i analysen, nämligen -2;0 och 0;2, där 0 är den dag då händelsen inträffade eller den första handelsdagen efter tillkännagivandet i de fall då tillkännagivandet gjordes efter marknadens stängning eller om händelsen inträffade på en icke-handelsdag (till exempel en helgdag). De kumulativa genomsnittliga abnormala avkastningarna (CAAR-värdena) är medelvärdet för alla händelser i urvalet (tillsammans eller på landsnivå), det vill säga aktiemarknadens genomsnittliga reaktion (i procent) på pressmeddelandena. CAAR-värdenas statistiska signifikans verifierades genom ett parametriskt t-test med tvärsnittsjämförelser samt testet uppfunnet av Boehmer, Musumeci och Poulsen (1991). ***,**,* betecknar signifikansnivåer på 1 procent, 5 procent respektive 10 procent i t-testet med tvärsnittsjämförelser och Boehmer, Musumeci och Poulsens test (1991).

Analysen visade även att de inhemska NPL-marknadernas mognadsgrad och de inhemska regelverken påverkar aktiekurserna på olika sätt i olika jurisdiktioner. Tillkännagivanden om stora NPL-avyttringar[15] från kreditinstitut i Italien gav i genomsnitt upphov till märkbara och positiva reaktioner på aktiemarknaden under de två dagar som följer efter pressmeddelandet. Italienska banker som använder GACS-ordningen[16] fick en särskilt stor förmögenhetseffekt. Detta tyder på att en väl utformad ordning som ger kreditinstitut incitament att få bort nödlidande lån från sina balansräkningar i allmänhet innebär positiva effekter för den säljande banken. Även i Irland var marknadsreaktionerna på tillkännagivandena från kreditinstitut positiva, vilket kan bero på den gynnsamma inverkan på kapitalkvoter som tillkännagavs i de flesta irländska pressmeddelanden om NPL-avyttringar.[17] Inga statistiskt signifikanta effekter kunde dock ses för kreditinstitut i Grekland, där andrahandsmarknaderna som bidrar till att minska mängden nödlidande lån började växa 2017. Risköverföring genom värdepapperiseringsprogrammet Hercules, som tillsammans med andra externa och interna strategiska verktyg, ska få ned mängden nödlidande lån till hållbara nivåer[18], kan dock ge positiva förmögenhetseffekter i framtiden. I Spanien var reaktionerna på bankernas tillkännagivanden under perioden 2015–2019 inte statistiskt signifikanta. Det kan bero på de spanska NPL-marknadernas mognadsgrad och den relativt låga andelen nödlidande lån i de spanska kreditinstituten.[19] Portugisiska och cypriotiska kreditinstitut ingick i analysen och utgör en del i resultaten för hela urvalet, men det finns inga resultat på landsnivå för Portugal och Cypern eftersom antalet börsnoterade banker och tillkännagivanden var för få.

1.2.3 Arbetet med kriterierna för kreditprövning

Bristande rutiner för låneutgivning var en av de största bidragande orsakerna till de höga andelarna nödlidande lån i vissa av medlemsstaterna som ingår i SSM. Syftet med tillsynsinsatserna för att minska mängden nödlidande lån är att rensa upp bankernas balansräkningar och på så sätt återupprätta förtroendet för banksektorn. Med tanke på att en konjunkturvändning verkar alltmer sannolik är det viktigt att förstå riskerna som bankerna i dagsläget belastar sina balansräkningar med eftersom dessa risker kan orsaka problem i framtiden. Fokus går därför nu alltmer över till kreditgivningsprinciper som bankerna tillämpar när de beviljar lån. Målet är att vidta förebyggande åtgärder för att se till att inte alltför många nya nödlidande lån byggs upp, och detta ingick också i tillsynsprioriteringarna för 2019 (se avsnitt 1.2).

Första steget mot detta mål är att bedöma riskerna och trenderna i hur bankerna beviljar kredit och sedan rikta in tillsynen mot de områden där risker finns. I detta syfte gjorde ECB en grundlig bedömning av uppgifter på området som tillsynsmyndigheterna redan hade tillgång till. Fler harmoniserade uppgifter behövde dock samlas in för att det skulle gå att göra en tillförlitlig och strukturerad bedömning av kvaliteten på bankernas kriterier för kreditprövning med fokus på nyutlåningen. ECB:s banktillsyn började därför samla in uppgifter under 2019.

Huvudmålen med insamlingen var att i) klargöra huruvida bankernas kreditgivningsprinciper har försämrats över tid och ii) upptäcka mönster och olika särdrag i vissa lånesegment, olika affärsmodeller och mellan länder. Man ville även ta reda på om vissa viktiga riskindikatorer var lätta att se i bankernas IT-system samt kontrollera att sammanställningen och rapporteringen av denna typ av uppgifter är automatiserad i tillräckligt stor utsträckning.

Insamlingen utformades i samarbete med branschen. På så sätt säkerställde man att definitionerna av de viktigaste riskindikatorerna i kreditprövningsmallar (till exempel belåningsgrad) överensstämde med de vanligaste rutinerna i bankbranschen. Den resulterande mallen innehöll riskindikatorer för utlåning och riskparametrar för lån till den icke-finansiella privata sektorn. För att främja överensstämmelse för uppgifter från olika kreditinstitut genomfördes en frågeomgång med detaljerade frågor, följd av en omfattande kvalitetssäkringskontroll.

När uppgifterna skulle tolkas var det viktigt att ta hänsyn till de rådande omständigheterna för beviljande av kredit eftersom de varierade i de olika länderna. För att komplettera analysen av uppgifterna anordnades även särskilda möten i de olika länderna där både de gemensamma tillsynsgrupperna och de nationella behöriga myndigheterna deltog. Syftet med mötena var att tillsammans utvärdera de gemensamma tillsynsgruppernas ”bottom-up”-iakttagelser tillsammans med horisontella observationer. På detta sätt kunde hänsyn tas till lands- och bankspecifika omständigheter samtidigt som man fick en harmoniserad bedömning. Utifrån vad som framkom i dessa möten fastställdes omfattningen på den uppföljningsanalys som ska göras 2020.

När de är färdiga kommer resultaten från uppgiftsanalysen att gagna alla berörda parter. ECB och de nationella behöriga myndigheterna kommer att få god insyn i bankernas praxis för beviljande av lån och riskbaserad prissättning. Genom resultaten kommer vi även att kunna se utvecklingen i olika affärssegment, som marknaden för bolån och utlåning till små och medelstora företag, samt vilken information bankerna använder för att styra riskerna som härrör från deras låneportföljer. Mervärdet för bankerna kommer att vara att de får detaljerad information om hur de mäter sig med andra banker. Resultaten från analysen kommer även att publiceras i sammanställt format. Detta arbete kan resultera i bankspecifika åtgärder som kommer att diskuteras vidare i nästa fas i projektet om kriterier för beviljande av lån 2020. Till sist verkar projektet även förstärkande för EBA:s arbete med låneutgivning, där ECB aktivt deltar.

1.2.4 Riktad granskning av interna modeller

Syftet med den riktade granskningen av interna modeller (TRIM) är att bedöma om bankernas interna modeller är tillräckliga och lämpliga för att på så sätt minska omotiverade variationer i riskvägda tillgångar. Granskningen bidrar till att skapa lika konkurrensvillkor eftersom den främjar en konsekvent tillsynspraxis som fokuserar på korrekt och konsekvent tillämpning av de lagstadgade kraven på interna modeller.

Inspektionerna på plats i TRIM avslutades 2019

Efter förberedande analysarbete under 2016 inleddes inspektionerna på plats i TRIM 2017 varefter de slutfördes 2019. Under den tiden genomfördes 200 inspektioner på plats hos 65 betydande institut där man tittade på interna modeller för kredit- och marknads- och motpartskreditrisk.

En reviderad version av ECB:s vägledning för interna modeller gavs ut 2019

Utredningarna genomfördes med en metod där man utgick från en tolkning av det europeiska regelverket om interna modeller som ECB och de nationella behöriga myndigheterna enats om. Den gemensamma tolkningen återspeglas i ECB:s vägledning för interna modeller, där man förklarar hur ECB tolkar gällande regleringskrav för interna modeller och hur ECB tillämpar dem på ett konsekvent sätt i bedömningen av om banker uppfyller kraven. Publiceringen av den reviderade versionen av vägledningen 2019 var en viktig milstolpe för TRIM och följde på en lång återkopplingsprocess, där man bland annat hade låtit branschen att lämna in kommentarer om den första versionen av dokumentet 2017 och där man hade genomfört två offentliga samråd om reviderade versioner av olika kapitel i vägledningen under 2018. I framtiden kommer ECB:s vägledning för interna modeller att förbli ett viktigt referensdokument för ECB:s tillsyn av interna modeller utöver TRIM-arbetet. Vägledningen kommer att ändras och uppdateras allteftersom behov uppstår.

Under hela TRIM-arbetet har olika analyser genomförts (ett arbete som fortfarande pågår) där man bedömer och jämför resultaten från undersökningarna mellan de olika institutionerna. Ett provisoriskt resultat från dessa analyser har redan publicerats så att både de inspekterade instituten och allmänheten kan ta del av dem. Faktum är att en översikt över de mest väsentliga och vanligaste bristerna som har upptäckts i TRIM-inspektionerna publicerades redan 2018 och uppdaterades och utökades i april och november 2019. Dessa övergripande analyser är tillsammans med andra typer av kvalitetssäkring[20] viktiga för att kunna säkerställa att tillsynsbedömningarna är likvärdiga i alla inspektioner. Genom att bankerna kan ta del av analyserna kan de se de TRIM-relaterade besluten som de får i ett större sammanhang.

Tillsynsbesluten som fattas utifrån inspektionerna på plats i TRIM är ett annat viktigt resultat från projektet. De rättsligt bindande skyldigheterna i beslutet är ett sätt att se till att bankerna åtgärdar de brister som framkommit i TRIM och att de gör de ändringar som behövs i sina interna modeller. Än så länge har cirka 110 sådana beslut utfärdats i sin slutliga form (det vill säga kommentarerna som instituten inkommit med under yttrandeperioden har beaktats) för runt 55 av de 65 institut som inspekteras i TRIM. I genomsnitt innehåller dessa TRIM-beslut runt 20 bindande skyldigheter, där så behövs kompletterade med ytterligare åtgärder.[21] Genom en sådan noggrann uppföljning inom ramen för TRIM-arbetet säkerställs att bankerna uppfyller regleringskraven och därmed även att de omotiverade variationerna i riskvägda tillgångar i bankernas interna modeller minskar. Vad gäller till exempel kreditrisk uppvisade bankerna väsentliga brister när det gäller beräkningen av realiserade förluster från sina exponeringar och när det gäller användningen av långsiktiga medelvärden för andelen fallissemang när de beräknar sannolikheten för fallissemang. Vad gäller marknadsrisk rörde bristerna främst metoderna som bankerna använde för att mäta VaR (Value at Risk), stressjusterat VaR-värde, föreskrivna utfallstester av VaR-skattningen, samt hur mycket som omfattas av interna modeller och räknas in i kapitalkrav vid ytterligare risk.

TRIM har på det hela taget tagit många tillsynsresurser i anspråk. För att undvika att störa bankernas normala modellunderhåll har man även fortsatt med att göra översynen av väsentliga förändringar av modeller och godkännanden av inledande modeller på plats, utöver undersökningarna inom den riktade granskningen och ibland parallellt med dessa undersökningar. Under 2019 genomfördes, förutom de 49 inspektioner på plats som var en del av den riktade granskningen, 117 undersökningar av interna modeller hos betydande institut (av vilka 52 var inspektioner på plats)[22]. Under 2019 utfärdades totalt 141 tillsynsbeslut rörande undersökningar av interna modeller[23] (inklusive TRIM).

TRIM kommer att slutföras andra halvåret 2020

TRIM-projektet kommer att avslutas andra halvåret 2020, men den vanliga översynen av väsentliga modelländringar, liksom begäranden om godkännanden av nya modeller, förväntas fortgå i oförändrad takt under 2020 och 2021. Enheterna som står under tillsyn måste anpassa sina modeller efter i) resultaten från TRIM och ii) kraven som EBA ställer i en serie med nya tekniska tillsynsstandarder och riktlinjer som del av en regelbunden utvärdering av internmetoden (IRB). ECB:s banktillsyn förväntar sig att tillsammans med bankerna uppnå samordningsfördelar genom att i största möjliga mån slå ihop genomförandet och bedömningen av ändringarna som görs i interna modeller som en följd av de två initiativen och som påverkar samma riskklassificeringssystem.

1.2.5 IT- och cyberrisk

Under 2019 fortsatte ECB:s banktillsyn att titta på IT- och cyberrisker som en tillsynsprioritet. Generellt sett bör IT- och cyberrisk ingå i bankernas allmänna styrnings- och riskhanteringsrutiner, och det bör finnas en stor medvetenhet om dessa risker hos all personal, i och med att IT- och cyberrisker kan få konsekvenser för hela företaget. Därför bör alla medarbetare inom alla affärsområden och på alla nivåer arbeta för att minska riskerna.

I och med att den finansiella sektorn är så sammanlänkad kan cyberincidenter snabbt sprida sig i hela systemet. För att det skulle bli lättare för tillsynsmyndigheter att upptäcka och bevaka trender när det gäller cyberincidenter i banksektorn infördes 2017 ett system för rapportering av cyberincidenter. Alla betydande institut är skyldiga att rapportera in väsentliga cyberincidenter[24] så fort de upptäcks. SSM:s databas för cyberincidenter ger god insyn och gör även att ECB kan reagera snabbt om en större incident påverkar ett eller flera betydande institut. Jämfört med 2018 steg antalet inrapporterade cyberincidenter med runt 30 procent 2019.

Genom att ofta genomföra inspektioner på plats kan ECB:s banktillsyn bedöma de enskilda bankernas förmåga att hantera IT- och cyberrisker, medan ”kampanjinspektioner” (där samma typ av inspektion görs i flera banker) ger en överblick. Fokuset på IT-kontinuitet 2019 avslöjade att det finns behov av förbättringar, särskilt när det gäller att testa beredskapen för katastrofer av större omfattning. Resultaten härifrån kommer att följas upp i den löpande tillsynen. I den kampanj om IT-risker som ska genomföras 2020 kommer en ytterligare bedömning av bankernas hantering av cyberrisker att göras.

Som en del av den årliga översyns- och utvärderingsprocessen genomför de gemensamma tillsynsgrupperna löpande tillsyn över IT- och cyberrisker enligt en gemensam och standardiserad riskbedömningsmetod grundad på EBA:s riktlinjer EBA/GL/2017/05[25], kompletterad med ett frågeformulär om IT-risker (bankernas självutvärdering). Därutöver görs tematiska granskningar av IT-risker och övergripande analyser. Självutvärderingarna om IT-risker och kontroll som de betydande instituten gör ger mycket värdefull information. År 2019 kunde man till exempel se att många inom sektorn i allmänhet hade blivit mer försiktiga i sina självutvärderingar. Av självutvärderingarna framgick även att de betydande institut där IT-experter ingår i styrelsen har mer kompetens inom flera olika kategorier när det gäller IT-riskkontroll och att de är mer medvetna om riskerna.

Samtidigt visade självutvärderingarna att antalet betydande institut som använder gamla IT-system för sina kritiska verksamhetsprocesser växer och att utkontrakteringskostnaderna för IT stiger. Under 2020 kommer ännu mer fokus att läggas på dessa områden.

ECB:s banktillsyn har även kontakt med flera olika parter både inom och utanför EU för att se till att man har ett enhetligt angreppssätt och kunskapsutbyte om IT- och cyberrisker. Banktillsynen medverkar till exempel i internationella forum som EBA:s arbetsgrupp för it-risktillsyn, arbetsgruppen om operativ motståndskraft tillhörande Baselkommittén för banktillsyn och arbetsgruppen om cyberincidentberedskap och återhämtning tillhörande rådet för finansiell stabilitet (FSB).

1.2.6 Brexit

ECB:s banktillsyn fortsatte att bevaka bankernas genomförande av brexitplaner

Under 2019 handlade ECB:s banktillsyns arbete med Brexit främst om i) bankernas och tillsynsmyndigheternas beredskap inför ett eventuellt utträde utan avtal och ii) bankernas genomförande av sina brexitplaner, som bankerna och tillsynsmyndigheterna enats om.

Under hela året kontrollerade ECB:s banktillsyn bankernas beredskap inför ett eventuellt avtalslöst utträde, där Storbritannien lämnar EU utan någon övergångsperiod. Från ECB:s håll var man i denna fråga tydlig med att bankerna borde fortsätta att förbereda sig för alla eventualiteter och uppmanade dem att vidta effektiva åtgärder för att minska konsekvenserna där så behövdes. Överlag hade bankerna kommit tämligen långt med sina förberedelser inför ett avtalslöst utträde.

Redan inför det första utträdesdatumet den sista mars 2019 hade ECB:s banktillsyn slutfört de flesta tillståndsförfarandena för nya kreditinstitut, eller omstrukturering av befintliga kreditinstitut, i euroområdet. Banktillsynen hade dessutom avslutat sin bedömning av brexitplanerna i de betydande institut som hade verksamhet i Storbritannien och beviljat tillstånd för deras filialer i tredjeländer där det behövdes enligt nationell lagstiftning. Under detta arbetes gång hade ECB:s banktillsyn haft ingående diskussioner med bankerna för att tillsammans enas om hur verksamheten i deras brittiska filialer skulle bedrivas i framtiden och om hur affärsmodellerna skulle se ut.

ECB:s banktillsyn kontrollerade även att bankerna följde de åtaganden som de gjort i sina brexitplaner, bland annat att de följde de tidsplaner som de kommit överens om med sina respektive tillsynsmyndigheter. Den övergripande övervakningen kompletterades med bankspecifika uppföljningar och tillhörande tillsynsåtgärder där så behövdes.

För de banker som blev betydande i och med att verksamhet flyttades till euroområdet på grund av Brexit sattes nya gemensamma tillsynsgrupper samman, och ECB tog över den direkta tillsynen för dessa enheter. För vissa av de bankerna inleddes den obligatoriska samlade bedömningen andra halvåret 2019.

ECB fortsatte att informera om sina tillsynsförväntningar genom uppdateringar av de vanliga frågorna på ECB:s webbplats för banktillsyn, flera olika artiklar i Supervision Newsletter samt bilaterala diskussioner med de enheter som står under tillsyn.

Framtiden

Under 2020 kommer ECB att fortsätta kontrollera hur bankerna genomför sina brexitplaner utifrån de åtaganden och tidsplaner som man enats om för att bankerna ska uppnå de verksamhetsmodeller som de har satt upp som mål. Bankerna gjorde visserligen framsteg under 2019, men de måste ändå göra mer för att uppfylla ECB:s tillsynsförväntningar på olika områden, som intern styrning, kontroll av kund- och transaktionsursprung och tillgång till finansmarknadens infrastruktur, bokningsmodeller, gruppinterna upplägg och IT-infrastruktur och IT-rapportering.

För andra institut som nyligen klassificerats som betydande på grund av sina brexitrelaterade omstruktureringar kommer samlade bedömningar att inledas.

ECB kommer att fortsätta att bevaka de politiska förhandlingarna mellan EU och Storbritannien och att bedöma konsekvenserna ur tillsynsperspektiv.

1.2.7 Handelsrisk och tillgångsvärderingar

En serie med samordnade inspektioner på plats och på distans inleddes 2019

Under 2019 inledde ECB:s banktillsyn en serie med samordnade skrivbordsinspektioner och inspektioner på plats inom marknadsriskområdet. Här ingick risker som uppkommer till följd av handelsverksamhet och värdering av finansiella instrument som är upptagna till verkligt värde. Syftet med dessa inspektioner var att

- säkerställa att gällande lagar och regler följs

- öka kunskapen inom tillsynen om hur sådana finansiella tillgångar och skulder är sammansatta

- övervaka de områden som är mest utsatta för värderingsrisk

- bedöma de rutiner som instituten följer när de beräknar verkliga värden och försiktiga ytterligare värdejusteringar.

Under 2019 samlades detaljerade uppgifter in om det lagstadgade handelslagret för 13 stora betydande institut som inbegrep 87 procent av positionerna på nivå 2 och 3[26] i handelslagren hos de banker som står under ECB:s direkta tillsyn[27]. Det fanns tillräckligt med information från skrivbordstillsyn och på produktnivå för att det skulle kunna gå att få fram detaljer om sammansättningen av en relativt stor undergrupp av tillgångar och skulder på nivå 2 och 3. Detta gör det enklare att fastställa omfattningen på de inspektioner på plats som ska genomföras som en del av kampanjen för värderingsrisker.

Tillgångarna och skulderna på nivå 3 är koncentrerade i ett fåtal storbanker, medan tillgångarna och skulderna på nivå 2 främst består av slappar och repor

När det gäller nivåklassificeringen på tillgångarna var de flesta positionerna i handelslagren som ingick i undersökningen (runt 87 procent) klassificerade som nivå 2, medan positionerna på nivå 3 endast utgjorde runt 2 procent och främst återfanns i ett fåtal banker (runt 82 procent i tre banker). Om man tittar på vilka produkter positionerna består av är en stor andel av tillgångarna och skulderna på nivå 2 slappar och repor, oftast med en löptid på mindre än tio år.

Bankernas rutiner för att avgöra observerbarhet, nivåklassificera tillgångar och mäta vinst dag ett och verkligt värde varierar betydligt

När det gäller inspektionerna på plats inleddes en kampanj[28] inriktad på värderingsrisk 2019 som kommer att fortsätta under 2020 och 2021. De preliminära resultaten från kampanjen visar att bankernas rutiner varierar stort och att det finns stora möjligheter för bankerna att skilja sig från varandra på grund av det stora utrymme de har att själva bestämma hur de ska avgöra observerbarhet, hur de ska nivåklassificera tillgångar samt hur de ska mäta vinst dag ett och verkligt värde i sin tillämpning av redovisningsreglerna. Skillnaden mellan bankerna gör det svårt att bedöma värderingsriskerna. Syftet med inspektionerna på plats är att i tillsynssyfte främja lika konkurrensvillkor och att harmonisera sättet som metoden för inspektioner på plats hos bankerna tillämpas på.

När det gäller hur EBA:s tekniska tillsynsstandarder för försiktig värdering tillämpas avslöjade 2019 års inspektioner på plats att institutens regler för försiktig värdering inte uppfyllde den standard som ECB förväntar sig, samtidigt som det framkom att instituten har datautmaningar som gör det svårt för dem att uppnå nödvändig nivå av säkerhet i den försiktiga värderingen. EBA:s frågeförfarande har gett större klarhet i hur reglerna för försiktig värdering ska tillämpas.

1.2.8 Arbete med tillsynsmetoder

Kapital och likviditet är avgörande för bankernas motståndskraft

Ofta orsakas eller förstärks finansiella chocker i banksektorn av att bankerna saknar kapital och likviditet av tillräckligt hög kvalitet. Därför finns det två centrala processer som är viktiga för att stärka bankernas motståndskraft, nämligen den interna processen för bedömning av kapitalbehov (IKU) och den interna likviditetsutvärderingsprocessen (ILU).

Syftet med såväl IKU:n som ILU:n är att säkerställa att instituten mäter och hanterar sina kapital- och likviditetsrisker på ett strukturerat sätt med institutspecifika metoder. Genom dessa bedömningar kan bankerna upptäcka, bedöma och därmed alltid effektivt hantera och täcka kapital- och likviditetsrisker.

Genom att IKU och ILU spelar en så viktig roll för hanteringen av bankernas kapital- och likviditetstäckning ägnar tillsynsmyndigheterna dem särskild uppmärksamhet. Som en del av ÖUP beaktas IKU- och ILU-processernas kvalitet och resultat när kapital, likviditet och kvalitativa åtgärder ska fastställas. Om IKU- och ILU-processerna är bra minskar det osäkerheten för både instituten och tillsynsmyndigheterna när det gäller institutens faktiska riskexponeringar. På så sätt kan instituten upprätthålla tillräckliga kapital-och likviditetsnivåer och därmed behålla sin bärkraft.

ECB:s banktillsyn gav ut vägledningar till IKU och ILU

I november 2018 gav ECB:s banktillsyn ut vägledningar om institutens IKU- och ILU-processer som började gälla från och med 2019. Avsikten är inte att vägledningarna ska ge en heltäckande bild av alla aspekter som är relevanta för en sund IKU och ILU. I stället innehåller de principer, med fokus på vissa utvalda viktiga aspekter.

Instituten ansvarar för att genomföra IKU- och ILU-processer som är skräddarsydda för just deras särskilda omständigheter

ECB:s banktillsyn framhåller alltså att IKU och ILU i första hand är interna processer som ska skräddarsys av varje enskilt institut. Instituten ansvarar därmed för att genomföra IKU- och ILU-processer som är skräddarsydda och proportionerade för just deras särskilda omständigheter. Sunda, effektiva, heltäckande och framåtblickande IKU- och ILU-processer är viktiga verktyg för att säkerställa bankernas motståndskraft. Bankerna uppmanas därmed att använda dessa vägledningar för att snarast möjligt ta itu med eventuella luckor samt åtgärda brister i sin kapital- och likviditetshantering.

Under 2019 förde de övergripande avdelningarna i ECB:s banktillsyn tillsammans med de gemensamma tillsynsgrupperna en diskussion med bankerna om hur dessa planerade att förbättra sina IKU- och ILU-processer i linje med de nya vägledningarna.

Det fanns allvarliga brister i över hälften av IKU-processerna och i över en tredjedel av ILU-processerna

I 2019 års ÖUP kom ECB:s banktillsyn fram till att det fortfarande fanns allvarliga brister i över hälften av alla IKU-processer i de betydande instituten och i över en tredjedel av alla ILU-processer. IKU- och ILU-processerna utgjorde inte någon stabil grund för ansvarsfull kapital- och likviditetshantering, och instituten måste därmed förbättra dem (ytterligare). Slutsatserna från dessa bedömningar av enskilda institut får en allt större betydelse i ÖUP och i tillhörande tillsynsåtgärder för de enskilda bankerna. Sunda IKU- och ILU-processer kan med andra ord ha positiv inverkan på bankernas ÖUP.

IKU och ILU kommer att spela en ännu större roll i ÖUP

I framtiden kommer IKU och ILU att få en ännu större roll i ÖUP-processen så att bankerna får incitament att kontinuerligt förbättra sina interna processer. Både kvalitativa och kvantitativa aspekter i IKU:n kommer till exempel att få en förstärkt roll när kapitalpåslagen för varje enskild risk ska fastställas i tillsynen.