Předmluva Christine Lagardeové, prezidentky ECB

Během finanční a dluhové krize se ukázalo, s jakou rychlostí a silou se mohou potíže v bankovním sektoru rozšířit po naší měnové unii a ovlivnit její ekonomiku i obyvatele. S cílem zajistit zdraví a odolnost bankovního systému ustavili tvůrci politik evropský bankovní dohled, který nyní funguje šestým rokem.

V tomto krátkém čase se evropský bankovní dohled vyvinul ze začínajícího projektu ve vyspělou instituci, která je dobře zavedena jako přísný a konzistentní orgán. Od roku 2014 se podařilo značně snížit rizika: objem úvěrů se selháním klesl téměř o 50 % a kapitál bank po celé eurozóně se významně zvýšil. Řešení úvěrů se selháním je ukázkovým příkladem toho, jak evropský přístup pomohl mnohým bankám v různých zemích vypořádat se s následky krize.

Tím, že evropský bankovní dohled zlepšuje zdraví bank, podporuje také měnovou politiku. Silnější banky poskytují ekonomice více úvěrů a posilují tak transmisi měnové politiky. A tím, že evropský bankovní dohled podporuje produktivní podstupování rizika, ale zamezuje nepřiměřenému usilování o výnosy, pomáhá omezovat rizika pro finanční stabilitu a umožňuje při současném nastavení měnové politiky plnit mandát v oblasti cenové stability.

Navzdory usilovnému dohledu v posledních letech nás v roce 2020 stále čekají náročné úkoly, které budou vyžadovat důraznější opatření ze strany bank. Ziskovost bank je stále nízká a to může v případě delšího trvání ovlivnit odolnost celého bankovního sektoru. První částí řešení je snižování přebytečné kapacity, jakož i zbývajícího objemu úvěrů se selháním a přizpůsobení obchodních modelů a IT standardů digitálnímu věku.

Druhou částí je zavedení správného institucionálního rámce, který podpoří účinnější a integrovanější bankovní trh. Základ bankovní unie, jednotný soubor pravidel, zůstává v důsledku odlišností ve vnitrostátních právních předpisech roztříštěn. Dále dosud chybí jeden z pilířů bankovní unie, a sice evropský systém pojištění vkladů, což může být nadále důvodem ke zpochybnění integrity jednotného bankovního trhu, a představuje tedy překážku v další přeshraniční integraci.

Mimo to existují dlouhodobější výzvy, jako změna klimatu, které se týkají každého a nelze je přehlížet. Změna klimatu ovlivní všechny části hospodářství, včetně bankovního systému. Je tedy zřejmé, že se jedná o problém, kterému se musíme postavit společně – napříč státy, napříč institucemi a napříč sektory.

Úvodní rozhovor s Andreou Enriou, předsedou Rady dohledu

Předsedou Rady dohledu ECB jste se stal začátkem roku 2019. Jak byste shrnul první rok ve funkci a jaké úkoly na vás ještě čekají?

Po roce ve funkci bych především řekl toto: evropský bankovní dohled funguje. Myšlenka dohledu nad bankami na evropské úrovni je rozumná a praktická. Navíc náš model dohledu stojí na pevných pilířích. Nicméně dnes, po pěti letech, přecházíme z počáteční do rozvinutější fáze. Proto je třeba dokončit velké zakládací projekty a zaměřit se na upevňování našeho přístupu a dohledu založeného na rizicích. Přitom budeme usilovat o další zjednodušování postupů, abychom ulehčili orgánům dohledu i bankám – což rovněž znamená širší využívání nových technologií. Také se budeme snažit zlepšit jak transparentnost, tak předvídatelnost našich opatření. Pořád se bavíme o bankovním sektoru, který trápí nízká ziskovost, a bankovní unii, jež je méně integrovaná, než by měla být – pomoc s řešením těchto významných témat také zaujímá přední místa na našem seznamu nesplněných úkolů.

S jakým záměrem chcete zvýšit transparentnost evropského bankovního dohledu a co k tomu bude potřeba?

S bankovní unií jsme zavedli nový model do celé eurozóny. Mám dojem, že pro banky a investory je stále obtížné tomuto novému modelu zcela porozumět. To znamená, že my jako orgány dohledu musíme objasnit podstatu toho, co děláme, proč to děláme a jak. Díky tomu budeme také více předvídatelní. Bankovní dohled by měl být koneckonců zdrojem stability, nikoli překvapení. Podle nového institucionálního rámce krizového řízení jsou těmi, kdo jako první absorbují ztráty, investoři namísto toho, aby se banky spoléhaly na podporu státu. Proto musí být investoři lépe informováni o pozici bank, pokud jde o podněty k opatření dohledu. První krok směrem k větší transparentnosti jsme učinili v lednu 2020: poprvé v historii jsme zveřejnili informace o kapitálových požadavcích dohledu na jednotlivé banky, ke kterým jsme dospěli v procesu dohledu a hodnocení, a rovněž jsme poskytli další podrobnosti o naší metodice dohledu. Tím jsme bankám a investorům umožnili lépe porozumět, jak orgány dohledu posuzují evropské banky.

Pokud jde o banky, dosud jim dělá velké potíže ziskovost. Vidíte světlo na konci tunelu?

To je podle mě bohužel ještě v nedohlednu. Nízká ziskovost bank v eurozóně je pro mě jako člena orgánu dohledu bezesporu důvodem k vážným obavám. Banky, které vykazují nízký zisk, nemohou vytvářet kapitál interně a kvůli svému nízkému tržnímu ocenění by mohly mít v případě potřeby potíže s přístupem na akciové trhy. V důsledku toho se stávají zranitelnějšími. Je jasné, že pro to, aby banky vydělávaly peníze tradičním způsobem, nejsou stávající podmínky ideální, avšak tyto problémy ve vnějším prostředí jen tak nepominou. Proto se banky musí se současnou situací smířit a přizpůsobit svůj obchodní model tak, aby zůstaly životaschopné. Nejkonkurenceschopnější jsou ty banky, které jsou hospodárné, a jak se říká, strategicky dobře řízené a ve kterých proběhla určitá forma digitální transformace. Obávám se, že ostatní banky postupují dost pomalu. Budeme proto jejich pokrok bedlivě sledovat a vyvíjet tlak na ty, které zaostávají.

Patří mezi nástroje, které banky využívají, snižování nákladů? Co mohou banky pro snižování nákladů dělat?

Zajištění správného hospodaření s náklady by mělo tvořit základ svépomocných opatření bank. Banky v eurozóně mají stále vysoký poměr mezi náklady a výnosy: v průměru utratí 65 centů na každé vydělané euro, což je mnohem víc než u jejich mezinárodní konkurence. Nicméně klíčové je nešetřit na nesprávném místě. Dobrou volbou není například omezování výdajů v oblasti řízení rizik. Stejně tak je stále důležité investovat do nových technologií, neboť to může přispět ke snížení nákladů v budoucnu. Dále se nabízí několik radikálnějších myšlenek. Banky by například mohly sdružovat služby síťového charakteru. To by jim mohlo přinést úspory z rozsahu, a tím snížit náklady. Samozřejmě nástrojem většího kalibru jsou plnohodnotné fúze. Pokud se provedou správně mezi těmi pravými bankami, mohou pomoci snížit náklady a přeorientovat obchodní model.

Měli bychom tedy chtít větší míru konsolidace, jinými slovy, více fúzí mezi bankami?

Podle mě je zřejmé, že se bankovní sektor eurozóny potřebuje konsolidovat. Přebytečná kapacita je součástí problému ziskovosti, proto je třeba ji odstranit. Odpověď zní tedy ano, bankovní fúze, ať už v rámci jednoho státu nebo přeshraniční, by byly užitečné. Vnitrostátní fúze mají například díky překrývání distribučních sítí potenciál pro další navýšení účinnosti. Na druhou stranu přeshraniční fúze mohou pomoci diverzifikovat zdroje výnosů, a tím i riziko. Ve výsledku by byly banky i celý finanční systém odolnější vůči šokům. Chápu, že z pohledu jednotlivých bank se vzhledem k nízké ziskovosti a tržnímu ocenění fúze těžko prosazuje. Z hlediska celého systému je však malá pravděpodobnost, že by bylo možné nízkou ziskovost a tržní ocenění řešit bez jakékoli formy konsolidace uvnitř tohoto sektoru.

Existuje něco, co může udělat ECB?

Přestože z ekonomického hlediska sám vidím v konsolidaci smysl, není mým úkolem ji prosazovat či brzdit. Jediné, čím se mohu zabývat, jsou případné překážky fúzí, obzvláště pokud zasahují do mého pole působnosti. Někteří se domnívají, že se ECB snaží od fúzí odrazovat, protože má na sloučené subjekty vyšší kapitálové požadavky. To je ovšem mylná představa, kterou se již nějaký čas snažím uvést na pravou míru. Svoji politiku ohledně fúzí více objasníme v průběhu tohoto roku. Jak se například stavíme k badwillu? Jak se díváme na kapitálovou přiměřenost při fúzích bank? K tomuto druhu otázek se budeme vyjadřovat a pokusíme se je objasnit.

Dočkáme se v Evropě další integrace, například dovršením bankovní unie?

Bankovní trh zůstává v důsledku odlišností v jednotlivých zemích roztříštěn, a to i v eurozóně. Do značné míry je to následkem účelového vázání kapitálu z doby finanční krize. To přiživuje strach z toho, že po otřesu banky dojde k odlivu kapitálu a likvidity ze země a účet zůstane místním daňovým poplatníkům. Zde potřebujeme dále pokročit směrem k dokončení záchranné sítě v rámci bankovní unie. Doposud jsme dosáhli určitého pokroku ve zřizování jištění pro Jednotný fond pro řešení krizí, nicméně problémy likvidity při řešení krizí a zejména zavedení evropského systému pojištění vkladů zůstávají velmi kontroverzní. Doufám, že další pokrok přijde brzy, zároveň však vím, jak jsou tato jednání obtížná.

Proto se nabízí otázka: co víc můžeme dělat? Pokud se rámec nezmění, můžeme něco dělat, aniž bychom se od něj odchýlili? Jednou z možností by mohlo být zohlednění zájmů hostitelských zemí při stanovování obezřetnostních požadavků pro celé bankovní skupiny: pokud se místní riziko nediverzifikuje nebo nezajistí při konsolidaci, mohly by je podchytit požadavky na skupinu. Další možností by mohlo být uzavření dohod o vnitroskupinové finanční podpoře v rámci ozdravných plánů bank. Chceme-li mít integrovanou správu aktiv a pasiv v dobách prosperity, potřebujeme zajistit, že tomu tak bude i v době krize, a to prostřednictvím důvěryhodných opatření vynutitelných Evropskou centrální bankou.

Je tedy v tomto ohledu nový evropský rámec pro krizové řízení prospěšný?

Existence takového rámce je zjevným zlepšením. Nový rámec však stále ještě zcela nefunguje na evropské úrovni. Ve skutečnosti se do značné míry stále jedná o vnitrostátní rámec. A právě v důsledku této roztříštěnosti je méně účinný a méně efektivní, než by mohl být. Například likvidace bank se řídí vnitrostátními přístupy, které se stále velmi liší. Stejně tak se liší úlohy systémů pojištění vkladů a institucionálních systémů ochrany, jakož i politické postoje k záchraně bank z veřejných prostředků. To pak nejen nevytváří rovné podmínky, ale nám orgánům dohledu ztěžuje uplatňování nástrojů, které máme k dispozici. Proto musíme přejít k harmonizovanějšímu systému. Mohli bychom se například přiblížit přístupu Spojených států a vytvořit nástroj pro správní likvidaci na evropské úrovni.

Vytváření jednotného bankovního trhu bude pravděpodobně vyžadovat poskytnutí odpovídajících záruk hostitelským zemím, aby mohly s klidným srdcem omezit překážky na vnitrostátní úrovni. Řešení těchto problémů a zlepšení krizového řízení by mohlo snížit vnímané počáteční náklady na stržení některých zdí, kterými jsou vnitrostátní bankovní sektory stále obklopeny. Mezitím je naší povinností prozkoumat veškeré možné způsoby, jak podpořit uplatňování současného právního rámce takovou cestou, která je otevřenější celoskupinové správě aktiv a pasiv v rámci bankovní unie. Měli bychom například přijít na to, jak uplatňovat rozhodnutí, která jsou v některých oblastech v mezích uvážení orgánů dohledu (např. upuštění od požadavků na likviditu v individuálních případech nebo udělení vnitroskupinové výjimky z požadavků v oblasti velkých expozic), abychom podpořili celoskupinovou správu aktiv a pasiv v rámci bankovní unie a poskytli tak ujištění, že v případě krize bude podpora skupiny na dosah.

Banky často tvrdí, že silná regulace se podílí na jejich problému se ziskovostí. Je toto tvrzení podle Vás oprávněné?

Vzhledem k nedostatkům předchozího rámce, které odhalila finanční krize, byla reforma regulace naprosto nezbytná. Když se tedy bavíme o nákladnosti regulace, musíme brát v potaz také náklady krize. Je pravda, že banky se vypořádávají s jedním, ale ne nevyhnutelně i s druhým, a to bylo součástí původního problému. Podle mého názoru jsme snížili pravděpodobnost krize za přijatelnou cenu. Je tedy pravda, že jsem zastáncem reformy regulace včetně konečného souboru standardů Basel III. A že jsem opakovaně vyzýval k jeho důsledné implementaci v Evropě.

Zároveň jsem si vědom zatížení, jaké pro banky představují požadavky na vykazování. Evropská centrální banka již vyvinula značné úsilí s cílem tuto zátěž zmírnit, zejména v případě menších a méně složitých bank. Přesto je stále potřeba vyřešit dvě otázky. Tou první je počet orgánů vyžadujících údaje od bank. Kdyby se zlepšila koordinace mezi ECB, vnitrostátními orgány dohledu, národními centrálními bankami a makroobezřetnostními orgány, bylo by možné zátěž bank snížit. Tou druhou jsou příležitostné žádosti o údaje, kterým jsou banky vystavovány nad rámec pravidelného vykazování. Zde je třeba zlepšit způsob, jakým budeme připravované žádosti plánovat, řadit dle důležitosti a sdělovat.

Jakým dalším problémům kromě ziskovosti by se měly banky věnovat?

Jako problémovou v našich posudcích velice často označujeme oblast správy a řízení. Osvědčené postupy začínají u systémů odměňování, které jsou v souladu s ochotou banky riskovat, a upravují vše až po způsoby, jakými přesně a včasně informovat správní radu o rizicích. A ve světle několika nedávných a významných událostí je patrné, že kontroly a postupy v oblasti boje proti praní peněz jsou stále nedostatečné. Abych se vyjádřil jasně, očekáváme od všech bank, že budou mít důslednou správu a řízení a účinné systémy řízení rizik. Problémy v těchto oblastech se rychle šíří do jiných oblastí a mohou způsobit řadu potíží. Dobrým příkladem je operační riziko. V tomto případě se situace v roce 2019 zhoršila a většina provozních ztrát pramení z rizika chování, které je často spjato s problémy v oblasti řízení. Dalším zdrojem operačního rizika jsou informační technologie. S narůstající mírou digitalizace bank narůstají i kybernetická rizika, kterým jsou vystaveny – nebo obecně rizika v oblasti IT vyplývající například ze zastaralých systémů. Tuto záležitost bereme velice vážně a oblasti IT věnujeme množství kontrol na místě.

Je změna klimatu pro banky a orgány dohledu relevantním tématem?

Změna klimatu se týká nás všech, a proto jsme se také mohli setkat s řadou dalekosáhlých nápadů. Někteří například tvrdí, že důležitou roli v regulaci by měl hrát proekologický faktor; jinými slovy, že kapitálové požadavky na ekologická aktiva by měly být nižší. Z hlediska dohledu je naším úkolem zajistit, aby banky byly bezpečné a zdravé. Proto se vše, co děláme, musí odvíjet od rizik, a tato rizika je třeba pečlivě analyzovat předtím, než se pustíme do jakýchkoli závěrů týkajících se politik.

Klíčovou otázkou je tedy to, zda existují činnosti nebo aktiva, které jsou více než jiné vystaveny environmentálním a klimatickým rizikům. V této souvislosti je důležitým prvním krokem právě připravovaná taxonomie udržitelných činností EU, která umožní bankám určovat klimatická a environmentální rizika a informovat o nich. To zase pomůže zvýšit transparentnost. Druhým krokem by pak bylo pokrýt všechna rizika, která se odrážejí v řízení rizik bank nebo v našem procesu dohledu a hodnocení. V neposlední řadě by tato rizika mohla být rovněž součástí zátěžových testů v rámci dohledu. Na všem zmíněném se pracuje, mnohdy na evropské, nebo dokonce celosvětové úrovni. Evropská centrální banka je například členem Sítě pro zelenější finanční systém, která zahrnuje více než 50 institucí z celého světa.

1 Bankovní dohled v roce 2019

1.1 Bankovní sektor v eurozóně v roce 2019

1.1.1 Celková odolnost bank v eurozóně

Během nejaktuálnějších vykazovacích období byly kapitálové a pákové poměry na souhrnné úrovni stabilní

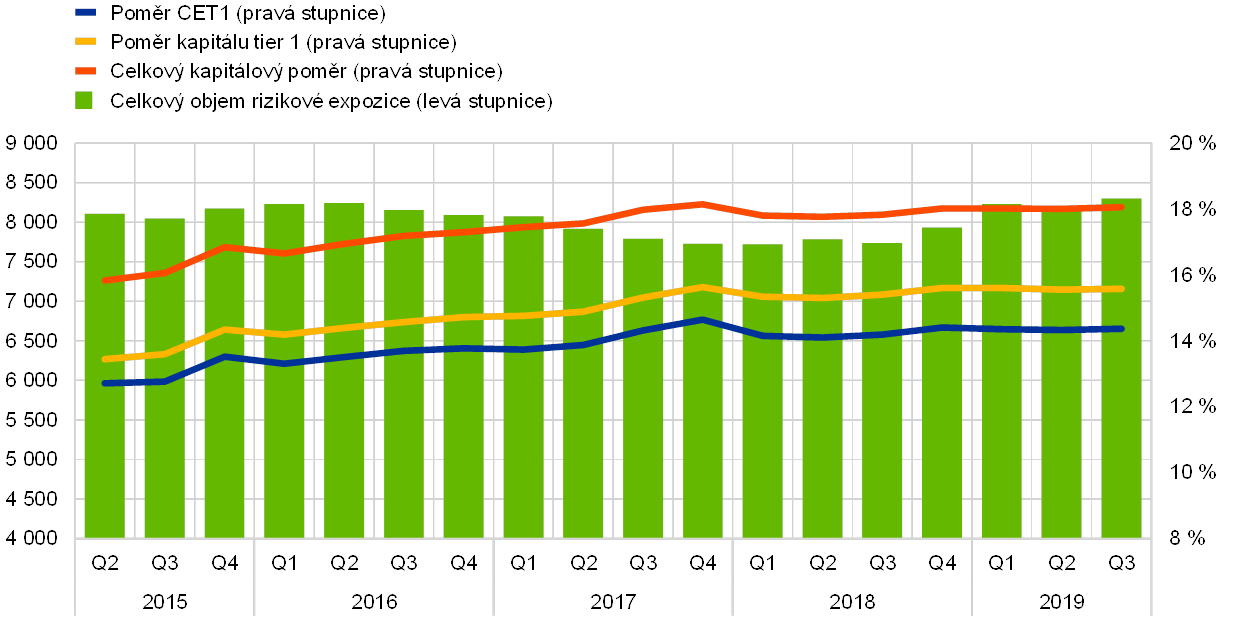

Během nejaktuálnějších vykazovacích období byly ukazatele kapitálové přiměřenosti na souhrnné úrovni stabilní (viz graf 1). Celková kapitálová přiměřenost dosahovala ve třetím čtvrtletí roku 2019 výše 18,05 % oproti 17,83 % o rok dříve. Podobný vývoj s menšími výkyvy lze pozorovat u poměru kmenového kapitálu tier 1 (angl. Common Equity Tier 1, dále též „CET1“) a kapitálu tier 1.

Graf 1

Celková kapitálová přiměřenost významných institucí (přechodná definice)

(stupnice vlevo: v mld. EUR; stupnice vpravo: v %)

Zdroj: ECB.

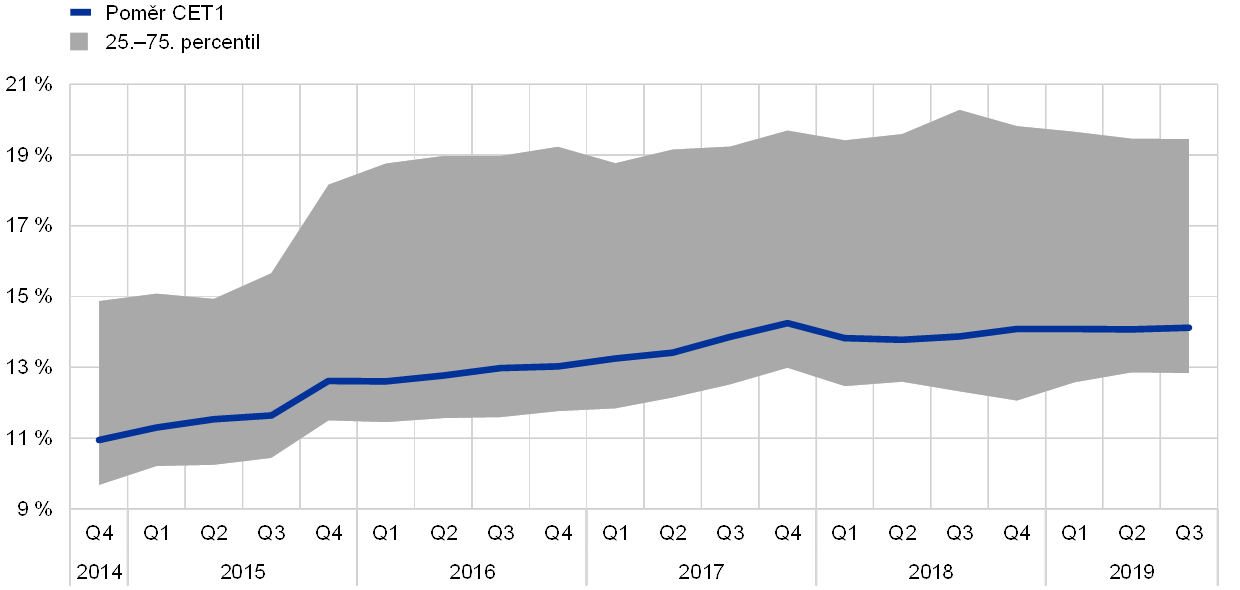

Vážený průměr poměru CET1 významných institucí (angl. significant institutions, dále též „SI“) v plné výši zůstal mezi čtvrtým čtvrtletím roku 2018 a třetím čtvrtletím roku 2019 stabilní ve výši 14,1 % (viz graf 2). Ukazatel pákového poměru se v průběhu prvních tří čtvrtletí roku 2019 mírně zvýšil a ve třetím čtvrtletí činil 5,42 % oproti 5,32 % o rok dříve (viz graf 3).

Graf 2

Poměr CET1 významných institucí

Zdroj: ECB.

Graf 3

Ukazatel pákového poměru SI

(v %)

Zdroj: ECB.

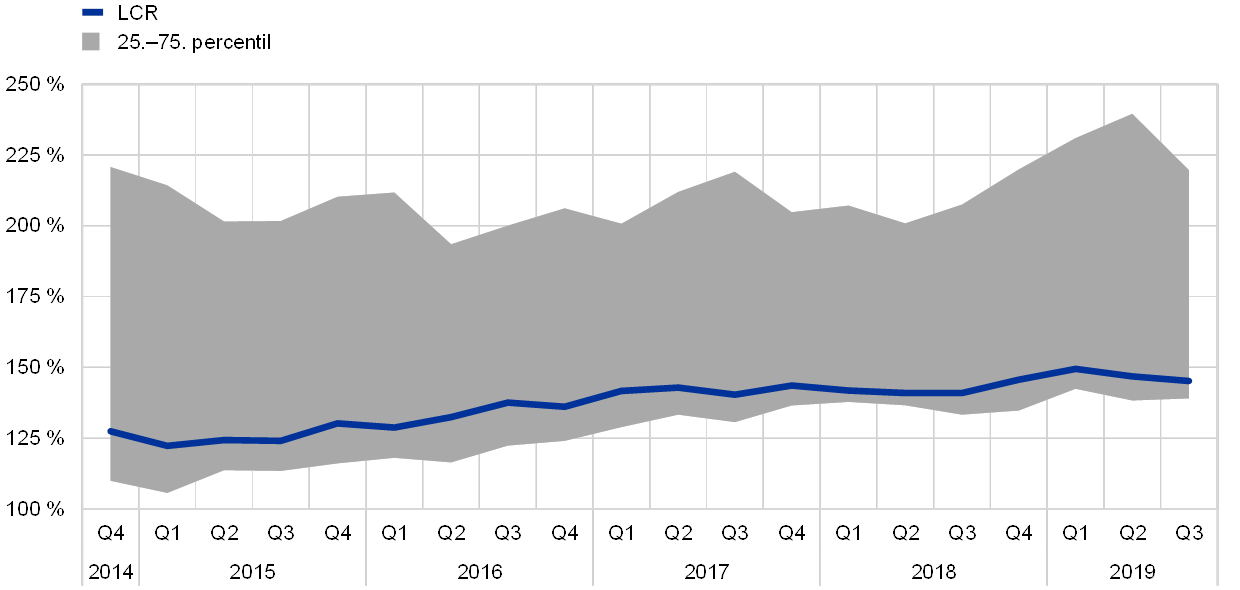

Ukazatel krytí likvidity pro agregovanou skupinu SI se nadále zvyšoval

Ukazatel krytí likvidity (angl. liquidity coverage ratio, dále též „LCR“) pro agregovanou skupinu SI se i nadále zvyšoval a ve třetím čtvrtletí roku 2019 činil 145,16 %, což je o 4,23 procentního bodu více než v tomtéž období v předchozím roce (viz graf 4).

Graf 4

Ukazatel krytí likvidity SI

Zdroj: ECB.

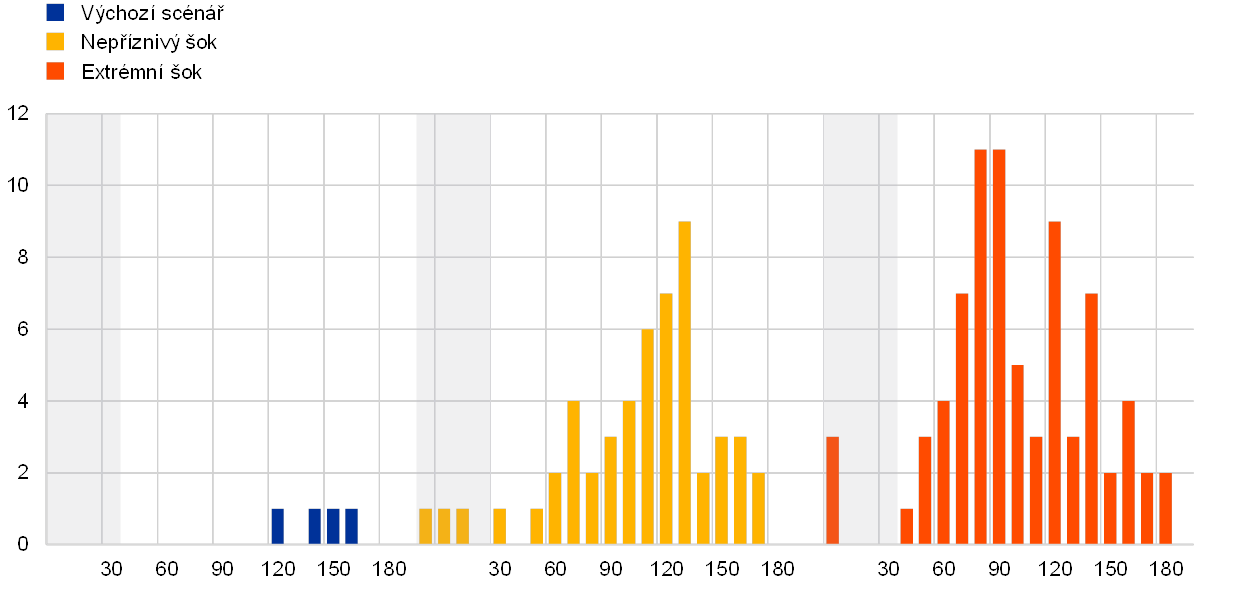

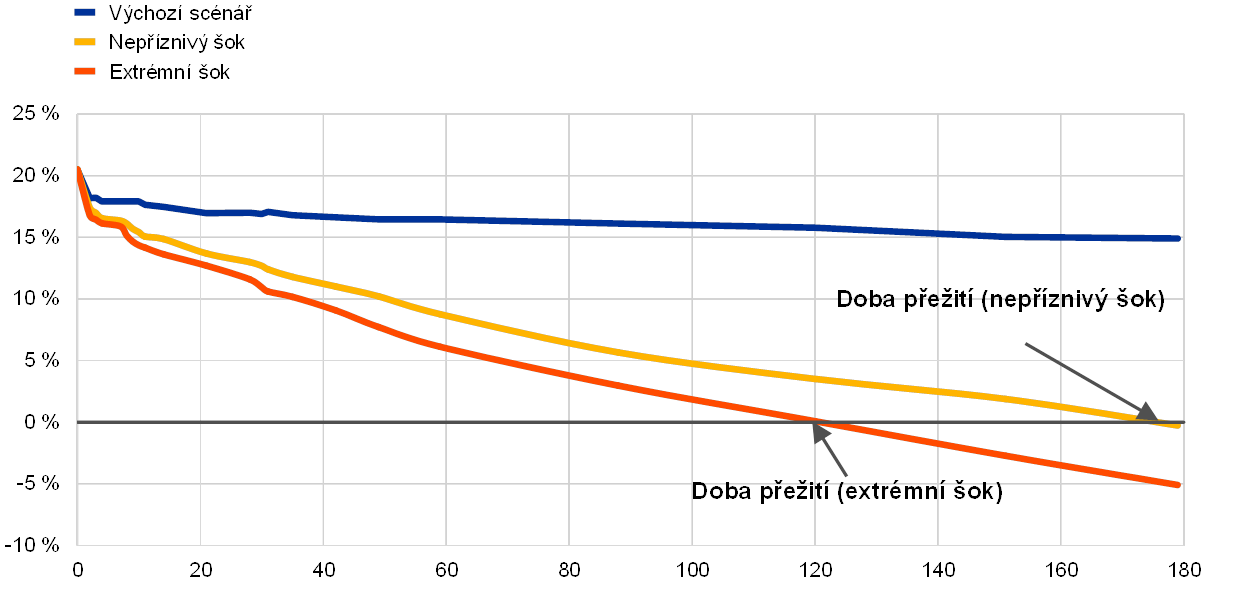

Bankovní dohled ECB provedl citlivostní analýzu rizika likvidity – zátěžový test 2019

V roce 2019 provedl bankovní dohled ECB hloubkové posouzení krátkodobých rizik likvidity bank jako svůj roční zátěžový test v oblasti dohledu. Citlivostní analýza rizika likvidity – zátěžový test 2019 posuzovala schopnost SI čelit idiosynkratickému likviditnímu šoku. Odolnost bank vůči nepříznivému a extrémnímu šoku byla posouzena hypotetickými stresovými faktory nastavenými na základě nedávných krizových situací, bez jakéhokoli odkazu na měnověpolitická rozhodnutí.

ECB zjistila, že banky celkově vykazují uspokojivé likviditní pozice

Většina ze 103 bank, které byly předmětem analýzy, vykázala dostatečné rezervy likvidity a relativně dlouhé doby přežití (viz graf 5). Medián vykazované doby přežití činil přibližně šest měsíců v případě nepříznivých šoků a přibližně čtyři měsíce v případě extrémních šoků (viz graf 6). Dlouhé doby přežití v zátěžových situacích poskytují bankám více času na nasazení pohotovostních plánů financování.

Graf 5

Rozdělení bank s dobou přežití kratší než šest měsíců u každého scénáře

(v kalendářních dnech; počet bank)

Zdroj: ECB.

Poznámky: Doba přežití je definována jako období do prvního dne, kdy kumulovaný čistý odliv likvidity překročí dostupnou vyvažovací schopnost. Čím je doba přežití delší, tím jsou vyhlídky banky na přežití likviditního šoku lepší.

Graf 6

Medián čisté likviditní pozice

(v kalendářních dnech; medián čisté likviditní pozice jako procentní podíl celkových aktiv)

Zdroj: ECB.

Poznámky: Čistá likviditní pozice se vztahuje k algebraickému součtu kumulovaného čistého odlivu a dostupné vyvažovací schopnosti. Doba přežití je doba do prvního dne, kdy se čistá likviditní pozice dostane do záporu.

Existuje však řada otázek, které vyžadují další pozornost

Celková likviditní pozice SI zůstala v průběhu roku 2019 uspokojivá, ale existuje řada otázek, které si přesto zasluhují další dohledovou kontrolu: i) několik bank vykázalo nízké likviditní pozice v některých cizích měnách (např. v amerických dolarech), ii) některé banky poskytují čistou likviditu subjektům skupiny mimo eurozónu, což je vystavuje riziku účelového vázání, iii) několik bank používá optimalizační strategie, které zlepšují jejich dodržování poměrových ukazatelů likvidity, ale poskytují pouze časově omezenou podporu likvidity, iv) v mnoha případech by bylo možné zlepšit postupy řízení zajištění, včetně schopnosti rychle mobilizovat nezatížené rezervy likvidity, a v) banky mohou podceňovat nepříznivý dopad snížení úvěrového ratingu na likviditu. Test rovněž pomohl odhalit problémy kvality údajů týkající se podávání zpráv o likviditě, což v budoucnu pomůže zlepšit kvalitu informací v oblasti dohledu.

Výsledky sloužily jako podklad pro každoroční hodnocení likvidity bank a orgány dohledu se jimi budou řídit

Výsledky analýzy přispěly k posouzení přiměřenosti likvidity bank a správy rizik. Neměly však přímý vliv na kapitálové požadavky v oblasti dohledu. Za účelem vyřešení problémů, na které upozornil zátěžový test, přijaly orgány dohledu vhodná kvantitativní a kvalitativní opatření v oblasti likvidity. Orgány dohledu projednaly závěry s každou bankou v rámci každoročního procesu dohledu a hodnocení (angl. Supervisory Review and Evaluation Process, dále též „SREP“) a v případě potřeby budou reagovat na konkrétní zjištění.

I méně významné instituce se v roce 2019 těšily uspokojivým likviditním a kapitálovým pozicím

Ukázalo se, že i méně významné instituce (angl. less significant institutions, dále též „LSI“) měly v roce 2019 dostatečnou likviditní a kapitálovou pozici s průměrným LCR ve druhém čtvrtletí vyšším než 200 % a průměrným poměrem CET1 ve výši přibližně 17 %. Byly však zjištěny některé problémy, které vyžadují pečlivé sledování, jako je významný nesoulad splatností a spoléhání na likviditní skupiny, kde dostupné kapitálové rezervy sdílejí všichni členové.

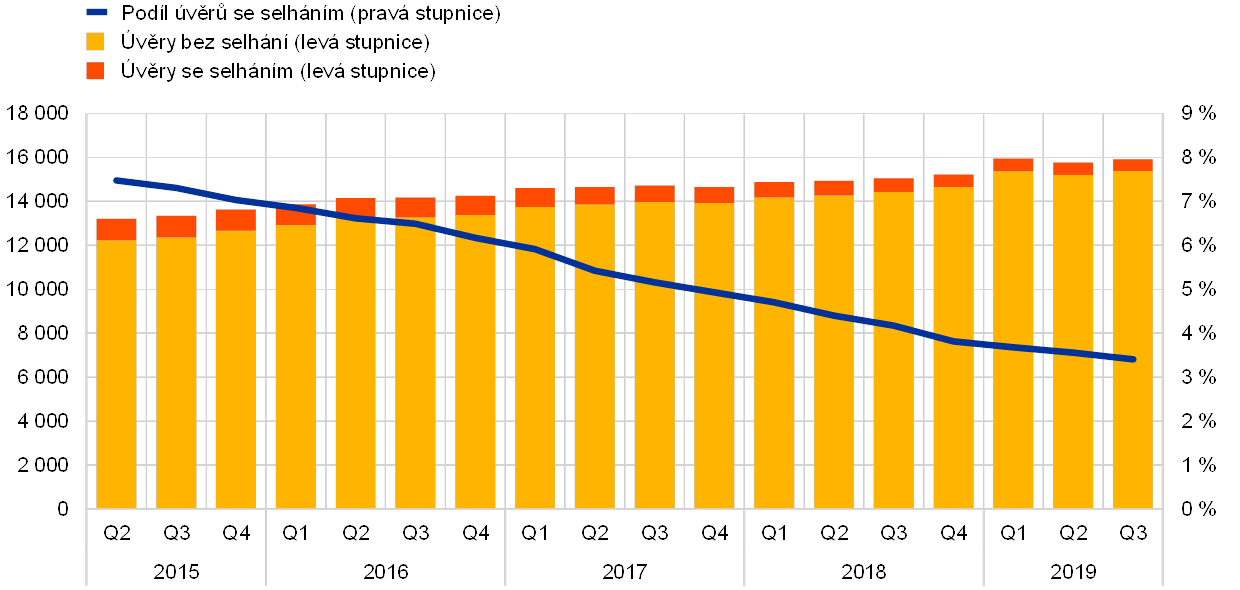

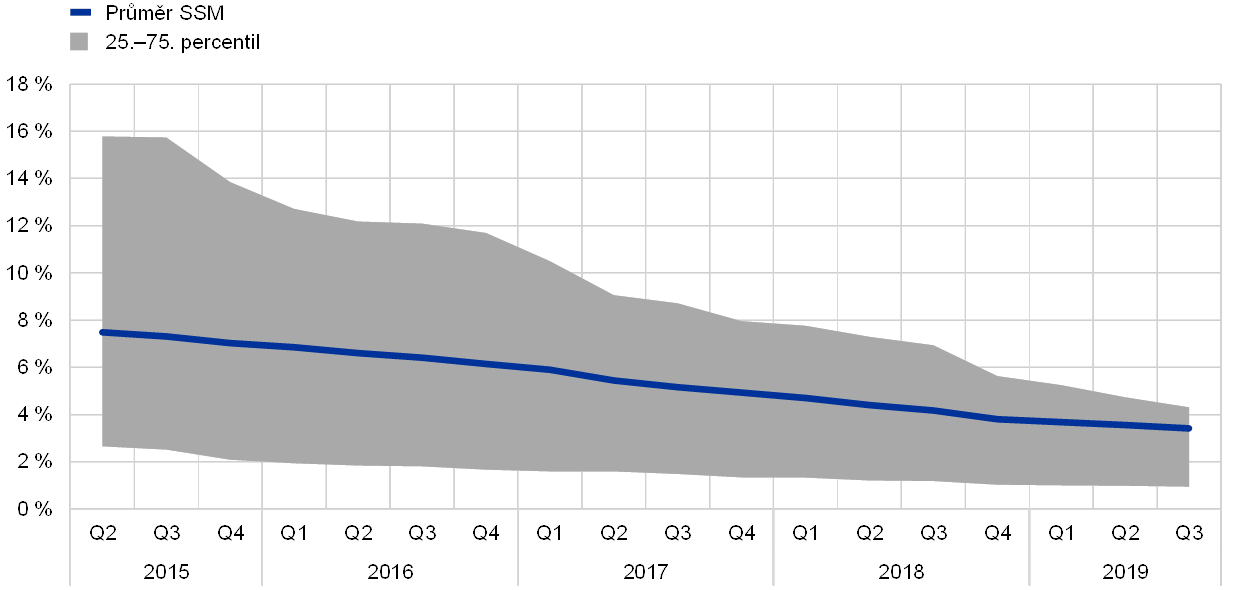

Kvalita bankovních aktiv se během roku 2019 dále zlepšila

V neposlední řadě došlo ke zlepšení kvality bankovních aktiv, neboť celkový podíl úvěrů se selháním (angl. non-performing loans, dále též „NPL“) soustavně klesal z 4,17 % ve třetím čtvrtletí roku 2018 na 3,41 % ve třetím čtvrtletí roku 2019 (viz graf 7 a část 1.2.2). Rozptyl podílu NPL mezi bankami se za stejné období rovněž výrazně snížil, jak ukazuje graf 8.

Graf 7

Kvalita aktiv: úvěry a zálohy se selháním u SI

(stupnice vlevo: v mld. EUR; stupnice vpravo: v %)

Zdroj: ECB.

Graf 8

Rozložení podílu NPL u SI

Zdroj: ECB.

1.1.2 Celková výkonnost bank v eurozóně

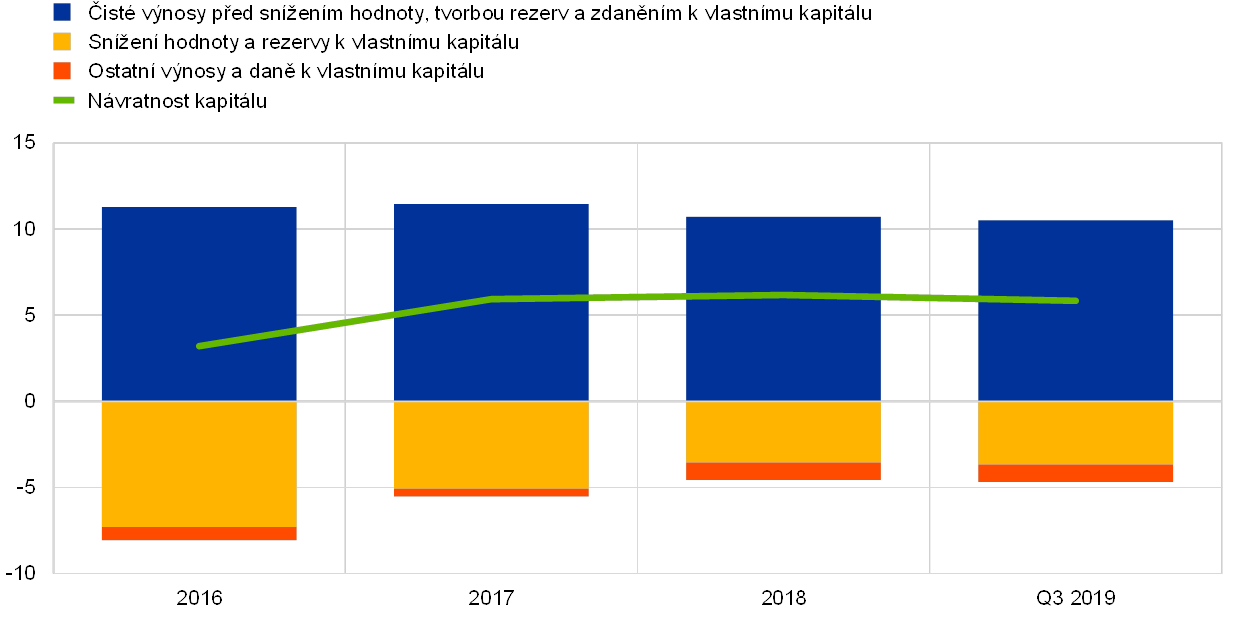

Ziskovost SI se do druhého čtvrtletí roku 2019 snižovala, zatímco poměr mezi náklady a výnosy zůstal relativně vysoký

Ziskovost SI v eurozóně zůstala v roce 2019 utlumená, neboť celková anualizovaná návratnost kapitálu mírně klesla z 6,2 % ve čtvrtém čtvrtletí roku 2018 na 5,8 % ve třetím čtvrtletí roku 2019 (viz graf 9).[1] V souhrnné podobě byla návratnost kapitálu SI v eurozóně nižší než u bank v USA a v mnoha případech byla rovněž nižší než jejich náklady na emise akcií dle jejich výkazů. To se odráží také v nízkých oceněních většiny veřejně kótovaných SI, v jejichž případě byly poměry mezi cenou a účetní hodnotou výrazně nižší než jedna, v důsledku čehož je pro ně obtížné získat kapitál na akciových trzích, aniž by došlo k výraznému oslabení stávajících akcionářů.

Graf 9

Návratnost kapitálu SI rozčleněná podle zdroje příjmu

(v % vlastního kapitálu)

Zdroj: Statistiky bankovního dohledu ECB.

Poznámka: Údaje za třetí čtvrtletí jsou anualizované.

V kontextu přetrvávajících obav týkajících se rigidní nákladové struktury čisté příjmy před snížením hodnoty, tvorbou rezerv a zdaněním v poměru k vlastnímu kapitálu klesly, ale v absolutním vyjádření byly víceméně stabilní. Zvýšení výnosů z obchodování bylo navíc vykompenzováno záporným čistým nebo jiným provozním příjmem.

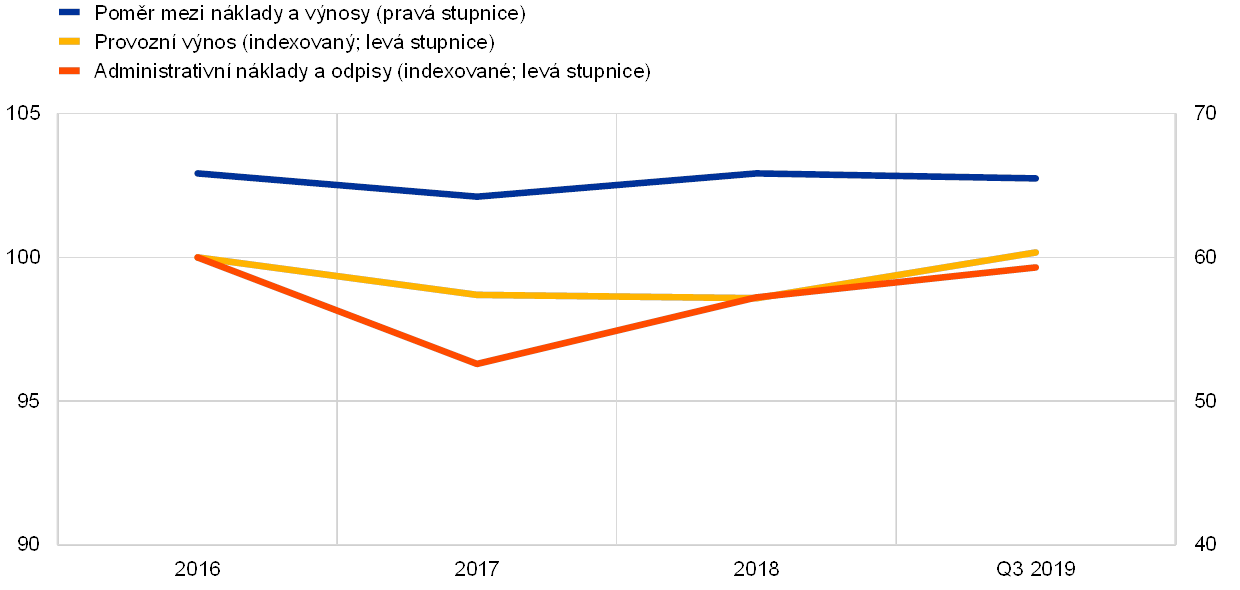

Poměr mezi náklady a výnosy SI zůstal relativně vysoký (viz graf 10), neboť odráží nejen nehospodárnost, ale také náklady spojené s restrukturalizací a investicemi do digitalizace. Ve střednědobém horizontu může digitalizace zlepšit hospodárnost a umožnit bankám nabízet nové produkty a služby. Je rovněž důležitá pro udržitelnost obchodních modelů, ale zahrnuje počáteční náklady a přínosy jsou realizovány až v průběhu času.

Graf 10

Poměry mezi náklady a výnosy a indexované složky u SI

(v %)

Zdroj: Statistiky bankovního dohledu ECB.

V prvních třech čtvrtletích roku 2019 docházelo k prudkému meziročnímu nárůstu snížení hodnoty a toků rezerv, který ukončil klesající trend posledních let, jenž vedl k nízkým úrovním pozorovaným v roce 2018, a vyvinul další tlak na ziskovost. Toto zvýšení bylo plošné, a to i v zemích s nízkým objemem NPL; hlavním důvodem byly rezervy na krytí úvěrových ztrát pro nové NPL a snížení hodnoty nefinančních aktiv bank spojené s jejich restrukturalizačními programy.

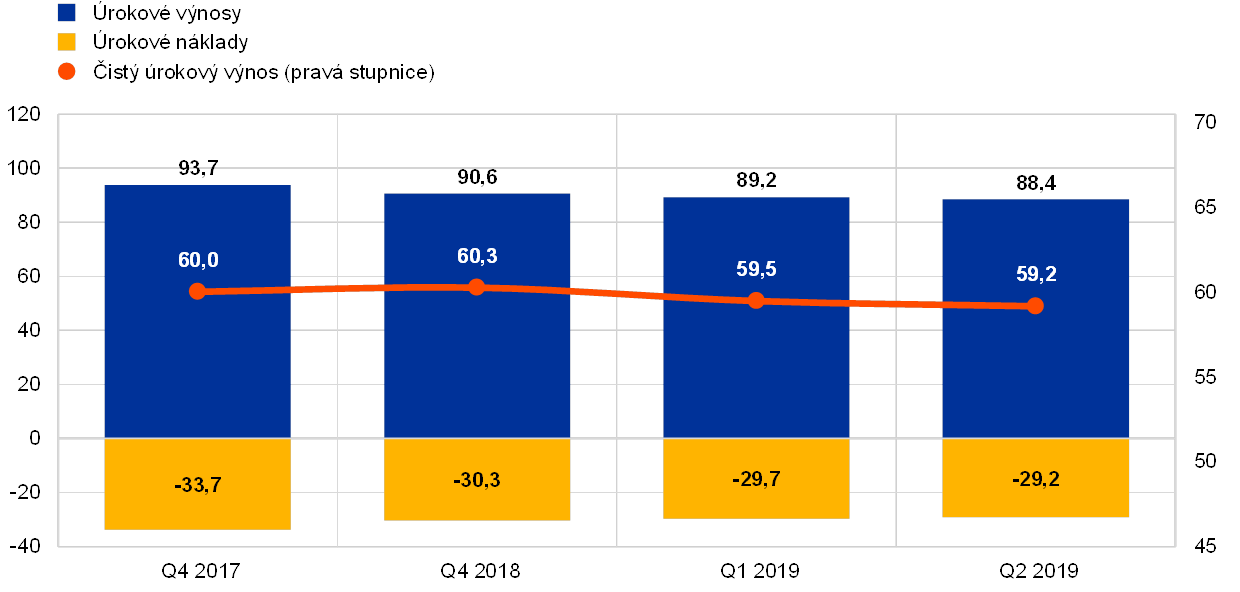

Obdobně jako SI i LSI v eurozóně zaznamenaly setrvale nízkou úroveň ziskovosti. Zejména závislost LSI na úrokových výnosech je vystavuje negativním účinkům dlouhého období nízkých úrokových sazeb a jejich menší velikost a především regionální zaměření omezuje jejich schopnost diverzifikovat své zdroje příjmů a snížit náklady. Nejnovější údaje ukazují průměrnou návratnost kapitálu u LSI v červnu 2019 ve výši pouhých 5,1 %, což je jen nepatrně lepší než hodnota 4,7 % zaznamenaná na konci roku 2018.[2] Na straně aktiv se úrokové příjmy, které u LSI představují největší složku příjmu, v roce 2019 nadále snižovaly (viz graf 11). Čistý úrokový výnos však klesl pouze mírně, a to z důvodu souběžného snížení úrokových výdajů. A konečně, stejně jako v případě SI i u LSI prudce vzrostly toky rezerv, které se v první polovině roku 2019 meziročně zvýšily přibližně o 20 %. Bez ohledu na to zůstávají náklady LSI na riziko, měřené jako poměr finančních znehodnocení k celkovým úvěrům, na relativně nízké úrovni přibližně 0,1 % (což je méně než jedna třetina uvedené hodnoty u SI).

Graf 11

Vývoj úrokových příjmů, úrokových nákladů a čistého úrokového výnosu u LSI

(v mld. EUR)

Zdroj: Statistiky bankovního dohledu ECB.

Poznámky: Graf vychází z měnícího se vzorku LSI. Údaje za první a druhé čtvrtletí roku 2019 jsou anualizovány pomocí metody sledování za čtyři čtvrtletí.

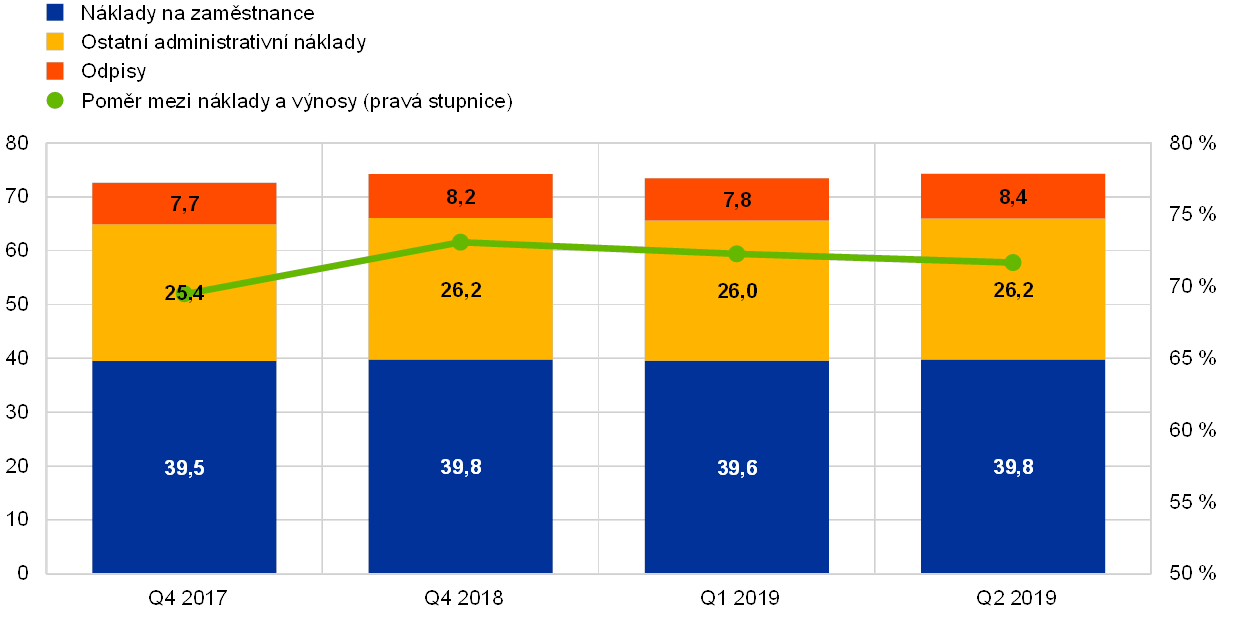

LSI pokračovaly ve svém úsilí o omezení celkových nákladů (viz graf 12). Poměr mezi jejich náklady a výnosy však zůstal relativně vysoký, a to 72 % v červnu 2019. Tento údaj se od konce roku 2018 (73 %) v zásadě nemění a je stále vyšší než u SI. Pokud jde o kvalitu aktiv, zdrojem znepokojení byly i nadále velké objemy NPL v držbě některých LSI. Celkově pokrok v čištění rozvah poněkud zpomalil; hrubý podíl NPL činil ve druhém čtvrtletí roku 2019 přibližně 2,71 %, tj. pokles od prosince 2018 o 11 bazických bodů.

Graf 12

Přehled nákladů LSI

(stupnice vlevo: v mld. EUR; stupnice vpravo: v %)

Zdroj: Statistiky bankovního dohledu ECB.

Poznámky: Graf vychází z měnícího se vzorku LSI. Údaje za první a druhé čtvrtletí roku 2019 jsou anualizovány pomocí metody sledování za čtyři čtvrtletí.

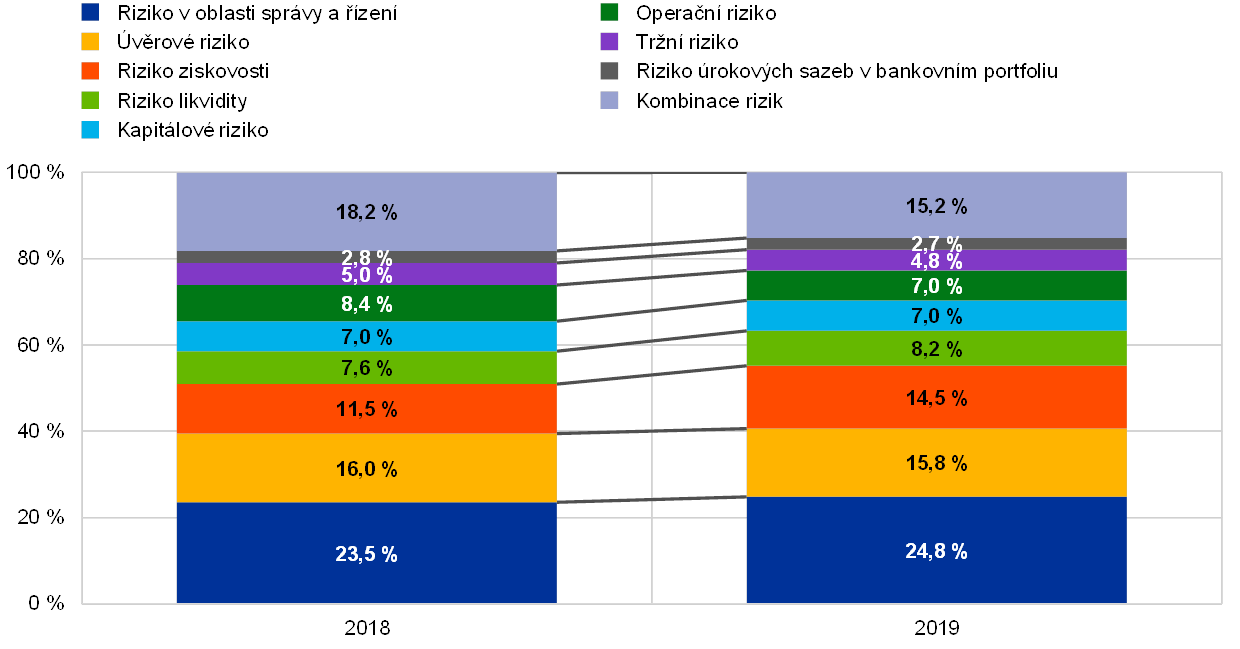

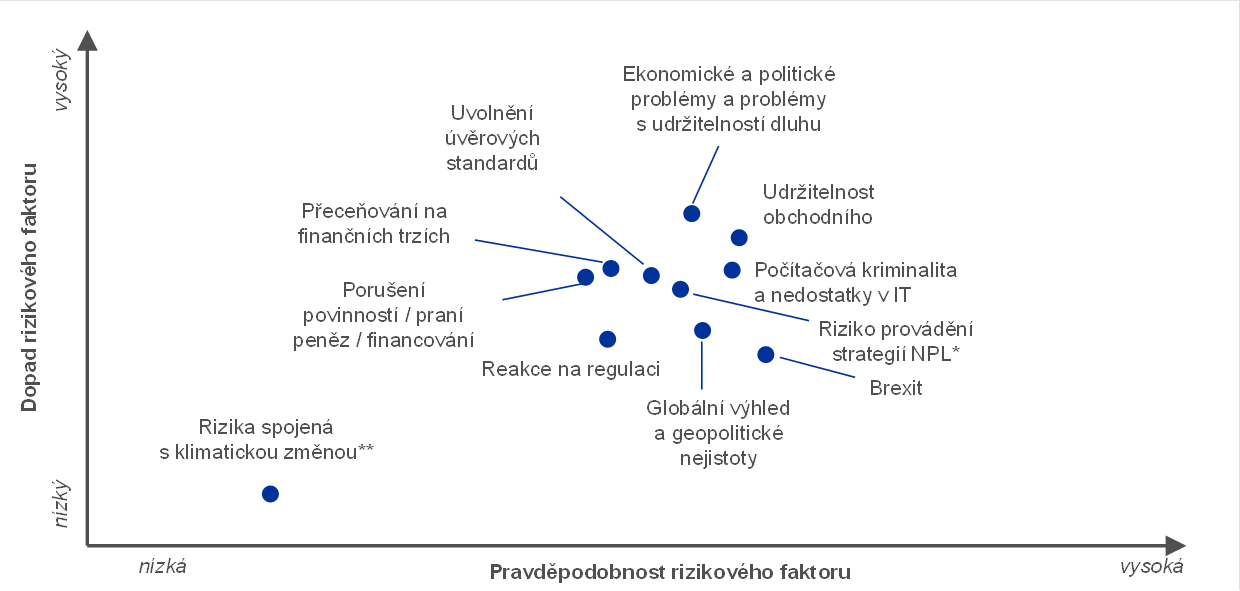

1.1.3 Hlavní rizika v bankovním sektoru

Za hlavní náročné úkoly pro banky v roce 2019 byly označeny geopolitická nejistota, NPL, počítačová kriminalita a narušení IT

Bankovní dohled ECB v úzké spolupráci s vnitrostátními příslušnými orgány každý rok označuje klíčová rizika, která bankám hrozí v krátkodobém a střednědobém horizontu dvou až tří let. Tato rizika jsou poté zveřejněna na mapě rizik SSM. V roce 2018 byly pro rok 2019 a další léta zjištěny následující klíčové rizikové faktory: geopolitická nejistota, objem NPL a potenciální hromadění budoucích NPL, jakož i počítačová kriminalita a narušení IT. Dalšími zjištěnými riziky byly přecenění na finančních trzích, prostředí nízkých úrokových sazeb a reakce bank na regulaci.

Geopolitická nejistota představovala pro ekonomiku eurozóny velké riziko

Geopolitická nejistota byla vnímána jako významné riziko pro globální finanční trhy i ekonomiku eurozóny. Stupňující se obchodní napětí a zvýšená geopolitická nejistota měly nepříznivý dopad na růst celosvětového HDP, který zůstal v průběhu roku 2019 utlumený. Významným zdrojem nejistoty byl navíc i nadále brexit, který vyžaduje, aby se banky a orgány dohledu připravily na všechny možné scénáře. Spolu s větší politickou nejistotou v některých zemích eurozóny tento vývoj i nadále zatěžoval ekonomický výhled eurozóny, který se v roce 2019 zhoršil.

Podíl NPL v eurozóně nadále klesal

I přes pokračující pokles podílu NPL v eurozóně zůstala vysoká úroveň NPL v držbě velkého počtu bank v eurozóně zdrojem obav. Díky provádění svých strategií pro snižování NPL dosáhly tyto banky značného pokroku při snižování objemu svých starších NPL. Ve třetím čtvrtletí roku 2019 podíl NPL u SI klesl na 3,41 %, ale zůstal nad úrovní před krizí. Je tedy třeba vyvinout další úsilí, aby se zajistilo uplatňování strategií pro NPL, zejména vzhledem k tomu, že růst reálného HDP zůstane v blízké budoucnosti podle očekávání utlumený.

Zmírnění úvěrových podmínek by mohlo vést k hromadění budoucích NPL

Neustálé usilování bank o výnosy by mohlo vést k nahromadění budoucích NPL. Trend zmírňování úvěrových podmínek zaznamenaný v předchozích letech v roce 2019 poněkud oslabil. Přesto ve dvou čtvrtletích roku 2019 banky v eurozóně stále vykazovaly lehké zmírnění úvěrových podmínek pro úvěry poskytnuté podnikům a úvěry poskytnuté domácnostem na koupi bytových nemovitostí.[3] Kromě toho SI ještě zvýšily svou aktivitu na trhu úvěrů využívajících pákový efekt a akceptovaly rekordně nízké úrovně ochrany zakotvené ve smluvních podmínkách.

V důsledku probíhající digitalizace vzrůstají rizika spojená s IT a počítačovou kriminalitou

Tendence k digitalizaci finančních služeb potenciálně oslabuje odolnost bank vůči počítačové kriminalitě a narušení IT. Banky se stále více spoléhají na digitální procesy a potřebují zavést další technologie, aby byly efektivnější a splňovaly měnící se preference zákazníků. Řada SI však stále pracuje s dříve zavedenými IT systémy a potřebuje přepracovat své IT infrastruktury, které by mohly tento proces zpomalit anebo prodražit. Další rizika současně představují pachatelé počítačové kriminality s výrazným společným nekalým záměrem.

Přetrvávalo značné riziko přecenění na finančních trzích

Při pokračujícím usilování o výnosy v roce 2019 stále existovalo značné riziko výrazného přecenění na finančních trzích. Rizikové prémie zůstaly po celý rok utlumené, a to i přes případy zvýšené volatility finančních trhů v důsledku eskalace obchodního napětí. I když se udržitelnost dluhu veřejného sektoru v eurozóně jako celku zlepšila, v několika jednotlivých zemích zůstala úroveň dluhu vysoká, v důsledku čehož byly zranitelné vůči potenciálnímu přecenění rizika selhání země.

Ziskovost bank zůstala slabá

Významné instituce se i nadále potýkaly s nízkou ziskovostí, jelikož jejich schopnost vytvářet příjmy dále zatěžovala vyhlídka na dlouhodobě nízké úrokové sazby a intenzivní hospodářská soutěž. V roce 2019 měla více než polovina SI nižší návratnost kapitálu než své odhadované náklady na emise akcií. I přes mírné zlepšení návratnosti kapitálu v roce 2018 revidovaly své projekce ziskovosti směrem dolů, což naznačuje pokles jejich prognózované návratnosti kapitálu v letech 2019 a 2020, a mohly by je revidovat ještě níže, pokud by se makroekonomické podmínky v eurozóně zhoršily.

I když v roce 2019 došlo k určitému vývoji rizik, klíčové rizikové faktory popsané výše zůstávají pro nadcházející roky vysoce relevantní (výhled rizika na rok 2020 a další léta je uveden v části 1.6).

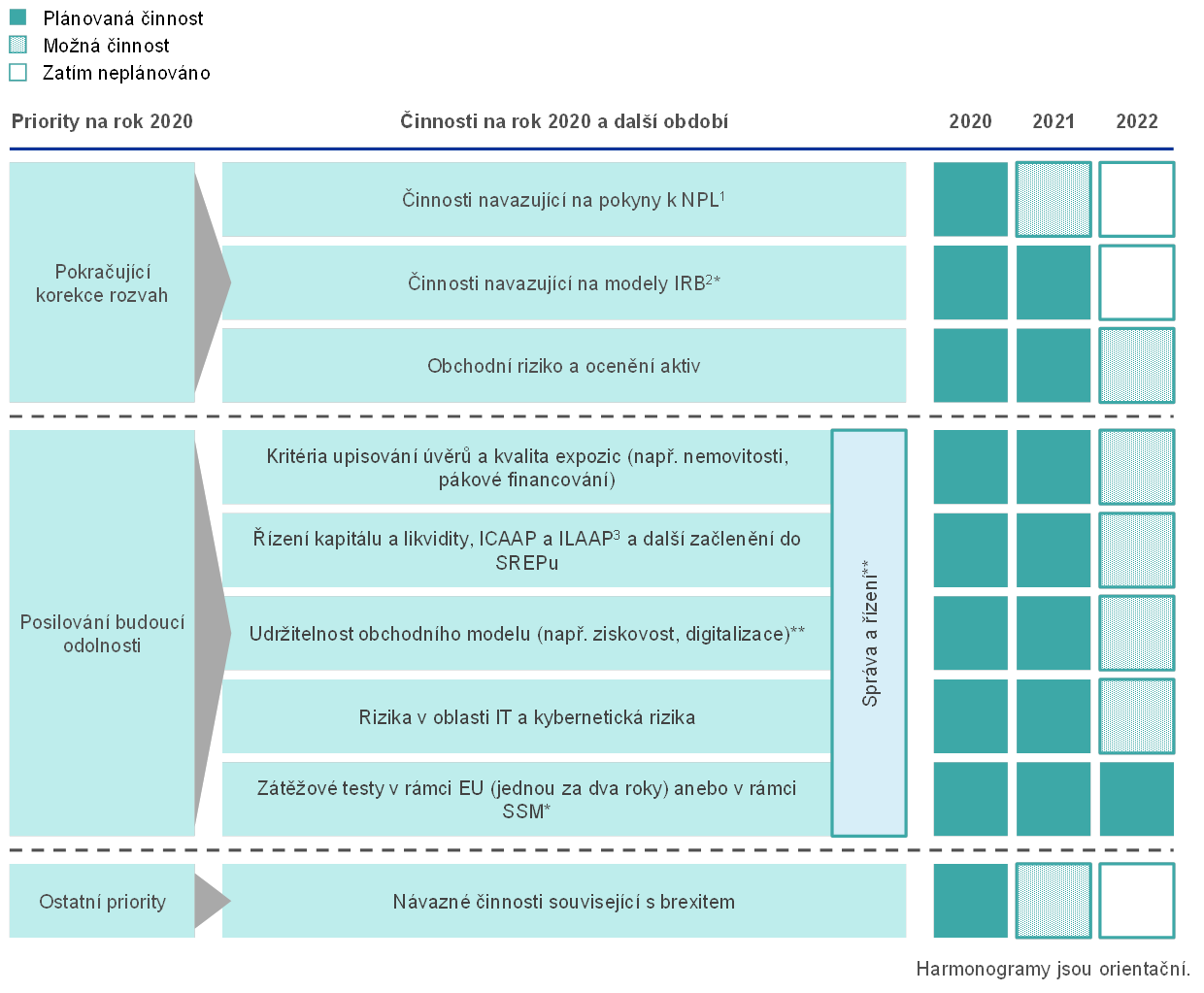

1.2 Priority a projekty v oblasti dohledu v roce 2019

1.2.1 Přehled priorit dohledu na rok 2019

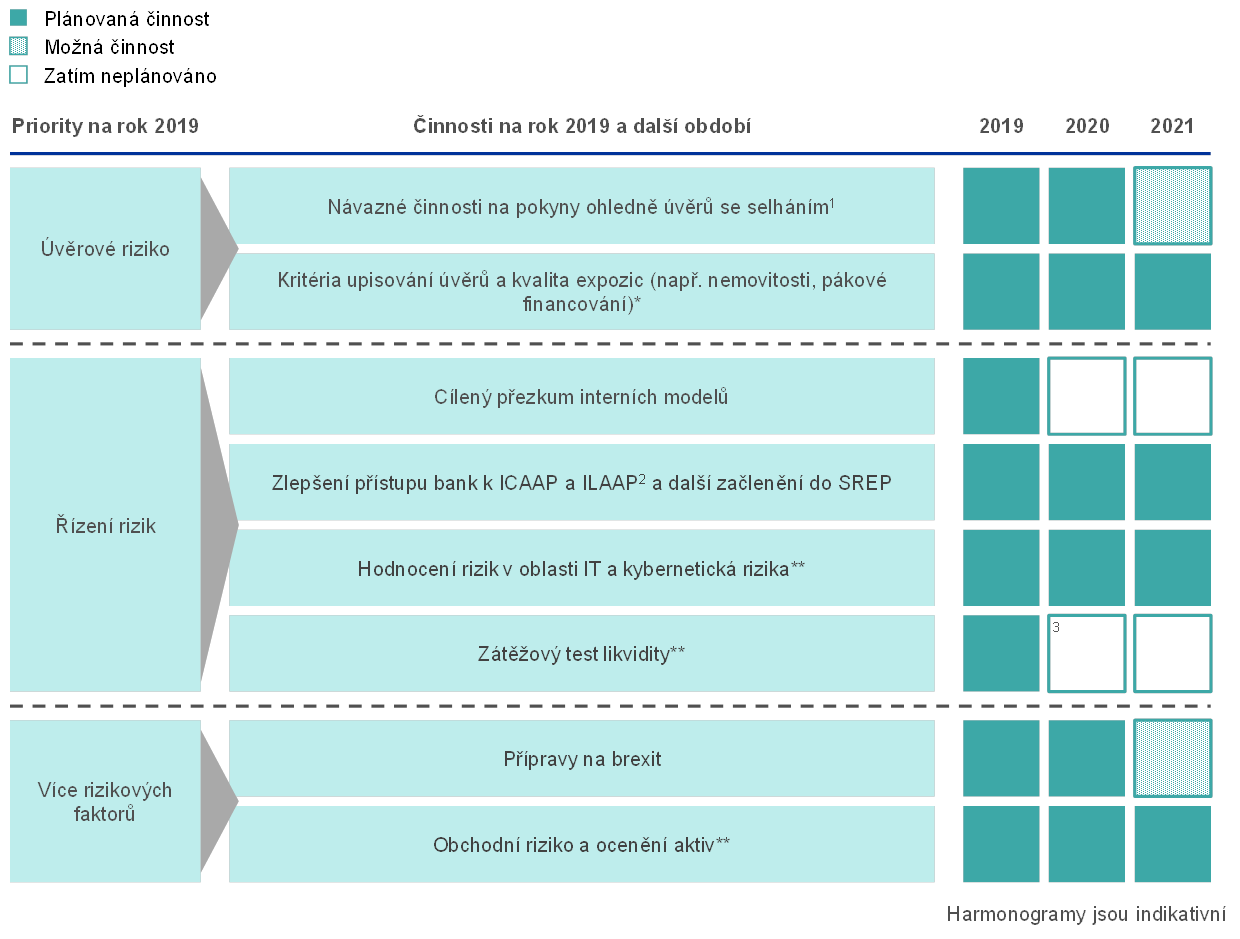

Priority dohledu stanoví oblasti, na které se bankovní dohled ECB zaměří v dalším roce. Jsou projednávány a schvalovány Radou dohledu ECB a jsou založeny na hodnocení klíčových rizik, kterým dohlížené banky čelí (viz část 1.1) v současném ekonomickém, regulačním a dohledovém prostředí. Zohledňují rovněž tematické trendy zjištěné společnými týmy dohledu (angl. Joint Supervisory Teams, dále též „JST“) při každodenním dohledu a postřehy z misí na místě. Priority jsou každoročně přezkoumávány a jsou základním nástrojem vhodně harmonizované, přiměřené a účinné koordinace opatření dohledu napříč bankami. Přispívají tak k rovnému zacházení a výraznějšímu dopadu dohledu. Priority dohledu pro rok 2019 a související projekty jsou uvedeny dále v této části (viz také obrázek 1).

Obrázek 1

Priority v oblasti dohledu pro rok 2019

Zdroj: ECB.

* Pozměněná činnost.

** Nová činnost / oblast zájmu v roce 2019.

1) Úvěry se selháním.

2) Interní postupy pro hodnocení kapitálové přiměřenosti a přiměřenosti likvidity.

3) Ačkoli zatím není v plánu zvláštní zátěžový test zaměřený na riziko likvidity, bude v roce 2020 proveden celounijní zátěžový test, který se bude zabývat různými riziky.

1.2.2 Práce na NPL

V roce 2019 se ECB rozhodla revidovat svá očekávání v oblasti dohledu týkající se obezřetnostní tvorby rezerv na nové nevýkonné expozice (angl. non-performing exposures, dále též „NPE“) uvedená v dokumentu Addendum to the ECB Guidance to banks on non-performing loans (dále též „dodatek“). Cílem bylo zohlednit přijetí nařízení (EU) 2019/630[4], které nastiňuje zacházení s NPE v rámci 1. pilíře. Nové nařízení vstoupilo v platnost dne 26. dubna 2019 a doplňuje stávající obezřetnostní pravidla. Revize dodatku vycházela ze závazku ECB přehodnotit očekávání v oblasti dohledu u nových NPE, jakmile budou dokončeny nové právní předpisy týkající se zacházení s NPE v rámci 1. pilíře.

Hlavní rozdíly mezi přístupem 2. pilíře a 1. pilíře

Byly zjištěny tři hlavní rozdíly mezi novým přístupem k NPE v rámci 1. pilíře a přístupem ECB v rámci 2. pilíře.

- Zaprvé, přístup k NPE v rámci 1. pilíře vyžaduje, aby všechny banky provedly odpočet z vlastního kapitálu, pokud NPE nejsou automaticky dostatečně kryty rezervami nebo jinými úpravami. Jedná se o právně závazný požadavek, zatímco očekávání ECB v oblasti dohledu nad obezřetnostní tvorbou rezerv SI v rámci přístupu podle 2. pilíře nejsou právně závazná. Očekávání v oblasti dohledu jsou zejména i) výchozím bodem pro dohledový dialog, ii) závislá na posouzení případ od případu a iii) dohledovým opatřením, které může být uplatňováno v rámci 2. pilíře v cyklu SREP.

- Zadruhé, přístup k NPE v rámci 1. pilíře a dohledový přístup k novým i starším NPL v rámci 2. pilíře se mírně lišily, pokud jde o nastavení harmonogramu. Kromě toho existovaly i různé postupy dosažení úprav v případě přístupu ECB v rámci 2. pilíře a v případě provádění rámce 1. pilíře v plném rozsahu.

- Zatřetí, existuje významný rozdíl, pokud jde o rozsah. Podle 1. pilíře se zacházení s NPE vztahuje pouze na NPE vyplývající z úvěrů nově poskytnutých od 26. dubna 2019, a nikoli na i) stávající NPE ani na ii) celkový objem stávajících splácených úvěrů v rozvahách bank poskytnutých před 26. dubnem 2019, ze kterých se v budoucnu mohou stát NPE. To znamenalo, že orgány dohledu budou potřebovat nástroje k řešení tohoto potenciálního rizika – tyto nástroje jsou stanoveny v rámci přístupu ECB založeného na 2. pilíři.

Úpravy přístupu k novým NPE v rámci 2. pilíře se týkaly rozsahu a nastavení harmonogramu

Po zjištění hlavních rozdílů rozhodla ECB o úpravě svých očekávání v oblasti dohledu nad obezřetnostní tvorbou rezerv na nové NPE. Cílem bylo zjednodušit a harmonizovat celkový přístup k NPE. Zaprvé, rozsah očekávání ECB v oblasti dohledu nad novými NPE v rámci přístupu podle 2. pilíře, jak je uveden v dodatku, by byl omezen na expozice, na něž se nevztahuje postup podle 1. pilíře, aby se zabránilo překrývání, tj. aby stejná expozice nepodléhala opatřením jak v rámci 1., tak v rámci 2. pilíře. Nevýkonné expozice vyplývající z úvěrů poskytnutých od 26. dubna 2019 by tedy rámcově podléhaly pouze 1. pilíři. Zadruhé, relevantní časové rámce (tj. skupiny podle stáří / počítání stáří) pro NPE vyplývající z úvěrů poskytnutých před 26. dubnem 2019 by se změnily z 2/7 let na 3/7/9 let, aby byly tyto časové rámce v souladu s rámcem 1. pilíře.[5] Konkrétně se očekává, že se stáří NPE, které jsou předmětem dodatku, bude počítat na 3/7/9 let pro nezajištěné expozice / expozice zajištěné (jinak než nemovitým majetkem) / expozice zajištěné nemovitostmi, přičemž postupy úplného splacení se řídí rámcem 1. pilíře (tj. 100% pokrytí).[6]

Očekávání v oblasti dohledu v souvislosti s objemem NPE zůstala beze změny

Očekávání v oblasti dohledu týkající se objemu NPE (tj. expozic klasifikovaných jako NPE k 31. březnu 2018) zůstala nezměněna se stejným výchozím bodem u skupin nezajištěných/zajištěných NPE se stářím 2/7 let v závislosti na doporučeních v oblasti dohledu týkajících se pokrytí a jejich postupném zavádění, jak bylo oznámeno v dopisech SREP.[7] První prioritou bylo rychlé snížení objemu NPE, aby rozvahy bank byly „vyčištěné“, nastanou-li méně příznivé hospodářské podmínky.

Jak u stávajících, tak u nových NPE by stále byly zohledňovány zvláštní okolnosti, za kterých by očekávání v oblasti obezřetnostní tvorby rezerv mohla být nevhodná

Všechny ostatní aspekty zacházení s novými NPE v rámci přístupu podle 2. pilíře, které jsou stanoveny v dodatku, zůstaly stejné. Mimo jiné by při posuzování odchylek od očekávání v oblasti dohledu v souvislosti s pokrytím v rámci přístupu podle 2. pilíře stále byly zohledňovány specifické okolnosti, za kterých by očekávání v oblasti obezřetnostní tvorby rezerv mohla být pro konkrétní portfolio či expozici nevhodná, a to jak v případě nových, tak stávajících NPE.

Shrnutí upraveného dohledového přístupu k tvorbě rezerv na NPE

Souhrnně je rozsah očekávání ECB v oblasti dohledu nad novými NPE omezen na NPE vyplývající z úvěrů poskytnutých před 26. dubnem 2019, na které se nevztahuje postup podle 1. pilíře.[8] Na NPE vyplývající z úvěrů poskytnutých od 26. dubna 2019 se vztahuje zacházení podle 1. pilíře, přičemž ECB věnuje velkou pozornost rizikům, která z nich plynou. Kromě toho se všechny nové NPE bez ohledu na datum vzniku expozice řídí stejným harmonogramem a členěním zajištěných expozic. S cílem zjednodušit vykazování nových NPE se s nimi rovněž zachází stejně jako s jakoukoli částí NPE, která je zaručena nebo pojištěna oficiální exportní úvěrovou agenturou (viz obrázek 2).

Obrázek 2

Přehled postupů v oblasti dohledu a regulace pro tvorbu rezerv na NPE

Zdroj: ECB.

Aspekty týkající se obecných pokynů k NPE zveřejněných Evropským orgánem pro bankovnictví

ECB oznámila orgánu EBA svůj záměr jednat v souladu s obecnými pokyny EBA k NPE

Přístup k dohledu nad NPE byl dále posílen na konci roku 2018, kdy Evropský orgán pro bankovnictví (EBA) zveřejnil dva soubory obecných pokynů k NPE: i) obecné pokyny ze dne 31. října 2018 k řízení nevýkonných expozic a expozic s úlevou (EBA/GL/2018/06) a ii) obecné pokyny ze dne 17. prosince 2018 ke zpřístupňování informací o nevýkonných expozicích a expozicích s úlevou (EBA/GL/2018/10). ECB oznámila orgánu EBA svůj záměr jednat v souladu s výše uvedenými obecnými pokyny.[9]

Práce na NPL: pokrok a hodnocení strategií bank v oblasti snižování objemu NPL

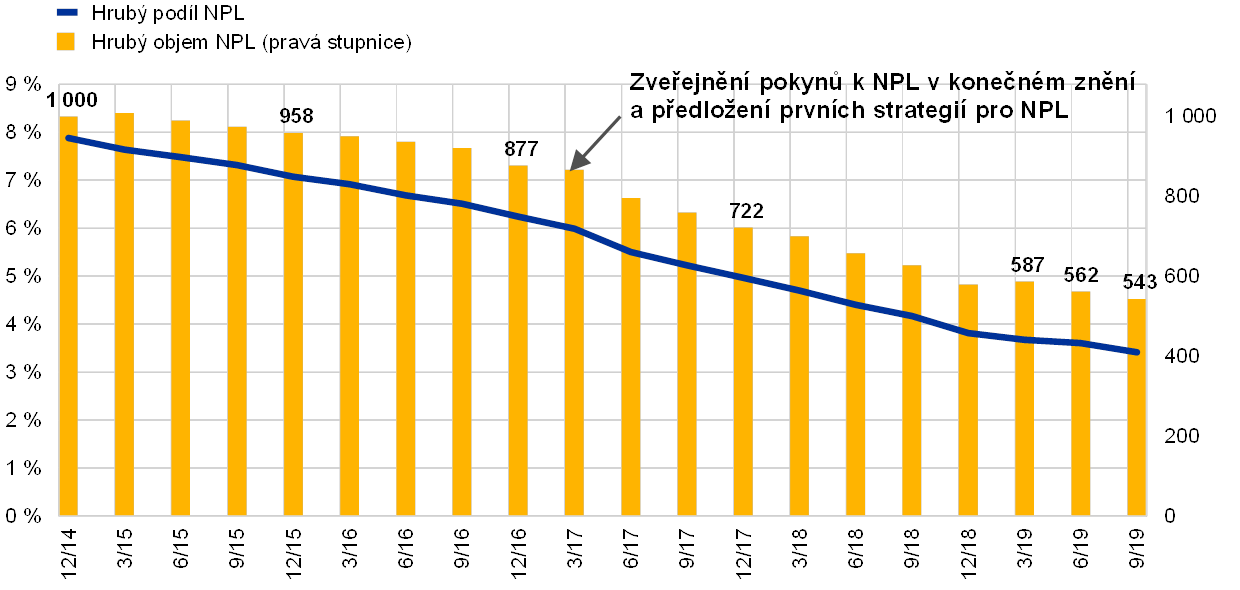

Objem NPL v držbě SI klesl od prosince 2014 o více než 40 %

Na počátku evropského bankovního dohledu činil objem NPL v držbě SI přibližně 1 bil. EUR (odpovídá podílu NPL ve výši 8 %). Do konce září 2019 se snížil na 543 mld. EUR (odpovídá podílu NPL ve výši 3,41 %), tzn. že objem NPL klesl od prosince 2014 přibližně o 46 % (viz graf 13). Snižování objemu NPL v roce 2017 zrychlilo, zejména v zemích s vysokým podílem NPL. To se časově shodovalo se zveřejněním pokynů ECB Guidance to banks on non-performing loans (dále též „pokyny k NPL“) v březnu 2017, které stanoví očekávání bankovního dohledu ECB týkající se NPL. Graf 13 znázorňuje vývoj objemu NPL u všech SI.

Graf 13

Vývoj NPL u SI

(stupnice vlevo: v %; stupnice vpravo: v mld. EUR)

Zdroj: ECB.

Významné instituce s vysokým podílem NPL předložily strategie pro NPL poprvé v roce 2017 a od té doby je dvakrát aktualizovaly

Pokyny k NPL stanoví očekávání, jak by banky měly své objemy NPL spravovat.[10] V návaznosti na tyto pokyny požádala ECB významné instituce s vyšší úrovní NPL (dále též „banky s vysokým podílem NPL“) o předložení jejich strategií pro snížení objemu NPL a ponechaných aktiv a o vymezení střednědobého cílového snížení na úrovni portfolia. Tyto SI oznámily ECB své strategie snižování NPL poprvé v roce 2017 a od té doby je dvakrát aktualizovaly.

Strategie pro NPL pro rok 2019 předpokládaly 50% snížení objemu NPL v horizontu tří let

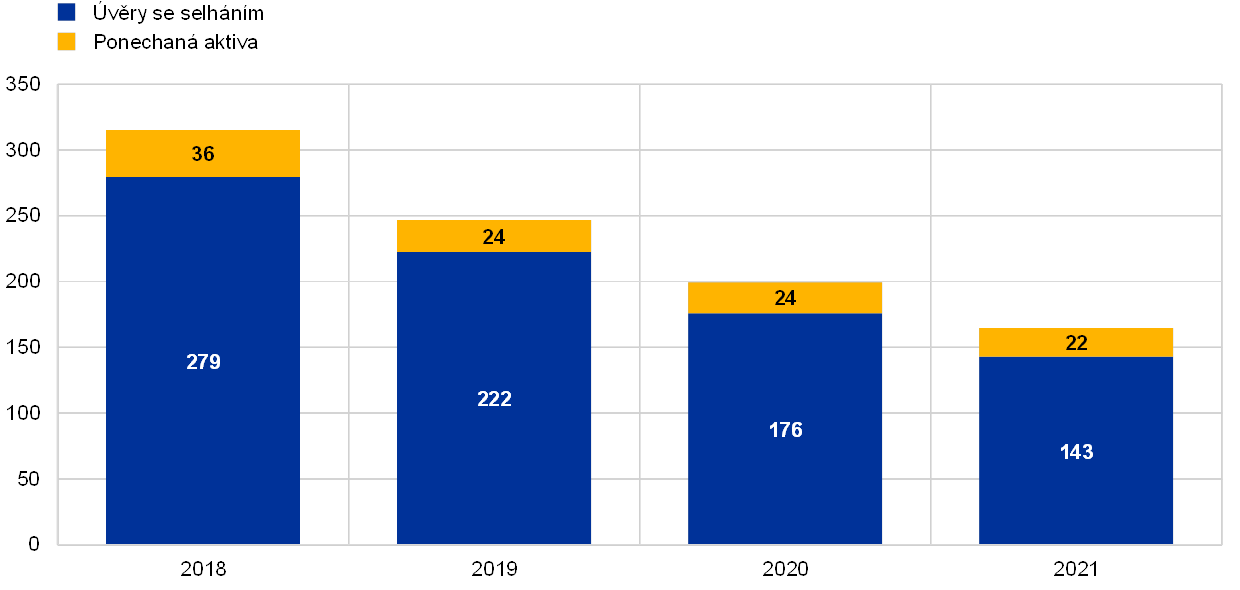

Strategie pro NPL předložené v roce 2019 předpokládaly hrubé snížení objemu NPL zhruba o 50 % od konce roku 2018 do konce roku 2021. Grafy 14 a 15 znázorňují stavy nevýkonných aktiv (angl. non-performing assets, dále též „NPA“) na konci roku 2018 u vzorku 32 bank s vysokým podílem NPL, spolu s vlastním plánovaným snížením jejich objemu v období od konce roku 2019 do konce roku 2021.

Banky s vysokým podílem NPL v roce 2018 překročily své cíle v oblasti snižování NPL

V roce 2018 si banky s vysokým podílem NPL vedly celkově dobře, a v mnoha případech dokonce překročily své cíle, pokud jde o snižování objemu NPL. Nástroje používané ke snižování objemu NPL se v různých institucích i zemích lišily. Zejména zahrnovaly splátky úvěru (dlužníci splácí smluvně sjednané částky) a nápravy, prodej (včetně prodeje portfolia, sekuritizací a změn zatřídění podle mezinárodního standardu účetního výkaznictví (IFRS) 9 mezi aktiva držená k prodeji) a odpisy nedobytných pohledávek.

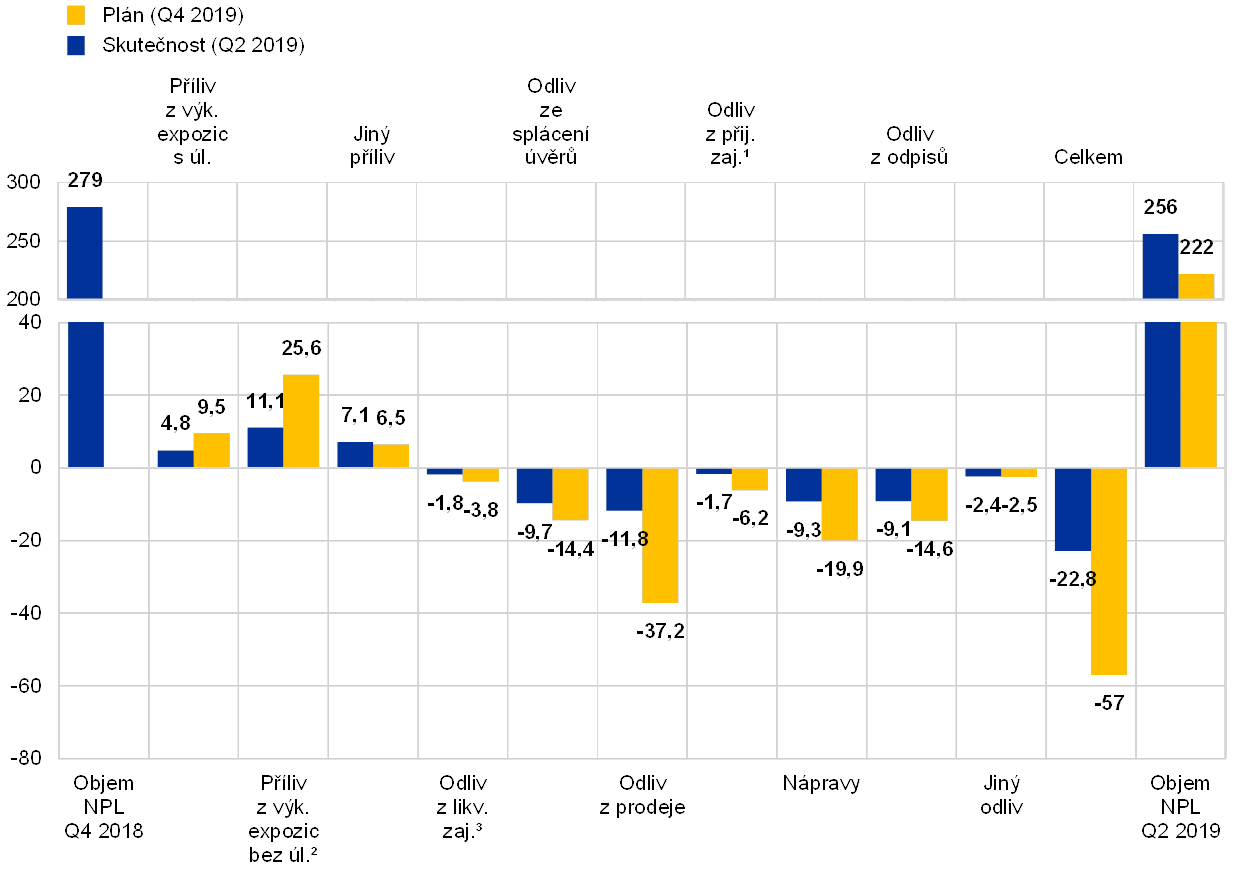

V první polovině roku 2019 banky dosáhly 8% snížení objemu NPL, což představovalo 42 % ročního plánu na rok 2019, ve srovnání s 51 % v druhém čtvrtletí roku 2018. Zatímco odliv NPL a jejich příliv z výkonných expozic obecně probíhá podle plánu, jiné přílivy překračují cílové hodnoty. Odliv způsobují zejména splátky a nápravy úvěrů, odpisy nedobytných pohledávek a prodej (včetně prodeje portfolia, sekuritizací a změn zatřídění podle IFRS 9 mezi aktiva držená k prodeji).

Banky překračují plány snižování

Většina bank své úsilí v oblasti snižování aktivně zrychluje. V souladu se strategiemi pro snížení NPL předloženými na období 2019–21 se předpokládá, že přibližně 50 % snížení plánovaného na tři roky se ve většině zemí uskuteční v prvním roce. Více než 75 % snížení za tříleté období bude pravděpodobně způsobeno odlivy z nevýkonných portfolií, splátkami úvěrů, prodejem a odpisy nedobytných pohledávek.

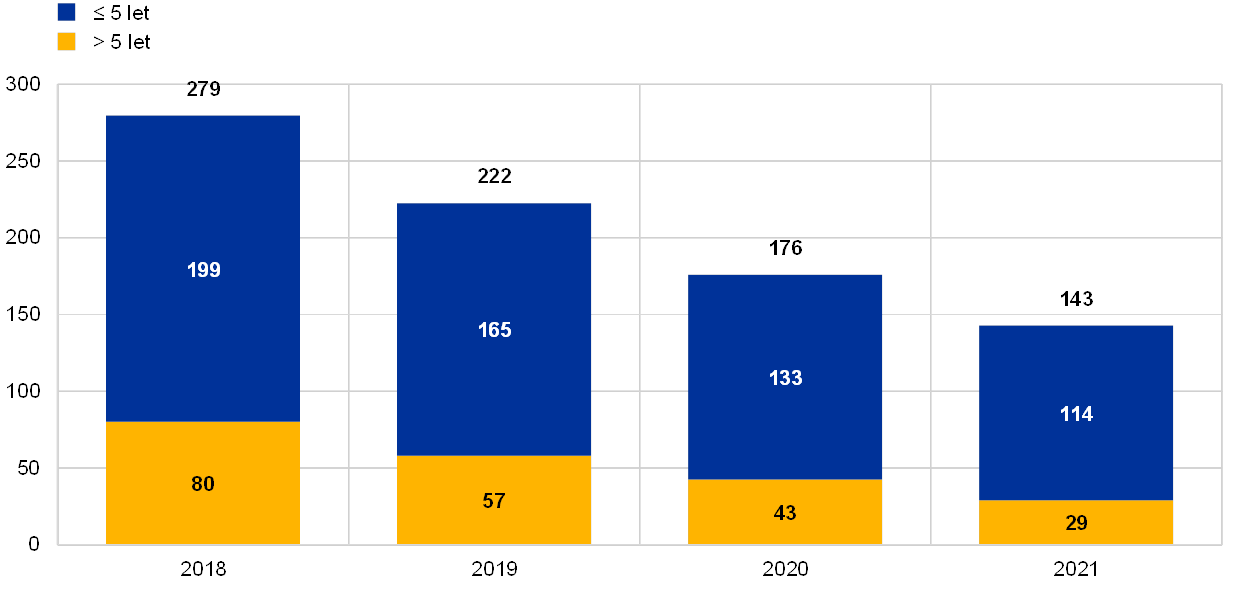

Banky se agresivněji zaměřují na NPE s delším stářím

Je rovněž pozitivní, že banky ve svých plánech na snižování agresivněji cílí na NPL s delším stářím. Jak je patrné z grafu 16, u expozic klasifikovaných jako nevýkonné po dobu delší než pět let se předpokládá, že budou sníženy podstatně rychleji než expozice, které jsou nevýkonné po dobu kratší než pět let.

Celkově zůstává objem NPL v eurozóně vysoký. Bankovní dohled ECB tedy bude nadále usilovat o řešení objemu NPL a zabránění kumulace nových NPL.

Graf 14

Strategie snižování objemu NPA: plánovaný vývoj NPA

(v mld. EUR; roky)

Zdroj: ECB.

Graf 15

Plánované snížení NPL za celý rok 2019 oproti skutečnému snížení v první polovině roku

(v mld. EUR)

Zdroj: ECB.

0) Příliv z výkonných expozic s úlevou.

1) Odliv způsobený přijetím zajištění.

2) Příliv z výkonných expozic bez úlevy.

3) Odliv způsobený likvidací zajištění.

Graf 16

Strategie snižování objemu NPA: plánované budoucí snížení NPL dle skupin podle stáří

(v mld. EUR)

Zdroj: ECB.

Box 1

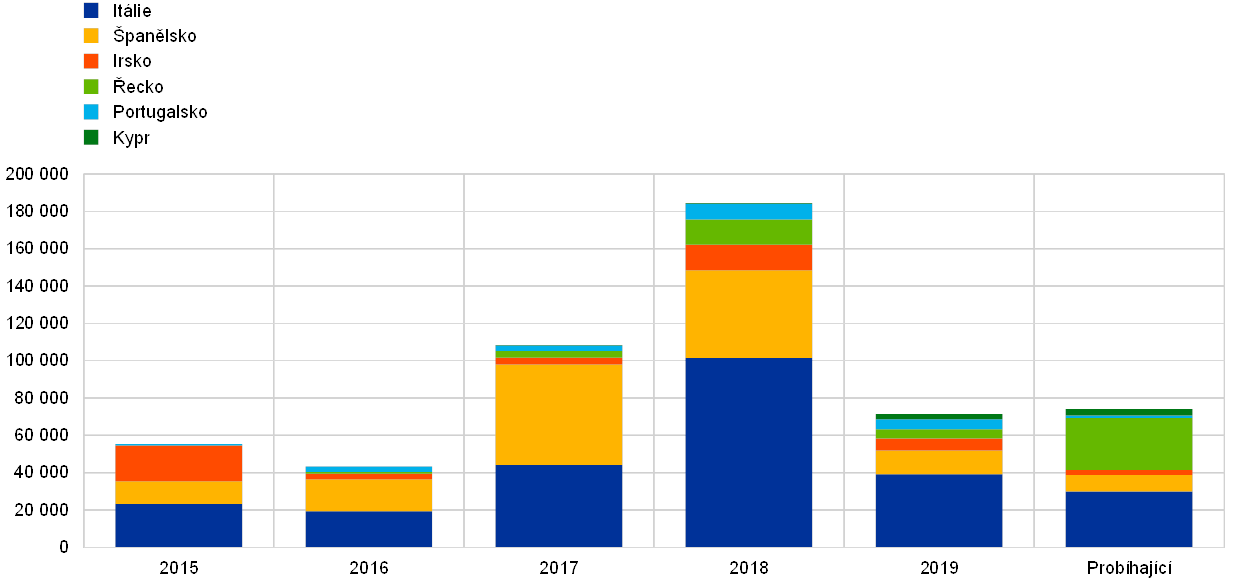

Dopad vyřazení úvěrů se selháním na akciový trh

Tento box empiricky zkoumá, jak akciový trh reagoval na oznámení ze strany významných (SI) i méně významných institucí (LSI) v rámci jednotného mechanismu dohledu (angl. Single Supervisory Mechanism, dále též „SSM“), pokud jde o vyčištění jejich rozvah v období 2015–2019. Cílem je posoudit, zda prodej[11] úvěrů se selháním (NPL) přinesl SI a LSI v nejaktivnějších zemích (konkrétně v Itálii, ve Španělsku, v Irsku, Řecku, Portugalsku a na Kypru) pozitivní „efekt bohatství“. Celkový objem prodeje NPL a ponechaných aktiv významnými i méně významnými institucemi v těchto zemích dosáhl v roce 2018 více než 184 mld. EUR v porovnání se 108 mld. EUR v roce 2017. V poslední době stály za touto aktivitou ve sledovaném období zejména italské a španělské trhy a k významnému zvýšení aktivity došlo rovněž v Řecku, Portugalsku a na Kypru, kde se roční objem vyřazení v roce 2018 ve srovnání s rokem 2017 více než zdvojnásobil (viz graf). Přestože prodej z hlediska objemu v roce 2019 ve srovnání s lety 2017 a 2018 zpomalil, stále probíhá prodej objemu ve výši 74 mld. EUR a očekává se, že bude uzavřen do konce roku 2020. Navíc se zvětšuje segment aktiv, jejichž splacení je nepravděpodobné. V roce 2019 přešla do tohoto segmentu přibližně jedna třetina veškerého vyřazení provedeného italskými úvěrovými institucemi.

Graf

Prodej NPL a ponechaných aktiv významnými a méně významnými institucemi SSM v zemích zahrnutých do vzorku v období 2015–2019 a probíhající prodej

(v mil. EUR; hrubé účetní hodnoty)

Zdroje: Oznámení bank, Credit Village, Debtwire, Deloitte, KPMG a výpočty ECB.

Poznámky: Datem uzávěrky údajů je 31. prosinec 2019. „Probíhajícím prodejem“ se rozumí prodej, který má být dokončen do konce roku 2020. Graf zahrnuje přímý prodej NPL, sekuritizace NPL vedoucí k dekonsolidaci a prodej ponechaných aktiv. Ukazuje vyřazení uskutečněné významnými a méně významnými institucemi SSM ve vybraných zemích. Prodej realizovaný společnostmi pro správu aktiv je vyloučen. Údaje za rok 2017 pro Španělsko zahrnují prodej většinového podílu portfolia nemovitostí banky Santander ve výši 30 mld. EUR společnosti Blackstone. Údaje za rok 2018 pro Itálii zahrnují sekuritizaci špatných úvěrů společnosti Monte dei Paschi di Siena ve výši přibližně 24,1 mld. EUR, která byla dokončena v květnu 2018, a převod portfolia banky Veneto Banca / Popolare di Vicenza ve výši 18 mld. EUR na SGA S.p.A dokončený v roce 2018 po likvidaci bank v roce 2017. V údajích za rok 2017 pro Itálii je zahrnuto vyřazení 17,7 mld. EUR bankou UniCredit (projekt Fino).

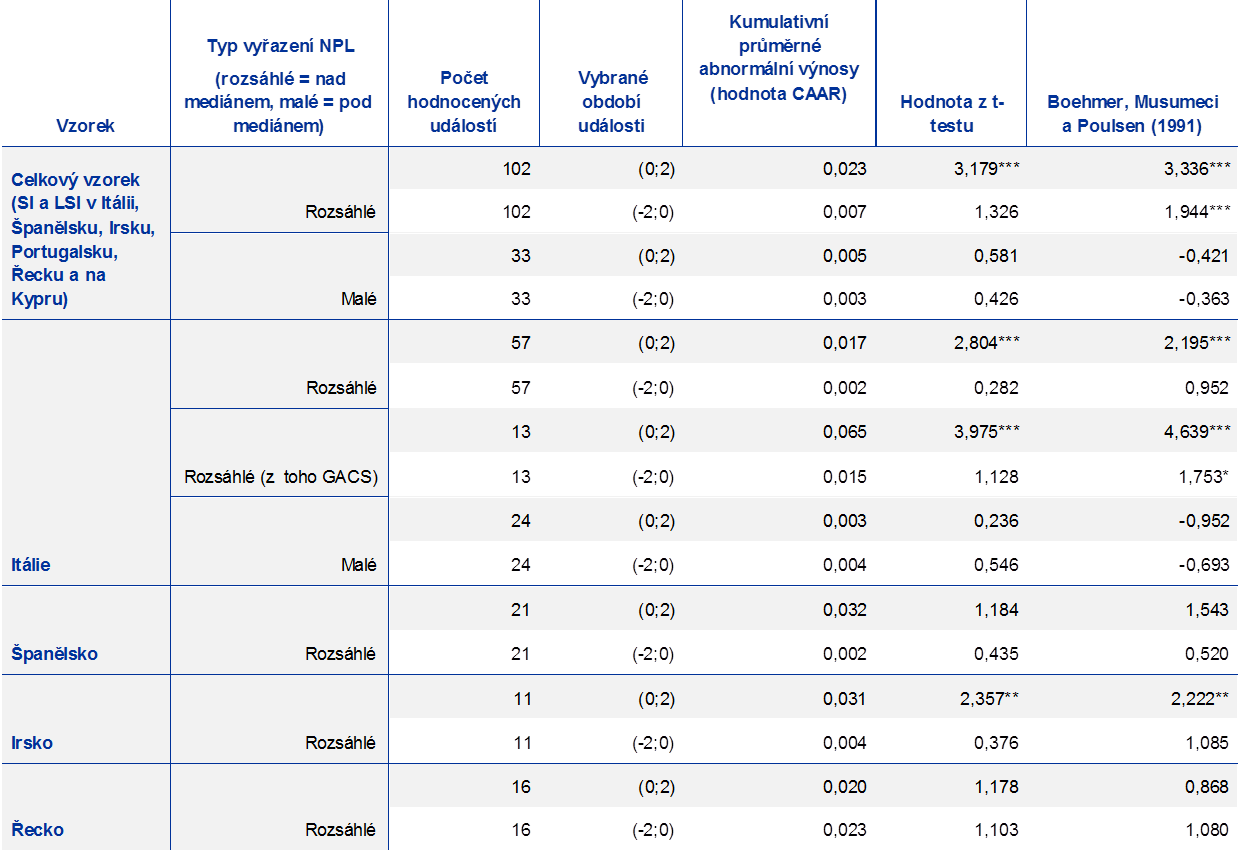

V odborné finanční literatuře se již dlouho rozebírá dopad čištění rozvah na ceny akcií bank a efekt bohatství pro prodávající.[12] S využitím metodiky studií událostí[13] doplnila ECB předchozí empirické studie na stejné téma a provedla analýzu účinku 135 oznámení o vyřazení NPL učiněných SI a LSI[14] od roku 2015. Z výsledků vyplývá, že oznámení o vyřazení NPL mělo pozitivní a významný dopad na cenu akcií úvěrových institucí, které během sledovaného období dosáhly značného pokroku v procesu snižování NPL (viz tabulka).

Tabulka

Výsledky studie událostí

Zdroje: ECB a Bloomberg (skutečné výnosy).

Poznámky: „Událostí“ se rozumí tisková zpráva o vyřazení NPL zveřejněná kótovanými SI a LSI, včetně přímých prodejů NPL na trhu a sekuritizací NPL, které vedly k dekonsolidaci, a vyřazení ponechaných aktiv. Nebyly brány v úvahu tiskové zprávy obsahující překrývající se a zavádějící události (např. vyřazení sdělené v souvislosti se zveřejňováním čtvrtletních finančních výsledků, oznámení o navýšení kapitálu, obchodní strategie, fúze atd.). „Rozsáhlým vyřazením“ se rozumí vyřazení nevýkonných aktiv s hrubou účetní hodnotou vyšší než 320 mil. EUR, tj. medián všech vyřazení provedených významnými a méně významnými institucemi SSM v období 2015–2019 (rovněž s přihlédnutím k transakcím vyloučeným z této analýzy). Náš vzorek oznámení ve Španělsku, v Irsku a Řecku zahrnuje zveřejněná oznámení o vyřazení aktiv s nadprůměrnou hrubou účetní hodnotou. Abnormální výnosy byly vypočteny odečtením očekávaných běžných výnosů, pokud by nedošlo k žádnému oznámení o vyřazení NPL, od skutečných výnosů z vlastního kapitálu. Předpokládané běžné výnosy byly odhadnuty pomocí „tržního modelu“, který je založen na skutečných výnosech na referenčním trhu a korelaci vlastního kapitálu banky s referenčním trhem. Pro účely této analýzy byly referenčními trhy index FTSE Italia Bank pro italské banky, index IBEX 35 pro španělské banky, souhrnný index aténské burzy cenných papírů pro řecké banky, index FTSE Ireland pro irské banky, index FTSE Portugal pro portugalské banky a souhrnný index kyperské burzy cenných papírů pro kyperské banky. Byly použity přirozené logaritmické výnosy. Fáze odhadu činila 120 obchodních dnů. Po vypočítání abnormálních výnosů byl vypočítán kumulativní abnormální výnos (CAR) sečtením jednotlivých abnormálních výnosů s cílem změřit celkový dopad události v určitém období („období události“). V této analýze byly vzaty v úvahu dvě období události, a to -2;0 a 0;2, kde 0 je den události nebo první obchodní den po oznámení, pokud bylo oznámení učiněno po zavření trhů či pokud událost připadá na neobchodní den (např. na víkend). Kumulativní průměrné abnormální výnosy (CAAR) jsou střední hodnoty všech událostí ve vzorku (celkem nebo na úrovni země), tj. průměrné reakce akciových trhů (vyjádřené v procentech) na tiskové zprávy. Pro ověření statistické významnosti CAAR byl použit průřezový t-test a test Boehmera, Musumeciho a Poulsenové (1991). Symboly ***, **, * označují hladinu významnosti průřezového t-testu a testu Boehmera, Musumeciho a Poulsenové (1991) ve výši 1 %, 5 % a 10 %.

Z analýzy rovněž vyplývá, že ceny akcií v jednotlivých zemích různě ovlivňuje vyspělost domácích trhů s NPL a povaha domácích právních rámců. Například úvěrové instituce v Itálii, které oznámily rozsáhlé vyřazení NPL[15], vykazují v obou dnech po zveřejnění tiskové zprávy v průměru významné a kladné odezvy na akciovém trhu. Výrazně pozitivní efekt bohatství zaznamenaly zejména italské banky, které využívají režim GACS[16]. Z toho vyplývá, že pečlivě navržený systém, který by podporoval převody rizik NPL z rozvah úvěrových institucí, by měl na prodávající banku obecně pozitivní dopad. Obdobně zaznamenaly kladnou reakci trhu po oznámeních úvěrové instituce v Irsku, zřejmě z důvodu příznivého dopadu na kapitálovou přiměřenost, který byl zveřejněn ve většině irských tiskových zpráv o vyřazení NPL.[17] Naproti tomu u úvěrových institucí v Řecku, kde sekundární trhy přispívající ke snížení NPL začaly růst v roce 2017, nebyly zaznamenány žádné statisticky významné dopady. Pozitivní efekt bohatství v budoucnu však může mít přenos rizika prostřednictvím programu sekuritizace Hercules, který má spolu s dalšími externími i interními strategickými nástroji za cíl snížit objem NPL na udržitelnou úroveň[18]. Pokud jde o Španělsko, reakce na oznámení bank v období 2015–2019 nebyla statisticky významná. To by mohlo být způsobeno vyspělostí španělského trhu s NPL a relativně nízkým podílem NPL u španělských úvěrových institucí.[19] Portugalské a kyperské úvěrové instituce byly v analýze vzaty v úvahu jako součást celkového vzorku, ale vzhledem k omezenému počtu dostupných kótovaných bank a oznámení pro Portugalsko a Kypr neexistují žádné výsledky na úrovni jednotlivých zemí.

1.2.3 Práce na kritériích upisování úvěrů

K vysokému podílu NPL v některých zúčastněných členských státech velice přispěly mj. nedostatečné postupy pro poskytování úvěrů. Cílem úsilí v oblasti dohledu na poli snižování NPL je vyčistit rozvahy bank a obnovit tak důvěru v bankovní sektor. Vzhledem ke zvýšené pravděpodobnosti obratu v hospodářském cyklu je však důležité pochopit rizika, kterými banky v současné době zatěžují své rozvahy, neboť by mohla způsobit problémy v budoucnu. Důraz se proto nyní přesouvá k normám pro upisování, které banky uplatňují při poskytování úvěrů. Cílem je přijmout proaktivní opatření za účelem omezení nadměrného hromadění budoucích NPL, což bylo součástí priorit v oblasti dohledu pro rok 2019 (viz část 1.2).

Prvním krokem k dosažení tohoto cíle bylo posoudit rizika a trendy ve způsobu, jakým banky poskytují úvěry, a podle toho zaměřit úsilí v oblasti dohledu na riziková místa. Za tímto účelem ECB důkladně posoudila relevantní údaje, které již orgány dohledu měly k dispozici. Bylo však třeba shromáždit další harmonizované údaje, aby bylo možné provést spolehlivé a strukturované posouzení kvality kritérií bank pro upisování úvěrů se zaměřením na nové úvěry. Bankovní dohled ECB proto v roce 2019 zahájil sběr údajů.

Hlavním cílem bylo i) objasnit, zda se normy bank pro upisování v průběhu času zhoršily, a ii) určit vývoj a odhalit zvláštnosti některých segmentů úvěrů, rozličných obchodních modelů a různých zemí. Kromě toho bylo záměrem pomoci určit, zda byly některé klíčové ukazatele rizik snadno dostupné v IT systémech bank, a zjistit úroveň automatizace při sestavování a vykazování těchto údajů.

Sběr údajů byl navržen ve spolupráci s bankovním sektorem. Díky tomu byly definice klíčových ukazatelů rizik včleněné do šablon upisování úvěrů (např. poměr úvěru k hodnotě) v souladu s nejběžnějšími bankovními postupy. Výsledná šablona zahrnovala klíčové ukazatele rizik pro poskytování úvěrů a rizikové parametry úvěrů poskytovaných nefinančnímu soukromému sektoru. S cílem podpořit konzistentnost údajů napříč úvěrovými institucemi byl tento proces podpořen propracovaným postupem častých otázek a poté následovala komplexní kontrola zajištění kvality.

Při interpretaci shromážděných údajů bylo zapotřebí zohlednit základní prostředí pro poskytování úvěrů, jelikož se v jednotlivých zemích liší. V zájmu doplnění analýzy údajů se tedy konala zvláštní setkání zaměřená na jednotlivé země, jichž se účastnily jak JST, tak vnitrostátní příslušné orgány (angl. national competent authorities, dále též „NCA“). Cílem těchto schůzek bylo společně vyhodnotit závěry JST učiněné „zdola nahoru“ spolu s horizontálním sledováním. To znamená, že bylo možné zohlednit konkrétní situaci v jednotlivých zemích a bankách a zároveň zajistit harmonizované posouzení. Výsledky těchto schůzek tvořily základ pro vymezení rozsahu následné analýzy, která se uskuteční v roce 2020.

Po dokončení budou výsledky analýzy údajů přínosné pro všechny zainteresované strany. ECB a NCA získají cenné poznatky o bankovních postupech v souvislosti s poskytováním úvěrů a s oceňováním vycházejícím z rizik. Výsledky rovněž osvětlí vývoj v obchodních segmentech, jako je trh s úvěry na koupi bytových nemovitostí nebo poskytování úvěrů malým a středním podnikům, a odhalí, které údaje banky používají k řízení rizik vyplývajících z jejich úvěrových portfolií. Přidaná hodnota pro banky bude spočívat v podrobné individuální zpětné vazbě týkající se jejich výsledků v porovnání s výsledky srovnatelných bank. Souhrnné výsledky analýzy budou rovněž zveřejněny. Výsledkem mohou být opatření pro konkrétní banky, která budou dále projednána v další fázi projektu kritérií upisování úvěrů, jež se uskuteční v roce 2020. V neposlední řadě je načasování projektu příznivé pro posílení činnosti orgánu EBA v oblasti poskytování úvěrů, do nějž je ECB aktivně zapojena.

1.2.4 Cílený přezkum interních modelů

Záměrem cíleného přezkumu interních modelů (angl. Targeted Review of Internal Models, dále též „TRIM“) je posoudit přiměřenost a vhodnost interních modelů bank a snížit tak nežádoucí variabilitu rizikově vážených aktiv (angl. risk-weighted assets, dále též „RWA“). TRIM přispívá k rovnému zacházení, neboť podporuje konzistentní postupy dohledu se zaměřením na správné a konzistentní uplatňování regulatorních požadavků na interní modely.

V roce 2019 byla dokončena část TRIMu na místě

Po analytické přípravné práci vykonané v roce 2016 byla v roce 2017 zahájena část TRIMu na místě, která byla dokončena v roce 2019. Během tohoto období bylo provedeno 200 šetření na místě v 65 SI se zaměřením na interní modely úvěrového rizika, tržního rizika a úvěrového rizika protistrany.

V roce 2019 bylo zveřejněno revidované znění všeobecných zásad ECB pro interní modely

Šetření se řídila společným metodickým rámcem založeným na společném chápání evropských správních předpisů týkajících se interních modelů ze strany ECB a NCA. Toto společné chápání se odráží ve všeobecných zásadách ECB pro interní modely, které zprůhledňují způsob, jakým ECB chápe použitelné regulatorní požadavky na interní modely a jakým je konzistentně uplatňuje při posuzování toho, zda banky tyto požadavky splňují. Zveřejnění revidovaného znění uvedených zásad v roce 2019 bylo pro TRIM významným milníkem; následovalo po rozsáhlém procesu získávání zpětné vazby, včetně žádosti o vyjádření bankovního sektoru k první verzi dokumentu v roce 2017 a dvou veřejných konzultací o aktualizovaných verzích jednotlivých kapitol příručky v průběhu roku 2018. Výhledově budou všeobecné zásady ECB pro interní modely i nadále klíčovým referenčním dokumentem pro přístup ECB k dohledu nad interními modely nad rámec TRIMu. Zásady budou v případě potřeby pozměňovány a aktualizovány.

Během celého TRIMu byly (a jsou stále) prováděny různé analýzy s cílem posoudit a porovnat výsledky šetření napříč institucemi. Prozatímní výsledek těchto analýz již byl zveřejněn, aby jej mohly využít jak kontrolované instituce, tak široká veřejnost. Přehled nejpodstatnějších nebo nejběžnějších nedostatků zjištěných v rámci šetření TRIM byl ve skutečnosti poprvé zveřejněn v roce 2018 a v dubnu a listopadu 2019 byl dále aktualizován a rozšířen. Tyto horizontální analýzy jsou spolu s dalšími úrovněmi zajištění kvality[20] důležité pro zabezpečení konzistentnosti dohledových posouzení ve všech šetřeních. Jejich zveřejňování banky podporuje, neboť představují širší kontext pro vnímání rozhodnutí spojených s TRIMem, která obdrží.

Dalším klíčovým výstupem projektu jsou rozhodnutí v oblasti dohledu vyplývající z šetření na místě v rámci TRIMu. Právně závazné povinnosti uvedené v rozhodnutích totiž pomáhají zajistit, aby banky napravily nedostatky zjištěné v rámci TRIMu; díky tomu jsou prováděna potřebná zlepšení interních modelů. Doposud bylo vydáno přibližně 110 takových rozhodnutí ve své konečné podobě (tj. po zahrnutí zpětné vazby od institucí v období slyšení), která byla určena přibližně 55 z 65 institucí účastnících se TRIMu. V průměru každé z těchto rozhodnutí v rámci TRIMu obsahovalo přibližně 20 závazných povinností, k nimž byla případně připojena další opatření.[21] Prostřednictvím těchto podrobných následných opatření TRIM přispívá ke snížení neodůvodněné variability RWA v interních modelech bank, neboť zajišťuje dodržování regulatorních požadavků. Například z hlediska úvěrového rizika banky vykazovaly nedostatky zejména při výpočtu realizovaných ztrát u svých expozic a při používání dlouhodobých průměrných poměrů selhání pro nastavení parametrů pravděpodobnosti selhání. Pokud jde o tržní riziko, nedostatky se týkaly zejména metodiky používané bankami k měření rizikového potenciálu (angl. value at risk, dále též „VaR“), stresového VaR, regulatorního zpětného testování VaR, rozsahu přístupu založeného na interním modelu a metodiky požadavků k dodatečnému riziku.

Celkově TRIM vyžadoval podstatné zdroje dohledu. Aby se předešlo narušení běžné údržby modelů v bankách, byly i významné změny modelů a jejich prvotní schvalování nadále posuzovány také na místě nad rámec šetření v rámci TRIMu a někdy i společně s nimi. Během roku 2019 bylo kromě 49 šetření na místě v rámci projektu TRIM zahájeno i 117 šetření interních modelů u SI (z nichž 52 probíhalo rovněž na místě)[22]. V roce 2019 bylo vydáno celkem 141 rozhodnutí dohledu o posuzování interních modelů[23] (a to i pro účely TRIMu).

TRIM bude dokončen v druhé polovině roku 2020

Projekt TRIM bude dokončen v druhé polovině roku 2020, ale očekává se, že pravidelný dohledový přezkum významných změn modelů i žádosti o schválení původních modelů budou v letech 2020–2021 pokračovat intenzivním tempem. Dohlížené subjekty budou muset upravit své modely v reakci na i) zjištění TRIMu a ii) požadavky stanovené orgánem EBA v řadě nových regulačních technických norem a obecných pokynů vydaných jako součást regulačního přezkumu metody interních ratingů. Bankovní dohled ECB spolu s bankami očekává, že dosáhne součinnosti tím, že v co největší míře spojí provádění a hodnocení změn interních modelů, které vyplývají z těchto dvou iniciativ a dotýkají se stejných ratingových systémů.

1.2.5 Rizika v oblasti IT a kybernetická rizika

Po celý rok 2019 se bankovní dohled ECB jakožto prioritou dohledu i nadále zabýval rizikem v oblasti IT a kybernetickým rizikem. Z obecného hlediska by riziko v oblasti IT a kybernetické riziko mělo být součástí celkového rámce správy a řízení rizik bank a mělo by být v širokém povědomí všech zaměstnanců. Dopad rizika v oblasti IT a kybernetického rizika by totiž mohl být celopodnikový. Ke zmírňování tohoto rizika by proto měli přispívat všichni zaměstnanci, a to napříč organizačními složkami i hierarchií.

Vzhledem k vysoké míře propojenosti ve finančním sektoru by se kybernetické bezpečnostní incidenty mohly rychle šířit. Aby orgány dohledu mohly lépe identifikovat a sledovat trendy kybernetických bezpečnostních incidentů v bankovním sektoru, byl v roce 2017 zaveden postup pro hlášení kybernetických bezpečnostních incidentů. Všechny SI jsou povinny hlásit závažné kybernetické bezpečnostní incidenty[24], jakmile jsou zjištěny. Databáze kybernetických bezpečnostních incidentů SSM poskytuje větší transparentnost a rovněž umožňuje ECB rychle reagovat, pokud jednu nebo více SI postihne zásadní incident. Ve srovnání s rokem 2018 vzrostl počet kybernetických bezpečnostních incidentů oznámených v roce 2019 přibližně o 30 %.

Časté kontroly na místě rovněž umožňují bankovnímu dohledu ECB posoudit jednotlivé schopnosti bank na poli řízení rizik v oblasti IT a kybernetických rizik, zatímco „kampaňové“ kontroly (které se zaměřují na totéž téma v několika srovnatelně velkých bankách) poskytují horizontální náhled. Zaměření na řízení kontinuity IT v roce 2019 odhalilo potřebu zlepšení, zejména pokud jde o testování reakcí na závažné katastrofy. K těmto zjištěním budou přijata návazná opatření v rámci průběžného dohledu. Nadcházející kampaň pro rok 2020 týkající se rizika v oblasti IT bude dále posuzovat řízení kybernetických rizik bankami.

V rámci ročního SREPu společné týmy dohledu dohlížejí na riziko v oblasti IT a kybernetické riziko průběžně, přičemž uplatňují společnou a normalizovanou metodiku posuzování rizik, která vychází z obecných pokynů EBA EBA/GL/2017/05[25] a opírá se o dotazník k rizikům v oblasti IT (vlastní hodnocení bank). Tento postup doplňují tematické přezkumy rizik v oblasti IT a horizontální analýza. Vlastní hodnocení rizik v oblasti IT a kontrolních mechanismů prováděné významnými institucemi poskytuje cenné informace. Jedním z relevantních zjištění v roce 2019 bylo, že se celý sektor v průměru posunul k obezřetnějším vlastním hodnocením. Vlastní hodnocení rovněž odhalilo, že SI, které mají v představenstvu nebo dozorčí radě IT odborníky, jsou kompetentnější v několika kategoriích kontroly rizika v oblasti IT a jsou si uvedených rizik více vědomy.

Vlastní hodnocení zároveň ukázalo, že roste počet SI, jejichž životně důležité provozní procesy závisí na zastaralých systémech, a zvyšují se náklady na externí zadávání činností v oblasti IT. V roce 2020 bude posílen důraz na tato témata.

Bankovní dohled ECB je navíc ve spojení s řadou zainteresovaných stran jak v EU, tak mimo ni, aby byl zajištěn koordinovaný přístup a sdílení znalostí o rizicích v oblasti IT a kybernetických rizicích. Přispívá například k činnosti mezinárodních fór, jako je úkolová skupina EBA pro dohled nad riziky v oblasti IT, pracovní skupina Basilejského výboru pro bankovní dohled (angl. Basel Committee on Banking Supervision, dále též „BCBS“) pro provozní odolnost a pracovní skupina Rady pro finanční stabilitu pro reakci a obnovu v případě kybernetických bezpečnostních incidentů.

1.2.6 Brexit

Bankovní dohled ECB i nadále monitoroval provádění plánů na brexit ze strany bank

V roce 2019 se činnost bankovního dohledu ECB v souvislosti s brexitem zaměřila na i) připravenost bank a orgánů dohledu v případě možného brexitu bez dohody a ii) provádění plánů bank v souvislosti s brexitem, jak bylo dohodnuto mezi bankami a orgány dohledu.

Bankovní dohled ECB po celý rok monitoroval připravenost bank na variantu, že nebude dosaženo žádné dohody a že Spojené království vystoupí z EU bez přechodného období. V této souvislosti ECB bankám jasně sdělila, že by měly pokračovat v přípravě na všechny možné nepředvídané události, a požádala je, aby v případě potřeby provedly účinná zmírňující opatření. Celkově lze říci, že přípravy bank na vystoupení z EU bez dohody značně pokročily.

Již před původním datem brexitu na konci března 2019 dokončil bankovní dohled ECB většinu povolovacích řízení týkajících se zakládání nových nebo restrukturalizace stávajících úvěrových institucí v eurozóně. Kromě toho dokončil své posouzení plánů na brexit u SI, které působí ve Spojeném království, a schválil jejich pobočky ze třetích zemí, pokud to vyžaduje vnitrostátní právo. Za tímto účelem bankovní dohled ECB zahájil podrobné diskuse s bankami s cílem dohodnout se na fungování a obchodních modelech jejich poboček ve Spojeném království v budoucnu.

Bankovní dohled ECB rovněž monitoroval provádění plánů bank na brexit s cílem zajistit, aby dotčené banky dodržely závazky, které učinily, včetně lhůt pro provedení, na nichž se dohodly se svými orgány dohledu. Horizontální sledování bylo v případě potřeby doplněno o návazné kroky a odpovídající opatření v oblasti dohledu pro konkrétní banky.

Pro banky, které se v důsledku přesunu činností do eurozóny z důvodu brexitu staly významnými, byly zřízeny nové JST a ECB převzala nad těmito subjekty přímý dohled. U některých těchto bank bylo v druhé polovině roku 2019 zahájeno povinné komplexní hodnocení.

ECB dále sdělovala svá očekávání v oblasti dohledu prostřednictvím aktualizací často kladených dotazů na internetových stránkách bankovního dohledu ECB, několika článků v publikaci Supervision Newsletter a dvoustranných diskusí s dohlíženými subjekty.

Další vývoj

V roce 2020 bude ECB nadále sledovat, jak banky provádějí své plány na brexit, a to na základě závazků a lhůt, které byly dohodnuty za účelem dosažení jejich cílových provozních modelů. I když banky v roce 2019 dosáhly určitého pokroku, stále ještě musí udělat více pro plnění očekávání ECB v oblasti dohledu v různých sférách, jako je způsob vnitřního řízení, vytváření obchodních příležitostí a přístup k infrastrukturám finančních trhů, účetní modely, ujednání uvnitř skupiny, IT infrastruktura a podávání zpráv o IT.

Budou rovněž zahájena komplexní hodnocení dalších institucí, které byly vzhledem k činnostem souvisejícím s brexitem nově klasifikovány jako významné.

ECB bude nadále sledovat politická jednání mezi EU a Spojeným královstvím a posuzovat jejich důsledky z hlediska dohledu.

1.2.7 Obchodní riziko a ocenění aktiv

V roce 2019 byla zahájena řada koordinovaných iniciativ na dálku i na místě

V roce 2019 zahájil bankovní dohled ECB sérii koordinovaných iniciativ na dálku a na místě v oblasti tržního rizika. To zahrnuje rizika vyplývající z obchodních aktivit a ocenění finančních nástrojů vykazovaných v reálné hodnotě. Cílem těchto iniciativ bylo:

- zajistit dodržování stávajících správních předpisů,

- rozšířit znalosti v oblasti dohledu, pokud jde o složení těchto finančních aktiv a pasiv,

- sledovat oblasti více vystavené riziku ocenění,

- posoudit rámce používané institucemi pro výpočet reálné hodnoty a obezřetných dodatečných úprav ocenění.

V roce 2019 byly shromážděny podrobné údaje o regulačním obchodním portfoliu 13 velkých SI, které zahrnuje 87 % pozic úrovně 2 a 3[26] v obchodních portfoliích bank pod přímým dohledem ECB.[27] Dostupnost informací na úrovni obchodních oddělení a produktů umožnila prozkoumat složení významného dílčího souboru aktiv a pasiv úrovně 2 a 3. Díky tomu bude snazší vymezit rozsah šetření na místě, která budou zahájena v rámci kampaně na místě týkající se rizika ocenění.

Aktiva a pasiva úrovně 3 se soustředí v několika velkých bankách, zatímco aktiva a pasiva úrovně 2 tvoří převážně swapy a dohody o zpětném odkupu

Pokud jde o zařazování aktiv do příslušných úrovní, většina pozic v obchodním portfoliu (přibližně 87 %) zahrnutých do vzorku je klasifikována jako úroveň 2, zatímco pozice úrovně 3 představují pouze asi 2 % a jsou koncentrovány v několika málo bankách (zhruba 82 % ve třech bankách). Podíváme-li se na složení podle produktů, velkou část aktiv a pasiv úrovně 2 tvoří swapy a dohody o zpětném odkupu se splatností většinou kratší než deset let.

Postupy bank sloužící k definování pozorovatelnosti, zařazení aktiv do příslušných úrovní, zisku dne 1 a ocenění reálnou hodnotou se značně liší

Pokud jde o iniciativy na místě, v roce 2019 byla zahájena kampaň[28] týkající se rizika ocenění, která bude pokračovat v letech 2020 a 2021. Předběžné výsledky kampaně ukazují, že postupy bank jsou velmi různorodé a že se banky mohou od sebe vzájemně velice lišit vzhledem k míře vlastního uvážení, jakou mají při definování pozorovatelnosti, zařazení aktiv do příslušných úrovní, zisku dne 1 a ocenění reálnou hodnotou při uplatňování účetního rámce. Tato míra rozdílnosti představuje při posuzování rizika ocenění náročný úkol. Iniciativa na místě si klade za cíl podpořit rovné podmínky pro obezřetnostní účely a harmonizovat uplatňování metodiky pro provádění kontrol na místě v bankách.

Pokud jde o provádění regulačních technických norem EBA ohledně obezřetného oceňování, šetření na místě provedená v roce 2019 odhalila, že rámce institucí pro obezřetné oceňování neodpovídají normám očekávaným ECB, a upozornila, že instituce čelí problémům s údaji, pokud jde o dosažení požadované úrovně jistoty při obezřetném oceňování. Uplatňování obezřetného oceňovacího rámce pomohl více objasnit proces otázek a odpovědí EBA.

1.2.8 Práce na metodikách dohledu

Klíčem k zajištění odolnosti bank jsou kapitál a likvidita

Finanční otřesy bankovního sektoru často způsobuje nebo znásobuje neadekvátní výše a kvalita kapitálu a likvidity v držbě bank. V tomto kontextu jsou pro posílení odolnosti bank klíčové dva hlavní procesy, interní bankovní postupy pro hodnocení kapitálové přiměřenosti (angl. internal capital adequacy assessment process, dále též „ICAAP“) a interní postupy pro hodnocení přiměřenosti likvidity (angl. internal liquidity adequacy assessment process, dále též „ILAAP“).

Cílem postupů ICAAP i ILAAP je zajistit, aby instituce své kapitálové a likviditní riziko měřily a řídily strukturovaně pomocí vlastních přístupů. Umožňují bankám kapitálové a likviditní riziko vždy identifikovat, posuzovat, a tedy účinně řídit a pokrýt.

Vzhledem ke klíčové úloze pro řízení kapitálové přiměřenosti a přiměřenosti likvidity bank vyžadují ICAAP a ILAAP zvláštní pozornost orgánů dohledu. V rámci procesu SREP se kvalita a výsledky postupů ICAAP a ILAAP berou v úvahu při určování opatření v oblasti kapitálu, likvidity a kvality. Dobré postupy ICAAP a ILAAP snižují nejistotu institucí i orgánů dohledu, pokud jde o skutečné expozice institucí vůči riziku. To institucím pomáhá udržovat odpovídající kapitál a likviditu, a tak zůstat životaschopné.

Bankovní dohled ECB zveřejnil příručky o postupech ICAAP a ILAAP

V listopadu 2018 zveřejnil bankovní dohled ECB příručky o postupech ICAAP a ILAAP institucí a v lednu 2019 je začal uplatňovat. Příručky nemají představovat úplné pokyny ke všem aspektům spojeným s důkladnými postupy ICAAP a ILAAP. Uplatňují spíše přístup založený na zásadách se zaměřením na vybrané klíčové aspekty.

Každá instituce odpovídá za provádění postupů ICAAP a ILAAP, které jsou přizpůsobeny její individuální situaci

Bankovní dohled ECB tedy zdůrazňuje, že postupy ICAAP a ILAAP jsou v prvé řadě vnitřní procesy, které by měly být vytvořeny na míru každé instituci. Každá instituce tak odpovídá za provádění postupů ICAAP a ILAAP, které jsou přiměřeně přizpůsobeny její individuální situaci. Spolehlivé, účinné, komplexní a výhledové postupy ICAAP a ILAAP jsou klíčovými nástroji pro zajištění odolnosti bank. Banky by tedy měly tyto příručky co nejdříve využít k zacelení veškerých mezer a k nápravě nedostatků v oblasti řízení kapitálu a likvidity.

V průběhu roku 2019 horizontální funkční složky bankovního dohledu ECB spolu s JST diskutovaly s bankami o tom, jak hodlají v souladu s novými příručkami své postupy ICAAP a ILAAP zlepšit.

Více než polovina všech postupů ICAAP a více než třetina všech postupů ILAAP měla závažné nedostatky

Ve svých posouzeních v rámci SREP v roce 2019 dospěl bankovní dohled ECB k závěru, že ve více než polovině všech postupů ICAAP a ve více než jedné třetině všech postupů ILAAP využívaných SI stále existují závažné nedostatky. Nepředstavovaly solidní základ pro obezřetné řízení kapitálu a likvidity, a proto by je instituce potřebovaly (dále) zlepšit. Závěry vyplývající z těchto individuálních posouzení mají rostoucí dopad na SREP a relevantní jednotlivá dohledová opatření. Jinými slovy, solidní postupy ICAAP a ILAAP se pozitivně odrážejí v procesu dohledu a hodnocení bank.

V rámci SREPu budou ICAAP a ILAAP hrát ještě významnější úlohu

V budoucnu budou postupy ICAAP a ILAAP hrát v procesu SREP ještě větší úlohu, což banky přiměje neustále zlepšovat své vnitřní procesy. Mimo jiné budou kvalitativní a kvantitativní aspekty postupů ICAAP hrát větší roli při určování kapitálových přirážek orgány dohledu na základě jednotlivých rizik.

Box 2

Technologie v oblasti dohledu

ECB zřídila centrum pro technologie v oblasti dohledu (angl. Supervisory Technology, dále též „SupTech“) s cílem prozkoumat potenciál umělé inteligence a dalších průkopnických technologií v souvislosti s bankovním dohledem.

Inovace a SupTech

Technologie mění finanční sektor. Orgány dohledu na celém světě navíc přijímají opatření k zavádění inovativních technologií za účelem modernizace infrastruktur a zajištění účinného a efektivního dohledu. V roce 2019 zřídila ECB jako způsob zavádění inovativních nástrojů do svých dohledových procesů centrum pro SupTech.

Umělá inteligence a datová analytika

ECB zahájila různé projekty v oblasti umělé inteligence. Jednou z hlavních oblastí umělé inteligence je strojové učení, které počítačům umožňuje učit se z dat a vytvářet předpovědi. ECB například vyvíjí nástroj, který může předpovědět výsledek zátěžových testů provedených Evropským orgánem pro bankovnictví, a to na základě údajů shromážděných v souladu s prováděcími technickými normami, pokud jde o podávání zpráv pro účely dohledu.

Další oblastí umělé inteligence je zpracování přirozeného jazyka (angl. natural language processing, dále též „NLP“), které může orgánům dohledu pomoci analyzovat nestrukturované údaje. Počítače, které využívají NLP, mohou pochopit a posoudit informace poskytnuté v textové podobě. ECB například vytváří nástroj, který lze použít k získávání strukturovaných informací ze zdrojů nestrukturovaných údajů, jako jsou finanční zprávy, jež mohou být v současné době získávány pouze ručně.

ECB rovněž pracuje na vyspělých nástrojích pro analýzu dat, které orgánům dohledu umožňují lépe pochopit údaje a činit informovanější rozhodnutí založená na datech. Jako příklad lze uvést síťovou analýzu, která slouží k lepšímu pochopení propojení vlastnických podílů v dohlížených subjektech.

Portál pro povolení k činnosti

Vysoký objem povolovacích řízení (viz také část 2.1.2) představuje velkou pracovní zátěž nejen pro orgány dohledu, ale i pro banky. ECB proto ve spolupráci s příslušnými vnitrostátními orgány vyvíjí online portál s cílem řídit tento proces účinněji a začíná hodnoceními způsobilosti a bezúhonnosti.

Cílem portálu je zlepšit výměnu informací o řízeních a omezit byrokracii prostřednictvím automatizace aspektů povolovacího procesu. Portál by měl rovněž lépe podporovat banky při předkládání úplných a přesných žádostí a následně zvýšit účinnost a včasnost hodnocení. V neposlední řadě by rovněž měl harmonizovat postup povolování napříč zeměmi účastnícími se SSM, přičemž by měly být zohledněny zvláštnosti relevantního vnitrostátního práva. Cílem je, aby se v budoucnu stal komplexním portálem bankovního dohledu, který bude zahrnovat celou řadu dohledových procesů spadajících do působnosti ECB.

Šíření znalostí a zlepšování dovedností

Pro zavádění SupTech má zásadní význam šíření znalostí a zapojení všech relevantních zainteresovaných stran. Tým pro SupTech, který působí jako centrum znalostí, začal pořádat akce a kurzy odborné přípravy s cílem vybavit pracovníky bankovního dohledu odborným know-how a dovednostmi, které potřebují, aby mohli inovovat.

Spolupráce

Za účelem výměny technologických odborných znalostí a postupů oslovila ECB vnitrostátní příslušné orgány, které do svých procesů dohledu v současnosti zavádějí digitální nástroje, své srovnatelné protějšky (např. singapurskou centrální banku (Monetary Authority of Singapore), britský orgán pro obezřetnostní regulaci (Prudential Regulation Authority), Federální rezervní banku), akademické instituce (např. Technickou univerzitu v Darmstadtu a iniciativu pro aplikovanou umělou inteligenci Technické univerzity v Mnichově) a řadu začínajících podniků.

1.3 Přímý dohled nad významnými institucemi

1.3.1 Dohled na dálku

Bankovní dohled ECB usiluje o dohled nad SI přiměřeným způsobem vycházejícím z rizik, který je jak náročný, tak konzistentní. Za tímto účelem vymezuje na každý rok soubor hlavních činností průběžného dohledu. Tyto činnosti vycházejí ze stávajících regulatorních požadavků, z příručky dohledu SSM a z priorit SSM v oblasti dohledu a jsou zahrnuty do probíhajícího programu dohledových šetření (angl. supervisory examination programme, dále též „SEP)“ pro každou SI.

Kromě těchto centrálně vymezených hlavních činností lze do SEPu zařadit další činnosti dohledu, které jsou na míru přizpůsobeny zvláštnostem jednotlivých bank. Díky tomu se lze zabývat rychle se měnícími riziky na úrovni jednotlivých institucí nebo na úrovni celého systému.

Činnosti v rámci SEPu prováděné na dálku zahrnují i) činnosti spojené s riziky (např. SREP, zátěžové testování), ii) jiné činnosti spojené s organizačními, správními nebo zákonnými požadavky (např. roční posouzení významnosti) a iii) další činnosti naplánované společnými týmy dohledu s cílem dále přizpůsobit probíhající SEP na míru specifikům dohlížené skupiny či subjektu (např. analýzy obchodního modelu nebo struktury způsobu řízení dané banky). Zatímco první dva soubory činností jsou definovány centrálně, třetí se týká jednotlivých bank a je definován příslušným JST.

Proporcionalita

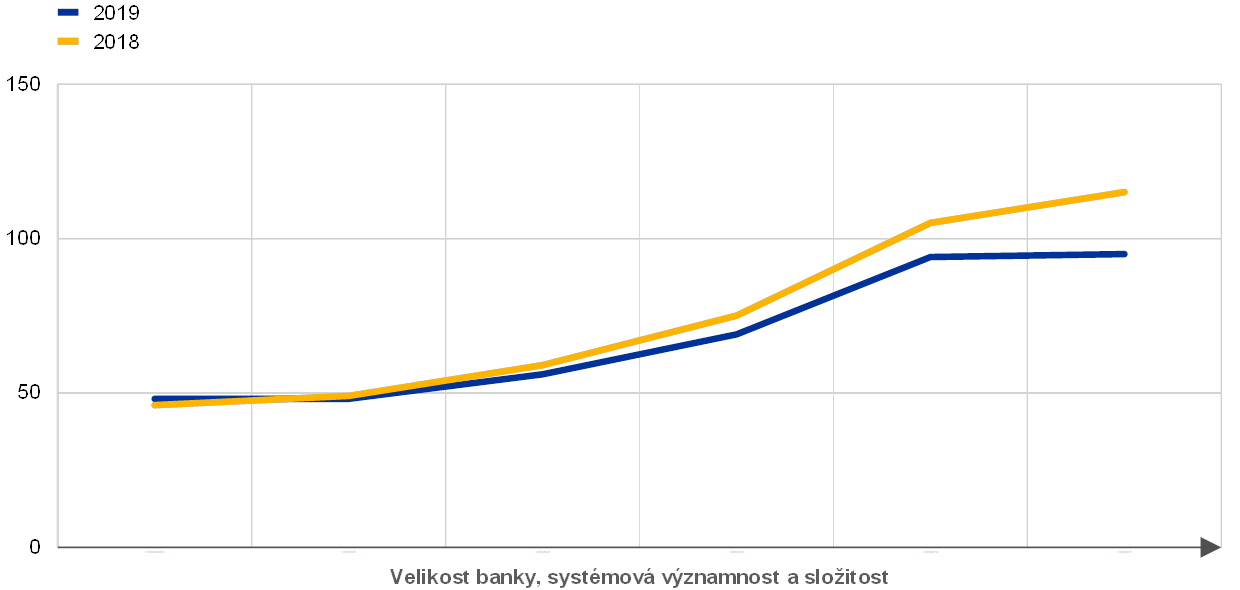

Činnosti dohledu se v roce 2019 řídily zásadou proporcionality, a intenzitu dohledu tedy uzpůsobily systémové významnosti a rizikovému profilu dohlížených bank

SEP se řídí zásadou proporcionality, tzn. že intenzita dohledu závisí na velikosti, systémové významnosti a složitosti každé instituce. Na základě pokynů interní skupiny SSM pro zjednodušení vydaných v roce 2019 byl průměrný počet centrálně vymezených činností dohledu na jednu SI oproti předchozímu roku mírně snížen (viz graf 17), což znamenalo, že JST měly větší volnost, pokud jde o řešení rizik týkajících se jednotlivých institucí.

Graf 17

Průměrný počet úkolů na jednu SI v letech 2018 a 2019

Zdroj: ECB.

Přístup založený na rizicích

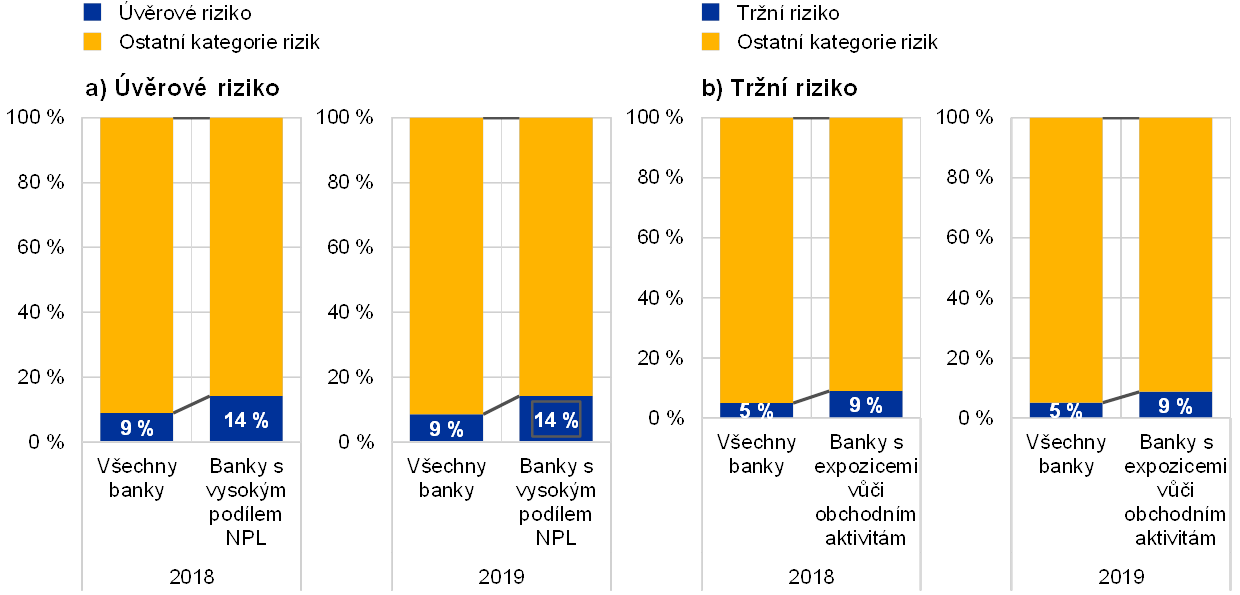

SEP uplatňuje přístup založený na rizicích a u každé SI se zaměřuje na nejrelevantnější rizikové kategorie. Například procentní podíl úkolů spojených s úvěrovým rizikem je větší u bank s vysokým podílem NPL než u průměrné banky a procentní podíl úkolů souvisejících s tržním rizikem je vyšší u bank s velkými expozicemi vůči tržním a obchodním aktivitám než u průměrné banky. (Viz graf 18).

Graf 18