Prefácio de Christine Lagarde, Presidente do BCE

A crise financeira e a crise da dívida soberana demonstraram com que força e rapidez os problemas do setor bancário se podem propagar na nossa união monetária e afetar a economia e as pessoas. Como parte da resposta, para assegurar que todas as instituições de crédito sejam sólidas e o sistema bancário resiliente, os decisores de políticas criaram a supervisão bancária europeia, que se encontra agora no seu sexto ano de existência.

Neste curto espaço de tempo, a supervisão bancária europeia evoluiu de uma fase de arranque para se tornar numa organização mais madura, bem estabelecida como autoridade rigorosa e coerente. Desde 2014, os riscos foram substancialmente reduzidos: os stocks de créditos não produtivos (non‑performing loans – NPL) diminuíram quase 50% e os fundos próprios das instituições de crédito aumentaram consideravelmente em toda a área do euro. A resposta aos NPL é um excelente exemplo de como uma abordagem europeia contribuiu para resolver legados da crise que afetavam muitas instituições de crédito em diferentes países.

Ao tornar as instituições de crédito mais sólidas, a supervisão bancária europeia também apoiou a política monetária. Instituições de crédito mais fortes disponibilizam mais financiamento à economia, o que ajuda a fortalecer a transmissão da política monetária. Ao fomentar a assunção de riscos produtivos, contrariando, porém, uma procura excessiva de rendibilidade, a supervisão bancária europeia ajuda a conter os riscos para a estabilidade financeira e permite que a atual orientação da política monetária assegure o cumprimento do nosso mandato de manutenção da estabilidade de preços.

Não obstante os esforços prudenciais significativos nos últimos anos, restam ainda desafios em 2020 que requerem um empenho mais forte das instituições de crédito. A rentabilidade das instituições de crédito permanece reduzida, o que poderá, no caso de a situação se prolongar, afetar a resiliência do conjunto do setor bancário. Parte da solução passa pela redução do excesso de capacidade e dos stocks de NPL e pela adaptação dos modelos de negócio e das normas informáticas à era digital.

A outra parte da solução consiste em estabelecer o quadro institucional adequado para promover um mercado bancário mais eficiente e integrado. A base da união bancária – o conjunto único de regras – permanece fragmentada em função das fronteiras nacionais. Além disso, na ausência de um dos pilares da união bancária, designadamente um sistema europeu de seguro de depósitos, a integridade do mercado único bancário poderá continuar a ser posta em causa, dificultando, assim, uma maior integração transnacional.

Existem também desafios a mais longo prazo e de caráter abrangente, como as alterações climáticas, que ninguém pode ignorar. As alterações climáticas afetarão todos os setores da economia, incluindo o sistema bancário. Por conseguinte, é claramente uma questão cuja resposta exige um esforço conjunto – entre países, entre instituições e entre setores.

Entrevista introdutória com Andrea Enria, Presidente do Conselho de Supervisão

Assumiu o cargo de presidente do Conselho de Supervisão do BCE no início de 2019. Qual é a conclusão mais importante que retira ao fim de um ano, e o que ainda consta da sua lista de objetivos a alcançar?

A conclusão mais importante que retiro é a seguinte: a supervisão bancária europeia funciona. A ideia de supervisionar as instituições de crédito a nível europeu é sensata e prática, e os pilares do nosso modelo de supervisão são sólidos. Contudo, decorridos cinco anos, estamos a transitar da fase de arranque para uma fase de maior maturidade. Precisamos, portanto, de finalizar os grandes projetos de base e centrar‑nos na estabilização da nossa abordagem e da nossa supervisão em função do risco. Nessa conformidade, procuraremos simplificar ainda mais os processos, de modo a reduzir o ónus das autoridades de supervisão e das instituições de crédito – o que também significa recorrer mais a novas tecnologias. Esforçar‑nos‑emos por melhorar tanto a transparência como a previsibilidade das nossas medidas. Lidamos ainda com um setor bancário confrontado com uma rentabilidade baixa e uma união bancária menos integrada do que deveria ser – dar resposta a estas questões importantes também está no topo da nossa lista.

Qual é o objetivo de tornar a supervisão bancária europeia mais transparente, e como é que esse objetivo pode ser alcançado?

Com a união bancária, implantámos um novo modelo em toda a área do euro. A impressão que tenho é a de que as instituições de crédito e os investidores continuam a ter dificuldade em compreender plenamente este novo modelo. Tal implica que, como autoridade de supervisão, precisamos de ser mais claros relativamente ao que fazemos, à razão por que o fazemos e ao modo como o fazemos, o que também nos tornará mais previsíveis. No fim de contas, a supervisão bancária deve ser uma fonte de estabilidade, não de surpresas. De acordo com o novo quadro institucional para a gestão de crises, os investidores são os primeiros a absorver perdas, em vez de as instituições de crédito dependerem de apoio estatal. Por conseguinte, os investidores precisam de estar mais bem informados sobre a situação das instituições de crédito no que respeita aos fatores que desencadeiam medidas de supervisão. Demos um primeiro passo no sentido do reforço da transparência em janeiro de 2020: publicámos, pela primeira vez, informação por instituição de crédito sobre os requisitos prudenciais de fundos próprios resultantes do processo de análise e avaliação para fins de supervisão (Supervisory Review and Evaluation Process – SREP) e fornecemos pormenores adicionais acerca da nossa metodologia de supervisão. Tal proporcionou às instituições de crédito e aos investidores uma visão mais detalhada da avaliação prudencial das instituições de crédito europeias.

Passando às instituições de crédito, a rentabilidade continua a ocupar um lugar proeminente na lista de desafios. Vê uma luz ao fundo do túnel?

Penso que ainda nos encontramos muito longe da saída do túnel, infelizmente. A baixa rentabilidade das instituições de crédito na área do euro preocupa‑me profundamente como supervisor. As instituições de crédito com lucros reduzidos não podem gerar capital a nível interno e, devido ao seu baixo valor de mercado, poderão ter dificuldades em aceder aos mercados de capitais quando necessitam. Em resultado, tornam‑se mais vulneráveis. É óbvio que, atualmente, não é fácil para as instituições de crédito ganharem dinheiro da forma tradicional, mas este enquadramento externo difícil não vai mudar num futuro próximo. Consequentemente, as instituições de crédito têm de aceitar e adaptar‑se à situação: precisam de aceitar a realidade da situação e a potencial necessidade de terem de adaptar os respetivos modelos de negócio para os manter viáveis. As instituições de crédito mais competitivas são as que são eficientes em termos de custos, as que, como se diz, são estrategicamente bem dirigidas e embarcaram, de algum modo, numa transformação digital. Infelizmente, neste aspeto, outras instituições de crédito estão a avançar com muita lentidão. Iremos, portanto, acompanhar de perto os progressos e exercer pressão sobre as que registam maior atraso.

A redução dos custos é uma das medidas a que as instituições de crédito devem recorrer? O que podem as instituições de crédito fazer para reduzir os custos?

Tornarem‑se mais eficientes em termos de custos deveria ser uma das principais medidas de autoajuda das instituições de crédito. As instituições de crédito da área do euro ainda apresentam coeficientes de exploração elevados: em média, gastam cerca de 65 cêntimos por cada euro que ganham, muito mais do que as suas concorrentes internacionais. Contudo, é essencial evitar cortes nos domínios errados. Cortar na gestão do risco, por exemplo, não é uma opção. Na mesma ótica, investir em novas tecnologias continua a ser importante, pois pode ajudar a reduzir os custos mais tarde. Além do que referi, circulam atualmente algumas ideias mais radicais. As instituições de crédito poderiam, por exemplo, agregar os serviços de caráter utilitário. Isso poderia ajudá‑las a conseguir economias de escala e, desse modo, reduzir custos. Obviamente que a “alavanca maior a puxar” seria fusões genuínas. Se devidamente realizadas entre as instituições de crédito certas, as fusões também podem ajudar a reduzir custos e a reorientar o modelo de negócio.

Quer dizer que precisamos de mais consolidação, ou seja, de mais fusões entre instituições de crédito?

Bem, para mim, é evidente a necessidade de consolidação do setor bancário da área do euro. O excesso de capacidade é parte do problema da rentabilidade, pelo que precisa de ser eliminado. Nessa medida, sim, as fusões bancárias, quer a nível nacional quer transnacional, seriam úteis. As fusões a nível nacional podem potencializar maiores ganhos de eficiência, graças, por exemplo, à sobreposição de redes de distribuição. As fusões a nível transnacional podem, em contrapartida, ajudar a diversificar as fontes de receitas e, dessa forma, os riscos. Em resultado, as instituições de crédito e o conjunto do sistema financeiro tornar‑se‑iam mais resistentes a choques. Compreendo que, do ponto de vista de uma instituição de crédito, a baixa rentabilidade e o reduzido valor de mercado não se prestam a defender fusões. Porém, da perspetiva do sistema, é improvável que as causas da baixa rentabilidade e do reduzido valor de mercado possam ser eliminadas sem uma certa consolidação no setor.

O que pode o BCE fazer?

Embora considere que existe uma justificação económica para a consolidação, não me compete exercer pressão a favor ou contra. Posso apenas abordar os potenciais obstáculos às fusões, em especial, se estes são do foro das minhas competências. Alguns parecem crer que o BCE tenta desencorajar as fusões, ao exigir níveis mais elevados de fundos próprios às entidades fusionadas. Trata‑se de uma perceção errónea que procuro dissipar há já algum tempo. Clarificaremos as nossas políticas relativamente às fusões ainda este ano. Por exemplo, como tratamos o badwill? Como analisamos a adequação do capital das instituições de crédito objeto de fusão? Este é o tipo de questões que iremos abordar e clarificar.

Qual é a probabilidade de a integração na Europa vir a ser aprofundada? A união bancária, por exemplo, será finalizada?

O mercado bancário permanece fragmentado em função das fronteiras nacionais – mesmo na área do euro. Em grande parte, trata‑se de um legado das medidas de blindagem adotadas durante a crise financeira. Estas alimentaram o receio de que, quando um choque atinge uma instituição de crédito, o capital e a liquidez poderão sair do país, sendo os contribuintes nacionais a “pagar a conta”. Neste aspeto, precisamos de mais progressos, a fim de completar a rede de segurança dentro da união bancária. Foram realizados alguns progressos no estabelecimento de um mecanismo de salvaguarda para o Fundo Único de Resolução, mas as questões da liquidez numa resolução e, em particular, a criação de um sistema europeu de garantia de depósitos permanecem muito controversas. Espero que possam ser alcançados progressos em breve, mas estou ciente do quão difíceis são estas discussões.

Tal suscita a questão seguinte: que alternativas temos? Se a situação não vai mudar, é possível fazer alguma coisa nos termos do quadro vigente? Uma opção poderá ser ter em conta as preocupações dos países de acolhimento na definição dos requisitos de fundos próprios de grupos bancários inteiros: se não é possível diversificar um risco local ou compensá‑lo na consolidação, este poderia ser captado nos requisitos do grupo. Outra opção poderá ser tornar os acordos de apoio financeiro intragrupo parte dos planos de recuperação das instituições de crédito. Se queremos uma gestão de ativos e passivos integrada em períodos favoráveis, precisamos de garantir, por meio de procedimentos credíveis executáveis pelo BCE, que esta também vigora durante uma crise.

O novo quadro europeu para a gestão de crises ajuda neste aspeto?

Dispor de um tal quadro é claramente uma melhoria. Porém, o novo quadro ainda apresenta algumas lacunas a nível europeu. Na verdade, permanece, em grande grau, um quadro nacional. É esta fragmentação que o torna menos eficaz e eficiente do que poderia ser. A liquidação das instituições de crédito, por exemplo, segue abordagens nacionais que ainda diferem muito. O papel dos sistemas de garantia de depósitos e dos sistemas de proteção institucional também difere, assim como as orientações em termos de resgate das instituições de crédito com dinheiro público. Esta situação não contribui para condições de igualdade. Pelo contrário, torna mais difícil para as autoridades de supervisão aplicar os instrumentos de que dispõem. Por isso, precisamos de avançar para um sistema mais harmonizado. Poderíamos, por exemplo, aproximar‑nos mais da abordagem dos Estados Unidos e criar um instrumento administrativo de liquidação a nível europeu.

A evolução no sentido de um mercado único bancário europeu exigirá, provavelmente, que sejam dadas salvaguardas adequadas aos países de acolhimento para que se sintam confortáveis em reduzir os obstáculos nacionais. A resolução destas questões e a melhoria da gestão de crises poderão reduzir os pressupostos custos iniciais da retirada de parte da blindagem dos setores bancários nacionais. Entretanto, temos o dever de explorar todas as vias disponíveis para encorajar a aplicação do atual quadro legislativo de um modo que seja mais favorável a uma gestão de ativos e passivos a nível dum grupo, no seu todo, na união bancária. Por exemplo, deveríamos identificar formas de exercer a margem de discricionariedade ao dispor das autoridades de supervisão em alguns domínios (por exemplo, dispensas dos requisitos de liquidez em base individual ou isenções intragrupo dos requisitos em termos de grandes riscos), a fim de apoiar uma gestão de ativos e passivos a nível de um grupo, como um todo, na união bancária, a qual oferece garantias de que, numa crise, seria prontamente facultado apoio pelo grupo.

As instituições de crédito alegam frequentemente que a forte regulamentação é parte do seu problema de rentabilidade. É uma alegação válida do seu ponto de vista?

As reformas regulamentares eram absolutamente necessárias, dadas as deficiências do anterior regime reveladas pela crise financeira. Por conseguinte, ao discutirmos os custos da regulamentação, temos também de debater os custos de uma crise. É verdade que as instituições de crédito suportaram os primeiros, mas não necessariamente os segundos, o que fazia parte do problema original. Do meu ponto de vista, reduzimos a probabilidade de crises a um preço justo. Portanto, sim, subscrevo as reformas regulamentares, incluindo o pacote final do Acordo de Basileia III, o qual tenho, repetidamente, apelado a que seja aplicado de forma fiel na Europa.

No entanto, estou ciente da carga que se espera que as instituições de crédito suportem em termos de requisitos de reporte. O BCE já envidou esforços consideráveis no sentido de aliviar essa carga, em especial para as instituições de crédito de menor dimensão e menos complexas. Porém, ainda é necessário resolver duas questões. A primeira é o número de autoridades que solicitam dados das instituições de crédito. Se o BCE, as autoridades de supervisão nacionais, os bancos centrais nacionais e as autoridades macroprudenciais se coordenassem melhor, o esforço de reporte das instituições de crédito poderia ser reduzido. A segunda é que, para além do reporte regular, as instituições de crédito também estão sujeitas a pedidos ad hoc de dados. Neste aspeto, necessitamos de melhorar o planeamento, a priorização e a comunicação dos pedidos previstos.

Além da rentabilidade, que outras questões devem ser abordadas pelas instituições de crédito?

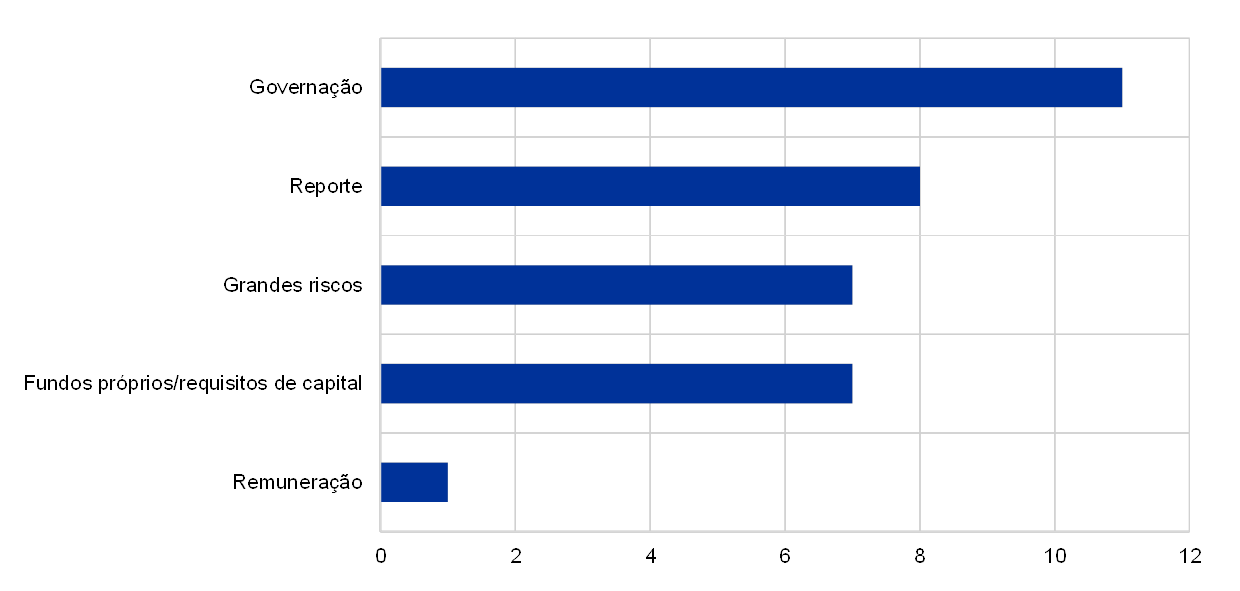

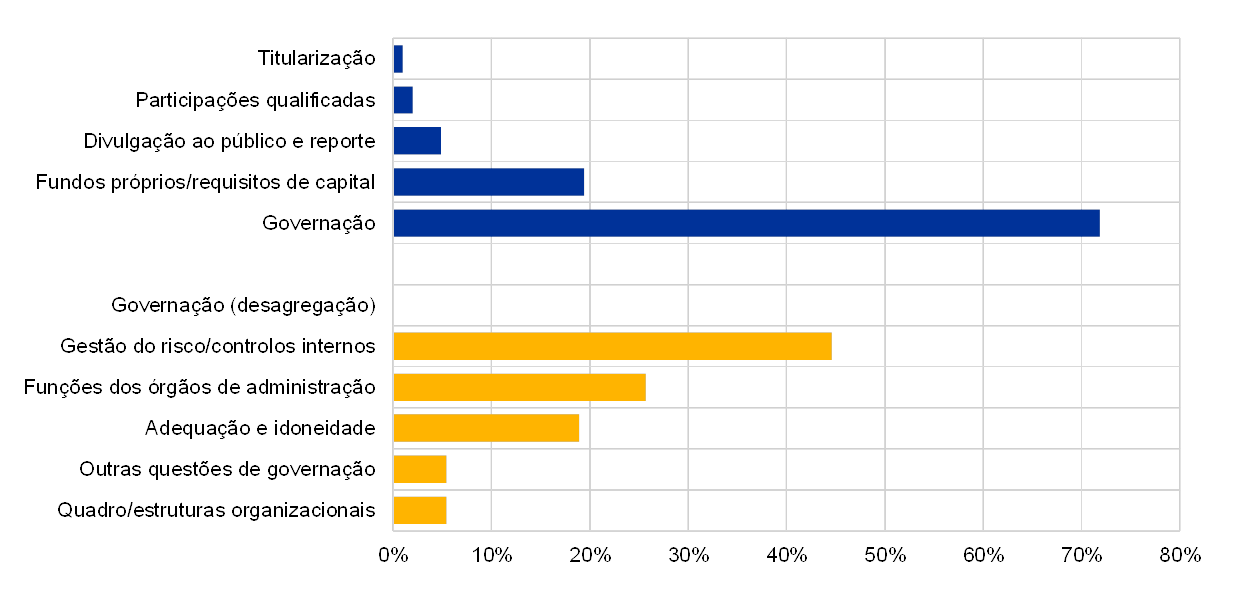

As questões de governação são muitas vezes identificadas, nas nossas avaliações, como um domínio preocupante. As melhores práticas começam com regimes de remuneração em consonância com a apetência pelo risco de uma instituição de crédito e vão até ao fornecimento, aos órgãos de administração, de dados sobre o risco precisos e atempados. À luz de alguns casos recentes e proeminentes, os controlos e procedimentos no combate ao branqueamento de capitais ainda são insuficientes. Para ser mais claro: esperamos que todas as instituições de crédito disponham de quadros de governação forte e de gestão eficaz do risco. Os problemas nestes domínios alastram‑se rapidamente a outros e podem causar muitas dificuldades. O risco operacional é um bom exemplo. Neste caso, a situação agravou‑se em 2019. A maioria das perdas operacionais resulta do risco de conduta, que muitas vezes está associado a questões de governação. As tecnologias de informação são outra fonte de risco operacional. À medida que as instituições de crédito aumentam a digitalização, ficam mais expostas a riscos cibernéticos – ou a riscos informáticos genéricos relacionados, por exemplo, com sistemas desatualizados. Trata‑se de algo que encaramos com muita seriedade e que nos leva a realizar diversas inspeções no local centradas nas tecnologias de informação.

As alterações climáticas são motivo de preocupação para as instituições de crédito e as autoridades de supervisão bancária?

As alterações climáticas são uma preocupação para todos e, por conseguinte, circulam algumas ideias de grande alcance. Alguns defendem, por exemplo, que a regulamentação deveria incluir um fator de apoio ecológico, ou seja, que os requisitos de capital para os ativos ecológicos deveriam ser mais reduzidos. Da perspetiva da supervisão, a nossa função consiste em garantir que as instituições de crédito sejam seguras e sólidas. Nesse prisma, quaisquer medidas que tomemos devem basear‑se nos riscos e esses riscos têm de ser cuidadosamente analisados, para não tirarmos conclusões precipitadas em termos de políticas.

A questão fundamental consiste, assim, em determinar se existem atividades ou ativos mais expostos do que outros a riscos climáticos e ambientais. Neste ponto, a taxonomia da União Europeia em matéria de atividades sustentáveis, atualmente a ser desenvolvida, é um importante primeiro passo, pois permitirá às instituições de crédito identificar e reportar os riscos ambientais e climáticos, o que, por sua vez, contribuirá para aumentar a transparência. O segundo passo seria, então, cobrir os eventuais riscos relacionados que se reflitam na gestão do risco pelas instituições de crédito ou no nosso processo de análise e avaliação para fins de supervisão. Por último, estes riscos poderiam também passar a ser um elemento dos testes de esforço prudenciais. O trabalho em todos estes domínios já está a decorrer, em grande parte, a nível europeu, mas também a nível mundial. A título de exemplo, o BCE é membro da Rede para a Ecologização do Sistema Financeiro (Network for Greening the Financial System), que integra mais de 50 instituições do mundo inteiro.

1 Supervisão bancária em 2019

1.1 O setor bancário da área do euro em 2019

1.1.1 Resiliência geral das instituições de crédito da área do euro

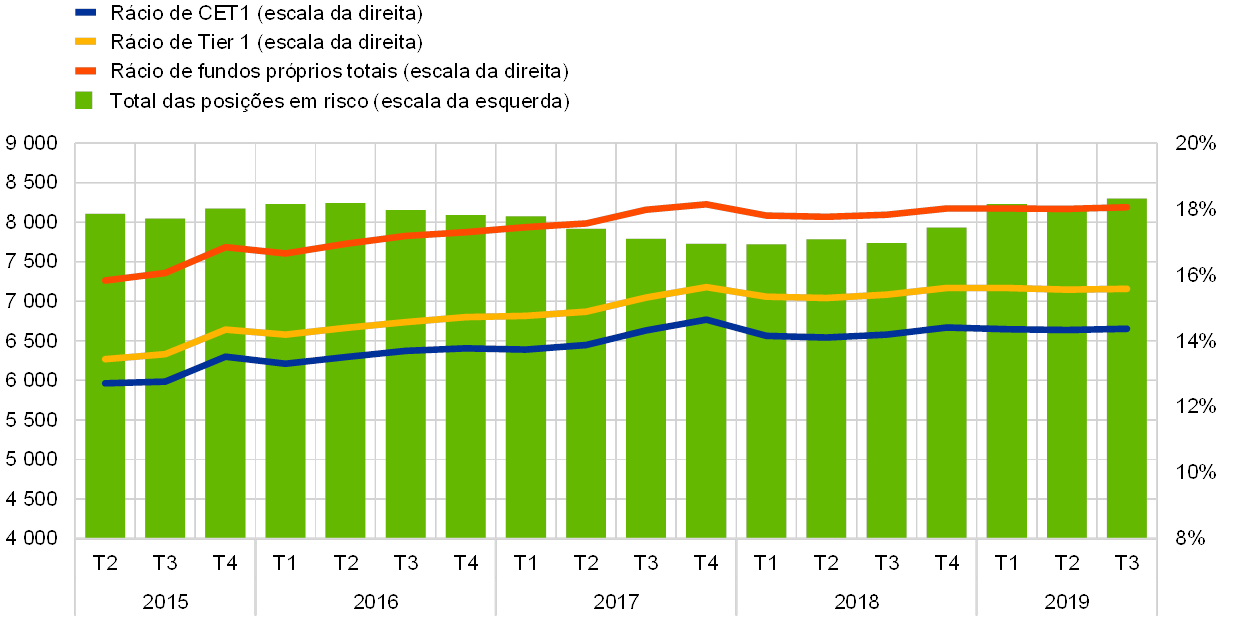

Nos períodos de reporte mais recentes, os rácios de fundos próprios e de alavancagem permaneceram estáveis em termos agregados

Ao longo dos períodos de reporte mais recentes, os rácios de fundos próprios permaneceram estáveis em termos agregados (ver o gráfico 1). O rácio de fundos próprios totais situou‑se em 18,05% no terceiro trimestre de 2019, tendo subido ligeiramente face a 17,83% no período homólogo do ano anterior. Pode observar‑se uma evolução semelhante no rácio de fundos próprios principais de nível 1 (Common Equity Tier 1 – CET1) e no rácio de fundos próprios de nível 1 (Tier 1 capital – Tier 1), com pequenas flutuações.

Gráfico 1

Rácio de fundos próprios totais das instituições significativas (definição transitória)

(escala da esquerda: em mil milhões de euros; escala da direita: em percentagem)

Fonte: BCE.

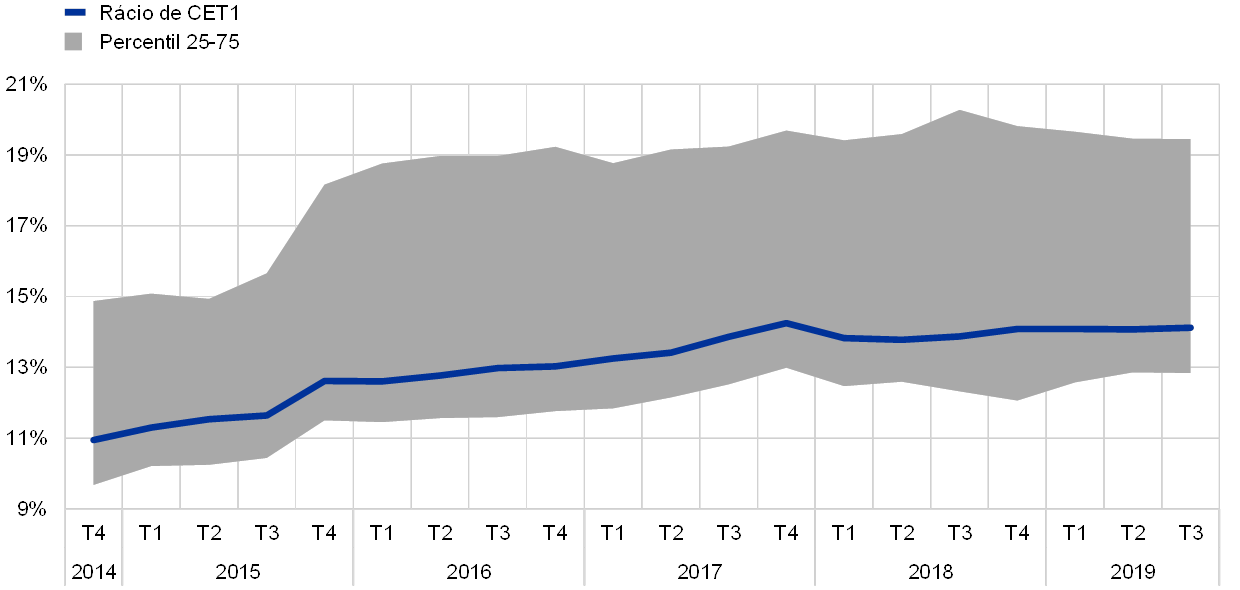

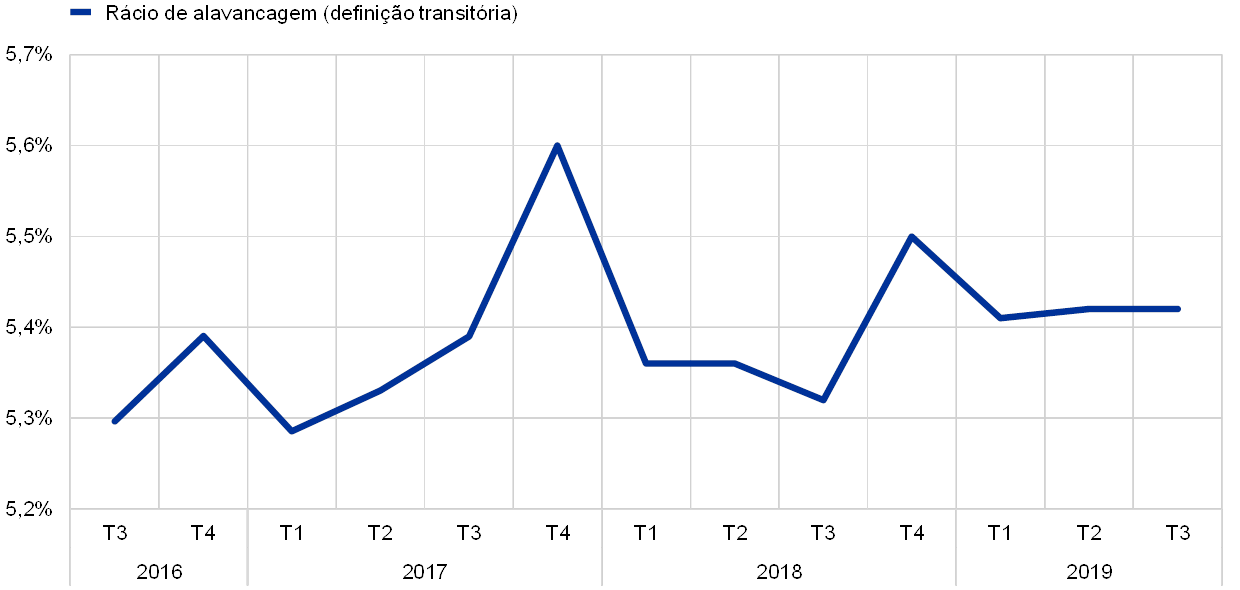

O rácio médio ponderado de CET1 numa base total (fully‑loaded) das instituições de crédito significativas (doravante “instituições significativas”) manteve‑se estável, em 14,1%, entre o quarto trimestre de 2018 e o terceiro trimestre de 2019 (ver o gráfico 2). O rácio de alavancagem aumentou ligeiramente ao longo dos três primeiros trimestres de 2019, situando‑se em 5,42% no terceiro trimestre, o que compara com 5,32% um ano antes (ver o gráfico 3).

Gráfico 2

Rácio de CET1 das instituições significativas

Fonte: BCE.

Gráfico 3

Rácio de alavancagem das instituições significativas

(em percentagem)

Fonte: BCE.

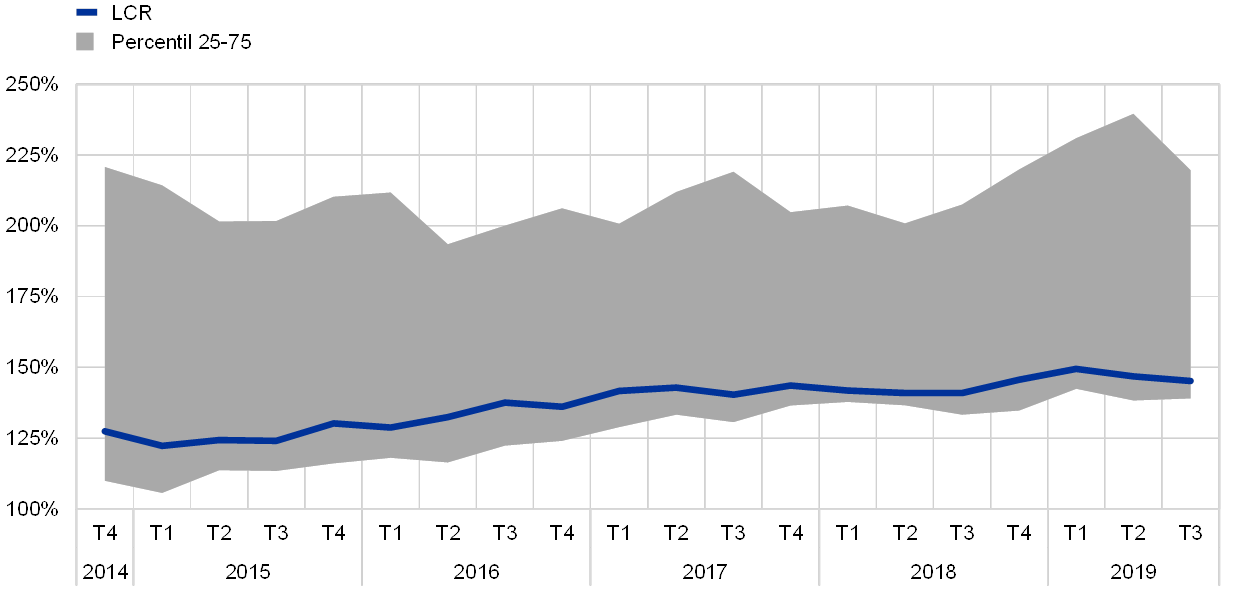

O rácio de cobertura de liquidez do agregado das instituições significativas prosseguiu a sua tendência ascendente

O rácio de cobertura de liquidez (liquidity coverage ratio – LCR) do agregado das instituições significativas prosseguiu a sua tendência ascendente recente, situando‑se em 145,16% no terceiro trimestre de 2019, o que representa um aumento de 4,23 pontos percentuais face ao período homólogo do ano anterior (ver o gráfico 4).

Gráfico 4

LCR das instituições significativas

Fonte: BCE.

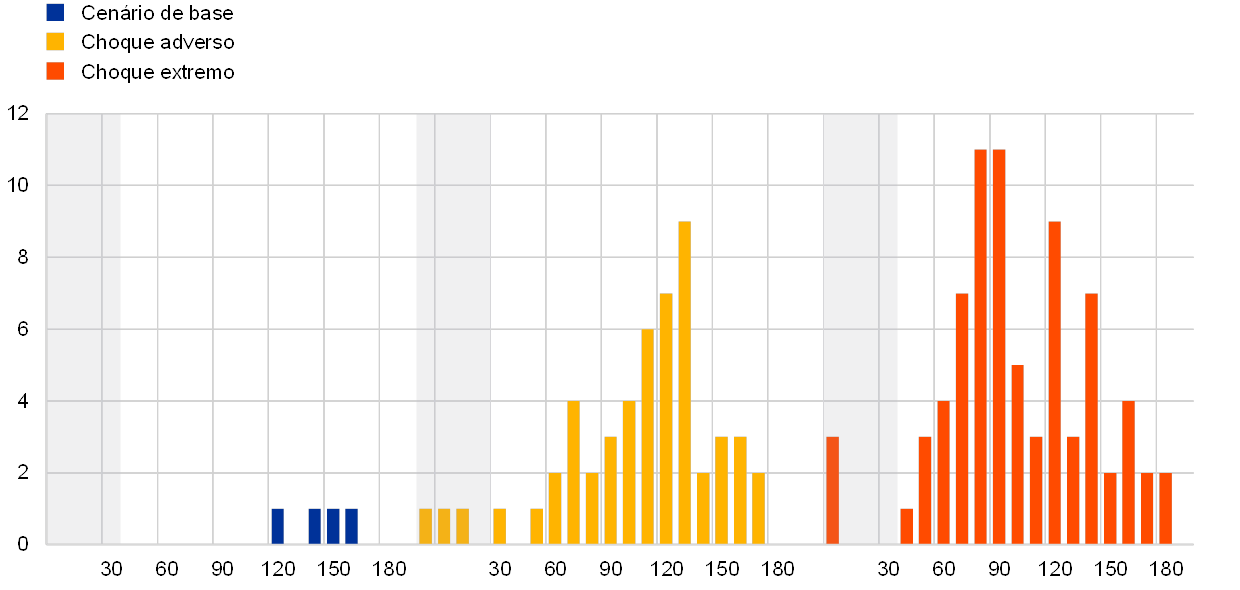

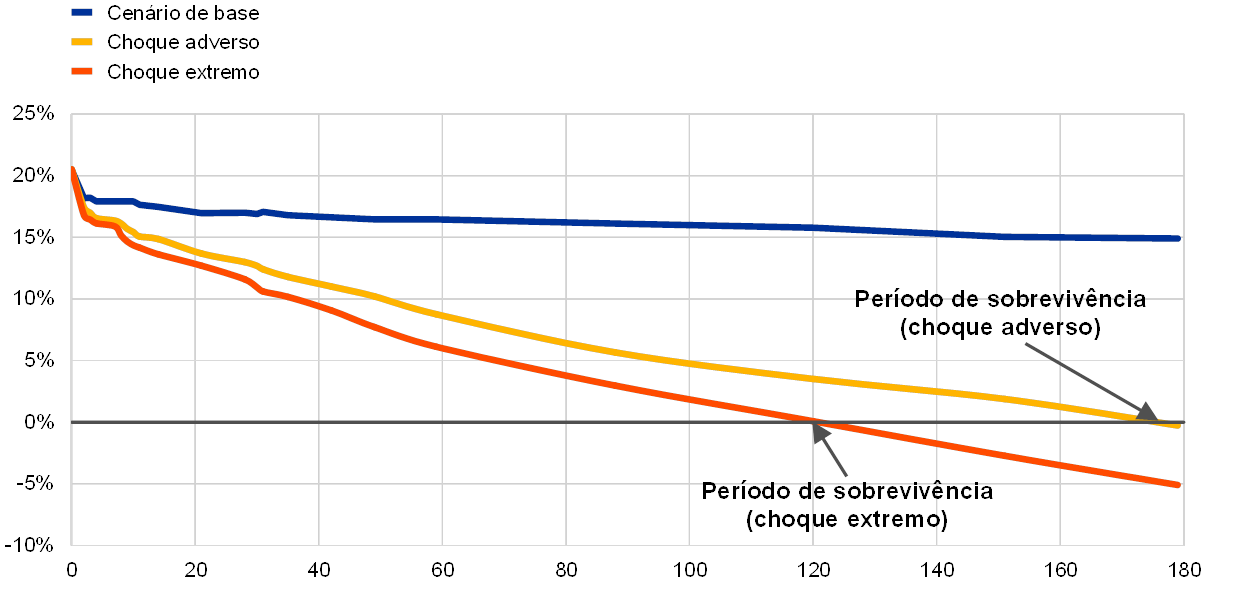

A Supervisão Bancária do BCE conduziu uma análise de sensibilidade ao risco de liquidez – o teste de esforço 2019

Em 2019, a Supervisão Bancária do BCE procedeu a uma avaliação aprofundada do risco de liquidez de curto prazo das instituições de crédito, no contexto do seu exercício anual de teste de esforço para fins de supervisão. Na análise de sensibilidade ao risco de liquidez – o teste de esforço 2019, avaliou‑se a capacidade das instituições significativas para resistir a um choque de liquidez idiossincrático. A resiliência das instituições de crédito a um choque adverso e a um choque extremo foi avaliada com recurso a fatores de tensão hipotéticos, calibrados com base em eventos de crise recentes, sem qualquer referência a decisões de política monetária.

O BCE constatou que as instituições de crédito apresentavam, em geral, posições de liquidez confortáveis

A maioria das 103 instituições de crédito abrangidas pelo exercício reportou reservas de liquidez amplas e períodos de sobrevivência relativamente longos (ver o gráfico 5). O período de sobrevivência reportado mediano foi de cerca de 6 meses no cenário de choque adverso e de cerca de 4 meses no cenário de choque extremo (ver o gráfico 6). Períodos longos de sobrevivência a situações de tensão proporcionam às instituições de crédito mais tempo para executar os respetivos planos de financiamento de contingência.

Gráfico 5

Distribuição das instituições de crédito com um período de sobrevivência inferior a 6 meses para cada cenário

(dias de calendário; número de instituições de crédito)

Fonte: BCE.

Notas: O período de sobrevivência é definido como o período até ao primeiro dia em que as saídas de liquidez líquidas acumuladas excedem a capacidade de reequilibragem disponível. Quanto mais longo for o período de sobrevivência, melhores serão as perspetivas de uma instituição de crédito sobreviver a um choque de liquidez.

Gráfico 6

Posição de liquidez líquida mediana

(dias de calendário; posição de liquidez líquida mediana em percentagem do total de ativos)

Fonte: BCE.

Notas: A posição de liquidez líquida refere‑se à soma algébrica das saídas líquidas acumuladas e da capacidade de reequilibragem disponível. O período de sobrevivência é definido como o período até ao primeiro dia em que a posição de liquidez líquida passa a ser negativa.

Várias questões requerem maior atenção

A posição de liquidez global das instituições significativas permaneceu confortável durante 2019, mas várias questões requerem maior atenção prudencial: i) um certo número de instituições de crédito reportou posições de liquidez reduzidas em algumas moedas estrangeiras (por exemplo, em dólares dos Estados Unidos); ii) determinadas instituições de crédito fornecem liquidez líquida a grupos de entidades fora da área do euro, o que as expõe ao risco de blindagem; iii) várias instituições de crédito recorrem a estratégias de otimização que melhoram o seu cumprimento dos rácios de liquidez, mas proporcionam apenas apoio à liquidez por um período limitado; iv) as práticas de gestão de garantias, incluindo a capacidade de mobilizar rapidamente reservas de liquidez livres de ónus ou encargos, poderiam ser melhoradas em muitos casos; e v) as instituições de crédito poderão subestimar o impacto negativo na liquidez de uma redução da notação de crédito. O exercício também ajudou a identificar problemas de qualidade dos dados relacionados com o reporte da liquidez, o que ajudará a melhorar a qualidade da informação prudencial no futuro.

Os resultados foram utilizados na avaliação anual da liquidez das instituições de crédito e serão objeto de seguimento pelas autoridades de supervisão

Os resultados do exercício contribuíram para a avaliação da adequação da liquidez e da governação do risco das instituições de crédito. Contudo, não afetaram diretamente os requisitos prudenciais de fundos próprios. As autoridades de supervisão tomaram as medidas de liquidez quantitativas e qualitativas apropriadas em resposta aos problemas identificados pelo teste de esforço. Debateram as conclusões com cada instituição de crédito no âmbito do processo de análise e avaliação para fins de supervisão (Supervisory Review and Evaluation Process – SREP) anual e darão seguimento a conclusões específicas, conforme necessário.

As instituições menos significativas também apresentaram posições de liquidez e de capital confortáveis em 2019

As instituições de crédito menos significativas (doravante “instituições menos significativas”) também apresentaram posições de liquidez e de capital confortáveis em 2019, com um LCR médio superior a 200% no segundo trimestre e um rácio médio de CET1 em torno de 17%. Não obstante, foram identificadas algumas questões que merecem um acompanhamento atento, tais como os desfasamentos significativos de prazos de vencimento e a dependência de grupos de liquidez para congregar todas as reservas disponíveis entre os membros.

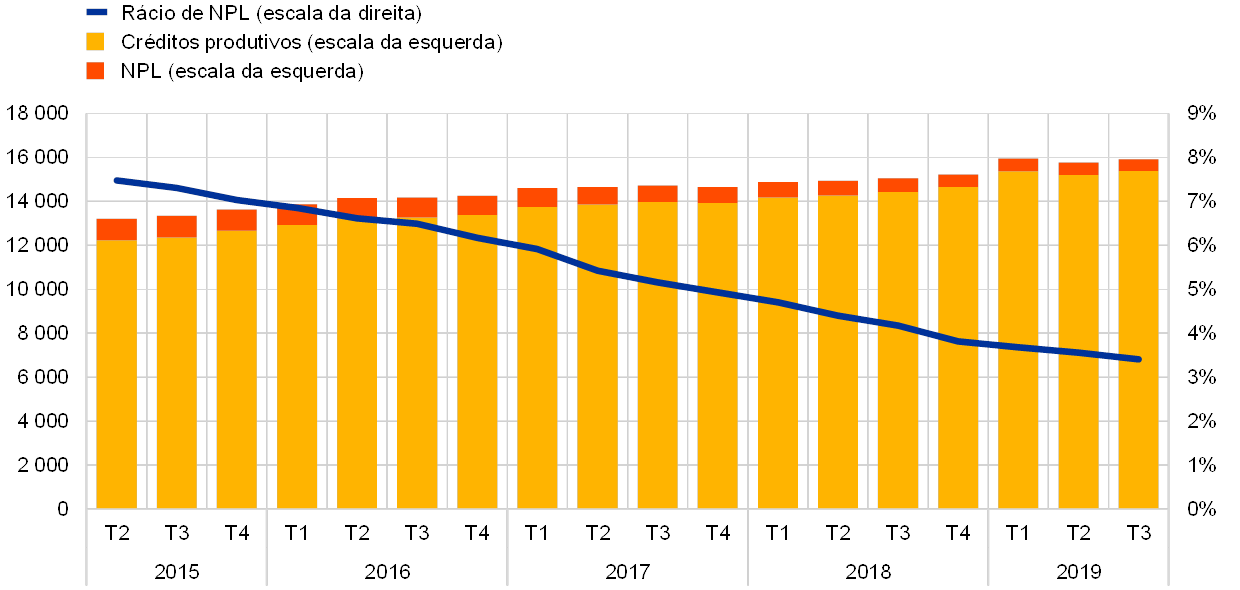

A qualidade dos ativos das instituições de crédito registou novas melhorias no decurso de 2019

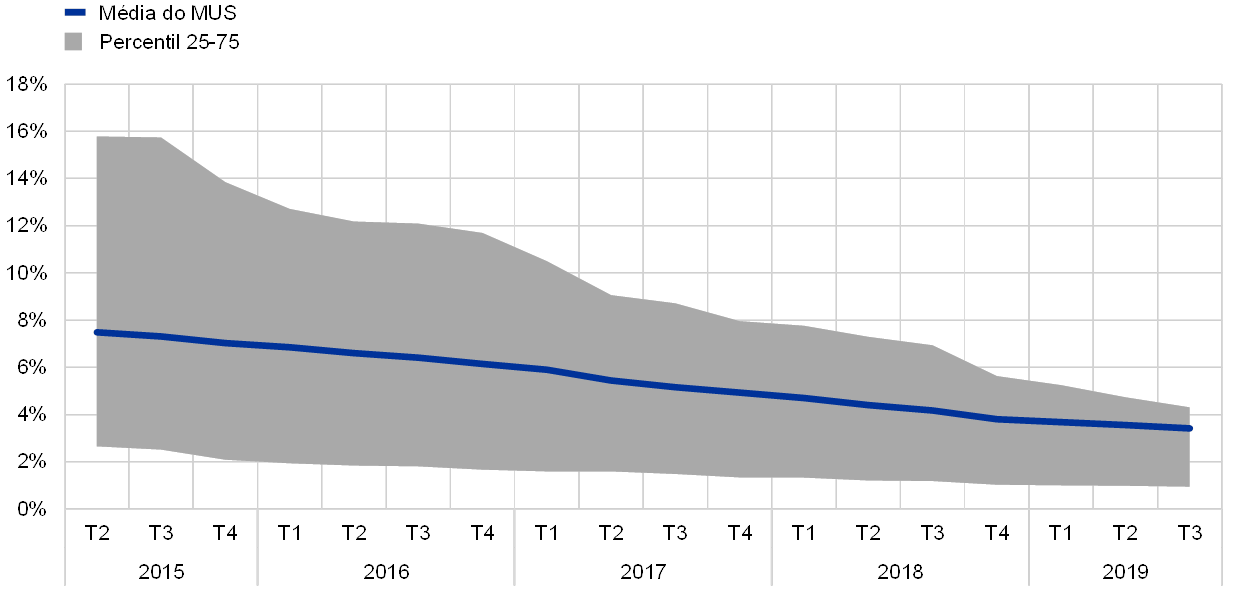

Por último, a qualidade dos ativos das instituições de crédito melhorou, tendo o rácio global de créditos não produtivos (non‑performing loans – NPL) registado uma descida constante, passando de 4,17% no terceiro trimestre de 2018 para 3,41% no terceiro trimestre de 2019 (ver o gráfico 7 e a secção 1.2.2). A dispersão do rácio de NPL entre as instituições de crédito também diminuiu significativamente no mesmo período, como ilustra o gráfico 8.

Gráfico 7

Qualidade dos ativos: NPL e adiantamentos das instituições significativas

(escala da esquerda: em mil milhões de euros; escala da direita: em percentagem)

Fonte: BCE.

Gráfico 8

Distribuição dos rácios de NPL das instituições significativas

Fonte: BCE.

1.1.2 Desempenho geral das instituições de crédito da área do euro

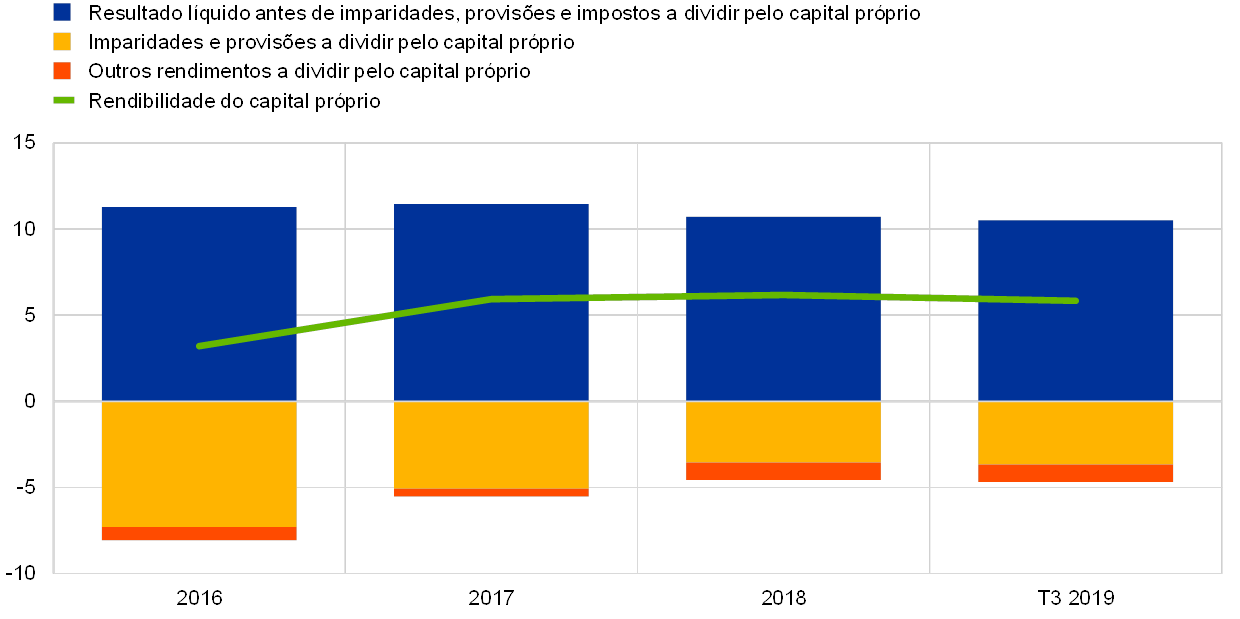

A rentabilidade das instituições significativas diminuiu no segundo trimestre de 2019, tendo os coeficientes de exploração permanecido relativamente elevados

Em 2019, a rentabilidade das instituições de crédito da área do euro permaneceu moderada, com uma rendibilidade do capital próprio (return on equity – ROE) anualizada agregada de 5,8% no terceiro trimestre de 2019, tendo descido ligeiramente face a 6,2% no quarto trimestre de 2018 (ver o gráfico 9)[1]. Em termos agregados, a rendibilidade do capital próprio das instituições significativas da área do euro foi inferior à das instituições de crédito dos Estados Unidos e, em muitos casos, foi também inferior às estimativas do custo do capital comunicadas pelas próprias instituições significativas. Tal reflete‑se igualmente no reduzido valor de mercado da maioria das instituições significativas cotadas em bolsa, que apresentavam rácios entre o valor de mercado e o valor contabilístico muito inferiores a 1, tornando mais difícil para estas recorrer aos mercados de capitais para obter fundos sem diluir significativamente as participações dos acionistas existentes.

Gráfico 9

Rendibilidade do capital próprio das instituições significativas por fonte de rendimento

(em percentagem do capital próprio)

Fonte: Estatísticas bancárias para fins de supervisão produzidas pelo BCE.

Nota: Os dados relativos ao terceiro trimestre foram anualizados.

Perante as persistentes preocupações com as estruturas de custos rígidas, o resultado líquido antes de imparidades, provisões e impostos diminuiu em relação ao capital próprio, mas apresentou‑se globalmente estável em termos absolutos. Além disso, os aumentos do resultado de exploração foram compensados por resultados operacionais líquidos negativos ou outros resultados operacionais negativos.

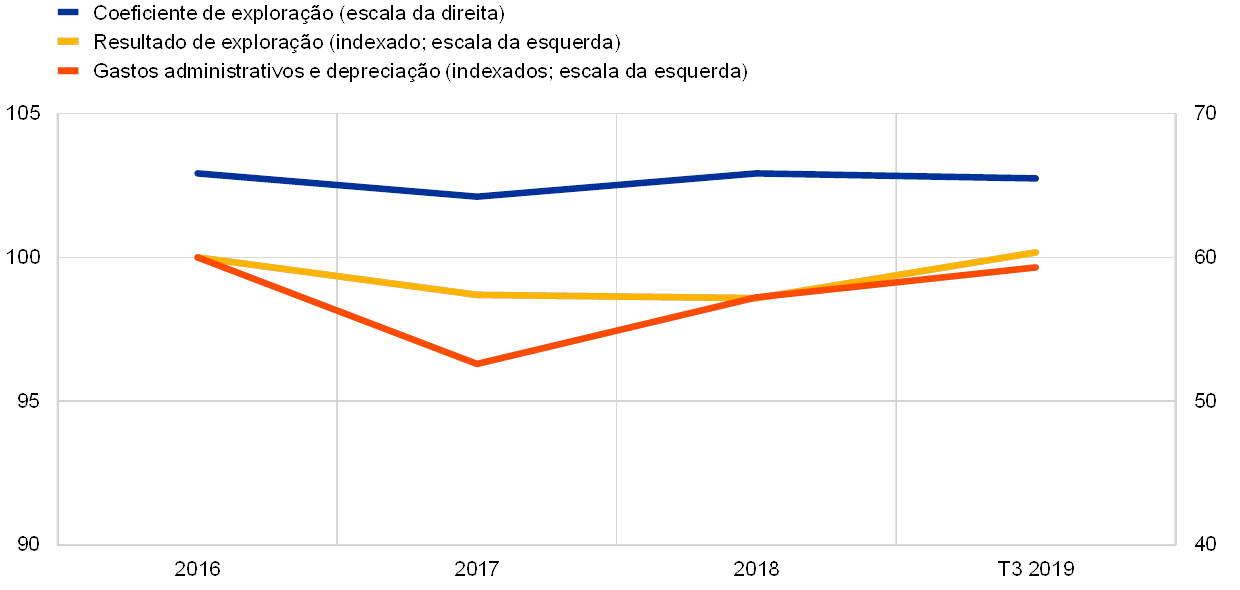

Os coeficientes de exploração das instituições significativas permaneceram relativamente elevados (ver o gráfico 10), refletindo não só ineficiências de custos, mas também despesas de reestruturação e custos relacionados com investimentos em digitalização. No médio prazo, a digitalização pode melhorar a eficiência de custos e permitir às instituições de crédito oferecer produtos e serviços novos. É também importante para a sustentabilidade dos modelos de negócio, mas implica custos iniciais e os benefícios só se concretizam com o tempo.

Gráfico 10

Coeficientes de exploração e componentes indexadas das instituições significativas

(em percentagem)

Fonte: Estatísticas bancárias para fins de supervisão produzidas pelo BCE.

Os fluxos de imparidades e provisões subiram acentuadamente em termos homólogos nos três primeiros trimestres de 2019, cessando a tendência descendente dos últimos anos, que resultou nos níveis reduzidos observados em 2018, e exercendo maior pressão sobre a rentabilidade. O aumento foi generalizado, incluindo nos países com stocks reduzidos de NPL, devido principalmente às provisões para perdas com empréstimos referentes a novos NPL e às imparidades de ativos financeiros das instituições de crédito associadas aos seus programas de reestruturação.

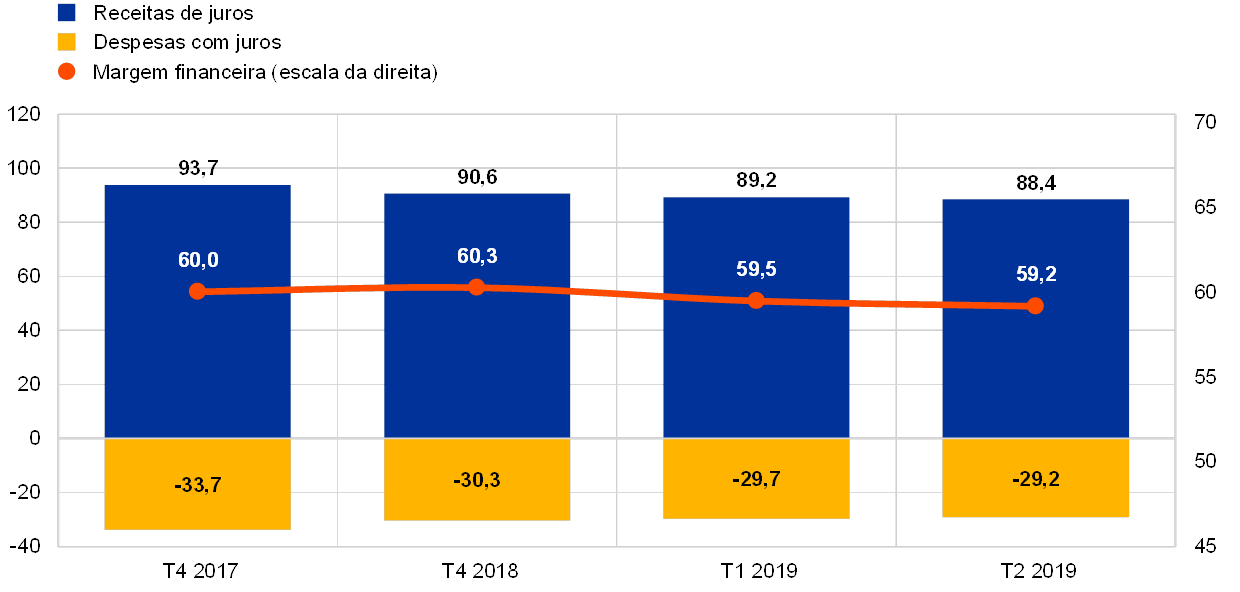

Tal como as instituições significativas, as instituições menos significativas da área do euro também registaram um persistente nível de rentabilidade baixo. Mais especificamente, a dependência das instituições menos significativas da respetiva margem financeira sujeita‑as aos efeitos negativos de um período prolongado de taxas de juro reduzidas, e a sua menor dimensão e incidência predominantemente regional restringem a sua capacidade de diversificar as fontes de rendimento e reduzir os custos. Os dados mais recentes indicam uma rendibilidade média do capital próprio das instituições menos significativas de apenas 5,1% em junho de 2019, valor que é apenas um pouco melhor do que o de 4,7% registado no final de 2018[2]. Do lado do ativo, as receitas de juros, que representam a maior componente do rendimento das instituições menos significativas, continuaram a descer em 2019 (ver o gráfico 11). No entanto, a margem financeira diminuiu apenas ligeiramente, devido a uma diminuição simultânea das despesas com juros. Por último, tal como para as instituições significativas, os fluxos de provisões das instituições menos significativas também subiram de forma acentuada, tendo aumentado cerca de 20% em termos homólogos no primeiro semestre de 2019. Não obstante, o custo do risco das instituições menos significativas, medido como o rácio entre as imparidades financeiras e o total dos empréstimos, continua a ser relativamente baixo, situando‑se em torno de 0,1% (o que corresponde a menos de um terço do das instituições significativas).

Gráfico 11

Evolução das receitas de juros, despesas com juros e margem financeira das instituições menos significativas

(em mil milhões de euros)

Fonte: Estatísticas bancárias para fins de supervisão produzidas pelo BCE.

Notas: O gráfico baseia‑se numa amostra variável de instituições menos significativas. Os dados relativos ao primeiro e ao segundo trimestres de 2019 foram anualizados utilizando os quatro trimestres mais recentes.

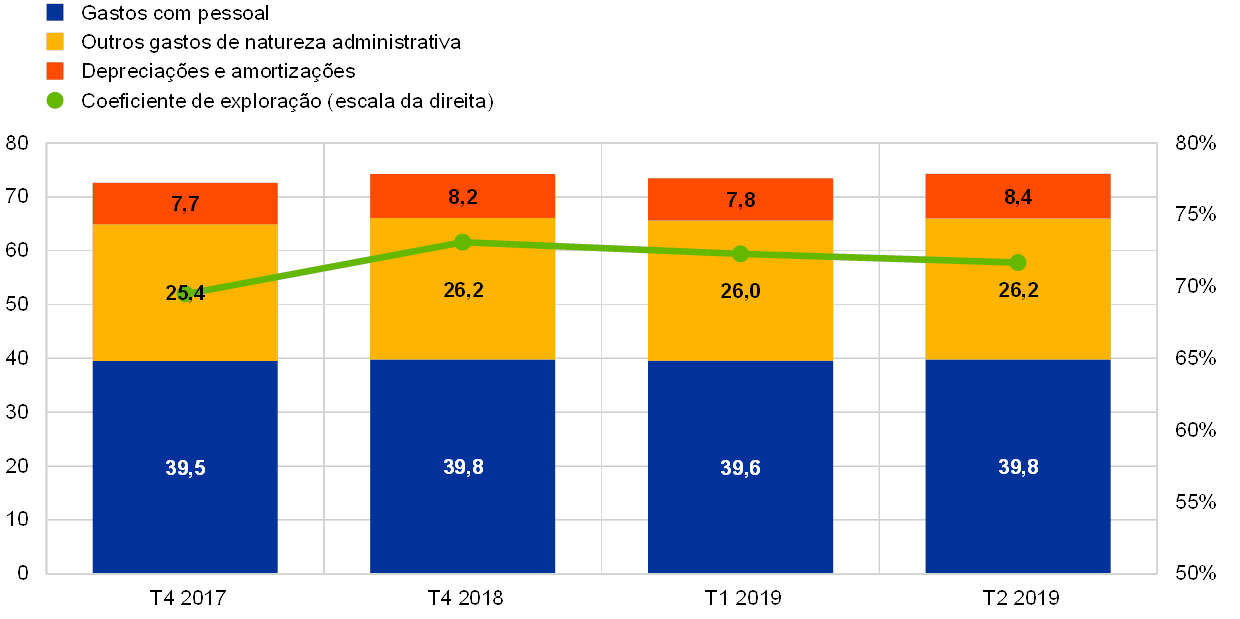

As instituições menos significativas prosseguiram os esforços para conter a despesa global (ver o gráfico 12). Contudo, os respetivos coeficientes de exploração mantiveram‑se relativamente elevados, situando‑se em 72% em junho de 2019. Este valor praticamente não variou desde o final de 2018 (73%) e continua a ser superior ao das instituições significativas. No que diz respeito à qualidade dos ativos, os grandes stocks de NPL detidos por algumas instituições menos significativas permaneceram uma preocupação. No conjunto, os progressos em termos de saneamento de balanços abrandaram um pouco, situando‑se o rácio bruto de NPL em torno de 2,71% no segundo trimestre de 2019, tendo descido 11 pontos base desde dezembro de 2018.

Gráfico 12

Perspetiva dos custos das instituições menos significativas

(escala da esquerda: em mil milhões de euros; escala da direita: em percentagem)

Fonte: Estatísticas bancárias para fins de supervisão produzidas pelo BCE.

Notas: O gráfico baseia‑se numa amostra variável de instituições menos significativas. Os dados relativos ao primeiro e ao segundo trimestres de 2019 foram anualizados utilizando os quatro trimestres mais recentes.

1.1.3 Principais riscos no setor bancário

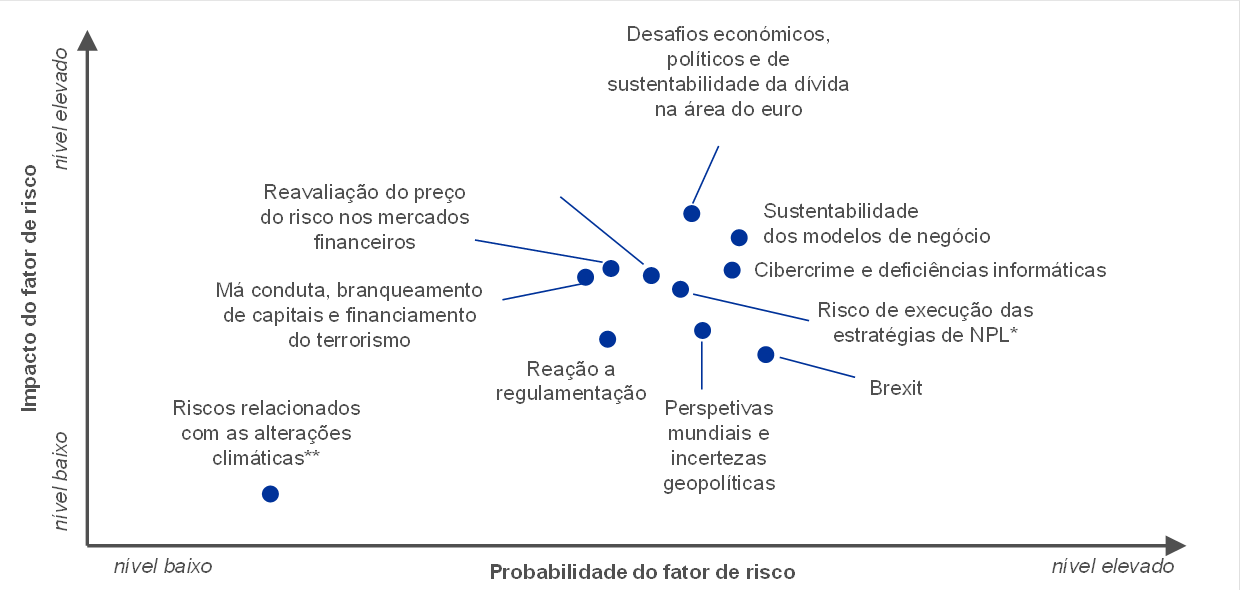

As incertezas geopolíticas, os NPL, o cibercrime e as perturbações informáticas foram identificados como os principais desafios para as instituições de crédito em 2019

Em estreita cooperação com as autoridades nacionais competentes (ANC), a Supervisão Bancária do BCE identifica todos os anos os principais riscos para as instituições de crédito a curto e a médio prazo (ao longo de um horizonte de 2 a 3 anos). Estes riscos são, então, publicados como o mapa de riscos no âmbito do Mecanismo Único de Supervisão (MUS). No exercício de 2018, foram identificados os seguintes fatores de risco mais importantes em 2019 e nos anos seguintes: as incertezas geopolíticas, os stocks de NPL e a potencial acumulação de NPL futuros, bem como o cibercrime e as perturbações informáticas. Outros riscos identificados foram a reavaliação do preço do risco nos mercados financeiros, o enquadramento de taxas de juro baixas e a reação das instituições de crédito a regulamentação.

As incertezas geopolíticas foram consideradas um grande risco para a economia da área do euro

As incertezas geopolíticas foram consideradas um grande risco para os mercados financeiros mundiais e para a economia da área do euro. O recrudescimento das tensões comerciais e a incerteza geopolítica acrescida tiveram um impacto adverso no crescimento do produto interno bruto (PIB) a nível mundial, que permaneceu fraco ao longo de 2019. Além disso, o Brexit manteve‑se uma importante fonte de incerteza, exigindo a preparação das instituições de crédito e das autoridades de supervisão para todos os cenários possíveis. Juntamente com as maiores incertezas políticas em alguns países da área do euro, esta evolução continuou a pesar sobre as perspetivas económicas da área do euro, que se deterioraram em 2019.

O rácio de NPL continuou a diminuir na área do euro

Apesar de a diminuição do rácio de NPL na área do euro ter continuado, os níveis elevados de NPL detidos por um grande número de instituições de crédito da área do euro permaneceram uma preocupação. Com a aplicação das respetivas estratégias para reduzir os NPL, essas instituições de crédito registaram progressos assinaláveis na redução dos stocks de NPL com maior antiguidade. No terceiro trimestre de 2019, o rácio de NPL caiu para 3,41%, mas permaneceu acima dos níveis anteriores à crise. Por conseguinte, são necessários mais esforços para garantir que sejam prosseguidas as estratégias de redução dos NPL, sobretudo porque o crescimento real do PIB deverá permanecer fraco no curto prazo.

A redução da restritividade dos critérios de concessão de crédito pode resultar numa acumulação de NPL no futuro

A constante procura de rendimento por parte das instituições de crédito pode levar a uma acumulação de NPL no futuro. A tendência para uma redução da restritividade dos critérios de concessão de crédito, observada em anos anteriores, enfraqueceu um pouco em 2019. Todavia, em dois trimestres de 2019, as instituições de crédito da área do euro ainda reportaram uma ligeira diminuição da restritividade dos critérios aplicados aos empréstimos às empresas e aos empréstimos às famílias para aquisição de habitação[3]. Além disso, as instituições significativas tornaram‑se ainda mais ativas no mercado de financiamento a clientes alavancados, aceitando níveis reduzidos, sem precedentes, de cláusulas de proteção.

Os riscos informáticos e relacionados com a cibercriminalidade estão a aumentar em resultado da digitalização em curso

A tendência para a digitalização dos serviços financeiros está, potencialmente, a enfraquecer a resiliência das instituições de crédito em termos de cibercrime e perturbações informáticas. As instituições de crédito dependem cada vez mais de processos digitais e têm de adotar tecnologias suplementares para serem mais eficientes e responderem à mutação das preferências dos clientes. No entanto, diversas instituições significativas ainda utilizam sistemas informáticos antigos, precisando, assim, de renovar as respetivas infraestruturas informáticas, o que poderá atrasar o processo e/ou torná‑lo mais oneroso. Ao mesmo tempo, verificam‑se riscos adicionais associados a cibercriminosos com fortes intenções maliciosas coletivas.

Persistiu um risco substancial de reavaliação do preço do risco nos mercados financeiros

Persistia ainda um risco substancial de uma significativa reavaliação do preço do risco nos mercados financeiros em 2019, face à constante procura de rendibilidade. Os prémios de risco permaneceram moderados ao longo do ano, não obstante os episódios de volatilidade acrescida nos mercados financeiros, devido à intensificação das tensões comerciais. Embora a sustentabilidade da dívida do setor público tenha melhorado no conjunto da área do euro, os níveis da dívida permaneceram elevados em vários países, deixando‑os vulneráveis à potencial reavaliação do risco soberano.

A rentabilidade das instituições de crédito permaneceu fraca

As instituições significativas continuaram a debater‑se com uma rentabilidade reduzida, na medida em que a perspetiva de um período prolongado de taxas de juro baixas e uma concorrência intensa continuaram a pesar sobre a sua capacidade de gerar rendimentos. Em 2019, mais de metade das instituições significativas apresentou uma rendibilidade do capital próprio inferior ao seu custo estimado do capital. Não obstante a ligeira melhoria da rendibilidade do capital próprio em 2018, as instituições significativas procederam a uma revisão em baixa das respetivas projeções de rentabilidade, sugerindo uma queda na rendibilidade do capital próprio esperada em 2019 e 2020, e poderão rever as suas projeções ainda mais em baixa, se as condições macroeconómicas na área do euro se deteriorarem.

Embora os riscos tenham registado alguma evolução em 2019, os principais fatores de risco, atrás descritos, continuam a ser extremamente relevantes nos próximos anos (ver a secção 1.6, para mais informação sobre as perspetivas em termos de riscos em 2020 e nos anos seguintes).

1.2 Prioridades prudenciais e projetos em 2019

1.2.1 Síntese das prioridades prudenciais em 2019

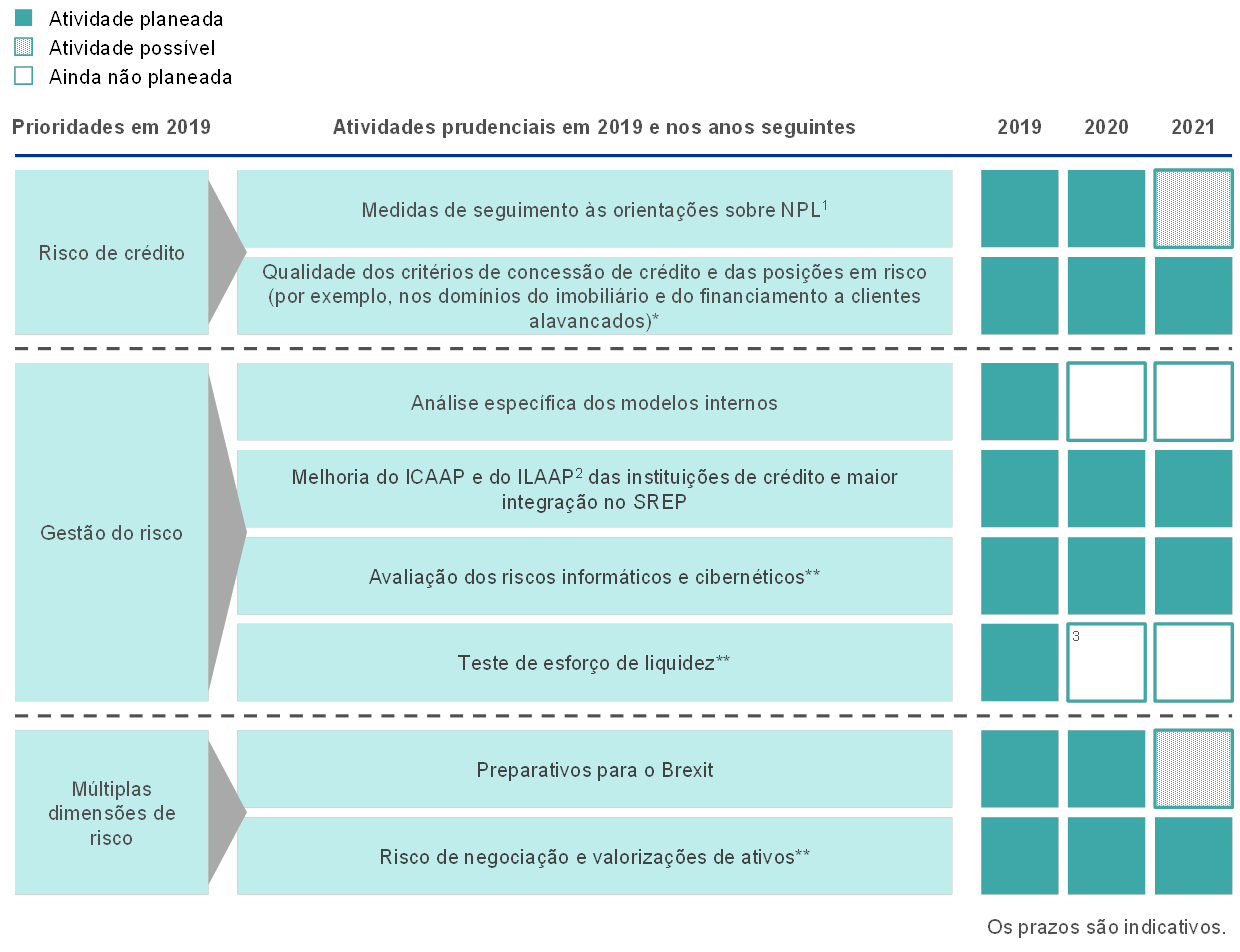

As prioridades prudenciais estabelecem os domínios nos quais a Supervisão Bancária do BCE se centra no ano seguinte. São debatidas e aprovadas pelo Conselho de Supervisão do BCE e baseiam‑se numa avaliação dos principais riscos enfrentados pelas instituições de crédito supervisionadas (ver a secção 1.1) no atual contexto económico, regulamentar e prudencial. Têm igualmente em conta as tendências temáticas identificadas pelas equipas conjuntas de supervisão (ECS) na supervisão quotidiana e os resultados de inspeções. As prioridades são reexaminadas numa base anual e constituem um instrumento essencial para coordenar as medidas de supervisão entre as instituições de crédito de forma apropriadamente harmonizada, proporcionada e eficiente. Por conseguinte, contribuem para a igualdade de condições de concorrência e para um impacto prudencial mais forte. As prioridades prudenciais em 2019 e os projetos relacionados são apresentados na parte restante da presente secção (ver também a figura 1).

Figura 1

Prioridades prudenciais em 2019

Fonte: BCE.

* Atividade alterada

** Nova atividade/novo domínio de incidência em 2019

1) Créditos não produtivos (non‑performing loans – NPL)

2) Processo de autoavaliação da adequação do capital interno (internal capital adequacy assessment process – ICAAP) e processo de autoavaliação da adequação da liquidez interna (internal liquidity adequacy assessment process – ILAAP)

3) Embora um teste de esforço especificamente centrado no risco de liquidez ainda não esteja planeado, será conduzido um teste de esforço a nível da União Europeia em 2020 que abrangerá uma variedade de riscos.

1.2.2 Trabalho sobre NPL

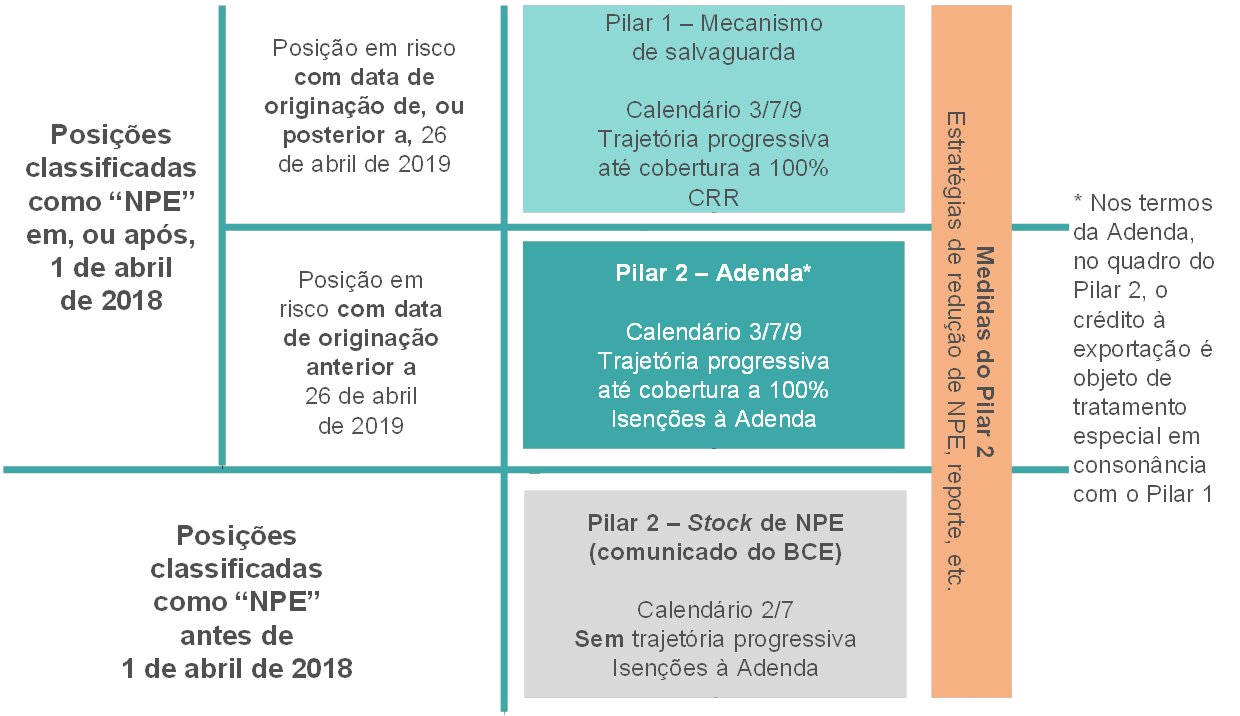

Em 2019, o BCE decidiu proceder à revisão das suas expetativas prudenciais em termos de constituição de provisões prudenciais para novas posições não produtivas (non‑performing exposures – NPE), especificadas na Adenda às Orientações do BCE sobre créditos não produtivos dirigidas a instituições de crédito (doravante “Adenda”). Esta decisão foi tomada no sentido de ter em conta a adoção do Regulamento (UE) 2019/630[4] que define o tratamento aplicável a NPE no âmbito do Pilar 1. O novo regulamento entrou em vigor em 26 de abril de 2019 e complementa as regras prudenciais vigentes. A revisão da Adenda decorre do compromisso do BCE de reconsiderar as expetativas prudenciais relativas a novas NPE, uma vez finalizada a nova legislação sobre o tratamento das NPE nos termos do Pilar 1.

Principais diferenças entre as abordagens do Pilar 2 e do Pilar 1

Foram identificadas três diferenças fundamentais entre o novo tratamento das NPE nos termos do Pilar 1 e a abordagem do BCE no quadro do Pilar 2 (doravante, “abordagem do Pilar 2”).

- Em primeiro lugar, o tratamento das NPE nos termos do Pilar 1 implica que todas as instituições de crédito efetuem, de modo automático, uma dedução aos fundos próprios quando as NPE não estiverem suficientemente cobertas por imparidades/provisões ou outros ajustamentos. Trata‑se de um requisito jurídico obrigatório, ao passo que as expetativas do BCE, aplicáveis às instituições significativas, no que toca à constituição de provisões prudenciais de acordo com a abordagem do Pilar 2 não são juridicamente vinculativas. Mais especificamente, as expetativas prudenciais: i) constituem um ponto de partida para o diálogo em matéria de supervisão, ii) dependem de uma avaliação caso a caso, e iii) são uma medida de supervisão passível de ser aplicada ao abrigo do quadro do Pilar 2 no ciclo do SREP.

- Em segundo lugar, o tratamento das NPE nos termos do Pilar 1 e a abordagem prudencial aplicada a NPL, novos e antigos, no quadro do Pilar 2 têm divergido no que toca à calibração do calendário. Além disso, eram também distintas as trajetórias para alcançar os ajustamentos no caso da abordagem do Pilar 2 e a aplicação plena nos termos do Pilar 1.

- Em terceiro lugar, existe uma diferença significativa na aplicabilidade. O tratamento das NPE nos termos do Pilar 1 só é aplicável a NPE resultantes de novos empréstimos originados a partir de 26 de abril de 2019 e nunca será aplicável i) nem ao stock de NPE já existente ii) nem ao conjunto completo de empréstimos produtivos nos balanços das instituições de crédito originados antes de 26 de abril de 2019 que possam ser classificados como “NPE” no futuro. Tal significava que as autoridades de supervisão teriam de recorrer aos instrumentos de que dispõem para lidar com este potencial risco, sendo esses instrumentos proporcionados pela abordagem do Pilar 2.

Ajustamentos da abordagem do Pilar 2 para novas NPE relacionados com a aplicabilidade e a calibração do calendário

Tendo identificado as principais diferenças, o BCE decidiu ajustar as suas expetativas prudenciais relativamente à constituição de provisões prudenciais para novas NPE. O objetivo era simplificar e harmonizar a abordagem geral ao tratamento de NPE. Primeiro, a aplicabilidade das expetativas prudenciais do BCE em relação a novas NPE segundo a abordagem do Pilar 2, tal como comunicadas na Adenda, restringir‑se‑ia a posições em risco não sujeitas a tratamento nos termos do Pilar 1, a fim de evitar uma sobreposição, ou seja, que uma mesma posição em risco fosse objeto de medidas tanto do Pilar 1 como do Pilar 2. Assim, as NPE resultantes de empréstimos originados a partir de 26 de abril de 2019 estariam, em princípio, apenas sujeitas ao Pilar 1. Segundo, os horizontes temporais relevantes (isto é, escalões/contagem de anos de antiguidade) para as NPE decorrentes de empréstimos originados antes de 26 de abril de 2019 seriam alterados de 2/7 anos para 3/7/9 anos, de modo a estarem alinhados com os horizontes temporais estabelecidos no quadro do Pilar 1[5]. Concretamente, espera‑se que, em relação às NPE às quais é aplicável a Adenda, seja seguida a contagem da antiguidade de 3/7/9 anos para as NPE sem garantia/garantidas por ativos (exceto bens imóveis)/garantidas por bens imóveis, com trajetórias para alcançar a aplicação plena como no quadro do Pilar 1 (isto é, cobertura a 100%)[6].

As expetativas prudenciais relativas ao stock de NPE permaneceram inalteradas

As expetativas prudenciais relativas ao stock de NPE (ou seja, posições com a classificação de “NPE” em 31 de março de 2018) permaneceram inalteradas, com o mesmo ponto de partida de escalões de 2/7 anos de antiguidade para as NPE sem/com garantia, dependendo das recomendações prudenciais em termos de cobertura e das trajetórias de aplicação gradual comunicadas nas cartas emitidas no âmbito do SREP[7]. A primeira prioridade era reduzir rapidamente o stock de NPE, com vista a assegurar o saneamento dos balanços das instituições de crédito, caso as condições económicas se tornassem menos favoráveis.

Circunstâncias específicas, passíveis de tornar as expetativas relativas à constituição de provisões prudenciais inadequadas, continuariam a ser consideradas tanto para o stock de NPE como para novas NPE

Os restantes elementos do tratamento das novas NPE segundo a abordagem do Pilar 2, tal como descritos na Adenda, permaneceram inalterados. Entre outros aspetos, circunstâncias específicas suscetíveis de tornar as expetativas prudenciais relativas à constituição de provisões prudenciais inadequadas para uma determinada carteira/posição em risco continuariam a ser consideradas na avaliação de desvios das expetativas de cobertura prudencial segundo a abordagem do Pilar 2, no caso tanto de novas NPE como do stock de NPE.

Resumo da abordagem prudencial ajustada relativa à constituição de provisões prudenciais para as NPE

Resumindo, a aplicabilidade das expetativas prudenciais do BCE no que toca a novas NPE restringe‑se a NPE decorrentes de empréstimos originados antes de 26 de abril de 2019, que não estão sujeitas ao tratamento aplicável a NPE nos termos do Pilar 1[8]. As NPE resultantes de empréstimos originados a partir de 6 de abril de 2019 estão sujeitas ao tratamento aplicável a NPE nos termos do Pilar 1, prestando o BCE particular atenção aos riscos decorrentes das mesmas. Além disso, todas as novas NPE, independentemente da data de originação da posição em risco, seguem a mesma calibração de calendário e desagregação no que se refere a posições em risco com garantia. São também tratadas da mesma forma que qualquer parte da NPE garantida ou segurada por uma agência oficial de crédito à exportação, com vista a reduzir a complexidade do reporte relativo a novas NPE (ver a figura 2).

Figura 2

Síntese das abordagens prudencial e regulamentar no que respeita à constituição de provisões/imparidades para NPE

Fonte: BCE.

Aspetos relacionados com as orientações relativas a NPE publicadas pela EBA

O BCE notificou a EBA da sua intenção de cumprir as orientações relativas a NPE

A abordagem prudencial aplicável a NPE foi reforçada no final de 2018, com a publicação, pela Autoridade Bancária Europeia (European Banking Authority – EBA), de dois conjuntos de orientações sobre NPE: i) Orientações sobre a gestão de exposições não produtivas e exposições reestruturadas (EBA/GL/2018/06), publicadas em 31 de outubro de 2018, e ii) Orientações sobre a divulgação de exposições não produtivas e exposições reestruturadas (EBA/GL/2018/10), publicadas em 17 de dezembro de 2018. O BCE notificou a EBA da sua intenção de cumprir as referidas orientações[9].

Trabalho sobre o stock de NPL: progressos e avaliação das estratégias das instituições de crédito para reduzir os NPL

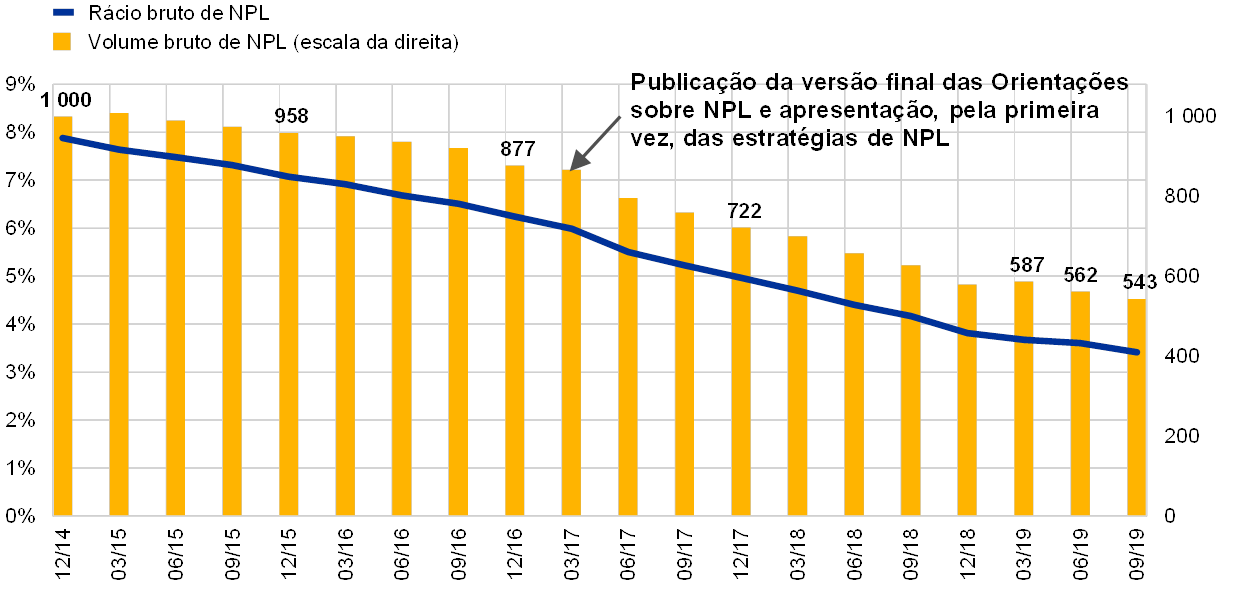

O stock de NPL das instituições significativas diminuiu mais de 40% desde dezembro de 2014

No início da supervisão bancária europeia, o volume de NPL das instituições significativas situava‑se em torno de 1 bilião de euros (um rácio de NPL de 8%). No final de setembro de 2019, este valor tinha sido reduzido para 543 mil milhões de euros (um rácio de NPL de 3,41%), ou seja, o stock de NPL tinha diminuído cerca de 46% desde dezembro de 2014 (ver o gráfico 13). O decréscimo do stock de NPL acelerou em 2017, em particular em países com rácios elevados de NPL. A redução coincidiu com a publicação pelo BCE das Orientações sobre créditos não produtivos dirigidas a instituições de crédito (doravante “Orientações sobre NPL”), em março de 2017, que definem as expetativas da Supervisão Bancária do BCE no tocante à gestão dos NPL. O gráfico 13 mostra a evolução do stock de NPL para todas as instituições significativas.

Gráfico 13

Evolução dos NPL das instituições significativas

(escala da esquerda: em percentagem; escala da direita: em mil milhões de euros)

Fonte: BCE.

As instituições significativas com rácios elevados de NPL apresentaram as respetivas estratégias de redução dos NPL pela primeira vez em 2017 e atualizaram‑nas duas vezes desde então

As Orientações sobre NPL definem as expetativas sobre a forma como as instituições de crédito devem gerir os respetivos stocks de NPL[10]. No seguimento das mesmas, o BCE solicitou às instituições significativas com os níveis mais elevados de NPL (a seguir “entidades com NPL elevados”) que apresentassem as respetivas estratégias para reduzir os NPL e os ativos executados e recebidos em dação em pagamento e que definissem os objetivos de redução, a nível de cada carteira, no médio prazo. Em 2017, as instituições significativas em causa comunicaram pela primeira vez as suas estratégias de redução dos NPL ao BCE e atualizaram‑nas duas vezes desde então.

As estratégias em termos de NPL apresentadas em 2019 visavam uma redução de 50% do stock de NPL ao longo de um horizonte de 3 anos

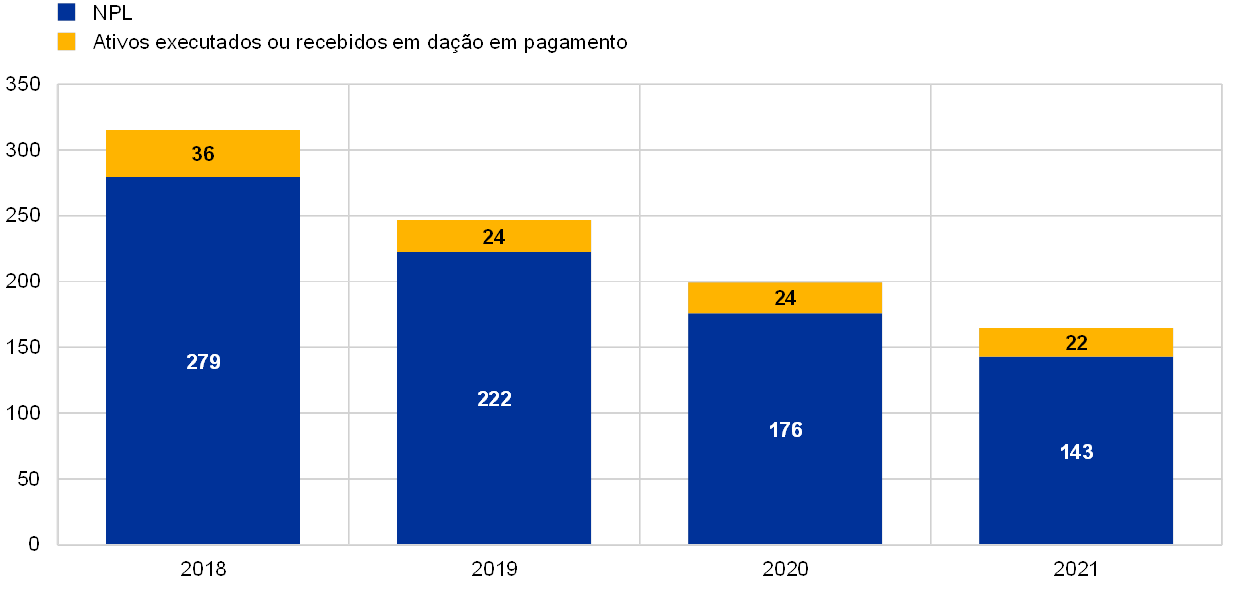

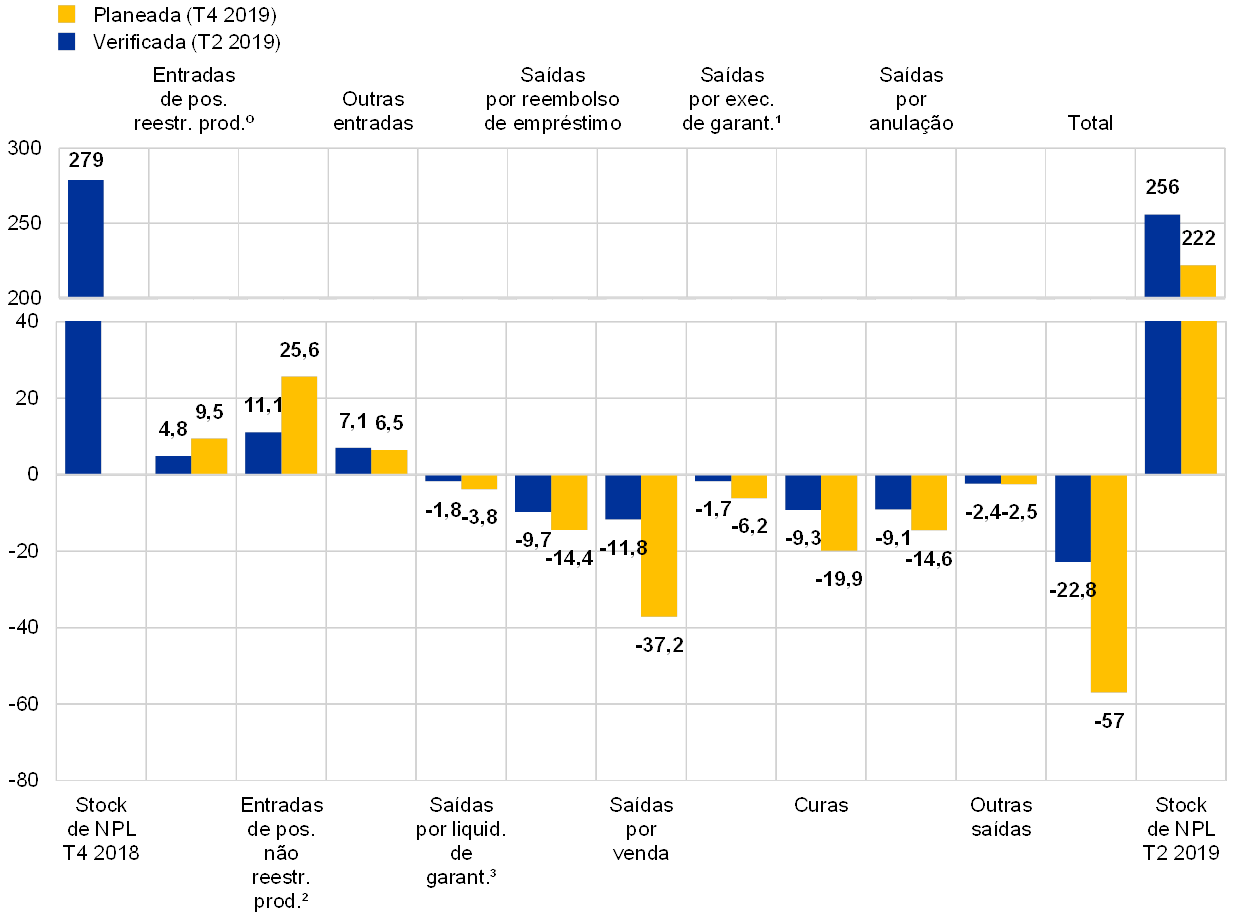

As estratégias em termos de NPL apresentadas em 2019 visavam uma redução bruta do stock de NPL de aproximadamente 50%, desde o final de 2018 até ao final de 2021. Os gráficos 14 e 15 indicam os stocks de ativos não produtivos (non‑performing assets – NPA) no final de 2018 para uma amostra de 32 entidades com NPL elevados, juntamente com a redução de volume projetada pelas mesmas no período entre o final de 2019 e o final de 2021.

As entidades com NPL elevados ultrapassaram os seus objetivos de redução dos NPL em 2018

Em 2018, as entidades com NPL elevados foram, em geral, bem‑sucedidas e, em muitos casos, até excederam os seus objetivos de redução dos stocks de NPL. Os instrumentos utilizados para reduzir os stocks de NPL variaram tanto entre entidades como entre países. Estes incluíram, nomeadamente, reembolsos de empréstimos (mutuários que reembolsaram montantes contratualmente acordados) e curas, vendas (incluindo vendas de carteiras, titularizações e reclassificação como “detidos para venda” ao abrigo da Norma Internacional de Relato Financeiro 9 (International Financial Reporting Standard – IFRS 9)) e anulações.

No primeiro semestre de 2019, as instituições de crédito alcançaram uma redução de 8% dos stocks de NPL, o que constituía 42% do plano anual para 2019, em comparação com 51% no segundo trimestre de 2018. Se bem que, em geral, não se verifiquem atrasos relativamente aos objetivos em termos de saídas e entradas de NPL de posições produtivas, as entradas de NPL são superiores ao objetivo. As saídas são impulsionadas principalmente por reembolsos de empréstimos e curas, anulações e vendas (incluindo vendas de carteiras, titularizações e reclassificação como “detidos para venda” ao abrigo da IFRS 9).

As instituições de crédito estão a adiantar os esforços de redução

A maioria das instituições de crédito está a adiantar ativamente os respetivos esforços de redução. De acordo com as estratégias de redução dos NPL apresentadas para o período de 2019 a 2021, projeta‑se que, na maioria dos países, cerca de 50% da redução planeada no horizonte de 3 anos ocorra no primeiro ano. Mais de 75% da redução durante o período de 3 anos é suscetível de ser impulsionada por saídas de carteiras não produtivas, reembolsos de empréstimos, vendas e anulações.

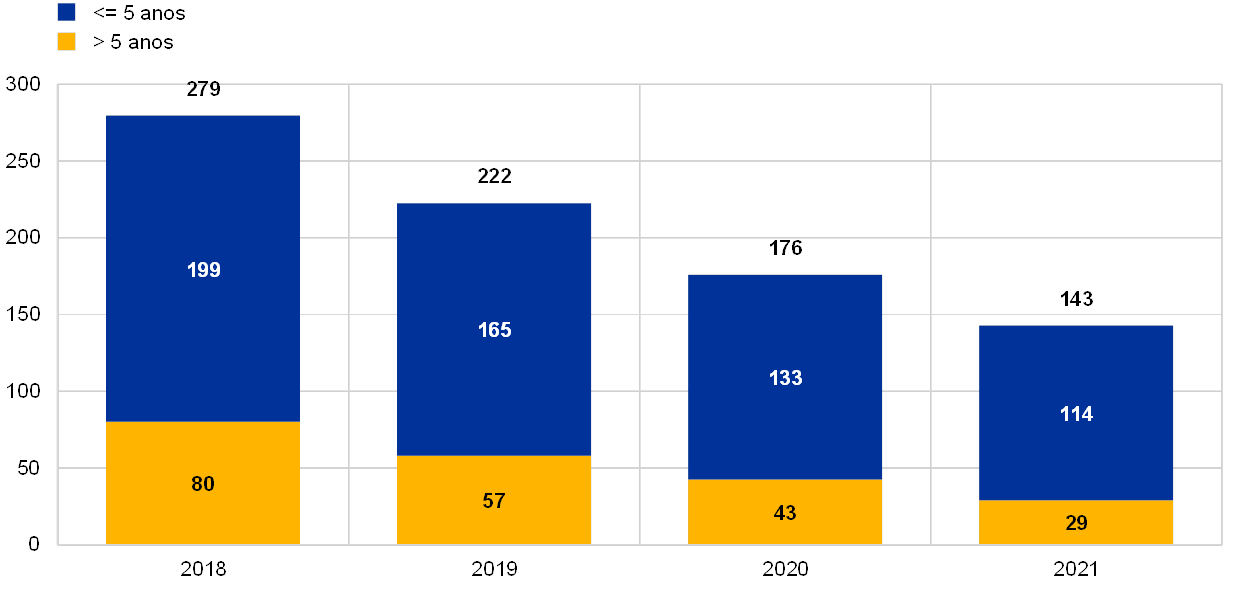

As instituições de crédito estão a centrar‑se de forma mais intensa nas NPE mais antigas

É também positivo que, nos seus planos de redução, as instituições de crédito estejam a centrar‑se de forma mais intensa nos NPL mais antigos. Como é possível ver no gráfico 16, projeta‑se que as posições em risco com classificação de “não produtivas” há mais de 5 anos sejam reduzidas a um ritmo substancialmente mais rápido do que as assim classificadas há menos de 5 anos.

De um modo geral, os stocks de NPL permanecem elevados na área do euro. Por conseguinte, a Supervisão Bancária do BCE prosseguirá os seus esforços no sentido de dar resposta ao stock de NPL e evitar a acumulação de novos NPL.

Gráfico 14

Estratégias de redução dos NPA: evolução planeada dos NPA

(em mil milhões de euros; anos)

Fonte: BCE.

Gráfico 15

Redução planeada dos NPL no ano completo de 2019 face à redução efetiva no primeiro semestre do ano

(em mil milhões de euros)

Fonte: BCE.

0) Entradas de posições em risco reestruturadas produtivas (performing forborne exposures)

1) Saídas por execução de garantias

2) Entradas de posições em risco não reestruturadas produtivas (performing non‑forborne exposures)

3) Saídas por liquidação de garantias

Gráfico 16

Estratégias de redução dos NPA: redução futura planeada dos NPL por escalão de anos de antiguidade

(em mil milhões de euros)

Fonte: BCE.

Caixa 1

Impacto da alienação de créditos não produtivos no mercado bolsista

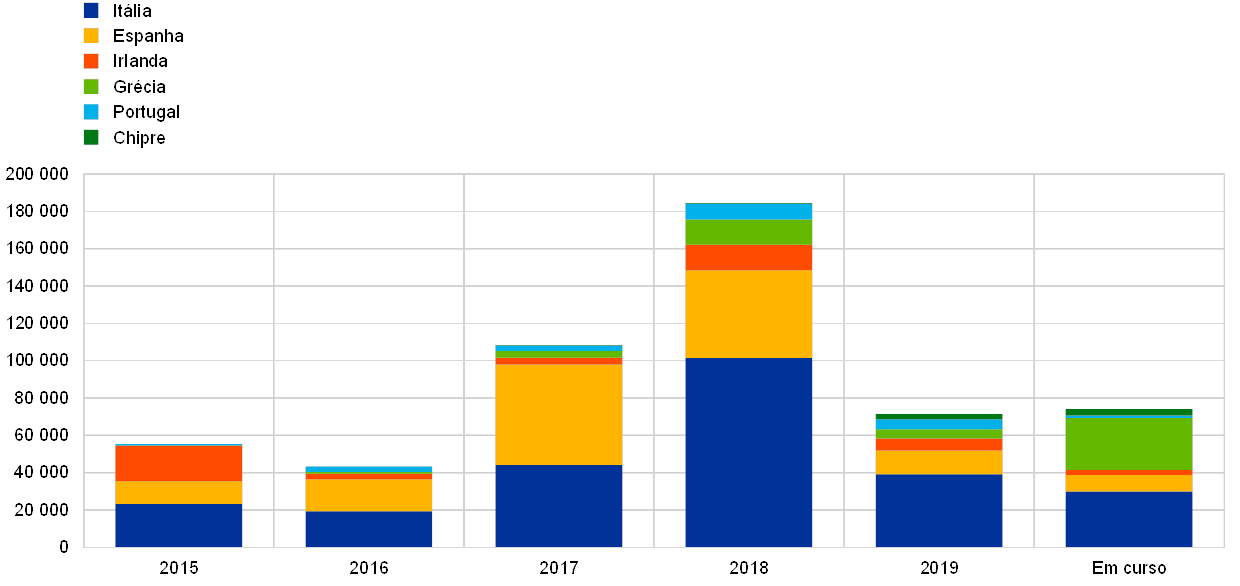

A presente caixa analisa empiricamente de que forma o mercado bolsista respondeu aos anúncios das instituições significativas e menos significativas no âmbito do Mecanismo Único de Supervisão (MUS) referentes ao saneamento dos respetivos balanços no período de 2015 a 2019. O objetivo é avaliar se as vendas[11] de créditos não produtivos (non‑performing loans – NPL) geraram um “efeito de riqueza” positivo para as instituições significativas e menos significativas nos países mais ativos (designadamente, Itália, Espanha, Irlanda, Grécia, Portugal e Chipre). O volume total de vendas de NPL e de ativos executados e recebidos em dação em pagamento pelas instituições significativas e menos significativas nestes países atingiu mais de 184 mil milhões de euros em 2018, em comparação com 108 mil milhões de euros em 2017. Recentemente, durante o período em análise, a atividade foi impulsionada sobretudo pelos mercados italiano e espanhol e verificou‑se também um aumento considerável da atividade na Grécia, em Portugal e em Chipre, onde o volume anual de alienações aumentou para mais do dobro em 2018, em comparação com 2017 (ver o gráfico). Apesar de a atividade em termos de volumes de venda ter abrandado em 2019 em comparação com 2017 e 2018, estão ainda em curso vendas no montante de 74 mil milhões de euros, as quais deverão ser encerradas até ao final de 2020. Além disso, a dimensão do segmento dos ativos “com improbabilidade de pagamento” está a aumentar. Em 2019, aproximadamente um terço das alienações totais realizadas pelas instituições de crédito italianas inseriram‑se neste segmento.

Gráfico

Vendas de NPL e de ativos executados e recebidos em dação em pagamento – por instituições significativas e menos significativas da amostra de países, durante o período de 2015 a 2019 e atualmente em curso

(em milhões de euros; valores contabilísticos brutos)

Fontes: Anúncios das instituições de crédito, Credit Village, Debtwire, Deloitte, KPMG e cálculos do BCE.

Notas: A data de fecho da informação é 31 de dezembro de 2019. “Em curso” refere‑se às vendas a concluir até ao final de 2020. O gráfico inclui vendas definitivas de NPL, titularizações de NPL conducentes a desconsolidação, bem como vendas de ativos executados e recebidos em dação em pagamento. Apresenta alienações por instituições significativas e menos significativas no âmbito do MUS nos países selecionados. Não são contempladas as vendas realizadas por sociedades de gestão de ativos. Os dados de 2017 relativos a Espanha incluem a venda pelo Santander da participação maioritária na sua carteira de ativos imobiliários, no valor de 30 milhões de euros, à Blackstone. Os dados de 2018 relativos à Itália incluem a titularização do crédito malparado do banco Monte dei Paschi di Siena, no montante de cerca de 24,1 mil milhões de euros, concluída em maio de 2018, e a transferência da carteira dos bancos Veneto Banca e Popolare di Vicenza, no valor de 18 mil milhões de euros, para a SGA S.p.A em 2018, após a liquidação dos dois bancos em 2017. A alienação do banco UniCredit no montante de 17,7 mil milhões de euros (projeto Fino) é incluída nos dados de 2017 relativos à Itália.

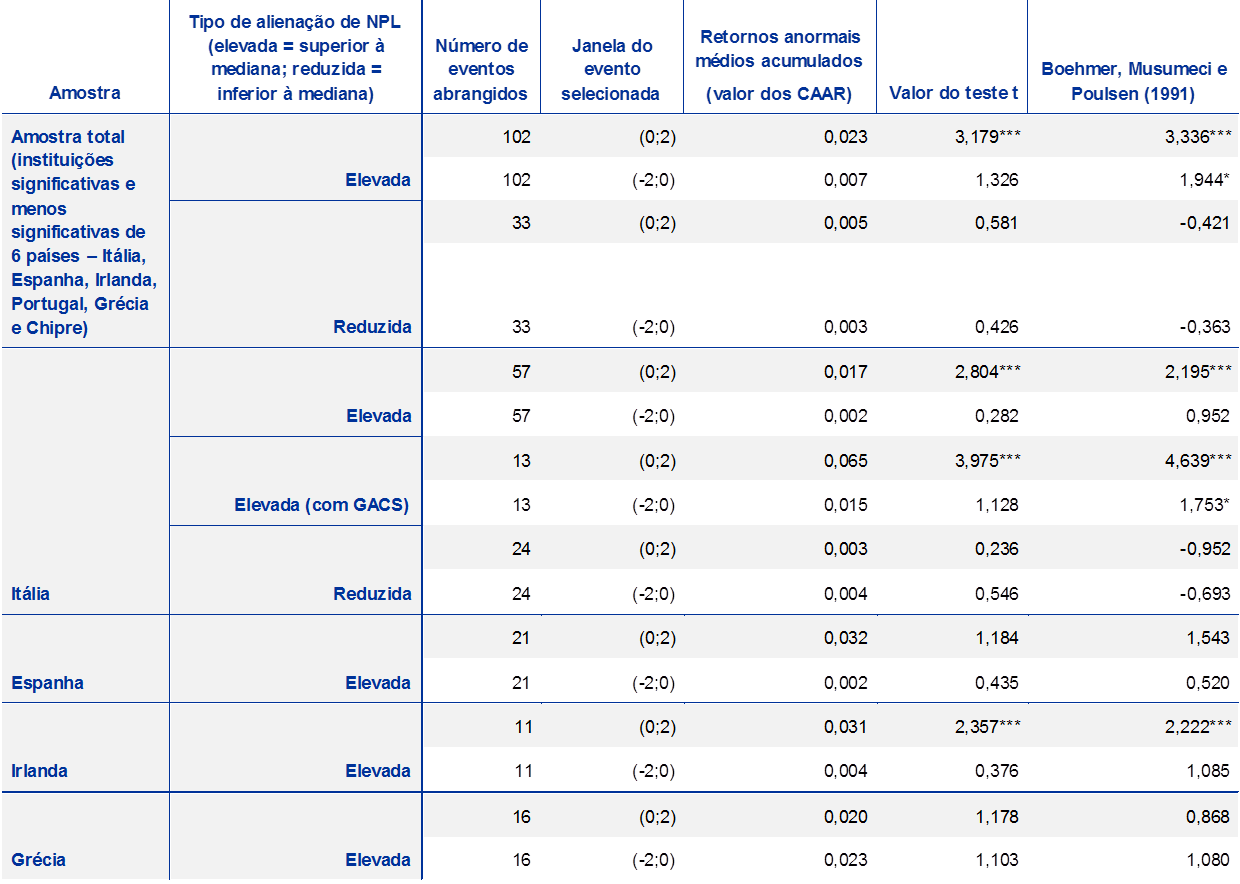

Há muito que a literatura financeira aborda o impacto do saneamento de balanços nos preços das ações das instituições de crédito e o efeito de riqueza para as entidades alienantes[12]. Utilizando a metodologia do estudo de eventos[13], o BCE complementou estudos empíricos anteriores sobre a mesma matéria, analisando o efeito de 135 anúncios de alienações de NPL efetuados por instituições significativas e menos significativas[14] desde 2015. Os resultados revelam que os anúncios de alienações de NPL tiveram um impacto positivo e considerável no preço das ações das instituições de crédito que tinham realizado progressos substanciais no processo de desalavancagem durante o período em análise (ver o quadro).

Quadro

Resultado do estudo de eventos

Fontes: BCE e Bloomberg (para os retornos efetivos).

Notas: O “evento” é o comunicado de imprensa publicado pelas instituições significativas e menos significativas cotadas em bolsa sobre as alienações de NPL, incluindo vendas diretas de NPL no mercado, titularizações de NPL conducentes a desconsolidação e alienações de ativos executados e recebidos em dação em pagamento. Os comunicados de imprensa com sobreposições de eventos e eventos suscetíveis de causar confusão não foram considerados (por exemplo, uma alienação comunicada no contexto da publicação de resultados financeiros trimestrais, de anúncios de um aumento do capital, de estratégias empresariais, de fusões, etc.). “Alienações elevadas” significa alienações de ativos não produtivos com um valor contabilístico bruto superior a 320 milhões de euros, ou seja, a mediana de todas as alienações por instituições significativas e menos significativas no âmbito do MUS no período de 2015 a 2019 (tendo também em conta as transações excluídas da análise). A amostra de anúncios em Espanha, na Irlanda e na Grécia inclui divulgações de alienações de ativos com um valor contabilístico bruto superior à média. Os retornos anormais foram calculados deduzindo, dos retornos efetivos dos stocks das instituições de crédito, os retornos normais esperados, caso não tivesse sido efetuado qualquer anúncio de alienação de NPL. Os retornos normais esperados foram estimados utilizando o “modelo de mercado”, que se baseia nos retornos efetivos no mercado de referência e na correlação entre o stock da instituição de crédito e o mercado de referência. Os mercados de referência utilizados na análise foram: o índice FTSE Italia Bank para as instituições italianas, o índice IBEX 35 para as instituições espanholas, o índice geral da bolsa de valores de Atenas para as instituições gregas, o índice FTSE Ireland para as instituições irlandesas, o índice FTSE Portugal para as instituições portuguesas e o índice geral da bolsa de valores de Chipre para as instituições cipriotas. Foram utilizados retornos de logaritmo natural. O período de estimativa foi de 120 dias de negociação. Após o cálculo dos retornos anormais, o retorno anormal acumulado (cumulative abnormal return – CAR) foi calculado, somando cada um dos retornos anormais, com vista a medir o impacto total de um evento num determinado período de tempo (“janela do evento”). Na análise, foram consideradas duas janelas do evento, nomeadamente −2;0 e 0;2, em que 0 é o dia do evento ou o primeiro dia de negociação, após o anúncio, se o anúncio tiver sido feito depois de o mercado encerrar ou se o evento ocorrer num dia não útil (por exemplo, durante o fim de semana). Os retornos anormais médios acumulados (cumulative average abnormal returns – CAAR) são os valores médios de todos os eventos incluídos na amostra (total ou a nível do país), ou seja, as respostas médias do mercado bolsista (em percentagem) aos comunicados de imprensa. O teste t transversal e o teste de Boehmer, Musumeci e Poulsen (1991) foram utilizados para verificar a significância estatística dos CAAR. As referências ***, ** e * remetem para os níveis de significância de 1%, 5% e 10%, respetivamente, do teste t transversal e do teste de Boehmer, Musumeci e Poulsen (1991).

A análise também revela que a maturidade dos mercados nacionais de NPL e as caraterísticas dos regimes jurídicos nacionais afetam os preços das ações de modo diferente nos vários países. Por exemplo, as instituições de crédito em Itália que anunciam alienações elevadas de NPL[15] apresentam, em média, respostas significativas e positivas do mercado bolsista nos 2 dias que se seguem ao comunicado de imprensa. Verifica‑se, em especial, um forte efeito de riqueza positivo para as instituições de crédito italianas que utilizam o sistema GACS[16]. Tal sugere que um sistema cuidadosamente concebido para incentivar a transferência de riscos de NPL para fora dos balanços das instituições de crédito teria, em geral, um efeito positivo na instituição de crédito alienante. De igual modo, as instituições de crédito na Irlanda registaram uma resposta positiva do mercado na sequência dos anúncios, potencialmente devido ao impacto favorável nos rácios de capital, divulgado na maioria dos comunicados de imprensa irlandeses sobre alienações de NPL[17]. Em contraste, não foram observados efeitos estatisticamente significativos no que toca às instituições de crédito na Grécia, onde os mercados secundários que contribuem para a redução dos NPL começaram a expandir em 2017. No entanto, a transferência de riscos através do sistema de titularização “Hercules” – que, juntamente com outros instrumentos estratégicos internos e externos, visa reduzir o volume de NPL para níveis sustentáveis[18] – pode resultar num efeito de riqueza positivo no futuro. No tocante à Espanha, a resposta aos anúncios das instituições de crédito durante o período de 2015 a 2019 não foi estatisticamente significativa. Tal pode ser atribuível à maturidade do mercado espanhol de NPL e ao rácio de NPL relativamente baixo das instituições de crédito espanholas[19]. As instituições de crédito portuguesas e cipriotas foram consideradas na análise como parte da amostra total, mas não existem resultados a nível do país para Portugal e Chipre devido ao número limitado de instituições de crédito cotadas e de anúncios disponíveis.

1.2.3 Trabalho sobre os critérios de concessão de crédito

Práticas inadequadas de originação de empréstimos contribuíram grandemente, entre outros aspetos, para os rácios elevados de NPL em alguns Estados‑Membros participantes. Os esforços prudenciais no sentido de reduzir os NPL visam sanear os balanços das instituições de crédito e, assim, restaurar a confiança no setor bancário. Contudo, dada a maior probabilidade de uma viragem do ciclo económico, é importante compreender os riscos que as instituições de crédito estão atualmente a adicionar aos seus balanços, visto que podem causar problemas no futuro. Por conseguinte, a tónica está agora a começar a ser colocada nos critérios de concessão de empréstimos aplicados pelas instituições de crédito. O objetivo é a adoção de medidas pró‑ativas, a fim de limitar uma acumulação de NPL no futuro, uma das prioridades prudenciais em 2019 (ver a secção 1.2).

O primeiro passo para atingir este objetivo consistia em avaliar os riscos e as tendências na forma como as instituições de crédito concedem empréstimos e orientar, desse modo, os esforços prudenciais para as bolsas de riscos. Nessa conformidade, o BCE avaliou cuidadosamente os dados relevantes que as autoridades de supervisão já tinham ao seu dispor. Era, porém, necessário recolher dados harmonizados adicionais para permitir uma avaliação sólida e estruturada da qualidade dos critérios de concessão de empréstimos das instituições de crédito, em especial, de novos empréstimos. Consequentemente, a Supervisão Bancária do BCE lançou um exercício de recolha de dados em 2019.

Os principais objetivos deste exercício eram: i) determinar se os critérios de concessão de empréstimos bancários se tinham deteriorado com o tempo, e ii) identificar os padrões e as especificidades de determinados segmentos do crédito, de diferentes modelos de negócio e dos vários países. Além disso, o exercício destinava‑se a ajudar a determinar se certos indicadores de risco fundamentais estavam prontamente disponíveis nos sistemas informáticos das instituições de crédito e a verificar o grau de automatização da compilação e do reporte desses dados.

O exercício foi concebido em cooperação com o setor. Tal assegurou o alinhamento das definições dos indicadores de risco fundamentais – incluídos nos modelos dos critérios de concessão de empréstimos (por exemplo, rácios entre o valor dos empréstimos e o valor das garantias) – com as práticas bancárias mais comuns. O modelo resultante cobria indicadores de risco fundamentais para o crédito e parâmetros de risco para os empréstimos ao setor privado não financeiro. A fim de promover a coerência dos dados entre as instituições de crédito, o exercício foi apoiado por um processo elaborado de perguntas frequentes e seguido de uma verificação exaustiva para garantia da qualidade.

A interpretação dos dados recolhidos precisava de ter em conta o enquadramento subjacente à concessão de crédito, atendendo a que este difere de país para país. Por conseguinte, para complementar a análise de dados, foram organizadas reuniões específicas por país, que contaram com a participação das ECS e das ANC. A finalidade das reuniões era avaliar, em conjunto, as conclusões “da base para o topo” retiradas pelas ECS e as observações horizontais. Assim, as circunstâncias específicas do país e da instituição de crédito puderam ser levadas em conta, assegurando, porém, uma avaliação harmonizada. Os resultados destas reuniões constituíram a base para definir a abrangência da análise a realizar como seguimento, que terá lugar em 2020.

Uma vez concluída esta análise dos dados, os resultados beneficiarão todas as partes interessadas. O BCE e as ANC terão obtido informações valiosas sobre as práticas bancárias em termos de concessão de empréstimos e de fixação de preços com base no risco. Os resultados também clarificarão a evolução dos segmentos de negócio, como o mercado de crédito à habitação ou de crédito a pequenas e médias empresas, e revelarão os dados que as instituições de crédito utilizam para orientar os riscos decorrentes das suas carteiras de empréstimos. O valor acrescentado para as instituições de crédito será a análise individual pormenorizada dos seus resultados comparativamente aos seus pares. Os resultados agregados da análise serão igualmente publicados. Este trabalho poderá resultar em medidas específicas para cada instituição de crédito que serão objeto de novo debate na fase seguinte do projeto sobre a qualidade dos critérios de concessão de empréstimos, em 2020. Por último, o calendário do projeto contribuirá para reforçar o trabalho da EBA sobre a originação de empréstimos, no qual o BCE está ativamente envolvido.

1.2.4 Análise específica dos modelos internos

A análise específica dos modelos internos (Targeted Review of Internal Models – TRIM) visa avaliar a adequação e conformidade dos modelos internos das instituições de crédito, no sentido de reduzir a variabilidade injustificada dos ativos ponderados pelo risco (risk‑weighted assets – RWA). Ajuda a garantir condições de igualdade, ao promover a coerência das práticas de supervisão centradas numa aplicação correta e coerente dos requisitos regulamentares em matéria de modelos internos.

A parte da TRIM conduzida no local ficou concluída em 2019

Na sequência dos trabalhos preparatórios analíticos realizados em 2016, a parte da TRIM conduzida no local teve início em 2017 e ficou concluída em 2019. Durante esse período, foram efetuadas, no local, 200 verificações de modelos internos em 65 instituições significativas, as quais incidiram sobre os modelos internos utilizados para o risco de crédito, o risco de mercado e o risco de crédito da contraparte.

Foi publicada em 2019 uma versão revista do guia do BCE sobre os modelos internos

As verificações seguiram um quadro metodológico comum baseado num entendimento comum, entre o BCE e as ANC, da regulamentação europeia em matéria de modelos internos. Este entendimento comum está refletido no guia do BCE sobre os modelos internos, que proporciona transparência sobre a forma como o BCE interpreta os requisitos regulamentares aplicáveis aos modelos internos e o modo como os aplica de maneira coerente, ao avaliar se as instituições de crédito cumprem esses requisitos. A publicação em 2019 da versão revista do guia (não disponível em português) constituiu um marco importante na TRIM e seguiu‑se a um processo abrangente de recolha de reações, incluindo um pedido de comentários do setor sobre a primeira versão do documento em 2017 e duas consultas públicas sobre as versões atualizadas dos diferentes capítulos do guia no decurso de 2018. O guia do BCE sobre os modelos internos permanecerá, no futuro, um documento de referência fundamental para a abordagem do BCE à supervisão dos modelos internos para além do âmbito da TRIM. O guia será alterado e atualizado ao longo do tempo, conforme necessário.

Durante a TRIM, foram (e estão ainda a ser) realizadas diversas análises para avaliar e comparar os resultados das verificações nas várias instituições de crédito. Os resultados preliminares destas análises já foram publicados em benefício das instituições inspecionadas e do público em geral. Com efeito, uma síntese das deficiências mais relevantes ou comuns identificadas no âmbito das diversas verificações de modelos internos realizadas no âmbito da TRIM foi, inicialmente, publicada em 2018 e, posteriormente, atualizada e alargada, em abril e novembro de 2019. Estas análises horizontais são, a par de outros níveis de garantia da qualidade[20], importantes para assegurar a coerência das avaliações prudenciais no conjunto das verificações de modelos internos. A sua divulgação apoia as instituições de crédito ao proporcionar o contexto mais amplo em que se enquadram as decisões relacionadas com a TRIM que recebem.

As decisões de supervisão resultantes das verificações no local realizadas no contexto da TRIM são outro resultado importante do projeto. Na verdade, as obrigações juridicamente vinculativas incluídas nas decisões ajudam a garantir que as instituições de crédito corrigem as deficiências identificadas no âmbito da TRIM, o que reforça a necessária melhoria dos modelos internos. Até à data, foram emitidas, no seu formato final (ou seja, após ter em conta as reações das instituições de crédito fornecidas no decurso do período para exercício do direito a serem ouvidas), aproximadamente 110 decisões resultantes da TRIM, dirigidas a cerca de 55 das 65 instituições abrangidas pela TRIM. Em média, cada uma destas decisões continha cerca de 20 obrigações vinculativas, acompanhadas, sempre que necessário, de medidas adicionais[21]. Graças a estas ações de seguimento exaustivas, a TRIM contribui para reduzir a variabilidade injustificada dos RWA considerados nos modelos internos das instituições de crédito, garantindo o cumprimento dos requisitos regulamentares. Em termos de risco de crédito, por exemplo, as instituições de crédito revelavam deficiências no cálculo das perdas realizadas nas posições em risco e na utilização de taxas médias de incumprimento de longo prazo para calibrar os parâmetros da probabilidade de incumprimento. No que respeita ao risco de mercado, as deficiências estavam sobretudo relacionadas com a metodologia utilizada pelas instituições de crédito para medir o valor em risco (value at risk – VaR) e o VaR em situação de esforço (stressed VaR), com as verificações a posteriori do VaR, com o âmbito do método dos modelos internos e com a metodologia aplicada na determinação dos requisitos de fundos próprios para riscos adicionais.

De um modo geral, a TRIM exigiu recursos consideráveis. Para não afetar a manutenção normal dos modelos das instituições de crédito, as alterações de modelo relevantes e as autorizações iniciais de modelo continuaram igualmente a ser analisadas no local, em combinação e, por vezes, em paralelo com as verificações no âmbito da TRIM. No decurso de 2019, além das 49 verificações no local iniciadas ao abrigo da TRIM, foram lançadas 117 verificações de modelos internos em instituições significativas (tendo 52 das quais sido no local)[22]. No conjunto, foi emitido um total de 141 decisões de supervisão sobre verificações de modelos internos[23] (incluindo no contexto da TRIM) em 2019.

A TRIM deverá ficar concluída no segundo semestre de 2020

O projeto TRIM deverá ficar concluído no segundo semestre de 2020, mas a análise prudencial regular de alterações relevantes de modelo e os pedidos de autorização inicial de modelo deverão prosseguir a um ritmo intenso em 2020 e 2021. As entidades supervisionadas terão de ajustar os seus modelos em resposta: i) aos resultados da TRIM, e ii) aos requisitos definidos pela EBA numa série de novas normas técnicas de regulamentação e orientações emitidas como parte da revisão do quadro regulamentar do método das notações internas (internal ratings‑based – IRB). Juntamente com as instituições de crédito, a Supervisão Bancária do BCE espera criar sinergias, combinando, na medida do possível, a aplicação e a avaliação das alterações dos modelos internos que resultam das duas iniciativas e afetam os mesmos sistemas de notação.

1.2.5 Riscos informáticos e cibernéticos

Ao longo de 2019, a Supervisão Bancária do BCE continuou a encarar os riscos informáticos e cibernéticos como uma prioridade prudencial. De um modo geral, os riscos informáticos e cibernéticos devem fazer parte do quadro geral de governação e gestão do risco das instituições de crédito, devendo todos os membros do pessoal estar devidamente sensibilizados para os mesmos. No fim de contas, o impacto dos riscos informáticos e cibernéticos poderá fazer‑se sentir a nível de uma entidade, como um todo. Por conseguinte, todos os membros do pessoal devem contribuir para a mitigação destes riscos – em cada área de atividade e nível hierárquico.

Tendo em consideração o elevado grau de interligação do setor financeiro, os incidentes de cibersegurança podem propagar‑se rapidamente em todo o setor. Para que as autoridades de supervisão possam identificar e acompanhar melhor as tendências em matéria de incidentes de cibersegurança no setor bancário, foi introduzido, em 2017, um processo de reporte de incidentes de cibersegurança. Todas instituições significativas têm de comunicar incidentes de cibersegurança relevantes[24], assim que estes sejam detetados. A base de dados do MUS sobre incidentes de cibersegurança proporciona maior transparência e também permite ao BCE reagir celeremente, se um incidente grave afetar uma ou mais instituições significativas. Em comparação com 2018, o número de incidentes de cibersegurança comunicados em 2019 aumentou cerca de 30%.

As frequentes inspeções no local também permitem à Supervisão Bancária do BCE avaliar as capacidades de cada instituição de crédito em termos de gestão dos riscos informáticos e cibernéticos, ao passo que as inspeções inseridas numa campanha (com incidência no mesmo tema em diversas instituições de crédito numa escala comparável) proporcionam resultados a nível horizontal. A tónica, em 2019, na gestão da continuidade informática revelou a necessidade de melhorias, em especial no que diz respeito à realização de testes de resposta a incidentes de grandes proporções. Será dado seguimento a estas constatações como parte da supervisão permanente. A próxima campanha de inspeções em 2020 relacionadas com os riscos informáticos servirá para avaliar mais a fundo a gestão dos riscos cibernéticos pelas instituições de crédito.

Como parte do ciclo anual do SREP, as ECS procedem à supervisão permanente dos riscos informáticos e cibernéticos, aplicando uma metodologia normalizada comum, que se baseia nas orientações emitidas pela EBA (EBA/GL/2017/05)[25] e é apoiada por um questionário sobre o risco informático (autoavaliação de cada instituição de crédito). Tal é complementado por análises temáticas centradas nos riscos informáticos e análises horizontais. As autoavaliações dos riscos informáticos e dos controlos realizadas por todas as instituições significativas fornecem informações valiosas. Uma importante constatação em 2019 foi a de que, em média, o setor passou a apresentar autoavaliações mais prudentes. A autoavaliação revelou igualmente que as instituições significativas cujos membros dos órgãos de administração incluem especialistas em tecnologias de informação são mais competentes em várias categorias de controlo de riscos informáticos e estão mais conscientes dos riscos.