Πρόλογος της Christine Lagarde, Προέδρου της ΕΚΤ

Η χρηματοπιστωτική κρίση και η κρίση δημόσιου χρέους έδειξαν με πόση ταχύτητα και σφοδρότητα μπορούν να μεταδοθούν τα προβλήματα του τραπεζικού τομέα σε ολόκληρη τη νομισματική ένωση και να επηρεάσουν την οικονομία και τους ανθρώπους. Ως μέρος της απάντησης σ’ αυτά τα προβλήματα και με στόχο να εξασφαλιστεί ότι οι τράπεζες είναι υγιείς και το τραπεζικό σύστημα ανθεκτικό, οι υπεύθυνοι χάραξης πολιτικής δημιούργησαν την ευρωπαϊκή τραπεζική εποπτεία, η οποία διανύει εφέτος το έκτο έτος της.

Σ’ αυτό το σύντομο διάστημα, η ευρωπαϊκή τραπεζική εποπτεία εξελίχθηκε από νεοφυής οργανισμός σε έναν ωριμότερο θεσμό, ο οποίος έχει πλέον εδραιωθεί ως μια αυστηρή και συνεπής αρχή. Σε σύγκριση με το 2014 οι κίνδυνοι έχουν περιοριστεί κατά πολύ: τα αποθέματα μη εξυπηρετούμενων δανείων (ΜΕΔ) μειώθηκαν σχεδόν κατά 50% και το κεφάλαιο των τραπεζών αυξήθηκε σημαντικά σε ολόκληρη τη ζώνη του ευρώ. Η διαχείριση των ΜΕΔ είναι ένα χαρακτηριστικό παράδειγμα του πώς μια ευρωπαϊκή προσέγγιση βοήθησε να αντιμετωπιστούν προβλήματα τα οποία κληροδότησε η κρίση και επηρέασαν πολλές τράπεζες σε διάφορες χώρες.

Ενισχύοντας την ευρωστία των τραπεζών, η ευρωπαϊκή τραπεζική εποπτεία στήριξε επίσης τη νομισματική πολιτική. Όταν οι τράπεζες είναι ισχυρότερες, μπορούν να προσφέρουν περισσότερη χρηματοδότηση στην οικονομία, γεγονός που συμβάλλει στην ενίσχυση της μετάδοσης της νομισματικής πολιτικής. Και στηρίζοντας την παραγωγική ανάληψη κινδύνου αλλά ταυτόχρονα καταπολεμώντας την υπερβολική αναζήτηση αποδόσεων, η ευρωπαϊκή τραπεζική εποπτεία συνεισφέρει στον περιορισμό των κινδύνων για τη χρηματοπιστωτική σταθερότητα και επιτρέπει στην τρέχουσα κατεύθυνση της νομισματικής πολιτικής να υπηρετεί τον καταστατικό μας σκοπό, δηλαδή τη σταθερότητα των τιμών.

Παρά τις σημαντικές προσπάθειες που έχουν καταβληθεί τα τελευταία χρόνια από πλευράς εποπτείας, το 2020 εξακολουθούν να υπάρχουν προκλήσεις, οι οποίες απαιτούν από τις τράπεζες να αναλάβουν αποφασιστικότερη δράση. Η κερδοφορία των τραπεζών παραμένει χαμηλή και, αν αυτό συνεχίσει για παρατεταμένο χρονικό διάστημα, μπορεί να επηρεάσει την ανθεκτικότητα του τραπεζικού τομέα στο σύνολό του. Ο περιορισμός του πλεονάζοντος παραγωγικού δυναμικού, η μείωση του εναπομένοντος αποθέματος των ΜΕΔ και η προσαρμογή των επιχειρηματικών μοντέλων και των προτύπων για τα πληροφοριακά συστήματα στην ψηφιακή εποχή αποτελούν ένα μέρος της λύσης.

Το άλλο μέρος είναι να θεσπιστεί το κατάλληλο θεσμικό πλαίσιο που θα προωθεί μια αποδοτικότερη και πιο ενοποιημένη τραπεζική αγορά. Το θεμέλιο της τραπεζικής ένωσης, το ενιαίο εγχειρίδιο κανόνων, παραμένει κατακερματισμένο μεταξύ των χωρών. Πέραν αυτού, όσο απουσιάζει ακόμη ένας από τους πυλώνες της τραπεζικής ένωσης, δηλαδή ένα ευρωπαϊκό σύστημα ασφάλισης των καταθέσεων, η ακεραιότητα της ενιαίας τραπεζικής αγοράς θα συνεχίσει ενδεχομένως να τίθεται υπό αμφισβήτηση, εμποδίζοντας έτσι την περαιτέρω ενοποίηση σε διασυνοριακό επίπεδο.

Επιπλέον, υπάρχουν και πιο μακροπρόθεσμες προκλήσεις, όπως η κλιματική αλλαγή, οι οποίες έχουν οριζόντιο χαρακτήρα και δεν είναι δυνατόν να τις αγνοήσει κανείς. Η κλιματική αλλαγή θα επηρεάσει όλους τους τομείς της οικονομίας, συμπεριλαμβανομένου του τραπεζικού συστήματος. Είναι λοιπόν σαφές ότι πρόκειται για ένα ζήτημα που πρέπει να το αντιμετωπίσουμε με κοινή προσπάθεια – με συνεργασία μεταξύ χωρών, μεταξύ ιδρυμάτων και μεταξύ τομέων.

Εισαγωγική συνέντευξη του Andrea Enria, Προέδρου του Εποπτικού Συμβουλίου

Αναλάβατε τη θέση του Προέδρου του Εποπτικού Συμβουλίου της ΕΚΤ στην αρχή του 2019. Ποιο είναι το βασικό σας συμπέρασμα μετά από ένα έτος και τι πρέπει να γίνει ακόμη;

Το βασικό μου συμπέρασμα είναι το εξής: Η ευρωπαϊκή τραπεζική εποπτεία λειτουργεί αποτελεσματικά. Η ιδέα του να εποπτεύονται οι τράπεζες σε ευρωπαϊκό επίπεδο είναι λογική και πρακτική και οι πυλώνες του εποπτικού μας μοντέλου είναι ισχυροί. Τώρα όμως, μετά από πέντε έτη, εξελισσόμαστε από νεοφυής οργανισμός σε ένα πιο ώριμο θεσμό. Συνεπώς, είναι ανάγκη να ολοκληρώσουμε τα μεγάλα δομικά στοιχεία και να συγκεντρώσουμε την προσοχή μας στη σταθεροποίηση της προσέγγισής μας και στην άσκηση εποπτείας με βάση τους κινδύνους. Στην πορεία θα επιδιώξουμε να απλουστεύσουμε περαιτέρω τις διαδικασίες έτσι ώστε να περιορίσουμε τον φόρτο εργασίας τόσο για τις εποπτικές αρχές όσο και για τις τράπεζες – αυτό σημαίνει και ότι θα χρειαστεί να βασιζόμαστε περισσότερο στις νέες τεχνολογίες. Και θα προσπαθήσουμε να ενισχύσουμε τόσο τη διαφάνεια όσο και την προβλεψιμότητα των ενεργειών μας. Έχουμε να κάνουμε έναν τραπεζικό τομέα που ακόμη πλήττεται από τη χαμηλή κερδοφορία και με μια τραπεζική ένωση που είναι λιγότερο ενοποιημένη από ό,τι θα έπρεπε – η αντιμετώπιση αυτών των σημαντικών ζητημάτων είναι επίσης στις άμεσες προτεραιότητές μας.

Για ποιο λόγο πρέπει να γίνει η ευρωπαϊκή τραπεζική εποπτεία περισσότερο διαφανής και πώς μπορεί να επιτευχθεί αυτό;

Με την τραπεζική ένωση καθιερώσαμε ένα νέο μοντέλο για ολόκληρη τη ζώνη του ευρώ. Έχω την εντύπωση ότι οι τράπεζες και οι επενδυτές ακόμη δυσκολεύονται να κατανοήσουν πλήρως αυτό το νέο μοντέλο. Αυτό σηµαίνει ότι εμείς, οι εποπτικές αρχές, πρέπει να εξηγήσουμε με μεγαλύτερη σαφήνεια τι κάνουμε, γιατί το κάνουμε και πώς το κάνουμε. Έτσι θα γίνουμε και πιο προβλέψιμοι, εξάλλου η τραπεζική εποπτεία πρέπει να είναι πηγή σταθερότητας και όχι εκπλήξεων. Σύμφωνα με το νέο θεσμικό πλαίσιο διαχείρισης κρίσεων, οι επενδυτές είναι οι πρώτοι που καλούνται να απορροφήσουν ζημίες, αντί να βασίζεται η τράπεζα σε κρατική στήριξη. Ως εκ τούτου, οι επενδυτές πρέπει να είναι καλύτερα ενημερωμένοι για τη θέση των τραπεζών σε σχέση με τα σημεία ενεργοποίησης εποπτικών μέτρων. Ένα πρώτο βήμα προς την ενίσχυση της διαφάνειας κάναμε τον Ιανουάριο του 2020: για πρώτη φορά δημοσιεύσαμε πληροφορίες ανά τράπεζα σχετικά με τις πρόσθετες κεφαλαιακές απαιτήσεις που προέκυψαν από την Εποπτική Διαδικασία Εξέτασης και Αξιολόγησης (ΕΔΕΑ) και παρείχαμε περισσότερες λεπτομέρειες σχετικά με την εποπτική μας μεθοδολογία. Αυτό επέτρεψε στις τράπεζες και τους επενδυτές να κατανοήσουν καλύτερα την εποπτική αξιολόγηση των ευρωπαϊκών τραπεζών.

Όσον αφορά τις τράπεζες, η κερδοφορία παραμένει μια από τις σοβαρότερες προκλήσεις. Βλέπετε φως στην άκρη του τούνελ;

Δυστυχώς νομίζω ότι βρισκόμαστε ακόμη στο βάθος του τούνελ. Η χαμηλή κερδοφορία των τραπεζών στη ζώνη του ευρώ οπωσδήποτε με προβληματίζει ιδιαίτερα ως επόπτη. Οι τράπεζες που καταγράφουν χαμηλά κέρδη δεν έχουν τη δυνατότητα εσωτερικής δημιουργίας κεφαλαίου και, λόγω των χαμηλών αποτιμήσεών τους από την αγορά, πιθανόν να συναντήσουν δυσκολίες και στην πρόσβασή τους στις αγορές μετοχών όταν χρειάζεται. Κατά συνέπεια, γίνονται πιο ευάλωτες. Είναι προφανές ότι η παρούσα συγκυρία δεν είναι κατάλληλη για να αποκομίσουν οι τράπεζες κέρδη με τις παραδοσιακές μεθόδους, πάντως αυτό το αντίξοο εξωτερικό περιβάλλον δεν πρόκειται να αλλάξει σύντομα. Συνεπώς, οι τράπεζες πρέπει να συμβιβαστούν και να προσαρμοστούν: χρειάζεται να αποδεχθούν την κατάσταση ως έχει και να προσαρμόσουν τα επιχειρηματικά τους μοντέλα ώστε να παραμείνουν βιώσιμες. Οι πιο ανταγωνιστικές τράπεζες είναι εκείνες που επιτυγχάνουν την καλύτερη αποτελεσματικότητα από πλευράς κόστους, εκείνες δηλαδή που χαρακτηρίζονται από σωστή στρατηγική κατεύθυνση και υιοθετούν κάποια μορφή ψηφιακού μετασχηματισμού. Δυστυχώς όμως κάποιες άλλες τράπεζες κινούνται με μάλλον αργούς ρυθμούς. Γι’ αυτό, θα παρακολουθούμε προσεκτικά την πρόοδό τους και θα ασκούμε πιέσεις σε εκείνες που υστερούν.

Η μείωση του κόστους περιλαμβάνεται στα διαθέσιμα εργαλεία για τις τράπεζες; Τι μπορούν να κάνουν οι τράπεζες για να περιορίσουν το κόστος τους;

Η μεγαλύτερη αποτελεσματικότητα από πλευράς κόστους πρέπει να είναι το επίκεντρο κάθε προσπάθειας που καταβάλλουν οι τράπεζες για να στηριχθούν. Οι τράπεζες της ζώνης του ευρώ εξακολουθούν να εμφανίζουν υψηλούς λόγους εξόδων προς έσοδα: κατά μέσο όρο, για να κερδίσουν ένα ευρώ δαπανούν περίπου 65 λεπτά του ευρώ, δηλ. ξοδεύουν πολύ περισσότερα από ό,τι οι ανταγωνιστές τους διεθνώς. Ωστόσο, το κρίσιμο είναι να μην εξοικονομήσουν δαπάνες από λάθος τομείς. Για παράδειγμα, η περικοπή των δαπανών στον τομέα της διαχείρισης κινδύνων αποκλείεται. Ομοίως, η επένδυση σε νέες τεχνολογίες παραμένει σημαντικό ζήτημα, καθώς μπορεί να συμβάλει στη μείωση του κόστους στο μέλλον. Πέραν αυτού, έχουν προταθεί και άλλες, πιο ριζοσπαστικές ιδέες. Οι τράπεζες θα μπορούσαν επί παραδείγματι να συγκεντροποιήσουν ορισμένες υπηρεσίες που έχουν κοινόχρηστο χαρακτήρα. Με αυτόν τον τρόπο θα μπορούσαν να επιτύχουν οικονομίες κλίμακας και έτσι να περιορίσουν τις δαπάνες τους. Φυσικά, το πιο αποτελεσματικό εργαλείο προς αυτή την κατεύθυνση είναι οι πλήρεις συγχωνεύσεις. Αν γίνουν σωστά και μεταξύ των κατάλληλων τραπεζών, οι συγχωνεύσεις μπορούν και αυτές να συμβάλουν στη μείωση του κόστους και στον αναπροσανατολισμό του επιχειρηματικού μοντέλου.

Άρα χρειάζεται να γίνουν περισσότερες συγχωνεύσεις μεταξύ τραπεζών;

Κοιτάξτε, για μένα είναι προφανές ότι ο τραπεζικός τομέας της ζώνης του ευρώ πρέπει να ενοποιηθεί. Το πλεονάζον δυναμικό αποτελεί μέρος του προβλήματος της κερδοφορίας, άρα πρέπει να εκλείψει. Συνεπώς, ναι, οι συγχωνεύσεις τραπεζών, εντός της ίδιας χώρας ή και διασυνοριακά, θα ήταν χρήσιμες. Οι συγχωνεύσεις σε εθνικό επίπεδο μπορούν να επιτύχουν μεγαλύτερη βελτίωση της αποδοτικότητας, π.χ. λόγω των επικαλυπτόμενων δικτύων διανομής. Από την άλλη πλευρά, οι διασυνοριακές συγχωνεύσεις μπορούν να συμβάλουν στην περαιτέρω διαφοροποίηση των πηγών εσόδων, άρα και των κινδύνων. Έτσι, οι τράπεζες και ολόκληρο το χρηματοπιστωτικό σύστημα θα έχουν μεγαλύτερη ανθεκτικότητα στους κλονισμούς. Κατανοώ ότι, από τη σκοπιά μιας μεμονωμένης τράπεζας, η χαμηλή κερδοφορία και οι χαμηλές αποτιμήσεις στην αγορά δεν συνηγορούν υπέρ των συγχωνεύσεων. Όμως, από τη σκοπιά του όλου συστήματος, δεν φαίνεται πιθανό να αντιμετωπιστούν τα αίτια της χαμηλής κερδοφορίας και των χαμηλών αποτιμήσεων στην αγορά χωρίς κάποιου είδους ενοποίηση στον τομέα.

Μπορεί να κάνει κάτι η ΕΚΤ γι’ αυτό;

Ενώ αντιλαμβάνομαι το οικονομικό σκεπτικό στο οποίο βασίζονται οι συγχωνεύσεις, δεν είναι δικό μου έργο να ενθαρρύνω ή να ανακόψω τέτοιες κινήσεις. Το μόνο που μπορώ να κάνω είναι να αντιμετωπίσω δυνητικά εμπόδια στις συγχωνεύσεις, ιδίως εάν εμπίπτουν στο πεδίο των αρμοδιοτήτων μου. Ορισμένοι θεωρούν ότι η ΕΚΤ προσπαθεί να αποθαρρύνει τις συγχωνεύσεις, απαιτώντας υψηλότερα επίπεδα κεφαλαίου από τις συγχωνευμένες οντότητες. Αυτή είναι μια παρανόηση, που προσπαθώ να τη διαλύσω εδώ και αρκετό καιρό. Θα διευκρινίσουμε περαιτέρω τις πολιτικές μας για τις συγχωνεύσεις αργότερα εντός του έτους. Για παράδειγμα, πώς αντιμετωπίζουμε την αρνητική υπεραξία; Πώς εξετάζουμε την κεφαλαιακή επάρκεια των τραπεζών που συμμετέχουν σε συγχωνεύσεις; Σε τέτοιου είδους ερωτήματα θα προσπαθήσουμε να απαντήσουμε στην προσπάθειά μας για μεγαλύτερη σαφήνεια.

Υπάρχει πιθανότητα περαιτέρω ενοποίησης στην Ευρώπη; Για παράδειγμα, θα ολοκληρωθεί η τραπεζική ένωση;

Η τραπεζική αγορά παραμένει κατακερματισμένη μεταξύ των εθνικών συνόρων – ακόμη και στη ζώνη του ευρώ. Σε μεγάλο βαθμό, αυτό είναι κατάλοιπο των μέτρων περιχαράκωσης (ring-fencing) που ελήφθησαν στη διάρκεια της χρηματοπιστωτικής κρίσης. Αυτά δημιούργησαν φόβους ότι, όταν μια διαταραχή πλήξει μια τράπεζα, θα μπορούσε να παρατηρηθεί εκροή κεφαλαίου και ρευστότητας στο εξωτερικό, και το κόστος θα το επωμιστούν οι φορολογούμενοι στη χώρα. Ως προς αυτό το σημείο, χρειάζεται να πραγματοποιήσουμε περαιτέρω πρόοδο ώστε να ολοκληρώσουμε το πλέγμα ασφαλείας εντός της τραπεζικής ένωσης. Έχει σημειωθεί κάποια πρόοδος στη δημιουργία ενός μηχανισμού στήριξης (backstop) για το Ενιαίο Ταμείο Εξυγίανσης, αλλά το ζήτημα της ρευστότητας κατά τη διαδικασία εξυγίανσης και, ειδικά, το ζήτημα της ίδρυσης ενός ευρωπαϊκού συστήματος ασφάλισης των καταθέσεων παραμένουν εξαιρετικά αμφιλεγόμενα. Ελπίζω ότι σύντομα θα υπάρξει πρόοδος, γνωρίζω πάντως πόσο δύσκολες είναι αυτές οι συζητήσεις.

Το ερώτημα είναι λοιπόν: τι άλλο μπορούμε να κάνουμε; Εάν το πλαίσιο δεν πρόκειται να αλλάξει, μπορούμε να κάνουμε κάτι μέσα στο υπάρχον πλαίσιο; Μια επιλογή θα ήταν να λάβουμε υπόψη τους προβληματισμούς των χωρών υποδοχής όταν θεσπίζουμε απαιτήσεις προληπτικής εποπτείας για ολόκληρους τραπεζικούς ομίλους: εάν ένας κίνδυνος τοπικού χαρακτήρα δεν μπορεί να αντιμετωπιστεί μέσω διαφοροποίησης ή αντιστάθμισης σε ενοποιημένη βάση, θα μπορούσε να αποτυπώνεται στις απαιτήσεις προληπτικής εποπτείας που επιβάλλονται στον όμιλο. Άλλη επιλογή θα ήταν οι ενδοομιλικές συμφωνίες χρηματοδοτικής στήριξης να αποτελούν μέρος των σχεδίων ανάκαμψης των τραπεζών. Αν θέλουμε να υπάρχει ενοποιημένη διαχείριση ενεργητικού και παθητικού σε περιόδους ευνοϊκής οικονομικής συγκυρίας, πρέπει να διασφαλίσουμε ότι το ίδιο θα ισχύει και σε περιόδους κρίσης, μέσα από αξιόπιστες διαδικασίες των οποίων την εφαρμογή θα μπορεί να επιβάλλει η ΕΚΤ.

Τελικά το νέο ευρωπαϊκό πλαίσιο διαχείρισης κρίσεων βοηθά προς αυτή την κατεύθυνση;

Το γεγονός ότι υπάρχει ένα τέτοιο πλαίσιο αποτελεί σαφώς βελτίωση. Ωστόσο, το νέο πλαίσιο εξακολουθεί να παρουσιάζει κάποια κενά σε ευρωπαϊκό επίπεδο. Στην πραγματικότητα, παραμένει σε μεγάλο βαθμό εθνικό πλαίσιο. Και αυτός ο κατακερματισμός είναι που το καθιστά λιγότερο αποτελεσματικό και αποδοτικό από ό,τι θα μπορούσε να είναι. Για παράδειγμα, η διαδικασία εκκαθάρισης μιας τράπεζας πραγματοποιείται σύμφωνα με την εκάστοτε εθνική προσέγγιση που παρουσιάζει μεγάλες διαφορές από χώρα σε χώρα. Ομοίως, ο ρόλος των συστημάτων εγγύησης των καταθέσεων και των θεσμικών συστημάτων προστασίας διαφοροποιείται από χώρα σε χώρα, όπως και η κατεύθυνση πολιτικής για τη διάσωση τραπεζών με δημόσιους πόρους. Αυτό δεν βοηθά στη δημιουργία ίσων όρων ανταγωνισμού. Αντίθετα, δυσχεραίνει την εφαρμογή των διαθέσιμων εργαλείων από εμάς, τις εποπτικές αρχές. Είναι ανάγκη λοιπόν να κινηθούμε προς ένα πιο εναρμονισμένο σύστημα. Για παράδειγμα, θα μπορούσαμε ίσως να συγκλίνουμε προς την προσέγγιση των Ηνωμένων Πολιτειών και να θεσπίσουμε ένα διοικητικό όργανο εκκαθάρισης σε ευρωπαϊκό επίπεδο.

Η πρόοδος προς μια ενιαία ευρωπαϊκή τραπεζική αγορά πιθανώς θα απαιτήσει να δοθούν στις χώρες υποδοχής επαρκείς ασφαλιστικές δικλίδες, ώστε να προχωρήσουν στον περιορισμό ορισμένων εθνικών φραγμών. Η αντιμετώπιση αυτών των προβλημάτων και η βελτίωση της διαχείρισης κρίσεων θα μπορούσε να περιορίσει το εκτιμώμενο αρχικό κόστος της κατάργησης μερικών τέτοιων φραγμών που ακόμη περιβάλλουν τους εθνικούς τραπεζικούς τομείς. Παράλληλα, οφείλουμε να διερευνήσουμε όλες τις δυνατότητες και να ενθαρρύνουμε την εφαρμογή του υφιστάμενου νομοθετικού πλαισίου κατά τρόπο που να είναι πιο υποστηρικτικό προς τη διαχείριση των στοιχείων ενεργητικού και παθητικού σε επίπεδο ομίλου εντός της τραπεζικής ένωσης. Για παράδειγμα, πρέπει να βρούμε τρόπους να αξιοποιήσουμε τα περιθώρια διακριτικής ευχέρειας που διαθέτουν οι εποπτικές αρχές σε κάποιους τομείς (π.χ. απαλλαγή από τις απαιτήσεις ρευστότητας σε ατομική βάση ή εξαιρέσεις από απαιτήσεις για τα μεγάλα χρηματοδοτικά ανοίγματα προκειμένου για ενδοομιλικά ανοίγματα) ώστε να στηρίξουμε τη διαχείριση ενεργητικού και παθητικού σε επίπεδο ομίλου, γεγονός που παρέχει τη βεβαιότητα ότι σε περίπτωση κρίσης μπορεί να υπάρξει στήριξη από τον όμιλο.

Συχνά οι τράπεζες ισχυρίζονται ότι το ενισχυμένο κανονιστικό πλαίσιο αποτελεί μέρος του προβλήματος κερδοφορίας που αντιμετωπίζουν. Είναι βάσιμος αυτός ο ισχυρισμός κατά τη γνώμη σας;

Η κανονιστική μεταρρύθμιση ήταν απολύτως αναγκαία, με δεδομένες τις αδυναμίες του προηγούμενου πλαισίου τις οποίες αποκάλυψε η χρηματοπιστωτική κρίση. Συνεπώς, όταν συζητάμε για το κόστος του κανονιστικού πλαισίου, πρέπει να αναφερθούμε και στο κόστος της κρίσης. Είναι αλήθεια ότι οι τράπεζες αναλαμβάνουν το πρώτο, αλλά όχι απαραίτητα και το δεύτερο, και αυτό ήταν μέρος του αρχικού προβλήματος. Κατά τη γνώμη μου μειώσαμε την πιθανότητα εκδήλωσης κρίσεων, με ένα εύλογο τίμημα. Συνεπώς ναι, είμαι υπέρ της κανονιστικής μεταρρύθμισης, συμπεριλαμβανομένης της τελικής δέσμης μεταρρυθμίσεων της Βασιλείας ΙΙΙ. Και επανειλημμένως έχω ζητήσει την πιστή εφαρμογή της εδώ στην Ευρώπη.

Ωστόσο, αναγνωρίζω την επιβάρυνση που συνεπάγεται για τις τράπεζες η απαίτηση υποβολής στοιχείων. Η ΕΚΤ έχει ήδη καταβάλει σοβαρές προσπάθειες να ελαφρύνει τον φόρτο εργασίας τους, ιδίως για τις μικρότερες και λιγότερο σύνθετες τράπεζες. Παρά ταύτα, παραμένουν δύο ζητήματα προς επίλυση. Το πρώτο είναι ο αριθμός των αρχών που ζητούν την υποβολή στοιχείων από τις τράπεζες. Με καλύτερο συντονισμό μεταξύ της ΕΚΤ, των εθνικών εποπτικών αρχών, των εθνικών κεντρικών τραπεζών και των αρχών μακροπροληπτικής εποπτείας θα μπορούσε να μειωθεί η επιβάρυνση για τις τράπεζες. Το δεύτερο ζήτημα είναι ότι οι τράπεζες, εκτός από την τακτική υποβολή πληροφόρησης, καλούνται να παρέχουν στοιχεία και ad hoc. Σ΄ αυτή την περίπτωση χρειάζεται να βελτιώσουμε τον τρόπο με τον οποίο θα προγραμματίζουμε, θα ιεραρχούμε κατά προτεραιότητα και θα γνωστοποιούμε τα αιτήματά μας στο μέλλον.

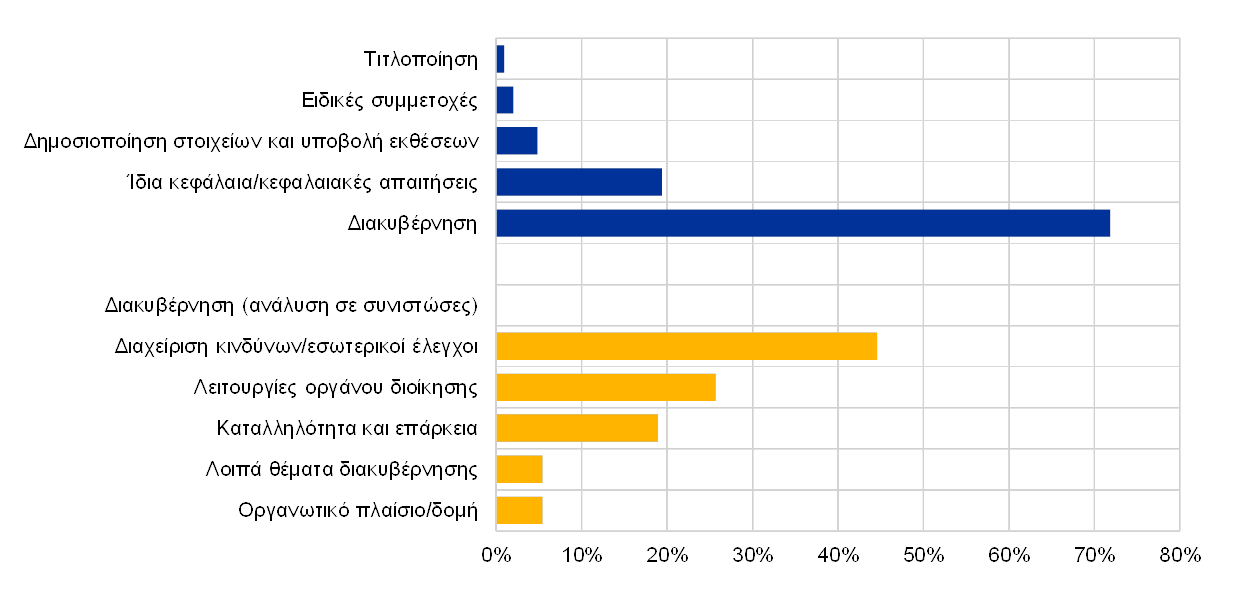

Εκτός από την κερδοφορία, ποια άλλα ζητήματα θα πρέπει να αντιμετωπίσουν οι τράπεζες;

Τα ζητήματα διακυβέρνησης συχνά δημιουργούν προβληματισμούς κατά τις αξιολογήσεις μας. Η βέλτιστη πρακτική ξεκινά από τα συστήματα αμοιβών των στελεχών που πρέπει να ευθυγραμμίζονται με την πολιτική κινδύνου της τράπεζας και φθάνει μέχρι την παροχή έγκυρων και έγκαιρων δεδομένων για τον κίνδυνο στο διοικητικό συμβούλιο. Και όπως φάνηκε από κάποιες πρόσφατες και χαρακτηριστικές περιπτώσεις, οι έλεγχοι και οι διαδικασίες για την καταπολέμηση του ξεπλύματος χρήματος παραμένουν ανεπαρκείς. Για να είμαι σαφής: προσδοκούμε από τις τράπεζες να διαθέτουν ισχυρή διακυβέρνηση και αποτελεσματικά πλαίσια διαχείρισης κινδύνων. Τυχόν προβλήματα στους εν λόγω τομείς γρήγορα εξαπλώνονται και αλλού και μπορεί να προκαλέσουν πολλές δυσκολίες. Παράδειγμα είναι ο λειτουργικός κίνδυνος. Ως προς αυτό, η κατάσταση επιδεινώθηκε το 2019 και οι περισσότερες λειτουργικές ζημίες οφείλονται στον κίνδυνο συμπεριφοράς, ο οποίος συχνά ανάγεται σε ζητήματα διακυβέρνησης. Άλλη πηγή λειτουργικού κινδύνου είναι τα πληροφοριακά συστήματα. Καθώς οι τράπεζες ολοένα περισσότερο γίνονται ψηφιακές, είναι και πιο εκτεθειμένες στους κυβερνοκινδύνους – ή γενικότερα στους κινδύνους που πηγάζουν π.χ. από απαρχαιωμένα πληροφοριακά συστήματα. Αυτό είναι κάτι που λαμβάνουμε πολύ σοβαρά υπόψη, γι’ αυτό και διενεργούμε μια σειρά επιτόπιων επιθεωρήσεων με αντικείμενο ειδικά τα πληροφοριακά συστήματα.

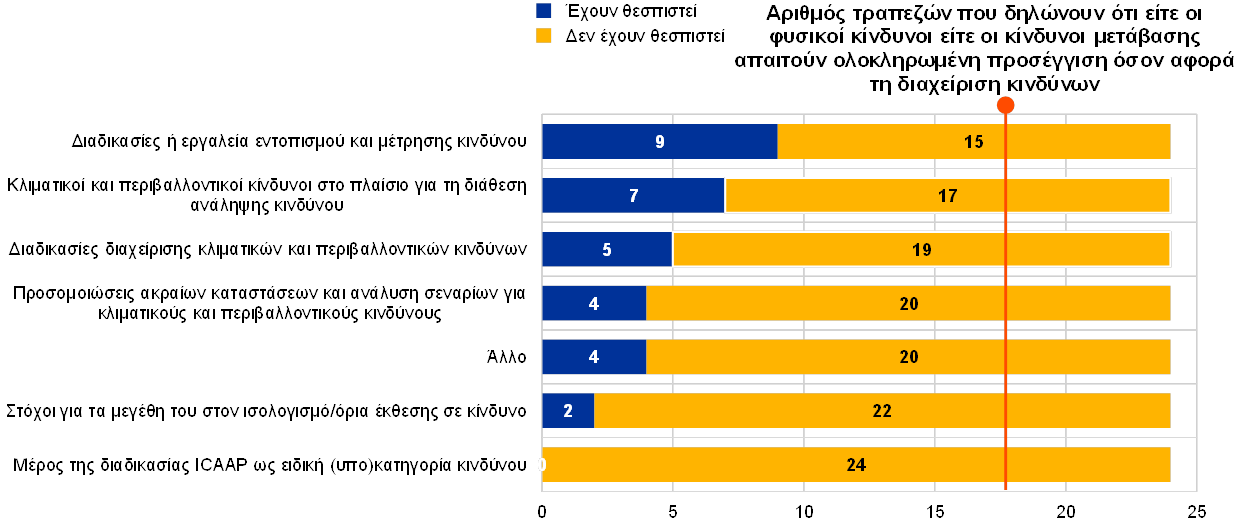

Η κλιματική αλλαγή είναι ένα θέμα που απασχολεί τις τράπεζες και τις εποπτικές αρχές τους;

Η κλιματική αλλαγή είναι ένα πρόβλημα που μας αφορά όλους και, συνεπώς, ακούγονται διάφορες ιδέες με πολλές προεκτάσεις. Ορισμένοι ισχυρίζονται, για παράδειγμα, ότι το κανονιστικό πλαίσιο πρέπει να περιέχει έναν παράγοντα που να ευνοεί τις τοποθετήσεις των τραπεζών σε πράσινα περιουσιακά στοιχεία, π.χ. να προβλέπονται χαμηλότερες κεφαλαιακές απαιτήσεις γι’ αυτά. Από πλευράς εποπτείας, καθήκον μας είναι να διασφαλίζουμε ότι οι τράπεζες είναι ασφαλείς και εύρωστες. Συνεπώς, οτιδήποτε κάνουμε πρέπει να βασίζεται στους κινδύνους και οι κίνδυνοι αυτοί πρέπει να αναλύονται διεξοδικά προτού σπεύσουμε σε συμπεράσματα πολιτικής.

Άρα, το βασικό ερώτημα είναι κατά πόσον υπάρχουν δραστηριότητες ή περιουσιακά στοιχεία που είναι πιο εκτεθειμένα σε κλιματικούς και περιβαλλοντικούς κινδύνους σε σύγκριση με άλλα. Εν προκειμένω, ένα σημαντικό πρώτο βήμα είναι η συστηματική ταξινόμηση των βιώσιμων δραστηριοτήτων από την ΕΕ, η οποία βρίσκεται σε εξέλιξη και θα επιτρέψει στις τράπεζες να προσδιορίζουν και να δημοσιοποιούν τους κλιματικούς και περιβαλλοντικούς κινδύνους. Αυτό, με τη σειρά του, θα συμβάλει στην αύξηση της διαφάνειας. Στη συνέχεια, το επόμενο βήμα θα είναι να καλύψουμε τους όποιους τέτοιους κινδύνους που αντανακλώνται στη διαχείριση κινδύνων από πλευράς τραπεζών ή στη δική μας Εποπτική Διαδικασία Εξέτασης και Αξιολόγησης. Τέλος, οι κίνδυνοι αυτοί θα πρέπει να συμπεριλαμβάνονται στις εποπτικές ασκήσεις προσομοίωσης ακραίων καταστάσεων. Συνεχίζονται οι εργασίες σε όλους αυτούς τους τομείς, ενώ μεγάλο μέρος αυτών διενεργείται σε ευρωπαϊκό ή ακόμη και σε παγκόσμιο επίπεδο. Για παράδειγμα, η ΕΚΤ είναι μέλος του Δικτύου για ένα Πράσινο Χρηματοοικονομικό Σύστημα (Network for Greening the Financial System), στο οποίο συμμετέχουν περισσότερα από 50 ιδρύματα από όλο τον κόσμο.

1 Η τραπεζική εποπτεία το 2019

1.1 Ο τραπεζικός τομέας της ζώνης του ευρώ το 2019

1.1.1 Γενική ανθεκτικότητα των τραπεζών της ζώνης του ευρώ

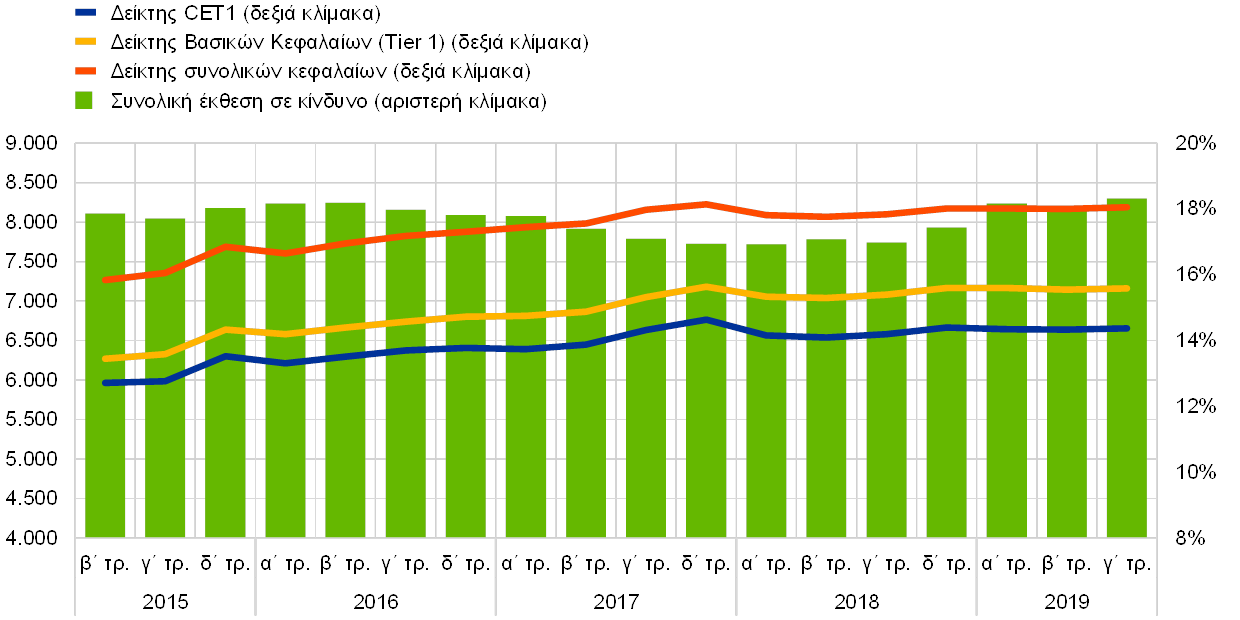

Κατά τις πιο πρόσφατες περιόδους αναφοράς οι δείκτες κεφαλαιακής επάρκειας και μόχλευσης ήταν συνολικά σταθεροί

Κατά τις πιο πρόσφατες περιόδους αναφοράς οι δείκτες κεφαλαιακής επάρκειας ήταν συνολικά σταθεροί (βλ. Διάγραμμα 1). Ο δείκτης συνολικών κεφαλαίων αυξήθηκε σε 18,05% το γ΄ τρίμηνο του 2019, από 17,83% ένα έτος νωρίτερα. Παρόμοιες εξελίξεις παρατηρούνται και στον δείκτη κεφαλαίου κοινών μετοχών της κατηγορίας 1 (Common Equity Tier 1 – CET1) και στον Δείκτη Βασικών Κεφαλαίων (Tier 1), με μικρές διακυμάνσεις.

Διάγραμμα 1

Δείκτης συνολικών κεφαλαίων των σημαντικών ιδρυμάτων (μεταβατικός ορισμός)

(αριστερή κλίμακα: δισεκ. ευρώ, δεξιά κλίμακα: ποσοστά)

Πηγή: ΕΚΤ.

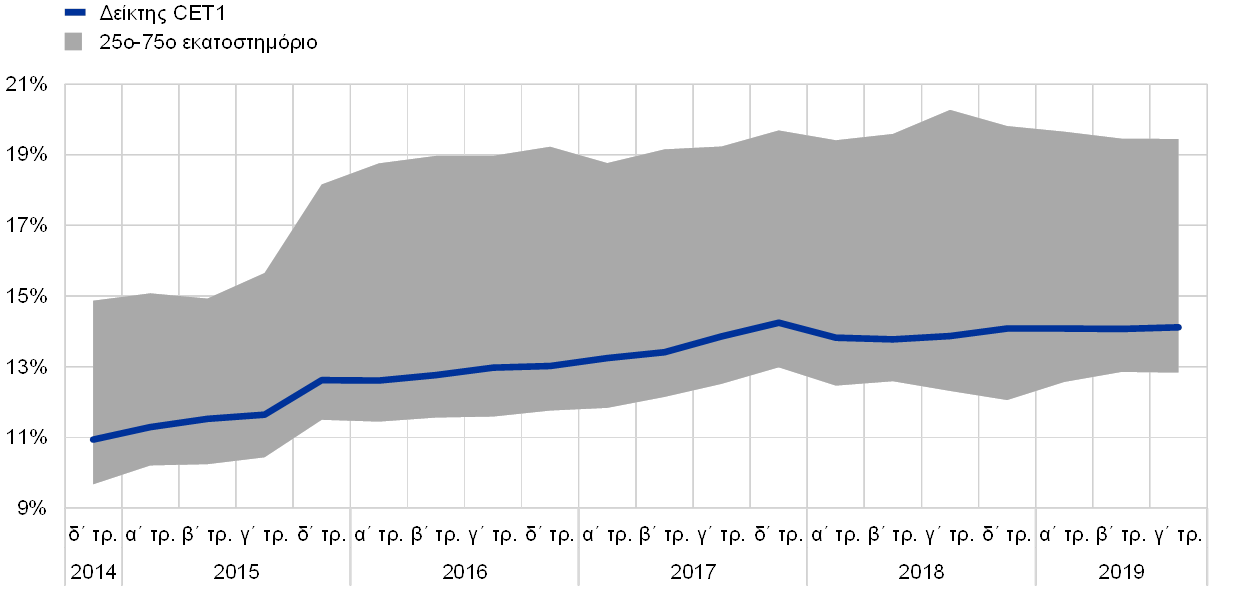

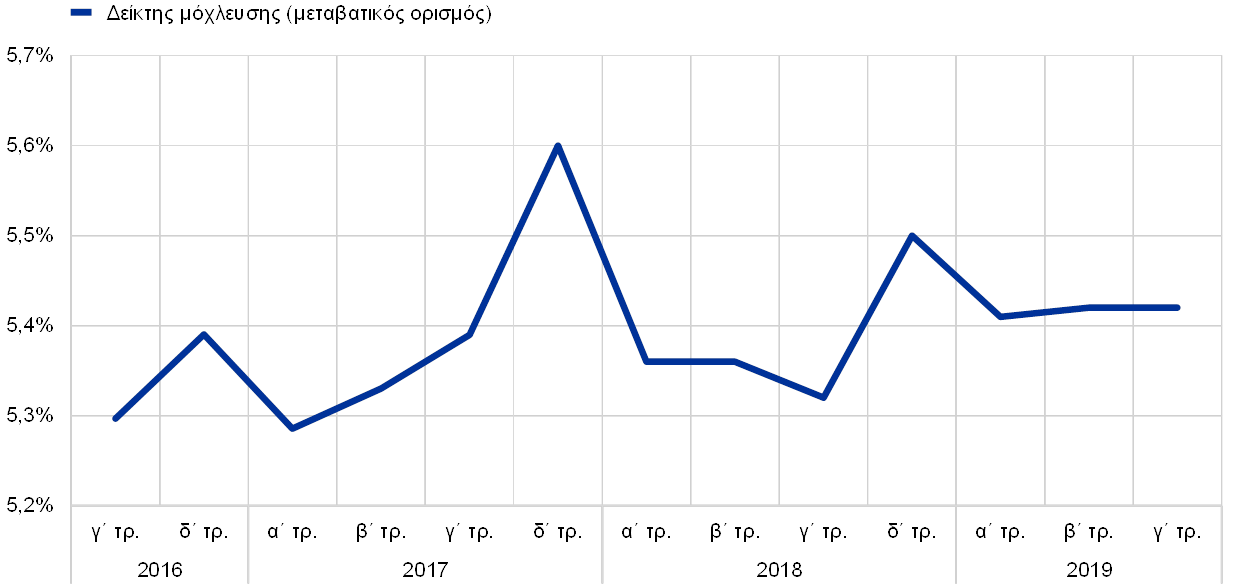

Ο μεσοσταθμικός πλήρως υλοποιημένος (fully loaded) δείκτης κεφαλαίου κοινών μετοχών (CET1) των σημαντικών ιδρυμάτων (ΣΙ) παρέμεινε σταθερός στο 14,1% από το δ΄ τρίμηνο του 2018 έως το γ΄ τρίμηνο του 2019 (βλ. Διάγραμμα 2). Ο δείκτης μόχλευσης αυξήθηκε ελαφρώς κατά τα τρία πρώτα τρίμηνα του 2019 και διαμορφώθηκε σε 5,42% το γ΄ τρίμηνο, έναντι 5,32% το γ΄ τρίμηνο του 2018 (βλ. Διάγραμμα 3).

Διάγραμμα 2

Δείκτης CET1 για τα ΣΙ

Πηγή: ΕΚΤ.

Διάγραμμα 3

Δείκτης μόχλευσης των ΣΙ

(ποσοστά)

Πηγή: ΕΚΤ.

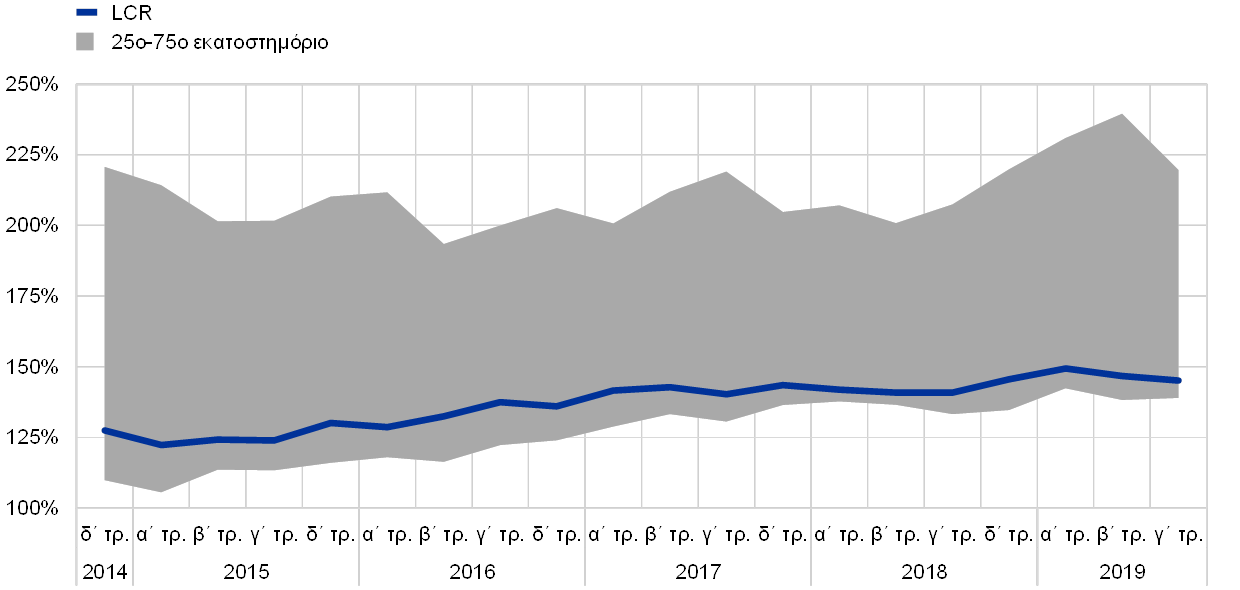

Ο δείκτης κάλυψης ρευστότητας για το σύνολο της ομάδας των ΣΙ διατήρησε την ανοδική του τάση

Ο δείκτης κάλυψης ρευστότητας (LCR) για το σύνολο της ομάδας των ΣΙ διατήρησε την πρόσφατη ανοδική τάση του και διαμορφώθηκε σε 145,16% το γ΄ τρίμηνο του 2019 – δηλ. αυξήθηκε κατά 4,23 ποσοστιαίες μονάδες έναντι της ίδιας περιόδου του προηγούμενου έτους (βλ. Διάγραμμα 4).

Διάγραμμα 4

Δείκτης κάλυψης ρευστότητας (LCR) των ΣΙ

Πηγή: ΕΚΤ.

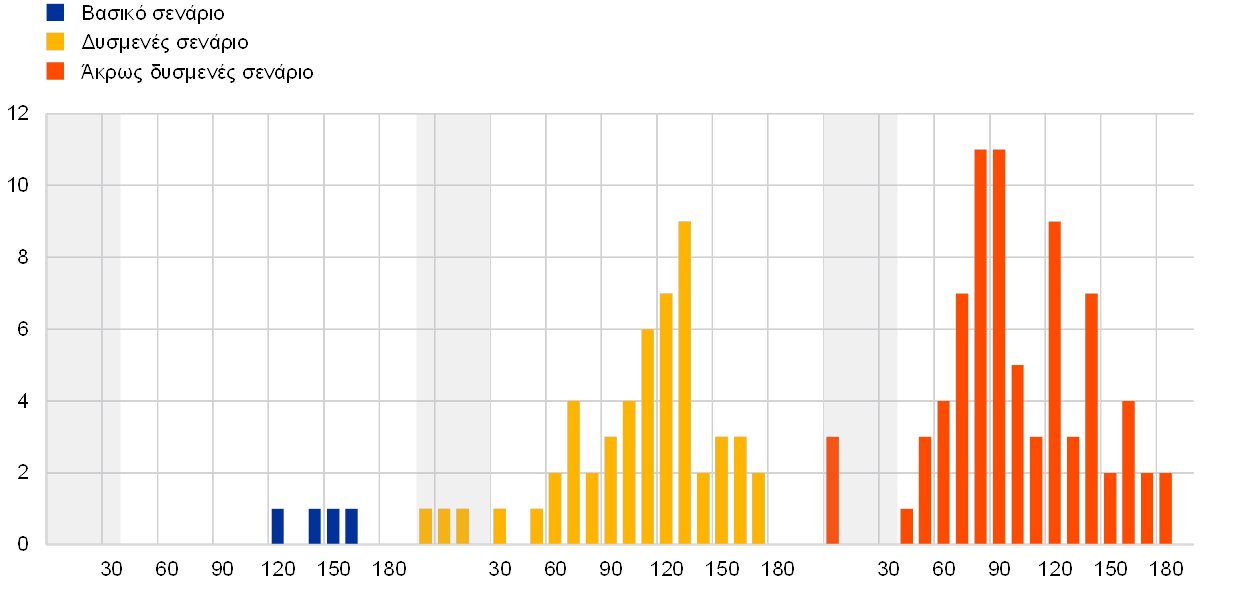

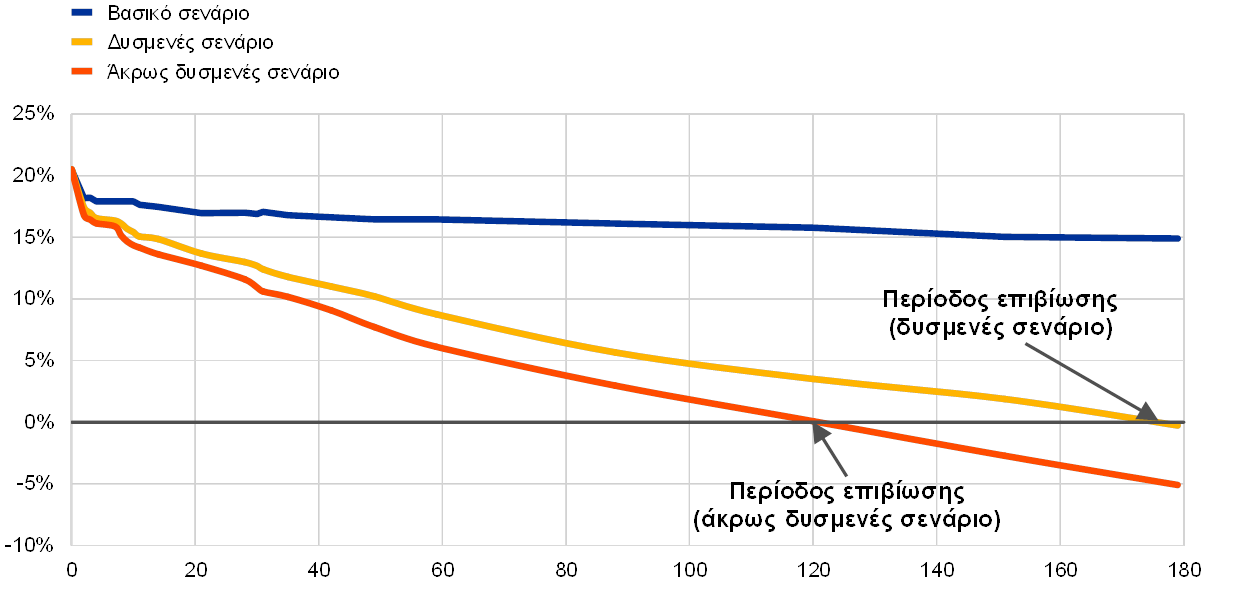

Η Τραπεζική Εποπτεία της ΕΚΤ διενήργησε την ανάλυση ευαισθησίας του κινδύνου ρευστότητας – άσκηση προσομοίωσης ακραίων καταστάσεων 2019

Το 2019 η Τραπεζική Εποπτεία της ΕΚΤ διενήργησε εις βάθος αξιολόγηση του βραχυπρόθεσμου κινδύνου ρευστότητας των τραπεζών στο πλαίσιο της εποπτικής άσκησης προσομοίωσης ακραίων καταστάσεων που διεξάγει κάθε χρόνο. Η ανάλυση ευαισθησίας του κινδύνου ρευστότητας – άσκηση προσομοίωσης ακραίων καταστάσεων 2019 αξιολόγησε την ικανότητα των ΣΙ να αντεπεξέλθουν σε μια ιδιοσυγκρασιακή διαταραχή ρευστότητας. Η ανθεκτικότητα των τραπεζών σε μια δυσμενή και μια άκρως δυσμενή διαταραχή αξιολογήθηκε με τη βοήθεια υποθετικών παραγόντων εντάσεων, οι οποίοι βαθμονομούνται βάσει πρόσφατων επεισοδίων κρίσεων, χωρίς να γίνεται αναφορά σε αποφάσεις της νομισματικής πολιτικής.

Η ΕΚΤ διαπίστωσε ότι οι τράπεζες παρουσιάζουν συνολικά ικανοποιητικές θέσεις ρευστότητας

Οι περισσότερες από τις 103 τράπεζες που συμμετείχαν στην άσκηση ανέφεραν άφθονα αποθέματα ρευστότητας ασφαλείας και σχετικά μακρές περιόδους επιβίωσης (βλ. Διάγραμμα 5). Η διάμεσος των απαντήσεων δείχνει ότι η περίοδος επιβίωσης κυμαίνεται γύρω στους έξι μήνες υπό το σενάριο δυσμενών διαταραχών και περίπου στους τέσσερις μήνες υπό το σενάριο άκρως δυσμενών διαταραχών (βλ. Διάγραμμα 6). Οι μακρές περίοδοι επιβίωσης υπό συνθήκες εντάσεων δίνουν στις τράπεζες περισσότερο χρόνο ώστε να θέσουν σε εφαρμογή τα σχέδια χρηματοδότησης έκτακτης ανάγκης.

Διάγραμμα 5

Κατανομή των τραπεζών με περίοδο επιβίωσης κάτω των έξι μηνών για κάθε σενάριο

(ημερολογιακές ημέρες, αριθμός τραπεζών)

Πηγή: ΕΚΤ.

Σημειώσεις: Ως περίοδος επιβίωσης ορίζεται η περίοδος μέχρι την πρώτη ημέρα κατά την οποία οι σωρευτικές καθαρές εκροές ρευστότητας υπερβαίνουν τη διαθέσιμη ικανότητα αντιστάθμισης του κινδύνου ρευστότητας. Όσο μεγαλύτερη η περίοδος επιβίωσης, τόσο καλύτερες οι προοπτικές της τράπεζας να επιβιώσει μετά από διαταραχή ρευστότητας.

Διάγραμμα 6

Διάμεσος καθαρής θέσης ρευστότητας

(ημερολογιακές ημέρες, διάμεσος καθαρής θέσης ρευστότητας ως ποσοστό του συνολικού ενεργητικού)

Πηγή: ΕΚΤ.

Σημειώσεις: Η καθαρή θέση ρευστότητας αφορά το αλγεβρικό άθροισμα των σωρευτικών εκροών ρευστότητας και της διαθέσιμης ικανότητας αντιστάθμισης του κινδύνου ρευστότητας. Η περίοδος επιβίωσης είναι η περίοδος μέχρι την πρώτη ημέρα κατά την οποία η καθαρή θέση ρευστότητας γίνεται αρνητική.

Ωστόσο υπάρχουν ορισμένα προβλήματα, τα οποία απαιτούν περαιτέρω διερεύνηση

Η συνολική θέση ρευστότητας των ΣΙ παρέμεινε ικανοποιητική σε όλη τη διάρκεια του 2019, υπάρχουν ωστόσο κάποια προβλήματα τα οποία απαιτούν την προσοχή των εποπτικών αρχών: (α) λίγες τράπεζες κατέγραψαν χαμηλές θέσεις ρευστότητας σε ξένα νομίσματα (π.χ. δολάριο ΗΠΑ), (β) ορισμένες τράπεζες παρέχουν καθαρή ρευστότητα σε οντότητες του ομίλου τους που εδρεύουν εκτός της ζώνης του ευρώ, γεγονός που τις εκθέτει στον κίνδυνο περιχαράκωσης (ring-fencing), (γ) αρκετές τράπεζες χρησιμοποιούν στρατηγικές βελτιστοποίησης, οι οποίες βελτιώνουν τη συμμόρφωσή τους προς τους δείκτες ρευστότητας, αλλά παρέχουν στήριξη ρευστότητας για περιορισμένο μόνο χρονικό διάστημα, (δ) οι πρακτικές διαχείρισης ενεχύρων, συμπεριλαμβανομένης της δυνατότητας άμεσης χρήσης αποθεμάτων ρευστότητας ελεύθερων από οποιεσδήποτε επιβαρύνσεις (unencumbered), μπορούν να βελτιωθούν σε πολλές περιπτώσεις και (ε) οι τράπεζες μπορεί να υποεκτιμούν τις αρνητικές επιπτώσεις στη ρευστότητα από τυχόν υποβάθμιση της πιστοληπτικής τους διαβάθμισης. Η άσκηση βοήθησε επίσης να εντοπιστούν ζητήματα ποιότητας δεδομένων όσον αφορά τα υποβαλλόμενα στοιχεία ρευστότητας, γεγονός που θα συμβάλει στη βελτίωση της ποιότητας της εποπτικής πληροφόρησης στο μέλλον.

Τα αποτελέσματα λήφθηκαν υπόψη στην ετήσια αξιολόγηση της ρευστότητας των τραπεζών και οι εποπτικές αρχές θα παρακολουθούν την εξέλιξη των θεμάτων

Τα αποτελέσματα της άσκησης λήφθηκαν υπόψη στην αξιολόγηση της επάρκειας ρευστότητας και της διακυβέρνησης κινδύνων των τραπεζών. Εντούτοις, δεν επηρέασαν άμεσα τις πρόσθετες κεφαλαιακές απαιτήσεις. Οι εποπτικές αρχές έλαβαν τα ενδεδειγμένα μέτρα ποσοτικού και ποιοτικού χαρακτήρα για τη ρευστότητα προκειμένου να αντιμετωπίσουν τα ζητήματα που προέκυψαν από την άσκηση προσομοίωσης ακραίων καταστάσεων. Οι εποπτικές αρχές ανέλυσαν τα συμπεράσματα για κάθε τράπεζα στο πλαίσιο της ετήσιας Εποπτικής Διαδικασίας Εξέτασης και Αξιολόγησης (ΕΔΕΑ) (SREP – Supervisory Review and Evaluation Process) και θα συνεχίσουν να παρακολουθούν συγκεκριμένα ευρήματα, εφόσον χρειάζεται.

Τα λιγότερο σημαντικά ιδρύματα (ΛΣΙ) επίσης κατέγραψαν ικανοποιητικές θέσεις ρευστότητας και κεφαλαιακές θέσεις το 2019

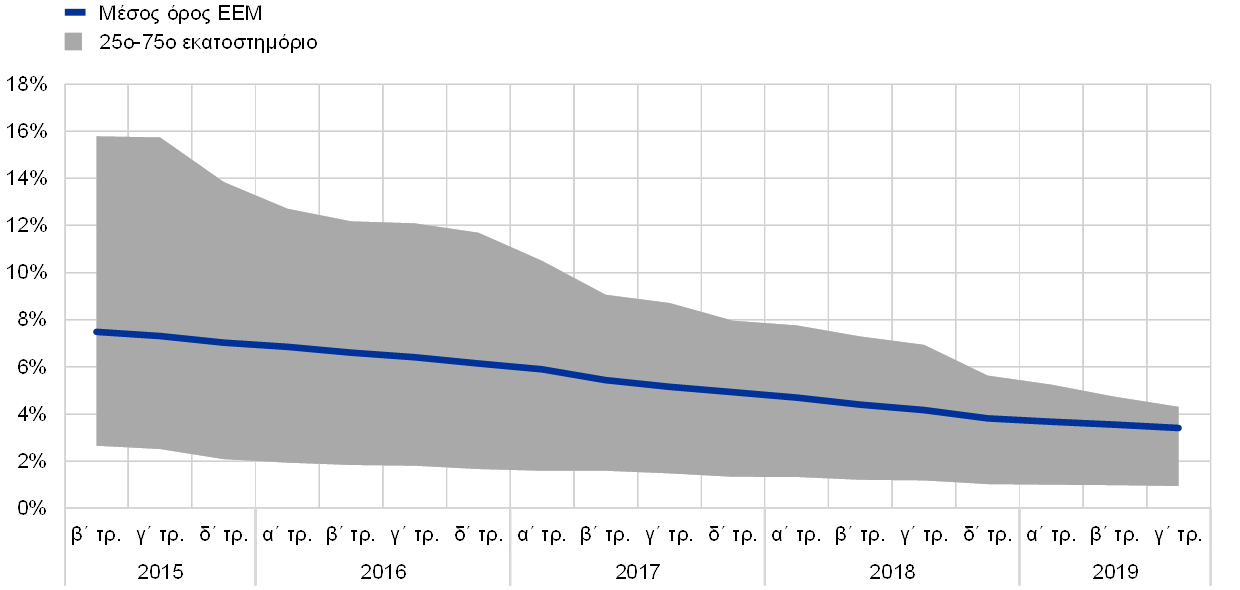

Τα λιγότερο σημαντικά ιδρύματα (ΛΣΙ) επίσης παρουσίασαν ικανοποιητικές θέσεις ρευστότητας και κεφαλαιακές θέσεις το 2019, με μέσο δείκτη κάλυψης ρευστότητας άνω του 200% το β΄ τρίμηνο και μέσο δείκτη CET1 γύρω στο 17%. Ωστόσο, εντοπίστηκαν ορισμένα προβλήματα που απαιτούν στενή παρακολούθηση, όπως σημαντικές ασυμφωνίες ληκτότητας και εξάρτηση από μηχανισμούς συγκέντρωσης των διαθέσιμων αποθεμάτων ρευστότητας ασφαλείας των μελών σε επίπεδο ομίλου.

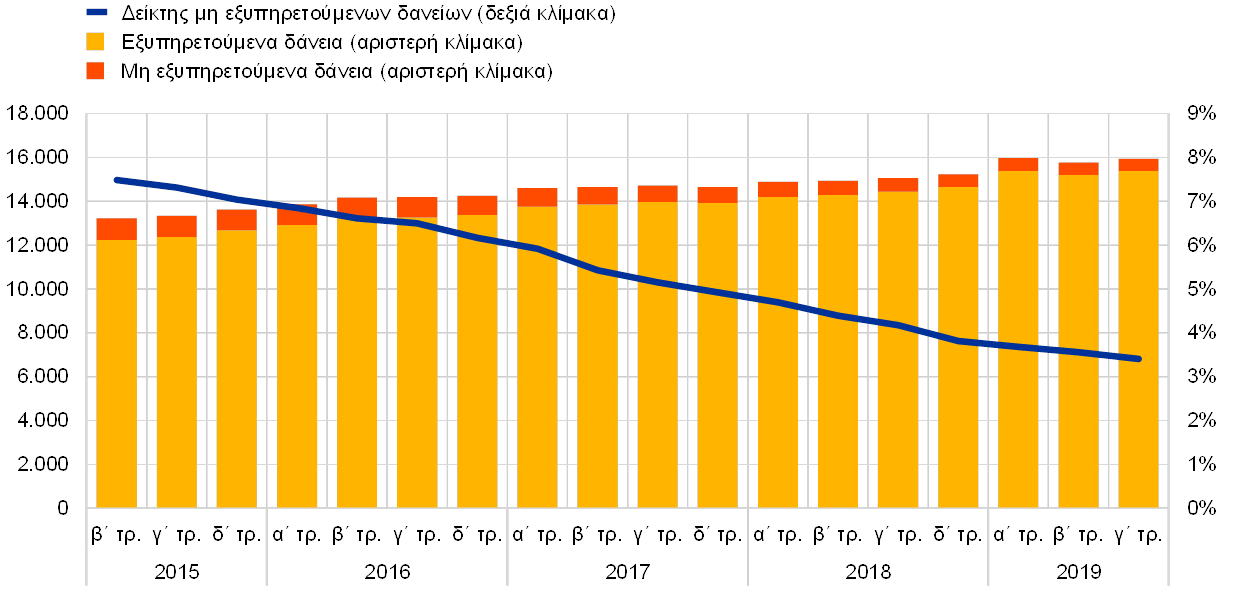

Η ποιότητα των στοιχείων ενεργητικού των τραπεζών βελτιώθηκε περαιτέρω στη διάρκεια του 2019

Τέλος, η ποιότητα των στοιχείων ενεργητικού των τραπεζών βελτιώθηκε, με τον συνολικό δείκτη μη εξυπηρετούμενων δανείων (δείκτη ΜΕΔ) να μειώνεται σταθερά από 4,17% το γ΄ τρίμηνο του 2018 σε 3,41% το γ΄ τρίμηνο του 2019 (βλ. Διάγραμμα 7 και Ενότητα 1.2.2). Η διασπορά του δείκτη ΜΕΔ μεταξύ των τραπεζών επίσης μειώθηκε σημαντικά το ίδιο διάστημα, όπως φαίνεται στο Διάγραμμα 8.

Διάγραμμα 7

Ποιότητα στοιχείων ενεργητικού: μη εξυπηρετούμενα δάνεια και χορηγήσεις των ΣΙ

(αριστερή κλίμακα: δισεκ. ευρώ, δεξιά κλίμακα: ποσοστά)

Πηγή: ΕΚΤ.

Διάγραμμα 8

Κατανομή δεικτών ΜΕΔ των ΣΙ

Πηγή: ΕΚΤ.

1.1.2 Γενικές επιδόσεις των τραπεζών της ζώνης του ευρώ

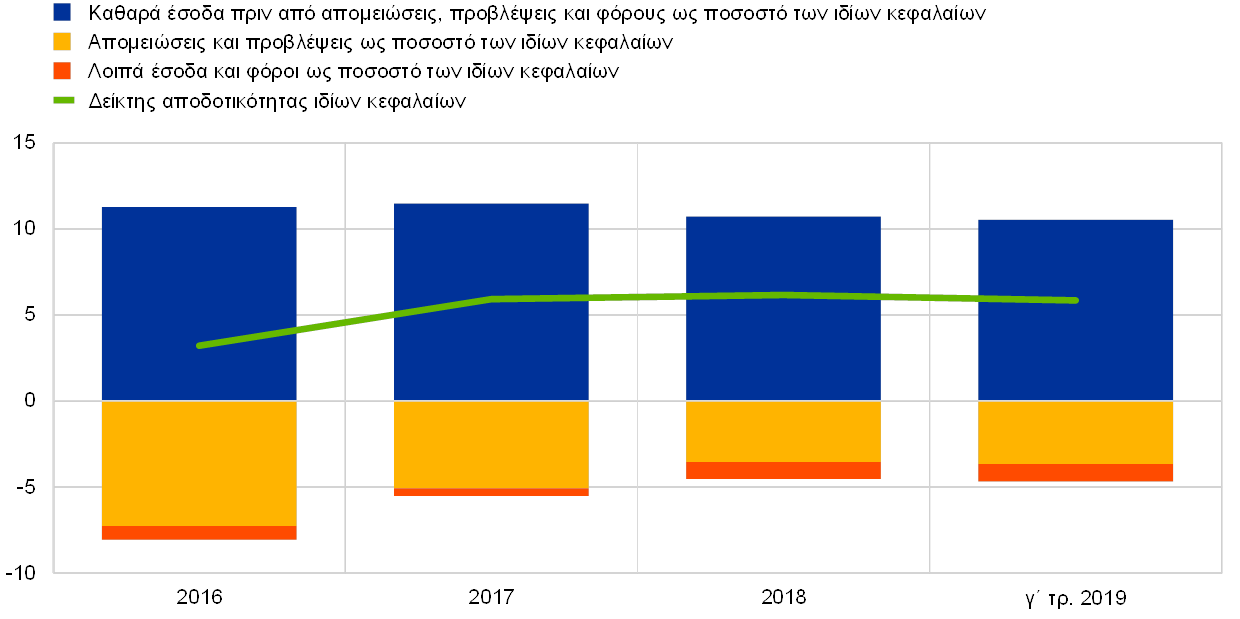

Η κερδοφορία των ΣΙ είχε μειωθεί το β΄ τρίμηνο του 2019, ενώ οι λόγοι εξόδων προς έσοδα παρέμειναν σχετικά υψηλοί

Το 2019 η κερδοφορία των ΣΙ της ζώνης του ευρώ παρέμεινε χαμηλή, με τη συνολική αποδοτικότητα των ιδίων κεφαλαίων (ανηγμένη σε ετήσια βάση) να μειώνεται ελαφρώς σε 5,8% το γ΄ τρίμηνο του 2019, έναντι 6,2% το δ΄ τρίμηνο του 2018 (βλ. Διάγραμμα 9).[1] Συνολικά, η αποδοτικότητα ιδίων κεφαλαίων των ΣΙ της ζώνης του ευρώ ήταν χαμηλότερη από ό,τι των τραπεζών των ΗΠΑ και, σε πολλές περιπτώσεις, ήταν χαμηλότερη και από το κόστος μετοχικού κεφαλαίου που δηλώνουν τα ίδια τα ΣΙ. Αυτό αντανακλάται και στις χαμηλές αποτιμήσεις των περισσότερων εισηγμένων στο χρηματιστήριο ΣΙ, τα οποία εμφάνισαν δείκτες τιμής προς λογιστική αξία σαφώς κάτω από τη μονάδα, καθιστώντας δυσκολότερη την προσφυγή τους στις αγορές μετοχών χωρίς σημαντική απομείωση της συμμετοχής στο μετοχικό κεφάλαιο των υφιστάμενων μετόχων (diluting).

Διάγραμμα 9

Δείκτης αποδοτικότητας ιδίων κεφαλαίων των ΣΙ ανά πηγή εσόδων

(ποσοστό των ιδίων κεφαλαίων)

Πηγή: ECB supervisory banking statistics.

Σημείωση: Τα δεδομένα για το γ΄ τρίμηνο είναι ετησιοποιημένα.

Ενώ η δύσκαμπτη διάρθρωση του κόστους εξακολουθεί να αποτελεί πηγή ανησυχίας, τα καθαρά έσοδα πριν από απομειώσεις, προβλέψεις και φόρους μειώθηκαν σε σχέση με τα ίδια κεφάλαια, αλλά παρέμειναν ουσιαστικά αμετάβλητα σε απόλυτους όρους. Επιπλέον, τα αυξανόμενα έσοδα από το χαρτοφυλάκιο συναλλαγών αντισταθμίστηκαν από τα αρνητικά καθαρά ή άλλα λειτουργικά έσοδα.

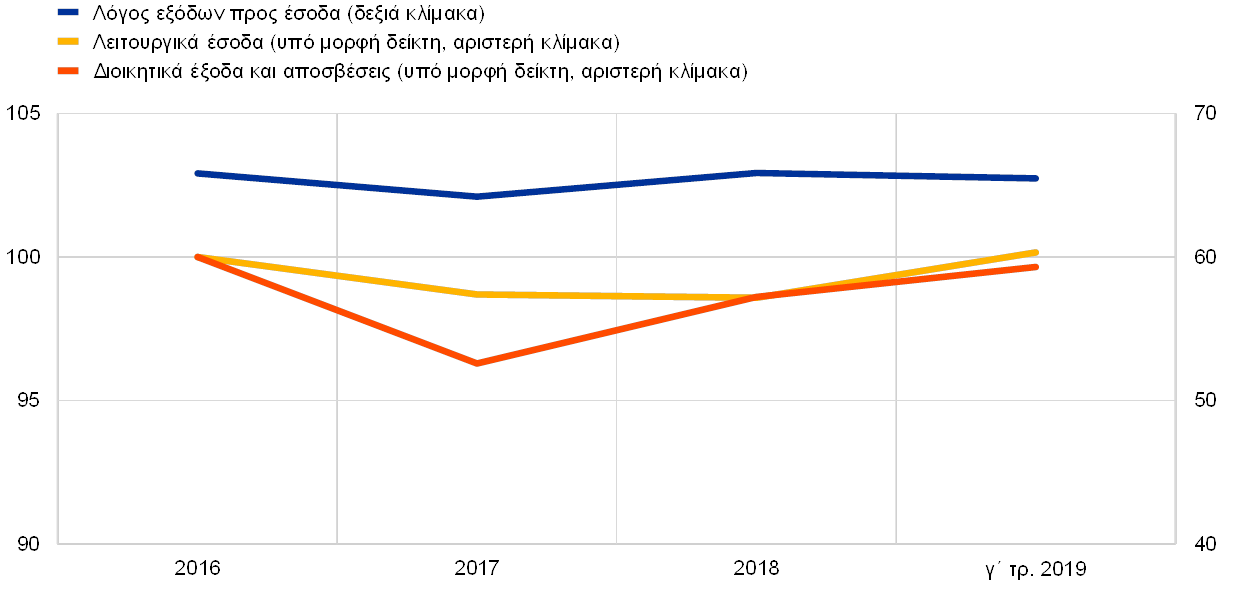

Οι λόγοι εξόδων προς έσοδα των ΣΙ παρέμειναν σχετικά υψηλοί (βλ. Διάγραμμα 10), αντικατοπτρίζοντας όχι μόνο περιπτώσεις χαμηλής αποδοτικότητας κόστους, αλλά και δαπάνες αναδιάρθρωσης και έξοδα που σχετίζονται με επενδύσεις στον ψηφιακό μετασχηματισμό. Μεσοπρόθεσμα, ο ψηφιακός μετασχηματισμός μπορεί να βελτιώσει την αποδοτικότητα κόστους και να δώσει στις τράπεζες τη δυνατότητα να προσφέρουν νέα προϊόντα και υπηρεσίες. Επίσης, είναι σημαντικός για τη βιωσιμότητα των επιχειρηματικών μοντέλων, ωστόσο συνεπάγεται κάποιο αρχικό κόστος και τα οφέλη του εκδηλώνονται μόνο σε βάθος χρόνου.

Διάγραμμα 10

Λόγοι εξόδων προς έσοδα των ΣΙ και συνιστώσες υπό μορφή δείκτη

(ποσοστά)

Πηγή: ECB supervisory banking statistics.

Οι ροές ζημιών και προβλέψεων αυξήθηκαν έντονα τα τρία πρώτα τρίμηνα του 2019 σε σχέση με τα αντίστοιχα τρίμηνα του προηγούμενου έτους, τερματίζοντας την καθοδική τάση των τελευταίων ετών που οδήγησε στα χαμηλά επίπεδα του 2018 και συμπιέζοντας περαιτέρω την κερδοφορία. Η άνοδος ήταν γενικευμένη σε όλες τις επιμέρους συνιστώσες και παρατηρήθηκε ακόμη και σε χώρες με χαμηλό απόθεμα μη εξυπηρετούμενων δανείων (ΜΕΔ), κυρίως λόγω προβλέψεων για κάλυψη νέων ΜΕΔ και ζημιών απομείωσης επί μη χρηματοοικονομικών στοιχείων ενεργητικού των τραπεζών στο πλαίσιο προγραμμάτων αναδιάρθωσής τους.

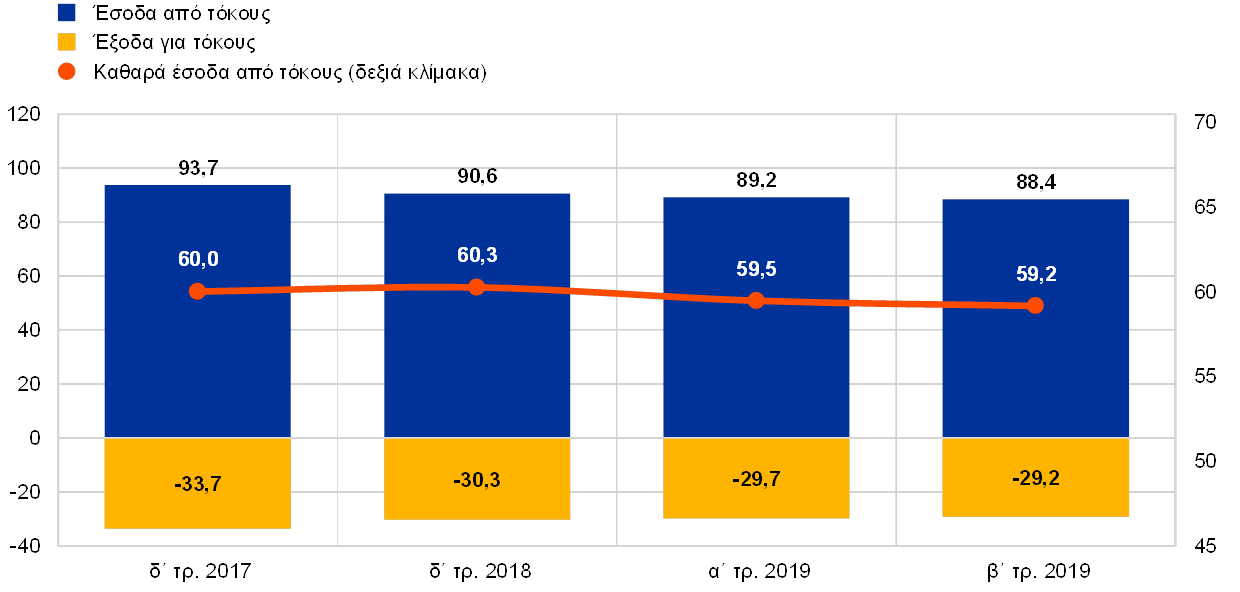

Όπως και τα ΣΙ, τα ΛΣΙ της ζώνης του ευρώ επίσης κατέγραψαν σταθερά χαμηλό επίπεδο κερδοφορίας. Ειδικότερα, η εξάρτηση των ΛΣΙ από το εισόδημα από τόκους τα εκθέτει στις αρνητικές επιδράσεις της παρατεταμένης περιόδου χαμηλών επιτοκίων, ενώ το μικρότερο μέγεθος και ο κυρίως τοπικός χαρακτήρας τους περιορίζουν τη δυνατότητά τους να διαφοροποιούν τις πηγές εσόδων τους και να μειώνουν το κόστος. Τα πιο πρόσφατα στοιχεία δείχνουν μέσο δείκτη αποδοτικότητας ιδίων κεφαλαίων (ROE) για τα ΛΣΙ μόλις 5,1% τον Ιούνιο του 2019, οριακά μόνο βελτιωμένο έναντι 4,7% στο τέλος του 2018.[2] Στην πλευρά του ενεργητικού, τα έσοδα από τόκους, τα οποία αποτελούν τη μεγαλύτερη συνιστώσα των εσόδων για τα ΛΣΙ, συνέχισαν να μειώνονται το 2019 (βλ. Διάγραμμα 11). Εντούτοις, τα καθαρά έσοδα από τόκους υποχώρησαν ελαφρά μόνο, λόγω της ταυτόχρονης πτώσης των δαπανών για τόκους. Τέλος, όπως και για τα ΣΙ, οι ροές προβλέψεων για τα ΛΣΙ επίσης αυξήθηκαν έντονα, κατά περίπου 20% το πρώτο εξάμηνο του 2019 έναντι του αντίστοιχου εξαμήνου του 2018. Εντούτοις, το κόστος επισφαλειών για τα ΛΣΙ, μετρούμενο ως ο λόγος των απομειώσεων των χρηματοοικονομικών στοιχείων προς το σύνολο των δανείων, παραμένει σχετικά χαμηλό γύρω στο 0,1% (το οποίο είναι λιγότερο από το 1/3 του αντίστοιχου μεγέθους για τα ΣΙ).

Διάγραμμα 11

Εξέλιξη των εσόδων από τόκους, των εξόδων για τόκους και των καθαρών εσόδων από τόκους των ΛΣΙ

(δισεκ. ευρώ)

Πηγή: ECB supervisory banking statistics.

Σημειώσεις: Το διάγραμμα βασίζεται σε μεταβαλλόμενο δείγμα ΛΣΙ. Τα στοιχεία πρώτου και δευτέρου τριμήνου του 2019 έχουν αναχθεί σε ετήσια βάση με τη μέθοδο του αθροίσματος των τεσσάρων πιο πρόσφατων τριμήνων (trailing method).

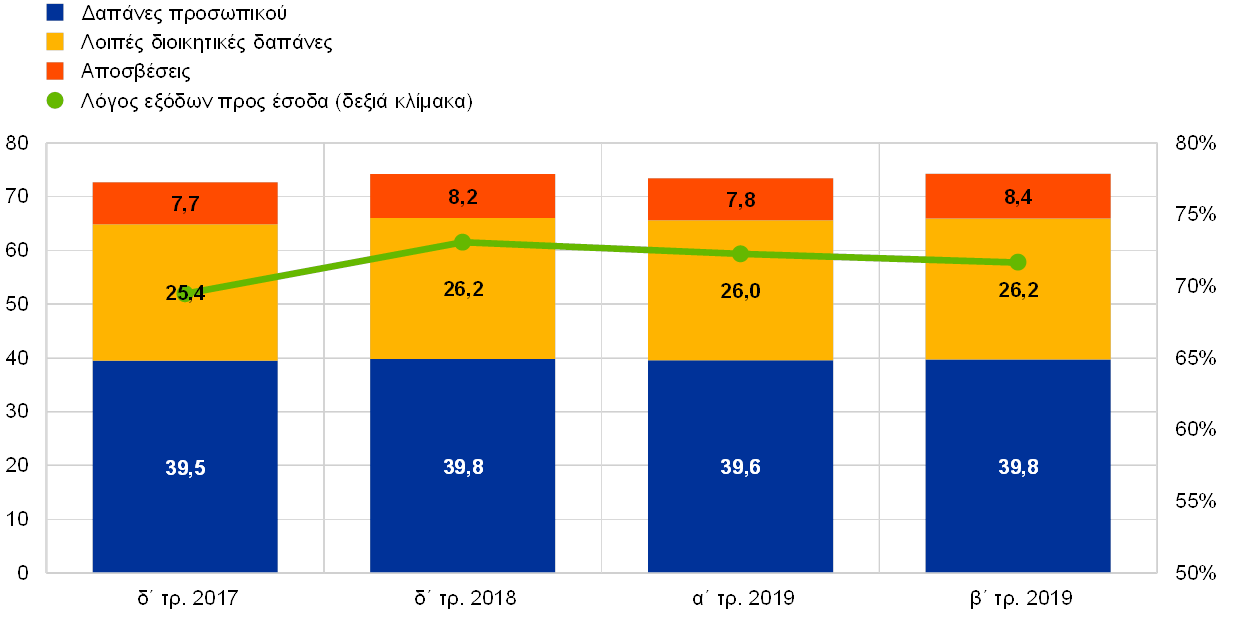

Τα ΛΣΙ συνέχισαν τις προσπάθειές τους να περιορίσουν τις συνολικές δαπάνες (βλ. Διάγραμμα 12). Ωστόσο, οι λόγοι εξόδων προς έσοδα παρέμειναν σχετικά υψηλοί, στο 72% τον Ιούνιο του 2019. Το ποσοστό αυτό είναι ουσιαστικά αμετάβλητο από το τέλος του 2018 (73%) και υψηλότερο από εκείνο των ΣΙ. Όσον αφορά την ποιότητα των στοιχείων ενεργητικού, τα μεγάλα αποθέματα ΜΕΔ στους ισολογισμούς ορισμένων ΛΣΙ εξακολουθούν να προκαλούν ανησυχία. Συνολικά, η πρόοδος προς την εξυγίανση των ισολογισμών επιβραδύνθηκε κάπως, με τον ακαθάριστο δείκτη των ΜΕΔ να διαμορφώνεται γύρω στο 2,71% το β΄ τρίμηνο του 2019, υποχωρώντας κατά 11 μονάδες βάσης σε σχέση με τον Δεκέμβριο του 2018.

Διάγραμμα 12

Επισκόπηση των εξόδων των ΛΣΙ

(αριστερή κλίμακα: δισεκ. ευρώ, δεξιά κλίμακα: ποσοστά)

Πηγή: ECB supervisory banking statistics.

Σημειώσεις: Το διάγραμμα βασίζεται σε μεταβαλλόμενο δείγμα ΛΣΙ. Τα στοιχεία πρώτου και δευτέρου τριμήνου του 2019 έχουν αναχθεί σε ετήσια βάση με τη μέθοδο του αθροίσματος των τεσσάρων πιο πρόσφατων τριμήνων (trailing method).

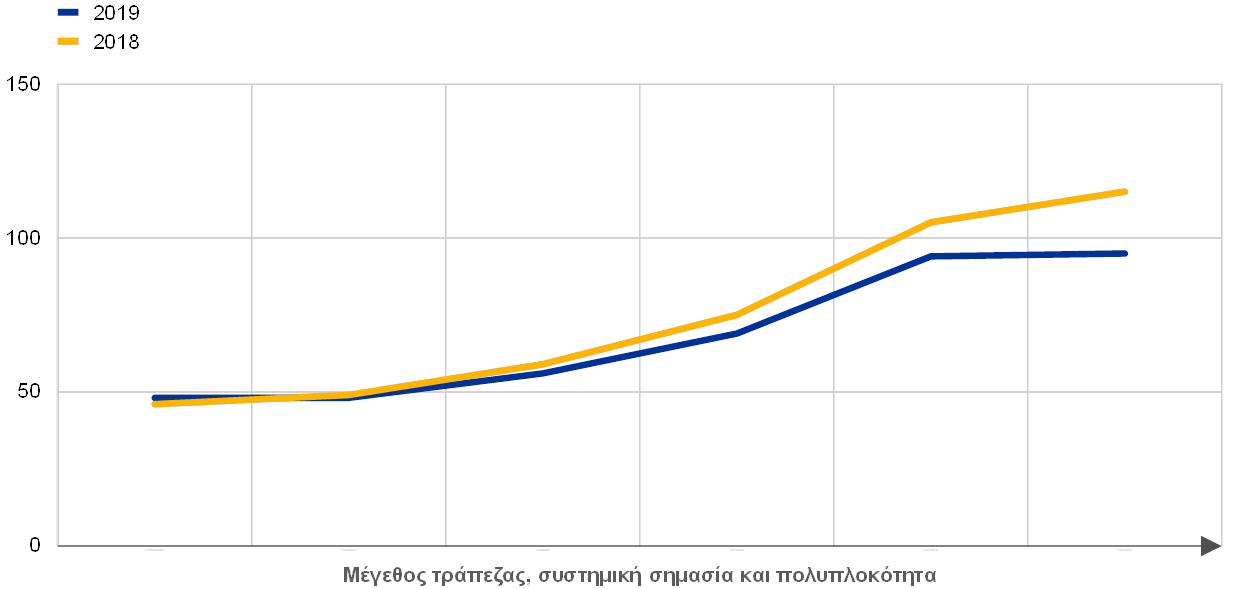

1.1.3 Κυριότεροι κίνδυνοι για τον τραπεζικό τομέα

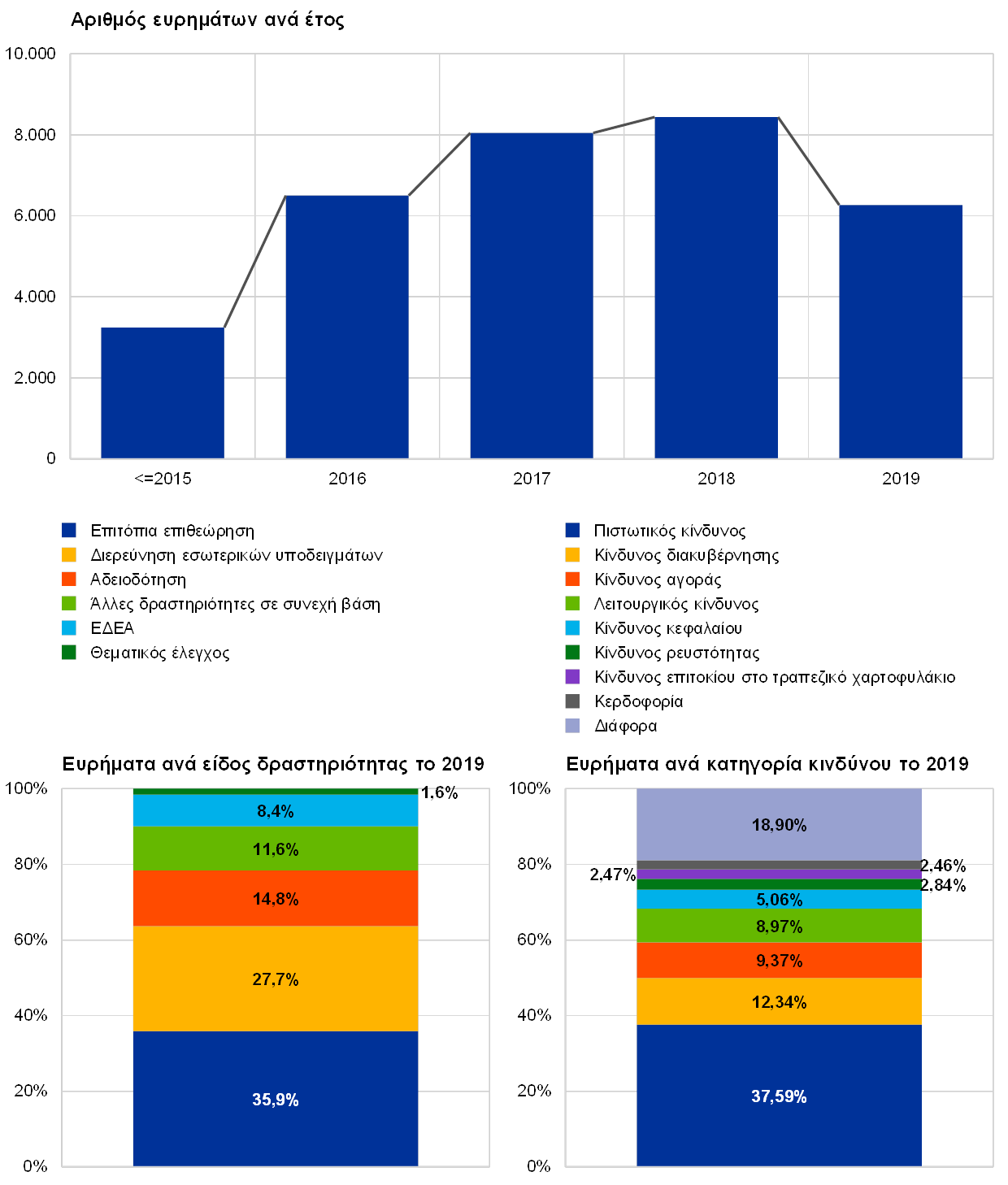

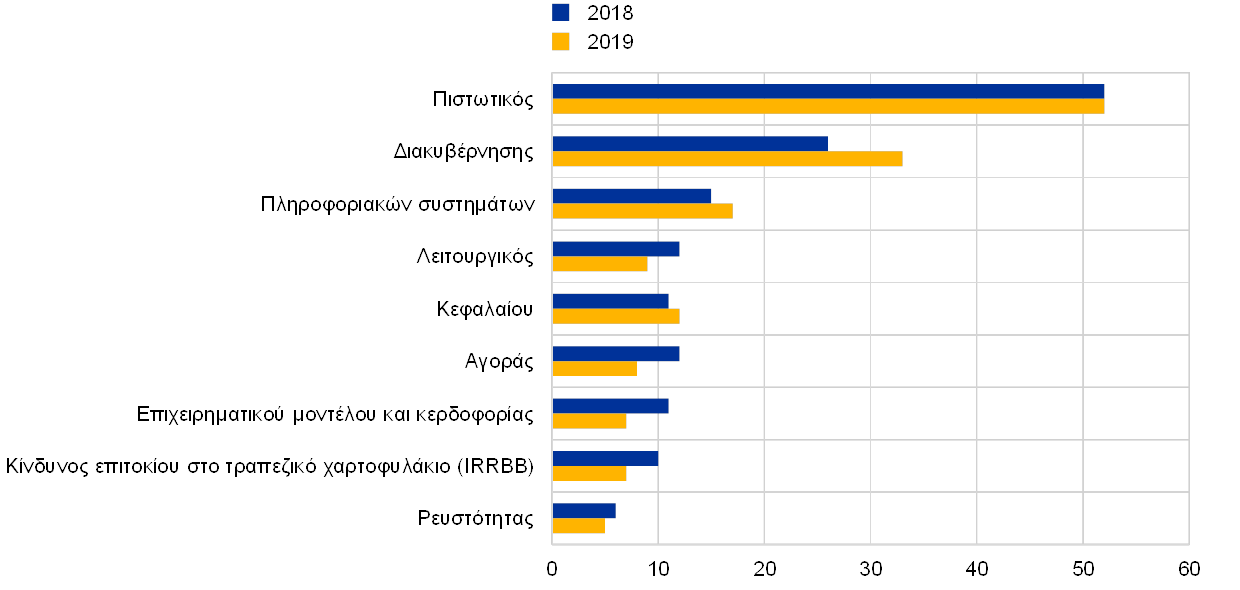

Οι γεωπολιτικές αβεβαιότητες, τα ΜΕΔ, το κυβερνοέγκλημα και τα προβλήματα λειτουργίας στα πληροφοριακά συστήματα προσδιορίστηκαν ως οι σημαντικότερες προκλήσεις για τις τράπεζες το 2019

Σε στενή συνεργασία με τις εθνικές αρμόδιες αρχές, η τραπεζική Εποπτεία της ΕΚΤ εντοπίζει κάθε χρόνο τους βασικούς κινδύνους για τις τράπεζες σε βραχυμεσοπρόθεσμο ορίζοντα (δύο έως τριών ετών). Κατόπιν, οι κίνδυνοι αυτοί δημοσιεύονται ως Χάρτης Κινδύνων του Ενιαίου Εποπτικού Μηχανισμού (ΕΕΜ). Η άσκηση για το 2018 εντόπισε τους παρακάτω βασικούς παράγοντες κινδύνου για την περίοδο από το 2019 και εξής: γεωπολιτικές αβεβαιότητες, το απόθεμα των ΜΕΔ και τη δυνητική συσσώρευση ΜΕΔ στο μέλλον, καθώς και το κυβερνοέγκλημα και τα προβλήματα λειτουργίας στα πληροφοριακά συστήματα. Άλλοι κίνδυνοι που εντοπίστηκαν είναι ο κίνδυνος μεταβολής της αποτίμησης των κινδύνων στις χρηματοπιστωτικές αγορές, το περιβάλλον χαμηλών επιτοκίων και η αντίδραση των τραπεζών στις κανονιστικές ρυθμίσεις.

Οι γεωπολιτικές αβεβαιότητες αποτέλεσαν σημαντικό παράγοντα κινδύνου για την οικονομία της ζώνης του ευρώ

Οι γεωπολιτικές αβεβαιότητες θεωρήθηκαν σημαντικός παράγοντας κινδύνου για τις παγκόσμιες χρηματοπιστωτικές αγορές και την οικονομία της ζώνης του ευρώ. Η κλιμάκωση των εμπορικών εντάσεων και η αυξημένη γεωπολιτική αβεβαιότητα είχαν δυσμενείς επιπτώσεις στον ρυθμό αύξησης του παγκόσμιου ΑΕΠ, ο οποίος παρέμεινε υποτονικός σε όλη τη διάρκεια του 2019. Περαιτέρω, το Brexit εξακολούθησε να αποτελεί σημαντική πηγή αβεβαιότητας, υποχρεώνοντας τις εποπτικές αρχές να είναι προετοιμασμένες για όλα τα πιθανά σενάρια. Σε συνδυασμό με την αυξημένη πολιτική αβεβαιότητα σε ορισμένες χώρες της ζώνης του ευρώ, οι εξελίξεις αυτές συνέχισαν να επηρεάζουν δυσμενώς τις προοπτικές της οικονομίας της ζώνης του ευρώ, οι οποίες επιδεινώθηκαν το 2019.

Ο δείκτης ΜΕΔ συνέχισε να υποχωρεί στη ζώνη του ευρώ

Παρά τη συνεχιζόμενη μείωση του δείκτη ΜΕΔ στη ζώνη του ευρώ, τα υψηλά επίπεδα ΜΕΔ που εμφανίζει μεγάλος αριθμός τραπεζών της ζώνης του ευρώ εξακολουθούν να προκαλούν ανησυχία. Με την εφαρμογή των στρατηγικών τους για τη μείωση των ΜΕΔ, οι τράπεζες αυτές σημείωσαν αξιόλογη πρόοδο ως προς τη μείωση των ΜΕΔ στους ισολογισμούς τους. Το γ΄ τρίμηνο του 2019 ο δείκτης ΜΕΔ για τα ΣΙ υποχώρησε σε 3,41%, αλλά παρέμεινε υψηλότερος από τα προ της κρίσης επίπεδά του. Συνεπώς, απαιτούνται περαιτέρω προσπάθειες για να διασφαλιστεί η εφαρμογή των στρατηγικών για τα ΜΕΔ, δεδομένου μάλιστα ότι η αύξηση του πραγματικού ΑΕΠ αναμένεται να παραμείνει συγκρατημένη βραχυπρόθεσμα.

Η χαλάρωση των πιστοδοτικών κριτηρίων θα μπορούσε να προκαλέσει συσσώρευση ΜΕΔ στο μέλλον

Η συνεχής αναζήτηση αποδόσεων από πλευράς τραπεζών μπορεί να προκαλέσει τη συσσώρευση ΜΕΔ στο μέλλον. Η τάση χαλάρωσης των πιστοδοτικών κριτηρίων που παρατηρήθηκε τα προηγούμενα χρόνια εξασθένησε κάπως το 2019. Πάντως, για δύο τρίμηνα εντός του 2019 οι τράπεζες της ζώνης του ευρώ συνέχισαν να αναφέρουν ελαφρά χαλάρωση των πιστοδοτικών κριτηρίων για δάνεια προς επιχειρήσεις και δάνεια προς νοικοκυριά για αγορά κατοικίας.[3] Επιπλέον, τα ΣΙ δραστηριοποιήθηκαν ακόμη περισσότερο στην αγορά μοχλευμένων δανείων, αποδεχόμενα πρωτοφανή χαμηλά επίπεδα συμβατικών ρητρών προστασίας.

Οι κίνδυνοι που σχετίζονται με τα πληροφοριακά συστήματα και το κυβερνοέγκλημα αυξάνονται ως αποτέλεσμα του συνεχιζόμενου ψηφιακού μετασχηματισμού

Η τάση προς τον ψηφιακό μετασχηματισμό των χρηματοοικονομικών υπηρεσιών δυνητικά αποδυναμώνει την ανθεκτικότητα των τραπεζών στο κυβερνοέγκλημα και τα προβλήματα λειτουργίας των πληροφοριακών συστημάτων. Ολοένα περισσότερο οι τράπεζες βασίζονται σε ψηφιακές διαδικασίες και πρέπει να υιοθετήσουν πρόσθετες τεχνολογίες για να γίνουν αποτελεσματικότερες και να ικανοποιούν τις μεταβαλλόμενες προτιμήσεις των καταναλωτών. Ωστόσο, πολλά ΣΙ εξακολουθούν να χρησιμοποιούν απαρχαιωμένα πληροφοριακά συστήματα και πρέπει να εκσυγχρονίσουν τις υποδομές πληροφορικής τους, γεγονός που μπορεί να επιβραδύνει αυτή τη διαδικασία ή/και να την καταστήσει πιο δαπανηρή. Παράλληλα, υπάρχουν και άλλοι κίνδυνοι που προέρχονται από συλλογικές ιδιαίτερα κακόβουλες ενέργειες.

Διατηρείται ο σημαντικός κίνδυνος μεταβολής των αποτιμήσεων των κινδύνων στις χρηματοπιστωτικές αγορές

Το 2019 υπάρχει ακόμη μεγάλος κίνδυνος για σημαντική μεταβολή των αποτιμήσεων των κινδύνων στις χρηματοπιστωτικές αγορές, εν μέσω της συνεχιζόμενης αναζήτησης αποδόσεων. Τα ασφάλιστρα κινδύνου παρέμειναν συγκρατημένα σε όλη τη διάρκεια του έτους, παρά κάποια επεισόδια αυξημένης μεταβλητότητας στις χρηματοπιστωτικές αγορές λόγω της κλιμάκωσης των εμπορικών εντάσεων. Παρόλο που η βιωσιμότητα του δημόσιου χρέους βελτιώθηκε στη ζώνη του ευρώ συνολικά, τα επίπεδα του δημόσιου χρέους παρέμειναν υψηλά σε αρκετές επιμέρους χώρες, καθιστώντας τις ευάλωτες σε ενδεχόμενη ανατιμολόγηση του κινδύνου δημόσιου χρέους.

Η κερδοφορία των τραπεζών παρέμεινε υποτονική

Τα ΣΙ συνέχισαν να αντιμετωπίζουν συνθήκες χαμηλής κερδοφορίας, καθώς η προοπτική ότι θα ακολουθήσει παρατεταμένη περίοδος χαμηλών επιτοκίων και ο ισχυρός ανταγωνισμός περιόρισαν περαιτέρω την ικανότητά τους να δημιουργούν έσοδα. Το 2019 περισσότερα από τα μισά ΣΙ παρουσίασαν δείκτη αποδοτικότητας ιδίων κεφαλαίων (ROE) κάτω του εκτιμώμενου κόστους του μετοχικού κεφαλαίου. Παρά την ελαφρά βελτίωση της αποδοτικότητας των ιδίων κεφαλαίων το 2018, αναθεώρησαν τις προβλέψεις τους για την κερδοφορία προς τα κάτω και πλέον αναμένονται χαμηλότεροι δείκτες ROE το 2019 και το 2020, ενώ δεν αποκλείεται να προβούν και σε νέα αναθεώρηση προς τα κάτω, σε περίπτωση που επιδεινωθούν οι μακροοικονομικές συνθήκες στη ζώνη του ευρώ.

Το 2019 υπήρξαν κάποιες μεταβολές στους κινδύνους, ωστόσο οι βασικοί παράγοντες κινδύνου που περιγράφηκαν παραπάνω εξακολουθούν σε μεγάλο βαθμό να ισχύουν και για τα επόμενα έτη (βλ. Ενότητα 1.6 σχετικά με τις προοπτικές για τον κίνδυνο από το 2020 και εξής).

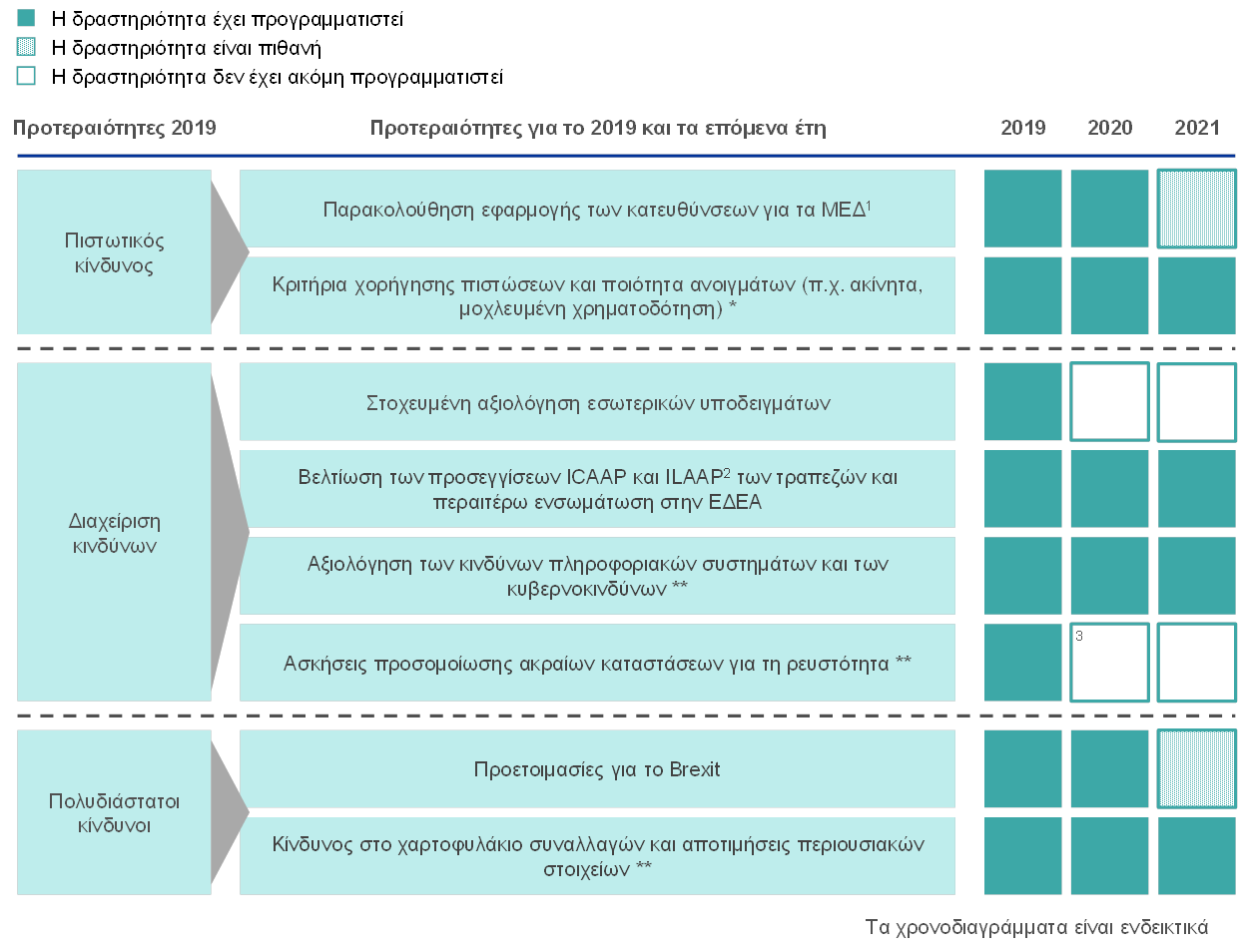

1.2 Εποπτικές προτεραιότητες και δραστηριότητες το 2019

1.2.1 Επισκόπηση εποπτικών προτεραιοτήτων για το 2019

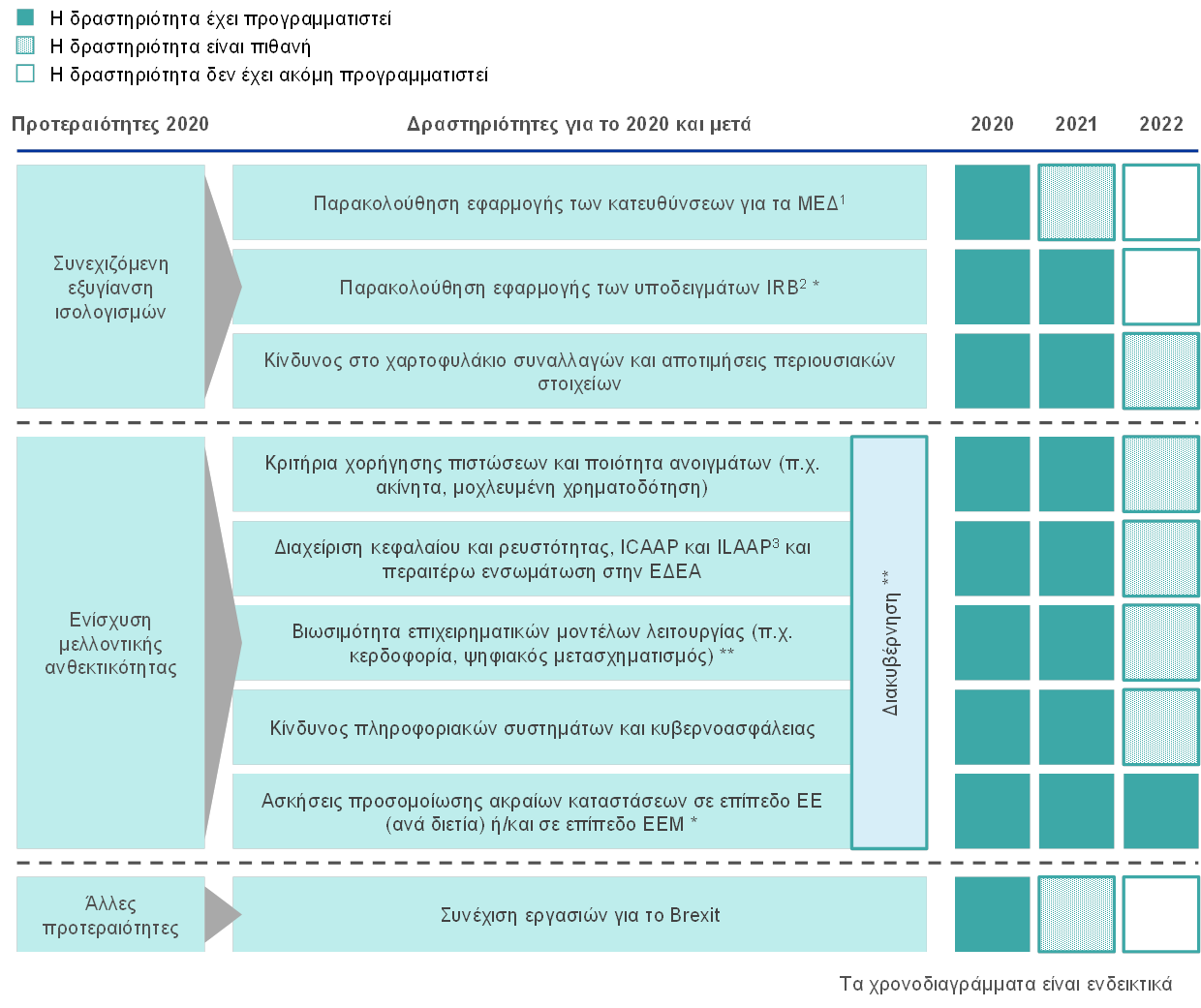

Οι εποπτικές προτεραιότητες ορίζουν τους τομείς στους οποίους θα επικεντρωθεί η τραπεζική Εποπτεία της ΕΚΤ το προσεχές έτος. Συζητούνται και εγκρίνονται από το Εποπτικό Συμβούλιο της ΕΚΤ και βασίζονται στην αξιολόγηση των κυριότερων κινδύνων που αντιμετωπίζουν οι εποπτευόμενες τράπεζες (βλ. Ενότητα 1.1) στο τρέχον οικονομικό, ρυθμιστικό και εποπτικό περιβάλλον. Λαμβάνουν επίσης υπόψη ορισμένες θεματικές τάσεις που εντοπίζονται από τις Μικτές Εποπτικές Ομάδες (ΜΕΟ) στις καθημερινές τους εποπτικές εργασίες, καθώς και πληροφόρηση από τις επιτόπιες αποστολές. Οι προτεραιότητες αναθεωρούνται σε ετήσια βάση και αποτελούν απαραίτητο εργαλείο συντονισμού των εποπτικών ενεργειών σε όλες τις τράπεζες με κατάλληλα εναρμονισμένο, αναλογικό και αποτελεσματικό τρόπο. Έτσι, συμβάλλουν στη δημιουργία ισότιμων όρων ανταγωνισμού και ισχυρότερου εποπτικού αποτελέσματος. Οι εποπτικές προτεραιότητες για το 2019 και οι σχετικές δραστηριότητες παρουσιάζονται στη συνέχεια της παρούσας ενότητας (βλ. επίσης Σχήμα 1).

Σχήμα 1

Εποπτικές προτεραιότητες για το 2019

Πηγή: ΕΚΤ.

* Τροποποιημένη δραστηριότητα

** Νέα δραστηριότητα/τομέας το 2019

1) Μη εξυπηρετούμενα δάνεια.

2) Εσωτερικές διαδικασίες αξιολόγησης της κεφαλαιακής επάρκειας και της επάρκειας ρευστότητας.

3) Παρόλο που δεν έχει ακόμη προγραμματιστεί συγκεκριμένη άσκηση προσομοίωσης ακραίων καταστάσεων για τον κίνδυνο ρευστότητας, η άσκηση προσομοίωσης ακραίων καταστάσεων σε επίπεδο ΕΕ θα διενεργηθεί το 2020 και θα καλύπτει ευρύ φάσμα κινδύνων.

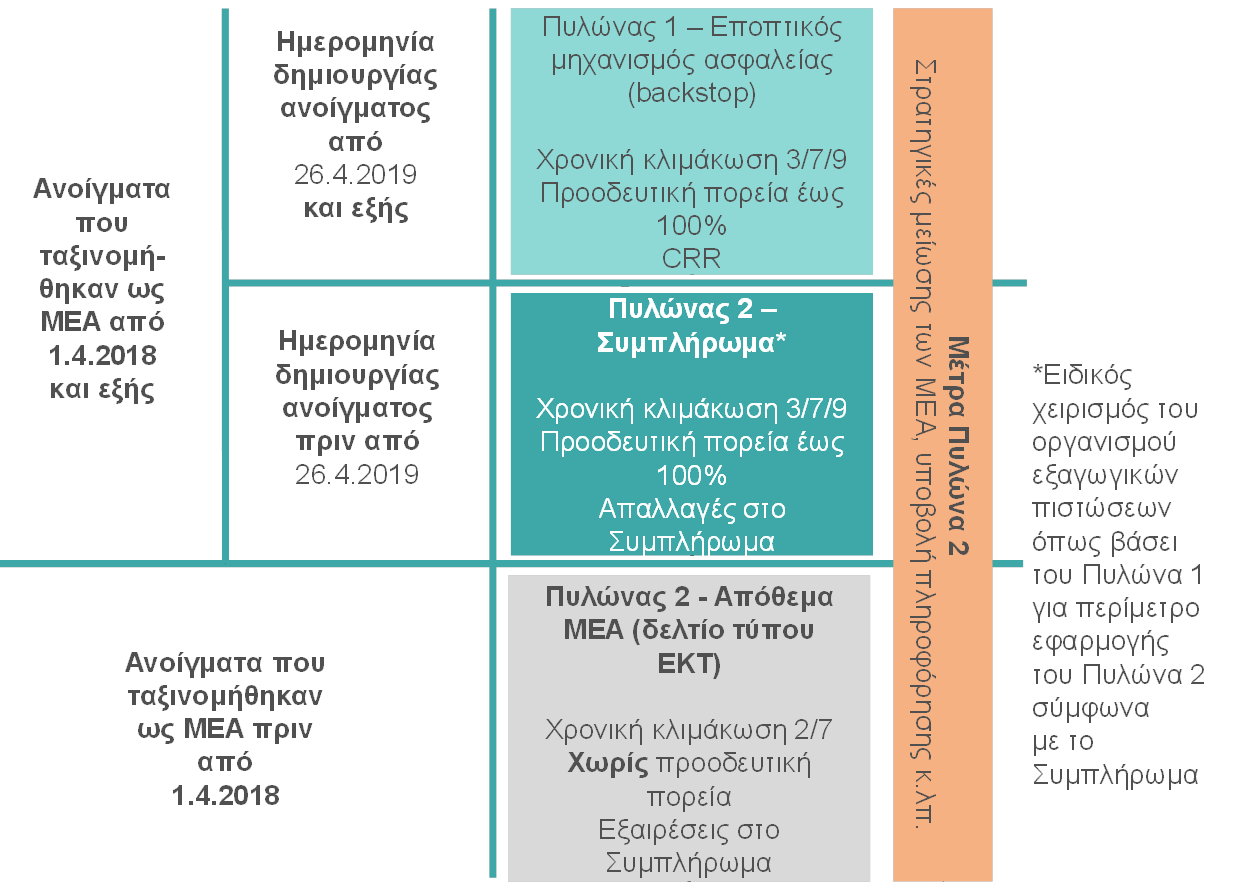

1.2.2 Εργασίες σχετικά με τα ΜΕΔ

Το 2019 η ΕΚΤ αποφάσισε να αναθεωρήσει τις εποπτικές προσδοκίες της σε σχέση με τις προβλέψεις προληπτικού χαρακτήρα για τα νέα μη εξυπηρετούμενα ανοίγματα (ΜΕΑ) που ορίζονται στο “Συμπλήρωμα του εγγράφου κατευθύνσεων της ΕΚΤ προς τις τράπεζες για τα μη εξυπηρετούμενα δάνεια” (εφεξής το “Συμπλήρωμα”). Η αναθεώρηση αποφασίστηκε κατόπιν της έκδοσης του Κανονισμού (ΕΕ) 2019/630[4], ο οποίος περιγράφει την αντιμετώπιση των ΜΕΑ βάσει του Πυλώνα 1. Ο νέος κανονισμός τέθηκε σε ισχύ στις 26 Απριλίου 2019 και συμπληρώνει τους υφιστάμενους κανόνες προληπτικής εποπτείας. Η αναθεώρηση του Συμπληρώματος έγινε σε συνέχεια της δέσμευσης που ανέλαβε η ΕΚΤ να επανεξετάσει τις εποπτικές προσδοκίες της για τα νέα ΜΕΑ αμέσως μόλις οριστικοποιηθεί η νέα νομοθεσία σχετικά με την αντιμετώπιση των ΜΕΑ βάσει του Πυλώνα 1.

Βασικές διαφορές προσέγγισης μεταξύ του Πυλώνα 2 και του Πυλώνα 1

Τρεις βασικές διαφορές εντοπίζονται μεταξύ της αντιμετώπισης των ΜΕΑ βάσει του νέου Πυλώνα 1 και της προσέγγισης της ΕΚΤ βάσει του Πυλώνα 2.

- Πρώτον, η αντιμετώπιση των ΜΕΑ βάσει του Πυλώνα 1 υποχρεώνει όλες τις τράπεζες να αφαιρούν αυτόματα από τα ίδια κεφάλαιά τους ποσά τα οποία αντιστοιχούν σε ΜΕΑ που δεν καλύπτονται επαρκώς από τις προβλέψεις ή άλλες προσαρμογές. Πρόκειται για νομικά δεσμευτική υποχρέωση, ενώ οι εποπτικές προσδοκίες της ΕΚΤ σε σχέση με τις προβλέψεις προληπτικού χαρακτήρα των ΣΙ βάσει της προσέγγισης του Πυλώνα 2 δεν είναι νομικά δεσμευτικές. Συγκεκριμένα, οι εποπτικές προσδοκίες (α) αποτελούν αφετηρία για εποπτικό διάλογο, (β) βασίζονται σε αξιολόγηση ανά μεμονωμένη περίπτωση και (γ) αποτελούν ένα εποπτικό μέτρο που μπορεί να εφαρμοστεί βάσει του πλαισίου του Πυλώνα 2 στον κύκλο της ΕΔΕΑ.

- Δεύτερον, η αντιμετώπιση των ΜΕΑ βάσει του Πυλώνα 1 και η εποπτική προσέγγιση των νέων και υφιστάμενων ΜΕΔ βάσει του Πυλώνα 2 παρουσιάζουν μικρές διαφορές ως προς τη κατηγοριοποίηση των ΜΕΑ με βάση τον χρόνο καθυστέρησης. Επιπλέον, προβλέπονται διαφορετικές πορείες προς την επίτευξη των προσαρμογών στην περίπτωση της προσέγγισης της ΕΚΤ (Πυλώνας 2) και προς την πλήρη εφαρμογή στην περίπτωση του πλαισίου του Πυλώνα 1.

- Τρίτον, υπάρχει σημαντική διαφορά ως προς το πεδίο εφαρμογής. Η αντιμετώπιση των ΜΕΑ βάσει του Πυλώνα 1 ισχύει μόνο για τα ΜΕΑ που προκύπτουν από νέα δάνεια τα οποία χορηγήθηκαν από τις 26 Απριλίου 2019 και εξής και δεν περιλαμβάνει (α) το υφιστάμενο απόθεμα ΜΕΑ ούτε (β) το σύνολο των υφιστάμενων εξυπηρετούμενων δανείων στους ισολογισμούς των τραπεζών τα οποία χορηγήθηκαν πριν από την 26η Απριλίου 2019 και τα οποία μπορεί να εξελιχθούν σε ΜΕΑ στο μέλλον. Αυτό σημαίνει ότι οι εποπτικές αρχές χρειάζεται να αξιοποιήσουν τα διαθέσιμα εργαλεία για την αντιμετώπιση αυτού του δυνητικού κινδύνου – τα εργαλεία αυτά παρέχονται από την προσέγγιση της ΕΚΤ βάσει του Πυλώνα 2.

Προσαρμογές της προσέγγισης βάσει του Πυλώνα 2 για τα νέα ΜΕΑ ως προς την εφαρμογή και το χρονοδιάγραμμα

Αφού αναγνώρισε τις βασικές διαφορές, η ΕΚΤ αποφάσισε να προσαρμόσει τις εποπτικές προσδοκίες της όσον αφορά τις προβλέψεις προληπτικού χαρακτήρα για τα νέα ΜΕΑ. Στόχος ήταν η απλοποίηση και η εναρμόνιση της συνολικής προσέγγισης για τα ΜΕΑ. Πρώτον, το πεδίο εφαρμογής των εποπτικών προσδοκιών της ΕΚΤ για τα νέα ΜΕΑ βάσει της προσέγγισης του Πυλώνα 2, όπως δημοσιεύθηκαν στο Συμπλήρωμα, περιορίζεται σε ανοίγματα που δεν υπόκεινται στην αντιμετώπιση βάσει του Πυλώνα 1, ώστε να αποφεύγεται τυχόν επικάλυψη, δηλ. το ίδιο άνοιγμα να υπόκειται στα μέτρα τόσο του Πυλώνα 1 όσο και του Πυλώνα 2. Έτσι, τα ΜΕΑ που προκύπτουν από δάνεια τα οποία χορηγήθηκαν από τις 26 Απριλίου 2019 και εξής υπόκεινται, κατ’ αρχήν, αποκλειστικά στον Πυλώνα 1. Δεύτερον, τα σχετικά χρονικά πλαίσια (δηλ. κατηγορία καθυστέρησης – vintage bucket/count) για ΜΕΑ που προέκυψαν από δάνεια τα οποία χορηγήθηκαν πριν από τις 26 Απριλίου 2019 αλλάζουν από 2/7 έτη σε 3/7/9 έτη, ώστε να ευθυγραμμίζονται με τα αντίστοιχα του Πυλώνα 1.[5] Πιο συγκεκριμένα, τα ΜΕΑ που υπόκεινται στο Συμπλήρωμα αναμένεται να ακολουθήσουν τον κανόνα παλαιότητας (vintage count) των 3/7/9 ετών για τα ανεξασφάλιστα/εξασφαλισμένα (με άλλα περιουσιακά στοιχεία πλην ακινήτων)/εξασφαλισμένα με ακίνητα, ενώ η πορεία προς την πλήρη εφαρμογή βασίζεται στο πλαίσιο του Πυλώνα 1 (δηλ. κάλυψη 100%).[6]

Οι εποπτικές προσδοκίες για το απόθεμα των ΜΕΑ διατηρήθηκαν αμετάβλητες

Οι εποπτικές προσδοκίες για το απόθεμα των ΜΕΑ (δηλ. τα ανοίγματα που ταξινομήθηκαν ως ΜΕΑ την 31η Μαρτίου 2018) παρέμειναν αμετάβλητες, με το ίδιο σημείο εκκίνησης, δηλ. την κατηγορία καθυστέρησης 2/7 έτη για τα ανεξασφάλιστα/εξασφαλισμένα ΜΕΑ, σύμφωνα με τις εποπτικές συστάσεις περί κάλυψης των ΜΕΑ και την πορεία σταδιακής υλοποίησης όπως γνωστοποιήθηκαν σε αντίστοιχες επιστολές βάσει της εποπτικής διαδικασίας εξέτασης και αξιολόγησης (ΕΔΕΑ).[7] Ως πρώτη προτεραιότητα τέθηκε η ταχεία μείωση του αποθέματος των ΜΕΑ ώστε οι ισολογισμοί των τραπεζών να έχουν ήδη εξυγιανθεί σε περίπτωση που οι οικονομικές συνθήκες γίνουν λιγότερο ευνοϊκές.

Τόσο για το απόθεμα των ΜΕΑ όσο και για τα νέα ΜΕΑ θα εξακολουθούν να λαμβάνονται υπόψη ειδικές περιστάσεις υπό τις οποίες δεν θα ήταν ενδεδειγμένες οι προσδοκίες σχετικά με τις προβλέψεις προληπτικού χαρακτήρα

Κατά τα λοιπά, ο χειρισμός των νέων ΜΕΑ βάσει της προσέγγισης του Πυλώνα 2, όπως προβλέπεται στο Συμπλήρωμα, παρέμεινε αμετάβλητος. Μεταξύ άλλων, η ύπαρξη ειδικών περιστάσεων υπό τις οποίες δεν θα ήταν ενδεδειγμένες οι εποπτικές προσδοκίες θα εξακολουθούν να λαμβάνονται υπόψη κατά την αξιολόγηση τυχόν αποκλίσεων από τις εποπτικές προσδοκίες κάλυψης των ΜΕΔ βάσει της προσέγγισης του Πυλώνα 2, στην περίπτωση τόσο των νέων ΜΕΑ όσο και του αποθέματος των ΜΕΑ.

Σύνοψη της προσαρμοσμένης εποπτικής προσέγγισης για την κάλυψη των ΜΕΑ από προβλέψεις

Συνοπτικά, το πεδίο εφαρμογής των εποπτικών προσδοκιών της ΕΚΤ για τα νέα ΜΕΑ περιορίζεται στα ΜΕΑ που προκύπτουν από δάνεια που χορηγήθηκαν πριν από την 26η Απριλίου 2019 και δεν υπόκεινται σε χειρισμό βάσει του Πυλώνα 1[8]. Τα ΜΕΑ που προκύπτουν από δάνεια που χορηγήθηκαν από τις 26 Απριλίου 2019 και εξής υπόκεινται στον χειρισμό των ΜΕΑ βάσει του Πυλώνα 1 και η ΕΚΤ δίνει ιδιαίτερη προσοχή στους κινδύνους που απορρέουν από αυτά. Επιπλέον, όλα τα νέα ΜΕΑ, ανεξάρτητα από την ημερομηνία δημιουργίας του ανοίγματος, ακολουθούν την ίδια χρονική ταξινόμηση και την ίδια κατηγοριοποίηση με τα εξασφαλισμένα ανοίγματα. Επίσης, εξομοιώνονται ως προς τον χειρισμό τους με το τυχόν τμήμα ενός ΜΕΑ το οποίο είναι εγγυημένο ή ασφαλισμένο από επίσημο οργανισμό εξαγωγικών πιστώσεων, έτσι ώστε να είναι λιγότερο πολύπλοκη η υποβολή πληροφόρησης για τα νέα ΜΕΑ (βλ. Σχήμα 2).

Σχήμα 2

Γενική παρουσίαση των εποπτικών και κανονιστικών προσεγγίσεων ως προς τον σχηματισμό προβλέψεων για τα ΜΕΑ

Πηγή: ΕΚΤ.

Θέματα σχετικά με τις κατευθυντήριες γραμμές για τα ΜΕΑ που δημοσιεύθηκαν από την Ευρωπαϊκή Αρχή Τραπεζών

Η ΕΚΤ γνωστοποίησε στην ΕΑΤ την πρόθεσή της να συμμορφωθεί προς τις κατευθυντήριες γραμμές της ΕΑΤ για τα ΜΕΑ

Η εποπτική προσέγγιση ως προς τα ΜΕΑ ενισχύθηκε περαιτέρω στο τέλος του 2018, όταν η Ευρωπαϊκή Αρχή Τραπεζών (ΕΑΤ) δημοσίευσε δύο σειρές κατευθυντήριων γραμμών για τα ΜΕΑ: (α) τις Κατευθυντήριες γραμμές της 31ης Οκτωβρίου 2018 για τη διαχείριση μη εξυπηρετούμενων και υπό ρύθμιση ανοιγμάτων (EBA/GL/2018/06) και (β) τις Κατευθυντήριες γραμμές της 17ης Δεκεμβρίου 2018 για τη δημοσιοποίηση στοιχείων σχετικά με τα μη εξυπηρετούμενα και τα υπό ρύθμιση ανοίγματα (EBA/GL/2018/10). Η ΕΚΤ γνωστοποίησε στην ΕΑΤ την πρόθεσή της να συμμορφωθεί προς τις προαναφερθείσες Κατευθυντήριες γραμμές της ΕΑΤ.[9]

Ενέργειες σχετικά με το απόθεμα ΜΕΔ: πρόοδος και αξιολόγηση των στρατηγικών των τραπεζών για τη μείωση των ΜΕΔ

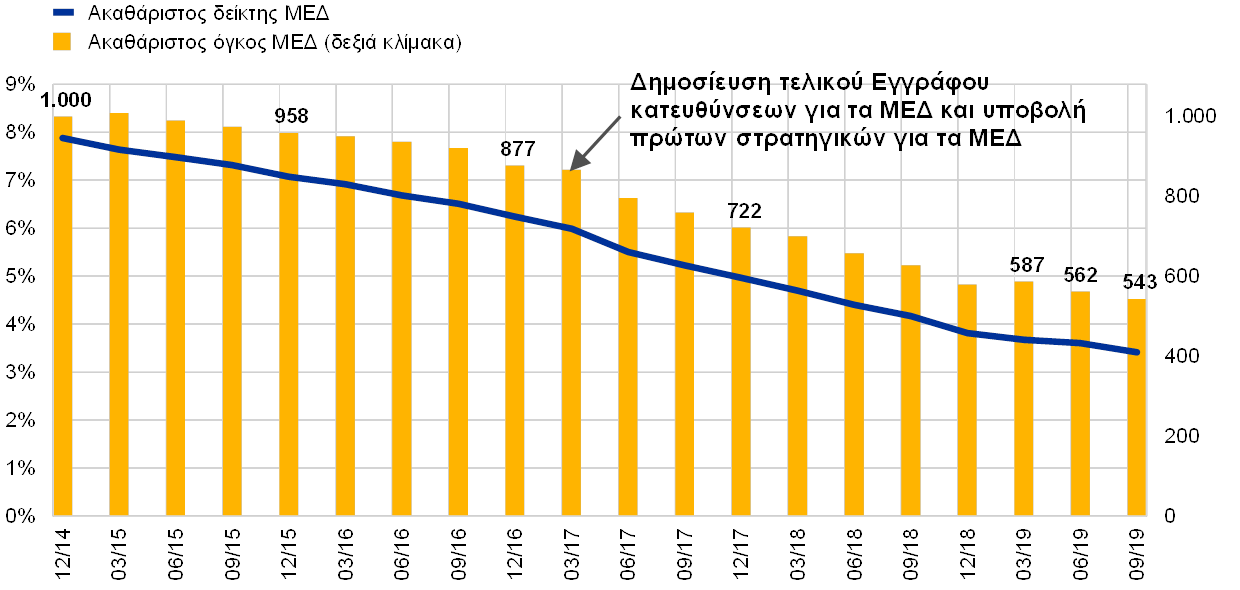

Το απόθεμα των ΜΕΔ στους ισολογισμούς των ΣΙ παρουσίασε μείωση άνω του 40% σε σχέση με τον Δεκέμβριο του 2014

Στο ξεκίνημα της ευρωπαϊκής τραπεζικής εποπτείας, ο όγκος των ΜΕΔ στους ισολογισμούς των ΣΙ ανερχόταν γύρω στο 1 τρισεκ. ευρώ (δείκτης ΜΕΔ 8%). Μέχρι το τέλος Σεπτεμβρίου 2019 το ποσό αυτό είχε μειωθεί σε 543 δισεκ. ευρώ (δείκτης ΜΕΔ 3,41%), μειωμένο κατά 46% περίπου σε σχέση με τον Δεκέμβριο του 2014 (βλ. Διάγραμμα 13). Η μείωση του αποθέματος των ΜΕΔ επιταχύνθηκε το 2017, ιδίως σε χώρες που παρουσιάζουν υψηλούς δείκτες ΜΕΔ. Η εξέλιξη αυτή συνέπεσε με τη δημοσίευση του Εγγράφου κατευθύνσεων προς τις τράπεζες για τα μη εξυπηρετούμενα δάνεια της ΕΚΤ (εφεξής “Έγγραφο κατευθύνσεων ΜΕΔ”) τον Μάρτιο του 2017, το οποίο περιέχει τις προσδοκίες της Τραπεζικής Εποπτείας της ΕΚΤ σχετικά με τη διαχείριση των ΜΕΔ. Το Διάγραμμα 13 δείχνει την εξέλιξη του αποθέματος των ΜΕΔ για το σύνολο των ΣΙ.

Διάγραμμα 13

Εξέλιξη των ΜΕΔ για τα ΣΙ

(αριστερή κλίμακα: ποσοστά, δεξιά κλίμακα: δισεκ. ευρώ)

Πηγή: ΕΚΤ.

Τα ΣΙ με υψηλούς δείκτες ΜΕΔ υπέβαλαν για πρώτη φορά τις στρατηγικές τους για τα ΜΕΔ το 2017 και έκτοτε τις έχουν αναθεωρήσει δύο φορές

Το Έγγραφο κατευθύνσεων για τα ΜΕΔ περιλαμβάνει τις προσδοκίες για το πώς πρέπει να διαχειρίζονται οι τράπεζες τα αποθέματα ΜΕΔ στον ισολογισμό τους.[10] Σε συνέχεια του Εγγράφου κατευθύνσεων, η ΕΚΤ ζήτησε από τα ΣΙ με υψηλότερα επίπεδα ΜΕΔ (εφεξής “τράπεζες με υψηλά επίπεδα ΜΕΔ”) να υποβάλουν τις στρατηγικές τους για τη μείωση των ΜΕΔ και των περιουσιακών στοιχείων υπό κατάσχεση και να ορίσουν στόχους μείωσης σε επίπεδο χαρτοφυλακίου μεσοπρόθεσμα. Το 2017 τα ΣΙ αυτής της κατηγορίας γνωστοποίησαν για πρώτη φορά στην ΕΚΤ τις στρατηγικές τους για τη μείωση των ΜΕΔ και έκτοτε τις έχουν αναθεωρήσει δύο φορές.

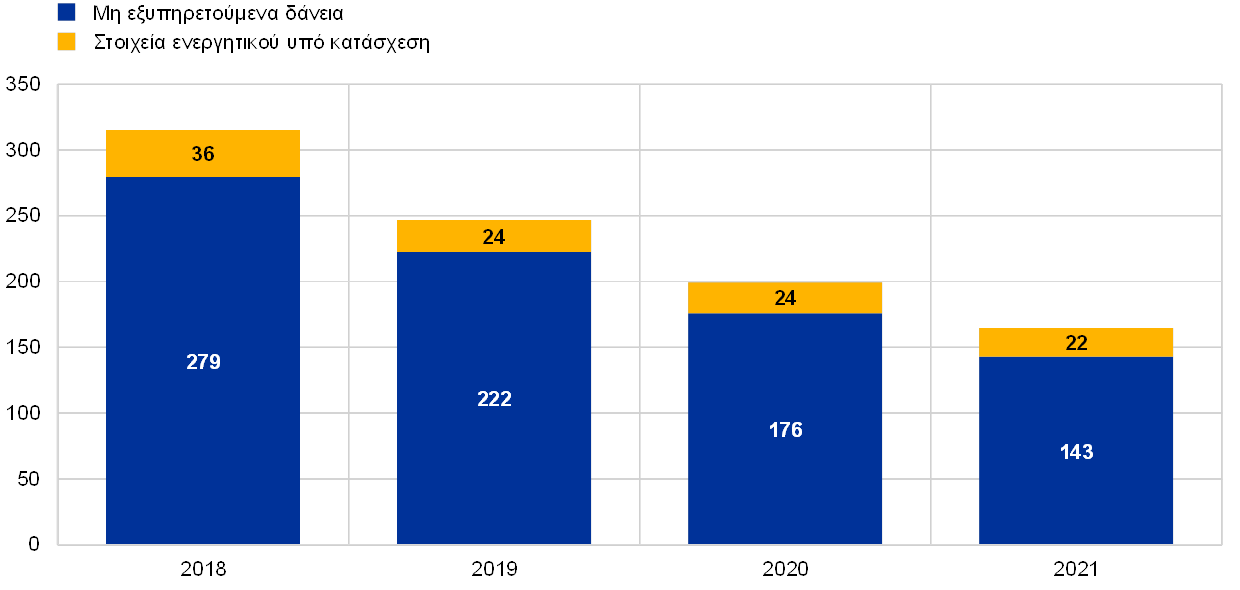

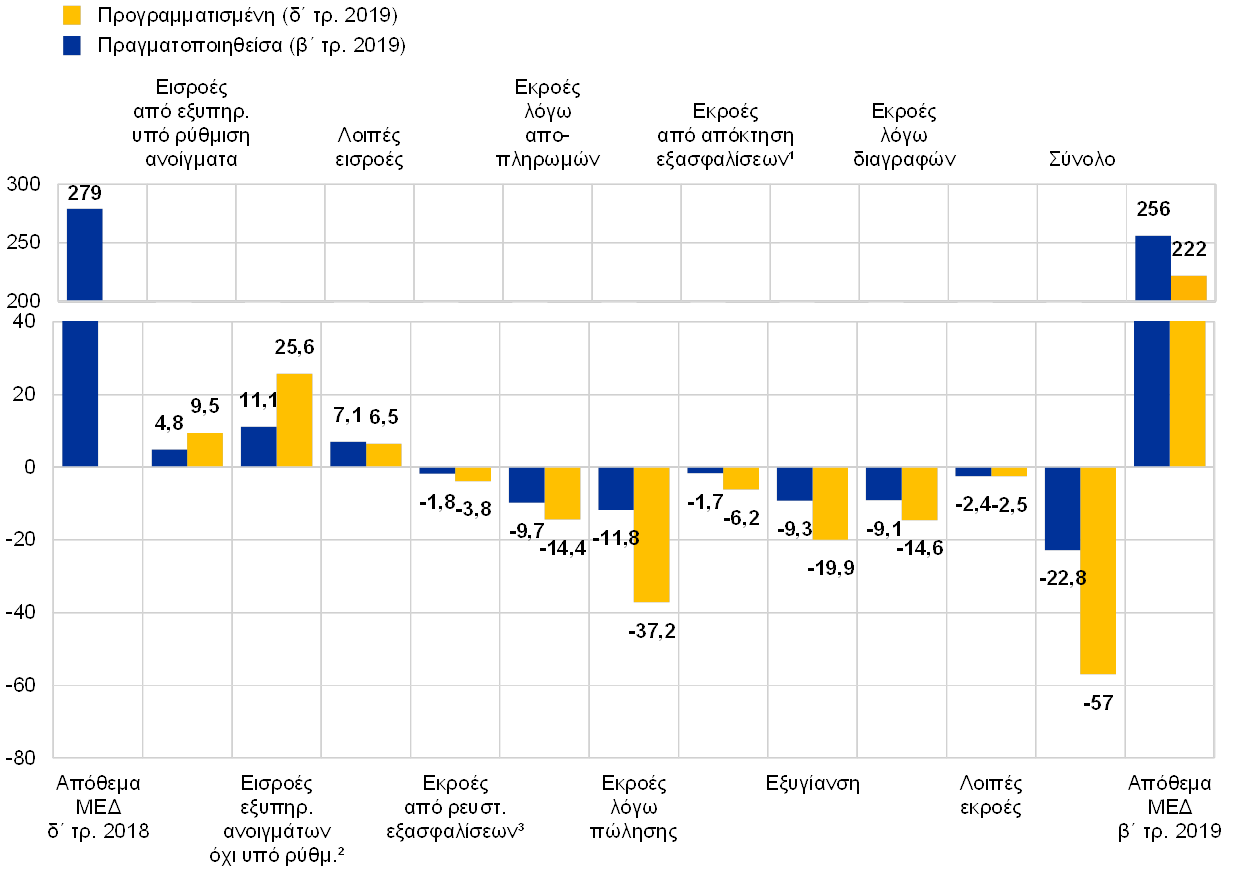

Οι στρατηγικές για τα ΜΕΔ το 2019 προέβλεπαν 50% μείωση του αποθέματος ΜΕΔ σε ορίζοντα τριετίας

Οι στρατηγικές για τα ΜΕΔ που υπέβαλαν οι τράπεζες το 2019 προέβλεπαν (σε ακαθάριστη βάση) μείωση του αποθέματος ΜΕΔ γύρω στο 50% από το τέλος του 2018 έως το τέλος του 2021. Τα Διαγράμματα 14 και 15 δείχνουν τα αποθέματα προβληματικών στοιχείων ενεργητικού (non-performing assets) στο τέλος του 2018 για δείγμα 32 τραπεζών με υψηλά επίπεδα ΜΕΔ, σε συνδυασμό με την προβλεπόμενη μείωση του όγκου από το τέλος του 2019 έως το τέλος του 2021.

Οι τράπεζες με υψηλά επίπεδα ΜΕΔ υπερέβησαν τους στόχους τους για τη μείωση των ΜΕΔ το 2018

Το 2018 οι τράπεζες με υψηλά επίπεδα ΜΕΔ παρουσίασαν καλές συνολικά επιδόσεις και μάλιστα σε πολλές περιπτώσεις, υπερέβησαν τους στόχους που είχαν θέσει για τη μείωση των αποθεμάτων ΜΕΔ. Τα εργαλεία που χρησιμοποιήθηκαν για τη μείωση των αποθεμάτων ΜΕΔ διαφέρουν ανά ίδρυμα και από χώρα σε χώρα. Συγκεκριμένα, περιλάμβαναν αποπληρωμές δανείων (οι δανειολήπτες κατέβαλαν συμβατικώς συμφωνηθέν ποσό) και επιτυχείς ρυθμίσεις δανείων, πωλήσεις (συμπεριλαμβανομένων πωλήσεων χαρτοφυλακίων, τιτλοποιήσεων και αναταξινομήσεων βάσει του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφόρησης – ΔΠΧΠ (IFRS) 9 ως διακρατούμενων προς πώληση) και διαγραφές.

Το πρώτο εξάμηνο του 2019 οι τράπεζες κατάφεραν να μειώσουν τα αποθέματα ΜΕΔ τους κατά 8%, ποσοστό που αντιστοιχούσε στο 42% του ετήσιου σχεδιασμού για το 2019, έναντι 51% το β΄ τρίμηνο του 2018. Ενώ οι εκροές και εισροές ΜΕΔ από εξυπηρετούμενα ανοίγματα ακολουθούν την αναμενόμενη πορεία, άλλες εισροές παραμένουν υψηλότερες από τους στόχους που έχουν τεθεί. Οι εκροές προέρχονται κυρίως από αποπληρωμές δανείων και επιτυχείς ρυθμίσεις, διαγραφές και πωλήσεις δανείων (συμπεριλαμβανομένων πωλήσεων χαρτοφυλακίων, τιτλοποιήσεων και αναταξινομήσεων βάσει του ΔΠΧΠ 9 ως διακρατούμενων προς πώληση).

Οι τράπεζες επισπεύδουν τις προγραμματισμένες προσπάθειες μείωσης

Οι περισσότερες τράπεζες καταβάλλουν εμπροσθοβαρείς προσπάθειες να επισπεύσουν τη μείωση. Σύµφωνα µε τις στρατηγικές για τη μείωση των ΜΕΔ που έχουν υποβληθεί για την περίοδο 2019-21, περίπου το 50% της τριετούς μείωσης προβλέπεται να πραγματοποιηθεί το πρώτο έτος στις περισσότερες χώρες. Άνω του 75% της μείωσης στη διάρκεια της τριετίας αναμένεται να προέλθει από εκροές από χαρτοφυλάκια μη εξυπηρετούμενων δανείων, αποπληρωμές, πωλήσεις και διαγραφές δανείων.

Οι τράπεζες έχουν βάλει στο στόχαστρο τη μείωση των παλαιότερων ΜΕΑ

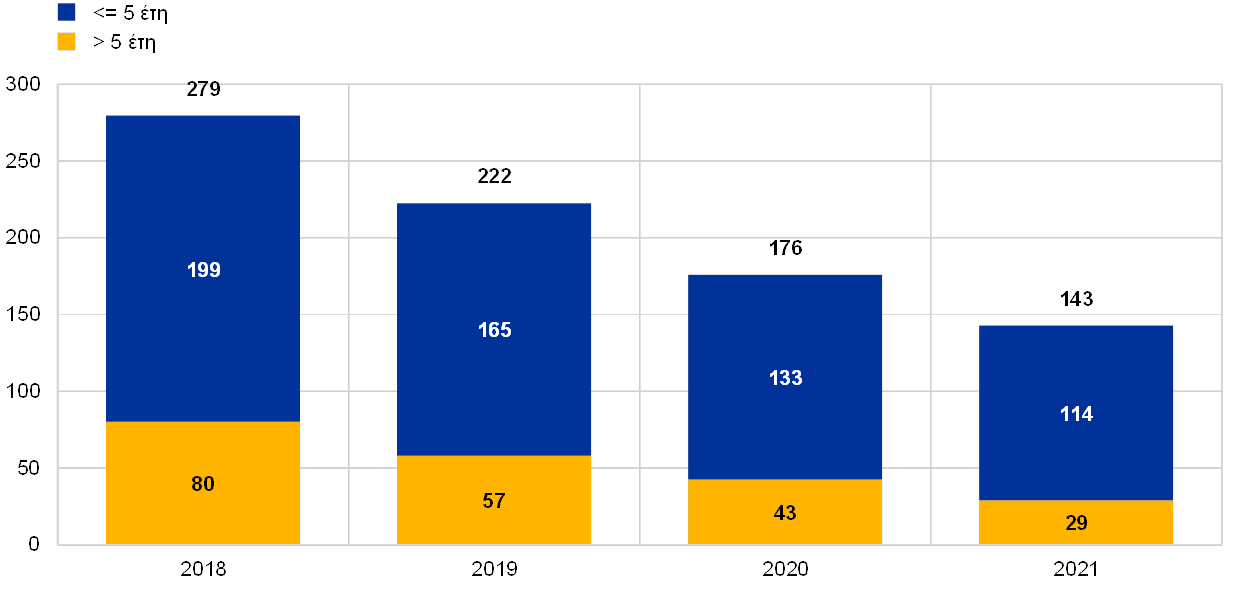

Θετικό είναι επίσης το γεγονός ότι τα σχέδια των τραπεζών για μείωση των ΜΕΑ εστιάζουν πρωτίστως στη μείωση των παλαιότερων ΜΕΑ. Όπως φαίνεται στο Διάγραμμα 16, τα ανοίγματα που ταξινομούνται ως μη εξυπηρετούμενα για διάστημα μεγαλύτερο των πέντε ετών προβλέπεται να μειωθούν με σημαντικά ταχύτερο ρυθμό από ό,τι τα ανοίγματα που δεν εξυπηρετούνται για λιγότερο από πέντε έτη.

Συνολικά, τα αποθέματα ΜΕΔ παραμένουν σε υψηλά επίπεδα στη ζώνη του ευρώ. Συνεπώς, η Τραπεζική Εποπτεία της ΕΚΤ θα συνεχίσει να καταβάλλει προσπάθειες για να αντιμετωπιστούν τα αποθέματα ΜΕΔ και να αποτραπεί η συσσώρευση νέων ΜΕΔ.

Διάγραμμα 14

Στρατηγικές μείωσης των μη εξυπηρετούμενων στοιχείων ενεργητικού: προγραμματισμένη εξέλιξη των μη εξυπηρετούμενων στοιχείων ενεργητικού

(δισεκ. ευρώ, έτη)

Πηγή: ΕΚΤ.

Διάγραμμα 15

Προγραμματισμένη μείωση των ΜΕΔ για ολόκληρο το 2019 σε σύγκριση με την πραγματοποιηθείσα κατά το πρώτο εξάμηνο του έτους

(δισεκ. ευρώ)

Πηγή: ΕΚΤ.

0) Εισροές από εξυπηρετούμενα ανοίγματα υπό ρύθμιση.

1) Εκροές λόγω απόκτησης εξασφαλίσεων.

2) Εισροές από εξυπηρετούμενα ανοίγματα που δεν βρίσκονται υπό ρύθμιση.

3) Εκροές λόγω ρευστοποίησης εξασφαλίσεων.

Διάγραμμα 16

Στρατηγικές μείωσης των μη εξυπηρετούμενων στοιχείων ενεργητικού: προγραμματισμένη μελλοντική μείωση των ΜΕΔ ανά περίοδο καθυστέρησης

(δισεκ. ευρώ)

Πηγή: ΕΚΤ.

Πλαίσιο 1

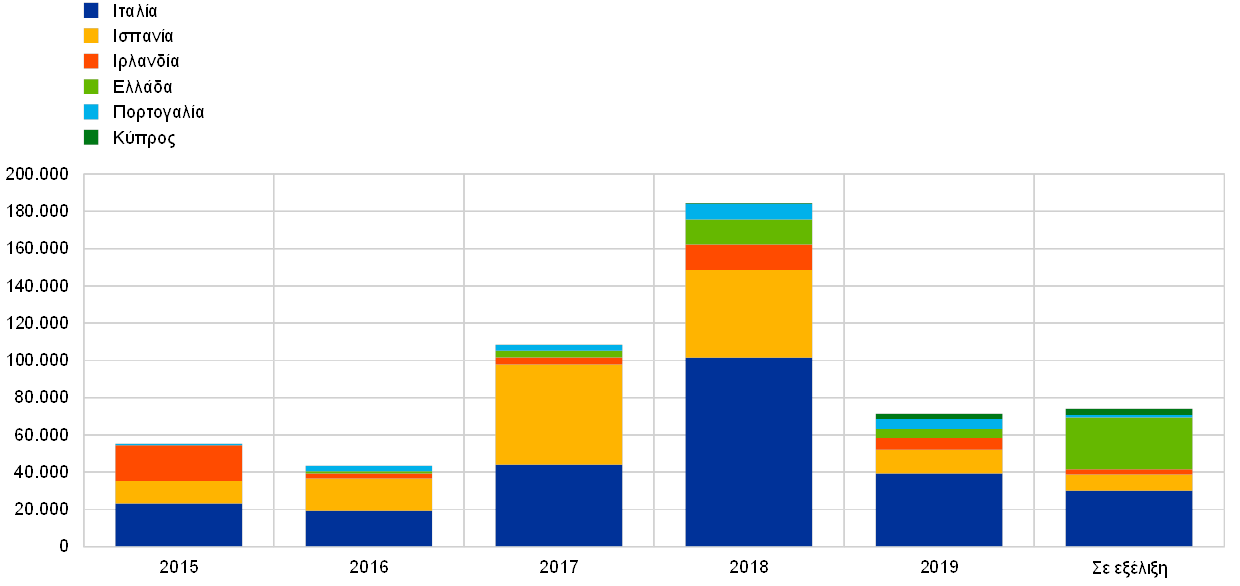

Επιδράσεις στη χρηματιστηριακή αγορά από την πώληση μη εξυπηρετούμενων δανείων

Το παρόν πλαίσιο διερευνά εμπειρικά το πώς αντέδρασε η χρηματιστηριακή αγορά στις ανακοινώσεις σημαντικών ιδρυμάτων (ΣΙ) και λιγότερο σημαντικών ιδρυμάτων (ΛΣΙ) του ΕΕΜ αναφορικά με την εξυγίανση των ισολογισμών τους την περίοδο 2015-19. Στόχος είναι να αξιολογηθεί κατά πόσον οι πωλήσεις[11] μη εξυπηρετούμενων δανείων (ΜΕΔ) προκάλεσαν θετική “επίδραση του πλούτου” στα ΣΙ και τα ΛΣΙ στις πιο δραστήριες χώρες (δηλ. την Ιταλία, την Ισπανία, την Ιρλανδία, την Ελλάδα, την Πορτογαλία και την Κύπρο). Ο συνολικός όγκος των πωλήσεων ΜΕΔ και στοιχείων ενεργητικού υπό κατάσχεση από ΣΙ και ΛΣΙ στις εν λόγω χώρες διαμορφώθηκε σε επίπεδο άνω των 184 δισεκ. ευρώ το 2018, έναντι 108 δισεκ. ευρώ το 2017. Προς τα τέλη της εξεταζόμενης περιόδου η αύξηση της δραστηριότητας προήλθε κυρίως από τις αγορές της Ιταλίας και της Ισπανίας, ενώ παρατηρήθηκε σημαντική άνοδος και στην Ελλάδα, την Πορτογαλία και την Κύπρο, όπου ο ετήσιος όγκος της διάθεσης ΜΕΔ στην αγορά υπερδιπλασιάστηκε το 2018 σε σύγκριση με το 2017 (βλ. το διάγραμμα). Παρόλο που η δραστηριότητα σε όρους όγκου πωλήσεων επιβραδύνθηκε το 2019 σε σύγκριση με το 2017 και το 2018, βρίσκονται σε εξέλιξη πωλήσεις ύψους 74 δισεκ. ευρώ, οι οποίες αναμένεται να ολοκληρωθούν μέχρι το τέλος του 2020. Επιπλέον, το μέγεθος τμήματος της αγοράς που περιλαμβάνει στοιχεία ενεργητικού “αβέβαιης είσπραξης” αυξάνεται. Το 2019 το 1/3 περίπου της συνολικής διάθεσης στην αγορά που προήλθε από πιστωτικά ιδρύματα της Ιταλίας κατευθύνθηκε προς αυτό το τμήμα της αγοράς.

Διάγραμμα

Πωλήσεις ΜΕΔ και στοιχείων ενεργητικού υπό κατάσχεση – από ΣΙ και ΛΣΙ του ΕΕΜ στις χώρες του δείγματος στη διάρκεια της περιόδου 2015-19, συμπεριλαμβανομένων των υπό εξέλιξη

(δισεκ. ευρώ, ακαθάριστη λογιστική αξία)

Πηγές: Ανακοινώσεις των τραπεζών, Credit Village, Debtwire, Deloitte, KPMG και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Η τελευταία ημερομηνία για τα στοιχεία είναι η 31η Δεκεμβρίου 2019. “Σε εξέλιξη” θεωρούνται οι πωλήσεις που θα ολοκληρωθούν μέχρι το τέλος του 2020. Το διάγραμμα περιλαμβάνει άμεσες πωλήσεις ΜΕΔ, τιτλοποίηση ΜΕΔ που οδηγεί σε λογιστικό διαχωρισμό και πώληση στοιχείων ενεργητικού υπό κατάσχεση. Δείχνει τη διάθεση ΜΕΔ από ΣΙ και ΛΣΙ του ΕΕΜ στις επιλεγμένες χώρες. Δεν περιλαμβάνονται πωλήσεις από εταιρίες διαχείρισης περιουσιακών στοιχείων. Τα στοιχεία 2017 για την Ισπανία περιλαμβάνουν την πώληση από την εταιρία Santander πλειοψηφικού μεριδίου του χαρτοφυλακίου ακίνητης περιουσίας ύψους 30 δισεκ. ευρώ στην εταιρία Blackstone. Τα στοιχεία 2018 για την Ιταλία περιλαμβάνουν την τιτλοποίηση επισφαλών δανείων ύψους περίπου 24,1 δισεκ. ευρώ της Monte dei Paschi di Siena, η οποία ολοκληρώθηκε τον Μάιο του 2018, καθώς και τη μεταβίβαση χαρτοφυλακίου ύψους 18 δισεκ. ευρώ από την Veneto Banca/Popolare di Vicenza στην SGA S.p.A, η οποία οριστικοποιήθηκε το 2018, μετά την εκκαθάριση των τραπεζών το 2017. Η διάθεση ύψους 17,7 δισεκ. ευρώ από τη UniCredit (project Fino) περιλαμβάνεται στα στοιχεία για το 2017 για την Ιταλία.

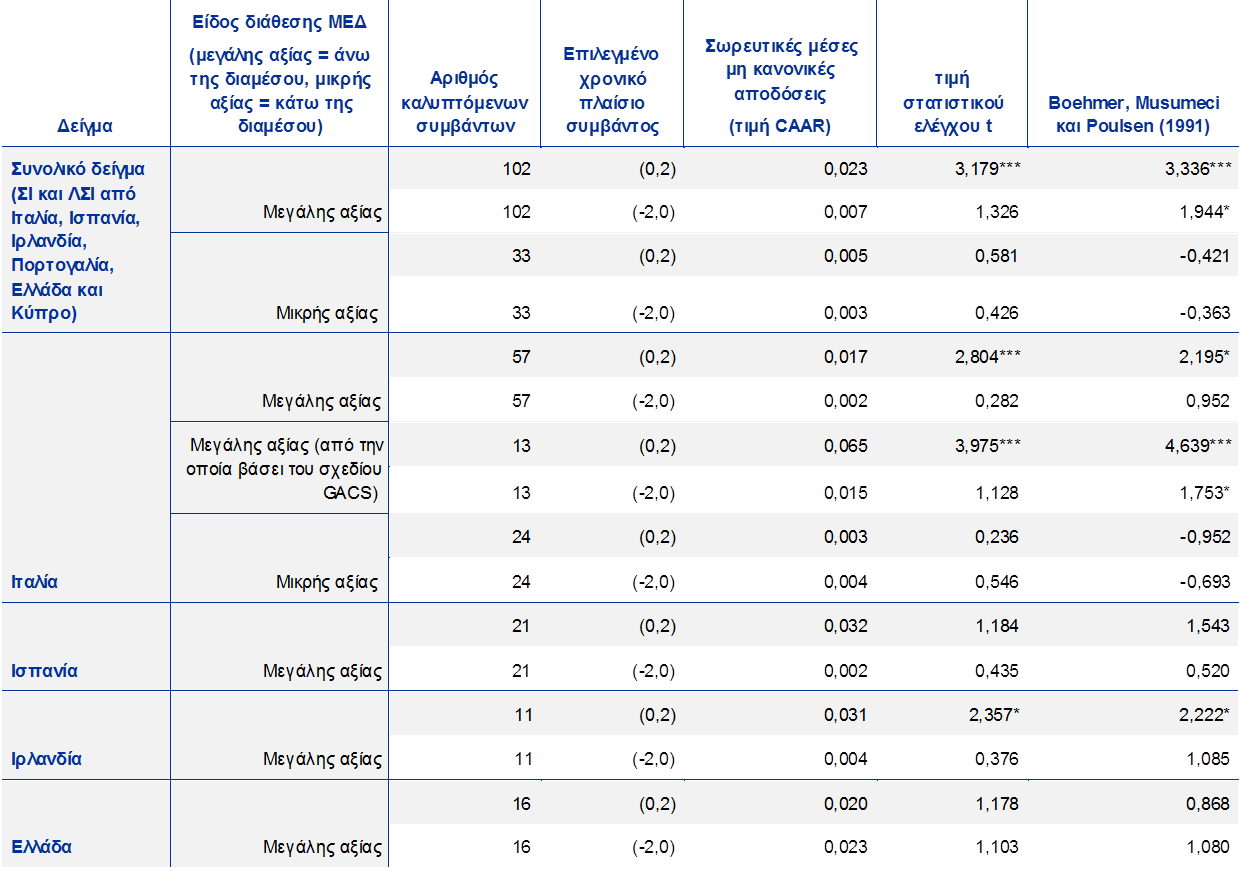

Η οικονομική βιβλιογραφία έχει μελετήσει επί μακρόν την επίδραση που ασκεί η εξυγίανση των ισολογισμών των τραπεζών στις τιμές των μετοχών τους και την επίδραση πλούτου για τους πωλητές.[12] Χρησιμοποιώντας τη μεθοδολογία ανάλυσης συμβάντων[13], η ΕΚΤ συμπλήρωσε προηγούμενες εμπειρικές μελέτες επί του ίδιου θέματος, αναλύοντας την επίδραση 135 ανακοινώσεων διάθεσης ΜΕΔ από ΣΙ και ΛΣΙ[14] από το 2015 και εξής. Τα αποτελέσματα δείχνουν ότι οι ανακοινώσεις για τη διάθεση ΜΕΔ άσκησαν θετική και σημαντική επίδραση στις τιμές των μετοχών των ιδρυμάτων που είχαν πραγματοποιήσει σημαντική πρόοδο ως προς την απομόχλευση των ΜΕΔ στη διάρκεια της εξεταζόμενης περιόδου (βλ. πίνακα).

Πίνακας

Αποτελέσματα ανάλυσης συμβάντων

Πηγές: ΕΚΤ και Bloomberg (για τις πραγματοποιηθείσες αποδόσεις).

Σημειώσεις: “Συμβάν” είναι το δελτίου τύπου που δημοσιεύεται από εισηγμένα ΣΙ και ΛΣΙ αναφορικά με τη διάθεση ΜΕΔ, η οποία μπορεί να περιλαμβάνει άμεσες πωλήσεις ΜΕΔ στην αγορά και τιτλοποιήσεις ΜΕΔ που οδηγούν σε λογιστικό διαχωρισμό, καθώς και τη διάθεση στοιχείων ενεργητικού υπό κατάσχεση. Τα δελτία τύπου που περιλαμβάνουν επικαλυπτόμενα και παράλληλα συμβάντα δεν ελήφθησαν υπόψη (π.χ. διάθεση που γνωστοποιήθηκε στο πλαίσιο της δημοσίευσης τριμηναίων οικονομικών αποτελεσμάτων, ανακοινώσεις για αυξήσεις μετοχικού κεφαλαίου, επιχειρηματικές στρατηγικές, συγχωνεύσεις κ.λπ.). Ως “μεγάλης αξίας” νοείται η διάθεση μη εξυπηρετούμενων στοιχείων ενεργητικού με ακαθάριστη λογιστική αξία άνω των 320 εκατ. ευρώ, που είναι η διάμεσος τιμή της περιόδου 2015-19 για όλα τα ΣΙ και ΛΣΙ του ΕΕΜ και για όλες τις σχετικές συναλλαγές (λαμβάνοντας υπόψη και τις συναλλαγές που εξαιρούνται από την παρούσα ανάλυση). Στο δείγμα ανακοινώσεων από την Ισπανία, την Ιρλανδία και την Ελλάδα περιλαμβάνεται η δημοσιοποίηση της διάθεσης στοιχείων ενεργητικού με μέση λογιστική αξία άνω του μέσου όρου. Οι μη κανονικές αποδόσεις υπολογίστηκαν αφαιρώντας τις προσδοκώμενες κανονικές αποδόσεις που θα είχαν προκύψει εάν δεν είχε πραγματοποιηθεί ανακοίνωση για τη διάθεση ΜΕΔ, από τις πραγματοποιηθείσες αποδόσεις των μετοχών. Οι προσδοκώμενες κανονικές αποδόσεις υπολογίστηκαν με τη χρήση του “μοντέλου της αγοράς”, το οποίο βασίζεται στις πραγματοποιηθείσες αποδόσεις μιας αγοράς αναφοράς και στη συσχέτιση της μετοχής μιας τράπεζας με την αγορά αναφοράς. Για την παρούσα ανάλυση, ως αγορές αναφοράς χρησιμοποιήθηκαν ο δείκτης FTSE Italia Bank για τις ιταλικές τράπεζες, ο δείκτης IBEX 35 για τις ισπανικές τράπεζες, ο γενικός δείκτης του χρηματιστηρίου Αθηνών για τις ελληνικές τράπεζες, ο δείκτης FTSE Ireland για τις ιρλανδικές τράπεζες, ο δείκτης FTSE Portugal για τις πορτογαλικές τράπεζες και ο γενικός δείκτης του χρηματιστηρίου αξιών Κύπρου για τις κυπριακές τράπεζες. Χρησιμοποιήθηκαν αποδόσεις βάσει φυσικού λογαρίθμου. Η περίοδος εκτίμησης ήταν 120 ημέρες διαπραγμάτευσης. Μετά τον υπολογισμό των μη κανονικών αποδόσεων, υπολογίστηκε η σωρευτική μη κανονική απόδοση (CAR) αθροίζοντας τις επιμέρους μη κανονικές αποδόσεις, ώστε να μετρηθεί ο συνολικός αντίκτυπος ενός συμβάντος στη διάρκεια συγκεκριμένης χρονικής περιόδου (event window). Για την παρούσα ανάλυση εξετάστηκαν δύο περίοδοι συμβάντος, δηλαδή [-2,0] και [0,2], όπου 0 είναι η ημέρα του συμβάντος ή η πρώτη ημέρα διαπραγμάτευσης μετά την ανακοίνωση, εάν η ανακοίνωση πραγματοποιήθηκε αφού έκλεισαν οι αγορές ή εάν το συμβάν συνέπεσε με μη εργάσιμη ημέρα κατά την οποία δεν γίνεται διαπραγμάτευση (π.χ. το Σαββατοκύριακο). Οι σωρευτικές μέσες μη κανονικές αποδόσεις (CAAR) είναι οι μέσες τιμές όλων των συμβάντων του δείγματος (συνολικά ή σε επίπεδο επιμέρους χωρών), δηλ. ο μέσος όρος των αντιδράσεων της χρηματιστηριακής αγοράς (ως ποσοστό) στα δελτία τύπου. Ο παραμετρικός διαστρωματικός έλεγχος t και ο έλεγχος κατά Boehmer, Musumeci και Poulsen (1991) χρησιμοποιήθηκαν για να επαληθευτεί η στατιστική σημαντικότητα των αποδόσεων CAAR. Τα σύμβολα ***,**,* υποδηλώνουν το επίπεδο σημαντικότητας 1%, 5% και 10% αντίστοιχα κατά τον διαστρωματικό έλεγχο t και τον έλεγχο κατά Boehmer, Musumeci και Poulsen (1991).

Επίσης, η ανάλυση δείχνει ότι η ωριμότητα των εγχώριων αγορών ΜΕΔ και τα χαρακτηριστικά των εγχώριων νομικών πλαισίων επηρεάζουν τις τιμές των μετοχών με διαφορετικό τρόπο σε κάθε χώρα. Για παράδειγμα, τα πιστωτικά ιδρύματα της Ιταλίας που ανακοίνωσαν τη διάθεση μεγάλου αποθέματος ΜΕΔ[15] παρουσιάζουν, κατά μέσο όρο, σημαντική και θετική αντίδραση της χρηματιστηριακής αγοράς κατά το διήμερο μετά τη δημοσίευση του δελτίου τύπου. Συγκεκριμένα, παρατηρείται έντονη θετική επίδραση πλούτου για τις ιταλικές τράπεζες που κάνουν χρήση του σχεδίου GACS[16]. Το γεγονός αυτό υποδηλώνει ότι ένα προσεκτικά σχεδιασμένο πρόγραμμα που ενθαρρύνει τη μεταφορά κινδύνων από ΜΕΔ εκτός του ισολογισμού ενός πιστωτικού ιδρύματος μπορεί γενικά να ασκήσει θετική επίδραση στην πωλήτρια τράπεζα. Αντίστοιχα, τα πιστωτικά ιδρύματα της Ιρλανδίας κατέγραψαν θετική αντίδραση της αγοράς μετά τις ανακοινώσεις, ενδεχομένως λόγω της ευνοϊκής επίδρασης στους δείκτες κεφαλαιακής επάρκειας, η οποία γνωστοποιήθηκε στα περισσότερα δελτία τύπου για τη διάθεση ΜΕΔ στην Ιρλανδία.[17] Αντίθετα, δεν παρατηρήθηκε στατιστικά σημαντική επίδραση στα πιστωτικά ιδρύματα της Ελλάδος, όπου οι δευτερογενείς αγορές που συμβάλλουν στη μείωση των ΜΕΔ άρχισαν να αναπτύσσονται το 2017. Εντούτοις, η μεταφορά κινδύνου μέσω του προγράμματος τιτλοποίησης “Ηρακλής”, το οποίο, σε συνδυασμό με άλλα εξωτερικά και εσωτερικά στρατηγικά εργαλεία, αποσκοπεί στη μείωση του όγκου των ΜΕΔ σε βιώσιμα επίπεδα[18], μπορεί να προκαλέσει θετική επίδραση πλούτου στο μέλλον. Όσον αφορά την Ισπανία, η αντίδραση στις ανακοινώσεις των τραπεζών την περίοδο 2015-19 δεν ήταν στατιστικά σημαντική. Αυτό μπορεί να οφείλεται στην ωριμότητα της αγοράς ΜΕΔ της Ισπανίας και στον σχετικά χαμηλό δείκτη ΜΕΔ των ισπανικών πιστωτικών ιδρυμάτων.[19] Τα πιστωτικά ιδρύματα της Πορτογαλίας και της Κύπρου εξετάστηκαν στην ανάλυση ως μέρος του συνολικού δείγματος, ωστόσο δεν υπάρχουν αποτελέσματα σε επίπεδο χώρας για αυτές τις δύο χώρες λόγω του περιορισμένου αριθμού διαθέσιμων εισηγμένων τραπεζών και ανακοινώσεων.

1.2.3 Εργασίες σχετικά με τα κριτήρια έγκρισης πιστώσεων

Οι ανεπαρκείς πρακτικές έγκρισης δανείων είχαν, μεταξύ άλλων παραγόντων, πολύ μεγάλη συμβολή στους υψηλούς δείκτες ΜΕΔ σε ορισμένα συμμετέχοντα κράτη‑μέλη. Στόχος των προσπαθειών που καταβάλλονται από πλευράς εποπτείας για τη μείωση των ΜΕΔ είναι να εξυγιανθούν οι ισολογισμοί των τραπεζών και έτσι να αποκατασταθεί η εμπιστοσύνη στον τραπεζικό τομέα. Ωστόσο, λόγω της αυξημένης πιθανότητας αναστροφής του οικονομικού κύκλου, έχει σημασία να γίνουν κατανοητοί οι κίνδυνοι με τους οποίους οι τράπεζες επιβαρύνουν αυτή τη στιγμή τους ισολογισμούς τους, καθώς αυτοί μπορεί να δημιουργήσουν προβλήματα στο μέλλον. Συνεπώς, μεγάλη βαρύτητα αποκτούν πλέον τα κριτήρια έγκρισης πιστοδοτήσεων που εφαρμόζουν οι τράπεζες κατά τη χορήγηση δανείων. Σκοπός είναι να ληφθούν προληπτικά μέτρα ώστε να περιοριστεί η υπερβολική συσσώρευση νέων ΜΕΔ στο μέλλον. Αυτό αποτέλεσε και μέρος των εποπτικών προτεραιοτήτων για το 2019 (βλ. Ενότητα 1.2).

Το πρώτο βήμα προς την επίτευξη αυτού του σκοπού ήταν η αξιολόγηση των κινδύνων και των τάσεων στη χορήγηση πιστώσεων από τις τράπεζες, έτσι ώστε οι προσπάθειες που καταβάλλονται από πλευράς εποπτείας να εστιάσουν σε συγκεκριμένους θύλακες κινδύνου. Για τον σκοπό αυτό, η ΕΚΤ αξιολόγησε ενδελεχώς σχετικά στοιχεία, τα οποία ήδη είχαν στη διάθεσή τους οι εποπτικές αρχές. Ωστόσο, χρειάστηκε να συλλεχθούν πρόσθετα εναρμονισμένα στοιχεία, ώστε να καταστεί δυνατή η αξιόπιστη και δομημένη αξιολόγηση της ποιότητας των κριτηρίων έγκρισης πιστοδοτήσεων των τραπεζών, με έμφαση στα νέα δάνεια. Έτσι, η Τραπεζική Εποπτεία της ΕΚΤ ξεκίνησε το 2019 μια άσκηση συλλογής δεδομένων.

Οι κύριοι στόχοι της εν λόγω άσκησης ήταν (α) να διευκρινιστεί κατά πόσον τα κριτήρια έγκρισης πιστοδοτήσεων των τραπεζών χειροτέρευσαν με την πάροδο του χρόνου και (β) να εντοπιστούν μοτίβα και να αποκαλυφθούν οι ιδιαιτερότητες ορισμένων κατηγοριών δανείων, διαφορετικών επιχειρηματικών μοντέλων λειτουργίας και επιμέρους χωρών. Επιπλέον, η άσκηση αποσκοπούσε να συμβάλει στο να προσδιοριστεί κατά πόσον ορισμένοι βασικοί δείκτες κινδύνου ήταν άμεσα διαθέσιμοι στα συστήματα πληροφορικής των τραπεζών και να διαπιστωθεί το επίπεδο αυτοματοποίησης στην κατάρτιση και την υποβολή αυτών των δεδομένων.

Η άσκηση σχεδιάστηκε σε συνεργασία με τον τραπεζικό κλάδο. Έτσι εξασφαλίστηκε ότι οι ορισμοί των βασικών δεικτών κινδύνου που περιλαμβάνονται στα έντυπα έγκρισης πιστοδοτήσεων (π.χ. λόγος ύψους δανείου προς την αξία των εξασφαλίσεων) ευθυγραμμίζονται με τις επικρατούσες τραπεζικές πρακτικές. Το υπόδειγμα που προέκυψε κάλυπτε τους βασικούς δείκτες κινδύνου για τις χορηγήσεις και τις παραμέτρους κινδύνου για τα δάνεια προς τον μη χρηματοπιστωτικό ιδιωτικό τομέα. Προκειμένου να ενισχυθεί η συνέπεια των δεδομένων μεταξύ των πιστωτικών ιδρυμάτων, η διαδικασία υποστηρίχθηκε από διεξοδική διαδικασία παροχής απαντήσεων σε συνήθεις ερωτήσεις, ενώ ακολούθησε ολοκληρωμένος έλεγχος διασφάλισης ποιότητας.

Για την ερμηνεία των δεδομένων που συλλέχθηκαν χρειάστηκε να ληφθεί υπόψη το εκάστοτε υφιστάμενο περιβάλλον χορήγησης πιστώσεων, καθώς αυτό διαφέρει από χώρα σε χώρα. Έτσι, προκειμένου να συμπληρωθεί η ανάλυση δεδομένων, πραγματοποιήθηκαν ειδικές συναντήσεις ανά χώρα, στις οποίες συμμετείχαν τόσο οι μικτές εποπτικές ομάδες (ΜΕΟ) όσο και οι εθνικές αρμόδιες αρχές (ΕΑΑ). Στόχος των συναντήσεων ήταν να αξιολογηθούν από κοινού τα ευρήματα της προσέγγισης από κάτω προς τα πάνω των ΜΕΟ σε συνδυασμό με οριζόντιες παρατηρήσεις. Αυτό επέτρεψε να ληφθούν υπόψη οι ειδικές συνθήκες ανά χώρα και ανά τράπεζα, διασφαλίζοντας παράλληλα μια εναρμονισμένη αξιολόγηση. Τα αποτελέσματα αυτών των συναντήσεων αποτέλεσαν τη βάση για τον προσδιορισμό του αντικειμένου της ανάλυσης που θα ακολουθήσει το 2020.

Μόλις ολοκληρωθεί η ανάλυση δεδομένων, τα αποτελέσματά της θα είναι χρήσιμα για όλους τους εμπλεκόμενους. Η ΕΚΤ και οι ΕΑΑ θα έχουν συλλέξει πολύτιμες πληροφορίες για τις τραπεζικές πρακτικές όσον αφορά τη χορήγηση δανείων και την τιμολόγηση βάσει κινδύνου. Επίσης, τα αποτελέσµατα θα αναδείξουν τις εξελίξεις σε ορισμένους τομείς τραπεζικών εργασιών, όπως είναι η αγορά στεγαστικών δανείων ή η χρηματοδότηση μικρομεσαίων επιχειρήσεων, και θα αποκαλύψουν ποια δεδομένα χρησιμοποιούν οι τράπεζες για τη διαχείριση των κινδύνων που απορρέουν από τα δανειακά τους χαρτοφυλάκια. Η προστιθέμενη αξία για τις τράπεζες θα έγκειται στα λεπτομερή εξατομικευμένα σχόλια σχετικά με τα αποτελέσματά τους, με συγκριτική αξιολόγηση έναντι ομοειδών ιδρυμάτων. Τα συνολικά αποτελέσματα από την ανάλυση επίσης θα δημοσιευθούν. Το έργο αυτό μπορεί να οδηγήσει στην ανάληψη εξειδικευμένων δράσεων για κάθε τράπεζα, οι οποίες θα συζητηθούν περαιτέρω στο επόμενο στάδιο των εργασιών σχετικά με τα κριτήρια έγκρισης πιστώσεων το 2020. Τέλος, το χρονοδιάγραμμα του έργου ενισχύει το έργο της ΕΑΤ σχετικά με τη χορήγηση δανείων, στο οποίο συμμετέχει ενεργά η ΕΚΤ.

1.2.4 Στοχευμένη αξιολόγηση εσωτερικών υποδειγμάτων

Η στοχευμένη αξιολόγηση των εσωτερικών υποδειγμάτων (targeted review of internal models –TRIM) έχει στόχο να αξιολογήσει την επάρκεια και την καταλληλότητα των εσωτερικών υποδειγμάτων των τραπεζών, μειώνοντας έτσι την ανεπιθύμητη μεταβλητότητα των σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού (RWA). Η TRIM συμβάλλει στη διασφάλιση ίσης μεταχείρισης, καθώς ενισχύει την τήρηση ομοιόμορφων εποπτικών πρακτικών, οι οποίες εστιάζουν στην ορθή και συνεπή εφαρμογή των κανονιστικών απαιτήσεων που αφορούν τα εσωτερικά υποδείγματα.

Οι επιτόπιες διερευνήσεις στο πλαίσιο της TRIM ολοκληρώθηκαν το 2019

Μετά το προπαρασκευαστικό αναλυτικό έργο που διεξήχθη το 2016, οι επιτόπιες διερευνήσεις στο πλαίσιο της TRIM ξεκίνησαν το 2017 και ολοκληρώθηκαν το 2019. Αυτό το διάστημα πραγματοποιήθηκαν 200 επιτόπιες διερευνήσεις σε 65 ΣΙ, εστιάζοντας στα εσωτερικά υποδείγματα για τον πιστωτικό κίνδυνο, τον κίνδυνο αγοράς και τον κίνδυνο αντισυμβαλλομένου.

Αναθεωρημένη έκδοση του Οδηγού της ΕΚΤ για τα εσωτερικά υποδείγματα δημοσιεύθηκε το 2019

Οι διερευνήσεις ακολούθησαν ένα κοινό μεθοδολογικό πλαίσιο που βασίστηκε στην κοινή αντίληψη της ΕΚΤ και των ΕΑΑ για τους ευρωπαϊκούς κανονισμούς περί των εσωτερικών υποδειγμάτων. Αυτή η κοινή αντίληψη αντικατοπτρίζεται στον Οδηγό της ΕΚΤ για τα εσωτερικά υποδείγματα, ο οποίος διασαφηνίζει πώς κατανοεί η ΕΚΤ τις ισχύουσες κανονιστικές απαιτήσεις για τα εσωτερικά υποδείγματα και πώς τις εφαρμόζει με συνέπεια όταν αξιολογεί τη συμμόρφωση των τραπεζών προς αυτές τις απαιτήσεις. Η δημοσίευση της αναθεωρημένης έκδοσης του Οδηγού το 2019 αποτέλεσε σημαντικό ορόσημο για την TRIM και συνοδεύθηκε από μακρά διαδικασία παροχής σχολίων, στο πλαίσιο της οποίες ζητήθηκαν από τις τράπεζες σχόλια επί της πρώτης έκδοσης του οδηγού το 2017 και ακολούθησαν δύο δημόσιες διαβουλεύσεις για τις επικαιροποιημένες εκδόσεις των διάφορων κεφαλαίων του Οδηγού στη διάρκεια του 2018. Μελλοντικά, ο Οδηγός της ΕΚΤ για τα εσωτερικά υποδείγματα θα συνεχίσει να αποτελεί βασικό έγγραφο αναφοράς ως προς την προσέγγιση της ΕΚΤ για την εποπτεία των εσωτερικών υποδειγμάτων πέραν του πεδίου εφαρμογής της TRIM. Ο οδηγός θα τροποποιείται και θα επικαιροποιείται με την πάροδο του χρόνου, εφόσον χρειάζεται.

Σε όλη τη διάρκεια της TRIM, διενεργήθηκαν (και εξακολουθούν να διενεργούνται) διάφορες αναλύσεις προκειμένου να αξιολογηθούν και να συγκριθούν τα αποτελέσματα των διερευνήσεων μεταξύ των ιδρυμάτων. Το προσωρινό αποτέλεσμα αυτών των αναλύσεων έχει ήδη δημοσιευθεί προς ενημέρωση των επιθεωρούμενων ιδρυμάτων και του ευρύτερου κοινού. Συγκεκριμένα, γενική παρουσίαση των ουσιωδέστερων ή συνηθέστερων ανεπαρκειών που εντοπίστηκαν στο σύνολο των διερευνήσεων TRIM δημοσιεύθηκε αρχικά το 2018, και ακολούθησαν επικαιροποιημένες και εμπλουτισμένες εκδόσεις τον Απρίλιο και τον Νοέμβριο του 2019. Οι εν λόγω οριζόντιες αναλύσεις, σε συνδυασμό με άλλα επίπεδα διασφάλισης ποιότητας,[20] είναι σημαντικές προκειμένου να εξασφαλίζεται η συνέπεια των εποπτικών αξιολογήσεων μεταξύ των διερευνήσεων. Η δημοσιοποίησή τους βοηθά τις τράπεζες, διότι παρουσιάζει ένα ευρύτερο πλαίσιο θεώρησης των σχετικών με την TRIM αποφάσεων που τους κοινοποιούνται.

Οι εποπτικές αποφάσεις που προκύπτουν από τις επιτόπιες διερευνήσεις είναι άλλο ένα σημαντικό αποτέλεσμα του έργου για την TRIM. Μάλιστα, οι νομικά δεσμευτικές υποχρεώσεις που περιλαμβάνονται στις αποφάσεις βοηθούν να διασφαλιστεί ότι οι τράπεζες διορθώνουν τις ελλείψεις που εντοπίστηκαν στο πλαίσιο της TRIM. Έτσι, επιβάλλονται οι αναγκαίες βελτιώσεις στα εσωτερικά υποδείγματα. Μέχρι στιγμής, περίπου 110 αποφάσεις τέτοιου είδους έχουν εκδοθεί στην τελική τους μορφή (δηλ. ενσωματώνοντας τα σχόλια που παρείχαν τα πιστωτικά ιδρύματα εντός της σχετικής προθεσμίας), οι οποίες απευθύνονται στα 55 από τα 65 ιδρύματα που συμμετέχουν στην TRIM. Κατά μέσο όρο, κάθε απόφαση περιείχε περίπου 20 δεσμευτικές υποχρεώσεις, συνοδευόμενες από πρόσθετα μέτρα, όπου κρίθηκε σκόπιμο.[21] Μέσα από αυτές τις λεπτομερείς επακόλουθες ενέργειες, η TRIM διασφαλίζει τη συμμόρφωση προς τις εποπτικές απαιτήσεις και έτσι συμβάλλει στη μείωση της ανεπιθύμητης μεταβλητότητας των σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού (RWA) στα εσωτερικά υποδείγματα των τραπεζών. Όσον αφορά π.χ. τον πιστωτικό κίνδυνο, οι ανεπάρκειες των τραπεζών εντοπίστηκαν κυρίως στον υπολογισμό των πραγματοποιηθεισών ζημιών επί των ανοιγμάτων τους και στη χρήση μακροχρόνιων μέσων ποσοστών αθέτησης προκειμένου να βαθμονομήσουν τις παραμέτρους της πιθανότητας αθέτησης. Αναφορικά με τον κίνδυνο αγοράς, οι αδυναμίες αφορούσαν κυρίως τη μεθοδολογία που χρησιμοποιούν οι τράπεζες για να μετρήσουν την αξία σε κίνδυνο ή τη μέγιστη δυνητική ζημία (VaR), την αξία σε κίνδυνο ή τη μέγιστη δυνητική ζημία υπό συνθήκες πίεσης (stressed VaR), τους κανονιστικούς εκ των υστέρων ελέγχους της VaR, το πεδίο εφαρμογής της προσέγγισης περί εσωτερικών υποδειγμάτων και τη μεθοδολογία υπολογισμού των πρόσθετων κεφαλαιακών απαιτήσεων για τον πιστωτικό κίνδυνο.

Συνολικά, για την TRIM απαιτήθηκαν σημαντικοί εποπτικοί πόροι. Για να μην διαταράσσεται η ομαλή συντήρηση των υποδειγμάτων των τραπεζών, οι ουσιώδεις μεταβολές των υποδειγμάτων και οι αρχικές εγκρίσεις των υποδειγμάτων συνέχισαν να αξιολογούνται σε επιτόπια βάση, επιπρόσθετα προς τις διερευνήσεις για τους σκοπούς της TRIM ή μερικές φορές σε συνδυασμό με αυτές. Στη διάρκεια του 2019, πέραν των 49 επιτόπιων διερευνήσεων που ξεκίνησαν στο πλαίσιο της TRIM, άρχισαν και 117 διερευνήσεις εσωτερικών υποδειγμάτων στα ΣΙ (από τις οποίες οι 52 επιτόπιες).[22] Συνολικά, το 2019 εκδόθηκαν 141 εποπτικές αποφάσεις επί διερευνήσεων εσωτερικών υποδειγμάτων[23] (συμπεριλαμβανομένων των αποφάσεων για τους σκοπούς της TRIM).

Η TRIM θα ολοκληρωθεί το δεύτερο εξάμηνο του 2020

Το έργο της TRIM θα ολοκληρωθεί το δεύτερο εξάμηνο του 2020, ωστόσο η τακτική εποπτική αξιολόγηση των ουσιωδών μεταβολών στα υποδείγματα, καθώς και τα αιτήματα για αρχικές εγκρίσεις υποδειγμάτων, αναμένεται να συνεχιστούν με εντατικό ρυθμό την περίοδο 2020-21. Οι εποπτευόμενες οντότητες θα πρέπει να προσαρμόσουν τα υποδείγματά τους προκειμένου να ανταποκριθούν (α) στα ευρήματα της TRIM και (β) στις απαιτήσεις που θέτει η ΕΑΤ με μια σειρά νέων Κανονιστικών Τεχνικών Προτύπων (Regulatory Technical Standards – RTS) και κατευθυντήριων γραμμών που εκδόθηκαν στο πλαίσιο της αναθεώρησης του κανονιστικού πλαισίου της προσέγγισης εσωτερικών διαβαθμίσεων (internal ratings-based – IRB). Μαζί με τις τράπεζες, η Τραπεζική Εποπτεία της ΕΚΤ προσδοκά να επιτύχει συνέργειες συνδυάζοντας, κατά το δυνατόν, την εφαρμογή και την αξιολόγηση των αλλαγών στα εσωτερικά υποδείγματα που προκύπτουν από τις δύο πρωτοβουλίες και επηρεάζουν τα ίδια συστήματα εσωτερικών διαβαθμίσεων.

1.2.5 Κίνδυνοι πληροφοριακών συστημάτων και κυβερνοασφάλειας

Σε όλη τη διάρκεια του 2019 η Τραπεζική Εποπτεία της ΕΚΤ εξακολούθησε να αντιμετωπίζει ως εποπτική προτεραιότητα τους κινδύνους πληροφοριακών συστημάτων και κυβερνοασφάλειας. Γενικά, οι κίνδυνοι πληροφοριακών συστημάτων και κυβερνοασφάλειας θα πρέπει να αποτελούν μέρος του συνολικού πλαισίου διακυβέρνησης και διαχείρισης κινδύνων των τραπεζών και θα πρέπει όλα τα μέλη του προσωπικού να έχουν επίγνωση αυτών των κινδύνων. Εξάλλου, οι κίνδυνοι αυτοί μπορεί να επηρεάσουν ολόκληρο τον οργανισμό. Συνεπώς, όλοι οι υπάλληλοι οφείλουν να συμβάλλουν στον περιορισμό αυτών των κινδύνων – σε όλες τις υπηρεσιακές μονάδες και σε όλα τα επίπεδα της ιεραρχίας.

Δεδομένου του υψηλού βαθμού διασύνδεσης στον χρηματοπιστωτικό τομέα, τα κυβερνοσυμβάντα μπορούν να μεταδοθούν ταχύτατα σε ολόκληρο τον κλάδο. Για να μπορούν ευχερέστερα οι εποπτικές αρχές να αναγνωρίζουν και να παρακολουθούν τις τάσεις ως προς τα κυβερνοσυμβάντα στον τραπεζικό τομέα, θεσπίστηκε το 2017 διαδικασία αναφοράς κυβερνοσυμβάντων. Όλα τα ΣΙ καλούνται να αναφέρουν τα σημαντικά κυβερνοσυμβάντα[24] αμέσως μόλις ανιχνευθούν. Η βάση δεδομένων κυβερνοσυμβάντων του ΕΕΜ ενισχύει τη διαφάνεια και επιτρέπει στην ΕΚΤ να αντιδρά άμεσα σε περίπτωση που ένα σοβαρό συμβάν επηρεάζει ένα ή περισσότερα ΣΙ. Σε σύγκριση με το 2018, ο αριθμός των κυβερνοσυμβάντων που αναφέρθηκαν το 2019 αυξήθηκε κατά περίπου 30%.

Επίσης, οι συχνές επιτόπιες επιθεωρήσεις παρέχουν στην Τραπεζική Εποπτεία της ΕΚΤ τη δυνατότητα να αξιολογεί την ικανότητα κάθε τράπεζας να διαχειρίζεται τους κινδύνους πληροφοριακών συστημάτων και κυβερνοασφάλειας, ενώ οι επιθεωρήσεις τύπου “εκστρατείας” (σύμφωνα με τις οποίες ελέγχεται το ίδιο ζήτημα σε έναν αριθμό τραπεζών σε συγκρίσιμη κλίμακα) παρέχουν οριζόντια πληροφόρηση. Το 2019 δόθηκε έμφαση στη διαχείριση της επιχειρησιακής συνέχειας των πληροφοριακών συστημάτων και διαπιστώθηκε η ανάγκη βελτιώσεων, ιδίως σε σχέση με τη διενέργεια δοκιμών ανταπόκρισης σε μεγάλες καταστροφές. Τα ευρήματα αυτά θα αντιμετωπιστούν ως μέρος της εποπτείας που πραγματοποιείται σε συνεχή βάση. Η επικείμενη εκστρατεία του 2020 σχετικά με τον κίνδυνο πληροφοριακών συστημάτων θα αξιολογήσει περαιτέρω τη διαχείριση των κινδύνων κυβερνοασφάλειας από πλευράς των τραπεζών.

Στο πλαίσιο της ετήσιας ΕΔΕΑ, οι ΜΕΟ ασκούν εποπτεία σε συνεχή βάση για τους κινδύνους πληροφοριακών συστημάτων και κυβερνοασφάλειας, εφαρμόζοντας μια κοινή και τυποποιημένη μεθοδολογία αξιολόγησης των κινδύνων, η οποία βασίζεται στην Κατευθυντήρια γραμμή της ΕΑΤ EBA/GL/2017/05[25] και υποστηρίζεται από ερωτηματολόγιο σχετικά με τον κίνδυνο πληροφοριακών συστημάτων (αυτοαξιολόγηση της τράπεζας). Αυτή η διαδικασία συμπληρώνεται με θεματικούς ελέγχους ως προς τους κινδύνους που σχετίζονται με τα πληροφοριακά συστήματα και με οριζόντια ανάλυση. Η αυτοαξιολόγηση των κινδύνων πληροφοριακών συστημάτων και των ελέγχων που εφαρμόζουν τα ΣΙ παρέχει πολύτιμη πληροφόρηση. Ένα σημαντικό εύρημα το 2019 ήταν ότι, κατά μέσο όρο, ο τομέας συνολικά στράφηκε προς πιο συντηρητικές πρακτικές αυτοαξιολόγησης. Η αυτοαξιολόγηση αποκάλυψε επίσης ότι τα ΣΙ που περιλαμβάνουν στο διοικητικό τους συμβούλιο ειδικούς στον τομέα της πληροφορικής είναι πιο αποτελεσματικά σε διάφορες κατηγορίες ελέγχου κινδύνων πληροφοριακών συστημάτων και έχουν καλύτερη επίγνωση των κινδύνων.

Παράλληλα, η αυτοαξιολόγηση έδειξε ότι ο αριθμός των ΣΙ που βασίζονται σε συστήματα κοντά στο τέλος του κύκλου ζωής τους (end-of-life systems) για κρίσιμες επιχειρησιακές διαδικασίες αυξάνεται, όπως επίσης και οι δαπάνες για την εξωτερική ανάθεση εργασιών για πληροφοριακά συστήματα. Η έμφαση στα εν λόγω θέματα θα ενισχυθεί το 2020.