Vorwort von Christine Lagarde, Präsidentin der EZB

Die Finanzkrise und die Staatsschuldenkrise haben gezeigt, wie rasch und heftig sich Probleme des Bankensektors auf unsere gesamte Währungsunion ausweiten und sowohl die Wirtschaft als auch das Leben der Menschen beeinträchtigen können. Hierauf hat die Politik reagiert und es sich zum Ziel gesetzt, für gesunde Banken und ein widerstandsfähiges Bankensystem zu sorgen. So wurde vor sechs Jahren die europäische Bankenaufsicht geschaffen.

Innerhalb dieser kurzen Zeit seit ihrer Gründung hat sie sich zu einer ausgereiften Institution entwickelt, die ihren festen Platz als konsequent und kohärent handelnde europäische Aufsichtsbehörde eingenommen hat. Seit 2014 konnten die Risiken deutlich gesenkt werden: Die Bestände an notleidenden Krediten haben sich um nahezu 50 % verringert, und die Kapitalausstattung der Banken im Euroraum hat sich sichtbar verbessert. Der Umgang mit notleidenden Krediten zeigt besonders anschaulich, wie gut ein europäischer Ansatz dazu beitragen konnte, krisenbedingte Altlasten in den Griff zu bekommen, unter denen zahlreiche Banken in den einzelnen Ländern litten.

Durch ihren Einsatz für gesündere Banken hat die europäische Bankenaufsicht auch die Geldpolitik unterstützt. Robustere Banken können mehr Kredite an die Wirtschaft vergeben, was wiederum die Transmission der Geldpolitik stärkt. Zudem fördert die europäische Bankenaufsicht ein produktives Risikoverhalten, während sie zugleich der Jagd nach hohen Renditen Einhalt gebietet. Auf diese Weise hilft sie, die Risiken für die Stabilität des Finanzsystems zu begrenzen, und ermöglicht es, dass wir unser Preisstabilitätsmandat mit dem aktuellen geldpolitischen Kurs erfüllen können.

In den letzten Jahren wurden enorme Anstrengungen im Bereich der Bankenaufsicht unternommen. Dennoch muss vonseiten der Banken mehr getan werden, um die auch im Jahr 2020 noch bestehenden Herausforderungen zu meistern. Die Ertragskraft der Institute ist nach wie vor gering. Hält dieser Zustand an, kann dies die Widerstandsfähigkeit des gesamten Bankensektors beeinträchtigen. Banken können ihren Teil zur Lösung des Problems beitragen, indem sie ihre Überkapazitäten abbauen, die verbliebenen Bestände an notleidenden Krediten verringern und ihre Geschäftsmodelle und IT-Standards auf das digitale Zeitalter ausrichten.

Der andere Teil der Lösung betrifft den institutionellen Rahmen. Dieser muss so gestaltet sein, dass ein effizienterer und stärker integrierter Bankenmarkt gefördert wird. Die Grundlage der Bankenunion – das einheitliche Regelwerk – ist noch immer stark national fragmentiert. Darüber hinaus könnte die Integrität des einheitlichen Bankenmarkts weiterhin in Frage gestellt werden, solange eine Säule der Bankenunion – nämlich das europäische Einlagensicherungssystem – fehlt. Eine weitergehende grenzüberschreitende Integration wird somit verhindert.

Des Weiteren gilt es, längerfristige Herausforderungen wie den Klimawandel zu bewältigen. Sie betreffen uns alle, und niemand kann die Augen vor ihnen verschließen. Der Klimawandel wird alle Bereiche der Wirtschaft beeinflussen, auch das Bankensystem. Es liegt daher auf der Hand, dass wir dieses Problem durch gemeinsames Handeln – über Ländergrenzen, Institutionen und Sektoren hinweg – angehen müssen.

Einleitendes Interview mit Andrea Enria, Vorsitzender des Aufsichtsgremiums

Herr Enria, Anfang 2019 übernahmen Sie den Vorsitz des Aufsichtsgremiums. Welches Fazit ziehen Sie nach einem Jahr, und was gibt es noch zu tun?

Mein Fazit lautet: Die europäische Bankenaufsicht funktioniert. Es ist sinnvoll und auch nützlich, Banken auf europäischer Ebene zu beaufsichtigen. Unser Aufsichtsmodell ruht auf starken Säulen. Nach fünf Jahren befinden wir uns nun in einem ausgereifteren Entwicklungsstadium und nicht mehr in der Gründungsphase. Deshalb müssen wir die großen Projekte dieser Zeit zum Abschluss bringen und uns darauf konzentrieren, unseren Ansatz und die risikobasierte Aufsicht zu festigen. Zugleich werden wir uns für weitere Verfahrensvereinfachungen einsetzen, um den Aufwand für Aufseher und Banken zu verringern. Hierzu zählt auch die verstärkte Nutzung neuer Technologien. Ebenso sind wir bestrebt, noch transparenter und berechenbarer zu handeln. Wir haben es nach wie vor mit einem Bankensektor zu tun, der eine geringe Ertragskraft aufweist, und mit einer Bankenunion, die nicht so stark integriert ist, wie sie es eigentlich sein sollte. So ist es uns auch ein wichtiges Anliegen, zur Bewältigung dieser großen Herausforderungen beizutragen.

Weshalb soll die Bankenaufsicht transparenter werden und wie kann dies erreicht werden?

Mit der Bankenunion haben wir ein neues Modell für den gesamten Euroraum eingeführt. Ich habe den Eindruck, dass Banken und Investoren sich noch immer schwertun, dieses neue Modell wirklich zu verstehen. Folglich müssen wir als Bankenaufseher unser Handeln und unsere Vorgehensweise besser erläutern und begründen. Dadurch werden wir auch berechenbarer, denn schließlich soll die Bankenaufsicht für Stabilität sorgen und nicht für Überraschungen. Der neue institutionelle Rahmen für das Krisenmanagement sieht vor, dass die Banken zuerst Investoren zur Verlusttragung heranziehen, statt Staatshilfen zu beanspruchen. Deshalb müssen die Anleger besser darüber informiert werden, ob mit Blick auf die aktuelle Geschäftslage einer Bank bestimmte Aufsichtsmaßnahmen ausgelöst werden könnten. Einen ersten Schritt zur Erhöhung der Transparenz haben wir im Januar 2020 getan. Erstmals wurden für die einzelnen Banken Informationen zu den aufsichtlichen Kapitalanforderungen veröffentlicht, die im aufsichtlichen Überprüfungs- und Bewertungsprozess ermittelt wurden. Außerdem gaben wir weitere Einzelheiten zu unserer Methodik bekannt. Hierdurch konnten sich Kreditinstitute und Investoren ein genaueres Bild von der aufsichtlichen Bewertung der europäischen Banken machen.

Kommen wir zu den Banken. Das Thema Ertragskraft ist nach wie vor eine dringliche Herausforderung. Sehen Sie hier Licht am Ende des Tunnels?

Ich fürchte, wir befinden uns noch immer inmitten des Tunnels. Die geringe Ertragskraft der Banken bereitet mir als Bankenaufseher ernsthaft Sorgen, das versichere ich Ihnen. Banken, die kaum Gewinne erwirtschaften, können intern kein Kapital bilden. Aufgrund ihrer niedrigen Marktbewertungen gelingt es ihnen möglicherweise auch nicht, ihren Kapitalbedarf über die Aktienmärkte zu decken. Folglich werden sie anfälliger. Es ist offenkundig, dass es für Banken gegenwärtig alles andere als einfach ist, im traditionellen Bankgeschäft Geld zu verdienen. An diesen schwierigen Rahmenbedingungen wird sich allerdings so bald nichts ändern. Das Gebot lautet daher: akzeptieren und sich anpassen. Die Banken müssen die neue Realität akzeptieren und die Möglichkeit in Betracht ziehen, ihr Geschäftsmodell anzupassen, um überlebensfähig zu bleiben. Die wettbewerbsfähigsten Institute sind jene, die kosteneffizient arbeiten, über eine – wie wir sagen – gute strategische Steuerung verfügen und sich dem digitalen Wandel stellen. Andere Banken haben hier leider noch einigen Nachholbedarf. Aus diesem Grund werden wir die Entwicklung genau im Auge behalten und Druck auf die Nachzügler ausüben.

Sind Kosteneinsparungen ein mögliches Instrument für Banken und wie können sie erreicht werden?

Zu den wichtigsten Maßnahmen, die die Banken selbst ergreifen sollten, zählt die Steigerung der Kosteneffizienz. Die Aufwand/Ertrag-Relation der Institute im Euroraum ist weiterhin hoch. Im Durchschnitt wenden sie rund 65 Cent auf, um einen Euro zu verdienen, und somit deutlich mehr als ihre internationalen Konkurrenten. Entscheidend ist jedoch, dass nicht an der falschen Stelle gespart wird. Beispielsweise sind Kostensenkungen im Risikomanagement keine Option. Auch Investitionen in neue Technologien bleiben wichtig, denn sie können zu künftigen Kostensenkungen beitragen. Abgesehen davon werden auch einige eher radikale Vorschläge diskutiert. So könnten Banken beispielsweise bestimmte Dienstleistungen, die sie standardmäßig benötigen, in einem Pool zusammenlegen. Auf diese Weise wäre es für Banken einfacher, Skaleneffekte zu erzielen und somit ihre Ausgaben zu verringern. Der Hebel mit der größten Wirkung sind natürlich Unternehmenszusammenschlüsse. Wenn sich die richtigen Banken in einer gut durchgeführten Fusion zusammenschließen, kann dies ebenfalls zu Kostensenkungen und einer Neuausrichtung des Geschäftsmodells beitragen.

Brauchen wir also eine verstärkte Konsolidierung, d. h. mehr Fusionen, im Bankensektor?

Nun, für mich liegt es auf der Hand, dass im Bankensektor des Euroraums eine Konsolidierung stattfinden muss. Überkapazitäten sind für die mangelnde Ertragskraft mitverantwortlich. Daher müssen sie abgebaut werden. Und Bankenfusionen – sowohl innerhalb eines Landes als auch über Ländergrenzen hinweg – wären da von Nutzen. Aus Zusammenschlüssen auf nationaler Ebene können sich möglicherweise höhere Effizienzgewinne ergeben, weil sich beispielsweise die Vertriebsnetze der Fusionspartner überschneiden. Grenzüberschreitende Fusionen hingegen können dazu beitragen, die Ertragsquellen und somit auch die Risiken zu diversifizieren. Hierdurch würde letztendlich die Widerstandsfähigkeit der Banken und des gesamten Finanzsystems gegenüber Schocks gestärkt. Ich kann verstehen, dass es für die einzelnen Banken aufgrund der geringen Ertragskraft und Marktbewertungen schwierig ist, gute Argumente für Fusionen zu finden. Betrachtet man jedoch das System als Ganzes, so ist es unwahrscheinlich, dass sich die Ursachen dieser beiden Probleme ohne eine gewisse Konsolidierung innerhalb des Bankensektors beheben lassen.

Kann die EZB hier etwas tun?

Die ökonomischen Argumente für eine Konsolidierung sind für mich durchaus nachvollziehbar. Es ist jedoch nicht meine Aufgabe, diesen Prozess voranzutreiben oder zu bremsen. Ich kann lediglich potenzielle Fusionshindernisse beseitigen, insbesondere, wenn sie in meinen Verantwortungsbereich fallen. Die EZB scheint bei einigen den Eindruck zu erwecken, dass sie Fusionen zu verhindern versucht, indem sie den neu entstehenden Unternehmen höhere Kapitalanforderungen auferlegt. Ich versuche seit einiger Zeit, diesen Irrtum aus der Welt zu schaffen. Wir werden im späteren Jahresverlauf unsere grundsätzliche Position zum Thema Fusionen genauer erläutern. Wie gehen wir beispielsweise mit Badwill um? Wie beurteilen wir die Angemessenheit der Kapitalausstattung in den fusionierenden Banken? Fragen wie diesen werden wir uns widmen, um mehr Klarheit zu schaffen.

Besteht die Chance einer weiteren Integration auf europäischer Ebene? Wird beispielsweise die Bankenunion zum Abschluss gebracht werden?

Der Bankenmarkt ist noch immer stark national fragmentiert – selbst im Euroraum. Zum großen Teil ist diese Fragmentierung das Ergebnis von Ringfencing, d. h. von Abschottungsmaßnahmen, die während der Finanzkrise ergriffen wurden. Sie haben die Angst verstärkt, dass es im Fall eines Bankenschocks zur Flucht von Kapital und Liquidität ins Ausland kommen könnte und die Steuerzahler die Zeche zu zahlen hätten. Hier müssen wir weitere Fortschritte erzielen, um die Sicherheitsmechanismen innerhalb der Bankenunion zu vervollständigen. Bei der Einrichtung einer Letztsicherung für den Einheitlichen Abwicklungsfonds sind wir schon ein Stück vorangekommen. Gleichwohl werden das Thema Liquidität im Abwicklungsfall und insbesondere die Schaffung einer gemeinsamen europäischen Einlagensicherung nach wie vor sehr kontrovers diskutiert. Ich hoffe hier auf baldige Ergebnisse, weiß aber auch, wie schwierig diese Debatte ist.

Somit stellt sich die Frage, was wir noch tun können. Wenn sich am bestehenden Rahmen nichts ändert, lässt sich dann innerhalb dieses Rahmens etwas bewirken? Eine Möglichkeit wäre, die Belange der Aufnahmeländer zu berücksichtigen, wenn es um die Festlegung der bankengruppenweiten Aufsichtsanforderungen geht. Ein bestimmtes geografisch begrenztes Risiko, das trotz Diversifizierungs- und Verrechnungsmaßnahmen auf konsolidierter Basis fortbesteht, könnte durch bankengruppenbezogene Anforderungen abgedeckt werden. Denkbar wäre auch, Vereinbarungen über die Bereitstellung gruppeninterner finanzieller Unterstützung als festen Bestandteil von Bankensanierungsplänen vorzuschreiben. Wenn wir eine integrierte Aktiv- und Passivsteuerung in guten Zeiten wünschen, müssen wir sicherstellen, dass sie auch im Krisenfall funktioniert. Möglich ist dies durch glaubwürdige Vereinbarungen, die von der EZB durchgesetzt werden können.

Ist denn der neue europäische Rahmen zur Krisenbewältigung hierbei hilfreich?

Dieser neue Rahmen hat uns auf jeden Fall einen Schritt vorangebracht. Gleichwohl weist er auf europäischer Ebene noch gewisse Lücken auf. Eigentlich handelt es sich um einen in weiten Teilen noch immer nationalen Rahmen. Gerade diese Fragmentierung führt dazu, dass der Rahmen weniger wirksam und effizient ist, als er es sein könnte. So kommen etwa bei der Liquidation von Banken nationale Ansätze zur Anwendung, die sich weiterhin recht deutlich voneinander unterscheiden. Auch die Rolle der Einlagensicherungssysteme und der institutsbezogenen Sicherungssysteme ist nicht einheitlich, genauso wenig wie die Politik, die in Bezug auf die Rettung von Banken mit öffentlichen Mitteln verfolgt wird. Gleiche Bedingungen sind so nicht gegeben. Für die Bankenaufseher wird es in diesem Umfeld sogar schwieriger, ihre verfügbaren Instrumente einzusetzen. Deshalb benötigen wir ein stärker harmonisiertes System. Wir könnten uns dem Ansatz der Vereinigten Staaten etwas annähern und beispielsweise auf europäischer Ebene ein Instrument für die verwaltungsbehördliche Zwangsliquidation schaffen.

Auf dem Weg zu einem gemeinsamen europäischen Bankenmarkt dürfte es erforderlich sein, den Aufnahmeländern adäquate Sicherheitsmechanismen an die Hand zu geben, so dass es ihnen leichter fällt, nationale Barrieren abzubauen. Wenn wir diese Probleme angehen und das Krisenmanagement verbessern, sinken möglicherweise auch die wahrgenommenen anfänglichen Kosten des Abbaus bestehender Ringfencing-Strukturen zum Schutz des heimischen Bankensektors. Bis dahin sind wir verpflichtet, alle gegebenen Möglichkeiten zu prüfen, um die Anwendung des bestehenden Rechtsrahmens so zu fördern, dass die unternehmensweite Aktiv- und Passivsteuerung in der Bankenunion gestärkt wird. Beispielsweise sollten wir ausloten, ob sich die in einigen Bereichen existierenden Ermessensspielräume der Aufseher nutzen lassen (z. B. Verzicht auf Liquiditätsanforderungen auf Einzelinstitutsebene oder gruppeninterne Befreiungen von Großkreditanforderungen), um die unternehmensweite Aktiv- und Passivsteuerung innerhalb der Bankenunion zu unterstützen. Somit entsteht Vertrauen, dass innerhalb einer Bankengruppe mit Hilfe gerechnet werden kann.

Vonseiten der Banken wird häufig behauptet, der hohe Regulierungsgrad sei eine Ursache für die mangelnde Ertragskraft. Halten Sie diese Behauptung für berechtigt?

Die Finanzkrise hat die Schwächen des damals geltenden Regelungsrahmens zu Tage gefördert. Daher waren regulatorische Reformen absolut erforderlich. Wenn wir von den Kosten der Regulierung reden, müssen wir auch über die Kosten einer Krise sprechen. Es stimmt, dass die Banken Erstere in jedem Fall tragen, Letztere jedoch nicht unbedingt. Hierin bestand zum Teil das ursprüngliche Problem. Ich denke, dass wir die Krisenwahrscheinlichkeit zu einem vertretbaren Preis gesenkt haben. Insofern stehe ich hinter den regulatorischen Reformen, wie sie unter anderem durch das finale Basel-III-Paket verabschiedet wurden. Ich habe mehrfach ihre gewissenhafte Umsetzung hier in Europa gefordert.

Gleichwohl bin ich mir des Meldeaufwands bewusst, der von den Banken erwartet wird. Die EZB bemüht sich bereits ernsthaft um eine Verringerung dieser Last, insbesondere für kleinere und weniger komplexe Institute. Es gibt allerdings noch zwei offene Punkte. Der erste betrifft die Anzahl an Behörden, die Daten von den Banken anfordern. Durch eine bessere Koordinierung zwischen EZB, nationalen Aufsichtsbehörden, nationalen Zentralbanken und makroprudenziellen Behörden könnten die Banken entlastet werden. Doch die Banken müssen nicht nur regelmäßige Meldungen einreichen, sondern auch anlassbezogene Datenabfragen bearbeiten. Dies ist der zweite Punkt. Hier müssen wir uns um eine bessere Planung, Priorisierung und Kommunikation der anstehenden Datenabfragen bemühen.

Welche Probleme außer der Ertragsschwäche sollten Banken noch angehen?

Bei unseren Bewertungen stellt sich sehr häufig heraus, dass die interne Governance Grund zur Sorge gibt. Best Practices beginnen bei den Vergütungsmodellen, die der Risikoneigung einer Bank Rechnung tragen, und reichen bis hin zur Übermittlung genauer und aktueller Risikodaten an die Geschäftsleitung. Zudem zeigen einige bekannte Beispiele aus jüngster Zeit, dass die Kontrollmechanismen und Verfahren zur Geldwäschebekämpfung noch immer unzureichend sind. Eines ist klar: Wir erwarten von allen Banken, dass sie über einen Rahmen zur Gewährleistung einer guten Governance und wirksamen Risikosteuerung verfügen. Probleme in diesen Bereichen können sich rasch außerhalb der Bank ausbreiten und erheblichen Schaden anrichten. Ein gutes Beispiel ist das operationelle Risiko. Hier hat sich die Situation im Jahr 2019 verschlechtert. Der größte Anteil der Verluste aus operationellen Risiken lässt sich auf Verhaltensrisiken zurückführen, die wiederum häufig mit Governance-Problemen verknüpft sind. Auch von der IT-Struktur kann ein operationelles Risiko ausgehen. Mit der zunehmenden Digitalisierung der Banken wächst die Bedrohung durch Cyberrisiken oder allgemeine IT-Risiken, z. B. aufgrund veralteter Systeme. Wir nehmen dies sehr ernst und führen eine Reihe von Vor-Ort-Prüfungen zum IT-Risiko durch.

Ist der Klimawandel ein Thema für Banken und Bankenaufseher?

Der Klimawandel geht uns alle an. Deshalb werden zurzeit viele weitreichende Ideen diskutiert. So wird beispielsweise die Auffassung vertreten, dass die Regulierung das Thema Umwelt berücksichtigen sollte, d. h., für grüne Anlagen sollten niedrigere Kapitalanforderungen gelten. Unsere Aufgabe als Aufseher ist es, für Sicherheit und Solidität im Bankensektor zu sorgen. Deshalb richtet sich unser Handeln stets nach den Risiken. Diese Risiken sind genau zu analysieren, um keine vorschnellen politischen Entscheidungen zu treffen.

Die zentrale Frage lautet daher, ob es Geschäftsaktivitäten oder Aktiva gibt, die in stärkerem Maße Klima- und Umweltrisiken ausgesetzt sind als andere. Die derzeit von der EU entwickelte Taxonomie nachhaltiger Wirtschaftstätigkeiten ist ein wichtiger erster Schritt, denn sie wird es Banken ermöglichen, ihre klima- und umweltbedingten Risiken zu identifizieren und zu melden. Dies trägt wiederum zu einer höheren Transparenz bei. In einem zweiten Schritt müssten dann alle Risiken abgedeckt werden, die in der bankinternen Risikosteuerung oder in unserem aufsichtlichen Überprüfungs- und Bewertungsprozess erfasst werden. Letztendlich könnten sie auch Bestandteil der aufsichtlichen Stresstests werden. An all diesen Themen arbeiten wir weiterhin – größtenteils auf europäischer oder sogar globaler Ebene. So gehört die EZB beispielsweise dem Network for Greening the Financial System an, in dem mehr als 50 Institutionen aus der ganzen Welt vertreten sind.

1 Bankenaufsicht im Jahr 2019

1.1 Der Bankensektor des Euroraums im Jahr 2019

1.1.1 Allgemeine Widerstandsfähigkeit der Banken im Euroraum

Kapital- und Verschuldungsquoten über die jüngsten Berichtszeiträume hinweg auf aggregiertem Niveau stabil

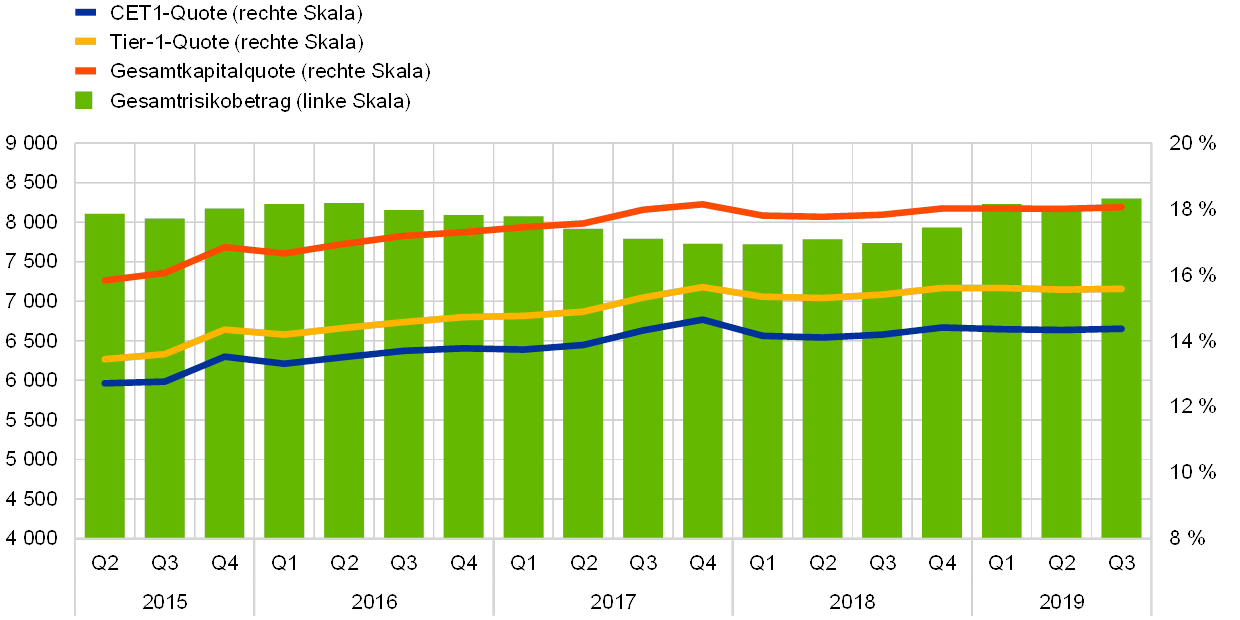

Die Kapitalquoten waren über die jüngsten Berichtszeiträume hinweg auf aggregiertem Niveau stabil (siehe Grafik 1). Nach 17,83 % im entsprechenden Vorjahresquartal fiel die Gesamtkapitalquote im dritten Quartal 2019 mit 18,05 % leicht höher aus. Eine ähnliche Entwicklung ist, mit geringfügigen Schwankungen, auch bei der Quote des harten Kernkapitals (CET1-Quote) und der Kernkapitalquote (Tier-1-Quote) zu beobachten.

Grafik 1

Gesamtkapitalquote der bedeutenden Institute (Übergangsdefinition)

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

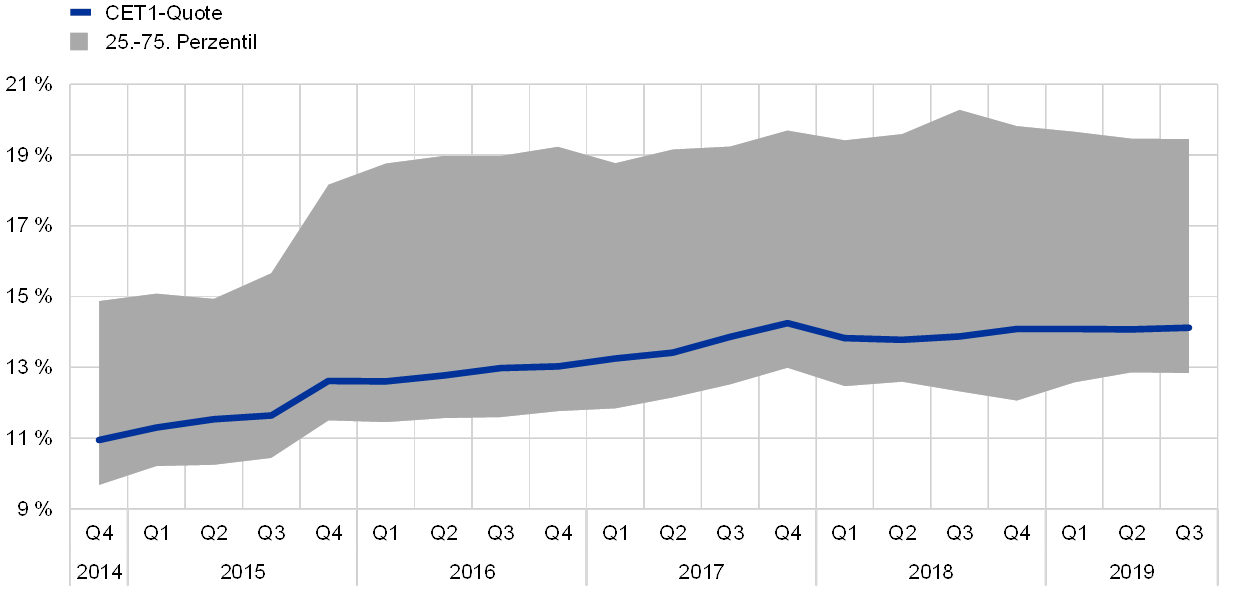

Der gewichtete Durchschnitt der vollständig umgesetzten (fully loaded) CET1-Quote der bedeutenden Institute (significant institutions – SIs) blieb vom vierten Quartal 2018 bis zum dritten Quartal 2019 stabil bei 14,1 % (siehe Grafik 2). Gegenüber dem entsprechenden Vorjahreszeitraum (5,32 %) erhöhte sich die Verschuldungsquote in den ersten drei Quartalen des Jahres 2019 leicht und lag im dritten Jahresviertel bei 5,42 % (siehe Grafik 3).

Grafik 2

CET1-Quote der SIs

Quelle: EZB.

Grafik 3

Verschuldungsquote der SIs

(in %)

Quelle: EZB.

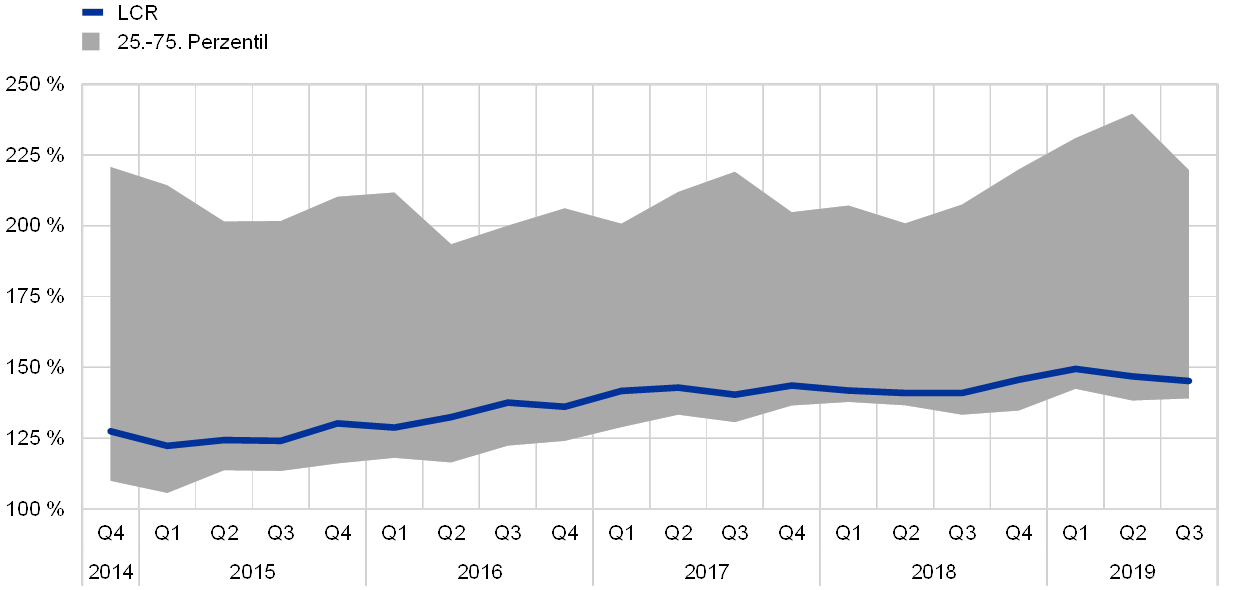

LCR für die aggregierte Gruppe der SIs setzte Aufwärtstrend fort

Die Liquiditätsdeckungsquote (liquidity coverage ratio – LCR) für die aggregierte Gruppe der bedeutenden Institute setzte ihren zuletzt verzeichneten Aufwärtstrend fort, was einem Anstieg um 4,23 Prozentpunkte gegenüber dem Vorjahreszeitraum entsprach (siehe Grafik 4).

Grafik 4

Liquiditätsdeckungsquote der SIs

Quelle: EZB.

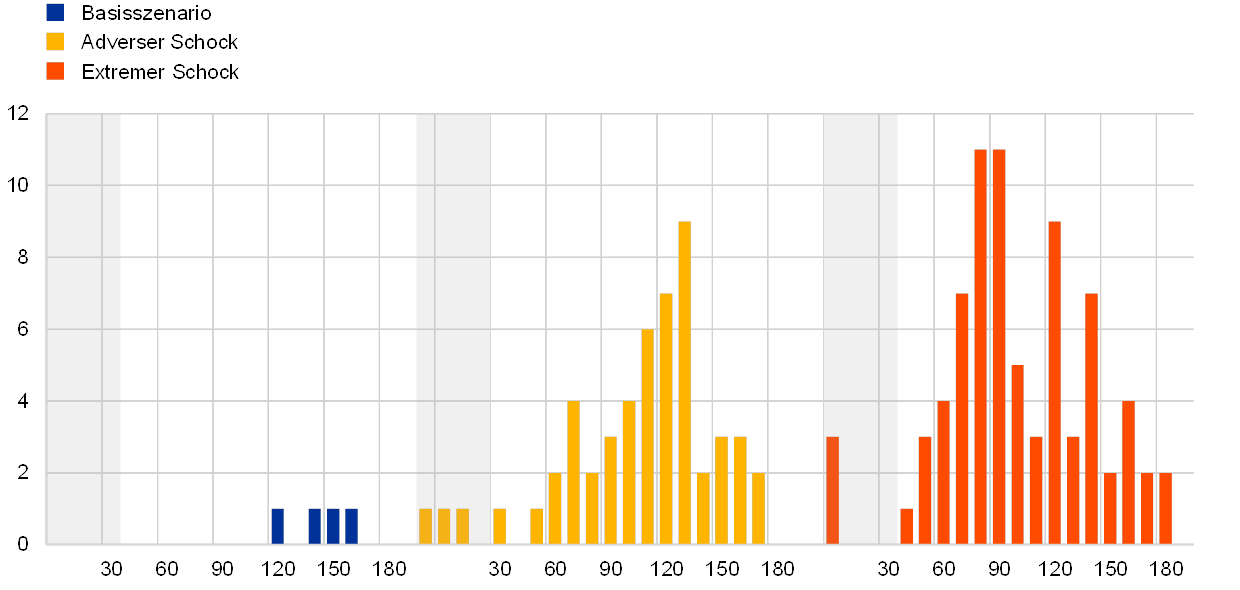

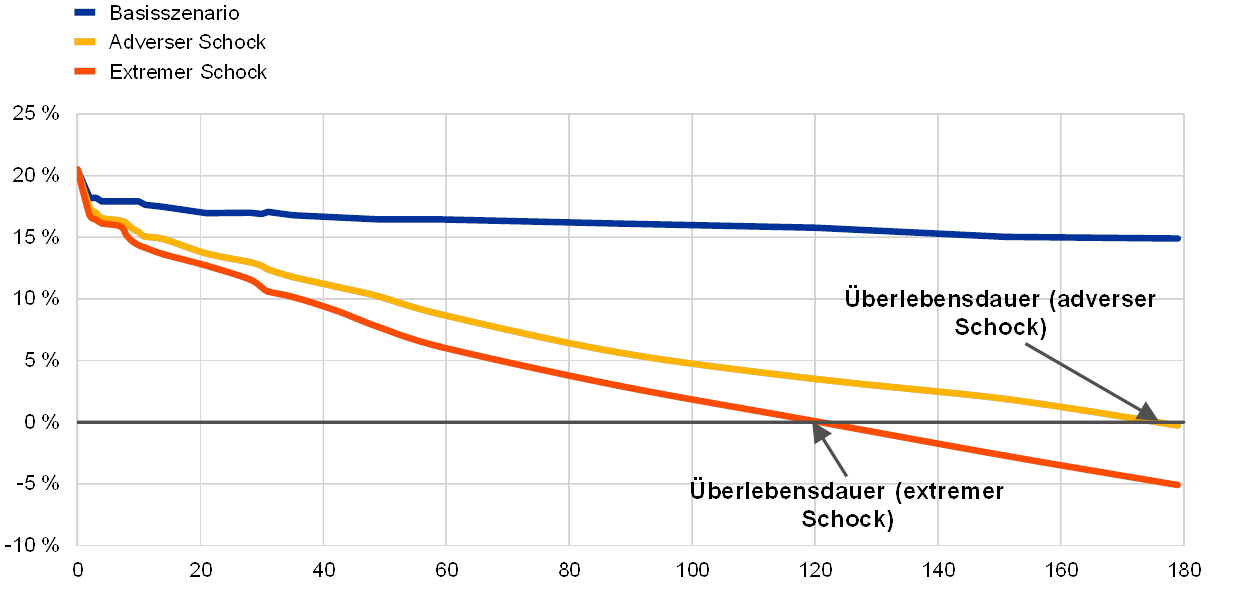

Stresstest 2019 – EZB-Bankenaufsicht führte Sensitivitätsanalyse zum Liquiditätsrisiko durch

Im Berichtsjahr nutzte die EZB-Bankenaufsicht ihren jährlichen Stresstest, um das kurzfristige Liquiditätsrisiko der Banken eingehend zu überprüfen. Bei der Sensitivitätsanalyse zum Liquiditätsrisiko als Stresstest 2019 wurde untersucht, inwieweit die SIs einem idiosynkratischen Liquiditätsschock gewachsen sind. Die Widerstandsfähigkeit der Banken gegenüber adversen und extremen Schocks wurde anhand von hypothetischen Stressfaktoren bewertet, die nicht unter Bezugnahme auf geldpolitische Beschlüsse, sondern auf Grundlage von Krisensituationen in jüngerer Vergangenheit kalibriert worden waren.

EZB bescheinigte Banken insgesamt komfortable Liquiditätsposition

Der Großteil der 103 teilnehmenden Banken meldete großzügige Liquiditätspuffer und vergleichsweise lange Überlebensdauern (siehe Grafik 5). Demnach betrug der Median der Überlebensdauer im adversen Schockszenario rund sechs Monate und im extremen Schockszenario rund vier Monate (siehe Grafik 6). Eine lange Überlebensdauer unter Stressbedingungen gibt den Banken mehr Zeit, um ihre Notfall-Finanzierungspläne umzusetzen.

Grafik 5

Verteilung von Banken mit einer Überlebensdauer von weniger als sechs Monaten im jeweiligen Szenario

(Kalendertage; Anzahl der Banken)

Quelle: EZB.

Anmerkung: Die Überlebensdauer wird definiert als der Zeitraum bis zu dem Tag, an dem die kumulierten Netto-Liquiditätsabflüsse das verfügbare Liquiditätsdeckungspotenzial erstmals übersteigen. Mit einer längeren Überlebensdauer wächst auch die Wahrscheinlichkeit, dass die Bank einen Liquiditätsschock übersteht.

Grafik 6

Median der Netto-Liquiditätsposition

(Kalendertage; Median der Netto-Liquiditätsposition in % der Bilanzsumme)

Quelle: EZB.

Anmerkung: Die Netto-Liquiditätsposition bezieht sich auf die algebraische Summe aus den kumulierten Nettoabflüssen und dem verfügbaren Liquiditätsdeckungspotenzial. Die Überlebensdauer ist der Zeitraum bis zu dem Tag, an dem die Netto-Liquiditätsposition erstmals negativ wird.

Bei einigen Aspekten besteht jedoch weiterer Handlungsbedarf

Die bedeutenden Institute wiesen 2019 weiterhin eine komfortable Liquiditätsposition auf. Dennoch bedürfen einige Aspekte einer eingehenderen aufsichtlichen Überwachung: a) Eine geringe Anzahl von Banken meldete niedrige Liquiditätspositionen in Fremdwährungen (z. B. US-Dollar); b) einzelne Banken stellen gruppenangehörigen Unternehmen außerhalb des Euroraums Nettoliquidität zur Verfügung, wodurch sie Ringfencing-Risiken ausgesetzt sind; c) mehrere Banken nutzen Optimierungsstrategien, die zu einer verbesserten Einhaltung der Liquiditätsquoten, jedoch nur zu einer zeitlich begrenzten Versorgung mit Liquidität führen; d) in vielen Fällen könnte das Sicherheitenmanagement, einschließlich der schnellen Mobilisierbarkeit unbelasteter Liquiditätsreserven, verbessert werden; und e) die Banken unterschätzen möglicherweise die negativen Auswirkungen einer Herabstufung der Kreditwürdigkeit auf ihre Liquidität. Gleichzeitig hat der Test dazu beigetragen, Qualitätsprobleme bei den gemeldeten Liquiditätsdaten aufzudecken. Dies wird dabei helfen, die Qualität der aufsichtlichen Informationen künftig zu verbessern.

Ergebnisse bildeten Grundlage für jährliche Liquiditätsbeurteilung der Banken; Aufsicht plant Nachschauprüfungen

Die Testergebnisse flossen in die Beurteilung der Liquiditätsausstattung und der Risikosteuerung der Banken ein, hatten jedoch keine direkten Auswirkungen auf die aufsichtlichen Eigenkapitalanforderungen. Die Aufsicht hat angemessene quantitative und qualitative Liquiditätsmaßnahmen ergriffen, um die im Stresstest ermittelten Probleme anzugehen. Im Rahmen des jährlichen aufsichtlichen Überprüfungs- und Bewertungsprozesses (supervisory review and evaluation process – SREP) erörterten die Aufseher ihre Erkenntnisse mit den einzelnen Banken. Bei Bedarf werden Nachschauprüfungen hinsichtlich bestimmter Beanstandungen durchgeführt.

Auch LSIs wiesen 2019 komfortable Liquiditäts- und Eigenkapitalpositionen auf

Auch die weniger bedeutenden Institute (less significant institutions – LSIs) wiesen 2019 komfortable Liquiditäts- und Eigenkapitalpositionen auf. Die durchschnittliche Liquiditätsdeckungsquote lag im zweiten Quartal bei über 200 %, die durchschnittliche CET1-Quote bei rund 17 %. Einige Aspekte bedürfen jedoch einer genauen Beobachtung. Hierzu zählen beispielsweise erhebliche Laufzeitinkongruenzen oder die Abhängigkeit von Liquiditätsgruppen, in denen die verfügbaren Puffer einzelner Mitglieder gebündelt werden.

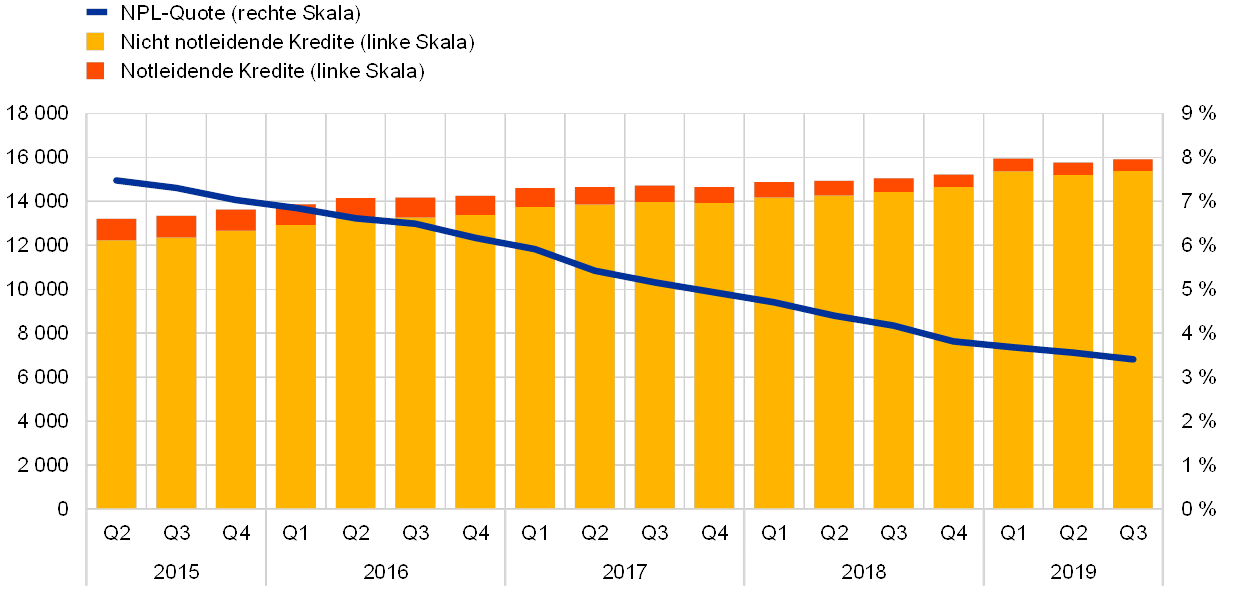

Weitere Verbesserung der Aktiva-Qualität der Banken im Jahresverlauf 2019

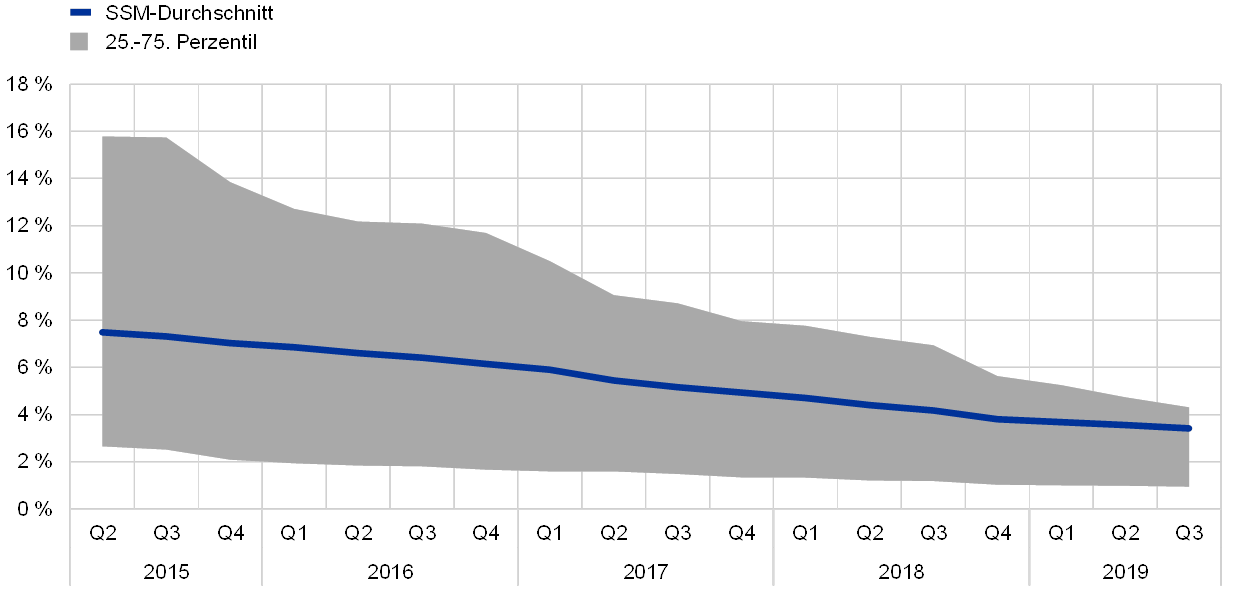

Die Aktiva-Qualität der Banken hat sich verbessert; der Anteil notleidender Kredite (NPL-Quote) ging kontinuierlich von insgesamt 4,17 % im dritten Quartal 2018 auf 3,41 % im dritten Jahresviertel 2019 zurück (siehe Grafik 7 und Abschnitt 1.2.2). Wie in Grafik 8 ersichtlich, nahmen auch die Unterschiede zwischen den NPL-Quoten der Banken im gleichen Zeitraum deutlich ab.

Grafik 7

Aktiva-Qualität: notleidende Kredite der SIs

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

Grafik 8

Verteilung der NPL-Quoten der SIs

Quelle: EZB.

1.1.2 Allgemeine Entwicklung der Banken im Euroraum

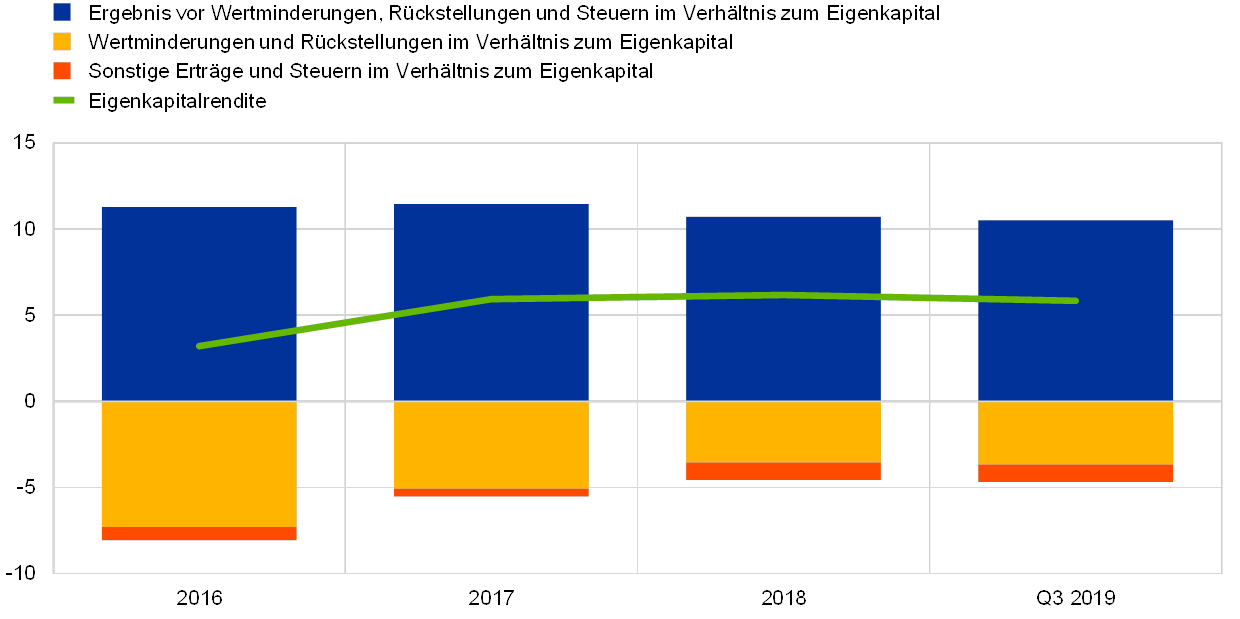

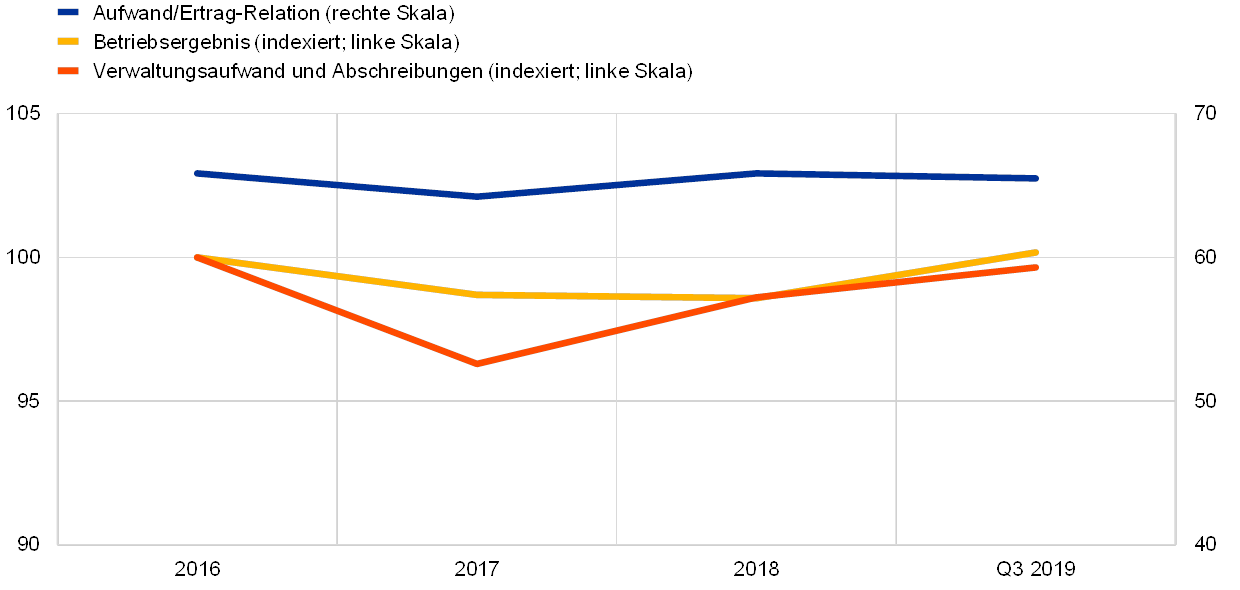

Ertragskraft der SIs bis zum zweiten Quartal 2019 gesunken; Aufwand/Ertrag-Relation blieb vergleichsweise hoch

Auch im Berichtsjahr blieb die Ertragskraft der SIs im Euroraum gedämpft. So ging die aggregierte annualisierte Eigenkapitalrendite von 6,2 % im vierten Quartal 2018 leicht zurück, auf 5,8 % im dritten Jahresviertel 2019 (siehe Grafik 9).[1] Insgesamt wiesen die SIs im Eurogebiet eine geringere Eigenkapitalrendite auf als US-Banken. In vielen Fällen lag sie sogar unterhalb der von den Banken ausgewiesenen Eigenkapitalkosten. Diese Entwicklung spiegelt sich auch in den niedrigen Bewertungen der meisten börsennotierten SIs wider. Aufgrund ihres deutlich unter eins liegenden Kurs-Buchwert-Verhältnisses ist es für sie schwierig, ihr Aktienkapital zu erhöhen, ohne dass dies bei den Altaktionären zu einer deutlichen Verwässerung führt.

Grafik 9

Eigenkapitalrendite der SIs nach Ertragsquelle

(in % des Eigenkapitals)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Die Daten für das dritte Quartal sind annualisiert.

Während die starre Kostenstruktur weiterhin Anlass zur Sorge gab, sank das Ergebnis vor Wertminderungen, Rückstellungen und Steuern im Verhältnis zum Eigenkapital, blieb in absoluten Zahlen jedoch weitgehend unverändert. Zuwächse im Handelsergebnis wurden zudem von einem negativen Betriebsergebnis oder einem negativen sonstigen betrieblichen Ergebnis konterkariert.

Die Aufwand/Ertrag-Relation der SIs war nach wie vor relativ hoch (siehe Grafik 10). Zurückzuführen ist dies einerseits auf Kostenineffizienzen und andererseits auf Aufwendungen im Zusammenhang mit Umstrukturierungen und Investitionen in Digitalisierung. Mittelfristig kann die Digitalisierung die Banken gleichwohl in die Lage versetzen, ihre Kosteneffizienz zu steigern und ihr Angebot an Produkten und Dienstleistungen zu erweitern. Auch für die Nachhaltigkeit der Geschäftsmodelle spielt die Digitalisierung eine wesentliche Rolle. Allerdings bringt sie höhere Anfangskosten mit sich, und ihr Nutzen stellt sich erst im Zeitverlauf ein.

Grafik 10

Aufwand/Ertrag-Relation und indexierte Komponenten der SIs

(in %)

Quelle: Statistiken der EZB-Bankenaufsicht.

Nach einem mehrjährigen Abwärtstrend und Tiefstand im Jahr 2018 stiegen die Wertminderungen und Rückstellungen in den ersten drei Quartalen 2019 im Vergleich zum Vorjahreszeitraum wieder stark an. Hierdurch wurde der Ertragsdruck weiter verstärkt. Diese Zunahme war überall zu beobachten – auch in Ländern mit geringen Beständen an notleidenden Krediten. Gründe hierfür sind in erster Linie die Rückstellungen für Kreditausfälle bei NPL-Neubeständen sowie Wertminderungen auf nichtfinanzielle Vermögenswerte der Banken im Zusammenhang mit deren Umstrukturierungsprogrammen.

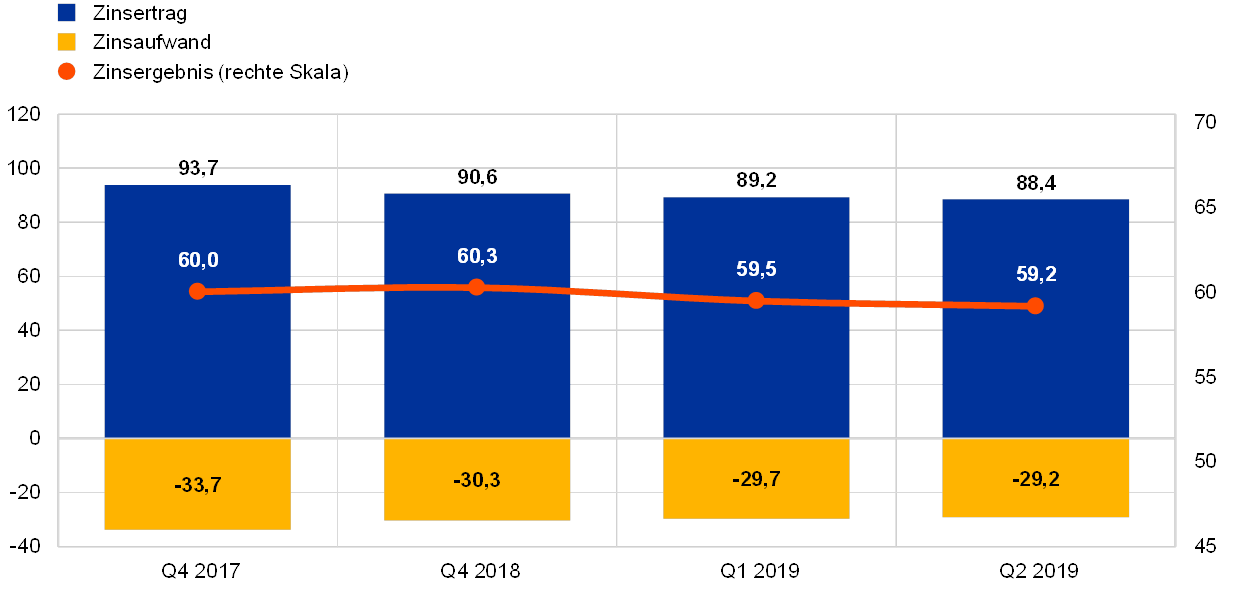

Wie die SIs verzeichneten auch die LSIs im Euroraum weiterhin eine niedrige Ertragskraft. LSIs sind aufgrund ihrer Abhängigkeit vom Zinsergebnis besonders anfällig für die negativen Auswirkungen eines anhaltenden Niedrigzinsumfelds. Da sie kleiner und vorwiegend regional ausgerichtet sind, ist es für sie schwerer, ihre Ertragsquellen zu diversifizieren und ihre Kosten zu senken. Den jüngsten Daten zufolge lag die durchschnittliche Eigenkapitalrendite der LSIs im Juni 2019 bei lediglich 5,1 % und hatte sich somit nur geringfügig gegenüber Ende 2018 (4,7 %) verbessert.[2] Demgegenüber waren die Zinserträge – die bedeutendste Ertragsquelle der LSIs – im Berichtsjahr weiter rückläufig (siehe Grafik 11). Das Zinsergebnis sank dank einer gleichzeitigen Reduzierung des Zinsaufwands jedoch nur geringfügig. Analog zur Entwicklung bei den SIs stiegen die Rückstellungen bei den LSIs kräftig an und nahmen im ersten Halbjahr 2019 um etwa 20 % gegenüber dem Vorjahreszeitraum zu. Nichtsdestotrotz bleiben die Risikokosten der LSIs relativ niedrig. So lag der Anteil der Wertminderungen finanzieller Vermögenswerte am Gesamtkreditvolumen mit 0,1 % bei weniger als einem Drittel des Werts der SIs.

Grafik 11

Entwicklung der Zinserträge, des Zinsaufwands und des Zinsergebnisses der LSIs

(in Mrd €)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Die Grafik basiert auf einer sich verändernden Stichprobe von LSIs. Die Daten für das erste und zweite Quartal 2019 wurden anhand einer Methode annualisiert, die sich auf die jeweils letzten vier Quartale stützt.

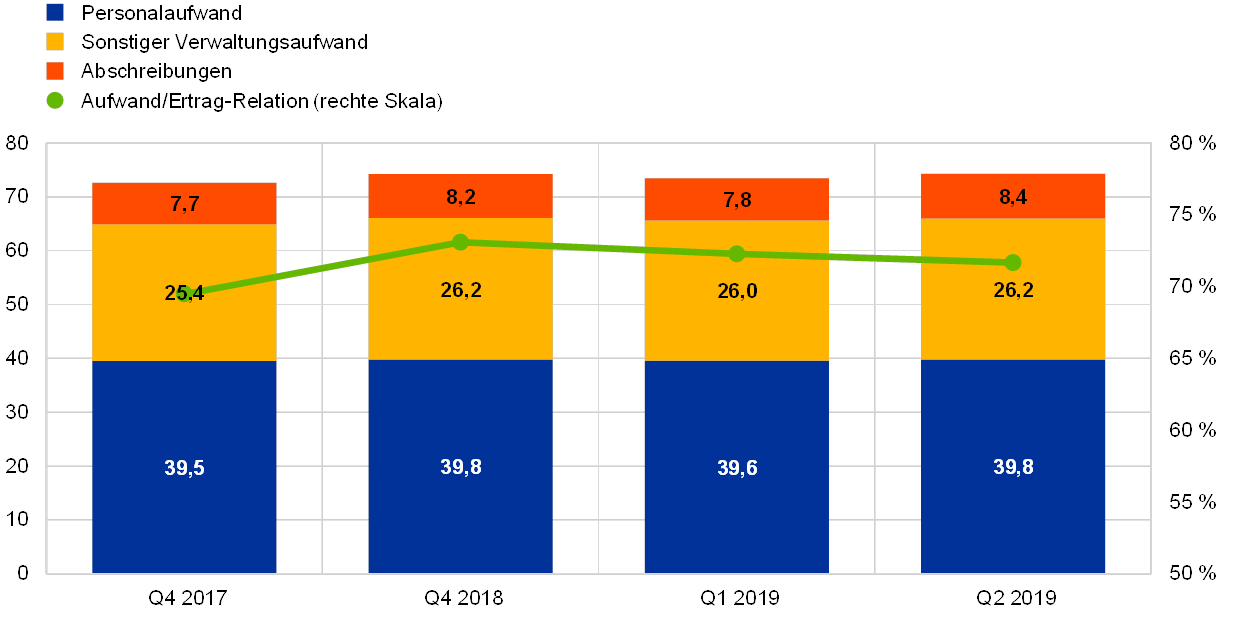

Die LSIs waren auch weiterhin bestrebt, ihre Gesamtausgaben zu begrenzen (siehe Grafik 12). Dennoch blieb die Aufwand/Ertrag-Relation mit 72 % im Juni 2019 vergleichsweise hoch und gegenüber 73 % zum Ende des Jahres 2018 im Wesentlichen unverändert. Zudem lag sie nach wie vor über der Aufwand/Ertrag-Relation der SIs. Einige LSIs hielten große Bestände an NPLs, was in Bezug auf die Aktiva-Qualität weiterhin Anlass zur Sorge gab. Insgesamt verlangsamte sich die Bereinigung der Bankbilanzen etwas; die Brutto-Quote notleidender Kredite lag im zweiten Quartal 2019 bei rund 2,71 %, was einem Rückgang um 11 Basispunkte seit Dezember 2018 entspricht.

Grafik 12

Überblick über die Aufwendungen der LSIs

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Die Grafik basiert auf einer sich verändernden Stichprobe von LSIs. Die Daten für das erste und zweite Quartal 2019 wurden anhand einer Methode annualisiert, die sich auf die jeweils letzten vier Quartale stützt.

1.1.3 Hauptrisiken im Bankensektor

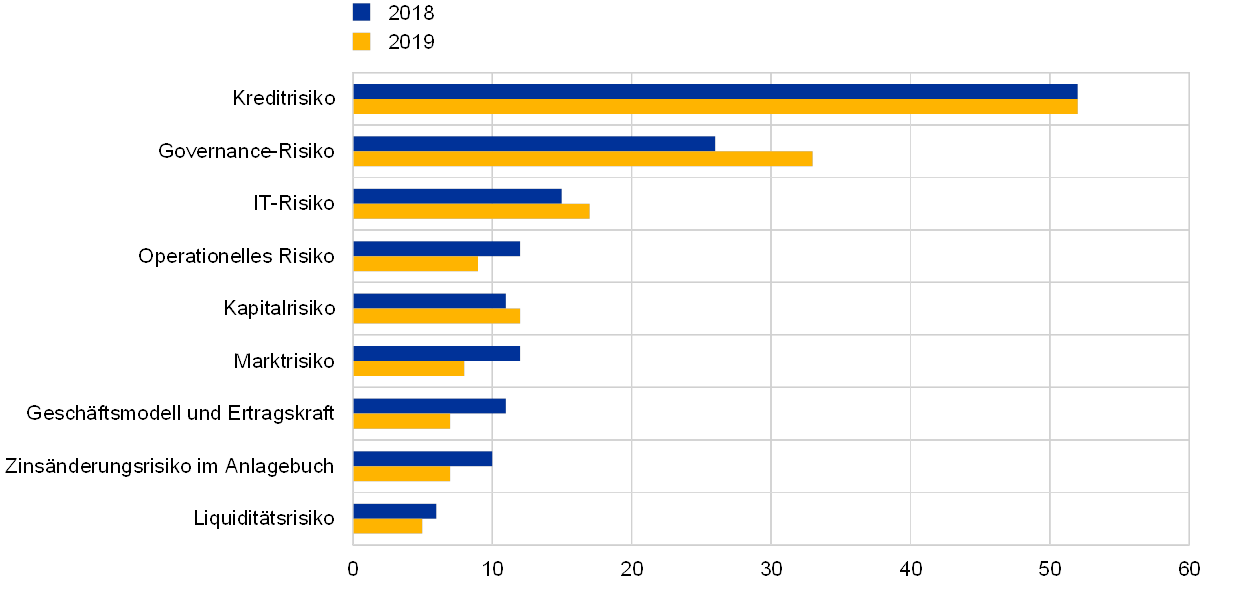

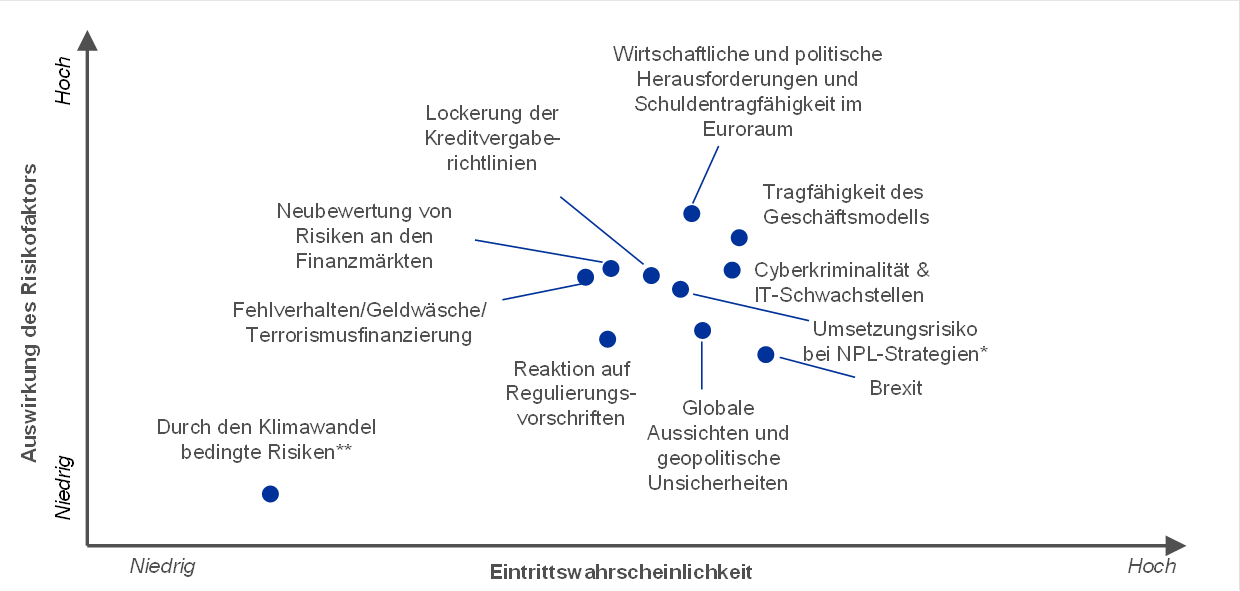

2019 wurden geopolitische Unsicherheiten, NPLs, Cyberkriminalität und IT-Störungen als zentrale Herausforderungen für Banken identifiziert

In enger Zusammenarbeit mit den nationalen zuständigen Behörden (national competent authorities – NCAs) identifiziert die EZB jedes Jahr die mittel- und langfristigen Hauptrisiken für Banken (über einen Zwei- bis Dreijahreshorizont). Auf dieser Basis veröffentlicht sie die Grafik zur Risikokonstellation des einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM). 2018 wurden in diesem Rahmen die folgenden wesentlichen Risikofaktoren für 2019 und die Folgejahre ermittelt: geopolitische Unsicherheiten, NPL-Bestände und potenzieller Anstieg neuer NPLs, Cyberkriminalität und IT-Störungen. Als weitere Risiken wurden eine Neubewertung von Risiken an den Finanzmärkten, das Niedrigzinsumfeld und die Reaktion der Banken auf die Regulierung genannt.

Geopolitische Unsicherheiten als wesentliches Risiko für die Wirtschaft des Euroraums

Geopolitische Unsicherheiten wurden als wesentliches Risiko für die internationalen Finanzmärkte und die Wirtschaft im Eurogebiet erachtet. Eine Verschärfung der handelspolitischen Spannungen und eine zunehmende geopolitische Unsicherheit beeinträchtigten das globale BIP-Wachstum, das sich im gesamten Jahresverlauf 2019 verhalten zeigte. Auch der Brexit war nach wie vor ein bedeutender Unsicherheitsfaktor, da sich sowohl die Banken als auch die Aufsicht auf alle denkbaren Szenarien vorbereiten mussten. Diese Entwicklungen lasteten im Zusammenspiel mit größeren politischen Unsicherheiten in einigen Euro-Ländern weiterhin auf den wirtschaftlichen Aussichten für den Euroraum, die sich 2019 insgesamt eintrübten.

NPL-Quote im Euroraum weiter rückläufig

Obwohl die NPL-Quote im Euro-Währungsgebiet kontinuierlich zurückging, gaben die hohen NPL-Bestände zahlreicher Banken im Euroraum weiter Anlass zur Besorgnis. Durch die Umsetzung ihrer Strategien zum NPL-Abbau konnten diese Banken jedoch gute Fortschritte bei der Reduzierung ihrer Altbestände erzielen. Im dritten Quartal 2019 sank die NPL-Quote der bedeutenden Institute auf 3,41 %, lag damit aber weiterhin über dem Vorkrisenniveau. Es bedarf also zusätzlicher Anstrengungen um sicherzustellen, dass die NPL-Strategien weiterverfolgt werden, insbesondere zumal in naher Zukunft nur ein verhaltenes Wachstum des realen BIP zu erwarten ist.

Lockerung von Kreditvergabestandards könnte zum Aufbau von NPL-Neubeständen führen

Die stetige Renditesuche der Banken könnte zu einem Aufbau von NPL-Neubeständen führen. Der in vorausgegangenen Jahren spürbare Trend zur Lockerung der Kreditvergabestandards schwächte sich 2019 etwas ab. Dennoch meldeten die Banken im Euroraum in zwei Quartalen des Berichtsjahrs eine leichte Lockerung der Kreditvergabekriterien für Unternehmenskredite und Wohnungsbaukredite an private Haushalte.[3] Zudem verstärkten die SIs ihre Aktivität am Markt für Leveraged Loans und nahmen dabei ein historisch niedriges Niveau von Schutzklauseln (Covenants) in Kauf.

Risiken der IT-Sicherheit und Cyberkriminalität nehmen durch fortschreitende Digitalisierung zu

Die fortschreitende Digitalisierung von Finanzdienstleistungen kann die Widerstandsfähigkeit der Banken gegenüber Cyberkriminalität und IT-Störungen beeinträchtigen. Die Banken sind in zunehmendem Maße auf digitale Prozesse angewiesen und müssen neue Technologien einsetzen, um ihre Effizienz zu steigern und sich verändernden Kundenpräferenzen gerecht zu werden. Dieser Prozess könnte sich jedoch verlangsamen oder zu erhöhten Kosten führen, da einige SIs noch immer mit veralteten IT-Systemen arbeiten und ihre IT-Infrastruktur vollständig neu aufbauen müssen. Zugleich gehen weitere Risiken von Cyberkriminellen aus, die zunehmend kollektiv handeln.

Risiko einer Neubewertung an den Finanzmärkten blieb signifikant

Vor dem Hintergrund der anhaltenden Suche nach Rendite bestand 2019 nach wie vor ein erhebliches Risiko einer deutlichen Neubewertung von Risiken an den Finanzmärkten. Obwohl die sich verschärfenden Handelskonflikte für Phasen einer erhöhten Volatilität an den Finanzmärkten sorgten, entwickelten sich die Risikoprämien während des gesamten Jahres verhalten. Die Schuldentragfähigkeit des öffentlichen Sektors verbesserte sich zwar insgesamt im Euroraum, doch einige Staaten wiesen weiterhin einen erhöhten Schuldenstand auf und waren somit anfälliger für eine etwaige Neubewertung ihres Ausfallrisikos.

Ertragskraft der Banken weiterhin gedämpft

Die bedeutenden Institute hatten abermals mit einer geringen Ertragskraft zu kämpfen, da die Aussicht auf eine anhaltende Niedrigzinsphase und eine hohe Wettbewerbsintensität das Generieren von Erträgen weiterhin erschwerten. Im Jahr 2019 erwirtschaftete mehr als der Hälfte der SIs eine Eigenkapitalrendite, die unter ihren geschätzten Eigenkapitalkosten lag. Trotz einer leichten Erhöhung der Eigenkapitalrendite im Jahr 2018 korrigierten die Banken ihre Ertragsprognosen nach unten, was auf eine Senkung ihrer Eigenkapitalrenditeprognosen für 2019 und 2020 schließen lässt. Sollten sich die makroökonomischen Bedingungen im Eurogebiet weiter verschlechtern, ist sogar eine weitere Abwärtskorrektur denkbar.

Die vorstehend beschriebenen wesentlichen Risikofaktoren werden – trotz der Veränderungen in der Risikolandschaft im Jahr 2019 – auch in den kommenden Jahren eine äußerst wichtige Rolle spielen (siehe Abschnitt 1.6 zum Risikoausblick für 2020 und die Folgejahre).

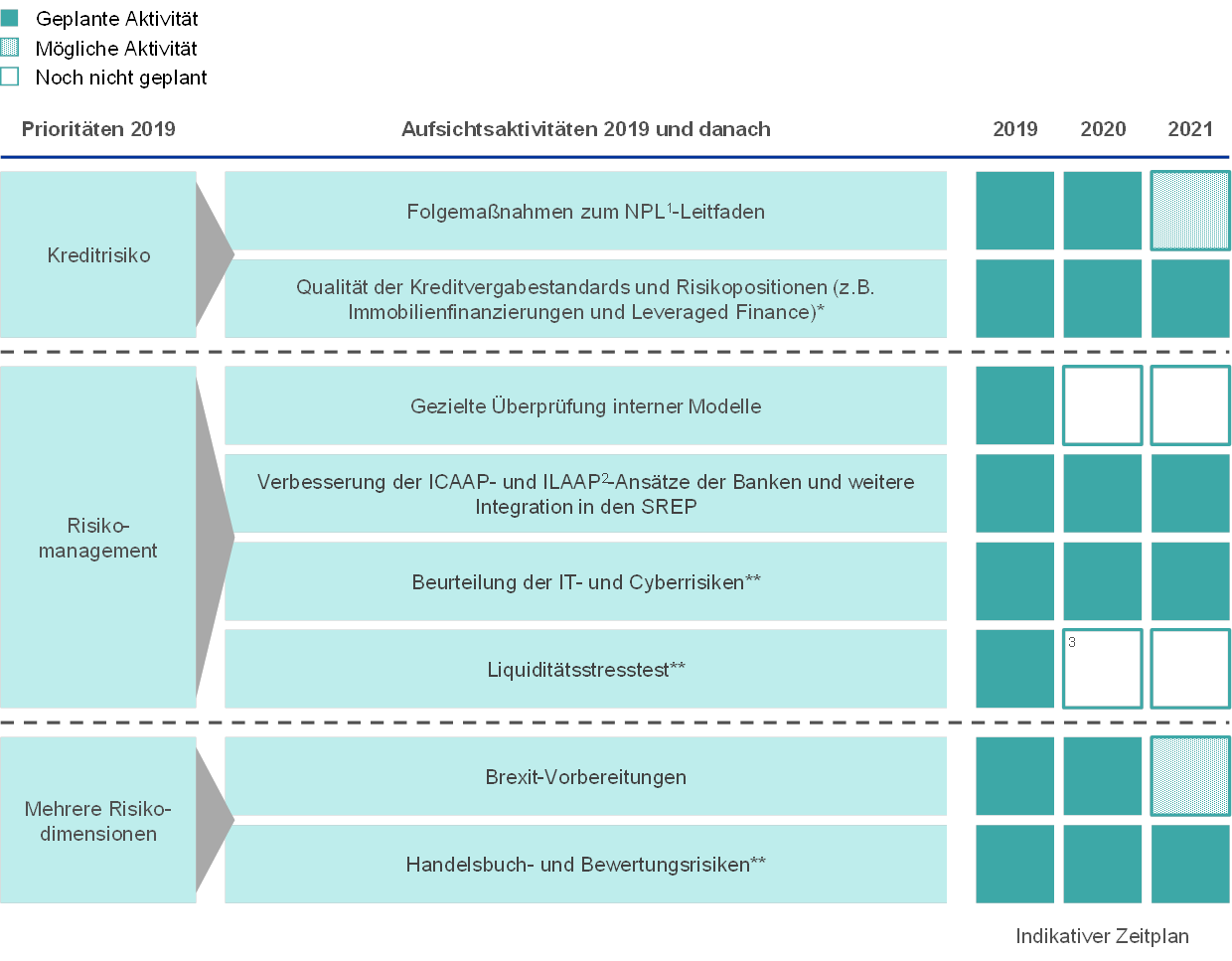

1.2 Aufsichtsprioritäten und -projekte im Jahr 2019

1.2.1 Aufsichtsprioritäten für 2019 im Überblick

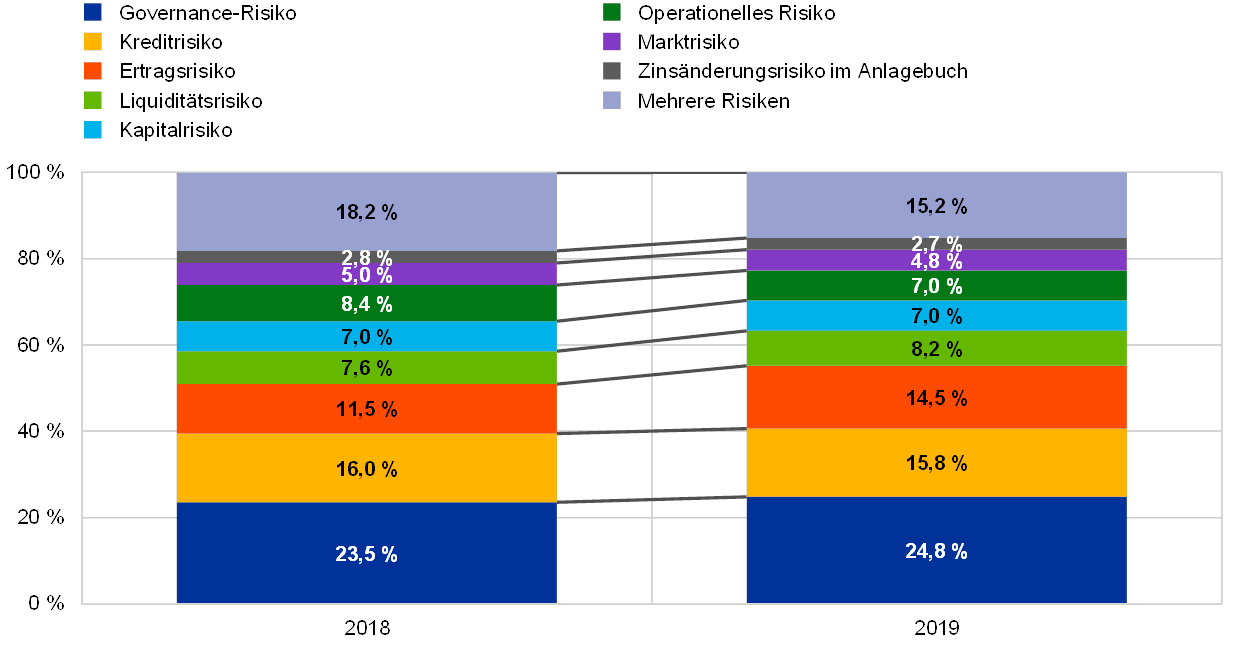

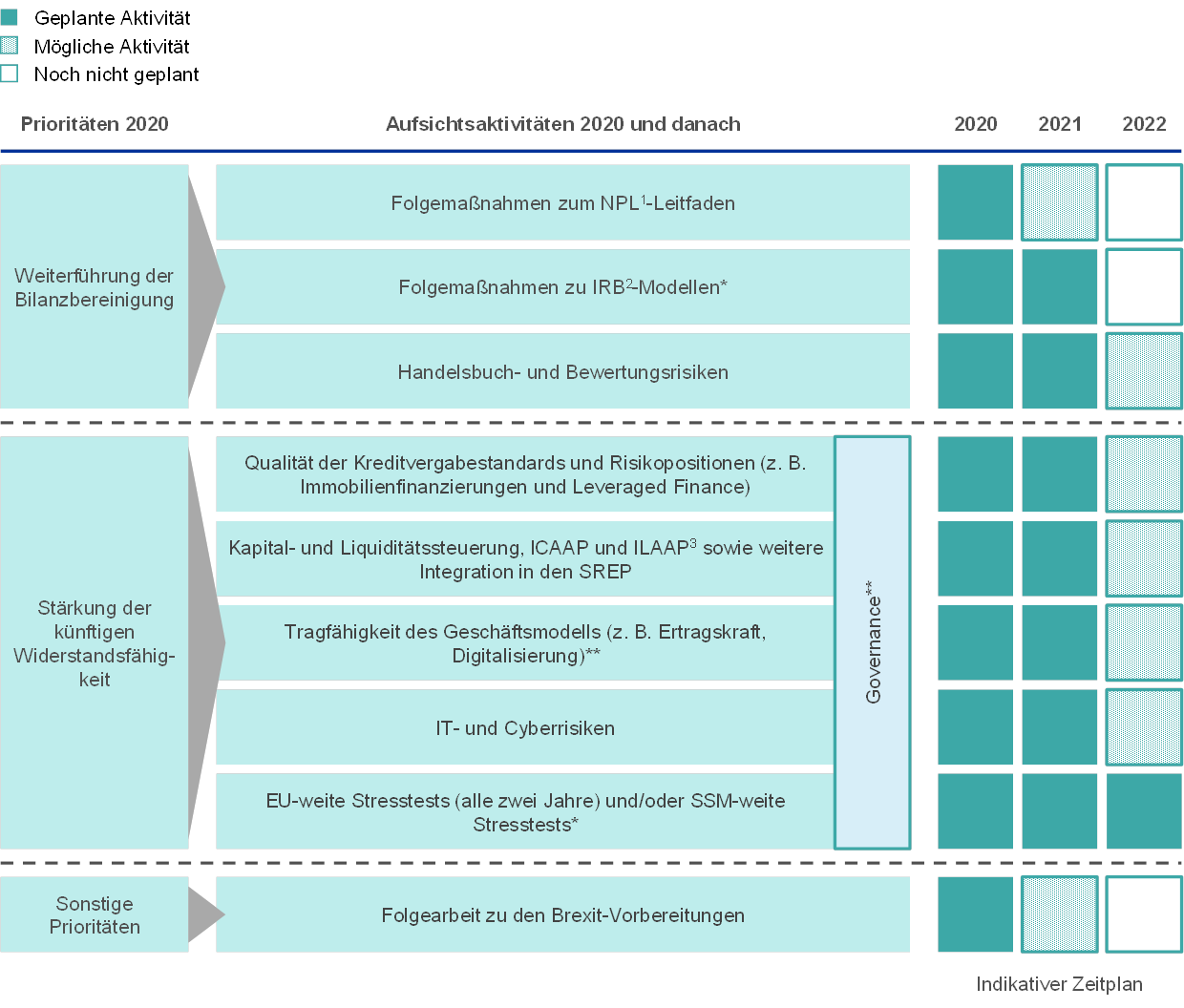

Die vom Aufsichtsgremium der EZB erörterten und gebilligten Aufsichtsprioritäten legen für das jeweils kommende Jahr bestimmte Schwerpunktbereiche der Bankenaufsicht fest. Sie basieren auf einer Einschätzung der wesentlichen Risiken, denen die beaufsichtigten Banken im aktuellen wirtschaftlichen, regulatorischen und aufsichtlichen Umfeld ausgesetzt sind (siehe Abschnitt 1.1). Außerdem berücksichtigen sie thematische Entwicklungen, die von den gemeinsamen Aufsichtsteams (Joint Supervisory Teams – JSTs) im Rahmen der laufenden Aufsicht ermittelt werden, sowie Erkenntnisse aus Vor-Ort-Prüfungen. Die Aufsichtsprioritäten werden jährlich neu festgelegt. Sie sind ein wesentliches Instrument, um die Aufsichtsmaßnahmen für die einzelnen Banken in angemessener Weise harmonisiert, verhältnismäßig und effizient zu koordinieren. Somit tragen sie zu gleichen Wettbewerbsbedingungen und einer stärkeren Wirkungskraft der Aufsicht bei. Im Folgenden werden die Aufsichtsprioritäten im Jahr 2019 und die entsprechenden Vorhaben dargestellt (siehe auch Abbildung 1).

Abbildung 1

Aufsichtsprioritäten im Jahr 2019

Quelle: EZB.

* Geänderte Aktivität

** Neue Aktivität/neuer Schwerpunkt im Jahr 2019

1) Notleidende Kredite.

2) Bankinterne Prozesse zur Sicherstellung einer angemessenen Kapital- und Liquiditätsausstattung.

3) Wenngleich ein spezifischer Stresstest zum Liquiditätsrisiko noch nicht geplant ist, wird der EU-weite Stresstest, der eine Vielzahl von Risikoarten erfasst, im Jahr 2020 durchgeführt.

1.2.2 Arbeit in Bezug auf notleidende Kredite

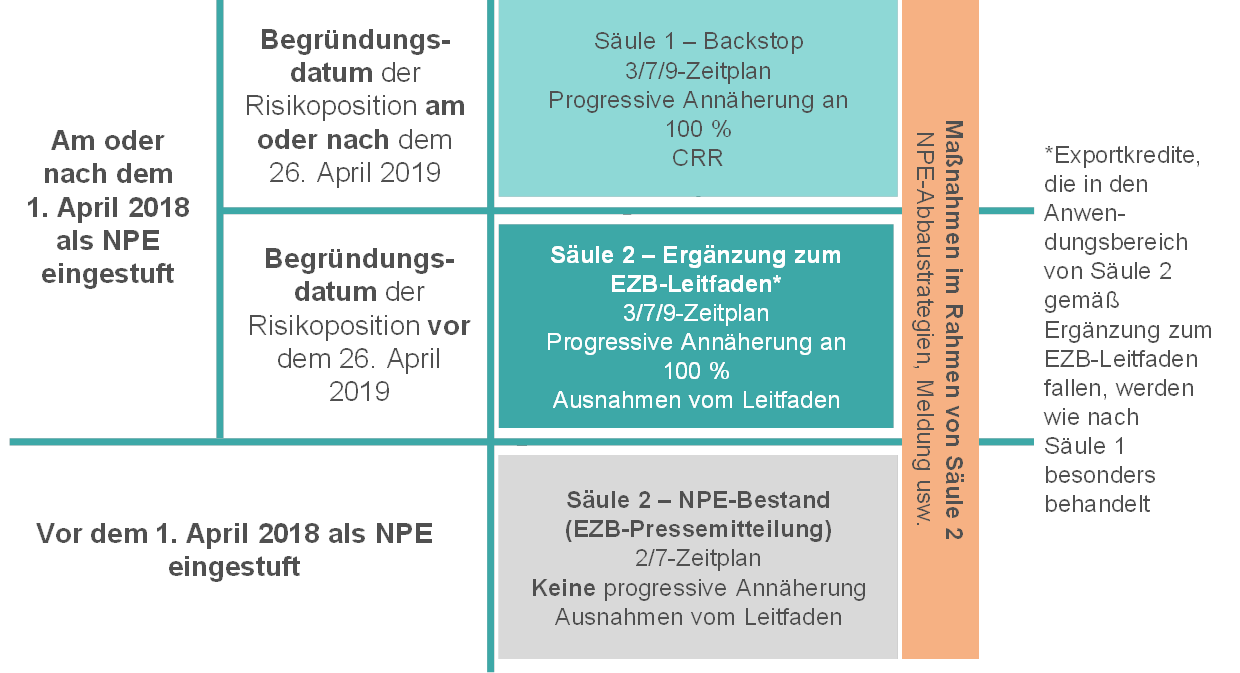

Die Europäische Zentralbank (EZB) beschloss 2019, ihre aufsichtlichen Erwartungen an die Risikovorsorge für neue notleidende Risikopositionen (non-performing exposures – NPEs) zu überarbeiten, die in der Ergänzung zum EZB-Leitfaden für Banken zu notleidenden Krediten (nachstehend „Ergänzung zum EZB-Leitfaden“) beschrieben sind. Damit sollte der Verabschiedung der EU-Verordnung 2019/630[4] Rechnung getragen werden, in der die Behandlung notleidender Risikopositionen nach Säule 1 dargelegt ist. Die neue Verordnung, die bestehende Aufsichtsvorschriften ergänzt, trat am 26. April 2019 in Kraft. Hintergrund für die Überarbeitung der Ergänzung zum EZB-Leitfaden ist die Zusage der EZB, die aufsichtlichen Erwartungen für neue NPEs zu überprüfen, sobald die neuen Rechtsvorschriften zur NPE-Behandlung nach Säule 1 finalisiert worden sind.

Zwischen der neuen Behandlung notleidender Risikopositionen nach Säule 1 und dem Säule-2-Ansatz der EZB wurden drei Hauptunterschiede festgestellt.

Wesentliche Unterschiede zwischen dem Säule-2- und dem Säule-1-Ansatz

- Erstens sehen die Bestimmungen zur NPE-Behandlung nach Säule 1 vor, dass alle Banken automatisch einen Abzug von den Eigenmitteln vornehmen, wenn notleidende Risikopositionen nicht in ausreichendem Maße durch Rückstellungen oder sonstige Anpassungen gedeckt sind. Dabei handelt es sich um eine rechtsverbindliche Anforderung. Die aufsichtlichen Erwartungen der EZB an die Risikovorsorge bedeutender Institute im Rahmen des Säule-2-Ansatzes sind dagegen nicht rechtlich bindend. Sie dienen vielmehr a) als Ausgangsbasis für den aufsichtlichen Dialog, hängen b) von einer Bewertung des Einzelfalls ab und stellen c) eine Aufsichtsmaßnahme dar, die in Anwendung der Säule-2-Regelungen im Rahmen des SREP-Zyklus ergriffen werden kann.

- Zweitens weichen die Behandlung von NPEs nach Säule 1 und der aufsichtliche Säule-2-Ansatz für neue und bereits bestehende notleidende Kredite hinsichtlich der Kalibrierung des Zeitplans geringfügig voneinander ab. Außerdem sind verschiedene Wege vorgesehen, um im Fall des Säule-2-Ansatzes der EZB die Anpassungen und im Fall der Säule-1-Regelungen die volle Umsetzung zu erreichen.

- Drittens besteht ein wesentlicher Unterschied im Hinblick auf den Anwendungsbereich. Die Behandlung von NPEs nach Säule 1 gilt nur für notleidende Risikopositionen, die aus neuen, seit dem 26. April 2019 vergebenen Krediten entstehen, und weder für a) den bereits vorhandenen NPE-Bestand noch b) für sämtliche nicht notleidende Kredite in den Bankbilanzen, die vor dem 26. April 2019 vergeben wurden und künftig zu NPEs werden könnten. Daraus ergab sich die Notwendigkeit, den Aufsehern im Rahmen des Säule-2-Ansatzes der EZB Instrumente zur Verfügung zu stellen, um auf dieses potenzielle Risiko reagieren zu können.

Anpassung des Säule-2-Ansatzes für neue NPEs im Hinblick auf Anwendungsbereich und Kalibrierung des Zeitplans

Nachdem die EZB die wesentlichen Unterschiede ermittelt hatte, beschloss sie, ihre aufsichtlichen Erwartungen an die Risikovorsorge für neue NPEs anzupassen. Ziel war es, den Gesamtansatz für notleidende Risikopositionen zu vereinfachen und zu vereinheitlichen. Zum einen wurde der Anwendungsbereich der aufsichtlichen Erwartungen der EZB an neue NPEs im Rahmen des Säule-2-Ansatzes – wie in der Ergänzung zum EZB-Leitfaden kommuniziert – auf Risikopositionen beschränkt, die nicht unter die Behandlung nach Säule 1 fallen. Damit sollte eine Überschneidung vermieden werden, bei der für ein und dieselbe Risikoposition Maßnahmen sowohl im Rahmen von Säule 1 als auch von Säule 2 ergriffen würden. Demnach gelten für NPEs, die aus seit dem 26. April 2019 vergebenen Krediten entstehen, im Prinzip nur die Säule‑1-Regelungen. Zum anderen wurden die maßgeblichen Zeitspannen für notleidende Risikopositionen, die sich aus vor dem 26. April 2019 ausgereichten Krediten ergeben, von 2/7 Jahren auf 3/7/9 Jahre geändert und damit auf die im Rahmen von Säule 1 verwendeten Zeitspannen abgestimmt.[5] Genauer gesagt wird erwartet, dass für notleidende Risikopositionen, die in den Anwendungsbereich der Ergänzung zum EZB-Leitfaden fallen, folgende Zeitspannen gelten: 3 Jahre für unbesicherte NPEs, 7 Jahre für (außer durch Immobilien) besicherte NPEs und 9 Jahre für durch Immobilien besicherte NPEs. Dabei sind entsprechend den Säule‑1‑Regelungen Wege vorgesehen, um die volle Umsetzung (d. h. einen Deckungsgrad von 100 %) zu erreichen.[6]

Unveränderte Erwartungen der Aufsicht hinsichtlich des NPE-Bestands

Die aufsichtlichen Erwartungen hinsichtlich des Bestands an NPEs (d. h. am 31. März 2018 als notleidend eingestufte Risikopositionen) blieben unverändert. Sie gelten weiterhin ab einer Zeitspanne von 2/7 Jahren für unbesicherte/besicherte NPEs, in Abhängigkeit von den aufsichtlichen Empfehlungen zur Risikodeckung und unter Berücksichtigung von Wegen zur schrittweisen Annäherung, die in den SREP-Beschlüssen kommuniziert werden.[7] Oberste Priorität hat ein rascher Bestandsabbau. Damit soll sichergestellt werden, dass die Bankbilanzen für den Fall, dass sich die konjunkturelle Lage eintrübt, „bereinigt“ sind.

Bei Alt- und Neubeständen an NPEs werden weiterhin besondere Umstände berücksichtigt, in deren Folge sich die Erwartungen an die Risikovorsorge als unangemessen erweisen könnten

Alle anderen Aspekte der Behandlung neuer notleidender Risikopositionen nach dem Säule‑2‑Ansatz blieben gegenüber der Beschreibung in der Ergänzung zum EZB-Leitfaden unverändert. Unter anderem werden auch weiterhin bei der Bewertung etwaiger Abweichungen von den aufsichtlichen Erwartungen an die Risikodeckung im Rahmen des Säule-2-Ansatzes besondere Umstände berücksichtigt, aufgrund derer die Erwartungen an die Risikovorsorge für bestimmte Portfolios bzw. Risikopositionen möglicherweise nicht mehr angemessen sind. Dies gilt sowohl für neue NPEs als auch für den Altbestand.

Zusammenfassung des angepassten Ansatzes zur NPE-Deckung

Zusammenfassend lässt sich festhalten: Die aufsichtlichen Erwartungen der EZB in Bezug auf neue NPEs gelten nur für Risikopositionen, die aus vor dem 26. April 2019 vergebenen Krediten entstehen und nicht unter die Behandlung nach Säule 1 fallen.[8] Notleidende Risikopositionen, die sich aus seit dem 26. April 2019 ausgereichten Krediten ergeben, werden nach den Säule-1-Regelungen behandelt, wobei die EZB ein besonderes Augenmerk auf die mit ihnen verbundenen Risiken richtet. Außerdem ist für alle neuen NPEs – ungeachtet des Begründungsdatums der Risikoposition – der Zeitplan gleichermaßen kalibriert und die besicherten Risikopositionen sind gleichermaßen aufgeteilt. Neue NPEs werden zudem genauso behandelt wie die Teile der notleidenden Risikopositionen, für die eine öffentliche Exportversicherungsagentur Bürgschaften oder Versicherungen bereitstellt. Dadurch soll die Meldung neuer NPEs vereinfacht werden (siehe Abbildung 2).

Abbildung 2

Aufsichtlicher und regulatorischer Ansatz für die Deckung von NPEs im Überblick

Quelle. EZB.

Aspekte im Zusammenhang mit der Veröffentlichung der NPE-Leitlinien der Europäischen Bankenaufsichtsbehörde

EZB gab ihre Absicht bekannt, den NPE-Leitlinien der EBA nachzukommen

Durch die Veröffentlichung der beiden folgenden Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA) zu notleidenden Risikopositionen wurde der aufsichtliche Ansatz für NPEs Ende 2018 weiter gestärkt: a) Leitlinien über das Management notleidender und gestundeter Risikopositionen vom 31. Oktober 2018 (EBA/GL/2018/06) und b) Leitlinien über die Offenlegung von notleidenden und gestundeten Risikopositionen vom 17. Dezember 2018 (EBA/GL/2018/10). Die EZB gab der EBA ihre Absicht bekannt, den genannten Leitlinien nachzukommen.[9]

Arbeit in Bezug auf den Bestand an notleidenden Krediten: bankeigene Abbaustrategien – Fortschritte und Bewertung

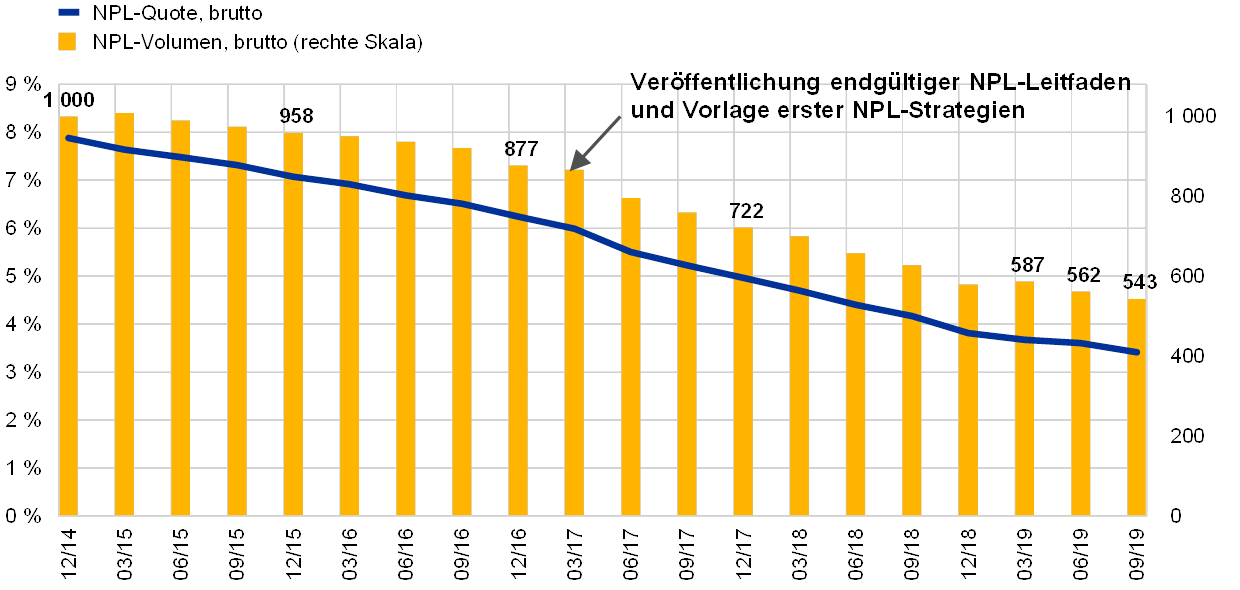

NPL-Bestand der SIs seit Dezember 2014 um über 40 % gesunken

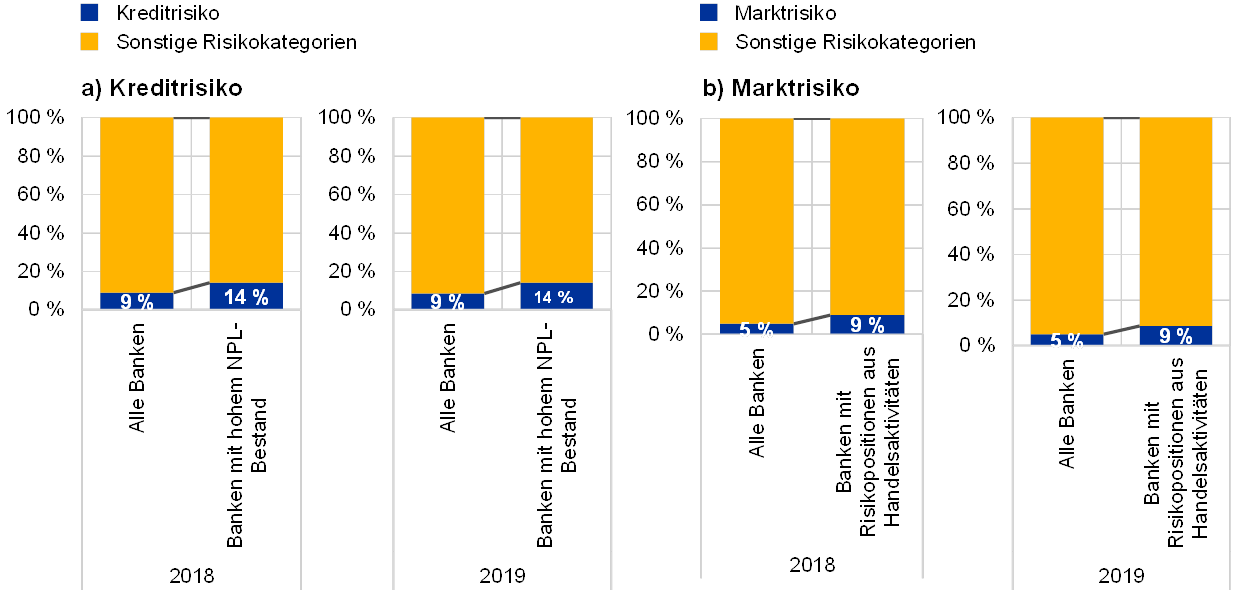

Zu Beginn der europäischen Bankenaufsicht belief sich der Bestand bedeutender Institute an notleidenden Krediten auf rund 1 Billion €. Dies entsprach einer NPL-Quote von 8 %. Bis Ende September 2019 wurde das Volumen auf 543 Mrd € reduziert (NPL-Quote: 3,41 %). Somit war der NPL-Bestand seit Dezember 2014 um etwa 46 % geschrumpft (siehe Grafik 13). Der Abbau der notleidenden Kredite beschleunigte sich 2017, und zwar vor allem in Ländern mit hohen NPL-Quoten. Diese Entwicklung fiel zeitlich mit der Veröffentlichung des Leitfadens für Banken zu notleidenden Krediten (nachstehend „NPL-Leitfaden“) durch die EZB im März 2017 zusammen, der die Erwartungen der EZB-Bankenaufsicht an den Umgang mit notleidenden Krediten darlegt. Grafik 13 zeigt die Entwicklung des Gesamtbestands an notleidenden Krediten aller bedeutenden Institute.

Grafik 13

Entwicklung des NPL-Bestands bedeutender Institute

(linke Skala: in %; rechte Skala: in Mrd €)

Quelle: EZB.

SIs mit hohen NPL-Quoten legten 2017 erstmals NPL-Strategien vor, die seitdem zweimal überarbeitet wurden

Der NPL-Leitfaden enthält die aufsichtlichen Erwartungen im Hinblick darauf, wie die Banken ihre Bestände an notleidenden Krediten steuern sollten.[10] Im Einklang mit dem Leitfaden wurden bedeutende Institute mit einem höheren Volumen an notleidenden Krediten (nachstehend „Banken mit hohem NPL-Bestand“) und in Besitz genommenen Vermögenswerten (foreclosed assets) von der EZB aufgefordert, ihre Strategien zum Abbau solcher Bestände vorzulegen und mittelfristige Abbauziele auf Portfolio-Ebene festzulegen. Im Jahr 2017 legten die betreffenden SIs der EZB ihre Strategien zur Verringerung der NPL-Bestände erstmals vor. Mittlerweile wurden die Strategien zweimal überarbeitet.

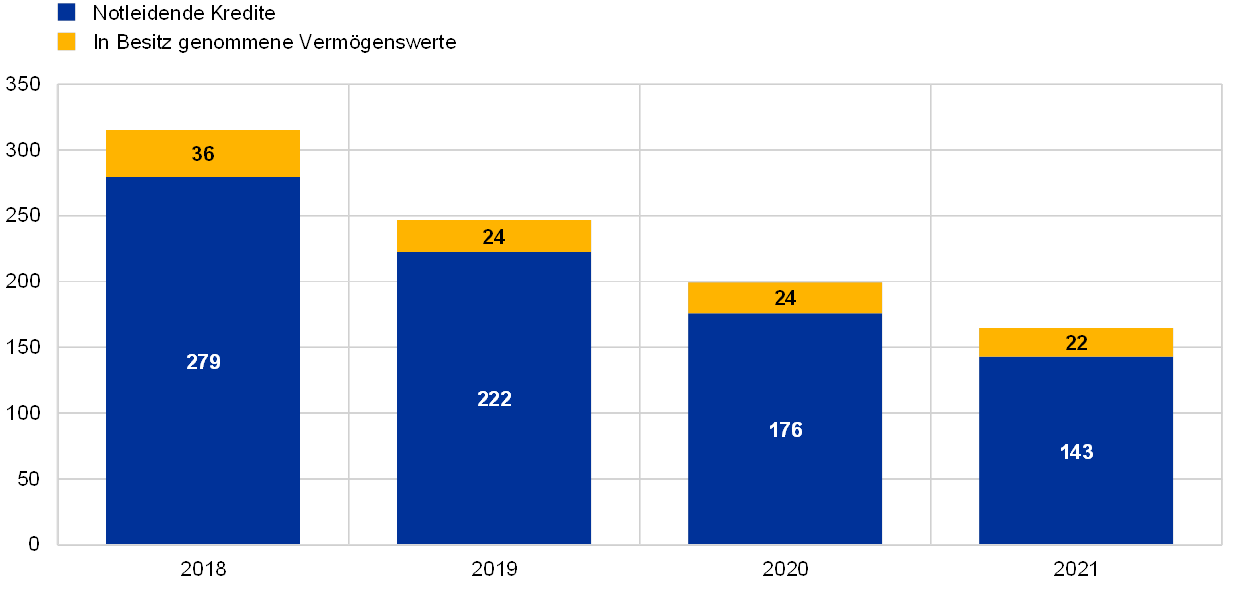

NPL-Strategien von 2019 sehen über einen Dreijahreszeitraum eine Bestandshalbierung vor

Den im Jahr 2019 vorgelegten NPL-Strategien zufolge soll der Bestand an notleidenden Krediten von Ende 2018 bis Ende 2021 brutto um rund 50 % abgebaut werden. Grafik 14 und 15 zeigen für eine Stichprobe von 32 Banken mit hohem NPL-Bestand den Umfang an notleidenden Vermögenswerten (non-performing assets – NPAs) zum Ende 2018 sowie den von diesen Banken für den Zeitraum von Ende 2019 bis Ende 2021 projizierten Bestandsabbau.

Banken mit hohem NPL-Bestand übertrafen 2018 ihre Abbauziele

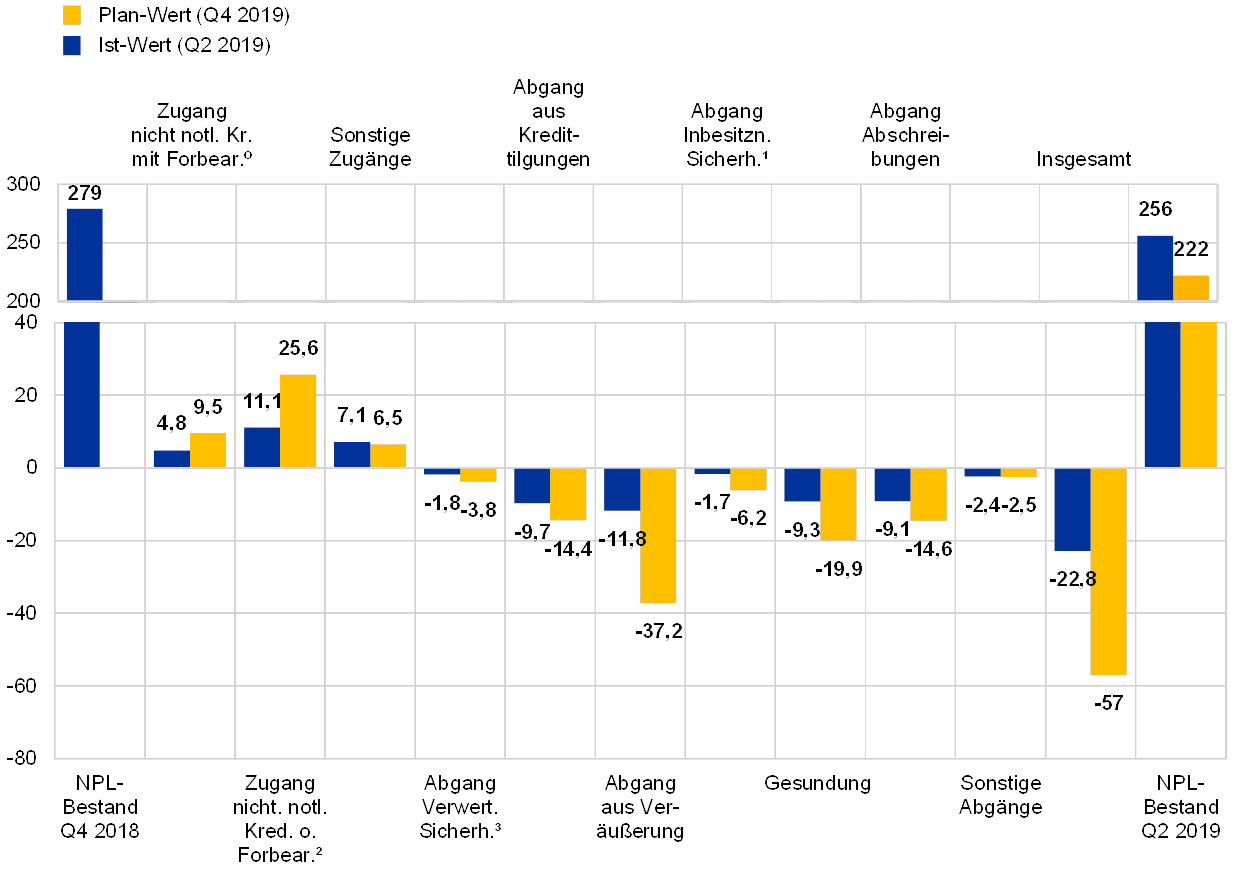

Im Jahr 2018 schnitten Banken mit hohem NPL-Bestand insgesamt gut ab. Viele übertrafen bei der Verringerung der Bestände an notleidenden Krediten sogar ihre selbst gesteckten Ziele. Je nach Institut und Land kamen dabei unterschiedliche Instrumente zum Einsatz. Dazu zählten insbesondere Kredittilgungen (Kreditnehmer leisteten ihre vertraglichen Rückzahlungen), Gesundungen, Kreditveräußerungen (einschließlich Portfolioverkäufen, Verbriefungen und einer Reklassifizierung gemäß Internationalem Rechnungslegungsstandard 9 (International Financial Reporting Standard 9 – IFRS 9) in die Kategorie der zur Veräußerung gehaltenen Vermögenswerte) sowie Abschreibungen.

Im ersten Halbjahr 2019 reduzierten die Banken ihre notleidenden Kredite um 8 %, womit sie 42 % ihres Jahresplans für 2019 erfüllt hatten (verglichen mit 51 % im zweiten Quartal 2018). Während die NPL-Abgänge und die Zugänge aus nicht notleidenden Krediten im Allgemeinen nach Plan verlaufen, liegen sonstige Zugänge über dem Zielwert. Maßgeblich für die Abgänge sind vor allem Kredittilgungen, Gesundungen, Abschreibungen und Kreditveräußerungen (einschließlich Portfolioverkäufen, Verbriefungen und einer Reklassifizierung nach IFRS 9 in die Kategorie der zur Veräußerung gehaltenen Vermögenswerte).

Banken ziehen geplante Abbaumaßnahmen vor

Die meisten Banken ziehen ihre geplanten Abbaumaßnahmen gezielt vor. Gemäß den vorgelegten Strategien zur Verringerung des NPL-Bestands im Zeitraum von 2019 bis 2021 soll in den meisten Ländern rund die Hälfte der auf insgesamt drei Jahre ausgelegten Abbauaktivitäten bereits im ersten Jahr stattfinden. Über 75 % des Bestandsabbaus im Dreijahreszeitraum dürften über Abgänge aus notleidenden Portfolios, Kredittilgungen, Kreditveräußerungen und Abschreibungen erfolgen.

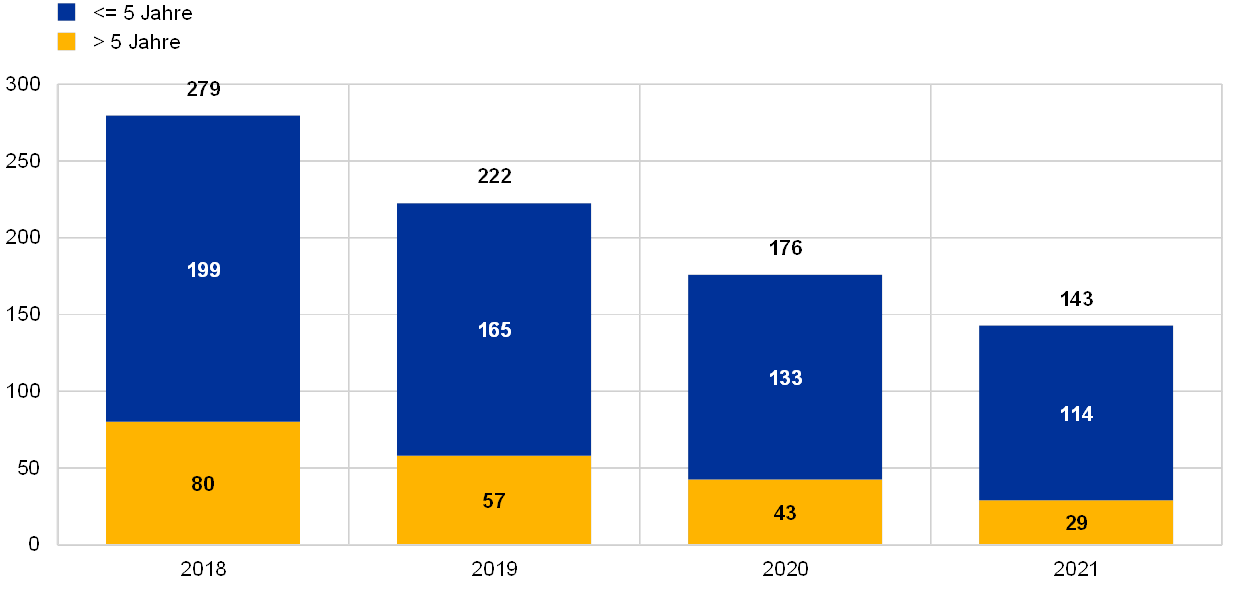

Banken nehmen NPEs stärker ins Visier, deren NPE-Einstufung bereits länger zurückliegt

Positiv ist auch zu vermerken, dass die Banken Kredite, die schon länger als notleidend eingestuft sind, in ihren Abbauplänen stärker ins Visier nehmen. Grafik 16 zeigt, dass geplant ist, Risikopositionen, die seit mehr als fünf Jahren als notleidend gelten, wesentlich schneller zu reduzieren als jene, deren entsprechende Einstufung weniger als fünf Jahre zurückliegt.

Insgesamt sind die Bestände an notleidenden Krediten im Euro-Währungsgebiet weiterhin hoch. Die EZB-Bankenaufsicht wird daher ihre Bemühungen fortsetzen, das Problem der NPL-Altbestände zu bewältigen und den Aufbau neuer Bestände zu verhindern.

Grafik 14

Abbaustrategien für notleidende Vermögenswerte: geplante NPA-Entwicklung

(in Mrd €; Jahre)

Quelle: EZB.

Grafik 15

Geplanter NPL-Abbau im Gesamtjahr 2019 und tatsächlicher Abbau im ersten Halbjahr 2019

(in Mrd €)

Quelle: EZB.

0) Zugang aus nicht notleidenden Krediten, die Forbearance-Maßnahmen unterliegen.

1) Abgang aus Inbesitznahme von Sicherheiten.

2) Zugang aus nicht notleidenden Krediten, die keinen Forbearance-Maßnahmen unterliegen.

3) Abgang aus Verwertung von Sicherheiten.

Grafik 16

Abbaustrategien für notleidende Vermögenswerte: geplanter Abbau nach dem Zeitraum seit der Einstufung als notleidend

(in Mrd €)

Quelle: EZB.

Kasten 1

Wie wirkt sich die Veräußerung notleidender Kredite auf den Aktienmarkt aus?

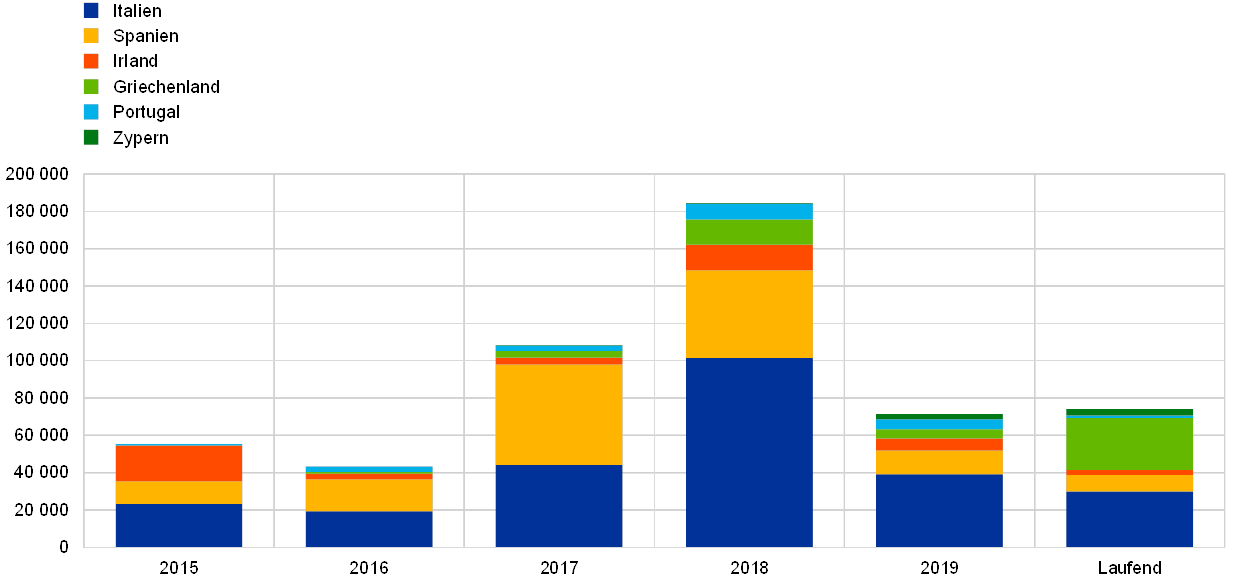

In diesem Kasten wird empirisch untersucht, wie der Aktienmarkt auf Ankündigungen von im Rahmen des SSM als bedeutend oder weniger bedeutend eingestuften Instituten reagierte, die von diesen im Zusammenhang mit ihrer Bilanzbereinigung im Zeitraum von 2015 bis 2019 veröffentlicht wurden. Dabei geht es darum zu beurteilen, ob die Veräußerung[11] notleidender Kredite in den Ländern, in denen solche Transaktionen am häufigsten stattfanden (Italien, Spanien, Irland, Griechenland, Portugal und Zypern), einen positiven Vermögenseffekt (wealth effect) für SIs und LSIs mit sich brachte. 2018 veräußerten SIs und LSIs in den genannten Ländern notleidende Kredite und in Besitz genommene Vermögenswerte im Gesamtumfang von über 184 Mrd €, verglichen mit 108 Mrd € im Jahr davor. Zuletzt hatten Italien und Spanien im Beobachtungszeitraum einen besonders hohen Anteil an diesen Aktivitäten. Auch in Griechenland, Portugal und Zypern war ein erheblicher Anstieg zu verzeichnen. Dort hatten sich die jährlichen Veräußerungen 2018 im Vorjahresvergleich mehr als verdoppelt (siehe Grafik A). Zwar verlangsamten sich 2019 die Aktivitäten gemessen am Verkaufsvolumen gegenüber 2017 und 2018, doch laufen derzeit noch Veräußerungen im Umfang von 74 Mrd €, deren Abschluss bis Ende 2020 erwartet wird. Zudem vergrößert sich allmählich der Anteil der Kredite, deren Begleichung als unwahrscheinlich (unlikely to pay) eingestuft wird. So entfielen 2019 rund ein Drittel der Gesamtveräußerungen seitens italienischer Kreditinstitute auf dieses Segment.

Grafik A

Veräußerungen von NPLs und in Besitz genommenen Vermögenswerten durch SIs und LSIs in den untersuchten Ländern von 2015 bis 2019 sowie noch laufende Veräußerungen

(in Mio €; Bruttobuchwert)

Quellen: Ankündigungen der Banken, Credit Village, Debtwire, Deloitte, KPMG und EZB-Berechnungen.

Anmerkung: Stichtag für die zugrunde liegenden Daten war der 31. Dezember 2019. „Laufend“ bezeichnet Veräußerungen, deren Abschluss bis Ende 2020 vorgesehen ist. Die Grafik umfasst Verkäufe notleidender Kredite, Verbriefungen notleidender Kredite, die zu einer Entkonsolidierung führen, und Verkäufe von in Besitz genommenen Vermögenswerten. Dargestellt werden Veräußerungen durch im Rahmen des SSM als bedeutend oder weniger bedeutend eingestufte Institute in den ausgewählten Ländern. Nicht berücksichtigt werden dabei Verkäufe durch Vermögensverwaltungsgesellschaften. Die Angaben zu Spanien für das Jahr 2017 enthalten die von Santander an Blackstone veräußerte Mehrheitsbeteiligung an einem Immobilienportfolio mit einem Volumen von 30 Mrd €. Die Angaben zu Italien für 2018 beinhalten zum einen die Verbriefung ausfallgefährdeter Kredite im Umfang von rund 24,1 Mrd €, die von Monte dei Paschi di Siena im Mai 2018 abgeschlossen wurde, und zum anderen die 2018 abgeschlossene Übertragung eines 18 Mrd € schweren Portfolios der beiden 2017 liquidierten italienischen Banken Veneto Banca und Banca Popolare di Vicenza an SGA S.p.A. Die von UniCredit im Rahmen des Projekts „Fino“ getätigten Veräußerungen im Wert von 17,7 Mrd € sind in den Angaben zu Italien für das Jahr 2017 enthalten.

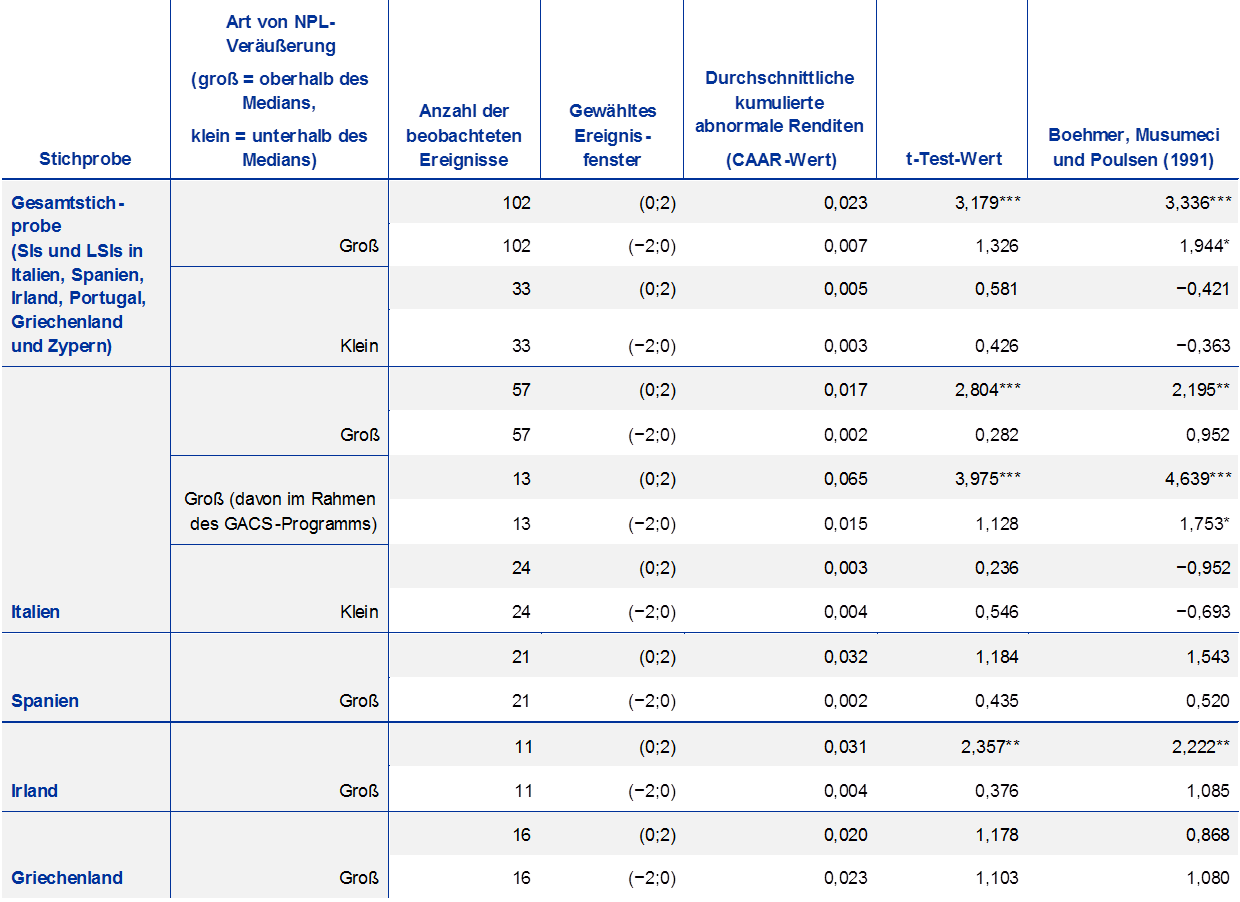

In der finanzwirtschaftlichen Literatur wird schon seit Längerem untersucht, wie sich Bilanzbereinigungen auf den Aktienkurs der betreffenden Banken und den Vermögenseffekt für die Verkäufer auswirken.[12] Ergänzend zu früheren empirischen Studien zu diesem Thema hat die EZB eine Ereignisstudie[13] durchgeführt. Dabei untersuchte sie, welche Auswirkungen 135 Ankündigungen von Veräußerungen notleidender Kredite[14] hatten, die ab 2015 von SIs und LSIs veröffentlicht wurden. Aus den Ergebnissen dieser Untersuchung geht hervor, dass die Ankündigungen den Aktienkurs jener Kreditinstitute positiv und signifikant beeinflussten, die im Beobachtungszeitraum beim Abbau ihrer NPL-Bestände deutliche Fortschritte erzielt hatten (siehe Tabelle A).

Tabelle A

Ergebnisse der Ereignisstudie

Quellen: EZB und Bloomberg (für tatsächliche Renditen).

Anmerkung: Das „Ereignis“ ist die Pressemitteilung, die von börsennotierten SIs und LSIs zu Veräußerungen notleidender Kredite veröffentlicht wurde. Dazu zählen sowohl Verkäufe von NPLs am Markt und Verbriefungen von NPLs, die zu einer Entkonsolidierung führen, als auch die Veräußerung von in Besitz genommenen Vermögenswerten. Nicht berücksichtigt wurden indes Pressemitteilungen, die überlappende Ereignisse betreffen, die das Ergebnis verzerren würden (z. B. Veräußerungen, die etwa im Zusammenhang mit der Bekanntgabe der Quartalsergebnisse oder mit der Ankündigung von Kapitalerhöhungen, Unternehmensstrategien oder Fusionen kommuniziert wurden). „Groß“ bezeichnet Veräußerungen notleidender Vermögenswerte mit einem Bruttobuchwert von über 320 Mio €, wobei der Wert von 320 Mio € den Median aller Veräußerungen durch SIs und LSIs im Zeitraum von 2015 bis 2019 darstellt (einschließlich der in dieser Analyse unberücksichtigten Transaktionen). Die Stichprobe von Ankündigungen in Spanien, Irland und Griechenland umfasst Veräußerungen von Vermögenswerten mit einem überdurchschnittlich hohen Bruttobuchwert. Die Berechnung der abnormalen Renditen erfolgte durch Subtraktion der normalen Renditen, die ohne Ankündigung einer Veräußerung notleidender Kredite erwartet worden wären, von den tatsächlichen Aktienrenditen. Die erwarteten normalen Renditen wurden anhand des Marktmodells geschätzt. Dieses Modell basiert auf den tatsächlichen Renditen eines Referenzmarkts und der Korrelation des Aktienkurses der Bank mit dem Referenzmarkt. Der Analyse lagen folgende Referenzmärkte zugrunde: für italienische Banken der FTSE Italia Bank Index, für spanische Banken der IBEX 35 Index, für griechische Banken der Athens Stock Exchange General Index, für irische Banken der FTSE Ireland Index, für portugiesische Banken der FTSE Portugal Index und für zyprische Banken der Cyprus Stock Exchange General Index. Dabei wurden Renditen auf der Grundlage des natürlichen Logarithmus verwendet. Der Schätzzeitraum umfasste 120 Handelstage. Nach der Berechnung der abnormalen Renditen wurde die kumulierte abnormale Rendite mittels Addition der einzelnen abnormalen Renditen ermittelt, um die Gesamtwirkung einer Veräußerung (Ereignis) über einen bestimmten Zeitraum (Ereignisfenster) zu messen. Im Rahmen dieser Analyse wurden zwei Ereignisfenster betrachtet: −2;0 und 0;2, wobei 0 der Ereignistag bzw. der erste Handelstag nach der Ankündigung ist, falls die Ankündigung nach Börsenschluss erfolgte oder das Ereignis auf einen Tag fiel, an dem kein Handel stattfand (etwa das Wochenende). Die durchschnittlichen kumulierten abnormalen Renditen (cumulative average abnormal returns – CAARs) sind die Mittelwerte aller in der Stichprobe (auf Gesamt- oder auf Länderebene) enthaltenen Ereignisse. Sie stellen also die durchschnittlichen Marktreaktionen (in Prozent) auf die Pressemitteilungen dar. Zur Überprüfung der statistischen Signifikanz der CAARs wurden der parametrische Querschnitts-t-Test und der von Boehmer, Musumeci und Poulsen 1991 eingeführte Test verwendet. ***,**,* bezeichnen ein Signifikanzniveau von 1 %, 5 % bzw. 10 % des Querschnitts-t-Tests und des Tests von Boehmer, Musumeci und Poulsen (1991).

Aus der Studie geht auch hervor, dass der Einfluss auf die Aktienkurse je nach Reifegrad der inländischen Märkte für notleidende Kredite und den jeweiligen rechtlichen Rahmenbedingungen in den einzelnen Ländern unterschiedlich stark ausfällt. So löste beispielsweise die Ankündigung italienischer Kreditinstitute, im großen Umfang NPLs zu veräußern,[15] in den beiden Tagen nach der Pressemitteilung im Schnitt signifikante, positive Reaktionen am Aktienmarkt aus. Besonders positiv war der Vermögenseffekt für italienische Banken, die das GACS-Programm[16] in Anspruch nahmen. Dies legt die Vermutung nahe, dass ein sorgfältig ausgearbeitetes Programm, das Kreditinstituten einen Anreiz bietet, ihre Bilanzen im Hinblick auf das NPL-Risiko zu bereinigen, grundsätzlich eine positive Wirkung auf die veräußernde Bank hätte. Auch in Irland fiel die Marktreaktion auf die Ankündigungen der dortigen Kreditinstitute positiv aus. Dies ist möglicherweise auf den günstigen Effekt zurückzuführen, den die NPL-Veräußerungen den meisten Pressemitteilungen zufolge auf die Kapitalquoten der betreffenden irischen Institute ausübten.[17] Für Kreditinstitute in Griechenland waren hingegen keine statistisch signifikanten Auswirkungen festzustellen. Der dortige Sekundärmarkt, über den auch notleidende Kredite abgebaut werden, begann erst 2017 zu wachsen. Eine Risikoübertragung über das staatliche Garantieprogramm für Verbriefungen (Herkules), das zusammen mit anderen externen und internen strategischen Instrumenten darauf abzielt, den NPL-Bestand auf ein tragbares Niveau zu reduzieren[18], könnte jedoch in Zukunft einen positiven Vermögenseffekt zur Folge haben. Auf die Ankündigungen spanischer Banken im Zeitraum von 2015 bis 2019 fand keine statistisch signifikante Reaktion statt. Ursächlich hierfür könnten die Reife des spanischen NPL-Marktes und die vergleichsweise niedrige NPL-Quote spanischer Banken sein.[19] Die Gesamtstichprobe umfasst zu Analysezwecken auch portugiesische und zyprische Kreditinstitute, für die jedoch keine Länderergebnisse vorliegen. Dies liegt daran, dass die Anzahl börsennotierter Banken und entsprechender Ankündigungen in diesen Ländern begrenzt ist.

1.2.3 Arbeit in Bezug auf die Kreditvergabestandards

Unangemessene Praktiken bei der Kreditvergabe haben neben anderen Faktoren maßgeblich zu dem hohen Anteil notleidender Kredite in einigen am SSM teilnehmenden Mitgliedstaaten beigetragen. Die Bemühungen der Aufsicht um einen Abbau der NPL-Bestände zielen darauf ab, dass die Bankbilanzen bereinigt werden und so das Vertrauen in den Bankensektor wiederhergestellt wird. Angesichts der gestiegenen Wahrscheinlichkeit einer Wende im Konjunkturzyklus ist es wichtig, die Risiken zu verstehen, die die Banken derzeit auf ihre Bilanzen nehmen, da sich hieraus zukünftig Probleme ergeben könnten. Daher rücken die Standards der Banken für die Kreditvergabe nun immer stärker in den Blickpunkt. Ziel ist es, proaktive Maßnahmen zu ergreifen, um einem übermäßigen Aufbau der NPL-Bestände entgegenzuwirken; dieses Vorhaben war bereits Teil der Aufsichtsprioritäten für 2019 (siehe Abschnitt 1.2).

Der erste Schritt zur Erreichung dieses Ziels bestand darin, Risiken und Trends im Zusammenhang mit der Kreditgewährung der Banken zu bewerten, um die Aufsichtsbehörden auf Risikoschwerpunkte aufmerksam zu machen. Zu diesem Zweck unterzog die EZB die relevanten Daten, die den Aufsehern bereits zur Verfügung standen, einer eingehenden Prüfung. Für eine solide und strukturierte Bewertung der Qualität der Kreditvergabekriterien insbesondere im Neugeschäft der Banken mussten jedoch weitere harmonisierte Daten erhoben werden. Daher führte die EZB-Bankenaufsicht im Jahr 2019 eine Datenerhebung durch.

Ziel der Erhebung war es vor allem, a) zu klären, ob die Kreditvergabestandards der Banken im Zeitverlauf aufgeweicht wurden, und b) Muster und Besonderheiten in verschiedenen Kreditsegmenten, Geschäftsmodellen und Ländern aufzudecken. Darüber hinaus sollte festgestellt werden, ob bestimmte wichtige Risikoindikatoren in den IT‑Systemen der Banken jederzeit verfügbar sind und wie stark die Aufbereitung und Meldung dieser Daten automatisiert ist.

Die Erhebungsmethode wurde in Zusammenarbeit mit der Kreditwirtschaft konzipiert. So wurde gewährleistet, dass die Definition der wichtigsten Risikoindikatoren in den betreffenden Meldebögen (z. B. der Beleihungsquote) den üblichen Bankgepflogenheiten entsprach. Der daraus resultierende Meldebogen umfasste die wichtigsten Risikoindikatoren für die Kreditgewährung sowie Risikoparameter für Kredite an den nichtfinanziellen privaten Sektor. Um die Konsistenz der Daten über die Kreditinstitute hinweg zu fördern, wurde ein aufwendiger Frage‑und‑Antwort-Prozess eingerichtet und im Anschluss eine umfassende Qualitätsprüfung durchgeführt.

Bei der Auswertung der erhobenen Daten musste den von Land zu Land unterschiedlichen Rahmenbedingungen für die Kreditvergabe Rechnung getragen werden. Zur Vervollständigung der Datenanalyse fanden daher Zusammenkünfte auf Länderebene statt, an denen sowohl die JSTs als auch die nationalen zuständigen Behörden teilnahmen. Ziel dieser Treffen war es, die „Bottom‑up“-Ergebnisse der JSTs sowie die Querschnittsbeobachtungen gemeinsam zu evaluieren. Auf diese Weise konnten länder- und bankspezifische Gegebenheiten berücksichtigt und zugleich eine einheitliche Bewertung sichergestellt werden. Die Ergebnisse dieser Zusammenkünfte dienten als Grundlage für die Festlegung des Umfangs der Folgeanalyse, die im Jahr 2020 durchgeführt wird.

Nach Abschluss der Datenanalyse werden alle Beteiligten von den Resultaten profitieren. Die EZB und die NCAs werden wertvolle Erkenntnisse über die Gepflogenheiten der Banken im Zusammenhang mit der Kreditgewährung und der risikobasierten Zinsfestsetzung gewinnen. Die Ergebnisse werden zudem Aufschluss darüber geben, wie sich bestimmte Geschäftssegmente, etwa der Markt für Wohnungsbaukredite oder die Kreditvergabe an kleine und mittlere Unternehmen, entwickeln und welche Daten von den Banken zur Steuerung der Risiken aus ihren Kreditbeständen herangezogen werden. Der Mehrwert für die Banken wird darin liegen, dass sie detaillierte individuelle Rückmeldungen zu ihrem Abschneiden im Vergleich zu anderen Banken erhalten. Die aggregierten Ergebnisse der Analyse werden auch veröffentlicht. Aus diesen Arbeiten können bankspezifische Maßnahmen resultieren, die in der nächsten Phase des Projekts zu den Kreditvergabekriterien im Jahr 2020 genauer erörtert werden. Und schließlich ist der Zeitplan des Projekts so gewählt, dass die EBA in ihren Untersuchungen zur Kreditvergabe, an denen die EZB aktiv beteiligt ist, wirksam unterstützt wird.

1.2.4 Gezielte Überprüfung interner Modelle

Mit der gezielten Überprüfung interner Modelle (targeted review of internal models – TRIM) soll die Eignung und Angemessenheit der internen Modelle der Banken bewertet und auf diese Weise einer unerwünschten Variabilität der risikogewichteten Aktiva (RWA) entgegengewirkt werden. TRIM‑Überprüfungen tragen zur Gewährleistung gleicher Wettbewerbsbedingungen bei, da sie eine einheitliche Aufsichtspraxis fördern, bei der es vorrangig um die korrekte und konsistente Umsetzung der regulatorischen Anforderungen an interne Modelle geht.

TRIM-Vor-Ort-Prüfungen 2019 abgeschlossen

Im Anschluss an die 2016 durchgeführten analytischen Vorbereitungsarbeiten begannen im Jahr 2017 die Vor‑Ort-Prüfungen im Rahmen des TRIM‑Projekts, die 2019 abgeschlossen wurden. In diesem Zeitraum fanden 200 Vor‑Ort-Prüfungen bei 65 bedeutenden Instituten statt, bei denen die internen Modelle für das Kredit-, Markt- und Kontrahentenrisiko unter die Lupe genommen wurden.

2019 wurde eine revidierte Fassung des EZB-Leitfadens zu internen Modellen veröffentlicht

Die Prüfungen erfolgten auf der Grundlage eines einheitlichen methodischen Rahmens, der auf einem gemeinsamen Verständnis der EZB und der NCAs in Bezug auf die europäischen Aufsichtsanforderungen an interne Modelle aufbaut. Dieses gemeinsame Verständnis kommt im Leitfaden der EZB zu internen Modellen zum Ausdruck. Der Leitfaden gibt Klarheit darüber, wie die EZB die geltenden regulatorischen Anforderungen an interne Modelle auslegt und einheitlich anwendet, um zu prüfen, ob die Banken diese Anforderungen erfüllen. Die Veröffentlichung der revidierten Fassung des Leitfadens im Jahr 2019 stellte einen wichtigen Meilenstein für TRIM dar und war das Ergebnis eines umfassenden Feedback-Prozesses, in dessen Verlauf das Kreditgewerbe im Jahr 2017 um Stellungnahme zur ersten Fassung des Dokuments gebeten und im Jahr 2018 zwei öffentliche Konsultationsverfahren zu aktualisierten Versionen der verschiedenen Kapitel des Leitfadens durchgeführt wurden. Der EZB-Leitfaden zu internen Modellen wird über TRIM hinaus auch in Zukunft ein zentrales Referenzdokument für den aufsichtlichen Ansatz der EZB in Bezug auf interne Modelle bleiben. Er wird bei Bedarf überarbeitet und aktualisiert.

Im Rahmen von TRIM wurden (und werden noch immer) verschiedene Analysen durchgeführt, um die Ergebnisse der Prüfungen institutsübergreifend zu bewerten und zu vergleichen. Das Zwischenergebnis dieser Analysen wurde den geprüften Instituten und der Öffentlichkeit bereits bekanntgegeben. Ein Überblick über die wesentlichsten oder häufigsten Mängel, die bei TRIM‑Überprüfungen festgestellt wurden, wurde erstmals im Jahr 2018 veröffentlicht und im April und November 2019 aktualisiert und erweitert. Diese Querschnittsanalysen sind neben anderen Ebenen der Qualitätssicherung[20] wichtig, um die Konsistenz der aufsichtlichen Bewertungen prüfungsübergreifend zu gewährleisten. Ihre Offenlegung ermöglicht es den Banken, die TRIM‑bezogenen Beschlüsse, die sie erhalten, aus einer umfassenderen Perspektive heraus zu beurteilen.

Die aus TRIM‑Vor‑Ort-Prüfungen resultierenden Aufsichtsbeschlüsse sind ein weiteres zentrales Ergebnis des Projekts. So tragen die in den Beschlüssen enthaltenen rechtsverbindlichen Verpflichtungen dazu bei, dass die Banken die im Rahmen von TRIM festgestellten Mängel beheben und somit die notwendigen Verbesserungen an den internen Modellen umgesetzt werden. Bislang wurden etwa 110 solcher Beschlüsse in ihrer endgültigen Form (d. h. nach Berücksichtigung der Rückmeldungen der Institute im Rahmen der Anhörungsfrist) erlassen, die sich an rund 55 der 65 an TRIM teilnehmenden Institute richteten. Im Schnitt enthielt jeder dieser TRIM‑Beschlüsse etwa 20 verbindliche Verpflichtungen sowie ggf. zusätzliche Maßnahmen.[21] Mit dieser detaillierten Nachverfolgungspraxis wirkt TRIM einer unerwünschten Variabilität der RWA in den internen Modellen der Banken entgegen, indem die Einhaltung der regulatorischen Anforderungen sichergestellt wird. Beim Kreditrisiko etwa wiesen die Banken insbesondere Mängel bei der Berechnung der realisierten Verluste aus ihren Risikopositionen und bei der Verwendung langfristiger durchschnittlicher Ausfallquoten für die Kalibrierung der Parameter für die Ausfallwahrscheinlichkeit auf. Im Hinblick auf das Marktrisiko bezogen sich die Mängel in erster Linie auf die von Banken verwendete Methode zur Messung des Value‑at‑Risk (VaR) und des VaR unter Stressbedingungen, den aufsichtlichen Rückvergleich des VaR, den Anwendungsbereich des auf internen Modellen basierenden Ansatzes und die Methodik für den zusätzlichen Risikoaufschlag (Incremental Risk Charge).

Insgesamt nahm TRIM erhebliche Aufsichtsressourcen in Anspruch. Um die laufende Modellpflege der Banken nicht zu stören, wurden umfangreiche Modellanpassungen und Erstzulassungen von Modellen auch weiterhin vor Ort evaluiert – zusätzlich zu und mitunter auch in Kombination mit den TRIM‑Überprüfungen. Im Jahr 2019 fanden neben den 49 Vor-Ort-Prüfungen im Rahmen des TRIM‑Projekts noch 117 Überprüfungen interner Modelle von bedeutenden Instituten statt (davon 52 vor Ort).[22] Insgesamt wurden im Berichtsjahr 141 Aufsichtsbeschlüsse zu Überprüfungen interner Modelle[23] gefasst (einschließlich der Beschlüsse im Rahmen von TRIM).

Abschluss des TRIM-Projekts im zweiten Halbjahr 2020

Das TRIM‑Projekt wird in der zweiten Jahreshälfte 2020 abgeschlossen. Die regelmäßige aufsichtliche Überprüfung von wesentlichen Modelländerungen oder Anträgen auf Erstzulassung von Modellen dürfte jedoch auch in den Jahren 2020 und 2021 mit hoher Intensität fortgeführt werden. Die beaufsichtigten Institute müssen ihre Modelle entsprechend a) den Ergebnissen von TRIM und b) den Anforderungen, die die EBA in einer Reihe neuer technischer Regulierungsstandards und Leitlinien im Rahmen der aufsichtlichen Überprüfung des auf internen Ratings basierenden Ansatzes festlegt, anpassen. Die EZB-Bankenaufsicht und die Banken erwarten Synergieeffekte durch eine möglichst weitgehende Kombination von Umsetzung und Überprüfung der Modelländerungen aus beiden Initiativen, soweit sie die gleichen Ratingsysteme betreffen.

1.2.5 IT- und Cyberrisiken

Im Jahr 2019 zählten die IT- und Cyberrisiken weiterhin zu den Aufsichtsprioritäten der EZB-Bankenaufsicht. Grundsätzlich sollten IT- und Cyberrisiken Bestandteil des allgemeinen Risikosteuerungs- und ‑managementrahmens einer Bank sein, und alle Mitarbeiter sollten sich dieser Risiken umfassend bewusst sein. Schließlich können sich IT- und Cyberrisiken auf das gesamte Unternehmen auswirken. Daher sollten alle Beschäftigten zur Begrenzung dieser Risiken beitragen, und zwar über sämtliche Geschäftsbereiche und Hierarchieebenen hinweg.

In Anbetracht der engen Verflechtungen im Finanzgewerbe könnten sich Cyber-Sicherheitsvorfälle rasch im gesamten Sektor ausbreiten. Damit die Bankenaufseher Trends im Zusammenhang mit Cybervorfällen im Bankensektor leichter feststellen und überwachen können, wurde im Jahr 2017 ein Meldeverfahren für sicherheitsrelevante Störungen dieser Art eingeführt. Alle SIs müssen schwerwiegende Cyber-Sicherheitsvorfälle[24] melden, sobald diese erkannt wurden. Die SSM‑Datenbank zu Cyber-Sicherheitsvorfällen sorgt für größere Transparenz und ermöglicht es der EZB, schnell zu reagieren, wenn ein oder mehrere SIs von einem schwerwiegenden Vorfall betroffen sind. Verglichen mit 2018 stieg die Zahl der im Jahr 2019 gemeldeten Cybervorfälle um rund 30 %.

Durch regelmäßige Vor‑Ort-Prüfungen kann die EZB-Bankenaufsicht auch die bankspezifischen IT- und Cyberrisikomanagement-Kompetenzen beurteilen, wohingegen „Kampagnenprüfungen“ (bei denen ein bestimmtes Thema in verschiedenen Instituten auf ähnliche Weise in den Blick genommen wird) Querschnittsinformationen liefern. Im Jahr 2019 lag der Schwerpunkt auf dem IT‑Kontinuitätsmanagement. Dabei wurde Verbesserungsbedarf festgestellt, der sich insbesondere aus Tests in Bezug auf den Umgang mit schwerwiegenden Vorfällen ergab. Diese Ergebnisse werden im Rahmen der laufenden Aufsicht weiterverfolgt. Bei der anstehenden Kampagne 2020 zu den IT‑Risiken wird das Cyberrisikomanagement der Banken weiteren Prüfungen unterzogen.

Im Rahmen des jährlichen SREP übernehmen JSTs die laufende Aufsicht über IT‑ und Cyberrisiken und wenden dabei eine einheitliche und standardisierte Risikobewertungsmethodik an, die sich auf die EBA-Leitlinien EBA/GL/2017/05[25] und einen Fragebogen zu den IT‑Risiken (Selbstbewertung der Banken) stützt. Ergänzend hierzu finden thematische Überprüfungen der IT‑Risiken sowie Querschnittsanalysen statt. Die von den SIs vorgenommene Selbstbewertung der IT‑Risiken und ‑Kontrollen liefert wertvolle Informationen. Eine wichtige Erkenntnis im Berichtsjahr war, dass die Selbstbewertungen im Bankensektor im Schnitt vorsichtiger ausfielen. Zudem wurde anhand der Selbstbewertung festgestellt, dass SIs, bei denen IT‑Experten im Leitungsorgan vertreten sind, über eine höhere Kompetenz in verschiedenen IT‑Risikokontrollkategorien verfügen und ein größeres Risikobewusstsein aufweisen.

Aus der Selbstbewertung ging indes auch hervor, dass die Zahl der SIs, die bei ihren kritischen Geschäftsprozessen von End‑of‑Life‑(EOL‑)Systemen abhängig sind, wächst und die IT‑Auslagerungskosten steigen. Im Jahr 2020 werden diese Themen verstärkt in den Blickpunkt rücken.

Darüber hinaus arbeitet die EZB-Bankenaufsicht mit zahlreichen Beteiligten innerhalb und außerhalb der EU zusammen, um einen koordinierten Ansatz und einen Wissensaustausch über IT- und Cyberrisiken zu gewährleisten. So wirkt sie beispielsweise in internationalen Foren mit, wie etwa der Task Force der EBA zur Überwachung von IT‑Risiken, der Arbeitsgruppe des Baseler Ausschusses für Bankenaufsicht (BCBS) zur operationellen Resilienz und der Arbeitsgruppe des Finanzstabilitätsrats zur Abwehr und Bewältigung von Cybervorfällen.

1.2.6 Brexit

EZB-Bankenaufsicht setzte Überwachung der bankseitigen Umsetzung der Brexit-Pläne fort

Die Arbeiten der EZB-Bankenaufsicht zum Brexit konzentrierten sich im Jahr 2019 auf a) den Stand der Vorbereitungen von Banken und Aufsichtsbehörden auf einen möglichen ungeordneten Brexit und b) die zwischen Banken und Aufsichtsbehörden vereinbarte Umsetzung der Brexit-Pläne der Banken.

Während des gesamten Jahresverlaufs überwachte die EZB-Bankenaufsicht den Stand der Vorbereitungen der Banken auf ein No‑Deal‑Szenario, also einen möglichen Austritt des Vereinigten Königreichs ohne Abkommen und ohne Übergangsfrist. In diesem Zusammenhang teilte die EZB den Banken unmissverständlich mit, dass sie sich weiterhin auf alle möglichen Eventualitäten vorbereiten sollten, und forderte sie auf, ggf. wirksame Abhilfe zu schaffen. Insgesamt schritten die Vorkehrungen der Banken für einen ungeordneten Brexit recht gut voran.

Bereits im Vorfeld des ursprünglichen Austrittsdatums Ende März 2019 hatte die EZB-Bankenaufsicht die Erlaubnisverfahren für die Gründung neuer – bzw. die Umstrukturierung bestehender – Kreditinstitute im Euro-Währungsgebiet mehrheitlich zum Abschluss gebracht. Darüber hinaus hatte sie die Bewertung der Brexit-Pläne von SIs mit Geschäftstätigkeit im Vereinigten Königreich abgeschlossen und die Genehmigung für deren Niederlassungen in einem Drittland erteilt, soweit diese nach den einzelstaatlichen Rechtsvorschriften erforderlich war. Zu diesem Zweck hatte die EZB‑Bankenaufsicht eingehende Gespräche mit den Banken geführt, um sich über den künftigen Betrieb und die Geschäftsmodelle ihrer Niederlassungen im Vereinigten Königreich zu verständigen.

Die EZB-Bankenaufsicht überwachte ferner die Umsetzung der bankseitigen Brexit‑Pläne, um sicherzustellen, dass die betroffenen Banken die von ihnen eingegangenen Verpflichtungen einhalten, einschließlich der mit ihren Bankenaufsehern vereinbarten Umsetzungsfristen. Die horizontale Überwachung wurde durch bankspezifische Folgemaßnahmen und ggf. entsprechende Aufsichtsmaßnahmen ergänzt.

Für die Banken, die aufgrund der durch den Brexit bedingten Verlagerung ihrer Geschäftstätigkeit in den Euroraum nun zu den bedeutenden Instituten zählen, wurden neue JSTs eingerichtet, und die EZB übernahm die direkte Aufsicht. Bei einigen dieser Banken wurde das obligatorische Comprehensive Assessment im zweiten Halbjahr 2019 eingeleitet.