Forord af Christine Lagarde, formand for ECB

Under den finansielle krise og statsgældskrisen så vi, hvor hurtigt og voldsomt problemer i banksektoren kan sprede sig i hele den monetære union og påvirke både økonomi og mennesker. Som led i de politiske beslutningstageres respons på krisen, som skulle sikre, at bankerne er sunde, og banksystemet er robust, oprettede de det europæiske banktilsyn, som nu er gået ind i sit sjette år.

På denne korte tid har det europæiske banktilsyn udviklet sig fra en nystartet til en mere moden institution, der har indtaget sin plads som en streng og konsekvent myndighed. Siden 2014 er risiciene blevet væsentligt reduceret: I hele euroområdet er beholdningerne af misligholdte lån (non-performing loans, NPL) reduceret med næsten 50 pct., og bankernes kapital er vokset betydeligt. Håndteringen af NPL er et udmærket eksempel på, hvordan en tilgang på europæisk plan har bidraget til at tackle krisens efterdønninger, som påvirkede mange banker i forskellige lande.

Ved at gøre bankerne sundere har det europæiske banktilsyn også understøttet pengepolitikken. Stærkere banker betyder mere långivning til økonomien, som er med til at styrke den pengepolitiske transmission. Og ved at understøtte en produktiv risikotagning, men samtidig modvirke en overdreven jagt på afkast er det europæiske banktilsyn med til at inddæmme risiciene for den finansielle stabilitet. Herved bliver den aktuelle pengepolitik i stand til at opfylde vores mandat til at fastholde prisstabilitet.

Selvom der er gjort et stort arbejde på tilsynsområdet i de seneste år, venter der stadig udfordringer i 2020, som kræver en større indsats fra bankernes side. Bankernes rentabilitet er stadig lav, og hvis den situation fortsætter, kan det påvirke modstandskraften i hele banksektoren. Løsningen består bl.a. i at reducere overskydende kapacitet, nedbringe de resterende NPL-beholdninger og tilpasse forretningsmodeller og IT-standarder til vores digitale tidsalder.

Den anden del af løsningen består i at opstille de rette institutionelle rammer, der kan fremme et mere effektivt og integreret bankmarked. Grundlaget for bankunionen, det fælles regelsæt, er fortsat præget af national fragmentering. Desuden kan der stadig sættes spørgsmålstegn ved det fælles bankmarkeds integritet, fordi en af bankunionens søjler, den europæiske indskudsforsikringsordning, mangler. Dette hæmmer yderligere integration på tværs af grænserne.

Derudover er der udfordringer på længere sigt såsom klimaændringer, som er altomfattende, og som ingen kan lukke øjnene for. Klimaændringerne vil påvirke alle dele af økonomien, også banksystemet. Så det er uden tvivl en problematik, som vi er nødt til at være fælles om at håndtere – på tværs af landegrænser, på tværs af institutioner og på tværs af sektorer.

Indledning: interview med Andrea Enria, formand for Tilsynsrådet

Du blev formand for ECB's tilsynsråd i starten af 2019. Hvad er den vigtigste erfaring, du har gjort dig efter et år, og hvad har du stadig stående på din to do-liste?

Min vigtigste erfaring er, at det europæiske banktilsyn fungerer. Et banktilsyn på europæisk plan er en fornuftig idé, der fungerer i praksis, og søjlerne i vores tilsynsmodel er solide. Men efter fem år går vi nu fra opstartsfasen til en mere udviklet fase. Derfor er vi nødt til at færdiggøre de store grundlæggende projekter og fokusere på at stabilisere vores metode og vores risikobaserede tilsyn. Vi vil hen ad vejen forsøge at forenkle processerne yderligere, så byrden bliver mindre for både tilsynsmyndigheder og banker – hvilket også betyder, at der skal gøres mere brug af nye teknologier. Og vi vil bestræbe os på at gøre vores arbejde både mere gennemsigtigt og mere forudsigeligt. Vi har stadig med en banksektor at gøre, der kæmper med lav rentabilitet, og en bankunion, der er mindre integreret, end den burde være. Derfor står hjælp til at håndtere disse store problematikker også på to do-listen.

Hvad er formålet med at gøre det europæiske banktilsyn mere gennemsigtigt, og hvordan kan det opnås?

Med bankunionen har vi indført en ny model i hele euroområdet. Det er mit indtryk, at banker og investorer stadig har svært ved helt at forstå den nye model. Det betyder, at vi som tilsynsmyndighed skal gøre det mere tydeligt, hvad vi laver, hvorfor vi laver det, og hvordan vi laver det. Det vil også gøre os mere forudsigelige, for når det kommer til stykket, bør banktilsyn være en kilde til stabilitet, ikke overraskelser. Inden for de nye institutionelle rammer for krisestyringen er det investorerne, der står først for til at absorbere tab, og bankerne kan ikke regne med støtte fra staten. Derfor skal investorerne være bedre informeret om, hvor bankerne står med hensyn til de faktorer, der udløser tilsynsforanstaltninger. Vi tog det første skridt til at øge gennemsigtigheden i januar 2020, hvor vi for første gang offentliggjorde individuelle bankoplysninger om de tilsynsmæssige kapitalkrav, der er resultatet af vores tilsynskontrol- og vurderingsproces, og informerede mere detaljeret om vores tilsynsmetoder. Det gav banker og investorer et større indblik i tilsynsvurderingen af de europæiske banker.

Hvis vi ser på bankerne, står rentabilitet stadig højt på listen over udfordringer. Tror du, der er lys for enden af tunnelen?

Jeg tror desværre stadig, vi befinder os langt inde i tunnelen. Der er ingen tvivl om, at euroområdebankernes lave rentabilitet giver anledning til alvorlig bekymring hos mig som tilsynsmyndighed. Banker med en lav indtjening kan ikke generere kapital internt, og deres lave markedsværdiansættelse betyder, at det kan være svært for dem at få adgang til kapitalmarkederne, når de har brug for det. Resultatet er, at de bliver mere sårbare. Det er tydeligt, at tiderne ikke er de bedste for bankerne til at tjene penge på traditionel vis, men de vanskelige ydre forhold ændrer sig ikke lige med det samme. Det er bankerne nødt til at acceptere og tilpasse sig til. De må acceptere, at situationen er, som den er, og at de kan blive nødt til at tilpasse deres forretningsmodel, så de kan holde sig oven vande. De mest konkurrencedygtige banker er dem, der er omkostningseffektive, dem, der har, hvad vi kan kalde en strategisk god ledelse, og i færd med at gennemgå en eller anden form for digital transformations. Jeg er bange for, at andre banker bevæger sig temmelig langsomt. Derfor vil vi holde et vågent øje med deres fremskridt og lægge pres på dem, der sakker bagud.

Er omkostningsnedskæringer med i bankernes værktøjskasse? Hvad kan bankerne gøre for at sænke deres omkostninger?

Det primære fokus for bankernes selvhjælpsforanstaltninger bør være, at de skal blive mere omkostningseffektive. Bankerne i euroområdet har stadig høje omkostninger i forhold til indtægter. De bruger i gennemsnit ca. 65 cent for hver euro, de tjener, hvilket er langt mere end deres internationale konkurrenter. Det vigtigste er dog at undgå at spare på det forkerte område. Det er fx ikke en mulighed at skære ned på risikostyringen. Det er også stadig vigtigt at investere i ny teknologi, da det kan bidrage til at reducere omkostningerne yderligere på lidt længere sigt. Derudover er der også mere radikale idéer oppe at vende. Bankerne kunne fx være fælles om tjenesteydelser af praktisk karakter. Det kunne give dem nogle stordriftsfordele og herved nedbringe omkostningerne. Det, som virkelig ville tælle, er selvfølgelig fusioner. Hvis de udføres rigtigt og mellem de rigtige banker, kan fusioner også bidrage til at nedbringe omkostningerne og omlægge forretningsmodellen.

Vi skal altså have mere konsolidering, dvs. flere bankfusioner?

For mig at se er det indlysende, at konsolidering er nødvendig i euroområdets banksektor. Overskydende kapacitet er en del af rentabilitetsproblemet, så den skal fjernes. Så ja, bankfusioner – både inden for og over landegrænserne – ville hjælpe. Nationale fusioner kan give større effektivitetsgevinster, fx på grund af overlappende distributionsnet. Fusioner over landegrænser kan derimod bidrage til at sprede indtægtskilderne og derved også risiciene. Det ville gøre bankerne og hele det finansielle system bedre i stand til at modstå stød. Jeg kan godt se, at den lave rentabilitet og markedsværdiansættelse gør det svært at argumentere for fusioner set ud fra den enkelte banks synsvinkel. Men set ud fra en systemisk synsvinkel er det usandsynligt, at årsagerne til den lave rentabilitet og de lave markedsværdiansættelser kan imødegås uden en form for konsolidering i sektoren.

Er der noget, ECB kan gøre?

Selvom jeg ser et økonomisk rationale for konsolidering, er det ikke min opgave at presse den igennem eller styre den. Jeg kan kun tage mig af potentielle hindringer for fusioner, især hvis de ligger inden for mit kompetenceområde. Der er tilsyneladende nogle, der tror, at ECB forsøger at hindre fusioner ved at kræve højere kapital fra fusionerede enheder. Det er en misforståelse, som jeg længe har forsøgt at gøre op med. Vi vil senere på året gøre mere detaljeret rede for vores politik for fusioner. Hvordan behandler vi fx badwill? Hvordan ser vi på kapitaldækningen i fusionerende banker? Det er den slags spørgsmål, vi vil tage fat i for at skabe større klarhed.

Er yderligere integration i Europa overhovedet en mulighed – vil bankunionen fx blive færdiggjort?

Bankmarkedet er stadig præget af national fragmentering – selv i euroområdet. Dette stammer i vid udstrækning fra de ringfencing-tiltag, der blev gennemført under den finansielle krise. De har forstærket frygten for, at kapital og likviditet vil strømme ud af landet og overlade regningen til de lokale skatteydere, hvis en bank rammes af et stød. Her er vi nødt til at gøre mere for at færdiggøre sikkerhedsnettet i bankunionen. Der er gjort visse fremskridt med oprettelsen af en bagstopper for Den Fælles Afviklingsfond, men spørgsmålene om likviditet under en afvikling og navnlig oprettelsen af en europæisk indskudsgarantiordning er stadig meget omdiskuterede. Jeg håber snart, der sker fremskridt, men jeg ved, at det er nogle vanskelige diskussioner.

Det rejser spørgsmålet, hvad vi ellers kan gøre. Hvis rammerne ikke ændrer sig, er der så noget, vi kan gøre inden for rammerne? En mulighed kunne være at tage hensyn til værtslandenes bekymringer, når vi opstiller de tilsynsmæssige krav for hele bankkoncerner. Hvis en lokal risiko ikke spredes eller udlignes i en konsolidering, kan den eventuelt imødegås med krav på koncernplan. En anden mulighed kunne være at lade aftaler om koncernintern finansiel støtte være en del af bankernes genopretningsplaner. Hvis vi ønsker, at der skal være en integreret forvaltning af aktiver og passiver i gode tider, skal vi sørge for, at der også er det i krisetider, ved brug af pålidelige ordninger, som kan håndhæves af ECB.

Hjælper den nye europæiske ramme for krisestyring i denne henseende?

Det er helt klart en forbedring, at vi har denne ramme. Men den nye ramme har stadig nogle mangler på europæisk plan. Faktisk er det stadig i vidt omfang en national ramme. Og det er denne fragmentering, der gør den mindre effektiv, end den kunne være. Fx følger likvidation af banker nationale procedurer, som stadig er meget forskellige. Indskudsgarantiordninger og institutsikringsordninger spiller også forskellige roller, og der er forskellige politikker med hensyn til bail-out af banker med offentlige midler. Det skaber ikke lige vilkår, men gør det tværtimod vanskeligere for os tilsynsmyndigheder at anvende de værktøjer, vi har. Så vi er nødt til at bevæge os hen imod et mere harmoniseret system. Vi kunne fx bevæge os lidt i retning af den amerikanske tilgang og oprette et administrativt likvidationsværktøj på europæisk plan.

Hvis der skal gøres fremskridt hen imod et fælles europæisk bankmarked, vil det sandsynligvis kræve, at værtslandene får de fornødne garantier, så de er trygge ved at sænke nationale barrierer. En håndtering af disse problemer og en forbedret krisestyring vil muligvis mindske forestillingerne om de startomkostninger, der vil være ved at fjerne nogle af de hegn, der stadig findes omkring de nationale banksektorer. I mellemtiden har vi pligt til at undersøge alle de muligheder, der er for at tilskynde til at anvende de nuværende lovrammer på en måde, der i højere grad støtter en koncerndækkende forvaltning af aktiver og passiver i bankunionen. Vi bør fx finde måder, hvorpå vi kan udøve de skøn, som tilsynsmyndighederne har på visse områder (fx undtagelser fra likviditetskrav på individuelt grundlag eller koncerninterne undtagelser fra kravene til store eksponeringer), så vi kan støtte en koncerndækkende aktiv- og passivforvaltning i bankunionen, som sikrer, at der i tilfælde af krise vil være støtte fra koncernen.

Man hører ofte banker hævde, at den strenge regulering er en del af deres rentabilitetsproblem. Er der noget om det – set ud fra dit synspunkt?

Lovgivningsreformerne var absolut nødvendige på grund af den tidligere lovrammes svagheder, der blev tydelige under den finansielle krise. Så når man taler om omkostningerne ved lovgivning, skal man også tale om de omkostninger, der er ved en krise. Det er korrekt, at bankerne bærer de førstnævnte, men ikke nødvendigvis de sidstnævnte, og det var en del af det oprindelige problem. Efter min opfattelse har prisen for at have mindsket sandsynligheden for kriser været rimelig. Så ja, jeg er tilhænger af lovgivningsreformer, herunder den endelige Basel III-pakke. Og jeg har gentagne gange opfordret til, at den implementeres fuldt ud her i Europa.

Når det er sagt, anerkender jeg den byrde, bankerne forventes at bære, når det gælder indberetningskrav. ECB har allerede gjort en stor indsats for at lette denne byrde, især for mindre banker og mindre komplekse banker. Der er dog to problemer, som endnu ikke er løst. Det første er antallet af myndigheder, der kræver data fra bankerne. Hvis der var en bedre koordinering mellem ECB, de nationale tilsynsmyndigheder, de nationale centralbanker og de makroprudentielle myndigheder, kunne bankernes byrde mindskes. Det andet problem består i, at der ikke kun er regelmæssig indberetning, men bankerne får også ad hoc-dataanmodninger. Her er vi nødt til at blive bedre til at planlægge, prioritere og kommunikere om kommende anmodninger.

Ud over rentabilitet, hvilke andre problematikker bør bankerne forholde sig til?

Governance udpeges meget ofte som et område, der giver anledning til bekymring i vores vurderinger. Bedste praksis går lige fra aflønningsordninger, der er i overensstemmelse med en banks risikovillighed, til at forsyne bestyrelsen med nøjagtige og rettidige risikodata. Og i lyset af et par nylige, store sager er kontrollen og procedurerne til bekæmpelse af hvidvask af penge stadig utilstrækkelige. For at sige det rent ud: Vi forventer, at alle banker har en stærk governance og effektive risikostyringsrammer. Problemer på disse områder spreder sig hurtigt til andre områder og kan give en masse problemer. Operationel risiko er et godt eksempel. Her forværredes situationen i 2019, og de fleste driftstab har deres oprindelse i adfærdsrisiko, der ofte kan føres tilbage til governanceproblemer. En anden kilde til operationel risiko er IT. Efterhånden som bankerne bliver mere digitale, bliver de mere eksponeret for cyberrisici – eller for generiske IT-risici, fx som følge af forældede systemer. Det er noget, vi tager meget alvorligt, og vi gennemfører en række inspektioner på stedet, hvor der udelukkende fokuseres på IT.

Er klimaændringer noget, der vækker bekymring for banker og banktilsynsmyndigheder?

Vi er alle bekymrede for klimaændringer, og der er derfor en række vidtrækkende idéer fremme. Der er fx nogle, der mener, at lovgivningen bør indeholde et element, der støtter det grønne aspekt, dvs. at kapitalkravene bør være lavere for grønne aktiver. Ud fra et tilsynsmæssigt synspunkt er det vores opgave at sørge for, at bankerne er sikre og sunde. Derfor skal alt, hvad vi gør, tage udgangspunkt i risici, og disse risici skal analyseres grundigt, før vi drager forhastede politiske konklusioner.

Derfor er det centrale spørgsmål, hvorvidt der er aktiviteter eller aktiver, som er mere eksponeret for klima- og miljørelaterede risici end andre. Her er den EU-taksonomi om bæredygtige aktiviteter, som er under udvikling, et vigtigt indledende skridt, da den vil give bankerne mulighed for at identificere og indberette klima- og miljørelaterede risici. Det vil også bidrage til en større gennemsigtighed. Det næste skridt vil så være at dække alle risici af denne art, som er afspejlet i bankernes risikostyring eller i vores tilsynskontrol- og vurderingsproces. Endelig kan disse risici også indgå i de tilsynsmæssige stresstest. Der er arbejde i gang inden for alle disse områder, og meget af arbejdet foregår på EU-plan eller endog på verdensplan. ECB er fx medlem af Network for Greening the Financial System, der omfatter mere end 50 institutioner fra hele verden.

1 Banktilsynet i 2019

1.1 Euroområdets banksektor i 2019

1.1.1 Bankerne i euroområdet er generelt set robuste

I de seneste betragtede perioder har kapitalprocenterne og gearingsgraderne været stabile på aggregeret niveau

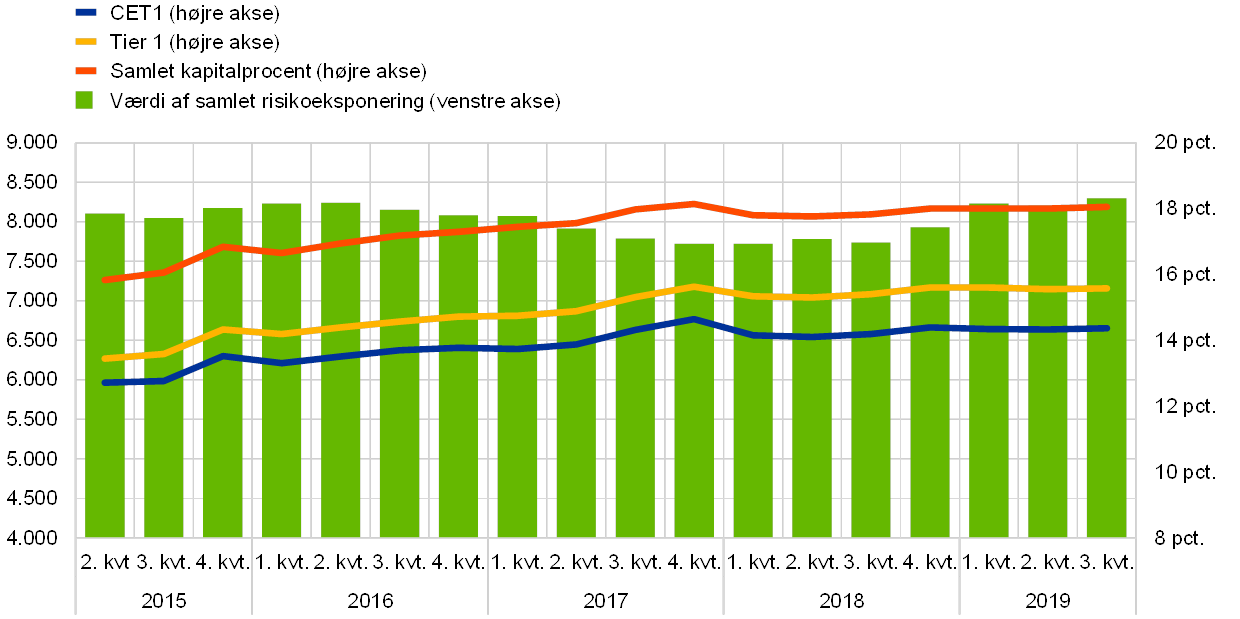

I de seneste betragtede perioder har kapitalprocenterne været stabile på aggregeret niveau (se figur 1). Den samlede kapitalprocent var på 18,05 pct. i 3. kvartal 2019, en svag stigning fra 17,83 pct. et år tidligere. En lignende udvikling, med mindre udsving, kan konstateres for den egentlige kernekapital (CET1) og Tier 1.

Figur 1

Signifikante institutters samlede kapitalprocent (overgangsdefinition)

(venstre akse: mia. euro; højre akse: i pct.)

Kilde: ECB.

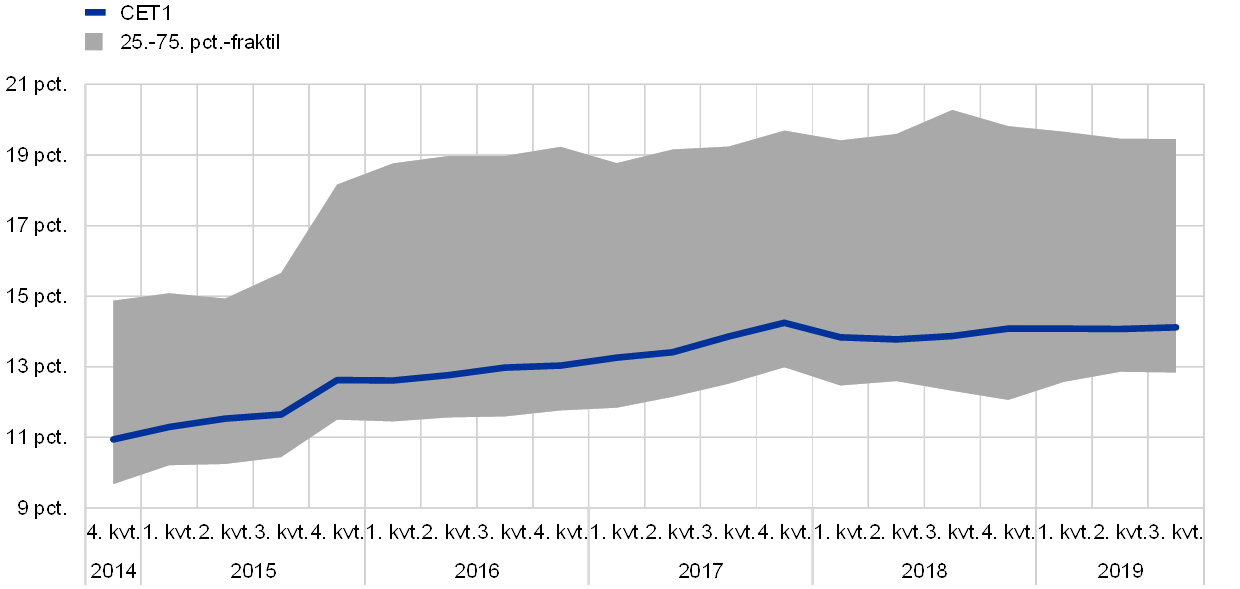

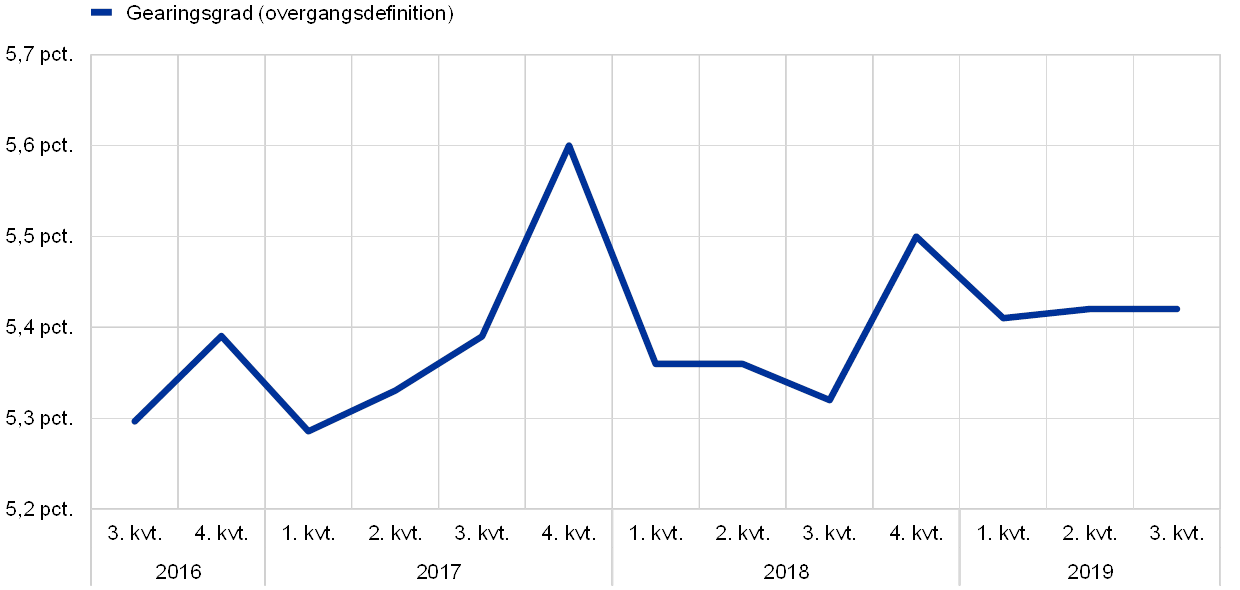

De signifikante institutters vægtede gennemsnitlige "fully-loaded" CET1 lå stabilt på 14,1 pct. i perioden fra 4. kvartal 2018 til 3. kvartal 2019 (se figur 2). Gearingsgraden steg en smule i løbet af de første tre kvartaler af 2019 og var på 5,42 pct. i 3. kvartal mod 5,32 pct. et år tidligere (se figur 3).

Figur 2

Signifikante institutters CET1

Kilde: ECB.

Figur 3

Signifikante institutters gearingsgrad

(i pct.)

Kilde: ECB.

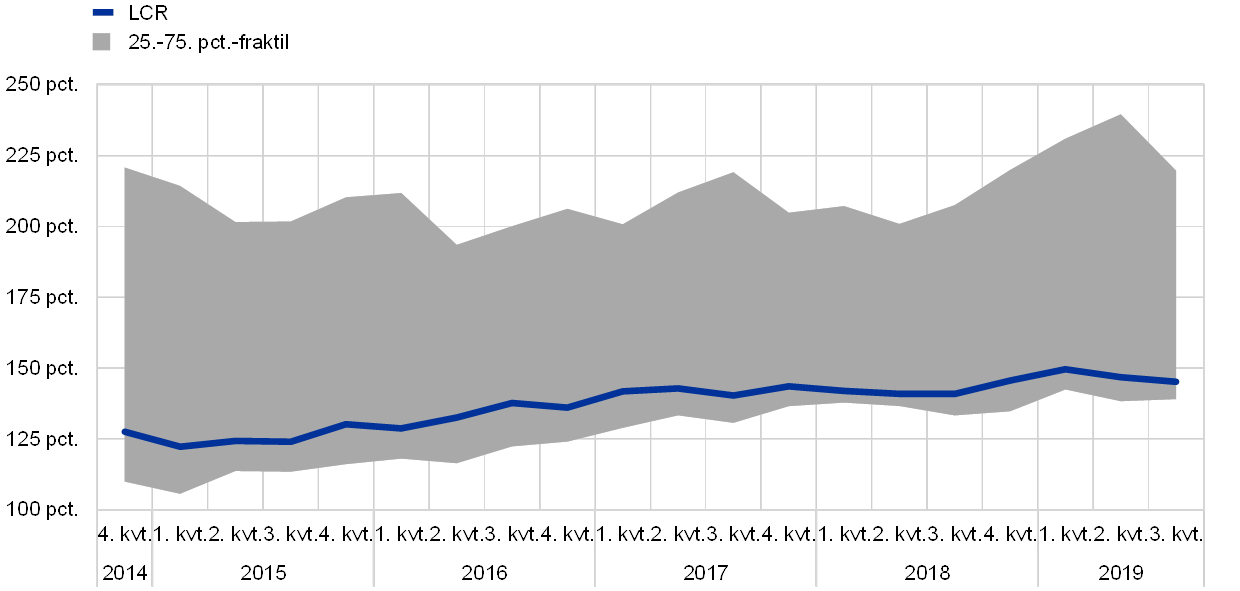

Likviditetsgraden for den aggregerede gruppe af signifikante institutter fortsatte den stigende tendens

Likviditetsdækningsgraden (liquidity coverage ratio, LCR) for den aggregerede gruppe af signifikante institutter fortsatte den seneste tids stigende tendens og var 145,16 pct. i 3. kvartal 2019 – en stigning på 4,23 procentpoint i forhold til samme periode i det foregående år (se figur 4).

Figur 4

Signifikante institutters LCR

Kilde: ECB.

ECB Banktilsyn gennemførte en følsomhedsanalyse af likviditetsrisiko – stresstest 2019

I 2019 gennemførte ECB Banktilsyn den årlige tilsynsmæssige stresstest som en dybdegående vurdering af bankernes kortsigtede likviditetsrisiko. I følsomhedsanalysen af likviditetsrisiko – stresstest 2019 blev de signifikante institutters evne til at modstå et idiosynkratisk likviditetsstød vurderet. Bankernes evne til at modstå et negativt og et ekstremt stød blev vurderet ved brug af hypotetiske stressfaktorer, der var kalibrerede på grundlag af nyere kriseepisoder uden reference til pengepolitiske beslutninger.

ECB konstaterede, at bankerne generelt havde komfortable likviditetsstillinger

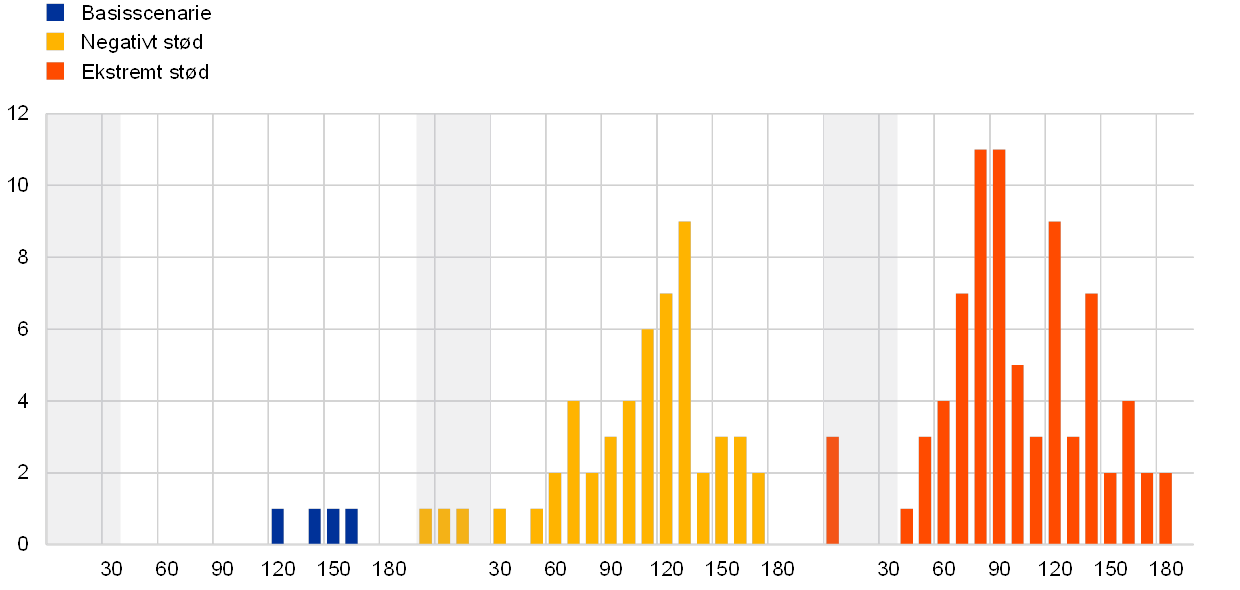

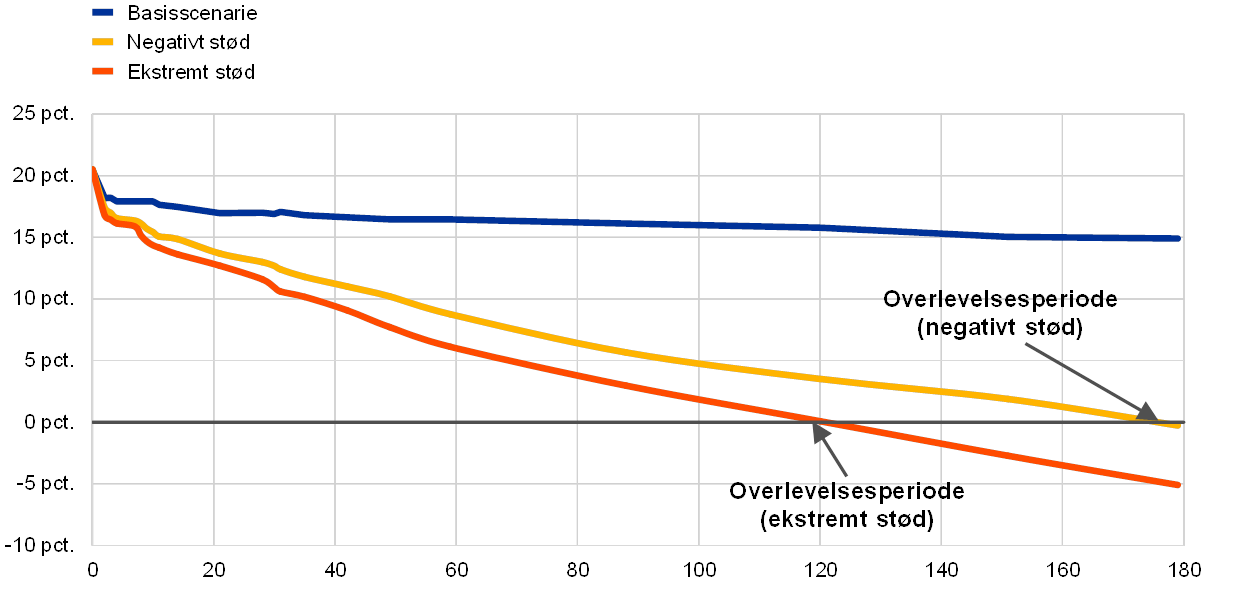

Flertallet af de 103 banker i vurderingen viste sig at have rigelige likviditetsbuffere og relativt lange overlevelsesperioder (se figur 5). Den rapporterede median for overlevelse var ca. seks måneder i det negative stødscenarie og ca. fire måneder i det ekstreme stødscenarie (se figur 6). Lange overlevelsesperioder under stress giver bankerne mere tid til at tage deres likviditetsberedskab i brug.

Figur 5

Fordelingen af banker med en overlevelsesperiode på under seks måneder for hvert scenarie

(kalenderdage; antal banker)

Kilde: ECB.

Anm.: Overlevelsesperioden defineres som perioden frem til den første dag, hvor de kumulerede udgående nettopengestrømme overstiger det disponible likviditetsdækningspotentiale. Jo længere overlevelsesperioden er, desto bedre er bankens udsigter til at overleve et likviditetsstød.

Figur 6

Median-likviditetsstilling, netto

(kalenderdage; median-likviditetsstilling, netto, som pct. af samlede aktiver)

Kilde: ECB.

Anm.: Likviditetsstillingen, netto, henviser til den aritmetiske sum af den kumulerede nettoudstrømning og det disponible likviditetsdækningspotentiale. Overlevelsesperioden er perioden frem til den første dag, hvor nettolikviditetsstillingen bliver negativ.

Der er dog en række spørgsmål, som kræver yderligere opmærksomhed

De signifikante institutters samlede likviditetsstilling var komfortabel i hele 2019, men der er dog en række spørgsmål, som kræver en grundigere tilsynsmæssig gennemgang: i) enkelte banker rapporterede om lave likviditetsstillinger i udenlandske valutaer (fx amerikanske dollar), ii) visse banker tilfører nettolikviditet til koncernenheder uden for euroområdet, hvilket eksponerer dem for ringfencing-risiko, iii) adskillige banker anvender optimeringsstrategier, der forbedrer deres opfyldelse af likviditetsratioer, men som kun indebærer tidsbegrænset likviditetsstøtte, iv) praksis med hensyn til forvaltning af sikkerhedsstillelse, herunder evnen til hurtigt at mobilisere ubehæftede likviditetsreserver, kan forbedres i mange tilfælde, og v) bankerne undervurderer muligvis den negative indvirkning, som en nedjustering af kreditvurderingen har på likviditeten. Stresstesten bidrog også til at afdække problemer med datakvaliteten i forbindelse med indberetning af likviditet. Dette vil bidrage til at forbedre tilsynsoplysningernes kvalitet i fremtiden.

Resultaterne blev anvendt i den årlige vurdering af bankernes likviditet, og tilsynsmyndighederne vil følge op på dem

Stresstestens resultater bidrog til vurderingen af bankernes likviditetsgrundlag og risikoledelse. De påvirkede dog ikke direkte de tilsynsmæssige kapitalkrav. Tilsynsmyndighederne har truffet passende kvantitative og kvalitative likviditetsforanstaltninger til at afhjælpe de problemstillinger, som stresstesten afdækkede. Tilsynsmyndighederne drøftede konklusionerne med de enkelte banker som led i den årlige tilsynskontrol- og vurderingsproces (Supervisory Review and Evaluation Process, SREP) og vil efter behov følge op på specifikke resultater.

De mindre signifikante institutter havde også komfortable likviditets- og kapitalstillinger i 2019

Det fremgik også, at de mindre signifikante institutter havde komfortable likviditets- og kapitalstillinger i 2019 med en gennemsnitlig LCR på over 200 pct. i 2. kvartal og en gennemsnitlig CET1 på ca. 17 pct. Der blev dog konstateret visse problemer, som kræver nøje overvågning, fx tilfælde af betydelige løbetidsmismatches og anvendelsen af likviditetsgrupper, hvor flere medlemmers buffere blev samlet.

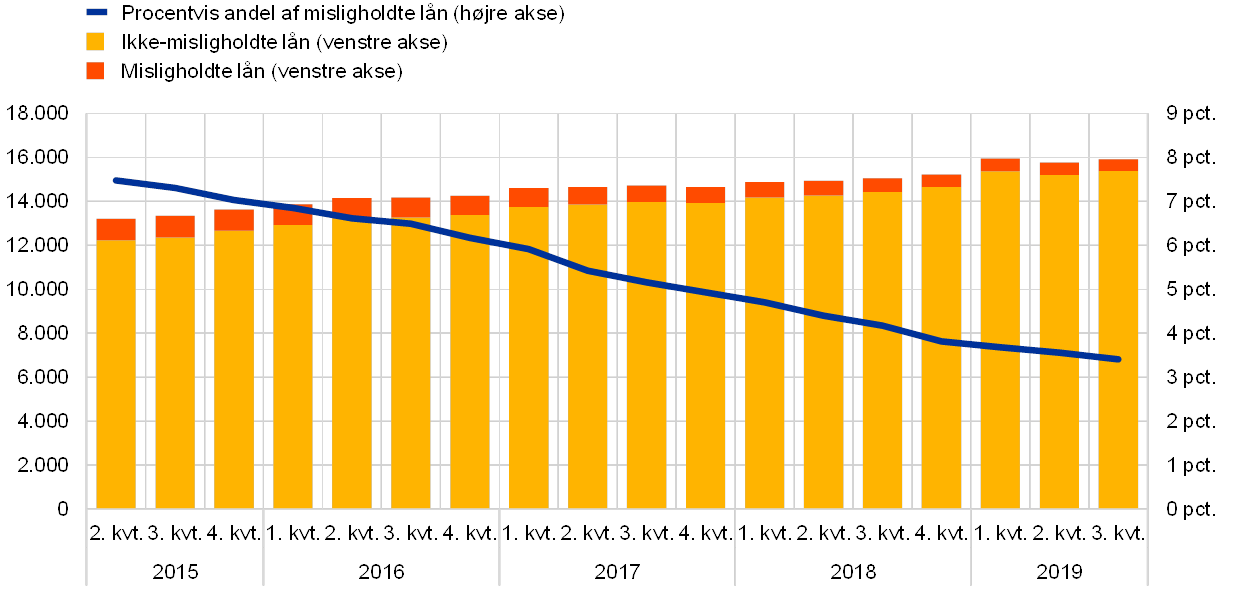

Kvaliteten af bankernes aktiver blev yderligere forbedret i løbet af 2019

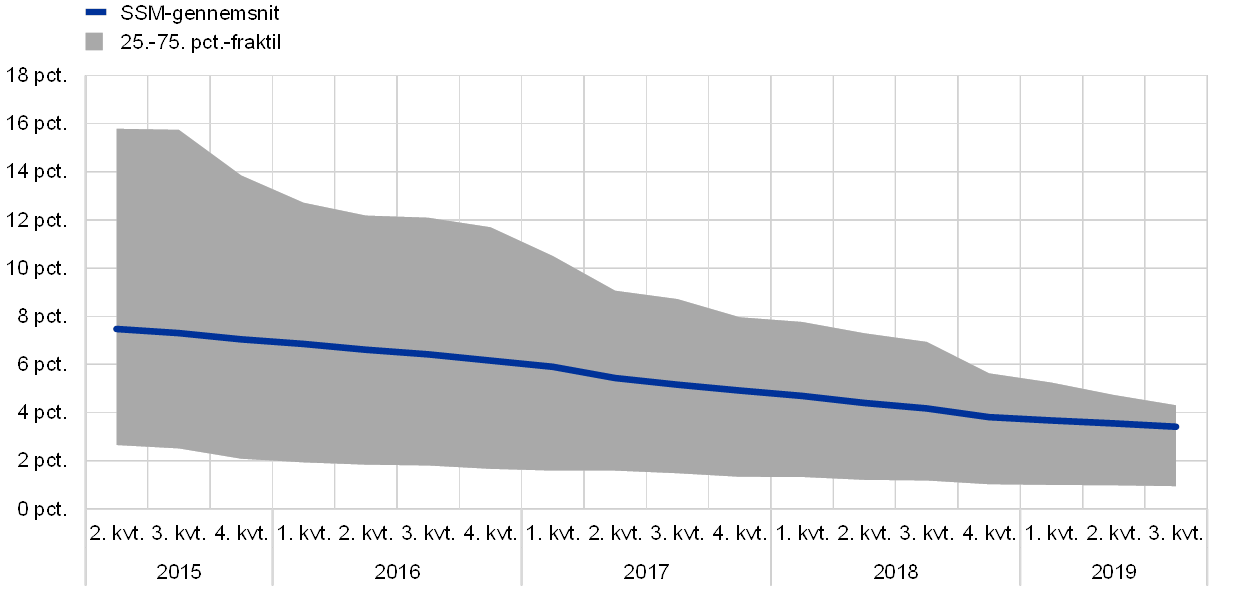

Endelig blev kvaliteten af bankernes aktiver forbedret, idet den samlede andel af misligholdte lån (NPL-andelen) faldt støt fra 4,17 pct. i 3. kvartal 2018 til 3,41 pct. i 3. kvartal 2019 (se figur 7 og afsnit 1.2.2). NPL-andelens spredning mellem bankerne mindskedes også væsentligt i samme periode, jf. figur 8.

Figur 7

Aktivkvalitet: signifikante institutters misligholdte lån og forskud

(venstre akse: mia. euro; højre akse: i pct.)

Kilde: ECB.

Figur 8

Fordelingen af de signifikante institutters NPL-andele

Kilde: ECB.

1.1.2 Generelle resultater i euroområdets signifikante banker

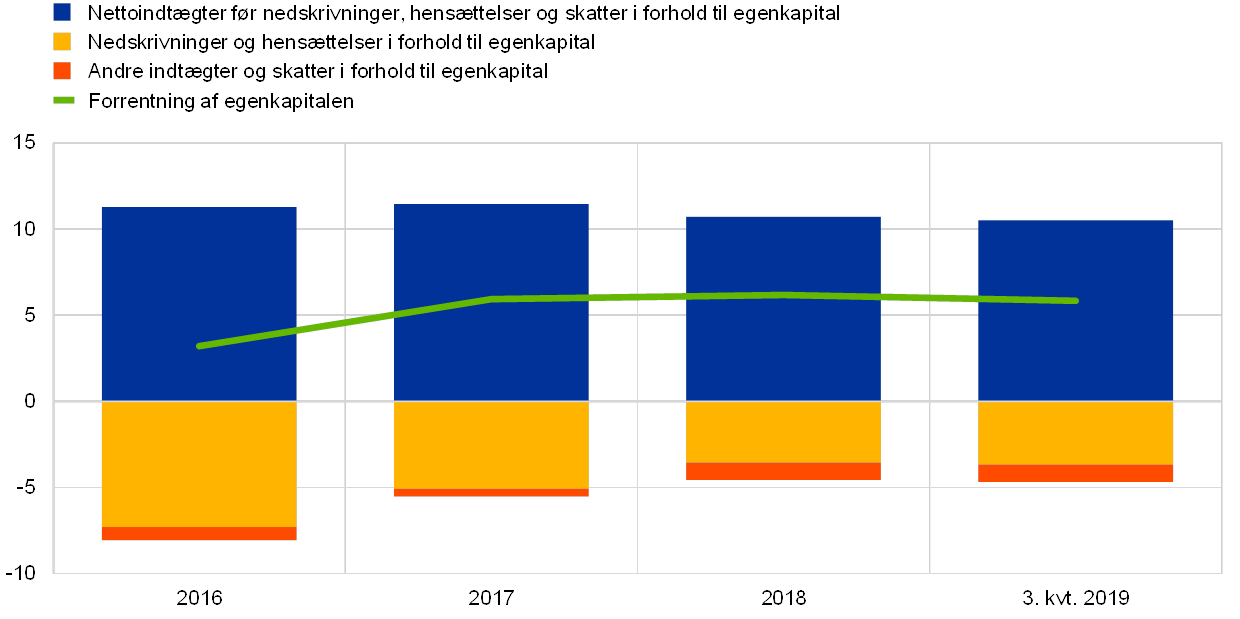

De signifikante institutters rentabilitet faldt i 2. kvartal 2019, mens forholdet mellem omkostninger og indtægter stadig var forholdsvis højt

I 2019 var rentabiliteten i euroområdets signifikante institutter stadig afdæmpet med en samlet årlig forrentning af egenkapital på 5,8 pct. i 3. kvartal 2019, et lille fald fra 6,2 pct. i 4. kvartal 2018 (se figur 9).[1] Samlet set var egenkapitalforrentningen i de signifikante institutter i euroområdet lavere end i amerikanske banker, og i mange tilfælde var den også lavere end de egenkapitalomkostninger, som de selv rapporterede. Dette afspejles også i de lave værdiansættelser af de fleste børsnoterede signifikante institutter, hvis price-to-book-værdier var et godt stykke under 1, hvilket gør det svært for dem at udnytte aktiemarkederne uden en betydelig udvanding af de eksisterende aktionærer.

Figur 9

Signifikante institutters egenkapitalforrentning opdelt efter indtægtskilde

(i pct. af egenkapital)

Kilde: ECB's banktilsynsstatistik.

Anm.: Dataene for 3. kvartal er udregnet på årsbasis.

Samtidig med at der fortsat var bekymringer med hensyn til stive omkostningsstrukturer, faldt nettoindtægterne før nedskrivning, hensættelser og skatter i forhold til egenkapitalen, idet de dog var stort set uændrede i absolutte tal. Desuden blev stigninger i handelsindtægter opvejet af negative netto- eller andre driftsindtægter.

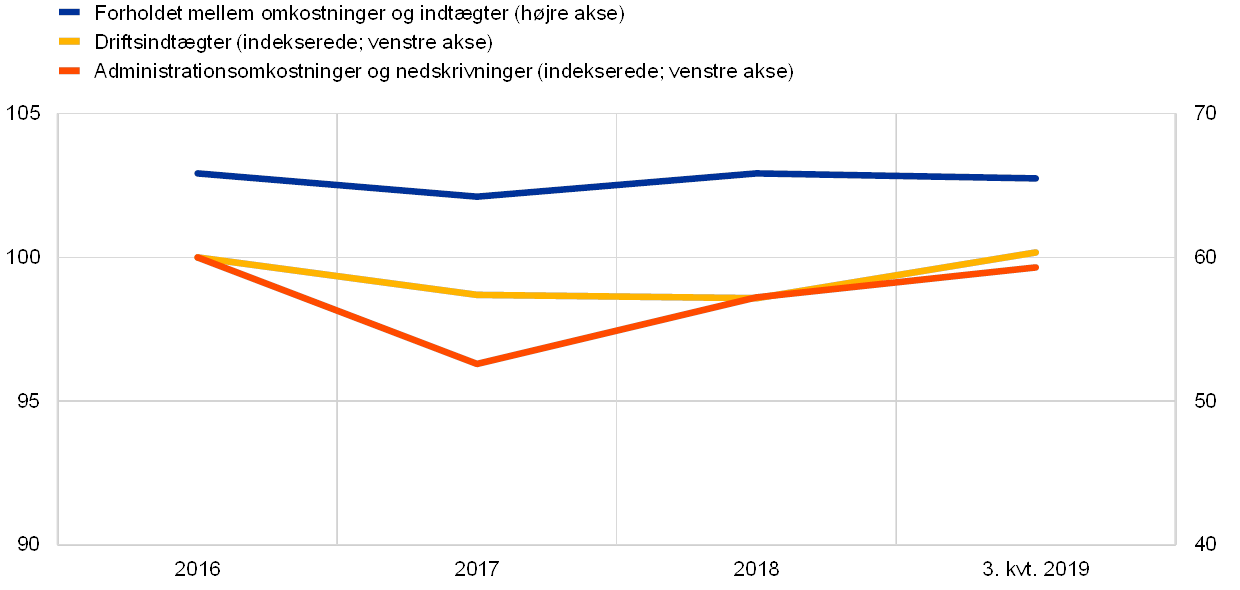

Forholdet mellem signifikante institutters omkostninger og indtægter forblev forholdsvis højt (se figur 10), hvilket ikke kun skyldtes omkostningsineffektivitet, men også udgifter til omstrukturering og omkostninger i forbindelse med investering i digitalisering. På mellemlangt sigt kan digitalisering forbedre omkostningseffektiviteten og gøre bankerne i stand til at tilbyde nye produkter og tjenester. Digitalisering har også betydning for forretningsmodellernes holdbarhed, men det kræver, at der først investeres, og fordelene udmøntes først med tiden.

Figur 10

Signifikante institutters forhold mellem omkostninger og indtægter og indekserede komponenter

(i pct.)

Kilde: ECB's banktilsynsstatistik.

Der var en markant stigning år-til-år i nedskrivnings- og hensættelsesstrømme i de første tre kvartaler af 2019, hvorved de seneste års nedadgående tendens, som resulterede i de lave niveauer i 2018, ophørte, og der blev lagt yderligere pres på rentabiliteten. Stigningen var generel, også i lande med lave beholdninger af misligholdte lån (NPL), hovedsagelig som følge af hensættelser til tab på nye NPL og nedskrivninger af bankers ikke-finansielle aktiver i tilknytning til deres omstruktureringsprogrammer.

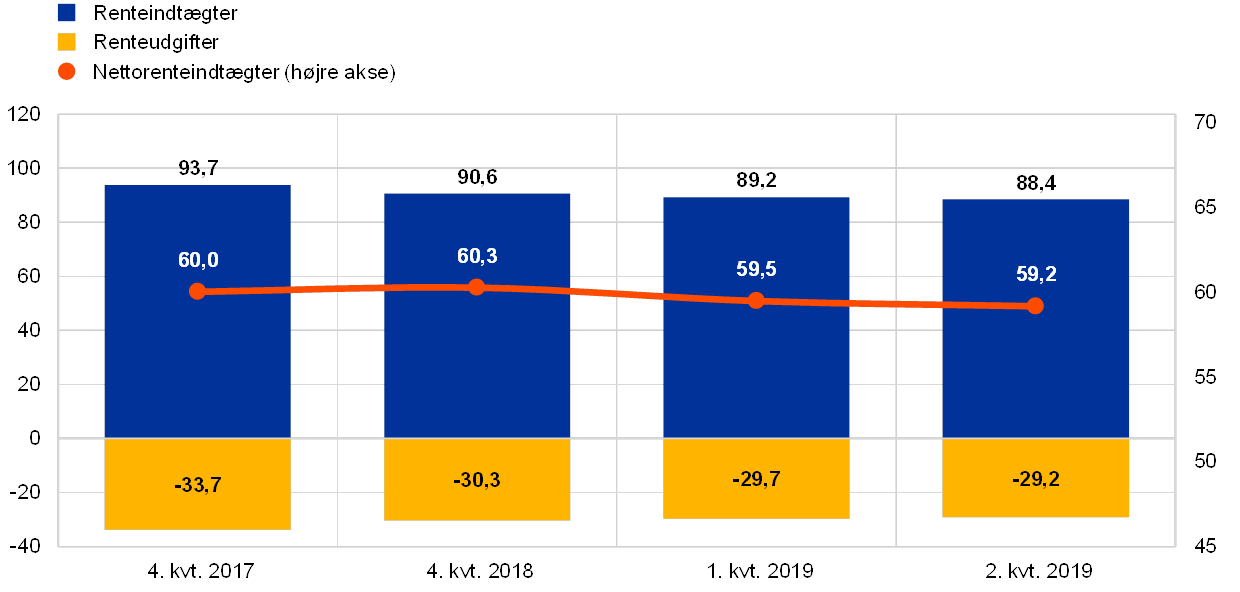

Ligesom de signifikante institutter registrerede euroområdets mindre signifikante institutter også en vedvarende lav rentabilitet. Navnlig eksponerer de mindre signifikante institutters afhængighed af renteindtægter dem for de negative virkninger af en længere periode med lave renter, og deres mindre størrelse og overvejende regionale fokus mindsker deres evne til at sprede deres indtægtskilder og reducere omkostningerne. De seneste tal viser en gennemsnitlig egenkapitalforrentning i mindre signifikante institutter på kun 5,1 pct. i juni 2019, hvilket kun er marginalt bedre end de 4,7 pct., der blev registreret ved udgangen af 2018.[2] På aktivsiden fortsatte renteindtægterne, der udgør den største komponent i de mindre signifikante institutters indtægt, med at falde i 2019 (se figur 11). Nettorenteindtægterne faldt dog kun en smule, da der samtidig var et fald i renteudgifterne. Endelig voksede strømmene af hensættelser også markant for mindre signifikante institutter, ligesom for signifikante institutter, med en stigning på ca. 20 pct. år-til-år i 1. halvår 2019. Ikke desto mindre er mindre signifikante institutters risikoomkostninger, der måles som forholdet mellem finansielle nedskrivninger og samlede udlån, stadig forholdsvis lavt, omkring 0,1 pct. (mindre end en tredjedel af signifikante institutters risikoomkostninger).

Figur 11

Udviklingen i mindre signifikante institutters renteindtægter, renteudgifter og nettorenteindtægter

(mia. euro)

Kilde: ECB's banktilsynsstatistik.

Anm.: Figuren er baseret på et skiftende udsnit af mindre signifikante institutter. Dataene for 1. og 2. kvartal 2019 er udregnet på årsbasis ved brug af en metode baseret på de fire forudgående kvartaler.

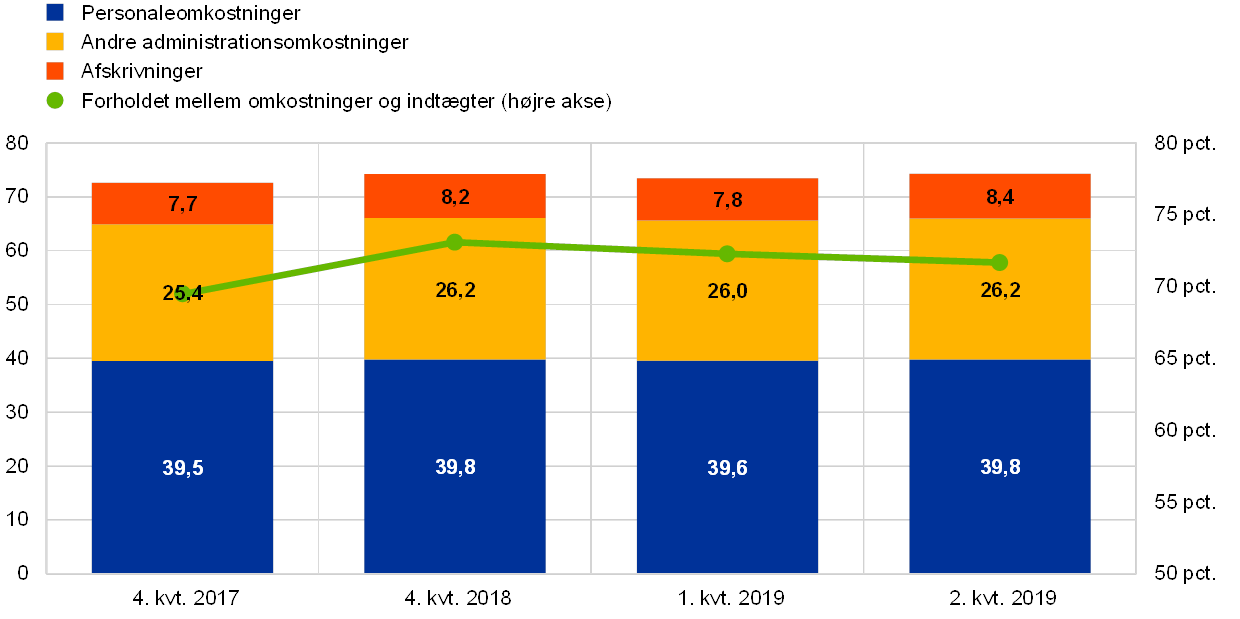

De mindre signifikante institutter fortsatte deres bestræbelser på at begrænse de samlede udgifter (se figur 12). Alligevel var forholdet mellem deres omkostninger og indtægter stadig forholdsvis højt, 72 pct., i juni 2019. Dette er stort set uændret i forhold til slutningen af 2018 (73 pct.) og stadig højere i forhold til signifikante institutter. Med hensyn til aktivkvaliteten var de store NPL-beholdninger i nogle mindre signifikante institutter fortsat et problem. Samlet set aftog fremskridtene med balanceoprydningen en smule, idet NPL-andelen, brutto, var omkring 2,71 pct. i 2. kvartal 2019 – et fald på 11 basispoint fra december 2018.

Figur 12

Oversigt over mindre signifikante institutters omkostninger

(venstre akse: mia. euro; højre akse: i pct.)

Kilde: ECB's banktilsynsstatistik.

Anm.: Figuren er baseret på et skiftende udsnit af mindre signifikante institutter. Dataene for 1. og 2. kvartal 2019 er udregnet på årsbasis ved brug af en metode baseret på de fire forudgående kvartaler.

1.1.3 De største risici i banksektoren

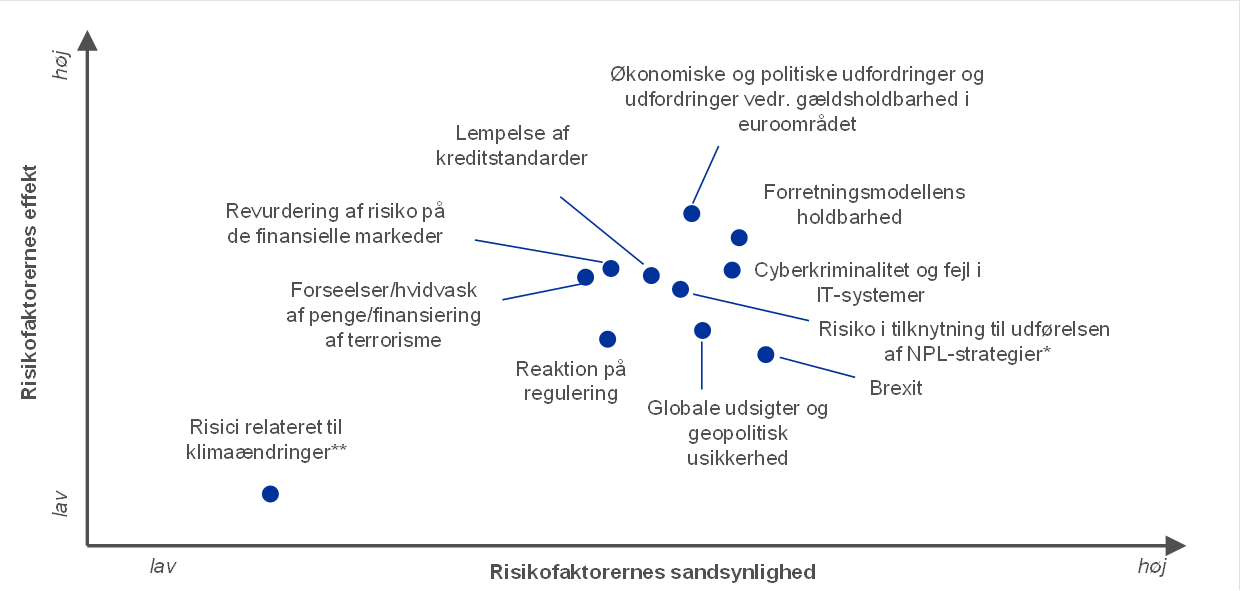

Geopolitisk usikkerhed, NPL samt cyberkriminalitet og IT-forstyrrelser blev udpeget som de vigtigste udfordringer for bankerne i 2019

Hvert år identificerer ECB Banktilsyn i tæt samarbejde med de kompetente nationale myndigheder de største risici for bankerne på kort og mellemlangt sigt (over en tidshorisont på to til tre år). Disse risici offentliggøres derefter som Den Fælles Tilsynsmekanismes (SSM) risikokort. I 2018 blev følgende vigtige risikofaktorer for 2019 og de følgende år identificeret: geopolitisk usikkerhed, beholdningen af NPL og den potentielle opbygning af nye NPL samt cyberkriminalitet og IT-forstyrrelser. Andre risici, der blev identificeret, var prisjusteringer på de finansielle markeder, lavrentemiljøet og bankernes reaktion på regulering.

Geopolitisk usikkerhed udgjorde en stor risiko for økonomien i euroområdet

Geopolitisk usikkerhed blev betragtet som en stor risiko for de globale finansielle markeder og økonomien i euroområdet. Optrapningen af handelsspændinger og en øget geopolitisk usikkerhed havde en negativ indvirkning på den globale BNP-vækst, som forblev afdæmpet i hele 2019. Endvidere var brexit fortsat en stor kilde til usikkerhed, der krævede, at banker og tilsynsmyndigheder forberedte sig på alle tænkelige scenarier. Sammen med en større politisk usikkerhed i nogle af landene i euroområdet lagde denne udvikling fortsat en dæmper på de økonomiske udsigter for euroområdet, der forværredes i 2019.

Andelen af misligholdte lån fortsatte med at falde i euroområdet

Selvom NPL-andelen i euroområdet fortsatte med at falde, gav de høje NPL-niveauer i et stort antal banker i euroområdet fortsat anledning til bekymring. Ved at gennemføre deres strategier for nedbringelse af NPL gjorde disse banker store fremskridt med at reducere deres beholdninger af gamle NPL. I 3. kvartal 2019 faldt de signifikante institutters NPL-andel til 3,41 pct., men den lå stadig over niveauet før krisen. Der er således behov for en yderligere indsats for at sikre, at gennemførelsen af NPL-strategierne fortsættes, især da væksten i realt BNP forventes at forblive afdæmpet på kort sigt.

Lempeligere kreditstandarder kan føre til opbygning af nye NPL

Bankernes konstante jagt på afkast kan føre til opbygning af nye NPL. De foregående års tendens til at lempe kreditstandarderne blev noget svagere i 2019. Når det er sagt, rapporterede euroområdets banker i to kvartaler af 2019 stadig om en mindre lempelse af kreditstandarderne for lån til virksomheder og lån til husholdninger til boligkøb.[3] De signifikante institutter blev endvidere endnu mere aktive på det gearede lånemarked, hvor de accepterede låneaftaler med et rekordlavt beskyttelsesniveau.

Risici i tilknytning til IT- og cyberkriminalitet stiger som følge af den igangværende digitalisering

Udviklingen hen imod digitalisering af finansielle tjenesteydelser svækker muligvis bankernes evne til at modstå cyberkriminalitet og IT-forstyrrelser. Bankerne gør i stigende grad brug af digitale processer og er nødt til at indføre flere teknologier for at blive mere effektive og imødekomme ændringer i kundernes præferencer. Der er dog stadig signifikante institutter, som arbejder med forældede IT-systemer og er nødt til at foretage en kritisk gennemgang af deres IT-infrastrukturer. Det kan forsinke denne proces og/eller gøre den mere bekostelig. Samtidig er der yderligere risici forbundet med cyberkriminelle, der alle har til hensigt at volde skade.

Der var fortsat en betydelig risiko for prisjusteringer på de finansielle markeder

Der var stadig en betydelig risiko for væsentlige prisjusteringer på de finansielle markeder i 2019, hvor jagten på afkast fortsatte. Risikopræmierne var fortsat afdæmpede gennem hele året på trods af episoder med øget volatilitet på de finansielle markeder, som skyldtes optrapningen af handelsspændinger. Selvom holdbarheden af den offentlige sektors gæld forbedredes i hele euroområdet, var gældsniveauet stadig højt i flere lande. Det gjorde dem sårbare over for en potentiel justering af prisen på statsgældsrisikoen.

Bankernes rentabilitet var fortsat afdæmpet

De signifikante institutter havde stadig problemer med lav rentabilitet, idet udsigterne til en længere periode med lave renter og hård konkurrence yderligere svækkede deres evne til at generere en indtægt. I 2019 havde over halvdelen af de signifikante institutter en forrentning af egenkapitalen, der var under deres anslåede egenkapitalomkostninger. Selvom forrentningen af egenkapitalen bedredes en smule i 2018, nedjusterede de deres fremskrivninger af rentabiliteten, hvilket tydede på et fald i deres forventede forrentning af egenkapitalen i 2019 og 2020. De vil muligvis nedjustere dem yderligere, hvis de makroøkonomiske forhold i euroområdet forværres.

Selvom der var en vis udvikling i risiciene i 2019, vil de ovenfor beskrevne centrale risikofaktorer fortsat være yderst relevante i de kommende år (se afsnit 1.6 vedrørende risikoudsigterne for 2020 og senere).

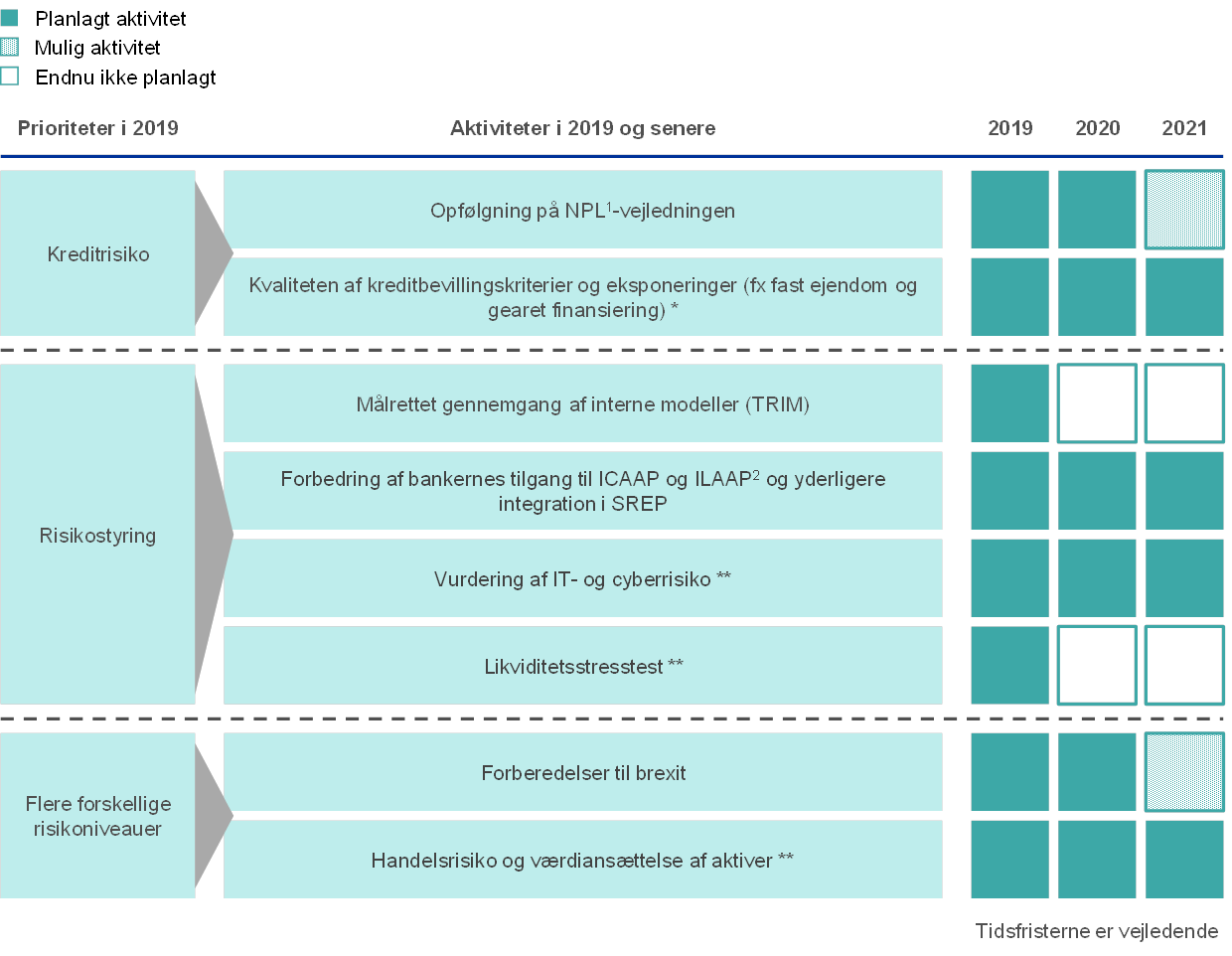

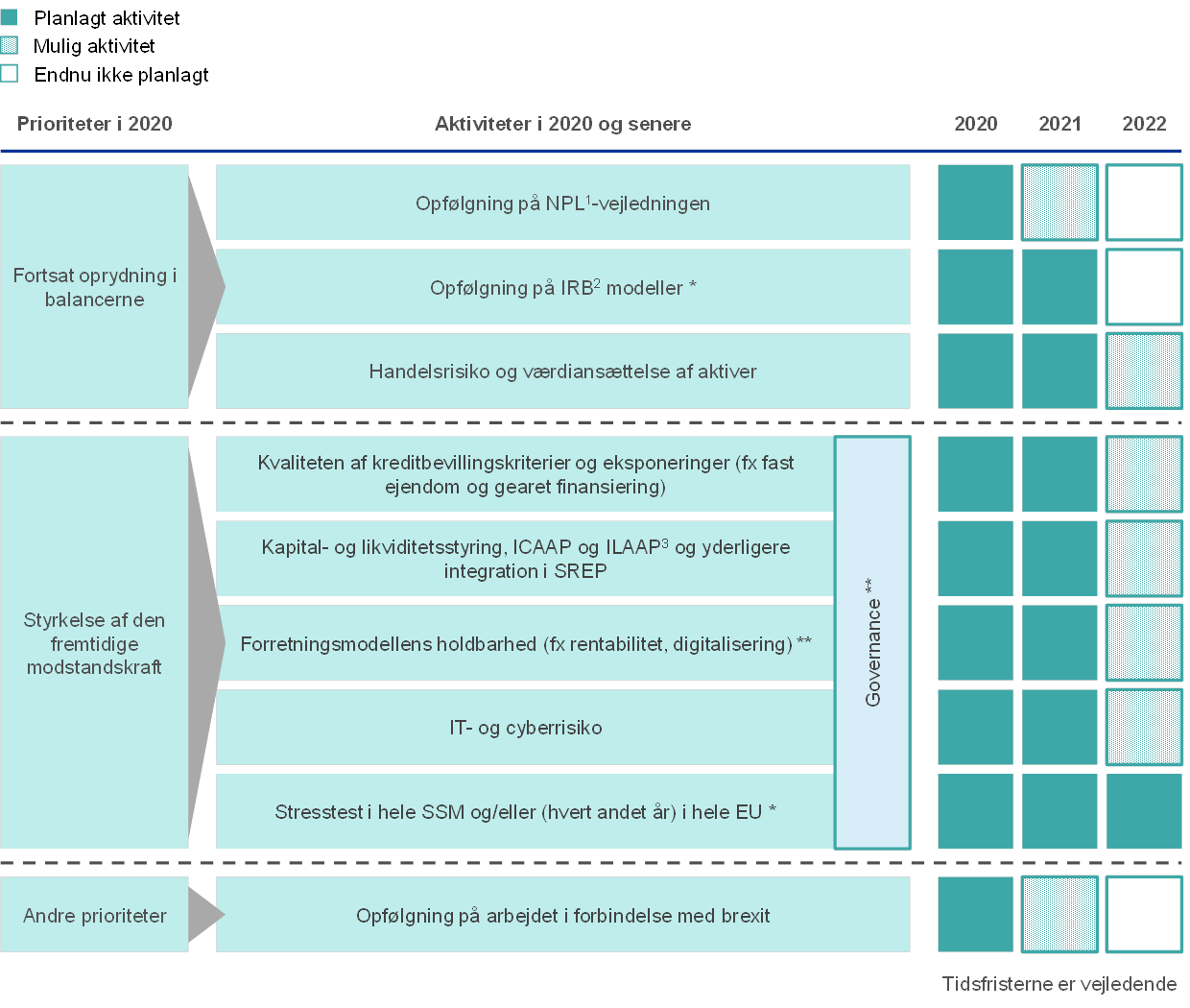

1.2 Tilsynsprioriteter og -projekter i 2019

1.2.1 Oversigt over tilsynsprioriteterne for 2019

Tilsynsprioriteterne fastlægger ECB Banktilsyns fokusområder for det kommende år. De drøftes og godkendes af ECB's tilsynsråd og bygger på en vurdering af de største risici, som bankerne under tilsyn er konfronteret med (se afsnit 1.1) under de nuværende økonomiske, lovgivningsmæssige og tilsynsmæssige forhold. De tager også højde for tematiske tendenser, som de fælles tilsynsteam har identificeret under det daglige tilsyn, samt den viden, der er opnået i forbindelse med inspektioner på stedet. Prioriteterne gennemgås hvert år og er et meget vigtigt redskab til at koordinere tilsynsmæssige tiltag på tværs af bankerne på en tilpas harmoniseret, forholdsmæssig og effektiv måde. De bidrager således til at skabe lige vilkår og øger effekten af tilsynet. Tilsynsprioriteterne for 2019 ˗ og relaterede projekter ˗ gennemgås i resten af dette afsnit (se også diagram 1).

Diagram 1

Tilsynsprioriteter i 2019

Kilde: ECB.

* Ændret aktivitet

** Ny aktivitet/nyt fokusområde i 2019

1) Misligholdte lån.

2) De interne procedurer til vurdering af kapital- og likviditetsgrundlaget.

3) Selvom der endnu ikke er planlagt en specifik stresstest vedrørende likviditetsrisiko, vil den EU-dækkende stresstest blive

gennemført i 2020 og vil omfatte forskellige risici.

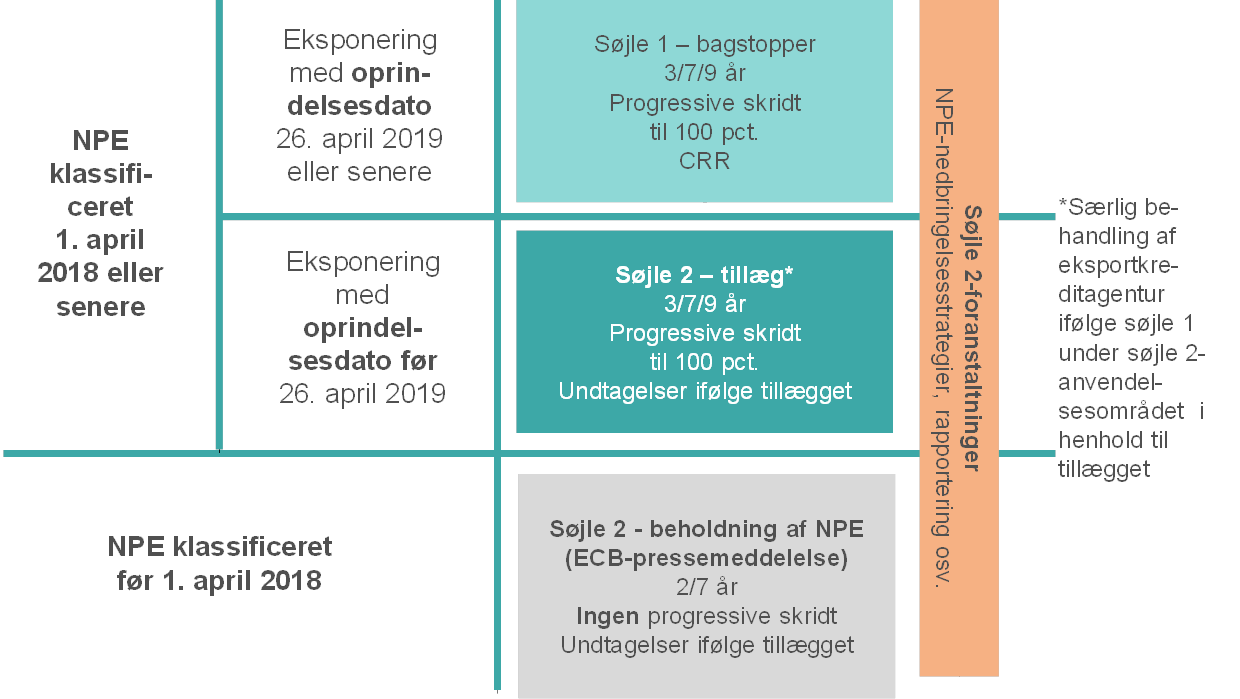

1.2.2 Arbejdet med NPL

I 2019 besluttede ECB at revidere sine tilsynsmæssige forventninger til hensættelser af tilsynshensyn til nye misligholdte eksponeringer (non-performing exposures, NPE), der er omhandlet i tillægget til ECB's vejledning til banker om misligholdte lån (Addendum to the ECB Guidance to banks on non-performing loans, herefter "tillægget"). Beslutningen blev truffet for at tage højde for vedtagelsen af forordning (EU) nr. 2019/630[4], der skitserer søjle 1-behandlingen af NPE. Den nye forordning, der trådte i kraft 26. april 2019, supplerer de eksisterende tilsynsmæssige krav. Revisionen af tillægget var en følge af ECB's tilsagn om at tage tilsynsforventningerne, hvad angår nye NPE, op til fornyet overvejelse, når den nye lovgivning om søjle 1-behandlingen af NPE lå færdig.

Vigtige forskelle mellem søjle 2- og søjle 1-behandlingen

Der blev identificeret tre hovedforskelle mellem den nye søjle 1-behandling af NPE og ECB's tilgang under søjle 2.

- For det første kræves det i søjle 1-behandlingen af NPE, at alle banker foretager et fradrag i kapitalgrundlaget, når NPE ikke automatisk er tilstrækkelig dækket af hensættelser eller andre justeringer. Dette er et juridisk bindende krav, hvorimod ECB's tilsynsforventninger til signifikante institutters hensættelser af tilsynshensyn under søjle 2-tilgangen ikke er juridisk bindende. Tilsynsforventningerne er nærmere bestemt et udgangspunkt for en tilsynsdialog, de afhænger af en vurdering fra sag til sag, og er en tilsynsforanstaltning, der kan anvendes inden for søjle 2-rammerne i SREP-cyklussen.

- For det andet er der en mindre forskel mellem søjle 1-behandlingen af NPE og den tilsynsmæssige tilgang til nye og gamle NPL inden for søjle 2 med hensyn til tidskalibrering. Desuden var der også forskellige skridt til at nå justeringerne i forbindelse med ECB's søjle 2-tilgang og fuld implementering i forbindelse med søjle 1-rammerne.

- For det tredje er der en væsentlig forskel, hvad angår rækkevidde. Søjle 1-behandlingen af NPE gælder kun for NPE, der opstår som følge af nye lån, der er ydet fra og med 26. april 2019, og hverken for i) den eksisterende NPE-beholdning eller ii) samtlige eksisterende ikke-misligholdte lån på bankernes balancer, der er udstedt før 26. april 2019, som kan blive til NPE i fremtiden. Det betød, at tilsynsmyndighederne havde brug for de nødvendige værktøjer til at håndtere denne potentielle risiko. Dem får de med ECB's søjle 2-tilgang.

Justeringerne af søjle 2-tilgangen til nye NPE vedrørte rækkevidden og tidskalibreringen

Efter at have identificeret de vigtigste forskelle besluttede ECB at justere sine tilsynsforventninger til hensættelser af tilsynshensyn til nye NPE. Formålet var at forenkle og harmonisere den overordnede tilgang til NPE. For det første ville rækkevidden af ECB's tilsynsforventninger til nye NPE under søjle 2-tilgangen, som anført i tillægget, blive begrænset til eksponeringer, der ikke er omfattet af søjle 1-behandlingen, for at undgå overlapning, hvor den samme eksponering er omfattet af både søjle 1- og søjle 2-foranstaltninger. NPE, der oprandt som følge af lån ydet fra og med 26. april 2019, ville således i princippet kun være omfattet af søjle 1. For det andet ville de relevante tidsrammer (dvs. alderskategorier og beregningen af eksponeringernes alder ("vintage buckets/count")) for NPE, der oprandt fra lån ydet inden 26. april 2019, blive ændret fra henholdsvis 2 og 7 år til henholdsvis 3, 7 og 9 år for at tilpasse dem til tidsrammerne inden for søjle 1-rammen.[5] Nærmere bestemt forventes NPE, der er omfattet af tillægget, at følge 3/7/9-års aldersberegningen for usikret/sikret (undtagen ved pant i fast ejendom)/sikret ved pant i fast ejendom, at følge forskellige skridt i retning af fuld implementering som under søjle 1-rammen (dvs. dækning på 100 pct.).[6]

Uændrede tilsynsforventninger, hvad angår NPE-beholdningen

Tilsynsforventningerne for NPE-beholdningen (dvs. eksponeringer, der var klassificeret som NPE 31. marts 2018) forblev uændrede med det samme udgangspunkt, dvs. 2/7 års alderskategorier for usikrede/sikrede NPE, underlagt tilsynsmæssige dækningsanbefalinger og indfasning som meddelt i SREP-brevene.[7] Første prioritet var en hurtig nedbringelse af NPE-beholdningen for at sikre, at bankernes balancer var blevet "renset", hvis de økonomiske forhold blev mindre gunstige.

For både NPE-beholdningen og nye NPE vil der stadig blive taget højde for særlige omstændigheder, der kan gøre forventningerne til hensættelser af tilsynshensyn uhensigtsmæssige

Alle øvrige aspekter af behandlingen af nye NPE inden for søjle 2-tilgangen, som beskrevet i tillægget, forblev uændrede. Bl.a. vil der ved vurderingen af afvigelser fra tilsynsforventningerne med hensyn til dækningen inden for søjle 2-tilgangen – hvad angår både nye NPE og NPE-beholdningen – stadig blive taget højde for særlige omstændigheder, der evt. kan gøre forventninger til hensættelser af tilsynshensyn uhensigtsmæssige i forbindelse med en specifik portefølje/eksponering.

Sammendrag af den justerede tilsynsmæssige tilgang til hensættelser til NPE

Sammenfattende omfatter ECB's tilsynsmæssige forventninger, hvad angår nye NPE, kun NPE, der oprandt i forbindelse med lån ydet før 26. april 2019, som ikke er omfattet af behandlingen af NPE inden for søjle 1[8]. NPE, der oprandt i forbindelse med lån ydet fra og med 26. april 2019, er omfattet af søjle 1-behandlingen af NPE, hvor ECB holder nøje øje med de risici, der stammer fra disse. Desuden følger alle nye NPE, uanset datoen for eksponeringens oprindelse, den samme tidskalibrering og den samme opdeling af sikrede eksponeringer. De behandles også på samme måde som de dele af NPE, der er garanteret eller forsikret af et officielt eksportkreditagentur. Formålet er at gøre indberetningen om nye NPE mindre kompleks (se diagram 2).

Diagram 2

Oversigt over den tilsynsmæssige og lovgivningsmæssige tilgang til hensættelser til NPE

Kilde: ECB.

Aspekter med relation til de retningslinjer om NPE, som er offentliggjort af Den Europæiske Banktilsynsmyndighed

ECB meddelte EBA, at det er ECB's hensigt at efterleve EBA's retningslinjer om NPE

Den tilsynsmæssige tilgang til NPE blev yderligere styrket i slutningen af 2018, da Den Europæiske Banktilsynsmyndighed (EBA) offentliggjorde to retningslinjer vedrørende NPE: i) Retningslinjer af 31. oktober 2018 for styring af misligholdte eksponeringer og eksponeringer med kreditlempelser (EBA/GL/2018/06) og ii) retningslinjer af 17. december 2018 om offentliggørelse af nødlidende eksponeringer og eksponeringer med kreditlempelser (EBA/GL/2018/10). ECB meddelte EBA, at det er ECB's hensigt at efterleve EBA's ovennævnte retningslinjer.[9]

Arbejdet med NPL-beholdningen: fremskridt og vurdering af bankernes strategier for nedbringelse af NPL

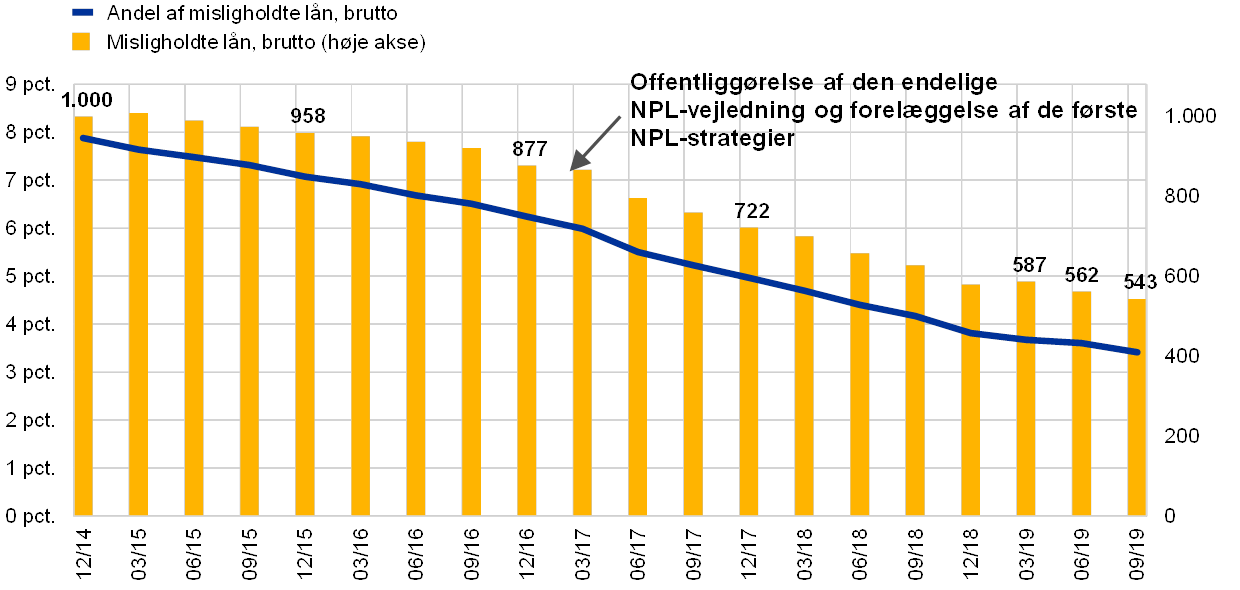

Signifikante institutters NPL-beholdning er faldet med mere end 40 pct. siden december 2014

Da det europæiske banktilsyn startede, udgjorde de signifikante institutters NPL-beholdninger ca. 1 billion euro (en NPL-andel på 8 pct.). Ved udgangen af september 2019 var de blevet reduceret til 543 mia. euro (en NPL-andel på 3,41 pct.). NPL-beholdningen var således blevet nedbragt med ca. 46 pct. siden december 2014 (se figur 13). Nedgangen i NPL-beholdningerne accelererede i 2017, især i lande med høje NPL-andele. Dette faldt sammen med offentliggørelsen af ECB's NPL-vejledning Guidance to banks on non-performing loans (herefter "NPL-vejledningen") i marts 2017, der angiver ECB Banktilsyns forventninger til NPL-forvaltning. Figur 13 viser udviklingen i NPL-beholdningen for alle signifikante institutter.

Figur 13

Udviklingen i signifikante institutters NPL

(venstre akse: i pct.; højre akse: mia. euro)

Kilde: ECB.

Signifikante institutter med høje NPL-andele forelagde for første gang NPL-strategier i 2017 og har siden opdateret dem to gange

I NPL-vejledningen er forventningerne til, hvordan bankerne bør forvalte deres NPL-beholdninger angivet.[10] Som opfølgning på denne vejledning anmodede ECB signifikante institutter med et højere NPL-niveau (herefter "banker med et højt NPL-niveau") om at forelægge deres strategier for nedbringelse af NPL og overtagne aktiver samt definere deres reduktionsmål på porteføljeniveau på mellemlangt sigt. I 2017 meddelte disse signifikante institutter for første gang deres strategier til at nedbringe NPL til ECB, og de har siden opdateret dem to gange.

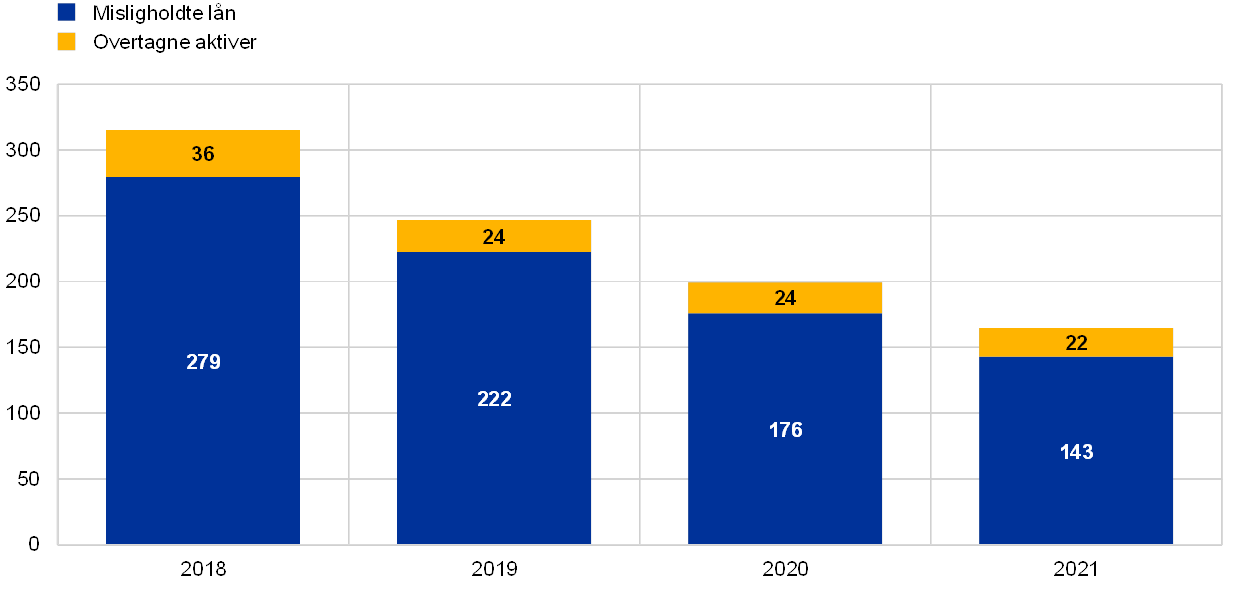

I NPL-strategierne i 2019 var der planlagt en nedbringelse af NPL-beholdningen på 50 pct. over en treårig periode

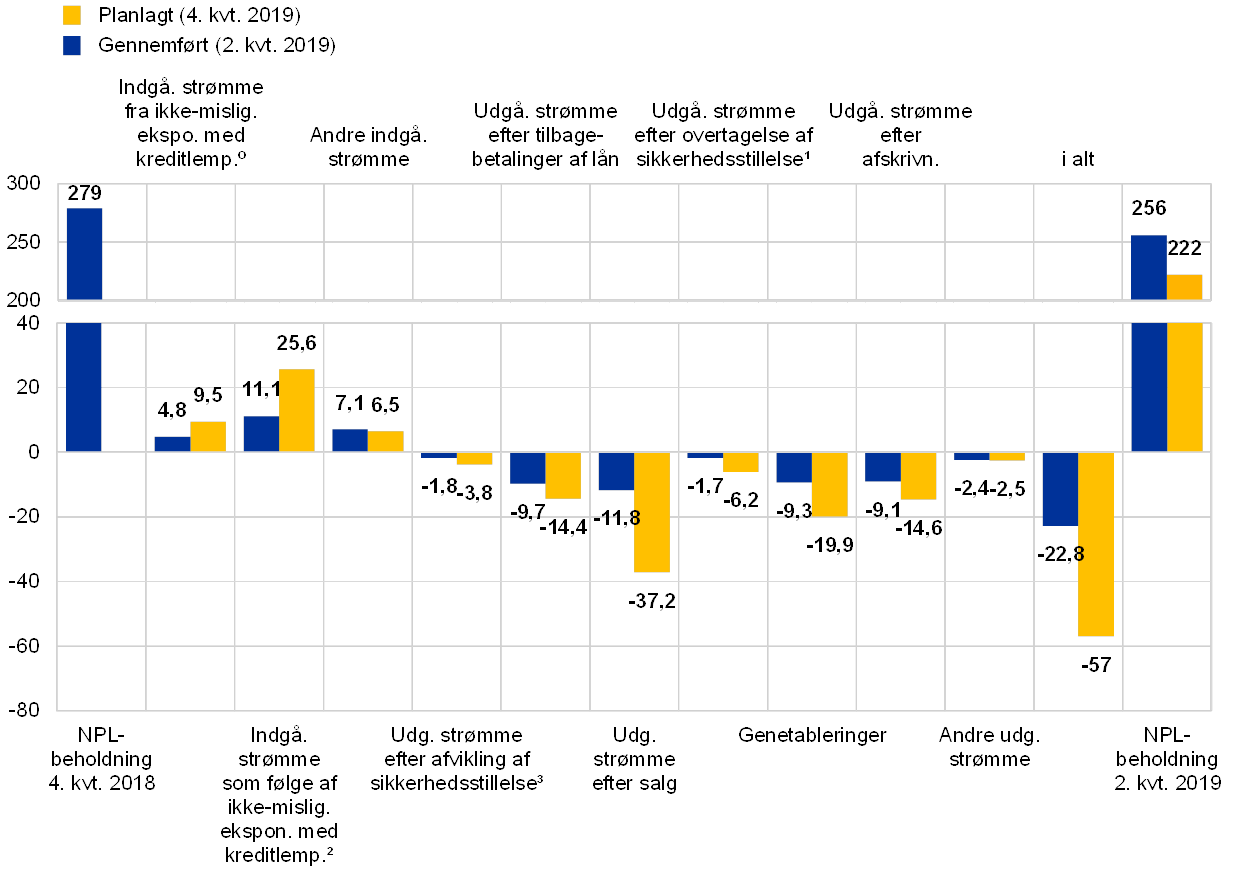

I de NPL-strategier, der blev forelagt i 2019, var der planlagt en bruttonedbringelse af NPL-andelen på ca. 50 pct. fra udgangen af 2018 til udgangen af 2021. Figur 14 og 15 viser beholdningerne af misligholdte aktiver (NPA) ved udgangen af 2018 for et udsnit på 32 banker med et højt NPL-niveau sammen med deres egen forventede nedbringelse af NPL i perioden fra udgangen af 2019 til udgangen af 2021.

Banker med et højt NPL-niveau oversteg deres mål for NPL-nedbringelse i 2018

I 2018 opnåede banker med et højt NPL-niveau generelt gode resultater, og i mange tilfælde oversteg de endda deres mål for nedbringelsen af deres NPL-beholdninger. De værktøjer, der blev brugt til at nedbringe NPL-beholdningerne, varierede mellem både institutter og lande. De omfattede navnlig tilbagebetalinger af lån (låntagerne tilbagebetalte kontraktmæssigt fastsatte beløb) og genetableringer, salg (herunder porteføljesalg, securitiseringer og omklassifikation i henhold til den internationale regnskabsstandard IFRS 9 som besiddelse med henblik på salg) samt afskrivninger.

I 1. halvår 2019 opnåede bankerne en nedbringelse af NPL-beholdningerne på 8 pct., hvilket udgjorde 42 pct. af den årlige plan for 2019. I 2. kvartal 2018 var nedbringelsen på 51 pct. Mens udgående strømme af NPL og indgående strømme af ikke-misligholdte eksponeringer generelt set går efter planen, ligger andre indgående strømme over målet. De udgående strømme skyldes hovedsagelig tilbagebetalinger af lån og genetableringer, afskrivninger og salg (herunder porteføljesalg, securitiseringer og omklassifikation som besiddelse med henblik på salg i henhold til IFRS 9).

Bankerne fremskynder deres planlagte nedbringelsesindsats

De fleste banker fremskynder aktivt deres nedbringelsesindsats. Ifølge de strategier for NPL-nedbringelse, som blev forelagt for perioden 2019-21, ventes ca. 50 pct. af den treårige nedbringelse at finde sted i det første år for de fleste landes vedkommende. Mere end 75 pct. af nedbringelsen i løbet af den treårige periode vil sandsynligvis være resultat af udgående strømme fra misligholdte porteføljer, tilbagebetalinger af lån, salg og afskrivninger.

Bankerne går mere aggressivt efter ældre NPE

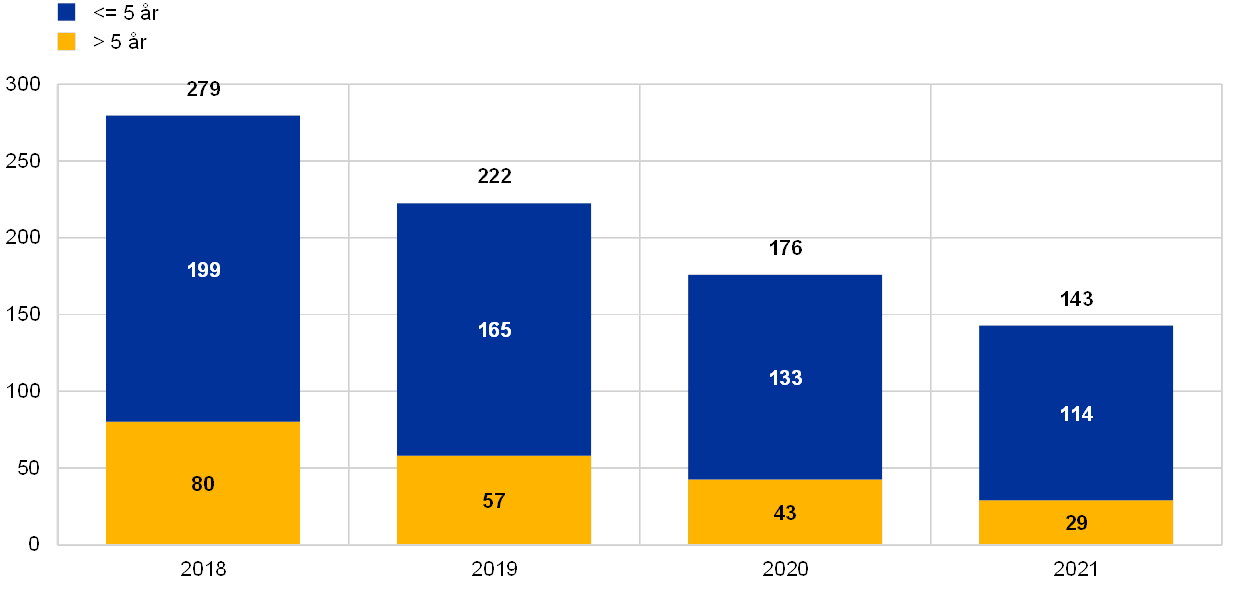

Det er også positivt, at bankerne går mere aggressivt efter ældre NPE i deres nedbringelsesplaner. Som det fremgår af figur 16, forventes eksponeringer, der har været klassificeret som misligholdte i mere end fem år, at blive reduceret væsentlig hurtigere end eksponeringer, der har været misligholdte i under fem år.

Samlet set er NPL-beholdningerne fortsat store i euroområdet. ECB Banktilsyn vil derfor fortsætte bestræbelserne på at adressere NPL-beholdningen og forhindre, at der opbygges nye NPL.

Figur 14

Strategier for nedbringelse af NPA: planlagt udvikling i NPA

(mia. euro; år)

Kilde: ECB.

Figur 15

Planlagt NPL-nedbringelse for hele 2019 i forhold til den faktiske nedbringelse i 1. halvår

(mia. euro)

Kilde: ECB.

0) Indgående strømme fra eksponeringer med kreditlempelser, som ikke er misligholdte.

1) Udgående strømme efter overtagelse af sikkerhedsstillelse.

2) Indgående strømme som følge af eksponeringer med kreditlempelser, som ikke er misligholdte.

3) Udgående strømme efter afvikling af sikkerhedsstillelse.

Figur 16

Strategier for nedbringelse af NPA: planlagt fremtidig nedbringelse af NPL efter alderskategori

(mia. euro)

Kilde: ECB.

Boks 1

Virkningen på aktiemarkedet af afhændelser af misligholdte lån

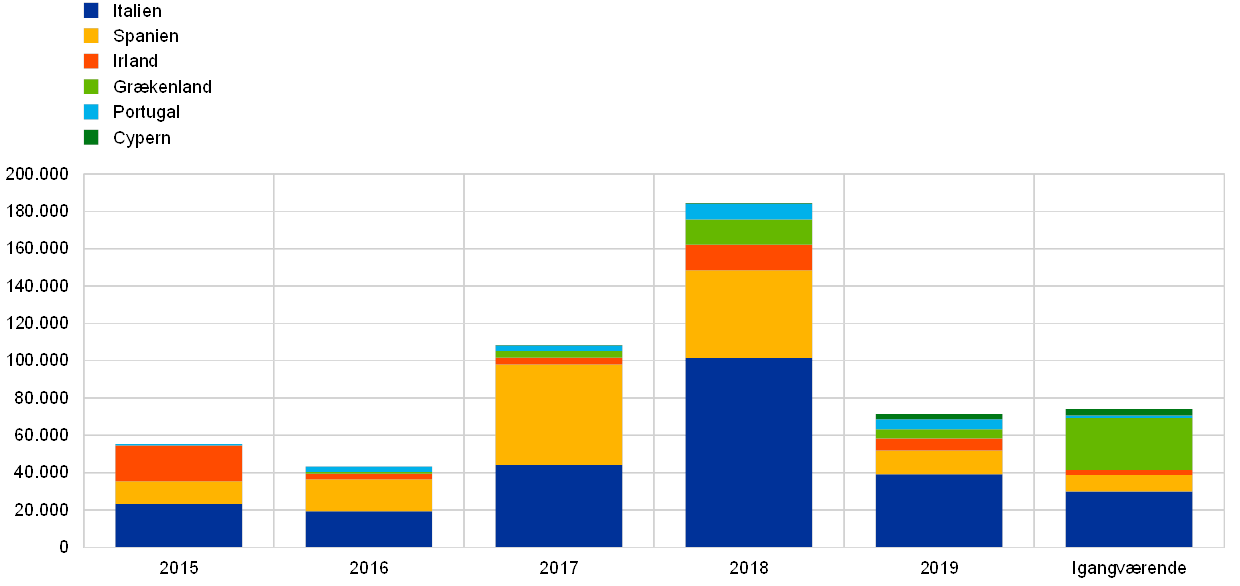

Denne boks indeholder en empirisk analyse af, hvordan aktiemarkedet reagerede på meddelelser fra signifikante institutter og mindre signifikante institutter inden for SSM om oprydningen af deres balance i perioden 2015-19. Formålet med analysen er at vurdere, om salg[11] af misligholdte lån (NPL) har skabt en positiv "formueeffekt" for signifikante institutter og mindre signifikante institutter i de mest aktive lande (Italien, Spanien, Irland, Grækenland, Portugal og Cypern). De samlede salg af overtagne aktiver foretaget af signifikante institutter og mindre signifikante institutter i disse lande udgjorde over 184 mia. euro i 2018 (108 mia. euro i 2017). Senere i den betragtede periode blev aktiviteten navnlig drevet af det italienske og det spanske marked, og der var også en betydelig stigning i aktiviteten i Grækenland, Portugal og Cypern, hvor den årlige volumen af afhændelser blev mere end fordoblet i 2018 i forhold til 2017 (se figuren). Selvom aktiviteten målt i solgte mængder aftog i 2019 i forhold til 2017 og 2018, er der et igangværende salg på 74 mia. euro, som forventes afsluttet ved udgangen af 2020. Desuden er aktivsegmentet "usandsynligt, at gælden vil blive indfriet" voksende. I 2019 faldt omkring en tredjedel af de samlede afhændelser, som blev foretaget af italienske kreditinstitutter, ind under dette segment.

Figur

Salg af NPL og overtagne aktiver – foretaget af signifikante institutter og mindre signifikante institutter i SSM i et udsnit af lande i perioden 2015-19 samt igangværende salg

(i mio. euro; bogførte værdier, brutto)

Kilder: Bankmeddelelser, Credit Village, Debtwire, Deloitte, KPMG og ECB’s beregninger.

Anm.: Skæringsdatoen for data er 31. december 2019. "Igangværende" betyder salg, som skal være afsluttet ved udgangen af 2020. Figuren omfatter direkte NPL-salg, NPL-securitiseringer, der fører til dekonsolidering, og salg af overtagne aktiver. Den viser, at der er tale om afhændelser foretaget af signifikante institutter og mindre signifikante institutter i SSM i de udvalgte lande. Salg foretaget af porteføljeadministrationsselskaber er ikke medtaget. Tallene for Spanien for 2017 omfatter Santanders salg af aktiemajoriteten i sin portefølje af aktiver i form af fast ejendom på 30 mia. euro til Blackstone. 2018-tallene for Italien omfatter Monte dei Paschi di Sienas securitisering af dårlige lån på ca. 24,1 mia. euro, som var gennemført i maj 2018, og Veneto Banca/Popolare di Vicenzas overførsel af en portefølje på 18 mia. euro til SGA S.p.A, der blev afsluttet i 2018 efter bankernes likvidation i 2017. UniCredits afhændelse af 17,7 mia. euro (projekt Fino) indgår i 2017-tallene for Italien.

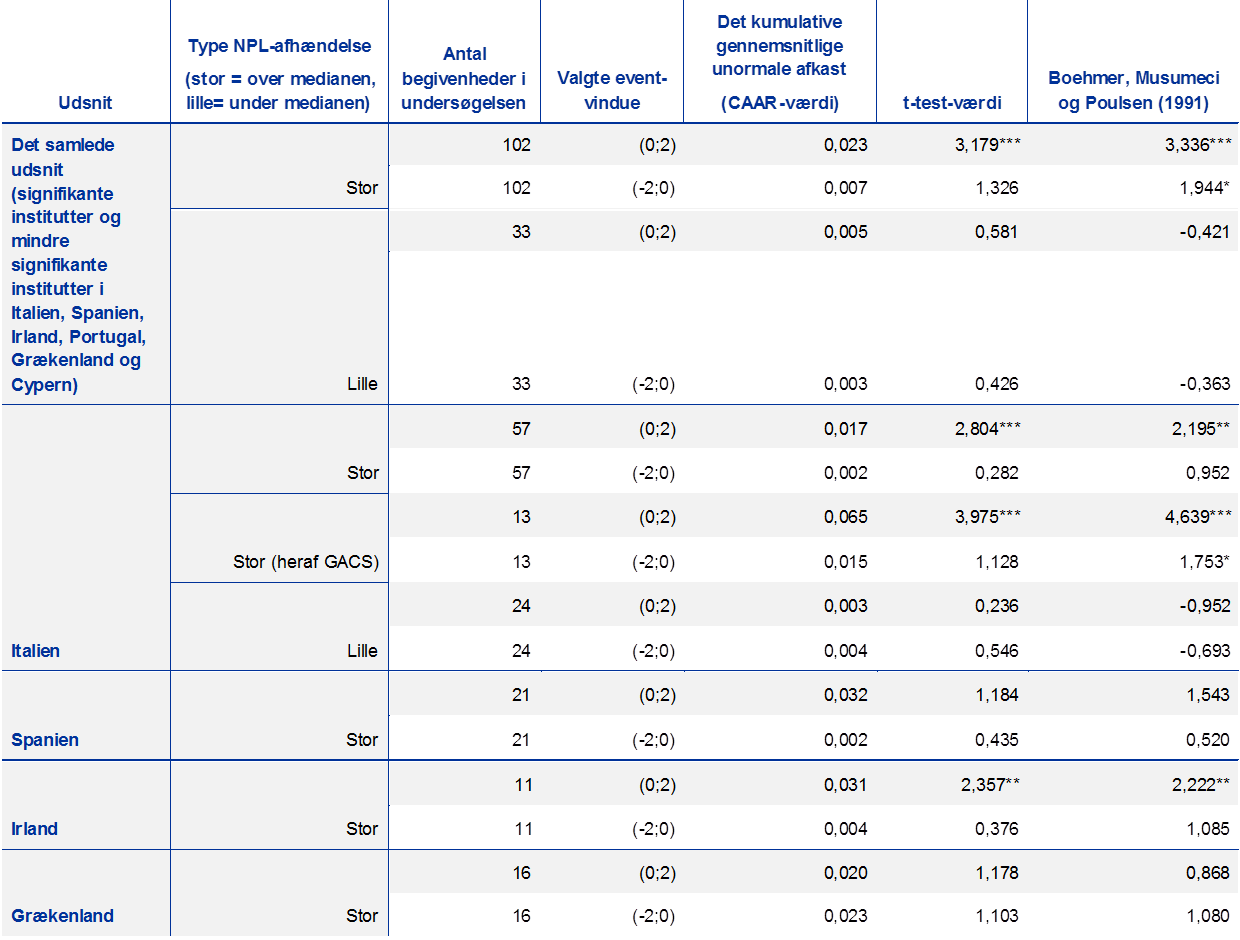

Finanslitteraturen har længe undersøgt effekten af oprydningen af balancerne på bankernes aktiekurs og formueeffekten for sælgerne.[12] ECB har ved brug af event study-metoden[13] suppleret tidligere empiriske undersøgelser af det samme emne med en analyse af virkningen af 135 meddelelser om NPL-afhændelser foretaget af signifikante institutter og mindre signifikante institutter[14] fra og med 2015. Resultaterne viser, at meddelelserne om afhændelser af NPL havde en positiv og betydelig indvirkning på aktiekursen for de kreditinstitutter, der havde gjort betydelige fremskridt med NPL-nedgearingen i den betragtede periode (jf. tabellen).

Tabel

Event study-resultater

Kilder: ECB og Bloomberg (vedr. faktiske afkast).

Anm.: "Begivenheden" ("event") er den pressemeddelelse, der er offentliggjort af de børsnoterede signifikante og mindre signifikante institutter, om afhændelser af NPL, herunder både direkte salg af NPL på markedet og NPL-securitiseringer, som fører til dekonsolidering, og afhændelser af overtagne aktiver. Pressemeddelelser med overlappende og blandede begivenheder (fx en afhændelse meddelt i forbindelse med offentliggørelsen af kvartalsregnskab, meddelelser om kapitalforhøjelse, forretningsstrategier, fusioner osv.), er ikke medtaget. Ved "store afhændelser" forstås afhændelser af misligholdte aktiver med en bogført bruttoværdi på over 320 mio. euro, dvs. medianen af alle afhændelser foretaget af signifikante institutter og mindre signifikante institutter inden for SSM i perioden 2015-19 (hvor der også er taget hensyn til de transaktioner, der ikke er omfattet af denne analyse). Vores udsnit af meddelelser i Spanien, Irland og Grækenland omfatter offentliggørelse af afhændelser af aktiver med en bogført bruttoværdi over gennemsnittet. Det unormale afkast blev beregnet ved at trække det forventede normale afkast, såfremt der ikke havde været nogen meddelelse om NPL-afhændelse, fra det faktiske afkast af beholdningerne. Det forventede normale afkast blev estimeret ved brug af "markedsmodellen", som er baseret på det faktiske afkast i et referencemarked og forholdet mellem bankens beholdning og referencemarkedet. Til denne analyse var referencemarkederne FTSE Italia-bankindekset for italienske banker, IBEX-indekset for spanske banker, Athens Stock Exchange General Index for græske banker, FTSE Ireland Index for irske banker, FTSE Portugal Index for portugisiske banker og Cyprus Stock Exchange General Index for cypriotiske banker. Der blev anvendt naturlige logaritmeafkast. Estimeringsperioden var på 120 handelsdage. Efter beregningen af det unormale afkast blev det kumulative unormale afkast (CAR) beregnet ved at addere de individuelle unormale afkast med henblik på at måle den samlede virkning af en begivenhed over en bestemt periode ("event-vinduet"). Analysen behandlede to event-vinduer, nemlig -2; 0 og 0; 2, hvor 0 er dagen for begivenheden eller den første handelsdag efter meddelelsen, hvis meddelelsen blev udsendt, efter at markederne var lukket, eller hvis begivenheden falder på en dag, som ikke er en handelsdag (fx i en weekend). Det kumulative gennemsnitlige unormale afkast (CAAR) er middelværdien af alle begivenheder i det valgte udsnit (i alt eller på landeniveau), dvs. de gennemsnitlige aktiemarkedsreaktioner (i procent) på pressemeddelelserne. Den parametriske tværsnits-t-test og testen udviklet af Boehmer, Musumeci og Poulsen (1991) blev anvendt til at verificere CAARs statistiske signifikans. ***,**,* henviser til et signifikansniveau på henholdsvis 1 pct., 5 pct. og 10 pct. af tværsnits-t-testen og testen udviklet af Boehmer, Musumeci og Poulsen (1991).

Analysen viser også, at de indenlandske NPL-markeders modenhed og de nationale lovrammers karakteristika påvirker aktiekurserne forskelligt i de forskellige lande. Fx medfører det i gennemsnit betydelige og positive reaktioner på aktiemarkedet i de første to dage efter pressemeddelelsen, når kreditinstitutter i Italien annoncerer store NPL-afhændelser[15]. Der er navnlig en stærk positiv formueeffekt for de italienske banker, der anvender GACS-ordningen[16]. Dette tyder på, at en grundigt udformet ordning, der motiverer til overførsel af NPL-risici fra kreditinstitutternes balancer, generelt ville have en positiv virkning for den sælgende bank. Tilsvarende oplevede kreditinstitutter i Irland en positiv markedsreaktion efter meddelelserne, muligvis på grund af den gunstige indvirkning på de kapitalprocenter, der blev offentliggjort i de fleste af de irske pressemeddelelser om NPL-afhændelser[17]. Der blev derimod ikke observeret statistisk signifikante effekter for kreditinstitutter i Grækenland, hvor de sekundære markeder, der bidrager til nedbringelsen af NPL, begyndte at vokse i 2017. Risikooverførsel via securitiseringsordningen "Hercules", som sammen med andre eksterne og interne strategiske værktøjer har til formål at nedbringe mængden af NPL til et holdbart niveau[18], kan imidlertid føre til en positiv formueeffekt i fremtiden. Hvad angår Spanien, var reaktionen på bankernes meddelelser i perioden 2015-19 ikke statistisk signifikant. Dette kan skyldes det spanske NPL-markeds modenhed og de spanske kreditinstitutters relativt lave NPL-andel.[19] Portugisiske og cypriotiske kreditinstitutter indgik i analysen som en del af det samlede udsnit, men der er ingen resultater på landeniveau for Portugal og Cypern på grund af det begrænsede antal børsnoterede banker og meddelelser.

1.2.3 Arbejdet med kreditbevillingskriterier

En uhensigtsmæssig praksis med hensyn til udstedelsen af lån var en af de største medvirkende faktorer til de store NPL-andele i nogle deltagende medlemslande. Formålet med den tilsynsmæssige indsats for at reducere NPL er at rydde op på bankernes balancer og dermed genskabe tilliden til banksektoren. I betragtning af den øgede sandsynlighed for, at konjunkturerne vender, er det imidlertid vigtigt at forstå de risici, som bankerne i øjeblikket overfører til deres balancer, da de kan skabe problemer i fremtiden. Derfor flyttes fokus nu til de bevillingsstandarder, som bankerne anvender, når de yder lån. Målet er at træffe proaktive foranstaltninger for at begrænse en uforholdsmæssig stor opbygning af fremtidige NPL, og dette var en del af tilsynsprioriteterne for 2019 (se afsnit 1.2).

Det første skridt hen imod dette mål var at vurdere risici og tendenser i den måde, hvorpå bankerne yder kredit, og dermed styre tilsynsindsatsen i retning af lommer af risici. Med dette for øje foretog ECB en grundig vurdering af de relevante data, som tilsynsmyndighederne allerede rådede over. Det var dog nødvendigt at indsamle yderligere harmoniserede data for at kunne foretage en solid og struktureret vurdering af kvaliteten af bankernes bevillingskriterier med fokus på ny långivning. ECB Banktilsyn iværksatte derfor en dataindsamling i 2019.

Hovedformålene med indsamlingen var i) at klarlægge, om bankernes kreditbevillingsstandarder var blevet forringet med tiden, og ii) at identificere mønstre og afdække særlige forhold inden for visse lånesegmenter, forskellige forretningsmodeller og på tværs af lande. Desuden skulle indsamlingen bidrage til at fastlægge, om visse centrale risikoindikatorer var umiddelbart tilgængelige i bankernes IT-systemer, og undersøge automatiseringsgraden i forbindelse med indsamlingen og indberetningen af disse data.

Dataindsamlingen blev udformet i samarbejde med branchen. Herved blev det sikret, at definitionerne af centrale risikoindikatorer i kreditbevillingsskemaerne (fx belåningsgraden) stemte overens med den mest gængse bankpraksis. Det skema, der fremkom, omfattede de centrale risikoindikatorer for långivning og risikoparametre for lån til den ikke-finansielle private sektor. For at fremme dataenes konsistens på tværs af kreditinstitutterne blev processen understøttet af en omfattende proces med ofte stillede spørgsmål og efterfulgt af en grundig kvalitetskontrol.

Ved fortolkningen af de indsamlede data skulle der tages hensyn til de underliggende forhold for kreditgivningen, da de er forskellige fra land til land. Som et supplement til dataanalysen blev der således afholdt særlige møder på landsplan med deltagelse af både de fælles tilsynsteam og de kompetente nationale myndigheder. Formålet med disse møder var i fællesskab at evaluere de fælles tilsynsteams "bottom up"-resultater sammen med horisontale observationer. Det betød, at der kunne tages hensyn til lande- og bankspecifikke omstændigheder, og at det blev sikret, at vurderingen var harmoniseret. Resultaterne af disse møder dannede grundlag for fastlæggelsen af omfanget af den opfølgende analyse, der finder sted i 2020.

Når resultaterne af dataanalysen foreligger, vil alle interessenter kunne drage nytte af dem. ECB og de kompetente nationale myndigheder vil have fået en værdifuld indsigt i bankernes praksis i forbindelse med långivning og risikobaseret prissætning. Resultaterne vil også belyse udviklingen i erhvervssegmenter, som fx markedet for boliglån eller udlån til små og mellemstore virksomheder, og vise, hvilke data bankerne bruger til at styre risici, der stammer fra deres låneporteføljer. Merværdien for bankerne vil bestå i den detaljerede individuelle feedback på deres resultater i forhold til tilsvarende banker. De samlede resultater af analysen vil også blive offentliggjort. Dette arbejde kan resultere i en række bankspecifikke tiltag, som vil blive drøftet yderligere i næste fase af projektet om kreditbevillingskriterier i 2020. Endelig er tidsplanen for projektet med til at styrke EBA's arbejde vedrørende kreditoptagelse, som ECB er aktivt involveret i.

1.2.4 Målrettet gennemgang af interne modeller

Den målrettede gennemgang af interne modeller (Targeted Review of Internal Models – TRIM) har til formål at vurdere, om bankernes interne modeller er tilstrækkelige og hensigtsmæssige, og dermed mindske uønskede variationer i risikovægtede aktiver. TRIM bidrager til at sikre lige vilkår, da den fremmer en ensartet tilsynspraksis med fokus på en korrekt og konsekvent opfyldelse af lovkravene til interne modeller.

Den del af TRIM, der foregik på stedet, blev afsluttet i 2019

Efter det forberedende analysearbejde i 2016 blev den del af TRIM, der foregik på stedet, indledt i 2017 og afsluttet i 2019. I denne periode blev der gennemført 200 undersøgelser på stedet i 65 signifikante institutter, hvor der blev fokuseret på interne modeller for kredit-, markeds- og modpartskreditrisiko.

En revideret udgave af ECB's vejledning om interne modeller blev offentliggjort i 2019

Undersøgelserne fulgte en fælles metodologisk ramme baseret på ECB's og de kompetente nationale myndigheders fælles forståelse af europæiske regler om interne modeller. Denne fælles forståelse afspejles i ECB's vejledning om interne modeller, som sikrer, at der er gennemsigtighed med hensyn til, hvordan ECB forstår de lovkrav, der gælder for interne modeller, og anvender dem konsekvent under vurderingen af, om bankerne opfylder disse krav. Offentliggørelsen af den reviderede udgave af vejledningen i 2019 var en vigtig milepæl for TRIM. Forinden havde der været en omfattende feedbackproces, hvor branchen var blevet bedt om at komme med kommentarer til den første udgave af dokumentet i 2017, og to offentlige høringer om opdaterede udgaver af de forskellige kapitler i vejledningen i løbet af 2018. ECB's vejledning om interne modeller vil også fremover være et vigtigt referencedokument for ECB's tilgang til tilsynet med interne modeller ud over TRIM's rækkevidde. Vejledningen vil blive ændret og ajourført efter behov.

Igennem hele TRIM-processen er der foretaget forskellige analyser (som stadig er under udarbejdelse) med henblik på at vurdere og sammenligne undersøgelsesresultater på tværs af institutterne. Det foreløbige resultat af disse analyser er allerede blevet offentliggjort til gavn for både de inspicerede institutter og den brede offentlighed. En oversigt over de væsentligste eller fælles mangler, der blev konstateret på tværs af TRIM-undersøgelserne, blev således offentliggjort i 2018 og yderligere ajourført og udvidet i april og november 2019. Disse horisontale analyser er sammen med andre kvalitetssikringsprocedurer[20] vigtige for at sikre, at de tilsynsmæssige vurderinger er konsekvente på tværs af undersøgelserne. Offentliggørelsen af analyserne er en støtte til bankerne, som får mulighed for at se de TRIM-relaterede afgørelser, de modtager, i en bredere kontekst.

De tilsynsafgørelser, der træffes som følge af TRIM-undersøgelser på stedet, er et andet vigtigt resultat af projektet. De retligt bindende forpligtelser, som afgørelserne omfatter, er således med til at sikre, at bankerne udbedrer de mangler, der er konstateret i forbindelse med TRIM. Dette fremmer de nødvendige forbedringer af de interne modeller. Indtil videre er der udstedt omkring 110 af disse afgørelser i endelig form (dvs. efter inddragelse af den feedback, som institutterne har givet som led i høringen), rettet til ca. 55 af de 65 institutter, der har deltaget i TRIM. I gennemsnit indeholdt hver af disse TRIM-afgørelser omkring 20 bindende forpligtelser, eventuelt ledsaget af yderligere foranstaltninger.[21] Med denne detaljerede opfølgning bidrager TRIM til at reducere uønskede variationer i risikovægtede aktiver i bankernes interne modeller, idet det herved sikres, at lovkravene overholdes. For så vidt angår kreditrisiko, udviste bankerne navnlig mangler med hensyn til beregningen af realiserede tab på deres eksponeringer og med hensyn til anvendelsen af langsigtede gennemsnitlige misligholdelsesrater for kalibreringen af parametrene for tabssandsynlighed. Med hensyn til markedsrisiko vedrørte manglerne navnlig den metode, bankerne anvender til at måle value at risk (VaR), stress-VaR, obligatorisk backtesting af VaR, rækkevidden af metoden med interne modeller og metoden i forbindelse med kapitalkravet ved forøget risiko.

TRIM har generelt krævet betydelige tilsynsressourcer. For at undgå at forstyrre institutternes normale modelvedligeholdelse har der også fortsat været udført vurderinger på stedet af væsentlige modelændringer og oprindelige modelgodkendelser ud over TRIM-undersøgelserne og i nogle tilfælde sideløbende med disse. I 2019 blev der ud over de 49 undersøgelser på stedet, der indgik i TRIM, iværksat 117 undersøgelser om interne modeller i signifikante institutter (hvoraf 52 blev gennemført på stedet)[22]. Alt i alt blev der i 2019 udstedt 141 tilsynsafgørelser om undersøgelser af interne modeller[23] (herunder TRIM).

TRIM afsluttes i 2. halvår 2020

TRIM-projektet afsluttes i 2. halvår 2020, men den regelmæssige tilsynskontrol af væsentlige modelændringer og anmodningerne om de første modelgodkendelser forventes at fortsætte i hastigt tempo i 2020-21. Enheder under tilsyn skal tilpasse deres modeller i forhold til i) resultaterne af TRIM og ii) de krav, der er fastsat af EBA i en række nye reguleringsmæssige tekniske standarder og retningslinjer, der er udstedt som led i gennemgangen af lovgivningen om den interne ratingbaserede metode. Sammen med bankerne forventer ECB Banktilsyn at skabe synergier ved i videst muligt omfang at kombinere gennemførelsen og vurderingen af ændringer af interne modeller, der er en følge af de to initiativer og påvirker de samme ratingsystemer.

1.2.5 IT- og cyberrisiko

Gennem hele 2019 fortsatte ECB Banktilsyn sit arbejde med IT- og cyberrisiko som en tilsynsprioritet. Generelt set bør IT- og cyberrisiko være en del af bankernes overordnede rammer for risikoledelse og -styring, og der bør være et udbredt kendskab til denne risiko blandt alle medarbejderne. IT- og cyberrisiko kan trods alt ramme hele banken. Derfor bør alle medarbejdere bidrage til at begrænse denne risiko – på tværs af forretningsområder og hierarkier.

I betragtning af den store indbyrdes forbundethed, som præger den finansielle sektor, kan cyberhændelser hurtigt sprede sig i hele sektoren. For at give tilsynsmyndighederne bedre mulighed for at identificere og overvåge tendenser med hensyn til cyberhændelser i banksektoren, blev der i 2017 indført en procedure for rapportering af cyberhændelser. Alle signifikante institutter skal rapportere væsentlige cyberhændelser[24], så snart de opdages. SSM's database over cyberhændelser giver større gennemsigtighed og giver også ECB mulighed for hurtigt at reagere, hvis en større hændelse påvirker et eller flere signifikante institutter. I 2019 steg antallet af rapporterede cyberhændelser med ca. 30 pct. i forhold til 2018.

Med hyppige inspektioner på stedet kan ECB Banktilsyn også vurdere bankernes individuelle kapacitet til at styre IT- og cyberrisiko, mens "kampagneinspektioner" (som sætter fokus på samme emne i flere banker i et sammenligneligt omfang) giver en horisontal viden. Det fokus på IT-kontinuitetsstyring, der var i 2019, viste, at der er behov for forbedringer, navnlig i forbindelse med test af respons på større katastrofer. Der vil blive fulgt op på disse resultater i forbindelse med det løbende tilsyn. Den kommende kampagne om IT-risiko i 2020 vil også omfatte en vurdering af bankernes styring af cyberrisiko.

Som led i den årlige SREP udfører de fælles tilsynsteam løbende tilsyn med IT- og cyberrisiko efter en fælles, standardiseret risikovurderingsmetode, der er baseret på EBA's retningslinje EBA/GL/2017/05[25] og underbygges af et spørgeskema om IT-risiko (bankens selvevaluering). Dette suppleres af tematiske gennemgange vedrørende IT-risici og horisontale analyser. De signifikante institutters selvevalueringer af IT-risiko og -kontroller bidrager med værdifulde oplysninger. En af de relevante konklusioner i 2019 var, at sektorens selvevaluering gennemsnitligt set blev mere forsigtig. Selvevalueringen viste også, at de signifikante institutter, der har IT-eksperter i bestyrelsen, er mere kompetente i adskillige kategorier inden for IT-risikokontrol, og at de er mere opmærksomme på risiciene.

Samtidig viste selvevalueringen, at antallet af signifikante institutter, der er afhængige af forældede systemer til deres kritiske forretningsprocesser, vokser, og udgifterne til outsourcing af IT stiger. Der vil blive sat større fokus på disse emner i 2020.

Desuden er ECB Banktilsyn i kontakt med en lang række interessenter både i og uden for EU for at sikre en koordineret tilgang til og videndeling om IT og cyberrisiko. ECB Banktilsyn bidrager fx til internationale fora, såsom EBA's taskforce om overvågning af IT-risiko, Baselkomitéen for Banktilsyns (BCBS) arbejdsgruppe om operationel robusthed og Financial Stability Boards arbejdsgruppe om respons på cyberhændelser og genopretning.

1.2.6 Brexit

ECB Banktilsyn fortsatte overvågningen af bankernes gennemførelse af brexitplanerne

I 2019 fokuserede ECB Banktilsyns arbejde i forbindelse med brexit på i) hvor forberedte bankerne og tilsynsmyndighederne var på muligheden af et brexit uden en aftale og ii) gennemførelsen af bankernes brexitplaner, der var aftalt mellem banker og tilsynsmyndigheder.

Gennem hele året overvågede ECB Banktilsyn, om bankerne var parate til et scenarie uden en aftale, hvor Storbritannien forlader EU uden en overgangsperiode. I denne forbindelse tilkendegav ECB klart over for bankerne, at de fortsat skulle forberede sig på alle tænkelige scenarier, og anmodede dem om at gennemføre effektive afhjælpende foranstaltninger, hvor det var nødvendigt. Generelt gjorde bankerne rimeligt gode fremskridt med deres forberedelser på et brexit uden en aftale.

Allerede i tiden op til den oprindelige brexitdato i slutningen af marts 2019 havde ECB Banktilsyn gennemført de fleste tilladelsesprocedurer vedrørende etablering af nye – eller omstrukturering af eksisterende – kreditinstitutter i euroområdet. Endvidere havde ECB Banktilsyn afsluttet sin vurdering af brexitplanerne i signifikante institutter, som driver virksomhed i Storbritannien, og godkendt deres tredjelandsfilialer, hvis det var påkrævet i henhold til national lovgivning. I dette øjemed blev der ført indgående drøftelser med bankerne for at nå til enighed om deres britiske filialers fremtidige drifts- og forretningsmodeller.

ECB Banktilsyn overvågede også gennemførelsen af bankernes brexitplaner for at sikre, at de berørte banker overholdt de forpligtelser, de havde indgået, herunder de gennemførelsesfrister, de havde aftalt med de relevante tilsynsmyndigheder. Horisontale overvågningsaktiviteter blev suppleret med bankspecifikke opfølgninger og tilsvarende tilsynsforanstaltninger, hvor det var nødvendigt.

Der blev oprettet nye fælles tilsynsteam for de banker, der blev signifikante, fordi de flyttede deres virksomhed til euroområdet på grund af brexit, og ECB overtog det direkte tilsyn med disse enheder. Den obligatoriske omfattende vurdering af nogle af disse banker blev iværksat i 2. halvår 2019.

ECB fortsatte med at oplyse om sine tilsynsforventninger gennem opdateringer af afsnittet med ofte stillede spørgsmål på ECB's banktilsynswebsted, i artikler i Supervision Newsletter og i bilaterale drøftelser med enhederne under tilsyn.

Fremtidsudsigter

I 2020 vil ECB fortsætte sin overvågning af, hvordan bankerne gennemfører deres brexitplaner, på grundlag af de aftalte forpligtelser og tidsfrister, for at de kan nå målet for deres driftsmodeller. Selvom bankerne gjorde fremskridt i 2019, er de stadig nødt til at gøre mere for at opfylde ECB's tilsynsforventninger på forskellige områder, fx intern governance, forretningsrelateret oprindelse og adgang til finansielle markedsinfrastrukturer, bogføringsmodeller, koncerninterne ordninger og IT-infrastruktur og -rapportering.

Der vil også blive iværksat omfattende vurderinger af andre institutter, der for nylig er blevet klassificeret som signifikante på grund af deres brexitrelaterede virksomhed.

ECB vil fortsat følge de politiske forhandlinger mellem EU og Storbritannien og vurdere konsekvenserne set ud fra et tilsynsperspektiv.

1.2.7 Handelsrisiko og værdiansættelse af aktiver

Der blev i 2019 iværksat en række koordinerede initiativer inden for eksternt tilsyn og tilsyn på stedet

I 2019 iværksatte ECB Banktilsyn en række koordinerede initiativer inden for eksternt tilsyn og tilsyn på stedet, der kiggede nærmere på markedsrisiko. Markedsrisiko omfatter risici i tilknytning til handelsaktiviteter og værdiansættelse af finansielle instrumenter, der regnskabsmæssigt indregnes til dagsværdi. Formålet med disse initiativer var at:

- sikre, at gældende bestemmelser overholdes

- øge den tilsynsrelaterede viden om sammensætningen af disse finansielle aktiver og passiver

- overvåge de områder, hvor værdiansættelsesrisikoen er størst

- vurdere de rammer, som institutterne anvender til at beregne dagsværdien og forsigtige yderligere værdireguleringer.

Der blev gennem hele 2019 indsamlet granulære data om den forskriftsmæssige handelsbeholdning for 13 store signifikante institutter, der dækkede 87 pct. af positionerne på niveau 2 og niveau 3[26] i handelsbeholdningen i de banker, som ECB fører direkte tilsyn med.[27] Tilgængeligheden af information på enheds- og produktniveau gjorde det muligt at gå mere i detaljer med sammensætningen af en betydelig undergruppe af niveau 2- og niveau 3-aktiver og -passiver. Dette vil gøre det nemmere at definere rækkevidden af de undersøgelser på stedet, som vil blive indledt som led i kampagnen på stedet vedrørende værdiansættelsesrisiko.

Aktiver og passiver på niveau 3 er koncentreret i nogle få store banker, mens niveau 2-aktiver og -passiver fortrinsvis udgøres af swaps og genkøbsforretninger

Hvad angår inddelingen af aktiver i niveauer, klassificeres de fleste positioner i handelsbeholdningen (ca. 87 pct.), der indgik i indsamlingen, som niveau 2, mens niveau 3-positioner kun udgør omkring 2 pct. og er koncentreret i nogle få banker (ca. 82 pct. i tre banker). Når man ser på de enkelte produkters sammensætning, er en stor del af aktiverne og passiverne på niveau 2 swaps og genkøbsforretninger, hovedsagelig med løbetider på under 10 år.

Bankernes praksis med hensyn til definition af observerbarhed, inddeling af aktiver i niveauer, overskud fra dag 1 og dagsværdimåling varierer betydeligt

Med hensyn til initiativerne vedrørende tilsyn på stedet, blev der i 2019 iværksat en kampagne[28] inden for værdiansættelsesrisiko, som fortsætter i 2020 og 2021. Det fremgår af kampagnens foreløbige resultater, at bankerne har meget forskellig praksis, og at bankerne har mange muligheder for at afvige fra hinanden i betragtning af det store skøn, de ved anvendelsen af regnskabsreglerne har med hensyn til at definere observerbarheden, inddelingen af aktiver i niveauer, overskud fra dag 1 og dagsværdimåling. Denne store forskel er en udfordring, når værdiansættelsesrisikoen skal vurderes. Inden for tilsyn på stedet tager initiativet sigte på at fremme lige tilsynsmæssige vilkår og harmonisere den måde, metoderne til tilsynet på stedet i bankerne anvendes på.

For så vidt angår gennemførelsen af EBA's reguleringsmæssige tekniske standarder for forsigtig værdiansættelse, viste de undersøgelser på stedet, der blev gennemført i 2019, at institutternes rammer for forsigtig værdiansættelse ikke levede op til de standarder, som ECB forventer, samtidig med at det fremgik, at institutterne står over for udfordringer på dataområdet, hvis de skal opnå den påkrævede præcision inden for forsigtig værdiansættelse. EBA's spørgsmål og svar-proces har bidraget til at skabe større klarhed omkring anvendelsen af rammerne for forsigtig værdiansættelse.

1.2.8 Arbejdet med de tilsynsmæssige metoder

Kapital og likviditet er af afgørende betydning for at sikre bankernes modstandskraft

Finansielle stød til banksektoren er ofte forårsaget – eller bliver forstærket – af, at omfanget og kvaliteten af bankernes kapital og likviditet er utilstrækkelig. På denne baggrund er to centrale procedurer, den interne procedure til vurdering af kapitalgrundlaget (ICAAP) og den interne procedure til vurdering af likviditetsgrundlaget (ILAAP), afgørende for, at institutternes modstandskraft styrkes.

Både ICAAP og ILAAP tager sigte på at sikre, at institutterne måler og styrer deres kapital- og likviditetsrisiko på en struktureret måde ved brug af institutspecifikke metoder. De giver bankerne mulighed for til enhver tid at identificere, vurdere og således effektivt styre og dække kapital- og likviditetsrisici.

I overensstemmelse med den centrale rolle, som ICAAP og ILAAP spiller for forvaltningen af bankernes kapital- og likviditetsgrundlag, kræver disse procedurer særlig opmærksomhed fra tilsynsmyndighedernes side. I forbindelse med SREP tages der særlig højde for kvaliteten og resultaterne af ICAAP og ILAAP, når der fastsættes kapital-, likviditets- og kvalitative foranstaltninger. Gode ICAAP og ILAAP reducerer usikkerheden for både institutter og tilsynsmyndigheder med hensyn til et instituts faktiske risikoeksponering. Dette hjælper institutterne med at opretholde tilstrækkelig kapital og likviditet og dermed forblive levedygtige.

ECB Banktilsyn offentliggjorde vejledninger om ICAAP og ILAAP

I november 2018 offentliggjorde ECB Banktilsyn vejledninger om institutternes ICAAP og ILAAP, og i januar 2019 begyndte banktilsynet at anvende dem. Det er ikke hensigten, at de skal være en komplet vejledning i alle relevante aspekter af sunde ICAAP og ILAAP. De anvender derimod en principbaseret tilgang med fokus på udvalgte centrale aspekter.

De enkelte institutter er ansvarlige for at gennemføre ICAAP og ILAAP, der er tilpasset deres individuelle forhold

ECB Banktilsyn understreger således, at ICAAP og ILAAP først og fremmest er interne procedurer, som bør være tilpasset det enkelte institut. De enkelte institutter er derfor ansvarlige for at gennemføre ICAAP og ILAAP, der er tilpasset til og afpasset efter deres individuelle forhold. Solide, effektive, omfattende og fremadrettede ICAAP og ILAAP er vigtige redskaber til at sikre bankernes modstandskraft. Bankerne opfordres derfor til så snart som muligt at anvende vejledningerne til at lukke eventuelle huller og udbedre mangler i deres kapital- og likviditetsforvaltning.

I 2019 var ECB Banktilsyns horisontale funktioner, sammen med de fælles tilsynsteam, i dialog med bankerne for at drøfte, hvordan de planlagde at forbedre deres ICAAP og ILAAP i overensstemmelse med de nye vejledninger.

Over halvdelen af alle ICAAP og over en tredjedel af alle ILAAP havde alvorlige mangler