Prólogo de Christine Lagarde, presidenta del BCE

La crisis financiera y la crisis de deuda soberana mostraron que los problemas del sector bancario pueden propagarse con rapidez y fuerza a toda la unión monetaria y afectar tanto a la economía como a las personas. Como parte de la respuesta a estas crisis, cuyo fin era asegurar la solvencia de los bancos y la resistencia del sistema bancario, se creó la supervisión bancaria europea, que se encuentra ahora en su sexto año.

En este breve período de tiempo, la supervisión bancaria europea ha pasado de ser un mecanismo totalmente nuevo a ser una institución más madura, consolidada como autoridad rigurosa y coherente. Desde 2014 los riesgos se han reducido sustancialmente: los volúmenes de préstamos dudosos han disminuido casi a la mitad y el capital de las entidades de crédito se ha incrementado de forma significativa en toda la zona del euro. La gestión de los préstamos dudosos es un excelente ejemplo de cómo un enfoque europeo ha ayudado a abordar los problemas heredados de las crisis que afectaron a muchas entidades de diferentes países.

Al mejorar la solvencia de las entidades de crédito, la supervisión bancaria europea también ha prestado apoyo a la política monetaria. Unos bancos más fuertes proporcionan más crédito a la economía, lo que ayuda a reforzar la transmisión de la política monetaria. Asimismo, respaldando una asunción de riesgos productiva y simultáneamente frenando la búsqueda excesiva de rentabilidad, la supervisión bancaria europea ayuda a contener los riesgos para la estabilidad financiera y permite que la orientación actual de la política monetaria cumpla con nuestro mandato de mantener la estabilidad de precios.

Pese a la significativa labor de supervisión llevada a cabo en los últimos años, sigue habiendo retos por delante en 2020 que requieren medidas más contundentes por parte de las entidades. La rentabilidad bancaria permanece baja, lo que, si se prolonga en el tiempo, puede afectar a la resiliencia del sector bancario en su conjunto. Una parte de la respuesta consiste en reducir el exceso de capacidad, rebajar el volumen remanente de préstamos dudosos y adaptar los modelos de negocio y los estándares tecnológicos a la era digital.

La otra parte de la respuesta es establecer el marco institucional adecuado para fomentar un mercado bancario más eficiente e integrado. El código normativo único, la base de la unión bancaria, continúa fragmentado por países. Además, a falta de uno de los pilares de la unión bancaria —el sistema europeo de garantía de depósitos—, la integridad del mercado único bancario puede seguir cuestionándose, dificultando así una mayor integración transfronteriza.

Además, hay retos a más largo plazo, como el cambio climático, que son universales y nadie puede obviarlos. El cambio climático afectará a todas las partes de la economía, incluido el sistema bancario. Por lo tanto, está claro que tenemos que abordar esta cuestión conjuntamente: entre fronteras, entre entidades y entre sectores.

Entrevista introductoria con Andrea Enria, presidente del Consejo de Supervisión

Usted asumió la presidencia del Consejo de Supervisión del BCE a principios de 2019. Al cabo de un año ¿cuál es la principal conclusión a la que ha llegado y qué tareas quedan pendientes?

La principal conclusión es que la supervisión bancaria europea funciona. La idea de supervisar las entidades de crédito a escala europea es sensata y práctica, y los pilares de nuestro modelo supervisor son sólidos. Con todo, transcurridos cinco años, estamos pasando de la puesta en marcha a una fase más madura. Por tanto, debemos concluir los grandes proyectos fundacionales y centrarnos en estabilizar nuestro enfoque y nuestra supervisión basada en el riesgo. En el camino trataremos de simplificar más los procesos a fin de reducir la carga que suponen para los supervisores y las entidades, lo que también implica potenciar el uso de las nuevas tecnologías. Asimismo, trabajaremos para aumentar la transparencia y la predictibilidad de nuestras actuaciones. Todavía nos enfrentamos a un sector bancario que está lidiando con la baja rentabilidad y a una unión bancaria menos integrada de lo que debería. Ayudar a abordar estas importantes cuestiones es una de las prioridades en nuestra lista de tareas pendientes.

¿Qué persigue el objetivo de aumentar la transparencia de la supervisión bancaria europea y cómo puede lograrse?

Con la unión bancaria hemos implantado un nuevo modelo en toda la zona del euro. Mi impresión es que a las entidades y a los inversores les sigue resultando difícil entender del todo este nuevo modelo. Por tanto, los supervisores debemos explicar con más claridad qué hacemos, por qué lo hacemos y cómo lo hacemos. Esto también nos hará más predecibles, ya que, al fin y al cabo, la supervisión bancaria debe ser una fuente de estabilidad, no de sorpresas. Con arreglo al nuevo marco institucional de gestión de crisis, los inversores son los primeros en absorber pérdidas, en lugar de que los bancos confíen en el apoyo público. Por ello, los inversores deben estar mejor informados sobre la situación de las entidades en lo que respecta a los eventos desencadenantes de acción supervisora. En enero de 2020 dimos el primer paso para mejorar la transparencia con la publicación, por primera vez, de información individualizada por cada entidad sobre los requerimientos supervisores de capital resultantes de nuestro proceso de revisión y evaluación supervisora, y proporcionamos más detalles sobre nuestra metodología de supervisión. Esta transparencia permitió a las entidades y a los inversores entender mejor la evaluación supervisora de los bancos europeos.

En cuanto a los bancos, la rentabilidad sigue ocupando un lugar destacado en la lista de retos. ¿Ve luz al final del túnel?

Desafortunadamente, creo que todavía estamos en medio del túnel. No cabe duda de que la reducida rentabilidad de los bancos en la zona del euro me preocupa mucho como supervisor. Los bancos con pocos beneficios no pueden generar capital orgánicamente y, debido a sus bajas valoraciones de mercado, podrían tener dificultades para acceder a los mercados de renta variable cuando lo necesiten. En consecuencia, son más vulnerables. Es evidente que no es un buen momento para que las entidades ganen dinero de la forma tradicional, pero este difícil entorno exterior no va a cambiar en un futuro próximo. Por ello, los bancos han de aceptar la situación y adaptarse: deben aceptar la situación como es, y puede que tengan que adaptar sus modelos de negocio para seguir siendo viables. Las entidades más competitivas son eficientes en términos de costes, cuentan con lo que solemos llamar una «buena dirección estratégica» y están acometiendo algún tipo de transformación digital. Lamento decir que otros bancos se están moviendo con bastante lentitud. Por tanto, vigilaremos de cerca sus progresos y presionaremos a los rezagados.

¿La reducción de costes es una de las herramientas de que disponen las entidades? ¿Qué pueden hacer para rebajarlos?

La mejora de la eficiencia de costes debería ser una de las medidas esenciales para los bancos. Las entidades de la zona del euro siguen teniendo unas ratios de eficiencia elevadas, ya que, en promedio, gastan unos 65 céntimos para ganar un euro, mucho más que sus competidores internacionales. No obstante, lo más importante es que eviten ahorrar en las áreas equivocadas. La aplicación de recortes en la gestión de riesgos, por ejemplo, no es una opción. Asimismo, sigue siendo importante invertir en nuevas tecnologías porque pueden contribuir a reducir costes en el futuro. También se están planteando ideas más radicales. Por ejemplo, los bancos podrían agrupar servicios básicos. Ello les ayudaría a obtener economías de escala y, por ende, a rebajar sus costes. Evidentemente, la gran palanca que debe activarse son las fusiones. Las fusiones correctas entre los bancos adecuados también pueden contribuir a reducir costes y a reorientar el modelo de negocio.

Entonces, ¿necesitamos que aumente la concentración bancaria, es decir, que haya más fusiones entre entidades?

Bueno, creo que es evidente que el sector bancario de la zona del euro necesita concentrarse. El exceso de capacidad es parte del problema de rentabilidad, por lo que debe eliminarse. Así que la respuesta es sí, sería conveniente que se lleven a cabo fusiones bancarias, ya sea a escala nacional o transfronteriza. Las fusiones nacionales podrían comportar mayores ganancias de eficiencia, debido, por ejemplo, al solapamiento de las redes de distribución. En cambio, las fusiones transfronterizas pueden contribuir a diversificar las fuentes de ingresos y, en consecuencia, los riesgos. Como resultado, los bancos y el sistema financiero en su conjunto serían más resilientes ante perturbaciones. Entiendo que, desde el punto de vista de las entidades a nivel individual, la reducida rentabilidad y las bajas valoraciones de mercado hacen difícil justificar las fusiones, pero, desde la perspectiva del sistema en su conjunto, es poco probable que las causas de estos dos problemas puedan abordarse sin algún tipo de concentración en el sector.

¿Puede hacer algo el BCE a este respecto?

Aunque realmente creo que las concentraciones bancarias tienen su justificación económica, mi trabajo no consiste ni en impulsarlas ni en frenarlas. Lo único que puedo hacer es abordar los posibles obstáculos a las fusiones, sobre todo si entran en mi ámbito de responsabilidad. Al parecer, hay quienes piensan que el BCE trata de desalentar las fusiones exigiendo mayores niveles de capital a las entidades que se fusionan. Esta es una idea equivocada que estoy intentando erradicar desde hace ya un tiempo. Más adelante este mismo año explicaremos con más claridad nuestras políticas sobre fusiones. Intentaremos aclarar preguntas como, por ejemplo, ¿cómo tratamos el fondo de comercio negativo o badwill? o ¿cómo analizamos la adecuación del capital de los bancos en proceso de fusión?

¿Cabe la posibilidad de una mayor integración en Europa? ¿Por ejemplo, se completará la unión bancaria?

El mercado bancario sigue estando fragmentado por países, incluso en la zona del euro. Esto es, en gran medida, un legado de las medidas de protección interna (ring-fencing) aplicadas durante la crisis financiera, que han exacerbado el temor a que, si una perturbación afecta a un banco, el capital y la liquidez abandonen un país y dejen la factura a los contribuyentes nacionales. En este sentido, debemos seguir avanzando para completar la red de seguridad en la unión bancaria. Se han realizado algunos progresos para establecer un mecanismo de respaldo (backstop) del Fondo Único de Resolución, pero los problemas de liquidez en los procesos de resolución y, en particular, la creación de un sistema europeo de garantía de depósitos siguen siendo muy controvertidos. Espero que se logren avances en un futuro próximo, aunque soy consciente de lo difíciles que son estas discusiones.

Esto lleva a la pregunta de qué más podemos hacer. Si el marco no va a cambiar, ¿podemos hacer algo dentro de él? Una opción sería tener en cuenta las preocupaciones de los países de acogida al fijar los requerimientos prudenciales de los grupos bancarios: si un riesgo local no se diversifica o se compensa en la consolidación, podría reflejarse en los requerimientos del grupo. Otra alternativa sería hacer que los acuerdos de ayuda financiera intragrupo formen parte de los planes de recuperación de los bancos. Si queremos que haya una gestión integrada de activos y pasivos en épocas de bonanza, debemos garantizar esa misma integración en situaciones de crisis, a través de mecanismos creíbles cuya aplicación el BCE pueda exigir.

Entonces, ¿sirve de ayuda a este respecto el nuevo marco europeo de gestión de crisis?

Este nuevo marco constituye una clara mejora, pero sigue presentando algunas lagunas a escala europea. De hecho, en gran medida continúa siendo un marco nacional. Esta fragmentación hace que sea menos efectivo y eficiente de lo que debería. Por ejemplo, en la liquidación de entidades de crédito se aplican enfoques nacionales que todavía son bastante diferentes. Del mismo modo, los sistemas de garantía de depósitos y los sistemas de protección institucional desempeñan distintos papeles, al igual que las políticas en relación con el rescate de entidades con dinero público. Esta situación no solo no favorece la igualdad de condiciones, sino que dificulta la aplicación de las herramientas de las que disponemos los supervisores. Por lo tanto, debemos avanzar hacia un sistema más armonizado. Podríamos acercarnos algo más al enfoque que se sigue en Estados Unidos, por ejemplo, y establecer un mecanismo administrativo de liquidación a nivel europeo.

Es probable que para avanzar hacia la consecución del mercado bancario único europeo sea necesario que los países de acogida obtengan garantías adecuadas que les permitan aceptar sin recelo la reducción de las barreras nacionales. La resolución de estos problemas y la mejora de la gestión de crisis podrían rebajar los costes iniciales percibidos por la supresión de algunas de las barreras que todavía protegen a los sectores bancarios nacionales. Mientras tanto, tenemos la obligación de estudiar todas las vías disponibles para promover la aplicación del marco legislativo actual de forma que apoye más la gestión de activos y pasivos a nivel de todo el grupo dentro de la unión bancaria. Por ejemplo, deberíamos encontrar maneras de utilizar la libertad de criterio de que disponen los supervisores en algunas áreas (como las exenciones a los requerimientos de liquidez a nivel individual o las exenciones intragrupo al límite a los grandes riesgos) para facilitar la gestión de activos y pasivos a nivel de todo el grupo dentro de la unión bancaria, lo que ofrece garantías de que, en caso de crisis, estaría disponible el apoyo del grupo.

Los bancos afirman con frecuencia que la estricta regulación es parte de su problema de rentabilidad. ¿Está de acuerdo con esta afirmación?

La reforma de la regulación era imprescindible, ya que la crisis financiera puso en evidencia las deficiencias del marco anterior. Por ello, cuando debatimos sobre los costes de la regulación, también debemos debatir sobre los costes de una crisis. Es cierto que los bancos asumen los primeros, pero no necesariamente los segundos, y esto fue parte del problema original. Creo que hemos reducido la probabilidad de crisis a un precio razonable. Por lo tanto, sí soy partidario de la reforma regulatoria, incluido el paquete final de Basilea III, y he instado reiteradamente a que se implemente fielmente aquí en Europa.

Dicho esto, reconozco la carga que se espera que soporten los bancos en lo que respecta a los requisitos de presentación de información. El BCE ya ha hecho notables esfuerzos por aliviar esta carga, en particular para los bancos de menor tamaño y complejidad. Con todo, hay dos problemas pendientes de resolver. El primero es la cantidad de autoridades que solicitan datos a las entidades. Si el BCE, los supervisores nacionales, los bancos centrales nacionales y las autoridades macroprudenciales se coordinaran mejor, la carga para las entidades podría reducirse. El segundo es que los bancos no solo deben presentar información periódicamente, sino que también están sujetos a peticiones de datos ad hoc. A este respecto, debemos mejorar la planificación, la priorización y la comunicación de futuras solicitudes de información.

Además de la rentabilidad, ¿qué otros problemas deben resolver los bancos?

En nuestras evaluaciones se detectan con frecuencia problemas de gobernanza que son un motivo de preocupación. Las buenas prácticas van desde contar con unos sistemas de remuneración acordes con el apetito por el riesgo de una entidad hasta proporcionar al órgano de administración información precisa y puntual sobre los riesgos. Y en vista de algunos casos destacados recientes, los controles y procedimientos de prevención del blanqueo de capitales siguen siendo insuficientes. Quiero dejar claro que esperamos que todas las entidades cuenten con marcos de gobernanza rigurosos y marcos de gestión de riesgos eficaces. Los problemas que surgen en estas áreas se propagan con rapidez a otros ámbitos y pueden generar muchas dificultades. El riesgo operacional es un buen ejemplo. La situación en relación con este riesgo empeoró en 2019, y la mayor parte de las pérdidas operativas tienen su origen en el riesgo de conducta, lo que a menudo vuelve a estar relacionado con problemas de gobernanza. Otra fuente de riesgo operacional son las tecnologías de la información (TI). A medida que los bancos se hacen más digitales, aumenta su exposición a ciberriesgos o a riesgos tecnológicos genéricos causados por sistemas obsoletos, por ejemplo. Esta es una cuestión que nos tomamos muy en serio y por ello llevamos a cabo inspecciones in situ centradas en el área de TI.

¿Preocupa el cambio climático a los bancos y los supervisores bancarios?

El cambio climático es motivo de preocupación para todos nosotros y, en consecuencia, se han presentado varias ideas de gran alcance. Hay quienes propugnan, por ejemplo, que la regulación incluya un factor de ponderación verde; en otras palabras, que se reduzcan los requerimientos de capital por los activos verdes. Desde el punto de vista supervisor, nuestro trabajo es asegurar que los bancos sean seguros y solventes. Por lo tanto, nuestras actuaciones tienen que basarse en los riesgos, y estos deben analizarse con detenimiento antes de llegar a conclusiones precipitadas en materia de políticas.

Por lo tanto, la pregunta clave es si hay actividades o activos que están más expuestos que otros a riesgos climáticos y medioambientales. En este contexto, la taxonomía de actividades sostenibles que está elaborando actualmente la UE constituye un primer paso importante, ya que permitirá que los bancos identifiquen e informen sobre riesgos climáticos y medioambientales. Ello, a su vez, contribuirá a aumentar la transparencia. El segundo paso sería dar cobertura a los riesgos de este tipo que se reflejen en la gestión de riesgos de las entidades o en nuestro proceso de revisión y evaluación supervisora. Por último, estos riesgos también podrían formar parte de las pruebas de resistencia supervisoras. Se está trabajando en todos estos ámbitos, y gran parte del trabajo se está desarrollando a nivel europeo o incluso global. Por ejemplo, el BCE es miembro de la Red para la Ecologización del Sistema Financiero (NGFS, por sus siglas en inglés), de la que forman parte más de 50 instituciones de todo el mundo.

1 La supervisión bancaria en 2019

1.1 El sector bancario de la zona del euro en 2019

1.1.1 Resiliencia general de las entidades de crédito de la zona del euro

Durante los períodos de información más recientes, las ratios de capital y de apalancamiento se han mantenido estables a nivel agregado

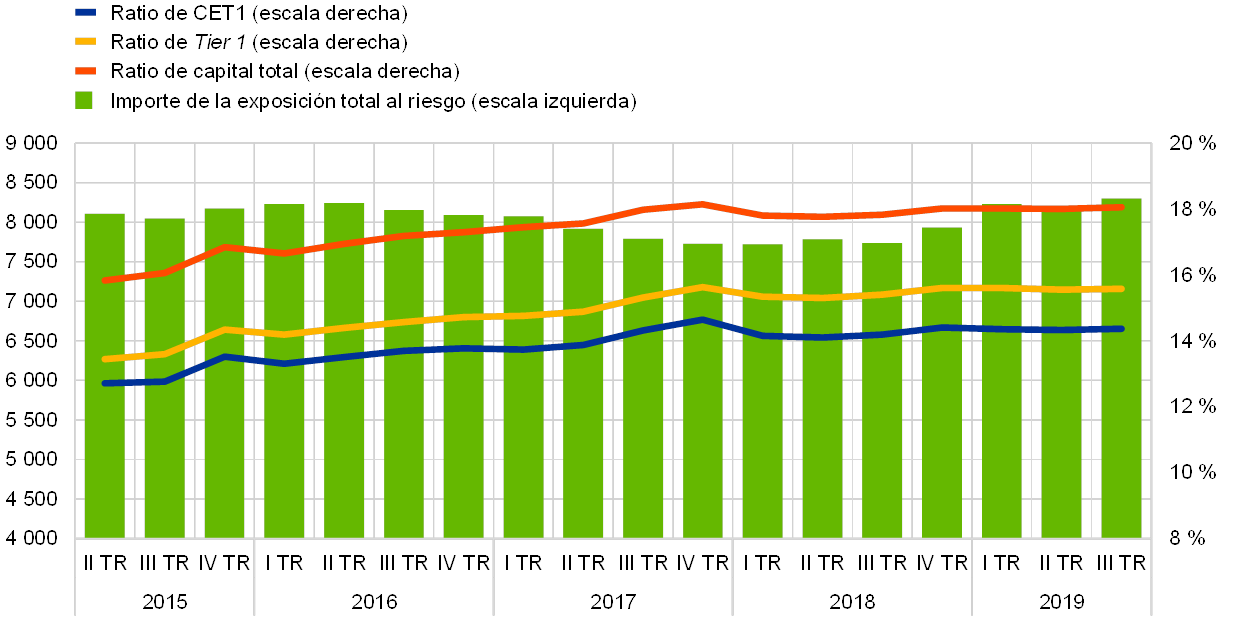

Durante los períodos de información más recientes, las ratios de capital se han mantenido estables a nivel agregado (véase gráfico 1). La ratio de capital total se situó en el 18,05 % en el tercer trimestre de 2019, ligeramente por encima del 17,83 % observado un año antes. Las ratios de capital de nivel 1 ordinario (CET1) y de Tier 1 muestran una evolución similar, con leves fluctuaciones.

Gráfico 1

Ratio de capital total de las entidades significativas (definición en el período transitorio)

(escala izquierda: mm de euros; escala derecha: porcentajes)

Fuente: BCE.

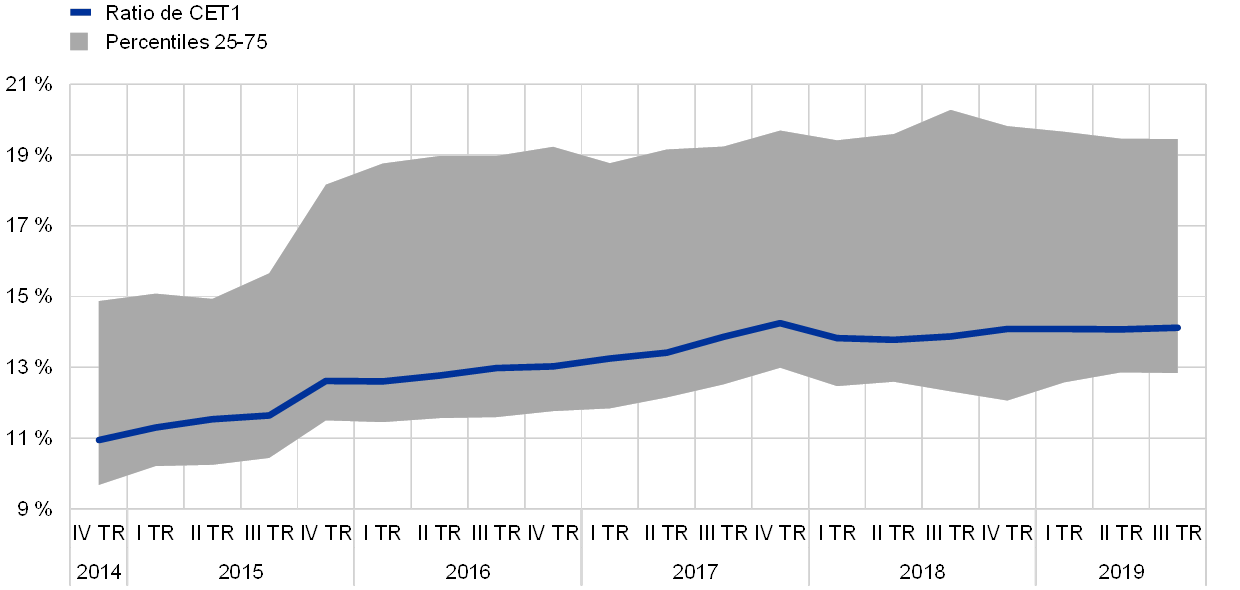

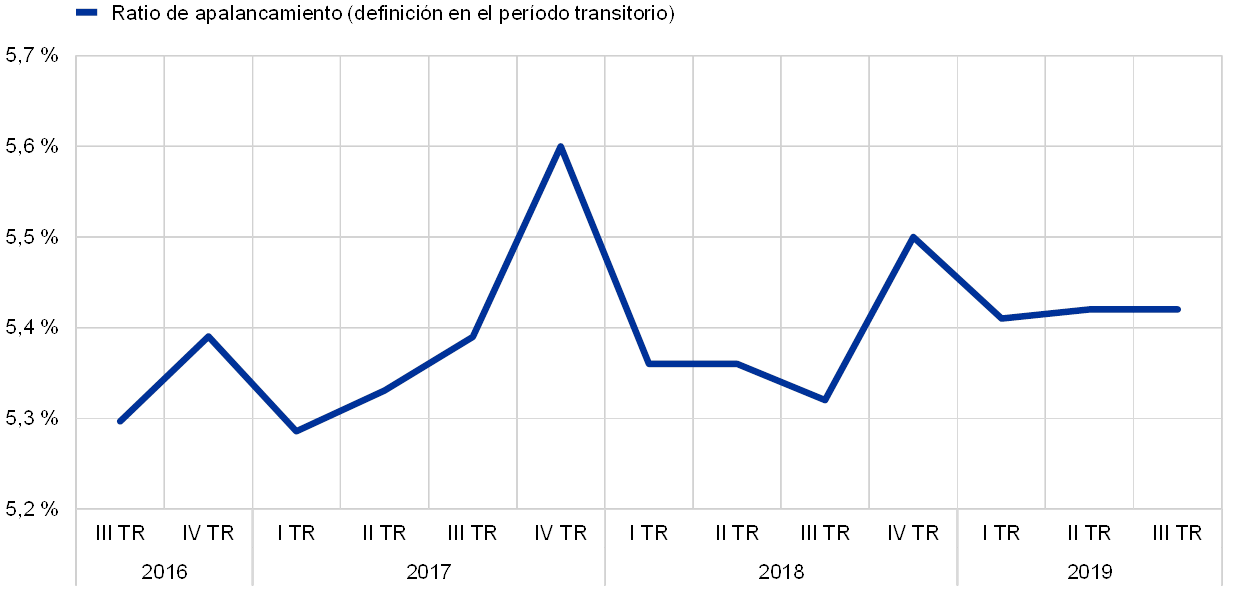

La ratio media ponderada de CET1 sin aplicar medidas transitorias (fully loaded) de las entidades significativas se mantuvo estable en el 14,1 % entre el cuarto trimestre de 2018 y el tercer trimestre de 2019 (véase gráfico 2). La ratio de apalancamiento aumentó ligeramente en los tres primeros trimestres de 2019 y se situó en el 5,42 % en el tercero, frente al 5,32 % observado un año antes (véase gráfico 3).

Gráfico 2

Ratio de CET1 de las entidades significativas

Fuente: BCE.

Gráfico 3

Ratio de apalancamiento de las entidades significativas

(porcentajes)

Fuente: BCE.

La ratio de cobertura de liquidez del grupo agregado de entidades significativas mantuvo su tendencia al alza

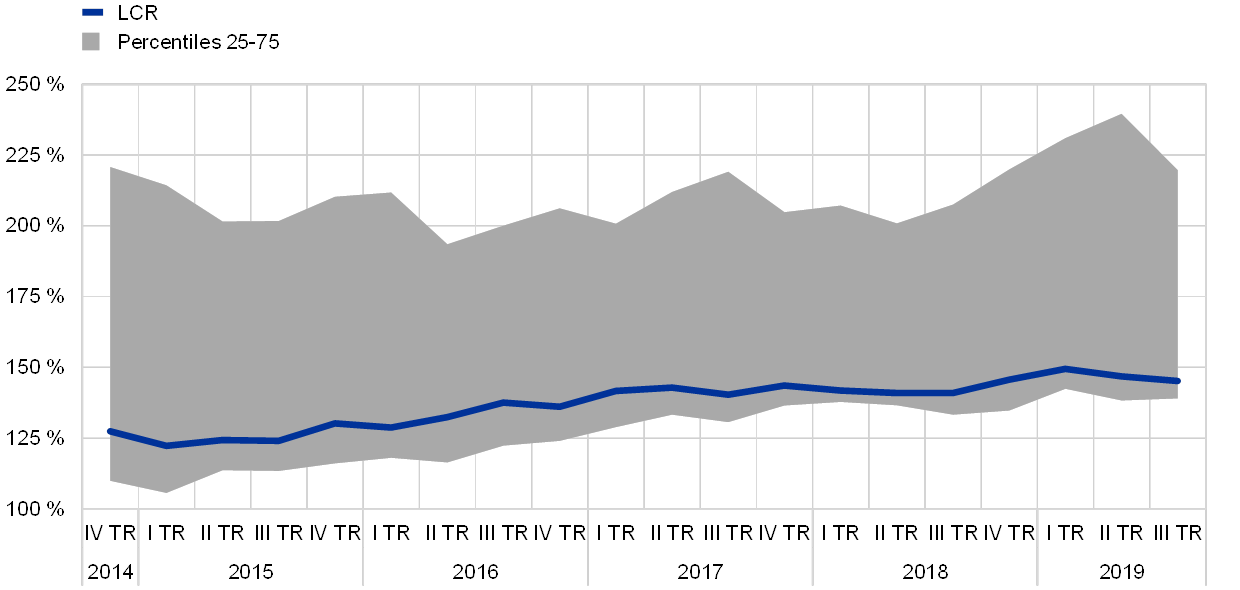

La ratio de cobertura de liquidez (LCR, por sus siglas en inglés) del grupo agregado de entidades significativas mantuvo su reciente tendencia al alza y se situó en el 145,16 % en el tercer trimestre de 2019, lo que supone un aumento de 4,23 puntos porcentuales con respecto al mismo período del año anterior (véase gráfico 4).

Gráfico 4

LCR de las entidades significativas

Fuente: BCE.

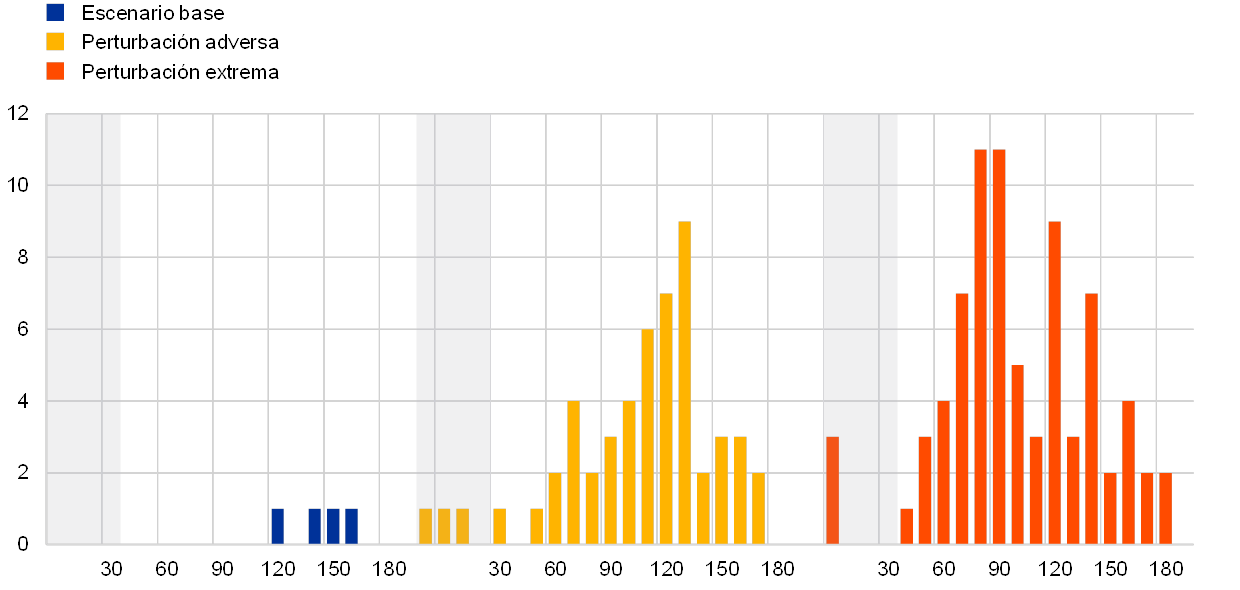

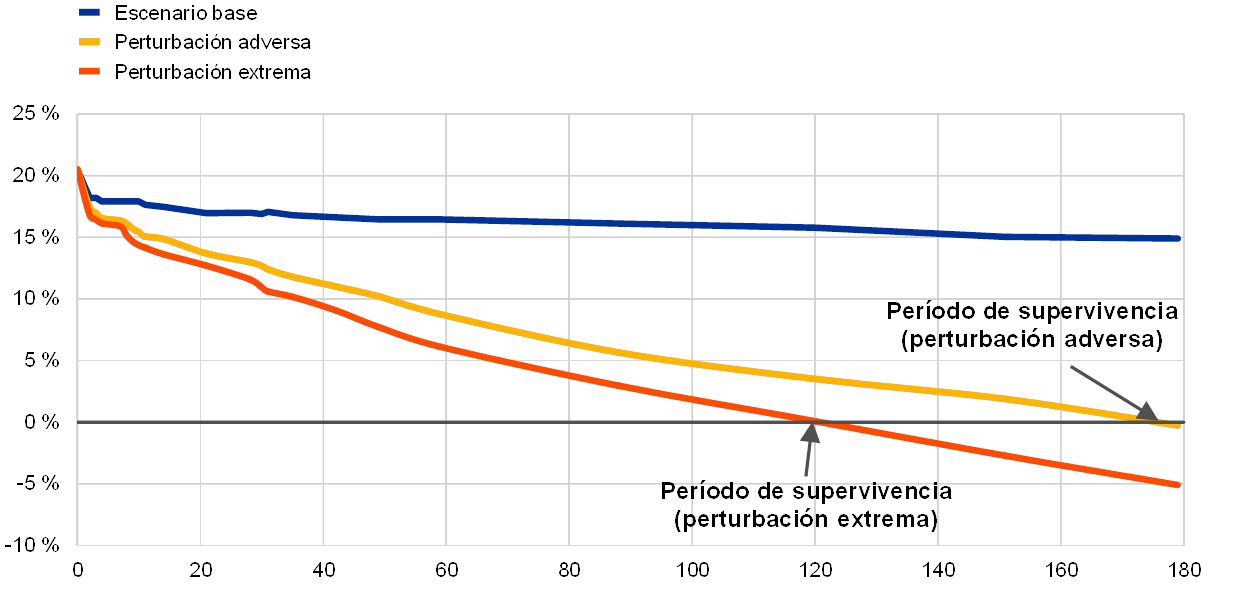

La prueba de resistencia de 2019 de la Supervisión Bancaria del BCE consistió en un análisis de sensibilidad del riesgo de liquidez

En 2019, la prueba de resistencia anual de la Supervisión Bancaria del BCE consistió en una evaluación exhaustiva del riesgo de liquidez a corto plazo de las entidades de crédito. Este análisis de sensibilidad del riesgo de liquidez – prueba de resistencia de 2019 evaluó la capacidad de las entidades significativas para resistir perturbaciones idiosincrásicas de liquidez. Su resiliencia ante una perturbación adversa y una extrema se analizó mediante factores hipotéticos de estrés calibrados sobre la base de recientes episodios de crisis, sin ninguna referencia a las decisiones de política monetaria.

El BCE confirmó que las entidades de crédito tenían una situación de liquidez holgada en general

La mayoría de las 103 entidades que participaron en el ejercicio declararon holgados colchones de liquidez y períodos de supervivencia relativamente largos (véase gráfico 5). De acuerdo con la información facilitada por las entidades, la mediana del período de supervivencia era de alrededor de seis meses en un escenario de perturbación adversa y de alrededor de cuatro meses en uno de perturbación extrema (véase gráfico 6). Los períodos de supervivencia prolongados en situaciones de tensión dejan más tiempo a las entidades para poner en marcha sus planes de financiación de contingencia.

Gráfico 5

Distribución de las entidades de crédito con un período de supervivencia inferior a seis meses para cada escenario

(días naturales; número de entidades)

Fuente: BCE.

Notas: El período de supervivencia se define como el período transcurrido hasta el primer día en el que las salidas de liquidez netas acumuladas superan la capacidad disponible para cubrir las necesidades de liquidez. Cuanto más largo sea el período de supervivencia, mejores serán las perspectivas de la entidad de sobrevivir a una perturbación de liquidez.

Gráfico 6

Mediana de la situación de liquidez neta

(días naturales; mediana de la situación de liquidez neta en porcentaje de los activos totales)

Fuente: BCE.

Notas: La situación de liquidez neta se refiere a la suma algebraica de las salidas netas acumuladas y la capacidad disponible para cubrir las necesidades de liquidez. El período de supervivencia es el período transcurrido hasta el primer día en el que la situación de liquidez neta pasa a ser negativa.

No obstante, algunas cuestiones requieren más atención

Las entidades significativas mantuvieron una situación de liquidez global holgada durante 2019, pero hay algunas cuestiones que requieren un mayor control supervisor: i) algunas entidades reportaron reducidos niveles de liquidez en algunas monedas extranjeras (como el dólar estadounidense); ii) determinadas entidades proporcionan liquidez neta a entidades del grupo que están radicadas fuera de la zona del euro, lo que las expone al riesgo de ring-fencing; iii) varias entidades utilizan estrategias de optimización que mejoran su cumplimiento con las ratios de liquidez, pero prestan un apoyo a la liquidez limitado en el tiempo; iv) las prácticas de gestión de garantías, que incluyen la capacidad para movilizar con rapidez reservas de liquidez libres de cargas, podrían mejorar en muchos casos, y v) las entidades podrían infravalorar el impacto negativo de una rebaja de la calificación crediticia sobre la liquidez. El ejercicio ayudó también a descubrir problemas en la calidad de los datos presentados sobre liquidez y los resultados contribuirán a mejorar la calidad de la información supervisora en el futuro.

Los resultados sirvieron de base para la evaluación anual de la liquidez de las entidades y serán objeto de seguimiento por parte de los supervisores

Los resultados del ejercicio se utilizaron en la evaluación de la adecuación de la liquidez y la gobernanza de los riesgos de las entidades de crédito. Sin embargo, no afectaron directamente a los requerimientos de capital supervisores. Los supervisores han adoptado las medidas de liquidez adecuadas, tanto cuantitativas como cualitativas, para abordar las cuestiones que se pusieron de manifiesto en la prueba de resistencia. Asimismo, comentaron las conclusiones del ejercicio con cada entidad como parte del proceso de revisión y evaluación supervisora (PRES) y realizarán un seguimiento de determinadas deficiencias detectadas en caso necesario.

Las entidades menos significativas también gozaron de situaciones de liquidez y de capital holgadas en 2019

Las entidades menos significativas también gozaron de situaciones de liquidez y de capital holgadas en 2019, con una LCR media superior al 200 % en el segundo trimestre y una ratio media de CET1 de alrededor del 17 %. Sin embargo, se identificaron algunas cuestiones que requieren un seguimiento estrecho, como un desfase de vencimientos significativo y la dependencia de grupos de liquidez para compartir los colchones disponibles entre sus miembros.

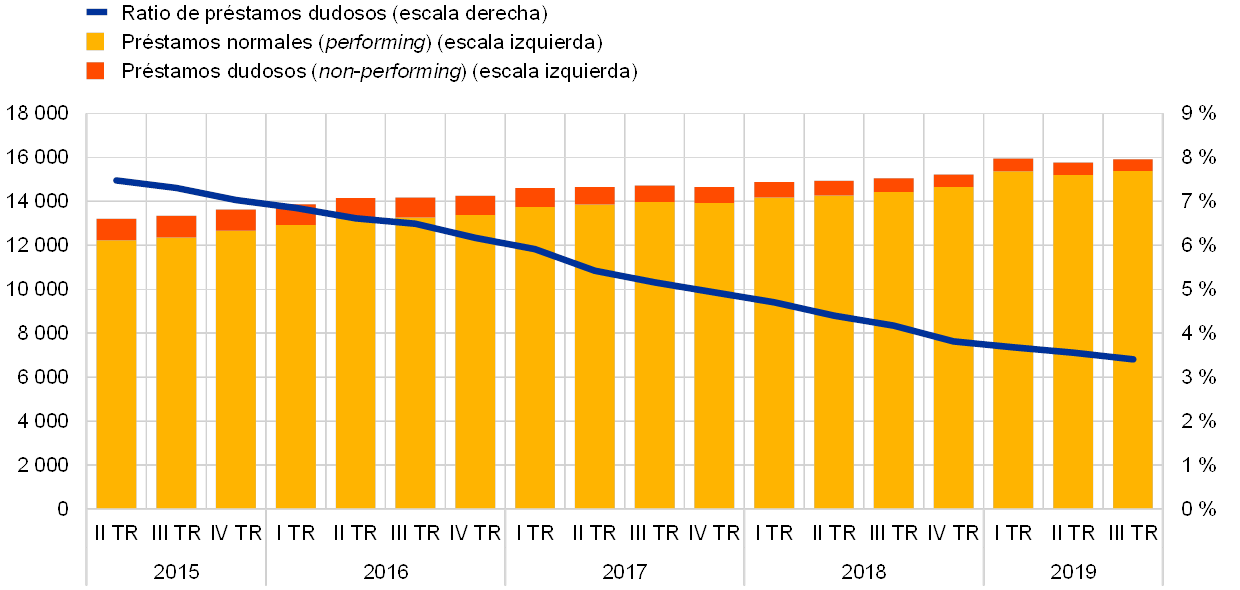

La calidad de los activos bancarios continuó mejorando a lo largo de 2019

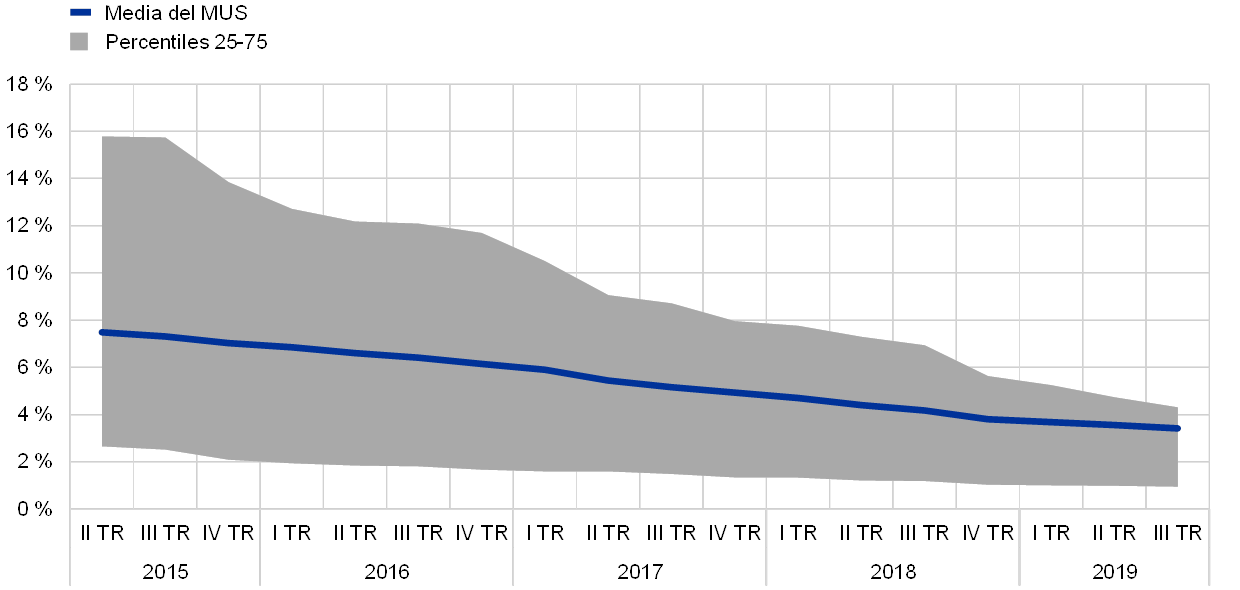

Por último, la calidad de los activos de las entidades de crédito mejoró, y la ratio de préstamos dudosos (NPL, por sus siglas en inglés) disminuyó de forma continuada, pasando del 4,17 % en el tercer trimestre de 2018 al 3,41 % en el mismo trimestre de 2019 (véanse gráfico 7 y sección 1.2.2). La dispersión de la ratio de NPL entre entidades también se redujo significativamente en el mismo período, como muestra el gráfico 8.

Gráfico 7

Calidad de los activos: préstamos y anticipos dudosos de las entidades significativas

(escala izquierda: mm de euros; escala derecha: porcentajes)

Fuente: BCE.

Gráfico 8

Distribución de las ratios de préstamos dudosos de las entidades significativas

Fuente: BCE.

1.1.2 Resultados generales de las entidades de crédito de la zona del euro

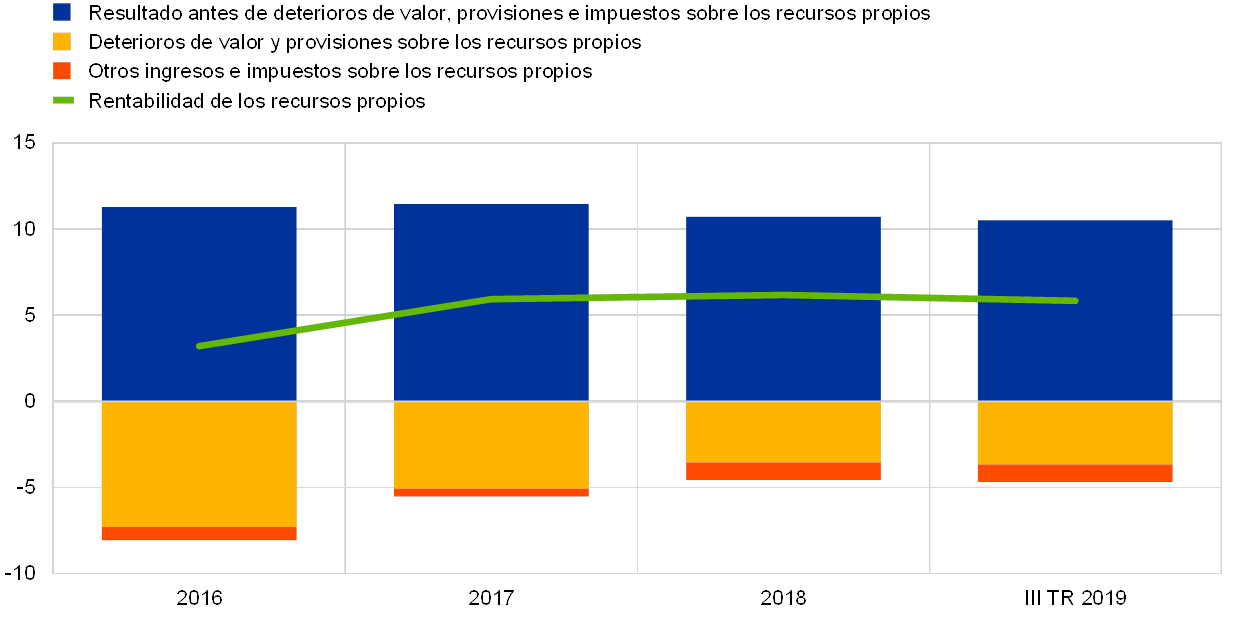

La rentabilidad de las entidades significativas se redujo en el segundo trimestre de 2019, mientras que las ratios de eficiencia se mantuvieron en un nivel relativamente elevado

En 2019 la rentabilidad de las entidades significativas de la zona del euro se mantuvo contenida. La rentabilidad anualizada agregada de sus recursos propios descendió ligeramente y se situó en el 5,8 % en el tercer trimestre de 2019, frente al 6,2 % del cuarto trimestre de 2018 (véase gráfico 9)[1]. En términos agregados, la rentabilidad de los recursos propios (ROE, por sus siglas en inglés) de las entidades significativas de la zona del euro fue menor que la de los bancos estadounidenses y, en muchos casos, también se situó por debajo del coste de capital declarado. Esto también se refleja en las reducidas valoraciones de la mayoría de las entidades significativas cotizadas en Bolsa, cuyas ratios cotización/valor en libros eran muy inferiores a uno, lo que dificulta su recurso a los mercados de renta variable sin diluir su accionariado de forma importante.

Gráfico 9

Rentabilidad de los recursos propios de las entidades significativas por fuente de resultados

(en porcentaje de los recursos propios)

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Nota: Los datos correspondientes al tercer trimestre están anualizados.

En un contexto de continua preocupación por las rígidas estructuras de costes, el resultado antes de deterioros de valor, provisiones e impuestos disminuyó en relación con los recursos propios, pero se mantuvo prácticamente sin variación en términos absolutos. Además, el aumento de los ingresos procedentes de la cartera de negociación se contrarrestó con el margen u otros ingresos de explotación negativos.

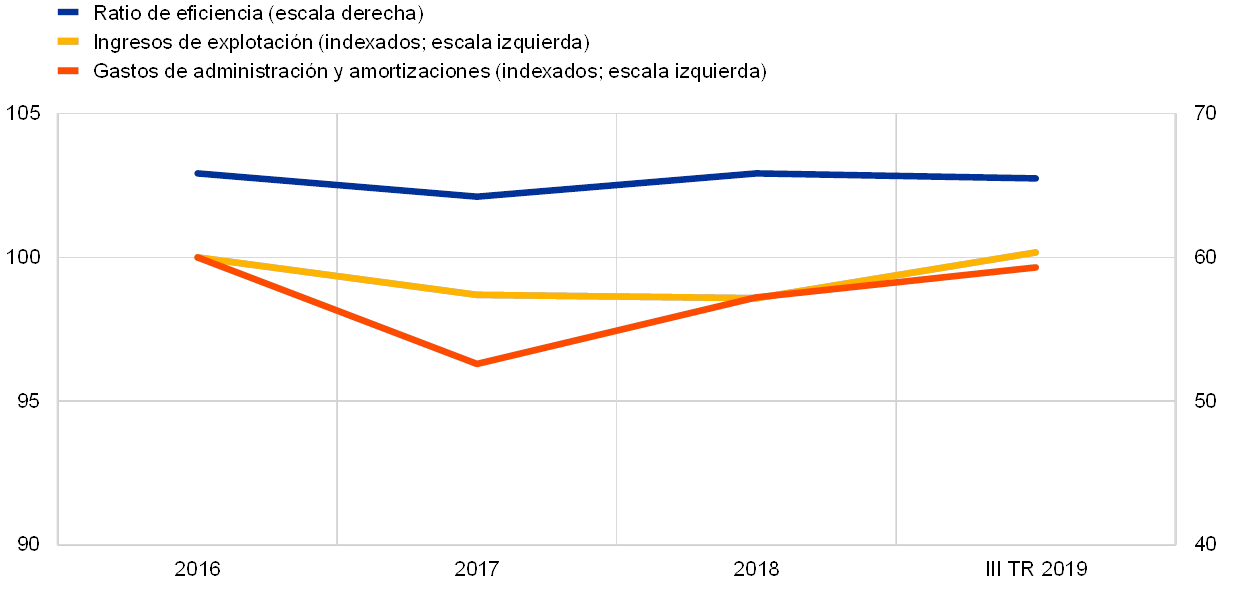

Las ratios de eficiencia de las entidades significativas permanecieron en un nivel relativamente elevado (véase gráfico 10), debido no solo a las ineficiencias de costes, sino también a los gastos de reestructuración y a los gastos relacionados con la inversión en digitalización. A medio plazo, la digitalización puede mejorar la eficiencia de costes de los bancos y permitirles ofrecer nuevos productos y servicios. También es importante para la sostenibilidad de los modelos de negocio, pero supone anticipar costes, mientras que los beneficios solo se materializan con el tiempo.

Gráfico 10

Ratios de eficiencia de las entidades significativas y componentes indexados

(porcentajes)

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Los deterioros de valor y las provisiones aumentaron significativamente en términos interanuales en los tres primeros trimestres de 2019. Esta evolución puso fin a la tendencia a la baja de los últimos años, que se tradujo en los bajos niveles observados en 2018, y añadió presión sobre la rentabilidad. El incremento fue generalizado, incluso en países con bajos volúmenes de préstamos dudosos, debido sobre todo a las provisiones para NPL nuevos y a los deterioros de valor de los activos no financieros asociados a los programas de reestructuración de las entidades.

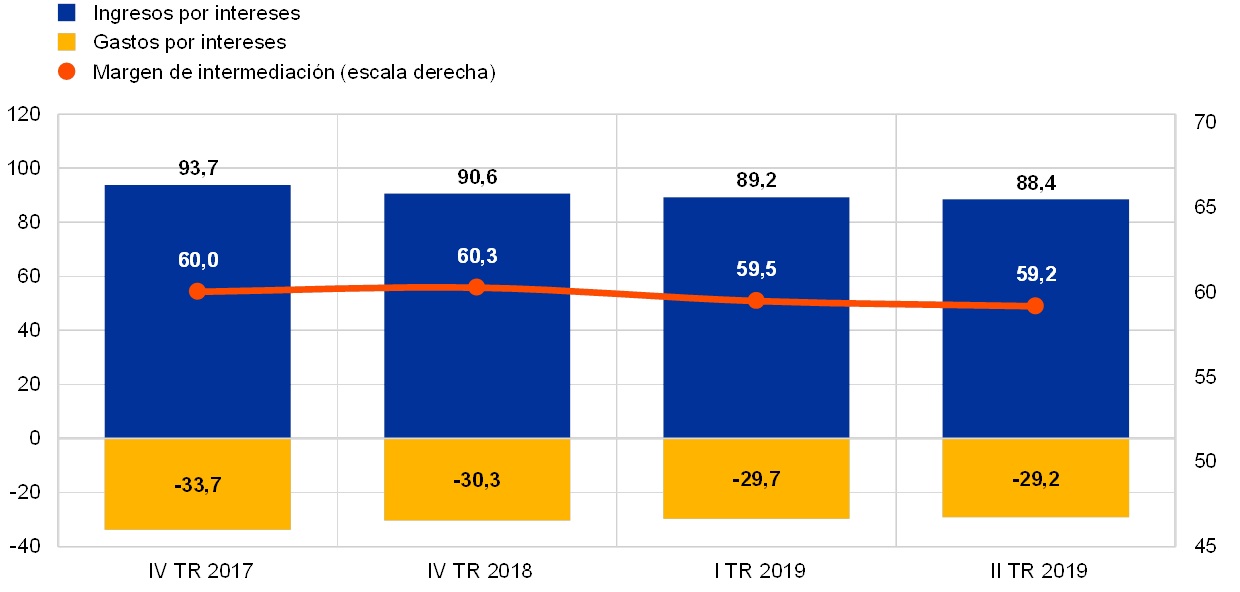

Las entidades menos significativas de la zona del euro, al igual que las significativas, registraron un nivel sostenido de reducida rentabilidad. En concreto, su dependencia de los ingresos por intereses las expone a los efectos negativos de un prolongado período de bajos tipos de interés, y tanto su menor tamaño como su enfoque fundamentalmente regional merman su capacidad para diversificar sus fuentes de ingresos y reducir costes. Las cifras más recientes muestran que la rentabilidad media de los recursos propios de las entidades menos significativas fue solo del 5,1 % en junio de 2019, un nivel que mejora solo ligeramente el 4,7 % registrado a finales de 2018[2]. En relación con los activos, los ingresos por intereses, que representan el principal componente de ingresos de estas entidades, continuaron cayendo en 2019 (véase gráfico 11). Sin embargo, el margen de intermediación disminuyó solo levemente, debido a un descenso simultáneo de los gastos por intereses. Por último, como en el caso de las entidades significativas, en las menos significativas las provisiones también aumentaron de forma acusada, en torno al 20 % en términos interanuales en la primera mitad de 2019. No obstante, el coste del riesgo de estas entidades, medido como la ratio entre deterioros financieros y préstamos totales, se mantiene en un nivel relativamente bajo, en el entorno del 0,1 % (menos de un tercio del nivel de las entidades significativas).

Gráfico 11

Evolución de los ingresos y gastos por intereses y del margen de intermediación de las entidades menos significativas

(mm de euros)

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Notas: El gráfico se basa en una muestra cambiante de entidades menos significativas. Los datos correspondientes al primer y segundo trimestre de 2019 están anualizados mediante trailing de los cuatro trimestres anteriores.

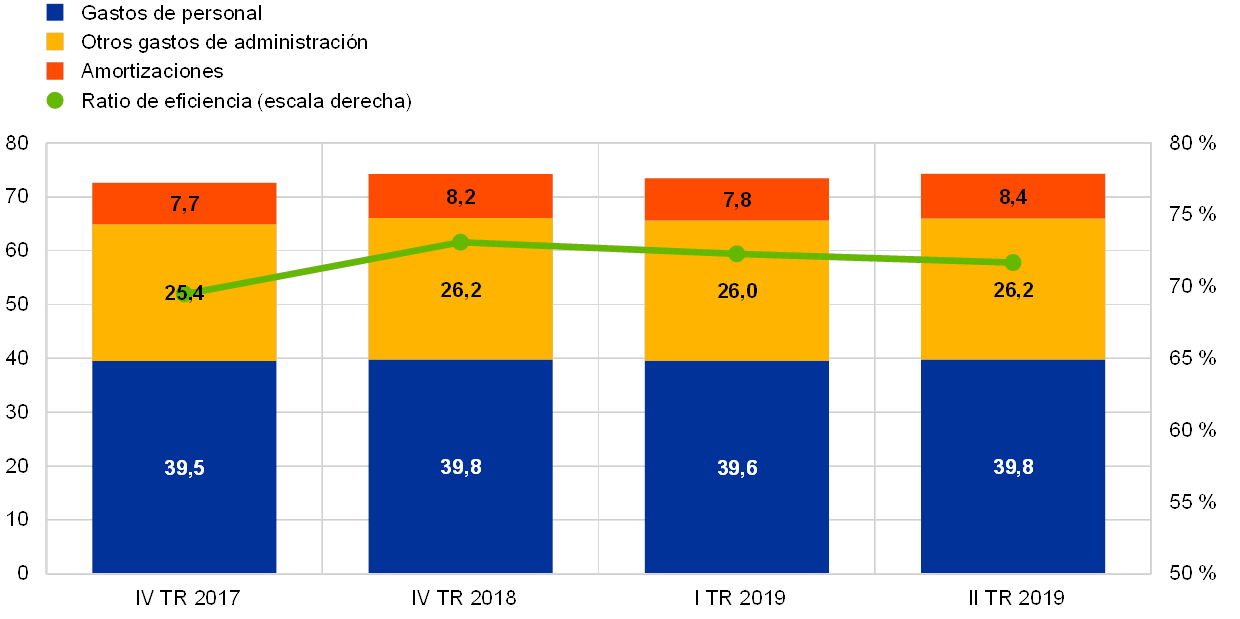

Las entidades menos significativas siguieron intentando contener sus gastos totales (véase gráfico 12). Sin embargo, sus ratios de eficiencia se mantenían en niveles relativamente elevados —el 72 %— en junio de 2019. Este nivel apenas presenta variación con respecto al final de 2018 (73 %) y todavía se sitúa por encima de las ratios de las entidades significativas. Con respecto a la calidad de los activos, los considerables volúmenes de NPL de algunas entidades menos significativas continuaron siendo motivo de preocupación. En conjunto, el ritmo de avance del saneamiento de los balances se redujo ligeramente, y la ratio bruta de NPL se situó en torno al 2,71 % en el segundo trimestre de 2019, 11 puntos básicos menos que en diciembre de 2018.

Gráfico 12

Costes de las entidades menos significativas

(escala izquierda: mm de euros; escala derecha: porcentajes)

Fuente: Estadísticas supervisoras sobre el sector bancario del BCE.

Notas: El gráfico se basa en una muestra cambiante de entidades menos significativas. Los datos correspondientes al primer y segundo trimestre de 2019 están anualizados mediante trailing de los cuatro trimestres anteriores.

1.1.3 Principales riesgos del sector bancario

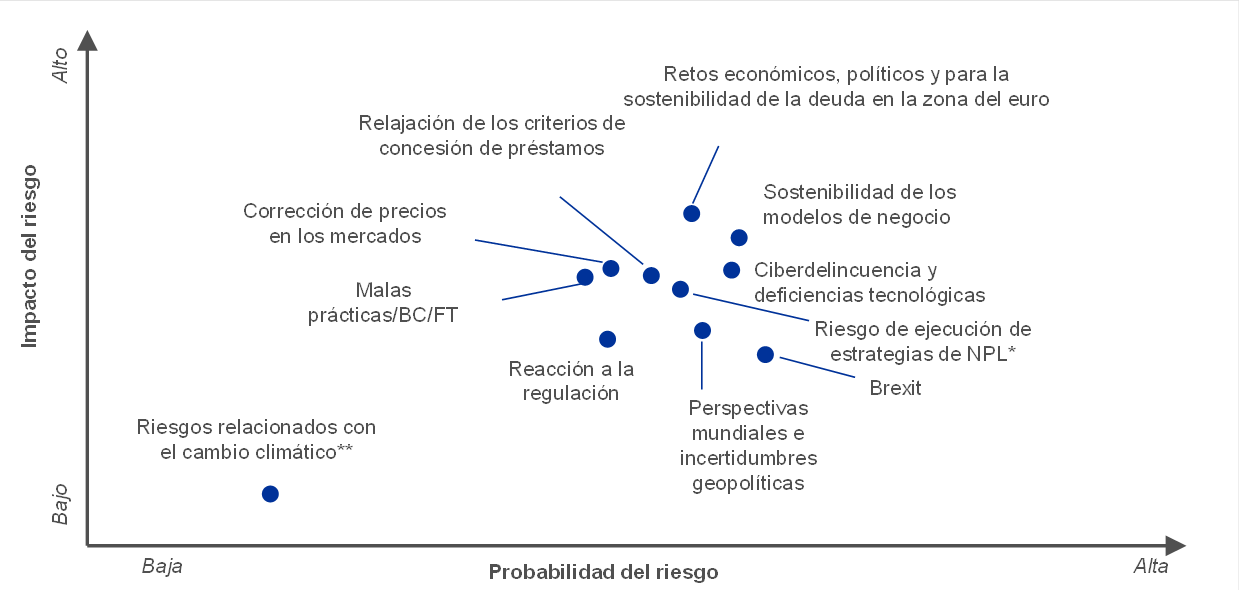

Los principales riesgos identificados para las entidades para 2019 fueron la incertidumbre geopolítica, los niveles de NPL y la ciberdelincuencia y las disrupciones tecnológicas

La Supervisión Bancaria del BCE, en estrecha colaboración con las autoridades nacionales competentes, identifica cada año los principales riesgos a los que se enfrentan las entidades de crédito a corto y medio plazo (en un horizonte de entre dos y tres años). Estos riesgos se publican después en el mapa de riesgos del Mecanismo Único de Supervisión (MUS). En el ejercicio de 2018 se identificaron los siguientes factores de riesgo principales para 2019 y años posteriores: la incertidumbre geopolítica, los niveles de préstamos dudosos y la posible acumulación de estos préstamos en el futuro, así como la ciberdelincuencia y las disrupciones tecnológicas. Otros riesgos identificados fueron la corrección de precios en los mercados financieros, el entorno de reducidos tipos de interés y la reacción de las entidades de crédito a la regulación.

La incertidumbre geopolítica se consideró un riesgo importante para la economía de la zona del euro

La incertidumbre geopolítica se consideró un riesgo importante para los mercados financieros mundiales y para la economía de la zona del euro. La escalada de las tensiones comerciales y la mayor incertidumbre geopolítica tuvieron un efecto adverso sobre el crecimiento del PIB mundial, que se mantuvo contenido durante 2019. Además, el Brexit continuó siendo una importante fuente de incertidumbre, que obligó a las entidades de crédito y a los supervisores a prepararse para todos los escenarios posibles. Estos factores, unidos a la mayor incertidumbre política en algunos países de la zona del euro, siguieron deteriorando las perspectivas económicas de la zona del euro, que empeoraron en 2019.

La ratio de NPL continuó cayendo en la zona del euro

Pese al descenso continuado de la ratio de NPL en la zona del euro, los elevados niveles de préstamos dudosos en un gran número de entidades de crédito de la zona continuaron siendo motivo de preocupación. Gracias a la aplicación de estrategias de reducción de estos préstamos, dichas entidades avanzaron sustancialmente en la reducción de sus volúmenes de préstamos dudosos heredados. La ratio de NPL de las entidades significativas cayó al 3,41 % en el tercer trimestre de 2019, pero se mantuvo por encima de los niveles observados antes de la crisis. Por tanto, se requieren más esfuerzos para asegurar la implementación de las estrategias de NPL, particularmente si se tiene en cuenta que se espera que el crecimiento del PIB real se mantenga contenido a corto plazo.

La relajación de los criterios de concesión de crédito podría generar un aumento de los préstamos dudosos en el futuro

La búsqueda continua de rentabilidad por parte de las entidades de crédito podría generar un aumento de los préstamos dudosos en el futuro. La tendencia de relajación de los criterios de concesión de crédito observada en años anteriores se debilitó en cierta medida en 2019. No obstante, en dos trimestres de 2019, las entidades de crédito de la zona del euro siguieron indicando que se habían suavizado ligeramente los criterios de aprobación de los préstamos a empresas y de los préstamos a hogares para adquisición de vivienda[3]. Además, las entidades significativas aumentaron su actividad en el mercado de préstamos apalancados, aceptando niveles históricamente bajos de cláusulas de protección.

Los riesgos tecnológicos y de ciberdelincuencia están aumentado como consecuencia de la digitalización

La tendencia a la digitalización de los servicios financieros podría estar debilitando la capacidad de resistencia de las entidades de crédito frente a la ciberdelincuencia y las disrupciones tecnológicas. Los bancos dependen cada vez más de procesos digitales y necesitan adoptar tecnologías adicionales para ser más eficientes y satisfacer las preferencias cambiantes de sus clientes. Sin embargo, algunas entidades significativas continúan trabajando con sistemas de TI antiguos y tienen que modernizar sus infraestructuras tecnológicas, lo que podría ralentizar este proceso o incrementar su coste. Al mismo tiempo, hay riesgos adicionales procedentes de los ciberdelincuentes con una fuerte intención maliciosa colectiva.

Siguió habiendo un riesgo sustancial de corrección de precios en los mercados financieros

En 2019 siguió habiendo un riesgo sustancial de corrección significativa de los precios en los mercados financieros, en un entorno de búsqueda continua de rentabilidad. Las primas de riesgo se mantuvieron contenidas durante el año, pese a los episodios de aumento de la volatilidad en los mercados financieros ante la escalada de las tensiones comerciales. Aunque la sostenibilidad de la deuda pública mejoró en el conjunto de la zona del euro, la deuda se mantuvo en niveles elevados en varios países, haciéndolos vulnerables a una posible reevaluación del riesgo soberano.

La rentabilidad de las entidades de crédito se mantuvo contenida

Las entidades significativas continuaron lidiando con la reducida rentabilidad, dado que las perspectivas de un prolongado período de bajos tipos de interés y de intensa competencia afectaron aún más a su capacidad para generar ingresos. En 2019, el ROE de más de la mitad de estas entidades fue inferior a su coste estimado del capital. Pese a que el ROE mejoró ligeramente en 2018, las entidades revisaron a la baja sus proyecciones de rentabilidad, con una caída del ROE previsto para 2019 y 2020, y podrían revisarlas aún más a la baja si se deterioran las condiciones macroeconómicas de la zona del euro.

Aunque los riesgos evolucionaron algo en 2019, los factores de riesgo principales descritos anteriormente se mantienen para los próximos años (véanse las perspectivas de riesgos para 2020 y años posteriores en la sección 1.6).

1.2 Prioridades supervisoras y proyectos en 2019

1.2.1 Descripción de las prioridades supervisoras en 2019

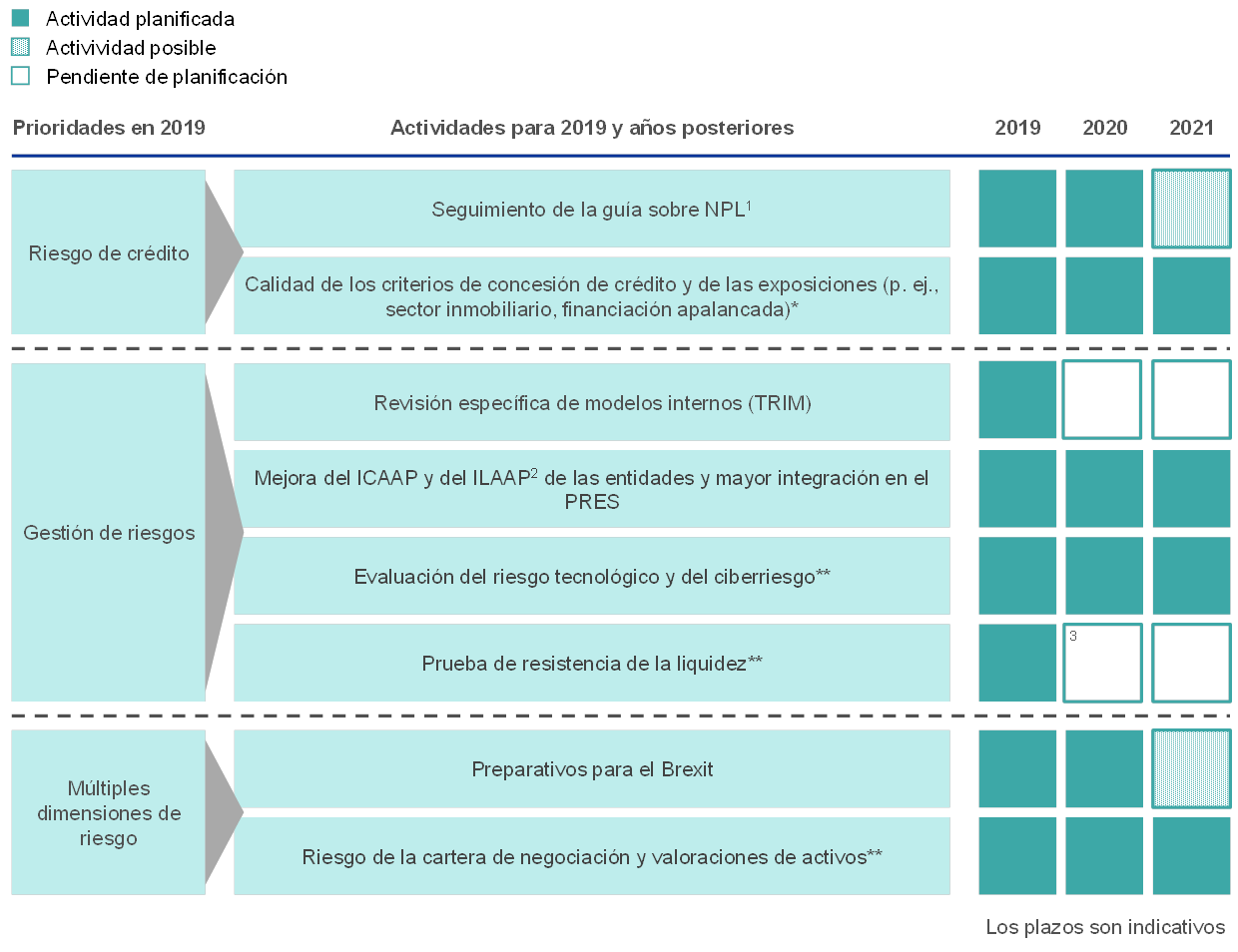

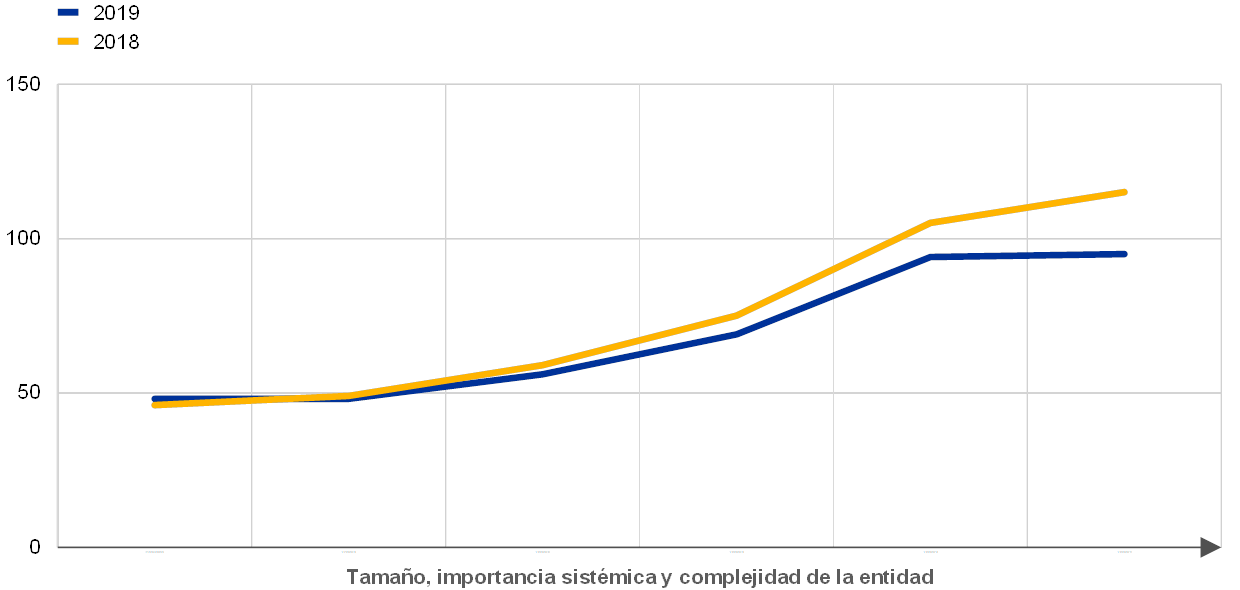

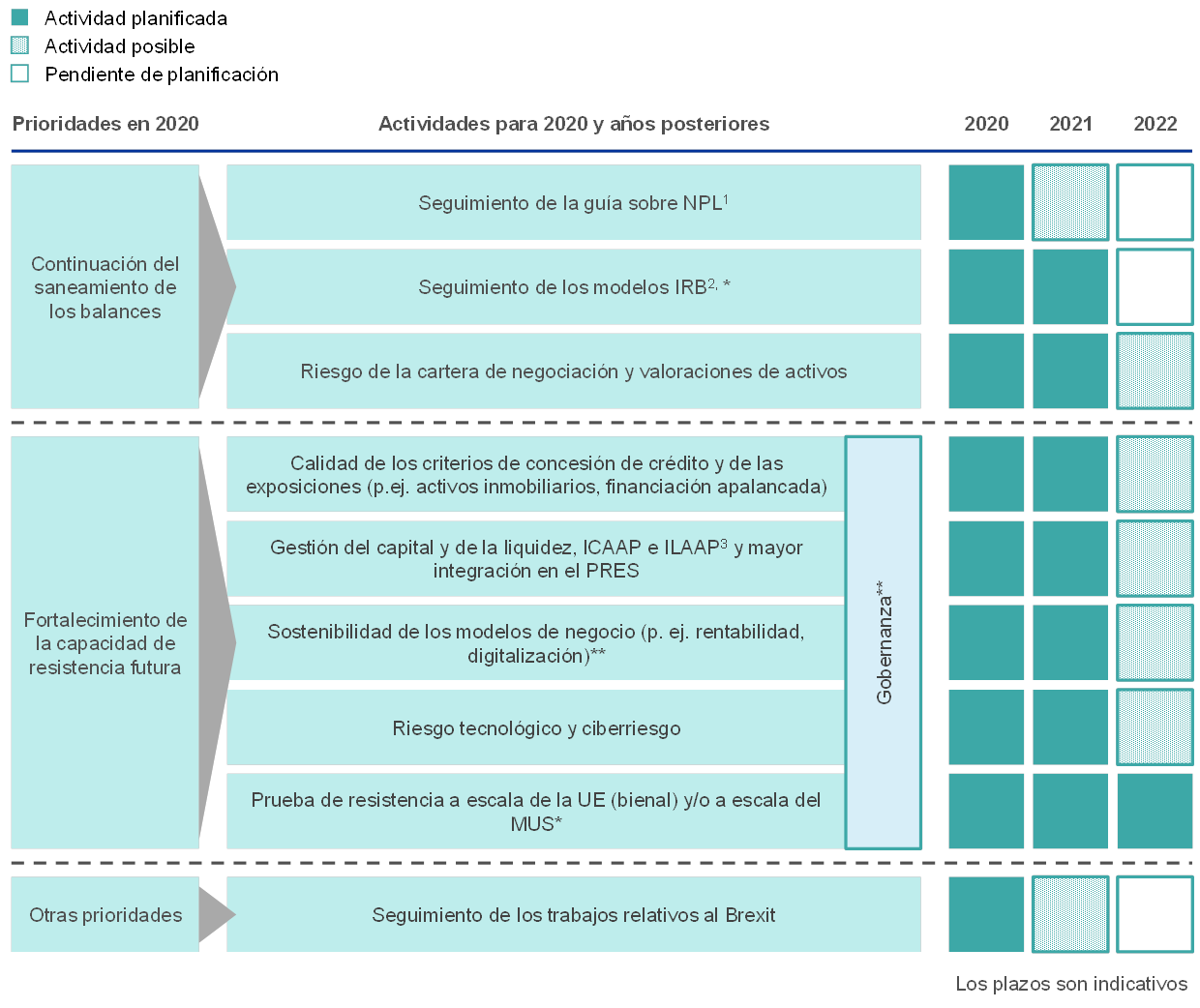

Las prioridades supervisoras establecen las áreas en las que se centrará la atención de la Supervisión Bancaria del BCE el año siguiente. El Consejo de Supervisión del BCE discute y aprueba estas prioridades, que se definen a partir de una evaluación de los principales riesgos que afrontan las entidades de crédito supervisadas (véase sección 1.1) en el actual entorno económico, regulatorio y supervisor. Las prioridades supervisoras también tienen en cuenta las tendencias temáticas identificadas por los equipos conjuntos de supervisión (ECS) en su supervisión diaria, así como la información procedente de las misiones in situ. Las prioridades se revisan cada año y son una herramienta esencial para coordinar las actuaciones supervisoras en las entidades de crédito con la debida armonización, proporcionalidad y eficiencia. Por tanto, contribuyen a la igualdad de condiciones y a un mayor impacto supervisor. Las prioridades supervisoras en 2019 y los proyectos relacionados se presentan en el resto de esta sección (véase también la figura 1).

Figura 1

Prioridades supervisoras en 2019

Fuente: BCE.

* Actividad modificada

** Nueva actividad/área prioritaria en 2019

1) Préstamos dudosos

2) Procesos de evaluación de la adecuación del capital interno y de la liquidez interna.

3) Aunque aún no se ha planificado una prueba de resistencia específica para el riesgo de liquidez, la prueba de resistencia a escala de la UE se realizará en 2020 y cubrirá diversos riesgos.

1.2.2 Trabajo relativo a los préstamos dudosos (NPL)

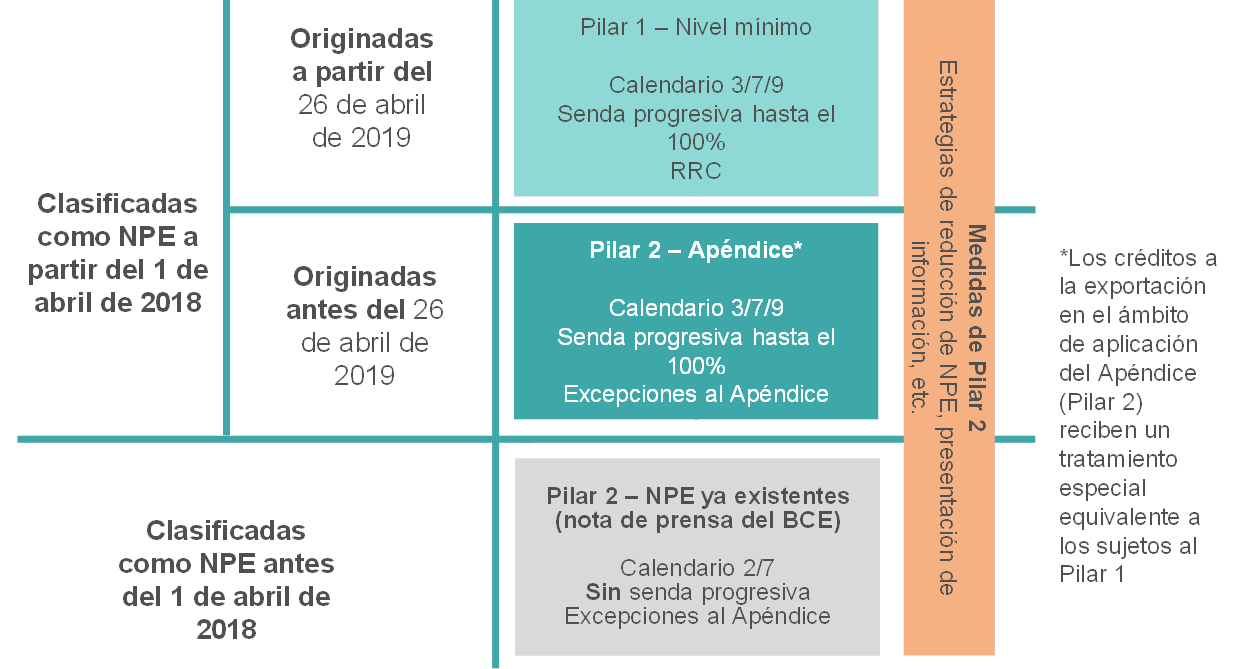

En 2019, el BCE decidió revisar sus expectativas supervisoras sobre dotación de provisiones prudenciales para exposiciones dudosas nuevas especificadas en el Apéndice a la Guía del BCE sobre préstamos dudosos para entidades de crédito (en adelante, el «Apéndice»). La decisión fue adoptada para tener en cuenta el Reglamento (UE) 2019/630[4], que establece el tratamiento de las exposiciones dudosas (NPE, por sus siglas en inglés) con arreglo al Pilar 1. El nuevo Reglamento, que entró en vigor el 26 de abril de 2019, complementa las normas prudenciales vigentes. La revisión del Apéndice obedece al compromiso del BCE de reconsiderar las expectativas supervisoras relativas a las NPE nuevas una vez que estuviera finalizada la nueva legislación sobre el tratamiento de Pilar 1 de dichas exposiciones.

Se identificaron tres diferencias principales entre el nuevo tratamiento de Pilar 1 de las exposiciones dudosas y el enfoque de Pilar 2 del BCE.

Diferencias principales entre el tratamiento de Pilar 1 y de Pilar 2

- En primer lugar, el tratamiento de Pilar 1 de las exposiciones dudosas exige a todas las entidades de crédito que realicen una deducción de fondos propios cuando las NPE no estén suficientemente cubiertas mediante provisiones u otros ajustes de manera automática. Este requerimiento es legalmente vinculante, mientras que las expectativas supervisoras del BCE sobre dotación de provisiones prudenciales de Pilar 2 por parte de las entidades significativas no lo son. En concreto, las expectativas supervisoras: i) son un punto de partida para el diálogo supervisor, ii) dependen de una evaluación individualizada, y iii) son una medida supervisora que puede aplicarse en el marco de Pilar 2 en el ciclo del PRES.

- En segundo lugar, el tratamiento de Pilar 1 de las NPE y el enfoque supervisor de Pilar 2 con respecto a los NPL ya existentes y nuevos difieren ligeramente en la calibración del calendario. Además, también había diferentes sendas para aplicar los ajustes en el enfoque de Pilar 2 del BCE y la implementación plena en el marco de Pilar 1.

- En tercer lugar, existe una diferencia significativa en el ámbito de aplicación. El tratamiento de Pilar 1 de las exposiciones dudosas se limita únicamente a las NPE que se deriven de préstamos nuevos originados a partir del 26 de abril de 2019 y no se aplica: i) a las NPE ya existentes, ni ii) a la población completa de préstamos normales (performing) reflejados en los balances de las entidades que se hayan originado antes del 26 de abril de 2019 y puedan convertirse en dudosos en el futuro. Esto significaba que los supervisores tendrían que disponer de las herramientas necesarias para hacer frente a este riesgo potencial y el enfoque de Pilar 2 del BCE proporciona estas herramientas.

Ajustes al enfoque de Pilar 2 para NPE nuevas relacionadas con el ámbito de aplicación y la calibración del calendario

Tras identificar las principales diferencias, el BCE decidió ajustar sus expectativas supervisoras sobre dotación de provisiones prudenciales para NPE nuevas. El objetivo era simplificar y armonizar el planteamiento general relativo a estas exposiciones. En primer lugar, el ámbito de aplicación de las expectativas supervisoras del BCE relativas a las NPE nuevas en el marco de Pilar 2, como se indica en el Apéndice, se limitará a las exposiciones no sujetas al tratamiento de Pilar 1 con el fin de evitar solapamientos, es decir, que la misma exposición esté sujeta a medidas tanto de Pilar 1 como de Pilar 2. Así pues, las exposiciones dudosas referentes a préstamos originados a partir del 26 de abril de 2019 estarán sujetas, en principio, solo al Pilar 1. En segundo lugar, se ajustarán de 2/7 años a 3/7/9 años los períodos relativos a la antigüedad de NPE derivadas de préstamos originados antes del 26 de abril de 2019, a fin de alinear dichos períodos con los del Pilar 1[5]. Concretamente, se espera que las NPE no garantizadas/garantizadas con activos distintos de bienes inmuebles/garantizadas con bienes inmuebles sujetas al Apéndice sigan el cómputo de antigüedad de 3/7/9 años, con sendas para llegar a la implementación plena como en el Pilar 1 (es decir, 100 % de cobertura)[6].

Las expectativas supervisoras para las NPE ya existentes no han variado

Las expectativas supervisoras para las NPE ya existentes (es decir, exposiciones clasificadas como NPE a 31 de marzo de 2018) no han variado, con el mismo punto de partida de una antigüedad de 2/7 años para las NPE garantizadas/no garantizadas, sujeto a las recomendaciones supervisoras de cobertura y a las sendas progresivas comunicadas en las cartas del PRES[7]. La primera prioridad era reducir con rapidez el volumen de NPE con el fin de asegurar que los balances de las entidades de crédito se hubieran saneado en caso de que las condiciones económicas se deterioraran.

Se seguirán considerando circunstancias específicas que puedan hacer inadecuadas las expectativas de provisiones prudenciales, tanto en el caso de las NPE nuevas como en el de las NPE ya existentes

Los demás aspectos del tratamiento de las NPE nuevas en el enfoque de Pilar 2, que se describen en el Apéndice, no han cambiado. Entre otras cosas, al evaluar las desviaciones con respecto a las expectativas supervisoras de cobertura en el enfoque de Pilar 2, se seguirán considerando circunstancias específicas que puedan hacer inadecuadas las expectativas de provisiones prudenciales para una determinada cartera o exposición, tanto en el caso de las NPE nuevas como en el de las NPE ya existentes.

Resumen de las expectativas supervisoras ajustadas sobre la cobertura de NPE

En resumen, el ámbito de aplicación de las expectativas supervisoras del BCE para las nuevas NPE se limita a las NPE derivadas de préstamos originados antes del 26 de abril de 2019, las cuales no están sujetas al tratamiento de Pilar 1 de las NPE[8]. Las NPE derivadas de préstamos originados a partir del 26 de abril de 2019 están sujetas a dicho tratamiento de Pilar 1, y el BCE realizará un atento seguimiento de los riesgos que puedan generar. Además, todas las NPE nuevas, con independencia de la fecha de originación de la exposición, siguen la misma calibración de calendario y desglose que las exposiciones garantizadas. También reciben el mismo tratamiento que cualquier parte de la NPE garantizada o asegurada por una agencia oficial de crédito a la exportación, con el fin de reducir la complejidad de la información a remitir en relación con las NPE nuevas (véase figura 2).

Figura 2

Esquema de los enfoques supervisor y regulatorio de cobertura de NPE

Fuente: BCE.

Aspectos relacionados con las directrices sobre exposiciones dudosas publicadas por la Autoridad Bancaria Europea

El BCE notificó a la EBA su intención de cumplir las Directrices de la EBA sobre exposiciones dudosas

El enfoque supervisor sobre las exposiciones dudosas se reforzó a finales de 2018, cuando la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) publicó dos conjuntos de directrices sobre NPE: i) Directrices de 31 de octubre de 2018 relativas a la gestión de exposiciones dudosas y reestructuradas o refinanciadas (EBA/GL/2018/06), y ii) Directrices de 17 de diciembre de 2018 relativas a la divulgación de información sobre exposiciones dudosas y reestructuradas o refinanciadas (EBA/GL/2018/10). El BCE notificó a la EBA su intención de cumplir ambas Directrices[9].

Trabajo relativo a los préstamos dudosos: avances y evaluación de las estrategias de reducción de NPL de las entidades de crédito

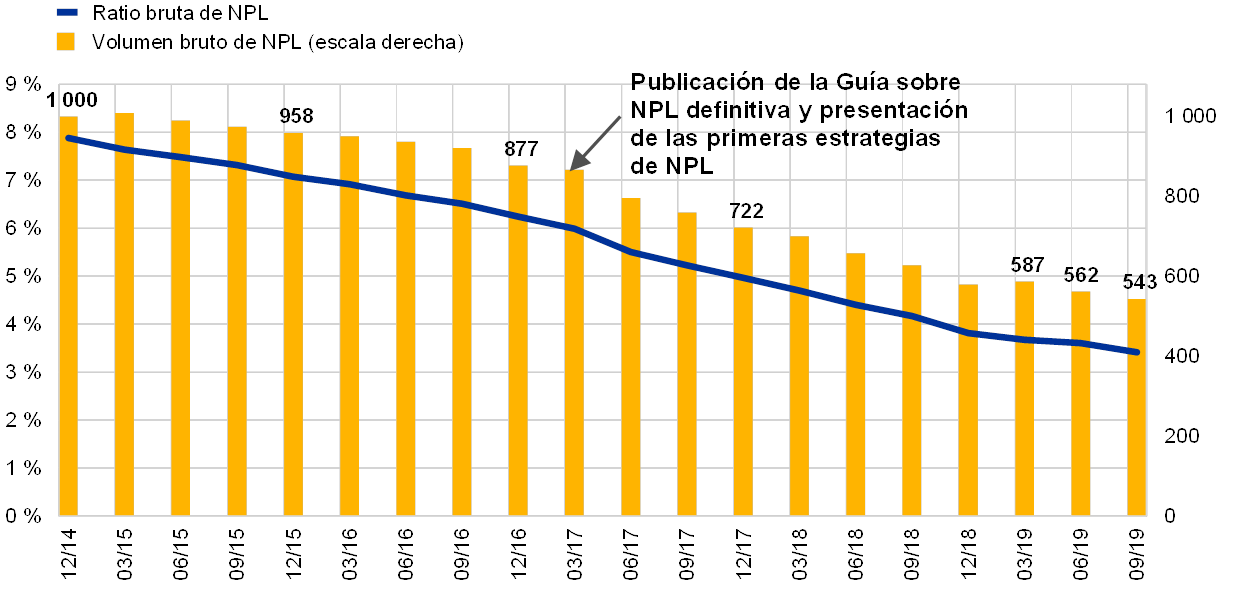

El volumen de préstamos dudosos de las entidades significativas se ha reducido en más del 40 % desde diciembre de 2014

Cuando se inició la supervisión bancaria europea, los préstamos dudosos de las entidades significativas se situaban en alrededor de 1 billón de euros (ratio de NPL del 8 %). A finales de septiembre de 2019, el volumen de préstamos dudosos se cifraba en 543 mm de euros (ratio de NPL del 3,41 %), lo que representa una reducción de alrededor del 46 % desde diciembre de 2014 (véase gráfico 13). La disminución del volumen de préstamos dudosos se aceleró en 2017, particularmente en países con ratios de NPL elevadas. Esto coincidió con la publicación de la Guía del BCE sobre préstamos dudosos para entidades de crédito (en adelante, la «Guía sobre NPL») en marzo de 2017, que establece las expectativas de la Supervisión Bancaria Europea sobre la gestión de NPL. En el gráfico 13 se muestra la evolución del volumen de préstamos dudosos de todas las entidades significativas.

Gráfico 13

Evolución de los préstamos dudosos de las entidades significativas

(escala izquierda: porcentajes; escala derecha: mm de euros)

Fuente: BCE.

Las entidades significativas con ratios de NPL elevadas presentaron estrategias de NPL por primera vez en 2017 y las han actualizado dos veces desde entonces

La Guía sobre NPL establece las expectativas sobre cómo deberían gestionar las entidades de crédito su volumen de préstamos dudosos[10]. Como complemento a dicha Guía, el BCE pidió a las entidades significativas con un volumen elevado de préstamos dudosos (en adelante, «bancos con alto nivel de NPL») que presentaran sus estrategias de reducción de NPL y de activos adjudicados y que definieran sus objetivos de reducción a nivel de cartera a medio plazo. Dichas entidades significativas comunicaron sus estrategias de reducción de NPL al BCE por primera vez en 2017 y las han actualizado dos veces desde entonces.

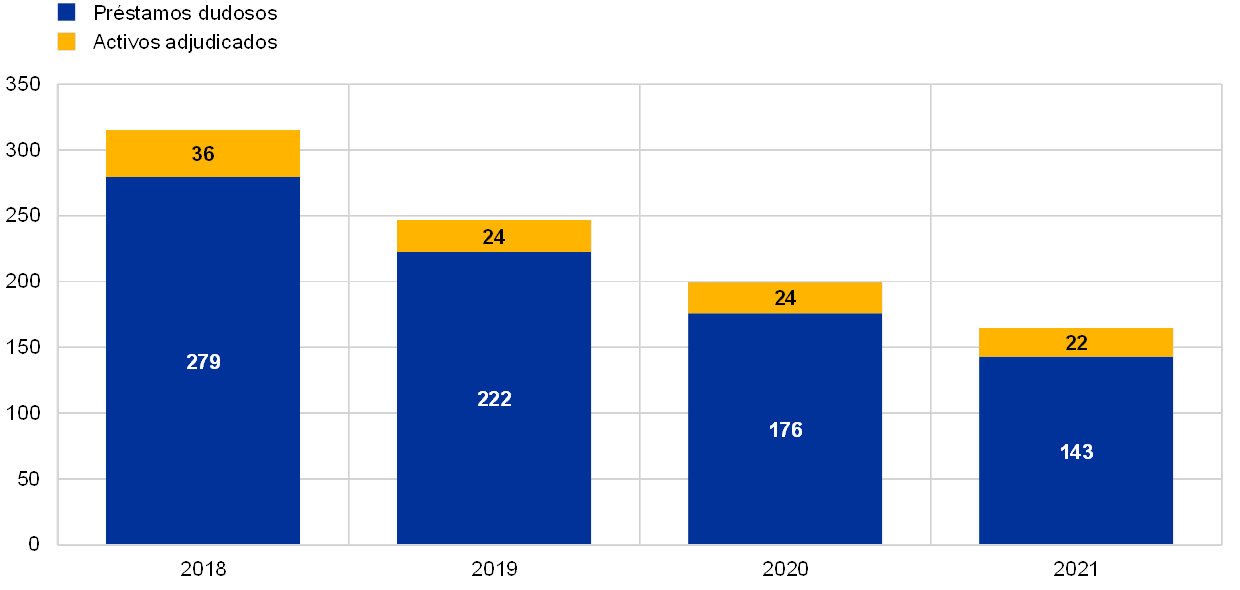

Las estrategias de NPL de 2019 preveían una reducción del volumen de NPL del 50 % en un horizonte de tres años

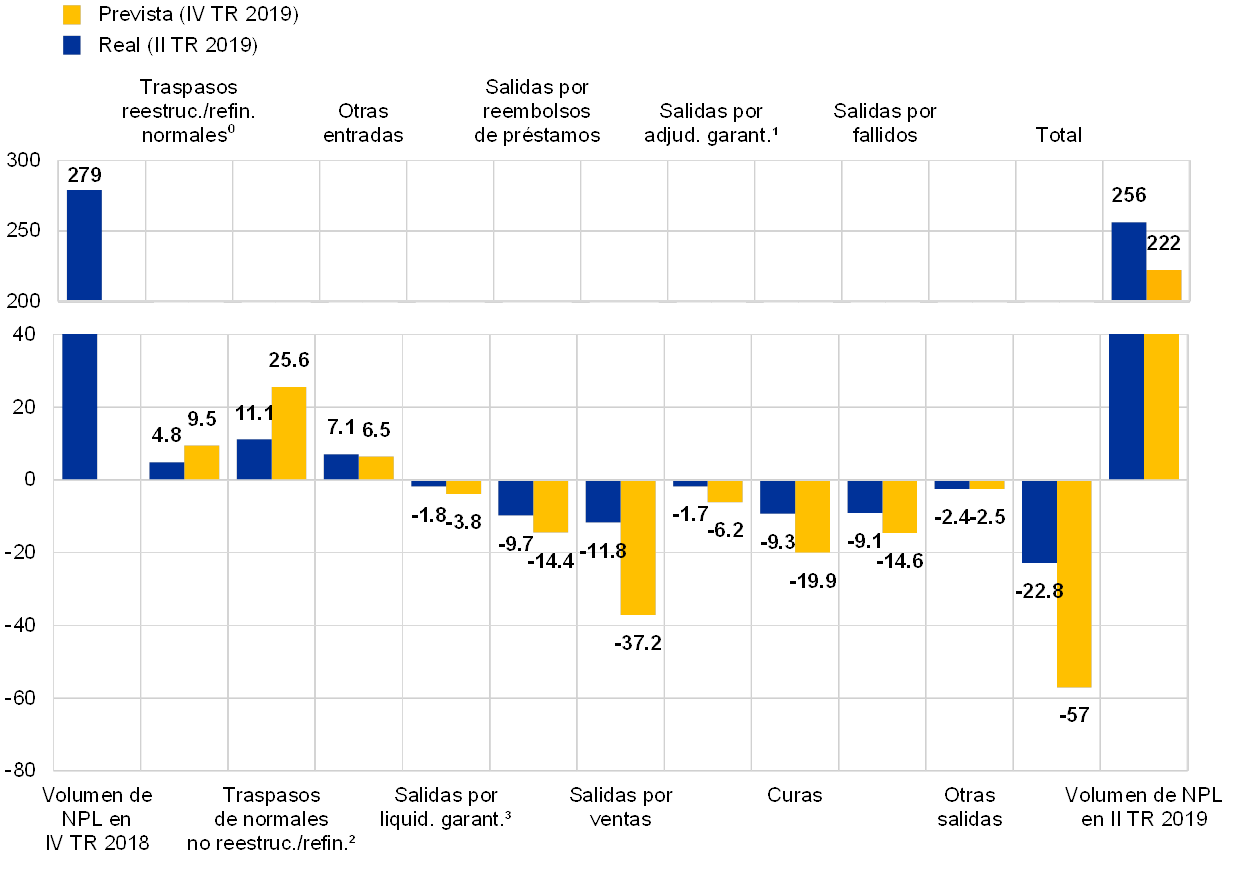

Las estrategias de NPL presentadas en 2019 preveían una reducción bruta del volumen de NPL del 50 %, aproximadamente, entre finales de 2018 y finales de 2021. Los gráficos 14 y 15 muestran el volumen de activos dudosos (NPA, por sus siglas en inglés) a finales de 2018 para una muestra de 32 bancos con alto nivel de NPL, junto con sus previsiones de reducción de este volumen en el período comprendido entre finales de 2019 y finales de 2021.

En 2018, los bancos con alto nivel de NPL superaron sus objetivos de reducción de préstamos dudosos

En 2018, los bancos con alto nivel de NPL evolucionaron bien en general y, en muchos casos, incluso superaron sus objetivos de reducción de préstamos dudosos. Las herramientas utilizadas para reducir el volumen de NPL variaron entre entidades y países. En particular, incluyeron reembolsos de préstamos (en las que los acreditados devolvían los importes acordados contractualmente) y curas, ventas (incluidas ventas de carteras, titulizaciones y reclasificaciones a mantenidos para la venta de acuerdo con la Norma Internacional de Información Financiera (NIIF) 9) y fallidos.

En la primera mitad de 2019, las entidades de crédito consiguieron reducir su volumen de NPL en un 8 % (lo que representa el 42 % del plan anual para 2019, frente al 51 % en el segundo trimestre de 2018). Aunque las salidas y entradas de NPL por traspaso de exposiciones normales (performing) están en general dentro de lo previsto, otras entradas superan el objetivo marcado. Las salidas obedecen principalmente a reembolsos de préstamos y curas, fallidos y ventas (incluidas ventas de carteras, titulizaciones y reclasificaciones a mantenidos para la venta de acuerdo con la NIIF 9).

Las entidades de crédito están adelantando las medidas de reducción de NPL previstas

La mayoría de las entidades de crédito están adelantando activamente las medidas de reducción de sus préstamos dudosos. De acuerdo con las estrategias presentadas para el período 2019-2021, en la mayor parte de los países se prevé reducir en el primer año alrededor del 50 % de la reducción estimada en tres años. Más del 75 % de la reducción en el período de tres años se deberá, probablemente, a salidas de carteras dudosas, reembolsos de préstamos, ventas y fallidos.

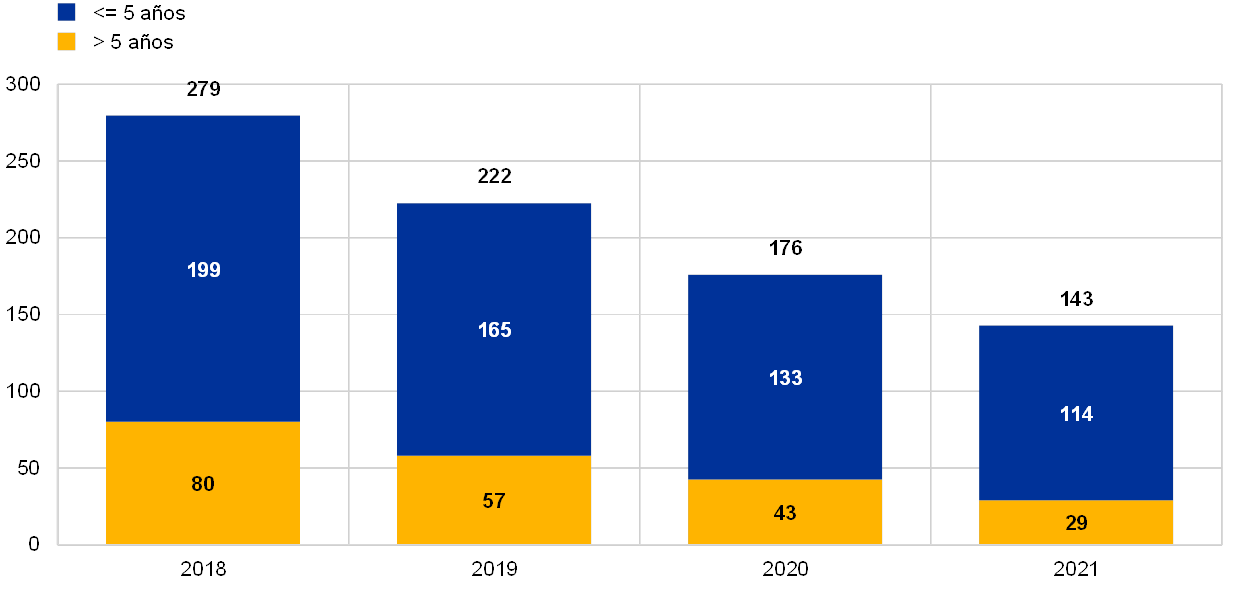

Los bancos están abordando los NPL más antiguos de manera más agresiva

También es positivo que los bancos estén abordando los NPL más antiguos de manera más agresiva en sus planes de reducción. Como muestra el gráfico 16, se prevé reducir las exposiciones clasificadas como dudosas durante más de cinco años a un ritmo sustancialmente mayor que el aplicado a las exposiciones que llevan menos de cinco años con esta clasificación.

En general, los volúmenes de NPL siguen siendo elevados en la zona del euro. Por tanto, la Supervisión Bancaria del BCE mantendrá sus esfuerzos para reducirlos e impedir que aumenten los NPL nuevos.

Gráfico 14

Estrategias de reducción de NPA: evolución prevista de los NPA

(mm de euros; años)

Fuente: BCE.

Gráfico 15

Reducción de NPL prevista para todo el año 2019, comparada con reducción real en la primera mitad del año

(mm de euros)

Fuente: BCE.

0) Traspasos de exposiciones reestructuradas o refinanciadas normales.

1) Salidas por adjudicación de garantías

2) Traspasos de exposiciones normales no reestructuradas o refinanciadas.

3) Salidas por liquidación de garantías.

Gráfico 16

Estrategias de reducción de NPA: reducción de NPL prevista, por antigüedad

(mm de euros)

Fuente: BCE.

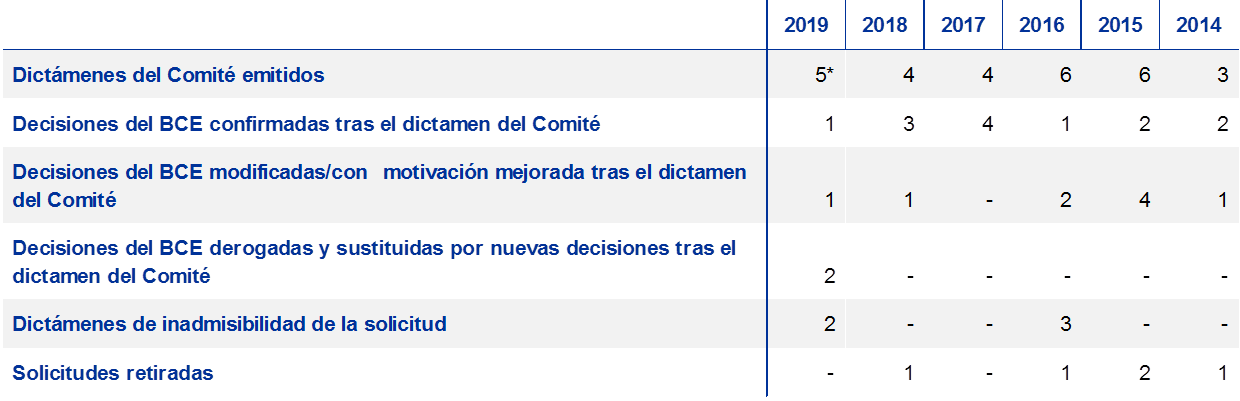

Recuadro 1

El impacto de las ventas de préstamos dudosos sobre el mercado bursátil

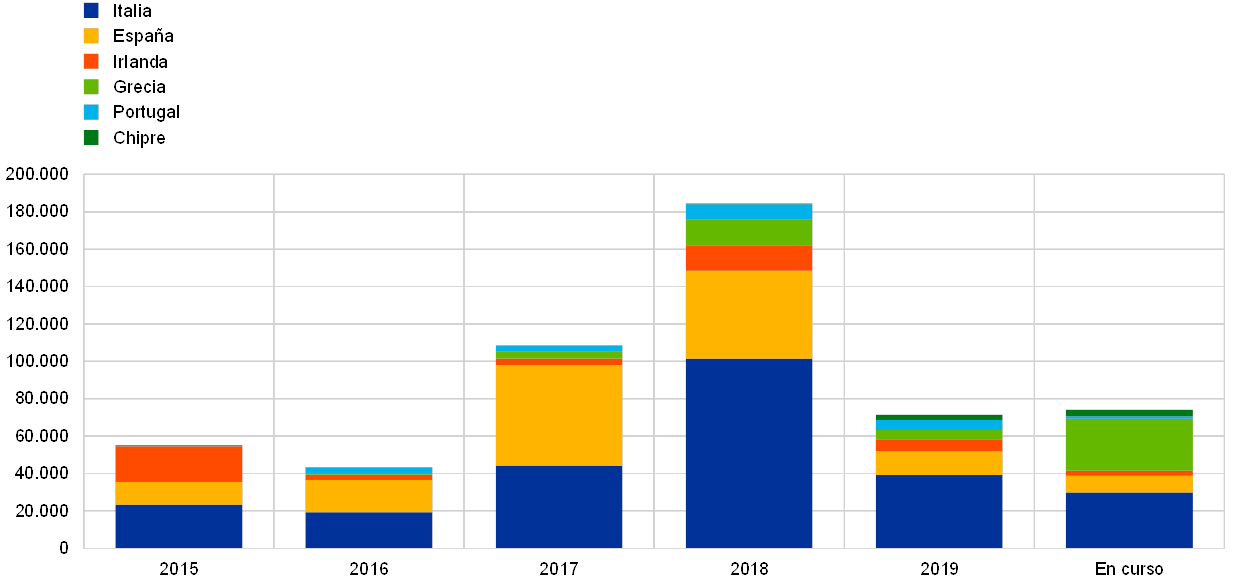

En este recuadro se investiga empíricamente cómo respondió el mercado bursátil a los anuncios de las entidades significativas y menos significativas del MUS relativos al saneamiento de sus balances durante el período 2015-2019. El objetivo es evaluar si las ventas[11] de préstamos dudosos (NPL) generaron un «efecto riqueza» positivo para las entidades significativas y menos significativas de los países más activos (Italia, España, Irlanda, Grecia, Portugal y Chipre). El volumen total de ventas de NPL y de activos adjudicados por parte de las entidades significativas y menos significativas de esos países ascendió a más de 184 mm de euros en 2018, frente a una cifra de 108 mm de euros en 2017. Más avanzado el período de referencia, la actividad estuvo impulsada, en particular, por los mercados italianos y españoles, y también aumentó significativamente en Grecia, Portugal y Chipre, donde el volumen anual de ventas se duplicó con creces en 2018 en comparación con 2017 (véase gráfico). Aun cuando la actividad en términos de volúmenes de ventas se ralentizó en 2019 con respecto a 2017 y 2018, todavía hay ventas en curso por importe de 74 mm de euros que se espera que estén cerradas antes del final de 2020. Además, el segmento de activos «de pago improbable» está aumentando de tamaño y, en 2019, recogió alrededor de una tercera parte de las ventas totales realizadas por entidades de crédito italianas.

Gráfico

Ventas de préstamos dudosos y activos adjudicados por parte de las entidades significativas y menos significativas del MUS incluidas en la muestra de países durante el período 2015-2019 y ventas en curso

(millones de euros; valores contables brutos)

Fuentes: Anuncios de las entidades, Credit Village, Debtwire, Deloitte, KPMG y cálculos del BCE.

Notas: La fecha de referencia de los datos es el 31 de diciembre de 2019. «En curso» significa ventas que se concluirán antes del final de 2020. El gráfico incluye ventas directas de NPL, titulizaciones de NPL que dan lugar a su salida del balance y ventas de activos adjudicados. Muestra las ventas realizadas por las entidades significativas y menos significativas del MUS en los países seleccionados. No se incluyen las ventas llevadas a cabo por sociedades de gestión de activos. Las cifras de 2017 para España incluyen la venta por parte de Santander de la participación mayoritaria en su cartera de activos inmobiliarios, por valor de 30 mm de euros, a Blackstone. Las cifras de Italia correspondientes a 2018 incluyen la titulización de préstamos dudosos de Monte dei Paschi di Siena por valor de 24,1 mm de euros aproximadamente, que se concluyó en mayo de 2018, y la transferencia de carteras de Veneto Banca/Popolare di Vicenza, por importe de 18 mm de euros, a SGA S.p.A, finalizada en 2018, después de la liquidación de ambas entidades en 2017. Las cifras de Italia para 2017 incluyen la venta de 17,7 mm de euros (proyecto Fino) por parte de UniCredit.

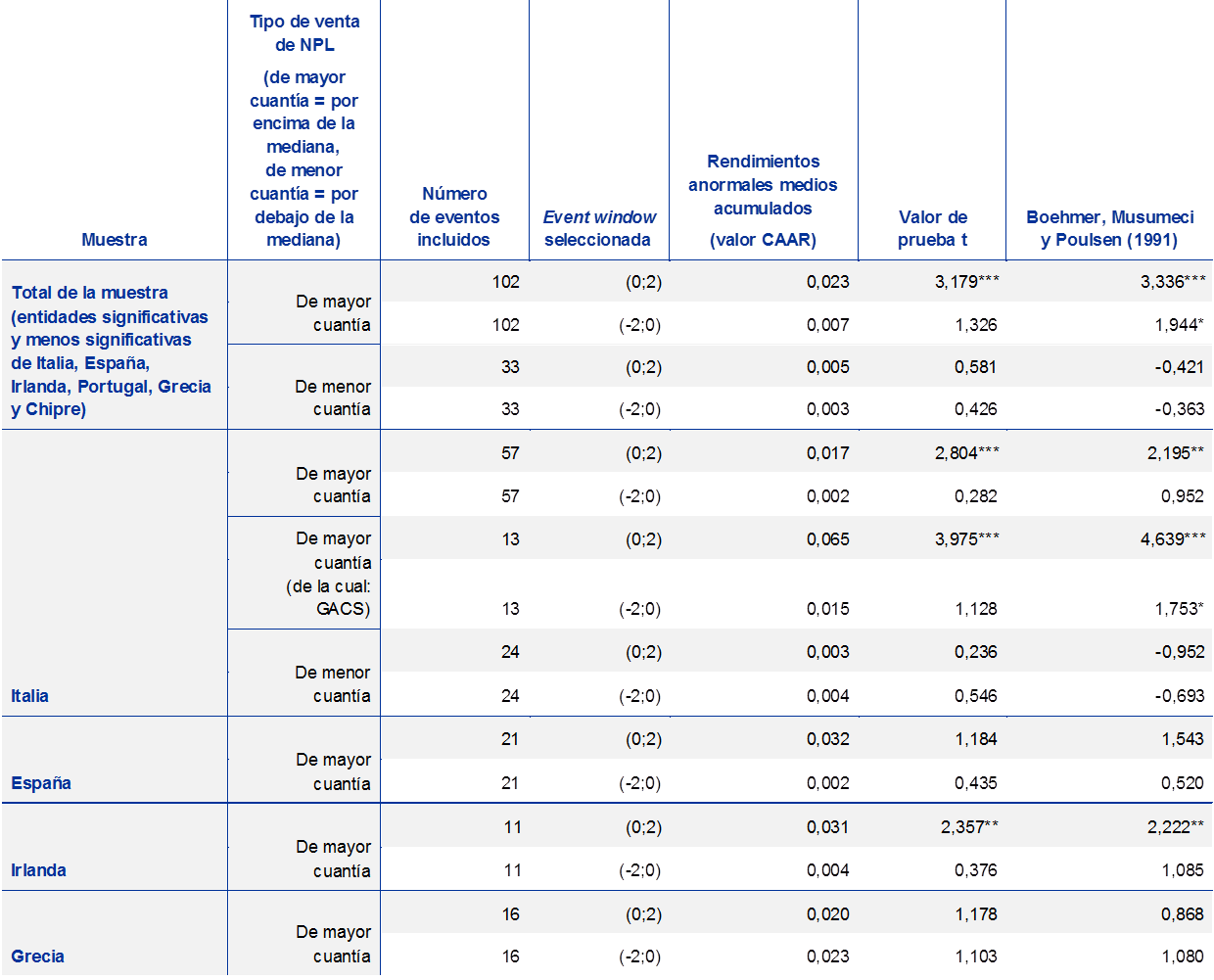

La literatura financiera ha estudiado durante mucho tiempo el impacto de los saneamientos de los balances en las cotizaciones de los bancos y en el efecto riqueza para los vendedores[12]. El BCE, mediante la metodología de estudio de eventos[13], ha complementado estudios empíricos anteriores sobre el mismo tema y ha analizado el efecto de 135 anuncios de ventas de NPL realizados por entidades significativas y menos significativas[14] desde 2015. Los resultados revelan que los anuncios de estas ventas tuvieron un impacto positivo significativo en la cotización de la acción de las entidades de crédito que habían avanzado sustancialmente en la reducción de sus préstamos dudosos durante el período analizado (véase cuadro).

Cuadro

Resultados del estudio de eventos

Fuentes: BCE y Bloomberg (para los rendimientos reales).

Notas: El «evento» es el anuncio público de las entidades significativas y menos significativas cotizadas referente a ventas de NPL, incluidas las ventas directas de préstamos dudosos en el mercado y las titulizaciones de NPL que dan lugar a su salida del balance, y ventas de activos adjudicados. Los anuncios públicos que contienen eventos que se solapan o son confusos se descartaron (por ejemplo, una venta comunicada en el contexto de la publicación de resultados financieros trimestrales, anuncios de ampliación de capital, estrategias de negocio, fusiones, etc.). «Ventas de mayor cuantía» son las ventas de activos dudosos con un valor contable bruto superior a 320 millones de euros, es decir, la mediana de todas las ventas de las entidades significativas y menos significativas del MUS durante el período 2015-2019 (teniendo también en cuenta las operaciones excluidas de este análisis). La muestra de anuncios en España, Irlanda y Grecia incluye la comunicación de ventas de activos con un valor contable bruto por encima de la media. Los rendimientos anormales se calcularon restando los rendimientos normales esperados en el supuesto de que no se hubiera anunciado la venta de NPL de los rendimientos reales de las acciones. Los rendimientos normales esperados se estimaron utilizando el «modelo de mercado», que se basa en los rendimientos reales de un mercado de referencia y la correlación de la acción del banco con el mercado de referencia. Para este análisis, los mercados de referencia fueron el índice FTSE Italia para los bancos Italianos, el IBEX 35 para los bancos españoles, el Índice General de la Bolsa de Atenas para los bancos griegos, el índice FTSE Ireland para los bancos irlandeses, el índice FTSE Portugal para los bancos portugueses y el Índice General de la Bolsa de Chipre para los bancos chipriotas. Se utilizaron rendimientos calculados mediante logaritmo natural. El período de estimación fue de 120 días de negociación. Después de calcular los rendimientos anormales, se calculó el rendimiento anormal acumulado (CAR) sumando los rendimientos anormales individuales para medir el impacto total de un evento en un período determinado (event window). Se consideraron dos event windows en este análisis: -2;0 y 0;2, donde 0 es el día del evento o el primer día de negociación posterior al anuncio, si el anuncio se realizó después del cierre de los mercados o si el evento no cae en un día de negociación (por ejemplo, fin de semana). Los rendimientos anormales medios acumulados (CAAR) son los valores medios de todos los eventos de la muestra (total o a nivel país), es decir, las respuestas medias de los mercados bursátiles (en porcentaje) a los anuncios públicos. Con el fin de verificar la significatividad estadística de los CAAR se utilizaron la prueba transversal paramétrica t de Student y la prueba de Boehmer, Musumeci y Poulsen (1991). ***,**,* se refieren al nivel de significatividad del 1 %, 5 % y 10 %, respectivamente, de la prueba transversal t de Student y la prueba de Boehmer, Musumeci y Poulsen (1991).

El análisis también muestra que la madurez de los mercados de NPL internos y las características de los marcos jurídicos nacionales afectan a las cotizaciones de diferente manera según la jurisdicción. Por ejemplo, cuando las entidades de crédito italianas anuncian ventas de NPL de mayor cuantía[15], los mercados bursátiles reaccionan, en términos medios, con respuestas positivas y significativas en los dos días siguientes al anuncio público. En concreto, se produce un fuerte efecto riqueza positivo en los bancos italianos que utilizan el GACS[16]. Esto sugiere que un plan cuidadosamente diseñado para incentivar la transferencia de los riesgos derivados de los NPL fuera de los balances de las entidades de crédito tendría, en general, un efecto positivo en el banco vendedor. Del mismo modo, la cotización de las entidades de crédito de Irlanda reaccionó positivamente tras los anuncios, debido posiblemente al impacto favorable sobre las ratios de capital que se difundió en la mayoría de las comunicaciones públicas irlandesas sobre ventas de NPL[17]. En cambio, no se observaron efectos estadísticamente significativos en el caso de las entidades de crédito griegas, donde los mercados secundarios que contribuyen a la reducción de los préstamos dudosos comenzaron a crecer en 2017. Sin embargo, la transferencia del riesgo a través del plan de titulización «Hércules», cuyo objetivo, acompañado de otros instrumentos estratégicos externos e internos, es reducir el volumen de NPL a niveles sostenibles[18], puede traducirse en un efecto riqueza positivo en el futuro. Con respecto a España, la respuesta a los anuncios de los bancos en el período 2015-2019 no fue estadísticamente significativa, debido quizá a la madurez del mercado de NPL español y a la ratio de NPL relativamente baja de las entidades de crédito españolas[19]. Las entidades de crédito portuguesas y chipriotas se consideraron en el análisis como parte de la muestra total, pero no hay resultados a nivel país para Portugal y Chipre debido al limitado número de bancos cotizados y de anuncios disponibles.

1.2.3 Trabajo relativo a los criterios de concesión de crédito

Las prácticas inadecuadas de concesión de préstamos contribuyeron considerablemente, entre otros factores, a las elevadas ratios de NPL en algunos Estados miembros participantes. Los esfuerzos supervisores para reducir los préstamos dudosos van encaminados a limpiar los balances de las entidades de crédito y, de esta forma, restablecer la confianza en el sector bancario. Sin embargo, dada la mayor probabilidad de que el ciclo económico cambie, es importante entender los riesgos que los bancos están incorporando a sus balances, ya que podrían ser fuente de problemas en el futuro. Por tanto, ahora el foco está pasando a centrarse en los criterios que aplican las entidades de crédito para conceder sus préstamos. Se trata de adoptar medidas proactivas para limitar un aumento excesivo de los préstamos dudosos en el futuro, y esta fue una de las prioridades supervisoras en 2019 (véase sección 1.2).

El primer paso para alcanzar este objetivo fue evaluar los riesgos y tendencias en la forma en que las entidades conceden crédito y, de esta manera, dirigir los esfuerzos supervisores hacia los focos de riesgo. Para ello, el BCE evaluó exhaustivamente los datos relevantes que los supervisores ya tenían a su disposición. Sin embargo, era necesario recopilar datos armonizados adicionales para poder analizar de forma adecuada y estructurada la calidad de los criterios de concesión de crédito de los bancos, prestando especial atención a los nuevos préstamos. Así pues, en 2019 la Supervisión Bancaria del BCE puso en marcha un ejercicio de recopilación de datos.

Los objetivos principales de este ejercicio eran: i) aclarar si los criterios de concesión de crédito de los bancos se habían deteriorado con el tiempo, y ii) identificar patrones y descubrir características específicas en determinados segmentos de préstamos, diferentes modelos de negocio y en los distintos países. Además, el ejercicio tenía como fin ayudar a determinar si los sistemas de TI de los bancos ya disponían directamente de algunos indicadores clave de riesgo y verificar el nivel de automatización en la recopilación y comunicación de dichos datos.

El ejercicio se diseñó en colaboración con el sector para garantizar que las definiciones de indicadores clave de riesgo incluidas en las plantillas de concesión de crédito (por ejemplo, ratios préstamo/valor) estuvieran en consonancia con las prácticas bancarias más habituales. La plantilla resultante incluía indicadores clave de riesgo para los préstamos y créditos, y parámetros de riesgo para los préstamos al sector privado no financiero. Con el fin de fomentar la coherencia de los datos entre entidades de crédito, se utilizó el apoyo de un elaborado proceso de preguntas frecuentes, seguido de controles de calidad detallados.

Para interpretar los datos recopilados había que tomar en consideración el entorno de concesión de los créditos, ya que varía de un país a otro. Por tanto, con el fin de complementar el análisis de los datos, se celebraron reuniones específicas por países, a las que asistieron tanto los ECS como las autoridades nacionales competentes (ANC). El objetivo de estas reuniones era evaluar conjuntamente los resultados identificados por los ECS (bottom-up) y las observaciones horizontales. Este enfoque permitió tener en cuenta las circunstancias específicas de cada país y de cada entidad, asegurando al mismo tiempo una evaluación armonizada. Los resultados de estas reuniones sirvieron de base para definir el alcance del análisis de seguimiento que se llevará a cabo en 2020.

Una vez completado el ejercicio, todas las partes interesadas se beneficiarán de los resultados del análisis de datos. El BCE y las ANC se habrán hecho una valiosa idea de las prácticas bancarias relativas a la concesión de préstamos y la fijación de precios en función del riesgo. Los resultados también arrojarán luz sobre la evolución de los segmentos de negocio, como el mercado de préstamos para adquisición de vivienda o los préstamos a pequeñas y medianas empresas, y revelarán qué datos utilizan los bancos para gestionar los riesgos derivados de sus carteras crediticias. El valor añadido para las entidades de crédito estará en la información individual detallada sobre sus resultados, comparados con los de entidades similares. También se publicarán los resultados agregados del análisis. Este trabajo puede dar lugar a actuaciones específicas en cada entidad, que se debatirán más a fondo en la próxima fase del proyecto sobre los criterios de concesión de crédito, en 2020. Por último, el momento del proyecto ayuda a reforzar el trabajo de la EBA sobre concesión de préstamos, en el que el BCE participa activamente.

1.2.4 Revisión específica de modelos internos (TRIM)

La revisión específica de modelos internos (el TRIM, por sus siglas en inglés) tiene la finalidad de evaluar la idoneidad y la adecuación de los modelos internos de las entidades de crédito, reduciendo así la variabilidad no justificada de los activos ponderados por riesgo (APR). El TRIM contribuye a asegurar la igualdad de condiciones, dado que promueve prácticas de supervisión uniformes que se centran en la aplicación correcta y coherente de los requerimientos regulatorios relacionados con los modelos internos.

La fase in situ del TRIM concluyó en 2019

Tras el trabajo analítico preparatorio llevado a cabo en 2016, la fase in situ del TRIM comenzó en 2017 y concluyó en 2019. En este período se realizaron 200 investigaciones in situ en 65 entidades significativas, centradas en los modelos internos para riesgo de crédito, de mercado y de contraparte.

En 2019 se publicó una versión revisada de la guía del BCE sobre modelos internos

Las investigaciones siguieron un marco metodológico común basado en un entendimiento común de la normativa europea sobre modelos internos entre el BCE y las ANC. Este entendimiento se refleja en la guía del BCE sobre modelos internos, que aporta transparencia sobre cómo entiende el BCE los requerimientos regulatorios aplicables a los modelos internos y cómo los aplica de manera coherente al evaluar si las entidades los cumplen. La publicación de la versión revisada de la guía en 2019 marcó un hito importante para el TRIM y estuvo precedida de un extenso proceso de feedback, que incluyó la solicitud de comentarios del sector sobre la primera versión del documento en 2017 y dos consultas públicas sobre las versiones actualizadas de los diferentes capítulos de la guía a lo largo de 2018. De cara al futuro, la guía del BCE sobre modelos internos será un documento de referencia básico sobre el enfoque del BCE con respecto a la supervisión de modelos internos más allá del TRIM. La guía se irá modificando y actualizando en la medida necesaria.

A través del TRIM se han realizado (o están realizándose) diversos análisis para evaluar y comparar los resultados de las investigaciones entre las distintas entidades. Los resultados provisionales de estos análisis ya se han publicado en beneficio tanto de las entidades inspeccionadas como del público en general. De hecho, en 2018 ya se dio a conocer una visión general de las deficiencias más significativas o habituales identificadas en las investigaciones del TRIM, que se actualizó y amplió en abril y en noviembre de 2019. Estos análisis horizontales, junto con otros niveles de control de calidad[20], son importantes para garantizar la coherencia de las evaluaciones supervisoras en todas las investigaciones. Su divulgación ayuda a las entidades a poder considerar en un contexto más amplio las decisiones relativas al TRIM que reciben.

Las decisiones de supervisión resultantes de las investigaciones in situ del TRIM son otro resultado esencial del proyecto. De hecho, las obligaciones legalmente vinculantes incluidas en las decisiones ayudan a asegurar que todas las entidades subsanen las deficiencias identificadas en el TRIM, haciendo que se apliquen las mejoras necesarias en los modelos internos. Hasta el momento se han emitido alrededor de 110 decisiones finales (es decir, después de incluir los comentarios realizados por los bancos en el período de audiencia), dirigidas a unas 55 entidades de las 65 que participaron en el TRIM. En promedio, cada una de estas decisiones del TRIM contenía alrededor de 20 obligaciones vinculantes, acompañadas, en su caso, de medidas adicionales[21]. Gracias al seguimiento tan detallado, el TRIM contribuye a reducir la variabilidad no justificada de los APR en los modelos internos de las entidades de crédito garantizando el cumplimiento de los requerimientos regulatorios. En términos de riesgo de crédito, por ejemplo, las entidades mostraron deficiencias especialmente en el cálculo de las pérdidas realizadas en sus exposiciones y en el uso de tasas de default medias a largo plazo para la calibración de los parámetros de probabilidad de default. En lo que respecta al riesgo de mercado, las deficiencias se referían principalmente a la metodología utilizada por los bancos para medir el valor en riesgo (VaR), el VaR estresado, el back-testing regulatorio del VaR, el alcance del método de modelos internos y la metodología del requerimiento de capital por riesgo incremental (IRC, por sus siglas en inglés).

En conjunto, el TRIM ha exigido unos recursos de supervisión considerables. Con el fin de evitar alterar el mantenimiento normal de los modelos por parte de las entidades, las modificaciones importantes y las aprobaciones iniciales de los modelos también se han seguido revisando in situ, separadamente de las investigaciones del TRIM y, en ocasiones, conjuntamente con ellas. En el transcurso de 2019, además de las 49 investigaciones in situ puestas en marcha en el marco del TRIM, se iniciaron 117 investigaciones de modelos internos en entidades significativas (52 de las cuales se llevaron a cabo in situ)[22]. En total, en 2019 se emitieron 141 decisiones de supervisión sobre investigaciones de modelos internos[23] (incluidas las del TRIM).

El TRIM concluirá en el segundo semestre de 2020

El proyecto TRIM concluirá en el segundo semestre de 2020, pero se prevé que la revisión supervisora periódica de las modificaciones materiales de los modelos, así como las solicitudes de aprobación inicial de modelos continúen a un ritmo intenso en 2020 y 2021. Las entidades supervisadas tendrán que ajustar sus modelos en respuesta a: i) los resultados del TRIM, y ii) los requerimientos establecidos por la EBA en una serie de normas técnicas de regulación y directrices nuevas emitidas como parte de la revisión regulatoria del método basado en calificaciones internas. Junto con las entidades de crédito, la Supervisión Bancaria del BCE espera aprovechar sinergias combinando, en la medida de lo posible, la implementación y la evaluación de las modificaciones de los modelos internos que se derivan de las dos iniciativas y afectan a los mismos sistemas de calificación.

1.2.5 Riesgo tecnológico y ciberriesgo

En 2019, el riesgo tecnológico y el ciberriesgo continuaron siendo una prioridad supervisora para la Supervisión Bancaria del BCE. Desde un punto de vista general, estos riesgos deberían formar parte del marco general de gobernanza y gestión de riesgos de las entidades de crédito, y todo el personal debería ser ampliamente consciente de ellos. Después de todo, su impacto podría afectar a toda la entidad. Por tanto, todos los empleados —de todas las áreas de negocio y niveles jerárquicos— deberían contribuir a mitigarlos.

Dadas las altas interconexiones existentes en el sector financiero, los ciberincidentes podrían propagarse rápidamente por él. Para que los supervisores puedan identificar y seguir mejor las tendencias de los ciberincidentes en el sector bancario, en 2017 se introdujo un proceso para estos incidentes y su comunicación. Todas las entidades significativas deben comunicar los ciberincidentes significativos[24] en cuanto se detecten. La base de datos de ciberincidentes del MUS aporta mayor transparencia y también permite al BCE reaccionar con celeridad si un incidente grave afecta a una o más entidades significativas. El número de incidentes comunicados en 2019 aumentó en un 30 %, aproximadamente, con respecto a 2018.

Las frecuentes inspecciones in situ también permiten a la Supervisión Bancaria del BCE evaluar la capacidad individual de gestión del riesgo tecnológico y del ciberriesgo de cada entidad, mientras que las «campañas» de inspección (que se centran en el mismo tema en varios bancos en una escala comparable) aportan información horizontal. El foco puesto en 2019 en la gestión de la continuidad tecnológica puso de manifiesto necesidades de mejora, particularmente en lo referente a las pruebas de las respuestas frente a desastres graves. Estos resultados serán objeto de seguimiento en la supervisión continuada. En la próxima campaña de 2020 sobre riesgo tecnológico se evaluará más a fondo la gestión del ciberriesgo por parte de las entidades de crédito.

Como parte del PRES anual, los ECS llevan a cabo una supervisión continuada del riesgo tecnológico y del ciberriesgo, según una metodología de evaluación del riesgo común y estandarizada, que se basa en la Directrices de la EBA EBA/GL/2017/05[25] y en un cuestionario sobre el riesgo tecnológico (autoevaluación de la entidad). Esto se complementa con revisiones temáticas de riesgos tecnológicos y análisis horizontales. Las autoevaluaciones del riesgo tecnológico y sus controles por parte de las entidades significativas proporcionan información valiosa. Uno de los aspectos relevantes detectados en 2019 fue que, en general, las autoevaluaciones del sector son ahora más prudentes. La autoevaluación también puso de manifiesto que las entidades significativas cuyo Consejos cuentan con expertos en tecnologías de la información entre sus miembros son más competentes en varias categorías de control del riesgo tecnológico y más conscientes de los riesgos.

Al mismo tiempo, la autoevaluación mostró que el número de entidades significativas que dependen de sistemas que han llegado al final de su ciclo de vida para procesos de negocio críticos está creciendo, y los gastos de externalización de sistemas de TI están aumentando. En 2020 se redoblará la atención prestada a estos temas.

Además, la Supervisión Bancaria del BCE colabora con numerosas partes interesadas de dentro y fuera de la UE para asegurar un enfoque coordinado del riesgo tecnológico y del ciberriesgo y facilitar que se compartan los conocimientos. Participa, por ejemplo, en foros internacionales, como el grupo de trabajo de la EBA sobre supervisión del riesgo tecnológico (Task Force on IT risk supervision), el grupo de trabajo del Comité de Supervisión Bancaria de Basilea sobre resiliencia operacional (Working Group on Operational Resilience) y el grupo de trabajo del Consejo de Estabilidad Financiera sobre respuesta y recuperación en caso de ciberincidentes (Working Group on Cyber Incident Response and Recovery).

1.2.6 Brexit

La Supervisión Bancaria del BCE continuó vigilando la implementación de los planes para el Brexit de las entidades

En 2019 el trabajo sobre el Brexit llevado a cabo por la Supervisión Bancaria del BCE se centró en: i) el grado de preparación de las entidades de crédito y los supervisores para un posible Brexit sin acuerdo, y ii) la implementación de los planes para el Brexit de las entidades acordados con los supervisores.

Durante el año, la Supervisión Bancaria del BCE realizó un seguimiento del grado de preparación de las entidades de crédito para un escenario de Brexit sin acuerdo, en el cual el Reino Unido abandonaría la UE sin período transitorio. En este contexto, el BCE informó con claridad a los bancos que tenían que seguir preparándose para todas las contingencias posibles y les pidió que aplicaran medidas mitigadoras efectivas en caso necesario. En conjunto, los preparativos de las entidades para una salida sin acuerdo avanzaron razonablemente bien.