ECB Pirmininkės Christine Lagarde įžanginis žodis

Finansų krizė ir valstybių skolų krizė parodė, kaip greitai ir smarkiai bankų sektoriaus problemos gali plisti visoje mūsų pinigų sąjungoje ir paveikti ekonomiką bei žmones. Imdamiesi atsakomųjų veiksmų, kurių tikslas buvo užtikrinti gerą bankų būklę ir bankų sistemos atsparumą, politikos formuotojai sukūrė Europos bankų priežiūros sistemą, ir jai jau eina šešti metai.

Per šį trumpą laiką Europos Bankų priežiūros tarnyba iš „startuolės“ tapo labiau subrendusi ir įsitvirtino kaip griežta ir nuosekli institucija. Nuo 2014 m. rizikos gerokai sumažėjo: neveiksnių paskolų sumažėjo beveik 50 %, o bankų kapitalas labai padidėjo visoje euro zonoje. Neveiksnių paskolų tvarkymas yra puikus pavyzdys, kaip europietiškas požiūris padėjo spręsti krizės padarinius, paveikusius daugelį skirtingų šalių bankų.

Gerindama bankų būklę, Europos Bankų priežiūros tarnyba kartu rėmė ir pinigų politiką. Stipresni bankai teikia daugiau paskolų ekonomikai, o tai padeda sustiprinti pinigų politikos perdavimą. Skatindama efektyvų rizikos prisiėmimą, bet kovodama su pernelyg dideliu pelno siekimu, Europos bankų priežiūra padeda sumažinti riziką finansiniam stabilumui ir suteikia galimybę dabartine pinigų politika įgyvendinti mūsų kainų stabilumo įgaliojimus.

Nepaisant pastaraisiais metais didelių pastangų priežiūros srityje, 2020 m. vis dar laukia iššūkiai, kuriems įveikti reikia aktyvesnių bankų veiksmų. Bankų pelningumas tebėra žemas, ir jeigu tokia padėtis ilgai tęsis, tai gali paveikti viso bankų sektoriaus atsparumą. Iš dalies sprendimas būtų perteklinių pajėgumų sumažinimas, likusių neveiksnių paskolų sumažinimas ir veiklos modelių bei IT standartų pritaikymas skaitmeniniam amžiui.

Kitas sprendimas – sukurti tinkamą institucinę sistemą efektyvesnei ir integruotai bankų rinkai skatinti. Bankų sąjungos pagrindas – bendras taisyklių sąvadas – nacionaliniu požiūriu vis dar netolygus. Be to, nesant vieno iš bankų sąjungos ramsčių, būtent Europos indėlių draudimo sistemos, gali būti toliau abejojama bendrosios bankų rinkos vientisumu ir taip trukdoma tolesnei tarpvalstybinei integracijai.

Be to, yra ir ilgalaikių iššūkių, tokių kaip klimato pokyčiai, kurie yra visa apimantys ir jų negalima ignoruoti. Klimato pokyčiai paveiks visas ekonomikos sritis, įskaitant bankų sistemą. Taigi, akivaizdu, kad šitą klausimą turime spręsti bendromis pastangomis – tarpvalstybiniu mastu, institucijose ir sektoriuose.

Įžanginis interviu su Priežiūros valdybos pirmininku Andrea Enria

ECB priežiūros valdybos pirmininko poste esate nuo 2019 m. pradžios. Kokias pagrindines išvadas galite padaryti po vienų metų ir kokie darbai jūsų dar laukia?

Mano pagrindinė išvada yra tokia: Europos bankų priežiūra veikia. Bankų priežiūros Europos mastu idėja yra tinkama ir praktiška, o mūsų priežiūros modelio ramsčiai – patikimi. Tačiau dabar, praėjus penkeriems metams, iš pradinio mes pereiname į brandesnį etapą. Todėl mums reikia užbaigti didelius pamatinius projektus ir nukreipti pastangas į mūsų požiūrio ir rizikos ribojimu pagrįstos priežiūros stabilizavimą. Kartu mes stengsimės taikyti paprastesnius procesus, mažindami naštą priežiūros institucijoms ir bankams, – tai reiškia, kad reikės labiau pasikliauti naujomis technologijomis. Be to, stengsimės didinti savo veiksmų skaidrumą ir nuspėjamumą. Mūsų bankų sektoriaus pelningumas tebėra mažas, o bankų sąjunga nepakankamai integruota – šių didelių problemų sprendimas taip pat yra laukiančių darbų sąraše.

Kodėl reikia didinti Europos bankų priežiūros skaidrumą ir kaip tai padaryti?

Kurdami bankų sąjungą, mes įdiegėme visai euro zonai naują modelį. Man atrodo, kad bankai ir investuotojai dar nepakankamai gerai supranta šį naują modelį. Vadinasi, mes, priežiūros institucijos, turime geriau išaiškinti, ką, kodėl ir kaip darome. Taip mes tapsime labiau nuspėjami; šiaip ar taip, bankų priežiūra turi būti siejama su stabilumu, o ne netikėtumais. Pagal naująją institucinę krizių valdymo sistemą investuotojai pirmiausia imasi padengti nuostolius, užuot laukę valstybės paramos. Todėl investuotojai turi būti geriau informuoti apie bankų padėtį atsižvelgiant į priežiūros veiksmų priežastis. 2020 m. sausio mėn. žengėme pirmą žingsnį skaidrumo didinimo link ir pirmą kartą istorijoje paskelbėme informaciją apie atskirų bankų kapitalo priežiūros reikalavimus pagal mūsų priežiūrinio tikrinimo ir vertinimo procesą ir pateikėme daugiau duomenų apie mūsų priežiūros metodiką. Tai padėjo bankams ir investuotojams artimiau susipažinti su Europos bankų priežiūriniu vertinimu.

Bankų pelningumas tebėra viena iš pagrindinių problemų. Ar matote šviesą tunelio gale?

Deja, manau, kad mes vis dar esame giliai tunelyje. Man, kaip priežiūros atstovui, mažas euro zonos bankų pelningumas, be abejo, kelia didelį susirūpinimą. Bankai, kurių pelnas nedidelis, negali kurti kapitalo savo viduje, o dėl žemų rinkos vertinimų jiems prireikus sunku patekti į akcijų rinkas. Todėl bankai darosi labiau pažeidžiami. Akivaizdu, dabar ne pats geriausias laikas bankams daugiau užsidirbti tradiciniu būdu, nors ši sudėtinga išorinė aplinka greitai nepasikeis. Todėl jiems reikia su tuo susitaikyti ir prisitaikyti: jiems reikia susitaikyti su esama padėtimi ir su tuo, kad jiems gali tekti pritaikyti savo veiklos modelius, kad galėtų išlikti. Konkurencingiausi yra tie bankai, kurie efektyviai valdo savo išlaidas ir, kaip mes sakome, yra gerai strategiškai valdomi ir diegia tam tikras skaitmenines technologijas. Tenka pripažinti, kad visi kiti bankai dirba per lėtai. Todėl mes atidžiai seksime jų pažangą ir raginsime atsiliekančius.

Ar išlaidų mažinimas yra viena iš bankų taikytinų priemonių? Kaip bankai galėtų sumažinti savo išlaidas?

Ekonomiškumas – pagrindinė bankų priemonė siekiant mažinti operacines išlaidas. Euro zonos bankų išlaidų ir pajamų santykis tebėra aukštas: vienam eurui uždirbti jie vidutiniškai išleidžia 65 centus, o tai yra gerokai daugiau negu išleidžia tarptautiniai konkurentai. Tačiau svarbiausia yra vengti taupyti ne ten, kur reikia. Pavyzdžiui, rizikos valdymo išlaidų mažinimas – tai ne išeitis. Investuoti į naujas technologijas tebėra svarbu, nes taip galima sumažinti išlaidas ateityje. Be to, yra ir kitų, radikalesnių idėjų. Bankai galėtų, pavyzdžiui, sutelkti universalaus pobūdžio paslaugas ir pasiekti masto ekonomiją bei sumažinti išlaidas. Žinoma, labai svarbus dalykas yra visaverčiai susijungimai. Teisingai ir tarp tinkamų bankų įgyvendinti susijungimai taip pat gali padėti sumažinti išlaidas ir perorientuoti veiklos modelį.

Vadinasi, reikia didinti bankų konsolidavimą, t. y. susijungimų skaičių?

Man atrodo, akivaizdu, kad konsolidavimas euro zonos bankų sektoriuje yra būtinas. Perteklinis pajėgumas yra viena iš mažo pelningumo priežasčių, todėl jį reikia šalinti. Taigi, atsakymas būtų toks – taip, bankų susijungimai tiek šalies viduje, tiek tarptautiniu lygmeniu būtų naudingi. Nacionaliniai susijungimai gali sudaryti sąlygas didinti efektyvumą, pavyzdžiui, dėl paskirstymo tinklų dalinių sutapimų. Kita vertus, susijungimai tarptautiniu mastu gali padėti diversifikuoti pajamų šaltinius, taip pat ir riziką, taip padidinant visos finansų sistemos atsparumą sukrėtimams. Aš suprantu, kad, žvelgiant iš kiekvieno banko perspektyvos, mažas pelningumas ir rinkos vertė susilpnina susijungimo naudos argumentą. Tačiau, žvelgiant iš visos sistemos perspektyvos, mažai tikėtina, kad mažo pelningumo ir rinkos vertės priežastis galima pašalinti be tam tikro sektoriaus konsolidavimo.

Ar ECB gali ką nors padaryti?

Nors ekonominis pagrindas atlikti konsolidavimą yra, tačiau jį inicijuoti ar valdyti – ne mano darbas. Galiu pašalinti tik galimas kliūtis susijungimams, ypač jei jos patenka į mano kompetencijos sritį. Susidaro įspūdis, kad yra manančių, jog ECB bando atgrasyti nuo susijungimų, reikalaudamas iš susijungusių subjektų aukšto lygio kapitalo. Tokia nuostata neteisinga, ir aš jau kuris laikas stengiuosi ją paneigti. Šiais metais mes toliau stengsimės aiškinti mūsų politiką susijungimų atžvilgiu. Pavyzdžiui, kaip mes vertiname negeranoriškumą? Arba susijungiančių bankų kapitalo pakankamumą? Į šiuos klausimus bandysime atsakyti, didindami skaidrumą. Kad ir kaip būtų, aš esu įsitikinęs, kad susijungimų galimybė yra.

Ar yra galimybių tolesnei integracijai Europoje, pavyzdžiui, ar bus baigta kurti bankų sąjunga?

Bankų rinka tebėra susiskaidžiusi pagal nacionalines ribas – net euro zonoje. Tai daugiausia yra finansų krizės metu taikytų ribojimo priemonių palikimas. Jos paskatino baimę, kad kai bankas patiria sukrėtimą, šalis gali netekti kapitalo ir likvidumo ir našta bus perkelta ant vietinių mokesčių mokėtojų pečių. Šiuo atveju turime toliau daryti pažangą, kad bankų sąjungoje būtų sukurta apsaugos sistema. Tam tikra pažanga padaryta sukuriant Bendrą pertvarkymo fondą, tačiau likvidumo klausimai bankų pertvarkymo kontekste ir ypač Europos indėlių draudimo sistemos sukūrimo klausimai tebėra labai prieštaringi. Tikiuosi, kad netrukus bus padaryta pažanga, bet aš žinau, kad šios diskusijos būna sudėtingos.

Taigi kyla klausimas: ką dar galime padaryti? Jeigu sistema nesikeis, ar galima ką nors pakeisti jos viduje? Viena iš galimybių galėtų būti nustatyti prudencinius reikalavimus bankų grupėms, įvertinus priimančiųjų šalių problemas: jeigu vietinė rizika nebus kaip nors diversifikuota arba įskaityta konsolidavimo metu, ją galima įtraukti į reikalavimus grupei. Kita galimybė gali būti įtraukti grupės vidaus finansinės pagalbos sutartis į bankų gaivinimo planus. Jei norime, kad palankiu metu būtų integruotas turto ir įsipareigojimų valdymas, turime būti tikri, kad krizės metu tai taip pat būtų vykdoma pasitelkiant patikimus susitarimus, kuriuos gali įgyvendinti ECB.

Ar šiuo atveju gali būti naudinga naujoji Europos krizių valdymo sistema?

Tokios sistemos sukūrimas yra tikrai geras pasiekimas. Tačiau naujojoje sistemoje vis dar yra keletas spragų Europos lygmeniu. Iš tikrųjų ši sistema didele dalimi tebėra nacionalinė. Ir būtent dėl tokio susiskaidymo ji nėra tokia efektyvi, kokia galėtų būti. Pavyzdžiui, bankų likvidavimas vykdomas pagal nacionalinius principus, kurie vis dar labai skiriasi. Panašiai, indėlių garantijų sistemų ir institucinės apsaugos sistemų funkcijos yra skirtingos, kaip ir politinės nuostatos dėl bankų gelbėjimo valstybės lėšomis. Tai ne tik nesukuria vienodų veiklos sąlygų, bet ir apsunkina mūsų, priežiūros institucijų, turimų priemonių taikymą. Todėl mums reikia kurti labiau suderintą sistemą. Pavyzdžiui, būtų galima pasirinkti panašų būdą kaip JAV ir sukurti administracinę likvidavimo priemonę Europos mastu.

Artėjant prie bendros Europos bankų rinkos greičiausiai bus būtina užtikrinti priimančiosioms šalims pakankamus saugiklius, kad jos jaustųsi užtikrintos mažindamos nacionalinius apribojimus. Sprendžiant šias problemas ir gerinant krizių valdymą galima sumažinti kai kurių kliūčių, vis dar egzistuojančių nacionaliniuose bankų sektoriuose, šalinimo išlaidas, kurios buvo numatytos iš pradžių. O mūsų pareiga yra ištirti visas turimas galimybes, kad būtų galima paskatinti dabartinės teisinės sistemos taikymą labiau palaikant visos grupės turto ir įsipareigojimų valdymą bankų sąjungoje. Pavyzdžiui, turėtume rasti būdų, kaip kai kuriose srityse pasinaudoti priežiūros institucijų diskrecija (pvz., individualių likvidumo reikalavimų atsisakymas arba tarpgrupinių didelių pozicijų reikalavimų išimtys), kad būtų palaikomas visos grupės turto ir įsipareigojimų valdymas bankų sąjungoje, užtikrinanti, kad ištikus krizei bus sulaukta grupės paramos.

Bankai dažnai teigia, kad viena iš jų mažo pelningumo priežasčių yra griežtas reguliavimas. Kaip jūs manote, ar jie turi pagrindo taip teigti?

Reguliavimo reforma buvo absoliučiai būtina, atsižvelgiant į ankstesnės sistemos trūkumus, kuriuos išryškino finansų krizė. Todėl, kalbėdami apie reguliavimo išlaidas, turime kalbėti ir apie krizės išlaidas. Bankams iš tikrųjų tenka patirti reguliavimo išlaidas, bet nebūtinai krizės išlaidas – iš dalies dėl to ir kilo pradinė problema. Mano nuomone, krizių tikimybę mes sumažinome sąžininga kaina. Todėl aš pritariu reguliavimo reformai ir kartu „Bazelis III“ galutiniam paketui ir ne kartą raginau jį tinkamai įgyvendinti čia, Europoje.

Taigi, sutinku, kad bankams tenka nelengva atskaitomybės reikalavimų našta. ECB jau ėmėsi rimtų priemonių, kad ją sumažintų, ypač mažesniems ir paprastesniems bankams. Vis dėlto dar lieka neišspręstos dvi problemos. Pirmoji – tai institucijų, kurioms bankai turi pateikti duomenis, skaičius. Jeigu ECB, nacionalinės priežiūros institucijos, nacionaliniai centriniai bankai ir makroprudencinės priežiūros institucijos geriau koordinuotų savo veiksmus, ši našta bankams galėtų būti mažesnė. Antroji problema – bankai turi ne tik teikti reguliarias ataskaitas, bet ir specialius prašomus duomenis. Todėl mums reikia geriau planuoti teikiamus prašymus, jų prioritetus ir komunikavimą.

Be pelningumo, kokias dar problemas reikėtų išspręsti bankams?

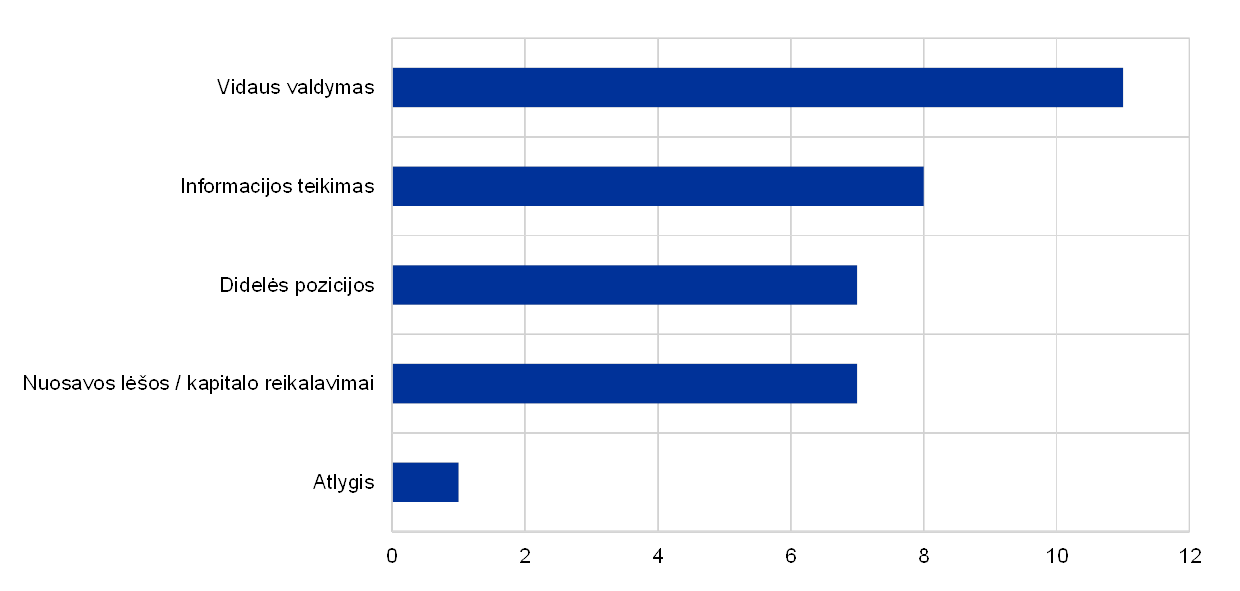

Mūsų vertinimuose tarp susirūpinimą keliančių sričių labai dažnai įvardijamos valdymo problemos. Geriausia patirtis prasideda atlygio sistemų, atitinkančių bankų prisiimamą riziką, nustatymu ir baigiasi savalaikiu tikslių duomenų apie riziką pateikimu valdybai. Be to, kaip rodo keli gerai žinomi pastarojo meto atvejai, tebėra nepakankamos pinigų plovimo prevencijos kontrolės priemonės ir procedūros. Kalbant aiškiau, mes tikimės, kad visi bankai įgyvendins patikimas organizacijos valdymo ir veiksmingas rizikos valdymo sistemas. Šių sričių problemos greitai išplinta ir gali pridaryti daug bėdos. Geras pavyzdys – operacinė rizika. Šioje srityje padėtis pablogėjo 2019 m., o didžioji dalis operacinių nuostolių kyla iš elgesio rizikos, kuri dažnai būna susijusi su organizacijos valdymo problemomis. Kitas operacinės rizikos šaltinis – informacinės technologijos. Didėjant bankų skaitmeninimo lygiui, jie dažniau susiduria su kibernetine rizika arba su bendro pobūdžio IT rizika, kurią kelia, pavyzdžiui, pasenusios sistemos. Į tai mes žiūrime labai rimtai ir dažnai atliekame IT patikras vietoje.

Ar klimato kaita yra ir bankų bei jų priežiūros institucijų problema?

Klimato kaita yra visuotinė problema, todėl siūloma daug radikalių idėjų, kaip ją spręsti. Pavyzdžiui, yra manančių, kad į reguliavimą reikėtų įtraukti aplinkai palankų veiksnį, kitaip sakant, sumažinti kapitalo reikalavimus žaliajam turtui. Mes, kaip priežiūros institucija, turime užtikrinti, kad bankai būtų saugūs ir patikimi. Todėl viskas, ką mes darome, turi būti paremta kruopščia rizikos analize, kuri būtina prieš darant kokias nors politines išvadas.

Taigi, pagrindinis klausimas yra tas, ar tam tikra veikla arba turtas yra susiję su padidinta klimato ir aplinkos rizika. Šiuo metu kuriama ES taksonomija dėl tvarios veiklos yra svarbus pirmasis žingsnis, nes ji padės bankams nustatyti su klimatu ir aplinka susijusią riziką ir apie ją pranešti. Tai prisidės prie skaidrumo didinimo. Antrasis žingsnis bus apsidraudimas nuo bet kurios tokios rizikos, numatytos bankų rizikos valdymo arba mūsų priežiūrinio tikrinimo ir vertinimo procese. Galiausiai, šią riziką galima įtraukti į priežiūros testus nepalankiausiomis sąlygomis. Darbas vyksta visose šiose srityse, o didelė jo dalis – Europos ar net pasauliniu mastu. Pavyzdžiui, ECB yra Finansų sistemos ekologiškumo didinimo tinklo, kurį sudaro daugiau kaip 50 institucijų iš viso pasaulio, narys.

1 Bankų priežiūra 2019 m.

1.1 Euro zonos bankų sektorius 2019 m.

1.1.1 Bendras euro zonos bankų atsparumas

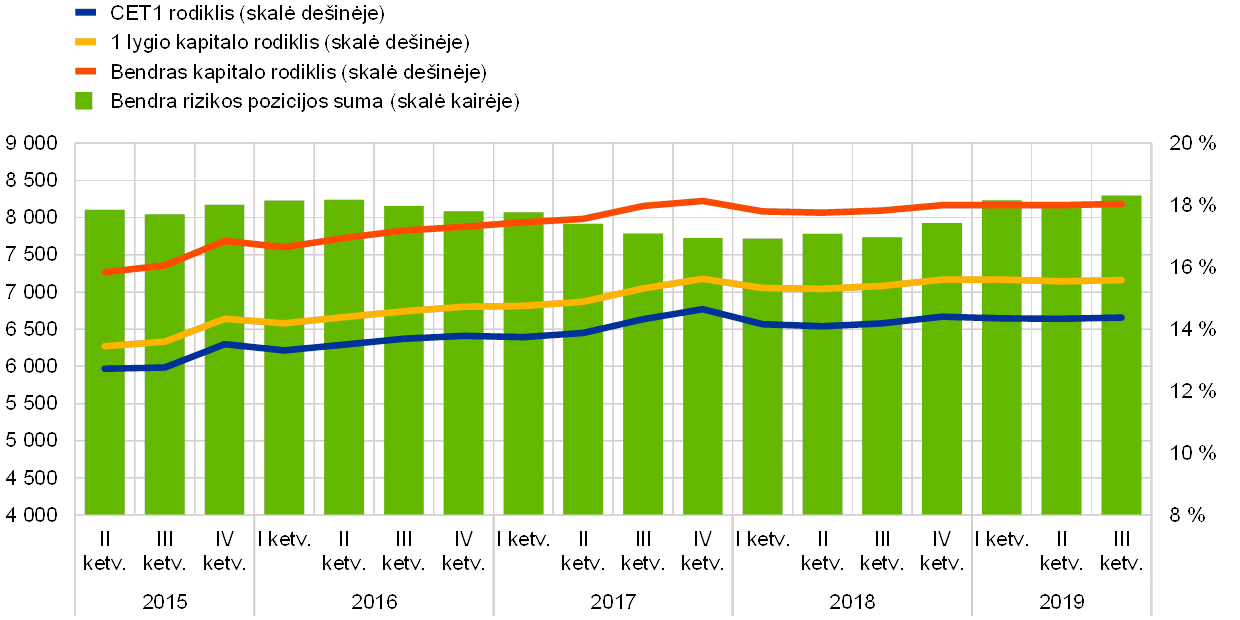

Pastaruosius ataskaitinius laikotarpius suvestiniai kapitalo rodikliai ir sverto koeficientai buvo stabilūs

Pastaruosius ataskaitinius laikotarpius suvestiniai kapitalo rodikliai buvo stabilūs (žr. 1 pav.). Bendras kapitalo rodiklis 2019 m. trečiąjį ketvirtį buvo kiek didesnis negu tą patį ketvirtį prieš metus – nuo 17,83 % padidėjo iki 18,05 %. Panašias tendencijas galima pastebėti ir kalbant apie bendro 1 lygio nuosavo kapitalo (CET 1) rodiklį bei 1 lygio kapitalo rodiklį – jie kito tik šiek tiek.

1 pav.

Svarbių įstaigų bendras kapitalo rodiklis (pereinamojo laikotarpio apibrėžtis)

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentai)

Šaltinis: ECB.

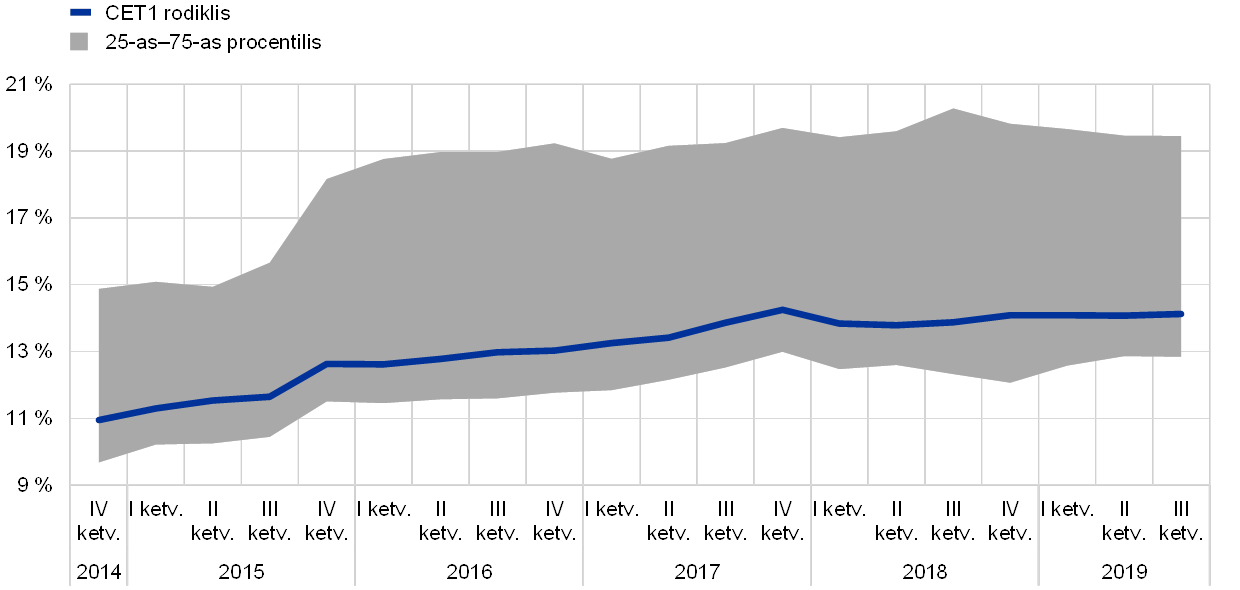

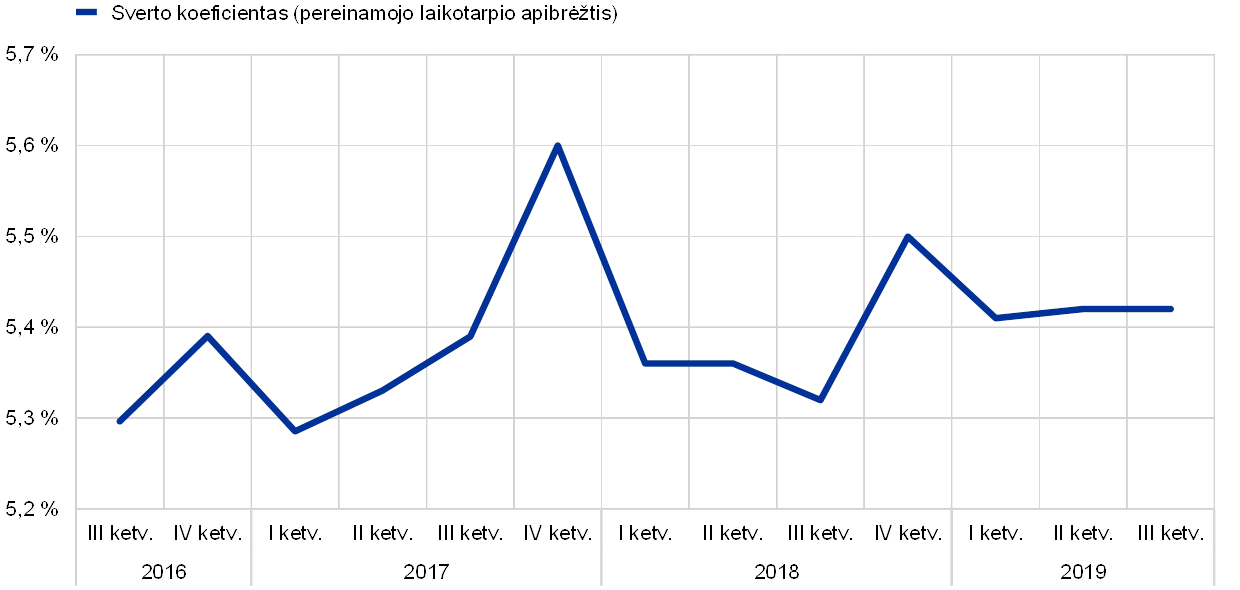

Svarbių įstaigų (toliau – SĮ) svertinis vidutinis viso dydžio CET 1 rodiklis nuo 2018 m. ketvirtojo ketvirčio iki 2019 m. trečiojo ketvirčio nepasikeitė ir buvo 14,1 % (žr. 2 pav.). Per pirmuosius tris 2019 m. ketvirčius sverto koeficientas šiek tiek padidėjo ir trečiąjį ketvirtį buvo 5,42 % (palyginti su 5,32 % prieš metus) (žr. 3 pav.).

2 pav.

SĮ CET 1 rodiklis

Šaltinis: ECB.

3 pav.

SĮ sverto koeficientas

(procentais)

Šaltinis: ECB.

Suvestinis SĮ grupės padengimo likvidžiuoju turtu rodiklis toliau didėjo

Pastaruoju metu stebėta suvestinio SĮ grupės padengimo likvidžiuoju turtu rodiklio (toliau – LCR, angl. liquidity coverage ratio) didėjimo tendencija tęsėsi: 2019 m. trečiąjį ketvirtį LCR siekė 145,16 %, t. y. buvo 4,23 procentinio punkto didesnis negu tą patį praėjusių metų laikotarpį (žr. 4 pav.).

4 pav.

SĮ LCR

Šaltinis: ECB.

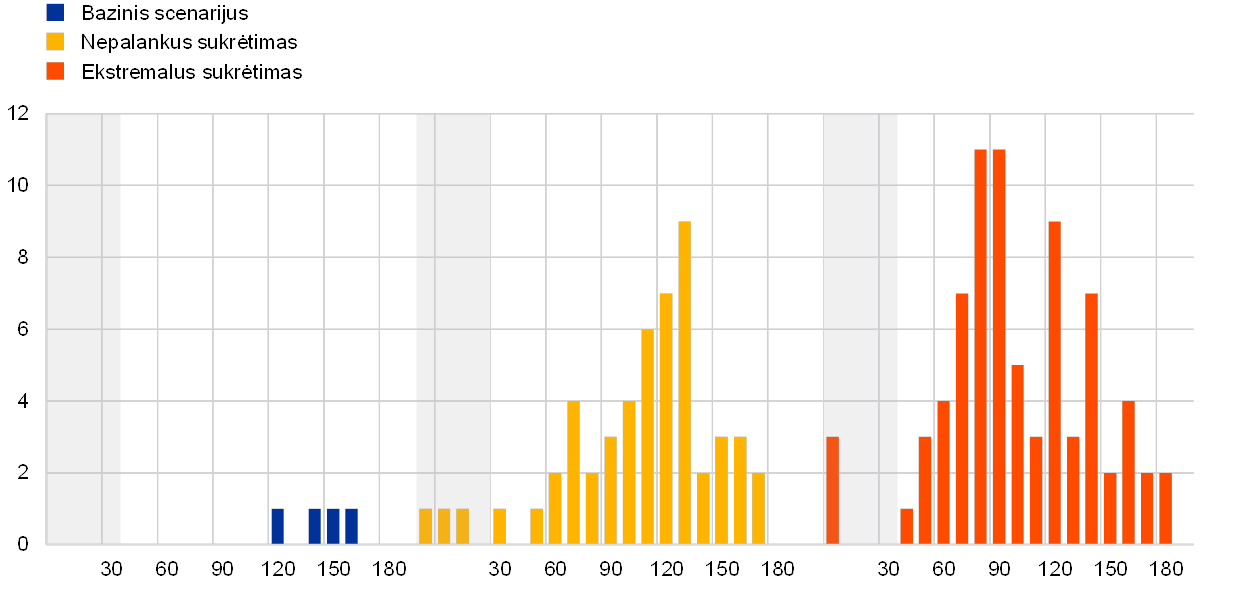

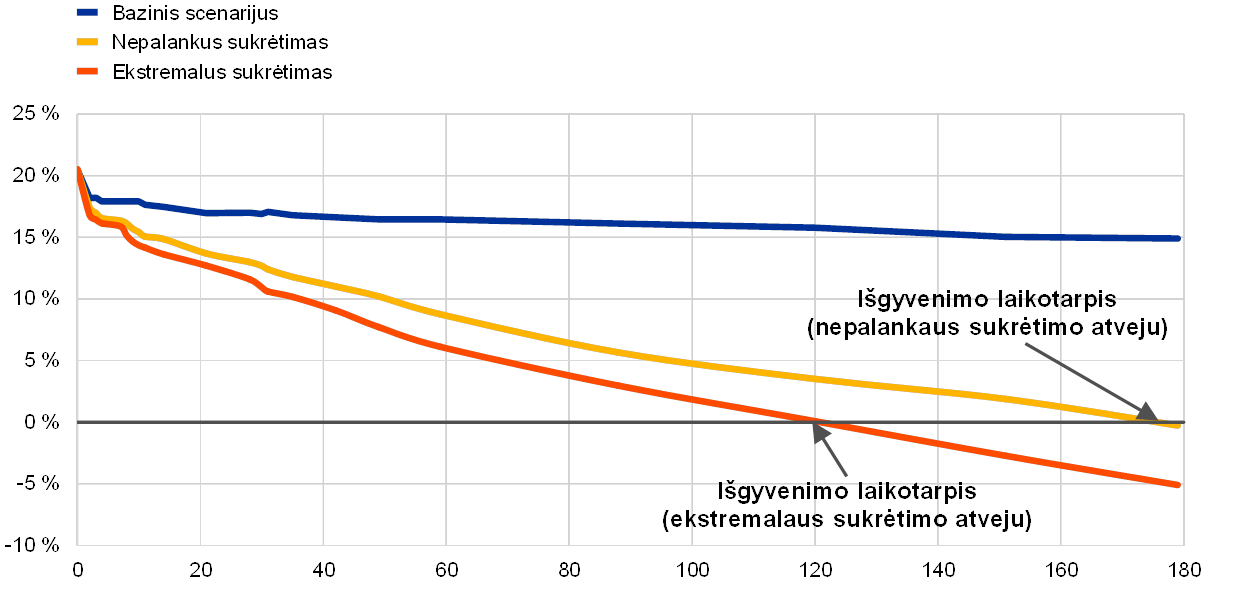

ECB Bankų priežiūros tarnyba atliko jautrumo likvidumo rizikai analizę – 2019 m. testavimą nepalankiausiomis sąlygomis

2019 m. ECB Bankų priežiūros tarnybos vykdytą metinį priežiūrinį testavimą nepalankiausiomis sąlygomis sudarė išsamus bankų trumpalaikės likvidumo rizikos vertinimas. Atliekant jautrumo likvidumo rizikai analizę – 2019 m. testavimą nepalankiausiomis sąlygomis buvo vertinamas SĮ gebėjimas atlaikyti nestandartinį likvidumo sukrėtimą. Bankų atsparumas nepalankiam ir ekstremaliam sukrėtimui buvo vertinamas taikant hipotetines nepalankias sąlygas, parinktas atsižvelgiant į pastarojo meto krizės epizodus ir neatsižvelgiant į jokius pinigų politikos sprendimus.

ECB nustatė, kad apskritai bankų likvidumo pozicijos yra geros

Daugumos iš 103 vertinime dalyvavusių bankų rezultatas – dideli likvidumo rezervai ir gana ilgas išgyvenimo laikotarpis (žr. 5 pav.). Pagal nepalankaus sukrėtimo scenarijų išgyvenimo laikotarpio mediana buvo maždaug šeši mėnesiai, o pagal ekstremalaus sukrėtimo scenarijų – maždaug keturi mėnesiai (žr. 6 pav.). Ilgi išgyvenimo nepalankiomis sąlygomis laikotarpiai reiškia, kad bankai turės daugiau laiko įgyvendinti savo finansavimo nenumatytais atvejais planus.

5 pav.

Bankų, kurių išgyvenimo laikotarpis yra trumpesnis nei šeši mėnesiai, pasiskirstymas pagal kiekvieną scenarijų

(kalendorinės dienos; bankų skaičius)

Šaltinis: ECB.

Pastabos: išgyvenimo laikotarpis apibrėžiamas kaip laikotarpis iki pirmos dienos, kurią sukauptas grynasis netenkamo likvidumo srautas viršija turimą likvidumo atsvarą. Kuo ilgesnis išgyvenimo laikotarpis, tuo geresnės banko galimybės išgyventi likvidumo sukrėtimą.

6 pav.

Grynosios likvidumo pozicijos mediana

(kalendorinės dienos; grynosios likvidumo pozicijos mediana procentais, palyginti su visu turtu)

Šaltinis: ECB.

Pastabos: grynoji likvidumo pozicija – sukauptų grynųjų netenkamų likvidumo srautų ir turimo likvidumo atsvaros algebrinė suma. Išgyvenimo laikotarpis yra laikotarpis iki pirmos dienos, kurią grynoji likvidumo pozicija tampa neigiama.

Tačiau esama klausimų, kuriems ir toliau reikia dėmesio

Bendra SĮ likvidumo pozicija išliko pakankamai gera visus 2019 m., tačiau kai kuriems klausimams ir toliau reikia priežiūros institucijų dėmesio: i) keletas bankų nurodė, kad jų likvidumo kai kuriomis valiutomis (pvz., JAV doleriais) pozicija yra silpna; ii) kai kurie bankai teikia grynojo likvidumo ne euro zonoje įsikūrusiems jų grupei priklausantiems subjektams, todėl nėra apsaugoti nuo veiklos atskyrimo rizikos (angl. ring-fencing risk); iii) keletas bankų taiko optimizavimo strategijas, kad pagerintų savo likvidumo rodiklius, tačiau teikia tik terminuotą pagalbą likvidumu; iv) daug kur galima būtų patobulinti įkaito valdymo praktiką, įskaitant gebėjimą greitai mobilizuoti nesuvaržytus likvidumo rezervus; v) bankai galbūt neįvertina, kokio masto neigiamą poveikį likvidumui gali padaryti kredito reitingo sumažėjimas. Vertinimas taip pat padėjo atskleisti likvidumo ataskaitose pateikiamų duomenų kokybės problemų, tad ateityje bus galima pagerinti priežiūrinės informacijos kokybę.

Šio vertinimo rezultatai panaudoti atliekant kasmetinį bankų likvidumo vertinimą; priežiūros institucijos toliau stebės padėtį

Vertinimo rezultatais remtasi vertinant bankų likvidumo pakankamumą ir rizikos valdymą. Tačiau jie neturėjo tiesioginio poveikio priežiūriniams kapitalo reikalavimams. Priežiūros institucijos ėmėsi atitinkamų kiekybinių ir kokybinių likvidumo priemonių per testavimą nepalankiausiomis sąlygomis paaiškėjusioms problemoms spręsti. Priežiūros institucijos aptarė išvadas su kiekvienu banku per metinį priežiūrinio tikrinimo ir vertinimo procesą (toliau – SREP, angl. Supervisory Review and Evaluation Process) ir prireikus imsis tolesnių veiksmų dėl konkrečių nustatytų rezultatų.

2019 m. MSĮ likvidumo ir kapitalo pozicijos taip pat buvo gana geros

Nustatyta, kad 2019 m. ir mažiau svarbių įstaigų (toliau – MSĮ) likvidumo ir kapitalo pozicijos buvo gana geros: vidutinis LCR antrąjį ketvirtį viršijo 200 %, o vidutinis CET 1 rodiklis sudarė apie 17 %. Tačiau buvo nustatyta ir keletas problemų, kurias verta atidžiai stebėti, pavyzdžiui, reikšmingi terminų nesutapimai ir būrimasis į likvidumo grupes siekiant sutelkti grupės narių turimus rezervus.

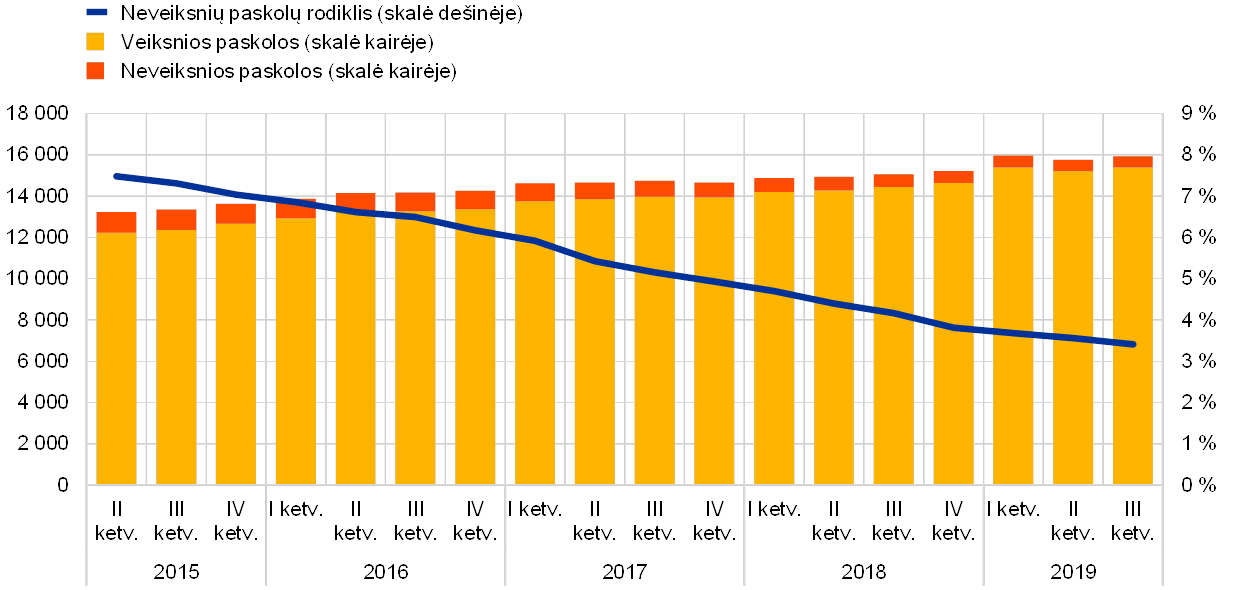

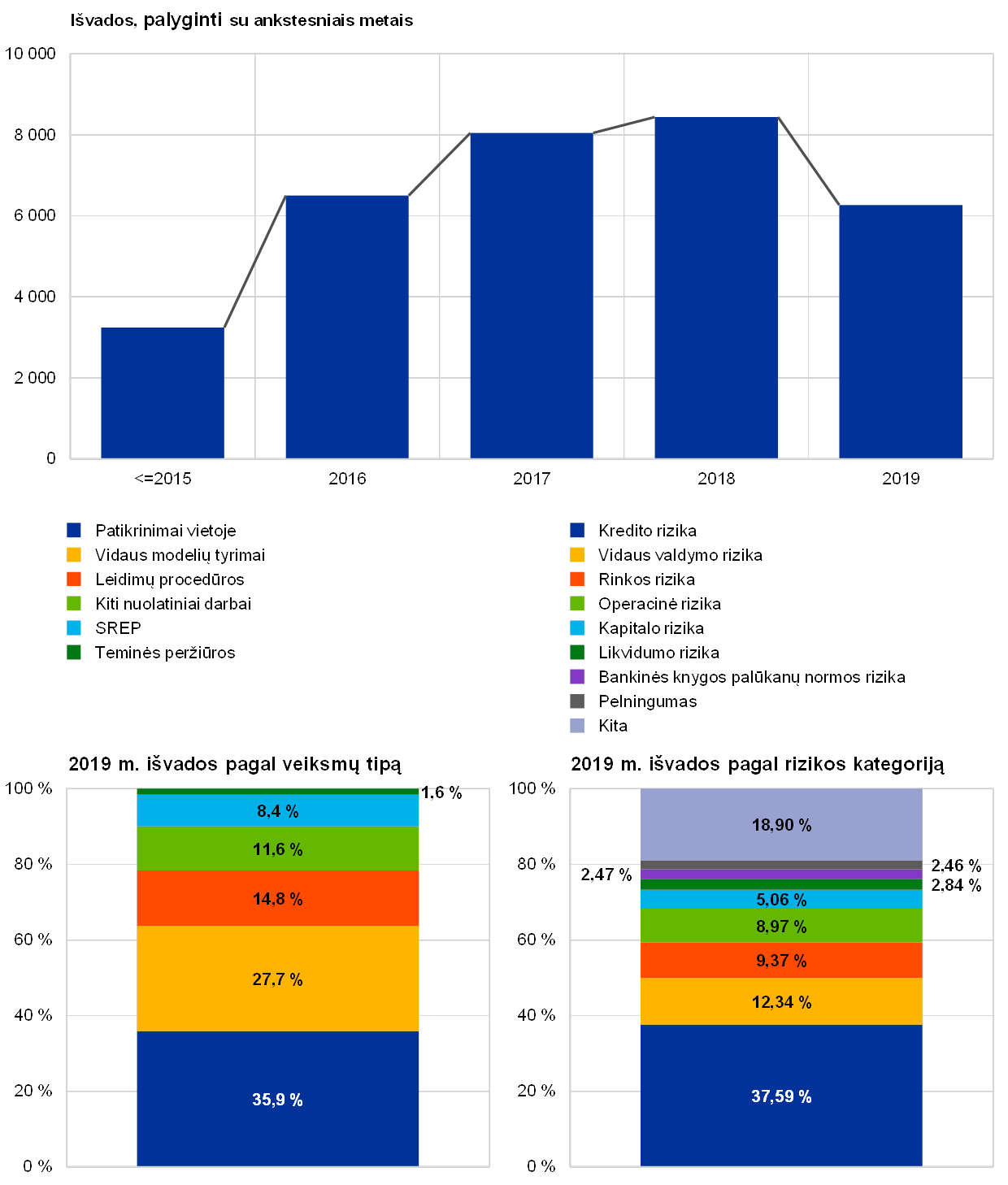

2019 m. bankų turto kokybė toliau gerėjo

Pagerėjo ir bankų turto kokybė: bendras neveiksnių paskolų (toliau – NPL, angl. non-performing loans) rodiklis nuolat mažėjo: 2018 m. trečiąjį ketvirtį sudaręs 4,17 %, 2019 m. trečiąjį ketvirtį sudarė 3,41 % (žr. 7 pav. ir 1.2.2 skirsnį). Bankų individualūs NPL rodikliai per tą patį laikotarpį taip pat labai sumažėjo, kaip parodyta 8 pav.

7 pav.

Turto kokybė: SĮ neveiksnios paskolos ir išankstiniai mokėjimai

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentai)

Šaltinis: ECB.

8 pav.

SĮ NPL rodiklių pasiskirstymas

Šaltinis: ECB.

1.1.2 Bendri euro zonos bankų veiklos rezultatai

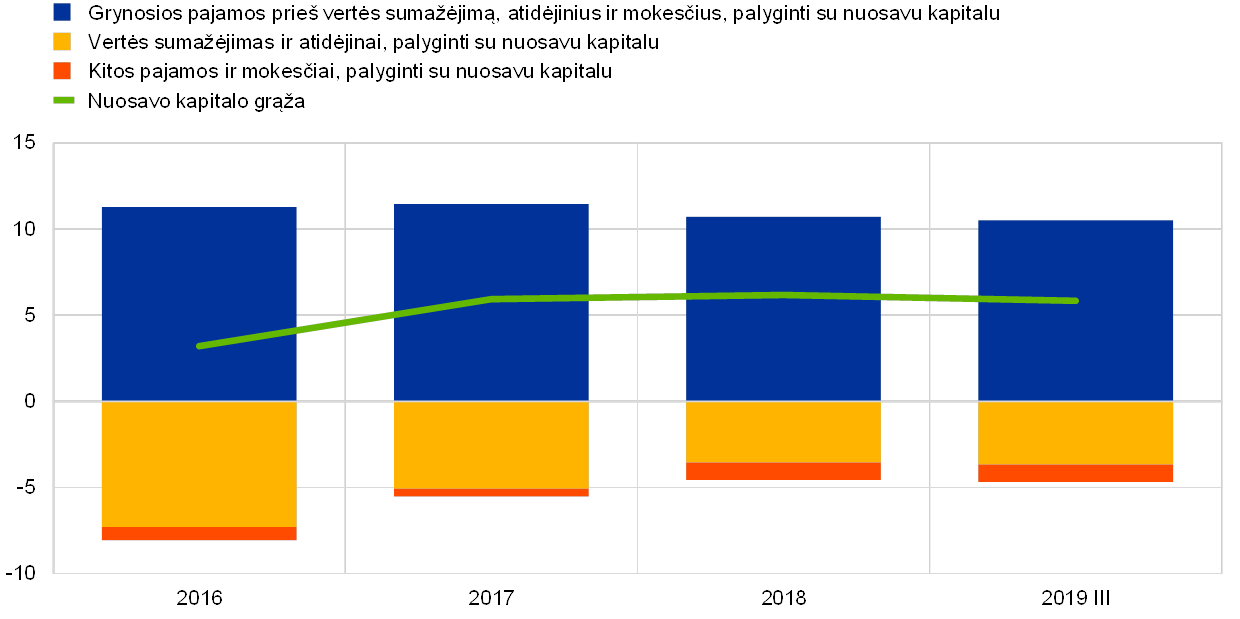

Iki 2019 m. antrojo ketvirčio SĮ pelningumas mažėjo, o išlaidų ir pajamų santykis išliko palyginti didelis

2019 m. euro zonos SĮ pelningumas išliko nedidelis – 2019 m. trečiąjį ketvirtį bendra metinė nuosavo kapitalo grąža buvo 5,8 %, t. y. šiek tiek mažesnė negu 2018 m. ketvirtąjį ketvirtį, kai siekė 6,2 % (žr. 9 pav.)[1]. Apskritai euro zonos SĮ nuosavo kapitalo grąža buvo mažesnė nei JAV bankų ir daugeliu atvejų mažesnė už jų pačių nurodytą nuosavo kapitalo kainą. Tai matyti ir iš daugumos į biržos sąrašus įtrauktų SĮ akcijų žemų kainų, kai akcijos kainos ir balansinės vertės santykis yra gerokai mažesnis už vienetą – dėl šios priežasties bankams yra sudėtinga naudotis akcijų rinkomis reikšmingai nesumažinant esamų akcininkų valdomų akcinio kapitalo dalių.

9 pav.

SĮ nuosavo kapitalo grąža pagal pajamų šaltinį

(procentais nuosavo kapitalo)

Šaltinis: ECB bankų priežiūros statistika.

Pastaba: trečiojo ketvirčio duomenys perskaičiuoti į metinius.

Tebetvyrant susirūpinimui dėl nelanksčių sąnaudų struktūrų, grynųjų pajamų prieš vertės sumažėjimą, atidėjinius ir mokesčius, santykis su nuosavu kapitalu sumažėjo, tačiau absoliučiąja išraiška grynosios pajamos iš esmės nepasikeitė. Be to, prekybos pajamų padidėjimą atsvėrė neigiamos grynosios arba kitos veiklos pajamos.

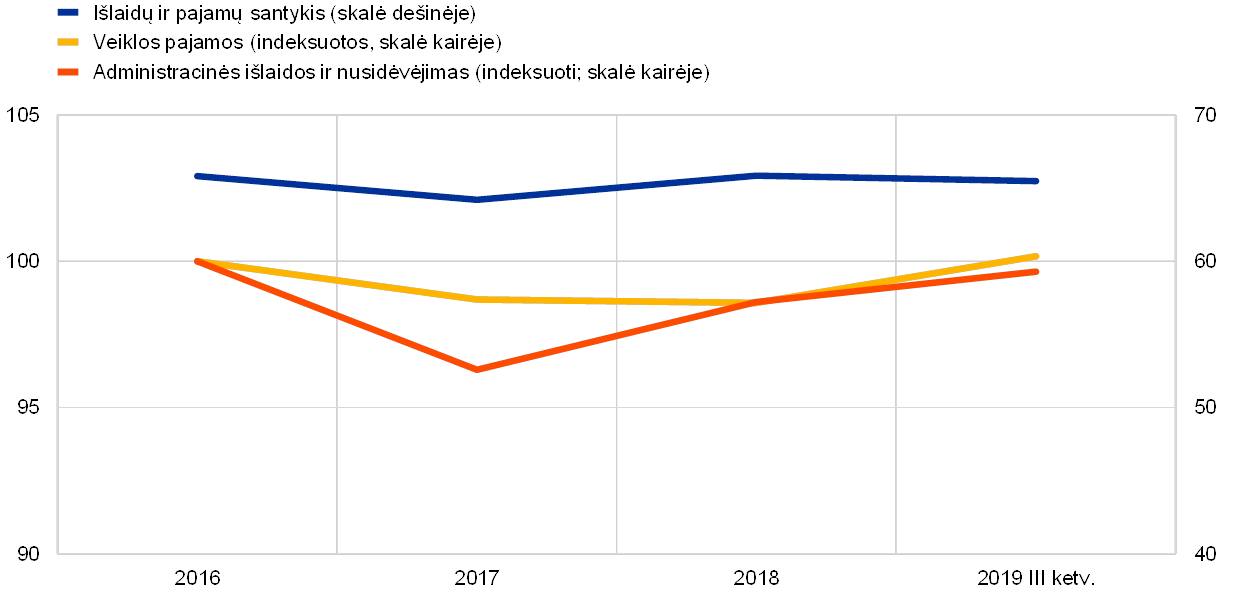

SĮ sąnaudų ir pajamų santykis tebebuvo gana didelis (žr. 10 pav.) – tai rodo ne tik sąnaudų neefektyvumą, bet ir išlaidas restruktūrizavimui bei sąnaudas, susijusias su investicijomis į skaitmeninimą. Vidutinės trukmės laikotarpiu dėl skaitmeninimo sąnaudų efektyvumas gali padidėti, o bankai galės siūlyti naujus produktus ir paslaugas. Tai svarbu turint omeny ir veiklos modelių tvarumą, tačiau dėl to sąnaudų patiriama dabar, o nauda gaunama tik vėliau.

10 pav.

SĮ sąnaudų ir pajamų santykis ir indeksuoti komponentai

(procentais)

Šaltinis: ECB bankų priežiūros statistika.

2019 m. pirmuosius tris ketvirčius vertės sumažėjimo ir atidėjinių srautai sparčiai didėjo, palyginti su tuo pačiu laikotarpiu prieš metus, baigdami kelerius pastaruosius metus stebėtą mažėjimo tendenciją, kulminaciją pasiekusią 2018 m., kai šie srautai buvo labai maži, ir sukeldami dar didesnį spaudimą pelningumui. Jie didėjo visur, net ir tose šalyse, kuriose NPL lygis nedidelis, daugiausia dėl atidėjinių paskolų nuostoliams, susijusiems su naujomis NPL, dengti ir dėl bankų nefinansinio turto vertės sumažėjimo, susijusio su jų restruktūrizavimo programomis.

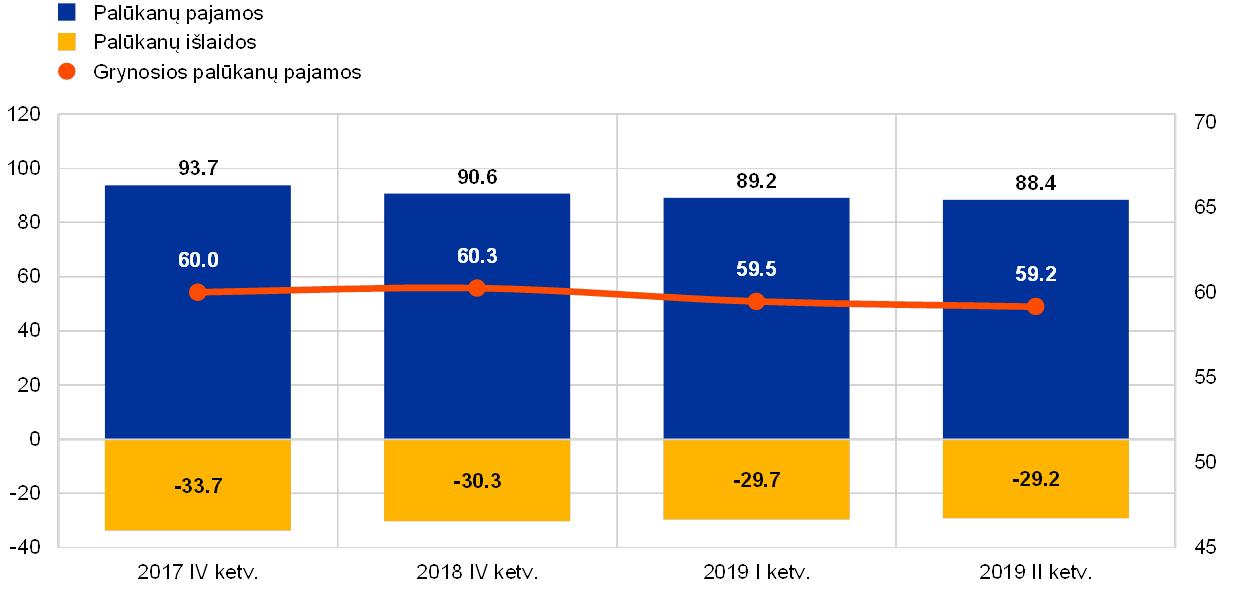

Kaip ir SĮ, euro zonos MSĮ pelningumas jau kurį laiką yra mažas. Visų pirma dėl savo priklausomybės nuo pajamų iš palūkanų MSĮ patiria neigiamą užsitęsusio mažų palūkanų normų laikotarpio poveikį, o dėl to, kad yra mažesnės ir jų veiklos geografija siauresnė, jos neturi daug galimybių diversifikuoti pajamų šaltinius ir mažinti sąnaudas. Naujausi duomenys rodo, kad 2019 m. birželio mėn. vidutinė MSĮ nuosavo kapitalo grąža buvo tik 5,1 %, o tai yra tik šiek tiek daugiau negu 2018 m. pabaigoje fiksuota 4,7 % grąža[2]. Turto dalyje palūkanų pajamos, kurios sudaro didžiausią dalį MSĮ pajamų, 2019 m. toliau mažėjo (žr. 11 pav.). Tačiau grynosios palūkanų pajamos sumažėjo tik nežymiai, nes tuo pačiu metu sumažėjo palūkanų išlaidos. Galiausiai, kaip ir SĮ atveju, MSĮ atidėjinių srautai taip pat smarkiai išaugo – pirmąjį 2019 m. pusmetį jie padidėjo maždaug 20 %, palyginti su tuo pačiu praėjusių metų laikotarpiu. Nepaisant to, MSĮ rizikos sąnaudos, apskaičiuojamos kaip finansinės vertės sumažėjimo ir visų paskolų santykis, tebėra palyginti mažos – apie 0,1 % (tai yra mažiau nei trečdalis analogiškos SĮ rizikos).

11 pav.

MSĮ palūkanų pajamų, palūkanų išlaidų ir grynųjų palūkanų pajamų raida

(mlrd. eurų)

Šaltinis: ECB bankų priežiūros statistika.

Pastabos: diagrama parengta remiantis kintančia MSĮ imtimi. 2019 m. pirmojo ir antrojo ketvirčių duomenys perskaičiuoti į metinius taikant keturių ketvirčių sekimo metodą.

MSĮ toliau stengėsi riboti bendras išlaidas (žr. 12 pav.). Vis dėlto 2019 m. birželio mėn. jų išlaidų ir pajamų santykis tebebuvo gana didelis – 72 %. Jis iš esmės nesikeitė nuo 2018 m. pabaigos (73 %) ir vis dar yra didesnis negu SĮ. Kalbant apie turto kokybę, susirūpinimą tebekėlė kai kurių MSĮ turimos didelės seniau susikaupusios NPL. Apskritai NPL lygio mažinimo balansuose pažanga šiek tiek sulėtėjo: 2019 m. antrąjį ketvirtį bendrasis NPL rodiklis buvo maždaug 2,71 % – 11 bazinių punktų mažesnis negu 2018 m. gruodžio mėn.

12 pav.

MSĮ išlaidų apžvalga

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentai)

Šaltinis: ECB bankų priežiūros statistika.

Pastabos: diagrama parengta remiantis kintančia MSĮ imtimi. 2019 m. pirmojo ir antrojo ketvirčių duomenys perskaičiuoti į metinius taikant keturių ketvirčių sekimo metodą.

1.1.3 Pagrindinės rizikos bankų sektoriuje

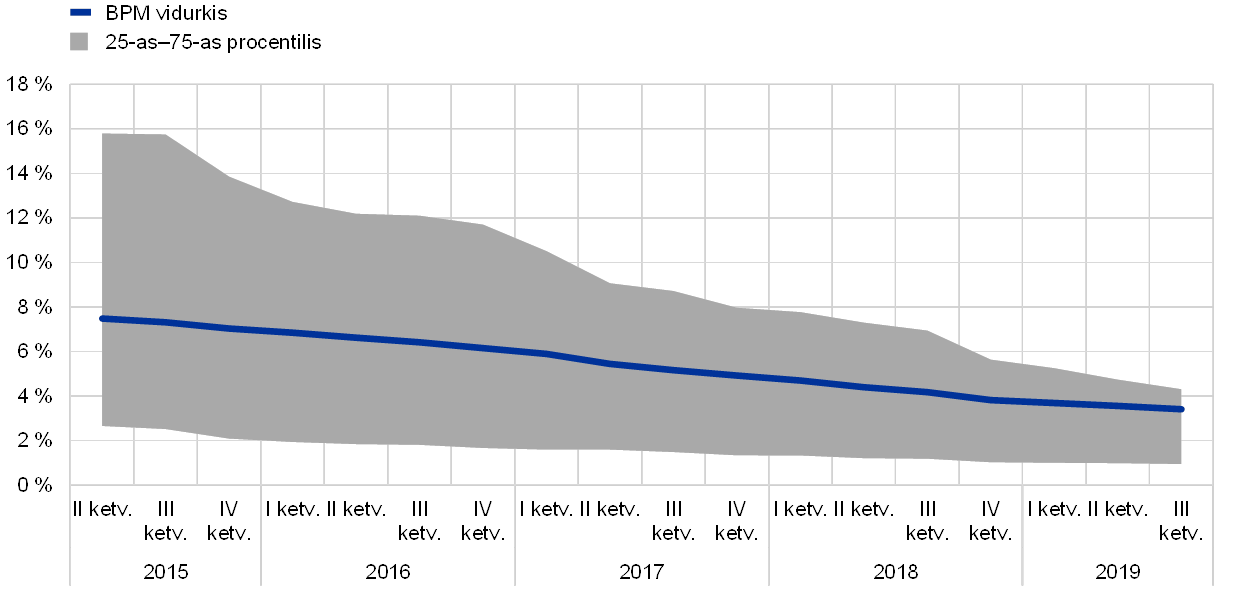

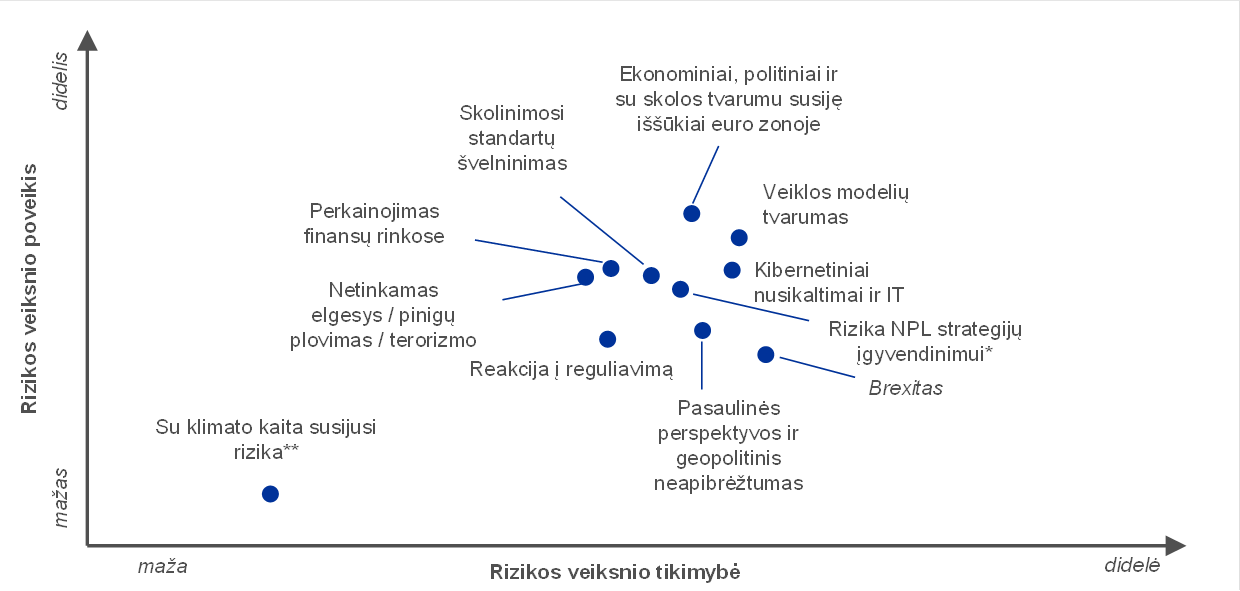

Geopolitinis neapibrėžtumas, NPL ir kibernetiniai nusikaltimai bei IT triktys įvardyti kaip pagrindiniai iššūkiai bankams 2019 m.

Glaudžiai bendradarbiaudama su nacionalinėmis priežiūros institucijomis ECB Bankų priežiūros tarnyba kasmet įvertina, kokios pagrindinės rizikos kyla bankams trumpuoju ir vidutinės trukmės laikotarpiu (dvejus–trejus ateinančius metus). Tada parengiama Bendro priežiūros mechanizmo (BPM) rizikos schema, kurioje ši rizika įvardijama. 2018 m. buvo įvardyta, kad 2019 m. ir vėliau pagrindinė rizika bus geopolitinis neapibrėžtumas, seniau sukauptos NPL ir galimas naujų NPL sukaupimas, taip pat kibernetiniai nusikaltimai ir IT triktys. Tarp kitų įvardytų rizikų yra perkainojimas finansų rinkose, žemos palūkanų normos ir bankų reakcija į reguliavimo reikalavimus.

Geopolitinis neapibrėžtumas buvo viena didžiausių rizikų euro zonos ekonomikai

Geopolitinis neapibrėžtumas laikomas viena didžiausių rizikų pasaulio finansų rinkoms ir euro zonos ekonomikai. Didėjanti įtampa prekybos srityje ir padidėjęs geopolitinis neapibrėžtumas turėjo neigiamą poveikį pasaulio BVP augimui, kuris išliko vangus visus 2019 m. Svarbus neapibrėžtumo šaltinis buvo ir Brexitas, dėl kurio bankai ir priežiūros institucijos turėjo pasirengti visiems galimiems scenarijams. Kartu su kai kuriose euro zonos šalyse padidėjusiu politiniu neapibrėžtumu šie pokyčiai toliau darė neigiamą poveikį euro zonos ekonomikos perspektyvoms – jos 2019 m. pablogėjo.

NPL rodiklis euro zonoje toliau mažėjo

Nors euro zonos NPL rodiklis toliau mažėjo, didelis NPL lygis daugelyje euro zonos bankų tebekėlė susirūpinimą. Įgyvendindami savo NPL mažinimo strategijas, bankai labai sumažino savo seniau sukauptas NPL. 2019 m. trečiąjį ketvirtį SĮ NPL rodiklis sumažėjo iki 3,41 %, tačiau jis vis tiek yra didesnis negu prieš krizę. Todėl toliau reikia įgyvendinti NPL strategijas, ypač atsižvelgiant į tai, kad realiojo BVP augimas artimiausiu metu greičiausiai vis dar bus vangus.

Sušvelninus skolinimo standartus ateityje gali susikaupti naujų NPL

Bankams vis ieškant pelno didinimo galimybių, ateityje gali susikaupti naujų NPL. Kelerius ankstesnius metus stebėta skolinimo sąlygų švelninimo tendencija 2019 m. šiek tiek susilpnėjo. Vis dėlto du 2019 m. ketvirčius euro zonos bankai pranešė šiek tiek sušvelninę įmonių kreditavimo standartus ir namų ūkiams teikiamų būsto paskolų sąlygas[3]. Be to, SĮ pradėjo dar aktyviau veikti paskolų su finansiniu svertu rinkoje ir sutinka su rekordiškai žemą apsaugos lygį suteikiančiomis sąlygomis.

Dėl vykstančio skaitmeninimo auga su IT ir kibernetiniais nusikaltimais susijusi rizika

Dėl finansinių paslaugų skaitmeninimo tendencijų gali susilpnėti bankų atsparumas kibernetiniams nusikaltimams ir IT triktims. Bankai taiko vis daugiau skaitmeninių procesų ir turi diegti papildomų technologijų, kad galėtų efektyviau dirbti ir tenkinti kintančius klientų pageidavimus. Tačiau nemažai SĮ tebedirba su senomis IT sistemomis ir turi pertvarkyti savo IT infrastruktūrą, todėl šis procesas gali sulėtėti ir (arba) būti brangesnis. Be to, papildomą riziką kelia kibernetiniai nusikaltėliai su dideliais piktavališkais kolektyviniais ketinimais.

Tebesama didelės perkainojimo finansų rinkose rizikos

2019 m., nuolat ieškant galimybių didinti pelną, didelio perkainojimo finansų rinkose rizika tebebuvo didelė. Rizikos priedai visus metus tebebuvo maži, nepaisant epizodų, kai dėl didėjančios įtampos prekybos srityje padidėdavo svyravimai finansų rinkose. Nors apskritai viešojo sektoriaus skolos tvarumas euro zonoje pagerėjo, keliose šalyse skolos lygis tebėra aukštas, todėl jos nėra apsaugotos nuo galimo valstybės rizikos perkainojimo.

Bankų pelningumas tebėra mažas

SĮ pelningumas tebebuvo mažas, nes dėl užsitęsusio mažų palūkanų normų laikotarpio ir intensyvios konkurencijos jų galimybės uždirbti nedidėjo. 2019 m. daugiau kaip pusės SĮ nuosavo kapitalo grąža buvo mažesnė už numatomą nuosavo kapitalo kainą. Nors 2018 m. nuosavo kapitalo grąža šiek tiek padidėjo, SĮ sumažino savo pelningumo prognozes, o tai rodo, kad prognozuojama nuosavo kapitalo grąža 2019 ir 2020 m. sumažės ir – jeigu euro zonos makroekonominės sąlygos pablogėtų – šios prognozės gali būti dar labiau sumažintos.

Nors 2019 m. rizika šiek tiek keitėsi, pirmiau aprašyti pagrindiniai rizikos veiksniai tebebus labai aktualūs ir ateinančiais metais (žr. 1.6 skirsnį dėl 2020 ir vėlesnių metų rizikos prognozių).

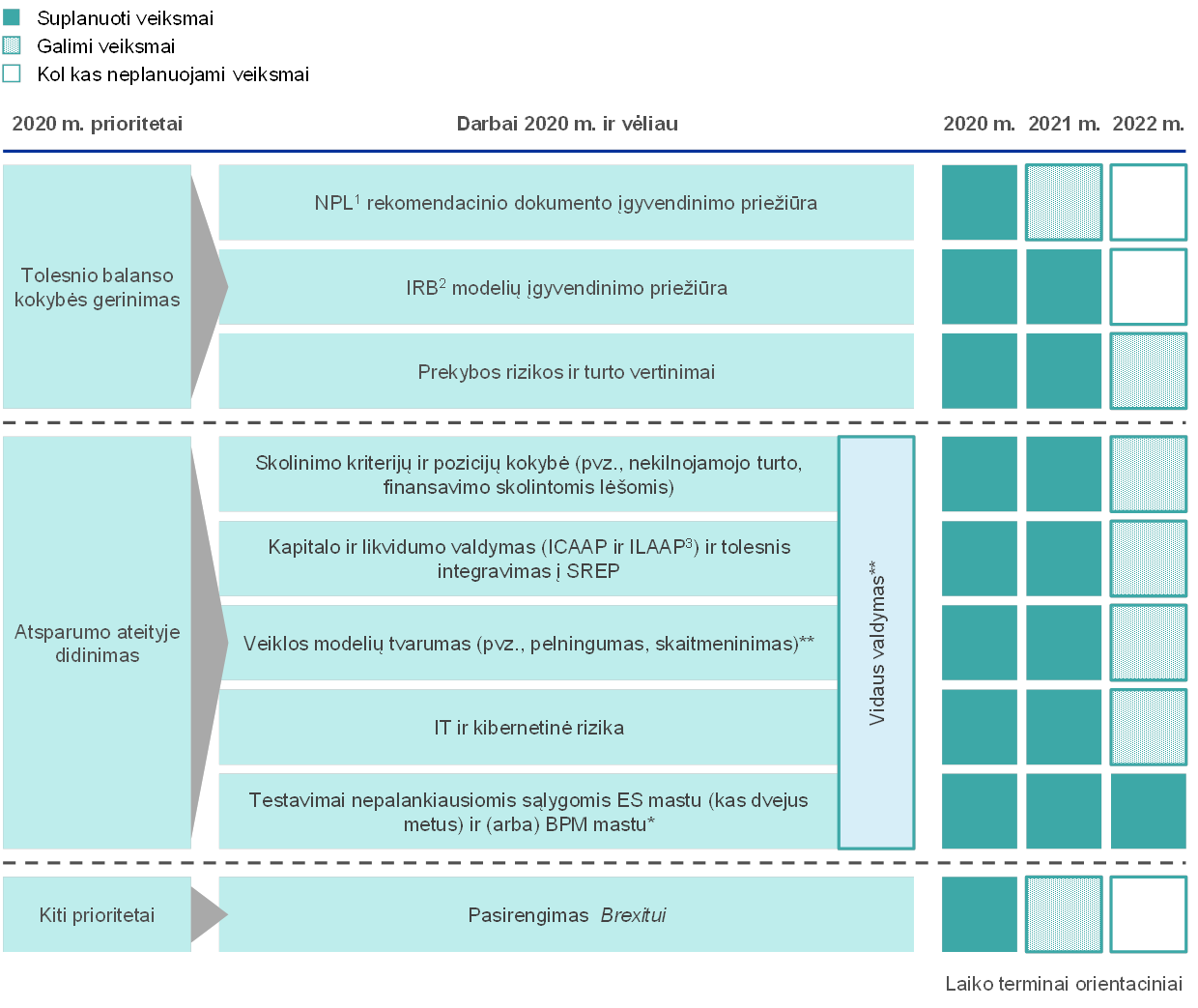

1.2 2019 m. priežiūros prioritetai ir projektai

1.2.1 2019 m. priežiūros prioritetų apžvalga

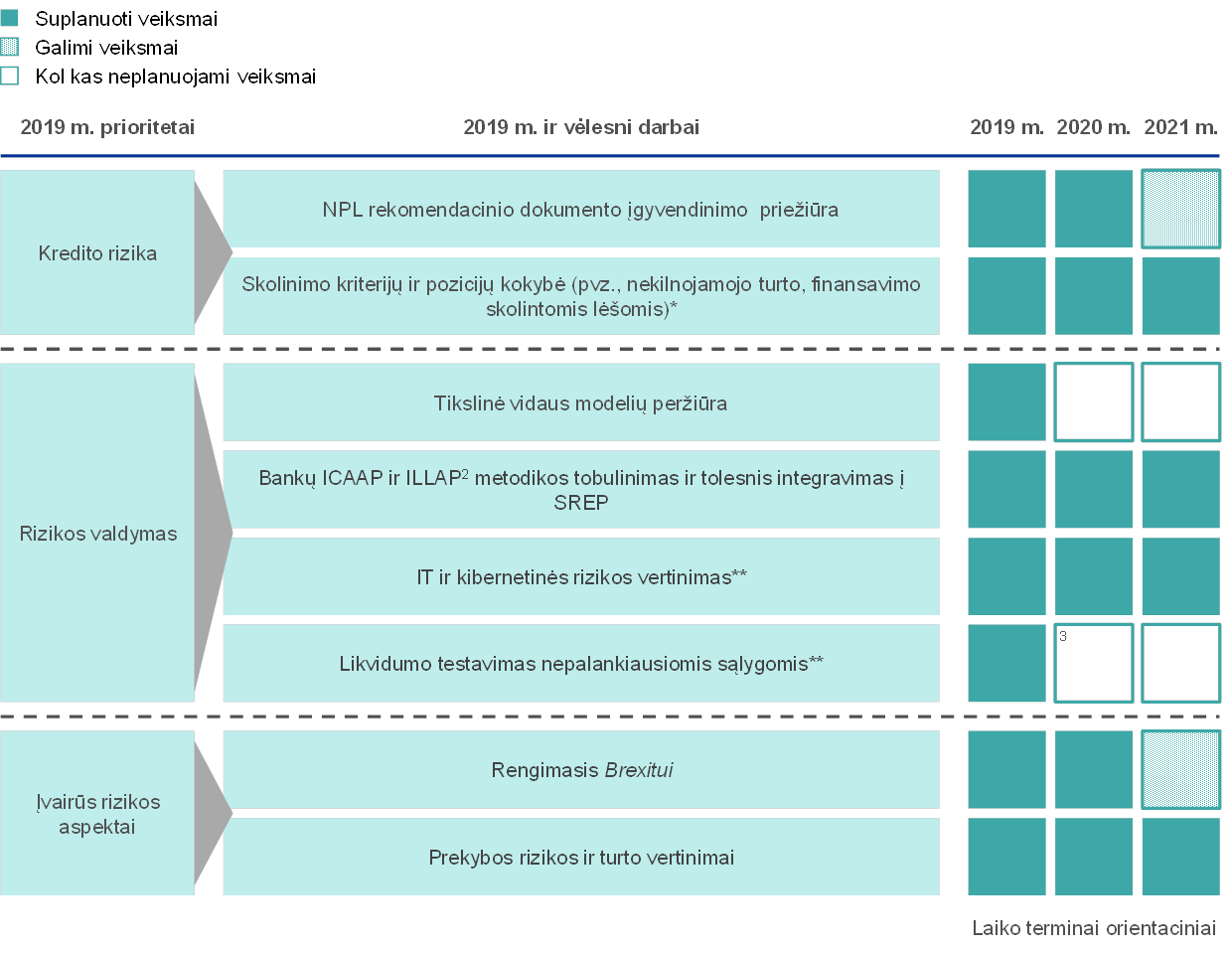

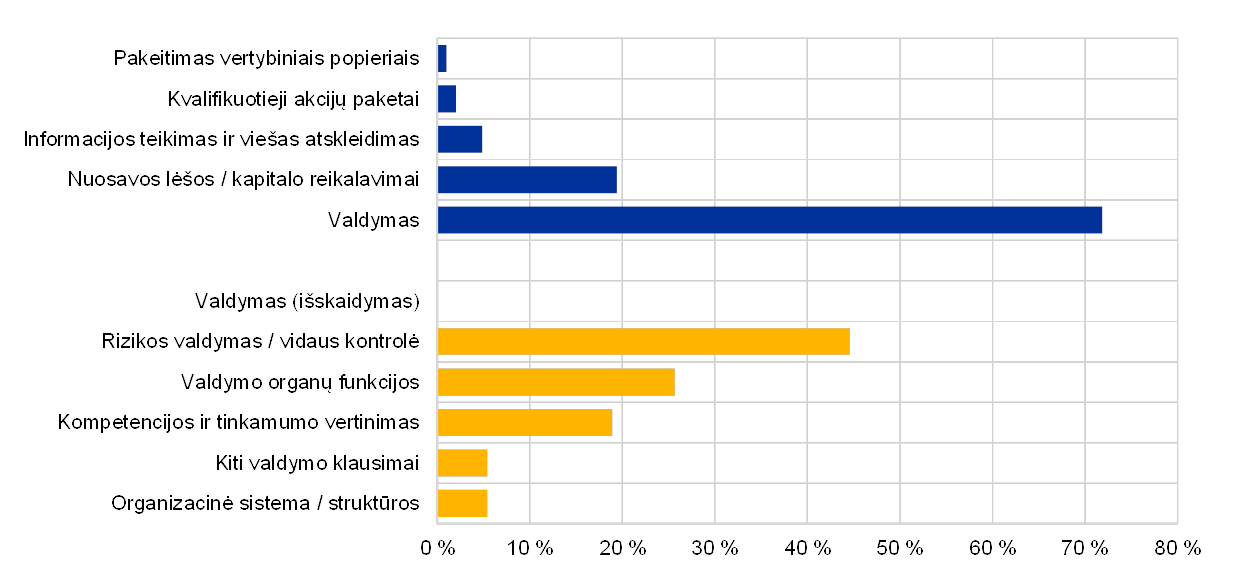

Priežiūros prioritetais nustatoma, kokioms sritims ECB Bankų priežiūros tarnyba ateinančiais metais skirs daugiausia dėmesio. Juos aptaria ir tvirtina ECB priežiūros valdyba ir jie grindžiami pagrindinės rizikos, su kuria susiduria prižiūrimi bankai (žr. 1.1 skirsnį) dabartinėmis ekonominėmis, reguliavimo ir priežiūros sąlygomis, vertinimu. Juos apibrėžiant atsižvelgiama ir į jungtinių priežiūros grupių (JPG) vykdant kasdienę priežiūrą nustatytas temines tendencijas bei į patikrinimų vietoje metu įgytas įžvalgas. Prioritetai kasmet peržiūrimi ir yra pagrindinė priemonė tinkamai suderintais būdais, proporcingai ir veiksmingai koordinuoti bankams taikomus priežiūros veiksmus. Taip yra užtikrinamos vienodos sąlygos ir stipresnis priežiūros poveikis. Toliau šiame skirsnyje pateikiami 2019 m. priežiūros prioritetai ir su tuo susiję projektai (taip pat žr. 1 iliustraciją).

1 iliustracija

2019 m. priežiūros prioritetai

Šaltinis: ECB.

* Pakeistas veiksmas.

** Naujas veiksmas / dėmesio sritis 2019 m.

1) Neveiksnios paskolos.

2) Vidaus kapitalo ir likvidumo pakankamumo vertinimo procesai.

3) Nors specialus likvidumo rizikos testavimas nepalankiausiomis sąlygomis dar neplanuojamas, testavimas nepalankiausiomis sąlygomis ES mastu bus atliekamas 2020 m. ir apims įvairią riziką.

1.2.2 NPL valdymas

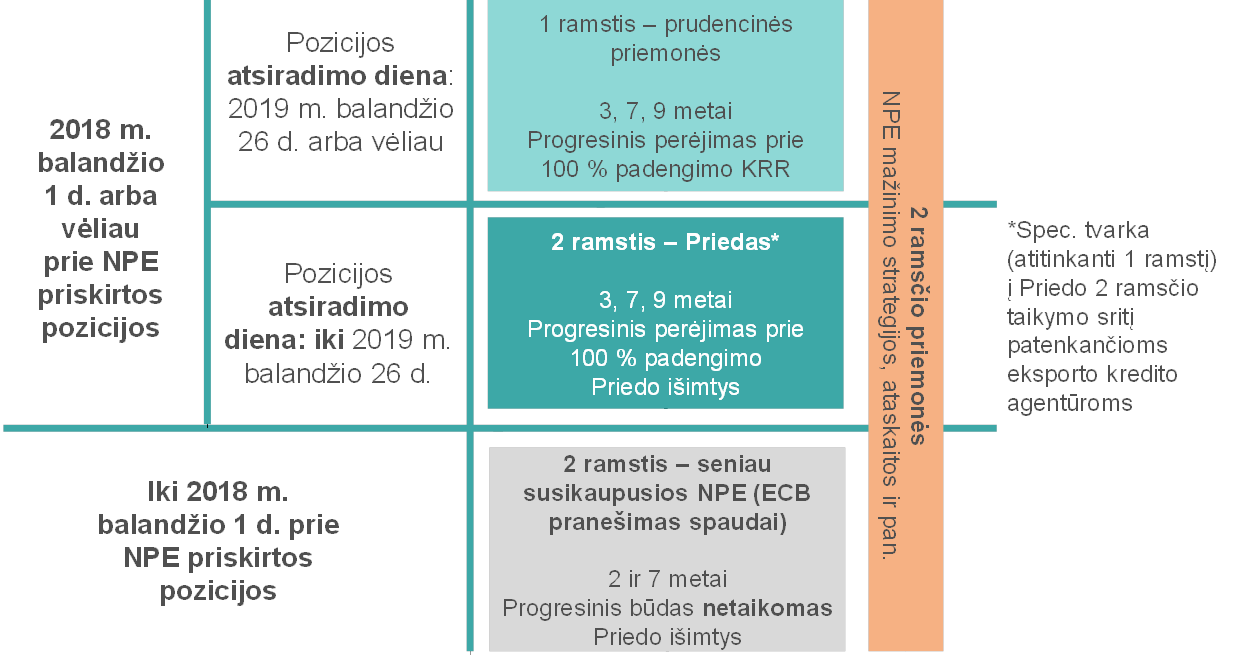

2019 m. ECB nusprendė peržiūrėti savo priežiūrinius lūkesčius dėl prudencinio naujų neveiksnių pozicijų (toliau – NPE, angl. non-performing exposures) padengimo atidėjiniais, išdėstytus ECB rekomendacinio dokumento bankams apie neveiksnias paskolas priede (toliau – Priedas). Toks sprendimas priimtas atsižvelgiant į tai, kad buvo priimtas Reglamentas (ES) 2019/630[4], kuriame nustatyta 1 ramsčio tvarkos taikymo procedūra NPE. Naujasis reglamentas įsigaliojo 2019 m. balandžio 26 d. ir papildo galiojančias prudencines taisykles. Sprendimas peržiūrėti Priedą priimtas remiantis ECB įsipareigojimu persvarstyti priežiūrinius lūkesčius dėl naujų NPE, kai bus parengtas naujas teisės aktas dėl 1 ramsčio taikymo NPE.

Pagrindiniai 1 ir 2 ramsčių tvarkos skirtumai

Yra trys pagrindiniai skirtumai tarp 1 ramsčio tvarkos taikymo NPE ir ECB taikomos 2 ramsčio tvarkos.

- Pirma, pagal NPE taikomą 1 ramsčio tvarką visi bankai privalo atlikti atskaitymą iš nuosavų lėšų, kai NPE nėra automatiškai pakankamai padengtos atidėjiniais ar kitais koregavimais. Šis reikalavimas yra teisiškai privalomas, o ECB priežiūriniai lūkesčiai dėl SĮ prudencinių atidėjinių sudarymo pagal 2 ramsčio tvarką nėra teisiškai privalomi. Priežiūriniai lūkesčiai i) yra priežiūrinio dialogo atskaitos taškas, ii) priklauso nuo kiekvieno konkretaus atvejo vertinimo ir iii) yra priežiūros priemonė, kuri gali būti taikoma pagal 2 ramsčio tvarką SREP ciklo metu.

- Antra, NPE taikoma 1 ramsčio tvarka ir naujoms bei senoms NPL taikoma 2 ramsčio priežiūros metodika šiek tiek skiriasi trukmės kalibravimu. Be to, skiriasi ir būdai, taikomi siekiant atitinkamų koregavimų pagal ECB 2 ramsčio metodiką ir siekiant taikymo visa apimtimi pagal 1 ramsčio tvarką.

- Trečia, labai skiriasi taikymo sritis. 1 ramsčio tvarka taikoma tik toms NPE, kurios atsirado dėl naujų paskolų, suteiktų po 2019 m. balandžio 26 d., o ne i) seniau susikaupusioms NPE, ar ii) į bankų balansus įtrauktų esamų veiksnių paskolų, suteiktų iki 2019 m. balandžio 26 d., kurios ateityje gali tapti NPE, visumai. Tai reiškia, kad priežiūros institucijos turėjo turėti priemonių šiai galimai rizikai valdyti – šios priemonės numatytos pagal ECB 2 ramsčio tvarką.

2 ramsčio metodikos pritaikymas naujoms NPE, susijęs su taikymo sritimi ir trukmės kalibravimu

Nustatęs pagrindinius skirtumus, ECB nusprendė pakoreguoti savo priežiūrinius lūkesčius dėl prudencinio naujų NPE padengimo atidėjiniais. Siekta supaprastinti ir suderinti visą NPE taikomą metodiką. Pirma, ECB priežiūriniai lūkesčiai dėl naujų NPE pagal Priede išdėstytą 2 ramsčio metodiką būtų taikomi tik toms pozicijoms, kurioms netaikoma 1 ramsčio tvarka, taip siekiant išvengti dubliavimo, t. y. kad tai pačiai pozicijai nebūtų taikomos ir 1 ramsčio, ir 2 ramsčio priemonės. Tad iš esmės NPE, atsiradusioms dėl paskolų, suteiktų po 2019 m. balandžio 26 d., bus taikoma tik 1 ramsčio tvarka. Antra, keičiama NPE, atsiradusių dėl paskolų, suteiktų iki 2019 m. balandžio 26 d., išlaikymo trukmė / trukmės skaičiavimas: vietoj 2 ir 7 metų bus taikomi 3, 7 ir 9 metai, kad šios trukmės būtų labiau suderintos su trukmėmis pagal 1 ramsčio tvarką[5]. Tiksliau – 3, 7 ir 9 metų išlaikymo trukmė turėtų būti atitinkamai taikoma neužtikrintoms, ne nekilnojamuoju turtu užtikrintoms ir nekilnojamuoju turtu užtikrintoms NPE, kurios patenka į Priedo taikymo sritį, numatant įgyvendinimo visa apimtimi (t. y. 100 % padengimo) būdus, atitinkančius 1 ramsčio tvarką[6].

Priežiūriniai lūkesčiai dėl seniau susikaupusių NPE nesikeitė

Priežiūriniai lūkesčiai dėl seniau susikaupusių NPE (t. y. pozicijų, kurios prie NPE kategorijos buvo priskirtos iki 2018 m. kovo 31 d.) nesikeitė ir yra taikomas tas pats atskaitos taškas: 2 ir 7 metų išlaikymo trukmės terminai atitinkamai neužtikrintoms ir užtikrintoms NPE, atsižvelgiant į priežiūrines rekomendacijas dėl padengimo ir į laipsniško įgyvendinimo būdus, išdėstytus SREP pranešimuose[7]. Didžiausias prioritetas buvo kuo greičiau sumažinti seniau susikaupusias NPE, kad bankų balansai būtų „išvalyti“ iki to laiko, kai ekonominės sąlygos taps mažiau palankios.

Tiek seniau susikaupusių NPE, tiek naujų NPE atveju vis tiek būtų atsižvelgiama į konkrečias aplinkybes, dėl kurių būtų netikslinga taikyti lūkesčius dėl prudencinio padengimo atidėjiniais

Visi kiti Priede išdėstytos naujoms NPE taikomos 2 ramsčio tvarkos aspektai nepasikeitė. Nesikeičia ir nuostata, kad, vertinant nukrypimus nuo priežiūrinių lūkesčių dėl NPE padengimo pagal 2 ramsčio tvarką, vis tiek bus atsižvelgiama į konkrečias aplinkybes, dėl kurių taikyti priežiūrinius lūkesčius dėl prudencinio padengimo atidėjiniais konkrečiam portfeliui ir (arba) pozicijai būtų netikslinga.

Pakoreguotos priežiūrinės NPE padengimo atidėjiniais metodikos santrauka

Taigi, ECB priežiūriniai lūkesčiai dėl naujų NPE bus taikomi tik toms NPE, kurios atsirado dėl paskolų, suteiktų iki 2019 m. balandžio 26 d. (šioms pozicijoms 1 ramsčio tvarka netaikoma)[8]. NPE, atsiradusioms dėl paskolų, suteiktų po 2019 m. balandžio 26 d., bus taikoma 1 ramsčio tvarka, o ECB skirs daug dėmesio jų keliamai rizikai. Be to, visoms naujoms NPE, neatsižvelgiant į jų atsiradimo dieną, taikomas toks pats trukmės kalibravimas ir užtikrintų pozicijų suskirstymas ir tokia pati tvarka, kokia taikoma bet kokioms NPE dalims, garantuotoms ar apdraustoms oficialios eksporto kreditų agentūros, taip siekiant užtikrinti, kad ataskaitos dėl naujų NPE būtų paprastesnės (žr. 2 iliustraciją).

2 iliustracija

NPE padengimo atidėjiniais priežiūrinės ir teisės aktuose nustatytos metodikos apžvalga

Šaltinis: ECB.

Aspektai, susiję su Europos bankininkystės institucijos paskelbtomis gairėmis dėl NPE

ECB pranešė EBI apie savo ketinimą laikytis EBI gairių dėl NPE

NPE taikoma priežiūrinė metodika buvo dar labiau sugriežtinta 2018 m. pabaigoje, kai Europos bankininkystės institucija (EBI) paskelbė dvejas su NPE susijusias gaires: i) 2018 m. spalio 31 d. Gaires dėl neveiksnių ir pertvarkytų pozicijų valdymo (EBA/GL/2018/06) ir ii) 2018 m. gruodžio 17 d. Gaires dėl neveiksnių ir pertvarkytų pozicijų atskleidimo (EBA/GL/2018/10). ECB pranešė EBI apie savo ketinimą laikytis šių EBI gairių dėl NPE[9].

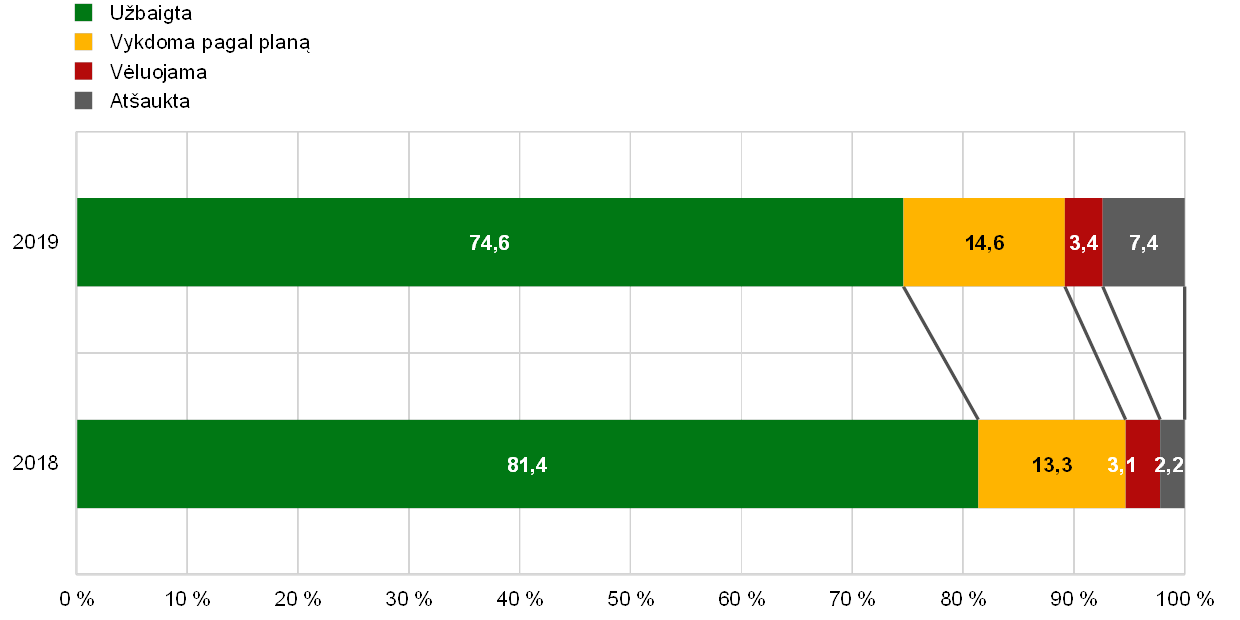

Seniau susikaupusių NPL mažinimas. Bankų taikomos NPL mažinimo strategijos – pažanga ir vertinimas

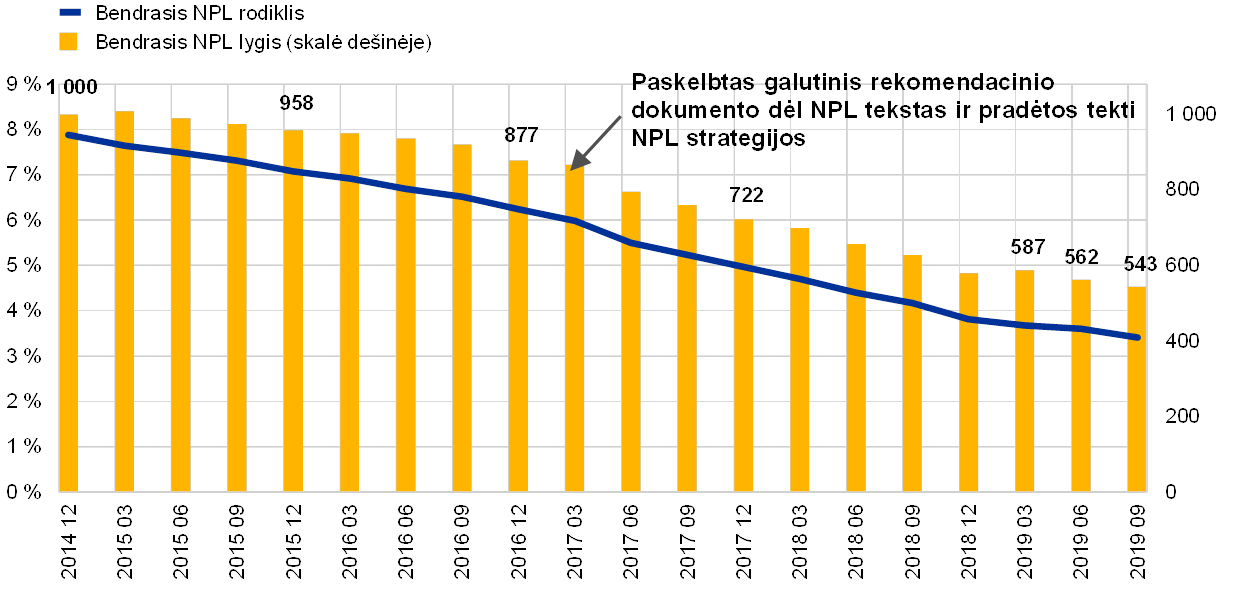

SĮ seniau susikaupusios NPL nuo 2014 m. gruodžio mėn. sumažėjo daugiau kaip 40 %

Europos bankų priežiūros veiklos pradžioje SĮ turėjo apie 1 trln. eurų NPL (NPL rodiklis – 8 %). 2019 m. rugsėjo mėn. šis skaičius buvo sumažėjęs iki 543 mlrd. eurų (NPL rodiklis – 3,41 %), t. y. nuo 2014 m. gruodžio mėn. NPL lygis sumažėjo apie 46 % (žr. 13 pav.). Seniau susikaupusios NPL ėmė sparčiau mažėti 2017 m., ypač šalyse, kuriose NPL rodiklis buvo didelis. Būtent tuo metu, t. y. 2017 m. kovo mėn., buvo paskelbtas ECB rekomendacinis dokumentas bankams apie neveiksnias paskolas (toliau – NPL rekomendacinis dokumentas), kuriame išdėstyti ECB Bankų priežiūros tarnybos lūkesčiai dėl NPL valdymo. 13 pav. parodyta visų SĮ turimų seniau susikaupusių NPL raida.

13 pav.

SĮ NPL raida

(skalė kairėje: procentai; skalė dešinėje: mlrd. eurų)

Šaltinis: ECB.

SĮ, kurių NPL rodikliai dideli, 2017 m. pateikė savo pirmąsias NPL strategijas ir jau du kartus jas atnaujino

NPL rekomendaciniame dokumente išdėstyti lūkesčiai, kaip bankai turėtų valdyti savo seniau susikaupusias NPL[10]. Paskelbus šį rekomendacinį dokumentą, aukštesnį NPL lygį turinčių SĮ (toliau – didelį NPL portfelį turintys bankai) buvo paprašyta pateikti NPL ir už skolas perimto turto lygio mažinimo strategijas ir nusistatyti NPL sumažinimo kiekviename portfelyje per vidutinės trukmės laikotarpį tikslus. Tokios SĮ pateikė ECB savo pirmąsias NPL mažinimo strategijas 2017 m. ir nuo to laiko jau du kartus jas atnaujino.

2019 m. NPL strategijose numatyta per trejus metus seniau susikaupusias NPL sumažinti 50 %

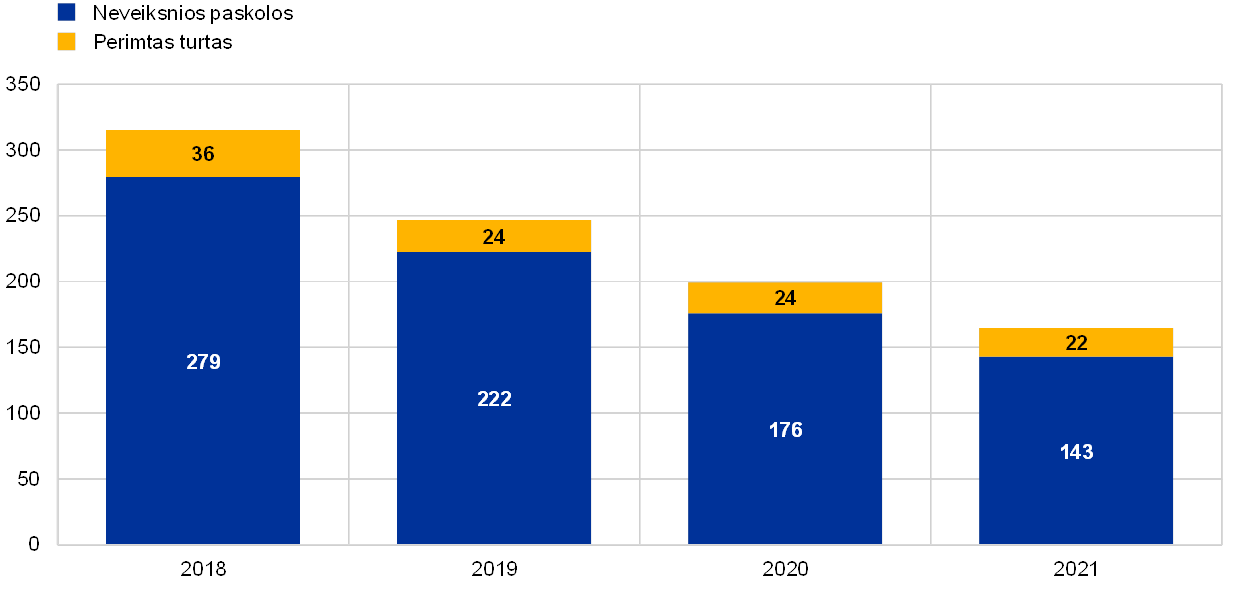

2019 m. pateiktose NPL strategijose numatyta nuo 2018 m. pabaigos iki 2021 m. pabaigos seniau susikaupusias NPL iš viso sumažinti apie 50 %. 14 ir 15 pav. parodytas į imtį įtrauktų didelį NPL portfelį turinčių 32 bankų seniau susikaupęs neveiksnus turtas (toliau – NPA, angl. non-performing assets) ir planuojamas jo lygio sumažinimas nuo 2019 m. pabaigos iki 2021 m. pabaigos.

2018 m. didelį NPL portfelį turintys bankai viršijo išsikeltus NPL mažinimo tikslus

2018 m. didelį NPL portfelį turintys bankai apskritai pasiekė gerų rezultatų ir daugeliu atvejų net viršijo savo seniau susikaupusių NPL mažinimo tikslus. Skirtingose įstaigose ir skirtingose šalyse seniau susikaupusių NPL buvo mažinamos skirtingai. Dažniausiai taikytos priemonės: paskolų grąžinimai (kai skolininkai mokėjo sutartyse nustatytas grąžinimo įmokas) ir veiksnumo atkūrimas, pardavimas (įskaitant portfelio pardavimą, pakeitimą vertybiniais popieriais ir perklasifikavimą pagal 9-ąjį tarptautinį finansinės atskaitomybės standartą (TFAS) kaip skirtą parduoti) ir nurašymai.

Per 2019 m. pirmąjį pusmetį bankai savo seniau susikaupusias NPL sumažino 8 %, o tai sudarė 42 % 2019 m. metinio plano (plg. 2018 m. antrąjį ketvirtį sumažinimas sudarė 51 % metinio plano). NPL sumažėjimo ir padidėjimo (perėjimo iš veiksnių pozicijų į neveiksnias ir atvirkščiai) rodikliai iš esmės atitinka planuotus, tik padidėjimas iš kitų šaltinių didesnis, nei planuota. NPL sumažėjimas daugiausia susijęs su paskolų grąžinimu ir jų veiksnumo atkūrimu, nurašymais ir pardavimais (įskaitant portfelio pardavimus, pakeitimą vertybiniais popieriais ir perklasifikavimą pagal 9-ąjį TFAS kaip skirtą parduoti).

Bankai planuojamo laikotarpio pradžioje išsikelia didesnius NPL mažinimo tikslus

Dauguma bankų aktyviai siekia kuo daugiau NPL sumažinti planuojamo laikotarpio pradžioje. Iš pateiktų 2019–2021 m. NPL mažinimo strategijų matyti, kad daugumoje šalių apie 50 % viso išsikelto trejų metų tikslo planuojama pasiekti per pirmuosius metus. Tikėtina, kad daugiau kaip 75 % sumažėjimo, numatyto pasiekti per trejų metų laikotarpį, bus pasiekta dėl neveiksnių portfelių sumažinimo, paskolų grąžinimo, pardavimo ir nurašymo.

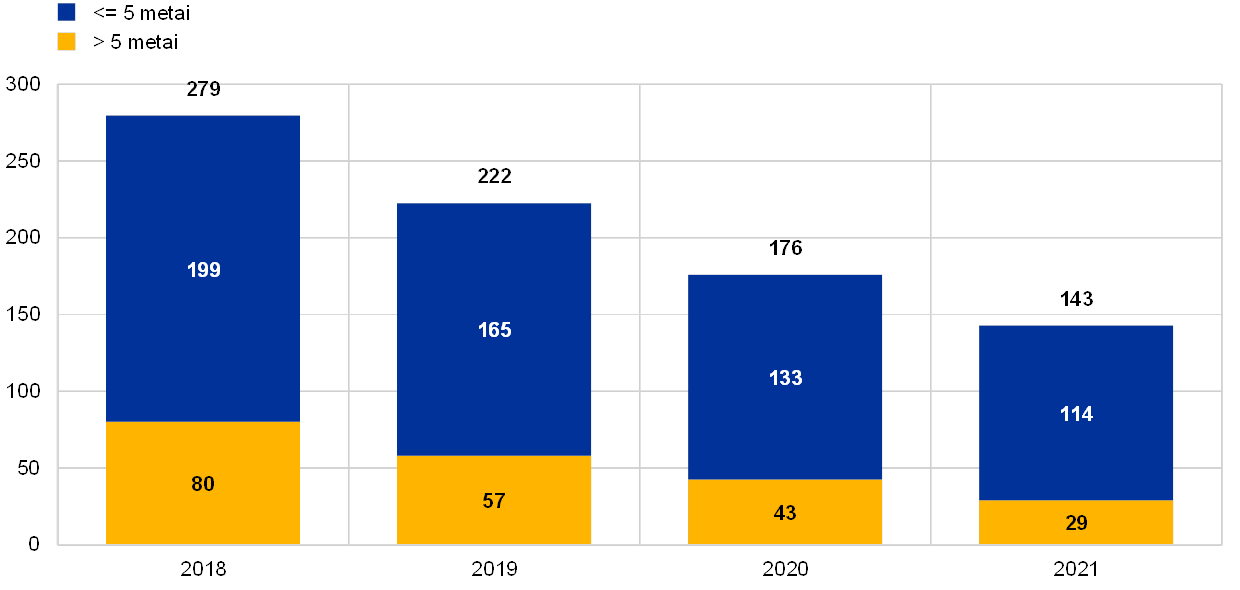

Bankai agresyviau mažina senesnes NPE

Taip pat galima teigti, kad bankai savo NPL mažinimo planuose numato agresyviau mažinti senesnes NPL. Kaip matyti iš 16 pav., pozicijas, kurios prie neveiksnių buvo priskirtos seniau negu prieš penkerius metus, planuojama mažinti gerokai sparčiau negu pozicijas, kurios buvo neveiksnios trumpiau nei penkerius metus.

Apskritai seniau susikaupusios NPL euro zonoje tebėra didelės. Todėl ECB Bankų tarnyba ir toliau sieks, kad seniau susikaupusios NPL mažėtų, o naujų NPL neatsirastų.

14 pav.

NPA mažinimo strategijos. Planuojama NPA raida

(mlrd. eurų; metai)

Šaltinis: ECB.

15 pav.

Planuotas NPL sumažinimas per visus 2019 m., palyginti su faktiniu sumažinimu pirmąjį pusmetį

(mlrd. eurų)

Šaltinis: ECB.

16 pav.

NPA mažinimo strategijos. Planuojamas NPL sumažinimas pagal NPL išlaikymo trukmę

(mlrd. eurų)

Šaltinis: ECB.

1 intarpas

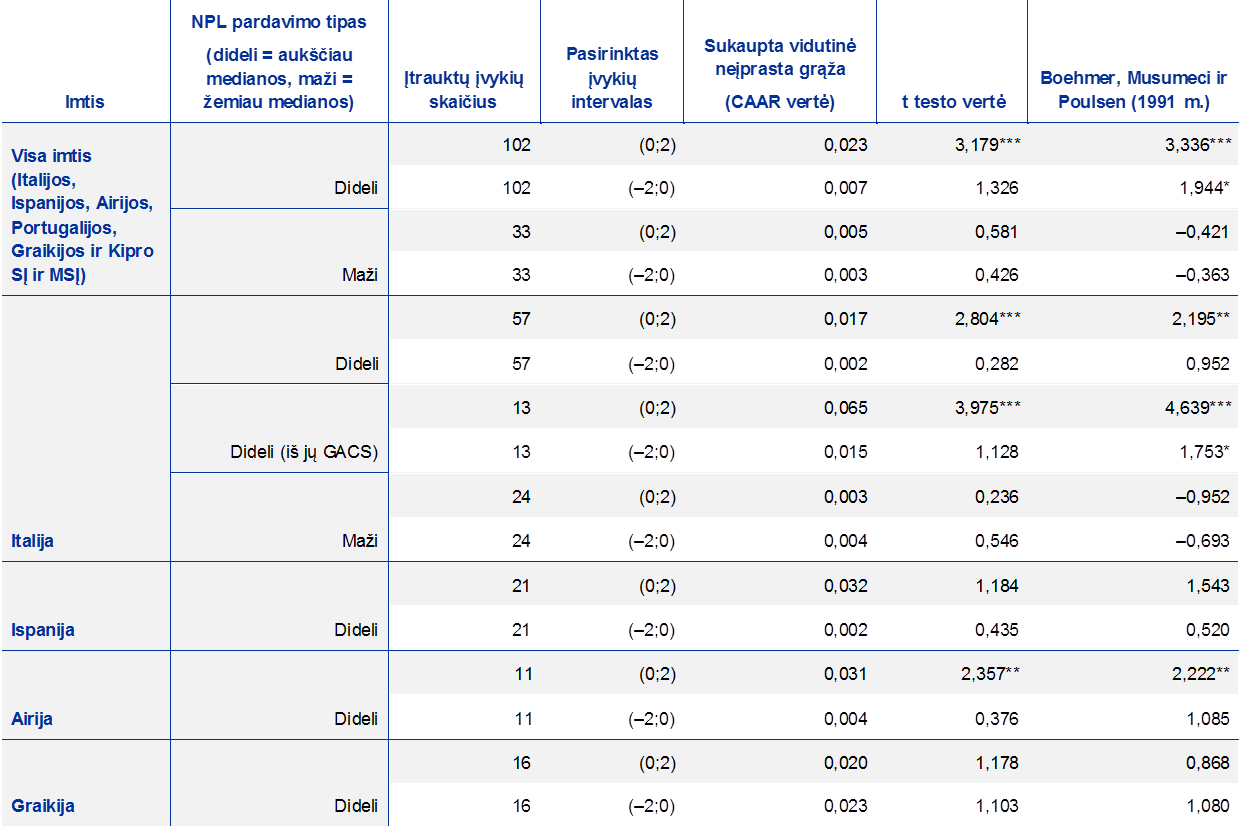

Neveiksnių paskolų pardavimo poveikis akcijų rinkai

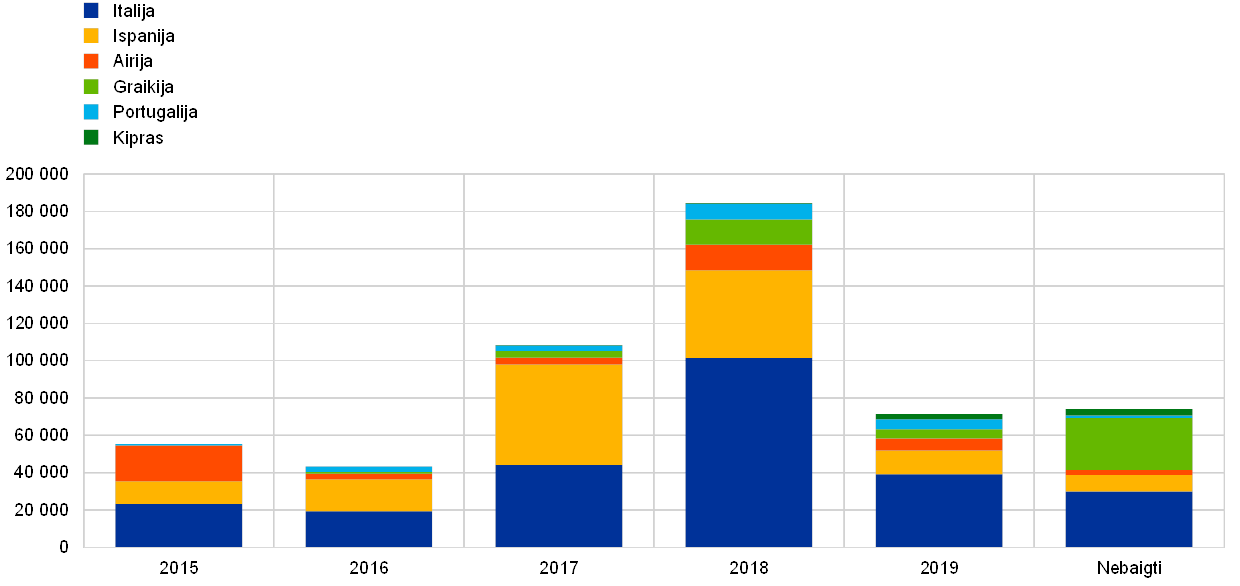

Šiame intarpe empiriškai nagrinėjama, kaip akcijų rinka reagavo į BPM SĮ ir MSĮ pranešimus apie planuojamus balanso „išvalymus“ 2015–2019 m. laikotarpiu. Siekiama įvertinti, ar NPL pardavimas[11] turėjo teigiamą poveikį aktyviausių šalių (Italijos, Ispanijos, Airijos, Graikijos, Portugalijos ir Kipro) SĮ ir MSI finansinei gerovei. 2018 m. šių šalių SĮ ir MSĮ pardavė NPL ir perimto turto iš viso už daugiau kaip 184 mlrd. eurų, o 2017 m. – už 108 mlrd. eurų. Didžiausias aktyvumas apžvelgiamu laikotarpiu stebėtas Italijos ir Ispanijos rinkose, labai suaktyvėjo ir Graikijos, Portugalijos bei Kipro rinkos, kur per 2018 m. pardavimo apimtis buvo daugiau kaip dvigubai didesnė negu 2017 m. (žr. paveikslą.). Nors aktyvumas, matuojamas pardavimo apimtimi, 2019 m., palyginti su 2017 ir 2018 m., sumažėjo, pradėta 74 mlrd. eurų vertės pardavimo sandorių. Juos tikimasi baigti iki 2020 m. pabaigos. Be to, didėja turto segmento „tikėtina, kad nebus grąžinta“ dydis. 2019 m. apie trečdalis visų Italijos kredito įstaigų parduotų NPL perėjo į šį segmentą.

Paveikslas

Į imtį įtrauktų šalių, kuriose taikomas BPM, SĮ ir MSĮ 2015–2019 m. įvykdyti NPL ir perimto turto pardavimo sandoriai ir nebaigti sandoriai

(mln. eurų; bendra balansinė vertė)

Šaltiniai: bankų pranešimai, Credit Village, Debtwire, Deloitte, KPMG ir ECB skaičiavimai.

Pastabos: panaudoti laikotarpio iki 2019 m. gruodžio 31 d. duomenys. „Nebaigti“ – pardavimai, kuriuos numatoma baigti iki 2020 m. pabaigos. Įtraukti vienakrypčiai NPL pardavimai, dekonsolidavimą lemiantys NPL pakeitimai vertybiniais popieriais ir perimto turto pardavimai. Parodyti į imtį įtrauktų šalių, kuriose taikomas BPM, SĮ ir MSĮ vykdyti (vykdomi) pardavimai. Turto valdymo bendrovių vykdyti pardavimai neįtraukti. Į 2017 m. Ispanijos duomenis įtrauktas didžiosios dalies banko Santander valdomo 30 mlrd. eurų vertės nekilnojamojo turto portfelio pardavimas įmonei Blackstone. Į 2018 m. Italijos duomenis įtrauktas 2018 m. gegužės mėn. užbaigtas apie 24,1 mlrd. eurų vertės Monte dei Paschi di Siena neveiksnių paskolų pakeitimo vertybiniais popieriais sandoris ir 2018 m. užbaigtas 18 mlrd. eurų vertės bankų Veneto Banca ir Popolare di Vicenza portfelių perleidimo (po šių bankų likvidavimo 2017 m.) įmonei SGA S.p.A sandoris. Į 2017 m. Italijos duomenis įtrauktas 17,7 mlrd. eurų vertės UniCredit pardavimo sandoris (projektas „Fino“).

Literatūroje finansų tema jau seniai nagrinėjamas balanso „išvalymo“ poveikis bankų akcijų kainoms ir pardavėjų finansinei gerovei[12]. Taikydamas įvykių tyrimo metodiką[13], ECB papildė ankstesnius šiuo klausimu atliktus empirinius tyrimus, analizuodamas 2015 m. SĮ ir MSĮ paskelbtus 135 pranešimus[14] apie NPL pardavimą. Iš rezultatų matyti, kad pranešimai apie NPL pardavimą turėjo didelį teigiamą poveikį tų kredito įstaigų, kurios nagrinėjamu laikotarpiu padarė didelę pažangą mažindamos savo NPL portfelį, akcijų kainai (žr. lentelę).

Lentelė

Įvykių tyrimo rezultatai

Šaltiniai: ECB ir „Bloomberg“ (faktinės grąžos duomenys).

Pastabos: įvykis – tai į biržos sąrašus įtrauktos SĮ ar MSĮ paskelbtas pranešimas spaudai apie NPL pardavimą, įskaitant tiek tiesioginį NPL pardavimą rinkoje ir dekonsolidavimą lemiantį NPL pakeitimą vertybiniais popieriais, tiek perimto turto pardavimą. Nebuvo atsižvelgta į pranešimus spaudai apie sutampančius ir iškreipiančius įvykius (pvz., apie pardavimus, apie kuriuos pranešta skelbiant ketvirčio finansinius rezultatus, į pranešimus apie kapitalo didinimą, verslo strategijas, susijungimus ir t. t.). „Dideli pardavimai“ – tai neveiksnaus turto pardavimas, kurio bendroji balansinė vertė viršija 320 mln. eurų, t. y. SĮ ir MSĮ, kurioms taikomas BPM, 2015–2019 m. įvykdytų visų pardavimų medianą (taip pat atsižvelgiant į sandorius, neįtrauktus į šią analizę). Į pranešimų apie pardavimus Ispanijoje, Airijoje ir Graikijoje imtį įtraukta viešai paskelbta informacija apie turto, kurio bendroji balansinė vertė yra didesnė už vidutinę, pardavimus. Neįprasta grąža apskaičiuota iš faktinės akcijų grąžos atėmus tikėtiną įprastą grąžą, kuri būtų gauta, jeigu nebūtų paskelbta apie NPL pardavimą. Tikėtina įprasta grąža buvo apskaičiuota taikant „rinkos modelį“, kuris grindžiamas faktine grąža referencinėje rinkoje ir banko akcijų koreliacija su referencine rinka. Šioje analizėje referencinės rinkos buvo šios: Italijos bankų – Italijos bankų FTSE indeksas, Ispanijos bankų – IBEX 35 indeksas, Graikijos bankų – Atėnų vertybinių popierių biržos bendrasis indeksas, Airijos bankų – Airijos FTSE indeksas, Portugalijos bankų – Portugalijos FTSE indeksas, Kipro bankų – Kipro vertybinių popierių biržos bendrasis indeksas. Buvo taikomas natūrinis logaritmas. Vertinimo laikotarpis – 120 prekybos dienų. Apskaičiavus neįprastą grąžą, buvo apskaičiuota sukaupta neįprasta grąža (CAR) – susumuota visa neįprasta grąža, kad būtų galima apskaičiuoti visą įvykio poveikį per tam tikrą laikotarpį (įvykių intervalą). Šiai analizei buvo pasirinkti du įvykių intervalai: –2; 0 ir 0; 2, kur 0 yra įvykio diena arba – jeigu pranešimas buvo paskelbtas po to, kai rinkos buvo uždarytos, arba jeigu įvykis nesutampa su prekybos diena (pvz., įvyksta savaitgalį) – pirmoji prekybos diena po paskelbimo. Sukaupta vidutinė neįprasta grąža (CAARS) yra vidutinė visų į imtį įtrauktų įvykių vertė (visa arba šalies lygmeniu), t. y. vidutinė akcijų rinkų reakcija (procentais) į pranešimus spaudai. CAARS statistiniam reikšmingumui patvirtinti buvo atliekami parametrinis pjūvio t testas ir Boehmer, Musumeci ir Poulsen (1991 m.) testas. ***, **, * reiškia reikšmingumo lygį – atitinkamai 1 %, 5 % ir 10 % – pagal pjūvio t testą ir Boehmer, Musumeci ir Poulsen (1991 m.) testą.

Analizė taip pat rodo, kad skirtingose šalyse poveikis akcijų kainoms skirtingas ir priklauso nuo šalies vidaus NPL rinkos brandos ir nacionalinės teisės sistemos ypatumų. Pavyzdžiui, apie didelius NPL pardavimus[15] paskelbusios Italijos kredito įstaigos vidutiniškai per dvi dienas po pranešimo spaudai paskelbimo sulaukė didelio teigiamo akcijų rinkų atsako. Ypač stiprų teigiamą poveikį finansinei gerovei pajuto tie Italijos bankai, kurie naudojasi GACS sistema[16]. Tai rodo, kad kruopščiai parengta sistema, kuria siekiama skatinti NPL keliamos rizikos perkėlimą iš kredito įstaigų balansų, paprastai turi teigiamą poveikį NPL parduodančiam bankui. Airijos kredito įstaigos, paskelbusios apie pardavimą, taip pat sulaukė teigiamo rinkos atsako, galbūt dėl teigiamo poveikio kapitalo rodikliams, apie kurį buvo paskelbta daugumoje Airijos įstaigų pranešimų spaudai dėl NPL pardavimo[17]. O Graikijos kredito įstaigoms statistiškai reikšmingo poveikio nenustatyta, nes antrinės rinkos, prisidedančios prie NPL mažinimo, pradėjo augti tik 2017 m. Tačiau ateityje teigiamą poveikį finansinei gerovei gali turėti rizikos perkėlimas pagal „Hercules“ pakeitimo vertybiniais popieriais sistemą, kuria kartu su kitomis išorės ir vidaus strateginėmis priemonėmis siekiama sumažinti NPL apimtį iki tvaraus lygio[18]. Ispanijoje atsakas į bankų pranešimus 2015–2019 m. taip pat nebuvo statistiškai reikšmingas. Tai gali būti siejama su Ispanijos NPL rinkos branda ir palyginti nedideliu Ispanijos kredito įstaigų NPL rodikliu[19]. Portugalijos ir Kipro kredito įstaigos buvo įtrauktos į bendrą analizės imtį, tačiau dėl riboto į biržos sąrašus įtrauktų bankų ir pranešimų skaičiaus Portugalijos ir Kipro rezultatų negauta.

1.2.3 Skolinimo kriterijų tobulinimas

Kai kuriose dalyvaujančiose valstybėse narėse viena iš didelio NPL rodiklio priežasčių yra netinkama paskolų teikimo praktika. Priežiūros institucijų siekio sumažinti NPL tikslas – „išvalyti“ bankų balansus ir taip atkurti pasitikėjimą bankų sektoriumi. Tačiau, atsižvelgiant į padidėjusią tikimybę, kad netrukus keisis ekonomikos ciklas, svarbu suprasti riziką, kurią bankai šiuo metu kelia į savo balansus, nes ji gali sukelti problemų ateityje. Todėl dabar daugiausia dėmesio skiriama reikalavimams, kuriuos bankai taiko teikdami paskolas. Būtina užbėgti problemoms už akių ir neleisti ateityje sukaupti per daug NPL – ir tai yra vienas iš 2019 m. priežiūros prioritetų (žr. 1.2 skirsnį).

Pirmasis žingsnis siekiant šio tikslo buvo įvertinti riziką ir tendencijas, susijusias su tuo, kaip bankai teikia paskolas, ir nukreipti priežiūros institucijų dėmesį į sritis, kuriose rizikos koncentracija didesnė. Todėl ECB nuodugniai įvertino atitinkamus priežiūros institucijų turimus duomenis. Tačiau kad būtų galima patikimai ir struktūriškai įvertinti bankų taikomų skolinimo kriterijų kokybę, ypač kriterijų, taikomų teikiant naujas paskolas, prireikė papildomų suderintų duomenų. Todėl 2019 m. ECB Bankų priežiūros tarnyba pradėjo duomenų rinkimo projektą.

Pagrindiniai šio projekto tikslai buvo i) išsiaiškinti, ar bankų taikomi skolinimo reikalavimai ilgainiui sumažėjo, ir ii) nustatyti tam tikrų paskolų segmentų, skirtingų veiklos modelių ir skirtingų šalių ypatumus. Be to, buvo siekiama nustatyti, ar iš bankų IT sistemų galima gauti duomenų apie pagrindinius rizikos rodiklius ir koks yra automatizuoto tokių duomenų rengimo ir teikimo lygis.

Projektas buvo vykdomas bendradarbiaujant su sektoriaus atstovais. Taip buvo užtikrinta, kad į paskolų teikimo formas įtrauktų pagrindinių rizikos rodiklių (pvz., paskolos ir turto vertės santykis) apibrėžtys būtų suderintos su dažniausiai bankų taikoma praktika. Parengta forma apėmė pagrindinius skolinimo rizikos rodiklius ir paskolų ne finansų privačiajam sektoriui rizikos parametrus. Siekiant užtikrinti kuo didesnį skirtingų kredito įstaigų teikiamų duomenų nuoseklumą, buvo parengtas išsamus DUK tekstas ir atliktas visapusiškas duomenų kokybės patikrinimas.

Darant išvadas iš gautų duomenį pirmiausia reikėjo atsižvelgti į paskolų teikimo aplinkybes, nes skirtingose šalyse jos skirtingos. Todėl buvo ne tik analizuojami duomenys, bet ir rengiami specialūs susitikimai šalyse, kuriuose dalyvavo ir JPG, ir nacionalinių kompetentingų institucijų (toliau – NKI) atstovai. Šių susitikimų tikslas buvo kartu įvertinti JPG išvadas, padarytas pagal principą „iš apačios į viršų“, ir horizontaliąsias pastabas. Taip buvo galima atsižvelgti į konkrečių šalių ir konkrečių bankų aplinkybes ir kartu užtikrinti suderintą vertinimą. Remiantis šių susitikimų rezultatais buvo apibrėžta tolesnės analizės, kuri bus atliekama 2020 m., apimtis.

Kai duomenų analizė bus baigta, jos rezultatais galės pasinaudoti visi suinteresuotieji subjektai. ECB ir NKI turės vertingų įžvalgų apie bankų taikomą paskolų teikimo praktiką ir rizika grindžiamą kainodarą. Rezultatai taip pat atskleis, kokie pokyčiai vyksta veiklos segmentuose, pavyzdžiui, būsto paskolų arba paskolų mažosioms ir vidutinėms įmonėms rinkoje, ir parodys, kokius duomenis bankai naudoja savo paskolų portfelių rizikai valdyti. Bankams ji bus naudinga tuo, kad jie gaus išsamų individualų savo rezultatų įvertinimą ir palyginimą su kitų bankų rezultatais. Suvestiniai analizės rezultatai bus skelbiami viešai. Atsižvelgiant į analizės rezultatus konkrečių bankų atžvilgiu gali būti imamasi veiksmų, jie bus aptariami kitame skolinimo kriterijų vertinimo projekto etape 2020 m. Galiausiai, projektas naudingas ir EBI, nes vykdomas tuo pačiu metu, kai EBI dirba paskolų teikimo klausimu, o šiame darbe aktyviai dalyvauja ir ECB.

1.2.4 Tikslinė vidaus modelių peržiūra

Tikslinės vidaus modelių peržiūros (toliau – TVMP) tikslas – įvertinti bankų vidaus modelių pakankamumą ir tinkamumą ir taip sumažinti nepagrįstus pagal riziką įvertinto turto apskaičiavimo skirtumus. Vykdant TVMP prisidedama prie vienodų sąlygų įstaigoms sudarymo, nes taikoma nuosekli priežiūros praktika vertinant, ar vidaus modeliams taikomi teisės aktų reikalavimai įgyvendinami teisingai ir nuosekliai.

2019 m. baigtas patikrinimams vietoje skirtas TVMP etapas

Po 2016 m. atlikto analitinio parengiamojo darbo 2017 m. buvo pradėtas ir 2019 m. baigtas patikrinimams vietoje skirtas TVMP etapas. Per tą laikotarpį buvo atlikta 200 patikrinimų vietoje 65 SĮ, per kuriuos daugiausia dėmesio skirta kredito, rinkos ir sandorio šalies kredito rizikos vidaus modeliams.

2019 m. paskelbtas atnaujintas ECB vidaus modelių vadovas

Vidaus modelių tyrimai buvo vykdomi laikantis bendros metodikos ir ECB ir NKI susitarimo dėl vienodo vidaus modeliams taikomų Europos teisės aktų nuostatų aiškinimo. Šis vienodas aiškinimas įtvirtintas ECB vidaus modelių vadove, kuriame išdėstyta, kaip ECB supranta vidaus modeliams taikomus teisės aktų reikalavimus ir kaip jis juos nuosekliai taiko vertindamas, ar bankai jų laikosi. Atnaujinto vadovo paskelbimu 2019 m. buvo užbaigtas svarbus TVMP etapas. Vadovas atnaujintas po plataus konsultacijų proceso: 2017 m. sektoriaus atstovų buvo prašoma teikti pastabas dėl pirmosios vadovo versijos, 2018 m. surengtos dvi viešos konsultacijos dėl įvairių atnaujintų vadovo skyrių. ECB vidaus modelių vadovas ir ateityje išliks vienu pagrindinių pagalbinių dokumentų, kuriuo ECB remsis vykdydamas vidaus modelių priežiūrą ir po TVMP. Prireikus vadovas bus toliau koreguojamas ir atnaujinamas.

Vykdant TVMP buvo atlikta (ir vis dar atliekama) įvairių analizių, skirtų įvertinti ir palyginti įvairių įstaigų vidaus modelių tyrimų rezultatus. Tarpiniai šių analizių rezultatai jau paskelbti viešai tiek patikrintų įstaigų, tiek plačiosios visuomenės labui. 2018 m. paskelbta reikšmingiausių arba dažniausių trūkumų, nustatytų vykdant TVMP atliekant tyrimus, apžvalga, vėliau ji keletą kartų – 2019 m. balandžio ir lapkričio mėn. – atnaujinta ir papildyta. Tokios horizontaliosios analizės, kaip ir kiti kokybės užtikrinimo lygmenys[20], yra svarbios siekiant užtikrinti priežiūrinių vertinimų nuoseklumą visuose tyrimuose. Jas skelbti viešai naudinga bankams, nes taip jie gali matyti platesnį kontekstą, pagal kurį gali įvertinti jiems skirtus su TVMP susijusius sprendimus.

Kitas svarbus projekto rezultatas – po TVMP patikrinimų vietoje priimti priežiūriniai sprendimai. Tokiuose sprendimuose nurodyti teisiškai privalomi įpareigojimai padeda užtikrinti, kad bankai pašalintų per TVMP nustatytus trūkumus – taip užtikrinama, kad būtų diegiami būtini vidaus modelių patobulinimai. Iki šiol buvo priimta apie 110 tokių sprendimų galutinių versijų (t. y. kuriose atsižvelgta į įstaigų pastabas, pateiktas per teisės būti išklausytam įgyvendinimo laikotarpį), skirtų maždaug 55 iš 65 TVMP dalyvavusių įstaigų. Kiekviename iš šių TVMP sprendimų nustatyta vidutiniškai po 20 privalomų įpareigojimų ir, jei reikia, papildomų priemonių[21]. Dėl tokių išsamių tolesnių veiksmų TVMP padeda mažinti nepagrįstus pagal riziką įvertinto turto apskaičiavimo taikant vidaus modelius skirtumus ir taip užtikrinti atitiktį teisės aktų reikalavimams. Pavyzdžiui, kalbant apie kredito riziką, bankuose dažnai buvo nustatyta trūkumų, susijusių su realizuotųjų nuostolių dėl jų pozicijų apskaičiavimu ir su ilgalaikių vidutinių įsipareigojimų neįvykdymo rodiklių taikymu kalibruojant įsipareigojimų neįvykdymo tikimybės parametrus. Kalbant apie rinkos riziką, dauguma trūkumų buvo susiję su bankų taikoma vertės pokyčio rizikos (toliau – VaR, angl. Value at Risk) apskaičiavimo metodika, taip pat su VaR nepalankiausiomis sąlygomis, teisės aktuose nustatytu VaR grįžtamuoju patikrinimu, vidaus modelių metodo taikymo sritimi ir papildomo kapitalo poreikio koeficiento rizikai padengti apskaičiavimo metodika.

Apskritai TVMP atlikti prireikė daug priežiūros institucijų išteklių. Kad nesutriktų įprastas bankų modelių palaikymo procesas, vertinimai, susiję su reikšmingais modelių pakeitimais ir pirminiais modelių patvirtinimais, taip pat buvo atliekami vietoje (kaip atskiri papildomi patikrinimai, kartais – kartu su TVMP patikrinimais). 2019 m. atlikti ne tik 49 patikrinimai vietoje vykdant TVMP, bet ir 117 SĮ taikomų vidaus modelių patikrinimų (52 iš jų atlikti vietoje)[22]. 2019 m. iš viso priimtas 141 priežiūrinis sprendimas, susijęs su vidaus modelių patikrinimais (įskaitant atliktus vykdant TVMP)[23].

TVMP bus baigta 2020 m. antrąjį pusmetį

TVMP projektas bus baigtas 2020 m. antrąjį pusmetį, tačiau tikimasi, kad 2020–2021 m. bus toliau intensyviai vykdomas reguliarus reikšmingų modelių pakeitimų ir prašymų dėl pirminių modelių patvirtinimų priežiūrinis tikrinimas. Prižiūrimi subjektai turės pakoreguoti savo modelius atsižvelgdami į i) TVMP išvadas ir ii) reikalavimus, kuriuos EBI nustatė keliuose naujuose techniniuose reguliavimo standartuose ir gairėse, parengtuose atliekant teisės aktų nustatytą vidaus reitingais pagrįsto metodo peržiūrą. ECB Bankų priežiūros tarnyba tikisi su bankais pasiekti sinergiją derindama, kiek tik įmanoma, vidaus modelių pakeitimų, reikalingų dėl šių dviejų iniciatyvų ir darančių poveikį toms pačioms reitingų sistemoms, diegimą ir vertinimą.

1.2.5 IT ir kibernetinė rizika

2019 m. ECB Bankų priežiūros tarnyba ir toliau teikė prioritetą IT ir kibernetinės rizikos valdymo priežiūrai. Apskritai IT ir kibernetinė rizika turėtų būti bankų bendros rizikos valdymo ir vidaus valdymo sistemos dalis, o visi darbuotojai turėtų apie ją žinoti. Juk IT ir kibernetinės rizikos poveikis gali būti juntamas visoje įstaigoje. Todėl visi bet kurios srities ir bet kokio rango darbuotojai turėtų prisidėti prie šios rizikos mažinimo.

Kadangi finansų sektoriui būdingos glaudžios tarpusavio sąsajos, kibernetiniai incidentai gali sparčiai išplisti po visą sektorių. Kad priežiūros institucijos turėtų daugiau galimybių nustatyti ir stebėti kibernetinių incidentų tendencijas bankų sektoriuje, 2017 m. pradėta taikyti informavimo apie kibernetinius incidentus tvarka. Bet kuri SĮ, nustačiusi rimtą kibernetinį incidentą[24], privalo kuo greičiau apie jį pranešti. BPM kibernetinių incidentų duomenų bazė užtikrina didesnį skaidrumą ir sudaro sąlygas ECB greitai reaguoti, jei rimtas incidentas paveikia vieną ar daugiau SĮ. 2019 m. pranešta apie maždaug 30 % daugiau kibernetinių incidentų negu 2018 m.

Dažni patikrinimai vietoje taip pat suteikia galimybę ECB Bankų priežiūros tarnybai įvertinti kiekvieno banko pasirengimą valdyti IT ir kibernetinę riziką, o grupės bankų teminiai patikrinimai (kai tie patys aspektai panašiu mastu tikrinami keliuose bankuose) suteikia horizontaliųjų įžvalgų. 2019 m. daugiau dėmesio buvo skiriama IT tęstinumo valdymui ir paaiškėjo, kad reikia patobulinimų, ypač susijusių su reagavimo į didelius incidentus ir ekstremalias situacijas testavimu. Į tai bus atsižvelgiama vykdant nuolatinę priežiūrą. Kaip bankai valdo kibernetinę riziką, bus vertinama ir 2020 m. atliekant IT rizikos valdymo patikrinimus.

Per metinį SREP JPG vykdo nuolatinę IT ir kibernetinės rizikos priežiūrą pagal bendrą standartizuotą rizikos vertinimo metodiką, kuri parengta pagal EBI gaires EBA/2017/05[25] ir pagal kurią pildomas IT rizikos klausimynas (bankui įsivertinti). Be nuolatinės priežiūros, atliekamos ir teminės peržiūros bei horizontaliosios analizės IT rizikos klausimais. SĮ atliekamas IT rizikos ir kontrolės priemonių įsivertinimas suteikia vertingos informacijos. Viena iš 2019 m. pastebėtų tendencijų – sektoriaus įsivertinimai sustiprėjo prudenciniu požiūriu. Įsivertinimas taip pat parodė, kad tos SĮ, kurių valdybose yra IT specialistų, yra labiau kompetentingos IT rizikos kontrolės srityje ir geriau suvokia šią riziką.

Įsivertinimo rezultatai taip pat parodė, kad vis daugiau SĮ savo kritiniuose veiklos procesuose naudoja pasenusias sistemas ir kad didėja išlaidos IT paslaugų pirkimui. 2020 m. šiems klausimams bus skiriama daugiau dėmesio.

ECB Bankų priežiūros tarnyba bendradarbiauja su daugeliu suinteresuotųjų subjektų tiek ES, tiek už jos ribų, kad būtų užtikrintas suderintas požiūris ir dalijamasi žiniomis apie IT ir kibernetinę riziką. Pavyzdžiui, ji dalyvauja tokiuose tarptautiniuose forumuose kaip EBI IT rizikos priežiūros darbo grupė, Bazelio bankų priežiūros komiteto (BBPK) operatyvinio atsparumo darbo grupė ir Finansinio stabilumo tarybos kibernetinių incidentų valdymo darbo grupė.

1.2.6 Brexitas

ECB Bankų priežiūros tarnyba toliau stebėjo, kaip bankai įgyvendina savo Brexito planus

2019 m. ECB Bankų priežiūros tarnyba Brexito klausimu daugiausia dėmesio skyrė i) bankų ir priežiūros institucijų pasirengimui galimam Brexitui be susitarimo ir ii) su priežiūros institucijoms suderintų bankų Brexito planų įgyvendinimui.

Visus metus ECB Bankų priežiūros tarnyba stebėjo bankų rengimąsi galimam Brexitui be susitarimo, t. y. jeigu Jungtinė Karalystė pasitrauktų iš ES be pereinamojo laikotarpio. ECB aiškiai informavo bankus, kad jie turėtų toliau rengtis visiems galimiems nenumatytiems atvejams, ir paprašė jų prireikus imtis veiksmingų poveikio mažinimo priemonių. Apskritai bankai JK išstojimui be susitarimo buvo pasirengę gana gerai.

Jau artėjant pirmajam planuotam Brexito terminui, t. y. 2019 m. kovo pab., ECB Bankų priežiūros tarnyba buvo užbaigusi daugumą leidimų suteikimo naujoms euro zonoje steigiamoms kredito įstaigoms – arba restruktūrizuojamoms esamoms – procedūrų. Be to, buvo užbaigtas Jungtinėje Karalystėje veiklą vykdančių SĮ Brexito planų vertinimas ir suteiktas joms patvirtinimas dėl jų filialų trečiosiose šalyse, kai toks patvirtinimas reikalingas pagal nacionalinę teisę. Šiuo tikslu ECB Bankų priežiūros tarnyba išsamiai aptarė su bankais jų būsimų filialų Jungtinėje Karalystėje veiklą ateityje ir veiklos modelius.

ECB Bankų priežiūros tarnyba taip pat stebėjo, kaip bankai įgyvendina savo Brexito planus, siekdama užtikrinti, kad bankai, kuriems Brexitas turi tiesioginės įtakos, laikytųsi prisiimtų įsipareigojimų, taip pat ir įgyvendinimo terminų, dėl kurių susitarė su savo priežiūros institucijomis. Be tokios horizontaliosios stebėsenos, buvo stebimi ir konkretūs bankai ir prireikus imtasi atitinkamų priežiūros veiksmų.

Dėl tų bankų, kurie dėl veiklos perkėlimo į euro zoną dėl Brexito įgijo svarbios įstaigos statusą, buvo įsteigtos naujos JPG ir ECB perėmė tiesioginę jų priežiūrą. 2019 m. antrąjį pusmetį pradėtas kai kurių iš šių bankų privalomas išsamusis vertinimas.

ECB ir toliau informavo apie priežiūrinius lūkesčius – buvo atnaujinami bankų priežiūrai skirtoje ECB interneto svetainėje skelbiami DUK, atnaujinti ir kai kurie Priežiūros naujienlaiškio straipsniai, informacija teikta ir per dvišales diskusijas su prižiūrimais subjektais.

Ateities planai

2020 m. ECB toliau stebės, kaip bankai įgyvendina savo Brexito planus – ar vykdo prisiimtus įsipareigojimus ir laikosi sutartų terminų, kad įgyvendintų savo siekiamus veiklos modelius. Nors 2019 m. bankai padarė tam tikrą pažangą, jie dar turi pasitempti, kad patenkintų ECB priežiūrinius lūkesčius įvairiose srityse, pavyzdžiui, vidaus valdymo, veiklos organizavimo ir prieigos prie finansų rinkos infrastruktūros, apskaitos modelių, santykių grupės viduje, IT infrastruktūros ir ataskaitų teikimo.

Bus pradėti kitų įstaigų, kurios, dėl Brexito perkėlusios veiklą į euro zoną, įgijo svarbios įstaigos statusą, išsamieji vertinimai.

ECB toliau stebės ES ir Jungtinės Karalystės politines derybas ir vertins jų poveikį priežiūros požiūriu.

1.2.7 Prekybos rizikos ir turto vertinimai

2019 m. pradėta vykdyti keletas koordinuojamų projektų (nuotolinių ir vietoje)

2019 m. ECB Bankų priežiūros tarnyba pradėjo vykdyti keletą koordinuojamų projektų (nuotolinių ir vietoje) rinkos rizikos srityje. Projektai susiję su rizika, kylančia dėl prekybos veiklos, ir su tikrąja verte apskaitomų finansinių priemonių vertinimu. Projektų tikslas:

- užtikrinti, kad būtų laikomasi galiojančių teisės aktų;

- padidinti priežiūros institucijų žinias apie tokio finansinio turto ir įsipareigojimų sudėtį;

- stebėti sritis, kuriose vertinimo rizika didesnė;

- įvertinti įstaigų taikomą tikrosios vertės ir prudencinių papildomų vertinimo korekcijų apskaičiavimo metodiką.

Visus 2019 m. buvo renkami neapibendrinti duomenys apie teisės aktuose nustatytą prekybos knygą iš 13 didelių svarbių įstaigų, kurių 2 ir 3 lygio pozicijos[26] sudaro 87 % visų ECB tiesiogiai prižiūrimų bankų į prekybos knygą įtrauktų 2 ir 3 lygio pozicijų[27]. Surinkus prekybinių operacijų sąrašo ir produkto lygmens informaciją buvo galima įvertinti didelės dalies 2 ir 3 lygio turto ir įsipareigojimų sudėtį. Tai padės apibrėžti tyrimų vietoje (jie bus atliekami kaip vertinimo rizikos grupinio patikrinimo vietoje dalis) apimtį.

3 lygio turtas ir įsipareigojimai sutelkti keliuose dideliuose bankuose, o 2 lygio turtą ir įsipareigojimus daugiausia sudaro valiutos apsikeitimo sandoriai ir atpirkimo sandoriai

Kalbant apie turto lygio nustatymą, pasakytina, kad didžioji dalis į imtį įtrauktų prekybos knygos pozicijų (apie 87 %) priskiriamos prie 2 lygio; 3 lygio pozicijos sudaro tik apie 2 % ir yra sutelktos keliuose bankuose (apie 82 % tokių pozicijų sutelkta trijuose bankuose). Pažvelgus į jų sudėtį pagal produktą, matyti, kad didelę dalį 2 lygio turto ir įsipareigojimų sudaro valiutos apsikeitimo sandoriai ir atpirkimo sandoriai, kurių dažniausias terminas – mažiau negu metai.

Bankų taikoma duomenų stebimumo apibrėžimo, turto lygio priskyrimo, pirmosios dienos pelno ir tikrosios vertės apskaičiavimo praktika labai skiriasi

Kalbant apie vietoje vykdomus projektus, 2019 m. buvo pradėtas ir 2020 bei 2021 m. bus tęsiamas grupinis vertinimo rizikos tyrimas[28]. Preliminarūs tyrimo rezultatai rodo, kad bankų taikoma praktika labai skiriasi ir kad apskaitos sistema suteikia bankams didelę laisvę tokiais klausimais kaip stebimumo apibrėžimas, turto lygio priskyrimas, pirmosios dienos pelno ir tikrosios vertės apskaičiavimas, todėl skirtumai gali būti dideli. Dėl tokių skirtumų sudėtinga vertinti vertinimo riziką. Šiuo vietoje vykdomu projektu siekiama sudaryti vienodas sąlygas prudenciniais tikslais ir suderinti bankų patikrinimų vietoje vykdymo metodikos taikymą.

Kalbant apie atitiktį EBI techniniams reguliavimo standartams dėl prudencinio vertinimo, 2019 m. atliktas tyrimas vietoje parodė, kad įstaigų taikomos prudencinio vertinimo sistemos neatitinka standartų, kaip tikisi ECB, bet kartu atskleidė, kad įstaigoms kyla su duomenimis susijusių sunkumų, kad galėtų užtikrinti reikiamą prudencinio vertinimo patikimumo lygį. EBI parengti klausimai ir atsakymai padėjo geriau išaiškinti, kaip taikyti prudencinio vertinimo sistemą.

1.2.8 Priežiūros metodikų rengimas

Kapitalas ir likvidumas – būtini bankų atsparumui užtikrinti

Bankų sektoriaus patiriamus finansinius sukrėtimus neretai sustiprina ar net sukelia tai, kad bankų turimas kapitalas ir likvidumas yra nepakankamo dydžio ir netinkamos kokybės. Didinant bankų atsparumą labai svarbūs du esminiai procesai – vidaus kapitalo pakankamumo vertinimo procesas (toliau – ICAAP, angl. internal capital adequacy assessment process) ir vidaus likvidumo pakankamumo vertinimo procesas (toliau – ILAAP, angl. internal liquidity adequacy assessment process).

Tiek ICAAP, tiek ILAAP siekiama užtikrinti, kad įstaigos savo kapitalo ir likvidumo riziką apskaičiuotų ir valdytų struktūruotai, taikydamos įstaigos poreikius atitinkančius metodus. Vykdydami ICAAP ir ILAAP, bankai gali bet kada nustatyti ir įvertinti savo kapitalo ir likvidumo riziką, tad ir veiksmingai ją valdyti bei padengti.

Kadangi ICAAP ir ILAAP tenka itin svarbus vaidmuo bankų kapitalo ir likvidumo pakankamumo valdymo srityje, priežiūros institucijos šiems procesams skiria ypatingą dėmesį. Priimant SREP sprendimus dėl kapitalo, likvidumo ir kokybinių priemonių atsižvelgiama į ICAAP ir ILAAP kokybę ir rezultatus. Kai ICAAP ir ILAAP yra geri, sumažėja ir pačios įstaigos, ir priežiūros institucijų abejonės dėl faktinės rizikos, su kuria įstaiga susiduria. Tai padeda įstaigoms išlaikyti pakankamą kapitalą ir likvidumą ir taip išlikti gyvybingoms.

ECB Bankų priežiūros tarnyba paskelbė ICAAP ir ILAAP vadovus

2018 m. lapkričio mėn. ECB Bankų priežiūros tarnyba paskelbė vadovus dėl įstaigų ICAAP ir ILAAP ir 2019 m. sausio mėn. pradėjo juos taikyti. Vadovuose nesiekiama pateikti išsamių rekomendacijų dėl visų patikimiems ICAAP ir ILAAP aktualių aspektų. Juose laikomasi principinio požiūrio, t. y. aptariami tik kai kurie atrinkti svarbiausi aspektai.

Įdiegti ir vykdyti įstaigos specifiką atitinkančius ILAAP ir ICAAP yra pačios įstaigos pareiga

ECB Bankų priežiūros tarnyba pabrėžia, kad ICAAP ir ILAAP pirmiausia yra vidaus procesai, juos kiekviena įstaiga turėtų prisitaikyti pagal individualius poreikius. Todėl įdiegti ir vykdyti įstaigos specifiką atitinkančius ir jai proporcingus ICAAP ir ILAAP yra pačios įstaigos pareiga. Patikimi, veiksmingi, visapusiški ir į ateitį orientuoti ICAAP ir ILAAP yra svarbiausios priemonės užtikrinant įstaigų atsparumą. Todėl bankai raginami naudotis šiais vadovais ir kuo greičiau pašalinti spragas ir trūkumus, susijusius su kapitalo ir likvidumo valdymu.

2019 m. ECB Bankų priežiūros tarnybos horizontalieji padaliniai kartu su JPG aptarė su bankais, kaip jie planuoja patobulinti savo ICAAP ir ILAAP pagal naujus vadovus.

Nustatyta, kad daugiau kaip pusė visų ICAAP ir daugiau kaip trečdalis visų ILAAP turi didelių trūkumų

Savo 2019 m. SREP vertinimuose ECB Bankų priežiūros tarnyba padarė išvadą, kad daugiau kaip pusė visų ICAAP ir daugiau kaip trečdalis visų ILAAP, kuriuos taiko SĮ, vis dar turi didelių trūkumų ir kad ICAAP ir ILAAP nesuteikia tvirto pagrindo prudenciniam kapitalo ir likvidumo valdymui, todėl įstaigos turėtų juos (toliau) tobulinti. Išvados, padarytos įvertinus kiekvieną konkretų atvejį atskirai, daro vis didesnį poveikį SREP ir atitinkamoms atskiroms priežiūros priemonėms. Kitaip tariant, patikimi ICAAP ir ILAAP teigiamai veikia banko SREP.

ICAAP ir ILAAP atliks vis svarbesnį vaidmenį per SREP

Numatoma, kad ateityje ICAAP ir ILAAP svarba per SREP bus dar didesnė, todėl bankai bus skatinami ir toliau tobulinti savo vidaus procesus. Vis didesnis vaidmuo teks, be kitų dalykų, ICAAP kokybiniams ir kiekybiniams aspektams, pavyzdžiui, nustatant papildomus kapitalo reikalavimus pagal riziką.

2 intarpas

Priežiūros technologijos

ECB įsteigė priežiūros technologijų centrą, kuriam pavesta išnagrinėti dirbtinio intelekto (DI) ir kitų novatoriškų technologijų potencialą bankų priežiūros srityje.

Inovacijos ir priežiūros technologijos

Technologijos keičia finansų sektorių. Be to, visame pasaulyje priežiūros institucijos imasi priemonių novatoriškoms technologijoms diegti, kad būtų modernizuota infrastruktūra ir užtikrinta veiksminga ir efektyvi priežiūra. 2019 m. ECB įsteigė priežiūros technologijų centrą, kad į savo priežiūros procesus įtrauktų novatoriškas priemones.

DI ir duomenų analizės

ECB pradėjo vykdyti įvairius DI projektus. Viena iš svarbiausių DI sričių – mašinų mokymasis, t. y. galimybė kompiuteriams mokytis iš duomenų ir prognozuoti. Pavyzdžiui, ECB kuria priemonę, kuria, naudojant pagal priežiūros ataskaitų teikimo techninius įgyvendinimo standartus surinktus duomenis, būtų galima prognozuoti Europos bankininkystės institucijos testavimų nepalankiausiomis sąlygomis rezultatus.

Kita DI sritis yra natūralios kalbos apdorojimas (toliau – NLP, angl. natural language processing). Ši funkcija gali padėti priežiūros institucijoms analizuoti nestruktūruotus duomenis. NLP naudojantys kompiuteriai gali suprasti ir įvertinti tekstinę informaciją. Pavyzdžiui, ECB kuria priemonę, kuri leistų iš nestruktūruotų duomenų šaltinių, pavyzdžiui, finansinių ataskaitų, gauti struktūruotus duomenis. Šiuo metu tai įmanoma padaryti tik rankiniu būdu.

ECB taip pat kuria pažangias duomenų analizės priemones, kurios priežiūros institucijoms suteikia galimybę gauti išsamesnių įžvalgų iš duomenų ir priimti labiau informacija ir duomenimis pagrįstus sprendimus. Pavyzdžiui, siekiant geriau suprasti prižiūrimų subjektų nuosavybės dalių tarpusavio sąsajas, naudojama tinklo analizė.

Leidimų portalas

Dėl didelio leidimų suteikimo procedūrų skaičiaus (taip pat žr. 2.1.2 skirsnį) priežiūros institucijoms tenka didelis darbo krūvis – ir ne tik joms, bet ir bankams. Todėl ECB, siekdamas padidinti šio proceso našumą, bendradarbiaudamas su nacionalinėmis kompetentingomis institucijomis kuria interneto portalą. Pirmiausia kuriama kompetencijos ir tinkamumo vertinimams skirta portalo dalis.

Portalo tikslai – automatizuoti kai kuriuos leidimų suteikimo proceso aspektus ir taip pagerinti keitimąsi informacija apie šias procedūras ir sumažinti biurokratiją. Portalas turėtų būti naudingas ir bankams, nes jie galės pateikti išsamias ir tikslias paraiškas, dėl to vertinimai bus atliekami našiau ir greičiau. Galiausiai, sukūrus portalą turėtų būti suderintas visose BPM dalyvaujančiose šalyse vykdomas leidimų suteikimo procesas, kartu atsižvelgiant ir į atitinkamos nacionalinės teisės ypatumus. Siekiama, kad ateityje jis taptų visa apimančiu bankų priežiūros portalu, per kurį būtų vykdomi įvairūs ECB kompetencijai priskirti priežiūros procesai.

Žinių sklaida ir įgūdžių ugdymas

Kad priežiūros technologijos būtų sėkmingai diegiamos, labai svarbu skleisti žinias ir į šį procesą įtraukti visus atitinkamus suinteresuotuosius subjektus. Veikdama kaip žinių centras, priežiūros technologijų grupė pradėjo organizuoti renginius ir mokymo kursus, kad bankų priežiūros srities kolegos įgytų techninių praktinių žinių ir įgūdžių, kurių jiems reikia, kad galėtų taikyti inovacijas.

Bendradarbiavimas

Kad pasisemtų technologinės patirties ir praktinių žinių, ECB palaiko ryšius su savo priežiūros procesuose skaitmenines priemones diegiančiomis NKI, ECB analogais (pvz., Singapūro pinigų institucija, JK prudencinio reguliavimo institucija, JAV federalinio rezervo banku), akademinėmis įstaigomis (pvz., Vokietijos Darmštato technikos universitetu, Miuncheno technikos universiteto taikomojo DI projekto grupe) ir įvairiais startuoliais.

1.3 Tiesioginė svarbių įstaigų priežiūra

1.3.1 Dokumentinė priežiūra

ECB Bankų priežiūros tarnyba stengiasi SĮ priežiūrą vykdyti proporcingai ir pagal riziką, reikliai ir nuosekliai. Todėl kiekvienais metais nustatomi pagrindiniai nuolat vykdomos priežiūros veiksmai. Šie veiksmai nustatomi remiantis galiojančiais teisės aktų reikalavimais, BPM priežiūros žinynu ir BPM priežiūros prioritetais ir įtraukiami į kiekvienos SĮ priežiūros programą.

Be šių centralizuotai nustatomų pagrindinių veiksmų, į priežiūros programą gali būti įtraukiami ir pagal bankų ypatumus parinkti priežiūros veiksmai. Taip galima reaguoti į greitai kintančią riziką tiek paskirų įstaigų, tiek visos sistemos lygmeniu.

Priežiūros programoje numatomi tokie dokumentinės priežiūros veiksmai: ) su rizika susijusi veikla (pvz., SREP ir testavimas nepalankiausiomis sąlygomis); ii) kita su organizaciniais, administraciniais ar teisiniais reikalavimais susijusi veikla (pvz., metinis svarbos vertinimas); iii) papildoma planuojama JPG veikla, siekiant priderinti nuolatinės priežiūros programą prie prižiūrimos grupės ar subjekto ypatumų (pvz., banko veiklos modelio ar vidaus valdymo struktūros analizė). Pirmosios dvi veiksmų grupės nustatomos centralizuotai, o trečioji yra skirta konkretiems bankams, ją nustato to banko JPG.

Proporcingumo principas