Mario Draghinak, az Európai Központi Bank elnökének előszava

A pénzügyi válság tíz évvel ezelőtt indult, és alapjaiban rendítette meg a gazdasági, társadalmi és pénzügyi helyzetet. Több éven át sújtotta az euroövezetet a kibocsátásnak, a foglalkoztatásnak és a gazdaság hitelezésének rendkívüli mértékű visszaesése, párhuzamosan a pénzügyi rendszer országhatárok mentén való felaprózódásával. Veszélybe került a pénzügyi rendszer stabilitása, sokan még az euro fennmaradását is kétségbe vonták.

A válság felszínre hozta az euroövezet intézményrendszerének több gyengeségét, különös tekintettel az integrált bankpiac hiányára, amelynek az egységes felügyelet, az egységes szanálási hatóság, az egységes szanálási alap és az egységes betétbiztosítási rendszer a tartóoszlopa. A döntéshozók – részben a 2012-es zavarokra reagálva – létrehozták az egységes felügyeletet, amelynek az EKB ad otthont. Rövid két év leforgása alatt az illetékes nemzeti hatóságok részvételével felállt az európai bankfelügyelet.

Ma már elmondhatjuk, hogy az euroövezeti gazdaság csaknem öt éve bővülő pályán van, és a növekedés országok és ágazatok tekintetében is széles alapokon nyugszik. Az élénkülést az EKB monetáris politikája vezérli, amelyet több fontos szempontból kiegészít az euroövezeti szintű bankfelügyelet.

Először is az integrálódott bankfelügyeletnek is köszönhetően megerősödtek a bankok, ami segít a pénzügyi piacok töredezettségének leküzdésében, a monetáris politika a gazdaságba való hatékonyabb átvitelében, valamint a háztartási és vállalati hitelezés helyreállításában. A hitelkamatok euroövezet szerte soha nem látott alacsony szintek felé tartanak.

Másodszor az európai bankfelügyelet azzal, hogy előírta a bankoknak a megfelelő tőke fenntartását, és gondoskodott róla, hogy megtalálják a fenntartható egyensúlyt a kockázatvállalás és a hozamszerzés között, a bankszektorból eredő pénzügyi stabilitási kockázatokkal szembeni első számú védelmi vonal. Lehetővé teszi a monetáris politika számára, hogy az árstabilitási megbízatását kövesse, még ha ez tartósan laza monetáris politikát is kíván meg, mivel a pénzügyi stabilitást fenyegető kockázatokat az eredményes felügyelet a múltban is kordában tartotta, és a jelenben is azt teszi.

A bankok 2018-ban ismét nagy kihívásokkal néznek szembe. Ilyen például a banki mérlegek rendbetétele, a nagyrészt a pénzügyi válságból örökölt olyan kitettségek lefaragása, mint például egyes nem piacképes pénzügyi termékek és a válság utáni mély recesszió miatti nemteljesítő hitelek. Ugyancsak a bankok előtt álló nagy feladat, hogy üzleti modelljeiket hozzáigazítsák az új technológiai kihívásokhoz, valamint hogy megoldják a túlzott kapacitásból eredő problémákat és a magas költségeket. A bankoknak, ha erősek akarnak maradni és az euroövezet gazdaságát szeretnék támogatni, továbbra is kiemelten kell kezelniük ezeket a területeket.

Bevezető interjú Daniéle Nouy-val, a Felügyeleti Testület elnökével

Csaknem tíz év telt el a Lehman Brothers bukása és a pénzügyi válság kirobbanása óta. Biztonságosabb-e ma a pénzügyi rendszer?

A pénzügyi világválság kétségtelenül sok átalakulással járt. Globális szinten most véglegesítettük az átfogó szabályozói reformot, a Bázel III-at. Szigorodtak a bankok által követendő szabályok, a szabályozói keretrendszer hiányosságait pedig pótoltuk. Európai szinten megkezdtük a bankunió kiépítését. A bankuniónak jelenleg két tartóoszlopa van: az európai bankfelügyelet és az európai bankszanálás. Ezek segítségével jobban működik Európa-szerte a bankfelügyelet, és eredményesebben kezeljük a válságokat. Mindent egybevéve elmondhatjuk, hogy a pénzügyi rendszer mostani felépítését sokban a válság alakította. A mostani felépítmény sokkal szilárdabb, mint a régi. Tehát igen, a pénzügyi rendszer biztonságosabbá vált.

Mi a helyzet konkrétan a bankokkal? Megtanulták a leckét?

Remélem. Végül is a válság egyik alapvető oka éppen az a kultúra volt, amely a rövid távú nyereséget a hosszú távú fenntarthatóság elé helyezte, sokszor elhanyagolva, hogy a bankok intézkedései milyen hatással lesznek a gazdaságra és az adófizetőkre. Meg kell ezt a kultúrát változtatnunk; mégpedig úgy, hogy a változás a bankoktól jön, habár a szabályozó szerveknek is gondoskodniuk kell róla, hogy az ösztönzők összhangban legyenek és maradjanak egymással.

Milyen ösztönzőkre gondol?

Az, hogy a bankok most már rendezett módon mehetnek csődbe, figyelmük középpontjába mindenekelőtt a fenntarthatóságot kell, hogy állítsa. Az állami pénzügyi kisegítés már a múlt zenéje. Európában az egységes szanálási mechanizmusnak van ebben meghatározó szerepe. 2017-ben sikerült átmennie a vizsgán, amikor három nagy bank ment csődbe, és került szanálásra majd felszámolásra. Egyértelmű az üzenet: a bankoknak most már szembe kell nézniük magatartásuk következményeivel; ha nem átgondoltan cselekszenek, csődbe mehetnek.

Tehát a csődveszély arra ösztönzi a bankokat, hogy megoldják az előttük álló nehéz feladatokat?

Igen, természetesen. A bankok nagy utat tettek meg a válság óta, de még mindig vannak megoldandó feladatok. Most jött el ennek az ideje, hiszen a feltételek négy szempontból kifolyólag is ideálisak. Először is jól áll az euroövezeti gazdaság szénája. Másodszor, bár az új technológiák a bankoknak kihívást jelentenek, megnyitnak előttük új pénzkereseti és jövedelmezőségi lehetőségeket is. Harmadszor, megvan a szabályozói bizonyosság, ugyanis véglegesítették a Bázel III-at. Negyedszer, az európai bankfelügyelet teljes körű működésbe lépése felügyeleti szempontból is bizonyosságot hozott. A bankok tudják, hogyan dolgozunk, és mit várhatnak tőlünk.

A jövedelmezőség az euroövezetben jelentős kihívást jelent a bankoknak, ugye?

Valóban, a jövedelmezőség az euroövezeti bankok első számú kihívása. Sok bank továbbra sem teremti elő a tőke költségét, ami hosszú távon fenntarthatatlan helyzet. Miközben ez maguknak a bankoknak probléma, a felügyeleteknek is aggodalmat okoz. A nem nyereséges bankok ugyanis nem tudják támogatni a gazdasági növekedést, és nem tudnak tőketartalékot felépíteni. Ugyanakkor lehet, hogy hozamkereső magatartást vesznek fel, ami viszont emeli a kockázatokat. Nekünk, bankfelügyelőknek tehát aggasztó, ha az euroövezeti banki ágazat nem elég jövedelmező.

Milyen lépéseket kellene a bankoknak tenni jövedelmezőségük javítására?

Ez már nehezebb kérdés, ugyanis minden egyes bank más, ezért mindegyiknek saját stratégiára van szüksége. Minden egyes banknál a stratégia megléte és alkalmazása a kiindulópont. Itt jön be a képbe a stratégiai „kormányzás”. Röviden ez a vezetőségnek arra a képességére utal, hogy ki tud jelölni egy olyan pályát, amely a bank hosszú távú céljai felé vezet. Ehhez kellenek a helyes eljárások és a jó irányítás, beleértve a kockázatkezelést. Ha ezek a feltételek teljesülnek, a vezetőség minden pillanatban az egész szervezetet át tudja tekinteni és elemezni, tehát szükség esetén irányt tud váltani. Összességében minél jobbak a bankok a stratégiai kormányzásban, annál sikeresebbek. A gyakorlatban ez azt jelenti, hogy a bankoknak érdemes például az új technológiák alkalmazása révén fontolóra venniük bevételi forrásaik diverzifikálását. Az euroövezeti nagy bankok operatív bevételének több mint a fele nettó kamatbevételből áll. A kiugróan alacsony kamatszintet figyelembe véve ez megoldandó feladat. Lehetne például a díj- és jutalékbevételek növelésével próbálkozniuk. Sok bank jelezte is, hogy ez szerepel a terveik között. De mint mondtam, minden bank más, és mindnek meg kell keresnie a saját útját. Általánosabban fogalmazva, az európai banki ágazatot tovább kell konszolidálni.

Mi a helyzet a költségekkel? Lehet-e a költségek csökkentésével is növelni a nyereséget?

A költségcsökkentés is járható út, valóban. Itt vannak például a nagy fiókhálózatok: szükség van-e még rájuk a digitális banki ügyintézés korában? A költségek lefaragása is része lehet a bank nagyobb nyereség felé vezető stratégiájának. Van azonban egy kitétel: a bankoknak nem szabad rossz helyen visszavágniuk a kiadásaikat. A munkaerő redukálása a kockázatkezelésben? Nem túl jó ötlet. Az informatikai rendszerekkel való takarékoskodás? Az sem ajánlatos. Általánosságban a bankoknak nem szabad olyasmivel takarékoskodniuk, amely a későbbi siker és stabilitás szempontjából meghatározó.

Kihat-e a nemteljesítő hitelállomány a jövedelmezőségre?

Igen, nagymértékben. A nemteljesítő hitelek, az NPL-ek lehúzzák a nyereséget, elterelnek olyan erőforrásokat, amelyeket hatékonyabban lehetne felhasználni. Figyelembe véve, hogy az euroövezeti NPL-állomány csaknem 800 milliárd euróra rúg, ez nagy probléma, amelyet rendezni kell. Jó hír, hogy a bankok előreléptek ezen a téren: az NPL-állomány 2015 eleje óta mintegy 200 milliárd euróval esett. Ez biztató, de nem elegendő.

Milyen nagyobb lépéseket tett az európai bankfelügyelet, hogy elősegítse a nemteljesítő hitelek problémájának megoldását?

Az NPL-kérdés az egyik kiemelt felügyeleti prioritásunk. 2017 elején útmutatást tettünk közzé a bankoknak arról, hogyan kezeljék a nemteljesítő hiteleket. Az útmutatást viszonyítási pontként használva górcső alá vettük a bankok által kidolgozott NPL-kezelő terveket. 2018-ban tovább ellenőrizzük, hogyan haladnak a tervek megvalósításával.

De a bankoknak nem csak a meglevő NPL hitelektől kell megszabadulniuk, hanem az esetleges újakkal is foglalkozniuk kell. Ezért 2017 végén kiadtunk az NPL-útmutatóhoz egy kiegészítéstervezetet, amelyben felvázoljuk, mit várunk a bankoktól, hogyan képezzenek az új NPL-ekre céltartalékot – ezek az elvárások persze nem kötelezőek. Csupán a felügyeleti párbeszéd kiindulópontjai, amelyeket a bankszintű megközelítésben figyelembe veszünk. A kiegészítéstervezetet nyilvános konzultációra bocsátottuk, végleges formájában pedig 2018 márciusában publikáltuk.

A bankok előtt tehát még mindig megoldandó feladat a mérlegeik megtisztítása.

Igen, ugyanis a kedvező idők nem tartanak örökké, ezért a bankoknak ki kell belőlük mindent hozniuk. Ha jön a konjunktúraváltás, sokkal nehezebb lesz az NPL-hitelek lefaragása. Általánosságban a tiszta mérleg rövid- és középtávon alapvető előfeltétele a jövedelmezőségnek. Ezzel összefüggésben az Európai Bankhatóság 2018. évi stressztesztje az igazság pillanata lesz a bankoknak. Segít felmérni, mennyire reziliensek, ha beköszönt egy nehezebb időszak.

Az alacsony jövedelmezőségen és a nemteljesítő hiteleken kívül mi mást kell még az európai bankfelügyeletnek nyomon követnie?

Sok mindent. Közelről vizsgáljuk például a bankok által alkalmazott belső modelleket, amelyekkel az eszközeik kockázati súlyozását meghatározzák. Ez igen fontos a tőkekövetelmények kiszámítása, végső fokon a bankok rugalmassága szempontjából. Hogy biztosítsuk, hogy a modellek megfelelő eredményeket adjanak, a belső modelleket célzott felülvizsgálatnak, az úgynevezett TRIM-nek vetjük alá. A felülvizsgálatnak három célja van: először is, hogy garantáljuk a banki modellek összhangját a szabályozói standardokkal; másodszor, hogy harmonizáljuk egymással az egyes felügyeletek belsőmodell-kezelését; harmadszor pedig, hogy a belső modellekkel számított kockázati súlyok ne a modellezési döntéseken, hanem a tényleges kockázaton alapuljanak. A TRIM lehetővé teszi, hogy nőjön a bizalom a belső modellekben, a tőkemegfelelésben, tehát végső fokon a bankok rugalmasságában.

A belső modellek célzott felülvizsgálata összefügg-e a Bázel III rendszerrel és a vitatott alsó kibocsátási korláttal?

Valóban van közöttük kapcsolat. Általánosságban a Bázel III célja, hogy megőrizze a kockázatalapú tőkekövetelményeket. Ez tökéletesen érthető, hiszen a kockázatalapú tőkekövetelmények hatékonyak, arra serkentik a bankokat, hogy kockázataikat gondosan definiálják, mérjék és kezeljék. Ezen a területen a belső modellek nélkülözhetetlenek. A bankok, ha nem működnek megfelelően, könnyen kerülhetnek alultőkésített, sérülékeny helyzetbe. Ahogy az előbb említettem, a TRIM-mel arra törekszünk, hogy a belső modellek megfelelően működjenek. Ha tetszik, alulról felfelé irányuló folyamat, amelynek során magukat a modelleket mérjük fel. A Bázel III ugyanakkor a kérdésében említett alsó kibocsátási korláthoz hasonló, felülről lefelé irányuló garanciákat is kialakított. Ez biztosítja, hogy a belső modellekkel számított kockázati súlyok nem esnek bizonyos szint alá. Tehát akárcsak a TRIM, ez is segít a kockázati alapú tőkekövetelmények hitelességének megteremtésében. Ez igen nagymértékben a bankok érdeke.

Térjünk át Bázelről az Egyesült Királyságra: hogyan készül az európai bankfelügyelet a brexitre?

A brexit minden bizonnyal meg fogja változtatni a bankok világát Európában. Ráadásul a csatorna mindkét oldalán lesz hatása. A bankok fő aggodalma, hogy megőrizzék az egymás piacaihoz való hozzáférést. Ehhez kiterjedt szervezeti átalakításokra lehet szükségük, amelyeket persze jó előre elő kell készíteniük.

De a felügyeleteknek is fel kell készülniük a brexit utáni helyzetre. Kidolgoztunk több állásfoglalást a fontosabb kérdésekről, egyértelműsítve az euroövezetbe átköltözni kívánó bankokkal kapcsolatos elvárásainkat. Több csatornán keresztül szoros kapcsolatban állunk az érdekeltekkel. Ez lehetővé teszi, hogy jobban megismerjük a terveiket, és világosan közöljük velük elvárásainkat.

Azonban a brexit miatti változásoknál többről van szó annál, mint hogy néhány bank átteszi a székhelyét az Egyesült Királyságból. Felügyeleti szempontból a nemzetközi bankcsoportokat tágabban kell néznünk: hogyan tudjuk számukra garantálni a helyes felügyeletet és szanálhatóságot? Ez nem csak az Egyesült Királyságból átjövő bankokat érinti, hanem azokat is, amelyek valamely harmadik országból működnek, de olyan európai bankokra is hatással lehet, amelyek az EU-n kívül működnek.

A brexit utáni helyzetet tekintve mi a véleménye Európa pénzügyi integrációjának fejlődéséről?

A brexit szomorú történet, annyi biztos. De az is biztos, hogy az európai pénzügyi integráció tovább fejlődik. Az európai bankunión folyó munka sokat haladt előre, a koncepció elnyerte az euroövezeten kívüli országok tetszését is – különös tekintettel a kelet-európai és skandináv országokra. Ezt biztatónak találom.

Ugyanakkor a bankunió még véglegesítésre vár, hiányzik a harmadik pillér, egy európai betétbiztosítási rendszer, az EDIS. Most, hogy a bankfelügyelet és a bankszanálás európai szintre került, ugyanezt kell tenni a betétvédelmi rendszerrel. Csak így kerül egymással összhangba a kontroll és a felelősség. Véleményem szerint ideje további lépéseket tennünk az EDIS felé.

A bankunió előrehaladásával várhatóan a bankok élvezni kezdik a nagy, integrált piac előnyeit; többet kellene határon túl is tevékenykedniük egy valóban európai banki ágazat érdekében, amely megbízhatóan és hatékonyan finanszírozza az európai gazdaságot.

1 A felügyelet pénzügyi stabilitáshoz való hozzájárulása

1.1 Hitelintézetek: fő kockázatok és általános teljesítmény

A bankszektor fő kockázatai

A csekély javulás ellenére az SSM kockázati térképe továbbra is nagyjából változatlan

A gazdasági környezet, amelyben az euroövezeti bankok működnek, az elmúlt év során még kedvezőbbé vált, és néhány bank nagymértékű nyereségre tett szert, habár mások még nem mutatják az élénkülés jeleit. A bankok általánosságban határozott előrelépést értek el mérlegük megerősítésében és a nemteljesítő hitelek (NPL) kezelésében. Ugyanakkor a szabályozási program lezárásának munkálatai szintén előrehaladtak, segítve a szabályozási bizonytalanság enyhítését.

1. diagram

Az SSM euroövezeti bankoknak szóló 2018-as kockázati térképe

Forrás: EKB és nemzeti felügyeletek.

Megjegyzések: A térképen a kockázati tényezők valószínűsége és hatása látható, kicsitől nagyig terjedő skálán.

* NPL-ek: ez a kockázati tényező csak a nagy NPL-hitelállománnyal rendelkező euroövezeti bankokat érinti.

Néhány kockázat azonban továbbra is megmaradt, és az SSM általános kockázati térképe (lásd az 1. diagramot) 2017 eleje óta nem változott komolyabb mértékben. A három legfőbb kockázati tényező – mind potenciális hatásukat, mind valószínűségüket tekintve – a következő: (i) az alacsony kamatkörnyezet és a bankok jövedelmezőségére kifejtett kedvezőtlen hatása; (ii) az NPL-állomány tartósan magas szintje az euroövezet egyes részein; és (iii) a geopolitikai bizonytalanságok. Az első kettő 2016 óta némileg mérséklődött. A geopolitikai bizonytalanság azonban jelentősen megnőtt, elsősorban a végső brexit-megállapodásról folyó tárgyalások, valamint az általánosabb globális politikai bizonytalanság miatt (ugyanakkor a francia elnökválasztás nyomán az EU-ban némileg csökkent a politikai bizonytalanság).

A jövedelmezőség továbbra is kiemelt feladat

Az alacsony kamatokkal jellemezhető időszak elhúzódása még mindig problémát jelent a bankok jövedelmezősége szempontjából. Az alacsony kamatlábak ugyan csökkentik a finanszírozási költségeket és támogatják a gazdaságot, eközben azonban leszorítják a nettó kamatmarzsokat, így visszafogják a banki jövedelmezőséget. Ezért előfordulhat, hogy a bankoknak át kell alakítaniuk üzleti modelljeiket és költségszerkezetüket. Ugyanakkor a felügyeleti szerveknek gondoskodniuk kell arról, hogy a bankok ne vállaljanak túlzott kockázatot a nyereség növelése érdekében.

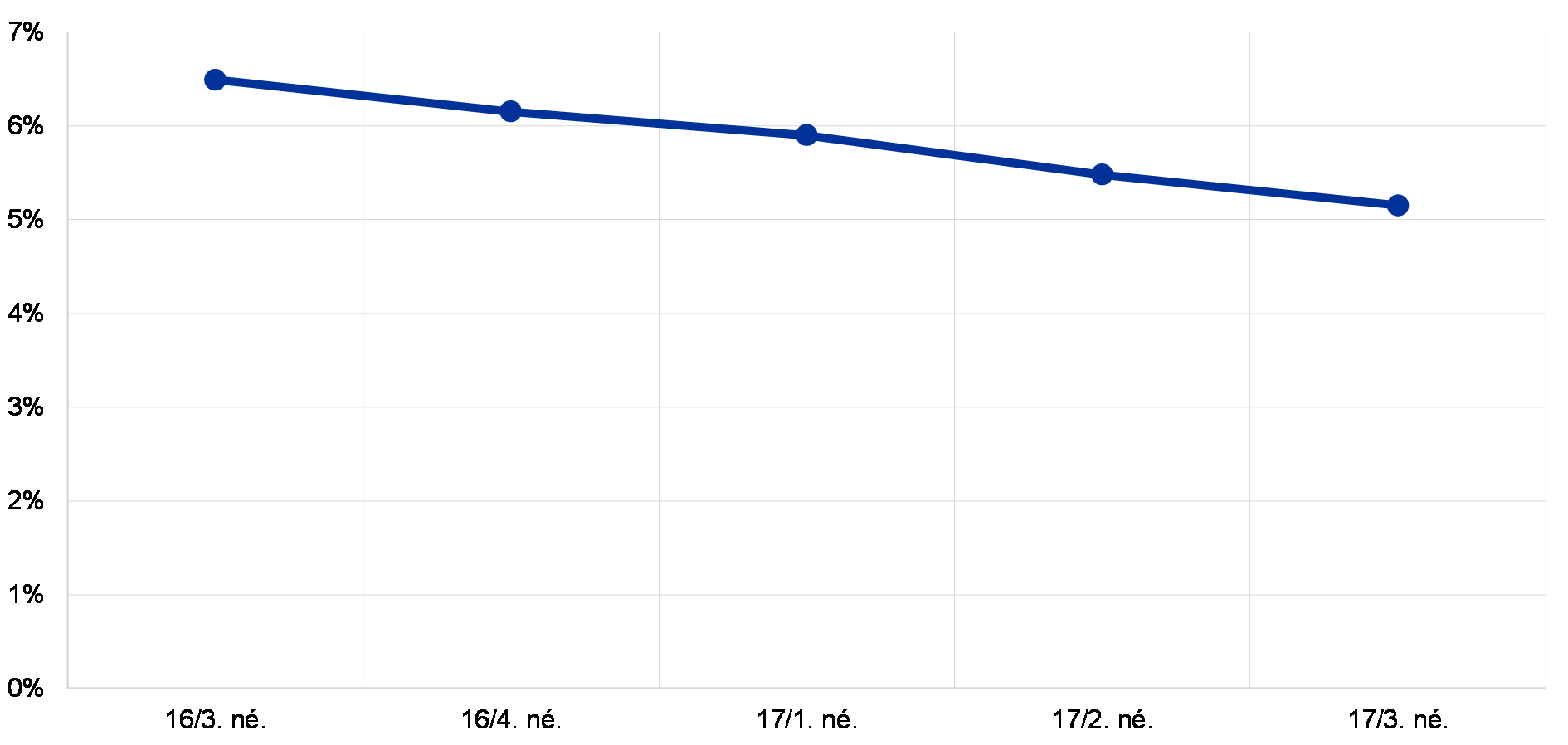

Az NPL-állomány valamelyest kisebb, de a munka nem állhat meg

Az euroövezeti bankok jelentős része az NPL-állomány magas szintjére is nagy aggodalommal tekint. A bankok 2016 óta némi előrelépést értek el az NPL-állomány kezelésében. Ez abból is látszik, hogy a nemteljesítő hitelek összesített aránya a 2016 második negyedévében mért 6,5%-ról 2017 második negyedévére 5,5%-ra csökkent. Ennek ellenére számos euroövezeti bank még mindig túlzottan sok NPL-hitelt tart a mérlegében. Ezért elengedhetetlen, hogy a bankok nagyobb erőfeszítéseket tegyenek az ambiciózus és hiteles NPL-stratégiák kidolgozása és végrehajtása érdekében. Ugyanakkor további reformok szükségesek az NPL-állomány rendezése előtt álló strukturális akadályok lebontásához.[1]

Az új szabályozási keretrendszer szabályainak végrehajtása kihívást jelenthet egyes bankok számára

A szabályozási keretrendszer véglegesítése és finomhangolása középtávon jótékony hatással van a bankszektor stabilitására. Mindazonáltal az új szabályozási helyzetre történő átállás a bankok számára rövid távon költségekkel és kockázatokkal járhat, például előfordulhat, hogy nem tudnak időben alkalmazkodni. Ezek a kockázatok 2016 óta némileg csökkentek, miközben a nemzetközi és európai fórumokon kidolgozott megállapodások nyomán egyre több részlet derült ki a különféle szabályozói kezdeményezések végleges formájáról.

A kockázatátárazás az adósságállomány fenntarthatóságával kapcsolatos problémák és geopolitikai kockázatok mellett valósulhat meg

Egyes tagállamoknak még mindig problémát jelent az adósságállomány fenntarthatósága, és egy esetleges kötvénypiaci átárazás továbbra is érzékenyen érintené őket (részben a jelenleg rendkívül alacsony kockázati prémiumok miatt). Az országkockázat különösen releváns ma, amikor történelmi távlatban is nagyfokú a geopolitikai bizonytalanság (amelyhez a brexit is hozzájárul). A pénzügyi piacok kockázatvállalási hajlandóságának esetleges hirtelen ingadozásai a bankokra is hatással lehetnek a piaci alapon átértékelt állományuk átárazásán és finanszírozási költségeken keresztül.

Az SSM felügyeleti prioritásai

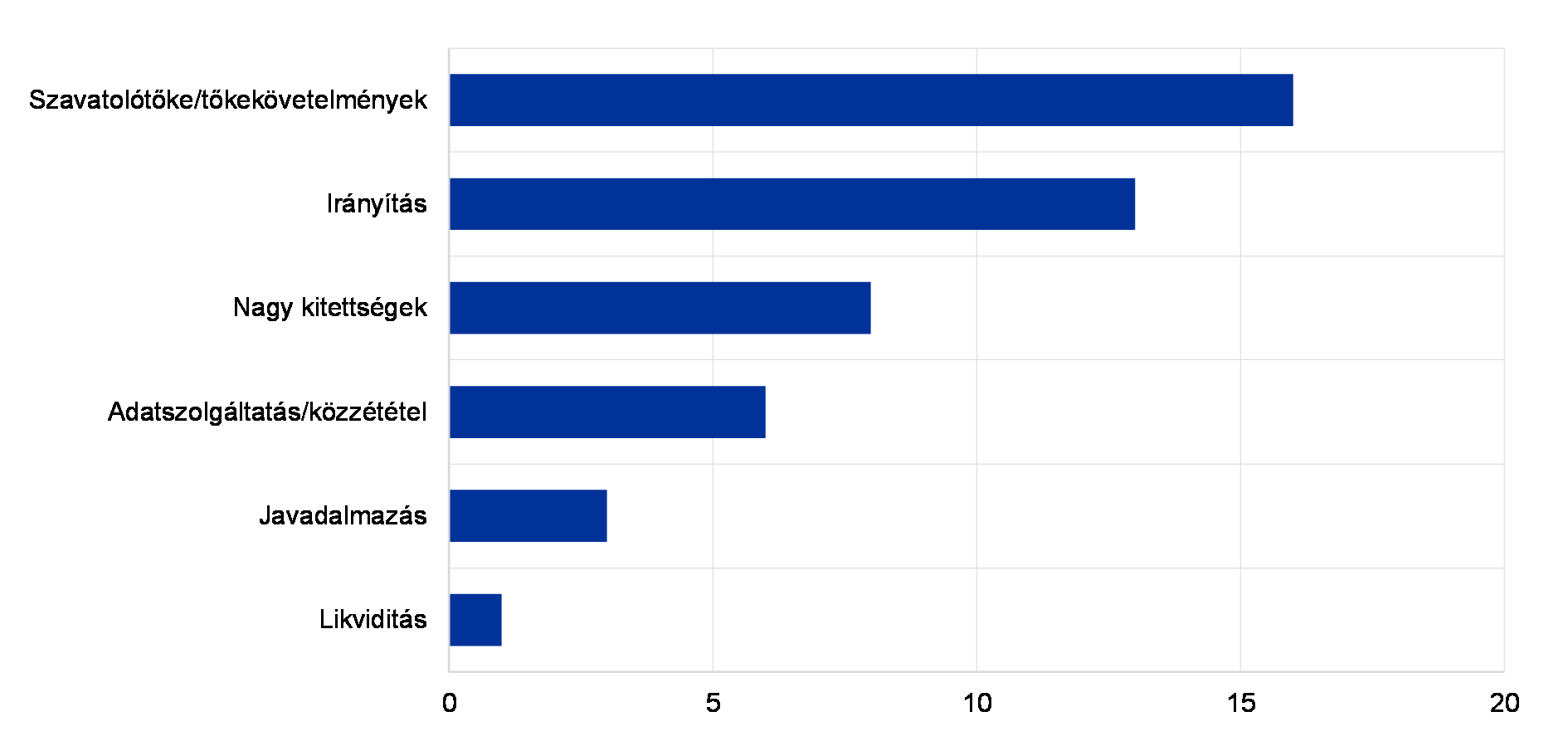

Az SSM felügyeleti prioritásai az adott év súlyponti területeit jelölik ki. A felügyelt bankok fő kockázatainak vizsgálatára építenek, figyelembe véve a gazdasági, szabályozói és felügyeleti környezet legújabb fejleményeit. Az évente felülvizsgált prioritások nélkülözhetetlen eszközt adnak a felügyelet kezébe ahhoz, hogy az egyes bankokra alkalmazott felügyeleti intézkedések koordinálása megfelelően összehangolt, arányos és hatékony módon menjen végbe, ami hozzájárul az esélyegyenlőséghez és a felügyelet eredményeinek erősítéséhez (lásd az 1. ábrát).

1. ábra

A 2018-ra és a későbbiekre kitűzött felügyeleti prioritások

1) Nemteljesítő hitelek.

2) A belső modellek célzott felülvizsgálata.

3) A tőkemegfelelés belső értékelési eljárása.

4) A likviditás megfelelőségének belső értékelési eljárása.

5) A világoskék pipák utóellenőrzési tevékenységeket jeleznek.

A banki könyvi kamatlábkockázat érzékenységelemzésének eredménye

Az EKB állandó jelleggel nyomon követi, mennyire érzékenyek a banki kamatmarzsok a kamatváltozásra. A bankszektor jövedelmezőségét érintő alacsony kamatkörnyezettel összefüggésben az EKB úgy határozott, hogy 2017-ben mélyebben vizsgálja azokat a stratégiákat, amelyeket a bankok a kamatmarzs-szinteknek többféle szcenárió alatti fenntartására dolgoztak ki.

Ezért 2017 első felében az EKB bankfelügyelete érzékenységelemzést, stressztesztet végzett a banki könyvi kamatlábkockázattal (IRRBB) kapcsolatban.[2] Két kiegészítő mérőszám alapján értékeltünk egy 111 jelentős hitelintézetből álló mintát: (i) a bank nettó kamatbevételének a kamatmozgás által kiváltott módosulása; és (ii) a banki saját tőke gazdasági értékében (EVE)[3] – azaz a banki könyv jelenértékében – a kamatmozgás hatására bekövetkező változás. A program célja az volt, hogy felügyeleti felmérés készüljön a kockázatkezelési módszerekről, és hogy az egyes bankok eredményeinek összehasonlítása teljes mértékben kihasználható legyen. Ennek érdekében arra kértük a bankokat, hogy szimulálják hat hipotetikus kamatsokk hatását, és stilizáltan mutassák be mérlegük változását.[4]

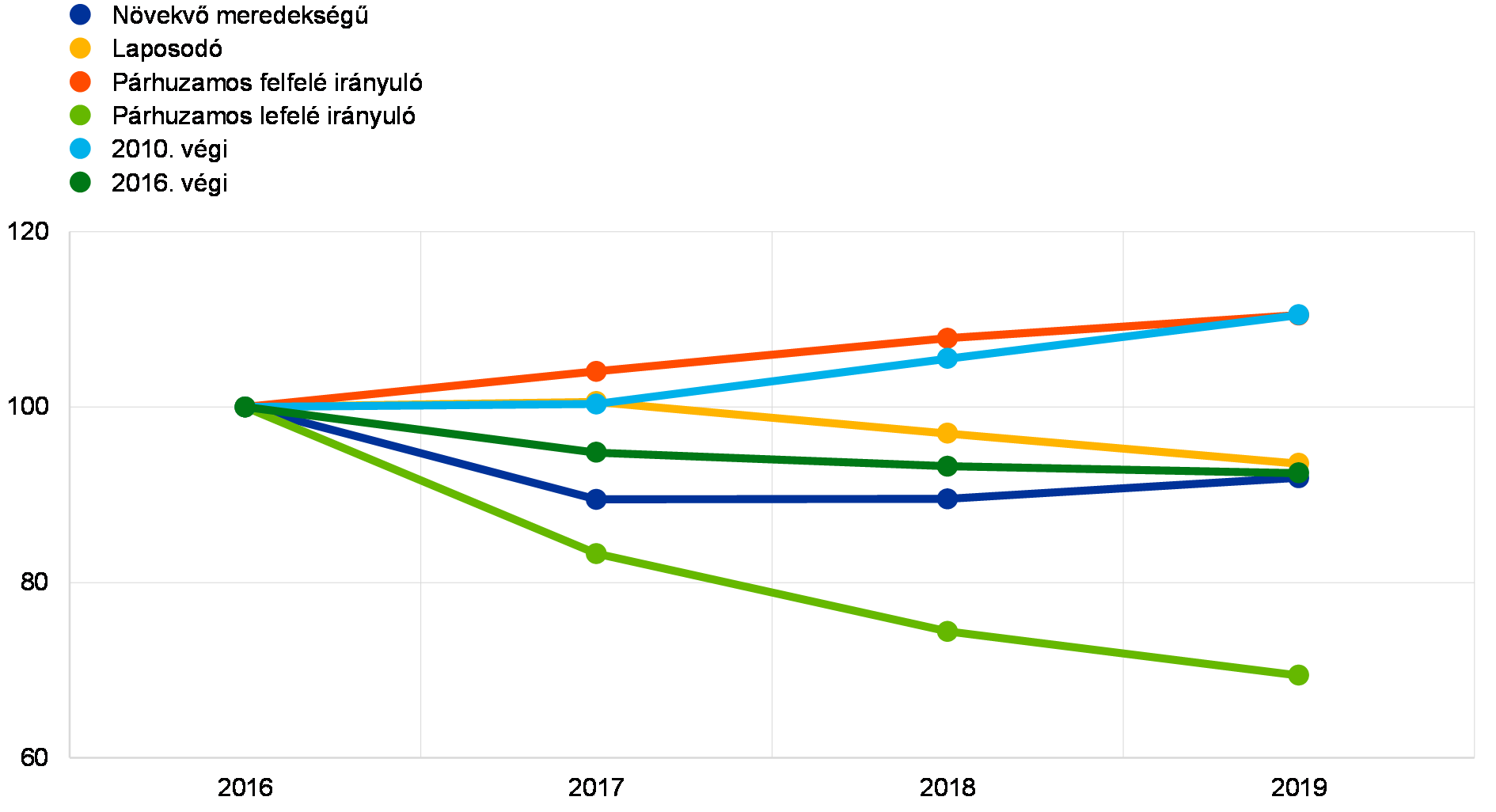

2. diagram

Átlagos várható nettó kamatbevétel kamatsokkonként

(2016-os index = 100)

Forrás: EKB.

Megjegyzések: Az adatok a vizsgálat során a mind a 111 banknál tesztelt jelentős valutákra vonatkozó összesített nettókamatbevétel-prognózisokon alapulnak. A párhuzamos eltolódást jelenleg az IRRBB adatszolgáltatási folyamatban alkalmazzuk (+/- 200 bázispont az EUR-pozíciók esetében); a növekvő meredekségű és a laposodó görbék a BCBS nemrégiben született IRRBB-standardjain alapulnak; a 2010. végi sokk azt feltételezi, hogy a kamatok visszatérnek a legutóbb 2010-ben tapasztalt szintre; a 2016. végi sokk a kamatokat változatlanul hagyja 2016. végi szintjükön.

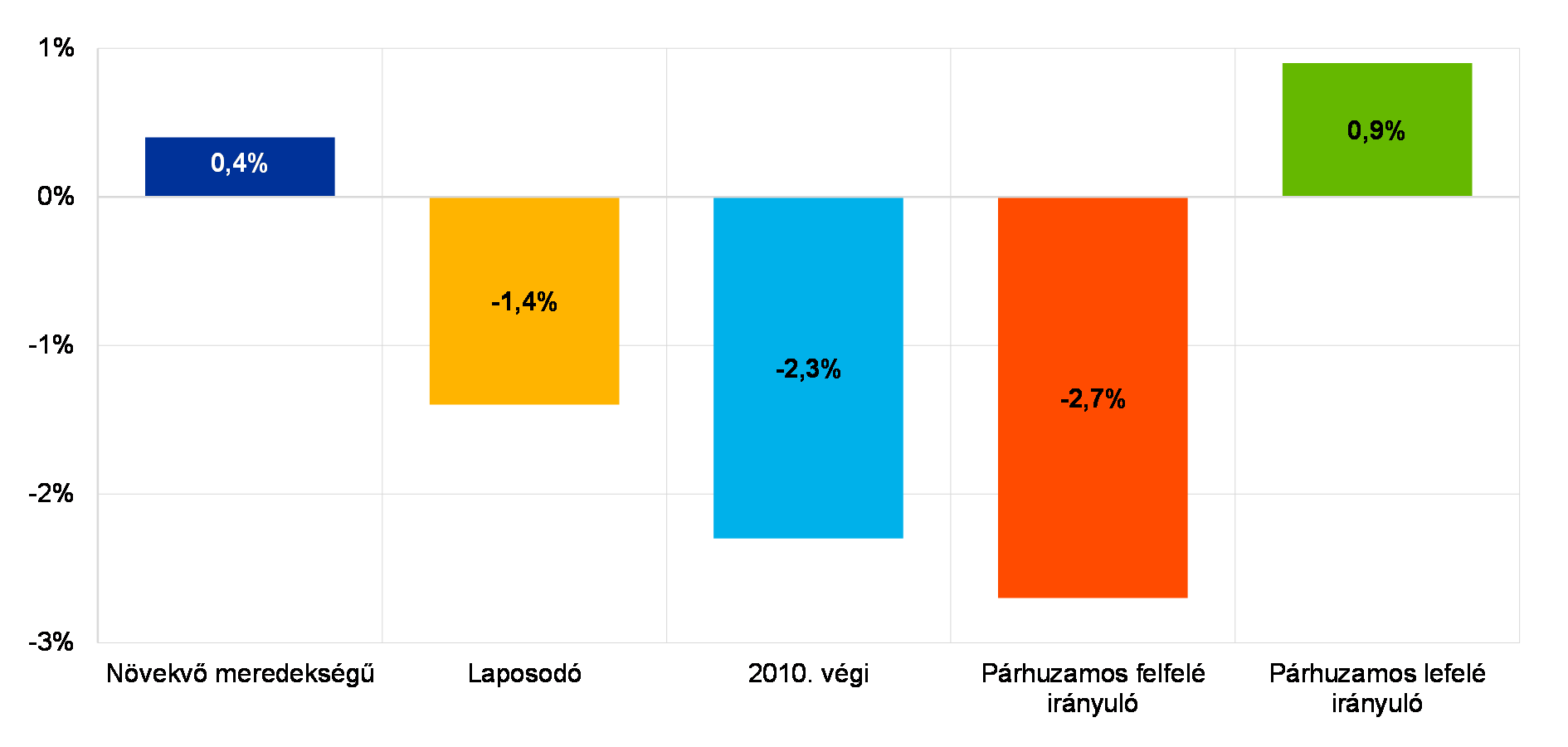

Az eredményekből kitűnik, hogy a bankok általánosságban jól felkészültek a kamatlábak változásaira. A kamatlábak futamidő-szerkezetének hirtelen, párhuzamos +2%-os változása összességében kedvező hatással lenne a nettó kamatbevételre (hároméves időtávon +10,5%, 2. diagram), és enyhén negatívan hatna az EVE-re (a CET1 -2,7%-a, 3. diagram). Az összes kamatsokkot figyelembe véve ez utóbbi lenne a legsúlyosabb kimenetel az EVE-re nézve.

A felmérés eredményét azonban nem szabad tévesen úgy értelmezni, hogy nincsenek kockázatok, különösen mivel a bankok ügyfélmagatartásra vonatkozó várakozásait is tekintetbe veszi. Például a bankok a lejárat nélküli betéteket hosszú lejáratú, rögzített kamatozású kötelezettségként is modellezhetik. Emelkedő kamatokkal jellemezhető időszakban ezeknek a betéteknek a bank által vártnál gyorsabban történő átárazódása a várakozásoknál alacsonyabb nettó kamatbevételt eredményezne. A bankok túlnyomórészt csökkenő kamatokkal jellemezhető időszakra kalibrálták betétmodelljeiket. Ebből következően előfordulhat, hogy a modellek csupán részben tükrözik az ügyfeleknek a kamatok emelkedésére adott reakcióját. Ezenkívül egyes esetekben a törzsbetétek modellezett átlagideje meglepően hosszúnak bizonyult.

3. diagram

Az EVE átlagos változása kamatsokkonként

(EVE-változás a CET1 százalékában)

Forrás: EKB.

Megjegyzések: Az adatok a valamennyi jelentős valutához kapcsolódó összesített EVE-prognózisokon és a mintában szereplő 111 bank összesített elsődleges alapvető tőkéjén alapulnak. A 2016. végi sokk során feltételezett konstans kamatlábak mellett az EVE nem változik.

Az eredményekből az is látható, hogy a bankok aktívan igénybe veszik a banki könyvben található kamatderivatívákat. Általában az eszközök és források átárazási profiljában jelentkező eltérések fedezésére használják őket. Néhány bank azonban a kamatderivatívákat egy kitűzött kamatprofil elérésére is alkalmazza. A bankok között ezeknek az ügyleteknek az EVE-érzékenységre kifejtett összesített hatása korlátozott (a párhuzamos felfelé irányuló sokk esetében az elsődleges alapvető tőke +1,7%-a). Ez a visszafogott hatás azonban jórészt annak tudható be, hogy azoknak a bankoknak a kitettségét, amelyeknél a derivatívák csökkentik az eszközök átlagidejét, szembeállítják azon bankok kitettségével, amelyeknél a derivatívák növelik az átlagidőt (rendre a minta 55 és 45 százaléka).

A 2017. évi vizsgálati eredményeket felhasználtuk a felügyeleti felülvizsgálati és értékelési eljárás (SREP) során. A vizsgálat a bankkönyvi kamatkockázatról folyó felügyeleti vitákban értékes információkkal szolgál a jövőben is. A közös felügyeleti csoportok utóelemzéseihez is jó kiindulópontot adhat.

1. keretes írás A bankszektor konszolidációja – a határon átnyúló egyesülések és felvásárlások akadályai

Egy jól működő bankrendszer együtt jár a banki egyesülések és felvásárlások jól működő piacával. Az európai bankunió – beleértve az európai bankfelügyeletet is – megkönnyíti majd a bankoknak, hogy határon átnyúló egyesüléseket hajtsanak végre.

Az euroövezeten belül utóbbi három fontos előnnyel járhat. Először is elmélyíti az euroövezeti pénzügyi integrációt, lehetővé téve a valóban európai bankszektor közös céljának elérését. Másodszor a megtakarítóknak több választási lehetősége lesz befektetéskor, és a vállalatoknak és háztartásoknak több finanszírozási forrás áll majd a rendelkezésére. Harmadszor fejlődik a kockázatmegosztás, ami hozzájárul, hogy az unió gazdasága stabilabbá és hatékonyabbá váljon. Emellett a banki egyesülések szerepet játszhatnak a fölös kapacitások lefaragásában, és abban, hogy maguk a bankok hatékonyabbá váljanak. Ahhoz azonban, hogy az említett előnyök megjelenjenek, az egyesüléseknek prudenciális szempontból megfelelően kell végbemenniük.

Az egyesülési és felvásárlási piac állapota

Az euro bevezetése utáni kezdeti emelkedést követően az euroövezetbeli egyesülések és felvásárlások egyre veszítettek lendületükből. 2016-ban a 2000 óta látott legalacsonyabb szintre süllyedtek mind az ügyletszámot, mind az ügyletértéket tekintve.[5] Ráadásul ezek az egyesülések túlnyomórészt határon belül és nem határon átnyúlóan zajlanak.

A banki egyesülések összetettek, drágák és kockázatosak, és sikerük bizonyos támogató feltételek meglététől is függ. A bankok csak magabiztosan vághatnak bele ilyesmibe, és ez egyelőre még nem adott.

Különösen gyakori a bizonytalanság azt illetően, hogy milyen gazdasági értéke van az egyesülésnek. A potenciális partnereket elnézve kétségek merülhetnek fel az eszközminőséggel és nyereségtermelő képességgel kapcsolatban. Az euroövezet egyes részein továbbra is magas a nemteljesítő hitelek aránya, és nehéz felmérni valós értéküket.

Ehhez járul még a banki teljesítmény néhány alapvető hosszú távú meghatározó tényezőjével kapcsolatos bizonytalanság. Például azzal kapcsolatban, hogy a digitalizáció és a járulékos piacszerkezeti változások hogyan hatnak a bankok optimális szerkezetére és méretére. Megéri-e még mindig fiókhálózatokat felvásárolni, amikor a digitális banki szolgáltatások miatt egyre kevésbé hasznosak? Végül pedig a szabályozással összefüggő fennmaradó bizonytalanság is szerepet játszhat a jelenségben. Úgy látszik, sok bank szeretné az egységes szabálykönyvet véglegesítve látni, mielőtt fontolóra veszik, hogy fejest ugorjanak‑e egy másik bankkal történő egyesülésbe.

Ezeket a bizonytalanságokat tovább fokozza, ha határon átnyúló egyesülésről van szó. Egyfelől egy határon átnyúló egyesülés során a banknak nem csupán át kell lépnie saját országának határát, hanem kulturális és nyelvi akadályokat is le kell küzdenie. Az SSM-ben részt vevő országok egyesülési és felvásárlási felügyeleti felülvizsgálatát szabályozó jogi és szabályozási rendszerek összehangolásának hiánya megnövelheti az ilyen egyesülések és felvásárlások költségét, és akadályokat gördíthet eléjük. Az egyesülést szabályozó nemzeti jogszabályok általában országonként változnak.

Általánosabb értelemben ebben közrejátszik a joghatóságokon belül a tőke és a likviditás mozgásának korlátozása. A tőkekövetelményekről szóló rendelet (CRR) és a tőkekövetelményekről szóló irányelv (CRD IV) felülvizsgálatának részeként jelenleg megfontolás tárgyát képezik a határon átnyúló, csoporton belüli követelmények alóli mentesség lehetőségei, és ahol bevezetik őket, ott támogathatják a határon átnyúló egyesüléseket és felvásárlásokat. Ezenkívül a CRD IV és a CRR még mindig tartalmaz néhány választási és mérlegelési lehetőséget, amelyeket nemzeti szinten különféle módokon alkalmaznak. Megnehezítik a szavatolótőke tagállamok közötti egységes szintjének biztosítását, valamint a bankok tőkepozíciójának teljes körű összehasonlítását.

Természetesen egyéb szabályozási tényezőknek is lehet szerepük a bankok konszolidációs döntéseiben. Például a bank komplexitásának vagy méretének növekedése következtében az egyéb rendszerszintű jelentős intézmények (O-SII) tőketartalékán vagy akár a globális, rendszerszinten meghatározó bankok (G-SIB) tőketartalékán keresztül esetlegesen keletkező kiegészítő tőkekövetelményeknek visszatartó ereje lehet.

Tovább árnyalja a képet, hogy a jogalkotói keretek egyes részei (pl. csődtörvények), az adórendszerek és a pénzügyi rendszert támogató szabályozások (pl. fogyasztóvédelem) továbbra is eltérnek egymástól az unióban és az euroövezetben.

Jóllehet az európai bankfelügyelet rámutathat ezekre az akadályokra, a környezet formálásában betöltött szerepe korlátozott. Magát a konszolidációt a piaci folyamatokra kell bízni, a szabályozási környezet változtatását pedig a jogalkotóra.

Mindazonáltal az európai bankfelügyelet már így is segített csökkenteni a banki eszközök minőségét övező bizonytalanságot. Az első lépést ebben az irányban a 2014-es eszközminőség-vizsgálat jelentette. A bankfelügyelet ezenkívül a bankok NPL-állományának kezelését is kiemelt ügynek tekinti. A felügyeleti szerveknek módjában áll az egyesülésekhez kapcsolódó felügyeleti folyamatok eredményességének biztosítása is. Szabályozói oldalról fontos az elfogadott reformok – például a Bázel III – pontos és egységes végrehajtása, valamint a bankunió és legfőképpen az európai betétbiztosítási rendszer kiteljesítése felé tett további lépések. Mindezekkel tovább csökkenthető a bizonytalanság.

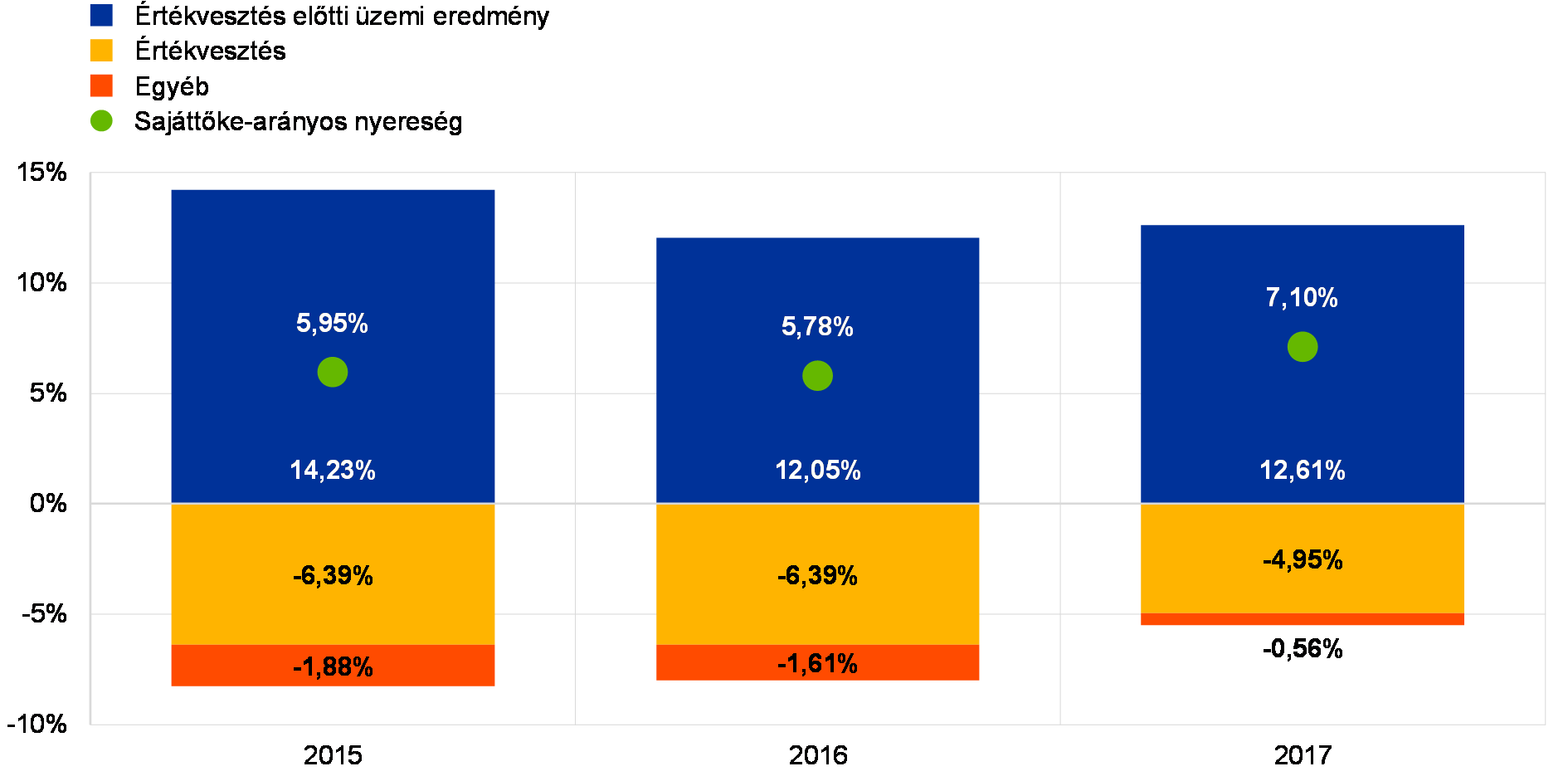

A jelentős bankok általános teljesítménye 2017-ben

Míg a 2016-os év különösen nehéz volt az euroövezeti bankok számára, 2017-ben némileg javult a helyzet. 2016 első három negyedévében a jelentős hitelintézetek értékvesztés előtti üzemi nyeresége 10%-ot esett 2015 első három negyedévéhez képest. 2017 első kilenc hónapjában azután az értékvesztés előtti üzemi nyereség emelkedni kezdett (+2%). Az értékvesztés zuhanása mellett (−14,9% 2016-hoz és −35,2% 2015-höz képest) ez a jelentős hitelintézetek sajáttőke-arányos nyereségének viszonylagos növekedéséhez vezetett, amely átlagosan 7,0%-ot tett ki szemben a 2016-os 5,4%-kal és a 2015-ös 5,7%-kal.

Az általános javulás mögött azonban a bankok közötti számottevő különbségek húzódnak meg. Körülbelül egy tucat bank még mindig veszteséges, míg nagyjából kéttucatnyi bank átlagos sajáttőke-arányos nyeresége körülbelül 8% vagy a felett volt az elmúlt három évben. Ugyanakkor az, hogy sok tőzsdén jegyzett bank részvényei esetében a piaci érték és a könyv szerinti érték aránya még mindig 1 alatti, azt jelzi, hogy további javulás szükséges a befektetői elvárások kielégítéséhez.

Az értékvesztés előtti üzemi nyereség növekedése a díjakból és jutalékokból származó nettó bevétel 3,2%-os és a nettó kereskedési bevétel 62%-os emelkedésének tudható be 2016 első három negyedévéhez viszonyítva. Ezzel szemben a nettó kamatbevétel tovább zsugorodott, és 1,9%-kal maradt el a 2016 első három negyedévében mért értéktől, miután 2015 első három negyedévéhez képest már eleve 0,9%-kal csökkent.

4. diagram

Magasabb sajáttőke-arányos nyereség 2017-ben a nagyobb üzemi nyereségnek és alacsonyabb értékvesztésnek köszönhetően

(Minden tétel a sajáttőke-állomány százalékában van kifejezve)

Forrás: EKB felügyeleti banki statisztikák.

Megjegyzés: Mindegyik év adatai évesített, második negyedévi kumulált számadatok.

A nettó kamatbevétel 2015 harmadik negyedévétől 2016 harmadik negyedévéig tapasztalt csökkenését a jelek szerint a marzsok visszaesése okozta, ahogy a hitelvolumenek 4,7%-kal növekedtek. Ezzel ellentétben 2016 harmadik negyedéve és 2017 harmadik negyedéve között a hitelvolumenek 2,1%-kal mérséklődtek, különösen a pénzügyi intézményeknek nyújtott hitelek esetében (hitelintézeteknek nyújtott hitelek: −11,8%; egyéb pénzügyi vállalatoknak nyújtott hitelek: −7,3%). Megjegyzendő, hogy e csökkenő tendencia ellenére a jelentős hitelintézeteknek körülbelül a fele növelni tudta nettó kamatbevételét.

A bankok 2017 első három negyedévében elért kedvező eredményét a visszafogottabb működési költségek is segítették, amelyek 2015 óta nem voltak ilyen alacsony szinten. 2016 első kilenc hónapjához képest 2,3%-ot (2015 első kilenc hónapjához képest 1,6%-ot) estek, valószínűleg a több euroövezeti bank által meghozott konszolidációs intézkedések hatására.

1.2 A nemteljesítő hitelekkel (NPL) kapcsolatos munka

Európai helyzet

A nemteljesítő hitelek állománya 2015 óta csökken, azonban még mindig nem fenntartható a helyzet

A jelentős hitelintézetek mérlegében tartott nemteljesítő hitelek állománya a 2015 eleji 1 billió eurós szintet követően 2017 harmadik negyedévében csaknem 760 milliárd euróra csökkent. Vannak azonban a bankszektornak olyan részei, ahol az NPL-állomány szintje továbbra is túlzottan magas. Az NPL-ek nyilvánvalóan komoly problémát jelentenek az európai bankszektorra nézve. Súlyos teherként nehezednek a bankok mérlegére, leszorítják a nyereséget, elterelik az erőforrásokat a termelékenyebb felhasználási módoktól, és meggátolják, hogy a bankok hitelezzenek a gazdaságnak. Ezért tehát a bankoknak foglalkozniuk kell az NPL-állománnyal. 2017-ben az NPL-ekkel kapcsolatos munka az EKB bankfelügyeletének egyik kiemelt felügyeleti prioritása volt. A folyamatban lévő programot egy magas szintű NPL-munkacsoport irányítja, amely közvetlenül az EKB Felügyeleti Testületének számol be. Fő célja a nagy NPL-állománnyal rendelkező bankokkal kapcsolatos hatékony és következetes felügyeleti módszertan kidolgozása.

Az EKB negyedévente közzéteszi felügyeleti banki statisztikáját,[6] beleértve a jelentős hitelintézetek eszközminőségével kapcsolatos adatokat is. Az 1. táblázat az NPL-állomány szintjének 2016 és 2017 közötti csökkenését mutatja be.

1. táblázat

Nemteljesítő hitelek és előlegek – összegek és arányszámok referencia-időszak szerinti bontásban

(milliárd EUR; százalék)

Forrás: EKB.

Megjegyzések: Olyan jelentős hitelintézetek a konszolidáció legmagasabb szintjén, amelyekről elérhető közös tőkemegfelelési (COREP) és pénzügyi (FINREP) adatszolgáltatás. Egész pontosan 2016 második negyedévében 124, 2016 harmadik negyedévében 122, 2016 negyedik negyedévében 121, 2017 első negyedévében 118 és 2017 második negyedévében 114 jelentős hitelintézet volt. Az intézmények száma az egyes referencia-időszakokban a jelentős hitelintézetek jegyzékében történő változásokat tükrözi, amelyeket az EKB bankfelügyelete által általában évenként végrehajtott értékelés, illetve az egyesülések és felvásárlások eredményeznek.

1) Az eszközminőséget szemléltető táblázatokban a hitelek és az előlegek könyv szerinti bruttó értéken szerepelnek. A FINREP-nek megfelelően: i) a kereskedési céllal tartott kitettségek nem jelennek meg; ii) a központi bankoknál lévő készpénzvagyon és egyéb, látra szóló betétek fel vannak tüntetve. Az EBH meghatározásával összhangban a nemteljesítő hitelek olyan hitelek és nem kereskedési céllal tartott előlegek, amelyek legalább az egyik alábbi feltételnek megfelelnek: (a) 90 napnál régebben késedelmes számottevő hitel; (b) a felmérés szerint az adós valószínűleg nem képes teljes hiteltartozásának kiegyenlítésére a biztosíték realizálása nélkül, függetlenül bármilyen meglevő késedelmes összegtől vagy a késedelmes napok számától. A fedezeti mutató a hiteleken és előlegeken felhalmozódott értékvesztés és az NPL-állomány arányát mutatja meg.

Az NPL-mutatók euroövezetszerte jelentős különbségeket jeleznek

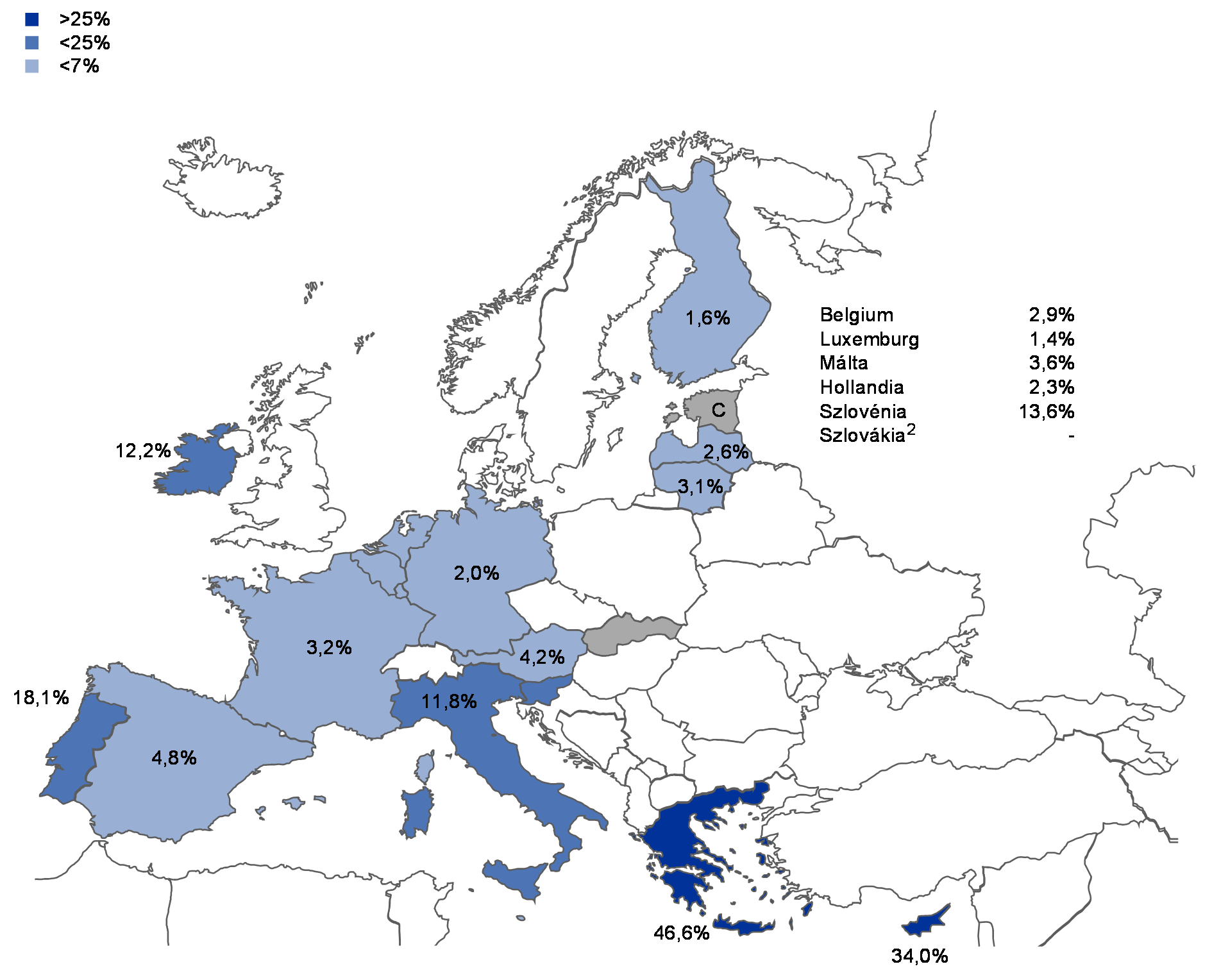

Az euroövezetben a nemteljesítő hitelek aránya országonként továbbra is számottevő eltéréseket mutat, ahogy a 2. ábrán látható. 2017 második negyedében a görög és a ciprusi jelentős hitelintézetek NPL-mutatója volt a legnagyobb (az országonkénti súlyozott átlagok rendre 46,6%-ot, illetve 34,0%-ot tettek ki). A portugál jelentős hitelintézeteknél a megfelelő arány 18,1% volt, ami a harmadik legnagyobb érték. A trendből látható, hogy az előző év azonos időszakához viszonyítva az NPL-mutató nagymértékben csökkent a ciprusi (−6,3 százalékpont), ír (−5,6 százalékpont), olasz (−4,4 százalékpont) és szlovén (−3,2 százalékpont) jelentős hitelintézeteknél. 2017 harmadik negyedévében az olasz jelentős hitelintézetek NPL-állománya 196 milliárd eurót tett ki, majd utánuk következtek a francia (138 milliárd €), a spanyol (112 milliárd €) és a görög jelentős hitelintézetek (106 milliárd €).

2. ábra

Nemteljesítő hitelek és előlegek1 – országonkénti arányszámok; referencia-időszak: 2017 második negyedéve

Forrás: EKB.

Megjegyzések: Olyan jelentős hitelintézetek a konszolidáció legmagasabb szintjén, amelyekről elérhető közös (COREP) és pénzügyi (FINREP) adatszolgáltatás.

C: az érték titkos adatkezelési okokból nincs feltüntetve.

1) Az eszközminőséget szemléltető táblázatokban a hitelek és az előlegek könyv szerinti bruttó értéken szerepelnek. A FINREP-nek megfelelően: i) a kereskedési céllal tartott kitettségek nem jelennek meg; ii) a központi bankoknál lévő készpénzvagyon és egyéb, látra szóló betétek fel vannak tüntetve.

2) Szlovákiában nincs a konszolidáció legmagasabb szintjén jelentős hitelintézet.

Egyes FINREP-ekben nem szerepelnek a folyamatban lévő, és várhatóan hamarosan lezáruló NPL-transzferek.

Átfogó stratégia szükséges a nemteljesítő hitelállomány szanálására

Három fő területen állapítottuk meg, hogy stratégiára van szükség: (i) felügyeleti intézkedések; (ii) jogi és igazságügyi reformok; és (iii) másodlagos NPL-piacok

Az EKB bankfelügyelete már idejekorán jelezte, hogy minden érdekelt összefogására szükség van a nemteljesítő hitelállomány szanálásához. Ez volt az egyik legfontosabb megállapítása az EKB nemzeti gyakorlatokat vizsgáló NPL-állapotfelmérési jelentésének is, amelynek a legfrissebb változata 2017 júniusában jelent meg (lásd az 1.2.3.1 pontot). A jelentés három kulcsfontosságú területen ítélte szükségesnek átfogó európai stratégia kialakítását: (i) felügyeleti intézkedések; (ii) jogi és igazságügyi reformok; és (iii) a problémás eszközök másodlagos piacának kialakítása.

3. ábra

Az NPL-állomány kezelésére irányuló átfogó stratégia megkívánja, hogy valamennyi érdekelt, így az uniós és országos közigazgatási szervek is lépéseket tegyenek

A felügyeleti intézkedésekkel kapcsolatban az EKB bankfelügyelete létrehozta az NPL-ek átfogó felügyeleti keretrendszerét, amelynek része:

- az NPL-ek kezelésére és redukálására irányuló felügyeleti elvárásokat körvonalazó útmutató kiadása valamennyi jelentős hitelintézet számára;

- mennyiségi felügyeleti elvárások kidolgozása a megfelelő időzítésű jövőbeli céltartalékképzés gyakorlatának elősegítésére;

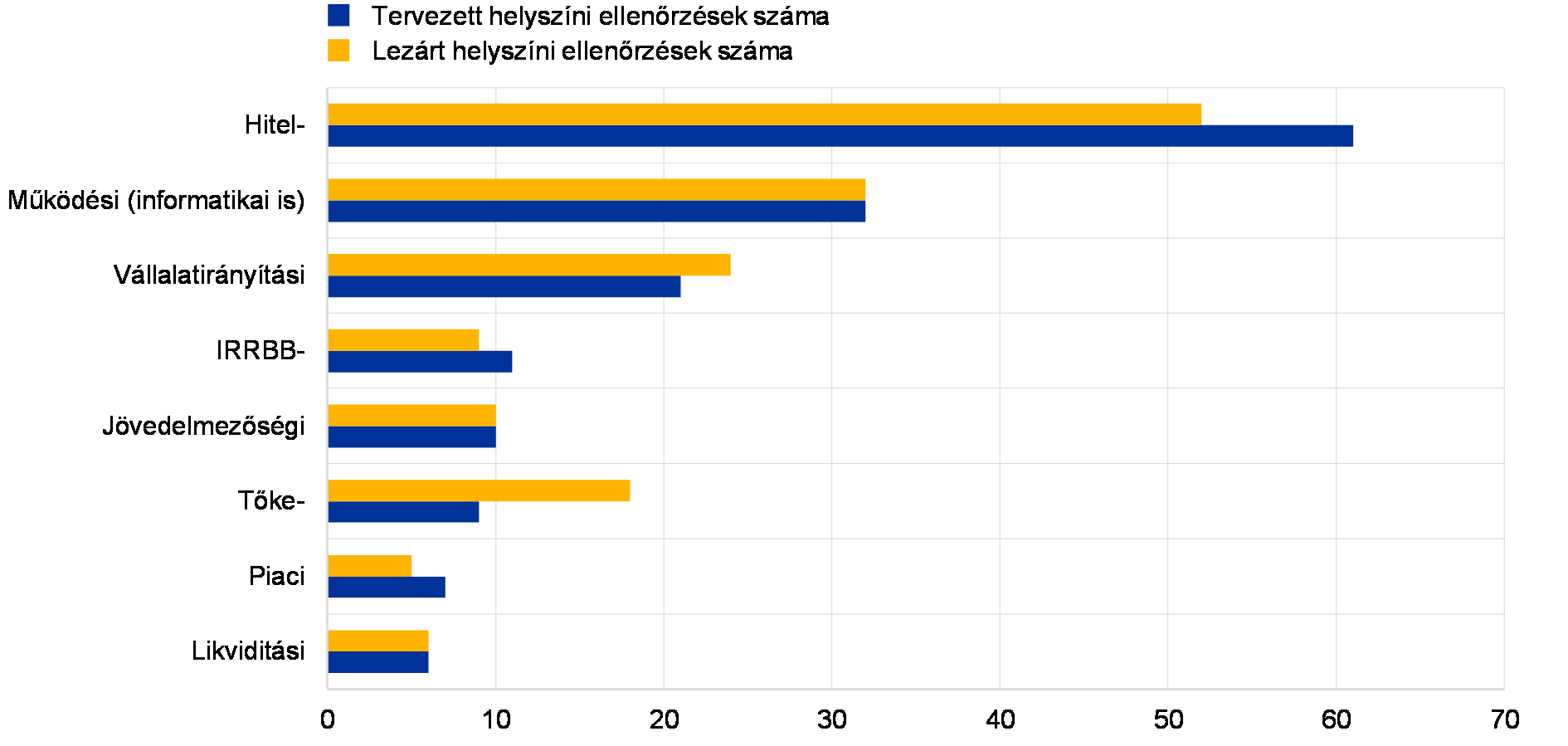

- az NPL-ekre összpontosító rendszeres helyszíni ellenőrzések;

- további releváns adatok gyűjtése a nagy NPL-állománnyal rendelkező bankoktól.

Az ECOFIN 2017. július 11-i, az európai nemteljesítő hitelek kezelésének akciótervére vonatkozó következtetései nyomán az EKB bankfelügyelete is támogatja az Európai Bankhatóságot (EBH) abban, hogy olyan általános iránymutatásokat adjon ki, amelyek az EU összes bankjának konzisztens NPL-kezelést fogalmaznak meg. Ezenkívül az EKB bankfelügyelete együttműködik az EBH-val az új hitelekkel kapcsolatos garanciavállalási standardok javításának előmozdításában.

Általánosabb értelemben az EKB bankfelügyelete aktívan hozzájárul az előbb említett három terület számos egyéb NPL-kezdeményezéséhez, köztük az EU akciótervének részét képző programokhoz (az EU Tanácsa 2017. júliusi megállapodása szerint), valamint szorosan együttműködik a programokat vezető érdekeltekkel.

A felügyeleti NPL-módszertan kulcselemei

Nemzeti gyakorlatok számbavétele

Felmértük az aktuális felügyeleti és szabályozási gyakorlatot, valamint az NPL-ek rendezésével kapcsolatos akadályokat

2017 júniusában az EKB közzétette az országos felügyeleti NPL-gyakorlatok és jogi keretekről szóló legfrissebb jelentését. Ebben elemzések olvashatók a 19 euroövezeti országban 2016. decemberben megfigyelhető gyakorlatról.[7] A célja, hogy a bevett felügyeleti gyakorlat mellett azonosítsa (i) a jelenlegi szabályozási és felügyeleti gyakorlatokat; és (ii) az NPL-ek rendezésével kapcsolatos akadályokat is. Ez az aktualizált és kibővített állapotfelmérés az NPL-ekhez kapcsolódó nemzeti felügyeleti gyakorlat és jogi keretek egy korábbi felmérésére épül. Ez utóbbi nyolc euroövezeti országot fedett le (Ciprus, Görögország, Írország, Olaszország, Portugália, Szlovénia, Spanyolország és Németország), és 2016 szeptemberében jelent meg. A felmérés középpontjában a viszonylag magas NPL-szinttel vagy „szektorális” NPL-problémával küzdő joghatóságokban alkalmazott bevett gyakorlat és a fennálló NPL-kezelési keretek azonosítása állt.[8]

Az egyik legfontosabb tanulság: minden érdekeltnek fel kell készülnie a jogi vonatkozások időben és hatékonyan folyó kezelésére

A 2017-es állapotfelmérésből kiderül, hogy felügyeleti szempontból történt némi előrelépés az euroövezetben az NPL-probléma kezelésében. A magas NPL-szintekkel küzdő joghatóságok tapasztalatait felhasználó állapotfelmérés alapvető tanulsága: minden érdekeltnek proaktívnak és felkészültnek kell lennie, mielőtt az NPL-állomány túlságosan megemelkedik. Sok alacsony NPL-állományszinttel rendelkező országban a válság kezdete óta nem módosították a vonatkozó jogi kereteket. Összességében jobban fel kell készülniük arra, hogy időben és eredményesen tudják kezelni azokat a jogi vonatkozásokat, amelyek az NPL-állomány szintjének esetleges jövőbeli emelkedése nyomán merülnek fel. Például fel kell gyorsítaniuk a peren kívüli vitarendezési mechanizmusokat (pl. a fedezetérvényesítésben vagy a vállalati és lakossági fizetésképtelenségi követelések feldolgozásában).

A felügyeleti rendszerrel és az NPL-kezelési gyakorlattal kapcsolatban az állapotfelmérés kimutatta, hogy az olyan eszközöknek, mint például a specifikusan a hátralékokra és az NPL-kezelésre összpontosító helyszíni ellenőrzések, döntő szerepük van a felmerülő problémák korai felismerésében. Ebben a tekintetben az EKB bankoknak szóló NPL-útmutatása – amely minden jelentős hitelintézetre vonatkozik – a jövőben fontos eleme lesz a felügyeleti értékelésnek (lásd az 1.1.2 pontot).

A kevésbé jelentős intézményekkel (LSI) kapcsolatban a nemzeti gyakorlat számbavételének közzétételekor az euroövezeti országok általánosságban még mindig nem rendelkeztek az NPL-ekre vonatkozó konkrét útmutatással. Mint azonban néhány INH jelezte, fontolóra veszik, hogy alkalmazzák-e az EKB NPL-ekkel kapcsolatos útmutatását az LSI-kre is. Az EU Tanácsa emellett 2017. júliusban felkérte az EBH-t, hogy 2018 nyaráig adjon ki az NPL-ek kezeléséről szóló általános iránymutatásokat, amelyek az említett útmutatóval konzisztensek, és amelyek hatályát az egész EU összes bankjára kiterjesztik.

A jogi keretekkel összefüggésben az állapotfelmérés szerint ezek (néhány kivételtől eltekintve) az első állapotfelmérés óta csupán kis lépésenként javultak a nagy NPL-állománnyal küzdő országokban. Mindenesetre egyelőre túl korai felmérni ezeknek a változásoknak a hatásosságát. Az igazságszolgáltatási rendszerekkel (például a fizetésképtelenségi szakértők felvételével) összefüggésben elmondható, hogy a változások nem tartanak lépést a jogszabályok módosulásával.

Az NPL-ek információs keretrendszerével kapcsolatban az állapotfelmérés megmutatta, hogy a legtöbb euroövezeti országban létezik központi hitelnyilvántartás, amelyet általában a nemzeti központi bank kezel. Az ilyen nyilvántartásokat a helyszíni és helyszínen kívüli elemzések, valamint a bankok közötti információcsere általában hasznos felügyeleti eszközének tartják.

NPL-iránymutatás és a kapcsolódó utómunka

A bankoknak szóló NPL-iránymutatás közzététele fontos lépés volt az NPL-probléma euroövezetszerte történő kezelésében

Az EKB bankfelügyelete 2017 márciusában a bankoknak szóló minőségi iránymutatást tett közzé a nemteljesítő hitelek kezeléséről[9] (a továbbiakban „NPL-iránymutatás”). A közzétételt a 2016. szeptember 12-től 2016. november 15-ig tartó nyilvános konzultáció előzte meg. 2016. november 7-én nyilvános meghallgatásra is sor került. A konzultáció során több mint 700 különböző észrevétel érkezett és került feldolgozásra. Az NPL-iránymutatás kidolgozása fontos lépés volt az euroövezetbeli NPL-állományok jelentős csökkentése felé vezető úton.

Az NPL-iránymutatás célja és tartalma

Az NPL-iránymutatás felvázolja az NPL-kezelés életciklusának valamennyi szakaszával kapcsolatos felügyeleti elvárásokat

Az NPL-útmutató legfőbb szakpolitikai üzenete az, hogy az érintett bankoknak belső irányítási rendszerükre koncentrálva és saját operatív terveket és mennyiségi célkitűzéseket meghatározva kiemelt ügyként és átfogóan kell kezelniük a nagy NPL-állományok orvoslását. Az illetékes közös felügyeleti csoportok mindhárom elemet figyelemmel kísérik. A múltban gyakorta tapasztalt „kivárásos” megközelítés nem folytatódhat. A bankok saját célkitűzéseit megfelelően be kell ágyazniuk a vezetők ösztönzőrendszerébe, a vezetői testületeknek pedig ezeket szorosan figyelemmel kell kísérniük.

Az NPL-útmutató olyan gyakorlati kiadvány, amely felügyeleti elvárásokat fogalmaz meg valamennyi olyan releváns területtel kapcsolatban, amellyel az adott banknak az NPL-ek kezelésekor foglalkoznia kell. A dokumentum az EBH nemteljesítő kitettségekre vonatkozó általános meghatározásán[10] alapszik. Kiterjed ugyanakkor a végrehajtás alá vont eszközök és azon teljesítő kitettségek aspektusaira is, amelyek nagy eséllyel nemteljesítővé válnak, beleértve a „megfigyelési listára” vett kitettségeket és a teljesítő átstrukturált kitettségeket is.

Az NPL-útmutató számos euroövezeti országban alkalmazott bevett gyakorlaton alapul. Szerkezete az NPL-kezelés életciklusát követi, és felvázolja a kapcsolódó, NPL-stratégiákra vonatkozó felügyeleti elvárásokat, az NPL-ekkel kapcsolatos irányítást és műveleteket, az átstrukturálás kezelését, az NPL-elszámolást, -céltartalékképzést és -értékvesztést, valamint a fedezetértékelést.

Utóellenőrzési munka az NPL-ekkel és végrehajtás alá vont eszközökkel kapcsolatos stratégiák terén

A jelentős NPL-állománnyal küzdő bankok benyújtották az EKB-nak véleményezésre NPL-csökkentő stratégiájukat és operatív terveiket

Az NPL-útmutató közzététele után a számottevő NPL-állománnyal küzdő jelentős hitelintézeteket felszólítottuk, hogy nyújtsák be az EKB bankfelügyeletének az NPL-ek csökkentésére irányuló stratégiájukat és operatív terveiket. Az információk összehasonlíthatósága és az egyenlő versenyfeltételek biztosítása érdekében a bankok számára egy külön kitöltendő sablont készítettünk, amelyen portfóliószinten be kellett mutatniuk, hogyan és mennyi idő alatt tervezik csökkenteni az NPL-eket és a végrehajtás alá vont eszközállományukat.

2017 márciusa és júniusa között a bankok benyújtották stratégiáikat, az EKB bankfelügyelete pedig összevetette ezeket a felügyeleti elvárásokkal. Az értékelést a közös felügyeleti csoportok a horizontális NPL-csoport segítségével, bankonként végezték. A folyamat során a közös felügyeleti csoportok találkoztak bankjaikkal, hogy megvitassák a stratégiákat.

Míg az NPL-stratégiák, operatív tervek és mennyiségi célkitűzések az egyes bankok felelősségi körébe tartoznak, az EKB bankfelügyelete elvárja, hogy azok ambiciózusak és hitelesek legyenek annak érdekében, hogy az NPL-ek és a végrehajtás alá vont eszközök szintjének csökkentése időben és megfelelő mértékben végbemenjen.

NPL-stratégiák értékelése

A stratégiáknak ambiciózusnak és hitelesnek kell lenniük, és támogatniuk kell a célnak megfelelő irányítási keretrendszert

Az NPL-útmutatással összhangban a bank irányítási rendszerének gondoskodnia kell az NPL-stratégia zökkenőmentesen kivitelezhetőségéről. Ennek szellemében a közös felügyeleti csoportok bankonként értékelik a stratégiákat, három alapelemre összpontosítva: (i) mennyire ambiciózus; (ii) a stratégia hitelessége; és (iii) irányítási szempontok.

Azt, hogy az adott stratégia mennyire ambiciózus, az alapján értékeljük, hogy a vizsgált bank hároméves időtávon, bruttó és nettó alapon milyen csökkenést vár elérni a nemteljesítő kitettségek és végrehajtás alá vont eszközök szintjében. Minden bank esetében meghatározzuk az „ambiciózusságot”. Ehhez több tényezőt veszünk figyelembe, például a bank pénzügyi helyzetét, kockázati profilját, nemteljesítő portfóliójának tulajdonságait és a makrogazdasági környezetet. Az EKB bankfelügyelete országszintű és szakmai értékelési elemzéseket is végzett a nagy nemteljesítő hitelállománnyal rendelkező bankok által kitűzött cél ambiciózus voltáról.

Annak felmérésekor, hogy a bank stratégiája hiteles‑e, az EKB bankfelügyelete az elemzési módszerek széles körével vizsgálja, hogy a kitűzött ambíció cél megfelel‑e annak, amit a bank el tud érni. A releváns mutatók többek között: tőkekapacitás, céltartalékolási fedezet és trendek, az „eszközalapú” stratégiák lényegessége, vintage-elemzés, feltevések a nemteljesítő portfólióval kapcsolatos ki- és beáramlásokról, készpénzbehajtások és az azokat támogató erőforrások, időtávok és a stratégiai lehetőségek diverzifikációja.

Melyek az ambiciózus és hiteles NPL-stratégia ismérvei?

- Vezetői testületek felvigyázása és felelősségvállalása.

- Világos és egyértelmű csökkentési célkitűzések, a bank által alulról felfelé haladó módszerrel, megfelelően részletes bontású szegmensekben meghatározva.

- A csökkentési stratégia egyes elemeivel kapcsolatos részletes tőke-, RWA- és céltartalékolási hatástanulmány a stratégia kivitelezését és a célkitűzéseket alátámasztó részletes indoklással.

- Diverzifikáció a stratégiai lehetőségek széles körében, nagy hangsúlyt fektetve a több mint két éve késedelmes „vintage” hitelekre.

- Határozott stratégiai irányítás, beleértve a jól definiált vezetői és operatív szinten alkalmazott munkavállalói ösztönzőket annak érdekében, hogy az NPL-csökkentési célkitűzések az NPL-szanálási lánc valamennyi pontján teljesüljenek.

- Az eredményes NPL-csökkentést támogató teherbíró, belső operatív kapacitások és keretrendszer, amelyek lehetővé teszik többek között a hitelfelvevőkkel való korai kapcsolatfelvételt annak érdekében, hogy kevesebb kitettség váljon nemteljesítővé.

- Az érintett bankok esetében fokozott figyelem a végrehajtás alá vont eszközök időben történő értékesítésére vagy a nagyobb mértékű céltartalékképzésre, amennyiben az értékesítés nem történik meg rövid távon.

- Részletes operatív terv, amely tartalmazza a stratégia sikeres alkalmazásához szükséges legfontosabb eredményeket, mérföldköveket, intézkedéseket és időbeli lefutásokat.

- Fokozott hangsúly a megfelelő átstrukturálásra, vagyis a megtartható adósok azonosítására és megvalósítható átstrukturálási lehetőségek biztosítására annak érdekében, hogy az ilyen adósok hitelei újra a teljesítő kategóriába kerüljenek.

- Fejlett átstrukturálási eszköztár, amelynek eredményességét részletes bontású adatok szintjén kell vizsgálni.

- A stratégia végrehajtásához részletes bontású monitorozási rendszer, amely lehetőséget nyújt az alul-, illetve felülteljesítést kiváltó okok azonosítására.

Az irányítás értékelése számos különféle területet felölel, többek között a következőket: i) a bank önértékelési folyamatai; ii) a stratégiai terv vezetői testület által történő felvigyázásának és monitorozásának szintje; iii) a stratégia végrehajtásának előmozdítására alkalmazott ösztönzőrendszer; iv) azok a módok, amelyek révén a stratégia beépül a napi tevékenységekbe; v) a bank által a hitelek rendezésére fordított (külső és belső) erőforrások szintje és vi) az operatív terveket megalapozó stratégiák.

Mennyiségi felügyeleti elvárások az időben történő céltartalékképzéssel kapcsolatban

Az NPL-útmutatás kiegészítéstervezete bemutatja a prudenciális céltartalékképzés szintjéhez és időzítéséhez kapcsolódó felügyeleti elvárásokat, és az egyes bank szintjén kerül alkalmazásra

Az EKB-nak megbízatásával összhangban a kockázatok proaktív kezeléséhez előretekintő megközelítést kell alkalmaznia. Az EKB bankfelügyelete az NPL-útmutatás közzététele óta a múltbeli tapasztalatokból tanulva folytatta a munkát az NPL-kezeléssel kapcsolatos további intézkedések terén. 2017. október 4-én a felügyelet konzultációra bocsátotta az NPL-útmutatás kiegészítéstervezetét. A kiegészítés célja, hogy előmozdítsa az új NPL-állományok időben történő céltartalékképzési gyakorlatát, hogy a jövőben ne halmozódjanak fel az NPL-ek. A 2017. december 8-án véget ért nyilvános konzultáció során az EKB bankfelügyelete 36 partnertől összesen 458 visszajelzést kapott. Az értékes észrevételeket gondosan értékeltük az anyag véglegesítése folyamán.

A felügyeleti elvárások javítják a felügyeleti konvergenciát, és biztosítják az egyenlő versenyfeltételek érvényesülését. Az elvárásokat természetesen minden esetben külön értékeljük. Ezzel összefüggésben a kiegészítésben körvonalazott, fedezetlen hitelekkel kapcsolatos általános felügyeleti elvárás az, hogy két évvel a hitel nemteljesítőként történő besorolása után el kell érni a 100%-os fedezettséget. A fedezett hitelekre vonatkozó időtáv hét év. Az úgynevezett „cliff edge brexit” hatásait elkerülendő (amely arra utal, hogy az Egyesült Királyság esetleg úgy lép ki az Európai Unióból, mintha a semmibe lépne a sziklafal pereméről), fontos, hogy a felügyeleti várakozások felé kialakítsunk egy megfelelően fokozatos pályát, amely a nemteljesítő kitettség besorolásának időpontjában kezdődik.

A prudenciális céltartalék szintjét a rendes felügyeleti párbeszéd keretében értékeljük. Első lépésben a felügyelet megállapítja, hogy a bank számviteli tartalékai megfelelő mértékben fedezik‑e a várható hitelkockázati veszteséget, majd a számviteli tartalékot összehasonlítja a kiegészítésben lefektetett felügyeleti elvárásokkal.

Pontosabban a felügyeleti párbeszéd során az EKB megbeszéli a bankokkal a prudenciális céltartalékolási elvárásoktól való esetleges eltéréseket. Ezek után az EKB bankonként megvizsgálja az eltéréseket, és mélyreható elemzéseket, helyszíni vizsgálatokat vagy mindkettőt alkalmazó gondos mérlegelés után eldönti, hogy szükség van-e az adott bankra szabott felügyeleti intézkedésre. A folyamatban nincsenek automatizmusok. A felügyeleti elvárások az 1. pilléres szabályokkal ellentétben nem kötelező érvényű követelmények, amelyek automatikus intézkedést váltanak ki.

NPL-állomány helyszíni ellenőrzése

2017 folyamán 57 hitelkockázati szemlére került sor, ebből hatot az EKB, 51-et pedig az INH-k vezettek. Az NPL-ek kezelése és értékelése központi téma volt a helyszíni ellenőrzés során, és az 57 helyszíni ellenőrzési jelentésből 54-ben szóba került. Ezzel összefüggésben a munka fő szempontjai között az NPL-stratégiák, -irányelvek és -eljárások (54 jelentés) és a mennyiségi hatástanulmányok (37 jelentés) értékelése szerepelt.

NPL-stratégiák, -irányelvek és -eljárások

Az NPL-útmutatást kiindulási pontként alapul véve a következő legjelentősebb hiányosságokat azonosítottuk az NPL-stratégiákban, -irányelvekben és -eljárásokban.

A javuló NPL-irányítás ellenére az NPL-ek elszámolási hiányosságai továbbra is problémát jelentenek, különösen az átstrukturált NPL-ek esetében

NPL-stratégia és -irányítás: ezen a területen aktívabb NPL-kezelés felé mutató trendet figyeltünk meg. Ez főként a bankoknak azon törekvéséből fakad, hogy megfeleljenek az NPL-útmutatásban lefektetett felügyeleti elvárásoknak. Mindazonáltal a legtöbb helyszíni ellenőrzési jelentés kiemeli, hogy a bankok vezetői testületének rendelkezésére bocsátott információk még mindig nem elég részletes bontásúak. Ez befolyásolja például a korai figyelmeztetési kockázatokat és a bankcsoport különböző tagjainál felmerülő, illetve az egyes átstrukturálási modellek alkalmazásából eredő kockázatokat.

A fennálló NPL-állományok esetében a megállapítások a hitelezési veszteségre képzett tartalék megfelelőségéhez és az elégséges mértékű fedezeti haircutokhoz és diszkontálási időkhöz kapcsolódnak

NPL-átstrukturálás: az eredmények alapján a legtöbb banknál hiányoznak a hatékony átstrukturálási irányelvek az átstrukturálási státusnak a belépési és kilépési pontján egyaránt. A belépési ponton az életképes, illetve a problémás átstrukturálás nincs pontosan meghatározva, és egyes NPL-iránymutatásban említett átstrukturálási intézkedésekre nem ilyen minőségben tekintenek (pl. további eszközök megadása, további értékpapírok/fedezet biztosítására irányuló kérelem). Ugyanakkor a klasszikus átstrukturálási intézkedések (kamatcsökkentés, futamidő-hosszabbítás) gyakran nem vonnak maguk után NPL-státust a pénzügyi nehézségekkel küzdő ügyfelekről szóló adatszolgáltatásban. A pénzügyi nehézségek azonosításának szabályai továbbra is igencsak sokfélék és túlzottan korlátozó jellegűek, elsősorban azért, mert nem áll rendelkezésre elegendő adat. Az átstrukturálás kilépési feltételeit – különös tekintettel a próbaidő során alkalmazott átstrukturálásra – nem monitorozzák megfelelő mértékben.

NPL-ek elszámolása, osztályozása: a legtöbb megállapítás a következőkkel kapcsolatos: (i) elégtelen kritériumok az adós valószínűtlen fizetésével összefüggésben, elsősorban bizonyos szektorok (hajózás, kereskedelmi célú ingatlanok, olaj, földgáz) és finanszírozási technikák (tőkeáttételes finanszírozás) tekintetében, valamint (ii) túlzott ráutaltság pusztán a rendeletben kifejezetten említett óvintézkedési feltételekre.

NPL-céltartalékképzés és fedezetértékelés: noha a céltartalékolási folyamatokat egyre jobban támogatják az informatikai eszközök és a pontosabb irányelvek, a további fejlesztésre váró főbb területek az irreális fedezetértékelés (néha a fedezetet felfelé indexálják ahelyett, hogy átértékelnék), a túlzottan optimista fedezeti haircutok és a behajtási idők. Emellett egyes bankok még mindig nem megfelelő gyakorlatot követnek a felhalmozódott de még nem kifizetett kamat kezelése kapcsán.

NPL-adatok integritása: az ezen a területen tett főbb megállapítások közé tartozik a pénzügyi nehézségek felismeréséhez szükséges (pl. eredménykimutatás-, EBITDA-, DSCR-) adatokkal kapcsolatos kockázati adatösszevonási folyamatok hiánya. Ezenkívül a főbb paramétereket (pl. fedezeti haircut, diszkontálási idő, „gyógyulási” arány [cure rate]) gyakran jelentős tévedéssel becsülik meg, és a leírási feltételek (pl. a nemteljesítőként eltöltött időben kifejezve) sok esetben nincsenek világosan meghatározva.

Mennyiségi értékelés

Az ellenőrzések után jelentős mennyiségi változtatásokat kérelmeztünk, jórészt a céltartalékok hiányosságainak pótlása végett

Az irányelvek és eljárások szokásos értékelése mellett a helyszíni ellenőrzőcsoportok a hitelaktákból vett nagyszámú mintát is felülvizsgáltak. Ezzel összefüggésben néha statisztikai technikákat alkalmaztak a hitelállomány egyes részeinek vizsgálatakor, hogy megállapítsák, vajon a céltartalékok szintje megfelelően tiszteletben tartja-e a prudenciális követelményeket (az országos jogszabályokba átültetett CRR 24. cikk és CRD IV 74. cikk) és a nemzetközi számviteli (nevezetesen az IAS 39 és az IAS 8) standardokat. Míg a felülvizsgálatok többsége nem járt jelentős változásokkal, vagy csupán elviselhető mértékű módosításokat eredményezett, néhány helyszíni ellenőrzés során igen komoly mennyiségi hiányosságokat tártak fel, amelyek egyedi felügyeleti intézkedéseket váltottak ki.

Az EKB negyedéves adatgyűjtése a nagy NPL-állománnyal rendelkező bankoktól

A nagymértékű NPL-kitettséggel rendelkező jelentős hitelintézeteknél kiegészítő negyedéves adatgyűjtést vezettünk be

2016 szeptemberében az EKB Felügyeleti Testülete jóváhagyta a negyedéves NPL-adatgyűjtést a nagymértékű NPL-kitettséggel rendelkező jelentős hitelintézeteknél („nagy NPL-állománnyal rendelkező bankok”)[11]. Az intézkedés célja, hogy kiegészítse az összehangolt adatszolgáltatási keretrendszerben a felügyeletek által gyűjtött információkat (az EBH felügyeleti adatszolgáltatáshoz kapcsolódó végrehajtás-technikai standardjai) további és részletesebb bontású adatokkal. Ezek az adatok szükségesek a nagy NPL-állománnyal rendelkező bankok NPL-ekkel kapcsolatos kockázatainak hatékony nyomon követéséhez.

A 2017-es adatszolgáltatási ciklusban[12] használt EKB-s adatszolgáltatási sablonok kiegészítik a nemteljesítő és átstrukturált kitettségek esetére kidolgozott meglevő FINREP-sablonokat. Tartalmazzák többek között az NPL-állományok vintage szerinti bontását, információkat a fedezetekről (beleértve a végrehajtás alá vont eszközöket is), az NPL-ekhez kapcsolódó ki- és beáramlásokat, átstrukturálási adatokat.

A negyedéves adatgyűjtésből származó adatokat a közös felügyeleti csoportok benchmarkolják és építik be a bankok stratégiáinak, eljárásainak és szervezetének az NPL-kezeléshez kapcsolódó értékelésébe. Az alábbi példán látszik, hogy azok a nemteljesítő kitettségek, amelyekkel kapcsolatban bírósági eljárást indítottak, hogyan aránylanak a nagy NPL-állománnyal rendelkező bankok adatszolgáltatási mintájához a 2017. június végi állapot szerint.

5. diagram

Azon NPL-ek aránya, amelyek miatt bírósági eljárás indult; vintage évek szerinti sorrendben

(százalékban)

Forrás: EKB.

Megjegyzések: Nagy NPL-állománnyal rendelkező bankok mintáján alapuló, a jelentős hitelintézetek teljes NPL-állományának mintegy 50%-át lefedő, kerekített adatok.

Az adatgyűjtésben részt vevő bankokat egyenként, SREP-levélben tájékoztattuk az alkalmazandó követelményekről.[13]

Az EKB a 2017-es adatszolgáltatási ciklus tapasztalatait felhasználva módosította és egyszerűsítette a negyedéves adatgyűjtéshez használt sablonokat, és eljuttatta az adatszolgáltató intézményeknek a követelmények átdolgozott, 2018. március 31-jétől alkalmazandó változatát.

Az EKB és az EBH jelenleg tárgyalja annak a lehetőségét, hogy belefoglalják ezeket az NPL-sablonokat az összehangolt adatszolgáltatási keretrendszerbe.

Kilátások és következő lépések

Az EKB bankfelügyelete számára továbbra is kiemelt felügyeleti prioritás az NPL-probléma jelentős hitelintézetek közötti rendezésére irányuló munka folytatása. A közös felügyeleti csoportok folytatják szoros együttműködésüket a nagy NPL-állománnyal rendelkező bankokkal, különösen az NPL-ek rendezésére irányuló stratégiáikra összpontosítva. Ezeket a stratégiákat várhatóan szorosan figyelemmel kísérik, és legalább évente aktualizálják.

Az NPL-útmutató végleges kiegészítését 2018. március 15-én közzétettük. Mivel a kiegészítés az új NPL-állományokra irányul, a jelentős hitelintézetekkel folytatott, kapcsolódó utóellenőrzés csak fokozatosan, később kezdődnek el.

Végezetül mivel sok érdekelt fél köteles lépéseket tenni az NPL-ek ügyében, az EKB bankfelügyelete folytatja szoros együttműködését más európai és nemzeti érdekeltekkel, hogy – a 2017 júniusában közzétett állapotfelmérési jelentésében körvonalazottak szerint – orvosolja a fennmaradó problémákat az NPL-ekkel kapcsolatos keretrendszerben.

1.3 A tematikus felülvizsgálatokkal kapcsolatos tevékenység

Az üzleti modellek és a jövedelmezőséget meghatározó tényezők

2016-ban az európai bankfelügyelet tematikus felülvizsgálatot indított, hogy részletesen elemezze a jelentős hitelintézetek többségének üzleti modelljét és a jövedelmezőségüket meghatározó tényezőket. A tematikus felülvizsgálat 2018-ban fejeződik be.

A banki üzleti modellek és a jövedelmezőséget meghatározó tényezők elemzése az európai bankfelügyelet kiemelten kezelt területe. A nyereséges bankok természetes tőketeremtő képességük révén megfelelő puffereket képeznek, ugyanakkor észszerű szinten tartják kockázatvállalási hajlandóságukat, és hitelt nyújtanak a reálgazdaságnak. Azok a bankok azonban, amelyek nem képesek fenntartható jövedelmezőséget elérni, kockázatosabb területekre tévedhetnek.

A jövedelmezőségre több irányból is nyomás nehezedik

A jelenlegi környezetben az euroövezeti bankok jövedelmezőségét az alacsony kamatok és a néhány országban és szektorban tapasztalt tartósan magas értékvesztés fenyegeti. Ezenkívül további kihívást jelentenek a szerkezeti tényezők, például az egyes piacokon jelentkező kapacitásfelesleg, a nem banki szolgáltatókkal folytatott verseny, az ügyfelek digitális szolgáltatások iránti erősödő kereslete, valamint az új szabályozási elvárásoknak való megfelelés követelménye.

A tematikus felülvizsgálat első éve előkészítő szakasz volt: eszközöket fejlesztettünk ki, és útmutatást dolgoztunk ki a közös felügyeleti csoportok számára

A két évre kiterjedő tematikus felülvizsgálat céges szinten és az üzleti modellek szintjén egyaránt foglalkozik a banki jövedelmezőséget erősítő tényezőkkel. Ennek során többféle célt követnek. Amellett, hogy felmérik a bankoknak az üzleti modelljükben jelentkező gyengeségek mérséklésére való képességét, azt is vizsgálják, hogy az alacsony jövedelmezőség hogyan befolyásolja a bankok viselkedését. Továbbá a horizontális elemzéseket is gazdagítani fogják, különös tekintettel a közös felügyeleti csoportok meglátásainak a bankok közötti összefogására és az utóellenőrzési tevékenységük összehangolására. A tematikus felülvizsgálat első évében megalkottuk a szükséges elemzési eszközöket, és olyan átfogó útmutatást dolgoztunk, amely segíti a közös felügyeleti csoportokat az elemzésben.

2017 első negyedévében az EKB a bankok várható eredményéről és az azokat megalapozó feltevésekről gyűjtött adatokat. A következő két évben a bankok mindent egybevéve a jövedelmezőség fokozatos javulására számítanak, amit a hitelállomány stabil növekedése és az alacsonyabb értékvesztés támogat, a nettó kamatmarzsokra azonban továbbra is nyomás nehezedik.

A tematikus felülvizsgálat második évében a közös felügyeleti csoportok elemezték a bankjaik üzleti modelljét és jövedelmezőségét meghatározó tényezőit

2017 második és harmadik negyedévében a tematikus felülvizsgálat súlypontja átkerült a bankspecifikus elemzésekre, amelyeket a közös felügyeleti csoportok végeztek el. A csoportok közvetlen kapcsolatban álltak a bankokkal, hogy üzleti modelljük és jövedelmezőséget meghatározó tényezőik minden szempontját átvilágíthassák. A vizsgált szempontok a bankok alapvető bevételtermelő kapacitásától a tevékenységük megértését és kormányzását, valamint a kiválasztott stratégiák végrehajtását meghatározó képességükig terjedtek.

Belső és külső adatforrásokat felhasználva a közös felügyeleti csoportok megállapításait jelenleg kapcsoljuk össze az EKB IV. Mikroprudenciális Felügyeleti Főigazgatósága analitikus eredményeivel. Ennek része a legnagyobb jövedelmezőséggel rendelkező bankok alapos elemzése, hogy megértsük a teljesítményük mögött álló tényezőket, és megállapítsuk, hogy azok fenntarthatóak‑e. A bankoknak az alacsony jövedelmezőség kezelésével kapcsolatos stratégiái széles skálán mozognak: idetartoznak a nettó kamatbevételt javító növekedési stratégiák, a díjakkal és jutalékokkal kapcsolatos üzleti tevékenység kiterjesztése, a költségcsökkentés és a digitalizáció.

A hitelintézeteknek a jövedelmezőséget befolyásoló belső felépítésének hiányosságaira, valamint az üzleti tervekkel kapcsolatos problémákra – például a túlzott kockázatvállalásra – a felügyeleti párbeszéd keretében hívtuk fel a bankok figyelmét. A hiányosságok azonosításának eredményeképpen az érintett bankok számára kockázatmérséklő tervek kerülnek kidolgozásra, amelyeket 2018 elején hoznak nyilvánosságra.

A tematikus felülvizsgálat eredményei végső soron a 2018-as felügyeleti felülvizsgálati és értékelési eljárásban (SREP) kerülnek felhasználásra, és helyszíni ellenőrzéseket eredményezhetnek, valamint azoknak a területeknek a mélyreható elemzését vonhatják maguk után, ahol fehér foltokat azonosítottunk. Az elemzés ezenkívül a hasonló intézmények gyakorlatának összehasonlítására is lehetőséget nyújt.

Az IFRS 9 hatása a céltartalékképzésre

Az IFRS 9 célja, hogy garantálja a megfelelőbb és időben történő céltartalékképzési gyakorlatot

A 2018 januárjában életbe lépett, pénzügyi instrumentumokra vonatkozó új számviteli standard (IFRS 9) célja, hogy hasznosítsa a pénzügyi válság tapasztalatait, vagyis azt, hogy az elszenvedett veszteségre épülő modelleken alapuló céltartalék gyakran nem elegendő, és túl későn alkalmazzák. A fentiek fényében az IFRS 9 megfelelőbb és hamarabb történő céltartalékképzést hivatott biztosítani a várható hitelveszteséget megjelenítő modellel, amely az előretekintő információkat is felhasználja.

Az IFRS 9 által bevezetett új jellemzők gyökeres változást jelentenek a pénzügyi instrumentumokkal kapcsolatos számviteli szabályokban, megnövelve a mérlegelés szerepét a standard végrehajtásában és későbbi alkalmazásában. Mivel a prudenciális tőkekövetelmények kiszámítása a számviteli kimutatásokon alapul, az SSM 2016-ban és 2017-ben felügyeleti prioritásának tekintette, hogy (i) felmérje, hogy a jelentős hitelintézetek és a kevésbé jelentős intézmények mennyire készültek fel az IFRS 9 bevezetésére; (ii) megmérje a céltartalékképzésre kifejtett potenciális hatást; és (iii) előmozdítsa az új standard következetes alkalmazását. Az értékelés alapja nagyrészt a nemzetközileg elfogadott bevált gyakorlat, amely a Bázeli Bankfelügyeleti Bizottság (BCBS) és az EBH által kiadott útmutatóban van lefektetve. A felügyeleti folyamat során az EKB szorosan együttműködött az INH-kkal, az EBH-val és a BCBS-sel. Ez az együttműködés folytatódik a 2018-ra tervezett utóellenőrzési tevékenységek során is.

Az IFRS 9-nek a bankok szavatolótőkéjére kifejtett esetleges kedvezőtlen hatásait egy átmeneti időszak tompítja

A prudenciális számokra kifejtett hatással kapcsolatban megjegyzendő, hogy az uniós társjogalkotók átmeneti intézkedéseket fogadtak el. Ezeknek az intézkedéseknek a célja, hogy az IFRS 9-nek a bankok szavatolótőkéjére kifejtett esetleges kedvezőtlen hatásait tompítsa. Az intézkedéseket az Európai Unió Hivatalos Lapjában 2017. december 27-én közzétett (EU) 2017/2395 rendelet[14] hajtotta végre.

A tematikus felülvizsgálat eredményeit tárgyaló jelentés az EKB bankfelügyeleti honlapján jelent meg. Ez összegzi a jelentős hitelintézetekkel és kevésbé jelentős intézményekkel kapcsolatos legfontosabb minőségi és mennyiségi eredményeket. A minőségi eredményekkel összefüggésben az általános következtetés az, hogy egyes intézményeknek még mindig van hová fejlődniük, ha szeretnénk az IFRS 9-et magas színvonalon megvalósítani. Általánosságban a felügyeleti szervek megállapították, hogy a legnagyobb jelentős hitelintézetek előrébb tartanak az új standardra való felkészülésben, mint a kisebbek. A jelentős hitelintézetek számára az IFRS 9 legnagyobb kihívást jelentő tulajdonsága az értékvesztés mérése, mivel ehhez az intézményeknek nagymértékben módosítaniuk kell belső folyamataikat és rendszereiket. A kevésbé jelentős intézményeket a várható hitelveszteség (ECL) modellezése és az adatok hozzáférhetősége állítja a legnagyobb kihívás elé. A tematikus felülvizsgálat mutatja, hogy az intézmények túlnyomó többsége aktívan dolgozik az IFRS 9 végrehajtásán.

Az IFRS 9 által a CET1 mutatóra kifejtett teljes átlagos negatív hatás a becslések szerint 40 bázispont

Mennyiségi szempontból a jelentésből kiderül, hogy a becslések szerint az IFRS 9 teljes átlagos negatív hatása a szabályozói elsődleges alapvető tőkemutatóra (CET1) 40 bázispont. Ez az eredmény az IFRS 9 végrehajtásában nagy előrehaladást elérő, és így a legmegbízhatóbb adatokkal szolgáló jelentős hitelintézetek által közölt információkon alapul. Hasonlóképpen a kevésbé jelentős intézmények szabályozói CET1 mutatójára kifejtett teljes átlagos negatív hatás várhatóan 59 bázispont lesz. Az átmeneti intézkedéseket is figyelembe véve az átállás napján az IFRS 9 által a CET1-re kifejtett átlagos negatív hatás 10 bázispont körül lesz a jelentős hitelintézetek, és 25 bázispont körül lesz a kevésbé jelentős intézmények esetében.[15]

A jelentős hitelintézetek felülvizsgálatának első szakaszát azoknál az intézményeknél végeztük el, amelyek 2017 első negyedévében készen álltak a felmérésre. Valamennyi megállapításról és az esetlegesen szükséges korrekciós intézkedésekről tájékoztattuk az érintett intézményeket. A közös felügyeleti csoportok 2018-ban még visszatérnek a megoldandó problémákhoz. Azok az intézmények, amelyek nem álltak teljes mértékben készen a felmérésre, 2017 első negyedévében felszólítólevelet kaptak, és a közös felügyeleti csoportok 2017. november 30-áig végezték el náluk a felmérést. A kevésbé jelentős intézményekből képzett minta felkészültségének horizontális értékelése megtörtént. A tervek szerint az EKB és az INH-k 2018-ban utólagosan ellenőrzik, hogy a kevésbé jelentős intézmények végrehajtották‑e az IFRS 9-et.

Kockázati adatösszevonás és kockázati adatszolgáltatás

A kockázati adatösszevonás és kockázati adatszolgáltatás tematikus felülvizsgálata 2016-ban és 2017-ben az SSM egyik felügyeleti prioritása volt.

A helyes banki kockázatkezelés sarokköve a céges szintű adatminőség és az eredményes kockázati adatösszevonási és kockázati adatszolgáltatási gyakorlat. A pénzügyi válság lényeges tanulsága azonban, hogy néhány bank képtelen volt maradéktalanul felmérni kockázati kitettségét. Ugyanis nem rendelkeztek megfelelő kockázati információkkal, és rossz minőségű kockázati adatösszevonási gyakorlatokra támaszkodtak. Súlyosan sérült az érintett bankok azon képessége, hogy időben döntést hozzanak, ami mind magukra a bankokra, mind az egész pénzügyi ágazatra nézve messzemenő következményekkel járt.

Ennek megfelelően a kockázati adatösszevonás és kockázati adatszolgáltatás tematikus felülvizsgálata 2016-ban és 2017-ben az SSM egyik felügyeleti prioritása volt.

A 25 jelentős hitelintézetből álló mintát lefedő tematikus felülvizsgálat 2016-ban vette kezdetét, és az érintett közös felügyeleti csoportok hajtották végre az EKB és az INH-k munkatársaiból álló központi munkacsoport támogatásával. Az INH-k operatív iránymutatást adtak, és gondoskodtak róla, hogy az a mintában egységesen kerüljön alkalmazásra. A felülvizsgálatot az arányosság elvének megfelelően hajtottuk végre, figyelembe véve a vizsgált bankok méretét, üzleti modelljét és komplexitását.

2017 második negyedévében tájékoztattuk a bankokat a felülvizsgálat eredményéről, és korrekciós intézkedések megtételére szólítottuk fel őket

Az eredményekből kiderül, hogy a BCBS lényeges hitelintézetekre vonatkozó 239 alapelvének megvalósítási státusza kifejezetten nem megfelelő. A felülvizsgálat eredményéről az egyéni felügyeleti párbeszéd keretében tájékoztattuk a mintában szereplő bankokat. A korrekciós intézkedésekkel kapcsolatos felszólításokat az EKB által 2017 második negyedévében kiküldött végső utóellenőrzési levél tartalmazta. Ezeket a felszólításokat különösen azoknak a bankoknak szántuk, amelyek olyan jelentős gyengeségeket mutattak, amelyek komoly hatással lehetnek kockázati profiljukra.

Mindennek keretében a bankokat arra is felszólítottuk, hogy nyújtsanak be világos, pontos és részletes cselekvési tervet. A központi munkacsoport a közös felügyeleti csoportok támogatásával a horizontális egységesség érdekében értékelte a cselekvési terveket.

A központi munkacsoportot által kidolgozott módszertan gazdagítani fogja a kockázati adatösszevonás és a kockázati adatszolgáltatás felügyeleti értékelési módszertanát. Általánosabban fogalmazva a felülvizsgálat főbb megállapításait a SREP részeként belefoglaljuk minden jelentős hitelintézet adatösszevonási és adatszolgáltatási képességének értékelésébe.

A felülvizsgálatot a BCBS által közzétett eredményes kockázati adatösszevonási és kockázati adatszolgáltatási elvek[16] vezérelték. Miközben az EKB nyomon követi az intézmények kockázati adatösszevonási és kockázati adatszolgáltatási képességének fejlődését, rendszeresen tájékoztatja a BCBS kockázati adatokkal kapcsolatos hálózatát a legfrissebb releváns észrevételekről.

Kiszervezés

Az elmúlt évtizedben a technológiai fejlődés nem csupán az ügyfelek banki szolgáltatásokkal kapcsolatos elvárásait változtatta meg, hanem a bankok működését is, valamint azt, ahogy szolgáltatásaikat nyújtják. Különösen a felhőalapú számítástechnikai megoldások megjelenése volt jelentős hatással arra, ahogy a bankok felépítik üzletmenetüket, vagyis hogy mit intéznek el még mindig „házon belül”, és mit szerveznek ki külső szolgáltatóknak.[17] Ezeknek a folyamatoknak köszönhetően a bankok új üzleti lehetőségekhez jutnak, és könnyedén hozzáférnek a hagyományos banki világon kívül eső szolgáltatásokhoz és szaktudáshoz. Ezek a lehetőségek azonban a kapcsolódó kockázatok kezelése által jelentett kihívást is magukkal vonják. Ezt természetesen az európai bankfelügyelet is szorosan figyelemmel követi. Az egyik felmerülő aggály az, hogy a kiszervezések az euroövezeti bankokat afféle fantomintézményekké változtathatják, vagy akadályokat gördíthetnek a bankok eredményes felügyelete elé, elég csak a brexitre és a bankoknak az Egyesült Királyságból az euroövezetbe történő esetleges áttelepülésére gondolni.

Az SSM 2017-ben egyik felügyeleti prioritásaként nevezte meg a kiszervezést, és elindította a bankok kiszervezéskezelésének és kapcsolódó gyakorlatainak tematikus felülvizsgálatát

Az EKB értesül bizonyos kiszervezési rendszerekről, amelyeknek egy releváns eljárását a nemzeti keretrendszer szolgáltatja. Általánosabban megfogalmazva a kiszervezési rendszerek megfelelőségének meghatározása része az intézmények kockázatiprofil-vizsgálatának, amely az SRE-hez kialakított kockázatkezelési rendszerekre is kiterjed.[18] Ebben a környezetben az SSM 2017-ben egyik felügyeleti prioritásaként azonosította a kiszervezést, és elindította a bankok kiszervezéskezelésének és kapcsolódó gyakorlatainak célzott tematikus felülvizsgálatát. A felülvizsgálat célja, hogy megismerjük azokat az irányelveket, stratégiákat és irányítási rendszereket, amelyeket a bankok a kiszervezésből eredő kockázatok kezelésére használnak, valamint azt, hogy hogyan értékelik és követik nyomon a kiszervezett kockázatokat.