Prefazione di Christine Lagarde, Presidente della BCE

La crisi finanziaria e quella del debito sovrano hanno messo in luce la rapidità e la forza con cui i problemi del settore bancario possono diffondersi in tutta la nostra unione monetaria, con ripercussioni sull’economia e sui cittadini. Fra le diverse contromisure che perseguivano l’obiettivo di garantire la solidità delle banche e la capacità di tenuta del sistema bancario i responsabili politici hanno previsto l’istituzione della vigilanza bancaria europea, giunta oramai al suo sesto anno di vita.

In questo breve lasso di tempo, la vigilanza bancaria europea si è evoluta trasformandosi da una start‑up in un’istituzione più matura, riconosciuta nel proprio ruolo di autorità rigorosa e coerente. Dal 2014 i rischi sono stati considerevolmente ridotti: le consistenze di crediti deteriorati sono diminuite quasi del 50 per cento e il capitale detenuto dalle banche è aumentato in misura significativa in tutta l’area dell’euro. La gestione dei crediti deteriorati è un ottimo esempio di come l’approccio europeo abbia contribuito a far fronte all’eredità della crisi, che ha colpito molte banche di paesi diversi.

Rendendo le banche più sane, la vigilanza bancaria europea ha altresì fornito sostegno alla politica monetaria. Banche più solide forniscono più credito all’economia, migliorando così la trasmissione della politica monetaria. La vigilanza bancaria europea incoraggia un’assunzione del rischio proficua, ma contrasta l’eccessiva ricerca di rendimento. Così facendo contribuisce a contenere i rischi per la stabilità finanziaria, consentendo all’attuale orientamento di politica monetaria di conseguire la stabilità dei prezzi prevista dal nostro mandato.

Nonostante gli importanti sforzi compiuti negli ultimi anni nell’ambito della vigilanza, nel 2020 si profilano ancora alcune sfide che richiedono azioni più incisive da parte delle banche. La redditività di queste ultime rimane bassa. Se tale circostanza perdurasse, la capacità di tenuta del settore bancario nel suo complesso potrebbe risultare compromessa. Ridurre la capacità in eccesso e le consistenze residue di crediti deteriorati nonché adeguare i modelli di business e gli standard tecnologici all’era digitale sono parte della risposta che va data.

L’altra parte della risposta consiste nel creare un quadro istituzionale adeguato per promuovere un mercato bancario più efficiente e integrato. Il corpus unico di norme europeo, pietra di fondazione dell’unione bancaria, continua a essere frammentato lungo i confini nazionali. Inoltre, mancando uno dei pilastri dell’unione bancaria, vale a dire il sistema europeo di assicurazione dei depositi, l’integrità del mercato bancario unico potrebbe continuare a essere messa in discussione, ostacolando in tal modo l’ulteriore integrazione transfrontaliera.

Vi sono inoltre sfide di più lungo periodo, come il cambiamento climatico, che hanno una portata universale e che nessuno può permettersi di ignorare. I cambiamenti climatici incideranno su tutti gli aspetti dell’economia, compreso il sistema bancario. Si tratta senza dubbio di una questione che dobbiamo quindi affrontare intraprendendo uno sforzo comune, non confinato in singoli paesi, istituzioni o settori.

Intervista introduttiva ad Andrea Enria, Presidente del Consiglio di vigilanza

Lei ha assunto la carica di Presidente del Consiglio di vigilanza della BCE all’inizio del 2019. Qual è il principale insegnamento che le ha lasciato questo anno di attività e cosa rimane ancora da fare?

L’insegnamento principale è che la vigilanza bancaria europea funziona. L’idea di vigilare sulle banche a livello europeo è sensata e concreta e i pilastri che formano il nostro modello di vigilanza sono solidi. Ma adesso, dopo cinque anni di attività, attraversiamo una fase di transizione, in cui da start‑up ci stiamo muovendo verso una maggiore maturità. Dobbiamo quindi portare a termine i grandi progetti costitutivi e concentrarci sul consolidamento del nostro approccio e della vigilanza basata sul rischio. Nel fare questo ci adopereremo per semplificare ulteriormente i processi in modo da ridurre l’onere sia per le autorità di vigilanza sia per le banche, il che implica anche un maggiore ricorso alle nuove tecnologie. Ci impegneremo per rendere le nostre azioni più trasparenti e prevedibili. Siamo ancora alle prese con un settore bancario che si confronta con la bassa redditività e con un’unione bancaria che è meno integrata di quanto sarebbe necessario; tra i principali compiti che ci siamo prefissi rientra anche l’impegno a far fronte a tali questioni di rilievo.

Perché è necessario rendere più trasparente la vigilanza bancaria europea e come può essere raggiunto questo obiettivo?

Con l’unione bancaria abbiamo introdotto un nuovo modello in tutta l’area dell’euro. La mia impressione è che le banche e gli investitori abbiano ancora difficoltà a comprendere appieno questo nuovo modello. Ciò implica che noi, come autorità di vigilanza, dobbiamo chiarire meglio ciò che facciamo, perché lo facciamo e come, diventando così anche più prevedibili: dopotutto la vigilanza bancaria dovrebbe essere fonte di stabilità, non di sorprese. Il nuovo assetto istituzionale per la gestione delle crisi prevede che gli investitori siano i primi a sopportare le perdite, a differenza di un sistema in cui le banche fanno affidamento su fondi pubblici. Ne consegue che gli investitori devono essere informati meglio circa la posizione delle banche rispetto alle soglie che attivano gli interventi di vigilanza. Il primo passo verso questo obiettivo di maggiore trasparenza è stato mosso a gennaio 2020 quando, per la prima volta in assoluto, abbiamo pubblicato informazioni sulle singole banche riguardanti i requisiti sul capitale di vigilanza derivanti dal nostro processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP). Abbiamo inoltre fornito anche ulteriori precisazioni sulla metodologia di vigilanza applicata. In questo modo banche e investitori hanno a loro disposizione un quadro informativo più dettagliato sulla valutazione prudenziale delle banche europee.

Per le banche la redditività si conferma una delle sfide più importanti. Intravede una luce alla fine del tunnel?

Purtroppo penso che ancora non siamo affatto fuori dal tunnel. La scarsa redditività delle banche dell’area dell’euro rappresenta senza dubbio una seria preoccupazione per me come responsabile dell’attività di vigilanza. Le banche con scarsa redditività non riescono a generare capitale internamente e, a causa delle basse valutazioni di mercato che ricevono, potrebbero avere difficoltà ad accedere ai mercati azionari in caso di bisogno e, di conseguenza, diventano più vulnerabili. È evidente che le banche non si trovano in un periodo favorevole per la generazione di profitti con l’attività tradizionale. Queste circostanze esterne sfavorevoli, però, non cambieranno a breve. Si tratta quindi una situazione che le banche devono accettare per quella che è e alla quale devono adeguarsi: potrebbero dover adattare i propri modelli di business al fine di assicurarne la sostenibilità. Le banche più competitive sono quelle efficienti in termini di costi, ossia, come si è soliti dire, strategicamente ben orientate, e che stanno intraprendendo una qualche forma di trasformazione digitale. Temo di dover dire che altre banche si stanno muovendo con una certa lentezza. Seguiremo dunque con attenzione i loro progressi e faremo pressione su chi è in ritardo.

L’abbattimento dei costi rientra nello strumentario a disposizione delle banche? Cosa possono fare per ridurli?

Migliorare l’efficienza in termini di costi dovrebbe essere fra i principali interventi attuati dalle banche per migliorare la propria situazione. I rapporti fra costi e ricavi delle banche dell’area dell’euro sono ancora elevati: esse spendono in media circa 65 centesimi di euro a fronte di un guadagno di un euro, molto di più rispetto ai concorrenti internazionali. La questione fondamentale, tuttavia, è evitare di fare economie nel settore sbagliato. Risparmiare sulla gestione dei rischi, ad esempio, non è una strada percorribile. Analogamente, gli investimenti in nuove tecnologie continuano a essere importanti poiché possono contribuire, in prospettiva, a un’ulteriore riduzione dei costi. Al di là di questo, vi sono alcune idee più radicali che iniziano a circolare. Le banche potrebbero, ad esempio, mettere in comune servizi di mera utilità, cosa che potrebbe aiutarle a realizzare economie di scala e, di conseguenza, ridurre i costi. Naturalmente, ciò su cui bisogna fare leva prima di tutto sono le fusioni vere e proprie. Se fatte bene e tra le banche giuste, anche le fusioni possono contribuire a ridurre i costi e a riorientare il modello di business.

È quindi necessario aumentare il livello di consolidamento, vale a dire realizzare più fusioni tra le banche?

Mi pare evidente che il settore bancario dell’area dell’euro necessita di un livello di consolidamento più elevato. La capacità in eccesso è parte del problema della redditività, e va quindi eliminata. Pertanto sì, le fusioni bancarie, sia nazionali che transfrontaliere, sarebbero utili. Le fusioni nazionali possono dar luogo a maggiori incrementi di efficienza grazie, ad esempio, alla sovrapposizione delle reti di distribuzione. Le fusioni transfrontaliere, per contro, possono aiutare a diversificare le fonti di reddito e, di conseguenza, i rischi. Le banche e il sistema finanziario nel suo complesso svilupperebbero così una maggiore capacità di tenuta agli shock. Mi rendo conto che, a fronte di bassa redditività e modeste valutazioni di mercato, dal punto di vista della singola banca incoraggiare le fusioni appare una posizione poco difendibile. In una prospettiva sistemica, tuttavia, sembra improbabile che i problemi alla base della bassa redditività e delle modeste valutazioni di mercato possano essere risolti se nel settore bancario non si procede a una qualche forma di consolidamento.

C’è qualcosa che la BCE può fare?

Sebbene io individui nel consolidamento una logica dal punto di vista economico, non è mio compito spingere verso questa soluzione o, al contrario, scoraggiarla. Posso solo occuparmi degli eventuali ostacoli alle fusioni, specialmente se rientrano fra le mie competenze. Alcuni sembrano ritenere che la BCE tenti di scoraggiare questo tipo di operazione imponendo alle entità oggetto di fusione dei livelli di capitale più elevati. Si tratta di un equivoco che cerco di chiarire da tempo. Nel corso dell’anno forniremo informazioni ancor più dettagliate sulle nostre politiche in materia. Ad esempio, come consideriamo l’avviamento negativo? Come valutiamo l’adeguatezza patrimoniale delle banche che intendono intraprendere una fusione? Questo è il tipo di domande cui daremo risposta per assicurare maggiore chiarezza.

Intravede la possibilità di una maggiore integrazione in Europa? Per esempio, l’unione bancaria verrà portata a termine?

Il mercato bancario continua a essere frammentato lungo i confini nazionali, anche all’interno dell’area dell’euro. Si tratta, in buona parte, di un retaggio delle misure difensive adottate durante la crisi finanziaria le quali hanno alimentato il timore che, al verificarsi di uno shock presso una determinata banca, tanto il capitale quanto la liquidità di quest’ultima possano essere trasferiti all’estero lasciando il conto da pagare ai contribuenti. Su quest’aspetto dobbiamo fare ulteriori passi in avanti affinché le reti di sicurezza interne all’unione bancaria vengano completate. Sono stati compiuti alcuni progressi nell’istituzione di un meccanismo di copertura per il Fondo di risoluzione unico, ma la liquidità in caso di risoluzione e, in particolare, la realizzazione del sistema europeo di assicurazione dei depositi continuano a essere temi molto controversi. La mia speranza è che vengano fatti presto dei progressi, ma so quanto siano difficili dibattiti di questo tipo.

Il che porta a domandarci: cosa possiamo fare di più? Se il quadro di riferimento non è destinato a cambiare, c’è qualcosa che possiamo fare muovendoci all’interno del suo perimetro? Una possibilità potrebbe essere quella di prendere in considerazione le preoccupazioni dei paesi ospitanti nel momento in cui definiamo i requisiti prudenziali per interi gruppi bancari: un rischio esistente a livello locale che non viene diluito o compensato a livello consolidato potrebbe essere contemplato nei requisiti di gruppo. Un’altra opzione potrebbe essere quella di far sì che gli accordi di sostegno finanziario infragruppo vengano integrati nei piani di risanamento delle banche. Se vogliamo che ci sia una gestione integrata delle attività e delle passività in periodi di congiuntura positiva dobbiamo assicurarci che ciò avvenga anche in situazione di crisi, prevedendo misure credibili di cui la BCE possa garantire il rispetto.

In questo, il nuovo quadro europeo per la gestione delle crisi è di aiuto?

Disporre di un quadro di questo tipo è chiaramente un passo in avanti, anche se su scala europea esso presenta ancora alcune lacune. Si tratta infatti di un quadro di riferimento di portata perlopiù nazionale. Ed è proprio questa frammentazione che lo rende meno efficace ed efficiente di quanto potrebbe essere. La liquidazione delle banche, per fare un esempio, segue procedure nazionali alquanto diverse fra di loro. Allo stesso modo, vi sono differenze nel ruolo svolto dai sistemi di garanzia dei depositi e dai sistemi di tutela istituzionale, così come ve ne sono nelle indicazioni politiche riguardanti i salvataggi delle banche con denaro pubblico. Tutto ciò non facilita la creazione di condizioni di parità concorrenziale. Al contrario, rende più difficile per noi, autorità di vigilanza, utilizzare gli strumenti di cui disponiamo. Dobbiamo quindi tendere a un sistema più armonizzato. Ad esempio potremmo avvicinarci maggiormente all’approccio utilizzato negli Stati Uniti e creare uno strumento amministrativo di liquidazione a livello europeo.

Con ogni probabilità il percorso verso un mercato bancario unico europeo richiederà che i paesi ospitanti ricevano garanzie adeguate, tali da farli sentire sicuri di poter abbassare le barriere nazionali. Affrontare questi problemi e migliorare la gestione delle crisi potrebbe ridurre i costi iniziali percepiti legati alla rimozione di alcune delle barriere che ancora circoscrivono i settori bancari nazionali. Nel contempo, abbiamo il dovere di esplorare tutte le strade possibili per incoraggiare l’applicazione del quadro giuridico vigente, e di farlo in un modo tale da fornire, nel contesto dell’unione bancaria, maggiore sostegno alla gestione delle attività e delle passività a livello di gruppo. Ad esempio, dovremmo trovare il modo di utilizzare il margine di discrezione di cui disponiamo come autorità di vigilanza in alcuni ambiti (come le deroghe ai requisiti di liquidità su base individuale o le esenzioni infragruppo dai requisiti in materia di grandi esposizioni) per sostenere la gestione delle attività e delle passività a livello di gruppo nel perimetro dell’unione bancaria. Ciò costituirebbe una rassicurazione in merito al fatto che, in situazione di crisi, il sostegno da parte del gruppo arriverebbe in tempi rapidi.

Le banche spesso sostengono che la rigidità della regolamentazione contribuisce ai loro problemi di redditività. È un’affermazione fondata, dal suo punto di vista?

Una riforma della normativa era assolutamente necessaria se si considerano le debolezze del precedente assetto messe in luce dalla crisi finanziaria. Pertanto, quando consideriamo i costi della regolamentazione, dobbiamo considerare anche quelli di una crisi. È vero che le banche si fanno carico dei primi, ma non necessariamente dei secondi e questo è parte del problema che si è posto sin dal principio. A mio parere abbiamo ridotto le probabilità di crisi pagando un prezzo ragionevole. Quindi sì, condivido pienamente la riforma della normativa, compreso il pacchetto finale di Basilea III, di cui ho più volte invocato la rigorosa applicazione in ambito europeo.

Fatte queste premesse, riconosco l’onere derivante dagli obblighi di segnalazione che le banche sono chiamate a sostenere. La BCE ha già compiuto sforzi notevoli per alleggerire tale onere, in particolare per le banche più piccole e meno complesse. Restano, tuttavia, ancora due questioni da risolvere. La prima è il numero di autorità che richiedono dati alle banche. Se il coordinamento fra BCE, autorità di vigilanza nazionali, banche centrali nazionali e autorità macroprudenziali fosse più efficace, l’onere per le banche potrebbe essere ridotto. La seconda è che non ci sono solo le segnalazioni periodiche, ma anche le richieste di dati ad hoc. Su questo fronte dobbiamo migliorare il modo in cui pianifichiamo i lavori, definiamo le priorità e comunichiamo quali richieste verranno avanzate.

Oltre alla redditività, quali sono le altre questioni che le banche dovrebbero affrontare?

I problemi legati alla governance sono molto spesso indicati nelle nostre valutazioni come questioni problematiche. Le migliori prassi partono da sistemi di remunerazione coerenti con la propensione al rischio di una banca e arrivano fino alla trasmissione precisa e tempestiva al consiglio di amministrazione dei dati sui rischi. Inoltre, come emerge da alcuni gravi casi verificatisi di recente, i controlli e le procedure antiriciclaggio sono ancora insufficienti. Occorre chiarezza su questo punto: ci aspettiamo che tutte le banche dispongano di una solida governance e di un quadro efficace per la gestione dei rischi. Le difficoltà esistenti in questi settori si diffondono rapidamente in altri ambiti e possono causare problemi rilevanti. Il rischio operativo, ambito in cui nel 2019 la situazione è peggiorata, è un buon esempio: la maggior parte delle perdite di natura operativa derivano dal rischio di condotta, che spesso riconduce a questioni di governance. Un’altra fonte di rischio operativo è il settore informatico. Essendo sempre più orientate alla digitalizzazione, le banche diventano anche più esposte a rischi cibernetici o a generici rischi informatici derivanti, ad esempio, da sistemi obsoleti. Si tratta di un aspetto cui dedichiamo grande attenzione, tanto da prevedere una serie di ispezioni in loco mirate ai sistemi informatici.

Il cambiamento climatico rappresenta una preoccupazione per le banche e per le autorità che su esse vigilano?

Il cambiamento climatico è motivo di preoccupazione per tutti noi ed è per questo che alcune idee di vasta portata stanno iniziando a circolare. Alcuni sostengono, ad esempio, che la regolamentazione dovrebbe prevedere un fattore a favore delle iniziative verdi. In altre parole, i requisiti patrimoniali per le attività verdi dovrebbero essere ridotti. Dal punto di vista della vigilanza, il nostro compito è garantire che le banche siano sicure e solide. Pertanto qualunque azione intraprendiamo deve essere basata sui rischi, e questi rischi vanno analizzati attentamente prima di giungere a una posizione definitiva sulle politiche da adottare.

Dunque la questione fondamentale è se vi siano attività o risorse più esposte di altre ai rischi legati al clima e all’ambiente. In questo senso, la tassonomia dell’UE sulle attività sostenibili, attualmente in fase di elaborazione, è un primo passo importante in quanto consentirà alle banche di individuare e segnalare i rischi climatici e ambientali. Ciò contribuirà, a sua volta, ad aumentare la trasparenza. Nella seconda fase andrebbe poi garantita la copertura di tutti i rischi di questo genere, che rientrano nella gestione del rischio delle banche o emergono dal nostro processo di revisione e valutazione prudenziale. Da ultimo, tali rischi potrebbero anche rientrare nelle prove di stress prudenziali. Si sta operando su tutti questi fronti e molto di questo lavoro avviene a livello europeo o anche mondiale. Per fare un esempio, la BCE aderisce al Network for Greening the Financial System, che comprende oltre cinquanta autorità di tutto il mondo.

1 La vigilanza bancaria nel 2019

1.1 Il settore bancario dell’area dell’euro nel 2019

1.1.1 Capacità di tenuta complessiva delle banche dell’area dell’euro

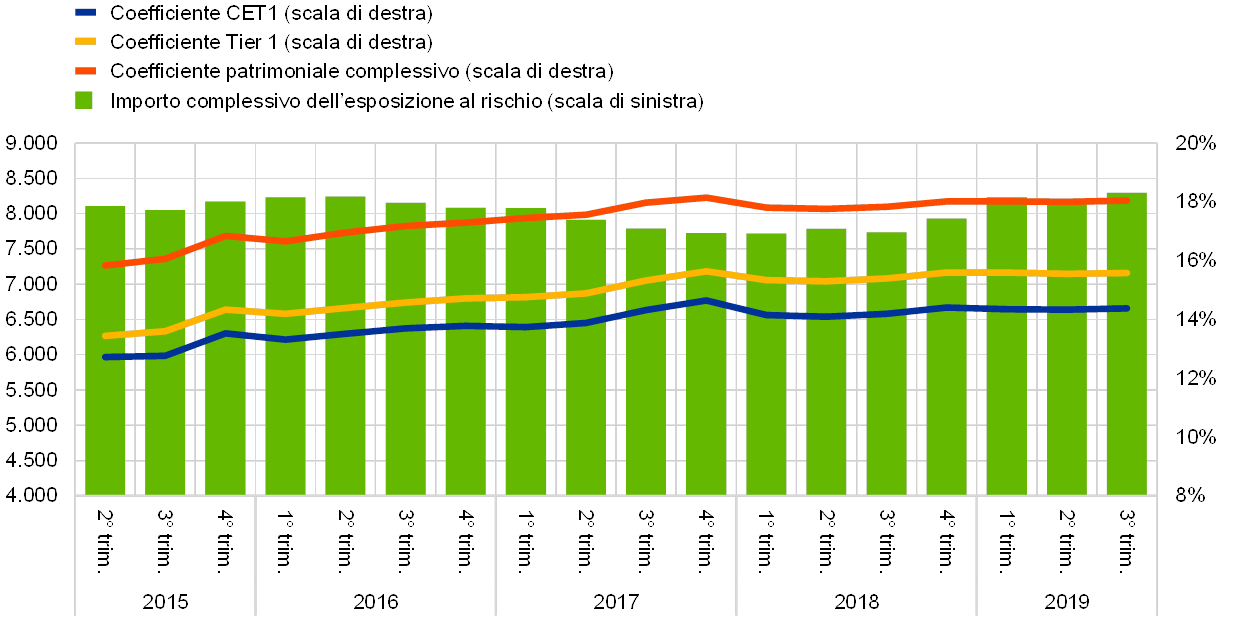

Negli ultimi periodi di segnalazione i coefficienti patrimoniali e quelli di leva finanziaria si sono mantenuti stabili a livello aggregato

Negli ultimi periodi di segnalazione i coefficienti patrimoniali medi si sono mantenuti stabili a livello aggregato (cfr. il grafico 1). Il coefficiente patrimoniale complessivo si è collocato al 18,05 per cento nel terzo trimestre del 2019, in lieve rialzo dal 17,83 per cento registrato dodici mesi prima. Andamenti analoghi si possono osservare per il coefficiente di capitale primario di classe 1 (CET1) e il coefficiente di capitale di classe 1 (Tier 1), con oscillazioni trascurabili.

Grafico 1

Coefficiente patrimoniale complessivo degli enti significativi (definizione transitoria)

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: BCE.

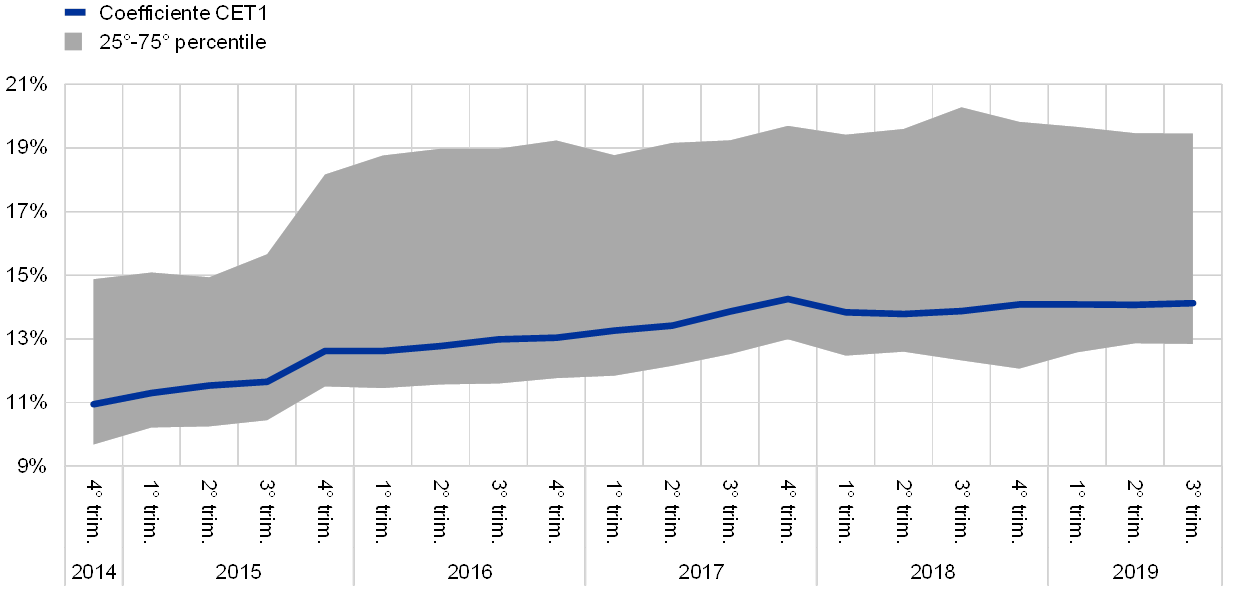

La media ponderata del CET1 degli enti significativi (significant institutions, SI) in regime di piena attuazione è rimasta stabile al 14,1 per cento tra il quarto trimestre del 2018 e il terzo trimestre del 2019 (cfr. il grafico 2). Il coefficiente di leva finanziaria è aumentato lievemente durante i primi tre trimestri del 2019, attestandosi al 5,42 per cento nel terzo trimestre rispetto al 5,32 per cento dell’anno precedente (cfr. il grafico 3).

Grafico 2

Coefficiente CET1 degli enti significativi

Fonte: BCE.

Grafico 3

Coefficiente di leva finanziaria degli enti significativi

(valori percentuali)

Fonte: BCE.

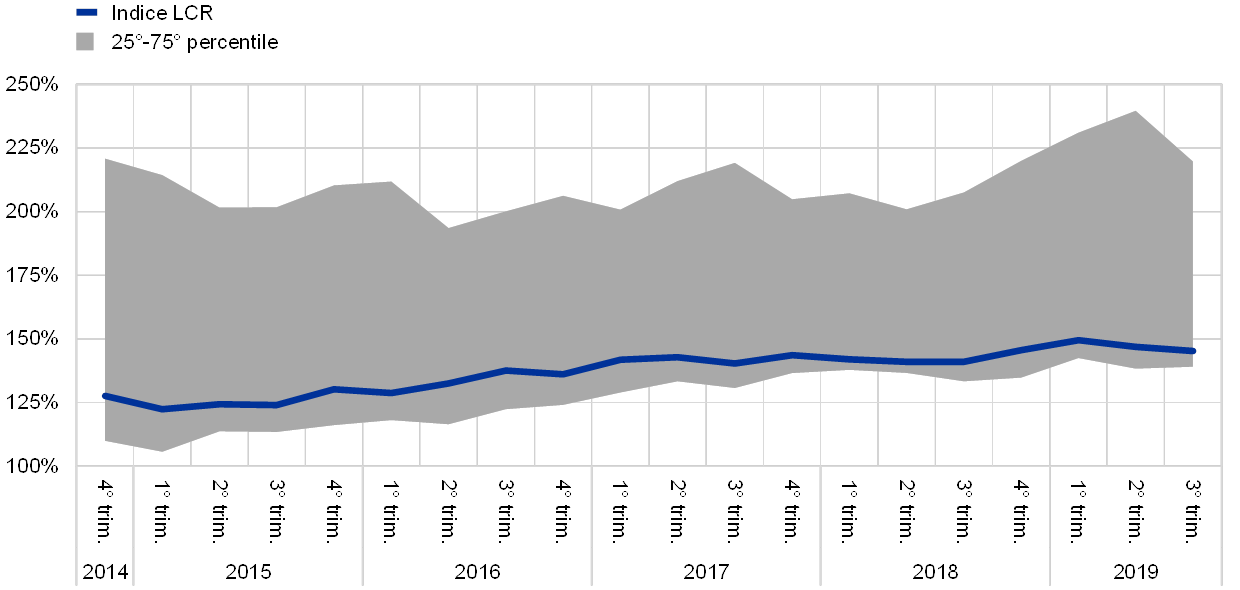

L’indice LCR per l’aggregato degli enti significativi ha continuato a mostrare una tendenza al rialzo

L’indice di copertura della liquidità (liquidity coverage ratio, LCR) per l’aggregato degli enti significativi ha proseguito la recente tendenza al rialzo, attestandosi al 145,16 per cento nel terzo trimestre del 2019: un aumento di 4,23 punti percentuali rispetto allo stesso periodo dell’anno precedente (cfr. il grafico 4).

Grafico 4

Indice di copertura della liquidità degli enti significativi

Fonte: BCE.

La vigilanza bancaria della BCE ha svolto la sua analisi di sensibilità al rischio di liquidità nell’ambito della prova di stress 2019

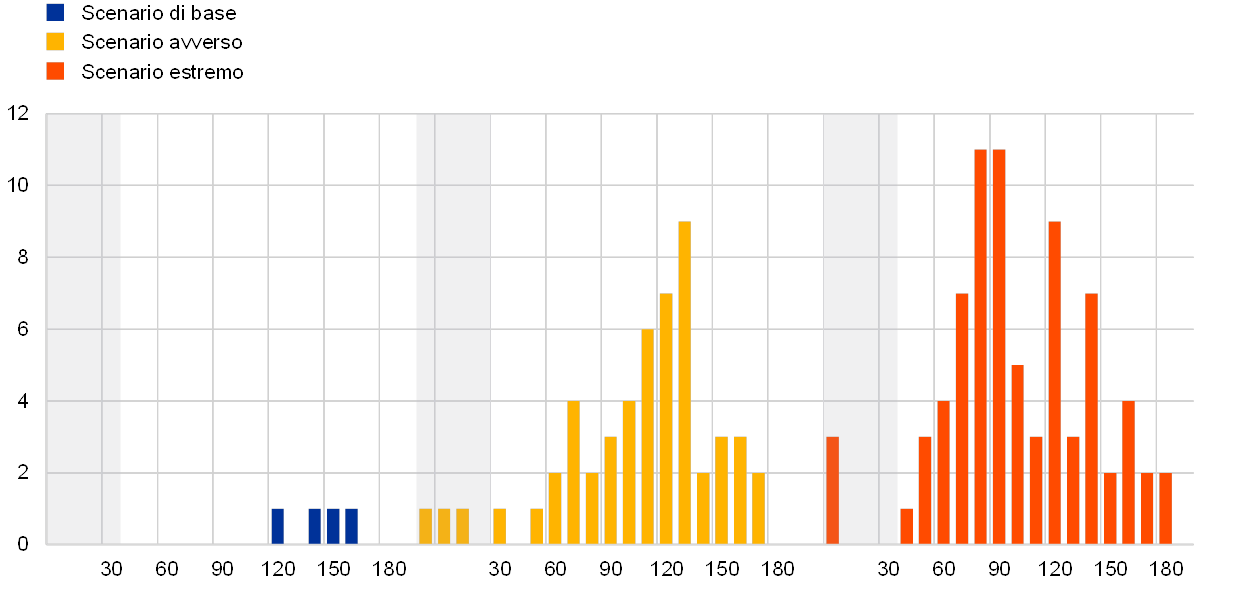

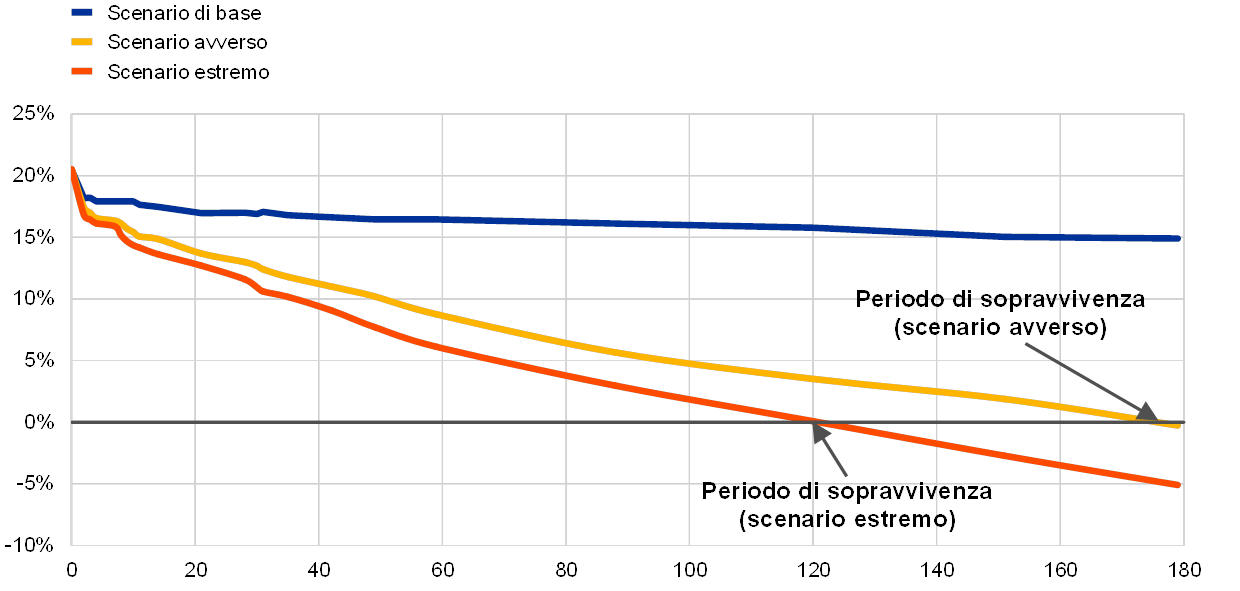

Nel 2019 la prova di stress svolta annualmente dalla vigilanza bancaria della BCE è consistita in una valutazione approfondita del rischio di liquidità a breve termine delle banche. Con l’analisi di sensibilità al rischio di liquidità condotta nell’ambito della prova di stress del 2019 è stata valutata la capacità degli enti significativi di resistere a uno shock idiosincratico di liquidità, esaminando la capacità di tenuta delle banche in condizioni avverse ed estreme mediante fattori di stress ipotetici, calibrati sulla base di recenti episodi di crisi, senza alcun riferimento alle decisioni di politica monetaria.

La BCE ha stimato che nel complesso le banche si trovassero in una buona posizione di liquidità

L’esercizio ha mostrato che la maggior parte delle 103 banche coinvolte presentavano ampie riserve di liquidità e periodi di sopravvivenza relativamente lunghi (cfr. il grafico 5). Il periodo di sopravvivenza mediano segnalato era pari a circa sei mesi nello scenario avverso e a circa quattro mesi nello scenario estremo (cfr. il grafico 6). Lunghi periodi di sopravvivenza in condizioni di stress danno più tempo alle banche per mettere in atto piani di emergenza per il reperimento di fondi.

Grafico 5

Distribuzione delle banche con un periodo di sopravvivenza inferiore a sei mesi per ogni scenario

(giorni di calendario; numero di banche)

Fonte: BCE.

Note: il periodo di sopravvivenza è definito come il periodo fino al primo giorno in cui i deflussi netti di liquidità cumulati superano la capacità di compensazione disponibile. Più lungo è il periodo di sopravvivenza, migliore è la prospettiva della banca di sopravvivere a uno shock di liquidità.

Grafico 6

Posizione di liquidità netta mediana

(giorni di calendario; posizione di liquidità netta mediana in percentuale del totale degli attivi)

Fonte: BCE.

Note: per posizione di liquidità netta si intende la somma algebrica dei deflussi netti cumulati totali e della capacità di compensazione disponibile. Il periodo di sopravvivenza è definito come il periodo fino al primo giorno in cui la posizione di liquidità netta diventa negativa.

Vi sono tuttavia ancora diversi aspetti che richiedono maggiore attenzione

Nel corso del 2019 la posizione di liquidità complessiva degli enti significativi ha continuato a essere buona; ciononostante permangono diversi aspetti che richiedono maggiore attenzione da parte della vigilanza: a) poche banche hanno segnalato posizioni di scarsa liquidità in alcune valute estere (ad esempio il dollaro statunitense); b) alcune banche forniscono liquidità netta a enti appartenenti al gruppo ma che si trovano al di fuori dell’area dell’euro, esponendole al rischio di pratiche di ring‑fencing; c) diverse banche adottano strategie di ottimizzazione che migliorano la loro conformità ai coefficienti di liquidità regolamentari, ma il cui contributo alla posizione di liquidità è limitato nel tempo; d) in molti casi esiste un margine di miglioramento nella gestione delle garanzie, anche per quanto concerne la capacità di smobilizzare velocemente riserve di liquidità non impegnate; e) le banche potrebbero sottovalutare l’impatto negativo sulla liquidità di un declassamento del merito creditizio. L’esercizio ha inoltre contribuito a far emergere problemi di qualità dei dati inviati nell’ambito delle segnalazioni sulla liquidità, fattore che in futuro contribuirà a migliorare la qualità delle informazioni di vigilanza.

I risultati sono serviti da input per la valutazione annuale della liquidità delle banche e saranno oggetto di approfondimenti da parte delle autorità di vigilanza

I risultati dell’esercizio sono confluiti nella valutazione dell’adeguatezza della liquidità e della gestione di tale rischio delle banche, pur non avendo effetti diretti sui requisiti patrimoniali di vigilanza. Per dare una risposta alle problematiche messe in evidenza dalle prove di stress, le autorità di vigilanza hanno adottato misure di liquidità adeguate sia dal punto di vista quantitativo che qualitativo. Hanno inoltre discusso tali risultati con ciascuna banca nell’ambito del processo annuale di revisione e valutazione prudenziale (SREP) e effettueranno attività di follow-up, se necessario, su alcuni rilievi specifici.

Anche gli enti meno significativi hanno mostrato buone posizioni patrimoniali e di liquidità nel 2019

Anche gli enti meno significativi (less significant institutions, LSI) hanno mostrato buone posizioni patrimoniali e di liquidità nel 2019, con un indice medio di copertura della liquidità superiore al 200 per cento nel secondo trimestre e un coefficiente CET1 medio pari a circa il 17 per cento. Tuttavia, sono stati individuati alcuni aspetti che meritano un attento monitoraggio, come i significativi disallineamenti delle scadenze e la tendenza a gestire in maniera condivisa le riserve di liquidità disponibili (attraverso i cosiddetti “gruppi di liquidità”).

La qualità degli attivi delle banche è ulteriormente migliorata nel corso del 2019

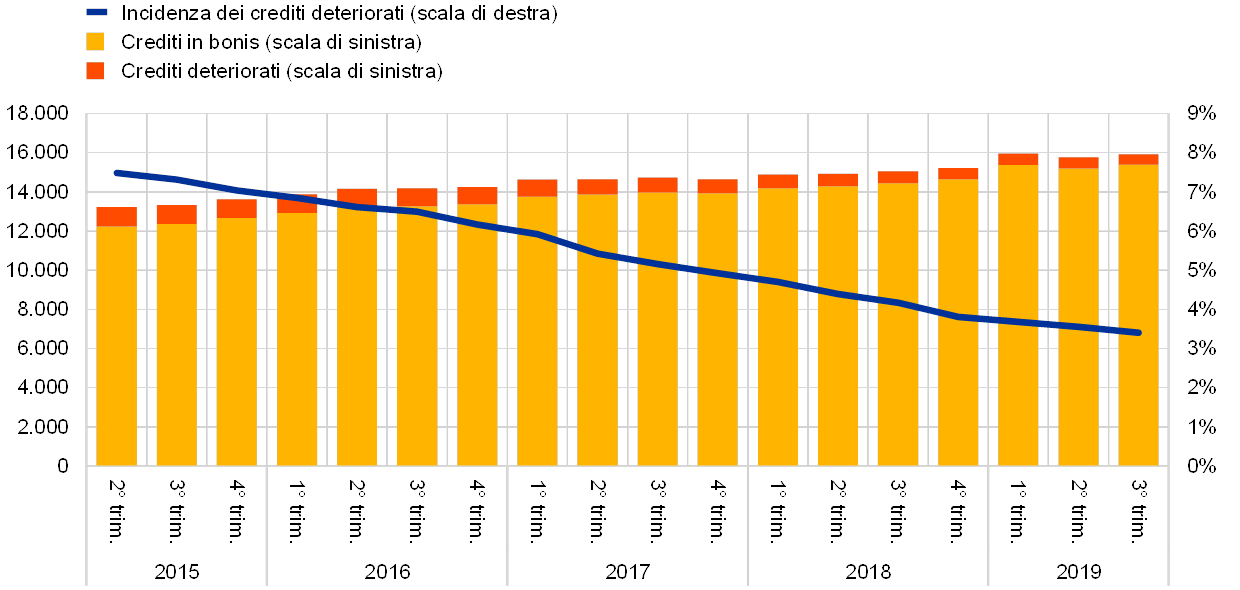

Infine, la qualità degli attivi delle banche è migliorata, con una costante e generale diminuzione dell’incidenza dei crediti deteriorati, dal 4,17 per cento nel terzo trimestre del 2018 al 3,41 nello stesso periodo del 2019 (cfr. il grafico 7 e la sezione 1.2.2). Nello stesso periodo anche la dispersione tra le banche dell’incidenza dei crediti deteriorati ha registrato un notevole calo, come indicato nel grafico 8.

Grafico 7

Qualità degli attivi: crediti deteriorati e anticipazioni degli enti significativi

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: BCE.

Grafico 8

Andamento dell’incidenza dei crediti deteriorati degli enti significativi

Fonte: BCE.

1.1.2 Performance complessiva delle banche dell’area dell’euro

La redditività degli enti significativi è diminuita nel secondo trimestre del 2019, mentre il costtoincome ratio è rimasto relativamente elevato

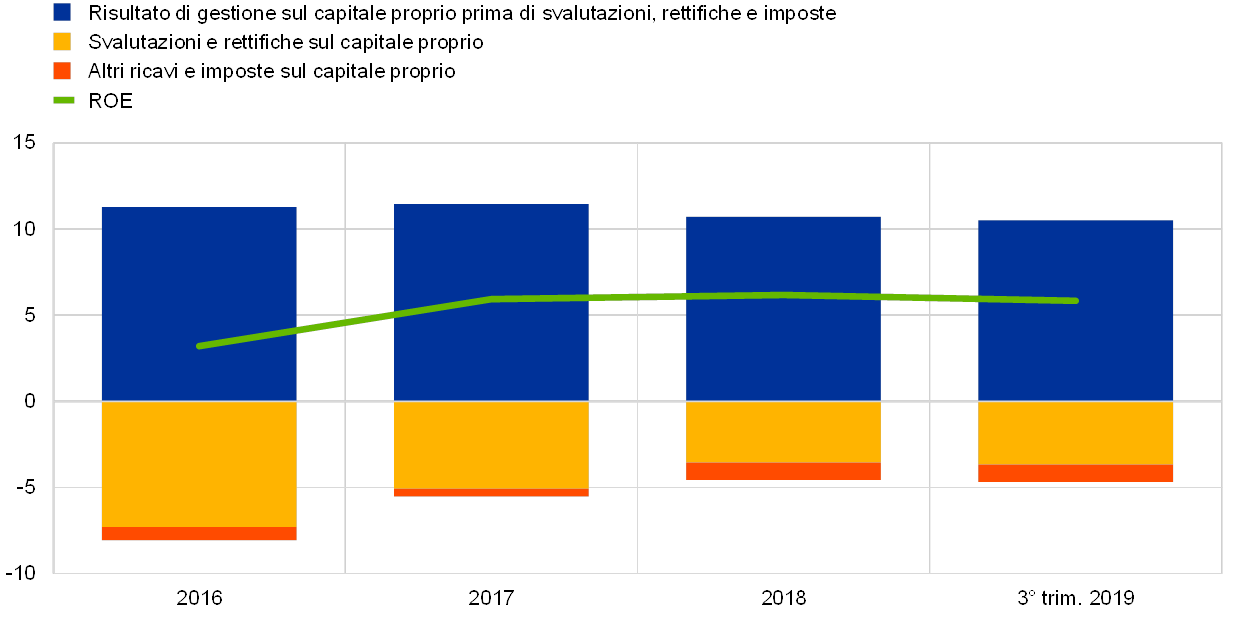

Nel 2019 la redditività degli enti significativi nell’area dell’euro è rimasta modesta: nel terzo trimestre dell’anno il rendimento del capitale (return on equity, ROE) annualizzato era pari al 5,8 per cento a livello aggregato, in leggero calo rispetto al 6,2 del quarto trimestre del 2018 (cfr. il grafico 9)[1]. Sempre su base aggregata, il ROE degli enti significativi dell’area dell’euro è stato inferiore a quello delle banche statunitensi e, in molti casi, si è attestato anche al di sotto del costo di capitale proprio dichiarato dagli stessi enti. Ciò si è riflesso anche nel basso livello delle valutazioni della maggior parte degli enti significativi quotati, che presentavano rapporti prezzo/valore contabile (pricetobook ratio) ben al di sotto dell’unità, con conseguenti difficoltà nel ricorrere ai mercati azionari senza significative diluizioni dell’azionariato esistente.

Grafico 9

Scomposizione del ROE degli enti significativi per fonte di reddito

(in percentuale del capitale proprio)

Fonte: statistiche bancarie di vigilanza della BCE.

Nota: i dati relativi al terzo trimestre sono annualizzati.

In un contesto in cui perdurano le preoccupazioni per le rigide strutture di costo, il risultato di gestione (prima di svalutazioni, rettifiche e imposte) è diminuito in rapporto al capitale proprio, benché sia rimasto sostanzialmente stabile in termini assoluti. Inoltre, l’aumento degli utili da negoziazione è stato compensato da risultati netti di gestione negativi o altre componenti negative del reddito operativo.

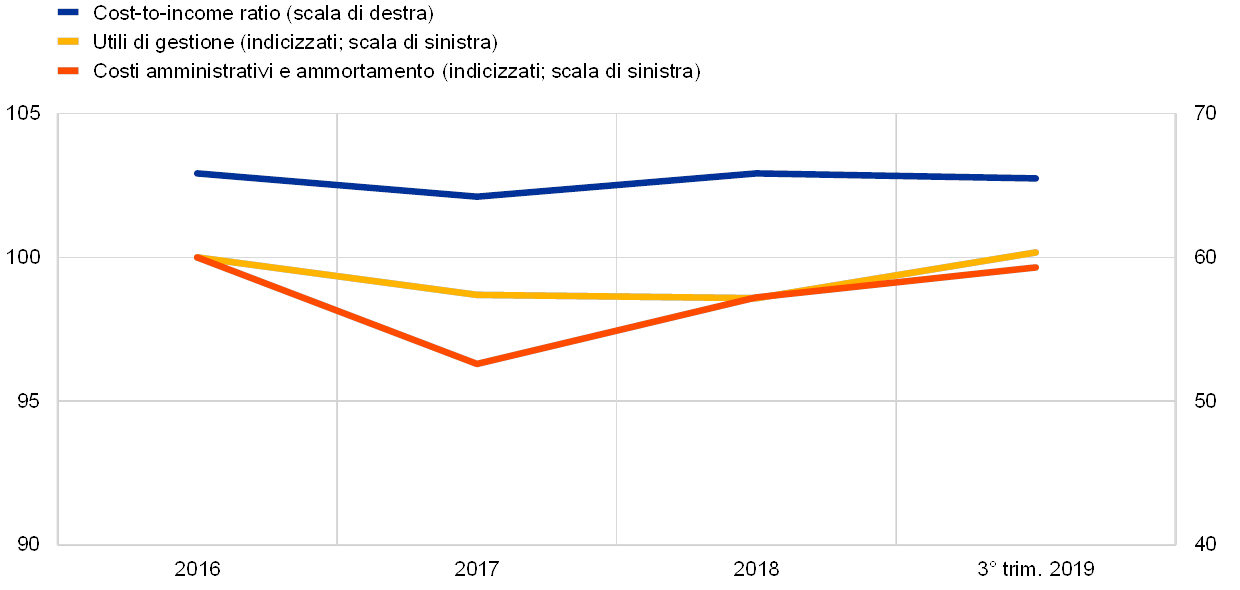

L’incidenza dei costi operativi sul margine di intermediazione (cost‑to‑income ratio) degli enti significativi è rimasta relativamente elevata (cfr. il grafico 10), non solo a causa di inefficienze in termini di costi, ma anche a seguito di spese relative a ristrutturazioni e connesse agli investimenti per la digitalizzazione. Se nel medio termine la digitalizzazione potrà migliorare l’efficienza sotto il profilo dei costi e consentire alle banche di offrire nuovi prodotti e servizi, oltre a rivestire un ruolo importante nella sostenibilità dei modelli di business, essa comporta tuttavia costi iniziali e benefici non immediati.

Grafico 10

Cost‑to‑income ratio e componenti indicizzate degli enti significativi

(valori percentuali)

Fonte: statistiche bancarie di vigilanza della BCE.

I flussi di svalutazioni e rettifiche di valore sono aumentati notevolmente nei primi tre trimestri del 2019, rispetto allo stesso periodo dell’anno precedente, ponendo fine alla tendenza al ribasso degli ultimi anni, che aveva determinato i livelli contenuti osservati nel 2018, ed esercitando ulteriori pressioni sulla redditività. L’aumento è stato generalizzato e ha interessato anche paesi con consistenze limitate di crediti deteriorati (non‑performing loans, NPL), principalmente a causa delle rettifiche di valore per nuovi NPL e delle svalutazioni di attività non finanziarie delle banche nell’ambito dei programmi di ristrutturazione.

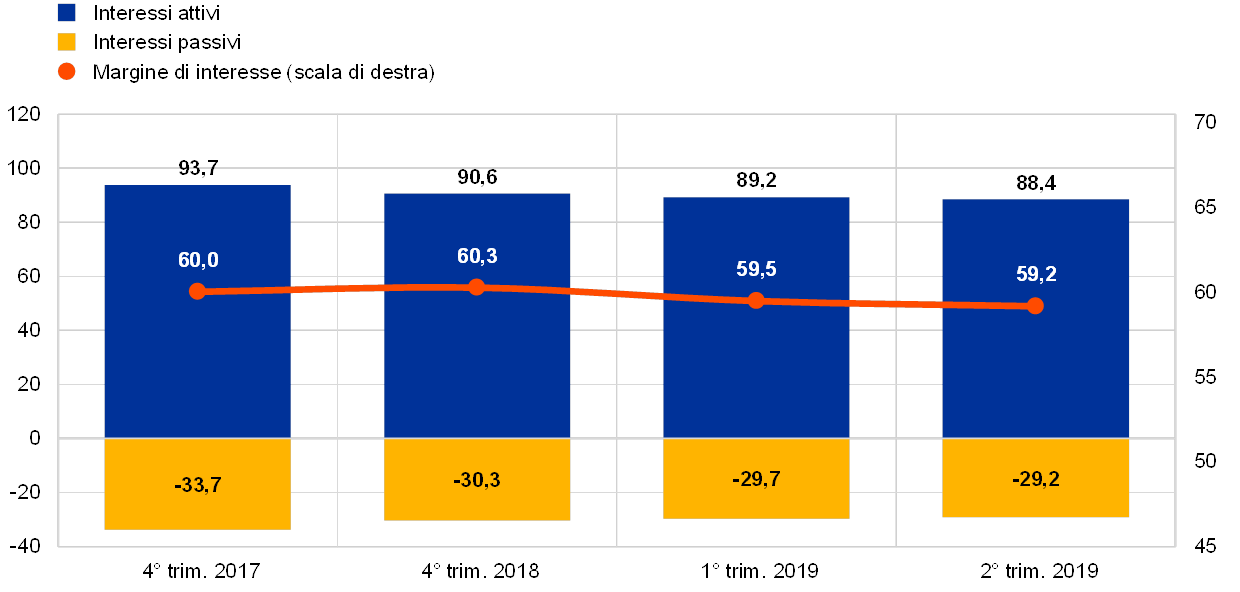

Come gli enti significativi, anche gli enti meno significativi dell’area dell’euro hanno continuato a registrare un basso livello di redditività. In particolare, la dipendenza dagli interessi attivi che caratterizza i secondi, li espone agli effetti negativi di un prolungato periodo di bassi tassi di interesse; inoltre le dimensioni più contenute e l’orientamento prevalentemente regionale riducono la loro capacità di diversificare le fonti di reddito e di ridurre i costi. Per gli enti meno significativi gli ultimi dati mostrano un ROE di appena il 5,1 per cento a giugno 2019, un miglioramento solo marginale rispetto al 4,7 registrato alla fine del 2018[2]. Sul fronte delle attività, gli interessi attivi, che rappresentano la principale componente di reddito per questi istituti, hanno continuato a ridursi nel 2019 (cfr. il grafico 11), ma il margine di interesse (Net Interest Income, NII) è diminuito solo leggermente, grazie al contemporaneo calo degli interessi passivi. Infine, nella prima metà del 2019, analogamente a quanto registrato per gli enti significativi, anche per quelli meno significativi i flussi di rettifiche sono aumentati notevolmente, del 20 per cento circa, rispetto al periodo corrispondente. Ciononostante, il costo del rischio, misurato dal rapporto tra riduzioni di valore e ammontare totale dei crediti, rimane relativamente basso per gli enti meno significativi, pari allo 0,1 per cento circa, cioè meno di un terzo di quello degli enti significativi.

Grafico 11

Andamento di interessi attivi, interessi passivi e margine di interesse degli enti meno significativi

(miliardi di euro)

Fonte: statistiche bancarie di vigilanza della BCE.

Note: grafico a campione aperto. I dati relativi al primo e al secondo trimestre del 2019 sono annualizzati sulla base degli ultimi quattro trimestri.

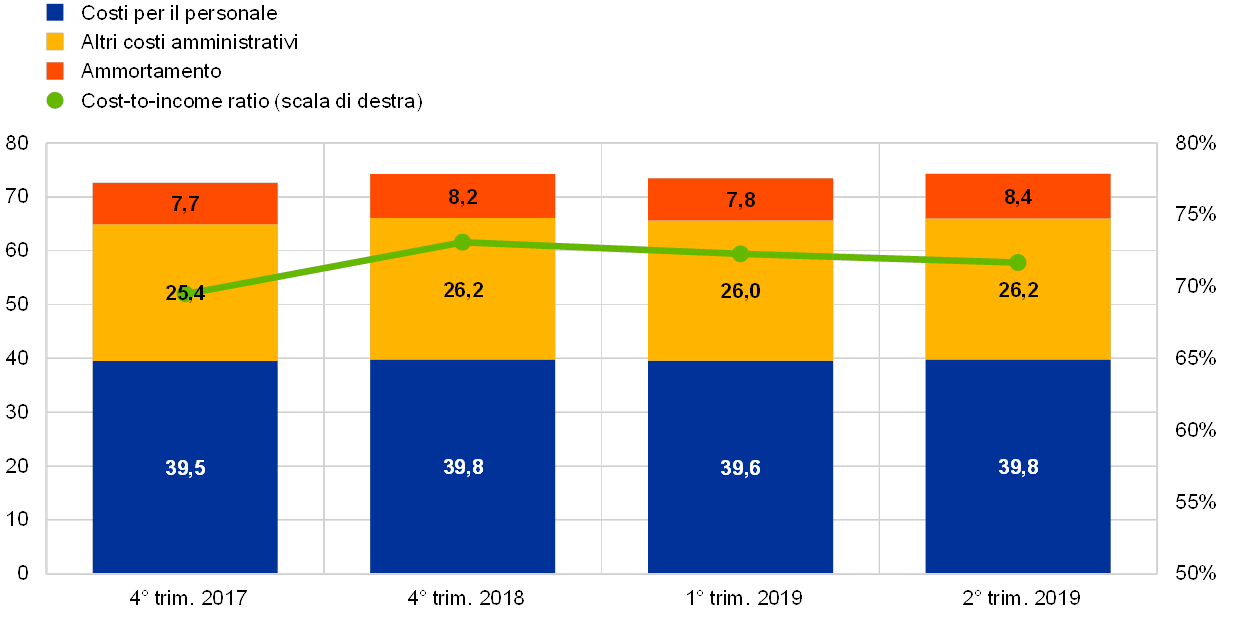

Nonostante gli enti meno significativi abbiano proseguito gli sforzi di contenimento dei costi complessivi (cfr. il grafico 12) il cost‑to‑income ratio è rimasto relativamente elevato, al 72 per cento a giugno 2019, sostanzialmente invariato rispetto al 73 per cento di fine 2018 e ancora maggiore di quello degli enti significativi. Per quanto riguarda la qualità degli attivi, le ingenti consistenze di crediti deteriorati detenute da alcuni enti meno significativi hanno continuato a destare preoccupazione. Nel complesso, i progressi sul risanamento dei bilanci hanno subito un lieve rallentamento: nel secondo trimestre del 2019 l’incidenza lorda dei crediti deteriorati era del 2,71 per cento circa, in calo di 11 punti base rispetto a dicembre 2018.

Grafico 12

Panoramica dei costi relativi agli enti meno significativi

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: statistiche bancarie di vigilanza della BCE.

Note: grafico a campione aperto. I dati relativi al primo e al secondo trimestre del 2019 sono annualizzati sulla base degli ultimi quattro trimestri.

1.1.3 Principali rischi per il settore bancario

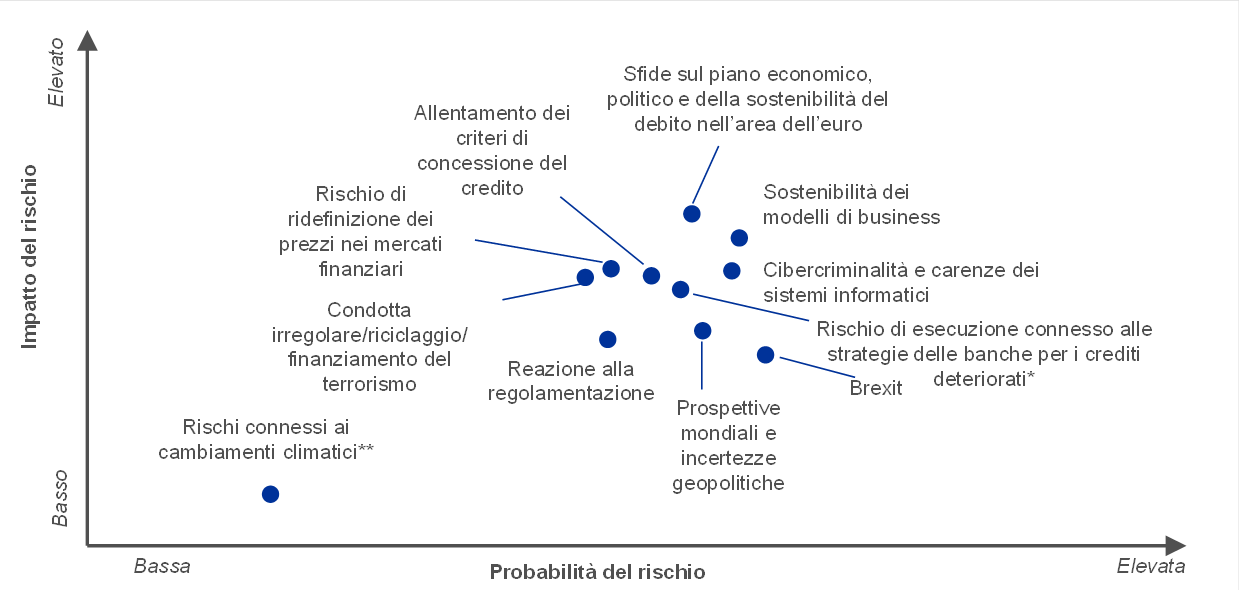

Le incertezze geopolitiche, i crediti deteriorati, il crimine informatico e l’indisponibilità dei sistemi IT sono stati individuati come le principali sfide per le banche nel 2019

La vigilanza bancaria della BCE, in stretta cooperazione con le autorità nazionali competenti, individua ogni anno i principali rischi per le banche a breve e medio termine (su un orizzonte da due a tre anni), che vengono poi pubblicati nella mappa dei rischi del Meccanismo di vigilanza unico (MVU). L’esercizio 2018 ha individuato i seguenti fattori chiave di rischio per gli anni 2019 e oltre: le incertezze geopolitiche, le consistenze dei crediti deteriorati in essere e il potenziale accumulo di nuovi in futuro, il crimine informatico e l’indisponibilità dei sistemi IT. Sono stati individuati altri rischi, quali la ridefinizione dei prezzi sui mercati finanziari, il contesto caratterizzato da bassi tassi di interesse e la reazione delle banche alla regolamentazione.

Le incertezze geopolitiche hanno rappresentato un grave rischio per l’economia dell’area dell’euro

Le incertezze geopolitiche sono state considerate un grave rischio per i mercati finanziari mondiali e per l’economia dell’area dell’euro. L’acuirsi delle tensioni commerciali e l’aggravarsi delle incertezze geopolitiche hanno avuto un impatto negativo sulla crescita del PIL mondiale, che nel corso del 2019 si è mantenuta modesta. Inoltre, la Brexit è rimasta una fonte di incertezza rilevante, che ha imposto alle banche e alle autorità di vigilanza di prepararsi a tutti gli scenari possibili. Tali andamenti, accompagnati da una maggiore incertezza politica in alcuni paesi dell’area dell’euro, hanno continuato a pesare sulle prospettive economiche dell’area dell’euro, che hanno registrato un peggioramento nel 2019.

L’incidenza di crediti deteriorati ha continuato a diminuire nell’area dell’euro

Nonostante il costante calo della loro incidenza nell’area dell’euro, gli elevati livelli di crediti deteriorati detenuti da molte banche dell’area hanno continuato a destare preoccupazione. Mediante l’attuazione di apposite strategie di riduzione, tali banche hanno compiuto buoni progressi nel ridurre le consistenze di crediti deteriorati ereditate dal passato. Nel terzo trimestre del 2019 l’incidenza di NPL riconducibile agli enti significativi è scesa al 3,41 per cento, pur rimanendo al di sopra dei livelli precedenti la crisi. Sono dunque necessari ulteriori sforzi per garantire l’attuazione delle strategie di riduzione, considerando in particolare che la crescita del PIL in termini reali dovrebbe rimanere moderata nel breve periodo.

Parametri di concessione del credito meno rigorosi potrebbero portare all’accumulo di crediti deteriorati in futuro

La costante ricerca di rendimento da parte delle banche potrebbe determinare un accumulo di crediti deteriorati in futuro. La tendenza ad adottare parametri meno rigorosi per la concessione dei prestiti osservata in passato ha registrato un lieve indebolimento nel 2019. Ciò premesso, in due trimestri del 2019 le banche dell’area dell’euro hanno comunque segnalato un leggero allentamento dei criteri per la concessione del credito alle imprese e di prestiti alle famiglie per l’acquisto di abitazioni[3]. Inoltre, gli enti significativi hanno intensificato la loro attività sul mercato dei prestiti a elevata leva finanziaria, accettando livelli di bassa protezione contrattuale senza precedenti.

I rischi connessi ai sistemi IT e al crimine informatico sono in aumento a causa del processo di digitalizzazione in corso

La tendenza alla digitalizzazione dei servizi finanziari sta potenzialmente indebolendo la resilienza delle banche al crimine informatico e all’indisponibilità dei sistemi IT. Le banche fanno sempre più affidamento sui processi digitali e devono adottare tecnologie supplementari per diventare più efficienti e far fronte alle mutevoli preferenze della clientela. Tuttavia, diversi enti significativi operano tuttora con sistemi informatici tradizionali. La necessità di una revisione delle loro infrastrutture informatiche potrebbe rallentare tale processo e/o renderlo più costoso. Al tempo stesso, vanno considerati i rischi aggiuntivi derivanti da attacchi cibernetici da parte di soggetti dal forte intento doloso collettivo.

Ha continuato a manifestarsi un forte rischio di ridefinizione dei prezzi sui mercati finanziari

Nel 2019 si è registrato ancora un notevole rischio di una significativa ridefinizione dei prezzi nei mercati finanziari, nel contesto di una continua ricerca di rendimento. I premi per il rischio sono rimasti modesti nel corso dell’anno, nonostante gli episodi di maggiore volatilità dei mercati finanziari dovuti all’acuirsi delle tensioni commerciali. Sebbene la sostenibilità del debito del settore pubblico sia migliorata nell’area dell’euro nel suo complesso, i livelli del debito sono rimasti elevati in diversi paesi, esponendo questi ultimi a potenziali rivalutazioni del rischio sovrano.

La redditività delle banche è rimasta contenuta

Gli enti significativi hanno continuato a risentire della bassa redditività in quanto la prospettiva di un periodo prolungato di bassi tassi di interesse e la forte concorrenza hanno ulteriormente frenato la loro capacità di generare reddito. Nel 2019 oltre la metà degli enti significativi ha generato un rendimento del capitale proprio inferiore al rispettivo costo stimato. Nonostante il lieve miglioramento del rendimento del capitale nel 2018, essi hanno rivisto al ribasso le proiezioni in materia di redditività, suggerendo un calo del rendimento previsto del capitale per il 2019 e il 2020, e potrebbero farlo ancora se le condizioni macroeconomiche nell’area dell’euro dovessero peggiorare.

Sebbene vi sia stata un’evoluzione nel 2019, i principali fattori di rischio descritti in precedenza rimangono assai rilevanti per i prossimi anni (cfr. la sezione 1.6 relativamente alle prospettive di rischio per il 2020 e oltre).

1.2 Progetti e priorità di vigilanza per il 2019

1.2.1 Le priorità di vigilanza per il 2019

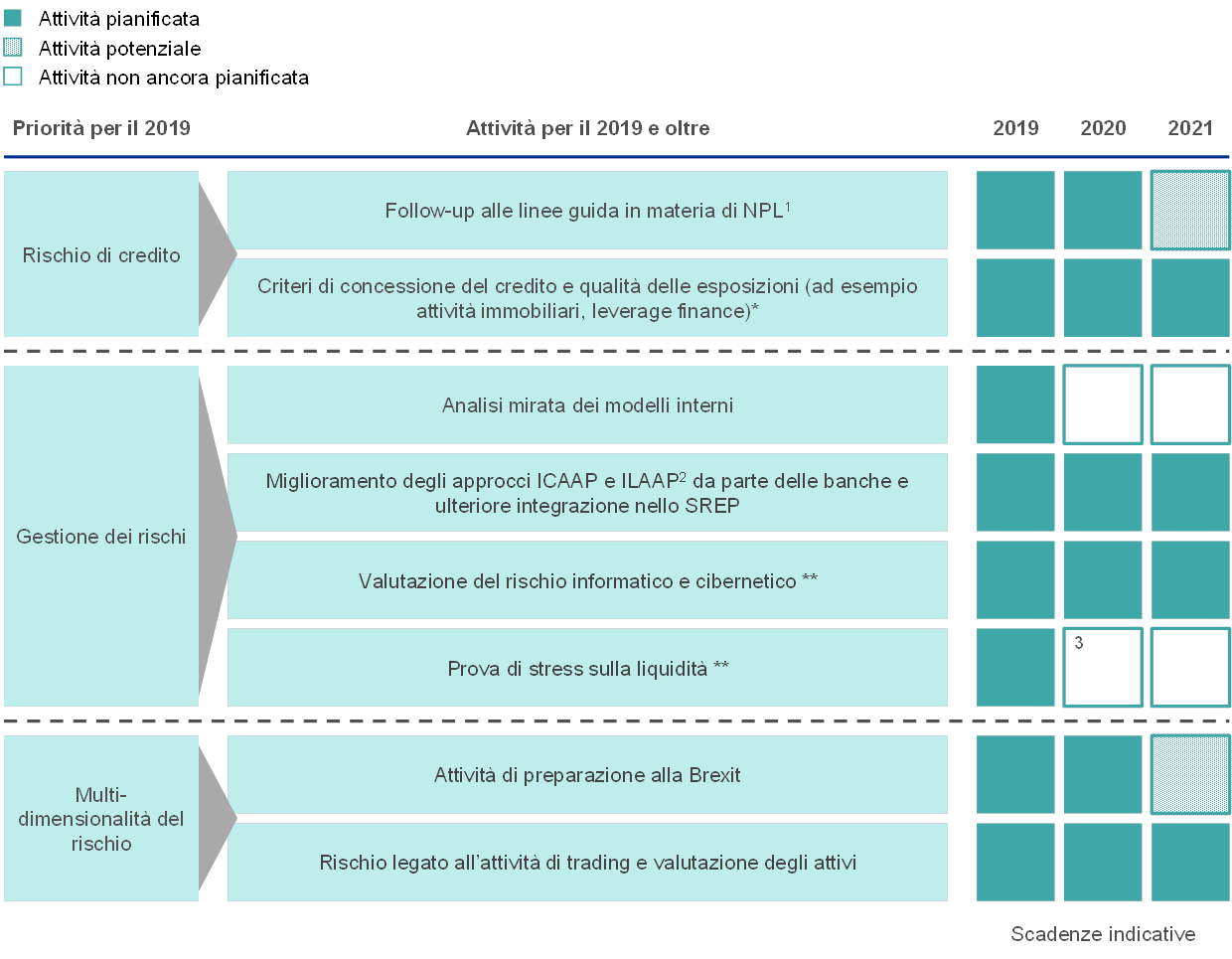

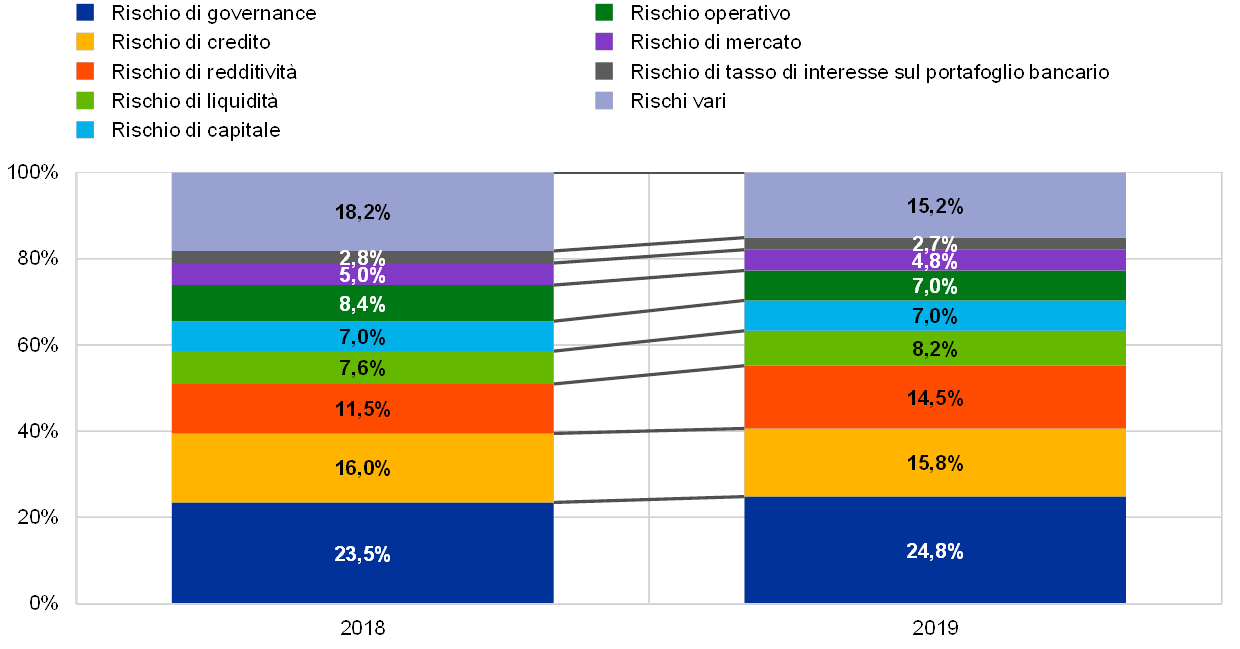

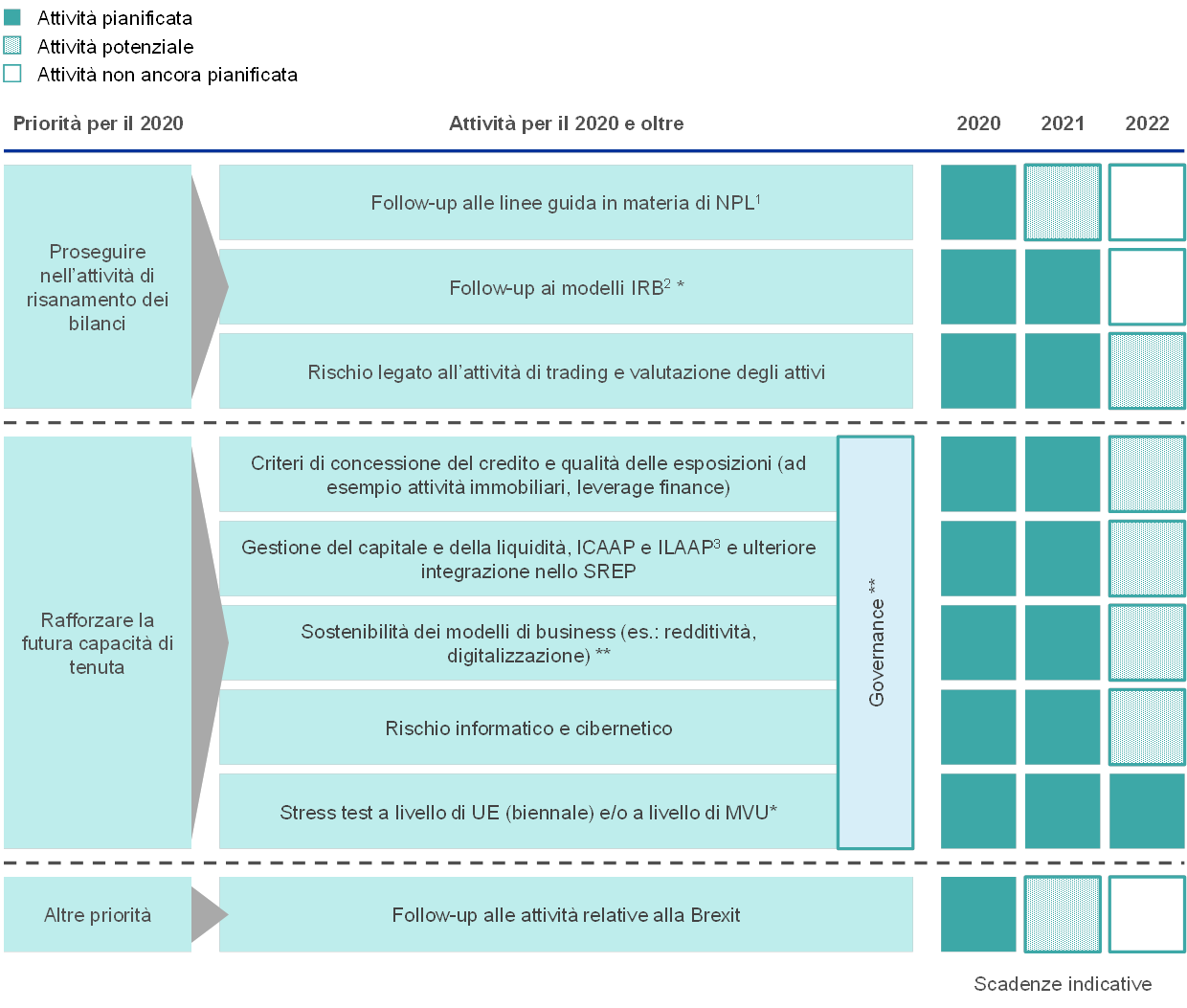

Le priorità di vigilanza individuano le aree su cui si focalizzerà l’attività di vigilanza della BCE nel corso dell’anno. Esse sono discusse e approvate dal Consiglio di vigilanza della BCE e si basano su una valutazione dei principali rischi affrontati dalle banche vigilate (cfr. la sezione 1.1), nell’attuale contesto economico, normativo e di vigilanza. Tengono inoltre conto delle tendenze e degli aspetti di maggior interesse individuati dai gruppi di vigilanza congiunti (GVC) nell’ambito della loro attività di vigilanza e degli spunti acquisiti dalle missioni ispettive. Tali priorità, aggiornate con cadenza annuale, costituiscono uno strumento fondamentale affinché gli interventi di vigilanza sulle diverse banche siano coordinati in modo adeguatamente armonizzato, proporzionale ed efficiente, contribuendo così alla parità di trattamento e all’incisività dell’azione di vigilanza. Nei successivi paragrafi della presente sezione sono illustrate le priorità di vigilanza per il 2019 e le attività ad esse collegate (cfr. anche la figura 1).

Figura 1

Priorità di vigilanza per il 2019

Fonte: BCE.

* Attività modificata

** Nuova attività/area di interesse nel 2019

1) Crediti deteriorati.

2) Processi interni di valutazione dell’adeguatezza di capitale e liquidità.

3) Anche se non è stata ancora programmata una prova di stress specifica per il rischio di liquidità, le prove di stress su scala europea saranno condotte nel 2020 e riguarderanno una serie di rischi.

1.2.2 Attività sui crediti deteriorati

Nel 2019 la BCE ha deciso di rivedere le aspettative di vigilanza in materia di accantonamento prudenziale per le nuove esposizioni deteriorate (non‑performing exposures, NPE) specificate nell’Addendum alle Linee guida della BCE per le banche sui crediti deteriorati (di seguito l’“addendum”). Tale decisione è stata adottata al fine di tenere conto dell’adozione del Regolamento (UE) n. 2019/630[4] che definisce il trattamento di primo pilastro per le esposizioni deteriorate. Il nuovo regolamento è entrato in vigore il 26 aprile 2019 e integra le norme prudenziali vigenti. La revisione dell’addendum ha fatto seguito all’impegno della BCE di riconsiderare le aspettative di vigilanza per le nuove esposizioni deteriorate una volta messa a punto la nuova legislazione in materia di trattamento di primo pilastro delle esposizioni deteriorate.

Principali differenze tra l’approccio di primo e di secondo pilastro

Sono state individuate tre principali differenze tra il nuovo trattamento di primo pilastro delle esposizioni deteriorate e l’approccio di secondo pilastro adottato dalla BCE.

- Innanzitutto, il trattamento di primo pilastro impone a tutte le banche di effettuare una deduzione dai fondi propri in modo automatico laddove le esposizioni deteriorate non siano sufficientemente coperte da accantonamenti o altre rettifiche. Si tratta di un requisito giuridicamente vincolante, mentre le aspettative di vigilanza della BCE in materia di accantonamento prudenziale di secondo pilastro per gli enti significativi non sono giuridicamente vincolanti. In particolare, le aspettative di vigilanza a) costituiscono il punto di partenza per il dialogo di vigilanza; b) discendono da una valutazione svolta caso per caso; c) sono una misura di vigilanza di secondo pilastro che può essere applicata nel contesto del ciclo SREP.

- Inoltre, il trattamento di primo pilastro delle esposizioni deteriorate e l’approccio di vigilanza relativo agli NPL nuovi e pregressi nell’ambito del secondo pilastro differiscono leggermente per quanto concerne la calibrazione delle tempistiche. Inoltre differiscono anche i percorsi che portano alle rettifiche nel caso dell’approccio di secondo pilastro della BCE e alla piena applicazione nell’ambito del primo pilastro.

- In terzo luogo, esiste una differenza significativa in termini di ambito di applicazione. Il trattamento di primo pilastro riguarda, infatti, soltanto le esposizioni deteriorate che derivano da nuovi prestiti erogati a partire dal 26 aprile 2019, mentre non si applica a) alle consistenze già esistenti di NPE o b) all’intera popolazione dei crediti in bonis presenti nei bilanci degli enti creditizi che sono stati generati prima del 26 aprile 2019 e che in futuro potrebbero diventare NPE. Ciò significa che, per far fronte a tale rischio potenziale, le autorità di vigilanza dovrebbero poter disporre degli strumenti necessari, forniti appunto dall’approccio di secondo pilastro adottato dalla BCE.

Adeguamenti all’approccio di secondo pilastro della BCE per le nuove NPE in termini di campo di applicazione e tempi di gestione

Dopo aver identificato le principali differenze, la BCE ha deciso di adeguare le proprie aspettative di vigilanza in merito agli accantonamenti prudenziali per le nuove NPE. L’obiettivo era quello di semplificare e armonizzare l’approccio complessivo alle esposizioni deteriorate. In primo luogo, l’ambito di applicazione delle aspettative di vigilanza di secondo pilastro della BCE per le nuove NPE, indicato nell’addendum, sarebbe limitato alle esposizioni non soggette al trattamento di primo pilastro al fine di evitare sovrapposizioni, ossia l’eventualità che una stessa esposizione sia soggetta a misure di primo e di secondo pilastro. Pertanto, in linea di principio, le esposizioni deteriorate derivanti da prestiti concessi a partire dal 26 aprile 2019 sarebbero assoggettate esclusivamente al primo pilastro. In secondo luogo, i tempi per la gestione delle esposizioni deteriorate (fasce/anni di anzianità) derivanti da prestiti generati prima del 26 aprile 2019 verrebbero modificati passando da fasce di anzianità corrispondenti a 2/7 anni a fasce corrispondenti a 3/7/9 anni, al fine di allineare tale tempistica con quella prevista dal primo pilastro[5]. Più precisamente, ci si attende che le NPE a cui si applica l’addendum seguano il computo di anzianità a 3/7/9 anni previsto per le NPE non garantite/garantite con garanzie non immobiliari/garantite con garanzie immobiliari, seguendo percorsi di convergenza verso la piena applicazione conformi al primo pilastro (ossia con copertura al 100 per cento)[6].

Aspettative di vigilanza invariate per le consistenze di NPE

Le aspettative di vigilanza per le consistenze di NPE (ossia esposizioni classificate come deteriorate al 31 marzo 2018) sono rimaste invariate; il punto di partenza restano le fasce di anzianità 2/7 anni per le NPE non garantite/garantite, fatte salve le raccomandazioni di vigilanza in materia di copertura e i percorsi di graduale convergenza comunicati nelle lettere SREP[7]. La prima priorità consisteva nel ridurre rapidamente lo stock di esposizioni deteriorate al fine di garantire che i bilanci delle banche fossero stati “puliti” nel momento in cui le condizioni economiche fossero diventate meno favorevoli.

Circostanze specifiche suscettibili di rendere inadeguate le aspettative in materia di accantonamento prudenziale verrebbero comunque considerate sia per le consistenze in essere sia per le nuove esposizioni deteriorate

Tutti gli altri aspetti del trattamento delle nuove NPE nell’ambito del secondo pilastro restano invariati, così come previsto dall’addendum. Fra l’altro, le circostanze specifiche che potrebbero rendere inadeguate le aspettative concernenti gli accantonamenti prudenziali per un particolare portafoglio o una particolare esposizione verrebbero comunque considerate nella valutazione di possibili scostamenti rispetto alle aspettative di vigilanza di secondo pilastro in materia di copertura, sia nel caso di esposizioni pregresse, sia in quello di nuove esposizioni.

Sintesi dell’approccio di vigilanza rettificato in materia di accantonamenti per le esposizioni deteriorate

In sintesi, l’ambito di applicazione delle aspettative di vigilanza della BCE per le nuove esposizioni deteriorate è limitato a quelle derivanti da prestiti erogati prima del 26 aprile 2019, che non sono soggette al trattamento di primo pilastro[8]. Le esposizioni deteriorate derivanti da prestiti erogati a partire dal 26 aprile 2019 sono soggette al trattamento di primo pilastro e la BCE presta particolare attenzione ai rischi derivanti da esse. In aggiunta, tutte le nuove esposizioni deteriorate, indipendentemente dalla data di creazione, seguono la stessa tempistica di gestione e la stessa scomposizione delle esposizioni coperte da garanzie, oltre ad essere soggette allo stesso trattamento riservato a qualsiasi componente dell’esposizione deteriorata che sia garantita o assicurata da un’agenzia ufficiale per il credito all’esportazione, al fine di ridurre la complessità delle relative segnalazioni (cfr. la figura 2).

Figura 2

Quadro sintetico dell’approccio regolamentare e di vigilanza agli accantonamenti per le NPE

Fonte: BCE.

Aspetti relativi agli orientamenti sulle esposizioni deteriorate pubblicati dall’Autorità bancaria europea

La BCE ha notificato all’ABE che intende conformarsi agli orientamenti di quest’ultima in materia di NPE

L’approccio di vigilanza alle esposizioni deteriorate è stato ulteriormente rafforzato alla fine del 2018, quando l’Autorità Bancaria Europea (ABE) ha pubblicato due serie di orientamenti in materia: a) gli orientamenti del 31 ottobre 2018 sulla gestione di esposizioni deteriorate e oggetto di concessioni (ABE/GL/2018/06); b) gli orientamenti del 17 dicembre 2018 relativi all’informativa sulle esposizioni deteriorate e oggetto di misure di concessione (ABE/GL/2018/10). La BCE ha notificato all’ABE che intende conformarsi a tali orientamenti[9].

L’attività svolta sulle consistenze di crediti deteriorati: progressi e valutazione delle strategie di riduzione adottate dalle banche

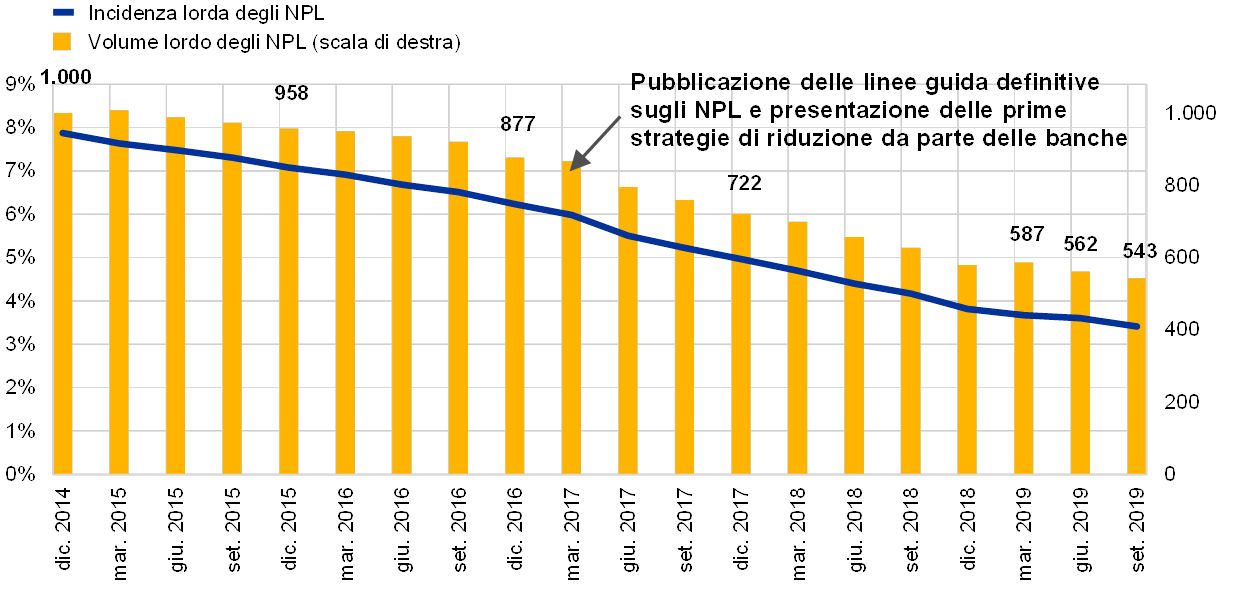

Le consistenze di crediti deteriorati detenute dagli enti significativi sono diminuite di oltre il 40 per cento da dicembre 2014

Quando è stata avviata la vigilanza bancaria europea, il volume degli NPL detenuti dagli enti significativi si collocava intorno a 1.000 miliardi di euro (un’incidenza pari all’8 per cento). Alla fine di settembre 2019 tale importo era stato ridotto a 543 miliardi di euro (cioè al 3,41 per cento); in altre parole le consistenze di crediti deteriorati si erano ridotte di circa il 46 per cento dal dicembre 2014 (cfr. il grafico 13). La diminuzione degli NPL ha subito un’accelerazione nel 2017, in particolare nei paesi con una quota elevata di questi crediti. Tale andamento è coinciso con la pubblicazione delle Linee guida per le banche sui crediti deteriorati (di seguito le “linee guida sui crediti deteriorati”), che definiscono le aspettative della vigilanza bancaria della BCE riguardo alla gestione degli NPL. Il grafico 13 mostra l’andamento delle consistenze di crediti deteriorati per tutti gli enti significativi.

Grafico 13

Andamento dei crediti deteriorati degli enti significativi

(scala di sinistra: valori percentuali; scala di destra: miliardi di euro)

Fonte: BCE.

Gli enti significativi con livelli di NPL elevati hanno presentato le proprie strategie di riduzione per la prima volta nel 2017 e predisposto in seguito due aggiornamenti

Le linee guida sui crediti deteriorati illustrano le aspettative riguardo alle modalità di gestione degli stock di NPL da parte delle banche[10]. A seguito della pubblicazione delle linee guida è stato chiesto agli enti significativi con più elevati livelli di crediti deteriorati (di seguito “banche con elevati livelli di NPL”) di presentare le proprie strategie per la riduzione di tali esposizioni e l’escussione delle garanzie e di definire i propri obiettivi di riduzione a livello di portafoglio per il medio termine. Tali enti hanno comunicato alla BCE le proprie strategie di riduzione per la prima volta nel 2017 e da allora le hanno aggiornate due volte.

Le strategie per il 2019 prevedevano una riduzione del 50 per cento dello stock di NPL su un orizzonte di tre anni

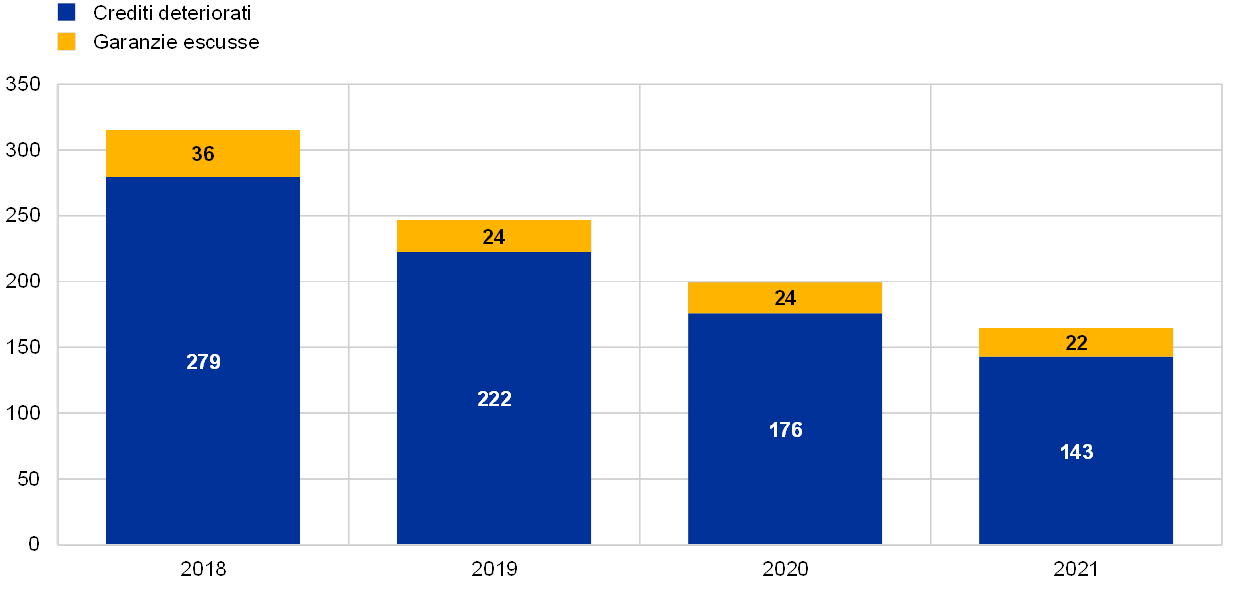

Le strategie presentate nel 2019 prevedevano una riduzione lorda dei volumi di crediti deteriorati pari al 50 per cento circa dalla fine del 2018 alla fine del 2021. I grafici 14 e 15 mostrano le consistenze di attività deteriorate alla fine del 2018 per un campione di 32 banche con elevati livelli di NPL, unitamente alla riduzione di volume prevista per il periodo compreso tra la fine del 2019 e la fine del 2021.

Nel 2018 le banche con elevati livelli di NPL hanno superato i loro obiettivi di riduzione dei crediti deteriorati

Nel 2018 le banche con elevati livelli di crediti deteriorati hanno ottenuto buoni risultati nel complesso e, in molti casi, hanno addirittura superato i loro obiettivi di riduzione. Gli strumenti utilizzati a tal fine sono stati diversi a seconda degli enti e dei paesi. In particolare, fra tali strumenti figurano rimborsi dei prestiti (restituzione, da parte dei debitori, degli importi previsti contrattualmente) e piani di rientro, cessioni (comprese cessioni di portafogli, cartolarizzazioni e riclassificazioni come attività detenute per la vendita secondo il principio internazionale di rendicontazione finanziaria IFRS 9) e cancellazioni.

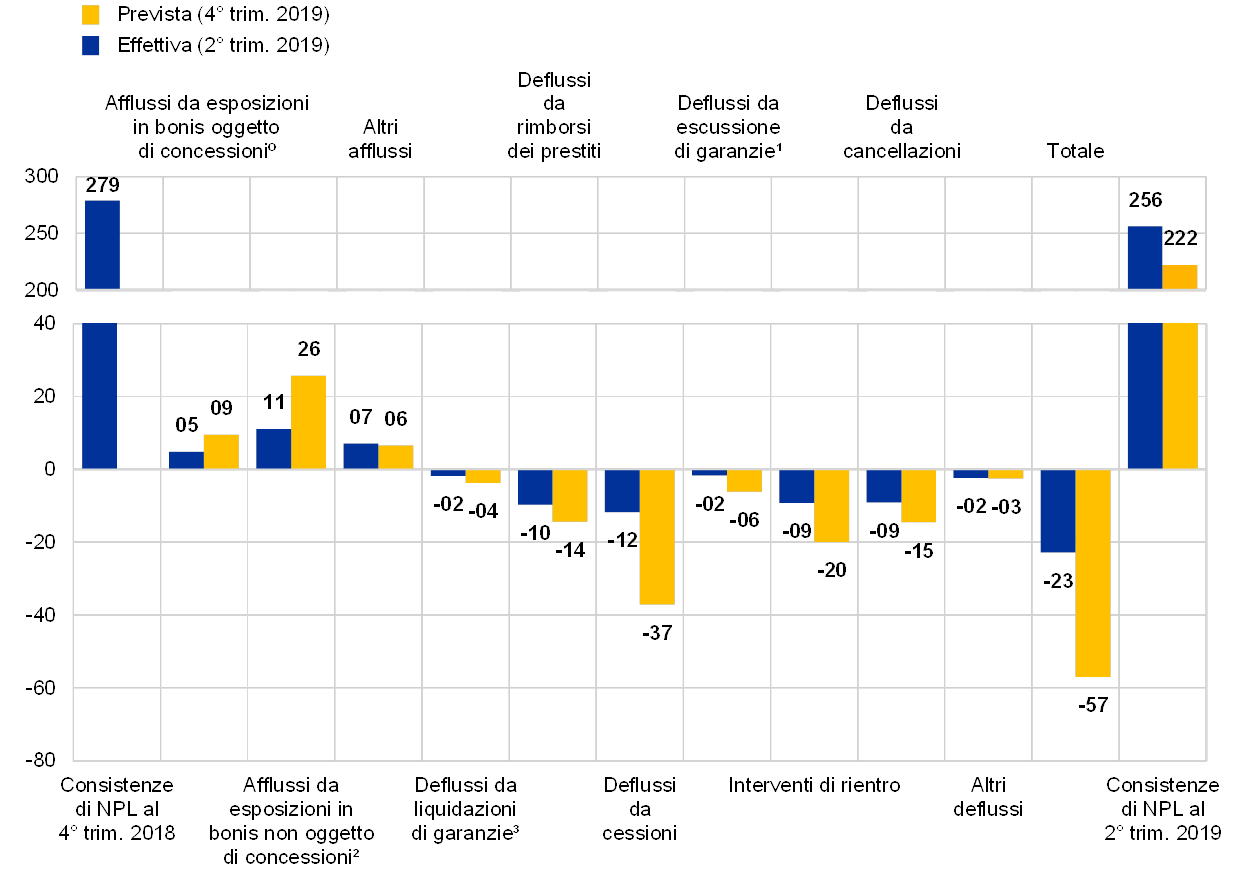

Nel primo semestre del 2019, le banche hanno realizzato una riduzione dell’8 per cento dei volumi dei crediti deteriorati, che costituiva il 42 per cento del piano annuale previsto per il 2019, rispetto al 51 per cento del secondo trimestre del 2018. Mentre i deflussi di NPL e gli afflussi provenienti da esposizioni in bonis sono in generale in linea con le aspettative, gli afflussi di altro genere si attestano su livelli superiori agli obiettivi fissati. I deflussi sono principalmente trainati da rimborsi e rientri dei prestiti, cancellazioni e cessioni (comprese cessioni di portafogli, cartolarizzazioni e riclassificazioni come attività detenute per la vendita secondo il principio internazionale di rendicontazione finanziaria IFRS 9).

Le banche stanno anticipando gli interventi di riduzione programmati

La maggior parte delle banche sta anticipando attivamente gli interventi di riduzione dei crediti deteriorati. Secondo le strategie di riduzione presentate per il periodo 2019‑2021, nella maggior parte dei paesi circa il 50 per cento degli interventi dovrebbe essere realizzato nel corso del primo anno. È probabile che oltre il 75 per cento della riduzione prevista nel suddetto triennio sarà legato a deflussi riconducibili a portafogli deteriorati, rimborsi di prestiti, cessioni e cancellazioni.

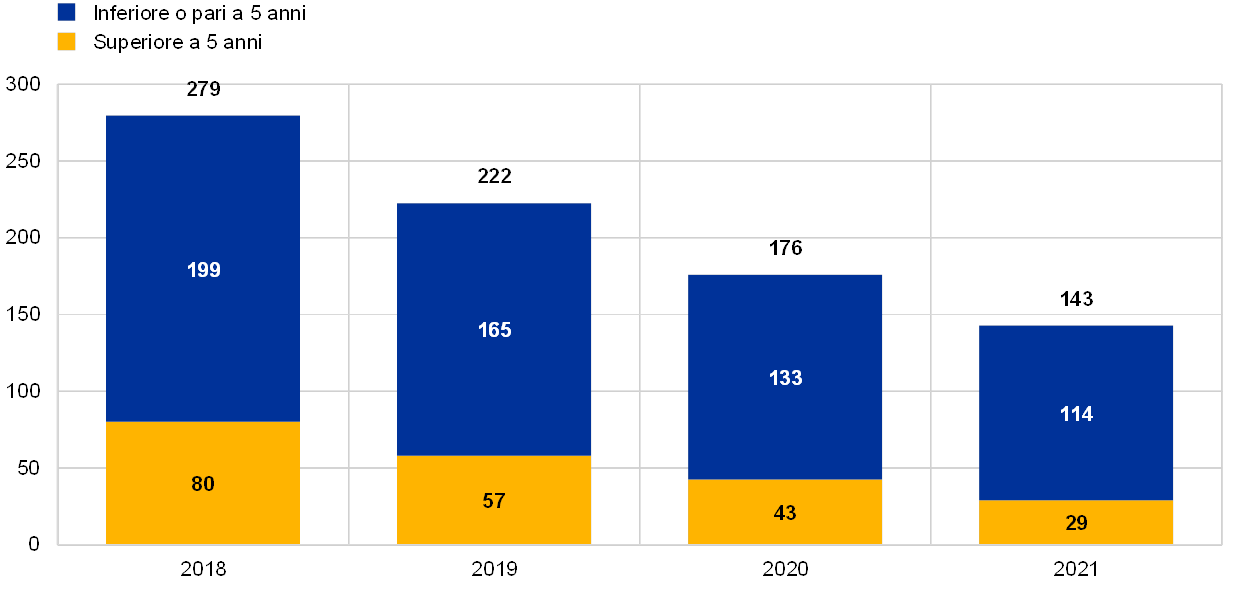

Le banche stanno adottando una politica più aggressiva di riduzione delle NPE con maggiore anzianità

È anche positivo che, nell’ambito dei loro piani di riduzione, le banche stiano adottando una politica più aggressiva per quanto concerne le esposizioni deteriorate con maggiore anzianità. Come si evince dal grafico 16, le esposizioni classificate come deteriorate da più di cinque anni dovrebbero essere ridotte a un ritmo notevolmente più elevato rispetto a quello delle esposizioni classificate come deteriorate da meno di cinque anni.

Poiché, complessivamente, i volumi di crediti deteriorati restano elevati nell’area dell’euro, la vigilanza bancaria della BCE proseguirà le iniziative volte a ridurre le consistenze in essere e a prevenire l’accumulo di nuovi NPL.

Grafico 14

Strategie di riduzione delle attività deteriorate: andamento previsto

(miliardi di euro; anni)

Fonte: BCE.

Grafico 15

Riduzione prevista degli NPL per l’intero esercizio 2019 rispetto alla riduzione effettiva nel primo semestre dell’anno

(miliardi di euro)

Fonte: BCE.

0) Afflussi da esposizioni in bonis oggetto di concessioni.

1) Deflussi da escussione di garanzie.

2) Afflussi da esposizioni in bonis non oggetto di concessioni.

3) Deflussi da liquidazione di garanzie.

Grafico 16

Strategie di riduzione degli NPL: riduzione futura prevista per fascia di anzianità

(miliardi di euro)

Fonte BCE.

Riquadro 1

L’impatto delle dismissioni di crediti deteriorati sul mercato azionario

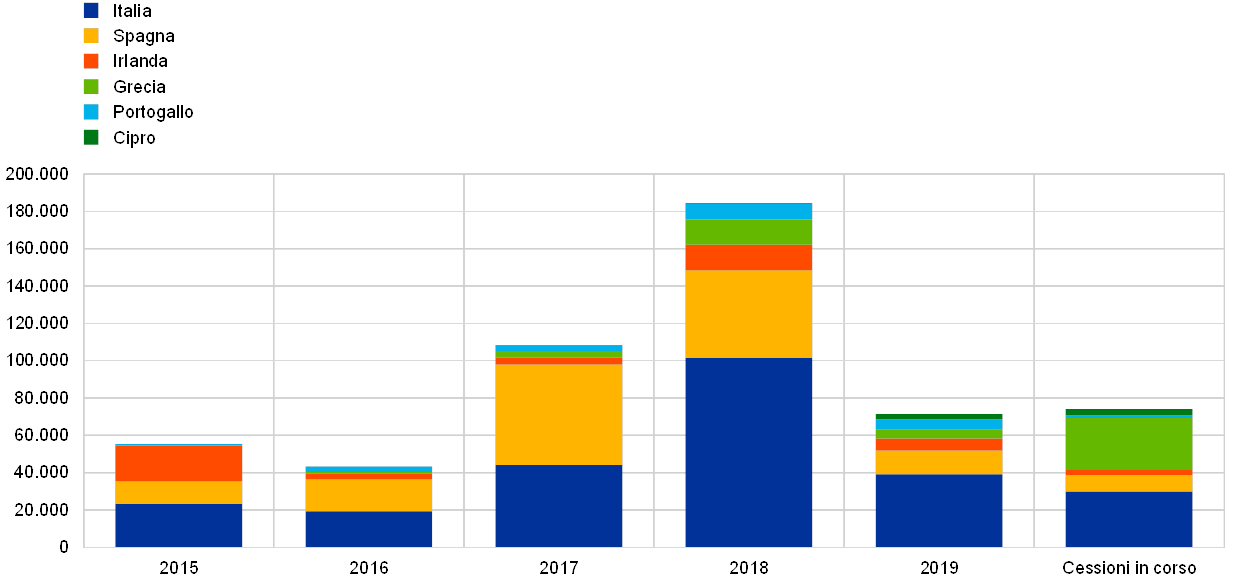

Il presente riquadro riporta un’indagine empirica su come il mercato azionario ha reagito agli annunci effettuati dagli enti significativi e non significativi vigilati nell’ambito dell’MVU in relazione al risanamento dei bilanci nel periodo 2015‑2019. L’obiettivo è valutare se le cessioni[11] di crediti deteriorati abbiano generato un “effetto ricchezza” positivo per gli enti significativi e meno significativi nei paesi che si sono maggiormente impegnati in tale attività, cioè Italia, Spagna, Irlanda, Grecia, Portogallo e Cipro, dove il volume totale dei crediti deteriorati ceduti e delle garanzie escusse da parte di enti significativi e meno significativi ha superato i 184 miliardi di euro nel 2018, rispetto ai 108 miliardi di euro nel 2017. Nell’ultima fase del periodo in esame tale attività è stata trainata, in particolare, dal mercato italiano e da quello spagnolo, e ha fatto registrare un importante incremento anche in Grecia, Portogallo e Cipro, dove nel 2018 il volume annuo delle vendite è più che raddoppiato rispetto al 2017 (cfr. il grafico). Sebbene nel 2019 l’attività di cessione abbia subito un rallentamento in termini di volume rispetto al 2017 e al 2018, sono ancora in corso operazioni di cessione per un valore di 74 miliardi di euro, che dovrebbero concludersi entro la fine del 2020. Inoltre, la dimensione del segmento “Inadempienze probabili (unlikely-to-pay)” è in aumento. Nel 2019 circa un terzo delle dismissioni totali realizzate da enti italiani si sono collocate in questo segmento.

Grafico

NPL ceduti e garanzie escusse da enti significativi e meno significativi vigilati in ambito MVU nei paesi esaminati nel periodo 2015‑2019 e successivamente

(milioni di euro; valore contabile lordo)

Fonti: annunci effettuati dalle banche, Credit Village, Debtwire, Deloitte, KPMG ed elaborazioni della BCE.

Note: i dati sono aggiornati al 31 dicembre 2019. Per “cessioni in corso” si intendono le operazioni che dovranno essere completate entro la fine del 2020. Il grafico tiene conto anche di cessioni definitive e cartolarizzazioni di NPL che hanno comportato operazioni di deconsolidamento e vendita di garanzie escusse. Sono indicate le dismissioni effettuate da enti significativi e meno significativi vigilati in ambito MVU in alcuni paesi, mentre sono escluse le cessioni da parte di società di gestione patrimoniale. I dati del 2017 relativi alla Spagna comprendono la cessione a Blackstone da parte di Santander della quota di maggioranza del suo portafoglio di attività immobiliari, pari a di 30 miliardi di euro. I dati del 2018 relativi all’Italia comprendono la cartolarizzazione delle sofferenze del Monte dei Paschi di Siena, del valore di 24,1 miliardi di euro, completata nel maggio 2018, e la cessione del portafoglio Veneto Banca/Popolare di Vicenza, pari a 18 miliardi di euro, a SGA S.p.A, ultimata nel 2018 dopo la liquidazione delle banche nel 2017. La cessione del valore di 17,7 miliardi di euro effettuata da UniCredit nell’ambito del Progetto Fino è inclusa nei dati del 2017 relativi all’Italia.

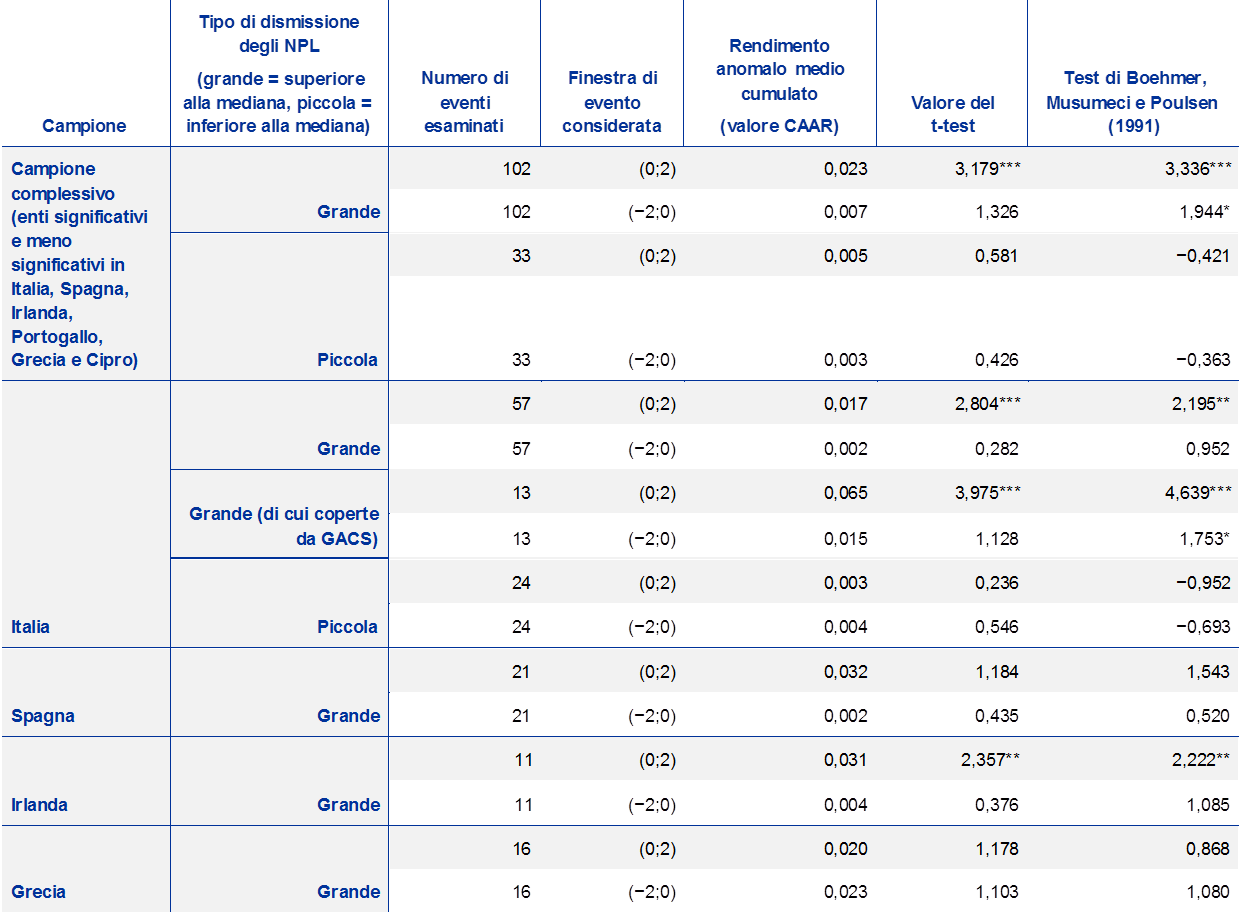

La letteratura finanziaria ha studiato a lungo l’impatto del risanamento dei bilanci sulle quotazioni azionarie delle banche e l’effetto di ricchezza su chi le vende[12]. Utilizzando la metodologia di studio dell’evento[13], la BCE ha integrato precedenti studi empirici sullo stesso argomento, analizzando l’effetto di 135 annunci relativi a operazioni di dismissione di crediti deteriorati effettuati da enti significativi e meno significativi[14] a partire dal 2015. Dai risultati emerge che gli annunci relativi a dismissioni di crediti deteriorati hanno avuto un impatto positivo e significativo sulle quotazioni azionarie degli enti creditizi che avevano realizzato progressi sostanziali nella riduzione della leva finanziaria legata ai crediti deteriorati durante il periodo in esame (cfr. la tavola).

Tavola

Risultati ottenuti mediante la metodologia di studio dell’evento

Fonti: BCE e Bloomberg (per i rendimenti effettivi).

Note: per “eventi” si intendono comunicati stampa pubblicati da enti significativi e meno significativi quotati in Borsa in relazione a dismissioni di crediti deteriorati, tra cui cessioni dirette sul mercato, cartolarizzazioni che hanno comportato operazioni di deconsolidamento e dismissioni di garanzie escusse. Sono stati esclusi dall’esame i comunicati stampa relativi a eventi che si erano sovrapposti a fattori di altro genere o che potevano generare confusione (ad esempio, dismissioni annunciate contestualmente alla pubblicazione di risultati finanziari trimestrali, comunicazioni concernenti aumenti di capitale, strategie commerciali, fusioni, ecc.). Per “grandi dismissioni” si intendono cessioni di attività deteriorate dal valore contabile lordo superiore a 320 milioni di euro, ossia pari alla mediana di tutte le dismissioni realizzate da enti significativi e meno significativi vigilati nell’ambito dell’MVU nel periodo compreso tra il 2015 e il 2019 (tenendo conto anche delle operazioni escluse dalla presente analisi). Il campione di annunci dati in Spagna, Irlanda e Grecia comprende comunicazioni relative a dismissioni di attività dal valore contabile lordo superiore alla media. I rendimenti anomali sono stati calcolati sottraendo dai rendimenti azionari effettivi i rendimenti normalmente attesi nel caso in cui non fossero state annunciate dismissioni di crediti deteriorati. I rendimenti normali attesi sono stati stimati utilizzando il “modello di mercato”, che si basa sui rendimenti effettivi di un mercato di riferimento e sulla correlazione tra le azioni bancarie e il mercato di riferimento. Ai fini di questa analisi, sono stati assunti come mercati di riferimento gli indici FTSE Italia Bank per le banche italiane, IBEX 35 per le banche spagnole, Athens Stock Exchange General Index per quelle greche, FTSE Ireland Index per gli istituti irlandesi, FTSE Portugal Index per quelli portoghesi e Cyprus Stock Exchange General Index per le banche cipriote. Sono stati utilizzati i rendimenti basati sul logaritmo naturale degli indici nell’arco di un periodo di stima pari a 120 giorni di contrattazione. Dopo aver calcolato i rendimenti anomali, è stato elaborato il rendimento anomalo cumulato (CAR) sommando i singoli rendimenti anomali al fine di misurare l’impatto totale di un evento nell’arco di un determinato periodo di tempo (“finestra di evento”). Nell’analisi sono state prese in esame due finestre di evento, cioè −2;0 e 0;2, in cui lo 0 corrisponde al giorno dell’evento o al primo giorno di contrattazione successivo all’annuncio nel caso in cui quest’ultimo sia stato dato dopo la chiusura dei mercati o se l’evento cadeva in un giorno di non operatività delle contrattazioni (ad esempio nel fine settimana). I rendimenti anomali cumulati medi (CAARS) corrispondono ai valori medi di tutti gli eventi compresi nel campione (totali o a livello nazionale), che danno una misura della reazione media del mercato azionario (espressa in percentuale) ai comunicati stampa. Il t‑test parametrico cross‑sectional e il test di Boehmer, Musumeci e Poulsen (1991) sono stati utilizzati per verificare la significatività statistica dei CAARS. Con i simboli * * *, * *, * si fa riferimento a un livello di significatività pari rispettivamente all’1, al 5 e al 10 per cento, verificati mediante il t‑test parametrico cross‑sectional e il test di Boehmer, Musumeci e Poulsen (1991).

L’analisi mostra inoltre che il livello di maturità del mercato nazionale dei crediti deteriorati e le caratteristiche del quadro normativo nazionale hanno una diversa incidenza sui corsi azionari nelle diverse giurisdizioni. Ad esempio, gli istituti di credito italiani che avevano annunciato grandi dismissioni[15] di crediti deteriorati hanno beneficiato, in media, di importanti reazioni positive dei mercati azionari nei due giorni successivi alla pubblicazioni dei comunicati stampa. In particolare, vi è un forte effetto di ricchezza positivo per le banche italiane che hanno fatto ricorso alla GACS[16]. Ciò indica che un sistema accuratamente concepito al fine di incentivare il trasferimento dei rischi legati ai crediti deteriorati al di fuori dei bilanci degli istituti di credito avrebbe in generale un effetto positivo sulla banca cedente. Analogamente, anche gli istituti di credito irlandesi hanno registrato una risposta positiva del mercato a seguito degli annunci fatti, forse in ragione del fatto che nella maggior parte dei comunicati stampa pubblicati da tali istituti in Irlanda veniva sottolineato l’impatto favorevole sui coefficienti patrimoniali[17]. Per contro, non sono stati osservati effetti statisticamente significativi per gli enti creditizi greci, dove i mercati secondari che contribuiscono alla riduzione dei crediti deteriorati hanno iniziato a svilupparsi nel 2017. Tuttavia, il trasferimento dei rischi mediante il sistema di cartolarizzazione “Hercules” che, unitamente ad altri strumenti strategici esterni e interni, mira a ridurre il volume di crediti deteriorati a livelli sostenibili[18], potrebbe avere un effetto positivo di ricchezza in futuro. Per quanto riguarda la Spagna, la risposta agli annunci delle banche nel periodo 2015‑2019 non è stata statisticamente significativa. Ciò potrebbe essere riconducibile al livello di maturità del mercato dei crediti deteriorati in tale paese e all’incidenza relativamente contenuta degli NPL sul totale dei prestiti degli enti creditizi spagnoli[19]. Nell’ambito dell’analisi svolta gli enti creditizi del Portogallo e di Cipro sono stati considerati come parte del campione totale ma, a causa del numero limitato di banche quotate in Borsa e di relativi annunci in tali paesi, non sono disponibili risultati a livello nazionale.

1.2.3 Attività sui criteri di concessione del credito

In alcuni Stati membri partecipanti all’MVU uno dei fattori che ha contribuito alla formazione di un’elevata incidenza di crediti deteriorati è rappresentato da prassi inadeguate nella concessione dei prestiti. L’obiettivo delle iniziative di vigilanza volte a ridurre i crediti deteriorati consiste nel risanare i bilanci delle banche ripristinando quindi la fiducia nel settore bancario. Tuttavia, data la maggiore probabilità di un’inversione del ciclo economico, è importante acquisire informazioni sui rischi che le banche stanno attualmente accumulando nei loro bilanci, in quanto potrebbero rappresentare un problema in futuro. Pertanto, l’attenzione si sta ora spostando sugli standard applicati dalle banche nell’attività di concessione dei prestiti, allo scopo di adottare un approccio proattivo volto a limitare un eccessivo accumulo di crediti deteriorati in futuro, in linea con quanto previsto dalle priorità di vigilanza per il 2019 (cfr. la sezione 1.2).

Il primo passo verso il conseguimento di tale obiettivo è stato quello di valutare i rischi e le tendenze che caratterizzano le modalità di concessione del credito da parte delle banche, orientando quindi gli sforzi di vigilanza verso le aree di rischio più significative. A tal fine, la BCE ha esaminato attentamente i dati a disposizione delle autorità di vigilanza. Era tuttavia necessario raccogliere ulteriori dati con criteri armonizzati che consentissero una valutazione solida e strutturata della qualità dei criteri di concessione del credito adottati dalle banche, con particolare attenzione ai nuovi prestiti. Nel 2019 la vigilanza bancaria della BCE ha pertanto avviato un apposito esercizio di raccolta di informazioni.

I principali obiettivi di tale raccolta consistevano a) nel chiarire se i criteri di concessione del credito adottati dalle banche avessero subito un peggioramento nel tempo e b) nell’identificare eventuali tendenze ed evidenziare le specificità di alcuni segmenti di credito e dei diversi modelli di business, oltre alle differenze tra paesi. Inoltre, si intendeva accertare se alcuni indicatori chiave di rischio fossero prontamente disponibili nei sistemi informatici delle banche e verificare il livello di automazione nella raccolta e segnalazione dei dati.

L’esercizio è stato predisposto in collaborazione con il sistema bancario. Ciò ha fatto sì che le definizioni degli indicatori chiave di rischio inclusi nei modelli di concessione del credito, come ad esempio il rapporto fra l’ammontare del prestito e il valore delle garanzie (loan-to-value), fossero allineate alle prassi più comuni. È stato quindi messo a punto un modello che comprende indicatori chiave di rischio per la concessione del credito e parametri di rischio per i prestiti al settore privato non finanziario. Per favorire la coerenza dei dati tra gli enti creditizi, il processo è stato accompagnato dalla complessa elaborazione di alcune FAQ e seguito da approfonditi controlli di qualità.

Nell’interpretazione dei dati raccolti è stato considerato il contesto di mercato in cui era stato concesso il credito, che differisce da un paese all’altro. Pertanto, a integrazione dell’analisi dei dati, sono state tenute apposite riunioni per paese di residenza delle banche, cui hanno partecipato sia i GVC sia le autorità nazionali competenti (ANC). Tali riunioni erano mirate a una valutazione congiunta di quanto riscontrato dai GVC secondo un approccio “bottom‑up” unitamente alle evidenze di natura trasversale. Ciò ha permesso di tener conto delle circostanze specifiche dei singoli paesi e delle singole banche, pur garantendo una valutazione armonizzata. Sulla base dell’esito di tali riunioni è stato definito il perimetro dell’analisi di follow‑up che verrà svolta nel 2020.

Una volta completata l’analisi, i relativi dati potranno essere messi a disposizione di tutti gli attori coinvolti. La BCE e le ANC potranno acquisire preziose informazioni sulle prassi adottate nella concessione dei prestiti e sulle politiche di prezzo basate sul rischio sottostante. I risultati inoltre faranno luce sull’andamento dei vari segmenti di mercato, come quello dei prestiti per l’edilizia abitativa o alle piccole e medie imprese, ed evidenzieranno quali dati utilizzano le banche al fine di orientare l’allocazione dei rischi derivanti dai loro portafogli di prestiti. Il valore aggiunto per le banche sarà quello di disporre di un riscontro individuale dettagliato sui risultati ottenuti rispetto a istituti omologhi. I risultati dell’analisi saranno pubblicati anche in forma aggregata. Il lavoro svolto potrà tradursi in interventi specifici per singole banche che saranno ulteriormente discussi nella fase successiva del progetto, prevista nel 2020. Infine, la tempistica del progetto è finalizzata a integrare e contribuire all’attività dell’ABE sulla concessione dei prestiti, in cui la BCE è attivamente coinvolta.

1.2.4 Analisi mirata dei modelli interni

L’analisi mirata dei modelli interni (Targeted Review of Internal Models – TRIM) ha lo scopo di valutare l’adeguatezza e l’idoneità dei modelli interni delle banche, riducendo la variabilità indesiderata delle attività ponderate per il rischio. Essa concorre a garantire condizioni di parità concorrenziale, promuovendo, l’armonizzazione delle prassi di vigilanza che si focalizzano sull’attuazione corretta e coerente dei requisiti regolamentari in materia di modelli interni.

Nel 2019 è stata completata la fase ispettiva dell’analisi TRIM

A seguito del lavoro analitico preparatorio svolto nel 2016, la fase ispettiva del progetto TRIM, iniziata nel 2017, è stata completata nel corso del 2019. Durante tale periodo sono stati effettuati 200 accessi in loco su 65 enti significativi, incentrati sui modelli interni relativi al rischio di credito, di mercato e di controparte.

Nel 2019 è stata pubblicata una versione aggiornata della guida della BCE sui modelli interni

Le ispezioni hanno seguito un quadro metodologico comune basato su un’interpretazione della regolamentazione europea sui modelli interni condivisa tra la BCE e le ANC. Tale interpretazione condivisa trova riscontro nella guida della BCE sui modelli interni, che definisce in modo trasparente come la BCE interpreta e applica in maniera omogenea i requisiti normativi vigenti in materia di modelli interni e come valuta se le banche li soddisfano. La pubblicazione nel 2019 della versione aggiornata della guida ha segnato una tappa importante ai fini del TRIM e ha fatto seguito ad un approfondito processo di feedback con il settore bancario a cui è stato chiesto nel 2017 di formulare commenti sulla prima versione del documento e nel 2018 di rispondere a due consultazioni pubbliche sugli aggiornamenti di alcuni capitoli della guida. In futuro, la guida sui modelli interni della BCE resterà un documento di riferimento fondamentale ai fini dell’approccio di vigilanza della BCE sui modelli interni anche al di là degli ambiti di pertinenza del TRIM. La guida sarà aggiornata e integrata nel tempo a seconda delle esigenze.

Nell’ambito del TRIM sono state svolte (e sono ancora in corso) diverse analisi per valutare e confrontare gli esiti delle ispezioni effettuate presso i vari enti. I risultati intermedi di queste analisi sono già stati pubblicati a beneficio sia degli enti vigilati che del pubblico in generale. In effetti, una rassegna delle carenze più rilevanti o comuni individuate nel corso delle ispezioni TRIM è stata pubblicata per la prima volta nel 2018 e ulteriormente aggiornata ed ampliata ad aprile e novembre 2019. Queste analisi orizzontali, unitamente ad altri livelli di controllo della qualità[20], sono importanti per garantire la coerenza delle valutazioni di vigilanza nelle varie indagini. La loro divulgazione è di ausilio alle banche in quanto fornisce loro un quadro generale per interpretare le decisioni relative al TRIM di cui sono destinatarie.

Le decisioni di vigilanza che fanno seguito alle ispezioni in ambito TRIM sono un ulteriore importante risultato del progetto. Gli obblighi giuridicamente vincolanti imposti da tali decisioni contribuiscono, infatti, a far sì che le banche pongano rimedio alle carenze individuate nel corso del TRIM, realizzando i necessari miglioramenti ai modelli interni. Finora sono state prese in forma definitiva (ossia dopo aver incluso il feedback fornito dagli enti durante il periodo di audizione) circa 110 decisioni riferite ad un totale di circa 55 dei 65 enti oggetto del TRIM. In media, ciascuna decisione TRIM conteneva circa 20 obblighi vincolanti, accompagnati, dove necessario, da misure aggiuntive[21]. Grazie a questo dettagliato follow‑up, il TRIM contribuisce a ridurre la variabilità indesiderata delle attività ponderate per il rischio nei modelli interni delle banche, garantendo il rispetto dei requisiti normativi. In termini di rischio di credito, ad esempio, le banche hanno evidenziato, in particolare, carenze nel calcolo delle perdite realizzate sulle loro esposizioni e nell’utilizzo dei tassi di default medi di lungo periodo ai fini della calibrazione della probabilità di default. Per quanto concerne il rischio di mercato, le carenze evidenziate sono principalmente legate alla metodologia utilizzata dalle banche per misurare il valore a rischio (VaR), il VaR in condizioni di stress, i test retrospettivi del VaR prescritti dalla normativa, il campo di applicazione dei modelli interni e la metodologia in base alla quale viene definita la copertura patrimoniale per il rischio incrementale.

Nel complesso, il TRIM ha richiesto ingenti risorse di vigilanza. Per non interferire con la manutenzione ordinaria dei modelli svolta dalle banche si è continuato a valutare, tramite accessi ispettivi, anche le modifiche sostanziali ai modelli e le richieste di approvazione iniziali in aggiunta alle indagini TRIM e talvolta di pari passo con queste. Nel corso del 2019, oltre ai 49 accessi in loco condotti ai fini del TRIM, sono stati avviati 117 accertamenti sui modelli interni presso enti significativi, 52 dei quali si sono svolti in loco[22]. In tutto, nel 2019 sono state prese 141 decisioni di vigilanza derivanti da accertamenti sui modelli interni[23] (compreso il TRIM).

Il progetto TRIM si concluderà nella seconda metà del 2020

Il progetto TRIM sarà completato nella seconda metà del 2020, ma la revisione periodica delle modifiche sostanziali ai modelli, nonché le richieste iniziali di approvazione dei modelli, dovrebbero proseguire a ritmo serrato nel biennio 2020‑2021. Gli enti vigilati dovranno adeguare i loro modelli in risposta a: 1) le risultanze del TRIM; 2) i requisiti stabiliti dall’ABE in una serie di nuove norme tecniche di regolamentazione e orientamenti emanati nell’ambito dell’analisi dei metodi basati sui rating interni. Di concerto con le banche, la vigilanza bancaria della BCE intende realizzare sinergie integrando tra loro, per quanto possibile, la realizzazione e la valutazione delle modifiche ai modelli interni che interessano gli stessi sistemi di rating e che si rendono necessarie per garantire il rispetto di quanto previsto da questi due canali.

1.2.5 Rischio informatico e cibernetico

Nel corso del 2019 la vigilanza bancaria della BCE ha continuato a considerare il rischio informatico e cibernetico come una priorità di vigilanza. Da un punto di vista generale, il rischio informatico e cibernetico dovrebbero rientrare nel quadro complessivo della governance e della gestione dei rischi delle banche, di cui dovrebbe essere ampiamente consapevole tutto il personale, poiché, in effetti, tali rischi possono avere conseguenze per un’intera azienda. Pertanto, tutti i dipendenti dovrebbero contribuire alla mitigazione di tali rischi, in tutte le aree di attività e a tutti i livelli gerarchici.

Gli incidenti informatici si potrebbero diffondere rapidamente all’interno del settore finanziario, dato l’elevato livello di interconnessione di quest’ultimo. Per consentire alle autorità di vigilanza di individuare e monitorare meglio le tendenze che caratterizzano gli incidenti cibernetici nel settore bancario, nel 2017 è stato introdotto un apposito processo di segnalazione nell’ambito del quale tutti gli enti significativi devono segnalare gli incidenti di sicurezza informatica[24] di entità significativa non appena questi vengono rilevati. La banca dati sugli incidenti cibernetici dell’MVU garantisce una maggiore trasparenza e consente inoltre alla BCE di reagire rapidamente se un incidente grave coinvolge uno o più enti significativi. Nel 2019 il numero di incidenti cibernetici segnalati è cresciuto di circa il 30 per cento rispetto al 2018.