Kaip nustatomas 2 ramsčio kapitalo reikalavimas

ŠIAME PUSLAPYJE

2 ramsčio kapitalo reikalavimas (P2R) yra per priežiūrinio tikrinimo ir vertinimo procesą (SREP) nustatomas reikalavimas dėl papildomų nuosavų lėšų. Tai – konkrečiam bankui skirtas kapitalo reikalavimas, taikomas kartu su minimalaus kapitalo reikalavimais (vadinamais 1 ramsčio kapitalo reikalavimais), jei 1 ramsčio kapitalo reikalavimai tam tikros rizikos nepadengia arba padengia nepakankamai.

2026 m. SREP ciklui skirta naujoji P2R metodika

ECB Bankų priežiūros tarnybos Priežiūros valdyba nusprendė peržiūrėti P2R apskaičiavimo metodiką. Siekta, kad ši metodika būtų paprastesnė ir patikimesnė, atsižvelgiant į nepriklausomos ekspertų grupės 2023 m. pateiktas rekomendacijas.

Metodikos peržiūra yra SREP reformos dalis.

Pavyzdžiui, dabar apie SREP rezultatus pranešama iki spalio pabaigos, t. y. šešiomis savaitėmis anksčiau negu prieš tai. Taip bankams duodama daugiau laiko prisitaikyti prie naujų reikalavimų. Be to, SREP sprendimuose daugiausiai dėmesio skiriama svarbiausioms išvadoms arba priemonėms. Dėl to naujų kokybinių SREP priemonių skaičius sumažėjo nuo maždaug 700 (2021 m.) iki mažiau nei 400 (2025 m.) – tam įtakos turėjo tiek didesnis dėmesys struktūriniams aspektams, tiek didesnis operatyvumas imantis veiksmų ne per metinį SREP ciklą.

Peržiūrėta P2R metodika ir kiti pirmiau išvardyti pokyčiai padės pasiekti, kad ECB vykdoma priežiūra būtų veiksmingesnė, efektyvesnė ir labiau grindžiama rizika.

Pagrindiniai peržiūrėtos P2R metodikos ypatumai

- Metodika tebėra glaudžiai susijusi su SREP, kuris yra pagrindinė mūsų vykdomos priežiūros ašis. Vykstant SREP, JPG visapusiškai įvertina bankų rizikas balais, remdamosi priežiūrinėse ataskaitos išdėstytomis išvadomis, vidaus kontrolės priemonių priežiūrinių patikrinimų, horizontaliųjų analizių ir patikrinimų vietoje rezultatais. Kaip ir pagal ankstesnę metodiką, prastesnis SREP balas iš esmės lems didesnius 2 ramsčio kapitalo reikalavimus. Ir toliau laikantis šio tvirto principo, bus užtikrinta, kad 2 ramsčio kapitalo reikalavimai ir toliau atitiktų kiekvieno banko rizikos profilį, taip užtikrinant tęstinumą ir išvengiant kapitalo reikalavimų sisteminių pokyčių.

- Pagal naująją metodiką sukuriama glaudesnė tiesioginė 2 ramsčio kapitalo reikalavimų ir atskirų 2 ramsčio rizikos veiksnių sąsaja, todėl procesai supaprastėja. Pagal ankstesnę metodiką P2R buvo pasirenkamas iš didelio galimų sprendimų intervalo, susieto su SREP rizikos balų svertiniu vidurkiu, o vėliau suskaidomas pagal atskiras rizikas, remiantis banko vidaus kapitalo pakankamumo vertinimo proceso (ICAAP) rezultatais. Pagal peržiūrėtą metodiką JPG kiekvienam 2 ramsčio rizikos elementui priskiria pagal rizikas suskaidytus atskirus papildomo kapitalo reikalavimus, taikydama siauresnius SREP balais grindžiamų sprendimų intervalus ir atsižvelgdama į kiekvieną reikšmingą rizikos veiksnį, kuriam būdingas išskirtinumas ir kurio nereikėtų supaprastinti įtraukiant į atitinkamą balą. Išsamesnis peržiūrėtos ir ankstesnės metodikos palyginimas pateikiamas Priežiūros tinklaraščio straipsnyje „2 ramsčio reikalavimų metodikos peržiūra“.

- Pagal šią metodiką nustatant P2R, laikomasi „riboto priežiūrinio vertinimo“ principo. Gairės padės priežiūros institucijoms įvertinti rizikos rodiklius, nustatyti išskirtis ir išvengti 1 ir 2 ramsčio kapitalo reikalavimų dubliavimosi. Atliekant peržiūrą ir lyginamąją analizę Bendro priežiūros mechanizmo antruoju kontrolės lygmeniu, bus užtikrintas metodikos rezultatų patikimumas ir nuoseklumas.

Peržiūrėta P2R metodika buvo ištestuota 2025 m. ECB šią naują metodiką taikys nuo 2026 m. SREP ciklo. Pagal naująją metodiką nustatyti 2 ramsčio reikalavimai įsigalios nuo 2027 m. sausio 1 d.

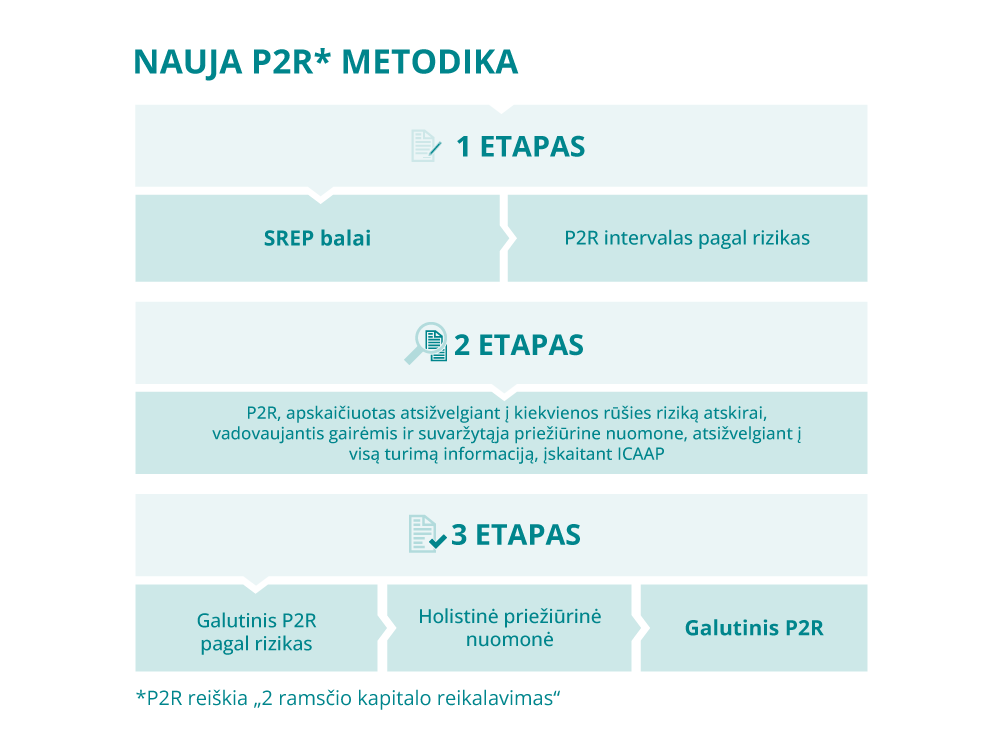

Kaip veiks naujoji P2R metodika?

Persvarstytą metodiką sudaro trys etapai (žr. toliau pateiktą diagramą):

1 etapas. SREP balai susiejami su pagal rizikas suskaidytais P2R intervalais

Priežiūros institucijos apibendrina savo atlikto SREP vertinimo rezultatus, kiekvienam rizikos elementui (verslo modeliui, vidaus valdymui, kredito rizikai, rinkos rizikai, operacinei rizikai ir bankinės knygos palūkanų normos rizikai) priskirdamos tam tikrą balą. Šie SREP balai yra atspirties taškas P2R nustatyti.

1 etapu kiekvienas SREP balas susiejamas su tam tikru P2R intervalu pagal iš anksto sudarytą matricą. Matrica sukalibruojama taip, kad 2 ramsčio rizikoms, kurios kiekvienam verslo modeliui yra aktualiausios, būtų suteiktas didesnis lyginamasis svoris, o prastesni SREP balai būtų priskirti didesnių P2R verčių intervalams.

1 etapo tikslas yra susieti P2R kapitalo reikalavimus su SREP įvertinimu.

2 etapas. Remiantis suvaržytąja priežiūrine nuomone, nustatomas pagal rizikas suskaidytas P2R

2 etapu JPG kiekvienam rizikos elementui, patenkančiam į 1 etapu nustatytą P2R intervalą, priskiria tam tikrus kapitalo reikalavimus. Siekdama užtikrinti, kad 2 ramsčio rizika būtų visiškai padengta, JPG įvertina visą turimą informaciją, įskaitant dar nepanaudotas kokybines priemones, banko ankstesnius rezultatus ir tai, kiek laiko reikės ankstesniems trūkumams pašalinti. Ji peržiūri kiekybinius ir kokybinius rodiklius, pagal juos nustato išskirtis ir užtikrina, kad P2R ir toliau būtų grindžiami svarbiausiais 2 ramsčio rizikos veiksniais.

Jeigu JPG mano, kad banko ICAAP duomenys yra patikimi, ji naudoja šiuos duomenis kaip papildomą informacijos šaltinį.

Galiausiai, JPG kiekvienu atveju atskirai įvertina, ar 1 ir 2 ramsčių kapitalo reikalavimai gali dubliuotis, įskaitant dubliavimąsi, kylantį dėl naujojo Kapitalo reikalavimų reglamento (KRR III) įgyvendinimo, ir imasi veiksmų dėl to.

2 etapo tikslas yra nustatyti kiekvienos rizikos srities P2R įverčius.

3 etapas. Nustatomas galutinis P2R

Gali pasitaikyti išimtinių atvejų, kai banko bendras rizikos profilis nesutaps su atskirų rizikų suma, arba atvejų, kai galutiniame sprendime dėl P2R reikės atsižvelgti į specifinius aspektus, pavyzdžiui, į aspektus, į kuriuos neatsižvelgta per ankstesnius metodikos etapus, arba į specifines aplinkybes, pavyzdžiui, susijungimus ar įsigijimus.

3 etapu JPG kiekvienam atvejui taiko ribotą priežiūrinį vertinimą, siekdama užtikrinti, kad P2R visapusiškai atitiktų įstaigos 2 ramsčio rizikos profilį. Galiausiai JPG nustato savo siūlomą P2R, o antruoju kontrolės lygmeniu yra atliekama metodikos rezultatų lyginamoji analizė, siekiant užtikrinti, kad ši metodika būtų taikoma teisingai ir nuosekliai.

3 etapo tikslas yra nustatyti P2R, kuris atitiktų visapusišką įstaigos rizikos profilio vertinimą.

Kaip pagal peržiūrėtą 2 ramsčio metodiką elgiamasi, kai 1 ir 2 ramsčio kapitalo reikalavimai dubliuojasi?

1 ramsčio kapitalo reikalavimais apibrėžiama, koks minimalus bankų kapitalas reikalingas jų kredito, rinkos ir operacinei rizikai padengti. Europos Sąjungoje 1 ramsčio kapitalo reikalavimai nustatomi pagal KRR, o 2 ramsčio kapitalo reikalavimai nustatomi konkretiems bankams. Juos nustato priežiūros institucijos, kad būtų pašalinti per jų vertinimus nustatyti trūkumai.

- 2 ramsčio kapitalo reikalavimai skirti padengti rizikoms, kurių nepadengia 1 ramsčio kapitalo reikalavimai, pavyzdžiui, dėl banko verslo modelio ar vidaus valdymo kylančiai rizikai ir bankinės knygos palūkanų normos rizikai. Šių rizikų atveju 1 ir 2 ramsčių kapitalo reikalavimai niekada nesidubliuoja.

- 2 ramsčio kapitalo reikalavimais taip pat padengiami kredito, rinkos ir operacinės rizikos elementai, kurių 1 ramsčio kapitalo reikalavimai nepadengia arba padengia nepakankamai. Šiuo atveju 1 ir 2 ramsčių kapitalo reikalavimai galėtų dubliuotis tik tada, jei labai glaudžiai koreliuotų jų nustatymo veiksniai.

Siekiant ir toliau užtikrinti, kad P2R ir toliau būtų grindžiami 2 ramsčio rizikomis, pagal peržiūrėtą P2R metodiką JPG suteikiama toliau nurodytų priemonių, padedančių joms nustatyti dubliavimosi su 1 ramsčio kapitalo reikalavimais atvejus ir imtis veiksmų dėl jų.

- Pagal ankstesnę P2R metodiką SREP balai buvo naudojami kaip atspirties taškas P2R nustatyti. SREP balai skiriami įvertinus bendresnius rizikos rodiklius, ne vien tuos, kuriuos apima 1 ramsčio kapitalo reikalavimai. Pavyzdžiui, SREP balais įvertinama rizika, kylanti dėl silpnos vidaus politikos ir kontrolės priemonių, – šie dalykai nelaikomi 1 ramsčio kapitalo reikalavimų veiksniais. JPG tikrins, ar tam tikras SREP balas gali glaudžiai koreliuoti su rizikomis, kurios jau yra padengtos 1 ramsčio kapitalo reikalavimais. Pavyzdžiui, JPG tikrins, ar tikėtinų nuostolių atskaitymai pagal vidaus reitingais pagrįstą metodą gali apimti atidėjinių spragas, nustatytas per SREP vertinant kredito riziką. JPG taip pat tikrins, ar dėl prekybos veiklos kylanti rizika, padengiama 1 ramsčio kapitalo reikalavimais, daro reikšmingą poveikį SREP rinkos rizikos vertinimo rezultatams. Šio galimo dubliavimosi poveikis neturėtų būti reikšmingas, nes skiriant SREP balus atsižvelgiama į keletą į 1 ramstį neįtrauktų aspektų, pavyzdžiui, į kokybinį vidaus rizikos kontrolės priemonių įvertinimą.

- Nustatydamos P2R, JPG neatsižvelgs į nustatytus 1 ramsčio rizikos modelių trūkumus. Ypatingas dėmesys bus skiriamas vidaus modeliams, kurie pagal KRR III nebeleidžiami (pvz., toks yra ankstesnis pažangiojo operacinės rizikos vertinimo metodas) ir įstaigoms, kurios pagal Kapitalo reikalavimų direktyvos VI 104a straipsnio 6 dalies b punktą yra saistomos naujos rezultatų apatinės ribos.

- Bendrame priežiūros mechanizme vykdoma lyginamąja analize ir stebėsena užtikrinama, kad galimo dubliavimosi veiksniai, pavyzdžiui, dėl reglamentavimo pokyčių, būtų greitai nustatyti ir pašalinti.

Nustačiusios, kad reikalavimai dubliuojasi, JPG kiekvienu konkrečiu atveju atitinkamai pakoreguos 2 ramsčio kapitalo reikalavimus.

Nuo 2025 m. sausio mėn. KRR III jau padarė tam tikrą poveikį, pvz., operacinei rizikai, ir, kaip paaiškinta toliau, pagal peržiūrėtą metodiką į tai bus veiksmingai atsižvelgta.

Kitas KRR III poveikis 2 ramsčio kapitalo reikalavimams, įskaitant poveikį dėl rezultatų apatinės ribos įvedimo ir esminės prekybos knygos peržiūros, visapusiškai pasireikš tik dar po kurio laiko. Šis kitas poveikis pagal įstaigų skaičių, reikšmingumą ir pereinamojo etapo trukmę bus nevienodas. Kadangi pagal peržiūrėtą P2R metodiką kiekvienas atvejis bus vertinamas atskirai, veiksmų dėl galimo dubliavimosi bus imamasi nuolat, visada atsižvelgiant į konkretų bankų rizikos profilį.

Pavyzdys: kaip JPG galėtų įvertinti galimą 1 ir 2 ramsčių kapitalo reikalavimų operacinei rizikai padengti dubliavimąsi?

Kadangi ankstesnis standartizuotas pažangusis vertinimo metodas nebebus taikomas, pagal KRR III buvo išplėsti 1 ramsčio kapitalo reikalavimai kai kurių bankų operacinei rizikai padengti. Pagal naująjį standartizuotą metodą 1 ramsčio kapitalo reikalavimai operacinei rizikai padengti nustatomi naudojant su bankų dydžiu ir pelno (nuostolio) duomenimis susietą veiklos rodiklį. Šie pakeitimai galioja nuo 2025 m. sausio 1 d. be pereinamojo laikotarpio.

Siekdamos konkrečiu atveju įsitikinti, ar dėl naujųjų KRR III taisyklių 1 ir 2 ramsčių kapitalo reikalavimai nesidubliuoja, JPG gali, pavyzdžiui, įvertinti:

- ar operacinės rizikos SREP balui (kuris 1 etapu naudojamas kaip pagrindas papildomo P2R intervalui nustatyti) reikšmingą poveikį daro tie patys veiksniai, kurie turi įtakos ir 1 ramsčio kapitalo reikalavimams pagal KRR III. Nors pagal SREP metodiką užtikrinama, kad SREP balai visapusiškai atitiktų bankų rizikos profilius, gali pasitaikyti išskirtinių atvejų, kai tam tikri su bankų dydžiu ir pelno (nuostolio) duomenimis susiję elementai darys neproporcingai didelį poveikį SREP balui, todėl kils rizika, kad 1 ir 2 ramsčių kapitalo reikalavimai gali dubliuotis;

- ar su modeliais, kurie pagal KRR III nebėra leidžiami, susijusi rizika daro reikšmingą poveikį SREP operacinės rizikos balui. Bet koks su senaisiais modeliais susijęs dubliavimasis turėtų būti įvertintas ir, jei reikia, dėl jo turėtų būti imamasi atitinkamų veiksmų.

Vėliau JPG taip pat turėtų įvertinti, ar pagal naująjį standartizuotą metodą pakankamai atsižvelgiama į kitą konkrečiam bankui būdingą operacinę riziką, kuri gali būti ypač aktuali. Tokią riziką JPG nustatytų kiekvienu atveju atskirai, remdamasi kiekybiniais rodikliais (pvz., pagal didesnius istorinius nuostolius dėl operacinės rizikos) ir kokybine informacija (pvz., informacija apie IRT riziką, trečiųjų šalių riziką, veiklos tęstinumo riziką ir vidaus rizikos kontrolės priemones). Nustatant papildomą P2R, į šią riziką reikėtų tinkamai atsižvelgti.

Informavimas

Apie naujausius 2 ramsčio kapitalo reikalavimus ir apie pagrindinius rizikos veiksnius ECB ir toliau informuos SREP sprendimais ir oficialiais priežiūros laiškais. Be to, į Europos bankų priežiūros sistemą įtrauktų įstaigų konsoliduoti 2 ramsčio kapitalo reikalavimai kiekvienais metais bus ir toliau skelbiami ECB interneto svetainėje. Pagal naująją metodiką bankams bus lengviau suprasti 2 ramsčio veiksnius ir rezultatus ir imtis veiksmų dėl jų.

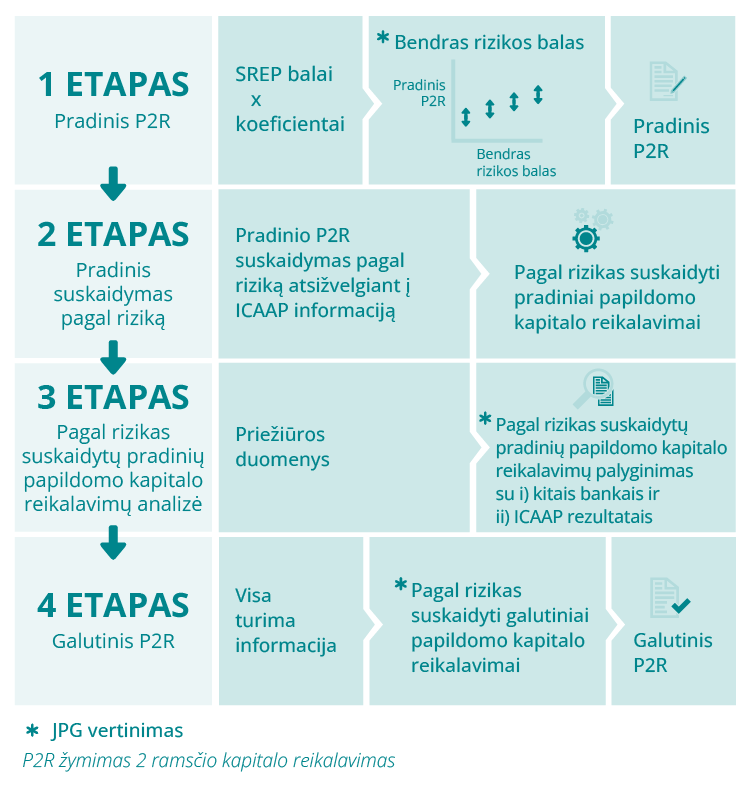

Kaip P2R buvo nustatomas per 2025 m. SREP ciklą?

Per šį ciklą konkretaus banko 2 ramsčio kapitalo reikalavimą ECB Bankų priežiūros tarnyba nustatė keturiais etapais, atskirai įvertinusi kiekvieną riziką. Visi keturi etapai buvo vienodai svarbūs. Per visus šiuos etapus kartu, remiantis visu banko rizikos profilio įvertinimu, buvo nustatomas pradinis, bendras 2 ramsčio kapitalo reikalavimas. Paskui šis įvertinimas buvo papildomas išsamesne kiekvieno rizikos veiksnio analize ir taip pagal kiekvieną riziką buvo nustatomas galutinis 2 ramsčio kapitalo reikalavimas.

1 etapas

1 etapu konkrečios įstaigos jungtinė priežiūros grupė (JPG) nustatė pradinį 2 ramsčio kapitalo reikalavimą, atsižvelgdama į šių SREP 1-o, 2-o ir 3-io elementų rezultatus:

- verslo modelio ir pelningumo įvertinimą;

- vidaus valdymo ir rizikos valdymo įvertinimą;

- kiekvienos konkrečios rizikos kapitalui (kredito rizikos, rinkos rizikos, operacinės rizikos ir bankinės knygos palūkanų normos rizikos) įvertinimą.

Šiuo etapu, remdamasi bendros rizikos banko kapitalui įvertinimu, JPG iš galimų verčių intervalo pasirinko tinkamą pradinio 2 ramsčio kapitalo reikalavimo vertę. Tam pirmiau minėtų SREP elementų balams buvo pritaikyti 2 ramsčio rizikų svoriniai koeficientai. Be to, kad būtų atsižvelgta į konkrečią banko padėtį, įskaitant banko vidaus kapitalo pakankamumo vertinimo proceso (ICAAP) patikimumą, remtasi suvaržytąja nuomone.

Šis pradinis 2 ramsčio kapitalo reikalavimas tebuvo atspirties taškas ir galėjo skirtis nuo galutinio konkrečiam bankui nustatyto 2 ramsčio kapitalo reikalavimo. Skirtumų galėjo atsirasti dėl kiekvienos rizikos įvertinimo paskesniuose etapuose.

2 etapas

2 etapu JPG pradinį 2 ramsčio kapitalo reikalavimą skaidė pagal rizikas į keletą papildomo kapitalo reikalavimų. Taip buvo nustatomi baziniai papildomo kapitalo reikalavimai su banko verslo modeliu, vidaus ir rizikos valdymu susijusiai rizikai ir rizikai kapitalui padengti.

Pradinį reikalavimą skaidant pagal rizikas, buvo atsižvelgiama į informaciją, gautą per banko ICAAP, ir į banko 1 ramsčio kapitalo reikalavimą, kad rizika, kurią jau padengia 1 ramsčio kapitalo reikalavimas, nebūtų įskaičiuojama dukart.

Kadangi įvairių bankų taikoma ICAAP praktika skiriasi, JPG savo nuožiūra sprendė, kaip nustatant bendrą 2 ramsčio kapitalo reikalavimo dydį ir skaidant jį pagal rizikas, atsižvelgti į konkretaus banko ICAAP vertinimą.

ECB skatino tobulinti ICAAP praktiką, todėl ji yra svarbi šio proceso dalis. Daugiau apie tai, kaip ECB skatino bankus tobulinti savo ICAAP procesus, žr. ECB ataskaitą apie bankų ICAAP praktiką ir apie tai parengtą Priežiūros naujienlaiškio straipsnį.

3 etapas

3 etapu JPG analizavo pagal rizikas 2 etapu suskaidytus pradinius papildomo kapitalo reikalavimus. Ji nagrinėjo įvairius informacijos šaltinius, pavyzdžiui, pagrindinius rizikos rodiklius, banko ICAAP, tarpusavio analizės, patikrinimų vietoje ir išsamių tyrimų rezultatus. Šiuo etapu buvo atsižvelgiama į visą turimą informaciją, siekiant užtikrinti, kad pagal atskiras rizikas suskaidyti papildomo kapitalo reikalavimai pakankamai padengtų visą atitinkamą riziką ir panašią veiklą vykdantiems bankams būtų nustatomi nuosekliai.

Analizuojant pagal rizikas suskaidytus pradinius papildomo kapitalo reikalavimus buvo naudojamos specialios priežiūrinės priemonės, padedančios surinkti informaciją iš įvairių šaltinių ir atlikti nuodugnią horizontaliąją palyginamąją analizę.

4 etapas

4 etapu JPG nustatė galutinius pagal rizikas suskaidytus papildomo kapitalo reikalavimus ir pagal juos apskaičiavo galutinį 2 ramsčio kapitalo reikalavimą. Šiuo etapu JPG, remdamasi 3 etapo rezultatais paremtu savo ribotu vertinimu, priėmė sprendimą, kokio dydžio turi būti kiekvienas pagal rizikas suskaidytas papildomo kapitalo reikalavimas. Sprendimai buvo priimami remiantis 2 ramsčio rizikos veiksniais, pagal kuriuos apskaičiuotas kiekvienas pagal rizikas suskaidytas papildomo kapitalo reikalavimas.

Svarstydama pagal rizikas suskaidytus galutinius papildomo kapitalo reikalavimus, JPG labai atsižvelgė į konkretaus banko padėtį. Pavyzdžiui, nustatant papildomo kapitalo reikalavimą kapitalo rizikai padengti galėjo būti atsižvelgiama į trūkumus, nustatytus per neseniai atliktą patikrą vietoje. Jeigu kurie nors rizikos veiksniai tuo pačiu metu buvo įvertinami pagal skirtingas rizikos kategorijas, atskiri papildomo kapitalo reikalavimai taip pat galėjo būti koreguojami, kad tie rizikos veiksniai nebūtų įskaičiuojami dukart. Kitais atvejais, atsižvelgiant į konkrečią banko padėtį, galėjo būti taikomos kitos priežiūros priemonės.

Informavimas

ECB informavo bankus apie pagrindinius priežiūros klausimus ir pagrindinius veiksnius, pagal kuriuos nustatytas 2 ramsčio kapitalo reikalavimas, SREP sprendimuose. Juose siekta atkreipti didesnį dėmesį į pagrindinius priežiūros klausimus ir pagrindinius rizikos veiksnius, lėmusius bankų 2 ramsčio kapitalo reikalavimą, ir užtikrinti didesnį šios informacijos skaidrumą.