W 2021 roku w dalszym ciągu zmagaliśmy się ze skutkami pandemii koronawirusa w gospodarce i życiu codziennym. Jednak zdecydowana i skoordynowana reakcja ze strony polityki na kryzys spowodowany pandemią, w połączeniu z postępem akcji szczepień, umożliwiła szybką poprawę koniunktury. Produkcja gospodarcza w strefie euro pod koniec 2021 osiągnęła poziom sprzed pandemii.

Sektor bankowy – inaczej niż w przypadku poprzednich kryzysów – miał silną pozycję finansową. Mógł więc wspierać gospodarkę i wzmacniać działania ze strony polityki. Dzięki środkom wprowadzonym przez Nadzór Bankowy EBC banki przyczyniały się do płynnej transmisji polityki pieniężnej, której celem było utrzymanie korzystnych warunków finansowania dla wszystkich sektorów gospodarki. Według szacunków działania w dziedzinie polityki pieniężnej i nadzoru bankowego wspólnie ocaliły ponad milion miejsc pracy.

Mimo nadzwyczaj szybkiego ożywienia gospodarczego musimy teraz przygotować się na pokryzysowe wyzwania. Całkowity wpływ pandemii będzie się uwidaczniać stopniowo. Z czasem na jaw zacznie wychodzić rzeczywista kondycja finansowa firm z sektorów bardziej podatnych na wpływ pandemii, co może odbić się na jakości aktywów. Tak więc europejski nadzór bardzo uważnie obserwuje narastanie ryzyka kredytowego.

Jednocześnie pandemia doprowadziła do bardziej fundamentalnych zmian w otoczeniu, w którym działają banki. Przyspieszyła cyfryzacja, a działania na rzecz walki ze zmianą klimatu stały się jeszcze pilniejsze. Zdolność niektórych banków do adaptacji i utrzymania konkurencyjnej pozycji w obliczu cyfrowej i zielonej transformacji mogą ograniczyć długotrwałe problemy związane ze słabą rentownością i nadpodażą usług. Działania, jakie należy podjąć w tej sytuacji, idą w dwóch kierunkach.

Po pierwsze banki muszą poprawić efektywność kosztową i przeorientować modele biznesowe na utrzymanie odporności i tworzenie bardziej długoterminowej wartości. Obejmuje to dalsze kroki na rzecz uwzględnienia ryzyk klimatycznych i środowiskowych w dotychczasowych strategiach i procesach zarządzania ryzykiem. Żeby spełnić nasze oczekiwania nadzorcze w tej dziedzinie, banki mają przed sobą jeszcze długą drogę.

Po drugie trzeba ukończyć budowę unii bankowej. Solidniejszy, zintegrowany i zróżnicowany sektor finansowy pomógłby uwolnić w Europie dużą pulę inwestycji prywatnych, które są potrzebne, by przyspieszyć cyfrową i zieloną transformację.

Jestem pewna, że jest to możliwe. Sektor bankowy miał swój udział w skutecznym przezwyciężaniu tego kryzysu. Może też pomóc przygotować naszą gospodarkę na bardziej zielone i cyfrowe czasy.

Wywiad z Andreą Enrią, przewodniczącym Rady ds. Nadzoru

Jaki był rok 2021 dla Nadzoru Bankowego EBC?

W 2021 roku wszyscy, także nadzorcy, nadal stali przed wyzwaniami wynikającymi z pandemii. Jestem pod wrażeniem odporności operacyjnej, jaką w tym czasie wykazał się EBC jako instytucja. Mimo że wciąż nie byliśmy w stanie przeprowadzić tylu kontroli na miejscu, ile byśmy chcieli, nadzór nie stracił na skuteczności. Częstotliwość kontaktów z bankami także pozostała zasadniczo bez zmian, choć przeważnie była to komunikacja zdalna. Nasze dyskusje na forum Rady ds. Nadzoru były owocne i w większości kwestii bez problemu osiągaliśmy porozumienie. Mimo trudności wynikających z pandemii udało nam się wzmocnić współpracę i działania zespołowe w obrębie jednostek organizacyjnych EBC i europejskiego nadzoru bankowego, a także między EBC a właściwymi organami krajowymi. Chciałbym jednak znów spotkać się ze współpracownikami twarzą w twarz oraz wznowić wizyty we właściwych organach krajowych, bezpośrednie spotkania z przedstawicielami banków i kontrole na miejscu.

W miarę jak w 2021 ustępowała niepewność co do przyszłości i poprawiały się perspektywy makroekonomiczne, wycofywaliśmy większość nadzwyczajnych środków, które wprowadziliśmy wcześniej, by banki mogły poradzić sobie z bezpośrednimi skutkami kryzysu. Ponadto – po zastosowaniu w 2020 pragmatycznego podejścia, żeby skupić się na wyzwaniach wynikających z pandemii – wznowiliśmy regularny proces przeglądu i oceny nadzorczej. Po raz pierwszy przyjrzeliśmy się ryzykom klimatycznym w ustrukturyzowany sposób i określiliśmy, jak bardzo praktyki banków nadal odbiegają od naszych oczekiwań nadzorczych. Co więcej, po pięciu latach intensywnych prac, ukończyliśmy ukierunkowany przegląd modeli wewnętrznych. To bardzo ważny krok w kierunku przywrócenia wiarygodności i spójności stosowania modeli wewnętrznych do celów regulacyjnych. W 2021 objęliśmy także w państwach uczestniczących w unii bankowej nadzór nad firmami inwestycyjnymi o znaczeniu systemowym. Nasze prace nadzorcze zawsze szły w parze z działaniami informacyjnymi, żeby banki i inni uczestnicy rynku mieli jasność co do naszych oczekiwań. W ten sposób zwiększamy przejrzystość naszych strategii i informujemy o postępach w realizacji celów nadzorczych. Wypróbowaliśmy także innowacyjny proces określania priorytetów w pracach nadzorczych. Mamy nadzieję, że dzięki temu nasze zespoły będą mogły bardziej koncentrować się na najważniejszych ryzykach i mniej uwagi poświęcać uciążliwej biurokracji.

Pandemia trwa już dwa lata. Jak Pana zdaniem banki radziły sobie przez ten czas?

Od wybuchu pandemii europejskie banki ogólnie wykazywały silną odporność. Moim zdaniem jest to efekt reform wprowadzonych po kryzysie finansowym, naszych długotrwałych starań na rzecz wzmocnienia ich pozycji kapitałowej, jakości aktywów i rezerw płynności, a także szybkiego zastosowania nadzwyczajnych środków wsparcia publicznego. Współczynniki kapitałowe banków w tym okresie zachowały odporność i banki mogły nadal udzielać kredytów gospodarstwom domowym oraz małym i dużym firmom. Jak do tej pory nie ma jednoznacznych dowodów na pogorszenie się jakości aktywów.

Projekcje makroekonomiczne dla strefy euro są ogólnie optymistyczne, jednak wciąż utrzymuje się niepewność co do dalszego przebiegu pandemii. W szczególności w niektórych sektorach bardziej podatnych na wpływ pandemii widać oznaki utajonego ryzyka kredytowego. Ponadto zakłócenia w łańcuchach dostaw odbijają się na handlu i ogólnej aktywności gospodarczej. Wzrasta też wykorzystanie dźwigni w systemie finansowym, a ponieważ niektóre z nadzorowanych przez nas banków są narażone na wynikające z tego ryzyko, musimy zachować czujność. Zmiany stóp procentowych i spreadów kredytowych podczas ożywiania się gospodarki mogą prowadzić do wzrostu ryzyka kredytowego w wielu bankach i być szkodliwe dla tych kredytodawców, którzy mają dużą ekspozycję na niebankowe instytucje finansowe z wysoką dźwignią. Trzeba się temu uważnie przyglądać.

W sumie powiedziałbym jednak, że europejskie banki okazały się odporne w obliczu bardzo poważnego kryzysu i są w znacznie lepszej sytuacji niż po kryzysie z 2008.

Jakie Pana zdaniem będą największe wyzwania dla europejskich banków? Czy kryzys związany z COVID‑19 banki mają już w zasadzie za sobą?

Na szczęście w 2021 perspektywy makroekonomiczne poprawiły się i już nie spodziewamy się fali kredytów zagrożonych, której obawialiśmy się na początku pandemii. Mimo wszystko banki powinny zachować ostrożność. Pozytywne wydarzenia z 2021 sprawiły, że znacznie zmniejszyły one swoje rezerwy, które w 2020 były rekordowo wysokie. Jednak nadal trudno jest określić poziom ryzyka, a w perspektywach widać oznaki utajonego ryzyka kredytowego. W 2021 odsetek kredytów z rozpoznanym znacznym wzrostem ryzyka kredytowego się nie zmniejszył. Ich stan w sektorach zakwaterowania, usług gastronomicznych i transportu lotniczego oraz sektorach związanych z podróżami w ciągu roku dalej znacznie się zwiększał. Będziemy więc nadal zachęcać banki do stosowania aktywnego podejścia do ryzyka kredytowego i uważnego monitorowania portfeli kredytowych w poszukiwaniu oznak potencjalnie istotnego pogorszenia się jakości aktywów.

Ponadto ekspozycje niektórych banków wobec przedsiębiorstw stosujących dużą dźwignię finansową zwiększyły się, ponad poziom określony przez nas wcześniej w oczekiwaniach nadzorczych. Poza tym niektóre banki mają pośrednią ekspozycję na dźwignię przez fundusze hedgingowe i inne niebankowe instytucje finansowe. Te banki są szczególnie narażone na nagłe zmiany stóp procentowych i spreadów kredytowych, które mogą się zmaterializować, jeśli wychodzenie z otoczenia niskich stóp procentowych nie będzie przebiegać płynnie. W takiej sytuacji może dojść do znacznych korekt cen aktywów i spreadów, kosztownego zmniejszania dźwigni oraz pojawienia się niespodziewanych kanałów dla bezpośredniego i pośredniego efektu domina.

Ponadto zbyt wiele europejskich banków nadal boryka się z niską rentownością i ciężką strukturą kosztów – łączna dynamika wskaźnika kosztów do przychodów od 2015 wskazuje na długotrwały problem nieefektywności w europejskim sektorze bankowym.

Jeśli chodzi o pozytywne strony, część banków rozpoczęła niedawno kompleksowe programy optymalizacji kosztów oparte na technologiach. Jednak te działania dopiero z czasem przełożą się na poprawę wskaźników rentowności i efektywności kosztowej. Wzywaliśmy banki, by przeorientowały swoje modele biznesowe na tworzenie długoterminowej wartości, ponieważ stabilna i odporna zdolność generowania dochodów to pierwsza linia obrony w trudnych warunkach biznesowych. Utrzymywalność modeli biznesowych banków nadal należy do naszych priorytetów nadzorczych. W 2021 rozpoczęliśmy serię kontroli dotyczących modeli biznesowych i rentowności i będziemy je kontynuować w 2022.

Przejdźmy teraz do kwestii cyfryzacji w sektorach instytucji bankowych i niebankowych. Jak banki radzą sobie z wynikającym z niej wzrostem konkurencji z jednej strony i większym zapotrzebowaniem klientów na produkty cyfrowe z drugiej?

W trakcie pandemii transformacja cyfrowa przyspieszyła i pod jej wpływem na dobre zmienia się otoczenie konkurencyjne. Będą zarówno wygrani, jak i przegrani, także w sektorze bankowym. Kluczem do sukcesu okazały się skuteczne zarządzanie strategiczne, odpowiednia skala i jakość inwestycji w IT oraz zdecydowane działania na rzecz poprawy efektywności kosztowej. Mówiąc konkretnie, banki, w których ta cyfrowa przemiana się udaje, inwestowały w modernizację swojej infrastruktury informatycznej i optymalizację procesów, a także uprościły i poddały cyfryzacji część procedur wewnętrznych.

Trzeba jednak pamiętać, że nowe technologie niosą ze sobą nowe wyzwania, nie tylko dla banków, lecz także dla nadzorców i organów regulacyjnych. Banki są coraz bardziej narażone na ryzyka informatyczne i cybernetyczne. Żeby EBC miał czytelny obraz tych ryzyk, nasi nadzorcy muszą być kompleksowo wyszkoleni także w tej dziedzinie. W tym samym duchu również nadzór bankowy powinien dążyć do transformacji cyfrowej. W 2021 kontynuowaliśmy wprowadzanie wielu narzędzi związanych z nadzorczą technologią cyfrową, dzięki którym praca nadzorców w całej unii bankowej będzie bardziej wydajna i skuteczna.

W 2021 nasiliły się ryzyka klimatyczne i środowiskowe. Czy Pana zdaniem europejskie banki są przygotowane na spodziewany wzrost tych ryzyk?

W 2021 EBC poczynił znaczne postępy, jeśli chodzi o zachęcanie banków do aktywniejszego zarządzania ryzykami klimatycznymi. Poprosiliśmy banki, żeby same oceniły swoje przygotowanie na te ryzyka i porównaliśmy ich odpowiedzi. Nasze ustalenia omawialiśmy z bankami w ramach bieżącego nadzoru i opublikowaliśmy raport, w którym opisaliśmy niektóre najlepsze praktyki zaobserwowane podczas tych prac. Niestety według szacunków banków 90% ich praktyk częściowo lub całkowicie nie odpowiada naszym oczekiwaniom nadzorczym.

Banki zaczęły jednak uwzględniać ryzyka klimatyczne i środowiskowe w swojej strukturze, a około połowa instytucji odpowiednio dostosowuje obecnie swoje zasady zarządzania wewnętrznego. W 2022 będziemy kontynuować prace nad ryzykami klimatycznymi i środowiskowymi – przeprowadzimy specjalny przegląd tematyczny w ramach procesu SREP i nadzorczy test warunków skrajnych w zakresie zmiany klimatu. Te działania będą służyć zwiększeniu wiedzy zarówno nadzorców, jak i banków oraz przygotują grunt pod włączenie ryzyk klimatycznych i środowiskowych do metodyki procesu SREP w bardziej ustrukturyzowany sposób.

Wspomniał Pan, że EBC dąży do dalszego zwiększenia swojej przejrzystości. Jakie postępy poczynił w 2021?

Ten cel zawsze miał duże znaczenie dla Nadzoru Bankowego EBC. W 2021 nasze metody i wyniki nadzorcze stały się jeszcze bardziej przejrzyste dzięki różnym działaniom.

W ramach testów warunków skrajnych prowadzonych w 2021 poczyniliśmy dwa ważne kroki w kierunku większej przejrzystości. Po raz pierwszy opublikowaliśmy ogólne jednostkowe wyniki dotyczące banków nieobjętych ogólnounijnym testem EUNB, a także przedstawiliśmy, jak wyniki testu przekładają się na zalecenia kapitałowe w ramach filaru II zgodnie z przyjętą metodą klasyfikacji. Mamy nadzieję, że dodatkowe informacje, jakie podaliśmy na temat nowej metody określania zaleceń P2G, pozwolą lepiej zrozumieć, jak wyniki testów warunków skrajnych są wykorzystywane w procesie SREP.

Ponadto opisaliśmy szczegółowo, jak wyznaczamy priorytety nadzorcze na kolejne trzy lata. Stworzyliśmy na przyszłość przejrzystą mapę ryzyka, która łączy każde wykryte źródło podatności na zagrożenia z konkretnym priorytetem nadzorczym. Cały Nadzór Bankowy EBC będzie się na niej opierać także przy przydzielaniu zasobów w tym okresie.

Dążyliśmy również do zwiększenia przejrzystości naszych działań dotyczących ryzyk klimatycznych i środowiskowych – w tym celu opublikowaliśmy ustalenia z analizy porównawczej stanu przygotowania banków, o której już wspominałem, i dzieliliśmy się z branżą najlepszymi praktykami. Jest to szczególnie ważne, ponieważ prace nad tą kategorią ryzyka zapoczątkowano dopiero niedawno, a już wkrótce trzeba będzie w tym obszarze poczynić znaczne postępy.

Uaktualniliśmy także nasz przewodnik do oceny kompetencji i reputacji. Oprócz wprowadzenia pojęcia indywidualnej odpowiedzialności skupiliśmy się na fachowej wiedzy członków organów zarządzających banków na temat ryzyk klimatycznych i środowiskowych oraz podkreśliliśmy znaczenie różnorodności, w tym równowagi płci, w składzie tych organów.

Ponadto zmodernizowaliśmy stronę internetową EBC poświęconą nadzorowi bankowemu, żeby była łatwiejsza i bardziej intuicyjna w obsłudze i dla ogółu społeczeństwa, i dla banków. Strona w nowej odsłonie obejmuje też uproszczony portal dla banków i udoskonaloną platformę dla demaskatorów.

Ogólnie jestem bardzo zadowolony z postępów poczynionych w 2021, zwłaszcza biorąc pod uwagę, że musieliśmy mierzyć się z bezprecedensowym kryzysem, przez większość czasu pracując zdalnie.

1 Nadzór bankowy w 2021

1.1 Nadzorowane banki w 2021: wyniki i główne ryzyka

1.1.1 Ogólna odporność sektora bankowego

W momencie wybuchu kryzysu związanego z COVID‑19 instytucje istotne miały silną pozycję kapitałową, którą utrzymały w 2021

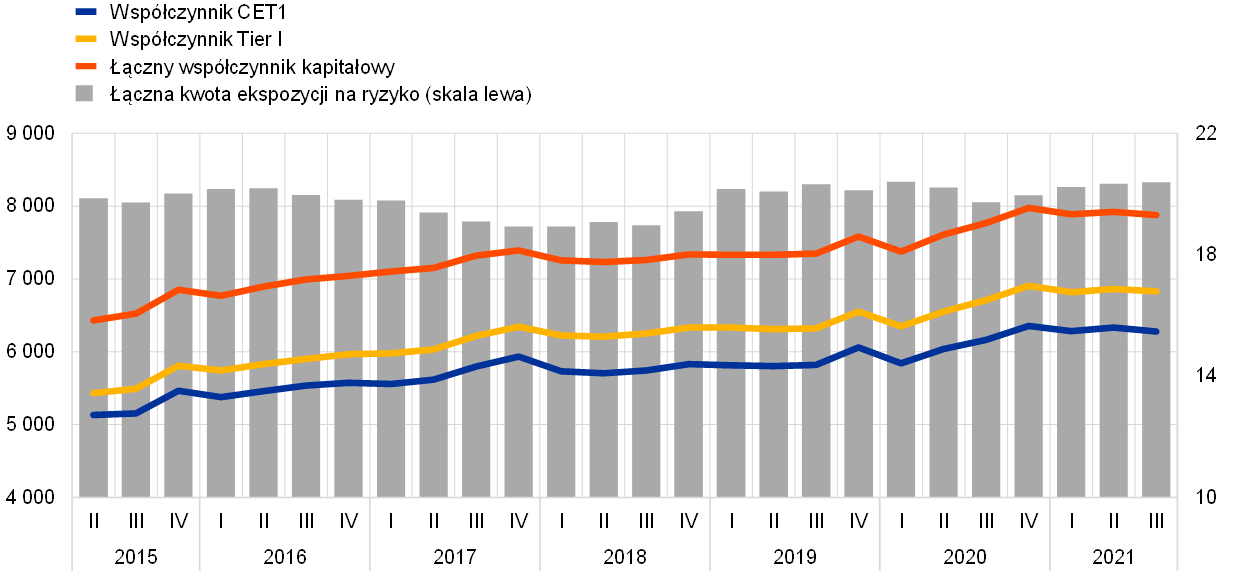

W momencie wybuchu kryzysu związanego z COVID‑19 instytucje istotne podlegające europejskiemu nadzorowi bankowemu miały silną pozycję kapitałową. Ich łączny współczynnik kapitału podstawowego Tier I (CET1), który w pierwszym kwartale 2020 nieznacznie się obniżył, w czwartym kwartale 2020 osiągnął 15,6%, a w 2021 ustabilizował się na tym poziomie (wykres 1). Odporność banków w czasie kryzysu wynikała z kilku czynników, zwłaszcza środków pomocy publicznej wprowadzonych w celu wsparcia wypłacalności klientów i ułatwienia im dostępu do kredytów, bardzo łagodnego nastawienia polityki pieniężnej oraz działań nadzorczych i regulacyjnych podjętych na czas w reakcji na kryzys. Dodatkowo Nadzór Bankowy EBC zalecił bankom w marcu 2020, żeby nie dokonywały wypłaty dywidendy ani nie skupowały akcji własnych, a w grudniu 2020, żeby ograniczyły wypłatę dywidendy. Dzięki temu banki mogły umocnić swoją bazę kapitałową przy relatywnej niepewności dotyczącej skali potencjalnych strat kredytowych. W czerwcu 2021, gdy prognozy makroekonomiczne wskazywały na odbicie gospodarcze i mniejszą niepewność, EBC postanowił nie przedłużać swojego zalecenia na okres po wrześniu 2021. Zamiast tego nadzorcy ponownie – jak przed pandemią – zaczęli oceniać plany banków w zakresie kapitału i podziału zysku w ramach regularnego dialogu nadzorczego. Oczekuje się, że banki zachowają ostrożne podejście do wypłaty dywidendy i skupu akcji własnych oraz będą się uważnie przyglądać swoim średniookresowym projekcjom kapitałowym i utrzymywalności swoich modeli biznesowych.

Wykres 1

Współczynniki kapitałowe (definicja przejściowa) w instytucjach istotnych

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym (zmienna wielkość próby).

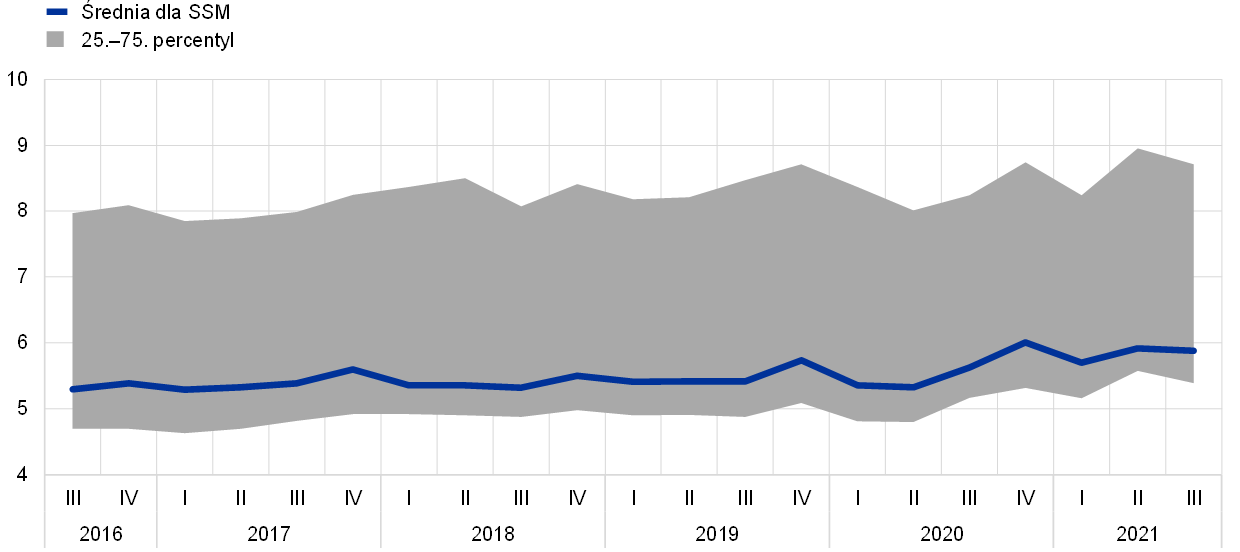

Łączny wskaźnik dźwigni w czasie pandemii wykazywał podobny trend: w drugim kwartale 2020 wynosił 5,3%, po czym wzrósł i w trzecim kwartale 2021 ustabilizował się na poziomie 5,9%. Banki odpowiednio przygotowały się do zastosowania wymogu dotyczącego wskaźnika dźwigni w czerwcu 2021. Dodatkowo w 2022 do oceny ryzyka nadmiernej dźwigni zostanie wykorzystana nowa metodyka, która ma uchwycić warunkową dźwignię finansową wynikającą ze stosowania na dużą skalę instrumentów pochodnych, transakcji finansowanych z użyciem papierów wartościowych, pozycji pozabilansowych lub arbitrażu regulacyjnego. Ma to na celu identyfikację banków, wobec których mogą być konieczne środki jakościowe lub wymogi kapitałowe w ramach filaru II dotyczące wskaźnika dźwigni. Dzięki temu narastanie nadmiernej dźwigni zostanie ograniczone i wzmocni się odporność systemu bankowego w strefie euro. Utrzymują się jednak zagrożenia dla adekwatności kapitałowej i banki nie powinny lekceważyć ryzyka, że wraz z wygasaniem środków pomocowych dodatkowe straty wciąż mogą wpłynąć na ich sytuację kapitałową.

Wykres 2

Wskaźnik dźwigni w instytucjach istotnych

(proc.)

Źródło: EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym (zmienna wielkość próby).

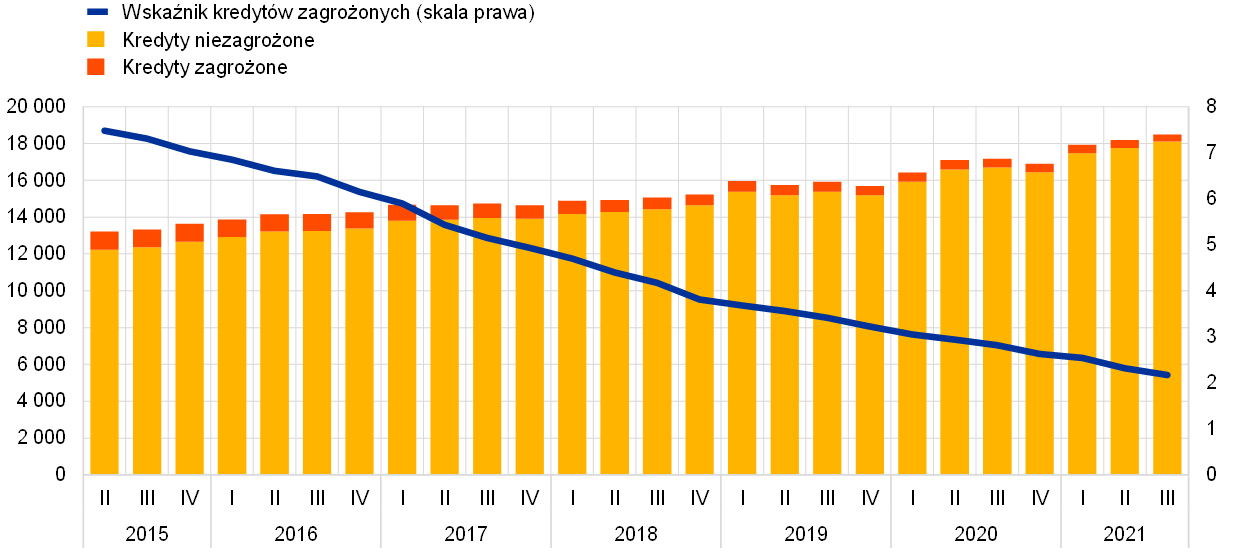

Nadzwyczajne środki wsparcia związane z pandemią COVID‑19 pomogły zapobiec nagłemu przyrostowi kredytów zagrożonych, jednak wpływ pandemii może się w pełni urzeczywistnić dopiero w średnim okresie

EBC w dalszym ciągu wspierał odporność banków przez kontrolowanie ich ogólnego potencjału naprawczego, czyli zdolności wyjścia z sytuacji szokowej po wprowadzeniu wariantów naprawy wskazanych w ich planach naprawczych[1].

Banki przez cały czas trwania kryzysu podtrzymywały akcję kredytową i jak do tej pory nie miało to znacznego wpływu na jakość aktywów. Ogólny pozytywny trend w zakresie jakości aktywów (wykres 3) jest wspomagany przez kilka czynników, w tym dalsze zmniejszanie stanu „starych” kredytów zagrożonych (NPL) w bankach z wysokim stanem NPL oraz zwiększanie akcji kredytowej przy wsparciu w postaci gwarancji rządowych i innych środków pomocy dla kredytobiorców. W tym kontekście, m.in. dzięki nadzwyczajnym środkom związanym z pandemią COVID‑19, które wprowadzono dla złagodzenia warunków finansowania i wsparcia gospodarstw domowych oraz małych i dużych firm w latach 2020 i 2021, udało się zapobiec nagłemu wzrostowi liczby bankructw i stanu kredytów zagrożonych. Niemniej jakość aktywów bankowych w średnim okresie nadal jest dla Nadzoru Bankowego EBC powodem do obaw, jako że wpływ pandemii może w pełni urzeczywistnić się dopiero po wycofaniu większości nadzwyczajnych środków pomocy publicznej. Stan kredytów z rozpoznanym znacznym wzrostem ryzyka kredytowego (faza 2) nadal jest wyższy niż przed pandemią, a kredyty powiązane z kryzysowymi środkami pomocy wydają się obciążone nieco wyższym ryzykiem. Dodatkowo znaczny wzrost poziomu zadłużenia w różnych segmentach gospodarki może przełożyć się na wyższe ryzyko niewypłacalności, zwłaszcza w tych sektorach i krajach, gdzie wpływ pandemii był bardziej dotkliwy. W tej sytuacji EBC, w ramach działań nadzorczych dotyczących ryzyka kredytowego prowadzonych w 2021, podkreślał konieczność zdecydowanego skupienia się na solidnych praktykach zarządzania ryzykiem kredytowym[2].

Wykres 3

Zmiany stanu kredytów zagrożonych w instytucjach istotnych (kredyty ogółem)

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym (zmienna wielkość próby).

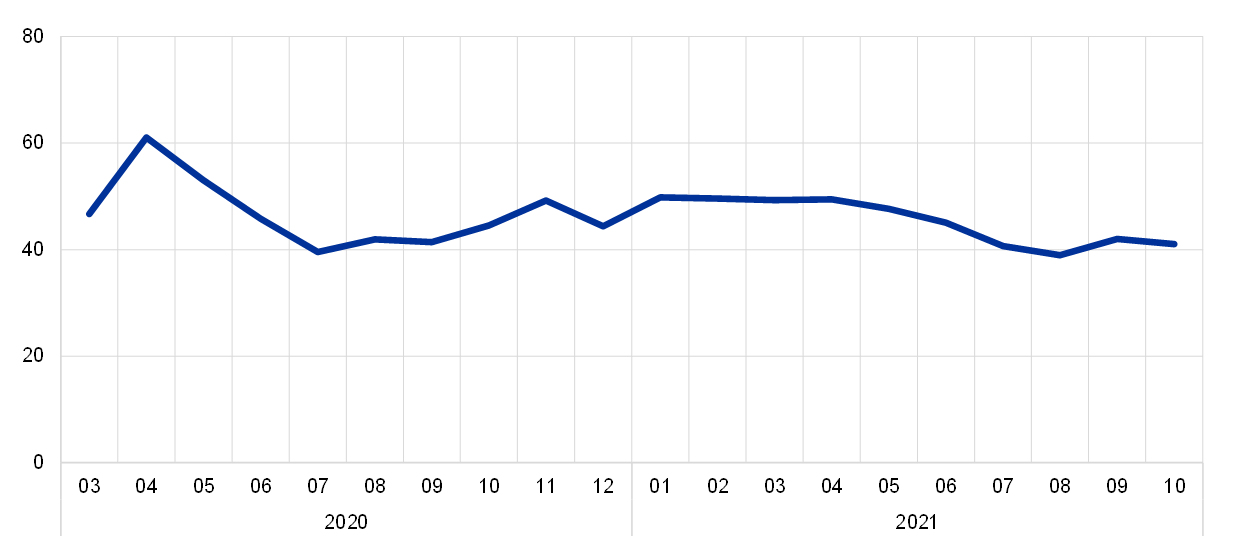

Jak dotąd pandemia – mimo pojawienia się wyzwań dotyczących ciągłości działania – miała ograniczony wpływ na ryzyko operacyjne

Po wybuchu pandemii banki stanęły wobec szczególnych wyzwań w zakresie ciągłości operacyjnej i ciągłości działania, ale skala odnośnych strat z tytułu ryzyka operacyjnego, które zmaterializowały się w 2021, była znacznie mniejsza niż w 2020. Jest to zgodne z założeniem, że takie straty mogły wystąpić głównie w początkowych etapach pandemii, ponieważ ich najistotniejsze składniki mają charakter jednorazowy[3].

Po początkowym uruchomieniu – w reakcji na pandemię – planów ciągłości działania, od letnich miesięcy 2020 przyjęły się modele pracy zdalnej: w 2021 roku 40−50% pracowników instytucji istotnych pracowało z domu (wykres 4).

W pierwszym półroczu 2021 wzrosła umiarkowanie – o 9,8% – liczba poważnych naruszeń cyberbezpieczeństwa zgłoszonych EBC, ale ich wpływ na dostępność systemów informatycznych oraz wielkość strat spowodowanych przez te ataki były bardzo niewielkie[4].

Wykres 4

Praca zdalna w instytucjach istotnych

(odsetek pracowników wykonujących obowiązki zdalnie)

Źródło: EBC.

Uwaga: Dane obejmują spójną próbę instytucji istotnych, które w analizowanym okresie przekazały wszystkie dane punktowe.

Niemniej ryzyka operacyjne i informatyczne pozostają wysokie, ponieważ banki i ich dostawcy usług na całym świecie nadal mierzą się z różnymi wyzwaniami. W wyniku pandemii zwiększyły się zagrożenia cybernetyczne, trudności związane z zarządzaniem zmianą oraz zależność od infrastruktury informatycznej i dostawców usług IT. Banki muszą odpowiednio zarządzać odnośnymi ryzykami, żeby móc świadczyć usługi finansowe bez zakłóceń.

Mimo pewnej poprawy utrzymują się słabości strukturalne dotyczące organów zarządzających i kontroli wewnętrznej w bankach

Jednocześnie EBC nadal podkreślał konieczność poprawy systemów zarządzania wewnętrznego w nadzorowanych bankach. Kryzys związany z COVID‑19 pokazał, jak duże znaczenie mają solidne zasady zarządzania wewnętrznego, kontrola wewnętrzna i zdolności w zakresie agregacji danych. Widać w tym względzie pewną poprawę, jednak niektóre słabości strukturalne się utrzymują.

Banki poczyniły postępy w odniesieniu do składu organów zarządzających, np. stopniowo dopasowywały profil ich członków oraz mianowały bardziej niezależne formalnie osoby. Mimo to utrzymują się pewne niedociągnięcia, w tym (a) niski poziom zaangażowania rady nadzorczej i jej ograniczona zdolność weryfikacji strategicznych decyzji w obszarach najbardziej dotkniętych kryzysem związanym z COVID‑19, (b) niewystarczająca fachowa wiedza dyrektorów niewykonawczych niektórych banków na temat bankowości i zarządzania ryzykiem, (c) brak polityki na rzecz różnorodności i niewystarczające wspieranie różnorodności w niektórych bankach, a przez to gorsze dopasowanie całego składu organu zarządzającego, oraz (d) niewielki udział niezależnych członków w składzie organów niektórych banków, co dodatkowo ogranicza zdolność konstruktywnej weryfikacji działań dyrektorów wykonawczych przez radę nadzorczą.

Kryzys związany z COVID‑19 pogłębił także słabości występujące w różnych obszarach zarządzania wewnętrznego i zarządzania ryzykiem. Po pierwsze, utrzymują się niedociągnięcia w agregacji danych i sprawozdawczości, wynikające z rozdrobnionego i niezharmonizowanego otoczenia informatycznego, braku automatyzacji, powszechnego stosowania ręcznych mechanizmów kontroli i braków w zarządzaniu danymi (np. niewystarczająca niezależna weryfikacja jakości danych). To powoduje utrudnienia w procesach decyzyjnych banków. Po drugie, niektóre banki nadal muszą jeszcze usprawnić funkcjonowanie jednostek kontroli wewnętrznej, zwłaszcza zaradzić brakom kadrowym, niewystarczająco mocnej pozycji tych jednostek, a także niedociągnięciom w prowadzonych procesach (takich jak programy monitorowania zgodności z przepisami oraz określanie apetytu na ryzyko w danym banku).

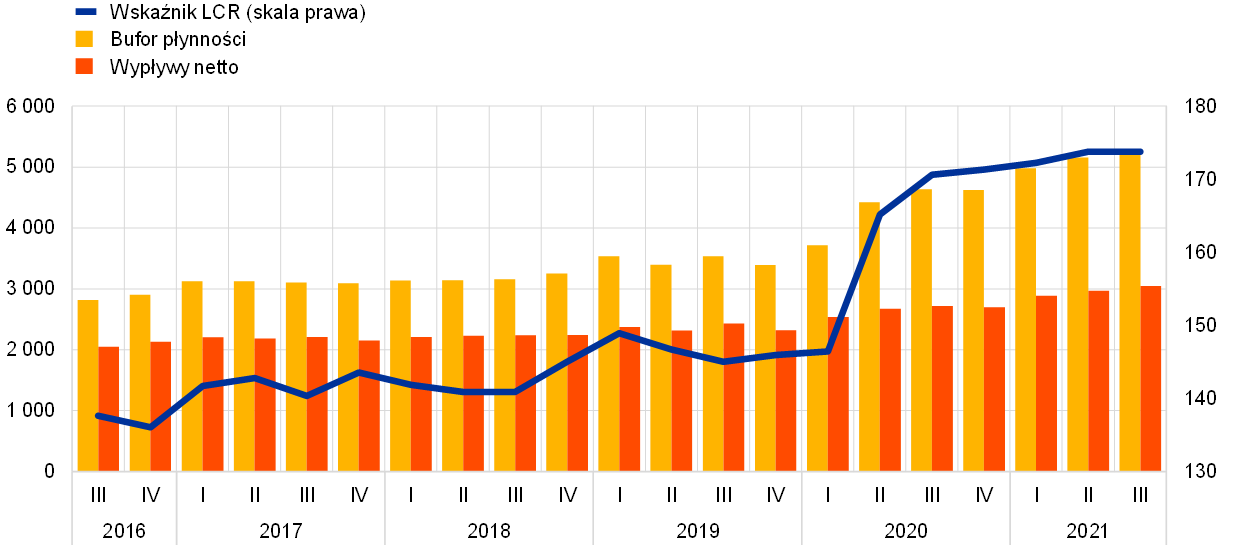

Przez cały 2021 rok polityka pieniężna i ostrożnościowa mocno przyczyniała się do zwiększenia dostępności płynności i finansowania dla instytucji istotnych

Sytuacja płynnościowa i dostęp do finansowania w instytucjach istotnych dalej się poprawiały, w dużej mierze pod wpływem środków polityki pieniężnej. Bankom zezwolono na prowadzenie działalności przy wskaźniku pokrycia wypływów netto (LCR) poniżej ogólnego minimalnego poziomu 100% do końca 2021[5]. Mimo to poziom płynności nadal się zwiększał: wskaźnik LCR w trzecim kwartale 2021 osiągnął 173,8%, czyli najwyższy poziom od uruchomienia europejskiego nadzoru bankowego (wykres 5). Wyjaśnieniem tego jest przede wszystkim duży nabór ukierunkowanych dłuższych operacji refinansujących (TLTRO), ponieważ te operacje umożliwiły bankom pozyskanie finansowania i zgromadzenie rezerw pieniężnych bez obciążania swoich płynnych aktywów wysokiej jakości. We wrześniu 2021 całkowita kwota operacji TLTRO sięgnęła 2,2 bln EUR, co odpowiada za około połowę obecnej nadwyżki płynności w Eurosystemie.

Wykres 5

Zmiany bufora płynności, wypływów netto i wskaźnika LCR

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym (zmienna wielkość próby).

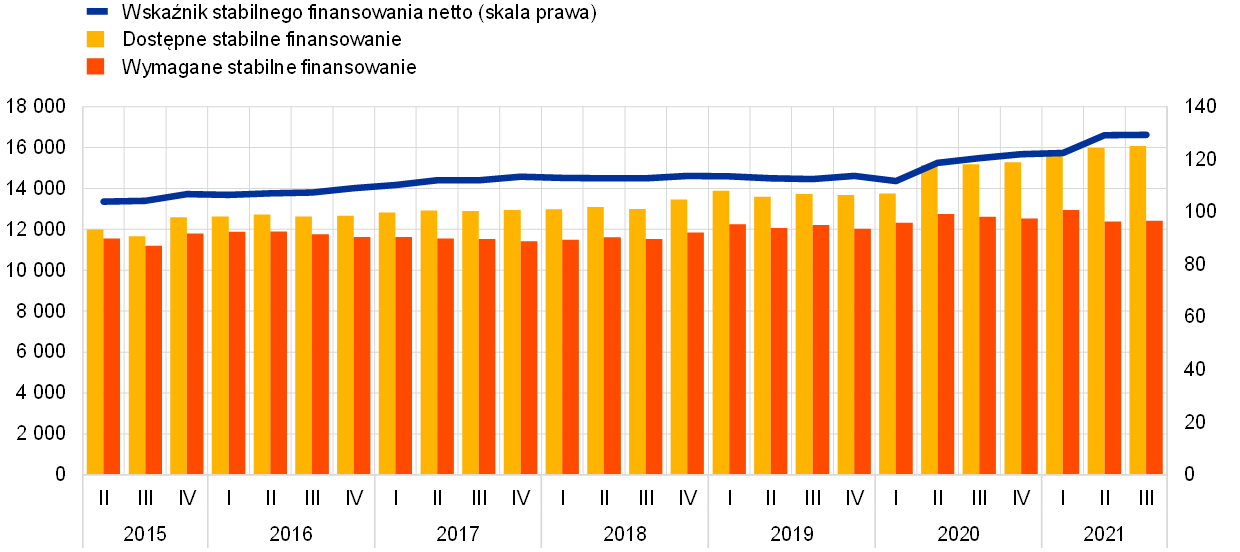

Podobnie jak wskaźnik LCR, wskaźnik stabilnego finansowania netto (NSFR) również stale wzrastał od drugiego półrocza 2020 i we wrześniu 2021 osiągnął najwyższy poziom 129,3% (wykres 6). Od 28 czerwca 2021 wiążącym wymogiem minimalnym jest stałe utrzymanie wskaźnika NSFR na poziomie 100%. Choć banki zasadniczo muszą przestrzegać wymogu w zakresie NSFR na poziomie zarówno skonsolidowanym, jak i jednostkowym, EBC w 2021 zwolnił z tego obowiązku niektóre banki na poziomie jednostkowym, jeśli spełniały one warunki określone w rozporządzeniu oraz, w szczególności, miały solidne praktyki zarządzania ryzykiem płynnościowym.

Wykres 6

Zmiany dostępnego stabilnego finansowania, wymaganego stabilnego finansowania i wskaźnika NSFR

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym (zmienna wielkość próby).

Od drugiej połowy 2020 ogólne rynkowe warunki działania banków ze strefy euro poprawiały się, po bezprecedensowej interwencji rządów i banków centralnych, prowadzącej do zmniejszenia się zmienności, zacieśnienia się spreadów kredytowych i wzrostu dynamiki rynków akcji. W rezultacie obniżyły się szerokie wskaźniki ryzyka rynkowego, np. wartość narażona na ryzyko i aktywa ważone ryzykiem (RWA). W tym kontekście potencjalne ryzyka rynkowe – związane głównie z ryzykiem kredytowym kontrahenta oraz szokami dotyczącymi stóp procentowych i spreadów kredytowych – uznano za priorytety nadzorcze na lata 2022−2024.

1.1.2 Ogólne wyniki banków objętych europejskim nadzorem bankowym

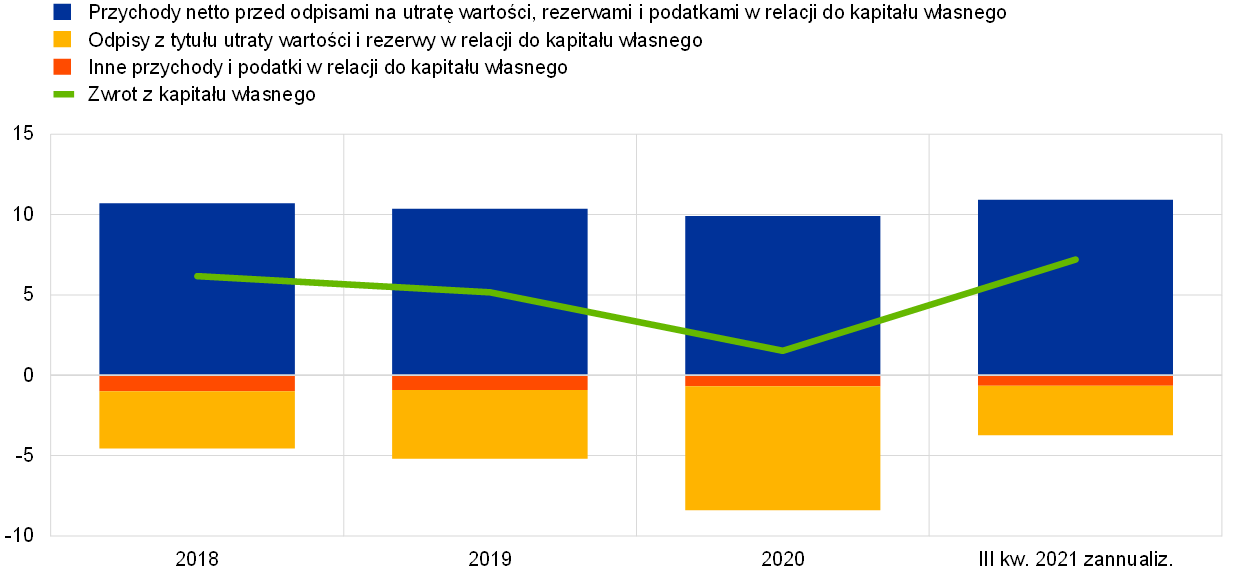

Do odbicia rentowności banków w 2021 przyczyniło się głównie zmniejszenie się odpisów z tytułu utraty wartości, wynikające z wychodzenia gospodarki z kryzysu spowodowanego pandemią

Rentowność instytucji istotnych objętych europejskim nadzorem bankowym zanotowała najniższą wartość w szczytowym okresie pandemii w 2020, po czym w 2021 odbiła. Łączna stopa zwrotu z kapitału własnego w ujęciu zannualizowanym wzrosła do 7,2% (wykres 7), czyli najwyższego poziomu od kilku lat, ale nadal była niższa niż średni koszt kapitału banków. Ten wzrost wynikał głównie z cyklicznego obniżenia się odpisów z tytułu utraty wartości, które zmalały o ponad połowę w porównaniu z poprzednim rokiem. W 2020, ze względu na bezprecedensową niepewność co do skutków pandemii, banki musiały księgować znaczne rezerwy ostrożnościowe. W 2021 zaprzestały tego, a niekiedy nawet – wobec odbicia gospodarki w trakcie tego roku – podejmowały czynności odwrotne.

Wykres 7

Łączny zwrot z kapitału własnego w instytucjach istotnych wg źródeł przychodu/kosztu

(proc. kapitału własnego)

Źródło: statystyki nadzorcze EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym (zmienna wielkość próby).

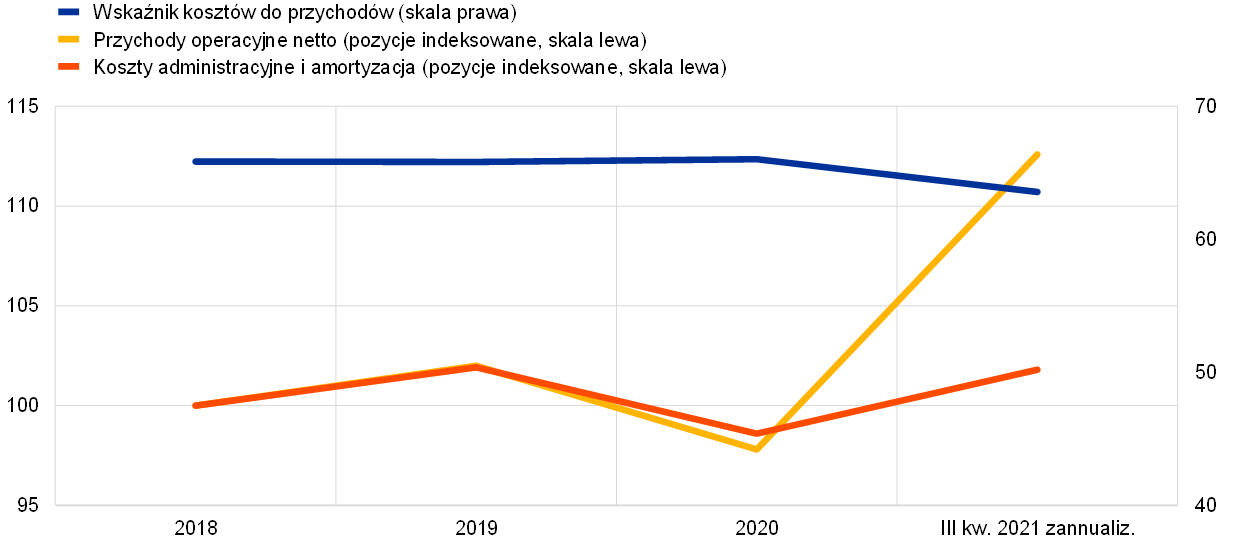

Odbicie gospodarki przełożyło się też korzystnie na przychody przed uwzględnieniem odpisów z tytułu utraty wartości, rezerw i podatków. Ten wskaźnik przychodów powrócił do poziomu sprzed pandemii. Wynikało to przede wszystkim ze zwiększenia się przychodów banków z transakcji handlowych i działalności inwestycyjnej, a także przychodów netto z tytułu opłat i prowizji, których dużą część stanowiły opłaty związane z zarządzaniem aktywami. Natomiast przychody netto z tytułu odsetek pozostały niskie i mniejsze niż przed pandemią, co wynikało z utrzymującej się presji na spready kredytowe banków. W ujęciu łącznym banki zdołały zwiększyć swoje przychody operacyjne netto o 15% (wykres 8). Ten wzrost miał decydujące znaczenie dla poprawy efektywności kosztowej banków: wskaźnik kosztów do przychodów w 2021 obniżył się o ponad 2 pkt proc., do 63,5%.

Wykres 8

Wskaźniki kosztów do przychodów oraz pozycje indeksowane w instytucjach istotnych

(proc.)

Źródło: statystyki nadzorcze EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym (zmienna wielkość próby).

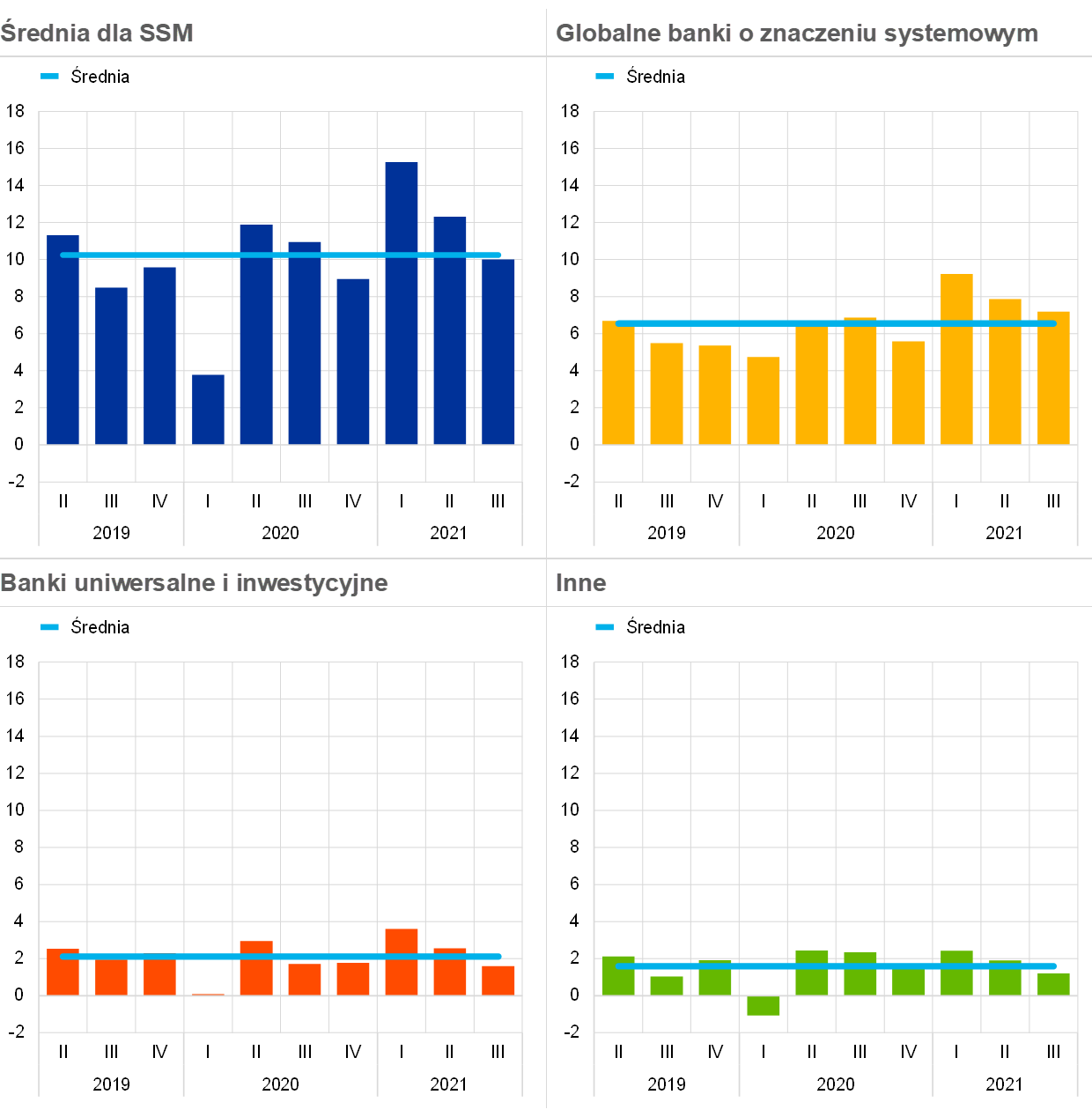

Przychody z transakcji handlowych miały dodatni wkład w rentowność banków objętych europejskim nadzorem bankowym – w pierwszym półroczu 2021 osiągnęły najwyższe wartości, zwłaszcza w globalnych bankach o znaczeniu systemowym (wykres 9). Bankom udało się także znacznie zwiększyć przychody netto z tytułu opłat i prowizji, przy czym na opłaty związane z zarządzaniem aktywami korzystnie wpłynęły wysokie ceny aktywów.

Wykres 9

Przychody z transakcji handlowych i działalności inwestycyjnej[6] wg wybranych modeli biznesowych

(wartości kwartalne w mld EUR)

Źródło: EBC.

Uwagi: W „Średniej dla SSM” są ujęte wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym (zmienna wielkość próby); wykresy „Globalne banki o znaczeniu systemowym”, „Banki uniwersalne i inwestycyjne” oraz „Inne” to podzbiory dla odpowiednich modeli biznesowych.

Jeśli chodzi o koszty, o 3,3% wzrosły koszty administracyjne i odpisy amortyzacyjne, co wynikało głównie z wyższych kosztów osobowych i wydatków związanych z IT. Banki utrzymały jednak swoje ogólne cele strategiczne zakładające obniżenie kosztów oraz inwestowanie w projekty informatyczne i cyfrowe. Takie strategie wiążą się z dużymi wydatkami, które trzeba ponieść z góry, ale banki oczekują, że ta transformacja przyniesie korzyści w średnim okresie. Dodatkowo, biorąc pod uwagę, że wskutek pandemii klienci częściej korzystają z kanałów cyfrowych, banki mogą bardziej ograniczyć nadpodaż usług i poprawić strukturę kosztów, a dzięki temu jeszcze bardziej zwiększyć swoją efektywność kosztową.

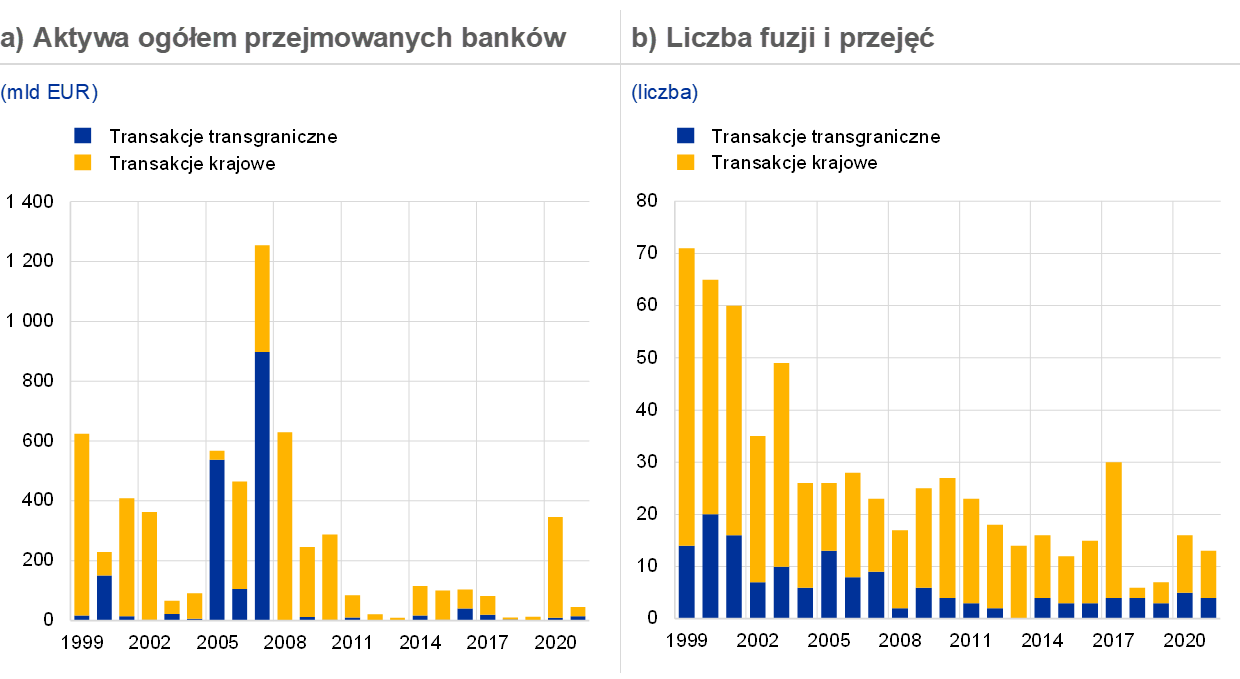

Wygląda na to, że fuzje i przejęcia banków – uznawane zasadniczo za najśmielszy i najbardziej reformatorski rodzaj konsolidacji – są katalizatorem, który powoduje, że w branży zwiększa się efektywność i następuje powrót do trwalszych poziomów rentowności[7]. Zdaje się, że w ostatnich dwóch latach proces fuzji i przejęć nieco przyspieszył. W szczególności banki aktywniej angażowały się w ukierunkowane działania konsolidacyjne na poziomie linii biznesowych. Niektóre instytucje rozszerzały lub dywersyfikowały działalność w obszarach zarządzania aktywami, obrotu papierami wartościowymi, usług powierniczych oraz technologii płatniczych, natomiast inne – zmniejszały skalę działania w tych obszarach, żeby przekierować zasoby.

Wykres 10

Aktywa ogółem przejmowanych banków oraz liczba fuzji i przejęć w strefie euro

Źródło: obliczenia EBC na podstawie danych Dealogic i Orbis BankFocus.

Uwagi: Próba obejmuje fuzje i przejęcia z udziałem instytucji istotnych i mniej istotnych w strefie euro, z wyłączeniem niektórych transakcji prywatnych i transakcji między małymi bankami niewykazanych w danych Dealogic. Z próby usunięto transakcje związane z restrukturyzacją i uporządkowaną likwidacją banków oraz z fuzjami instytucji w trudnej sytuacji. Transakcje są wykazywane dla roku, w którym zostały ogłoszone.

Całościowe fuzje i przejęcia banków nadal zasadniczo cechuje zasięg krajowy, choć niektóre z bardziej ukierunkowanych transakcji mają wymiar transgraniczny i dzięki temu przyczyniają się do integracji finansowej w UE. W ramach dążenia do integracji międzynarodowej banki mogą też modyfikować swoją transgraniczną strukturę organizacyjną. Obiecującym podejściem do rozwijania działalności międzynarodowej w ramach unii bankowej i jednolitego rynku może być zwłaszcza szersze wykorzystanie oddziałów i swobody świadczenia usług, zamiast działania przez spółki zależne.

Dalsze inicjatywy konsolidacyjne mogą być również inspirowane dążeniem do trwałego zwiększenia rentowności, co – przy jasnych celach operacyjnych i solidnej strategii biznesowej – może prowadzić do większej dywersyfikacji źródeł przychodu i poprawy efektywności. Takie działania strategiczne muszą być jednak opracowane i prowadzone przez same banki, a ich organy zarządzające muszą dopilnować, żeby w ramach wdrożonych solidnych procedur zarządzania wewnętrznego było możliwe odpowiednie rozpoznanie wszystkich istotnych ryzyk związanych z realizacją działań konsolidacyjnych, zarządzanie tymi ryzykami i ich łagodzenie. W styczniu 2021 EBC opublikował przewodnik o podejściu nadzorczym do fuzji i przejęć[8]. Ma on ułatwić bankom planowanie działań w tym zakresie oraz zapewnić przejrzystość co do tego, jak EBC ocenia takie transakcje i czego banki mogą oczekiwać od nadzorców.

Rentowność instytucji mniej istotnych w 2021 również się poprawiła, głównie pod wpływem zmniejszenia się odpisów z tytułu utraty wartości

Podobnie jak w przypadku instytucji istotnych rentowność instytucji mniej istotnych objętych europejskim nadzorem bankowym w 2021 również wykazywała oznaki poprawy. Średni zwrot z kapitału własnego na koniec września 2021 wyniósł 3,3%, wobec 1,7% na koniec 2020. Ten wzrost wynikał przede wszystkim z mniejszych odpisów z tytułu utraty wartości w porównaniu z rokiem 2020, w którym instytucje mniej istotne musiały tworzyć znaczne rezerwy, żeby zapobiec ostremu pogorszeniu się portfeli kredytowych. W 2021 niektóre z tych instytucji – podobnie jak instytucje istotne – uwolniły część zaksięgowanych wcześniej rezerw, co pomogło im przywrócić rentowność do poziomu sprzed pandemii.

Instytucjom mniej istotnym udało się złagodzić presję na spready kredytowe przez poprawę działań dotyczących opłat i prowizji. W ujęciu rocznym łączne przychody operacyjne netto instytucji mniej istotnych zwiększyły się o 9,7%. Dzięki poprawie w zakresie źródeł przychodów polepszył się także średni wskaźnik kosztów do przychodów: obniżył się z 70,3% na koniec 2020 do 66,7% na koniec września 2021. Jeśli chodzi o koszty, instytucje mniej istotne nie były w stanie skutecznie obniżyć kosztów administracyjnych.

Ramka 1

Test warunków skrajnych w 2021

Tak jak w poprzednich latach, EBC był w 2021 zaangażowany w przygotowanie i przeprowadzenie ogólnounijnego testu warunków skrajnych, koordynowanego przez Europejski Urząd Nadzoru Bankowego (EUNB). W ramach prac przygotowawczych EBC uczestniczył w opracowaniu metodyki testu oraz scenariuszy bazowego i szokowego. Scenariusz szokowy był tworzony wspólnie z Europejską Radą ds. Ryzyka Systemowego (ERRS) i EUNB oraz w ścisłej współpracy z krajowymi bankami centralnymi i właściwymi organami krajowymi. Na potrzeby ogólnounijnego testu warunków skrajnych EBC sporządził także oficjalne benchmarki ryzyka kredytowego. Te benchmarki wskazują bankom ścieżkę projekcji parametrów ryzyka kredytowego (takich jak prawdopodobieństwo niewykonania zobowiązania, poziomy zmiany klasyfikacji i straty z tytułu niewykonania zobowiązania). Banki mają stosować te benchmarki do portfeli, dla których nie ma odpowiednich modeli ryzyka kredytowego.

Od 29 stycznia 2021, kiedy rozpoczęto test, Nadzór Bankowy EBC prowadził w odniesieniu do banków pod swoim bezpośrednim nadzorem proces zapewniania jakości, żeby właściwie stosowały one wspólną metodykę EUNB. Spośród 50 banków uczestniczących w ogólnounijnym teście warunków skrajnych EBC nadzoruje bezpośrednio 38 banków, na które przypada ok. 70% aktywów sektora bankowego w strefie euro. Jednostkowe wyniki wszystkich 50 banków oraz szczegółowe dane bilansowe i dane o ekspozycjach według stanu na koniec 2020 zostały opublikowane przez EUNB 30 lipca 2021.

Oprócz testu ogólnounijnego EBC przeprowadził własny test warunków skrajnych w 51 średnich bankach pod swoim bezpośrednim nadzorem, które nie weszły do próby EUNB. Ponadto opublikował po raz pierwszy ogólne jednostkowe wyniki tych banków.

Na 38 banków ze strefy euro uczestniczących w ogólnounijnym teście warunków skrajnych oraz 51 średnich banków ze strefy euro pod nadzorem EBC przypada łącznie nieco ponad 75% całkowitych aktywów bankowych w strefie euro.

Scenariusze

W scenariuszu szokowym testu warunków skrajnych z 2021 założono, że wpływ szoku spowodowanego pandemią COVID‑19 utrzyma się dłużej, przy długotrwale niskim ogólnym poziomie stóp procentowych. W tym scenariuszu niepewność związana z przebiegiem pandemii prowadzi do dłuższego pogorszenia koniunktury, objawiającego się trwałym spadkiem PKB oraz mocnym wzrostem bezrobocia. Wskutek upadłości i ograniczenia skali działalności przedsiębiorstw konieczne są duże korekty wyceny aktywów, spreadów kredytowych i kosztów zaciągania kredytów. Ponadto znacznie spadają ceny nieruchomości mieszkaniowych i – przede wszystkim – komercyjnych.

Wyniki[9]

W scenariuszu szokowym końcowy średni współczynnik CET1 dla 89 banków pod bezpośrednim nadzorem EBC wyniósł 9,9%, czyli 5,2 pkt proc. poniżej początkowego poziomu 15,1%. W przypadku 38 banków objętych testem EUNB ten współczynnik zmniejszył się o 5 pkt proc., z 14,7% do 9,7%. W 51 średnich bankach uczestniczących tylko w teście EBC stwierdzono średnie uszczuplenie kapitału o 6,8 pkt proc., z poziomu początkowego 18,1% do 11,3%. W średnich bankach uszczuplenie kapitału w scenariuszu szokowym było większe, ponieważ bardziej odczuwają one zmniejszenie się przychodów odsetkowych netto, przychodów netto z tytułu opłat i prowizji oraz przychodów z operacji handlowych w horyzoncie trzech lat.

Ogólna kondycja banków na początku testu w 2021 była lepsza niż na początku poprzedniego ogólnounijnego testu warunków skrajnych w 2018[10]. To wynikało ze znacznego spadku kosztów operacyjnych i istotnego zmniejszenia stanu kredytów zagrożonych w wielu krajach. Mimo to uszczuplenie kapitału na poziomie całego systemu w 2021 było większe. Jest tak dlatego, że scenariusz szokowy testu warunków skrajnych w 2021 był bardziej dotkliwy niż w 2018.

Jednym z najważniejszych czynników powodujących uszczuplenie kapitału było ryzyko kredytowe, ponieważ duży wstrząs makroekonomiczny w scenariuszu szokowym doprowadził do znacznych strat kredytowych. Dodatkowo w tym scenariuszu – pomimo ogólnej odporności systemu bankowego nawet w niekorzystnych warunkach – wystąpiły duże straty rynkowe zwłaszcza w największych bankach ze strefy euro, ponieważ są one bardziej narażone na szoki związane z cenami akcji i spreadami kredytowymi. Trzecią ważną przyczyną uszczuplenia kapitału była ograniczona zdolność generowania przychodów przez banki w niekorzystnych warunkach gospodarczych, jako że odnotowały one znaczny spadek przychodów odsetkowych netto, przychodów z operacji handlowych oraz przychodów netto z tytułu opłat i prowizji.

Włączenie testu warunków skrajnych do regularnych działań nadzorczych

Wyniki testu – zarówno jakościowe (dokładność i terminowość przekazywania informacji przez banki), jak i ilościowe (uszczuplenie kapitału i odporność banków na niekorzystne warunki rynkowe) – posłużyły jako dane wyjściowe do corocznego procesu przeglądu i oceny nadzorczej (Supervisory Review and Evaluation Process, SREP). Ilościowe wyniki scenariusza szokowego były też podstawowymi danymi źródłowymi przy ustalaniu przez nadzorców zaleceń kapitałowych w ramach filaru II (P2G), nową dwuetapową metodą klasyfikacji. Informacje o nowej metodzie określania zalecenia P2G powinny ułatwić zrozumienie, jak wyniki testów warunków skrajnych są wykorzystywane w procesie SREP.

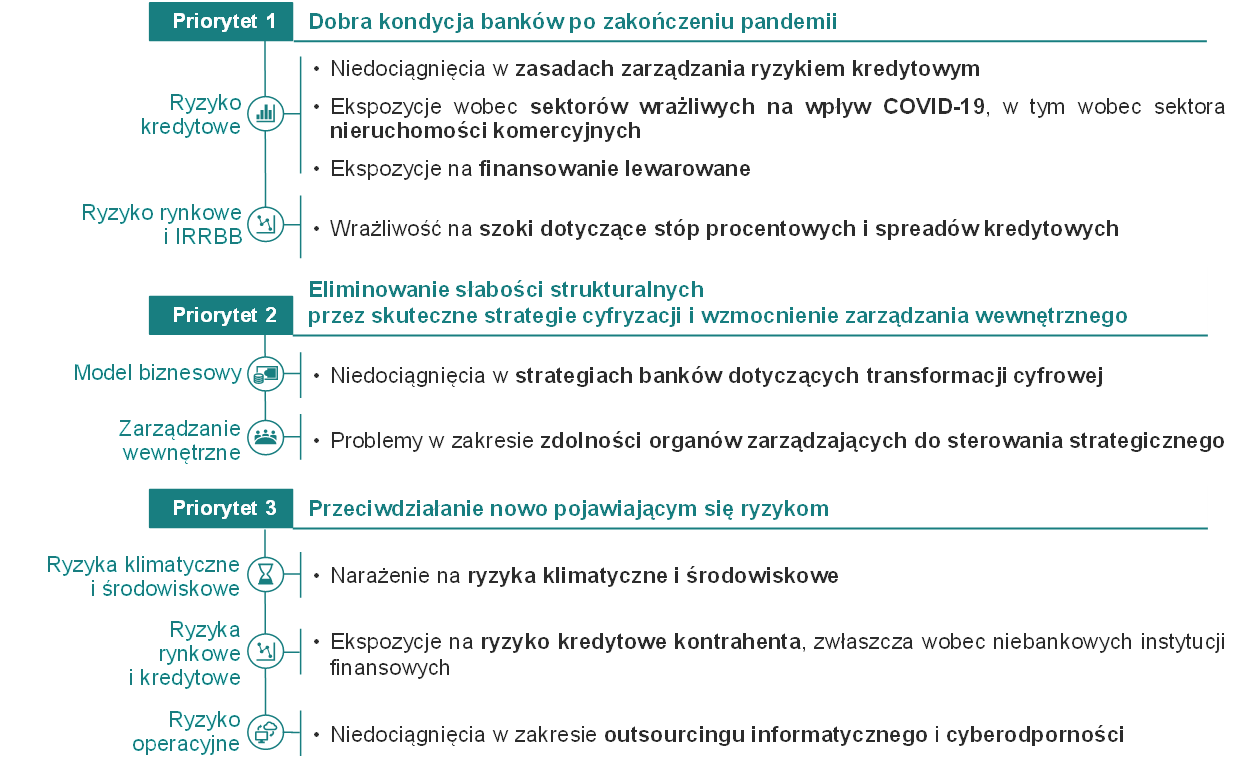

1.2 Priorytety i projekty nadzorcze w 2021

1.2.1 Priorytety nadzorcze na rok 2021

Priorytety nadzorcze EBC w 2021 skupiały się na obszarach, na których mocno odbiła się pandemia

W 2021 działania Nadzoru Bankowego EBC skupiały się przede wszystkim na czterech priorytetowych obszarach, na których mocno odbiła się pandemia COVID‑19. Są to: zarządzanie ryzykiem kredytowym, siła kapitałowa, utrzymywalność modeli biznesowych i zarządzanie wewnętrzne. Działania i projekty nadzorcze prowadzone w 2021 miały na celu wzmocnienie odporności i praktyk nadzorowanych banków, przy czym szczególny nacisk położono na źródła podatności na zagrożenia uznane za najważniejsze w kontekście pandemii.

Ryzyko kredytowe

Specyficzną cechą kryzysu związanego z COVID‑19 jest to, że mimo ogromnego spadku produkcji gospodarczej stan kredytów zagrożonych nadal się obniżał, również dzięki nadzwyczajnym środkom ze strony polityki na rzecz wsparcia gospodarki realnej. Te bezprecedensowe środki zaciemniły jednak obraz zdolności kredytowej kredytobiorców i przez to utrudniły bankom zarządzanie ryzykiem kredytowym. W związku z tym w 2021 Nadzór Bankowy EBC kontynuował rozpoczęte w 2020 prace dotyczące oceny adekwatności zasad zarządzania ryzykiem kredytowym w bankach. Celem tych prac było zwiększenie operacyjnej gotowości banków do terminowego reagowania na problemy finansowe dłużników, a także zdolności banków do odpowiedniego rozpoznawania, oceniania i łagodzenia potencjalnego pogorszenia się jakości aktywów kredytobiorców, zwłaszcza w sektorach szczególnie podatnych na skutki pandemii. Do inicjatyw podjętych w 2021 w dążeniu do realizacji tego celu należały: dogłębne analizy ekspozycji banków wobec sektora zakwaterowania i usług gastronomicznych, specjalne czynności na miejscu oraz działania następcze wspólnych zespołów nadzorczych dotyczące banków, które uznano za znacznie odbiegające od oczekiwań nadzorczych.

Siła kapitałowa

Ze względu na obawy dotyczące rosnącego ryzyka kredytowego nadzorcy musieli odpowiednio wcześnie oceniać pozycję kapitałową instytucji istotnych i rozpoznawać słabe punkty poszczególnych banków, żeby w razie konieczności mogły być podejmowane na czas działania naprawcze. W 2021 Nadzór Bankowy EBC dokonał przeglądu praktyk stosowanych przez banki do planowania kapitału i ocenił ich możliwości w zakresie opracowywania realistycznych prognoz kapitałowych z uwzględnieniem gospodarczej niepewności wynikającej z pandemii. Ogólnounijny test warunków skrajnych z 2021 umożliwił szczegółową ocenę pozycji kapitałowej banków i pokazał, że sektor bankowy strefy euro zachowuje odporność nawet w scenariuszu szokowym.

W lipcu EBC postanowił nie przedłużać swojego zalecenia, żeby banki ograniczyły wypłatę dywidendy, na okres po wrześniu 2021. Zamiast tego w ramach regularnego procesu nadzorczego prowadzono ocenę planów wszystkich banków w zakresie kapitału i podziału zysku. Oczekuje się, że banki zachowają ostrożne podejście do wypłaty dywidendy i skupu akcji własnych oraz będą uważnie przyglądać się utrzymywalności swoich modeli biznesowych i ryzyku, że dodatkowe straty wpłyną na ich sytuację kapitałową po zniesieniu programów pomocy publicznej. Na tym etapie EBC nie planuje przedłużyć na okres po 2022 swoich ulg ostrożnościowych dotyczących wykorzystywania przez banki buforów kapitałowych.

Utrzymywalność modeli biznesowych

W 2021 otoczenie gospodarcze z niskimi stopami procentowymi, nadpodaż usług i niska efektywność kosztowa w europejskim sektorze bankowym oraz nasilająca się konkurencja ze strony podmiotów niebankowych nadal wywierały presję na rentowność banków i utrzymywalność ich modeli biznesowych. Nadzór Bankowy EBC w dalszym ciągu wzmacniał swoje instrumentarium nadzorcze do oceny strategii biznesowych banków w zakresie powyższych wyzwań oraz ich zdolności skutecznego wdrażania tych strategii, zwłaszcza strategii cyfryzacji. W tym kontekście wspólne zespoły nadzorcze prowadziły usystematyzowany dialog z kierownictwem banków w sprawie nadzorowania ich strategii biznesowych. Ponadto prowadzono dogłębne analizy dotyczące poszczególnych banków i kontrole na miejscu, żeby zbadać czynniki wpływające na rentowność oraz słabe punkty.

Zarządzanie wewnętrzne

Właściwe praktyki w dziedzinie zarządzania wewnętrznego i silna kontrola wewnętrzna mają kluczowe znaczenie dla redukcji ryzyk, na jakie są wystawione banki w normalnych czasach – a tym bardziej podczas kryzysu. W 2021 Nadzór Bankowy EBC prowadził różne działania nadzorcze w obszarze zarządzania wewnętrznego. Po pierwsze, zbadał bankowe procedury reagowania na kryzys: m.in. ocenił możliwości banków w zakresie tworzenia skutecznych planów naprawczych i wiarygodnego wykazywania ogólnego potencjału naprawczego. Po drugie – po przeprowadzeniu przeglądu tematycznego dotyczącego agregacji danych o ryzyku oraz sprawozdawczości w tym zakresie – rozpoczął ukierunkowane przeglądy dotyczące poszczególnych banków, z myślą o zapewnieniu kierownictwu banków lepszego dostępu do danych o ryzyku oraz możliwości weryfikacji tych danych. Ponadto kontynuowano działania ostrożnościowe w zakresie ryzyka prania pieniędzy i finansowania terroryzmu. Te działania obejmowały aktualizację metodyk nadzoru w odniesieniu do procesu SREP i kontroli na miejscu, żeby uwzględnić te ryzyka.

1.2.2 Zarządzanie ryzykiem kredytowym

Nadzór Bankowy EBC oceniał, jak banki stosują się do oczekiwań nadzorczych dotyczących zarządzania ryzykiem kredytowym, a wspólne zespoły nadzorcze sprawdzały, jak banki radzą sobie ze wskazanymi niedociągnięciami

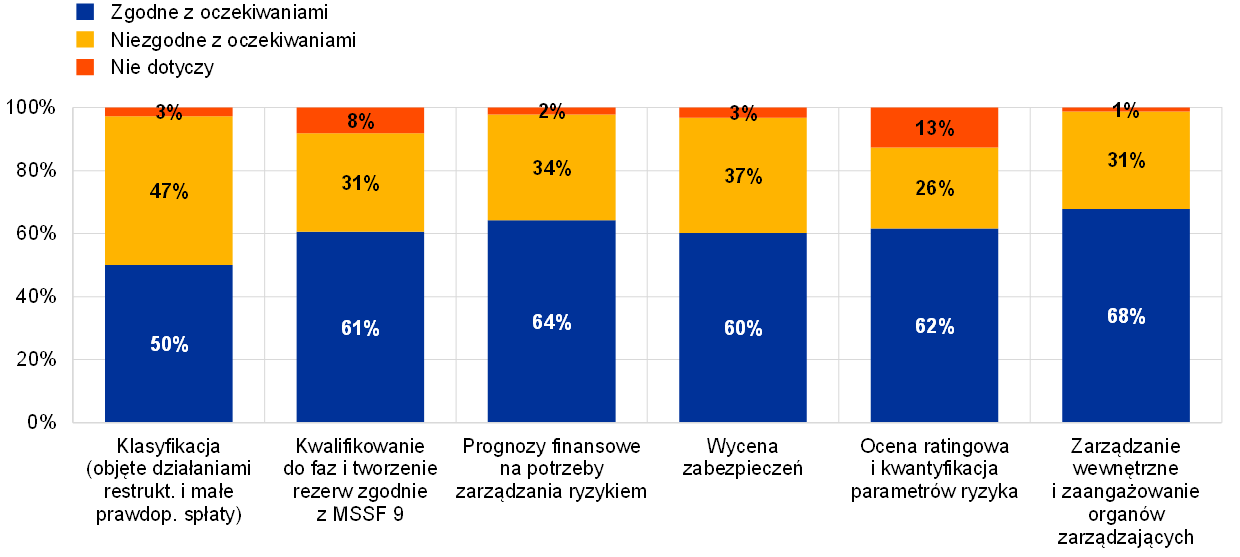

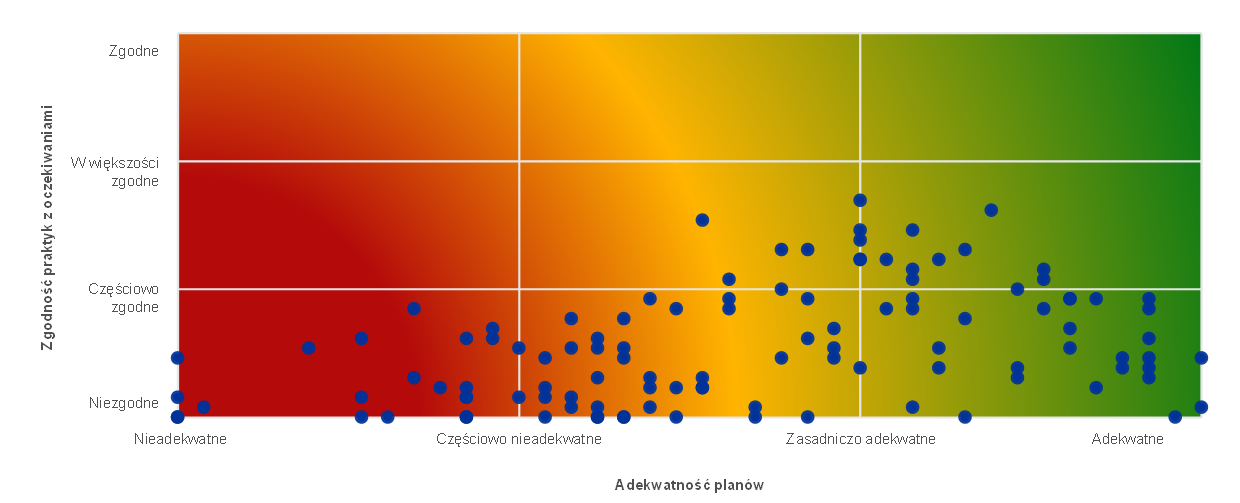

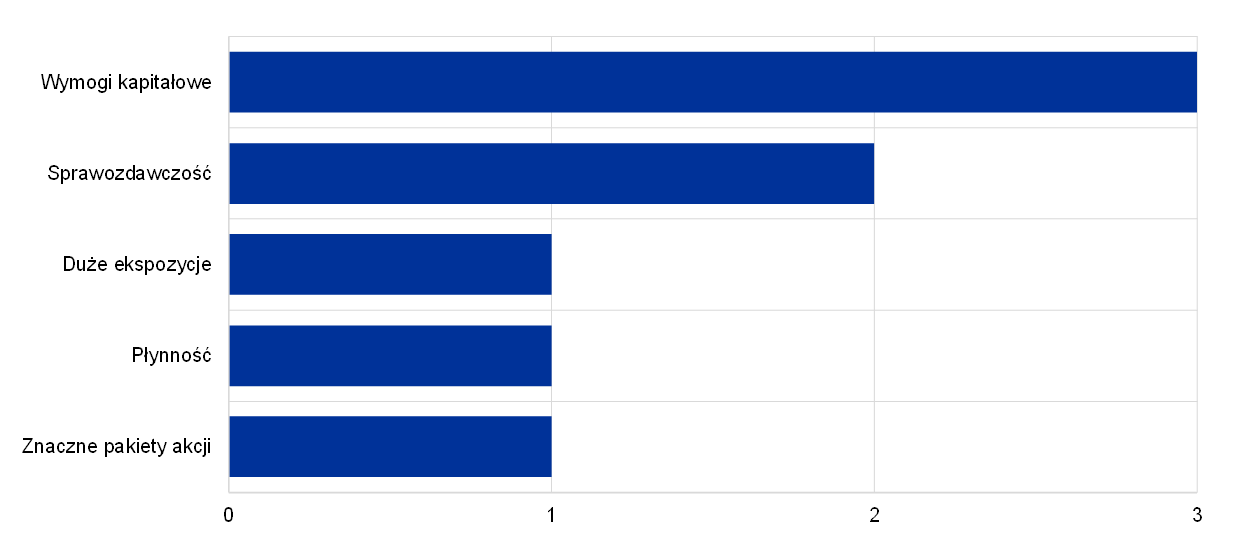

W czasach niepewności, np. w trakcie pandemii COVID‑19, zarządzanie ryzykiem kredytowym – zwłaszcza odpowiednie i terminowe rozpoznawanie, klasyfikowanie i mierzenie ryzyka kredytowego – ma zasadnicze znaczenie dla banków, żeby mogły one zapewniać skuteczne i szybkie rozwiązania dla dłużników mających problemy finansowe. 4 grudnia 2020 EBC skierował do dyrektorów generalnych wszystkich instytucji istotnych pismo, w którym określił oczekiwania nadzorcze w tym zakresie. W 2021 Nadzór Bankowy EBC oceniał, jak bankowe praktyki zarządzania ryzykiem mają się do tych oczekiwań, i stwierdził znaczne niedociągnięcia w 40% instytucji istotnych. Niedociągnięcia dotyczą przede wszystkim systemów wczesnego ostrzegania, klasyfikacji (w tym jako ekspozycje objęte działaniami restrukturyzacyjnymi i ekspozycje z małym prawdopodobieństwem spłaty), tworzenia rezerw, a także, w niektórych bankach, wyceny zabezpieczeń oraz prognoz finansowych (wykres 11). Wskazane problemy mają charakter strukturalny i są istotne zarówno w kontekście kryzysu związanego z COVID‑19, jak i w warunkach normalnych. Niedociągnięcia wymagające działań stwierdzono również w bankach, które w poprzednich latach nie notowały znacznego nasilenia się ryzyka kredytowego. Wspólne zespoły nadzorcze sprawdzały, jak banki wdrażają odpowiednie działania naprawcze.

Wykres 11

Luki w zarządzaniu ryzykiem kredytowym w instytucjach istotnych

(proc. instytucji istotnych)

Źródło: EBC. Próba obejmuje 108 instytucji istotnych na najwyższym szczeblu konsolidacji w jednolitym mechanizmie nadzorczym.

Uwaga: Na wykresie przedstawiono opinie wspólnych zespołów nadzorczych o tym, jak istotne są rozbieżności między praktykami w zakresie zarządzania ryzykiem kredytowym w instytucjach istotnych a oczekiwaniami nadzorczymi określonymi w piśmie do dyrektorów generalnych tych instytucji z 4 grudnia 2020.

Ramka 2

Analiza sektorów podatnych na zagrożenia

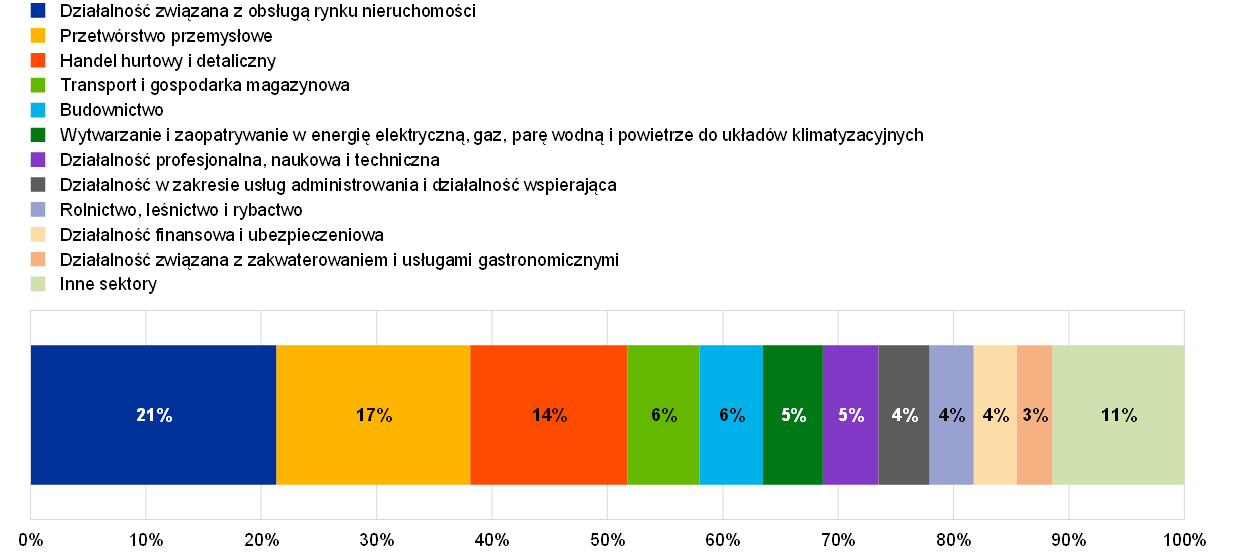

Wskutek pandemii COVID‑19 w niektórych branżach zwiększyła się podatność przedsiębiorstw na zagrożenia. Bezpośrednie skutki szoku wywołanego pandemią zostały w dużej mierze złagodzone dzięki znaczącym programom pomocy na rzecz mniejszych firm, natomiast większe przedsiębiorstwa – żeby przetrwać początkowy niekorzystny wpływ tego szoku – były w stanie pozyskać środki na rynkach kapitałowych. Jednak gdy nadzwyczajne środki pomocowe zaczną być wycofywane, a zadłużenie nagromadzone w czasie kryzysu związanego z COVID‑19 stanie się wymagalne, niektóre przedsiębiorstwa mogą się znaleźć w trudnej sytuacji finansowej. W pewnych branżach utrzymujące się problemy w łańcuchach dostaw powodują wzrost kosztów i osłabiają sytuację płynnościową, przez co jeszcze bardziej wzrasta ryzyko kredytowe. Ekspozycje instytucji istotnych wobec wszystkich sektorów gospodarki przedstawiono na wykresie A.

Wykres A

Ekspozycje instytucji istotnych wobec przedsiębiorstw niefinansowych wg sektorów gospodarki

(w proc. wartości bilansowej brutto kredytów i pożyczek ogółem udzielonych przedsiębiorstwom niefinansowym)

Źródło: sprawozdania FINREP.

Uwagi: Sektory gospodarcze odpowiadają pierwszemu poziomowi klasyfikacji NACE. Obszary działalności uwzględnione w pozycji „Inne sektory”: pozostała działalność usługowa; informacja i komunikacja; opieka zdrowotna i pomoc społeczna; górnictwo i wydobywanie; dostawa wody; działalność związana z kulturą, rozrywką i rekreacją; edukacja; administracja publiczna i obrona narodowa, obowiązkowe ubezpieczenia społeczne.

Biorąc pod uwagę zwiększenie się podatności na zagrożenia w niektórych branżach, na początku 2021 Nadzór Bankowy EBC rozpoczął ukierunkowany przegląd dotyczący sektora zakwaterowania i usług gastronomicznych, opierający się na analizie ekspozycji próby instytucji istotnych wobec tego sektora. Przegląd miał pomóc w zrozumieniu i ocenie, jak banki zarządzają ryzykiem kredytowym związanym z jednym z sektorów najbardziej dotkniętych pandemią COVID‑19. Nadzór Bankowy EBC wskazał obszary wymagające uwagi na różnych etapach cyklu dotyczącego ryzyka kredytowego, przy czym szczególnie poważne obawy wzbudzili kredytobiorcy z grupy małych i średnich przedsiębiorstw.

We wrześniu 2021 Nadzór Bankowy EBC, w ramach kontynuacji prac związanych z sektorami podatnymi na zagrożenia, przystąpił do ukierunkowanego przeglądu dotyczącego sektora nieruchomości komercyjnych, ze szczególnym uwzględnieniem rynku biurowego i detalicznego. Ten przegląd ma być kontynuowany w 2022. Chociaż poziomy ekspozycji różnią się w poszczególnych państwach członkowskich, nieruchomości komercyjne[11] są przedmiotem największej branżowej ekspozycji w instytucjach istotnych w strefie euro: stanowią ok. 22% ekspozycji ogółem banków wobec przedsiębiorstw niefinansowych.

1.2.3 Ryzyko informatyczne i cybernetyczne

Ryzyko informatyczne i cybernetyczne w 2021 nadal miało bardzo istotne znaczenie dla sektora bankowego

Ryzyko informatyczne i cybernetyczne w 2021 nadal należało do dominujących czynników ryzyka w sektorze bankowym, w warunkach postępującej cyfryzacji, którą przyspieszyła pandemia. W związku z trendem w kierunku cyfryzacji banki były zmuszone do powszechnego stosowania trybu pracy zdalnej oraz stały się bardziej narażone na ataki cybernetyczne i w większym stopniu zależne od dostawców zewnętrznych. W pierwszym półroczu 2021 liczba poważnych naruszeń cyberbezpieczeństwa zgłoszonych EBC – w porównaniu z pierwszą połową 2020 – nieco wzrosła, o 9,8%, ale ich skutki nadal były stosunkowo niewielkie. Chociaż część zgłoszonych naruszeń ma bardziej złożony charakter, wiele z nich wciąż wynika z braków w podstawowych środkach cyberbezpieczeństwa. To oznacza, że banki nadal muszą wprowadzić kompleksowe praktyki w tym obszarze.

W lipcu 2021 Nadzór Bankowy EBC opublikował roczny raport na temat wyników ankiety o ryzyku informatycznym przeprowadzonej w ramach procesu SREP 2020, w którym przedstawił swoje główne spostrzeżenia dotyczące odpowiedzi udzielonych przez instytucje istotne. W raporcie stwierdzono, że (a) instytucje istotne są coraz bardziej zależne od zewnętrznych dostawców usług, w tym usług w chmurze, (b) banki powinny poprawić sposób wdrażania podstawowych środków na rzecz utrzymania dobrej kondycji i bezpieczeństwa swoich systemów, (c) zwiększa się liczba systemów, których cykl życia dobiega końca, oraz (d) zarządzanie jakością danych pozostaje najsłabiej rozwiniętym obszarem kontroli ryzyka. Wiele banków rozpoczęło zakrojone na dużą skalę programy mające na celu poprawę ich możliwości w zakresie zarządzania danymi, jednak postępy były zróżnicowane. To wynikało z trudności w zarządzaniu skomplikowanymi współzależnościami między tymi programami a strategicznymi i regulacyjnymi projektami informatycznymi i operacyjnymi, a także ze strukturalnych zmian, które te programy powodują w informatycznym środowisku instytucji. Postępy w tej dziedzinie spowolniła też sytuacja epidemiczna.

Żeby zapobiegać ryzyku informatycznemu i cybernetycznemu, Nadzór Bankowy EBC coraz intensywniej korzystał ze swoich narzędzi nadzorczych, w tym corocznego procesu SREP, procedury zgłaszania naruszeń bezpieczeństwa cybernetycznego w SSM, kontroli na miejscu oraz innych ukierunkowanych działań przekrojowych.

W 2021 Nadzór Bankowy EBC uczestniczył także w pracach międzynarodowych grup roboczych zajmujących się tą tematyką, w tym grup pod przewodnictwem EUNB, Bazylejskiego Komitetu Nadzoru Bankowego i Rady Stabilności Finansowej.

1.2.4 Działania w następstwie brexitu

31 grudnia 2020, wraz z końcem okresu przejściowego, podczas którego prawo unijne nadal miało zastosowanie do Wielkiej Brytanii i obowiązywało na jej terytorium, zakończyły się przygotowania banków do brexitu.

Nadzór Bankowy EBC nadal będzie monitorować, jak banki spełniają pobrexitowe oczekiwania nadzorcze, oraz – w razie konieczności – doprecyzuje swoje stanowisko w sprawie adekwatności struktur i zarządzania wewnętrznego w bankach

W związku z tym Nadzór Bankowy EBC w ramach swojej bieżącej działalności monitorował, jak instytucje istotne, dla których wyjście Wielkiej Brytanii z UE wiązało się z pewnymi zmianami, wdrażają docelowe modele operacyjne na czasy po brexicie. To miało zapewnić realizację kolejnych etapów uzgodnionego wcześniej harmonogramu. Jako uzupełnienie przekrojowej obserwacji prowadzono dalsze czynności w poszczególnych bankach i w razie stwierdzenia niedociągnięć podejmowano działania nadzorcze. Żeby spełnić oczekiwania nadzorcze EBC, banki wykonały prace w zakresie zarządzania wewnętrznego, poszukiwania nowych możliwości biznesowych, modeli alokacji, pozyskiwania finansowania, przeformułowywania umów z klientami z UE i umów wewnątrzgrupowych, a także infrastruktury informatycznej i sprawozdawczości.

Chcąc dopilnować, żeby po brexicie banki były operacyjnie samodzielne i nie polegały nadmiernie na powiązanych w ramach grupy podmiotach spoza UE, EBC położył nacisk na zapobieganie fasadowości w nowych spółkach zależnych utworzonych w UE przez międzynarodowe grupy bankowe. W związku z tym uruchomił przegląd mapowania operacji handlowych – ujednoliconą ocenę modeli alokacji stosowanych w instytucjach istotnych – mający na celu sprawdzenie, czy stosowane przez banki mechanizmy w wystarczającym stopniu odpowiadają rozmiarom, charakterowi i złożoności ich działalności i związanym z nią ryzykom. Dodatkowo EBC rozpoczął ukierunkowany przegląd rozwiązań dotyczących zarządzania ryzykiem kredytowym i pozyskiwania finansowania w tych bankach, żeby sprawdzić, czy są one w stanie niezależnie zarządzać wszystkimi istotnymi ryzykami, które ich dotyczą na poziomie lokalnym (czyli w UE), oraz czy mają kontrolę nad swoim bilansem i ekspozycjami.

Nadzór Bankowy EBC przyglądał się także pobrexitowym zmianom regulacyjnym, by określić ich potencjalne skutki dla branży finansowej. W szczególności poprosił banki o zwrócenie bacznej uwagi na komunikaty Komisji Europejskiej dotyczące ryzyka wynikającego z nadmiernego polegania na kontrahentach centralnych z Wielkiej Brytanii w dłuższym okresie.

Zgodnie z zasadami współpracy ustalonymi w 2019 Nadzór Bankowy EBC i brytyjskie organy nadzorcze w dalszym ciągu ściśle współpracują przy nadzorze nad bankami, które prowadzą działalność zarówno w państwach uczestniczących w europejskim nadzorze bankowym, jak i w Wielkiej Brytanii. Nadzór Bankowy EBC utrzymuje bliskie kontakty z brytyjskimi organami w sprawach będących przedmiotem wspólnego zainteresowania, zarówno na wyższym szczeblu, jak i na poziomie operacyjnym.

Nadzór Bankowy EBC nadal będzie przyglądać się zmianom regulacyjnym wynikającym z brexitu i sprawdzać, czy banki spełniają pobrexitowe oczekiwania nadzorcze, a także – w razie konieczności – doprecyzuje swoje stanowisko w sprawie adekwatności struktur i zarządzania wewnętrznego w bankach.

1.2.5 Fintech i cyfryzacja

W miarę postępującej transformacji cyfrowej banków Nadzór Bankowy EBC aktywnie kształtuje europejskie ramy nadzorcze i regulacyjne w zakresie technologii i cyfryzacji

W 2021 Nadzór Bankowy EBC kontynuował prace dotyczące technologii finansowych i cyfryzacji. Obejmowało to organizację warsztatów ze wspólnymi zespołami nadzorczymi, które zajmują się największymi instytucjami istotnymi, na temat strategii, zarządzania wewnętrznego i zarządzania ryzykiem w kontekście transformacji cyfrowej. Nadzór Bankowy EBC rozpoczął też rewizję metodyki SREP w zakresie modeli biznesowych z myślą o lepszym uwzględnieniu kwestii związanych z transformacją cyfrową w najbliższych cyklach nadzorczych. Ponadto dalej pracował nad swoimi narzędziami do systematycznej oceny bankowych ram cyfryzacji. Ta ocena skupia się na kluczowych wskaźnikach efektywności oraz wykorzystaniu przez banki nowoczesnych technologii, zwłaszcza znaczeniu tych kwestii dla modeli biznesowych.

Pandemia COVID‑19 pokazała, że transformacja i technologia cyfrowa mają istotne znaczenie dla zachowania odporności operacyjnej w warunkach pracy zdalnej. Ze względu na rolę, jaką technologie mogą odgrywać w obniżaniu kosztów i zaspokajaniu oczekiwań klientów banków, którzy coraz częściej korzystają z rozwiązań cyfrowych, banki powinny nadal wprowadzać innowacje i dążyć do cyfryzacji, żeby utrzymać konkurencyjność teraz i w przyszłości.

Nadzór Bankowy EBC poczynił także dalsze kroki w kierunku aktywnego kształtowania związanych z cyfryzacją elementów przyszłych europejskich ram regulacyjnych – wniósł wkład w opinie EBC dotyczące projektów wniosków ustawodawczych w sprawie rynków kryptoaktywów[12], systemu pilotażowego na potrzeby infrastruktur rynkowych opartych na technologii rozproszonego rejestru[13] oraz operacyjnej odporności cyfrowej[14]. Ponadto miał swój udział w opracowaniu opinii EBC w sprawie ram prawnych dotyczących sztucznej inteligencji. Nadzór Bankowy EBC uczestniczył też w debatach z europejskimi urzędami nadzoru na temat regulacji sektorów fintech i bigtech oraz regulacyjnego zakresu konsolidacji.

1.3 Bezpośredni nadzór nad instytucjami istotnymi

1.3.1 Nadzór prowadzony na odległość

Nadzór Bankowy EBC stara się nadzorować instytucje istotne w sposób jednocześnie wymagający i spójny, odpowiednio do ponoszonego przez nie ryzyka i z zachowaniem zasady proporcjonalności. W tym celu co roku tworzy wykaz podstawowych działań na potrzeby bieżącego nadzoru. Opiera się przy tym na obowiązujących wymogach regulacyjnych, instrukcji nadzoru (SSM Supervisory Manual) oraz priorytetach nadzorczych SSM. Te działania są uwzględniane w bieżącym programie oceny nadzorczej sporządzanym dla każdej instytucji istotnej.

Oprócz tych działań dotyczących ryzyk ogólnosystemowych do programu oceny nadzorczej mogą wejść inne czynności nadzorcze, dostosowane do specyfiki banku. To pozwala wspólnym zespołom nadzorczym analizować ryzyka idiosynkratyczne i zajmować się tymi ryzykami.

Program oceny nadzorczej realizowany na odległość obejmuje: (a) działania związane z ryzykiem (np. SREP), (b) inne działania dotyczące wymogów organizacyjnych, administracyjnych lub prawnych (np. doroczna ocena istotności) oraz (c) dodatkowe działania zaplanowane przez wspólne zespoły nadzorcze w celu dalszego dostosowania bieżącego programu oceny nadzorczej do specyfiki danej grupy lub podmiotu (np. analiza modelu biznesowego lub struktury zarządzania wewnętrznego konkretnego banku). Zakres działań z dwóch pierwszych grup jest wyznaczany centralnie, natomiast działania z trzeciej grupy muszą być dostosowane do specyfiki banku, więc wspólny zespół nadzorczy określa je samodzielnie.

Proporcjonalność

Zaplanowane działania nadzorcze w 2021 prowadzono zgodnie z zasadą proporcjonalności, czyli dostosowując intensywność nadzoru do znaczenia systemowego i profilu ryzyka nadzorowanych banków

Program oceny nadzorczej opracowuje się zgodnie z zasadą proporcjonalności, według której intensywność nadzoru powinna zależeć od wielkości, znaczenia systemowego, ryzyka i złożoności danej instytucji.

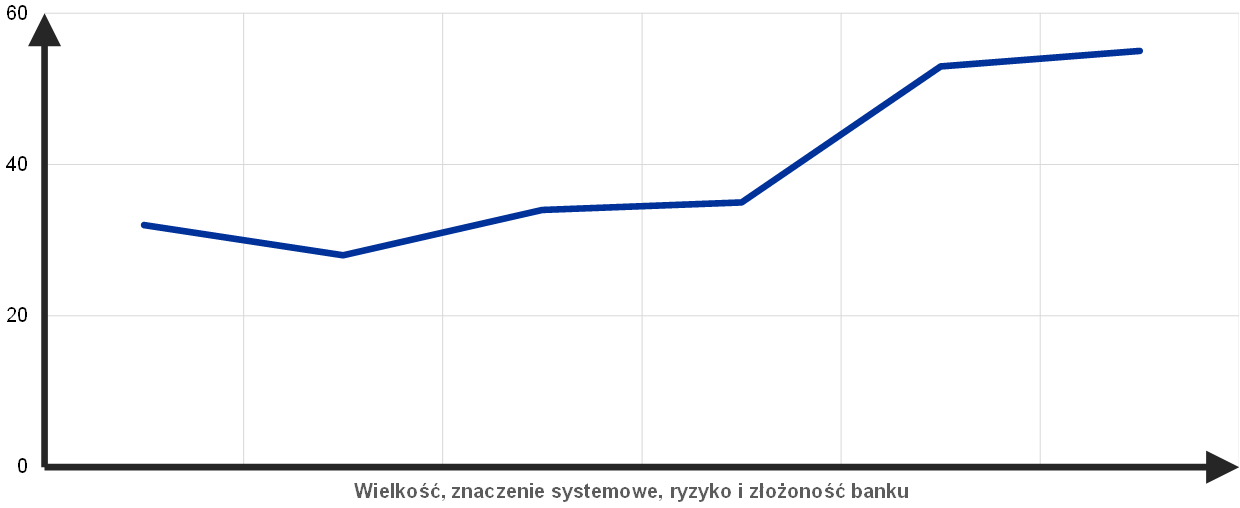

Tak jak w poprzednich latach, w 2021 liczba zaplanowanych działań nadzorczych przypadająca średnio na jedną instytucję istotną odzwierciedlała zasadę proporcjonalności i dawała wspólnym zespołom nadzorczym wystarczającą swobodę, żeby zajmować się ryzykami specyficznymi dla poszczególnych instytucji (wykres 12).

Wykres 12

Średnia liczba zaplanowanych zadań przypadających na instytucję istotną w 2021

Źródło: EBC.

Uwaga: Dane pobrano wg stanu na 29 grudnia.

Podejście oparte na ryzyku

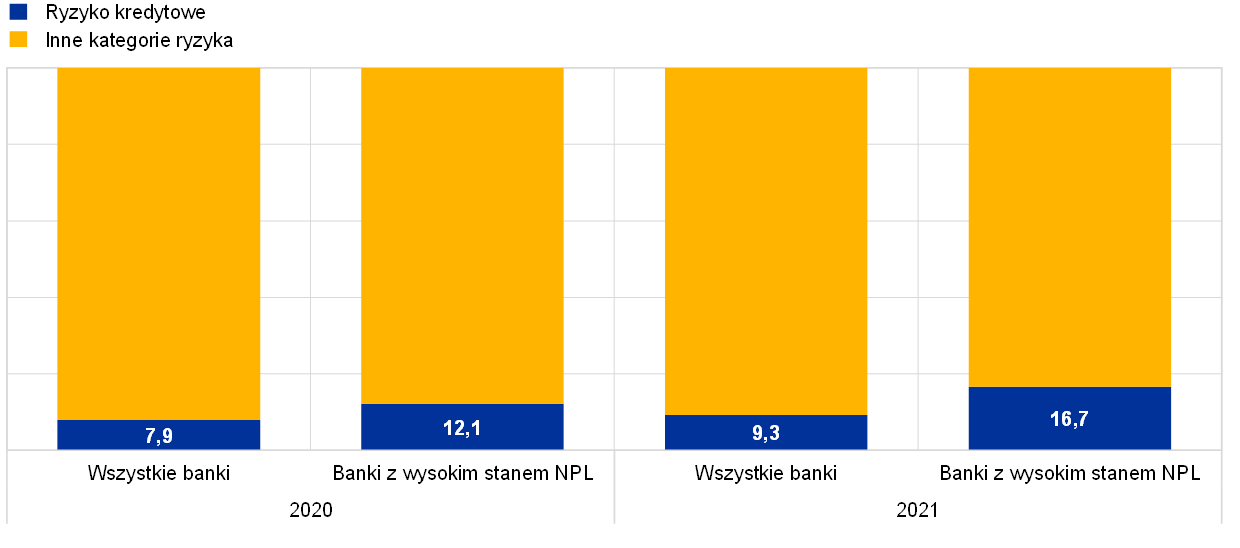

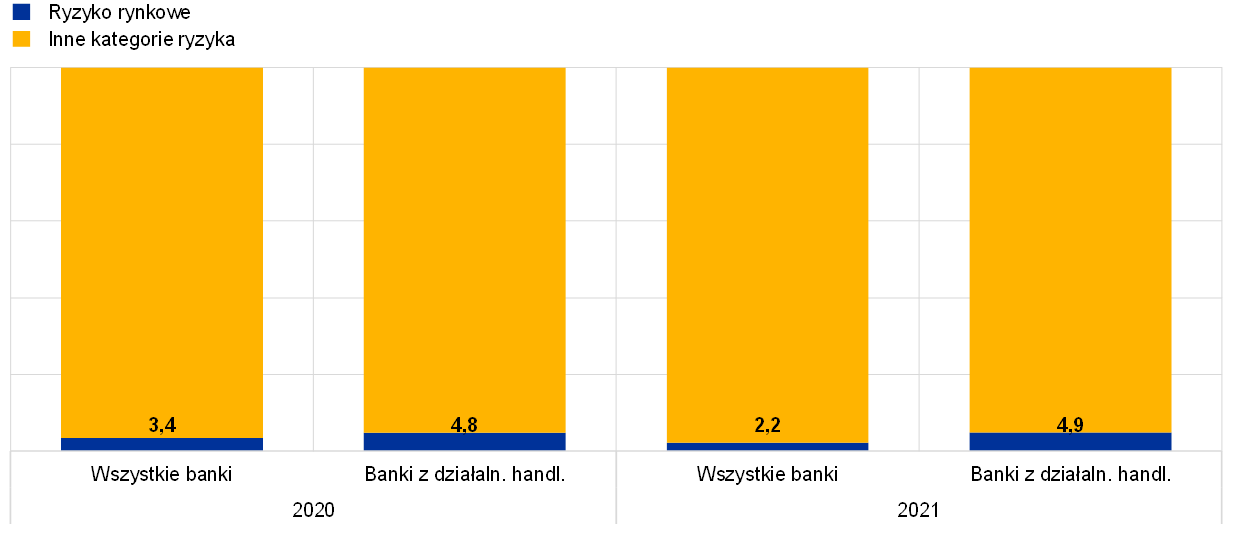

Program oceny nadzorczej jest realizowany według podejścia opartego na ryzyku, czyli skupia się na tych kategoriach ryzyka, które są najważniejsze dla poszczególnych instytucji istotnych. Na przykład odsetek czynności związanych z ryzykiem kredytowym w przypadku banków z wysokim stanem kredytów zagrożonych jest wyższy od średniej, podobnie jak odsetek zadań związanych z ryzykiem rynkowym w bankach o dużym zaangażowaniu w operacje rynkowe i handlowe (wykres 13).

Wykres 13

Programy oceny nadzorczej w 2020 i 2021: czynności związane z ryzykiem kredytowym i rynkowym jako odsetek wszystkich czynności

Ryzyko kredytowe

(proc.)

Ryzyko rynkowe

(proc.)

Źródło: EBC.

Uwagi: Próba obejmuje wszystkie działania nadzoru bankowego prowadzone przez wspólne zespoły nadzorcze (zmienna wielkość próby). Dane pobrano wg stanu na 29 grudnia. Dla poszczególnych kategorii ryzyka uwzględniono tylko działania zaplanowane. Działania obejmujące różne kategorie ryzyka (np. proces SREP i testy warunków skrajnych) ujęto w pozycji „Inne kategorie ryzyka”.

Najważniejsze działania w ramach nadzoru na odległość w 2021

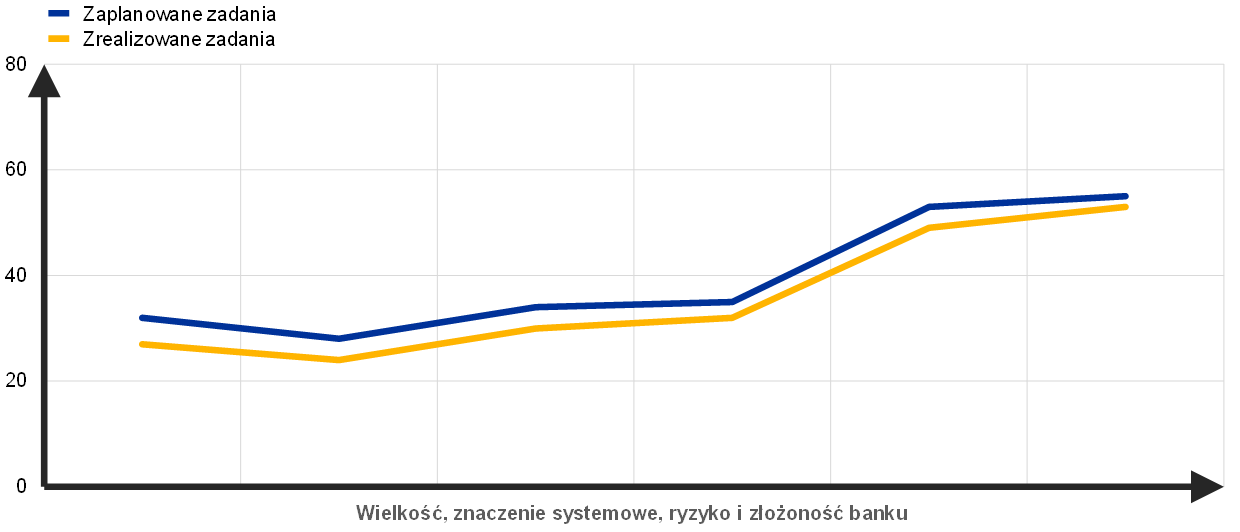

W związku z reorganizacją swojej struktury, pandemią COVID‑19 oraz dążeniem do uproszczenia stosowanych rozwiązań Nadzór Bankowy EBC zrewidował i przeszeregował swoje procesy i działania nadzorcze, żeby wspólne zespoły nadzorcze mogły się należycie skoncentrować na monitorowaniu kondycji nadzorowanych banków. Dokonano też przeglądu zbioru działań na odległość zaplanowanych na 2021 i dokładnie dostosowano je do hierarchii ryzyka. Do określanych centralnie działań prowadzonych w 2021 należały np. ocena SREP, przeglądy praktyk zarządzania ryzykiem kredytowym i sektorowych źródeł podatności na zagrożenia, test warunków skrajnych w całym SSM, ocena strategii w zakresie kredytów zagrożonych i samoocena ryzyka klimatycznego.

Liczba działań przeprowadzonych w 2021 była minimalnie mniejsza, niż pierwotnie zaplanowano na początku roku (wykres 14). Wynika to głównie z faktu, że w ciągu roku – podobnie jak w poprzednich latach – odwołano niewielką liczbę zadań administracyjnych.

Wykres 14

Średnia liczba zadań przypadających na instytucję istotną w 2021

Źródło: EBC.

Uwaga: Dane pobrano wg stanu na 29 grudnia.

Ocena SREP

W 2020, w związku z pandemią COVID‑19, Nadzór Bankowy EBC przyjął pragmatyczne podejście do procesu SREP, a w 2021 powrócił do pełnej oceny SREP. Wyniki procesu SREP wskazują na ogólną stabilizację punktacji pomimo wyzwań związanych z kryzysem epidemicznym. Wynika to z tego, że na początku pandemii COVID‑19 pozycja kapitałowa banków była zasadniczo mocna i zostały one objęte ulgami, które utrzymano w 2021. Podobnie jak w poprzednich cyklach SREP i zgodnie z priorytetami nadzorczymi na 2021 większość środków dotyczyła niedociągnięć w zakresie ryzyka kredytowego i zarządzania wewnętrznego.

Ryzyko kredytowe było głównym obszarem, na którym skupiała się ocena SREP. Bankowe zasady kontroli ryzyka oceniono pod kątem oczekiwań nadzorczych przekazanych bankom w piśmie skierowanym do dyrektorów generalnych 4 grudnia 2020. Ta ocena przyniosła większą liczbę ustaleń, które odnosiły się głównie do jakości bankowych procesów. W szeregu przypadków dokonano poważnych ustaleń dotyczących adekwatności odnośnych procesów tworzenia rezerw, m.in. w bankach, które wcześniej niczym się nie odznaczały, jeśli chodzi o ryzyko kredytowe.

Pomimo wyzwań wynikających z pandemii adekwatność kapitałowa okazała się odporna. Nadzorcy dokładnie sprawdzali plany banków w zakresie wypłaty dywidendy i prowadzili dialog nadzorczy z instytucjami, których plany uznano za niewspółmierne do ich profilu ryzyka. Średni poziom wymogów w ramach filaru II (P2R) i zaleceń w ramach filaru II (P2G) pozostał zasadniczo stabilny i podobny do poziomu z poprzednich lat. Minimalny wzrost średniego wymogu P2R wynikał z dodatkowych narzutów nałożonych na banki, w których rezerwy na ekspozycje związane ze „starymi” kredytami zagrożonymi nie były jeszcze zgodne z uprzednio przekazanymi oczekiwaniami co do wskaźników pokrycia. Średni poziom zaleceń P2G nieznacznie wzrósł w związku z większym uszczupleniem kapitału wykazanym w ogólnounijnym teście warunków skrajnych w 2021. Dla procesu SREP 2021 zmieniono metodę ustalania zalecenia P2G.

Ustalenia nadzoru

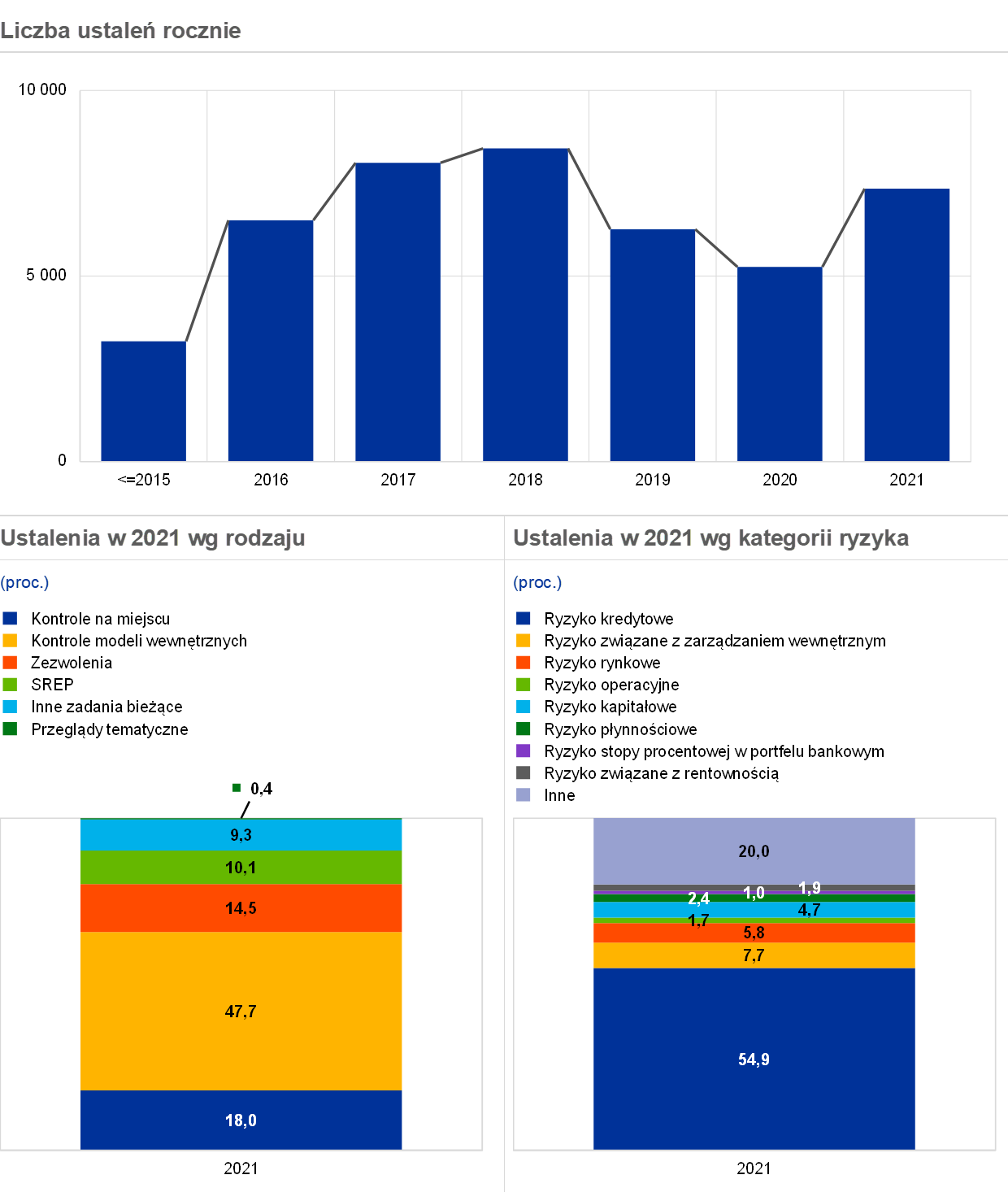

Jednym z głównych rezultatów regularnych działań nadzorczych są ustalenia nadzoru, czyli stwierdzone niedociągnięcia, które banki muszą naprawić. Działania podjęte przez banki w odpowiedzi na te ustalenia są monitorowane przez wspólne zespoły nadzorcze. Według stanu na 29 grudnia 2021 łączna liczba ustaleń była wyższa niż w 2020 i zbliżyła się do poziomu sprzed pandemii. Było to spowodowane przede wszystkim częściowym wznowieniem kontroli na miejscu i kontroli modeli wewnętrznych[15]. Większość ustaleń wynikała z kontroli modeli wewnętrznych, kontroli na miejscu i działań związanych z zezwoleniami. Najwięcej dotyczyło ryzyka kredytowego (wykres 15).

Wykres 15

Ustalenia nadzoru

Źródło: EBC.

Uwagi: Próba obejmuje ustalenia wszystkich wspólnych zespołów nadzorczych zajmujących się nadzorem bankowym (zmienna wielkość próby). Nie uwzględniono 23 ustaleń zgłoszonych przez poprzednie wspólne zespoły nadzorcze. Dane pobrano wg stanu na 29 grudnia.

1.3.2 Nadzór prowadzony na miejscu

W 2021 większość kontroli przeprowadzono na odległość, w trybie zdalnym

W 2021 pandemia COVID‑19 nadal miała istotny wpływ na sposób prowadzenia kontroli na miejscu i kontroli modeli wewnętrznych. Podobnie jak w 2020 większość misji[16] przeprowadzono na odległość. Od października 2021 niektóre kontrole odbywały się w sposób mieszany: częściowo tradycyjnie na miejscu w siedzibie nadzorowanego podmiotu, a częściowo w trybie pracy zdalnej, przetestowanym w czasie pandemii i stosowanym na coraz większą skalę.

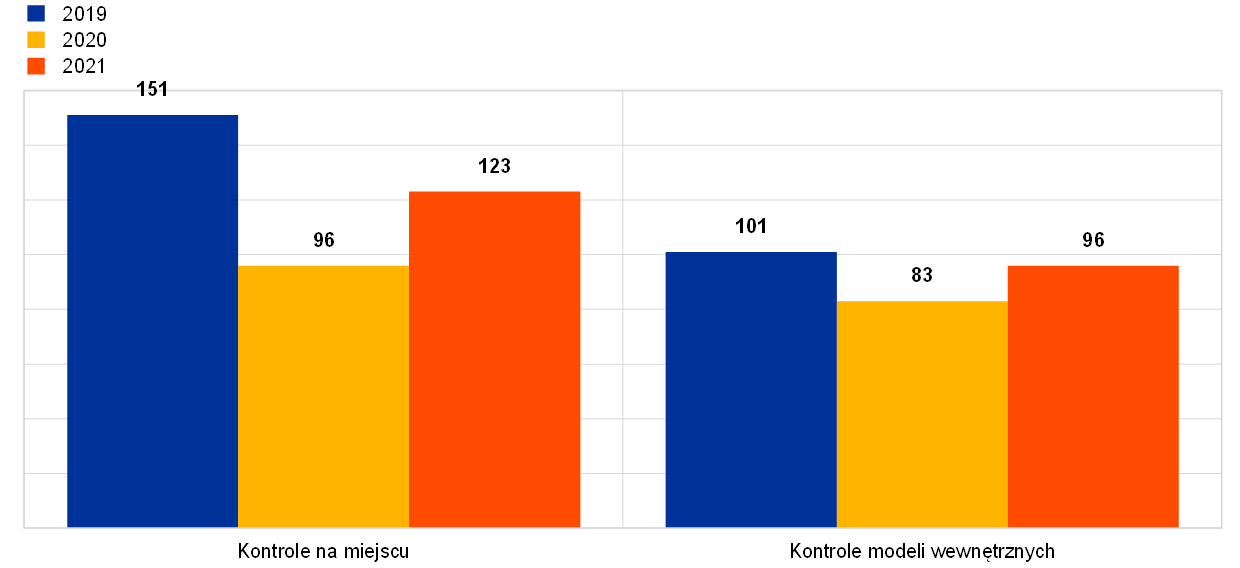

W 2020 liczba kontroli spadła, po czym w 2021 zbliżyła się do poziomu sprzed pandemii: wszczęto 123 kontrole na miejscu i 96 kontroli modeli wewnętrznych (wykres 16)[17].

Jeśli chodzi o kontrole na miejscu, nadal – podobnie jak w poprzednich latach – odbywały się kampanie kontrolne[18], będące uzupełnieniem kontroli przeprowadzanych w poszczególnych bankach na wniosek wspólnych zespołów nadzorczych. Do najważniejszych kampanii uruchomionych przez EBC, zgodnie z priorytetami nadzorczymi na 2021, należały: (a) kampania dotycząca sektora nieruchomości komercyjnych, oceniająca jakość ekspozycji banków wobec tego sektora przez sprawdzenie wyceny zabezpieczeń, (b) kampania dotycząca dużych MŚP i przedsiębiorstw, skupiająca się na zarządzaniu, monitorowaniu i kontroli w odniesieniu do środków pomocy kryzysowej, (c) kampania dotycząca portfeli rozdrobnionych, obejmująca przegląd bankowych zasad tworzenia rezerw zgodnie z MSSF 9, (d) kampania dotycząca ryzyka rynkowego, skupiająca się na ryzyku związanym z wyceną, (e) kampania dotycząca kwestii informatycznych i bezpieczeństwa cybernetycznego, (f) kampania dotycząca procesu wewnętrznej oceny adekwatności kapitałowej (ICAAP) oraz (g) kampania dotycząca modeli biznesowych i rentowności.

Głównymi tematami kontroli modeli wewnętrznych w 2021 były: wdrażanie nowych rozwiązań regulacyjnych EUNB, tymczasowa akceptacja modeli w związku z brexitem oraz działania następcze dotyczące ukierunkowanego przeglądu modeli wewnętrznych (TRIM). Dodatkowo w 2021 po raz pierwszy przyjęto nowe podejście umożliwiające rozpatrywanie wniosków o zatwierdzenie mniej istotnych lub mniej złożonych zmian modeli w ramach kontroli na odległość. Te kontrole mają bardzo ukierunkowany zakres, a ocena wymaga niewielkich zasobów.

Wykres 16

Kontrole na miejscu i kontrole modeli wewnętrznych rozpoczęte w 2019, 2020 i 2021

(liczba kontroli)

Źródło: Nadzór Bankowy EBC.

W 2021 Nadzór Bankowy EBC zaczął badać nowe rozwiązania, by rozszerzyć model kontroli na miejscu

Kontrole na miejscu pozostaną podstawową formą prowadzenia misji. Przy stopniowym powrocie do normalnego środowiska pracy będą jednak uwzględniane cenne doświadczenia i dobre praktyki w zakresie trybu pracy zdalnej z okresu pandemii. W tym celu Nadzór Bankowy EBC zaczął analizować możliwości rozszerzenia tradycyjnego modelu kontroli na miejscu o rozwiązania mieszane, które mogą zwiększyć ogólną efektywność, sprawność i odporność kontroli, bez uszczerbku dla ich dokładności, skrupulatności i jakości. Takie rozwiązania mają także na celu zmniejszenie wpływu kontroli na środowisko, a przy tym dalsze wspieranie współpracy w ramach zespołów transgranicznych[19] i mieszanych[20], integracji europejskiego nadzoru bankowego oraz różnorodności i inkluzyjności.

1.3.2.1 Główne ustalenia z kontroli na miejscu

Poniżej przeanalizowano pokrótce najpoważniejsze ustalenia z kontroli na miejscu[21].

Ryzyko kredytowe

W związku z pandemią COVID‑19 kontrole dotyczące ryzyka kredytowego były prowadzone głównie na odległość i miały charakter jakościowy. Ich celem była ocena solidności mechanizmów zarządzania tym ryzykiem i jego kontroli, a także wdrożenia środków pomocowych. W analizowanej próbie jedynie w niewielkiej liczbie kontroli przyjęto bardziej ilościowe podejście oparte na przeglądzie dokumentacji kredytowej. Skutkiem tych kontroli były dodatkowe zmiany klasyfikacji ekspozycji o wartości 855 mln EUR i utworzenie dodatkowych rezerw w kwocie 1 mld EUR.

W 2021 w toku kontroli dotyczących ryzyka kredytowego wykazano następujące istotne słabe punkty w sposobie prowadzenia i monitorowania przez banki głównych procesów dotyczących ryzyka kredytowego w warunkach pandemii.

- Niedoszacowanie oczekiwanych strat kredytowych: zawyżanie wartości zabezpieczeń i niewłaściwe obliczanie oczekiwanych strat kredytowych z powodu niedociągnięć w szacowaniu kluczowych parametrów.

- Zatwierdzanie i udzielanie kredytów: słabość kontroli zgodności z kryteriami w związku ze środkami pomocowymi wynikającymi z pandemii COVID‑19.

- Niewłaściwa klasyfikacja dłużników: niedociągnięcia w ocenie trudności finansowych prowadzących do klasyfikacji „małe prawdopodobieństwo spłaty” i „objęte działaniami restrukturyzacyjnymi” oraz zakwalifikowania do fazy 2 na podstawie MSSF 9.

- Słabość procesów monitorowania: niewystarczająca kontrola ryzyka kredytowego ze strony organów zarządzających banków objętych nadzorem oraz niedostateczne dostosowanie systemów wczesnego ostrzegania i modeli ratingowych do zmian wynikających z pandemii i rządowych środków pomocy.

Zarządzanie wewnętrzne

Najpoważniejsze ustalenia[22] dotyczyły braków w następujących obszarach zarządzania wewnętrznego.

- Jednostki odpowiadające za kontrolę wewnętrzną, w tym zgodność (ang. compliance), zarządzanie ryzykiem i audyt wewnętrzny: poważne niedociągnięcia dotyczące statusu, zasobów i zakresu działalności wszystkich tych jednostek.

- Agregacja danych o ryzyku i sprawozdawczość w zakresie ryzyka: niedostatecznie szczegółowa sprawozdawczość na temat zarządzania ryzykiem oraz słabości architektury danych i infrastruktury informatycznej.

- Outsourcing: nieodpowiednie oceny ryzyka na potrzeby procesu decyzyjnego dotyczącego outsourcingu oraz wadliwe świadczenie i monitorowanie pozyskiwanych usług, zwłaszcza informatycznych.

- Struktura korporacyjna i organizacja: słaba kultura ryzyka w całej instytucji, braki w systemach kontroli wewnętrznej oraz niewystarczające zasoby kadrowe i techniczne.

Ryzyko rynkowe

W 2021 zakończono kampanię kontrolną dotyczącą ryzyka rynkowego, skupiającą się na ryzyku związanym z wyceną. Tę trzyletnią inicjatywę rozpoczęto w celu zapewnienia bankom równych warunków działania dzięki wspólnej metodyce oraz spójnym działaniom następczym w odniesieniu do ustaleń z kontroli na miejscu. Najistotniejsze słabości rozpoznane w 2021 dotyczyły ustalania wartości godziwej i dodatkowych korekt wartości (niewystarczający zakres niezależnej weryfikacji cen, nieodpowiednie metody w zakresie hierarchii wartości godziwej i dodatkowych korekt wartości, niewłaściwy sposób ujmowania zysku pierwszego dnia). Wykryto także niedociągnięcia w zarządzaniu danymi rynkowymi wykorzystywanymi na potrzeby rzetelnej wyceny.

Ryzyko informatyczne

W 2021 kontrole na miejscu dotyczące ryzyka informatycznego skupiały się głównie na bezpieczeństwie cybernetycznym. Większość poważnych ustaleń odnosiła się do niedociągnięć w następujących obszarach:

- zarządzanie bezpieczeństwem cybernetycznym w bankach w celu rozpoznania potencjalnych zagrożeń i ryzyk cybernetycznych oraz prowadzenia dokładnego wykazu wszystkich zasobów informatycznych,

- sposób zabezpieczania przez banki zasobów informatycznych i szkolenia pracowników w zakresie bezpieczeństwa cybernetycznego,

- zdolność banków do przywracania gotowości do pracy po zakłóceniach wynikających z cyberataków.

Kapitał regulacyjny i proces ICAAP

Główne ustalenia dotyczące kapitału regulacyjnego (filar I) wiązały się z: (a) niedoszacowaniem aktywów ważonych ryzykiem w wyniku niewłaściwej alokacji do klas ekspozycji, (b) stosowaniem niekwalifikowanych zabezpieczeń na potrzeby technik ograniczania ryzyka kredytowego oraz (c) niską jakością danych (np. na potrzeby uznawania gwarancji). Dodatkowo zidentyfikowano kilka niedociągnięć w zasadach kontroli, np. ograniczoną zdolność wykrywania niewłaściwego zastosowania wag ryzyka w odniesieniu do ryzyk uwzględnianych w filarze I.

Najpoważniejsze problemy wykryte podczas kontroli procesów ICAAP dotyczyły: (a) wewnętrznych metod kwantyfikacji (np. ryzyka kredytowego, ryzyka rynkowego bądź ryzyka związanego z emeryturami), (b) definicji kapitału wewnętrznego, (c) nieodpowiedniej konstrukcji scenariuszy szokowych i ich niewłaściwego poziomu powagi oraz (d) niekompletności procesu planowania kapitału.

Ryzyko stopy procentowej w portfelu bankowym (IRRBB)

Większość najpoważniejszych ustaleń dotyczyła słabości w określaniu zakresu i identyfikacji ryzyka IRRBB, a także niedociągnięć w planie audytu jednostek zarządzania ryzykiem IRRBB oraz pomiarze i monitorowaniu tego ryzyka. Za szczególnie niedostateczne lub nieodpowiednie uznano założenia behawioralne dotyczące modelowania, jednostki walidacji modeli i systemy limitów.

Ryzyko operacyjne

Najpoważniejsze ustalenia odnosiły się do zarządzania ryzykiem operacyjnym: niedociągnięć w procesach monitorowania ryzyka operacyjnego, a także niewystarczających kontroli jakości danych dotyczących ryzyka operacyjnego oraz działań zapobiegawczych i naprawczych w przypadku zdarzeń ryzyka operacyjnego.

Ryzyko płynnościowe

Większość poważnych ustaleń dotyczyła niedociągnięć w zasadach prowadzenia testów warunków skrajnych (niewystarczające uwzględnienie w scenariuszach testów wszystkich istotnych źródeł ryzyka płynnościowego, niewielkie wykorzystanie odwrotnych testów warunków skrajnych oraz niewystarczająco ostrożne działania łagodzące) oraz w pomiarze i monitorowaniu ryzyka (niedociągnięcia w strukturze limitów wewnętrznych).

Modele biznesowe i rentowność

Najpoważniejsze ustalenia dotyczyły niedociągnięć w alokacji przychodów, kosztów i kapitału (co przyczyniało się do zniekształcenia obrazu rentowności różnych linii biznesowych) oraz analiz wrażliwości projekcji finansowych (np. ograniczone możliwości przewidywania zmian w zakresie najważniejszych czynników ryzyka, takich jak koszt kredytu).

1.3.2.2 Główne tematy kontroli modeli wewnętrznych

W kwietniu 2021 EBC opublikował wyniki projektu TRIM[23], którego celem była ocena, czy modele wewnętrzne stosowane przez instytucje istotne do obliczania funduszy własnych w ramach filaru I są odpowiednie w świetle wymogów regulacyjnych i czy wyniki uzyskiwane z tych modeli są rzetelne i porównywalne.

W ramach projektu TRIM w latach 2017−2019 odbyło się 200 kontroli na miejscu poświęconych modelom wewnętrznym stosowanym przez 65 instytucji istotnych. Wyniki tych kontroli zasadniczo potwierdziły, że modele wewnętrzne instytucji istotnych mogą być nadal stosowane do obliczania wymaganego poziomu funduszy własnych. W przypadku niektórych modeli należało jednak wprowadzić ograniczenia, żeby zapewnić odpowiedni poziom funduszy własnych na pokrycie ryzyka bazowego. Łącznie dokonano ponad 5800 ustaleń dotyczących wszystkich rodzajów ryzyka. Około 30% tych ustaleń uznano za bardzo poważne i wymagające od instytucji znacznych działań w celu usunięcia stwierdzonych niedociągnięć w wyznaczonych terminach.

O ile banki zaczęły uwzględniać ustalenia z projektu TRIM, a ocena ich działań naprawczych została włączona do zakresu niektórych kontroli modeli wewnętrznych, o tyle w 2021 duża część wniosków dotyczących modeli wewnętrznych wynikała z potrzeby ich modyfikacji przez banki zgodnie z nowymi rozwiązaniami EUNB.