Vuonna 2021 koronaviruspandemian vaikutukset tuntuivat edelleen voimakkaina taloudessa ja ihmisten arjessa. Vahvat ja hyvin koordinoidut tukitoimet sekä rokotustilanteen eteneminen vauhdittivat pandemiakriisistä elpymistä vuoden aikana. Euroalueen taloustuotanto oli vuoden loppuun mennessä palautunut pandemiaa edeltäneelle tasolle.

Aiemmista kriiseistä poiketen pankkien rahoitusasema oli nyt vakaa, joten ne pystyivät tukemaan taloutta ja osaltaan vahvistamaan tukitoimiemme vaikutusta. EKP:n pankkivalvonta pyrki varmistamaan, että pankit pystyivät tarjoamaan rahoitusta suotuisilla ehdoilla ja siten edistämään EKP:n rahapolitiikan välittymistä kaikille talouden osa-alueille. EKP:n rahapoliittisilla toimilla ja pankkivalvontatoimilla on arvioiden mukaan pelastettu yli miljoona työpaikkaa.

Vaikka kriisistä elpyminen onkin ollut poikkeuksellisen nopeaa, nyt on aika valmistautua kriisin jälkeisiin haasteisiin. Pandemian kokonaisvaikutukset paljastuvat vasta vähitellen. Kun joillakin pandemiasta enemmän kärsineillä aloilla toimivien yritysten talouden todellinen tila tulee ilmi, pankkien saamisten laatu saattaa heiketä. Eurooppalainen pankkivalvonta seuraakin tarkkaan luottoriskien mahdollista lisääntymistä.

Samalla pankkien toimintaympäristö on pandemian vuoksi ratkaisevasti muuttunut. Digitalisaatio on kiihtynyt ja paine löytää ilmasto- ja ympäristöriskien hallintakeinoja kasvanut. Heikkoon kannattavuuteen ja ylikapasiteettiin liittyvät pitkäaikaiset ongelmat saattavat rajoittaa joidenkin pankkien sopeutumis- ja kilpailukykyä digitaalisen ja vihreän siirtymän edessä. Ratkaisu tähän on kaksitahoinen.

Ensiksikin pankkien olisi parannettava toimintansa kustannustehokkuutta ja kehitettävä liiketoimintamallejaan kestävämmän ja pitkäjänteisemmän arvonmuodostuksen suuntaan. Se edellyttää pankeilta myös uusia edistysaskelia ilmasto- ja ympäristöriskien sisällyttämisessä strategioihin ja riskienhallintakäytäntöihin. Tällä saralla pankeilla on vielä paljon tekemistä, jotta EKP:n valvontaodotukset täyttyvät.

Toinen osa ratkaisua on pankkiunionin saattaminen valmiiksi. Entistä vakaampi, yhtenäisempi ja monipuolisempi rahoitussektori edistäisi yksityisten investointien kautta avautuvien mittavien resurssien käyttöä Euroopassa, ja juuri sitä digitaalisen ja vihreän siirtymän vauhdittaminen edellyttää.

Minulla on luja luottamus tämän ratkaisun toteutumiseen. Pankkisektori on ollut mukana toteuttamassa onnistuneesti pandemiakriisin vaatimia toimia, ja samaan tapaan se voi nyt olla mukana viemässä taloutta kohti vihreämpää tulevaisuutta, jossa digitaalisia ratkaisuja hyödynnetään entistä laajemmin.

Valvontaelimen puheenjohtajan Andrea Enrian haastattelu

Millainen vuosi 2021 oli EKP:n pankkivalvonnalle?

Pandemian aiheuttamat haasteet jatkuivat vuonna 2021 ja koskettivat kaikkia, niin myös pankkivalvojia. EKP:n organisaation joustava toiminta pandemiatilanteessa on tehnyt minuun suuren vaikutuksen. Vaikka emme vieläkään pystyneet toteuttamaan sellaista määrää paikalla tehtäviä tarkastuksia kuin olisimme halunneet, jatkoimme valvontatyötä tehokkaasti. Olemme myös jatkaneet yhteydenpitoa pankkeihin lähes yhtä tiiviisti kuin ennenkin, joskin enimmäkseen etätyönä. Valvontaelimessä on käyty hyviä keskusteluja, ja useimmissa kysymyksissä yhteisymmärrys on löytynyt vaivatta. Pandemian tuomista vaikeuksista huolimatta pystyimme lisäämään yhteistyötä ja ryhmätyötä EKP:n eri toimialojen kesken, koko eurooppalaisen pankkivalvonnan piirissä sekä EKP:n ja kansallisten valvontaviranomaisten välillä. Odotan tietenkin innolla, että pääsemme jälleen näkemään kollegoja kasvotusten, tapaamaan henkilökohtaisesti kansallisia valvontaviranomaisia ja pankkien edustajia sekä jatkamaan paikalla tehtäviä tarkastuksia.

Kun epävarmuus tulevaisuudesta väheni ja talousnäkymät kohenivat vuoden 2021 mittaan, lopetimme suurimman osan poikkeustoimista, joilla pankkeja autettiin selviämään kriisin välittömistä vaikutuksista. Lisäksi palasimme valvojan arviointiprosessissa tavanomaisiin menettelyihin – edellisvuonnahan oli käytössä niin sanottu pragmaattinen valvojan arviointiprosessi, jossa keskityttiin olennaisimpiin pandemian aiheuttamiin riskeihin. Arvioimme ensi kertaa ilmastoriskejä strukturoidusti ja kartoitimme, missä määrin pankkien käytännöt vielä poikkeavat EKP:n valvontaodotuksista. Viiden vuoden intensiivisen työn tuloksena saimme valmiiksi sisäisten mallien erityisarvioinnin. Se on merkittävä edistysaskel, joka parantaa sisäisten mallien luotettavuutta ja johdonmukaisuutta sääntelyn näkökulmasta. Vuonna 2021 EKP ryhtyi myös valvomaan järjestelmän kannalta merkittäviä sijoituspalveluyrityksiä pankkiunioniin osallistuvissa maissa. EKP:n valvontatyöhön on aina liittynyt tavoite valvontaodotusten selkeästä viestimisestä pankeille ja muille markkinaosapuolille. Olemme halunneet lisätä toimintamme avoimuutta ja läpinäkyvyyttä sekä tiedottaa edistyksestä valvontatavoitteiden saavuttamisessa. Kokeilimme myös vielä uudenlaista menettelyä, jolla valvontatyön painopistealueet määritetään. Sen avulla pankkivalvonnan työryhmät voivat entistä paremmin keskittyä kaikkein tärkeimpiin riskeihin ja vähentää rutiinityöhön kuluvaa aikaa.

Pandemia on nyt jatkunut kaksi vuotta. Miten pankit ovat mielestänne selvinneet?

Pandemian puhkeamisesta lähtien eurooppalaisten pankkien häiriönsietokyky on kokonaisuudessaan osoittautunut vahvaksi. Nähdäkseni sen taustalla ovat edellisen finanssikriisin jälkeen tehdyt uudistukset, EKP:n pitkäjänteinen työ pankkien vakavaraisuuden, saamisten laadun ja likviditeettipuskurien vahvistamiseksi sekä poikkeuksellisten julkisten tukitoimien nopea käyttöönotto. Pankkien vakavaraisuussuhteet ovat kriisiaikana pysyneet kestävällä tasolla, ja pankit ovat pystyneet jatkamaan luotonantoa niin kotitalouksille kuin sekä pienille että suurille yrityksille. Tähän mennessä saamisten laadun heikkenemisestä ei ole havaittu selviä merkkejä.

Vaikka euroalueen talousnäkymiä koskevat arviot ovatkin kaiken kaikkiaan positiiviset, pandemiakehitykseen liittyy vielä epävarmuutta. Etenkin sellaisilla toimialoilla, joilla pandemian vaikutus on ollut suurempi, on havaittu luottoriskin kasvuun viittaavia merkkejä. Toimitusketjujen häiriöt hidastavat edelleen kauppaa ja yleistä talouden toimeliaisuutta. Velkaantuneisuus rahoitusjärjestelmässä on myös ollut kasvamaan päin. Tämä ilmiö koskettaa joitakin eurooppalaisia pankkeja, joten sitä on syytä pitää silmällä. Korkojen ja riskipreemioiden muutokset elpymisen edetessä saattavat lisätä luottoriskiä monien pankkien kohdalla ja koetella niitä pankkeja, joilla on erityisen paljon sidoksia suuresti velkaantuneisiin pankkisektorin ulkopuolisiin rahoituslaitoksiin. Tilannetta on siis syytä seurata tarkoin.

Kaiken kaikkiaan sanoisin kuitenkin, että eurooppalaiset pankit ovat osoittaneet kestävyytensä erittäin vakavan kriisin keskellä, ja ne ovat nyt huomattavasti paremmassa asemassa kuin vuoden 2008 kriisin jälkeen.

Mitkä ovat eurooppalaisten pankkien suurimmat haasteet tulevaisuudessa? Onko pandemiakriisi jo ohi?

Huojentavaa kyllä, talousnäkymät kohenivat vuoden 2021 mittaan, eikä enää ole odotettavissa ongelmaluottojen aaltoa, jota pandemian alussa pelättiin. Tästä huolimatta pankkien on edelleen syytä olla varovaisia. Vuoden 2021 positiivinen kehitys sai pankit vähentämään luottotappiovarauksia huomattavasti edellisvuoden huipputasoon nähden. Riskien määrällinen arviointi on kuitenkin edelleen vaikeaa, ja talousnäkymät viittaavat siihen, että luottoriski saattaa vielä kasvaa. Arvoltaan alentuneiksi luokiteltujen luottojen osuus ei vuonna 2021 vähentynyt. Niiden määrä kasvoi vuoden mittaan huomattavasti majoitus- ja ravitsemisalan palvelujen ja lentoliikenteen aloilla sekä matkailuun sidoksissa olevilla toimialoilla. Niinpä kannustamme pankkeja edelleen puuttumaan aktiivisesti luottoriskeihin ja seuraamaan tarkasti saamisten laatua heikkenemisen varalta.

Jotkin pankit ovat myös lisänneet vastuitaan suuresti velkaantuneille vastapuolille siinä määrin, että se ylittää aiemmat valvontaodotukset, ja joillakin puolestaan on tällaisille vastapuolille epäsuoria vastuita hedge-rahastojen ja muiden pankkisektorin ulkopuolisten rahoituslaitosten kautta. Nämä pankit ovat erityisen alttiita äkillisille korkojen tai riskipreemioiden muutoksille, joita voi tapahtua, jos siirtymä kohti korkeampaa korkotasoa ei etene sujuvasti. Sellaisessa tapauksessa saattaa esiintyä varallisuushintojen ja riskipreemioiden huomattavia korjausliikkeitä, velkaantumisen purkamisesta saattaa aiheutua suuria kustannuksia ja häiriöt saattavat levitä ennalta-arvaamattomien suorien ja epäsuorien kanavien kautta.

Lisäksi liian monet eurooppalaiset pankit kamppailevat edelleen heikon kannattavuuden ja raskaiden kulurakenteiden kanssa. Kulu-tuottosuhteen kokonaiskehitys vuodesta 2015 lähtien osoittaa, että Euroopan pankkisektori on jo pitkään kärsinyt tehottomuudesta.

Positiivista puolestaan on, että monet pankit ovat viime aikoina aloittaneet kattavia ja teknologiapainotteisia kulujen optimointiohjelmia, joskin niiden vaikutus tulee näkyviin kannattavuuden ja kustannustehokkuuden indikaattoreissa vasta jonkin ajan kuluttua. EKP kannustaa pankkeja kehittämään liiketoimintamallejaan kestävämmän ja pitkäjänteisemmän arvonmuodostuksen suuntaan, sillä luotettava ja vakaa tulojen hankkimiskyky on ensimmäinen suojakeino haastavissa liiketoimintaympäristöissä. Pankkien liiketoimintamallien kestävyys on edelleen yksi EKP:n pankkivalvonnan painopistealueista. Vuonna 2021 käynnistimme useita liiketoimintamalleja ja kannattavuutta koskevia selvityksiä, joita jatketaan vuonna 2022.

Puhutaan sitten digitalisaatiosta pankkisektorilla ja pankkisektorin ulkopuolisissa rahoituslaitoksissa. Miten pankit selviävät toisaalta sen tuomasta kiihtyvästä kilpailusta ja toisaalta kasvavasta digitaalisten palvelujen kysynnästä?

Digitalisaatio on nopeutunut pandemian aikana ja on muuttamassa kilpailutilannetta pysyvästi. Edessä on jako voittajiin ja häviäjiin, ja se koskee myös pankkisektoria. Menestyksen avaintekijöiksi ovat osoittautuneet tehokas strategian hallinta, tietojärjestelmäinvestointien määrä ja laatu sekä määrätietoiset kustannustehokkuutta parantavat toimet. Digitaalisessa siirtymässä onnistuneet pankit ovat panostaneet tietojärjestelmäinfrastruktuurin uudistamiseen ja prosessien optimointiin. Ne ovat myös yksinkertaistaneet ja digitalisoineet sisäisiä menettelyjä.

Samalla uusien teknologioiden käyttöönotto on luonut uusia haasteita paitsi pankeille myös valvontaviranomaisille ja lainsäätäjille. Pankkien tietojärjestelmä- ja kyberriskit ovat entistä suuremmat. Jotta EKP pystyy saamaan selkeän kuvan näistä riskeistä, valvojien on perehdyttävä aiheeseen syvällisesti. Vastaavasti valvojien on itsekin toivotettava digitalisaation mahdollisuudet tervetulleiksi, ja vuonna 2021 EKP jatkoikin useiden valvontateknologisten ratkaisujen käyttöönottoa. Niiden avulla voidaan parantaa pankkivalvojien työn tehokkuutta ja vaikuttavuutta koko pankkiunionin mitassa.

Ilmasto- ja ympäristöriskit olivat näkyvästi esillä vuonna 2021. Ovatko eurooppalaiset pankit mielestänne varautuneet näiden riskien odotettavissa olevaan kasvuun?

Vuonna 2021 EKP otti huomattavia edistysaskeleita työssä, jonka tarkoitus on kannustaa pankkeja entistä aktiivisempaan ilmastoriskien hallintaan. Pyysimme pankkeja arvioimaan itse, kuinka hyvin ne ovat varautuneet näihin riskeihin, ja teimme vastausten perusteella vertailun. Keskustelua vertailun tuloksista käytiin pankkien kanssa osana jatkuvaa valvontatyötä, ja julkaistussa raportissa kuvataan aiheeseen liittyviä parhaita käytäntöjä. Huolestuttava tieto oli, että pankkien itsearvioiden mukaan 90 prosenttia niiden käytännöistä poikkesi EKP:n valvontaodotuksista osittain tai kokonaan.

Pankit ovat kuitenkin ryhtyneet huomioimaan ilmasto- ja ympäristöriskejä nykyisissä toimintarakenteissaan, ja noin puolet pankeista on sen vuoksi tekemässä muutoksia hallintojärjestelyihinsä. Työ ilmasto- ja ympäristöriskien parissa jatkuu vuonna 2022, jolloin toteutetaan tälle teemalle omistettu erityisarviointi valvojan arviointiprosessin yhteydessä sekä ilmastostressitesti. Ne ovat oppimistilaisuuksia sekä valvojille että pankeille, ja ne luovat perustan ilmasto- ja ympäristöriskien sisällyttämiselle valvojan arviointiprosessin menetelmiin entistä strukturoidummalla tavalla.

Mainitsitte, että EKP pyrkii lisäämään toimintansa avoimuutta ja läpinäkyvyyttä. Mitä tällä saralla on tapahtunut vuonna 2021?

EKP:n pankkivalvonta on aina ollut sitoutunut tähän tavoitteeseen, ja vuonna 2021 lisäsimme valvontamenetelmien ja tulosten läpinäkyvyyttä monin tavoin.

Vuonna 2021 toteutettujen stressitestien yhteydessä edistimme avoimuutta kahdella merkittävällä tavalla. EKP julkaisi nyt ensi kertaa tuloksia niiden pankkien osalta, jotka eivät kuuluneet Euroopan pankkiviranomaisen stressitestin otokseen, sekä pilarin 2 mukaista pääomaohjeistusta koskevat tulokset ryhmittäin. Toivomme, että pilarin 2 mukaisen pääomaohjeistuksen uudesta määritysmenetelmästä julkaistavat lisätiedot tuovat lisää selkeyttä siitä, miten stressitestin tuloksia käytetään valvojan arviointiprosessissa.

Valvonnan painopistealueiden valitsemisesta kolmelle seuraavalle vuodelle esitettiin nyt tarkempia tietoja. Tuleville vuosille on laadittu selkeä riskikaavio, jossa kukin tunnistettu haavoittuvuustekijä on yhdistetty konkreettiseen valvontaprioriteettiin. Valvontaprioriteetit myös ohjaavat EKP:n pankkivalvonnan resurssien käyttöä tällä kolmen vuoden jaksolla.

EKP pyrkii myös lisäämään ilmasto- ja ympäristöriskejä koskevan työn läpinäkyvyyttä julkaisemalla pankkien itsearviointiin perustuvan vertailun tulokset, joista jo mainitsinkin, sekä jakamalla tietoja parhaista käytännöistä koko toimialalla. Se on erityisen tärkeää, sillä kyseessä on aivan uusi riskiluokka, jonka hallinnassa olisi saatava aikaan huomattavaa edistystä hyvin pian.

Päivitimme myös sopivuuden ja luotettavuuden arviointioppaan. Oppaassa otettiin käyttöön henkilökohtaisen vastuun käsite, painotettiin hallintoelimen jäsenten ilmasto- ja ympäristöriskejä koskevaa asiantuntemusta sekä korostettiin monimuotoisuuden (myös sukupuolten monimuotoisuuden) tärkeyttä pankkien hallintoelinten koostumuksessa.

Uudistimme EKP:n pankkivalvonnan verkkosivut, jotta niiden käyttö olisi entistä vaivattomampaa ja selkeämpää sekä suurelle yleisölle että pankeille. Uudistukseen sisältyi myös yksinkertaistettu verkkopalvelu pankeille ja entistä helppokäyttöisempi palvelu väärinkäytösepäilyjen ilmoittamista varten.

Olen erittäin tyytyväinen vuoden 2021 edistysaskeliin, etenkin kun ottaa huomioon, että toimimme ennennäkemättömässä kriisitilanteessa ja teimme suurimman osan vuodesta etätöitä.

1 Pankkivalvonta vuonna 2021

1.1 Valvottavat pankit vuonna 2021: kannattavuus ja keskeiset riskit

1.1.1 Euroalueen pankkisektorin häiriönsietokyky

Euroalueen pankkien vakavaraisuusasema oli koronaviruspandemian aiheuttaman kriisin alkaessa vahva ja pysyi vahvana myös vuonna 2021

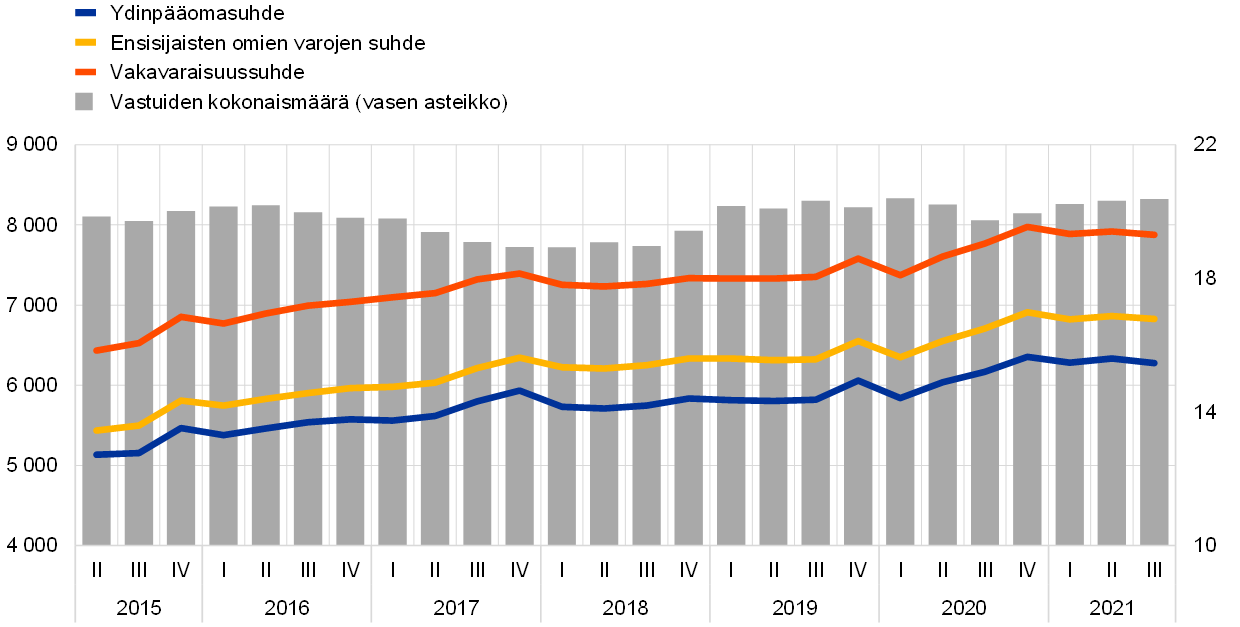

EKP:n suorassa valvonnassa olevien pankkien eli merkittäviksi luokiteltujen laitosten vakavaraisuusasema oli koronaviruspandemian aiheuttaman kriisin alkaessa vahva. Vuoden 2020 ensimmäisen neljänneksen pienen notkahduksen jälkeen koko pankkisektorin ydinpääomasuhde (CET1) nousi viimeisellä neljänneksellä 15,6 prosenttiin ja pysytteli sillä tasolla myös vuonna 2021 (kaavio 1). Pankkien pandemiakriisin aikaista häiriönsietokykyä tukivat monet tekijät, etenkin velallisten maksukyvyn turvaamiseen ja luotonsaannin helpottamiseen tähtäävät tukitoimet, rahapolitiikan mitoittaminen entistä vahvemmin kasvua tukevaksi sekä kriisin vaikutuksia lieventävien valvonta- ja sääntelytoimien nopea toteutus. Lisäksi EKP:n maaliskuussa 2020 antamassa suosituksessa pankkeja pyydettiin pidättäytymään osingonjaosta tai osakkeiden takaisinostosta kokonaan ja joulukuussa 2020 annetussa suosituksessa noudattamaan osingonjaossa äärimmäistä maltillisuutta. Tarkoituksena oli kannustaa pankkeja säilyttämään pääomia tilanteessa, jossa mahdollisten luottotappioiden suuruusluokka oli epävarma. Kun makrotalouden ennusteet kesäkuussa 2021 viittasivat talouden elpymiseen ja epävarmuus väheni, EKP päätti olla jatkamatta suositusta syyskuuta 2021 pitemmälle. Valvojat palasivat pandemiaa edeltäneeseen käytäntöön, jossa kunkin pankin pääoma- ja osingonjakosuunnitelmat arvioidaan säännönmukaisen valvontadialogin osana. Pankkien odotetaan noudattavan maltillisuutta osingonjakoa ja osakkeiden takaisinostoa koskevissa päätöksissä sekä harkitsevan tarkoin keskipitkän aikavälin pääomaennusteita ja liiketoimintamallien kestävyyttä.

Kaavio 1

Merkittävien laitosten vakavaraisuussuhde (siirtymävaihe)

(vasen asteikko: mrd. euroa, oikea asteikko: prosentteja)

Lähde: EKP.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

Myös pankkisektorin vähimmäisomavaraisuusaste noudatti pandemian aikana vastaavaa kehitystä. Vuoden 2020 toisella neljänneksellä se oli 5,3 prosenttia ja asettui vuoden 2021 kolmannelle neljännekselle tultaessa 5,9 prosenttiin. Pankit valmistautuivat asianmukaisesti vähimmäisomavaraisuusastetta koskevaan vaatimukseen, jota ryhdyttiin soveltamaan kesäkuussa 2021. Lisäksi vuonna 2022 ryhdytään soveltamaan vastikään kehitettyä pankkien ylivelkaantumisriskin arviointimenetelmää. Tarkoituksena on tunnistaa laajamittaisesta johdannaisten, arvopapereilla toteutettavien rahoitustoimien tai taseen ulkopuolisten rahoitusinstrumenttien käytöstä tai sääntelyerojen hyväksikäytöstä syntyvä ehdollinen velkaantuneisuus. Menetelmän avulla voidaan tunnistaa pankit, joilta saatetaan edellyttää vähimmäisomavaraisuusastetta koskevia laadullisia toimia tai pilarin 2 mukaisia vaatimuksia. Näin rajoitetaan entistä enemmän pankkien ylivelkaantumista ja edistetään siten euroalueen pankkijärjestelmän häiriönsietokykyä. Vakavaraisuuteen kohdistuvia riskejä on kuitenkin vielä syytä seurata, eikä pankkien pitäisi aliarvioida riskiä siitä, että tukitoimien päättyessä saattaa vielä syntyä pääoman kehitykseen vaikuttavia uusia tappioita.

Kaavio 2

Merkittävien laitosten vähimmäisomavaraisuusaste

(prosentteja)

Lähde: EKP.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

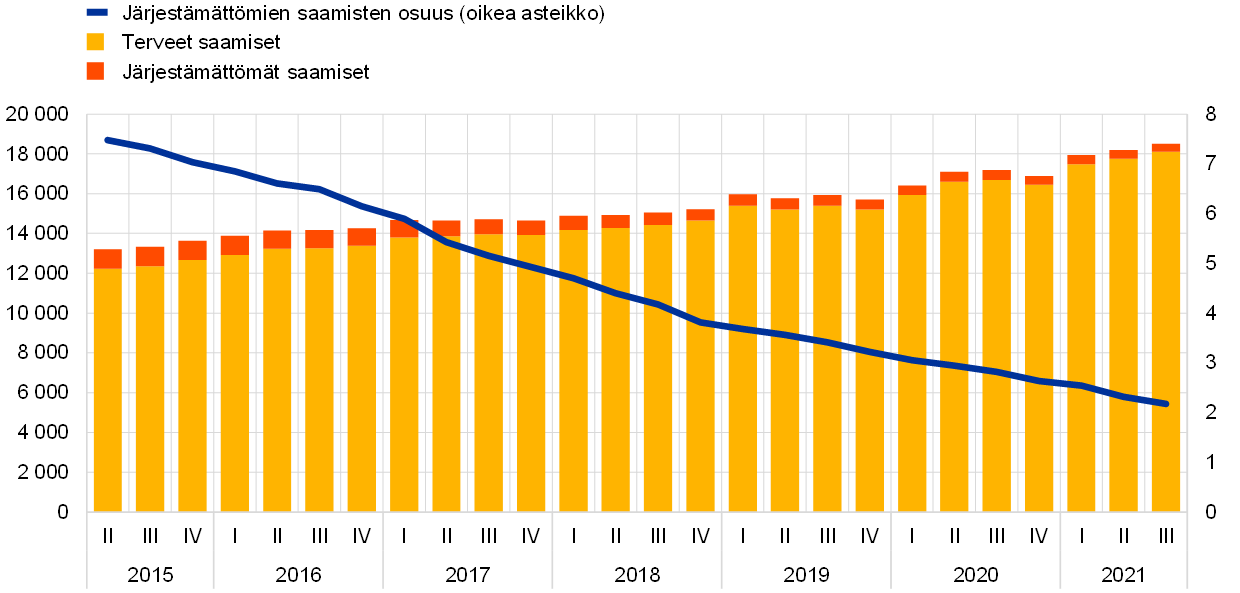

Tukitoimilla hillittiin järjestämättömien saamisten kasvua, mutta pandemian kokonaisvaikutukset selviävät vasta keskipitkällä aikavälillä

EKP pyrki edelleen tukemaan pankkien häiriönsietokykyä seuraamalla niiden kokonaiselvytyskapasiteettia eli sitä, missä määrin pankit pystyvät palautumaan vakavasta häiriöstä elpymissuunnitelmassa esittämiensä vaihtoehtojen avulla.[1]

Kriisin aikana pankit ovat tukeneet asiakkaidensa luotonsaantia, eikä kriisi ole toistaiseksi vaikuttanut merkittävästi saamisten laatuun. Saamisten laadun positiiviseen kokonaiskehitykseen (kaavio 3) ovat vaikuttaneet monet tekijät. Niitä ovat esimerkiksi sellaisten pankkien, joiden taseessa on paljon järjestämättömiä saamisia, jatkuvasti tekemä vanhojen ongelmaluottojen vähentämistyö, sekä valtiontakausten ja muiden luotonottajille suunnattujen tukitoimien lisääminen. Vuosina 2020 ja 2021 pandemian vuoksi toteutetut monimuotoiset ja poikkeukselliset tukitoimet, joilla pyrittiin helpottamaan rahoitusoloja ja tukemaan sekä kotitalouksia että yrityksiä, ovat omalta osaltaan auttaneet estämään konkurssiaaltoa ja järjestämättömien saamisten hallitsematonta kasvua. EKP:n pankkivalvonta on kuitenkin edelleen huolestunut pankkien saamisten laadusta keskipitkällä aikavälillä, sillä pandemian kokonaisvaikutukset tulevat esiin vasta, kun pääosa hätätilanteessa aloitetuista julkisista tukitoimista on päättynyt. Arvoltaan alentuneiksi (eli IFRS 9:n luokituksen mukaan vaiheen 2 lainoiksi) luokiteltavia lainoja on edelleen enemmän kuin ennen pandemiaa, ja pandemiatukitoimien perusteella myönnettyjen lainojen riskit vaikuttavat olevan hieman tavallista suuremmat. Lisäksi maksukyvyttömyyden riskiä saattaa lisätä velkaantuneisuuden huomattava kasvu joissakin talouden segmenteissä, erityisesti sellaisilla toimialoilla tai sellaisissa maissa, jotka ovat kärsineet pandemiasta eniten. EKP korostikin vuonna 2021 tekemänsä luottoriskin valvontatyön yhteydessä, että pankkien olisi tärkeää keskittyä varmistamaan luottoriskin hallintakäytäntöjensä luotettavuus.[2]

Kaavio 3

Järjestämättömien saamisten määrän kehitys merkittävissä laitoksissa (suhteessa koko lainakantaan)

(vasen asteikko: mrd. euroa, oikea asteikko: prosentteja)

Lähde: EKP.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

Pandemian vaikutus operatiivisiin riskeihin on tähän asti pysynyt hallinnassa toiminnan jatkuvuuden haasteista huolimatta

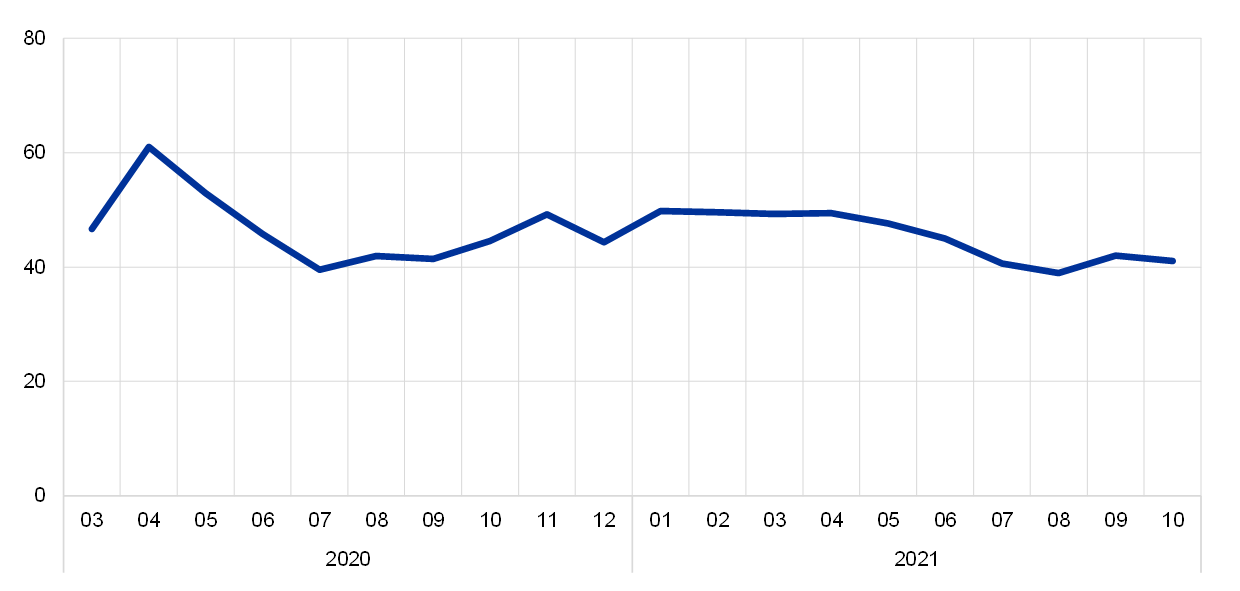

Vaikka pankit ovat pandemian aikana kohdanneet poikkeuksellisia operatiivisia ja liiketoiminnan jatkuvuuteen kohdistuvia riskejä, pandemiaan liittyvistä operatiivisista riskeistä aiheutuneet tappiot olivat vuonna 2021 edellisvuotta huomattavasti vähäisemmät. Tämä vastaa odotusta siitä, että näistä riskeistä johtuvat tappiot ilmenevät ennen kaikkea pandemian alkuvaiheessa, koska niihin sisältyy huomattavia kertaluontoisia tekijöitä[3].

Kun liiketoiminnan jatkuvuussuunnitelmat pandemian puhjettua otettiin käyttöön, etätyömallit vakiintuivat kesästä 2020 lähtien niin, että vuonna 2021 noin 40–50 prosenttia merkittävien laitosten henkilöstöstä teki etätöitä (kaavio 4).

EKP:lle ilmoitettavien merkittävien kyberturvallisuushäiriöiden määrä kasvoi vuoden 2021 alkupuoliskolla hieman eli 9,8 prosenttia, mutta sekä niiden vaikutus tietojärjestelmien saatavuuteen että niiden aiheuttamien tappioiden määrä jäivät vähäisiksi.[4]

Kaavio 4

Etätyö merkittävissä laitoksissa

(etätyötä tekevien prosentuaalinen osuus työvoimasta)

Lähde: EKP.

Huom. Tiedot perustuvat pysyvään otokseen merkittävistä laitoksista, jotka raportoivat kaikkien tutkimusjakson ajankohtien tiedot.

Operatiiviset ja tietojärjestelmäriskit ovat kuitenkin edelleen suuria pankkien ja niiden palveluntarjoajien jatkuvasti kohtaamien haasteiden vuoksi. Pandemian aikana kyberturvallisuusuhat, muutoksenhallinnan haasteet sekä riippuvuus tietojärjestelmien infrastruktuurista ja palveluntarjoajista ovat lisääntyneet. Pankkien on erittäin tärkeää kyetä hallitsemaan näitä riskejä, jotta rahoituspalvelujen katkeamaton saatavuus voidaan varmistaa.

Vaikka parannusta on tapahtunut, pankkien hallintoelimiin ja sisäiseen valvontaan liittyy vielä monia rakenteellisia heikkouksia

EKP painottaa edelleen, että valvottavien pankkien hallintojärjestelyihin tarvitaan rakenteellisia parannuksia. Pandemian aiheuttama kriisi on osoittanut vahvojen hallintojärjestelyjen, sisäisen valvonnan ja riskitietojen yhdistelykyvyn merkityksen. Vaikka joitakin parannuksia onkin tehty, monia rakenteellisia heikkouksia on vielä jäljellä.

Pankit ovat pystyneet jossain määrin kehittämään hallintoelinten koostumusta esimerkiksi tehostamalla vähitellen hallintoelimen jäsenten osaamisalueita kokonaisuutena ja nimittämällä hallintoelimiin enemmän muodollisesti riippumattomia jäseniä. Seuraaviin heikkouksiin on vielä puututtava: 1) hallintoelin ei valvontatehtävässään riittävästi osallistu strategiseen päätöksentekoon ja kyseenalaista strategisia päätöksiä pandemiakriisistä eniten kärsineillä alueilla, 2) joissakin pankeissa liikkeenjohtoon osallistumattomien johtajien asiantuntemus pankkitoiminnasta ja riskienhallinnasta on riittämätön, 3) joiltakin pankeilta puuttuu monimuotoisuuskäytäntö ja monimuotoisuuden edistäminen on riittämätöntä, mikä heikentää hallintoelimen sopivuutta kokonaisuutena ja 4) riippumattomien jäsenten osuus joissakin pankeissa on vähäinen, mikä heikentää hallintoelimen kykyä valvontatehtävässään kyseenalaistaa rakentavasti liikkeenjohtoon osallistuvien johtajien näkemyksiä.

Pandemiakriisi kärjisti monia jo aiemmin tiedossa olleita hallinnon ja riskienhallinnan heikkouksia. Ensiksikin riskitietojen yhdistelyssä ja raportoinnissa on edelleen puutteita, joiden syinä ovat tietojärjestelmien pirstaleisuus ja epäyhtenäisyys, automaation puute, manuaalisen valvonnan laajamittainen käyttö ja tietohallinnon puutteet (esim. tietojen laadun riippumattoman arvioinnin vähäisyys). Nämä tekijät vaikeuttavat pankkien päätöksentekomenettelyjä. Toiseksi useiden pankkien on vielä kehitettävä sisäisen valvonnan toimintoja ja puututtava etenkin henkilöstöresurssien niukkuuteen sekä sisäisen valvonnan heikkoon asemaan yrityksessä ja puutteisiin sen menettelyissä (esim. compliance-seurantaohjelmissa ja pankin riskinottohalukkuuden määrittelyssä).

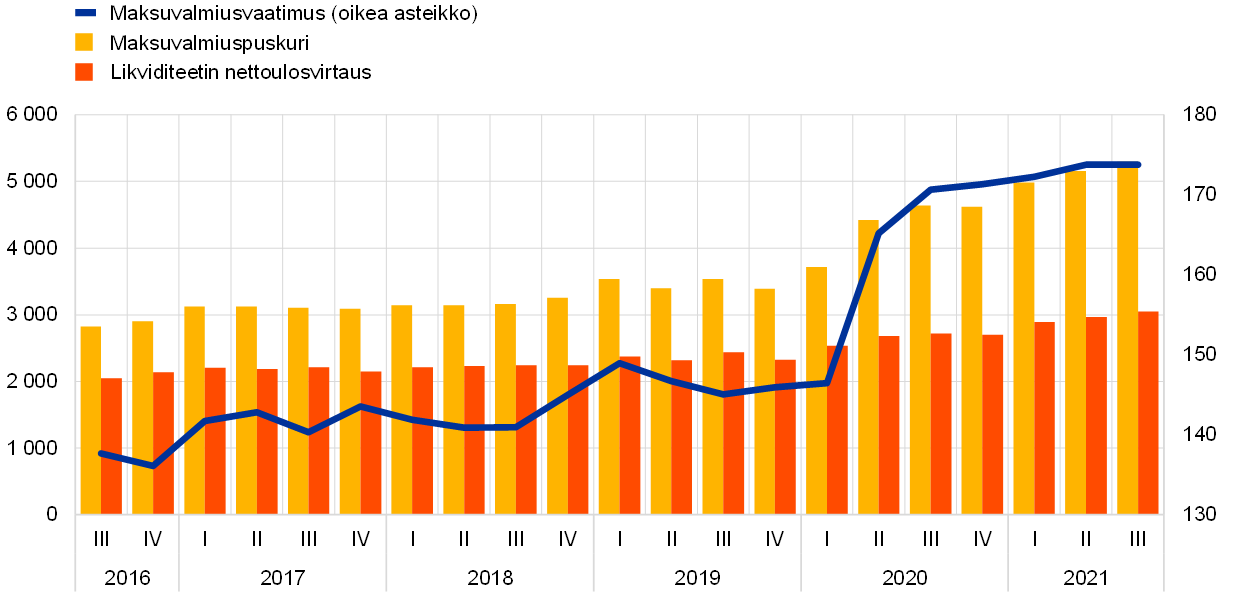

EKP:n raha- ja makrovakauspoliittiset toimet tukivat merkittävien laitosten likviditeetin ja rahoituksen saantia vahvasti vuonna 2021

Merkittävien laitosten likviditeetti- ja rahoitusolot paranivat edelleen, mikä suurelta osin johtui rahapoliittisten toimien tuomasta tuesta. EKP antoi pankeille luvan alittaa 100 prosentin maksuvalmiusvaatimus vuoden 2021 loppuun asti.[5] Tästä huolimatta pankkien likviditeettiasema jatkoi vahvistumistaan, ja maksuvalmiusvaatimus nousi vuoden 2021 kolmannella neljänneksellä 173,8 prosenttiin, mikä on suurin lukema eurooppalaisen pankkivalvonnan koko toiminta-aikana (kaavio 5). Pääasiassa tätä kehitystä selittää se, että pankit käyttivät kohdennettuja pitempiaikaisia rahoitusoperaatioita (TLTRO-operaatioita), joiden avulla ne saivat rahoitusta ja kerryttivät käteisvarantoja niin, että laadukkaita likvidejä varoja ei tarvinnut sitoa. TLTRO-operaatioissa jaetun rahoituksen määrä oli syyskuussa 2021 yhteensä 2000,2 miljardia euroa, mikä on noin puolet eurojärjestelmän nykyisestä ylimääräisestä likviditeetistä.

Kaavio 5

Likviditeettipuskurien, likviditeetin nettoulosvirtausten ja maksuvalmiusvaatimuksen kehitys

(vasen asteikko: mrd. euroa, oikea asteikko: prosentteja)

Lähde: EKP.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

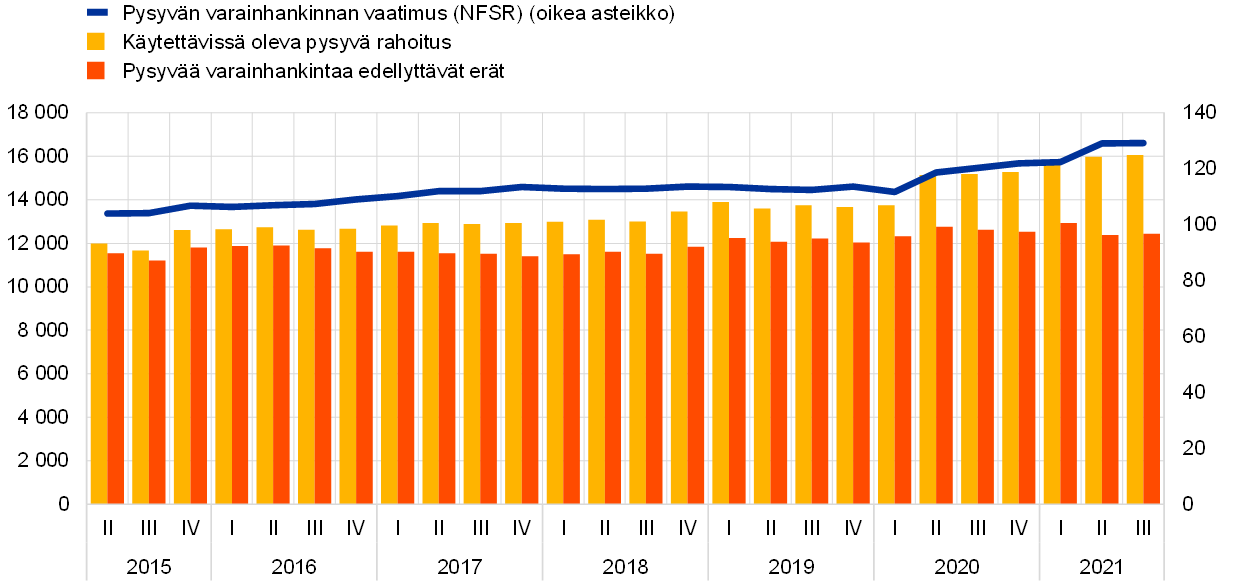

Maksuvalmiusvaatimuksen tavoin myös pysyvän varainhankinnan vaatimus kasvoi tasaisesti vuoden 2020 jälkipuoliskolla ja nousi korkeimmillaan 129,3 prosenttiin syyskuussa 2021 (kaavio 6). Pysyvän varainhankinnan 100 prosentin vähimmäisvaatimusta alettiin soveltaa sitovasti 28.6.2021. Vaikka pankkien on tavallisesti täytettävä pysyvän varainhankinnan vaatimus sekä laitostasolla että konsolidoidulla tasolla, EKP myönsi vuonna 2021 joillekin pankeille luvan poiketa laitostason vaatimuksesta, jos ne täyttivät sääntelyn ehdot ja erityisesti edellyttäen, että niiden likviditeettiriskin hallinta oli vakaalla pohjalla.

Kaavio 6

Käytettävissä olevan pysyvän rahoituksen, pysyvää varainhankintaa edellyttävien erien ja pysyvän varainhankinnan vaatimuksen kehitys

(vasen asteikko: mrd. euroa, oikea asteikko: prosentteja)

Lähde: EKP.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

Euroalueen pankkien markkinaoloja ovat helpottaneet vuoden 2020 jälkipuoliskolta lähtien valtioiden ja keskuspankkien poikkeukselliset tukitoimet, joiden ansiosta volatiliteetti laski, riskipreemiot tiukentuivat ja osakemarkkinat pysyivät vahvoina. Niinpä yleiset markkinariskin indikaattorit, kuten VaR-luku (Value at Risk) ja riskipainotetut saamiset, ovat laskeneet. Tätä taustaa vasten potentiaaliset markkinariskit – jotka liittyvät enimmäkseen vastapuoliriskiin sekä korkojen ja riskipreemioiden suuriin ja yllättäviin muutoksiin – on määritetty pankkivalvonnan painopistealueiksi vuosille 2022-2024.

1.1.2 Eurooppalaiseen pankkivalvontaan osallistuvien pankkien yleinen kannattavuus

Pankkien kannattavuuden kasvu vuonna 2021 johtui pääosin arvonalentumiskirjausten vähenemisestä talouden elpyessä pandemiasta

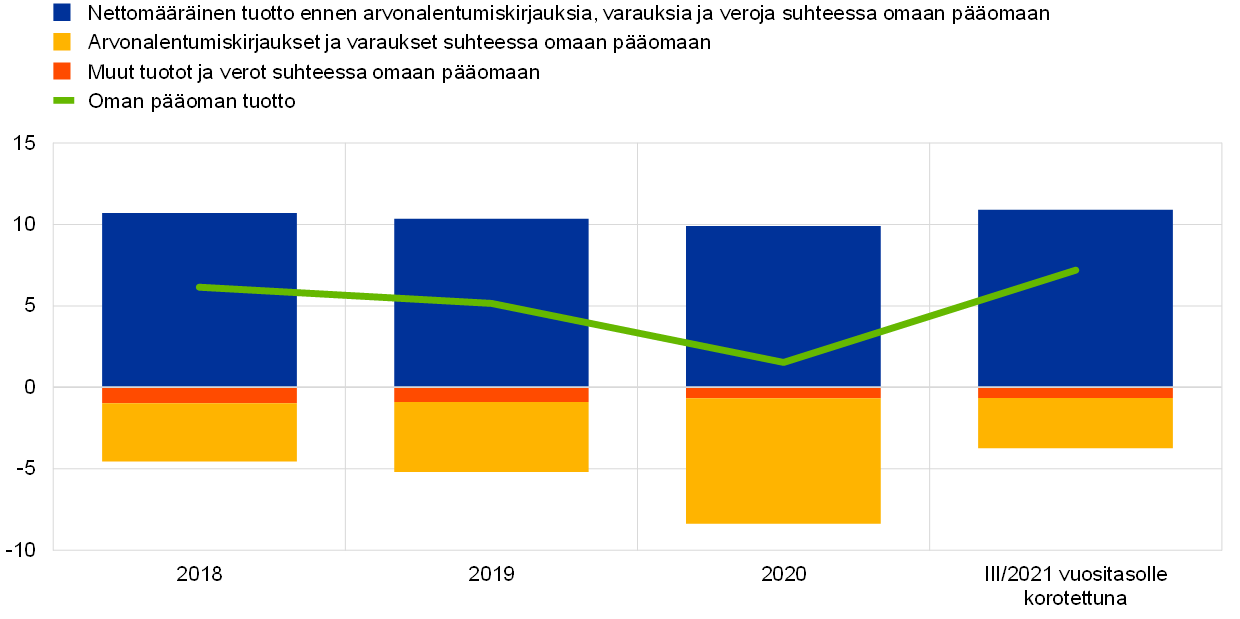

Eurooppalaiseen pankkivalvontaan osallistuvien merkittäviksi luokiteltujen laitosten kannattavuus elpyi vuonna 2021 edellisvuoden pandemiahuipun aikaisesta pohjalukemasta. Pankkien annualisoitu oman pääoman tuotto nousi 7,2 prosenttiin (kaavio 7), mikä on korkein taso moneen vuoteen, mutta jää silti pankkien keskimääräisiä oman pääoman kustannuksia pienemmäksi. Nousun tärkeimpänä taustatekijänä oli arvonalentumiskirjausten supistuminen suhdannevaiheen mukaisesti yli puolella edellisvuoden tasoon nähden. Pankit joutuivat edellisvuonna kirjaamaan huomattavia luottotappiovarauksia varautuessaan pandemian vaikutuksia koskevaan poikkeuksellisen suureen epävarmuuteen. Vuonna 2021 tämä käytäntö päättyi tai joissakin tapauksissa kääntyi jopa varausten purkamiseksi talouden elvyttyä vuoden mittaan.

Kaavio 7

Oman pääoman tuotto merkittävillä laitoksilla tulon tai kustannuksen lähteen mukaan

(prosenttiosuus omasta pääomasta)

Lähde: EKP:n valvontatilastot.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

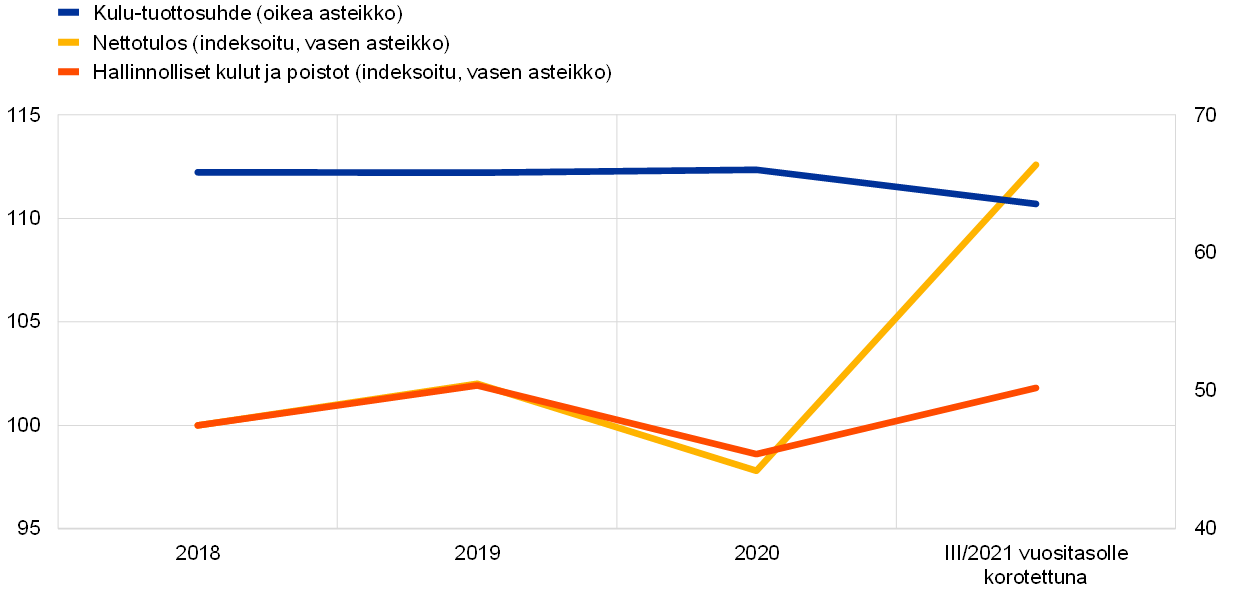

Talouden elpyminen näkyi myös pankkien liiketuloksessa ennen arvonalentumiskirjauksia, varauksia ja veroja, joka palautui pandemiaa edeltäneelle tasolle. Tärkeimpänä syynä oli kaupankäynnistä ja sijoitustoiminnasta saatujen tuottojen ja maksukatteen koheneminen, johon varainhoitoliiketoiminnasta saadut maksut vaikuttivat olennaisesti. Sitä vastoin korkokate pysyi vähäisenä ja jäi pandemiaa edeltänyttä tasoa pienemmäksi, mikä johtui lainamarginaaleihin kohdistuneista pitkäkestoisista paineista. Kaiken kaikkiaan pankkien tulos ennen veroja kasvoi 15 prosentilla (kaavio 8). Nettotuloksen kasvu oli keskeinen pankkien kustannustehokkuuden kohenemiseen vaikuttanut tekijä. Kulu-tuottosuhde supistui vuonna 2021 yli 2 prosenttiyksikköä ja oli 63,5 prosenttia.

Kaavio 8

Merkittävien laitosten kulu-tuottosuhde ja indeksoidut osatekijät

(prosentteja)

Lähde: EKP:n valvontatilastot.

Huom. Otokseen kuuluvat kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos).

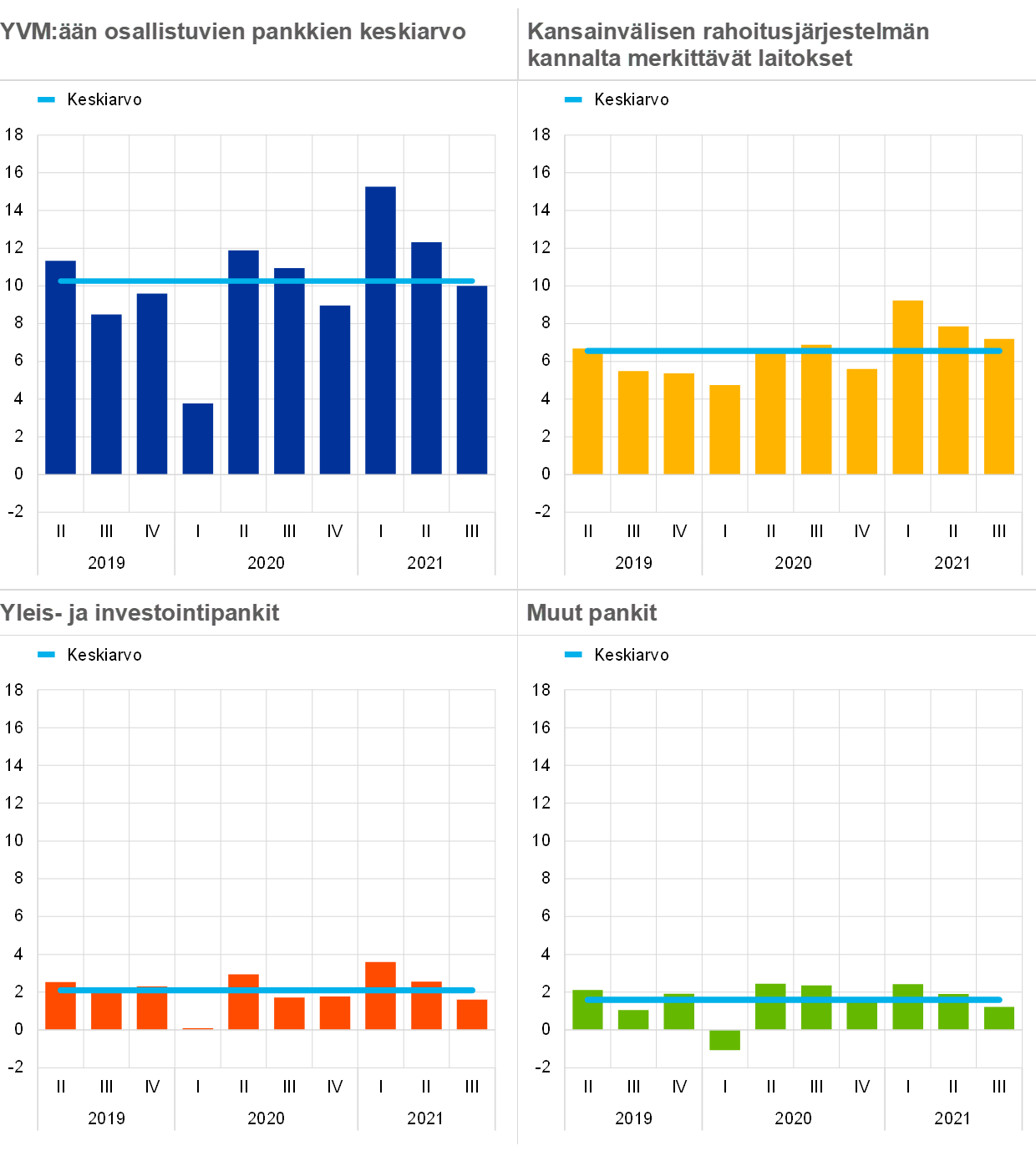

Kaupankäynnin tuottojen kehitys vaikutti positiivisesti eurooppalaiseen pankkivalvontaan osallistuvien pankkien kannattavuuteen. Se oli suurimmillaan vuoden 2021 alkupuoliskolla etenkin kansainvälisen rahoitusjärjestelmän kannalta merkittävien laitosten kohdalla (kaavio 9). Pankkien maksutase kasvoi huomattavasti, kun varallisuushintojen nousu kartutti varainhoitoliiketoiminnasta saatuja palkkioita.

Kaavio 9

Kaupankäynnin ja sijoitustoiminnan tuotot[6] eri liiketoimintamalleissa

(neljännesvuosittaiset tiedot, mrd. euroa)

Lähde: EKP.

Huom. ”YVM:ään osallistuvien pankkien keskiarvo” käsittää kaikki yhteiseen valvontamekanismiin osallistuvat merkittävät laitokset korkeimmalla konsolidointitasolla (vaihtuva otos). ”Kansainvälisen rahoitusjärjestelmän kannalta merkittävät pankit”, ”Yleis- ja investointipankit” ja ”Muut pankit” ovat vastaavien liiketoimintamallien mukaisia alaotoksia.

Kulupuolella hallinnolliset kulut ja poistot kasvoivat 3,3 prosenttia ennen kaikkea henkilöstö- ja tietojärjestelmäkustannusten lisääntymisen vuoksi. Pankit pitäytyivät kuitenkin yleisissä strategisissa tavoitteissaan, joita ovat kulujen karsiminen sekä investoiminen tietojärjestelmiin ja digitalisaatioon. Strategiset investoinnit merkitsevät huomattavia etukäteiskuluja, mutta pankit odottavat digitaalisesta siirtymästä saatavien etujen toteutuvan keskipitkällä aikavälillä. Kun lisäksi asiakkaat ovat pandemian vuoksi entistä enemmän siirtyneet digitaalisiin palveluihin, pankit saattavat pystyä vähentämään ylikapasiteettia ja keventämään kulurakennetta, mikä parantaa kustannustehokkuutta entisestään.

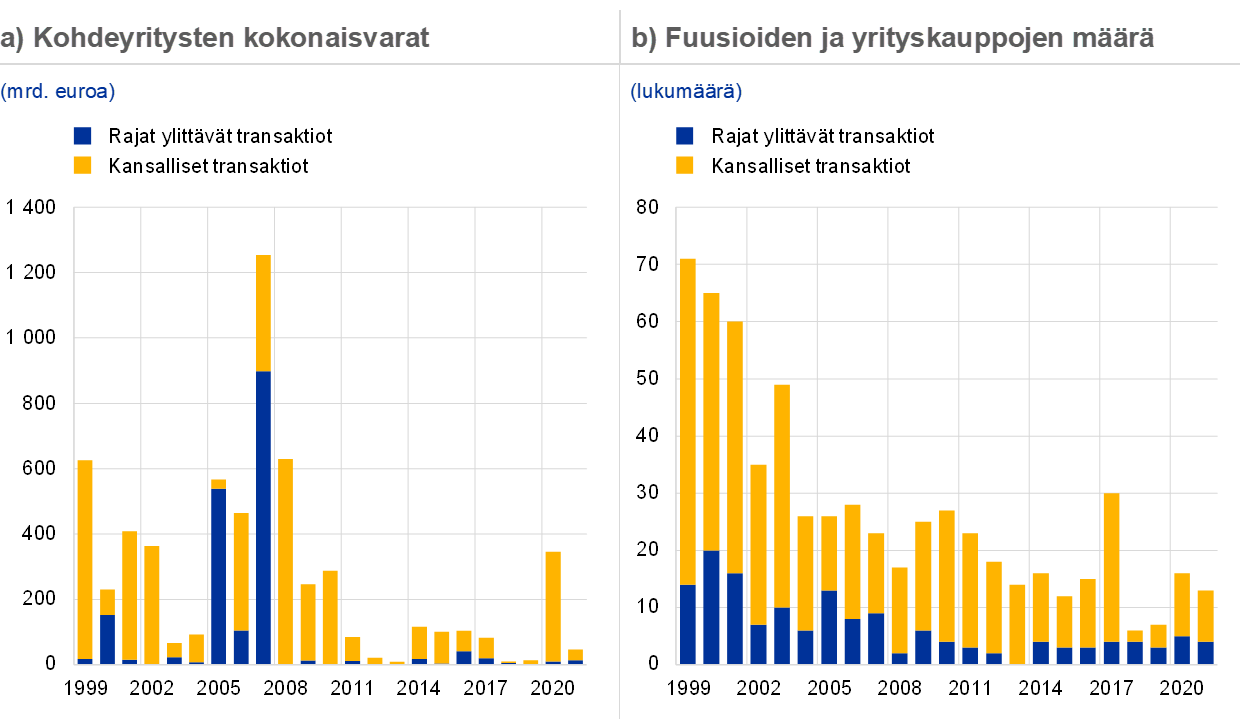

Pankkien fuusioita ja yrityskauppoja pidetään yleisesti vahvimpana ja eniten rakennemuutoksia tuovana konsolidoitumisen muotona, ja pankkisektorilla ne näyttävät toimivan tehokkuutta edistävänä ja kestävämpää kannattavuutta tukevana katalysaattorina.[7] Fuusiot ja yrityskaupat ovat hieman vilkastuneet kahtena edellisenä vuonna. Pankit ovat entistä aktiivisemmin toteuttaneet etenkin tiettyyn liiketoiminta-alueeseen kohdennettuja konsolidoitumisia. Varainhoidon, arvopaperiliiketoiminnan, säilytyspalveluiden ja maksuteknologian alueilla jotkin pankit ovat laajentaneet tai monipuolistaneet toimintaansa ja jotkin taas supistaneet sitä resurssien uudelleenohjaamiseksi.

Kaavio 10

Kohdeyritysten kokonaisvarat sekä fuusioiden ja yrityskauppojen määrä euroalueella

Lähde: EKP:n laskelmat Dealogicin tietojen ja Orbis BankFocus ‑tietokannan pohjalta.

Huom. Otoksena ovat fuusiot ja yrityskaupat, joihin euroalueen merkittävät ja vähemmän merkittävät laitokset osallistuivat. Otoksesta puuttuu joitakin yksityisiä transaktioita ja pienten pankkien välisiä transaktioita, joita ei ole ilmoitettu Dealogicille. Otoksesta on poistettu pankkien kriisinratkaisuun liittyvät yrityskaupat ja talousvaikeuksien vuoksi toteutetut fuusiot. Tapahtumat on kirjattu ilmoitusvuoden mukaan.

Pankkien täysimittaiset fuusiot ja yrityskaupat tapahtuvat edelleen pääsääntöisesti kansallisella tasolla. Sen sijaan jotkin kohdennetummista kaupoista tehdään rajat ylittävällä tasolla, jolloin ne myös edistävät EU:n taloudellista yhdentymiskehitystä. Toinen rajat ylittävän yhdentymisen tapa olisi useassa valtiossa toimivan organisaation rakenneuudistus. Etenkin entistä laajempi tukeutuminen sivuliikkeisiin ja palvelujen vapaaseen liikkuvuuteen tytäryhtiörakenteen sijasta voisi olla varteenotettava tapa kehittää rajat ylittävää liiketoimintaa pankkiunionissa ja sisämarkkinoilla.

Myös kestävään kannattavuuden lisäämiseen tähtäävät toimet saattaisivat toimia yllykkeenä uusille yhdistymishankkeille, mikä yhdessä selkeän operatiivisen ohjauksen ja vakaan liiketoimintastrategian kanssa voisi monipuolistaa tulonlähteitä ja tehostaa pankkien toimintaa. Pankkien on kuitenkin itse suunniteltava ja hallinnoitava tällaiset strategiset toimet, ja hallintoelinten on varmistettava, että käytössä on luotettavat menettelyt, joilla voidaan asianmukaisesti tunnistaa, hallita ja vähentää kaikkia olennaisia konsolidoitumisen toteutumista koskevia riskejä. Tukeakseen pankkeja tässä suunnittelutyössä ja selventääkseen aiheeseen liittyviä valvontaodotuksia EKP julkaisi tammikuussa 2021 fuusioihin ja yrityskauppoihin liittyviä valvontakäytäntöjä koskevan oppaan[8].

Myös vähemmän merkittävien laitosten kannattavuus parani vuonna 2021 pääasiassa arvonalentumiskirjausten vähenemisen vuoksi

Eurooppalaiseen pankkivalvontaan osallistuvien vähemmän merkittävien laitosten kannattavuus kehittyi samaan tapaan kuin merkittävienkin laitosten ja osoitti elpymisen merkkejä vuonna 2021. Syyskuun 2021 lopussa keskimääräinen oman pääoman tuotto oli noussut 3,3 prosenttiin vuoden 2020 lopun 1,7 prosentista. Tärkeimpänä syynä oli se, että arvonalennuskirjaukset olivat supistuneet vuodesta 2020, jolloin vähemmän merkittävät laitokset olivat joutuneet kirjaamaan huomattavia luottotappiovarauksia. Merkittävien laitosten tapaan jotkin vähemmän merkittävät laitokset purkivat vuonna 2021 aiemmin tehtyjä luottotappiovarauksia, mikä osaltaan edisti niiden kannattavuuden palautumista pandemiaa edeltäneelle tasolle.

Vähemmän merkittävät laitokset ovat pystyneet kompensoimaan lainamarginaaleihin kohdistuvaa painetta tehostamalla toimitusmaksu- ja palkkiopohjaisia toimintoja, ja näiden laitosten nettotulos kasvoi edellisvuoteen verrattuna 9,7 prosenttia. Tulonlähteiden kasvu tuki vähemmän merkittävien laitosten keskimääräistä kulu-tuottosuhdetta, joka supistui vuoden 2020 lopun 70,3 prosentista 66,7 prosenttiin syyskuun 2021 loppuun mennessä. Kulupuolella vähemmän merkittävät laitokset eivät pystyneet tehokkaasti vähentämään hallinnollisia kuluja.

Kehikko 1

Stressitestit vuonna 2021

Aiempien vuosien tapaan EKP oli myös vuonna 2021 mukana valmistelemassa ja toteuttamassa Euroopan pankkiviranomaisen (EPV) koordinoimaa EU:n laajuista stressitestiä. Valmisteluvaiheessa EKP osallistui testimenetelmien sekä perusskenaarion ja epäsuotuisan skenaarion suunnitteluun. Epäsuotuisa skenaario kehitettiin yhdessä Euroopan järjestelmäriskikomitean (EJRK) ja EPV:n kanssa sekä tiiviissä yhteistyössä kansallisten keskuspankkien ja valvontaviranomaisten kanssa. Lisäksi EKP laati stressitestissä käytetyt viralliset luottoriskimittarit. Mittarien avulla pankit voivat arvioida luottoriskiparametrien (esimerkiksi maksukyvyttömyyden todennäköisyyksien, luottoluokitusten muutosten ja tappio-osuuden) kehitystä. Pankkien odotetaan soveltavan mittareita luottosalkkuihinsa, jos käytettävissä ei ole asianmukaista luottoriskin määrittämismallia.

Stressitesti käynnistyi 29.1.2021, minkä jälkeen EKP toteutti laadunvarmistusprosessin suorassa valvonnassaan oleville pankeille. Tavoitteena oli varmistaa, että pankit sovelsivat EPV:n kehittämiä menetelmiä asianmukaisesti. EU:n laajuiseen stressitestiin osallistui 50 pankkia. Niistä 38 on EKP:n suoraan valvomia merkittäviä laitoksia, joiden hallinnassa on noin 70 prosenttia euroalueen pankkisektorin varoista. EPV julkaisi 30.7.2021 testiin osallistuneiden 50 pankin tulokset ja tiedot niiden taseesta ja vastuista tilikauden 2020 lopussa.

EKP toteutti myös oman stressitestinsä. Siinä testattiin 51 EKP:n suoraan valvomaa keskikokoista merkittävää laitosta, jotka eivät kuuluneet EPV:n stressitestin otokseen. EKP julkaisi nyt ensi kertaa näitä pankkeja koskevia tuloksia.

Testeihin osallistuneiden merkittävien laitosten (38 pankkia EU:n laajuisessa stressitestissä ja 51 pankkia EKP:n omassa stressitestissä) hallinnassa on hieman yli 75 prosenttia euroalueen pankkien kokonaisvaroista.

Skenaariot

Vuoden 2021 stressitestin epäsuotuisassa skenaariossa oletukset olivat, että koronaviruspandemian aiheuttaman häiriön vaikutukset pitkittyvät ja korkotaso pysyy pitkään alhaisena. Tässä skenaariossa pandemiaan liittyvän kehityksen aiheuttama epävarmuus johtaa pitkittyneeseen talouden supistumiseen, jota luonnehtivat BKT:n pitkäkestoinen lasku ja työttömyyden voimakas kasvu. Yritysten konkursseista ja liiketoimintojen supistamisesta seuraa varallisuushintojen, riskipreemioiden ja lainakustannusten huomattavia muutoksia, ja asuinkiinteistöjen ja erityisesti liikekiinteistöjen hinnat laskevat huomattavasti.

Tulokset[9]

Kun tarkastellaan epäsuotuisaa skenaariota molemmissa testeissä, EKP:n suorassa valvonnassa olevien 89 pankin ydinpääomasuhde väheni keskimäärin 5,2 prosenttiyksiköllä 9,9 prosenttiin. Lähtöarvo testin alussa oli 15,1 prosenttia. EPV:n stressitestiin osallistuneiden 38 pankin ydinpääomasuhde puolestaan väheni keskimäärin 5 prosenttiyksiköllä 9,7 prosenttiin (testin alussa 14,7 prosenttia). Pelkästään EKP:n stressitestiin osallistuneiden 51 keskikokoisen pankin ydinpääomasuhde väheni keskimäärin 6,8 prosenttiyksikköä 11,3 prosenttiin (testin alussa 18,1 prosenttia). Keskikokoisten pankkien pääomasuhde heikkeni epäsuotuisassa skenaariossa enemmän, sillä korkokatteen, maksukatteen ja kaupankäynnistä saatujen tuottojen väheneminen kolmen vuoden aikavälillä vaikutti niihin voimakkaammin.

Kaiken kaikkiaan pankkien lähtötilanne vuoden 2021 stressitestin alussa oli parempi kuin edellisen EU:n laajuisen stressitestin alussa vuonna 2018,[10] sillä monissa maissa toimintakulut ja järjestämättömien saamisten kanta olivat huomattavasti supistuneet. Koko pankkijärjestelmän tasolla tarkasteltuna vuoden 2021 stressitestissä pääomasuhde kuitenkin supistui enemmän. Syynä tähän oli, että vuoden 2021 stressitestissä käytetty epäsuotuisa skenaario oli tiukempi kuin vuoden 2018 testissä.

Pääomasuhteen supistumisen tärkein taustatekijä oli luottoriski, sillä epäsuotuisassa skenaariossa oletuksena ollut mittava makrotalouden häiriö aiheutti huomattavia luottotappioita. Vaikka pankkijärjestelmän yleinen häiriönsietokyky pysyikin myös epäsuotuisan skenaarion luomassa poikkeustilanteessa hyvänä, erityisesti euroalueen suurimmat pankit kärsivät kuitenkin huomattavia markkinariskin toteumasta johtuvia tappioita, sillä ne ovat alttiimpia osakemarkkinoiden ja riskipreemioiden suurille ja yllättäville muutoksille. Kolmas keskeinen taustatekijä oli pankkien rajoittunut tulojen hankintakyky epäsuotuisassa skenaariossa, kun korkokate, kaupankäynnistä saatavat tulot ja maksukate vähenivät huomattavasti.

Stressitestin tulosten käyttäminen valvontatyössä

Sekä stressitestin laadulliset tulokset (pankkien toimittamien tietojen täsmällisyys ja oikea-aikaisuus) että määrälliset tulokset (pääomasuhteen supistuminen ja pankkien häiriönsietokyky epäsuotuisassa markkinatilanteessa) otettiin huomioon vuotuisessa valvojan arviointiprosessissa (SREP). Epäsuotuisasta skenaariosta aiheutuva määrällinen vaikutus oli tärkeä tieto myös pilarin 2 mukaisen pääomaohjeistuksen (P2G) tason määrittämistä varten. Vuonna 2021 pankkikohtainen ohjeistus määritettiin ensi kertaa kahdessa vaiheessa. Uutta pääomaohjeistuksen määritysmenetelmää koskevien tietojen julkaisemisella pyritään tuomaan lisää selkeyttä siitä, miten stressitestin tuloksia käytetään valvojan arviointiprosessissa.

1.2 Valvontaprioriteetit ja niihin liittyvät hankkeet vuonna 2021

1.2.1 Valvontaprioriteetit vuonna 2021

Vuonna 2021 EKP:n pankkivalvonta painotti osa-alueita, joihin pandemia vaikutti olennaisesti

Vuonna 2021 EKP:n pankkivalvonnassa keskityttiin neljään painopistealueeseen, joihin pandemiakriisi vaikutti olennaisesti. Ne olivat luottoriskien hallinta, vakavaraisuus, liiketoimintamallien kestävyys ja hallinto. Vuoden aikana toteutettujen valvontatoimien ja ‑hankkeiden tavoitteena oli vahvistaa valvottavien pankkien häiriönsietokykyä ja käytäntöjä. Erityistä huomiota kiinnitettiin pandemian yhteydessä kriittisiksi arvioituihin haavoittuvuustekijöihin.

Luottoriski

Pandemiakriisin erityispiirre on, että talouden mittavasta supistumisesta huolimatta järjestämättömien saamisten määrä on edelleen laskenut, mikä osittain oli poikkeuksellisten tukitoimien ansiota. Ennennäkemättömät tukitoimet ovat hämärtäneet käsitystä lainanottajien luottokelpoisuudesta ja siten vaikeuttaneet luottoriskin hallintaa pankeissa. Niinpä EKP:n pankkivalvonta jatkoi myös vuonna 2021 pankkien luottoriskien hallinnan riittävyyttä koskevaa arviointityötä, joka oli aloitettu edellisvuonna. Tavoitteena oli vahvistaa pankkien valmiutta puuttua nopeasti maksuvaikeuksiin joutuneiden velallisten tilanteeseen sekä niiden kykyä asianmukaisesti tunnistaa ja arvioida saamisten laadun heikkenemistä ja puuttua siihen etenkin pandemian vaikutuksista erityisesti kärsineillä toimialoilla. Tähän tähtääviä hankkeita vuonna 2021 olivat esimerkiksi perusteelliset analyysit pankkien vastuista majoitus- ja ravitsemisalalla sekä aihetta koskevat paikalla tehtävät tarkastukset. Lisäksi yhteiset valvontaryhmät seurasivat tarkoin pankkeja, joiden oli todettu huomattavasti poikkeavan valvontaodotuksista.

Vakavaraisuus

Luottoriskin kasvuun kohdistuvan huolen vuoksi pankkivalvonta piti olennaisena arvioida merkittävien laitosten vakavaraisuutta ja tunnistaa pankkikohtaiset heikkoudet jo varhaisessa vaiheessa, jotta tarvittavat korjaustoimet voidaan toteuttaa nopeasti. Vuonna 2021 EKP:n pankkivalvonta toteutti pankkien pääomasuunnittelukäytäntöjä koskevan tarkastuksen, jossa arvioitiin pankkien kykyä laatia realistisia pääomaennusteita ja ottaa huomioon pandemiasta aiheutuvat taloudelliset epävarmuustekijät. Pankkien vakavaraisuus arvioitiin perusteellisesti vuoden 2021 EU:n laajuisessa stressitestissä, joka osoitti, että euroalueen pankkisektorin häiriönsietokyky oli hyvä myös epäsuotuisassa skenaariossa.

Heinäkuussa EKP päätti, että kaikille pankeille annettua suositusta osingonjaon rajoittamisesta ei jatketa syyskuuta 2021 pitemmälle, vaan jokaisen pankin pääoma- ja osingonjakosuunnitelmat arvioidaan osana tavanomaista valvontaprosessia. Pankkien odotetaan noudattavan maltillisuutta osingonjakoa ja osakkeiden takaisinostoa koskevissa päätöksissään. Niiden odotetaan myös harkitsevan tarkkaan liiketoimintamallin kestävyyttä ja riskiä siitä, että lisätappiot vaikuttavat niiden pääoman kehitykseen julkisten tukitoimien päätyttyä. Tässä vaiheessa EKP arvelee, että pankkien pääomapuskurien käyttöön liittyviä vakavaraisuusvaatimusten helpotuksia ei jatketa vuoden 2022 loppua pitemmälle.

Liiketoimintamallien kestävyys

Pankkien kannattavuuteen ja liiketoimintamallien kestävyyteen kohdistui vuonna 2021 paineita tilanteessa, jossa korkotaso on matala, ylikapasiteettia on paljon, Euroopan pankkisektorin kustannustehokkuus on heikko ja asiakkaista kilpailevat pankkien lisäksi myös pankkisektorin ulkopuoliset toimijat. EKP:n pankkivalvonta on vahvistanut valvontaa sen varmistamiseksi, että pankkien liiketoimintastrategiat ovat näiden haasteiden tasalla ja pankit pystyvät toteuttamaan strategiansa tehokkaasti. Erityishuomion kohteena ovat digitalisaatiostrategiat. Tässä yhteydessä yhteiset valvontaryhmät kävivät pankkien hallintoelinten kanssa strukturoitua dialogia liiketoimintastrategioiden yleisvalvonnasta. Lisäksi toteutettiin pankkikohtaisia perusteellisia analyyseja ja paikalla tehtäviä tarkastuksia, joissa kartoitettiin kannattavuutta edistäviä ja heikentäviä tekijöitä.

Hallinto

Vakaat hallintomenettelyt ja luotettava sisäinen valvonta ovat tärkeitä riskienhallinnan keinoja tavallisissakin oloissa, ja erityisen tärkeitä ne ovat kriisitilanteissa. Vuonna 2021 EKP:n pankkivalvonta tarkasteli pankkien hallintoa useissa eri hankkeissa. Ensiksikin kartoitettiin pankkien menettelyjä kriisitilanteen varalta. Tässä yhteydessä arvioitiin pankkien kykyä laatia tehokkaita elpymissuunnitelmia ja osoittaa uskottavasti yleinen elpymiskykynsä. Toiseksi riskitietojen yhdistelyä ja raportointia koskeva arviointi eteni seurantavaiheeseen, ja yksittäisten pankkien erityisarvioinnit aloitettiin. Tavoitteena oli edistää pankkien hallintoelinten pääsyä riskitietoihin ja niiden kykyä tarkastella riskitietojen paikkansapitävyyttä kriittisesti. Kolmantena jatkettiin työtä rahanpesuun ja terrorismiin liittyvien riskien parissa. Sen yhteydessä valvojan arviointiprosessin ja paikalla tehtävien tarkastusten menetelmiä päivitettiin siten, että nämä riskit voidaan entistä paremmin ottaa huomioon valvontatyössä.

1.2.2 Luottoriskin hallinta

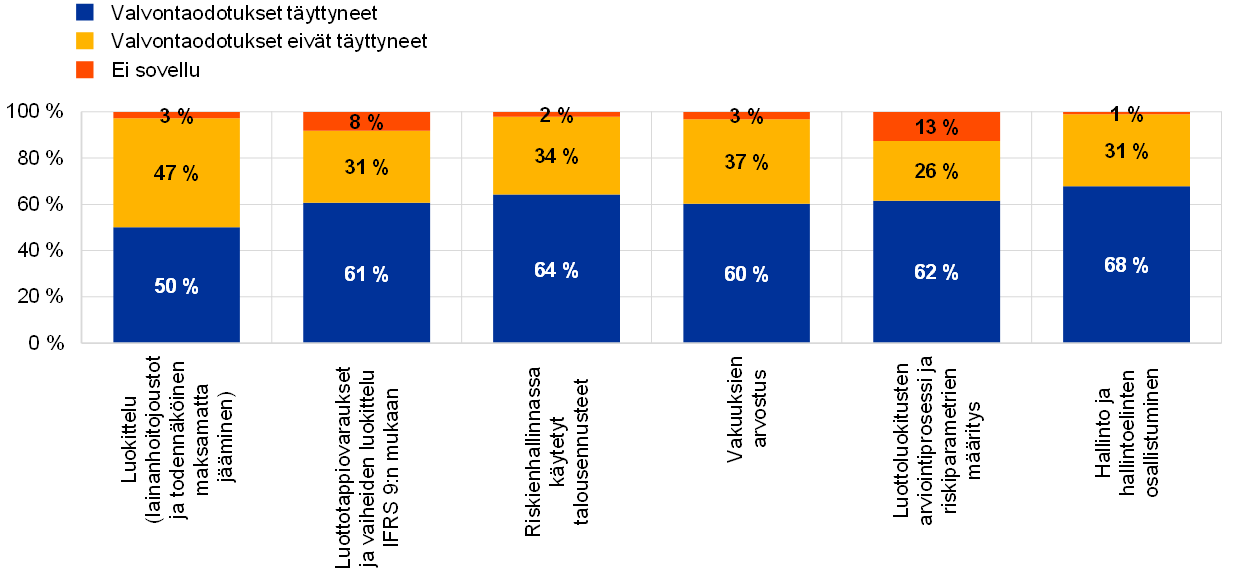

EKP:n pankkivalvonta on arvioinut, miten pankit noudattivat luottoriskin hallintaa koskevia valvontaodotuksia, ja yhteiset valvontaryhmät seuraavat havaittujen puutteiden korjaamista

Koronaviruspandemian kaltaisina epävarmoina aikoina luottoriskin hallinta ja erityisesti sen asianmukainen ja ajoissa tapahtuva tunnistaminen, luokittelu ja mittaaminen on elintärkeää. Siten voidaan varmistaa, että pankit pystyvät nopeasti tarjoamaan toimivia ratkaisuja maksuvaikeuksiin joutuneille velallisille. EKP lähetti 4.12.2020 kaikkien merkittävien laitosten toimitusjohtajille kirjeen, jossa se kertoi luottoriskin hallintaa koskevista valvontaodotuksistaan. Vuoden 2021 aikana EKP:n pankkivalvonta arvioi pankkien riskienhallintakäytännöt valvontaodotuksiin nähden ja totesi olennaisia puutteita yhteensä 40 prosentilla merkittävistä laitoksista. Suurimmat puutteet koskivat varhaisen tunnistamisen järjestelmiä, luokittelua (myös lainanhoitojoustoihin ja arvioita todennäköisesti maksamatta jäävistä saamisista), luottotappioiden kirjaamiskäytäntöjä sekä osalla pankeista vakuuksien arvostukseen ja talousennusteisiin liittyviä käytäntöjä (kaavio 11). Tunnistetut puutteet ovat luonteeltaan rakenteellisia ja koskevat niin pandemiakriisitilannetta kuin normaalitilannetta. Huomionarvoista on, että korjaamista vaativia puutteita havaittiin myös sellaisissa pankeissa, joiden luottoriskit eivät aiempina vuosina ole kasvaneet merkittävästi. Yhteiset valvontaryhmät seuraavat, miten pankkien toteuttavat tarvittavia korjaustoimia.

Kaavio 11

Puutteet luottoriskin hallinnassa merkittävillä laitoksilla

(prosenttia merkittävistä laitoksista)

Lähde: EKP. Otokseen kuuluu 108 yhteiseen valvontamekanismiin osallistuvaa merkittävää laitosta korkeimmalla konsolidointitasolla (vaihtuva otos).

Huom. Kaaviossa esitetään yhteisten valvontaryhmien näkemys merkittävien laitosten luottoriskin hallinnassa havaittujen puutteiden olennaisuudesta suhteessa valvontaodotuksiin, jotka ilmoitettiin toimitusjohtajille 4.12.2020 lähetetyssä kirjeessä.

Kehikko 2

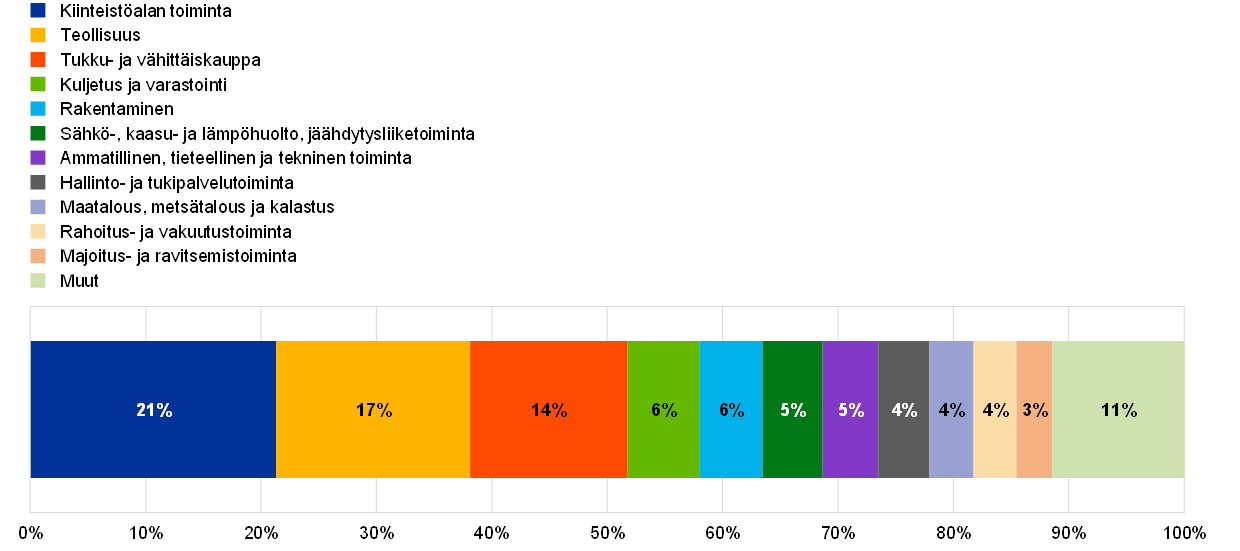

Pandemiasta eniten kärsineiden sektoreiden arviointi

Koronaviruspandemia on lisännyt yritysten haavoittuvuustekijöitä tietyillä toimialoilla. Pandemiakriisin välitöntä vaikutusta pienyrityksiin lievensivät huomattavasti niille suunnatut mittavat tukitoimet. Suuryritykset puolestaan selvisivät kriisin alkuvaiheesta hankkimalla rahoitusta pääomamarkkinoilta. Kun poikkeukselliset tukitoimet vähitellen päättyvät, jotkin yritykset saattavat joutua talousvaikeuksiin kriisiaikana kertyneiden velkojen erääntyessä maksettaviksi. Joillakin toimialoilla pitkäkestoiset toimitusketjujen ongelmat kasvattavat kustannuksia ja vähentävät likviditeettiä, mikä lisää luottoriskiä entisestään. Merkittävien laitosten vastuut eri toimialoille on esitetty kaaviossa A.

Kaavio A

Merkittävien laitosten vastuut muille kuin rahoitussektorin yrityksille toimialoittain

(prosenttiosuuksia muille kuin rahoitussektorin yrityksille myönnettyjen lainojen ja ennakoiden bruttomääräisestä kirjanpitoarvosta)

Lähde: Yritysten FINREP-raportointi.

Huom. Toimialat on esitetty NACE-toimialaluokituksen tasolla 1. ”Muut”-kohta sisältää seuraavat toimialat: muu palvelutoiminta; informaatio ja viestintä; terveys- ja sosiaalipalvelut; kaivostoiminta ja louhinta; vesihuolto; taiteet, viihde ja virkistys; koulutus; julkinen hallinto ja maanpuolustus, pakollinen sosiaalivakuutus.

Joillakin toimialoilla ilmenneen haavoittuvuustekijöiden lisääntymisen vuoksi EKP:n pankkivalvonta käynnisti alkuvuodesta 2021 majoitus- ja ravitsemispalvelualan erityisarvioinnin, jossa analysoitiin merkittävistä laitoksista koostuvan otoksen vastuita tälle toimialalle. Erityisarvioinnin tavoitteena oli selvittää ja arvioida, miten pankit hallinnoivat luottoriskiä yhdellä kaikkein eniten pandemiasta kärsineistä toimialoista. EKP:n pankkivalvonta tunnisti useita ongelmakohtia luottojärjestelyiden elinkaaren eri vaiheissa, ja erityistä huolta lainanottajina herättivät pienet ja keskisuuret yritykset.

Syyskuussa 2021 EKP:n pankkivalvonta jatkoi eniten pandemiasta kärsineiden toimialojen kartoitustyötä käynnistämällä liikekiinteistösektoria koskevan erityisarvioinnin. Se keskittyi etenkin toimisto- ja myymälätilojen markkinoihin ja jatkuu vuodelle 2022. Vaikka vastuissa on maakohtaista vaihtelua, liikekiinteistösektori[11] on euroalueen merkittävien laitosten suurin toimialakohtainen riskikeskittymä. Sen osuus pankkien kokonaisvastuista muille kuin rahoitussektorin yrityksille on noin 22 prosenttia.

1.2.3 Tietojärjestelmä- ja kyberriskit

Tietojärjestelmä- ja kyberriskit olivat keskeisiä pankkisektorilla myös vuonna 2021

Tietojärjestelmä- ja kyberriskit olivat keskeisiä pankkisektorilla myös vuonna 2021, kun pandemia nopeutti digitalisaatiokehitystä entisestään. Pankit ovat joutuneet ottamaan käyttöön laajoja etätyöjärjestelyjä, ja kyberhyökkäysten uhka sekä pankkien riippuvuus ulkopuolisista palveluntarjoajista on kasvanut. EKP:lle ilmoitettavien merkittävien kyberturvallisuushäiriöiden määrä kasvoi vuoden 2021 alkupuoliskolla hieman eli 9,8 prosenttia edellisvuoden vastaavaan jaksoon nähden, mutta häiriöiden vaikutus pysyi jokseenkin rajattuna. Vaikka jotkin ilmoitetuista kyberturvallisuushäiriöistä ovatkin entistä monimutkaisempia, monissa on kysymys perustason kyberturvallisuustoimien puutteista. Pankeilla on siis vielä tekemistä kattavien kyberturvallisuusmenettelyjen käyttöönotossa.

Heinäkuussa 2021 EKP:n pankkivalvonta julkaisi raportin, jossa esitetään valvojan arviointiprosessissa vuosittain tehtävän tietojärjestelmäriskikyselyn tulokset vuodelta 2020. Raporttiin on koottu EKP:n keskeiset havainnot merkittävien laitosten antamista vastauksista. Raportissa todetaan, että 1) merkittävät laitokset turvautuvat yhä enemmän ulkopuolisiin palveluntarjoajiin, myös pilvipalvelujen tarjoajiin, 2) pankkien tietojärjestelmien perustason turvatoimissa on parantamisen varaa, 3) elinkaarensa päässä olevien tietojärjestelmien määrä on kasvussa ja 4) tietoaineistojen laadunhallinta on edelleen riskienhallinnan heikoimmin kehittynyt osa-alue. Vaikka monet pankit ovatkin käynnistäneet laajoja tietohallinnon kehittämishankkeita, niiden edistys on ollut vaihtelevaa. Hankkeiden hallinnointi on vaikeaa, sillä niiden kytkökset strategisiin, sääntelyn edellyttämiin ja operatiivisiin tietojärjestelmäprojekteihin ovat monimutkaisia, ja ne edellyttävät rakenteellisia muutoksia laitosten järjestelmäarkkitehtuurissa. Pandemiatilanne on hidastanut kehitystä tällä alueella.

EKP:n pankkivalvonta pyrkii puuttumaan tietojärjestelmä- ja kyberriskeihin käyttämällä entistä tehokkaammin valvontakeinojaan, joita ovat esimerkiksi vuosittainen valvojan arviointiprosessi (SREP), YVM:n kyberhäiriötilanteiden raportointimenettely, paikalla tehtävät tarkastukset ja muut kohdennetut toimet.

Vuonna 2021 EKP:n pankkivalvonta osallistui tätä teemaa käsittelevään kansainväliseen yhteistyöhön esimerkiksi Euroopan pankkiviranomaisen, Baselin pankkivalvontakomitean ja finanssimarkkinoiden vakauden valvontaryhmän johtamissa työryhmissä.

1.2.4 Pankkien brexit-siirtymän seuranta

Siirtymäaika, jona EU:n lainsäädäntöä sovellettiin Ison-Britannian alueella ja Isoa-Britanniaa koskevissa asioissa, päättyi 31.12.2020, ja samalla päättyi pankkien brexitiin valmistautumisaika.

EKP:n pankkivalvonta seuraa valvontaodotusten täyttymistä brexitin jälkeen ja täsmentää tarvittaessa rakenteellisia ja hallinnollisia odotuksiaan

Osana jatkuvaa valvontaa EKP:n pankkivalvonta seurasi, toteuttivatko sellaiset merkittävät laitokset, joihin Ison-Britannian EU:sta eroaminen vaikutti, brexitin jälkeisiä toimintamallejaan sovitussa aikataulussa. Koko sektorin laajuista seurantaa täydennettiin pankkikohtaisilla toimilla, ja havaittuihin puutteisiin reagoitiin valvontatoimilla. Pankit ryhtyivät toimiin EKP:n valvontaodotusten täyttämiseksi eri alueilla, joita ovat hallinto, itsenäisen liiketoiminnan edellytykset, kaupankäyntimallit ja rahoitus, EU-asiakkaiden sopimusten tarkistus ja päivitys, konsernin sisäiset järjestelyt sekä tietojärjestelmäinfrastruktuuri ja raportointi.

Jotta varmistettaisiin, että pankit ovat brexitin jälkeen toiminnallisesti itsenäisiä eivätkä liiaksi riippuvaisia EU:n ulkopuolisista ryhmittymään kuuluvista yrityksistä, EKP:n painopisteenä oli estää peiteyhtiöiden perustaminen kansainvälisten pankkiryhmittymien uusiksi EU-tytäryhtiöiksi. Tätä varten aloitettiin merkittävien laitosten kaupankäyntiyksikköjen käyttämien mallien arviointi sen varmistamiseksi, että pankkien käytännöt heijastavat asianmukaisesti niiden liiketoiminnan ja riskien kokoa, luonnetta ja monimutkaisuutta. Lisäksi EKP käynnisti luottoriskien hallintaa ja rahoitusjärjestelyjä koskevan erityisarvioinnin, jossa kartoitetaan, pystyvätkö pankit itsenäisesti hallitsemaan kaikkia olennaisia riskejä, joita niihin saattaa kohdistua paikallistasolla (eli EU:ssa), sekä tasettaan ja vastuitaan.

EKP:n pankkivalvonta seurasi myös brexitin jälkeisen sääntelyn kehitystä voidakseen ennakoida sen mahdollisia vaikutuksia rahoitusalaan. Erityisesti se pyysi pankkeja kiinnittämään huomiota Euroopan komission tiedotteisiin riskeistä, joita liiallinen tukeutuminen Ison-Britannian keskusvastapuoliin voi aiheuttaa pitkällä aikavälillä.

Vuonna 2019 sovitun uuden yhteistyökehyksen mukaan EKP:n pankkivalvonta ja Ison-Britannian valvontaviranomaiset valvovat edelleen yhteistyössä sellaisia pankkeja, jotka toimivat sekä eurooppalaiseen pankkivalvontaan osallistuvissa maissa että Isossa-Britanniassa. EKP:n pankkivalvonta pitää tiiviisti yhteyttä Ison-Britannian viranomaisiin yhteisistä aiheista sekä johdon tasolla että operatiivisella tasolla.

EKP:n pankkivalvonta seuraa edelleen brexitin jälkeistä sääntelykehitystä, valvoo valvontaodotusten täyttymistä ja täsmentää tarvittaessa pankkien rakenteiden ja hallinnon riittävyyttä koskevia odotuksiaan.

1.2.5 Finanssiteknologia ja digitalisaatio

Pankkien digitaalinen siirtymä jatkuu, ja EKP:n pankkivalvonta on aktiivisesti mukana kehittämässä sitä koskevaa sääntelyä ja valvontaa

Vuonna 2021 EKP:n pankkivalvonta jatkoi finanssiteknologiaa ja digitalisaatiota koskevaa työtään. Se järjesti yhteisten valvontaryhmien kanssa suurimmille merkittäville laitoksille työpajan, jossa käsiteltiin digitaalisen siirtymän strategisia, hallinnollisia ja riskinhallintaan liittyviä ulottuvuuksia. Lisäksi käynnistettiin valvojan arviointiprosessin liiketoimintamalleja koskevien menetelmien tarkistus, jotta digitalisoitumiskehitys voidaan jatkossa ottaa entistä paremmin ottaa huomioon. EKP:n pankkivalvonta kehitti myös edelleen työvälineitä, joilla pankkien digitaalisen siirtymän rakenteita voidaan arvioida systemaattisesti. Arvioitavia seikkoja ovat pankkien keskeiset tunnusluvut sekä uusien teknologioiden käyttö ja erityisesti niiden merkittävyys liiketoimintamallien kannalta.

Koronaviruspandemia osoitti, miten tärkeä digitaalinen teknologia ja sen mahdollistama etätyö on pankkien toimintakyvylle. Uusi teknologia on keskeisessä osassa, kun halutaan vähentää kustannuksia ja vastata digitaalisia palveluita suosivien asiakkaiden odotuksiin, joten digitaalisen siirtymän ja innovatiivisten ratkaisujen edistäminen on pankkien nykyisen ja tulevan kilpailukyvyn kannalta elintärkeää.

EKP:n pankkivalvonta oli myös aktiivisesti mukana vaikuttamassa digitalisaatiota koskevan EU-lainsäädännön kehitykseen. Se osallistui EKP:n antamiin lausuntoihin, jotka koskivat asetusehdotuksia kryptovarojen markkinoista[12], hajautetun tilikirjan teknologiaan perustuvien markkinainfrastruktuurien pilottijärjestelmästä[13] ja finanssialan digitaalisesta häiriönsietokyvystä[14]. Lisäksi se antoi panoksensa EKP:n lausuntoon tekoälyä koskevasta lainsäädännöstä. EKP:n pankkivalvonta osallistui kolmen Euroopan valvontaviranomaisen (ESA) kanssa käytäviin keskusteluihin finanssiteknologian ja suurten teknologiayritysten sääntelystä sekä konsolidoidusta valvonnasta.

1.3 Merkittävien laitosten suora valvonta

1.3.1 Jatkuva valvonta

EKP:n pankkivalvonta pyrkii valvomaan merkittäviä laitoksia riskiperusteisesti ja suhteellisuusperiaatteen mukaisesti valvonnan tiukkuudesta ja yhdenmukaisuudesta tinkimättä. Tätä varten jatkuvalle valvonnalle määritetään vuosittain keskeiset tehtävät. Tehtävät perustuvat sääntelyn vaatimuksiin sekä valvontakäsikirjaan ja valvontaprioriteetteihin, ja ne sisältyvät kunkin merkittävän laitoksen jatkuvaan valvontaohjelmaan (SEP).

Koko rahoitusjärjestelmän laajuisten riskien hallintatoimien lisäksi kunkin pankin valvontaohjelmaan voidaan lisätä pankin erityispiirteiden mukaan suunnattuja toimia, jotta yhteiset valvontaryhmät voivat kartoittaa idiosynkraattisia riskejä ja puuttua niihin.

Jatkuvan valvontaohjelman tehtäviin kuuluvat 1) riskeihin liittyvät tehtävät (esimerkiksi valvojan arviointiprosessi), 2) muut organisaatiota koskeviin, hallinnollisiin tai lainsäädännöllisiin vaatimuksiin liittyvät tehtävät (esimerkiksi vuosittainen laitoksen merkittävyyden arviointi) ja 3) yhteisten valvontaryhmien suunnittelemat lisätoimet, joiden tarkoitus on sovittaa jatkuvan valvonnan ohjelma valvottavan ryhmän tai yhteisön erityispiirteisiin (esimerkiksi kartoitukset pankin liiketoimintamalleista tai hallintorakenteesta). Näistä tehtävistä kaksi ensimmäistä ovat siis keskitetysti määritettyjä. Kolmannen määrittävät yhteiset valvontaryhmät pankkikohtaisesti.

Suhteellisuusperiaatteen noudattaminen

Vuodelle 2021 suunnitelluissa valvontatoimissa noudatettiin suhteellisuusperiaatetta, eli valvonnan tiiviys mitoitetaan laitoksen systeemisen merkittävyyden ja riskiprofiilin mukaan

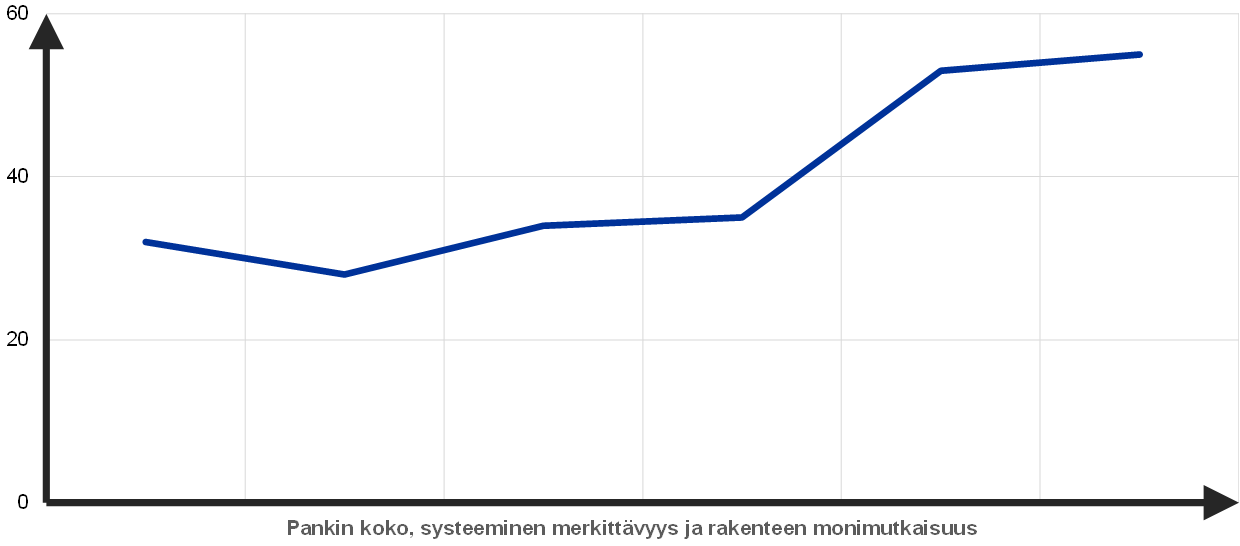

Jatkuvan valvonnan ohjelmassa (SEP) noudatetaan suhteellisuusperiaatetta, mikä tarkoittaa, että valvonnan tiiviys mitoitetaan laitoksen koon, systeemisen merkittävyyden, riskiprofiilin ja rakenteen monimutkaisuuden mukaan.

Aiempien vuosien tapaan tämä periaate kuvastui myös vuonna 2021 merkittäville laitoksille suunniteltujen valvontatoimien määrässä. Näin varmistetaan, että yhteisillä valvontaryhmillä on riittävästi liikkumavaraa laitoskohtaisten riskien osalta (kaavio 12).

Kaavio 12

Suunniteltujen valvontatoimien määrä merkittävää laitosta kohden keskimäärin vuonna 2021

Lähde: EKP.

Huom. Perustuu 29.12.2021 käytettävissä olleisiin tietoihin.

Riskiperusteinen lähestymistapa

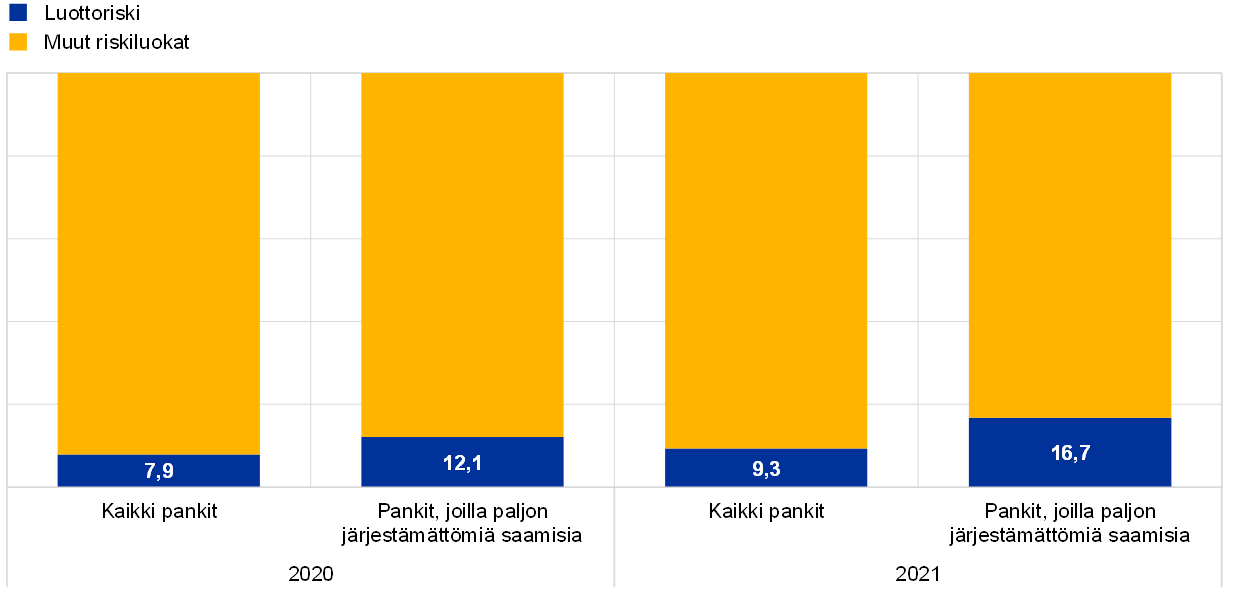

Jatkuvan valvonnan ohjelmassa noudatetaan riskiperusteista lähestymistapaa, jossa keskitytään kunkin merkittävän laitoksen kannalta keskeisimpiin riskiluokkiin. Esimerkiksi pankkeihin, joilla on runsaasti järjestämättömiä saamisia, kohdistuu prosentuaalisesti enemmän luottoriskiin liittyviä toimia kuin keskivertopankkiin. Vastaavasti sellaisten pankkien kohdalla, joiden markkina- ja kaupankäyntiriskit ovat suuret, markkinariskiin liittyvien tekijöiden valvonta on keskimääräistä tiiviimpää (kaavio 13).

Kaavio 13

Jatkuvan valvontaohjelman (SEP) toimet vuosina 2020 ja 2021: luotto- ja markkinariskiin kohdistuvien toimien osuus

Luottoriski

(prosentteja)

Markkinariski

(prosentteja)

Lähde: EKP.

Huom. Otos käsittää kaikki yhteisten valvontaryhmien toteuttamat pankkivalvontatoimet. Perustuu 29.12.2021 käytettävissä olleisiin tietoihin. Vain riskiluokkiin liittyvät suunnitellut toimet on otettu huomioon. Useisiin riskiluokkiin liittyvät toimet (esim. valvojan arviointiprosessi ja stressitestit) sisältyvät kohtaan ”Muut riskiluokat”.

Jatkuvan valvonnan keskeiset toimet vuonna 2021

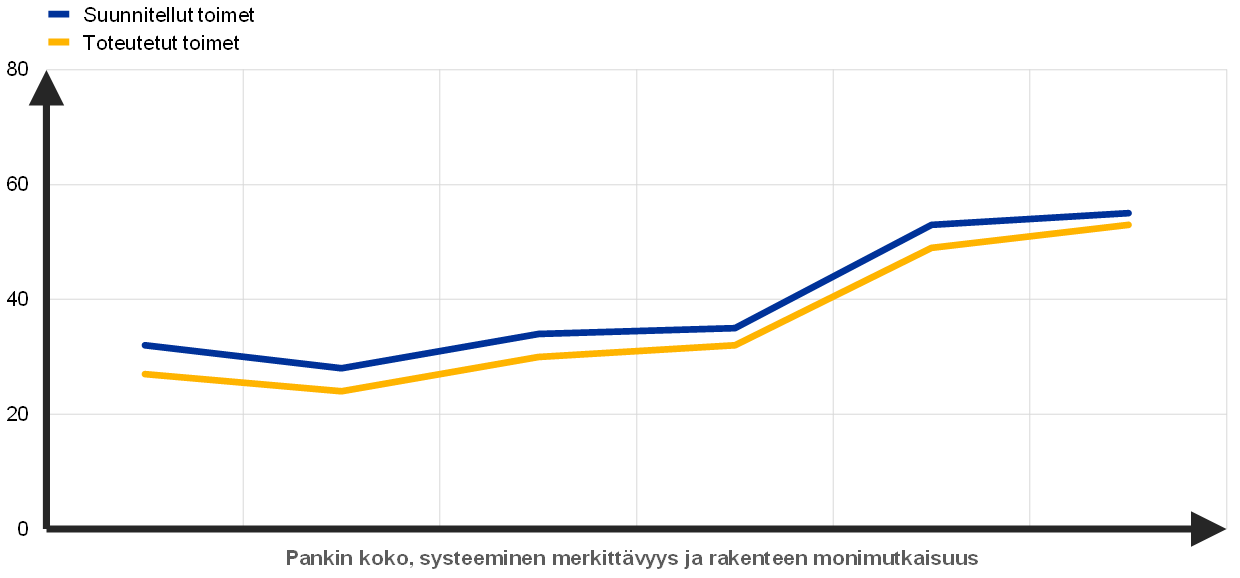

Valvontaprosesseja ja -toimia tarkistettiin ja priorisoitiin uudelleen vuonna 2021 EKP:n pankkivalvonnan organisaatiorakenteen uudistuksen, hallinnon yksinkertaistamistavoitteen ja pandemiatilanteen vuoksi, jotta yhteiset valvontaryhmät pystyivät keskittymään valvottavien pankkien tilanteeseen asianmukaisesti. Myös vuodelle 2021 suunniteltujen jatkuvan valvonnan toimien kokonaisuutta tarkasteltiin uudelleen ja muokattiin riskien priorisoinnin mukaan. Esimerkkejä vuonna 2021 keskitetysti toteutetuista toimista ovat valvojan arviointiprosessi (SREP), luottoriskin hallintamenettelyn ja pankkisektorin haavoittuvuustekijöiden arvioinnit, YVM:n laajuinen stressitesti, järjestämättömiä saamisia koskevan strategian arviointi sekä ilmasto- ja ympäristöriskeihin liittyvä pankkien itsearviointi.

Vuonna 2021 toteutettujen toimien määrä jäi hieman vuoden alussa suunniteltua pienemmäksi (kaavio 14). Se johtui enimmäkseen siitä, että muutamia hallinnollisia toimia peruttiin vuoden mittaan, kuten aiempinakin vuosina on tehty.

Kaavio 14

Valvontatoimien määrä merkittävää laitosta kohden keskimäärin vuonna 2021

Lähde: EKP.

Huom. Perustuu 29.12.2021 käytettävissä olleisiin tietoihin.

Valvojan arviointiprosessi

Vuonna 2020 EKP:n pankkivalvonnan käytössä oli pandemiatilanteen vuoksi niin sanottu pragmaattinen valvojan arviointiprosessi, ja vuonna 2021 palattiin taas takaisin täysimittaiseen valvojan arviointiprosessiin. Sen tulosten perusteella pankkien tilanne pandemiakriisin haasteista huolimatta on pysynyt yleisesti vakaana, sillä pankkien vakavaraisuus oli ennen pandemiaa hyvällä tasolla ja sai tukea vuonna 2021 jatkuneista valvontatoimien joustoista. Aiempien valvontakausien tapaan ja myös vuoden 2021 valvontaprioriteettien mukaisesti suurin osa toimista koski luottoriskiin ja sisäiseen hallintoon liittyviä puutteita.

Luottoriski oli valvojan arviointiprosessin keskeinen painopistealue. Pankkien riskienhallintajärjestelyjä arvioitiin suhteessa valvontaodotuksiin, jotka ilmoitettiin pankeille 4.12.2020 lähetetyssä kirjeessä. Arvioinnissa tehtiin tavallista suurempi määrä valvontahavaintoja, jotka pääasiassa koskivat pankkien menettelyjen laatua. Monissa tapauksissa tehdyt havainnot herättivät huolta arvonalentumiskirjauksia koskevien menettelyjen asianmukaisuudesta myös sellaisissa pankeissa, joiden luottoriskin hallinta ei aiemmin ollut kiinnittänyt valvojien huomiota.

Pandemian aiheuttamista haasteista huolimatta pankkien vakavaraisuus osoittautui hyväksi. Valvojat arvioivat tarkoin pankkien osingonmaksusuunnitelmia ja kävivät valvontadialogia sellaisten pankkien kanssa, joiden suunnitelmat vaikuttivat epäsuhtaisilta niiden riskiprofiiliin nähden. Pilarin 2 mukaiset pääomavaatimukset (PR2) ja pilarin 2 mukainen pääomaohjeistus (P2G) pysyivät keskimäärin ennallaan ja aiempien vuosien tasolla. Pilarin 2 mukaisten pääomavaatimusten keskiarvoa nostivat hieman lisäpääomavaatimukset sellaisille pankeille, joiden vanhoista järjestämättömistä saamisista tekemät arvonalentumiskirjaukset eivät vielä olleet EKP:n aiemmin ilmoittamien odotusten mukaisella tasolla. Pilarin 2 mukaista pääomaohjeistusta on keskimäärin hieman korotettu. Syynä tähän on vuoden 2021 EU:n laajuisesta stressitestistä saatu tulos, jonka mukaan pankkien pääomat supistuivat nyt enemmän. Pilarin 2 mukaisen pääomaohjeistuksen määritysmenetelmä tarkistettiin vuoden 2021 valvojan arviointiprosessin yhteydessä.

Valvontahavainnot

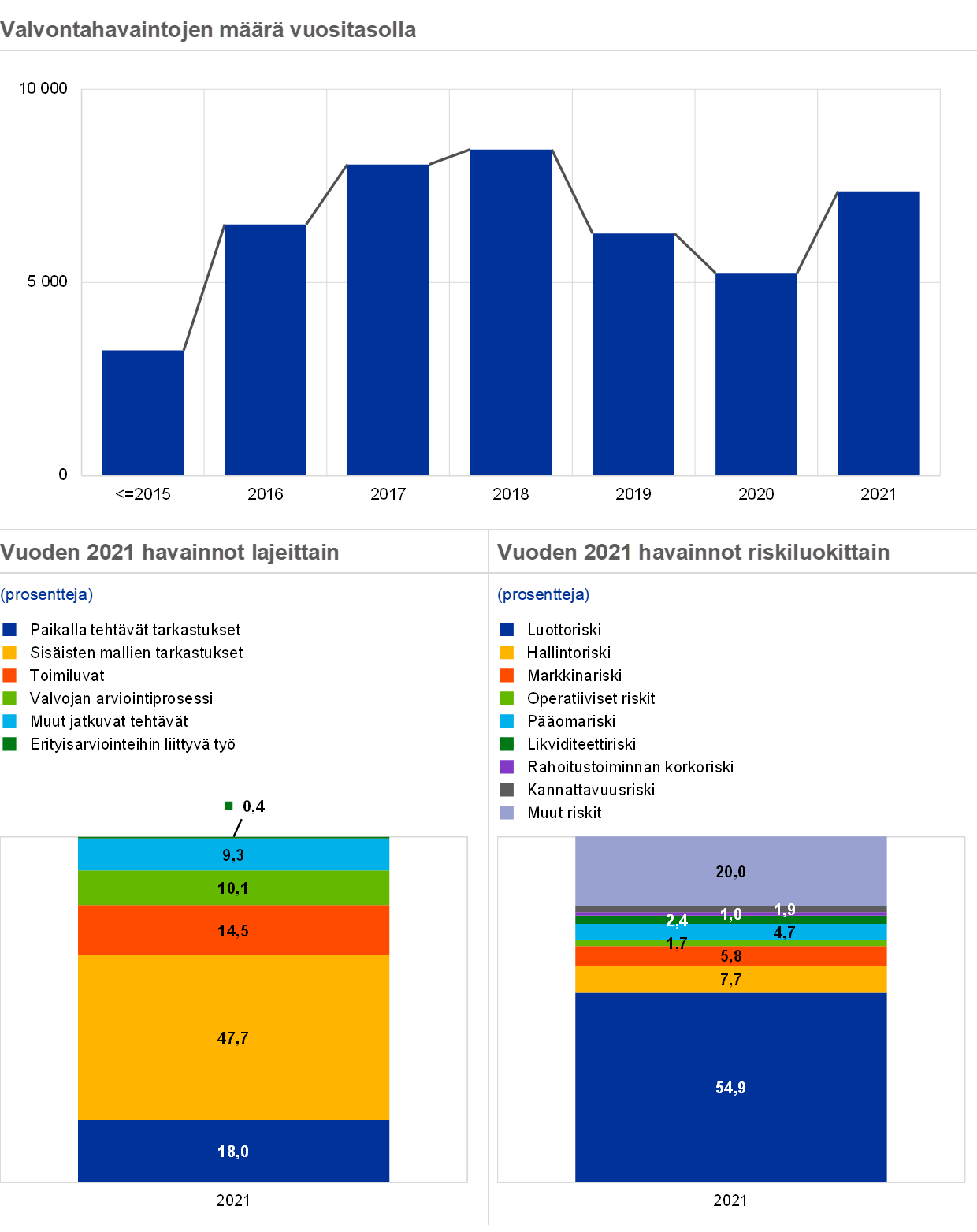

Yksi säännöllisen valvonnan keskeisistä tuloksista ovat valvontahavainnot eli havaitut puutteet, jotka pankkien tulee korjata. Yhteisten valvontaryhmien vastuulla on seurata, miten pankit edistyvät havaittujen puutteiden korjaamisessa. Yleisesti valvontahavaintojen määrä oli vuoden 2021 lopussa edellisvuotta suurempi ja palasi pandemiaa edeltäneelle tasolle. Tärkein syy tähän oli se, että paikalla tehtäviä tarkastuksia ja sisäisten mallien tarkastuksia[15] alettiin jälleen tehdä. Suurin osa havainnoista oli peräisin sisäisten mallien tarkastuksista, paikalla tehtävistä tarkastuksista ja toimilupamenettelyistä. Valtaosa valvontahavainnoista liittyi luottoriskiin (kaavio 15).

Kaavio 15

Valvontahavainnot

Lähde: EKP.

Huom. Otoksessa on kaikkien pankkivalvonnassa toimivien yhteisten valvontaryhmien tekemiä havaintoja (vaihtuva otos). Pois on jätetty 23 entisten valvontaryhmien tekemää havaintoa. Perustuu 29.12.2021 käytettävissä olleisiin tietoihin.

1.3.2 Paikalla tehtävät tarkastukset

Vuonna 2021 useimmat tarkastukset tehtiin etätyönä

Myös vuonna 2021 koronaviruspandemia vaikutti paikalla tehtävien tarkastusten ja sisäisten mallien tarkastusten toteutustapaan huomattavasti. Useimmat tarkastukset[16] tehtiin edellisvuoden tapaan etätyönä. Lokakuusta 2021 lähtien useissa tarkastuksissa käytettiin perinteisen, valvottavan pankin tiloissa tehtävän tarkastuksen lisäksi entistä enemmän pandemian aikana jo koeteltuja etätyöjärjestelyjä.

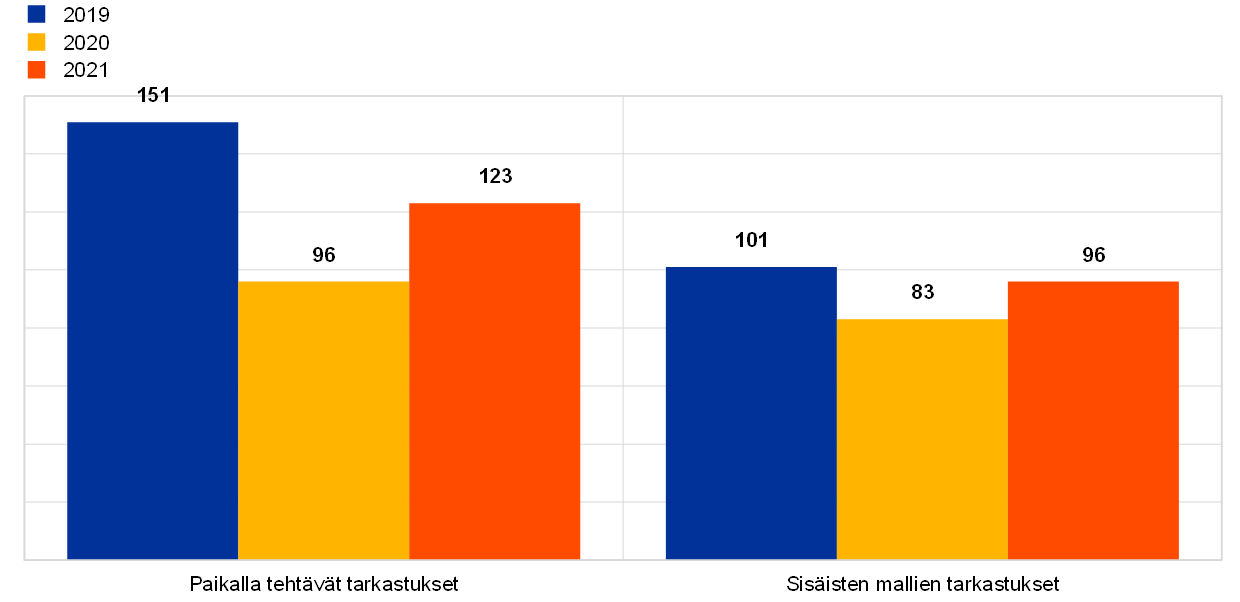

Vuonna 2021 käynnistettiin 123 paikalla tehtävää tarkastusta ja 96 sisäisten mallien tarkastusta, mikä edellisvuoden hidastuneeseen tahtiin nähden oli jo lähempänä pandemiaa edeltänyttä määrää (kaavio 16)[17].

Edellisten vuosien tapaan paikalla tehtäviin tarkastuksiin sovellettiin niin sanottua kampanjamallia[18], joka täydentää yhteisten valvontaryhmien aloitteesta tehtäviä pankkikohtaisia tarkastuksia. Vuoden 2021 valvontaprioriteettien mukaisesti EKP käynnisti kampanjat seuraavista teemoista: 1) myönnettyjen luottojen laadun arviointi, joka keskittyy erityisesti vakuuksien arvostukseen, 2) suurille pk-yrityksille pandemiakriisin vuoksi myönnettyjen tukitoimien hallinnoinnin, seurannan ja valvonnan kartoitus, 3) salkkujen tarkempi erittely, erityisesti luottotappiovarausten kirjaaminen IFRS 9 ‑standardin mukaan, 4) markkinariskin kartoitus, joka keskittyy arvostusten oikeellisuuteen, 5) tietojärjestelmien ja kyberturvallisuuden kartoitus, 6) sisäisen pääoman arviointimenettelyjen (ICAAP) kartoitus ja 7) liiketoimintamallien ja kannattavuuden kartoitus.

Sisäisten mallien tarkastuksissa keskeisiä teemoja olivat Euroopan pankkiviranomaisen uusien ohjeiden ja suositusten toteuttaminen, sisäisten mallien tilapäinen hyväksyminen brexitin yhteydessä sekä sisäisten mallien erityisarvioinnin eli TRIM-hankkeen seurantatarkastukset. Vuonna 2021 otettiin myös ensi kertaa käyttöön uusi etätyökäytäntö, jonka mukaan tarkastettiin vähemmän olennaisia tai vähemmän monimutkaisia sisäisiä malleja koskevat muutospyynnöt. Näissä tarkastuksissa kohde ja niihin käytettävät resurssit rajattiin tarkasti.

Kaavio 16

Paikalla tehtävät tarkastukset ja sisäisten mallien tarkastukset vuosina 2019, 2020 ja 2021

(tarkastusten määrä)

Lähde: EKP:n pankkivalvonta.

Vuonna 2021 EKP:n pankkivalvonta ryhtyi pohtimaan, miten paikalla tehtävien tarkastusten työtapoja voitaisiin monipuolistaa

Kun pankkivalvonnassa vähitellen palataan tavanomaiseen työympäristöön, paikalla tehtävät tarkastukset pysyvät edelleen ensisijaisena työmuotona. Samalla halutaan kuitenkin hyödyntää pandemia-ajan etätyöstä saatuja arvokkaita kokemuksia ja etätyön yhteydessä kehitettyjä hyviä käytäntöjä. EKP:n pankkivalvonta ryhtyi selvittämään, millä tavoin perinteistä paikalla tehtävän tarkastuksen mallia voitaisiin monipuolistaa uusilla työtavoilla, joilla parannettaisiin tarkastusten yleistä tehokkuutta ja joustavuutta ja samalla säilytettäisiin niiden perusteellisuus ja hyvä laatu. Tavoitteena on myös vähentää tarkastusten ympäristövaikutuksia ja edistää entistä tehokkaammin cross-border-[19] ja mixed-tyyppisten[20] ryhmien yhteistyötä, pankkivalvonnan yhtenäistä toimintakulttuuria sekä monimuotoisuus- ja osallistamistavoitteita.

1.3.2.1 Keskeiset havainnot paikalla tehdyistä tarkastuksista

Seuraavassa esitetään tärkeimmät valvontahavainnot paikalla tehtävistä tarkastuksista.[21]

Luottoriski

Koronaviruspandemian aikana luottoriskeihin keskittyvät tarkastukset tehtiin pääosin etätyönä, ja niiden painopiste oli laadullinen. Tarkoituksena oli arvioida pankkien luottoriskin hallinnan ja valvonnan luotettavuutta sekä luottoriskin vähentämiseen tähtäävien toimien toteutusta. Tässä tutkitun otoksen tarkastuksista vain pienessä osassa käytettiin kvantitatiivisempaa luottoasiakastietojen tutkimiseen keskittyvää otetta. Tällaisten tarkastusten tuloksena luokiteltiin uudelleen yhteensä 855 miljoonan euron vastuut ja lisättiin 1 miljardin euron arvonalentumiskirjaukset.

Vuonna 2021 luottoriskejä koskevissa tarkastuksissa todettiin seuraavia merkittäviä heikkouksia siinä, miten pankit toteuttivat ja seurasivat keskeisiä luottoriskiprosesseja pandemian aiheuttamassa tilanteessa.

- Odotettavissa olevien luottotappioiden aliarvioiminen: vakuuksien yliarvostus ja odotettavissa olevien luottotappioiden laskennan riittämättömyys arvonalentumisparametrien puutteellisen määrityksen vuoksi.

- Luotonanto: heikko vakuuskelpoisuuden seuranta pandemian vuoksi myönnettyjen helpotusten yhteydessä.

- Velallisten epäasianmukainen luokittelu: puutteita todennäköisesti maksamatta jäävien saamisten ja lainanhoitojoustojen tunnistamisessa sekä IFRS 9 -tilinpäätösstandardien mukaisten vaiheen 2 rahoitusvaikeuksien tunnistamisessa.

- Heikot seurantaprosessit: pankin hallintoelimen riittämätön luottoriskin valvonta sekä puutteita varhaisen tunnistamisen järjestelmien ja luokitusjärjestelmien sopeuttamisessa pandemiakehitykseen ja julkisiin tukitoimiin.

Hallinto

Vakavimmat ongelmat[22] todettiin seuraavilla pankkien hallinnon alueilla.

- Sisäisen valvonnan toiminnot, mukaan lukien compliance-toiminto, riskienhallinta ja sisäinen tarkastus: kaikkien sisäisen valvonnan toimintojen tilaan, resursseihin ja laajuuteen liittyviä vakavia puutteita.

- Riskitietojen koontivalmiudet ja riskien raportointi: puutteita riskienhallinnan raportoinnin kattavuudessa sekä heikkouksia data-arkkitehtuurissa ja tietojärjestelmäinfrastruktuurissa.

- Ulkoistaminen: riittämätön ulkoistamispäätösten riskiarviointi ja puutteita ulkoistettujen palveluiden (erityisesti tietojärjestelmäpalveluiden) toimittamisessa ja seurannassa.

- Yritysrakenne ja organisaatio: yrityksen riskienhallintakulttuurin heikkous, puutteita sisäisen valvonnan järjestelyissä sekä henkilö- ja teknisten resurssien riittämättömyys.

Markkinariski

Arvostusriskiin keskittyvä markkinariskikampanja saatiin päätökseen vuonna 2021. Kolmen vuoden kampanjan tavoitteena oli edistää pankkien tasapuolisia ja yhteisiin menetelmiin perustuvia toimintaedellytyksiä sekä yhtenäistää paikalla tehtävissä tarkastuksissa havaittujen puutteiden seurantaa. Vuonna 2021 tärkeimmät puutteet koskivat käyvän arvon määritystä ja muita arvonoikaisuja (riippumattoman hintojen varmentamisen kattavuus, käyvän arvon tasoluokittelun ja muiden arvonoikaisujen menetelmät sekä välittömässä arvostuksessa syntyvän voiton määrityskäytännöt olivat riittämättömiä). Puutteita havaittiin myös arvostuksen syötetietojen luotettavuuteen vaikuttavien markkinatietojen hallinnassa.

Tietojärjestelmäriski

Vuonna 2021 tietojärjestelmäriskiin keskittyvien tarkastusten painopisteenä oli kyberturvallisuus. Suurin osa merkittävistä puutteista liittyi seuraaviin aiheisiin.

- Pankkien kyberturvallisuuden hallinta: mahdollisten kyberturvallisuusuhkien ja -riskien tunnistaminen sekä tietojärjestelmävälineiden tarkka inventoiminen.

- Pankkien tietojärjestelmävälineiden turvaaminen ja riittävä kyberturvallisuuskoulutus henkilöstölle.

- Pankkien palautumiskyky kyberturvallisuushäiriön jälkeen.

Pääomavaatimukset ja ICAAP-arviointimenettely

Tärkeimmät pilarin 1 mukaisia pääomavaatimuksia koskevat puutteet todettiin seuraavilla alueilla: 1) riskipainotettujen varojen aliarviointi riskiluokkien virheellisen soveltamisen vuoksi, 2) muiden kuin hyväksyttävien vakuuksien käyttö luottoriskin vähentämistekniikoissa ja 3) tietojen heikko laatu (esim. takausten osalta). Lisäksi havaittiin useita valvontakehyksen heikkouksia esimerkiksi pilarin 1 mukaista pääomaa koskevien riskipainojen virheellisen käytön tunnistamisessa.

Sisäisen pääoman riittävyyden arviointimenettelyjen (ICAAP) tarkastuksissa vakavimmat puutteet todettiin seuraavilla alueilla: 1) määrälliset kartoitusmenetelmät (esim. luottoriskin, markkinariskin tai eläkeriskin kohdalla), 2) sisäisen pääoman määritys, 3) virheet epäsuotuisien skenaarioiden laadinnassa ja vakavuusasteessa ja 4) puutteellinen pääomasuunnitteluprosessi.

Rahoitustoiminnan korkoriski

Useimmat vakavat puutteet liittyivät rahoitustoiminnan korkoriskin sovellusalaan ja riskin tunnistamiseen, rahoitustoiminnan korkoriskin hallintatoimia koskevaan auditointisuunnitelmaan sekä rahoitustoiminnan korkoriskin mittaamiseen ja seurantaan. Erityisen puutteellisia tai riittämättömiä olivat mallien käyttäytymisoletukset, mallien validointifunktiot ja rajajärjestelmät.

Operatiiviset riskit

Vakavimmat puutteet liittyivät operatiivisten riskien hallintaan, kuten operatiivisten riskien seurantaprosesseihin, riskitietojen laadunarviointiin sekä riskien ehkäisy- ja korjaamistoimiin operatiivisten riskitapahtumien yhteydessä.

Likviditeettiriski

Suurin osa vakavista puutteista liittyi stressitestauskehykseen (stressitestiskenaariot eivät kata riittävästi kaikkia olennaisia likviditeettiriskin lähteitä, käänteisten stressitestien käyttö on niukkaa, riskien hallintatoimet eivät ole tarpeeksi varovaisia) sekä riskien mittaamiseen ja seurantaan (sisäiset raja-arvot on määritetty puutteellisesti).

Liiketoimintamallit ja kannattavuus

Vakavimmat puutteet liittyivät tulojen, kulujen ja pääoman kohdentamiseen (vääristynyt käsitys eri liiketoiminta-alueiden kannattavuudesta) ja talousennusteiden herkkyysanalyyseihin (esim. vähäinen kyky ennakoida muutoksia riskien keskeisissä taustatekijöissä kuten luottokustannuksissa).

1.3.2.2 Keskeiset havainnot sisäisten mallien tarkastuksista

Huhtikuussa 2021 EKP julkaisi sisäisten mallien tarkastuksen eli TRIM-hankkeen tulokset[23]. Tarkastuksen tavoitteena oli arvioida, olivatko merkittävien laitosten pilarin 1 mukaisten vakavaraisuusvaatimusten laskennassa käyttämät sisäiset mallit asianmukaisia valvontavaatimusten kannalta ja olivatko niillä saadut tulokset luotettavia ja vertailukelpoisia.

TRIM-hankkeessa toteutettiin 200 paikalla tehtävää sisäisten mallien tarkastusta vuosina 2017–2019. Yleisesti tarkastuksessa todettiin, että merkittävien laitosten käyttämiä sisäisiä malleja voidaan jatkossakin käyttää omien varojen vaatimuksen laskentaan. Joihinkin malleihin tarvittiin kuitenkin rajoituksia, joilla varmistettiin, että sisäisellä mallilla määritetty omien varojen taso riitti kattamaan vastaavan riskin. Kaiken kaikkiaan tarkastuksessa tehtiin yli 5 800 havaintoa kaikissa riskiluokissa. Havainnoista noin 30 prosenttia liittyi vakaviin puutteisiin, joiden korjaaminen annetussa aikataulussa edellytti laitoksilta huomattavia ponnistuksia.

Pankit ovat ryhtyneet korjaamaan TRIM-hankkeessa havaittuja puutteita, ja korjaustoimien arviointi on määritetty joidenkin tarkastusten osaksi. Vuonna 2021 huomattava määrä pankkien tekemistä muutoshakemuksista liittyi mallien muuttamiseen Euroopan pankkiviranomaisen (EPV) uuden sääntelyn mukaisiksi.

Luottoriskin osalta huomattava määrä pankkien tekemistä mallinmuutoshakemuksista liittyi EPV:n ohjeisiin maksukyvyttömyyden määritelmän soveltamisesta[24] sekä sisäisten luottoluokitusten menetelmää koskeviin EPV:n tarkistuksiin[25]. Laitosten on ryhdyttävä noudattamaan mainittuja ohjeita viimeistään 1.1.2021 ja tarkistuksia viimeistään 1.1.2022. Monet hakemukset koskivat myös siirtymistä yksinkertaisempaan mallinnukseen, kun joissakin pankeissa haluttiin ryhtyä selkeyttämään käytössä olevien sisäisten mallien kokonaisuutta. Markkinariskin osalta toteutettiin TRIM-havaintojen seurannan lisäksi useita tarkastuksia, joissa arvioitavat mallinmuutospyynnöt koskivat muun muassa arvonoikaisujen sisällyttämistä markkinariskin laskennassa käytettyihin sisäisiin malleihin. Lisäksi EKP:n pankkivalvonta arvioi ja hyväksyi aiemmin tilapäisesti hyväksyttyjä sisäisiä malleja (esimerkiksi brexitin yhteydessä merkittäviksi luokiteltujen laitosten tai konsolidoinnin perusteella valvottavien laitosten kohdalla).

Kaiken kaikkiaan vuonna 2021 annettiin sisäisten mallien tarkastusten[26] perusteella 214 valvontapäätöstä.

1.4 Vähemmän merkittävien laitosten valvonta

Vuonna 2021 vähemmän merkittävien laitosten osuus valvottavien pankkien kokonaisvaroista pysyi ennallaan