I 2021 kæmpede vi stadig med effekterne af coronapandemien (covid-19), som påvirkede vores økonomier og vores liv. De markante, koordinerede politiske reaktioner på pandemikrisen og fremskridtene med udrulningen af vaccinationer understøttede den hurtige genopretning i løbet af året. Det økonomiske output i euroområdet var ved udgangen af 2021 nået op på niveauet før pandemien.

I modsætning til tidligere kriser var banksektoren i en stærk finansiel position, således at den kunne støtte økonomien og bidrage til at forstærke vores politiske reaktion. De foranstaltninger, som ECB Banktilsyn traf, sikrede en gnidningsløs transmission, via bankerne, af vores pengepolitiske tiltag for at opretholde gunstige finansieringsbetingelser for alle økonomiske sektorer. Alt i alt vurderes det, at pengepolitikkens og banktilsynets tiltag for at imødegå pandemien har reddet over en million arbejdspladser.

Men til trods for den usædvanlig hurtige genopretning er vi nu nødt til at forberede os på de udfordringer, som måtte følge efter krisen. Den fulde indvirkning af pandemien vil først vise sig lidt efter lidt. Og efterhånden som det bliver mere klart, hvor finansielt solide virksomhederne i nogle af de sektorer, der er mest sårbare over for pandemien, reelt er, kan aktivkvaliteten blive påvirket. Derfor holder det europæiske banktilsyn grundigt øje med, om der opbygges kreditrisiko.

Samtidig har pandemien medført mere grundlæggende ændringer i det landskab, som bankerne opererer i. Digitaliseringen har taget fart, og det er blevet mere presserende at håndtere klimaændringerne. Mangeårige problematikker, der vedrører lav rentabilitet og overkapacitet, kan begrænse nogle bankers evne til at tilpasse sig og bevare konkurrenceevnen i den digitale og grønne omstilling. Her skal der sættes ind på to områder.

For det første skal bankerne blive mere omkostningseffektive, og i deres forretningsmodeller skal de i højere grad fokusere på robusthed og mere langsigtet værdiskabelse. Det indebærer, at de skal gøre flere fremskridt med at integrere klima- og miljørisici i deres nuværende strategier og risikostyring. Der er lang vej endnu, før bankerne opfylder vores tilsynsforventninger på dette område.

For det andet skal bankunionen fuldføres. En mere robust, integreret og diversificeret finansiel sektor vil bidrage til at tiltrække den store mængde private investeringer i Europa, som er nødvendig for at sætte skub i den digitale og den grønne omstilling.

Jeg er overbevist om, at dette er muligt. På samme måde som banksektoren har bidraget til en vellykket løsning på krisen, kan den også hjælpe med at gøre vores økonomi parat til en grønnere og mere digital fremtid.

Indledning: interview med Andrea Enria, formand for Tilsynsrådet

Hvordan var året 2021 for ECB Banktilsyn?

Pandemien medførte stadig udfordringer for alle i 2021, også for tilsynsmyndighederne. Jeg er imponeret over den operationelle robusthed, som ECB som institution har udvist under pandemien. Selvom vi endnu ikke kunne foretage så mange inspektioner på stedet, som vi gerne ville, var vores tilsyn stadig effektivt. Hyppigheden af vores samspil med bankerne var også forholdsvis uændret, selvom det fortrinsvis foregik som telearbejde. Vi havde nogle gode drøftelser i Tilsynsrådet, og det var nemt at nå til enighed i de fleste spørgsmål. På trods af de vanskeligheder, der fulgte med pandemien, var vi i stand til at øge samarbejde og teamwork på tværs af forretningsområder, både i ECB, i det europæiske banktilsyn og mellem ECB og de kompetente nationale myndigheder. Men jeg glæder mig til at møde kolleger personligt igen, til at genoptage besøgene hos kompetente nationale myndigheder, de fysiske møder med bankfolk og inspektionerne på stedet.

Efterhånden som usikkerheden om fremtiden aftog, og de makroøkonomiske udsigter bedredes i løbet af 2021, ophævede vi de fleste af de særlige foranstaltninger, vi havde indført, for at bankerne kunne håndtere den umiddelbare virkning af krisen. Desuden genoptog vi den regelmæssige tilsynskontrol- og evalueringsproces (SREP), efter at vi havde anvendt en pragmatisk tilgang i 2020 for at kunne fokusere på de udfordringer, som pandemien førte med sig. For første gang så vi på klimarisici ud fra en struktureret indfaldsvinkel og kortlagde, hvor meget bankernes praksis stadig afviger fra vores tilsynsforventninger. Og efter fem års intenst arbejde færdiggjorde vi vores målrettede gennemgang af interne modeller, hvilket var en milepæl i indsatsen for igen at gøre anvendelsen af interne modeller i tilsynsøjemed pålidelig og konsekvent. 2021 var også året, hvor vi påbegyndte tilsynet med systemiske investeringsselskaber i landene i bankunionen. Under tilsynsarbejdet bestræbte vi os hele tiden på tydeligt at kommunikere vores forventninger til banker og andre markedsdeltagere. På denne måde kan vi gøre vores politikker mere gennemsigtige og formidle de fremskridt, der gøres hen imod målene for vores tilsyn. Endelig prøvekørte vi en innovativ proces for fastsættelse af prioriteter for tilsynet, som vil kunne hjælp vores team til at fokusere mere på de centrale risici og mindre på besværligt afkrydsningsarbejde.

Pandemien har nu varet i to år. Hvordan synes du, bankerne har klaret sig i den periode?

Generelt har de europæiske banker vist sig at være meget robuste, efter at pandemien startede. Det, tror jeg, er resultatet af reformerne efter den finansielle krise, vores langvarige bestræbelser på at styrke bankernes kapital, aktivkvalitet og likviditetsbuffere og den prompte anvendelse af ekstraordinære offentlige støtteforanstaltninger. Bankernes kapitalprocent har været robust i hele denne periode, og de har kunnet fortsætte med at yde kredit til husholdninger og små og store virksomheder. Indtil videre har der ikke været nogen tydelige tegn på, at aktivkvaliteten er blevet forringet.

De makroøkonomiske fremskrivninger for euroområdet er ganske vist generelt positive, men det er stadig usikkert, hvordan pandemien vil udvikle sig. Mere specifikt er der i nogle sektorer, som er mere sårbare over for pandemien, set tegn på en latent kreditrisiko. Desuden er handlen og den generelle økonomiske aktivitet påvirket af forstyrrelser i forsyningskæderne. Der er også observeret en voksende gearing i det finansielle system, og da nogle af vores banker er eksponerede for dette, er vi nødt til at holde et vågent øje. Justeringer i renter og kreditspænd, mens genopretningen finder sted, kan øge kreditrisikoen for mange banker og også ramme de långivere, der er særlig eksponerede over for højt gearede finansielle institutioner, som ikke er banker. Det er noget, der især skal holdes øje med.

Men alt i alt vil jeg sige, at de europæiske banker har vist sig at være robuste i en meget alvorlig krise og er langt bedre stillede, end de var efter krisen i 2008.

Hvad ser du som de største udfordringer fremover for de europæiske banker? Har de stort set lagt covid-19-krisen bag sig?

Heldigvis så de makroøkonomiske udsigter lysere ud i 2021, og vi forventer ikke længere den bølge af misligholdte lån, som vi frygtede ved pandemiens start. Men når det er sagt, bør bankerne dog ikke sænke paraderne. Den positive udvikling i 2021 fik bankerne til at reducere deres hensættelser i betydelig grad i forhold til de høje niveauer i 2020. Det er dog fortsat en udfordring at vurdere risikoniveauet, og udsigterne viser stadig tegn på en latent kreditrisiko. Andelen af svage lån ("underperforming loans") faldt ikke i 2021. Inden for overnatnings- og restaurationssektoren samt flytransport og rejserelaterede sektorer fortsatte denne type lån med at stige betydeligt hele året. Vi vil derfor fortsat opfordre bankerne til at håndtere kreditrisikoen proaktivt og nøje holde øje med en eventuel væsentlig forringelse af aktivkvaliteten i deres udlånsportefølje.

Nogle banker har desuden øget deres eksponeringer mod højt gearede erhvervsmæssige modparter ud over de tilsynsmæssige forventninger, vi tidligere har meddelt, og nogle af dem er indirekte eksponerede mod gearing gennem hedgefonde og andre finansielle institutioner uden for banksektoren. Disse banker er særlig eksponerede mod pludselige rente- og spændjusteringer, som kan blive en realitet, hvis der viser sig at være bump på vejen væk fra de lave renter. I så fald kan vi blive vidne til betydelige korrektioner i aktivpriser og spænd, omkostningstung nedgearing og direkte og indirekte afsmittende effekter gennem uventede kanaler.

Endvidere er der for mange europæiske banker, der stadig kæmper med lav rentabilitet og tunge omkostningsstrukturer – den samlede udvikling i forholdet mellem omkostninger og indtægter siden 2015 tyder på et vedvarende problem med ineffektivitet i den europæiske banksektor.

På den positive side har mange banker for nylig iværksat omfattende og teknologibaserede programmer til optimering af deres omkostninger. Det vil dog tage tid, før disse tiltag udmønter sig i en bedre rentabilitet og forbedrede indikatorer for udviklingen i omkostningerne. Vi har opfordret bankerne til at ændre fokus i deres forretningsmodeller og i højere grad fokusere på langsigtet værdiskabelse, da en robust og stabil kapacitet til at generere indtægter er den første forsvarslinje under udfordrende erhvervsforhold. Holdbarheden af bankernes forretningsmodeller er fortsat en af vores tilsynsprioriteter. I 2021 indledte vi en række inspektioner af forretningsmodeller og rentabilitet, som vi vil fortsætte med i hele 2022.

Lad os gå videre til digitaliseringen i og uden for banksektoren. Hvordan håndterer bankerne den øgede konkurrence, der er en konsekvens, samtidig med at kunderne i stigende grad efterspørger digitale produkter?

Pandemien har sat skub i den digitale omstilling, og de ændrede konkurrenceforhold er kommet for at blive. Der vil være vindere og tabere – også i banksektoren. Effektiv strategisk ledelse, IT-investeringernes omfang og kvalitet og målrettede tiltag for at forbedre omkostningseffektiviteten har vist sig at være vigtige succesparametre. Mere specifikt har de banker, som er langt fremme i deres digitale omstilling, investeret i at modernisere deres IT-infrastruktur, optimere deres processer og forenkle og digitalisere en række interne procedurer.

Samtidig medfører brugen af nye teknologier nye udfordringer, ikke kun for bankerne, men også for tilsynsmyndighederne og lovgiverne. Bankerne er i stigende grad eksponerede over for IT- og cyberrisici. For at ECB kan danne sig et klart billede af disse risici, er det nødvendigt, at vores tilsynsførende er grundigt uddannede også på dette område. I samme åndedrag bør tilsynsmyndighederne også være åbne over for den digitale omstilling. Som et led heri fortsatte vi i 2021 vores udrulning af en lang række suptech-værktøjer, som vil effektivisere tilsynsmyndighedernes arbejde i hele bankunionen.

Klima- og miljørisici fik større betydning i 2021. Er de europæiske banker efter din opfattelse parate til at håndtere den forventede stigning i disse risici?

I 2021 opfordrede ECB i langt højere grad bankerne til at være mere proaktive i deres styring af klimarisici. Vi bad dem om at foretage en selvevaluering af, hvor parate de er til at håndtere disse risici, og vi benchmarkede deres svar. Vi drøftede vores resultater med bankerne som led i vores løbende tilsyn og offentliggjorde en rapport, der beskriver en del af den bedste praksis, vi identificerede i den forbindelse. Den dårlige nyhed er, at 90 pct. af bankernes praksis – ifølge bankernes egne vurderinger – enten delvis eller slet ikke opfyldte vores tilsynsforventninger.

Men bankerne er begyndt at afspejle klima- og miljørisici i deres nuværende strukturer, og ca. halvdelen af dem er i gang med at tilpasse deres ledelsesordninger. I 2022 vil vi fortsætte vores arbejde med klima- og miljørisici med en særskilt tematisk gennemgang inden for SREP og en tilsynsmæssig klimastresstest. Disse tiltag vil være en læringsøvelse både for os som tilsynsførende og for bankerne, og på det grundlag vil klima- og miljørisici indgå i vores SREP-metode på en mere struktureret måde.

Du nævnte, at ECB har taget yderligere skridt for at øge gennemsigtigheden. Hvilke fremskridt er der gjort i 2021?

ECB Banktilsyn har altid haft dette mål klart for øje, og i 2021 øgede vi gennemsigtigheden i vores tilsynsmetoder og resultater på flere forskellige måder.

I forbindelse med 2021-stresstestene tog vi to store skridt hen imod større gennemsigtighed. For første gang offentliggjorde vi individuelle stresstestresultater på et overordnet niveau for de banker, som ikke indgik i EBA's EU-dækkende stresstest, og ligeledes resultatet i form af bankernes søjle 2-vejledning på grundlag af deres placering i undergrupper. Vi håber, at de yderligere informationer, vi har givet om den nye metode til fastsættelse af søjle 2-vejledningen, vil give en bedre forståelse af, hvordan stresstestresultaterne anvendes inden for SREP.

Endvidere har vi givet mere detaljerede informationer om, hvordan vi fastsætter vores tilsynsprioriteter for de næste tre år. Vi har fremlagt et klart risikokort for fremtiden, hvor vi knytter den enkelte identificerede sårbarhed til en konkret tilsynsprioritet. Dette giver også et billede af, hvordan ECB Banktilsyn som helhed disponerer sine ressourcer for denne periode.

Desuden har vi tilstræbt at gøre vores arbejde med klima- og miljørisici mere gennemsigtigt ved at offentliggøre resultaterne af den benchmarking af bankernes parathed, som jeg nævnte tidligere, og dele god praksis inden for branchen. Dette er særlig vigtigt for en risikokategori, som stadig er på et indledende stadie, og som kræver, at der bliver gjort betydelige fremskridt meget hurtigt.

Vi reviderede også vores vejledning i fit & proper-vurderinger. Vi indførte begrebet individuel ansvarlighed og fokuserede derudover på bestyrelsesmedlemmernes ekspertise i klima- og miljørisici og fremhævede vigtigheden af diversitet – herunder kønsdiversitet – i bankbestyrelsernes sammensætning.

Endelig opdaterede vi ECB Banktilsyns websted for at gøre det nemmere og mere intuitivt for offentligheden og bankerne at navigere. Det indeholder nu en mere enkel portal til bankerne og en strømlinet whistleblowingplatform.

Samlet set er jeg meget tilfreds med de fremskridt, vi har gjort i 2021, særligt når man tænker på, at vi har håndteret en unik krise, samtidig med at vi har arbejdet hjemmefra det meste af tiden.

1 Banktilsynet i 2021

1.1 Bankerne under tilsyn i 2021: resultater og største risici

1.1.1 Banksektorens overordnede robusthed

Da covid-19-krisen begyndte, havde de signifikante institutter et stærkt kapitalgrundlag, som de fastholdt i 2021

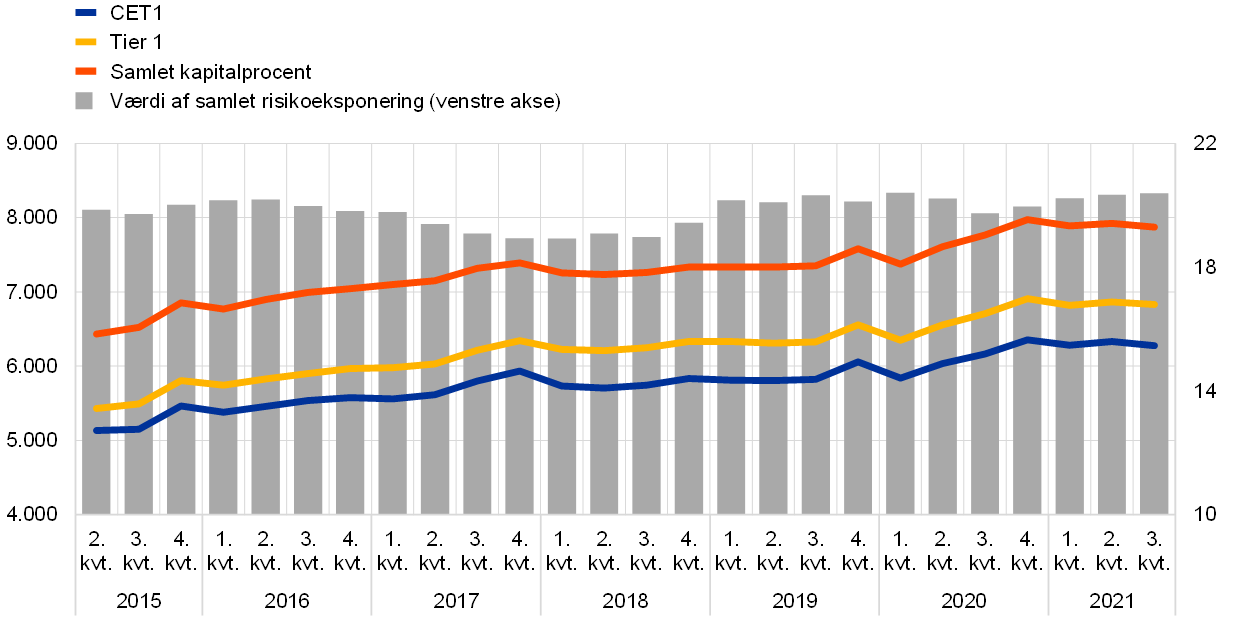

Da covid-19-krisen begyndte, havde de signifikante institutter, der er underlagt det europæiske banktilsyn, et stærkt kapitalgrundlag. Efter et lille dyk i 1. kvartal 2020 nåede den egentlige kernekapital (CET1) op på 15,6 pct. i 4. kvartal 2020 og stabiliserede sig på dette niveau i 2021 (figur 1). Bankernes robusthed under krisen kan tilskrives flere forhold, herunder især de offentlige støtteforanstaltninger, der er gennemført for at beskytte kundernes solvens og gøre det lettere at få adgang til kredit, den meget lempelige pengepolitik og de rettidige tilsyns- og reguleringsmæssige tiltag, der er gjort som reaktion på krisen. I marts 2020 henstillede ECB Banktilsyn desuden, at bankerne undlod at udbetale udbytte eller tilbagekøbe aktier, og i december 2020 at de begrænsede deres udlodninger. Det gav bankerne mulighed for at styrke deres kapitalgrundlag på et tidspunkt, hvor der var relativ stor usikkerhed om størrelsen af potentielle kredittab. I juni 2021, hvor de makroøkonomiske prognoser pegede i retning af et økonomisk opsving og mindre usikkerhed, besluttede ECB ikke at forlænge sin henstilling efter september 2021. Tilsynsmyndighederne vendte i stedet tilbage til den praksis, der var gældende før pandemien, hvor de enkelte bankers kapital- og udbytteplaner blev vurderet som led i den løbende tilsynsdialog. Bankerne forventes fortsat at være forsigtige, når de træffer beslutning om udbytte og tilbagekøb af aktier, og at tage deres kapitalfremskrivninger på mellemlangt sigt og holdbarheden af deres forretningsmodeller nøje i betragtning.

Figur 1

Signifikante institutters kapitalprocent (overgangsdefinition)

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme (varierende undersøgelsesgrundlag).

Den samlede gearingsgrad udviklede sig tilsvarende under pandemien, hvor den stabiliserede sig på 5,9 pct. i 3. kvartal 2021 efter at være steget fra 5,3 pct. i 2. kvartal 2020. Bankerne forberedte sig i tilstrækkelig grad på at overholde gearingskravet, som fandt anvendelse fra juni 2021. I 2022 vil den nyudviklede metode til at vurdere risikoen for uforholdsmæssig høj gearing – som har til formål at tage højde for den gearing, der kan opstå ved udbredt anvendelse af derivater, værdipapirfinansieringstransaktioner, ikke-balanceførte poster eller regelarbitrage – desuden blive anvendt til at identificere banker, for hvilke der kan være behov for kvalitative foranstaltninger eller søjle 2-krav til gearingsgraden. Dette vil yderligere begrænse opbygningen af uforholdsmæssig høj gearing og således bidrage til euroområdets banksektors robusthed. Der er dog fortsat risici for kapitalgrundlaget, og bankerne bør ikke undervurdere risikoen for, at yderligere tab stadig vil kunne påvirke deres kapitaludvikling, efterhånden som støtteforanstaltningerne udløber.

Figur 2

Signifikante institutters gearingsgrad

(pct.)

Kilde: ECB.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme (varierende undersøgelsesgrundlag).

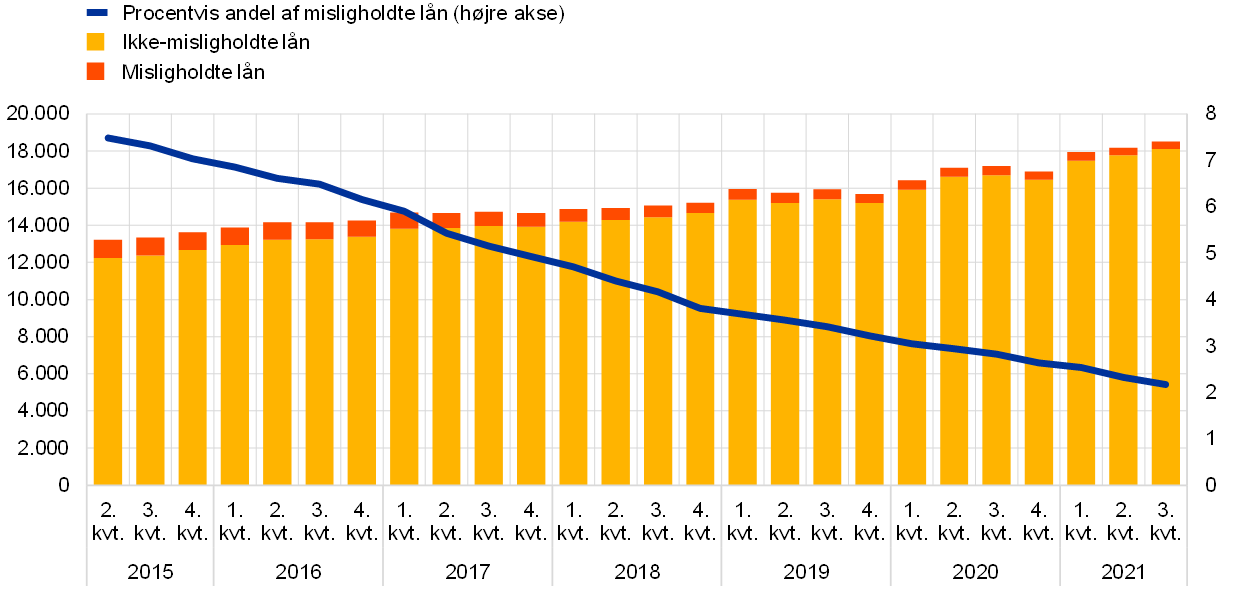

De covid-19-relaterede ekstraordinære støtteforanstaltninger har bidraget til at forhindre en kraftig stigning i NPL, men den fulde effekt af pandemien slår måske først igennem på mellemlangt sigt

ECB fortsatte med at fremme bankernes modstandskraft ved at forholde sig kritisk til deres samlede genopretningskapacitet, dvs. i hvor høj grad bankerne kan genvinde det tabte efter alvorlig stress ved at implementere de genopretningsmuligheder, der indgår i deres genopretningsplaner.[1]

Bankerne har støttet långivningen til deres kunder under hele krisen, og kvaliteten af aktiverne er indtil videre ikke blevet påvirket væsentligt. Den generelt positive udvikling i aktivkvaliteten (figur 3) kan tilskrives flere faktorer, herunder den fortsatte reduktion af "gamle" misligholdte lån (NPL) i banker med et højt NPL-niveau og en stigning i udlån understøttet af statsgarantier og andre foranstaltninger til at støtte låntagerne. I denne sammenhæng har rækken af covid-19-relaterede ekstraordinære støtteforanstaltninger, som er indført for at lempe finansieringsforholdene og støtte husholdninger og små og store virksomheder i 2020 og 2021, bidraget til at forhindre en kraftig stigning i konkurser og misligholdte lån. ECB Banktilsyn er dog stadig bekymret over kvaliteten af bankernes aktiver på mellemlangt sigt, da pandemiens fulde effekt måske først slår igennem, når størstedelen af de offentlige nødforanstaltninger er blevet ophævet. Stadig flere lån klassificeres som svage lån, dvs. i kategorien "betydelig stigning i kreditrisiko" (stadie 2), end før pandemien, og lån, der har været omfattet af covid-19-støtteforanstaltninger, ser ud til at have en lidt højere risikoprofil. Den betydelige stigning i gældsniveauet i forskellige segmenter af økonomien kan desuden udvikle sig til højere solvensrisici, navnlig i økonomiske sektorer eller lande, der er blevet alvorligere ramt af pandemien. I denne sammenhæng understregede ECB som led i sit tilsynsarbejde vedrørende kreditrisiko i 2021 behovet for et stærkt fokus på en robust kreditrisikostyringspraksis.[2]

Figur 3

Udviklingen i signifikante institutters NPL (samlede udlån)

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme (varierende undersøgelsesgrundlag).

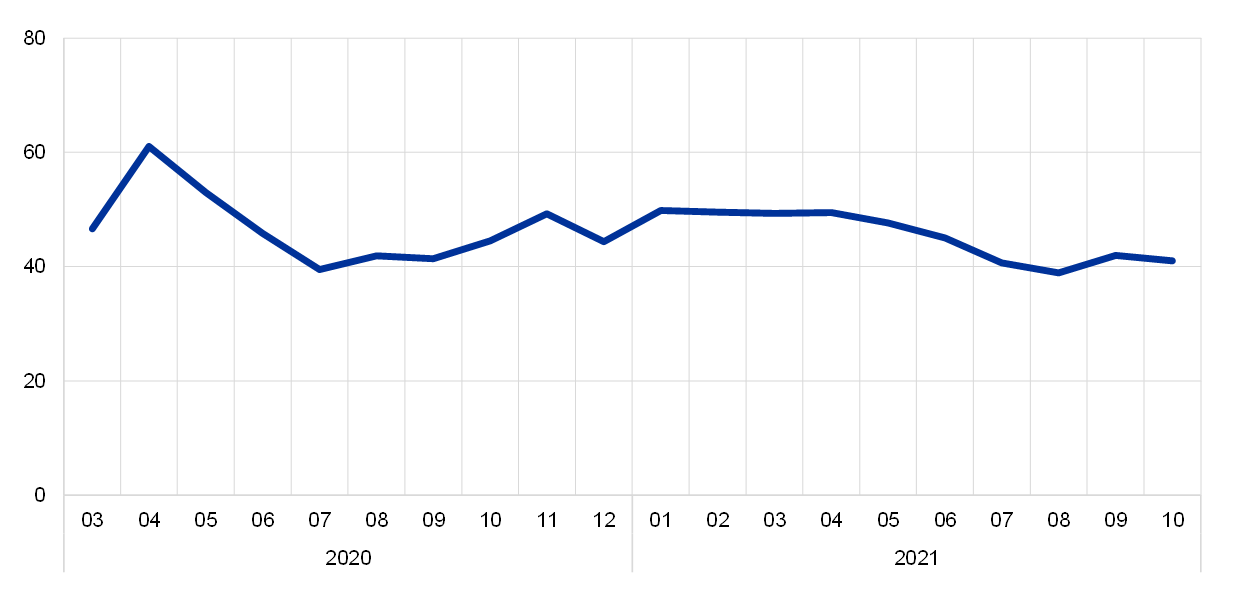

Selvom forretningskontinuiteten har været udfordret, har pandemiens indvirkning på den operationelle risiko indtil videre været begrænset

På trods af de ekstraordinære operationelle udfordringer og udfordringer i relation til forretningskontinuitet, som bankerne har stået over for siden pandemiens udbrud, var omfanget af indberettede pandemirelaterede tab som følge af operationel risiko betydelig lavere i 2021 end i 2020. Denne udvikling er i overensstemmelse med forventningen om, at covid-19-relaterede tab som følge af operationel risiko primært ville opstå i pandemiens tidlige stadier, da disse tab i vid udstrækning er af engangskarakter.[3]

Efter at de signifikante institutter havde iværksat deres første kontinuitetsplaner som reaktion på pandemien, stabiliserede anvendelsen af fjernarbejde som arbejdsmodel sig fra sommeren 2020, og i 2021 arbejdede 40-50 pct. af medarbejderne hjemmefra (figur 4).

Der var en moderat stigning på 9,8 pct. i betydelige cyberhændelser, som blev indberettet til ECB i 1. halvår 2021, men tilgængeligheden af IT-systemerne og omfanget af tab på grund af disse angreb blev kun påvirket i meget begrænset omfang.[4]

Figur 4

Fjernarbejde i signifikante institutter

(procent af arbejdsstyrken, der arbejder hjemmefra)

Kilde: ECB.

Anm.: Figuren er baseret på et ensartet udsnit af signifikante institutter, som indberettede alle datapunkter i den betragtede periode.

De operationelle risici og IT-risiciene er dog stadig høje på grund af de fortsatte udfordringer, som bankerne og deres tjenesteudbydere i hele verden står over for. Som følge af pandemien er både cybersikkerhedstruslerne, udfordringerne i forbindelse med forandringsledelse og afhængigheden af IT-infrastrukturer og IT-tjenesteudbydere vokset. Det er afgørende, at bankerne styrer de tilknyttede risici korrekt for at undgå forstyrrelser i leveringen af finansielle tjenester.

Trods visse forbedringer er der stadig flere strukturelle svagheder i forbindelse med bankernes ledelsesorganer og interne kontrolfunktioner

Samtidig har ECB fortsat med at fremhæve behovet for, at bankerne under tilsyn forbedrer deres governancerammer. Covid-19-krisen har vist, hvor vigtigt det er at have stærke governanceordninger, interne kontrolfunktioner og kapacitet til dataaggregering. Selvom der er sket visse forbedringer, er der stadig adskillige strukturelle svagheder.

Bankerne har gjort visse fremskridt med hensyn til sammensætningen af deres ledelsesorganer, fx ved gradvis at styrke bestyrelsesmedlemmernes kvalifikationer og udpege bestyrelsesmedlemmer, som er uafhængige på et mere formelt grundlag. Der er dog stadig nogle svagheder, nemlig i) ledelsesorganets begrænsede deltagelse i dets tilsynsfunktion og dets begrænsede mulighed for at bestride strategiske beslutninger på de områder, der er hårdest ramt af covid-19-krisen, ii) utilstrækkelig ekspertise inden for bankdrift og risikostyring blandt eksterne bestyrelsesmedlemmer i nogle få banker, iii) manglen på en diversitetspolitik og utilstrækkelig fremme af diversitet i visse banker, hvilket påvirker ledelsesorganets kollektive egnethed negativt, iv) den lave andel af uafhængige bestyrelsesmedlemmer i nogle banker, som yderligere hindrer ledelsesorganet i at udfordre administrerende direktører konstruktivt som led i dets tilsynsfunktion.

Covid-19-krisen forstærkede også allerede eksisterende svagheder på flere områder inden for ledelse og risikostyring. For det første er der stadig mangler med hensyn til aggregering og indberetning af data på grund af fragmenterede og ikke-harmoniserede IT-systemer, manglende automatisering, udbredt brug af manuel kontrol og mangler i forvaltningen af data (fx utilstrækkelig uafhængig validering af datakvaliteten). Det lægger hindringer i vejen for bankernes beslutningsprocesser. For det andet skal flere banker stadig forbedre deres interne kontrolfunktioner yderligere, herunder især løse problemerne med manglende personale, kontrolfunktionens utilstrækkelige vægt og mangler i processerne (såsom programmer til compliancekontrol og definition af bankens risikovillighed).

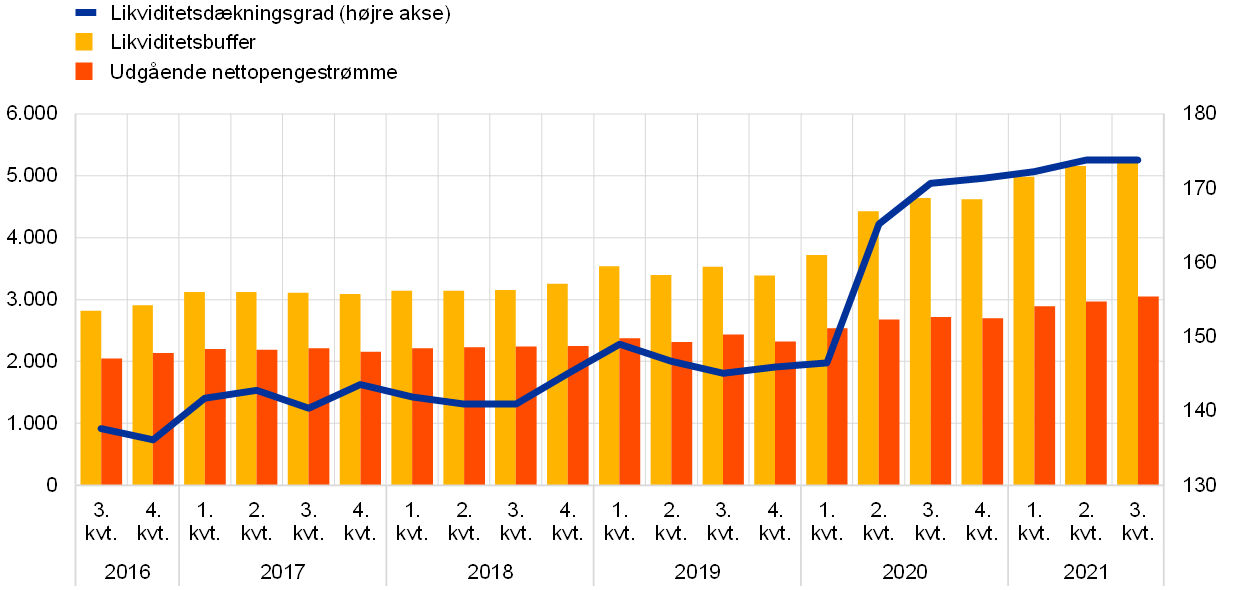

Pengepolitikken og tilsynspolitikken understøttede kraftigt udviklingen i signifikante institutters disponible likviditet og finansiering i hele 2021

Likviditets- og finansieringsforholdene for signifikante institutter forbedredes fortsat, i vid udstrækning understøttet af pengepolitiske foranstaltninger. Bankerne fik lov til at operere under den generelle minimumslikviditetsdækningsgrad (LCR) på 100 pct. indtil udgangen af 2021.[5] Ikke desto mindre fortsatte likviditetspositionerne med at stige, og LCR nåede op på 173,8 pct. i 3. kvartal 2021, hvilket er det højeste niveau, siden det europæiske banktilsyn trådte i kraft (figur 5). Denne udvikling kan primært tilskrives, at bankerne i stor udstrækning begyndte at gøre brug af målrettede langfristede markedsoperationer (TLTRO'er), der har gjort det muligt for dem at skaffe finansiering og opbygge kontantreserver uden at behæfte deres likvide aktiver af høj kvalitet. Den samlede udnyttelse af målrettede langfristede markedsoperationer pr. september 2021 beløb sig til 2,2 billioner euro. Det svarer til ca. halvdelen af den nuværende overskydende likviditet i Eurosystemet.

Figur 5

Udviklingen i likviditetsbufferen, de udgående nettopengestrømme og LCR

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme (varierende undersøgelsesgrundlag).

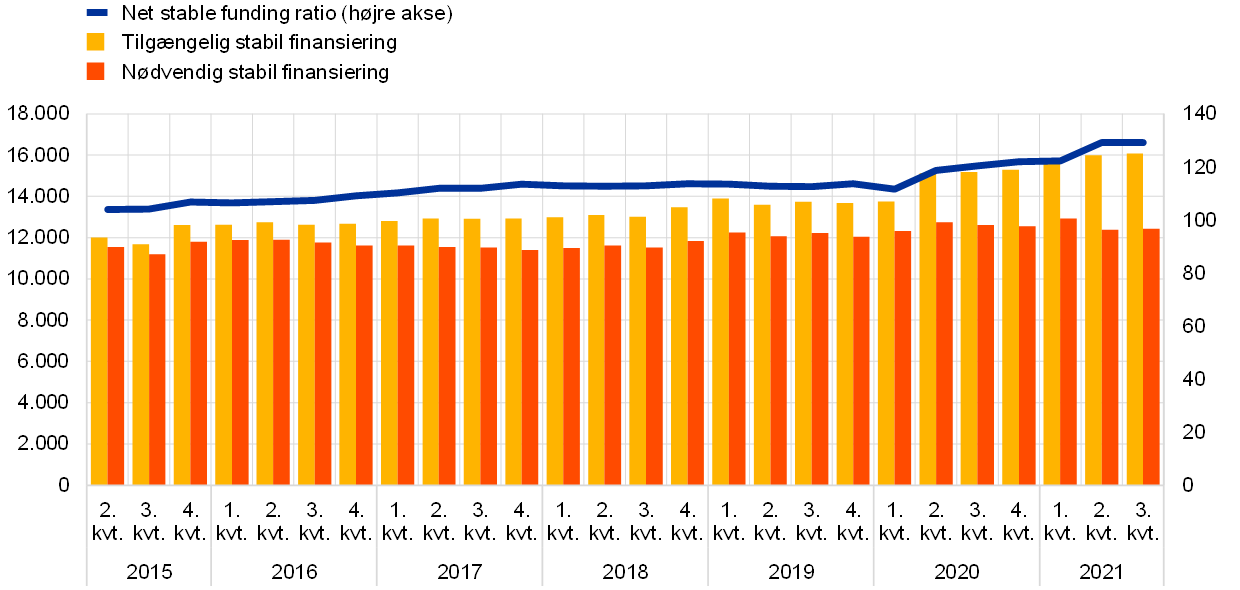

Ligesom LCR steg net stable funding ratio (NSFR) også støt fra 2. halvår 2020 og toppede på 129,3 pct. i september 2021 (figur 6). Kravet om at opretholde en NSFR på mindst 100 pct. trådte i kraft som et bindende minimumskrav 28. juni 2021. Selvom bankerne generelt skal overholde NSFR-kravet på både konsolideret og individuelt niveau, undtog ECB i 2021 nogle banker fra at overholde det på individuelt niveau, når betingelserne i lovgivningen var opfyldt, og navnlig når der var etableret en forsvarlig likviditetsrisikostyring.

Figur 6

Udviklingen i tilgængelig stabil finansiering, nødvendig stabil finansiering og NSFR

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme (varierende undersøgelsesgrundlag).

De generelle markedsforhold for bankerne i euroområdet har fortsat den positive udvikling siden 2. halvår 2020 på baggrund af de ekstraordinære interventioner fra statslig side og fra centralbankerne, der resulterede i lavere volatilitet, indsnævrede kreditspænd og optimisme på aktiemarkederne. Som følge heraf er de brede indikatorer for markedsrisiko, fx value at risk og risikovægtede aktiver, faldet. På den baggrund er potentielle markedsrisici – der hovedsagelig knytter sig til modpartskreditrisiko og stød til renter og kreditspænd – blevet udpeget som tilsynsprioriteter for 2022-24.

1.1.2 Generelle resultater i bankerne under europæisk banktilsyn

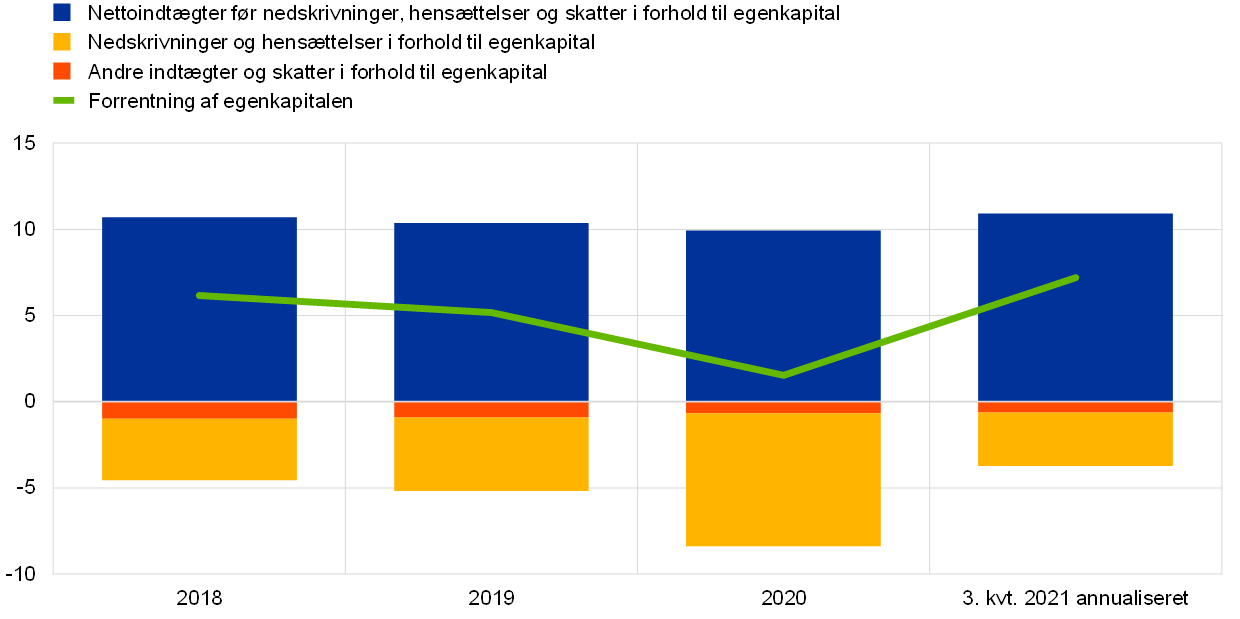

Stigningen i bankernes rentabilitet i 2021 var primært drevet af lavere nedskrivninger, efterhånden som økonomien rettede sig efter pandemien

Efter at have nået et lavpunkt i 2020, da pandemien toppede, steg rentabiliteten i signifikante institutter under europæisk banktilsyn igen i 2021. Bankernes samlede årlige forrentning af egenkapitalen steg til 7,2 pct. (figur 7) – det højeste niveau i flere år, men stadig under bankernes gennemsnitlige egenkapitalomkostninger. Stigningen kunne hovedsagelig tilskrives en konjunkturbetinget reduktion i nedskrivningsstrømmene, som mere end halveredes i forhold til året før. På grund af den hidtil usete usikkerhed om virkningerne af pandemien var bankerne i 2020 nødt til at foretage betydelige hensættelser af forsigtighedshensyn. I 2021 blev denne praksis indstillet eller i nogle tilfælde endda vendt som følge af det økonomiske opsving, der viste sig i løbet af året.

Figur 7

Signifikante institutters aggregerede egenkapitalforrentning opdelt efter indtægts‑/udgiftskilde

(pct. af egenkapital)

Kilde: ECB's tilsynsstatistik.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme (varierende undersøgelsesgrundlag).

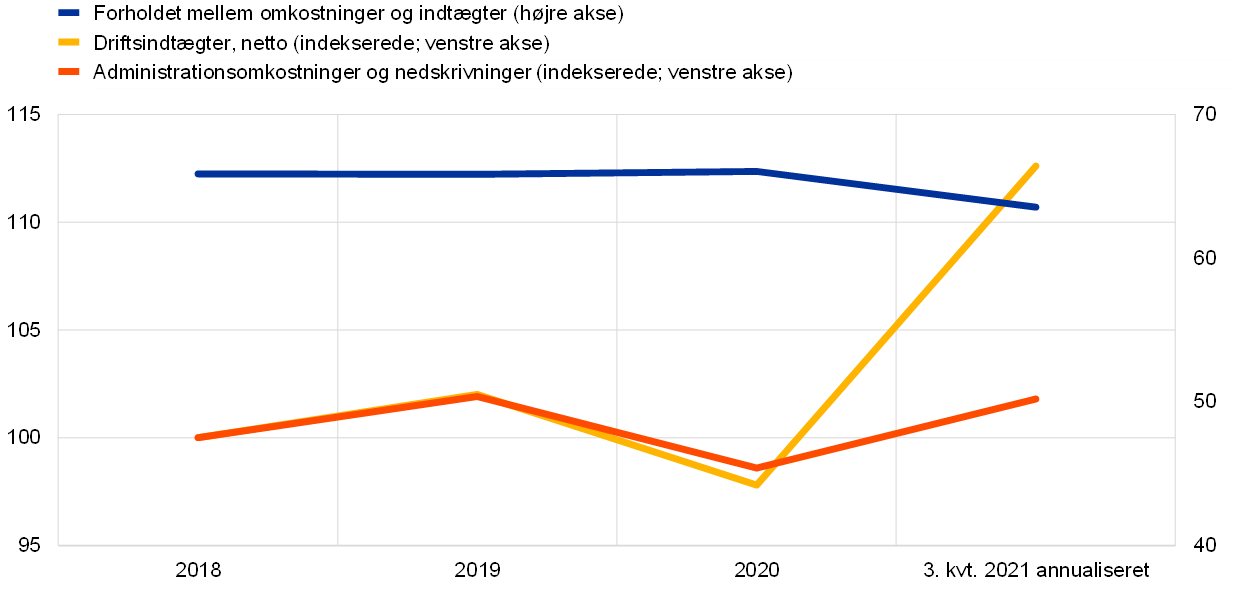

Det økonomiske opsving havde også positive effekter på indtægter før nedskrivninger, hensættelser og skatter, som steg til niveauet før pandemien. Dette skyldtes primært bankernes stærkt øgede indtægter fra handels- og investeringsaktiviteter samt deres nettoindtægter fra gebyrer og provisioner, hvor gebyrer i forbindelse med porteføljeadministration spiller en central rolle. Som følge af det vedvarende pres på bankernes udlånsmarginaler var nettorenteindtægterne derimod fortsat afdæmpede og lå under niveauet før pandemien. Samlet set formåede bankerne at øge deres nettodriftsindtægter med 15 pct. (figur 8). Denne indtægtsstigning havde stor betydning for forbedringen af bankernes omkostningseffektivitet, idet forholdet mellem omkostninger og indtægter faldt med over 2 procentpoint i 2021 til 63,5 pct.

Figur 8

Signifikante institutter: forhold mellem omkostninger og indtægter og indekserede komponenter

(i pct.)

Kilde: ECB's tilsynsstatistik.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme (varierende undersøgelsesgrundlag).

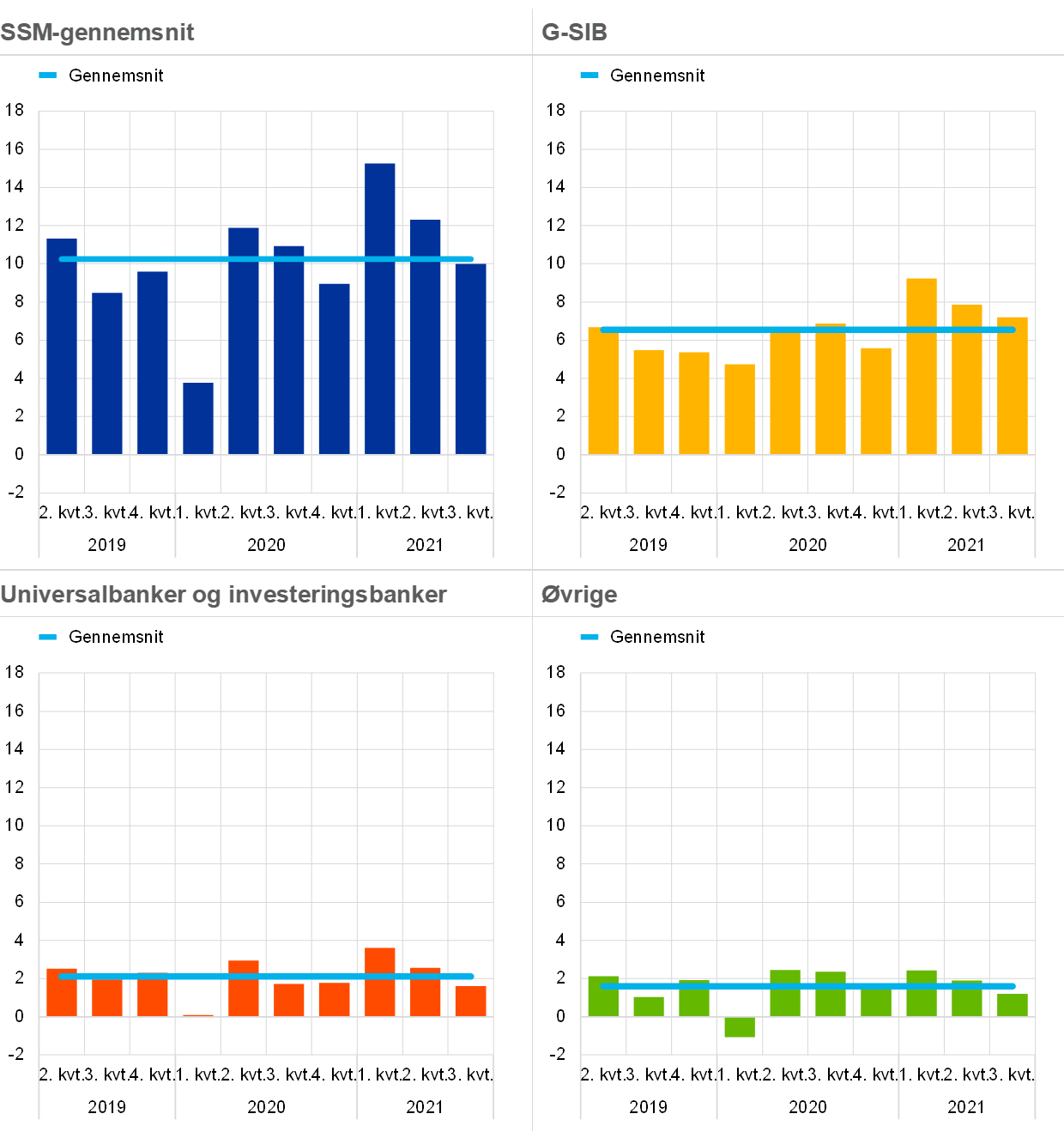

Handelsindtægterne bidrog positivt til rentabiliteten i bankerne under europæisk banktilsyn og toppede i 1. halvår 2021, navnlig for globale systemisk vigtige banker (figur 9). Gebyrer i forbindelse med porteføljeadministration havde fordel af de stigende aktivpriser og bidrog til en betydelig stigning i bankernes nettoindtægter fra gebyrer og provisioner.

Figur 9

Handels- og investeringsindkomststrømme[6] efter udvalgte forretningsmodeller

(kvartalsvise strømme i milliarder euro)

Kilde: ECB.

Anm.: Udsnittet, der ligger til grund for "SSM-gennemsnit", omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme (varierende undersøgelsesgrundlag). Figurerne "G-SIB" (globale systemisk vigtige banker), "Universalbanker og investeringsbanker" og "Andre" repræsenterer deludsnittet med de respektive forretningsmodeller.

På omkostningssiden steg administrationsomkostninger og afskrivninger med 3,3 pct., primært som følge af øgede personaleomkostninger og IT-relaterede omkostninger. Bankerne fastholdt dog deres bredere strategiske mål om at reducere udgifterne og investere i IT- og digitale initiativer. Sådanne strategier indebærer betydelige omkostninger, som skal afholdes på forhånd, men bankerne forventer at høste fordele ved denne omstilling på mellemlangt sigt. Desuden vil kundernes øgede brug af digitale kanaler som følge af pandemien muligvis også bidrage til, at bankerne kan reducere deres overkapacitet yderligere og opnå besparelser i deres omkostningsstrukturer. Det vil bidrage til at forbedre deres omkostningseffektivitet endnu mere.

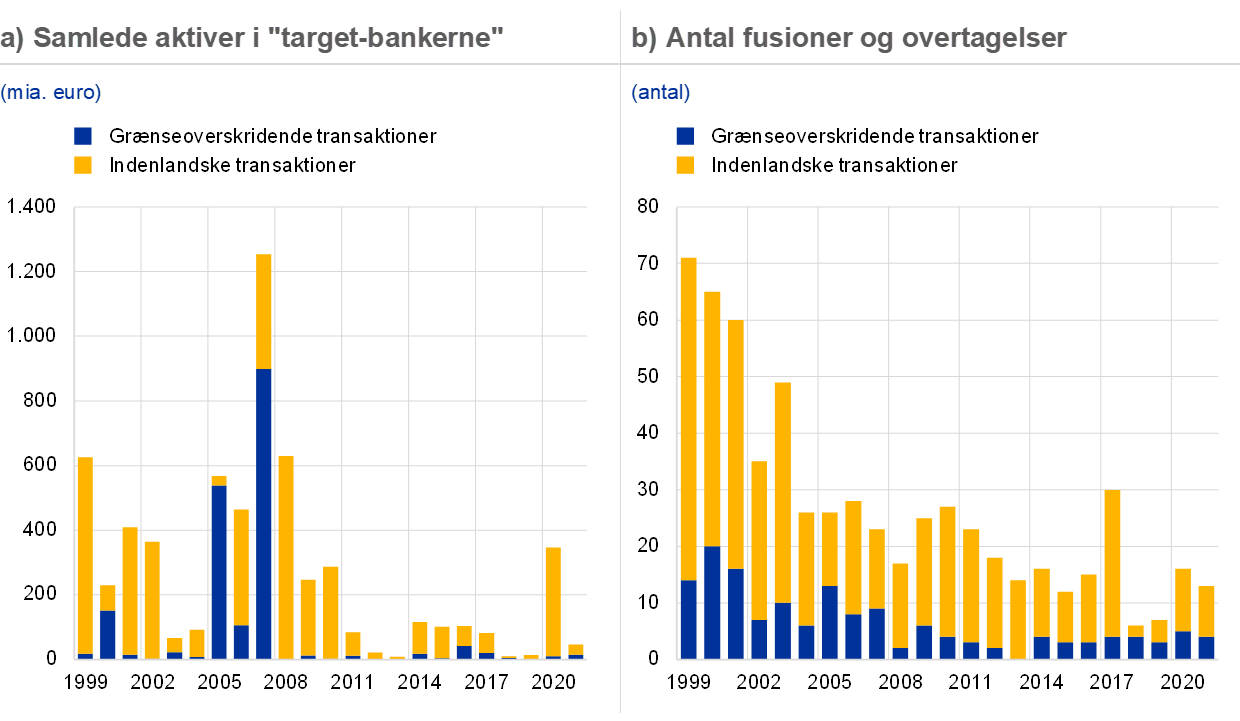

Bankfusioner og -overtagelser, der generelt betragtes som den mest ambitiøse og transformerende form for konsolidering, synes at fungere som en katalysator for, at sektoren kan forbedre effektiviteten og genoprette en mere holdbar rentabilitet.[7] Antallet af fusioner og overtagelser har tilsyneladende været stigende i de to sidste år. Bankerne har især deltaget mere aktivt i målrettede konsolideringer inden for konkrete forretningsområder. Nogle institutter har ekspanderet eller diversificeret sig inden for porteføljeforvaltning, værdipapirhandel, depottjenester og betalingsteknologi, mens andre har indskrænket deres aktiviteter for at omlægge ressourcerne.

Figur 10

Samlede aktiver i "target-bankerne" og antal fusioner og overtagelser i euroområdet

Kilde: ECB's beregninger på baggrund af Dealogic og Orbis BankFocus.

Anm.: Undersøgelsesgrundlaget omfatter fusioner og overtagelser, der involverer signifikante og mindre signifikante institutter i euroområdet, ekskl. visse private transaktioner og transaktioner mellem små banker, som ikke er indberettet i Dealogic. Transaktioner i forbindelse med afvikling af banker eller nødlidende fusioner er ikke medtaget i undersøgelsesgrundlaget. Transaktionerne er indberettet på grundlag af det år, hvori de blev annonceret.

Komplette bankfusioner og -overtagelser er stadig primært et nationalt fænomen, men nogle af de mere målrettede transaktioner har en grænseoverskridende dimension og bidrager således også til den finansielle integration i hele EU. En anden mulighed for at fremme grænseoverskridende integration kan være, at bankerne gennemgår deres grænseoverskridende organisationsstrukturer. Navnlig kunne en mere udbredt brug af filialer og fri levering af tjenesteydelser, i stedet for at gå gennem datterselskaber, være en lovende fremgangsmåde til at udvikle grænseoverskridende virksomhed i bankunionen og det indre marked.

En indsats for at øge rentabiliteten på en holdbar måde kunne også være en udløsende faktor for yderligere konsolideringstiltag, som kan føre til mere diversificerede indkomstkilder og større effektivitet, hvis de ledsages af en klar operationel retning og en sund forretningsstrategi. Disse strategiske tiltag skal imidlertid udformes og forvaltes af bankerne selv, og bestyrelserne skal sikre, at der findes robuste ledelsesprocedurer, som på passende vis kan identificere, styre og reducere alle væsentlige risici i forbindelse med gennemførelsen af sådanne konsolideringer. For at gøre det lettere for bankerne at planlægge i denne henseende offentliggjorde ECB i januar 2021 en vejledning om den tilsynsmæssige behandling af fusioner og overtagelser[8] for at synliggøre, hvordan ECB vurderer fusionstransaktioner, så bankerne ved, hvad de kan forvente fra tilsynets side.

De mindre signifikante institutters rentabilitet blev også forbedret i 2021, primært som følge af lavere nedskrivninger

På linje med de signifikante institutter viste rentabiliteten for mindre signifikante institutter under europæisk banktilsyn også tegn på bedring i 2021. Ved udgangen af september 2021 var den gennemsnitlige egenkapitalforrentning 3,3 pct. mod 1,7 pct. ultimo 2020. Stigningen skyldtes hovedsagelig lavere nedskrivninger i forhold til 2020, hvor mindre signifikante institutter var nødt til at foretage betydelige hensættelser for at forhindre en kraftig forringelse af deres udlånsportefølje. Ligesom de signifikante institutter frigjorde nogle af de mindre signifikante institutter i 2021 en del af deres tidligere bogførte hensættelser. Dette bidrog til at bringe deres rentabilitet tilbage til niveauet før pandemien.

Mindre signifikante institutter har kunnet opveje presset på deres udlånsmarginal ved at øge deres gebyr- og provisionsbaserede aktiviteter. Samlet set steg mindre signifikante institutters nettodriftsindtægter med 9,7 pct. i forhold til året før. Denne kraftige stigning i de mindre signifikante institutters indtægtskilder bidrog til forbedringen af deres gennemsnitlige forhold mellem omkostninger og indtægter, som faldt fra 70,3 pct. ultimo 2020 til 66,7 pct. ultimo september 2021. På omkostningssiden var det ikke muligt for de mindre signifikante institutter effektivt at reducere deres administrationsomkostninger.

Boks 1

Stresstest i 2021

Ligesom i tidligere år deltog ECB i 2021 i udarbejdelsen og gennemførelsen af den EU-dækkende stresstest, der blev koordineret af Den Europæiske Banktilsynsmyndighed (EBA). Som led i forberedelserne deltog ECB i udformningen af stresstestmetoden samt af grundscenariet og det negative scenarie. Det negative scenarie blev udviklet sammen med Det Europæiske Udvalg for Systemiske Risici (ESRB) og EBA og i tæt samarbejde med de nationale centralbanker og de kompetente nationale myndigheder. ECB udarbejdede også de officielle kreditrisikobenchmark for den EU-dækkende stresstest. Disse benchmark giver bankerne mulighed for at forudsige udviklingen i kreditrisikoparametrene (fx sandsynlighed for misligholdelse, frekvens af migration mellem kreditvurderingskategorier og tab givet misligholdelse), og bankerne forventes at anvende disse kreditrisikobenchmark på porteføljer, hvor der ikke foreligger egnede kreditrisikomodeller.

Efter at stresstesten var iværksat 29. januar 2021, udførte ECB Banktilsyn kvalitetssikringen for de banker, der er under ECB's direkte tilsyn, for at sikre, at bankerne anvendte EBA's metode korrekt. Af de 50 banker, som indgik i den EU-dækkende stresstest, er de 38 under ECB Banktilsyns direkte tilsyn og repræsenterer 70 pct. af alle bankaktiver i euroområdet. EBA offentliggjorde 30. juli 2021 de individuelle resultater for alle 50 banker, som indgik i testen, sammen med detaljerede balance- og eksponeringsdata pr. ultimo 2020.

Ud over den EU-dækkende stresstest gennemførte ECB sin egen stresstest af 51 mellemstore banker, som er under ECB's direkte tilsyn, men som ikke indgik i EBA's stresstest. For første gang offentliggjorde ECB også individuelle resultater på et overordnet niveau for disse banker.

De 38 banker i euroområdet, som indgik i den EU-dækkende stresstest, og de 51 mellemstore banker i euroområdet, som ECB fører tilsyn med, repræsenterer tilsammen lidt over 75 pct. af de samlede bankaktiver i euroområdet.

Scenarier

I det negative scenarie i 2021-stresstesten blev det antaget, at effekten af covid-19-stødet bliver længerevarende under forhold, hvor renterne vil forblive lave i længere tid. I dette scenarie fører usikkerheden om udviklingen som følge af pandemien til en længerevarende økonomisk nedgang, der giver sig udslag i et vedvarende fald i BNP og en kraftig stigning i arbejdsløsheden. Virksomhedskonkurser og indskrænkning af forretningsaktiviteter gør det nødvendigt at foretage betydelige justeringer i værdiansættelser, kreditspænd og låneomkostninger. Endelig falder priserne på boliger og især erhvervsejendomme betydeligt.

Resultater[9]

I det negative scenarie var den endelige CET1-procent for de 89 banker, som er under ECB's direkte tilsyn, i gennemsnit 9,9 pct. – 5,2 procentpoint lavere end udgangspunktet på 15,1 pct. For de 38 banker, der indgik i EBA's test, faldt den gennemsnitlige CET1-procent med 5 procentpoint fra 14,7 pct. til 9,7 pct. De 51 mellemstore banker, som udelukkende blev testet af ECB, viste en gennemsnitlig kapitalforringelse på 6,8 procentpoint, fra 18,1 pct. til 11,3 pct. De mellemstore banker havde en større kapitalforringelse i det negative scenarie, fordi de i højere grad var påvirket af lavere nettorenteindtægter, lavere nettoindtægter fra gebyrer og provisioner og lavere handelsindtægter over den treårige periode.

Samlet set var bankerne i bedre form ved starten af 2021-testen end ved starten af den tidligere EU-dækkende stresstest i 2018.[10] Dette skyldtes betydelige reduktioner i driftsomkostningerne og en væsentlig nedgang i NPL-beholdningerne i mange lande. Kapitalforringelsen på systemniveau var dog højere i 2021, hvilket skyldes, at det negative scenarie i 2021-stresstesten var hårdere end det, der blev anvendt i 2018-stresstesten.

Den første primære drivkraft bag kapitalforringelsen var kreditrisiko, da det kraftige makroøkonomiske stød i det negative scenarie førte til betydelige tab på udlån. På trods af banksektorens generelle robusthed, selv under negative forhold, resulterede stressscenariet for det andet i betydelige markedstab for især de største banker i euroområdet, da de er mere eksponerede for stød til egenkapital og kreditspænd. Den tredje primære drivkraft bag kapitalforringelsen var, at det kun i begrænset omfang var muligt for bankerne at generere en indtægt under de negative økonomiske forhold, da de oplevede et betydeligt fald i deres nettorenteindtægter, handelsindtægter og nettoindtægter fra gebyrer og provisioner.

Integration af stresstesten i det løbende tilsynsarbejde

Både stresstestens kvalitative resultater (dvs. nøjagtigheden og rettidigheden af bankernes indberetninger) og kvantitative resultater (dvs. kapitalforringelse og bankernes modstandskraft over for negative markedsforhold) er blevet anvendt i den årlige tilsynskontrol- og evalueringsproces (SREP). Den kvantitative effekt af det negative scenarie var også en vigtig faktor for tilsynsmyndighederne ved deres fastsættelse af niveauet for søjle 2-vejledningen (P2G) på grundlag af en ny undergruppeinddeling i to trin. De nærmere oplysninger om den nye P2G-metode forventes at give en større indsigt i, hvordan stresstestresultaterne anvendes inden for SREP.

1.2 Tilsynsprioriteter og -projekter i 2021

1.2.1 Tilsynsprioriteter for 2021

I 2021 fokuserede ECB's tilsynsprioriteter på områder, som i væsentlig grad er blevet påvirket af pandemien

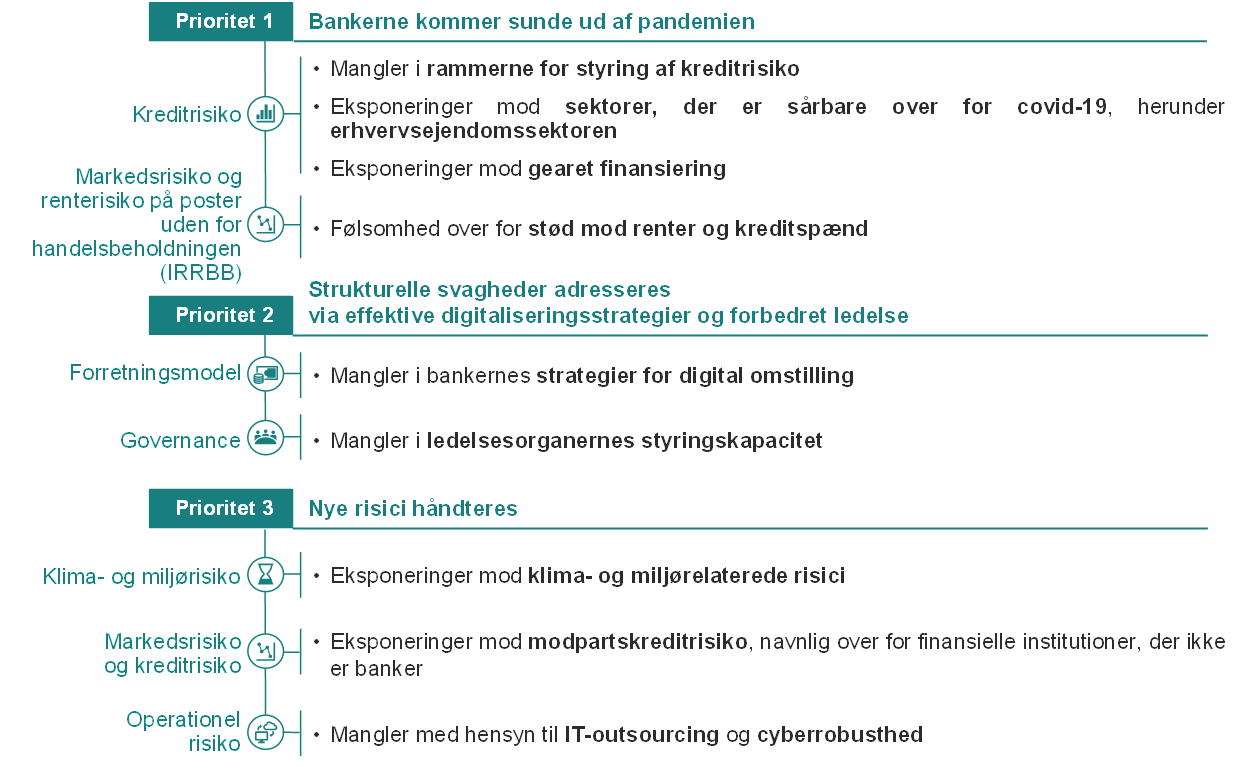

I 2021 koncentrerede ECB Banktilsyn primært sit tilsynsarbejde om fire prioriterede områder, som i væsentlig grad er blevet påvirket af coronapandemien (covid-19), nærmere bestemt styring af kreditrisiko, kapitalstyrke, forretningsmodellens holdbarhed og governance. De tilsynsaktiviteter og -projekter, der blev gennemført i løbet af året, havde til formål at styrke bankerne under tilsyns modstandskraft og praksis med særligt fokus på de sårbarheder, der blev anset for at være kritiske i forbindelse med pandemien.

Kreditrisiko

Et af de særlige træk ved covid-19-krisen er det fortsatte fald i misligholdte lån – på trods af en meget stor nedgang i det økonomiske output. Årsagen skal bl.a. findes i de ekstraordinære politiske foranstaltninger, der er truffet for at støtte realøkonomien. Disse hidtil usete foranstaltninger har sløret låntagernes kreditværdighed og derfor sat bankernes evne til at styre kreditrisikoen på prøve. På den baggrund fortsatte ECB Banktilsyn også i hele 2021 sit arbejde med at vurdere, om bankernes rammer for kreditrisikostyring var tilstrækkelige. Målet var at styrke bankernes operationelle evne til rettidigt at håndtere nødlidende debitorer samt deres evne til på passende vis at identificere, vurdere og afbøde potentielle forringelser af låntagernes aktivkvalitet, navnlig i sektorer, der er særlig sårbare over for pandemiens effekter. Initiativerne, der blev taget i 2021 med henblik på at nå dette mål, omfatter dybdegående undersøgelser af bankernes eksponeringer over for overnatnings- og restaurationssektoren, særlige aktiviteter på stedet og de fælles tilsynsteams opfølgninger på banker, der var markeret, fordi de afveg betydeligt fra tilsynsforventningerne.

Kapitalstyrke

Bekymringerne om den øgede kreditrisiko gjorde det afgørende for tilsynsmyndighederne at vurdere styrken af de signifikante institutters kapitalposition og identificere bankspecifikke sårbarheder på et tidligt tidspunkt, så der kunne træffes rettidige korrigerende foranstaltninger, hvor det var nødvendigt. I 2021 gennemgik ECB Banktilsyn bankernes kapitalplanlægningspraksis for at vurdere deres evne til at udarbejde realistiske kapitalprognoser, som tager højde for de økonomiske usikkerheder, der er opstået som følge af pandemien. Den EU-dækkende stresstest i 2021 gjorde det muligt at foretage en dybdegående vurdering af bankernes kapitalpositioner og viste, at euroområdets banksektor ville forblive robust selv i et negativt scenarie.

I juli besluttede ECB ikke at forlænge sin henstilling til bankerne om at begrænse deres udlodning af udbytte efter september 2021. De enkelte bankers kapital- og udbytteplaner ville i stedet blive vurderet som led i det regelmæssige tilsyn. Bankerne forventes fortsat at udvise forsigtighed, når de træffer beslutning om udbytte og tilbagekøb af aktier, og nøje at overveje holdbarheden af deres forretningsmodel og risikoen for yderligere tab, der påvirker deres kapitaludvikling, når de offentlige støtteforanstaltninger udløber. På nuværende tidspunkt forventer ECB ikke at forlænge sine tilsynsmæssige hjælpeforanstaltninger vedrørende bankernes brug af kapitalbuffere ud over udgangen af 2022.

Forretningsmodellens holdbarhed

Bankernes rentabilitet og holdbarheden af deres forretningsmodel var fortsat under pres i 2021 på baggrund af lave renter, overkapacitet og lav omkostningseffektivitet i den europæiske banksektor samt stigende konkurrence fra ikke-banker. ECB Banktilsyn fortsatte med at styrke sine tilsynsværktøjer for at vurdere bankernes forretningsstrategier til imødegåelse af disse udfordringer og deres evne til effektivt at gennemføre dem med særligt fokus på digitaliseringsstrategier. I den forbindelse har de fælles tilsynsteam været i en struktureret dialog med bankernes ledelsesorganer om overvågningen af deres forretningsstrategier. Endelig blev der udført bankspecifikke dybdegående undersøgelser og inspektioner på stedet for at undersøge rentabilitetsfremmende faktorer og svagheder.

Governance

En sund governancepraksis og robuste interne kontrolforanstaltninger er helt afgørende for at mindske de risici, som bankerne er konfronteret med under normale omstændigheder. Dette gælder så meget desto mere i krisetider. I 2021 gennemførte ECB Banktilsyn flere tilsynsaktiviteter på governanceområdet. For det første undersøgte tilsynet bankernes procedurer for krisestyring. Undersøgelsen omfattede bl.a. en vurdering af bankernes evne til at udarbejde effektive genopretningsplaner og dokumentere deres samlede genopretningskapacitet på en troværdig måde. For det andet fulgte ECB Banktilsyn op på den tematiske gennemgang af aggregering og rapportering af risikodata og iværksatte målrettede gennemgange for specifikke banker for at gøre det nemmere for bankernes ledelse at få adgang til risikoinformation og forholde sig kritisk til nøjagtigheden heraf. Endelig fortsatte det tilsynet med risici for hvidvask af penge og finansiering af terrorisme, hvilket bl.a. omfattede en opdatering af tilsynets metoder til SREP og undersøgelser på stedet for at afspejle disse risici.

1.2.2 Styring af kreditrisiko

ECB Banktilsyn vurderede, om bankerne efterlever de tilsynsmæssige forventninger med hensyn til kreditrisikostyring, og de fælles tilsynsteam har fulgt op på, hvordan bankerne har afhjulpet de konstaterede mangler

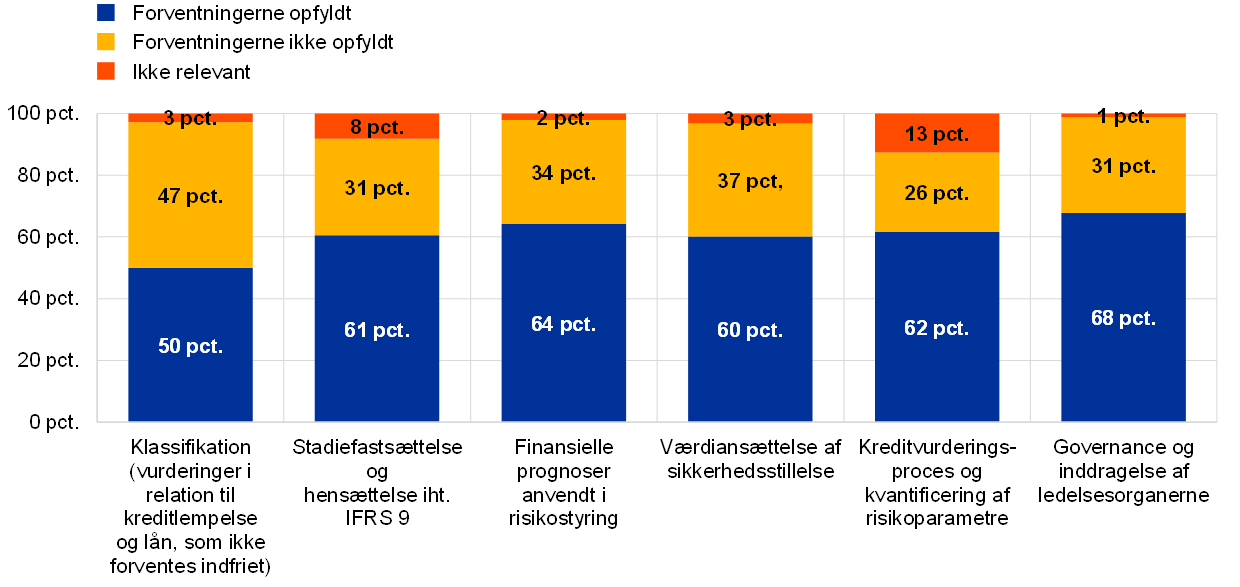

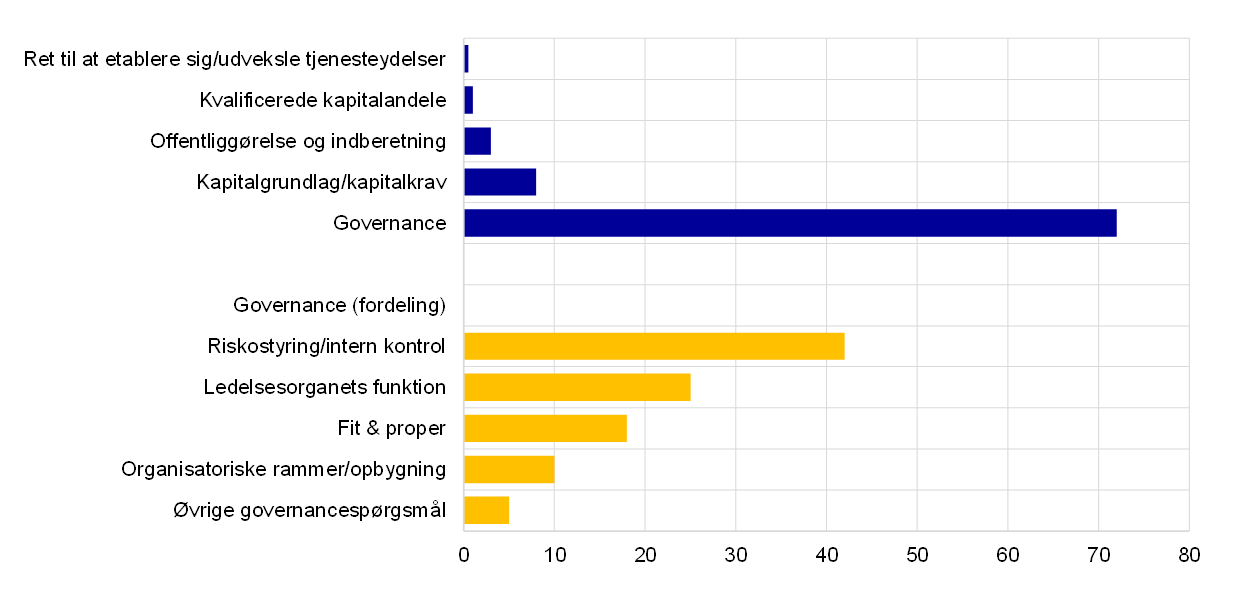

I perioder med usikkerhed, som under covid-19-pandemien, er styring af kreditrisiko – og navnlig en hensigtsmæssig og rettidig identifikation, klassificering og måling af kreditrisiko – afgørende for at sikre, at bankerne kan udarbejde gennemførlige og hurtige løsninger til nødlidende debitorer. Den 4. december 2020 sendte ECB et brev til de administrerende direktører i alle signifikante institutter, hvori ECB gjorde rede for sine tilsynsmæssige forventninger i denne henseende. I 2021 foretog ECB Banktilsyn en vurdering af bankernes risikostyringspraksis i forhold til disse forventninger og konkluderede, at 40 pct. af de signifikante institutter havde betydelige mangler. De største mangler vedrører tidlige varslingssystemer, klassifikation (herunder vurderinger i relation til kreditlempelser og lån, som ikke forventes indfriet), hensættelsespraksis og, for nogle bankers vedkommende, praksis for værdiansættelse af sikkerhedsstillelse og finansielle prognoser (figur 11). De identificerede problemer er strukturelle og relevante både i forbindelse med covid-19-krisen og under normale forhold. Navnlig blev der også konstateret mangler, som der skal rettes op på, i banker, der ikke har haft en betydelig opbygning af kreditrisiko i de foregående år. De fælles tilsynsteam har fulgt op på bankernes gennemførelse af afhjælpende tiltag.

Figur 11

Mangler i de signifikante institutters kreditrisikostyring

(i pct. af signifikante institutter)

Kilde: ECB. Udsnittet omfatter 108 signifikante institutter på det højeste konsolideringsniveau inden for Den Fælles Tilsynsmekanisme.

Anm.: Figuren viser det fælles tilsynsteams syn på, hvor væsentlige manglerne i de signifikante institutters kreditrisikostyring er i forhold til de tilsynsmæssige forventninger, som fremgår af brevet til bankernes CEO af 4. december 2020.

Boks 2

Analyse af sårbar sektor

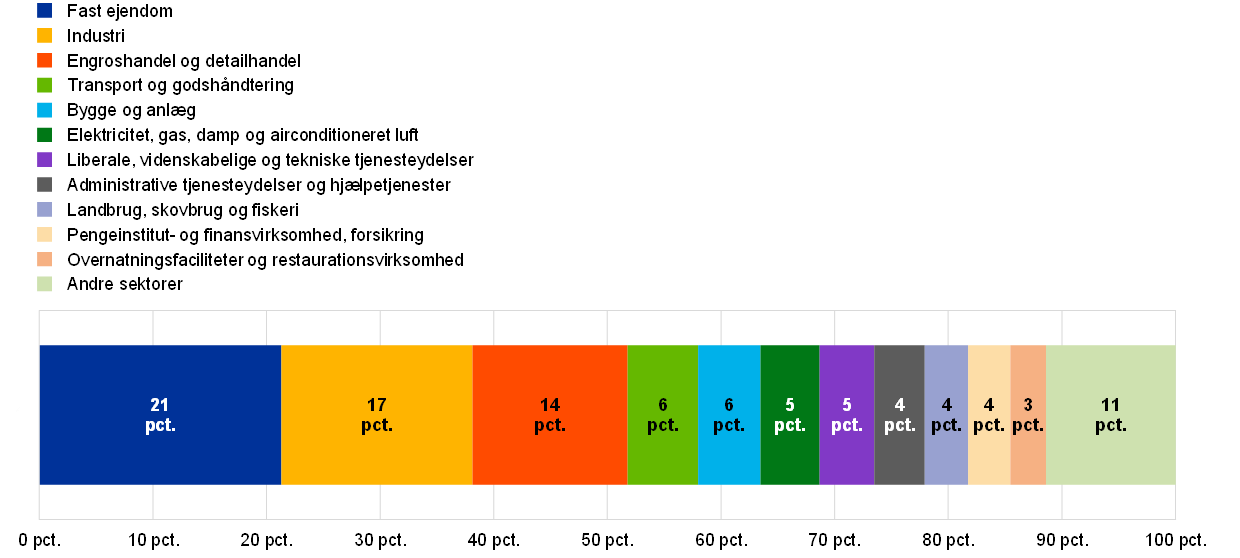

Covid-19-pandemien har gjort virksomheder i visse sektorer mere sårbare. Den umiddelbare effekt af pandemien blev stort set afbødet af de betydelige ordninger, der blev indført for at støtte mindre virksomheder, mens større virksomheder kunne udnytte kapitalmarkederne til at modstå de første følgevirkninger af stødet. I takt med at de ekstraordinære støtteforanstaltninger begynder at blive ophævet, vil nogle virksomheder dog kunne komme i finansielle vanskeligheder, efterhånden som den gæld, der blev akkumuleret under covid-19-krisen, forfalder. I nogle brancher øger vedvarende problemer i forsyningskæden omkostningerne og begrænser likviditeten, hvorved kreditrisikoen vokser yderligere. De signifikante institutters eksponering over for alle erhvervssektorer er vist i figur A.

Figur A

Signifikante institutters eksponering over for ikke-finansielle selskaber efter økonomisk sektor

(i pct. af den regnskabsmæssige bruttoværdi af samlede udlån til ikke-finansielle selskaber)

Kilde: FINREP-indberetning.

Anm.: De økonomiske sektorer er baseret på NACE-klassifikationen på niveau 1. "Andre sektorer" omfatter Andre tjenester, Information og kommunikation, Sundhedsvæsen og sociale foranstaltninger, Råstofudvinding, Vandforsyning, Kultur, Forlystelser og fritid, Undervisning, og Offentlig forvaltning og forsvar, lovpligtig socialforsikring.

I lyset af de øgede sårbarheder i visse sektorer iværksatte ECB Banktilsyn i begyndelsen af 2021 en målrettet gennemgang af overnatnings- og restaurationssektoren på grundlag af en analyse af et udsnit af signifikante institutters eksponeringer mod denne sektor. Formålet med denne gennemgang var at forstå og vurdere, hvordan bankerne styrede kreditrisikoen i en af de sektorer, der var hårdest ramt af covid-19-pandemien. ECB Banktilsyn identificerede flere områder, der gav anledning til bekymring i de forskellige faser af kreditrisikocyklen, hvor låntagende små og mellemstore virksomheder var en kilde til særlig alvorlig bekymring.

I september 2021 fortsatte ECB Banktilsyn sit arbejde med sårbare sektorer og iværksatte i den forbindelse en målrettet gennemgang af erhvervsejendomssektoren med særligt fokus på kontor- og detailmarkedet. Denne målrettede gennemgang er fortsat ind i 2022. Selvom eksponeringerne varierer fra medlemsland til medlemsland, er erhvervsejendomme[11] den største sektoreksponering for signifikante institutter i euroområdet og tegner sig for ca. 22 pct. af bankernes samlede eksponering over for ikke-finansielle selskaber.

1.2.3 IT- og cyberrisiko

IT- og cyberrisiko var fortsat en vigtig risikofaktor for banksektoren i 2021

På baggrund af udviklingen hen imod digitalisering, som er blevet fremskyndet af pandemien, var IT- og cyberrisiko fortsat en vigtig risikofaktor for banksektoren i 2021. Denne udvikling har tvunget bankerne til at indføre omfattende ordninger med fjernarbejde og har øget deres eksponering mod cyberangreb og deres anvendelse af tredjepartsudbydere. I 1. halvår 2021 steg antallet af væsentlige cyberhændelser, der blev indberettet til ECB, en smule – med 9,8 pct. – i forhold til samme periode i 2020, men følgevirkningerne af hændelserne var fortsat forholdsvis begrænsede. Selvom nogle af de indberettede hændelser er blevet mere komplekse, afspejler mange stadig fejl i grundlæggende cybersikkerhedstiltag, hvilket tyder på, at bankerne endnu ikke har implementeret en omfattende praksis for cybersikkerhed.

I juli 2021 offentliggjorde ECB Banktilsyn sin årsrapport Annual report on the outcome of the 2020 SREP IT Risk Questionnaire, som indeholder ECB's vigtigste bemærkninger til de signifikante institutters svar på spørgeskemaet. Det bemærkes i rapporten, at i) de signifikante institutter i stigende grad bliver afhængige af tredjepartsudbydere, herunder cloudtjenester, ii) der er plads til at forbedre den måde, hvorpå bankerne gennemfører grundlæggende foranstaltninger for at opretholde deres systemers sundhed og sikkerhed, iii) antallet af forældede systemer er stigende, og iv) datakvalitetsstyringen stadig er det mindst udviklede risikokontrolområde. Mange banker iværksatte ganske vist omfattende programmer for at forbedre deres datastyringskapacitet, men fremskridtene har varieret. Årsagen til dette har været problemer med at styre programmernes komplekse indbyrdes afhængighed af strategiske og lovgivningsmæssige IT-relaterede og operationelle projekter samt de strukturelle ændringer, som programmerne medfører i institutternes IT-systemer. Pandemien har også bremset fremskridtene på dette område.

For at løse problemerne med IT- og cyberrisiko har ECB Banktilsyn fortsat øget sin anvendelse af tilsynsværktøjer som fx den årlige SREP, SSM's procedure for rapportering af cyberhændelser, inspektioner på stedet og andre målrettede horisontale aktiviteter.

I 2021 bidrog ECB Banktilsyn også til arbejdet i internationale arbejdsgrupper om dette emne, herunder arbejdsgrupper under ledelse af EBA, Baselkomitéen for Banktilsyn og Rådet for Finansiel Stabilitet.

1.2.4 Opfølgning på brexit

Overgangsperioden – hvor EU-lovgivningen fortsat fandt anvendelse i og for Storbritannien – sluttede 31. december 2020 og markerede afslutningen på bankernes brexit-forberedelser.

ECB Banktilsyn vil fortsat overvåge bankernes tilpasning til forventningerne efter brexit og om nødvendigt tage op til fornyet overvejelse, om bankernes strukturer og ledelse er tilstrækkelige

I den forbindelse overvågede ECB Banktilsyn, som led i sit løbende tilsyn, gennemførelsen af målene for driftsmodellerne efter brexit i signifikante institutter, som er berørt af Storbritanniens udtræden af EU, for at sikre, at de blev gennemført i overensstemmelse med de tidsplaner, som tidligere var aftalt. Den horisontale overvågning blev suppleret af bankspecifik opfølgning, og der blev truffet tilsynsforanstaltninger på de områder, hvor der var konstateret mangler. For at opfylde ECB's tilsynsforventninger iværksatte bankerne tiltag på områderne intern ledelse, kontrol af kunde- og transaktionsoprindelse, bogføringsmodeller og finansiering, undersøgelse og tilpasning af aftaler med EU-kunder og af koncerninterne ordninger samt IT-infrastruktur og -rapportering.

For at sikre, at bankerne er operationelt selvstændige efter brexit og ikke alt for afhængige af koncernenheder uden for EU, koncentrerede ECB sig om at forhindre, at de nyoprettede datterselskaber i EU af internationale bankkoncerner havde karakter af tomme selskaber. I den forbindelse iværksatte ECB en gennemgang af de banker, som ønskede at flytte aktiviteter fra britiskbaserede enheder til euroområdet – en harmoniseret vurdering af de signifikante institutters bogføringsmodeller – for at sikre, at bankernes planer i tilstrækkelig grad afspejler størrelsen, arten og kompleksiteten af deres virksomhed og risici. Desuden iværksatte ECB en målrettet gennemgang af disse bankers kreditrisikostyring og finansieringsstruktur for at sikre, at de uafhængigt kan styre alle væsentlige risici, som potentielt kan påvirke dem lokalt (dvs. i EU), og at de har kontrol over deres balance og eksponeringer.

ECB Banktilsyn fulgte også udviklingen i lovgivningen efter brexit for at foregribe en eventuel indvirkning på den finansielle sektor. Bankerne blev navnlig bedt om at være særlig opmærksomme på Europa-Kommissionens meddelelser om de risici, der kan opstå som følge af for stor afhængighed af britiske centrale modparter på længere sigt.

Inden for rammerne af det samarbejde, der blev vedtaget i 2019, fortsætter ECB Banktilsyn og de britiske tilsynsmyndigheder det tætte samarbejde om at føre tilsyn med banker, der har aktiviteter i lande, som deltager i det europæiske banktilsyn, og i Storbritannien. ECB Banktilsyn indgår i et tæt samspil med de britiske myndigheder om emner af fælles interesse på ledelsesniveau og operationelt niveau.

ECB Banktilsyn vil fortsat følge udviklingen i lovgivningen efter brexit og overvåge bankernes tilpasning til forventningerne efter brexit og om nødvendigt tage op til fornyet overvejelse, om deres strukturer og ledelse er tilstrækkelige.

1.2.5 Fintech og digitalisering

I takt med at bankerne fortsætter deres digitale omstilling, bidrager ECB Banktilsyn aktivt til udformningen af de europæiske tilsyns- og lovgivningsrammer for teknologi og digitalisering

I 2021 fortsatte ECB Banktilsyn sit arbejde med fintech- og digitaliseringsrelaterede emner. Der blev bl.a. afholdt en workshop med de fælles tilsynsteam i de største signifikante institutter om aspekter af den digitale omstilling i relation til strategi, governance og risikostyring. ECB Banktilsyn iværksatte også revisionen af SREP-metoden til analyse af forretningsmodeller for bedre at afspejle aspekter af den digitale omstilling i kommende tilsynscykler. Desuden fortsatte ECB Banktilsyn med at udvikle sine værktøjer for at kunne foretage en systematisk vurdering af bankernes rammer for den digitale omstilling. I vurderingen ses der nærmere på de vigtigste resultatindikatorer og bankernes brug af nye teknologier med fokus på disse aspekters relevans for deres forretningsmodel.

Covid-19-pandemien har vist, hvor stor betydning digital omstilling og teknologi har, for at bankerne kan forblive operationelt robuste, selvom medarbejderne arbejder hjemmefra. I lyset af den rolle, som teknologien kan spille med hensyn til at reducere omkostningerne og leve op til de stadig mere digitale bankkunders forventninger, er det afgørende, at bankerne fortsætter med at forny sig og gennemfører den digitale omstilling, så de er konkurrencedygtige både nu og i fremtiden.

ECB Banktilsyn tog også yderligere skridt til at bidrage aktivt til udformningen af den kommende EU-lovgivning vedrørende digitalisering ved at bidrage til ECB's udtalelser om lovgivningsforslag om markeder for kryptoaktiver[12], pilotordningen for markedsinfrastrukturer baseret på distributed ledger-teknologi[13] og digital operationel modstandsdygtighed.[14] Desuden bidrog det til ECB's udtalelse om den retlige ramme for kunstig intelligens. ECB Banktilsyn deltog også i drøftelser med de europæiske tilsynsmyndigheder om reguleringen af fintech og bigtech og de tilsynsmæssige rammer for konsolidering.

1.3 Det direkte tilsyn med signifikante institutter

1.3.1 Eksternt tilsyn

ECB Banktilsyn tilstræber at føre tilsyn med signifikante institutter på en forholdsmæssig og risikobaseret måde, der er både krævende og konsekvent. I dette øjemed defineres hvert år en række løbende kernetilsynsaktiviteter. Aktiviteterne bygger på de eksisterende lovkrav, tilsynsmanualen SSM Supervisory Manual og SSM's tilsynsprioriteter og indgår i det løbende tilsynsprogram for de enkelte signifikante institutter.

Ud over disse aktiviteter, der adresserer systemiske risici, kan tilsynsprogrammet omfatte andre tilsynsaktiviteter, der er tilpasset bankernes særlige karakteristika. Det giver de fælles tilsynsteam råderum til at analysere og håndtere idiosynkratiske risici.

Tilsynsprogrammets eksterne aktiviteter omfatter i) risikorelaterede aktiviteter (fx SREP), ii) andre aktiviteter i forbindelse med organisatoriske, administrative eller retlige krav (fx den årlige signifikansvurdering) og iii) ekstra aktiviteter, som planlægges af de fælles tilsynsteam med henblik på at tilpasse det løbende tilsynsprogram yderligere til den pågældende koncerns eller enheds særlige karakteristika (fx analyser af bankens forretningsmodel eller governancestruktur). Mens de første to kategorier af aktiviteter fastlægges centralt, er den tredje bankspecifik og fastlægges af de respektive fælles tilsynsteam.

Forholdsmæssighed

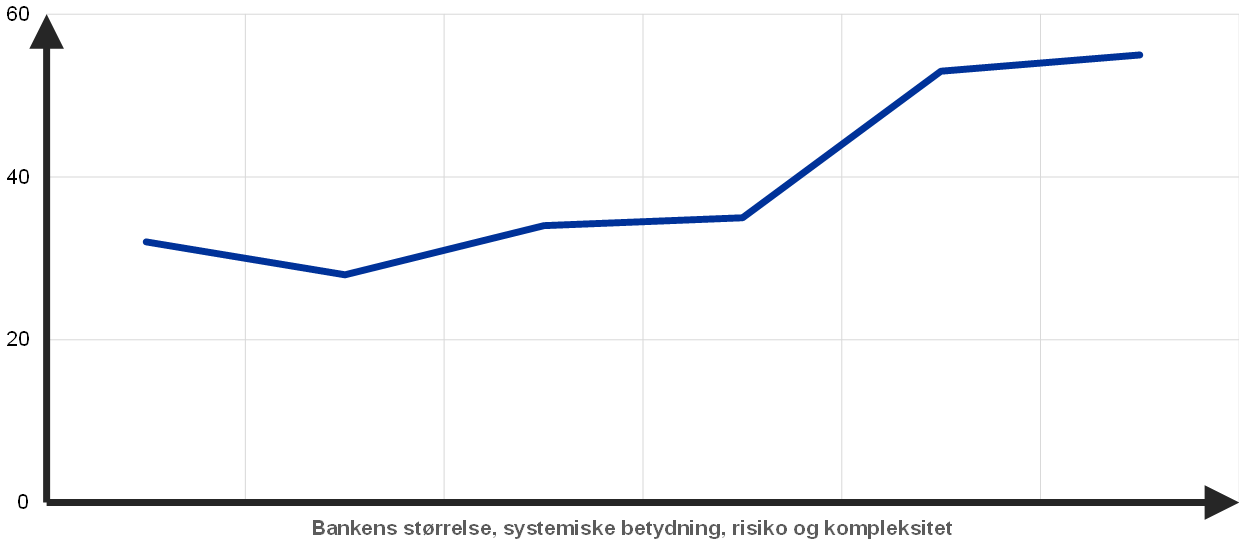

De planlagte tilsynsaktiviteter i 2021 fulgte proportionalitetsprincippet, således at tilsynets omfang blev tilpasset til de enkelte banker i forhold til deres systemiske betydning og risikoprofil

Tilsynsprogrammet følger proportionalitetsprincippet. Det vil sige, at tilsynets omfang afhænger af det enkelte instituts størrelse, systemiske betydning, risiko og kompleksitet.

Som i tidligere år afspejler det gennemsnitlige antal planlagte tilsynsaktiviteter pr. signifikant institut i 2021 dette proportionalitetsprincip. Derved sikres det, at de fælles tilsynsteam har tilstrækkeligt råderum til at behandle institutspecifikke risici (figur 12).

Figur 12

Det gennemsnitlige antal planlagte aktiviteter pr. signifikant institut i 2021

Kilde: ECB.

Anm.: Data udtrukket 29. december.

En risikobaseret tilgang

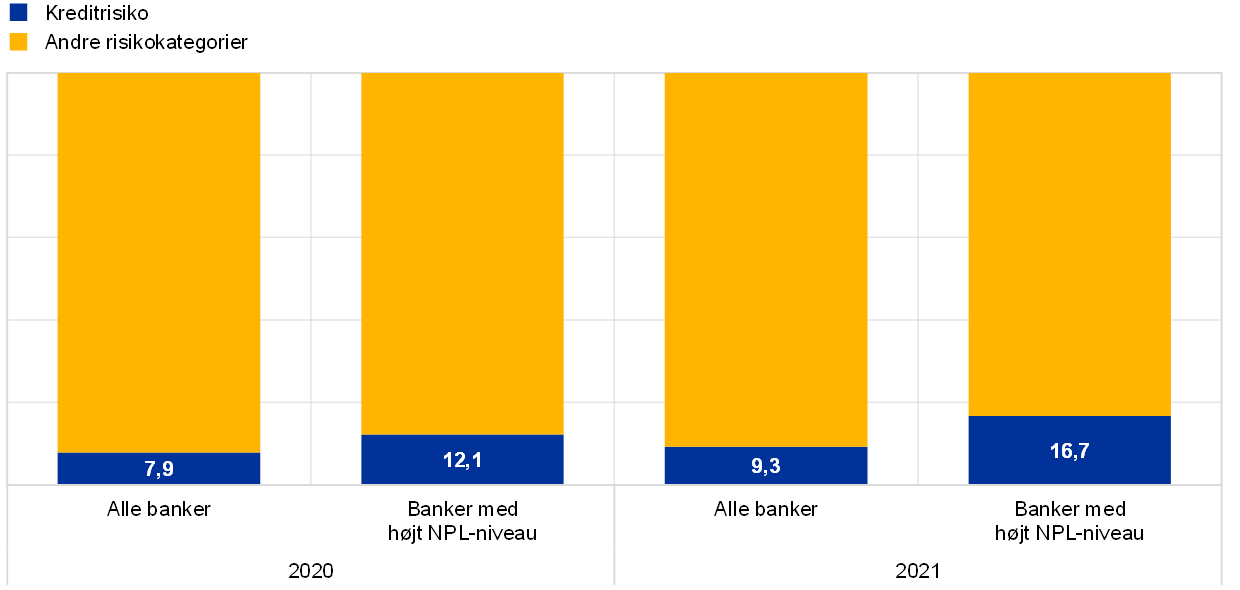

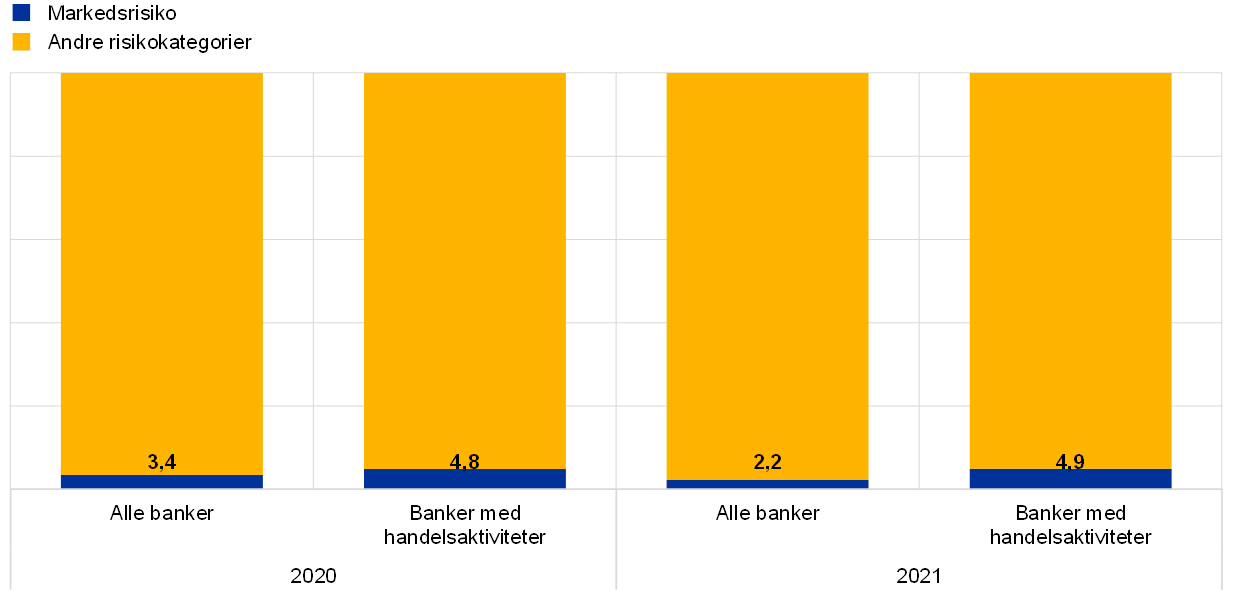

Tilsynsprogrammet følger en risikobaseret tilgang, der har fokus på de risikokategorier, der er mest relevante for det enkelte signifikante institut. Eksempelvis er procentdelen af kreditrisikorelaterede opgaver større for banker med et højt NPL-niveau end for den gennemsnitlige bank. Tilsvarende er procentdelen af markedsrisikorelaterede opgaver højere for banker med store eksponeringer over for markeds- og handelsaktiviteter end for den gennemsnitlige bank (figur 13).

Figur 13

Aktiviteter inden for tilsynsprogrammet i 2020 og 2021: kredit- og markedsrisikoaktiviteters andel af alle aktiviteter

Kreditrisiko

(i pct.)

Markedsrisiko

(i pct.)

Kilde: ECB.

Anm.: Udsnittet omfatter alle banktilsynsaktiviteter, som er udført af de fælles tilsynsteam (varierende undersøgelsesgrundlag). Data udtrukket 29. december. Kun planlagte aktiviteter relateret til risikokategorier er medtaget. Aktiviteter med flere risikokategorier (fx SREP og stresstest) indgår i "Andre risikokategorier".

Højdepunkter fra det eksterne tilsyn i 2021

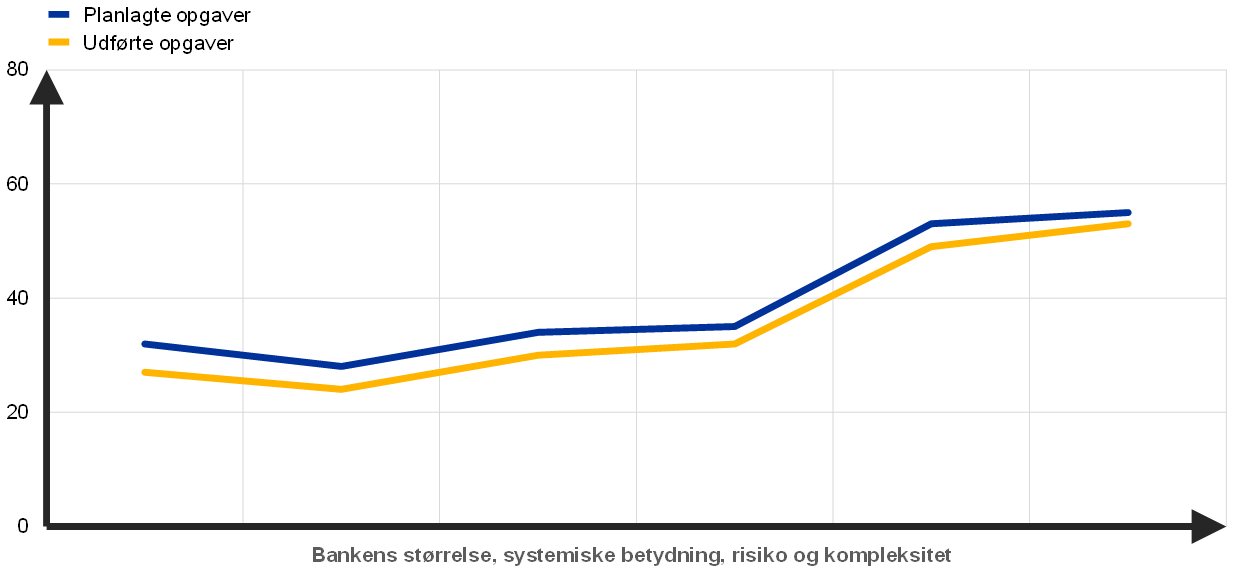

Som følge af reorganiseringen af ECB Banktilsyn, covid-19-pandemien og forenklingsindsatsen har ECB Banktilsyn gennemgået og omprioriteret tilsynsprocesser og -aktiviteter, så de fælles tilsynsteam i tilstrækkelig grad kan fokusere på at overvåge forholdene for bankerne under tilsyn. De planlagte eksterne aktiviteter i 2021 blev også gennemgået og kalibreret i forhold til prioriteringen af risiko. Eksempler på centralt styrede aktiviteter, der er udført i 2021, er SREP-vurderingen, gennemgangen af praksis med hensyn til kreditrisikostyring og sårbarheder i sektoren, stresstesten i hele SSM, vurderingen af NPL-strategier og selvevalueringen af klimarisici.

Antallet af udførte aktiviteter i 2021 var en smule lavere end det, der oprindelig var planlagt ved årets begyndelse (figur 14). Det skyldes hovedsagelig, at et mindre antal administrative opgaver blev aflyst i løbet af året, hvilket svarer til tidligere år.

Figur 14

Det gennemsnitlige antal aktiviteter pr. signifikant institut i 2021

Kilde: ECB.

Anm.: Data udtrukket 29. december.

SREP-vurdering

I 2020 vedtog ECB Banktilsyn en pragmatisk tilgang til SREP på grund af covid-19-pandemien. I 2021 genoptog det de fulde SREP-vurderinger. SREP-resultaterne viser en bred stabilitet i scorerne på trods af de udfordringer, som covid-19-krisen har medført. Bankerne havde generelt en stærk kapitalposition, da pandemien begyndte, og blev understøttet af hjælpeforanstaltninger, som blev fastholdt i 2021. I overensstemmelse med tidligere SREP-cykler og tilsynsprioriteterne for 2021 rettede størstedelen af foranstaltningerne sig mod mangler i kreditrisikostyringen og den interne ledelse.

Kreditrisiko var det primære fokusområde for SREP-vurderingen. Bankernes rammer for risikostyring blev vurderet i forhold til de tilsynsmæssige forventninger, som blev meddelt bankerne i brevet til bankernes CEO af 4. december 2020. Vurderingen resulterede i et stigende antal konklusioner, som hovedsagelig afspejlede bekymringer angående kvaliteten af bankernes processer. I en række tilfælde gav konklusionernes alvorlighed anledning til bekymring for, om de underliggende hensættelsesprocesser var tilstrækkelige, herunder i banker, som ikke tidligere havde skilt sig ud i relation til kreditrisiko.

På trods af de udfordringer, som pandemien har medført, viste kapitaldækningen sig at være robust. Tilsynsmyndighederne gennemgik nøje bankernes udbytteplaner og opretholdt en tilsynsdialog med banker, hvis planer ikke blev anset for at være i overensstemmelse med deres risikoprofil. De gennemsnitlige søjle 2-krav (P2R) og søjle 2-vejledningen (P2G) var stort set stabile og på linje med tidligere år. En marginal stigning i det gennemsnitlige søjle 2-krav skyldtes tillæg til kravet, som blev pålagt banker, hvis hensættelser til gamle misligholdte eksponeringer endnu ikke var på linje med tidligere meddelte forventninger til den tilsynsmæssige dækning. Den gennemsnitlige P2G er steget marginalt som følge af større kapitalforringelser i den EU-dækkende stresstest for 2021. Metoden til fastsættelse af P2G blev revideret for SREP 2021.

Tilsynskonklusioner

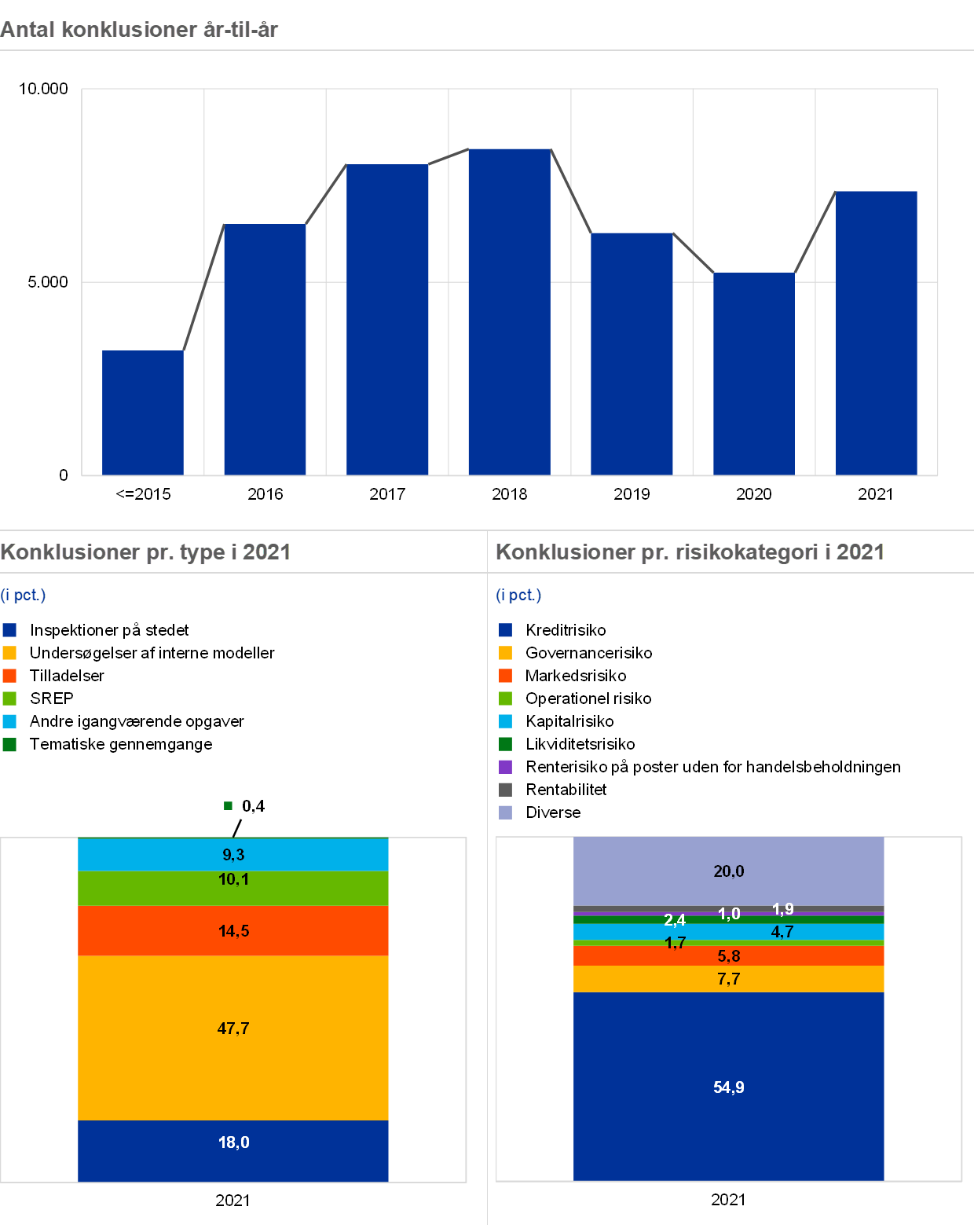

Tilsynskonklusioner er et af de vigtigste resultater af det regelmæssige tilsynsarbejde og er udtryk for mangler, som bankerne skal rette op på. Det er de fælles tilsynsteams ansvar at overvåge, hvordan bankerne følger op på disse konklusioner. Pr. 29. december 2021 var det samlede antal konklusioner steget i forhold til 2020 og nået op på et niveau, der svarer til niveauet før pandemien. Det skyldtes hovedsagelig den delvise genoptagelse af inspektioner på stedet og undersøgelser af interne modeller.[15] Størstedelen af konklusionerne var resultat af undersøgelser af interne modeller, inspektioner på stedet og tilladelsesrelaterede aktiviteter. Det største antal konklusioner vedrørte kreditrisiko (figur 15).

Figur 15

Tilsynskonklusioner

Kilde: ECB

Anm: Udsnittet omfatter resultater fra alle de fælles tilsynsteam, der arbejder med banktilsyn (varierende undersøgelsesgrundlag). 23 konklusioner fra tidligere fælles tilsynsteam er ikke medtaget. Data udtrukket 29. december.

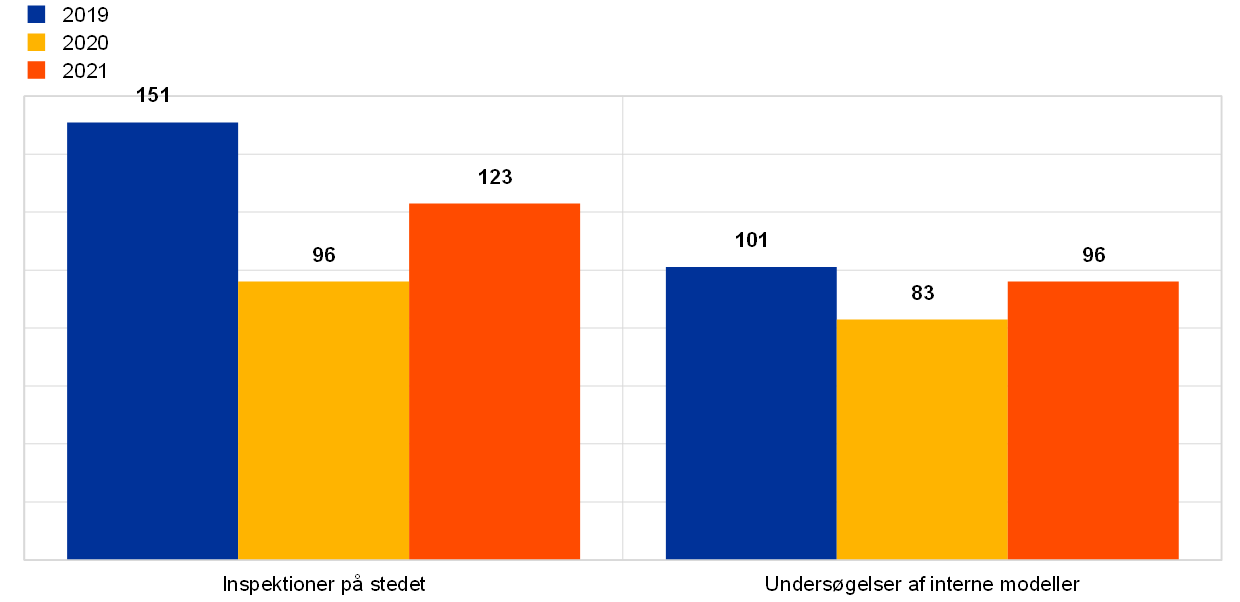

1.3.2 Inspektioner på stedet

I 2021 blev de fleste missioner gennemført som eksterne undersøgelser

I 2021 havde covid-19-pandemien fortsat en betydelig indvirkning på, hvordan inspektioner på stedet og undersøgelser af interne modeller blev udført. De fleste missioner[16] blev gennemført som eksterne undersøgelser, ligesom det var tilfældet i 2020. Fra og med oktober 2021 blev det vedtaget at foretage en række inspektioner ved brug af en blandet tilgang, hvor den traditionelle tilstedeværelse i lokalerne hos enheden under tilsyn kombineres med større brug af fjernarbejde, som blev testet under pandemien.

Efter opbremsningen i 2020 blev der i 2021 iværksat 123 inspektioner på stedet og 96 undersøgelser af interne modeller. Dette nærmer sig niveauet før pandemien (figur 16).[17]

Hvad angår inspektioner på stedet, blev metoden med kampagner, der blev anvendt i de foregående år, også anvendt i 2021[18] som supplement til de bankspecifikke inspektioner på stedet, som de fælles tilsynsteam havde anmodet om. I overensstemmelse med tilsynsprioriteterne for 2021 var de vigtigste kampagner, som ECB iværksatte, bl.a.: i) kampagnen vedrørende erhvervsejendomme, hvor kvaliteten af bankernes eksponeringer mod erhvervsejendomssektoren blev vurderet ved at se kritisk på værdiansættelsen af sikkerhedsstillelse, ii) kampagnen vedrørende store SMV'er/virksomheder, som fokuserede på forvaltning, overvågning og kontrol af de hjælpeforanstaltninger, der er truffet som reaktion på krisen, iii) kampagnen vedrørende detaljerede porteføljer, som gennemgik bankernes rammer for hensættelser i henhold til IFRS 9, iv) markedsrisikokampagnen vedrørende værdiansættelsesrisiko, v) kampagnen vedrørende IT og cybersikkerhed, vi) kampagnen vedrørende interne procedurer til vurdering af kapitalgrundlaget (ICAAP), og vii) kampagnen vedrørende forretningsmodel og rentabilitet.

Med hensyn til undersøgelser af interne modeller vedrørte de vigtigste emner i 2021 gennemførelsen af EBA's nye reguleringsmæssige produkter, den midlertidige tolerance af modellerne i forbindelse med brexit og opfølgningen af den målrettede gennemgang af interne modeller (TRIM). Desuden blev det for første gang i 2021 besluttet at anvende en ny form for ekstern undersøgelse i forbindelse med mindre væsentlige eller mindre komplekse anmodninger om modelændringer. Disse undersøgelser er meget målrettede og er baseret på et ressourcebesparende koncept.

Figur 16

Eksterne inspektioner og undersøgelser af interne modeller i 2019, 2020 og 2021

(antal undersøgelser)

Kilde: ECB Banktilsyn.

I 2021 begyndte ECB Banktilsyn at teste nye metoder med sigte på at styrke modellen med undersøgelser på stedet

Missioner vil fortsat hovedsagelig blive gennemført på stedet, men de værdifulde erfaringer og den gode praksis i forbindelse med fjernarbejde, som blev opnået under pandemien, vil blive indarbejdet under den gradvise tilbagevenden til normale arbejdsforhold. Med dette for øje begyndte ECB Banktilsyn at undersøge, hvordan den traditionelle model med inspektion på stedet kan styrkes ved at anvende en kombination af arbejdsmetoder, der kan forbedre undersøgelsernes samlede effektivitet, smidighed og robusthed, samtidig med at de forbliver grundige, indgribende og af høj kvalitet. Disse arbejdsmetoder har også til formål at mindske undersøgelsernes miljøpåvirkning, samtidig med at de fremmer samarbejdet mellem grænseoverskridende[19] og blandede team[20] yderligere, fremmer integrationen på tværs af det europæiske banktilsyn og støtter diversitet og inklusion.

1.3.2.1 De vigtigste konklusioner fra inspektionerne på stedet

Den følgende analyse giver et overblik over de vigtigste konklusioner fra inspektioner på stedet.[21]

Kreditrisiko

I forbindelse med covid-19-pandemien blev inspektioner på stedet, der vedrørte kreditrisiko, hovedsagelig gennemført som eksterne undersøgelser og med fokus på kvalitet. Formålet var at vurdere robustheden af kreditrisikostyring og -kontrol samt implementeringen af hjælpeforanstaltninger. I det udsnit, der indgik i denne analyse, var kun et begrænset antal undersøgelser baseret på en mere kvantitativ tilgang med fokus på gennemgangen af kreditporteføljer. Disse førte til yderligere omklassifikationer af eksponeringer til en værdi af 855 mio. euro og yderligere hensættelser på 1 mia. euro.

I 2021 viste kreditrisikoinspektionerne følgende vigtige svagheder i bankernes udførelse og overvågning af centrale kreditrisikoprocesser under pandemien:

- Undervurdering af forventede kredittab: overvurdering af sikkerhedsstillelse og ukorrekte beregninger af forventede kredittab på grund af mangler i estimeringen af vigtige parametre.

- Kreditbevilling og kreditoptagelse: utilstrækkelig kontrol af belånbarhedskriterier i forbindelse med tildeling af covid-19-hjælpeforanstaltninger.

- Ukorrekt klassificering af debitorer: mangelfuld vurdering af finansielle vanskeligheder, hvilket medfører klassificering som lån med kreditlempelse, lån, der ikke forventes indfriet, og identifikation på stadie 2 i henhold til IFRS 9.

- Svagheder i overvågningsprocesser: utilstrækkelig overvågning af kreditrisiko udført af ledelsesorganerne i bankerne under tilsyn og mangler i tilpasningen af tidlige varslingssystemer og kreditvurderingsmodeller til covid-19-situationen og statslige støtteforanstaltninger.

Intern ledelse

De mest kritiske konklusioner[22] afslørede mangler på følgende governanceområder:

- Interne kontrolfunktioner (herunder compliance, risikostyring og intern revision): alvorlige mangler med hensyn til alle interne kontrolfunktioners status, ressourcer og rækkevidde.

- Aggregering af risikodata og risikorapportering: utilstrækkeligt omfattende rapportering af risikostyring, svagheder i dataarkitektur og IT-infrastruktur.

- Outsourcing: utilstrækkelige risikovurderinger i forbindelse med beslutninger om outsourcing og fejl i leveringen og overvågningen af outsourcede tjenester, særligt med hensyn til IT-tjenester.

- Selskabsstruktur og organisation: en svag risikokultur på institutniveau, mangler i de interne kontrolrammer og utilstrækkelige menneskelige og tekniske ressourcer.

Markedsrisiko

Markedsrisikokampagnen om værdiansættelsesrisiko blev afsluttet i 2021. Dette treårige initiativ blev iværksat med det sigte at fremme lige vilkår for bankerne på grundlag af en fælles metode og sikre en konsekvent opfølgning på konklusionerne fra missioner på stedet. De vigtigste svagheder, som blev konstateret i 2021, vedrørte dagsværdimåling og yderligere værdijusteringer (utilstrækkelig dækning af uafhængig kurskontrol, uhensigtsmæssige metoder vedrørende dagsværdihierarkiet og yderligere værdireguleringer, ukorrekt praksis for medtagelse af overskud fra dag ét i regnskabet). Der blev også konstateret mangler i behandlingen af markedsdata for at sikre pålidelige input i værdiansættelsen.

IT-risiko

I 2021 havde inspektionerne på stedet vedrørende IT-risiko primært fokus på cybersikkerhed. De fleste af de meget alvorlige konklusioner vedrørte mangler i:

- bankernes cybersikkerhedsstyring med henblik på identifikation af potentielle cybertrusler og -risici og på at føre en præcis fortegnelse over alle IT-aktiver.

- hvordan bankerne beskytter deres IT-aktiver og i tilstrækkeligt omfang uddanner deres personale i at være opmærksomme på cybersikkerhed.

- bankernes genopretningskapacitet efter forstyrrelser som følge af cyberhændelser.

Den lovpligtige kapital og ICAAP

Hovedkonklusionerne om den lovpligtige kapital (søjle 1) vedrørte: i) undervurdering af risikovægtede aktiver som følge af en ukorrekt fordeling af eksponeringsklasser, ii) brug af ikke-belånbar sikkerhed til teknikker til reduktion af kreditrisiko og iii) ringe datakvalitet (fx til anerkendelse af garantier). Desuden blev der identificeret flere svagheder i kontrolrammen, fx begrænset kapacitet til at identificere ukorrekt brug af risikovægte for søjle 1-risici.

De mest alvorlige problematikker, som blev identificeret under ICAAP-inspektionerne, vedrørte: i) interne kvantificeringsmetoder (fx vedrørende kreditrisiko, markedsrisiko eller pensionsrisiko), ii) definitionen af intern kapital, iii) ukorrekt udformning og hårdhedsgrad af de negative scenarier og iv) ufuldstændigheder i kapitalplanlægningsprocessen.

Renterisiko på poster uden for handelsbeholdningen (IRRBB)

Størstedelen af de kritiske konklusioner vedrørte svagheder med hensyn til afgrænsningen og risikoidentifikation af IRRBB, mangler i revisionsplanen for IRRBB's styringsfunktioner og målingen og overvågningen af IRRBB. Modeller om antagelser af kundeadfærd, funktioner til modelvalidering og fastsættelse af grænser viste sig at være særlig utilstrækkelige eller uhensigtsmæssige.

Operationel risiko

De mest alvorlige konklusioner vedrørte styringen af operationelle risici. Her blev der konstateret mangler i overvågningsprocesserne for operationel risiko og utilstrækkeligheder i relation til kvalitetsvurderinger af data vedrørende operationel risiko, risikoforebyggelse og afhjælpende tiltag i håndteringen af operationelle risikobegivenheder.

Likviditetsrisiko

Størstedelen af de meget alvorlige konklusioner vedrørte svagheder, som blev identificeret i rammerne for stresstest (stresstestscenarier med utilstrækkelig dækning af alle væsentlige kilder til likviditetsrisiko, begrænset anvendelse af omvendte stresstestmetoder og afbødende tiltag, der ikke er konservative nok) samt risikomåling og overvågning (fejl i opstillingen af interne grænser).

Forretningsmodel og rentabilitet

De mest kritiske konklusioner vedrørte mangler i fordelingen af indtægter, omkostninger og kapital (hvilket bidrog til at give et forvrænget billede af forskellige forretningsområders rentabilitet) og følsomhedsanalyser af finansielle fremskrivninger (fx begrænset kapacitet til at forudse ændringer i vigtige risikofaktorer såsom låneomkostninger).

1.3.2.2 Hovedemnerne i undersøgelser af interne modeller

I april 2021 offentliggjorde ECB resultaterne af TRIM[23], som havde til formål at vurdere, om de interne søjle 1-modeller, der anvendes af signifikante institutter, er passende i forhold til lovkravene, og om deres resultater er pålidelige og sammenlignelige.

Under TRIM blev der i perioden 2017-2019 udført 200 undersøgelser af interne modeller på stedet i 65 signifikante institutter. Samlet set bekræftede resultaterne af TRIM-undersøgelserne, at de signifikante institutters interne modeller fortsat kan anvendes til beregningen af kapitalgrundlagskravene. For et vist antal modeller var der imidlertid behov for begrænsninger for at sikre et passende kapitalgrundlag til at dække den underliggende risiko. I alt blev der registreret over 5.800 konklusioner på tværs af alle risikotyper. Heraf var ca. 30 pct. meget alvorlige, og det krævede en betydelig indsats fra institutterne at rette op på manglerne inden for de fastsatte tidsfrister.

Selvom bankerne er begyndt at følge op på TRIM-konklusionerne, og vurderingen af disse afhjælpende tiltag nu indgår i nogle af undersøgelserne af interne modeller, kunne et betydeligt antal af anmodningerne vedrørende interne modeller i 2021 tilskrives banker, som var nødt til at ændre deres modeller for at overholde nye EBA-produkter.

Hvad angår kreditrisiko, vedrørte et betydeligt antal ansøgninger om modelændring EBA's retningslinjer om anvendelsen af definitionen af misligholdelse[24] og EBA's program til udbedring af IRB-metoden[25], som institutterne skal sikre, at de overholder henholdsvis 1. januar 2021 og 1. januar 2022. Desuden drejede et stort antal ansøgninger sig om at vende tilbage til mindre avancerede metoder, især i forbindelse med de initiativer, bankerne iværksatte for at forenkle deres modelsamling. Hvad angår markedsrisiko, blev der ud over opfølgningen på TRIM-konklusionerne foretaget flere undersøgelser for at vurdere modelændringer i forbindelse med, at værdiansættelsesjusteringer medtages i de interne modeller for markedsrisiko, samt andre specifikke anmodninger om ændring af modeller. Endelig var den første godkendelse af interne modeller, der tidligere var blevet midlertidigt tolereret (fx som følge af nye signifikante institutter med relation til brexit eller institutter under konsolidering), omfattet af ECB Banktilsyns vurderinger.

Der blev i alt udstedt 214 tilsynsafgørelser om undersøgelser af interne modeller[26] (herunder i forbindelse med TRIM) i 2021.

1.4 Det indirekte tilsyn med mindre signifikante institutter

I 2021 var "markedsandelen" for sektoren af mindre signifikante institutter uændret