Nel 2021 abbiamo continuato a contrastare gli effetti della pandemia di coronavirus (COVID‑19) sulle nostre economie e sulle nostre vite. La risposta risoluta e coordinata delle politiche alla crisi pandemica, coniugata al progredire delle campagne di vaccinazione, ha sostenuto la rapidità della ripresa nel corso dell’anno. Alla fine del 2021, nell’area dell’euro il prodotto è tornato sui livelli precedenti la pandemia.

A differenza di quanto avvenuto nelle crisi precedenti, il settore bancario si è trovato in una posizione finanziaria solida, tale da sostenere l’economia e contribuire al rafforzamento delle nostre risposte di policy. Le misure adottate dalla vigilanza bancaria della BCE hanno fatto sì che le banche trasmettessero ordinatamente i nostri impulsi di politica monetaria, tesi a preservare condizioni di finanziamento favorevoli per tutti i settori dell’economia. Si stima che le risposte di politica monetaria e di vigilanza bancaria abbiano, nel loro insieme, salvaguardato oltre un milione di posti di lavoro.

Tuttavia, nonostante un recupero insolitamente rapido, ora dobbiamo prepararci alle sfide del periodo che farà seguito alla crisi. L’impatto complessivo della pandemia diverrà evidente solo gradualmente e, con l’emergere dell’effettivo stato di salute finanziaria delle imprese in alcuni dei settori più esposti alla pandemia, la qualità degli attivi potrebbe risultare compromessa. La vigilanza europea, pertanto, tiene sotto stretta sorveglianza l’incremento del rischio di credito.

Allo stesso tempo, la pandemia ha indotto cambiamenti ancor più fondamentali nel panorama in cui operano le banche. Il processo di digitalizzazione ha subito un’accelerazione ed è diventato più urgente affrontare le questioni legate al cambiamento climatico. Le problematiche da lungo tempo irrisolte connesse alla bassa redditività e all’eccesso di capacità produttiva potrebbero limitare la capacità di alcune banche di adattarsi e rimanere competitive nel contesto della transizione digitale ed ecologica. Occorre una duplice risposta.

Da un lato, le banche devono migliorare l’efficienza in termini di costi e riorientare i propri modelli imprenditoriali mirando alla capacità di tenuta e alla creazione di valore nel più lungo periodo. Per fare ciò è necessario progredire ulteriormente nel tener conto dei rischi legati al clima e all’ambiente nelle strategie e nei processi di gestione del rischio già in essere. In questo ambito le banche devono fare ancora molta strada per soddisfare le nostre aspettative di vigilanza.

Dall’altro lato, è necessario portare a compimento l’unione bancaria. Un settore finanziario più robusto, integrato e diversificato sarebbe d’aiuto a sbloccare l’ampio bacino di investimenti privati a livello europeo necessario a imprimere un’accelerazione alla transizione digitale ed ecologica.

Sono fiduciosa che tutto ciò sia possibile. Il settore bancario, così come ha partecipato a fornire una risposta risolutiva alla crisi, può anche dare il suo contributo nel preparare la nostra economia a un futuro sempre più attento alle tematiche ambientali e alle tecnologie digitali.

Intervista introduttiva ad Andrea Enria, Presidente del Consiglio di vigilanza

Come è stato il 2021 per la vigilanza bancaria della BCE?

La pandemia ha continuato a rappresentare una sfida per tutti nel 2021 e le autorità di vigilanza non hanno fatto eccezione. Mi ha colpito la capacità di tenuta operativa mostrata in questo frangente dalla BCE, come istituzione. Pur nell'impossibilità di condurre tutte le ispezioni in loco che avremmo voluto, l’efficacia della nostra azione di vigilanza è rimasta invariata. Anche la frequenza delle interazioni con le banche non ha subito rallentamenti, benché tali attività siano state condotte principalmente da remoto. Il confronto che si è svolto nell'ambito delle riunioni del Consiglio di vigilanza è stato proficuo e ci ha consentito di pervenire senza difficoltà a un consenso sulla maggior parte delle questioni. Nonostante le difficoltà poste dalla pandemia, siamo riusciti a potenziare la collaborazione e il lavoro di squadra tra le varie aree operative della BCE, all'interno della vigilanza bancaria europea e tra BCE e autorità nazionali competenti (ANC). Spero tuttavia di poter incontrare nuovamente i colleghi di persona e di riprendere le visite presso le ANC, gli incontri in presenza con gli esponenti bancari e le ispezioni in loco.

A fronte di un’incertezza sul futuro in via di attenuazione e di prospettive macroeconomiche in miglioramento nel corso del 2021, abbiamo rimosso la maggior parte delle misure straordinarie che avevamo adottato per consentire alle banche di gestire gli effetti più immediati della crisi. Abbiamo inoltre ripreso a svolgere il normale processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP), dopo che nel 2020 avevamo adottato un approccio pragmatico, incentrato sulle sfide legate alla pandemia. Per la prima volta abbiamo esaminato i rischi climatici in modo strutturato, identificando gli scostamenti tra le prassi seguite dalle banche e le nostre aspettative di vigilanza. Inoltre, dopo cinque anni di intenso lavoro, abbiamo portato a termine l'analisi mirata dei modelli interni (Targeted Review of Internal Models, TRIM), che rappresenta una pietra miliare nel ripristinare l’affidabilità e la coerenza nell’utilizzo dei modelli interni a fini regolamentari. Il 2021 è anche stato l’anno in cui abbiamo assunto la vigilanza sulle imprese di investimento di importanza sistemica con sede nei paesi dell’unione bancaria. La nostra attività di vigilanza è stata sempre accompagnata dall’impegno per una chiara comunicazione delle nostre aspettative alle banche e agli altri operatori di mercato, al fine di rendere più trasparenti le nostre politiche e condividere i progressi compiuti nel conseguire gli obiettivi di vigilanza. Infine, abbiamo sperimentato un processo innovativo per la definizione delle priorità di vigilanza, che dovrebbe consentire ai nostri gruppi di esperti di concentrarsi maggiormente sui rischi significativi e meno su compiti meramente formali, che si rivelano molto onerosi.

Siamo in emergenza pandemica da due anni. Qual è il suo giudizio sull’operato delle banche?

Sin dall’insorgere della pandemia le banche europee hanno mostrato nel complesso una forte capacità di tenuta. Lo considero il frutto delle riforme adottate dopo la crisi finanziaria, dell’impegno che da tempo profondiamo per rafforzare la situazione patrimoniale delle banche, la qualità dei loro attivi e le loro riserve di liquidità, nonché dell’adozione tempestiva di misure straordinarie di sostegno pubblico. I coefficienti patrimoniali si sono mantenuti solidi durante tutta questa fase e le banche sono state in grado di continuare a erogare credito a famiglie, piccole imprese e società. Al momento non vi sono chiare evidenze di un deterioramento della qualità degli attivi.

Sebbene in linea generale le proiezioni macroeconomiche per l’area dell’euro siano positive, permane incertezza riguardo all’evoluzione della pandemia. Nello specifico, in alcuni settori più esposti alla pandemia si è assistito al materializzarsi di segnali latenti di rischio di credito. Inoltre, le turbative lungo le catene di approvvigionamento gravano sul commercio e sull’attività economica nel suo complesso. Anche la leva finanziaria è in aumento nel sistema e poiché il fenomeno riguarda alcune delle nostre banche è necessario rimanere vigili. Variazioni dei tassi di interesse e dei differenziali di credito lungo il cammino verso la ripresa potrebbero accrescere il rischio di credito per molte banche, oltre a danneggiare i prestatori particolarmente esposti a istituzioni finanziarie non bancarie con un grado di leva elevato. Ciò merita particolare attenzione.

Nel complesso, tuttavia, direi che, a fronte di una crisi estremamente grave, le banche europee hanno dimostrato capacità di tenuta e sono in condizioni molto migliori rispetto al periodo che ha fatto seguito alla crisi del 2008.

Quali sono a suo avviso le sfide principali che le banche europee dovranno affrontare? La crisi causata dal COVID‑19 può considerarsi per lo più superata?

Fortunatamente nel 2021 le prospettive macroeconomiche sono migliorate e non ci aspettiamo più l’ondata di crediti deteriorati che temevamo all’inizio della pandemia. Le banche non devono comunque abbassare la guardia. Gli andamenti positivi del 2021 le hanno indotte a ridurre significativamente gli accantonamenti rispetto ai massimi osservati nel 2020. Tuttavia, la valutazione del livello di rischio resta complessa e le prospettive continuano a indicare segnali di un rischio di credito latente. Nel 2021 l’incidenza dei crediti oggetto di un significativo deterioramento non è diminuita, registrando anzi notevoli aumenti nel corso dell’anno nei servizi di alloggio e ristorazione, nonché nei settori del trasporto aereo e dei viaggi. Perciò continueremo a incoraggiare una gestione proattiva del rischio di credito e un’attenzione particolare verso qualunque potenziale deterioramento significativo della qualità degli attivi nei portafogli creditizi.

Inoltre, alcune banche hanno aumentato le proprie esposizioni verso controparti societarie con elevata leva finanziaria, oltre quanto indicato nelle aspettative di vigilanza comunicate in precedenza, mentre altre sono esposte indirettamente alla leva finanziaria attraverso hedge fund e altre istituzioni finanziarie non bancarie. Tali banche sono particolarmente esposte a variazioni improvvise dei tassi di interesse e dei differenziali, che non sono da escludere se il percorso di uscita dai bassi tassi di interesse dovesse rivelarsi accidentato. In questo caso potremmo ancora assistere a correzioni significative dei prezzi delle attività e dei differenziali, a costose riduzioni della leva finanziaria e a fenomeni di contagio diretto e indiretto attraverso canali inaspettati.

Inoltre, troppe banche europee si trovano ancora in condizioni di bassa redditività e hanno strutture di costo poco snelle. Gli andamenti a livello aggregato del cost‑to‑income ratio evidenziano un problema persistente di inefficienza nel settore bancario europeo sin dal 2015.

Un fattore positivo è rappresentato dal fatto che diverse banche hanno recentemente avviato programmi di ottimizzazione dei costi di ampia portata, ad alto contenuto tecnologico, anche se tali sforzi richiederanno tempo per tradursi in un miglioramento della redditività e degli indicatori relativi all’efficienza dei costi. Abbiamo esortato le banche a riorientare i propri modelli imprenditoriali verso la creazione di valore di lungo periodo, giacché una solida e costante capacità di generare ricavi è la prima linea di difesa quando ci si trova a operare in circostanze difficili. La sostenibilità dei modelli imprenditoriali delle banche continua a essere una delle nostre priorità di vigilanza. Nel 2021 abbiamo avviato una serie di ispezioni mirate sui modelli imprenditoriali e redditività, che proseguiranno per tutto il 2022.

Passiamo al tema della digitalizzazione nel settore bancario e non bancario. In che modo le banche stanno affrontando il conseguente aumento della concorrenza e l’aumento della domanda di prodotti digitali da parte della clientela?

La trasformazione digitale ha subito un’accelerazione durante la pandemia e sta modificando il panorama competitivo in modo irreversibile. Vi saranno vincitori e perdenti, anche nel settore bancario. Elementi essenziali per avere successo sono risultati essere un'efficace gestione strategica, il volume e la qualità degli investimenti effettuati in campo informatico e l'adozione di misure incisive per migliorare l’efficienza in termini di costo. In particolare si osserva che le banche che hanno ottenuto buoni risultati nella trasformazione digitale hanno investito nell’aggiornamento delle infrastrutture informatiche e nell’ottimizzazione dei processi, semplificando e digitalizzando numerose procedure interne.

Al tempo stesso, l’impiego delle nuove tecnologie pone sfide inedite non solo per le banche, ma anche per le autorità di vigilanza e di regolamentazione. Le banche sono sempre più esposte ai rischi informatici e cibernetici. Affinché la BCE possa avere un quadro chiaro sul tema è necessario che i nostri esperti di vigilanza abbiano una formazione adeguata anche in questo campo. Infine, nel medesimo spirito, anche la vigilanza dovrebbe intraprendere un processo di transizione digitale: nel 2021 abbiamo proseguito con l’introduzione di una serie di strumenti di suptech per rendere più efficace ed efficiente il lavoro degli addetti alla vigilanza nell’intera unione bancaria.

I rischi climatici e ambientali (climate and environmental, C&E) hanno acquisito grande importanza nel 2021. Ritiene che le banche europee siano pronte ad affrontare l’aumento previsto di questi rischi?

Nel 2021 la BCE ha compiuto notevoli progressi nell’incoraggiare le banche ad assumere un ruolo più proattivo nella gestione dei rischi climatici. Abbiamo chiesto alle banche di condurre un’autovalutazione del proprio grado di preparazione a fronte di tali rischi e abbiamo messo a confronto le risposte ricevute. Abbiamo discusso i risultati dell'esercizio insieme alle banche nell’ambito dell’attività ordinaria di vigilanza e abbiamo pubblicato un rapporto contenente alcune delle migliori prassi individuate nel corso di tale analisi. La brutta notizia è che secondo le banche il 90 per cento delle loro prassi è parzialmente conforme o totalmente non conforme alle nostre aspettative di vigilanza.

Tuttavia, esse hanno iniziato a includere i rischi climatici e ambientali nelle proprie strutture e circa la metà sta adeguando i propri assetti di governance in questo senso. Nel 2022 continueremo il nostro lavoro sui rischi climatici e ambientali attraverso un'indagine tematica dedicata, in ambito SREP, e una prova di stress prudenziale sul rischio climatico. Questi esercizi saranno un’occasione di apprendimento sia per noi, autorità di vigilanza, sia per le banche, e porranno le basi per un inserimento più strutturato dei rischi climatici e ambientali nella nostra metodologia SREP.

Ha accennato al fatto che la BCE si muove verso una maggiore trasparenza. Quali progressi sono stati compiuti nel 2021?

La vigilanza bancaria della BCE si è sempre impegnata a tal fine e nel 2021 abbiamo reso più trasparenti i nostri metodi e risultati, in varie maniere.

Nell’ambito delle prove di stress 2021 abbiamo compiuto due grandi passi in avanti verso una maggiore trasparenza. Per la prima volta abbiamo pubblicato risultati individuali di carattere generale emersi dalle prove di stress per banche non incluse nel campione utilizzato dall’ABE nell'analogo esercizio condotto a livello di UE, nonché riscontri suddivisi per classe relativi agli orientamenti di secondo pilastro. Auspichiamo che gli ulteriori dettagli forniti sulla nuova metodologia per determinare gli orientamenti di secondo pilastro promuovano una migliore comprensione dell’utilizzo dei risultati delle prove di stress nell’ambito dello SREP.

Abbiamo inoltre divulgato informazioni più dettagliate sulle modalità seguite per definire le priorità di vigilanza per il prossimo triennio. Abbiamo definito con chiarezza la nostra mappa dei rischi per il futuro, collegando ogni specifica vulnerabilità da noi individuata a una precisa priorità di vigilanza. In questo modo si dà anche conto della maniera in cui la vigilanza bancaria della BCE nel suo complesso alloca le proprie risorse per il periodo di riferimento.

Inoltre, abbiamo cercato di rendere più trasparente il lavoro intrapreso in materia di rischi climatici e ambientali, attraverso la pubblicazione dei risultati dell’analisi comparata sul grado di preparazione delle banche menzionata prima e la condivisione delle buone prassi adottate dal sistema bancario in questo ambito. Ciò è particolarmente importante giacché si tratta di una categoria di rischio emersa solo di recente, sulla quale dobbiamo fare passi in avanti concreti in breve tempo.

Abbiamo inoltre rivisto la nostra Guida alla verifica dei requisiti di idoneità. Oltre a introdurre il concetto di responsabilità individuale, abbiamo concentrato l’attenzione sull’esperienza dei membri del consiglio di amministrazione in materia di rischi climatici e ambientali e abbiamo sottolineato l’importanza della diversità, inclusa la diversità di genere, nella composizione degli organi di amministrazione delle banche.

Infine, abbiamo rinnovato il sito Internet della vigilanza bancaria della BCE per consentire a cittadini e banche di navigare in maniera semplice e intuitiva, con la predisposizione di un portale semplificato per le banche e una piattaforma ottimizzata per la segnalazione delle irregolarità (“whistleblowing”).

Nel complesso sono molto soddisfatto dei risultati conseguiti nel 2021, soprattutto se si considera che abbiamo affrontato una crisi unica, lavorando per la maggior parte del tempo da remoto.

1 La vigilanza bancaria nel 2021

1.1 Banche vigilate nel 2021: performance e principali rischi

1.1.1 Capacità di tenuta complessiva del settore bancario

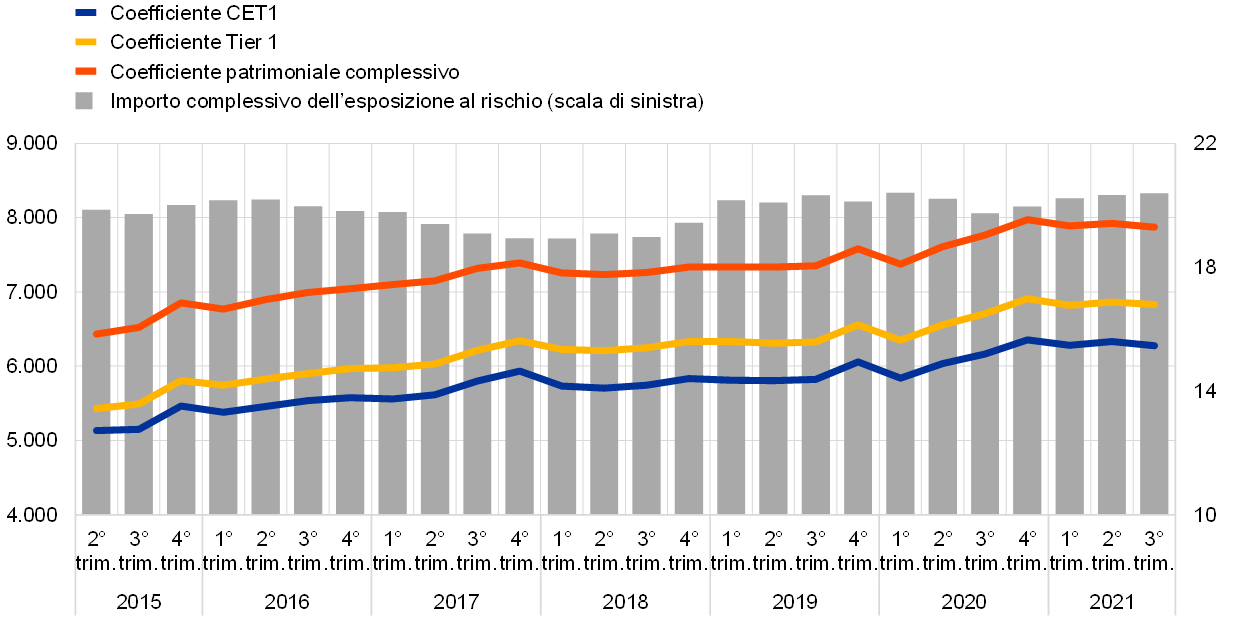

All’inizio della crisi legata al COVID‑19 gli enti significativi presentavano solide posizioni patrimoniali, che hanno mantenuto nel 2021

All’inizio della crisi legata al coronavirus (COVID‑19) gli enti significativi (significant institutions, SI) soggetti alla vigilanza bancaria europea presentavano solide posizioni patrimoniali. Dopo un lieve calo nel primo trimestre del 2020, il coefficiente aggregato di capitale primario di classe 1 (Common Equity Tier 1, CET1) ha raggiunto il 15,6 per cento nel quarto trimestre del 2020 e si è stabilizzato su questo livello nel 2021 (cfr. il grafico 1). La capacità di tenuta delle banche durante la crisi può essere attribuita a diversi fattori, in particolare alle misure di sostegno pubblico attuate per tutelare la solvibilità della clientela e agevolare l’accesso al credito, alla risposta di politica monetaria fortemente accomodante e ai tempestivi provvedimenti in materia di regolamentazione e vigilanza adottati in risposta alla crisi. Inoltre, a marzo 2020 la vigilanza bancaria della BCE ha raccomandato alle banche di non distribuire dividendi e di non riacquistare azioni proprie e, a dicembre 2020, di limitare tali distribuzioni. Ciò ha consentito alle banche di rafforzare la propria base patrimoniale in un contesto di relativa incertezza circa l’entità delle perdite potenziali su crediti. A giugno 2021, in presenza di previsioni macroeconomiche che segnalavano una ripresa economica e una minore incertezza, la BCE ha deciso di non estendere la propria raccomandazione oltre settembre 2021. Le autorità di vigilanza hanno invece ripreso la prassi, adottata prima della pandemia, di valutare i piani di capitale e distribuzione di ciascuna banca nell’ambito del regolare dialogo di vigilanza. Le banche dovrebbero continuare a esercitare prudenza nelle decisioni sui dividendi e sul riacquisto di azioni proprie, considerando con attenzione le proprie proiezioni patrimoniali a medio termine e la sostenibilità dei propri modelli imprenditoriali.

Grafico 1

Coefficienti patrimoniali degli enti significativi (definizione transitoria)

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: BCE.

Nota: il campione include tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

Il coefficiente aggregato di leva finanziaria (leverage ratio, LR) ha seguito un andamento analogo durante la pandemia, stabilizzandosi al 5,9 per cento nel terzo trimestre del 2021, dopo essere aumentato dal 5,3 nel secondo trimestre del 2020. Le banche si sono preparate in maniera adeguata per l’introduzione, a giugno 2021, del coefficiente di leva finanziaria come requisito. Inoltre, nel 2022 sarà applicata la nuova metodologia per valutare il rischio di leva finanziaria eccessiva, volta a cogliere la leva potenziale derivante dall’ampio ricorso a derivati, operazioni di finanziamento tramite titoli, voci fuori bilancio o arbitraggio regolamentare, al fine di individuare le banche per le quali potrebbero essere necessari provvedimenti qualitativi o requisiti di secondo pilastro per il coefficiente di leva finanziaria. Ciò limiterà ulteriormente l’accumularsi di leva finanziaria eccessiva, contribuendo così alla capacità di tenuta del sistema bancario dell’area dell’euro. Permangono tuttavia rischi che minacciano l’adeguatezza patrimoniale e le banche non dovrebbero sottostimare il pericolo che perdite aggiuntive possano continuare a incidere sull’evoluzione del profilo patrimoniale, quando le misure di sostegno giungeranno a scadenza.

Grafico 2

Coefficiente di leva finanziaria degli enti significativi

(valori percentuali)

Fonte: BCE.

Nota: il campione include tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

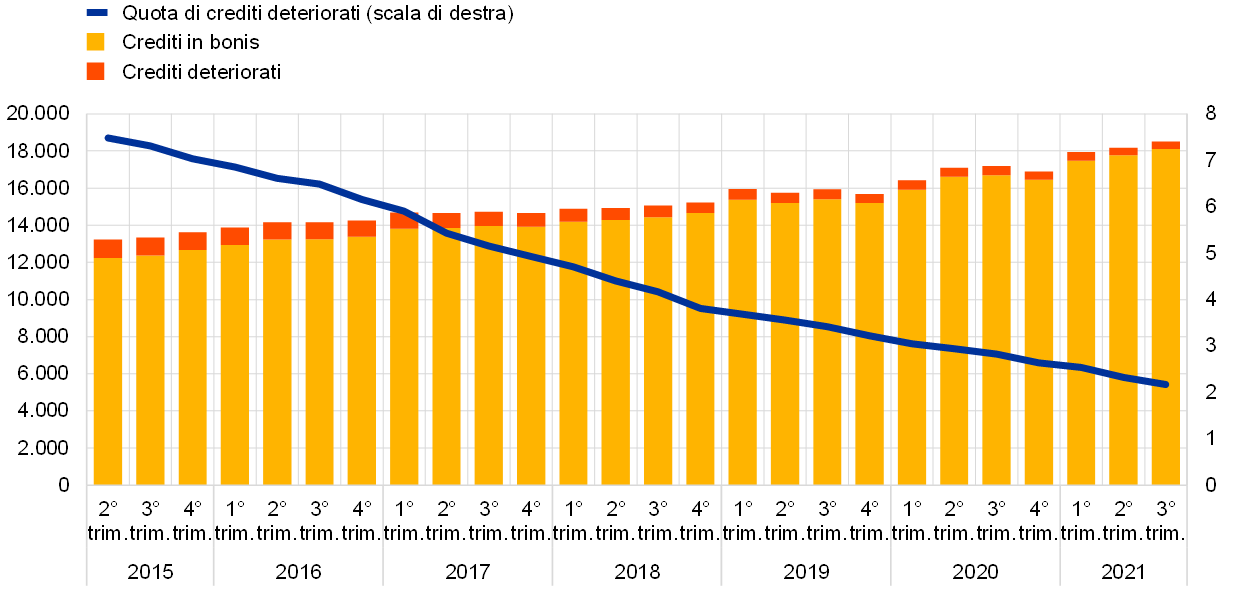

Le misure di sostegno straordinarie legate al COVID‑19 hanno contribuito a prevenire un marcato incremento dei crediti deteriorati, ma l’impatto della pandemia potrebbe concretizzarsi appieno solo nel medio termine

La BCE ha continuato a promuovere la resilienza delle banche vagliandone la capacità di risanamento complessiva, ossia la misura in cui gli istituti possono riprendersi da gravi situazioni di stress attuando le opzioni di risanamento indicate nei relativi piani[1].

Le banche hanno sostenuto il credito alla clientela durante tutta la crisi e finora non si è riscontrato un impatto significativo sulla qualità degli attivi. L’andamento complessivamente positivo della qualità degli attivi (cfr. il grafico 3) è riconducibile a diversi fattori, fra cui il fatto che le banche con elevati volumi di crediti deteriorati (non‑performing loans, NPL) abbiano continuato a ridurne la quota ereditata dal passato, nonché l’aumento dei crediti assistiti da garanzie statali e altre misure di supporto ai debitori. A tal riguardo, l’insieme di misure straordinarie di sostegno, adottate nel corso del 2020 e del 2021 in conseguenza del COVID‑19 al fine di allentare le condizioni di finanziamento e aiutare famiglie, piccole imprese e società, ha contribuito a prevenire un marcato incremento dei fallimenti e dei crediti deteriorati. Tuttavia, la vigilanza bancaria della BCE continua a nutrire preoccupazione per la qualità degli attivi delle banche nel medio termine, in quanto l’impatto della pandemia potrebbe concretizzarsi appieno solo dopo la revoca della maggior parte delle misure di sostegno pubblico di natura emergenziale. L’incidenza dei crediti che hanno subito un significativo deterioramento rispetto alla data di iscrizione iniziale, classificati quindi nello stadio 2, si mantiene maggiore rispetto al periodo precedente la pandemia e i crediti che hanno beneficiato delle misure di sostegno legate al COVID‑19 sembrano avere un profilo di rischio leggermente più elevato. Inoltre, il notevole aumento dei livelli di debito in vari segmenti dell’economia potrebbe tradursi in rischi di insolvenza maggiori, in particolare nei settori economici o nei paesi colpiti più duramente dalla pandemia. In tale contesto, nell’ambito della propria attività di vigilanza sul rischio di credito svolta nel 2021, la BCE ha sottolineato la necessità di porre particolare enfasi su solide prassi di gestione del rischio di credito[2].

Grafico 3

Andamento dei crediti deteriorati degli enti significativi (totale dei prestiti)

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: BCE.

Nota: il campione include tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

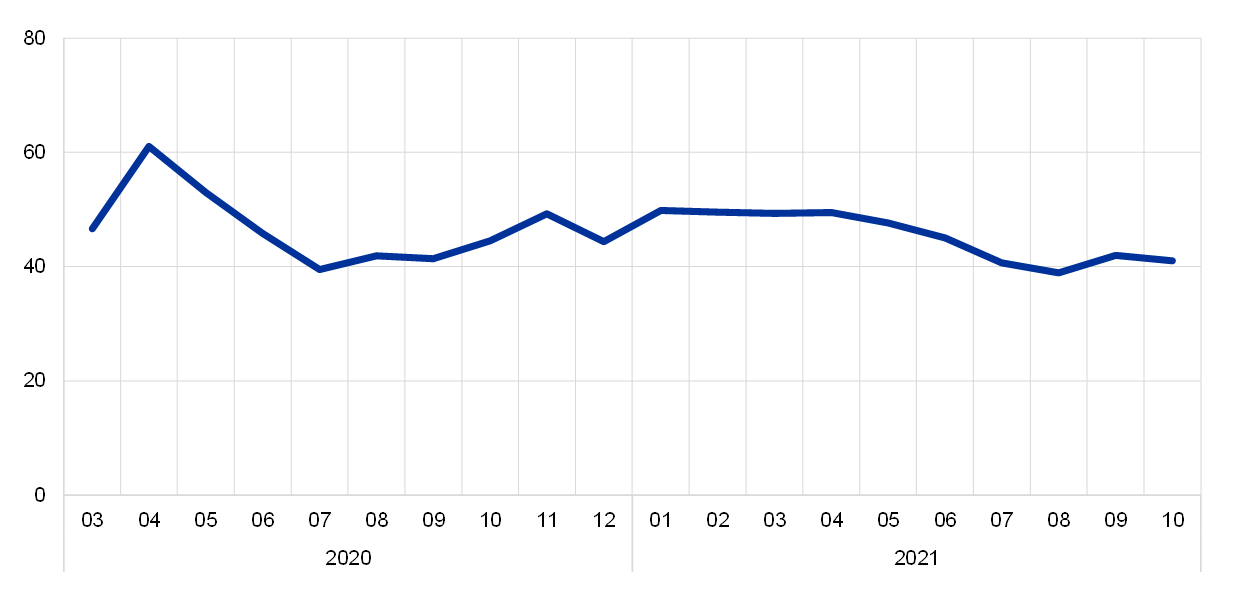

Malgrado le difficoltà nella continuità operativa, l’impatto della pandemia in termini di rischio operativo finora è stato contenuto

Sebbene, con l’insorgere della pandemia, le banche abbiano dovuto affrontare delle sfide eccezionali in termini di operatività e continuità operativa, l’ammontare delle perdite legate a rischi operativi dovuti alla pandemia segnalato nel 2021 è stato notevolmente inferiore rispetto al 2020. Ciò è in linea con l’aspettativa per cui le perdite da rischio operativo indotte dal COVID‑19 si sarebbero verificate principalmente nelle prime fasi della pandemia, in quanto gli elementi fondamentali che le caratterizzano sono di natura eccezionale[3].

Dopo l’iniziale attivazione di piani di continuità operativa in risposta alla pandemia, a partire dall’estate del 2020 si è assistito a una stabilizzazione dei modelli di lavoro da remoto e nel 2021 una quota di forza lavoro degli enti significativi compresa tra il 40 e il 50 per cento ha svolto la propria attività da casa (cfr. il grafico 4).

Nella prima metà del 2021 si è registrato un moderato incremento, pari al 9,8 per cento, degli incidenti cibernetici significativi segnalati alla BCE, ma con conseguenze sulla disponibilità dei sistemi informatici molto contenute, così come l’ammontare delle relative perdite[4].

Grafico 4

Lavoro da remoto presso gli enti significativi

(percentuale della forza lavoro che ha operato da remoto)

Fonte: BCE.

Nota: i dati si riferiscono a un campione coerente di enti significativi che ha segnalato tutti i dati raccolti nel periodo considerato.

Ciononostante, i rischi operativi e informatici rimangono elevati, a causa delle persistenti sfide che le banche e i loro fornitori di servizi si trovano ad affrontare in tutto il mondo. A seguito della pandemia si è riscontrato un aumento delle minacce per la sicurezza informatica, delle sfide nella gestione dei cambiamenti e del grado di dipendenza dalle infrastrutture informatiche e dai fornitori di servizi informatici. È fondamentale che le banche gestiscano adeguatamente i rischi correlati per assicurare continuità nell’erogazione dei servizi finanziari.

Nonostante alcuni miglioramenti, permangono diverse debolezze strutturali relative agli organi di gestione e alle funzioni di controllo interno delle banche

Al tempo stesso, la BCE ha continuato a sottolineare la necessità che gli enti vigilati migliorino i propri assetti di governance. La crisi legata al COVID‑19 ha dimostrato l’importanza di disporre di solidi assetti di governance, funzioni di controllo interno e capacità di aggregazione dei dati. Sebbene siano stati osservati alcuni miglioramenti, permangono diverse debolezze strutturali.

Le banche hanno compiuto alcuni progressi nella composizione degli organi di gestione, ad esempio migliorando progressivamente le competenze dei membri e aumentando il numero di soggetti che soddisfano i criteri di indipendenza formale. Permangono tuttavia alcuni aspetti problematici, in particolare: a) scarso coinvolgimento dell’organo di gestione nella sua funzione di supervisione strategica e limitata capacità di confrontarsi con decisioni strategiche nelle aree più colpite dalla crisi legata al COVID‑19; b) competenze insufficienti nella gestione delle banche e dei rischi riscontrate negli amministratori non esecutivi di alcuni enti; c) assenza di una politica di gestione delle diversità e promozione insufficiente delle stesse in alcuni enti, che mette a rischio l’idoneità complessiva dell’organo; d) bassa quota di membri indipendenti dell’organo in alcuni enti, che ostacola ulteriormente la capacità dell’organo di gestione, nella sua funzione di supervisione strategica, di confrontarsi in modo costruttivo con gli amministratori esecutivi.

La crisi legata al COVID‑19 ha inoltre esacerbato le debolezze preesistenti in diversi ambiti della governance e della gestione del rischio. In primo luogo, permangono carenze nell’aggregazione e nella segnalazione dei dati a causa di assetti informatici frammentati e non armonizzati, debolezze relative alla scarsa automazione, all’uso diffuso dei controlli manuali e nella governance dei dati (ad esempio, validazione della qualità dei dati non sufficientemente indipendente). Ciò ostacola i processi decisionali delle banche. In secondo luogo, diverse banche devono ancora migliorare ulteriormente le proprie funzioni di controllo interno, soprattutto per far fronte alla carenza di personale, all’insufficiente importanza e prestigio di tali funzioni e alle lacune nei processi (quali i programmi di verifica della conformità e la definizione della propensione al rischio della banca).

Le politiche monetarie e prudenziali hanno sostenuto fortemente l’aumento della liquidità e del finanziamento a disposizione degli enti significativi per tutto il 2021

Le condizioni di liquidità e finanziamento degli enti significativi hanno continuato a registrare dei miglioramenti, grazie all’ampio sostegno fornito dalle misure di politica monetaria. Alle banche è stato consentito di operare al di sotto della soglia generale minima dell’indice di copertura della liquidità (liquidity coverage ratio, LCR), pari al 100 per cento, fino alla fine del 2021[5]. Ciononostante, è proseguita la tendenza al rialzo delle posizioni di liquidità, con l’LCR che ha raggiunto il 173,8 per cento nel terzo trimestre del 2021, il livello più elevato osservato dall’avvio della vigilanza bancaria europea (cfr. il grafico 5). Ciò è riconducibile principalmente all’ampio ricorso alle operazioni mirate di rifinanziamento a più lungo termine (OMRLT), che ha consentito alle banche di ottenere finanziamenti e accumulare riserve di liquidità senza impegnare le proprie attività liquide di elevata qualità. A settembre 2021, l’utilizzo totale dei fondi delle OMRLT ha raggiunto 2.200 miliardi di euro, pari a circa la metà dell’attuale liquidità in eccesso nell’Eurosistema.

Grafico 5

Evoluzione delle riserve di liquidità, dei deflussi di liquidità netti e del coefficiente di copertura della liquidità

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: BCE.

Nota: il campione include tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

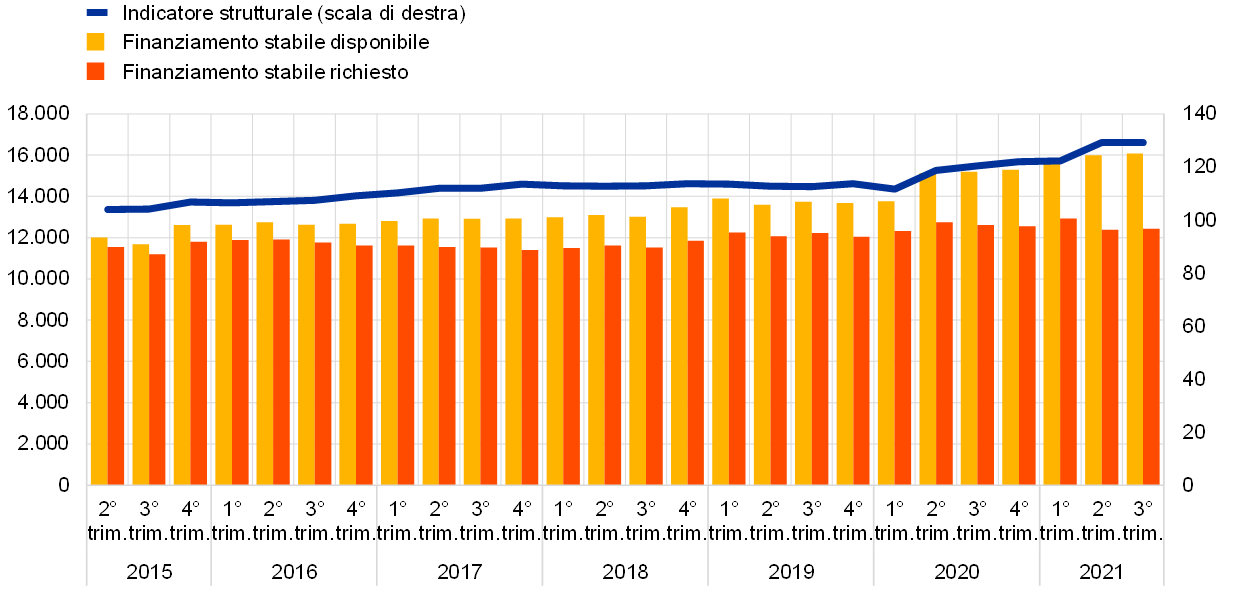

Analogamente all’LCR, anche il coefficiente netto di finanziamento stabile (net stable funding ratio, NSFR) è aumentato costantemente a partire dalla seconda metà del 2020, raggiungendo il massimo, pari al 129,3 per cento, a settembre 2021 (cfr. il grafico 6). Il 28 giugno 2021 è entrato in vigore in maniera vincolante il requisito minimo NFSR pari al 100 per cento su base continuativa. Sebbene le banche debbano in linea generale rispettare l’NSFR a livello sia consolidato sia individuale, nel 2021 la BCE ha concesso deroghe all’osservanza a livello individuale ad alcune banche, previo rispetto delle condizioni stabilite dal regolamento e, in particolare, previa attuazione di una attenta gestione del rischio di liquidità.

Grafico 6

Evoluzione del finanziamento stabile disponibile, del finanziamento stabile richiesto e dell’NSFR

(scala di sinistra: miliardi di euro; scala di destra: valori percentuali)

Fonte: BCE.

Nota: il campione include tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

Dalla seconda metà del 2020 si è continuato a osservare un allentamento delle condizioni generali di mercato per le banche dell’area dell’euro, a seguito dell’eccezionale intervento da parte di amministrazioni e banche centrali, che ha determinato una diminuzione della volatilità, una riduzione dei differenziali di credito e vivacità dei mercati azionari. Di conseguenza, gli indicatori generali del rischio di mercato, quali il valore a rischio e le attività ponderate per il rischio (risk‑weighted assets, RWA), sono diminuiti. In tale contesto, i potenziali rischi di mercato, connessi principalmente al rischio di controparte e agli shock ai tassi di interesse e ai differenziali di credito, sono stati identificati come priorità di vigilanza per il periodo 2022‑2024.

1.1.2 Performance complessiva degli enti sottoposti alla vigilanza bancaria europea

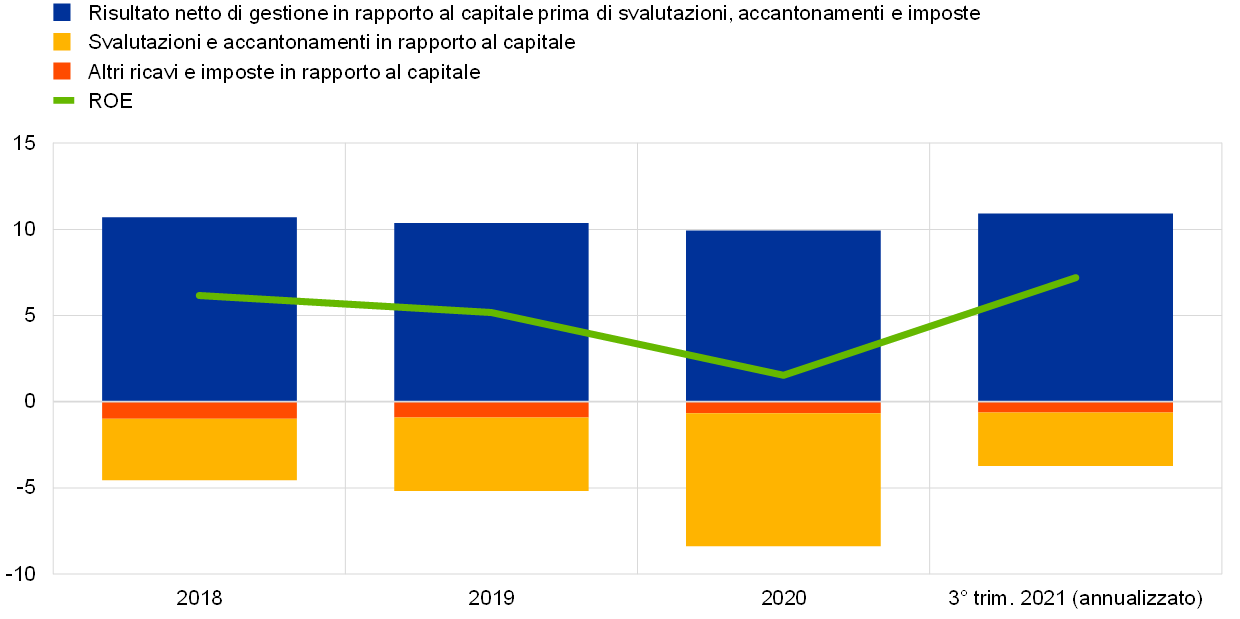

La ripresa della redditività delle banche nel 2021 è stata trainata principalmente dalle minori svalutazioni dovute al recupero dell’economia dopo la pandemia

Dopo aver toccato un minimo nel 2020 al culmine della pandemia, nel 2021 la redditività degli enti significativi sottoposti alla vigilanza bancaria europea ha segnato una ripresa. A livello aggregato, il rendimento annualizzato del capitale (return on equity, ROE) delle banche è aumentato raggiungendo il 7,2 per cento (cfr. il grafico 7), il livello massimo osservato da diversi anni, benché ancora inferiore al costo del capitale proprio medio. Tale aumento è stato determinato principalmente da una riduzione ciclica dei flussi di svalutazioni, più che dimezzati rispetto all’anno precedente. Nel 2020 le banche avevano dovuto costituire ingenti accantonamenti a fini precauzionali a fronte dell’incertezza senza precedenti legata all’impatto della pandemia. Nel 2021 tale prassi ha smesso di essere adottata o, in alcuni casi, si è agito perfino in direzione opposta, in ragione della ripresa economica registrata nel corso dell’anno.

Grafico 7

Scomposizione del ROE aggregato degli enti significativi per fonte di reddito/spesa

(in percentuale del capitale)

Fonte: statistiche bancarie di vigilanza della BCE.

Nota: il campione include tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

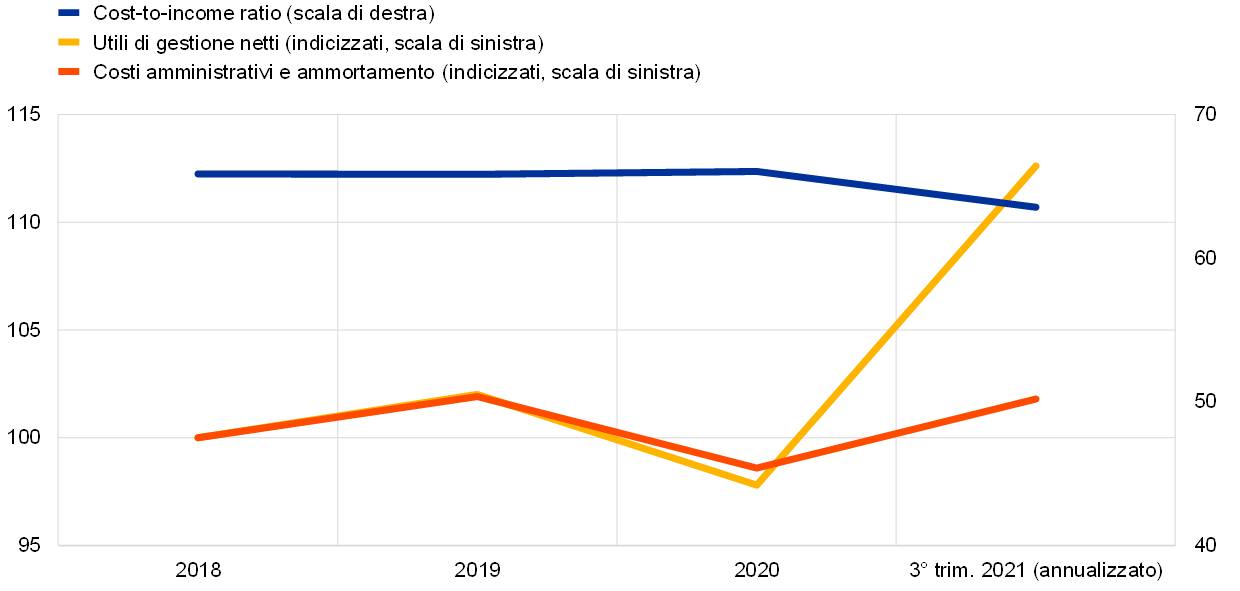

I benefici della ripresa economica hanno riguardato anche il risultato netto di gestione prima di svalutazioni, accantonamenti e imposte, tornato ai livelli precedenti la pandemia. Ciò è stato determinato principalmente dall’aumento dei ricavi delle banche derivanti da attività di negoziazione e investimento e dal loro reddito netto da provvigioni e commissioni, con un ruolo fondamentale svolto da quelle relative alla gestione patrimoniale. Per contro, il margine di interesse è rimasto contenuto e inferiore ai livelli antecedenti la pandemia a causa delle persistenti pressioni sui margini di intermediazione delle banche. Complessivamente, le banche sono riuscite ad aumentare i propri utili di gestione netti del 15 per cento (cfr. il grafico 8). Tale aumento è stato fondamentale per il miglioramento dell’efficienza delle banche in termini di costi, con un calo di oltre 2 punti percentuali del cost‑to‑income ratio, che nel 2021 è stato pari al 63,5 per cento.

Grafico 8

Cost‑to‑income ratio e componenti indicizzate degli enti significativi

(valori percentuali)

Fonte: statistiche bancarie di vigilanza della BCE.

Nota: il campione include tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile).

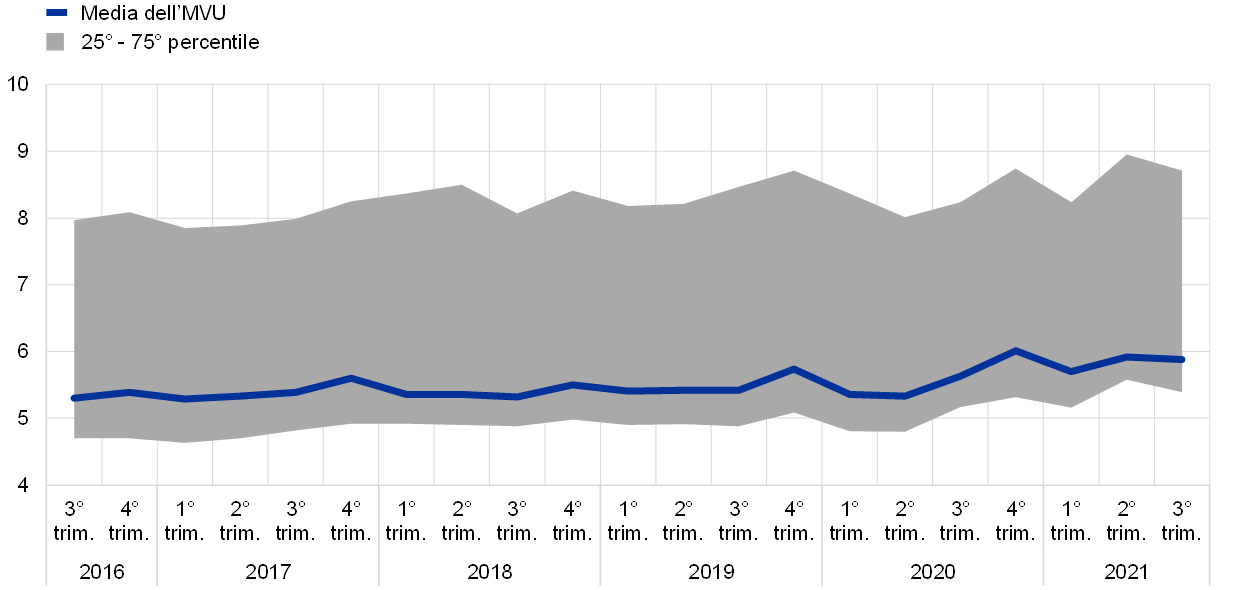

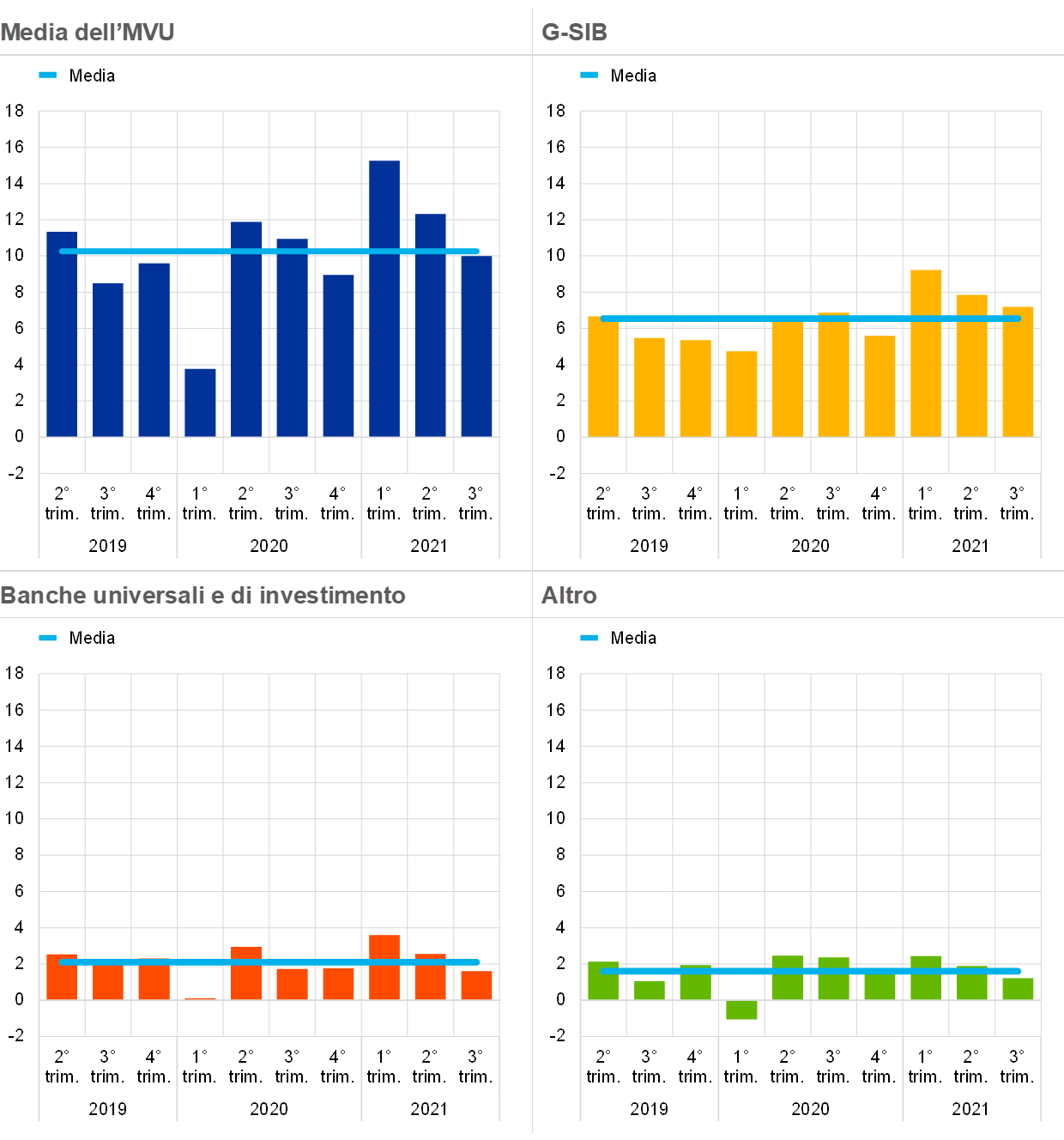

Gli utili da negoziazione hanno contribuito positivamente alla redditività delle banche sottoposte alla vigilanza bancaria europea, raggiungendo il livello massimo nella prima metà del 2021, soprattutto nel caso delle banche di rilevanza sistemica a livello globale (Global Systemically Important Banks, G‑SIB, cfr. il grafico 9). Le banche sono anche riuscite ad aumentare in misura consistente il proprio reddito netto da provvigioni e commissioni: quelle da gestione patrimoniale hanno beneficiato del livello elevato dei prezzi delle attività.

Grafico 9

Flussi di redditi da negoziazione[6] e da capitale per alcuni modelli imprenditoriali

(flussi trimestrali in miliardi di euro)

Fonte: BCE.

Note: il campione relativo alla voce “Media dell’MVU” include tutti gli enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico (campione variabile); i grafici relativi alle voci “G‑SIB”, “Banche universali e di investimento” e “Altro” rappresentano il sottocampione con il rispettivo modello imprenditoriale.

Dal lato dei costi, gli oneri amministrativi e gli ammortamenti sono aumentati del 3,3 per cento, principalmente a causa dell’aumento delle spese per il personale e di quelle relative ai servizi informatici. Tuttavia, le banche hanno mantenuto i loro più ampi obiettivi strategici di ridurre le spese e investire in servizi informatici e iniziative digitali. Tali strategie comportano costi significativi che devono essere sostenuti in anticipo, ma le banche si attendono di cogliere i benefici di questa trasformazione nel medio periodo. Inoltre, alla luce dell’aumento dell’utilizzo dei canali digitali da parte della clientela a seguito della pandemia, esse potrebbero essere in grado di ridurre ulteriormente l’eccesso di capacità e realizzare strutture di costo più snelle, in tal modo perfino migliorando ulteriormente l’efficienza in termini di costo.

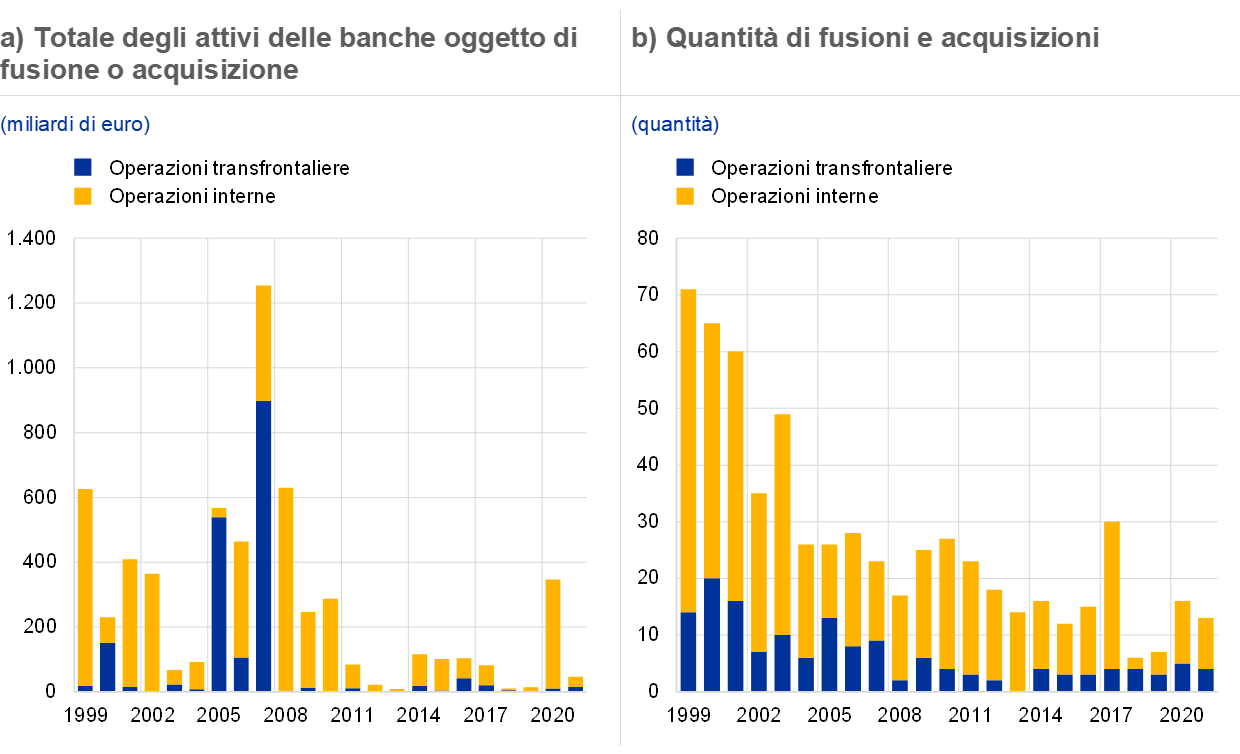

Le operazioni di fusione e acquisizione delle banche, generalmente considerate il tipo di risanamento più ardito e con il maggiore potenziale trasformativo, sembrano agire da catalizzatore per il settore, per accrescere l’efficienza e ripristinare livelli di redditività più sostenibili[7]. Le fusioni e acquisizioni sembrano aver acquisito un certo slancio negli ultimi due anni. In particolare, le banche si sono impegnate più attivamente in operazioni mirate di risanamento a livello di linee di business. Alcuni intermediari hanno ampliato o diversificato le proprie attività di gestione patrimoniale, attività in titoli, servizi di custodia e tecnologie di pagamento, mentre altri le hanno ridimensionate per reindirizzare le risorse in altri settori.

Grafico 10

Totale degli attivi delle banche oggetto di fusione o acquisizione e quantità di fusioni e acquisizioni nell’area dell’euro

Fonte: elaborazioni della BCE sulla base di Dealogic e Orbis BankFocus.

Note: il campione include le operazioni di fusione e acquisizione che hanno coinvolto enti significativi e meno significativi nell’area dell’euro, escludendo alcune operazioni private e tra banche di piccole dimensioni non segnalate in Dealogic. Le operazioni legate alla risoluzione di banche e le fusioni in condizioni di difficoltà sono state escluse dal campione. Le operazioni sono segnalate in base all’anno in cui sono state annunciate.

Le fusioni e acquisizioni vere e proprie avvengono ancora per lo più a livello interno, ma alcune delle operazioni più mirate presentano una dimensione transfrontaliera e quindi contribuiscono anche all’integrazione finanziaria nell’ambito dell’UE. Un’altra via per perseguire il consolidamento transfrontaliero sarebbe la possibilità per le banche di rivedere le proprie strutture organizzative internazionali. In particolare, un più ampio ricorso alle succursali e alla libera prestazione di servizi, anziché alle filiazioni, potrebbe costituire un approccio promettente per lo sviluppo dell’attività transfrontaliera all’interno dell’unione bancaria e del mercato unico.

Gli sforzi per accrescere la redditività in modo sostenibile potrebbero anche innescare ulteriori iniziative di risanamento, che potrebbero comportare una maggiore diversificazione delle fonti di reddito e un aumento dell’efficienza, se accompagnate da chiari indirizzi operativi e da una solida strategia aziendale. Tuttavia, tali azioni strategiche devono essere strutturate e gestite dalle banche stesse e i relativi organi di gestione devono garantire l’adozione di solide procedure di governance, in grado di individuare, gestire e mitigare adeguatamente tutti i rischi rilevanti per l’esecuzione di tali attività di risanamento. Per agevolare la pianificazione da parte delle banche a tal riguardo, a gennaio 2021 la BCE ha pubblicato una guida sul trattamento di vigilanza di fusioni e acquisizioni[8] al fine di garantire trasparenza sulle modalità di valutazione delle operazioni di fusione da parte della BCE, in modo da consentire alle banche di conoscere le aspettative della propria autorità di vigilanza.

Anche la redditività degli enti meno significativi è migliorata nel 2021, principalmente per le minori svalutazioni

Con un andamento analogo a quello degli enti significativi, anche la redditività degli enti creditizi meno significativi (less significant institutions, LSI) sottoposti alla vigilanza bancaria europea ha mostrato segni di ripresa nel 2021. Alla fine di settembre 2021, il rendimento medio del capitale era pari al 3,3 per cento, in rialzo rispetto all’1,7 di fine 2020. Tale incremento è principalmente riconducibile alla diminuzione delle svalutazioni rispetto al 2020, quando gli enti meno significativi avevano dovuto costituire una quantità rilevante di accantonamenti per evitare un brusco deterioramento del proprio portafoglio prestiti. Analogamente agli enti significativi, nel 2021 alcuni enti meno significativi hanno erogato una parte degli accantonamenti appostati in precedenza, contribuendo a riportare la propria redditività sui livelli antecedenti la pandemia.

Gli enti meno significativi sono stati in grado di compensare le pressioni sui propri margini di intermediazione intensificando le attività basate su provvigioni e commissioni. Complessivamente, sono riusciti ad aumentare i propri utili di gestione netti del 9,7 per cento rispetto al periodo corrispondente. Questo stimolo alle fonti di reddito degli enti meno significativi ha favorito il miglioramento del cost‑to‑income ratio medio, sceso dal 70,3 per cento della fine del 2020 al 66,7 alla fine di settembre 2021. Dal lato dei costi, gli enti meno significativi non sono stati in grado di ridurre efficacemente i propri oneri amministrativi.

Riquadro 1

Prove di stress condotte nel 2021

Come negli anni precedenti, la BCE è stata coinvolta nella preparazione e nell’esecuzione della prova di stress condotta nel 2021 in tutta l’UE e coordinata dall’Autorità bancaria europea (ABE). Nell’ambito dei lavori preparatori, la BCE ha contribuito a elaborare la metodologia della prova di stress e a delineare lo scenario di base e lo scenario avverso. Lo scenario avverso è stato elaborato in collaborazione con il Comitato europeo per il rischio sistemico (CERS) e l’ABE, e con la stretta cooperazione delle banche centrali nazionali e delle autorità nazionali competenti. La BCE ha inoltre prodotto i benchmark ufficiali per il rischio di credito nell’ambito della prova di stress a livello di UE. Tali benchmark forniscono alle banche i profili delle proiezioni per l’andamento dei parametri relativi al rischio di credito (quali probabilità di default, tassi di migrazione e perdita in caso di default); alle banche è stato richiesto di applicare tali benchmark ai propri portafogli in caso di indisponibilità di adeguati modelli di rischio di credito.

Dopo l’avvio della prova di stress il 29 gennaio 2021, la vigilanza bancaria della BCE ha eseguito la verifica della qualità dei dati inviati dalle banche sottoposte alla sua vigilanza diretta, con l’obiettivo di assicurarsi che le banche applicassero correttamente la metodologia dell’ABE. Delle 50 banche coinvolte nella prova di stress condotta nell’UE, 38 sono direttamente sottoposte alla vigilanza bancaria della BCE e detengono circa il 70 per cento delle attività bancarie totali dell’area dell’euro. L’ABE, in data 30 luglio 2021, ha pubblicato i risultati individuali delle 50 banche partecipanti, assieme a dati di dettaglio sulle esposizioni e sui bilanci aggiornati a fine 2020.

In aggiunta all’esercizio svolto a livello di UE, la BCE ha condotto una propria prova di stress sulle 51 banche di medie dimensioni poste sotto la sua vigilanza diretta ma non incluse nel campione dell’ABE. Inoltre, seppur con un minore grado di dettaglio, per la prima volta la BCE ha pubblicato per queste banche risultati individuali.

Le 38 banche dell’area dell’euro interessate dalla prova di stress a livello di UE e le 51 banche di medie dimensioni sottoposte alla vigilanza della BCE rappresentano nell’insieme poco più del 75 per cento delle attività bancarie totali dell’area.

Scenari

Lo scenario avverso per la prova di stress del 2021 ipotizzava un impatto perdurante dello shock generato dal COVID‑19 in un contesto di tassi di interesse più bassi per un periodo prolungato di tempo. In tale scenario, l’incertezza circa gli andamenti legati alla pandemia determina una prolungata contrazione economica, caratterizzata da un calo sostenuto del PIL e da un forte aumento della disoccupazione. I fallimenti societari e il ridimensionamento delle attività d’impresa impongono considerevoli aggiustamenti nelle valutazioni delle attività, nei differenziali di credito e nei costi di indebitamento. Infine, i prezzi degli immobili residenziali e, ancor di più, quelli degli immobili commerciali, si riducono significativamente.

Risultati[9]

Nello scenario avverso, il coefficiente finale di CET1 per le 89 banche sottoposte alla vigilanza diretta della BCE era pari in media al 9,9 per cento, ossia 5,2 punti percentuali in meno rispetto al punto di partenza del 15,1 per cento. Per le 38 banche partecipanti alla prova dell’ABE, il coefficiente patrimoniale CET1 medio è diminuito di 5 punti percentuali, passando dal 14,7 al 9,7 per cento. Le 51 banche di medie dimensioni coinvolte nell’esercizio di competenza esclusiva della BCE hanno mostrato una riduzione di capitale di 6,8 punti percentuali, dal punto di partenza del 18,1 all’11,3 per cento. Nello scenario avverso le banche di medie dimensioni hanno subito una maggiore riduzione di capitale, dovuta soprattutto al maggiore impatto del calo del margine di interesse, del reddito netto da provvigioni e commissioni, nonché degli utili da negoziazione nell’orizzonte triennale.

Nel complesso, all’inizio dell’esercizio 2021 le banche si trovavano in una situazione migliore rispetto all’inizio della precedente prova di stress a livello di UE condotta nel 2018[10]. Ciò è dovuto a significative riduzioni dei costi operativi e a un calo considerevole delle consistenze di crediti deteriorati in molti paesi. Tuttavia, nel 2021 la riduzione di capitale è stata più elevata a livello di sistema, in ragione di uno scenario avverso più sfavorevole adottato nell’esercizio del 2021 rispetto a quello del 2018.

Il principale fattore che ha determinato la riduzione di capitale è stato il rischio di credito, a causa delle notevoli perdite su crediti generate dall’imponente shock macroeconomico adottato nello scenario avverso. Inoltre, nonostante la tenuta complessiva del sistema bancario anche in condizioni avverse, lo scenario di stress ha determinato significative perdite di mercato soprattutto per le banche di maggiori dimensioni dell’area dell’euro, in quanto più esposte a shock azionari e dei differenziali di credito. Il terzo dei principali fattori della riduzione di capitale è stato rappresentato dalla limitata capacità delle banche di generare reddito in condizioni economiche sfavorevoli, avendo subito una diminuzione significativa del margine di interesse, del reddito netto da provvigioni e commissioni e degli utili da negoziazione.

Integrazione della prova di stress nell’attività di vigilanza ordinaria

I risultati qualitativi (sull’accuratezza e sulla tempestività dei dati segnalati da parte delle banche) e quantitativi (sulla riduzione del capitale e sulla capacità di tenuta delle banche a fronte di condizioni di mercato avverse) della prova di stress sono serviti da input per il processo annuale di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP). Anche gli effetti quantitativi risultanti dallo scenario avverso hanno costituito per le autorità di vigilanza un input fondamentale per la determinazione del livello degli orientamenti di secondo pilastro (Pillar 2 guidance, P2G), effettuata mediante un nuovo approccio per classi articolato in due fasi. I dettagli forniti sulla nuova metodologia per determinare gli orientamenti di secondo pilastro dovrebbero promuovere una migliore comprensione dell’utilizzo dei risultati delle prove di stress nell’ambito dello SREP.

1.2 Progetti e priorità di vigilanza per il 2021

1.2.1 Le priorità di vigilanza per il 2021

Nel 2021 le priorità di vigilanza della BCE hanno riguardato principalmente le aree che hanno subito l’impatto della pandemia in misura significativa

Nel 2021 la vigilanza bancaria della BCE ha deciso di concentrare i propri sforzi su quattro aree prioritarie che hanno subito l’impatto della pandemia di COVID‑19 in misura significativa: gestione del rischio di credito, solidità patrimoniale, sostenibilità dei modelli imprenditoriali e governance. Le attività e i progetti di vigilanza condotti nel corso dell’anno hanno mirato a rafforzare la capacità di tenuta e le prassi delle banche vigilate, con particolare attenzione alle vulnerabilità ritenute critiche nel contesto della pandemia.

Rischio di credito

Una delle particolarità della crisi legata al COVID‑19 è rappresentata dal fatto che, a fronte di un ingente calo del prodotto, gli NPL hanno continuato a diminuire, anche grazie alle misure straordinarie di politica monetaria adottate per sostenere l’economia reale. Questi interventi senza precedenti hanno d’altra parte alterato il merito di credito dei debitori e conseguentemente inciso sulla capacità delle banche di gestire il rischio di credito. In tale contesto, il lavoro di verifica dell’adeguatezza dei sistemi adottati dalle banche per la gestione del rischio di credito, intrapreso nel 2020 dalla vigilanza bancaria della BCE, è proseguito nel corso del 2021. L’obiettivo era aumentare il grado di preparazione operativa delle banche alla gestione tempestiva dei debitori in difficoltà, nonché la loro capacità di individuare, valutare e attenuare adeguatamente potenziali deterioramenti della qualità degli attivi dei debitori, specie nei settori particolarmente vulnerabili all’impatto della pandemia. Tra le iniziative intraprese nel corso del 2021 al fine di conseguire tale obiettivo figurano: approfondimenti mirati sulle esposizioni bancarie verso il settore dei servizi di alloggio e di ristorazione, attività in loco mirate e verifiche di follow‑up condotte dai gruppi di vigilanza congiunti (GVC) presso gli intermediari segnalati perché interessati da notevoli scostamenti rispetto alle aspettative di vigilanza.

Solidità patrimoniale

Alla luce dei timori relativi a un incremento del rischio di credito è stato indispensabile per le autorità di vigilanza assicurare l’adeguatezza delle posizioni patrimoniali degli enti significativi e identificare precocemente le vulnerabilità specifiche delle singole banche per adottare tempestivamente eventuali azioni correttive, ove necessario. Nel 2021 la vigilanza bancaria della BCE ha esaminato le prassi di pianificazione patrimoniale delle banche al fine di valutare la capacità di produrre previsioni realistiche che tengano in considerazione le incertezze economiche derivanti dalla pandemia. La prova di stress condotta nel 2021 a livello di UE ha consentito una valutazione approfondita delle posizioni patrimoniali delle banche, evidenziando che il settore bancario dell’area dell’euro continuerebbe a mostrarsi resiliente anche a fronte di uno scenario avverso.

A luglio la BCE ha deciso di non estendere oltre settembre 2021 la propria raccomandazione rivolta a tutte le banche di limitare i dividendi. Le autorità di vigilanza riprenderebbero invece a valutare i piani patrimoniali e di distribuzione dei dividendi di ciascuna banca nell’ambito del regolare processo prudenziale. Le banche dovrebbero continuare ad adottare prudenza nelle decisioni sui dividendi e sul riacquisto di azioni proprie, considerando con attenzione la sostenibilità del proprio modello imprenditoriale e il rischio che perdite aggiuntive possano in seguito incidere sull’evoluzione del profilo patrimoniale, quando le misure di sostegno giungeranno a scadenza. In questa fase la BCE non prevede di estendere oltre la fine del 2022 le misure di allentamento dei requisiti prudenziali in materia di utilizzo delle riserve patrimoniali da parte delle banche.

Sostenibilità dei modelli imprenditoriali

Nel 2021 la redditività e la sostenibilità dei modelli imprenditoriali delle banche hanno continuato a risentire delle pressioni esercitate da un contesto economico caratterizzato da bassi tassi di interesse, eccesso di capacità, scarsa efficienza in termini di costi nel settore bancario europeo e maggiore concorrenza del settore non bancario. La vigilanza bancaria della BCE ha continuato a rafforzare i propri strumenti di vigilanza per valutare l’adeguatezza delle strategie aziendali delle banche nel far fronte a tali sfide, nonché la loro capacità di attuarle con efficacia, con particolare attenzione alle strategie in materia di trasformazione digitale. In tale contesto, i GVC hanno intrattenuto un dialogo di vigilanza strutturato con gli organi di amministrazione delle banche in merito alla supervisione delle strategie aziendali. Infine, sono stati condotti approfondimenti mirati e ispezioni in loco allo scopo di esaminare le determinanti e le vulnerabilità della redditività.

Governance

Solide prassi di governance e rigorosi controlli interni sono cruciali per mitigare i rischi affrontati dalle banche nei periodi di normalità e ancor di più in tempi di crisi. Nel 2021 la vigilanza bancaria della BCE ha condotto molte attività relative all’ambito della governance. In primo luogo, ha esaminato le procedure adottate dalle banche per la gestione delle crisi, anche valutando la capacità di elaborare piani di risanamento efficaci e di dimostrare in modo credibile la propria capacità di risanamento complessiva. In secondo luogo, ha dato seguito all’indagine tematica sull’aggregazione e la segnalazione dei dati di rischio, avviando delle analisi mirate per alcuni enti specifici, nel tentativo di far sì che gli organi di amministrazione delle banche abbiano accesso alle informazioni sui rischi e ne discutano criticamente l’accuratezza. È infine proseguita la valutazione dell’impatto prudenziale dei rischi di riciclaggio del denaro e finanziamento del terrorismo, anche tramite un aggiornamento delle metodologie di vigilanza per il processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP) e per le indagini in loco affinché prendano in considerazione tali rischi.

1.2.2 Gestione del rischio di credito

La vigilanza bancaria della BCE ha valutato la conformità delle banche alle aspettative di vigilanza in materia di gestione del rischio di credito e i GVC hanno svolto verifiche di follow‑up presso le banche in merito alla risoluzione delle carenze individuate

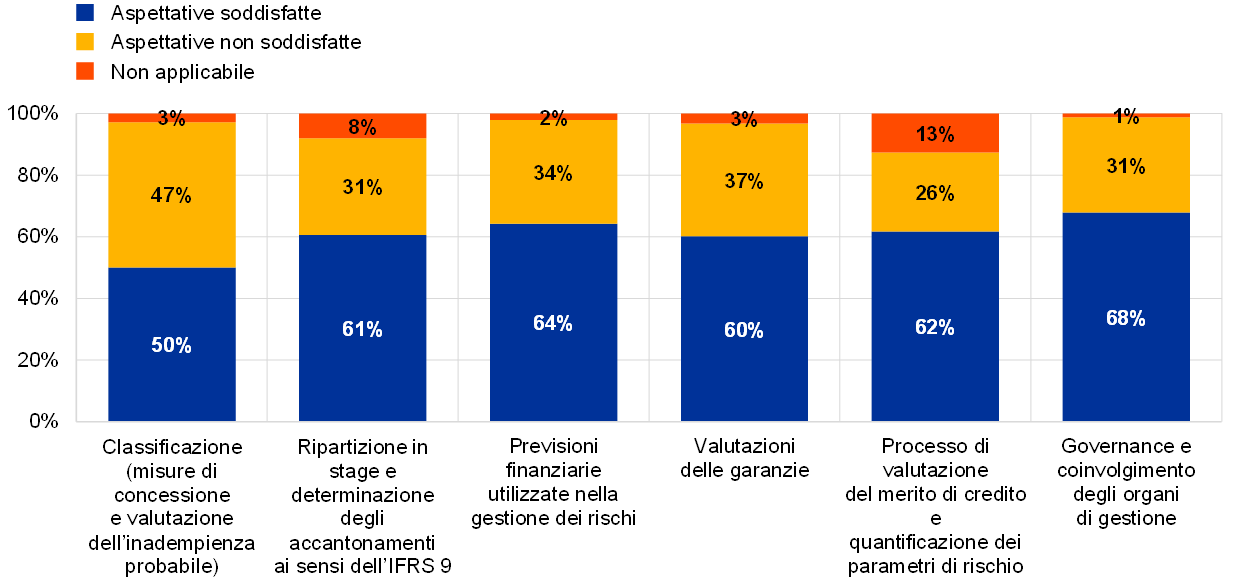

In periodi di incertezza, come durante la pandemia di COVID‑19, la gestione del rischio di credito, e in particolare la sua identificazione, classificazione e misurazione in modo adeguato e tempestivo, è essenziale per assicurare che le banche siano in grado di fornire soluzioni sostenibili e rapide ai debitori in difficoltà. Il 4 dicembre 2020 la BCE ha inviato una lettera agli amministratori delegati di tutti gli enti significativi in cui venivano definite le sue aspettative di vigilanza in questo ambito. Nel corso del 2021 la vigilanza bancaria della BCE ha esaminato le prassi di gestione del rischio adottate dalle banche per valutarne l’adeguatezza rispetto a tali aspettative, evidenziando che il 40 per cento degli enti significativi continua a essere connotato da carenze rilevanti. Le principali aree di criticità riguardano i sistemi di allerta precoce, la classificazione (fra cui l’identificazione delle esposizioni oggetto di concessioni e la valutazione dello stato di inadempienza probabile), l’adeguatezza delle prassi di accantonamento e, per alcuni enti, la valutazione delle garanzie reali e le previsioni finanziarie (cfr. il grafico 11). Le carenze riscontrate hanno carattere strutturale e sono rilevanti sia nel contesto della crisi generata dal COVID‑19 sia in una situazione di ordinaria operatività. In particolare sono emerse carenze che necessitano di risoluzione anche in banche che negli anni precedenti non erano state interessate da un aumento significativo del rischio di credito. I GCV hanno condotto delle verifiche di follow‑up presso le banche sull’attuazione delle relative azioni correttive.

Grafico 11

Aree di criticità nella gestione del rischio di credito degli enti significativi

(in percentuale degli enti significativi)

Fonte: BCE. Il campione include 108 enti significativi al massimo livello di consolidamento nell’ambito del Meccanismo di vigilanza unico.

Nota: il grafico presenta il parere del GVC sulla rilevanza delle carenze nella gestione del rischio di credito degli enti significativi in relazione alle aspettative di vigilanza di cui alla lettera alle banche su identificazione e misurazione del rischio di credito nell’ambito della pandemia di coronavirus (COVID‑19) del 4 dicembre 2020.

Riquadro 2

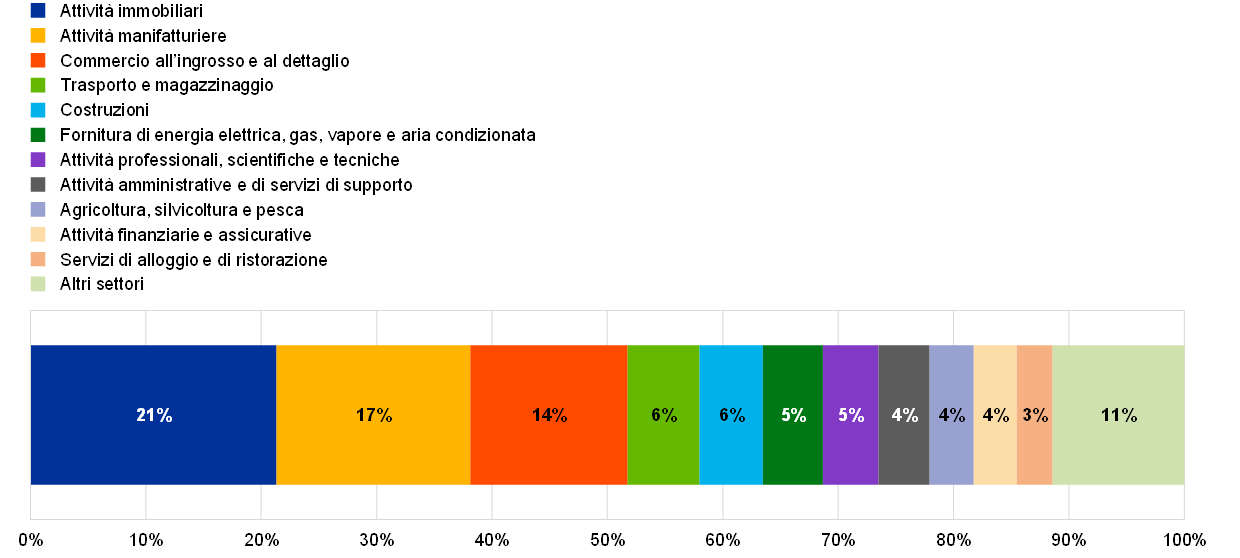

Analisi dei settori vulnerabili

La pandemia di COVID‑19 ha accresciuto le vulnerabilità delle imprese in alcuni settori. L’impatto immediato dello shock pandemico è stato in larga misura attenuato dai consistenti programmi istituiti a sostegno delle imprese più piccole, mentre le imprese di maggiori dimensioni sono state in grado di attingere ai mercati dei capitali per resistere alle ripercussioni iniziali. Tuttavia, col graduale venir meno delle misure straordinarie di sostegno, alcune imprese potrebbero trovarsi in difficoltà finanziaria al momento del rimborso del debito accumulato durante la crisi indotta dalla pandemia. Per alcuni settori, i persistenti problemi lungo le catene di approvvigionamento stanno determinando un aumento dei costi e una riduzione della liquidità, accrescendo ulteriormente il rischio di credito. Il grafico A mostra l’esposizione degli enti significativi verso tutti i settori economici di attività.

Grafico A

Esposizione degli enti significativi verso le società non finanziarie per settore economico di attività

(in percentuale del valore contabile lordo del totale dei prestiti e delle anticipazioni alle società non finanziarie)

Fonte: segnalazioni FINREP.

Note: i settori economici sono tratti dal livello 1 della classificazione NACE. La voce “Altri settori” include: altri servizi; servizi di informazione e comunicazione; sanità e assistenza sociale; attività estrattiva; fornitura di acqua; attività artistiche, di intrattenimento e divertimento; istruzione; amministrazione pubblica e difesa; assicurazione sociale obbligatoria.

Alla luce delle accresciute vulnerabilità in determinati settori, agli inizi del 2021 la vigilanza bancaria della BCE ha avviato un’analisi mirata del settore dei servizi di alloggio e ristorazione, basata su un esame delle esposizioni di un campione di enti significativi verso tale settore. L’obiettivo era comprendere e valutare come le banche stessero gestendo il rischio di credito in uno dei settori più colpiti dalla pandemia di COVID‑19. La vigilanza bancaria della BCE ha individuato diverse aree di criticità nelle varie fasi del ciclo del rischio di credito, e i debitori appartenenti alla categoria delle piccole e medie imprese sono risultati fonte di particolare preoccupazione.

A settembre 2021 la vigilanza bancaria della BCE ha proseguito i lavori sui settori vulnerabili avviando un’analisi mirata su quello immobiliare non residenziale, con particolare attenzione al mercato degli uffici e degli spazi per la vendita al dettaglio. L’indagine è proseguita nel 2022. Seppure vi sia eterogeneità nell’esposizione a seconda del paese membro, al settore degli immobili non residenziali[11] è riconducibile la più elevata esposizione settoriale degli enti significativi nell’area dell’euro, pari a circa il 22 per cento dell’esposizione totale delle banche verso società non finanziarie.

1.2.3 Rischio informatico e cibernetico

Nel 2021 il rischio informatico e cibernetico ha continuato a rappresentare una determinante fondamentale per il settore bancario

Nel 2021 il rischio informatico e cibernetico ha continuato a rappresentare una determinante fondamentale per il settore bancario nell’attuale contesto di crescente digitalizzazione, accelerata dalla pandemia. Questa tendenza ha imposto alle banche di adottare modalità di lavoro a distanza in maniera diffusa, aumentandone l’esposizione agli attacchi cibernetici e la dipendenza da fornitori terzi. Nella prima metà del 2021 si è registrato un moderato incremento, pari al 9,8 per cento, degli incidenti cibernetici significativi segnalati alla BCE rispetto al periodo corrispondente del 2020, ma con conseguenze relativamente contenute. Sebbene alcuni incidenti segnalati abbiano un grado di complessità maggiore, molti riflettono ancora carenze nelle misure di sicurezza informatica di base, mettendo in luce come le banche debbano ancora attuare prassi estensive in questo ambito.

A luglio 2021 la vigilanza bancaria della BCE ha pubblicato il rapporto annuale sui risultati del questionario SREP relativo al rischio informatico del 2020, che presenta le principali osservazioni della BCE in merito alle risposte al questionario fornite dagli enti significativi. Dal rapporto si evince che: a) gli enti significativi stanno diventando sempre più dipendenti da fornitori terzi di servizi, compresi i servizi di cloud; b) il modo in cui le banche attuano le misure di base per mantenere i propri sistemi sicuri e funzionanti è passibile di miglioramento; c) è in aumento il numero dei sistemi che sono giunti alla fine del loro ciclo di vita e d) la gestione della qualità dei dati rimane l’ambito nel quale il controllo dei rischi è meno solido. Benché siano numerose le banche che hanno adottato programmi su vasta scala al fine di migliorare le proprie capacità di gestione dei dati, i progressi non sono stati uniformi. Ciò è dovuto alle difficoltà di gestire le complesse interdipendenze dei programmi con i progetti operativi strategici e regolamentari in ambito informatico, nonché ai cambiamenti strutturali che i programmi comportano negli assetti informatici delle istituzioni. Anche la situazione pandemica ha rallentato i progressi in questo ambito.

Per gestire il rischio informatico e cibernetico la vigilanza bancaria della BCE ha continuato a potenziare l’impiego dei propri strumenti di vigilanza, quali il processo SREP annuale, la procedura di segnalazione degli incidenti cibernetici dell’MVU, le ispezioni in loco e altre attività orizzontali mirate.

Nel 2021 la vigilanza bancaria della BCE ha anche contribuito alle attività dei gruppi di lavoro internazionali in materia, compresi quelli coordinati dall’ABE, dal Comitato di Basilea per la vigilanza bancaria e dal Consiglio per la stabilità finanziaria.

1.2.4 Verifiche di follow‑up sulla Brexit

Il 31 dicembre 2020 è giunto al termine il periodo di transizione durante il quale il Regno Unito ha continuato a essere soggetto alla normativa dell’Unione europea, sancendo la fine per gli intermediari delle attività preparatorie alla Brexit.

La vigilanza bancaria della BCE continuerà a monitorare l’allineamento delle banche alle aspettative post‑Brexit e, se necessario, ad affinare ulteriormente il proprio orientamento verso l’adeguatezza delle strutture e della governance degli intermediari

In tale contesto, e nell’ambito della propria attività ordinaria, la vigilanza bancaria della BCE ha continuato a monitorare l’applicazione dei modelli operativi previsti per il periodo successivo alla Brexit per gli enti significativi interessati dall’uscita del Regno Unito dall’UE, per garantire che procedessero nel rispetto dei tempi precedentemente concordati. Gli esercizi di monitoraggio orizzontale sono stati integrati da riscontri specifici sulle singole banche, con l’adozione di interventi di vigilanza nei casi in cui sono state individuate carenze. Per soddisfare pienamente le aspettative di vigilanza della BCE, le banche sono intervenute in ambiti quali la governance interna, la generazione di attività d’impresa, i modelli di contabilizzazione e di finanziamento, la riscrittura della documentazione contrattuale concernente la clientela dell’UE e gli accordi infra‑gruppo, nonché le infrastrutture informatiche e i flussi informativi.

Al fine di assicurare che, dopo la Brexit, le banche siano autonome dal punto di vista operativo e non eccessivamente dipendenti da intermediari appartenenti al medesimo gruppo che si trovano al di fuori dell’UE, la BCE si è concentrata sulla prevenzione del fenomeno degli enti fittizi (empty shells) nelle nuove filiazioni nell’UE di gruppi bancari internazionali. In tale contesto, è stata avviata una valutazione armonizzata dei modelli contabili degli enti significativi (desk-mapping review) al fine di garantire che gli assetti delle banche riflettano in misura sufficiente le dimensioni, la natura e la complessità della propria attività e dei rischi. Inoltre, la BCE ha intrapreso un’analisi mirata della gestione del rischio di credito e degli assetti di finanziamento di queste banche per assicurare che esse siano in grado di gestire in maniera indipendente tutti i rischi rilevanti cui potrebbero essere esposte a livello locale (ossia nell’UE) e tengano sotto controllo i loro bilanci ed esposizioni.

La vigilanza bancaria della BCE ha inoltre seguito gli sviluppi normativi successivi alla Brexit per anticipare ogni possibile impatto sul settore finanziario. In particolare, ha chiesto alle banche di prestare specialmente attenzione alle comunicazioni della Commissione europea sui rischi derivanti da una dipendenza eccessiva dalle controparti centrali del Regno Unito nel più lungo termine.

Conformemente al quadro di cooperazione concordato nel 2019, la vigilanza bancaria della BCE e le autorità di vigilanza del Regno Unito continuano a collaborare strettamente alla supervisione delle banche attive sia nei paesi partecipanti al sistema di vigilanza bancaria europea, sia nel Regno Unito. La vigilanza bancaria della BCE intrattiene strette interazioni con le autorità del Regno Unito su questioni di interesse comune, sia con esponenti dirigenziali di alto livello, sia con il personale operativo.

La vigilanza bancaria della BCE continuerà a seguire gli sviluppi regolamentari successivi alla Brexit e a monitorare l’allineamento delle banche alle proprie aspettative post‑Brexit, nonché, se necessario, ad affinare ulteriormente il proprio orientamento in merito all’adeguatezza della struttura e della governance degli intermediari.

1.2.5 Fintech e digitalizzazione

Con il progredire del processo di trasformazione digitale delle banche, la vigilanza bancaria della BCE sta attivamente delineando il quadro regolamentare e di vigilanza europeo in materia di tecnologia e digitalizzazione

Nel 2021 la vigilanza bancaria della BCE ha proseguito i lavori su temi connessi al Fintech e alla digitalizzazione. Tra le altre iniziative figura un seminario organizzato insieme ai GVC degli enti significativi di maggiori dimensioni sugli aspetti strategici, di governance e di gestione del rischio legato alla trasformazione digitale. Ha inoltre avviato la revisione della metodologia SREP sui modelli imprenditoriali al fine di riflettere meglio gli aspetti della trasformazione digitale nei prossimi cicli di vigilanza. Inoltre, la vigilanza bancaria della BCE ha continuato a sviluppare i propri strumenti per valutare in modo sistematico i quadri di riferimento delle banche per la trasformazione digitale. Questa valutazione prende in esame i principali indicatori di performance e l’utilizzo delle nuove tecnologie da parte delle banche, concentrandosi sulla rilevanza di tali aspetti per il modello imprenditoriale.

La pandemia di COVID‑19 ha dimostrato l’importanza della trasformazione digitale e della tecnologia per far sì che le banche preservino la loro capacità di tenuta operativa in un contesto di lavoro da remoto. Dato il ruolo che la tecnologia può svolgere nel ridurre i costi e soddisfare le aspettative di una clientela bancaria sempre più orientata al digitale, è essenziale che le banche continuino a innovarsi e a perseguire la trasformazione digitale per rimanere competitive ora e in futuro.

La vigilanza bancaria della BCE ha inoltre adottato ulteriori misure per definire attivamente gli aspetti inerenti alla digitalizzazione nel futuro quadro regolamentare europeo, contribuendo ai pareri della BCE sulle proposte di regolamento del Parlamento europeo e del Consiglio relative ai mercati delle cripto‑attività[12], a un regime pilota per le infrastrutture di mercato basate sulla tecnologia di registro distribuito[13] e alla resilienza operativa digitale per il settore finanziario[14]. Ha inoltre contribuito al parere della BCE sul regolamento che stabilisce regole armonizzate sull’intelligenza artificiale. La vigilanza bancaria della BCE ha inoltre partecipato a dibattiti con le autorità di vigilanza europee sulla regolamentazione relativa al Fintech e alle grandi società tecnologiche e sul perimetro di consolidamento regolamentare.

1.3 Vigilanza diretta sugli enti creditizi significativi

1.3.1 Vigilanza cartolare

Nell’attività di controllo esercitata sugli enti significativi la vigilanza bancaria della BCE segue un approccio proporzionale e basato sul rischio che è al contempo rigoroso e coerente. A tal fine, essa definisce una serie di attività di vigilanza cartolare prioritarie per ciascun anno. Tali attività si basano sui requisiti regolamentari esistenti, sul manuale di vigilanza dell’MVU e sulle priorità di vigilanza dell’MVU, e sono incluse nel programma di revisione prudenziale (Supervisory Examination Programme, SEP) relativo a ciascun ente significativo.

Oltre alle attività relative ai rischi sistemici, nel programma di revisione prudenziale possono essere incluse altre attività di vigilanza calibrate sulle caratteristiche specifiche delle banche. Ciò consente ai GVC di avere margini per esaminare e affrontare i rischi idiosincratici.

Le attività di vigilanza cartolare nell’ambito del programma SEP comprendono: a) attività legate al controllo dei rischi, come ad esempio il processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP); b) altre attività connesse a requisiti organizzativi, amministrativi o giuridici, come ad esempio la valutazione annuale della significatività; c) attività aggiuntive pianificate dai GVC per adeguare ulteriormente il SEP ordinario alle caratteristiche specifiche dei soggetti o dei gruppi sottoposti a vigilanza (come le analisi dei modelli imprenditoriali e degli assetti di governance delle banche). Mentre i primi due gruppi di attività sono definiti a livello centrale, il terzo è specifico per ciascun ente ed è definito dal GVC competente.

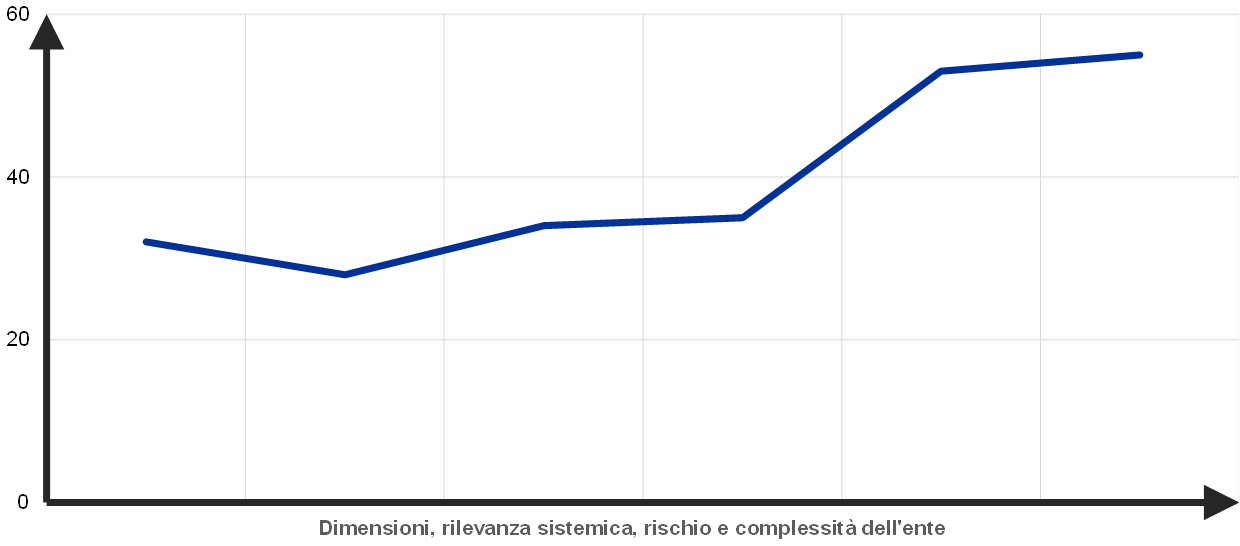

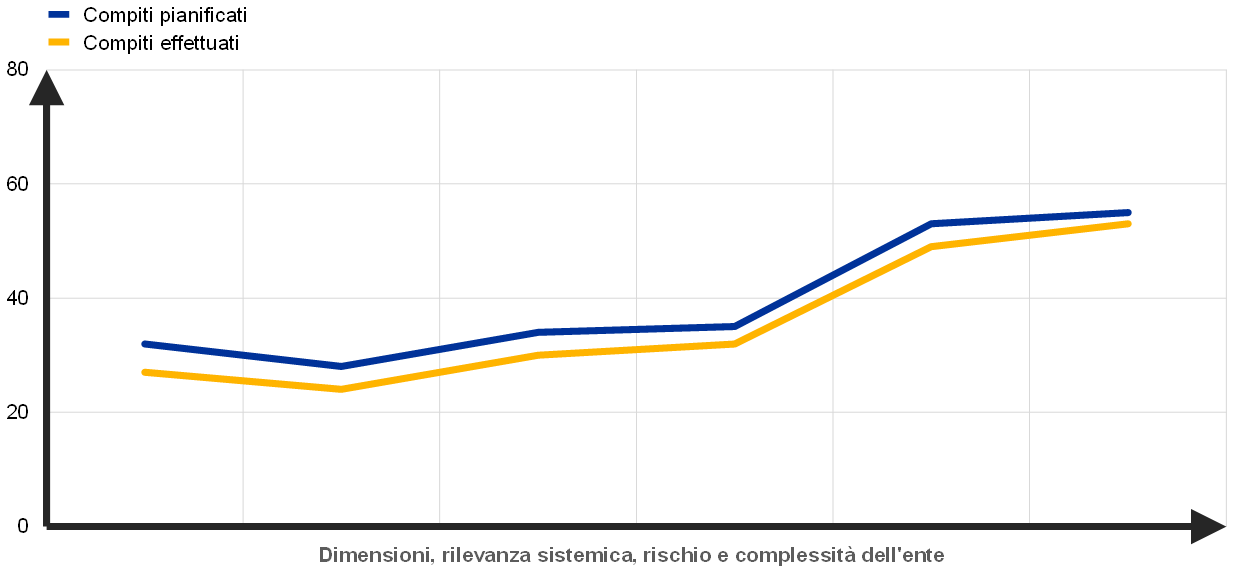

Proporzionalità

Le attività di vigilanza pianificate per il 2021 si sono ispirate al principio di proporzionalità, secondo il quale esse vengono modulate in base alla rilevanza sistemica e al profilo di rischio della banca vigilata

Il programma di revisione prudenziale si ispira al principio di proporzionalità: ciò significa che l’intensità delle attività di vigilanza dipende dalle dimensioni, dalla rilevanza sistemica, dal rischio e dalla complessità di ciascun intermediario.

Come negli anni precedenti, il numero medio di attività di vigilanza programmate per gli enti significativi nel 2021 riflette questo principio di proporzionalità, che assicura ai GVC un margine di manovra sufficiente ad affrontare i rischi specifici dell’intermediario (cfr. il grafico 12).

Grafico 12

Numero medio di compiti pianificati per ciascun ente significativo nel 2021

Fonte: BCE.

Nota: dati estratti al 29 dicembre.

Un approccio basato sul rischio

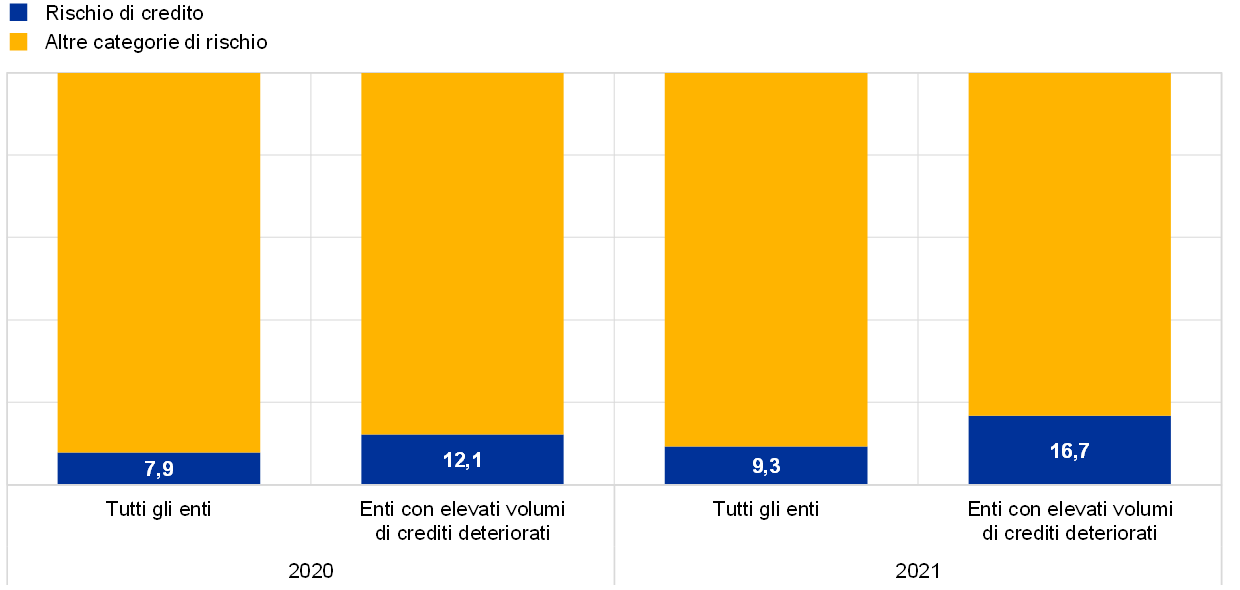

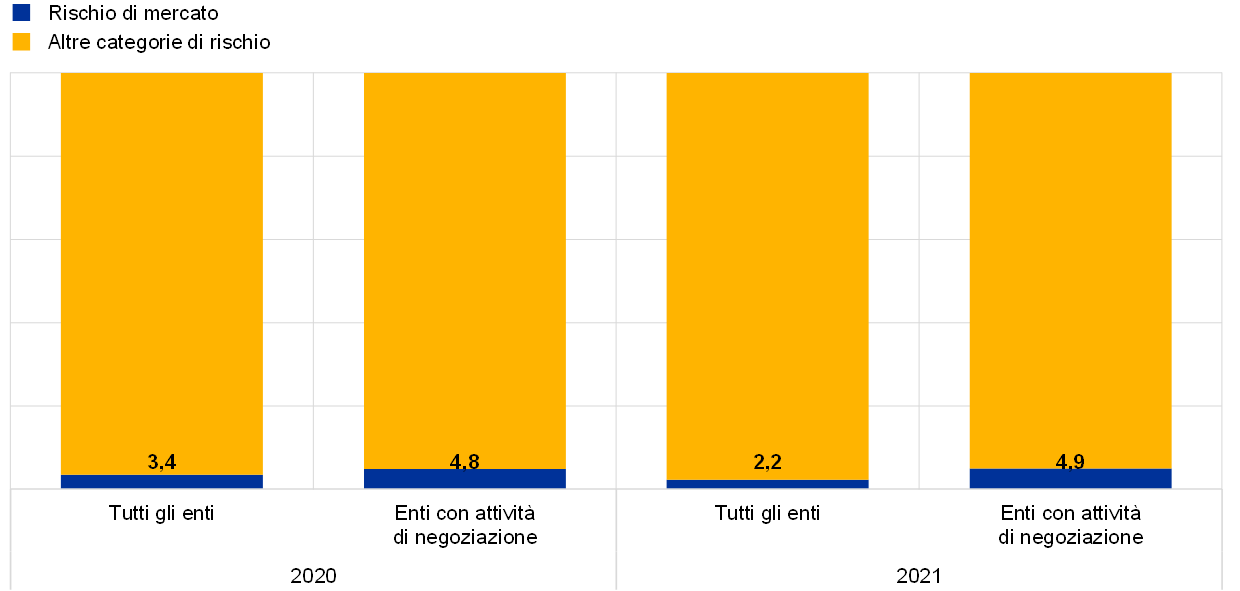

Il programma di revisione prudenziale segue un approccio basato sul rischio, focalizzandosi sulle categorie di rischio più rilevanti per ciascun ente significativo. Ad esempio, la percentuale di compiti relativi al rischio di credito è maggiore della media nel caso di banche con elevati livelli di crediti deteriorati. Analogamente, la percentuale di compiti relativi al rischio di mercato è superiore alla media per le banche con grandi esposizioni nelle attività di negoziazione e sui mercati (cfr. il grafico 13).

Grafico 13

Attività SEP nel 2020 e nel 2021: attività sui rischi di credito e di mercato in percentuale di tutte le attività

Rischio di credito

(valori percentuali)

Rischio di mercato

(valori percentuali)

Fonte: BCE.

Note: il campione comprende tutte le attività di vigilanza bancaria condotte dai GVC (campione variabile). Dati estratti al 29 dicembre. Sono state prese in considerazione solo le attività pianificate in relazione alle categorie di rischio. Quelle legate a più categorie di rischio (come lo SREP e le prove di stress) sono ricomprese nella voce “Altre categorie di rischio”.

Le principali attività svolte nel 2021 nell’ambito della vigilanza cartolare

A seguito della riorganizzazione interna, della pandemia di COVID‑19 e dell’impegno alla semplificazione, la vigilanza bancaria della BCE ha riesaminato e rivisto le priorità delle procedure e delle attività di vigilanza in modo da consentire ai GVC di dedicare la dovuta attenzione al monitoraggio delle condizioni delle banche vigilate. Anche l’insieme delle attività cartolari pianificate per il 2021 è stato rivisto e ricalibrato definendo le priorità in base ai rischi. Esempi di attività svolte a livello centralizzato nel 2021 sono la valutazione SREP, le revisioni delle prassi di gestione del rischio di credito e delle vulnerabilità settoriali, le prove di stress a livello di MVU, la valutazione della strategia sugli NPL e l’autovalutazione del rischio climatico.

Il numero di attività condotte nel 2021 è stato lievemente inferiore a quanto originariamente pianificato a inizio anno (cfr. il grafico 14). Ciò si deve principalmente alla cancellazione di un esiguo numero di attività amministrative in corso d’anno, in linea con quanto verificatosi negli anni precedenti.

Grafico 14

Numero medio di compiti per ciascun ente significativo nel 2021

Fonte: BCE.

Nota: dati estratti al 29 dicembre.

Valutazione SREP

Alla luce della pandemia di COVID‑19, nel 2020 la vigilanza bancaria della BCE ha adottato un approccio pragmatico allo SREP. Nel 2021 è tornata a una valutazione SREP completa. I risultati dello SREP evidenziano una sostanziale stabilità dei punteggi nonostante le sfide poste dalla crisi legata al COVID‑19. Ciò si deve al fatto che, in generale, le banche si sono trovate ad affrontare la pandemia con posizioni patrimoniali solide e sono state favorite dalle misure di sostegno messe in campo, rimaste in vigore nel 2021. In linea con i precedenti cicli SREP e con le priorità di vigilanza per il 2021, la maggior parte delle misure ha riguardato le carenze in materia di rischio di credito e di governance interna.

Il rischio di credito ha rappresentato il principale oggetto delle valutazioni SREP. I sistemi di controllo dei rischi delle banche sono stati valutati alla luce delle aspettative di vigilanza comunicate agli intermediari nella lettera agli amministratori delegati del 4 dicembre 2020. La valutazione ha determinato un aumento del numero dei rilievi, che ha riflesso principalmente i timori sulla qualità dei processi adottati dalle banche. In diversi casi, la gravità dei rilievi ha destato preoccupazioni in merito all’adeguatezza dei processi di accantonamento sottostanti, anche per alcune banche che in precedenza non avevano evidenziato carenze relative al rischio di credito.

Nonostante le sfide poste dalla pandemia, l’adeguatezza patrimoniale ha mostrato una buona capacità di tenuta: le autorità di vigilanza hanno riesaminato con attenzione i piani di distribuzione dei dividendi delle banche e mantenuto un dialogo di vigilanza con gli enti i cui piani sono stati ritenuti non commisurati al loro profilo di rischio. In media, i requisiti di secondo pilastro (Pillar 2 requirements, P2R) e i relativi orientamenti (Pillar 2 guidance, P2G) sono rimasti sostanzialmente stabili e in linea con gli anni precedenti: il marginale incremento dei requisiti di secondo pilastro medi è stato determinato da alcune aggiunte destinate alle banche i cui accantonamenti per le esposizioni deteriorate ereditate dal passato non erano ancora in linea con le aspettative di copertura precedentemente comunicate. Gli orientamenti di secondo pilastro medi hanno segnato un marginale aumento dovuto alle maggiori riduzioni di capitale nella prova di stress condotta a livello di UE nel 2021. La metodologia per la determinazione degli orientamenti di secondo pilastro è stata rivista in occasione dello SREP 2021.

Rilievi emersi nel corso dell’attività di vigilanza

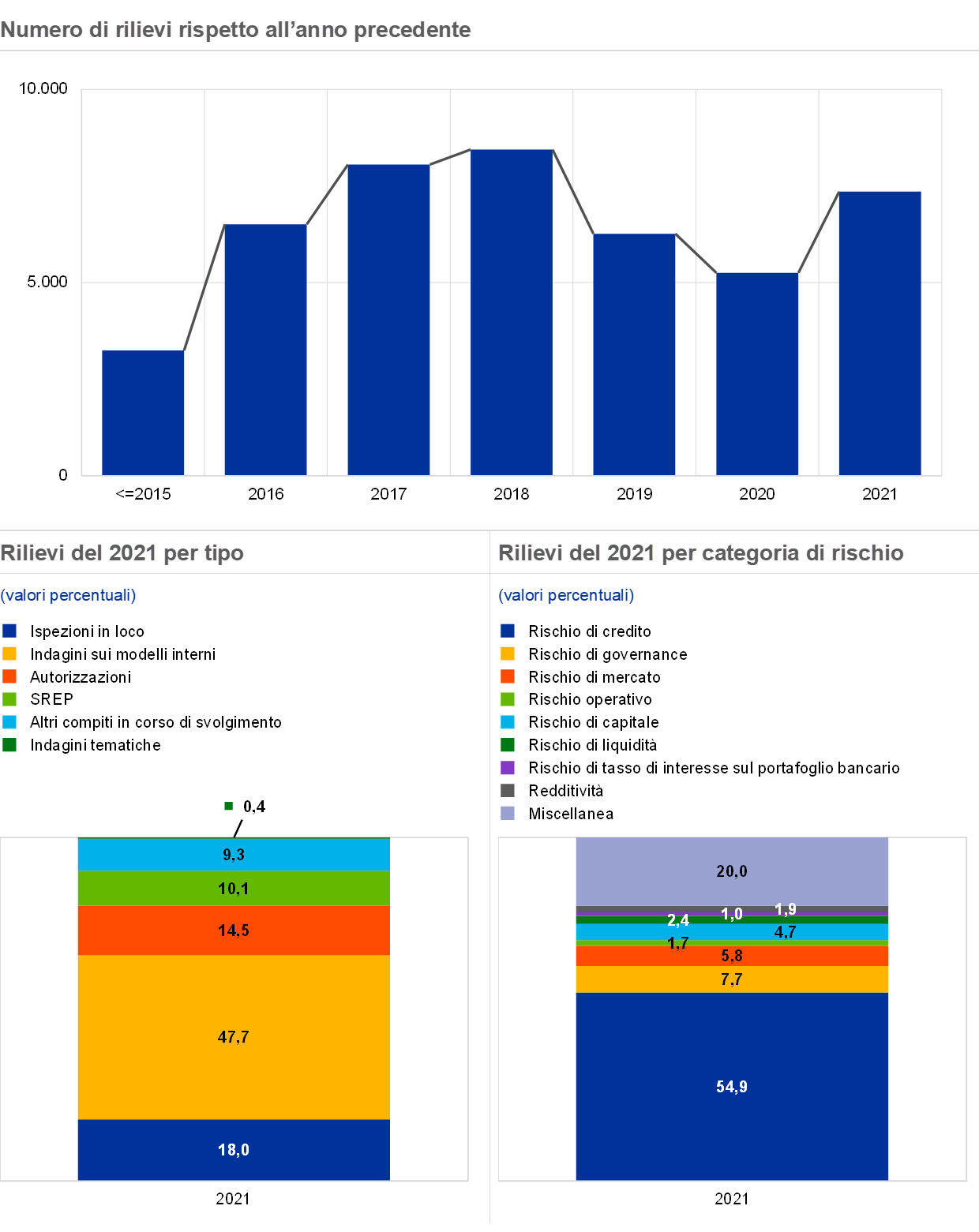

Uno dei risultati principali delle attività periodiche di vigilanza è costituito dai rilievi di vigilanza, che riflettono le carenze cui le banche devono porre rimedio. Ai GVC compete il monitoraggio delle azioni intraprese dalle banche in risposta alle criticità individuate. Al 29 dicembre 2021, il numero complessivo di rilievi era aumentato rispetto al 2020, sino a raggiungere un livello simile a quello osservato prima della pandemia. Tale aumento è stato determinato principalmente dalla parziale ripresa delle ispezioni in loco (on‑site inspections, OSI) e delle indagini sui modelli interni (internal models investigations, IMI)[15]. La maggior parte dei rilievi è emersa da queste ultime indagini, nonché dalle ispezioni in loco e dalle attività connesse alle autorizzazioni. Il maggior numero di criticità è stato individuato nell’ambito del rischio di credito (cfr. il grafico 15).

Grafico 15

Rilievi emersi nel corso dell’attività di vigilanza

Fonte: BCE.

Note: il campione include i rilievi di tutti i GVC coinvolti nella vigilanza bancaria (campione variabile). Sono stati esclusi 23 rilievi di precedenti GVC. Dati estratti al 29 dicembre.

1.3.2 Vigilanza ispettiva

Nel 2021 la maggior parte delle missioni è stata condotta da remoto

Nel 2021 la pandemia di COVID‑19 ha continuato a influire in misura significativa sulle modalità di conduzione delle ispezioni in loco e delle indagini sui modelli interni. Come nel 2020, la maggior parte delle missioni[16] è stata condotta da remoto. A partire da ottobre 2021 è stato adottato un approccio ibrido per un certo numero di ispezioni, combinando la normale presenza in loco presso la sede del soggetto vigilato con un più ampio ricorso alle modalità di lavoro da remoto messe a punto durante la pandemia.

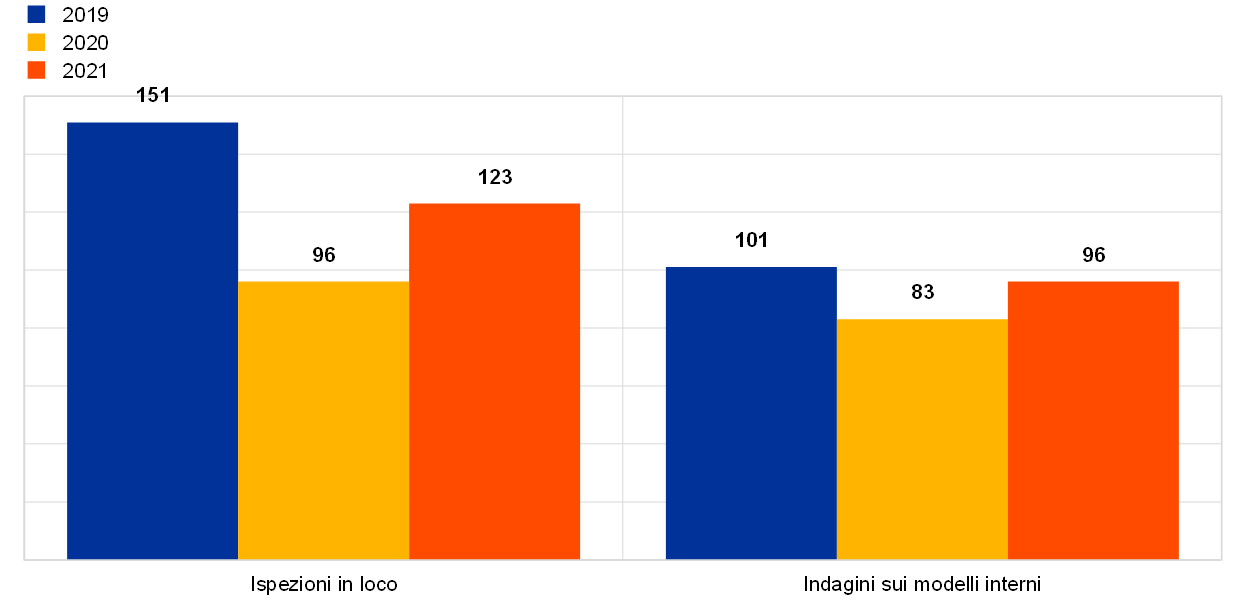

Dopo il rallentamento registrato nel 2020, nel 2021 sono state avviate 123 ispezioni in loco e 96 indagini sui modelli interni, numeri che si avvicinano ai livelli precedenti la pandemia (cfr. il grafico 16)[17].