2021-ben is meg kellett küzdenünk a koronavírus-pandémia (Covid19) gazdaságainkra és életünkre gyakorolt hatásaival. A pandémia nyomán kialakuló válságra adott határozott és összehangolt válaszlépések – a védőoltások egyre általánosabb elérhetőségével párosulva – elősegítették az év folyamán a gazdaság gyors helyreállását. Az euroövezetbeli kibocsátás így 2021 végére elérte a pandémia előtti szintet.

A bankszektornak, az előző válságoktól eltérően, erős volt a pénzügyi helyzete, ami támogatta a gazdaságot, és megerősítette a monetáris politikai válaszlépéseinket. Az EKB felügyeleti intézkedéseinek köszönhetően a bankok akadálytalanul továbbították a kedvező finanszírozási feltételek megőrzését célzó monetáris politikai intézkedéseinket a gazdaság összes szegmensébe. A monetáris politika és a bankfelügyelet együttes válaszlépéseivel becslésünk szerint több mint egymillió munkahelyet sikerült megmenteni.

A szokatlanul gyors helyreállás ellenére ugyanakkor fel kell készülnünk a válság nyomán kialakuló problémák kezelésére. A pandémia teljes hatása ugyanis csak fokozatosan mutatkozik majd meg. Ahogy fény derül egyes súlyosabban érintett ágazatokban működő vállalatok valódi pénzügyi állapotára, megjelenhetnek az eszközminőségre gyakorolt hatások. Az európai felügyelet ezért szoros figyelemmel kíséri a hitelkockázatok felhalmozódását.

A pandémia ugyanakkor a bankok működési környezetében is alapvető változásokat okozott. Felgyorsult a digitális átalakulás, és sürgetőbbé vált az éghajlatváltozás kezelése. A gyenge jövedelmezőséghez és a kapacitásfelesleghez kapcsolódó, régóta fennálló problémák korlátozhatják egyes bankok alkalmazkodó- és versenyképességét a digitális és a zöld átmenet környezetében. A szükséges válaszlépésnek két eleme van.

Az egyik szerint a bankoknak költséghatékonyabban kell üzemelniük, üzleti modelljeiket pedig a nagyobb reziliencia és a hosszabb távú értékteremtés felé kell átirányítaniuk. Ez magában foglalja az éghajlati és környezeti kockázatoknak a meglevő stratégiákba és kockázatkezelési folyamatokba való beépítését. A bankok még mindig messzire járnak attól, hogy ezen a téren megfeleljenek a felügyeleti elvárásainknak.

A másik elem a bankunió kiteljesítése. Egy teherbíróbb, integrált és diverzifikált pénzügyi szektor segíthet abban, hogy az Európában meglevő tetemes magánbefektetői forrásokat mozgósítsa, amit a digitális és a zöld átmenet felgyorsítása megkíván.

Biztos vagyok benne, hogy mindez lehetséges. Éppen úgy, ahogy a bankszektor hozzájárul a jelenlegi válság megoldásához, abban is segíthet, hogy jobban felkészítsük a gazdaságot a zöldebb és digitalizáltabb jövőre.

Bevezető interjú Andrea Enriával, a Felügyeleti Testület elnökével

Milyen volt 2021 az EKB bankfelügyeletének?

A pandémia 2021-ben is mindenkit kihívás elé állított, így a felügyeleteket is. Imponáló számomra az a működési reziliencia, amelyről az EKB mint intézmény a világjárvány alatt tanúbizonyságot tett. Ugyan nem tudtunk annyi helyszíni ellenőrzést lebonyolítani, mint szerettünk volna, a felügyelet továbbra is sikeresen működött. A bankokkal is viszonylag ugyanolyan gyakran érintkeztünk, mint előtte, bár erre legtöbbször távmunka keretében került sor. A Felügyeleti Testületen belül gyümölcsöző viták zajlottak, amelyek során a legtöbb kérdésben könnyen közös nevezőre jutottunk. A pandémiából eredő nehézségek ellenére sikerült fokoznunk az együttműködést és a csapatmunkát az EKB szervezeti egységei között, az európai bankfelügyeleten belül, valamint az EKB és illetékes nemzeti hatóságok (INH-k) között. Ennek ellenére már alig várom, hogy személyesen is találkozzam a kollégákkal, és újra el tudjak látogatni az INH-khoz, részt vehessek fizikailag is a bankoknál tartott megbeszéléseken és helyszíni ellenőrzéseken.

Ahogy 2021 folyamán csökkent a bizonytalanság, és javultak a makrogazdasági kilátások, feloldottuk a legtöbb rendkívüli intézkedést, amelyet azért vezettünk be, hogy a bankok számára lehetővé tegyük a válság közvetlen hatásainak kezelését. Ezenkívül a rendszeres felügyeleti felülvizsgálati és értékelési folyamatot (SREP) is újraindítottuk azután, hogy 2020-ban pragmatikus megközelítésben a pandémia okozta nehézségek megoldására összpontosítottuk a figyelmünket. Most először strukturáltan vizsgáltuk a klímakockázatokat, feltérképezve, hogy a bankok által követett gyakorlat mennyire tér el még a felügyeleti elvárásainktól. Ötéves intenzív munka után befejeztük a belső modellek célzott felülvizsgálatát, ami mérföldkőnek tekinthető a belső modellek szabályozói célú alkalmazása során a megbízhatóság és a következetesség helyreállítása terén. Szintén 2021 az az év, amikor a bankunióban részt vevő országokban működő, rendszerszempontból jelentős befektetési vállalkozások felügyeletét is megkezdtük. Felügyeleti munkánk során mindig arra törekedtünk, hogy elvárásainkat világosan ismertessük a bankokkal és egyéb piaci szereplőkkel azért, hogy politikánk átláthatóbb legyen, és megosszuk velük a felügyeleti célok megvalósításában elért eredményeket. Végül, újszerű megoldásokat próbáltunk ki a felügyeleti prioritások kijelöléséhez, amelyek lehetővé teszik a munkacsoportok számára, hogy inkább az alapvető kockázatokra irányítsák a figyelmüket, mintsem a hálátlan bürokratikus feladatokra.

Már két éve tart a pandémia. Véleménye szerint hogyan vészelik át a bankok ezt az időszakot?

Összességében a pandémia kitörése óta az európai bankok meglehetősen reziliensnek mutatkoznak. Véleményem szerint ez köszönhető a pénzügyi válság nyomán meghozott reformoknak, a banki tőke, eszközminőség és likviditási tartalék megerősítését célzó folyamatos erőfeszítéseinknek, valamint a rendkívüli állami támogató intézkedéseknek. A bankok tőkemegfelelési mutatói az időszak során folyamatosan reziliensnek mutatkoztak, továbbra is ki tudtak helyezni hitelt a háztartásoknak, a kisvállalkozásoknak és a nagyvállalatoknak. Ez idáig nem utal egyértelműen semmi eszközminőség-romlásra.

Ugyan az euroövezeti makrogazdasági prognózisok általánosan pozitívak, továbbra is bizonytalan, hogyan alakul a pandémia. Egyes olyan ágazatokban ugyanis, amelyek jobban megérzik a pandémia hatását, megjelentek a látens hitelkockázatok. Emellett az ellátási lánc zavarai is lassítják a kereskedelmet, és általában rontják a gazdasági teljesítményt. Szintén megemelkedett a pénzügyi rendszerben a tőkeáttétel aránya, és mivel a felügyeletünk alatti néhány bank is ki van téve ilyen kockázatnak, fontos, hogy éberek maradjunk. A helyreállás felé vezető úton megfigyelhető kamatláb- és hitelfelár-korrekciók sok banknál megnövelhetik a hitelkockázatot, és kárt okozhatnak azoknak a hitelezőknek, amelyek különösen ki vannak téve a nagy tőkeáttétellel jellemezhető, nem bankként működő pénzügyi intézményeknek. Ez különös figyelmet érdemel.

Mindent egybevéve viszont azt mondanám, hogy az európai bankok a nagyon komoly válság ellenében reziliensnek mutatkoztak, és jelenleg sokkal jobb pozícióban vannak, mint a 2008-as válság után.

Véleménye szerint melyek az európai bankok előtt álló legnagyobb feladatok? Maguk mögött tudhatják a Covid19-válság nagy részét?

A makrogazdasági kilátások 2021-ben szerencsére javultak, már nem számítunk a nemteljesítő hiteleknek arra a hullámára, amelytől a pandémia kitörésekor tartottunk. Mindemellett a bankoknak nem lankadhat a figyelmük. A 2021-ben tapasztalt pozitív folyamatok arra késztették a bankokat, hogy a 2020-as rekordszintekhez képest szignifikánsan kevesebb céltartalékot képezzenek. A kockázat szintje ugyanakkor változatlanul nehezen mérhető, és a kilátásokban még mindig láthatók a rejtett hitelkockázat jelei. Nem csökkent 2021-ben a rosszul teljesítő hitelek aránya. A szálláshely- és vendéglátóipari szolgáltatásoknál, valamint a légi közlekedési és utazási ágazatokban az év folyamán ismét jelentősen megnövekedett a rosszul teljesítő hitelállomány. Ezért továbbra is előretekintő hitelkockázat-kezelésre biztatjuk a bankokat, valamint arra, hogy az esetleges lényeges eszközminőség-romlás kiszűrése érdekében szorosan figyelemmel kövessék a hitelállományaik alakulását.

Ráadásul néhány bank olyan mértékben megnövelte a nagy tőkeáttételű vállalati ügyfelek irányában fennálló kitettségét, amely meghaladja a korábban közölt felügyeleti elvárásainkat, továbbá néhányan közvetve ki vannak téve a tőkeáttételnek a fedezeti alapokon és egyéb nem banki pénzügyi intézményeken keresztül. Ezek a bankok különösen kiszolgáltatottak a hirtelen kamatláb- és kamatkülönbözet-korrekcióknak, amelyek az alacsony kamatkörnyezet nem zökkenőmentes megszűnése esetén jelentkezhetnek. Ilyen esetben az eszközárakban és felárakban jelentős korrekciókat, költséges tőkeáttétel-csökkentést és váratlan csatornákon végbemenő, közvetlen és közvetett fertőzési hatásokat tapasztalhatunk.

Emellett még mindig túl sok európai bank küzd alacsony jövedelmezőséggel és súlyos árstruktúrákkal, ahogy a költség-bevétel arány 2015 óta aggregált dinamikája az európai banki ágazat tartósan rossz hatékonyságára utal.

A pozitív oldalon az utóbbi időben több bank átfogó, technológiavezérelt költségoptimalizálási programokba fogott, bár időbe telik, amíg ezek az erőfeszítések jövedelmezőségjavulásban és jobb költséghatékonyságban öltenek testet. Biztatjuk a bankokat, hogy üzleti modelljeik középpontjába a hosszabb távú értékteremtést helyezzék, mivel a nehéz problémákkal jellemezhető üzleti környezetben az első védelmi vonal a teherbíró és szilárd bevételgeneráló kapacitás. A banki üzleti modellek fenntarthatósága továbbra is az egyik felügyeleti prioritásunk. 2021-ben az üzleti modellt és a jövedelmezőséget vizsgáló ellenőrzés-sorozatot indítottunk, amely 2022 végéig folyamatban lesz.

Most térjünk át a banki és a bankon kívüli ágazatokban folyó digitális átalakulásra. Hogyan kezelik a bankok egyfelől az ezzel járó fokozódó versenyt, másfelől pedig az ügyfelek digitális termékek iránti megnövekedett keresletét?

A pandémia során felgyorsult a digitális átalakulás, ami végérvényesen megváltoztatja a versenykörnyezetet is. Lesznek ennek győztesei és vesztesei a bankszektoron belül is. A hathatós stratégiai vezetés, az informatikai beruházások volumene és minősége, valamint a költséghatékonyságot javító határozott lépések nélkülözhetetlenek a sikerhez. Konkrétabban: azok a bankok voltak sikeresek a digitális átalakulásban, amelyek beruháztak informatikai infrastruktúrájuk korszerűsítésébe és folyamataik optimalizálásába, továbbá leegyszerűsítettek és digitalizáltak számos belső eljárást.

Ugyanakkor az új technológiák használata új kihívások elé állítja nemcsak a bankokat, hanem a felügyeleteket és szabályozókat is. Emellett a bankok fokozottabban ki vannak téve az informatikai és kiberbiztonsági kockázatoknak. Ahhoz, hogy az EKB ezekről a kockázatokról világos képet alkothasson, a felügyeleti munkatársakat ezen a téren is tökéletesen ki kell képeznünk. Ugyanennek a jegyében a felügyeletnek digitális átalakulás lehetőségével is élnie kell: 2021-ben sokféle felügyeleti technológiai eszközt bevezettünk, hogy a felügyeletek az egész bankunióban hatékonyabban és eredményesebben működjenek.

2021-ben előtérbe kerültek a klíma- és környezeti kockázatok. Véleménye szerint felkészültek-e az európai bankok az említett kockázatok várható felerősödésének kezelésére?

Az EKB 2021-ben figyelemreméltó előrelépést tett abban, hogy a bankokat a klímakockázat-kezelésben proaktívabb magatartásra sarkallja. Arra kértük őket, hogy értékeljék, milyen mértékben készültek fel a kockázatok kezelésére, és válaszaik alapján benchmarkokat alakítottunk ki. A folyamatos felügyelet részeként megállapításainkat megvitattuk velük, majd jelentésben összefoglaltuk a vizsgálat során azonosított bevált eljárásokat, gyakorlatot. A rossz hír az, hogy a bankok becslése szerint az általuk követett gyakorlat 90%-ban vagy részlegesen, vagy egyáltalán nem felel meg a felügyeleti elvárásainknak.

Ugyanakkor elindult egy folyamat, amely során a meglevő struktúrákban figyelembe veszik az éghajlati és környezeti kockázatokat, és csaknem több mint a bankok fele az elvárásoknak megfelelően kiigazítja a vállalatirányítási rendszerét. 2022-ben folytatjuk az említett kockázatokkal kapcsolatos munkánkat, mégpedig célzott tematikus felülvizsgálatot végzünk a SREP és egy felügyeleti éghajlati stresszvizsgálat részeként. Ebből felügyeletként mi is és a bankok is tanulhatnak majd, valamint megalapozzuk a klíma- és környezeti kockázatoknak a SREP módszertanába való strukturáltabb felvételét.

Említette, hogy az EKB további lépéseket tesz az átláthatóságának javítására. Mennyit haladt ez a folyamat 2021-ben?

Az EKB bankfelügyelete mindig is magáénak tekintette ezt a célt, és 2021-ben sikerült felügyeleti módszereinket és eredményeinket többféle szempontból is átláthatóbbá tennünk.

A 2021-es stressztesztekkel összefüggésben két fontos lépést tettünk a jobb átláthatóság felé. Most először közzétettük azon bankok egyéni stressztesztjeinek magas szintű eredményeit, amelyek nem voltak benne az EBH EU-szintű stressztesztjének mintájában, valamint az eredményeket a bankok 2. pillér szerinti útmutatása szempontjából kategóriánként. Reményeink szerint az új P2Ú-módszertanról megadott további részletek segítségével könnyebben értelmezhető a stresszteszteredmények SREP-en belüli felhasználása.

Ezenfelül részletesebb információkat adtunk a következő három évre szóló felügyeleti prioritásaink kitűzési módjáról is. A jövőre vonatkozó világos kockázati térképet vázoltunk fel, amelyen minden egyes azonosított sérülékeny pontot hozzákapcsolunk valamely konkrét felügyeleti prioritáshoz. Ez abban is eligazít, hogy az EKB bankfelügyeletének egésze miként ossza fel az erőforrásait a szóban forgó időszakban.

Igyekeztünk emellett az éghajlati és környezeti kockázatokra irányuló munkánkat is átláthatóbbá tenni a banki felkészültséget tükröző benchmark mércék eredményeinek közzétételével – ahogy az előbb említettem –, és megosztjuk egymással az ágazatban bevált eljárásokat, gyakorlatot. Ez különösen fontos a még gyerekcipőben járó kockázati kategóriánál, amelynél hamarosan jelentős előrelépésre lesz szükség.

Átdolgoztuk a szakmai alkalmassági és üzleti megbízhatósági vizsgálatra vonatkozó útmutatónkat is. Az egyéni számonkérhetőség bevezetése mellett ráirányítottuk a figyelmet az igazgatótanácsi tagok klíma- és környezeti kockázatok terén meglevő szakértelmére, és kiemeltük a sokszínűség fontosságát a banki igazgatótanácsok összetételében, ideértve a nemek megfelelő arányát is.

Végül korszerűsítettük az EKB bankfelügyeleti webhelyét, hogy a nagyközönség és a bankok könnyebben és intuitívabb módon tudjanak tájékozódni, valamint egyszerűsített banki belépési felületet és visszaélés-bejelentő platformot alakítottunk ki.

Összességében nagyon elégedett vagyok a 2021-ben elért eredményekkel, különösen mivel példa nélküli válsághelyzetben kellett helyt állnunk, miközben többnyire távolról láttuk el a feladatainkat.

1 Bankfelügyelet 2021-ben

1.1 Felügyelt bankok 2021-ben: teljesítmény és fő kockázatok

1.1.1 A banki ágazat általános alkalmazkodóképessége

A jelentős hitelintézetek erős tőkepozícióval rendelkeztek a Covid19-válság kezdetén, ami 2021-ben is fennmaradt

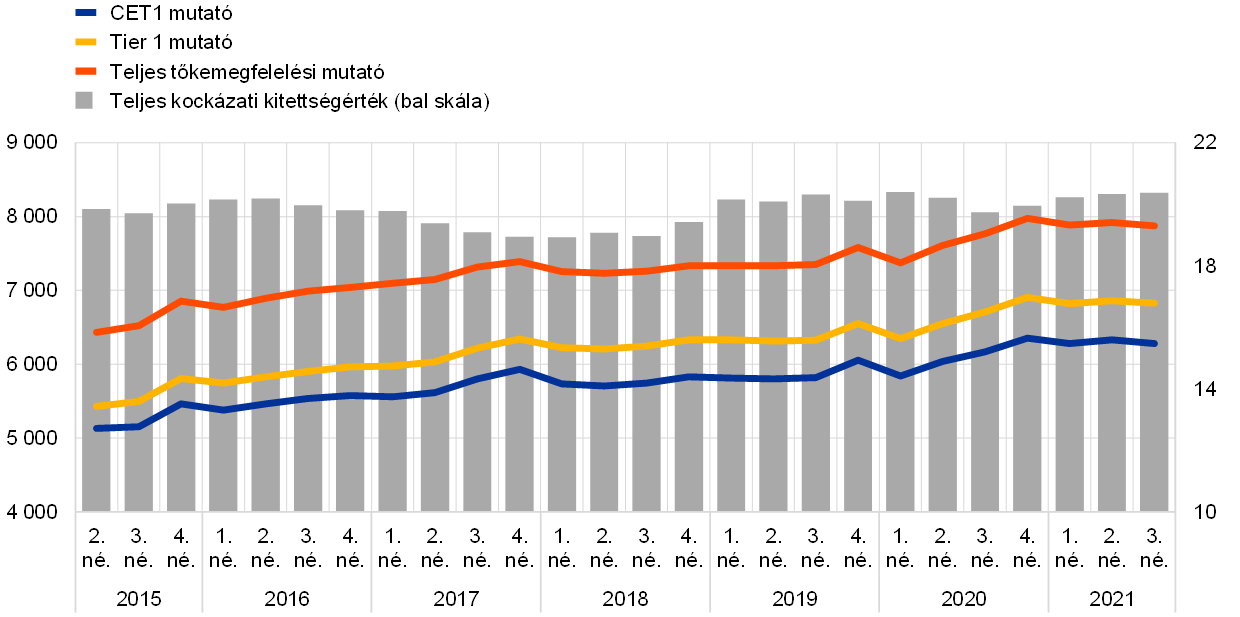

Az európai bankfelügyelet alá tartozó jelentős hitelintézetek erős tőkepozícióval rendelkeztek a koronavírus (Covid19)-válság kezdetén. A 2020. első negyedévi enyhe csökkenés után az aggregált elsődleges alapvető tőkemegfelelési mutató (CET1) 2020 utolsó negyedévében elérte a 15,6%-ot, majd 2021-ben ezen a szinten stabilizálódott (1. diagram). A bankok válság alatti alkalmazkodóképessége több tényezőnek tulajdonítható: úgymint azoknak az állami támogatási intézkedéseknek, amelyeket az ügyfelek fizetőképességének védelmére és a hitelhez jutás megkönnyítésére vezettek be, az igen laza monetáris politikai reakciónak és a válság nyomán időben meghozott felügyeleti és szabályozási intézkedéseknek. Ezenkívül az EKB bankfelügyelete 2020 márciusában azt javasolta, hogy a bankok ne fizessenek osztalékot, és ne vásároljanak vissza részvényeket, továbbá 2020 decemberében azt, hogy korlátozzák az ilyen jellegű kifizetést. Ez lehetővé tette, hogy a bankok megerősítsék a kapitalizációjukat az esetleges hitelveszteségek nagyságát övező viszonylagos bizonytalanság környezetében. 2021 júniusában, figyelembe véve a gazdaság helyreállását és a bizonytalanság csökkenését jelző makrogazdasági előrejelzéseket, az EKB úgy határozott, hogy ajánlását 2021 szeptembere után nem hosszabbítja meg. A felügyeletek ehelyett visszatértek a pandémia előtti gyakorlatra, amely szerint az egyes bankok osztalékfizetési és tőketerveit a rendszeres felügyeleti párbeszéd részeként értékelik. A bankokkal szemben elvárás, hogy körültekintően döntsenek az osztalékokról és részvény-visszavásárlásról, és gondosan figyelembe vegyék a középtávú tőkeprognózisukat és az üzleti modelljeik fenntarthatóságát.

1. diagram

Jelentős pénzintézetek tőkemegfelelési mutatója (átmeneti meghatározás)

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

Megjegyzés: A minta minden jelentős hitelintézetet az egységes felügyeleti mechanizmuson belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

Az aggregált tőkeáttételi mutató hasonló trendet követett a pandémia folyamán – a 2020 második negyedévében mért 5,3%-ról megemelkedett, majd 2021 harmadik negyedévében 5,9%-on stabilizálódott. A bankok kellően felkészültek a tőkeáttételi mutatóra vonatkozó követelmény 2021 júniusi alkalmazására. Ezenkívül 2022-ben a túlzott tőkeáttétel kockázatának felmérésére szolgáló új módszertan lép érvénybe, amelynek célja annak a feltételes tőkeáttételnek a megragadása, amely a derivatívák, az értékpapír-finanszírozási ügyletek, a mérleg alatti tételek vagy a szabályozói arbitrázs széles körű használatából ered. Az új módszertannal meghatározható, mely bankoknál lehet szükség kvalitatív intézkedésekre vagy a tőkeáttételi mutató 2. pillér szerinti követelményeire. Ez tovább fogja korlátozni a túlzott tőkeáttétel elterjedését, és ezzel hozzájárul az euroövezeti bankrendszer rugalmasságához. Változatlanul fennállnak azonban a tőkemegfelelést övező kockázatok, és a bankoknak nem szabad alábecsülniük annak kockázatát, hogy a támogatási intézkedések kifutásával további veszteségek is hatással lehetnek a tőkepályájukra.

2. diagram

A jelentős hitelintézetek tőkeáttételi mutatója

(százalékos arányok)

Forrás: EKB.

Megjegyzés: A minta minden jelentős hitelintézetet az egységes felügyeleti mechanizmuson belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

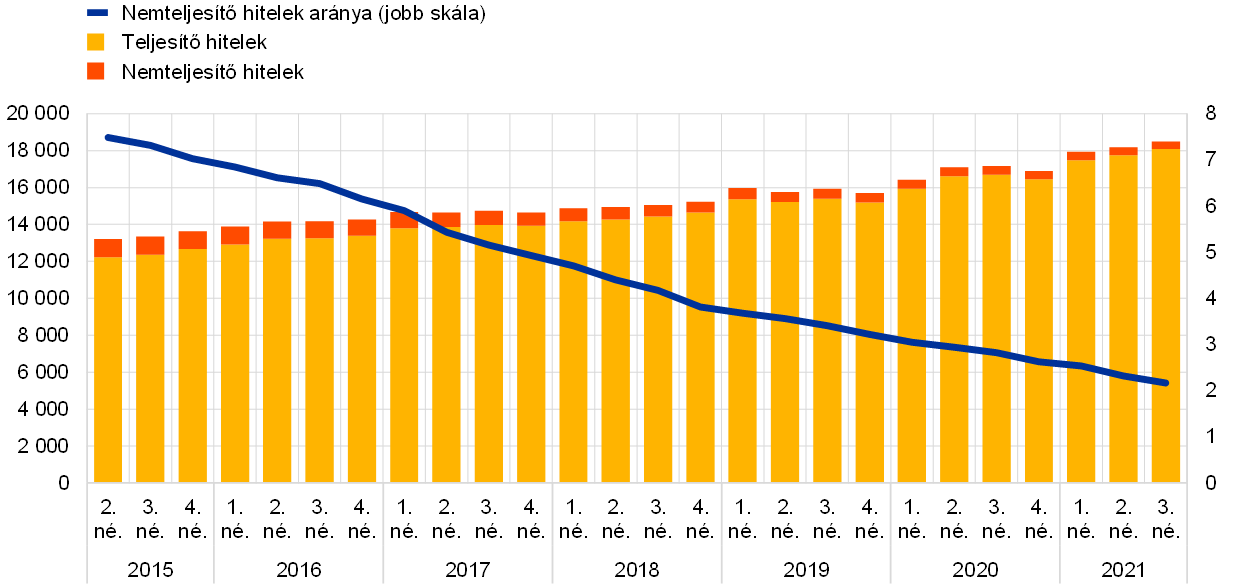

A Covid19-pandémiához kapcsolódó rendkívüli támogatási intézkedések elősegítették a nemteljesítő hitelek megugrásának megakadályozását, de lehet, hogy a világjárvány teljes hatása csak középtávon érvényesül

Az EKB továbbra is előmozdította a bankok rugalmasságát azzal, hogy tesztelte az általános helyreállítási képességüket, azaz hogy mennyire tudnak talpra állni a súlyos stresszhelyzetből a helyreállítási terveikben meghatározott helyreállítási opciók alkalmazásával.[1]

A válság során a bankok támogatták az ügyfeleknek való hitelnyújtást, aminek eddig nem volt jelentős hatása az eszközminőségre. Az eszközminőség általános pozitív trendjét (3. diagram) több tényező alakította: többek között a nagy nemteljesítő hitelállománnyal (NPL) rendelkező bankok korábbi nemteljesítő hiteleinek folyamatos csökkenése, valamint az állami garanciákkal és más hitelfelvevő-támogatási intézkedésekkel támogatott hitelezés növekedése. Ebben a tekintetben a Covid19-pandémiával összefüggő rendkívüli támogatási intézkedések köre – amelyeket 2020-ban és 2021-ben a finanszírozási feltételek könnyítése, valamint a háztartások, a kisvállalkozások és a vállalatok támogatása érdekében léptettek életbe – segített megelőzni a csődök és a nemteljesítő hitelek megugrását. Az EKB bankfelügyelete azonban továbbra is aggódik a banki eszközállomány középtávú minősége miatt, mivel lehet, hogy a pandémia hatása csak akkor teljesedik ki, ha a rendkívüli állami támogatási intézkedések többségét visszavonták. A hiteleket továbbra is nagyobb mértékben sorolják alulteljesítő kategóriába (2. szakaszba), mint a pandémia előtt, és úgy tűnik, hogy a Covid19-cel összefüggő támogatási intézkedések előnyeit élvező hitelek kockázati profilja kissé magasabb. Ezenkívül a gazdaság különböző szegmenseiben az adósságszintek jelentős növekedése nagyobb fizetőképességi kockázatokban ölthet testet, különösen a világjárvány által jobban sújtott ágazatokban vagy országokban. Ezzel összefüggésben az EKB a hitelkockázattal kapcsolatos 2021-es felügyeleti munkájának részeként rámutatott, hogy fokozott figyelmet kell fordítani a megbízható hitelkockázat-kezelési gyakorlatra.[2]

3. diagram

A jelentős hitelintézetek NPL-állományainak változása (összes kölcsön)

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

Megjegyzés: A minta minden jelentős hitelintézetet az egységes felügyeleti mechanizmuson belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

Az üzletmenet-folytonossági nehézségek ellenére eddig korlátozott volt a pandémia működési kockázati hatása

Annak ellenére, hogy a pandémia kitörése óta a bankok rendkívüli működési és üzletmenet-folytonossági nehézségekkel szembesülnek, az adatszolgáltatás szerint 2021-ben realizálódott, pandémiával összefüggő működési kockázati veszteségek mértéke jelentősen alacsonyabb volt, mint 2020-ban. Ez összhangban van azzal a várakozással, hogy a Covid19-hez kapcsolódó működési kockázati veszteségek főként a világjárvány korai szakaszaiban fognak bekövetkezni, mivel ezek a veszteségek egyszeri jellegű, jelentős elemeket tartalmaznak.[3]

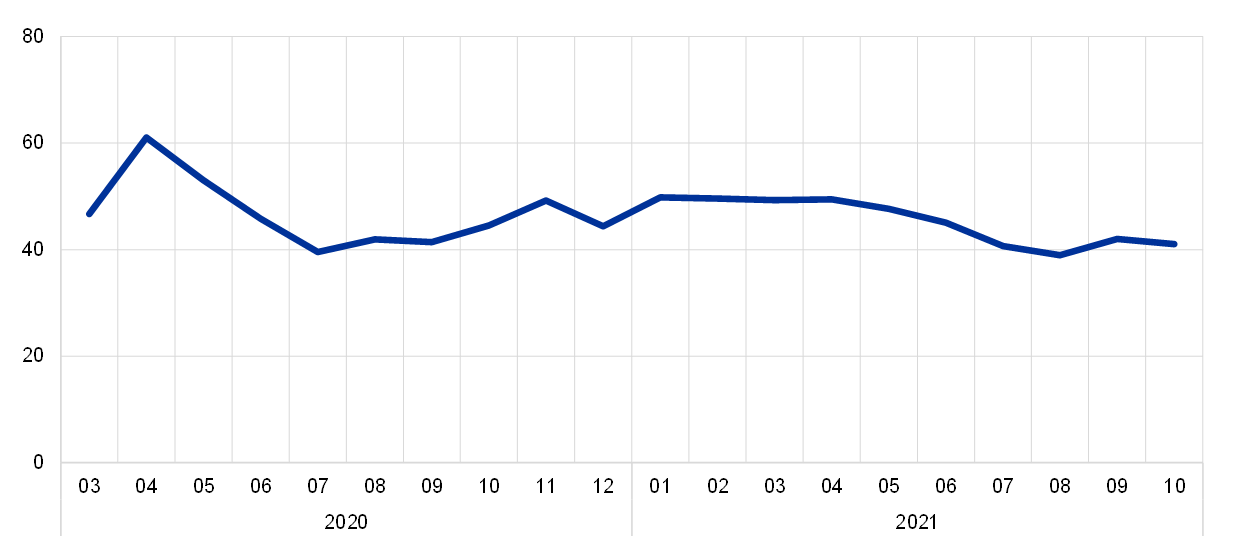

Miután a pandémiára válaszul a jelentős hitelintézetek életbe léptették az üzletmenet-folytonossági terveket, 2020 nyarától stabilizálódtak a távmunkamodelljeik, és 2021-ben a személyi állományuk 40–50%-a dolgozott otthonról (4. diagram).

2021 első felében mérsékelten, 9,8%-kal emelkedett az EKB-nak bejelentett jelentős kiberbiztonsági incidensek száma, ám az informatikai rendszerek rendelkezésre állására gyakorolt hatás és a támadások okozta veszteségek mértéke igen korlátozott volt[4].

4. diagram

Távmunka a jelentős hitelintézeteknél

(a távoli hozzáféréssel dolgozó munkaerő százalékos aránya)

Forrás: EKB.

Megjegyzés: Az adatok azoknak a jelentős pénzintézeteknek a konzisztens mintáját tartalmazzák, amelyek a vizsgált időszak folyamán minden adatpontot közöltek.

A fentiek ellenére a működési és informatikai kockázatok változatlanul magasak, mivel a bankok és a szolgáltatóik világszerte folyamatosan nehézségekkel szembesülnek. A pandémia hatására a kiberbiztonsági veszélyek, a változáskezelési nehézségek, valamint az informatikai infrastruktúráktól és az informatikai szolgáltatóktól való függés is fokozódott. Elengedhetetlen, hogy a pénzügyi szolgáltatások folyamatos biztosítása érdekében a bankok megfelelően kezeljék a kapcsolódó kockázatokat.

Némi javulás ellenére továbbra is több strukturális hiányosság fennáll a bankok vezetői testületeivel és belső kontrollrendszereivel kapcsolatban

Ugyanakkor az EKB továbbra is hangsúlyozza, hogy a felügyelt bankoknak javítaniuk kell szervezetirányítási rendszereiket. A Covid19-válság rámutatott a szilárd vállalatirányítási rendszerek, belső kontrollrendszerek és adatösszevonási képességek jelentőségére. Noha megfigyelhető javulás, több strukturális hiányosság is tartósan fennmarad.

A bankok előrelépést értek el vezetői testületeik összetétele szempontjából, például fokozatosan fejlesztették az igazgatósági tagok készségeit, és több formális szempontból független igazgatósági tagot neveztek ki. Fennmaradt azonban néhány gyenge pont, mégpedig (i) a vezető testület csekély mértékű részvétele a felügyeleti funkcióban, valamint a Covid19-válság által leginkább érintett területeken hozott stratégiai döntések fölötti korlátozott ellenőrzési képessége; (ii) néhány bank nem ügyvezető igazgatóinak elégtelen banki és kockázatkezelési szakértelme; (iii) a sokszínűségi politika hiánya és a sokszínűség nem megfelelő támogatása egyes bankokban, ami gátolja az igazgatótanács kollektív alkalmasságát; (iv) néhány bank független igazgatósági tagjainak alacsony aránya, ami tovább akadályozza, hogy a vezető testület a felügyeleti funkciójában építő módon ellenőrizze az ügyvezető igazgatókat.

A Covid19-válság a szervezetirányítás és a kockázatkezelés számos területén már meglévő gyengeségeket is súlyosbította. Először is, még mindig vannak hiányosságok az adatösszevonásban és az adatszolgáltatásban a szétaprózott és összehangolatlan informatikai környezetek, az automatizálás hiánya, a kézi ellenőrzés széles körű alkalmazása és az adatkormányzás tökéletlensége (pl. az adatminőség nem megfelelő független validálása) miatt. Mindez hátráltatja a banki döntéshozatalt. Másodszor, több banknak tovább kell javítania a belső kontrollfunkcióin, különösen a következő problémák megoldása érdekében: létszámhiány, a funkció nem megfelelő elismertsége és a folyamathiányosságok (például a jogkövetés-ellenőrzési programok és a bank kockázati étvágyának meghatározása).

A monetáris és a prudenciális politika erőteljesen támogatta 2021 folyamán a jelentős hitelintézetek rendelkezésre álló likviditásának és finanszírozási forrásainak bővítését

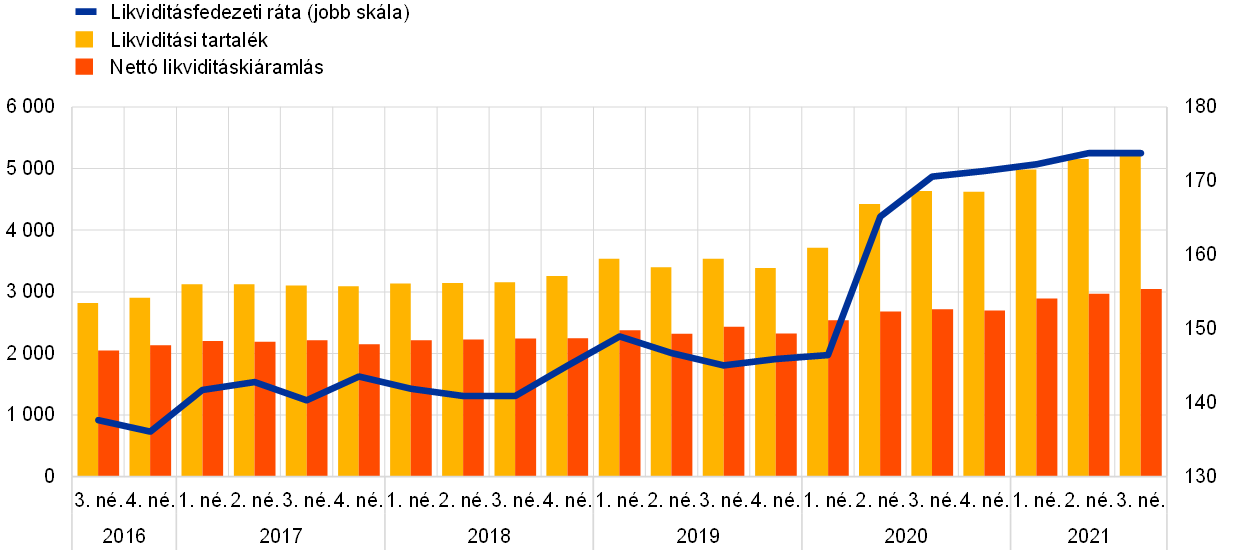

A jelentős hitelintézetek likviditási és finanszírozási feltételei jórészt a monetáris politikai intézkedések támogatásának köszönhetően tovább javultak. A bankok 2021 végéig az általános minimális likviditásfedezeti ráta (LCR) 100%-os szintje alatt működhettek[5]. Mindazonáltal folytatódott a likviditási pozíciók emelkedő tendenciája, és 2021 harmadik negyedévében az LCR 173,8%-ot ért el, amely az európai bankfelügyelet elindulása óta mért legmagasabb érték (5. diagram). Ez elsősorban azzal magyarázható, hogy a bankok nagymértékben igénybe vették a célzott hosszabb lejáratú refinanszírozási műveleteket (TLTRO), ami lehetővé tette számukra, hogy a kiváló minőségű likvid eszközeik megterhelése nélkül jussanak finanszírozáshoz és halmozzanak fel készpénztartalékokat. 2021 szeptemberében a TLTRO teljes igénybevétele elérte a 2,2 billió €-t, amely az eurorendszer jelenlegi likviditástöbbletének mintegy felét tette ki.

5. diagram

A likviditási tartalék, a nettó likviditáskiáramlás és az LCR alakulása

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

Megjegyzés: A minta minden jelentős hitelintézetet az egységes felügyeleti mechanizmuson belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

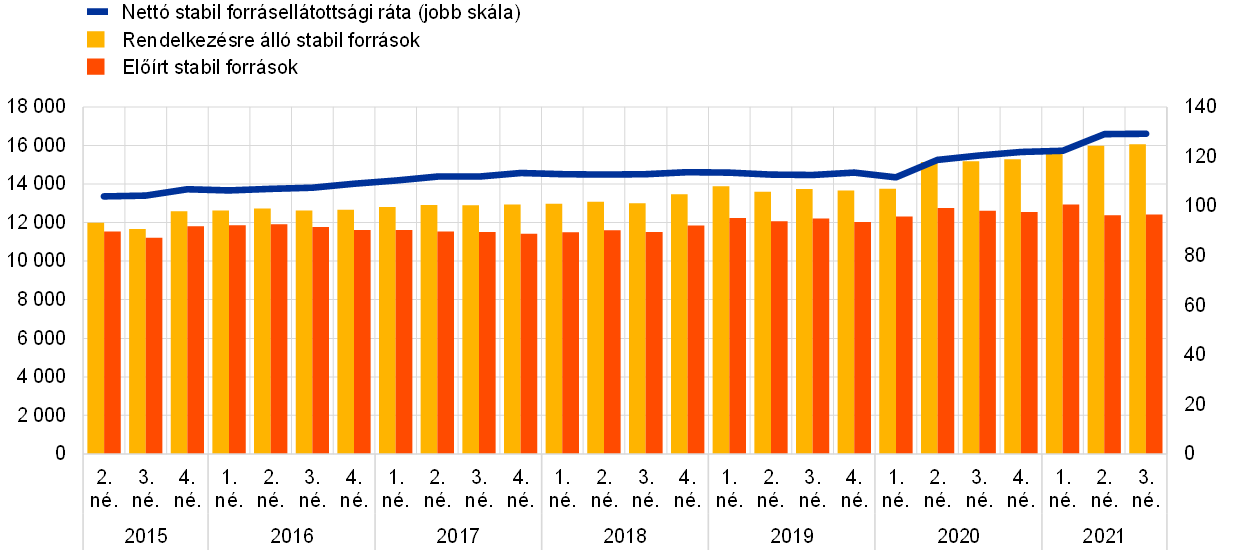

Az LCR-hez hasonlóan a nettó stabil forrásellátottsági ráta (NSFR) 2020 második felétől ugyancsak egyenletesen emelkedett, és 2021 szeptemberében 129,3%-os csúcsot ért el (6. diagram). A folyamatosan 100%-os NSFR 2021. június 28-án lett kötelező minimumkövetelmény. Míg a bankoknak általában mind konszolidált, mind egyedi szinten meg kell felelniük az NSFR-nek, az EKB 2021-ben egyes bankokat egyedi szinten felmentett a követelmény alól, ha a rendeletben meghatározott feltételek teljesültek – különösen, amikor megfelelő likviditási kockázatkezelés volt életben.

6. diagram

A rendelkezésre álló stabil források, a szükséges stabil források és az NSFR alakulása

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

Megjegyzés: A minta minden jelentős hitelintézetet az egységes felügyeleti mechanizmuson belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

Az euroövezeti bankok általános piaci feltételei 2020 második fele óta a rendkívüli kormányzati és központi banki beavatkozás után tovább lazultak, ami kisebb volatilitást, kisebb hitelfelárakat és élénk részvénypiacokat eredményezett. Ennek eredményeként csökkentek az átfogó piaci kockázati mutatók, úgymint a kockáztatott érték és a kockázattal súlyozott eszközök. Ennek fényében a – főként partner-hitelkockázathoz, valamint a kamatláb- és hitelfelársokkokhoz kapcsolódó – potenciális piaci kockázatokat 2022–24-re felügyeleti prioritásnak minősítettük.

1.1.2 Az európai bankfelügyelet alá tartozó bankok általános teljesítménye

A banki jövedelmezőség 2021-es újraélénkülésének hátterében elsősorban a gazdaság pandémiából való kilábalásával párhuzamosan kisebb értékvesztés állt

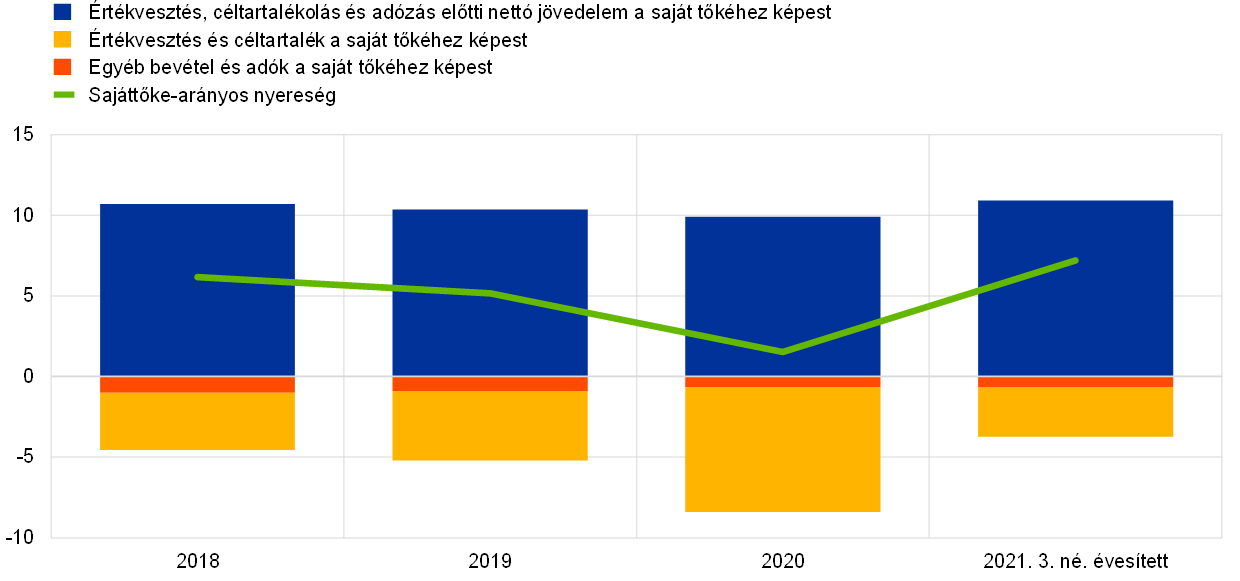

A világjárvány tetőzésekor, 2020-ban elért mélypont után 2021-ben újra javult az európai bankfelügyelet alá tartozó jelentős hitelintézetek jövedelmezősége. A bankok aggregált évesített sajáttőke-arányos nyeresége 7,2%-ra emelkedett (7. diagram), amely évek óta a legmagasabb, de még mindig alacsonyabb a bankok átlagos tőkeköltségénél. Az emelkedés elsősorban az értékvesztés ciklikus csökkenésére vezethető vissza, amely az előző évinek kevesebb, mint felére esett vissza. A bankoknak 2020-ban a világjárvány hatását övező, példa nélküli bizonytalanság miatt jelentős elővigyázatossági céltartalékokat kellett képezniük. 2021-ben ez a gyakorlat megszűnt, sőt néhány esetben megfordult, ahogy az év folyamán a gazdasági teljesítmény ismét javulni kezdett.

7. diagram

A jelentős hitelintézetek összesített sajáttőke-arányos nyeresége bevételi/kiadási forrás szerinti bontásban

(a saját tőke százaléka)

Forrás: EKB felügyeleti statisztikák.

Megjegyzés: A minta minden jelentős hitelintézetet az egységes felügyeleti mechanizmuson belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

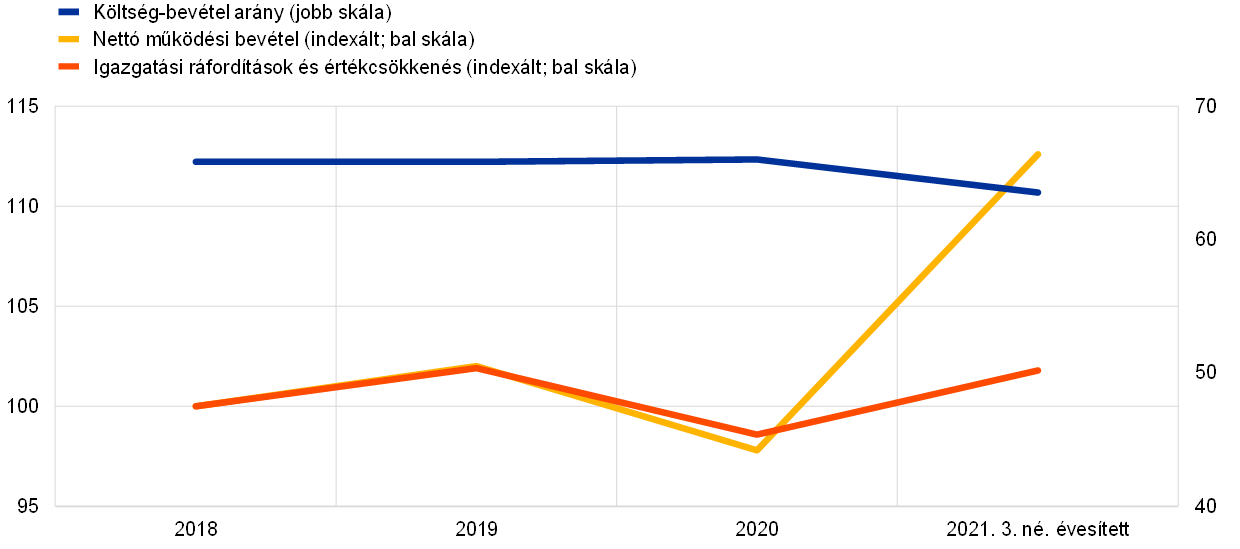

A gazdasági fellendülés szintén jótékonyan hatott az értékvesztés, céltartalékolás és adózás előtti jövedelemre, amelynek értéke visszatért a pandémia előtti szintre. Ez főként a bankok kereskedési és befektetési tevékenységből származó bevételének, valamint a nettó díj- és jutalékbevételének volt köszönhető, amelyben kulcsszerepet játszottak az eszközkezeléssel kapcsolatos díjak. Ezzel szemben a nettó kamatbevétel a bankok hitelezési marzsára nehezedő, tartós nyomás miatt mérsékelt, a pandémia előtti szintek alatt maradt. Mindent egybevetve, a bankoknak sikerült 15%‑kal növelniük nettó működési bevételüket (8. diagram). Ez a bevételnövekedés központi szerepet játszott a bankok költséghatékonyságának javulásában: a költségeknek a bevételhez viszonyított aránya 2021-ben több mint 2 százalékponttal, 63,5%-ra csökkent.

8. diagram

A jelentős hitelintézetek költség-bevétel aránya és indexált komponensei

(százalékban)

Forrás: EKB felügyeleti statisztikák.

Megjegyzés: A minta minden jelentős hitelintézetet az egységes felügyeleti mechanizmuson belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

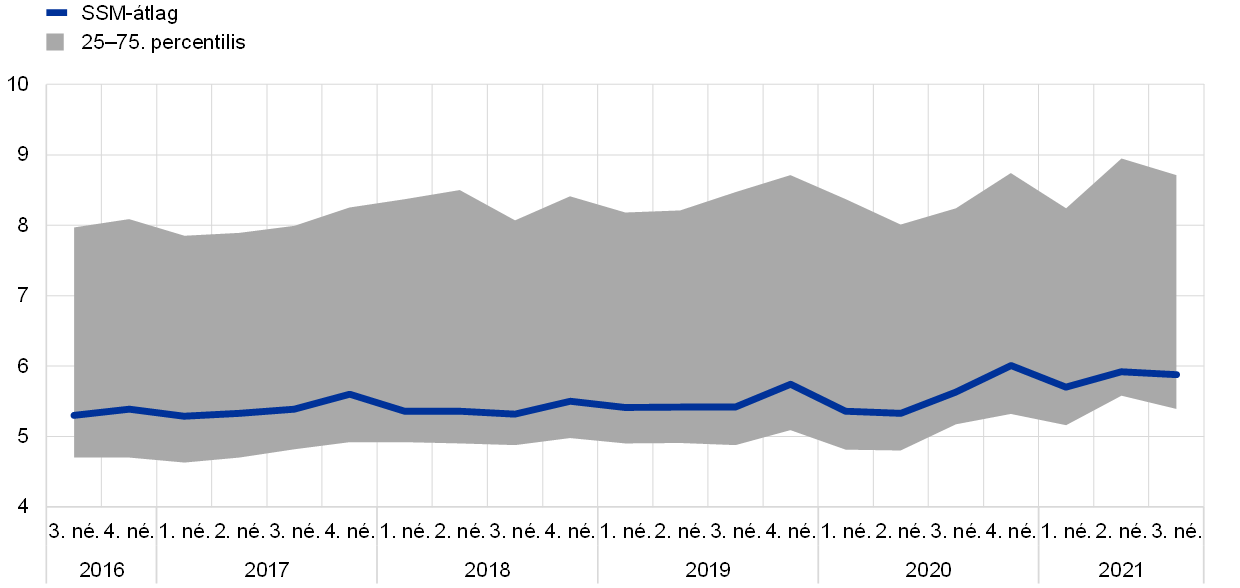

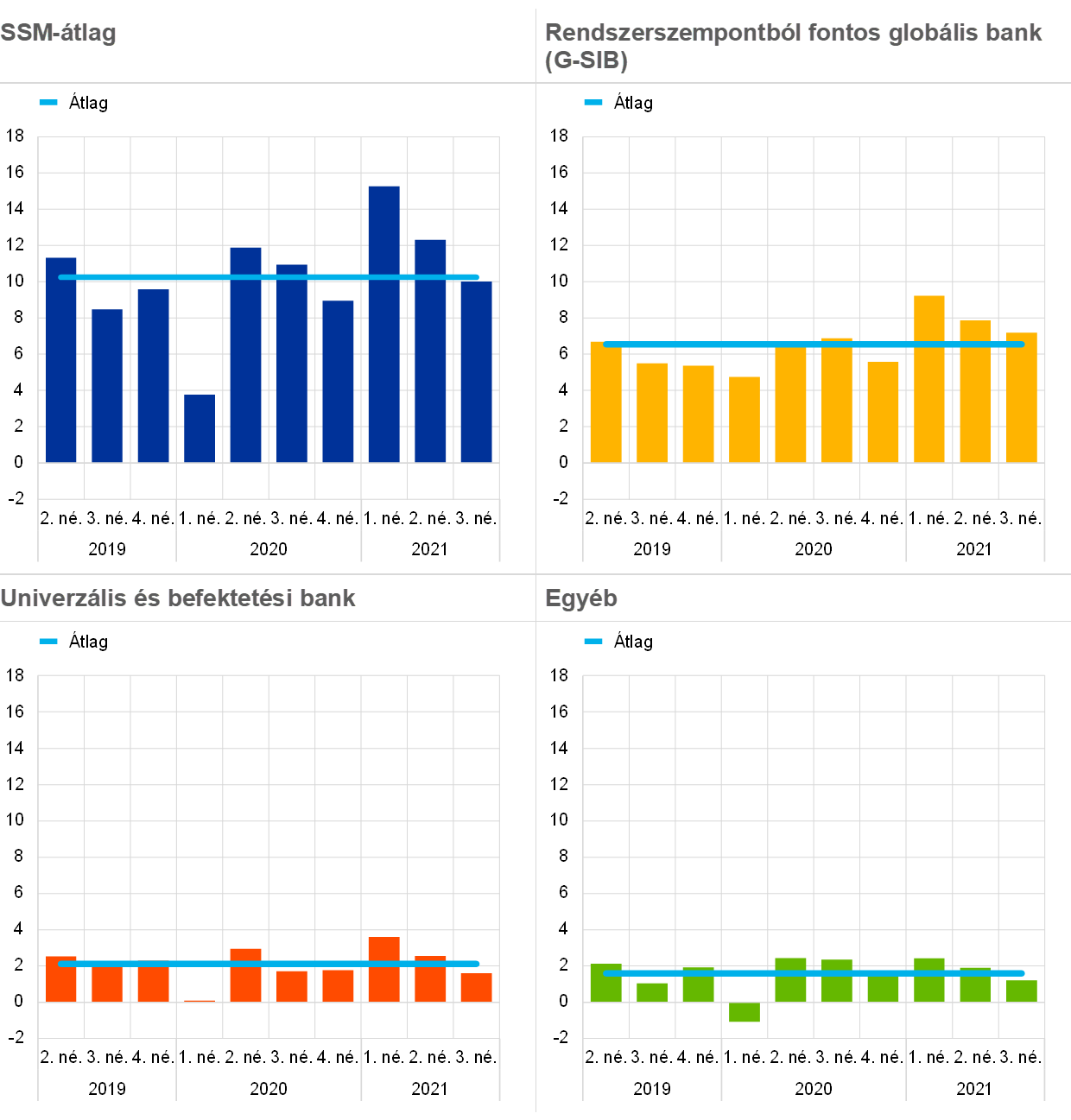

A kereskedési bevétel pozitívan járult hozzá az európai bankfelügyelet alá tartozó bankok jövedelmezőségéhez, és 2021 első felében különösen a rendszerszempontból fontos globális bankok esetében rekordértéket ért el (9. diagram). Szintén sikerült jelentősen növelniük a nettó díj- és jutalékbevételüket, mivel a magas eszközárak kedvezően hatottak az eszközkezeléssel kapcsolatos díjakra.

9. diagram

A kereskedésből és befektetésből származó bevételek alakulása[6] egyes üzleti modellek szerint

(negyedéves állományváltozás milliárd euróban)

Forrás: EKB.

Megjegyzés: Az „SSM-átlag” alapjául szolgáló minta az összes jelentős pénzintézetet az egységes felügyeleti mechanizmuson belüli konszolidáció legmagasabb szintjén tartalmazza (változó minta); a „Rendszerszempontból fontos globális bank”, az „Univerzális és befektetési bank” és az „Egyéb” ábrák pedig az adott üzleti modell részmintájának felelnek meg.

A költségoldalon az igazgatási ráfordítások és az értékcsökkenés 3,3%-kal nőtt, ami elsősorban a megnövekedett személyi jellegű ráfordításoknak és informatikai jellegű költségeknek tudható be. Ugyanakkor a bankok fenntartották a kiadáscsökkentésre, valamint az informatikai és digitális programokba való beruházásra vonatkozó, általánosabb stratégiai céljaikat. Az említett stratégiák jelentős költségekkel járnak, amelyeket meg kell előlegezni, ám a bankok arra számítanak, hogy középtávon már élvezni fogják az átalakulás előnyeit. Emellett annak fényében, hogy az ügyfeleik a pandémia miatt egyre inkább a digitális csatornákat használják, esetleg tovább csökkenthetik a kapacitásfeleslegüket, és olcsóbb költségszerkezetet érhetnek el, még jobban fokozva a költséghatékonyságot.

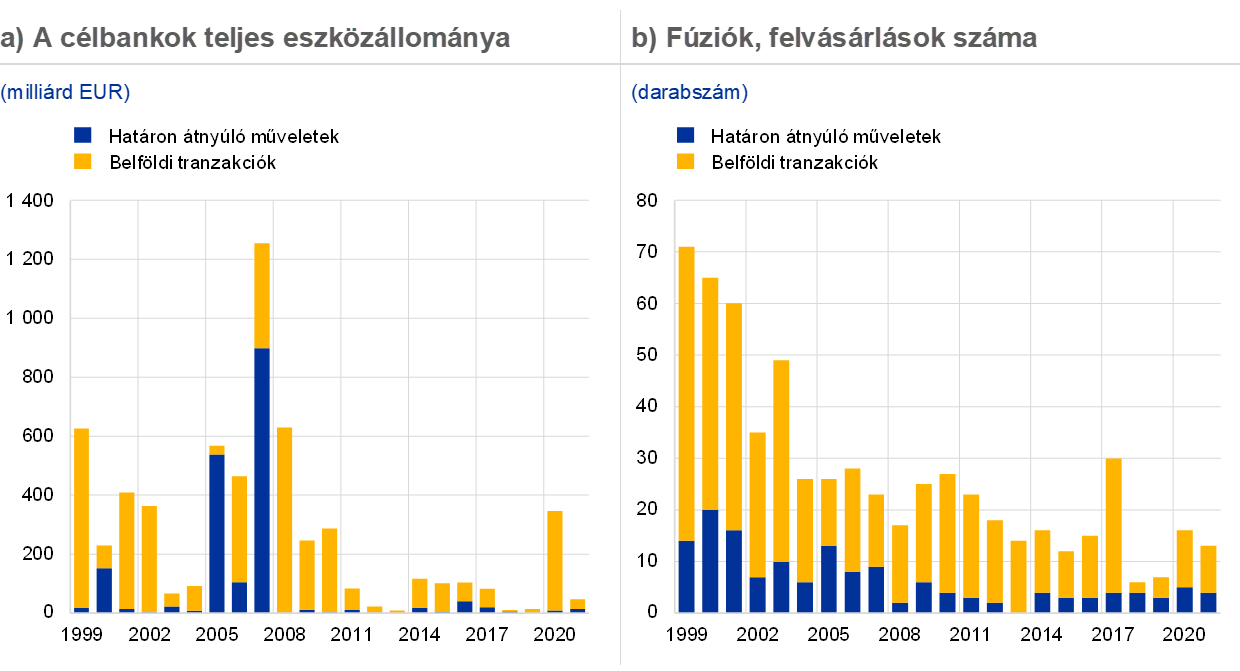

Úgy tűnik, hogy a banki fúziók és felvásárlások – amelyekre általában a konszolidáció leghatározottabb és legnagyobb horderejű változással járó formájaként tekintenek – az ágazatban katalizálják a hatékonyságnövelést és a fenntarthatóbb jövedelmezőséghez való visszatérést.[7] Az utóbbi két évben az egyesülési és felvásárlási tevékenység szemmel láthatóan kissé lendületesebb lett. Konkrétan, a bankok aktívabban vettek részt üzletági, célzott konszolidációkban. Az eszközkezelés, az értékpapír-kereskedelem, a letéti szolgáltatások és a fizetési technológia területén egyes pénzintézetek terjeszkedtek vagy diverzifikálták tevékenységüket, míg mások erőforrás-átcsoportosítás érdekében leépítést hajtottak végre.

10. diagram

A célbankok teljes eszközállománya és a fúziók, felvásárlások száma az euroövezetben

Forrás: Az EKB számításai a Dealogic és az Orbis BankFocus adatbázisán alapulnak.

Megjegyzés: A minta tartalmazza az euroövezeti jelentős hitelintézeteket és kevésbé jelentős hitelintézeteket érintő fúziós és felvásárlási ügyleteket, néhány magántranzakció és kisebb bankok közötti tranzakciók kivételével, amelyekről nem szolgáltattak adatot a Dealogic platformon. A bankok szanálásával vagy a nehéz helyzetbe került vállalatok fúziójával kapcsolatos tranzakciók nem szerepelnek a mintában. Az egyes ügyletekről a bejelentésük évében szolgáltatnak adatot.

A teljes körű bankfúziók és -felvásárlások zöme még mindig belföldi, de néhány célzottabb ügyletnek határon átnyúló vonatkozásai vannak, így hozzájárulnak az EU-n belüli pénzügyi integrációhoz is. További lehetőséget nyújt a nemzetközi integrációra, ha a bankok felülvizsgálják a határon átnyúló szervezeti struktúrájukat. Különösen, ha – a leányvállalatok helyett – nagyobb mértékben támaszkodnak a fióktelepekre és az ingyenes szolgáltatásnyújtásra, ez ígéretes határon átnyúló üzletfejlesztési megközelítés lehet a bankunión és az egységes piacon belül.

A fenntartható jövedelmezőségfokozásra irányuló erőfeszítések további konszolidációs kezdeményezéseket is kiválthatnak, amelyek diverzifikáltabb bevételi forrásokhoz és nagyobb hatékonysághoz vezethetnek, amennyiben világos operatív irányítás és szilárd üzleti stratégia párosul hozzájuk. Az említett stratégiai intézkedéseket azonban maguknak a bankoknak kell megtervezniük és irányítaniuk, az igazgatótanácsaiknak pedig olyan megbízható irányítási eljárások bevezetését kell biztosítaniuk, amelyek képesek a konszolidáció lebonyolításához kapcsolódó összes lényeges kockázatot megfelelően meghatározni, kezelni és mérsékelni. Az ehhez kapcsolódó banki tervezés elősegítése érdekében az EKB 2021 januárjában kiadta a fúziók és felvásárlások felügyeleti kezeléséről szóló útmutatót[8], hogy átláthatóan bemutassa az EKB fúziós ügyletekre vonatkozó értékelését, hogy a bankok tisztában legyenek a felügyeleti elvárásokkal.

A kevésbé jelentős pénzintézetek jövedelmezősége szintén javult 2021-ben, elsősorban a kisebb értékvesztés miatt

A jelentős hitelintézetekéhez hasonló trendet követve az európai bankfelügyelet alá tartozó kevésbé jelentős hitelintézetek (LSI-k) jövedelmezősége 2021-ben szintén a helyreállás jeleit mutatta. 2021. szeptember végén az átlagos sajáttőke-arányos nyereségük 3,3%-ra emelkedett a 2020. végi 1,7%-ról. A növekedés elsősorban arra vezethető vissza, hogy kisebb volt az értékvesztés, mint 2020-ban, amikor a kevésbé jelentős hitelintézeteknek nagy összegű céltartalékokat kellett képezniük, hogy megakadályozzák a hitelállományuk drasztikus romlását. A jelentős hitelintézetekhez hasonlóan 2021-ben egyes LSI-k felszabadították a korábban képzett céltartalékaik egy részét, ami segített helyreállítani jövedelmezőségüket a pandémia előtti szintre.

A kevésbé jelentős pénzintézetek a díj- és jutalékalapú tevékenységük fokozásával képesek voltak ellensúlyozni a hitelezési marzsokra nehezedő nyomást. Az LSI-k nettó működési bevétele összességében 9,7%-kal nőtt az előző év azonos időszakához képest. A bevételi forrásaik élénkülése támogatta az átlagos költség-bevétel arány javulását, amely a 2020. végi 70,3%-ról 2021. szeptember végére 66,7%-ra csökkent. Ami a költségoldalt illeti, az LSI-k nem tudták eredményesen csökkenteni az igazgatási ráfordításaikat.

1. keretes írás

A 2021. évi stresszteszt eredményei

Az EKB a korábbi évekhez hasonlóan szerepet vállalt az Európai Bankhatóság (EBH) koordinálta, 2021. évi EU-szintű stresszteszt előkészítésében és végrehajtásában. Az előkészítő munka részeként részt vett a stresszteszt módszertanának, valamint az alap- és a kedvezőtlen forgatókönyveknek a megtervezésében. A kedvezőtlen forgatókönyvet az Európai Rendszer–kockázati Testülettel (ERKT) és az EBH-val együtt, a nemzeti központi bankokkal és az illetékes nemzeti hatóságokkal szorosan együttműködve dolgozta ki. Ezenkívül az EKB meghatározta az EU-szintű stresszteszt hivatalos hitelkockázati referenciamutatóit, amelyek megmutatják a bankoknak a hitelkockázati paraméterek (úgymint nemteljesítési valószínűség, átmeneti ráták és nemteljesítéskori veszteségráta) viselkedésének prognosztizált pályáját. A bankok várhatóan olyan portfóliókra alkalmazzák az említett mutatókat, ahol nem áll rendelkezésre megfelelő hitelkockázati modell.

A stresszteszt 2021. január 29-i megindítása után az EKB bankfelügyelete elvégezte a közvetlen felügyelete alá tartozó bankok minőségbiztosítását azért, hogy a bankok helyesen alkalmazzák az EBH módszertanát. Az uniós stressztesztben érintett 50 bankból 38-at – amelyek az euroövezeti bankszektor eszközállományának mintegy 70%-ával rendelkeznek – közvetlenül az EKB felügyel. Az EBH 2021. július 30-án nyilvánosságra hozta az 50 részt vevő bank egyéni eredményeit, valamint a 2020-as év végi részletes mérleg- és kockázatvállalási adatait.

Az EKB az uniós mellett saját stressztesztet is végzett azon a közvetlen felügyelete alá tartozó 51 közepes méretű bankon, amelyre nem terjedt ki az EBH vizsgálata. Most először közzétette a szóban forgó bankok magas szintű egyéni eredményeit is.

Az uniós szintű stressztesztben részt vevő 38 euroövezeti bank és az EKB által felügyelt 51 közepes méretű euroövezeti bank együttesen az euroövezet teljes banki eszközállományának valamivel több mint 75%-ával rendelkezik.

Forgatókönyvek

A 2021-es stresszteszt kedvezőtlen forgatókönyve a Covid19-pandémia okozta megrázkódtatás tartós hatását feltételezi, tartósan alacsony kamatokkal jellemzett környezetben. E forgatókönyv szerint a pandémiával kapcsolatos fejlemények körüli bizonytalanság a gazdaság elhúzódó zsugorodását eredményezi, amelyet a GDP tartós csökkenése és a munkanélküliség erőteljes növekedése jellemez. A vállalati csődök és leépítések az eszközértékelések, a hitelfelárak és a hitelfelvételi költségek jelentékeny kiigazítását kényszerítik ki, a lakó- és különösen a kereskedelmi ingatlanok árai pedig jelentősen visszaesnek.

Eredmények[9]

A kedvezőtlen forgatókönyv szerint az EKB közvetlen felügyelete alá tartozó 89 banknál a végső CET1 mutató átlagosan 9,9% volt, vagyis 5,2 százalékponttal alacsonyabb, mint a 15,1%-os kiinduló érték. Az EBH által vizsgált 38 banknál az átlagos CET1 tőkemutató 5 százalékponttal, 14,7%-ról 9,7%-ra esett vissza. A kizárólag az EKB által vizsgált 51 közepes méretű bank átlagos tőkeállománya 6,8 százalékponttal 11,3%-ra csökkent a 18,1%-os kiinduló értékről. A közepes méretű bankok a kedvezőtlen forgatókönyv szerint nagyobb tőkeállomány-csökkenést tapasztaltak, mert nagyobb hatást gyakorolt rájuk a hároméves időszakban az alacsonyabb nettó kamatjövedelem, az alacsonyabb nettó díj- és jutalékbevétel, valamint az alacsonyabb kereskedési bevétel.

A 2021-es vizsgálat kezdetén a bankok összességében jobb helyzetben voltak, mint az előző EU-szintű stresszteszt 2018-as megkezdésekor.[10] Ennek hátterében az állt, hogy számos országban jelentősen csökkentek a működési költségek, és lényegesen zsugorodott az NPL-állomány. Ugyanakkor 2021-ben nagyobb volt a rendszerszintű tőkeállomány-csökkenés. Ennek oka, hogy a 2021. évi stresszteszt kedvezőtlen forgatókönyve súlyosabb volt, mint a 2018-asé.

A tőkeállomány-csökkenés hátterében álló első fő tényező a hitelkockázat volt, mivel a kedvezőtlen forgatókönyvben szereplő súlyos makrogazdasági sokk jelentős hitelveszteségekhez vezetett. Ezen túlmenően, és a bankrendszernek a még kedvezőtlen körülmények között is általános rugalmassága ellenére, a stresszforgatókönyv jelentős piaci veszteségeket okozott, különösen a legnagyobb euroövezeti bankoknak, mivel azok jobban ki vannak téve a tőke- és hitelfelársokkoknak. A tőkeállomány-csökkenés harmadik fő oka az volt, hogy kedvezőtlen gazdasági körülmények között a bankoknak korlátozott volt a jövedelemtermelő képességük, mivel a nettó kamatbevételük, kereskedési bevételük, valamint nettó díj- és jutalékbevételük jelentős csökkenésével szembesültek.

A stresszteszt beillesztése a rendes felügyeleti munkába

A stressztesztnek mind a kvalitatív eredményei (azaz a banki adatközlés pontossága és időszerűsége), mind a kvantitatívak (azaz a tőkeállomány-csökkenés és a bankok alkalmazkodóképessége a kedvezőtlen piaci körülményekhez) adalékul szolgáltak a felügyeleti felülvizsgálati és értékelési eljárás (SREP) során. A kedvezőtlen forgatókönyvből eredő mennyiségi hatás a felügyeletek számára is fontos információt nyújtott a 2. pillér szerinti útmutatás (P2Ú) szintjének új, kétlépcsős kategorizálási módszerrel való meghatározásához. Az új P2Ú-módszertanról megadott részletes információk segítségével jobban értelmezhető, hogyan használhatók fel a stressztesztek eredményei a SREP-ben.

1.2 Felügyeleti prioritások és projektek 2021-ben

1.2.1 A 2021. év felügyeleti prioritásai

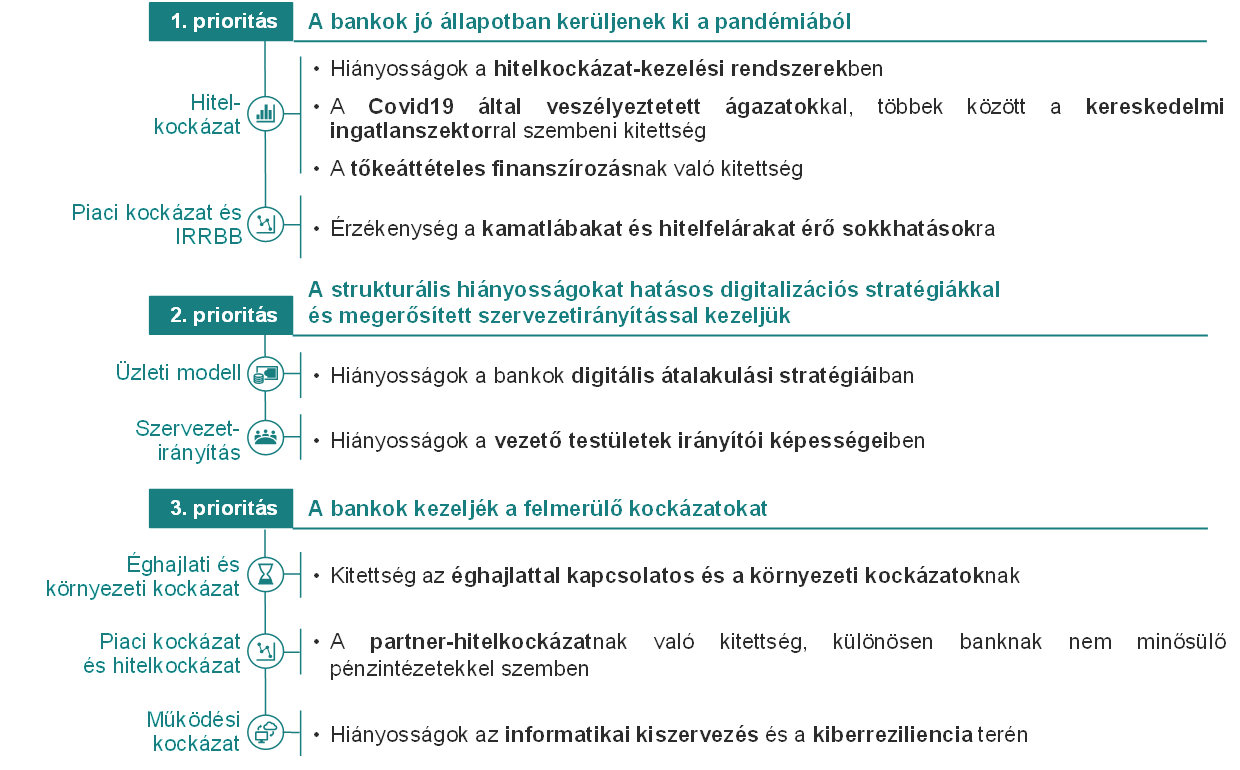

2021-ben az EKB felügyeleti prioritásai a pandémia által lényegesen befolyásolt területekre koncentrálódtak

2021-ben az EKB bankfelügyelete főleg négy olyan területre összpontosította a felügyeleti tevékenységét, amelyet lényegesen befolyásolt a Covid19-világjárvány: a hitelkockázat kezelésére, a tőkeerőre, az üzleti modellek fenntarthatóságára és a szervezetirányításra. Az év során végzett felügyeleti tevékenységek és feladatok célja a felügyelt bankok rugalmasságának és gyakorlatának erősítése volt, különös tekintettel azokra a sérülékenységekre, amelyek a pandémiával összefüggésben kritikusnak minősülnek.

Hitelkockázat

A Covid19-válság egyedülálló jellemzője, hogy a reálgazdaság támogatására hozott rendkívüli gazdaságpolitikai intézkedéseknek köszönhetően a nemteljesítő hitelállomány – a hatalmas gazdasági kibocsátás-visszaesés közepette – tovább csökkent. A példa nélkül álló intézkedések miatt nehezen megítélhető a hitelfelvevők hitelképessége, így megnehezült a bankok számára a hitelkockázat-kezelés. Mindezek fényében az EKB bankfelügyelete 2021-ben is folytatta a bankok hitelkockázat-kezelési keretei megfelelőségének értékelését, amelyet 2020-ban kezdett meg. Ezzel erősíteni kívánta a bankok működési felkészültségét a bajba jutott adósok problémájának kellő időben történő kezelésére, valamint azon képességüket, hogy megfelelően azonosítsák, felmérjék és enyhítsék a hitelfelvevők eszközminőségének potenciális romlását, különösen a pandémia hatását nagyon megérző ágazatokban. Az említett cél elérése érdekében 2021-ben elindított kezdeményezések közé tartozik a bankok szálláshely-szolgáltatási és vendéglátási ágazattal szembeni kitettségeinek mélyreható elemzése, célorientált helyszíni tevékenységek, valamint a felügyeleti elvárásoktól jelentősen eltérőnek talált bankok közös felügyeleti csoportok (JST-k) által végzett nyomon követése.

Tőkeerő

A megnövekedett hitelkockázatot övező aggodalmak miatt elengedhetetlen, hogy a felügyeletek idejekorán értékeljék a jelentős hitelintézetek tőkepozíciójának szilárdságát, és meghatározzák az egyes bankokra jellemző sérülékeny területeket, hogy szükség esetén kellő időben tehessenek korrekciós lépéseket. 2021-ben az EKB bankfelügyelete felülvizsgálta a bankok tőketervezési gyakorlatát, hogy felmérje, képesek-e reális tőkeprognózisokat készíteni, amelyek figyelembe veszik a pandémiából eredő gazdasági bizonytalanságokat. A 2021-es EU-szintű stresszteszt lehetővé tette a bankok tőkehelyzetének mélyreható vizsgálatát, és kimutatta, hogy az euroövezeti bankszektor még kedvezőtlen forgatókönyv esetén is rugalmas marad.

Júliusban az EKB úgy határozott, hogy 2021 szeptemberén túl nem hosszabbítja meg arra vonatkozó ajánlását, hogy minden bank korlátozza az osztalékfizetést. Ehelyett az egyes bankok osztalékfizetési és tőketerveit a rendes felügyeleti folyamat részeként értékeljük. A bankokkal szemben elvárás, hogy körültekintően döntsenek az osztalékokról és részvény-visszavásárlásról, és gondosan mérlegeljék az üzleti modelljeik fenntarthatóságát, valamint az állami támogató intézkedések lejártával a tőkepályájukat érő további veszteségek kockázatát. Jelenleg az EKB nem számít arra, hogy 2022 vége után meghosszabbítja a bankok tőkepuffer-igénybevételéhez kapcsolódó prudenciális könnyítő intézkedéseit.

Az üzleti modellek fenntarthatósága

A bankok jövedelmezőségére és üzleti modelljeik fenntarthatóságára változatlanul nagy nyomás nehezedett a 2021-es gazdasági környezetben, amelyet alacsony kamatok, fölös kapacitások, az európai bankszektor rossz költséghatékonysága, valamint a bankok és banknak nem minősülő szervezetek közötti verseny jellemzett. Az EKB bankfelügyelete tovább erősítette a felügyeleti eszköztárát, amellyel felméri, milyen üzleti stratégiáikat alkalmaznak a bankok a felsorolt kihívásokkal szemben, valamint képesek-e eredményesen végrehajtani ezeket, különös tekintettel a digitalizációs stratégiákra. Ezzel összefüggésben a közös felügyeleti csoportok strukturált párbeszédet folytattak a bankok vezető testületeivel az üzleti stratégiáik felvigyázásáról. Végül, az egyes bankokra vonatkozó mélyreható vizsgálatokat és helyszíni ellenőrzéseket is végeztek, hogy feltárják a jövedelmezőséget erősítő tényezőket és a gyenge pontokat.

Szervezetirányítás

A megfelelő szervezetirányítási gyakorlat és a megbízható belső kontroll normális körülmények között is elengedhetetlen a banki kockázatok csökkentéséhez, válság idején pedig ez még inkább igaz. 2021-ben az EKB bankfelügyelete több felügyeleti tevékenységet is végzett a szervezetirányítás terén. Először is megvizsgálta a bankok válságkezelési eljárásait, felmérve, képesek-e hatásos helyreállítási tervet készíteni, és hitelesen demonstrálni általános helyreállítási képességüket. Másodszor, nyomon követte a kockázati adatösszevonás és adatszolgáltatás tematikus felülvizsgálatát, és célzott felülvizsgálatot indított egyes bankoknál, hogy elősegítse a banki vezetőség kockázati információkhoz való hozzáférését, és hogy ellenőrizze az adatok pontosságát. Végezetül folytatódott a pénzmosási és terrorizmusfinanszírozási kockázatokkal kapcsolatos prudenciális munka, amelynek része a helyszíni ellenőrzések és a SREP felügyeleti módszertanának aktualizálása, hogy tükrözze az említett kockázatokat.

1.2.2 A hitelkockázat kezelése

Az EKB bankfelügyelete megvizsgálta, hogy a bankok betartják-e a hitelkockázat-kezelésre vonatkozó felügyeleti elvárásokat, a JST-k pedig figyelemmel kísérik a megállapított hiányosságok banki orvoslását

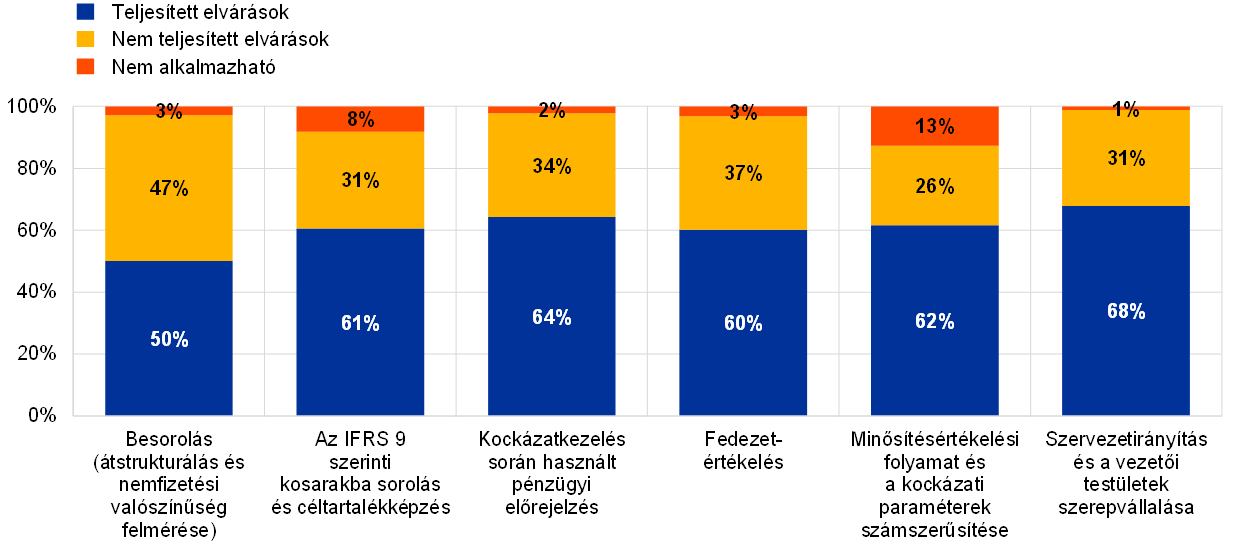

A Covid19-világjárványhoz hasonló bizonytalanság idején a hitelkockázat kezelése – különösen a hitelkockázat megfelelő és időben történő meghatározása, besorolása és mérése – elengedhetetlen ahhoz, hogy a bankok működőképes, azonnali megoldásokat tudjanak nyújtani a bajba jutott adósoknak. Az EKB 2020. december 4-én az összes jelentős hitelintézet vezérigazgatójának levelet küldött, amelyben kifejtette az ezzel kapcsolatos felügyeleti elvárásait. 2021 folyamán az EKB bankfelügyelete összevetette az elvárásaival a bankok kockázatkezelési gyakorlatát, és arra a következtetésre jutott, hogy a jelentős hitelintézetek 40%-a jelentős hiányosságokkal küzd. Ezek főként a korai figyelmeztető rendszerekhez, a besoroláshoz (beleértve az átstrukturálásnak és a nemfizetés valószínűségének a felmérését), a céltartalékképzési gyakorlathoz, valamint – néhány bank esetében – a fedezetértékelési és pénzügyi előrejelzési gyakorlathoz kapcsolódnak (11. diagram). A feltárt problémák strukturálisak, és mind a Covid19-válsággal összefüggésben, mind rendes körülmények között relevánsak. Kiemelendő, hogy olyan bankokban is találtak kezelendő hiányosságokat, amelyeknél az előző években nem alakult ki jelentős hitelkockázat. A közös felügyeleti csoportok figyelemmel kísérik a korrekciós intézkedések banki végrehajtását.

11. diagram

Hiányosságok a jelentős hitelintézetek hitelkockázat-kezelésében

(az SI-k százalékában)

Forrás: EKB. A minta 108 jelentős hitelintézetet tartalmaz az egységes felügyeleti mechanizmuson belül a konszolidáció legmagasabb szintjén.

Megjegyzés: A diagram a jelentős hitelintézetek hitelkockázat-kezelésében jelentkező hiányosságok lényegességéről alkotott közös felügyeleti csoporti véleményt szemlélteti a 2020. december 4-i vezetői körlevélben meghatározott felügyeleti elvárások fényében.

2. keretes írás

A sérülékeny ágazatok elemzése

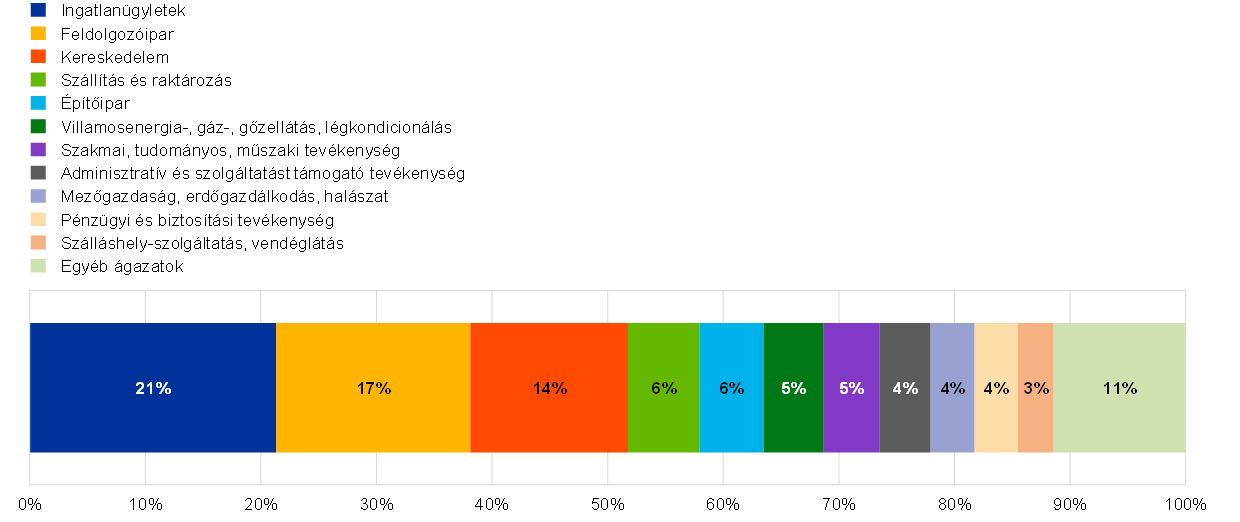

A Covid19-világjárvány bizonyos ágazatokban növelte a vállalatok sérülékenységét. A pandémiás sokk közvetlen hatását javarészt mérsékelték a kisebb vállalatok megsegítésére létrehozott, jelentős programok, míg a nagyobb vállalatok a tőkepiacokról tudtak forrást szerezni, hogy ellenálljanak a megrázkódtatásból eredő kezdeti káros hatásoknak. Ugyanakkor, ahogy elkezdődik a rendkívüli támogatási intézkedések visszavonása, néhány vállalat a Covid19-válság alatt felhalmozódott adósságának esedékességekor pénzügyi nehézségekkel szembesülhet. Egyes iparágakban az ellátási lánc tartós problémái emelik a költségeket és visszafogják a likviditást, ezzel is tovább növelve a hitelkockázatot. A jelentős hitelintézetek összes vállalati ágazatnak való kitettsége az A) diagramon látható.

A) diagram

A jelentős pénzintézetek nem pénzügyi vállalatoknak való kitettsége gazdasági ágazatonkénti bontásban

(a nem pénzügyi vállalatoknak nyújtott összes hitel és előleg könyv szerinti bruttó értékének százalékában)

Forrás: FINREP-adatszolgáltatás.

Megjegyzés: A gazdasági ágazatok az 1. szintű NACE-besoroláson alapulnak. Az „Egyéb ágazatok” körébe tartozik az Egyéb szolgáltatás; az Információ, kommunikáció; a Humán-egészségügyi, szociális ellátás; a Bányászat, kőfejtés; a Vízellátás; a Művészet, szórakoztatás, szabadidő; az Oktatás; valamint a Közigazgatás, védelem, kötelező társadalombiztosítás.

Tekintettel bizonyos ágazatok fokozott sérülékenységére, az EKB bankfelügyelete 2021 elején elindította a szálláshely-szolgáltatási és vendéglátási ágazat célzott felülvizsgálatát egy jelentős hitelintézetekből álló minta szóban forgó szektorral szembeni kitettségeinek elemzése alapján. A felülvizsgálat célja az volt, hogy értelmezzük és felmérjük, hogyan kezelték a bankok a hitelkockázatot a Covid19-világjárvány által leginkább érintett egyik ágazatban. Az EKB bankfelügyelete a hitelkockázati ciklus különböző szakaszaiban több problémás területet is meghatározott, amelyek közül a hitelfelvevő kis- és középvállalkozások különösen komoly aggodalomra adnak okot.

2021 szeptemberében folytatta a sérülékeny ágazatokra irányuló munkát a kereskedelmiingatlan-ágazat célzott felülvizsgálatának elindításával, különös tekintettel az irodák és kiskereskedelmi ingatlanok piacára. A célzott felülvizsgálat 2022-ben is folytatódott. Noha tagországonként változó a kitettség, a kereskedelmi ingatlanok[11] képezik az euroövezeti jelentős hitelintézetek legnagyobb ágazati kitettségét, amely a bankok nem pénzügyi vállalatoknak való teljes kitettségének mintegy 22%-ának felel meg.

1.2.3 Informatikai és kiberbiztonsági kockázat

Az informatikai és kiberbiztonsági kockázat 2021-ben is a bankszektor fő kockázati tényezője volt

Az informatikai és kiberbiztonsági kockázat 2021-ben is a bankszektorra ható fő kockázati tényező volt a pandémia következtében felgyorsult digitalizációs trend környezetében. Az említett trend arra kényszerítette a bankokat, hogy széles körű távmunka-konstrukciókat alkalmazzanak, továbbá fokozta a kibertámadásokkal szembeni kitettségüket és a külső szolgáltatóktól való függőségüket. 2021 első felében az EKB-nak bejelentett jelentős kiberbiztonsági incidensek száma 2020 azonos időszakával összevetve kismértékben, 9,8%-kal nőtt, de az incidensek hatása viszonylag visszafogott maradt. Noha egyes bejelentett incidensek összetettebbek lettek, sokuk hátterében még mindig az alapvető kiberbiztonsági intézkedések hiányosságai állnak, ami arra enged következtetni, hogy a bankok még nem alkalmaznak átfogó kiberbiztonsági gyakorlatot.

Az EKB bankfelügyelete 2021 júliusában közzétette a SREP informatikai kockázatra vonatkozó 2020. évi kérdőívének eredményeiről szóló éves jelentését, amely az EKB főbb észrevételeit mutatja be a jelentős hitelintézeteknek a kérdőívre adott válaszairól. A jelentés megállapítja, hogy (i) a jelentős hitelintézetek egyre inkább támaszkodnak külső szolgáltatókra, beleértve a felhőszolgáltatásokat; (ii) még van mit javítani a banki rendszerek állapotának és biztonságának megóvását szolgáló alapvető intézkedések végrehajtási módján; (iii) nő az életciklusuk végén járó rendszerek száma; és (iv) változatlanul az adatminőség-kezelés a legkiforratlanabb kockázatkezelési terület. Sok bank nagyszabású programokat indított az adatkezelési képességeinek javítása érdekében, ám változó sikerrel. Ennek oka egyfelől az említett programok, másfelől a stratégiai és szabályozói informatikai és operatív projektek komplex egymásrautaltságának, valamint a pénzintézetek informatikai környezetében a programok okozta szerkezeti változásoknak a kezelési nehézségei. A pandémiás helyzet szintén lassította az előrelépést ezen a területen.

Az informatikai és kiberkockázat kezelése érdekében az EKB bankfelügyelete tovább fokozta az olyan felügyeleti eszközök alkalmazását, mint az éves SREP, az SSM kiberbiztonsági incidensbejelentési eljárása, a helyszíni ellenőrzések és más célzott horizontális tevékenységek.

2021-ben az EKB bankfelügyelete a témával foglalkozó nemzetközi – többek között az EBH, a Bázeli Bankfelügyeleti Bizottság és a Pénzügyi Stabilitási Tanács által vezetett – munkacsoportok tevékenységében is részt vett.

1.2.4 A brexittel kapcsolatos utólagos munka

Az átmeneti időszak – amelynek során az európai uniós jog továbbra is érvényben volt az Egyesült Királyságban és az Egyesült Királyságra vonatkozóan – 2020. december 31-én véget ért, azaz befejeződött a bankok brexitre való felkészülése.

Az EKB bankfelügyelete továbbra is nyomon követi, hogy a bankok igazodnak-e a brexit utáni elvárásaihoz, és szükség esetén tovább finomítja a banki struktúrák és szervezetirányítás megfelelő voltára vonatkozó álláspontját

Ezzel összefüggésben és folyamatos felügyeletének részeként az EKB bankfelügyelete figyelemmel kísérte az Egyesült Királyság Európai Unióból való kilépése által érintett jelentős hitelintézetek brexit után megcélzott működési modelljeinek megvalósítását, biztosítandó, hogy a korábban egyeztetett menetrendnek megfelelően haladnak. A horizontális nyomon követést bankspecifikus monitorozás és – hiányosságok esetén – felügyeleti intézkedések egészítették ki. Az EKB felügyeleti elvárásainak teljesítése érdekében a bankok intézkedéseket tettek a belső irányítási rendszer, az üzletszerzés, a könyvelési modellek és a finanszírozás, az uniós ügyfelek újradokumentálása és a csoporton belüli megállapodások, valamint az informatikai infrastruktúra és az adatszolgáltatás terén.

Az EKB a célból, hogy a brexit után a bankok működési szempontból önállóak legyenek, és ne függjenek túlságosan a cégcsoport EU-n kívüli tagjaitól, arra összpontosított, hogy megelőzze a nemzetközi bankcsoportok újonnan létrehozott uniós leányvállalatainak fiktív jellemzőkkel való felruházását. Ezzel összefüggésben elindított egy ún. desk-mapping felülvizsgálatot – a jelentős hitelintézetek könyvelési modelljeinek összehangolt értékelését –, hogy ezáltal a bankok intézkedései megfelelően tükrözzék az üzleti tevékenységük és kockázataik méretét, jellegét és összetettségét. Ezenkívül az EKB megkezdte az érintett bankok hitelkockázat-kezelésének és finanszírozási struktúráinak célzott felülvizsgálatát azért, hogy képesek legyenek függetlenül kezelni minden olyan lényeges kockázatot, amely helyi szinten (azaz az EU-ban) potenciálisan hatással lehet rájuk, valamint hogy ellenőrzésük alatt tartsák a mérlegüket és a kitettségállományukat.

Az EKB bankfelügyelete a brexit utáni szabályozási fejleményeket is figyelemmel kísérte, hogy felkészüljön a pénzügyi ágazatra gyakorolt lehetséges hatásokra. Konkrétabban felszólította a bankokat, hogy különösen figyeljenek az Európai Bizottság olyan kockázatokkal kapcsolatos tájékoztatásaira, amelyek abból eredhetnek, ha hosszabb távon és túlzott mértékben az egyesült királysági központi szerződő felekre támaszkodnak.

A 2019-ben kialakított együttműködési keretrendszer értelmében az EKB bankfelügyelete és az egyesült királyságbeli felügyeleti szervek továbbra is szorosan együttműködnek az európai bankfelügyeletben részt vevő országokban és az Egyesült Királyságban egyaránt aktív bankok felügyelete terén. Az EKB bankfelügyelete mind felső vezetői, mind operatív szinten szoros kapcsolatot ápol az Egyesült Királyság hatóságaival a közös érdeklődésre számot tartó témakörökben.

Az EKB bankfelügyelete továbbra is nyomon követi a brexit utáni szabályozási folyamatokat, figyelemmel kísérve, hogy a bankok igazodnak-e a brexit utáni elvárásaihoz, és szükség esetén tovább finomítja a struktúráik és szervezetirányításuk megfelelőségére vonatkozó álláspontját.

1.2.5 Fintech és digitális átalakulás

Ahogy folytatódik a bankok digitális átalakulása, az EKB bankfelügyelete aktívan alakítja a technológia és a digitalizáció európai felügyeleti és szabályozási kereteit

2021-ben az EKB bankfelügyelete folytatta a pénzügyi technológiával és a digitalizációval kapcsolatos témákban végzett munkáját. Ennek keretében szakmai műhelyt szervezett a legnagyobb jelentős hitelintézetek közös felügyeleti csoportjaival a digitális átalakulás stratégiai, szervezetirányítási és kockázatkezelési vetületeiről. Ezenkívül elindította az üzleti modellekre vonatkozó SREP-módszertan felülvizsgálatát annak érdekében, hogy a digitális átalakulás szempontjai jobban tükröződjenek a soron következő felügyeleti ciklusokban. Ezen túlmenően, az EKB bankfelügyelete folytatta a bankok digitális transzformációs keretrendszereinek szisztematikus értékelésére szolgáló eszközei kidolgozását. A szóban forgó értékelés a fő teljesítménymutatókat és az új technológiák banki alkalmazását vizsgálja, figyelmét az üzleti modellek szempontjából betöltött jelentőségükre összpontosítva.

A Covid19-világjárvány rámutatott, milyen fontos a digitális átalakulás és a technológia ahhoz, hogy a bankok működési szempontból rugalmasak maradjanak a távmunkakörnyezetben. Figyelembe véve, milyen szerepet játszhat a technológia a költségek lefaragásában és az egyre inkább digitális irányultságú banki ügyfelek elvárásainak teljesítésében, a bankok folyamatos innovációja és digitális átalakulása elengedhetetlen ahhoz, hogy a jelenben és a jövőben is versenyképesek maradjanak.

Az EKB bankfelügyelete emellett további lépéseket tett a jövőbeli európai szabályozási keretrendszer digitalizációs vetületeinek aktív kialakítása felé oly módon, hogy részt vett azoknak az EKB-véleményeknek a kidolgozásában, amelyek a kriptoeszközök piacairól[12], a megosztott főkönyvi technológián alapuló piaci infrastruktúrák kísérleti rendszeréről[13] és a digitális működési rezilienciáról[14], valamint a mesterséges intelligencia jogi kereteiről szóló jogalkotási javaslattervezetekre vonatkoznak. Az EKB bankfelügyelete emellett részt vett az európai felügyeleti hatóságokkal a fintech és a technológiai óriáscégek szabályozásáról, valamint a konszolidáció szabályozási kereteiről folytatott megbeszéléseken.

1.3 Jelentős hitelintézetek közvetlen felügyelete

1.3.1 Nem helyszíni felügyelet

Az EKB bankfelügyelete a jelentős hitelintézetek arányos és kockázatalapú, szigorú és következetes felügyeletére törekszik. E célból minden évre meghatározza az állandó felügyeleti alaptevékenységeket, amelyek a meglévő szabályozási követelményekre, az SSM felügyeleti szabályzatára és az SSM felügyeleti prioritásaira épülnek, és az egyes jelentős pénzintézetekre vonatkozó, folyamatos felügyeleti vizsgálati program (SEP) részét képezik.

A rendszerszintű kockázatokkal foglalkozó tevékenységek mellett a SEP program a bankok sajátosságaihoz igazított felügyeleti tevékenységeket is tartalmazhat, így teret enged a közös felügyeleti csoportoknak az egyedi kockázatok elemzésére és kezelésére.

A nem helyszíni SEP-tevékenységek többek között a következőkhöz kapcsolódnak: (i) a kockázattal kapcsolatos tevékenység (például a SREP); (ii) a szervezeti, adminisztratív vagy jogi követelmények (pl. a jelentőség éves felülvizsgálata); (iii) a folyamatban lévő SEP programnak a felügyelt csoport vagy szervezet sajátos jellemzőihez igazítása érdekében a JST-k által tervezett további tevékenységek (pl. a banki üzleti modell vagy szervezetirányítás elemzése). Míg az első két tevékenységcsomagot központilag határozzuk meg, a harmadik az adott bankra vonatkozik, és a megfelelő közös felügyeleti csoport határozza meg.

Arányosság

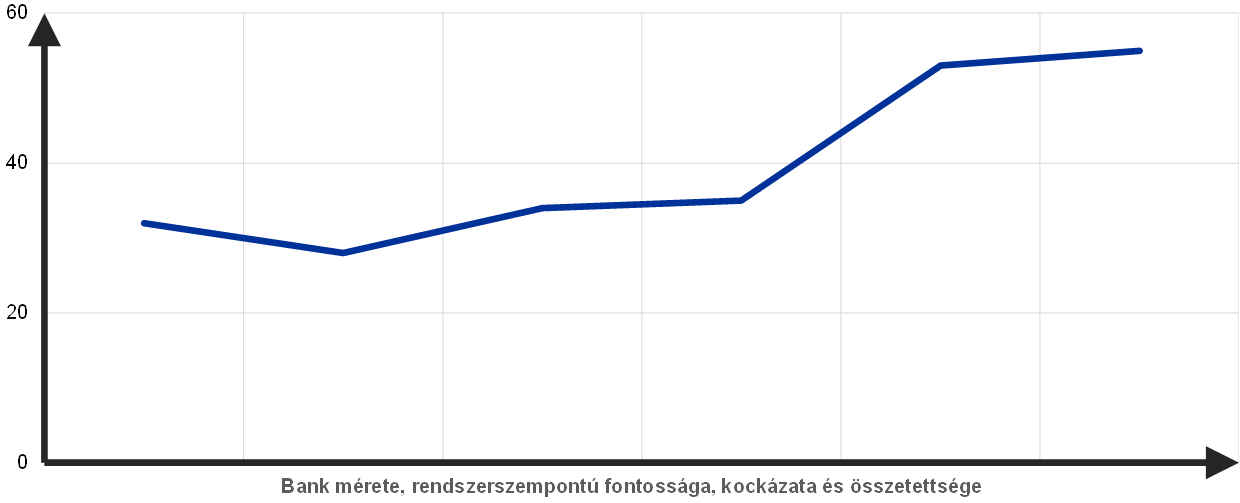

A 2021. évi tervezett felügyeleti tevékenységek megfeleltek az arányosság elvének, amelynek értelmében a felügyelet intenzitását a felügyelt bank rendszerszempontú fontosságához és kockázati profiljához szabjuk

A SEP megfelel az arányosság elvének, azaz a felügyelet intenzitása az egyes hitelintézetek méretétől, rendszerszempontú fontosságától, kockázatától és összetettségétől függ.

Az előző évekhez hasonlóan, az egy jelentős hitelintézetre 2021-ben jutó tervezett felügyeleti tevékenységek átlagos száma tükrözi ezt az elvet, ami biztosítja, hogy a közös felügyeleti csoportoknak elegendő mozgásterük legyen az egyes intézményekre vonatkozó kockázatok kezeléséhez (12. diagram).

12. diagram

Tervezett feladatok átlagos száma jelentős hitelintézetenként 2021-ben

Forrás: EKB.

Megjegyzés: december 29-én kinyert adatok.

Kockázatalapú megközelítés alkalmazása

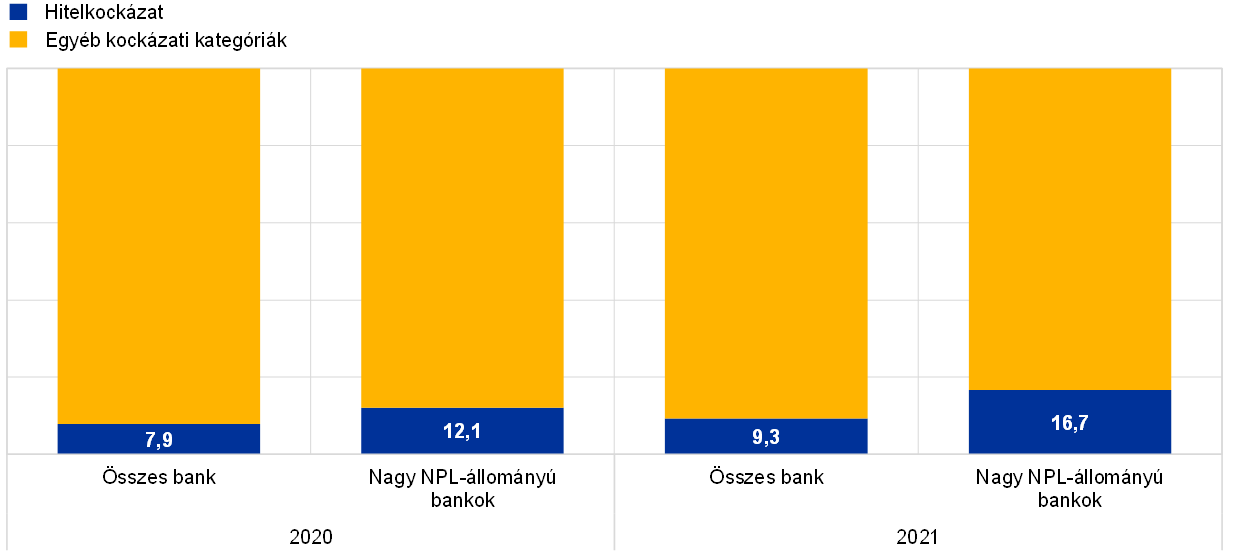

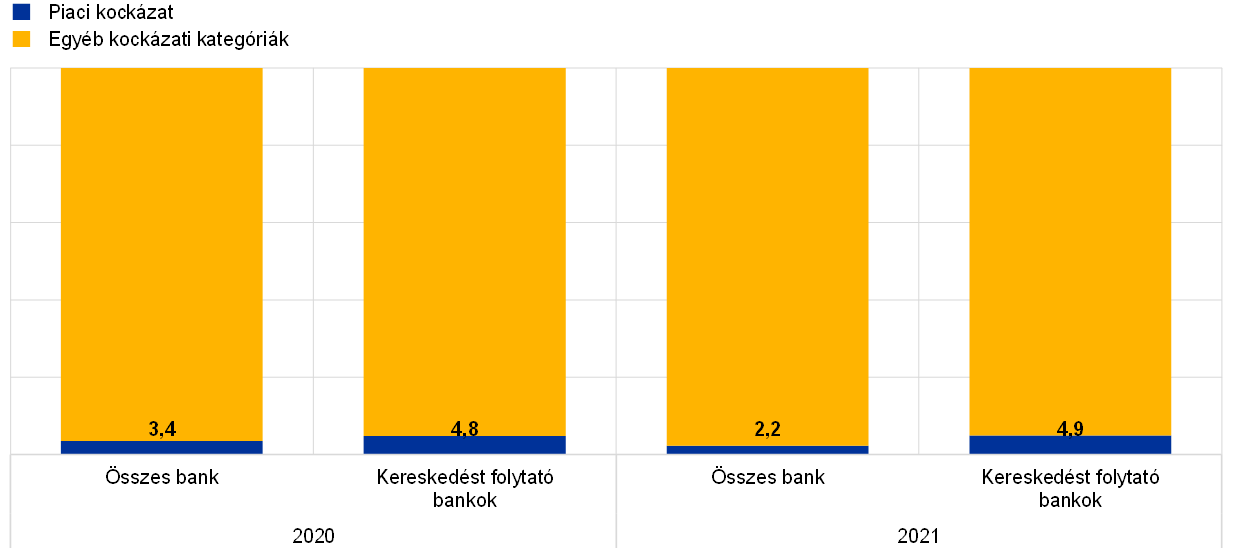

A SEP kockázatalapú megközelítést alkalmaz, az egyes jelentős hitelintézetek legrelevánsabb kockázati kategóriáit állítva a középpontba. A nagy NPL-állományú bankok esetében például az átlagos bankokhoz képest nagyobb a hitelkockázathoz kapcsolódó feladatok százalékos aránya. Hasonlóképpen, a piaci kockázattal kapcsolatos feladatok százalékos aránya magasabb a piaci és kereskedési tevékenységeknek nagymértékben kitett bankok esetében, mint az átlagos banknál (13. diagram).

13. diagram

SEP-tevékenységek 2020-ban és 2021-ben: hitel- és piaci kockázattal járó tevékenységek az összes tevékenység arányában

Hitelkockázat

(százalékos arány)

Piaci kockázat

(százalékos arány)

Forrás: EKB.

Megjegyzés: A minta a közös felügyeleti csoportok által végzett minden bankfelügyeleti tevékenységet tartalmaz (változó minta). December 29-én kinyert adatok. Csak a kockázati kategóriákhoz kapcsolódó, tervezett tevékenységeket vettük figyelembe. A több kategóriába tartozó tevékenységek (pl. a SREP és a stressztesztek) az „Egyéb kockázati kategóriák” között szerepelnek.

A nem helyszíni felügyelet 2021. évi kiemelt tevékenységei

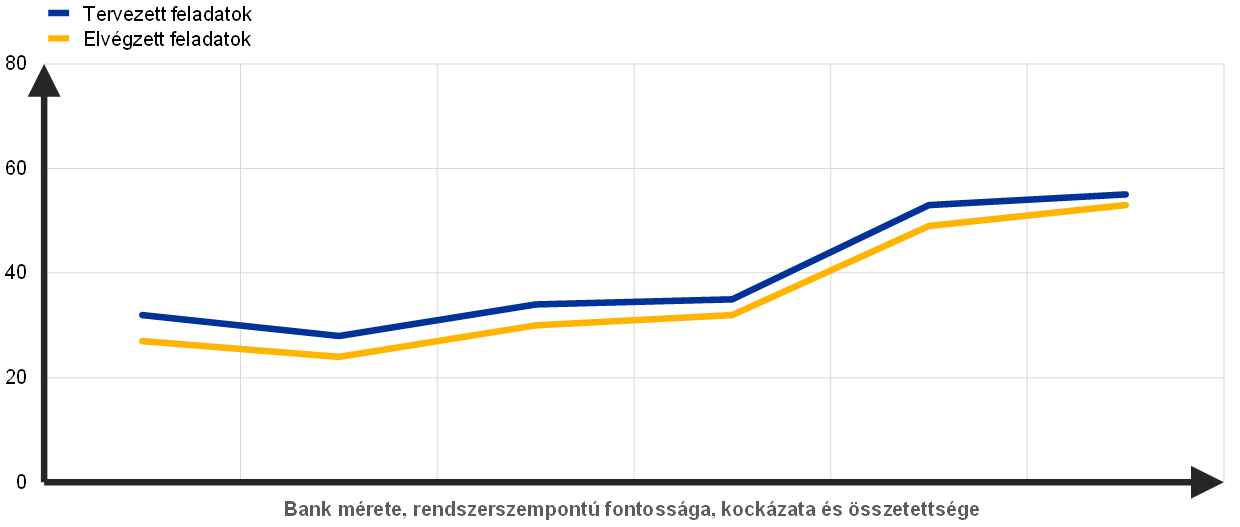

Az EKB bankfelügyeletének átszervezése, a Covid19-pandémia és az egyszerűsítési erőfeszítések következményeként a bankfelügyelet felülvizsgálta és átcsoportosította a felügyeleti folyamatokat és tevékenységeket, hogy a közös felügyeleti csoportok kellő figyelemmel kísérhessék a felügyelt bankok helyzetének alakulását. Ugyancsak felülvizsgálta és a kockázati prioritásokhoz igazította a 2021-re tervezett, nem helyszíni tevékenységeket. 2021-ben végzett, központilag irányított tevékenységek például: a SREP-értékelés, a hitelkockázat-kezelési gyakorlat és az ágazati sérülékenységek felülvizsgálata, az SSM-szintű stresszvizsgálat, az NPL-stratégia értékelése és az éghajlatváltozással kapcsolatos kockázat belső értékelése.

A 2021-ben végzett tevékenységek száma kissé elmaradt az év elején tervezettől (14. diagram). Ennek fő oka, hogy – a korábbi évekhez hasonlóan – az év folyamán néhány adminisztratív feladatot töröltek a tervből.

14. diagram

Feladatok átlagos száma jelentős hitelintézetenként 2021-ben

Forrás: EKB.

Megjegyzés: december 29-én kinyert adatok.

A SREP értékelése

2020-ban az EKB bankfelügyelete a Covid19-világjárványra való tekintettel pragmatikus megközelítést alkalmazott a SREP során, 2021-ben viszont visszatért a teljeskörű SREP-értékeléshez. A SREP eredményei azt mutatják, hogy a Covid19-válság támasztotta nehézségek ellenére a pontszámok összességében stabilak voltak, mivel a bankok általában erős tőkepozícióval rendelkeztek a pandémia elején, és támogatták őket a 2021-ben is érvényben maradt könnyítő intézkedések. Az előző SREP-ciklusokkal és a 2021-es felügyeleti prioritásokkal összhangban az intézkedések többsége a hitelkockázat és a belső irányítási rendszer hiányosságaira irányult.

A SREP-értékelés központi témája a hitelkockázat volt. A bankok kockázatikontroll-rendszereit a 2020. december 4-i vezetői körlevélben közölt felügyeleti elvárások alapján értékelték. Az értékelés nagyobb számú megállapítást eredményezett, amely főként a banki folyamatok minőségével kapcsolatos aggodalmakat tükrözte. A megállapítások súlyossága számos esetben aggodalmat keltett a mögöttes céltartalékképzés megfelelő voltát illetően azokban a bankokban is, amelyek korábban nem tűntek ki hitelkockázati szempontból.

A pandémia előidézte nehézségek ellenére a tőkemegfelelés reziliensnek bizonyult: a felügyeletek alaposan felülvizsgálták a bankok osztalékfizetési terveit, és felügyeleti párbeszédet folytattak azokkal a bankokkal, amelyeknek a terveit nem a kockázati profiljukhoz illőnek ítélték. Az átlagos 2. pillér szerinti követelmények (P2K) és 2. pillér szerinti útmutatás (P2Ú) nagyjából stabil maradt, összhangban az előző évekkel: az átlagos P2K kismértékű növekedését az azoknak a bankoknak előírt P2K-többletkövetelmények okozták, amelyek a meglévő nemteljesítő kitettségekre képzett céltartalékai még nem feleltek meg a korábban közölt fedezeti elvárásoknak. Az átlagos P2Ú kismértékben emelkedett a 2021-es EU-szintű stressztesztben megállapított nagyobb tőkeállomány-csökkenés miatt. A 2021. évi SREP eljáráshoz felülvizsgálták a P2Ú meghatározásának módszertanát.

Felügyeleti megállapítások

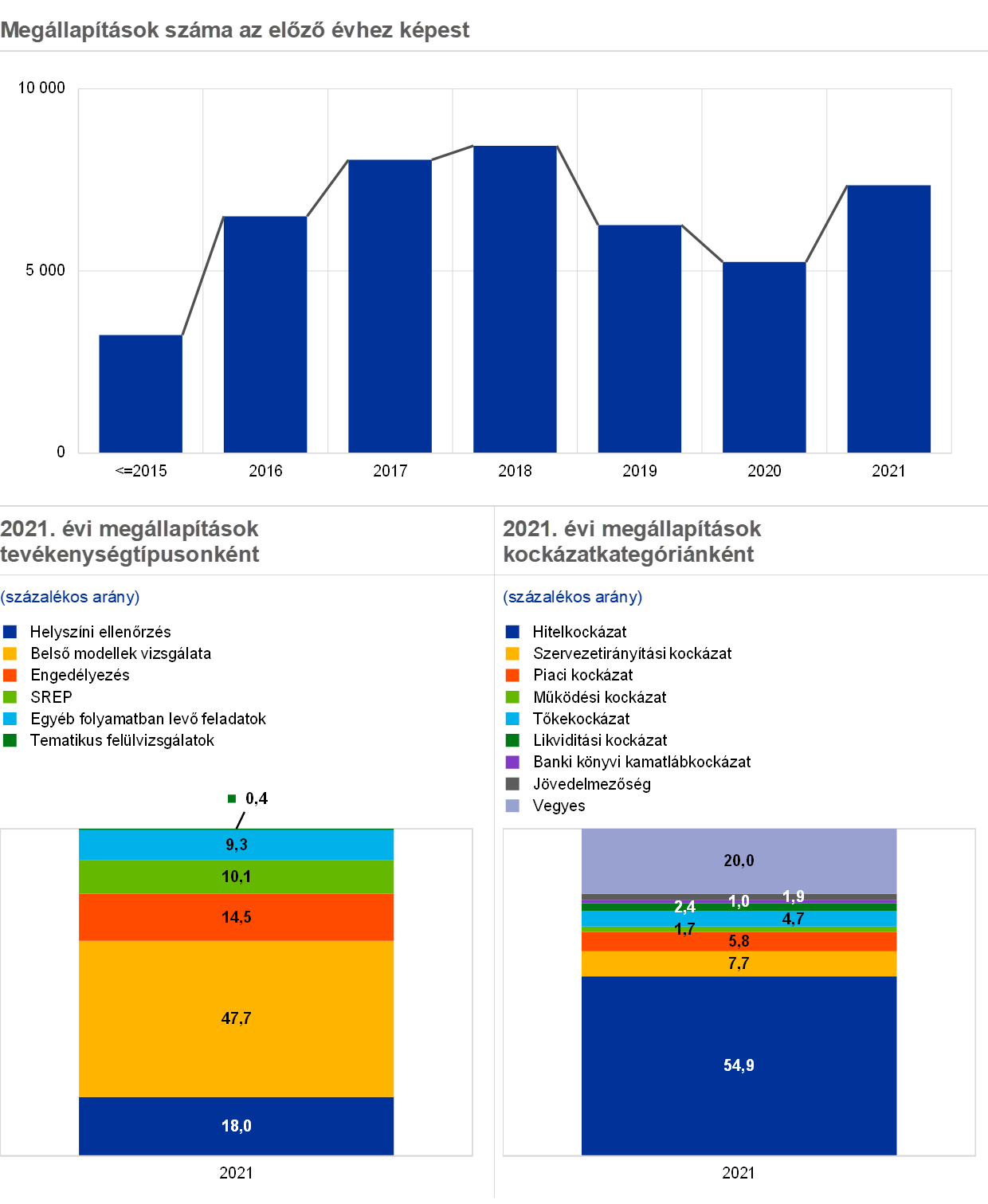

A felügyeleti megállapítások a rendszeres felügyeleti tevékenységek egyik fő eredménye, és a bankok által orvosolandó hiányosságokat tükröznek. A közös felügyeleti csoportok feladata, hogy nyomon kövessék a bankoknak a feltárt problémák orvoslására hozott intézkedéseit. A 2021. december 29-i állapot szerint a megállapítások száma 2020-hoz képest összességében nőtt, és a pandémia előttihez hasonló szintet ért el, elsősorban a helyszíni ellenőrzések és a belső modellekkel kapcsolatos vizsgálatok részleges újraindítása miatt.[15] A megállapítások többsége belső modellekkel kapcsolatos vizsgálatból, helyszíni ellenőrzésből és engedélyezéshez kapcsolódó tevékenységből származott. A legtöbb megállapítás a hitelkockázat terén született (15. diagram).

15. diagram

Felügyeleti megállapítások

Forrás: EKB

Megjegyzések: A minta a bankfelügyeleti tevékenységet végző minden közös felügyeleti csoport megállapításait tartalmazza (változó minta). A régi JST-k 23 megállapítása nincs figyelembe véve. December 29-én kinyert adatok.

1.3.2 Helyszíni felügyelet

2021-ben a legtöbb vizsgálatot távolról, nem a helyszínen végeztük

2021-ben a Covid19-világjárvány továbbra is jelentősen befolyásolta a helyszíni ellenőrzések és belsőmodell-vizsgálatok lebonyolítási módját. A legtöbb vizsgálatot[16] – csakúgy mint 2020-ban – a helyszínen kívül végeztük. 2021 októberétől több ellenőrzés esetében hibrid megközelítést alkalmaztunk, amely ötvözi a hagyományos helyszíni jelenlétet a felügyelt szervezet telephelyén a pandémia alatt tesztelt, távoli munkavégzési rendszerek nagyobb fokú igénybevételével.

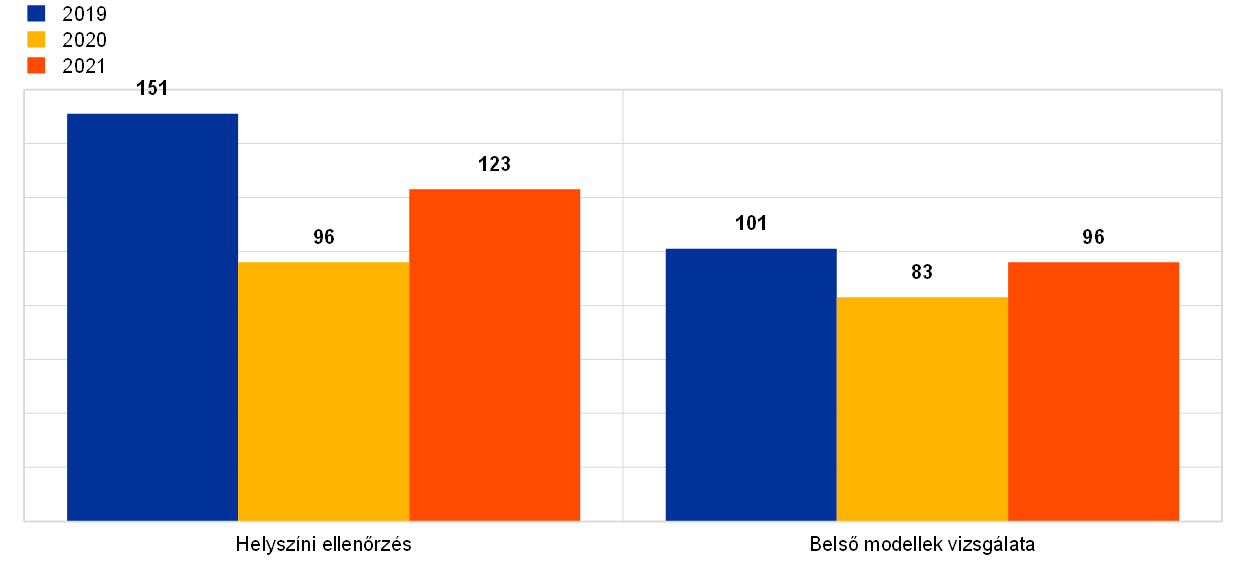

A 2020-ban tapasztalt lelassulás után 2021-ben 123 helyszíni ellenőrzés és 96 belsőmodell-vizsgálat indult, ami közelebb áll a világjárvány előtt megfigyelt szintekhez (16. diagram)[17].

Ami a helyszíni ellenőrzéseket illeti, az előző évekhez hasonlóan kampányjellegűen zajlottak[18], kiegészítve a közös felügyeleti csoportok által kért konkrét, egyes bankokra vonatkozó helyszíni ellenőrzéseket. A 2021. évi felügyeleti prioritásokkal összhangban az EKB által indított legfontosabb kampányok a következők voltak: (i) a kereskedelmiingatlan-kampány, amely a bankok kereskedelmiingatlan-ágazattal szembeni kitettségeinek minőségét a fedezetértékelés vizsgálatával értékelte; (ii) a nagyméretű kkv-kra és nagyvállalatokra irányuló kampány, amelynek középpontjában a válságra adott válaszként hozott könnyítő intézkedések kezelése, figyelemmel kísérése és ellenőrzése állt; (iii) a részletes portfóliókat érintő kampány, amely felülvizsgálta a bankok IFRS 9 szerinti céltartalékképzési keretrendszereit; (iv) az értékelési kockázatra vonatkozó piaci kockázati kampány; (v) a informatikai és kiberbiztonsági kampány; (vi) a tőkemegfelelés belső értékelési eljárására (ICAAP) összpontosító kampány; valamint (vii) az üzleti modellre és a jövedelmezőségre koncentráló kampány.

Ami a belsőmodell-vizsgálatokat illeti, 2021 fő témái a következők voltak: az EBH új szabályozói termékeinek bevezetése, a modellekkel szemben tanúsított átmeneti tolerancia a brexittel összefüggésben, valamint a belső modellek célzott felülvizsgálatából (TRIM) eredő tevékenységek. Ezenkívül 2021-ben első ízben fogadtunk el egy új, nem helyszíni vizsgálatokra vonatkozó megközelítést a kevésbé lényeges vagy kevésbé összetett modellváltozásokra vonatkozó kérések kezeléséhez; a szóban forgó vizsgálatok hatóköre igen célirányos, értékelési koncepciójuk pedig kevés erőforrással számol.

16. diagram

2019-ben, 2020-ban és 2021-ben indított helyszíni ellenőrzések és belsőmodell-vizsgálatok

(vizsgálatok száma)

Forrás: az EKB bankfelügyelete.

2021-ben az EKB bankfelügyelete megkezdte a helyszíni ellenőrzési modell feljavítására szolgáló új megközelítések vizsgálatát

Bár elősorban továbbra is a helyszínen zajlanak majd a vizsgálatok, a rendes munkakörnyezethez való fokozatos visszatérés során beépítjük munkánkba azokat az értékes tanulságokat és bevált gyakorlatot, amelyet a pandémia alatt a távoli munkavégzés módozataival kapcsolatban szereztünk. Ennek érdekében az EKB bankfelügyelete elkezdte feltárni, hogyan lehet a hagyományos helyszíni modellt olyan hibrid munkavégzési módok beépítésével gazdagítani, amelyek javíthatják a vizsgálatok általános hatékonyságát, gyorsaságát és rugalmasságát, miközben fenntartják az alaposságukat, intruzív jellegüket és minőségüket. Az említett megközelítéseknek az is a céljuk, hogy csökkentsék a vizsgálatok környezetre gyakorolt hatását, ugyanakkor tovább segítsék a nemzetközi[19] és vegyes összeállítású munkacsoportok[20] együttműködését, előmozdítsák az európai bankfelügyeleten belüli integrációt, valamint támogassák a sokszínűséget és a befogadást.

1.3.2.1 A helyszíni ellenőrzések főbb megállapításai

Az alábbi elemzés áttekintést nyújt a helyszíni ellenőrzések során tett legfontosabb megállapításokról.[21]

Hitelkockázat

A Covid19-pandémiával összefüggésben a hitelkockázati helyszíni ellenőrzések főként a helyszínen kívül zajlottak, és minőségi szempontokra összpontosítottak. Céljuk a hitelkockázat-kezelés és -ellenőrzés megbízhatóságának, valamint a könnyítő intézkedések végrehajtásának értékelése volt. Az elemzéshez figyelembe vett mintában csak korlátozott számú vizsgálat alapult a hitelakták felülvizsgálatára összpontosító, kvantitatívabb megközelítésen; ezek a kitettségek további, 855 millió € összegű átsorolását és további 1 milliárd € céltartalékképzést eredményeztek.

2021-ben a hitelkockázati ellenőrzések az alábbi fontos hiányosságokat tárták fel annak terén, hogyan hajtják végre és követik nyomon a bankok a fő hitelkockázati folyamatokat a pandémiás környezetben:

- Várható hitelveszteség alulbecslése: a fedezet túlértékelése és a várható hitelveszteség pontatlan számítása a főbb paraméterek becslési hiányosságai miatt.

- Hitelbírálat és hitelnyújtás: elégtelen jogosultság-ellenőrzés a Covid19-cel kapcsolatos könnyítő intézkedések alkalmazásával kapcsolatban.

- Adósok nem megfelelő besorolása: hiányosságok a nemfizetés valószínűségére és az átstrukturálásra vonatkozó besoroláshoz, valamint az IFRS 9 szerinti 2. szakaszban lévőként való azonosításhoz vezető pénzügyi nehézségek értékelésében.

- Gyenge monitorozási folyamatok: a felügyelt bankok vezetői testületeinek elégtelen hitelkockázat-felvigyázása, hiányosságok a korai figyelmeztető rendszereknek és a minősítő modelleknek a Covid19-járvány fejleményeihez és a kormányzati támogató intézkedésekhez igazításában.

Belső irányítás

A legkritikusabb megállapítások[22] a következő szervezetirányítási területeken tártak fel hiányosságokat:

- Belső kontrollrendszer (beleértve a szabálykövetést, kockázatkezelést és belső ellenőrzést): a teljes belső kontrollrendszer állapotát, erőforrásait és tevékenységi körét érintő, súlyos hiányosságok.

- Kockázati adatösszevonás és kockázati adatszolgáltatás: nem eléggé átfogó kockázatkezelési adatszolgáltatás, az adatarchitektúra és az informatikai infrastruktúra gyengesége.

- Kiszervezés: a kiszervezéssel kapcsolatos döntéshozatalhoz nem megfelelő kockázatértékelés, valamint hibák a kiszervezett szolgáltatások nyújtása és nyomon követése során, különösen az informatikai szolgáltatásokkal kapcsolatban.

- Vállalati struktúra és szervezet: gyenge intézményi kockázatvállalási kultúra, hiányosságok a belső kontroll kereteiben, valamint elégtelen emberi és technikai erőforrások.

Piaci kockázat

2021-ben véget ért az értékelési kockázatot vizsgáló piaci kockázati kampány. A hároméves program célja az volt, hogy közös módszertan alapján támogassa a bankok egyenlő versenyfeltételeit, és biztosítsa a helyszíni ellenőrzések megállapításainak következetes nyomon követését. A 2021-ben feltárt főbb hiányosságok a valós érték méréséhez és a további értékkiigazításokhoz kötődtek (a független ármegerősítés nem kielégítő hatóköre, a valósérték-hierarchia és a további értékkiigazítások nem megfelelő módszertana, a kezdeti megjelenítéskori valós érték és az ügyleti ár különbségéből származó eredmény helytelen elszámolási gyakorlata). A megbízható értékeléshez szükséges piaci adatok kezelésében is találtunk hiányosságokat.

Informatikai kockázat

2021-ben az informatikai kockázatra irányuló helyszíni ellenőrzések középpontjában a kiberbiztonság állt. A legsúlyosabb megállapítások zöme az alábbi területeken feltárt hiányosságokhoz kapcsolódott:

- a banki kiberbiztonság kezelése, azaz a potenciális kiberveszélyek és -kockázatok felismerése, valamint az összes informatikai eszköz pontos nyilvántartása;

- a bankoknak az informatikai eszközeik védelmére és a munkatársaik megfelelő kiberbiztonsági továbbképzésére tett lépései;

- a bankok helyreállítási képességei a kiberbiztonsági incidensekből eredő zavarok után.

Szavatolótőke és ICAAP

Az (1. pillér szerinti) szavatolótőkével kapcsolatos főbb megállapítások a következőkre vonatkoztak: (i) a kockázattal súlyozott eszközök alulbecslése a helytelenül allokált kitettségi osztályok miatt; (ii) nem elfogadható fedezet alkalmazása a hitelkockázat-mérséklési technikákhoz; és (iii) rossz adatminőség (pl. a garanciák elismerését illetően). Ezenkívül fény derült a kontrollrendszer számos gyenge pontjára, például hogy korlátozott a kapacitás ahhoz, hogy felismerjék az 1. pillér szerinti kockázatokhoz alkalmazott kockázati súlyok helytelen alkalmazását.

Az ICAAP-vizsgálatok során feltárt legsúlyosabb problémák a következőkkel kapcsolatosak: (i) a belső számszerűsítés módszertanai (pl. a hitelkockázatra, a piaci kockázatra vagy a nyugdíjkockázatra vonatkozóan); (ii) a belső tőke meghatározása; (iii) a kedvezőtlen forgatókönyvek helytelen kialakítása és súlyossága; és (iv) a tőketervezési folyamat hiányos volta.

Banki könyvi kamatlábkockázat (IRRBB)

A kritikus megállapítások zöme az IRRBB köre és kockázatai meghatározásának gyengeségeihez, az IRRBB-kezelési funkciók ellenőrzési tervének hiányosságaihoz, valamint az IRRBB méréséhez és figyelemmel kíséréséhez kötődött. Különösen a viselkedési modell feltevéseit, a modellvalidálási funkciókat és a limitrendszereket találtuk elégtelennek vagy nem megfelelőnek.

Működési kockázat

A legsúlyosabb megállapítások a működési kockázatok kezeléséhez kötődtek: hiányosságok a működési kockázatok monitorozása során, a működési kockázati adatok, kockázatmegelőzési és korrekciós intézkedések nem megfelelő minőségértékelése a működési kockázati események orvoslása során.

Likviditási kockázat

A nagyon súlyos megállapítások többsége a következő területeken azonosított gyenge pontokkal függ össze: a stresszvizsgálati rendszer (az összes lényeges likviditási kockázati forrást nem tartalmazó stressztesztforgatókönyvek, a fordított stressztesztelési megközelítések korlátozott alkalmazása és nem kellően konzervatív kockázatmérséklő intézkedések), valamint a kockázatmérés és ‑monitorozás (a belső limitek megállapításának hiányosságai).

Üzleti modellhez és jövedelmezőséghez kapcsolódó

A leglényegesebb megállapítások a jövedelmi, költség- és tőkeallokáció hiányosságaihoz (amelyek hozzájárultak a különböző üzletágakról alkotott torz jövedelmezőségi kép kialakulásához) és a pénzügyi prognózisok érzékenységi elemzéseihez fűződtek (például korlátozott kapacitás a fő kockázati tényezők – úgymint a hitelköltség – változásainak előrejelzésére).

1.3.2.2 A belsőmodell-vizsgálatok főbb témakörei

2021 áprilisában az EKB közzétette a TRIM[23] eredményeit, amelynek célja annak felmérése, hogy a jelentős hitelintézetek 1. pillér szerinti belső modelljei megfelelnek-e a szabályozói követelményeknek, és hogy megbízhatóak és összehasonlíthatóak-e az eredményeik.