V letu 2021 smo se še naprej spopadali s pandemijo koronavirusa in njenimi posledicami za naše gospodarstvo in celotno življenje. Javni organi so z odločnimi in usklajenimi ukrepi podpirali hitro okrevanje, h kateremu je prispeval tudi napredek pri cepljenju prebivalstva. Do konca leta 2021 je gospodarstvo euroobmočja že doseglo raven izpred pandemije.

Za razliko od prejšnjih kriz je bil bančni sektor tokrat v dobrem finančnem stanju, zato je lahko podpiral gospodarstvo in pomagal krepiti ukrepe naših politik. Bančni nadzor v ECB je na različne načine omogočil bankam, da naše ukrepe za ohranjanje ugodnih pogojev financiranja prenašajo v vse sektorje gospodarstva. Ocenjujemo, da so ukrepi denarne politike in bančnega nadzora skupaj rešili več kot milijon delovnih mest.

Kljub neobičajno hitremu okrevanju pa se moramo pripraviti na izzive po krizi. Vse posledice pandemije bodo postale vidne šele postopoma. In ko bo postalo jasno, koliko so dejansko zdrava podjetja v nekaterih sektorjih, ki so bolj ranljivi na pandemijo, bi se kakovost sredstev lahko poslabšala. Evropski nadzorniki zato pozorno spremljajo, ali se kje kopičijo kreditna tveganja.

Obenem je pandemija povzročila tudi globlje spremembe v okolju, v katerem delujejo banke. Digitalizacija se je pospešila in odzivanje na podnebne spremembe je pridobilo na teži. Zaradi izzivov, ki obstajajo že dalj časa in so povezani z nizko dobičkonosnostjo in prevelikimi zmogljivostmi, bi nekatere banke lahko imele težave pri digitalnem in zelenem prehodu. Ukrepi so zato potrebni na dveh področjih.

Po eni strani morajo banke izboljšati stroškovno učinkovitost ter prenoviti svoje poslovne modele, da zagotovijo večjo odpornost in dolgoročno ustvarjanje vrednosti. V tem okviru morajo še dodatno napredovati pri vključevanju podnebnih in okoljskih tveganj v obstoječe strategije in postopke upravljanja tveganj. Banke so še daleč od tega, da bi izpolnjevale naša nadzorniška pričakovanja na tem področju.

Po drugi strani pa je treba dokončati bančno unijo. Bolj odporen, integriran in diverzificiran finančni sektor bi pomagal sprostiti velike količine zasebnih naložb v Evropi, ki so potrebne za digitalni in zeleni prehod.

Prepričana sem, da je to mogoče. Enako kot je bančni sektor prispeval k uspešni rešitvi tokratne krize, lahko našemu gospodarstvu pomaga tudi pri tem, da se pripravi na bolj zeleno in digitalno prihodnost.

Uvodni pogovor z Andreo Enrio, predsednikom Nadzornega odbora

Kakšno je bilo leto 2021 za bančni nadzor v ECB?

Pandemija je v letu 2021 še naprej grenila življenje vsem ljudem, tudi nadzornikom. Kljub temu je občudovanja vredno, kako odporno je ECB delovala med pandemijo. Čeprav še vedno nismo mogli izvajati toliko inšpekcijskih pregledov na kraju samem, kot bi si želeli, je naš nadzor ostal učinkovit. Tudi število stikov z bankami se ni bistveno zmanjšalo, čeprav so večinoma potekali na daljavo. V Nadzornem odboru smo imeli dobre razprave in smo pri večini vprašanj zlahka dosegali soglasje. Kljub težavam, ki jih je povzročala pandemija, smo uspeli okrepiti sodelovanje in timsko delo med poslovnimi področji znotraj ECB, znotraj evropskega bančnega nadzora ter med ECB in pristojnimi nacionalnimi organi. Vseeno pa upam, da se bom lahko s sodelavci kmalu spet srečal v živo in da ponovno zaženemo obiske v pristojnih nacionalnih organih, fizične sestanke z bankami in inšpekcijske preglede na kraju samem.

Ker se je negotovost med letom 2021 zmanjšala in so se makroekonomski obeti izboljšali, smo odpravili večino izrednih ukrepov, ki smo jih sprejeli, da bi se banke lažje odzvale na neposredne učinke krize. Poleg tega smo proces SREP ponovno začeli izvajati po rednem postopku, potem ko smo leta 2020 uporabili pragmatični pristop, da bi se lahko osredotočili na izzive, ki jih je prinesla pandemija. Prvič smo v strukturirani obliki pregledali podnebna tveganja in preverili, v kolikšni meri bančne prakse še vedno odstopajo od naših nadzorniških pričakovanj. In nenazadnje, po petih letih intenzivnega dela smo zaključili naš ciljno usmerjeni pregled notranjih modelov, kar je pomemben mejnik v prizadevanjih, da se notranji modeli za regulativne namene ponovno uporabljajo zanesljivo in povsod enako. Leta 2021 smo prevzeli tudi nadzor sistemskih investicijskih podjetij v državah, ki sodelujejo v bančni uniji. Vzporedno z nadzorniškim delom smo si ves čas prizadevali, da bi bankam in drugim tržnim udeležencem jasno predstavili naša pričakovanja, tako da bi bile naše politike bolj transparentne in bi vsi deležniki vedeli, kako dosegamo naše nadzorniške cilje. Kot zadnje, testno smo začeli uporabljati inovativen postopek za določanje prednostnih nalog nadzora, ki bo našim ekipam omogočil, da se bolj osredotočajo na ključna tveganja in porabijo manj časa za rutinske naloge.

Minili sta dve leti od začetka pandemije. Kako so banke po vašem mnenju preživele to obdobje?

Na splošno so evropske banke od izbruha pandemije pokazale veliko odpornost. Po moji oceni je to rezultat reform, izvedenih po finančni krizi, naših dolgotrajnih prizadevanj za izboljšanje kapitala bank, kakovosti sredstev in likvidnostnih blažilnikov ter rezultat hitre izvedbe ukrepov javne pomoči. Kapitalski količniki bank so celotno obdobje ostali odporni, tako da so banke lahko še naprej kreditirale gospodinjstva ter mala in srednje velika ter velika podjetja. Zaenkrat ni jasnih znakov, da se kakovost sredstev poslabšuje.

Čeprav so makroekonomske projekcije za euroobmočje na splošno pozitivne, je še vedno negotovo, kako se bo razvijala pandemija. Predvsem so bili v nekaterih sektorjih, ki so bolj ranljivi na pandemijo, opaženi znaki latentnih kreditnih tveganj. Poleg tega motnje dobavnih verig zavirajo trgovinsko menjavo in splošno gospodarsko aktivnost. Velikost finančnega vzvoda v sistemu se prav tako povečuje in ker so nekatere banke temu izpostavljene, moramo ostati pozorni. Prilagoditve obrestnih mer in kreditnih razmikov v procesu okrevanja bi v številnih bankah lahko povečale kreditna tveganja, prizadeti pa bi bili tudi tisti posojilodajalci, ki so posebej močno izpostavljeni nebančnim finančnim institucijam z velikim finančnim vzvodom. To je treba zelo pozorno spremljati.

Na splošno pa bi rekel, da so evropske banke med to zelo hudo krizo dokazale svojo odpornost in so zdaj v bistveno boljšem stanju kot so bile pred krizo iz leta 2008.

Kateri izzivi čakajo evropske banke v prihodnosti? So krizo COVID-19 po vašem mnenju večinoma že pustile za sabo?

Na srečo so se makroekonomski obeti v letu 2021 izboljšali, tako da zdaj ne pričakujemo več vala nedonosnih posojil, ki smo se ga bali ob začetku pandemije. Kljub temu se banke še ne smejo sprostiti. Zaradi pozitivnih gibanj v letu 2021 so namreč že bistveno zmanjšale rezervacije, ki so najvišje ravni dosegle leta 2020. Toda ravni tveganj zaenkrat še ni mogoče natančno oceniti in v obetih za prihodnost so še vedno prisotni znaki latentnega kreditnega tveganja. Delež nedonosnih posojil se leta 2021 ni znižal, v nastanitvenih in gostinskih storitvah ter pri zračnem prometu in prevozu pa se je tekom leta še naprej hitro povečeval. Zato bomo banke še naprej spodbujali, da proaktivno obvladujejo kreditna tveganja in skrbno spremljajo, ali kje v njihovih posojilnih knjigah obstaja nevarnost resnejšega poslabšanja kakovosti sredstev.

Poleg tega so nekatere banke povečale izpostavljenost do korporativnih nasprotnih strank z velikim finančnim vzvodom, in sicer nad raven, ki smo jo v naših pričakovanjih objavili nadzorniki. Nekatere so vzvodu izpostavljene tudi posredno prek hedge skladov in drugih nebančnih finančnih institucij. Te banke bi bile posebej ogrožene, če bi izhod iz okolja nizkih obrestnih mer potekal turbulentno in bi prišlo do nenadnih prilagoditev obrestnih mer in razmikov. Če se to zgodi, so možni veliki popravki cen finančnega premoženja in razmikov, draga razdolževanja in nepričakovani kanali neposredne in posredne okužbe.

Poleg tega se vse preveč evropskih bank še vedno spopada z nizko dobičkonosnostjo in velikimi stroški. Agregatna dinamika razmerja med stroški in prihodki od leta 2015 dalje kaže na vztrajen problem neučinkovitosti v evropskem bančnem sektorju.

Na pozitivni strani je več bank nedavno začelo izvajati celovite programe optimizacije stroškov, ki temeljijo na novih tehnologijah. Vendar bo trajalo še nekaj časa, preden se bodo ta prizadevanja odrazila v večji dobičkonosnosti in boljših kazalnikih stroškovne učinkovitosti. Banke že dalj časa spodbujamo, naj preusmerijo svoje poslovne modele k dolgoročnemu ustvarjanju vrednosti, saj je sposobnost ustvarjanja zanesljivih in rednih dohodkov prva obrambna linija v zahtevnem poslovnem okolju. Vzdržnost poslovnih modelov ostaja ena prednostnih nalog nadzora. Leta 2021 smo začeli izvajati serijo inšpekcijskih pregledov poslovnih modelov in dobičkonosnosti, ki se bodo nadaljevali tudi v letu 2022.

Če pogledamo digitalizacijo v bančnem in nebančnem sektorju – kako se banke spoprijemajo z močnejšo konkurenco, ki jo ta prinaša, in povečanim povpraševanjem komitentov po digitalnih produktih?

Digitalna preobrazba se je med pandemijo pospešila in za vedno spreminja konkurenčno okolje. Imela bo zmagovalce in poražence, tudi v bančnem sektorju. Kot se je pokazalo, so ključni elementi uspeha na tem področju učinkovito strateško upravljanje, obseg in kakovost naložb v informacijsko tehnologijo ter odločni ukrepi za izboljšanje stroškovne učinkovitosti. Banke, ki uspešno stopajo po digitalni poti, so vlagale v posodobitev IT sistemov in optimizacijo procesov ter so poenostavile in digitalizirale številne interne postopke.

Seveda pa uporaba novih tehnologij prinaša nove izzive ne le za banke, ampak tudi za nadzornike in regulatorje. Banke so vedno bolj izpostavljene IT tveganju in kibernetskemu tveganju. Da bi imela ECB jasno sliko teh tveganj, morajo biti naši nadzorniki ustrezno usposobljeni tudi na tem področju. In tudi bančni nadzor mora opraviti digitalno preobrazbo, zato smo leta 2021 nadaljevali z uvajanjem množice orodij nadzorniške tehnologije (suptech), da bi nadzorniki povsod v bančni uniji lahko delali bolj učinkovito in enotno.

Podnebna in okoljska tveganja so leta 2021 močneje stopila v ospredje. Ali menite, da so evropske banke pripravljene na povečevanje teh tveganj, ki se pričakuje v prihodnosti?

V letu 2021 je ECB mnogo odločneje spodbujala banke, naj bodo bolj proaktivne pri upravljanju podnebnih tveganj. Med drugim so morale izvesti samooceno pripravljenosti na obvladovanje teh tveganj, nato pa smo opravili primerjalno analizo odgovorov. O ugotovitvah smo z njimi razpravljali v okviru tekočega nadzora, poleg tega pa smo na našem spletnem mestu objavili poročilo, v katerem smo predstavili nekatere najboljše prakse, ki smo jih spoznali v tem projektu. Slaba novica je, da je bilo po ocenah bank 90% njihovih praks bodisi samo delno skladnih z našimi nadzorniškimi pričakovanji ali pa z njimi sploh niso bile skladne.

Vseeno so banke začele uvajati podnebna in okoljska tveganja v obstoječe strukture tveganj, približno polovica pa prilagaja tudi sisteme notranjega upravljanja. V letu 2022 bomo naše delo v zvezi s podnebnimi in okoljskimi tveganji nadaljevali, saj bomo v okviru procesa SREP izvedli poseben tematski pregled, poleg tega pa bomo izvedli podnebni stresni test. To bo učna vaja tako za nas nadzornike kot tudi za banke in nam bo omogočila, da bolje razumemo, kako lahko bolj strukturirano vključimo ta tveganja v našo metodologijo procesa SREP.

Omenili ste, da je ECB postala še bolj transparentna. Kaj ste na tem področju storili v letu 2021?

Bančni nadzor v ECB je bil vedno zavezan temu cilju in v letu 2021 smo transparentnost naših metod in rezultatov povečali na različne načine.

Na področju stresnih testov smo leta 2021 naredili dva velika koraka v smeri večje transparentnosti. Prvič smo objavili osnovne individualne rezultate stresnih testov bank, ki niso bile zajete v vzorcu vseevropskega stresnega testa EBA, ter rezultate glede napotkov iz drugega stebra po skupinah bank. Upamo, da bodo dodatne informacije, ki smo jih predstavili o novi metodologiji teh napotkov, bankam omogočile, da bolje razumejo, kako rezultate stresnega testa uporabljamo v procesu SREP.

Zagotovili smo tudi podrobnejše informacije o tem, kako določamo prednostne naloge nadzora za naslednja tri leta. Jasno smo predstavili našo shemo tveganj za prihodnost ter vsako ugotovljeno ranljivost povezali s konkretno prednostno nalogo nadzora. To obenem pomaga tudi bančnemu nadzoru v ECB kot celoti pri razporejanju virov za dano obdobje.

Nadalje smo za večjo transparentnost našega dela v zvezi s podnebnimi in okoljskimi tveganji objavili rezultate primerjalne analize pripravljenosti bank, ki sem jo omenil zgoraj, in celotni panogi predstavili ugotovljene najboljše prakse. To je zlasti pomembno za kategorijo tveganj, ki je še v povojih, a je pri njej treba zelo kmalu doseči pomemben napredek.

Prenovili smo tudi naš vodnik za ocenjevanje sposobnosti in primernosti. Poleg uvedbe koncepta individualne odgovornosti smo se osredotočili na strokovno znanje članov upravljalnega organa na področju podnebnih in okoljskih tveganj ter izpostavili vlogo raznolikosti – vključno s spolno raznolikostjo – v sestavi upravljalnih organov bank.

In nenazadnje, prenovili smo spletno mesto bančnega nadzora v ECB, da bi ljudje in banke na njem lažje našli iskane informacije, ter poenostavili portal za banke in platformo za žvižgače.

Na splošno sem zelo zadovoljen z napredkom, ki smo ga dosegli v letu 2021, še posebej če upoštevamo, da se spopadamo z doslej neznano vrsto krize, hkrati pa večinoma delamo na daljavo.

1 Bančni nadzor v letu 2021

1.1 Nadzorovane banke v letu 2021: uspešnost poslovanja in glavna tveganja

1.1.1 Splošna odpornost bančnega sektorja

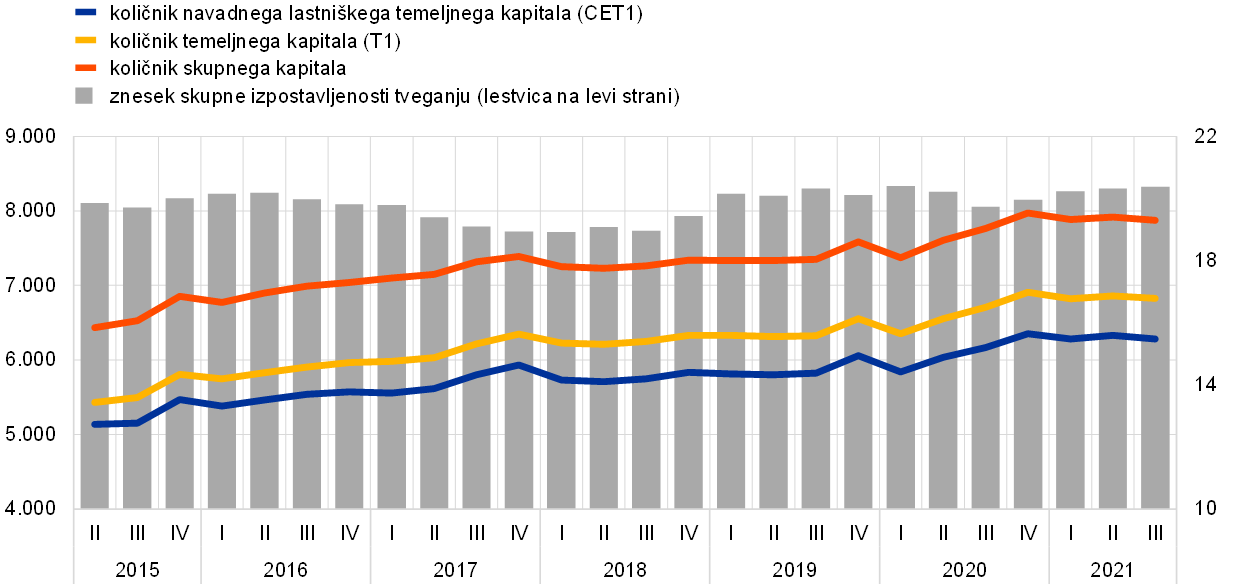

Pomembne institucije so v krizo COVID-19 vstopile z močno kapitalsko pozicijo, ki so jo imele tudi v letu 2021.

Pomembne institucije pod evropskim bančnim nadzorom so v krizo zaradi koronavirusa (COVID-19) vstopile z močno kapitalsko pozicijo. Po rahlem padcu v prvem četrtletju 2020 se je skupni količnik navadnega lastniškega temeljnega kapitala (CET1) do zadnjega četrtletja 2020 povzpel na 15,6% in se v letu 2021 stabiliziral na tej ravni (graf 1). Odpornost bank med krizo je mogoče pripisati več dejavnikom, med katerimi so predvsem ukrepi državne pomoči, namenjeni zaščiti solventnosti strank in lažjemu dostopu do kreditov, zelo spodbujevalno naravnani denarni politiki ter pravočasnim nadzorniškim in regulativnim ukrepom, sprejetim v odgovor na krizo. Poleg tega je marca 2020 bančni nadzor v ECB priporočil, da banke ne izplačujejo dividend in ne odkupujejo lastnih delnic, medtem ko je decembra 2020 priporočil, da te razdelitve omejijo. To je bankam omogočilo, da so okrepile svojo kapitalsko osnovo ob razmeroma negotovem obsegu morebitnih kreditnih izgub. ECB se je junija 2021 odločila, da priporočila ne bo podaljšala po septembru 2021, saj so makroekonomske napovedi kazale na odboj gospodarske rasti in manjšo negotovost. Namesto tega so se nadzorniki vrnili k praksam pred pandemijo, ki se uporabljajo pri ocenjevanju kapitalskih načrtov in načrtov razdelitve dobička vsake banke v okviru rednega nadzorniškega dialoga. Od bank se pričakuje, da pri odločanju o dividendah in odkupu lastnih delnic ostajajo previdne ter da skrbno preučijo svoje srednjeročne kapitalske napovedi in vzdržnost svojega poslovnega modela.

Graf 1

Kapitalski količniki pomembnih institucij (prehodna opredelitev)

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

Opomba: Vzorec zajema vse pomembne institucije na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora (spremenljiv vzorec).

Skupni količnik finančnega vzvoda je med pandemijo sledil podobnemu trendu, saj se je v tretjem četrtletju 2021 stabiliziral na ravni 5,9%, potem ko je v drugem četrtletju 2020 znašal 5,3%. Banke so se junija 2021 ustrezno pripravile na uveljavitev zahteve glede količnika finančnega vzvoda. Poleg tega bo v letu 2022 uporabljena nova metodologija za ocenjevanje tveganja prevelikega finančnega vzvoda, katere namen je zajeti pogojni finančni vzvod, ki izhaja iz široke uporabe izvedenih finančnih instrumentov, poslov financiranja z vrednostnimi papirji, zunajbilančnih postavk ali regulativne arbitraže. Namen nove metodologije je ugotoviti, za katere banke bi bili potrebni kvalitativni ukrepi ali zahteve iz drugega stebra glede količnika finančnega vzvoda. To bo še bolj omejilo nastajanje prevelikega finančnega vzvoda in s tem prispevalo k odpornosti bančnega sistema v euroobmočju. Vseeno tveganja za kapitalsko ustreznost ostajajo in banke ne smejo podcenjevati tveganja, da bi dodatne izgube lahko še vedno vplivale na njihovo stanje kapitala, ko se bodo iztekli ukrepi pomoči.

Graf 2

Količnik finančnega vzvoda pomembnih institucij

(v odstotkih)

Vir: ECB.

Opomba: Vzorec zajema vse pomembne institucije na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora (spremenljiv vzorec).

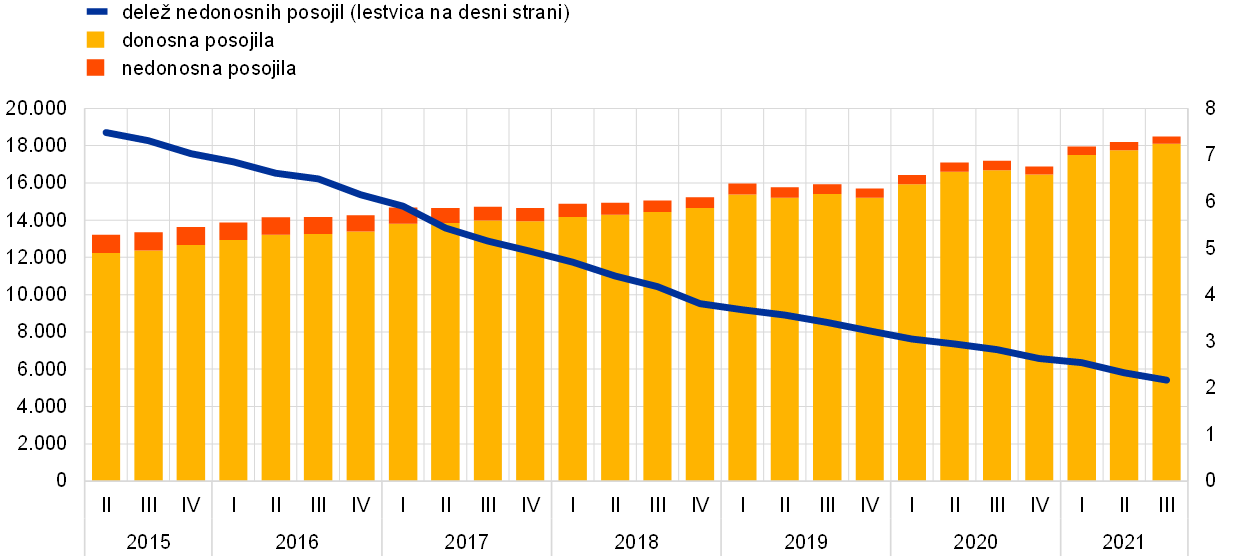

Izredni ukrepi pomoči zaradi pandemije so pomagali preprečiti skokovit porast obsega nedonosnih posojil, vendar se bodo posledice pandemije morda v celoti uresničile šele v srednjeročnem obdobju.

ECB je še naprej krepila odpornost bank s tem, da je kritično preverjala njihovo splošno sposobnost za sanacijo, tj. v kolikšni meri lahko banke po hudih težavah okrevajo z izvajanjem možnosti sanacije, določenih v njihovih načrtih sanacije.[1]

Banke so med krizo podpirale posojanje komitentom in do zdaj ni bilo večjega vpliva na kakovost sredstev. Na splošno pozitiven trend v kakovosti sredstev (graf 3) je bil posledica več dejavnikov, med katerimi sta nadaljnje zmanjševanje obsega starih nedonosnih posojil v bankah z velikim obsegom nedonosnih posojil ter povečanje obsega posojil, ki so ga podpirala državna poroštva in druge oblike pomoči posojilojemalcem. V zvezi s tem je sklop izrednih protipandemičnih ukrepov pomoči za ublažitev pogojev financiranja in za pomoč gospodinjstvom, malim podjetjem in velikim gospodarskim družbam v letih 2020 in 2021 pomagal preprečiti skokovit porast stečajev in nedonosnih posojil. Vseeno je bančni nadzor v ECB še vedno zaskrbljen glede kakovosti sredstev bank v srednjeročnem obdobju, saj bi se posledice pandemije v celoti lahko uresničile šele potem, ko bo večina izrednih ukrepov javne pomoči odpravljena. Obseg posojil, ki so razvrščena med nedonosna (druga faza), ostaja višji kot pred pandemijo in videti je, da imajo posojila, upravičena do ukrepov pomoči zaradi pandemije, nekoliko višji profil tveganosti. Poleg tega bi se lahko znatno povečanje ravni zadolženosti v različnih segmentih gospodarstva odrazilo v večjem tveganju solventnosti, zlasti v gospodarskih sektorjih ali državah, ki jih je pandemija močneje prizadela. V tem kontekstu je ECB v okviru nadzorniškega dela v zvezi s kreditnim tveganjem v letu 2021 poudarila, da so izjemno pomembne robustne prakse upravljanja kreditnega tveganja.[2]

Graf 3

Gibanje obsega nedonosnih posojil v pomembnih institucijah (vsa posojila)

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

Opomba: Vzorec zajema vse pomembne institucije na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora (spremenljiv vzorec).

Kljub izzivom na področju neprekinjenega poslovanja je bil vpliv pandemije na operativno tveganje do zdaj omejen.

Kljub izjemnim izzivom na področju poslovanja in neprekinjenega poslovanja, s katerimi so se banke soočale od izbruha pandemije, je bil obseg izgub iz operativnega tveganja zaradi pandemije, ki so se po poročilih uresničile v letu 2021, precej manjši kot v letu 2020. To je v skladu s pričakovanjem, da bo do izgub iz operativnega tveganja zaradi COVID-19 prišlo predvsem v zgodnjih fazah pandemije, saj te izgube vključujejo pomembne elemente enkratne narave.[3]

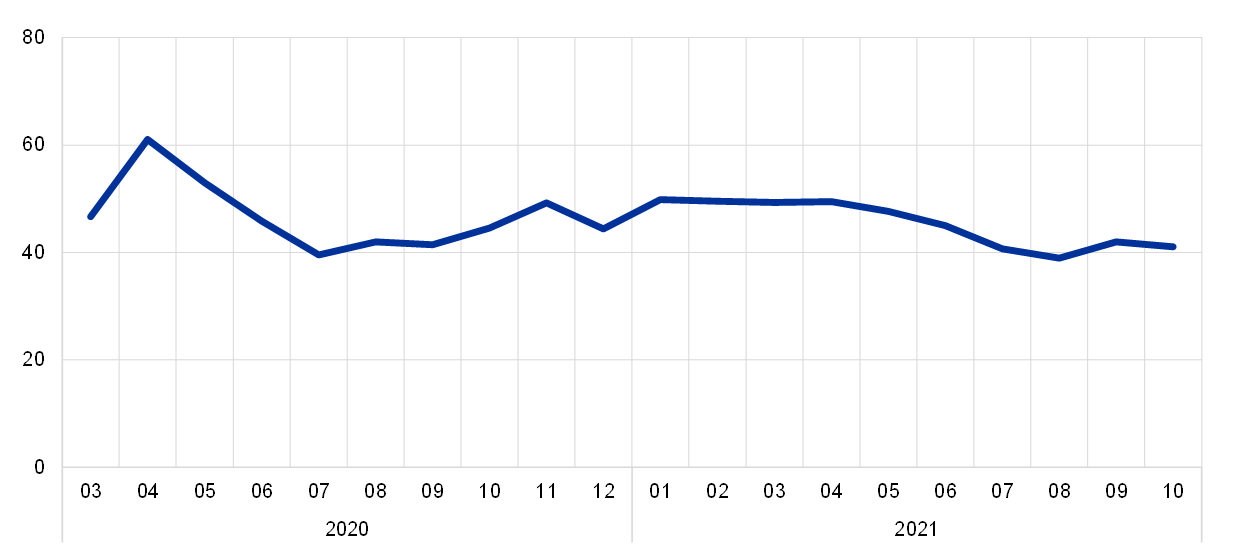

Po začetni aktivaciji načrtov neprekinjenega poslovanja v odziv na pandemijo so se modeli dela na daljavo poleti 2020 stabilizirali, saj je leta 2021 delež zaposlenih v pomembnih institucijah, ki delajo od doma, znašal med 40% in 50% (graf 4).

V prvi polovici leta 2021 so se pomembni kibernetski incidenti, o katerih je poročala ECB, zmerno povečali za 9,8%, vendar napadi niso resneje prizadeli delovanja informacijskih sistemov ali povzročili večje izgube.[4]

Graf 4

Delo na daljavo v pomembnih institucijah

(odstotek zaposlenih, ki delajo na daljavo)

Vir: ECB.

Opomba: Podatki obsegajo konsistenten vzorec pomembnih institucij, ki so poročale vse podatkovne točke v obravnavanem obdobju.

Kljub temu ostaja operativno tveganje in IT-tveganje veliko zaradi nadaljnjih izzivov, s katerimi se soočajo banke in njihovi ponudniki storitev po vsem svetu. Zaradi pandemije so se povečale grožnje kibernetske varnosti, izzivi pri upravljanju sprememb ter odvisnost od IT-infrastrukture in ponudnikov storitev IT. Bistveno je, da banke ustrezno upravljajo s tem povezana tveganja in tako zagotovijo neprekinjeno zagotavljanje finančnih storitev.

Kljub določenemu izboljšanju še vedno obstaja več strukturnih slabosti v zvezi z upravljalnimi organi bank in funkcijami notranje kontrole.

Hkrati je ECB še naprej poudarjala, da morajo nadzorovane banke izboljšati svoj okvir upravljanja. Kriza COVID-19 je pokazala, kako pomembne so dobra ureditev upravljanja, funkcije notranjih kontrol in zmogljivosti za združevanje podatkov. Čeprav je bilo opaziti določeno izboljšanje, še vedno obstajajo številne strukturne slabosti.

Banke so dosegle določen napredek pri sestavi upravljalnih organov, na primer tako, da so postopoma povečevale usposobljenost članov uprave in imenovale bolj formalno neodvisne člane uprave. Kljub temu pa so še naprej prisotne nekatere slabosti, in sicer (i) nizka stopnja vključenosti upravljalnega organa v nadzorni funkciji in njegova omejena možnost kritične presoje strateških odločitev na področjih, ki jih je kriza zaradi COVID-19 najbolj prizadela; (ii) nezadostno strokovno znanje na področju bančništva in upravljanja tveganj neizvršnih direktorjev v nekaterih bankah; (iii) pomanjkanje politike raznolikosti in nezadostno spodbujanje raznolikosti v nekaterih bankah, kar ovira kolektivno primernost uprave; (iv) majhen delež neodvisnih članov uprave v nekaterih bankah, kar dodatno ovira sposobnost upravljalnega organa v nadzorni funkciji, da konstruktivno ugovarja izvršnim direktorjem.

Kriza COVID-19 je zaostrila tudi predhodno ugotovljene slabosti na več področjih upravljanja in upravljanja tveganj. Prvič, pri agregiranju in poročanju podatkov še vedno obstajajo pomanjkljivosti zaradi razdrobljenih in neharmoniziranih IT-okolij, pomanjkanja avtomatizacije, široke uporabe ročnih kontrol in pomanjkljivosti pri upravljanju podatkov (npr. nezadostna neodvisna validacija kakovosti podatkov). To ovira postopke odločanja v bankah. Drugič, več bank mora še izboljšati svoje funkcijo notranjih kontrol, zlasti da bi funkciji namenile dovolj ljudi, okrepile njeno vlogo in odpravile pomanjkljivosti v procesih (kot so programi spremljanja skladnosti poslovanja in opredelitev nagnjenosti banke k tveganju).

Denarna in bonitetna politika sta močno podpirali povečevanje razpoložljive likvidnosti in financiranja v pomembnih institucijah v celotnem letu 2021.

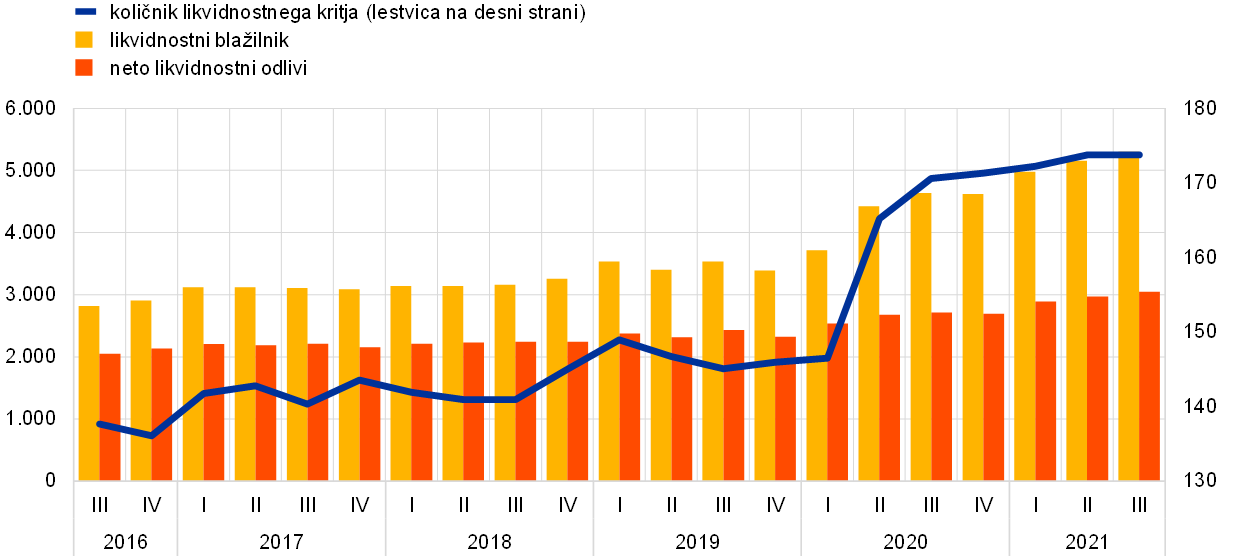

Pogoji, po katerih so pomembne institucije zagotavljale likvidnost in financiranje, so se še naprej izboljševali, k čemur so večinoma prispevali ukrepi denarne politike. Banke so lahko do konca leta 2021 poslovale pod splošnim minimalnim količnikom likvidnostnega kritja (LCR) na ravni 100%.[5] Kljub temu se je nadaljeval trend povečevanja likvidnosti, pri čemer je količnik likvidnostnega kritja v tretjem četrtletju 2021 dosegel 173,8%, kar je najvišja raven od začetka izvajanja evropskega bančnega nadzora (graf 5). Glavni razlog je v tem, da so banke intenzivno sodelovale v ciljno usmerjenih operacijah dolgoročnejšega refinanciranja, saj so z njimi lahko pridobile financiranje in ustvarile rezerve denarja, ne da bi obremenile svoja visokokakovostna likvidna sredstva. Skupna sredstva iz ciljno usmerjenih operacij dolgoročnejšega refinanciranja so septembra 2021 dosegla 2,2 bilijona EUR, kar je približno polovica trenutne presežne likvidnosti v Eurosistemu.

Graf 5

Gibanje likvidnostnega blažilnika, neto likvidnostnih odlivov in količnika likvidnostnega kritja

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

Opomba: Vzorec zajema vse pomembne institucije na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora (spremenljiv vzorec).

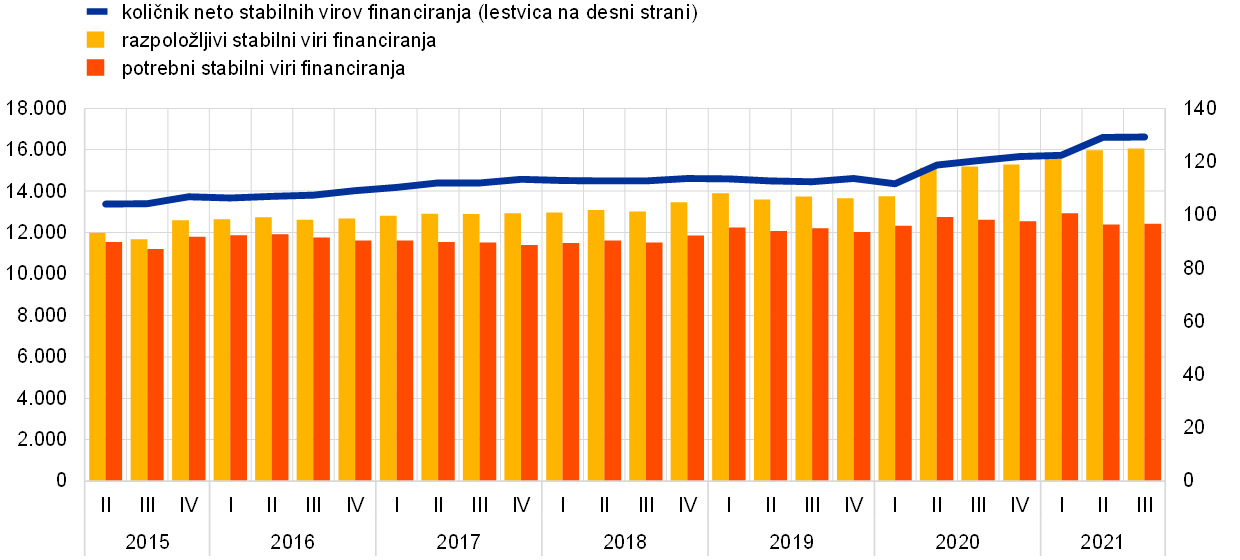

Od druge polovice leta 2020 se je enako kot količnik likvidnostnega kritja (LCR) vztrajno povečeval tudi količnik neto stabilnih virov financiranja (NSFR), ki je septembra 2021 dosegel najvišjo vrednost 129,3% (graf 6). Zahteva glede količnika neto stabilnih virov financiranja v višini 100% se je začela kot zavezujoča minimalna zahteva uporabljati 28. junija 2021. Medtem ko morajo banke na splošno izpolnjevati količnik neto stabilnih virov financiranja na konsolidirani in individualni ravni, je ECB leta 2021 nekaterim bankam odobrila opustitev skladnosti na individualni ravni, ko so bili izpolnjeni pogoji, določeni v uredbi, in še zlasti takrat, ko je bilo vzpostavljeno dobro upravljanje likvidnostnega tveganja.

Graf 6

Gibanje razpoložljivega stabilnega financiranja, potrebnega stabilnega financiranja in količnika neto stabilnih virov financiranja

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

Opomba: Vzorec vključuje vse pomembne institucije na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora (spremenljiv vzorec).

Splošne tržne razmere za banke v euroobmočju so se od druge polovice leta 2020 še naprej izboljševale po izjemnem posredovanju držav in centralnih bank, zaradi katerega se je zmanjšala volatilnost, kreditni razmiki so upadli, tečaji lastniškega kapitala pa so se zvišali. Posledično so se znižali širši kazalniki tržnega tveganja, kot sta tvegana vrednost in tveganju prilagojena aktiva. Zaradi tega so bila potencialna tržna tveganja – povezana predvsem s kreditnim tveganjem nasprotne stranke ter šoki, ki vplivajo na obrestne mere in kreditne razmike – opredeljena kot prednostna naloga nadzora v obdobju 2022–2024.

1.1.2 Splošna uspešnost bank pod evropskim bančnim nadzorom

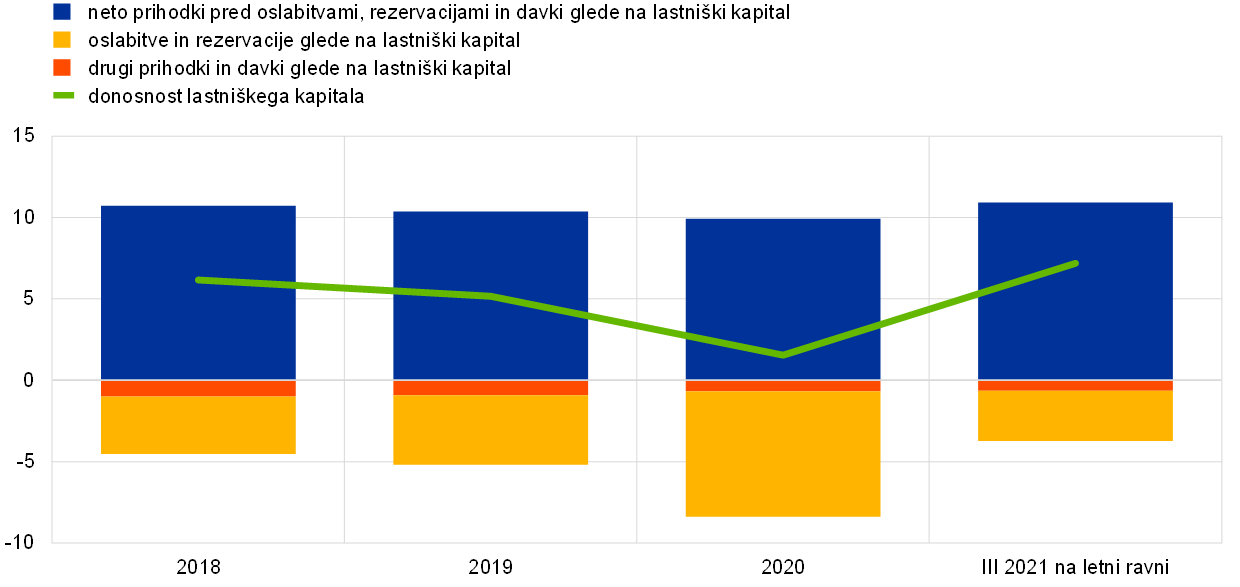

K povečanju dobičkonosnosti bank v letu 2021 so prispevale predvsem nižje oslabitve, ko je gospodarstvo po pandemiji okrevalo.

Dobičkonosnost pomembnih institucij pod evropskim bančnim nadzorom se je po najnižji točki v letu 2020 ob vrhuncu pandemije v letu 2021 ponovno okrepila. Agregatna donosnost lastniškega kapitala bank, preračunana na letno raven, se je povečala na 7,2% (graf 7), kar je najvišja raven v več letih, še vedno pa nižja od povprečnih stroškov kapitala bank. Višja donosnost je bila predvsem rezultat cikličnega zmanjšanja tokov oslabitev, ki so se v primerjavi z letom prej več kot prepolovili. Banke so morale namreč v letu 2020 zaradi izjemne negotovosti glede posledic pandemije oblikovati velike previdnostne rezervacije, zatem pa se je v letu 2021 ta praksa ustavila, v nekaterih primerih pa se je zaradi gospodarskega odboja med letom celo obrnila.

Graf 7

Agregatna donosnost lastniškega kapitala pomembnih institucij, razčlenjena po virih prihodkov/izdatkov

(kot odstotek lastniškega kapitala)

Vir: Nadzorniška statistika ECB.

Opomba: Vzorec zajema vse pomembne institucije na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora (spremenljiv vzorec).

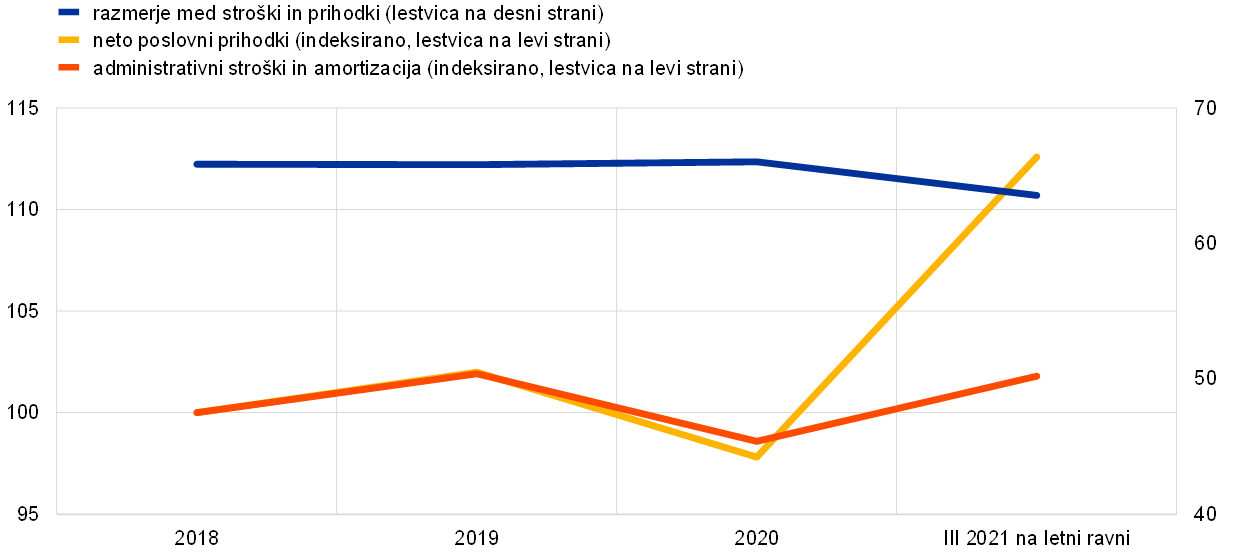

Gospodarsko okrevanje je ugodno vplivalo tudi na prihodke pred oslabitvami, rezervacijami in davki, ki so se vrnili na raven pred pandemijo. Največ so k temu prispevali višji prihodki bank iz trgovalnih in investicijskih dejavnosti ter neto prihodki iz provizij in opravnin, zlasti provizij za upravljanje premoženja. Nasprotno so neto obrestni prihodki zaradi vztrajnih pritiskov na posojilne marže bank ostali skromni in pod ravnmi izpred pandemije. Na splošno so banke uspele povečati neto poslovne prihodke za 15% (graf 8). Povečanje prihodkov je največ prispevalo k boljši stroškovni učinkovitosti bank, tako da se je razmerje med stroški in prihodki v letu 2021 znižalo za več kot 2 odstotni točki na 63,5%.

Graf 8

Razmerje med stroški in prihodki v pomembnih institucijah in indeksirane komponente

(v odstotkih)

Vir: Nadzorniška statistika ECB.

Opomba: Vzorec zajema vse pomembne institucije na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora (spremenljiv vzorec).

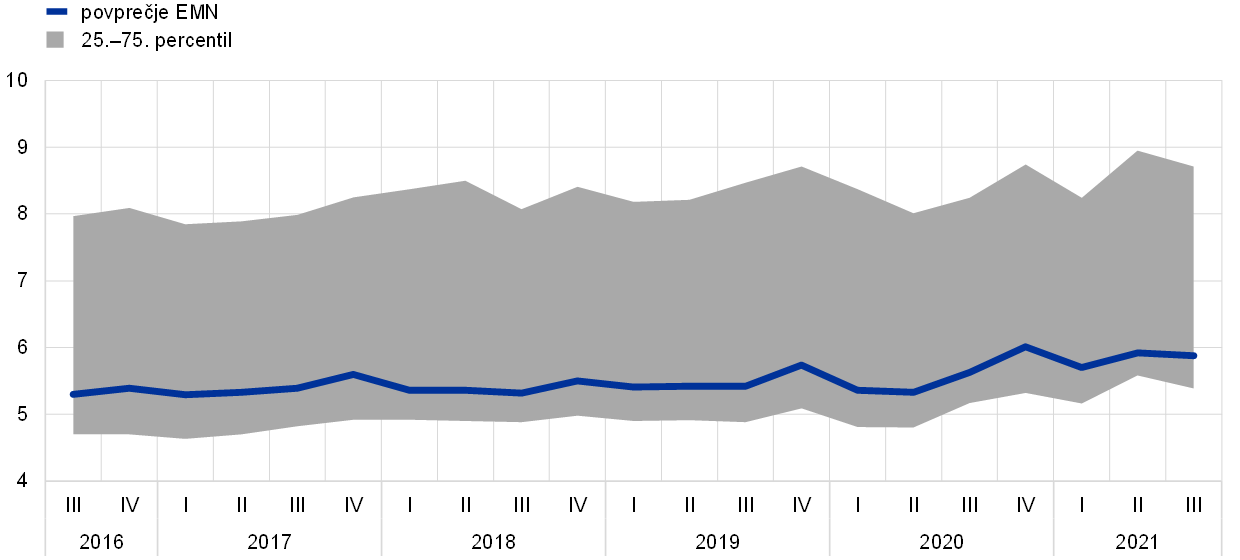

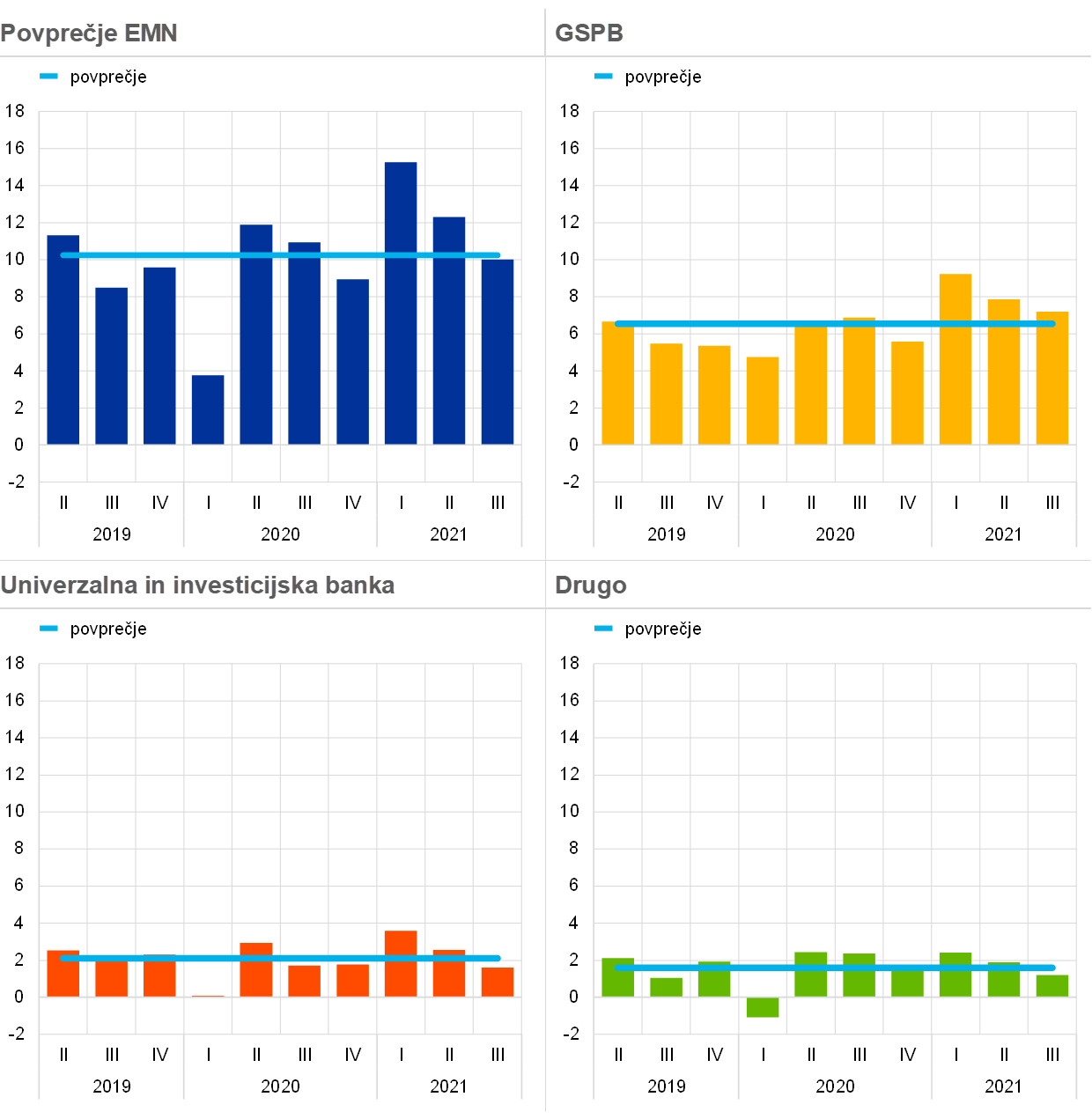

Prihodki iz trgovanja so pozitivno prispevali k dobičkonosnosti bank pod evropskim bančnim nadzorom in dosegli višek v prvi polovici leta 2021, zlasti za globalne sistemsko pomembne banke (graf 9). Banke so uspele precej povečati tudi neto prihodke iz provizij in opravnin, saj so se zaradi visokih cen finančnega premoženja zvišale provizije za upravljanje premoženja.

Graf 9

Tokovi prihodkov iz trgovanja in prihodkov od naložb[6] po izbranih poslovnih modelih

(četrtletni tokovi v milijardah EUR)

Vir: ECB.

Opomba: Vzorec za »povprečje EMN« zajema vse pomembne institucije na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora (spremenljiv vzorec); grafi »GSPB«, »univerzalna in naložbena banka« in »drugo« predstavljajo podvzorec z ustreznimi poslovnimi modeli.

Na strani stroškov so se administrativni stroški in amortizacije povečali za 3,3%, predvsem zaradi višjih stroškov dela in stroškov v zvezi z informacijsko tehnologijo. Vseeno so banke vztrajale pri širših strateških ciljih zniževanja stroškov ter investiranja v IT in digitalne pobude. Take strategije prinašajo precejšnje stroške, ki jih je treba kriti vnaprej, vendar banke pričakujejo, da bodo srednjeročno požele koristi te modernizacije. Ker komitentni zaradi pandemije vse več uporabljajo digitalne kanale, bi banke lahko tudi dodatno zmanjšale presežne zmogljivosti in dosegle vitkejše stroškovne strukture, s čimer bi še povečale stroškovno učinkovitost.

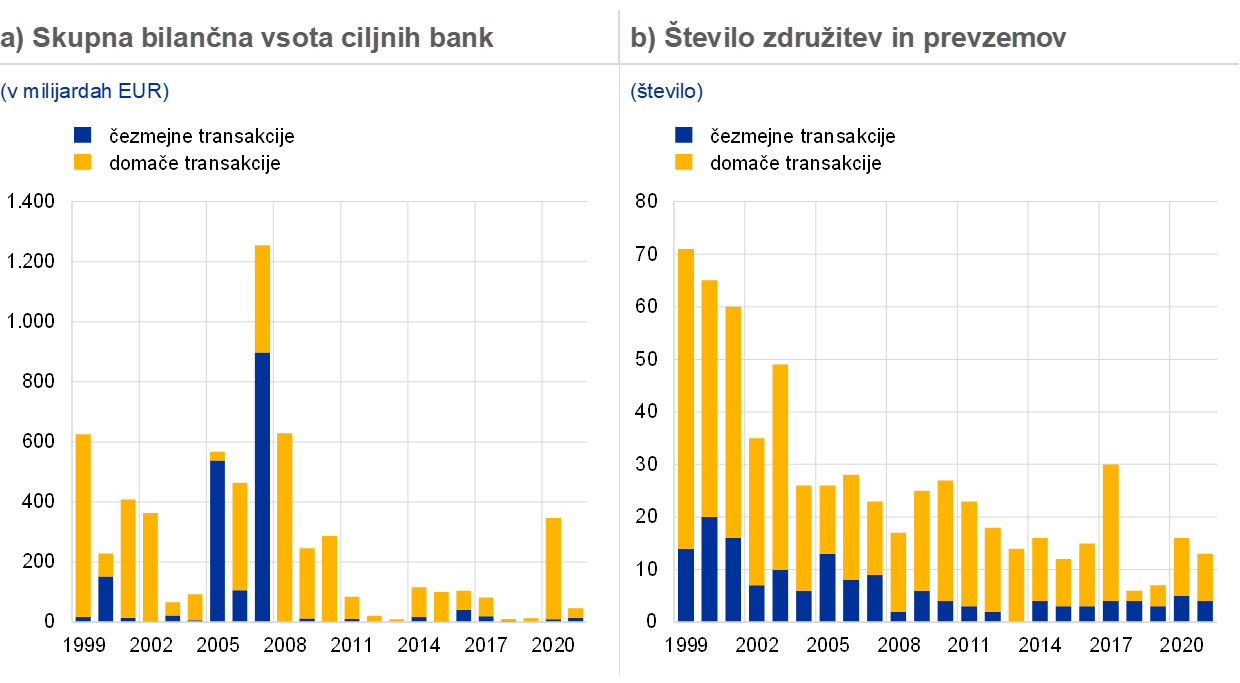

Zdi se, da združitve in prevzemi bank, ki na splošno veljajo za najdrznejšo in najbolj preobrazbeno vrsto konsolidacije, spodbujajo sektor, da poveča učinkovitost in ponovno doseže bolj vzdržno raven dobičkonosnosti.[7] Kaže, da je dinamika združitev in prevzemov v zadnjih dveh letih pridobila nekaj zagona. Tako so se banke aktivneje ukvarjale s ciljno usmerjeno konsolidacijo na ravni poslovnega področja. Na področju upravljanja premoženja, poslovanja z vrednostnimi papirji, skrbniških storitev in plačilne tehnologije se nekatere institucije širijo ali diverzificirajo, druge pa se zmanjšujejo, da bi preusmerile vire.

Graf 10

Skupna bilančna vsota ciljnih bank in število združitev in prevzemov v euroobmočju

Vir: Izračuni ECB na podlagi Dealogic in Orbis BankFocus.

Opombe: Vzorec vključuje transakcije v zvezi z združitvami in prevzemi, v katerih so bile vključene pomembne in manj pomembne institucije v euroobmočju, pri čemer so izključene nekatere zasebne transakcije in transakcije med majhnimi bankami, ki niso bile poročane v Dealogicu. Transakcije, povezane z reševanjem bank ali z združitvami v težavah, so bile odstranjene iz vzorca. Transakcije se poročajo na podlagi leta, ko so bile objavljene.

Popolne združitve in prevzemi še vedno večinoma potekajo znotraj domače države, čeprav imajo nekatere bolj ciljno usmerjene transakcije čezmejno dimenzijo in tako prispevajo tudi k finančni integraciji v EU. Druga možnost za čezmejno integracijo bi bila, da banke pregledajo svojo čezmejno organizacijsko strukturo. Zlasti bi bile podružnice, ki prosto opravljajo storitve, namesto hčerinskih družb obetaven pristop k razvoju čezmejnega poslovanja znotraj bančne unije in enotnega trga.

Prizadevanja za vzdržno povečanje dobičkonosnosti bi lahko sprožila tudi nadaljnje konsolidacijske pobude, ki bi lahko povzročile bolj razpršene vire prihodkov in večjo učinkovitost, če bi jih spremljala jasna operativna usmeritev in trdna poslovna strategija. Vseeno morajo te strateške ukrepe oblikovati in upravljati banke same, njihove uprave pa morajo zagotoviti, da obstajajo zanesljivi postopki upravljanja, ki lahko ustrezno ugotovijo, obvladajo in zmanjšajo vsa pomembna tveganja izvedbe teh konsolidacijskih dejavnosti. Za lažje načrtovanje je ECB januarja 2021 objavila vodnik o nadzorniški obravnavi združitev in prevzemov,[8] v katerem je predstavila, kako ocenjuje transakcije združitev, tako da banke vedo, kaj lahko pričakujejo od svojega nadzornika.

V letu 2021 se je izboljšala tudi dobičkonosnost manj pomembnih institucij, predvsem zaradi nižjih oslabitev.

Po podobnem trendu kot v pomembnih institucijah je tudi dobičkonosnost manj pomembnih institucij pod evropskim bančnim nadzorom leta 2021 kazala znake okrevanja. Povprečna donosnost lastniškega kapitala je konec septembra 2021 znašala 3,3%, v primerjavi z 1,7% ob koncu leta 2020. Donosnost se je zvišala predvsem zaradi manjših oslabitev v primerjavi z letom 2020, ko so morale manj pomembne institucije oblikovati velike rezervacije, da bi preprečile nenadno poslabšanje svojih posojilnih portfeljev. Podobno kot pri pomembnih institucijah so nekatere manj pomembne institucije v letu 2021 sprostile nekatere predhodno vknjižene rezervacije, s katerimi so dobičkonosnost vrnile na raven pred pandemijo.

Manj pomembne institucije so pritiske na posojilne marže uspele ublažiti s tem, da so okrepile dejavnosti na podlagi nadomestil in provizij. Skupno so se neto prihodki iz poslovanja manj pomembnih institucij medletno povečali za 9,7%. Zaradi tega se je izboljšalo povprečno razmerje med stroški in prihodki, ki je s 70,3% ob koncu leta 2020 upadlo na 66,7% konec septembra 2021. Na stroškovni strani manj pomembne institucije niso uspele učinkovito zmanjšati svojih administrativnih stroškov.

Okvir 1

Stresno testiranje leta 2021

ECB je tako kot v prejšnjih letih sodelovala pri pripravi in izvedbi stresnega testa 2021 na ravni EU, ki ga je usklajeval Evropski bančni organ (EBA). V okviru pripravljalnih del je ECB sodelovala pri oblikovanju metodologije za stresni test ter pri oblikovanju osnovnega in neugodnega scenarija. Neugodni scenarij je razvila skupaj z Evropskim odborom za sistemska tveganja (ESRB) in EBA ter v tesnem sodelovanju z nacionalnimi centralnimi bankami in pristojnimi nacionalnimi organi. ECB je pripravila tudi uradne referenčne vrednosti kreditnega tveganja za stresni test na ravni EU. Te referenčne vrednosti določajo projekcije gibanja parametrov kreditnega tveganja (kot so verjetnost neplačila, stopnje prehodov in izgube ob neplačilu), ki jih morajo banke uporabiti za portfelje, za katere niso na voljo ustrezni modeli za kreditno tveganje.

Po začetku stresnega testa 29. januarja 2021 je bančni nadzor v ECB izvedel postopek zagotavljanja kakovosti za banke pod njegovim neposrednim nadzorom, ki zagotavlja, da banke pravilno uporabijo metodologijo EBA. Od 50 bank, zajetih v vseevropskem stresnem testu, jih 38 (približno 70% bilančne vsote bančnega sektorja v euroobmočju) neposredno nadzira bančni nadzor v ECB. Individualne rezultate za vseh 50 sodelujočih bank, vključno s podrobno bilanco stanja in podatki o izpostavljenostih ob koncu leta 2020, je organ EBA objavil 30. julija 2021.

ECB je poleg stresnega testa na ravni EU izvedla tudi lasten stresni test v 51 srednje velikih bankah, ki so pod njenim neposrednim nadzorom, vendar niso bile vključene v projekt EBA. ECB je prvič objavila tudi individualne rezultate na visoki ravni za te banke.

38 bank v euroobmočju, zajetih v stresnem testu na ravni EU, in 51 srednje velikih bank v euroobmočju, ki jih nadzira ECB, skupaj predstavlja malo več kot 75% skupne bilančne vsote bank v euroobmočju.

Scenariji

V neugodnem scenariju stresnega testa 2021 je bilo predpostavljeno, da bo imel šok zaradi COVID-19 dolgotrajnejši vpliv v okolju dalj časa nižjih obrestnih mer. V tem scenariju negotovost glede pandemije povzroči dolgotrajno krčenje gospodarske aktivnosti, vztrajno zniževanje BDP in veliko povečanje brezposelnosti. Stečaji podjetij in zmanjšanje obsega poslovanja povzročijo precejšnje prilagoditve vrednotenja premoženja, kreditnih razmikov in stroškov zadolževanja. In končno, cene stanovanjskih in zlasti poslovnih nepremičnin se precej znižajo.

Rezultati[9]

Po neugodnem scenariju je končni količnik navadnega lastniškega temeljnega kapitala 89 bank pod neposrednim nadzorom ECB v povprečju znašal 9,9%, kar je 5,2 odstotne točke manj od izhodiščne vrednosti 15,1%. V 38 bankah, ki jih je testiral EBA, se je povprečni količnik navadnega lastniškega temeljnega kapitala zmanjšal za 5 odstotnih točk, in sicer s 14,7% na 9,7%. Pri 51 srednje velikih bankah, ki jih je testirala samo ECB, se je povprečni kapital zmanjšal za 6,8 odstotne točke na 11,3% z izhodiščne vrednosti 18,1%. Srednje velike banke so po neugodnem scenariju zabeležile večji upad kapitala, ker so nanje bolj vplivali nižji neto obrestni prihodki, nižji neto prihodki iz provizij in nižji prihodki iz trgovanja v triletnem obdobju.

Na splošno so bile banke na začetku testa leta 2021 v boljšem stanju kot na začetku prejšnjega stresnega testa na ravni EU v letu 2018.[10] Razlog za to sta precejšnje znižanje operativnih stroškov in bistveno zmanjšanje obsega nedonosnih posojil v številnih državah. Vseeno se je kapital na ravni sistema v tokratnem testu zmanjšal bolj kot leta 2018. Razlog je v tem, da je bil neugodni scenarij v stresnem testu 2021 bolj zaostren od tistega, ki je bil uporabljen v stresnem testu leta 2018.

Glavni razlog za zmanjšanja kapitala je bilo kreditno tveganje, saj je velik makroekonomski šok po neugodnem scenariju povzročil precejšnje izgube iz posojil. Poleg tega je stresni scenarij kljub splošni odpornosti bančnega sistema tudi v neugodnih razmerah povzročil precejšnje tržne izgube predvsem za največje banke v euroobmočju, ki so bolj izpostavljene šokom lastniškega kapitala in kreditnih razmikov. Tretji glavni razlog za zmanjšanja kapitala je bila omejena sposobnost bank, da v neugodnih gospodarskih razmerah ustvarjajo prihodke, saj so se banke soočale s precejšnjim zmanjšanjem neto obrestnih prihodkov, prihodkov iz trgovanja ter neto prihodkov iz provizij in opravnin.

Vključitev stresnega testa v redno nadzorniško delo

Kvalitativni rezultati (tj. točnost in pravočasnost oddanih podatkov) in kvantitativni rezultati stresnega testa (tj. zmanjšanje kapitala in odpornost bank na neugodne tržne razmere) so se uporabljali kot podlaga za letni proces nadzorniškega pregledovanja in ovrednotenja (SREP). Kvantitativni učinek, ki je izhajal iz neugodnega scenarija, je bil ključen podatek, ki je nadzornikom prek novega pristopa v dveh korakih zagotovil določitev ravni napotkov iz drugega stebra (P2G). Podrobnosti o novi metodologiji napotkov iz drugega stebra naj bi prispevale k boljšemu razumevanju uporabe rezultatov stresnih testov v okviru SREP.

1.2 Prednostne naloge nadzora in projekti v letu 2021

1.2.1 Prednostne naloge nadzora v letu 2021

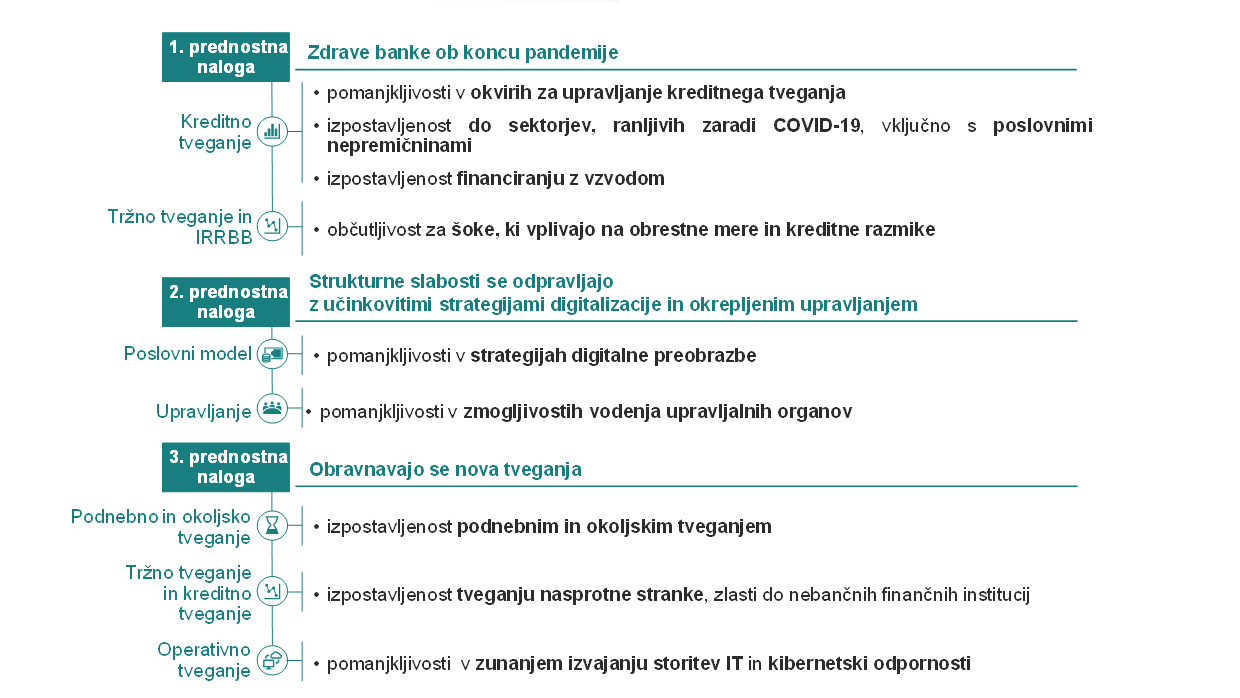

V letu 2021 so se prednostne naloge nadzora ECB osredotočale na področja, ki jih je pandemija močno prizadela.

V letu 2021 je bančni nadzor v ECB svoja nadzorniška prizadevanja osredotočil predvsem na štiri prednostna področja, ki jih je pandemija COVID-19 močno prizadela: upravljanje kreditnega tveganja, kapitalska moč, vzdržnost poslovnih modelov in upravljanje. Namen nadzorniških dejavnosti in projektov, izvedenih tekom leta, je bil okrepiti odpornost in prakse nadzorovanih bank, s posebnim poudarkom na tistih ranljivostih, ki so med pandemijo veljale za kritične.

Kreditno tveganje

Posebna značilnost krize zaradi COVID-19 je, da se kljub ogromnem upadu gospodarske aktivnosti nedonosna posojila še naprej zmanjšujejo, med drugim tudi zaradi izrednih ukrepov, sprejetih v podporo realnemu gospodarstvu. Ti ukrepi, ki so brez primere v zgodovini, so zameglili kreditno sposobnost posojilojemalcev in s tem ogrozili sposobnost bank, da upravljajo kreditno tveganje. Glede na to se je delo, ki ga je bančni nadzor v ECB opravil v letu 2020, da bi ocenil ustreznost okvira za upravljanje kreditnega tveganja v bankah, nadaljevalo tudi v letu 2021. Cilj je bil okrepiti operativno pripravljenost bank, da pravočasno obravnavajo dolžnike v finančnih težavah ter ustrezno ugotovijo, ocenijo in zmanjšajo morebitno poslabšanje kakovosti aktive posojilojemalcev, zlasti v sektorjih, ki so posebej ranljivi na posledice pandemije. Pobude, sprejete v letu 2021 za dosego tega cilja, vključujejo poglobljeno analizo izpostavljenosti bank do sektorja gostinskih storitev, namenske aktivnosti na kraju samem in nadaljnje ukrepanje skupnih nadzorniških skupin z bankami, pri katerih je bilo ugotovljeno, da so precej odstopale od nadzorniških pričakovanj.

Kapitalska moč

Zaradi zaskrbljenosti glede povečanega kreditnega tveganja je bilo bistveno, da nadzorniki že zgodaj ocenijo moč kapitalske pozicije pomembnih institucij in zgodaj ugotovijo specifične ranljivosti, tako da lahko po potrebi pravočasno sprejmejo korektivne ukrepe. V letu 2021 je bančni nadzor v ECB pregledal prakse načrtovanja kapitala v bankah, da bi ocenil njihovo zmožnost priprave realističnih kapitalskih napovedi, v katerih so upoštevane gospodarske negotovosti, ki izhajajo iz pandemije. Stresni test leta 2021 na ravni EU je omogočil poglobljeno oceno kapitalske pozicije bank in pokazal, da bo bančni sektor euroobmočja ostal odporen tudi po neugodnem scenariju.

Julija je ECB sklenila, da po septembru 2021 ne bo podaljšala priporočila, da vse banke omejujejo izplačila dividend. Namesto tega bosta kapital in načrt razdelitve dividend vsake banke ocenjena v okviru rednega nadzornega procesa. Od bank se pričakuje, da pri odločanju o dividendah in odkupu lastnih delnic ostajajo previdne ter da natančno preučijo vzdržnost poslovnega modela in tveganje, da bi dodatne izgube vplivale na gibanje kapitala, potem ko bodo ukrepi javne pomoči prenehali veljati. ECB v tej fazi ne pričakuje, da bo ukrepe za bonitetno ublažitev v zvezi z uporabo kapitalskih blažilnikov v bankah podaljšala tudi po koncu leta 2022.

Vzdržnost poslovnih modelov

Dobičkonosnost bank in vzdržnost poslovnih modelov sta bila leta 2021 še naprej pod pritiskom zaradi nizkih obrestnih mer, presežnih zmogljivosti in nizke stroškovne učinkovitosti v evropskem bančnem sektorju ter vse večje konkurence s strani nebank. Bančni nadzor v ECB je še naprej krepil svoja nadzorniška orodja, da bi ocenil poslovne strategije bank, s katerimi so se soočale s temi izzivi, ter njihovo sposobnost, da jih učinkovito izvajajo, s posebnim poudarkom na strategijah digitalizacije. V zvezi s tem so skupne nadzorniške skupine vzpostavile strukturiran dialog z upravljalnimi organi bank o pregledu njihove poslovne strategije. Opravljeni so bili tudi poglobljeni pregledi posameznih bank in inšpekcijski pregledi na kraju samem, katerih namen je bil preučiti dejavnike dobičkonosnosti in šibke točke v bankah.

Upravljanje

Dobre prakse upravljanja in zanesljive notranje kontrole so ključne za zmanjševanje tveganj, s katerimi se soočajo banke v normalnih časih, še bolj pa v kriznih časih. Bančni nadzor v ECB je v letu 2021 na področju upravljanja izvedel več nadzornih dejavnosti. Prvič, podrobno je preučil postopke bank za odziv na krizo, pri čemer je ocenil sposobnost bank, da pripravijo učinkovite načrte za sanacijo in kredibilno dokažejo splošno sposobnost za sanacijo. Drugič, spremljal je tematski pregled o agregiranju in poročanju podatkov o tveganjih ter začel izvajati ciljno usmerjene preglede v posameznih bankah, da bi vodstvo bank pridobilo dostop do informacij o tveganjih in preverilo, ali so točni. Nadaljevalo se je tudi delo na področju bonitetnega nadzora v zvezi s tveganji pranja denarja in financiranja terorizma, med drugim s posodabljanjem nadzorniških metodologij za SREP in inšpekcijskih pregledov na kraju samem, da bi pokazali ta tveganja.

1.2.2 Upravljanje kreditnega tveganja

Bančni nadzor v ECB je ocenil, ali banke izpolnjujejo nadzorniška pričakovanja glede upravljanja kreditnega tveganja, skupne nadzorniške skupine pa so spremljale, ali so banke odpravile ugotovljene pomanjkljivosti.

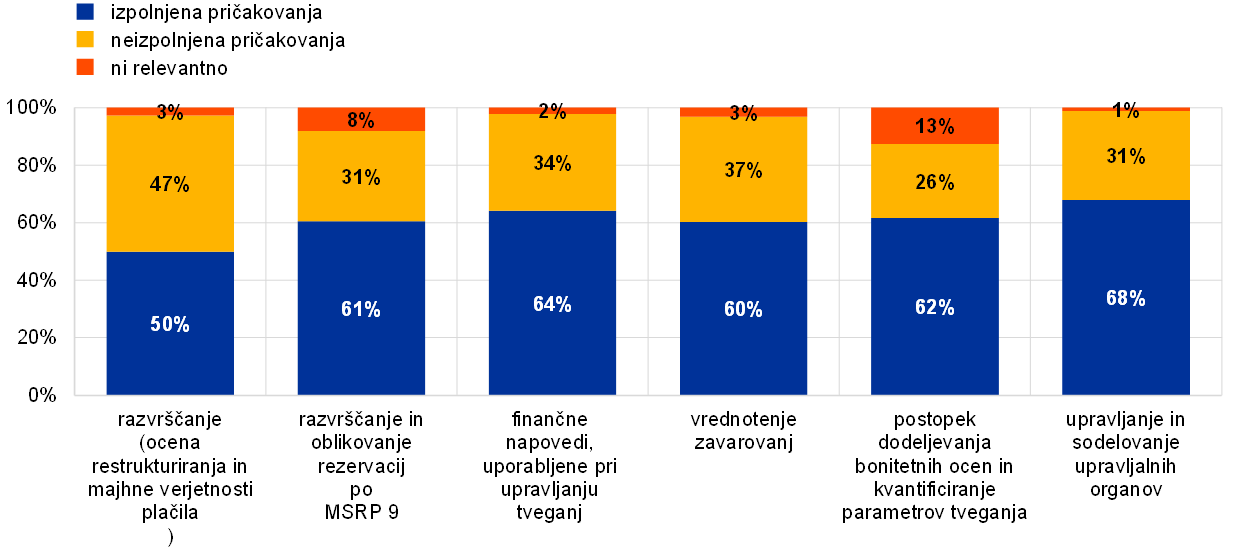

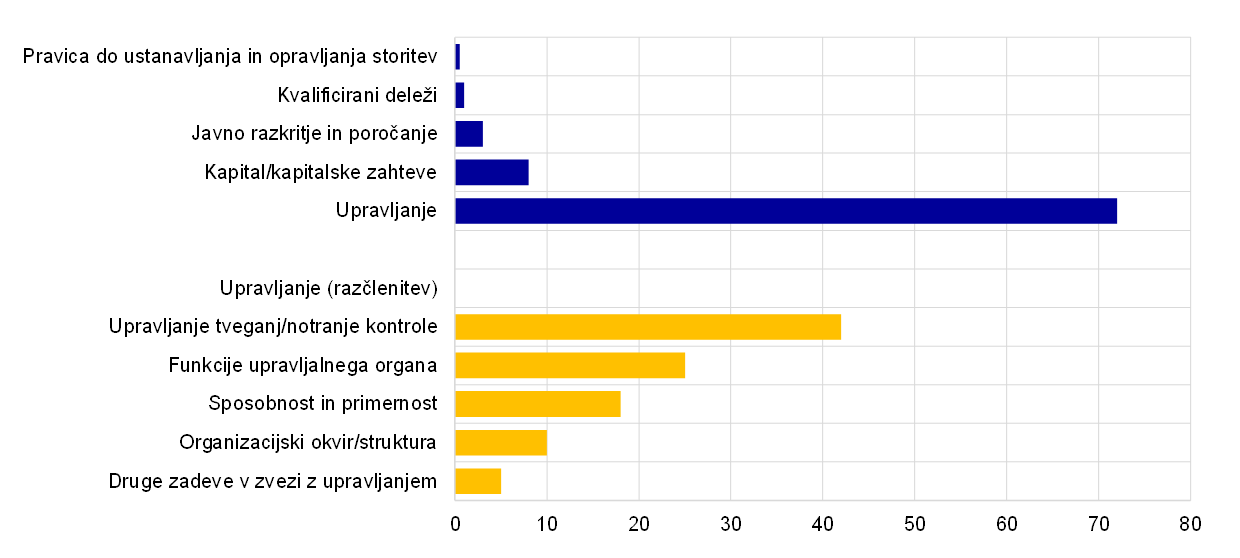

V času negotovosti, kot je bilo med pandemijo COVID-19, je upravljanje kreditnega tveganja – ter zlasti ustrezno in pravočasno ugotavljanje, razvrščanje in merjenje kreditnega tveganja – ključno za to, da so banke sposobne dolžnikom v finančnih težavah zagotoviti izvedljive in takojšnje rešitve. ECB je 4. decembra 2020 poslala pismo izvršnim direktorjem vseh pomembnih institucij, v katerem je predstavila svoja nadzorniška pričakovanja v zvezi s tem. V letu 2021 je bančni nadzor v ECB prakse upravljanja tveganj v bankah ocenil glede na ta pričakovanja in ugotovil, da ima 40% pomembnih institucij velike pomanjkljivosti. Glavne se nanašajo na sisteme zgodnjega opozarjanja, razvrščanje (vključno z oceno restrukturiranja in majhne verjetnosti plačila), prakse oblikovanja rezervacij ter – za nekatere banke – prakse za vrednotenje zavarovanj in finančne napovedi (graf 11). Ugotovljene težave so strukturne in pomembne tako v kontekstu krize zaradi COVID-19 kot tudi v normalnih razmerah. Pomembno je, da so bile pomanjkljivosti, ki jih bo treba odpraviti, ugotovljene tudi v bankah, ki v prejšnjih letih niso zaznale večjega kopičenja kreditnega tveganja. Skupne nadzorniške skupine so spremljale izvajanje korektivnih ukrepov v bankah.

Graf 11

Vrzeli v upravljanju kreditnega tveganja pomembnih institucij

(odstotek pomembnih institucij)

Vir: ECB. Vzorec vključuje 108 pomembnih institucij na najvišji ravni konsolidacije v okviru enotnega mehanizma nadzora.

Opomba: V grafu je predstavljeno stališče skupne nadzorniške skupine o pomembnosti vrzeli v upravljanju kreditnega tveganja v pomembnih institucijah glede na nadzorniška pričakovanja, opredeljena v pismu »Predsedniku oz. predsednici uprave« z dne 4. decembra 2020.

Okvir 2

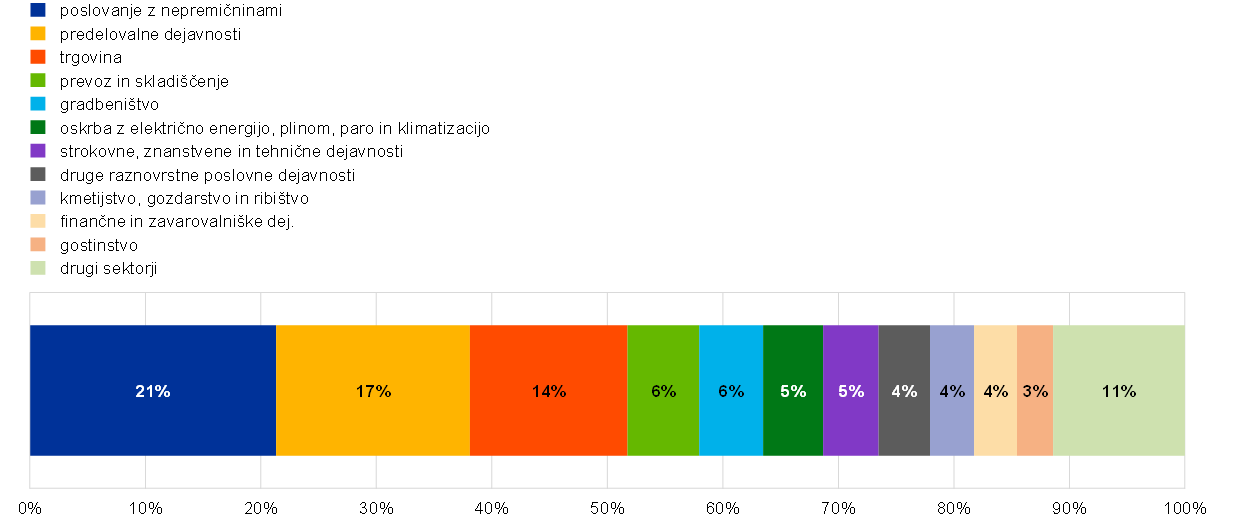

Analiza ranljivih sektorjev

Zaradi pandemije COVID-19 se je povečala ranljivost podjetij v nekaterih sektorjih. Neposredni vpliv pandemičnega šoka so večinoma ublažile obsežne sheme, uvedene za pomoč manjšim podjetjem, medtem ko so lahko večja podjetja izkoristila kapitalske trge, da bi prestala začetne posledice šoka. A ker se izredni ukrepi pomoči postopno odpravljajo, se nekatera podjetja lahko znajdejo v finančnih težavah, ko zapade dolg, ki se je nabral med krizo COVID-19. V nekaterih panogah vztrajne težave v dobavnih verigah zvišujejo stroške in otežujejo zagotavljanje likvidnosti, s čimer se dodatno povečuje kreditno tveganje. Izpostavljenost pomembnih institucij do vseh poslovnih sektorjev je prikazana v grafu A.

Graf A

Izpostavljenost pomembnih institucij do nefinančnih družb po gospodarskih sektorjih dejavnosti

(v odstotkih bruto knjigovodske vrednosti kreditov in drugih finančnih sredstev nefinančnim družbam skupaj)

Vir: Poročanje FINREP.

Opombe: Gospodarski sektorji temeljijo na prvi ravni klasifikacije NACE. »Drugi sektorji« vključuje druge storitve; informacijske in komunikacijske dejavnosti; zdravstvene storitve in socialno delo; rudarstvo in delo v kamnolomih; oskrbo z vodo; kulturne, razvedrilne in rekreacijske dejavnosti; izobraževanje ter dejavnost javne uprave in obrambe; dejavnost obvezne socialne varnosti.

Zaradi povečane ranljivosti v nekaterih sektorjih je bančni nadzor v ECB na začetku leta 2021 začel ciljno usmerjeni pregled sektorja gostinskih storitev na podlagi analize izpostavljenosti vzorca pomembnih institucij do tega sektorja. Cilj pregleda je bil razumeti in oceniti, kako banke upravljajo kreditno tveganje v enem od sektorjev, ki jih je pandemija COVID-19 najbolj prizadela. Bančni nadzor v ECB je v različnih fazah cikla kreditnega tveganja opredelil več problematičnih področij, pri čemer so bili posebej skrb vzbujajoči posojilojemalci malih in srednje velikih podjetij.

Septembra 2021 je bančni nadzor v ECB nadaljeval svoje delo v zvezi z ranljivimi sektorji tako, da je začel ciljno usmerjeni pregled sektorja poslovnih nepremičnin, s posebnim poudarkom na trgu pisarn in poslovanja na drobno. Ciljno usmerjeni pregled se je nadaljeval tudi v letu 2022. Čeprav se izpostavljenost po državah članicah razlikuje, so poslovne nepremičnine[11] največja sektorska izpostavljenost za pomembne institucije v euroobmočju, saj predstavljajo približno 22% skupne izpostavljenosti bank do nefinančnih družb.

1.2.3 IT-tveganje in kibernetsko tveganje

IT-tveganje in kibernetsko tveganje sta bila tudi v letu 2021 glavna dejavnika tveganj za bančni sektor.

IT-tveganje in kibernetsko tveganje sta bila tudi v letu 2021 glavna dejavnika tveganj za bančni sektor, saj je pandemija še pospešila trend digitalizacije. Ta trend je prisilil banke, da so sprejele vsesplošno ureditev dela na daljavo ter povečale izpostavljenost kibernetskim napadom in uporabo zunanjih ponudnikov storitev. V prvi polovici leta 2021 se je število pomembnih kibernetskih incidentov, poročanih ECB, rahlo povečalo za 9,8% v primerjavi z istim obdobjem v letu 2020, vendar je ostal vpliv teh incidentov razmeroma omejen. Čeprav se je kompleksnost nekaterih poročanih incidentov povečala, so k številnim še vedno prispevale pomanjkljivosti pri osnovnih ukrepih kibernetske varnosti, kar kaže, da banke še niso izvedle celovitih praks kibernetske varnosti.

Julija 2021 je bančni nadzor v ECB objavil letno poročilo o rezultatih vprašalnika SREP o IT-tveganju za leto 2020, v katerem so predstavljene glavne ugotovitve ECB o odgovorih pomembnih institucij na vprašalnik. Poročilo ugotavlja: (i) da se pomembne institucije vse bolj zanašajo na zunanje ponudnike storitev, vključno s storitvami v oblaku; (ii) da bi banke lahko bolje izvajale osnovne ukrepe za ohranjanje zdravja in varnosti svojih sistemov; (iii) da se povečuje število sistemov ob koncu življenjskega cikla in (iv) da upravljanje kakovosti podatkov ostaja najmanj zrelo področje za obvladovanje tveganj. Številne banke so začele izvajati obsežne programe za izboljšanje zmogljivosti za upravljanje podatkov, vendar vse ne napredujejo enako hitro. To je posledica težav pri upravljanju kompleksne soodvisnosti programov s strateškimi in regulativnimi informacijskimi in operativnimi projekti ter strukturnih sprememb, ki jih programi prinašajo na področju informacijske tehnologije institucij. Napredek na tem področju je bil počasnejši tudi zaradi pandemije.

Za obravnavo IT-tveganja in kibernetskega tveganja je bančni nadzor v ECB še naprej krepil svoje instrumente, kot so letni SREP, postopek poročanja o kibernetskih incidentih, inšpekcijski pregledi na kraju samem in druge ciljno usmerjene horizontalne dejavnosti.

V letu 2021 je bančni nadzor v ECB prispeval tudi k dejavnostim mednarodnih delovnih skupin na tem področju, vključno s tistimi, ki jih vodijo EBA, Baselski odbor za bančni nadzor in Odbor za finančno stabilnost.

1.2.4 Nadaljnje ukrepanje po brexitu

Prehodno obdobje – v katerem se je zakonodaja Evropske unije v Združenem kraljestvu in za Združeno kraljestvo še naprej uporabljala – se je končalo 31. decembra 2020, s čimer so se končale priprave bank na brexit.

Bančni nadzor v ECB bo še naprej spremljal skladnost bank s pričakovanji po brexitu ter po potrebi nadalje razdelal svoja stališča glede ustreznosti struktur in upravljanja bank.

V tem kontekstu in v okviru tekočega nadzora je bančni nadzor v ECB spremljal uvajanje pobrexitovskih modelov delovanja pomembnih institucij, ki jih je prizadel izstop Združenega kraljestva iz EU, s čimer je zagotovil, da ti modeli napredujejo v skladu z dogovorjenimi roki. Dejavnosti horizontalnega spremljanja je dopolnjevalo nadaljnje ukrepanje v posameznih bankah. Če so bile ugotovljene pomanjkljivosti, so bili sprejeti tudi nadzorniški ukrepi. Za izpolnitev nadzorniških pričakovanj ECB so banke sprejele ukrepe na področjih notranjega upravljanja, sklepanja novih poslov, modelov knjiženja in financiranja, prevrednotenja strank v EU in ureditve znotraj skupine ter IT-infrastrukture in poročanja.

Za zagotovitev operativne neodvisnosti bank po brexitu, da se ne zanašajo preveč na subjekte v skupini zunaj EU, se je ECB osredotočila na preprečevanje značilnosti slamnatih družb v na novo ustanovljenih podrejenih družbah mednarodnih bančnih skupin v EU. V tem kontekstu je začela pregled »pisalnih miz« – poenoteno oceno modelov knjiženja v pomembnih institucijah – s čimer je zagotovila, da ureditev v bankah ustrezno odraža velikost, naravo in kompleksnost njihovega poslovanja in tveganj. Poleg tega je ECB začela ciljno usmerjeni pregled upravljanja kreditnega tveganja in strukture financiranja v teh bankah, da bi lahko te neodvisno upravljale vsa pomembna tveganja, ki bi jih lahko prizadela na lokalni ravni (tj. v EU), ter da imajo nadzor nad svojo bilanco stanja in izpostavljenostmi.

Bančni nadzor v ECB je upošteval tudi dogajanja na regulativnem področju po brexitu, da bi predvidel morebitne vplive na finančni sektor. Banke je tako pozval, naj posebno pozornost namenjajo sporočilom Evropske komisije o tveganjih, ki izhajajo iz dolgoročnejšega čezmernega zanašanja na centralne nasprotne stranke v Združenem kraljestvu.

V skladu z okvirom sodelovanja, vzpostavljenim leta 2019, bančni nadzor v ECB in nadzorni organi Združenega kraljestva še naprej tesno sodelujejo pri nadzoru bank, dejavnih v državah, ki sodelujejo v evropskem bančnem nadzoru in Združenem kraljestvu. Bančni nadzor v ECB vzdržuje tesne stike z organi Združenega kraljestva glede vprašanj skupnega interesa na vodstveni in tudi na operativni ravni.

Bančni nadzor v ECB bo še naprej spremljal dogajanja na regulativnem področju po brexitu in usklajenost bank s pričakovanji po brexitu ter po potrebi nadalje izpopolnil svoje usmeritve v smeri ustreznosti njihove strukture in upravljanja.

1.2.5 Finančna tehnologija in digitalizacija

Ker banke nadaljujejo digitalno preobrazbo, bančni nadzor v ECB aktivno oblikuje evropski nadzorniški in regulativni okvir za tehnologijo in digitalizacijo.

Bančni nadzor v ECB je v letu 2021 nadaljeval delo na področju finančne tehnologije in digitalizacije. V tem okviru je organiziral delavnico s skupnimi nadzorniškimi skupinami največjih pomembnih institucij o strateških vidikih, upravljanju in vodenju ter vidikih upravljanja tveganj v zvezi z digitalno preobrazbo. Začel je tudi revizijo metodologije SREP za poslovne modele, da bi se vidiki digitalne preobrazbe bolje odrazili v prihajajočih nadzorniških ciklih. Poleg tega je bančni nadzor v ECB še naprej razvijal svoja orodja za sistematično ocenjevanje okvirov za digitalno preobrazbo v bankah. V tej oceni se pregledajo ključni kazalniki uspešnosti in uporaba novih tehnologij v bankah, pri čemer se osredotoča na pomen teh vidikov za njihove poslovne modele.

Pandemija COVID-19 je pokazala, kako pomembni sta digitalna preobrazba in tehnologija, ki bankam omogočata, da ostanejo operativno odporne v okviru dela na daljavo. Glede na vlogo, ki jo lahko ima tehnologija pri zniževanju stroškov in izpolnjevanju pričakovanj vse bolj digitalno usmerjenih bančnih komitentov, je bistveno, da banke še naprej uvajajo inovacije in si prizadevajo za digitalno preobrazbo, da ostanejo konkurenčne zdaj in tudi v prihodnje.

Bančni nadzor v ECB je sprejel tudi nadaljnje ukrepe, s katerimi je aktivno oblikoval različne vidike digitalizacije prihodnjega evropskega regulativnega okvira. Tako je prispeval k mnenjem ECB o osnutkih zakonodajnih predlogov o trgih kriptoimetij,[12] o pilotni ureditvi za tržne infrastrukture na podlagi tehnologije razpršene evidence[13] in o aktu o digitalni operativni odpornosti.[14] Prispeval je tudi k mnenju ECB o pravnem okviru za umetno inteligenco. Sodeloval je tudi v razpravah z evropskimi nadzornimi organi o regulaciji finančne tehnologije in velikih tehnoloških podjetij ter o obsegu konsolidacije na regulativnem področju.

1.3 Neposredni nadzor pomembnih institucij

1.3.1 Nadzor na daljavo

Bančni nadzor v ECB si prizadeva, da bi pomembne institucije nadziral na sorazmeren in na tveganju temelječ način, ki je hkrati strog in enoten. V ta namen vsako leto določi sklop najpomembnejših tekočih nadzornih dejavnosti. Pri tem se opira na obstoječe regulativne zahteve, na Nadzorniški priročnik EMN in na prednostne naloge nadzora, načrtovane dejavnosti pa vključi v program nadzorniških pregledov (Supervisory Examination Programme, SEP) za vsako pomembno institucijo.

Poleg dejavnosti, ki obravnavajo sistemska tveganja, so v program nadzorniških pregledov lahko vključene tudi druge nadzorniške aktivnosti, prilagojene posebnostim posamezne banke, kar skupnim nadzorniškim skupinam omogoča, da analizirajo in obravnavajo idiosinkratična tveganja.

Dejavnosti SEP na daljavo vključujejo: (i) dejavnosti v zvezi s tveganji (npr. SREP); (ii) druge dejavnosti, povezane z organizacijskimi, administrativnimi ali pravnimi zahtevami (npr. letna ocena pomembnosti), in (iii) dodatne dejavnosti, ki jih načrtujejo skupne nadzorniške skupine, da bi tekoči program SEP dodatno prilagodile posebnostim nadzorovane skupine ali subjekta (npr. analize poslovnega modela banke ali strukture upravljanja). Medtem ko sta prva dva sklopa dejavnosti določena centralno, je tretji specifičen za vsako posamezno banko in ga določi skupna nadzorniška skupina.

Sorazmernost

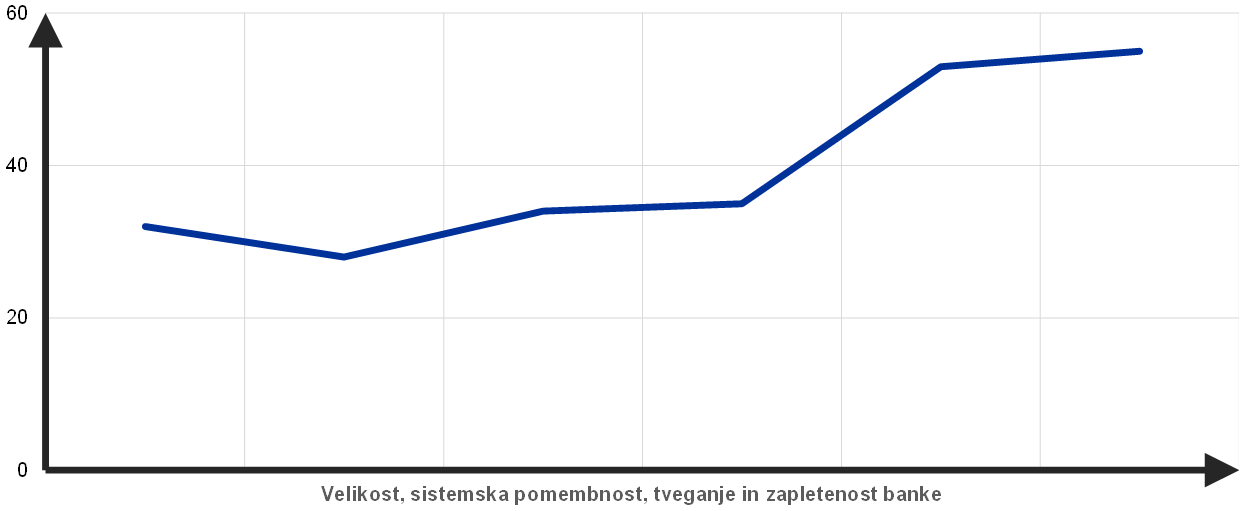

Načrtovane nadzorne dejavnosti so se v letu 2021 izvajale po načelu sorazmernosti, tako da se je intenzivnost nadzora prilagajala sistemski pomembnosti in profilu tveganosti nadzorovane banke.

Program nadzorniških pregledov je oblikovan v skladu z načelom sorazmernosti, kar pomeni, da je intenzivnost nadzora odvisna od velikosti, sistemske pomembnosti, tveganja in zapletenosti posamezne institucije.

Tako kot v prejšnjih letih je tudi v letu 2021 povprečno število načrtovanih nadzornih dejavnosti na pomembno institucijo odraz načela sorazmernosti, s čimer se zagotavlja, da imajo skupne nadzorniške skupine dovolj manevrskega prostora za obravnavo tveganj, specifičnih za posamezno institucijo (graf 12).

Graf 12

Povprečno število načrtovanih nalog na pomembno institucijo leta 2021

Vir: ECB.

Opomba: Stanje 29. decembra.

Pristop na podlagi tveganj

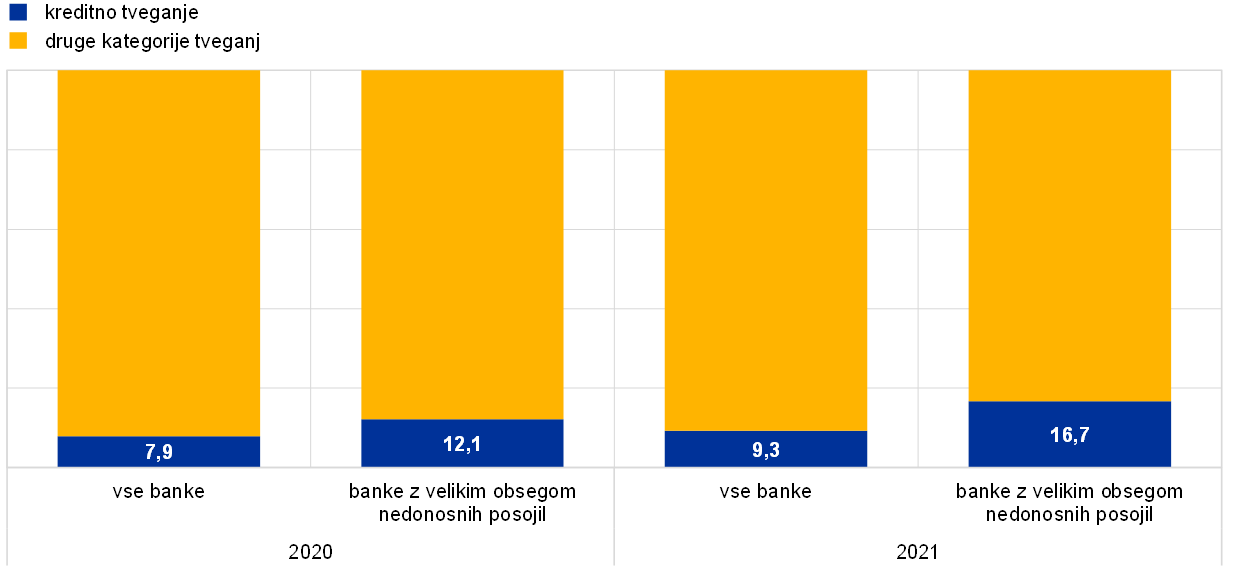

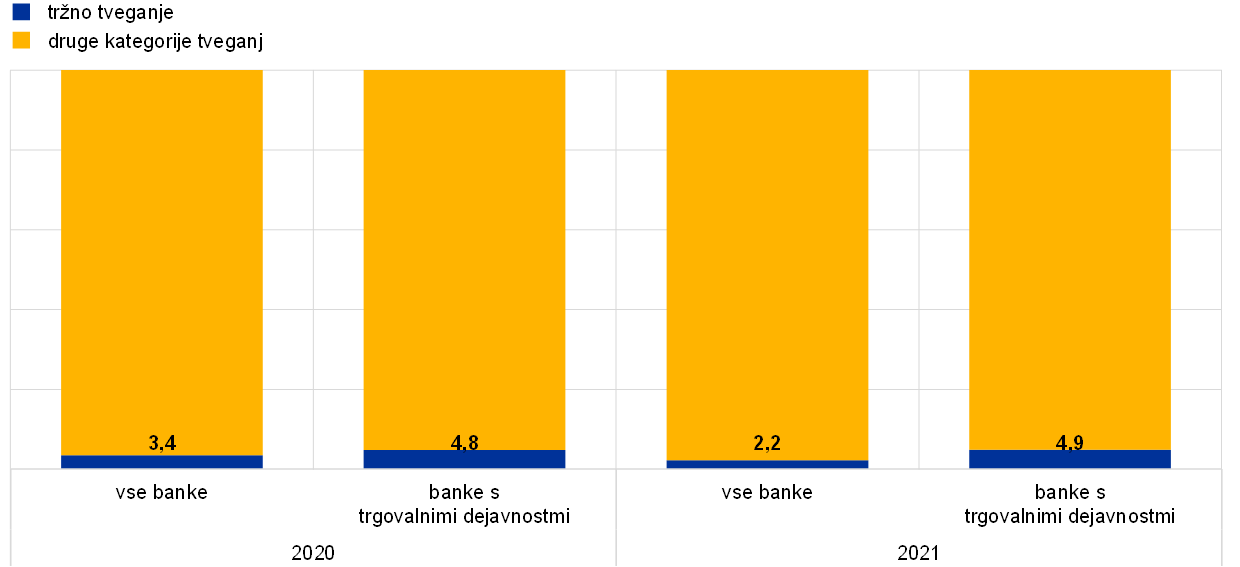

Program nadzorniških pregledov temelji na tveganju prilagojenem pristopu, kar pomeni, da se pri vsaki pomembni instituciji osredotoča na kategorije tveganj, ki so zanjo najbolj relevantne. Odstotek nalog, povezanih s kreditnim tveganjem, je na primer večji pri bankah z velikim obsegom nedonosnih posojil kot pri povprečni banki. Podobno je odstotek nalog, povezanih s tržnim tveganjem, višji pri bankah z velikimi izpostavljenostmi do trga in trgovalnih dejavnosti kakor pri povprečni banki (graf 13).

Graf 13

Dejavnosti SEP v letih 2020 in 2021: dejavnosti kreditnega in tržnega tveganja kot delež vseh dejavnosti

Kreditno tveganje

(v odstotkih)

Tržno tveganje

(v odstotkih)

Vir: ECB.

Opombe: Vzorec zajema vse dejavnosti bančnega nadzora, ki so jih izvedle skupne nadzorniška skupine (spremenljiv vzorec). Stanje 29. decembra. Upoštevane so bile samo načrtovane dejavnosti, povezane s kategorijami tveganj. Dejavnosti z več kategorijami tveganj (npr. SREP in stresni testi) so vključene v »Druge kategorije tveganj«.

Glavni poudarki nadzora na daljavo v letu 2021

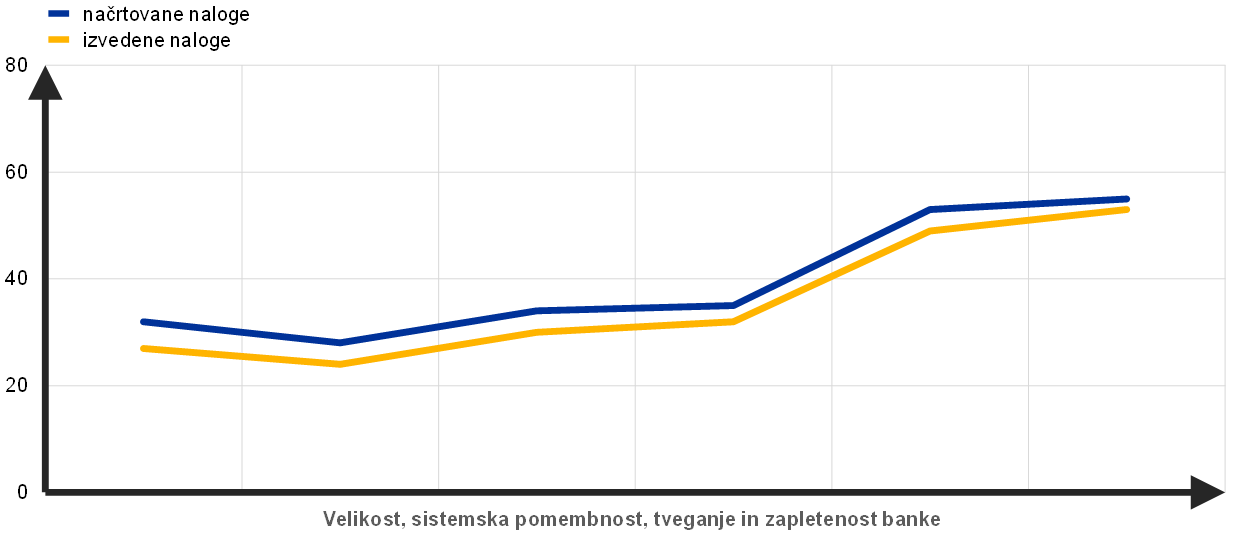

Zaradi reorganizacije bančnega nadzora v ECB, pandemije COVID-19 in prizadevanj za poenostavitev je bančni nadzor v ECB pregledal in ponovno razvrstil nadzorniške procese in dejavnosti, da bi se skupne nadzorniške skupine lahko dovolj osredotočile na spremljanje razmer v nadzorovanih bankah. Pregledan je bil tudi načrtovani sklop dejavnosti na daljavo za leto 2021 in kalibriran glede na prednostno razvrščanje tveganj. Primeri centralno usmerjanih dejavnosti, izvedenih v letu 2021, so ocena SREP, pregledi praks upravljanja kreditnega tveganja in sektorskih ranljivosti, stresni test na ravni EMN, ocena strategije slabih posojil in samoocena podnebnih tveganj.

Število dejavnosti, izvedenih v letu 2021, je bilo nekoliko manjše, kot je bilo prvotno načrtovano na začetku leta (graf 14). Glavni razlog je v tem, da je bilo tekom leta preklicano manjše število upravnih nalog, kar je podobno kot pretekla leta.

Graf 14

Povprečno število nalog na pomembno institucijo leta 2021

Vir: ECB.

Opomba: Stanje 29. decembra.

Ocena SREP

Bančni nadzor v ECB je leta 2020 zaradi pandemije COVID-19 uporabil pragmatičen pristop k procesu SREP, leta 2021 pa je ponovno izvedel celotno oceno SREP. Rezultati SREP kažejo na splošno stabilnost rezultatov kljub izzivom, ki jih predstavlja kriza COVID-19, saj so banke na splošno vstopile v pandemijo z močno kapitalsko pozicijo, podpirali pa so jih ukrepi pomoči, ki so ostali v veljavi tudi leta 2021. Skladno s prejšnjimi cikli SREP in prednostnimi nalogami nadzora v letu 2021 je večina ukrepov obravnavala pomanjkljivosti na področju kreditnega tveganja in notranjega upravljanja.

Glavna tema ocene SREP je bilo kreditno tveganje. Okviri za obvladovanje tveganj v bankah so bili ocenjeni glede na nadzorniška pričakovanja, ki so bila bankam sporočena v pismu »Spoštovani predsednik oz. predsednica uprave« z dne 4. decembra 2020. Na podlagi ocene se je povečalo število ugotovitev, ki so bile večinoma odraz dvomov glede kakovosti postopkov v bankah. V številnih primerih se je z resnostjo ugotovitev pojavil dvom glede ustreznosti osnovnih postopkov oblikovanja rezervacij, in sicer tudi v bankah, ki v preteklosti z vidika kreditnega tveganja niso izstopale.

Kljub izzivom, ki jih je prinesla pandemija, se je kapitalska ustreznost izkazala za trdoživo: nadzorniki so natančno pregledali načrte izplačevanja dividend v bankah in vzdrževali nadzorniški dialog z bankami, katerih načrti niso bili sorazmerni z njihovim profilom tveganosti. Povprečne zahteve iz drugega stebra (P2R) in napotki iz drugega stebra (P2G) so ostali približno stabilni in skladni s prejšnjimi leti: na majhno povečanje povprečnega P2R so vplivali pribitki na zahteve P2R, naloženi bankam, katerih rezervacije za stare nedonosne izpostavljenosti še niso bile v skladu s prej objavljenimi pričakovanji glede kritja. Povprečni P2G se je rahlo zvišal zaradi večjega zmanjšanja kapitala v stresnem testu 2021 na ravni EU. Metodologija za določitev napotkov iz drugega stebra (P2G) je bila za SREP 2021 revidirana.

Nadzorniške ugotovitve

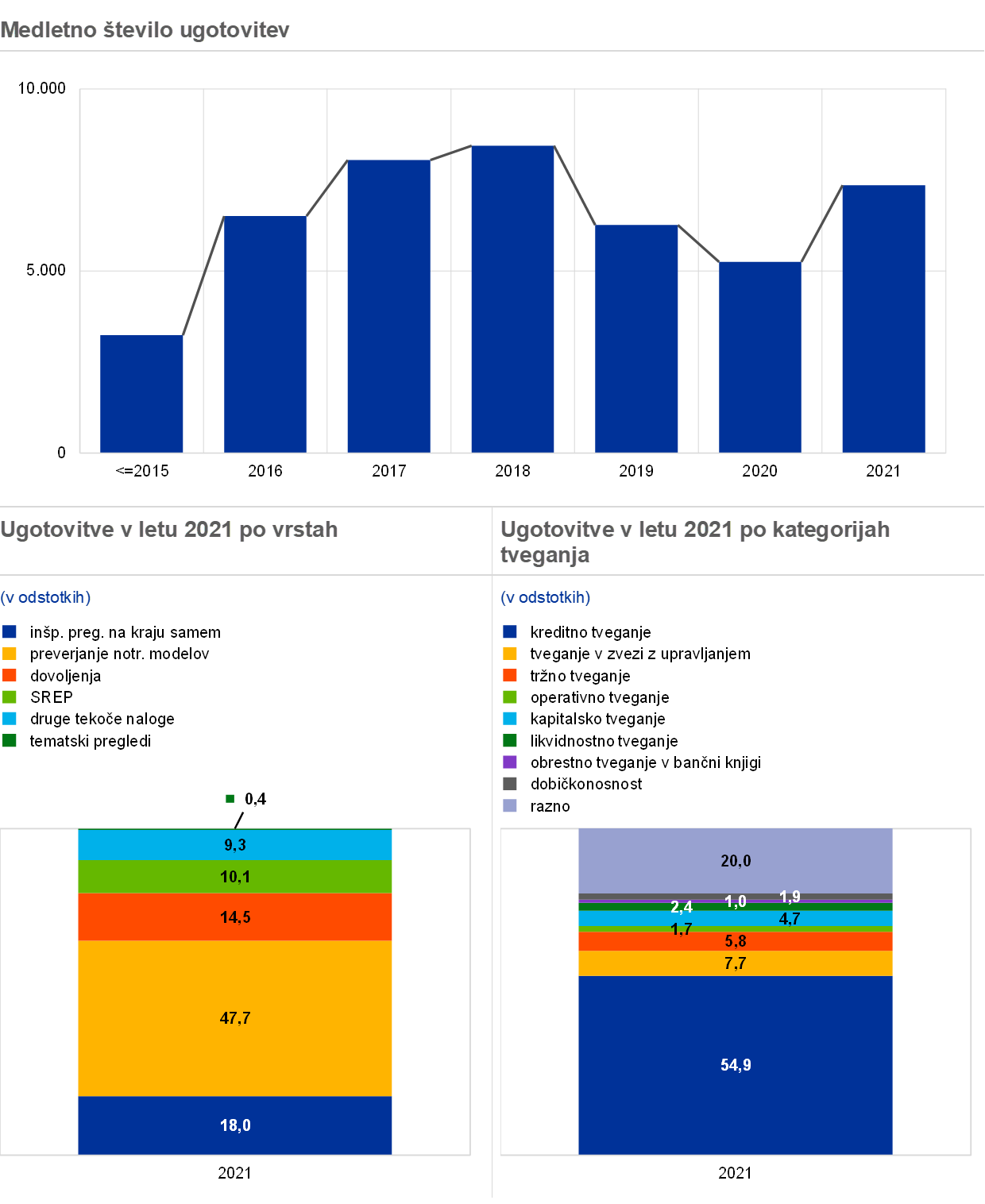

Nadzorniške ugotovitve so eden glavnih rezultatov rednih nadzornih dejavnosti in odražajo pomanjkljivosti, ki jih morajo banke odpraviti. Skupne nadzorniške skupine so dolžne spremljati, kako banke upoštevajo te ugotovitve. Skupno število ugotovitev se je 29. decembra 2021 v primerjavi z letom 2020 povečalo in doseglo podobno raven kot pred pandemijo. Do tega je prišlo predvsem zaradi delne obnovitve inšpekcijskih pregledov na kraju samem in preverjanja notranjih modelov.[15] Večina ugotovitev je prišla iz preverjanja notranjih modelov, inšpekcijskih pregledov na kraju samem in dejavnosti v zvezi z dovoljenji. Največ ugotovitev je bilo sporočenih na področju kreditnega tveganja (graf 15).

Graf 15

Nadzorniške ugotovitve

Vir: ECB.

Opombe: Vzorec zajema ugotovitve vseh skupnih nadzorniških skupin, ki delujejo na področju bančnega nadzora (spremenljiv vzorec). 23 ugotovitev starih skupnih nadzorniških skupin je bilo izključenih. Stanje 29. decembra.

1.3.2 Nadzor na kraju samem

Leta 2021 je bila večina misij opravljena na daljavo.

V letu 2021 je pandemija COVID-19 še naprej močno vplivala na način izvajanja inšpekcijskih pregledov na kraju samem in preverjanja notranjih modelov. Večina misij[16] je bila opravljena na daljavo, enako kot v letu 2020. Od oktobra 2021 je bil za številne inšpekcijske preglede sprejet mešan pristop, ki združuje tradicionalno prisotnost na kraju samem v prostorih nadzorovanega subjekta z večjo odvisnostjo od ureditev dela na daljavo, testiranih med pandemijo.

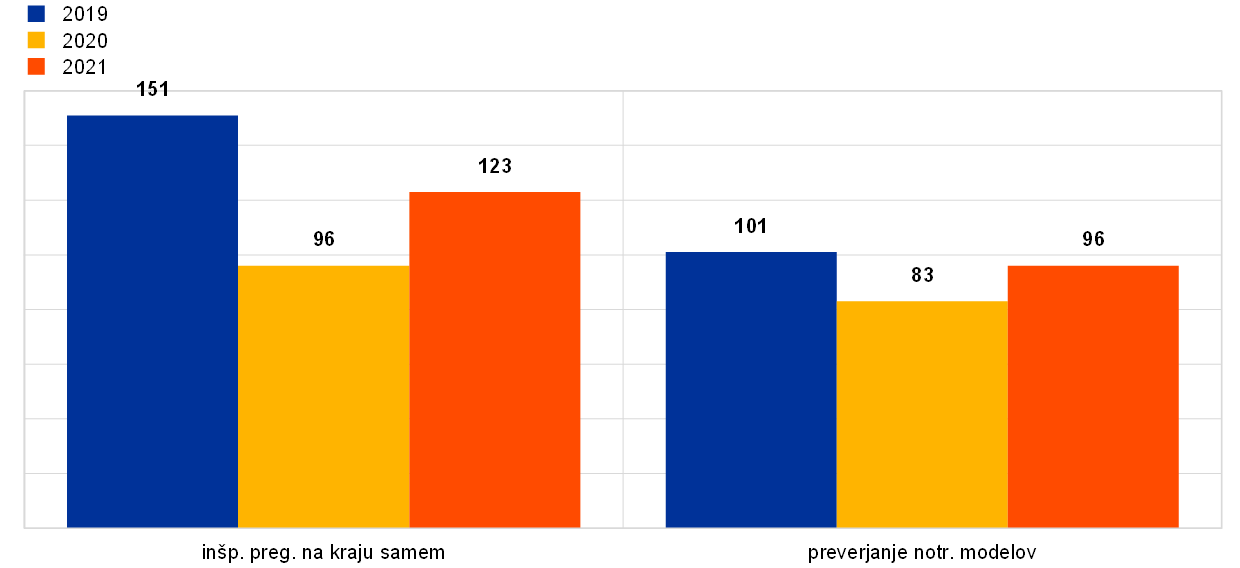

Po upočasnitvi v letu 2020 je bilo v letu 2021 začetih 123 inšpekcijskih pregledov na kraju samem in 96 preverjanj notranjih modelov, kar je bliže ravnem, zabeleženim pred pandemijo (graf 16).[17]

Kar zadeva inšpekcijske preglede na kraju samem, se je v prejšnjih letih še naprej uporabljal pristop kampanje,[18] ki je dopolnjeval inšpekcijske preglede na kraju samem v banki, ki so jih zahtevale skupne nadzorniške skupine. V skladu s prednostnimi nalogami nadzora za leto 2021 so glavne kampanje, ki jih je začela ECB, obsegale: (i) kampanjo za poslovne nepremičnine, s katero se je s kritično presojo vrednotenja zavarovanj ocenila kakovost izpostavljenosti bank do sektorja poslovnih nepremičnin; (ii) obsežno kampanjo za mala in srednje velika podjetja ter velike gospodarske družbe, ki je bila osredotočena na upravljanje, spremljanje in nadzor ukrepov pomoči, odobrenih v odziv na krizo; (iii) kampanjo podrobnih portfeljev, v kateri so bili pregledani okviri oblikovanja rezervacij po MSRP 9 v bankah; (iv) kampanjo tržnega tveganja v zvezi s tveganjem vrednotenja; (v) kampanjo na področju informacijske tehnologije in kibernetske varnosti; (vi) kampanjo o procesu ocenjevanja ustreznega notranjega kapitala (ICAAP) ter (vi) kampanjo o poslovnih modelih in dobičkonosnosti.

Kar zadeva preverjanje notranjih modelov, so se glavne teme, obravnavane v letu 2021, nanašale na izvajanje novih regulativnih produktov EBA, začasne tolerance modelov v kontekstu brexita in nadaljnje ukrepanje po ciljno usmerjenem pregledu notranjih modelov (TRIM). Poleg tega je bil leta 2021 prvič sprejet nov pristop preverjanja na daljavo, da bi obravnavali manj pomembne ali manj kompleksne zahteve za spremembe modelov. Te preiskave imajo zelo ciljno usmerjen obseg in koncept ocene, ki temelji na virih.

Graf 16

Inšpekcijski pregledi na kraju samem in preverjanja notranjih modelov, ki so se izvajali leta 2019, 2020 in 2021

(število pregledov)

Vir: Bančni nadzor v ECB.

Bančni nadzor v ECB je leta 2021 začel preučevati nove pristope za obogatitev modela pregledov na kraju samem.

Postopno vračanje k normalnemu delovnemu okolju bo ob ohranjanju primarnosti misij na kraju vključevalo tudi dragocene izkušnje in dobre prakse, pridobljene med pandemijo v zvezi z načini dela na daljavo. V ta namen je bančni nadzor v ECB začel preučevati načine za obogatitev tradicionalnega modela inšpekcijskih pregledov na kraju samem z vključitvijo mešanih načinov dela, ki lahko izboljšajo splošno učinkovitost, prilagodljivost in odpornost preiskav, hkrati pa ohranjajo njihovo temeljitost, strogost in kakovost. Namen teh pristopov je tudi zmanjšati vpliv preiskav na okolje ter hkrati dodatno spodbujati čezmejno[19] in mešano timsko[20] sodelovanje, spodbujati integracijo v celotnem evropskem bančnem nadzoru ter spodbujati raznolikost in vključenost.

1.3.2.1 Ključne ugotovitve inšpekcijskih pregledov na kraju samem

V analizi v nadaljevanju je predstavljen pregled najbolj kritičnih ugotovitev inšpekcijskih pregledov na kraju samem.[21]

Kreditno tveganje

V kontekstu pandemije COVID-19 so se inšpekcijski pregledi kreditnega tveganja na kraju samem izvajali predvsem na daljavo in so bili usmerjeni kvalitativno. Njihov namen je bil oceniti zanesljivost upravljanja in obvladovanja kreditnega tveganja ter izvajanje ukrepov za ublažitev kreditnih tveganj. V vzorcu, obravnavanem v tej analizi, je le omejeno število preiskav temeljilo na bolj kvantitativnem pristopu, osredotočenem na preglede kreditnih map; to je pripeljalo do dodatnih prerazvrstitev izpostavljenosti v višini 855 milijonov EUR in do dodatnih rezervacij v višini 1 milijarde EUR.

Leta 2021 so inšpekcijski pregledi kreditnega tveganja izpostavili naslednje pomembne slabosti pri tem, kako banke izvajajo in spremljajo ključne procese za kreditno tveganje v okolju pandemije.

- Prenizko ocenjene pričakovane kreditne izgube: previsoko vrednotenje zavarovanja in neustrezni izračuni pričakovane kreditne izgube zaradi pomanjkljivih ocen ključnih parametrov.

- Odobravanje kreditov in dajanje posojil: slabe kontrole primernosti posojilojemalcev, povezane z odobritvijo ukrepov za pomoč zaradi COVID-19.

- Neustrezno razvrščanje dolžnikov: pomanjkljivosti pri ocenjevanju finančnih težav, ki povzročajo majhno verjetnost plačila in restrukturiranja, ter pri opredelitvi druge stopnje po MSRP 9.

- Šibki postopki spremljanja: neustrezen nadzor nad kreditnim tveganjem s strani upravljalnih organov nadzorovanih bank ter pomanjkljivosti pri prilagajanju sistemov zgodnjega opozarjanja in bonitetnih modelov razvoju COVID-19 in ukrepom državne podpore.

Notranje upravljanje

Najbolj kritične pomanjkljivosti[22] so bile ugotovljene na naslednjih področjih upravljanja.

- Funkcije notranje kontrole (med drugim skladnost poslovanja, upravljanje tveganj in notranja revizija): resne pomanjkljivosti pri statusu, razpoložljivih virih in obsegu dejavnosti vseh funkcij notranje kontrole.

- Agregiranje podatkov o tveganjih in poročanje o tveganjih: premalo izčrpno poročanje o upravljanju tveganj ter pomanjkljivosti v podatkovni arhitekturi in IT-infrastrukturi.

- Zunanje izvajanje: nezadostne ocene tveganj, na podlagi katerih se sprejemajo odločitve o zunanjem izvajanju, ter pomanjkljivosti pri izvajanju in spremljanju storitev, oddanih zunanjim izvajalcem, zlasti v zvezi z informacijskimi storitvami.

- Korporativna struktura in organizacija: šibka kultura upravljanja tveganj na ravni institucije, pomanjkljivosti v okvirih notranjih kontrol in nezadostni kadrovski in tehnični viri.

Tržno tveganje

Kampanja tržnega tveganja za tveganje vrednotenja je bila zaključena leta 2021. Ta triletna pobuda se je začela z namenom spodbujanja enakih pogojev delovanja za banke na podlagi skupne metodologije in zagotavljanja doslednega nadaljnjega ukrepanja na podlagi ugotovitev inšpekcijskih pregledov na kraju samem. Glavne slabosti, ugotovljene v letu 2021, so bile povezane z merjenjem poštene vrednosti in dodatnimi prilagoditvami vrednosti (nezadostno zajetje neodvisnega preverjanja cen, neustrezne metodologije za hierarhijo poštene vrednosti in dodatne prilagoditve vrednosti, neustrezne prakse priznavanja dobička na prvi dan). Pomanjkljivosti so bile ugotovljene tudi pri upravljanju tržnih podatkov, da bi zagotovili zanesljive vhodne podatke za vrednotenje.

Tveganja v zvezi z informacijsko tehnologijo

Leta 2021 so bili inšpekcijski pregledi IT-tveganja na kraju samem usmerjeni predvsem v kibernetsko varnost. Večina zelo resnih ugotovitev se je nanašala na pomanjkljivosti na naslednjih področjih:

- upravljanje kibernetske varnosti v bankah za odkrivanje možnih kibernetskih groženj in tveganj ter za vzdrževanje natančnega popisa vseh IT-sredstev;

- kako banke varujejo svoja IT-sredstva in svojim zaposlenim zagotavljajo zadostno usposabljanje o kibernetski varnosti;

- ponovna vzpostavitev zmogljivosti bank po motnjah zaradi kibernetskih incidentov.

Regulativni kapital in proces ocenjevanja ustreznosti notranjega kapitala (ICAAP)

Glavne ugotovitve glede regulativnega kapitala (prvi steber) so se nanašale na: (i) podcenjevanje tveganju prilagojene aktive zaradi razvrščanja kategorij izpostavljenosti; (ii) uporabo neprimernega zavarovanja za tehnike zmanjševanja kreditnega tveganja in (iii) nizko kakovost podatkov (npr. za priznanje jamstev). Poleg tega je bilo ugotovljenih več slabosti v kontrolnem okviru, na primer omejena sposobnost ugotavljanja nepravilne uporabe uteži tveganja za tveganja iz prvega stebra.

Najresnejše pomanjkljivosti, ugotovljene v inšpekcijskih pregledih ICAAP, so bile naslednje: (i) interne metodologije za kvantifikacijo (npr. za kreditno, tržno ali pokojninsko tveganje); (ii) opredelitev notranjega kapitala; (iii) nepravilna zasnova in stopnja resnosti neugodnih scenarijev ter (iv) nepopolnost procesa načrtovanja kapitala.

Obrestno tveganje v bančni knjigi (IRRBB)

Večina kritičnih ugotovitev je bila v zvezi s šibkostjo v sklopu IRRBB in v zvezi z ugotavljanjem tveganj IRRBB ter s pomanjkljivostmi v načrtu revidiranja funkcij upravljanja IRRBB ter z merjenjem in spremljanjem IRRBB. Ugotovljeno je bilo, da so predpostavke vedenjskega modeliranja, funkcije validacije modelov in limitni sistemi še zlasti nezadostni ali neprimerni.

Operativno tveganje

Najresnejše ugotovitve so se nanašale na upravljanje operativnih tveganj, pomanjkljivosti v procesih spremljanja operativnega tveganja in neustrezne ocene kakovosti podatkov o operativnem tveganju, preprečevanje tveganj in popravne ukrepe pri obravnavi dogodkov operativnega tveganja.

Likvidnostno tveganje

Večina zelo resnih ugotovitev je bila na področju slabosti, ugotovljenih v okviru stresnih testov (scenariji stresnega testa z nezadostnim kritjem vseh pomembnih virov likvidnostnega tveganja, omejena uporaba povratnih stresnih testov in premalo konservativni ukrepi za zmanjševanje tveganj) ter na področju merjenja in spremljanja tveganj (pomanjkljivosti pri določanju internih limitov).

Poslovni model in dobičkonosnost

Najbolj kritične ugotovitve so se nanašale na pomanjkljivosti v razporejanju prihodkov, stroškov in kapitala (kar je povzročilo izkrivljeno oceno dobičkonosnosti različnih poslovnih dejavnosti) ter na analize občutljivosti finančnih napovedi (npr. omejena sposobnost predvidevanja sprememb v ključnih dejavnikih tveganja, kot so stroški kreditov).

1.3.2.2 Glavne teme preverjanja notranjih modelov

Aprila 2021 je ECB objavila rezultate projekta TRIM,[23] katerih namen je bil oceniti, ali so notranji modeli prvega stebra, ki jih uporabljajo pomembne institucije, primerni glede na regulativne zahteve ter ali so njihovi rezultati zanesljivi in primerljivi.

V okviru projekta TRIM je bilo med letoma 2017 in 2019 opravljenih 200 preverjanj notranjih modelov na kraju samem v 65 pomembnih institucijah. Rezultati pregledov TRIM so na splošno potrdili, da se lahko notranji modeli pomembnih institucij še naprej uporabljajo za izračun kapitalskih zahtev. Vendar pa so bile za določeno število modelov potrebne omejitve, da bi zagotovili ustrezno raven kapitala za kritje s tem povezanega tveganja. Skupno je bilo pri vseh vrstah tveganj ugotovljenih več kot 5.800 ugotovitev, od katerih jih je bilo okrog 30% zelo resnih, zato so morale institucije do vnaprej določenih rokov odpraviti kršitve.

Čeprav so banke začele obravnavati ugotovitve TRIM in je bila ocena teh dejavnosti za odpravo pomanjkljivosti vključena v nekatera preverjanja notranjih modelov, je bilo v letu 2021 precejšnje število vlog glede notranjih modelov vloženih zato, ker so banke morale spremeniti notranji model, da bi se uskladile z novimi produkti EBA.

Kar zadeva kreditno tveganje, je precejšnje število prijav za spremembo modelov povezano s smernicami EBA o uporabi in opredelitvi neplačila[24] ter s programom popravila notranjih bonitetnih ocen,[25] ki ga morajo institucije uskladiti do 1. januarja 2021 oziroma 1. januarja 2022. Poleg tega se je veliko število aplikacij nanašalo na ponovno uporabo manj izpopolnjenih pristopov, zlasti v okviru pobud, ki so jih banke sprejele za poenostavitev svojih modelov. Pri tržnem tveganju je bilo poleg nadaljnjega ukrepanja na podlagi ugotovitev TRIM opravljenih tudi več preverjanj, katerih namen je bil oceniti spremembe modelov v zvezi z vključitvijo prilagoditev vrednotenja v notranje modele za tržno tveganje in druge specifične zahteve za spremembe modela. Ocene bančnega nadzora v ECB so zajemale tudi začetno odobritev notranjih modelov, ki so bili prej v začasni toleranci (npr. zaradi novih pomembnih institucij, povezanih z brexitom, ali institucij, ki so bile predmet konsolidacije).

V letu 2021 je bilo skupaj izdanih 214 nadzorniških odločitev o preverjanju notranjih modelov[26] (vključno s tistimi v projektu TRIM).

1.4 Posredni nadzor manj pomembnih institucij

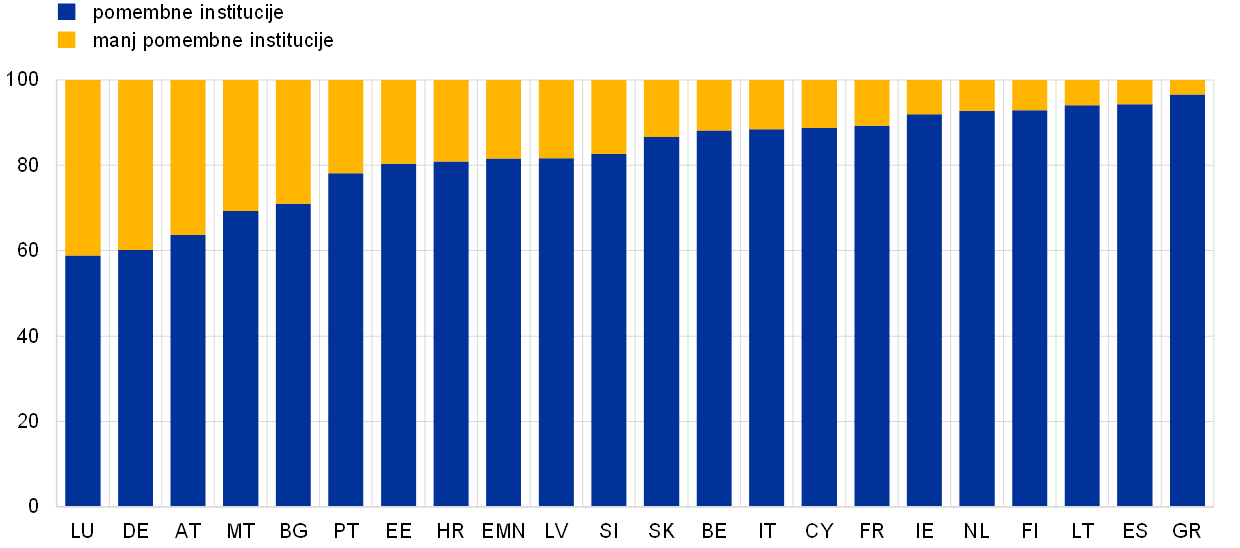

V letu 2021 je ostal »tržni delež« sektorja manj pomembnih institucij nespremenjen.

Število manj pomembnih institucij se je v letu 2021 zmanjšalo, vendar je sektorju manj pomembnih institucij uspelo ohraniti »tržni delež«, ki predstavlja 18,4% skupne bilančne vsote bank v EMN. Vseeno se utež sektorja manj pomembnih institucij v državah, ki sodelujejo v evropskem bančnem nadzoru, zelo razlikuje (graf 17). Medtem ko v Luksemburgu in Nemčiji manj pomembne institucije predstavljajo okoli 40% skupne bilančne vsote bank, je njihov pomen bistveno manjši v drugih državah, zlasti v Grčiji in Španiji (3,4% oziroma 5,7%), kjer v bančnem sistemu prevladujejo pomembne institucije. Glede na velikost domačega gospodarstva je sektor manj pomembnih institucij največji v Luksemburgu, kjer se manj pomembne institucije osredotočajo predvsem na zasebno in skrbniško bančništvo ter združujejo sredstva, ki predstavljajo 210,8% BDP. Naslednja dva največja sektorja manj pomembnih institucij glede na BDP sta v Avstriji (94,4%) in Nemčiji (88,0%).

Graf 17

Tržni delež pomembnih in manj pomembnih institucij po državah

(kot odstotek bilančne vsote)

Vir: ECB.

Opombe: Podatki na dan 30. junija 2021. Podatki kažejo najvišjo raven konsolidacije, razen v Bolgariji, na Hrvaškem in Slovaškem. Za te tri države podatki vključujejo lokalne podrejene družbe čezmejnih institucij, da ne bi prišlo do pomembno napačne predstavitve tržnih deležev pomembnih in manj pomembnih institucij.

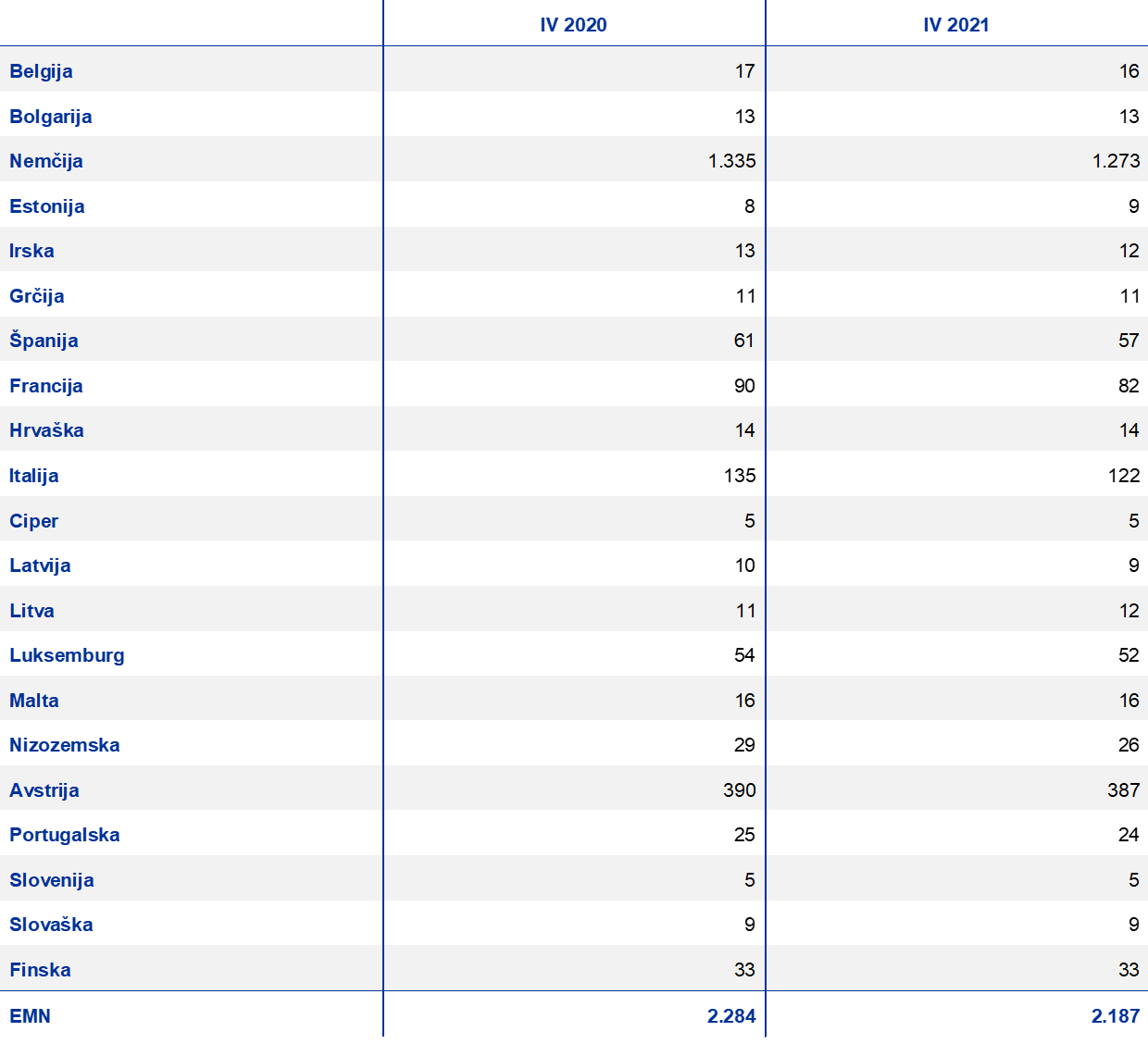

Skupno število manj pomembnih institucij se je leta 2021 zmanjšalo,[27] čeprav je bilo po vzpostavitvi tesnega sodelovanja med ECB in centralnima bankama Българска народна банка (Bolgarska narodna banka) in Hrvatska narodna banka na seznam ECB vključenih 27 novih manj pomembnih institucij. Po seznamu manj pomembnih institucij, ki ga je pripravila ECB, je bilo konec decembra 2.187 manj pomembnih institucij, kar je 4,2% manj kot leto prej. Konec decembra 2021 je 81,5% vseh manj pomembnih institucij imelo sedež v Nemčiji, Avstriji in Italiji, kar odraža velik decentraliziran sistem hranilnic in/ali zadružnih bank v teh državah. Delež Nemčije v skupni bilančni vsoti manj pomembnih institucij je znašal 53,6%, Avstrije in Italije pa po 6,5%.

Skladno s sedanjimi trendi v evropskem bančnem sektorju se je konsolidacija v sektorju manj pomembnih institucij v letu 2021 nadaljevala, čeprav počasneje. V letu 2021 je bilo pridobljenih ali združenih 61 manj pomembnih institucij, v primerjavi z 69 v letu 2020. Zaradi večjega števila nemških manj pomembnih institucij je večina združitev v zadnjih dveh letih vplivala na sektor manj pomembnih institucij (32 v letu 2020 in 49 v letu 2021). V Italiji je bila leta 2019 zaključena konsolidacija zadružnega bančnega sektorja v dve večji skupini, v Avstriji pa se je leta 2020 združilo 26 manj pomembnih institucij. V letu 2021 ni bilo večjih gibanj v sektorjih manj pomembnih institucij v teh dveh državah.

Tabela 1

Število manj pomembnih institucij po državah

Vir: ECB.