Das Jahr 2021 stand weiterhin im Zeichen der Corona-Pandemie (Covid‑19) und ihrer Auswirkungen auf die Wirtschaft und unser Leben. Die starke und koordinierte Reaktion der Politik auf die Pandemie trug gemeinsam mit den Impffortschritten über das Jahr hinweg zu einer raschen Konjunkturerholung bei. Am Jahresende hatte die Wirtschaftsleistung des Euro-Währungsgebiets ihr Vorkrisenniveau bereits wieder erreicht.

Anders als in früheren Krisen befand sich der Bankensektor finanziell in einer guten Verfassung und konnte so die Wirtschaft stützen und zur Stärkung unserer politischen Maßnahmen beitragen. Die von der EZB-Bankenaufsicht eingeleiteten Schritte stellten eine reibungslose Transmission der geldpolitischen Maßnahmen durch die Banken sicher. Dabei bestand unser erklärtes Ziel darin, für alle Bereiche der Wirtschaft günstige Finanzierungsbedingungen zu bewahren. Schätzungen zufolge konnten dank der geldpolitischen und aufsichtlichen Maßnahmen insgesamt über eine Million Arbeitsplätze gerettet werden.

Doch der ungewöhnlich schnellen Konjunkturerholung zum Trotz müssen wir uns nun für die Herausforderungen der Nachkrisenzeit wappnen. Die Auswirkungen der Pandemie werden sich erst nach und nach vollständig offenbaren. Wenn die tatsächliche Finanzlage der Unternehmen in den stärker von der Pandemie betroffenen Sektoren erkennbar wird, könnte sich dies negativ auf die Qualität ihrer Aktiva auswirken. Deshalb hat die europäische Bankenaufsicht den Aufbau von Kreditrisiken fest im Blick.

Durch die Pandemie hat sich das Umfeld, in dem die Banken agieren, auch grundlegender verändert. So hat sich die Digitalisierung beschleunigt, und es ist dringlicher geworden, dem Klimawandel zu begegnen. Lang währende Probleme im Zusammenhang mit einer geringen Ertragskraft und Überkapazitäten könnten die Fähigkeit einiger Banken schmälern, mit dem digitalen und ökologischen Wandel Schritt zu halten und wettbewerbsfähig zu bleiben. Hier muss nun zweierlei geschehen.

Zum einen müssen die Banken ihre Kosteneffizienz erhöhen und ihre Geschäftsmodelle stärker auf Resilienz und eine längerfristige Wertschöpfung ausrichten. Hierzu gehören auch weitere Anstrengungen zur Einbettung von Klima- und Umweltrisiken in ihre bestehenden Strategien und Risikomanagementprozesse. Diesbezüglich sind die Banken noch weit davon entfernt, die Erwartungen, die wir als Aufsicht an sie stellen, zu erfüllen.

Zum anderen gilt es, die Bankenunion zu vollenden. Ein robusterer, stärker integrierter und diversifizierter Finanzsektor würde dazu beitragen, das große Potenzial an privaten Investitionen in der EU zu erschließen. Dies ist entscheidend, um den digitalen und ökologischen Wandel in Europa voranzubringen.

Ich bin zuversichtlich, dass uns das gelingen kann. So, wie der Bankensektor das Seinige zur erfolgreichen Bewältigung der Coronakrise geleistet hat, kann er auch dazu beitragen, unsere Volkswirtschaft auf eine grünere und digitalere Zukunft vorzubereiten.

Einleitendes Interview mit Andrea Enria, Vorsitzender des Aufsichtsgremiums

Herr Enria, wie ist das Jahr 2021 für die EZB-Bankenaufsicht gelaufen?

Die Pandemie hielt auch im Berichtsjahr wieder Herausforderungen für alle bereit, und dies schließt die Bankenaufsicht ein. Ich bin beeindruckt, wie robust sich die EZB als Institution bei der Wahrnehmung ihrer Aufgaben in der Pandemie gezeigt hat. Obwohl wir weiterhin nicht so viele Vor-Ort-Prüfungen durchführen konnten, wie wir uns gewünscht hätten, tat dies der Effektivität unserer Aufsichtstätigkeit keinen Abbruch. Auch die Kontakte mit den Banken fanden in relativ unverminderter Häufigkeit statt, wenngleich dies zumeist aus der Ferne geschah. Unsere Beratungen im Aufsichtsgremium verliefen sehr konstruktiv, und so konnten wir bei den meisten Themen problemlos zu einer Einigung finden. Ungeachtet der Schwierigkeiten, vor die uns die Pandemie stellte, ist es uns gelungen, die Zusammenarbeit und Teamarbeit zwischen den Geschäftsbereichen der EZB, innerhalb der europäischen Bankenaufsicht sowie zwischen der EZB und den nationalen zuständigen Behörden (NCAs) zu intensivieren. Ich freue mich allerdings darauf, meine Kolleginnen und Kollegen wieder persönlich zu treffen und meine Besuche bei den NCAs, die direkten Treffen mit Vertreterinnen und Vertretern der Kreditinstitute sowie die Vor-Ort-Prüfungen wieder aufzunehmen.

Im Lauf des Jahres ist die Unsicherheit über die künftige Entwicklung zurückgegangen, und die gesamtwirtschaftlichen Aussichten haben sich verbessert. Deshalb konnten wir die meisten außerordentlichen Maßnahmen aufheben, mit denen wir den Banken geholfen haben, die unmittelbaren Folgen der Krise zu bewältigen. Außerdem haben wir unsere regelmäßige Tätigkeit im Rahmen des aufsichtlichen Überprüfungs- und Bewertungsprozesses (SREP) wieder aufgenommen, nachdem wir 2020 einen pragmatischen Ansatz verfolgt hatten, um uns auf die Herausforderungen der Pandemie zu konzentrieren. Erstmalig haben wir auch die Klimarisiken in strukturierter Form untersucht und uns einen Überblick darüber verschafft, wie stark die entsprechenden Verfahren der Banken noch von unseren aufsichtlichen Erwartungen abweichen. Daneben konnten wir nach fünf Jahren intensiver Arbeit unsere gezielte Überprüfung interner Modelle zum Abschluss bringen. Dies war ein Meilenstein in unserem Bestreben, die Verlässlichkeit und Einheitlichkeit bei der Verwendung interner Modelle für aufsichtliche Zwecke wiederherzustellen. 2021 war auch das Jahr, in dem wir die Aufsicht über systemrelevante Wertpapierfirmen innerhalb der Bankenunion übernommen haben. Unsere Aufsichtstätigkeit war stets von dem Bemühen getragen, unsere Erwartungen an die Banken und andere Marktteilnehmer klar zu formulieren, um so unsere Politik transparenter zu machen und die Fortschritte beim Erreichen der aufsichtlichen Ziele aufzuzeigen. Außerdem haben wir ein innovatives Verfahren zur Festlegung der Prioritäten für die Aufsichtsarbeit getestet. Es soll unseren Teams ermöglichen, sich stärker auf die wesentlichen Risiken statt auf das routinemäßige Abarbeiten kleinteiliger Vorgaben zu konzentrieren.

Wir haben jetzt zwei Jahre Pandemie hinter uns. Wie haben sich die Banken Ihrer Einschätzung nach in dieser Zeit geschlagen?

Seit dem Ausbruch der Coronakrise haben sich die Banken in Europa alles in allem als sehr robust erwiesen. Ich denke, dies ist mehreren Faktoren zu verdanken – den Reformen, die im Anschluss an die Finanzkrise eingeleitet wurden, unseren langjährigen Bemühungen zur Stärkung des Eigenkapitals, der Aktiva-Qualität und der Liquiditätspuffer der Banken und schließlich der raschen Einführung der außerordentlichen staatlichen Stützungsmaßnahmen. Die Eigenkapitalquoten der Kreditinstitute haben sich während dieser ganzen Zeit robust entwickelt, sodass die Banken die privaten Haushalte sowie kleine und große Unternehmen weiter mit Krediten versorgen konnten. Bislang gibt es keine klaren Hinweise darauf, dass sich die Aktiva-Qualität verschlechtert haben könnte.

Wenngleich die gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet insgesamt positiv sind, herrscht nach wie vor Unsicherheit über den weiteren Pandemieverlauf. So zeichnen sich in einigen Sektoren, die der Pandemie stärker ausgesetzt sind, latente Kreditrisiken ab. Darüber hinaus belasten Lieferkettenstörungen den Handel und die gesamtwirtschaftliche Aktivität. Hinzu kommt, dass der Verschuldungsgrad im Finanzsystem gestiegen ist. Da einige unserer Banken davon betroffen sind, müssen wir hier wachsam bleiben. Anpassungen von Zinsen und Kreditspreads auf dem Pfad der Erholung könnten die Kreditrisiken vieler Banken steigen lassen. Auch Kreditgeber, die besonders stark in hoch verschuldeten Finanzinstituten außerhalb des Bankensektors engagiert sind, könnten davon in Mitleidenschaft gezogen werden. Dies müssen wir gut im Auge behalten.

Doch alles in allem würde ich sagen, dass die Banken in Europa in dieser sehr schweren Krise ihre Widerstandsfähigkeit unter Beweis gestellt haben. Sie sind deutlich besser aufgestellt als nach der Finanzkrise von 2008.

Was sind Ihrer Meinung nach die größten Herausforderungen, denen sich die europäischen Banken noch stellen müssen? Haben sie die Covid‑19-Krise weitgehend hinter sich gelassen?

Glücklicherweise haben sich die gesamtwirtschaftlichen Aussichten im Jahr 2021 verbessert. Wir gehen nun nicht mehr von einer Welle notleidender Kredite aus, wie wir sie zu Beginn der Pandemie befürchtet hatten. Ungeachtet dessen sollten die Banken weiter Vorsicht walten lassen. Die positiven Entwicklungen im Berichtsjahr hatten zur Folge, dass die Kreditinstitute ihre Risikovorsorge gegenüber dem 2020 verzeichneten Höchststand deutlich verringert haben. Doch die Risikobewertung bleibt eine schwierige Aufgabe, zumal die Aussichten immer noch auf latente Kreditrisiken schließen lassen. Der Anteil der Kredite mit erhöhtem Ausfallrisiko ist 2021 nicht zurückgegangen. Vielmehr nahm die Zahl solcher Kredite im Gastgewerbe sowie im Luftverkehr und Reisesektor im Lauf des Jahres erneut spürbar zu. Aus diesem Grund werden wir die Banken weiter darin bestärken, ihre Kreditrisiken proaktiv zu steuern und genau zu prüfen, ob sich die Aktiva-Qualität ihres Kreditportfolios möglicherweise wesentlich verschlechtert hat.

Darüber hinaus haben einige Kreditinstitute ihr Engagement gegenüber hoch verschuldeten Geschäftspartnern aus dem Unternehmenssektor in einem Umfang ausgeweitet, der sich nicht mit unseren zuvor mitgeteilten aufsichtlichen Erwartungen deckt. Einige Banken sind dem Risiko der Verschuldung auch indirekt über Hedgefonds und andere nicht dem Bankensektor angehörende Finanzinstitute ausgesetzt. Sie sind besonders anfällig für abrupte Zins- und Spreadanpassungen, die auftreten können, wenn der Ausstieg aus dem Niedrigzinsumfeld holprig verlaufen sollte. In diesem Fall kann es zu erheblichen Korrekturen der Vermögenspreise und Spreads, einem kostspieligen Schuldenabbau und unerwarteten direkten und indirekten Ansteckungskanälen kommen.

Zudem haben noch zu viele Banken in Europa mit einer geringen Ertragskraft und überfrachteten Kostenstrukturen zu kämpfen. So deutet die aggregierte Entwicklung der Aufwand/Ertrag-Relation seit 2015 auf ein anhaltendes Effizienzproblem im europäischen Bankensektor hin.

Indessen ist positiv anzumerken, dass mehrere Banken in der letzten Zeit umfangreiche technologiebasierte Programme zur Kostenoptimierung eingeführt haben. Es wird allerdings eine Weile dauern, bis sich diese Maßnahmen in einem Anstieg der Indikatoren für die Ertragskraft und die Kosteneffizienz niederschlagen werden. Wir haben den Banken dringend empfohlen, ihre Geschäftsmodelle auf eine langfristige Wertschöpfung auszurichten, denn ein robustes und kontinuierliches Ertragspotenzial bildet in einem schwierigen Geschäftsumfeld die erste Verteidigungslinie. Die Tragfähigkeit der von den Instituten verwendeten Geschäftsmodelle zählt nach wie vor zu unseren Aufsichtsprioritäten. Dementsprechend haben wir 2021 eine Reihe von Prüfungen der Geschäftsmodelle und der Ertragslage auf den Weg gebracht und werden diese im Jahr 2022 fortführen.

Kommen wir nun zur Digitalisierung im Banken- und Nichtbankensektor. Wie gehen die Banken mit dem damit verbundenen erhöhten Wettbewerb einerseits und der gestiegenen Nachfrage der Kunden nach digitalen Produkten andererseits um?

Der digitale Wandel hat sich im Zuge der Pandemie beschleunigt und verändert die Wettbewerbslandschaft grundlegend. Auch im Bankensektor wird es dabei Gewinner und Verlierer geben. Eine wirksame strategische Steuerung, Umfang und Qualität der IT-Investitionen sowie entschlossene Maßnahmen zur Steigerung der Kosteneffizienz haben sich als zentrale Erfolgsfaktoren erwiesen. So haben Banken, die bei der Digitalisierung einen erfolgreichen Weg gegangen sind, in die Modernisierung ihrer IT-Infrastrukturen und die Optimierung ihrer Prozesse investiert und eine Reihe interner Verfahren vereinfacht und digitalisiert.

Gleichzeitig stellt der Einsatz neuer Technologien nicht nur die Banken, sondern auch die Aufsichts- und Regulierungsbehörden vor neue Herausforderungen. Banken sind zunehmend IT- und Cyberrisiken ausgesetzt. Damit sich die EZB ein klares Bild von diesen Risiken machen kann, müssen unsere Aufseher auch in diesem Bereich umfassend geschult werden. Und deshalb sollte sich auch die Aufsicht dem digitalen Wandel nicht verschließen: 2021 haben wir erneut eine ganze Reihe von Tools im Bereich der Aufsichtstechnologie eingeführt, um die Arbeit der Aufseher in der gesamten Bankenunion wirksamer und effizienter zu machen.

Klima- und Umweltrisiken sind 2021 zunehmend in den Blickpunkt gerückt. Sind die europäischen Banken Ihrer Meinung nach für den erwarteten Anstieg dieser Risiken gerüstet?

Die EZB konnte die Banken im Berichtsjahr mit beachtlichem Erfolg darin bestärken, bei der Steuerung von Klimarisiken proaktiver zu werden. Wir haben sie aufgefordert, eine Selbsteinschätzung vorzunehmen, inwieweit sie bereit und in der Lage sind, mit diesen Risiken umzugehen. Wir haben ihre Antworten dann einem Benchmarking unterzogen und unsere Feststellungen im Rahmen unserer laufenden Aufsicht mit den Banken erörtert. Anschließend haben wir einen Bericht veröffentlicht, in dem einige der Best Practices dargelegt werden, die wir bei der Analyse herausgearbeitet haben. Die schlechte Nachricht dabei ist, dass laut den Schätzungen der Banken 90 % ihrer Verfahren nur teilweise oder überhaupt nicht unseren aufsichtlichen Erwartungen entsprachen.

Aber immerhin haben die Banken damit begonnen, Klima- und Umweltrisiken in ihren derzeit vorhandenen Strukturen Rechnung zu tragen. Rund die Hälfte der Institute ist dabei, ihre Governance-Regelungen entsprechend anzupassen. Im Jahr 2022 werden wir unsere Arbeit zu Klima- und Umweltrisiken fortsetzen und eine eigens darauf ausgerichtete thematische Überprüfung im Rahmen des SREP sowie einen aufsichtlichen Klimastresstest durchführen. Die Überprüfung und der Stresstest werden uns als Aufsicht wie auch den Banken viele Erkenntnisse liefern und die Grundlage dafür schaffen, dass Klima- und Umweltrisiken auf stärker strukturierte Weise in unserer SREP-Methodik Berücksichtigung finden.

Sie haben erwähnt, dass die EZB weitere Schritte unternommen hat, um mehr Transparenz zu schaffen. Welche Fortschritte haben Sie dabei im Jahr 2021 erzielt?

Die EZB-Bankenaufsicht war diesem Ziel stets verpflichtet. Im Berichtsjahr haben wir unsere Aufsichtsmethoden und -ergebnisse in vielerlei Hinsicht transparenter gestaltet.

Im Rahmen der Stresstests 2021 haben wir auf dem Weg zu mehr Transparenz zwei bedeutende Fortschritte erzielt. Wir haben zum ersten Mal Eckdaten der Stresstest-Einzelergebnisse für nicht im EU-weiten Stresstest der EBA erfasste Banken veröffentlicht. Außerdem haben wir den P2G-Wert, also den Wert für die Säule‑2-Empfehlungen an die Banken, erstmals nach einem neuen Kategorisierungsansatz festgelegt. Wir hoffen, dass unsere Konkretisierungen zur neuen Methodik für die Säule‑2-Empfehlungen zu einem besseren Verständnis der Verwendung der Stresstestergebnisse im Rahmen des SREP beitragen.

Darüber hinaus haben wir genauere Angaben dazu gemacht, wie wir unsere Aufsichtsprioritäten für die nächsten drei Jahre festlegen. Wir haben unsere Übersicht über die Risikokonstellation für die Zukunft klar dargelegt und jede festgestellte Schwachstelle mit einer konkreten Aufsichtspriorität verknüpft. Danach bestimmt sich auch, wie die EZB-Bankenaufsicht insgesamt ihre Ressourcen für diesen Zeitraum einsetzt.

Des Weiteren haben wir uns bemüht, die Transparenz unserer Arbeit zu Klima- und Umweltrisiken zu erhöhen. So haben wir die Ergebnisse der von mir bereits erwähnten Benchmark-Analyse zum Vorbereitungsstand der Banken veröffentlicht und bewährte Verfahren der Institute auf diesem Gebiet kommuniziert. Dies ist besonders wichtig für eine Risikokategorie, die noch ganz jung ist und bei der schon sehr bald substanzielle Fortschritte erzielt werden müssen.

Außerdem haben wir unseren Leitfaden zur Beurteilung der fachlichen Qualifikation und persönlichen Zuverlässigkeit überarbeitet. Wir haben dabei nicht nur das Konzept der individuellen Rechenschaftspflicht eingeführt, sondern auch die Fachkenntnisse der Leitungsorganmitglieder im Bereich Klima- und Umweltrisiken in den Blick genommen und darauf hingewiesen, wie wichtig Diversität – einschließlich der Geschlechterdiversität – bei der Zusammensetzung der Leitungsorgane ist.

Und schließlich haben wir die Website der EZB zur Bankenaufsicht überarbeitet, um der Öffentlichkeit und den Banken eine leichtere und intuitivere Navigation zu ermöglichen, unter anderem durch ein vereinfachtes Portal für Banken und eine optimierte Whistleblowing-Plattform.

Insgesamt bin ich sehr zufrieden mit dem, was wir 2021 erreicht haben, vor allem wenn man bedenkt, dass wir es mit einer beispiellosen Krise zu tun hatten und die Arbeit überwiegend aus der Ferne geleistet werden musste.

1 Bankenaufsicht im Jahr 2021

1.1 Entwicklung und Hauptrisiken der beaufsichtigten Banken im Jahr 2021

1.1.1 Allgemeine Widerstandsfähigkeit des Bankensektors

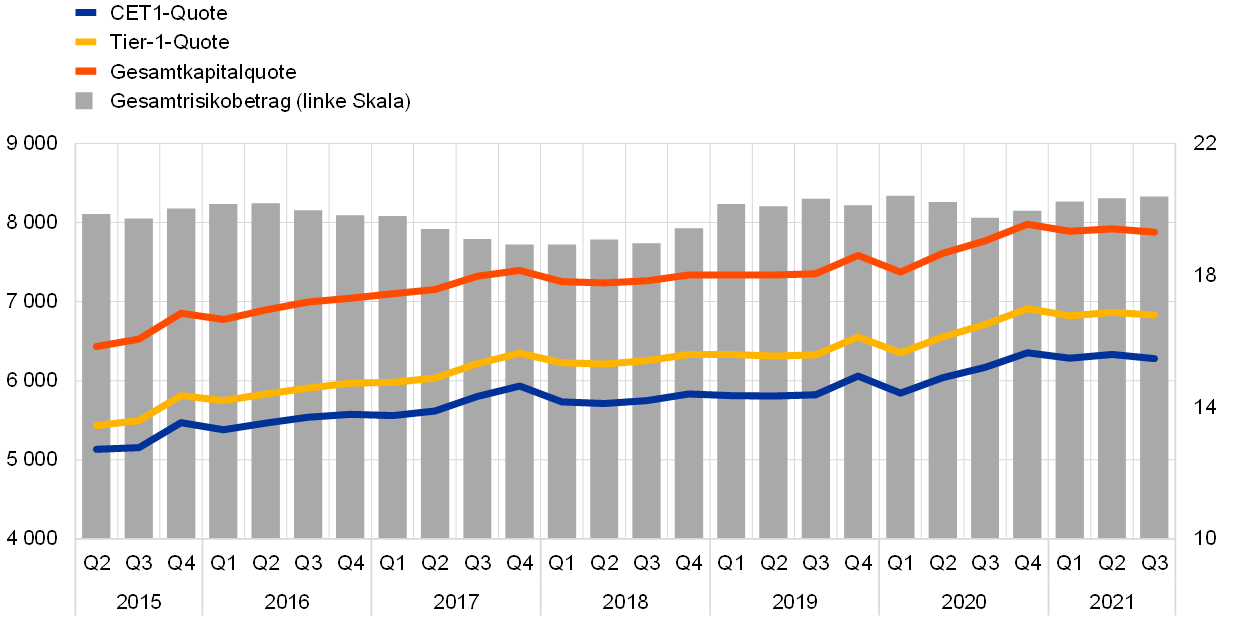

Wie bereits zu Beginn der Coronakrise wiesen SIs auch 2021 starke Eigenkapitalpositionen auf

Die bedeutenden Institute (significant institutions – SIs), die der europäischen Bankenaufsicht unterstehen, verfügten bei Ausbruch der Coronakrise (Covid‑19) über eine starke Kapitalausstattung. Nach einem leichten Rückgang im ersten Quartal 2020 stieg die Quote des harten Kernkapitals (CET1-Quote) aggregiert auf 15,6 % im Schlussquartal 2020 und stabilisierte sich im Berichtsjahr auf diesem Niveau (siehe Grafik 1). Die Widerstandsfähigkeit der Banken während der Krise lässt sich auf verschiedene Faktoren zurückführen, insbesondere auf die staatlichen Stützungsmaßnahmen zum Schutz der Zahlungsfähigkeit der Kunden und zur Erleichterung des Kreditzugangs. Auch die sehr akkommodierende Geldpolitik und die aufsichtlichen und regulatorischen Maßnahmen, die als Reaktion auf die Krise zeitnah ergriffen wurden, spielen dabei eine wichtige Rolle. Außerdem empfahl die EZB-Bankenaufsicht den Instituten im März 2020, von Dividendenausschüttungen und Aktienrückkäufen abzusehen. Im Dezember 2020 folgte die Empfehlung, solche Ausschüttungen zu begrenzen. Dadurch konnten die Banken ihre Eigenkapitalbasis in einer Zeit stärken, in der das Ausmaß potenzieller Kreditausfälle relativ ungewiss war. Im Juni 2021 beschloss die EZB, ihre Empfehlung nicht über September 2021 hinaus zu verlängern, da die gesamtwirtschaftlichen Prognosen auf eine konjunkturelle Erholung und einen Rückgang der Unsicherheit hindeuteten. Stattdessen ging die Aufsicht wieder wie vor der Pandemie dazu über, die Kapital- und Ausschüttungspläne der einzelnen Banken im Rahmen des regelmäßigen aufsichtlichen Dialogs zu bewerten. Dementsprechend sollen die Institute bei ihren Beschlüssen zu Dividendenausschüttungen und Aktienrückkäufen weiterhin Zurückhaltung üben und ihre mittelfristigen Kapitalprojektionen sowie die Tragfähigkeit ihres Geschäftsmodells sorgfältig prüfen.

Grafik 1

Kapitalquoten der SIs (Übergangsdefinition)

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus (variierende Stichprobe).

Die Verschuldungsquote hat sich in der Pandemie auf aggregierter Basis ähnlich entwickelt. Ausgehend von einem Wert von 5,3 % im zweiten Quartal 2020 stieg sie an und stabilisierte sich im dritten Quartal 2021 bei 5,9 %. Die Banken bereiteten sich hinreichend auf die Mindestanforderung an die Verschuldungsquote vor, die im Juni 2021 in Kraft trat. Darüber hinaus wird 2022 die neu entwickelte Methode zur Beurteilung des Risikos einer übermäßigen Verschuldung zur Anwendung kommen. Mit dieser Methode wird die Eventualverschuldung erfasst, die aus dem umfangreichen Einsatz von Derivaten, Wertpapierfinanzierungsgeschäften, außerbilanziellen Posten oder Aufsichtsarbitrage resultiert. So soll festgestellt werden, für welche Institute gegebenenfalls qualitative Maßnahmen oder Anforderungen nach Säule 2 im Hinblick auf die Verschuldungsquote erforderlich sind. Dadurch wird der Aufbau einer übermäßigen Verschuldung weiter eingeschränkt, was wiederum zur Widerstandsfähigkeit des Bankensystems im Euro-Währungsgebiet beiträgt. Die Angemessenheit der Kapitalausstattung ist jedoch nach wie vor Risiken ausgesetzt. Die Banken sollten auch die Gefahr zusätzlicher Verluste nicht unterschätzen, die sich nach dem Auslaufen der Unterstützungsmaßnahmen noch in ihrer Kapitalentwicklung niederschlagen können.

Grafik 2

Verschuldungsquote der SIs

(in %)

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus (variierende Stichprobe).

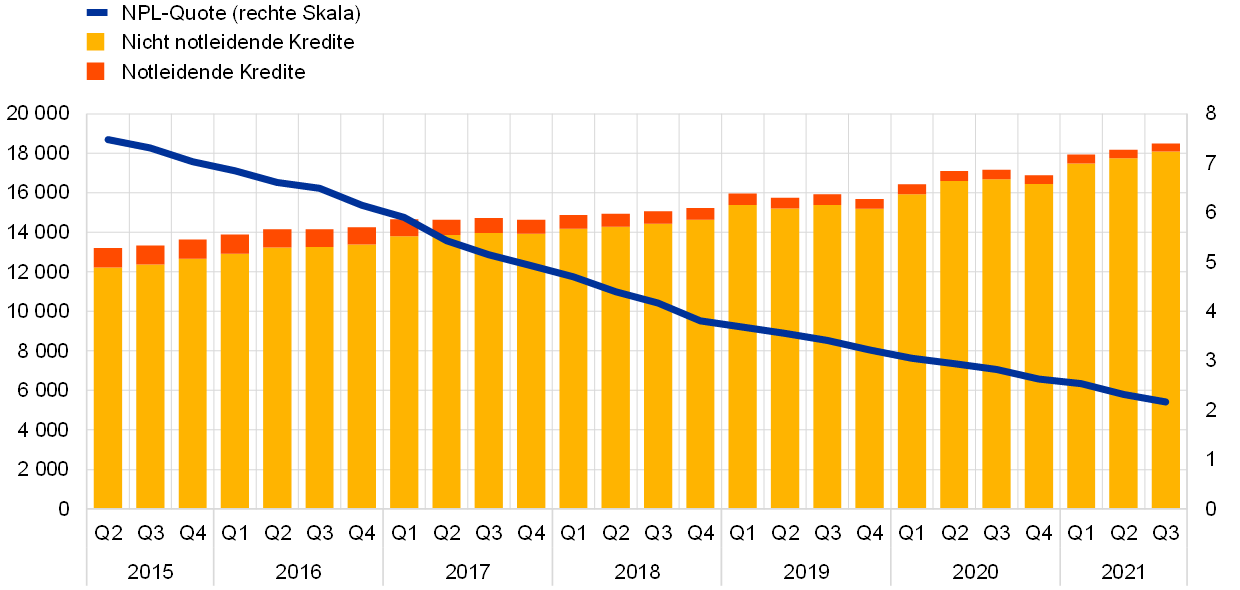

Coronabedingte Stützungsmaßnahmen trugen dazu bei, starken NPL-Anstieg abzuwenden; volles Ausmaß der Pandemiefolgen tritt womöglich erst mittelfristig zutage

Die EZB setzte ihre Bemühungen fort, die Banken widerstandsfähiger zu machen, indem sie deren Gesamtsanierungskapazität auf den Prüfstand stellte. Dabei wurde untersucht, inwieweit es den Banken gelingt, sich durch Umsetzung der in ihren Sanierungsplänen dargelegten Handlungsoptionen von einer schweren Stressphase zu erholen.[1]

Während der Krise hielten die Banken die Kreditvergabe an ihre Kunden durchweg aufrecht. Auch die Qualität der Aktiva wurde bislang nicht wesentlich beeinflusst. Für die insgesamt positive Entwicklung der Aktiva-Qualität (siehe Grafik 3) sind verschiedene Faktoren verantwortlich. So bauten Banken mit einem hohen Bestand an notleidenden Krediten (non-performing loans – NPLs) ihre diesbezüglichen Altbestände weiter ab. Außerdem erhöhte sich die Kreditvergabe im Zuge staatlicher Garantieprogramme und weiterer Maßnahmen zur Unterstützung der Kreditnehmer. So gesehen trugen die außergewöhnlichen pandemiebedingten Hilfsmaßnahmen, die 2020 und 2021 zur Lockerung der Finanzierungsbedingungen und zur Unterstützung privater Haushalte sowie kleiner und großer Unternehmen ergriffen wurden, dazu bei, einen sprunghaften Anstieg von Insolvenzen und NPL-Beständen zu verhindern. Die Aktiva-Qualität der Institute gibt der EZB-Bankenaufsicht auf mittlere Sicht dennoch weiterhin Anlass zur Sorge, da die Folgen der Pandemie womöglich erst in vollem Ausmaß zutage treten werden, wenn der Großteil der staatlichen Hilfsmaßnahmen ausgelaufen ist. So sind nach wie vor mehr Kredite als vor der Pandemie als Kredite mit erhöhtem Ausfallrisiko (underperforming) der Stufe 2 zugeordnet. Zudem scheinen Kredite, die durch pandemiebedingte Stützungsmaßnahmen begünstigt wurden, ein leicht höheres Risikoprofil aufzuweisen. Darüber hinaus könnte der erhebliche Anstieg der Verschuldung in verschiedenen Wirtschaftsbereichen zu höheren Solvenzrisiken führen. Dies gilt insbesondere für Sektoren oder Länder, die stärker von der Pandemie betroffen sind. Im Rahmen ihrer Aufsichtstätigkeit 2021 wies die EZB mit Blick auf das Kreditrisiko daher auf die Notwendigkeit hin, einen starken Fokus auf robuste Verfahren für das Kreditrisikomanagement zu legen.[2]

Chart 3

Entwicklung des NPL-Bestands (Gesamtkreditbestands) von SIs

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus (variierende Stichprobe).

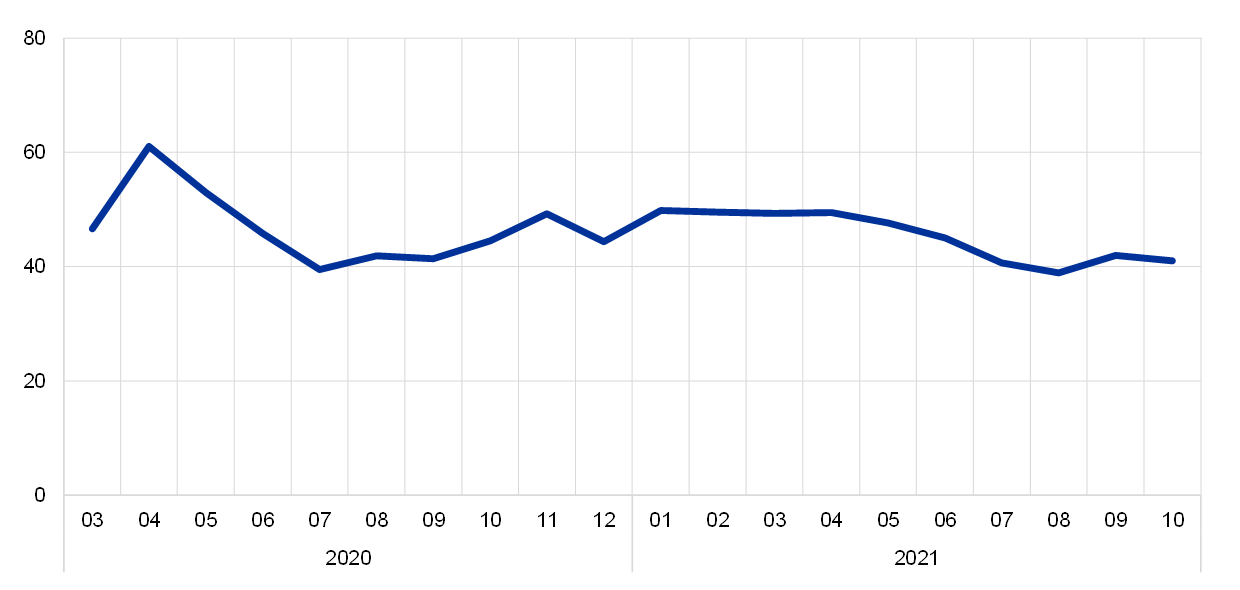

Trotz Herausforderungen für die Business Continuity bislang nur geringe Auswirkungen der Pandemie auf das operationelle Risiko

Obwohl sich die Banken seit dem Ausbruch der Pandemie außerordentlichen Herausforderungen im Hinblick auf operationelle Aspekte und die Aufrechterhaltung des Geschäftsbetriebs (Business Continuity) gegenübersehen, wurden im Berichtsjahr deutlich weniger pandemiebedingte Verluste durch operationelle Risiken gemeldet als 2020. Dies steht im Einklang mit der Erwartung, dass mit Covid‑19 verbundene Verluste aus operationellen Risiken hauptsächlich in den frühen Phasen der Pandemie auftreten, da diese Verluste in hohem Maße einmalige Komponenten umfassen.[3]

Nachdem als Reaktion auf die Pandemie zunächst die Pläne zur Aufrechterhaltung des Geschäftsbetriebs aktiviert worden waren, etablierte sich ab dem Sommer 2020 das Arbeiten von zu Hause aus. Dementsprechend befanden sich im Berichtsjahr 40 % bis 50 % der Beschäftigten bedeutender Institute im Homeoffice (siehe Grafik 4).

Im ersten Halbjahr 2021 stieg die Zahl der schwerwiegenden Cybersicherheitsvorfälle, die der EZB gemeldet wurden, moderat an (um 9,8 %). Dies hatte jedoch nur sehr geringe Auswirkungen auf die Verfügbarkeit von IT-Systemen, und auch die Höhe der durch Cyberangriffe verursachten Schäden war sehr begrenzt.[4]

Grafik 4

Homeoffice bei SIs

(im Homeoffice arbeitende Beschäftigte in % der Gesamtbelegschaft)

Quelle: EZB.

Anmerkung: Die Daten beziehen sich auf eine konsistente Stichprobe von SIs, die alle Datenpunkte im Betrachtungszeitraum gemeldet haben.

Dennoch sind die operationellen und die IT-Risiken nach wie vor hoch, was auf die anhaltenden Schwierigkeiten zurückzuführen ist, mit denen die Banken und ihre Dienstleister weltweit konfrontiert sind. Infolge der Pandemie haben sowohl die Bedrohungen der Cybersicherheit als auch die Herausforderungen im Change Management sowie die Abhängigkeit von IT-Infrastrukturen und IT-Dienstleistern zugenommen. Daher ist es von entscheidender Bedeutung, dass Banken die damit verbundenen Risiken angemessen steuern, um eine ununterbrochene Bereitstellung ihrer Finanzdienstleistungen zu gewährleisten.

Trotz Verbesserungen weiterhin strukturelle Schwächen bei den Leitungsorganen und internen Kontrollfunktionen der Banken

Gleichzeitig betonte die EZB erneut, dass die beaufsichtigten Banken ihren Governance-Rahmen verbessern müssen. Die Coronakrise hat gezeigt, wie wichtig solide Governance-Regelungen, interne Kontrollfunktionen und Datenaggregationsfähigkeiten sind. Zwar waren diesbezüglich einige Verbesserungen festzustellen, doch bleiben mehrere strukturelle Schwächen bestehen.

Bei der Zusammensetzung ihrer Leitungsorgane haben die Banken gewisse Fortschritte erzielt. So wurden beispielsweise die Qualifikationen der Mitglieder dieser Organe schrittweise verbessert und mehr formal unabhängige Mitglieder ernannt. Dennoch sind noch einige Schwachstellen vorhanden: a) die geringe Einbindung des Leitungsorgans in seiner Aufsichtsfunktion in die von der Coronakrise am stärksten betroffenen Bereiche sowie seine begrenzte Fähigkeit, strategische Entscheidungen in diesen Bereichen kritisch zu hinterfragen; b) die in einigen Banken unzureichenden Kenntnisse nicht geschäftsführender Mitglieder des Leitungsorgans in den Bereichen Bankwesen und Risikomanagement; c) die fehlende Diversitätsstrategie und die unzureichende Förderung von Diversität in manchen Banken, was die Eignung des Leitungsorgans in seiner Gesamtheit beeinträchtigt; d) der geringe Anteil unabhängiger Leitungsorganmitglieder in einigen Banken, der es dem Leitungsorgan in seiner Aufsichtsfunktion zusätzlich erschwert, seine geschäftsführenden Mitglieder konstruktiv zu hinterfragen.

Durch die Coronakrise wurden auch bereits vorhandene Schwachstellen in mehreren Governance- und Risikomanagementbereichen verschärft. Zum einen gibt es immer noch Mängel bei der Datenaggregation und -berichterstattung. Ursächlich hierfür sind eine fragmentierte und nicht harmonisierte IT-Landschaft, eine fehlende Automatisierung, weit verbreitete manuelle Kontrollen und Schwachstellen in der Daten-Governance (z. B. unzureichende unabhängige Validierung der Datenqualität). Dies erschwert die Entscheidungsprozesse der Banken. Zum anderen müssen mehrere Banken ihre internen Kontrollfunktionen noch weiter verbessern. Damit soll vor allem dem geringen Personaleinsatz für diese Funktionen, ihrem unzureichenden Stellenwert sowie Mängeln in den Prozessen (z. B. in der Compliance-Überwachung und bei der Festlegung der Risikobereitschaft der Bank) entgegengewirkt werden.

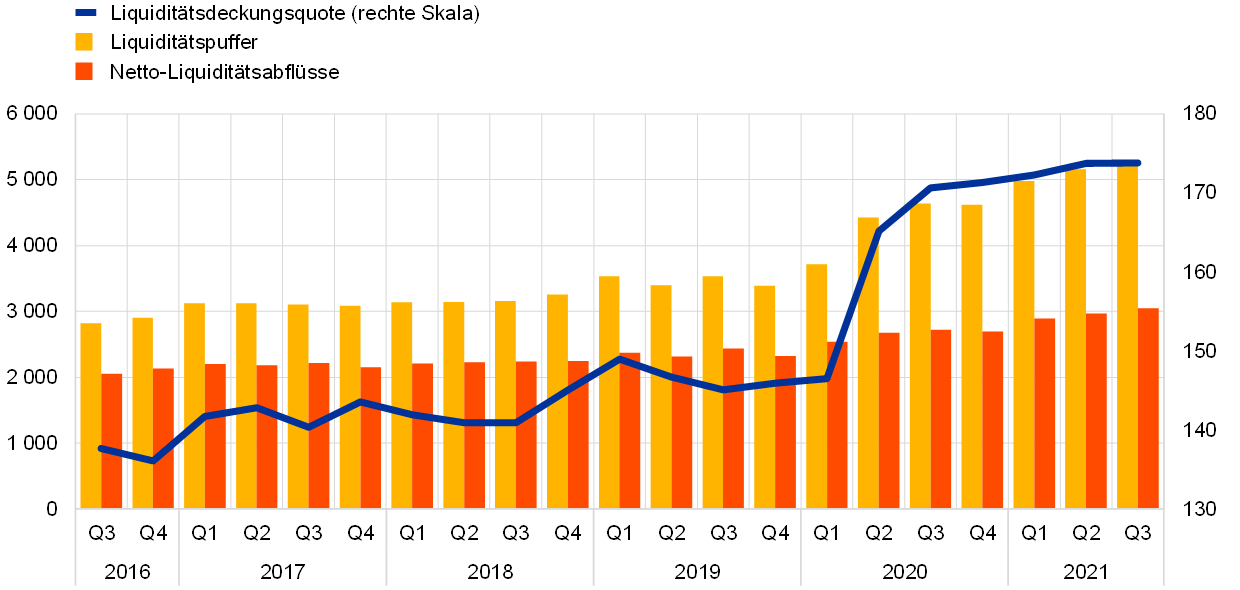

Geldpolitische und aufsichtliche Maßnahmen trugen 2021 maßgeblich zum Anstieg der verfügbaren Liquidität und Finanzierungsmittel von SIs bei

Die Liquiditäts- und Finanzierungsbedingungen bedeutender Institute haben sich weiter verbessert, was weitgehend auf geldpolitische Maßnahmen zurückzuführen war. Den Banken wurde es gestattet, die allgemeine Mindestanforderung für die Liquiditätsdeckungsquote (liquidity coverage ratio – LCR) von 100 % bis Ende 2021 zu unterschreiten.[5] Dennoch verbesserte sich die Liquiditätsausstattung weiter. So erreichte die LCR im dritten Quartal 2021 mit 173,8 % das höchste Niveau seit Beginn der europäischen Bankenaufsicht (siehe Grafik 5). Grund hierfür war in erster Linie die umfangreiche Mittelaufnahme der Banken über die gezielten längerfristigen Refinanzierungsgeschäfte (GLRGs). Mithilfe dieser Geschäfte konnten sich die Banken refinanzieren und Bargeldreserven aufbauen, ohne ihre erstklassigen liquiden Aktiva zu belasten. Mit Stand vom September 2021 wurden im Rahmen der GLRGs insgesamt 2,2 Billionen € aufgenommen, was in etwa der Hälfte der aktuellen Überschussliquidität im Eurosystem entspricht.

Grafik 5

Entwicklung von Liquiditätspuffer, Netto-Liquiditätsabflüssen und Liquiditätsdeckungsquote

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus (variierende Stichprobe).

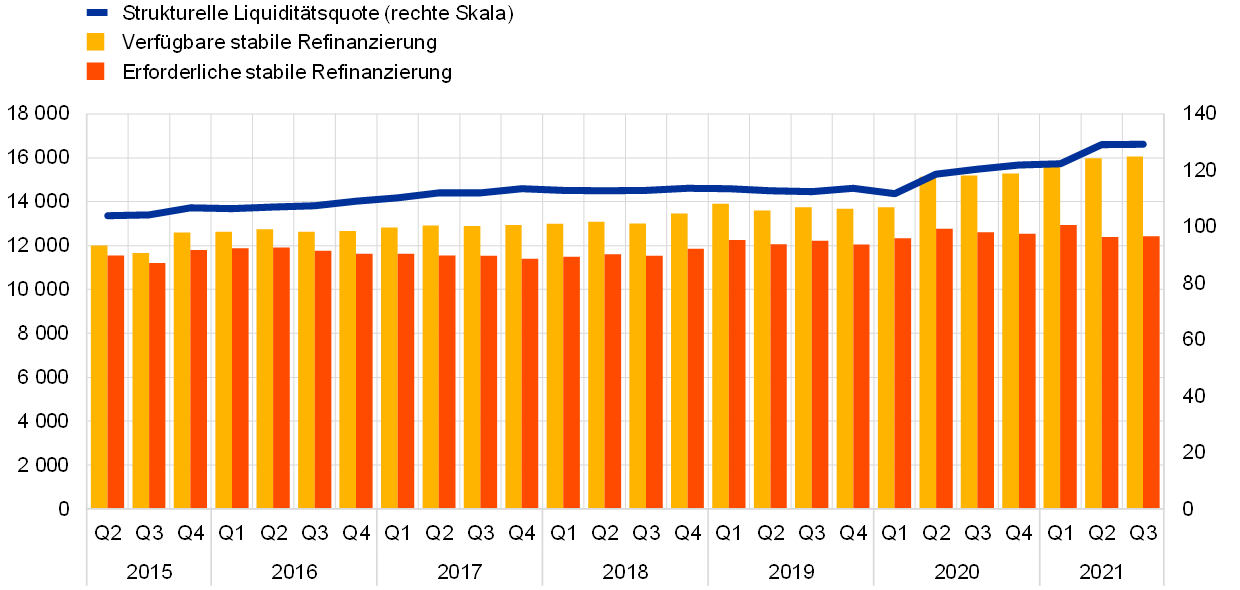

Ebenso wie die Liquiditätsdeckungsquote stieg auch die strukturelle Liquiditätsquote (net stable funding ratio – NSFR) ab dem zweiten Halbjahr 2020 kontinuierlich an und erreichte im September 2021 mit 129,3 % ihren höchsten Stand (siehe Grafik 6). Am 28. Juni 2021 wurde die Mindestanforderung für die strukturelle Liquiditätsquote von 100 % bindend; ab diesem Zeitpunkt musste sie dauerhaft erfüllt werden. Grundsätzlich müssen Banken die strukturelle Liquiditätsquote sowohl auf Einzelinstitutsebene wie auch auf konsolidierter Basis einhalten. Im Berichtsjahr gewährte die EZB jedoch einigen Banken eine Ausnahme von der Einhaltung auf Einzelinstitutsebene, wenn die betreffenden Institute die in der Verordnung festgelegten Bedingungen erfüllten und sie vor allem über ein solides Liquiditätsrisikomanagement verfügten.

Grafik 6

Entwicklung der verfügbaren stabilen Refinanzierung, der erforderlichen stabilen Refinanzierung und der strukturellen Liquiditätsquote

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus (variierende Stichprobe).

Die allgemeinen Marktbedingungen für Banken im Euroraum haben sich seit der zweiten Jahreshälfte 2020 weiter verbessert, nachdem Regierungen und Zentralbanken mit außerordentlichen Maßnahmen interveniert hatten. Diese führten zu einer Verringerung der Volatilität, einer Verengung der Kreditspreads und einem Kursanstieg an den Aktienmärkten. Infolgedessen gingen weit gefasste Marktrisikoindikatoren wie Value-at-Risk (VaR) und risikogewichtete Aktiva (risk-weighted assets – RWA) zurück. Vor diesem Hintergrund wurden potenzielle Marktrisiken – vor allem im Zusammenhang mit Gegenparteiausfallrisiken sowie Zins- und Kreditspread-Schocks – als Aufsichtsprioritäten für die Jahre 2022 bis 2024 festgelegt.

1.1.2 Allgemeine Entwicklung der unter der europäischen Bankenaufsicht stehenden Banken

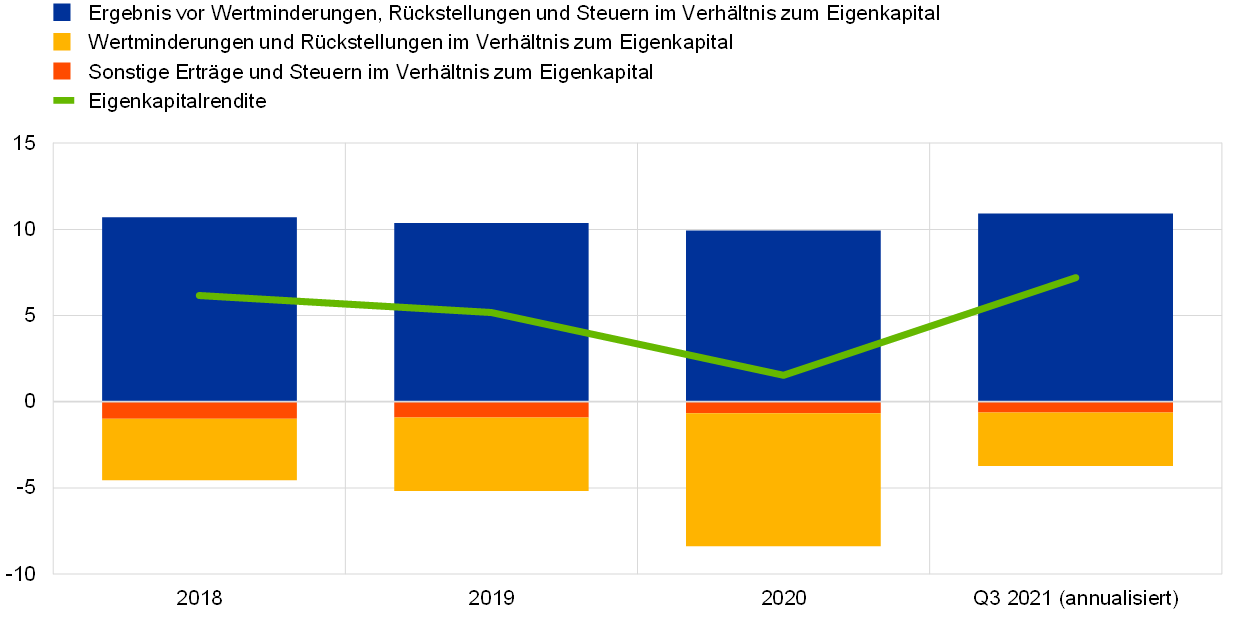

Wiederanstieg der Ertragskraft der Banken 2021 hauptsächlich wegen geringerer Wertminderungen im Zuge der wirtschaftlichen Erholung von der Pandemie

Nachdem die Ertragskraft der unter der europäischen Bankenaufsicht stehenden SIs im Jahr 2020 während der Hochphase der Pandemie einen Tiefstand erreicht hatte, stieg sie im Berichtsjahr wieder an. Die aggregierte annualisierte Eigenkapitalrendite der Banken erhöhte sich auf 7,2 % und erreichte damit den höchsten Stand seit mehreren Jahren (siehe Grafik 7). Gleichwohl lag sie immer noch unter den durchschnittlichen Eigenkapitalkosten der Banken. Der Anstieg war hauptsächlich einem konjunkturbedingten Rückgang der Wertminderungen zuzuschreiben, die sich gegenüber dem Vorjahr mehr als halbierten. Aufgrund der beispiellosen Unsicherheit über die Auswirkungen der Pandemie mussten die Banken 2020 aus Vorsichtsgründen in erheblichem Umfang Risikovorsorge betreiben. Im Berichtsjahr war dies nicht mehr der Fall; einige Banken lösten die Rückstellungen angesichts der im Jahresverlauf beobachteten Wirtschaftserholung sogar wieder auf.

Grafik 7

Aggregierte Eigenkapitalrendite der SIs nach Ertrags-/Aufwandsquelle

(in % des Eigenkapitals)

Quelle: Aufsichtsstatistiken der EZB.

Anmerkung: Die Stichprobe umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus (variierende Stichprobe).

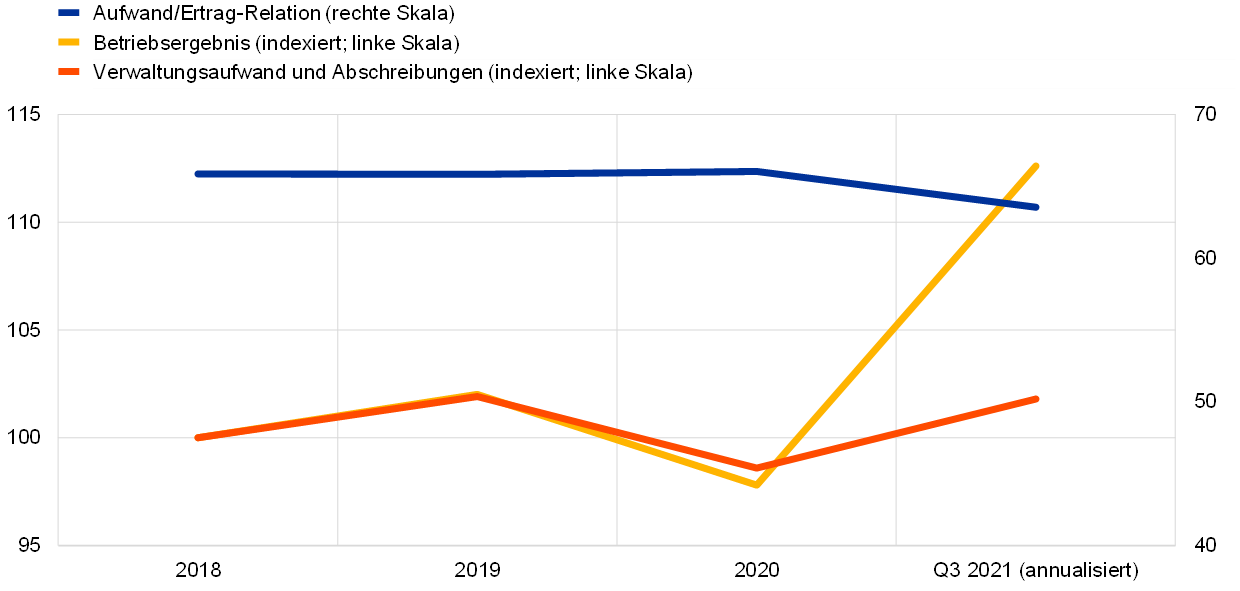

Die konjunkturelle Erholung schlug sich auch im Ergebnis vor Wertminderungen, Rückstellungen und Steuern nieder, das wieder auf das Vorpandemieniveau zurückkehrte. Dies war in erster Linie den stark steigenden Erträgen aus den Handels- und Investmentaktivitäten der Banken und der deutlichen Steigerung ihres Provisionsergebnisses zu verdanken, woran die Vermögensverwaltungsgebühren einen wesentlichen Anteil hatten. Dagegen entwickelte sich das Zinsergebnis aufgrund des anhaltenden Drucks, der auf den Kreditmargen der Banken lastete, nach wie vor verhalten und lag weiterhin unter dem Vorpandemieniveau. Insgesamt gelang es den Instituten, ihr Betriebsergebnis um 15 % zu steigern (siehe Grafik 8). Dieser Ertragsanstieg trug maßgeblich zur Verbesserung der Kosteneffizienz der Banken bei. Dementsprechend ging die Aufwand/Ertrag-Relation im Berichtsjahr um mehr als 2 Prozentpunkte auf 63,5 % zurück.

Grafik 8

Aufwand/Ertrag-Relation und indexierte Komponenten der SIs

(in %)

Quelle: Aufsichtsstatistiken der EZB.

Anmerkung: Die Stichprobe umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus (variierende Stichprobe).

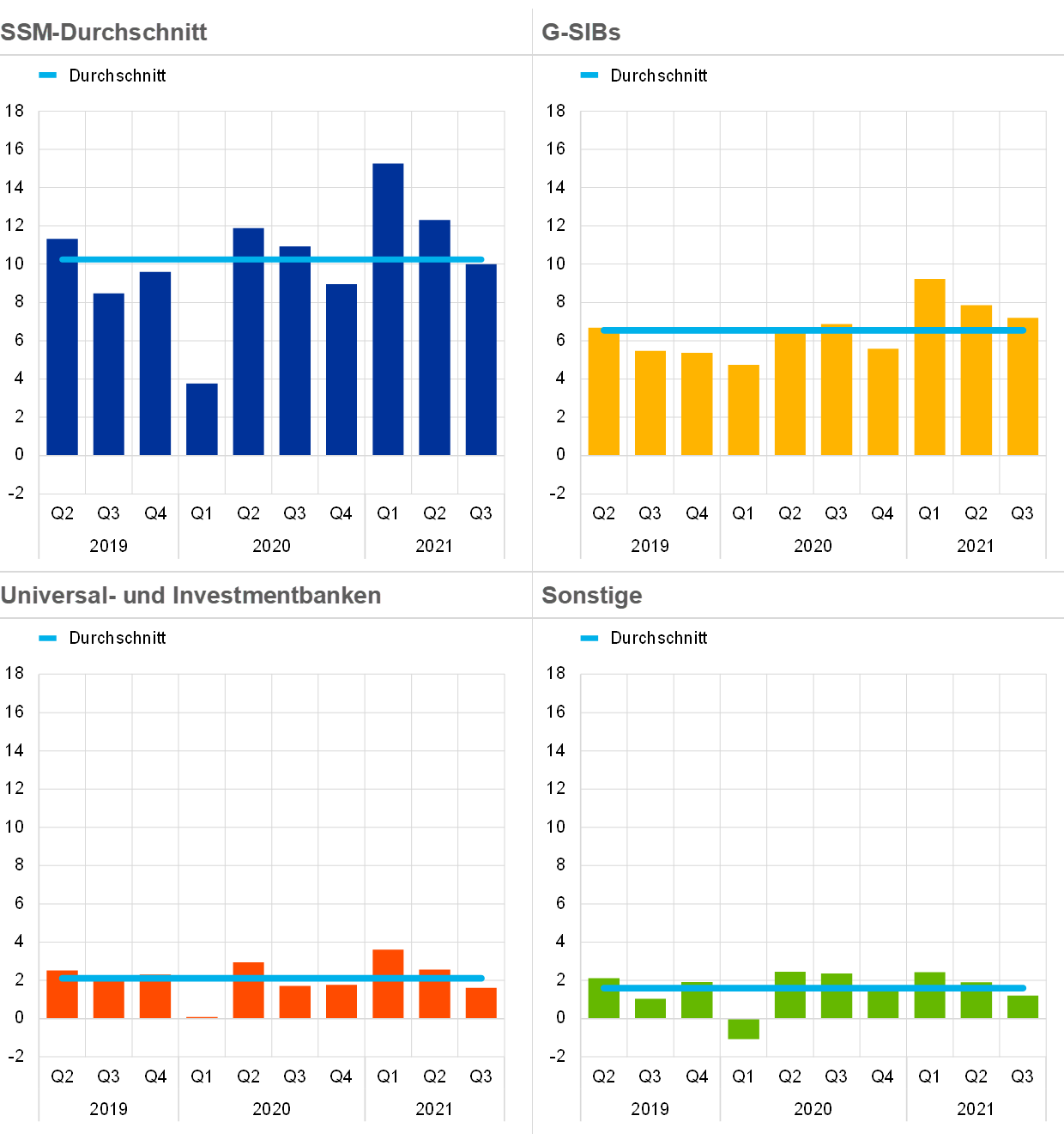

Die Handelserträge leisteten einen positiven Beitrag zur Ertragslage der unter der europäischen Bankenaufsicht stehenden Institute und erreichten in der ersten Jahreshälfte 2021 insbesondere bei den global systemrelevanten Banken (global systemically important banks – G‑SIBs) einen Höchststand (siehe Grafik 9). Zudem konnten die Banken ihr Provisionsergebnis deutlich steigern, wobei die Vermögensverwaltungsgebühren von hohen Vermögenspreisen begünstigt wurden.

Grafik 9

Erträge aus Handels- und Investmentaktivitäten[6] nach ausgewählten Geschäftsmodellen

(vierteljährliche Stromgrößen in Mrd €)

Quelle: EZB.

Anmerkung: Die Stichprobe für den SSM-Durchschnitt umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus (variierende Stichprobe). Die Grafiken für die G‑SIBs, die Universal- und Investmentbanken sowie Sonstige stellen die Teilstichproben für die jeweiligen Geschäftsmodelle dar.

Auf der Kostenseite erhöhten sich der Verwaltungsaufwand und die Abschreibungen um 3,3 %, was in erster Linie gestiegenen Personal- und IT-Aufwendungen geschuldet war. Die Banken hielten allerdings an ihrem übergeordneten strategischen Ziel fest, Kosten zu senken sowie in Informationstechnologie und Digitalisierung zu investieren. Solche Strategien sind im Vorfeld mit erheblichen Kosten verbunden. Die Institute gehen jedoch davon aus, die Vorteile dieser Transformation auf mittlere Sicht ausschöpfen zu können. Außerdem greifen ihre Kunden pandemiebedingt häufiger auf digitale Kanäle zurück. Dies dürfte es den Banken ermöglichen, Überkapazitäten weiter abzubauen, schlankere Kostenstrukturen zu erreichen und dadurch ihre Kosteneffizienz sogar noch mehr zu steigern.

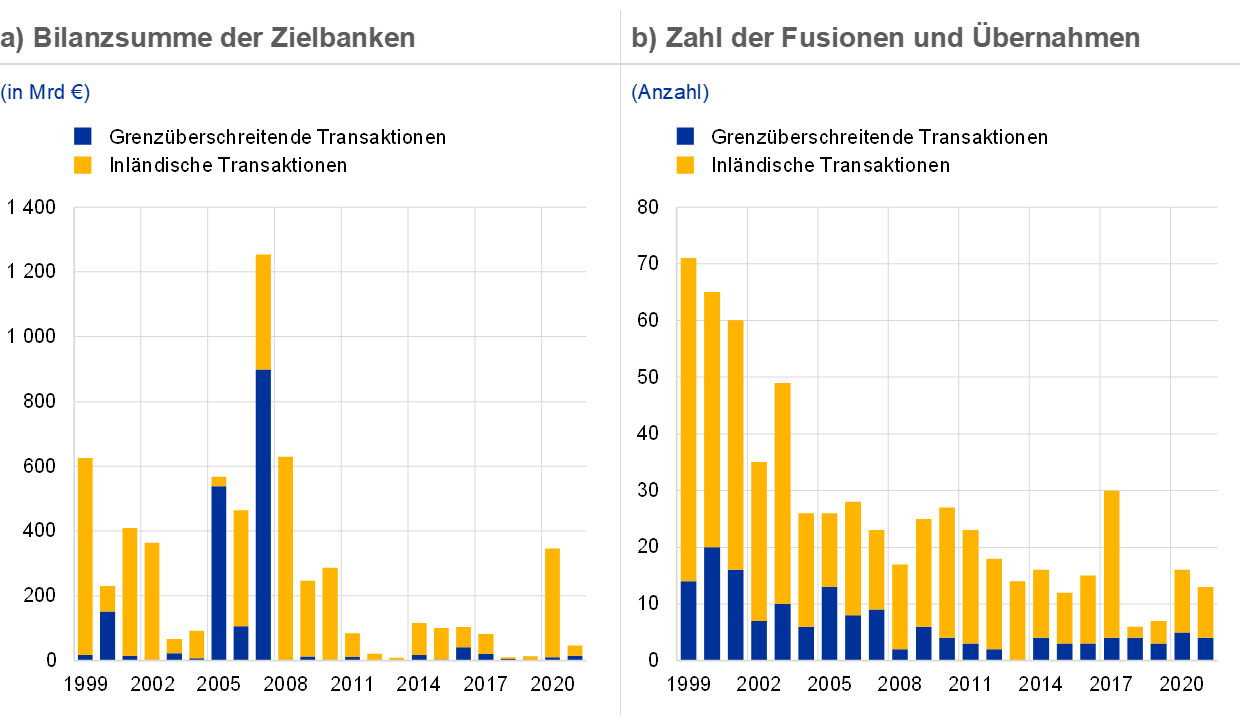

Fusionen und Übernahmen zwischen Banken gelten gemeinhin als ambitionierteste Form der Konsolidierung, die mit den größten Veränderungen einhergeht. Offenbar wirken sie im Bankensektor als Katalysator für Effizienzsteigerungen und eine Rückkehr zu einem nachhaltigeren Ertragsniveau.[7] Fusions- und Übernahmeaktivitäten scheinen in den vergangenen zwei Jahren etwas an Dynamik gewonnen zu haben. Insbesondere wurden von den Banken mehr gezielte Konsolidierungen auf Geschäftsfeldebene durchgeführt. So haben einige Institute in den Bereichen Vermögensverwaltung, Wertpapiergeschäft, Verwahrdienste und Zahlungsverkehrstechnologie expandiert oder eine Diversifizierung vorgenommen, während andere ihre Geschäftsfelder verkleinert haben, um Ressourcen umzuleiten.

Grafik 10

Bilanzsumme der Zielbanken und Zahl der Fusionen und Übernahmen im Euroraum

Quelle: Berechnungen der EZB auf Basis von Daten von Dealogic und Orbis BankFocus.

Anmerkung: Die Stichprobe umfasst Fusions- und Übernahmetransaktionen, an denen SIs und LSIs im Euroraum beteiligt waren. Nicht berücksichtigt sind einige private Transaktionen und Transaktionen zwischen kleinen Banken, die nicht in der Dealogic-Plattform erfasst sind. Transaktionen im Zusammenhang mit der Abwicklung von Banken oder der Fusion von Unternehmen, die sich in Schieflage befinden (Distressed Mergers), wurden aus der Stichprobe entfernt. Die Meldung der Fusionen und Übernahmen erfolgt auf Basis des Jahres, in dem sie angekündigt wurden.

Vollumfängliche Fusionen und Übernahmen finden im Bankensektor nach wie vor überwiegend im Inland statt, doch einige der eher zielgerichteten Transaktionen weisen eine grenzüberschreitende Dimension auf und tragen somit auch zur Finanzmarktintegration innerhalb der EU bei. Eine weitere Möglichkeit, die Integration über Grenzen hinweg zu fördern, böte sich, wenn die Banken ihre internationalen Organisationsstrukturen in Augenschein nehmen würden. Konkret könnte sich ein stärkerer Rückgriff auf Zweigstellen statt Tochtergesellschaften sowie auf die freie Bereitstellung von Dienstleistungen als ein vielversprechender Ansatz zur Entwicklung grenzüberschreitender Geschäfte innerhalb der Bankenunion und des Binnenmarkts erweisen.

Weitere Konsolidierungsvorhaben könnten sich auch aus dem Bemühen um eine nachhaltige Verbesserung der Ertragslage ergeben. Sofern diese mit einer klaren operativen Ausrichtung und einer soliden Geschäftsstrategie einhergehen, könnten sie eine stärkere Diversifizierung der Ertragsquellen und eine höhere Effizienz zur Folge haben. Solche strategischen Maßnahmen müssen jedoch von den Banken selbst gestaltet und gesteuert werden. Dabei ist es Aufgabe der Leitungsorgane, robuste Governance-Verfahren sicherzustellen, mit denen sich alle wesentlichen Risiken, die mit der Durchführung dieser Konsolidierungsaktivitäten verbunden sind, angemessen ermitteln, steuern und mindern lassen. Um den Instituten diesbezügliche Planungen zu erleichtern, veröffentlichte die EZB im Januar 2021 einen Leitfaden zur aufsichtlichen Behandlung von Fusionen und Übernahmen[8]. Damit verfolgte die EZB das Ziel, transparent darzulegen, wie sie Fusionen bewertet, damit die Banken wissen, was sie von aufsichtlicher Seite zu erwarten haben.

Ertragskraft der LSIs verbesserte sich 2021 ebenfalls – vor allem aufgrund geringerer Wertminderungen

Die Ertragslage der weniger bedeutenden Institute (less significant institutions – LSIs), die der europäischen Bankenaufsicht unterstehen, entwickelte sich ähnlich wie die der SIs und wies im Berichtsjahr ebenfalls Anzeichen einer Erholung auf. Ende September 2021 lag die durchschnittliche Eigenkapitalrendite bei 3,3 %, verglichen mit 1,7 % Ende 2020. Dieser Anstieg war hauptsächlich dadurch bedingt, dass die Wertminderungen geringer ausfielen als im Jahr 2020. Zu jener Zeit mussten die LSIs umfangreiche Rückstellungen bilden, um einer drastischen Verschlechterung ihres Kreditportfolios vorzubeugen. Ähnlich wie SIs lösten einige LSIs im Berichtsjahr einen Teil dieser Rückstellungen auf, was dazu beitrug, dass sie ihre Ertragskraft wieder auf das Vorpandemieniveau anheben konnten.

Die LSIs konnten den Druck, der auf ihren Kreditmargen lastete, durch eine Ausweitung ihres Provisionsgeschäfts kompensieren. Insgesamt erhöhte sich das Betriebsergebnis der LSIs um 9,7 % gegenüber dem Vorjahr. Die günstige Entwicklung im Hinblick auf die Ertragsquellen wirkte sich positiv auf die durchschnittliche Aufwand/Ertrag-Relation der LSIs aus. Sie ging von 70,3 % Ende 2020 auf 66,7 % Ende September 2021 zurück. Kostenseitig gelang es den LSIs indes nicht, ihren Verwaltungsaufwand wirksam zu reduzieren.

Kasten 1

Stresstests im Jahr 2021

Wie in den vergangenen Jahren war die EZB auch 2021 an der Vorbereitung und Durchführung des von der Europäischen Bankenaufsichtsbehörde (EBA) koordinierten EU-weiten Stresstests beteiligt. Im Rahmen der vorbereitenden Aufgaben wirkte die EZB an der Ausarbeitung der Stresstestmethodik sowie des Basis- und des adversen Szenarios mit. Das adverse Szenario wurde gemeinsam mit dem Europäischen Ausschuss für Systemrisiken (European Systemic Risk Board – ESRB) und der EBA unter enger Einbindung der nationalen Zentralbanken und der nationalen zuständigen Behörden (national competent authorities – NCAs) entwickelt. Darüber hinaus legte die EZB die im EU-weiten Stresstest verwendeten offiziellen Referenzwerte für das Kreditrisiko fest. Diese Benchmarks geben den Banken Projektionspfade für das Verhalten der Kreditrisikoparameter (wie Ausfallwahrscheinlichkeiten, Übergangsraten und Verlustquoten bei Ausfall) an die Hand. Dabei wird von den Instituten erwartet, dass sie die Referenzwerte auf Portfolios anwenden, für die keine geeigneten Kreditrisikomodelle verfügbar sind.

Nach dem Beginn des Stresstests am 29. Januar 2021 führte die EZB-Bankenaufsicht die Qualitätssicherung für die von ihr direkt beaufsichtigten Institute durch, um sicherzustellen, dass die Banken die Methodik der EBA korrekt anwendeten. Von den 50 Banken, die am EU-weiten Stresstest teilnahmen, unterstanden 38 der direkten Aufsicht der EZB. Auf diese Institute entfielen rund 70 % der Aktiva des Bankensektors im Euroraum. Am 30. Juli 2021 veröffentlichte die EBA die Ergebnisse für jede der 50 getesteten Banken und legte auch ausführliche Daten zur Bilanz und zu den Risikopositionen per Ende 2020 vor.

Parallel zu dem EU-weiten Test unterzog die EZB zudem 51 von ihr direkt beaufsichtigte mittelgroße Banken, die nicht im EBA-Stresstest berücksichtigt wurden, einem eigenen Stresstest. Auch für diese Banken veröffentlichte die EZB erstmals Einzelergebnisse auf Basis ausgewählter Eckdaten (high-level individual results).

Die von der EZB beaufsichtigten 38 Banken des Eurogebiets, die am EU-weiten Stresstest teilnahmen, und die ebenfalls unter ihrer Aufsicht stehenden 51 mittelgroßen Institute des Euroraums vereinigten etwas mehr als 75 % der Gesamtaktiva der Banken im Euro-Währungsgebiet auf sich.

Szenarien

Im adversen Szenario für den Stresstest 2021 wurde unterstellt, dass die Zinsen noch für längere Zeit niedrig bleiben werden und die Auswirkungen der Coronakrise in diesem Umfeld weiter andauern. In diesem Szenario hat die Unsicherheit über die pandemiebedingten Entwicklungen einen anhaltenden Konjunkturabschwung zur Folge, der von einem nachhaltigen BIP-Rückgang und einem starken Anstieg der Arbeitslosigkeit gekennzeichnet ist. Durch Insolvenzen und Betriebsverkleinerungen kommt es zwangsläufig zu beträchtlichen Anpassungen bei den Aktivabewertungen, Kreditspreads und Finanzierungskosten. Darüber hinaus gehen die Preise für Wohn- und insbesondere Gewerbeimmobilien deutlich zurück.

Ergebnisse[9]

Im adversen Szenario lag die CET1-Quote der 89 direkt von der EZB beaufsichtigten Banken am Ende bei durchschnittlich 9,9 %. Dies entspricht einem Rückgang um 5,2 Prozentpunkte gegenüber dem Ausgangswert von 15,1 %. Bei den 38 von der EBA getesteten Instituten sank die durchschnittliche CET1-Quote ausgehend von 14,7 % um 5 Prozentpunkte auf 9,7 %. Die 51 mittelgroßen Banken, die ausschließlich von der EZB einem Stresstest unterzogen wurden, verzeichneten gegenüber dem Ausgangswert von 18,1 % einen Kapitalrückgang um durchschnittlich 6,8 Prozentpunkte auf 11,3 %. Der deutlichere Kapitalverzehr bei den mittelgroßen Banken im adversen Szenario war dadurch bedingt, dass sie über den Dreijahreszeitraum hinweg stärker von einem niedrigeren Zins-, Provisions- und Handelsergebnis betroffen waren.

Insgesamt waren die Banken zu Beginn des Stresstests 2021 besser aufgestellt als zu Beginn des letzten EU-weiten Stresstests im Jahr 2018.[10] Grund hierfür waren eine erhebliche Senkung der Betriebskosten und ein merklicher Abbau der NPL-Bestände in vielen Ländern. Auf Systemebene fiel der Kapitalrückgang im Berichtsjahr jedoch höher aus. Dies ist darauf zurückzuführen, dass das adverse Stressszenario 2021 strenger war als 2018.

Eine wesentliche Ursache für den Kapitalverzehr war das Kreditrisiko, da der schwere makroökonomische Schock im adversen Szenario beträchtliche Kreditausfälle zur Folge hatte. Darüber hinaus führte das Stressszenario trotz der allgemeinen Widerstandsfähigkeit, die das Bankensystem auch unter negativen Bedingungen aufwies, zu erheblichen Marktverlusten. Dies betraf insbesondere die größten Banken im Euroraum, die Aktienkurs- und Kreditspread-Schocks stärker ausgesetzt sind. Ein weiterer Grund für den Kapitalrückgang war, dass die Banken unter den ungünstigen wirtschaftlichen Bedingungen kaum Erträge erwirtschaften konnten, da ihr Zins-, Handels- und Provisionsergebnis deutlich sank.

Integration des Stresstests in die regelmäßige Aufsichtstätigkeit

Sowohl die qualitativen Ergebnisse des Stresstests (d. h. Genauigkeit und Aktualität der Datenmeldungen) als auch dessen quantitative Ergebnisse (d. h. Kapitalverzehr und Widerstandsfähigkeit der Banken in einem adversen Marktumfeld) flossen in den jährlichen aufsichtlichen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process – SREP) ein. Die quantitativen Auswirkungen des adversen Szenarios wurden zudem von der Aufsicht als ein wichtiger Parameter für die Bestimmung der Säule‑2-Empfehlung (Pillar 2 Guidance – P2G) herangezogen, wobei sie den P2G-Wert anhand eines neuen zweistufigen Kategorisierungsansatzes festlegte. Die Erläuterungen zur neuen P2G-Methodik sollten zu einem besseren Verständnis der Verwendung der Stresstestergebnisse im Rahmen des SREP beitragen.

1.2 Aufsichtsprioritäten und -projekte im Jahr 2021

1.2.1 Aufsichtsprioritäten für 2021

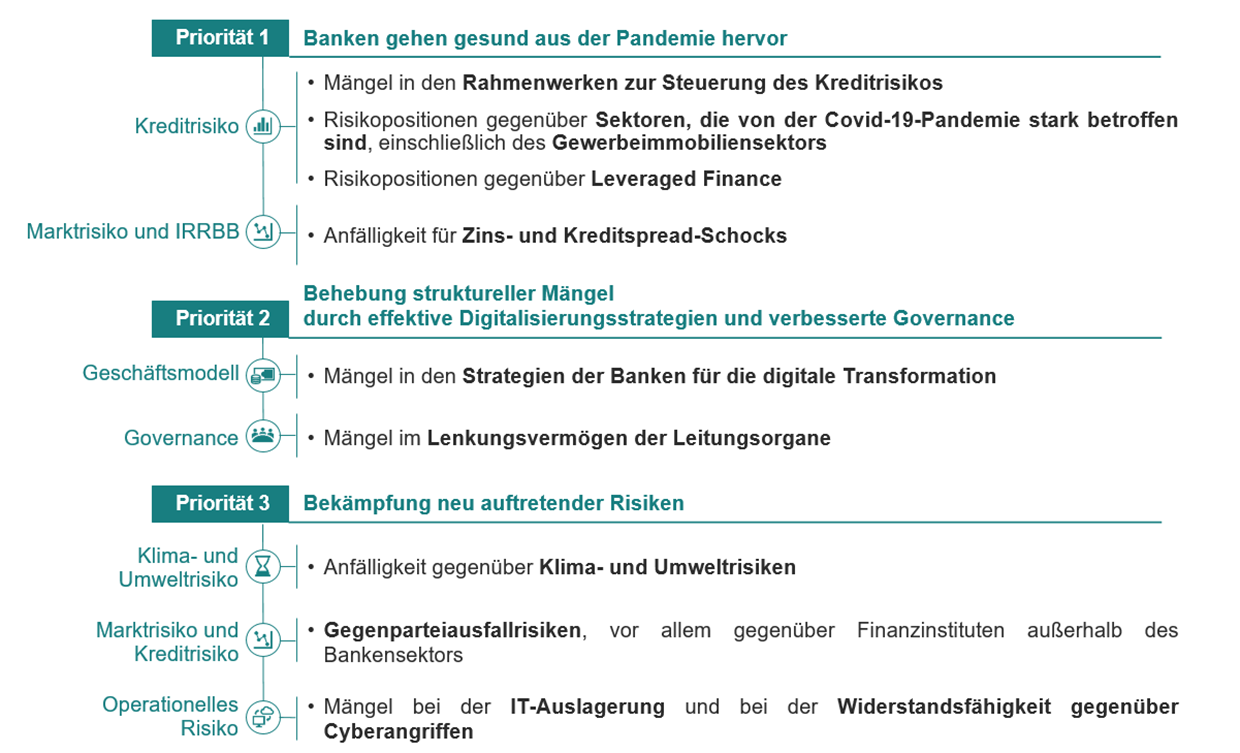

Aufsichtsprioritäten der EZB 2021 auf besonders von der Pandemie betroffene Bereiche ausgerichtet

Die EZB-Bankenaufsicht konzentrierte sich im Berichtsjahr im Wesentlichen auf vier Schwerpunktbereiche, die von der Corona-Pandemie (Covid‑19) besonders stark betroffen waren: Kreditrisikomanagement, Kapitalausstattung, Tragfähigkeit des Geschäftsmodells und Governance. Mit den aufsichtlichen Tätigkeiten und Projekten, die im Jahresverlauf durchgeführt wurden, sollten die Widerstandsfähigkeit und die Verfahren der beaufsichtigten Institute gestärkt werden. Im Blickpunkt standen dabei vor allem die Schwachstellen, die im Zusammenhang mit der Pandemie als kritisch erachtet wurden.

Kreditrisiko

Eine Besonderheit der Coronakrise liegt darin, dass der Bestand an notleidenden Krediten trotz des starken Rückgangs der Wirtschaftsleistung weiter abgebaut wurde. Dies war unter anderem den außerordentlichen Maßnahmen zur Stützung der Realwirtschaft zu verdanken. Die beispiellosen Maßnahmen haben zu einer Verzerrung der Bonität von Kreditnehmern geführt und somit die Fähigkeit der Banken zur Steuerung des Kreditrisikos infrage gestellt. Vor diesem Hintergrund setzte die EZB-Bankenaufsicht ihre im Jahr 2020 vorgenommene Beurteilung der Angemessenheit des Kreditrisikomanagementrahmens der Banken im Berichtsjahr fort. Das Ziel war, dass die Banken operativ besser darauf vorbereitet sind, sich zeitnah mit finanziell angeschlagenen Schuldnern auseinanderzusetzen, und dass sie besser in der Lage sind, potenzielle Verschlechterungen der Aktiva-Qualität von Kreditnehmern – vor allem in besonders pandemieanfälligen Sektoren – angemessen zu erkennen, zu bewerten und zu mindern. Zu den im Berichtsjahr hierzu ergriffenen Initiativen zählten eingehende Untersuchungen (Deep Dives) zu den Risikopositionen der Banken im Gastgewerbe, spezielle Vor-Ort-Prüfungen sowie Folgemaßnahmen der gemeinsamen Aufsichtsteams (Joint Supervisory Teams – JSTs) bei Banken, bei denen eine erhebliche Abweichung von den aufsichtlichen Erwartungen festgestellt wurde.

Kapitalausstattung

Aufgrund der Bedenken hinsichtlich erhöhter Kreditrisiken erschien es der Aufsicht dringend geboten, die Kapitalausstattung der bedeutenden Institute zu prüfen und institutsspezifische Schwachstellen frühzeitig zu erkennen, um gegebenenfalls zeitnah Korrekturmaßnahmen ergreifen zu können. Im Jahr 2021 überprüfte die EZB‑Bankenaufsicht die Kapitalplanungsverfahren der Banken, um zu beurteilen, inwieweit die Institute realistische Prognosen zur Kapitalausstattung erstellen können, die den pandemiebedingten wirtschaftlichen Unsicherheiten Rechnung tragen. Der EU‑weite Stresstest 2021 ermöglichte eine eingehende Analyse der Kapitalausstattung der Institute. Dabei erwies sich der Bankensektor im Euroraum auch in einem adversen Szenario als widerstandsfähig.

Im Juli beschloss die EZB, ihre an alle Institute gerichtete Empfehlung, die Dividendenausschüttung zu begrenzen, nicht über September 2021 hinaus zu verlängern. Stattdessen würden die Kapital- und Ausschüttungspläne der einzelnen Banken im Rahmen des regelmäßigen Aufsichtsprozesses bewertet. Die Banken sollen bei ihren Beschlüssen zu Dividendenausschüttungen und Aktienrückkäufen weiterhin Zurückhaltung üben und die Tragfähigkeit ihres Geschäftsmodells sowie das Risiko zusätzlicher Verluste, die ihre Kapitalentwicklung nach dem Wegfall der staatlichen Stützungsmaßnahmen beeinträchtigen könnten, sorgfältig prüfen. Zum gegenwärtigen Zeitpunkt geht die EZB nicht davon aus, dass sie ihre aufsichtlichen Erleichterungen im Zusammenhang mit der bankseitigen Nutzung von Kapitalpuffern über Ende 2022 hinaus verlängern wird.

Tragfähigkeit der Geschäftsmodelle

Das Niedrigzinsumfeld, Überkapazitäten, eine geringe Kosteneffizienz im europäischen Bankensektor sowie die zunehmende Konkurrenz durch Nichtbanken übten 2021 weiterhin Druck auf die Ertragskraft der Institute und die Tragfähigkeit ihrer Geschäftsmodelle aus. Die EZB-Bankenaufsicht hat ihr Instrumentarium weiter ausgebaut, um die Geschäftsstrategien der Banken für den Umgang mit diesen Herausforderungen und die Fähigkeit der Institute zur wirksamen Umsetzung dieser Strategien zu beurteilen. Ein besonderes Augenmerk lag dabei auf den Digitalisierungsstrategien. In diesem Zusammenhang haben die JSTs einen strukturierten Dialog mit den Leitungsorganen der Banken bezüglich der Überwachung ihrer Geschäftsstrategien aufgenommen. Darüber hinaus wurden bankspezifische Deep Dives sowie Vor-Ort-Prüfungen durchgeführt, um Ertragstreiber und Schwachstellen zu ermitteln.

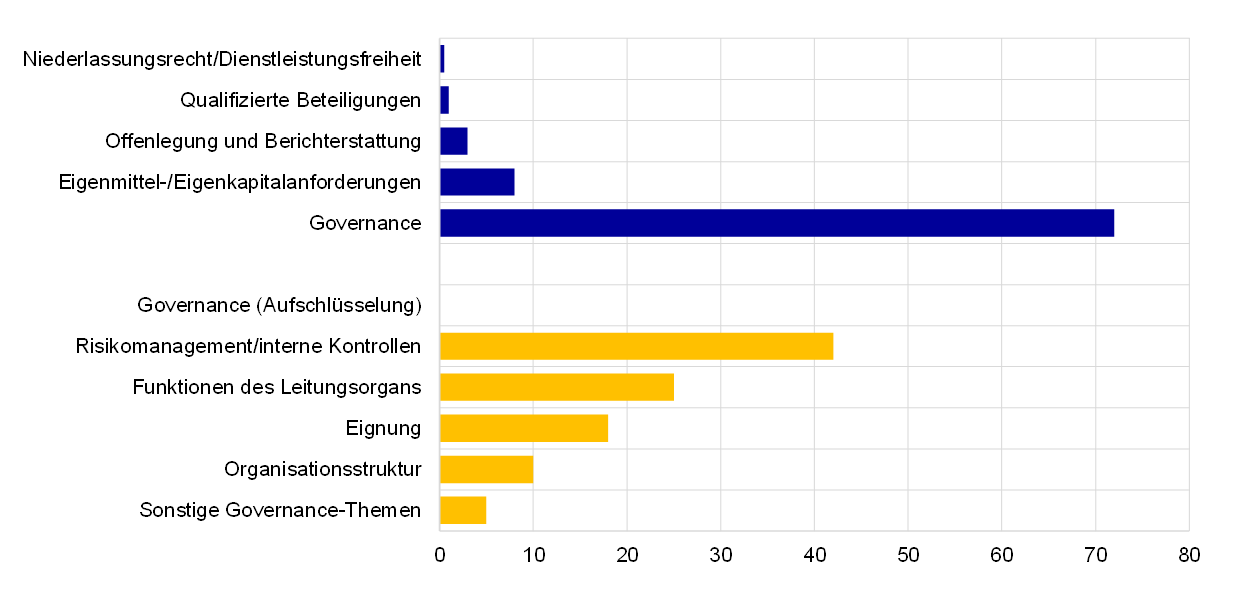

Governance

Eine solide Governance und robuste interne Kontrollen sind entscheidend, um die Risiken zu mindern, denen die Banken in normalen Zeiten – und erst recht in Krisenzeiten – ausgesetzt sind. Im Berichtsjahr nahm die EZB-Bankenaufsicht verschiedene Aufsichtstätigkeiten im Bereich der Governance wahr. Zum einen untersuchte sie die Verfahren der Banken zur Bewältigung einer Krise. Dabei prüfte sie unter anderem, inwieweit die Institute in der Lage sind, wirksame Sanierungspläne zu erstellen und ihre Gesamtsanierungskapazität glaubwürdig nachzuweisen. Zum anderen ergriff sie Folgemaßnahmen in Bezug auf die thematische Überprüfung der Aggregation von Risikodaten und der Risikoberichterstattung und leitete gezielte Überprüfungen bei bestimmten Instituten ein. Ziel war es, die Geschäftsleitung der Banken dabei zu unterstützen, Zugang zu Risikoinformationen zu erhalten und deren Richtigkeit zu hinterfragen. Und schließlich wurde auch die aufsichtliche Arbeit zu den Risiken im Zusammenhang mit Geldwäsche und Terrorismusfinanzierung fortgeführt. Hierzu zählten die Aktualisierung der Aufsichtsmethoden für den SREP sowie Vor-Ort-Prüfungen, um diesen Risiken Rechnung zu tragen.

1.2.2 Kreditrisikomanagement

EZB-Bankenaufsicht prüfte Einhaltung der aufsichtlichen Erwartungen an das Kreditrisikomanagement der Banken; JSTs verfolgen Maßnahmen der Institute zur Beseitigung festgestellter Lücken

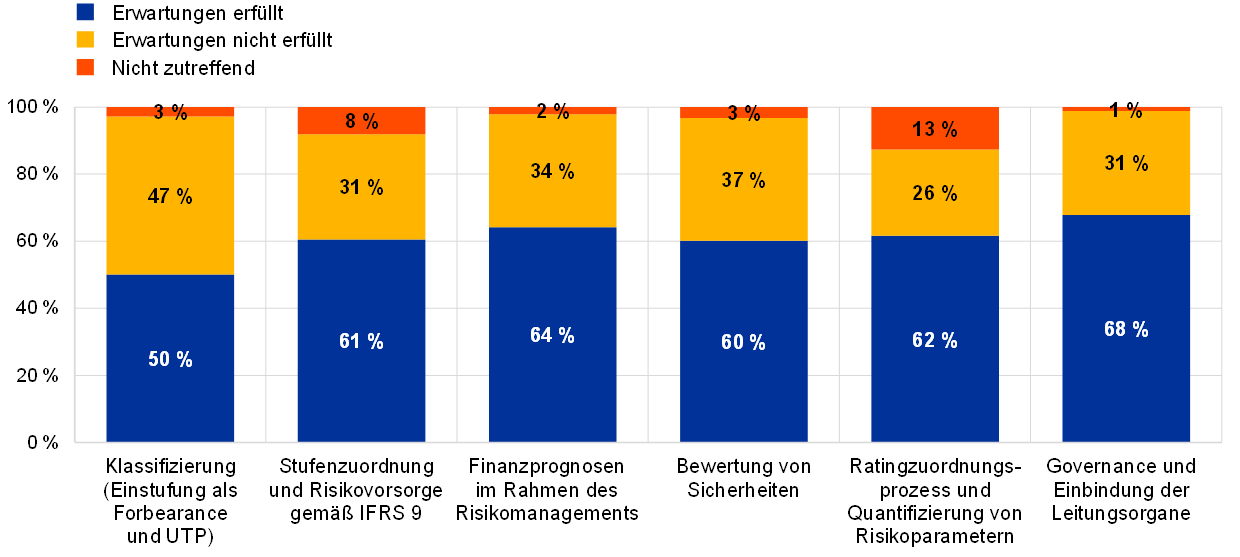

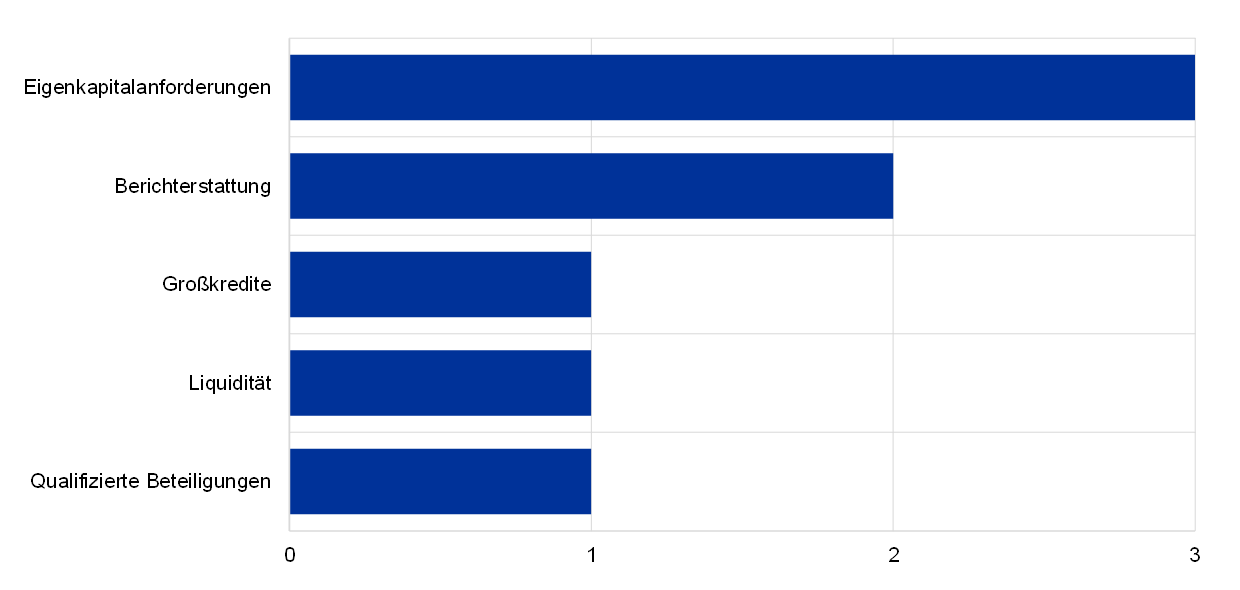

In Zeiten der Unsicherheit wie in der aktuellen Corona-Pandemie ist das Kreditrisikomanagement – insbesondere die angemessene und zeitnahe Ermittlung, Einstufung und Messung des Kreditrisikos – von entscheidender Bedeutung, um sicherzustellen, dass die Banken tragfähige und schnelle Lösungen für finanziell angeschlagene Schuldner anbieten können. Am 4. Dezember 2020 übermittelte die EZB den Vorstandsvorsitzenden aller bedeutenden Institute ein Schreiben mit ihren diesbezüglichen aufsichtlichen Erwartungen. Im Berichtsjahr glich die EZB-Bankenaufsicht die Risikomanagementverfahren der Banken mit diesen Erwartungen ab und kam zu dem Ergebnis, dass 40 % der SIs erhebliche Lücken aufweisen. Diese betreffen in erster Linie die Frühwarnsysteme, die Klassifizierung (einschließlich der Einstufung als Forbearance und als UTP (unlikely to pay – Begleichung unwahrscheinlich)), die Risikovorsorgepraktiken sowie bei einigen Banken die Verfahren zur Sicherheitenbewertung und die Finanzprognosen (siehe Grafik 11). Die aufgezeigten Probleme sind struktureller Art und sowohl im Kontext der Covid‑19-Krise als auch im normalen Geschäftsbetrieb relevant. Bemerkenswert ist, dass auch bei Instituten, bei denen in den Vorjahren kein signifikanter Aufbau von Kreditrisiken zu beobachten war, Mängel festgestellt wurden, die beseitigt werden müssen. Die JSTs verfolgen die Angelegenheit weiter und prüfen, inwieweit die Banken Korrekturmaßnahmen umsetzen.

Grafik 11

Lücken im Kreditrisikomanagement bedeutender Institute

(in % der SIs)

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst 108 bedeutende Institute auf der obersten Konsolidierungsebene innerhalb des Einheitlichen Aufsichtsmechanismus. Die Grafik zeigt die Einschätzung der JSTs dazu, wie erheblich die Lücken im Kreditrisikomanagement bedeutender Institute gegenüber den aufsichtlichen Erwartungen sind, die im Schreiben an die Vorstandsvorsitzenden vom 4. Dezember 2020 dargelegt wurden.

Kasten 2

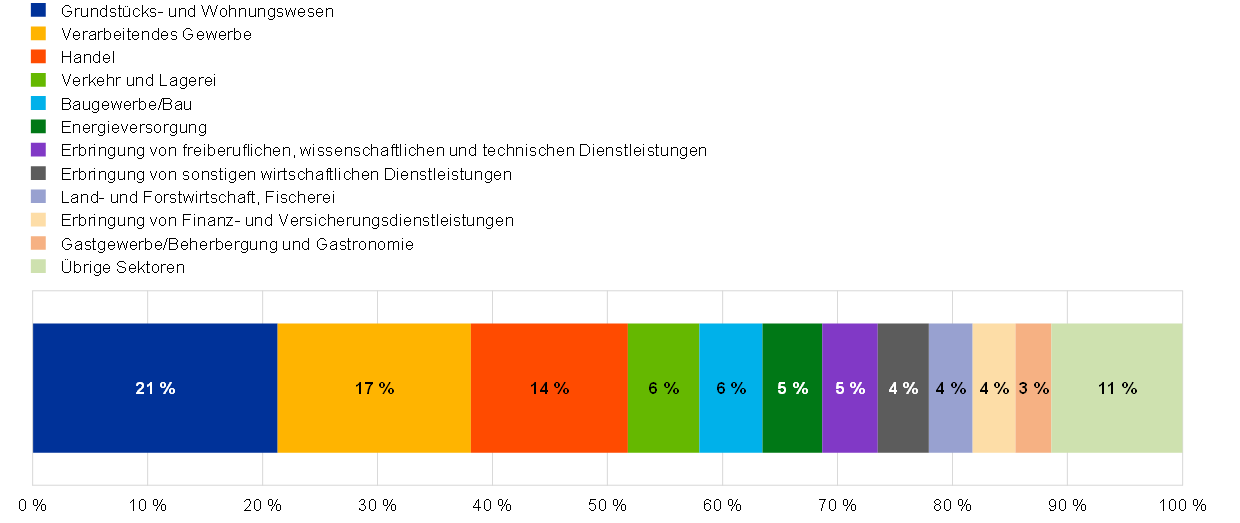

Sektorale Schwachstellenanalyse

Die Corona-Pandemie hat die Anfälligkeit der Unternehmen in bestimmten Sektoren erhöht. Die unmittelbaren Auswirkungen des Pandemieschocks wurden durch die umfangreichen Programme zur Unterstützung kleinerer Unternehmen weitgehend abgemildert. Größere Unternehmen konnten sich indessen über die Kapitalmärkte finanzieren, um die anfänglichen Folgen des Schocks zu bewältigen. Mit der allmählichen Rücknahme der außerordentlichen Stützungsmaßnahmen könnten einige Unternehmen jedoch in eine finanzielle Schieflage geraten, wenn die während der Covid‑19-Krise aufgelaufenen Schulden fällig werden. In einigen Branchen führen anhaltende Lieferkettenprobleme zu Kostensteigerungen und beeinträchtigen die Liquidität, wodurch sich das Kreditrisiko weiter erhöht. Die Risikopositionen bedeutender Institute gegenüber sämtlichen Wirtschaftszweigen sind in Grafik A dargestellt.

Grafik A

Risikopositionen bedeutender Institute gegenüber nichtfinanziellen Unternehmen nach Wirtschaftszweigen

(in % des Bruttobuchwerts der gesamten Kredite an nichtfinanzielle Unternehmen)

Quelle: FINREP-Meldungen.

Anmerkung: Die Sektoren basieren auf der Wirtschaftszweigsystematik NACE (erste Ebene). Zu den „übrigen Sektoren“ zählen die Erbringung von sonstigen Dienstleistungen; Information und Kommunikation; Gesundheits- und Sozialwesen; Bergbau und Gewinnung von Steinen und Erden; Wasserversorgung; Kunst, Unterhaltung und Erholung; Erziehung und Unterricht; Öffentliche Verwaltung, Verteidigung, Sozialversicherung.

In Anbetracht der erhöhten Anfälligkeit bestimmter Sektoren veranlasste die EZB-Bankenaufsicht Anfang 2021 eine gezielte Überprüfung des Gastgewerbes, die auf einer Analyse der Risikopositionen einer Stichprobe von SIs gegenüber diesem Sektor basierte. Ziel der Überprüfung war es, zu verstehen und zu beurteilen, wie die Banken ihr Kreditrisiko in einem der am stärksten von der Covid‑19-Pandemie betroffenen Sektoren steuern. Die Bankenaufsicht der EZB stellte in den verschiedenen Phasen des Kreditrisikozyklus mehrere Problembereiche fest. Dabei gaben insbesondere kleine und mittlere Unternehmen als Kreditnehmer Anlass zu ernsthafter Besorgnis.

Im September 2021 setzte die EZB-Bankenaufsicht ihre Arbeit zu anfälligen Sektoren fort und leitete eine gezielte Überprüfung des Gewerbeimmobiliensektors ein. Der Blick richtete sich dabei vor allem auf den Büro- und Einzelhandelsmarkt. Diese gezielte Überprüfung zog sich bis ins Jahr 2022 hinein. Die Höhe der Engagements ist in den einzelnen Mitgliedsländern unterschiedlich. Mit einem Anteil von rund 22 % an den Gesamtengagements der Banken gegenüber nichtfinanziellen Unternehmen stellen Gewerbeimmobilien[11] jedoch die größte branchenbezogene Risikoposition der SIs im Euroraum.

1.2.3 IT- und Cyberrisiken

IT- und Cyberrisiken 2021 weiterhin wesentliche Risikofaktoren für den Bankensektor

IT- und Cyberrisiken waren auch im Jahr 2021 wesentliche Risikotreiber für den Bankensektor. Grund hierfür war der Trend zur Digitalisierung, der durch die Pandemie noch beschleunigt wurde. Dadurch waren die Banken gezwungen, weitgehend zur Arbeit im Homeoffice überzugehen. Zudem erhöhten sich so ihre Anfälligkeit gegenüber Cyberangriffen und ihre Abhängigkeit von Drittanbietern. In der ersten Jahreshälfte 2021 stieg die Zahl der schwerwiegenden Cybersicherheitsvorfälle, die der EZB gemeldet wurden, gegenüber dem entsprechenden Vorjahreszeitraum leicht an (um 9,8 %). Die Auswirkungen dieser Vorfälle blieben jedoch relativ begrenzt. Wenngleich einige der gemeldeten Vorfälle eine höhere Komplexität aufweisen, sind doch viele immer noch auf Mängel bei grundlegenden Cybersicherheitsmaßnahmen zurückzuführen. Dies lässt darauf schließen, dass die Banken bislang noch keine umfassenden Verfahren zur Cybersicherheit umgesetzt haben.

Im Juli 2021 veröffentlichte die EZB-Bankenaufsicht ihren Jahresbericht über die Ergebnisse des Fragebogens zu den IT-Risiken im Rahmen des SREP 2020. Dieser enthält die wichtigsten Feststellungen der EZB zu den Antworten der bedeutenden Institute auf den Fragebogen. In dem Bericht heißt es, dass a) SIs zunehmend abhängig von Drittanbietern (einschließlich Cloud-Diensten) werden, b) seitens der Banken noch Spielraum für Verbesserungen bei der Umsetzung grundlegender Maßnahmen zur Gewährleistung der Solidität und Sicherheit ihrer Systeme besteht, c) die Zahl der End‑of‑Life-Systeme steigt und d) das Datenqualitätsmanagement nach wie vor der am wenigsten ausgereifte Risikokontrollbereich ist. Zwar legten viele Banken umfangreiche Programme zur Verbesserung ihrer Datenmanagementfähigkeiten auf, doch wurden dabei unterschiedliche Fortschritte erzielt. Grund hierfür sind Schwierigkeiten bei der Steuerung der komplexen Wechselwirkungen dieser Programme mit strategischen und regulatorischen IT‑Projekten und operativen Projekten. Eine Rolle spielten zudem die strukturellen Veränderungen in der IT‑Umgebung der Institute, die mit diesen Programmen verbunden sind. Gebremst wurden die Fortschritte in diesem Bereich auch durch die Pandemiebedingungen.

Im Hinblick auf IT- und Cyberrisiken hat die EZB-Bankenaufsicht weiter verstärkt auf aufsichtliche Instrumente wie den jährlichen SREP, das Meldeverfahren des SSM für Cybervorfälle, Vor-Ort-Prüfungen und sonstige gezielte Querschnittsaktivitäten zurückgegriffen.

Darüber hinaus beteiligte sie sich im Berichtsjahr an internationalen Arbeitsgruppen, die mit diesem Thema befasst sind, darunter die von der EBA, vom Baseler Ausschuss für Bankenaufsicht sowie vom Finanzstabilitätsrat (Financial Stability Board – FSB) geleiteten Arbeitsgruppen.

1.2.4 Folgearbeit zum Brexit

Der Übergangszeitraum, in dem das Recht der Europäischen Union sowohl im Vereinigten Königreich als auch für das Vereinigte Königreich weiterhin Anwendung fand, endete am 31. Dezember 2020. Damit endeten auch die Brexit-Vorbereitungen der Banken.

EZB-Bankenaufsicht wird weiterhin überwachen, inwieweit Banken ihre Erwartungen für die Zeit nach dem Brexit erfüllen, und gegebenenfalls ihren Standpunkt zur Angemessenheit von Struktur und Governance der Institute präzisieren

Vor diesem Hintergrund überwachte die EZB-Bankenaufsicht im Rahmen ihrer laufenden Aufsicht die Umsetzung der für die Zeit nach dem Brexit angestrebten Betriebsmodelle (Zielmodelle) bedeutender Institute, die vom Austritt des Vereinigten Königreichs aus der EU betroffen sind. Damit wollte sie sicherstellen, dass die Zielmodelle im Einklang mit den zuvor vereinbarten Fristen realisiert werden. Die horizontale Überwachung wurde durch bankspezifische Folgemaßnahmen ergänzt. Bei Feststellung von Mängeln wurden zudem Aufsichtsmaßnahmen ergriffen. Die Banken unternahmen Anstrengungen in den Bereichen interne Governance, Geschäftsanbahnung, Buchungsmodelle, Finanzierung, Überprüfung und Anpassung von Verträgen mit EU‑Kunden und konzerninternen Regelungen sowie IT-Infrastruktur und Berichterstattung, um die aufsichtlichen Erwartungen der EZB zu erfüllen.

Um zu gewährleisten, dass die Banken nach dem Brexit operativ eigenständig und nicht zu stark von Gruppenunternehmen außerhalb der EU abhängig sind, war die EZB bestrebt zu verhindern, dass internationale Bankengruppen in der EU Tochterunternehmen gründen, die Merkmale von Scheingesellschaften (empty shells) aufweisen. Vor diesem Hintergrund führte sie ein Desk Mapping – d. h. eine einheitliche Prüfung der Buchungsmodelle von SIs – durch, um sicherzustellen, dass die Regelungen der Banken Umfang, Art und Komplexität ihrer Geschäfte und Risiken hinreichend Rechnung tragen. Des Weiteren veranlasste die EZB eine gezielte Überprüfung des Kreditrisikomanagements und der Finanzierungsstruktur dieser Institute. Damit wollte sie gewährleisten, dass die Banken alle wesentlichen Risiken, von denen sie auf lokaler Ebene (d. h. in der EU) potenziell betroffen sind, unabhängig steuern können und die Kontrolle über ihre Bilanzen und Risikopositionen haben.

Darüber hinaus verfolgte die EZB-Bankenaufsicht auch die aufsichtsrechtlichen Entwicklungen nach dem Brexit, um auf mögliche Auswirkungen auf den Finanzsektor vorbereitet zu sein. So wurden die Banken aufgefordert, den Mitteilungen der Europäischen Kommission zu den Risiken, die sich auf längere Sicht aus einer zu starken Abhängigkeit von zentralen Gegenparteien aus dem Vereinigten Königreich ergeben, besondere Aufmerksamkeit zu widmen.

Gemäß dem 2019 beschlossenen Kooperationsrahmen setzen die EZB-Bankenaufsicht und die britischen Aufsichtsbehörden ihre enge Zusammenarbeit bei der Beaufsichtigung von Banken fort, die in Ländern, die unter die europäische Bankenaufsicht fallen, sowie im Vereinigten Königreich tätig sind. Die Bankenaufsicht der EZB pflegt bei Themen von gemeinsamem Interesse sowohl auf Führungsebene als auch auf operativer Ebene enge Kontakte mit den Behörden des Vereinigten Königreichs.

Die EZB-Bankenaufsicht wird die aufsichtsrechtlichen Entwicklungen nach dem Brexit weiter verfolgen. Sie wird überwachen, inwieweit die Banken ihre Erwartungen für die Zeit nach dem Brexit erfüllen, und gegebenenfalls ihren Standpunkt zur Angemessenheit von Struktur und Governance der Institute präzisieren.

1.2.5 FinTech und Digitalisierung

Angesichts der voranschreitenden digitalen Transformation der Banken gestaltet die EZB-Bankenaufsicht aktiv den europäischen Aufsichts- und Regulierungsrahmen für Technologie und Digitalisierung

Im Berichtsjahr setzte die EZB-Bankenaufsicht ihre Arbeit zu Themen im Zusammenhang mit Finanztechnologien (FinTech) und Digitalisierung fort. So veranstaltete sie unter anderem einen Workshop mit den JSTs der größten bedeutenden Institute zu strategischen sowie die Governance und das Risikomanagement betreffenden Aspekten der digitalen Transformation. Außerdem begann sie mit der Überarbeitung der SREP-Methodik für Geschäftsmodelle mit dem Ziel, dem digitalen Wandel in den kommenden Aufsichtszyklen besser Rechnung zu tragen. Darüber hinaus arbeitete die EZB-Bankenaufsicht weiter an der Entwicklung von Instrumenten zur systematischen Bewertung des bankeigenen Rahmens für die digitale Transformation. Bei dieser Bewertung werden die Leistungsindikatoren (key performance indicators – KPIs) sowie der bankseitige Einsatz neuer Technologien untersucht, wobei insbesondere deren Relevanz für das Geschäftsmodell in den Blick genommen wird.

Die Covid‑19-Pandemie hat gezeigt, wie wichtig die digitale Transformation und digitale Technologien für die Banken sind, um auch bei Arbeit im Homeoffice ihren Geschäftsbetrieb und somit die operationelle Resilienz weiter aufrechterhalten zu können. Angesichts der Bedeutung, die der Technologie zukommen kann, wenn es darum geht, Kosten zu senken und die Erwartungen zunehmend digital ausgerichteter Bankkunden zu erfüllen, ist es für die Banken unerlässlich, Innovationen und den digitalen Wandel weiter voranzutreiben. Nur so können sie jetzt und in Zukunft wettbewerbsfähig bleiben.

Die EZB-Bankenaufsicht hat zudem weitere Schritte unternommen, um die Digitalisierungsaspekte des künftigen europäischen Regulierungsrahmens aktiv zu gestalten. So leistete sie ihren Beitrag zu den Stellungnahmen der EZB zu Vorschlägen für eine Verordnung über Märkte für Kryptowerte[12], über eine Pilotregelung für auf der Distributed-Ledger-Technologie basierende Marktinfrastrukturen[13] und über die Betriebsstabilität digitaler Systeme des Finanzsektors[14]. Darüber hinaus wirkte sie an der Stellungnahme der EZB zum Rechtsrahmen für künstliche Intelligenz (KI) mit. Ferner beteiligte sich die EZB-Bankenaufsicht an Gesprächen mit den europäischen Aufsichtsbehörden über die Regulierung von FinTechs und BigTechs sowie den aufsichtsrechtlichen Konsolidierungskreis.

1.3 Direkte Aufsicht über bedeutende Institute

1.3.1 Laufende Aufsicht

Die Bankenaufsicht der EZB verfolgt das Ziel, die bedeutenden Institute risikobasiert und unter Wahrung der Verhältnismäßigkeit zu überwachen und dabei anspruchsvoll und zugleich konsistent vorzugehen. Aus diesem Grund legt sie für jedes Jahr eine Reihe von Kernaufgaben der laufenden Aufsicht fest. Diese Kernaufgaben ergeben sich aus den bestehenden regulatorischen Anforderungen, dem SSM-Aufsichtshandbuch und den Aufsichtsprioritäten des SSM. Sie sind Bestandteil des laufenden aufsichtlichen Prüfungsprogramms (supervisory examination programme – SEP) für jedes einzelne Institut.

Neben diesen auf systemweite Risiken abzielenden Aufgaben können auch andere Aufsichtstätigkeiten in das SEP aufgenommen werden, die auf die Besonderheiten der einzelnen Banken zugeschnitten sind. So erhalten die JSTs Spielraum für die Analyse und Bekämpfung idiosynkratischer Risiken.

Die Aktivitäten im Rahmen des laufenden aufsichtlichen Prüfungsprogramms umfassen: a) risikorelevante Tätigkeiten (z. B. den SREP), b) sonstige Aktivitäten im Zusammenhang mit organisatorischen, administrativen oder rechtlichen Anforderungen (z. B. die jährliche Signifikanzbewertung) und c) zusätzliche, von den JSTs geplante Tätigkeiten zur besseren Anpassung des laufenden aufsichtlichen Prüfungsprogramms an die besonderen Gegebenheiten der beaufsichtigten Gruppe oder des beaufsichtigten Instituts (z. B. Analysen der Geschäftsmodelle oder Governance-Strukturen der Banken). Die beiden erstgenannten Tätigkeitsfelder werden dabei zentral festgelegt; der dritte Bereich ist bankspezifisch und wird vom jeweiligen JST bestimmt.

Der Grundsatz der Verhältnismäßigkeit

Geplante Aufsichtstätigkeiten unterlagen auch 2021 dem Grundsatz der Verhältnismäßigkeit, d. h. Anpassung der Aufsichtsintensität an systemische Bedeutung und Risikoprofil der beaufsichtigten Banken

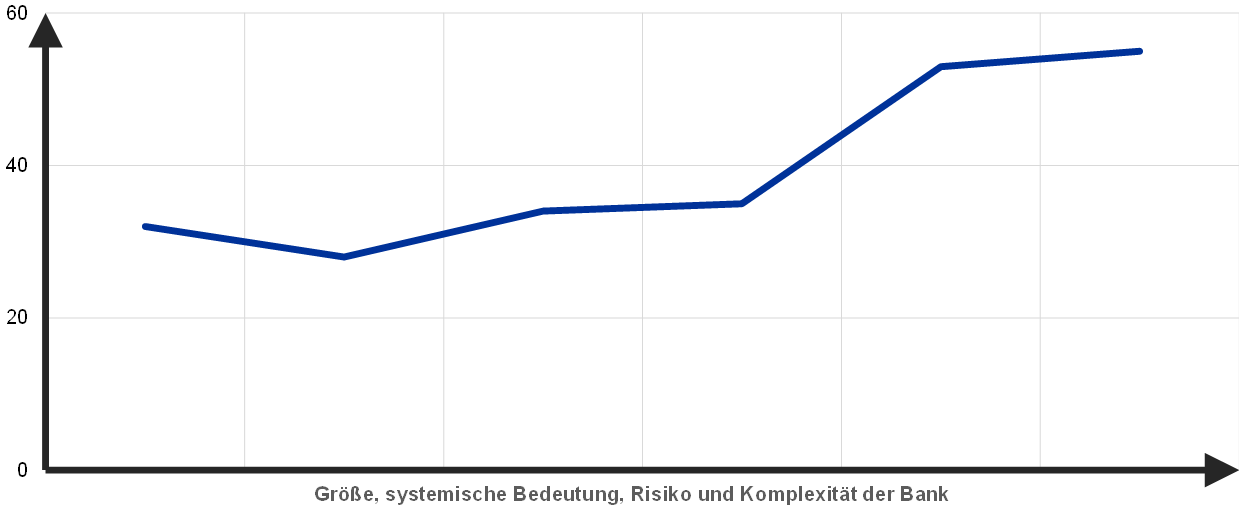

Das aufsichtliche Prüfungsprogramm unterliegt dem Grundsatz der Verhältnismäßigkeit. Die Intensität der Aufsichtstätigkeit hängt also von der Größe, der systemischen Bedeutung, dem Risiko und der Komplexität des jeweiligen Instituts ab.

Wie in den Vorjahren trug die durchschnittliche Anzahl der geplanten Aufsichtstätigkeiten je SI auch 2021 diesem Grundsatz der Verhältnismäßigkeit Rechnung. Dadurch verfügten die JSTs über ausreichenden Handlungsspielraum, um sich mit institutsspezifischen Risiken zu befassen (siehe Grafik 12).

Grafik 12

Durchschnittliche Anzahl geplanter Aufgaben je SI im Jahr 2021

Quelle: EZB.

Anmerkung: Datenabruf zum 29. Dezember.

Der risikobasierte Ansatz

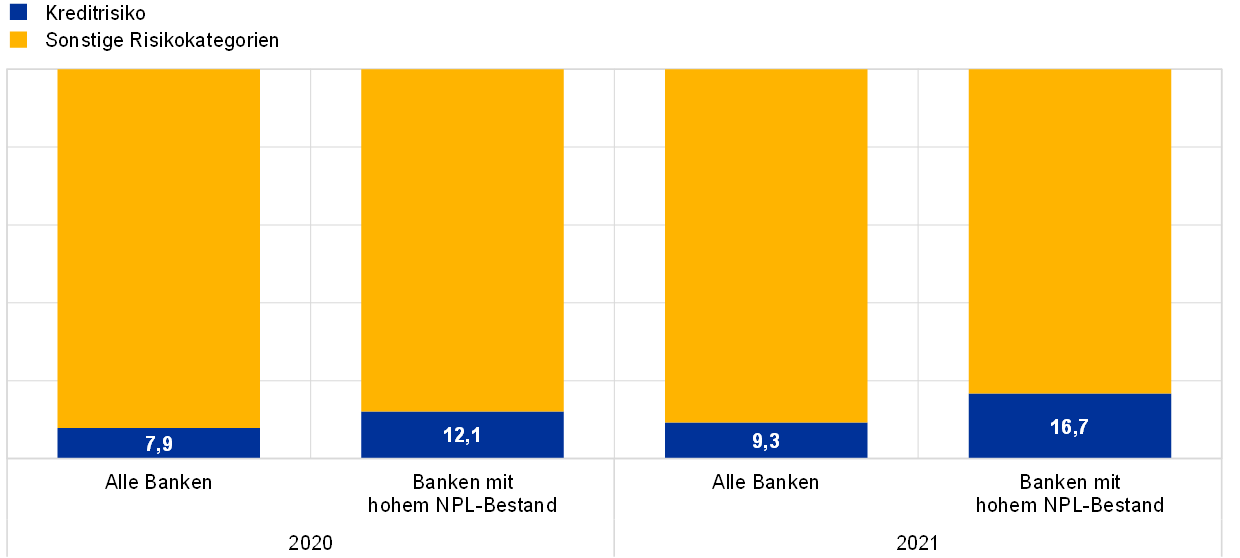

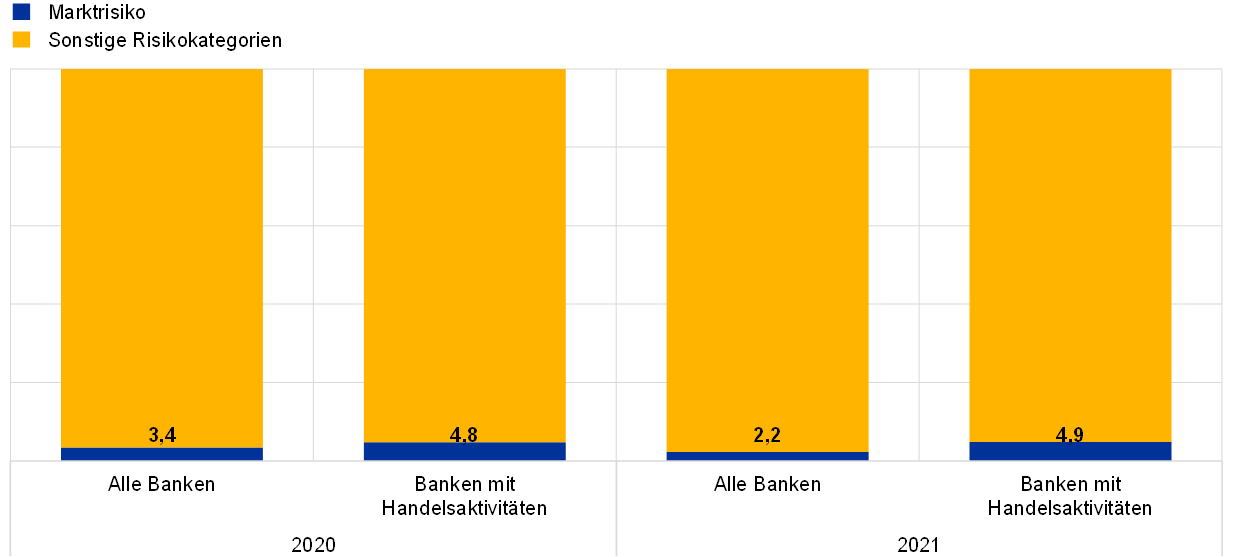

Das SEP verfolgt einen risikobasierten Ansatz und konzentriert sich auf die wesentlichsten Risikokategorien der einzelnen SIs. So ist beispielsweise der Anteil der Aktivitäten, die sich auf das Kreditrisiko beziehen, bei Banken mit hohem NPL-Bestand größer als bei Instituten mit einem durchschnittlichen Bestand. Auf Banken mit hohen Risikopositionen aus Markt- und Handelsaktivitäten entfällt dementsprechend ein größerer Anteil an Prüfungsaktivitäten im Zusammenhang mit dem Marktrisiko als auf Banken mit durchschnittlichen Risikopositionen (siehe Grafik 13).

Grafik 13

SEP-Aktivitäten 2020 und 2021: Anteil der kreditrisiko- und der marktrisikobezogenen Prüfungsaktivitäten an den Gesamtaktivitäten

Kreditrisiko

(in %)

Marktrisiko

(in %)

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst alle Aktivitäten der Bankenaufsicht, die von JSTs ausgeführt werden (variierende Stichprobe). Datenabruf zum 29. Dezember. Es wurden nur geplante Tätigkeiten zu den einzelnen Risikokategorien berücksichtigt. Tätigkeiten, die mehrere Risikokategorien betreffen (z. B. SREP und Stresstests), wurden unter „Sonstige Risikokategorien“ erfasst.

Schwerpunkte der laufenden Aufsicht im Berichtsjahr

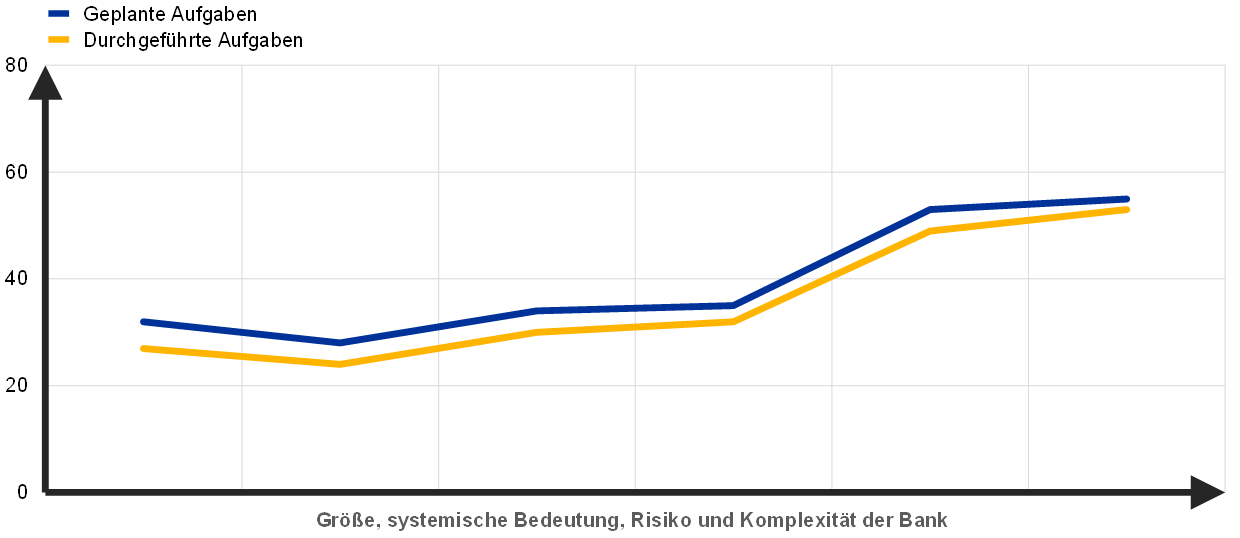

Infolge der Umstrukturierung der EZB-Bankenaufsicht und der Covid‑19-Pandemie sowie im Zuge von Vereinfachungsbestrebungen überprüfte die EZB-Bankenaufsicht ihre aufsichtlichen Prozesse und Aktivitäten und priorisierte diese neu. So sollten sich die JSTs in angemessener Form auf die Überwachung der Lage der beaufsichtigten Banken konzentrieren können. Auch die für das Jahr 2021 geplanten laufenden Aufsichtstätigkeiten wurden auf den Prüfstand gestellt und entsprechend der Risikopriorisierung kalibriert. Zu den zentral gesteuerten Tätigkeiten zählten im Berichtsjahr die SREP-Bewertung, die Überprüfung des Kreditrisikomanagements und die Einschätzung der sektoralen Schwachstellen, der SSM-weite Stresstest, die Beurteilung der NPL-Strategien und die Selbsteinschätzung zu den Klimarisiken.

Die Zahl der 2021 durchgeführten Aufsichtsaktivitäten war geringfügig niedriger als zu Jahresbeginn ursprünglich geplant (siehe Grafik 14). Dies war hauptsächlich darauf zurückzuführen, dass – wie bereits in den Vorjahren – einige wenige administrative Aufgaben im Verlauf des Jahres gestrichen wurden.

Grafik 14

Durchschnittliche Anzahl von Aufgaben je SI im Jahr 2021

Quelle: EZB.

Anmerkung: Datenabruf zum 29. Dezember.

SREP-Bewertung

Angesichts der Corona-Pandemie verfolgte die EZB-Bankenaufsicht im Jahr 2020 einen pragmatischen Ansatz beim SREP. Im Jahr 2021 kehrte sie dann zu einer vollständigen SREP-Bewertung zurück. Die Ergebnisse des SREP deuten darauf hin, dass die Scorewerte trotz der Herausforderungen der Covid‑19-Krise weitgehend stabil geblieben sind. Grund hierfür war, dass die Banken zu Beginn der Pandemie insgesamt starke Eigenkapitalpositionen aufwiesen und durch die Unterstützungsmaßnahmen, die auch 2021 noch in Kraft waren, entlastet wurden. Im Einklang mit den vorherigen SREP-Zyklen und den Aufsichtsprioritäten für 2021 zielte der Großteil der Maßnahmen auf Mängel beim Umgang mit dem Kreditrisiko und bei der internen Governance ab.

Im Zentrum der SREP-Bewertung stand das Kreditrisiko. Der Risikosteuerungsrahmen der Banken wurde mit den aufsichtlichen Erwartungen abgeglichen, die den Instituten am 4. Dezember 2020 in einem Schreiben an die Vorstandsvorsitzenden mitgeteilt wurden. Hieraus ergab sich eine erhöhte Zahl an Feststellungen, die sich in erster Linie auf Bedenken hinsichtlich der Qualität der Bankprozesse bezogen. In einigen Fällen gab die Schwere der Feststellungen Anlass zur Sorge über die Angemessenheit der zugrunde liegenden Risikovorsorgeprozesse, und zwar auch bei Banken, die zuvor mit Blick auf das Kreditrisiko nicht auffällig waren.

Trotz der Herausforderungen der Pandemie erwies sich die Angemessenheit der Kapitalausstattung der Banken als robust. Die Aufseher prüften die Dividendenpläne der Institute genau und führten einen aufsichtlichen Dialog mit Banken, deren Pläne als nicht ihrem Risikoprofil entsprechend eingestuft wurden. Die durchschnittlichen Säule‑2-Anforderungen (Pillar 2 requirements – P2R) und Säule‑2-Empfehlungen (Pillar 2 guidance – P2G) blieben wie in den Vorjahren weitgehend unverändert. Eine geringfügige Erhöhung der durchschnittlichen Säule‑2-Anforderungen war auf P2R-Zuschläge zurückzuführen. Diese wurden Banken auferlegt, deren Risikovorsorge für Altbestände an notleidenden Risikopositionen noch nicht den zuvor mitgeteilten Erwartungen an die Deckung solcher Positionen entsprach. Die Säule‑2-Empfehlungen stiegen aufgrund eines höheren Kapitalverzehrs im Rahmen des EU-weiten Stresstests von 2021 im Schnitt leicht an. Die Methodik für die Festlegung der Säule‑2-Empfehlungen wurde für den SREP 2021 überarbeitet.

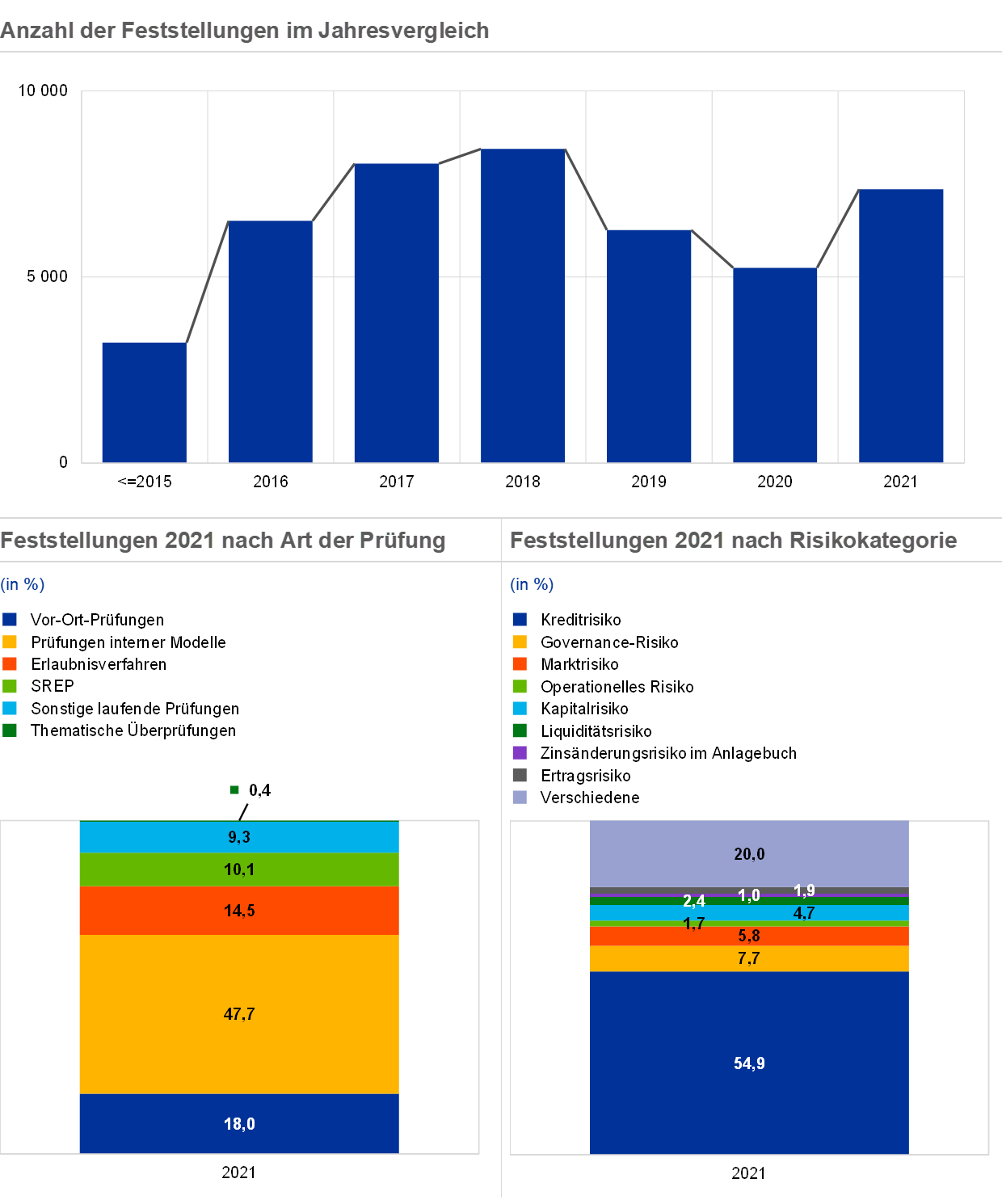

Aufsichtliche Feststellungen

Die „aufsichtlichen Feststellungen“ gehören zu den wichtigsten Erkenntnissen der regelmäßigen Aufsichtstätigkeit. Sie zeigen die von den Banken zu behebenden Mängel auf. Aufgabe der JSTs ist es zu überwachen, inwieweit die Banken Maßnahmen zur Beseitigung dieser Mängel treffen. Zum Stand 29. Dezember 2021 stieg die Gesamtzahl der Feststellungen im Vergleich zum Vorjahr an und erreichte wieder ein ähnliches Niveau wie vor der Pandemie. Grund dafür war hauptsächlich die teilweise Wiederaufnahme der Vor-Ort-Prüfungen und der Prüfungen interner Modelle.[15] Die Mehrzahl der Feststellungen ergab sich aus Prüfungen interner Modelle, Vor-Ort-Prüfungen und Prüfungen von Erlaubnisverfahren. Die meisten Feststellungen entfielen auf Kreditrisiken (siehe Grafik 15).

Grafik 15

Aufsichtliche Feststellungen

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst Feststellungen aller in der Bankenaufsicht tätigen JSTs (variierende Stichprobe). 23 Feststellungen von früheren JSTs wurden nicht berücksichtigt. Datenabruf zum 29. Dezember.

1.3.2 Vor-Ort-Prüfungen

2021 wurden die meisten Prüfungen aus der Ferne durchgeführt

Auch im Jahr 2021 wirkte sich die Covid‑19-Pandemie in erheblichem Umfang darauf aus, wie Vor-Ort-Prüfungen und Prüfungen interner Modelle durchgeführt wurden. Die meisten Prüfungen[16] wurden wie bereits im Vorjahr als Offsite-Prüfungen aus der Ferne vorgenommen. Ab Oktober 2021 wurde bei einer Reihe von Prüfungen ein hybrider Ansatz verfolgt. Dabei wurde die übliche Vor-Ort-Prüfung in den Räumlichkeiten des beaufsichtigten Instituts verstärkt durch Tätigkeiten im Homeoffice ergänzt, die während der Pandemie getestet wurden.

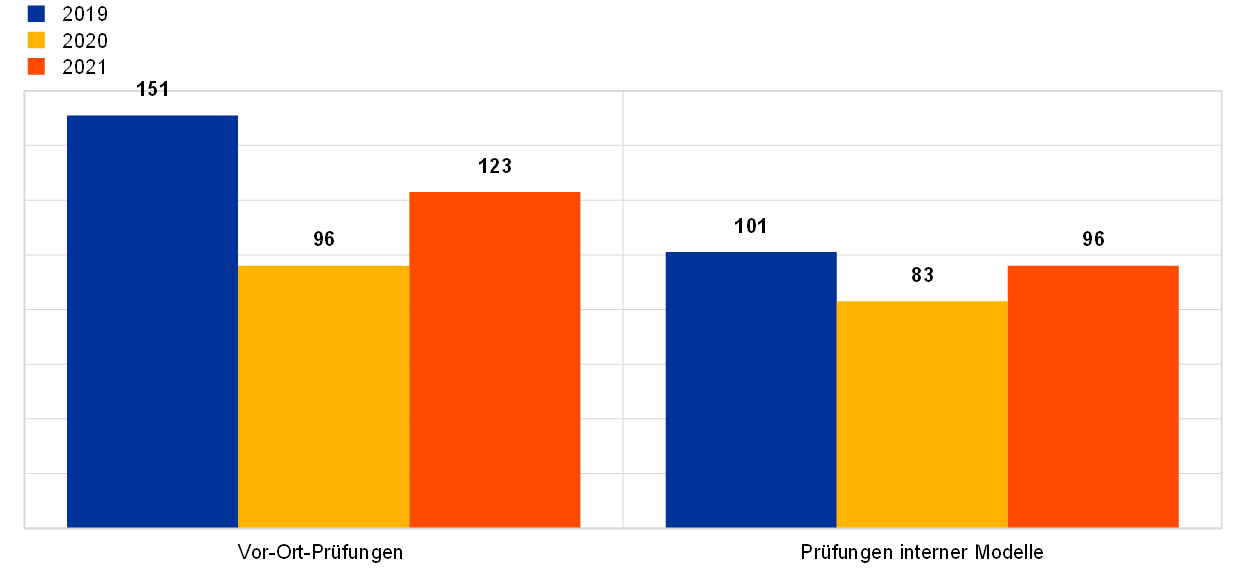

Im Berichtsjahr wurden insgesamt 123 Vor-Ort-Prüfungen und 96 Prüfungen interner Modelle durchgeführt, nachdem 2020 ein Rückgang verzeichnet worden war. Damit näherte sich die Zahl wieder dem Vorpandemieniveau an (siehe Grafik 16).[17]

Bei den Vor-Ort-Prüfungen fand der in früheren Jahren verfolgte Kampagnenansatz[18] erneut Anwendung und ergänzte die von den JSTs beantragten institutsbezogenen Vor-Ort-Prüfungen. Entsprechend den Aufsichtsprioritäten für 2021 umfassten die wichtigsten Prüfungskampagnen der EZB: a) die Kampagne zu Gewerbeimmobilien, bei der mittels einer Überprüfung der Sicherheitenbewertung die Qualität der Risikopositionen der Banken im Gewerbeimmobiliensektor bewertet wurde, b) die Kampagne zu großen KMUs/Unternehmen, die sich schwerpunktmäßig mit der Steuerung, Überwachung und Kontrolle der infolge der Krise ergriffenen Entlastungsmaßnahmen beschäftigte, c) die Kampagne zu granularen Portfolios, bei der eine Prüfung der bankseitigen Rahmen für die nach IFRS 9 zu bildende Risikovorsorge erfolgte, d) die Marktrisikokampagne zum Bewertungsrisiko, e) die Kampagne zu IT- und Cybersicherheit, f) die Kampagne zu bankinternen Prozessen zur Sicherstellung einer angemessenen Kapitalausstattung (Internal Capital Adequacy Assessment Process – ICAAP) und g) die Kampagne zu Geschäftsmodellen und Ertragskraft.

Was die Prüfung interner Modelle betrifft, so befasste sich die Aufsicht im Berichtsjahr vor allem mit der Umsetzung der neuen regulatorischen Anforderungen der EBA, der vorübergehenden Duldung von Modellen im Kontext des Brexits sowie mit dem Follow-up zur gezielten Überprüfung interner Modelle (targeted review of internal models – TRIM). Darüber hinaus wurde 2021 erstmals ein neuer Ansatz für Offsite-Prüfungen beschlossen. Er kann bei Anträgen auf weniger wesentliche oder weniger komplexe Modelländerung zum Einsatz kommen. Solche Prüfungen haben einen sehr begrenzten Umfang und folgen einem ressourcenschonenden Beurteilungskonzept.

Grafik 16

Vor-Ort-Prüfungen und Prüfungen interner Modelle in den Jahren 2019, 2020 und 2021

(Anzahl der Prüfungen)

Quelle: EZB-Bankenaufsicht.

EZB-Bankenaufsicht lotete 2021 neue Ansätze zur Verbesserung des Modells für Vor-Ort-Prüfungen aus

Der Vor-Ort-Ansatz für aufsichtliche Prüfungen wird auch in Zukunft der vorrangige Prüfungsansatz bleiben. Doch werden die Erfahrungen und die Vorgehensweisen im Hinblick auf das ortsungebundene Arbeiten, die sich während der Pandemie bewährt haben, im Zuge der allmählichen Rückkehr zum normalen Arbeitsumfeld in die Arbeitsprozesse einfließen. Aus diesem Grund lotete die EZB-Bankenaufsicht Möglichkeiten aus, das traditionelle Vor-Ort-Modell um hybride Arbeitsstrukturen zu ergänzen, die die Gesamteffizienz, Agilität und Belastbarkeit der Prüfungen steigern können, ohne dass dabei Abstriche bei der Gründlichkeit, Intensität oder Qualität gemacht werden müssen. Diese neuen Ansätze zielen auch darauf ab, die Auswirkungen der Prüfungen auf die Umwelt zu verringern und gleichzeitig die Zusammenarbeit in länderübergreifenden[19] und gemischten[20] Teams weiter voranzutreiben. Dies fördert die Integration innerhalb der europäischen Bankenaufsicht und stärkt die Diversität und Inklusion.

1.3.2.1 Die wichtigsten Feststellungen bei Vor-Ort-Prüfungen

Die folgende Analyse gibt einen Überblick über die gravierendsten Feststellungen, die bei den Vor-Ort-Prüfungen getroffen wurden.[21]

Kreditrisiko