În anul 2021, am continuat să facem față efectelor pandemiei de coronavirus (COVID-19) asupra economiilor și vieților noastre. Răspunsurile ferme și coordonate în materie de politici la criza provocată de pandemie, alături de progresele înregistrate de campaniile de vaccinare, au susținut ritmul rapid al redresării pe parcursul anului. Producția economică în zona euro a atins, la sfârșitul anului 2021, nivelul din perioada prepandemie.

Spre deosebire de crizele anterioare, sectorul bancar s-a aflat într-o poziție financiară solidă pentru a sprijini economia și a contribui la consolidarea răspunsurilor noastre în materie de politici. Măsurile adoptate de Supravegherea bancară a BCE au asigurat transmisia fără sincope de către bănci a măsurilor noastre de politică monetară, destinate menținerii unor condiții favorabile de finanțare pentru toate sectoarele economiei. Se estimează că, luate împreună, răspunsul politicii monetare și cel al supravegherii bancare au protejat peste un milion de locuri de muncă.

În pofida redresării neobișnuit de rapide însă, trebuie să ne pregătim acum pentru dificultățile din perioada ulterioară crizei. Impactul total al pandemiei nu se va resimți decât treptat. Și, pe măsură ce soliditatea financiară reală a firmelor din unele sectoare mai vulnerabile la pandemie iese la lumină, calitatea activelor ar putea fi afectată. Prin urmare, supravegherea europeană monitorizează cu atenție acumularea de riscuri de credit.

Totodată, pandemia a condus la modificări mai fundamentale ale peisajului în care operează băncile. Digitalizarea s-a accelerat, iar urgența abordării schimbărilor climatice a sporit. Problemele de lungă durată legate de profitabilitatea scăzută și de capacitatea excedentară ar putea limita abilitatea unor bănci de a se adapta și a rămâne competitive în contextul tranziției digitale și al celei ecologice. Răspunsul necesar are două componente.

Una constă în îmbunătățirea de către bănci a eficienței costurilor și reorientarea modelelor lor de afaceri către reziliență și crearea de valoare pe termen mai lung. Aceasta include înregistrarea în continuare de progrese în ceea ce privește integrarea riscurilor legate de schimbările climatice și a celor de mediu în strategiile și procesele de gestionare a riscurilor de care dispun băncile. Băncile sunt încă departe de a îndeplini așteptările noastre în materie de supraveghere în acest domeniu.

Cea de-a doua componentă se referă la finalizarea uniunii bancare. Un sector financiar mai solid, integrat și diversificat ar contribui la deblocarea volumului mare de investiții private în Europa, necesare pentru accelerarea tranziției digitale și a celei ecologice.

Am convingerea că acest lucru va fi posibil. La fel cum a contribuit la soluționarea cu succes a acestei crize, sectorul bancar poate sprijini și pregătirea economiei noastre pentru un viitor mai ecologic și mai digital.

Interviu introductiv cu Andrea Enria, președintele Consiliului de supraveghere

Cum a fost anul 2021 pentru Supravegherea bancară a BCE?

Pandemia a continuat să genereze dificultăți pentru toată lumea în 2021, inclusiv pentru autoritățile de supraveghere. Sunt impresionat de reziliența operațională de care BCE, la nivel de instituție, a dat dovadă pe durata pandemiei. Deși nu am fost încă în măsură să efectuăm atâtea inspecții la fața locului cât am fi dorit, supravegherea noastră a rămas eficace. Frecvența interacțiunilor noastre cu băncile a fost, de asemenea, relativ susținută, chiar dacă majoritatea acestora au avut loc într-un regim de lucru la distanță. Am purtat discuții fructuoase în cadrul Consiliului de supraveghere și am putut să ajungem cu ușurință la un consens în privința majorității aspectelor. În pofida dificultăților generate de pandemie, am reușit să sporim colaborarea și lucrul în echipă între compartimentele organizatorice din cadrul BCE, la nivelul supravegherii bancare europene și între BCE și autoritățile naționale competente (ANC). Sunt însă nerăbdător să întâlnesc din nou colegii în persoană și să reîncepem vizitele la ANC, reuniunile față în față cu bancherii și inspecțiile la fața locului.

Pe măsură ce incertitudinile privind viitorul s-a diminuat și perspectivele macroeconomice s-au ameliorat în cursul anului 2021, am ridicat cele mai multe dintre măsurile extraordinare introduse, astfel încât să oferim băncilor posibilitatea de a contracara impactul imediat al crizei. În plus, am reluat procesul de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP) desfășurat periodic, după ce am adoptat o abordare pragmatică în 2020 pentru a ne axa pe dificultățile create de pandemie. Pentru prima dată, am analizat riscurile asociate schimbărilor climatice într-un mod structurat, cartografiind gradul în care practicile băncilor încă deviază de la așteptările noastre în materie de supraveghere. După cinci ani de activitate intensă, am finalizat analiza țintită a modelelor interne, marcând o etapă importantă în restabilirea fiabilității și a consecvenței în utilizarea modelelor interne în scopuri de reglementare. 2021 a fost, de asemenea, anul în care ne-am asumat supravegherea firmelor de investiții sistemice din țările care participă la uniunea bancară. Activitatea noastră de supraveghere a fost întotdeauna însoțită de eforturi de a comunica clar băncilor și altor participanți pe piață așteptările pe care le avem, vizând sporirea transparenței politicilor noastre și partajarea progreselor consemnate în atingerea obiectivelor noastre de supraveghere. Nu în ultimul rând, am testat un proces inovator de stabilire a priorităților pentru activitatea de supraveghere, care ar trebui să permită echipelor noastre să se axeze mai mult pe principalele riscuri și mai puțin pe sarcini birocratice împovărătoare.

După doi ani de pandemie, cum credeți că s-au descurcat băncile în această perioadă?

De la declanșarea pandemiei, băncile europene au demonstrat o reziliență puternică pe ansamblu. Consider că acesta este rezultatul reformelor introduse după criza financiară, al eforturilor noastre îndelungate de consolidare a capitalului băncilor, a calității activelor și a rezervelor de lichiditate, precum și al implementării rapide a unor măsuri extraordinare de sprijin public. Ratele fondurilor proprii ale băncilor s-au menținut reziliente în toată această perioadă, iar băncile au fost în măsură să acorde în continuare credite gospodăriilor populației, micilor întreprinderi și sectorului corporativ. Până în prezent, nu au existat dovezi clare ale unei deteriorări a calității activelor.

Deși proiecțiile macroeconomice pentru zona euro sunt în general pozitive, există încă incertitudini cu privire la evoluția pandemiei. Mai exact, în unele sectoare mai vulnerabile la efectele pandemiei, au fost observate indicii privind un risc de credit latent. În plus, perturbările la nivelul lanțurilor de aprovizionare afectează schimburile comerciale și activitatea economică în ansamblu. Gradul de îndatorare din sistemul financiar a fost, de asemenea, în creștere și, întrucât unele dintre băncile noastre sunt expuse acestuia, trebuie să rămânem vigilenți. Ajustările ratelor dobânzilor și ale marjelor de credit pe parcursul redresării ar putea să majoreze riscul de credit pentru multe bănci și să afecteze, de asemenea, acei creditori cu o expunere semnificativă la instituții financiare nebancare cu un grad ridicat de îndatorare. Această situație necesită o atenție deosebită.

În ansamblu, aș spune că băncile europene s-au dovedit reziliente în fața unei crize foarte grave și sunt într-o poziție mult mai bună comparativ cu cea în care se aflau după criza din 2008.

Care considerați că sunt principalele dificultăți cu care urmează să se confrunte băncile europene? Au depășit acestea criza generată de pandemia de COVID-19?

Din fericire, perspectivele macroeconomice s-au îmbunătățit în 2021 și nu ne mai așteptăm la valul de credite neperformante de care ne temeam la începutul pandemiei. Acestea fiind spuse, băncile nu ar trebui să fie mai puțin precaute. Evoluțiile pozitive din 2021 au determinat băncile să reducă semnificativ constituirea de provizioane comparativ cu nivelurile maxime consemnate în 2020. Evaluarea nivelului de risc se menține însă dificilă, iar perspectivele încă prezintă indicii ale unui risc de credit latent. Ponderea creditelor neperformante nu s-a redus în 2021. În sectorul HoReCa, precum și în sectorul transportului aerian și al călătoriilor, creditele neperformante au continuat să înregistreze o creștere substanțială în cursul anului. Prin urmare, vom continua să încurajăm băncile să combată în mod proactiv riscurile de credit și să urmărească îndeaproape portofoliile lor de credite pentru a depista orice deteriorare potențial semnificativă a calității activelor.

În plus, unele bănci și-au sporit expunerile față de contrapartide corporative cu un grad ridicat de îndatorare, depășind așteptările noastre în materie de supraveghere comunicate anterior, câteva fiind expuse indirect efectului de levier prin fondurile speculative și alte instituții financiare nebancare. Aceste bănci sunt expuse în mod deosebit la ajustări bruște ale ratelor dobânzilor și ale marjelor, care se pot materializa dacă ieșirea din mediul caracterizat de rate scăzute ale dobânzilor se dovedește a fi anevoioasă. În această situație, putem fi martorii unor corecții semnificative ale prețurilor și marjelor activelor, la o reducere costisitoare a gradului de îndatorare și la canale neașteptate de contagiune directă și indirectă.

În plus, prea multe bănci europene încă se confruntă cu o profitabilitate scăzută și structuri greoaie de cost – dinamica agregată a raportului costuri/venituri începând cu anul 2015 indică o problemă persistentă de ineficiență la nivelul sectorului bancar european.

Mai multe bănci au demarat recent programe cuprinzătoare și bazate pe tehnologie de optimizare a costurilor, deși va fi nevoie de timp pentru ca aceste eforturi să se concretizeze într-o ameliorare a indicatorilor profitabilității și eficienței costurilor. Am îndemnat băncile să își reorienteze modelele de afaceri către crearea de valoare pe termen lung, întrucât capacitatea robustă și constantă de generare de venituri constituie prima linie de apărare în medii de afaceri dificile. Sustenabilitatea modelelor de afaceri ale băncilor continuă să reprezinte una dintre prioritățile noastre în materie de supraveghere. În 2021, am lansat o serie de inspecții privind modelele de afaceri și profitabilitatea, care vor continua pe parcursul anului 2022.

Trecând la digitalizarea în sectorul bancar și cel nebancar, cum fac față băncile concurenței sporite generate de aceasta, pe de o parte, și creșterii cererii de produse digitale din partea clienților, pe de altă parte?

Transformarea digitală s-a intensificat în timpul pandemiei și schimbă definitiv peisajul concurențial. Vor fi câștigători și perdanți, inclusiv în sectorul bancar. Gestionarea strategică eficace, volumul și calitatea investițiilor în domeniul informatic și măsurile decisive de îmbunătățire a eficienței costurilor s-au dovedit a fi ingrediente-cheie pentru reușită. Mai precis, băncile care au înregistrat evoluții digitale de succes au investit în modernizarea infrastructurilor lor informatice și în optimizarea proceselor și au simplificat și digitalizat o serie de proceduri interne.

În același timp, utilizarea de noi tehnologii creează noi provocări, nu numai pentru bănci, ci și pentru autoritățile de supraveghere și cele de reglementare. Băncile sunt expuse într-o măsură tot mai mare riscurilor informatice și celor cibernetice. Pentru ca BCE să aibă o imagine clară a acestor riscuri, supraveghetorii noștri trebuie să fie pe deplin instruiți și în acest domeniu. În aceeași notă, și supravegherea ar trebui să adopte transformarea digitală: în 2021, am continuat să implementăm o serie de instrumente SupTech pentru ca activitatea supraveghetorilor la nivelul întregii uniuni bancare să fie mai eficace și mai eficientă.

Riscurile asociate schimbărilor climatice și cele de mediu au devenit mai vizibile în 2021. Considerați că băncile europene sunt pregătite să contracareze creșterea estimată a acestor riscuri?

În 2021, BCE a înregistrat progrese semnificative în ceea ce privește încurajarea băncilor să devină mai proactive în gestionarea riscurilor asociate schimbărilor climatice. Am solicitat băncilor să efectueze autoevaluări ale gradului lor de pregătire pentru a face față acestor riscuri și am comparat răspunsurile primite. Am discutat cu băncile constatările noastre în cadrul procesului de supraveghere continuă și am publicat un raport care descrie unele dintre cele mai bune practici pe care le-am identificat în cursul acestui exercițiu. Din păcate, potrivit estimărilor băncilor, 90% din practicile lor fie corespundeau parțial, fie nu corespundeau deloc așteptărilor noastre în materie de supraveghere.

Însă băncile au început să reflecte riscurile legate de schimbările climatice și cele de mediu în structurile lor existente și aproximativ jumătate dintre acestea își adaptează mecanismele de guvernanță în consecință. În anul 2022, ne vom continua activitatea privind riscurile legate de schimbările climatice și cele de mediu efectuând o analiză tematică dedicată în cadrul SREP și o testare la stres privind schimbările climatice în scopul supravegherii. Acestea vor servi drept exerciții de învățare atât pentru noi, în calitate de autoritate de supraveghere, cât și pentru bănci și vor pune bazele includerii acestor riscuri în metodologia SREP într-un mod mai structurat.

Ați menționat faptul că BCE a parcurs noi etape pentru a-și spori gradul de transparență. Ce progrese ați înregistrat în 2021?

Supravegherea bancară a BCE și-a asumat dintotdeauna acest obiectiv și, în 2021, am sporit transparența metodelor și rezultatelor noastre în materie de supraveghere în mai multe moduri.

În contextul testărilor la stres desfășurate în 2021, am parcurs două mari etape în direcția unui grad sporit de transparență. Pentru prima dată, am publicat rezultatele individuale la nivel înalt ale testărilor la stres pentru băncile care nu au fost incluse în eșantionul utilizat pentru testarea la stres la nivelul UE efectuată de ABE, precum și rezultatul referitor la orientările din Pilonul 2 destinate băncilor, pe categorii. Sperăm că detaliile suplimentare furnizate cu privire la noua metodologie pentru orientările din Pilonul 2 vor favoriza o mai bună înțelegere a utilizării rezultatelor testării la stres în cadrul SREP.

Totodată, am pus la dispoziție informații mai detaliate cu privire la modalitatea în care am stabilit prioritățile în materie de supraveghere pentru următorii trei ani. Am prezentat în mod clar harta riscurilor viitoare, corelând fiecare vulnerabilitate identificată cu o prioritate concretă în materie de supraveghere. Aceasta oferă, de asemenea, o indicație privind modul în care Supravegherea bancară a BCE în ansamblu alocă resursele aflate la dispoziția sa pentru această perioadă.

Totodată, am urmărit să îmbunătățim transparența activității noastre cu privire la riscurile legate de schimbările climatice și cele de mediu prin publicarea rezultatelor analizei comparative privind gradul de pregătire a băncilor, menționate anterior, și prin schimbul de bune practici la nivel de sector. Acest lucru este deosebit de important pentru o categorie de risc care se află într-un stadiu incipient și pentru care este necesară înregistrarea de progrese substanțiale foarte curând.

Am revizuit, de asemenea, Ghidul privind evaluările competenței și onorabilității. Pe lângă introducerea conceptului de responsabilitate individuală, ne-am axat pe expertiza membrilor consiliilor de administrație în ceea ce privește riscurile legate de schimbările climatice și cele de mediu și am subliniat importanța diversității, inclusiv a diversității de gen, în componența consiliilor de administrație ale băncilor.

Nu în ultimul rând, am restructurat website-ul privind supravegherea bancară al BCE pentru a asigura o navigare mai facilă și mai intuitivă pentru public și pentru bănci, cu un portal simplificat pentru bănci și o platformă eficientizată pentru raportarea încălcărilor.

Pe ansamblu, sunt foarte mulțumit de progresele înregistrate în 2021, în special dacă ne gândim că ne-am confruntat cu o criză unică, lucrând de la distanță în cea mai mare parte a timpului.

1 Supravegherea bancară în anul 2021

1.1 Băncile supravegheate în anul 2021: rezultate și riscuri principale

1.1.1 Reziliența globală a sectorului bancar

Instituțiile semnificative au intrat în criza generată de pandemia de COVID-19 cu poziții de capital puternice, pe care le-au menținut în 2021

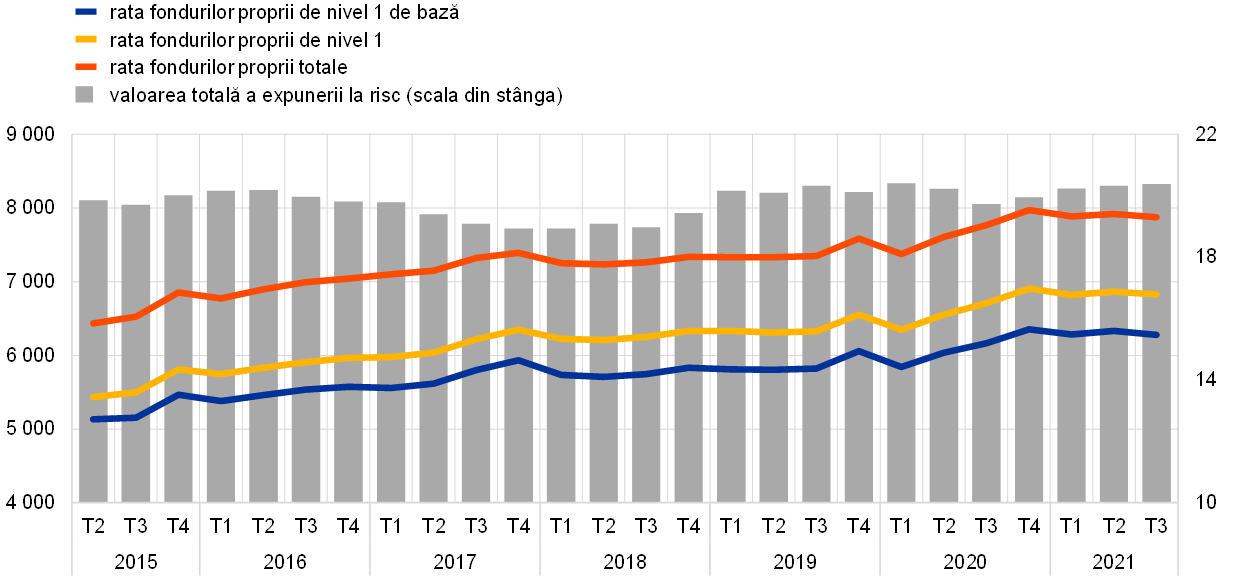

Instituțiile semnificative care fac obiectul supravegherii bancare europene au intrat în criza generată de pandemia de coronavirus (COVID-19) cu poziții de capital puternice. După o ușoară scădere în trimestrul I 2020, rata agregată a fondurilor proprii de nivel 1 de bază a atins 15,6% în trimestrul IV 2020 și s-a stabilizat la acest nivel în 2021 (Graficul 1). Reziliența băncilor în perioada crizei poate fi pusă pe seama mai multor factori, în special a măsurilor de sprijin public implementate pentru a proteja solvabilitatea clienților și a facilita accesul la creditare, a răspunsului puternic acomodativ al politicii monetare și a măsurilor oportune de supraveghere și de reglementare adoptate ca răspuns la criză. Totodată, Supravegherea bancară a BCE a recomandat, în martie 2020, ca băncile să nu distribuie dividende sau să răscumpere acțiuni și, în decembrie 2020, ca acestea să limiteze aceste distribuiri. Aceasta le-a permis băncilor să își consolideze baza de capital în contextul unor relative incertitudini cu privire la magnitudinea posibilelor pierderi din activitatea de creditare. În iunie 2021, în condițiile în care prognozele macroeconomice indicau o revigorare economică și un grad redus de incertitudine, BCE a decis să nu prelungească recomandarea sa ulterior lunii septembrie 2021. În schimb, autoritățile de supraveghere au revenit la practica din perioada prepandemie de evaluare a planurilor fiecărei bănci privind capitalul și distribuirea, ca parte a dialogului periodic în materie de supraveghere. Se anticipează că băncile vor rămâne prudente în privința deciziilor referitoare la dividende și a răscumpărărilor de acțiuni și că vor analiza cu atenție proiecțiile privind fondurile proprii pe termen mediu și sustenabilitatea modelelor lor de afaceri.

Graficul 1

Ratele fondurilor proprii ale instituțiilor semnificative (definiție tranzitorie)

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

Notă: Eșantionul include toate instituțiile semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere (eșantion variabil).

Indicatorul agregat al efectului de levier a urmat o tendință similară în perioada pandemiei, stabilizându-se la nivelul de 5,9% în trimestrul III 2021, după o creștere de la 5,3% în trimestrul II 2020. Băncile s-au pregătit corespunzător pentru aplicarea cerinței privind indicatorul efectului de levier în luna iunie 2021. Totodată, în 2022 se va aplica noua metodologie elaborată pentru evaluarea riscului unui nivel excesiv al efectului de levier, care vizează să surprindă efectul de levier contingent rezultat din utilizarea pe scară largă a instrumentelor financiare derivate, a operațiunilor de finanțare cu titluri de valoare, a elementelor extrabilanțiere sau a arbitrajului de reglementare, în scopul identificării băncilor pentru care pot fi necesare măsuri calitative sau cerințe din Pilonul 2 pentru indicatorul efectului de levier. Aceasta va restricționa în continuare acumularea unui efect de levier excesiv și, astfel, va contribui la reziliența sistemului bancar din zona euro. Cu toate acestea, riscurile la adresa adecvării capitalului se mențin, iar băncile nu ar trebui să subestimeze riscul ca pierderile suplimentare să aibă în continuare un impact asupra traiectoriei fondurilor lor proprii pe măsură ce expiră măsurile de sprijin.

Graficul 2

Indicatorul efectului de levier al instituțiilor semnificative

(%)

Sursa: BCE.

Notă: Eșantionul include toate instituțiile semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere (eșantion variabil).

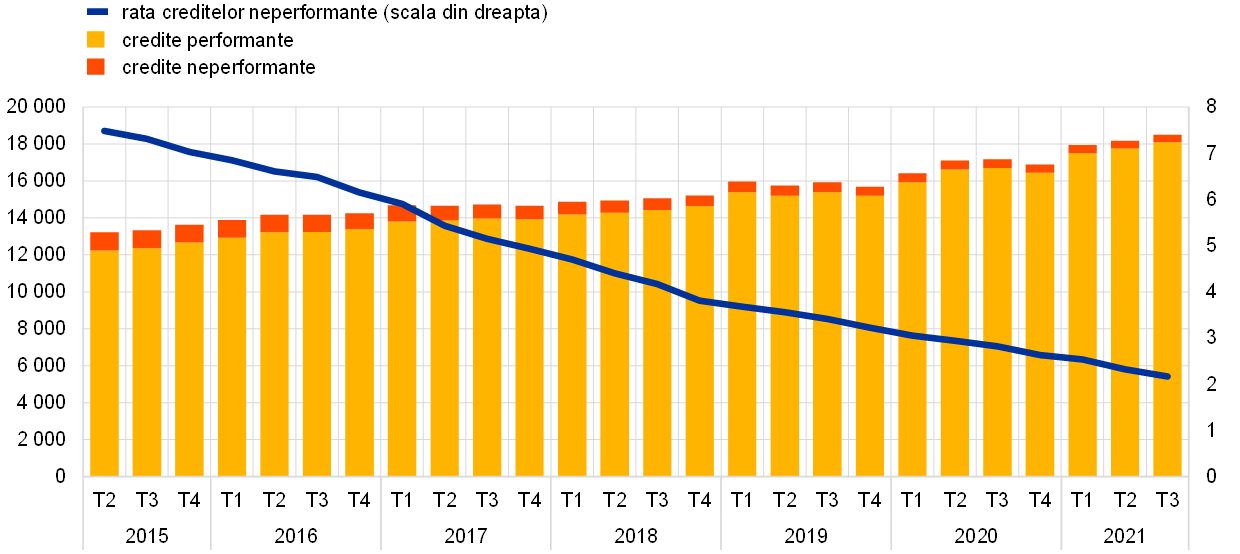

Măsurile de sprijin extraordinare legate de pandemia de COVID-19 au contribuit la prevenirea unei creșteri accentuate a volumului de credite neperformante, însă impactul total al pandemiei se poate materializa numai pe termen mediu

BCE a continuat să sprijine reziliența băncilor prin testarea capacității lor generale de redresare, respectiv măsura în care băncile se pot redresa după tensiuni severe prin implementarea opțiunilor de redresare prevăzute în planurile lor de redresare.[1]

Băncile au sprijinit creditarea clienților pe durata crizei și, până în prezent, nu a existat un impact semnificativ asupra calității activelor. Trendul general pozitiv al calității activelor (Graficul 3) a fost determinat de mai mulți factori, inclusiv reducerea în continuare a creditelor neperformante reziduale de către băncile cu niveluri ridicate de credite neperformante și sporirea creditării sprijinite de garanțiile de stat și alte măsuri de sprijinire a debitorilor. În acest sens, seria de măsuri de sprijin extraordinare legate de pandemia de COVID-19 introduse pentru a relaxa condițiile de finanțare și a sprijini gospodăriile populației, firmele mici și corporațiile în anii 2020 și 2021 au contribuit la prevenirea unei creșteri puternice a numărului de falimente și a volumului de credite neperformante. Cu toate acestea, Supravegherea bancară a BCE rămâne preocupată de calitatea activelor băncilor pe termen mediu, întrucât impactul deplin al pandemiei se poate materializa numai după retragerea majorității măsurilor de sprijin public de urgență. Clasificările creditelor ca neperformante (etapa a 2-a) se mențin la un nivel mai ridicat decât înainte de pandemie, iar împrumuturile care au beneficiat de măsurile de sprijin asociate pandemiei de COVID-19 par să aibă un profil de risc ușor mai ridicat. Totodată, creșterea substanțială a nivelurilor datoriei în diferite segmente ale economiei ar putea genera riscuri de solvabilitate mai mari, îndeosebi în sectoarele economice sau în țările care au fost afectate mai sever de pandemie. În acest context, ca parte a activității sale de supraveghere a riscului de credit în 2021, BCE a evidențiat necesitatea de a se acorda o atenție deosebită practicilor robuste de gestionare a riscului de credit.[2]

Graficul 3

Evoluția creditelor neperformante ale instituțiilor semnificative (totalul creditelor)

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

Notă: Eșantionul include toate instituțiile semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere (eșantion variabil).

În pofida provocărilor legate de continuitatea activității, impactul pandemiei asupra riscului operațional a fost, până în prezent, limitat

În pofida dificultăților excepționale de natură operațională și legate de continuitatea activității cu care s-au confruntat băncile de la declanșarea pandemiei, valoarea pierderilor din riscul operațional asociate pandemiei, raportate a se fi materializat în 2021, a fost semnificativ mai redusă decât în 2020. Această evoluție este în concordanță cu anticipația potrivit căreia pierderile din riscul operațional legate de pandemia de COVID-19 s-ar produce cu precădere în primele faze ale pandemiei, întrucât aceste pierderi includ elemente majore cu caracter conjunctural[3].

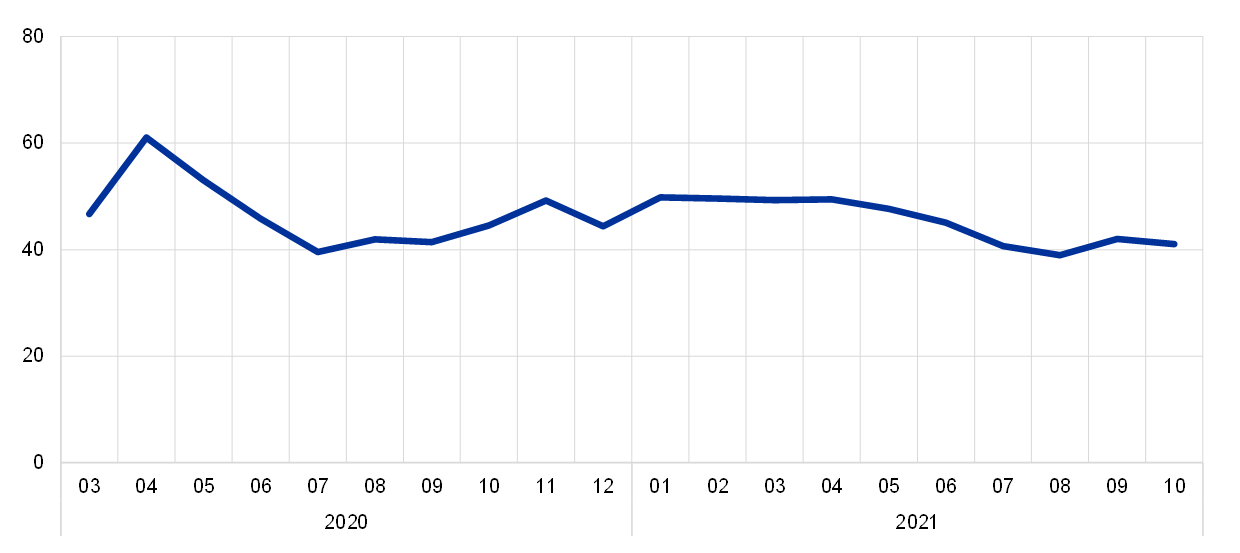

După activarea inițială a planurilor de continuitate a activității ca răspuns la pandemie, modelele de lucru la distanță s-au stabilizat începând cu vara anului 2020, între 40% și 50% din forța de muncă a instituțiilor semnificative desfășurându-și activitatea în regim de telemuncă în 2021 (Graficul 4).

S-a înregistrat o intensificare moderată cu 9,8% a incidentelor cibernetice semnificative raportate BCE în prima jumătate a anului 2021, dar impactul asupra disponibilității sistemelor informatice și volumul pierderilor cauzate de aceste atacuri au fost foarte limitate.[4]

Graficul 4

Lucrul la distanță în cadrul instituțiilor semnificative

(forța de muncă care a lucrat de la distanță – %)

Sursa: BCE.

Notă: Datele cuprind un eșantion consecvent de instituții semnificative care au raportat toate punctele de date în cursul perioadei analizate.

Cu toate acestea, riscurile operaționale și cele informatice se mențin ridicate, pe seama dificultăților persistente cu care se confruntă băncile și furnizorii de servicii ai acestora din întreaga lume. Ca urmare a pandemiei, amenințările la adresa securității cibernetice, dificultățile legate de gestionarea schimbărilor și dependențele de infrastructuri informatice și de furnizori de servicii informatice au înregistrat o creștere. Este esențial ca băncile să gestioneze în mod adecvat riscurile asociate pentru a asigura furnizarea neîntreruptă de servicii financiare.

În pofida unor ameliorări, mai multe vulnerabilități structurale legate de organele de conducere ale băncilor și de funcțiile de control intern persistă

Totodată, BCE a evidențiat în continuare necesitatea ca băncile supravegheate să își îmbunătățească cadrele de guvernanță. Criza generată de pandemia de COVID-19 a demonstrat importanța robusteții cadrelor de guvernanță, a funcțiilor de control intern și a capacităților de agregare a datelor. Deși s-au constatat unele ameliorări, persistă mai multe vulnerabilități structurale.

Băncile au înregistrat unele progrese în ceea ce privește componența organelor lor de conducere, de exemplu prin îmbunătățirea progresivă a setului de competențe ale membrilor consiliilor de administrație și numirea mai multor membri independenți formal ai consiliilor de administrație. Cu toate acestea, persistă unele vulnerabilități, printre care (i) nivelul redus de implicare a organului de conducere în funcția sa de supraveghere și capacitatea sa limitată de a contesta deciziile strategice în domeniile cele mai afectate de criza generată de pandemia de COVID-19; (ii) expertiza insuficientă în activitatea bancară și gestionarea riscurilor a directorilor neexecutivi din câteva bănci; (iii) absența unei politici privind diversitatea și promovarea insuficientă a diversității în unele bănci, ceea ce compromite caracterul adecvat colectiv al consiliului de administrație; (iv) proporția scăzută de membri independenți ai consiliilor de administrație în cadrul unor bănci, care obstrucționează în continuare capacitatea organului de conducere în funcția sa de supraveghere de a contesta în mod constructiv directorii executivi.

Criza provocată de pandemia de COVID-19 a exacerbat, de asemenea, vulnerabilitățile preexistente în mai multe domenii de guvernanță și de gestionare a riscurilor. În primul rând, există încă deficiențe în ceea ce privește agregarea și raportarea datelor din cauza contextului informatic fragmentat și nearmonizat, a lipsei automatizării, a utilizării pe scară largă a controalelor manuale și a deficiențelor în guvernanța datelor (de exemplu, validarea independentă insuficientă a calității datelor, ceea ce obstrucționează procesele decizionale ale băncilor. În al doilea rând, mai multe bănci trebuie să își îmbunătățească în continuare funcțiile de control intern, în special pentru a soluționa problema lipsei de personal, a importanței insuficiente a funcției și a deficiențelor la nivelul proceselor (precum programele de monitorizare a conformității și definirea apetitului pentru risc al băncii).

Politicile monetare și prudențiale au sprijinit puternic creșterea lichidității disponibile și a finanțării instituțiilor semnificative pe parcursul anului 2021

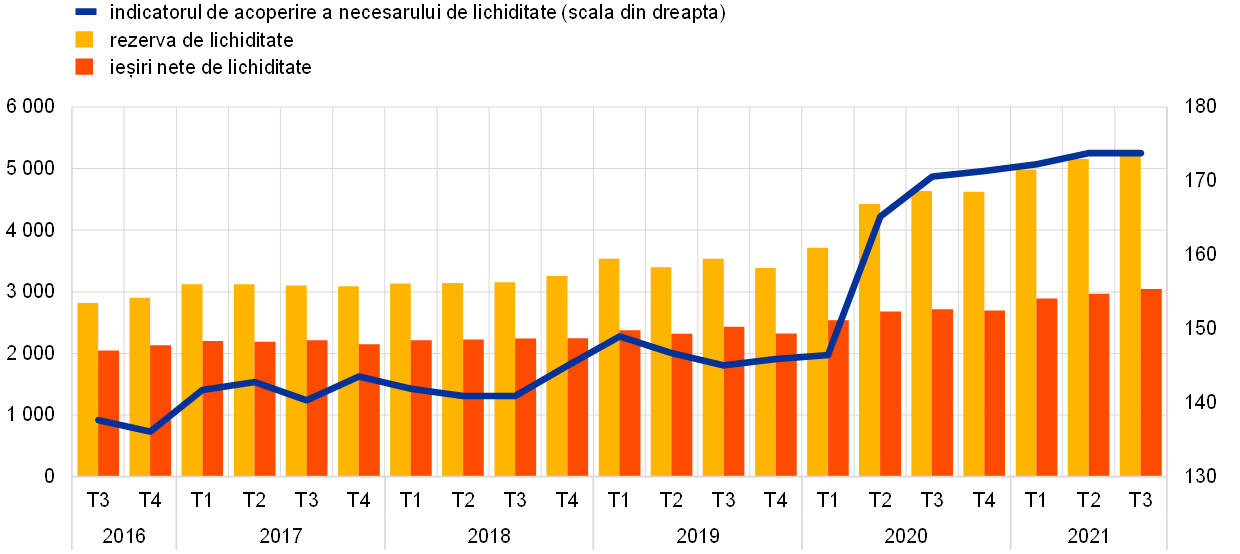

Condițiile de lichiditate și finanțare pentru instituțiile semnificative au continuat să se îmbunătățească, fiind susținute în mare parte de măsurile de politică monetară. Băncilor li s-a permis să opereze sub nivelul minim general al indicatorului de acoperire a necesarului de lichiditate (liquidity coverage ratio – LCR) de 100% până la sfârșitul anului 2021[5]. Cu toate acestea, pozițiile de lichiditate și-au continuat trendul ascendent, indicatorul LCR atingând 173,8% în trimestrul III 2021, cel mai ridicat nivel înregistrat de la debutul supravegherii bancare europene (Graficul 5). Această evoluție se poate explica în principal prin utilizarea masivă de către bănci a operațiunilor țintite de refinanțare pe termen mai lung (OTRTL), care le-a permis acestora să obțină finanțare și să constituie rezerve de numerar fără a afecta activele lichide de înaltă calitate. Utilizarea totală a OTRTL la nivelul lunii septembrie 2021 a atins 2 200 de miliarde EUR, reprezentând aproximativ jumătate din surplusul actual de lichiditate din Eurosistem.

Graficul 5

Evoluția rezervei de lichiditate, a ieșirilor nete de lichiditate și a indicatorului LCR

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

Notă: Eșantionul include toate instituțiile semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere (eșantion variabil).

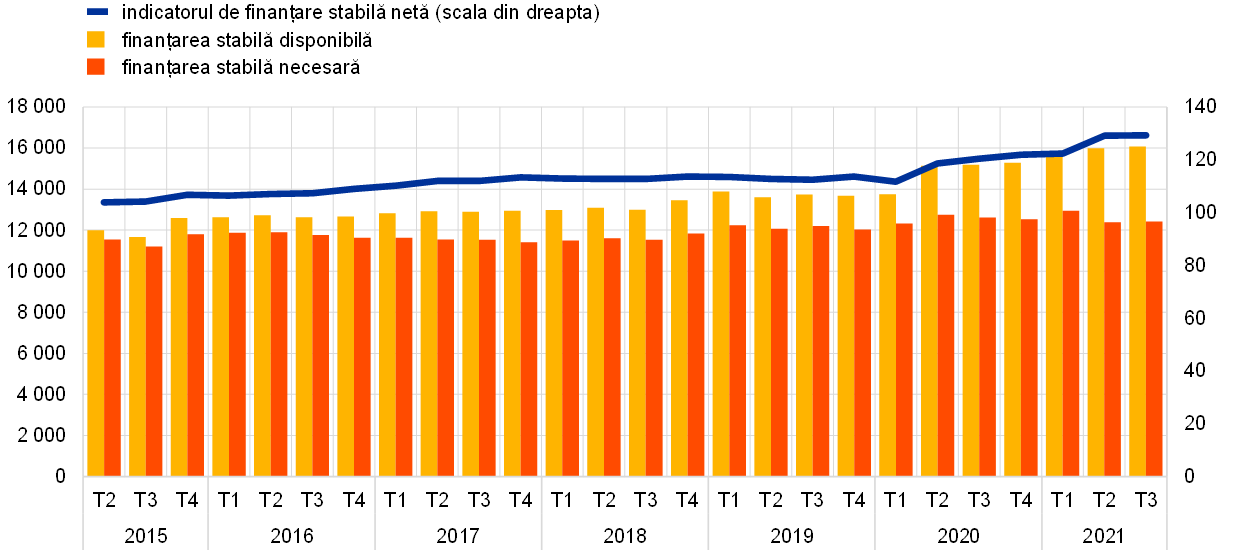

Similar indicatorului LCR, și indicatorul de finanțare stabilă netă a înregistrat o creștere constantă începând cu a doua jumătate a anului 2020, atingând nivelul maxim de 129,3% în septembrie 2021 (Graficul 6). Cerința de menținere a indicatorului NSFR la un nivel constant de 100% a devenit aplicabilă ca cerință minimă obligatorie la data de 28 iunie 2021. Deși băncile trebuie, în general, să se conformeze indicatorului NSFR atât la nivel consolidat, cât și la nivel individual, în 2021 BCE a acordat mai multor bănci exceptări de la obligația de conformare la nivel individual, atunci când condițiile prevăzute de regulament au fost îndeplinite și, în special, atunci când a existat o gestionare solidă a riscurilor de lichiditate.

Graficul 6

Evoluția finanțării stabile disponibile, a finanțării stabile necesare și a NSFR

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

Notă: Eșantionul include toate instituțiile semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere (eșantion variabil).

Condițiile generale de pe piață pentru băncile din zona euro au continuat să se amelioreze începând cu a doua jumătate a anului 2020, pe seama intervențiilor excepționale ale autorităților guvernamentale și ale băncilor centrale, care au condus la scăderea volatilității, la restrângerea marjelor de credit și la dinamismul piețelor acțiunilor. Prin urmare, indicatorii generali ai riscului de piață, precum valoarea la risc și activele ponderate în funcție de risc, s-au redus. În acest context, posibilele riscuri de piață, legate în principal de riscul de credit al contrapartidei și de șocurile la adresa ratelor dobânzilor și a marjelor de credit, au fost identificate ca priorități în materie de supraveghere pentru perioada 2022-2024.

1.1.2 Performanța generală a băncilor care fac obiectul supravegherii bancare europene

Revigorarea profitabilității băncilor în 2021 a fost determinată, în principal, de nivelul mai redus al deprecierilor, pe măsură ce economia s-a redresat în urma pandemiei

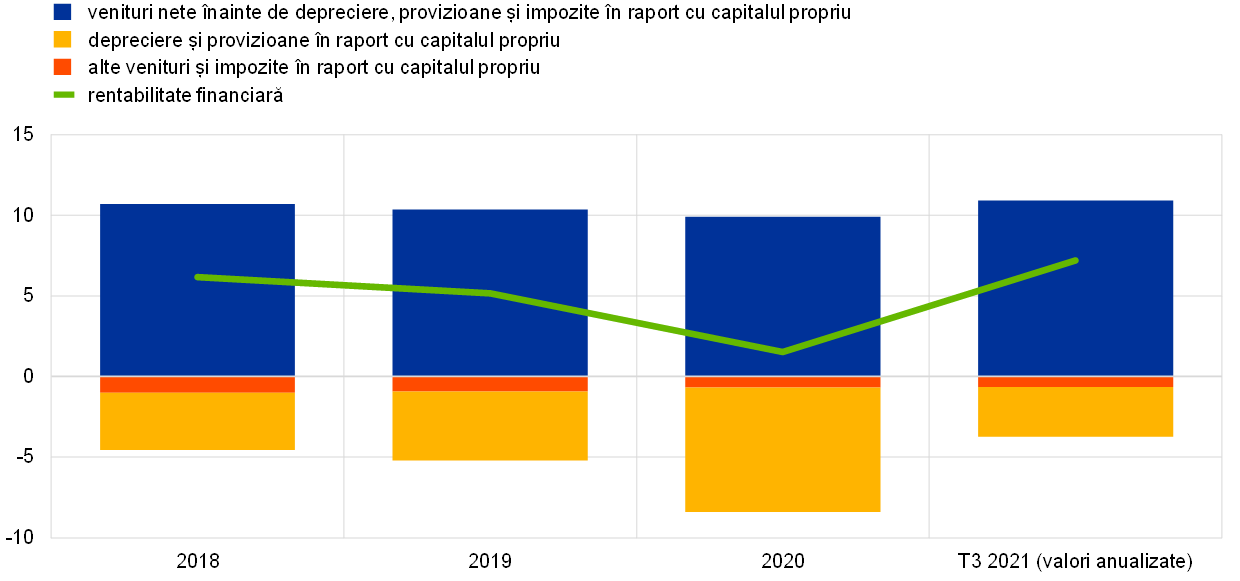

După ce a atins un nivel minim în anul 2020, în perioada de vârf a pandemiei, profitabilitatea instituțiilor semnificative din cadrul supravegherii bancare europene a cunoscut o revigorare în 2021. Rentabilitatea financiară anualizată agregată a băncilor a ajuns la 7,2% (Graficul 7), cel mai ridicat nivel din ultimii ani, care se situează însă în continuare sub costul mediu al capitalului propriu al băncilor. Această creștere s-a datorat cu precădere reducerii ciclice a fluxurilor de depreciere, care au înregistrat un nivel cu peste 50% inferior celui din anul precedent. A fost necesar ca băncile să constituie provizioane semnificative în scop preventiv în anul 2020, pe fondul incertitudinilor fără precedent legate de impactul pandemiei. În 2021, această practică a fost stopată sau, în unele cazuri, chiar inversată pe seama redresării economice consemnate pe parcursul anului.

Graficul 7

Rentabilitatea financiară agregată a instituțiilor semnificative, pe surse de venituri/cheltuieli

(% din capitalul propriu)

Sursa: Statistici în materie de supraveghere elaborate de BCE.

Notă: Eșantionul include toate instituțiile semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere (eșantion variabil).

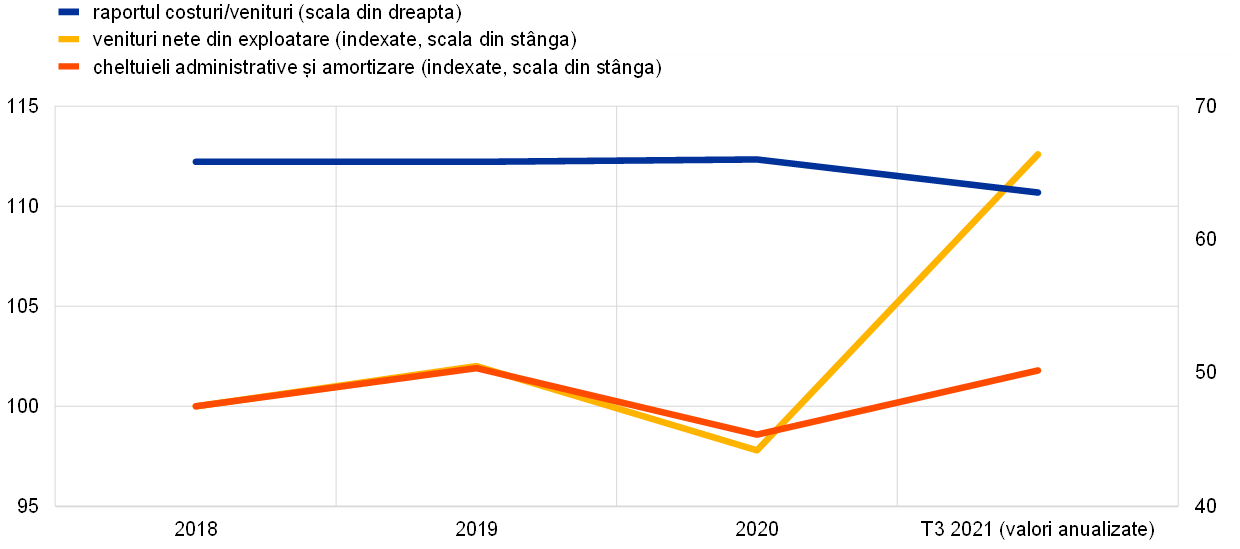

Redresarea economică a generat beneficii și în ceea ce privește veniturile înainte de depreciere, provizioane și impozite, care au revenit la nivelurile din perioada anterioară pandemiei. Aceasta s-a datorat în principal impulsionării veniturilor băncilor din activități de tranzacționare și de investiții, precum și a veniturilor nete din taxe și comisioane percepute de acestea, un rol esențial revenind comisioanelor aferente administrării activelor. În schimb, veniturile nete din dobânzi s-au menținut la un nivel scăzut, inferior celui din perioada prepandemie, pe fondul presiunilor persistente asupra marjelor de creditare ale băncilor. În ansamblu, băncile au reușit să își majoreze profitul net din exploatare cu 15% (Graficul 8). Această creștere a veniturilor a constituit un element central al îmbunătățirii eficienței costurilor la nivelul băncilor, ponderea costurilor în venituri reducându-se cu peste 2 puncte procentuale, până la 63,5%, în anul 2021.

Graficul 8

Raporturile costuri/venituri și componentele indexate ale instituțiilor semnificative

(%)

Sursa: Statistici în materie de supraveghere elaborate de BCE.

Notă: Eșantionul include toate instituțiile semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere (eșantion variabil).

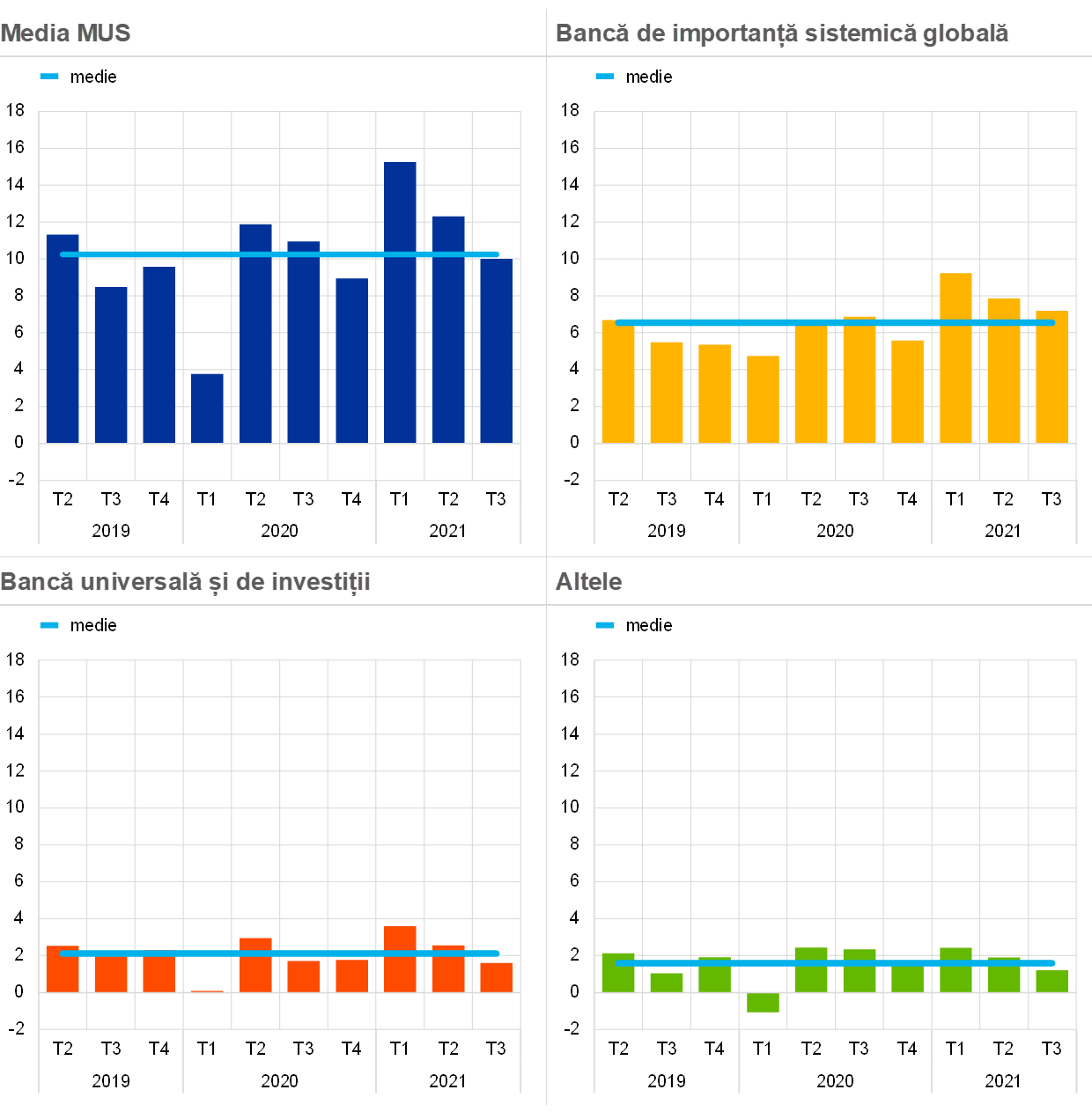

Veniturile din tranzacționare au avut o contribuție pozitivă la profitabilitatea băncilor care fac obiectul supravegherii bancare europene, atingând un nivel maxim în semestrul I 2021, în special pentru băncile de importanță sistemică globală (global systemically important banks – G-SIB) (Graficul 9). Totodată, băncile au reușit să își majoreze substanțial veniturile nete din taxe și comisioane, comisioanele aferente administrării activelor fiind avantajate de prețurile ridicate ale activelor.

Graficul 9

Fluxurile de venituri din tranzacționare și investiții[6] în funcție de modelele de afaceri selectate

(fluxuri trimestriale în miliarde EUR)

Sursa: BCE.

Notă: Eșantionul pentru „Media MUS” include toate instituțiile semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere (eșantion variabil); rubricile „Bancă de importanță sistemică globală”, „Bancă universală și de investiții” și „Altele” din grafic reprezintă subeșantionul cu modelele de afaceri respective.

Din perspectiva costurilor, cheltuielile administrative și amortizările au crescut cu 3,3%, în principal pe seama creșterii cheltuielilor cu personalul și a costurilor legate de tehnologia informației. Cu toate acestea, băncile și-au menținut obiectivele strategice mai ample de reducere a cheltuielilor și de investiții în inițiative informatice și digitale. Astfel de strategii presupun costuri semnificative, care trebuie suportate în avans, dar se anticipează că băncile vor valorifica avantajele acestei transformări pe termen mediu. Totodată, având în vedere utilizarea sporită de către clienți a canalelor digitale ca urmare a pandemiei, băncile ar putea să își reducă în continuare capacitatea excedentară și să realizeze structuri de costuri simplificate, îmbunătățindu-și astfel și mai mult eficiența costurilor.

Fuziunile și achizițiile bancare, considerate, în general, drept cel mai îndrăzneț și mai transformator tip de consolidare, par să acționeze ca un catalizator pentru sector în vederea unei mai bune eficiențe și a revenirii la niveluri de profitabilitate mai sustenabile.[7] Activitatea de fuziuni și achiziții pare a se fi intensificat într-o oarecare măsură în ultimii doi ani. Mai exact, băncile s-au implicat mai activ în consolidări specifice la nivelul unei linii de activitate. În domeniul administrării activelor, al operațiunilor cu titluri de valoare, al serviciilor de custodie și al tehnologiei de plată, unele instituții s-au extins sau s-au diversificat, în timp ce altele și-au redus dimensiunea în vederea redirecționării resurselor.

Graficul 10

Activele totale ale băncilor vizate și numărul de fuziuni și achiziții în zona euro

Sursa: Calcule BCE pe baza datelor furnizate pe platformele Dealogic și Orbis BankFocus.

Notă: Eșantionul include tranzacțiile de tipul fuziunilor și achizițiilor care implică instituții semnificative și instituții mai puțin semnificative din zona euro, excluzând unele tranzacții private și tranzacții între bănci mici care nu sunt raportate în Dealogic. Tranzacțiile asociate rezoluției băncilor sau fuziunilor aflate în dificultate au fost eliminate din eșantion. Tranzacțiile sunt raportate în funcție de anul în care au fost anunțate.

Fuziunile și achizițiile bancare complete sunt încă predominant interne, însă unele dintre operațiunile mai țintite au o dimensiune transfrontalieră și, prin urmare, contribuie, de asemenea, la integrarea financiară în UE. O altă modalitate de continuare a integrării transfrontaliere ar consta în revizuirea de către bănci a structurilor lor organizatorice transfrontaliere. Mai exact, recurgerea într-o măsură mai mare la sucursale și la libera furnizare a serviciilor, în locul recurgerii la filiale, ar putea constitui o abordare promițătoare pentru dezvoltarea activității transfrontaliere în cadrul uniunii bancare și al pieței unice.

De asemenea, eforturile de creștere sustenabilă a profitabilității ar putea determina noi inițiative de consolidare, ceea ce ar putea conduce la surse de venituri mai diversificate și la o eficiență sporită, dacă ar fi însoțite de o direcție operațională clară și de o strategie de afaceri solidă. Totuși, aceste acțiuni strategice trebuie să fie elaborate și gestionate de băncile însele, consiliile lor de administrație asigurând existența unor proceduri robuste de guvernanță care să poată identifica, gestiona și atenua în mod corespunzător toate riscurile semnificative la adresa executării acestor activități de consolidare. Pentru a facilita planificarea băncilor în această privință, BCE a publicat, în luna ianuarie 2021, un ghid privind tratamentul în materie de supraveghere aplicabil fuziunilor și achizițiilor[8], cu scopul de a asigura transparența cu privire la modul în care BCE evaluează operațiunile de fuziune, astfel încât băncile să știe la ce să se aștepte de la autoritatea lor de supraveghere.

Profitabilitatea instituțiilor mai puțin semnificative s-a îmbunătățit, de asemenea, în 2021, fiind determinată în principal de nivelul mai scăzut al deprecierilor

Urmând un trend similar celui al instituțiilor semnificative, profitabilitatea instituțiilor mai puțin semnificative din cadrul supravegherii bancare europene a prezentat, de asemenea, indicii de redresare în 2021. La sfârșitul lunii septembrie 2021, rentabilitatea financiară medie a fost de 3,3%, în creștere de la 1,7% la sfârșitul anului 2020. Această majorare s-a datorat, în principal, unor deprecieri mai scăzute comparativ cu 2020, când instituțiile mai puțin semnificative au trebuit să constituie un volum semnificativ de provizioane pentru a preveni o deteriorare accentuată a portofoliului lor de credite. Similar instituțiilor semnificative, în 2021 unele instituții mai puțin semnificative au eliberat unele dintre provizioanele contabilizate anterior, ceea ce a contribuit la restabilirea profitabilității lor la nivelurile din perioada prepandemie.

Instituțiile mai puțin semnificative au fost în măsură să compenseze presiunile asupra marjelor lor de creditare prin intensificarea activităților bazate pe taxe și comisioane. În ansamblu, veniturile nete din exploatare ale instituțiilor mai puțin semnificative au crescut cu 9,7% în termeni anuali. Această intensificare a surselor de venituri ale instituțiilor mai puțin semnificative a sprijinit îmbunătățirea raportului lor mediu costuri/venituri, care s-a redus de la 70,3% la sfârșitul anului 2020 la 66,7% la sfârșitul lunii septembrie 2021. În ceea ce privește costurile, instituțiile mai puțin semnificative nu au reușit să își reducă cu eficacitate cheltuielile administrative.

Caseta 1

Testarea la stres în 2021

La fel ca în anii anteriori, BCE s-a implicat în pregătirea și derularea testării la stres la nivelul UE din 2021, care a fost coordonată de Autoritatea bancară europeană (ABE). În cadrul preparativelor, BCE a participat la conceperea metodologiei testării la stres, precum și a scenariului de bază și a celui nefavorabil. Acesta din urmă a fost elaborat împreună cu Comitetul european pentru risc sistemic (CERS) și ABE și în strânsă cooperare cu băncile centrale naționale și cu autoritățile naționale competente. Totodată, BCE a elaborat nivelurile oficiale de referință ale riscului de credit pentru testarea la stres la nivelul UE. Aceste niveluri de referință le oferă băncilor traiectorii de proiecție pentru comportamentul parametrilor riscului de credit (cum ar fi probabilitățile de nerambursare, ratele de tranziție și pierderea în caz de nerambursare), băncile urmând să le aplice portofoliilor în cazul în care nu sunt disponibile modele adecvate de risc de credit.

În urma lansării exercițiului de testare la stres la data de 29 ianuarie 2021, Supravegherea bancară a BCE a desfășurat procesul de asigurare a calității pentru băncile aflate sub supravegherea sa directă, cu scopul de a se asigura că băncile au aplicat corect metodologia ABE. Dintre cele 50 de bănci care au făcut obiectul testării la stres la nivelul UE, 38 sunt supravegheate direct de Supravegherea bancară a BCE și dețin circa 70% din activele sectorului bancar din zona euro. ABE a publicat, la 30 iulie 2021, rezultatele individuale ale tuturor celor 50 de bănci participante, alături de date detaliate privind bilanțurile și expunerea la sfârșitul anului 2020.

Pe lângă exercițiul de testare la nivelul UE, BCE a efectuat propria testare la stres pentru 51 de bănci de dimensiune medie pe care le supraveghează direct și care nu au fost incluse în testarea ABE. Pentru prima dată, BCE a publicat, de asemenea, rezultate individuale la nivel înalt pentru aceste bănci.

Cele 38 de bănci din zona euro care au făcut obiectul testării la stres la nivelul UE și cele 51 de bănci de dimensiune medie din zona euro supravegheate de BCE reprezintă împreună puțin peste 75% din totalul activelor bancare din zona euro.

Scenarii

Scenariul nefavorabil pentru testarea la stres din 2021 presupunea un impact prelungit al șocului generat de pandemia de COVID-19 într-un mediu caracterizat de rate ale dobânzilor mai scăzute pe o perioadă mai îndelungată. În acest scenariu, incertitudinile legate de evoluțiile asociate pandemiei conduc la o contracție economică prelungită, caracterizată de o scădere susținută a PIB și de o creștere pronunțată a șomajului. Falimentele din sectorul corporativ și reducerea dimensiunii firmelor impun ajustări considerabile ale evaluărilor activelor, ale spread-urilor asociate marjelor de credit și ale costurilor împrumuturilor. Nu în ultimul rând, prețurile proprietăților imobiliare rezidențiale și, în special, ale celor comerciale se reduc semnificativ.

Rezultate[9]

În scenariul nefavorabil, rata fondurilor proprii de nivel 1 de bază pentru cele 89 de bănci supravegheate direct de BCE era, în medie, de 9,9%, cu 5,2 puncte procentuale inferioară punctului de pornire de 15,1%. Pentru cele 38 de bănci testate de ABE, rata medie a fondurilor proprii de nivel 1 de bază s-a diminuat cu 5 puncte procentuale, de la 14,7% la 9,7%. Cele 51 de bănci de dimensiune medie testate exclusiv de BCE au înregistrat o reducere medie a capitalului cu 6,8 puncte procentuale, până la 11,3%, de la un punct de pornire de 18,1%. Băncile de dimensiune medie s-au confruntat cu o diminuare mai mare a capitalului în scenariul nefavorabil, întrucât au fost mai afectate de scăderea veniturilor nete din dobânzi, a veniturilor nete din taxe și comisioane, precum și a veniturilor din tranzacționare pe orizontul de trei ani.

În ansamblu, băncile erau într-o formă mai bună la începutul exercițiului din 2021, comparativ cu perioada similară a testării la stres anterioare, desfășurate la nivelul UE în anul 2018.[10] Aceasta s-a datorat reducerilor semnificative ale costurilor operaționale și diminuării semnificative a stocurilor de credite neperformante în numeroase țări. Cu toate acestea, scăderea capitalului la nivelul sistemului a fost mai accentuată în 2021, pe seama faptului că scenariul nefavorabil din cadrul testării la stres din 2021 a fost mai sever decât cel utilizat pentru exercițiul din 2018.

Primul factor determinant esențial al diminuării capitalului a fost riscul de credit, întrucât șocul macroeconomic amplu din scenariul nefavorabil a condus la pierderi semnificative din împrumuturi. Totodată, în pofida rezilienței globale a sistemului bancar chiar și în condiții nefavorabile, scenariul de testare la stres a generat pierderi considerabile pe piețe, în special pentru cele mai mari bănci din zona euro, întrucât acestea sunt mai expuse șocurilor asociate marjelor de credit și cotațiilor acțiunilor. Al treilea factor determinant al reducerii fondurilor proprii a fost reprezentat de capacitatea limitată a băncilor de a genera venituri în condiții economice nefavorabile, întrucât băncile s-au confruntat cu o scădere semnificativă a veniturilor nete din dobânzi, a veniturilor din tranzacționare și a veniturilor nete din taxe și comisioane.

Integrarea testării la stres în activitatea periodică de supraveghere

Atât rezultatele calitative (acuratețea și caracterul oportun al raportărilor băncilor), cât și cele cantitative (diminuarea fondurilor proprii și reziliența băncilor la condiții de piață nefavorabile) ale testării la stres au fost utilizate în cadrul procesului anual de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP). Impactul cantitativ rezultat în urma scenariului nefavorabil a reprezentat, de asemenea, o contribuție esențială la determinarea nivelului orientărilor din Pilonul 2 (P2G) de către autoritățile de supraveghere, printr-o nouă abordare bazată pe categorii, în două etape. Detaliile furnizate cu privire la noua metodologie P2G ar trebui să promoveze o mai bună înțelegere a utilizării rezultatelor testării la stres în cadrul SREP.

1.2 Priorități și proiecte în materie de supraveghere în 2021

1.2.1 Priorități în materie de supraveghere pentru anul 2021

În 2021, prioritățile în materie de supraveghere ale BCE s-au axat pe domeniile afectate semnificativ de pandemie

În anul 2021, Supravegherea bancară a BCE și-a concentrat eforturile în materie de supraveghere cu precădere asupra a patru domenii prioritare afectate semnificativ de pandemia de COVID-19: gestionarea riscului de credit, soliditatea capitalului, sustenabilitatea modelelor de afaceri și guvernanța. Activitățile și proiectele în materie de supraveghere derulate pe parcursul anului au vizat consolidarea rezilienței și a practicilor băncilor supravegheate, cu un accent deosebit pe vulnerabilitățile considerate critice în contextul pandemiei.

Riscul de credit

O caracteristică unică a crizei generate de pandemia de COVID-19 este că, pe fondul unei scăderi enorme a producției economice, creditele neperformante au continuat să se reducă, datorită, de asemenea, măsurilor excepționale de politică adoptate pentru a sprijini economia reală. Aceste măsuri fără precedent au distorsionat bonitatea debitorilor și, în consecință, au pus la încercare capacitatea băncilor de a gestiona riscul de credit. În acest context, activitatea desfășurată de Supravegherea bancară a BCE în 2020 în vederea evaluării adecvării cadrelor de gestionare a riscului de credit ale băncilor a continuat pe parcursul anului 2021. Obiectivul a fost acela de a consolida gradul de pregătire operațională a băncilor pentru soluționarea la timp a situației debitorilor aflați în dificultate, precum și capacitatea acestora de a identifica, a evalua și a atenua în mod adecvat eventualele deteriorări ale calității activelor debitorilor, în special în sectoarele deosebit de vulnerabile la impactul pandemiei. Inițiativele întreprinse în 2021 pentru a atinge acest obiectiv includ analize foarte aprofundate ale expunerilor băncilor la sectorul HoReCa, activități specifice la fața locului, precum și monitorizarea de către echipele comune de supraveghere (ECS) a băncilor în privința cărora s-au identificat devieri considerabile în raport cu așteptările în materie de supraveghere.

Soliditatea capitalului

Pe fondul preocupărilor privind riscul sporit de credit, a devenit esențial ca autoritățile de supraveghere să evalueze soliditatea pozițiilor de capital ale instituțiilor semnificative și să identifice din timp vulnerabilitățile specifice băncilor, astfel încât să poată fi adoptate măsuri oportune de remediere acolo unde este necesar. În 2021, Supravegherea bancară a BCE a analizat practicile băncilor de planificare a capitalului pentru a evalua capacitatea acestora de a elabora prognoze realiste privind fondurile proprii, care să țină seama de incertitudinile economice generate de pandemie. Exercițiul de testare la stres la nivelul UE din 2021 a permis o evaluare aprofundată a pozițiilor de capital ale băncilor și a indicat că sectorul bancar din zona euro ar rămâne rezilient chiar și în cazul unui scenariu nefavorabil.

În luna iulie, BCE a decis să nu prelungească după luna septembrie 2021 recomandarea sa ca toate băncile să limiteze dividendele. Planurile fiecărei bănci privind capitalul și distribuirea ar fi, în schimb, evaluate ca parte a procesului periodic de supraveghere. Se așteaptă ca băncile să rămână prudente atunci când iau decizii cu privire la dividende și la răscumpărarea de acțiuni și să analizeze cu atenție sustenabilitatea modelului lor de afaceri, precum și riscul unor pierderi suplimentare care le-ar afecta traiectoria capitalului odată cu expirarea măsurilor de sprijin public. În această etapă, BCE nu anticipează extinderea măsurilor de asistență prudențială legate de utilizarea de către bănci a amortizoarelor de capital după sfârșitul anului 2022.

Sustenabilitatea modelelor de afaceri

În 2021, profitabilitatea și sustenabilitatea modelului de afaceri al băncilor au continuat să fie supuse unor presiuni, într-un context economic caracterizat de rate scăzute ale dobânzilor, de capacitate excedentară și de o eficiență scăzută a costurilor în sectorul bancar european și de intensificarea concurenței din partea instituțiilor financiare nebancare. Supravegherea bancară a BCE a continuat să își consolideze setul de instrumente de supraveghere cu scopul de a evalua strategiile de afaceri ale băncilor pentru a face față acestor dificultăți, precum și capacitatea acestora de a le implementa în mod eficace, cu un accent special pe strategiile de digitalizare. În acest context, ECS s-au implicat într-un dialog structurat cu organele de conducere ale băncilor cu privire la monitorizarea strategiilor lor de afaceri. Nu în ultimul rând, au fost efectuate analize foarte aprofundate și inspecții la fața locului specifice băncilor pentru a se investiga factorii determinanți ai profitabilității și vulnerabilitățile.

Guvernanță

Aplicarea unor practici de guvernanță solide și a unor controale interne robuste este esențială pentru reducerea riscurilor cu care se confruntă băncile în condiții normale și, mai ales, în perioade de criză. În anul 2021, Supravegherea bancară a BCE a desfășurat mai multe activități de supraveghere în domeniul guvernanței. În primul rând, a analizat procedurile băncilor de răspuns la o criză, ceea ce a inclus evaluarea capacității băncilor de a elabora planuri eficace de redresare și de a-și demonstra în mod credibil capacitatea generală de redresare. În al doilea rând, a monitorizat analiza tematică privind agregarea și raportarea datelor referitoare la riscuri și a lansat analize țintite pentru anumite bănci, în efortul de a promova accesul conducerii băncilor la informațiile referitoare la riscuri și verificarea acurateței acestora. Nu în ultimul rând, au continuat activitățile prudențiale cu privire la riscurile de spălare a banilor și de finanțare a terorismului, care au inclus actualizarea metodologiilor de supraveghere pentru SREP și investigațiile la fața locului pentru a reflecta aceste riscuri.

1.2.2 Gestionarea riscului de credit

Supravegherea bancară a BCE a evaluat respectarea de către bănci a așteptărilor în materie de supraveghere privind gestionarea riscului de credit, iar ECS au monitorizat soluționarea de către bănci a lacunelor identificate

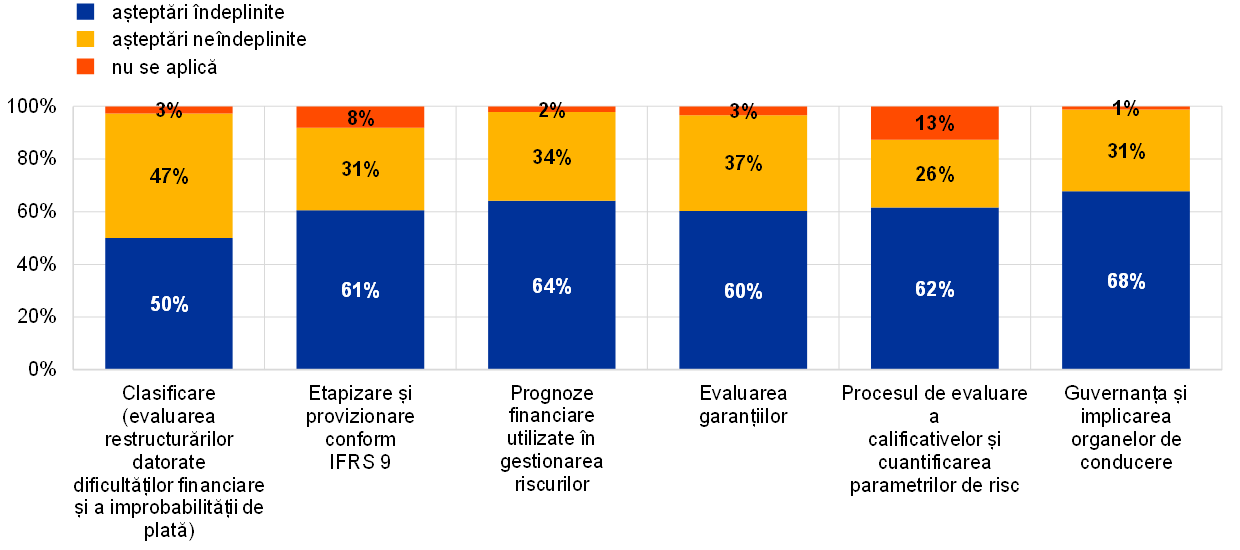

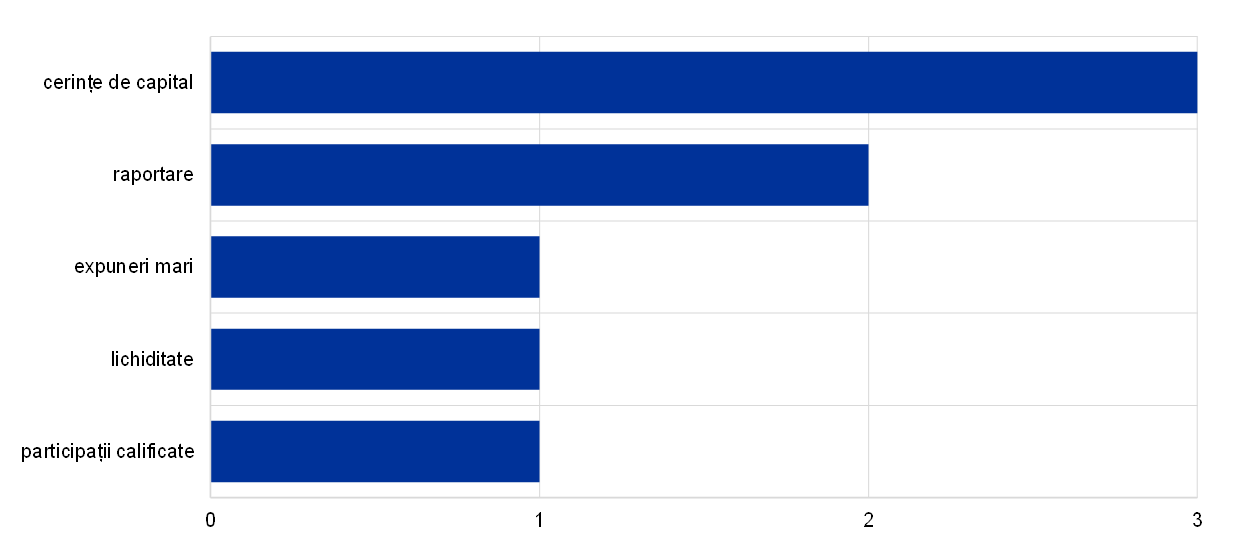

În perioadele marcate de incertitudini, precum cea a pandemiei de COVID-19, gestionarea riscului de credit – și, în special, identificarea, clasificarea și măsurarea riscului de credit de o manieră adecvată și oportună – este esențială pentru asigurarea faptului că băncile sunt capabile să ofere soluții viabile și prompte debitorilor aflați în dificultate. La data de 4 decembrie 2020, BCE a trimis o scrisoare președinților tuturor instituțiilor semnificative, menționând așteptările sale în materie de supraveghere în această privință. În cursul anului 2021, Supravegherea bancară a BCE a evaluat, în raport cu aceste așteptări, practicile băncilor de gestionare a riscurilor și a concluzionat că 40% dintre instituțiile semnificative prezintă lacune semnificative. Principalele lacune se referă la sistemele de avertizare timpurie, clasificare (inclusiv evaluările restructurărilor datorate dificultăților financiare și cele ale situaților în care achitarea integrală este improbabilă), practicile de provizionare și, pentru unele bănci, practicile de evaluare a garanțiilor și prognozele financiare (Graficul 11). Problemele identificate sunt structurale și relevante atât în contextul crizei provocate de pandemia de COVID-19, cât și într-o situație de statu-quo. În mod deosebit, au fost identificate deficiențe care vor trebui, de asemenea, remediate și la nivelul băncilor care nu au înregistrat în anii anteriori o acumulare semnificativă a riscului de credit. ECS au urmărit, împreună cu băncile, implementarea măsurilor de remediere adoptate.

Graficul 11

Lacune în gestionarea riscurilor de credit de către instituțiile semnificative

(instituții semnificative – %)

Sursa: BCE. Eșantionul include 108 instituții semnificative la cel mai înalt nivel de consolidare din cadrul Mecanismului unic de supraveghere.

Notă: Graficul prezintă opinia ECS cu privire la importanța lacunelor în gestionarea riscului de credit de către instituțiile semnificative în raport cu așteptările în materie de supraveghere prezentate în scrisoarea adresată președinților de bănci din data de 4 decembrie 2020.

Caseta 2

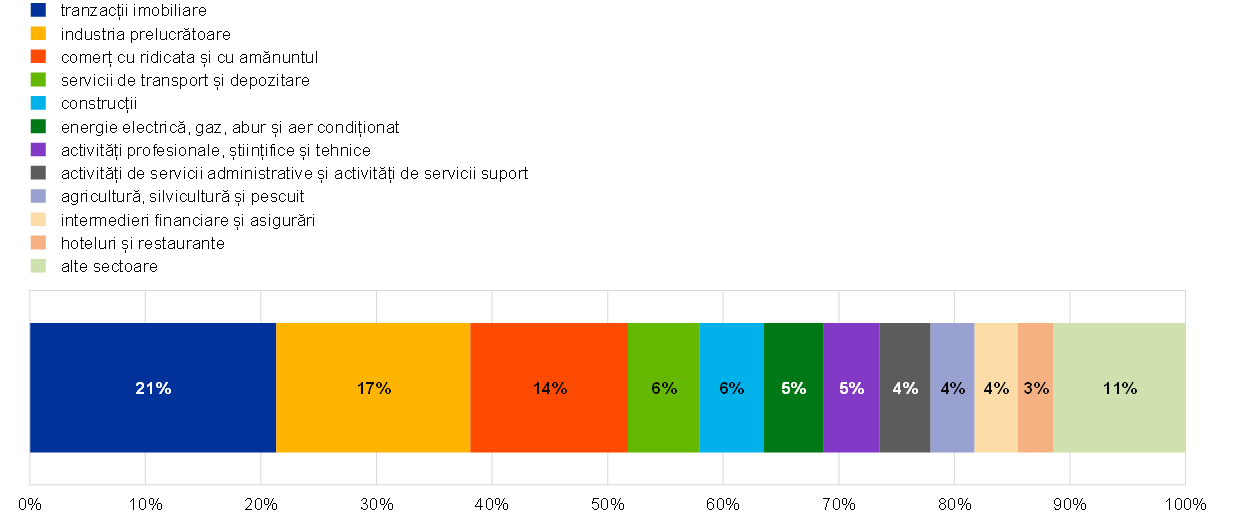

Analiza sectoarelor vulnerabile

Pandemia de COVID-19 a sporit vulnerabilitățile companiilor în anumite sectoare. Impactul imediat al șocului generat de pandemie a fost atenuat în mare parte de schemele substanțiale care au fost introduse pentru sprijinirea companiilor mai mici, în timp ce companiile mai mari au putut recurge la piețele de capital pentru a face față consecințelor inițiale ale șocului. Cu toate acestea, întrucât măsurile de sprijin extraordinare încep să fie retrase, unele companii se pot afla în situații de dificultate financiară, pe măsură ce datoriile acumulate în timpul crizei provocate de pandemia de COVID-19 devin scadente. În unele sectoare, problemele persistente la nivelul lanțului de aprovizionare majorează costurile și exercită un efect inhibitor asupra lichidității, sporind astfel și mai mult riscul de credit. Expunerea instituțiilor semnificative față de toate sectoarele de activitate este prezentată în Graficul A.

Graficul A

Expunerea instituțiilor semnificative la societățile nefinanciare, pe sector economic de activitate

(% din valoarea contabilă brută a totalului creditelor și a avansurilor acordate societăților nefinanciare)

Sursa: Raportarea FINREP.

Notă: Sectoarele economice se bazează pe clasificarea CAEN, nivelul 1. „Alte sectoare” includ alte servicii; informații și comunicare; servicii de sănătate și asistență socială; industria extractivă; alimentarea cu apă; arte, divertisment și activități recreative; educație; și administrație publică și apărare, asigurări sociale obligatorii.

Ținând cont de vulnerabilitățile sporite din anumite sectoare, Supravegherea bancară a BCE a lansat, la începutul anului 2021, o analiză țintită a sectorului HoReCa, pe baza unei analize a expunerilor unui eșantion de instituții semnificative la acest sector. Obiectivul acestei analize a fost acela de a înțelege și a evalua modul în care băncile gestionau riscul de credit în unul dintre sectoarele cele mai afectate de pandemia de COVID-19. Supravegherea bancară a BCE a identificat, pe parcursul diferitelor etape ale ciclului riscului de credit, mai multe domenii care suscită preocupări, debitorii de tipul întreprinderilor mici și mijlocii reprezentând o sursă de îngrijorare deosebită.

În luna septembrie 2021, Supravegherea bancară a BCE și-a continuat activitatea privind sectoarele vulnerabile, prin lansarea unei analize țintite a sectorului imobiliar comercial, cu accent special pe piața de retail și a spațiilor pentru birouri. Această analiză țintită a continuat și în 2022. Deși expunerea variază la nivelul țărilor membre, sectorul imobiliar comercial[11] constituie cea mai mare expunere sectorială pentru instituțiile semnificative din zona euro, reprezentând aproximativ 22% din expunerea totală a băncilor față de corporațiile nefinanciare.

1.2.3 Riscul informatic și riscul cibernetic

Riscul informatic și cel cibernetic au continuat să reprezinte un factor de risc principal pentru sectorul bancar în anul 2021

Riscul informatic și cel cibernetic au continuat să reprezinte un factor de risc principal pentru sectorul bancar în 2021, pe fondul trendului de digitalizare, accelerat de pandemie. Acest trend a obligat băncile să adopte, pe scară largă, aranjamente de lucru la distanță și a amplificat expunerea acestora la atacuri cibernetice și dependența lor de furnizori terți. În semestrul I 2021, numărul incidentelor cibernetice semnificative raportate BCE a crescut ușor, cu 9,8% față de aceeași perioadă a anului 2020, dar impactul incidentelor a rămas relativ limitat. Deși unele incidente raportate au avut o complexitate sporită, multe dintre acestea reflectă în continuare eșecuri la nivelul măsurilor de securitate cibernetică de bază, ceea ce sugerează că băncile nu au implementat încă practici exhaustive în domeniul securității cibernetice.

În luna iulie 2021, Supravegherea bancară a BCE a publicat Raportul anual privind rezultatele chestionarului SREP referitor la riscul informatic din 2020, care prezintă principalele observații ale BCE referitoare la răspunsurile instituțiilor semnificative la chestionar. Raportul evidențiază faptul că (i) instituțiile semnificative recurg tot mai mult la furnizori de servicii terți, inclusiv la servicii de tip cloud; (ii) sunt încă necesare îmbunătățiri ale modului în care băncile implementează măsuri de bază pentru a menține soliditatea și securitatea sistemelor lor; (iii) numărul sistemelor aflate la final de ciclu de viață este în creștere; și (iv) gestionarea calității datelor rămâne cea mai imatură zonă de control al riscurilor. Deși numeroase bănci au inițiat programe pe scară largă pentru a-și ameliora capacitățile de gestionare a datelor, progresele au variat. Acest lucru se datorează dificultăților de gestionare a interdependențelor complexe dintre programe și proiectele informatice și operaționale strategice și de reglementare, precum și schimbărilor structurale pe care le implică programele în peisajul informatic al instituțiilor. Condițiile asociate pandemiei au încetinit, de asemenea, progresele în acest domeniu.

Pentru a contracara riscul informatic și cel cibernetic, Supravegherea bancară a BCE a continuat să își consolideze utilizarea instrumentelor de supraveghere, precum SREP anual, procesul MUS de raportare a incidentelor cibernetice, inspecțiile la fața locului și alte activități orizontale specifice.

În anul 2021, Supravegherea bancară a BCE a contribuit, de asemenea, la activitățile grupurilor de lucru internaționale pe această temă, inclusiv ale celor coordonate de ABE, de Comitetul de la Basel pentru supraveghere bancară și de Consiliul pentru Stabilitate Financiară.

1.2.4 Măsuri adoptate în urma Brexit

Perioada de tranziție, în care legislația Uniunii Europene a continuat să se aplice Regatului Unit și în interiorul acestuia, s-a încheiat la 31 decembrie 2020, marcând încheierea preparativelor băncilor pentru Brexit.

Supravegherea bancară a BCE va continua să monitorizeze alinierea băncilor la așteptările sale post-Brexit și, dacă este necesar, să își rafineze în continuare poziția în ceea ce privește adecvarea structurilor și a guvernanței băncilor

În acest context și ca parte a supravegherii sale continue, Supravegherea bancară a BCE a monitorizat implementarea modelelor-țintă de operare post-Brexit ale instituțiilor semnificative afectate de ieșirea Regatului Unit din UE, pentru a se asigura că acestea au înregistrat progrese în concordanță cu intervalele de timp convenite anterior. Exercițiile de monitorizare orizontale au fost completate de activități de monitorizare specifice băncilor și au fost întreprinse acțiuni de supraveghere atunci când au fost identificate deficiențe. Pentru a răspunde așteptărilor în materie de supraveghere ale BCE, băncile au adoptat măsuri în domenii precum guvernanța internă, inițierea de activități, modelele de administrare a operațiunilor de tranzacționare și finanțarea, reprelucrarea contractelor încheiate cu clienți din UE și acordurile intragrup, infrastructura informatică și raportarea.

Pentru a asigura că, ulterior Brexit, băncile sunt independente operațional și nu depind în mod excesiv de entitățile grupului din afara UE, BCE s-a concentrat asupra prevenirii caracteristicilor de instituție „de fațadă” la filialele nou-înființate în UE ale grupurilor bancare internaționale. În acest context, BCE a lansat o analiză a cartografierii operațiunilor de tranzacționare – o evaluare armonizată a modelelor de administrare a operațiunilor de tranzacționare ale instituțiilor semnificative – pentru a asigura că măsurile adoptate de bănci reflectă suficient dimensiunea, natura și complexitatea activității și riscurilor acestora. Totodată, BCE a lansat o analiză țintită a gestionării riscului de credit și a structurilor de finanțare ale acestor bănci pentru a asigura că acestea sunt în măsură să gestioneze independent toate riscurile semnificative care le-ar putea afecta la nivel local (mai exact, în UE) și că dețin controlul asupra bilanțurilor și expunerilor lor.

Supravegherea bancară a BCE a urmărit, de asemenea, evoluțiile cadrului de reglementare post-Brexit pentru a anticipa orice impact posibil asupra sectorului financiar. Mai exact, BCE a solicitat băncilor să acorde o atenție deosebită comunicărilor Comisiei Europene cu privire la riscurile care decurg din dependența excesivă pe termen mai lung de contrapartidele centrale din Regatul Unit.

În temeiul cadrului de cooperare încheiat în 2019, Supravegherea bancară a BCE și autoritățile de supraveghere britanice continuă să coopereze îndeaproape în ceea ce privește supravegherea băncilor care sunt active atât în țările participante la Supravegherea bancară a BCE, cât și în Regatul Unit. Supravegherea bancară a BCE menține interacțiuni strânse cu autoritățile britanice pe teme de interes comun, atât la nivel de conducere, cât și la nivel operațional.

Supravegherea bancară a BCE va continua să urmărească evoluțiile post-Brexit în materie de reglementare și să monitorizeze alinierea băncilor la așteptările sale post-Brexit și, dacă este necesar, își va rafina în continuare poziția în ceea ce privește adecvarea structurilor și guvernanței băncilor.

1.2.5 FinTech și digitalizarea

Pe măsură ce băncile își continuă transformarea digitală, Supravegherea bancară a BCE conturează în mod activ cadrele europene de supraveghere și reglementare privind tehnologia și digitalizarea

În anul 2021, Supravegherea bancară a BCE și-a continuat activitatea pe teme legate de FinTech și digitalizare. Aceasta a inclus organizarea unui seminar cu ECS din cele mai mari instituții semnificative privind aspectele strategice, de guvernanță și de gestionare a riscurilor ale transformării digitale. De asemenea, Supravegherea bancară a BCE a lansat revizuirea metodologiei SREP privind modelele de afaceri în vederea unei mai bune reflectări a aspectelor legate de transformarea digitală în ciclurile de supraveghere viitoare. În plus, aceasta a continuat să își dezvolte instrumentele de evaluare sistematică a cadrelor de transformare digitală ale băncilor. Această evaluare analizează principalii indicatori de performanță și utilizarea noilor tehnologii de către bănci, concentrându-se asupra relevanței acestor aspecte pentru modelele lor de afaceri.

Pandemia de COVID-19 a demonstrat importanța transformării digitale și a tehnologiei pentru a permite băncilor să rămână reziliente din perspectivă operațională în contextul lucrului la distanță. Având în vedere rolul pe care tehnologia îl poate deține în reducerea costurilor și în satisfacerea așteptărilor clienților bancari din ce în ce mai orientați către sfera digitală, este esențial ca băncile să continue să inoveze și să implementeze transformarea digitală pentru a rămâne competitive în prezent și în viitor.

De asemenea, Supravegherea bancară a BCE a adoptat noi măsuri pentru a defini în mod activ aspectele legate de digitalizare ale viitorului cadru european de reglementare, contribuind la avizele BCE cu privire la proiectele de propuneri legislative privind piețele criptoactivelor[12], la regimul-pilot pentru infrastructurile de piață bazate pe tehnologia registrului distribuit[13] și la actul legislativ privind reziliența operațională digitală[14]. Totodată, a contribuit la avizul BCE referitor la cadrul juridic privind inteligența artificială. Supravegherea bancară a BCE a participat, de asemenea, la discuțiile purtate cu autoritățile europene de supraveghere cu privire la reglementarea FinTech și BigTech, precum și la sfera de aplicare în materie de reglementare a consolidării.

1.3 Supravegherea directă a instituțiilor semnificative

1.3.1 Supravegherea la distanță

Supravegherea bancară a BCE depune eforturi pentru a supraveghea instituțiile semnificative într-un mod proporțional și bazat pe riscuri, care să fie atât exigent, cât și consecvent. În acest scop, aceasta definește pentru fiecare an un set de activități de supraveghere de bază continue. Aceste activități se bazează pe cerințele de reglementare existente, pe Manualul de supraveghere al MUS și pe Prioritățile în materie de supraveghere ale MUS și sunt incluse în Programul de supraveghere prudențială (supervisory examination programme – SEP) în curs pentru fiecare dintre instituțiile semnificative.

Pe lângă acele activități care abordează riscurile la nivel de sistem, alte activități de supraveghere adaptate la particularitățile băncilor pot fi incluse în SEP, oferind ECS posibilitatea de a analiza și a combate riscurile idiosincratice.

Activitățile SEP la distanță includ: (i) activități legate de riscuri (de exemplu, SREP), (ii) alte activități legate de cerințele organizatorice, administrative sau juridice (de exemplu, evaluarea anuală a caracterului semnificativ) și (iii) activități suplimentare planificate de ECS pentru a adapta în continuare SEP în curs la caracteristicile specifice ale grupului supravegheat sau ale entității supravegheate (de exemplu, analize ale modelului de afaceri sau ale structurii de guvernanță utilizate de bancă). Primele două seturi de activități sunt stabilite la nivel central, iar cel de-al treilea este specific fiecărei bănci și este definit de ECS respectivă.

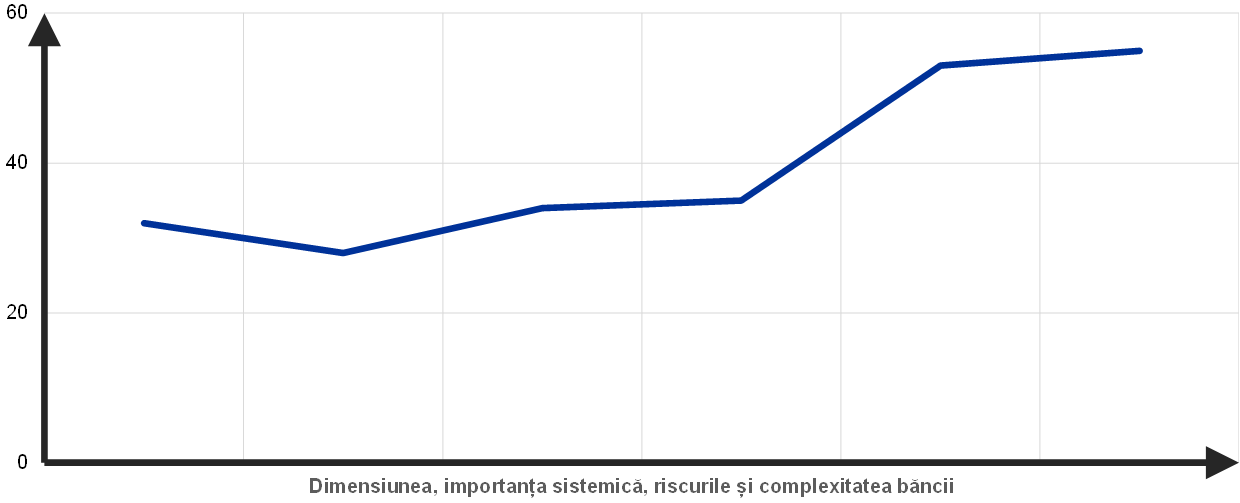

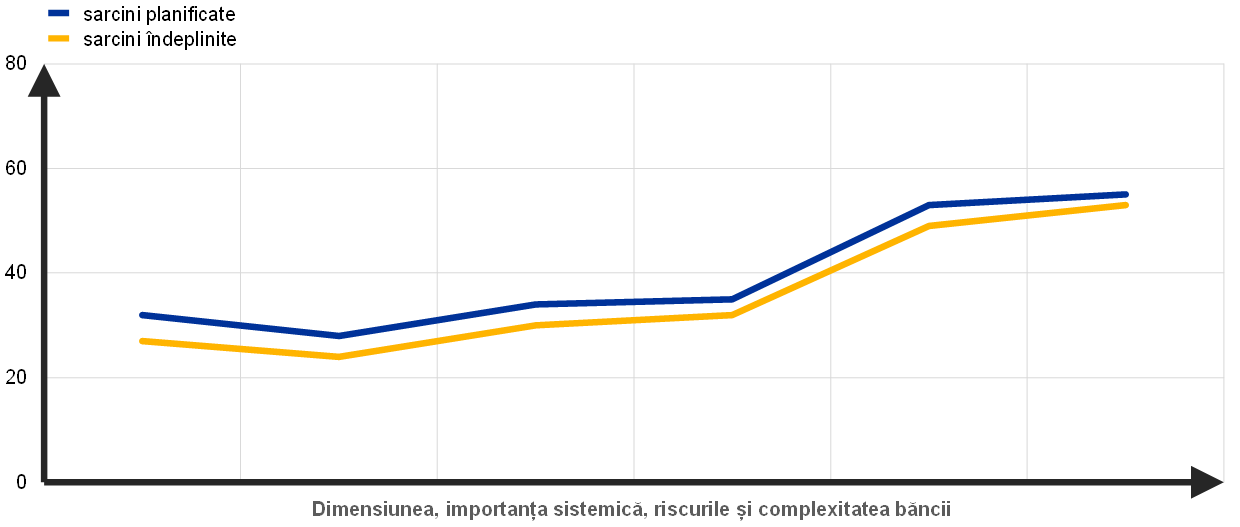

Principiul proporționalității

În anul 2021, activitățile de supraveghere planificate au respectat principiul proporționalității, adaptând intensitatea supravegherii la importanța sistemică și profilul de risc al băncii supravegheate

Programul de supraveghere prudențială respectă principiul proporționalității, mai exact intensitatea supravegherii depinde de dimensiunea, importanța sistemică, riscul și complexitatea fiecărei instituții.

La fel ca în anii anteriori, numărul mediu de activități de supraveghere planificate pentru fiecare instituție semnificativă în 2021 reflectă acest principiu al proporționalității, asigurând faptul că ECS dispun de o marjă de manevră suficientă pentru a contracara riscurile specifice instituției (Graficul 12).

Graficul 12

Numărul mediu de sarcini planificate pentru fiecare instituție semnificativă în 2021

Sursa: BCE.

Notă: Date extrase la 29 decembrie.

Abordarea bazată pe riscuri

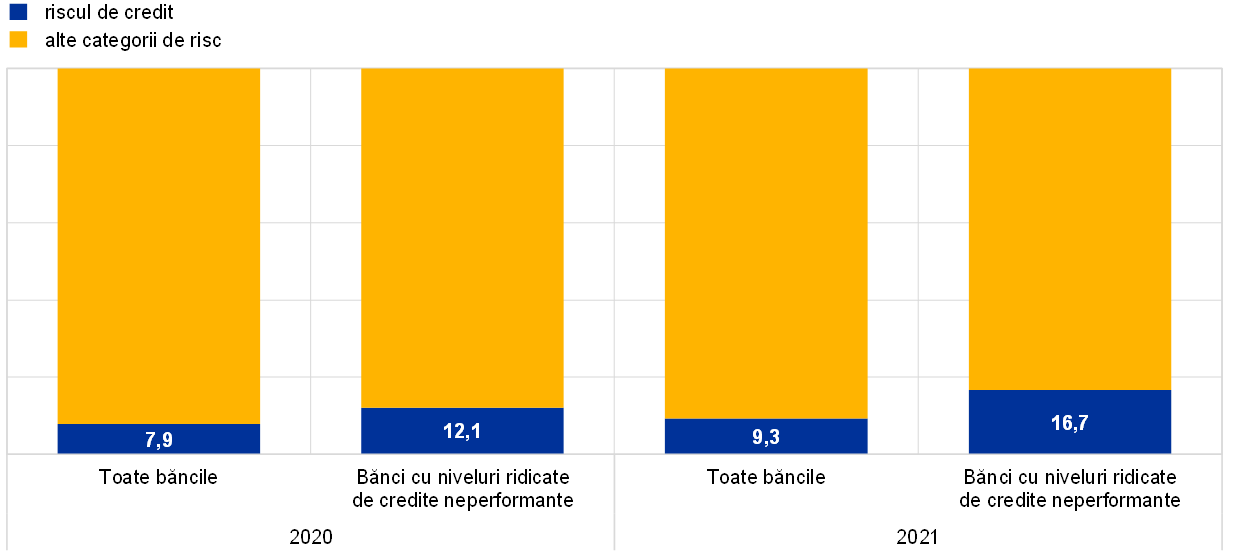

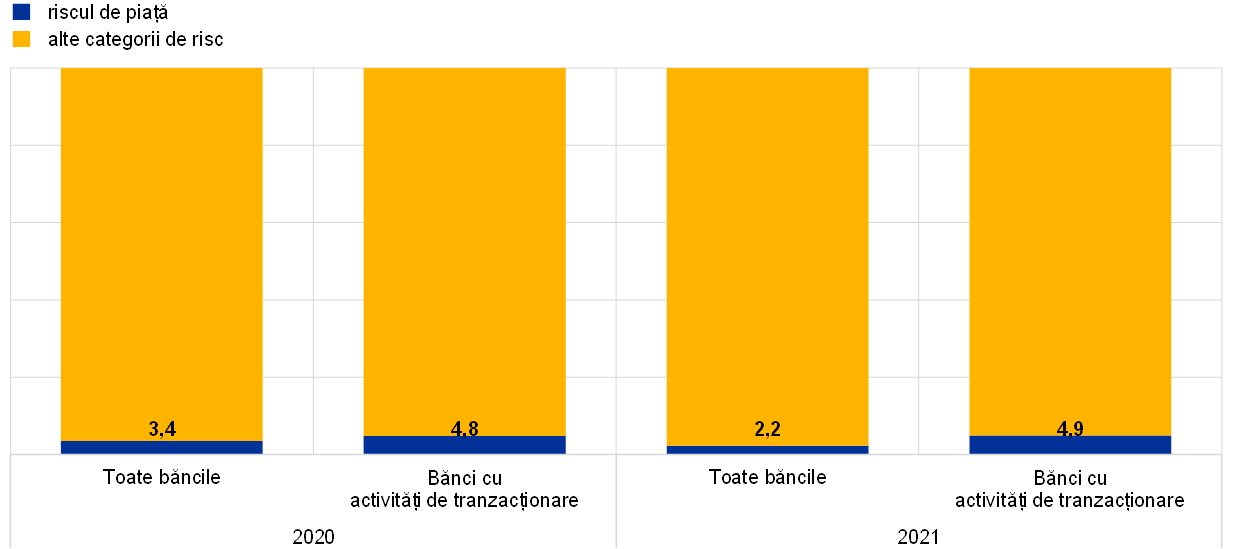

Programul de supraveghere prudențială urmează o abordare bazată pe riscuri, concentrându-se asupra celor mai relevante categorii de risc pentru fiecare instituție semnificativă. De exemplu, procentul sarcinilor specifice referitoare la riscul de credit este superior mediei în cazul băncilor cu niveluri ridicate de credite neperformante. În mod similar, procentul sarcinilor specifice referitoare la riscul de piață este superior mediei în cazul băncilor cu expuneri mari la activități de piață și de tranzacționare (Graficul 13).

Graficul 13

Activitățile din Programul de supraveghere prudențială în 2020 și 2021: activitățile privind riscul de credit și riscul de piață ca pondere în totalul activităților

Riscul de credit

(%)

Riscul de piață

(%)

Sursa: BCE.

Notă: Eșantionul include toate activitățile de supraveghere bancară desfășurate de ECS (eșantion variabil). Date extrase la 29 decembrie. Numai activitățile planificate referitoare la categoriile de risc au fost luate în considerare. Activitățile cu mai multe categorii de risc (de exemplu, SREP și exercițiile de testare la stres) sunt incluse la „Alte categorii de risc”.

Aspectele principale ale supravegherii la distanță în 2021

Ca urmare a reorganizării Supravegherii bancare a BCE, a pandemiei de COVID-19 și a eforturilor de simplificare, Supravegherea bancară a BCE a evaluat și a reprioritizat procesele și activitățile de supraveghere pentru a permite ECS să se concentreze în mod adecvat asupra monitorizării condițiilor băncilor supravegheate. Setul planificat de activități la distanță pentru 2021 a fost, de asemenea, revizuit și calibrat în funcție de prioritizarea riscurilor. Printre exemplele de activități coordonate la nivel central desfășurate în 2021 se numără evaluarea SREP, analizele practicilor de gestionare a riscului de credit și ale vulnerabilităților sectoriale, exercițiul de testare la stres la nivelul MUS, evaluarea strategiei privind creditele neperformante și autoevaluarea referitoare la riscurile climatice.

Numărul activităților desfășurate în 2021 a fost marginal inferior celui planificat inițial la începutul anului (Graficul 14). Acest lucru se datorează, în principal, anulării unui număr mic de sarcini administrative pe parcursul anului, evoluție care corespunde anilor precedenți.

Graficul 14

Numărul mediu de sarcini pe instituție semnificativă în 2021

Sursa: BCE.

Notă: Date extrase la 29 decembrie.

Evaluarea SREP

În anul 2020, Supravegherea bancară a BCE a adoptat o abordare pragmatică cu privire la SREP, în contextul pandemiei de COVID-19. În 2021, aceasta a revenit la o evaluare SREP completă. Rezultatele SREP indică o stabilitate generală a scorurilor, în pofida dificultăților generate de criza cauzată de COVID-19, întrucât băncile au intrat, în general, în pandemie cu poziții de capital solide și au fost susținute prin măsuri de sprijin care au rămas în vigoare în 2021. În concordanță cu ciclurile SREP anterioare și cu prioritățile în materie de supraveghere pentru 2021, majoritatea măsurilor au abordat deficiențe legate de riscul de credit și guvernanța internă.

Riscul de credit a reprezentat principalul domeniu de interes al evaluării SREP. Cadrele de control al riscurilor instituite de bănci au fost evaluate în raport cu așteptările în materie de supraveghere comunicate băncilor prin scrisoarea din data de 4 decembrie 2020. Evaluarea a condus la un număr sporit de constatări, care au reflectat, în cea mai mare măsură, preocupări legate de calitatea proceselor băncilor. În mai multe cazuri, gravitatea constatărilor a generat preocupări cu privire la adecvarea proceselor destinate constituirii de provizioane, inclusiv în cazul băncilor care nu s-au evidențiat anterior din perspectiva riscului de credit.

În pofida dificultăților generate de pandemie, adecvarea capitalului s-a dovedit rezilientă: autoritățile de supraveghere au analizat cu atenție planurile de dividende ale băncilor și au menținut un dialog în materie de supraveghere cu băncile ale căror planuri au fost considerate neproporționale cu profilul lor de risc. Cerințele medii din Pilonul 2 (P2R) și orientările din Pilonul 2 (P2G) au rămas, în linii mari, stabile și în concordanță cu anii precedenți: o creștere marginală a valorii medii a P2R a fost determinată de majorările aferente P2R impuse băncilor în cazul cărora constituirea de provizioane pentru expunerile neperformante reziduale nu era încă în concordanță cu așteptările privind acoperirea comunicate anterior. Valoarea medie a P2G a crescut marginal ca urmare a diminuării mai mari a fondurilor proprii în cadrul testării la stres la nivelul UE din 2021. Metodologia pentru determinarea P2G a fost revizuită pentru SREP din 2021.

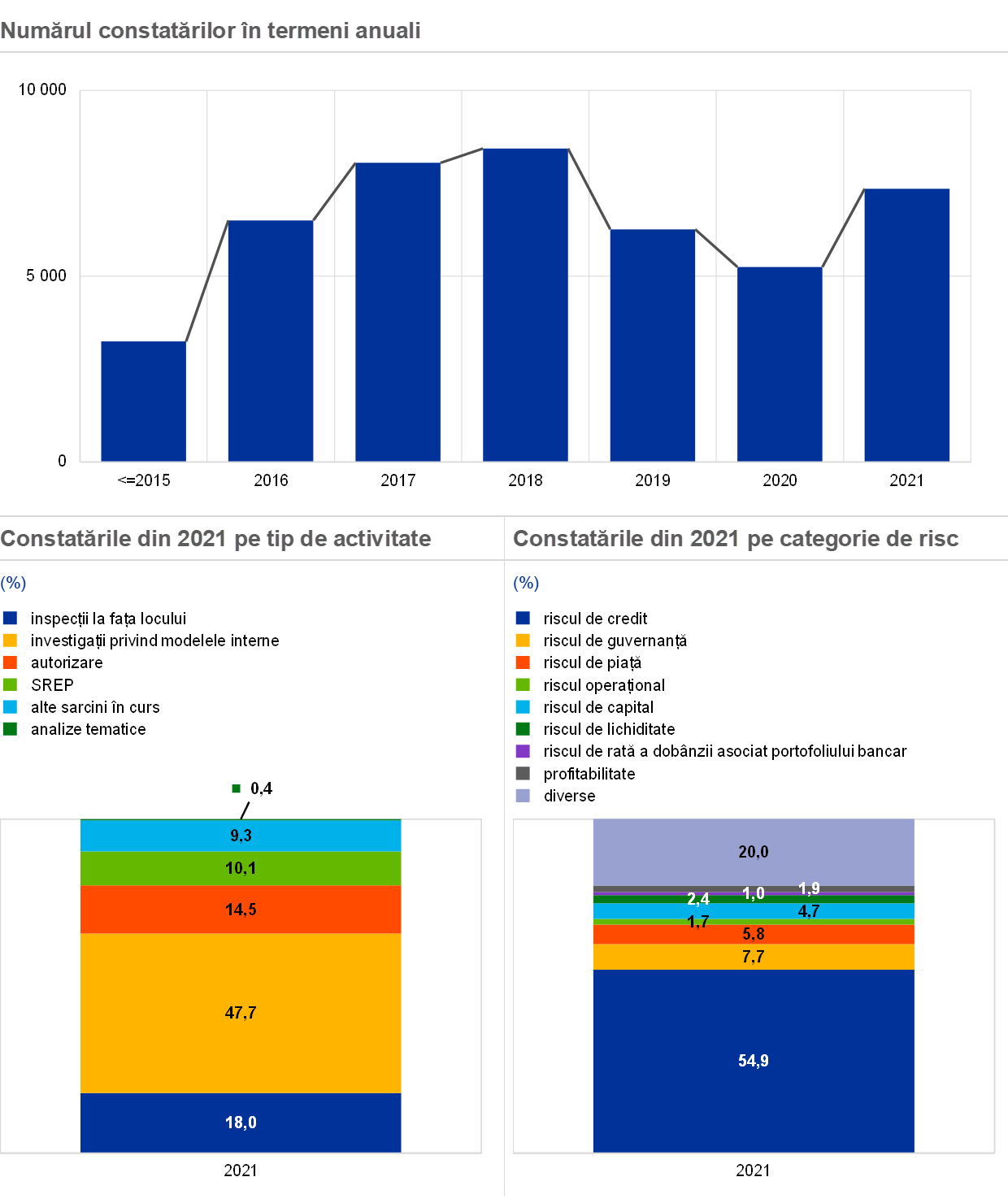

Constatări în materie de supraveghere

Constatările în materie de supraveghere reprezintă unul dintre principalele rezultate ale activităților de supraveghere periodice și reflectă deficiențele care trebuie remediate de bănci. ECS sunt responsabile de monitorizarea modului în care băncile dau curs acestor constatări. La data de 29 decembrie 2021, numărul total de constatări a crescut față de 2020, atingând un nivel similar celui înregistrat înainte de pandemie. Aceasta s-a datorat în principal reluării parțiale a inspecțiilor la fața locului și a investigațiilor privind modelele interne[15]. Majoritatea constatărilor au provenit din investigații privind modelele interne, inspecții la fața locului și activități legate de autorizații. Cele mai multe constatări au fost raportate în domeniul riscului de credit (Graficul 15).

Graficul 15

Constatări în materie de supraveghere

Sursa: BCE.

Notă: Eșantionul include constatări provenind de la toate ECS care își desfășoară activitatea în domeniul supravegherii bancare (eșantion variabil). 23 de constatări ale unor ECS anterioare sunt excluse. Date extrase la 29 decembrie.

1.3.2 Supravegherea la fața locului

În 2021, majoritatea misiunilor au fost efectuate la distanță

În anul 2021, pandemia de COVID-19 a continuat să afecteze semnificativ modul în care au fost efectuate inspecțiile la fața locului și investigațiile privind modelele interne. Majoritatea misiunilor[16] au fost efectuate la distanță, la fel ca în 2020. Începând cu luna octombrie 2021, a fost adoptată o abordare hibridă pentru o serie de inspecții, care combina prezența tradițională la fața locului, la sediul entității supravegheate, cu utilizarea sporită a aranjamentelor de lucru la distanță testate în timpul pandemiei.

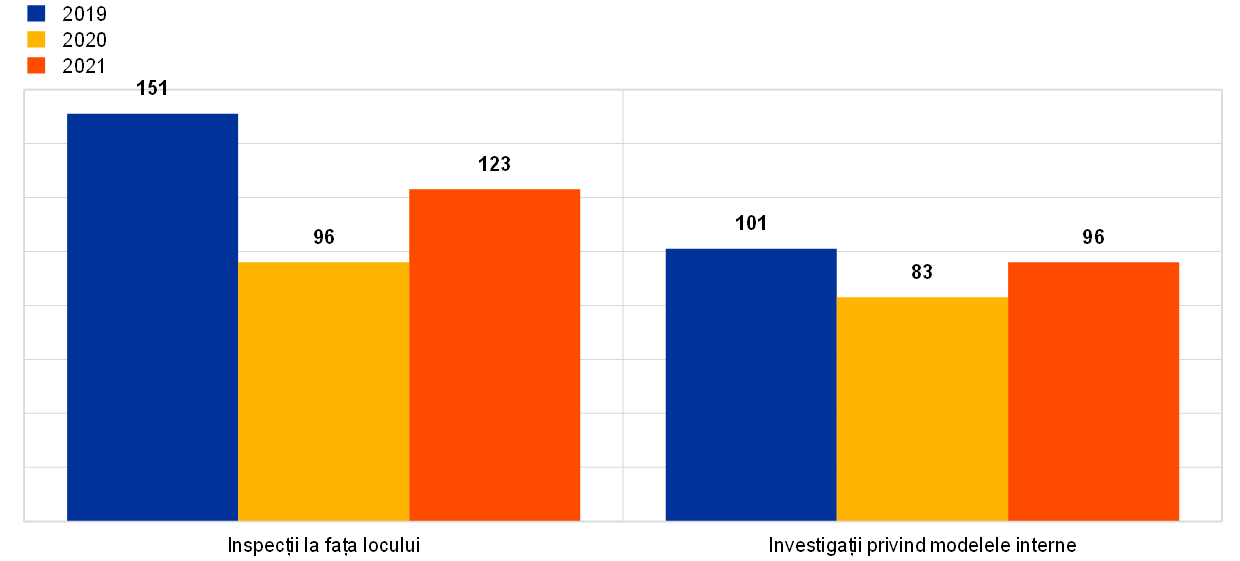

În urma încetinirii consemnate în anul 2020, în 2021 au fost lansate 123 de inspecții la fața locului și 96 de investigații privind modelele interne, cifre care s-au apropiat de nivelurile înregistrate înainte de pandemie (Graficul 16).[17]

În ceea ce privește inspecțiile la fața locului, abordarea bazată pe campanii utilizată în anii anteriori a continuat să fie aplicată[18], în completarea inspecțiilor la fața locului specifice băncilor solicitate de ECS. În concordanță cu prioritățile în materie de supraveghere pentru anul 2021, printre principalele campanii lansate de BCE s-au numărat: (i) campania privind proprietățile imobiliare comerciale, care a evaluat calitatea expunerilor băncilor față de sectorul imobiliar comercial prin testarea evaluărilor garanțiilor; (ii) campania amplă privind IMM/sectorul corporativ, care s-a axat pe gestionarea, monitorizarea și controlul măsurilor de sprijin acordate ca răspuns la criză; (iii) campania privind portofoliile granulare, care a evaluat cadrele de provizionare IFRS 9 ale băncilor; (iv) campania privind riscul de piață axată pe riscul de evaluare; (v) campania privind tehnologia informației și securitatea cibernetică; (vi) campania privind procesul de evaluare a adecvării capitalului intern (internal capital adequacy assessment process – ICAAP); și (vii) campania privind modelul de afaceri și profitabilitatea.

Referitor la investigațiile privind modelele interne, principalele teme abordate în 2021 au vizat implementarea unor noi produse de reglementare ale ABE, tolerarea temporară a modelelor în contextul Brexit, precum și monitorizarea analizei țintite a modelelor interne (targeted review of internal models – TRIM). În plus, în 2021 a fost adoptată pentru prima dată o nouă abordare privind investigațiile la distanță pentru a trata cererile mai puțin semnificative sau mai puțin complexe de modificare a modelelor; aceste investigații au o sferă de aplicare specifică și un concept de evaluare bazat pe un consum redus de resurse.

Graficul 16

Inspecțiile la fața locului și investigațiile privind modelele interne lansate în 2019, 2020 și 2021

(număr de investigații)

Sursa: Supravegherea bancară a BCE.

În 2021, Supravegherea bancară a BCE a început explorarea unor noi abordări pentru îmbogățirea modelului de investigații la fața locului