In 2021 zijn we blijven kampen met de effecten van de coronapandemie op onze economieën en onze levens. De krachtige en gecoördineerde beleidsreacties op de pandemie, in combinatie met de vooruitgang bij de uitrol van vaccinaties, hebben bijgedragen tot het snelle herstel in de loop van het jaar. Eind 2021 heeft de economische output in het eurogebied het niveau van vóór de pandemie bereikt.

Anders dan in voorgaande crises verkeerde de bankensector in een solide financiële positie om de economie te ondersteunen en onze beleidsreacties te versterken. Dankzij maatregelen van ECB-Bankentoezicht hebben de banken onze monetairbeleidsmaatregelen, gericht op het behoud van gunstige financieringsvoorwaarden voor alle economische sectoren, op een soepele manier kunnen doorgeven. Al met al hebben de reacties vanuit het monetair beleid en het bankentoezicht naar schatting ruim een miljoen banen gered.

Maar ondanks het ongewoon snelle herstel moeten we ons nu voorbereiden op uitdagingen na de crisis. De volledige impact van de pandemie zal slechts geleidelijk zichtbaar worden. En naarmate er duidelijkheid komt over de werkelijke financiële gezondheid van bedrijven in sommige sectoren die kwetsbaarder zijn voor de pandemie, kan de activakwaliteit worden aangetast. Het Europese bankentoezicht houdt de opbouw van kredietrisico’s dan ook nauwlettend in de gaten.

Tegelijkertijd heeft de pandemie geleid tot meer fundamentele veranderingen in de omgeving waarin de banken actief zijn. Het digitaliseringstempo is versneld en de aanpak van klimaatverandering is urgenter geworden. Als gevolg van al lang bestaande problemen in verband met geringe winstgevendheid en overcapaciteit zijn sommige banken minder goed in staat zich aan te passen en concurrerend te blijven tegen de achtergrond van de digitale en groene transitie. Het antwoord daarop moet tweeledig zijn.

Ten eerste moeten banken hun kostenefficiëntie verbeteren en hun bedrijfsmodellen heroriënteren met het oog op schokbestendigheid en waardecreatie op langere termijn. Dit betekent onder meer dat ze klimaat- en milieurisico’s nog beter in hun bestaande strategieën en risicobeheerprocessen zullen moeten inbedden. Banken voldoen nog lang niet aan onze toezichtsverwachtingen op dit gebied.

Ten tweede moet de bankenunie worden voltooid. Een robuustere, beter geïntegreerde en meer gediversifieerde financiële sector zou bijdragen aan de ontsluiting van de grote pool aan private investeringen in Europa die we nodig hebben om de digitale en groene transitie te versnellen.

Ik heb er alle vertrouwen in dat dit mogelijk is. De bankensector heeft bijgedragen aan een succesvolle bestrijding van deze crisis en kan ook een rol spelen in de voorbereiding van onze economie op een groenere en meer digitale toekomst.

Inleidend interview met Andrea Enria, voorzitter van de Raad van Toezicht

Wat bracht 2021 voor ECB-Bankentoezicht?

De pandemie bleef in 2021 een uitdaging, ook voor het bankentoezicht. Ik ben onder de indruk van de operationele weerbaarheid die de ECB als instelling tijdens de pandemie heeft getoond. Hoewel we nog niet zoveel inspecties ter plaatse hebben kunnen uitvoeren als we hadden gewild, is ons toezicht doeltreffend gebleven. Ook de contacten met de banken zijn vrijwel onverminderd doorgegaan, zij het voor het grootste deel op afstand. Binnen de Raad van Toezicht hebben we constructief overlegd en over de meeste onderwerpen wisten we vlot een consensus te bereiken. Ondanks de problemen in verband met de pandemie zijn we erin geslaagd de samenwerking en het teamwerk tussen organisatieonderdelen binnen de ECB, binnen het Europees bankentoezicht en tussen de ECB en de nationale bevoegde autoriteiten (national competent authorities – NCA’s) verder te versterken. Maar kijk ik ernaar uit om collega’s weer te zien, opnieuw op bezoek te gaan bij NCA’s, bankiers persoonlijk te ontmoeten en inspecties ter plaatse uit te voeren.

Naarmate de onzekerheid over de toekomst afnam en de macro-economische vooruitzichten in de loop van 2021 verbeterden, hebben we de meeste buitengewone maatregelen opgeheven die we hadden genomen om de banken in staat te stellen met de directe gevolgen van de crisis om te gaan. Bovendien hebben we de reguliere procedure voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process – SREP) hervat, nadat we in 2020 voor een pragmatische benadering hadden gekozen om ons op de uitdagingen in verband met de pandemie te concentreren. We hebben voor het eerst op structurele wijze naar klimaatrisico gekeken en in kaart gebracht in hoeverre de aanpak van de banken nog van onze toezichtsverwachtingen afwijkt. En, na vijf jaar van intensief werk hebben we onze gerichte toetsing van interne modellen (targeted review of internal models – TRIM) afgerond, een mijlpaal in het herstellen van betrouwbaarheid en consistentie bij het gebruik van interne modellen voor reguleringsdoeleinden. 2021 was ook het jaar waarin we zijn gestart met het toezicht op systeemrelevante beleggingsondernemingen in de landen van de bankenunie. Bij onze toezichtswerkzaamheden hebben we altijd getracht duidelijk over onze verwachtingen te communiceren met banken en andere marktpartijen. Zo willen we ons beleid transparanter maken en de voortgang bij de realisatie van onze toezichtdoelstellingen delen. Tot slot hebben we een innovatieve aanpak uitgeprobeerd voor het vaststellen van prioriteiten voor toezichtswerkzaamheden. Zo moeten onze teams zich beter kunnen richten op de belangrijkste risico’s en minder op een afvinklijstje met tijdrovende taken.

De pandemie duurt nu twee jaar. Hoe vindt u dat de banken het tijdens deze periode gedaan hebben?

Sinds de uitbraak van de pandemie hebben de Europese banken zich over het algemeen zeer veerkrachtig getoond. Voor mij is dit het resultaat van de hervormingen na de financiële crisis, van onze aanhoudende inspanningen om het kapitaal, de activakwaliteit en de liquiditeitsbuffers van banken te versterken, en van de snelle inzet van buitengewone steunmaatregelen door de overheid. De banken hebben gedurende deze hele periode solide kapitaalratio’s aangehouden en zijn in staat geweest om krediet te blijven verstrekken aan huishoudens en kleine en grote bedrijven. Tot nu toe zijn er geen duidelijke aanwijzingen voor een verslechtering van de activakwaliteit.

Hoewel de macro-economische projecties voor het eurogebied over het algemeen positief zijn, bestaat er nog steeds onzekerheid over hoe de pandemie zich zal ontwikkelen. Met name in sommige sectoren die kwetsbaarder zijn voor de pandemie zijn tekenen van latent kredietrisico waargenomen. Bovendien drukken verstoringen in toeleveringsketens de handel en de algemene economische bedrijvigheid. Ook het gebruik van hefboomfinanciering in het financiële stelsel neemt toe en aangezien sommige van onze banken hieraan zijn blootgesteld, is waakzaamheid geboden. Aanpassingen van de rente en de creditspreads naarmate het herstel vordert kunnen het kredietrisico voor veel banken vergroten en tevens schade berokkenen aan kredietverleners die met name zijn blootgesteld aan niet-bancaire financiële instellingen met een hoge schuldenlast. Dat verdient grote aandacht.

Maar al met al zou ik zeggen dat de Europese banken hebben laten zien dat ze tegen een zeer ernstige crisis bestand zijn, en dat ze er veel beter aan toe zijn dan na de crisis van 2008.

Wat zijn volgens u de belangrijkste toekomstige uitdagingen voor de Europese banken? Hebben ze de coronacrisis grotendeels achter zich gelaten?

De macro-economische vooruitzichten zijn in 2021 gelukkig verbeterd en we verwachten niet langer de golf van niet-renderende leningen (NPL's) waarvoor we bij het begin van de pandemie beducht waren. Toch mogen banken hun waakzaamheid niet laten verslappen. De positieve ontwikkelingen in 2021 hebben de banken ertoe aangezet hun voorzieningen aanzienlijk terug te schroeven ten opzichte van het recordniveau van 2020. Maar het risiconiveau blijft lastig te beoordelen en de vooruitzichten wijzen nog steeds op tekenen van latent kredietrisico. Het aandeel leningen met een significant toegenomen kredietrisico is in 2021 niet verminderd. In de horeca, de luchtvaart en de reissector zijn de leningen met een significant toegenomen kredietrisico in de loop van het jaar aanzienlijk blijven toenemen. We blijven banken dan ook aanmoedigen om kredietrisico’s proactief aan te pakken en alert te blijven op een mogelijke materiële verslechtering van de activakwaliteit in hun kredietportefeuilles.

Daarnaast hebben sommige banken hun posities ten opzichte van bedrijven met een hoge schuldenlast opgevoerd tot een hoger niveau dan we eerder via onze toezichtsverwachtingen hadden aangegeven en sommige banken zijn indirect aan hefboomfinanciering blootgesteld via hedgefondsen en andere niet-bancaire financiële instellingen. Deze banken zijn met name kwetsbaar voor plotse aanpassingen van de rente en de spreads, die zich zouden kunnen voordoen als er een abrupt einde komt aan het klimaat van lage rente. Als dat het geval is, kunnen we geconfronteerd worden met aanzienlijke correcties in activaprijzen en spreads, dure schuldafbouw en onverwachte kanalen van directe en indirecte besmetting.

Bovendien kampen te veel Europese banken nog steeds met lage winstgevendheid en zware kostenstructuren – de algehele ontwikkeling van de kosten/inkomsten-ratio sinds 2015 wijst op een aanhoudend inefficiëntieprobleem in de Europese bankensector.

Een pluspunt is dat verschillende banken onlangs met veelomvattende en op technologie gebaseerde kostenoptimalisatieprogramma’s zijn gestart, maar het zal tijd vergen voordat die inspanningen zich vertalen in verbeterde indicatoren op het vlak van winstgevendheid en kostenefficiëntie. We hebben er bij banken op aangedrongen hun bedrijfsmodellen te heroriënteren naar waardecreatie op lange termijn, aangezien robuuste en stabiele inkomsten de eerste verdedigingslinie vormen in een lastig bedrijfsklimaat. De houdbaarheid van de bedrijfsmodellen van banken blijft een van onze toezichtsprioriteiten. In 2021 zijn we gestart met een reeks inspecties van bedrijfsmodellen en winstgevendheid, die in 2022 wordt voortgezet.

Wat de digitalisering in de bancaire en de niet-bancaire sector betreft, hoe gaan banken om met de verscherpte concurrentie als gevolg daarvan enerzijds en de toename van de vraag naar digitale producten bij klanten anderzijds?

Het tempo van de digitale transformatie is tijdens de pandemie versneld en heeft het concurrentielandschap voorgoed veranderd. Er zullen winnaars en verliezers zijn, ook in de bankensector. Een doeltreffend strategisch beheer, de omvang en kwaliteit van IT-investeringen en resolute acties om de kostenefficiëntie te verbeteren zijn van essentieel belang gebleken voor succes. Banken die een succesvol digitaliseringstraject hebben afgelegd, hebben met name geïnvesteerd in de modernisering van hun IT-infrastructuur en de optimalisatie van processen, en hebben een aantal interne procedures vereenvoudigd en gedigitaliseerd.

Tegelijkertijd brengt het gebruik van nieuwe technologieën nieuwe uitdagingen met zich mee, niet alleen voor banken, maar ook voor toezichthouders en regelgevende instanties. Banken worden steeds meer met IT- en cyberrisico’s geconfronteerd. Wil de ECB een duidelijk beeld van deze risico’s krijgen, dan moeten onze toezichthouders ook op dit gebied volledig zijn opgeleid. In dezelfde geest moet ook het toezicht de digitale transformatie omarmen: in 2021 zijn we doorgegaan met de invoering van een reeks technologische tools om het werk van de toezichthouders in de hele bankenunie doeltreffender en efficiënter te maken.

Klimaat- en milieurisico’s zijn in 2021 prominenter geworden. Denkt u dat de Europese banken voorbereid zijn op de verwachte toename van deze risico’s?

De ECB heeft in 2021 aanzienlijke voortgang geboekt met het stimuleren van banken om de beheersing van klimaatrisico’s proactiever ter hand te nemen. We hebben de banken gevraagd om in een zelfbeoordeling aan te geven in hoeverre ze voorbereid zijn om met deze risico’s om te gaan, en de antwoorden hebben we met elkaar vergeleken. We hebben de bevindingen in het kader van het lopend toezicht met de banken besproken en een rapport gepubliceerd waarin we enkele best practices beschrijven die we tijdens dit onderzoek in kaart hebben gebracht. Het slechte nieuws is dat, volgens ramingen van de banken zelf, 90% van hun werkwijzen slechts gedeeltelijk of helemaal niet aan onze toezichtsverwachtingen voldeed.

Banken houden binnen hun huidige structuren echter steeds meer rekening met klimaat- en milieurisico’s, en ruwweg de helft past zijn governanceregelingen daarop aan. In 2022 zetten we ons werk in verband met klimaat- en milieurisico's voort met een specifiek themaonderzoek in het kader van de SREP en een klimaatstresstest voor toezichtsdoeleinden. Dit wordt zowel voor ons als toezichthouder als voor de banken een leeroefening, die de basis zal leggen voor een meer structurele opname van klimaat- en milieurisico’s in onze SREP.

U zei dat de ECB verdere stappen heeft gezet naar meer transparantie. Welke vooruitgang is er in 2021 geboekt?

Transparantie is voor ECB-Bankentoezicht altijd een belangrijke doelstelling geweest en in 2021 hebben we onze toezichtmethoden en -uitkomsten op een aantal manieren transparanter gemaakt.

In het kader van de stresstests van 2021 hebben we twee grote stappen gezet in de richting van meer transparantie. Voor het eerst hebben we de afzonderlijke stresstestresultaten op hoog niveau gepubliceerd van banken die geen deel uitmaakten van de steekproef voor de EU-brede stresstest van de EBA, evenals de uitkomsten in verband met de Pijler 2-aanbevelingen van banken per categorie. We hopen dat de extra informatie over de nieuwe methodiek voor de Pijler 2-aanbeveling bijdraagt aan een beter inzicht in het gebruik van de uitkomsten van de stresstest in de SREP.

Daarnaast hebben we nadere toelichting verstrekt over de manier waarop we de toezichtsprioriteiten voor de komende drie jaar hebben vastgesteld. We hebben een duidelijke risicokaart voor de toekomst opgesteld, waarbij elke geïdentificeerde kwetsbaarheid aan een concrete toezichtsprioriteit wordt gekoppeld. Dit geeft ook richting aan de manier waarop ECB-Bankentoezicht als geheel de middelen voor deze periode toewijst.

Daarnaast hebben we getracht ons werk in verband met klimaat- en milieurisico’s transparanter te maken door de uitkomsten van het vergelijkend onderzoek naar de paraatheid van de banken op dit vlak te publiceren, en door good practices binnen de sector te delen. Dit is met name belangrijk voor een nieuwe risicocategorie waarmee op korte termijn aanzienlijke vooruitgang moet worden geboekt.

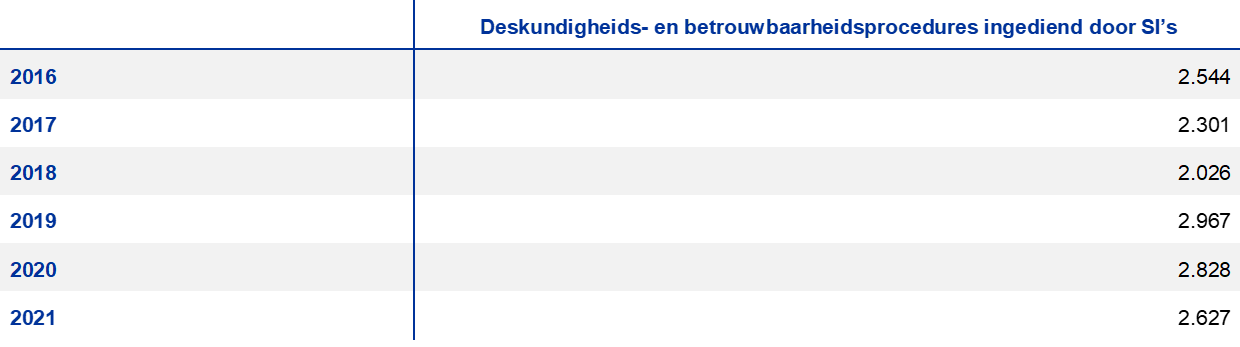

We hebben ook onze gids voor deskundigheids- en betrouwbaarheidsprocedures bijgewerkt. Naast de introductie van het concept van individuele verantwoordingsplicht hebben we ons gericht op de vakkennis van bestuurders met betrekking tot klimaat- en milieurisico’s en gewezen op het belang van diversiteit – onder meer wat gender betreft – in het bestuur van banken.

Tot slot hebben we de website van ECB-Bankentoezicht gemakkelijker en meer intuïtief toegankelijk gemaakt voor het publiek en voor banken, met een vereenvoudigd portaal voor banken en een gestroomlijnd klokkenluidersplatform.

Over het geheel genomen ben ik heel blij met de voortgang die we in 2021 hebben geboekt, vooral omdat we het hoofd moesten bieden aan een ongekende crisis en het grootste deel van de tijd op afstand werkten.

1 Bankentoezicht in 2021

1.1 Onder toezicht staande banken in 2021: prestaties en belangrijkste risico’s

1.1.1 Algemene veerkracht van de bancaire sector

Belangrijke instellingen gingen de COVID-19-crisis in met sterke kapitaalposities, die zij in 2021 wisten te handhaven

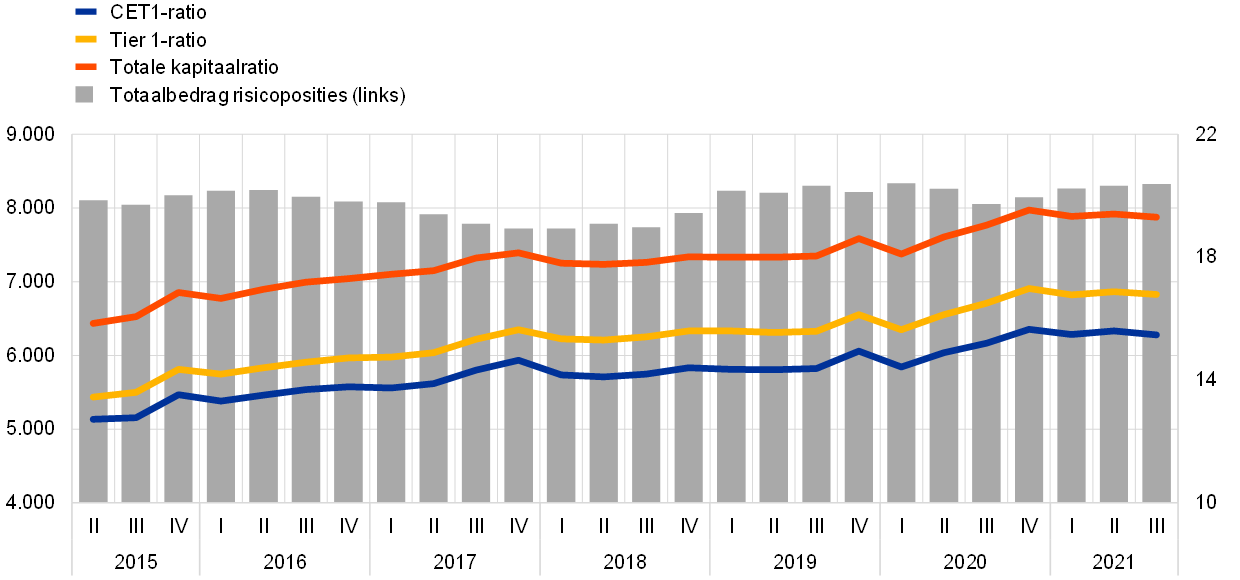

Belangrijke instellingen (significant institutions – SI’s) die onder Europees bankentoezicht staan, gingen de coronacrisis in met een sterke kapitaalpositie. Na een lichte daling in het eerste kwartaal van 2020 liep de totale Common Equity Tier (CET1)-ratio in het vierde kwartaal van 2020 op tot 15,6% om zich in 2021 op dat niveau te stabiliseren (Grafiek 1). De veerkracht van de banken tijdens de crisis was te danken aan verschillende factoren, met name de steunmaatregelen van de overheid ter bescherming van de solvabiliteit van klanten en de toegang tot krediet, de sterk accommoderende monetairbeleidsreactie en de tijdige toezichts- en regelgevingsmaatregelen die in reactie op de crisis zijn genomen. Bovendien deed ECB-Bankentoezicht in maart 2020 een aanbeveling aan de banken om geen dividend uit te keren of eigen aandelen in te kopen. In december 2020 volgende de aanbeveling om dergelijke uitkeringen te beperken. Hierdoor konden de banken hun kapitaalbasis versterken tegen de achtergrond van relatieve onzekerheid over de omvang van potentiële kredietverliezen. In juni 2021 besloot de ECB, naar aanleiding van macro-economische prognoses die wezen op economisch herstel en minder onzekerheid, om haar aanbeveling niet tot na september 2021 te verlengen. Daarna beoordeelden de toezichthouders de kapitaal- en dividenduitkeringsplannen van de afzonderlijke banken weer als onderdeel van de reguliere toezichtwerkzaamheden, net als voor de pandemie. Banken moeten zich bij beslissingen over dividenduitkeringen en de inkoop van eigen aandelen prudent blijven opstellen, en hun kapitaalprognoses voor de middellange termijn en de houdbaarheid van hun bedrijfsmodellen zorgvuldig beoordelen.

Grafiek 1

Kapitaalratio van SI's (overgangsdefinitie)

(links: EUR miljard; rechts: percentages)

Bron: ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

De totale hefboomratio volgde tijdens de pandemie een vergelijkbare trend: deze stabiliseerde zich op 5,9% in het derde kwartaal van 2021 na te zijn gestegen van 5,3% in het tweede kwartaal van 2020. Banken waren goed voorbereid op de toepassing van de hefboomratio-vereiste in juni 2021. Daarnaast zal in 2022 de nieuw ontwikkelde methodiek voor de beoordeling van het risico op buitensporige hefboomwerking, die tot doel heeft de voorwaardelijke hefboom in kaart te brengen die voortvloeit uit het uitgebreide gebruik van derivaten, effectenfinancieringstransacties, posten buiten de balanstelling of toezichtsarbitrage, worden toegepast om te bepalen voor welke banken de vereisten van Pijler 2 voor de hefboomratio of kwalitatieve maatregelen nodig zouden kunnen zijn. Dit zal de opbouw van buitensporige hefboomwerking verder beperken en op die manier bijdragen aan de schokbestendigheid van het bankwezen in het eurogebied. Desondanks zullen er risico’s voor de kapitaaltoereikendheid blijven bestaan, en moeten banken het risico niet onderschatten dat verdere verliezen alsnog effect op hun kapitaalpositie kunnen hebben nu de steunmaatregelen wegvallen.

Grafiek 2

Hefboomratio van SI’s

(procenten)

Bron: ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

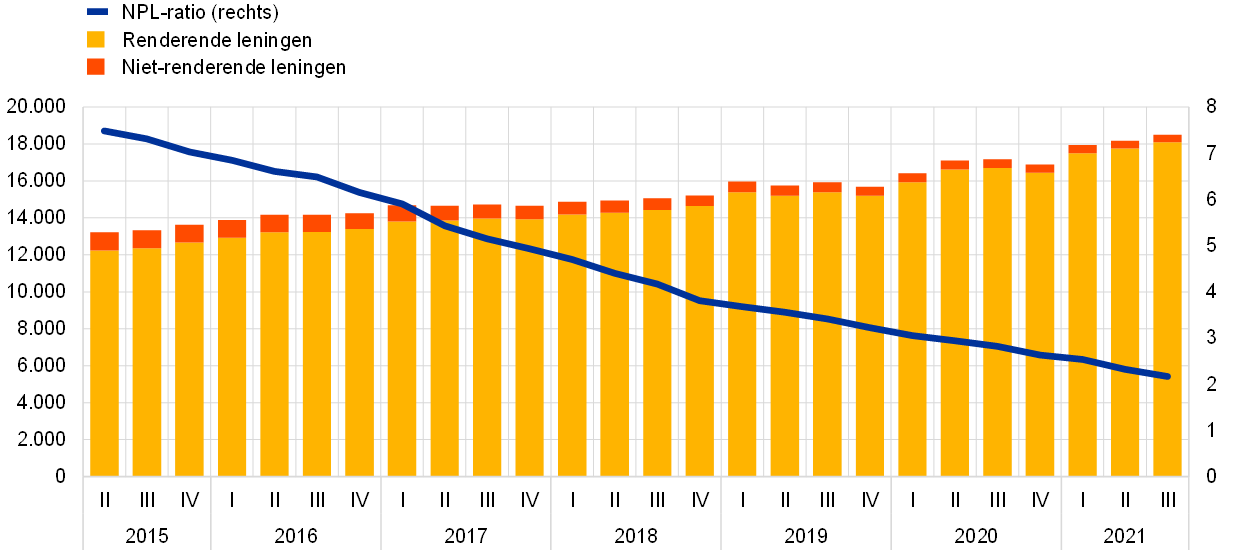

De bijzondere steunmaatregelen in verband met COVID-19 hebben een snelle toename van NPL’s helpen voorkomen, maar de volledige impact van de pandemie wordt mogelijk pas op middellange termijn duidelijk

De ECB is de veerkracht van de banken blijven bevorderen door hun algemene herstelcapaciteit te blijven toetsen, d.w.z. de mate waarin banken van ernstige stress kunnen herstellen door de in hun herstelplannen uiteengezette herstelopties uit te voeren[1]

De banken hebben de kredietverlening aan klanten gedurende de crisis ondersteund, en tot dusver is er geen sprake van een significant effect op de activakwaliteit. De over het geheel genomen positieve trend in de activakwaliteit (Grafiek 3) is te danken aan verschillende factoren, waaronder de aanhoudende inspanningen van banken met veel niet-renderende leningen (non-performing loans – NPL’s) om het hun NPL’s terug te dringen en een toename van de kredietverlening ondersteund door overheidsgaranties en andere steunmaatregelen voor kredietnemers. Zo hebben de met COVID-19 verband houdende buitengewone steunmaatregelen om de financieringsvoorwaarden te versoepelen en huishoudens en kleine en grotere bedrijven te ondersteunen in 2020 en 2021 geholpen om een sterke stijging van het aantal faillissementen en NPL’s te voorkomen. ECB-Bankentoezicht maakt zich echter nog steeds zorgen over de activakwaliteit van de banken op de middellange termijn. De volledige impact van de pandemie zal immers pas echt zichtbaar worden nadat de overheidssteunmaatregelen voor het grootste deel weer zijn ingetrokken. Het aandeel minder goed presterende leningen (fase 2) is nog steeds hoger dan vóór de pandemie en leningen die profiteerden van de COVID-19-steunmaatregelen lijken een iets hoger risicoprofiel te hebben. Bovendien zou de forse toename van het schuldniveau in verschillende segmenten van de economie zich kunnen vertalen in hogere solvabiliteitsrisico’s, vooral in economische sectoren en landen die harder door de pandemie zijn getroffen. Daarom beklemtoonde de ECB in het kader van haar toezichtswerkzaamheden inzake kredietrisico’s in 2021 de noodzaak van een sterke nadruk op robuuste methoden voor de beheersing van kredietrisico’s.[2]

Grafiek 3

Ontwikkeling van de NPL's van SI’s (totaal leningen)

(links: EUR miljard; rechts: percentages)

Bron: ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

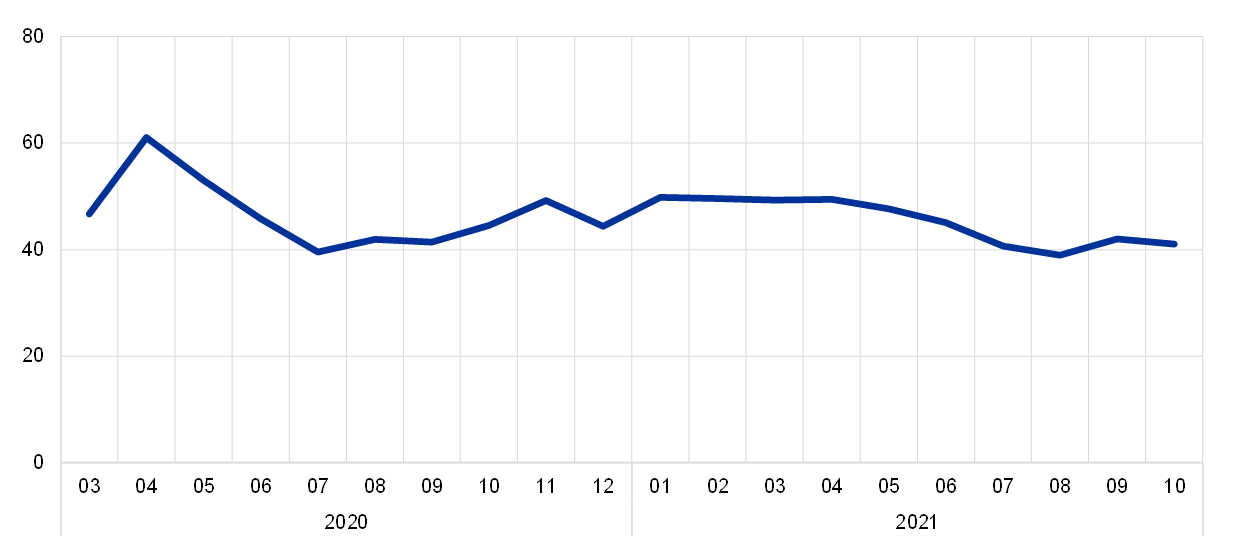

Ondanks uitdagingen met betrekking tot de bedrijfscontinuïteit is de impact van de pandemie op het operationele risico tot dusver beperkt gebleven

Ondanks de uitzonderlijke operationele en continuïteitsuitdagingen waarmee banken sinds de uitbraak van de pandemie te kampen hebben, was de omvang van de met de pandemie verband houdende verliezen op operationele risico’s in 2021 aanzienlijk lager dan in 2020. Dit strookt met de verwachting dat verliezen op operationeel risico als gevolg van COVID-19 zich vooral in de beginfase van de pandemie zouden voordoen, aangezien deze voor een groot deel uit eenmalige elementen bestaan.[3]

Nadat de bedrijfscontinuïteitsplannen naar aanleiding van de pandemie voor het eerst in werking werden gezet, stabiliseerden de thuiswerkmodellen zich vanaf de zomer van 2020. In 2021 werkte 40-50% van de medewerkers van belangrijke instellingen vanuit huis (Grafiek 4).

In de eerste helft van 2021 nam het aantal grote cyberincidenten dat aan de ECB werd gemeld licht toe, maar de gevolgen voor de beschikbaarheid van IT-systemen en de omvang van de schade als gevolg van deze aanvallen waren zeer beperkt[4].

Grafiek 4

Thuiswerken bij SI’s

(percentage werknemers dat thuiswerkt)

Bron: ECB.

Toelichting: Er is gebruik gemaakt van een consistente steekproef onder Si’s die alle gegevenspunten tijdens de beschouwde periode hebben gerapporteerd.

Niettemin blijven de operationele en IT-risico’s hoog als gevolg van de aanhoudende uitdagingen waarmee banken en hun dienstverleners wereldwijd worden geconfronteerd. Zo zijn de cyberveiligheidsrisico's, de uitdagingen op het gebied van verandermanagement en de afhankelijkheid van IT-infrastructuren en aanbieders van IT-diensten als gevolg van de pandemie toegenomen. Het is dan ook van essentieel belang dat banken de hiermee gepaard gaande risico’s zo goed mogelijk beheersen, om een ononderbroken financiële dienstverlening te kunnen waarborgen.

Ondanks verbeteringen bestaan er nog steeds verschillende structurele tekortkomingen in verband met de bestuursorganen van de banken en de interne controlefuncties

De ECB is daarnaast blijven benadrukken dat de onder toezicht staande banken hun governancekaders moeten verbeteren. De COVID-19-crisis heeft het belang van sterke governancekaders, effectieve interne controlefuncties en het vermogen om gegevens te verzamelen onderstreept. Ondanks enige verbeteringen is er nog steeds sprake van verschillende structurele zwakheden.

Banken hebben de samenstelling van hun bestuursorganen verbeterd, bijvoorbeeld door steeds strengere eisen te stellen aan de vaardigheden van bestuurders en door het aandeel formeel onafhankelijke bestuurders te vergroten. Toch zijn er nog enkele zwakke punten aan te wijzen: i) het bestuursorgaan is over het algemeen te weinig betrokken bij zijn toezichthoudende functie en is beperkt in staat om strategische beslissingen op die gebieden die het zwaarst getroffen zijn door de COVID-19 crisis kritisch te benaderen; ii) bij sommige banken is de deskundigheid van niet-uitvoerende bestuurders op het gebied van bankieren en risicobeheersing onvoldoende; iii) bij sommige banken ontbreekt een diversiteitsbeleid en wordt diversiteit onvoldoende gestimuleerd, wat de collectieve geschiktheid van het bestuur niet ten goede komt; en iv) bij sommige banken is het aandeel onafhankelijke bestuurders aan de lage kant, waardoor het voor het bestuursorgaan nog moeilijker wordt om uitvoerende bestuurders in het kader van de toezichthoudende functie constructief aan te spreken.

Daarnaast heeft de COVID-19-crisis de al bestaande zwakheden op diverse terreinen van governance en risicobeheersing verergerd. Ten eerste blijven er tekortkomingen bestaan op het gebied van de verzameling en rapportage van gegevens als gevolg van gefragmenteerde en niet-geharmoniseerde IT-landschappen, een gebrek aan automatisering, wijdverbreid gebruik van handmatige controles en tekortkomingen in de datagovernance (bijvoorbeeld onvoldoende onafhankelijke validatie van de gegevenskwaliteit). Dit belemmert het besluitvormingsproces van banken. Ten tweede moeten verschillende banken hun internecontrolefuncties nog verder verbeteren, met name om de lage personele bezetting, de ontoereikende effectiviteit van de internecontrolefunctie en tekortkomingen in hun processen (zoals compliancemonitoringprogramma’s en de vaststelling van de risicobereidheid van de bank) aan te pakken.

Het monetaire en prudentiële beleid heeft de toename van de beschikbare liquiditeit en financiering voor belangrijke instellingen in 2021 sterk ondersteund

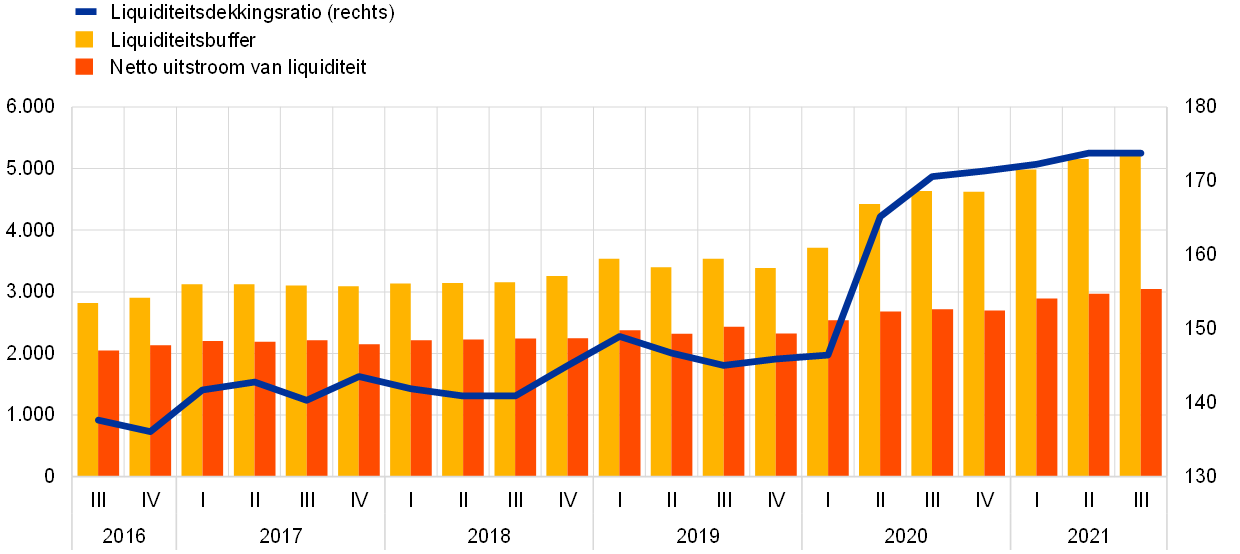

De liquiditeits- en financieringsvoorwaarden voor belangrijke instellingen bleven verbeteren, grotendeels ondersteund door monetairbeleidsmaatregelen. De banken mochten tot eind 2021 opereren onder de minimale liquiditeitsdekkingsratio (liquidity coverage ratio – LCR) van 100%.[5] Desalniettemin bleven de liquiditeitsposities stijgen, waarbij de LCR in het derde kwartaal van 2021 uitkwam op 173,8%, het hoogste niveau sinds het begin van het Europese bankentoezicht (Grafiek 5). Dit kan voornamelijk worden verklaard door de grote mate waarin banken gebruik hebben gemaakt van gerichte langerlopende herfinancieringstransacties (targeted longer-term refinancing operations – TLTRO’s), omdat zij daardoor financiering konden aantrekken en kasreserves konden opbouwen zonder hun hoogwaardige liquide activa te bezwaren. De totale waarde van de TLTRO-transacties per september 2021 bedroeg € 2,2 biljoen, ongeveer de helft van het huidige liquiditeitsoverschot in het Eurosysteem.

Grafiek 5

Ontwikkeling van de liquiditeitsbuffer, de netto liquiditeitsuitstroom en de LCR

(links: EUR miljard; rechts: percentages)

Bron: ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

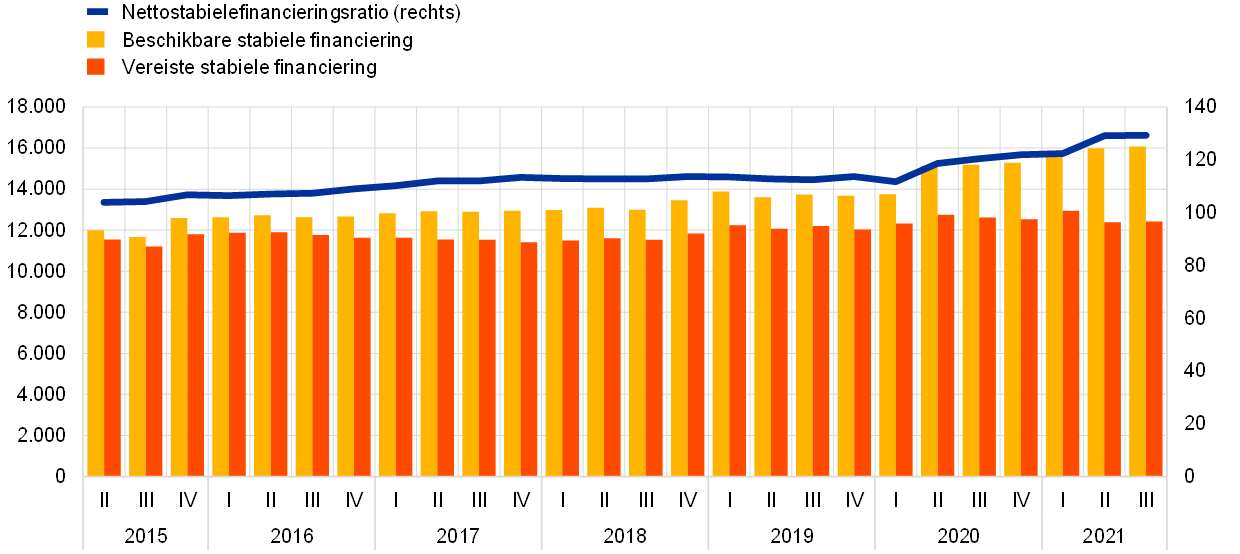

Net als de LCR nam ook de netto stabielefinancieringsratio (NSFR) gestaag toe vanaf de tweede helft van 2020 en bereikte een piek van 129,3% in september 2021 (Grafiek 6). Het NSFR-vereiste van 100% op doorlopende basis geldt per 28 juni 2021 als een bindend minimumvereiste. Hoewel banken de NSFR in het algemeen op zowel geconsolideerd als individueel niveau moeten naleven, verleende de ECB aan sommige banken in 2021 ontheffing op individueel niveau als zij aan de in de Verordening gestelde voorwaarden voldeden en met name als zij een gezond liquiditeitsrisicobeheer hadden.

Grafiek 6

Ontwikkeling van beschikbare stabiele financiering, benodigde stabiele financiering en de NSFR

(links: EUR miljard; rechts: percentages)

Bron: ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

De algemene marktvoorwaarden voor de banken in het eurogebied zijn sinds de tweede helft van 2020 verder versoepeld na de uitzonderlijke interventie van overheden en centrale banken, wat heeft geleid tot een lagere volatiliteit, krappere creditspreads en florerende aandelenmarkten. Brede marktrisico-indicatoren zoals de value-at-risk (VaR) en risicogewogen activa (RWA’s) zijn hierdoor gedaald. Tegen deze achtergrond zijn potentiële marktrisico’s – die voornamelijk verband houden met tegenpartijkredietrisico en schokken in rentetarieven en creditspreads – aangemerkt als toezichtsprioriteiten voor 2022-2024.

1.1.2 Algehele prestaties van banken onder Europees bankentoezicht

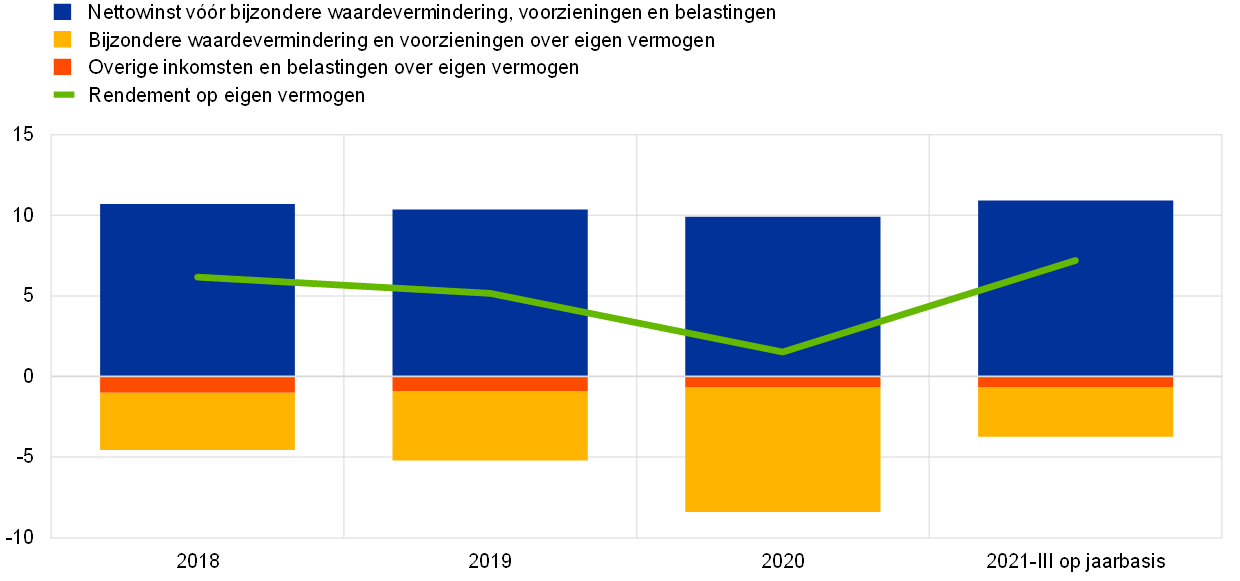

Het herstel van de winstgevendheid van banken in 2021 werd vooral gedreven door lagere bijzondere waardeverminderingen naarmate de economie herstelde van de pandemie.

Nadat de winstgevendheid van belangrijke instellingen onder Europees bankentoezicht tijdens het hoogtepunt van de pandemie in 2020 een dieptepunt had bereikt, veerde de winstgevendheid in 2021 weer op. Het rendement op het eigen vermogen van banken op jaarbasis op geaggregeerd niveau steeg tot 7,2% (Grafiek 7), het hoogste niveau in jaren, maar ligt nog altijd onder de gemiddelde kosten van het eigen vermogen. Deze stijging was voornamelijk het gevolg van een cyclische afname van bijzondere waardeverminderingen, die meer dan gehalveerd waren in vergelijking met het voorgaande jaar. Als gevolg van de ongekende onzekerheid over de gevolgen van de pandemie moesten banken in 2020 aanzienlijke voorzorgsvoorzieningen boeken. Na de economische opleving in de loop van 2021 werden deze maatregelen stopgezet of in sommige gevallen zelfs teruggedraaid.

Grafiek 7

Totaal rendement op het eigen vermogen van SI’s, uitgesplitst naar inkomsten- en uitgavenbron

(als percentage van het eigen vermogen)

Bron: Statistieken over het toezicht van de ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

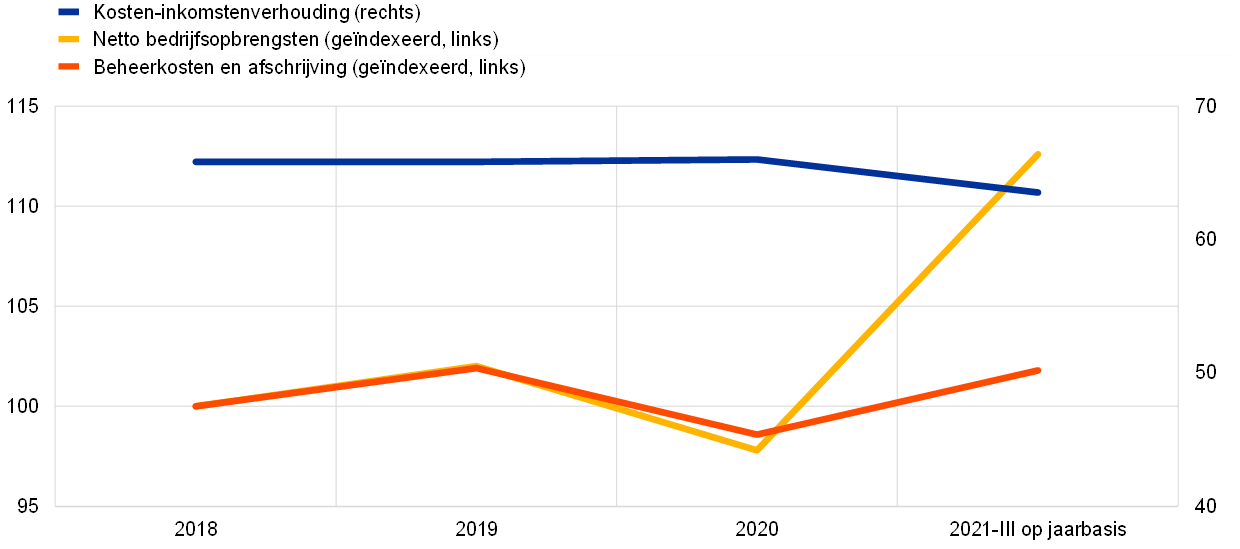

De economische opleving kwam ook ten goede aan het inkomen vóór waardevermindering, voorzieningen en belastingen, dat zich herstelde tot het niveau van voor de pandemie. Dit was vooral toe te schrijven aan de sterke stijging van de inkomsten van de banken uit handels- en beleggingsactiviteiten en aan hun netto-inkomsten uit provisies en commissies, waarbij met activabeheer verband houdende provisies een sleutelrol speelden. De nettorentebaten bleven daarentegen gematigd en bleven onder het niveau van voor de pandemie, als gevolg van aanhoudende druk op de kredietmarges van banken. Al met al slaagden de banken erin hun netto bedrijfsbaten met 15% te verhogen (Grafiek 8). Deze inkomstenstijging was essentieel voor de verbetering van de kostenefficiëntie van banken, waarbij de kosten-inkomstenverhouding in 2021 met ruim 2 procentpunten daalde tot 63,5%.

Grafiek 8

De kosten-inkomstenverhoudingen van SI's en de geïndexeerde componenten ervan

(procenten)

Bron: Statistieken over het toezicht van de ECB.

Toelichting: De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

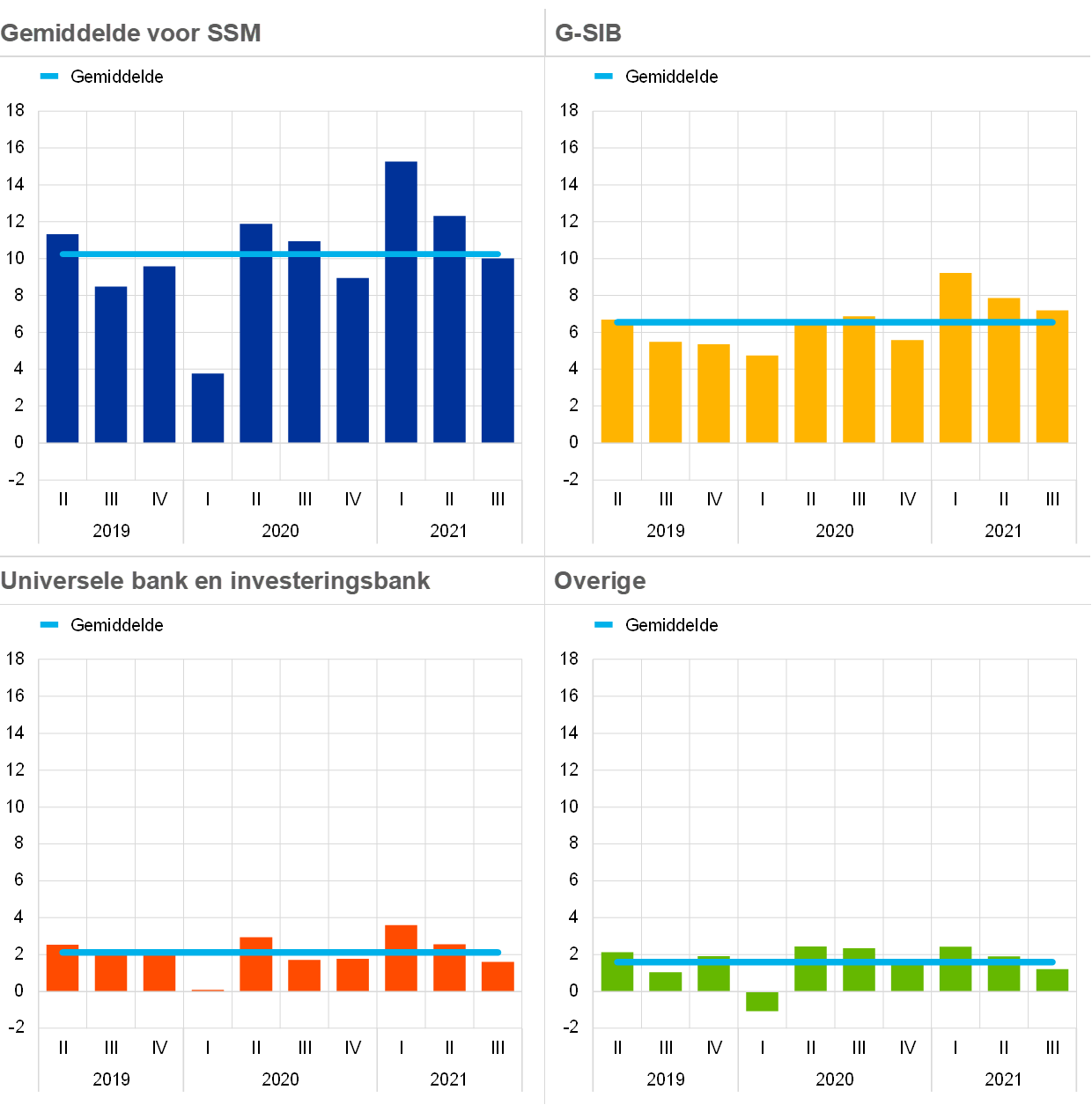

De handelsinkomsten hebben positief bijgedragen aan de winstgevendheid van de banken onder Europees bankentoezicht en bereikten een piek in de eerste helft van 2021, met name voor mondiaal systeemrelevante banken (global systemically important banks − G-SIB’s), (Grafiek 9). De banken wisten ook hun netto-inkomsten uit provisies en commissies aanzienlijk te verhogen, waarbij de met activabeheer verband houdende vergoedingen profiteerden van de hoge activaprijzen.

Grafiek 9

Inkomsten uit handel en investeringen[6] naar geselecteerde bedrijfsmodellen

(stromen op kwartaalbasis in EUR miljard)

Bron: ECB.

Toelichting: De steekproef voor het “gemiddelde voor SSM” omvat alle significante instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef); de grafieken “G-SIB”, “Universele bank en investeringsbank” en “Overige” vertegenwoordigen de deelsteekproef met de respectieve bedrijfsmodellen.

Aan de kostenzijde stegen de beheerkosten en afschrijvingen met 3,3%, voornamelijk als gevolg van hogere personeels- en IT-gerelateerde kosten. De banken bleven echter vasthouden aan hun bredere strategische doelstellingen om de kosten te verlagen en te investeren in IT en digitale initiatieven. Deze strategieën brengen aanzienlijke kosten met zich mee die vooraf moeten worden gedragen, maar op de middellange termijn verwachten de banken de vruchten van deze transformatie te kunnen plukken. Gezien het toegenomen gebruik van digitale kanalen door klanten als gevolg van de pandemie zouden de banken hun overcapaciteit en hun kostenstructuren bovendien verder kunnen inkrimpen, waardoor hun kostenefficiëntie nog verder zou verbeteren.

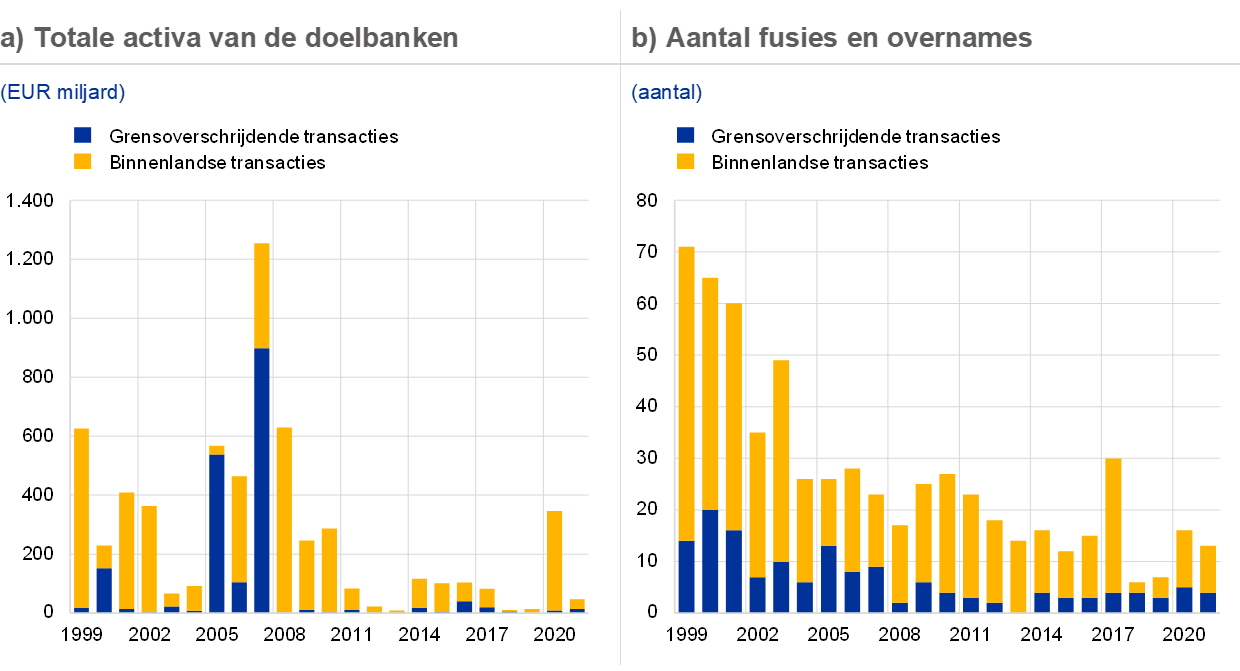

Fusies en overnames van banken, die over het algemeen gezien worden als de sterkste en meest transformatieve vorm van consolidatie, lijken te fungeren als katalysator voor de sector om de efficiëntie te verbeteren en terug te keren naar meer duurzame niveaus van winstgevendheid.[7] Deze activiteiten lijken de afgelopen twee jaar enigszins te zijn aangetrokken. De banken hebben zich met name actiever beziggehouden met gerichte consolidaties op bedrijfsonderdeelniveau. Op het gebied van vermogensbeheer, effecten, bewaringsdiensten en betalingstechnologie hebben sommige instellingen hun activiteiten uitgebreid of gediversifieerd, terwijl andere instellingen deze hebben teruggeschroefd om middelen te herschikken.

Grafiek 10

Aantal en waarde van fusies en overnames in het eurogebied

Bron: Berekeningen van de ECB op basis van Dealogic en Orbis BankFocus.

Toelichting: De steekproef omvat fusies en overnames waarbij SI’s en LSI’s in het eurogebied betrokken zijn, uitgezonderd een aantal particuliere transacties en transacties tussen kleine banken die niet in Dealogic zijn gerapporteerd. Transacties in verband met de afwikkeling van banken en probleemfusies zijn uit de steekproef gehaald. Transacties zijn gerapporteerd op basis van het jaar waarin zij werden aangekondigd.

Volwaardige fusies en overnames van banken zijn nog steeds overwegend nationaal, maar sommige van de meer gerichte transacties hebben een grensoverschrijdende dimensie en dragen daarmee ook bij aan de financiële integratie binnen de EU. Een andere manier om grensoverschrijdende integratie na te streven zou kunnen zijn dat banken hun grensoverschrijdende organisatiestructuren herzien. Met name een uitgebreider gebruik van bijkantoren en vrije dienstverlening, in plaats van dochterondernemingen, zou een veelbelovende aanpak kunnen zijn voor de ontwikkeling van grensoverschrijdende activiteiten binnen de bankenunie en de Interne Markt.

Ook inspanningen om de winstgevendheid op duurzame wijze te verhogen zouden verdere consolidatie-initiatieven kunnen opleveren, die tot sterker gediversifieerde inkomstenbronnen en meer efficiëntie zouden kunnen leiden, mits zij gepaard gaan met een duidelijke operationele koers en een solide bedrijfsstrategie. Deze strategische acties moeten echter door de banken zelf worden opgezet en beheerd, waarbij hun raden van bestuur ervoor moeten zorgen dat er robuuste governanceprocedures zijn die alle materiële risico's voor de uitvoering van deze consolidatieactiviteiten op passende wijze kunnen identificeren, beheren en beperken. De ECB heeft in januari 2021 een gids voor het toezicht met betrekking tot fusies en overnames[8] gepubliceerd om de banken inzicht te geven in de manier waarop de ECB fusietransacties beoordeelt, zodat de banken weten wat zij van de toezichthouder kunnen verwachten.

Ook de winstgevendheid van LSI’s verbeterde in 2021, vooral door lagere bijzondere waardeverminderingen

De winstgevendheid van de minder belangrijke instellingen (less significant institutions – LSI’s) onder Europees bankentoezicht liet in 2021 eveneens tekenen van herstel zien. Eind september 2021 bedroeg het gemiddelde rendement op eigen vermogen 3,3%, een stijging ten opzichte van 1,7% eind 2020. Deze stijging werd voornamelijk veroorzaakt door lagere bijzondere waardeverminderingen ten opzichte van 2020, toen LSI’s zich genoodzaakt zagen om aanzienlijke voorzieningen aan te leggen om een scherpe verslechtering van hun kredietportefeuille te voorkomen. Net als de belangrijke instellingen hebben sommige LSI’s in 2021 een deel van hun eerder geboekte voorzieningen vrijgegeven, waardoor hun winstgevendheid weer op het niveau van vóór de pandemie kwam.

De LSI’s hebben de druk op hun kredietmarges kunnen compenseren door hun activiteiten op basis van provisies en commissies uit te breiden. Globaal stegen de netto bedrijfsopbrengsten van LSI’s op jaarbasis met 9,7%. Deze inkomstenstijging voor LSI’s ondersteunde de verbetering van hun gemiddelde kosten-inkomstenverhouding, die daalde van 70,3% eind 2020 tot 66,7% eind september 2021. Aan de kostenzijde waren de LSI’s niet in staat om hun beheerkosten effectief te reduceren.

Kader 1

Stresstest 2021

De EU-brede stresstest van 2021 werd gecoördineerd door de Europese Bankautoriteit (European Banking Authority – EBA), en net als in voorgaande jaren was de ECB betrokken bij zowel de voorbereiding als de uitvoering ervan. Zo speelde de ECB tijdens de voorbereiding een rol bij het opzetten van de stresstestmethodiek, het basisscenario en het ongunstige scenario. Het ongunstige scenario was een gezamenlijk ontwerp van de ECB, het Europees comité voor systeemrisico’s (European Systemic Risk Board – ESRB) en de EBA, in nauwe samenwerking met de nationale centrale banken en NCA's. De ECB heeft daarnaast de officiële benchmarks voor kredietrisico voor de EU-brede stresstest samengesteld. De benchmarks bieden de banken prognosepaden voor kredietrisicoparameters (zoals het risico op wanbetaling, transitiepercentages en verlies bij wanbetaling), en het is de bedoeling dat zij deze toepassen op portefeuilles waarvoor geen passende kredietrisicomodellen beschikbaar zijn.

Na de start van de stresstest op 29 januari 2021 heeft ECB-Bankentoezicht het kwaliteitsborgingsproces voor de onder haar rechtstreekse toezicht staande banken uitgevoerd om te waarborgen dat de banken de EBA-methodologie correct toepassen. Van de 50 banken die aan de EU-brede stresstest deelnamen, vallen er 38 onder het rechtstreekse toezicht van ECB-Bankentoezicht, die samen 70% van de bancaire activa in het eurogebied voor hun rekening nemen. Op 30 juli 2021 heeft de EBA de afzonderlijke uitkomsten voor alle 50 deelnemende banken gepubliceerd, evenals uitgebreide gegevens over balans en risicoposities per ultimo 2020.

De ECB heeft daarnaast haar eigen stresstest uitgevoerd voor 51 middelgrote banken die onder haar rechtstreekse toezicht vallen, maar niet aan de EBA-stresstest deelnamen. Voor het eerst publiceerde de ECB voor deze banken ook afzonderlijke uitkomsten op hoog niveau.

De 38 banken in het eurogebied die deelnamen aan de EU-brede stresstest en de 51 middelgrote banken in het eurogebied die onder het toezicht van de ECB vallen, vertegenwoordigen samen iets meer dan 75% van de totale bancaire activa in het eurogebied.

Scenario’s

In het ongunstige scenario voor de stresstest van 2021 is uitgegaan van een langdurige impact van de COVID-19-schok in een aanhoudend lagerenteklimaat. In dit scenario leidt de onzekerheid rondom de met de pandemie samenhangende ontwikkelingen tot een aanhoudende economische krimp, die wordt gekenmerkt door een aanhoudende daling van het bbp en een sterke stijging van de werkloosheid. Bedrijfsfaillissementen en de inkrimping van de bedrijven leiden tot aanzienlijke aanpassingen in de activawaarderingen, creditspreads en financieringskosten. Tot slot dalen de huizenprijzen en vooral de prijzen van commercieel vastgoed aanzienlijk.

Uitkomsten[9]

In het ongunstige scenario bedroeg de uiteindelijke CET1-ratio voor de 89 banken onder rechtstreeks toezicht van de ECB gemiddeld 9,9%, 5,2 procentpunten onder het uitgangspunt van 15,1%. Voor de 38 banken uit de EBA-stresstest daalde de gemiddelde CET1-kapitaalratio met 5 procentpunten van 14,7% naar 9,7%. De 51 middelgrote banken uit de ECB-test lieten een gemiddelde kapitaalvermindering zien van 6,8 procentpunten, van 18,1% naar 11,3%. De middelgrote banken kregen in het ongunstige scenario te maken met een grotere kapitaalvermindering, omdat ze sterker werden beïnvloed door de daling van de nettorentebaten, de nettobaten uit vergoedingen en provisies en de handelsinkomsten gedurende de driejarige prognoseperiode.

Al met al bevonden de banken zich aan het begin van de stresstest van 2021 in een betere positie dan aan het begin van de vorige EU-brede stresstest, in 2018.[10] Dit was het gevolg van forse verlagingen van de operationele kosten en aanzienlijke dalingen van de uitstaande niet-renderende leningen (non-performing loans – NPL’s) in veel landen. De kapitaalvermindering op systeemniveau was in 2021 echter groter, doordat het ongunstige scenario in de stresstest van 2021 nog ernstiger was dan in die van 2018.

De eerste bepalende factor voor de kapitaalvermindering was het kredietrisico, aangezien de grote macro-economische schok in het ongunstige scenario leidde tot aanzienlijke verliezen op leningen. Ten tweede leidde dit scenario, ondanks de grote algemene veerkracht van het bankwezen onder ongunstige omstandigheden, tot aanzienlijke marktverliezen voor met name de grootste banken in het eurogebied, aangezien deze meer zijn blootgesteld aan schokken in aandelen en creditspreads. De derde belangrijke factor achter de kapitaalvermindering was het beperkte vermogen van banken om voldoende inkomsten te genereren onder ongunstige economische omstandigheden toen zij werden geconfronteerd met een daling van de nettorentebaten, de handelsinkomsten en de nettobaten uit vergoedingen en provisies.

Integratie van de stresstest met de reguliere toezichtswerkzaamheden

Zowel de kwalitatieve uitkomsten (dat wil zeggen de kwaliteit en tijdigheid van de door banken aangeleverde gegevens) als de kwantitatieve uitkomsten (ofwel de kapitaalvermindering en de weerbaarheid van banken onder nadelige marktomstandigheden) van de stresstest zijn meegenomen in de jaarlijkse procedure voor prudentiële toetsing en evaluatie (supervisory review and evaluation process – SREP). De kwantitatieve impact van het ongunstige scenario was ook een belangrijke input voor toezichthouders om het niveau van pijler 2-richtsnoeren (P2G) te bepalen door middel van een nieuwe tweestappenbenadering. De details die over de nieuwe P2G-methodologie zijn verstrekt moeten bijdragen tot een beter begrip van het gebruik van de resultaten van de stresstests in het kader van de SREP.

1.2 Toezichtsprioriteiten en -projecten in 2021

1.2.1 Toezichtsprioriteiten voor 2021

De toezichtsprioriteiten van de ECB richtten zich in 2021 op gebieden die materieel door de pandemie werden beïnvloed.

In 2021 waren de toezichtinspanningen van ECB-Bankentoezicht voornamelijk gericht op vier gebieden die wezenlijk zijn beïnvloed door de COVID-19-pandemie: kredietrisicobeheer, kapitaalpositie, houdbaarheid van bedrijfsmodellen en governance. Het doel van de toezichtswerkzaamheden en -projecten die gedurende het jaar werden uitgevoerd was om de weerbaarheid en werkwijzen van de onder toezicht staande banken te versterken, waarbij bijzondere aandacht uitging naar de kwetsbaarheden die in de context van de pandemie van cruciaal belang werden geacht.

Kredietrisico

Een uniek kenmerk van de COVID-19-crisis is dat de NPL’s ondanks een enorme daling van de economische productie verder zijn gedaald, mede dankzij de uitzonderlijke beleidsmaatregelen die zijn genomen om de reële economie te ondersteunen. Deze ongekende maatregelen hebben de kredietwaardigheid van de kredietnemers vertroebeld en daarmee het vermogen van de banken om kredietrisico's te beheersen. Daarom heeft ECB-Bankentoezicht de beoordeling van de kredietrisicobeheerkaders van banken, waarmee zij in 2020 gestart was, ook in 2021 voortgezet. Het doel was de banken beter in staat te stellen om tijdig actie te ondernemen met betrekking tot probleemdebiteuren en om mogelijke verslechteringen in de activakwaliteit van kredietnemers adequaat te identificeren, te beoordelen en te beperken, met name in sectoren die bijzonder kwetsbaar zijn voor de gevolgen van de pandemie. In 2021 zijn verschillende initiatieven ondernomen om deze doelstellingen te bereiken, zoals diepgaande onderzoeken naar blootstellingen van banken aan de horecasector, gerichte onderzoeken ter plaatse en vervolgonderzoeken door Joint Supervisory Teams (JST’s) bij banken die aanzienlijk van de toezichtsverwachtingen afweken.

Kapitaalpositie

Vanwege de bezorgdheid over verhoogd kredietrisico is het van essentieel belang dat toezichthouders de kapitaalpositie van belangrijke instellingen beoordelen en bankspecifieke kwetsbaarheden in een vroeg stadium in kaart brengen, zodat eventuele herstelmaatregelen tijdig kunnen worden genomen. In 2021 heeft ECB-Bankentoezicht de door de banken toegepaste kapitaalplanningspraktijken tegen het licht gehouden om te beoordelen in hoeverre ze in staat zijn om realistische kapitaalprognoses te maken die rekening houden met de economische onzekerheden die het gevolg zijn van de pandemie. De EU-brede stresstest van 2021 maakte een grondige beoordeling van de kapitaalpositie van de banken mogelijk en liet zien dat de bancaire sector van het eurogebied zelfs in een ongunstig scenario veerkrachtig zou blijven.

In juli besloot de ECB de aanbeveling voor banken om hun dividenduitkeringen te beperken niet te verlengen na september 2021. In plaats daarvan zou de ECB in het reguliere toezichtproces de kapitaal- en distributieplannen van elke bank beoordelen. Van banken wordt verwacht dat ze terughoudendheid blijven betrachten in hun besluiten over dividenden en inkoop van eigen aandelen, en dat zij de houdbaarheid van hun bedrijfsmodel en het risico van additionele verliezen op hun kapitaalverkeer zorgvuldig afwegen zodra de steunmaatregelen van de overheid aflopen. In dit stadium verwacht de ECB niet dat zij de prudentiële verlichtingsmaatregelen voor banken met betrekking tot het gebruik van kapitaalbuffers na eind 2022 zal verlengen.

Houdbaarheid van bedrijfsmodellen

De winstgevendheid en de houdbaarheid van de bedrijfsmodellen van banken bleven in 2021 onder druk staan als gevolg van de lage rente, overcapaciteit en lage kostenefficiëntie in de Europese bankensector en de toenemende concurrentie van niet-banken. ECB-Bankentoezicht heeft het toezichtsinstrumentarium verder versterkt om de bedrijfsstrategieën van banken om deze uitdagingen het hoofd te bieden en hun vermogen om deze strategieën doeltreffend in te zetten te beoordelen, met een specifieke focus op digitaliseringsstrategieën. In dit verband zijn de JST’s een gestructureerde dialoog aangegaan met de bestuursorganen van de banken over het toezicht op hun bedrijfsstrategie. Ten slotte zijn er diepgravende bankspecifieke onderzoeken en inspecties ter plaatse uitgevoerd om de positieve en negatieve factoren die bepalend zijn voor de winstgevendheid van de banken te onderzoeken.

Governance

Gezonde governancepraktijken en solide interne controles zijn van essentieel belang om de risico's voor banken onder normale omstandigheden, maar vooral in tijden van crisis, te beperken. In 2021 heeft ECB-Bankentoezicht verschillende toezichtactiviteiten op het gebied van governance uitgevoerd. Zo zijn de procedures van banken om op een crisis te reageren onder de loep genomen, waaronder het beoordelen van het vermogen van de banken om effectieve herstelplannen op te stellen en hun algemene herstelcapaciteit op geloofwaardige wijze aan te tonen. Ook is er een vervolgonderzoek gestart naar aanleiding van het themaonderzoek naar de verzameling en rapportage van risicogegevens, en zijn er gerichte onderzoeken bij specifieke banken uitgevoerd om het management te stimuleren om toegang te krijgen tot risico-informatie en de nauwkeurigheid daarvan te toetsen. Tot slot zijn de prudentiële werkzaamheden met betrekking tot witwas- en terrorismefinancieringsrisico’s voortgezet, waaronder het actualiseren van de toezichtsmethoden voor de SREP en onderzoeken ter plaatse om deze risico’s weer te geven.

1.2.2 Kredietrisicobeheersing

ECB-Bankentoezicht heeft beoordeeld of de banken voldoen aan de toezichtsverwachtingen ten aanzien van kredietrisicomanagement. De JST’s hebben vervolgens met de banken gekeken hoe de geconstateerde tekortkomingen kunnen worden opgelost

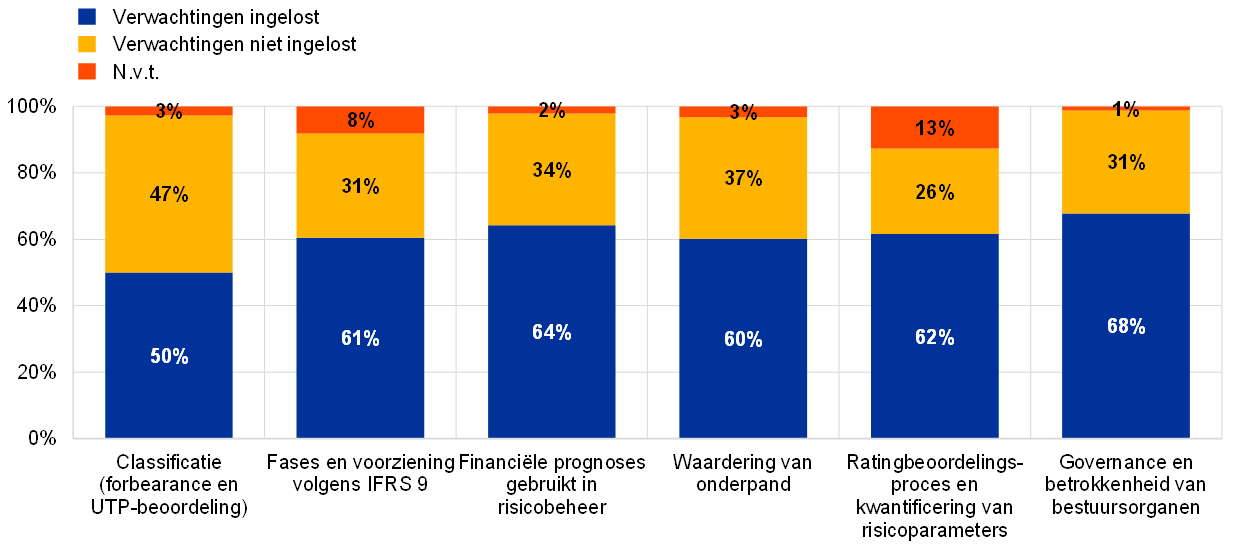

In tijden van onzekerheid, zoals tijdens de COVID-19-pandemie, is de beheersing van kredietrisico’s – en met name het op adequate en tijdige wijze identificeren, classificeren en meten van kredietrisico’s – van essentieel belang om ervoor te zorgen dat banken in staat zijn duurzame en snelle oplossingen te bieden voor probleemdebiteuren. Op 4 december 2020 heeft de ECB de CEO’s van alle belangrijke instellingen een brief gestuurd waarin de toezichtsverwachtingen met betrekking tot dit onderwerp zijn toegelicht. In de loop van 2021 heeft ECB-Bankentoezicht de risicobeheersingsvoorzieningen van de banken beoordeeld aan de hand van deze verwachtingen en geconcludeerd dat deze bij 40% van de belangrijke instellingen niet op orde zijn. De voornaamste tekortkomingen hebben betrekking op systemen voor vroegtijdige signalering, classificatie (o.a. forbearance-beoordelingen en UTP-beoordelingen), voorzieningen en, voor sommige banken, onderpandwaardering en financiële prognoses (Grafiek 11). De geobserveerde tekortkomingen zijn structureel, en zowel relevant in de context van de COVID-19-crisis als onder normale omstandigheden. Ook zijn er tekortkomingen vastgesteld bij banken waarbij voorheen geen sprake was van significante toename van kredietrisico’s. In overleg met de banken monitoren de JST’s de implementatie van de herstelmaatregelen door de banken.

Grafiek 11

Tekortkomingen in het kredietrisicobeheer van SI’s

(percentage SI’s)

Bron: ECB. De steekproef omvat alle belangrijke instellingen op het hoogste consolidatieniveau binnen het gemeenschappelijk toezichtsmechanisme (variërende steekproef).

Toelichting: De grafiek geeft het standpunt van de JST’s weer over de ernst van de tekortkomingen in het kredietrisicobeheer van SI’s ten opzichte van de toezichtsverwachtingen uiteengezet brief aan CEO’s van 4 december 2020.

Kader 2

Analyse van kwetsbare sectoren

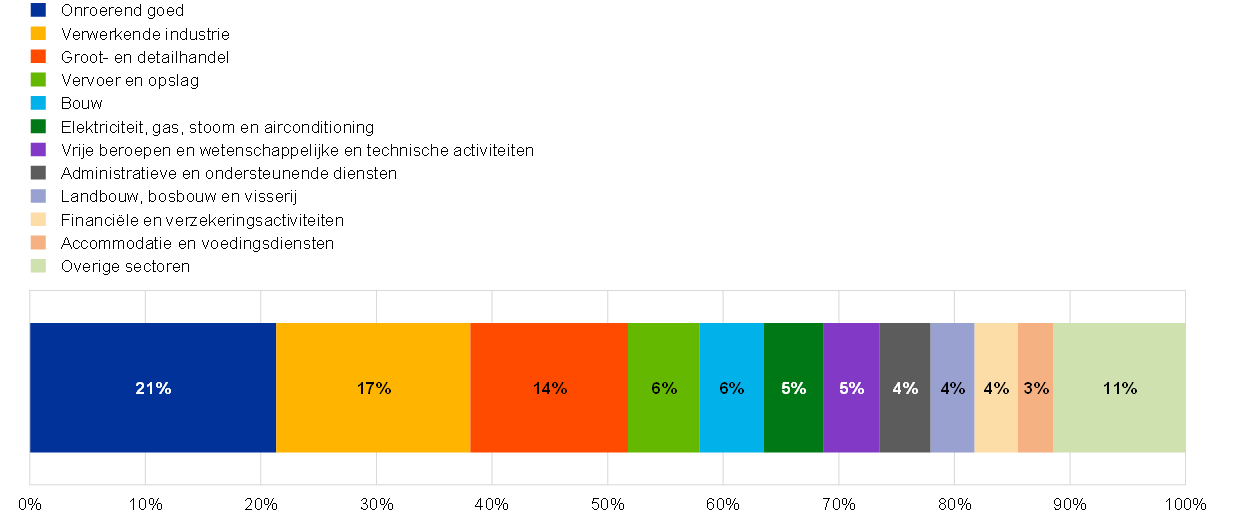

De COVID-19-pandemie heeft de kwetsbaarheid van bedrijven in bepaalde sectoren vergroot. De onmiddellijke gevolgen van de pandemieschok werden grotendeels beperkt door de omvangrijke steunregelingen die werden opgezet om kleinere bedrijven te ondersteunen, terwijl grotere bedrijven een beroep konden doen op de kapitaalmarkten om de eerste gevolgen van de schok op te vangen. Nu de buitengewone steunmaatregelen gaandeweg weer worden ingetrokken, kunnen sommige ondernemingen in financiële moeilijkheden komen omdat de schulden die zij tijdens de COVID-19-crisis hebben opgebouwd nu opeisbaar worden. Voor sommige bedrijfstakken leiden aanhoudende problemen in de toeleveringsketen tot hogere kosten en teruglopende liquiditeit, waardoor het kredietrisico nog verder toeneemt. De blootstelling van Si’s aan alle bedrijfssectoren wordt weergegeven in Grafiek A.

Grafiek A

Blootstelling van SI's aan niet-financiële bedrijven per economische sector

(als percentage van de brutoboekwaarde van de totale leningen en voorschotten aan niet-financiële bedrijven)

Bron: FINREP-rapportage.

Toelichting: De economische sectoren zijn gebaseerd op de NACE niveau 1-classificatie. "Overige sectoren" omvat Overige diensten; Informatie en communicatie; Menselijke gezondheidszorg en maatschappelijke dienstverlening; Winning van delfstoffen; Watervoorziening; Kunst, amusement en recreatie; Onderwijs; en Openbaar bestuur en defensie, verplichte sociale verzekeringen.

In het licht van de toegenomen kwetsbaarheden in bepaalde sectoren startte ECB-Bankentoezicht begin 2021 een gerichte beoordeling van de horeca, gebaseerd op een analyse van de blootstellingen van een steekproef van SI’s aan deze sector. Het doel van dit onderzoek was om te begrijpen en te beoordelen hoe banken de kredietrisico’s beheersen in een van de sectoren die het hardst door de COVID-19-pandemie werden getroffen. ECB-Bankentoezicht heeft verschillende punten van zorg in verschillende stadia van de kredietrisicocyclus in kaart gebracht, waarbij met name kredietnemers uit het midden- en kleinbedrijf aanleiding gaven tot grote bezorgdheid.

In september 2021 startte ECB-Bankentoezicht een gerichte beoordeling van de commerciële vastgoedsector, met bijzondere aandacht voor de kantoren- en winkelpandenmarkt, die tot in 2022 doorloopt. Voor belangrijke instellingen in het eurogebied vormt commercieel vastgoed[11] de grootste sectorale blootstelling, goed voor circa 22% van de totale blootstelling van banken aan niet-financiële bedrijven.

1.2.3 IT- en cyberrisico’s

IT en cyberrisico’s zijn in 2021 een belangrijke risicofactor voor de bankensector gebleven

IT en cyberrisico’s zijn in 2021 een belangrijke risicofactor voor de bankensector gebleven, tegen de achtergrond van de voortschrijdende digitalisering, een trend die door de pandemie is versneld. Deze tendens heeft de banken ertoe gedwongen op grote schaal thuiswerkregelingen te treffen en heeft hun blootstelling aan cyberaanvallen en afhankelijkheid van derden vergroot. In de eerste helft van 2021 nam het aantal belangrijke cyberincidenten dat aan de ECB werd gemeld licht toe ten opzichte van dezelfde periode in 2020, maar de impact van de incidenten bleef relatief beperkt. Hoewel sommige van de gerapporteerde incidenten complexer zijn geworden, zijn veel ervan nog steeds gebaseerd op tekortkomingen in fundamentele beveiligingsmaatregelen, wat erop wijst dat de banken nog steeds geen allesomvattende benadering van cyberbeveiliging hanteren.

In juli 2021 publiceerde ECB-Bankentoezicht haar jaarlijkse verslag over de uitkomsten van de SREP IT Risk Questionnaire 2020, waarin de voornaamste observaties van de ECB met betrekking tot de antwoorden van SI’s op de vragenlijst worden gepresenteerd. In het rapport wordt opgemerkt dat: (i) SI’s steeds afhankelijker worden van externe dienstverleners, bijvoorbeeld voor clouddiensten; (ii) de manier waarop banken basismaatregelen nemen om de gezondheid en veiligheid van hun systemen te handhaven kan worden verbeterd; (iii) het aantal systemen die het einde van hun levenscyclus hebben bereikt toeneemt; en (iv) het beheer van datakwaliteit nog steeds het minst volwassen aspect van de risicobeheersing is. Hoewel veel banken grootschalige programma’s hebben opgestart om hun capaciteiten op het gebied van databeheer te verbeteren, is daarmee ongelijkmatige voortgang geboekt. Dit is te wijten aan problemen bij het beheren van complexe onderlinge afhankelijkheden tussen de programma’s en strategische en wettelijk voorgeschreven IT-projecten en operationele projecten, in combinatie met de structurele veranderingen in het IT-landschap van instellingen die de programma’s met zich meebrengen. Ook de pandemie heeft de vooruitgang op dit gebied vertraagd.

Om IT- en cyberrisico’s aan te pakken, is ECB-Bankentoezicht doorgegaan met het versterken van haar gebruik van toezichtsinstrumenten zoals de jaarlijkse SREP, het SSM-rapportageproces voor cyberincidenten, inspecties ter plaatse en andere gerichte horizontale activiteiten.

ECB-Bankentoezicht droeg in 2021 ook bij aan de activiteiten van internationale werkgroepen over deze onderwerpen, die onder meer geleid worden door de EBA, het Bazels Comité voor Bankentoezicht en de Raad voor Financiële Stabiliteit (Financial Stability Board – FSB).

1.2.4 Na de Brexit

De overgangsperiode − waarin het recht van de Europese Unie binnen en op het Verenigd Koninkrijk van toepassing bleef − liep af op 31 december 2020, waarmee er een einde kwam aan de voorbereidingen van de banken op de Brexit.

ECB-Bankentoezicht zal blijven toezien op de afstemming van de banken op haar verwachtingen voor na de Brexit en indien nodig haar standpunt met betrekking tot de toereikendheid van de structuren en governance van de banken verder verfijnen.

In deze context, en in het kader van haar lopende toezicht, heeft ECB-Bankentoezicht de invoering gevolgd van de operationele modellen van belangrijke instellingen die werden getroffen door het vertrek van het Verenigd Koninkrijk uit de EU, om ervoor te zorgen dat deze voortgang zouden boeken conform de eerder overeengekomen tijdschema’s. De horizontale toezichtexercities zijn aangevuld met bankspecifieke opvolging en waar tekortkomingen werden geconstateerd zijn toezichtsmaatregelen genomen. Om te voldoen aan de toezichtsverwachtingen van de ECB hebben banken actie ondernomen op het gebied van interne governance, het initiëren van zakelijke activiteiten, booking models en financiering, contractuele aanpassingen voor EU-klanten en de toegang tot financiëlemarktinfrastructuren, en IT-infrastructuur en -rapportage.

Om te waarborgen dat banken na de Brexit operationeel op eigen benen staan en niet al te afhankelijk zijn van groepsentiteiten buiten de EU, heeft de ECB zich gericht op het voorkomen van kenmerken die duiden op lege vennootschappen bij de nieuw opgerichte Europese dochterondernemingen van internationale bankgroepen. In dat verband is de ECB gestart met een beoordeling van de ‘desk mapping’ (verspreiding van filialen) van banken in de vorm van een geharmoniseerde beoordeling van de booking models van belangrijke instellingen, om te waarborgen dat de door de banken getroffen regelingen de omvang, aard en complexiteit van hun activiteiten en risico’s voldoende weerspiegelen. Daarnaast startte de ECB een gerichte beoordeling van het kredietrisicobeheer en de financiering van deze banken om te waarborgen dat zij in staat zijn om onafhankelijk alle materiële risico’s die hen op lokaal niveau (d.w.z. in de EU) zouden kunnen raken te beheersen, en dat zij de controle hebben over hun balans en hun blootstellingen.

ECB-Bankentoezicht volgde ook de ontwikkelingen in de regelgeving na de Brexit, om te anticiperen op mogelijke gevolgen voor de financiële sector. Specifiek werd aan de banken gevraagd om speciale aandacht te besteden aan mededelingen van de Europese Commissie over de risico’s die op langere termijn voortvloeien uit een overmatige afhankelijkheid van centrale tegenpartijen in het Verenigd Koninkrijk.

In het kader van de in 2019 gesloten samenwerkingsregeling blijven ECB-Bankentoezicht en de toezichthoudende autoriteiten in het Verenigd Koninkrijk nauw samenwerken bij het toezicht op banken die actief zijn in zowel de aan het Europese bankentoezicht deelnemende landen als het Verenigd Koninkrijk. ECB-Bankentoezicht onderhoudt nauwe contacten met de autoriteiten in het Verenigd Koninkrijk aangaande onderwerpen van gemeenschappelijk belang, zowel op senior niveau als op operationeel niveau.

ECB-Bankentoezicht zal de ontwikkelingen in de regelgeving na de Brexit blijven volgen en blijven toezien op de afstemming van de banken op haar verwachtingen voor na de Brexit en zal indien nodig haar houding met betrekking tot de toereikendheid van de structuren en governance van de banken verder verfijnen.

1.2.5 Fintech en digitalisering

Terwijl banken hun digitale transformatie voortzetten, is ECB-Bankentoezicht actief bezig met het vormgeven van Europese toezichts- en regelgevingskaders voor technologie en digitalisering

ECB-Bankentoezicht zette in 2021 haar werkzaamheden op het gebied van fintech en digitalisering voort. Dit behelsde onder meer het organiseren van een workshop met de JST’s van de grootste SI’s over de strategische, governancegerelateerde en risicobeheersingsaspecten van digitale transformatie. Daarnaast is ECB-Bankentoezicht gestart met de herziening van de SREP-methodiek voor bedrijfsmodellen, om de aspecten van digitale transformatie beter in de komende toezichtscycli te kunnen opnemen. Verder is ECB-Bankentoezicht doorgegaan met de ontwikkeling van haar instrumenten voor de systematische beoordeling van de digitale-transformatiekaders van de banken. Bij deze beoordeling wordt gekeken naar KPI’s en het gebruik van nieuwe technologieën door banken, waarbij de focus ligt op de relevantie van deze aspecten voor de bedrijfsmodellen van banken.

De coronapandemie (COVID-19) heeft het belang zichtbaar gemaakt van digitale transformatie en technologie die de banken in staat stelt om operationeel veerkrachtig te blijven in een context waarin veel op afstand wordt gewerkt. Gezien de rol die technologie kan spelen bij het verlagen van kosten en het voldoen aan de verwachtingen van steeds meer digitaal georiënteerde bankklanten is het cruciaal dat banken blijven innoveren en de digitale transformatie doorzetten om nu en in de toekomst te kunnen blijven concurreren.

ECB-Bankentoezicht heeft ook verdere stappen gezet om de digitaliseringsaspecten van het toekomstige Europese regelgevingskader actief vorm te geven door bij te dragen aan de adviezen van de ECB inzake de conceptwetgevingsvoorstellen betreffende markten voor cryptoactiva[12], de proefregeling voor marktinfrastructuren gebaseerd op ‘distributed ledger’-technologie[13] en de verordening betreffende digitale operationele veerkracht[14]. Daarnaast leverde ECB-Bankentoezicht een bijdrage aan het advies van de ECB over het juridisch kader met betrekking tot kunstmatige intelligentie. ECB-Bankentoezicht nam ook deel aan besprekingen met de Europese Toezichthoudende Autoriteiten over de regulering van fintech en big tech en over het wettelijke toepassingsgebied van de consolidatie.

1.3 Rechtstreeks toezicht op belangrijke instellingen

1.3.1 Toezicht op afstand

ECB-Bankentoezicht streeft naar proportioneel en risicogebaseerd toezicht op belangrijke instellingen (significant institutions − SI’s) dat zowel veeleisend als consequent is. Daartoe worden jaarlijks een aantal kernactiviteiten voor het lopend toezicht geformuleerd. Deze zijn gebaseerd op de bestaande vereisten in de regelgeving, de Toezichtshandleiding van het SSM en de toezichtsprioriteiten van het SSM en worden opgenomen in het lopende programma voor onderzoek door de toezichthouder (supervisory examination programme − SEP) voor iedere SI.

Naast de werkzaamheden gericht op systeembrede risico’s kunnen nog andere toezichtswerkzaamheden in het SEP worden opgenomen, die zijn toegespitst op de specifieke kenmerken van banken. Zo kunnen de Joint Supervisory Teams (JST’s) ook idiosyncratische risico’s analyseren en aanpakken.

De op afstand uitgevoerde SEP-werkzaamheden bestaan uit: (i) werkzaamheden gericht op risico’s (bijv. SREP); (ii) overige werkzaamheden gericht op organisatorische, administratieve of juridische vereisten (bijv. de jaarlijkse significantiebeoordeling); en (iii) additionele werkzaamheden die de JST’s plannen om het lopende SEP toe te spitsen op de specifieke kenmerken van de onder toezicht staande groep of entiteit (bijv. analyses van het bedrijfsmodel of de governancestructuur van een bank). Waar de eerste twee soorten werkzaamheden centraal worden vastgesteld, is het derde bankspecifiek; dit wordt door het betreffende JST vastgesteld.

Proportioneel toezicht

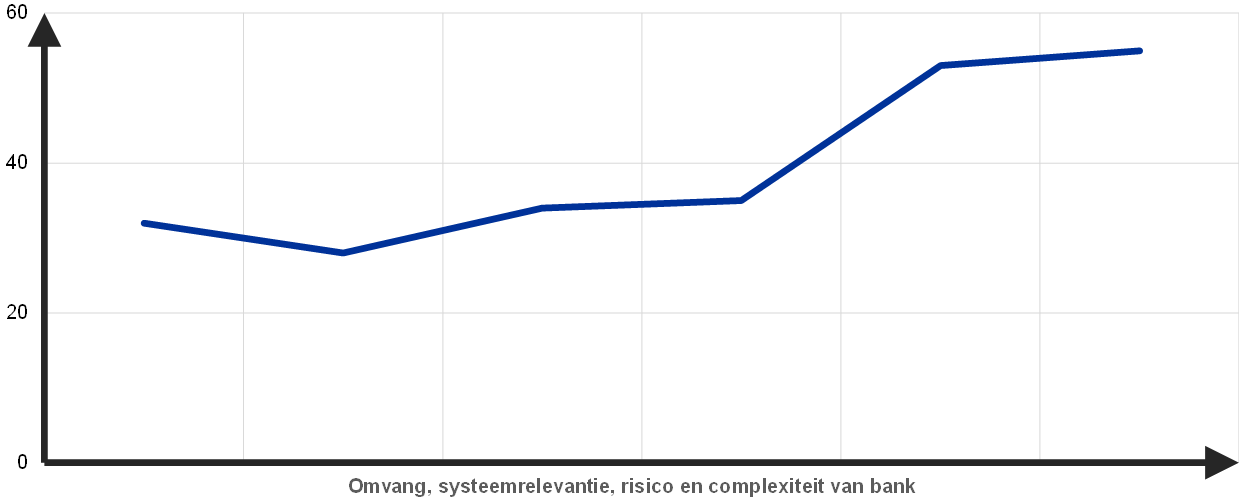

Bij de ingeplande toezichtswerkzaamheden in 2021 is het proportionaliteitsbeginsel gehanteerd, waarbij de toezichtsintensiteit is afgestemd op de systeemrelevantie en het risicoprofiel van de onder toezicht staande bank

Het SEP volgt het proportionaliteitsbeginsel, waarbij de toezichtsintensiteit afhangt van de omvang, de systeemrelevantie, de risico’s en de complexiteit van de instelling.

Net als in voorgaande jaren weerspiegelt het gemiddelde aantal ingeplande toezichtswerkzaamheden per SI in 2021 dit proportionaliteitsbeginsel, zodat de JST’s voldoende ruimte hebben om instellingsspecifieke risico’s aan te pakken (Grafiek 12).

Grafiek 12

Gemiddeld aantal ingeplande taken per SI in 2021

Bron: ECB.

Toelichting: Gegevens per 29 december.

Risicogebaseerd toezicht

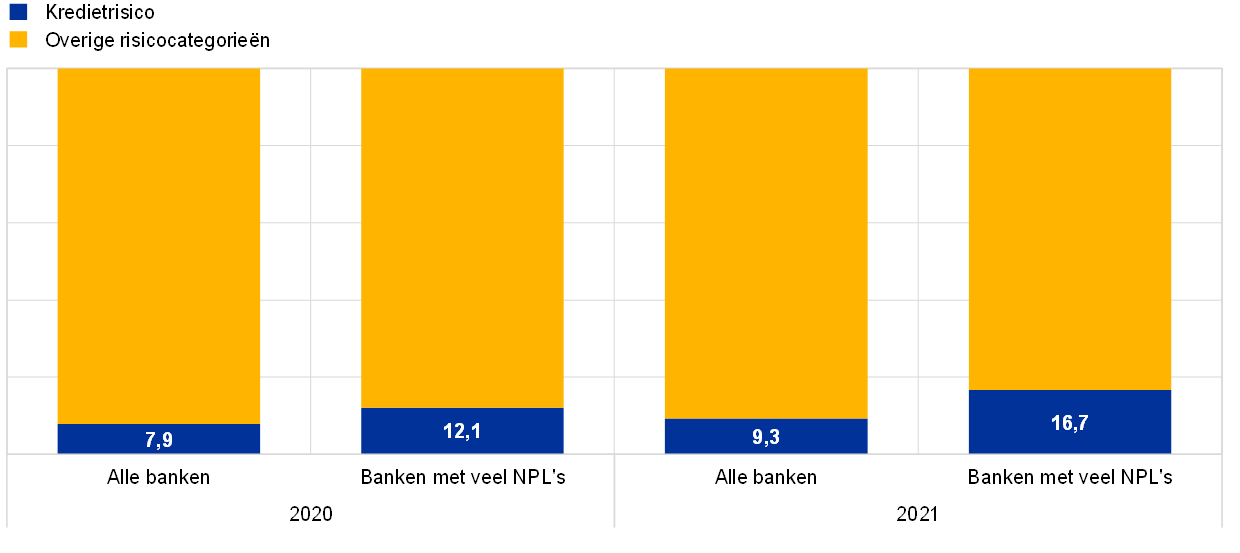

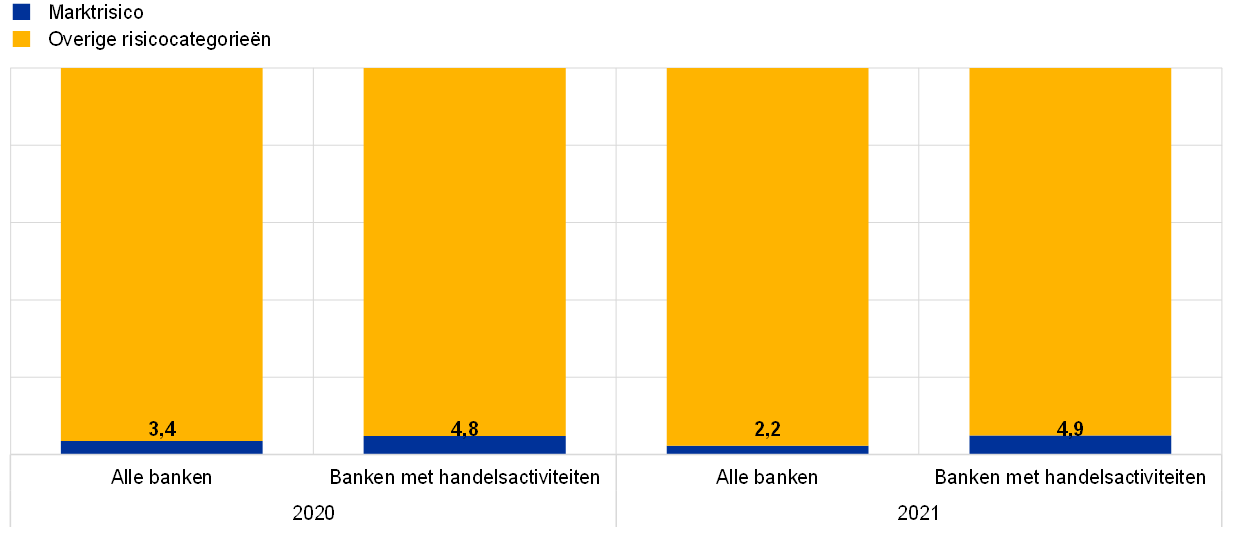

Het SEP volgt een risicogebaseerde aanpak, waarbij de nadruk ligt op de risicocategorieën die voor de SI het meest relevant zijn. Voor banken met veel NPL’s ligt het percentage taken op het gebied van kredietrisico's bijvoorbeeld hoger dan voor de gemiddelde bank. Op vergelijkbare wijze is het percentage taken op het gebied van marktrisico’s voor banken met grote blootstellingen aan markt- en handelsactiviteiten hoger dan voor de gemiddelde bank (Grafiek 13).

Grafiek 13

SEP-werkzaamheden in 2020 en 2021: aandeel werkzaamheden voor krediet- en marktrisico’s op het totaal

Kredietrisico

(procenten)

Marktrisico

(procenten)

Bron: ECB.

Toelichting: De steekproef omvat alle werkzaamheden op het gebied van bankentoezicht die door JST's worden uitgevoerd (variërende steekproef). Gegevens geëxtraheerd per 29 december. Het betreft uitsluitend ingeplande werkzaamheden voor de genoemde risicocategorieën. Werkzaamheden waarvoor meerdere risicocategorieën relevant zijn (bijv. de SREP en stresstests) zijn opgenomen onder “Overige risicocategorieën”.

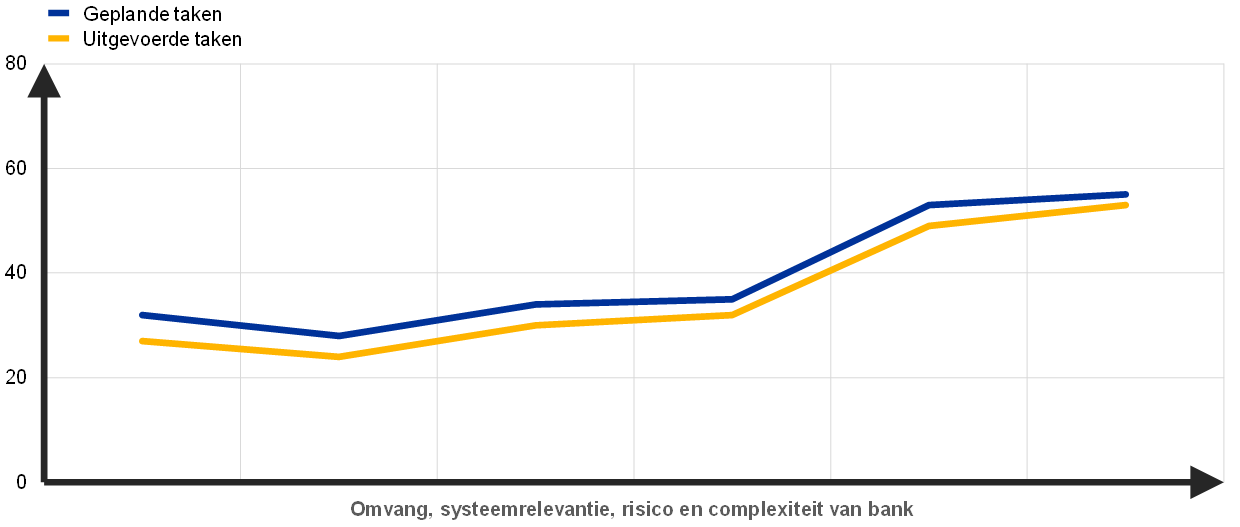

Belangrijke werkzaamheden in het toezicht op afstand in 2021

Als gevolg van de reorganisatie van ECB-Bankentoezicht, de coronapandemie en de vereenvoudigingsinspanningen, heeft ECB-Bankentoezicht toezichtsprocessen en -werkzaamheden beoordeeld en geherprioriteerd om de JST’s in staat te stellen zich optimaal te concentreren op de controle van de omstandigheden van onder toezicht staande banken. De ingeplande reeks werkzaamheden op afstand voor 2021 is eveneens herzien en afgestemd op de risicoprioritering. Voorbeelden van centraal gestuurde werkzaamheden die in 2021 zijn uitgevoerd zijn de SREP-beoordeling, de beoordelingen van de gehanteerde methoden voor kredietrisicobeheer en sectorale kwetsbaarheden, de SSM-brede stresstest, de NPL-strategiebeoordeling en de zelfbeoordeling van klimaatrisico’s.

Het aantal in 2021 uitgevoerde werkzaamheden was iets lager dan aan het begin van het jaar oorspronkelijk was gepland (Grafiek 14). Dat is vooral toe te schrijven aan het feit dat in de loop van het jaar, evenals de voorgaande jaren, een klein aantal administratieve taken is stopgezet.

Grafiek 14

Gemiddeld aantal taken per SI in 2021

Bron: ECB.

Toelichting: Gegevens per 29 december.

SREP-beoordeling

In 2020 hanteerde ECB-Bankentoezicht in het licht van de coronapandemie een pragmatische benadering voor de SREP. In 2021 is er opnieuw een volledige SREP-beoordeling uitgevoerd. De SREP-resultaten duiden op brede stabiliteit in de scores, ondanks de uitdagingen die de coronacrisis met zich meebracht, doordat de banken aan het begin van de pandemie over het algemeen een sterke kapitaalpositie hadden en werden ondersteund door steunmaatregelen die in 2021 van kracht bleven. In lijn met eerdere SREP-cycli en de toezichtsprioriteiten voor 2021 waren de meeste maatregelen gericht op tekortkomingen met betrekking tot kredietrisico en interne governance.

Kredietrisico’s vormden het belangrijkste aandachtsgebied van de SREP-beoordeling. De risicobeheersingskaders van de banken werden beoordeeld aan de hand van de toezichtsverwachtingen die aan de banken waren meegedeeld in de brief aan CEO’s van 4 december 2020. De beoordeling leidde tot een groter aantal bevindingen, voornamelijk als gevolg van bezorgdheid over de kwaliteit van de processen van banken. In een aantal gevallen leidde de ernst van de bevindingen tot bezorgdheid over de toereikendheid van de onderliggende voorzieningenprocessen, ook bij banken die zich tot dan toe niet onderscheidden qua kredietrisicoperspectief.

Ondanks de uitdagingen die het gevolg waren van de pandemie bleek de kapitaaltoereikendheid veerkrachtig: de toezichthouders hebben de dividendplannen van de banken nauwgezet beoordeeld en een toezichtsdialoog onderhouden met die banken waarvan de plannen geacht werden niet in overeenstemming te zijn met hun risicoprofiel. De gemiddelde Pijler 2-vereisten (P2R) en de Pijler 2-aanbeveling (P2G) blijven globaal stabiel en in lijn met voorgaande jaren: een marginale stijging van de gemiddelde P2R werd veroorzaakt door toevoegingen aan P2R die werden opgelegd aan banken waarvan de voorzieningen voor niet-renderende posities uit het verleden nog niet in overeenstemming waren met eerder gecommuniceerde dekkingsverwachtingen. De gemiddelde P2G is marginaal gestegen als gevolg van de hogere kapitaalverminderingen in de EU-brede stresstest van 2021. De methodiek voor het vaststellen van de P2G is voor de SREP van 2021 herzien.

Bevindingen uit het toezicht

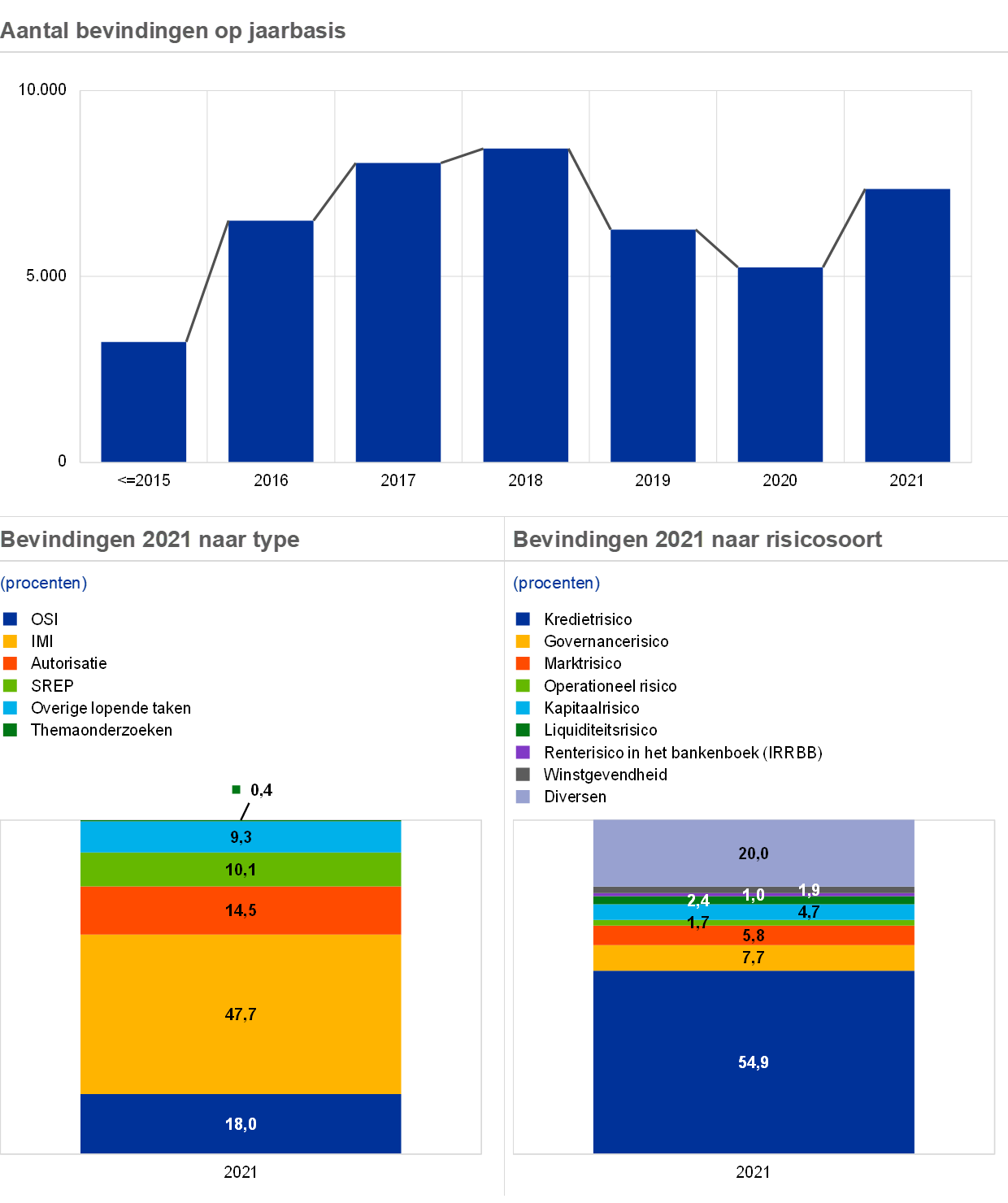

Een van de voornaamste producten van de reguliere toezichtswerkzaamheden zijn de bevindingen, dat wil zeggen tekortkomingen die de banken moeten herstellen. De JST’s zijn verantwoordelijk voor het bewaken van de opvolging door de banken van deze bevindingen. Per 29 december 2021 was het totale aantal bevindingen ten opzichte van 2020 gestegen tot een aantal dat vergelijkbaar was met dat van vóór de pandemie. Dit werd vooral veroorzaakt door de gedeeltelijke hervatting van inspecties ter plaatse (on-site inspections − OSI’s) en onderzoeken van interne modellen (internal model investigations − IMI’s)[15]. Het merendeel van de bevindingen kwam voort uit IMI’s, OSI’s en werkzaamheden met betrekking tot autorisaties. Het grootste aantal bevindingen werd gedaan op het gebied van kredietrisico (zie Grafiek 15).

Grafiek 15

Bevindingen uit het toezicht

Bron: ECB.

Toelichting: De steekproef omvat bevindingen van alle JST’s die werkzaam zijn in het bankentoezicht (variërende steekproef). 23 bevindingen van eerdere JST’s zijn niet opgenomen. Gegevens per 29 december.

1.3.2 Toezicht ter plaatse

In 2021 werden de meeste missies op afstand uitgevoerd

In 2021 bleef de COVID-19-pandemie van grote invloed op de uitvoering van de inspecties ter plaatse en de wijze waarop deze plaatsvonden. De meeste missies[16] vonden plaats op afstand, net als in 2020. Vanaf oktober 2021 werd voor een aantal inspecties een hybride aanpak gevolgd, waarbij de traditionele aanwezigheid ter plaatse bij de onder toezicht staande entiteit werd gecombineerd met een groter beroep op thuiswerkregelingen die tijdens de pandemie werden getest.

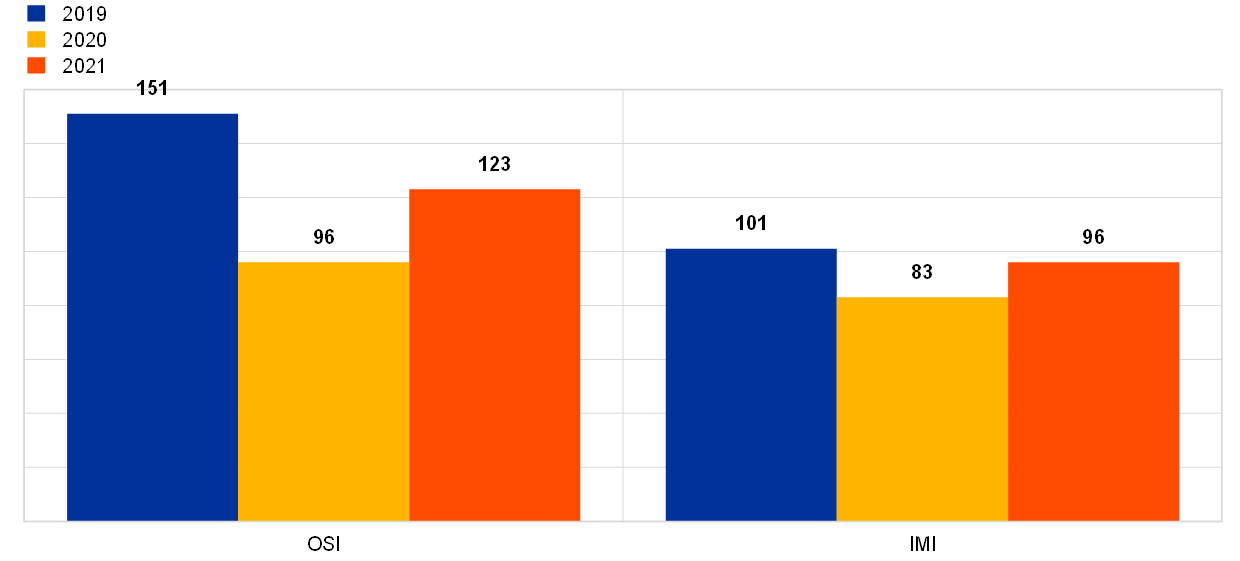

Na de vertraging in 2020 werden in 2021 123 OSI’s en 96 IMI’s gestart, waardoor ze dichter bij het niveau van vóór de pandemie lagen (Grafiek 16)[17].

Wat de OSI’s betreft, werd de in voorgaande jaren gehanteerde campagneaanpak toegepast[18], als aanvulling op de door de JST’s gevraagde bankspecifieke inspecties ter plaatse. De belangrijkste door de ECB opgezette campagnes in overeenstemming met de toezichtsprioriteiten voor 2021 waren: (i) de campagne commercieel vastgoed (CRE), waarbij de kwaliteit van de risicoposities van banken ten aanzien van de CRE-sector werd beoordeeld door de waarde van zekerheden ter discussie te stellen; ii) de groot mkb-/grote ondernemingen-campagne, die gericht was op het beheer, de bewaking en de controle van de in reactie op de crisis toegekende steunmaatregelen; (iii) de campagne voor granulaire portefeuilles, waarbij de IFRS 9-voorzieningenkaders van banken werden geëvalueerd; iv) de marktrisicocampagne over waarderingsrisico's; v) de IT- en cyberbeveiligingscampagne; vi) de campagne voor het interne kapitaaltoereikendheidsbeoordelingsproces (ICAAP); en vii) de campagne over bedrijfsmodel en winstgevendheid.

De belangrijkste onderwerpen voor OSI’s die in 2021 aan bod kwamen, waren de invoering van nieuwe EBA-regelgevingsproducten, de tijdelijke tolerantie van modellen in het kader van de Brexit, en de follow-up van de gerichte toetsing van interne modellen (TRIM). Daarnaast is in 2021 voor het eerst een nieuwe benadering voor onderzoek op afstand vastgesteld om minder materiële of minder complexe verzoeken tot wijziging van modellen aan te pakken; Deze onderzoeken zijn zeer gericht en maken beperkt gebruik van middelen.

Grafiek 16

OSI’s en IMI’s gestart in 2019, 2020 en 2021

(aantal onderzoeken)

Bron: ECB-Bankentoezicht

In 2021 begon ECB-Bankentoezicht nieuwe benaderingen te verkennen om het on-site-inspectiemodel te verrijken.

Met behoud van het primaat van de benadering voor missiewerk ter plaatse, zal de geleidelijke terugkeer naar een normale werkomgeving de waardevolle lessen en de goede praktijken die tijdens de pandemie zijn opgedaan op het gebied van thuiswerkregelingen omvatten. Daartoe begon ECB-Bankentoezicht te zoeken naar manieren om het traditionele model voor inspecties ter plaatse te verfijnen door hybride werkvormen te integreren die de algehele efficiëntie, kwetsbaarheid en veerkracht van onderzoeken kunnen verbeteren en tegelijkertijd hun grondigheid, indringendheid en kwaliteit kunnen handhaven. Deze benaderingen zijn er ook op gericht de invloed van onderzoeken op het milieu te verminderen en de grensoverschrijdende[19] en gemengde samenwerking[20] binnen het team verder te bevorderen, de integratie in het gehele Europese bankentoezicht te bevorderen en diversiteit en inclusie te ondersteunen.

1.3.2.1 Belangrijkste bevindingen van inspecties ter plaatse

De volgende analyse geeft een overzicht van de belangrijkste bevindingen uit de inspecties ter plaatse.[21]

Kredietrisico

In het kader van de COVID-19-pandemie werden inspecties ter plaatse in verband met kredietrisico’s voornamelijk op afstand uitgevoerd, waarbij de nadruk lag op een kwalitatieve benadering. Het doel hiervan was de robuustheid van kredietrisicomanagement en -beheersing te beoordelen, alsook de invoering van steunmaatregelen. In de voor deze analyse in overweging genomen steekproef is slechts een kleine aantal onderzoeken gebaseerd op een meer kwantitatieve benadering, met nadruk op beoordelingen van kredietdossiers; deze leidden tot aanvullende herclassificatie van blootstellingen tot € 855 miljoen en aanvullende voorzieningen van € 1 miljard.

Bij de kredietrisico-inspecties kwamen in 2021 de volgende belangrijke zwakheden aan het licht in de wijze waarop banken belangrijke kredietrisicoprocessen in de pandemieomgeving uitvoeren en monitoren.

- Onderschatting van verwachte kredietverliezen (ECL): overwaardering van onderpand en onjuiste ECL-berekeningen als gevolg van tekortkomingen in de inschatting van belangrijke parameters.

- Kredietacceptatie en -verstrekking: slechte beleenbaarheidscontrole met betrekking tot de toepassing van COVID-19-steunmaatregelen.

- Onjuiste classificatie van kredietnemers: tekortkomingen in de beoordeling van financiële moeilijkheden die hebben geleid tot classificaties in UTP en forbearance en tot aanmerking als fase 2 op basis van IFRS 9.

- Zwakke monitoringsprocessen: onvoldoende monitoring van kredietrisico’s door de bestuursorganen van de banken en tekortkomingen in de aanpassing van vroegewaarschuwingssystemen en ratingmodellen aan de COVID-19-ontwikkelingen en steunmaatregelen van overheden.

Interne governance

De ernstigste bevindingen[22] betroffen tekortkomingen op de volgende governancegebieden:

- Interne beheersingsfuncties (waaronder compliance, risicobeheersing en interne audit): ernstige tekortkomingen ten aanzien van de status, de middelen en het werkgebied van alle interne beheersingsfuncties.

- Aggregatie van risicogegevens en rapportage van risico's: onvolledige rapportage van het risicobeheer, tekortkomingen in de gegevensarchitectuur en de IT-infrastructuur.

- Outsourcing: ontoereikende risicobeoordelingen voor besluitvorming over uitbesteding en gebreken in de levering en monitoring van uitbestede diensten, met name met betrekking tot IT-diensten.

- Bedrijfsstructuur en organisatie: zwakke instellingsbrede risicocultuur, tekortkomingen in de interne beheersingskaders en onvoldoende personele en technische middelen.

Marktrisico

In 2021 is de marktrisicocampagne over waarderingsrisico’s afgerond. Het doel van dit drie jaar durende initiatief was om gelijke concurrentievoorwaarden voor banken te bevorderen op basis van een gemeenschappelijke methodologie en te zorgen voor consistente follow-up van bevindingen van missies ter plaatse. De belangrijkste zwakke punten die in 2021 werden vastgesteld hadden betrekking op waardering op basis van reële waarde en aanvullende waardecorrecties (ontoereikende onafhankelijke prijscontroles, ontoereikende methodologieën voor de hiërarchie van de reële waarde en aanvullende waardeaanpassingen, ongepaste dagelijkse winstbepalingspraktijken). Ook bij het beheer van marktgegevens werden tekortkomingen vastgesteld om te zorgen voor betrouwbare waarderingsinputs.

IT-risico

De inspecties ter plaatse op IT-risico’s richtten zich in 2021 vooral op cybersecurity. De zeer ernstige bevindingen hadden grotendeels betrekking op tekortkomingen in:

- cybercriminaliteitsbeheer van banken om potentiële cyberdreigingen en -risico’s in kaart te brengen en een nauwkeurige inventarisatie van alle IT-activa bij te houden;

- de manier waarop banken hun IT-activa veilig stellen en hun medewerkers voldoende opleiden op het gebied van cybersecurity;

- het herstelvermogen van banken na storingen als gevolg van cyberincidenten.

Toetsingsvermogen en ICAAP

De belangrijkste bevindingen met betrekking tot toetsingsvermogen (Pijler 1) betroffen: (i) de onderschatting van risicogewogen activa (RWA) als gevolg van een onjuiste toewijzing van bloostellingscategorieën; ii) het gebruik van ongeschikt onderpand voor kredietrisicolimiteringstechnieken; en iii) een lage gegevenskwaliteit (bijv. voor de erkenning van garanties). Daarnaast werden verscheidene zwakheden in het beheersingskader vastgesteld, zoals de beperkte mogelijkheid om verkeerd gebruik van risicogewichten voor Pijler 1-risico’s op te sporen.

De volgende belangrijke punten werden gesignaleerd tijdens de ICAAP-inspecties: (i) interne kwantificeringsmethoden (bijv. voor kredietrisico, marktrisico of pensioenrisico); ii) de definitie van intern kapitaal; iii) de onjuiste opzet en de ernst van de ongunstige scenario’s; en iv) de onvolledigheid van het kapitaalplanningsproces.

Renterisico in het bankenboek (IRRBB)