U 2021. nastavili smo se nositi s utjecajem pandemije bolesti COVID‑19 na naša gospodarstva i naše živote. Snažni i usklađeni odgovori politika na krizu izazvanu pandemijom, zajedno s napretkom u provedbi cijepljenja, pridonijeli su brzom oporavku tijekom godine. Do kraja 2021. gospodarska proizvodnja u europodručju dosegnula je razine zabilježene prije pandemije.

Zbog svojeg snažnog financijskog položaja u ovoj krizi, za razliku od prethodnih kriza, bankarski sektor mogao je poduprijeti gospodarstvo i pridonijeti snazi odgovora naše politike. Koraci koje je poduzeo nadzor banaka ESB‑a omogućili su bankama da neometano prenose naše mjere monetarne politike namijenjene održavanju povoljnih uvjeta financiranja za sve sektore u gospodarstvu. Procjenjuje se da je zahvaljujući odgovorima monetarne politike i nadzora banaka sačuvano više od milijun radnih mjesta.

No unatoč neuobičajeno brzom oporavku, vrijeme je da se pripremimo za probleme koji nas čekaju poslije krize. Tek će postupno postati vidljivo koliki je ukupan učinak pandemije. Kada se pokaže pravo financijsko stanje poduzeća u određenim sektorima koji su u većoj mjeri pogođeni pandemijom, to bi moglo nepovoljno utjecati na kvalitetu imovine. Europski nadzor zato pomno prati rast kreditnog rizika.

Pandemija je istodobno prouzročila temeljitije promjene okružja u kojemu banke posluju. Digitalizacija se ubrzala i povećala se svijest o potrebi brzog djelovanja kako bi se usporile klimatske promjene. Dugoročni problemi povezani sa slabom profitabilnošću i viškom kapaciteta mogli bi ograničiti sposobnost određenih banaka da se prilagode i ostanu konkurentne u uvjetima digitalne i zelene tranzicije. Potreban je dvojak odgovor.

Prvo, banke moraju poboljšati svoju troškovnu učinkovitost i preusmjeriti poslovne modele na otpornost i dugoročnije stvaranje vrijednosti. To, među ostalim, znači daljnji napredak u ugrađivanju klimatskih i okolišnih rizika u postojeće strategije i procese upravljanja rizicima. Banke moraju još mnogo učiniti kako bi zadovoljile nadzorna očekivanja na tom području.

Drugo, treba dovršiti bankovnu uniju. Snažniji, robusniji i diversificiraniji financijski sektor pridonio bi privlačenju znatnih ulaganja privatnog sektora u Europi koja su potrebna kako bi se ubrzale digitalna i zelena tranzicija.

Vjerujem da je to moguće. Baš kao što je pridonio uspješnom rješavanju krize, bankarski sektor može pridonijeti i pripremi našeg gospodarstva za budućnost koja će biti u većoj mjeri zelena i digitalna.

Uvodni razgovor s predsjednikom Nadzornog odbora ESB‑a Andreom Enrijom

Kakva je 2021. godina bila za nadzor banaka ESB‑a?

Svi, pa tako i nadzorna tijela, u 2021. nastavili su se suočavati s izazovima uzrokovanima pandemijom. Iznimno me se dojmila operativna otpornost koju je ESB kao institucija pokazao tijekom pandemije. Iako i dalje nismo mogli provoditi onoliko nadzora na licu mjesta koliko smo željeli, naš je nadzor i dalje bio djelotvoran. Postojeće okolnosti uglavnom nisu utjecale na učestalost naše interakcije s bankama, iako se ona uglavnom odvijala na daljinu. Naše rasprave u Nadzornom odboru bile su konstruktivne i lako smo postizali konsenzus glede većine pitanja. Bez obzira na poteškoće izazvane pandemijom, uspjeli smo povećati suradnju i timski rad u svim poslovnim područjima u ESB‑u, unutar europskog nadzora banaka te između ESB‑a i nacionalnih nadležnih tijela. No radujem se ponovnom susretu s kolegama uživo i ponovnim posjetima nacionalnim nadležnim tijelima, sastancima uživo s bankarima te nadzorima na licu mjesta.

S obzirom na manju neizvjesnost glede budućnosti i poboljšanje makroekonomskih izgleda tijekom 2021., ukinuli smo većinu izvanrednih mjera koje smo prethodno uveli kako bismo bankama omogućili da se suoče s neposrednim učinkom krize. Osim toga, nastavili smo s redovitim postupkom nadzorne provjere i ocjene (SREP), nakon što smo u 2020. primjenjivali pragmatičan pristup u svrhu usmjeravanja na izazove izazvane pandemijom. Prvi put na strukturiran smo način sagledali klimatske rizike, bilježeći stupanj u kojemu prakse banaka još uvijek odstupaju od naših nadzornih očekivanja. Nakon pet godina intenzivnog rada dovršili smo ciljanu provjeru internih modela, što je bio važan korak u ponovnoj uspostavi pouzdanosti i dosljednosti upotrebe internih modela u regulatorne svrhe. U prošloj smo se godini također usredotočili na nadzor sistemskih investicijskih društava u državama koje sudjeluju u bankovnoj uniji. Naše su nadzorne aktivnosti uvijek bile popraćene nastojanjima da jasno prenesemo svoja očekivanja bankama i drugim sudionicima na tržištu, s ciljem da svoje politike učinimo transparentnijima i podijelimo informacije o ostvarenom napretku u odnosu na postizanje naših nadzornih ciljeva. Naposljetku, ispitali smo inovativni postupak za utvrđivanje prioriteta u nadzornim aktivnostima, što bi našim timovima trebalo omogućiti da se više usredotoče na ključne rizike, a manje na opterećujuće ispunjavanje birokratskih formalnosti.

Pandemija traje već dvije godine. Kako se, prema Vašem mišljenju, banke nose s postojećim izazovima?

Od izbijanja pandemije europske banke bile su općenito izrazito otporne. Smatram da je to rezultat reforma uvedenih poslije financijske krize, naših dugotrajnih nastojanja da ojačamo kapital banaka, kvalitetu njihove imovine i njihove zaštitne slojeve likvidnosti kao i brzog uvođenja izvanrednih mjera javne potpore. Stope kapitala banaka u tom su razdoblju ostale otporne i banke su mogle nastaviti s kreditiranjem kućanstava, malih poduzeća i trgovačkih društava. Zasad nemamo nikakvih jasnih dokaza o pogoršanju kvalitete imovine.

Iako su makroekonomske projekcije za europodručje uglavnom pozitivne, još uvijek se suočavamo s neizvjesnošću glede daljnjeg tijeka pandemije. Osobito su u nekim sektorima koji su osjetljiviji na pandemiju zapaženi znakovi latentnog kreditnog rizika. Osim toga, poremećaji u opskrbnim lancima nepovoljno utječu na trgovinu i općenito na gospodarsku aktivnost. Povećava se i zaduživanje u financijskom sustavu te moramo i dalje biti oprezni, s obzirom na izloženost nekih naših banaka tom zaduživanju. Usklađivanja kamatnih stopa i kreditnih raspona na putu prema oporavku mogla bi kao posljedicu imati povećanje kreditnog rizika u mnogim bankama te naštetiti vjerovnicima koji su osobito izloženi visokozaduženim nebankovnim financijskim institucijama. Tome je potrebno posvetiti posebnu pozornost.

Međutim, općenito mogu reći da su se europske banke pokazale otpornima u okolnostima vrlo teške krize i da su u puno boljem položaju od onoga u kojemu su se nalazile poslije krize 2008. godine.

Koji su, prema Vašem mišljenju, glavni izazovi s kojima će se europske banke suočiti u budućnosti? Jesu li one uglavnom premostile krizu uzrokovanu koronavirusom?

Srećom, makroekonomski izgledi poboljšali su se u 2021. i više ne očekujemo porast neprihodonosnih kredita kojega smo se pribojavali na početku pandemije. Međutim, banke bi i dalje trebale biti oprezne. Uzmu li se u obzir pozitivna kretanja u 2021., banke su znatno smanjile svoje rezervacije u usporedbi s njihovim razinama u 2020. kada su one dosegnule vrhunac. No procjena razine rizika i dalje je izazovna te izgledi i dalje upućuju na znakove latentnog kreditnog rizika. Udio prihodonosnih kredita uz prepoznat porast kreditnog rizika nije se smanjio u 2021. Tijekom godine i dalje su se znatno povećavali prihodonosni krediti uz prepoznat porast kreditnog rizika u sektoru djelatnosti pružanja smještaja te pripreme i usluživanja hrane kao i u sektoru zračnog prijevoza i sektoru povezanom s putovanjima. Stoga ćemo i dalje poticati banke da proaktivno pristupaju rješavanju kreditnih rizika i da pozorno prate svoje kreditne portfelje u svrhu otkrivanja mogućih značajnih pogoršanja kvalitete imovine.

Nadalje, neke su banke povećale svoju izloženost prema visokozaduženim drugim ugovornim stranama‑poduzećima, uz prekoračenje naših prethodno priopćenih nadzornih očekivanja, a neke su neizravno izložene zaduživanju putem fondova za ograničavanje rizika i drugih nebankovnih financijskih institucija. Te su banke osobito izložene iznenadnim usklađenjima kamatnih stopa i raspona, koja bi se mogla ostvariti u slučaju problematičnog izlaska iz okružja niskih kamatnih stopa. U tom slučaju moglo bi doći do znatnih korekcija cijena imovine i raspona te skupog razduživanja kao i pojave neočekivanih kanala izravne i neizravne zaraze.

Osim toga, puno europskih banaka još uvijek se suočava s niskom profitabilnošću i opterećenim strukturama troškova: dinamika omjera troškova i prihoda na agregatnoj razini od 2015. godine upućuje na trajni problem neučinkovitosti u europskom bankarskom sektoru.

S pozitivne strane, nekoliko banaka nedavno je uvelo sveobuhvatne programe za optimizaciju troškova utemeljene na tehnologiji, iako će trebati vremena da se ta nastojanja odraze na poboljšanu profitabilnost i pokazatelje troškovne učinkovitosti. Potičemo banke da usmjere svoje poslovne modele na dugoročno stvaranje vrijednosti s obzirom na to da je sposobnost stvaranja pouzdanog i postojanog prihoda prva linija obrane u izazovnom poslovnom okružju. Održivost poslovnih modela banaka i dalje je jedan od naših nadzornih prioriteta. U 2021. pokrenuli smo niz nadzora u području poslovnih modela i profitabilnosti, a s njima ćemo nastaviti i u 2022.

Kada je riječ o digitalizaciji u bankarskom i nebankarskom sektoru, kako se banke nose s povećanom konkurencijom koju ona donosi s jedne strane i povećanjem potražnje klijenata za digitalnim proizvodima s druge strane?

Digitalna transformacija ubrzala se tijekom pandemije i zauvijek će promijeniti tržišno natjecanje. U bankarskom sektoru također će biti i dobitnika i gubitnika. Djelotvorno strateško upravljanje, količina i kvaliteta ulaganja u području IT‑a i odlučno poduzimanje aktivnosti s ciljem poboljšanja troškovne učinkovitosti ključni su za postizanje uspjeha. Naime, banke koje su bile uspješne u svojoj digitalnoj transformaciji ulažu u modernizaciju IT infrastruktura i optimizaciju procesa te su pojednostavnile i digitalizirale niz internih procedura.

Istodobno je upotrebom novih tehnologija došlo do pojave novih izazova, ne samo za banke, već i za nadzorna i regulatorna tijela. Banke su sve više izložene IT riziku i riziku za kibersigurnost. Da bi ESB imao jasnu predodžbu o tim rizicima, naša nadzorna tijela i u tom području moraju biti u potpunosti obučena za rad. Nadzor banaka također bi trebao prigrliti digitalnu transformaciju: u 2021. nastavili smo s uvođenjem niza alata nadzorne tehnologije s ciljem povećanja djelotvornosti i učinkovitosti rada nadzornih tijela u cijeloj bankovnoj uniji.

U 2021. naglašena je važnost klimatskih i okolišnih rizika. Mislite li da su europske banke spremne suočiti se s očekivanim povećanjem tih rizika?

ESB je u 2021. postigao zamjetan napredak u poticanju banaka da usvoje proaktivniji pristup u upravljanju klimatskim rizicima. Od banaka smo zatražili da provedu samoprocjene svoje spremnosti na rješavanje tih rizika i proveli smo usporednu analizu njihovih odgovora. U sklopu kontinuiranog nadzora s njima smo raspravili o našim nalazima i objavili izvješće u kojemu se opisuju neke najbolje prakse koje smo utvrdili tijekom tog nadzora. Nažalost, prema procjenama banaka, 90 % njihovih praksa bilo je samo djelomično usklađeno s našim nadzornim očekivanjima ili nije uopće bilo usklađeno s njima.

No banke su počele uključivati klimatske i okolišne rizike u svoje postojeće strukture, a otprilike polovina njih radi na odgovarajućoj prilagodbi svojih mehanizama upravljanja. U 2022. nastavit ćemo s radom na klimatskim i okolišnim rizicima provedbom posebne tematske provjere u sklopu SREP‑a kao i nadzornog testiranja otpornosti na stres zbog klimatskih promjena. Iz toga ćemo puno naučiti i mi kao nadzorno tijelo i banke i time ćemo se pripremiti za više strukturirano uključivanje klimatskih i okolišnih rizika u našu metodologiju SREP‑a.

Spomenuli ste da ESB radi na povećanju transparentnosti. Koliko ste u tom području napredovali u 2021.?

Nadzor banaka ESB‑a uvijek je predan tom cilju, a u 2021. na brojne smo načine povećali transparentnost nadzornih metoda i ishoda.

Kada je riječ o testiranjima otpornosti na stres u 2021., poduzeli smo dva velika koraka u povećanju transparentnosti. Prvi put objavili smo pojedinačne rezultate testiranja otpornosti na stres na visokoj razini za banke koje nisu bile uključene u uzorak za EBA‑ino testiranje otpornosti na stres na razini EU‑a kao i ishode u odnosu na upute u sklopu drugog stupa za banke po razredima. Nadamo se da će dodatne pojedinosti o novoj metodologiji za upute u sklopu drugog stupa omogućiti bolje razumijevanje načina na koji se rezultati testiranja otpornosti na stres upotrebljavaju u sklopu SREP‑a.

Osim toga, objavili smo podrobnije informacije o tome kako utvrđujemo svoje nadzorne prioritete za sljedeće tri godine. Jasno smo prikazali kartu rizika u budućnosti i povezali svaku utvrđenu ranjivost s konkretnim nadzornim prioritetom. Na tome će se također temeljiti način na koji nadzor banaka ESB‑a u cjelini raspoređuje svoje resurse za to razdoblje.

Nadalje, nastojali smo povećati transparentnost rada u području klimatskih i okolišnih rizika objavom rezultata usporedne analize spremnosti banaka, kao što sam spomenuo, ali i razmjenom dobre prakse u sektoru. To je osobito važno u slučaju nove kategorije rizika u odnosu na koju je potrebno u kratkom roku ostvariti znatan napredak.

Također smo revidirali Vodič o procjenama sposobnosti i primjerenosti. Osim uvođenja koncepta pojedinačne odgovornosti, usredotočili smo se na stručno znanje članova upravljačkog tijela u području klimatskih i okolišnih rizika te naglasili važnost raznolikosti, među ostalim rodne raznolikosti, u sastavu odbora banaka.

Naposljetku, reorganizirali smo mrežne stranice ESB‑a o nadzoru banaka da bismo javnosti i bankama omogućili jednostavnije i intuitivnije kretanje po stranicama, uz pojednostavnjeni portal za banke i jednostavniju platformu za prijavu povreda.

Općenito sam vrlo zadovoljan glede napretka ostvarenog u 2021., osobito s obzirom na to da smo se suočavali s jedinstvenom krizom, a istodobno većinu vremena radili na daljinu.

1. Nadzor banaka u 2021.

1.1. Nadzirane banke u 2021.: uspješnost i glavni rizici

1.1.1. Ukupna otpornost bankarskog sektora

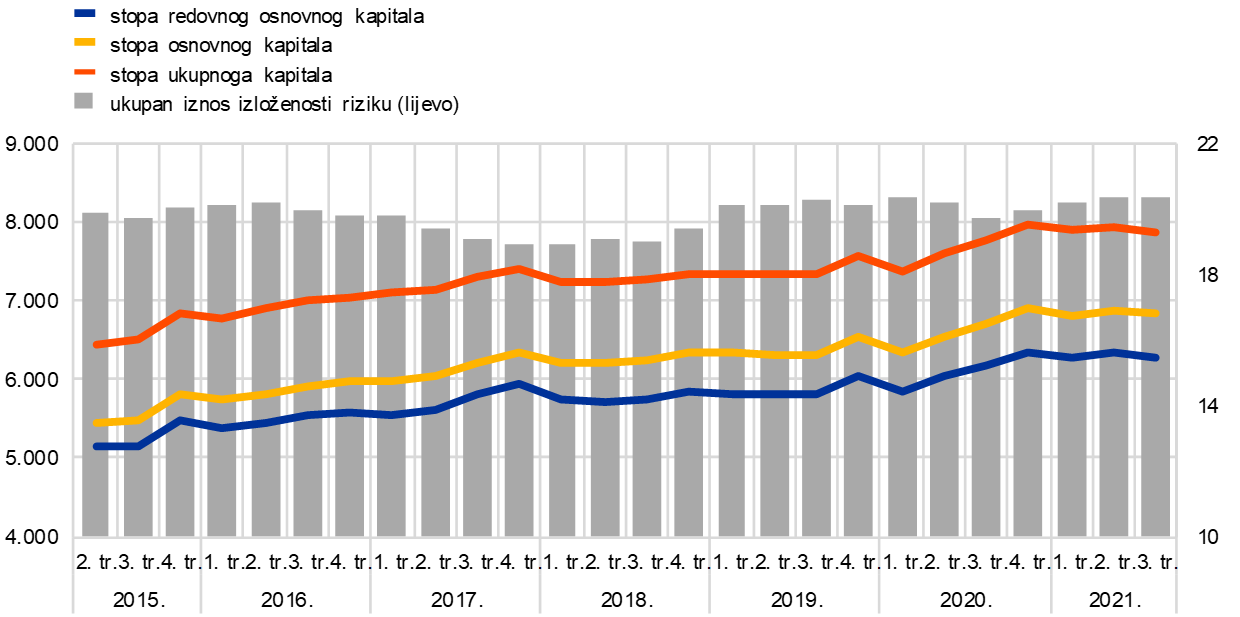

Na početku krize uzrokovane koronavirusom značajne institucije imale su snažne kapitalne pozicije koje su zadržale u 2021.

Značajne institucije pod europskim nadzorom banaka na početku krize uzrokovane koronavirusom imale su snažne kapitalne pozicije. Nakon blagog smanjenja u prvom tromjesečju 2020. stopa redovnog osnovnog kapitala (CET1) na agregatnoj razini iznosila je 15,6 % u četvrtom tromjesečju 2020. i stabilizirala se na toj razini u 2021. (Grafikon 1.). Otpornost banaka tijekom krize može se pripisati nizu činitelja, ponajviše mjerama javne potpore uvedenima u svrhu zaštite solventnosti klijenata i olakšavanja pristupa kreditima, izrazito akomodativnoj monetarnoj politici te pravodobnim nadzornim i regulatornim mjerama poduzetima kao odgovor na krizu. Osim toga, u ožujku 2020. nadzor banaka ESB‑a preporučio je bankama da ne isplaćuju dividende i ne otkupljuju dionice, a u prosincu 2020. izdao je preporuku bankama da ograniče takve raspodjele. Time je bankama omogućeno da ojačaju svoju kapitalnu osnovu u okolnostima relativne neizvjesnosti glede opsega potencijalnih gubitaka po kreditima. U skladu s makroekonomskim prognozama koje su upućivale na gospodarski oporavak i umanjenu neizvjesnost, ESB je u lipnju 2021. odlučio da nakon rujna 2021. neće produljiti svoju preporuku. Umjesto toga, nadzorna tijela vratila su se na pretpandemijsku praksu procjene kapitalnih planova i planova raspodjele svake banke u sklopu redovitoga nadzornog dijaloga. Od banaka se očekuje da i dalje postupaju s razboritošću kada odlučuju o dividendama i otkupu dionica te da pažljivo razmotre svoje srednjoročne kapitalne projekcije i održivost svojih poslovnih modela.

Grafikon 1.

Stope kapitala značajnih institucija (prijelazna definicija)

(lijevo: mlrd. EUR, desno: postotci)

Izvor: ESB

Napomena: Uzorak obuhvaća sve značajne institucije na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma (promjenjivi uzorak).

Omjer financijske poluge na agregatnoj razini slično se kretao tijekom pandemije te se u trećem tromjesečju 2021. stabilizirao na 5,9 %, povećavši se s 5,3 % u drugom tromjesečju 2020. Banke su se primjereno pripremile za primjenu zahtjeva za omjer financijske poluge u lipnju 2021. Osim toga, u 2022. primjenjivat će se novorazvijena metodologija za procjenu rizika prekomjerne financijske poluge, kojom se nastoji utvrditi potencijalna financijska poluga koja proizlazi iz raširene upotrebe izvedenica, transakcija financiranja vrijednosnih papira, izvanbilančnih stavki ili regulatorne arbitraže, kako bi se utvrdile banke u odnosu na koje bi mogle biti potrebne kvalitativne mjere ili zahtjevi u sklopu drugog stupa za omjer financijske poluge. Time će se dodatno ograničiti povećanje prekomjerne financijske poluge i pridonijeti otpornosti bankovnog sustava europodručja. Međutim, još uvijek su prisutni rizici za adekvatnost kapitala i banke ne bi trebale podcijeniti rizik da bi dodatni gubitci još uvijek mogli utjecati na njihova kapitalna kretanja kada isteknu mjere potpore.

Grafikon 2.

Omjer financijske poluge značajnih institucija

(postotci)

Izvor: ESB

Napomena: Uzorak obuhvaća sve značajne institucije na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma (promjenjivi uzorak).

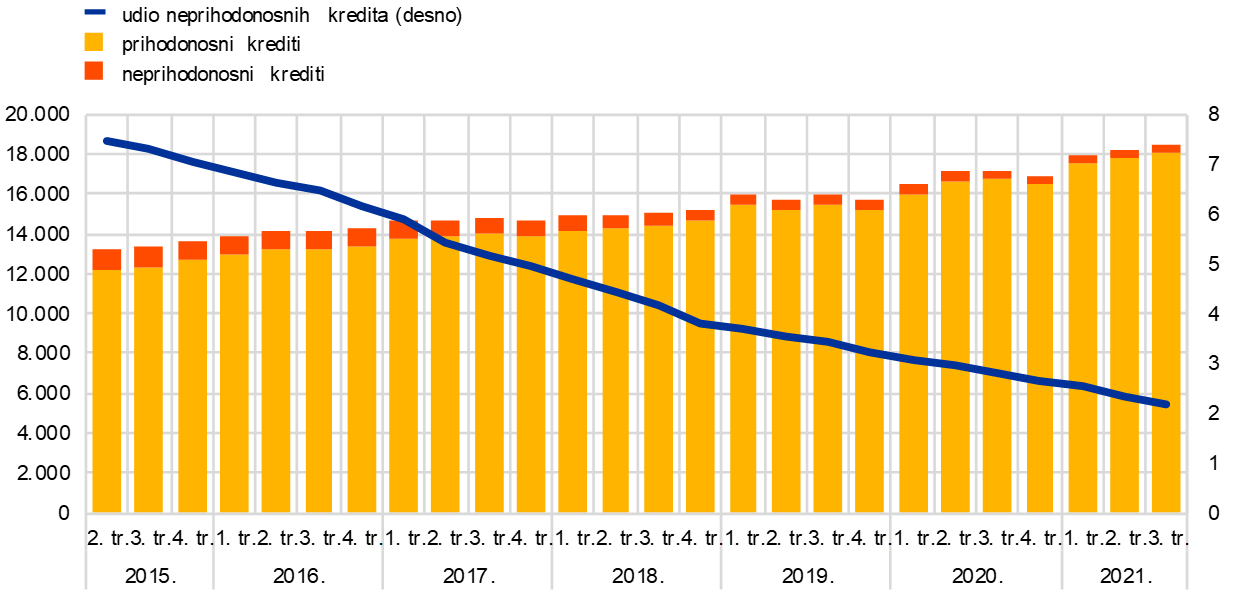

Izvanrednim mjerama potpore povezanima s bolešću COVID‑19 pridonijelo se sprječavanju naglog porasta neprihodonosnih kredita, ali potpuni bi se učinak pandemije mogao ostvariti tek u srednjoročnom razdoblju.

ESB je nastavio poticati otpornost banaka preispitujući njihovu ukupnu mogućnost oporavka, odnosno u kojoj se mjeri banke mogu oporaviti od velikog stresa primjenom mogućnosti oporavka utvrđenih u njihovim planovima oporavka.[1]

Banke su tijekom krize pružale potporu kreditiranju klijenata, a dosad nije došlo do znatnog utjecaja na kvalitetu imovine. Na općepozitivno kretanje kvalitete imovine (Grafikon 3.) utjecalo je nekoliko činitelja, uključujući daljnje smanjenje naslijeđenih neprihodonosnih kredita u bankama s visokom razinom neprihodonosnih kredita i povećanje kreditiranja potpomognutog kreditima s državnim jamstvom i drugim mjerama potpore za dužnike. U vezi s tim, nizom izvanrednih mjera potpore povezanih s bolešću COVID‑19 koje su uvedene radi ublažavanja uvjeta financiranja i potpore kućanstvima, malim poduzećima i trgovačkim društvima u 2020. i 2021. pridonijelo se sprječavanju naglog povećanja stečajeva i neprihodonosnih kredita. Međutim, nadzor banaka ESB‑a i dalje je zabrinut zbog kvalitete imovine banaka u srednjoročnom razdoblju jer bi se potpuni učinak pandemije mogao ostvariti tek nakon ukidanja većine hitnih mjera javne potpore. U odnosu na razdoblje prije pandemije i dalje je veći broj kredita koji su svrstani u kategoriju prihodonosnih kredita uz prepoznat porast kreditnog rizika (u fazi 2), a čini se da krediti poduprti mjerama potpore zbog bolesti COVD‑19 imaju nešto veći profil rizika. Osim toga, znatan porast razina duga u različitim segmentima gospodarstva mogao bi za posljedicu imati povećani rizik solventnosti, osobito u gospodarskim sektorima ili državama koje su teže pogođene pandemijom. U vezi s tim, ESB je u sklopu svojih nadzornih aktivnosti u vezi s kreditnim rizikom u 2021. naglasio potrebu za snažnim usmjeravanjem na pouzdane prakse upravljanja kreditnim rizikom.[2]

Grafikon 3.

Kretanje neprihodonosnih kredita značajnih institucija (ukupni krediti)

(lijevo: mlrd. EUR, desno: postotci)

Izvor: ESB

Napomena: Uzorak obuhvaća sve značajne institucije na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma (promjenjivi uzorak).

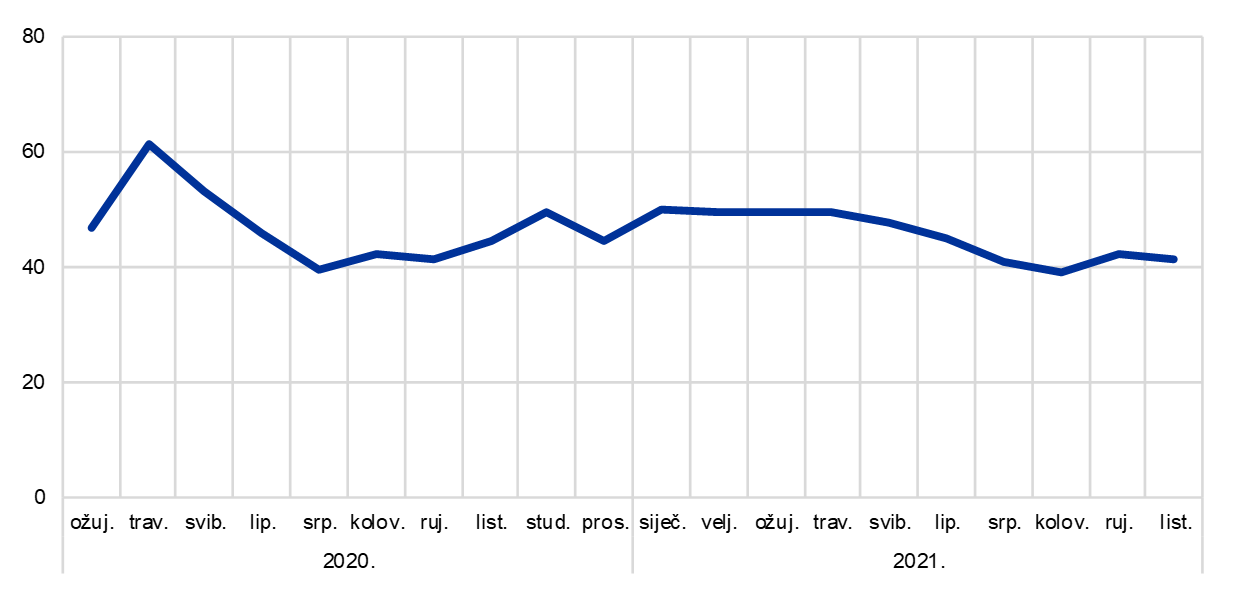

Unatoč izazovima povezanima s neprekinutim poslovanjem, učinak pandemije na operativni rizik zasad je ograničen.

Unatoč iznimnim operativnim izazovima i izazovima u odnosu na neprekinuto poslovanje s kojima se banke suočavaju od izbijanja pandemije, iznos gubitaka zbog operativnog rizika povezanih s pandemijom koji su zabilježeni 2021. bio je znatno manji nego u 2020. To je u skladu s očekivanjem da bi gubitci zbog operativnog rizika povezani s bolešću COVID‑19 mogli uglavnom nastati u ranim fazama pandemije s obzirom na to da se ti gubitci sastoje od mnogo elemenata jednokratne prirode.[3]

Nakon početnog aktiviranja planova kontinuiteta poslovanja kao odgovor na pandemiju modeli rada na daljinu stabilizirali su se od ljeta 2020., pri čemu je 2021. između 40 % i 50 % radne snage značajnih institucija radilo od kuće (Grafikon 4.).

U prvoj polovini 2021. broj važnih kiberincidenata prijavljenih ESB‑u blago je porastao za 9,8 %, iako su njihov učinak na dostupnost IT sustava i iznos gubitaka koje su ti napadi prouzročili bili vrlo ograničeni.[4]

Grafikon 4.

Rad na daljinu u značajnim institucijama

(postotak radne snage koja radi na daljinu)

Izvor: ESB

Napomena: Podatci uključuju dosljedan uzorak značajnih institucija koje su prijavile sve točke podataka u promatranom razdoblju.

Ipak, operativni rizik i IT rizik i dalje su izraženi zbog kontinuiranih izazova s kojima se suočavaju banke i njihovi pružatelji usluga na globalnoj razini. Zbog pandemije došlo je do porasta prijetnja kibersigurnosti i izazova u upravljanju promjenama te pojačane ovisnosti o IT infrastrukturama i pružateljima IT usluga. Ključno je da banke ispravno upravljaju povezanim rizicima kako bi osigurale nesmetano pružanje financijskih usluga.

Unatoč određenim poboljšanjima i dalje su prisutne neke strukturne slabosti povezane s upravljačkim tijelima banaka i funkcijama unutarnje kontrole.

Istodobno, ESB i dalje ističe da bi nadzirane banke trebale poboljšati svoje okvire upravljanja. Kriza uzrokovana koronavirusom pokazala je važnost pouzdanih pravila upravljanja, funkcija unutarnje kontrole i sposobnosti agregiranja podataka. Iako su uočena određena poboljšanja, i dalje su prisutne neke strukturne slabosti.

Banke su ostvarile određen napredak u sastavu svojih upravljačkih tijela, primjerice postupnim jačanjem vještina članova odbora i imenovanjem formalnije neovisnih članova odbora. Međutim, još uvijek su prisutne neke slabosti, a to su: (1) niska razina uključenosti upravljačkog tijela u njegovoj nadzornoj funkciji i njegova ograničena sposobnost preispitivanja strateških odluka u područjima koja su najviše pogođena krizom uzrokovanom koronavirusom, (2) nedostatno stručno znanje neizvršnih direktora u nekim bankama u području bankarstva i upravljanja rizicima, (3) nedostatak politike raznolikosti i nedovoljno promicanje raznolikosti u nekim bankama, čime se ograničava kolektivna prikladnost odbora te (4) mali udio neovisnih članova odbora u nekim bankama, čime se dodatno ograničava sposobnost upravljačkog tijela u njegovoj nadzornoj funkciji da se konstruktivno suoči s izvršnim direktorima.

Kriza uzrokovana koronavirusom također je pogoršala postojeće slabosti u nekoliko područja upravljanja i upravljanja rizicima. Prvo, još uvijek postoje nedostatci u agregiranju podataka i izvješćivanju zbog rascjepkanih i neusklađenih IT okružja, ne postoji automatizacija, raširena je upotreba ručnih kontrola te su prisutne manjkavosti u upravljanju podatcima (npr. nedostatna neovisna provjera kvalitete podataka). Time se ometaju procesi odlučivanja u bankama. Drugo, neke banke još uvijek moraju dodatno poboljšati svoje funkcije unutarnje kontrole, osobito kako bi se pristupilo rješavanju problema malog broja zaposlenika, nedostatnog statusa funkcije i manjkavosti u postupcima (kao što su programi praćenja usklađenosti i utvrđivanje sklonosti banke preuzimanju rizika).

Monetarnim i bonitetnim politikama snažno se pridonijelo povećanju raspoložive likvidnosti i financiranja značajnih institucija tijekom 2021.

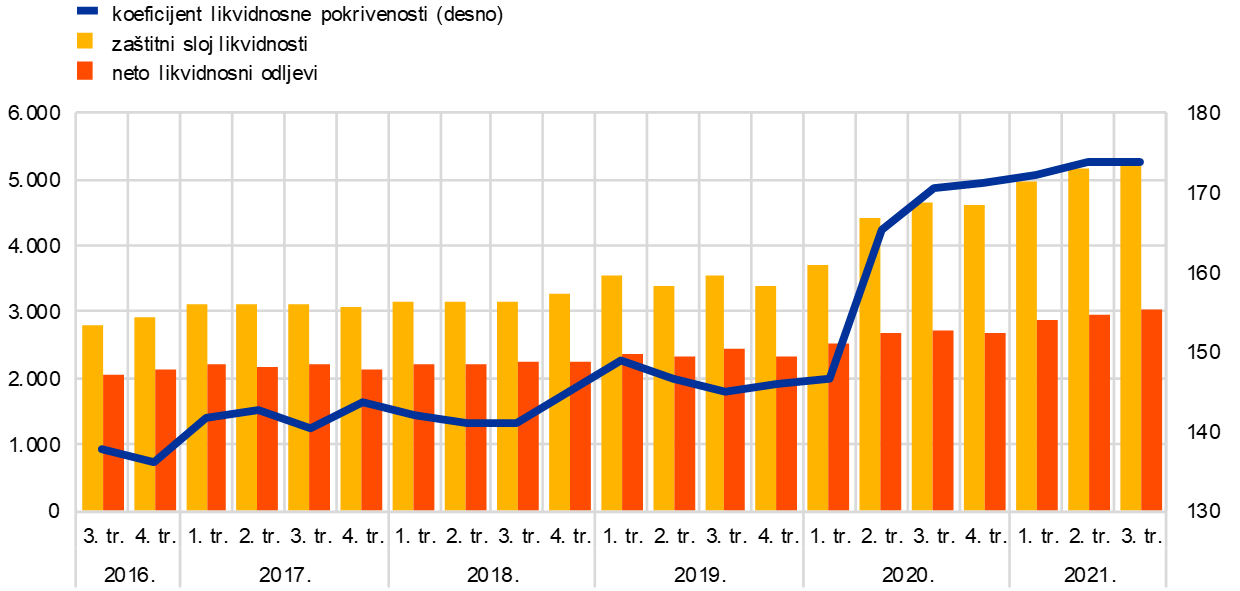

Likvidnost i uvjeti financiranja za značajne institucije nastavili su se poboljšavati, uvelike poduprti mjerama monetarne politike. Bankama je do kraja 2021. bilo dopušteno poslovati ispod opće minimalne razine koeficijenta likvidnosne pokrivenosti od 100 %.[5] Neovisno o tome, nastavilo se uzlazno kretanje likvidnosnih pozicija te je u trećem tromjesečju 2021. koeficijent likvidnosne pokrivenosti iznosio 173,8 %, što je najveća zabilježena razina od početka europskog nadzora banaka (Grafikon 5.). To se u prvom redu može pripisati velikom upotrijebljenom iznosu ciljanih operacija dugoročnijeg refinanciranja od strane banaka jer se time bankama omogućilo pribavljanje financiranja i stvaranje gotovinskih pričuva bez opterećivanja njihove visokokvalitetne likvidne imovine. Ukupni upotrijebljeni iznos ciljanih operacija dugoročnijeg refinanciranja u rujnu 2021. iznosio je 2,2 bil. EUR, što je približno polovina trenutačnog viška likvidnosti u Eurosustavu.

Grafikon 5.

Kretanje zaštitnog sloja likvidnosti, neto likvidnosnih odljeva i koeficijenata likvidnosne pokrivenosti

(lijevo: mlrd. EUR, desno: postotci)

Izvor: ESB

Napomena: Uzorak obuhvaća sve značajne institucije na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma (promjenjivi uzorak).

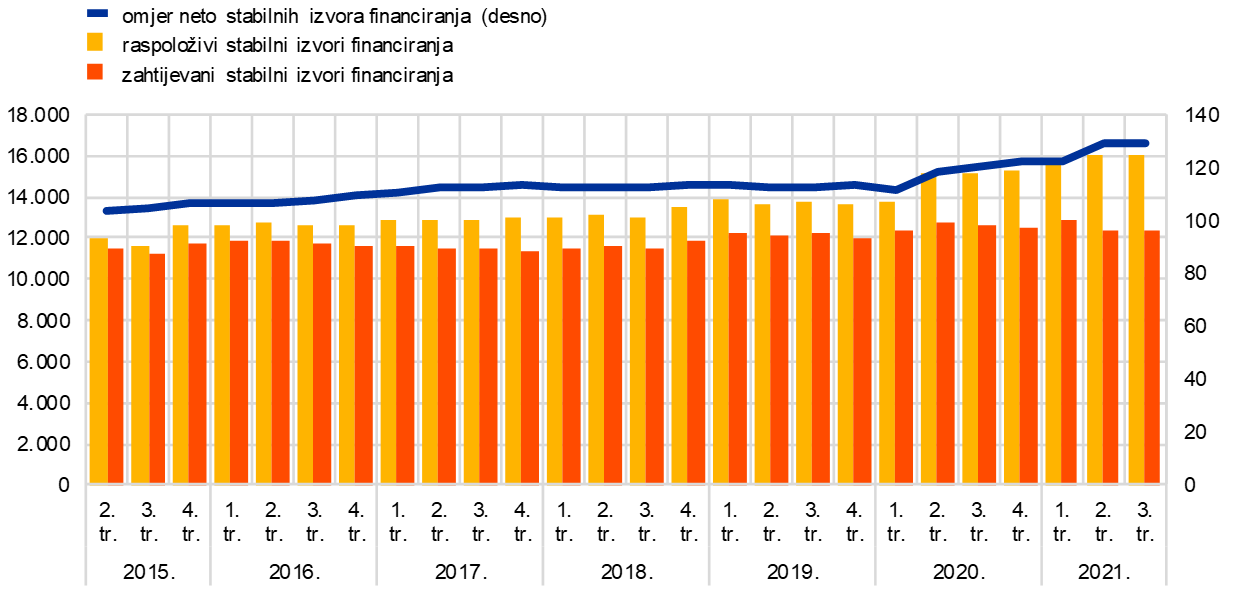

Kao i koeficijent likvidnosne pokrivenosti, omjer neto stabilnih izvora financiranja također se kontinuirano povećavao od druge polovine 2020. i dosegnuo svoju najvišu razinu od 129,3 % u rujnu 2021. (Grafikon 6.). Zahtjev za kontinuirano održavanje omjera neto stabilnih izvora financiranja na 100 % počeo se primjenjivati kao obvezujući minimalni zahtjev 28. lipnja 2021. Iako su banke općenito obvezne održavati propisani omjer neto stabilnih izvora financiranja i na konsolidiranoj i na pojedinačnoj razini, ESB je 2021. nekim bankama odobrio izuzeća od usklađenosti na pojedinačnoj razini u slučajevima u kojima su bili ispunjeni uvjeti utvrđeni u uredbi, a osobito u slučajevima pouzdanog upravljanja likvidnosnim rizikom.

Grafikon 6.

Kretanje raspoloživih stabilnih izvora financiranja, zahtijevani stabilni izvori financiranja i omjer neto stabilnih izvora financiranja

(lijevo: mlrd. EUR, desno: postotci)

Izvor: ESB

Napomena: Uzorak obuhvaća sve značajne institucije na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma (promjenjivi uzorak).

Opći tržišni uvjeti za banke europodručja nastavili su se ublažavati od druge polovine 2020. nakon izvanredne intervencije vlada i središnjih banaka, što je kao posljedicu imalo manju kolebljivost, uže kreditne raspone i povoljne uvjete na tržištu vlasničkih vrijednosnih papira. Zbog toga je došlo do smanjenja širih pokazatelja tržišnog rizika, kao što su vrijednosti adherentne riziku i imovina ponderirana rizikom. U takvim okolnostima potencijalni tržišni rizici, uglavnom povezani s kreditnim rizikom druge ugovorne strane i šokovima za kamatne stope i kreditne raspone, utvrđeni su kao nadzorni prioriteti u razdoblju od 2022. do 2024.

1.1.2. Općenita uspješnost banaka pod europskim nadzorom banaka

Oporavak profitabilnosti banaka u 2021. uglavnom je bio potaknut manjim umanjenjima vrijednosti u svjetlu oporavka gospodarstva od pandemije.

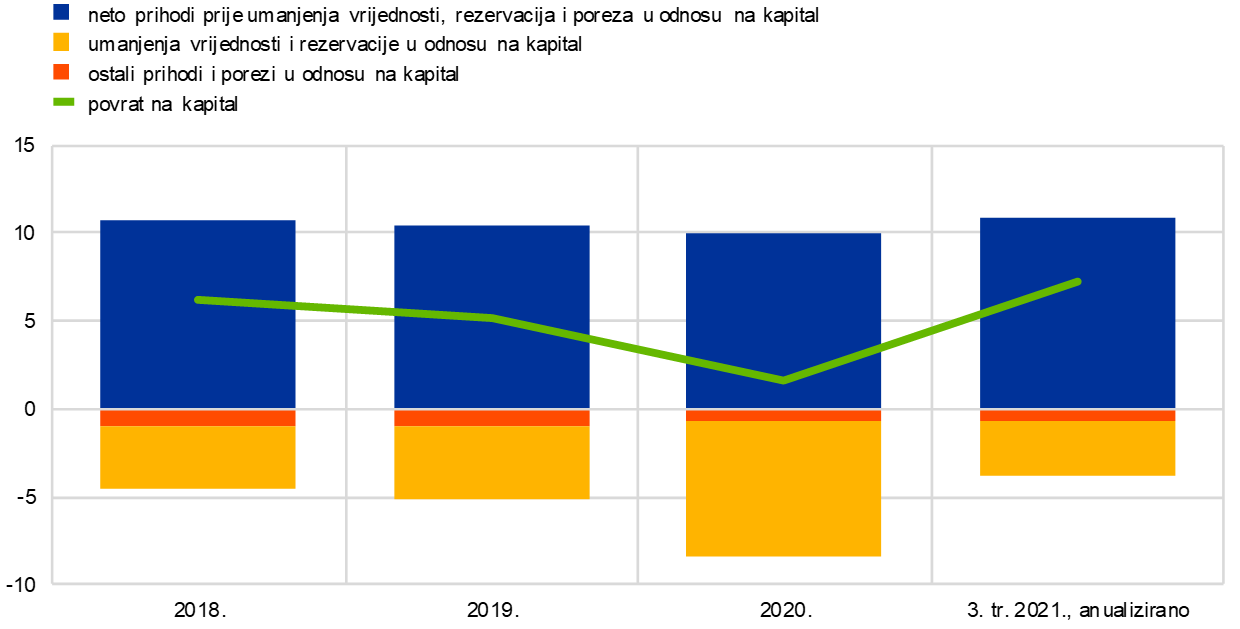

Profitabilnost značajnih institucija pod europskim nadzorom banaka oporavila se 2021. nakon što je 2020. na vrhuncu pandemije zabilježen pad te profitabilnosti. Godišnji povrat na kapital banaka na agregatnoj razini porastao je na 7,2 % (Grafikon 7.), što je najviša razina zabilježena u nekoliko godina, iako još uvijek niža od prosječnog troška kapitala banaka. To je povećanje uglavnom potaknuto cikličkim smanjenjem tokova umanjenja vrijednosti, koji su bili više nego upola manji u usporedbi s prethodnom godinom. Banke su u 2020. morale evidentirati znatan iznos rezervacija iz opreza zbog dosad nezabilježene neizvjesnosti u vezi s učinkom pandemije. Ta je praksa obustavljena 2021. ili je u nekim slučajevima čak preokrenuta zahvaljujući jačanju gospodarske aktivnosti zabilježenom tijekom godine.

Grafikon 7.

Povrat na kapital značajnih institucija na agregatnoj razini, raščlanjen prema izvoru prihoda/rashoda

(postotak kapitala)

Izvor: statistički podatci ESB‑a o nadzoru

Napomena: Uzorak obuhvaća sve značajne institucije na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma (promjenjivi uzorak).

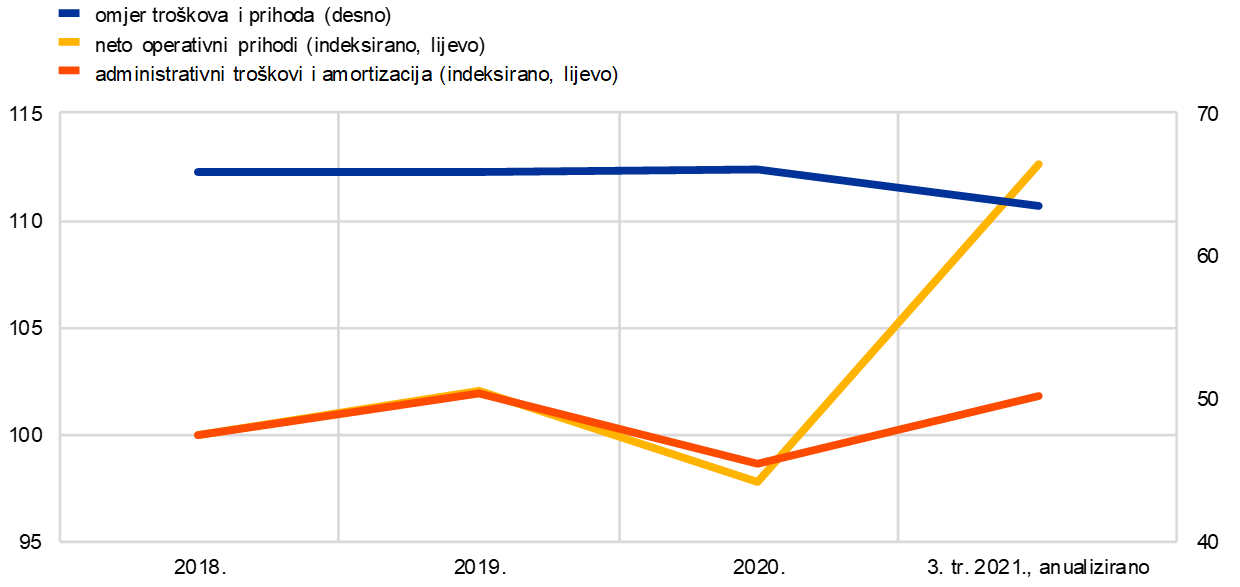

Gospodarski oporavak također je povoljno djelovao na prihode prije umanjenja vrijednosti, rezervacija i poreza, koji su dosegnuli razine prije pandemije. Tome je najviše pridonio rast prihoda banaka od aktivnosti trgovanja i ulaganja te rast njihovih neto prihoda od naknada i provizija, pri čemu su ključne bile naknade povezane s upravljanjem imovinom. Nasuprot tomu, neto kamatni prihodi ostali su prigušeni i ispod razina zabilježenih prije pandemije zbog postojanog pritiska na kreditne marže banaka. Banke su općenito uspjele povećati svoje neto prihode iz poslovanja za 15 % (Grafikon 8.). To povećanje prihoda bilo je ključno za poboljšanje troškovne učinkovitosti banaka, pri čemu se omjer troškova i prihoda u 2021. smanjio za više od 2 postotna boda i iznosio 63,5 %.

Grafikon 8.

Omjer troškova i prihoda značajnih institucija s indeksiranim sastavnicama

(postotci)

Izvor: statistički podatci ESB‑a o nadzoru

Napomena: Uzorak obuhvaća sve značajne institucije na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma (promjenjivi uzorak).

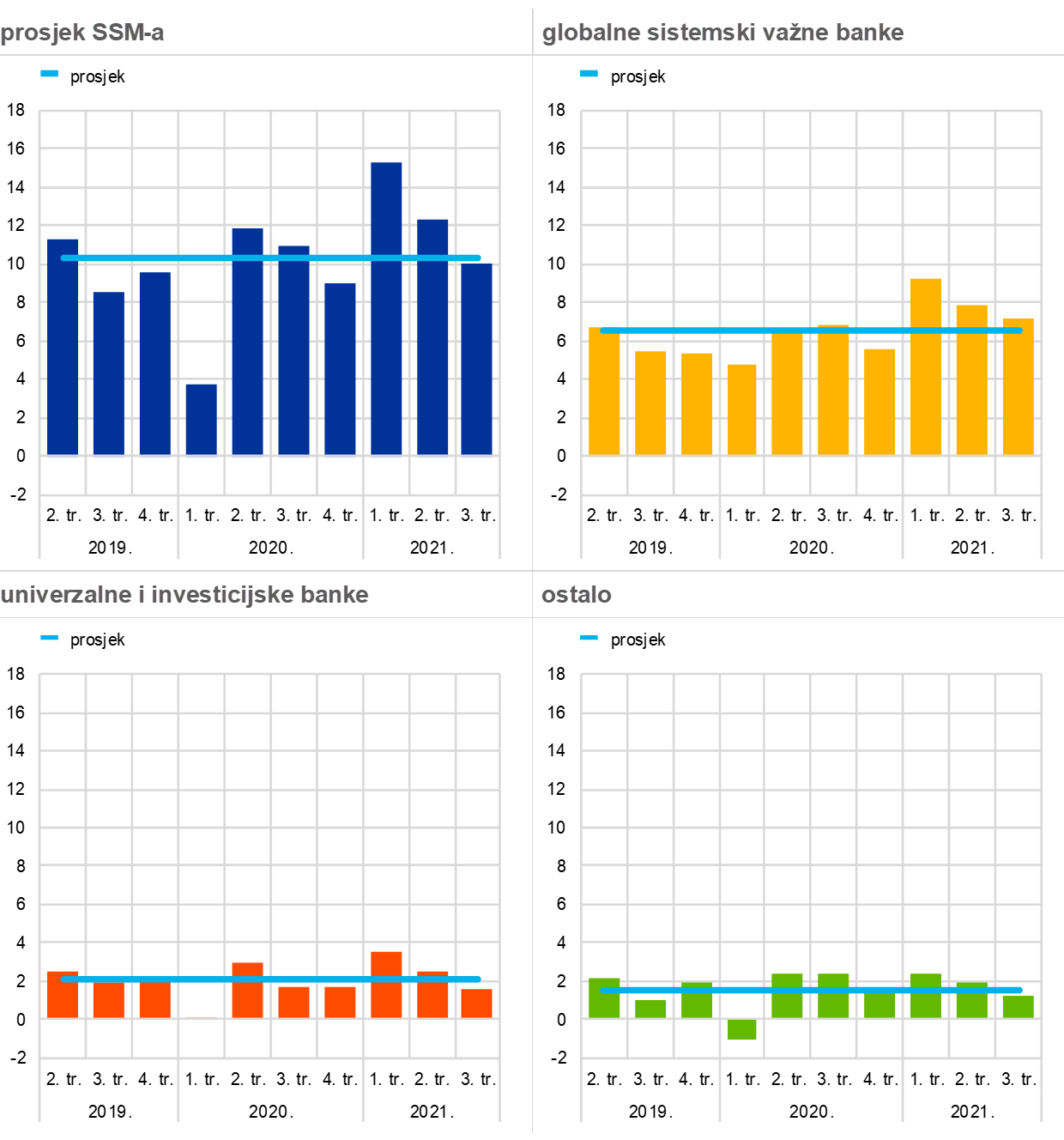

Prihodi od trgovanja pozitivno su utjecali na profitabilnost banaka pod europskim nadzorom banaka i dosegnuli vrhunac u prvoj polovini 2021., osobito u slučaju globalnih sistemski važnih banaka (Grafikon 9.). Banke su također uspjele znatno povećati svoje neto prihode od naknada i provizija, pri čemu su visoke cijene imovine pogodovale naknadama povezanima s upravljanjem imovinom.

Grafikon 9.

Tokovi prihoda od trgovanja i ulaganja[6] po odabranim poslovnim modelima

(tromjesečni tokovi, mlrd. EUR)

Izvor: ESB

Napomene: Uzorak za „prosjek SSM‑a” obuhvaća sve značajne institucije na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma (promjenjivi uzorak); grafikoni za „globalne sistemski važne banke”, „univerzalne i investicijske banke” i „ostalo” prikazuju poduzorak s odnosnim poslovnim modelima.

Na troškovnoj strani, administrativni troškovi i amortizacija porasli su za 3,3 %, ponajprije zbog povećanih troškova za zaposlenike i troškova povezanih s informacijskom tehnologijom. Međutim, banke su zadržale svoje šire strateške ciljeve smanjenja troškova te ulaganja u inicijative u području IT‑a i digitalne inicijative. Takve strategije zahtijevaju znatne troškove koje je potrebno unaprijed podmiriti, iako banke očekuju da će imati koristi od te transformacije u srednjoročnom razdoblju. Osim toga, s obzirom na to da se klijenti sve više koriste digitalnim kanalima zbog pandemije, banke bi mogle dodatno smanjiti višak kapaciteta i postići učinkovitije strukture troška, čime bi još više poboljšale svoju troškovnu učinkovitost.

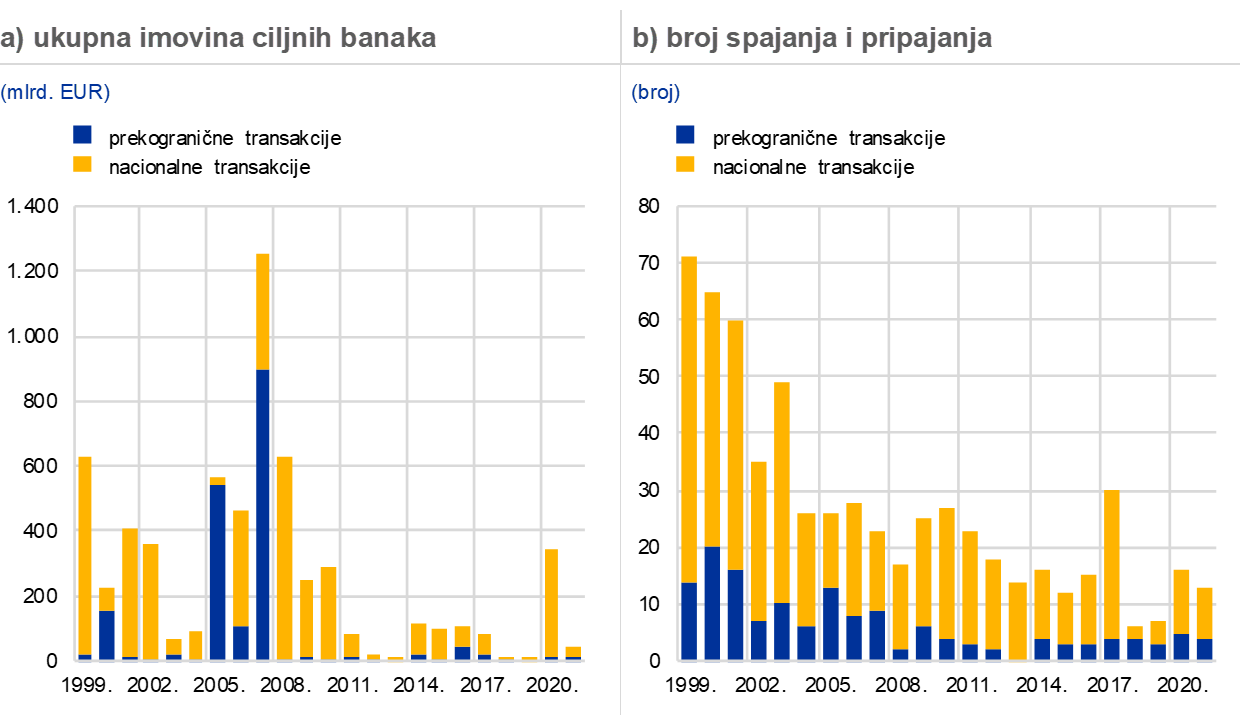

Spajanja i pripajanja banaka, koja se općenito smatraju najodvažnijom i najtransformativnijom vrstom konsolidacije, djeluju kao katalizator kako bi se poboljšala učinkovitost u tom sektoru i kako bi se u njemu ponovno ostvarile održivije razine profitabilnosti.[7] Spajanja i pripajanja intenzivirala su se u posljednje dvije godine. Banke su osobito aktivnije sudjelovale u ciljanim konsolidacijama na razini poslovne linije. U području upravljanja imovinom, poslovanja s vrijednosnim papirima, skrbničkih usluga i tehnologija plaćanja neke su institucije širile ili diversificirale svoje poslovanje, a druge su racionalizirale svoje poslovanje s ciljem preusmjeravanja sredstava.

Grafikon 10.

Ukupna imovina ciljnih banaka te broj spajanja i pripajanja u europodručju

Izvor: izračun ESB‑a na temelju Dealogica i Orbis BankFocusa

Napomene: Uzorak obuhvaća transakcije spajanja i pripajanja u odnosu na značajne i manje značajne institucije u europodručju, isključujući neke privatne transakcije i transakcije među malim bankama koje nisu prijavljene u Dealogicu. Iz uzorka su izuzete transakcije povezane sa sanacijom banaka ili problematičnim spajanjima. Transakcije se iskazuju na osnovi godine u kojoj su najavljene.

Potpuno provedena spajanja i pripajanja banaka još uvijek se uglavnom odvijaju na nacionalnoj razini, iako neke ciljanije transakcije imaju prekograničnu dimenziju i time pridonose financijskoj integraciji unutar EU‑a. Još jedan način na koji banke mogu pridonijeti prekograničnoj integraciji jest preispitivanjem svojih prekograničnih organizacijskih struktura. Osobito bi jače oslanjanje na podružnice i na slobodno pružanje usluga umjesto oslanjanja na društva kćeri moglo biti obećavajući pristup razvoju prekograničnog poslovanja unutar bankovne unije i jedinstvenog tržišta.

Ulaganje napora u povećanje profitabilnosti na održiv način također bi moglo potaknuti daljnje inicijative konsolidacije, koje bi mogle dovesti do veće diversifikacije izvora prihoda i veće učinkovitosti ako su popraćene jasnim operativnim usmjeravanjem i dobrom poslovnom strategijom. Međutim, na bankama je da osmisle te strateške aktivnosti i upravljaju njima, a njihovi bi odbori morali osigurati da se primjenjuju pouzdani postupci upravljanja kojima se može na odgovarajući način prepoznati i smanjiti sve značajne rizike za provedbu tih aktivnosti konsolidacije te upravljati njima. Kako bi se bankama olakšalo planiranje u tom pogledu, u siječnju 2021. ESB je objavio vodič o nadzornom pristupu spajanjima i pripajanjima[8] s ciljem transparentnog prikaza načina na koji ESB procjenjuje transakcije spajanja kako bi banke znale što očekivati od svojeg nadzornog tijela.

U 2021. povećala se i profitabilnost manje značajnih institucija, uglavnom zbog manjih umanjenja vrijednosti.

Slično kao u slučaju značajnih institucija, profitabilnost manje značajnih institucija pod europskim nadzorom banaka također je pokazala naznake oporavka u 2021. Na kraju rujna 2021. prosječni povrat na kapital iznosio je 3,3 %, što je povećanje u odnosu na 1,7 % na kraju 2020. To je povećanje uglavnom potaknuto manjim umanjenjima vrijednosti u usporedbi s 2020. kada su manje značajne institucije morale evidentirati znatan iznos rezervacija kako bi spriječile naglo pogoršanje svojih kreditnih portfelja. Slično značajnim institucijama, u 2021. neke manje značajne institucije oslobodile su neke od svojih prethodno evidentiranih rezervacija, čime se pridonijelo vraćanju njihove profitabilnosti na razine zabilježene prije pandemije.

Manje značajne institucije mogle su nadoknaditi pritisak na svoje kreditne marže povećanjem aktivnosti koje se zasnivaju na naknadama i provizijama. Ukupno su se neto prihodi iz poslovanja manje značajnih institucija povećali za 9,7 % u odnosu na prethodnu godinu. To povećanje izvora prihoda manje značajnih institucija pridonijelo je poboljšanju njihova prosječnog omjera troškova i prihoda, koji se smanjio sa 70,3 % na kraju 2020. na 66,7 % na kraju rujna 2021. Na troškovnoj strani, manje značajne institucije nisu mogle učinkovito smanjiti svoje administrativne troškove.

Okvir 1.

Testiranje otpornosti na stres u 2021.

Kao i prethodnih godina ESB je bio uključen u pripremu i provedbu testiranja otpornosti na stres na razini EU‑a u 2021. koje koordinira Europsko nadzorno tijelo za bankarstvo (EBA). U sklopu pripremnih radnja ESB je sudjelovao u osmišljavanju metodologije testiranja otpornosti na stres te osnovnog i nepovoljnog scenarija. Nepovoljni scenarij testiranja otpornosti na stres pripremljen je zajednički s Europskim odborom za sistemske rizike (ESRB) i EBA‑om te u bliskoj suradnji s nacionalnim središnjim bankama i nacionalnim nadležnim tijelima. ESB je izradio i službene referentne vrijednosti kreditnog rizika za potrebe testiranja otpornosti na stres na razini EU‑a. Te referentne vrijednosti bankama daju uvid u projekciju ponašanja parametara kreditnog rizika (npr. vjerojatnost nastanka statusa neispunjavanja obveza, prijelazne stope i gubitak zbog nastanka statusa neispunjavanja obveza), pri čemu se od banaka očekuje da ih primjenjuju na portfelje za koje nemaju primjerene modele kreditnog rizika.

Nakon pokretanja testiranja otpornosti na stres 29. siječnja 2021. nadzor banaka ESB‑a proveo je postupak osiguranja kvalitete za banke koje izravno nadzire kako bi osigurao da banke ispravno primjenjuju EBA‑inu metodologiju. Od 50 banaka obuhvaćenih testiranjem otpornosti na stres na razini EU‑a nadzor banaka ESB‑a izravno nadzire 38 banaka na koje se odnosi oko 70 % imovine bankarskog sektora europodručja. EBA je 30. srpnja 2021. objavila pojedinačne rezultate za svih 50 banaka sudionica, zajedno s iscrpnim podatcima o bilancama i izloženostima na kraju 2020.

Osim testiranja na razini EU‑a ESB je proveo vlastito testiranje otpornosti na stres za 51 banku srednje veličine pod njegovim izravnim nadzorom, koje nisu bile obuhvaćene EBA‑inim testiranjem. ESB je prvi put objavio i pojedinačne rezultate na visokoj razini za te banke.

Predmetnih 38 banaka u europodručju obuhvaćenih testiranjem otpornosti na stres na razini EU‑a i 51 banka srednje veličine u europodručju koje nadzire ESB zajedno čine nešto više od 75 % ukupne imovine banaka u europodručju.

Scenariji

U nepovoljnom scenariju u sklopu testiranja otpornosti na stres u 2021. pretpostavljao se dugotrajniji učinak šoka izazvanoga bolešću COVID‑19 u uvjetima u kojima se očekuje da će kamatne stope ostati niske u duljem razdoblju. U tom scenariju neizvjesnost u vezi s kretanjima povezanima s pandemijom dovodi do produljene kontrakcije gospodarske aktivnosti koju obilježavaju kontinuirani pad BDP‑a i snažan porast nezaposlenosti. Stečajevi poduzeća i racionalizacija poslovanja uzrokuju znatne prilagodbe vrednovanja imovine, kreditnih raspona i troškova zaduživanja. Naposljetku dolazi do znatnog pada cijena stambenih i osobito poslovnih nekretnina.

Rezultati[9]

Prema nepovoljnom scenariju prosječna konačna stopa redovnog osnovnog kapitala 89 banaka pod izravnim nadzorom ESB‑a iznosila je 9,9 %, što je za 5,2 postotna boda manje od početnih 15,1 %. U odnosu na 38 banaka koje je testirala EBA prosječna stopa redovnog osnovnog kapitala smanjila se za 5 postotnih bodova, s 14,7 % na 9,7 %. U odnosu na 51 banku srednje veličine koje je testirao samo ESB vidljivo je prosječno smanjenje kapitala od 6,8 postotnih bodova, s početnih 18,1 % na 11,3 %. Banke srednje veličine bile su izložene većem smanjenju kapitala u nepovoljnom scenariju jer su u trogodišnjem razdoblju bile više pogođene nižim neto kamatnim prihodima, nižim neto prihodima od naknada i provizija i nižim prihodima od trgovanja.

Općenito su banke bile u boljem položaju na početku testiranja u 2021. nego na početku prethodnog testiranja otpornosti na stres na razini EU‑a u 2018.[10] To je rezultat znatnih smanjenja operativnih troškova i znatnog smanjenja iznosa neprihodonosnih kredita u mnogim državama. Međutim, smanjenje kapitala na razini sustava bilo je veće u 2021. Razlog tomu jest činjenica da je nepovoljni scenarij u testiranju otpornosti na stres u 2021. bio ozbiljniji od scenarija koji se upotrebljavao u ispitivanju otpornosti na stres u 2018.

Kreditni rizik bio je prvi ključni pokretač smanjenja kapitala zato što je u nepovoljnom scenariju veliki makroekonomski šok prouzročio znatne gubitke po kreditima. Osim toga, unatoč cjelokupnoj otpornosti bankovnog sustava čak i u nepovoljnim uvjetima, stresni scenarij doveo je do znatnih tržišnih gubitaka, osobito za najveće banke u europodručju jer su te banke bile izloženije šokovima povezanima s vlasničkim kapitalom i kreditnim rasponom. Treći je glavni pokretač smanjenja kapitala bila ograničena sposobnost banaka da stvaraju prihod u nepovoljnim gospodarskim uvjetima s obzirom na to da su banke zabilježile znatan pad svojih neto kamatnih prihoda, prihoda od trgovanja i neto prihoda od naknada i provizija.

Integracija testiranja otpornosti na stres u redovite nadzorne aktivnosti

Kvalitativni rezultati testiranja otpornosti na stres (tj. točnost podataka i pravodobnost njihova dostavljanja od strane banaka) kao i njegovi kvantitativni rezultati (tj. smanjenje kapitala i otpornost banaka na nepovoljne tržišne uvjete) uzeti su u obzir u sklopu godišnjeg postupka nadzorne provjere i ocjene (SREP). Kvantitativni učinak nepovoljnog scenarija bio je i ključni podatak koji je nadzornim tijelima poslužio za određivanje razine uputa u sklopu drugog stupa, primjenom novog pristupa razvrstavanja u razrede u dvama koracima. Pojedinosti o novoj metodologiji za utvrđivanje uputa u sklopu drugog stupa trebale bi omogućiti bolje razumijevanje načina na koji se rezultati testiranja otpornosti na stres upotrebljavaju u sklopu SREP‑a.

1.2. Nadzorni prioriteti i projekti u 2021.

1.2.1. Nadzorni prioriteti u 2021.

ESB‑ovi nadzorni prioriteti u 2021. bili su usmjereni na područja znatno pogođena pandemijom.

U 2021. nadzor banaka ESB‑a ponajprije je usmjerio svoje nadzorne napore na četiri prioritetna područja koja su znatno pogođena pandemijom bolesti COVID‑19: upravljanje kreditnim rizikom, kapitaliziranost, održivost poslovnih modela i upravljanje. Nadzorne aktivnosti i projekti provedeni tijekom godine bili su usmjereni na jačanje otpornosti i praksa nadziranih banaka, uz poseban naglasak na ranjivosti koje su se smatrale problematičnima u uvjetima pandemije.

Kreditni rizik

Jedna od jedinstvenih značajki krize uzrokovane koronavirusom jest činjenica da su se u uvjetima golemog pada gospodarske proizvodnje neprihodonosni krediti nastavili smanjivati, među ostalim zahvaljujući izvanrednim mjerama politike koje su poduzete kao potpora realnom gospodarstvu. No tim dosad nezabilježenim mjerama zamagljena je kreditna sposobnost dužnika i narušena je sposobnost banaka da upravljaju kreditnim rizikom. U tim okolnostima u 2021. nastavile su se aktivnosti koje je nadzor banaka ESB‑a provodio u 2020. radi procjene adekvatnosti okvira banaka za upravljanje kreditnim rizikom. Cilj je bio poboljšati operativnu spremnost banaka za pravodobno rješavanje problema dužnika u poteškoćama kao i njihovu sposobnost da na odgovarajući način utvrde, procijene i ublaže moguće pogoršanje kvalitete imovine dužnika, osobito u sektorima koji su posebno ranjivi zbog učinka pandemije. U svrhu postizanja tog cilja inicijative poduzete u 2021. uključuju dubinske analize izloženosti banaka u sektoru djelatnosti pružanja smještaja te pripreme i usluživanja hrane, posebne aktivnosti na licu mjesta i daljnje aktivnosti koje zajednički nadzorni timovi poduzimaju s bankama za koje je utvrđeno da znatno odstupaju od nadzornih očekivanja.

Kapitaliziranost

Zbog zabrinutosti u vezi s povećanim kreditnim rizikom bilo je iznimno važno da nadzorna tijela u ranoj fazi procijene snagu kapitalnih pozicija značajnih institucija i utvrde ranjivosti specifične za pojedinačne banke kako bi se prema potrebi poduzele pravodobne korektivne mjere. Nadzor banaka ESB‑a preispitao je 2021. prakse banaka u području planiranja kapitala kako bi se procijenila njihova sposobnost izrade realnih kapitalnih projekcija kojima se uzimaju u obzir gospodarske neizvjesnosti koje proizlaze iz pandemije. Testiranje otpornosti na stres na razini EU‑a u 2021. omogućilo je iscrpnu procjenu kapitalnih pozicija banaka i pokazalo da bi bankarski sektor europodručja ostao otporan čak i u nepovoljnom scenariju.

ESB je u srpnju odlučio da nakon rujna 2021. neće produljiti svoju preporuku o ograničenju isplate dividenda za sve banke. Umjesto toga, kapitalni planovi i planovi raspodjele svake banke procjenjivat će se u sklopu redovitog nadzornog postupka. Od banaka se očekuje da i dalje postupaju s razboritošću kada odlučuju o dividendama i otkupu dionica te da pažljivo razmotre održivost svojih poslovnih modela i rizik nastanka dodatnih gubitaka koji utječu na njihova kapitalna kretanja nakon isteka mjera potpore. ESB trenutačno ne očekuje da će produljiti svoje bonitetne mjere potpore povezane s primjenom zaštitnih slojeva kapitala od strane banaka nakon kraja 2022.

Održivost poslovnih modela

Profitabilnost banaka i održivost njihovih poslovnih modela u 2021. i dalje su bile pod pritiskom gospodarskih uvjeta niskih kamatnih stopa, viška kapaciteta, niske troškovne učinkovitosti u europskom bankarskom sektoru te rastuće konkurencije nebankovnih financijskih institucija. Nadzor banaka ESB‑a nastavio je jačati svoje nadzorne alate s ciljem procjene poslovnih strategija banaka za suočavanje s tim izazovima, kao i njihove sposobnosti djelotvorne provedbe tih strategija, s posebnim naglaskom na strategije digitalizacije. U vezi s tim, zajednički nadzorni timovi vodili su strukturirani dijalog s upravljačkim tijelima banaka o nadzoru njihovih poslovnih strategija. Naposljetku, provedene su dubinske analize i nadzori na licu mjesta u pojedinačnim bankama kako bi se istražili pokretači profitabilnosti i slabosti u odnosu na profitabilnost.

Upravljanje

Dobre prakse upravljanja i pouzdane interne kontrole ključne su za smanjenje rizika s kojima se banke suočavaju u uobičajenim okolnostima, a još više u kriznim razdobljima. Nadzor banaka ESB‑a u 2021. proveo je nekoliko nadzornih aktivnosti u području upravljanja. Prvo, ispitao je postupke banaka u svrhu odgovora na krizu, što je uključivalo procjenu sposobnosti banaka da izrade djelotvorne planove oporavka i uvjerljivo dokažu svoju općenitu sposobnost oporavka. Drugo, poduzeo je daljnje aktivnosti u vezi s tematskom provjerom agregiranja podataka o rizicima i izvješćivanja o njima te pokrenuo ciljane provjere određenih banaka, u svrhu poticanja pristupa rukovodstva banaka informacijama o rizicima i njihova preispitivanja točnosti tih informacija. Naposljetku, nastavilo se s bonitetnim aktivnostima u vezi s rizicima pranja novca i financiranja terorizma, koje su obuhvaćale posuvremenjivanje nadzornih metodologija za SREP i provjere na licu mjesta u svrhu razmatranja tih rizika.

1.2.2. Upravljanje kreditnim rizikom

Nadzor banaka ESB‑a procijenio je usklađenost banaka s nadzornim očekivanjima glede upravljanja kreditnim rizikom, a zajednički nadzorni timovi poduzeli su daljnje aktivnosti s bankama s ciljem rješavanja utvrđenih nedostataka.

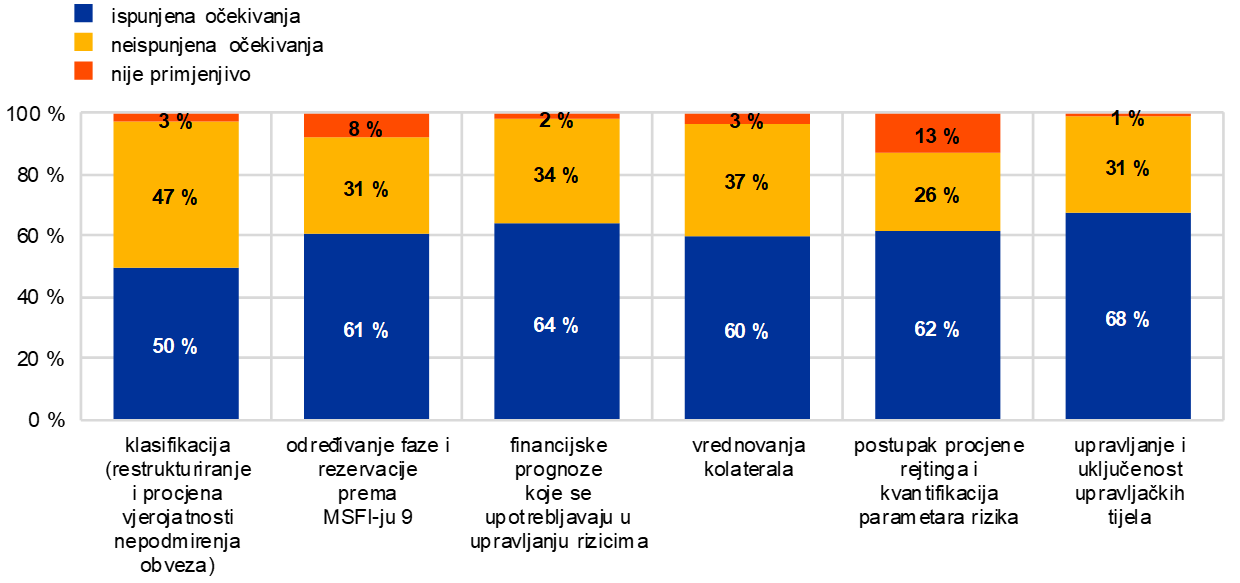

U razdobljima neizvjesnosti, na primjer tijekom pandemije bolesti COVID‑19, upravljanje kreditnim rizikom, a osobito primjereno i pravodobno utvrđivanje, razvrstavanje i mjerenje kreditnog rizika, iznimno je važno kako bi se osiguralo da banke mogu ponuditi održiva i brza rješenja dužnicima u poteškoćama. ESB je 4. prosinca 2020. poslao dopis glavnim izvršnim direktorima svih značajnih institucija u kojemu je iznio svoja nadzorna očekivanja s tim u vezi. Nadzor banaka ESB‑a tijekom 2021. procjenjivao je prakse banaka u području upravljanja rizicima u odnosu na ta očekivanja i zaključio da 40 % značajnih institucija ima znatne nedostatke. Glavni nedostatci odnose se na sustave ranog upozorenja, klasifikaciju (uključujući restrukturiranja i procjene vjerojatnosti nepodmirenja obveza), prakse rezerviranja i, kod nekih banaka, prakse u vezi s vrednovanjem kolaterala i financijskim prognozama (Grafikon 11.). Utvrđeni problemi strukturne su naravi te su važni i u kontekstu krize uzrokovane koronavirusom i u kontekstu uobičajenog poslovanja. Nedostatci su utvrđeni i u bankama koje prethodnih godina nisu bile izložene znatnom povećanju kreditnog rizika te je potrebno pristupiti rješavanju tih nedostataka. Zajednički nadzorni timovi poduzeli su daljnje aktivnosti s bankama glede njihove provedbe korektivnih mjera.

Grafikon 11.

Nedostatci u upravljanju kreditnim rizikom značajnih institucija

(postotak značajnih institucija)

Izvor: ESB. Uzorak obuhvaća 108 značajnih institucija na najvišoj razini konsolidacije unutar jedinstvenog nadzornog mehanizma.

Napomena: Na grafikonu se prikazuje stajalište zajedničkog nadzornog tima o značajnosti nedostataka u upravljanju kreditnim rizikom značajnih institucija u odnosu na nadzorna očekivanja utvrđena u dopisu od 4. prosinca 2020. poslanom glavnim izvršnim direktorima.

Okvir 2.

Analiza ranjivih sektora

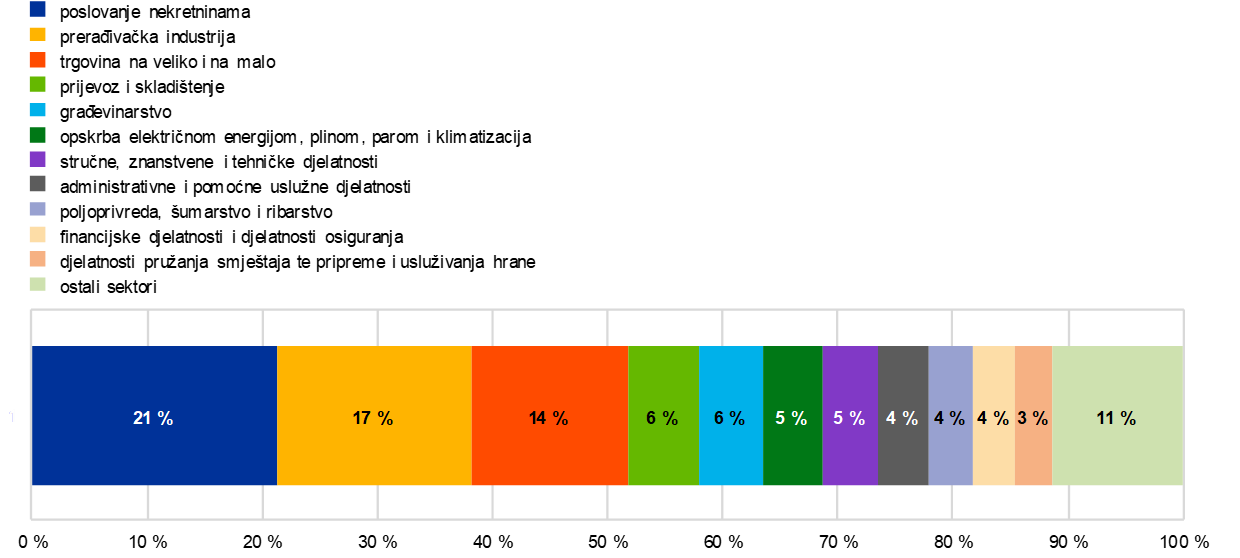

Pandemija bolesti COVID‑19 povećala je ranjivosti poduzeća u određenim sektorima. Neposredan učinak šoka izazvanog pandemijom uvelike je ublažen brojnim programima uspostavljenima radi potpore manjim poduzećima, a veća su poduzeća imala pristup tržištima kapitala kako bi mogla podnijeti početne posljedice šoka. Međutim, nakon ukidanja izvanrednih mjera potpore neka poduzeća mogla bi se suočiti s financijskim poteškoćama zbog dospijeća duga akumuliranog tijekom krize uzrokovane koronavirusom. U nekim djelatnostima troškovi se povećavaju zbog trajnih problema u opskrbnim lancima, čime se opterećuje likvidnost i time dodatno povećava kreditni rizik. Izloženost značajnih institucija u svim poslovnim sektorima prikazana je na Grafikonu A.

Grafikon A

Izloženost značajnih institucija prema nefinancijskim poduzećima prema sektorima ekonomske djelatnosti

(kao postotak bruto knjigovodstvene vrijednosti ukupnih kredita i predujmova nefinancijskim poduzećima)

Izvor: izvješćivanje u sklopu FINREP‑a

Napomene: Sektori ekonomske djelatnosti prema prvoj razini klasifikacije NACE. Stavka „drugi sektori” obuhvaća sljedeća područja: Ostale uslužne djelatnosti, Informacije i komunikacije, Djelatnosti zdravstvene zaštite i socijalne skrbi, Rudarstvo i vađenje, Opskrba vodom, Umjetnost, zabava i rekreacija, Obrazovanje te Javna uprava i obrana; obvezno socijalno osiguranje.

S obzirom na povećane ranjivosti u nekim sektorima, nadzor banaka ESB‑a pokrenuo je početkom 2021. ciljanu provjeru sektora djelatnosti pružanja smještaja te pripreme i usluživanja hrane, na temelju analize izloženosti uzorka značajnih institucija prema tom sektoru. Cilj te analize bio je razumjeti i procijeniti kako su banke upravljale kreditnim rizikom u jednom od sektora koji su najviše pogođeni pandemijom bolesti COVID‑19. Nadzor banaka ESB‑a utvrdio je nekoliko problematičnih područja u različitim fazama ciklusa kreditnog rizika, pri čemu su mala i srednja poduzeća kao dužnici bila iznimno zabrinjavajuća.

Nadzor banaka ESB‑a u rujnu 2021. nastavio je s aktivnostima u odnosu na ranjive sektore pokretanjem ciljane provjere sektora poslovnih nekretnina, uz poseban naglasak na tržište uredskih prostora te tržište prostora trgovina i usluga na malo. Ta se ciljana provjera nastavila i u 2022. Premda se izloženost razlikuje među državama članicama, najveća sektorska izloženost značajnih institucija u europodručju proizlazi iz poslovnih nekretnina[11] i čini oko 22 % ukupne izloženosti banaka prema nefinancijskim poduzećima.

1.2.3. IT rizik i rizik za kibersigurnost

IT rizik i rizik za kibersigurnost bili su glavni pokretač rizika u bankarskom sektoru i u 2021.

IT rizik i rizik za kibersigurnost bili su glavni pokretač rizika u bankarskom sektoru i u 2021. zbog trenda digitalizacije koji je ubrzan pandemijom. Zbog tog trenda banke su bile primorane uvesti sveobuhvatne aranžmane rada na daljinu te su povećale svoju izloženost kibernapadima, kao i svoje oslanjanje na vanjske pružatelje usluga. U prvoj polovini 2021. broj važnih kiberincidenata prijavljenih ESB‑u neznatno se povećao u odnosu na isto razdoblje 2020. (za 9,8 %), ali učinak incidenata ostao je relativno ograničen. Iako su neki od prijavljenih incidenata bili složeniji, mnogi incidenti još uvijek upućuju na nedostatke u osnovnim mjerama kibersigurnosti, što upućuje na to da banke još nisu uvele sveobuhvatne prakse u području kibersigurnosti.

U srpnju 2021. nadzor banaka ESB‑a objavio je svoje izvješće Annual report on the outcome of the 2020 SREP IT Risk Questionnaire u kojemu se iznose glavna opažanja ESB‑a o odgovorima značajnih institucija u upitniku. U izvješću se iznosi sljedeće: (1) značajne institucije sve se više oslanjaju na vanjske pružatelje usluga, uključujući usluge računalstva u oblaku, (2) ima prostora za poboljšanje načina na koji banke provode osnovne mjere za održavanje zdravlja i sigurnosti svojih sustava, (3) raste broj sustava na kraju životnog ciklusa i (4) upravljanje kvalitetom podataka i dalje je najslabije razvijeno područje kontrole rizika. Premda su mnoge banke počele provoditi opsežne programe kako bi poboljšale svoje sposobnosti upravljanja podatcima, ostvaren je neujednačen napredak. To se može pripisati poteškoćama u upravljanju složenim međuovisnostima programa sa strateškim i regulatornim IT i operativnim projektima kao i strukturnim promjenama koje ti programi zahtijevaju u IT okružju institucija. Pandemijski uvjeti također su usporili napredak u tom području.

S ciljem rješavanja IT rizika i rizika za kibersigurnost, nadzor banaka ESB‑a nastavio je jačati upotrebu nadzornih instrumenata kao što su godišnji SREP, postupak izvješćivanja o kiberincidentima u sklopu SSM‑a, nadzori na licu mjesta i druge ciljane horizontalne aktivnosti.

Nadzor banaka ESB‑a 2021. također je pridonio aktivnostima međunarodnih radnih skupina u ovom području, uključujući aktivnosti koje vode EBA, Bazelski odbor za nadzor banaka i Odbor za financijsku stabilnost.

1.2.4. Daljnje aktivnosti povezane s Brexitom

Prijelazno razdoblje, tijekom kojega se pravo Europske unije nastavilo primjenjivati u Ujedinjenoj Kraljevini i prema Ujedinjenoj Kraljevini, završilo je 31. prosinca 2020., što je bio kraj priprema banaka za Brexit.

Nadzor banaka ESB‑a nastavit će pratiti usklađenost banaka s njegovim očekivanjima poslije Brexita i prema potrebi dodatno prilagoditi svoj stav prema primjerenosti struktura banaka i upravljanja u bankama.

S tim u vezi i u sklopu kontinuiranog nadzora, nadzor banaka ESB‑a pratio je provedbu ciljnih modela poslovanja u razdoblju poslije Brexita u značajnim institucijama na koje je utjecao izlazak Ujedinjene Kraljevine iz EU‑a kako bi se osigurao njihov napredak prema prethodno dogovorenim rokovima. Postupke horizontalnog praćenja dopunjavale su daljnje aktivnosti za pojedinačne banke te su se poduzimale nadzorne radnje u slučaju otkrivenih nedostataka. Kako bi ispunile nadzorna očekivanja ESB‑a, banke su poduzele mjere u područjima unutarnjeg upravljanja, sklapanja novih poslova, modela knjiženja i financiranja, izmjena ugovora s klijentima iz EU‑a, dogovora unutar grupe te IT infrastrukture i izvješćivanja o IT‑u.

Kako bi osigurao da banke poslije Brexita budu operativno neovisne i da se ne oslanjaju pretjerano na subjekte grupe izvan EU‑a, ESB se usredotočio na sprječavanje fiktivnih obilježja u novoosnovanim društvima kćerima međunarodnih bankovnih grupa u EU‑u. S tim u vezi pokrenuo je pregled procesa/prakse, tj. usklađenu procjenu modela knjiženja značajnih institucija, kako bi se osiguralo da mehanizmi banaka u dovoljnoj mjeri odražavaju veličinu, prirodu i složenost njihova poslovanja i rizika. Osim toga, ESB je pokrenuo ciljanu provjeru upravljanja kreditnim rizikom i struktura financiranja tih banaka kako bi se osiguralo da one mogu neovisno upravljati svim značajnim rizicima koji bi mogli utjecati na njih na lokalnoj razini (tj. u EU‑u) te da mogu imati kontrolu nad svojim bilancama i izloženostima.

Nadzor banaka ESB‑a pratio je i regulatorna kretanja u razdoblju poslije Brexita kako bi mogao predvidjeti njihov mogući utjecaj na financijski sektor. Osobito je od banaka zatražio da posvete posebnu pozornost komunikacijama Europske komisije o rizicima koji proizlaze iz pretjeranog oslanjanja na središnje druge ugovorne strane u Ujedinjenoj Kraljevini u dugoročnom razdoblju.

Prema okviru za suradnju sklopljenom u 2019. nadzor banaka ESB‑a i nadzorna tijela Ujedinjene Kraljevine i dalje blisko surađuju u nadzoru banaka koje posluju u državama koje sudjeluju u europskom nadzoru banaka i u Ujedinjenoj Kraljevini. Nadzor banaka ESB‑a održava blisku interakciju s nadležnim tijelima u Ujedinjenoj Kraljevini u vezi s temama od zajedničkog interesa, na višoj i na operativnoj razini.

Nadzor banaka ESB‑a nastavit će pratiti regulatorna kretanja u razdoblju poslije Brexita i usklađenost banaka s njegovim očekivanjima poslije Brexita i prema potrebi dodatno prilagoditi svoj stav prema primjerenosti struktura banaka i upravljanja u bankama.

1.2.5. Financijska tehnologija i digitalizacija

Dok banke nastavljaju s digitalnom transformacijom, nadzor banaka ESB‑a aktivno oblikuje europske nadzorne i regulatorne okvire u području tehnologije i digitalizacije.

Tijekom 2021. nadzor banaka ESB‑a nastavio je raditi na temama povezanima s financijskom tehnologijom i digitalizacijom. U sklopu tog rada održana je radionica sa zajedničkim nadzornim timovima najvećih značajnih institucija o strateškim aspektima digitalne transformacije i aspektima digitalne transformacije u području upravljanja i upravljanja rizicima. Također je pokrenuo reviziju metodologije SREP‑a za poslovne modele kako bi se bolje uzeli u obzir aspekti digitalne transformacije u sljedećim nadzornim ciklusima. Nadalje, nadzor banaka ESB‑a nastavio je razvijati svoje alate za sustavno procjenjivanje okvira banaka za digitalnu transformaciju. U toj procjeni analiziraju se ključni pokazatelji uspješnosti i upotreba novih tehnologija u bankama, pri čemu je težište stavljeno na važnost tih aspekata za njihove poslovne modele.

Pandemija bolesti COVID‑19 pokazala je važnost digitalne transformacije i tehnologije u osiguravanju da banke ostanu operativno otporne u okolnostima rada na daljinu. S obzirom na ulogu koju tehnologija može imati u smanjenju troškova i ispunjavanju očekivanja klijenata banaka koji se sve više okreću digitalizaciji, ključno je da banke nastave uvoditi inovacije i provoditi digitalnu transformaciju kako bi i sada i u budućnosti ostale konkurentne.

Nadzor banaka ESB‑a također je poduzeo daljnje korake kako bi aktivno oblikovao aspekte digitalizacije u budućem europskom regulatornom okviru dajući svoj doprinos ESB‑ovim mišljenjima o nacrtima zakonodavnih prijedloga o tržištima kriptoimovine[12], pilot‑režimu za tržišne infrastrukture temeljene na tehnologiji decentraliziranog vođenja evidencije transakcija[13] i digitalnoj operativnoj otpornosti[14]. Osim toga, dao je svoj doprinos mišljenju ESB‑a o pravnom okviru za umjetnu inteligenciju. Nadzor banaka ESB‑a također je sudjelovao u raspravama s europskim nadzornim tijelima o regulaciji financijskotehnoloških i velikih tehnoloških poduzeća te regulatornom opsegu konsolidacije.

1.3. Izravni nadzor značajnih institucija

1.3.1. Nadzor na daljinu

Nadzor banaka ESB‑a nastoji nadzirati značajne institucije na razmjeran način koji se temelji na riziku, a istodobno je zahtjevan i dosljedan. U tu svrhu utvrđuje skup temeljnih aktivnosti kontinuiranog nadzora za svaku godinu. Te se aktivnosti zasnivaju na postojećim regulatornim zahtjevima, Nadzornom priručniku SSM‑a i nadzornim prioritetima SSM‑a i uključene su u kontinuirani program nadzornog ispitivanja za svaku značajnu instituciju.

Osim aktivnosti za rješavanje rizika na razini cijelog sustava, u program nadzornog ispitivanja mogu biti uključene i druge nadzorne aktivnosti koje su prilagođene specifičnostima banaka, pri čemu se ostavlja prostor zajedničkim nadzornim timovima da analiziraju i uzmu u obzir idiosinkrastične rizike.

Aktivnosti programa nadzornog ispitivanja na daljinu obuhvaćaju: (1) aktivnosti povezane s rizicima (npr. SREP), (2) ostale aktivnosti u vezi s organizacijskim, administrativnim ili pravnim zahtjevima (npr. godišnja procjena značajnosti) i (3) dodatne aktivnosti koje planiraju zajednički nadzorni timovi kako bi kontinuirani program nadzornog ispitivanja dodatno prilagodili specifičnostima nadzirane grupe ili nadziranog subjekta (npr. analize poslovnih modela ili upravljačke strukture banaka). Dok se prva dva skupa aktivnosti utvrđuju centralno, treći je specifičan za svaku banku i te aktivnosti utvrđuje odgovarajući zajednički nadzorni tim.

Proporcionalnost

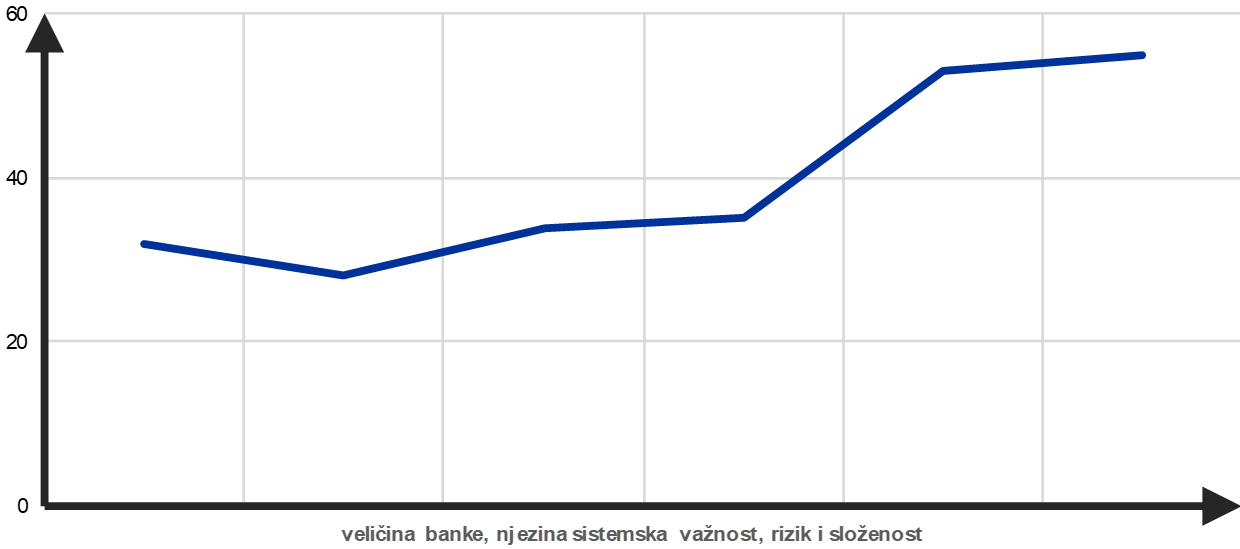

Planirane nadzorne aktivnosti u 2021. zasnivale su se na načelu proporcionalnosti, a intenzitet nadzora prilagođavao se profilu rizika i sistemskoj važnosti nadziranih banaka.

Program nadzornog ispitivanja zasniva se na načelu proporcionalnosti, što znači da intenzitet nadzora ovisi o veličini, sistemskoj važnosti, riziku i složenosti svake institucije.

Kao i prethodnih godina, u 2021. prosječan broj planiranih nadzornih aktivnosti po značajnoj instituciji odražava to načelo proporcionalnosti, pri čemu se zajedničkim nadzornim timovima daje dovoljno prostora da se bave rizicima specifičnima za instituciju (Grafikon 12.).

Grafikon 12.

Prosječan broj planiranih zadataka po značajnoj instituciji u 2021.

Izvor: ESB

Napomena: Podatci su dobiveni na dan 29. prosinca.

Primjena pristupa prilagođenog riziku

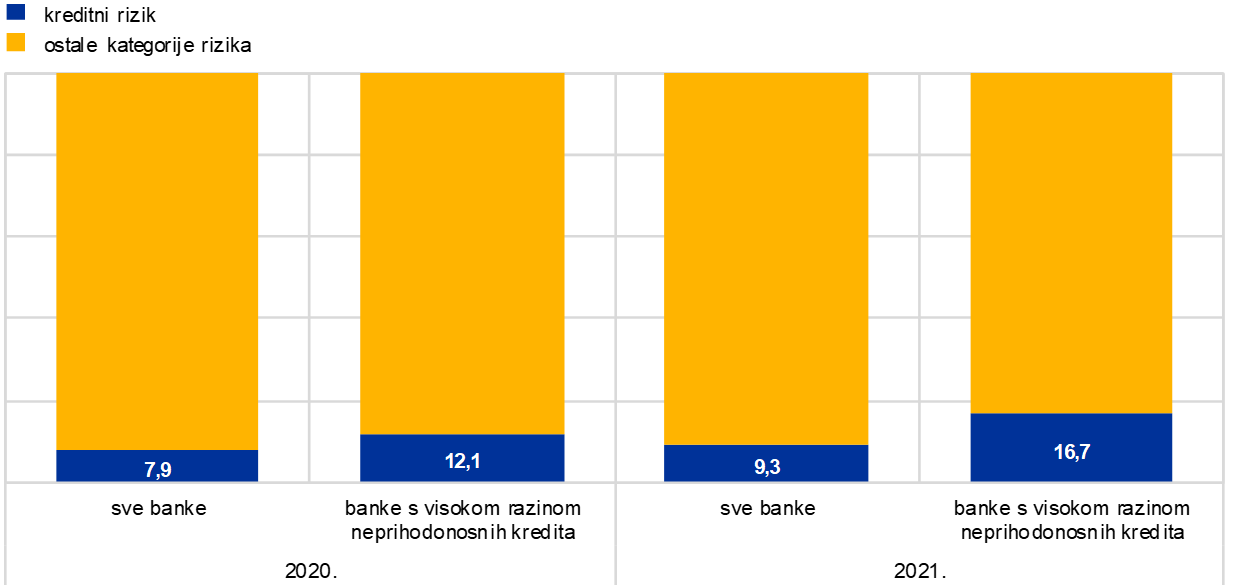

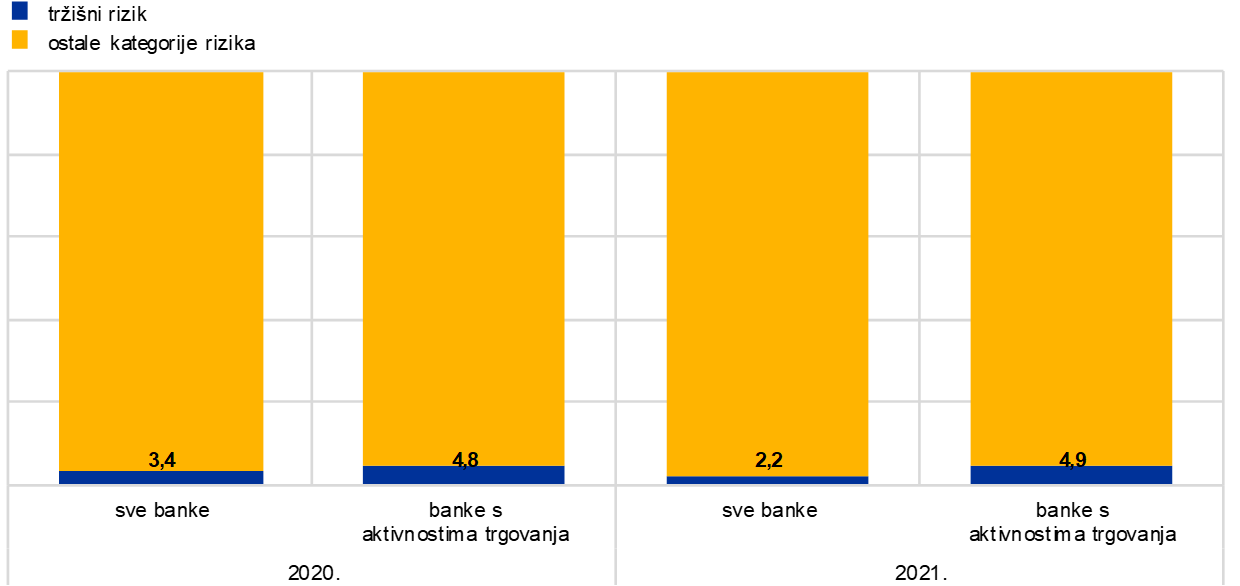

U programu nadzornog ispitivanja primjenjuje se pristup prilagođen riziku koji je usmjeren na najvažnije kategorije rizika za svaku značajnu instituciju. Na primjer, postotak zadataka povezanih s kreditnim rizikom veći je za banke s visokom razinom neprihodonosnih kredita nego što je to za prosječnu banku. Slično tomu, postotak zadataka koji se odnose na tržišni rizik veći je za banke s velikim izloženostima tržištu i aktivnostima trgovanja nego što je to za prosječnu banku (Grafikon 13.).

Grafikon 13.

Aktivnosti programa nadzornog ispitivanja u 2020. i 2021.: aktivnosti povezane s kreditnim i tržišnim rizikom kao udio u svim aktivnostima

kreditni rizik

(postotci)

tržišni rizik

(postotci)

Izvor: ESB

Napomene: Uzorak obuhvaća sve aktivnosti nadzora banaka koje su provodili zajednički nadzorni timovi (promjenjivi uzorak). Podatci su dobiveni na dan 29. prosinca. Uzete su u obzir samo planirane aktivnosti povezane s kategorijama rizika. Aktivnosti s više kategorija rizika (npr. SREP i testiranja otpornosti na stres) uključene su u stavku „Ostale kategorije rizika”.

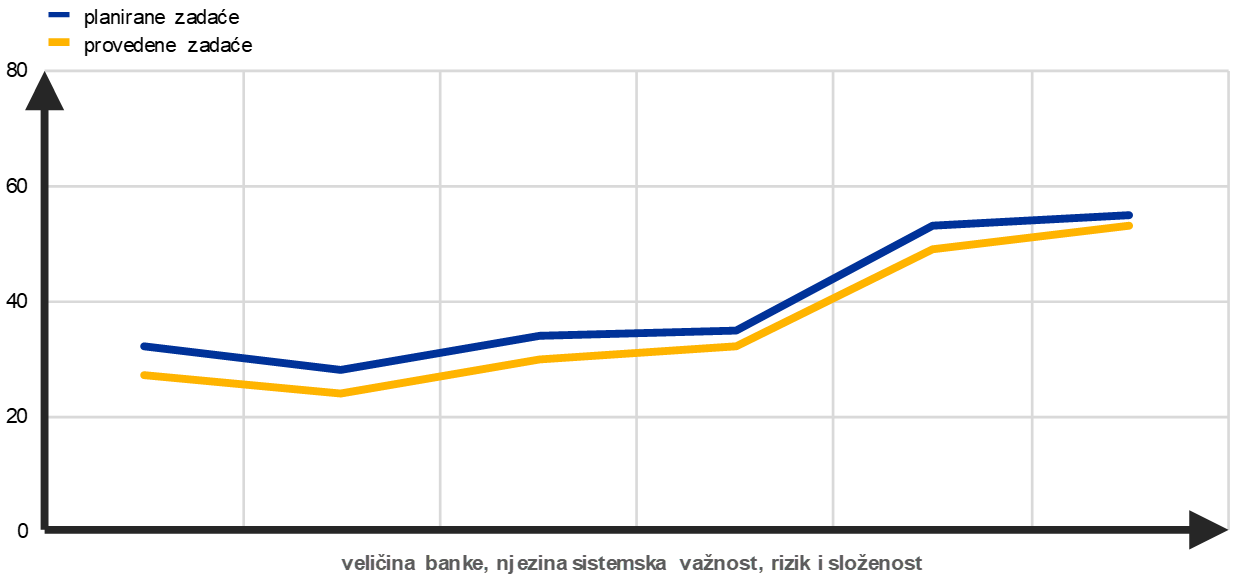

Najvažnije aktivnosti nadzora na daljinu u 2021.

Zbog reorganizacije nadzora banaka ESB‑a, pandemije bolesti COVID‑19 i napora za pojednostavnjenje, nadzor banaka ESB‑a preispitao je i ponovno odredio prioritete nadzornih postupaka i aktivnosti kako bi omogućio zajedničkim nadzornim timovima da se mogu primjereno usredotočiti na praćenje uvjeta u nadziranim bankama. Planirani niz aktivnosti na daljinu za 2021. stoga je preispitan i kalibriran kako bi se u obzir uzeli prioriteti u odnosu na rizike. Primjeri aktivnosti koje se vode na centralnoj razini i koje su provedene u 2021. jesu procjena u sklopu SREP‑a, provjera praksa upravljanja kreditnim rizikom i sektorskih ranjivosti, testiranje otpornosti na stres na razini SSM‑a, procjena strategije za neprihodonosne kredite i samoprocjena klimatskog rizika.

Broj aktivnosti provedenih u 2021. bio je neznatno manji u odnosu na broj koji je prvotno bio planiran početkom godine (Grafikon 14.). To je prije svega zbog toga što je mali broj administrativnih zadaća bio otkazan tijekom godine, što je u skladu s prethodnim godinama.

Grafikon 14.

Prosječan broj zadataka po značajnoj instituciji u 2021.

Izvor: ESB

Napomena: Podatci su dobiveni na dan 29. prosinca.

Procjena u sklopu SREP‑a

Tijekom 2020. nadzor banaka ESB‑a usvojio je pragmatičan pristup SREP‑u u svjetlu pandemije bolesti COVID‑19. U 2021. ponovno je uveo cjelovitu procjenu u sklopu SREP‑a. Rezultati SREP‑a upućuju na općenitu stabilnost ocjena unatoč izazovima koje je izazvala kriza uzrokovana koronavirusom jer su banke na početku pandemije imale jake kapitalne pozicije i imale su na raspolaganju mjere potpore, koje su se nastavile primjenjivati u 2021. U skladu s prethodnim ciklusima SREP‑a i nadzornim prioritetima u 2021. većina mjera provodila se s ciljem rješavanja manjkavosti u upravljanju kreditnim rizikom i unutarnjem upravljanju.

Kreditni rizik bio je glavno područje interesa procjene u sklopu SREP‑a. Okviri banaka za kontrolu rizika procijenjeni su u odnosu na nadzorna očekivanja priopćena bankama u dopisu od 4. prosinca 2020. poslanom glavnim izvršnim direktorima. U sklopu procjene utvrđen je velik broj nalaza, uglavnom odražavajući zabrinutosti glede kvalitete postupaka banaka. U više slučajeva ozbiljnost nalaza dovela je do zabrinutosti glede adekvatnosti temeljnih postupaka rezerviranja, među ostalim u bankama koje se prije nisu isticale u odnosu na kreditni rizik.

Unatoč izazovima prouzročenima pandemijom, adekvatnost kapitala pokazala se otpornom: nadzorna tijela pomno su preispitala planove banaka za dividende i održavala nadzorni dijalog s bankama za čije se planove smatralo da nisu u skladu s njihovim profilom rizika. Prosječni zahtjevi u sklopu drugog stupa i upute u sklopu drugog stupa ostali su uglavnom stabilni te su u skladu s prethodnim godinama: na blago povećanje prosječnih zahtjeva u sklopu drugog stupa utjecali su dodatni zahtjevi u sklopu drugog stupa koji su uvedeni za banke čije rezerviranje za naslijeđene neprihodonosne izloženosti još nije bilo u skladu s prethodno utvrđenim očekivanjima povezanima s pokrivenošću. Prosjek iz uputa u sklopu drugog stupa neznatno se povećao zbog većih smanjenja kapitala u testiranju otpornosti na stres na razini EU‑a u 2021. Metodologija za utvrđivanje uputa u sklopu drugog stupa revidirana je za potrebe SREP‑a u 2021.

Nalazi nadzora

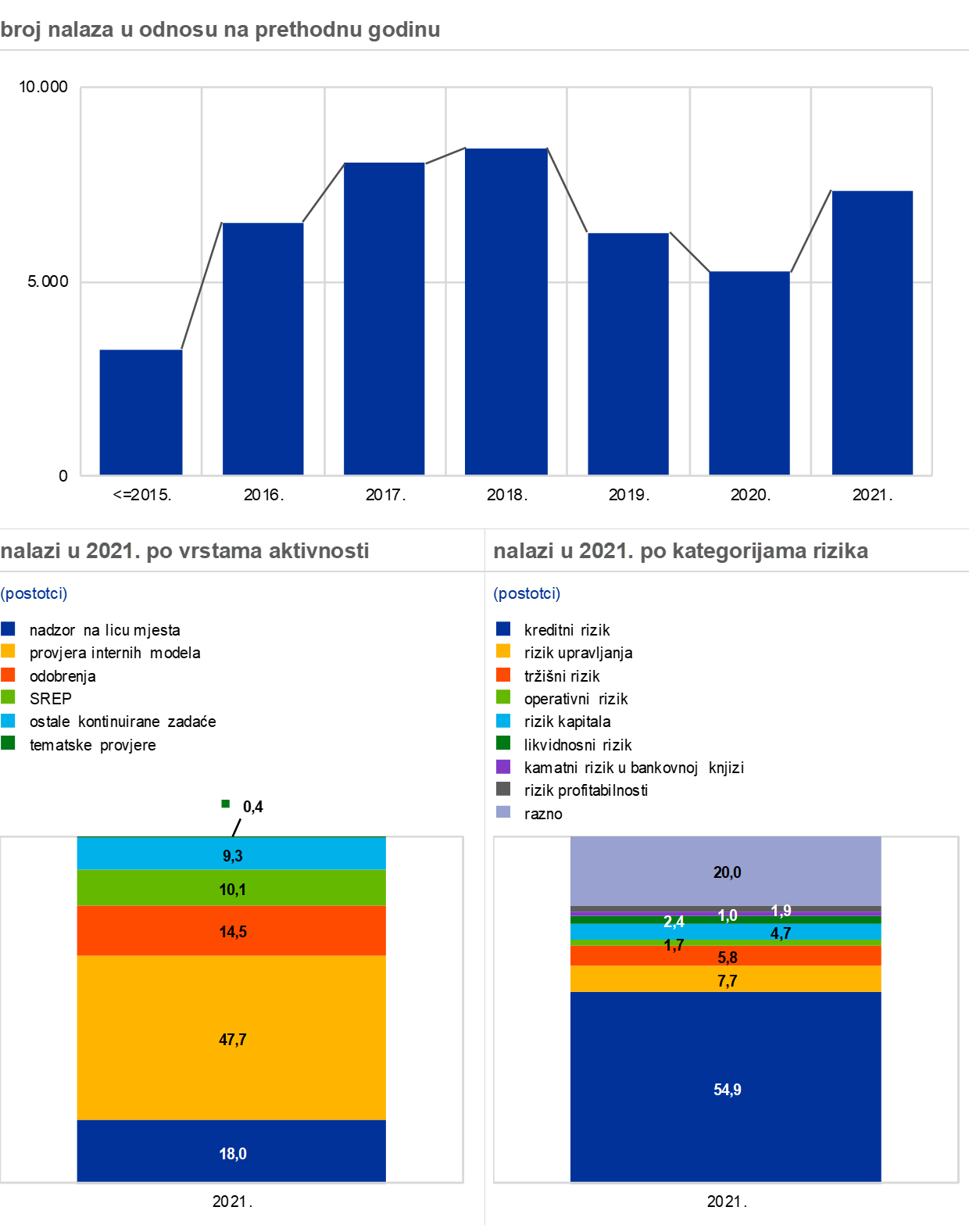

Nalazi nadzora jedan su od glavnih rezultata redovitih nadzornih aktivnosti i u njima su vidljivi nedostatci koje banke trebaju otkloniti. Zajednički nadzorni timovi odgovorni su za praćenje provedbe daljnjih aktivnosti banaka povezanih s tim nalazima. Na dan 29. prosinca 2021. ukupan broj nalaza bio je veći u odnosu na 2020. te je dosegnuo razinu sličnu onoj prije pandemije. To se uglavnom može pripisati djelomičnom nastavku nadzora na licu mjesta i provjera internih modela[15]. Većina nalaza proizišla je iz provjera internih modela, nadzora na licu mjesta i aktivnosti povezanih s odobrenjima. Najveći broj nalaza odnosi se na područje kreditnog rizika (Grafikon 15.).

Grafikon 15.

Nalazi nadzora

Izvor: ESB

Napomene: Uzorak obuhvaća nalaze svih zajedničkih nadzornih timova koji su bili aktivni u području nadzora banaka (promjenjivi uzorak). Isključeno je 23 nalaza starih zajedničkih nadzornih timova. Podatci su dobiveni na dan 29. prosinca.

1.3.2. Nadzor na licu mjesta

Tijekom 2021. većina misija provedena je na daljinu.

U 2021. pandemija bolesti COVID‑19 nastavila je znatno utjecati na način provedbe nadzora na licu mjesta i provjera internih modela. Većina misija[16] provedena je na daljinu, kao i u 2020. Od listopada 2021. u nizu nadzora primjenjivao se hibridni pristup, kombiniranjem tradicionalne prisutnosti na licu mjesta u prostorima nadziranog subjekta uz veće oslanjanje na aranžmane rada na daljinu koji su testirani tijekom pandemije.

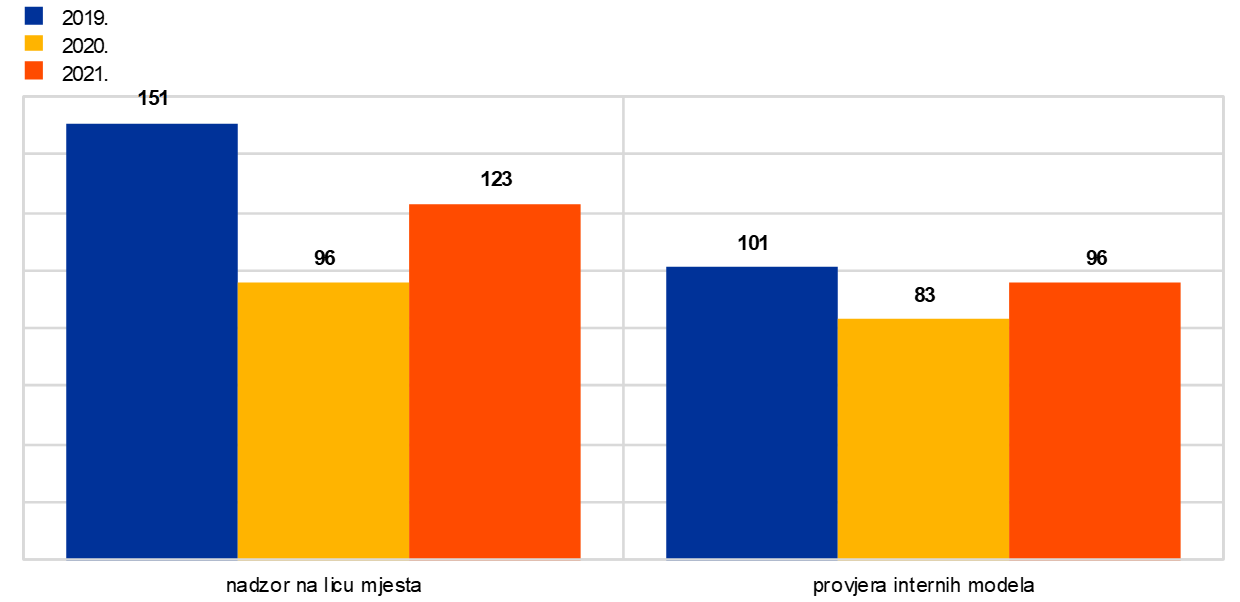

Nakon usporavanja zabilježenog u 2020., tijekom 2021. pokrenuto je 123 nadzora na licu mjesta i 96 provjera internih modela, čime se njihov broj približio razinama zabilježenima prije pandemije (Grafikon 16.)[17].

U odnosu na nadzore na licu mjesta, nastavilo se s primjenom pristupa zasnovanoga na kampanjama iz prethodnih godina[18], kojim su se nadopunjavali nadzori na licu mjesta za pojedinačne banke koje su zatražili zajednički nadzorni timovi. U skladu s nadzornim prioritetima za 2021. ključne kampanje koje je ESB pokrenuo obuhvaćale su: (1) kampanju u odnosu na poslovne nekretnine u sklopu koje se procjenjivala kvaliteta izloženosti banaka sektoru poslovnih nekretnina preispitivanjem vrednovanja kolaterala, (2) veliku kampanju u odnosu na mala i srednja poduzeća / trgovačka društva, koja je bila usmjerena na upravljanje mjerama potpore uvedenima zbog krize te na njihovo praćenje i kontrolu, (3) kampanju granularnih portfelja u kojoj su se preispitivali okviri banaka za rezerviranje u sklopu MSFI‑ja 9, (4) kampanju u odnosu na tržišni rizik koja je bila usmjerena na rizik vrednovanja, (5) kampanju u odnosu na IT i kibersigurnost, (6) kampanju u odnosu na postupak procjene adekvatnosti internog kapitala (ICAAP) te (7) kampanju u odnosu na poslovne modele i profitabilnost.

Kada je riječ o provjerama internih modela, glavne teme razmatrane 2021. odnosile su se na provedbu novih regulatornih proizvoda EBA‑e, privremenu toleranciju modela u okolnostima Brexita te daljnje aktivnosti u vezi s ciljanom provjerom internih modela. Osim toga, u 2021. prvi je put usvojen novi pristup provjera na daljinu u svrhu rješavanja manje bitnih ili manje složenih zahtjeva za promjenu modela; te provjere vrlo su ciljanog opsega i temelje se na konceptu procjene uz upotrebu ograničenih resursa.

Grafikon 16.

Nadzori na licu mjesta i provjere internih modela pokrenuti u 2019., 2020. i 2021.

(broj provjera)

Izvor: nadzor banaka ESB‑a

Tijekom 2021. nadzor banaka ESB‑a počeo je istraživati nove pristupe radi proširenja modela provjera na licu mjesta.

Iako je za potrebe misija dana prednost pristupu koji se zasniva na aktivnostima na licu mjesta, u postupnom vraćanju u normalno radno okružje uzet će se u obzir vrijedne pouke i dobre prakse stečene tijekom pandemije u vezi s modalitetima rada na daljinu. U tu svrhu nadzor banaka ESB‑a počeo je istraživati načine proširenja tradicionalnog modela na licu mjesta uključivanjem hibridnih modaliteta rada kojima se mogu poboljšati sveukupna učinkovitost, agilnost i otpornost provjera, uz očuvanje njihove temeljitosti, intruzivnosti i kvalitete. Cilj je tih pristupa i smanjenje utjecaja provjera na okoliš, uz daljnje promicanje prekogranične[19] i mješovite[20] timske suradnje, poticanje integracije na razini europskog nadzora banaka te davanje potpore raznolikosti i uključenosti.

1.3.2.1. Ključni nalazi nadzora na licu mjesta

U sljedećoj analizi daje se pregled najvažnijih nalaza utvrđenih nadzorima na licu mjesta.[21]

Kreditni rizik

U okolnostima pandemije bolesti COVID‑19 nadzori na licu mjesta povezani s kreditnim rizikom uglavnom su se provodili na daljinu i bili usmjereni na kvalitativne aspekte. Njihova je svrha bila procjena pouzdanosti upravljanja kreditnim rizikom i kontrole kreditnog rizika kao i provedbe mjera potpore. U uzorku koji se razmatrao u ovoj analizi samo se ograničeni broj provjera temeljio na više kvantitativnom pristupu usmjerenom na provjeru kreditnih spisa, što je dovelo do dodatnih reklasifikacija izloženosti u iznosu od 855 mil. EUR i dodatnih rezervacija u iznosu od 1 mlrd. EUR.

U sklopu nadzora u odnosu na kreditni rizik provedenih 2021. istaknute su sljedeće važne slabosti u vezi s načinom na koji banke provode i prate ključne postupke u odnosu na kreditni rizik u okružju pandemije:

- podcjenjivanje očekivanih gubitaka po kreditima: precijenjenost kolaterala i neprimjereni izračuni očekivanih gubitaka po kreditima zbog nedostataka u procjeni ključnih parametara

- odobravanje kredita: loše kontrole prihvatljivosti u vezi s odobravanjem mjera potpore zbog bolesti COVID‑19

- neprimjerena klasifikacija dužnika: nedostatci u procjeni financijskih poteškoća koje dovode do klasifikacije vjerojatnosti nepodmirenja obveza i restrukturiranja te do klasifikacije kredita kao kredita u drugoj fazi na temelju MSFI‑ja 9

- loši postupci praćenja: neodgovarajuće nadgledanje kreditnog rizika od strane upravljačkih tijela nadziranih banaka i nedostatci u prilagodbi sustava ranog upozorenja i modela rejtinga kretanjima bolesti COVID‑19 i mjerama državne potpore.

Unutarnje upravljanje

U najvažnijim nalazima[22] utvrđene su manjkavosti u sljedećim područjima upravljanja:

- funkcije unutarnje kontrole (uključujući usklađenost, upravljanje rizicima i unutarnju reviziju): ozbiljni nedostatci povezani sa statusom, resursima i opsegom aktivnosti svih funkcija unutarnje kontrole

- agregiranje podataka o rizicima i izvješćivanje o rizicima: nedovoljno obuhvatno izvješćivanje o upravljanju rizicima i manjkavosti u arhitekturi podataka i IT infrastrukturi

- eksternalizacija: neodgovarajuće procjene rizika pri odlučivanju o eksternalizaciji i nedostatci u pružanju i praćenju eksternaliziranih usluga, osobito u odnosu na IT usluge

- korporativna struktura i organizacija: slaba kultura rizika u cijeloj instituciji, manjkavosti u okvirima unutarnje kontrole i neodgovarajući ljudski potencijali i tehnički resursi.

Tržišni rizik

Kampanja u odnosu na tržišni rizik usmjerena na rizik vrednovanja završena je 2021. Ta trogodišnja inicijativa pokrenuta je s ciljem promicanja jednakih uvjeta za banke na temelju zajedničke metodologije i osiguravanja dosljednih daljnjih aktivnosti u vezi s nalazima nadzora na licu mjesta. Glavne slabosti utvrđene u 2021. odnosile su se na mjerenje fer vrijednosti i dodatna usklađivanja vrijednosti (nedostatnu pokrivenost neovisne provjere cijena, neodgovarajuće metodologije za hijerarhiju fer vrijednosti i dodatna usklađivanja vrijednosti, neprimjerenu praksu priznavanja dobiti na prvi dan). Otkriveni su i nedostatci u upravljanju tržišnim podatcima kako bi se osigurali pouzdani ulazni podatci za vrednovanje.

IT rizik

Nadzori na licu mjesta u odnosu na IT rizik u 2021. najviše su bili usmjereni na kibersigurnost. Većina vrlo ozbiljnih nalaza odnosila se na manjkavosti u:

- upravljanju kibersigurnošću u bankama s ciljem otkrivanja mogućih kiberprijetnja i rizika te u svrhu vođenja točnog popisa sve IT imovine

- načinu na koji banke štite svoju IT imovinu i svojim zaposlenicima osiguravaju dostatno usavršavanje za podizanje razine osviještenosti o kibersigurnosti

- sposobnostima oporavka banaka nakon poremećaja izazvanih kiberincidentima.

Regulatorni kapital i ICAAP

Glavni nalazi u vezi s regulatornim kapitalom (prvi stup) odnosili su se na: (1) podcijenjenost imovine ponderirane rizikom zbog neispravnog raspoređivanja u kategorije izloženosti, (2) upotrebu neprihvatljivog kolaterala za tehnike smanjenja kreditnog rizika i (3) lošu kvalitetu podataka (npr. za priznavanje jamstava). Osim toga, utvrđeno je nekoliko slabosti u kontrolnom okviru, kao što je ograničena sposobnost utvrđivanja neispravne upotrebe pondera rizika u odnosu na rizike u sklopu prvog stupa.

Najozbiljniji problemi utvrđeni u nadzorima u sklopu ICAAP‑a odnose se na: (1) metodologije interne kvantifikacije (npr. za kreditni rizik, tržišni rizik ili mirovinski rizik), (2) definiciju internog kapitala, (3) pogrešno oblikovane nepovoljne scenarije i netočan stupanj ozbiljnosti nepovoljnih scenarija te (4) nepotpunost postupka planiranja kapitala.

Kamatni rizik u bankovnoj knjizi

Većina ključnih nalaza odnosila se na slabosti u opsegu i utvrđivanju rizika u odnosu na kamatni rizik u bankovnoj knjizi te manjkavosti u revizijskom planu za upravljačke funkcije u odnosu na kamatni rizik u bankovnoj knjizi i u mjerenju i praćenju kamatnog rizika u bankovnoj knjizi. Pokazalo se da su pretpostavke u modeliranju ponašanja, funkcije validacije modela i sustavi limita osobito nedostatni ili neodgovarajući.

Operativni rizik

Najozbiljniji nalazi odnosili su se na upravljanje operativnim rizicima te su otkrivene manjkavosti u postupcima praćenja operativnog rizika i neodgovarajuće procjene kvalitete podataka o operativnom riziku, neadekvatno sprječavanje rizika i neodgovarajuće korektivne mjere pri postupanju s događajima povezanima s operativnim rizikom.

Likvidnosni rizik

Većina vrlo ozbiljnih nalaza odnosila se na slabosti u okviru testiranja otpornosti na stres (scenariji testiranja otpornosti na stres s nedostatnom pokrivenošću svih značajnih izvora likvidnosnog rizika, ograničena upotreba pristupa povratnog testiranja otpornosti na stres i nedovoljno konzervativne mjere smanjenja rizika) te u mjerenju i praćenju rizika (manjkavosti u utvrđivanju internih limita).

Poslovni modeli i profitabilnost

Najvažniji nalazi odnosili su se na manjkavosti u raspodjeli prihoda, troškova i kapitala (što je pridonijelo iskrivljenom prikazu profitabilnosti različitih poslovnih linija) i u analizama osjetljivosti financijskih projekcija (npr. ograničena sposobnost predviđanja promjena u ključnim pokretačima rizika kao što su troškovi kredita).

1.3.2.2. Glavne teme provjera internih modela

ESB je u travnju 2021. objavio rezultate ciljane provjere internih modela (TRIM)[23], čija je svrha bila procijeniti jesu li interni modeli u sklopu prvog stupa kojima se značajne institucije služe primjereni s obzirom na regulatorne zahtjeve te jesu li njihovi rezultati pouzdani i usporedivi.

U sklopu TRIM‑a u razdoblju od 2017. do 2019. provedeno je 200 provjera internih modela na licu mjesta u 65 značajnih institucija. Ukupno gledano, ishodi provjera u sklopu TRIM‑a potvrdili su da se interni modeli značajnih institucija mogu i dalje upotrebljavati za izračun kapitalnih zahtjeva. Međutim, za određeni broj modela bila su potrebna ograničenja kako bi se osigurala primjerena razina regulatornog kapitala za pokriće odnosnog rizika. Ukupno je utvrđeno više od 5800 nalaza za sve vrste rizika, a oko 30 % tih nalaza bilo je vrlo ozbiljno i zahtijevalo je od institucija da ulože znatne napore u otklanjanje manjkavosti u utvrđenim rokovima.

Premda su se banke počele baviti nalazima u sklopu TRIM‑a i procjena tih korektivnih aktivnosti uključena je u neke provjere internih modela, tijekom 2021. znatan broj zahtjeva povezanih s internim modelima bio je potaknut potrebama banaka da promijene svoje modele s ciljem usklađivanja s novim proizvodima EBA‑e.

Kada je riječ o kreditnom riziku, znatan broj zahtjeva za promjenu modela bio je povezan s EBA‑inim smjernicama o primjeni i definiciji statusa neispunjavanja obveza[24] i njezinim programom unapređenja zasnovanog na internim rejting‑sustavima[25], s kojima se institucije moraju uskladiti do 1. siječnja 2021. odnosno 1. siječnja 2022. Nadalje, velik broj zahtjeva odnosio se na povratak na primjenu manje složenih pristupa, osobito u sklopu inicijativa koje su banke pokrenule radi pojednostavnjenja svojih modela. U odnosu na tržišni rizik, osim daljnjih aktivnosti na temelju nalaza u sklopu TRIM‑a, provedeno je nekoliko provjera radi procjene promjena modela povezanih s uključivanjem prilagodaba vrednovanja u interne modele za tržišni rizik, kao i drugih posebnih zahtjeva za promjenu modela. Naposljetku, početna odobrenja internih modela koji su prethodno bili privremeno dopušteni (na primjer zbog novih značajnih institucija povezanih s Brexitom ili institucija koje su predmet konsolidacije) obuhvaćena su procjenama nadzora banaka ESB‑a.

Ukupno je u 2021. izdano 214 nadzornih odluka o provjerama internih modela[26] (uključujući one u sklopu TRIM‑a).

1.4. Neizravni nadzor manje značajnih institucija

„Tržišni udio” sektora manje značajnih institucija ostao je nepromijenjen u 2021.