To 2021 συνεχίσαμε να αντιπαλεύουμε τις επιπτώσεις της πανδημίας του κορωνοϊού (COVID-19) στις οικονομίες των χωρών μας και στη ζωή μας. Οι ισχυρές και συντονισμένες παρεμβάσεις για την αντιμετώπιση της πανδημικής κρίσης, σε συνδυασμό με την πρόοδο των εμβολιασμών, στήριξαν μια ταχύρρυθμη ανάκαμψη στη διάρκεια του έτους. Το προϊόν της οικονομίας στη ζώνη του ευρώ έφθασε στο προ της πανδημίας επίπεδό του στο τέλος του 2021.

Σε αντίθεση με ό,τι είχε συμβεί σε προηγούμενες κρίσεις, ο τραπεζικός τομέας είχε ισχυρά χρηματοοικονομικά μεγέθη που του επέτρεψαν να στηρίξει την οικονομία και να λειτουργήσει ενισχυτικά προς τις παρεμβάσεις πολιτικής μας. Τα μέτρα που έλαβε η Τραπεζική Εποπτεία της ΕΚΤ διασφάλισαν την ομαλή μετάδοση, μέσω των τραπεζών, των μέτρων νομισματικής πολιτικής μας, τα οποία στόχευαν στη διατήρηση ευνοϊκών συνθηκών χρηματοδότησης για όλους τους τομείς της οικονομίας. Συνδυαστικά, τα μέτρα νομισματικής πολιτικής και τα εποπτικά μέτρα εκτιμάται ότι διαφύλαξαν πάνω από ένα εκατομμύριο θέσεις εργασίας.

Ωστόσο, παρά την ασυνήθιστα γρήγορη ανάκαμψη, χρειάζεται τώρα να προετοιμαστούμε για τις προκλήσεις της μεταπανδημικής εποχής. Οι επιπτώσεις της πανδημίας θα φανούν στην πλήρη έκτασή τους σταδιακά μόνο. Και καθώς θα φανερώνεται η πραγματική χρηματοοικονομική κατάσταση των επιχειρήσεων στους τομείς που ήταν πιο ευάλωτοι στην πανδημία, μπορεί να επηρεαστεί η ποιότητα των στοιχείων ενεργητικού των τραπεζών. Ως εκ τούτου, η ευρωπαϊκή εποπτεία παρακολουθεί στενά τη συσσώρευση πιστωτικών κινδύνων.

Παράλληλα, η πανδημία προκάλεσε βαθύτερες μεταβολές στο περιβάλλον λειτουργίας των τραπεζών. Ο ψηφιακός μετασχηματισμός επιταχύνθηκε και η ανάγκη αντιμετώπισης της κλιματικής αλλαγής έγινε ακόμη πιο επιτακτική. Διαχρονικά ζητήματα που συνδέονται με την αδύναμη κερδοφορία και το πλεονάζον δυναμικό ενδέχεται να περιορίσουν τη δυνατότητα ορισμένων τραπεζών να προσαρμοστούν και να παραμείνουν ανταγωνιστικές, στο πλαίσιο της ψηφιακής και της πράσινης μετάβασης. Χρειάζεται λοιπόν δράση σε δύο κατευθύνσεις.

Πρώτον, οι τράπεζες θα πρέπει να βελτιώσουν την αποδοτικότητα κόστους τους και να αναπροσανατολίσουν τα επιχειρηματικά μοντέλα τους προς την ενίσχυση της ανθεκτικότητας και τη δημιουργία αξίας σε πιο μακροχρόνιο ορίζοντα. Αυτό απαιτεί μεταξύ άλλων την περαιτέρω ενσωμάτωση των κλιματικών και περιβαλλοντικών κινδύνων στις υπάρχουσες στρατηγικές και διαδικασίες διαχείρισης κινδύνων τους. Σ’ αυτό το πεδίο, οι τράπεζες υπολείπονται ακόμη κατά πολύ σε σχέση με τις εποπτικές προσδοκίες μας.

Δεύτερον, πρέπει να ολοκληρωθεί η τραπεζική ένωση. Ένας πιο εύρωστος, πιο ενοποιημένος και διαφοροποιημένος χρηματοπιστωτικός τομέας θα βοηθούσε να κινητοποιηθούν οι μεγάλου ύψους ιδιωτικές επενδύσεις που χρειάζεται η Ευρώπη για την ταχύτερη ψηφιακή και πράσινη μετάβασή της.

Πιστεύω ότι αυτό είναι εφικτό. Ο τραπεζικός τομέας, όπως συνέβαλε στην επιτυχή επίλυση της κρίσης, μπορεί να βοηθήσει και στην προετοιμασία της οικονομίας μας για ένα πιο πράσινο και πιο ψηφιακό μέλλον.

Εισαγωγική συνέντευξη του Andrea Enria, Προέδρου του Εποπτικού Συμβουλίου

Πώς ήταν το έτος 2021 από τη σκοπιά της Τραπεζικής Εποπτείας της ΕΚΤ;

Η πανδημία εξακολούθησε και το 2021 να δημιουργεί προκλήσεις για όλους και φυσικά για τις εποπτικές αρχές. Με εντυπωσίασε η λειτουργική ανθεκτικότητα που επέδειξε η ΕΚΤ ως οργανισμός στη διάρκεια της πανδημίας. Παρόλο που δεν μπορέσαμε να πραγματοποιήσουμε όσες επιτόπιες επιθεωρήσεις θα θέλαμε, η εποπτεία μας παρέμεινε αποτελεσματική. Επίσης, η συχνότητα των επαφών μας με τις τράπεζες παρέμεινε σχετικά αμετάβλητη, αν και πραγματοποιήθηκαν κυρίως εξ αποστάσεως. Είχαμε εποικοδομητικές συζητήσεις εντός του Εποπτικού Συμβουλίου και δεν δυσκολευτήκαμε να καταλήξουμε σε συμφωνία για τα περισσότερα θέματα. Παρά τις δυσκολίες που προκάλεσε η πανδημία, καταφέραμε να ενισχύσουμε τη συνεργασία και τη συλλογικότητα μεταξύ των υπηρεσιακών μονάδων εντός της ΕΚΤ, εντός της Ευρωπαϊκής Τραπεζικής Εποπτείας και μεταξύ της ΕΚΤ και των εθνικών αρμόδιων αρχών (ΕΑΑ). Ανυπομονώ όμως να ξανασυναντήσω συναδέλφους από κοντά και να ξαναρχίσω τις επισκέψεις σε ΕΑΑ, τις διά ζώσης συναντήσεις με τραπεζικά στελέχη και τις επιτόπιες επιθεωρήσεις.

Στη διάρκεια του 2021, καθώς περιοριζόταν σταδιακά η αβεβαιότητα για το μέλλον και βελτιώνονταν οι μακροοικονομικές προοπτικές, προχωρήσαμε στην άρση των περισσότερων από τα έκτακτα μέτρα που είχαμε θέσει σε εφαρμογή για να βοηθήσουμε τις τράπεζες να αντιμετωπίσουν τις άμεσες επιπτώσεις της κρίσης. Επίσης, επανήλθαμε στην τακτική Εποπτική Διαδικασία Εξέτασης και Αξιολόγησης (Supervisory Review and Evaluation Process – SREP), μετά την πραγματιστική προσέγγιση που είχαμε υιοθετήσει το 2020 για να εστιάσουμε στις προκλήσεις που δημιούργησε η πανδημία. Για πρώτη φορά εξετάσαμε ενδελεχώς τους κλιματικούς κινδύνους και χαρτογραφήσαμε τις πρακτικές των τραπεζών και σε ποιο βαθμό αποκλίνουν από τις εποπτικές προσδοκίες μας. Και, μετά από πέντε έτη εντατικών εργασιών, ολοκληρώσαμε την στοχευμένη αξιολόγηση των εσωτερικών υποδειγμάτων (TRIM), ένα ορόσημο για την αποκατάσταση της αξιοπιστίας και της συνέπειας στη χρήση των εσωτερικών υποδειγμάτων για εποπτικούς σκοπούς. Το 2021 επίσης αναλάβαμε την εποπτεία των συστημικών επιχειρήσεων επενδύσεων στις χώρες που συμμετέχουν στην τραπεζική ένωση. Το εποπτικό μας έργο πάντοτε συνδυαζόταν με την προσπάθεια να γνωστοποιούμε με σαφήνεια τις προσδοκίες μας στις τράπεζες και σε άλλους συμμετέχοντες στην αγορά, ώστε να καταστήσουμε τις πολιτικές μας πιο διαφανείς και να ενημερώνουμε σχετικά με τη συντελούμενη πρόοδο προς την επίτευξη των εποπτικών μας στόχων. Τέλος, εφαρμόσαμε σε δοκιμαστική βάση μια καινοτόμο διαδικασία για τον καθορισμό προτεραιοτήτων όσον αφορά το εποπτικό μας έργο, η οποία θα επιτρέψει στις ομάδες μας να εστιάσουν περισσότερο στους βασικούς κινδύνους και λιγότερο σε μηχανιστικά και χρονοβόρα καθήκοντα.

Συμπληρώθηκαν ήδη δύο χρόνια από την έναρξη της πανδημίας. Πώς αξιολογείτε την πορεία των τραπεζών αυτή την περίοδο;

Από την εκδήλωση της πανδημίας μέχρι σήμερα οι ευρωπαϊκές τράπεζες συνολικά έχουν επιδείξει σημαντική ανθεκτικότητα. Θεωρώ ότι σ’ αυτό συνέβαλαν οι μεταρρυθμίσεις που πραγματοποιήθηκαν μετά τη χρηματοπιστωτική κρίση, οι μακροχρόνιες προσπάθειές μας να ενισχύσουμε την κεφαλαιακή βάση, την ποιότητα των στοιχείων ενεργητικού και τα αποθέματα ρευστότητας των τραπεζών, καθώς και η έγκαιρη εφαρμογή των έκτακτων μέτρων δημόσιας στήριξης. Οι δείκτες κεφαλαιακής επάρκειας των τραπεζών παρέμειναν ανθεκτικοί όλη αυτή την περίοδο και οι τράπεζες μπόρεσαν να συνεχίσουν την παροχή πιστώσεων προς τα νοικοκυριά και τις μικρές και μεγάλες επιχειρήσεις. Προς το παρόν δεν υπάρχουν σαφείς ενδείξεις επιδείνωσης της ποιότητας των στοιχείων ενεργητικού.

Παρόλο που οι μακροοικονομικές προβολές για τη ζώνη του ευρώ είναι γενικά θετικές, εξακολουθεί να υπάρχει αβεβαιότητα όσον αφορά την εξέλιξη της πανδημίας. Ειδικότερα σε ορισμένους τομείς που είναι πιο ευάλωτοι στην πανδημία παρατηρούνται ενδείξεις που παραπέμπουν σε λανθάνοντα πιστωτικό κίνδυνο. Επιπλέον, τα προβλήματα στις αλυσίδες προσφοράς επηρεάζουν δυσμενώς το διεθνές εμπόριο και την εν γένει οικονομική δραστηριότητα. Αυξάνεται επίσης η μόχλευση στο χρηματοπιστωτικό σύστημα και, δεδομένου ότι κάποιες από τις τράπεζές μας είναι εκτεθειμένες σ’ αυτή, πρέπει να επαγρυπνούμε. Οι προσαρμογές των επιτοκίων και των διαφορών αποδόσεων στην πορεία προς την ανάκαμψη ενδέχεται να αυξήσουν τον πιστωτικό κίνδυνο για πολλές τράπεζες, αλλά και να βλάψουν εκείνες που είναι ιδιαιτέρως εκτεθειμένες σε μη τραπεζικά χρηματοπιστωτικά ιδρύματα με υψηλό βαθμό μόχλευσης. Αυτό είναι ένα ζήτημα που χρήζει προσοχής.

Συνολικά πάντως θα έλεγα ότι οι ευρωπαϊκές τράπεζες αποδείχθηκαν ανθεκτικές σ’ αυτή την τόσο σοβαρή κρίση και βρίσκονται σε πολύ καλύτερη θέση από ό,τι στην κρίση του 2008.

Ποιες θεωρείτε ότι είναι οι κυριότερες προκλήσεις για τις ευρωπαϊκές τράπεζες την προσεχή περίοδο; Οφείλονται κυρίως στην πανδημική κρίση;

Ευτυχώς, οι μακροοικονομικές προοπτικές βελτιώθηκαν το 2021 και δεν αναμένουμε πλέον το κύμα των μη εξυπηρετούμενων δανείων που είχαμε φοβηθεί κατά την έναρξη της πανδημίας. Ωστόσο, οι τράπεζες δεν θα πρέπει να εφησυχάζουν. Οι θετικές εξελίξεις του 2021 ώθησαν τις τράπεζες να μειώσουν σημαντικά τον σχηματισμό προβλέψεων σε σχέση με τα ανώτατα επίπεδα που καταγράφονταν το 2020. Όμως η αξιολόγηση του επιπέδου κινδύνου εξακολουθεί να είναι δύσκολη και οι προοπτικές ακόμη παραπέμπουν σε λανθάνοντα πιστωτικό κίνδυνο. Το ποσοστό των ενήμερων αλλά υψηλού κινδύνου (underperforming) δανείων δεν μειώθηκε το 2021. Στους τομείς υπηρεσιών παροχής καταλύματος και εστίασης, καθώς και στις εναέριες μεταφορές και τις δραστηριότητες που συνδέονται με τα ταξίδια, τα δάνεια σε καθυστέρηση συνέχισαν να αυξάνονται σημαντικά στη διάρκεια του έτους. Θα εξακολουθήσουμε λοιπόν να ενθαρρύνουμε τις τράπεζες να διαχειρίζονται προνοητικά τους πιστωτικούς κινδύνους και να παρακολουθούν προσεκτικά τα δανειακά τους χαρτοφυλάκια για τυχόν ουσιώδη επιδείνωση της ποιότητας των στοιχείων ενεργητικού.

Επιπλέον, μερικές τράπεζες έχουν αυξήσει την έκθεσή τους προς επιχειρήσεις με υψηλή μόχλευση, σε βαθμό που υπερβαίνει τις ήδη δημοσιευμένες εποπτικές μας προσδοκίες, ενώ ορισμένες είναι έμμεσα εκτεθειμένες σε κίνδυνο μόχλευσης μέσω αμοιβαίων κεφαλαίων αντιστάθμισης κινδύνου (hedge funds) και άλλων μη τραπεζικών χρηματοπιστωτικών ιδρυμάτων. Οι εν λόγω τράπεζες είναι ιδιαίτερα εκτεθειμένες στον κίνδυνο απότομων προσαρμογών των επιτοκίων και των διαφορών αποδόσεων, που είναι πιθανόν να παρατηρηθούν σε περίπτωση μη ομαλής εξόδου από το περιβάλλον χαμηλών επιτοκίων. Εάν συμβεί αυτό, μπορεί να δούμε σημαντικές διορθώσεις των τιμών των περιουσιακών στοιχείων και των διαφορών αποδόσεων, επώδυνες διαδικασίες απομόχλευσης και μη αναμενόμενους διαύλους άμεσης και έμμεσης μετάδοσης των δυσμενών επιδράσεων.

Επιπλέον, πάρα πολλές ευρωπαϊκές τράπεζες εξακολουθούν να αντιμετωπίζουν προβλήματα χαμηλής κερδοφορίας και αναποτελεσματικής διάρθρωσης κόστους – η ανοδική τάση που καταγράφει ο λόγος κόστους προς έσοδα σε επίπεδο συστήματος από το 2015 και εξής καταδεικνύει ένα διαχρονικό πρόβλημα αναποτελεσματικότητας στον ευρωπαϊκό τραπεζικό τομέα.

Από την άλλη πλευρά, θετικό είναι ότι αρκετές τράπεζες άρχισαν πρόσφατα να χρησιμοποιούν ολοκληρωμένα και προηγμένης τεχνολογίας προγράμματα βελτιστοποίησης του κόστους, παρόλο που οι προσπάθειες αυτές χρειάζονται χρόνο για να μεταφραστούν σε βελτιωμένη κερδοφορία και αποδοτικότητα κόστους. Ενθαρρύναμε τις τράπεζες να αναπροσανατολίσουν τα επιχειρηματικά μοντέλα τους προς τη μακροπρόθεσμη δημιουργία αξίας, δεδομένου ότι η αξιόπιστη και σταθερή ικανότητα δημιουργίας εσόδων παραμένει η πρώτη γραμμή άμυνας απέναντι σε ένα αντίξοο επιχειρηματικό περιβάλλον. Η βιωσιμότητα των επιχειρηματικών μοντέλων των τραπεζών εξακολουθεί να αποτελεί μία από τις εποπτικές μας προτεραιότητες. Το 2021 ξεκινήσαμε μια σειρά επιθεωρήσεων των επιχειρηματικών μοντέλων και της κερδοφορίας, τις οποίες θα συνεχίσουμε σε όλη τη διάρκεια του 2022.

Ας περάσουμε τώρα στον ψηφιακό μετασχηματισμό στον τραπεζικό και μη τραπεζικό τομέα. Πώς αντιμετωπίζουν οι τράπεζες αφενός τον ενισχυμένο ανταγωνισμό και αφετέρου την αύξηση της ζήτησης ψηφιακών προϊόντων από πλευράς των πελατών τους;

Ο ψηφιακός μετασχηματισμός επιταχύνθηκε στη διάρκεια της πανδημίας και αλλάζει οριστικά το ανταγωνιστικό τοπίο. Θα υπάρξουν νικητές και χαμένοι και αυτό θα συμβεί και στον τραπεζικό τομέα. Η αποτελεσματική στρατηγική διαχείριση, ο όγκος και η ποιότητα των επενδύσεων σε τεχνολογία πληροφορικής και η αποφασιστική ανάληψη δράσεων για τη βελτίωση της αποδοτικότητας κόστους έχουν αποδειχθεί βασικά συστατικά επιτυχίας. Πιο συγκεκριμένα, οι τράπεζες που πραγματοποίησαν επιτυχή μετάβαση στον ψηφιακό κόσμο επένδυσαν στον εκσυγχρονισμό των πληροφοριακών υποδομών τους και στη βελτίστοποίηση των διαδικασιών τους και απλοποίησαν και ψηφιοποίησαν μια σειρά από εσωτερικές διεργασίες τους.

Ταυτόχρονα, η χρήση νέων τεχνολογιών δημιουργεί νέες προκλήσεις όχι μόνο για τις τράπεζες αλλά και για τις κανονιστικές και εποπτικές αρχές. Οι τράπεζες είναι σε όλο και μεγαλύτερο βαθμό εκτεθειμένες στον κίνδυνο πληροφοριακών συστημάτων και κυβερνοασφάλειας. Προκειμένου να έχει η ΕΚΤ σαφή εικόνα αυτών των κινδύνων, τα στελέχη εποπτείας μας θα πρέπει να είναι πλήρως εκπαιδευμένα και σ’ αυτά τα θέματα. Στο ίδιο πνεύμα, και η εποπτεία πρέπει να προχωρήσει στον ψηφιακό μετασχηματισμό της: το 2021 συνεχίσαμε να εφαρμόζουμε σταδιακά μια σειρά εργαλείων εποπτικής τεχνολογίας (SupTech) για να βελτιώσουμε την αποτελεσματικότητα και την αποδοτικότητα του έργου των εποπτικών αρχών σε ολόκληρη την τραπεζική ένωση.

Οι κλιματικοί και περιβαλλοντικοί κίνδυνοι απέκτησαν αυξημένη σπουδαιότητα το 2021. Πιστεύετε ότι οι ευρωπαϊκές τράπεζες είναι προετοιμασμένες να διαχειριστούν την αναμενόμενη άνοδο αυτών των κινδύνων;

Το 2021 η προσπάθεια της ΕΚΤ να ενθαρρύνει τις τράπεζες να δράσουν προνοητικά σε ό,τι αφορά τη διαχείριση των κλιματικών κινδύνων σημείωσε αξιόλογη πρόοδο. Ζητήσαμε από τις τράπεζες να αξιολογήσουν οι ίδιες την ετοιμότητά τους να διαχειριστούν αυτούς τους κινδύνους και συγκρίναμε τις απαντήσεις τους με τις απαντήσεις ομοειδών ιδρυμάτων και τις εποπτικές προσδοκίες μας. Συζητήσαμε μαζί τους τα ευρήματά μας, στο πλαίσιο της εποπτείας σε συνεχή βάση, και δημοσιεύσαμε έκθεση που περιγράφει ορισμένες από τις βέλτιστες πρακτικές όπως αναδείχθηκαν στη διάρκεια της άσκησης. Δυστυχώς, σύμφωνα με τις εκτιμήσεις των ίδιων των τραπεζών, το 90% των πρακτικών που εφαρμόζουν ευθυγραμμίζονται μόνο εν μέρει ή καθόλου προς τις εποπτικές προσδοκίες μας.

Ωστόσο οι τράπεζες έχουν αρχίσει να ενσωματώνουν τους κλιματικούς και περιβαλλοντικούς κινδύνους στις υπάρχουσες δομές τους, ενώ περίπου οι μισές τράπεζες προσαρμόζουν ανάλογα το πλαίσιο διακυβέρνησής τους. Το 2022 θα συνεχίσουμε τις εργασίες μας σχετικά με τους κλιματικούς και περιβαλλοντικούς κινδύνους, διενεργώντας ειδικό θεματικό έλεγχο στο πλαίσιο της SREP, καθώς και εποπτική άσκηση προσομοίωσης επιπτώσεων διαφορετικών κλιματικών σεναρίων. Από αυτές τις αναλύσεις θα αντληθούν χρήσιμα διδάγματα τόσο για εμάς ως εποπτική αρχή όσο και για τις τράπεζες και θα προετοιμάσουν το έδαφος για την ενσωμάτωση των κλιματικών και περιβαλλοντικών κινδύνων στη μεθοδολογία SREP με πιο ενδελεχή τρόπο.

Αναφέρατε ότι η ΕΚΤ κάνει σημαντικά βήματα στην κατεύθυνση της αυξημένης διαφάνειας του έργου της. Τι πρόοδο επιτύχατε το 2021;

Η Τραπεζική Εποπτεία της ΕΚΤ ανέκαθεν επιδιώκει αυτό τον στόχο. Το 2021 βελτιώσαμε τη διαφάνεια των εποπτικών μεθόδων και αποτελεσμάτων μας με διάφορους τρόπους.

Στο πλαίσιο των ασκήσεων προσομοίωσης ακραίων καταστάσεων του 2021 πραγματοποιήσαμε δύο μεγάλα βήματα προς τη βελτίωση της διαφάνειας. Για πρώτη φορά δημοσιεύσαμε τα συνοπτικά ανά ίδρυμα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων για τις τράπεζες που δεν περιλαμβάνονταν στο δείγμα της πανευρωπαϊκής άσκησης της EBA, καθώς και αποτελέσματα ως προς τις κατευθύνσεις του Πυλώνα 2 για τις τράπεζες ανά κατηγορία ανάλογα με τη μέγιστη μείωση κεφαλαίου CET1. Ελπίζουμε ότι οι πρόσθετες λεπτομέρειες που δώσαμε σχετικά με τη νέα μεθοδολογία για τις κατευθύνσεις του Πυλώνα 2 θα βοηθήσουν να γίνει πιο κατανοητό πώς χρησιμοποιούνται τα αποτελέσματα αυτών των ασκήσεων στο πλαίσιο της SREP.

Επιπλέον, παρείχαμε πιο αναλυτικές πληροφορίες σχετικά με το πώς καθορίζουμε τις εποπτικές μας προτεραιότητες για τα επόμενα τρία έτη. Παρουσιάσαμε με σαφήνεια τον χάρτη κινδύνων μας για το μέλλον, όπου κάθε ευπάθεια που εντοπίζεται συνδέεται με μια συγκεκριμένη εποπτική προτεραιότητα. Αυτός ο χάρτης χρησιμεύει και ως βάση για την κατανομή των πόρων της Τραπεζικής Εποπτείας της ΕΚΤ συνολικά κατά την εν λόγω περίοδο.

Εξάλλου, επιδιώξαμε να βελτιώσουμε τη διαφάνεια του έργου μας σχετικά με τους κλιματικούς και περιβαλλοντικούς κινδύνους, δημοσιεύοντας τα αποτελέσματα της άσκησης σύγκρισης της ετοιμότητας των τραπεζών που προανέφερα και κοινοποιώντας τις ορθές πρακτικές που εφαρμόζονται στον κλάδο. Αυτό είναι ιδιαίτερα σημαντικό για μια σχετικά νέα κατηγορία κινδύνου για την οποία θα χρειαστεί να πραγματοποιήσουμε σημαντική πρόοδο πολύ σύντομα.

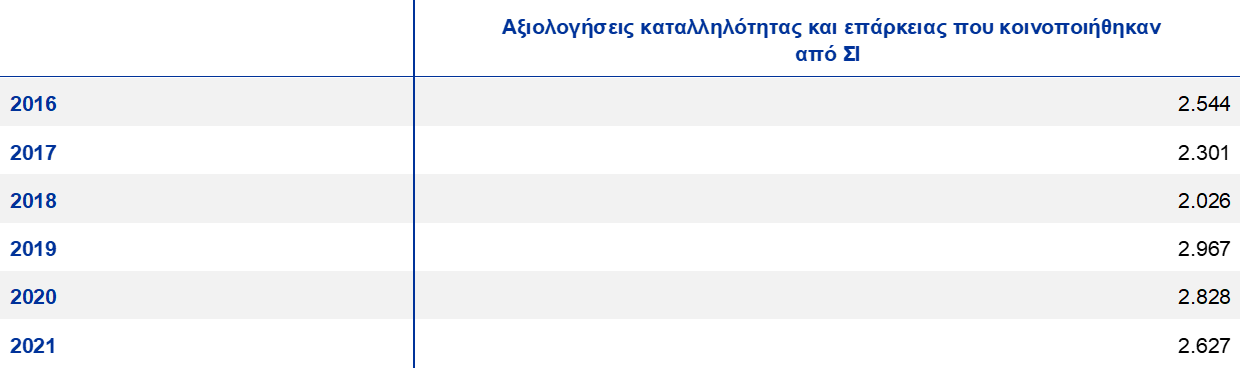

Αναθεωρήσαμε επίσης τον Οδηγό σχετικά με τις αξιολογήσεις καταλληλότητας και επάρκειας. Πέρα από την εισαγωγή της έννοιας της ατομικής ευθύνης, δώσαμε έμφαση στη διεύρυνση των γνωστικών πεδίων εξειδίκευσης των μελών του διοικητικού συμβουλίου ως προς τους κλιματικούς και περιβαλλοντικούς κινδύνους και αναδείξαμε τη σημασία της πολυμορφίας – συμπεριλαμβανομένης της ισότιμης εκπροσώπησης των φύλων – στη σύνθεση των διοικητικών συμβουλίων των τραπεζών.

Τέλος, αναμορφώσαμε τον δικτυακό τόπο της Τραπεζικής Εποπτείας της ΕΚΤ για ευκολότερη πλοήγηση και χρήση από το κοινό και τις τράπεζες, δημιουργώντας επίσης μια απλοποιημένη διαδικτυακή πύλη για τις τράπεζες και μια λειτουργική πλατφόρμα για την αναφορά παραβάσεων (whistleblowing).

Συνολικά, είμαι πολύ ικανοποιημένος από την πρόοδο που επιτεύχθηκε το 2021, ιδίως αν λάβουμε υπόψη ότι είχαμε να διαχειριστούμε μια πρωτοφανή κρίση εργαζόμενοι κατά το μεγαλύτερο διάστημα εξ αποστάσεως.

1 Τραπεζική εποπτεία το 2021

1.1 Εποπτευόμενες τράπεζες το 2021: επιδόσεις και κυριότεροι κίνδυνοι

1.1.1 Συνολική ανθεκτικότητα του τραπεζικού τομέα

Τα σημαντικά ιδρύματα εισήλθαν στην πανδημική κρίση με ισχυρές κεφαλαιακές θέσεις, τις οποίες διατήρησαν το 2021

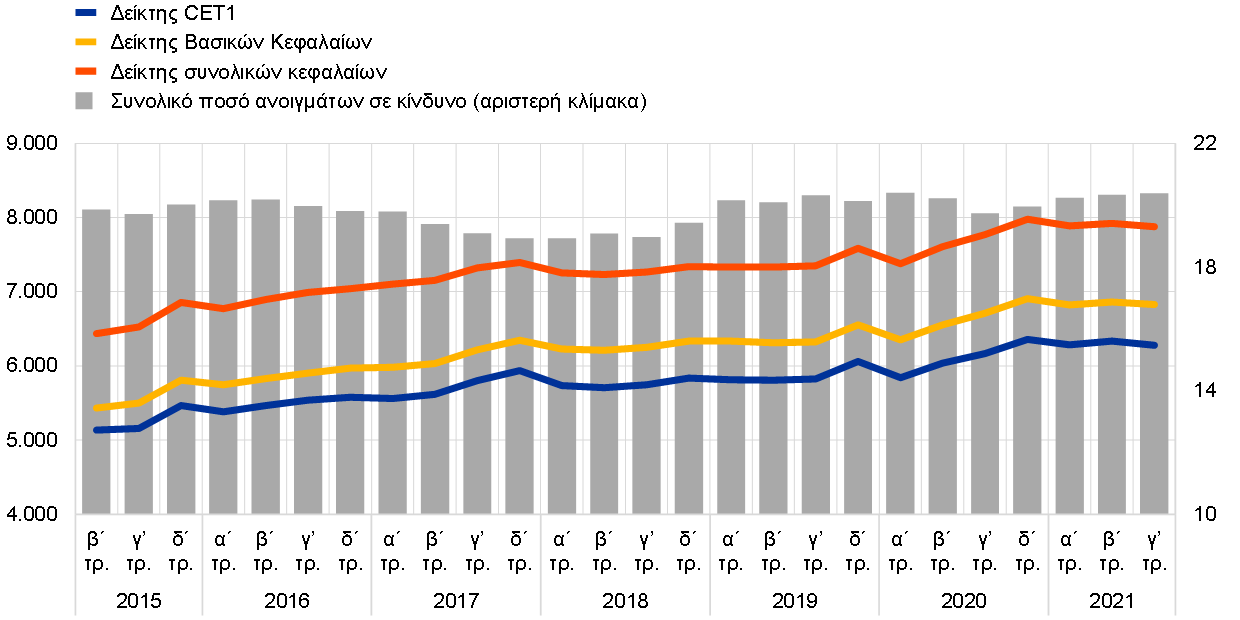

Τα σημαντικά ιδρύματα που υπάγονται στην ευρωπαϊκή τραπεζική εποπτεία εισήλθαν στην πανδημική κρίση (COVID-19) με ισχυρές κεφαλαιακές θέσεις. Μετά από ελαφρά πτώση το α΄ τρίμηνο του 2020, ο συνολικός Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1) διαμορφώθηκε σε 15,6% το δ΄ τρίμηνο του 2020 και σταθεροποιήθηκε σ’ αυτό το επίπεδο το 2021 (Διάγραμμα 1). Η ανθεκτικότητα των τραπεζών κατά τη διάρκεια της κρίσης μπορεί να αποδοθεί σε διάφορους παράγοντες, ιδίως στα κρατικά μέτρα στήριξης που εφαρμόστηκαν για να διαφυλάξουν τη φερεγγυότητα των πελατών και να διευκολύνουν την πρόσβαση σε πιστώσεις, στην έντονα διευκολυντική κατεύθυνση της νομισματικής πολιτικής και στα εποπτικά και κανονιστικά μέτρα που ελήφθησαν εγκαίρως για την αντιμετώπιση της κρίσης. Επιπλέον, τον Μάρτιο του 2020 η Τραπεζική Εποπτεία της ΕΚΤ συνέστησε στις τράπεζες να αναστείλουν τη διανομή μερισμάτων ή την εξαγορά ιδίων μετοχών και, τον Δεκέμβριο του 2020, να περιορίσουν αυτές τις διανομές. Αυτό επέτρεψε στις τράπεζες να ενισχύσουν την κεφαλαιακή τους βάση εν μέσω σχετικής αβεβαιότητας ως προς το μέγεθος των δυνητικών πιστωτικών ζημιών. Τον Ιούνιο του 2021, καθώς οι μακροοικονομικές προβλέψεις υποδήλωναν ανάκαμψη της οικονομίας και μείωση της αβεβαιότητας, η ΕΚΤ αποφάσισε να μην παρατείνει τη σύστασή της πέραν του Σεπτεμβρίου 2021. Έτσι, οι εποπτικές αρχές επέστρεψαν στην προ της πανδημίας πρακτική του να αξιολογούν τα σχέδια κεφαλαιακής επάρκειας και διανομών κάθε τράπεζας στο πλαίσιο του τακτικού εποπτικού διαλόγου. Οι τράπεζες θα πρέπει να συνεχίσουν να επιδεικνύουν σύνεση όταν λαμβάνουν αποφάσεις για μερίσματα και εξαγορά ιδίων μετοχών και να εξετάζουν προσεκτικά τις μεσοπρόθεσμες προβλέψεις για την εξέλιξη των κεφαλαίων τους και τη βιωσιμότητα του επιχειρηματικού μοντέλου τους.

Διάγραμμα 1

Δείκτες κεφαλαιακής επάρκειας των σημαντικών ιδρυμάτων (μεταβατικός ορισμός)

(αριστερή κλίμακα: δισεκ. ευρώ, δεξιά κλίμακα: ποσοστά)

Πηγή: ΕΚΤ.

Σημείωση: Το δείγμα περιλαμβάνει όλα τα σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού (μεταβαλλόμενο δείγμα).

Παρόμοια τάση ακολούθησε στη διάρκεια της πανδημίας και ο συνολικός δείκτης μόχλευσης, ο οποίος σταθεροποιήθηκε σε 5,9% το γ΄ τρίμηνο του 2021, αφού είχε αυξηθεί σε 5,3% το β΄ τρίμηνο του 2020. Οι τράπεζες προετοιμάστηκαν επαρκώς για την εφαρμογή της απαίτησης για τον δείκτη μόχλευσης τον Ιούνιο του 2021. Επιπλέον, το 2022 θα εφαρμοστεί η νέα μεθοδολογία αξιολόγησης του κινδύνου υπερβολικής μόχλευσης – η οποία έχει στόχο να αποτυπώσει την ενδεχόμενη μόχλευση που προκύπτει από την υπερβολική χρήση παραγώγων, από συναλλαγές χρηματοδότησης τίτλων, από στοιχεία εκτός ισολογισμού ή από περιπτώσεις κανονιστικού αρμπιτράζ – προκειμένου να εντοπιστούν περιπτώσεις τραπεζών όπου πιθανόν χρειάζονται μέτρα ποιοτικού χαρακτήρα ή απαιτήσεις του Πυλώνα 2 για τον δείκτη μόχλευσης. Αυτό θα περιορίσει περαιτέρω τη συσσώρευση υπερβολικής μόχλευσης, συμβάλλοντας έτσι στην ανθεκτικότητα του τραπεζικού συστήματος της ζώνης του ευρώ. Ωστόσο, εξακολουθούν να υφίστανται κίνδυνοι για την κεφαλαιακή επάρκεια και οι τράπεζες δεν θα πρέπει να υποτιμούν τον κίνδυνο οι πρόσθετες ζημίες να συνεχίσουν να επηρεάζουν την εξέλιξη της κεφαλαιακής τους επάρκειας καθώς θα λήγουν τα μέτρα στήριξης.

Διάγραμμα 2

Δείκτης μόχλευσης των σημαντικών ιδρυμάτων

(ποσοστά)

Πηγή: ΕΚΤ.

Σημείωση: Το δείγμα περιλαμβάνει όλα τα σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού (μεταβαλλόμενο δείγμα).

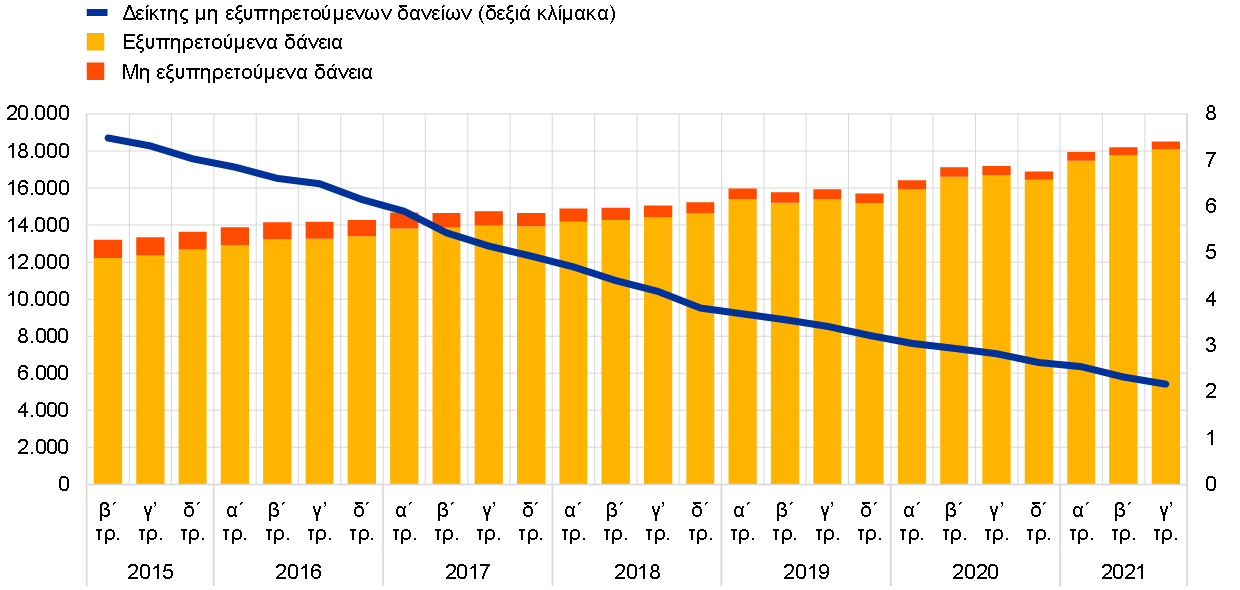

Τα έκτακτα μέτρα στήριξης που σχετίζονται με την πανδημία έχουν συμβάλει στην αποτροπή της αύξησης των ΜΕΔ, ωστόσο ο πλήρης αντίκτυπος της πανδημίας ενδέχεται να εκδηλωθεί μόνο μεσοπρόθεσμα

Η ΕΚΤ συνέχισε να ενισχύει την ανθεκτικότητα των τραπεζών επανεξετάζοντας τη συνολική ικανότητα ανάκαμψής τους, δηλ. τον βαθμό στον οποίο οι τράπεζες μπορούν να ανακάμψουν από σοβαρές εντάσεις εφαρμόζοντας τις επιλογές που προβλέπονται στα σχέδια ανάκαμψής τους.[1]

Οι τράπεζες στήριξαν τη δανειοδότηση των πελατών τους καθ’ όλη τη διάρκεια της κρίσης και μέχρι στιγμής δεν καταγράφεται σημαντική επίδραση στην ποιότητα των στοιχείων ενεργητικού τους. Η θετική συνολικά τάση ως προς την ποιότητα των στοιχείων ενεργητικού (Διάγραμμα 3) αποδίδεται σε διάφορους παράγοντες, όπως είναι η συνεχιζόμενη μείωση του αποθέματος των μη εξυπηρετούμενων δανείων (ΜΕΔ) στις τράπεζες με υψηλά επίπεδα ΜΕΔ και η αύξηση των χορηγήσεων, υποβοηθούμενη από κρατικές εγγυήσεις και από άλλα μέτρα στήριξης των δανειοληπτών. Από αυτή την άποψη, τα ποικίλα έκτακτα μέτρα στήριξης λόγω της πανδημίας που εφαρμόστηκαν με στόχο τη διασφάλιση ευνοϊκών συνθηκών χρηματοδότησης και τη στήριξη των νοικοκυριών και των μικρών και των μεγάλων επιχειρήσεων το 2020 και το 2021 συνέβαλαν ώστε να αποφευχθεί απότομη αύξηση των πτωχεύσεων και των ΜΕΔ. Ωστόσο, η Τραπεζική Εποπτεία της ΕΚΤ εξακολουθεί να προβληματίζεται για την ποιότητα των στοιχείων ενεργητικού των τραπεζών μεσοπρόθεσμα, καθώς ο πλήρης αντίκτυπος της πανδημίας ενδέχεται να εκδηλωθεί μόνο μετά την άρση της πλειονότητας των έκτακτων κρατικών μέτρων στήριξης. Η εισροή των δανείων στην κατηγορία των ενήμερων αλλά υψηλού κινδύνου (underperforming, στάδιο 2) παραμένει σε υψηλότερο επίπεδο από ό,τι προ της πανδημίας και τα δάνεια που έχουν ευνοηθεί από τα μέτρα στήριξης λόγω πανδημίας φαίνεται να έχουν ελαφρώς υψηλότερο προφίλ κινδύνου. Επιπλέον, η σημαντική άνοδος των επιπέδων χρέους σε διάφορους τομείς της οικονομίας μπορεί να οδηγήσει σε αυξημένους κινδύνους φερεγγυότητας, ιδίως σε τομείς της οικονομίας ή σε χώρες που επλήγησαν σφοδρότερα από την πανδημία. Με αυτά τα δεδομένα, στο πλαίσιο του εποπτικού έργου της για τον πιστωτικό κίνδυνο το 2021, η ΕΚΤ τόνισε την ανάγκη να δοθεί ιδιαίτερη έμφαση στις αξιόπιστες πρακτικές διαχείρισης πιστωτικού κινδύνου.[2]

Διάγραμμα 3

Εξέλιξη των ΜΕΔ για τα ΣΙ (σύνολο δανείων)

(αριστερή κλίμακα: δισεκ. ευρώ, δεξιά κλίμακα: ποσοστά)

Πηγή: ΕΚΤ.

Σημείωση: Το δείγμα περιλαμβάνει όλα τα σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού (μεταβαλλόμενο δείγμα).

Παρά τις προκλήσεις που αντιμετωπίζουν οι τράπεζες σε σχέση με την επιχειρησιακή συνέχεια, ο αντίκτυπος της πανδημίας στον λειτουργικό κίνδυνο είναι μέχρι τώρα περιορισμένος

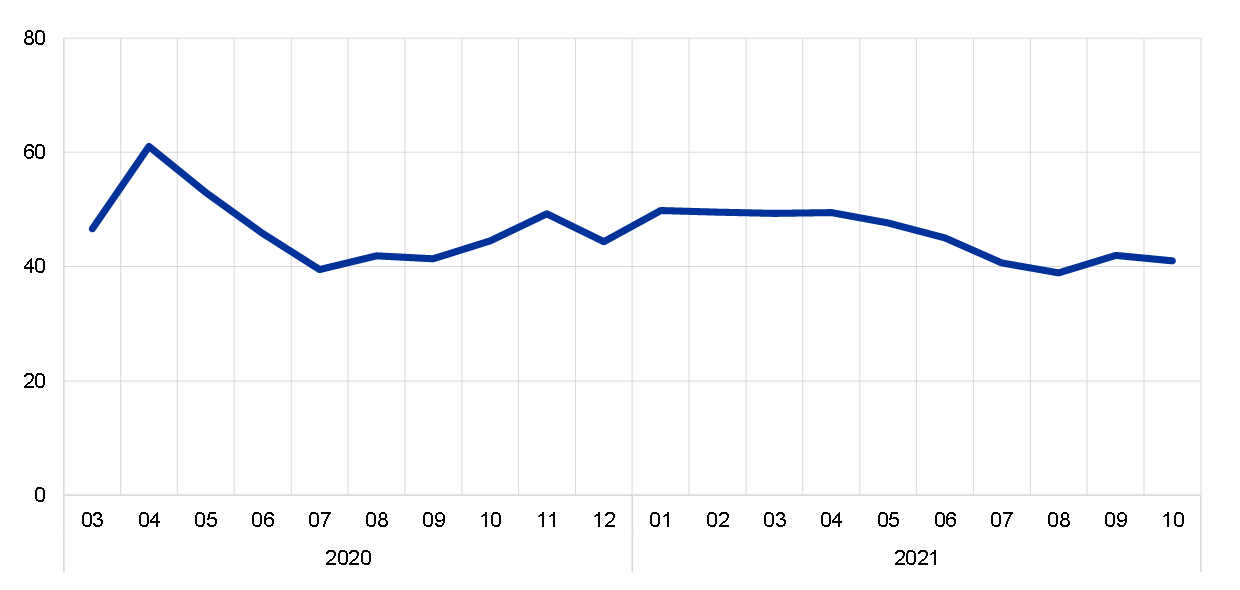

Παρά τις ασυνήθιστες προκλήσεις λειτουργικής ικανότητας και επιχειρησιακής συνέχειας που αντιμετωπίζουν οι τράπεζες μετά την εκδήλωση της πανδημίας, το ύψος των σχετικών με την πανδημία ζημιών λόγω λειτουργικού κινδύνου που αναφέρθηκαν ως πραγματοποιηθείσες το 2021 ήταν σημαντικά μικρότερο απ’ ό,τι το 2020. Αυτό συνάδει με την προσδοκία ότι οι ζημίες λόγω λειτουργικού κινδύνου που σχετίζονται με την πανδημία θα πραγματοποιούνταν κυρίως στα πρώτα στάδια της πανδημίας, δεδομένου ότι περιλαμβάνουν σημαντικά μη επαναλαμβανόμενα στοιχεία.[3]

Μετά την αρχική ενεργοποίηση σχεδίων επιχειρησιακής συνέχειας ως απάντηση στην πανδημία, οι τάσεις στην εργασία εξ αποστάσεως σταθεροποιήθηκαν από το καλοκαίρι του 2020, με ποσοστό μεταξύ 40% και 50% του εργατικού δυναμικού των ΣΙ να εργάζεται από το σπίτι το 2021 (Διάγραμμα 4).

Σημειώθηκε μικρή αύξηση (9,8%) των σημαντικών κυβερνοσυμβάντων που αναφέρθηκαν στην ΕΚΤ το πρώτο εξάμηνο του 2021, αλλά οι επιπτώσεις στη διαθεσιμότητα των πληροφοριακών συστημάτων και οι ζημίες που προκλήθηκαν από αυτές τις επιθέσεις ήταν πολύ περιορισμένες.[4]

Διάγραμμα 4

Εργασία εξ αποστάσεως στα ΣΙ

(ποσοστό εργατικού δυναµικού που εργάζεται εξ αποστάσεως)

Πηγή: ΕΚΤ.

Σημείωση: Χρησιμοποιήθηκε ομοιογενές δείγμα ΣΙ που υπέβαλαν συνολικά στοιχεία δεδομένων για την εξεταζόμενη περίοδο.

Ωστόσο, οι λειτουργικοί κίνδυνοι και οι κίνδυνοι πληροφοριακών συστημάτων παραμένουν σε υψηλά επίπεδα, λόγω των συνεχιζόμενων προκλήσεων που αντιμετωπίζουν οι τράπεζες και οι πάροχοι υπηρεσιών τους παγκοσμίως. Ως αποτέλεσμα της πανδημίας, οι απειλές για την ασφάλεια κατά κυβερνοεπιθέσεων, οι προκλήσεις που συνδέονται με τη διαχείριση των αλλαγών και η εξάρτηση από τις υποδομές πληροφορικής και από παρόχους υπηρεσιών πληροφορικής αυξήθηκαν. Έχει κρίσιμη σημασία οι τράπεζες να διαχειρίζονται κατάλληλα τους συναφείς κινδύνους, ώστε να διασφαλίζουν την αδιάλειπτη παροχή χρηματοπιστωτικών υπηρεσιών.

Παρά κάποιες βελτιώσεις, εξακολουθούν να υφίστανται διαρθρωτικές αδυναμίες που σχετίζονται με τα όργανα διοίκησης και τις λειτουργίες εσωτερικού ελέγχου των τραπεζών

Ταυτόχρονα, η ΕΚΤ συνέχισε να υπογραμμίζει ότι οι εποπτευόμενες τράπεζες οφείλουν να βελτιώσουν τα πλαίσια διακυβέρνησής τους. Η πανδημική κρίση κατέδειξε πόσο σημαντικό είναι οι τράπεζες να διαθέτουν ισχυρό πλαίσιο διακυβέρνησης, λειτουργίες εσωτερικού ελέγχου και δυνατότητες κατάρτισης συγκεντρωτικών δεδομένων. Αν και έχουν παρατηρηθεί κάποιες βελτιώσεις, παραμένουν ποικίλες διαρθρωτικές αδυναμίες.

Οι τράπεζες σημείωσαν κάποια πρόοδο ως προς τη σύνθεση των διοικητικών τους οργάνων, π.χ. διευρύνοντας σταδιακά τα γνωστικά πεδία εξειδίκευσης των μελών των διοικητικών τους συμβουλίων και διορίζοντας πιο ανεξάρτητα μέλη του διοικητικού συμβουλίου με βάση πιο επίσημα κριτήρια ανεξαρτησίας. Ωστόσο, ορισμένες αδυναμίες παραμένουν, ειδικότερα (α) χαμηλός βαθμός συμμετοχής του διοικητικού συμβουλίου υπό την εποπτική λειτουργία του και περιορισμένη δυνατότητά του να ελέγχει τις στρατηγικές αποφάσεις στους τομείς που έχουν πληγεί σημαντικά από την πανδημική κρίση, (β) ανεπαρκής γνώση ως προς τις τραπεζικές εργασίες και τη διαχείριση κινδύνου από πλευράς των μη εκτελεστικών μελών του διοικητικού συμβουλίου σε ορισμένες τράπεζες, (γ) έλλειψη πολιτικής για τη διαφορετικότητα και ανεπαρκής προώθηση της διαφορετικότητας σε ορισμένες τράπεζες, γεγονός που επηρεάζει δυσμενώς τη συλλογική καταλληλότητα του διοικητικού συμβουλίου, (δ) χαμηλό ποσοστό ανεξάρτητων μελών του διοικητικού συμβουλίου σε ορισμένες τράπεζες, γεγονός που δυσχεραίνει περαιτέρω την ικανότητα του διοικητικού οργάνου υπό την εποπτική λειτουργία του να θέτει σε αμφισβήτηση τις αποφάσεις εκτελεστικών μελών του διοικητικού συμβουλίου με εποικοδομητικό τρόπο.

Η πανδημική κρίση επέτεινε επίσης τις προϋπάρχουσες αδυναμίες σε διάφορους τομείς διακυβέρνησης και διαχείρισης κινδύνων. Πρώτον, εξακολουθούν να υφίστανται αδυναμίες ως προς την ικανότητα συγκεντρωτικής καταγραφής και αναφοράς των κινδύνων, οι οποίες αποδίδονται στον κατακερματισμό και την έλλειψη εναρμόνισης των πληροφοριακών συστημάτων, την έλλειψη αυτοματισμού, την εκτεταμένη πραγματοποίηση ελέγχων με μη αυτοματοποιημένο τρόπο και τις ανεπάρκειες στη διαχείριση δεδομένων (π.χ. ανεπαρκής ανεξάρτητη επικύρωση της ποιότητας των δεδομένων). Το γεγονός αυτό δυσχεραίνει τις διαδικασίες λήψης αποφάσεων των τραπεζών. Δεύτερον, αρκετές τράπεζες χρειάζεται ακόμη να βελτιώσουν περαιτέρω τις λειτουργίες εσωτερικού ελέγχου τους, ιδίως για να αντιμετωπίσουν τη χαμηλή στελέχωση, το ανεπαρκές κύρος της λειτουργίας τους και τις ελλείψεις που χαρακτηρίζουν τις διαδικασίες (όπως τα προγράμματα παρακολούθησης της συμμόρφωσης και ο ορισμός της διάθεσης ανάληψης κινδύνου της τράπεζας).

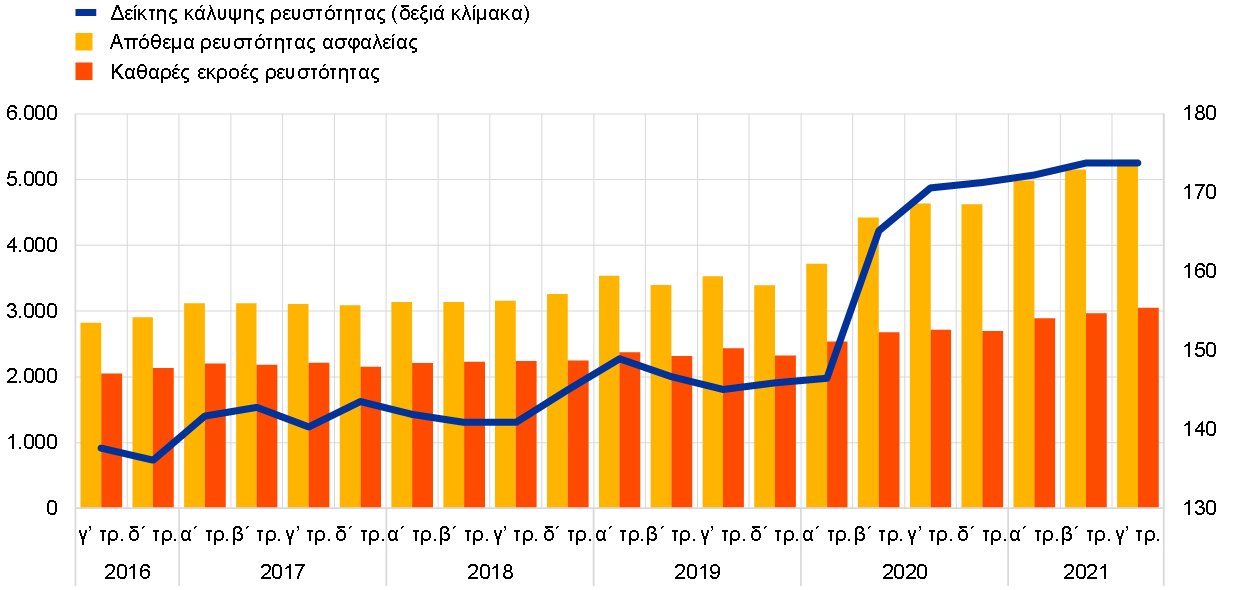

Οι νομισματικές πολιτικές και οι πολιτικές προληπτικής εποπτείας στήριξαν σημαντικά την αύξηση της διαθέσιμης ρευστότητας και της χρηματοδότησης των ΣΙ σε όλη τη διάρκεια του 2021

Η ρευστότητα και οι συνθήκες χρηματοδότησης των ΣΙ συνέχισαν να βελτιώνονται, στηριζόμενες σε μεγάλο βαθμό από τα μέτρα νομισματικής πολιτικής. Επιτράπηκε στις τράπεζες να λειτουργούν κάτω από το γενικό (100%) ελάχιστο επίπεδο του δείκτη κάλυψης ρευστότητας (LCR) μέχρι το τέλος του 2021[5]. Παρ’ όλα αυτά, οι θέσεις ρευστότητας συνέχισαν την ανοδική τους πορεία και ο δείκτης κάλυψης ρευστότητας διαμορφώθηκε σε 173,8% το γ΄ τρίμηνο του 2021, δηλ. στο υψηλότερο επίπεδο που έχει καταγραφεί από την έναρξη της ευρωπαϊκής τραπεζικής εποπτείας (Διάγραμμα 5). Αυτό αποδίδεται πρωτίστως στην εκτεταμένη χρήση των στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO) από τις τράπεζες, καθώς τους επέτρεψε να αντλήσουν χρηματοδότηση και να δημιουργήσουν ταμειακά διαθέσιμα χωρίς να επιβαρύνουν τα στοιχεία ενεργητικού τους που χαρακτηρίζονται από υψηλό βαθμό ρευστότητας. Η συνολική προσφυγή στις TLTRO τον Σεπτέμβριο του 2021 ανήλθε σε 2,2 τρισεκ. ευρώ, ποσό που αντιστοιχεί στο ήμισυ περίπου της τρέχουσας υπερβάλλουσας ρευστότητας στο Ευρωσύστημα.

Διάγραμμα 5

Εξέλιξη του αποθέματος ρευστότητας ασφαλείας, των καθαρών εκροών ρευστότητας και του δείκτη κάλυψης ρευστότητας

(αριστερή κλίμακα: δισεκ. ευρώ, δεξιά κλίμακα: ποσοστά)

Πηγή: ΕΚΤ.

Σημείωση: Το δείγμα περιλαμβάνει όλα τα σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού (μεταβαλλόμενο δείγμα).

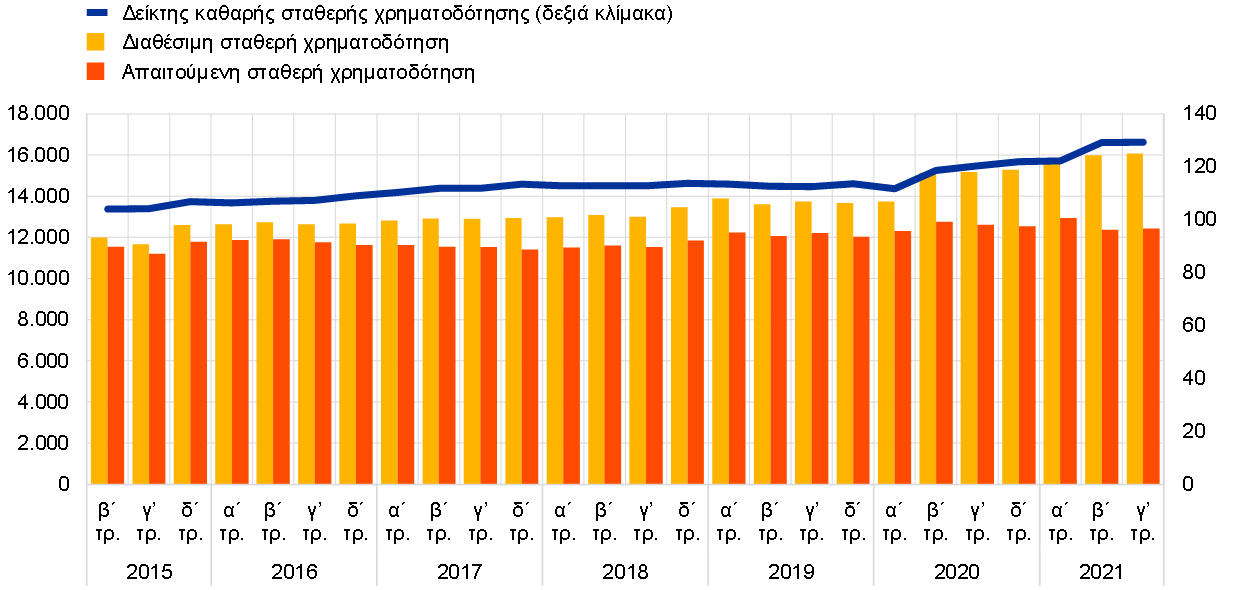

Όπως και ο δείκτης κάλυψης ρευστότητας, ο δείκτης καθαρής σταθερής χρηματοδότησης (net stable funding ratio — NSFR) επίσης αυξήθηκε σταθερά από το δεύτερο εξάμηνο του 2020, φθάνοντας στο ανώτατο επίπεδό του (129,3%) τον Σεπτέμβριο του 2021 (Διάγραμμα 6). Η εφαρμογή της απαίτησης για NSFR στο 100% σε διαρκή βάση τέθηκε σε ισχύ ως δεσμευτική ελάχιστη απαίτηση στις 28 Ιουνίου 2021. Ενώ οι τράπεζες οφείλουν γενικά να συμμορφώνονται προς τον συντελεστή καθαρής σταθερής χρηματοδότησης τόσο σε ενοποιημένο επίπεδο όσο και σε επίπεδο επιμέρους οντότητας, το 2021 η ΕΚΤ χορήγησε εξαιρέσεις (waiver) από τη συμμόρφωση σε μεμονωμένες τράπεζες, εφόσον εκπληρώνονταν οι προϋποθέσεις που ορίζονται στον κανονισμό και, ιδίως, όταν εφαρμόζεται αποτελεσματική διαχείριση του κινδύνου ρευστότητας.

Διάγραμμα 6

Εξέλιξη της διαθέσιμης σταθερής χρηματοδότησης, της απαιτούμενης σταθερής χρηματοδότησης και του NSFR

(αριστερή κλίμακα: δισεκ. ευρώ, δεξιά κλίμακα: ποσοστά)

Πηγή: ΕΚΤ.

Σημείωση: Το δείγμα περιλαμβάνει όλα τα σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού (μεταβαλλόμενο δείγμα).

Οι γενικές συνθήκες της αγοράς για τις τράπεζες της ζώνης του ευρώ συνέχισαν να χαλαρώνουν από το δεύτερο εξάμηνο του 2020 μετά την έκτακτη παρέμβαση των κυβερνήσεων και των κεντρικών τραπεζών, με αποτέλεσμα τον περιορισμό της μεταβλητότητας, τη μείωση των διαφορών αποδόσεων και την ενίσχυση των αγορών μετοχών. Ως εκ τούτου, υποχώρηση κατέγραψαν ορισμένοι ευρείς δείκτες κινδύνου αγοράς, όπως η αξία σε κίνδυνο (VaR) και τα σταθμισμένα ως προς τον κίνδυνο στοιχεία ενεργητικού (RWA). Σ’ αυτό το πλαίσιο, οι πιθανοί κίνδυνοι αγοράς – οι οποίοι συνδέονται κυρίως με τον πιστωτικό κίνδυνο αντισυμβαλλομένου και με διαταραχές των επιτοκίων και των διαφορών αποδόσεων – έχουν αναγνωριστεί ως εποπτικές προτεραιότητες για την περίοδο 2022-24.

1.1.2 Γενικές επιδόσεις των τραπεζών που υπάγονται στην ευρωπαϊκή τραπεζική εποπτεία

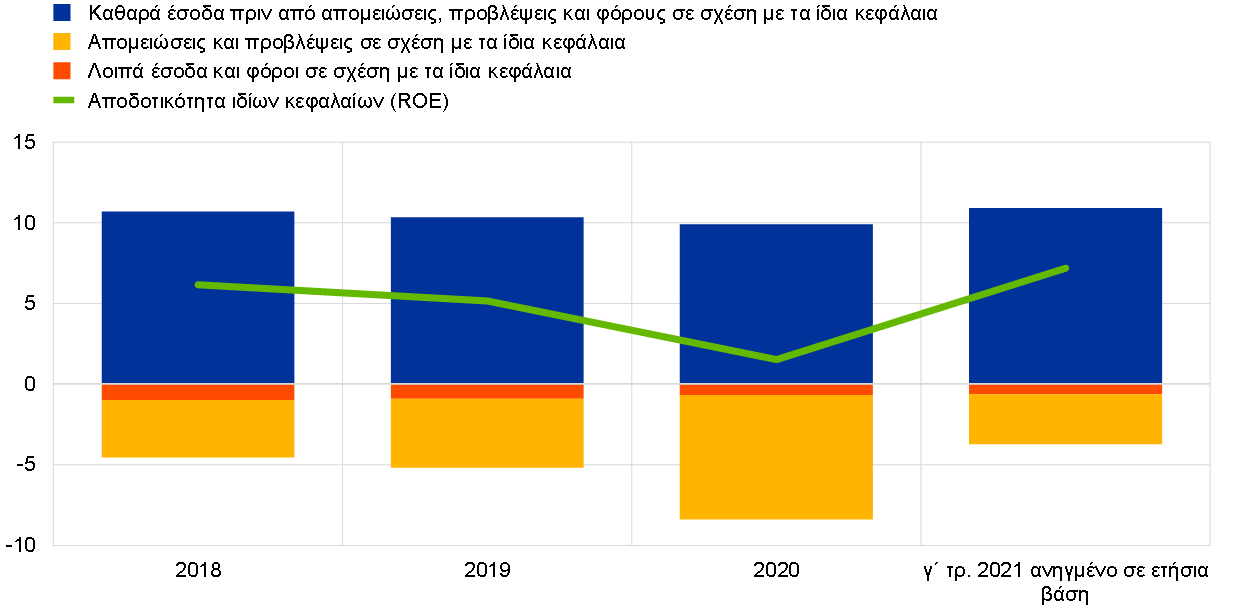

Η ανάκαμψη της κερδοφορίας των τραπεζών το 2021 οφειλόταν κυρίως στις χαμηλότερες ζημίες απομείωσης καθώς η οικονομία ανέκαμπτε από την πανδημία

Η κερδοφορία των ΣΙ που υπάγονται στην ευρωπαϊκή τραπεζική εποπτεία, αφού κατέγραψε ιστορικό χαμηλό το 2020 κατά την κορύφωση της πανδημίας, ανέκαμψε το 2021. Ο συνολικός ανηγμένος σε ετήσια βάση δείκτης αποδοτικότητας ιδίων κεφαλαίων των τραπεζών αυξήθηκε σε 7,2 % (Διάγραμμα 7) – το υψηλότερο επίπεδο των τελευταίων ετών – αλλά παραμένει χαμηλότερος από το μέσο κόστος έκδοσης μετοχών των τραπεζών. Η άνοδος αυτή οφείλεται κυρίως στην κυκλική μείωση των νέων επισφαλειών, οι οποίες υποχώρησαν κατά περισσότερο από 50% σε σύγκριση με το προηγούμενο έτος. Οι τράπεζες χρειάστηκε να σχηματίσουν σημαντικές προβλέψεις προληπτικού χαρακτήρα το 2020 λόγω της πρωτοφανούς αβεβαιότητας για τις επιπτώσεις της πανδημίας. Το 2021 η πρακτική αυτή ανακόπηκε ή, σε ορισμένες περιπτώσεις, ακόμη και αντιστράφηκε, λόγω της οικονομικής ανάκαμψης που παρατηρήθηκε στη διάρκεια του έτους.

Διάγραμμα 7

Συνολικός δείκτης αποδοτικότητας ιδίων κεφαλαίων των ΣΙ ανά πηγή εσόδων/εξόδων

(ποσοστό των ιδίων κεφαλαίων)

Πηγή: ECB supervisory statistics.

Σημείωση: Το δείγμα περιλαμβάνει όλα τα σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού (μεταβαλλόμενο δείγμα).

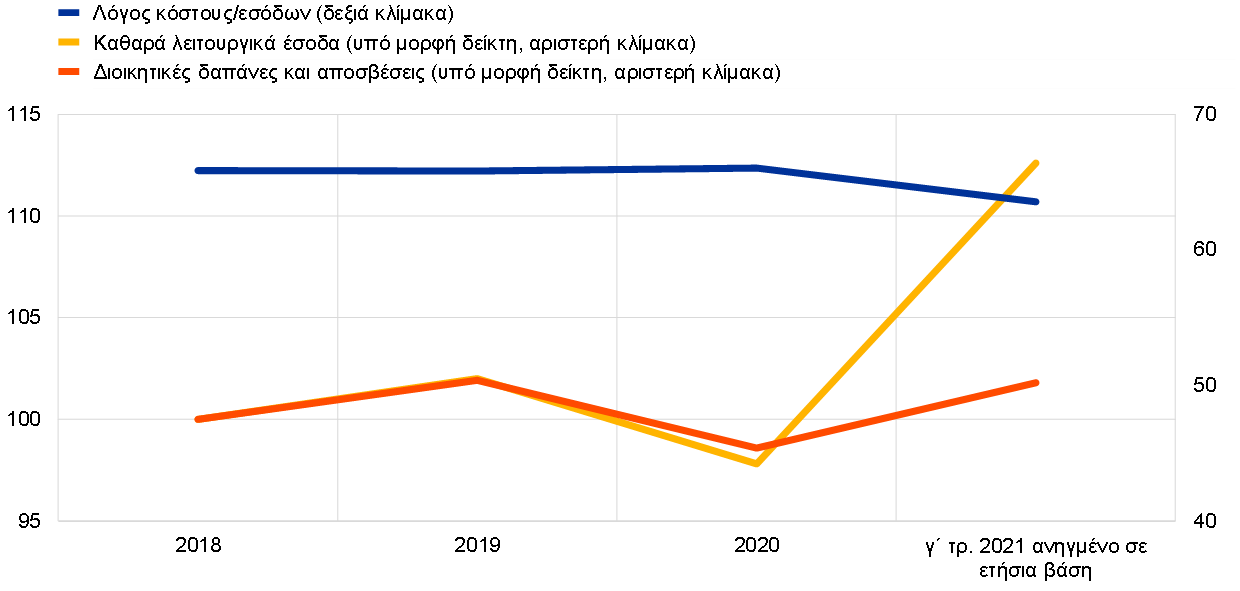

Η οικονομική ανάκαμψη στήριξε επίσης τα έσοδα πριν από απομειώσεις, προβλέψεις και φόρους, τα οποία επανήλθαν στα προ της πανδημίας επίπεδα. Η εξέλιξη αυτή αποδίδεται κυρίως στην ενίσχυση του εισοδήματος των τραπεζών από συναλλαγές επί τίτλων και επενδύσεις, καθώς και στα καθαρά έσοδα από αμοιβές και προμήθειες, ιδίως προμήθειες που συνδέονται με τη διαχείριση στοιχείων ενεργητικού. Αντίθετα, τα καθαρά έσοδα από τόκους παρέμειναν χαμηλά και κάτω από τα προ της πανδημίας επίπεδα, λόγω επίμονων πιέσεων στα επιτοκιακά περιθώρια των τραπεζών. Συνολικά, οι τράπεζες κατάφεραν να αυξήσουν τα καθαρά λειτουργικά τους έσοδα κατά 15% (Διάγραμμα 8). Αυτή η αύξηση των εσόδων ήταν κρίσιμη για τη βελτίωση της αποδοτικότητας κόστους των τραπεζών, καθώς ο λόγος εξόδων προς έσοδα υποχώρησε κατά περισσότερο από 2 ποσοστιαίες μονάδες το 2021 και διαμορφώθηκε σε 63,5%.

Διάγραμμα 8

Λόγοι εξόδων προς έσοδα των ΣΙ και συνιστώσες υπό μορφή δείκτη

(ποσοστά)

Πηγή: ECB supervisory statistics.

Σημείωση: Το δείγμα περιλαμβάνει όλα τα σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού (μεταβαλλόμενο δείγμα).

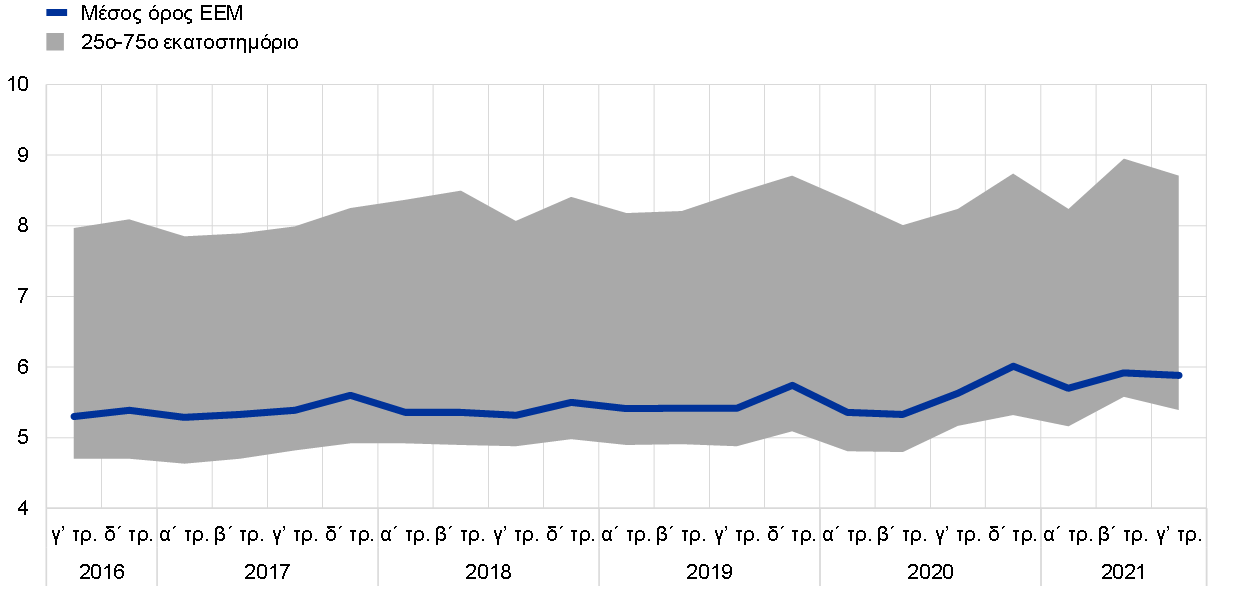

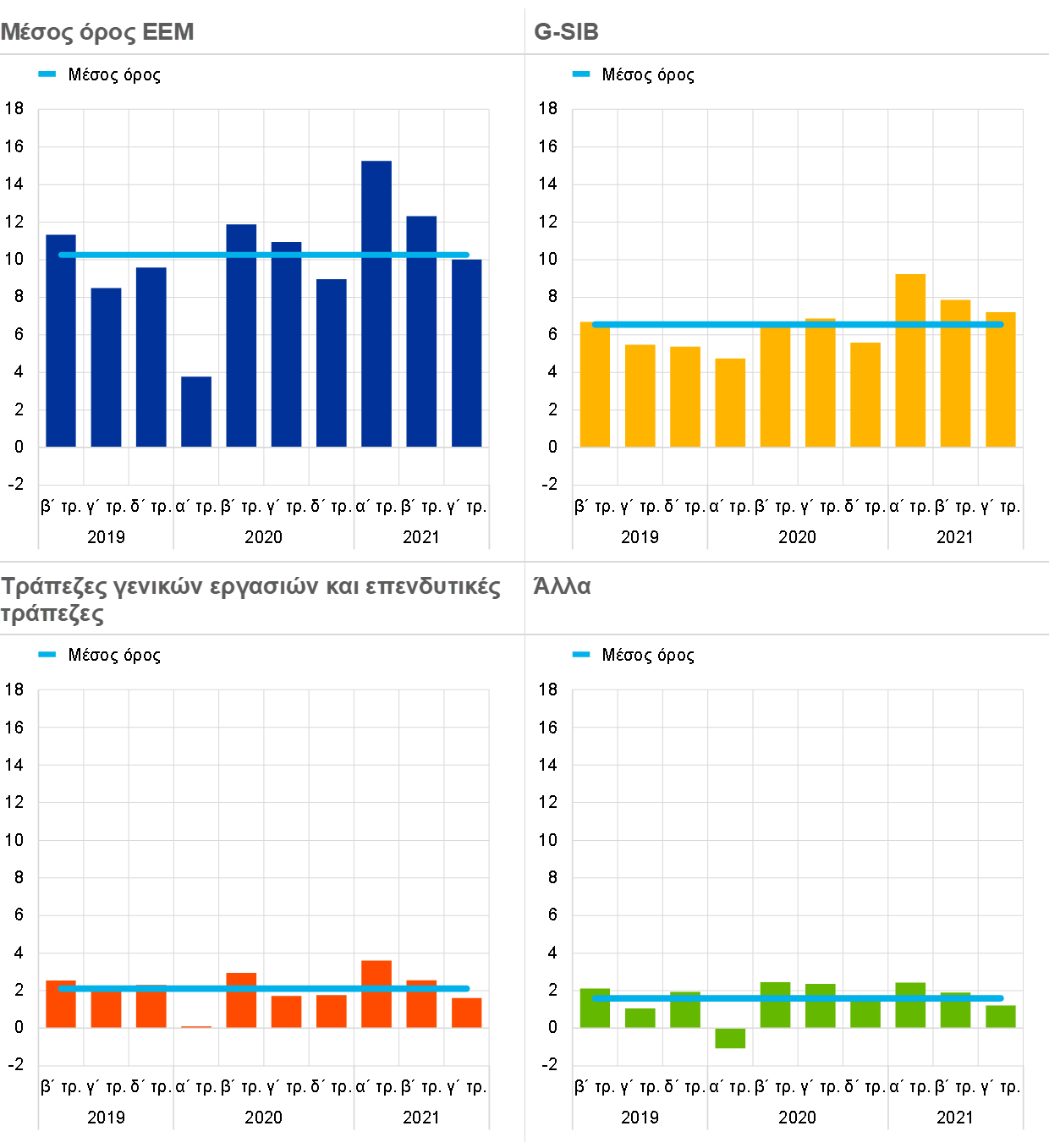

Τα έσοδα από το χαρτοφυλάκιο συναλλαγών συνέβαλαν θετικά στην κερδοφορία των τραπεζών που υπάγονται στην ευρωπαϊκή τραπεζική εποπτεία και κορυφώθηκαν το πρώτο εξάμηνο του 2021, ιδίως για τις παγκοσμίως συστημικά σημαντικές τράπεζες (global systemically important banks – GSIB) (Διάγραμμα 9). Οι τράπεζες κατόρθωσαν επίσης να αυξήσουν σημαντικά τα καθαρά τους έσοδα από αμοιβές και προμήθειες, ενώ οι προμήθειες που συνδέονται με τη διαχείριση στοιχείων ενεργητικού ευνοήθηκαν από τις υψηλές τιμές των στοιχείων ενεργητικού.

Διάγραμμα 9

Ροές εσόδων από επενδύσεις[6] και από το χαρτοφυλάκιο συναλλαγών ανά επιχειρηματικό μοντέλο

(τριμηνιαίες ροές, δισεκ. ευρώ)

Πηγή: ΕΚΤ.

Σημειώσεις: Το δείγμα για τον “μέσο όρο ΕΕΜ” περιλαμβάνει όλα τα σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού (μεταβαλλόμενο δείγμα). Τα διαγράμματα “G-SIB”, “Τράπεζες γενικών εργασιών και επενδυτικές τράπεζες” και “Λοιπά” αντιπροσωπεύουν τα επιμέρους δείγματα με τα αντίστοιχα επιχειρηματικά μοντέλα.

Στην πλευρά του κόστους, οι διοικητικές δαπάνες και αποσβέσεις αυξήθηκαν κατά 3,3%, κυρίως λόγω των υψηλότερων δαπανών προσωπικού και των δαπανών πληροφορικής. Ωστόσο, οι τράπεζες διατήρησαν τους ευρύτερους στρατηγικούς στόχους τους για μείωση των δαπανών και για επενδύσεις σε έργα πληροφορικής και ψηφιακές καινοτομίες. Τέτοιου είδους στρατηγικές συνεπάγονται σημαντικό αρχικό κόστος, αλλά οι τράπεζες προσδοκούν να δρέψουν τα οφέλη αυτού του μετασχηματισμού μεσοπρόθεσμα. Επιπλέον, με την αυξημένη χρήση ψηφιακών διαύλων από τους πελάτες λόγω της πανδημίας, οι τράπεζες είναι ενδεχομένως σε θέση να μειώσουν περαιτέρω το πλεονάζον δυναμικό τους και να επιτύχουν ορθολογικότερη διάρθρωση κόστους, βελτιώνοντας έτσι ακόμη περισσότερο την αποδοτικότητα κόστους τους.

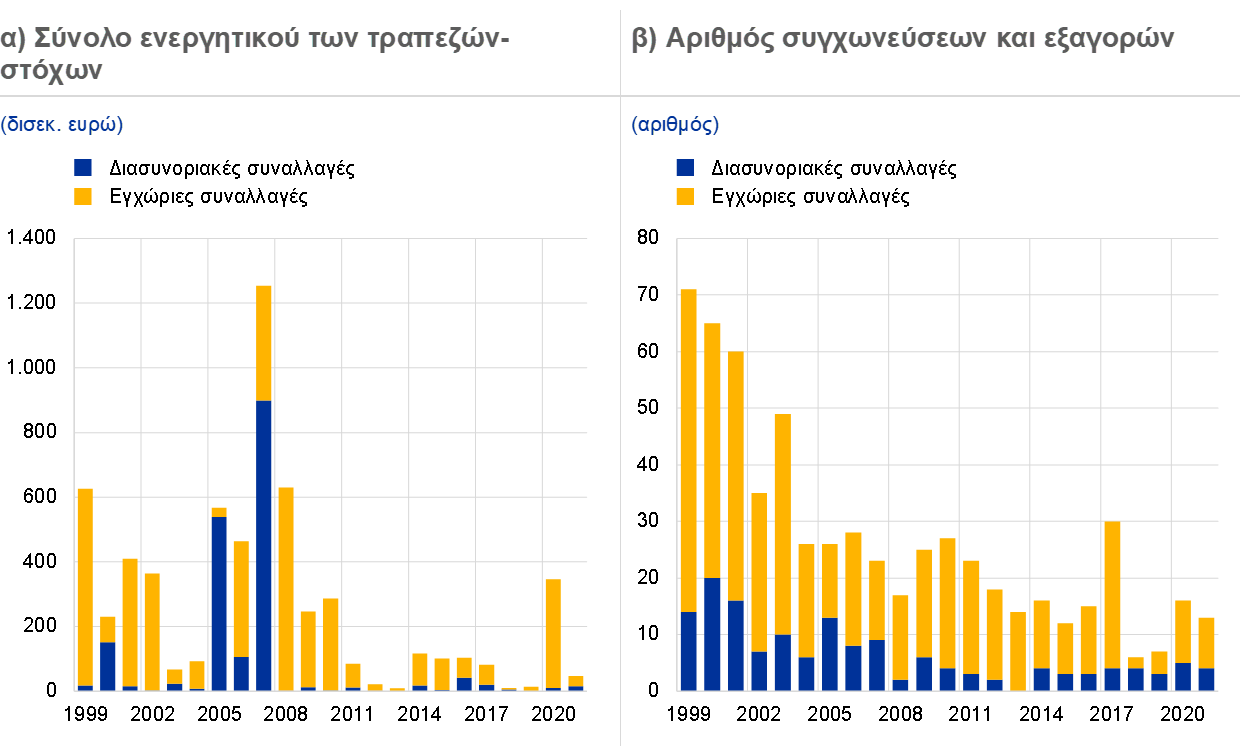

Οι συγχωνεύσεις και εξαγορές των τραπεζών, οι οποίες γενικά θεωρούνται ο πιο τολμηρός και μετασχηματιστικός τύπος ενοποίησης, φαίνεται ότι λειτουργούν ως καταλύτης για τη βελτίωση της αποδοτικότητας και την επάνοδο σε πιο διατηρήσιμα επίπεδα κερδοφορίας.[7] Η δραστηριότητα συγχωνεύσεων και εξαγορών φαίνεται ότι απέκτησε κάποια δυναμική την τελευταία διετία. Πιο συγκεκριμένα, οι τράπεζες συμμετέχουν πιο ενεργά σε στοχευμένες ενοποιήσεις σε επίπεδο επιμέρους λειτουργίας. Όσον αφορά τη διαχείριση στοιχείων ενεργητικού, τη δραστηριότητα σε τίτλους, τις υπηρεσίες θεματοφυλακής και την τεχνολογία πληρωμών, ορισμένα ιδρύματα επιδιώκουν επέκταση ή διαφοροποίηση των πηγών εισοδημάτων τους, ενώ άλλα συρρίκνωση, με σκοπό την ανακατανομή των πόρων σε άλλες δραστηριότητες.

Διάγραμμα 10

Σύνολο ενεργητικού των τραπεζών-στόχων και αριθμός συγχωνεύσεων και εξαγορών στη ζώνη του ευρώ

Πηγή: Υπολογισμοί της ΕΚΤ βάσει στοιχείων Dealogic και Orbis BankFocus.

Σημειώσεις: Το δείγμα περιλαμβάνει συναλλαγές συγχωνεύσεων και εξαγορών στις οποίες συμμετέχουν ΣΙ και ΛΣΙ στη ζώνη του ευρώ, πλην ορισμένων ιδιωτικών συναλλαγών και συναλλαγών μεταξύ μικρών τραπεζών που δεν αναφέρονται στην Dealogic. Από το δείγμα εξαιρέθηκαν οι συναλλαγές που συνδέονται με την εξυγίανση τραπεζών και οι συγχωνεύσεις προβληματικών τραπεζών. Οι συναλλαγές παρουσιάζονται με βάση το έτος κατά το οποίο ανακοινώθηκαν.

Οι πλήρεις συγχωνεύσεις και εξαγορές τραπεζών εξακολουθούν να είναι κατά κύριο λόγο εγχώριες, αλλά ορισμένες από τις πιο στοχευμένες συναλλαγές έχουν διασυνοριακή διάσταση και, ως εκ τούτου, συμβάλλουν και στη χρηματοπιστωτική ενοποίηση εντός της ΕΕ. Ένας άλλος τρόπος προώθησης των διασυνοριακών συγχωνεύσεων και εξαγορών θα ήταν να επανεξετάσουν οι τράπεζες τις διασυνοριακές οργανωτικές δομές τους. Ειδικότερα, μια πολλά υποσχόμενη προσέγγιση για την ανάπτυξη διασυνοριακών επιχειρηματικών δραστηριοτήτων εντός της τραπεζικής ένωσης και της Ενιαίας Αγοράς θα ήταν να βασίζονται οι τράπεζες σε μεγαλύτερο βαθμό σε υποκαταστήματα και στην ελεύθερη παροχή υπηρεσιών και λιγότερο σε θυγατρικές.

Επίσης, οι προσπάθειες για τη διατηρήσιμη αύξηση της κερδοφορίας θα μπορούσαν να οδηγήσουν σε μεγαλύτερη διαφοροποίηση των πηγών εσόδων και σε αύξηση της αποδοτικότητας εάν συνοδεύονται από σαφή λειτουργική κατεύθυνση και χρηστή επιχειρηματική στρατηγική. Ωστόσο, οι εν λόγω στρατηγικές δράσεις χρειάζονται σχεδιασμό και διαχείριση από τις ίδιες τις τράπεζες, τα δε διοικητικά συμβούλια των τραπεζών πρέπει να διασφαλίζουν ότι υφίστανται αξιόπιστες διαδικασίες διακυβέρνησης, ικανές να εντοπίζουν, διαχειρίζονται και περιορίζουν κατάλληλα όλους τους ουσιώδεις κινδύνους για την εκτέλεση αυτών των δραστηριοτήτων ενοποίησης. Για να διευκολύνει τον προγραμματισμό των τραπεζών από αυτή την άποψη, τον Ιανουάριο του 2021 η ΕΚΤ δημοσίευσε οδηγό σχετικά με την εποπτική μεταχείριση των συγχωνεύσεων και εξαγορών[8] προκειμένου να εξηγήσει με διαφάνεια πώς αξιολογεί τις συγχωνεύσεις, έτσι ώστε οι τράπεζες να γνωρίζουν τι μπορούν να αναμένουν από την εποπτική αρχή.

Η κερδοφορία των ΛΣΙ επίσης βελτιώθηκε το 2021, κυρίως λόγω των χαμηλότερων ζημιών απομείωσης

Ακολουθώντας παρόμοια τάση με εκείνη των ΣΙ, η κερδοφορία των λιγότερο σημαντικών ιδρυμάτων (ΛΣΙ) που υπάγονται στην ευρωπαϊκή τραπεζική εποπτεία επίσης παρουσίασε ενδείξεις ανάκαμψης το 2021. Στο τέλος Σεπτεμβρίου 2021 η μέση αποδοτικότητα ιδίων κεφαλαίων αυξήθηκε σε 3,3%, από 1,7% στο τέλος του 2020. Η άνοδος αυτή οφείλεται κυρίως στην υποχώρηση των ζημιών απομείωσης σε σύγκριση με το 2020, όταν τα ΛΣΙ είχε χρειαστεί να σχηματίσουν σημαντικού ύψους προβλέψεις προκειμένου να αποτρέψουν την απότομη επιδείνωση των δανειακών χαρτοφυλακίων τους. Όπως και για τα ΣΙ, το 2021 κάποια ΛΣΙ δημοσίευσαν ορισμένες από τις ήδη σχηματισθείσες προβλέψεις τους, γεγονός που συνέβαλε στην επαναφορά της κερδοφορίας τους στα προ της πανδημίας επίπεδα.

Τα ΛΣΙ κατάφεραν να αντισταθμίσουν την πίεση στα επιτοκιακά περιθώρια δανεισμού τους, αυξάνοντας τις μη τοκοφόρες δραστηριότητες. Συνολικά, τα καθαρά λειτουργικά έσοδα των ΛΣΙ αυξήθηκαν κατά 9,7% σε ετήσια βάση το 2021 έναντι του 2020. Η ενίσχυση των πηγών εσόδων των ΛΣΙ στήριξε τη βελτίωση του μέσου λόγου κόστους/εσόδων, ο οποίος υποχώρησε από 70,3% στο τέλος του 2020 σε 66,7% στο τέλος Σεπτεμβρίου 2021. Από την πλευρά του κόστους, τα ΛΣΙ δεν κατάφεραν να μειώσουν αποτελεσματικά τις διοικητικές δαπάνες τους.

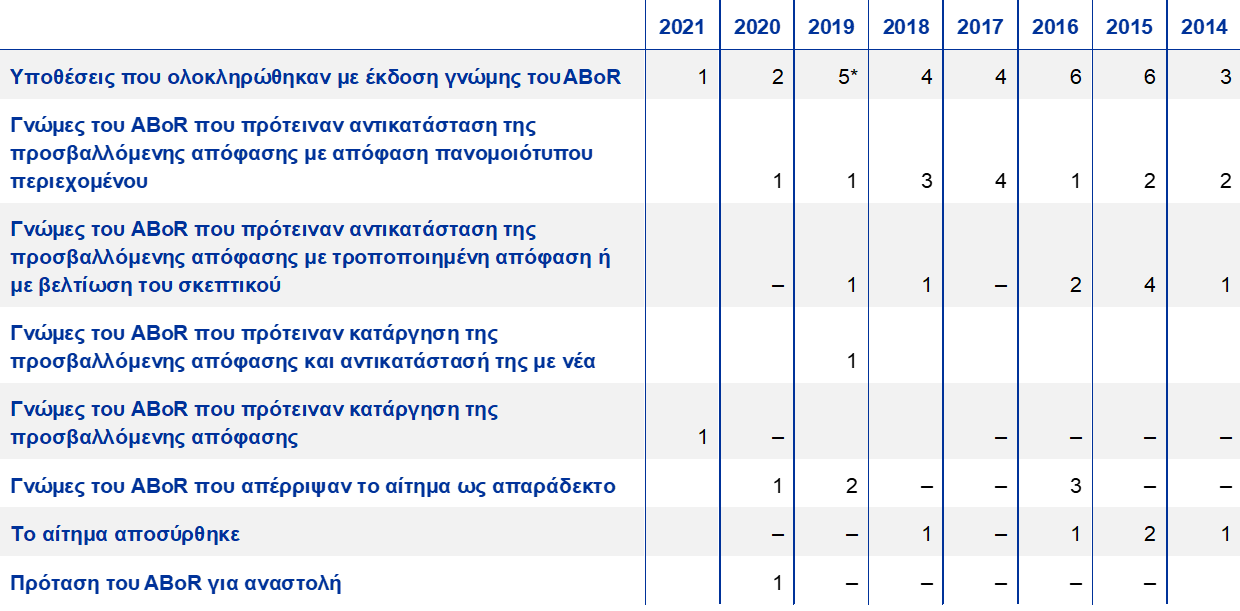

Πλαίσιο 1

Ασκήσεις προσομοίωσης ακραίων καταστάσεων το 2021

Όπως και τα προηγούμενα έτη, η ΕΚΤ συμμετείχε στην προετοιμασία και την εκτέλεση της πανευρωπαϊκής άσκησης προσομοίωσης ακραίων καταστάσεων του 2021, τον συντονισμό της οποίας ανέλαβε η Ευρωπαϊκή Αρχή Τραπεζών (European Banking Authority – EBA). Στο πλαίσιο του προπαρασκευαστικού της έργου, η ΕΚΤ συμμετείχε στον σχεδιασμό της μεθοδολογίας της άσκησης, του βασικού σεναρίου και του δυσμενούς σεναρίου. Το δυσμενές σενάριο διαμορφώθηκε από κοινού με το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ΕΣΣΚ) και την EBA, σε στενή συνεργασία με τις εθνικές κεντρικές τράπεζες και τις εθνικές αρμόδιες αρχές. Επίσης, η ΕΚΤ προσδιόρισε τα επίσημα επίπεδα αναφοράς πιστωτικού κινδύνου που τέθηκαν στην πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων. Τα εν λόγω επίπεδα αναφοράς παρέχουν στις τράπεζες διαφορετικές προβλεπόμενες εξελίξεις των παραμέτρων πιστωτικού κινδύνου (π.χ. πιθανότητες αθέτησης, πιθανότητες μετάβασης μεταξύ σταδίων και ζημία σε περίπτωση αθέτησης) και οι τράπεζες καλούνται να τα εφαρμόσουν σε χαρτοφυλάκια όπου δεν υπάρχουν κατάλληλα διαθέσιμα υποδείγματα μέτρησης του πιστωτικού κινδύνου.

Μετά την έναρξη της άσκησης προσομοίωσης ακραίων καταστάσεων στις 29 Ιανουαρίου 2021 η Τραπεζική Εποπτεία της ΕΚΤ διενήργησε τη διαδικασία διασφάλισης ποιότητας για τις τράπεζες υπό την άμεση εποπτεία της, με στόχο να εξασφαλιστεί ότι οι τράπεζες είχαν εφαρμόσει σωστά τη μεθοδολογία που ανέπτυξε η EBA. Από τις 50 τράπεζες που συμμετείχαν στην πανευρωπαϊκή άσκηση, 38 εποπτεύονται άμεσα από την Τραπεζική Εποπτεία της ΕΚΤ και αντιπροσωπεύουν σχεδόν το 70% του ενεργητικού του τραπεζικού τομέα της ζώνης του ευρώ. Η EBA δημοσίευσε στις 30 Ιουλίου 2021 τα αποτελέσματα για καθεμία από τις 50 συμμετέχουσες τράπεζες, μαζί με αναλυτικά στοιχεία ισολογισμών και στοιχεία ανοιγμάτων στο τέλος του 2020.

Πέραν της πανευρωπαϊκής άσκησης, η ΕΚΤ διενήργησε τη δική της άσκηση προσομοίωσης ακραίων καταστάσεων με τη συμμετοχή 51 τραπεζών μεσαίου μεγέθους, οι οποίες υπάγονται στην άμεση εποπτεία της, αλλά δεν περιλαμβάνονταν στο δείγμα της EBA. Επίσης, η ΕΚΤ δημοσίευσε για πρώτη φορά συνοπτικά αποτελέσματα για καθεμία από αυτές τις τράπεζες.

Οι 38 τράπεζες της ζώνης του ευρώ που καλύπτονται από την πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων και οι 51 τράπεζες μεσαίου μεγέθους της ζώνης του ευρώ που εποπτεύονται από την ΕΚΤ αντιπροσωπεύουν από κοινού λίγο πάνω από το 75% του συνολικού ενεργητικού του τραπεζικού τομέα στη ζώνη του ευρώ.

Σενάρια

Το δυσμενές σενάριο της άσκησης προσομοίωσης ακραίων καταστάσεων του 2021 υποθέτει παρατεταμένο αντίκτυπο της διαταραχής που προκάλεσε η πανδημία, σ’ ένα περιβάλλον πιο παρατεταμένης διατήρησης χαμηλότερων επιτοκίων (lower for longer). Σύμφωνα με αυτό το σενάριο, η αβεβαιότητα σχετικά με την εξέλιξη της πανδημίας προκαλεί παρατεταμένη συρρίκνωση της οικονομικής δραστηριότητας, η οποία χαρακτηρίζεται από διαρκή πτώση του ΑΕΠ και ισχυρή άνοδο της ανεργίας. Οι πτωχεύσεις επιχειρήσεων και η επιχειρηματική πρακτική συρρίκνωσης των εργασιών ωθούν σε σημαντικές προσαρμογές των αποτιμήσεων των περιουσιακών στοιχείων, των διαφορών αποδόσεων και του κόστους δανεισμού. Τέλος, οι τιμές τόσο των οικιστικών όσο και, ιδιαιτέρως, των επαγγελματικών ακινήτων υποχωρούν σημαντικά.

Αποτελέσματα[9]

Σύμφωνα με το δυσμενές σενάριο, ο τελικός δείκτης κεφαλαίων κοινών μετοχών (CET1) για τις 89 τράπεζες που εποπτεύονται άμεσα από την ΕΚΤ διαμορφώθηκε σε 9,9% κατά μέσο όρο, δηλ. 5,2 ποσοστιαίες μονάδες κάτω από το αρχικό επίπεδο 15,1%. Όσον αφορά τις 38 τράπεζες που καλύφθηκαν από την άσκηση της EBA, ο μέσος δείκτης CET1 υποχώρησε κατά 5 ποσοστιαίες μονάδες, από 14,7% σε 9,7%. Οι 51 τράπεζες μεσαίου μεγέθους στην άσκηση της ΕΚΤ έδειξαν μέση μείωση κεφαλαίου κατά 6,8 ποσοστιαίες μονάδες σε 11,3%, από 18,1% που ήταν το αρχικό επίπεδο και ακόμη εντονότερη μείωση του δείκτη κεφαλαίων υπό το δυσμενές σενάριο, καθώς επηρεάστηκαν περισσότερο από την υποχώρηση των καθαρών εσόδων από τόκους, των καθαρών εσόδων από αμοιβές και προμήθειες και των εσόδων από το χαρτοφυλάκιο συναλλαγών σε ορίζοντα τριετίας.

Συνολικά, οι τράπεζες ήταν σε πολύ καλύτερη κατάσταση κατά την έναρξη της άσκησης του 2021 από ό,τι κατά την έναρξη της προηγούμενης πανευρωπαϊκής άσκησης προσομοίωσης ακραίων καταστάσεων το 2018.[10] Αυτό αποδίδεται στη σημαντική μείωση των λειτουργικών δαπανών και την αισθητή υποχώρηση των αποθεμάτων ΜΕΔ σε πολλές χώρες. Ωστόσο, η μείωση του δείκτη κεφαλαίων σε επίπεδο συστήματος ήταν εντονότερη το 2021, επειδή το δυσμενές σενάριο της άσκησης του 2021 ήταν πιο αυστηρό από ό,τι στην άσκηση του 2018.

Ο πρώτος παράγοντας που συνέβαλε στη μείωση του δείκτη ήταν ο πιστωτικός κίνδυνος, καθώς η μεγάλη μακροοικονομική διαταραχή υπό το δυσμενές σενάριο οδήγησε σε σημαντικές ζημίες από επισφαλή δάνεια. Περαιτέρω, και παρά τη συνολική ανθεκτικότητα του τραπεζικού συστήματος ακόμη και υπό δυσμενείς συνθήκες, το εν λόγω σενάριο οδηγούσε σε σημαντικές απώλειες του μεριδίου αγοράς ιδίως για τις μεγαλύτερες τράπεζες της ζώνης του ευρώ, οι οποίες είναι περισσότερο εκτεθειμένες σε διαταραχές των τιμών μετοχών και των διαφορών αποδόσεων. Ο τρίτος παράγοντας που συνέβαλε στη μείωση του δείκτη ήταν η περιορισμένη ικανότητα των τραπεζών να δημιουργούν εισόδημα υπό δυσμενείς οικονομικές συνθήκες, καθώς οι τράπεζες βρέθηκαν αντιμέτωπες με σημαντική υποχώρηση των καθαρών εσόδων από τόκους, των εσόδων από το χαρτοφυλάκιο συναλλαγών και των καθαρών εσόδων από αμοιβές και προμήθειες.

Ενσωμάτωση της άσκησης προσομοίωσης ακραίων καταστάσεων στο τακτικό εποπτικό έργο

Τόσο τα ποιοτικά (δηλ. η ακρίβεια και η εγκαιρότητα των στοιχείων που υπέβαλαν οι τράπεζες) όσο και τα ποσοτικά αποτελέσματα (δηλ. η μείωση κεφαλαίων και η ανθεκτικότητα των τραπεζών σε δυσμενείς συνθήκες της αγοράς) της άσκησης προσομοίωσης ακραίων καταστάσεων αξιοποιήθηκαν στην ετήσια εποπτική διαδικασία εξέτασης και αξιολόγησης (SREP). Ο ποσοτικός αντίκτυπος του δυσμενούς σεναρίου ήταν επίσης ένας βασικός παράγοντας που έλαβαν υπόψη οι εποπτικές αρχές για τον ποσοτικό προσδιορισμό των κατευθύνσεων του Πυλώνα 2 (P2G), σύμφωνα με μια προσέγγιση δύο σταδίων βάσει κατηγοριών (buckets). Οι λεπτομέρειες που παρέχονται σχετικά με τη νέα μεθοδολογία P2G θα βοηθήσουν να γίνει πιο κατανοητό πώς χρησιμοποιούνται τα αποτελέσματα αυτών των ασκήσεων στο πλαίσιο της SREP.

1.2 Εποπτικές προτεραιότητες και δράσεις το 2021

1.2.1 Εποπτικές προτεραιότητες το 2021

Το 2021 οι εποπτικές προτεραιότητες της ΕΚΤ εστίασαν στους τομείς που επηρεάστηκαν σημαντικά από την πανδημία

Το 2021 η Τραπεζική Εποπτεία της ΕΚΤ εστίασε πρωτίστως τις εποπτικές προσπάθειές της σε τέσσερις τομείς προτεραιότητας που επηρεάστηκαν σημαντικά από την πανδημική κρίση: τη διαχείριση του πιστωτικού κινδύνου, την κεφαλαιακή επάρκεια, τη βιωσιμότητα των επιχειρηματικών μοντέλων των τραπεζών και τη διακυβέρνηση. Οι εποπτικές δραστηριότητες και οι συναφείς δράσεις που εκτελέστηκαν στη διάρκεια του έτους αποσκοπούσαν στην ενίσχυση της ανθεκτικότητας και των πρακτικών των εποπτευόμενων τραπεζών, με ιδιαίτερη έμφαση στις ευπάθειες που θεωρούνται κρίσιμες στο πλαίσιο της πανδημίας.

Πιστωτικός κίνδυνος

Ένα ιδιαίτερο χαρακτηριστικό της πανδημικής κρίσης είναι ότι, στο πλαίσιο της τεράστιας πτώσης του προϊόντος της οικονομίας, τα ΜΕΔ συνέχισαν να υποχωρούν, εν μέρει λόγω των έκτακτων μέτρων πολιτικής που ελήφθησαν για τη στήριξη της πραγματικής οικονομίας. Αυτά τα πρωτοφανή μέτρα κατέστησαν δυσδιάκριτη την πιστοληπτική ικανότητα των δανειολειπτών και, ως εκ τούτου, έθεσαν σε αμφισβήτηση την ικανότητα των τραπεζών να διαχειρίζονται τον πιστωτικό κίνδυνο. Σ’ αυτό το πλαίσιο, οι εργασίες που είχε αναλάβει η Τραπεζική Εποπτεία της ΕΚΤ το 2020 για την αξιολόγηση της επάρκειας των πλαισίων διαχείρισης πιστωτικού κινδύνου των τραπεζών συνεχίστηκαν στη διάρκεια του 2021. Στόχος ήταν η ενίσχυση της επιχειρησιακής ετοιμότητας των τραπεζών ώστε να αντιμετωπίζουν εγκαίρως περιπτώσεις δανειοληπτών σε δυσχέρεια, καθώς και η ικανότητά τους να αναγνωρίζουν επαρκώς, να αξιολογούν και να μετριάζουν τη δυνητική επιδείνωση της ποιότητας των στοιχείων ενεργητικού των δανειοληπτών, κυρίως σε τομείς που είναι ιδιαιτέρως ευπαθείς στις επιπτώσεις της πανδημίας. Οι πρωτοβουλίες που ξεκίνησαν το 2021 για την επίτευξη αυτού του στόχου περιλαμβάνουν ελέγχους εις βάθος των ανοιγμάτων των τραπεζών στον τομέα των υπηρεσιών καταλυμάτων και εστίασης, ειδικές επιτόπιες δράσεις, καθώς και παρακολούθηση από τις μικτές εποπτικές ομάδες (ΜΕΟ) των διορθωτικών ενεργειών των τραπεζών που διαπιστώθηκε ότι αποκλίνουν σημαντικά από τις εποπτικές προσδοκίες.

Κεφαλαιακή επάρκεια

Λόγω της ανησυχίας για την αύξηση του πιστωτικού κινδύνου, ήταν απαραίτητο οι εποπτικές αρχές να αξιολογήσουν την ευρωστία των κεφαλαιακών θέσεων των ΣΙ και να εντοπίσουν τις ευπάθειες ανά τράπεζα σε πρώιμο στάδιο, έτσι ώστε να είναι ληφθούν εγκαίρως μέτρα όπου χρειάζεται. Το 2021 η Τραπεζική Εποπτεία της ΕΚΤ επανεξέτασε τις πρακτικές κεφαλαιακού προγραμματισμού των τραπεζών προκειμένου να αξιολογήσει την ικανότητά τους να παράγουν ρεαλιστικές προβλέψεις για το κεφάλαιο, οι οποίες λαμβάνουν υπόψη τις οικονομικές αβεβαιότητες λόγω πανδημίας. Η πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων του 2021 επέτρεψε την εις βάθος αξιολόγηση των κεφαλαιακών θέσεων των τραπεζών και έδειξε ότι ο τραπεζικός τομέας της ζώνης του ευρώ θα παρέμενε ανθεκτικός ακόμη και υπό ένα δυσμενές σενάριο.

Τον Ιούλιο η ΕΚΤ αποφάσισε να μην παρατείνει πέραν του Σεπτεμβρίου 2021 την ισχύ της σύστασής της προς τις τράπεζες να περιορίσουν τη διανομή μερισμάτων. Αντ’ αυτού, τα σχέδια κεφαλαιακής διαχείρισης και διανομής μερισμάτων κάθε τράπεζας θα αξιολογούνταν στο πλαίσιο της τακτικής εποπτικής διαδικασίας. Οι τράπεζες αναμένεται να παραμείνουν συνεπείς όταν λαμβάνουν αποφάσεις για διανομή μερισμάτων και εξαγορά ιδίων μετοχών, καθώς και να αξιολογούν προσεκτικά τη βιωσιμότητα του επιχειρηματικού μοντέλου τους και τον κίνδυνο να επηρεάσουν τυχόν πρόσθετες ζημίες την εξέλιξη της κεφαλαιακής τους βάσης μετά τη λήξη των κρατικών μέτρων στήριξης. Σ’ αυτό το στάδιο, η ΕΚΤ δεν αναμένει να παρατείνει μετά το τέλος του 2022 την ισχύ των μέτρων εποπτικής ελάφρυνσης που αφορούν τη χρήση των κεφαλαιακών αποθεμάτων ασφαλείας των τραπεζών.

Βιωσιμότητα επιχειρηματικών μοντέλων

Η κερδοφορία και η βιωσιμότητα των επιχειρηματικών μοντέλων των τραπεζών συνέχισαν να υφίστανται πιέσεις το 2021 σε ένα οικονομικό περιβάλλον χαμηλών επιτοκίων, πλεονάζοντος δυναμικού και χαμηλής αποδοτικότητας κόστους στον ευρωπαϊκό τραπεζικό τομέα και αυξανόμενου ανταγωνισμού από μη τραπεζικά ιδρύματα. Η Τραπεζική Εποπτεία της ΕΚΤ εξακολούθησε να ενισχύει τα εποπτικά εργαλεία της ώστε να αξιολογεί τις επιχειρηματικές στρατηγικές των τραπεζών για την αντιμετώπιση αυτών των προκλήσεων, καθώς και την ικανότητά τους να τις εφαρμόζουν αποτελεσματικά, με ιδιαίτερη έμφαση στις στρατηγικές ψηφιακού μετασχηματισμού. Σ’ αυτό το πλαίσιο, οι ΜΕΟ ξεκίνησαν συντεταγμένο διάλογο με τις διοικήσεις των τραπεζών σχετικά με την επίβλεψη των επιχειρηματικών στρατηγικών τους. Τέλος, διενεργήθηκε εις βάθος εξέταση σε επίπεδο επιμέρους τραπεζών και επιτόπιες επιθεωρήσεις προκειμένου να διερευνηθούν οι παράγοντες ενίσχυσης της κερδοφορίας και τυχόν αδυναμίες.

Διακυβέρνηση

Οι ορθές πρακτικές διακυβέρνησης και οι αξιόπιστοι εσωτερικοί έλεγχοι είναι κρίσιμης σημασίας για τον περιορισμό των κινδύνων που αντιμετωπίζουν οι τράπεζες σε ομαλές περιόδους, ακόμη δε περισσότερο σε περιόδους κρίσης. Το 2021 η Τραπεζική Εποπτεία της ΕΚΤ πραγματοποίησε αρκετές εποπτικές δράσεις στον τομέα της διακυβέρνησης. Πρώτον, έλεγξε διεξοδικά τις προβλεπόμενες διαδικασίες των τραπεζών για της αντιμετώπιση κρίσεων, αξιολογώντας μεταξύ άλλων τη δυνατότητα των τραπεζών να παράγουν αποτελεσματικά σχέδια ανάκαμψης και να καταδεικνύουν αξιόπιστα τη συνολική τους ικανότητα ανάκαμψης. Δεύτερον, παρακολούθησε τις ενέργειες των τραπεζών σε συνέχεια των πορισμάτων του θεματικού ελέγχου για τη συγκεντρωτική καταγραφή και αναφορά των κινδύνων και ξεκίνησε στοχευμένες αξιολογήσεις για συγκεκριμένες τράπεζες, σε μια προσπάθεια να προωθήσει την πρόσβαση των διοικήσεων των τραπεζών στα στοιχεία για τον κίνδυνο, καθώς και τη δυνατότητά τους να ελέγχουν την ακρίβεια των εν λόγω στοιχείων. Τέλος, συνεχίστηκαν οι εργασίες προληπτικής εποπτείας σχετικά με τους κινδύνους του ξεπλύματος χρήματος και χρηματοδότησης της τρομοκρατίας (ΞΧ/ΧΤ), μεταξύ άλλων με την επικαιροποίηση των εποπτικών μεθοδολογιών για την SREP και τις επιτόπιες διερευνήσεις, έτσι ώστε να αντικατοπτρίζουν και αυτούς τους κινδύνους.

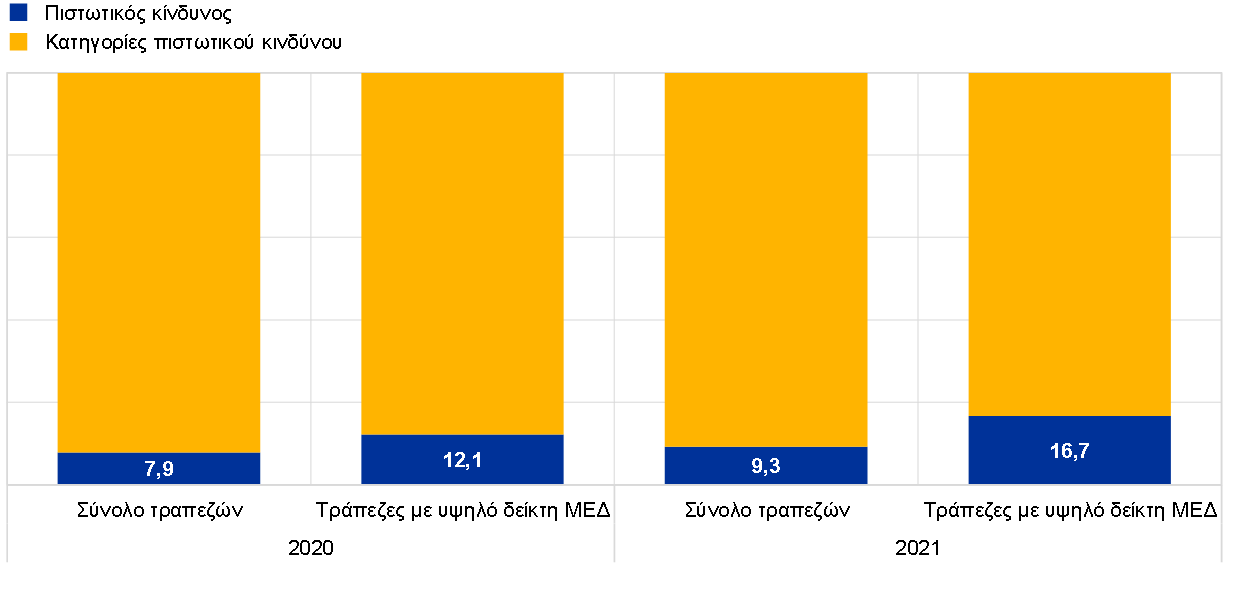

1.2.2 Διαχείριση πιστωτικού κινδύνου

Η Τραπεζική Εποπτεία της ΕΚΤ αξιολόγησε τη συμμόρφωση των τραπεζών προς τις εποπτικές προσδοκίες για τη διαχείριση του πιστωτικού κινδύνου και οι ΜΕΟ παρακολουθούν το πώς αντιμετωπίζουν οι τράπεζες τα κενά που εντοπίζονται

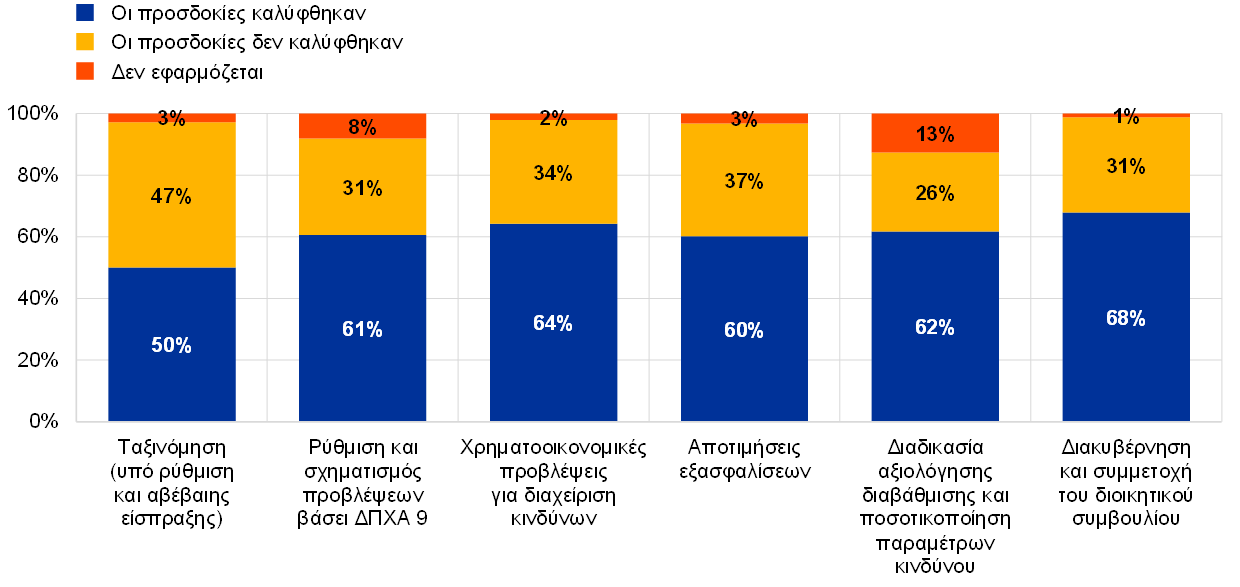

Σε περιόδους αβεβαιότητας, όπως στη διάρκεια της πανδημίας, η διαχείριση κινδύνου – ιδίως η επαρκής και έγκαιρη αναγνώριση, ταξινόμηση και μέτρηση του πιστωτικού κινδύνου – είναι πολύ σημαντική ώστε να εξασφαλίζεται ότι οι τράπεζες έχουν τη δυνατότητα να παρέχουν άμεσα βιώσιμες λύσεις σε οφειλέτες που αντιμετωπίζουν δυσχέρειες. Στις 4 Δεκεμβρίου 2020 η ΕΚΤ, με επιστολή της στις διοικήσεις όλων των ΣΙ, προσδιόρισε τις εποπτικές προσδοκίες της ως προς αυτό το θέμα. Στη διάρκεια του 2021 η Τραπεζική Εποπτεία της ΕΚΤ αξιολόγησε τις πρακτικές διαχείρισης κινδύνου των τραπεζών σε σύγκριση με τις εν λόγω προσδοκίες και συμπέρανε ότι το 40% των ΣΙ εμφανίζουν σημαντικά κενά. Τα κυριότερα κενά σχετίζονται με τα συστήματα έγκαιρης προειδοποίησης, την ταξινόμηση (συμπεριλαμβανομένου του χαρακτηρισμού δανείων ως υπό ρύθμιση και αβέβαιης είσπραξης), τις πρακτικές σχηματισμού προβλέψεων και, για ορισμένες τράπεζες, τις πρακτικές αποτίμησης των εξασφαλίσεων και κατάρτισης χρηματοοικονομικών προβλέψεων (Διάγραμμα 11). Τα προβλήματα που εντοπίστηκαν είναι διαρθρωτικής φύσεως και έχουν σημασία τόσο στις περιστάσεις της πανδημίας όσο και σε ομαλές περιστάσεις και μάλιστα εντοπίστηκαν αδυναμίες οι οποίες χρειάζεται να αντιμετωπιστούν ακόμη και σε τράπεζες οι οποίες δεν είχαν σημαντική συσσώρευση πιστωτικού κινδύνου τα προηγούμενα χρόνια. Οι ΜΕΟ παρακολουθούν την εφαρμογή διορθωτικών ενεργειών από πλευράς τραπεζών.

Διάγραμμα 11

Κενά στη διαχείριση πιστωτικού κινδύνου από πλευράς σημαντικών ιδρυμάτων

(ποσοστό ΣΙ)

Πηγή: ΕΚΤ. Το δείγμα περιλαμβάνει 108 σημαντικά ιδρύματα στο υψηλότερο επίπεδο ενοποίησης εντός του Ενιαίου Εποπτικού Μηχανισμού.

Σημειώσεις: Το διάγραμμα παρουσιάζει την άποψη της ΜΕΟ σχετικά με το πόσο ουσιώδη είναι τα κενά που εντοπίζονται στην διαχείριση πιστωτικού κινδύνου από πλευράς ΣΙ σε σχέση με τις εποπτικές προσδοκίες όπως ορίζονται στην επιστολή “Dear CEO” της 4ης Δεκεμβρίου 2020.

Πλαίσιο 2

Ανάλυση ευπαθών τομέων

Η πανδημία αύξησε τις ευπάθειες των επιχειρήσεων σε ορισμένους τομείς της οικονομίας. Οι άμεσες επιπτώσεις της πανδημικής διαταραχής περιορίστηκαν σε μεγάλο βαθμό από τα σημαντικά προγράμματα στήριξης που εφαρμόστηκαν για να στηρίξουν τις μικρότερες επιχειρήσεις, ενώ οι μεγαλύτερες επιχειρήσεις κατάφεραν να αντλήσουν κεφάλαια από τις αγορές κεφαλαίων προκειμένου να αντεπεξέλθουν στις αρχικές συνέπειες της διαταραχής. Εντούτοις, με τη σταδιακή απόσυρση των έκτακτων μέτρων στήριξης, ορισμένες επιχειρήσεις ενδέχεται να αντιμετωπίσουν οικονομικές δυσχέρειες, καθώς θα γίνεται ληξιπρόθεσμο το χρέος που συσσώρευσαν στη διάρκεια της πανδημικής κρίσης. Για ορισμένους κλάδους, τα επίμονα φαινόμενα συμφόρησης των αλυσίδων προσφοράς ήδη επιβαρύνουν το κόστος και επιδρούν ανασταλτικά στη ρευστότητα, αυξάνοντας έτσι τον πιστωτικό κίνδυνο. Η έκθεση των ΣΙ σε όλους τους τομείς δραστηριότητας παρουσιάζεται στο Διάγραμμα A.

Διάγραμμα A

Έκθεση των ΣΙ σε μη χρηματοπιστωτικές επιχειρήσεις ανά τομέα οικονομικής δραστηριότητας

(ως ποσοστό της ακαθάριστης λογιστικής αξίας των συνολικών δανείων και προκαταβολών προς μη χρηματοπιστωτικές επιχειρήσεις)

Πηγή: Χρηματοοικονομική πληροφόρηση FINREP.

Σημειώσεις: Τομείς της οικονομίας με βάση την ταξινόμηση NACE, Πρώτο επίπεδο. Η κατηγορία “Λοιποί τομείς” περιλαμβάνει τις “Λοιπές υπηρεσίες”, “Τεχνολογίες πληροφορικής και επικοινωνιών”, “Υγεία και κοινωνική μέριμνα”, “Ορυχεία και λατομεία”, “Ύδρευση”, “Ψυχαγωγία και αναψυχή”, “Εκπαίδευση” και “Δημόσια διοίκηση και άμυνα” και “Υποχρεωτική κοινωνική ασφάλιση”.

Εν όψει των αυξημένων ευπαθειών σε ορισμένους τομείς, στις αρχές του 2021 η Τραπεζική Εποπτεία της ΕΚΤ ξεκίνησε στοχευμένη επισκόπηση του τομέα υπηρεσιών καταλυμάτων και εστίασης, με βάση την ανάλυση των ανοιγμάτων ενός δείγματος ΣΙ στον εν λόγω τομέα. Με αυτή την αξιολόγηση επιδίωκε να κατανοήσει και να αξιολογήσει πώς οι τράπεζες διαχειρίζονται τον πιστωτικό κίνδυνο σε έναν από τους τομείς που επλήγησαν περισσότερο από την πανδημία. Η Τραπεζική Εποπτεία της ΕΚΤ εντόπισε αρκετά θέματα που δημιουργούν ανησυχία σε διάφορα στάδια του κύκλου του πιστωτικού κινδύνου, με τους δανειολήπτες που είναι μικρομεσαίες επιχειρήσεις να αποτελούν πηγή σοβαρής ανησυχίας.

Τον Σεπτέμβριο του 2021 η Τραπεζική Εποπτεία της ΕΚΤ συνέχισε το έργο της για τους ευπαθείς τομείς ξεκινώντας μια στοχευμένη επισκόπηση του κλάδου των επαγγελματικών ακινήτων, με ιδιαίτερη έμφαση στην αγορά γραφείων και καταστημάτων. Η στοχευμένη επισκόπηση συνεχίζεται το 2022. Παρόλο που ο βαθμός έκθεσης διαφοροποιείται μεταξύ των χωρών-μελών, ο τομέας στον οποίο εμφανίζουν τη μεγαλύτερη έκθεση τα ΣΙ στη ζώνη του ευρώ είναι τα επαγγελματικά ακίνητα[11], αφού αντιστοιχούν περίπου στο 22% της συνολικής έκθεσης των τραπεζών σε μη χρηματοπιστωτικές επιχειρήσεις.

1.2.3 Κίνδυνος πληροφοριακών συστημάτων και κυβερνοασφάλειας

Ο κίνδυνος πληροφοριακών συστημάτων και κυβερνοασφάλειας εξακολούθησε να αποτελεί βασικό παράγοντα κινδύνου για τον τραπεζικό τομέα το 2021

Ο κίνδυνος πληροφοριακών συστημάτων και κυβερνοασφάλειας συνέχισε να αποτελεί βασικό παράγοντα κινδύνου για τον τραπεζικό τομέα το 2021, εν μέσω της τάσης για ψηφιακό μετασχηματισμό, η οποία επιταχύνθηκε στη διάρκεια της πανδημίας. Η τάση αυτή ώθησε τις τράπεζες να υιοθετήσουν εκτεταμένες ρυθμίσεις εξ αποστάσεως εργασίας, αυξάνοντας την έκθεσή τους σε κυβερνοεπιθέσεις και την εξάρτησή τους από τρίτους παρόχους. Το πρώτο εξάμηνο του 2021 ο αριθμός των σημαντικών κυβερνοσυμβάντων που αναφέρθηκαν στην ΕΚΤ αυξήθηκε ελαφρώς, κατά 9,8%, σε σύγκριση με την ίδια περίοδο του 2020, ωστόσο ο αντίκτυπος των συμβάντων παρέμεινε σχετικά συγκρατημένος. Παρόλο που μερικά από τα αναφερθέντα συμβάντα ήταν πιο πολύπλοκα, πολλά εξακολουθούν να αντικατοπτρίζουν αστοχίες σε βασικά μέτρα κυβερνοασφάλειας, ένδειξη ότι οι τράπεζες δεν έχουν ακόμη εφαρμόσει ολοκληρωμένες πρακτικές κυβερνοασφάλειας.

Τον Ιούλιο του 2021 η Τραπεζική Εποπτεία της ΕΚΤ δημοσίευσε την έκθεση Annual report on the outcome of the 2020 SREP IT Risk Questionnaire, η οποία παρουσιάζει τις κυριότερες παρατηρήσεις της ΕΚΤ σχετικά με τις απαντήσεις των ΣΙ στο ερωτηματολόγιο για τον κίνδυνο πληροφοριακών συστημάτων για τους σκοπούς της SREP. Σύμφωνα με την έκθεση (α) τα ΣΙ εξαρτώνται σε όλο και μεγαλύτερο βαθμό από τρίτους παρόχους υπηρεσιών, συμπεριλαμβανομένων υπηρεσιών υπολογιστικού νέφους, (β) υπάρχει περιθώριο βελτίωσης του τρόπου με τον οποίο οι τράπεζες εφαρμόζουν βασικά μέτρα για τη διατήρηση της ευρωστίας και της ασφάλειας των συστημάτων τους, (γ) αυξάνεται ο αριθμός των συστημάτων που πλησιάζουν στο τέλος του κύκλου ζωής τους και (δ) η διαχείριση της ποιότητας των δεδομένων παραμένει ο λιγότερο ώριμος τομέας ελέγχου κινδύνων. Ενώ αρκετές τράπεζες δρομολόγησαν μεγάλης κλίμακας προγράμματα για να βελτιώσουν την ικανότητα διαχείρισης δεδομένων τους, η πρόοδος διαφέρει από τράπεζα σε τράπεζα. Ο λόγος είναι ότι είναι δύσκολο για τις τράπεζες να διαχειριστούν τις σύνθετες αλληλεξαρτήσεις αυτών των προγραμμάτων με στρατηγικά και κανονιστικά έργα πληροφορικής και επιχειρησιακά έργα καθώς και τις διαρθρωτικές αλλαγές που συνεπάγονται αυτά τα προγράμματα για το τοπίο πληροφορικής τους. Οι συνθήκες της πανδημίας επιβράδυναν περαιτέρω την πρόοδο σ’ αυτό τον τομέα.

Για να αντιμετωπιστεί ο κίνδυνος πληροφοριακών συστημάτων και κυβερνοασφάλειας, η Τραπεζική Εποπτεία της ΕΚΤ συνέχισε να ενισχύει τη χρήση εποπτικών εργαλείων, όπως η ετήσια SREP, η διαδικασία αναφοράς κυβερνοσυμβάντων του ΕΕΜ, οι επιτόπιες επιθεωρήσεις και άλλες στοχευμένες οριζόντιες δραστηριότητες.

Επίσης, το 2021 η Τραπεζική Εποπτεία της ΕΚΤ συμμετείχε στις δραστηριότητες διεθνών ομάδων εργασίας για το θέμα, συμπεριλαμβανομένων ομάδων που λειτουργούν υπό την EBA, την Επιτροπή της Βασιλείας για την Τραπεζική Εποπτεία και το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας.

1.2.4 Ενέργειες σε συνέχεια του Brexit

Η μεταβατική περίοδος – κατά την οποία εξακολούθησε να ισχύει η νομοθεσία της ΕΕ εντός του Ηνωμένου Βασιλείου και για το Ηνωμένο Βασίλειο – έληξε στις 31 Δεκεμβρίου 2020, και μαζί έληξε η προετοιμασία των τραπεζών για το Brexit.

Η Τραπεζική Εποπτεία της ΕΚΤ θα συνεχίσει να παρακολουθεί την ευθυγράμμιση των τραπεζών με τις προσδοκίες της μετά το Brexit και, εφόσον κριθεί απαραίτητο, θα εξειδικεύσει περαιτέρω τη στάση της ως προς την επάρκεια της οργανωτικής δομής και της διακυβέρνησης των τραπεζών

Κατόπιν τούτου και στο πλαίσιο του συνεχιζόμενου εποπτικού έργου της, η Τραπεζική Εποπτεία της ΕΚΤ παρακολούθησε την εφαρμογή των επιδιωκόμενων μετά το Brexit μοντέλων λειτουργίας των ΣΙ που επηρεάζονται από την αποχώρηση του Ηνωμένου Βασιλείου από την ΕΕ, προκειμένου να εξασφαλίσει ότι προχωρούν σύμφωνα με τα χρονοδιαγράμματα που έχουν συμφωνηθεί. Οι οριζόντιες ασκήσεις παρακολούθησης συμπληρώθηκαν από αξιολόγηση της συμμόρφωσης ανά τράπεζα και από αντίστοιχες εποπτικές ενέργειες όπου εντοπίστηκαν αδυναμίες. Προκειμένου να ανταποκριθούν στις εποπτικές προσδοκίες της ΕΚΤ, ορισμένες τράπεζες έλαβαν μέτρα σε τομείς όπως η εσωτερική διακυβέρνηση, οι διαδικασίες έγκρισης δανείων και άλλων προϊόντων, οι πρακτικές συγκεντρωτικής διαχείρισης των κινδύνων (booking models) και η χρηματοδότηση, η αναθεώρηση των στοιχείων των πελατών (repapering) για πελάτες της ΕΕ και οι ενδοομιλικές συμφωνίες, καθώς και οι υποδομές πληροφοριακών συστημάτων και η υποβολή αναφορών.

Για να εξασφαλιστεί ότι, μετά το Brexit, οι τράπεζες είναι λειτουργικά αυτόνομες και δεν εξαρτώνται σε μεγάλο βαθμό από εκτός της ΕΕ οντότητες του ομίλου τους, η ΕΚΤ έδωσε έμφαση στην αποτροπή της δημιουργίας εικονικών εταιριών (empty shells) όσον αφορά τις νεοσυσταθείσες θυγατρικές διεθνών τραπεζικών ομίλων στην ΕΕ. Σ’ αυτό το πλαίσιο, ξεκίνησε μια άσκηση καταγραφής μονάδων (desk-mapping) – μια εναρμονισμένη αξιολόγηση των πρακτικών συγκεντρωτικής διαχείρισης κινδύνων των ΣΙ – ώστε να εξασφαλίσει ότι οι ρυθμίσεις κάθε τράπεζας ανταποκρίνονται επαρκώς στο μέγεθος, το είδος και την πολυπλοκότητα των δραστηριοτήτων και των κινδύνων της. Επιπλέον, η ΕΚΤ ξεκίνησε στοχευμένη επισκόπηση των πλαισίων διαχείρισης πιστωτικού κινδύνου και χρηματοδότησης αυτών των τραπεζών, ώστε να εξασφαλιστεί ότι οι εν λόγω τράπεζες είναι σε θέση να διαχειρίζονται ανεξάρτητα όλους τους ουσιώδεις κινδύνους που θα μπορούσαν δυνητικά να τις επηρεάσουν σε τοπικό επίπεδο (δηλ. στην ΕΕ), καθώς και ότι έχουν τον έλεγχο των ισολογισμών και των ανοιγμάτων τους.

Η Τραπεζική Εποπτεία της ΕΚΤ παρακολούθησε επίσης τις κανονιστικές εξελίξεις μετά το Brexit για να προβλέψει τυχόν αντίκτυπο στον χρηματοπιστωτικό κλάδο. Συγκεκριμένα, ζήτησε από τις τράπεζες να προσέξουν ιδιαίτερα τις ανακοινώσεις της Ευρωπαϊκής Επιτροπής σχετικά με τους κινδύνους που οφείλονται στην υπερβολική εξάρτηση από κεντρικούς αντισυμβαλλομένους του Ηνωμένου Βασιλείου σε πιο μακροπρόθεσμο ορίζοντα.

Με βάση το πλαίσιο συνεργασίας που συμφωνήθηκε το 2019, η Τραπεζική Εποπτεία της ΕΚΤ και οι εποπτικές αρχές του Ηνωμένου Βασιλείου εξακολουθούν να συνεργάζονται στενά για την εποπτεία των τραπεζών που δραστηριοποιούνται σε χώρες οι οποίες συμμετέχουν στην ευρωπαϊκή τραπεζική εποπτεία και στο Ηνωμένο Βασίλειο. Η Τραπεζική Εποπτεία της ΕΚΤ διατηρεί στενή συνεργασία με τις αρχές του Ηνωμένου Βασιλείου για θέματα κοινού ενδιαφέροντος σε επίπεδο υψηλόβαθμων στελεχών και σε λειτουργικό επίπεδο.

Η Τραπεζική Εποπτεία της ΕΚΤ θα συνεχίσει να καταγράφει τις κανονιστικές εξελίξεις μετά το Brexit και να παρακολουθεί την ευθυγράμμιση των τραπεζών με τις προσδοκίες της μετά το Brexit και, εφόσον κριθεί απαραίτητο, θα εξειδικεύσει περαιτέρω τη στάση της ως προς την επάρκεια της οργανωτικής δομής και της διακυβέρνησης των τραπεζών.

1.2.5 Χρηματοοικονομική τεχνολογία (FinTech) και ψηφιακός μετασχηματισμός

Καθώς οι τράπεζες συνεχίζουν τον ψηφιακό μετασχηματισμό τους, η Τραπεζική Εποπτεία της ΕΚΤ διαμορφώνει μεθοδικά τα ευρωπαϊκά κανονιστικά και εποπτικά πλαίσια για τη χρήση της τεχνολογίας και του ψηφιακού μετασχηματισμού

Το 2021 η Τραπεζική Εποπτεία της ΕΚΤ συνέχισε τις εργασίες της σε θέματα χρηματοοικονομικής τεχνολογίας (FinTech) και ψηφιακού μετασχηματισμού. Μεταξύ άλλων διοργάνωσε εργαστήριο σε συνεργασία με τις ΜΕΟ των μεγαλύτερων ΣΙ για θέματα στρατηγικής, διακυβέρνησης και διαχείρισης κινδύνου σε σχέση με τον ψηφιακό μετασχηματισμό. Ξεκίνησε επίσης την αναθεώρηση της μεθοδολογίας SREP όσον αφορά τα επιχειρηματικά μοντέλα των τραπεζών ώστε να λαμβάνονται υπόψη ορισμένες πτυχές του ψηφιακού μετασχηματισμού στους επικείμενους εποπτικούς κύκλους. Περαιτέρω, η Τραπεζική Εποπτεία της ΕΚΤ συνέχισε να αναπτύσσει τα εργαλεία συστηματικής αξιολόγησης των πλαισίων ψηφιακού μετασχηματισμού των τραπεζών. Η αξιολόγηση αυτή εξετάζει βασικούς δείκτες απόδοσης και τη χρήση νέων τεχνολογιών από πλευράς τραπεζών, με έμφαση στη συνάφειά τους με τα επιχειρηματικά μοντέλα των τραπεζών.

Η πανδημία κατέδειξε τη σημασία του ψηφιακού μετασχηματισμού και των ψηφιακών τεχνολογιών προκειμένου να κατορθώσουν οι τράπεζες να παραμείνουν λειτουργικά ανθεκτικές σε συνθήκες εξ αποστάσεως εργασίας. Δεδομένου του ρόλου που μπορεί να διαδραματίσει η τεχνολογία στη μείωση του κόστους και την καλύτερη εξυπηρέτηση των πελατών, που ολοένα περισσότερο στρέφονται στην ψηφιακή τεχνολογία, έχει κρίσιμη σημασία να εξακολουθήσουν οι τράπεζες να καινοτομούν και να προωθούν τον ψηφιακό μετασχηματισμό τους ώστε να παραμείνουν ανταγωνιστικές τώρα και στο μέλλον.

Επίσης, η Τραπεζική Εποπτεία της ΕΚΤ συνέχισε να συμμετέχει ενεργά στη διαμόρφωση των σχετικών με τον ψηφιακό μετασχηματισμό πτυχών του μελλοντικού ευρωπαϊκού κανονιστικού πλαισίου, συμβάλλοντας στις γνώμες της ΕΚΤ επί προτεινόμενων νομοθετικών μέτρων για τις αγορές κρυπτονομισμάτων,[12] το πιλοτικό καθεστώς για τις υποδομές της αγοράς που βασίζονται σε τεχνολογία κατανεμημένου καθολικού (DLT)[13] και την πρόταση κανονισμού για την ψηφιακή επιχειρησιακή ανθεκτικότητα[14]. Επιπλέον, συνέβαλε στη γνώμη της ΕΚΤ σχετικά με το νομικό πλαίσιο που θα διέπει την τεχνητή νοημοσύνη. Η Τραπεζική Εποπτεία της ΕΚΤ συμμετείχε επίσης σε συζητήσεις με τις Ευρωπαϊκές Εποπτικές Αρχές σχετικά με τον κανονισμό για τις εταιρίες χρηματοοικονομικής τεχνολογίας (FinTech) και τους τεχνολογικούς κολοσσούς (BigTech), καθώς και το εύρος της ενοποίησης για εποπτικούς σκοπούς.

1.3 Άμεση εποπτεία σημαντικών ιδρυμάτων

1.3.1 Εποπτεία μέσω αναφορών (off-site)

Η Τραπεζική Εποπτεία της ΕΚΤ επιδιώκει να εποπτεύει τα ΣΙ με τρόπο αναλογικό, αυστηρό και συνεπή, με βάση τον κίνδυνο. Για τον σκοπό αυτό, κάθε χρόνο ορίζει μια σειρά από βασικές εποπτικές δραστηριότητες που πραγματοποιούνται σε συνεχή βάση. Αυτές βασίζονται στις υφιστάμενες εποπτικές απαιτήσεις, στο Εγχειρίδιο εποπτείας του ΕΕΜ και στις Εποπτικές προτεραιότητες του ΕΕΜ και περιλαμβάνονται στο συνεχιζόμενο πρόγραμμα εποπτικής εξέτασης (SEP) για κάθε ΣΙ.

Πέρα από αυτές τις δραστηριότητες για την αντιμετώπιση κινδύνων που επηρεάζουν ολόκληρο το σύστημα, στο πρόγραμμα SEP μπορούν να συμπεριληφθούν και άλλες εποπτικές δραστηριότητες προσαρμοσμένες στις ιδιαιτερότητες κάθε τράπεζας που υπάγεται σ’ αυτό, παρέχοντας έτσι στις ΜΕΟ τη δυνατότητα να αναλύουν και να αντιμετωπίζουν τους ιδιοσυγκρασιακούς κινδύνους.

Οι μη επιτόπιες δραστηριότητες του προγράμματος SEP περιλαμβάνουν (α) σχετικές με τον κίνδυνο δραστηριότητες (π.χ. SREP), (β) άλλες δραστηριότητες που συνδέονται με οργανωτικές, διοικητικές ή νομικές απαιτήσεις (π.χ. ετήσια αξιολόγηση της σημαντικότητας) και (γ) πρόσθετες δραστηριότητες που σχεδιάζονται από τις ΜΕΟ για την περαιτέρω προσαρμογή του συνεχιζόμενου προγράμματος SEP στις ιδιαιτερότητες του εποπτευόμενου ομίλου ή οντότητας (π.χ. αναλύσεις του επιχειρηματικού μοντέλου ή της δομής διακυβέρνησης μιας τράπεζας). Ενώ οι δύο πρώτες ομάδες δραστηριοτήτων ορίζονται κεντρικά, η τρίτη προσδιορίζεται ανά τράπεζα από την αντίστοιχη ΜΕΟ.

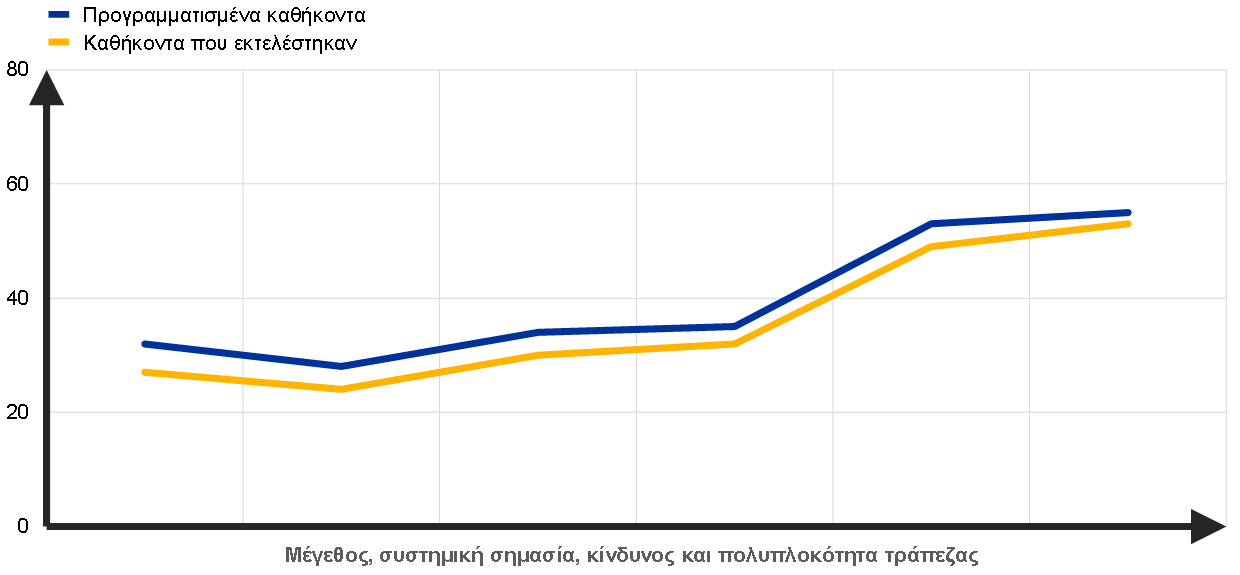

Αναλογικότητα

Οι προγραμματισμένες εποπτικές δραστηριότητες για το 2021 ακολούθησαν την αρχή της αναλογικότητας, προσαρμόζοντας την ένταση του εποπτικού έργου στη συστημική σημασία και το προφίλ κινδύνου της εποπτευόμενης τράπεζας

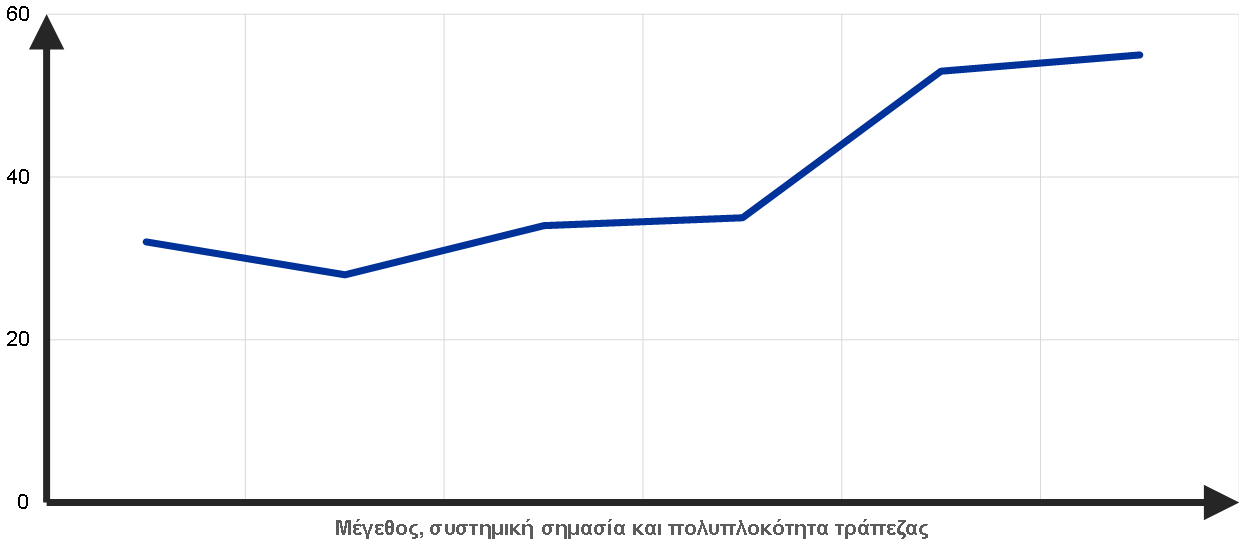

Το SEP ακολουθεί την αρχή της αναλογικότητας, δηλ. η ένταση του εποπτικού έργου εξαρτάται από το μέγεθος, τη συστημική σημασία και την πολυπλοκότητα κάθε ιδρύματος.

Όπως και τα προηγούμενα έτη, ο μέσος αριθμός των προγραμματισμένων εποπτικών δραστηριοτήτων ανά ΣΙ το 2021 αντικατοπτρίζει αυτή την αρχή της αναλογικότητας, εξασφαλίζοντας ότι οι ΜΕΟ είχαν αρκετά περιθώρια για να αντιμετωπίσουν τους κινδύνους που αφορούν συγκεκριμένα ιδρύματα (Διάγραμμα 12).

Διάγραμμα 12

Μέσος αριθμός προγραμματισμένων καθηκόντων ανά ΣΙ το 2021

Πηγή: ΕΚΤ.

Σημειώσεις: Τα δεδομένα αντλήθηκαν στις 29 Δεκεμβρίου.

Προσέγγιση βασισμένη στους κινδύνους

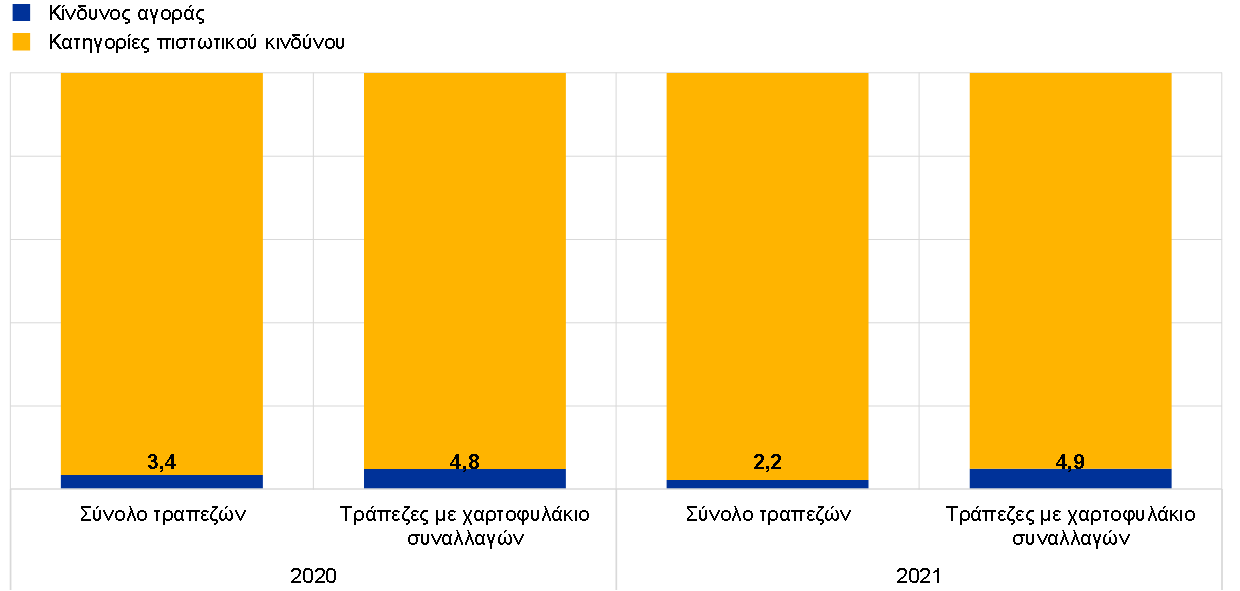

Το SEP ακολουθεί μια προσέγγιση βασισμένη στους κινδύνους, με έμφαση στις σημαντικότερες κατηγορίες κινδύνου για κάθε ΣΙ. Για παράδειγμα, το ποσοστό των καθηκόντων που σχετίζονται με τον πιστωτικό κίνδυνο είναι υψηλότερο για τις τράπεζες με υψηλά επίπεδα ΜΕΔ από ό,τι για τη μέση τράπεζα. Ομοίως, το ποσοστό των καθηκόντων που σχετίζονται με τον κίνδυνο αγοράς είναι υψηλότερο για τις τράπεζες με μεγάλα ανοίγματα σε πράξεις στην αγορά και στο χαρτοφυλάκιο συναλλαγών από ό,τι για τη μέση τράπεζα (Διάγραμμα 13).

Διάγραμμα 13

Δραστηριότητες SEP για τον πιστωτικό κίνδυνο και τον κίνδυνο αγοράς ως ποσοστό του συνόλου το 2020 και το 2021

Πιστωτικός κίνδυνος

(ποσοστά)

Κίνδυνος αγοράς

(ποσοστά)

Πηγή: ΕΚΤ.

Σημειώσεις: Το δείγμα περιλαμβάνει όλες τις δραστηριότητες τραπεζικής εποπτείας που πραγματοποίησαν οι ΜΕΟ (μεταβαλλόμενο δείγμα), με δεδομένα της 29ης Δεκεμβρίου. Περιλαμβάνονται μόνο προγραμματισμένες δραστηριότητες για συγκεκριμένες κατηγορίες κινδύνου. Οι δραστηριότητες που αφορούν πολλές κατηγορίες κινδύνου (π.χ. η SREP και οι ασκήσεις προσομοίωσης ακραίων καταστάσεων) περιλαμβάνονται στις “Λοιπές κατηγορίες κινδύνου”.

Κύριοι άξονες δράσης της εποπτείας μέσω αναφορών το 2021

Στο πλαίσιο της αναδιοργάνωσης της Τραπεζικής Εποπτείας της ΕΚΤ, της πανδημίας και της προσπάθειας για απλοποίηση, η Τραπεζική Εποπτεία της ΕΚΤ επανεξέτασε και επαναπροσδιόρισε τις προτεραιότητες των εποπτικών διαδικασιών και δραστηριοτήτων για να βοηθήσει τις ΜΕΟ να επικεντρωθούν στην παρακολούθηση των συνθηκών των εποπτευόμενων τραπεζών. Έτσι, αναθεωρήθηκε και το προγραμματισμένο σύνολο δραστηριοτήτων εποπτείας μέσω αναφορών (off-site) για το 2021 και επαναπροσδιορίστηκε με βάση την ιεράρχηση των κινδύνων. Παραδείγματα δραστηριοτήτων που ορίζονται κεντρικά και διενεργήθηκαν το 2021 είναι η αξιολόγηση SREP, η επανεξέταση των πρακτικών διαχείρισης πιστωτικού κινδύνου και των ευπαθειών ανά τομέα, η άσκηση προσομοίωσης ακραίων καταστάσεων σε επίπεδο ΕΕΜ, η αξιολόγηση της στρατηγικής για τα ΜΕΔ και η αυτοαξιολόγηση σε σχέση με τον κλιματικό κίνδυνο.

Ο αριθμός των δραστηριοτήτων που πραγματοποιήθηκαν το 2021 ήταν οριακά μικρότερος από ό,τι είχε προγραμματιστεί στην αρχή του έτους (Διάγραμμα 14). Αυτό αποδίδεται κυρίως στην ακύρωση μικρού αριθμού διοικητικών καθηκόντων στη διάρκεια του έτους, όπως είχε συμβεί και σε προηγούμενα έτη.

Διάγραμμα 14

Μέσος αριθμός προγραμματισμένων καθηκόντων ανά ΣΙ το 2021

Πηγή: ΕΚΤ.

Σημειώσεις: Τα δεδομένα αντλήθηκαν στις 29 Δεκεμβρίου.

Αξιολόγηση SREP

Το 2020 η Τραπεζική Εποπτεία της ΕΚΤ υιοθέτησε μια πραγματιστική προσέγγιση για την SREP εν όψει της πανδημίας. Το 2021 επανήλθε στην κανονική αξιολόγηση SREP. Τα αποτελέσματα της SREP υποδεικνύουν γενικότερη σταθερότητα των βαθμολογιών παρά τις προκλήσεις που έθεσε η πανδημική κρίση, καθώς οι τράπεζες γενικώς εισήλθαν στην πανδημία με ισχυρές κεφαλαιακές θέσεις και στηρίχθηκαν από τα μέτρα ελάφρυνσης, τα οποία παρέμειναν σε ισχύ το 2021. Όπως και σε προηγούμενους κύκλους της SREP και σύμφωνα με τις εποπτικές προτεραιότητες για το 2021, η πλειονότητα των μέτρων αντιμετώπιζε ανεπάρκειες στη διαχείριση πιστωτικού κινδύνου και την εσωτερική διακυβέρνηση.

Ο πιστωτικός κίνδυνος ήταν ο κύριος τομέας στον οποίο εστίασε η διαδικασία SREP. Τα πλαίσια ελέγχου κινδύνων των τραπεζών αξιολογήθηκαν σε σχέση με τις εποπτικές προσδοκίες που γνωστοποιήθηκαν στις τράπεζες με την επιστολή “Dear CEO” της 4ης Δεκεμβρίου 2020. Η αξιολόγηση οδήγησε σε αυξημένο αριθμό ευρημάτων, τα οποία αντικατόπτριζαν κυρίως ζητήματα ποιότητας των διαδικασιών που εφαρμόζουν οι τράπεζες. Σε αρκετές περιπτώσεις, η σοβαρότητα των ευρημάτων δημιούργησε προβληματισμούς για την επάρκεια των υφιστάμενων διαδικασιών σχηματισμού προβλέψεων, ακόμη και σε τράπεζες που παλαιότερα δεν είχαν παρουσιάσει ιδιαίτερα ζητήματα από τη σκοπιά του πιστωτικού κινδύνου.

Παρά τις προκλήσεις που δημιούργησε η πανδημία, η κεφαλαιακή επάρκεια αποδείχθηκε ανθεκτική: οι εποπτικές αρχές επανεξέτασαν μεθοδικά τα προγράμματα διανομής μερισμάτων των τραπεζών και διατήρησαν εποπτικό διάλογο με τις τράπεζες των οποίων τα σχέδια διανομής μερισμάτων θεωρήθηκαν δυσανάλογα ως προς το προφίλ κινδύνου τους. Οι μέσες κεφαλαιακές απαιτήσεις βάσει του Πυλώνα 2 (P2R) και οι κατευθύνσεις του Πυλώνα 2 (P2G) παρέμειναν γενικά σταθερές και συμβαδίζουν με εκείνες των προηγούμενων ετών: η οριακή αύξηση των μέσων απαιτήσεων P2R αποδίδεται στις πρόσθετες κεφαλαιακές απαιτήσεις P2R που επιβλήθηκαν σε ορισμένες τράπεζες, των οποίων ο σχηματισμός προβλέψεων για το απόθεμα μη εξυπηρετούμενων ανοιγμάτων υπολειπόταν σε σχέση με τις ήδη δημοσιευθείσες εποπτικές προσδοκίες. Οι μέσες απαιτήσεις P2G αυξήθηκαν οριακά λόγω των μεγαλύτερων μειώσεων κεφαλαίου στην πανευρωπαϊκή άσκηση προσομοίωσης ακραίων καταστάσεων του 2021. Η μεθοδολογία για τον προσδιορισμό των απαιτήσεων P2G αναθεωρήθηκε για την SREP του 2021.

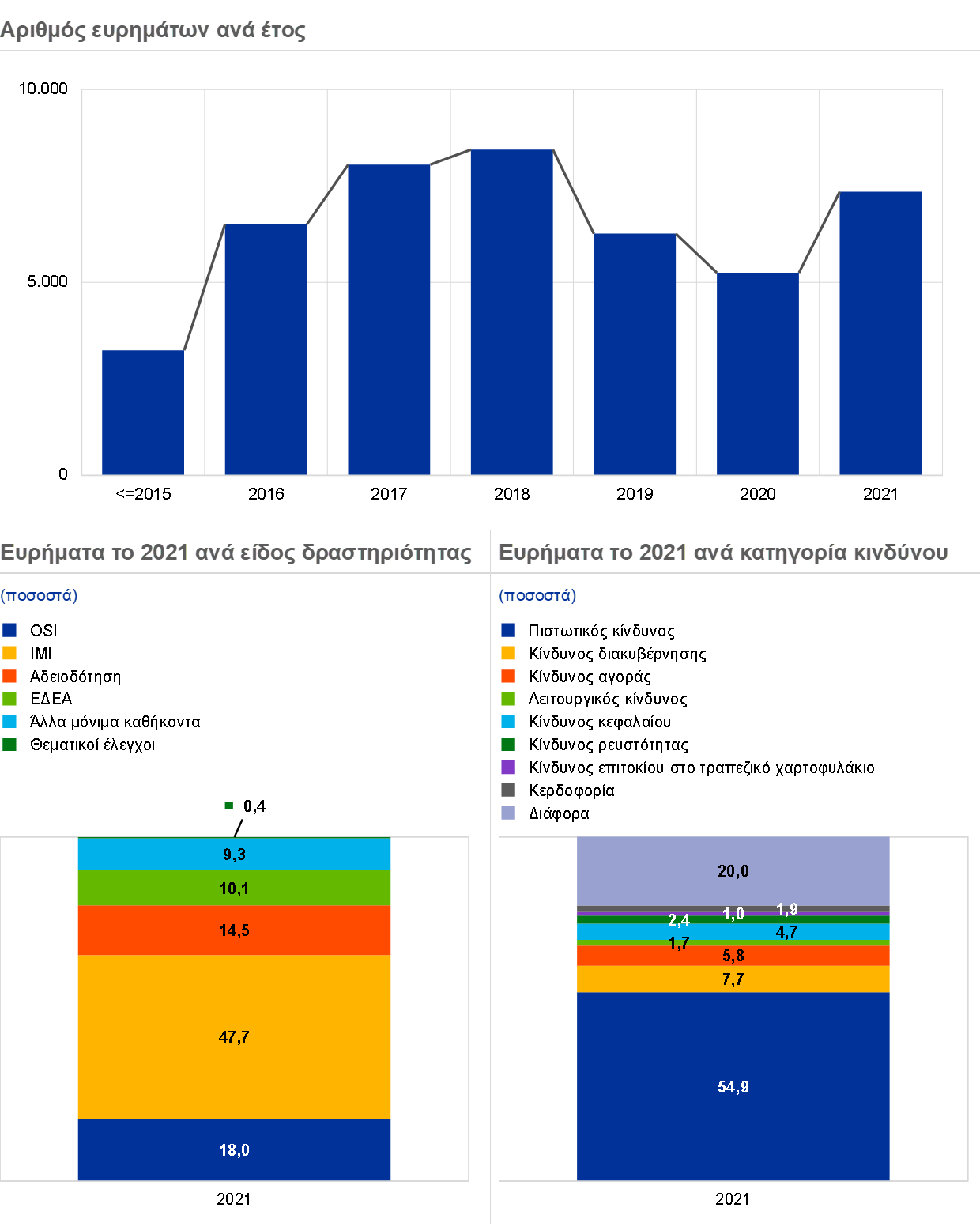

Εποπτικά ευρήματα

Τα εποπτικά ευρήματα είναι ένα από τα κύρια αποτελέσματα των τακτικών εποπτικών δραστηριοτήτων και αντανακλούν αδυναμίες τις οποίες πρέπει να διορθώσουν οι τράπεζες. Οι ΜΕΟ είναι αρμόδιες για την παρακολούθηση των ενεργειών που αναλαμβάνουν οι τράπεζες σε συνέχεια αυτών των ευρημάτων. Στις 29 Δεκεμβρίου 2021 ο συνολικός αριθμός των ευρημάτων ήταν αυξημένος σε σχέση με το 2020 και διαμορφώθηκε σε επίπεδο παρόμοιο με εκείνα που καταγράφονταν προ της πανδημίας. Αυτό αποδίδεται κυρίως στην μερική επανέναρξη των επιτόπιων επιθεωρήσεων (on-site inspections – OSI) και των διερευνήσεων εσωτερικών υποδειγμάτων (internal model investigations – IMI)[15]. Η πλειονότητα των ευρημάτων προήλθε από τις IMI, τις OSI και τις δραστηριότητες που σχετίζονται με αδειοδοτήσεις. Ο μεγαλύτερος αριθμός ευρημάτων αφορούσε θέματα πιστωτικού κινδύνου (Διάγραμμα 15).

Διάγραμμα 15

Εποπτικά ευρήματα

Πηγή: ΕΚΤ

Σημειώσεις: Το δείγμα περιλαμβάνει ευρήματα από όλες τις ΜΕΟ που εργάζονται στην τραπεζική εποπτεία (μεταβαλλόμενο δείγμα). 23 ευρήματα από παλαιότερες ΜΕΟ δεν λήφθηκαν υπόψη. Τα δεδομένα αντλήθηκαν στις 29 Δεκεμβρίου.

1.3.2 Επιτόπια εποπτεία

To 2021 οι περισσότερες αποστολές πραγματοποιήθηκαν χωρίς επιτόπια παρουσία

Το 2021 η πανδημία συνέχισε να επηρεάζει σημαντικά τον τρόπο διενέργειας των επιτόπιων επιθεωρήσεων (OSI) και των διερευνήσεων εσωτερικών υποδειγμάτων (IMI). Οι περισσότερες αποστολές[16] πραγματοποιήθηκαν χωρίς επιτόπια παρουσία, όπως και το 2020. Από τον Οκτώβριο του 2021 και εξής υιοθετήθηκε μια υβριδική προσέγγιση για ορισμένες επιθεωρήσεις, η οποία συνδύασε την παραδοσιακή επιτόπια παρουσία στις εγκαταστάσεις της εποπτευόμενης οντότητας, με μεγαλύτερη χρήση της εργασίας εξ αποστάσεως που δοκιμάστηκε στη διάρκεια της πανδημίας.

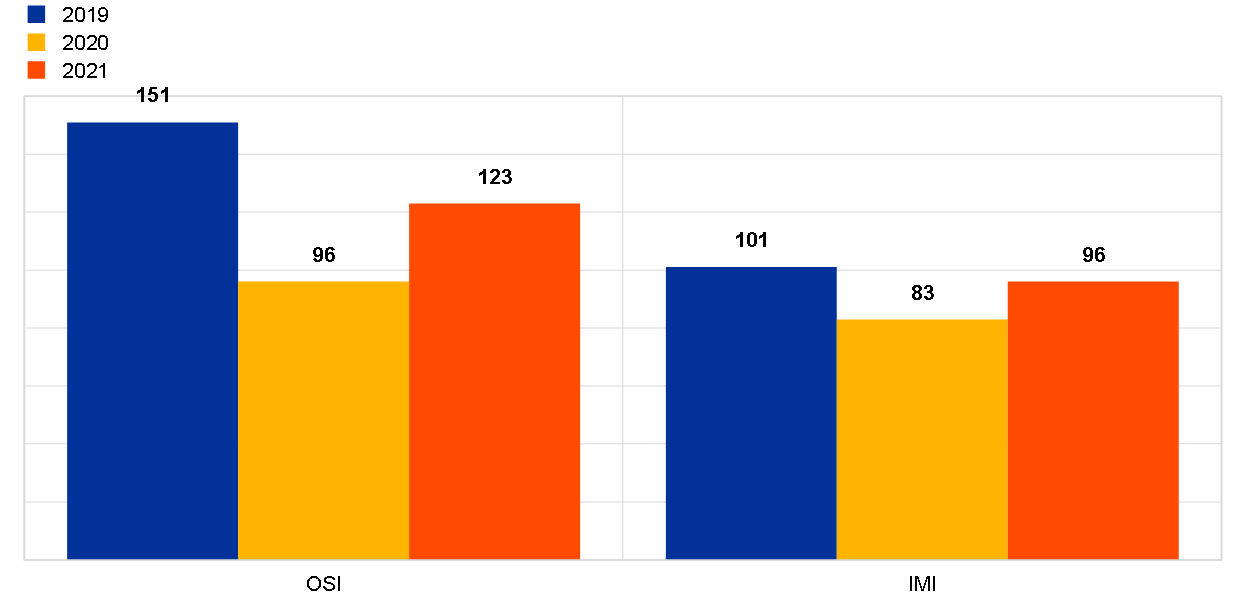

Μετά την επιβράδυνση που σημειώθηκε το 2020, 123 OSI και 96 IMI ξεκίνησαν το 2021, προσεγγίζοντας τα προ της πανδημίας επίπεδα (Διάγραμμα 16)[17].

Όσον αφορά τις επιτόπιες επιθεωρήσεις, συνεχίστηκε να εφαρμόζεται η προσέγγιση τύπου εκστρατείας που χρησιμοποιήθηκε τα προηγούμενα χρόνια[18], συμπληρώνοντας τις OSI ανά τράπεζα που ζητούν οι ΜΕΟ. Σύμφωνα με τις εποπτικές προτεραιότητες για το 2021, οι βασικές εκστρατείες που ξεκίνησε η ΕΚΤ αφορούσαν: (α) τα επαγγελματικά ακίνητα, όπου αξιολογήθηκε η ποιότητα των ανοιγμάτων των τραπεζών στον τομέα των επαγγελματικών ακινήτων και υποβλήθηκαν σε έλεγχο οι αποτιμήσεις των εξασφαλίσεων, (β) τις μεγαλύτερες μικρομεσαίες επιχειρήσεις/τις μεγάλες επιχειρήσεις, με έμφαση στη διαχείριση, την παρακολούθηση και τον έλεγχο των μέτρων ελάφρυνσης για την αντιμετώπιση της κρίσης, (γ) τον λεπτομερή έλεγχο των χαρτοφυλακίων, όπου εξετάστηκαν τα πλαίσια πλαισίων σχηματισμού προβλέψεων των τραπεζών βάσει του προτύπου ΔΠΧΑ 9, (δ) τον κίνδυνο αγοράς αναφορικά με τον κίνδυνο αποτίμησης, (ε) τα πληροφοριακά συστήματα και την κυβερνοασφάλεια, (στ) την εσωτερική διαδικασία αξιολόγησης της κεφαλαιακής επάρκειας (ICAAP) και (ζ) το επιχειρηματικό μοντέλο και την κερδοφορία.

Όσον αφορά τις διερευνήσεις εσωτερικών υποδειγμάτων, τα βασικά θέματα που αντιμετωπίστηκαν το 2021 αφορούσαν την εφαρμογή νέων εποπτικών εργαλείων της EBA, την προσωρινή ανοχή των υποδειγμάτων στο πλαίσιο του Brexit και παρακολούθηση σε συνέχεια της στοχευμένης αξιολόγησης των εσωτερικών υποδειγμάτων (targeted review of internal models –TRIM). Επιπλέον, για πρώτη φορά το 2021 υιοθετήθηκε μια νέα προσέγγιση χωρίς επιτόπια παρουσία, σε περιπτώσεις που οι ζητούμενες τροποποιήσεις των υποδειγμάτων ήταν λιγότερο ουσιώδεις ή λιγότερο περίπλοκες, με επακριβώς στοχευμένο αντικείμενο και με βάση την έννοια της αξιολόγησης με χρήση περιορισμένων πόρων (resource-light).

Διάγραμμα 16

OSI και IMI που ξεκίνησαν το 2019, το 2020 και το 2021

(αριθμός διερευνήσεων)

Πηγή: Τραπεζική Εποπτεία της ΕΚΤ.

Το 2021 η Τραπεζική Εποπτεία της ΕΚΤ άρχισε να εξετάζει νέες προσεγγίσεις προκειμένου να εμπλουτίσει το μοντέλο των επιτόπιων διερευνήσεων