Em 2021, continuámos a enfrentar os efeitos da pandemia de coronavírus (COVID‑19) sobre as nossas economias e as nossas vidas. As respostas fortes e coordenadas à crise pandémica em termos de políticas, aliadas aos progressos na disponibilização de vacinas, sustentaram a rapidez da recuperação ao longo do ano. No final de 2021, a produção económica na área do euro atingiu o nível registado antes da pandemia.

Ao contrário de crises anteriores, o setor bancário encontrava-se numa posição financeira robusta para apoiar a economia e ajudar a reforçar as nossas respostas em termos de políticas. As medidas tomadas pela Supervisão Bancária do BCE permitiram que as instituições de crédito transmitissem facilmente as nossas medidas de política monetária, destinadas a manter condições de financiamento favoráveis em todos os setores da economia. No seu conjunto, estima-se que as respostas em termos de política monetária e de supervisão bancária tenham preservado mais de um milhão de postos de trabalho.

No entanto, apesar da recuperação excecionalmente rápida, temos agora de nos preparar para os desafios pós-crise. O impacto total da pandemia manifestar-se-á apenas gradualmente. Além disso, à medida que a verdadeira situação financeira das empresas de alguns setores mais vulneráveis à pandemia é revelada, a qualidade dos ativos poderá ser afetada. Por conseguinte, a supervisão europeia está a acompanhar de perto a acumulação de riscos de crédito.

Simultaneamente, a pandemia provocou mudanças mais profundas no contexto em que as instituições de crédito operam. A digitalização acelerou e a urgência em combater as alterações climáticas aumentou. Problemas de longa data relacionados com a fraca rentabilidade e o excesso de capacidade poderão limitar a aptidão de algumas instituições de crédito para se adaptarem e permanecerem competitivas face às transições digital e ecológica. A resposta necessária tem duas vertentes.

A primeira vertente implica as instituições de crédito melhorarem a eficiência de custos e recentrarem os modelos de negócio na resiliência e na criação de valor a mais longo prazo, o que inclui realizar novos progressos na incorporação dos riscos climáticos e ambientais nas estratégias e nos processos de gestão do risco já existentes. As instituições de crédito ainda estão muito longe de satisfazer as nossas expetativas prudenciais neste domínio.

A segunda vertente consiste na conclusão da união bancária. Um setor financeiro mais robusto, integrado e diversificado ajudaria a desbloquear a ampla reserva de investimento privado na Europa, a qual é necessária para acelerar as transições digital e ecológica.

Estou convicta de que é possível. Tal como contribuiu para solucionar esta crise, o setor bancário pode também ajudar a preparar a nossa economia para um futuro mais ecológico e digital.

Entrevista introdutória com Andrea Enria, presidente do Conselho de Supervisão

Como foi o ano de 2021 para a Supervisão Bancária do BCE?

A pandemia continuou a desafiar-nos a todos em 2021, incluindo as autoridades de supervisão. Estou impressionado com a resiliência operacional que o BCE, enquanto instituição, demonstrou durante a pandemia. Embora ainda não tenha sido possível realizar tantas inspeções no local como gostaríamos, a supervisão permaneceu eficaz. A frequência das nossas interações com as instituições de crédito também se manteve relativamente inalterada, ainda que as interações se tenham realizado sobretudo de forma remota. Tivemos bons debates a nível do Conselho de Supervisão e conseguimos chegar facilmente a um consenso sobre a maioria das questões. Não obstante as dificuldades criadas pela pandemia, conseguimos aumentar a colaboração e o trabalho de equipa entre as unidades organizacionais no BCE, no âmbito da supervisão bancária europeia e entre o BCE e as autoridades nacionais competentes (ANC). Estou, porém, desejoso de rever pessoalmente os meus colegas e de retomar as visitas às ANC, as reuniões presenciais com os responsáveis das instituições de crédito e as inspeções no local.

Com a diminuição da incerteza quanto ao futuro e a melhoria das perspetivas macroeconómicas no decurso de 2021, levantámos a maior parte das medidas extraordinárias que tínhamos implementado para permitir às instituições de crédito fazer face ao impacto imediato da crise. Além disso, retomámos o processo de análise e avaliação para fins de supervisão (Supervisory Review and Evaluation Process – SREP) regular, após a adoção, em 2020, de uma abordagem pragmática que incidisse sobre os desafios colocados pela pandemia. Pela primeira vez, analisámos os riscos climáticos de modo estruturado, avaliando em que medida as práticas das instituições de crédito ainda divergem das nossas expetativas prudenciais. Acresce que, após cinco anos de trabalho intenso, finalizámos a nossa análise específica dos modelos internos, um marco a assinalar no restabelecimento da fiabilidade e da coerência na utilização dos modelos internos para efeitos regulamentares. Em 2021, assumimos também a supervisão das empresas de investimento sistémicas dos países participantes na união bancária. O nosso trabalho de supervisão foi sempre conjugado com esforços no sentido de comunicar claramente as nossas expetativas às instituições de crédito e a outros participantes no mercado, a fim de tornar as nossas políticas mais transparentes e divulgar os progressos alcançados na consecução dos objetivos de supervisão. Por último, testámos um processo inovador de definição de prioridades para o trabalho de supervisão, que deverá permitir às nossas equipas centrarem-se mais nos principais riscos e menos em tarefas pesadas sem valor acrescentado.

Passaram dois anos desde o início da pandemia. Como considera que as instituições de crédito lidaram com a situação durante este período?

Desde o início da pandemia, as instituições de crédito europeias têm mostrado, no geral, uma forte resiliência. Considero que é resultado das reformas implementadas após a crise financeira, dos nossos esforços de longa data no sentido de reforçar o capital, a qualidade dos ativos e as reservas de liquidez das instituições de crédito e da aplicação célere de medidas extraordinárias de apoio público. Os rácios de fundos próprios das instituições de crédito mantiveram-se resilientes ao longo deste período e estas têm conseguido continuar a conceder crédito às famílias e às pequenas, médias e grandes empresas. Até ao momento, não existe evidência clara de uma deterioração da qualidade dos ativos.

Embora as projeções macroeconómicas para a área do euro sejam, de um modo geral, positivas, existe ainda incerteza quanto à evolução futura da pandemia. Em particular, em alguns setores mais vulneráveis à pandemia, observaram-se sinais de risco de crédito latente. Além disso, as perturbações nas cadeias de abastecimento pesam sobre o comércio e a atividade económica em geral. A alavancagem no sistema financeiro também tem vindo a aumentar e, dado que algumas das nossas instituições de crédito lhe estão expostas, devemos permanecer vigilantes. Os ajustamentos das taxas de juro e dos spreads ao longo da trajetória de recuperação poderão aumentar o risco de crédito para muitas instituições de crédito e também prejudicar os mutuantes que estão particularmente expostos a instituições financeiras não bancárias altamente alavancadas. Este aspeto merece especial atenção.

Contudo, de um modo geral, diria que as instituições de crédito europeias se mostraram resilientes perante uma crise muito grave e estão numa situação muito melhor do que estavam após a crise de 2008.

Na sua opinião, quais os principais desafios para as instituições de crédito europeias no futuro? Estaremos já perto do fim da crise provocada pela COVID‑19?

Felizmente, as perspetivas macroeconómicas melhoraram em 2021 e a vaga de créditos não produtivos (non‑performing loans – NPL) que receámos no início da pandemia já não é expetável. Posto isto, as instituições de crédito não devem baixar a guarda. A evolução positiva em 2021 levou as instituições de crédito a reduzir significativamente o seu esforço de provisionamento face aos níveis máximos observados em 2020. Todavia, a avaliação do nível de risco continua a ser um desafio e as perspetivas ainda apontam para sinais de um risco de crédito latente. A percentagem de empréstimos com aumento significativo do risco de crédito não diminuiu em 2021. No setor dos serviços de alojamento e restauração, bem como nos setores dos transportes aéreos e relacionados com viagens, verificou-se ao longo do ano uma subida substancial do número de empréstimos com aumento significativo do risco de crédito. Por conseguinte, continuaremos a instar as instituições de crédito a combater os riscos de crédito de forma pró-ativa e a acompanhar de perto as suas carteiras de crédito para detetar qualquer deterioração da qualidade dos ativos que possa ser materialmente relevante.

Além disso, algumas instituições de crédito aumentaram a sua exposição a contrapartes empresariais altamente alavancadas, ultrapassando as nossas expetativas prudenciais antes comunicadas, e algumas estão expostas de modo indireto a alavancagem por via de fundos especulativos e de outras instituições financeiras não bancárias. Estas instituições de crédito estão particularmente expostas a ajustamentos abruptos das taxas de juro e dos spreads, que podem concretizar-se caso a saída do contexto de taxas de juro baixas seja conturbada. Se assim for, poderão verificar-se correções consideráveis dos preços dos ativos e dos spreads, uma desalavancagem onerosa e canais inesperados de contágio direto e indireto.

Demasiadas instituições de crédito europeias ainda enfrentam dificuldades devido a uma rentabilidade reduzida e a estruturas de custos pesadas – a dinâmica agregada do rácio de eficiência desde 2015 aponta para um problema duradouro de ineficiência no setor bancário europeu.

Numa perspetiva mais positiva, várias instituições de crédito lançaram recentemente programas abrangentes de otimização de custos com base em tecnologia, embora estes esforços levem algum tempo a refletir-se em melhorias nos indicadores de rentabilidade e eficiência de custos. Temos vindo a instar as instituições de crédito a redirecionar os seus modelos de negócio para a criação de valor a longo prazo, dado que uma capacidade de geração de receitas robusta e constante é a primeira linha de defesa em conjunturas económicas difíceis. A sustentabilidade dos modelos de negócio das instituições de crédito continua a ser uma das nossas prioridades prudenciais. Em 2021, lançámos uma série de inspeções centradas nos modelos de negócio e na rentabilidade, que prosseguirão ao longo de 2022.

Passando à digitalização no setor bancário e não bancário – como têm as instituições de crédito lidado, por um lado, com a maior concorrência gerada pela digitalização e, por outro, com o aumento da procura de produtos digitais pelos clientes?

A transformação digital acelerou durante a pandemia e está a alterar o panorama concorrencial de forma permanente. Haverá vencedores e vencidos, também no setor bancário. Uma gestão estratégica eficaz, o volume e a qualidade dos investimentos em tecnologias de informação e medidas decisivas destinadas a melhorar a eficiência de custos têm-se revelado essenciais para o êxito. Mais especificamente, as instituições de crédito que foram bem-sucedidas no seu percurso digital investiram na modernização das suas infraestruturas de tecnologias de informação e na otimização dos processos, tendo simplificado e digitalizado vários procedimentos internos.

Ao mesmo tempo, a utilização de novas tecnologias coloca novos desafios não só para as instituições de crédito, mas também para as autoridades de supervisão e de regulação. As instituições de crédito estão cada vez mais expostas ao risco de tecnologias de informação e ao risco cibernético. Para que o BCE tenha uma visão clara destes riscos, é necessário que os nossos supervisores disponham de formação completa também neste domínio. Assim, na mesma ordem de ideias, impõe‑se que a supervisão embarque igualmente na transformação digital: em 2021, continuámos a integrar múltiplas aplicações de tecnologia de supervisão, a fim de tornar o trabalho das autoridades de supervisão no conjunto da união bancária mais eficaz e eficiente.

Os riscos climáticos e ambientais ganharam destaque em 2021. Considera que as instituições de crédito europeias estão preparadas para fazer face ao aumento esperado destes riscos?

Em 2021, o BCE realizou progressos assinaláveis no sentido de encorajar as instituições de crédito a serem mais pró-ativas na gestão dos riscos climáticos. Solicitámos-lhes que conduzissem autoavaliações do seu grau de preparação para lidar com estes riscos e, com as suas respostas, efetuámos uma análise comparativa. Discutimos as nossas conclusões com as instituições de crédito como parte das nossas atividades de supervisão permanente e publicámos um relatório que descreve algumas das melhores práticas identificadas durante este exercício. A má notícia é que, de acordo com as estimativas das instituições de crédito, 90% das suas práticas cumpriam apenas parcialmente, ou não cumpriam de todo, as nossas expetativas prudenciais.

Porém, as instituições de crédito já começaram a refletir os riscos climáticos e ambientais nas suas atuais estruturas e cerca de metade está a adaptar os respetivos sistemas de governo em conformidade. Em 2022, prosseguiremos o nosso trabalho no domínio dos riscos climáticos e ambientais, realizando uma análise temática específica no âmbito do SREP e um teste de esforço centrado nos riscos climáticos. Ambos serão exercícios de aprendizagem, tanto para nós, enquanto autoridade de supervisão, como para as instituições de crédito, e constituirão a base para a inclusão dos riscos climáticos e ambientais na nossa metodologia do SREP de uma forma mais estrutural.

Referiu que o BCE desenvolveu novas iniciativas para aumentar a transparência. Quais os progressos realizados em 2021?

A Supervisão Bancária do BCE sempre esteve empenhada em cumprir este objetivo e, em 2021, tornámos os nossos métodos e resultados de supervisão mais transparentes de várias formas.

No contexto dos testes de esforço de 2021, demos dois passos importantes no sentido de uma maior transparência. Pela primeira vez, publicámos, de forma individualizada, os principais resultados do teste de esforço relativos às instituições de crédito não incluídas na amostra do teste de esforço a nível da União Europeia (UE) conduzido pela Autoridade Bancária Europeia (European Banking Authority – EBA), bem como as respetivas implicações em termos de orientações do Pilar 2 (Pillar 2 Guidance – P2G), por escalão. Esperamos que os pormenores adicionais fornecidos sobre a nova metodologia para as orientações de Pilar 2 promovam um melhor entendimento da utilização dos resultados dos testes de esforço no âmbito do SREP.

Além disso, divulgámos informação mais pormenorizada sobre a forma como definimos as nossas prioridades prudenciais nos próximos três anos. Apresentámos claramente o nosso mapa de riscos no futuro, ligando cada vulnerabilidade identificada a uma prioridade prudencial concreta. Este mapa orienta igualmente o modo como a Supervisão Bancária do BCE, no seu conjunto, afeta os seus recursos para este período.

Procurámos, além do mais, melhorar a transparência do nosso trabalho no domínio dos riscos climáticos e ambientais, publicando os resultados do exercício de análise comparativa sobre o grau de preparação das instituições de crédito, que mencionei anteriormente, e partilhando boas práticas no setor. Isto é particularmente importante para uma categoria de risco que se encontra numa fase muito incipiente e que requer progressos substanciais a breve trecho.

Revimos igualmente o nosso Guia para as avaliações da adequação e idoneidade. Além de introduzir o conceito de responsabilidade individual, centrámo-nos nos conhecimentos especializados dos membros dos órgãos de administração em matéria de riscos climáticos e ambientais e salientámos a importância da diversidade, incluindo a diversidade de género, na composição dos órgãos de administração das instituições de crédito.

Por último, renovámos o sítio do BCE dedicado à supervisão bancária para que o público e as instituições de crédito o possam utilizar de forma mais fácil e intuitiva e disponibilizámos um portal simplificado para as instituições de crédito e uma plataforma melhorada para participação de infrações.

De um modo geral, estou muito satisfeito com os progressos alcançados em 2021, em especial tendo em consideração que enfrentámos uma crise singular trabalhando em regime de teletrabalho a maior parte do tempo.

1 Supervisão bancária em 2021

1.1 Instituições de crédito supervisionadas em 2021: desempenho e principais riscos

1.1.1 Resiliência geral do setor bancário

As instituições significativas entraram na crise da COVID‑19 com posições de capital fortes, as quais mantiveram em 2021

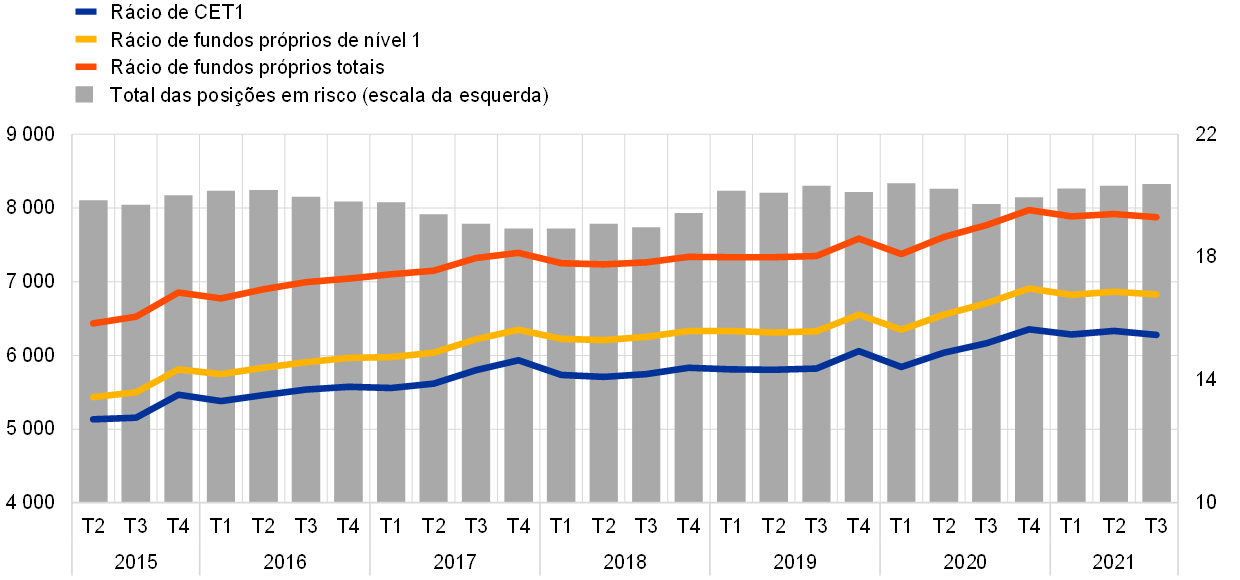

As instituições de crédito significativas (doravante “instituições significativas”), abrangidas pela supervisão bancária europeia, entraram na crise provocada pela COVID‑19 com posições de capital fortes. Após uma ligeira queda no primeiro trimestre de 2020, o rácio agregado de fundos próprios principais de nível 1 (Common Equity Tier 1 – CET1) atingiu 15,6% no quarto trimestre de 2020 e estabilizou neste nível em 2021 (gráfico 1). A resiliência das instituições de crédito durante a crise pode ser atribuída a vários fatores, nomeadamente as medidas de apoio público aplicadas para proteger a solvabilidade dos clientes e facilitar o acesso a crédito, a resposta fortemente acomodatícia da política monetária e as medidas de supervisão e regulamentação atempadas tomadas em resposta à crise. Além disso, em março de 2020, a Supervisão Bancária do BCE recomendou que as instituições de crédito não procedessem a distribuições de dividendos ou a recompras de ações e, em dezembro de 2020, que limitassem essas distribuições. Tal permitiu às instituições de crédito reforçar a sua base de capital perante a relativa incerteza sobre a magnitude das potenciais perdas de crédito. Em junho de 2021, com as previsões macroeconómicas a apontar para uma recuperação económica e menor incerteza, o BCE decidiu não prolongar a sua recomendação para além de setembro de 2021. Ao invés, as autoridades de supervisão retomaram a prática, anterior à pandemia, de avaliar os planos de capital e de distribuição de cada instituição de crédito como parte do diálogo regular em matéria de supervisão. Espera‑se que as instituições de crédito permaneçam prudentes nas decisões sobre dividendos e recompras de ações e considerem cuidadosamente as respetivas projeções de capital a médio prazo e a sustentabilidade dos seus modelos de negócio.

Gráfico 1

Rácio de fundos próprios das instituições significativas (definição transitória)

(escala da esquerda: em mil milhões de euros; escala da direita: em percentagem)

Fonte: BCE.

Nota: A amostra inclui todas as instituições significativas ao mais alto nível de consolidação no âmbito do Mecanismo Único de Supervisão (MUS) (amostra variável).

O rácio de alavancagem agregado seguiu uma tendência semelhante durante a pandemia, estabilizando em 5,9% no terceiro trimestre de 2021, após um aumento de 5,3% no segundo trimestre de 2020. As instituições de crédito estão adequadamente preparadas para passar a aplicar o requisito relativo ao rácio de alavancagem em junho de 2021. Além disso, em 2022, será aplicada a metodologia recentemente desenvolvida para avaliar o risco de alavancagem excessiva – que visa captar a alavancagem contingente resultante de um grande recurso a derivados, a operações de financiamento por valores mobiliários, a elementos extrapatrimoniais ou a arbitragem regulamentar – a fim de identificar as instituições de crédito para as quais poderão ser necessárias medidas qualitativas ou requisitos de fundos próprios do Pilar 2 (Pillar 2 requirements – P2R) no que respeita ao rácio de alavancagem. Isto restringirá ainda mais a acumulação de alavancagem excessiva, contribuindo, assim, para a resiliência do sistema bancário da área do euro. Contudo, persistem riscos em termos da adequação dos fundos próprios e as instituições de crédito não devem subestimar o risco de perdas adicionais ainda terem impacto na respetiva trajetória de capital, com a cessação das medidas de apoio.

Gráfico 2

Rácio de alavancagem das instituições significativas

(em percentagem)

Fonte: BCE.

Nota: A amostra inclui todas as instituições significativas ao mais alto nível de consolidação no âmbito do MUS (amostra variável).

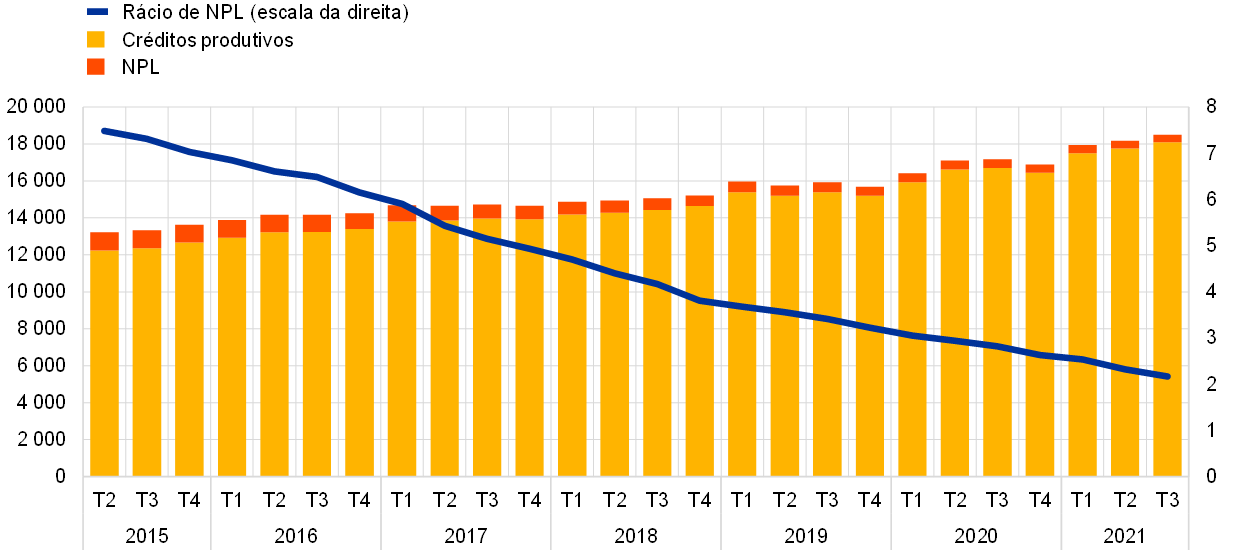

As medidas extraordinárias de apoio relacionadas com a COVID‑19 ajudaram a evitar um aumento acentuado dos NPL, mas o impacto total da pandemia poderá só vir a concretizar‑se no médio prazo

O BCE continuou a promover a resiliência das instituições de crédito, questionando a sua capacidade geral de recuperação, ou seja, em que medida conseguem recuperar de situações de tensão grave mediante a aplicação das opções de recuperação definidas nos respetivos planos de recuperação[1].

As instituições de crédito disponibilizaram empréstimos aos clientes durante a crise e, até à data, não se verificou um impacto significativo na qualidade dos ativos. A tendência globalmente positiva da qualidade dos ativos (gráfico 3) foi impulsionada por vários fatores, incluindo a continuação da redução dos NPL de longa data pelas instituições de crédito com níveis elevados de NPL e um aumento do crédito sustentado por garantias estatais e outras medidas de apoio aos mutuários. Neste aspeto, o conjunto de medidas extraordinárias de apoio relacionadas com a COVID‑19 – que foram adotadas para facilitar as condições de financiamento e apoiar as famílias e as pequenas, médias e grandes empresas em 2020 e 2021 – ajudou a evitar um aumento acentuado das falências e dos NPL. No entanto, a qualidade dos ativos das instituições de crédito no médio prazo continua a preocupar a Supervisão Bancária do BCE, visto que o impacto total da pandemia poderá concretizar‑se apenas quando cessar a maioria das medidas de apoio público de emergência. As classificações de empréstimos com aumento significativo do risco de crédito (patamar 2) continuam a ser superiores às registadas antes da pandemia e os empréstimos que beneficiaram de medidas de apoio relacionadas com a COVID‑19 apresentam, aparentemente, um perfil de risco um pouco mais alto. Acresce que o aumento substancial dos níveis de dívida em vários segmentos da economia poderá traduzir‑se em riscos de solvabilidade mais elevados, em particular nos setores económicos e/ou nos países mais gravemente afetados pela pandemia. Neste enquadramento e no âmbito do trabalho de supervisão sobre o risco de crédito desenvolvido em 2021, o BCE destacou a necessidade de uma maior ênfase em práticas robustas de gestão do risco de crédito[2].

Gráfico 3

Evolução dos NPL das instituições significativas (total de empréstimos)

(escala da esquerda: em mil milhões de euros; escala da direita: em percentagem)

Fonte: BCE.

Nota: A amostra inclui todas as instituições significativas ao mais alto nível de consolidação no âmbito do MUS (amostra variável).

Não obstante os desafios em termos de continuidade da atividade, o impacto da pandemia no que toca a riscos operacionais foi limitado até à data

Não obstante os desafios excecionais em termos operacionais e de continuidade da atividade enfrentados pelas instituições de crédito desde o início da pandemia, o montante reportado de perdas devido a riscos operacionais relacionados com a pandemia que se concretizaram em 2021 foi significativamente mais baixo do que em 2020. Tal está em consonância com a expetativa de que as perdas devido a riscos operacionais relacionados com a COVID‑19 ocorreriam sobretudo nas fases iniciais da pandemia, pois incluem elementos importantes de natureza pontual[3].

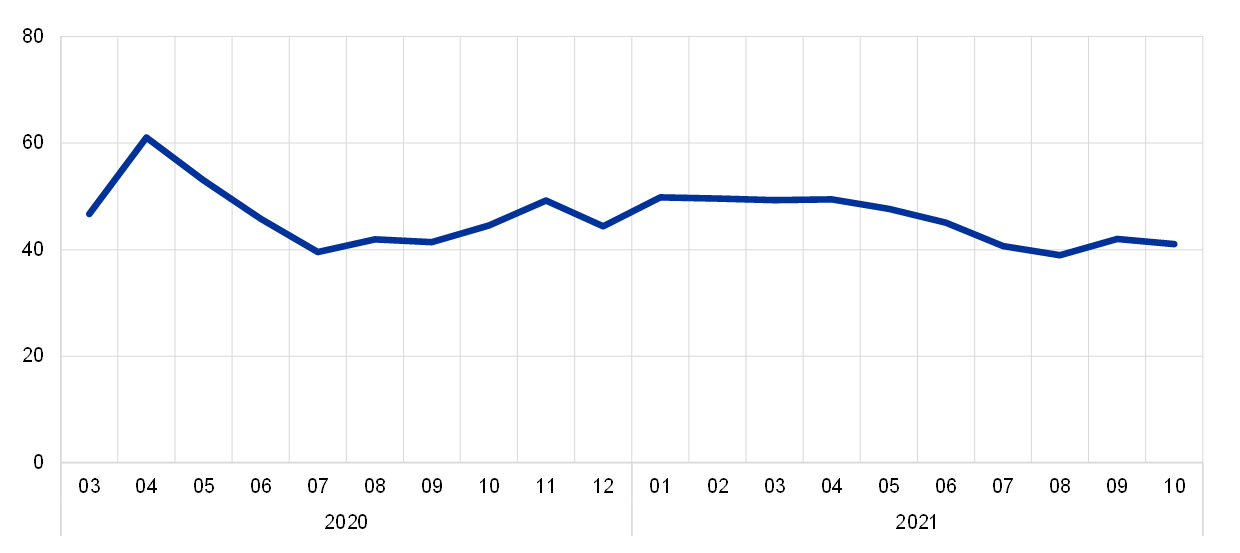

Após a ativação inicial dos planos de continuidade da atividade em resposta à pandemia, os modelos de teletrabalho estabilizaram a partir do verão de 2020, com entre 40% e 50% do pessoal das instituições significativas em teletrabalho em 2021 (gráfico 4).

Verificou‑se um aumento moderado, de 9,8%, dos incidentes cibernéticos importantes reportados ao BCE no primeiro semestre de 2021, mas o impacto na disponibilidade de sistemas informáticos e a quantidade de perdas provocadas por estes ataques foram muito limitados[4].

Gráfico 4

Teletrabalho nas instituições significativas

(percentagem de pessoal em teletrabalho)

Fonte: BCE.

Nota: A informação abrange uma amostra consistente de instituições significativas que reportaram todos os dados requeridos durante o período considerado.

Contudo, o risco operacional e o risco de tecnologias de informação permanecem elevados, devido aos contínuos desafios enfrentados pelas instituições de crédito e pelos respetivos prestadores de serviços a nível mundial. Em resultado da pandemia, aumentaram as ameaças à cibersegurança, os desafios de gestão da mudança e a dependência de infraestruturas e de prestadores de serviços de tecnologias de informação. É crucial que as instituições de crédito giram adequadamente os riscos associados, de modo a assegurar a prestação ininterrupta de serviços financeiros.

Apesar de algumas melhorias, persistem várias deficiências estruturais relacionadas com os órgãos de administração e as funções de controlo interno das instituições de crédito

Ao mesmo tempo, o BCE continuou a realçar a necessidade de as instituições de crédito supervisionadas reforçarem os respetivos quadros de governação. A crise da COVID‑19 revelou a importância de dispor de fortes sistemas de governo, funções de controlo interno e capacidades de agregação de dados. Embora tenham sido observadas algumas melhorias, persistem várias deficiências estruturais.

As instituições de crédito realizaram alguns progressos no tocante à composição dos órgãos de administração, tais como o reforço progressivo das competências dos membros dos mesmos e a nomeação de mais membros formalmente independentes. Todavia, persistem algumas deficiências, designadamente: i) o reduzido nível de envolvimento do órgão de administração na sua função de fiscalização e a sua limitada capacidade de questionar decisões estratégicas nos domínios mais afetados pela crise da COVID‑19; ii) os insuficientes conhecimentos especializados sobre banca e gestão do risco dos administradores não executivos de algumas instituições de crédito; iii) a inexistência de uma política de diversidade e uma promoção insuficiente da mesma em algumas instituições de crédito, o que obsta à adequação coletiva do órgão de administração; e iv) a reduzida proporção de membros independentes nos órgãos de administração de algumas instituições de crédito, que também prejudica a capacidade do órgão de administração na sua função de fiscalização para questionar de forma construtiva os administradores executivos.

A crise da COVID‑19 também agravou as deficiências preexistentes em vários domínios da gestão do risco e da governação. Primeiro, ainda se verificam insuficiências na agregação e no reporte de dados, devido a panoramas informáticos fragmentados e não harmonizados, falta de automatização, recurso generalizado a controlos manuais e deficiências na governação dos dados (por exemplo, insuficiente validação independente da qualidade dos dados), o que dificulta os processos decisórios das instituições de crédito. Segundo, diversas instituições de crédito ainda precisam de continuar a melhorar as funções de controlo interno, em especial, para resolver os problemas de falta de pessoal, a insuficiente importância dada à função e as deficiências nos processos (tais como os programas de monitorização do cumprimento e a definição da apetência pelo risco).

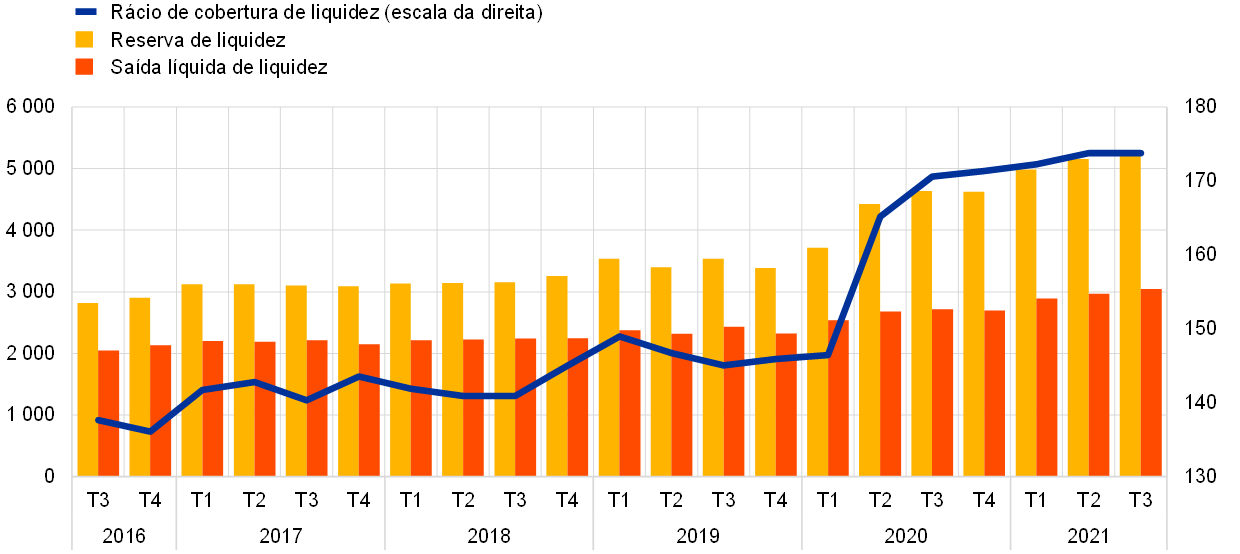

As medidas de política monetária e de política prudencial contribuíram fortemente para o aumento da liquidez e do financiamento ao dispor das instituições significativas ao longo de 2021

As condições de liquidez e de financiamento das instituições significativas continuaram a melhorar, apoiadas, em grande parte, pelas medidas de política monetária. Foi permitido às instituições de crédito operar com um rácio de cobertura de liquidez (liquidity coverage ratio – LCR) inferior ao nível geral mínimo de 100% até ao final de 2021[5]. Não obstante, as posições de liquidez prosseguiram uma tendência ascendente, tendo o rácio de cobertura de liquidez atingido 173,8% no terceiro trimestre de 2021, o nível mais elevado registado desde o início da supervisão bancária europeia (gráfico 5). Tal decorre sobretudo do considerável recurso das instituições de crédito às operações de refinanciamento de prazo alargado direcionadas, por estas permitirem obter financiamento e constituir reservas de caixa sem onerar os ativos líquidos de elevada qualidade. O recurso total a estas operações atingiu 2,2 biliões de euros em setembro de 2021, representando cerca de metade da atual liquidez excedentária no Eurosistema.

Gráfico 5

Evolução da reserva de liquidez, da saída líquida de liquidez e do rácio de cobertura de liquidez

(escala da esquerda: em mil milhões de euros; escala da direita: em percentagem)

Fonte: BCE.

Nota: A amostra inclui todas as instituições significativas ao mais alto nível de consolidação no âmbito do MUS (amostra variável).

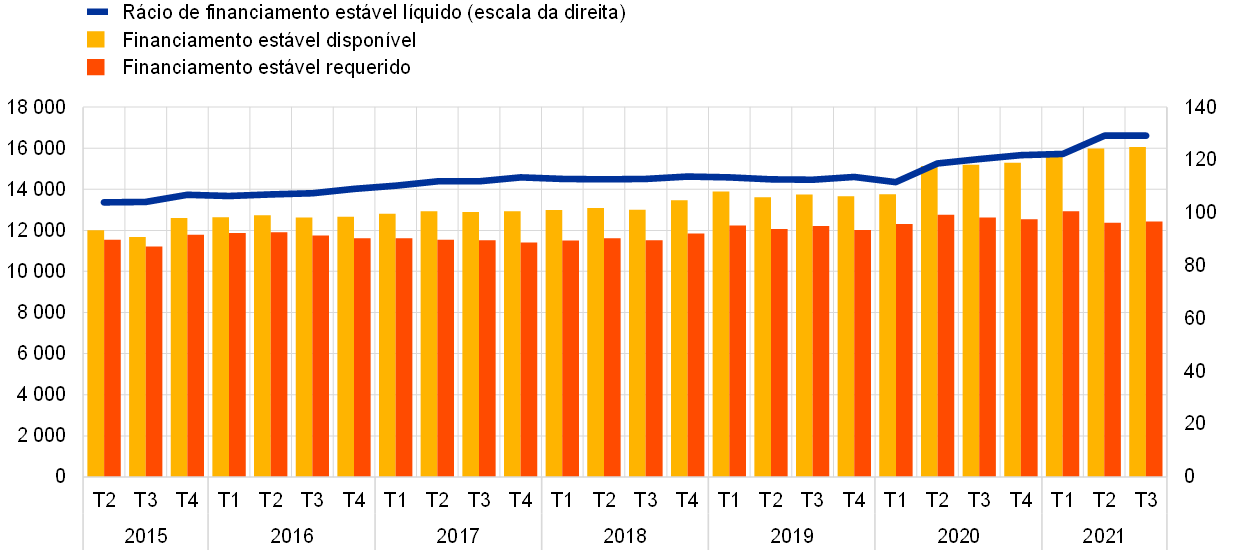

À semelhança do rácio de cobertura de liquidez, o rácio de financiamento estável líquido (net stable funding ratio – NSFR) também aumentou de forma constante a partir do segundo semestre de 2020, alcançando um valor máximo de 129,3% em setembro de 2021 (gráfico 6). O requisito de um rácio de financiamento estável líquido de 100% numa base permanente passou a ser aplicável como requisito mínimo vinculativo em 28 de junho de 2021. Apesar de, em geral, as instituições de crédito terem de cumprir este requisito tanto em base consolidada como individual, em 2021, o BCE concedeu derrogações da aplicação em base individual a algumas instituições de crédito, quando estas preenchiam as condições estabelecidas no regulamento e, em particular, quando dispunham de um bom quadro de gestão do risco de liquidez.

Gráfico 6

Evolução do financiamento estável disponível, do financiamento estável requerido e do rácio de financiamento estável líquido

(escala da esquerda: em mil milhões de euros; escala da direita: em percentagem)

Fonte: BCE.

Nota: A amostra inclui todas as instituições significativas ao mais alto nível de consolidação no âmbito do MUS (amostra variável).

A restritividade das condições de mercado gerais das instituições de crédito da área do euro tem vindo a abrandar desde o segundo semestre de 2020, na sequência da intervenção excecional dos governos e dos bancos centrais, o que resultou numa menor volatilidade, em margens de crédito mais reduzidas e em mercados acionistas dinâmicos. Consequentemente, indicadores gerais do risco de mercado, tais como o valor em risco (value at risk – VaR) e os ativos ponderados pelo risco (risk‑weighted assets – RWA), registaram uma descida. Neste enquadramento, os potenciais riscos de mercado – associados sobretudo ao risco de crédito da contraparte e a choques sobre as taxas de juro e os spreads – foram identificados como prioridades prudenciais no período de 2022 a 2024.

1.1.2 Desempenho geral das instituições de crédito abrangidas pela supervisão bancária europeia

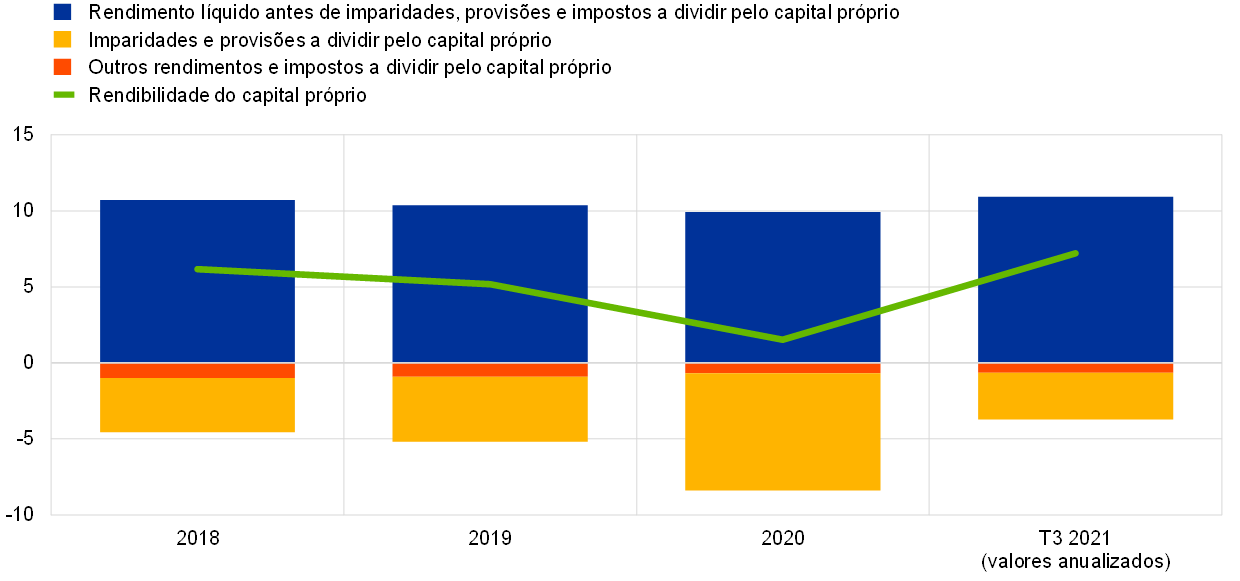

A retoma da rentabilidade das instituições de crédito em 2021 foi impulsionada sobretudo por menores imparidades, à medida que a economia recuperava da pandemia

Após o valor mínimo atingido no auge da pandemia em 2020, a rentabilidade das instituições significativas no âmbito da supervisão bancária europeia recuperou em 2021. Em termos agregados, a rendibilidade do capital próprio (return on equity – ROE) anualizada das instituições de crédito aumentou para 7,2% (gráfico 7) – o nível mais elevado observado em vários anos, mas ainda inferior ao custo médio do capital próprio das instituições de crédito. Este aumento deveu‑se principalmente a uma redução cíclica dos fluxos de imparidades, que desceram mais de metade em comparação com o ano anterior. As instituições de crédito tiveram de constituir provisões significativas por precaução em 2020, devido à incerteza sem precedentes sobre o impacto da pandemia. Em 2021, esta prática foi interrompida ou, em alguns casos, mesmo revertida, em virtude da recuperação económica observada durante o ano.

Gráfico 7

Rendibilidade do capital próprio agregada das instituições significativas por fonte de receitas/despesas

(em percentagem do capital próprio)

Fonte: Estatísticas bancárias prudenciais do BCE.

Nota: A amostra inclui todas as instituições significativas ao mais alto nível de consolidação no âmbito do MUS (amostra variável).

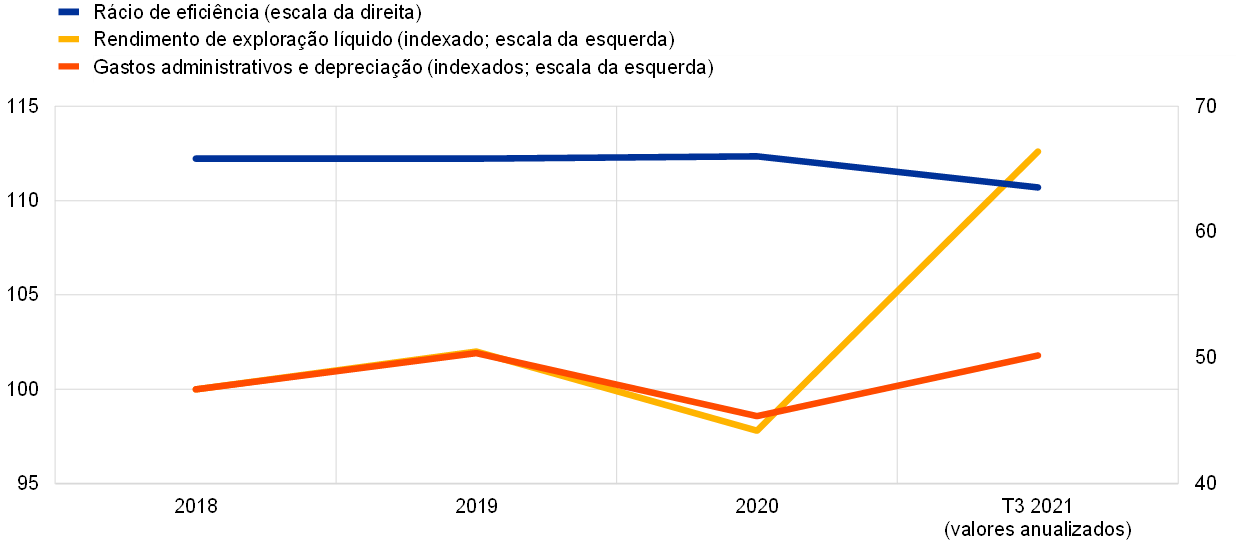

A recuperação económica beneficiou também os resultados antes de imparidades, provisões e impostos, tendo recuperado para os níveis prévios à pandemia. Tal deveu‑se sobretudo ao aumento dos rendimentos das instituições de crédito decorrentes de atividades de negociação e investimento e às suas receitas líquidas de taxas e comissões, tendo as comissões relacionadas com a gestão de ativos desempenhado um papel fundamental. Em contraste, a margem financeira permaneceu fraca e abaixo dos níveis anteriores à pandemia, devido à persistente pressão sobre as margens aplicadas pelas instituições de crédito na concessão de empréstimos. De um modo geral, as instituições de crédito conseguiram aumentar o rendimento de exploração líquido em 15% (gráfico 8). Este aumento do rendimento foi fundamental para a melhoria da eficiência de custos das instituições de crédito, cujo rácio de eficiência diminuiu mais de 2 pontos percentuais em 2021, passando a situar‑se em 63,5%.

Gráfico 8

Rácios de eficiência e componentes indexadas das instituições significativas

(em percentagem)

Fonte: Estatísticas bancárias prudenciais do BCE.

Nota: A amostra inclui todas as instituições significativas ao mais alto nível de consolidação no âmbito do MUS (amostra variável).

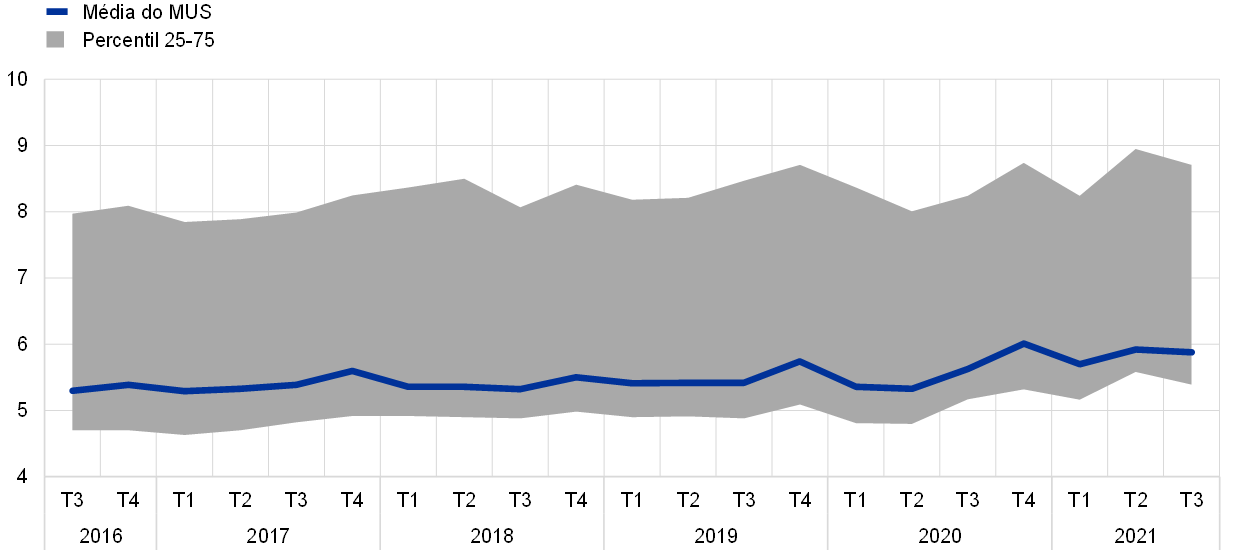

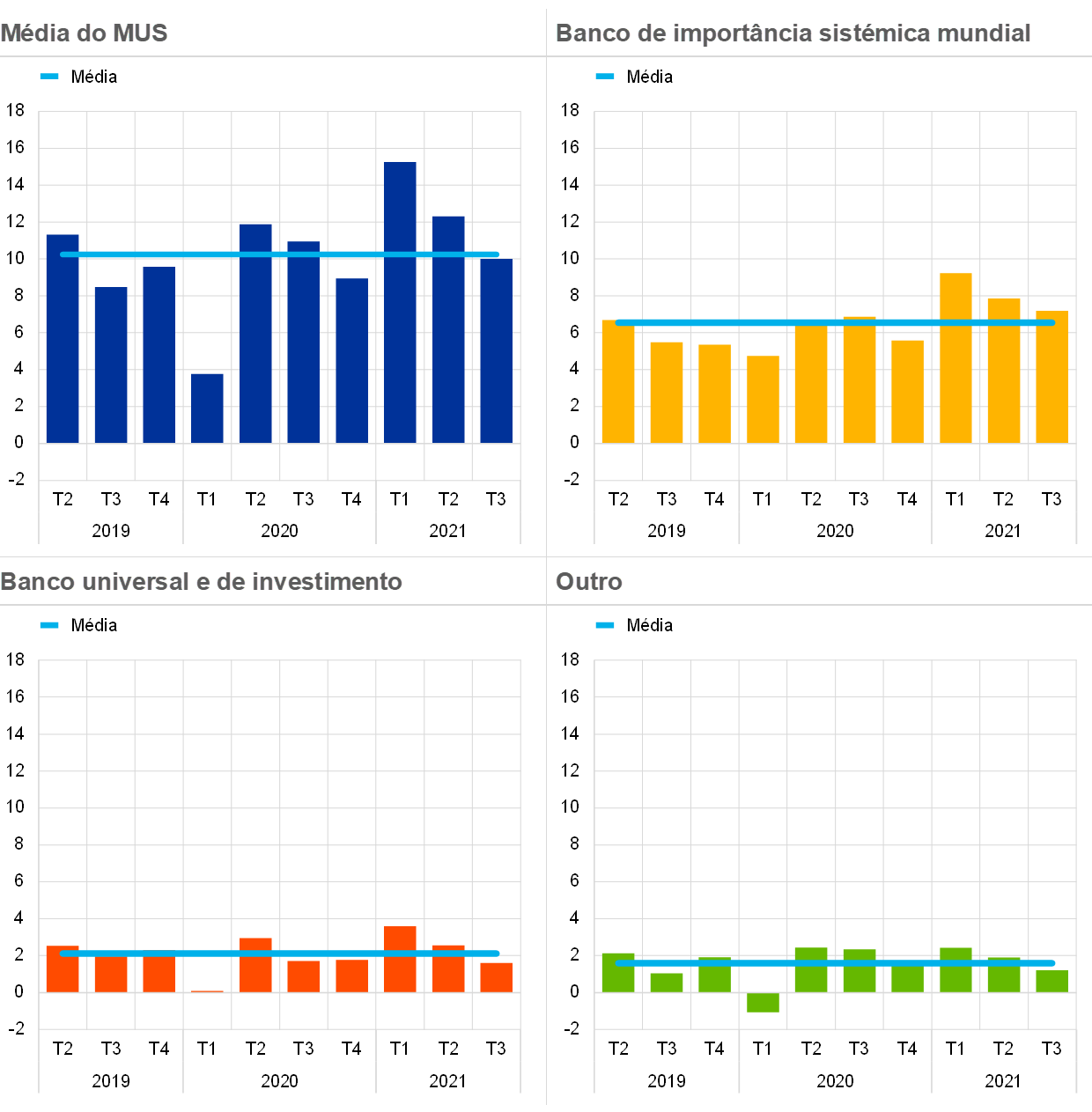

Os rendimentos de exploração contribuíram positivamente para a rentabilidade das instituições de crédito abrangidas pela supervisão bancária europeia e registaram um valor máximo no primeiro semestre de 2021, em especial, no que respeita aos bancos de importância sistémica mundial (global systemically important banks – G‑SIB) (gráfico 9). As instituições de crédito também conseguiram aumentar substancialmente as receitas líquidas de taxas e comissões, tendo as comissões relacionadas com a gestão de ativos beneficiado dos preços elevados dos ativos.

Gráfico 9

Fluxos de rendimento de exploração e de investimento[6] por modelo de negócio selecionado

(fluxos trimestrais em mil milhões de euros)

Fonte: BCE.

Notas: A amostra da “Média do MUS” inclui todas as instituições significativas ao mais alto nível de consolidação no âmbito do MUS (amostra variável). Os gráficos “Banco de importância sistémica mundial”, “Banco universal e de investimento” e “Outro” representam a subamostra com os correspondentes modelos de negócio.

Do lado dos custos, os gastos administrativos e as depreciações aumentaram 3,3%, principalmente devido à subida das despesas de pessoal e dos custos informáticos. Contudo, as instituições de crédito prosseguiram os seus objetivos estratégicos mais gerais de reduzir as despesas e investir em iniciativas informáticas e digitais. Estas estratégias acarretam custos consideráveis suportados logo de início, mas as instituições de crédito esperam colher os benefícios dessa transformação no médio prazo. Além disso, atendendo à maior utilização pelos clientes de canais digitais em resultado da pandemia, as instituições de crédito poderão conseguir reduzir mais o excesso de capacidade e obter estruturas de custos simplificadas, melhorando ainda mais a sua eficiência de custos.

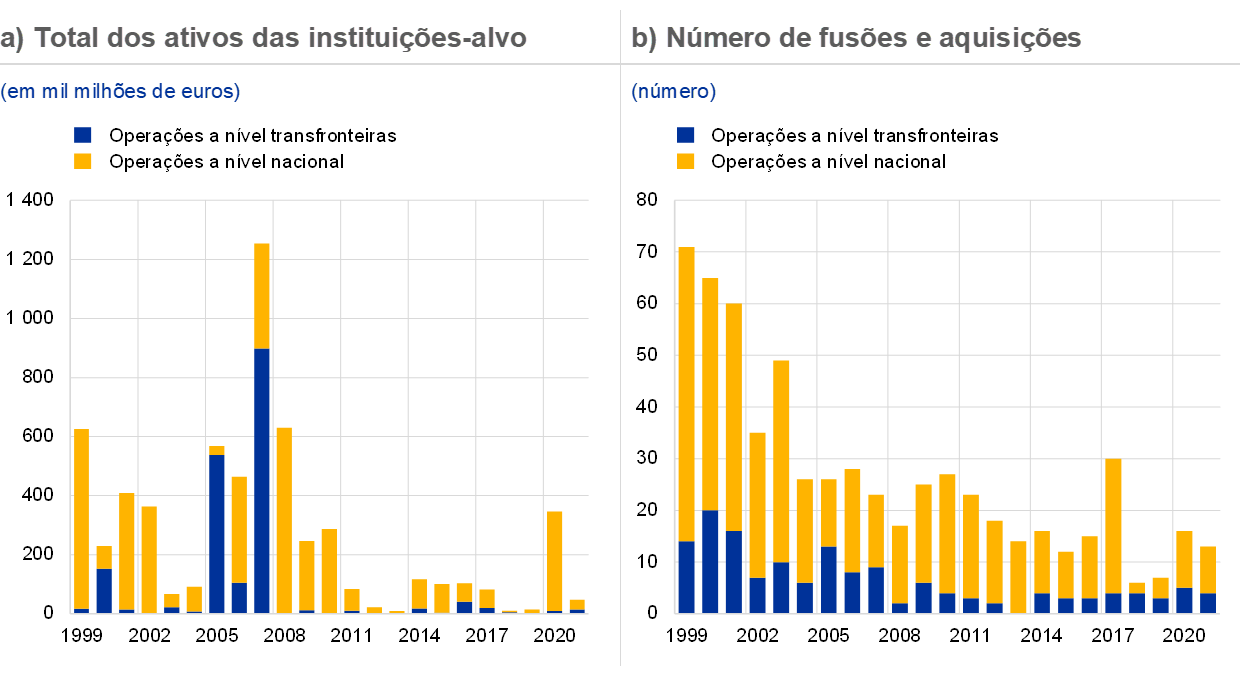

As fusões e aquisições bancárias – consideradas, em geral, o tipo de consolidação mais audacioso e transformativo – atuam, aparentemente, como catalisador para o setor melhorar a eficiência e regressar a níveis de rentabilidade mais sustentáveis[7]. A atividade em termos de fusões e aquisições parece ter adquirido algum dinamismo nos últimos dois anos. Mais especificamente, as instituições de crédito empreenderam, de forma mais ativa, consolidações direcionadas em linhas de negócio específicas. Nos domínios da gestão de ativos, da negociação de valores mobiliários, dos serviços de custódia e da tecnologia de pagamentos, algumas instituições têm vindo a expandir-se ou diversificar-se, enquanto outras procederam a reduções para redirecionar recursos.

Gráfico 10

Total dos ativos das instituições‑alvo e número de fusões e aquisições na área do euro

Fonte: Cálculos do BCE com base em dados da Dealogic e da Orbi BankFocus.

Notas: A amostra inclui fusões e aquisições envolvendo instituições significativas e menos significativas na área do euro, excluindo algumas operações privadas e operações entre instituições de crédito de pequena dimensão não reportadas na Dealogic. As operações associadas à resolução de instituições de crédito e a fusões em situações de dificuldades financeiras foram retiradas da amostra. As operações são reportadas com base no ano em que foram anunciadas.

As fusões e aquisições completas de instituições de crédito ainda são predominantemente nacionais, mas algumas das operações mais direcionadas apresentam uma dimensão transnacional e, por conseguinte, contribuem também para a integração financeira na UE. Outra forma de prosseguir a integração transfronteiras implicaria as instituições de crédito reanalisarem as suas estruturas organizativas transnacionais. Em particular, depender mais amplamente de sucursais e da prestação gratuita de serviços, em vez de filiais, poderá ser uma abordagem promissora para o desenvolvimento da atividade transfronteiras no seio da união bancária e do Mercado Único.

Os esforços no sentido de aumentar a rentabilidade de modo sustentável poderão também desencadear novas iniciativas de consolidação, passíveis de resultar em fontes de rendimento mais diversificadas e numa maior eficiência, se aliadas a uma direção operacional clara e a uma estratégia de negócio sólida. No entanto, essas medidas estratégicas têm de ser concebidas e geridas pelas próprias instituições de crédito, devendo os respetivos órgãos de administração assegurar procedimentos de governação robustos para identificar, gerir e mitigar adequadamente todos os riscos materiais para a execução dessas atividades de consolidação. Para facilitar o planeamento das instituições de crédito neste aspeto, em janeiro de 2021, o BCE publicou um guia sobre o tratamento prudencial das fusões e aquisições[8], a fim de proporcionar transparência quanto à forma como o BCE avalia as operações de fusão, para que as instituições de crédito saibam o que esperar da autoridade de supervisão.

A rentabilidade das instituições menos significativas também melhorou em 2021, impulsionada sobretudo por menores imparidades

Seguindo uma tendência análoga à das instituições significativas, a rentabilidade das instituições menos significativas abrangidas pela supervisão bancária europeia também exibiu sinais de recuperação em 2021. No final de setembro de 2021, a rendibilidade média do capital próprio das instituições menos significativas era de 3,3%, face a 1,7% no final de 2020. Este aumento deveu‑se principalmente às menores imparidades em comparação com 2020, quando as instituições menos significativas tiveram de constituir um montante considerável de provisões para evitar uma deterioração acentuada das suas carteiras de empréstimos. À semelhança das instituições significativas, em 2021, algumas instituições menos significativas liberaram parte das provisões anteriormente constituídas, o que ajudou a restaurar os seus níveis de rentabilidade anteriores à pandemia.

As instituições menos significativas conseguiram compensar a pressão sobre as margens de crédito reforçando as atividades assentes em taxas e comissões. No conjunto, o rendimento de exploração líquido das instituições menos significativas aumentou 9,7% em termos homólogos. Este reforço das fontes de rendimento das instituições menos significativas apoiou a melhoria do rácio de eficiência médio, que desceu de 70,3% no final de 2020 para 66,7% no final de setembro de 2021. Do lado dos custos, as instituições menos significativas não conseguiram reduzir eficazmente os gastos administrativos.

Caixa 1

Testes de esforço em 2021

Tal como em anos anteriores, o BCE esteve envolvido na preparação e execução do teste de esforço de 2021 a nível da UE, que foi coordenado pela EBA. Como parte dos trabalhos preparatórios, o BCE participou na conceção da metodologia do teste de esforço, bem como dos cenários de base e adverso. O cenário adverso foi desenvolvido em conjunto com o Comité Europeu do Risco Sistémico (CERS) e a EBA e em estreita cooperação com as ANC. O BCE desenvolveu igualmente os parâmetros de referência oficiais do risco de crédito para o teste de esforço a nível da UE. Estes proporcionam às instituições de crédito trajetórias de projeção para o comportamento dos parâmetros do risco de crédito (tais como probabilidades de incumprimento, taxas de transição e perda dado o incumprimento), esperando‑se que as instituições de crédito as apliquem às carteiras para as quais não existam modelos adequados para o risco de crédito.

Após o lançamento do exercício de teste de esforço em 29 de janeiro de 2021, a Supervisão Bancária do BCE executou o processo de garantia da qualidade em relação às instituições de crédito sob a sua supervisão direta, com vista a assegurar que aplicavam corretamente a metodologia da EBA. Das 50 instituições de crédito abrangidas pelo teste de esforço a nível da UE, 38 são diretamente supervisionadas pela Supervisão Bancária do BCE e representam cerca de 70% dos ativos bancários da área do euro. Em 30 de julho de 2021, a EBA publicou os resultados individuais das 50 instituições de crédito abrangidas, juntamente com dados pormenorizados sobre balanços e posições em risco de fim de exercício de 2020.

Além do exercício a nível da UE, o BCE procedeu ao seu próprio teste de esforço, que abrangeu 51 instituições de crédito de média dimensão sob a sua supervisão direta, mas não incluídas no exercício da EBA. Pela primeira vez, o BCE publicou também os principais resultados individuais para essas instituições.

As 38 instituições de crédito da área do euro abrangidas pelo teste de esforço a nível da UE e as 51 instituições de crédito de média dimensão da área do euro supervisionadas pelo BCE representam, em conjunto, um pouco mais de 75% do total dos ativos bancários da área do euro.

Cenários

O cenário adverso do teste de esforço de 2021 pressupunha um impacto prolongado do choque da COVID‑19 num enquadramento de taxas de juro mais baixas por um período mais longo. Neste cenário, a incerteza em torno da evolução relacionada com a pandemia resulta numa contração económica prolongada, caraterizada por uma queda sustentada do produto interno bruto (PIB) e por um forte aumento do desemprego. Falências de empresas e reduções da atividade obrigam a ajustamentos consideráveis das valorizações de ativos, das margens de crédito e dos custos de financiamento. Por último, os preços dos imóveis residenciais e, em particular, do imobiliário comercial descem substancialmente.

Resultados[9]

No cenário adverso, o rácio final de CET1 das 89 instituições de crédito diretamente supervisionadas pelo BCE situou‑se, em média, em 9,9%, ou seja, 5,2 pontos percentuais abaixo do ponto de partida de 15,1%. Quanto às 38 instituições de crédito abrangidas pelo teste da EBA, o rácio médio de CET1 desceu 5 pontos percentuais, passando de 14,7% para 9,7%. As 51 instituições de crédito de média dimensão testadas apenas pelo BCE apresentaram uma erosão do capital média de 6,8 pontos percentuais, situando‑se em 11,3% face a um ponto de partida de 18,1%. As instituições de crédito de média dimensão sofreram uma maior erosão do capital no cenário adverso, porque foram mais afetadas por uma margem financeira inferior, por menores receitas líquidas de taxas e comissões e por rendimentos de exploração mais baixos no horizonte de 3 anos.

De um modo geral, as instituições de crédito encontravam‑se numa situação melhor no início do exercício de 2021 do que no início do anterior teste de esforço a nível da UE em 2018[10]. Tal ficou a dever‑se a reduções consideráveis dos custos operacionais e dos stocks de NPL em muitos países. Contudo, a erosão do capital no conjunto do sistema foi mais elevada em 2021, em virtude de o cenário adverso do teste de esforço de 2021 ter sido mais severo do que o utilizado no exercício de 2018.

O primeiro fator principal subjacente à erosão do capital foi o risco de crédito, visto que o grande choque macroeconómico no cenário adverso provocou substanciais perdas com empréstimos. Além disso e não obstante a resiliência geral do sistema bancário mesmo em condições adversas, o cenário de tensão resultou em importantes perdas de mercado, em particular para as instituições de crédito de maior dimensão da área do euro, por estarem mais expostas a choques a nível do capital próprio e das margens de crédito. O terceiro fator principal subjacente à erosão do capital foi a capacidade limitada das instituições de crédito para gerar rendimento em condições económicas desfavoráveis, tendo a margem financeira, os rendimentos de exploração e as receitas líquidas de taxas e comissões registado uma redução considerável.

Integração do teste de esforço no trabalho regular de supervisão

Tanto os resultados qualitativos (ou seja, a exatidão e tempestividade dos dados apresentados pelas instituições de crédito) como os resultados quantitativos (isto é, a erosão do capital e a resiliência das instituições de crédito a condições de mercado adversas) do teste de esforço foram utilizados como informação no SREP anual. O impacto quantitativo decorrente do cenário adverso foi também um elemento fundamental utilizado pelas autoridades de supervisão para determinar o nível das orientações do Pilar 2, através de um sistema de “escalões” com uma nova abordagem em duas fases. Os pormenores fornecidos sobre a nova metodologia das orientações do Pilar 2 deverão fomentar um melhor entendimento da utilização dos resultados do teste de esforço no SREP.

1.2 Prioridades prudenciais e projetos em 2021

1.2.1 Prioridades prudenciais em 2021

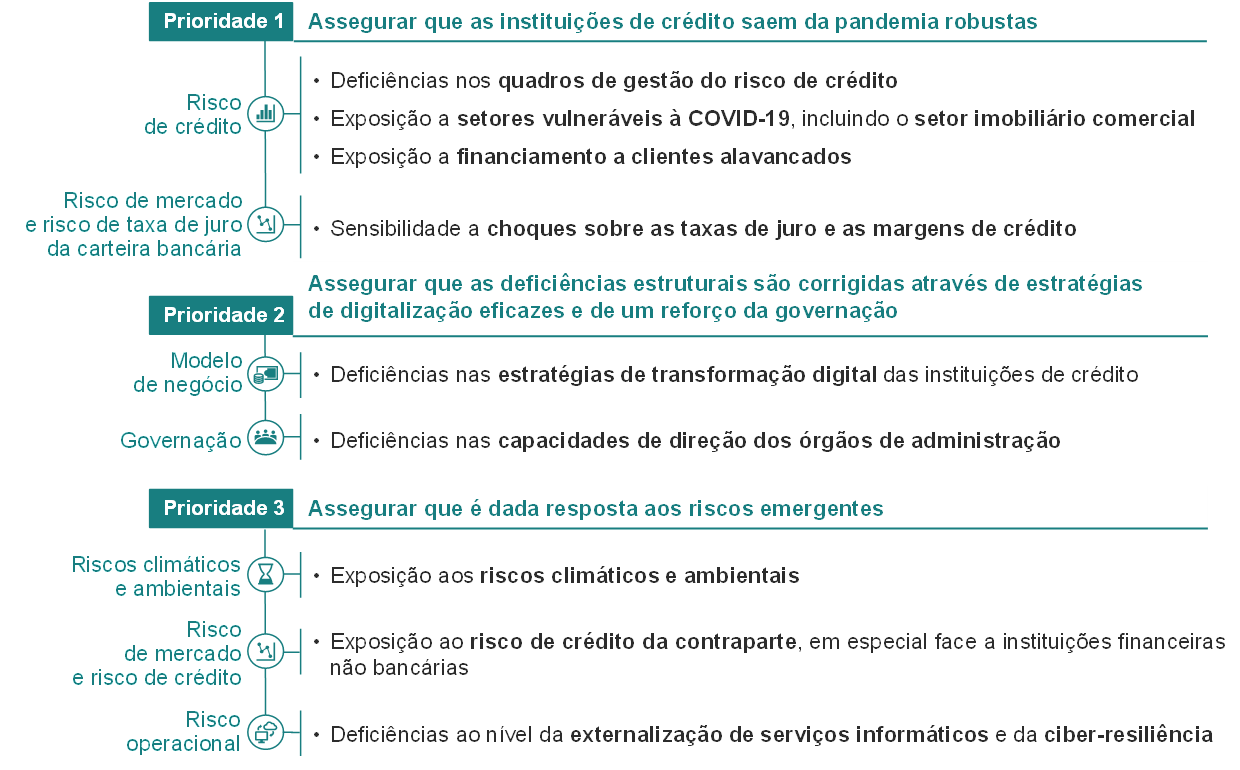

Em 2021, as prioridades prudenciais do BCE centraram‑se nos domínios materialmente afetados pela pandemia

Em 2021, a Supervisão Bancária do BCE centrou os esforços prudenciais em quatro domínios prioritários materialmente afetados pela pandemia de COVID‑19: gestão do risco de crédito, solidez do capital, sustentabilidade dos modelos de negócio e governação. As atividades de supervisão e os projetos desenvolvidos ao longo do ano visaram reforçar a resiliência e as práticas das instituições de crédito supervisionadas, com particular incidência nas vulnerabilidades consideradas críticas no contexto da pandemia.

Risco de crédito

Uma caraterística singular da crise da COVID‑19 é que, perante uma enorme queda da produção económica, os NPL continuaram a diminuir, graças também às medidas excecionais tomadas para apoiar a economia real. Estas medidas sem precedentes tornaram a capacidade de endividamento dos mutuários menos percetível e, por conseguinte, colocaram à prova a capacidade das instituições de crédito para gerir o risco de crédito. Neste enquadramento, o trabalho realizado pela Supervisão Bancária do BCE em 2020 para avaliar a adequação dos quadros de gestão do risco de crédito das instituições de crédito prosseguiu em 2021. O objetivo consistia em reforçar o grau de preparação operacional das instituições de crédito para lidar com devedores em dificuldades de modo atempado, bem como a sua capacidade de identificar, avaliar e mitigar adequadamente potenciais deteriorações da qualidade dos ativos dos mutuários, em especial nos setores mais vulneráveis ao impacto da pandemia. As iniciativas desenvolvidas em 2021 para alcançar este objetivo incluem análises aprofundadas da exposição das instituições de crédito ao setor dos serviços de alojamento e restauração, atividades específicas no local e medidas de seguimento pelas equipas conjuntas de supervisão (ECS) junto das instituições de crédito identificadas como apresentando desvios consideráveis das expetativas prudenciais.

Solidez do capital

As preocupações acerca do risco de crédito acrescido tornaram imperativo que as autoridades de supervisão avaliassem a solidez das posições de capital das instituições significativas e identificassem as vulnerabilidades específicas de cada instituição de crédito numa fase precoce, com vista a que pudessem ser tomadas medidas corretivas atempadas onde necessário. Em 2021, a Supervisão Bancária do BCE analisou as práticas de planeamento do capital das instituições de crédito, a fim de avaliar a sua capacidade para produzir previsões realistas dos fundos próprios que tenham em conta as incertezas económicas decorrentes da pandemia. O exercício de teste de esforço a nível da UE de 2021 permitiu uma avaliação aprofundada das posições de capital das instituições de crédito e revelou que o setor bancário da área do euro permaneceria resiliente mesmo num cenário adverso.

Em julho, o BCE decidiu não prolongar para além de setembro de 2021 a sua recomendação no sentido de todas as instituições de crédito limitarem as distribuições de dividendos. Os planos de capital e de distribuição de dividendos de cada instituição de crédito seriam, portanto, avaliados como parte do processo de supervisão regular. Espera‑se que as instituições de crédito permaneçam prudentes nas decisões sobre dividendos e recompras de ações e considerem cuidadosamente a sustentabilidade dos seus modelos de negócio e o risco de perdas adicionais que afetem a sua trajetória de capital, quando as medidas de apoio público cessarem. Presentemente, o BCE não espera prolongar, para além do final de 2022, as medidas de flexibilização prudenciais referentes à utilização das reservas de fundos próprios pelas instituições de crédito.

Sustentabilidade dos modelos de negócio

A rentabilidade e a sustentabilidade dos modelos de negócio das instituições de crédito permaneceram sob pressão em 2021, numa conjuntura económica de taxas de juro baixas, de excesso de capacidade e baixa eficiência de custos no setor bancário europeu e de uma concorrência cada vez maior de entidades não bancárias. A Supervisão Bancária do BCE continuou a reforçar o seu conjunto de instrumentos prudenciais destinados a avaliar as estratégias de negócio das instituições de crédito para enfrentarem estes desafios, assim como a sua capacidade de efetivamente os implementar, com especial incidência nas estratégias de digitalização. Neste contexto, as ECS estabeleceram um diálogo estruturado com os órgãos de administração das instituições de crédito sobre o controlo geral das estratégias de negócio. Por último, foram realizadas análises aprofundadas e inspeções no local em instituições de crédito específicas, a fim de investigar os drivers da rentabilidade e as deficiências.

Governação

Boas práticas de governação e controlos internos sólidos são cruciais para mitigar os riscos que as instituições de crédito enfrentam em períodos normais e ainda mais em tempos de crise. Em 2021, a Supervisão Bancária do BCE desenvolveu diversas atividades de supervisão no domínio da governação. Primeiro, examinou cuidadosamente os procedimentos das instituições de crédito para responder a uma crise, o que incluiu avaliar a aptidão das instituições de crédito para elaborar planos de recuperação eficazes e demonstrar de forma credível a sua capacidade geral de recuperação. Segundo, deu seguimento à análise temática centrada na agregação e no reporte de dados sobre o risco e iniciou análises específicas a determinadas instituições de crédito, com vista a promover que os órgãos de administração tenham acesso a informação sobre o risco e capacidade para questionar a exatidão dessa informação. Por último, prosseguiu o trabalho de supervisão relacionado com os riscos de branqueamento de capitais e de financiamento do terrorismo, o que incluiu atualizar as metodologias do SREP e das verificações no local, de modo a refletirem esses riscos.

1.2.2 Gestão do risco de crédito

A Supervisão Bancária do BCE avaliou o cumprimento pelas instituições de crédito das expetativas prudenciais relativas à gestão do risco de crédito e as ECS têm vindo a dar seguimento à questão junto das instituições de crédito em causa, com vista a que estas colmatem as lacunas identificadas

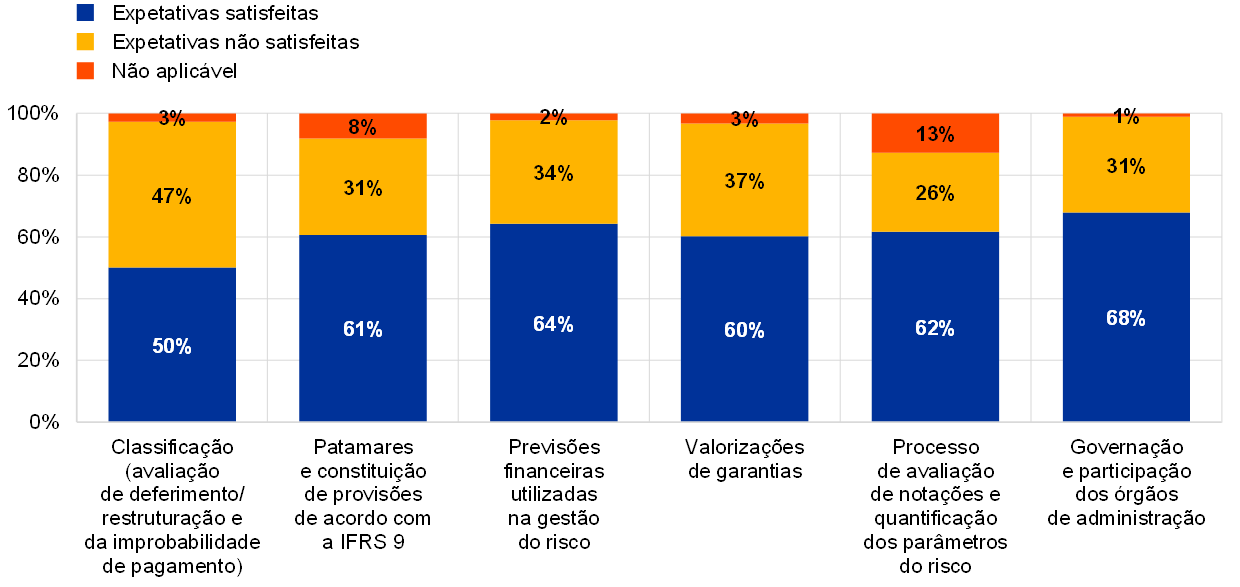

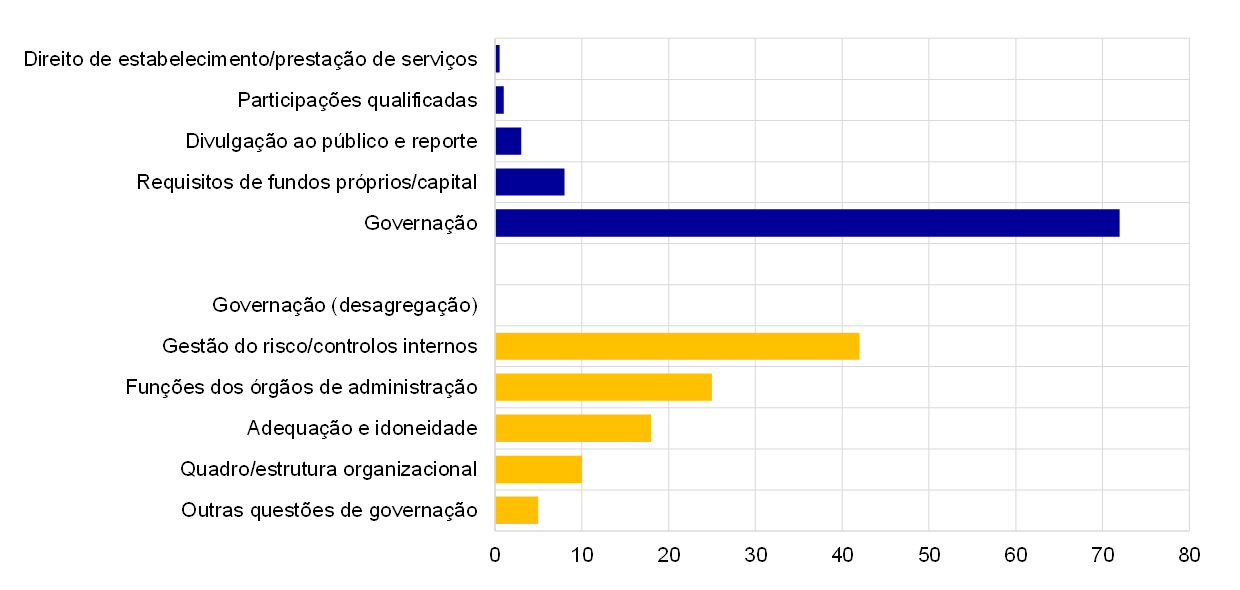

Em períodos de incerteza, como durante a pandemia de COVID‑19, a gestão do risco de crédito – e, em particular, a identificação, classificação e medição do risco de crédito de forma adequada e atempada – é fundamental para assegurar que as instituições de crédito são capazes de proporcionar soluções viáveis e rápidas a devedores em dificuldades. Em 4 de dezembro de 2020, o BCE enviou uma carta aos administradores executivos de todas as instituições significativas, apresentando as suas expetativas prudenciais neste domínio. No decurso de 2021, a Supervisão Bancária do BCE avaliou as práticas das instituições de crédito em matéria de gestão do risco face a essas expetativas e concluiu que 40% das instituições significativas apresentam lacunas substanciais. As principais lacunas prendem‑se com sistemas de alerta precoce, classificação (nomeadamente avaliações de diferimento/restruturação e da improbabilidade de pagamento), práticas de constituição de provisões e, em algumas instituições de crédito, práticas de valorização de garantias e previsões financeiras (gráfico 11). As questões identificadas são estruturais e relevantes tanto no contexto da crise da COVID‑19 como numa situação de atividade normal. Mais especificamente, foram identificadas deficiências também a resolver em instituições de crédito onde não tinha sido observada uma acumulação significativa de risco de crédito em anos anteriores. As ECS têm vindo a dar seguimento à implementação de medidas corretivas junto das instituições de crédito.

Gráfico 11

Lacunas na gestão do risco de crédito das instituições significativas

(percentagem de instituições significativas)

Fonte: BCE. A amostra inclui 108 instituições significativas ao mais alto nível de consolidação no âmbito do MUS.

Nota: O gráfico ilustra a perspetiva das ECS quanto à materialidade das lacunas na gestão do risco de crédito das instituições significativas face às expetativas prudenciais enunciadas na carta, de 4 de dezembro de 2020, dirigida aos administradores executivos das instituições de crédito.

Caixa 2

Análise dos setores vulneráveis

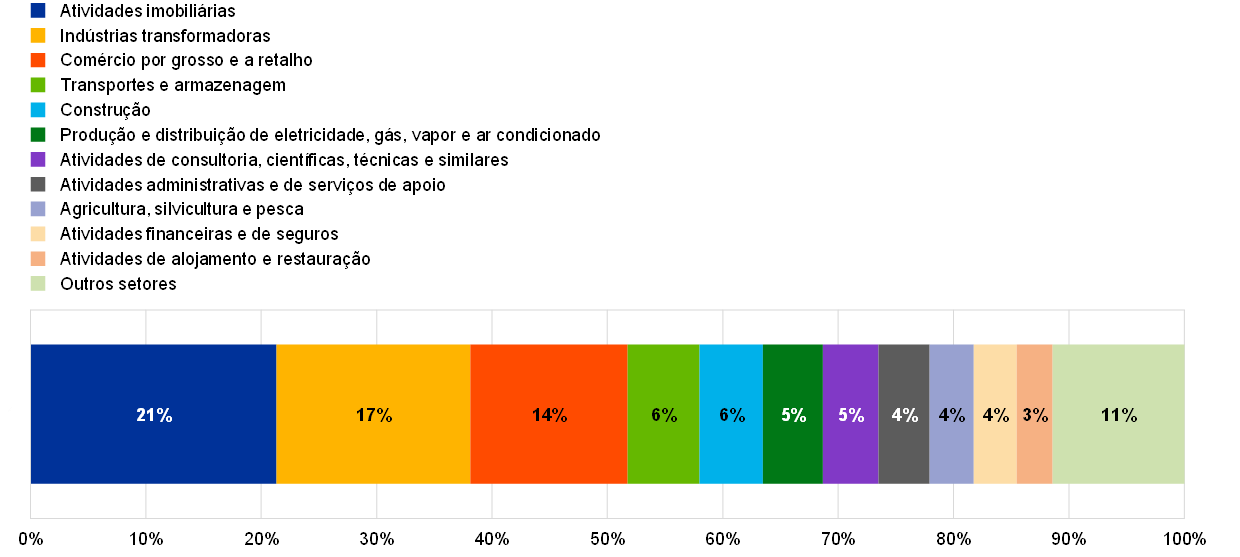

A pandemia de COVID‑19 aumentou as vulnerabilidades das empresas em determinados setores. O impacto imediato do choque pandémico foi amplamente mitigado pelos consideráveis regimes estabelecidos para apoiar as empresas de menor dimensão, tendo as grandes empresas conseguido recorrer aos mercados de capitais para resistir às repercussões iniciais do choque. Todavia, com o início da cessação das medidas extraordinárias de apoio, algumas empresas poderão deparar‑se com dificuldades financeiras, perante o vencimento da dívida acumulada durante a crise da COVID‑19. Em alguns setores, os problemas persistentes na cadeia de oferta estão a elevar os custos e constituem um entrave à liquidez, aumentando, deste modo, ainda mais o risco de crédito. A exposição das instituições significativas a todos os setores de atividade económica é apresentada no gráfico A.

Gráfico A

Exposição das instituições significativas a sociedades não financeiras por setor de atividade económica

(em percentagem do montante contabilístico bruto do total dos empréstimos e adiantamentos a sociedades não financeiras)

Fonte: Reporte de informação financeira (Financial Reporting – FINREP).

Notas: Os setores económicos baseiam‑se na classificação do nível 1 da NACE (nomenclatura estatística das atividades económicas na UE). “Outros setores” inclui: “Outras atividades de serviços; Informação e comunicação”; “Saúde humana e ação social”; “Indústrias extrativas”; “Captação, tratamento e distribuição de água”; “Atividades artísticas, de espetáculos e recreativas”; “Educação”; e “Administração pública e defesa; segurança social obrigatória”.

À luz das vulnerabilidades acrescidas em determinados setores, em inícios de 2021, a Supervisão Bancária do BCE lançou uma análise específica do setor dos serviços de alojamento e restauração centrada na exposição de uma amostra de instituições significativas a este setor. O objetivo desta análise era entender e avaliar de que forma as instituições de crédito estavam a gerir o risco de crédito num dos setores mais afetados pela pandemia de COVID‑19. A Supervisão Bancária do BCE identificou vários domínios preocupantes nas diferentes fases do ciclo de risco de crédito, sendo as pequenas e médias empresas mutuárias uma fonte de especial preocupação.

Em setembro de 2021, a Supervisão Bancária do BCE prosseguiu o seu trabalho sobre setores vulneráveis, tendo lançado uma análise específica do setor imobiliário comercial, com particular incidência no mercado de escritórios e comércio a retalho. Esta análise específica prosseguiu em 2022. Embora a exposição varie entre os vários países, o imobiliário comercial[11] constitui a maior exposição setorial das instituições significativas na área do euro, representando cerca de 22% da exposição total das instituições de crédito a contrapartes não financeiras.

1.2.3 Risco de tecnologias de informação e risco cibernético

O risco de tecnologias de informação e o risco cibernético continuaram a ser importantes fatores de risco para o setor bancário em 2021

O risco de tecnologias de informação e o risco cibernético continuaram a ser importantes fatores de risco para o setor bancário em 2021, num contexto em que a tendência de digitalização foi acelerada pela pandemia. Esta tendência forçou as instituições de crédito a adotar sistemas generalizados de trabalho remoto (teletrabalho) e aumentou a sua exposição a ciberataques e dependência de terceiros prestadores de serviços. No primeiro semestre de 2021, o número de incidentes cibernéticos relevantes reportados ao BCE registou uma ligeira subida de 9,8%, em comparação com o mesmo período em 2020, mas o impacto dos incidentes permaneceu relativamente contido. Se bem que a complexidade de alguns dos incidentes reportados tenha aumentado, muitos ainda refletem falhas em medidas básicas de cibersegurança, indicando que as instituições de crédito ainda não adotaram um conjunto abrangente de práticas de segurança cibernética.

Em julho de 2021, a Supervisão Bancária do BCE publicou o seu relatório anual relativo aos resultados do questionário do SREP de 2020 sobre o risco de tecnologias de informação (Annual report on the outcome of the 2020 SREP IT Risk Questionnaire), o qual apresenta as principais observações do BCE acerca das respostas das instituições significativas ao questionário. O relatório refere que i) as instituições significativas estão cada vez mais dependentes de terceiros prestadores de serviços, incluindo serviços de computação em nuvem; ii) existe margem para melhorar a forma como as instituições de crédito aplicam medidas básicas destinadas a manter a solidez e a segurança dos seus sistemas; iii) o número de sistemas em fim de vida está a aumentar; e iv) a gestão da qualidade dos dados permanece o domínio de controlo do risco menos desenvolvido. Apesar de muitas instituições de crédito terem iniciado programas de grande escala para melhorar as suas capacidades de gestão de dados, os progressos têm variado. Tal deve‑se a dificuldades na gestão das complexas interdependências entre os programas, as tecnologias de informação estratégicas e regulamentares e os projetos operacionais, assim como às alterações estruturais que os programas implicam no panorama informático das instituições. As condições geradas pela pandemia também retardaram os progressos neste domínio.

Em resposta ao risco de tecnologias de informação e ao risco cibernético, a Supervisão Bancária do BCE continuou a reforçar a utilização de instrumentos prudenciais, como o SREP anual, o processo de reporte de ciberincidentes no âmbito do MUS, as inspeções no local e outras atividades horizontais específicas.

Em 2021, a Supervisão Bancária do BCE também contribuiu para as atividades dos grupos de trabalho internacionais sobre este tema, nomeadamente os liderados pela EBA, pelo Comité de Basileia de Supervisão Bancária (CBSB) e pelo Conselho de Estabilidade Financeira.

1.2.4 Medidas de seguimento ao Brexit

O período de transição – durante o qual a legislação da UE continuou a ser aplicável no, e ao Reino Unido – cessou em 31 de dezembro de 2020, pondo termo aos preparativos das instituições de crédito para o Brexit.

A Supervisão Bancária do BCE continuará a monitorizar o alinhamento das instituições de crédito com as expetativas pós‑Brexit e, se necessário, ajustará a sua posição relativamente à adequação das estruturas e da governação das instituições de crédito

Neste enquadramento e como parte da sua atividade de supervisão permanente, a Supervisão Bancária do BCE acompanhou a implementação dos modelos operacionais pós‑Brexit visados por parte das instituições significativas afetadas pela saída do Reino Unido da UE, com vista a assegurar que essa implementação progredia em consonância com os prazos previamente acordados. Os exercícios de monitorização horizontal foram complementados com ações de seguimento junto de cada instituição, tendo sido adotadas medidas prudenciais sempre que foram identificadas deficiências. Para cumprir as expetativas prudenciais do BCE, as instituições de crédito tomaram medidas nos seguintes domínios: governação interna, criação de negócio, modelos contabilísticos e financiamento, reformulação de documentos de clientes da UE e de acordos intragrupo, infraestruturas informáticas e reporte.

Para assegurar que, após o Brexit, as instituições de crédito têm uma situação operacional autónoma e não estão excessivamente dependentes de entidades do respetivo grupo localizadas fora da UE, o BCE concentrou‑se na prevenção de caraterísticas de “instituição de fachada” nas recém‑estabelecidas filiais na UE de grupos bancários internacionais. Neste contexto, lançou uma análise documental e de mapeamento – uma avaliação harmonizada dos modelos contabilísticos das instituições significativas – para garantir que os sistemas de governo das instituições de crédito refletem suficientemente a dimensão, natureza e complexidade da sua atividade e dos seus riscos. Lançou igualmente uma análise específica da gestão do risco de crédito e das estruturas de financiamento das instituições de crédito em questão, com vista a assegurar que têm capacidade para gerir de forma independente todos os riscos materiais passíveis de as afetar a nível local (ou seja, na UE) e que têm controlo sobre os respetivos balanços e posições em risco.

A Supervisão Bancária do BCE acompanhou igualmente os desenvolvimentos regulamentares pós‑Brexit, a fim de antever qualquer possível impacto no setor financeiro. Em particular, solicitou às instituições de crédito que prestassem especial atenção às comunicações da Comissão Europeia sobre os riscos decorrentes de uma dependência excessiva de contrapartes centrais do Reino Unido a mais longo prazo.

Ao abrigo do quadro de cooperação estabelecido em 2019, a Supervisão Bancária do BCE e as autoridades de supervisão do Reino Unido continuam a cooperar estreitamente na supervisão das instituições de crédito que operam no Reino Unido e em países participantes na supervisão bancária europeia. A Supervisão Bancária do BCE mantém interações estreitas com as autoridades do Reino Unido sobre temas de interesse comum, a nível dos quadros superiores e a nível operacional.

A Supervisão Bancária do BCE continuará a acompanhar os desenvolvimentos regulamentares pós‑Brexit, a monitorizar o alinhamento das instituições de crédito com as expetativas pós‑Brexit e, se necessário, ajustará a sua posição relativamente à adequação das estruturas e da governação das instituições de crédito.

1.2.5 Tecnologia financeira e digitalização

Com a continuação da transformação digital das instituições de crédito, a Supervisão Bancária do BCE está ativamente a moldar os quadros de supervisão e regulamentação europeus em matéria de tecnologia e digitalização

Em 2021, a Supervisão Bancária do BCE prosseguiu o seu trabalho sobre questões relacionadas com a tecnologia financeira e a digitalização. Este incluiu a organização de uma sessão de trabalho com as ECS das instituições significativas de maior dimensão, sobre os aspetos estratégicos, de governação e de gestão do risco da transformação digital. Iniciou igualmente a revisão da metodologia do SREP relativa aos modelos de negócio, com vista a refletir melhor os aspetos da transformação digital em futuros ciclos de supervisão. Além disso, a Supervisão Bancária do BCE continuou a desenvolver ferramentas para avaliar de forma sistemática os quadros de transformação digital das instituições de crédito. Esta avaliação aborda os principais indicadores de desempenho e a utilização de novas tecnologias pelas instituições de crédito, incidindo sobre a relevância destes aspetos para os respetivos modelos de negócio.

A pandemia de COVID‑19 demonstrou a importância da transformação digital e da tecnologia para garantir que as instituições de crédito permanecem operacionalmente resilientes num contexto de teletrabalho. Tendo em conta o papel que a tecnologia pode desempenhar na redução dos custos e na satisfação das expetativas dos clientes bancários cada vez mais orientados para a digitalização, é crucial que as instituições de crédito continuem a inovar e a investir na transformação digital, a fim de permanecerem competitivas, no presente e no futuro.

A Supervisão Bancária do BCE também adotou novas medidas no sentido de moldar ativamente os aspetos relacionados com a digitalização do futuro quadro regulamentar europeu, tendo contribuído para os pareceres do BCE sobre os projetos de propostas legislativas relativas aos mercados de criptoativos[12], o regime‑piloto para as infraestruturas de mercado baseadas na tecnologia de registo distribuído (distributed ledger technology – DLT)[13] e o regulamento relativo à resiliência operacional digital[14]. Além disso, contribuiu para o parecer do BCE sobre o quadro jurídico em matéria de inteligência artificial. A Supervisão Bancária do BCE participou igualmente em discussões com as Autoridades Europeias de Supervisão sobre a regulamentação de empresas de tecnologia financeira (fintech) e das grandes empresas tecnológicas (big tech) e sobre o perímetro regulamentar da consolidação.

1.3 Supervisão direta das instituições significativas

1.3.1 Supervisão remota

A Supervisão Bancária do BCE visa supervisionar as instituições significativas de uma forma proporcionada e assente no risco, que seja simultaneamente exigente e coerente. Para o efeito, define um conjunto de atividades de supervisão permanente essenciais em cada ano. Essas atividades baseiam‑se nos requisitos regulamentares vigentes, no Manual de Supervisão do MUS e nas prioridades prudenciais no âmbito do MUS e são incluídas no plano de atividades de supervisão (supervisory examination programme – SEP) elaborado para cada instituição significativa.

Além das atividades de resposta aos riscos sistémicos, podem ser incluídas no SEP outras atividades de supervisão adaptadas às especificidades das instituições de crédito, permitindo às ECS analisar e abordar riscos idiossincráticos.

As atividades remotas previstas no SEP incluem: i) atividades relacionadas com o risco (por exemplo, o SREP); ii) outras atividades relativas a requisitos organizacionais, administrativos ou jurídicos (designadamente, a avaliação anual do caráter significativo); e iii) atividades suplementares planeadas pelas ECS, a fim de ajustar melhor o SEP em curso às caraterísticas específicas do grupo supervisionado ou da entidade supervisionada (nomeadamente, análises do modelo de negócio ou da estrutura de governo da instituição de crédito). Enquanto os dois primeiros conjuntos de atividades são definidos a nível central, o terceiro é definido para cada instituição pela ECS correspondente.

Proporcionalidade

As atividades de supervisão planeadas em 2021 regeram‑se pelo princípio da proporcionalidade, tendo a intensidade da supervisão sido adaptada à importância sistémica e ao perfil de risco da instituição de crédito supervisionada

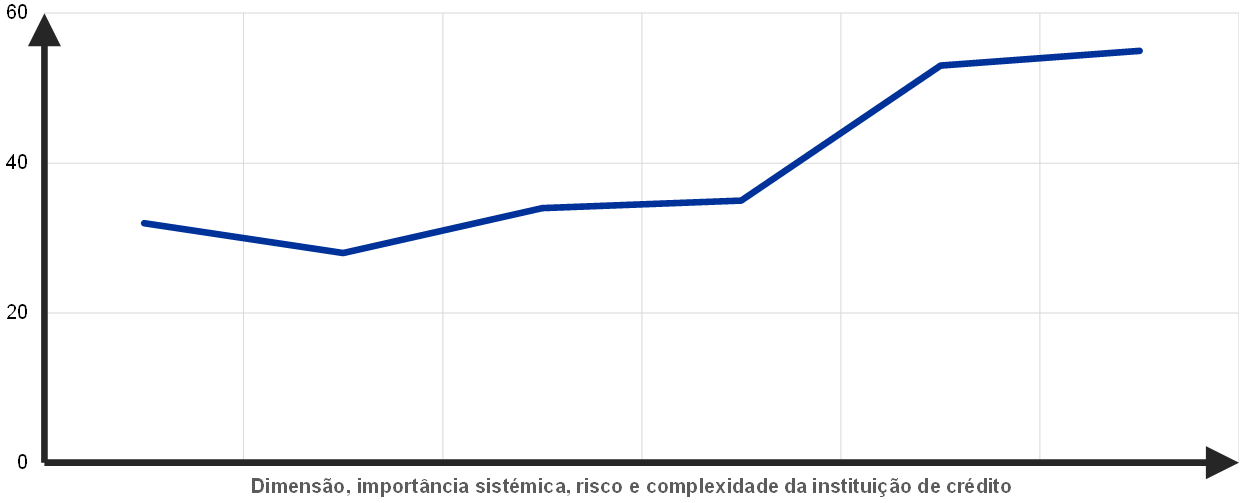

O SEP rege‑se pelo princípio da proporcionalidade, ou seja, a intensidade da supervisão é adaptada à dimensão, à importância sistémica, ao risco e à complexidade de cada instituição.

Tal como em anos anteriores, o número médio de atividades de supervisão planeadas por instituição significativa em 2021 reflete este princípio da proporcionalidade, assegurando que as ECS dispõem de suficiente margem de manobra para dar resposta aos riscos específicos de cada instituição (gráfico 12).

Gráfico 12

Número médio de atividades planeadas por instituição significativa em 2021

Fonte: BCE.

Nota: Dados extraídos em 29 de dezembro.

Adoção de uma abordagem assente no risco

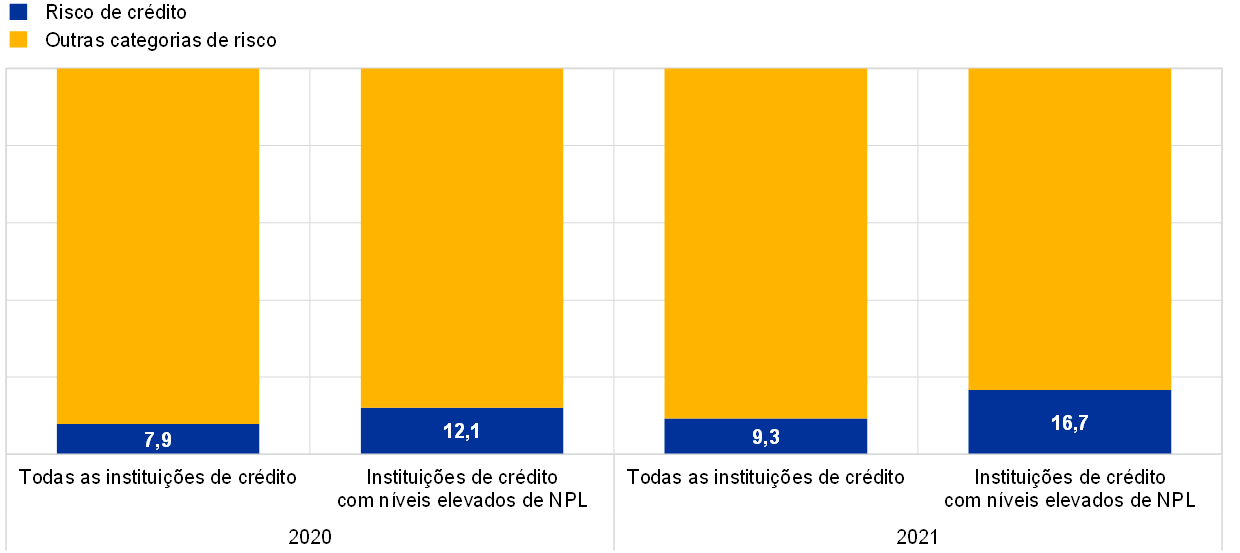

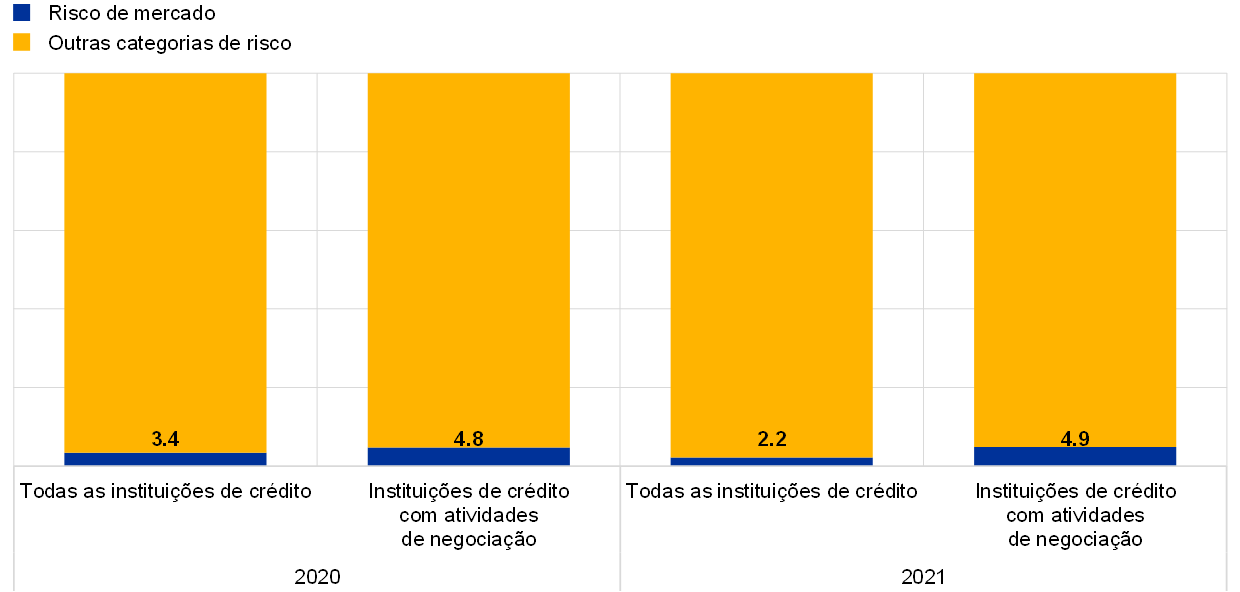

O SEP segue uma abordagem assente no risco, centrando‑se nas categorias de risco mais relevantes para cada instituição significativa. Por exemplo, a percentagem de atividades relacionadas com o risco de crédito é maior para as instituições de crédito com níveis elevados de NPL do que para uma instituição média. De igual modo, a percentagem de atividades relacionadas com o risco de mercado é mais alta para as instituições de crédito com uma grande exposição a atividades de mercado e de negociação do que para uma instituição média (gráfico 13).

Gráfico 13

SEP de 2020 e 2021: atividades relacionadas com o risco de crédito e o risco de mercado em percentagem do total de atividades

Risco de crédito

(em percentagem)

Risco de mercado

(em percentagem)

Fonte: BCE.

Notas: A amostra inclui todas as atividades de supervisão bancária levadas a cabo pelas ECS (amostra variável). Dados extraídos em 29 de dezembro. Só foram consideradas as atividades planeadas relacionadas com as categorias de risco. As atividades com múltiplas categorias de risco (por exemplo, o SREP e os exercícios de teste de esforço) são incluídas em “Outras categorias de risco”.

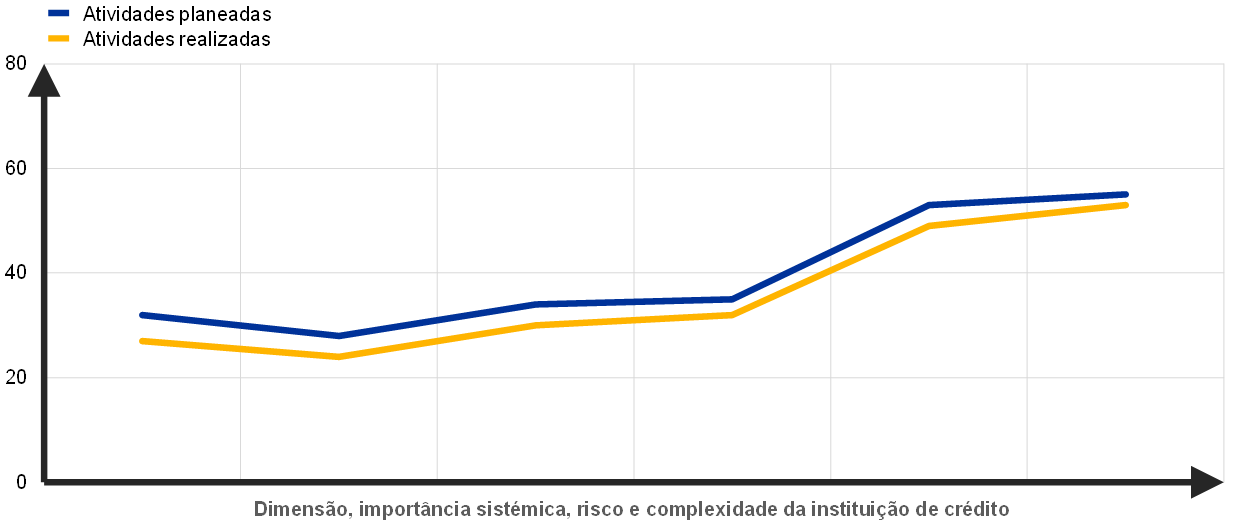

Destaques da supervisão remota em 2021

Como consequência da reorganização da Supervisão Bancária do BCE, da pandemia de COVID‑19 e dos esforços de simplificação, a Supervisão Bancária do BCE reanalisou e redefiniu as prioridades dos processos e atividades de supervisão, a fim de permitir às ECS concentrarem‑se adequadamente na monitorização das condições das instituições de crédito supervisionadas. O conjunto de atividades remotas planeadas para 2021 foi também reanalisado e calibrado de acordo com a priorização dos riscos. Exemplos das atividades determinadas a nível central desenvolvidas em 2021 são a avaliação no âmbito do SREP, as análises das práticas de gestão do risco de crédito e das vulnerabilidades setoriais, o exercício de teste de esforço a nível do MUS, a avaliação da estratégia em termos de NPL e a autoavaliação relacionada com os riscos climáticos.

O número de atividades realizadas em 2021 foi um pouco inferior ao originalmente planeado no início do ano (gráfico 14). Tal deve‑se sobretudo ao cancelamento de um pequeno número de atividades administrativas ao longo do ano, à semelhança de anos anteriores.

Gráfico 14

Número médio de atividades por instituição significativa em 2021

Fonte: BCE.

Nota: Dados extraídos em 29 de dezembro.

Avaliação no âmbito do SREP

Em 2020, a Supervisão Bancária do BCE adotou uma abordagem pragmática no SREP, devido à pandemia de COVID‑19. Em 2021, retomou uma avaliação integral no âmbito do SREP. Os resultados do SREP apontam para uma estabilidade geral das notações, não obstante os desafios colocados pela crise da COVID‑19, sendo que, em geral, as instituições de crédito entraram na pandemia com posições de capital fortes e beneficiaram de medidas de apoio, que permaneceram em vigor em 2021. Em consonância com os anteriores ciclos do SREP e com as prioridades prudenciais em 2021, a maioria das medidas incidiu sobre deficiências relacionadas com o risco de crédito e a governação interna.

O risco de crédito foi o principal domínio de incidência da avaliação realizada no âmbito do SREP. Os quadros de controlo do risco das instituições de crédito foram avaliados face às expetativas prudenciais comunicadas na carta, de 4 de dezembro de 2020, dirigida aos administradores executivos. A avaliação resultou num número acrescido de constatações, que refletiam sobretudo preocupações quanto à qualidade dos processos das instituições de crédito. Em vários casos, a gravidade das constatações suscitou preocupações relativamente à adequação dos processos subjacentes à constituição de provisões, incluindo em instituições de crédito que antes não se tinham destacado do ponto de vista do risco de crédito.

Não obstante os desafios colocados pela pandemia, a adequação do capital revelou‑se resiliente: as autoridades de supervisão analisaram rigorosamente os planos de dividendos das instituições de crédito e mantiveram um diálogo em matéria de supervisão com aquelas cujos planos não foram considerados comensuráveis com o respetivo perfil de risco. Em média, os requisitos do Pilar 2 e as orientações do Pilar 2 permaneceram praticamente estáveis e em linha com os anos anteriores: um aumento marginal dos requisitos médios do Pilar 2 foi impulsionado por acréscimos aos requisitos do Pilar 2 impostos às instituições de crédito cuja constituição de provisões para posições não produtivas de longa data ainda não era consentânea com as expetativas de cobertura antes comunicadas. As orientações médias do Pilar 2 subiram marginalmente, devido à maior erosão dos fundos próprios no teste de esforço de 2021 a nível da UE. A metodologia para determinar as orientações do Pilar 2 foi revista para efeitos do SREP de 2021.

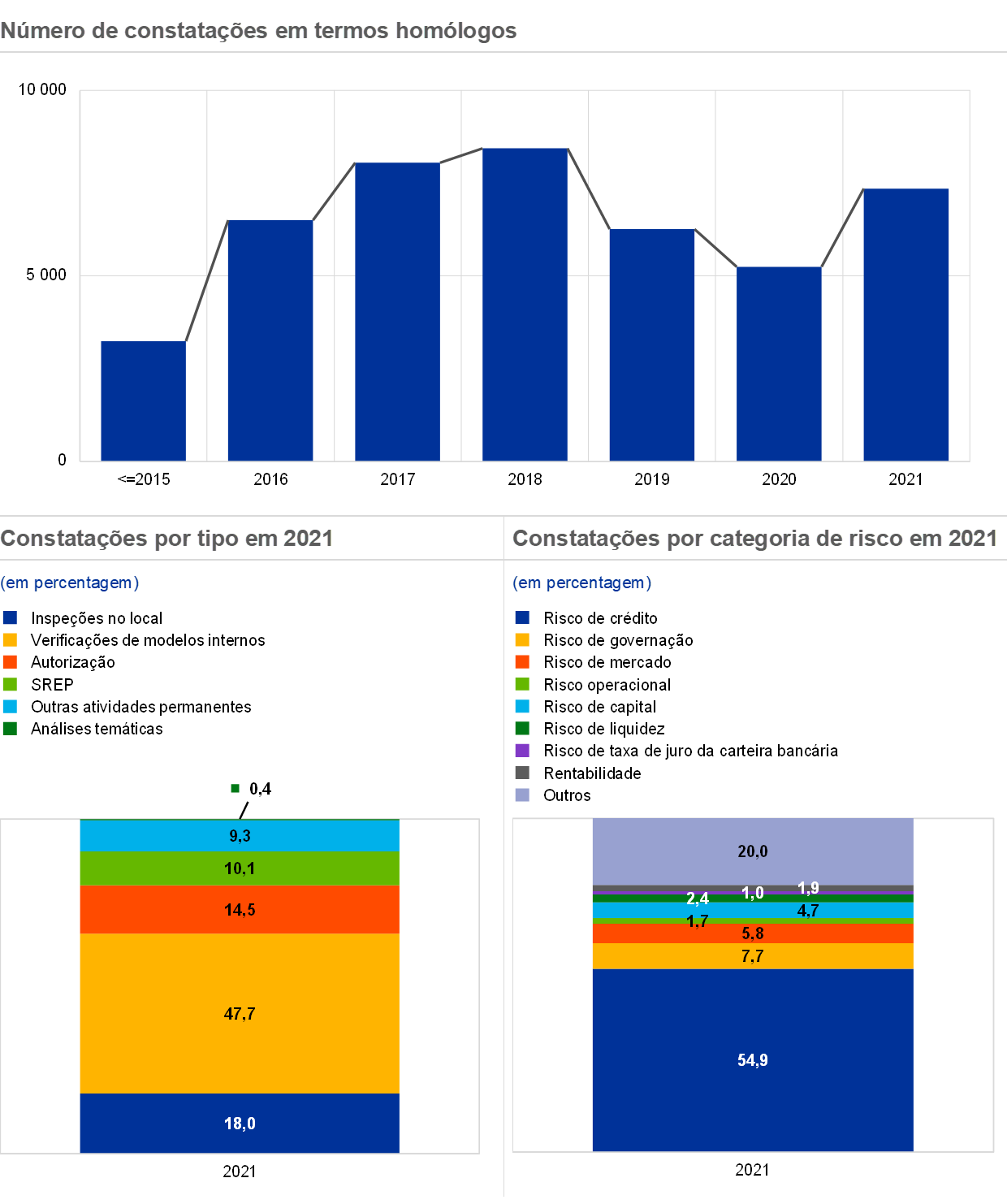

Constatações da supervisão

As constatações da supervisão são um dos principais resultados das atividades de supervisão regulares e prendem‑se com deficiências que devem ser corrigidas pelas instituições de crédito. As ECS são responsáveis pela monitorização do seguimento dado pelas instituições de crédito a essas constatações. Em 29 de dezembro de 2021, o total de constatações subiu em comparação com 2020, atingindo um nível semelhante ao observado antes da pandemia. Tal deveu‑se principalmente à retoma parcial das inspeções no local e das verificações de modelos internos[15]. A maioria das constatações ocorreu em verificações de modelos internos, inspeções no local e atividades relacionadas com autorizações, tendo o maior número sido no domínio do risco de crédito (gráfico 15).

Gráfico 15

Constatações da supervisão

Fonte: BCE

Notas: A amostra inclui as constatações de todas as ECS ativas na supervisão bancária (amostra variável). Foram excluídas 23 constatações de antigas ECS. Dados extraídos em 29 de dezembro.

1.3.2 Supervisão no local

Em 2021, as missões foram maioritariamente realizadas à distância

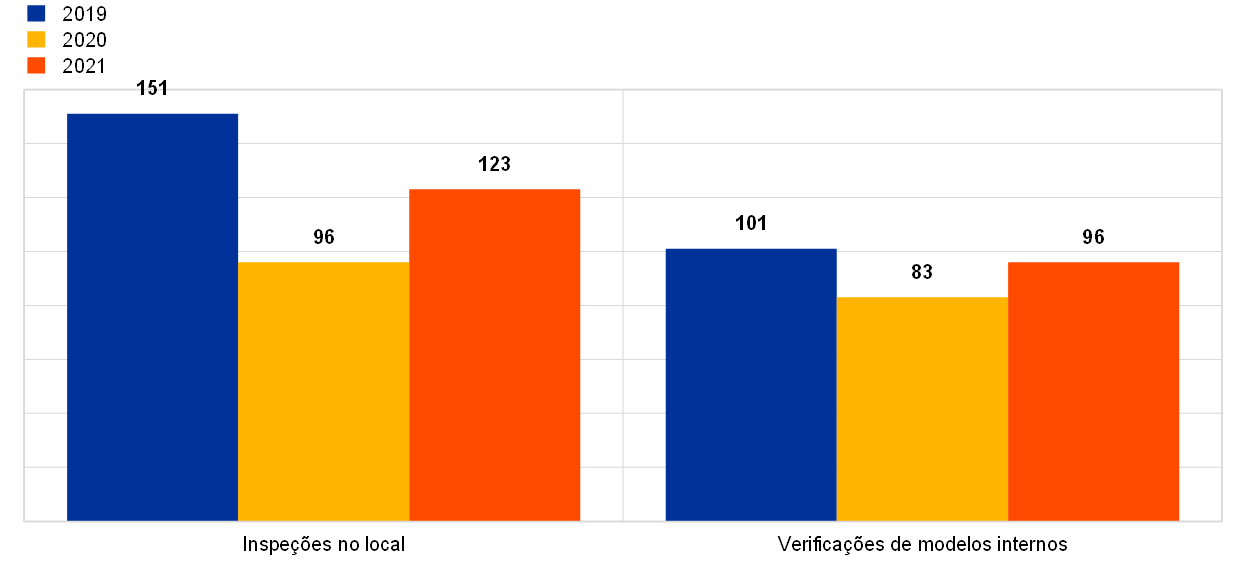

Em 2021, a pandemia de COVID‑19 continuou a afetar consideravelmente o formato das inspeções no local e das verificações de modelos internos. As missões[16] foram maioritariamente realizadas à distância, tal como foi o caso em 2020. A partir de outubro de 2021, foi adotada uma abordagem híbrida em diversas inspeções, combinando a tradicional presença nas instalações da entidade supervisionada com um maior recurso a modalidades de trabalho à distância testadas durante a pandemia.

Na sequência do abrandamento ocorrido em 2020, foram lançadas 123 inspeções no local e 96 verificações de modelos internos em 2021, estando estes níveis mais próximos dos observados antes da pandemia (gráfico 16)[17].

No que respeita às inspeções no local, a abordagem de campanha adotada em anos anteriores continuou a ser aplicada[18], complementando as inspeções no local de instituições de crédito específicas solicitadas pelas ECS. Em consonância com as prioridades prudenciais em 2021, as principais campanhas lançadas pelo BCE incidiram sobre: i) o setor imobiliário comercial, tendo sido avaliada a qualidade das posições em risco das instituições de crédito face ao setor imobiliário comercial através de um questionamento da valorização de garantias; ii) as pequenas, médias e grandes empresas, focando a gestão, a monitorização e o controlo das medidas de apoio adotadas em resposta à crise; iii) as carteiras granulares, tendo sido analisados os regimes das instituições de crédito de constituição de provisões nos termos da Norma Internacional de Relato Financeiro 9 (International Financial Reporting Standard 9 – IFRS 9); iv) o risco de mercado, em particular o risco de avaliação; v) as tecnologias de informação e a cibersegurança; vi) o processo de autoavaliação da adequação do capital interno (internal capital adequacy assessment process – ICAAP); e vii) o modelo de negócio e a rentabilidade.

Nas verificações de modelos internos, os principais temas abordados em 2021 prenderam‑se com a implementação dos novos produtos regulamentares da EBA, a tolerância temporária de modelos internos no contexto do Brexit e as medidas de seguimento à análise específica dos modelos internos (targeted review of internal models – TRIM). Além disso, em 2021, foi adotada uma nova abordagem de verificação à distância para lidar com pedidos de alterações de modelo menos relevantes ou complexas, a qual se carateriza por verificações com um âmbito muito específico e uma reduzida utilização de recursos.

Gráfico 16

Inspeções no local e verificações de modelos internos lançadas em 2019, 2020 e 2021

(número de verificações)

Fonte: Supervisão Bancária do BCE.

Em 2021, a Supervisão Bancária do BCE começou a explorar novas formas de enriquecer o modelo de inspeções e verificações no local