Voorwoord van Mario Draghi, President van de ECB

De financiële crisis die tien jaar geleden uitbrak, heeft grote economische, maatschappelijke en financiële instabiliteit gebracht. De enorme terugval in de productie, de werkgelegenheid en de kredietverlening aan de economie tezamen met de fragmentatie van het financiële systeem langs de nationale lijnen heeft het eurogebied een aantal jaren parten gespeeld. De stabiliteit van het bankwezen kwam in gevaar en er werd breed getwijfeld aan het voortbestaan van de euro.

Door de crisis kwamen verschillende institutionele zwakheden in het eurogebied aan de oppervlakte, in het bijzonder het gebrek aan een geïntegreerde bancaire markt, gebouwd op een gemeenschappelijke toezichthouder met een gemeenschappelijke afwikkelingsautoriteit, een gemeenschappelijk afwikkelingsfonds en een gemeenschappelijk depositogarantiestelsel. In antwoord op de turbulentie van 2012 riepen de beleidsmakers een gemeenschappelijke toezichthouder in het leven, met de ECB aan het hoofd. Binnen twee jaar werd in samenwerking met de nationaal bevoegde autoriteiten het Europese bankentoezicht opgetuigd.

De economie van het eurogebied groeit op dit moment al meer dan vijf jaar achtereen en de groei wordt breed gedragen over landen en sectoren. Het herstel werd vooral gedreven door het monetaire beleid van de ECB, en het bankentoezicht op het niveau van het eurogebied heeft daaraan een belangrijke bijdrage geleverd.

Allereerst heeft het geïntegreerde bankentoezicht de banken sterker gemaakt, waardoor de fragmentatie van de financiële sector is overwonnen, de transmissie van het monetaire beleid is verbeterd en de kredietverlening aan huishoudens en bedrijven is hersteld. De krediettarieven in het eurogebied bevinden zich op ongekend lage niveaus.

Daarnaast heeft het Europese bankentoezicht gefungeerd als eerstelijnsverdedingingslinie tegen risico's voor de financiële stabiliteit vanuit de bankensector, door banken te verplichten om voldoende kapitaal aan te houden en te zorgen dat zij een duurzame balans weten te vinden tussen risico en opbrengst. Het monetaire beleid kon hierdoor zijn doelstelling van prijsstabiliteit blijven nastreven, zelfs toen de beleidskoers lange tijd accommoderend diende te blijven, omdat de risico's voor de financiële stabiliteit onder controle werden en worden gehouden door effectief toezicht.

Ook in 2018 blijven de banken voor enkele grote uitdagingen staan. Voorbeelden van deze uitdagingen zijn het opschonen van de balansen, het terugbrengen van problematische blootstellingen grotendeels uit de tijd van de financiële crisis, waaronder bepaalde niet-verhandelbare financiële producten, en niet-renderende leningen uit de tijd van de grote recessie. Ook de benodigde aanpassing van de bedrijfsmodellen aan nieuwe technologische ontwikkelingen en het aanpakken van de overcapaciteit en de hoge kosten blijven belangrijke uitdagingen voor de bankensector. Deze dienen prioriteit te blijven krijgen van banken die soliditeit nastreven en ten dienste willen staan van de economie van het eurogebied.

Inleidend interview met Danièle Nouy, Voorzitter van de Raad van Toezicht

Er zijn bijna tien jaar verstreken sinds het faillissement van Lehman Brothers en het begin van de financiële crisis. Is het financiële stelsel sindsdien veiliger geworden?

De mondiale financiële crisis heeft ongetwijfeld voor veel verandering gezorgd. Op mondiaal niveau hebben wij kortgeleden brede hervormingsmaatregelen afgerond: Bazel III. De regels voor de bankensector zijn aangescherpt en de leemtes in het regelgevend kader zijn opgevuld. Op Europees niveau zijn wij begonnen met de bouw van de bankenunie. De bankenunie rust op dit moment op twee pijlers: het Europees bankentoezicht en de Europese afwikkeling van banken. Samen helpen zij het toezicht op de banken in heel Europa te versterken en crises effectiever aan te pakken. Al met al kunnen we zeggen dat de bestaande architectuur van het financiële systeem in belangrijke mate is gevormd door de crisis. En deze is vele malen steviger dan voorheen en dus kunnen we stellen dat het financiële stelsel veiliger is geworden.

En de banken zelf? Hebben zij hun les geleerd?

Dat hoop ik. Laten we wel zijn, een van de belangrijkste oorzaken van de crisis was de cultuur die kortetermijngewin boven duurzaamheid op de lange termijn stelde en die vaak geen oog had voor het effect van de handelwijze van banken op de economie en de belastingbetaler. Deze cultuur dient te veranderen en de verandering dient te komen van de banken zelf, hoewel de toezichthouders ervoor dienen te zorgen dat beloningsprikkels consistent zijn en blijven.

Aan welke prikkels denkt u dan?

Falende banken kunnen nu op ordentelijke wijze worden afgewikkeld. Banken zouden hun focus daarom nu moeten verleggen naar duurzaamheid. Redding door de overheid dienen we achter ons te laten. Hierbij speelt in Europa het gemeenschappelijk afwikkelingsmechanisme een sleutelrol. In 2017 slaagde het voor zijn eerste test toen drie grote banken omvielen en werden afgewikkeld. De boodschap is duidelijk: banken worden nu verantwoordelijk gesteld voor de gevolgen van hun gedrag; zijn ze onverstandig, dan kunnen ze in de problemen komen.

Dus de dreiging van faillissement zet de banken aan om de uitdagingen waarmee ze worden geconfronteerd aan te pakken?

Ja natuurlijk. Banken hebben al een lange weg afgelegd sinds de crisis, maar ze hebben nog steeds uitdagingen voor de boeg die aangepakt dienen te worden. En nu is het tijd om dit te doen. De tijd is rijp om vier redenen. Allereerst gaat het goed met de economie van het eurogebied. Ten tweede kunnen nieuwe technologieën een uitdaging zijn voor banken, maar ze brengen ook mogelijkheden om geld te verdienen en winstgevend te blijven. Ten derde is er zekerheid op het gebied van de regelgeving nu Bazel III is afgerond. En ten vierde is er zekerheid op het gebied van het toezicht nu het Europese bankentoezicht volledig operationeel is. De banken weten hoe we te werk gaan en wat ze van ons kunnen verwachten.

De winstgevendheid is toch een grote uitdaging voor de banken in het eurogebied?

Jazeker, het is de belangrijkste uitdaging voor de banken in het eurogebied. Een aantal van hen verdient nog steeds de kapitaalkosten niet terug en op de lange termijn is dat een onhoudbare positie. Niet alleen is dit een probleem voor deze banken zelf, maar het geeft ons als toezichthouders ook reden tot zorg. Onrendabele banken kunnen geen steun bieden aan de economische groei en kapitaalbuffers opbouwen. Ook kunnen ze op zoek gaan naar meer rendement, wat de risico's zou vergroten. Dus zijn wij als toezichthouders bezorgd over het gebrek aan winstgevendheid in de bankensector in het eurogebied.

Wat zouden banken moeten doen om hun winstgevendheid te vergroten?

Dat is een moeilijkere vraag want iedere bank is verschillend en iedere bank heeft zijn eigen strategie nodig. Het uitgangspunt voor alle banken is om een strategie te ontwikkelen en die ook uit te voeren. Hier komt het begrip “strategische sturing” om de hoek kijken. Kort gezegd heeft dit betrekking op het vermogen van het management om een koers uit te zetten naar de langetermijndoelstellingen van de bank. Dit vergt solide bedrijfsprocessen en goed bestuur, inclusief risicomanagement. Als aan deze voorwaarden wordt voldaan, dan heeft het management op ieder gewenst moment een goed overzicht van en inzicht in de stand van zaken binnen de organisatie en kan indien noodzakelijk snel bijsturen. Over het algemeen gesproken kunnen we zeggen dat hoe beter banken zijn op het gebied van strategische sturing, hoe meer succes ze hebben. Op een praktisch niveau zouden banken moeten denken aan spreiding van hun inkomstenbronnen, bijvoorbeeld door middel van nieuwe technologieën. Voor de banken van het eurogebied bestaat meer dan de helft van hun bedrijfsresultaat uit netto-rentebaten. Gegeven de ongekend lage rentestand is dit iets om aan te werken. De banken zouden bijvoorbeeld kunnen proberen om hun provisiebaten te verhogen. Veel banken hebben al aangegeven dat zij dit inderdaad van plan zijn, maar zoals ik al zei, iedere bank is anders en iedere bank dient zijn eigen weg te gaan. Meer in het algemeen dient de Europese bankensector verder te consolideren.

En de kosten? Zouden kostenbesparingen niet een andere weg naar hogere winsten kunnen zijn?

Er is ruimte voor kostenbesparingen, dat is waar. Kijk naar de grote dichtheid van bankfilialen: zijn die allemaal nog nodig in deze tijd van digitaal bankieren? Kostenbesparingen kunnen onderdeel zijn van de strategie om de winstgevendheid te vergroten, maar banken moeten geen besparingen doorvoeren op de verkeerde plaats. Inkrimping van het personeel bij risicomanagement bijvoorbeeld? Geen goed idee. Besparingen op IT-systemen? Ook geen goed idee. Banken moeten sowieso niet besparen op dingen die onontbeerlijk zijn voor hun toekomstige succes en stabiliteit.

Vormen niet-renderende leningen een gevaar voor de winstgevendheid?

Ja, zeer zeker. Niet-renderende leningen dempen de winst en ze vergen middelen en capaciteit die elders beter gebruikt kunnen worden. Gegeven het feit dat er in het eurogebied voor een totaal van bijna € 800 miljard aan niet-renderende leningen uitstaat, vormen deze leningen een behoorlijk probleem dat opgelost dient te worden. Het goede nieuws is dat de banken vorderingen maken: sinds begin 2015 is het bedrag aan uitstaande niet-renderende leningen met ongeveer € 200 miljard teruggebracht. Dat is bemoedigend, maar niet voldoende.

Welke belangrijke stappen heeft het Europese bankentoezicht genomen om het probleem van de niet-renderende leningen te helpen oplossen?

Niet-renderende leningen vormen een van onze belangrijkste toezichtsprioriteiten. Begin 2017 publiceerden wij een leidraad voor banken inzake niet-renderende leningen. Met dit document als uitgangspunt hebben wij de plannen van de banken zelf om het probleem van niet-renderende leningen aan te pakken tegen het licht gehouden. In 2018 blijven wij toezien op de implementatie van deze plannen.

Maar de banken dienen niet alleen hun bestaande niet-renderende leningen op te ruimen. Ze moeten ook iets doen aan potentiële nieuwe. Met dit doel hebben wij eind 2017 een addendum bij de leidraad gepubliceerd. Hierin staat beschreven hoe wij verwachten dat banken voorzieningen aanleggen voor nieuwe niet-renderende leningen. Deze verwachtingen zijn uiteraard niet bindend. Dit vormt het startpunt voor de toezichtsdialoog en past bij onze bank-voor-bankbenadering. Het concept is voorgelegd voor openbare raadpleging en de definitieve versie is in maart 2018 gepubliceerd.

Dus banken moeten nog steeds hun balansen opschonen?

Ja, dit gunstige tij gaat niet eeuwig duren, dus banken moeten er nu het maximale uithalen. Als er een groeivertraging komt, wordt het moeilijker om niet-renderende leningen terug te brengen. Meer algemeen gesproken, zijn schone balansen de sleutel tot winstgevendheid op de korte en middellange termijn. Tegen deze achtergrond wordt de stresstest van de Europese Bankautoriteit in 2018 het moment van de waarheid voor de banken. Deze test helpt om te beoordelen hoe veerkrachtig de banken zijn als het erop aankomt.

Zijn er naast de lage winstgevendheid en niet-renderende leningen nog meer zaken die het Europese bankentoezicht moet bewaken?

Heel veel. Wij onderzoeken bijvoorbeeld de interne modellen die banken gebruiken om de risicoweging van hun activa te bepalen. Deze zijn zeer belangrijk voor de berekening van de kapitaalvereisten en daarmee de veerkracht van de banken. Om ervoor te zorgen dat de modellen bruikbare resultaten opleveren, voeren wij op dit moment een gerichte toetsing uit van interne modellen - ons TRIM-onderzoek. Deze toetsing heeft drie doelen: ten eerste zekerstellen dat de modellen die de banken gebruiken in overeenstemming zijn met de toezichtstandaarden, ten tweede het harmoniseren van de manier waarop toezichthouders omgaan met interne modellen. En tot slot waarborgen dat de met de interne modellen berekende risicogewichten gebaseerd zijn op werkelijk risico en niet op modelkeuzes. TRIM helpt om het vertrouwen te vergroten in interne modellen, in de solvabiliteit en daarmee de veerkracht van de banken.

Heeft het onderzoek naar de interne modellen ook te maken met Bazel III en de veelbesproken outputvloer?

Ja, dat staat zeker met elkaar in verband. In het algemeen is Bazel III gericht op het bestendigen van risicogebaseerde kapitaaleisen. Dit is zeer terecht omdat risicogebaseerde kapitaaleisen efficiënt zijn en banken aanzetten om hun risico's zorgvuldig te definiëren, te meten en te beheersen. Tegen deze achtergrond zijn de interne modellen cruciaal. Als deze niet naar behoren werken, kunnen banken ondergekapitaliseerd raken en kwetsbaar worden. Zoals ik net al opmerkte, willen wij er met TRIM voor zorgen dat de interne modellen naar behoren functioneren. De toetsing wordt van onderaf uitgevoerd door de modellen zelf als basis te nemen. Tegelijkertijd wordt met Bazel III een waarborg van bovenaf geïntroduceerd, zoals de outputvloer waar u het over had. Dit zorgt ervoor dat de met de interne modellen berekende risicogewichten niet beneden een bepaald niveau dalen. Dus net als TRIM helpt de outputvloer om de risicogebaseerde kapitaaleisen serieus te nemen. Dit is zeer in het belang van de banken.

Van Bazel naar het Verenigd Koninkrijk: hoe bereidt het Europese bankentoezicht zich voor op de brexit?

De brexit zal het Europese bankenlandschap zeer zeker veranderen en zal banken aan beide zijden van het Kanaal raken. De belangrijkste zorg van de banken is om toegang te behouden tot elkaars markten. Om dit te doen, zullen zij misschien verstrekkende organisatorische veranderingen door moeten voeren en zulke veranderingen moeten natuurlijk lang van tevoren worden voorbereid.

Maar toezichthouders zullen zich eveneens moeten voorbereiden op de wereld na de brexit. Wij hebben een aantal beleidsstandpunten geformuleerd over belangrijke kwesties en wij hebben duidelijk gemaakt wat wij verwachten van banken die verhuizen naar het eurogebied. Wij houden via verschillende kanalen nauw contact met de betrokken banken. Zo krijgen wij inzicht in hun plannen en kunnen wij onze verwachtingen duidelijk maken.

Maar de gevolgen van de brexit gaan verder dan de verhuizing van een paar banken die vanuit het Verenigd Koninkrijk werkzaam zijn. Als toezichthouders moeten we sowieso nadenken over grensoverschrijdende banken: hoe gaan we zorgen dat er effectief toezicht op ze wordt gehouden en dat ze afwikkelbaar zijn? Dit heeft niet alleen betrekking op banken die vanuit het Verenigd Koninkrijk werken, maar op ook banken uit ieder ander land. En het kan gevolgen hebben voor Europese banken die buiten de EU actief zijn.

Hoe ziet u de financiële integratie in Europa verlopen na de brexit?

De brexit is een treurig verhaal, dat is wel duidelijk, maar even duidelijk is dat de financiële integratie in Europa doorgaat. Het werk aan de Europese bankenunie is in een vergevorderd stadium en het idee lijkt ook bij landen buiten het eurogebied aan te slaan, met name bij Oost-Europese en Scandinavische landen. Dit vind ik bemoedigend.

De bankenunie is echter nog niet voltooid. De ontbrekende pilaar is het Europees depositogarantiestelsel, het EDIS. Nu het bankentoezicht en de afwikkeling van banken op Europees niveau zijn gebracht, moet hetzelfde gebeuren met de garantie van deposito's. Alleen dan zullen de controle en de verantwoordelijkheid op een enkel spoor worden gebracht. In mijn optiek is het tijd om verdere stappen in de richting van het EDIS te zetten.

Naarmate de bankenunie vooruitgang boekt, zullen de banken de voordelen van een grote, geïntegreerde markt gaan ervaren; ze zullen meer grensoverschrijdend bezig zijn en een daadwerkelijke Europese bankensector gaan vormen, die dan fungeert als betrouwbare en efficiënte financier van de Europese economie.

1 De bijdrage van de toezichthouder aan de financiële stabiliteit

1.1 Kredietinstellingen: de belangrijkste risico's en algehele prestaties

De voornaamste risico's in de bankensector

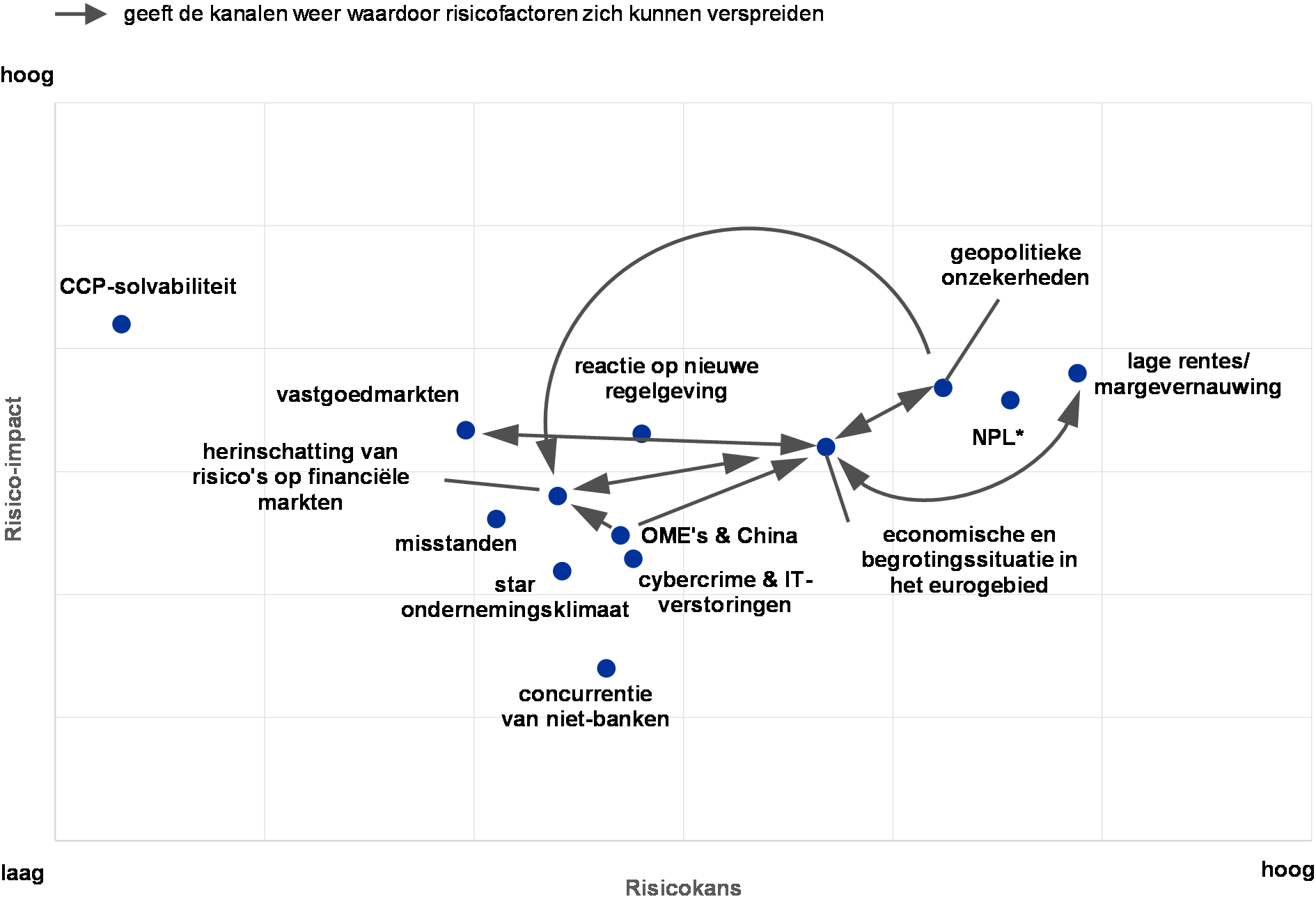

Hoewel er enige verbetering zichtbaar is, is de SSM-risicokaart grotendeels ongewijzigd gebleven

Het economische klimaat waarbinnen de banken in het eurogebied actief zijn, bleef verbeteren in het afgelopen jaar en sommige banken maakten aanzienlijke winsten, hoewel andere zich nog steeds moeten herstellen. Al met al maakten de banken goede voortgang met het versterken van hun balansen en het aanpakken van niet-renderende leningen (non-performing loans - NPL's). Tegelijkertijd maakte het werk aan het afronden van de toezichtsagenda ook vorderingen, wat helpt om de onzekerheid omtrent het toezicht te verminderen.

Grafiek 1

SSM-risicokaart 2018 voor banken in het eurogebied

Bron: ECB en de nationale toezichthoudende autoriteiten.

Toelichting: De risicokaart toont de waarschijnlijkheid en het effect van risicofactoren van laag naar hoog.

*NPL's: deze risicofactor heeft uitsluitend betrekking op de banken in het eurogebied met een hoog percentage NPL's.

Een aantal risico's blijft echter bestaan en de algehele SSM-risicokaart (zie Grafiek 1) is niet significant veranderd sinds begin 2017. De drie belangrijkste risicofactoren wat betreft potentiële gevolgen en waarschijnlijkheid zijn (i) de lage rentestand en de negatieve gevolgen daarvan voor de winstgevendheid van banken; (ii) voortgaand hoge niveaus van NPL's in sommige gedeelten van het eurogebied en (iii) geopolitieke onzekerheden. Het effect van de eerste twee risicofactoren is enigszins afgenomen sinds 2016. Aan de andere kant is de geopolitieke onzekerheid aanzienlijk gestegen door de voortgaande onderhandelingen over de definitieve brexit-overeenkomst en de groeiende wereldwijde onzekerheid (tegelijkertijd nam de politieke onzekerheid in de EU enigszins af na de Franse presidentsverkiezingen).

De winstgevendheid blijft een belangrijke uitdaging

De langdurige lage rentestand blijft een probleem voor de winstgevendheid van de banken. Hoewel de financieringskosten van de banken verminderen door de lage rentestand en deze de economie een impuls geeft komen tegelijkertijd de netto-rentemarges van de banken onder druk en daarmee de winstgevendheid in gevaar. De banken zijn daarom wellicht genoodzaakt om hun bedrijfsmodellen en kostenstructuren aan te passen. Tegelijkertijd moeten de toezichthouders zorgen dat de banken geen bovenmatige risico's aangaan om hun winstgevendheid te vergroten.

Het percentage niet-renderende leningen is enigszins naar beneden gebracht, maar er is nog meer werk nodig.

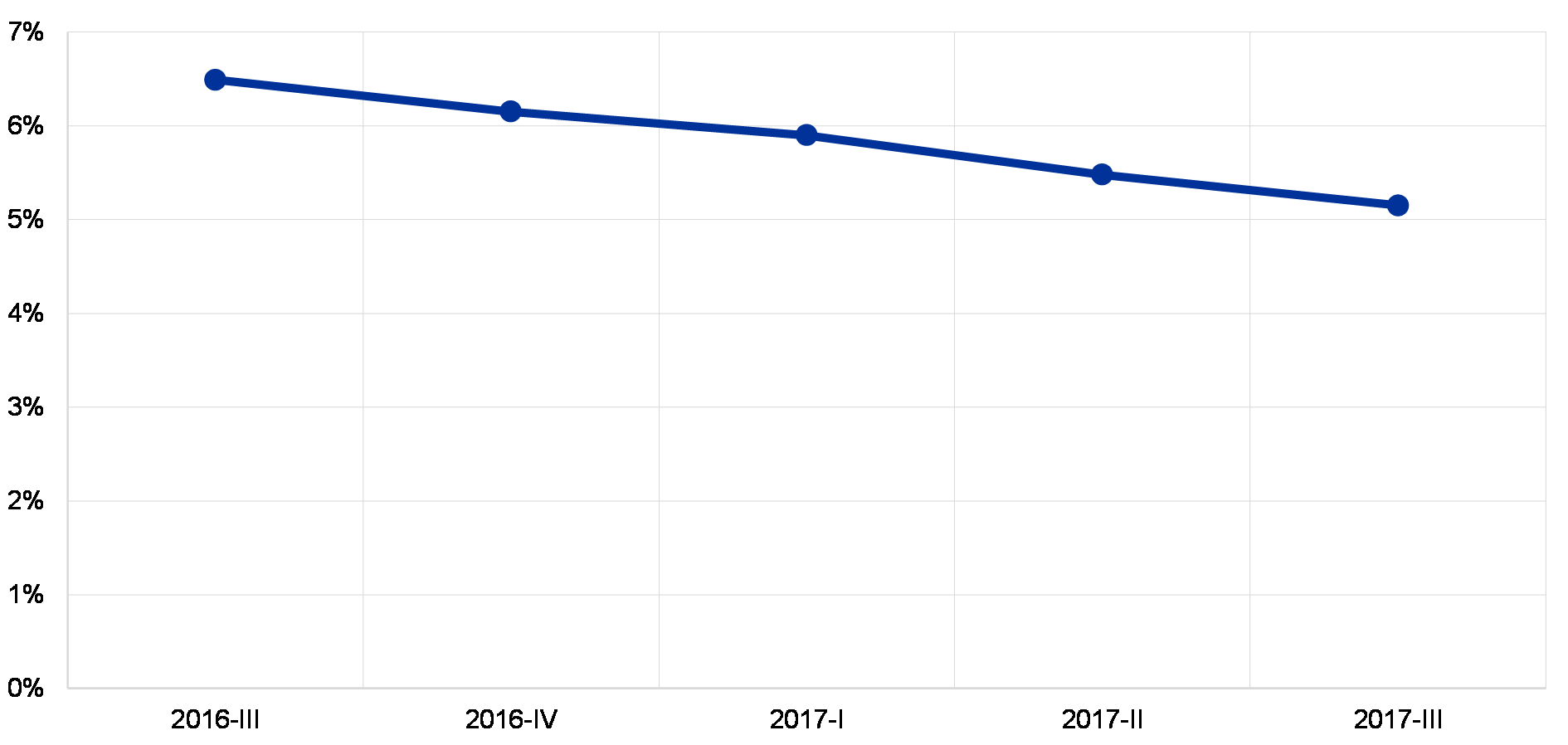

Het hoge percentage niet-renderende leningen vormt een ander groot probleem voor een aanzienlijk aantal banken in het eurogebied. Vergeleken met 2016 hebben de banken wel enige vorderingen gemaakt met de aanpak van niet-renderende leningen. Dit komt tot uitdrukking in de daling van het totale percentage aan niet-renderende leningen van 6,5% in het tweede kwartaal van 2016 naar 5,5% in het tweede kwartaal van 2017. Dit neemt niet weg dat veel banken in het eurogebied nog steeds te veel van dit soort leningen op hun balansen hebben staan. Het is daarom van cruciaal belang dat banken meer aandacht gaan besteden aan het ontwikkelen en uitvoeren van ambitieuze en geloofwaardige NPL-strategieën. Tegelijkertijd zijn er verdere hervormingen nodig om de structurele belemmeringen voor de oplossing van het probleem van de NPL's weg te nemen.[1]

De invoering van het nieuwe regelgevende kader kan een uitdaging vormen voor een aantal banken.

De afronding en afstemming van het regelgevende kader komt de stabiliteit van de bankensector op de middellange termijn ten goede. De transitie naar het nieuwe toezichtslandschap kan echter op de korte termijn kosten en risico's voor de banken met zich meebrengen, waaronder het onvermogen om zich op tijd aan te passen. Naarmate er meer informatie naar buiten kwam over de uiteindelijke vorm van de verschillende regelgevende initiatieven, na overeenstemming in de internationale en Europese fora, zijn deze risico's sinds 2016 enigszins afgenomen.

De zorgen over de schuldhoudbaarheid en de geopolitieke risico's zouden een herwaardering van risico's teweeg kunnen brengen.

Schuldhoudbaarheid is nog steeds een bron van zorg voor enkele lidstaten die kwetsbaar blijven voor een mogelijke herwaardering in de obligatiemarkten (ook vanwege het huidige zeer lage niveau van de risicopremies). Landenrisico is vooral van belang in het licht van de huidige historisch grote geopolitieke onzekerheid (waaraan de brexit bijdraagt). Potentiële plotselinge veranderingen in risicobereidheid op de financiële markten kunnen gevolgen hebben voor de banken via herwaardering van de marktgewogen posities en financieringskosten.

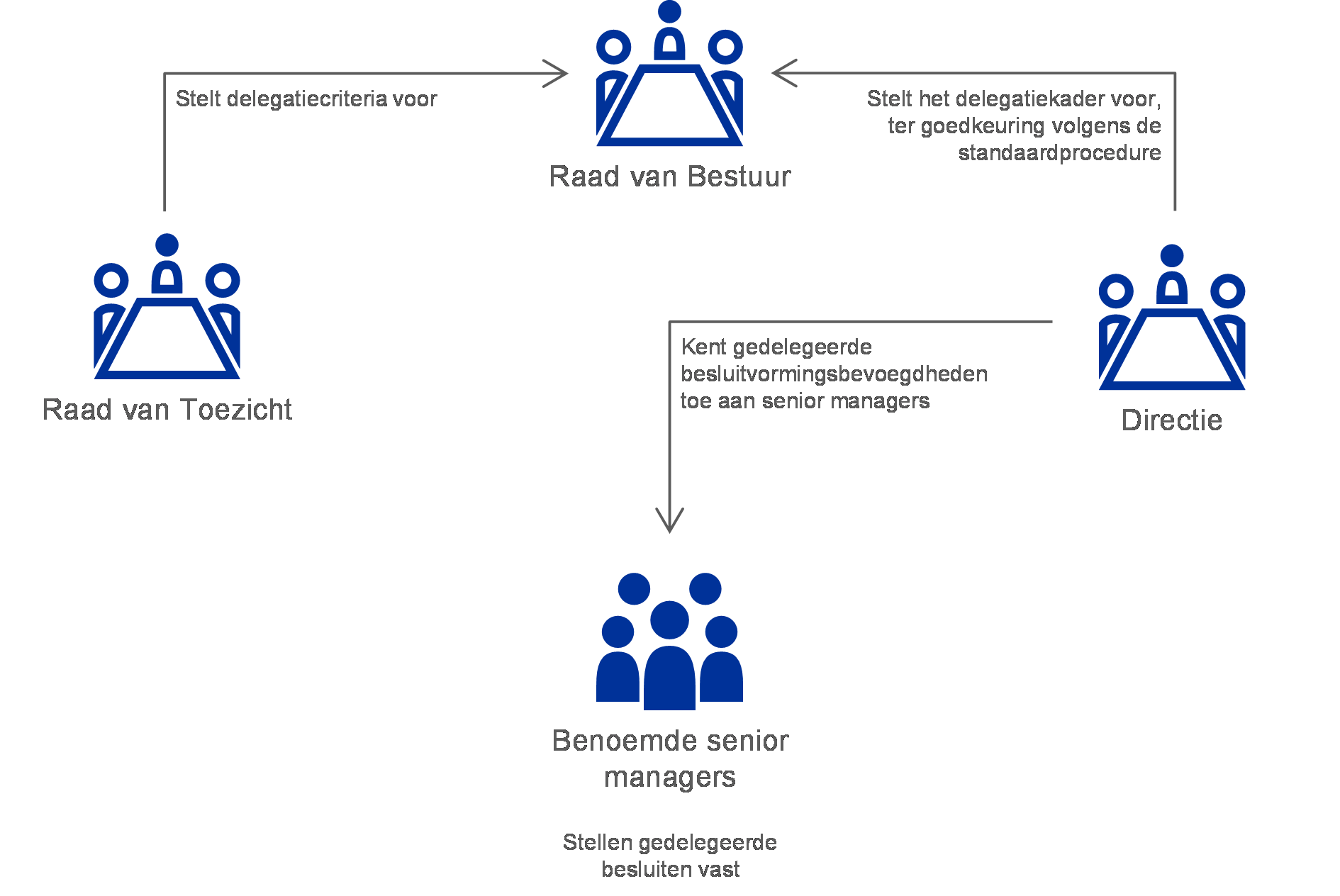

De toezichtsprioriteiten van het gemeenschappelijk toezichtsmechanisme (Single Supervisory Mechanism - SSM)

De toezichtsprioriteiten van het SSM betreffen de onderwerpen waaraan het toezicht in een bepaald jaar extra aandacht besteedt. Deze worden gebaseerd op een beoordeling van de belangrijkste risico's voor onder toezicht staande banken, waarbij rekening wordt gehouden met de meest recente ontwikkelingen in de economie, de regelgeving en het toezicht. De prioriteiten, die jaarlijks worden herzien, vormen een essentieel hulpmiddel om de toezichtsacties voor alle banken op een voldoende geharmoniseerde, evenredige en efficiënte wijze te coördineren en zo bij te dragen aan een gelijk speelveld en een grotere impact van het toezicht (zie Figuur 1).

Figuur 1

Toezichtsprioriteiten voor 2018 en daarna

1) Niet-renderende leningen

2) Gerichte toetsing van interne modellen

3 Intern beoordelingsproces van de kapitaaltoereikendheid (internal capital adequacy assessment process)

4 Intern beoordelingsproces van de liquiditeitstoereikendheid (internal liquidity adequacy assessment process)

5) De lichtblauwe vinkjes geven vervolgactiviteiten aan.

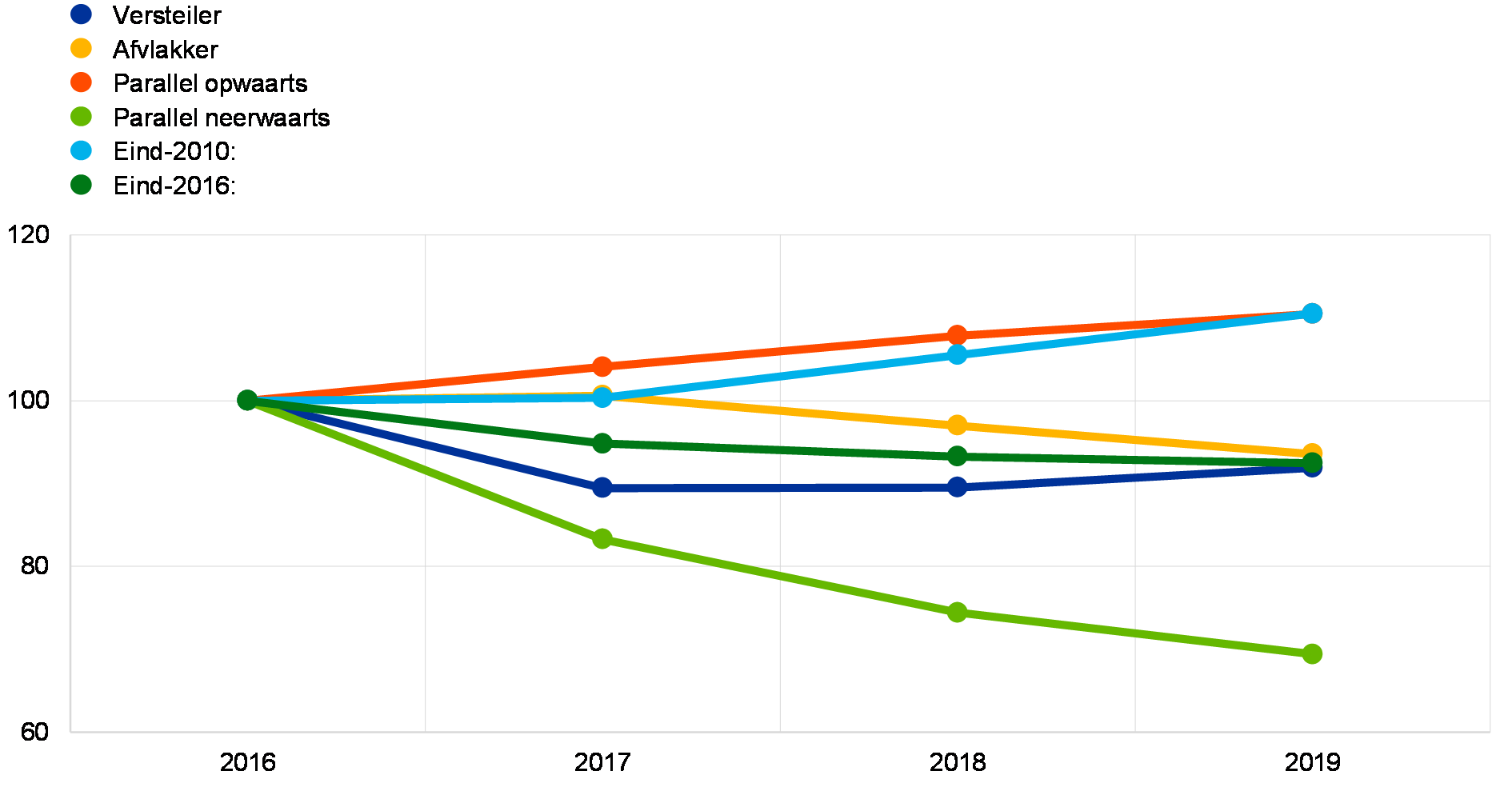

Het resultaat van de gevoeligheidsanalyse van renterisico in het bankenboek

De ECB houdt voortdurend toezicht op de gevoeligheid van de rentemarges van de banken voor fluctuaties in de rentestand. Tegen de achtergrond van de lage rentestand, die gevolgen heeft voor de winstgevendheid van banken, besloot de ECB in 2017 om een meer diepgaand onderzoek uit te voeren naar de door de banken ontwikkelde strategieën om hun rentemarges op peil te houden onder verschillende scenario's.

In de eerste helft van 2017 heeft ECB-Bankentoezicht daarom een gevoeligheidsanalyse uitgevoerd van het renterisico in het bankenboek, de stresstest 2017.[2] Een steekproef van 111 belangrijke instellingen (significant institutions - SI’s) werd beoordeeld aan de hand van twee complementaire indicatoren: (i) veranderingen in de nettorentebaten veroorzaakt door het rentebeloop en (ii) veranderingen in de economische waarde van het eigen vermogen [3] (dat wil zeggen de contante waarde van het bankenboek) veroorzaakt door het rentebeloop. Het doel van deze analyse was om te komen tot een toezichtsbeoordeling van het praktisch risicobeheer en om de resultaten van de verschillende banken te kunnen vergelijken. Met dit doel werd de banken gevraagd om het effect van zes hypothetische renteschokken te simuleren samen met een gestileerde ontwikkeling van hun balans.[4]

Grafiek 2

Gemiddeld geraamde nettorentebaten per renteschok

(Index 2016 = 100)

Bron: ECB.

Toelichting: De cijfers zijn gebaseerd op de totale geraamde nettorentebaten van alle grote valuta, beoordeeld voor alle 111 deelnemende banken. De parallelle verschuivingen worden op dit moment gebruikt in het rapportageproces voor renterisico in het bankenboek (+/- 200 basispunten voor EUR posities); de versteiler en de afvlakker zijn ontleend aan de recente standaarden van de BCBS ten aanzien van het renterisico in het bankenboek; de schok van eind 2010 gaat uit van een terugkeer naar het renteniveau van 2010; en de schok van eind 2016 houdt de rente constant op het niveau van eind 2016.

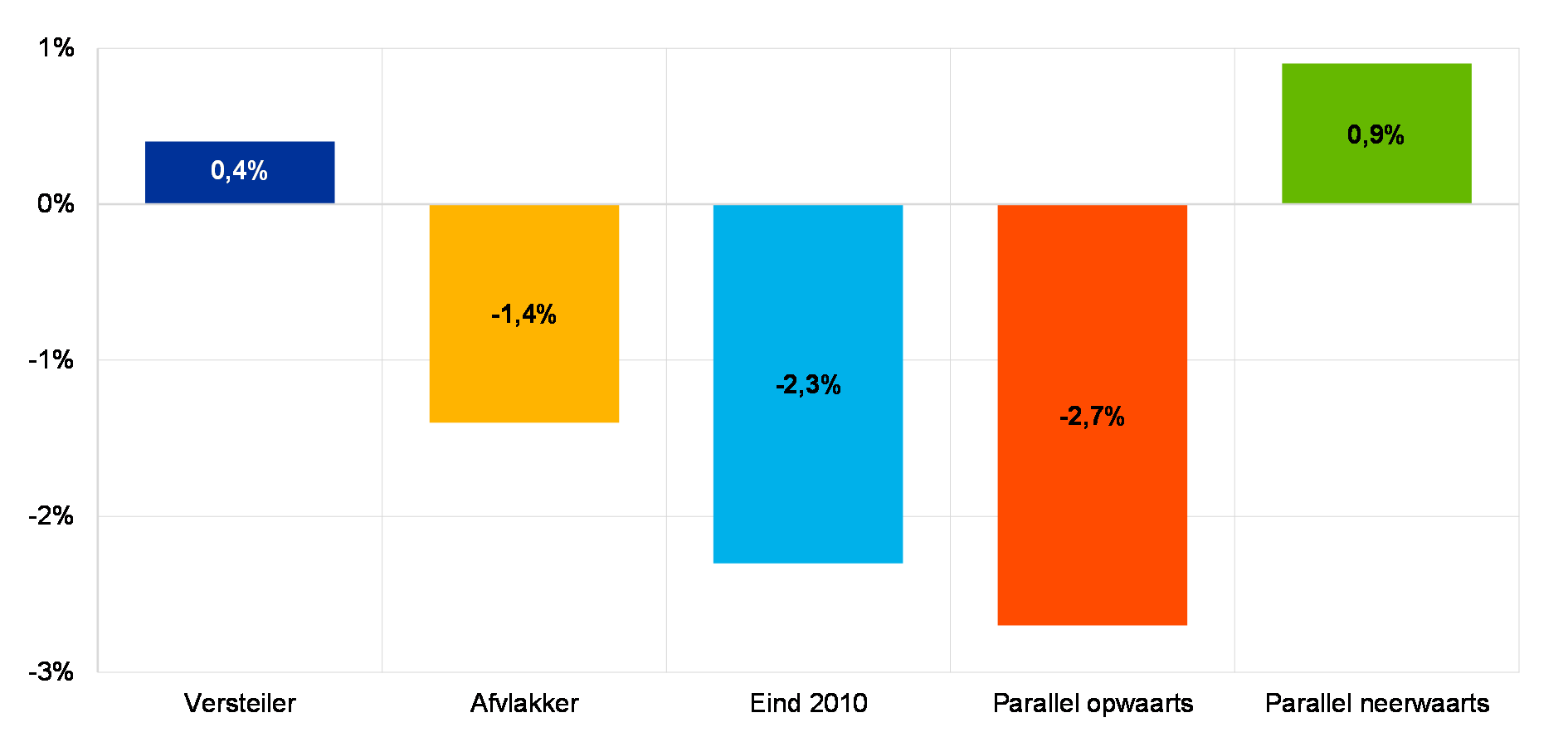

De resultaten laten zien dat de banken gemiddeld genomen veranderingen in de rentestand goed kunnen hanteren. Een plotselinge parallelle verschuiving in de rentetermijnstructuur van +2% zou een totaal positief effect hebben op de nettorentebaten van +10,5% over een periode van drie jaar, Grafiek 2) en een licht negatieve impact op de economische waarde van het eigen vermogen (-2,7% van de CET1)-ratio, Grafiek 3), de laatste is de slechtst mogelijke uitkomst voor de economische waarde van het eigen vermogen voor alle meegenomen renteschokken.

De resultaten van het onderzoek willen niet zeggen dat er geen risico's zijn, vooral omdat de voorspellingen van de banken over klantengedrag zijn meegenomen. Banken kunnen bijvoorbeeld hun gedragsbepaalde (non-maturity) deposito's als vasterenteverplichtingen op de lange termijn modelleren. Tijdens een periode van stijgende rentetarieven zal een snellere herwaardering dan verwacht van deze deposito's de nettorentebaten ook lager dan verwacht doen uitkomen Over het algemeen genomen baseerden de deelnemende banken hun depositomodellen op een lange periode van dalende rente. Mogelijk hebben de modellen maar gedeeltelijk rekening gehouden met de reactie van de klant op een rentestijging. Daarbij was de gemodelleerde geldigheidsduur van de kerndeposito's in enkele gevallen verrassend lang.

Grafiek 3

Gemiddelde mutatie van de economische waarde van het eigen vermogen per renteschok

(mutaties in de economische waarde van het eigen vermogen als percentage van CET1)

Bron: ECB.

Toelichting: Cijfers gebaseerd op totale voorspellingen voor de economische waarde van het eigen vermogen voor alle belangrijke valuta's en het totale CET1- vermogen voor de volledige groep van 111 deelnemende banken. De economische waarde van het eigen vermogen verandert niet bij de voorziene constante rentetarieven onder de schok van eind 2016.

De resultaten laten ook zien dat de banken ruim gebruikmaken van rentederivaten in hun bankenboeken. Over het algemeen gebruiken banken derivaten ter afdekking van de mismatch in de herwaarderingsprofielen van activa en verplichtingen. Sommige banken gebruiken echter rentederivaten om hun gewenste renteprofiel vorm te geven. Het totale effect van deze transacties op de gevoeligheid van de economische waarde van het eigen vermogen is bij alle banken zeer beperkt (+1,7% van CET1 onder de parallelle opwaartse schok). Deze beperkte invloed is echter grotendeels toe te schrijven aan de onderlinge tegengestelde transacties van deze banken, te weten transacties waarbij derivaten de geldigheidsduur van de activa verkorten en die waarbij derivaten deze verlengen (respectievelijk 55% en 45% van de steekproef).

De uitkomsten van het onderzoek in 2017 worden meegenomen in de procedure voor prudentiële toetsing en evaluatie (supervisory review and evaluation process - SREP). Het onderzoek zal ook in de toekomst een waardevolle bijdrage leveren aan het toezichtsoverleg over renterisico in het bankenboek. Het zou kunnen fungeren als het startpunt voor vervolganalyses door de Joint Supervisory Teams (JST's).

Kader 1 Consolidatie in de bankensector – belemmeringen voor grensoverschrijdende fusies en overnames

Een gezond bankensysteem gaat gepaard met een gezonde fusie- en overnamemarkt. De Europese bankenunie met Europees bankentoezicht maakt het voor banken makkelijker om grensoverschrijdende fusies aan te gaan.

Grensoverschrijdende fusies binnen het eurogebied kunnen drie belangrijke voordelen met zich meebrengen. Ten eerste zorgt een dergelijke markt voor voortgaande financiële integratie binnen het eurogebied, wat de weg vrijmaakt voor een echte Europese bankensector. Ten tweede geven dergelijke fusies spaarders meer mogelijkheden om hun geld onder te brengen en krijgen huishoudens toegang tot een groter aantal financieringsbronnen. En ten derde verbetert de risicodeling, wat bijdraagt aan een stabielere en efficiëntere economie in de EU. Daarnaast kunnen bankfusies bijdragen aan het terugbrengen van de overcapaciteit en de banken zelf efficiënter maken. Willen deze voordelen zich echter daadwerkelijk manifesteren dan zullen de fusieactiviteiten wel prudentieel verantwoord moeten zijn.

De stand van zaken op de fusie- en overnamemarkt

Na een aanvankelijke stijging na de introductie van de euro is het aantal fusies en overnames in het eurogebied gedaald. In 2016 bereikten ze het laagste punt sinds 2000, zowel qua aantal als in waarde.[5] En deze fusies waren meer binnen het eigen land dan grensoverschrijdend.

Bankfusies zijn complex, kostbaar en risicovol en het succes ervan hangt af van bepaalde bevorderende factoren. Banken hebben vertrouwen nodig om een dergelijke stap te nemen en zij lijken het vertrouwen op dit moment nog steeds niet hebben.

Er is vooral vaak onzekerheid over de economische waarde die een fusie brengt. En er kunnen twijfels bestaan over de kwaliteit van de activa van mogelijke partners en hun vermogen om winst te genereren. In sommige delen van het eurogebied zijn de percentages NPL's nog altijd hoog en de daadwerkelijke waarde ervan is moeilijk te schatten.

Daarnaast is er onzekerheid over een aantal van de belangrijkste langetermijnaanjagers voor de resultaten van banken. Hoe zal de digitalisering en de bijbehorende verandering in de marktstructuur de optimale structuur en omvang van een bank bijvoorbeeld beïnvloeden? Is het nog steeds de moeite waard om een kantorennet over te nemen als digitaal bankieren deze steeds minder nuttig maakt? En tot slot kan ook de nog resterende onzekerheid over regelgeving een rol spelen. Veel banken lijken ook eerst de gemeenschappelijke regels en normen volledig geïmplementeerd te willen zien voordat zij zich wagen aan een fusie met een andere bank.

Deze onzekerheden worden versterkt door de grensoverschrijdende dimensie. Ten eerste vragen grensoverschrijdende fusies van banken dat zij niet alleen verder kijken dan hun eigen landsgrenzen, maar ook culturele en taalkundige barrières overwinnen. Het gebrek aan harmonisatie van de juridische en regelgevende basis voor het toetsend toezicht op fusies en overnames in de landen van het SSM kan de kosten van grensoverschrijdende fusies en overnames opdrijven en een obstakel blijken te vormen voor dergelijke fusies en overnames. De nationale wetgeving waaraan fusies onderworpen zijn verschilt van land tot land.

Meer in het algemeen speelt afbakening van vermogen binnen rechtsgebieden een rol. In het kader van de herziening van de Verordening kapitaalvereisten (Capital Requirements Regulation - CRR) en de Richtlijn kapitaalvereisten (Capital Requirements Directive - CRD IV) wordt op dit moment de mogelijkheid onderzocht om af te zien van de vereisten voor blootstellingen binnen de groep. Als dit mogelijk zou blijken, dan kan dat een positieve rol spelen bij grensoverschrijdende fusies. Daarnaast omvatten CRD IV en CRR nog een aantal opties en verantwoordelijkheden waar op nationaal niveau op verschillende manieren vorm aan wordt gegeven. Deze maken het moeilijk om te komen tot een consistent overkoepelend niveau van het toetsingsvermogen in alle lidstaten en om de vermogensposities van de verschillende banken goed te vergelijken.

Natuurlijk kunnen ook andere toezichtsfactoren een rol spelen in het consolidatiebeleid van banken. Zo kunnen zij bijvoorbeeld worden weerhouden door de aanvullende kapitaalvereisten die de toenemende omvang en de complexiteit van een bank met zich meebrengen door buffers voor andere systeemrelevante instellingen (other systemically important institution buffers – O-SII-buffers), of zelfs buffers voor mondiaal systeemrelevante banken (global systemically important banks – G-SIB-buffers).

Daar komt nog bij dat er verschillen blijven in bepaalde onderliggende nationale wetten (bijvoorbeeld de insolventiewetgeving), belastingstelsels en -regelgeving (bijvoorbeeld consumentenbescherming) in de verschillende landen van de EU en het eurogebied.

Het Europees bankentoezicht kan deze belemmeringen benoemen, maar heeft een beperkte rol in het vormen van het kader. De consolidatie zelf moet overgelaten worden aan de marktwerking en aanpassing van de wet- en regelgeving aan de wetsontwerpers.

Wat het Europees bankentoezicht wel heeft gedaan, is de onzekerheid omtrent de kwaliteit van de activa van banken helpen verminderen. De activakwaliteitsbeoordeling van 2014 vormde de eerste stap in de richting van dit doel. Daarnaast heeft het Europees toezicht een prioriteit gemaakt van het aanpakken van de NPL-portefeuilles van de banken. Toezichthouders kunnen ook zorgen voor effectieve toezichthoudende processen met betrekking tot fusies en overnames. Aan de kant van het toezicht is het belangrijk om ervoor te zorgen dat de overeengekomen hervormingen correct en consequent worden doorgevoerd, inclusief Bazel III en dat daarnaast verdere actie wordt ondernomen om de bankenunie te voltooien, met name het Europees depositogarantiestelsel. Dit alles draagt bij aan het verminderen van de onzekerheid.

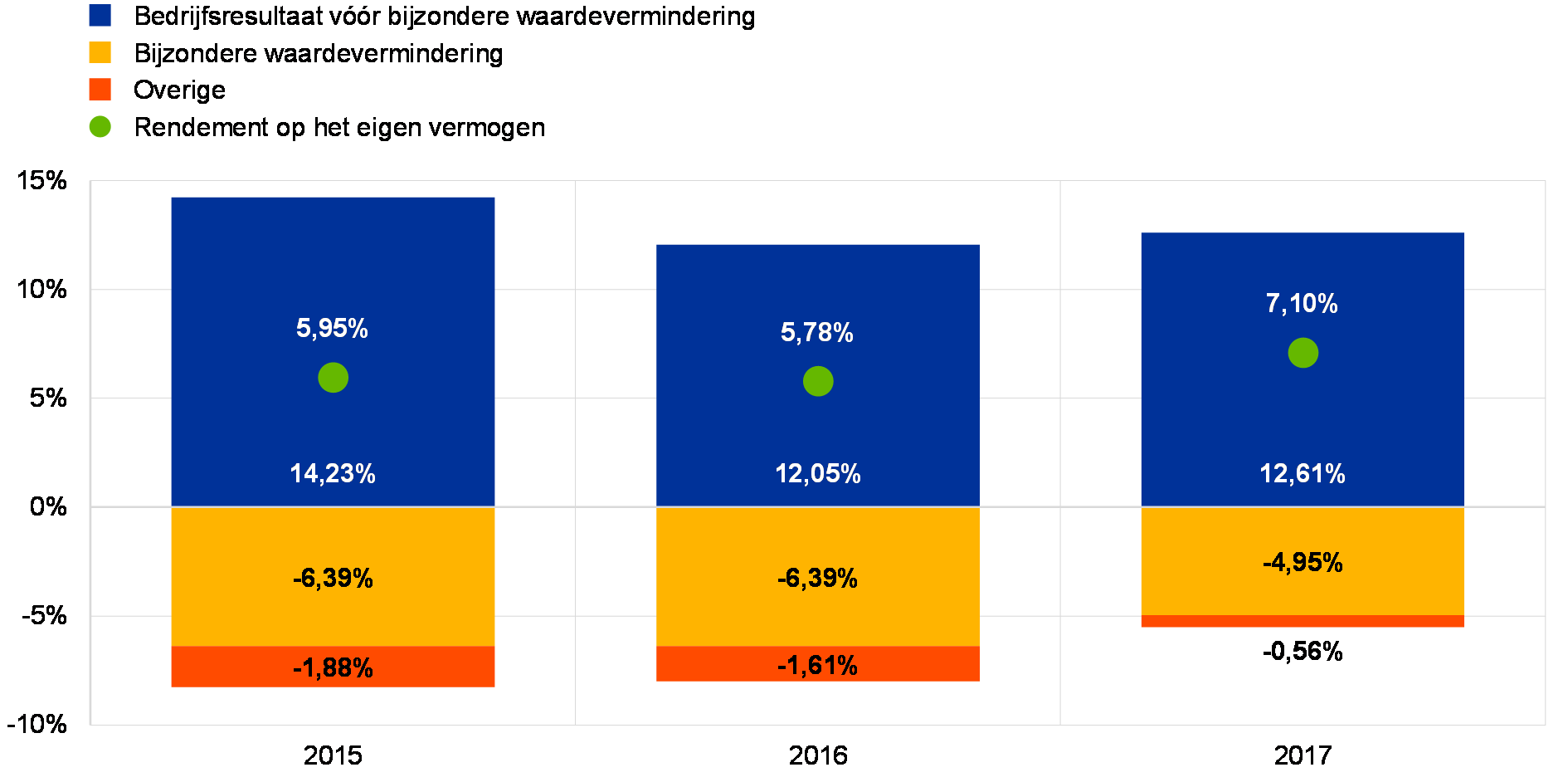

Algemene prestaties van belangrijke banken in 2017

Nadat 2016 een bijzonder moeilijk jaar bleek voor de banken in het eurogebied, verbeterde de situatie enigszins in 2017. In de eerste drie kwartalen van 2016 daalde het bedrijfsresultaat exclusief bijzondere waardevermindering van de belangrijke instellingen met 10% in vergelijking met de eerste drie kwartalen van 2015. In de eerste negen maanden van 2017 herstelde het bedrijfsresultaat exclusief bijzondere waardeverminderingen zich (+2%). Tezamen met de sterke daling van de bijzondere waardeverminderingen (-14,9% vergeleken met 2016 en -35,2% vergeleken met 2015) leidde dit tot een relatieve verbetering van het rendement op het eigen vermogen op jaarbasis voor belangrijke instellingen, dat gemiddeld uitkwam op 7,0% vergeleken met 5,4% in 2016 en 5,7% in 2015.

Achter de algemene verbetering gaan echter wel aanzienlijke verschillen tussen banken schuil. Ongeveer een dozijn banken lijdt nog steeds verlies, terwijl een groep van ongeveer 24 banken een gemiddeld rendement op eigen vermogen van circa 8% liet zien over de afgelopen drie jaar. Desalniettemin maakt het feit dat veel beursgenoteerde banken nog steeds worden verhandeld tegen een koers/boekwaarde lager dan 1 duidelijk dat verdere verbetering noodzakelijk is om aan de verwachtingen van beleggers te voldoen.

De verbetering van het bedrijfsresultaat exclusief bijzondere waardeverminderingen is te danken aan de stijging van de nettoprovisiebaten van 3,2% en een stijging van 62% in het nettohandelsresultaat ten opzichte van de eerste drie kwartalen van 2016. De nettorentebaten bleven daarentegen dalen en eindigden 1,9% beneden het niveau van de eerste drie kwartalen van 2016, na in de vergelijkbare periode van 2015 al te zijn gedaald met 0,9%

Grafiek 4

Hoger rendement op het eigen vermogen in 2017 dankzij hogere bedrijfsresultaten en lagere bijzondere waardeverminderingen

(Alle posten zijn uitgedrukt als percentage van het eigen vermogen)

Bron: Statistieken over het bankentoezicht van de ECB.

Toelichting: Cijfers voor alle jaren betreffen de gecumuleerde cijfers voor het tweede kwartaal, op jaarbasis.

De daling van de nettorentebaten tussen het derde kwartaal van 2015 en het derde kwartaal van 2016 leek te zijn veroorzaakt door de gekrompen marges daar het volume van de kredietverlening met 7,4% steeg. Dit terwijl het kredietverleningsvolume met 2,1% daalde tussen het derde kwartaal van 2016 en het derde kwartaal van 2017, met name leningen aan financiële instellingen (leningen aan kredietinstellingen -11,8% en leningen aan overige financiële bedrijven -7,3%). Vermeldenswaard is wel dat ruwweg de helft van de belangrijke instellingen erin slaagden om hun nettorentebaten te verbeteren ondanks deze negatieve trend.

De positieve resultaten van de banken in de eerste drie kwartalen van 2017 werden geholpen door verminderde bedrijfskosten, die op het laagste peil sinds 2015 staan. Deze daalden met 2,3% in vergelijking met de eerste negen maanden van 2016 en met 1,6% in vergelijking met de eerste negen maanden van 2015, hoogstwaarschijnlijk dankzij de herstructureringsmaatregelen die recent door verschillende banken in het eurogebied werden genomen.

1.2 Niet-renderende leningen (non-performing loans - NPL's)

De situatie in Europa

Het niveau van de NPL's is weliswaar gedaald sinds 2015, maar dit is nog steeds onhoudbaar.

NPL's op de balansen van belangrijke instellingen bedroegen bijna € 760 miljard in het derde kwartaal van 2017, in vergelijking met € 1 biljoen begin 2015. Er zijn echter delen van de bankensector waar het niveau van de NPL's veel te hoog blijft. De NPL's zijn duidelijk een fiks probleem voor de Europese bankensector. Dit omdat de NPL's een last zijn op de balansen van banken, winsten ondermijnen, middelen onttrekken aan meer productieve doelen, en de banken weerhouden van financiering van de economie. Daarom moeten de banken iets doen aan het NPL-probleem. Het aanpakken van de NPL's was een van de belangrijkste prioriteiten van ECB-Bankentoezicht in 2017. Het onderhavige NPL-project wordt geleid door een team op hoog niveau dat rechtstreeks rapporteert aan de Raad van Toezicht van de ECB. Het belangrijkste doel van dit team is om een efficiënte en consistente aanpak van banken met hoge NPL-niveaus te ontwikkelen.

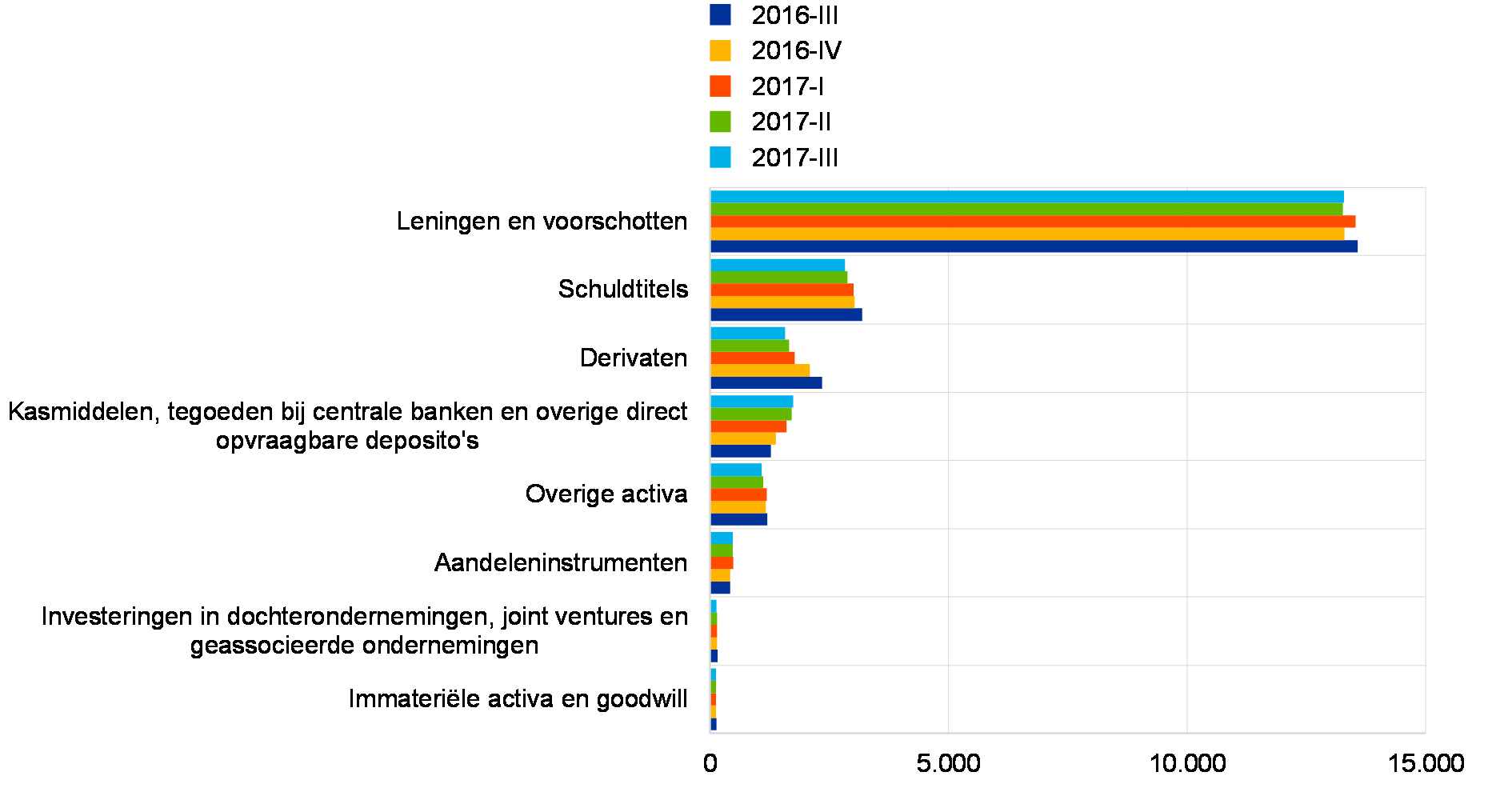

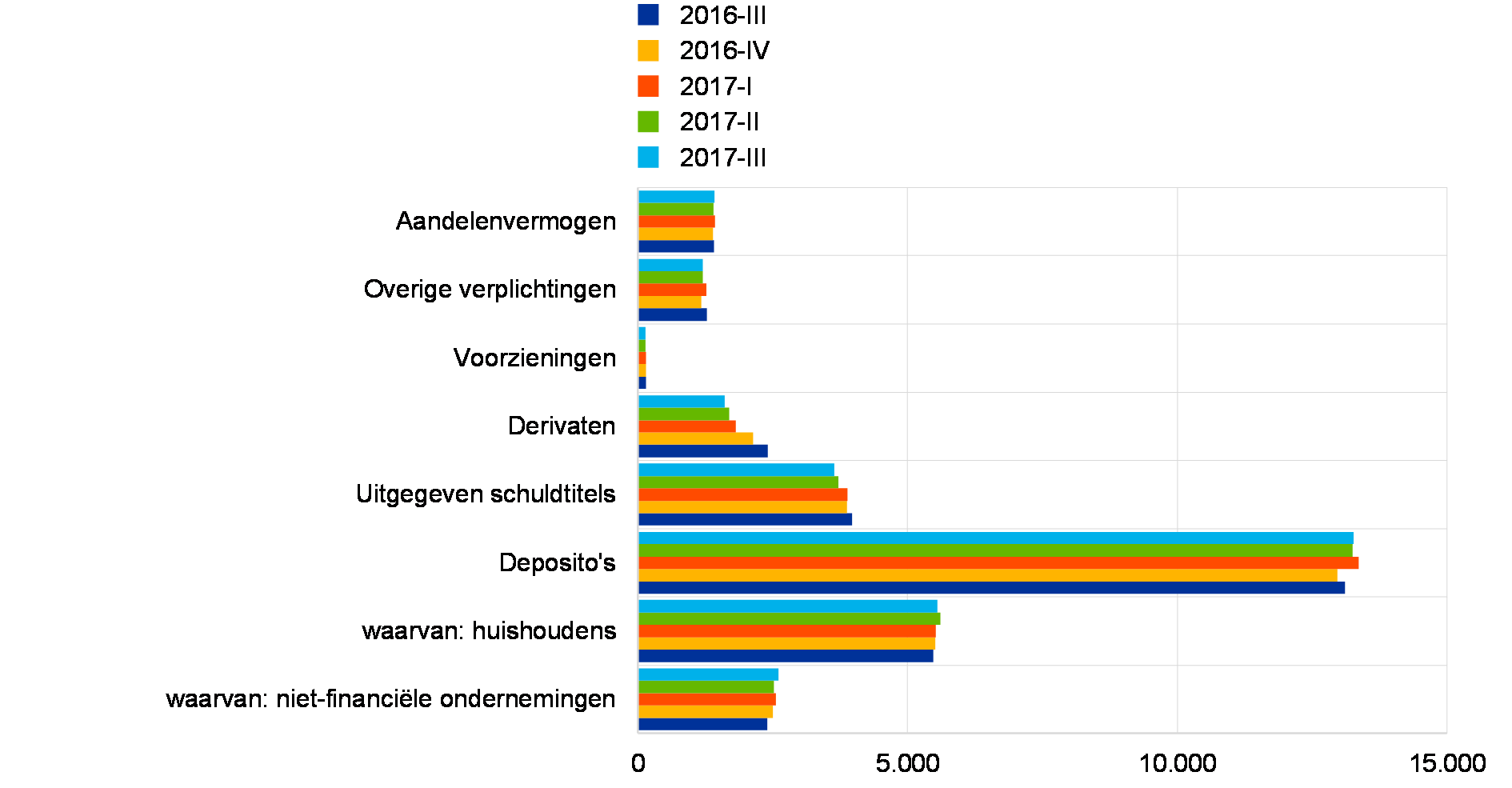

De ECB publiceert ieder kwartaal haar statistieken over het bankentoezicht[6] met daarin informatie over de activakwaliteit bij de belangrijke instellingen. Tabel 1 toont de daling van het NPL-niveau tussen 2016 en 2017.

Tabel 1

Niet renderende leningen en voorschotten – bedragen en percentages per referentieperiode

(EUR miljard; procenten)

Bron: ECB.

Toelichting: Belangrijke instellingen op het hoogste consolidatieniveau waarvoor gemeenschappelijke rapportage over kapitaaltoereikendheid (COREP) en financiële rapportage (FINREP) beschikbaar zijn. Specifiek waren er 124 belangrijke instellingen in het tweede kwartaal van 2016, 122 in het derde kwartaal, 121 in het vierde kwartaal, 118 in het eerste kwartaal van 2017 en 114 in het tweede kwartaal van 2017. Het aantal entiteiten per referentieperiode weerspiegelt veranderingen in de lijst van belangrijke instellingen als gevolg van ijkingen door ECB-Bankentoezicht, die doorgaans op kwartaalbasis plaatsvinden, plus fusies en overnames.

1) Slowakije kent geen belangrijke instellingen op het hoogste consolidatieniveau. Sommige FINREP's zijn exclusief NPL-overdrachten die lopende zijn en naar verwachting binnenkort zullen worden afgehandeld. Overeenkomstig FINREP: (i) zijn de voor handelsdoeleinden aangehouden posities niet meegerekend, (ii) maar de tegoeden bij centrale banken en de overige direct opvraagbare deposito's wel. De EBA definieert niet-renderende leningen als leningen en voorschotten aangehouden voor handelsdoeleinden die voldoen aan één van de volgende criteria of beide: (a) materiële leningen die meer dan 90 dagen achterstallig zijn; (b) het wordt onwaarschijnlijk geacht dat de debiteur zijn kredietverplichtingen volledig zal nakomen zonder onderpand te gelde te maken, ongeacht het bestaan van enig achterstallig bedrag en ongeacht het aantal achterstallige dagen. De dekkingsgraad is de verhouding tussen opgebouwde bijzondere waardeverminderingen op leningen en voorschotten en de voorraad NPL's.

Het percentage NPL's varieert behoorlijk tussen de eurolanden

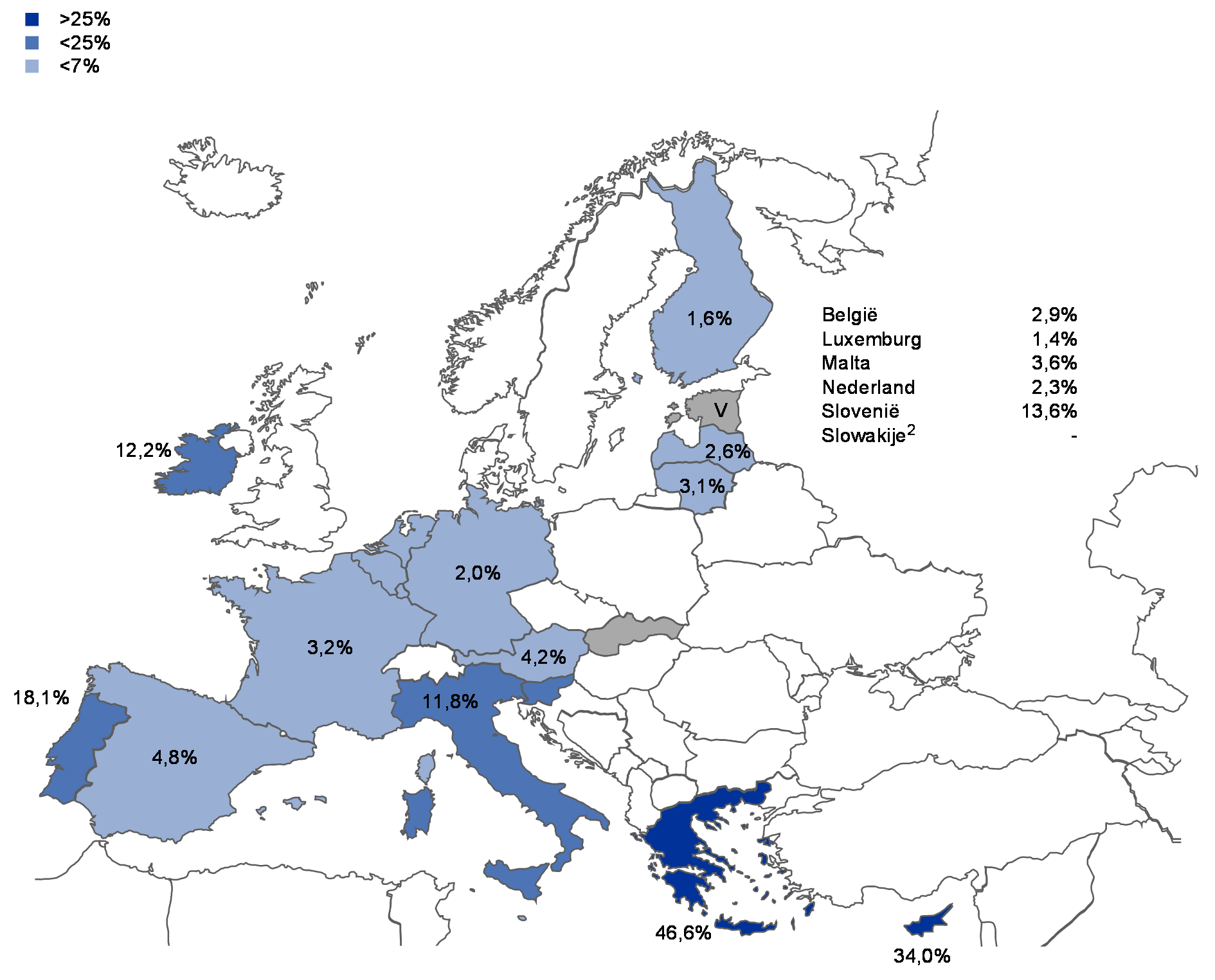

Als we binnen het eurogebied kijken, blijft het percentage NPL's van land tot land behoorlijk variëren, zoals Figuur 2 toont. In het tweede kwartaal van 2017 hadden Griekse en Cypriotische belangrijke instellingen de hoogste NPL-percentages (met landgewogen gemiddelden van respectievelijk 46,6% en 34,0%). Met 18,1% hadden Portugese belangrijke instellingen de op twee na hoogste NPL-percentages. Trendmatig daalde het NPL-percentage aanzienlijk op jaarbasis voor de belangrijke instellingen op Cyprus (-6,3 procentpunten), Ierland (-5,6 procentpunten), Italië (-4,4 procentpunten) en Slovenië (-3,2 procentpunten). In het derde kwartaal van 2017 bedroeg de voorraad NPL's bij Italiaanse belangrijke instellingen € 196 miljard, gevolgd door Frankrijk met € 138 miljard, Spanje met € 112 miljard en Griekenland met € 106 miljard.

Figuur 2

Niet-renderende leningen en voorschotten1 – percentages per land, referentieperiode 2017-II

Bron: ECB.

Toelichting: Belangrijke instellingen op het hoogste consolidatieniveau waarvoor gemeenschappelijke rapportage over kapitaaltoereikendheid (COREP) en financiële rapportage (FINREP) beschikbaar zijn.

V: deze waarde is niet opgenomen om vertrouwelijkheidsredenen.

1) Slowakije kent geen belangrijke instellingen op het hoogste consolidatieniveau. Sommige FINREP's zijn exclusief NPL-overdrachten die lopende zijn en naar verwachting binnenkort zullen worden afgehandeld. Overeenkomstig FINREP: (i) zijn de voor handelsdoeleinden aangehouden posities niet meegerekend, (ii) maar de tegoeden bij centrale banken en de overige direct opvraagbare deposito's wel.

2) De leningen en voorschotten in de activakwaliteitstabellen worden weergegeven in brutoboekwaarde.

Sommige FINREP's zijn exclusief NPL-overdrachten die lopende zijn en naar verwachting binnenkort zullen worden afgehandeld.

De behoefte aan een integrale strategie voor het oplossen van het NPL-probleem

Op de volgende drie gebieden is er behoefte aan een strategie. (i) toezichthoudende acties, (ii) juridische en gerechtelijke hervormingen en (iii) secundaire markten voor NPL's

ECB-Bankentoezicht benadrukte al in een vroeg stadium dat er een gezamenlijke inspanning van alle stakeholders noodzakelijk is om het probleem van de NPL's op te lossen. Dit was ook een van de belangrijkste bevindingen van het ECB NPL- inventarisatierapport, waarvan de meest recente versie in juni 2017 werd gepubliceerd (zie Paragraaf 1.2.3.1). Dit rapport bespreekt de noodzaak van een integrale Europese strategie op de volgende kerngebieden: (i) toezichthoudende acties, (ii) juridische en gerechtelijke hervormingen en (iii) de noodzaak om secundaire markten voor problematische activa op te zetten.

Figuur 3

Een overkoepelende strategie om de NPL's aan te pakken vraagt een inspanning van alle stakeholders inclusief de EU en de nationale overheden.

Wat de toezichthoudende acties betreft, heeft ECB-Bankentoezicht een breed toezichtsraamwerk voor NPL's ingevoerd waarin onder meer het volgende:

- leidraden voor alle belangrijke instellingen waarin de verwachtingen van de toezichthouder ten aanzien van het beheer en de vermindering van NPL's worden beschreven;

- het ontwikkelen van kwantitatieve toezichtsverwachtingen om in de toekomst tijdig voorzieningen te kunnen treffen;

- regelmatige inspecties ter plaatse met de nadruk op NPL's;

- het verzamelen van relevante gegevens van banken met een hoog NPL-niveau.

Na de aanbevelingen van ECOFIN op 11 juli 2017 voor een actieplan om NPL's in Europa aan te pakken heeft ECB-Bankentoezicht zich achter de Europese Bankautoriteit (EBA) geschaard met de publicatie van algemene, eenduidige richtlijnen voor het beheer van NPL's voor alle banken in de EU. Daarnaast is ECB-Bankentoezicht in overleg met de EBA om de kredietacceptatienormen voor nieuwe leningen te verbeteren.

En meer in het algemeen heeft ECB-Bankentoezicht in 2017 actief bijgedragen aan talloze andere NPL-initiatieven op de drie bovengenoemde gebieden, waaronder die welke onderdeel zijn van het EU-actieplan (zoals in juli 2017 overeengekomen door de EU-Raad) en heeft daarbij nauw samengewerkt met de relevante stakeholders.

Kernelementen van de toezichtsbenadering voor NPL's

Inventarisatie van de gang van zaken in de verschillende landen

Er is een onderzoek uitgevoerd naar zowel de huidige toezichthoudende en regelgevende praktijk als de belemmeringen voor oplossing van het NPL-probleem.

In juni 2017 publiceerde de ECB haar meest recente inventarisatie van de nationale toezichtspraktijk en de juridische kaders voor NPL's. In dit rapport wordt de uitgevoerde analyse van de praktijk in alle 19 eurolanden per december 2016 gepresenteerd.[7] Naast de inventarisatie van best practices op toezichtsgebied was het doel van de analyse om (i) de huidige regelgevende en toezichtspraktijken in kaart te brengen en (ii) inzicht te krijgen in de belemmeringen voor het oplossen van het NPL-probleem. Deze actuele en uitgebreide inventarisatie is het vervolg op een eerdere inventarisatie van de nationale toezichtspraktijken en de juridische kaders voor NPL's. Bij de inventarisatie waren acht eurolanden betrokken, te weten Cyprus, Griekenland, Ierland, Italië, Portugal, Slovenië, Spanje en Duitsland. De resultaten werden in september 2016 gepubliceerd. Het onderzoek was gericht op het formuleren van best practices in rechtsgebieden met relatief hoge NPL-niveaus, of een "sectoraal" NPL-probleem en evaluatie van de bestaande kaders voor het beheer van deze leningen.[8]

Een van de belangrijkste lessen: alle stakeholders moeten voorbereid worden om de juridische aspecten tijdig en efficiënt in te kunnen vullen.

De inventarisatie van 2017 laat zien dat er vanuit toezichtsperspectief in het gehele eurogebied enige vooruitgang is geboekt met de aanpak van het NPL-probleem. Naast de ervaringen met rechtsgebieden met hoge NPL-niveaus leert de inventarisatie ons een belangrijke les: alle stakeholders dienen zich pro-actief in te zetten voordat het niveau van de NPL's te hoog wordt. Veel landen met lage NPL-niveaus hebben de betreffende juridische kaders niet aangepast sinds het begin van de crisis. Al met al dienen zij beter voorbereid te zijn om tijdig en effectief in te kunnen spelen op de juridische aspecten die een potentiële stijging van het NPL-niveau met zich mee kan brengen. Dit betekent bijvoorbeeld het versnellen van buitengerechtelijke procedures (zoals voor de realisatie van onderpand en de verwerking van insolventieclaims van bedrijven en huishoudens).

Wat het toezichtsregime en de procedures voor het aanpakken van NPL's betreft, illustreert de inventarisatie dat instrumenten als gerichte inspecties ter plaatse naar achterstanden in NPL-beheer een cruciale rol spelen in het opsporen van mogelijke problemen in een vroeg stadium. Wat dit betreft, vormt de leidraad van de ECB inzake NPL's, die van toepassing is op alle belangrijke instellingen, een wezenlijk onderdeel van de toezichtsbeoordeling (zie Paragraaf 1.1.2).

Wat de minder belangrijke instellingen (less significant institutions - LSI's) betreft, was er in de eurolanden over het algemeen nog steeds geen specifieke leidraad over NPL's beschikbaar ten tijde van de publicatie van de inventarisatie. Een aantal nationaal bevoegde autoriteiten (national competent authorities - NCA's) heeft echter aangegeven dat zij overwegen om de leidraad van de ECB ook toe te passen op de LSI's. Daarnaast heeft de EU-Raad in zijn conclusies van juli 2017 de EBA gevraagd om tegen de zomer van 2018 te komen met algemene richtlijnen voor NPL-beheer in overeenstemming met de genoemde ECB-leidraad, die zullen gelden voor alle banken in de gehele Europese Unie.

De inventarisatie maakt ook duidelijk dat sinds de eerste inventarisatie de juridische kaders (enkele uitzonderingen daargelaten) slechts marginaal zijn verbeterd in landen met hoge NPL-niveaus. Het is in ieder geval te vroeg om de effectiviteit van deze verbeteringen te beoordelen. De aanpassingen van de juridische systemen (waaronder de werving van insolventie-experts) houden geen gelijke tred met de ontwikkelingen op het wetgevende vlak.

De informatiesystemen voor NPL's in de meeste eurolanden hebben centrale kredietregisters, die doorgaans door de nationale centrale banken worden beheerd. Deze registers zijn niet alleen waardevolle toezichtsinstrumenten voor analyse al dan niet ter plaatse, maar ook voor het delen van informatie tussen banken.

NPL-leidraad en de gerelateerde vervolgacties

De publicatie van de leidraad voor banken inzake niet-renderende leningen betekent een belangrijke stap voorwaarts in het aanpakken van het NPL-probleem in het eurogebied.

ECB-Bankentoezicht publiceerde in maart 2017 haar kwalitatieve leidraad voor banken inzake niet-renderende leningen (hierna de NPL-leidraad).[9] De publicatie werd voorafgegaan door een openbare raadpleging, die plaatsvond tussen 12 september 2016 en 15 november 2016. Op 7 november 2016 werd een openbare hoorzitting gehouden. Bij de raadpleging zijn meer dan zevenhonderd afzonderlijke op- en aanmerkingen binnengekomen en beoordeeld. De ontwikkeling van de NPL-leidraad betekende een belangrijke stap in de richting van een aanzienlijke vermindering van NPL's in het eurogebied.

Het doel en de inhoud van de NPL-leidraad

De NPL-leidraad beschrijft de verwachtingen van de toezichthouder voor de gehele cyclus van het NPL-beheer.

De belangrijkste beleidsboodschap van de NPL-leidraad is dat de betrokken banken prioriteit dienen te geven aan het aanpakken van de hoge niveaus van de NPL's. Dit dienen zij bovendien op een gedegen manier te doen door te zich te concentreren op hun interne governance en het formuleren van hun eigen operationele plannen en kwantitatieve doelstellingen. Deze drie elementen zullen alle worden beoordeeld door de betrokken JST’s. De benadering van “pappen en nathouden” die in het verleden veel werd gezien, is niet langer houdbaar. De doelstellingen van de banken dienen op een adequate manier te worden ingebed in de beloningsstructuur van het management en dienen scherp te worden bewaakt door het bestuur.

De NPL-leidraad is een praktisch document waarin de verwachtingen van de toezichthouder worden beschreven voor alle terreinen waarmee een bank die te maken krijgt met NPL's rekening dient te houden. Het document is gebaseerd op de EBA-definitie van niet-renderende blootstellingen.[10] Daarnaast wordt de problematiek besproken van activa uit executies en renderende posities met een hoog risico om niet-renderend te worden zoals bloostellingen op een waarschuwingslijst en renderende respijtblootstellingen (performing forborne exposures).

De NPL-leidraad is ontwikkeld op basis van de actuele best practices van verschillende landen van het eurogebied. Het document is zo opgezet dat het de cyclus van het NPL-beheer volgt. Het beschrijft de verwachtingen van de toezichthouder met betrekking tot NPL-strategieën, -governance en de operationele structuur, respijtmaatregelen, NPL-herkenning, -voorzieningen, afschrijving en onderpandwaardering.

Aanvullende werkzaamheden ten aanzien van strategieën voor NPL's en activa uit executies.

Banken met hoge NPL-ratio's hebben hun strategieën voor vermindering en hun operationele plannen ter beoordeling voorgelegd aan de ECB.

Na de publicatie van de NPL-leidraad werd de belangrijke instellingen met hoge NPL-ratio's gevraagd om hun strategieën en operationele plannen ter vermindering van NPL's aan te leveren bij ECB-Bankentoezicht. Om vergelijkbare informatie en een gelijkwaardig speelveld te waarborgen, werd er een speciaal sjabloon ontwikkeld voor de banken om in te vullen. Op basis van dit sjabloon dienden de banken op portefeuilleniveau te laten zien hoe en over welke periode zij hun NPL's en activa uit executies terug zullen brengen.

Tussen maart en juni 2017 leverden de banken hun strategieën aan bij ECB-Bankentoezicht, die deze beoordeelde aan de hand van zijn toezichtsverwachtingen. De beoordeling werd per bank uitgevoerd door de Joint Supervisory Teams (JST's) met ondersteuning van een horizontaal NPL-team. Gedurende het gehele proces bleven de JST's in contact met de betreffende banken om hun strategieën te bespreken.

Hoewel NPL-strategieën, operationele plannen en kwantitatieve doelstellingen de verantwoordelijkheid zijn van de banken zelf, verwacht ECB-Bankentoezicht dat deze ambitieus en geloofwaardig zijn, zodat de NPL's en de activa uit executies tijdig en voldoende kunnen worden teruggebracht.

Beoordeling van de NPL-strategieën

De strategieën dienen ambitieus en geloofwaardig te zijn en de ondersteunende governancekaders dienen voor dit doel geschikt te zijn.

Conform de NPL-leidraad dient het governancekader van een bank ervoor te zorgen dat de NPL-strategie moeiteloos kan worden uitgevoerd. Tegen deze achtergrond beoordelen de JST's deze strategieën per bank en concentreren zich op drie kerncomponenten: (i) ambitieniveau, (ii) de geloofwaardigheid van de strategie (iii) governanceaspecten.

Het ambitieniveau wordt gemeten aan de hand van de bruto- en netto-vermindering van de niet-presterende blootstellingen en activa uit executies die een bank denkt te bereiken over een periode van drie jaar. Voor elke bank wordt een passend "ambitieniveau" gedefinieerd. Dit is gebaseerd op een aantal componenten, bijvoorbeeld de financiële situatie van de bank, het risicoprofiel, de kenmerken van de niet-presterende portefeuille en de macro-economische omgeving. ECB-Bankentoezicht heeft zowel analyses op landniveau uitgevoerd als vergelijkingen gemaakt van de door de banken met hoge NPL-ratio's aangeleverde ambitieniveaus.

Bij de beoordeling van de geloofwaardigheid van de strategieën van de banken gebruikt ECB-Bankentoezicht een scala aan analyses om vast te stellen of de geraamde ambitieniveaus passen bij wat haalbaar is voor de betreffende banken. Enkele voorbeelden van de gebruikte indicatoren zijn de beschikbaarheid van kapitaal, voorzieningendekking en ontwikkelingen, de materialiteit van de "op activa gebaseerde" strategieën, vintageanalyses, aannames over instroom en uitstroom naar en van de niet-renderende portefeuille, inning van gelden en de middelen om deze te ondersteunen, tijdslijnen en de diversificatie van de strategische opties.

Waaruit bestaat een ambitieuze en geloofwaardige NPL-strategie?

- Bestuursorganen houden toezicht en tonen eigenaarschap.

- Duidelijke en ondubbelzinnige reductiedoelstellingen van onderaf gedefinieerd door de bank op basis van voldoende fijnmazige segmentatie.

- Een gedetailleerde impactstudie ten aanzien van het vermogen, de risicogewogen activa en het voorzieningenbeleid per individuele component van de reductiestrategie met een gedetailleerdere onderbouwing voor de uitvoer van de strategie en het behalen van de doelstellingen.

- Diversificatie over verschillende strategische mogelijkheden met een sterke nadruk op jaargangen waarvan de terugbetalingstermijn met meer dan twee jaar is overschreden.

- Sterke strategische governance, waaronder weloverwogen incentiveregelingen voor medewerkers op senior en operationeel niveau teneinde de NPL-reductiedoelstellingen duidelijk te maken in alle stadia van de NPL-afwikkelingsketen.

- Robuuste interne operationele capaciteit en kaders voor het effectief verminderen van NPL's, waaronder de mogelijkheid om in een vroeg stadium met kredietnemers te kunnen overleggen over verlaging van het niveau van leningen die niet-renderend dreigen te worden.

- Indien van toepassing, een sterke nadruk op het tijdig verkopen van activa uit executies of het verhogen van de voorzieningen als deze verkoop niet op de korte termijn plaatsvindt.

- Een gedetailleerd operationeel plan met een beschrijving van de voor succesvolle uitvoer van de strategie vereiste key deliverables, mijlpalen, maatregelen en tijdslijnen.

- Een sterke nadruk op solide respijtbeleid, dat wil zeggen, het achterhalen van duurzame kredietrelaties en deze werkbare herstructureringsmogelijkheden bieden om hun leningen weer renderend te krijgen.

- Een duidelijk omlijnde gereedschapskist voor respijtbeleid, met effectiviteitscontrole op een fijnmazig niveau.

- Een fijnmazig controleraamwerk voor de implementatie van de strategie, waarmee de oorzaken van achterblijvende en beter dan gemiddelde prestaties kunnen worden achterhaald.

De beoordeling van de governance bestrijkt diverse terreinen, waaronder: (i) de zelfbeoordelingsprocessen van de banken; (ii) het niveau van het toezicht op en de controle van het strategische plan door de raad van bestuur; (iii) de stimuleringsregelingen ter bevordering van de uitvoer van de strategie; (iv) de manieren waarop de strategie is ingebed in de dagelijkse werkpraktijk; (v) het niveau van de door de bank toegewezen middelen (intern en extern) om de leningen aan te pakken; en (vi) de strategie waarop de operationele plannen zijn gebaseerd.

Kwantitatieve toezichtsverwachtingen ten aanzien van het tijdig treffen van voorzieningen.

Het conceptaddendum bij de NPL-leidraad beschrijft de verwachtingen van de toezichthouder ten aanzien van het niveau en de timing van prudentiële voorzieningen. Deze zullen per bank worden toegepast.

In overeenstemming met haar mandaat dient de ECB een toekomstgerichte benadering te hanteren teneinde risico's proactief aan de orde te stellen. Na de publicatie van de NPL-leidraad en op basis van ervaringen uit het verleden, heeft ECB-Bankentoezicht verder gewerkt aan aanvullende maatregelen voor de aanpak van NPL's. Op 4 oktober 2017 werd het conceptaddendum bij de NPL-leidraad ter raadpleging aangeboden. Dit addendum is bedoeld om banken te bewegen tijdige voorzieningen te treffen voor nieuwe NPL's om te voorkomen dat de NPL's zich opstapelen. Gedurende de openbare consultatie, die op 8 december 2017 eindigde, ontving ECB-Bankentoezicht 458 individuele opmerkingen van 36 partijen. Deze waardevolle feedback werd zorgvuldig meegewogen bij de afronding van het document.

De toezichtsverwachtingen zullen de convergentie van het toezicht bevorderen en zorgen voor een gelijkwaardig speelveld. Deze verwachtingen zijn vanzelfsprekend afhankelijk van de beoordeling op individuele basis. Dit betekent dat de in het addendum beschreven algemene verwachting van de toezichthouder van toepassing is op ongedekte leningen; 100%-dekking moet zijn gerealiseerd binnen twee jaar nadat de lening is aangemerkt als niet-renderend. Voor leningen tegen onderpand geldt een termijn van zeven jaar. Om een "afgrondeffect" te voorkomen, is het belangrijk om een geleidelijk pad te bewandelen in de richting van deze toezichtsverwachtingen, vanaf het moment van classificatie als niet-renderende blootstelling.

Het niveau van de prudentiële voorzieningen wordt beoordeeld als onderdeel van de gebruikelijke toezichtsdialoog. De toezichthouder begint met de vaststelling of de door de bank getroffen voorzieningen voldoende zijn om de verwachte kredietverliezen op te vangen. Deze voorzieningen worden dan vergeleken met de in het addendum vermelde toezichtsverwachtingen.

Meer specifiek zal de ECB gedurende de toezichtsdialoog mogelijke afwijkingen van de verwachtingen voor prudentiële voorzieningen met de banken bespreken. De ECB beoordeelt vervolgens de afwijkingen per bank en besluit na een grondige analyse, die kan bestaan uit diepgaand onderzoek of inspecties ter plaatse of allebei, of er een bankspecifieke toezichtsmaatregel nodig is. Dit is geen automatisch proces. In tegenstelling tot Pijler 1-regels zijn deze verwachtingen geen bindende voorwaarden die automatische reacties in werking stellen.

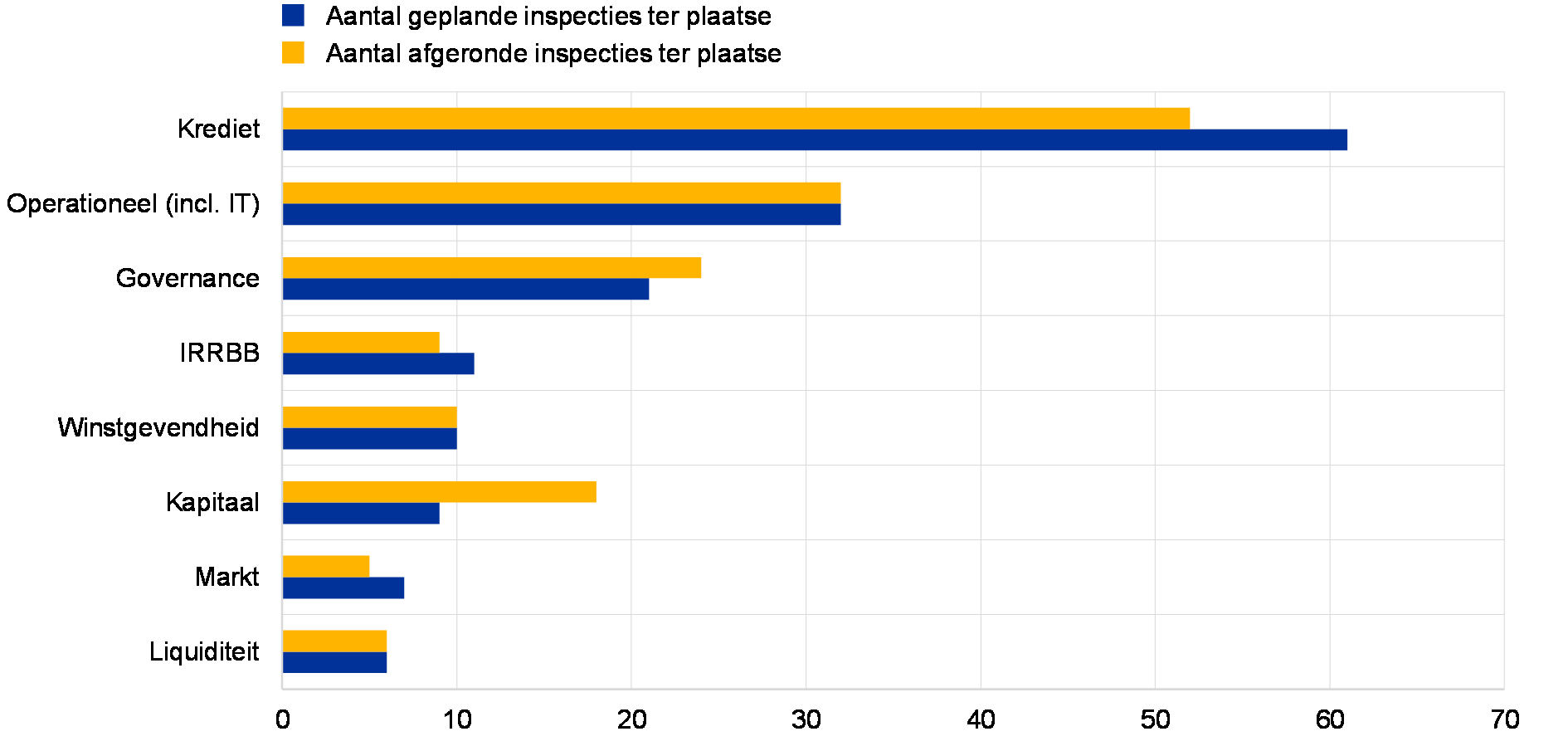

Inspectie van NPL's ter plaatse

In de loop van 2017 werden er 57 kredietrisico-inspecties afgerond, waarvan er zes werden geleid door de ECB en 51 door de nationaal bevoegde autoriteiten. Het beheer en de waardering van NPL's stond centraal bij deze inspecties en kwam aan bod in 54 van de 57 gehouden inspecties ter plaatse. In dit kader bestonden de werkzaamheden voor een groot gedeelte uit de beoordeling van NPL-strategieën, beleidslijnen en procedures (54 rapporten) en de kwantitatieve impact (37 rapporten).

NPL-strategieën, beleidslijnen en procedures

Aan de hand van de NPL-leidraad werden de belangrijkste tekortkomingen van de NPL-strategieën, beleidslijnen en procedures als volgt in kaart gebracht.

Ondanks de verbeterende NPL-governance blijven de tekortkomingen in de herkenning van NPL's zorgen baren, in het bijzonder in het geval van respijtposities.

NPL-strategie en governance: hier wordt een trend in de richting van meer actief NPL-beheer waargenomen. Dit is in de meeste gevallen toe te schijven aan de pogingen van de banken om te voldoen aan de in de NPL-leidraad beschreven verwachtingen van de toezichthouder. Het merendeel van de inspectierapporten liet echter zien dat de informatie die werd gegeven aan het bankbestuur nog steeds niet gedetailleerd genoeg is. Dit heeft bijvoorbeeld betrekking op de vroege signalering van risico's en de risico's de optraden in de diverse entiteiten van een groep, of die voortkomen uit de toepassing van bepaalde herstructureringsmodellen.

Wat bestaande NPL's betreft, zijn de bevindingen gerelateerd aan de toereikendheid van de voorzieningen voor kredietverliezen en het gebruik van voldoende onderpandsurpluspercentages en de disconteringstijd.

NPL-respijt: het merendeel van de banken heeft geen efficiënt respijtbeleid tot zijn beschikking, niet voor het begin van de respijtstatus, noch voor het einde daarvan. Aan het begin wordt het criterium van haalbare versus gedwongen herstructurering niet precies genoeg gedefinieerd en bepaalde respijtmaatregelen uit de NPL-leidraad worden niet als zodanig herkend (bijvoorbeeld het geven van aanvullende faciliteiten, aanvraag voor aanvullende zekerheden/onderpand). Ook de klassieke respijtmaatregelen (renteverlaging, verlenging van de termijn) leiden vaak niet tot toepassing van de NPL-status bij rapportages over klanten in financiële problemen. De regels voor het vaststellen van financiële problemen blijven zeer heterogeen en te beperkend, vaak vanwege onvoldoende beschikbare gegevens. De exitcriteria voor respijt, vooral met betrekking tot respijt tijdens de proefperiode, worden onvoldoende gecontroleerd.

NPL-herkenning/classificatie: de meeste bevindingen hadden betrekking op (i) onvoldoende criteria voor "onwaarschijnlijkheid van betaling", vooral in de sectoren scheepvaart, commercieel vastgoed, en olie en gas, of financieringstechnieken (hefboomfinanciering) en (ii) ongefundeerd vertrouwen op alleen de expliciet in de CRR vermelde backstopcriteria.

NPL-voorzieningen en waardering van onderpand: hoewel het voorzieningenproces in toenemende mate wordt ondersteund door automatisering en gerichter beleid betreffen de belangrijkste aandachtsgebieden voor verdere verbetering de onrealistische waardering van het onderpand (soms opwaartse indexering in plaats van herwaardering), de overdreven optimistische onderpandsurpluspercentages en de hersteltijden. Daarnaast hebben bepaalde banken nog steeds ongewenst beleid met betrekking tot opgebouwde, nog niet uitgekeerde rente.

NPL-gegevensintegriteit: de vele bevindingen op dit gebied omvatten het gebrek aan processen voor de verzameling van risicogegevens, vooral voor gegevens met betrekking tot de signalering van financiële problemen (bijvoorbeeld gegevens met betrekking tot de winst-en-verliesrekening, het bedrijfsresultaat en de betalingscapaciteit in verhouding tot financiële verplichtingen). Daarnaast worden essentiële parameters (zoals onderpandsurpluspercentages, verdisconteringstijd, herstelpercentages) vaak aanzienlijk verkeerd ingeschat en de criteria voor afschrijving (bijvoorbeeld uitgedrukt als periode in verzuim) in veel gevallen niet duidelijk omschreven.

Kwantitatieve beoordeling

Na de inspecties zijn er aanzienlijke kwantitatieve aanpassingen gevraagd – voornamelijk om de tekortkomingen in de voorzieningen te repareren.

Naast de gebruikelijke beoordeling van het beleid en de procedures hebben de inspectieteams ter plaatse een zeer groot aantal kredietdossiers beoordeeld. In dit kader werden soms statistische technieken gebruikt ter evaluatie van het leningenboek om vast te stellen of het voorzieningenniveau in voldoende mate voldeed aan de prudentiële vereisten (Artikel 24 van de CRR en Artikel 74 van CRD IV omgezet in nationale wetgeving en internationale normen voor financiële verslaglegging, te weten IAS 39 en IAS 8). Hoewel het merendeel van deze toetsingen resulteerde in ofwel geen materiële veranderingen of in grote lijnen aanvaardbare aanpassingen, kwamen bij enkele inspecties ter plaatse wel zeer aanzienlijke kwantitatieve tekortkomingen aan het licht die individuele toezichtsacties tot gevolg hadden.

ECB-kwartaaluitvraag van gegevens voor banken met een hoog NPL-niveau

Er is een extra kwartaaluitvraag van gegevens geïntroduceerd voor belangrijke instellingen met materiële NPL-blootstelling.

In september 2016 heeft de Raad van Toezicht van de ECB de invoering goedgekeurd van een kwartaaluitvraag van gegevens over NPL's voor belangrijke instellingen met een hoog NPL-niveau.[11] Dit heeft tot doel de door de toezichthouders verkregen informatie in het kader van de geharmoniseerde rapportage (“technische uitvoeringsnormen van de EBA met betrekking tot de rapportage aan de toezichthoudende autoriteit”) aan te vullen met extra en meer gedetailleerde gegevens. Deze gegevens zijn nodig om de aan NPL's gerelateerde risico's van banken met een hoog NPL-niveau te kunnen bewaken.

De door de ECB over de gehele rapportagecyclus in 2017[12] gebruikte rapportagesjablonen vormen een aanvulling op de FINREP-sjablonen voor blootstellingen aan niet-renderende leningen en leningen in verzuim. Deze omvatten onder meer een overzicht van de bestaande NPL's per jaargang en onderpand-informatie (inclusief activa uit executies), de in- en uitstroom van NPL's en gegevens over herstructureringen en verzuim.

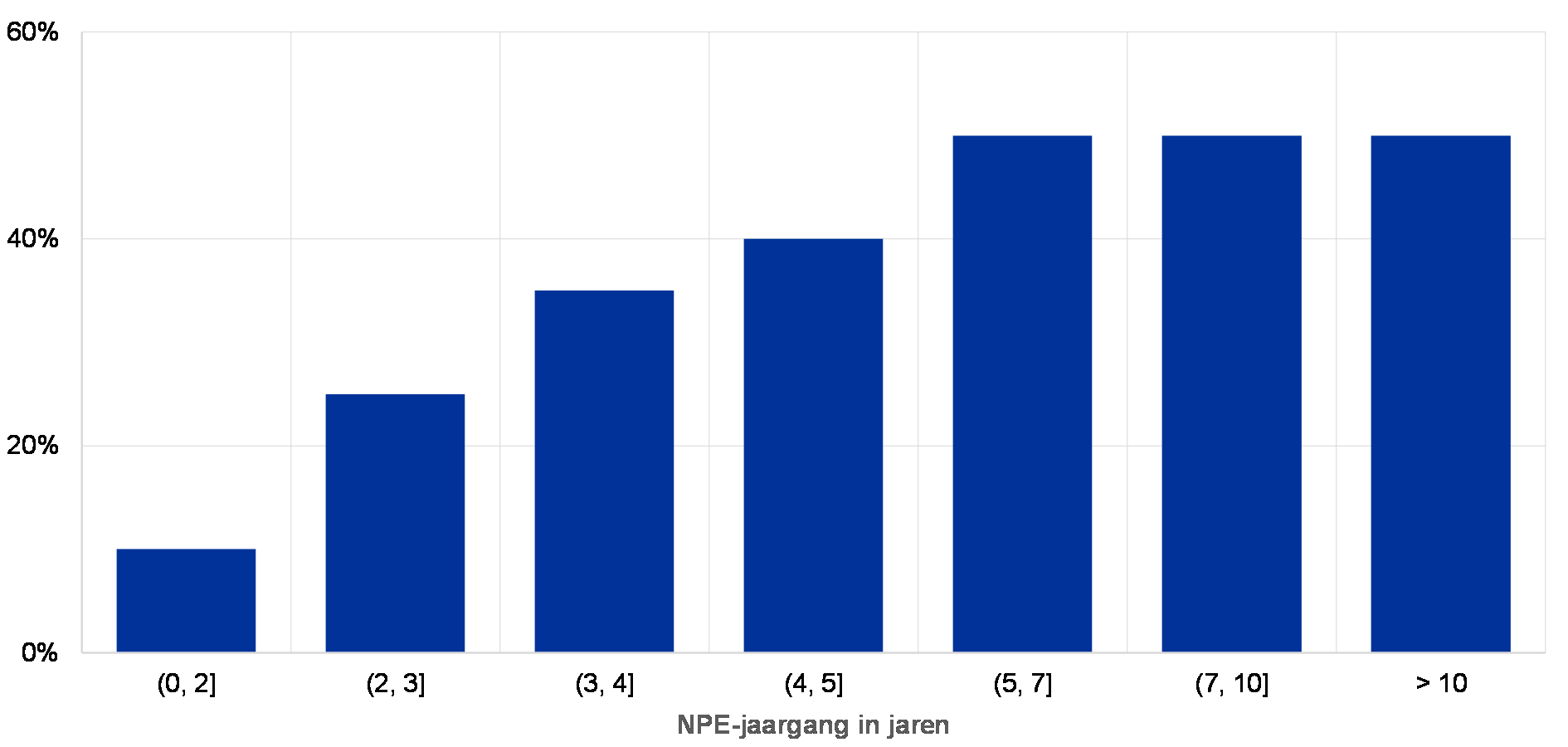

De gegevens uit de kwartaaluitvraag worden getoetst en door de JST's gebruikt bij de beoordeling van de aan NPL-beheer gerelateerde strategieën, procedures en organisatie van de banken. Het voorbeeld hieronder toont de niet-renderende posities waarvoor gerechtelijke procedures zijn gestart als percentage van de rapportages van de banken met een hoog NPL-niveau per eind juni 2017.

Grafiek 5

Het aandeel NPL's waarvoor gerechtelijke procedures zijn gestart naar jaargang

(procenten)

Bron: ECB.

Toelichting: Op basis van een steekproef van banken met een hoog NPL-niveau, die ongeveer 50% van het gehele NPL-volume voor alle belangrijke instellingen bestrijkt. Gegevens zijn afgerond.

De deelnemende banken werden geïnformeerd over deze gegevensuitvraag via hun SREP-brieven.[13]

Voortbouwend op de ervaringen uit de rapportagecyclus in 2017 heeft de ECB een aantal voor de kwartaaluitvraag gebruikte sjablonen aangepast en gestroomlijnd en heeft de rapporterende instellingen een aangepaste versie van de vereisten verschaft, die ingaat per 31 maart 2018.

De ECB en de EBA zijn in overleg over de mogelijkheid om deze NPL-sjablonen op te nemen in het geharmoniseerde rapportagekader.

Vooruitblik en vervolgstappen

Het oplossen van het NPL-probleem bij belangrijke instellingen blijft een van de kernprioriteiten van ECB-Bankentoezicht. De JST's blijven in nauw overleg met banken met een hoog NPL-niveau, en geven gerichte aandacht aan de strategieën van de banken om NPL's aan te pakken. Deze strategieën dienen op de voet te worden gevolgd en minstens een maal per jaar te worden herzien.

Het definitieve addendum bij de NPL-leidraad werd gepubliceerd op 15 maart 2018. Daar het addendum is gericht op nieuwe NPL's zullen mogelijke vervolgactiviteiten bij belangrijke instellingen pas geleidelijk op gang komen.

Gegeven het feit dat een groot aantal stakeholders actie dient te ondernemen om het NPL-probleem op te lossen, blijft ECB-Bankentoezicht nauw samenwerken met de overige Europese en nationale stakeholders om de overgebleven problemen in het NPL-gerelateerde kader aan te pakken, zoals beschreven in het inventarisatierapport van juni 2017.

1.3 Werk aan de themaonderzoeken

Bedrijfsmodellen en winstgevendheidsfactoren

In 2016 startte het Europese bankentoezicht een diepgaand themaonderzoek naar de bedrijfsmodellen en winstgevendheidsfactoren van het merendeel van de belangrijke instellingen. Dit onderzoek wordt in 2018 afgerond

De beoordeling van bedrijfsmodellen en winstfactoren van banken geniet hoge prioriteit bij het Europees bankentoezicht. Omdat winstgevende banken in staat zijn op autonome wijze kapitaal te genereren, kunnen ze afdoende buffers aanleggen en tegelijkertijd een acceptabele risicobereidheid houden en krediet verstrekken aan de reële economie. Aan de andere kant kunnen banken de moeite hebben om duurzame winstgevendheid te realiseren, vervallen in risicovollere activiteiten.

De winstgevendheid staat van diverse kanten onder druk

In het huidige klimaat staat de winstgevendheid van de banken in het eurogebied onder druk door de lage rentestand en de aanhoudend hoge stroom bijzondere waardeverminderingen in een aantal landen en sectoren. Ook structurele factoren spelen een rol bij de banken, zoals overcapaciteit op bepaalde markten, concurrentie van niet-banken, de groeiende vraag bij klanten naar digitale diensten, en de noodzaak om goed om te gaan met nieuwe regelgeving.

Het eerste jaar van het thematische onderzoek was een voorbereidende fase waarin de onderzoeksinstrumenten en de instructie voor de JST's werd ontwikkeld.

In het themaonderzoek komen de winstgevendheidsfactoren van de banken aan de orde, zowel op instellingsniveau als op het niveau van de bedrijfsmodellen. Hiermee worden verschillende doelen nagestreefd. Naast de beoordeling in hoeverre de banken in staat zijn om kwetsbaarheden in hun bedrijfsmodellen tegen te gaan, wordt onderzocht hoe matige winstgevendheid het gedrag van de banken beïnvloedt. Daarnaast verrijkt het onderzoek de horizontale analyse, voornamelijk door de in de JST's opgedane inzichten samen te brengen en de vervolgacties voor alle banken te harmoniseren. In het eerste jaar van het themaonderzoek werden de benodigde analyse-instrumenten ontwikkeld en werd er een gedetailleerde leidraad ter ondersteuning van de JST's samengesteld.

In het eerste kwartaal van 2017 verzamelde de ECB gegevens over de verwachte bedrijfsresultaten en de onderliggende aannames. Over het geheel genomen, verwachten de banken de komende twee jaar een geleidelijke verbetering van de winstgevendheid dankzij solide groei van de kredietverlening en lagere bijzondere waardeverminderingen; de nettowinstmarges blijven onder druk staan.

In het tweede jaar van het onderzoek analyseerden de JST's de bedrijfsmodellen en de winstgevendheidsfactoren van hun banken.

In het tweede en derde kwartaal van 2017 werd de focus van het themaonderzoek verlegd naar bankspecifieke analyses uitgevoerd door de JST's. De teams traden in direct overleg met de banken om alle aspecten van hun bedrijfsmodellen en de winstgevendheidsfactoren te kunnen evalueren. De reeks van onderzochte aspecten strekte zich uit van de kerncompetentie van banken om inkomsten te genereren tot hun vermogen om hun activiteiten te overzien en te sturen, en hun gekozen strategieën te implementeren.

De bevindingen van de JST's worden gebundeld en samengevoegd met de analytische resultaten van het DG Microprudentieel Toezicht IV met gebruik van interne en externe databronnen. Hieronder valt een grondige analyse van de meest winstgevende banken om inzicht te krijgen in de bepalende factoren voor hun resultaten en te zien of deze houdbaar zijn. De banken gebruiken aanzienlijk verschillende strategieën om hun winstgevendheid te verbeteren, waaronder groeistrategieën ter verhoging van de nettorentebaten, verhoging van de provisiebaten, kostenbesparingen en digitalisering.

Tijdens de toezichtsgesprekken met de instellingen werden tekortkomingen in de interne processen voor sturing van de winstgevendheid besproken en businessplangerelateerde zaken aan de orde gesteld, zoals het nemen van buitensporig risico. De opsporing van tekortkomingen heeft risicomitigerende maatregelen voor de betrokken banken tot gevolg. Deze maatregelen worden begin 2018 bekendgemaakt.

De resultaten van het themaonderzoek worden uiteindelijk gebruikt in de SREP voor 2018. Dit kan aanleiding zijn voor zowel inspecties ter plaatse als vervolgonderzoeken op gebieden waar tekortkomingen zijn geconstateerd. Op basis van de analyses kan ook de werkwijze van de verschillende banken worden vergeleken.

Het effect van IFRS 9 op het voorzieningenbeleid

IFRS 9 moet een oplossing bieden voor betere en tijdigere berekening van voorzieningen.

Met de nieuwe internationale norm voor financiële verslaglegging (IFRS 9), die in januari 2018 van kracht werd, wil men opvolging geven aan de geleerde lessen uit de financiële crisis, namelijk dat voorzieningen op basis van geleden verliezen vaak resulteren in "te weinig, te laat". Tegen deze achtergrond werd IFRS 9 opgetuigd om te komen tot de aanleg van adequate en tijdige voorzieningen met behulp van een nieuw model voor verwachte kredietverliezen met daarin toekomstgerichte informatie.

IFRS 9 betekent een substantiële verandering in de verwerkingsmethode voor financiële instrumenten, met een grotere rol voor oordeelsvorming in de invoering en de latere toepassing van de standaard. Omdat boekhoudkundige gegevens de basis vormen voor de berekening van de prudentiële kapitaalvereisten heeft het gemeenschappelijk toezicht dit tot een van de toezichtsprioriteiten voor 2016 en 2017 gemaakt om (i) te kunnen beoordelen hoe goed belangrijke instellingen en LSI's zijn voorbereid op de introductie van IFRS 9, (ii) de potentiële impact op de aanleg van voorzieningen te kunnen peilen en (iii) bij te dragen aan eenduidige toepassing van de nieuwe standaard. Dit onderzoek was voornamelijk gebaseerd op de geaccepteerde internationale best practices zoals beschreven in de leidraad van het Bazels Comité voor Bankentoezicht (Basel Committee on Banking Supervision - BCBS) en de Europese Bankautoriteit (European Banking Authority - EBA). Bij dit onderzoek werkte de ECB nauw samen met de nationaal bevoegde autoriteiten, de EBA en het BCBS. Deze samenwerking zal worden voortgezet gedurende de gehele periode van vervolgactiviteiten die gepland staan voor 2018.

Het potentiële negatieve effect van de introductie van IFRS 9 op het toetsingsvermogen van de banken wordt verzacht door middel van een overgangsperiode.

Wat het effect op de prudentiële rapportages betreft, is het belangrijk om te weten dat de medewetgevers van de EU aanvullende overgangsmaatregelen hebben ingesteld. Deze maatregelen hebben tot doel het potentiële negatieve effect van de introductie van IFRS 9 op het toetsingsvermogen van de banken te verzachten. De maatregelen zijn geïmplementeerd door middel van Verordening (EU) 2017/2395[14], die op 27 december 2017 werd gepubliceerd in het Publicatieblad van de Europese Unie.

Op de website van ECB-bankentoezicht is een rapport gepubliceerd met de resultaten van dit thematische onderzoek. Het biedt een overzicht van de belangrijkste kwalitatieve en kwantitatieve resultaten voor belangrijke instellingen en LSI's. Wat betreft de kwalitatieve resultaten is de conclusie dat er bij sommige instellingen nog ruimte voor verbetering is om IFRS 9 goed te kunnen invoeren. In het algemeen is het de toezichthouders opgevallen dat de grootste belangrijke instellingen beter zijn voorbereid op de invoering van de nieuwe normen dan de kleinere. Het meest uitdagende aspect van IFRS 9 voor belangrijke instellingen is het meten van bijzondere waardeverminderingen, omdat hiervoor een aanzienlijke aanpassing van de interne processen en systemen nodig is. Voor LSI's bestaat de grootste uitdaging uit de modellering van verwachte kredietverliezen en de beschikbaarheid van gegevens. Het themaonderzoek heeft uitgewezen dat de overgrote meerderheid van de instellingen hard werkt aan de invoering van IFRS 9.

De “fully loaded” gemiddelde negatieve invloed van IFRS 9 op de CET1-ratio wordt geschat op 40 basispunten.

Vanuit een kwantitatief oogpunt toont het rapport aan dat de “fully loaded” gemiddelde negatieve invloed op de CET1-ratio wordt geschat op 40 basispunten. Dit resultaat is gebaseerd op informatie verschaft door belangrijke instellingen die al goede voortgang hebben geboekt met de invoering van IFRS en daarom de meest betrouwbare informatie konden verstrekken. Op dezelfde manier wordt de “fully loaded” gemiddelde negatieve invloed op de CET1-ratio van LSI's geschat op 59 basispunten. Nemen we de overgangsregelingen in beschouwing dan wordt de gemiddelde negatieve invloed van IFRS 9 op de CET1-ratio op de transitiedatum geschat op circa 10 basispunten voor belangrijke instellingen en 25 basispunten voor LSI's.[15]

De eerste fase van het onderzoek voor de belangrijke instellingen werd uitgevoerd bij de instellingen die klaar waren om te worden beoordeeld in het eerste kwartaal van 2017. De bevindingen en de mogelijke noodzaak voor herstelmaatregelen werden met de betreffende instellingen gedeeld; de JST's dragen gedurende geheel 2018 zorg voor de opvolging van onopgeloste kwesties. De instellingen die nog niet volledig waren voorbereid op de beoordeling kregen in het eerste kwartaal van 2017 een waarschuwingsbrief en zijn door de JST's per 30 november 2017 beoordeeld. Er werd een horizontale evaluatie gemaakt van de mate van gereedheid van een steekproef van LSI's. De ECB en de NCA's zullen zorgdragen voor de opvolging van de implementatie van IFRS 9 door de LSI's in 2018.

Aggregatie van risicogegevens en risicorapportage

Een themaonderzoek naar de aggregatie van risicogegevens en risicorapportage behoorde in 2016 en 2017 tot de prioriteiten van het SSM.

Gedegen risicomanagement bij banken berust op zowel hoogwaardige gegevens binnen de gehele organisatie als effectieve aggregatie van risicogegevens en risicorapportage. Een belangrijke les van de financiële crisis was echter dat bepaalde banken niet in staat bleken hun risicoposities volledig in kaart te brengen. Dit kwam omdat zij geen goede risico-informatie tot hun beschikking hadden en zich baseerden op beperkte risicoaggregatiemethoden. De betreffende banken waren daardoor veel minder goed in staat om tijdig besluiten te nemen, met vergaande gevolgen voor de banken zelf en de gehele financiële sector.

Tegen deze achtergrond behoorde een themaonderzoek naar de aggregatie van risicogegevens en risicorapportage in 2016 en 2017 tot de prioriteiten van het SSM.

Dit themaonderzoek begon in 2016 met een steekproef van ongeveer 25 belangrijke instellingen. Het werd uitgevoerd door de betreffende JST's ondersteund door een centrale werkgroep gevormd door medewerkers van de ECB en de nationaal bevoegde autoriteiten. De NCA's verzorgden een operationele leidraad en zagen erop toe dat deze consequent werd toegepast op alle banken in de steekproef. Het onderzoek werd uitgevoerd op basis van het principe van proportionaliteit, rekening houdend met de omvang, de bedrijfsmodellen en de complexiteit van de onderzochte banken.

De resultaten van het onderzoek werden gedeeld met de betrokken banken en de verzoeken voor herstelmaatregelen gingen in het tweede kwartaal van 2017 uit.