Przedmowa prezes EBC Christine Lagarde

Rok 2020 upłynął pod znakiem pandemii koronawirusa (COVID‑19), która doprowadziła do gwałtownego skurczenia się gospodarki. EBC, europejski nadzór bankowy i rządy krajowe wspólnie prowadziły skoordynowaną walkę z kryzysem i zapewniły społeczeństwu, firmom i całej gospodarce wsparcie na niespotykaną dotąd skalę, żeby pomóc im przetrwać ten trudny czas.

Obecny kryzys unaocznił też korzyści, jakie przynosi istnienie jednolitego zbioru przepisów i jednego wspólnego organu nadzoru dla całej unii bankowej. Dzięki stosowaniu wobec całego systemu bankowego wysokich wspólnych standardów nadzorczych Nadzór Bankowy EBC sprawił, że banki są lepiej przygotowane na silne szoki, takie jak obecny kryzys. Dlatego cieszę się także, że w zeszłym roku do unii bankowej dołączyły Chorwacja i Bułgaria. Jestem pewna, że oba te kraje odczują korzystny wpływ, jaki jednolite zasady – a następnie wspólna waluta – wywierają na stabilność finansową, odporność i wzrost gospodarczy.

Kiedy wybuchł kryzys, europejskie banki miały solidne bufory kapitałowe i płynnościowe oraz duży potencjał operacyjny. I dotychczas wykazują wysoką odporność. Udało im się przetrwać straty i utrzymać podaż kredytów na zasadniczo stabilnym poziomie, a w ten sposób – zapobiec znacznemu wzrostowi liczby przedsiębiorstw i gospodarstw domowych niezdolnych do wypełnienia swoich zobowiązań finansowych.

Niemniej w miarę jak programy pomocowe w poszczególnych krajach europejskich zaczną wygasać, coraz bardziej zauważalny będzie wzrost zadłużenia gospodarki i uwidoczni się więcej słabości. W rezultacie banki będą bardziej narażone na ryzyko kredytowe, co w połączeniu z potencjalną korektą na rynku może zaszkodzić ich sytuacji kapitałowej.

Jednocześnie obecny kryzys pogłębi problemy strukturalne, które już w ostatnich latach osłabiały efektywność europejskiego sektora bankowego. Zyski europejskich banków od dawna są niskie i prawdopodobnie takie pozostaną w 2021, ponieważ na pewno zwiększą się straty kredytowe. Ta sytuacja w połączeniu z obecną nadpodażą usług w systemie bankowym zmusi banki do dalszego wzmacniania zarządzania wewnętrznego, poprawy efektywności kosztowej i różnicowania źródeł przychodów, co pozwoli im lepiej wspierać odbudowę gospodarki.

Nadal musimy też myśleć o przyszłości. W 2020 opublikowaliśmy przewodnik EBC dotyczący ryzyk klimatycznych i środowiskowych, co postawiło nas w awangardzie walki z zagrożeniami związanymi ze zmianą klimatu w skali światowej. Dodatkowo pandemia nadała większego impetu cyfryzacji. W tej sytuacji koniecznie musimy nadążać za rozwojem zagrożeń cybernetycznych i informatycznych.

I wreszcie – trzeba ukończyć budowę unii bankowej. W walce z wyzwaniami, jakie przyniósł rok 2020, bardzo pomogło wzmacnianie wspólnego europejskiego podejścia we wszystkich możliwych obszarach. Także w nadchodzących latach będzie to miało kluczowe znaczenie dla osiągnięcia trwałego ożywienia gospodarczego.

Wywiad z Andreą Enrią, przewodniczącym Rady ds. Nadzoru

Rok 2020 był zdecydowanie niezwykły. Jakie Pan z niego wyciągnął wnioski?

To rzeczywiście był niezwykły i nadzwyczaj trudny rok. Nie dość, że w wyniku pandemii stanęliśmy w obliczu bezprecedensowego szoku gospodarczego, to – tak samo jak wszyscy w Europie – nagle zostaliśmy zamknięci w domach i mogliśmy się kontaktować ze współpracownikami jedynie wirtualnie. Wielu z nas zetknęło się z przypadkami zarażenia koronawirusem (COVID‑19) wśród rodziny, przyjaciół i znajomych. Niestety wśród ofiar pandemii byli także nasi współpracownicy.

Ale pomimo wszystkich trudności sprostaliśmy wyzwaniu. Połączyliśmy siły i szybko przedstawiliśmy wspólną europejską odpowiedź na rozwijający się kryzys. Pierwsze decyzje ogłosiliśmy już 12 marca, czyli zaledwie trzy dni po wprowadzeniu w Europie pierwszego krajowego lockdownu.

Byłem pod wrażeniem poczucia wspólnego celu przyświecającego naszym działaniom. Było to widać na wszystkich płaszczyznach: w Radzie ds. Nadzoru, w poszczególnych działach i między działami, we współpracy z właściwymi organami krajowymi, wśród wspólnych zespołów nadzorczych – i w skali jeszcze szerszej. Ten bardzo trudny rok przypomniał nam, jak ważna jest nasza rola i ile satysfakcji płynie z zespołowej pracy na rzecz wspólnego dobra: z ochrony stabilności finansowej w czasach przepełnionych niepewnością i lękiem.

Jaki wkład miał europejski nadzór bankowy w ogólnoświatową odpowiedź na pandemię?

W pierwszym rzędzie dążyliśmy do tego, żeby banki mogły nadal udzielać wsparcia finansowego gospodarstwom domowym oraz małym i dużym firmom zdolnym do przetrwania. Chcieliśmy w ten sposób uniknąć wtórnych skutków zapaści kredytowej, które byłyby druzgocące. Dlatego też musieliśmy dość szybko przeorientować nasze działania nadzorcze: zapewniliśmy bankom tymczasowe odciążenie kapitałowe i operacyjne, żeby mogły złapać oddech i nieprzerwanie udzielać kredytów gospodarstwom domowym oraz małym i dużym firmom, a jednocześnie absorbować straty wywołane przez jedną z najcięższych w historii recesji.

To odciążenie było postrzegane jako zamiar zmniejszenia restrykcyjności nadzoru. Czy zgadza się Pan z tą opinią?

Wprowadzone środki absolutnie nie są sprzeczne z naszym głównym zadaniem, jakim jest prowadzenie rygorystycznych i wysokiej jakości działań nadzorczych. Po kryzysie lat 2008−2009 ciężko pracowaliśmy nad tym, żeby banki podczas dobrej koniunktury zbudowały bufory kapitałowe i płynnościowe, które będzie można wykorzystać w trudnych czasach. Takie czasy nastały, kiedy wybuchł kryzys COVID‑19. Nasze działania są więc zgodne z literą i duchem reform finansowych przeprowadzonych po ostatnim wielkim kryzysie.

Zresztą ani na chwilę nie obniżyliśmy intensywności nadzoru: wymagaliśmy od banków dokładnego mierzenia ryzyka i zarządzania nim oraz wciąż poddawaliśmy ich osąd krytycznej weryfikacji, żeby poziom ostrożności był współmierny do wysokiej niepewności wywołanej przez pandemię.

Jak w to wszystko wpisuje się pragmatyczny proces SREP?

Jako nadzorcy musimy być elastyczni. Musimy dostosowywać nasze podejście i działania odpowiednio do rozwoju sytuacji, tak aby osiągnąć jak największą skuteczność. Nadal stosujemy się do wytycznych Europejskiego Urzędu Nadzoru Bankowego, ale postanowiliśmy, że w 2020 proces przeglądu i oceny nadzorczej (SREP) skoncentruje się na tym, jak banki radzą sobie z zagrożeniami i ryzykami dla kapitału i płynności wynikającymi z kryzysu. Jednocześnie utrzymaliśmy bez zmian wymogi i zalecenia kapitałowe w ramach filaru II (narzuty P2R i P2G) i postanowiliśmy nie aktualizować punktacji SREP, chyba że było to uzasadnione wyjątkowymi okolicznościami dotyczącymi konkretnych banków. Nasze zastrzeżenia nadzorcze przekazywaliśmy bankom głównie w postaci zaleceń jakościowych. Przyjęliśmy też ukierunkowane podejście do zbierania informacji o wewnętrznych procesach oceny adekwatności kapitałowej i płynnościowej. Gdybyśmy przeprowadzili proces SREP tak samo jak w poprzednich latach, to w tej nadzwyczajnej sytuacji wywołanej pandemią musielibyśmy się oprzeć na informacjach, które byłyby już nieaktualne i retrospektywne, więc nadzór nie spełniłby swojego celu.

Jak kryzys COVID‑19 wpłynął na europejskie banki?

W momencie wybuchu pandemii banki były w znacznie lepszej kondycji niż na początku poprzedniego kryzysu. W miarę jak kryzys COVID‑19 zaczął się pogłębiać, a zwłaszcza kiedy wprowadzono krajowe programy pomocy obejmujące kredyty z gwarancją rządową i moratoria na spłatę kredytów, niektóre banki zasypała lawina wniosków kredytowych. Jednak bankom udało się szybko odnaleźć w tej sytuacji i pomóc w zapewnieniu nieprzerwanego dopływu kredytów do firm i gospodarstw domowych. Zatem akcja kredytowa w 2020 nadal rosła, choć w trzecim kwartale zwolniła. Zaostrzenie standardów kredytowych zgłoszone przez banki po pierwszej fali pandemii było znacznie bardziej umiarkowane niż podczas wielkiego kryzysu finansowego.

W drugim kwartale 2020 przeanalizowaliśmy podatność sektora bankowego na zagrożenia z użyciem różnych scenariuszy. Stwierdziliśmy, że przy scenariuszu centralnym, zakładającym na 2020 bardzo dotkliwą recesję – spadek PKB strefy euro o 8,7% – a następnie w 2021 i 2022 dość mocne odbicie, sektor bankowy byłby w stanie wytrzymać wpływ szoku na jakość aktywów i kapitał.

Jakie rodzaje ryzyka okazały się podczas pandemii najbardziej naglącym problemem dla banków?

Kryzys COVID‑19 zwiększył ryzyko dalszego narastania kredytów zagrożonych (NPL) z powodu pogarszania się jakości aktywów w bilansach banków. Wysoki łączny stan tych kredytów w strefie euro był przedmiotem troski nadzorców już od samego początku 2020, czyli przed wybuchem kryzysu COVID‑19. Teraz dochodzi do tego ryzyko wystąpienia mocnego efektu klifu, kiedy zaczną wygasać programy pomocy publicznej.

Jak Nadzór Bankowy EBC planuje opanować to ryzyko?

Na początku kryzysu sygnalizowaliśmy bankom, że podczas wdrażania naszej rekomendacji w sprawie kredytów zagrożonych będziemy elastycznie podchodzić do jej różnych aspektów, żeby pomóc bankom poradzić sobie ze skutkami załamania koniunktury. Daliśmy też bankom z wysokim stanem NPL więcej czasu (do marca 2021) na przedstawienie strategii jego obniżenia.

Jednocześnie chcieliśmy uzyskać jasny obraz jakości aktywów bankowych i pewność, że banki czynnie i przewidująco zajmują się nowymi kredytami zagrożonymi. Potrzebne są skuteczne strategie monitorowania kredytów o pogarszającej się jakości i zarządzania nimi, żeby móc wcześnie wykrywać ryzyka i aktywnie zarządzać ekspozycjami wobec klientów w trudnej sytuacji finansowej. Nadal będziemy uważnie obserwować, jak skutecznie banki wdrażają te strategie podczas obecnego kryzysu, i pomagać im w szukaniu sposobów szybkiego rozwiązywania problemu aktywów o obniżonej wartości.

Jakie inne ryzyka pojawiły się w sektorze bankowym podczas kryzysu?

Europejski sektor bankowy miał problemy strukturalne, jeszcze zanim wybuchł kryzys. Już wtedy kwestiami o wysokim priorytecie były niska rentowność i słaba wydajność kosztowa oraz obawy o utrzymywalność modeli biznesowych banków. Kryzys dodatkowo uwidocznił te słabości oraz potrzebę ich szybkiego wyeliminowania.

W zeszłym roku mówił Pan, że jednym ze sposobów rozwiązania problemu niskiej rentowności jest konsolidacja. Czy w tej dziedzinie są jakieś postępy?

Tak. Sądzę, że EBC i banki podążają we właściwym kierunku.

W 2020 rozpoczęliśmy konsultacje publiczne w sprawie przewodnika EBC o podejściu nadzorczym do konsolidacji w sektorze bankowym. Jego ostateczna wersja, która została opublikowana na początku 2021, potwierdza nasze poparcie dla dobrze zaplanowanych i wykonanych połączeń banków oraz objaśnia podejście nadzorcze do tej kwestii.

Dostrzegamy także obiecujący trend w konsolidacji banków. Intesa Sanpaolo i UBI Banca, CaixaBank i Bankia oraz Unicaja Banco i Liberbank wykazały w tej sprawie inicjatywę, co zachęciło także zarządy innych banków do podjęcia dyskusji na temat konsolidacji. Dobrze zaplanowane połączenie może nie tylko pomóc bankom poprawić wydajność kosztową, zwiększyć nakłady na transformację cyfrową i dzięki temu podwyższyć rentowność, lecz także wyeliminować nadpodaż usług w sektorze bankowym, która pojawiła się w okresie poprzedzającym wielki kryzys finansowy.

Jak Nadzór Bankowy EBC mierzy się z ryzykiem związanym ze zmianą klimatu?

Podejście banków do ryzyka klimatycznego powinno być strategiczne, dalekowzroczne i kompleksowe. Europejscy nadzorcy będą przede wszystkim sprawdzać, czy banki spełniają oczekiwania określone w przewodniku EBC dotyczącym ryzyk klimatycznych i środowiskowych, który opublikowano w listopadzie 2020, po konsultacjach publicznych. W 2021 poprosimy banki o przeprowadzenie samooceny pod kątem oczekiwań nadzorczych przedstawionych w przewodniku i sporządzenie na tej podstawie planów działania. Następnie porównamy te oceny i plany banków i dokonamy ich krytycznej weryfikacji w ramach dialogu nadzorczego. W 2022 przeprowadzimy pełną ocenę nadzorczą praktyk banków i w razie potrzeby zastosujemy konkretne środki następcze.

Nowy wiceprzewodniczący Rady ds. Nadzoru Frank Elderson pełni także funkcje przewodniczącego sieci na rzecz ekologizacji systemu finansowego i współprzewodniczącego grupy zadaniowej Bazylejskiego Komitetu Nadzoru Bankowego zajmującej się ryzykami finansowymi związanymi z klimatem. Zamierza wykorzystywać synergię między tymi funkcjami i pracą w EBC.

W lipcu 2020 EBC przyjął decyzje w sprawie nawiązania bliskiej współpracy z bankami centralnymi Bułgarii i Chorwacji. Co to oznacza dla europejskiego nadzoru bankowego?

Po raz pierwszy do jednolitego mechanizmu nadzorczego przystąpiły dwa państwa członkowskie spoza strefy euro. Dla Bułgarii i Chorwacji jest to ważny krok na drodze do wprowadzenia euro.

Dla nas oznacza to, że w październiku 2020, po przeprowadzeniu wymaganych procesów wszechstronnej oceny, EBC objął bezpośredni nadzór nad pięcioma bankami z Bułgarii i ośmioma z Chorwacji. Nadzorcy z tych dwóch państw dołączyli do odpowiednich wspólnych zespołów nadzorczych, a przedstawiciele banków centralnych zasiedli w Radzie ds. Nadzoru, gdzie mają takie same prawa i obowiązki jak jej pozostali członkowie, w tym prawo głosu. Bardzo cieszymy się, że dołączyli do naszej rodziny.

W 2020 EBC uczestniczył w debacie regulacyjnej na temat europejskich ramowych zasad zarządzania kryzysowego. Jaki był Wasz główny wkład?

Zwróciliśmy uwagę na kilka problemów, które zaobserwowaliśmy w praktyce. Jednym z nich jest pokrywanie się środków nadzorczych ze środkami wczesnej interwencji. Bywa to źródłem niejasności i powoduje, że środki wczesnej interwencji są rzadko uruchamiane. Przepisy powinny wprowadzić wyraźne rozróżnienie między tymi dwiema grupami narzędzi, a uprawnienia EBC do podjęcia wczesnej interwencji należy zapisać w unijnym rozporządzeniu. To pozwoliłoby uniknąć nieuzasadnionych różnic przy transpozycji przepisów do prawa krajowego. Poruszyliśmy też kwestię banków, które zostały uznane za „znajdujące się na progu upadłości lub zagrożone upadłością”, ale w świetle prawa krajowego nie spełniają warunków rozpoczęcia procedury likwidacji i cofnięcia licencji, więc niejako tkwią w stanie zawieszenia.

Na poziomie ogólniejszym przekonywaliśmy, że należy podjąć bardziej zdecydowane kroki w celu ukończenia budowy unii bankowej, mianowicie: ustanowić europejski system gwarantowania depozytów (EDIS) i przyznać Jednolitej Radzie ds. Restrukturyzacji i Uporządkowanej Likwidacji (SRB) szersze uprawnienia administracyjne w zakresie likwidacji banków. Za wzór mogłaby tu posłużyć amerykańska Federalna Korporacja Ubezpieczenia Depozytów (FDIC). Póki co, krokiem we właściwym kierunku byłaby już dalsza harmonizacja na szczeblu krajowym i bardziej scentralizowana koordynacja na szczeblu europejskim (np. przez SRB).

Wreszcie, we wspólnym wpisie na blogu Edouard Fernandez-Bollo i ja zaproponowaliśmy skuteczniejszy sposób rozwiązywania problemów w bankach transgranicznych. Gdyby spółki zależne i dominujące tworzące grupy bankowe mogły zawierać formalne umowy o udzielaniu sobie nawzajem wsparcia płynnościowego i te umowy byłyby powiązane z grupowymi planami naprawy, to łatwiej byłoby ustalić, jak podmioty należące do grupy mogą sobie wzajemnie pomagać w razie trudności, biorąc pod uwagę lokalne potrzeby i ograniczenia. Dzięki temu można by także określić warunki uruchomienia takiego wsparcia na wczesnym etapie. Z kolei podczas korzystnej koniunktury pomogłoby to zarządzać płynnością w sposób bardziej zintegrowany.

Od początku kadencji jednym z Pana głównych celów jest zwiększenie przejrzystości i przewidywalności europejskiego nadzoru bankowego. Jakie są postępy w tej dziedzinie?

Z pewnością wyniki nadzoru i nasza polityka są teraz bardziej przejrzyste.

Jasne wyniki korzystnie wpływają na rynki. Kiedy w styczniu 2020 po raz pierwszy opublikowaliśmy wskaźniki P2R dla poszczególnych banków, reakcje były pozytywne. Indywidualne wymogi dają konkretny i kompleksowy obraz tego, jak organ nadzoru postrzega ogólną ryzykowność banku, a to pomaga inwestorom podejmować bardziej świadome decyzje. Z kolei banki dowiadują się, jak wypadają na tle swoich konkurentów. W styczniu bieżącego roku ponownie opublikowaliśmy informacje o wymogach P2R.

Z kolei przejrzyste informowanie o polityce nadzorczej poprawia naszą skuteczność, a co za tym idzie – ugruntowuje reputację. Nadzorowane banki muszą rozumieć, czym się kierujemy przy podejmowaniu decyzji, a my powinniśmy być konsekwentni w naszych działaniach, żeby banki wiedziały, czego się spodziewać. Myślę, że dzięki pisemnej i ustnej komunikacji z bankami oraz informowaniu opinii publicznej udało nam się osiągnąć dobry poziom przejrzystości w odniesieniu do środków pomocowych wprowadzonych w reakcji na pandemię. Ten stan powinien stać się naszą nową codziennością.

Pod koniec 2020 wprowadzono zmiany w strukturze organizacyjnej Nadzoru Bankowego EBC. Dlaczego?

Po sześciu latach istnienia nadszedł czas, żeby Nadzór Bankowy EBC rozwinął się ze start‑upu w organizację bardziej dojrzałą – prowadzącą nadzór mocniej skoncentrowany na ryzyku i oparty na intensywniejszej współpracy między zespołami.

Żeby to osiągnąć, zorganizowaliśmy dyrekcje generalne odpowiadające za nadzór nad konkretnymi bankami według modeli biznesowych nadzorowanych podmiotów. Powołaliśmy nową dyrekcję ds. strategii nadzoru i ryzyka nadzorczego, która odpowiada za planowanie strategiczne, wyznaczanie priorytetów nadzorczych i zapewnianie spójnego traktowania wszystkich banków. Utworzyliśmy też odrębną dyrekcję generalną do nadzoru na miejscu, a dyrekcji generalnej odpowiedzialnej za nadzór przekrojowy w trybie bezpośrednim powierzyliśmy zadanie wzmocnienia wsparcia eksperckiego dla wspólnych zespołów nadzorczych, prowadzenia ocen porównawczych, opracowywania zasad i rozwijania metodyki. Osobna dyrekcja generalna do spraw zarządzania i działalności operacyjnej SSM wspiera procesy decyzyjne i innowacje w dziedzinie nadzoru oraz zarządza postępowaniami w sprawie zezwoleń. Reorganizacja wynikała z chęci uproszczenia procedur i wykorzystania nowych rozwiązań technologicznych w pracach nadzorczych różnych działów.

Jestem bardzo dumny, że udało nam się opracować i wdrożyć te zmiany w drodze wewnętrznych dyskusji i przez słuchanie opinii pracowników. Około 60 nadzorców zostało „ambasadorami zmian” i razem z kierownictwem wyższego szczebla pomagało pozostałym pracownikom przystosować się do nowego porządku. W dużej mierze to ich zasługa, że reorganizacja zakończyła się sukcesem.

1 Nadzór bankowy w 2020

1.1 Nadzorowane banki w 2020: wyniki i główne ryzyka

1.1.1 Odporność sektora bankowego strefy euro

W momencie wybuchu kryzysu COVID‑19 instytucje istotne miały silniejszą pozycję kapitałową niż podczas ostatniego kryzysu finansowego.

W momencie wybuchu kryzysu spowodowanego pandemią koronawirusa (COVID‑19) banki ze strefy euro miały silniejszą pozycję kapitałową niż podczas wielkiego kryzysu finansowego. Ich łączny współczynnik kapitału podstawowego Tier I (CET1) na koniec 2019 wynosił 14,9% (wykres 1) i przez cały rok 2020 pozostał zasadniczo stabilny – w trzecim kwartale wyniósł 15,2%. Było to wynikiem m.in. nadzwyczajnych rozwiązań nadzorczych, regulacyjnych i fiskalnych wprowadzonych dla złagodzenia skutków kryzysu. Bankom zalecono także, żeby do 1 stycznia 2021 nie dokonywały wypłaty dywidendy ani nie skupowały akcji własnych, a do 30 września 2021 zachowywały w zakresie wypłaty dywidendy, skupu akcji własnych i ustalania zmiennej części wynagrodzeń nadzwyczajną ostrożność[1].

Wykres 1

Współczynniki kapitałowe (definicja przejściowa) w instytucjach istotnych

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

Również łączny wskaźnik dźwigni przez cały czas pandemii trzymał się mocno: w trzecim kwartale 2020 wynosił 5,6%, w porównaniu z 5,7% na koniec 2019. Jednak ryzyka dla adekwatności kapitałowej mogą się jeszcze zmaterializować w bilansach banków. Może je też dodatkowo wzmocnić tzw. efekt klifu lub urwiska, czyli skutki wygaśnięcia rozwiązań pomocowych wprowadzonych w 2020, takich jak moratoria, programy ochrony miejsc pracy, gwarancje rządowe i inne przejściowe rozwiązania regulacyjne[2].

Wykres 2

Wskaźnik dźwigni w instytucjach istotnych

Źródło: EBC.

Banki ze strefy euro rozpoczęły rok z bezpiecznymi buforami płynności, ale w marcu zaczęła się materializować silna presja wynikająca z szoku spowodowanego pandemią COVID‑19.

Dzięki reformom w ramach Bazylei III banki ze strefy euro miały na początku roku większe bufory płynnościowe niż w momencie wybuchu wielkiego kryzysu finansowego. Jednak w marcu 2020 zaczęła się materializować silna presja wynikająca z szoku spowodowanego pandemią COVID‑19. Po stronie popytowej klienci korporacyjni z sektorów dotkniętych kryzysem zwrócili się do sektora bankowego o znaczne kwoty z istniejących, wcześniej zatwierdzonych linii kredytowych. Ponadto ze względu na duże skoki zmienności na większości rynków finansowych kontrahenci centralni zaczęli wzywać klientów do uzupełniania depozytów zabezpieczających, natomiast fundusze rynku pieniężnego doświadczyły bezprecedensowego odpływu środków i zwróciły się do niektórych banków działających na arenie międzynarodowej o odkupienie ich niewykupionych papierów komercyjnych.

Także po stronie podażowej banki doświadczały braków płynności. W marcu wyschły główne rynki będące źródłem finansowania, przez co banki nie mogły emitować papierów – niezależnie od terminu zapadalności – na niezabezpieczonym segmencie rynku, a pozyskanie środków w segmencie zabezpieczonym (repo) było możliwe tylko na bardzo krótkie terminy. W tej sytuacji szczególnie podrożało (jeśli w ogóle było dostępne) finansowanie dolarowe na amerykańskich rynkach offshore, co sprawiło, że banki stały się jeszcze bardziej zależne od wewnętrznych buforów płynności i dodatkowych kredytów z EBC.

W ramach reakcji na kryzys COVID‑19 Nadzór Bankowy EBC zezwolił również bankom na wykorzystanie regulacyjnego bufora płynności i przejściowe prowadzenie działalności przy wskaźniku pokrycia wypływów netto (LCR) poniżej wymaganego poziomu[3]. Jednocześnie bardzo łagodne nastawienie polityki pieniężnej, w tym złagodzenie zasad kwalifikacji zabezpieczeń, zapewniło bankom objętym europejskim nadzorem bankowym szeroki dostęp do finansowania z banku centralnego. Średni stan kredytów udzielonych przez Eurosystem między czwartym kwartałem 2019 a trzecim kwartałem 2020 wzrósł z 659 mld EUR do 1605 mld EUR (wykres 3).

Wykres 3

Zmiany stanu kredytów udzielonych przez Eurosystem

(mld EUR)

Źródło: EBC.

W drugim kwartale, w wyniku zdecydowanej i skoordynowanej reakcji w zakresie polityki publicznej, napięcia rynkowe stopniowo się zmniejszały. Od kwietnia 2020 możliwości pozyskiwania finansowania przez banki zaczęły się poprawiać. Niektóre banki znów mogły emitować niezabezpieczone instrumenty, także w segmencie instrumentów podporządkowanych, chociaż z wyższą stopą zwrotu niż przed kryzysem. Jednocześnie wzrost depozytów klientowskich, wynikający głównie z zapobiegawczego gromadzenia oszczędności przez gospodarstwa domowe, zapewnił całemu sektorowi dodatkowe bufory płynnościowe. W sumie te bufory w instytucjach istotnych się zwiększyły, o czym świadczy średni wskaźnik LCR, który między czwartym kwartałem 2019 a trzecim kwartałem 2020 wzrósł z 145,91% do 170,94%.

Wykres 4

Zmiany bufora płynności, wypływów netto i wskaźnika LCR

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

Marcowe załamanie się cen akcji niekorzystnie wpłynęło na ekspozycję banków na ryzyko rynkowe.

Wybuch pandemii COVID‑19 w Europie i Stanach Zjednoczonych doprowadził do załamania się cen akcji, gwałtownego wzrostu zmienności oraz powszechnego rozszerzania się spreadów kredytowych na instrumentach skarbowych i korporacyjnych przez cały marzec. Wpłynęło to niekorzystnie nie tylko na bilanse banków, lecz także na wymogi kapitałowe w zakresie ryzyka rynkowego określane na podstawie modeli wewnętrznych oraz na korekty z tytułu ostrożnej wyceny (zwłaszcza w zakresie niepewności cen rynkowych i ryzyka związanego z modelami), które są skorelowane ze zmiennością obserwowaną w ostatnim okresie. W reakcji na ten szok zastosowano łagodzące środki nadzorcze, żeby zmniejszyć procykliczne oddziaływanie kryzysu na wymogi kapitałowe związane z ryzykiem rynkowym i korekty wyceny (np. wyłączenie pewnych zawyżeń przy historycznej weryfikacji modeli wewnętrznych czy zwiększenie nagrody za dywersyfikację przy korektach z tytułu ostrożnej wyceny). Większą ulgę banki odczuły po poprawie sytuacji rynkowej w drugim i trzecim kwartale.

Wykres 5

Zmiany aktywów ważonych ryzykiem i korekt z tytułu ostrożnej wyceny w odniesieniu do ryzyka rynkowego

(mld EUR)

Źródło: EBC.

Ogólnie rzecz biorąc, wprowadzone środki w zakresie kapitału i płynności w połączeniu z nadzwyczajnym wsparciem ze strony polityki publicznej na wczesnych etapach pandemii COVID‑19 umożliwiły bankom zneutralizowanie wpływu zmian ryzyka kredytowego i pozwoliły im nadal finansować gospodarkę realną. Od początku pandemii poziom kredytów i pożyczek dla gospodarstw domowych i przedsiębiorstw niefinansowych był zasadniczo stabilny (zmiana między marcem a wrześniem 2020 wyniosła −1,3% w przypadku kredytów korporacyjnych i +0,8% w przypadku kredytów dla gospodarstw domowych). Szczególne znaczenie dla finansowania sektora przedsiębiorstw miały gwarancje publiczne (260 mld EUR wg stanu na wrzesień 2020).

Dzięki nadzwyczajnym środkom wprowadzonym dla złagodzenia warunków finansowania i wsparcia gospodarstw domowych oraz małych i dużych firm także łączna kwota kredytów zagrożonych (NPL) w bilansach banków pozostała w ciągu roku zasadniczo stabilna. Oczekuje się jednak, że w przyszłości poziom tych kredytów będzie rosnąć w miarę wygasania środków pomocowych. W tej sytuacji Nadzór Bankowy EBC podkreślił w komunikatach wydanych w lipcu i grudniu[4], że w odniesieniu do dłużników mających problemy finansowe, ale zdolnych do dalszego działania, banki powinny na czas stosować odpowiednie rozwiązania, żeby przeciwdziałać kumulacji problematycznych aktywów i w miarę możliwości osłabić efekt klifu. W tym celu powinny zadbać o odpowiednią ocenę, klasyfikację i pomiar ryzyka w swoich bilansach. Należy stosować skuteczne praktyki zarządzania ryzykiem, umożliwiające identyfikację, ocenę i wdrażanie rozwiązań pozwalających jak najlepiej wspierać takich dłużników, a jednocześnie chronić banki przed potencjalnymi negatywnymi skutkami ryzyka kredytowego. Jednocześnie banki powinny nadal skutecznie zarządzać kredytami zagrożonymi, które już istniały przed wybuchem pandemii.

Wykres 6

Zmiany stanu kredytów zagrożonych w instytucjach istotnych (kredyty ogółem)

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: EBC.

Wykres 7

Kredyty objęte środkami pomocowymi jako odsetek kredytów ogółem

Źródło: EBC.

Od wybuchu pandemii COVID‑19 ryzyka operacyjne się nasiliły, ale w 2020 nadzorowane banki nie zgłosiły poważnych incydentów operacyjnych ani informatycznych.

Od wybuchu pandemii COVID‑19 ryzyka operacyjne nasiliły się z powodu zmian w modelach operacyjnych banków i dodatkowych komplikacji wynikających z wdrażania rządowych programów pomocowych. Mimo to w 2020 nadzorowane banki nie zgłosiły poważnych incydentów operacyjnych ani informatycznych. Zwiększyła się wprawdzie liczba ataków hakerskich, zwłaszcza rozproszonej blokady usług (DDoS) i wyłudzania poufnych informacji od klientów (phishing) – sprzyjała im sytuacja związana z pandemią – ale zarówno ich wpływ na dostępność systemów teleinformatycznych, jak i wielkość strat spowodowanych przez hakerów były bardzo niewielkie[5]. Na wczesnym etapie pandemii instytucje istotne uruchomiły swoje plany utrzymania ciągłości działania i znacznie wzrosła liczba osób pracujących zdalnie (wykres 8). W miesiącach letnich banki zaczęły przechodzić na zarządzanie wewnętrzne w trybie „nowej normalności”, łącznie ze stopniowym powrotem do biur, ale jesienią ta tendencja się odwróciła z powodu ponownego wzrostu liczby zakażeń i wiele banków znów wprowadziło pracę zdalną jako rozwiązanie preferowane lub obowiązkowe.

Wykres 8

Skala pracy zdalnej w instytucjach istotnych

(odsetek pracowników pracujących w trybie zdalnym)

Źródło: EBC.

Uwaga: Wykorzystano spójną próbę instytucji istotnych, które w analizowanym okresie przekazały wszystkie dane punktowe.

W celu oszacowania wpływu kryzysu COVID‑19 na sektor bankowy strefy euro w 2020 Nadzór Bankowy EBC przeprowadził analizę podatności na zagrożenia na próbie 86 instytucji istotnych. Zbiorcze wyniki tej analizy ogłoszono 28 lipca 2020[6]. Dla sektora instytucji mniej istotnych przeprowadzono w ten sam sposób ocenę podatności na zagrożenia w zakresie ryzyka kredytowego i płynnościowego, które mogą wyniknąć z pogorszenia się sytuacji gospodarczej[7].

Wyniki tej analizy wykazały, że sektor bankowy strefy euro jest w znacznej mierze zdolny wytrzymać napięcia wywołane pandemią. Nadal jednak istnieje istotna niepewność co do tego, w jakim stopniu jakość aktywów pogorszy się po zniesieniu moratoriów, zwłaszcza w tych sektorach gospodarki, które najbardziej ucierpiały. Tę niepewność co do trendu jakości aktywów odzwierciedlają różne zasady tworzenia rezerw przyjęte przez poszczególne banki. Sprawa ta pozostaje przedmiotem troski nadzorców.

W ramach analizy podatności na zagrożenia przetestowano dwa scenariusze związane z pandemią, w których uwzględniono przede wszystkim oddziaływanie środków pomocowych w zakresie polityki pieniężnej, nadzorczej i fiskalnej wprowadzonych w reakcji na kryzys COVID‑19. W scenariuszu centralnym – który zdaniem ekspertów Eurosystemu jest najbardziej prawdopodobny – średni współczynnik CET1 w instytucjach istotnych obniżył się z 14,5% do 12,6%, co potwierdza, że banki objęte europejskim nadzorem bankowym mają obecnie wystarczający kapitał, żeby wytrzymać krótkotrwałą głęboką recesję. Istniejące bufory kapitałowe zasadniczo umożliwiłyby sektorowi przetrwanie również skutków przewidzianych w scenariuszu dotkliwym, który zakłada głębszą recesję i wolniejszą poprawę. Przy tym scenariuszu średni współczynnik CET1 zmniejszyłby się z 14,5% do 8,8%, a niektóre banki musiałyby podjąć określone działania, żeby w dalszym ciągu spełniać minimalne wymogi kapitałowe.

Wyniki testu przy obu scenariuszach potwierdziły, że banki ze strefy euro miały w momencie wybuchu kryzysu COVID‑19 znacznie wyższy poziom kapitału i były zdecydowanie odporniejsze na nieoczekiwane napięcia finansowe niż podczas wielkiego kryzysu finansowego. Jakościowe wyniki analizy podatności na zagrożenia zostały uwzględnione w procesie przeglądu i oceny nadzorczej (SREP), żeby pomóc nadzorcom krytycznie weryfikować projekcje kapitałowe banków, poprawiać spójność sposobu oceniania ryzyka i upowszechniać ostrożne podejście do tworzenia rezerw[8].

Wykres 9

Projekcje współczynnika CET1 wg definicji przejściowej na rok 2022 w obu scenariuszach

(w proc.)

1.1.2 Ogólne wyniki banków w strefie euro

W 2020 pandemia negatywnie wpłynęła na rentowność instytucji istotnych, głównie wskutek zwiększenia rezerw i odpisów z tytułu utraty wartości.

W 2020 rentowność instytucji istotnych w strefie euro znacznie spadła wskutek pandemii COVID‑19. Łączna stopa zwrotu z kapitału własnego w ujęciu zannualizowanym była niższa od podawanego przez same banki kosztu kapitału i w pierwszych trzech kwartałach 2020 zmniejszyła się do 2,1%[9], z poziomu 5,2% na koniec 2019 (wykres 10). Spadek rentowności znalazł także odzwierciedlenie w dalszym obniżeniu się wskaźników ceny rynkowej do wartości księgowej – w kwietniu 2020 mediana tego wskaźnika osiągnęła nowe minimum na poziomie 0,3 – przez co instytucjom istotnym byłoby trudno finansować się na rynkach akcji bez znacznego rozwodnienia istniejącego akcjonariatu.

Wykres 10

Łączny zwrot z kapitału własnego w instytucjach istotnych wg źródeł przychodów/kosztów

(jako proc. kapitału własnego)

Źródło: Statystyki nadzorcze SSM, na niezrównoważonej próbie wszystkich instytucji istotnych.

Głównym czynnikiem spadku rentowności było zwiększenie się odpisów z tytułu utraty wartości kredytów wskutek pogorszenia się otoczenia makrogospodarczego. Wzrost odpisów był odzwierciedleniem wyższego ryzyka kredytowego wielu ekspozycji, natomiast nie towarzyszył mu przyrost kredytów zagrożonych. W niektórych instytucjach istotnych zmniejszenie się łącznej rentowności zostało jeszcze wzmocnione przez duży jednorazowy odpis wartości firmy (goodwill) i aktywów z tytułu podatku odroczonego.

Wykres 11

Wskaźniki kosztów do przychodów oraz pozycje indeksowane w instytucjach istotnych

(w proc.)

Źródło: Statystyki nadzorcze SSM, na niezrównoważonej próbie wszystkich instytucji istotnych.

W 2020 łączny wskaźnik kosztów do przychodów banków utrzymał się bez zmian na wysokim poziomie z poprzednich lat (wykres 11). Spadki po stronie przychodów zostały częściowo zrównoważone przez obniżki kosztów, więc przychody operacyjne przed uwzględnieniem odpisów z tytułu utraty wartości, rezerw i podatków pozostały dość stabilne. Pozytywnym zjawiskiem było to, że kryzys pozwolił bankom przyspieszyć tempo cyfryzacji, czego rezultatem w średnim okresie może być efektywniejsza struktura kosztów.

Żeby zachować ciągłość operacyjną i konkurencyjność w warunkach pandemii, instytucje istotne rozbudowywały cyfrowe kanały komunikacji z klientami i rozszerzały ofertę usług, w tym doradztwo online i płatności bezdotykowe. Ten nacisk na cyfryzację, żeby zaspokoić potrzeby klientów, ułatwił obniżanie kosztów. Zmniejszenie kosztów było także efektem zamykania oddziałów, niższych wydatków na podróże służbowe oraz innych czynników przejściowych. Mimo zwiększonej akcji kredytowej i rekordowo niskich stawek, po jakich można było pozyskać finansowanie w najnowszych ukierunkowanych dłuższych operacjach refinansujących, przychody odsetkowe netto instytucji istotnych w 2020 ponownie zmalały. Zmniejszył się także wynik z tytułu opłat i prowizji na większości usług generujących opłaty.

W 2020 wyższy poziom odpisów z tytułu utraty wartości odbił się niekorzystnie także na rentowności instytucji mniej istotnych.

Podobnie jak w przypadku instytucji istotnych, w 2020 obniżyła się rentowność instytucji mniej istotnych, głównie z powodu wyższych odpisów z tytułu utraty wartości oraz zawiązanych rezerw, co było efektem pogarszania się warunków makrogospodarczych. Średnia stopa zwrotu z kapitału własnego instytucji mniej istotnych w czerwcu 2020 wyniosła 3,5%, wobec 5,1% na koniec 2019. W pierwszym półroczu 2020 wpływy z tytułu odsetek, które dla tych instytucji są największym składnikiem przychodów, pozostały stosunkowo stabilne w stosunku do poprzedniego roku (wykres 12). Jednak z powodu wzrostu kosztów odsetkowych wynik z tytułu odsetek lekko się obniżył. Z kolei koszt ryzyka w instytucjach mniej istotnych, mierzony jako relacja utraty wartości aktywów finansowych do zysku przed utworzeniem rezerw, gwałtownie wzrósł: z 12,4% na koniec 2019 do 22,4% w czerwcu 2020.

Wykres 12

Zmiany przychodów i kosztów odsetkowych oraz wyniku z tytułu odsetek w instytucjach mniej istotnych

(mld EUR)

Źródło: Nadzorcze statystyki bankowe EBC.

Uwagi: Wykres opiera się na zmiennej próbie instytucji mniej istotnych. Dane za drugi kwartał 2020 zannualizowano w ujęciu kwartalnym.

Jeśli chodzi o koszty, instytucje mniej istotne nadal starały się ograniczać ich łączną wysokość, głównie przez minimalizację kosztów administracyjnych (wykres 13). Niemniej na koniec czerwca 2020 wskaźnik kosztów do przychodów w tych instytucjach wyniósł 72%, czyli nieco więcej niż na koniec 2019 (70%). Wskaźnik kredytów zagrożonych brutto w sektorze instytucji mniej istotnych nieco się zwiększył: w drugim kwartale 2020 wyniósł 2,1%, czyli o 20 pkt bazowych więcej niż w grudniu 2019.

Wykres 13

Zestawienie kosztów instytucji mniej istotnych

(skala lewa: mld EUR; skala prawa: proc.)

Źródło: Nadzorcze statystyki bankowe EBC.

Uwagi: Wykres opiera się na zmiennej próbie instytucji mniej istotnych. Dane za drugi kwartał 2020 zannualizowano w ujęciu kwartalnym.

1.1.3 Główne ryzyka w sektorze bankowym

Każdego roku Nadzór Bankowy EBC w ścisłej współpracy z właściwymi organami krajowymi identyfikuje najważniejsze ryzyka, jakie będą oddziaływać na banki w krótkim i średnim okresie (dwóch−trzech lat). W 2019 za dominujące czynniki ryzyka na rok 2020 i kolejne lata uznano pierwotnie: (a) utrzymywalność modeli biznesowych, (b) cyberprzestępczość i braki informatyczne oraz (c) nawracające problemy gospodarcze i polityczne oraz obsługiwalność długu w strefie euro. Inne zidentyfikowane ryzyka dotyczyły: realizacji przez banki strategii w zakresie kredytów zagrożonych, nieprawidłowości w działaniu, prania pieniędzy i finansowania terroryzmu, brexitu oraz zmiany klimatu.

W 2020 strukturalne słabości związane z rentownością banków zostały spotęgowane przez załamanie koniunktury spowodowane pandemią.

Pandemia COVID‑19 zmusiła Nadzór Bankowy EBC do przesunięcia środka ciężkości działań nadzorczych na pilniejsze wyzwania wynikające z kryzysu oraz do zastosowania doraźnych środków dla wzmocnienia zdolności banków do działania w zmienionym otoczeniu[10]. Jednak kryzys COVID‑19 nie tylko bezpośrednio obciążył banki z powodu wysoce niepewnych perspektyw gospodarczych, lecz także spotęgował ryzyka uznane jeszcze przed wybuchem pandemii za najważniejsze dla sektora bankowego strefy euro.

Niska rentowność banków w strefie euro oraz utrzymywalność ich modeli biznesowych były przedmiotem troski nadzorców także w poprzednich latach, głównie z powodu sztywnej struktury kosztów w wielu instytucjach istotnych i ogólnych trudności z uzyskaniem odpowiedniej marży zysków w otoczeniu cechującym się od dawna niskimi stopami procentowymi oraz nadpodażą usług w europejskim sektorze bankowym. Załamanie koniunktury spowodowane pandemią dodatkowo pogorszyło rentowność banków z powodu wzrostu odpisów z tytułu utraty wartości oraz tworzenia dodatkowych rezerw. Przez to jeszcze pilniejsza stała się potrzeba eliminacji słabości strukturalnych i szybszego przystosowania modeli biznesowych do przyszłych wyzwań.

W miarę rozwoju kryzysu COVID‑19 obawy budzi pogarszanie się jakości aktywów w bilansach banków.

Od samego początku 2020 przedmiotem troski nadzorców był łączny stan kredytów zagrożonych w strefie euro, który pod koniec 2019 wciąż był wysoki. Kryzys COVID‑19 jeszcze spotęgował ryzyko dalszego narastania takich kredytów w przyszłości, w związku z niekorzystnym oddziaływaniem pandemii na wypłacalność kredytobiorców.

Od początku działania europejskiego nadzoru bankowego EBC dostrzegał potrzebę ulepszenia systemów zarządzania wewnętrznego w bankach ze strefy euro i w 2019 ta obserwacja była nadal aktualna. Do obszarów, w których stwierdzono niedociągnięcia, należały: działanie i organizacja organów zarządzających banków, kontrola wewnętrzna, możliwości w zakresie agregacji danych i jakość danych; te obszary były zatem w centrum zainteresowania nadzorców.

Kryzys COVID‑19 pogłębił słabości występujące w różnych obszarach zarządzania wewnętrznego i zarządzania ryzykiem; większość tych słabości zidentyfikowano jeszcze przed wybuchem pandemii.

Kryzys COVID‑19 jeszcze bardziej obnażył te słabości, w tym: (a) niedociągnięcia w sprawozdawczości i agregacji danych, mogące potencjalnie zaburzyć procesy decyzyjne w bankach, (b) małe zaangażowanie organu zarządzającego jako ciała nadzorczego w podejmowanie strategicznych decyzji w obszarach poważnie dotkniętych kryzysem, takich jak ryzyko kredytowe i planowanie kapitałowe, oraz niewystarczająca weryfikacja tych decyzji, (c) niewystarczająca inicjatywa jednostek kontrolnych, w szczególności odpowiedzialnych za zarządzanie ryzykiem i pilnowanie przestrzegania przepisów, w działaniach kryzysowych – niektóre banki wciąż mają za mało pracowników i brak im odpowiednich narzędzi informatycznych i procedur do identyfikacji, pomiaru i monitorowania ryzyka.

Wskutek zawirowań na rynkach w pierwszym kwartale uwidoczniły się również ryzyka rynkowe, na które banki są bardziej podatne i które są trudniejsze do kwantyfikacji i zarządzania, zwłaszcza w okresach dużej zmienności. Straty wykazywane w portfelach handlowych często były wynikiem korygowania w dół wyceny pozycji w instrumentach pochodnych, zwłaszcza korekt wartości kredytowej (CVA) i korekt ze względu na przyszłe potencjalne koszty finansowania (FVA), a także wzrostu ryzyka bazowego w transakcjach arbitrażowych, np. arbitrażu akcyjnym. Ponadto spadki cen akcji i rozszerzanie się spreadów kredytowych miały istotny wpływ na instrumenty z portfela bankowego wyceniane według wartości godziwej, natomiast niskie stopy procentowe wpływały negatywnie nie tylko na rentowność działalności podstawowej, lecz także na obliczanie zobowiązań emerytalnych.

Ramka 1

Środki podjęte przez Nadzór Bankowy EBC w ramach walki z pandemią COVID‑19

Od 12 marca EBC zastosował szereg środków odciążających o charakterze nadzorczym i operacyjnym, żeby chronić stabilność finansową, a jednocześnie pomóc bankom nadal pełnić swoją rolę w finansowaniu gospodarki realnej.

Od wybuchu pandemii COVID‑19 Nadzór Bankowy EBC wprowadzał kompleksowe środki mające zapewnić bankom w uczestniczących krajach tymczasowe odciążenie kapitałowe i operacyjne. W dniu 12 marca przyjął decyzję zezwalającą bankom na tymczasowe działanie z kapitałem poniżej poziomu wynikającego z zalecenia w ramach filaru II (P2G) i wymogu połączonego bufora oraz przy wskaźniku pokrycia wypływów netto (LCR) poniżej wymaganej wartości. Uzupełnieniem tych przejściowych środków było odpowiednie poluzowanie wymogu dotyczącego antycyklicznego bufora kapitałowego (CCyB) przez krajowe organy makroostrożnościowe. Zezwolono także bankom, żeby do spełnienia części wymogu w ramach filaru II (P2R) wykorzystały instrumenty kapitałowe niekwalifikujące się jako kapitał podstawowy Tier I (CET1), np. instrumenty zaliczane do kapitału dodatkowego Tier I lub kapitału Tier II. To przyspieszyło zmianę struktury kapitałowej narzutu P2R, która początkowo miała obowiązywać dopiero od stycznia 2021, jako element najnowszej nowelizacji dyrektywy w sprawie wymogów kapitałowych (CRD V). Ponadto EBC poinformował banki, jakie działania mogą podjąć w celu zwiększenia elastyczności operacyjnej przy wdrażaniu indywidualnych środków nadzorczych. W pełni poparł również decyzję Europejskiego Urzędu Nadzoru Bankowego (EUNB) o przełożeniu o rok ogólnounijnego testu warunków skrajnych i rozszerzył to odroczenie na wszystkie banki, które miały zostać przetestowane w 2020.

W dążeniu do tego, żeby mimo szoku spowodowanego pandemią banki w unii bankowej nadal mogły wypełniać swoją rolę w finansowaniu gospodarstw domowych i przedsiębiorstw, 20 i 27 marca Nadzór Bankowy EBC przedstawił dodatkowe informacje o sposobie stosowania środków ogłoszonych 12 marca oraz zapowiedział kolejne środki, w tym zwiększenie elastyczności ostrożnościowych zasad traktowania kredytów z gwarancjami udzielonymi w ramach pomocy publicznej oraz udzielenie bankom wskazówek, jak unikać nadmiernych efektów procyklicznych przy stosowaniu standardu rachunkowości MSSF 9. W odniesieniu do elastyczności Europejski Bank Centralny starał się odpowiednio wyważyć: z jednej strony – potrzebę wsparcia banków w amortyzacji skutków obecnej dekoniunktury, a z drugiej – potrzebę dalszego stosowania właściwej praktyki identyfikacji ryzyka i bodźców do odpowiedniego zarządzania nim, a także zagwarantowania, że w odniesieniu do dłużników mających problemy finansowe, ale zdolnych do dalszego działania będą stosowane jedynie rozwiązania o długofalowej skuteczności.

Ponadto 16 kwietnia, w reakcji na nadzwyczajny poziom zmienności obserwowany na rynkach finansowych, EBC doprecyzował, jak banki mogłyby uniknąć niepożądanego wzrostu wymogów kapitałowych z tytułu ryzyka rynkowego, tymczasowo dostosowując składnik nadzorczy tych wymogów. Celem tego środka było nie tylko złagodzenie procykliczności, lecz także utrzymanie zdolności banków do zapewniania płynności rynkowej i do działania jako animatorzy rynku. Nowelizacja rozporządzenia w sprawie wymogów kapitałowych[11] (tzw. quick fix CRR II) opublikowana 26 czerwca 2020 m.in. dała właściwym organom możliwość stosowania większej elastyczności w reakcji na skrajną zmienność rynku obserwowaną podczas pandemii COVID‑19: EBC może pozwolić bankom nie uwzględniać zawyżonych wyników („przekroczeń”) z modeli wewnętrznych do szacowania ryzyka rynkowego dla okresu między 1 stycznia 2020 a 31 grudnia 2021, o ile te przekroczenia nie wynikają z niewłaściwego działania samych modeli.

Żeby ułatwić realizację polityki pieniężnej w wyjątkowych okolicznościach, nowelizacja quick fix rozporządzenia CRR II obejmuje także uprawnienie właściwych organów do uznaniowego zezwalania na tymczasowe wyłączenie pewnych ekspozycji wobec banku centralnego – po konsultacji z tym bankiem – z łącznej ekspozycji mierzonej wskaźnikiem dźwigni. W dniu 17 września EBC skorzystał z tej możliwości i ogłosił, że zezwala bankom podlegającym jego bezpośredniemu nadzorowi na wyłączenie pewnych ekspozycji wobec banku centralnego z łącznej ekspozycji mierzonej wskaźnikiem dźwigni do 27 czerwca 2021. Przed podjęciem tej decyzji Rada Prezesów stwierdziła, że okoliczności związane z pandemią COVID‑19 należy uznać za wyjątkowe.

W lecie 2020 EBC w dalszym ciągu zachęcał banki, żeby do prowadzenia akcji kredytowej i pokrywania strat wykorzystywały bufory kapitałowe i płynnościowe. W komunikacie wydanym w lipcu podkreślił, że nie wymaga, żeby banki zaczęły uzupełniać bufory kapitałowe, zanim nie nastąpi szczyt uszczuplenia kapitału. EBC zobowiązał się w szczególności, że pozwoli bankom działać z kapitałem poniżej poziomu wynikającego z zalecenia w ramach filaru II (P2G) i wymogu połączonego bufora co najmniej do końca 2022, a ze wskaźnikiem LCR poniżej wymaganej wartości co najmniej do końca 2021, bez automatycznego podejmowania działań nadzorczych. Wyjaśnił, że dokładne terminy zostaną ustalone po ogólnounijnym teście warunków skrajnych w 2021 oraz – jak w każdym cyklu nadzorczym – dla każdego banku osobno, z uwzględnieniem jego indywidualnej sytuacji.

Ponieważ przez całą wiosnę i na początku lata 2020 sektor bankowy strefy euro wykazywał wystarczającą odporność operacyjną, w lipcu tego roku EBC postanowił nie przedłużać sześciomiesięcznego odciążenia operacyjnego przyznanego bankom w marcu, z wyjątkiem obowiązku przedstawienia przez banki z wysokim stanem kredytów zagrożonych strategii ich redukcji. Niemniej oczekuje się, że te banki będą w dalszym ciągu aktywnie zarządzać takimi kredytami. EBC wznowił także prace prowadzone z bankami w zakresie działań naprawczych wynikających z wcześniejszych decyzji SREP oraz kontroli na miejscu i kontroli modeli wewnętrznych. Zaczął także ponownie wydawać decyzje wynikające z ukierunkowanego przeglądu modeli wewnętrznych (TRIM), pisma dotyczące przeprowadzonych kontroli na miejscu i decyzje w sprawie modeli wewnętrznych oraz pisma do banków informujące, że oczekuje stosowania skutecznych praktyk zarządczych i zapewnienia wystarczającego potencjału operacyjnego do poradzenia sobie ze spodziewanym wzrostem ekspozycji wobec klientów w trudnej sytuacji[12].

Pod koniec 2020 EBC – w ścisłej współpracy z innymi organami i nadzorowanymi bankami – nadal uważnie monitorował kryzys związany z pandemią i jego konsekwencje dla sektora bankowego i zadeklarował gotowość do skorzystania z elastyczności przewidzianej w instrumentarium nadzorczym i podjęcia w razie potrzeby dalszych działań.

Zalecenia w sprawie dywidendy

Oprócz uchwalenia w marcu ulgi kapitałowej Nadzór Bankowy EBC podjął działania mające sprawić, że w związku z nadzwyczajną niepewnością wywołaną przez pandemię COVID‑19 banki utrzymają swój kapitał. W dniu 27 marca EBC wydał zalecenie dla banków w sprawie zasad wypłaty dywidend. Żeby zwiększyć zdolność banków do absorpcji strat i podtrzymać akcję kredytową dla gospodarstw domowych oraz małych i dużych przedsiębiorstw, zalecono bankom, żeby co najmniej do 1 października 2020 nie wypłacały dywidendy za lata obrotowe 2019 i 2020 oraz żeby powstrzymały się od skupowania akcji własnych w celu przekazania środków akcjonariuszom. Miało to zapewnić bankom dodatkowe środki na udzielanie kredytów lub absorpcję strat w momencie szczególnej potrzeby.

W dniu 28 lipca EBC wydłużył horyzont czasowy swojego zalecenia w sprawie zasad wypłaty dywidend do 1 stycznia 2021, podkreślając jednocześnie, że te środki nadal są z założenia tymczasowe i wyjątkowe, a ich celem jest zachowanie przez banki zdolności do absorpcji strat i wspierania gospodarki w warunkach nadzwyczajnej niepewności. Jak wykazała analiza podatności na zagrożenia, w razie urzeczywistnienia się scenariusza dotkliwego poziom kapitału w systemie mógłby się znacznie obniżyć. EBC wystosował również pismo do banków z prośbą o zachowanie dużej wstrzemięźliwości w odniesieniu do wypłaty zmiennej części wynagrodzeń, na przykład przez zmniejszenie jej łącznej kwoty. Gdyby to nie było możliwe, zalecono bankom, żeby odroczyły wypłatę większości tej części oraz rozważyły przekazanie jej w formie instrumentów finansowych, np. akcji własnych. Polityka wynagrodzeń była też oceniana, jak zwykle, w ramach procesu SREP, zwłaszcza pod kątem jej potencjalnego wpływu na zdolność banków do utrzymania solidnej bazy kapitałowej. Podejście EBC do wypłaty dywidendy i wynagrodzeń było zgodne z odnośnym zaleceniem Europejskiej Rady ds. Ryzyka Systemowego (ERRS).

W trzecim kwartale 2020 banki dysponowały sporymi buforami kapitałowymi, m.in. dzięki różnym ulgom kapitałowym wprowadzonym przez EBC i organy makroostrożnościowe. Łączny zapas kapitału zwiększył się z 2,8% do 5,3% (wg stanu na trzeci kwartał), w tym według szacunków 1,1% przypadło na zwolnienie z wymogu P2G, 0,5% na przyspieszone zastosowanie zmienionej struktury P2R oraz 0,3% na ograniczenia wypłaty dywidend, 0,3% na rozwiązania przejściowe w zakresie MSSF 9 oraz 0,3% na ulgę w buforze makroostrożnościowym.

EBC ponownie zweryfikował swoje stanowisko w sprawie dywidend i wynagrodzeń w czwartym kwartale 2020. W dniu 15 grudnia 2020 wydał zmienione zalecenie, w którym wezwał banki do zachowania nadzwyczajnej ostrożności w kwestii wypłaty dywidendy i skupowania akcji własnych. Zwrócił się do wszystkich banków, żeby rozważyły niewypłacanie żadnych dywidend w gotówce i niedokonywanie skupu akcji własnych – lub ograniczenie takich form podziału zysku – do 30 września 2021. Wobec utrzymującej się niepewności co do gospodarczych skutków pandemii EBC oczekuje, że płatności z tego tytułu nie przekroczą niższej z dwóch wartości: 15% skumulowanego zysku za lata 2019 i 2020 lub 20 pkt bazowych współczynnika CET1. EBC przedstawił swoje oczekiwanie, że o wypłacie dywidendy lub skupie akcji własnych będą myśleć jedynie rentowne banki, których sytuacja kapitałowa kształtuje się stabilnie, oraz że banki rozważające dokonanie takiego podziału zysku skontaktują się ze swoim wspólnym zespołem nadzorczym w celu omówienia, czy planowany sposób podziału jest wystarczająco ostrożny. Swoje stanowisko w sprawie zmiennej części wynagrodzeń podkreślił ponownie w kolejnym piśmie do banków. To zalecenie odzwierciedlało ocenę stabilności systemu finansowego i zostało sformułowane w ścisłej współpracy z ERRS.

1.2 Priorytety i projekty nadzorcze w 2020

1.2.1 Priorytety nadzorcze na rok 2020 i pragmatyczne podejście do procesu SREP

W związku z pandemią COVID‑19 w 2020 EBC zrewidował swoje priorytety, procesy i działania nadzorcze, żeby z jednej strony podtrzymywać zdolność banków do wspierania gospodarki, a z drugiej – zająć się wyzwaniami operacyjnymi wynikającymi z pandemii. W związku z tym wspólne zespoły nadzorcze dokonały przesunięć w hierarchii swoich działań i mocniej skoncentrowały się na zdolności banków do radzenia sobie ze skutkami pandemii.

Dlatego nadzorcy utrzymywali aktywne kontakty z bankami, żeby omawiać konkretne posunięcia, takie jak modyfikacja harmonogramów, procesów i terminów kontroli na miejscu i kontroli modeli wewnętrznych. Ponadto przedłużyli terminy na wypełnienie niektórych środków nadzorczych niemających znaczenia krytycznego oraz próśb o przekazanie danych.

W związku z pandemią COVID‑19 w 2020 EBC zrewidował swoje priorytety, procesy i działania nadzorcze. Przy realizacji corocznego procesu SREP Nadzór Bankowy EBC przyjął podejście pragmatyczne.

Z tych samych względów Nadzór Bankowy EBC – zgodnie z wytycznymi EUNB[13] – podszedł pragmatycznie do swojego corocznego podstawowego zadania, jakim jest proces przeglądu i oceny nadzorczej (SREP).

W ramach pragmatycznego podejścia do procesu SREP uwaga EBC była skupiona na zdolności banków do radzenia sobie z wyzwaniami i ryzykami dla kapitału i płynności wynikającymi z trwającego kryzysu. EBC przyjął ogólną zasadę, że nie będzie zmieniać narzutów kapitałowych (P2R i P2G) ani aktualizować punktacji SREP, chyba że byłoby to uzasadnione nadzwyczajnymi okolicznościami dotyczącymi danego banku. Zdecydował również, że w odniesieniu do swoich zastrzeżeń nadzorczych będzie wydawać zalecenia jakościowe. Ponadto wspólne zespoły nadzorcze wykorzystały wyniki analizy podatności na zagrożenia przeprowadzonej przez EBC do identyfikacji nowych słabych punktów i krytycznej weryfikacji projekcji finansowych i kapitałowych banków; następnie uwzględniono te ustalenia w ocenach SREP.

Kontynuując ubiegłoroczne starania o zapewnienie bankom i inwestorom większej przejrzystości przez publikację (w styczniu 2020) nadzorczych wymogów kapitałowych wynikających z procesu SREP, w styczniu 2021 EBC ogłosił sumaryczne wyniki tego procesu w rozbiciu na modele biznesowe banków, a także wskaźniki P2R dla poszczególnych banków wraz ze strukturą kapitału[14]. Wynikające z procesu SREP wymogi i zalecenia dotyczące łącznego kapitału, z wyłączeniem buforów systemowych i bufora antycyklicznego, w 2020 pozostały na stabilnym poziomie średnio ok. 14%, natomiast wymóg kapitałowy dotyczący CET1 obniżył się z 10,6% w 2019 do 9,6% w 2020 z powodu zastosowania nowych kryteriów jakości kapitału dla narzutu P2R. Zezwolono także bankom, żeby do spełnienia wymogu P2R częściowo wykorzystały instrumenty kapitałowe niekwalifikujące się jako CET1. W ten sposób przyspieszono wdrożenie zasady, która pierwotnie miała zacząć obowiązywać w styczniu 2021, w ramach najnowszej nowelizacji dyrektywy w sprawie wymogów kapitałowych (CRD V). W 2020 przekazano wszystkim bankom nie tylko wymogi i zalecenia kapitałowe, lecz także zalecenia jakościowe. Większość tych zaleceń dotyczyła zarządzania wewnętrznego (w tym głównie jednostek kontroli wewnętrznej, organu zarządzającego oraz nowych i starych problemów z agregacją danych) i ryzyka kredytowego (zwłaszcza klasyfikacji kredytów, tworzenia rezerw i efektu klifu). W porównaniu z poprzednim cyklem SREP (z 2019) liczba ustaleń dotyczących ryzyka kredytowego i elementów modeli biznesowych znacznie wzrosła, a liczba ustaleń dotyczących zarządzania wewnętrznego i kapitału pozostała ogólnie stabilna, chociaż w 2020 nadal najwięcej ustaleń przypadało na zarządzanie wewnętrzne.

1.2.2 Prace związane z kryteriami zatwierdzania kredytów

W 2019 Nadzór Bankowy EBC rozpoczął projekt zbierania danych o nowych kredytach udzielonych przez banki w strefie euro w latach 2016−2018, żeby ocenić jakość kryteriów stosowanych przez banki przy zatwierdzaniu kredytów. Wyniki projektu opublikowano w czerwcu 2020[15]. Prace Nadzoru Bankowego EBC nad tymi kryteriami są uzupełnieniem trwających działań strategicznych na rzecz rozwiązania problemu kredytów zagrożonych.

W raporcie na temat instytucji istotnych podkreślono pewne słabe punkty w sposobie udzielania i wyceny nowych kredytów przez banki w ostatnich latach, w szczególności złagodzenie standardów udzielania kredytów dla gospodarstw domowych. Analiza wykazała również, że banki z wysokim stanem kredytów zagrożonych były zwykle bardziej zachowawcze przy udzielaniu kredytów mieszkaniowych oraz że nie wszystkie banki zwracały wystarczającą uwagę na wycenę opartą na ryzyku, czyli ustalanie ceny kredytu w taki sposób, żeby pokrywała ona przynajmniej oczekiwane straty i koszty. Nic nie wskazywało, żeby banki obliczające wymogi kapitałowe za pomocą modeli wewnętrznych osiągały lepsze wyniki w wycenie opartej na ryzyku.

W 2019 Nadzór Bankowy EBC przeprowadził specjalny projekt zbierania danych o nowych kredytach udzielonych przez banki w strefie euro. W raporcie na temat instytucji istotnych podano, że akcja kredytowa dla gospodarstw domowych przyspieszyła, m.in. pod wpływem gwałtownego wzrostu cen nieruchomości mieszkaniowych, ale nie miało to pełnego pokrycia we wzroście dochodów gospodarstw.

Akcja kredytowa dla gospodarstw domowych w latach 2016−2018 wyraźnie przyspieszyła, m.in. pod wpływem gwałtownego wzrostu cen nieruchomości mieszkaniowych, ale nie miało to pełnego pokrycia we wzroście dochodów gospodarstw (wykres 14). W rezultacie pogorszyły się oparte na dochodach kluczowe wskaźniki ryzyka dla portfeli nieruchomości mieszkaniowych i kredytów konsumpcyjnych, a jednocześnie zwęziły się widełki cenowe.

Natomiast obraz sytuacji w zakresie nowych kredytów dla przedsiębiorstw niefinansowych jest niejednoznaczny. Kluczowe wskaźniki ryzyka dla portfela kontrahentów niefinansowych się poprawiły (wykres 15), chociaż struktura kredytów w tym portfelu stała się bardziej ryzykowna, a widełki cenowe – węższe. Wspólne zespoły nadzorcze prowadzą dalszą ocenę tych zagadnień w ramach bieżącego nadzoru.

Wykres 14

Nieruchomości mieszkaniowe: wzrost kredytów i czynniki makroekonomiczne

(średni roczny skumulowany wzrost w latach 2016−2018, w proc.)

Źródła: Nadzór Bankowy EBC: zbiór danych o kryteriach zatwierdzania kredytów opracowany w 2019, Eurostat.

Uwagi: Nie podano danych o indeksie cen nieruchomości za 2018 dla Grecji. Średnie dla strefy euro i poszczególnych krajów są oparte na danych zrównoważonych.

Równolegle z badaniem zasad zatwierdzania kredytów w instytucjach istotnych Nadzór Bankowy EBC, w ścisłej współpracy z właściwymi organami krajowymi, przeprowadził dla całego SSM przekrojową analizę praktyk w zakresie udzielania kredytów w mniejszych bankach, na podstawie próby instytucji mniej istotnych. Przy zbieraniu danych dotyczących tych instytucji kierowano się zasadą proporcjonalności. Analiza wykazała, że większość instytucji mniej istotnych z badanej próby ma poważne trudności z dostępnością danych na potrzeby wskaźników ryzyka kredytowego. Instytucje mniej istotne wykazały dużo wyższy wzrost akcji kredytowej niż instytucje istotne, a także znaczny wzrost obciążeń kredytowych u swoich kredytobiorców. Intensywna konkurencja na rynku wywarła dodatkową presję na marże kredytowe i zmusiła instytucje mniej istotne do dostosowywania strategii biznesowych i strategii w zakresie ryzyka. Wycena kredytów przez takie instytucje jest bardzo słabo skorelowana z odnośnym ryzykiem kredytowym. EBC i właściwe organy krajowe będą podejmować dalsze działania na podstawie ustaleń z oceny standardów zatwierdzania kredytów przez instytucje mniej istotne.

Wykres 15

Małe i średnie przedsiębiorstwa (MŚP): poprawa kluczowych wskaźników ryzyka

(średni wskaźnik TDER ważony NBV, wskaźnik D/E, wskaźnik ICR)

Źródła: Nadzór Bankowy EBC: zbiór danych o kryteriach zatwierdzania kredytów opracowany w 2019; Komisja Europejska: Sprawozdanie roczne w sprawie europejskich MŚP 2017−2018 i 2018−2019.

Uwagi: NBV = wolumen nowych umów. TDER = stosunek łącznego zadłużenia do wskaźnika EBITDA. D/E = wskaźnik zadłużenia do kapitału własnego. ICR = wskaźnik pokrycia odsetek. Średnie ważone dla poszczególnych instytucji stanem kredytów dla MŚP lub dostępnymi danymi o NBV, oparte na danych zrównoważonych.

1.2.3 Prace nad kredytami zagrożonymi

Między rokiem 2014 a 2020 stan kredytów zagrożonych w instytucjach istotnych obniżył się o ok. 50%.

Pod koniec roku 2014, kiedy zaczynał działać europejski nadzór bankowy, stan kredytów zagrożonych w instytucjach istotnych sięgał ok. 1 bln EUR (wskaźnik NPL 8%), natomiast na koniec września 2020 stan tych kredytów wynosił 485 mld EUR (wskaźnik NPL 2,82%), czyli zmniejszył się o ok. 50% (wykres 16). Także w przypadku instytucji mniej istotnych wskaźnik NPL się obniżył: z 4,4% w 2016 do 2,1% w czerwcu 2020.

Wykres 16

Kredyty zagrożone w instytucjach istotnych

(skala lewa: proc.; skala prawa: mld EUR)

Źródło: EBC.

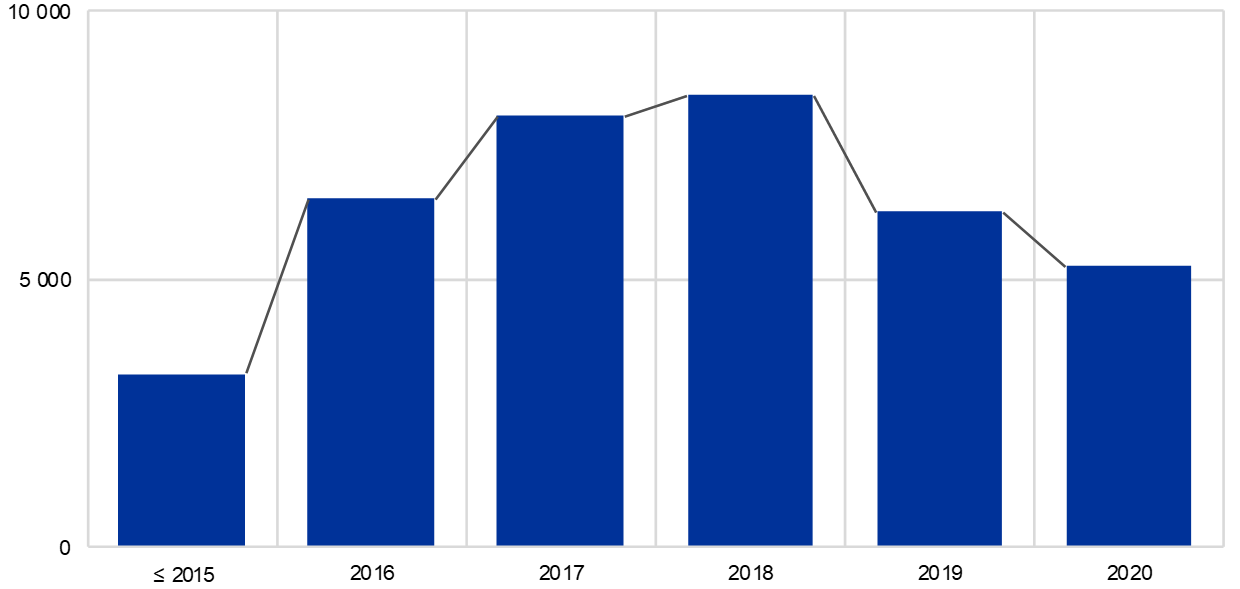

W 2019 banki z wysokim stanem kredytów zagrożonych[16] zmniejszyły go o 23% – to więcej, niż wynosił cel na ten rok.

Wykres 17

Redukcja kredytów zagrożonych w bankach z wysokim stanem NPL w całym roku 2019 – planowana i zrealizowana

(oś x: źródła wzrostu i spadku stanu NPL; oś y: mld EUR)

Źródło: EBC.

Uwaga: Próba obejmująca 30 instytucji istotnych.

Wybuch pandemii COVID‑19 zrodził dla banków poważne wyzwania. Po pierwsze, oczekuje się, że instytucje istotne będą musiały dołożyć dalszych starań, żeby jeszcze bardziej zredukować stan kredytów zagrożonych, chociaż do czerwca 2020 był on ogólnie stabilny, po czym w trzecim kwartale 2020 obniżył się z 503 mld EUR do 485 mld EUR. Po drugie, przewiduje się, że negatywny wpływ pandemii na gospodarkę doprowadzi w przyszłości do wzrostu kredytów zagrożonych. W związku z tym jest niezwykle ważne, żeby instytucje istotne w swoich działaniach z jednej strony unikały nadmiernej procykliczności, a z drugiej – zapewniły odpowiednie odzwierciedlenie w swoich bilansach ryzyk, na które są narażone.

W szczególności istnieje ryzyko, że kiedy zaczną wygasać programy pomocy publicznej, wystąpi mocny efekt klifu. Dlatego jest bardzo ważne, żeby banki prawidłowo identyfikowały i ujmowały w bilansie ryzyko kredytowe oraz były przygotowane pod względem operacyjnym na wzrost liczby kredytobiorców będących w trudnej sytuacji: opóźnienie w rozpoznaniu pogorszenia się jakości aktywów i podjęciu działań w tej sprawie spotęgowałoby efekty procykliczne i osłabiało zdolność sektora bankowego do wspierania ożywienia gospodarczego.

Odpowiednio wczesna i racjonalna restrukturyzacja pozwala zmaksymalizować odzyskaną kwotę i zapobiec kumulacji kredytów zagrożonych. Wysoki poziom takich kredytów prowadziłby do wzrostu kosztów pozyskiwania finansowania i osłabiał zdolność do generowania dochodów, co wpływałoby również niekorzystnie na zdolność banków do wspierania ożywienia gospodarczego.

Odroczenie zmiany klasyfikacji i utworzenia odpowiednich rezerw do czasu wygaśnięcia moratoriów pociągnęłoby za sobą efekt klifu i mocniejsze delewarowanie, a przez to – wzmocnienie procykliczności. Gdyby inwestorzy postrzegali zasady wyceny i klasyfikacji kredytów przez banki jako nieodpowiednie, spowodowałoby to spadek ich zaufania do sektora bankowego i wzrost kosztów pozyskiwania finansowania. Przy znacznej skali delewarowania i wyższych kosztach finansowania maleje zdolność banków do wspierania ożywienia gospodarczego.

W odpowiedzi na wybuch pandemii Nadzór Bankowy EBC zastosował szeroką gamę środków dotyczących ryzyka kredytowego i komunikacji zewnętrznej[17]. Działał zgodnie z wytycznymi EUNB dotyczącymi ustawowych i pozaustawowych moratoriów na spłaty kredytów[18] i zezwolił także bankom, żeby w przypadku moratoriów, które spełniają kryteria określone w tych wytycznych, podchodziły elastycznie do klasyfikowania ekspozycji jako objętych działaniem restrukturyzacyjnym i uznawania ich za restrukturyzację awaryjną.

Inicjatywy nadzorcze EBC i jego działania komunikacyjne w tym zakresie mają sprawić, że instytucje istotne będą stosować skuteczne praktyki zarządzania ryzykiem kredytowym i mieć wystarczający potencjał operacyjny do zapewnienia odpowiedniej oceny, klasyfikacji i wyceny bilansowej tego ryzyka. To powinno pomóc w ograniczeniu pogarszania się jakości aktywów w bankach, a tym samym – w miarę możliwości – łagodzić efekt klifu. Wspólne zespoły nadzorcze kontaktują się z instytucjami istotnymi, żeby śledzić, jak wypełniają one te oczekiwania nadzorcze dotyczące ryzyka kredytowego.

Ponadto EBC postanowił odroczyć o dwanaście miesięcy – do marca 2021 – termin na przedstawienie strategii redukcji kredytów zagrożonych przez banki z wysokim stanem takich kredytów. Nadzór Bankowy EBC wyjaśnił także, że w odniesieniu do kredytów zagrożonych narosłych przed wybuchem pandemii jego oczekiwania co do wskaźników pokrycia tych ekspozycji pozostają aktualne.

Jako organ kontroli zwierzchniej nad instytucjami mniej istotnymi EBC w dalszym ciągu oceniał, jak właściwe organy krajowe wdrażają wytyczne EUNB dotyczące zarządzania ekspozycjami nieobsługiwanymi i restrukturyzowanymi[19]. Ponadto EBC z pomocą właściwych organów krajowych przeprowadził ocenę podatności na ryzyko kredytowe, żeby lepiej zrozumieć, jak kryzys COVID‑19 może wpłynąć na instytucje mniej istotne, biorąc przy tym pod uwagę także łagodzące oddziaływanie środków krajowych. W 2021 dalsze prace w tym zakresie skupią się m.in. na sprawdzaniu, jak wygaszanie krajowych programów pomocowych będzie wpływać na profil ryzyka instytucji mniej istotnych, oraz ocenie stopnia gotowości tych instytucji do uporania się z potencjalnym wzrostem ekspozycji, w przypadku których dojdzie do niewykonania zobowiązania.

1.2.4 Ukierunkowany przegląd modeli wewnętrznych

Ukierunkowany przegląd modeli wewnętrznych (TRIM) to projekt prowadzony w latach 2016−2020, którego celem była ocena adekwatności i odpowiedniości modeli wewnętrznych stosowanych przez instytucje kredytowe oraz harmonizacja praktyk nadzorczych stosowanych w odniesieniu do takich modeli w obrębie jednolitego mechanizmu nadzorczego (SSM). Efektem tych prac było wypracowanie wspólnej dla całego SSM interpretacji wymogów regulacyjnych dotyczących modeli wewnętrznych, która została ujęta w przewodniku EBC dotyczącym tych modeli. To przyczyniło się do zmniejszenia nieuzasadnionej (czyli niemającej odzwierciedlenia w ryzyku) zmienności aktywów ważonych ryzykiem (RWA) oraz wyrównania warunków konkurencji między bankami w uczestniczących krajach.

W ramach projektu TRIM odbyło się 200 kontroli na miejscu poświęconych modelom wewnętrznym w 65 instytucjach istotnych.

Trwający od czterech lat projekt TRIM dobiega końca. W ramach tego projektu w latach 2017−2019 odbyło się 200 kontroli na miejscu poświęconych modelom wewnętrznym stosowanym przez 65 instytucji istotnych do obliczania ryzyka kredytowego, ryzyka rynkowego i ryzyka kredytowego kontrahenta. Na potrzeby tych kontroli opracowano wspólną metodykę opartą na wystandaryzowanych prośbach o przekazanie danych oraz technikach i narzędziach kontroli. Ponadto dla zapewnienia spójności i porównywalności wyników kontroli w ramach projektu TRIM zastosowano kilka poziomów działań w zakresie zapewnienia jakości oraz porównania krzyżowe i analizy przekrojowe.

Przypadki niespełnienia wymogów regulacyjnych wykryte podczas projektu TRIM przełożyły się na ponad 5800 ustaleń dotyczących wszystkich rodzajów ryzyka; 30% tych ustaleń zaklasyfikowano jako bardzo poważne.

W efekcie projekt pociągnął za sobą intensywne działania następcze prowadzone przez nadzorców w odnośnych instytucjach. Oczekuje się, że w najbliższych latach instytucje wyeliminują wykryte niedociągnięcia wraz z wdrażaniem nowych rozwiązań regulacyjnych. W następstwie kontroli przeprowadzonych w ramach projektu TRIM zostało wydanych – stan na koniec 2020 – łącznie 179 decyzji obejmujących różne środki nadzorcze: obowiązki, zalecenia i ograniczenia; niektóre z nich mają znaczny wpływ ilościowy na wartość RWA.

Projekt TRIM zakończy się w pierwszym półroczu 2021.

Odciążenie operacyjne przyznane instytucjom w marcu 2020 przez Nadzór Bankowy EBC w reakcji na wybuch pandemii objęło odroczenie o sześć miesięcy wydania decyzji wynikających z projektu TRIM, pism pokontrolnych wynikających z przeprowadzonych kontroli na miejscu i decyzji w sprawie modeli wewnętrznych, jeżeli do tego momentu banków o nich nie powiadomiono. W związku z tym przesunięto zakończenie projektu z 2020 na pierwsze półrocze 2021.

1.2.5 Prace nad procesami ICAAP i ILAAP

Solidne prowadzenie wewnętrznego procesu oceny adekwatności kapitałowej (ICAAP) i wewnętrznego procesu oceny adekwatności płynnościowej (ILAAP) ma kluczowe znaczenie dla wzmocnienia odporności banków, tak żeby mogły one nieprzerwanie działać przez cały cykl koniunkturalny i wytrzymywać szoki gospodarcze. Te procesy mają sprawić, że banki będą odpowiednio mierzyć ryzyka kapitałowe i płynnościowe i zarządzać nimi w sposób uporządkowany, za pomocą metod dostosowanych do swojej specyfiki.

Kapitał i płynność mają zasadnicze znaczenie dla wzmacniania odporności banków.

Nadzór Bankowy EBC podejmował różne działania, żeby pomóc bankom ustanowić procesy ICAAP i ILAAP jako wartościowe narzędzia do zarządzania ryzykiem. Oba procesy są regularnie ocenianie w ramach cyklu SREP. W 2018 EBC opublikował przewodniki dotyczące procesów ICAAP i ILAAP, żeby jasno przedstawić swoje oczekiwania w tym zakresie. W 2019 przeprowadził w 37 instytucjach istotnych kompleksową analizę ich praktyki prowadzenia procesu ICAAP w zestawieniu z tymi oczekiwaniami. Swoje ustalenia ogłosił w sierpniu 2020 (ECB Report on banks’ ICAAP practices). Wynika z nich, że chociaż banki w ostatnich latach osiągnęły znaczną poprawę w prowadzeniu procesu ICAAP, muszą nad nim jeszcze dalej pracować, zwłaszcza w trzech obszarach.

Po pierwsze, wiele banków wciąż stosuje nieodpowiednie zasady zapewniania jakości danych, co może odbić się na ich zdolności do podejmowania właściwie umotywowanych decyzji na podstawie rzetelnych i łatwo wyszukiwalnych danych.

Po drugie, wiele banków nie uwzględnia pełnego zbioru ryzyk, które mogą wywierać istotny wpływ na ich kapitał wewnętrzny. Rozpoznano słabe punkty np. w sposobie oceny przez banki instrumentów zaliczanych do kapitału dodatkowego Tier I lub kapitału Tier II przy określaniu zapotrzebowania na kapitał wewnętrzny dla zapewnienia ciągłości działania (założenie ciągłości), oraz – ogólniej – w sposobie definiowania przez banki faktycznej wartości ekonomicznej swojego kapitału pod kątem pokrycia dotyczącego ich ryzyka ekonomicznego (czynniki wartości ekonomicznej). Widać to na wykresie 18. Gdy nałoży się na to brak identyfikacji i kwantyfikacji wszystkich istotnych ryzyk ekonomicznych, może obniżyć się zdolność banków do zapewnienia adekwatności kapitału ekonomicznego, a w efekcie – osłabić się ich ogólna odporność finansowa.

Po trzecie, testy warunków skrajnych nie są jeszcze skutecznym i integralnym elementem praktyki zarządzania ryzykiem w bankach, co ilustruje wykres 19. Pandemia COVID‑19 unaoczniła, że banki są narażone na szerokie spektrum zagrożeń, które mogą się niespodziewanie zmaterializować. Jednak wiele instytucji nie prowadzi systematycznego monitoringu otoczenia gospodarczego pod kątem wykrywania nowych zagrożeń ani regularnej weryfikacji swoich scenariuszy stress testów i potencjału testowego. To może poważnie zaszkodzić zdolności banków do skutecznego reagowania na sytuacje skrajne.

Wykres 18

Uwzględnienie założenia ciągłości oraz czynników wartości ekonomicznej w definicji kapitału wewnętrznego

Założenie ciągłości i czynniki wartości ekonomicznej

Źródło: ECB report on banks’ ICAAP practices, wykres 26.

Wykres 19

Proces testowania warunków skrajnych w celu identyfikacji nowych zagrożeń dla adekwatności kapitałowej

Czy w banku istnieje proces monitorowania i identyfikacji nowych zagrożeń, podatności na zagrożenia i zmian w otoczeniu?

Źródło: ECB report on banks’ ICAAP practices, wykres 43.

Właściwa praktyka prowadzenia procesu ICAAP jest równie istotna w dobie kryzysu jak w normalnych czasach.

Chociaż powyższa analiza została przeprowadzona przed wybuchem pandemii, EBC uważa, że właściwa praktyka wewnętrznej oceny adekwatności kapitałowej jest równie istotna podczas poważnych napięć jak w normalnych czasach. Dobrze zaprojektowany proces ICAAP ma kluczowe znaczenie dla skutecznego zarządzania ryzykiem, zdrowej sytuacji finansowej i długofalowej stabilności.

Proces SREP w 2020 obnażył słabości w praktyce prowadzenia stress testów oraz planowaniu kapitału i płynności.

W 2020 w ramach procesu SREP – przeprowadzonego wg podejścia pragmatycznego – Nadzór Bankowy EBC wykrył w praktykach ICAAP i ILAAP słabości, które mogą podważyć wiarygodność bankowych projekcji oraz osłabić zdolność banków do skutecznego zarządzania swoją pozycją kapitałową i płynnościową podczas kryzysu COVID‑19. Zaleca się bankom, żeby bardzo starannie uwzględniały w scenariuszach bazowym i szokowym prawdopodobieństwo wystąpienia i wpływ bardziej dotkliwych konsekwencji tego kryzysu.

W przyszłości ICAAP i ILAAP będą odgrywać jeszcze większą rolę w procesie SREP.

W przyszłości wewnętrzna ocena adekwatności kapitałowej i płynnościowej ma odgrywać jeszcze większą rolę w procesie SREP, co powinno zmotywować banki do ciągłego doskonalenia tych procesów. Ponadto przyjęta przez Nadzór Bankowy EBC metoda wyznaczania narzutu P2R będzie dokładniej uwzględniać czynniki ryzyka, co powinno zachęcić banki do lepszej identyfikacji różnych ryzyk, na jakie są one narażone.

1.2.6 Ryzyko informatyczne i cybernetyczne

W 2020 ponownie wskazano na cyberprzestępczość i braki informatyczne jako jedne z głównych czynników ryzyka dla sektora bankowego. Dążąc do wzmocnienia odporności banków w tym zakresie, Nadzór Bankowy EBC jako jeden z priorytetów na 2020 wyznaczył ocenę ryzyka informatycznego i cybernetycznego przez takie działania nadzorcze jak kontrole na miejscu, coroczny proces SREP, procedurę zgłaszania naruszeń bezpieczeństwa cybernetycznego w SSM oraz inne działania, zarówno przekrojowe, jak i dotyczące konkretnych banków.

Niezawodność systemów informatycznych stała się szczególnie istotna, kiedy banki zaczęły zamykać oddziały i przechodzić w tryb pracy zdalnej. Dlatego Nadzór Bankowy EBC uznał ryzyko informatyczne i cybernetyczne za jedno z największych zagrożeń związanych z COVID‑19. Rzeczywiście w 2020 wzrosła liczba poważnych naruszeń cyberbezpieczeństwa (cyberincydentów), w tym zwłaszcza ataków przeprowadzonych we wrogich zamiarach[20]. Na razie efektem tych incydentów była głównie niedostępność usług świadczonych przez banki lub firmy pracujące na rzecz banków. Jednak wzrost liczby incydentów pokazuje, że banki powinny nasilić działania na rzecz budowania cyberodporności oraz zająć się niedociągnięciami w tym zakresie, takimi jak zbyt złożona architektura informatyczna oraz zależność wielu krytycznych funkcji biznesowych od systemów teleinformatycznych, których cykl życia dobiega końca.

W czerwcu 2020 Nadzór Bankowy EBC opublikował swój roczny raport na temat wyników ankiety o ryzyku informatycznym[21], opracowanej we współpracy z właściwymi organami krajowymi, przeprowadzonej w ramach procesu SREP i opartej na samoocenie ryzyka informatycznego przez banki. Raport przedstawia główne spostrzeżenia dotyczące praktyki zarządzania ryzykiem informatycznym przez banki wg stanu na pierwszy kwartał 2019. Przez cały rok 2018 i do początku 2019 rosły budżety banków przeznaczone na outsourcing usług, w tym coraz większego znaczenia nabierały usługi w chmurze. Niestety zwiększała się także liczba systemów obsługujących krytyczną działalność biznesową, których cykl życia dobiega końca, a najmniej rozwiniętą dziedziną kontroli ryzyka pozostaje zarządzanie jakością danych.

Nadzór Bankowy EBC miał także wkład w publikacje międzynarodowych grup roboczych zajmujących się tą tematyką: opracowanie Rady Stabilności Finansowej (FSB) nt. skutecznych praktyk reagowania na cyberincydenty i przywracania gotowości do pracy[22], dokument konsultacyjny Bazylejskiego Komitetu Nadzoru Bankowego nt. zasad dotyczących odporności operacyjnej[23] oraz wytyczne EUNB w sprawie zarządzania ryzykiem związanym z technologiami i bezpieczeństwem ICT[24], które obowiązują od czerwca 2020.

1.2.7 Brexit

Nadzór Bankowy EBC będzie nadal monitorować wdrażanie przez banki docelowych pobrexitowych modeli operacyjnych.

Z dniem 1 lutego 2020 Wielka Brytania przestała być członkiem Unii Europejskiej i rozpoczął się okres przejściowy, podczas którego prawo unijne wciąż stosowało się do tego kraju i obowiązywało na jego terytorium. Ten okres skończył się 31 grudnia 2020. W 2020 Nadzór Bankowy EBC pracował nad tym, żeby banki i organy nadzoru były przygotowane na zakończenie okresu przejściowego, i ściśle monitorował wdrażanie przez banki docelowych modeli operacyjnych na czasy po brexicie.

Przez cały rok EBC obserwował unijno-brytyjskie negocjacje polityczne oraz oceniał ich implikacje z punktu widzenia nadzoru. Wnosił też wkład techniczny w prace europejskich organów nadzoru, żeby mieć pewność, że uwzględniono wszystkie kluczowe kwestie nadzorcze.

W ramach bieżącej oceny instytucji istotnych Nadzór Bankowy EBC stale aktualizował scenariuszową ocenę wpływu, jaki potencjalne niezawarcie porozumienia i brak równoważności na koniec okresu przejściowego wywarłyby na instytucje istotne w różnych dziedzinach, np. usług inwestycyjnych i systemów obrotu. Radził bankom, żeby w dalszym ciągu przygotowywały się na wszystkie możliwe zakończenia negocjacji, i zalecał im wdrażanie środków, które pozwoliłyby złagodzić potencjalny efekt klifu. Ogólnie uznano, że stan przygotowania banków na zakończenie okresu przejściowego był zadowalający, i na początku stycznia 2021 nie zaobserwowano zaburzeń funkcjonowania rynku w dziedzinie usług finansowych.

Nadzór Bankowy EBC w dalszym ciągu monitorował realizację planów brexitowych przez instytucje istotne, których dotyczyło wyjście Wielkiej Brytanii z UE, żeby zyskać pewność, że trzymają się one uzgodnionych wcześniej harmonogramów wdrażania docelowych pobrexitowych modeli operacyjnych. Jako uzupełnienie przekrojowej obserwacji przeprowadzano dalsze czynności w poszczególnych bankach i w razie stwierdzenia niedociągnięć podejmowano działania nadzorcze. Niektóre banki wciąż muszą wykonać prace w zakresie zarządzania wewnętrznego, szukania nowych możliwości biznesowych, modeli alokacji, pozyskiwania finansowania, przeformułowania umów z klientami z UE i umów wewnątrzgrupowych, a także infrastruktury informatycznej i sprawozdawczości, żeby całkowicie spełnić oczekiwania nadzorcze EBC.

W ciągu roku 2020 Nadzór Bankowy EBC wielokrotnie informował o swoich oczekiwaniach nadzorczych związanych z brexitem w serii artykułów w Supervision Newsletter i wpisów w Supervision Blog oraz podczas dwustronnych rozmów z nadzorowanymi podmiotami[25].

Po brexicie Nadzór Bankowy EBC będzie nadal monitorować wdrażanie przez banki docelowych modeli operacyjnych oraz skupiać się na głównych kwestiach nadzorczych, jakie mogą pojawić się w wyniku przejścia na nowy porządek. Zgodnie z nowymi zasadami współpracy ustalonymi w 2019, Nadzór Bankowy EBC i brytyjskie organy nadzorcze będą w dalszym ciągu współpracować w nadzorze nad bankami, które prowadzą działalność zarówno w uczestniczących krajach, jak i w Wielkiej Brytanii.

1.2.8 Fintech i cyfryzacja