Vorwort von Christine Lagarde, Präsidentin der EZB

Das Jahr 2020 war durch die Corona-Pandemie (Covid-19) und den darauf folgenden Konjunktureinbruch geprägt. Die EZB, die europäische Bankenaufsicht und die nationalen Regierungen arbeiteten Hand in Hand, um der Krise mit einer koordinierten Reaktion zu begegnen. Sie brachten eine beispiellose Unterstützung auf den Weg, um den Menschen, den Unternehmen und der Wirtschaft insgesamt durch diese schwierige Zeit zu helfen.

Die gegenwärtige Krise verdeutlicht die Vorteile eines einheitlichen europäischen Regelwerks und einer einheitlichen Aufsicht für die Bankenunion. Durch die Anwendung eines übergeordneten gemeinsamen Aufsichtsstandards auf das gesamte Bankensystem hat die EZB-Bankenaufsicht dafür gesorgt, dass die Banken besser gegen einen schweren Schock, wie wir ihn derzeit erleben, gewappnet sind. Vor diesem Hintergrund begrüße ich auch den im letzten Jahr erfolgten Beitritt Kroatiens und Bulgariens zur Bankenunion. Ich freue mich sehr, dass diese beiden Länder bald von den Vorteilen profitieren können, die einheitliche Regeln und letztlich auch eine gemeinsame Währung für die Finanzstabilität, die Widerstandsfähigkeit und das Wirtschaftswachstum mit sich bringen.

Als die Krise begann, verfügten die europäischen Banken über solide Kapital- und Liquiditätspuffer und robuste operative Kapazitäten – und bislang haben sie sich als äußerst widerstandsfähig erwiesen. Sie waren in der Lage, Verluste aufzufangen und die Kreditvergabe weitgehend aufrechtzuerhalten. Damit konnten sie einen starken Anstieg von Insolvenzen bei Unternehmen und privaten Haushalten verhindern.

Allerdings ist damit zu rechnen, dass sich zunehmend Schwachstellen zeigen werden, wenn die Stützungsmaßnahmen in verschiedenen Ländern Europas auslaufen und die wachsende Verschuldung der Wirtschaft zutage tritt. Infolgedessen werden die Banken verstärkt Kreditrisiken ausgesetzt sein, die im Zusammenspiel mit möglichen Marktanpassungen ihre Eigenkapitalposition schwächen könnten.

Zugleich wird die Krise die strukturellen Probleme verschärfen, die den europäischen Bankensektor in den letzten Jahren in seiner Effizienz beeinträchtigt haben. Die Ertragslage der europäischen Banken ist seit Langem schwach. Dies dürfte auch 2021 so bleiben, bei voraussichtlich zunehmenden Kreditausfällen. Betrachtet man zusätzlich die derzeitigen Überkapazitäten im Bankensystem, so werden die Institute nur dann einen größeren Beitrag zur wirtschaftlichen Erholung leisten können, wenn sie ihre Governance stärken, ihre Kosteneffizienz steigern und ihre Ertragsquellen diversifizieren.

Darüber hinaus müssen wir auch weiterhin den Blick in die Zukunft richten. Im Jahr 2020 haben wir den EZB‑Leitfaden zu Klima- und Umweltrisiken herausgegeben. Damit sind wir Vorreiter im globalen Kampf gegen die Risiken des Klimawandels. Zudem hat die Pandemie der Digitalisierung einen entscheidenden Schub verliehen. Die Beherrschung von Cyber- und IT‑Risiken wird dabei eine Priorität darstellen müssen.

Nicht zuletzt müssen wir auch die Bankenunion vollenden. In allen denkbaren Bereichen verstärkt auf ein gemeinsames europäisches Vorgehen zu setzen hat sich bei der Bewältigung der Herausforderungen im Jahr 2020 als ein wirksames Mittel erwiesen und wird auch für eine nachhaltige Erholung in den kommenden Jahren von entscheidender Bedeutung sein.

Einleitendes Interview mit Andrea Enria, Vorsitzender des Aufsichtsgremiums

2020 war ein Jahr sondergleichen. Was sind die wichtigsten Erkenntnisse, die Sie daraus gewonnen haben?

Es war ein außergewöhnliches und sehr schwieriges Jahr. Wir waren durch die Pandemie nicht nur einem beispiellosen wirtschaftlichen Schock ausgesetzt, sondern auch – wie alle Bürgerinnen und Bürger in Europa – plötzlich an unser Zuhause gebunden. Mit unseren Kolleginnen und Kollegen konnten wir nur virtuell Kontakt halten. Viele von uns kennen Menschen, die von Covid‑19 betroffen sind oder waren, sei es in der Familie oder im Freundes- oder Kollegenkreis. Und leider haben wir auch Kolleginnen und Kollegen durch die Pandemie verloren.

Aber trotz der Schwierigkeiten haben wir uns alle dieser Herausforderung gestellt. Durch unsere gemeinsamen Anstrengungen konnten wir rasch eine europäische Antwort auf die sich ausbreitende Krise geben. Unsere ersten Beschlüsse haben wir am 12. März 2020 bekannt gegeben, also gerade einmal drei Tage nach dem ersten landesweiten Lockdown in Europa.

Ich war beeindruckt von der Zielstrebigkeit, die unsere gemeinsame Arbeit ausgezeichnet hat. Sie war auf allen Ebenen zu spüren: im Aufsichtsgremium, quer durch alle Abteilungen, bei der Zusammenarbeit mit den nationalen zuständigen Behörden, in den gemeinsamen Aufsichtsteams (JSTs) und auch darüber hinaus. Dieses schwierige Jahr hat uns vor Augen geführt, wie wichtig unsere Aufgabe ist und wie erfüllend es ist, zusammen dem Gemeinwohl zu dienen und die Finanzstabilität auch in Zeiten großer Angst und Unsicherheit zu gewährleisten.

Welchen konkreten Beitrag hat denn die europäische Bankenaufsicht zur weltweiten Reaktion auf die Pandemie geleistet?

Zuallererst galt es sicherzustellen, dass die Banken tragfähigen Privathaushalten sowie kleinen und großen Unternehmen weiterhin finanziell unter die Arme greifen konnten, um den verheerenden Zweitrundeneffekten einer Kreditklemme vorzubeugen. Hierzu mussten wir den Fokus unserer Aufsichtstätigkeit relativ schnell neu ausrichten: Wir haben den Banken vorübergehende Kapitalerleichterungen und operative Flexibilität in Aussicht gestellt. Damit haben wir ihnen ein wenig Luft zum Atmen gegeben, sodass sie weiterhin Kredite an private Haushalte sowie an kleine und große Unternehmen ausreichen und die Verluste, die sich aus einer der schlimmsten Rezessionen der Geschichte ergaben, auffangen konnten.

Diese Erleichterungen wurden als Wunsch interpretiert, weniger streng vorzugehen. Stimmen Sie dieser Einschätzung zu?

Die Erleichterungen widersprechen keineswegs unserem Auftrag, eine stringente und höchsten Qualitätsansprüchen genügende Aufsicht zu gewährleisten. Nach der Krise von 2008‑2009 haben wir erhebliche Anstrengungen unternommen, um sicherzustellen, dass die Banken in wirtschaftlich guten Zeiten Kapital- und Liquiditätspuffer aufbauen, die dann in schlechten Zeiten genutzt werden können. Mit der Coronakrise sind diese schlechten Zeiten nun gekommen. Deshalb stehen die von uns ergriffenen Maßnahmen im Einklang mit dem Buchstaben und Geist der Finanzreformen, die nach der globalen Finanzkrise in Kraft gesetzt wurden.

Zudem haben wir unsere engmaschige aufsichtliche Überwachung jederzeit beibehalten. Wir haben die Banken aufgefordert, ihre Risiken richtig zu messen und zu steuern, und ihre Einschätzungen immer wieder hinterfragt, um ein Maß an Vorsicht zu gewährleisten, das der erhöhten Unsicherheit infolge der Pandemie gerecht wird.

Und an welcher Stelle kommt der pragmatische SREP-Ansatz ins Spiel?

Als Aufsicht müssen wir agil sein. Wir müssen uns den jeweiligen Gegebenheiten anpassen und unsere Maßnahmen wirksamer gestalten. Unter Beachtung der Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA) haben wir beschlossen, im Rahmen des SREP‑Zyklus 2020, also des im vergangenen Jahr durchgeführten aufsichtlichen Überprüfungs- und Bewertungsprozesses, schwerpunktmäßig zu prüfen, wie die Banken mit den krisenbedingten Herausforderungen und Risiken in Bezug auf Kapitalausstattung und Liquidität umgehen. Zugleich haben wir die Säule‑2-Anforderungen (P2R) und die Säule‑2-Empfehlungen (P2G) unverändert gelassen und beschlossen, die SREP‑Scorewerte nicht zu aktualisieren, es sei denn, eine Änderung wäre im Einzelfall aufgrund außergewöhnlicher Umstände gerechtfertigt. Wir haben den Banken unsere aufsichtlichen Bedenken überwiegend in Form von qualitativen Empfehlungen mitgeteilt und einen zielgerichteten Ansatz für die Datenerhebung im Rahmen der bankinternen Prozesse zur Sicherstellung einer angemessenen Kapital- und Liquiditätsausstattung verfolgt. Hätten wir den SREP wie in den vergangenen Jahren durchgeführt und veraltete, vergangenheitsbezogene Daten zugrunde gelegt, wären wir dem Zweck unserer Aufsichtstätigkeit in dieser außergewöhnlichen Pandemielage nicht gerecht geworden.

Wie hat sich die Covid‑19-Krise auf die europäischen Banken ausgewirkt?

Zu Beginn der Pandemie waren die Banken besser aufgestellt, als dies vor der letzten Krise der Fall war. Als sich die Coronakrise ausbreitete, wurden einige Banken mit Kreditanfragen geradezu überschüttet, insbesondere nachdem die Regierungen Hilfsprogramme aufgelegt hatten, die staatliche Kreditgarantien und Rückzahlungsmoratorien vorsehen. Aber diesen Banken gelang es, sich rasch anzupassen und ihren Beitrag zu einer reibungslosen Kreditversorgung von Unternehmen und privaten Haushalten zu leisten. Die Kreditvergabe an Unternehmen und Privathaushalte nahm im Jahr 2020 weiter zu, auch wenn sie sich im dritten Quartal verlangsamte. Verglichen mit der Situation während der globalen Finanzkrise meldeten die Banken nach der ersten Pandemiewelle eine deutlich geringere Verschärfung der Kreditrichtlinien.

Im zweiten Quartal 2020 haben wir die potenziellen Schwachstellen in unserem Bankensektor anhand unterschiedlicher Szenarien untersucht. Dabei haben wir festgestellt, dass der Bankensektor im Hauptszenario – d. h. unter der Annahme einer sehr schweren Rezession – den Auswirkungen des Schocks auf die Qualität seiner Aktiva und sein Eigenkapital standhalten könnte. In diesem Szenario wird für das euroraumweite BIP im Berichtsjahr ein Rückgang um 8,7 % unterstellt, dem in den Jahren 2021 und 2022 eine recht kräftige Erholung folgt.

Was stellte sich im Zuge der Pandemie als das dringendste Risiko für die Banken heraus?

Die Coronakrise hat das Risiko eines weiteren Aufbaus notleidender Kredite (kurz NPLs) infolge einer Verschlechterung der Aktiva-Qualität in den Bilanzen der Banken erhöht. Der hohe Gesamtbestand an NPLs im Euro-Währungsgebiet gab schon vor Ausbruch der Pandemie Anfang 2020 Anlass zu aufsichtlichen Bedenken. Nun drohen zusätzlich gravierende Klippeneffekte, wenn staatliche Hilfsmaßnahmen auslaufen.

Wie will die EZB-Bankenaufsicht diesem Risiko begegnen?

Zu Beginn der Krise ließen wir die Banken wissen, dass wir ihnen bei der Umsetzung des Leitfadens zu notleidenden Krediten in mehreren Bereichen eine größere Flexibilität gewähren und ihnen so helfen würden, die Folgen des Wirtschaftsabschwungs zu bewältigen. Außerdem haben wir Banken mit hohen NPL‑Beständen mehr Zeit eingeräumt, nämlich bis März 2021, um ihre Strategien zum Abbau notleidender Kredite vorzulegen.

Gleichzeitig haben wir versucht, uns Klarheit über die Qualität ihrer Aktiva zu verschaffen und dafür Sorge zu tragen, dass sie proaktiv gegen sich abzeichnende NPLs vorgehen. Die Banken müssen über klar umrissene Strategien zur Beobachtung und Steuerung etwaiger Verschlechterungen der Kreditqualität verfügen, damit sie Risiken frühzeitig erkennen und Risikopositionen gegenüber Kunden, die in Zahlungsschwierigkeiten geraten sind, aktiv steuern können. Wir werden weiterhin genau im Blick behalten, wie effektiv die Banken diese Strategien während der Krise umsetzen. Zudem werden wir uns auch in Zukunft mit ihnen austauschen, um rasch Lösungen für wertgeminderte Bankaktiva zu finden.

Welche Bankrisiken sind im Zuge der Krise noch aufgetreten?

Der Bankensektor in Europa litt schon unter einer strukturellen Ineffizienz, als die Krise ausbrach. Die europäische Bankenaufsicht hatte die geringe Ertragskraft und Kosteneffizienz der Banken sowie die Bedenken hinsichtlich der Tragfähigkeit ihrer Geschäftsmodelle bereits als wichtigste Schwachstellen ausgemacht. Diese Schwachstellen und ihre dringend notwendige Beseitigung sind durch die Krise noch stärker in den Blickpunkt gerückt.

Im vergangenen Jahr sagten Sie, eine der Möglichkeiten, um der geringen Ertragskraft entgegenzuwirken, sei eine Konsolidierung. Gab es Fortschritte in diesem Bereich?

Ja, die gab es. Meiner Ansicht nach haben die EZB und die Banken den richtigen Weg eingeschlagen.

Wir haben im letzten Jahr eine öffentliche Konsultation über den Leitfaden zum aufsichtlichen Ansatz für Konsolidierungen im Bankensektor eingeleitet. In dem Anfang 2021 veröffentlichten endgültigen Leitfaden wird unser Ansatz dargelegt und bestätigt, dass wir gut konzipierte und gut durchgeführte Unternehmenszusammenschlüsse befürworten.

Wir sehen auch einen ermutigenden Trend hin zur Bankenkonsolidierung. Die Intesa Sanpaolo und die UBI Banca, die CaixaBank und die Bankia, die Unicaja Banco und die Liberbank – all diese Institute gingen hier proaktiv vor und gaben den Anstoß zu neuen Diskussionen innerhalb der Leitungsorgane anderer Banken. Gut geplante Fusionen und Übernahmen können zum einen dazu beitragen, dass die Banken kosteneffizienter werden, stärker in den digitalen Wandel investieren und letztlich ihre Ertragskraft steigern. Sie können zum anderen aber auch helfen, die vor der weltweiten Finanzkrise aufgebauten Überkapazitäten im Bankensystem zu beseitigen.

Wie geht die EZB‑Bankenaufsicht mit klimabedingten Risiken um?

Die Banken sollten im Hinblick auf Klimarisiken einen strategischen, zukunftsorientierten und umfassenden Ansatz verfolgen. Die europäischen Aufsichtsbehörden werden ein Auge darauf haben, inwieweit die Banken die Erwartungen erfüllen, die im EZB‑Leitfaden zu Klima- und Umweltrisiken formuliert sind. Dieser Leitfaden wurde im November 2020 im Anschluss an ein öffentliches Konsultationsverfahren veröffentlicht. Im Jahr 2021 werden wir die Banken auffordern, im Lichte der darin skizzierten aufsichtlichen Erwartungen eine Selbsteinschätzung vorzunehmen und auf dieser Basis Aktionspläne zu erstellen. Anschließend werden wir die Selbsteinschätzungen und Pläne der Banken beurteilen und im Rahmen des aufsichtlichen Dialogs hinterfragen. Im Jahr 2022 werden wir die Verfahren der Banken einer umfassenden aufsichtlichen Überprüfung unterziehen und gegebenenfalls konkrete Folgemaßnahmen ergreifen.

Der neue stellvertretende Vorsitzende des Aufsichtsgremiums, Frank Elderson, ist auch Vorsitzender des Network for Greening the Financial System und Co‑Vorsitzender der Task Force on climate-related financial risks, einer Arbeitsgruppe des Baseler Ausschusses für Bankenaufsicht, die sich mit klimabedingten Finanzrisiken befasst. Er möchte die Synergien nutzen, die sich aus diesen Funktionen und der Arbeit der EZB ergeben.

Im Juli 2020 verabschiedete die EZB Beschlüsse zur Aufnahme einer engen Zusammenarbeit mit den Zentralbanken von Bulgarien und Kroatien. Was bedeutet dies für die europäische Bankenaufsicht?

Zum ersten Mal sind zwei Länder, die nicht dem Euro-Währungsgebiet angehören, dem Einheitlichen Aufsichtsmechanismus beigetreten. Der Beitritt ist ein wichtiger Meilenstein für Bulgarien und Kroatien, denn er ebnet dort den Weg für die Einführung des Euro.

Für uns bedeutet dies, dass die EZB im Oktober 2020 die direkte Aufsicht über fünf Banken in Bulgarien und acht Banken in Kroatien übernommen hat, nachdem die Institute einem Comprehensive Assessment, d. h. einer umfassenden Bewertung, unterzogen wurden. Bulgarische und kroatische Bankenaufseher wurden in die jeweiligen JSTs aufgenommen. Vertreter der beiden nationalen Zentralbanken sind dem Aufsichtsgremium beigetreten und wurden mit denselben Rechten und Pflichten ausgestattet wie alle anderen Mitglieder, einschließlich der Stimmrechte. Wir freuen uns, sie in unserem Kreis begrüßen zu dürfen!

Im Jahr 2020 beteiligte sich die EZB an der politischen Debatte über einen EU‑Rahmen für das Krisenmanagement. Welche Punkte standen für Sie dabei im Vordergrund?

Wir haben auf einige Sachverhalte hingewiesen, die uns im Rahmen unserer praktischen Aufsichtstätigkeit aufgefallen sind. Ein Beispiel sind die Überschneidungen zwischen Aufsichtsmaßnahmen und Frühinterventionsmaßnahmen. Dies hat einige Verwirrung gestiftet und dazu geführt, dass Letztere nur selten zur Anwendung kommen. In den Rechtsvorschriften müsste eindeutig zwischen diesen beiden Instrumenten unterschieden werden. Die Befugnisse der EZB zum frühzeitigen Eingreifen sollten in einer EU-Verordnung verankert werden. Dadurch könnten die ungerechtfertigten Unterschiede vermieden werden, die sich durch eine Umsetzung von Regelungen in nationales Recht ergeben. Darüber hinaus haben wir auf Fälle aufmerksam gemacht, in denen Banken als „ausfallend oder wahrscheinlich ausfallend“ eingestuft wurden, nach nationalem Recht aber nicht die Kriterien für eine Liquidation und den Entzug der Zulassung erfüllen und sich somit in einer Art Schwebezustand befinden.

Grundsätzlich haben wir uns für entschlossenere Maßnahmen zur Vollendung der Bankenunion ausgesprochen, darunter die Errichtung eines europäischen Einlagensicherungssystems (EDIS). Auch sollten dem Einheitlichen Abwicklungsausschuss (SRB) erweiterte administrative Befugnisse zur Liquidation von Banken übertragen werden. Als Vorbild kann hier der US‑Einlagensicherungsfonds (FDIC) dienen. Eine weitere Harmonisierung der Aufsicht auf nationaler Ebene und eine stärker zentralisierte Koordination auf europäischer Ebene (etwa über den SRB) wären bis dahin jedoch schon ein erster Schritt in die richtige Richtung.

In einem gemeinsamen Blogbeitrag haben Edouard Fernandez-Bollo und ich effizientere Maßnahmen vorgeschlagen, um die Schwierigkeiten grenzüberschreitend tätiger Banken anzugehen. Wenn sich Mutter- und Tochtergesellschaften von Bankengruppen über förmliche Vereinbarungen verpflichten würden, einander durch die Bereitstellung von Liquidität zu unterstützen, und diese Unterstützung an ihre Gruppensanierungspläne gekoppelt würde, könnte unter Berücksichtigung lokaler Erfordernisse und Auflagen herausgearbeitet werden, wie sich Gruppenunternehmen bei Problemen gegenseitig helfen können. So könnte auch festgelegt werden, unter welchen Bedingungen eine frühzeitige Bereitstellung der vertraglich vereinbarten Hilfe veranlasst würde. In guten Zeiten würde dies zudem eine stärker integrierte Liquiditätssteuerung ermöglichen.

Seitdem Sie Ihr Amt angetreten haben, ist eines Ihrer zentralen Anliegen, die Transparenz und Berechenbarkeit der europäischen Bankenaufsicht zu erhöhen. Welche Fortschritte wurden hierbei erzielt?

Meiner Ansicht nach ist es uns auf jeden Fall gelungen, unsere aufsichtlichen Ergebnisse und Grundsätze transparenter zu machen.

Offen kommunizierte Aufsichtsergebnisse kommen den Märkten zugute. Als wir im Januar 2020 erstmals veröffentlicht haben, welche Kapitalanforderungen sich für die einzelnen Banken aus Säule 2 ergeben, erhielten wir positive Rückmeldungen. Diese individuellen Anforderungen lassen konkrete und umfassende Rückschlüsse darauf zu, wie die Aufsicht den Gesamtrisikogehalt eines Instituts beurteilt. Dadurch können Anleger fundiertere Entscheidungen treffen. Banken wiederum können besser einschätzen, wo sie im Vergleich zu ihren Mitbewerbern stehen. Diese Praxis haben wir im Januar des laufenden Jahres fortgesetzt.

Ein transparenter Umgang mit unseren Grundsätzen steigert unsere Effizienz, was sich positiv auf unsere Reputation auswirkt. Die beaufsichtigten Institute müssen nachvollziehen können, wie unsere Entscheidungen zustande kommen. Ferner sollten wir einheitlich vorgehen, damit sie verlässliche Erwartungen bilden können. Hinsichtlich der Kapitalerleichterungen im Zusammenhang mit der Covid-19-Pandemie konnten wir durch unsere schriftliche und mündliche Kommunikation mit den Banken und der Öffentlichkeit meiner Meinung nach ein gutes Maß an Transparenz gewährleisten. Dieses Transparenzniveau sollte für uns zur Normalität werden.

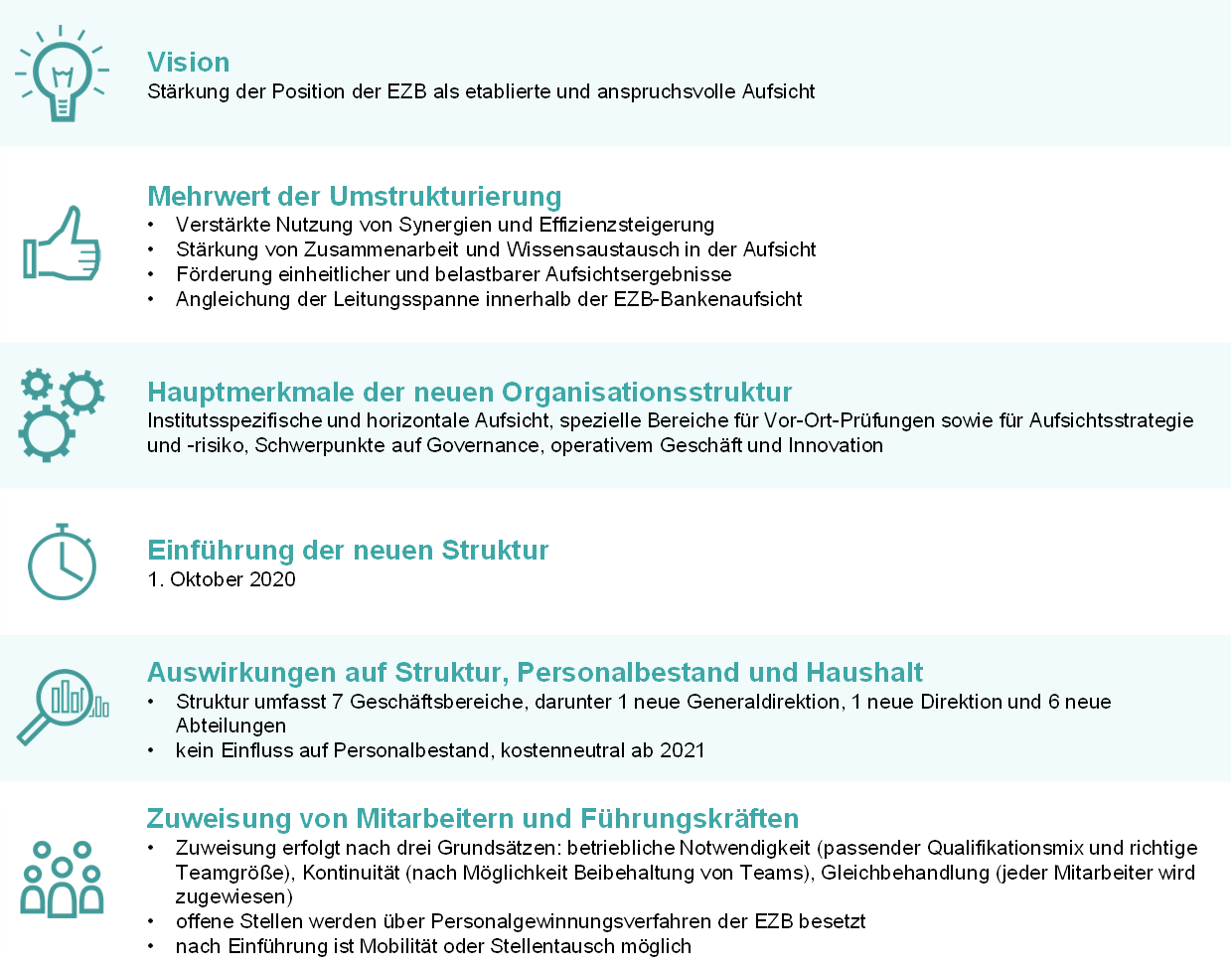

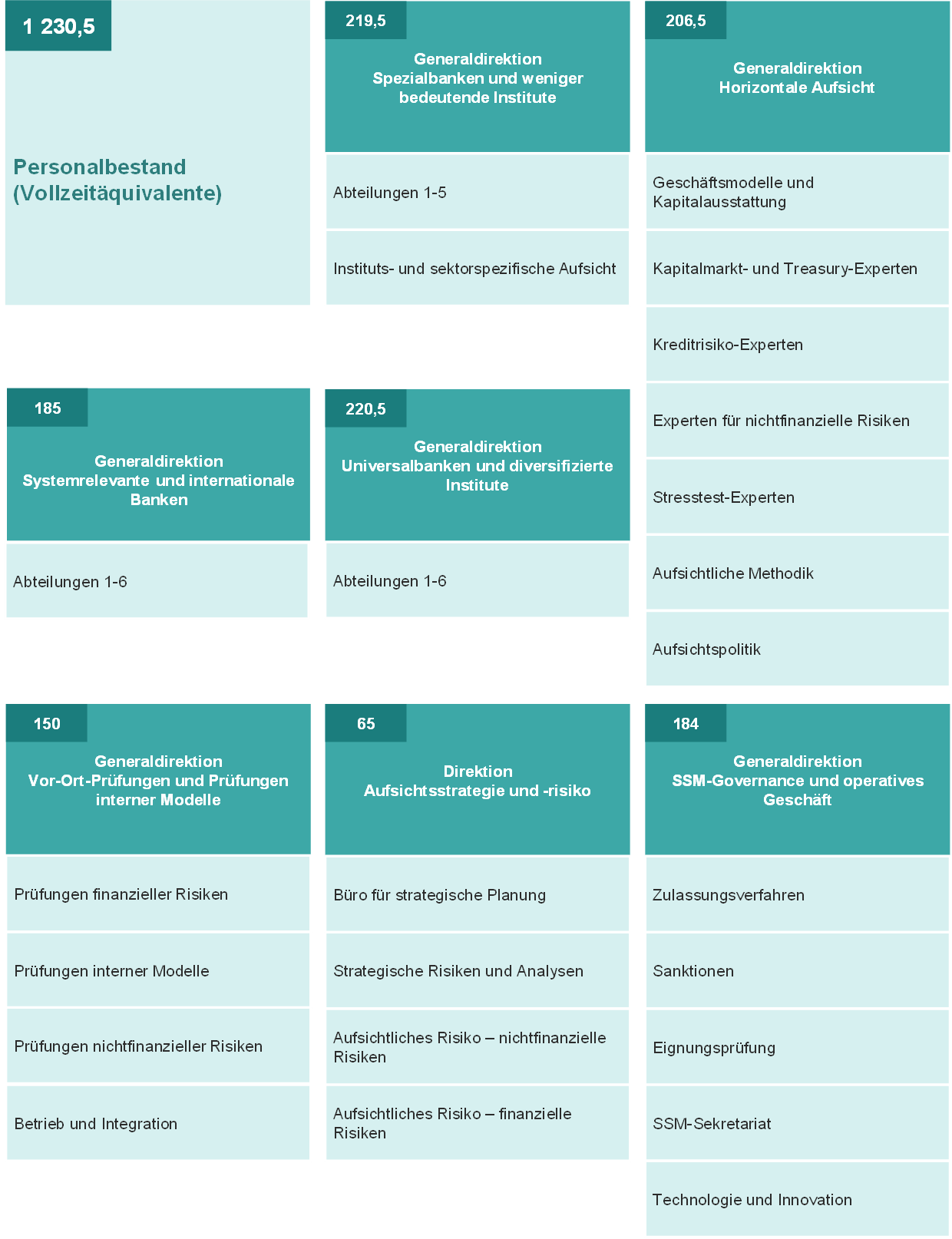

Ende 2020 nahm die EZB-Bankenaufsicht Änderungen an ihrer Organisationsstruktur vor. Was waren die Gründe hierfür?

Nach sechs Jahren war es an der Zeit, einen Wandel von einer neu gegründeten Behörde hin zu einer ausgereifteren Organisation zu vollziehen. Wir verfolgen nun einen stärker risikoorientierten Ansatz, bei dem auch die Zusammenarbeit zwischen den einzelnen Teams intensiviert wurde.

Um dieses Ziel zu erreichen, haben wir die Generaldirektionen für institutsspezifische Aufsicht nach den Geschäftsmodellen der beaufsichtigten Banken strukturiert. Wir haben eine neue Direktion Aufsichtsstrategie und ‑risiko eingerichtet, die dafür zuständig ist, strategische Planungen durchzuführen, Aufsichtsprioritäten vorzuschlagen und eine einheitliche Behandlung aller Banken sicherzustellen. Zudem wurde mit der Generaldirektion Vor-Ort-Prüfungen und Prüfungen interner Modelle eine spezifische Vor-Ort-Aufsichtsfunktion geschaffen. Die Generaldirektion Horizontale Aufsicht wurde mit der Stärkung der Risikoexpertise der JSTs, der Durchführung von Benchmark-Analysen, der Entwicklung von Grundsätzen und der Pflege der Aufsichtsmethoden beauftragt. Eine weitere Generaldirektion mit der Bezeichnung SSM-Governance und operatives Geschäft unterstützt die aufsichtliche Beschlussfassung, fördert Innovationen und ist für Erlaubnisverfahren verantwortlich. Die Umstrukturierung der EZB-Bankenaufsicht war von dem Wunsch getragen, unsere Prozesse zu vereinfachen und technologische Innovationen bereichsübergreifend in die Aufsichtstätigkeit einfließen zu lassen.

Ich bin sehr stolz darauf, dass es uns möglich war, diese Änderungen in internen Gesprächen und unter Einbeziehung unserer Mitarbeiterinnen und Mitarbeiter zu planen und umzusetzen. Dabei wirkten rund 60 Aufseher als „Change Agents“ mit. Zusammen mit den leitenden Mitarbeitern unterstützten sie ihre Kolleginnen und Kollegen bei der Umsetzung der Änderungen und hatten so einen großen Anteil am Erfolg dieser Umstrukturierung.

1 Bankenaufsicht im Jahr 2020

1.1 Entwicklung und Hauptrisiken der beaufsichtigten Banken im Jahr 2020

1.1.1 Widerstandsfähigkeit des Bankensektors im Euroraum

Eigenkapitalpositionen bedeutender Institute zu Beginn der Coronakrise stärker als bei Ausbruch der letzten Finanzkrise

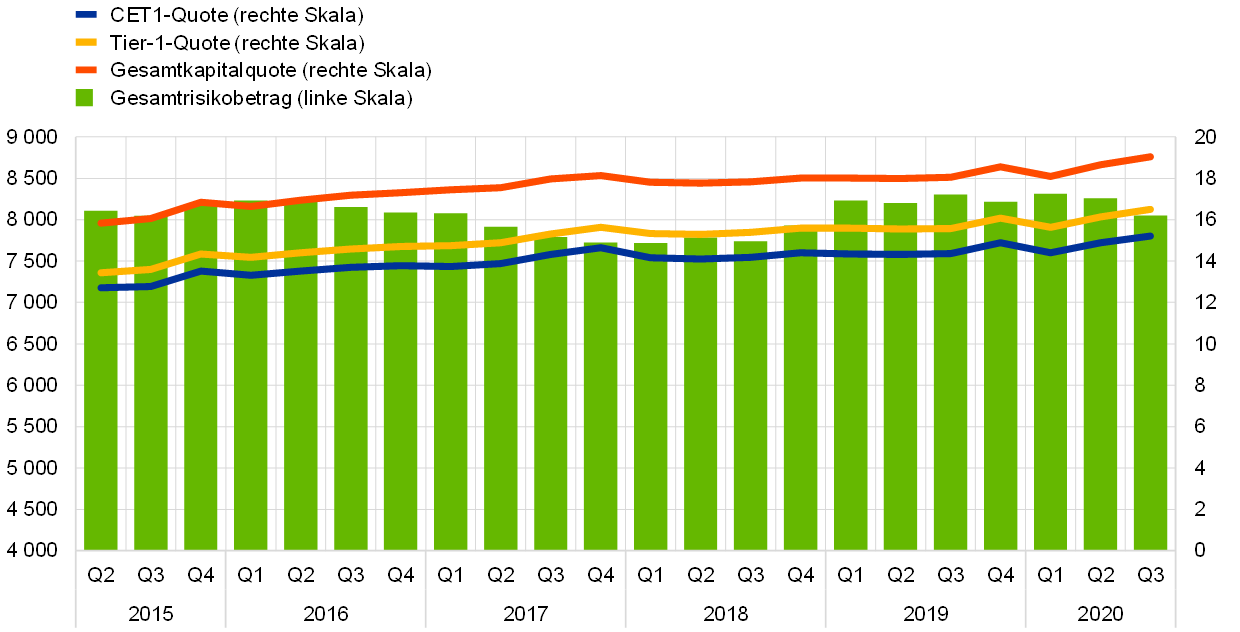

Die Banken im Euroraum verfügten zu Beginn der Covid‑19-Krise über eine stärkere Kapitalausstattung als bei Ausbruch der weltweiten Finanzkrise. Ende 2019 lag ihre Quote des harten Kernkapitals (CET1-Quote) aggregiert bei 14,9 % (siehe Grafik 1). Die Quote blieb über das gesamte Jahr 2020 hinweg weitgehend stabil und belief sich im dritten Quartal auf 15,2 %. Dies war zum Teil auf die außerordentlichen Entlastungsmaßnahmen zurückzuführen, die seitens der Aufsichts- und Regulierungsbehörden sowie der Finanzpolitik als Reaktion auf die Covid‑19-Krise ergriffen wurden. Den Banken wurde zudem empfohlen, bis zum 1. Januar 2021 vorübergehend von Dividendenausschüttungen oder Aktienrückkäufen abzusehen und bis zum 30. September 2021 bei Dividendenzahlungen, Aktienrückkäufen und der variablen Vergütung äußerst zurückhaltend vorzugehen.[1]

Grafik 1

Kapitalquoten der bedeutenden Institute (Übergangsdefinition)

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

Auch die Verschuldungsquote hat sich im Pandemieverlauf auf aggregierter Basis als robust erwiesen. Sie lag im dritten Quartal 2020 bei 5,6 %, verglichen mit 5,7 % Ende 2019. Allerdings dürften Risiken bezüglich der Angemessenheit der Kapitalausstattung erst später in den Bankbilanzen zum Tragen kommen. Eine verstärkende Wirkung könnten dabei Klippeneffekte ausüben, wenn die 2020 ergriffenen Unterstützungsmaßnahmen (wie etwa Moratorien, befristete Freistellungen, staatliche Garantien und sonstige regulatorische Übergangsregelungen) auslaufen.[2]

Grafik 2

Verschuldungsquote der bedeutenden Institute

Quelle: EZB.

Banken im Euroraum starteten mit komfortablen Liquiditätspuffern ins Jahr 2020; im März wurde jedoch allmählich der enorme Druck des Covid‑19-Schocks spürbar

Zu Beginn des Berichtsjahrs verfügten die Banken im Euroraum infolge der Basel‑III-Reformen über höhere Liquiditätspuffer als bei Ausbruch der weltweiten Finanzkrise. Im März 2020 machte sich jedoch allmählich der enorme Druck bemerkbar, der vom Covid‑19-Schock ausging. Auf der Nachfrageseite forderten Unternehmen aus krisengeschüttelten Sektoren umfangreiche Finanzierungsmittel von den Banken, indem sie bereits bestehende Kreditlinien in Anspruch nahmen. Außerdem kam es an den meisten Finanzmärkten zu einem deutlichen Anstieg der Volatilität, was zentrale Gegenparteien dazu bewog, im Rahmen der Nachschusspflicht weitere Sicherheitsleistungen zu verlangen. Zugleich verzeichneten Geldmarktfonds Mittelabflüsse in beispielloser Höhe, woraufhin sie einige international tätige Banken aufforderten, ihre ausstehenden Commercial Paper zurückzukaufen.

Auf der Angebotsseite war die Liquidität der Banken eingeschränkt. Im März trockneten die wichtigsten Refinanzierungsmärkte aus, weshalb es den Instituten nicht möglich war, Schuldverschreibungen – unabhängig von deren Laufzeit – im unbesicherten Marktsegment zu emittieren. Im besicherten Segment des Geldmarkts (d. h. am Repomarkt) konnten sie indessen nur Mittel mit sehr kurzen Laufzeiten aufnehmen. Angesichts dieser Entwicklung wurden Refinanzierungen in US‑Dollar außerhalb der Vereinigten Staaten (sofern verfügbar) besonders teuer. Dadurch verstärkte sich wiederum die Abhängigkeit der Banken von internen Liquiditätspuffern und zusätzlichen Refinanzierungsgeschäften der EZB.

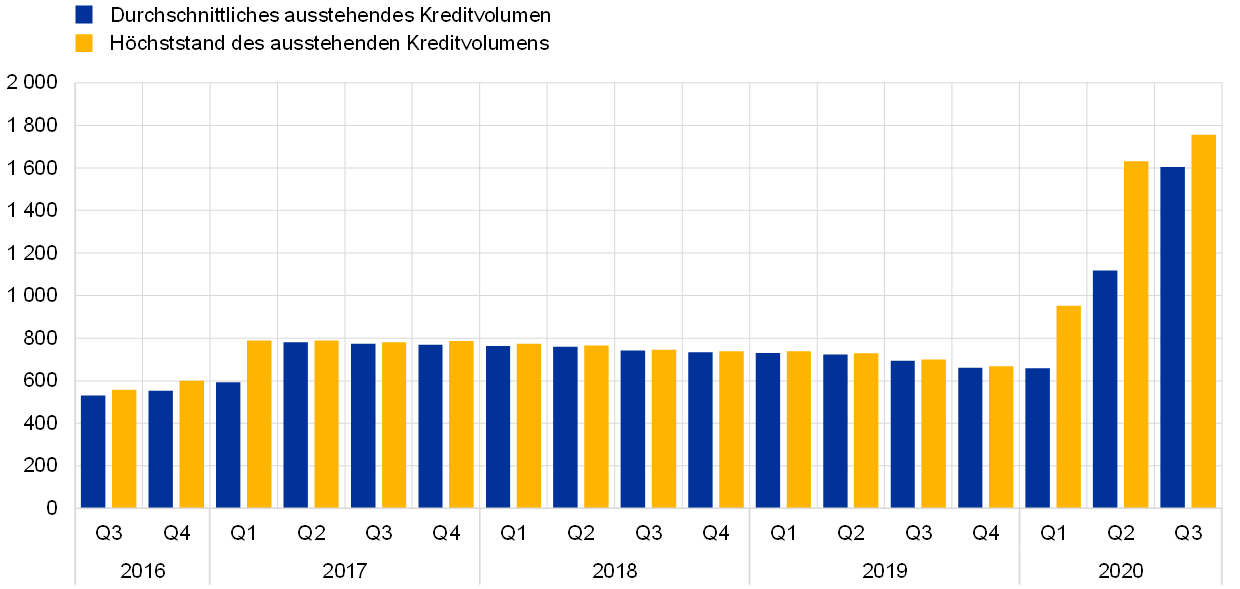

Als Reaktion auf die Coronakrise erlaubte die EZB-Bankenaufsicht den Instituten auch, ihren regulatorischen Liquiditätspuffer zu verwenden und die geforderte Liquiditätsdeckungsquote (liquidity coverage ratio – LCR) vorübergehend zu unterschreiten.[3] Zugleich war der geldpolitische Kurs äußerst akkommodierend. So wurden unter anderem die Zulassungskriterien für Sicherheiten gelockert, was den Instituten, die der europäischen Bankenaufsicht unterstehen, einen breiten Zugang zu Refinanzierungsmitteln der Zentralbank ermöglichte. Das durchschnittliche ausstehende Kreditvolumen, das vom Eurosystem bereitgestellt wurde, erhöhte sich von 659 Mrd € im vierten Quartal 2019 auf 1 605 Mrd € im dritten Quartal 2020 (siehe Grafik 3).

Grafik 3

Entwicklung des ausstehenden Kreditvolumens des Eurosystems

(in Mrd €)

Quelle: EZB.

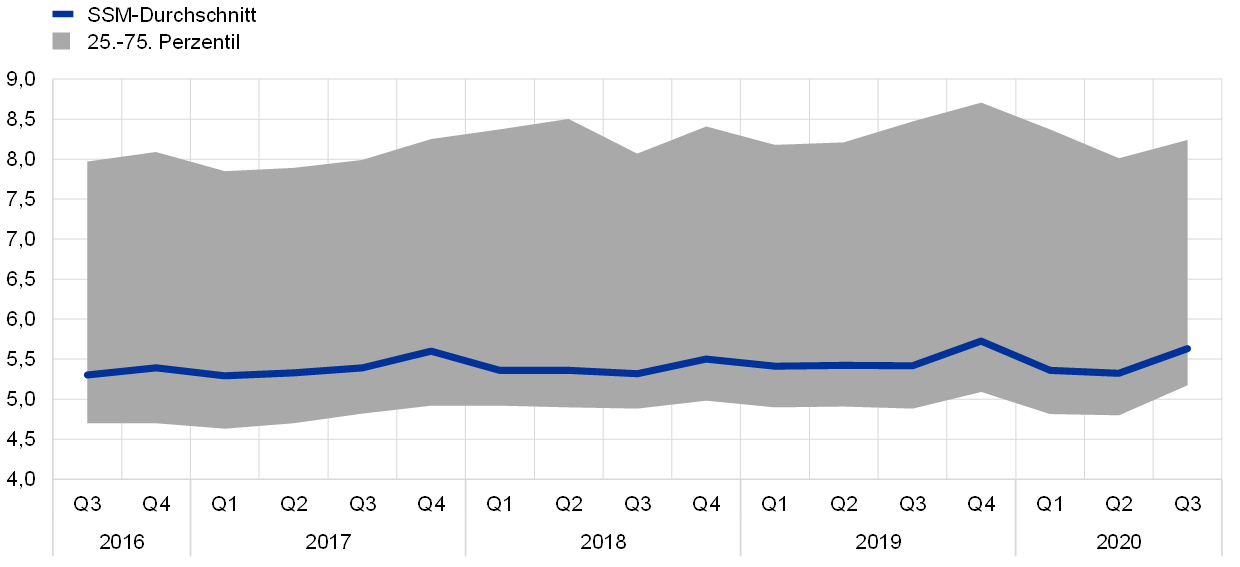

Dank einer entschlossenen und konzertierten Reaktion seitens der Politik ließen die Spannungen an den Märkten im zweiten Quartal 2020 allmählich nach. Im April 2020 begannen sich die Refinanzierungsbedingungen der Banken zu verbessern. Einige Institute konnten wieder unbesicherte Instrumente begeben. Dies war auch im Marktsegment für nachrangige Schuldtitel möglich, wenngleich zu höheren Renditen als vor der Krise. Gleichzeitig konnten die Banken aufgrund eines Anstiegs der Kundeneinlagen, der weitgehend dem Vorsichtssparen der privaten Haushalte zuzuschreiben war, auf breiter Front zusätzliche Liquiditätspuffer aufbauen. Insgesamt stockten die bedeutenden Institute (significant institutions – SIs) ihre Liquiditätspuffer auf. So stieg die durchschnittliche Liquiditätsdeckungsquote von 145,91 % im Schlussquartal 2019 auf 170,94 % im dritten Quartal 2020.

Grafik 4

Entwicklung von Liquiditätspuffer, Netto-Liquiditätsabflüssen und Liquiditätsdeckungsquote

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

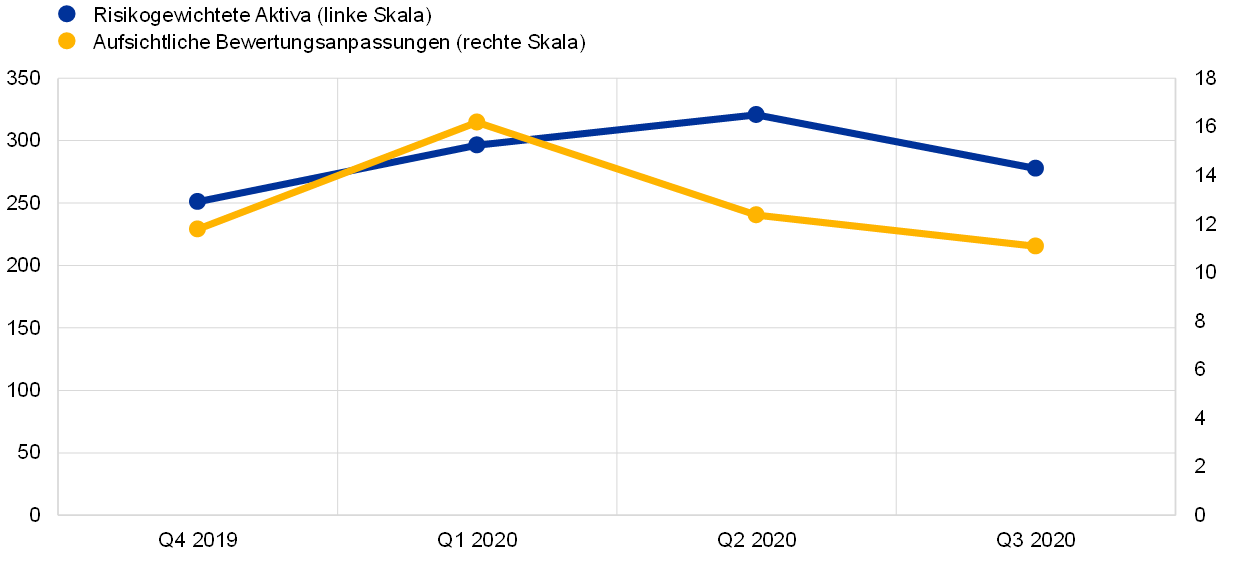

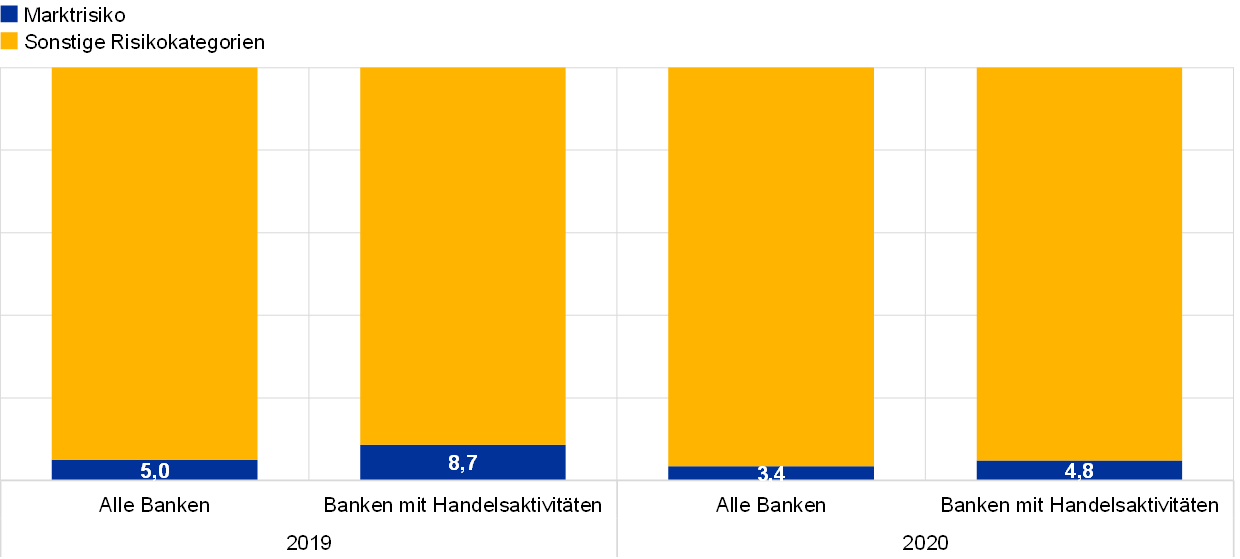

Kurseinbruch an den Aktienmärkten im März mit negativen Folgen für die Marktrisikopositionen der Banken

Der Ausbruch der Covid‑19-Pandemie in Europa und den Vereinigten Staaten führte im März 2020 zu einem Kursverfall an den Aktienmärkten, einem Anstieg der Volatilität und einer allgemeinen Ausweitung der Spreads bei Staats- und Unternehmensanleihen. Dies wirkte sich nicht nur negativ auf die Bilanzen der Banken aus, sondern auch auf die anhand bankinterner Modelle ermittelten Kapitalanforderungen für das Marktrisiko sowie auf die nach dem Vorsichtsprinzip – vor allem im Hinblick auf die Marktpreisunsicherheit und das Modellrisiko – vorzunehmenden aufsichtlichen Bewertungsanpassungen (prudent valuation adjustments), die mit der jüngsten Volatilität korrelieren. Die Bankenaufsicht reagierte auf diesen Schock mit verschiedenen aufsichtlichen Erleichterungen, um die prozyklischen Auswirkungen der Krise auf die Kapitalanforderungen für das Marktrisiko und die Bewertungsanpassungen zu begrenzen. So durften beispielsweise im Rahmen des Rückvergleichs (Backtesting) bei internen Modellen bestimmte Überschreitungen unberücksichtigt bleiben. Außerdem wurden die Diversifikationsvorteile für aufsichtliche Bewertungsanpassungen erhöht. Im zweiten und dritten Quartal verbesserten sich schließlich die Marktbedingungen, was für eine weitere Entlastung sorgte.

Grafik 5

Entwicklung der risikogewichteten Aktiva und der aufsichtlichen Bewertungsanpassungen für das Marktrisiko

(in Mrd €)

Quelle: EZB.

Insgesamt ist festzustellen, dass die Kapital- und Liquiditätsmaßnahmen in Kombination mit den außerordentlichen staatlichen Hilfsmaßnahmen, die von den Behörden in der Anfangsphase der Covid‑19-Pandemie ergriffen wurden, es den Banken ermöglichten, die Entwicklung des Kreditrisikos zu glätten und ihre Kreditvergabe an die Realwirtschaft fortzusetzen. Darlehen und Kredite an private Haushalte und nichtfinanzielle Unternehmen blieben nach Ausbruch der Pandemie weitgehend stabil. So ergab sich von März bis September 2020 bei Privathaushalten eine Veränderung um +0,8 % und bei nichtfinanziellen Unternehmen um −1,3 %. Für die Bereitstellung von Finanzierungsmitteln an nichtfinanzielle Unternehmen waren staatliche Garantien von besonderer Bedeutung (260 Mrd € mit Stand vom September 2020).

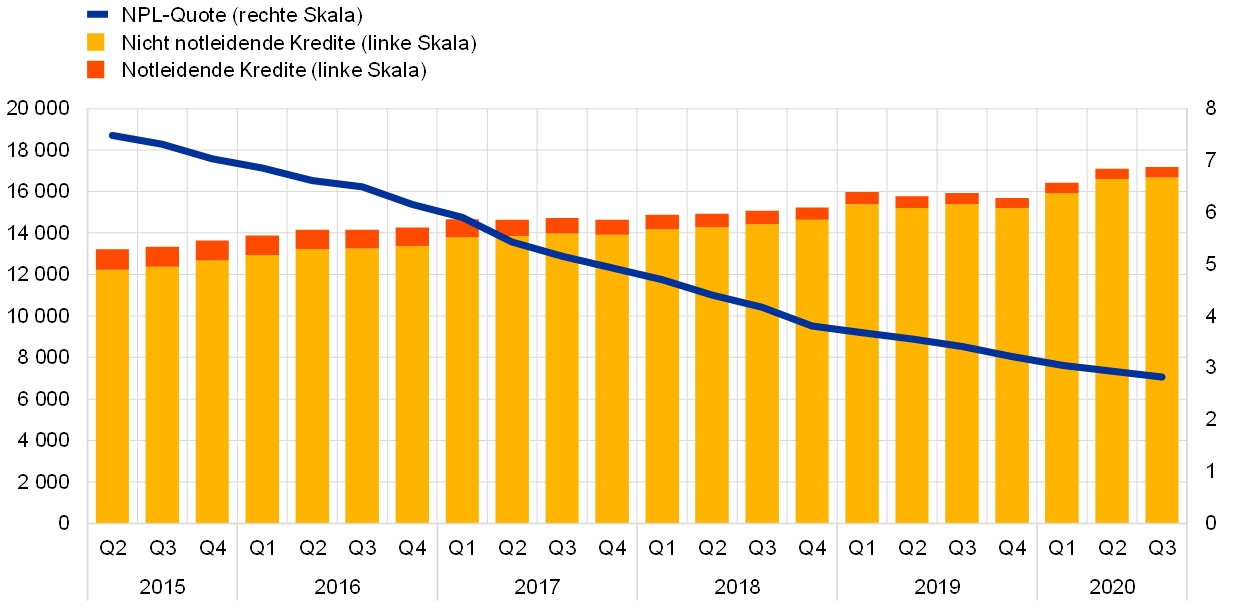

Die Sondermaßnahmen, die ergriffen wurden, um die Finanzierungsbedingungen zu lockern und private Haushalte sowie kleine und große Unternehmen zu unterstützen, trugen auch dazu bei, dass der Gesamtbestand an notleidenden Krediten (non-performing loans – NPLs) in den Bankbilanzen über das gesamte Jahr 2020 im Großen und Ganzen konstant blieb. Mit Blick auf die Zukunft dürfte der NPL-Bestand jedoch anwachsen, wenn die Unterstützungsmaßnahmen auslaufen. In diesem Zusammenhang betonte die EZB-Bankenaufsicht in ihren Schreiben an bedeutende Institute vom Juli und Dezember 2020[4], wie wichtig es sei, dass die Banken finanziell angeschlagenen, aber tragfähigen Schuldnern zeitnah Lösungen anbieten und dadurch helfen, den Aufbau von Problemaktiva bei Banken einzudämmen und Klippeneffekte nach Möglichkeit zu minimieren. Daher sollten die Institute sicherstellen, dass das Risiko in ihren Bilanzen angemessen beurteilt, eingestuft und bemessen wird. Sie sollten über Verfahren für ein wirksames Risikomanagement verfügen, um Lösungen zu finden, zu bewerten und umzusetzen, die diese Schuldner bestmöglich unterstützen und die Banken gleichzeitig vor etwaigen negativen Auswirkungen auf das Kreditrisiko schützen. Zugleich sollten die Banken den bereits vor Pandemiebeginn vorhandenen NPL-Bestand weiter wirksam steuern.

Grafik 6

Entwicklung des NPL-Bestands (Gesamtkreditbestands) bedeutender Institute

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: EZB.

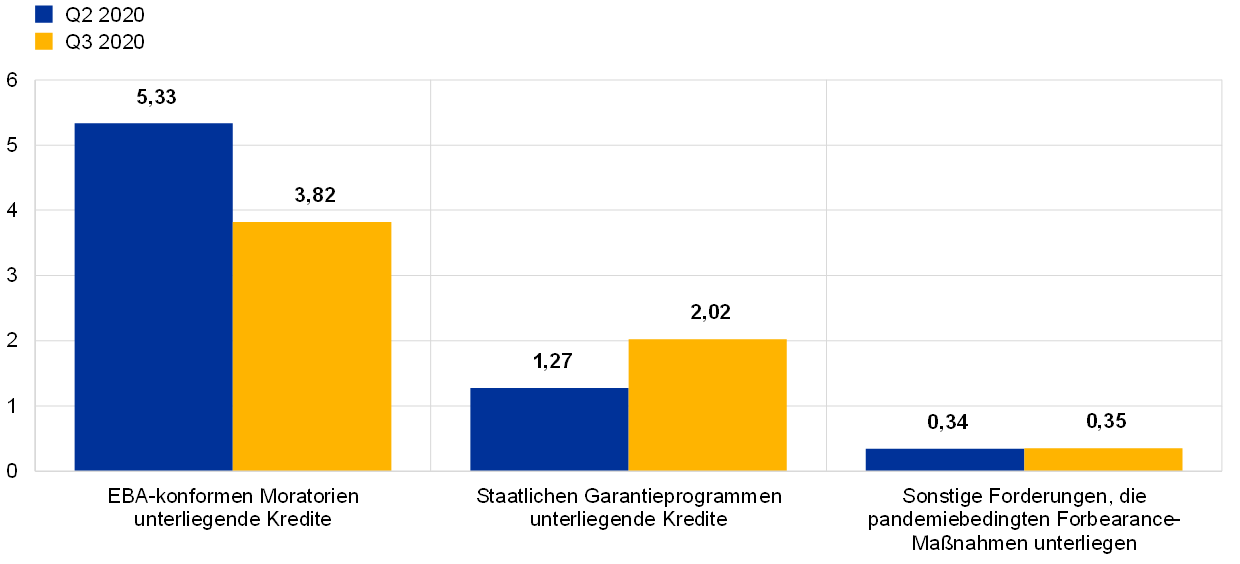

Grafik 7

Anteil der Unterstützungsmaßnahmen unterliegenden Kredite am Gesamtkreditvolumen

Quelle: EZB.

Zunahme operationeller Risiken seit Ausbruch der Corona-Pandemie, aber 2020 keine Meldungen größerer Betriebs- oder IT-Vorfälle

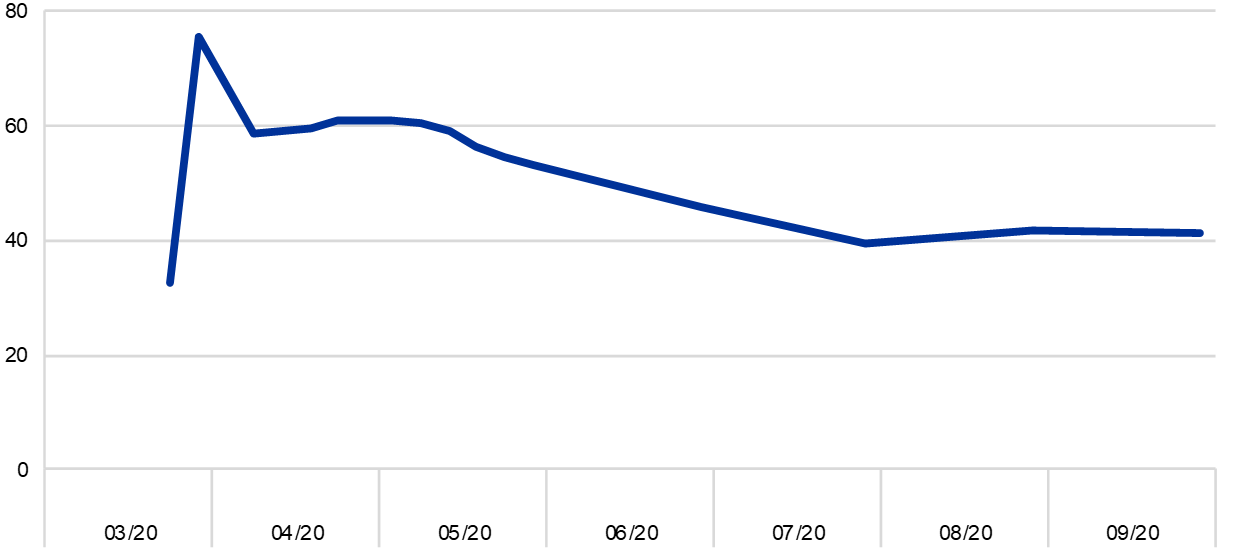

Operationelle Risiken haben seit dem Ausbruch der Covid‑19-Pandemie zugenommen. Dies ist auf die geänderten Geschäftsmodelle der Banken und den Zusatzaufwand für die Umsetzung der staatlichen Entlastungsprogramme zurückzuführen. Dennoch meldeten die beaufsichtigten Institute 2020 keine größeren Betriebs- oder IT-Vorfälle. Zwar wurden Cyberangriffsversuche durch die Pandemie begünstigt, sodass deren Zahl insbesondere in Form von Angriffen auf Bankkunden durch Distributed Denial of Service (DDoS) und Phishing zunahm, doch hatte dies nur sehr geringe Auswirkungen auf die Verfügbarkeit von Systemen der Informations- und Kommunikationstechnik (IKT‑Systemen) und die Höhe der durch Cyberangriffe verursachten Schäden.[5] In der Anfangsphase der Pandemie aktivierten die SIs ihre Pläne zur Aufrechterhaltung des Geschäftsbetriebs. Daraufhin nahm der Anteil der Beschäftigten im Homeoffice deutlich zu (siehe Grafik 8). In den Sommermonaten begannen die Banken, mit entsprechenden Governance-Regelungen zu einer „neuen Normalität“ überzugehen. So fand beispielsweise eine schrittweise Rückkehr zur Präsenzarbeit statt. Die ab Herbst erneut steigenden Infektionszahlen bereiteten diesem Trend jedoch ein Ende. Für viele Banken wurde die Arbeit im Homeoffice wieder zur bevorzugten oder gar verpflichtenden Lösung.

Grafik 8

Homeoffice bei bedeutenden Instituten

(im Homeoffice arbeitende Beschäftigte in % des Gesamtpersonals)

Quelle: EZB.

Anmerkung: Es wurde eine konsistente Stichprobe von SIs verwendet, die alle Datenpunkte im Betrachtungszeitraum meldeten.

Im Jahr 2020 untersuchte die EZB-Bankenaufsicht 86 SIs auf Schwachstellen, um die möglichen Auswirkungen der Coronakrise auf den Bankensektor des Euroraums abzuschätzen. Die aggregierten Ergebnisse dieser Schwachstellenanalyse (COVID‑19 Vulnerability Analysis) wurden am 28. Juli 2020 veröffentlicht.[6] Auch für weniger bedeutende Institute (less significant institutions – LSIs) wurde eine derartige Analyse im Hinblick auf Kredit- und Liquiditätsrisiken durchgeführt, die sich im Zuge einer Verschlechterung der wirtschaftlichen Lage verschärfen könnten.[7]

Die Analyseergebnisse zeigten, dass der Bankensektor des Euroraums dem pandemiebedingten Stress im Großen und Ganzen standhalten kann. Sehr ungewiss ist jedoch nach wie vor, inwieweit sich die Qualität der Aktiva vor allem in den am stärksten betroffenen Wirtschaftssektoren verschlechtern wird, sobald die Moratorien auslaufen. Die Unsicherheit über die Entwicklung der Aktiva-Qualität, die sich in den unterschiedlichen Risikovorsorgemaßnahmen der Banken widerspiegelt, gibt weiterhin Anlass zu aufsichtlichen Bedenken.

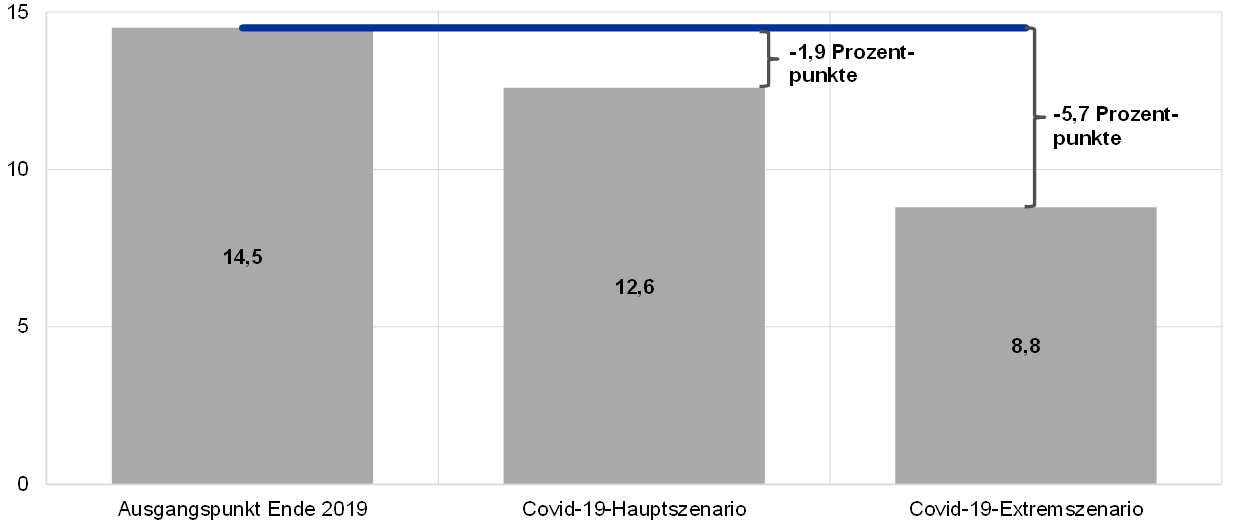

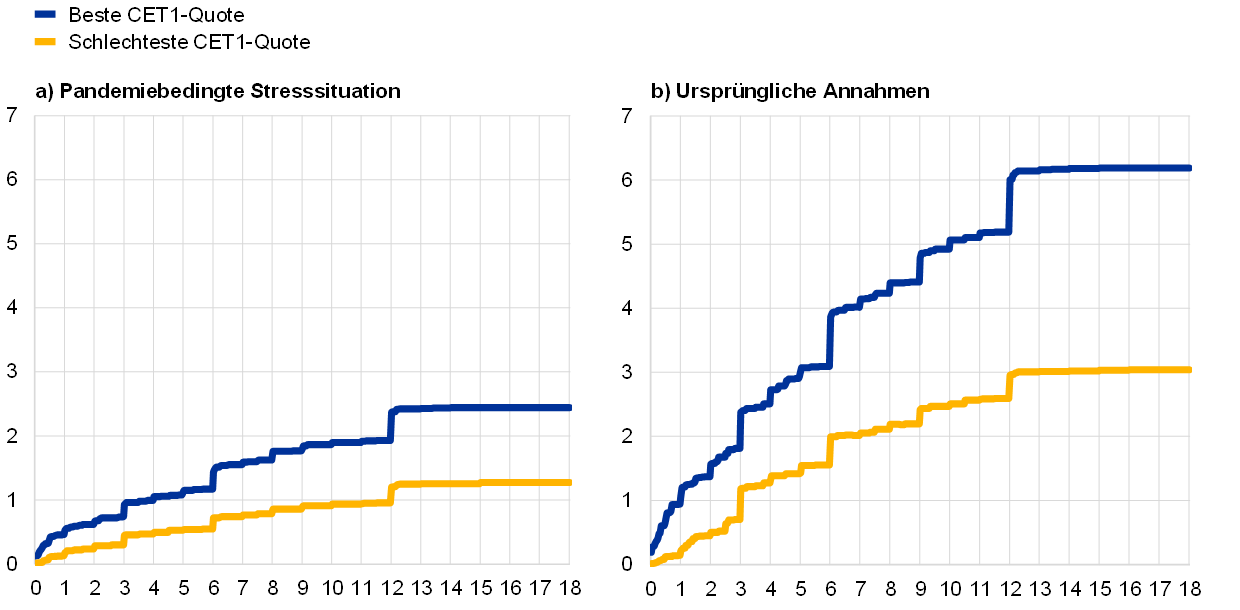

Im Rahmen der Schwachstellenanalyse wurden zwei pandemiebedingte Szenarien untersucht, die die Auswirkungen der seitens der Geldpolitik, Bankenaufsicht und Finanzpolitik als Reaktion auf die Covid‑19-Krise ergriffenen Entlastungsmaßnahmen im Wesentlichen berücksichtigten. Im Hauptszenario, das laut den Eurosystem-Experten die höchste Eintrittswahrscheinlichkeit aufweist, sank die durchschnittliche CET1-Quote von 14,5 % auf 12,6 %. Die der europäischen Bankenaufsicht unterliegenden Institute verfügen somit derzeit über ausreichend Eigenkapital, um eine tiefe Rezession von kurzer Dauer zu überstehen. Mit den vorhandenen Kapitalpuffern wäre der Sektor sogar weitgehend in der Lage, auch den Auswirkungen des Extremszenarios standzuhalten, das von einer tieferen Rezession und einer langsameren Konjunkturerholung ausgeht. In diesem Szenario verringerte sich die durchschnittliche CET1-Quote der Banken von 14,5 % auf 8,8 %. Einige Institute müssten in diesem Fall allerdings Maßnahmen ergreifen, um die Mindestkapitalanforderungen weiterhin zu erfüllen.

Die Ergebnisse der beiden Szenarien bestätigten, dass die Banken im Euroraum zu Beginn der Covid-19-Krise eine deutlich höhere Kapitalausstattung und eine weitaus stärkere Widerstandsfähigkeit aufwiesen als zu Zeiten der weltweiten Finanzkrise. Damit waren sie besser gegen eine unerwartete finanzielle Stresssituation gewappnet. Die Ergebnisse der Schwachstellenanalyse flossen in den aufsichtlichen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process – SREP) ein, wo sie qualitative Verwendung fanden. Sie halfen der Bankenaufsicht, die Kapitalprojektionen der Institute zu hinterfragen, eine konsistentere Risikobeurteilung zu erreichen und aufsichtliche Risikovorsorgemaßnahmen zu fördern.[8]

Grafik 9

Projektionen für die CET1-Quote (Übergangsdefinition) im Jahr 2022 nach Szenario

(in %)

1.1.2 Allgemeine Entwicklung der Banken im Euroraum

Pandemie wirkte sich 2020 vor allem wegen steigender Wertminderungen und Rückstellungen negativ auf die Ertragskraft von SIs aus

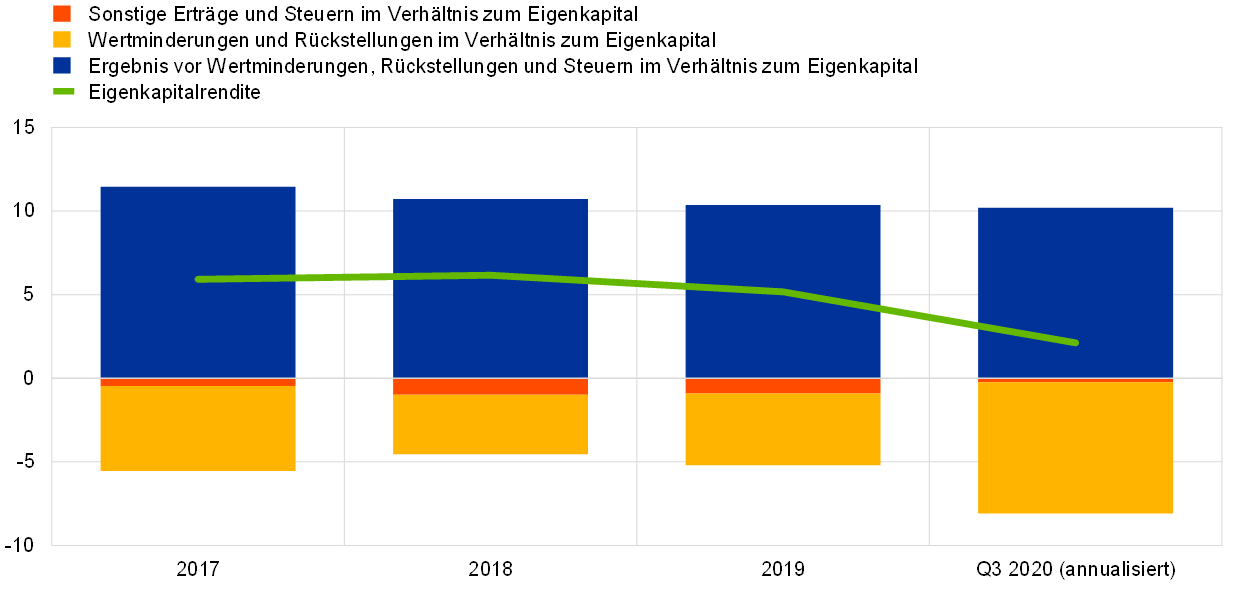

Infolge der Covid‑19-Pandemie nahm die Ertragskraft der bedeutenden Institute im Euroraum 2020 erheblich ab. Insgesamt lag die annualisierte Eigenkapitalrendite unterhalb der von den Banken ausgewiesenen Eigenkapitalkosten. Sie verringerte sich auf aggregierter Basis von 5,2 % Ende 2019 auf 2,1 % in den ersten drei Quartalen 2020[9] (siehe Grafik 10). Diese Entwicklung schlug sich auch in einem weiteren Rückgang des Kurs-Buchwert-Verhältnisses der Banken nieder, das im April 2020 mit einem Medianwert von 0,3 einen neuen Tiefstand verzeichnete. Aufgrund dessen ist es für die SIs schwierig, Kapital am Aktienmarkt aufzunehmen, ohne dass dies bei den Altaktionären zu einer deutlichen Verwässerung führt.

Grafik 10

Aggregierte Eigenkapitalrendite der SIs nach Ertrags-/Aufwandsquelle

(in % des Eigenkapitals)

Quelle: Aufsichtsstatistiken des SSM für die unbalancierte Stichprobe aller SIs.

Ausschlaggebend für die rückläufige Ertragskraft der Banken waren vor allem die zunehmenden Wertberichtigungen für Kreditausfälle, die der Verschlechterung des gesamtwirtschaftlichen Umfelds zuzuschreiben waren. Diese Entwicklung ging nicht mit einem Anstieg des Bestands an notleidenden Krediten einher, sondern spiegelte lediglich das erhöhte Kreditausfallrisiko zahlreicher Risikopositionen wider. Verstärkt wurde der Rückgang der aggregierten Ertragskraft dadurch, dass bestimmte SIs umfangreiche einmalige Wertminderungen des Geschäfts- oder Firmenwerts und von aktiven latenten Steuern vornehmen mussten.

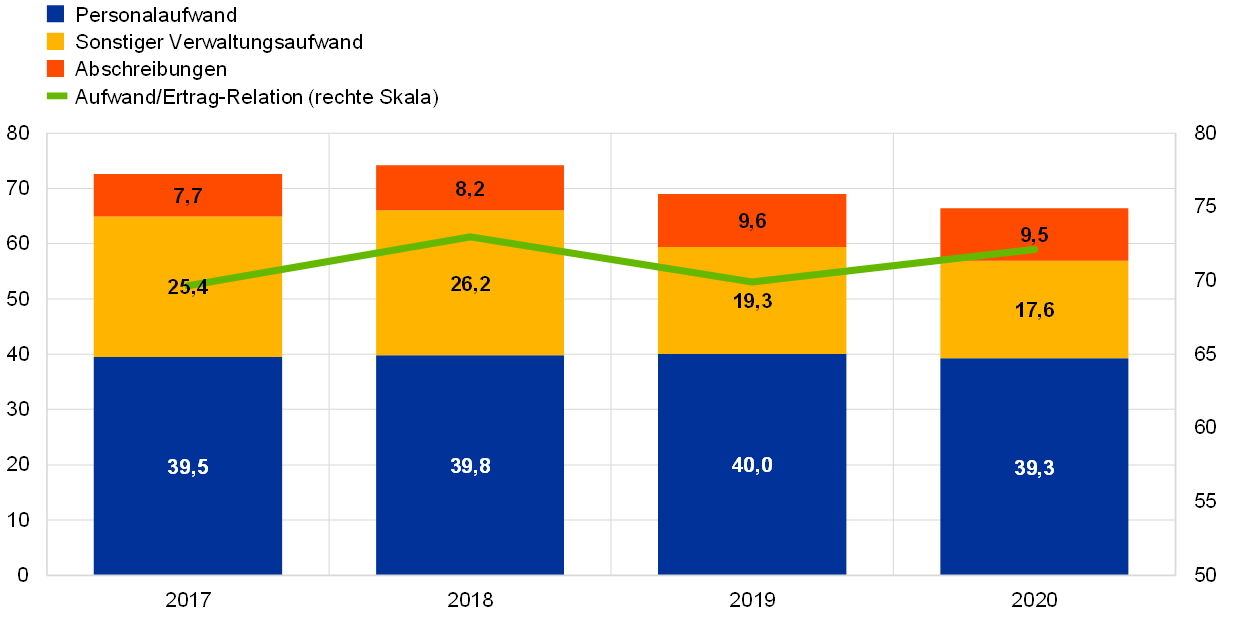

Grafik 11

Aufwand/Ertrag-Relation und indexierte Komponenten der SIs

(in %)

Quelle: Aufsichtsstatistiken des SSM für die unbalancierte Stichprobe aller SIs.

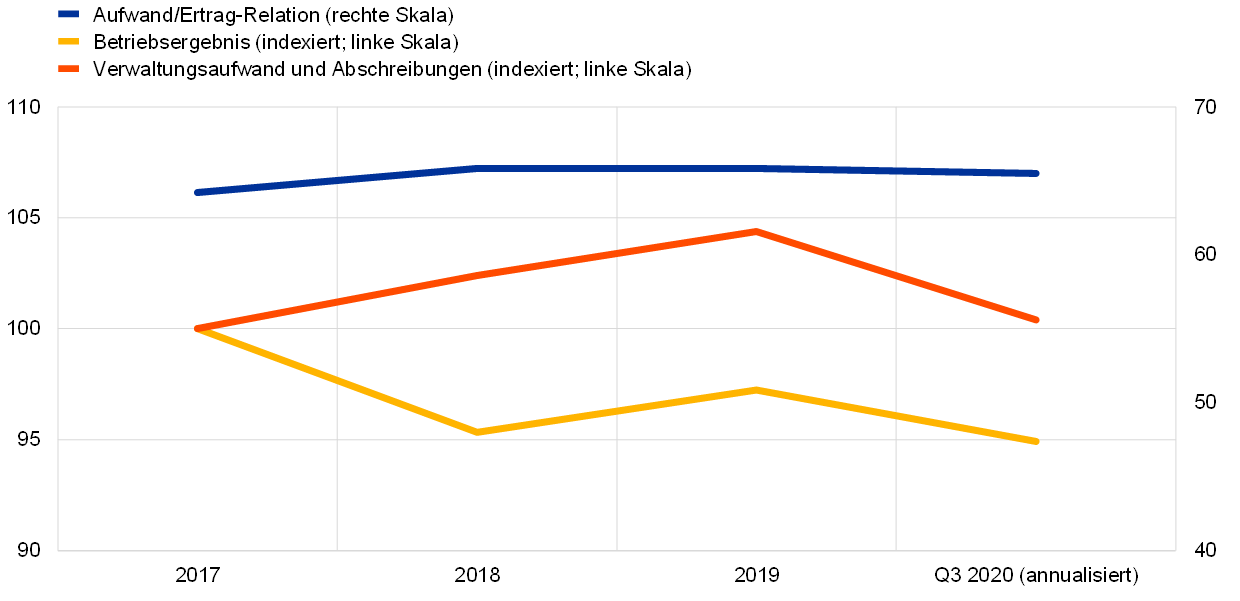

Im Berichtsjahr lag die aggregierte Aufwand/Ertrag-Relation der Banken weiterhin auf dem hohen Niveau der Vorjahre (siehe Grafik 11). Rückläufige Erträge wurden zum Teil durch Kostensenkungen wettgemacht, sodass das Ergebnis vor Wertminderungen, Rückstellungen und Steuern recht stabil blieb. Positiv anzumerken ist, dass die Krise den Banken die Möglichkeit gab, ihre Digitalisierung schneller voranzutreiben. Auf mittlere Sicht könnte dies effizientere Kostenstrukturen zur Folge haben.

Um ihren Geschäftsbetrieb und ihre Wettbewerbsfähigkeit angesichts des Pandemiegeschehens aufrechtzuerhalten, erweiterten die SIs ihren digitalen Kundenkontakt und bauten ihr Angebot an Dienstleistungen aus. Dazu zählten Online-Beratung und mehr kontaktlose Zahlungen. Dieser Digitalisierungsschub, mit dem auf die Nachfrage der Kunden reagiert werden sollte, trug ebenso zu Kosteneinsparungen bei wie Filialschließungen, geringere Reisekosten und sonstige vorübergehende Faktoren. Trotz der gestiegenen Kreditvergabe und der historisch niedrigen Zinssätze der jüngsten gezielten längerfristigen Refinanzierungsgeschäfte verringerte sich das Zinsergebnis der SIs 2020 weiter. Auch das Provisionsergebnis ging bei den meisten Provisionsgeschäften zurück.

Ertragskraft der LSIs 2020 ebenfalls durch erhöhte Wertminderungen beeinträchtigt

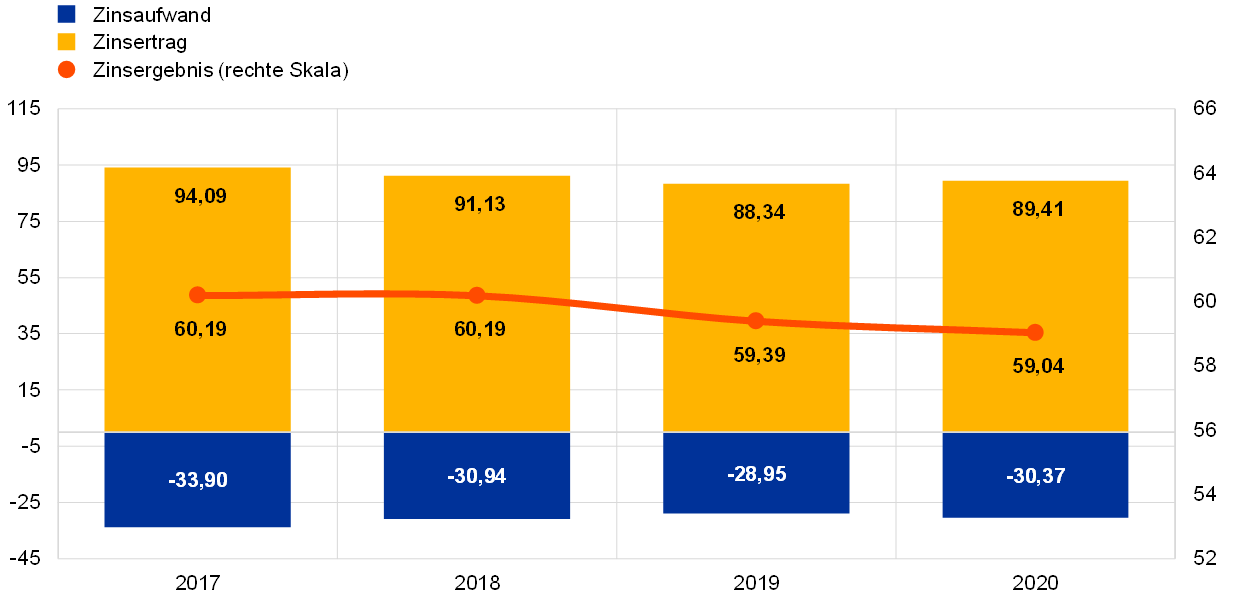

Wie bei den SIs ließ auch bei den LSIs die Ertragskraft im Berichtsjahr nach, was ebenfalls in erster Linie gestiegenen Wertminderungen und Rückstellungen zuzuschreiben war, die sich aus dem verschlechterten gesamtwirtschaftlichen Umfeld ergaben. Die durchschnittliche Eigenkapitalrendite der LSIs lag im Juni 2020 bei 3,5 % nach 5,1 % Ende 2019. Die Zinserträge – die bedeutendste Ertragsquelle der LSIs – blieben im ersten Halbjahr 2020 gegenüber dem Vorjahr relativ stabil (siehe Grafik 12). Dennoch ging das Zinsergebnis leicht zurück. Ursächlich hierfür war ein Anstieg des Zinsaufwands. Die Risikokosten der LSIs, gemessen am Verhältnis der Wertminderungen finanzieller Vermögenswerte zum Gewinn vor Rückstellungen, erhöhten sich schließlich deutlich von 12,4 % Ende 2019 auf 22,4 % im Juni 2020.

Grafik 12

Entwicklung von Zinsertrag, Zinsaufwand und Zinsergebnis der LSIs

(in Mrd €)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Die Grafik basiert auf einer sich verändernden Stichprobe von LSIs. Die Daten für das zweite Quartal 2020 wurden anhand einer Methode annualisiert, die sich auf die jeweils letzten vier Quartale stützt.

Was die Kosten betrifft, so waren die LSIs weiterhin bestrebt, ihre Gesamtausgaben zu reduzieren. Dies geschah vor allem durch eine Minimierung des Verwaltungsaufwands (siehe Grafik 13). Die Aufwand/Ertrag-Relation der LSIs belief sich Ende Juni 2020 auf 72 % und war damit etwas höher als Ende 2019 (70 %). Die Quote notleidender Kredite lag in diesem Sektor im zweiten Quartal 2020 brutto bei 2,1 %, was einem leichten Anstieg um 20 Basispunkte seit Dezember 2019 entsprach.

Grafik 13

Überblick über die Aufwendungen der LSIs

(linke Skala: in Mrd €; rechte Skala: in %)

Quelle: Statistiken der EZB-Bankenaufsicht.

Anmerkung: Die Grafik basiert auf einer sich verändernden Stichprobe von LSIs. Die Daten für das zweite Quartal 2020 wurden anhand einer Methode annualisiert, die sich auf die jeweils letzten vier Quartale stützt.

1.1.3 Hauptrisiken im Bankensektor

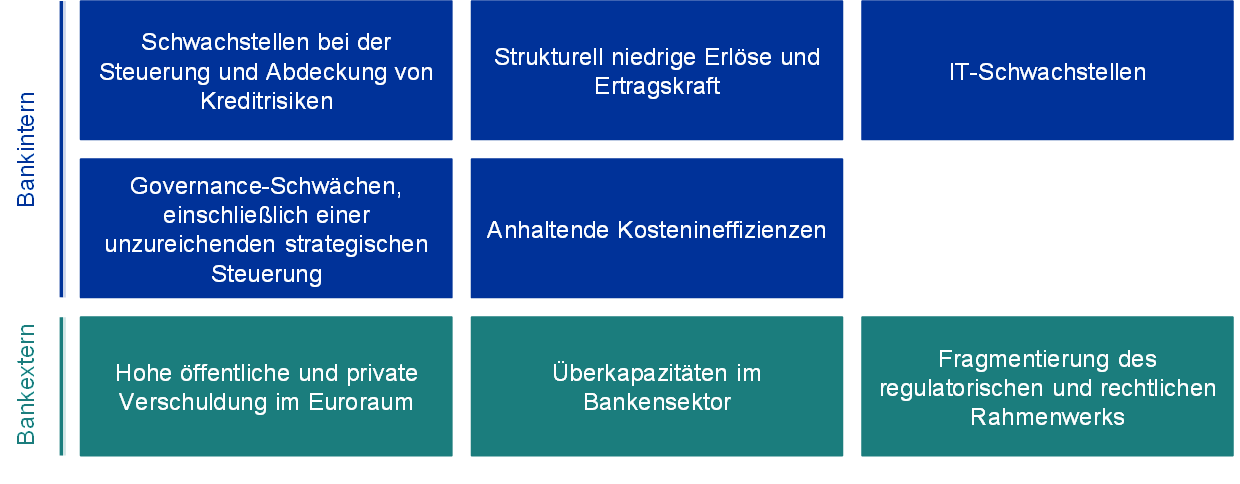

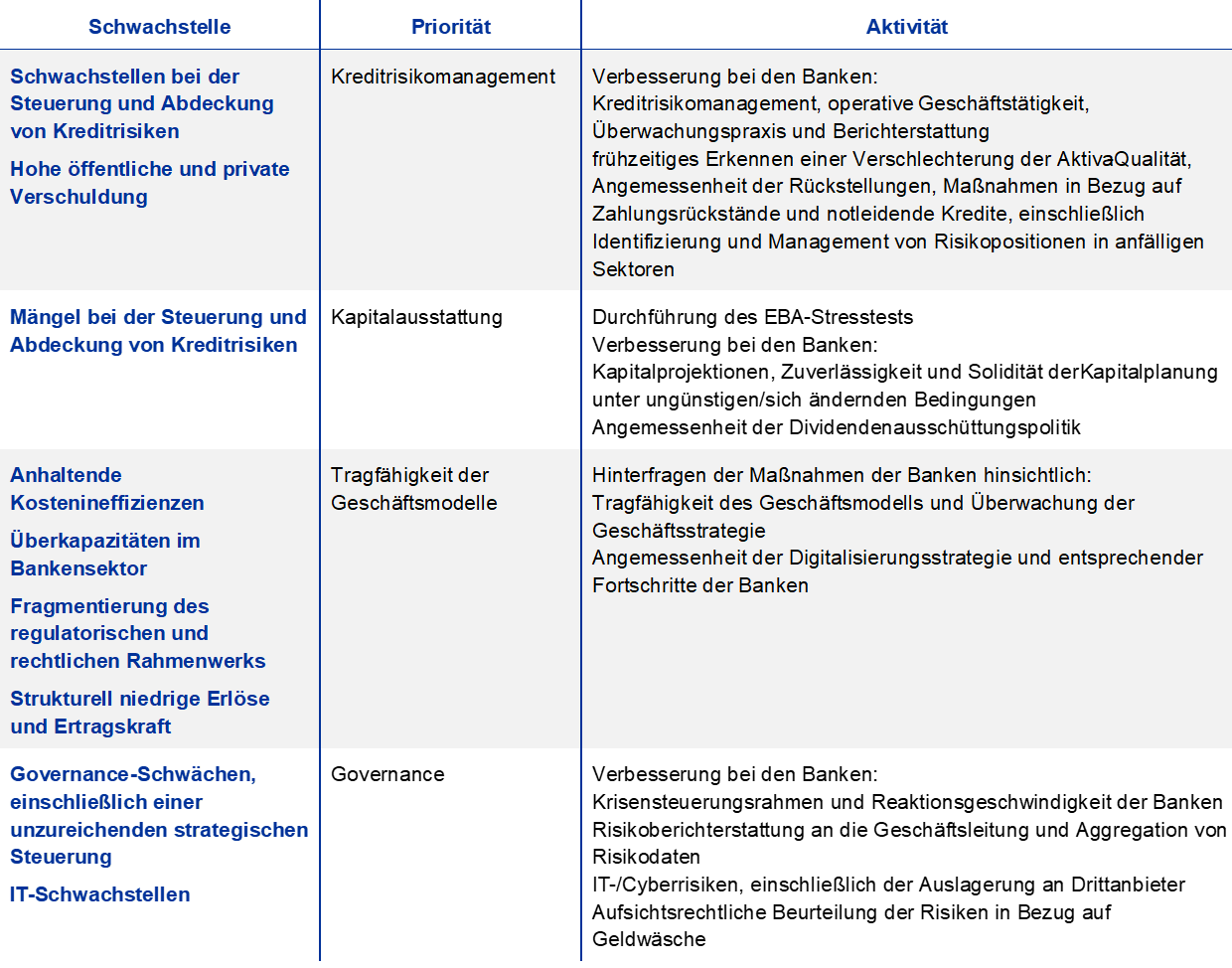

In enger Zusammenarbeit mit den nationalen zuständigen Behörden (NCAs) identifiziert die EZB-Bankenaufsicht jedes Jahr die kurz- und mittelfristigen Hauptrisiken für Banken (über einen Zwei- bis Dreijahreshorizont). Im Jahr 2019 wurden in diesem Rahmen zunächst die folgenden wesentlichen Risikofaktoren für 2020 und die Folgejahre ermittelt: a) Tragfähigkeit der Geschäftsmodelle, b) Cyberkriminalität und IT-Schwachstellen sowie c) neuerliche wirtschaftliche und politische Herausforderungen und die Frage der Schuldentragfähigkeit im Euroraum. Zu den weiteren Risikofaktoren gehören das Umsetzungsrisiko im Zusammenhang mit den NPL-Strategien der Banken, Fehlverhalten, Geldwäsche und Terrorismusfinanzierung, der Brexit sowie der Klimawandel.

Strukturelle Schwächen bei der Ertragskraft der Banken 2020 durch pandemiebedingten Abschwung verschärft

Infolge der Covid‑19-Pandemie sah sich die Bankenaufsicht der EZB jedoch gezwungen, ihre Aufsichtsaktivitäten vermehrt auf die drängenderen Herausforderungen zu konzentrieren, die sich aus der Krise ergaben. Sie musste überdies Ad-hoc-Maßnahmen ergreifen, um die Fähigkeit der Institute zu stärken, ihre Geschäftstätigkeit auch in dem veränderten Umfeld weiterzuführen.[10] Abgesehen von der unmittelbaren Belastung durch die äußerst unsicheren Konjunkturaussichten verschärfte die Coronakrise letztlich allerdings auch die Risikofaktoren, denen schon vor dem Ausbruch der Pandemie die größte Bedeutung für den Bankensektor im Euroraum beigemessen wurde.

Die geringe Ertragskraft der Banken im Eurogebiet und die Frage der Tragfähigkeit ihrer Geschäftsmodelle hatten der Aufsicht bereits in den vergangenen Jahren Anlass zur Sorge gegeben. Hauptursachen hierfür waren die starren Kostenstrukturen vieler SIs und die Tatsache, dass sich die Institute generell schwertaten, angesichts des anhaltenden Niedrigzinsumfelds und der Überkapazitäten im europäischen Bankensektor angemessene Gewinnmargen zu erzielen. Der pandemiebedingte Wirtschaftsabschwung setzte die Ertragskraft der Banken noch stärker unter Druck, was in erster Linie auf gestiegene Wertminderungen und Rückstellungen zurückzuführen war. Für die Institute bedeutete dies, dass sie ihre strukturellen Schwächen noch dringender beheben und ihre Geschäftsmodelle noch schneller zukunftssicher machen müssen.

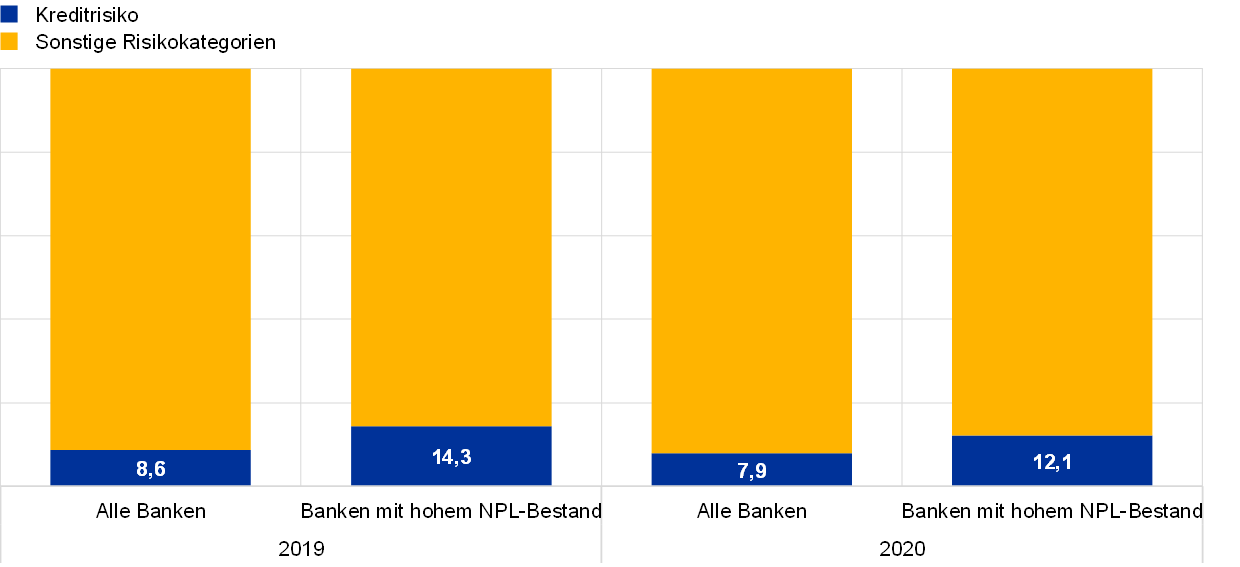

Verschlechterung der Aktiva-Qualität in Bankbilanzen im Verlauf der Coronakrise gibt Grund zur Sorge

Zu Beginn des Jahres 2020 gab auch der Ende 2019 nach wie vor hohe NPL-Bestand im Euroraum Anlass zu aufsichtlichen Bedenken. Durch die Coronakrise stieg das Risiko eines künftigen Aufbaus neuer NPL‑Bestände, was den negativen Auswirkungen der Pandemie auf die Solvenz der Kreditnehmer von Banken zuzuschreiben ist.

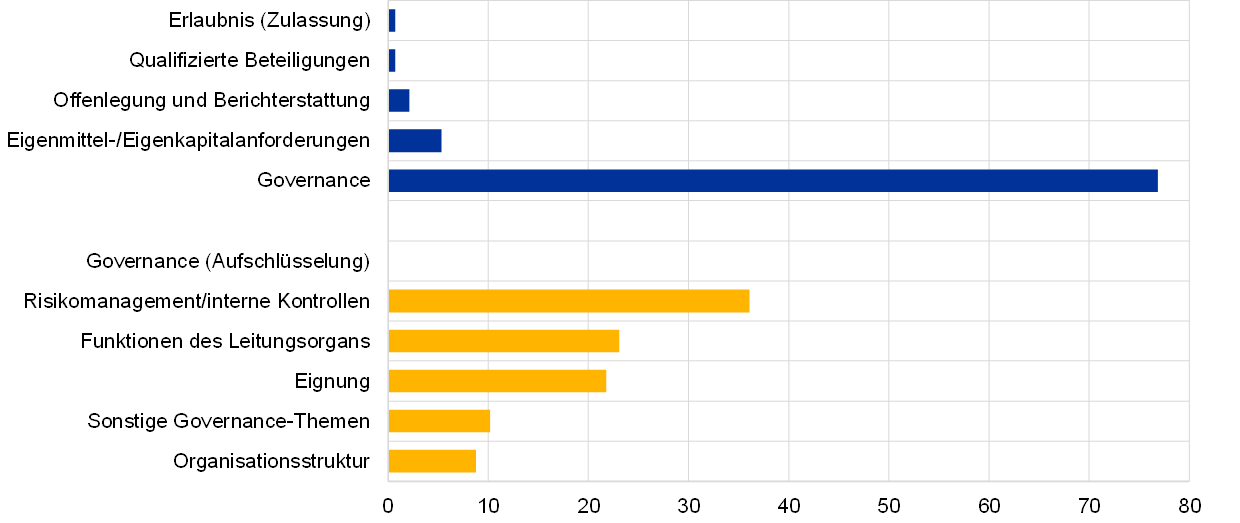

Als die europäische Bankenaufsicht ihre Arbeit aufnahm, attestierte die EZB den Instituten im Eurogebiet einen Verbesserungsbedarf bei deren Governance-Strukturen. Dies war auch Ende 2019 noch der Fall. Zu den Bereichen, in denen Defizite festgestellt wurden, zählten die Funktionsweise der Leitungsorgane von Banken und ihrer Organisationsstrukturen, die internen Kontrollfunktionen, die Datenqualität und die Fähigkeit der Banken, Daten zu aggregieren. Dementsprechend lag hier auch der aufsichtliche Schwerpunkt.

Covid‑19-Krise verschärfte größtenteils bereits vor Pandemieausbruch identifizierte Schwachstellen in mehreren Governance- und Risikomanagementbereichen

Die Covid‑19-Krise lieferte weitere Belege für diese Schwachstellen: a) Mängel bei der Berichterstattung und der Datenaggregation, wodurch die Entscheidungsprozesse der Banken beeinträchtigt werden können, b) geringe Einbindung des Leitungsorgans in seiner Aufsichtsfunktion bei strategischen Entscheidungen in Bereichen, die von der Krise besonders betroffen sind (wie Kreditrisiko und Kapitalplanung), sowie unzureichende Überprüfung dieser Entscheidungen, c) kein ausreichend proaktiver Umgang der Kontrollfunktionen mit der Krisensituation, insbesondere im Hinblick auf Risikomanagement und Compliance; einige Banken verzeichnen nach wie vor personelle Engpässe und verfügen über keine angemessenen IT-Systeme und ‑Prozesse zur Ermittlung, Messung und Überwachung von Risiken.

Die Marktturbulenzen im ersten Quartal des Jahres brachten auch die Marktrisiken zum Vorschein, für die Banken anfälliger sind und deren Quantifizierung und Steuerung sich insbesondere in Zeiten hoher Volatilität als schwierig erweist. Verluste im Handelsbuch entstanden häufig durch Abwärtskorrekturen bei der Bewertung von Derivatepositionen, insbesondere aufgrund von kredit- und finanzierungsbezogenen Bewertungsanpassungen, oder waren das Ergebnis eines erhöhten Basisrisikos aus Arbitragegeschäften wie z. B. der Aktienarbitrage. Zudem hatten sinkende Aktienkurse und sich ausweitende Kreditspreads erhebliche Auswirkungen auf die zum beizulegenden Zeitwert (Fair Value) bewerteten Instrumente im Anlagebuch. Die niedrigen Zinsen beeinträchtigten unterdessen nicht nur die Ertragskraft des Kerngeschäfts, sondern auch die Quantifizierung von Pensionsverpflichtungen.

Kasten 1

Maßnahmen der EZB-Bankenaufsicht gegen die Auswirkungen der Covid‑19‑Pandemie

Die EZB hat seit dem 12. März 2020 eine Reihe aufsichtlicher und operativer Entlastungen für Banken beschlossen, die darauf abzielen, die Finanzstabilität zu wahren und sicherzustellen, dass die Institute ihre Rolle bei der Finanzierung der Realwirtschaft weiterhin erfüllen können.

Seit dem Ausbruch der Covid-19-Pandemie hat die Bankenaufsicht der EZB umfassende Maßnahmen ergriffen, um Banken in den am SSM teilnehmenden Ländern vorübergehend Kapitalerleichterungen und operative Flexibilität zu gewähren. Am 12. März beschloss sie, den Banken zeitweise eine geringere Kapitalunterlegung im Zusammenhang mit der Säule-2-Empfehlung und der kombinierten Kapitalpufferanforderung sowie eine geringere Liquiditätsausstattung über die Liquiditätsdeckungsquote zu gestatten. Ergänzt wurden diese temporären Maßnahmen durch eine entsprechende Lockerung des antizyklischen Kapitalpuffers seitens der nationalen makroprudenziellen Behörden. Zudem erlaubte die EZB den Banken, die Säule-2-Anforderung teilweise mit Kapitalinstrumenten zu erfüllen, die nicht die Eigenschaften von hartem Kernkapital aufweisen, beispielsweise Instrumente des zusätzlichen Kernkapitals oder des Ergänzungskapitals. Damit wurde die Änderung der Kapitalzusammensetzung der Säule-2-Anforderung vorgezogen, die ursprünglich erst im Januar 2021 im Rahmen der jüngsten Überarbeitung der Eigenkapitalrichtlinie (CRD V) in Kraft treten sollte. Darüber hinaus informierte die EZB die Institute über Maßnahmen, die sie ergreifen könnten, um die operative Umsetzung ihrer bankspezifischen Aufsichtsmaßnahmen flexibler zu gestalten. Des Weiteren unterstützte sie vollumfänglich den Beschluss der Europäischen Bankenaufsichtsbehörde (EBA), den EU-weiten Stresstest um ein Jahr zu verschieben, und weitete die Verschiebung auf alle Banken aus, die 2020 am Stresstest der EZB teilnehmen sollten.

Um sicherzustellen, dass die Banken in der Bankenunion vor dem Hintergrund des Covid‑19-Schocks weiterhin ihrer Aufgabe nachkommen können, Finanzmittel für private Haushalte und Unternehmen bereitzustellen, gab die EZB-Bankenaufsicht am 20. und 27. März 2020 weitere Einzelheiten zur Umsetzung der am 12. März angekündigten Maßnahmen bekannt. Zudem verkündete sie zusätzliche Maßnahmen: So wurde den Banken weitere Flexibilität bei der aufsichtlichen Behandlung von Krediten, die durch staatliche Hilfsmaßnahmen abgesichert sind, gewährt, und sie erhielten Hilfestellung bei der Frage, wie sie bei der Anwendung des internationalen Rechnungslegungsstandards IFRS 9 übermäßig prozyklische Effekte vermeiden können. Mit diesen Flexibilisierungen wollte die EZB ein Gleichgewicht herstellen zwischen dem Erfordernis, die Banken bei der Abfederung der Folgen des aktuellen Abschwungs zu unterstützen, und der Notwendigkeit, Verfahren für eine korrekte Risikoermittlung sowie Anreize für ein adäquates Risikomanagement beizubehalten. Zugleich sollte sichergestellt werden, dass für finanziell angeschlagene, aber ansonsten tragfähige Schuldner nur Lösungen bereitgestellt werden, die nachhaltig sind.

Als Reaktion auf die ungewöhnlich hohe Volatilität, die an den Finanzmärkten zu verzeichnen war, erläuterte die EZB am 16. April 2020 zudem, wie die Banken einen ungerechtfertigten Anstieg der Kapitalanforderungen für das Marktrisiko verhindern könnten, indem sie die aufsichtliche Komponente dieser Anforderungen vorübergehend anpassen. Durch die Maßnahme sollte die Prozyklizität verringert und den Banken ermöglicht werden, weiterhin ausreichend Marktliquidität bereitzustellen und Market-Making-Tätigkeiten durchzuführen. Mit der am 26. Juni 2020 veröffentlichten Änderung der Eigenkapitalverordnung[11] (CRR II „Quick Fix“) wurde den zuständigen Behörden unter anderem zusätzliche Flexibilität im Umgang mit der extremen Marktvolatilität während der Covid‑19-Pandemie eingeräumt. So kann die EZB Banken gestatten, die zwischen dem 1. Januar 2020 und dem 31. Dezember 2021 bei internen Marktrisikomodellen aufgetretenen Überschreitungen, die nicht auf Unzulänglichkeiten der internen Modelle zurückzuführen sind, unberücksichtigt zu lassen.

Um die Durchführung der Geldpolitik unter außergewöhnlichen Umständen zu erleichtern, gewährte die CRR II „Quick Fix“ den zuständigen Behörden zudem den nötigen Ermessensspielraum, um einen vorübergehenden Ausschluss bestimmter Risikopositionen, die gegenüber Zentralbanken bestehen, aus der Berechnung der Gesamtrisikopositionsmessgröße der Verschuldungsquote zu gestatten, sofern die betreffende Zentralbank zuvor konsultiert wurde. Am 17. September 2020 machte die EZB von diesem Recht Gebrauch und kündigte an, dass die direkt von ihr beaufsichtigten Institute bis zum 27. Juni 2021 bestimmte Risikopositionen gegenüber Zentralbanken bei der Berechnung der Gesamtrisikopositionsmessgröße unberücksichtigt lassen dürften. Der Beschluss folgte auf die Erklärung des EZB-Rats, dass aufgrund der Covid‑19-Pandemie außergewöhnliche Umstände vorlägen.

Im Laufe des Sommers 2020 ermutigte die EZB die Banken weiterhin, ihre Kapital- und Liquiditätspuffer zur Kreditvergabe und zur Verlustabsorption zu verwenden. So betonte sie im Juli in einer Pressemitteilung, dass sie die Banken nicht auffordern werde, ihre Kapitalpuffer wieder aufzustocken, bevor der Kapitalverzehr seinen Höchststand erreicht habe. Die EZB verpflichtete sich ausdrücklich dazu, den Banken bis mindestens Ende 2022 eine Kapitalunterlegung unterhalb der Säule‑2-Empfehlung und der kombinierten Kapitalpufferanforderung zu gestatten, ohne dass automatisch aufsichtliche Maßnahmen ausgelöst werden. In Bezug auf die Liquiditätsdeckungsquote ist dies bis mindestens Ende 2021 zulässig. Der genaue Zeitplan, so stellte die EZB klar, werde nach dem EU‑weiten Stresstest 2021 und wie in jedem Aufsichtszyklus von Fall zu Fall je nach Situation der Bank festgelegt.

Da der Bankensektor im Eurogebiet im Frühjahr und Frühsommer 2020 eine hinreichende operative Widerstandsfähigkeit gezeigt hatte, beschloss die EZB im Juli 2020, die von ihr im März des Jahres ergriffenen sechsmonatigen Maßnahmen für operative Flexibilität nicht zu verlängern. Ausgenommen hiervon war die Frist für die Vorlage von Strategien zum Abbau notleidender Kredite (NPL) für Banken mit hohen NPL-Beständen. Dennoch wurde von diesen Banken erwartet, dass sie ihren NPL-Bestand weiterhin aktiv steuern. Darüber hinaus hat die EZB die Nachverfolgung der Maßnahmen zur Mängelbeseitigung aus früheren SREP-Beschlüssen, Vor-Ort-Prüfungen und Überprüfungen interner Modelle bei den Banken wieder aufgenommen. Zudem hat sie erneut Beschlüsse zur gezielten Überprüfung interner Modelle (targeted review of internal models – TRIM) gefasst, Follow-up-Schreiben zu bankgeschäftlichen Prüfungen aufgesetzt, Beschlüsse zu Prüfungen interner Modelle getroffen und Schreiben an die Banken veröffentlicht, in denen sie ihre Erwartungen darlegte.[12] So sollten die Institute über wirksame Risikomanagementverfahren verfügen und ausreichende operative Kapazitäten vorhalten, um dem erwarteten Anstieg problembehafteter Kreditengagements begegnen zu können.

Auch Ende 2020 verfolgte die EZB die Covid‑19-Krise und ihre Auswirkungen auf den Bankensektor genau. Sie steht in engem Kontakt mit anderen Behörden und beaufsichtigten Instituten und ist bereit, den Spielraum ihres aufsichtlichen Instrumentariums auszuschöpfen, um bei Bedarf weitere Maßnahmen zu ergreifen.

Empfehlungen zu Dividenden

Neben den im März 2020 ergriffenen Maßnahmen für Kapitalerleichterungen hat die EZB-Bankenaufsicht weitere Schritte unternommen, um sicherzustellen, dass sich die Banken angesichts der außerordentlich großen Unsicherheit im Zusammenhang mit der Corona-Pandemie um Kapitalerhaltung bemühten. Am 27. März wandte sich die EZB mit einer Empfehlung zu Dividendenausschüttungen an die Banken. Um die Verlustabsorptionsfähigkeit der Banken zu stärken und die Kreditvergabe an private Haushalte sowie an kleine und große Unternehmen zu unterstützen, empfahl sie den Banken, mindestens bis zum 1. Oktober 2020 keine Dividenden für die Geschäftsjahre 2019 und 2020 auszuschütten und keine Aktienrückkäufe zur Vergütung ihrer Aktionäre zu tätigen. Dies sollte den Banken zusätzliche Kapazitäten für die Kreditvergabe bzw. Verlustabsorption verschaffen, und zwar zu einem Zeitpunkt, zu dem dies besonders notwendig war.

Am 28. Juli verlängerte die EZB ihre Empfehlung, von Dividendenausschüttungen abzusehen, bis 1. Januar 2021. Gleichzeitig betonte sie jedoch, dass die Maßnahmen nach wie vor befristet seien und eine Ausnahme darstellten. Sie sollten die Verlustabsorptionsfähigkeit der Banken sicherstellen und die Wirtschaft in einem Umfeld außergewöhnlich hoher Unsicherheit unterstützen. Wie aus der Schwachstellenanalyse hervorging, könnte die Kapitalausstattung des Bankensystems im Falle des Eintretens eines Extremszenarios deutlich sinken. Die EZB veröffentlichte außerdem ein Schreiben an die Banken, in dem sie diese dazu aufforderte, bei der variablen Vergütung äußerst zurückhaltend vorzugehen, z. B. durch eine Reduzierung des Gesamtbetrags der variablen Leistungen. In Fällen, in denen dies nicht möglich ist, sollten die Banken nach der Empfehlung der EZB einen größeren Teil der variablen Vergütung zurückstellen und Zahlungen in Form von Instrumenten wie eigenen Aktien in Erwägung ziehen. Wie üblich hat die EZB die Vergütungspolitik der Banken weiterhin auch im Rahmen ihres SREP bewertet. Ihr Hauptaugenmerk lag dabei auf den Auswirkungen, die eine solche Politik auf die Fähigkeit einer Bank, eine solide Eigenmittelausstattung aufrechtzuerhalten, haben kann. Die Empfehlungen der EZB zu Dividendenausschüttungen und Vergütung wurden an der entsprechenden Empfehlung des Europäischen Ausschusses für Systemrisiken (European Systemic Risk Board – ESRB) ausgerichtet.

Mit Stand zum dritten Quartal 2020 waren nach wie vor umfangreiche Kapitalpuffer verfügbar, was unter anderem auf die von der EZB und den makroprudenziellen Behörden ergriffenen Maßnahmen für Kapitalerleichterungen zurückzuführen war. Der aggregierte Kapitalspielraum erhöhte sich zum dritten Quartal 2020 von 2,8 % auf 5,3 %. Schätzungen zufolge trug die Entlastung im Hinblick auf die Säule‑2-Empfehlung 1,1 % hierzu bei, und die vorgezogenen Säule‑2-Anforderungen machten 0,5 % aus, während die Beschränkung der Dividendenausschüttungen, die Übergangsbestimmungen für IFRS 9 und die Entlastung bei makroprudenziellen Puffern mit jeweils 0,3 % zu Buche schlugen.

Im vierten Quartal 2020 überprüfte die EZB ihre Position bezüglich Dividenden und Vergütungen. Daraufhin veröffentlichte sie am 15. Dezember 2020 eine überarbeitete Empfehlung, in der sie die Banken aufforderte, bei Dividendenzahlungen und Aktienrückkäufen äußerste Zurückhaltung walten zu lassen. Aus diesem Grund sollten die Banken in Erwägung ziehen, bis zum 30. September 2021 von Dividendenausschüttungen und Aktienrückkäufen abzusehen oder solche Ausschüttungen zu begrenzen. Angesichts der anhaltenden Unsicherheit hinsichtlich der wirtschaftlichen Auswirkungen der Covid‑19-Pandemie erwartet die EZB, dass Dividendenzahlungen und Aktienrückkäufe weiterhin unter 15 % des akkumulierten Gewinns für 2019 und 2020 liegen und bezogen auf die Quote des harten Kernkapitals (CET1-Quote) 20 Basispunkte nicht übersteigen, je nachdem, welcher Wert niedriger ist. Die EZB machte ihre Erwartung deutlich, dass Banken, die Dividendenzahlungen oder Aktienrückkäufe planen, profitabel sein und eine robuste Kapitalentwicklung aufweisen müssen. Sie legte diesen Banken nahe, Kontakt zu ihrem jeweiligen gemeinsamen Aufsichtsteam (Joint Supervisory Team – JST) aufzunehmen, um zu erörtern, ob die Höhe der beabsichtigten Ausschüttung umsichtig ist. In einem weiteren Schreiben an die Banken bekräftigte die EZB ihren Standpunkt zu variablen Vergütungen. Ihre Empfehlung beruhte auf einer Bewertung der Stabilität des Finanzsystems und wurde in enger Zusammenarbeit mit dem ESRB erstellt.

1.2 Aufsichtsprioritäten und -projekte im Jahr 2020

1.2.1 Aufsichtsprioritäten für 2020 und pragmatischer SREP-Ansatz

Im Jahr 2020 sah sich die EZB aufgrund des Covid‑19-Ausbruchs veranlasst, ihre aufsichtlichen Prioritäten, Prozesse und Tätigkeiten anzupassen, um die Banken bei der Finanzierung der Wirtschaft zu unterstützen und zugleich zur Bewältigung der pandemiebedingten operativen Herausforderungen beizutragen. Vor diesem Hintergrund haben die JSTs ihre Maßnahmen neu priorisiert und dabei den Schwerpunkt auf die Fähigkeit der Banken ausgerichtet, mit den Auswirkungen der Pandemie umzugehen.

Die Aufsicht erörterte mit den Instituten daher proaktiv einzelne Maßnahmen, darunter die Anpassung von Zeitplänen, Prozessen und Fristen für Vor-Ort-Prüfungen und die Überprüfung interner Modelle. Zudem wurden die Zeiträume für bestimmte nichtkritische Aufsichtsmaßnahmen und Datenabfragen verlängert.

Bei ihrer jährlichen Kerntätigkeit, dem aufsichtlichen Überprüfungs- und Bewertungsprozess (SREP), verfolgte die EZB-Bankenaufsicht einen pragmatischen Ansatz im Einklang mit den EBA-Leitlinien[13].

2020 überprüfte die EZB-Bankenaufsicht wegen Covid-19-Ausbruch ihre aufsichtlichen Prioritäten, Prozesse und Aktivitäten und ging beim SREP pragmatisch vor

Den Fokus dieses pragmatischen SREP-Ansatzes im Jahr 2020 legte die EZB auf die Fähigkeit der Banken, die sich aus der anhaltenden Krise ergebenden Herausforderungen und Risiken in Bezug auf Kapitalausstattung und Liquidität zu bewältigen. Die EZB beschloss generell, die zusätzlichen Kapitalanforderungen, d. h. die Säule-2-Anforderungen (Pillar 2 requirements – P2R) und die Säule-2-Empfehlungen (Pillar 2 guidance – P2G), nicht zu ändern und die SREP-Scorewerte nur dann zu aktualisieren, wenn die Änderungen im Einzelfall aufgrund außergewöhnlicher Umstände gerechtfertigt waren. Zudem wurde beschlossen, aufsichtliche Bedenken in Form von qualitativen Empfehlungen mitzuteilen. Die JSTs griffen darüber hinaus auf die Ergebnisse der Schwachstellenanalyse der EZB zurück, um neue Schwachstellen zu identifizieren und die Finanz- und Kapitalprojektionen der Banken zu hinterfragen. Die Analyseergebnisse flossen anschließend in die SREP-Bewertungen ein.

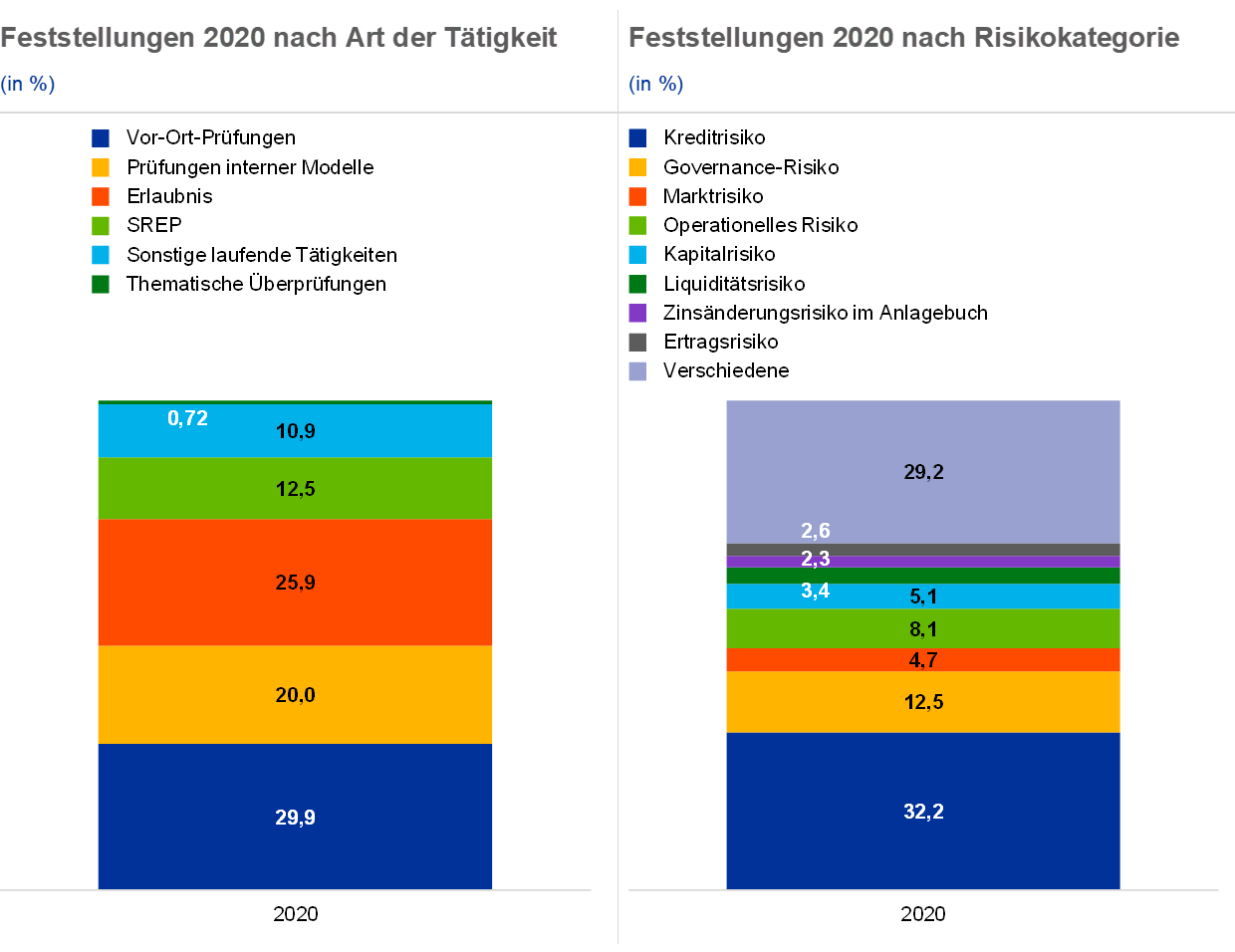

Im Einklang mit der im Januar 2020 gestarteten Initiative, die im Rahmen des SREP ermittelten aufsichtlichen Kapitalanforderungen zu veröffentlichen, um mehr Transparenz für Banken und Investoren zu schaffen, gab die EZB im Januar 2021 die aggregierten Ergebnisse des SREP mit einer Aufschlüsselung nach Geschäftsmodell und unter Angabe der Säule-2-Anforderungen der einzelnen Banken inklusive der entsprechenden Kapitalzusammensetzung bekannt.[14] Die SREP-Anforderungen und ‑Empfehlungen (ohne Berücksichtigung der systemischen Puffer und des antizyklischen Kapitalpuffers) für das Gesamtkapital waren 2020 im Schnitt mit rund 14 % unverändert. Die Anforderungen für das harte Kernkapital (CET1-Kapital) sanken indes von 10,6 % im Jahr 2019 auf 9,6 %, was auf die neuen Kriterien für die Qualität des zur Erfüllung der Säule-2-Anforderungen erforderlichen Eigenkapitals zurückzuführen war. Den Banken wurde zudem gestattet, die Säule-2-Anforderungen zum Teil auch mit Kapitalinstrumenten zu erfüllen, die nicht die Eigenschaften von hartem Kernkapital aufweisen. Damit wurde eine Maßnahme vorgezogen, die ursprünglich erst im Januar 2021 im Rahmen der jüngsten Überarbeitung der Eigenkapitalrichtlinie (CRD V) in Kraft treten sollte. Neben Kapitalanforderungen und -empfehlungen erhielten alle Banken im Berichtsjahr auch qualitative Empfehlungen. Diese betrafen zumeist die interne Governance (vor allem interne Kontrollfunktionen, das Leitungsorgan und bestehende wie auch neu aufgetretene Datenaggregationsprobleme) sowie das Kreditrisiko (hauptsächlich im Hinblick auf Kreditklassifizierung, Risikovorsorge und Klippeneffekte). Gegenüber dem vorherigen SREP-Zyklus (2019) nahmen die Feststellungen beim Kreditrisiko und bei den Geschäftsmodellen deutlich zu. Bei der internen Governance und dem Eigenkapital blieben sie hingegen weitgehend stabil, wenngleich die meisten Feststellungen absolut gesehen auch 2020 auf die interne Governance entfielen.

1.2.2 Arbeit in Bezug auf die Kreditvergabestandards

Um die Qualität der Kreditvergabekriterien der Banken zu bewerten, startete die EZB-Bankenaufsicht 2019 ein themenspezifisches Projekt, bei dem Daten zur Neukreditvergabe der Banken im Euroraum von 2016 bis 2018 erhoben wurden. Die Ergebnisse wurden im Juni 2020 veröffentlicht.[15] Die Arbeit der EZB-Bankenaufsicht in Bezug auf die Kreditvergabestandards ergänzt die laufenden strategischen Bemühungen zum Management des Bestands an notleidenden Krediten (NPLs).

Der Bericht über die SIs zeigte einige Schwachstellen bei den Praktiken auf, die Banken in den vergangenen Jahren bei der Vergabe und Bepreisung neuer Kredite angewendet haben. Insbesondere lockerten die Institute ihre Vergabestandards für Kredite an private Haushalte. Die Analyse ergab auch, dass Banken mit einem hohen Bestand an NPLs bei der Vergabe von Wohnungsbaukrediten tendenziell konservativer eingestellt waren als andere Banken. Außerdem trugen nicht alle Institute der risikobasierten Preisgestaltung ausreichend Rechnung, vor allem wenn es darum ging, sicherzustellen, dass die Kreditbepreisung zumindest die erwarteten Verluste und Kosten abdeckte. Es ergaben sich keine Anhaltspunkte für eine bessere risikobasierte Preisgestaltung bei Banken, die interne Modelle zur Berechnung der Eigenkapitalanforderungen verwendeten.

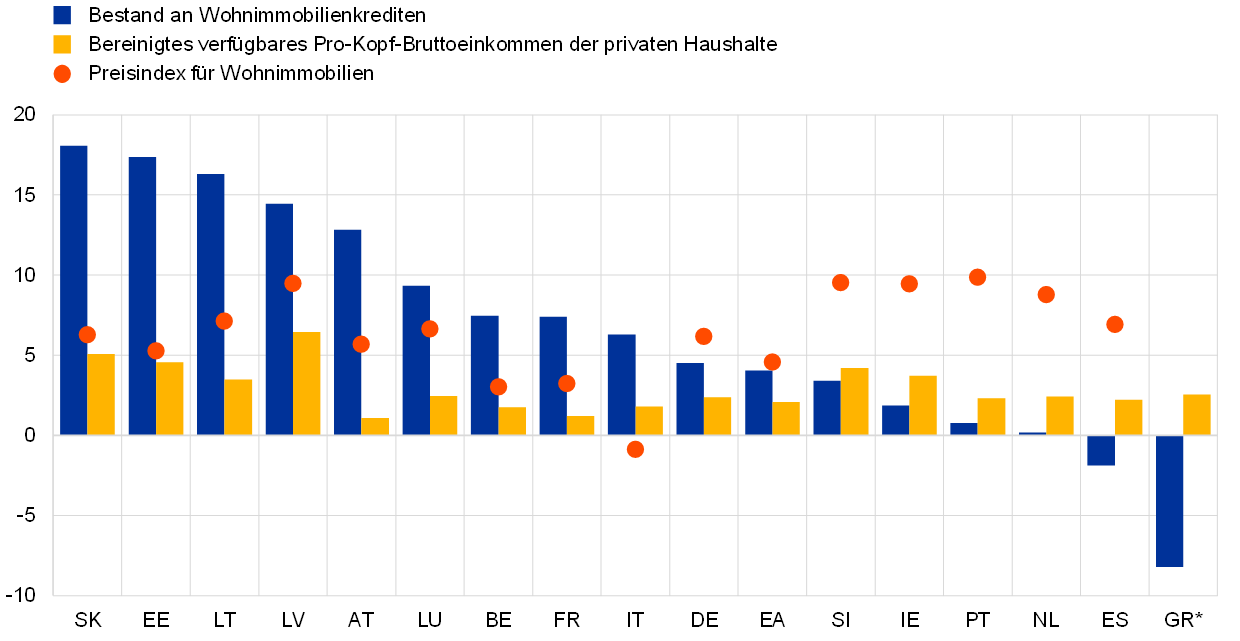

Aus der 2019 gestarteten Datenerhebung der EZB-Bankenaufsicht zur Neukreditvergabe der Banken im Euroraum ging eine Zunahme der SI-Kredite an private Haushalte hervor, was zum Teil durch stark steigende Wohnimmobilienpreise bedingt war, aber nicht vollständig durch höhere Haushaltseinkommen gestützt wurde

Die Kreditvergabe an private Haushalte nahm von 2016 bis 2018 deutlich zu, was zum Teil auf stark steigende Wohnimmobilienpreise zurückzuführen war, aber nicht vollständig durch einen Anstieg des Einkommens der privaten Haushalte gestützt wurde (siehe Grafik 14). Aufgrund dessen verschlechterten sich die wichtigsten einkommensbasierten Risikoindikatoren (key risk indicators – KRIs) für die Bestände an Wohnimmobilien- und Konsumentenkrediten, während sich die Margen verringerten.

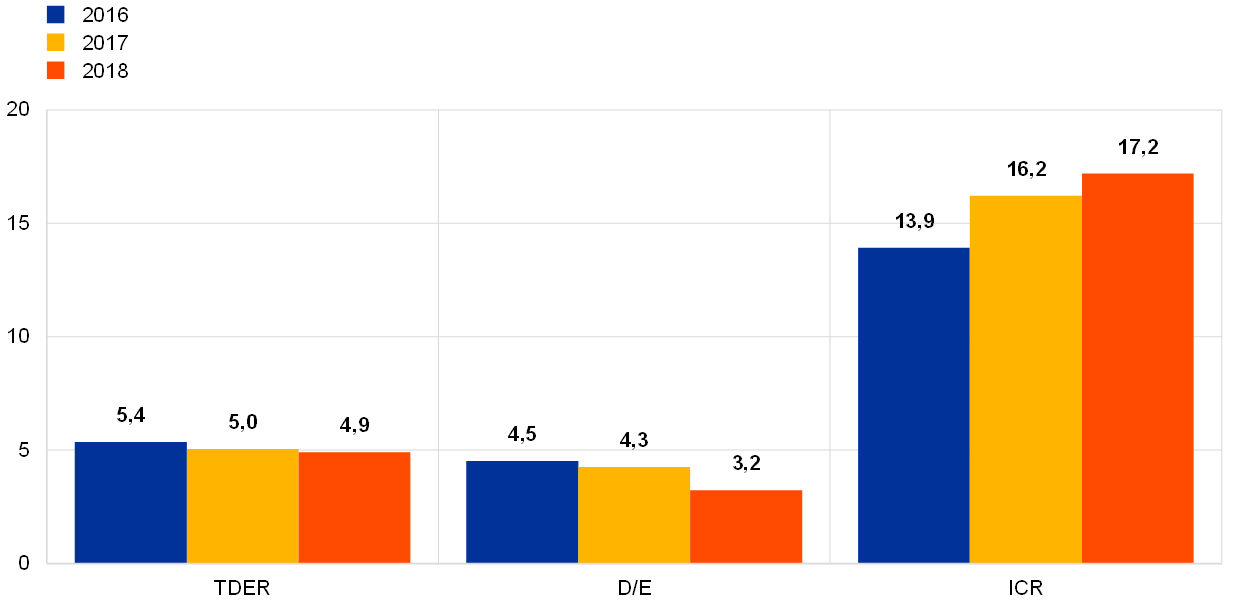

Bei der Neukreditvergabe an nichtfinanzielle Unternehmen hingegen zeigte sich ein gemischtes Bild. Die wichtigsten Risikoindikatoren für den Bestand an Krediten an nichtfinanzielle Gegenparteien verbesserten sich (siehe Grafik 15), wenngleich die Kreditstrukturen mit zunehmenden Risiken verbunden waren und die Margen auch in diesem Portfolio zurückgingen. Die JSTs führen im Rahmen der laufenden Aufsicht gezielte Folgebewertungen durch.

Grafik 14

Wohnimmobilienkredite: Kreditwachstum und makroökonomische Faktoren

(durchschnittliche Jahreswachstumsrate zwischen 2016 und 2018; in %)

Quellen: ECB Banking Supervision credit underwriting data collection 2019, Eurostat.

Anmerkung: Für Griechenland wurden 2018 keine Angaben zum Hauspreisindex gemeldet. Den Durchschnittswerten für den Euroraum und die einzelnen Länder liegen balancierte Daten zugrunde.

Neben der Erhebung von Daten zur Kreditvergabe der bedeutenden Institute führte die EZB-Bankenaufsicht in enger Zusammenarbeit mit den NCAs auch eine SSM-weite Querschnittsanalyse der Kreditvergabepraktiken kleinerer Banken durch, die auf einer Stichprobe basierte. Bei der Datenerhebung in Bezug auf weniger bedeutende Institute wurde der Grundsatz der Proportionalität berücksichtigt. Die Ergebnisse deuten darauf hin, dass es für die meisten in die Stichprobe einbezogenen LSIs eine große Herausforderung darstellte, Daten zu Kreditrisikoindikatoren zur Verfügung zu stellen. Die LSIs verzeichneten ein erheblich stärkeres Kreditwachstum als die SIs. Auch die Belastung ihrer Kreditnehmer stieg deutlich an. Der intensive Wettbewerb setzte die Kreditmargen der LSIs weiter unter Druck, wodurch diese gezwungen waren, ihre Geschäfts- und Risikostrategien anzupassen. Die Preisgestaltung im Kreditgeschäft der LSIs wies eine sehr schwache Korrelation mit dem zugrunde liegenden Kreditrisiko auf. Die EZB und die NCAs werden weitere Aktivitäten mit Blick auf Feststellungen aus der Erhebung zu den Kreditvergabestandards der LSIs durchführen.

Grafik 15

Kleine und mittlere Unternehmen (KMUs): Verbesserung der wichtigsten Risikoindikatoren

(NBV-gewichteter Durchschnitt des TDER, D/E und ICR)

Quellen: ECB Banking Supervision credit underwriting data collection 2019; European Commission Annual Report on European SMEs 2017/2018 and 2018/2019.

Anmerkung: NBV = Neugeschäftsvolumen (new business volume), TDER = Verhältnis von Gesamtverschuldung zu EBITDA (total debt-to-EBITDA ratio), D/E = Verschuldungskoeffizient (debt-to-equity ratio), ICR = Zinsdeckungsgrad (interest coverage ratio). Die Durchschnittswerte werden mit dem KMU-Bestand oder, sofern verfügbar, den Daten zum NBV der einzelnen Institute gewichtet und basieren auf balancierten Daten.

1.2.3 Arbeit in Bezug auf notleidende Kredite

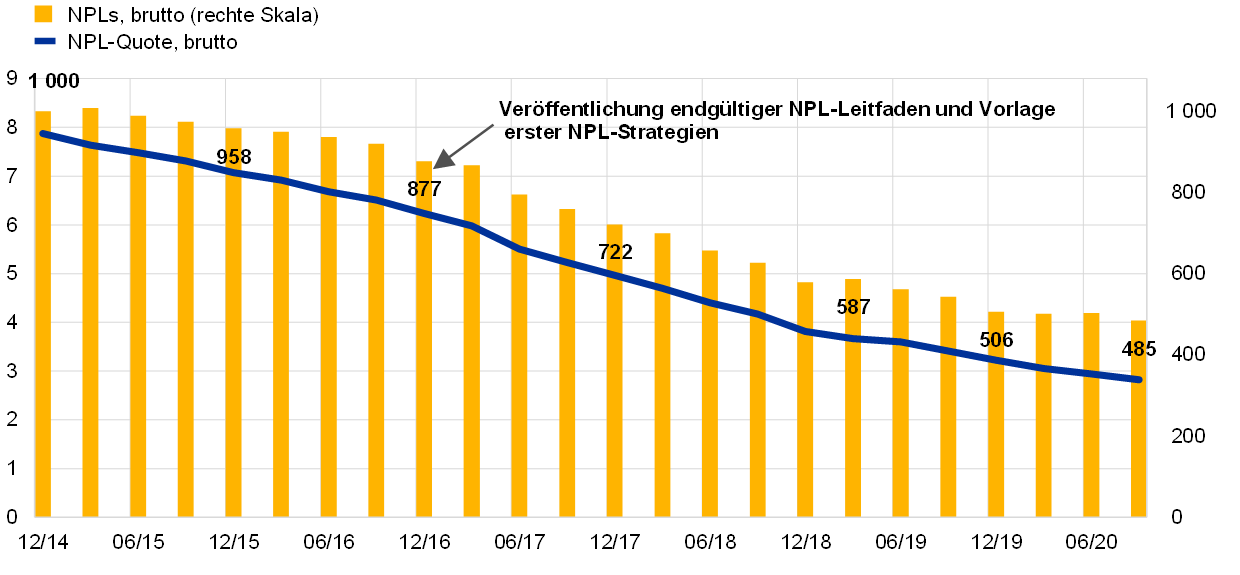

NPL-Bestände der SIs verringerten sich von 2014 bis 2020 um etwa 50 %

Der von bedeutenden Instituten gehaltene Bestand an notleidenden Krediten sank von rund 1 Billion € (NPL-Quote von 8 %) bei Aufnahme der Tätigkeit der europäischen Bankenaufsicht Ende 2014 auf 485 Mrd € (NPL-Quote von 2,82 %) Ende September 2020. Dies entspricht einer Verringerung um rund 50 % (siehe Grafik 16). Die NPL-Quote der weniger bedeutenden Institute ging ab 2016 ebenfalls zurück. Sie verringerte sich von 4,4 % auf 2,1 % im Juni 2020.

Grafik 16

Entwicklung des NPL-Bestands bedeutender Institute

(linke Skala: in %; rechte Skala: in Mrd €)

Quelle: EZB.

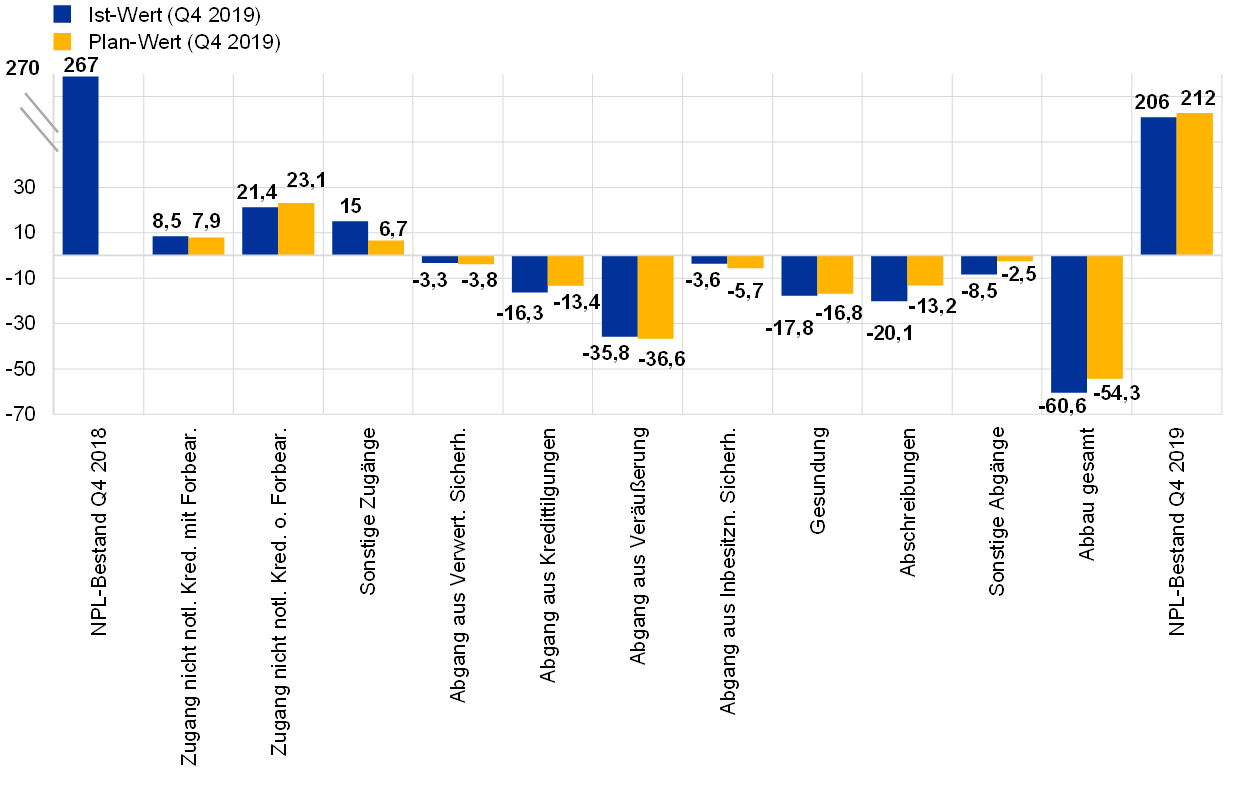

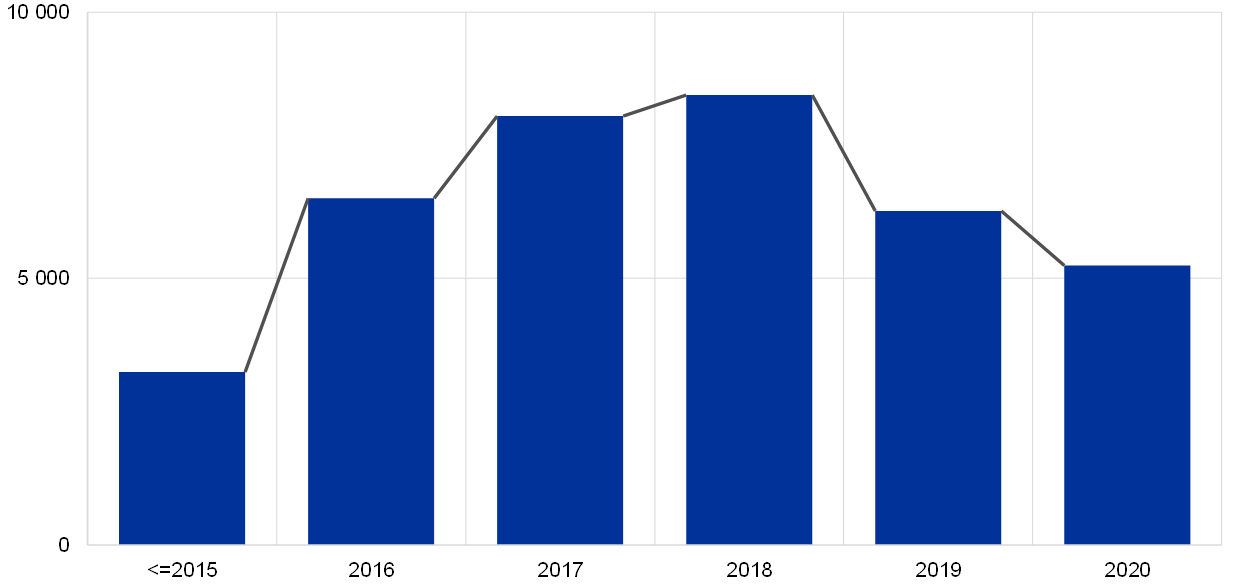

Im Jahr 2019 verringerten Banken mit hohem NPL-Bestand[16] das Volumen dieser Kredite um 23 % und übertrafen damit ihr jährliches Abbauziel.

Grafik 17

Vergleich zwischen geplantem und tatsächlichem NPL‑Abbau bei Banken mit hohem NPL-Bestand für das Gesamtjahr 2019

(x-Achse: Ursachen für NPL-Anstieg und -Abbau; y-Achse: in Mrd €)

Quelle: EZB.

Anmerkung: Stichprobe von 30 SIs.

Die Covid-19-Pandemie stellt die Banken vor erhebliche Herausforderungen. Einerseits müssen bedeutende Institute voraussichtlich zusätzliche Anstrengungen unternehmen, um ihren Bestand an notleidenden Krediten weiter zu reduzieren, wenngleich dieser bis Juni 2020 weitgehend stabil geblieben ist und sich dann im dritten Quartal 2020 von 503 Mrd € auf 485 Mrd € verringert hat. Andererseits dürften die negativen Auswirkungen der Pandemie auf die Wirtschaft zu einem Anstieg der NPLs führen. Daher kommt es entscheidend darauf an, dass die SIs die richtige Balance finden, um einerseits eine übermäßige Prozyklizität zu vermeiden und andererseits sicherzustellen, dass die Risiken, denen sie ausgesetzt sind, in der Bilanz angemessen abgebildet werden.

Insbesondere drohen gravierende Klippeneffekte, sobald staatliche Hilfsmaßnahmen auslaufen. Vor diesem Hintergrund ist es unerlässlich, dass die Banken das Kreditrisiko in ihren Bilanzen korrekt ermitteln und abbilden und aus operativer Sicht auf den Umgang mit einer zunehmenden Zahl an finanziell angeschlagenen Schuldnern vorbereitet sind. Verzögerungen bei der Erkennung einer Verschlechterung der Aktiva-Qualität und der Einleitung entsprechender Gegenmaßnahmen würden prozyklische Effekte verstärken und die Fähigkeit des Bankensektors beeinträchtigen, die wirtschaftliche Erholung zu unterstützen.

Wird rechtzeitig eine tragfähige Restrukturierung vorgenommen, so kann der Restwert der Forderungen maximiert und der Aufbau von NPL-Beständen verhindert werden. Ein hohes Volumen an notleidenden Krediten führt zu einem Anstieg der Refinanzierungskosten und einem Rückgang der Ertragskraft. Dies wiederum wirkt sich nachteilig auf die Fähigkeit der Banken aus, zur Konjunkturerholung beizutragen.

Eine Verschiebung von Reklassifizierungen und einer angemessenen Risikovorsorge auf einen Zeitpunkt nach Auslaufen der Moratorien würde Klippeneffekte, eine stärkere Reduktion des Verschuldungsgrades und damit eine höhere Prozyklizität nach sich ziehen. Eine als unangemessen wahrgenommene Bewertung und Klassifizierung von Krediten durch die Banken würde das Vertrauen der Anleger in den Bankensektor beeinträchtigen und so die Refinanzierungskosten erhöhen. Eine kräftige Reduktion des Verschuldungsgrades und ein Anstieg der Refinanzierungskosten beschränken die Banken in ihren Möglichkeiten, die Erholung der Wirtschaft zu unterstützen.

Die Bankenaufsicht der EZB reagierte auf den Ausbruch der Covid-19-Pandemie mit einer Vielzahl an Initiativen und externen Mitteilungen, die sich auf das Kreditrisiko bezogen.[17] Unter Einhaltung der EBA‑Leitlinien zu gesetzlichen Moratorien und Moratorien ohne Gesetzesform für Darlehenszahlungen[18] gewährte die EZB den Banken zudem Flexibilität hinsichtlich der Forbearance-Einstufung und der Beurteilung des Eintritts einer krisenbedingten Restrukturierung bei Risikopositionen, die Moratorien gemäß den Kriterien der EBA-Leitlinien unterliegen.

Die aufsichtlichen Initiativen und Mitteilungen der EZB sollen sicherstellen, dass bedeutende Institute über Verfahren für ein wirksames Kreditrisikomanagement und ausreichende operative Kapazitäten verfügen, um zu gewährleisten, dass das Kreditrisiko in ihren Bilanzen angemessen beurteilt, eingestuft und bemessen wird. Dies dürfte dazu beitragen, die Verschlechterung der Aktiva-Qualität bei den Banken in Grenzen zu halten und somit Klippeneffekte soweit möglich abzuschwächen. Die JSTs stehen mit den SIs im Austausch, um die Umsetzung der aufsichtlichen Erwartungen im Hinblick auf das Kreditrisiko zu verfolgen.

Darüber hinaus beschloss die EZB, die Frist für die Vorlage von Strategien zum Abbau notleidender Kredite durch Banken mit hohem NPL-Bestand um zwölf Monate auf März 2021 zu verschieben. Die EZB-Bankenaufsicht stellte zudem klar, dass die Erwartungen an die Deckung notleidender Risikopositionen (non-performing exposures – NPE) für den bereits vor Pandemieausbruch aufgebauten NPL-Bestand vollständig bestehen bleiben.

Im Rahmen der von ihr wahrgenommenen Überwachungsfunktion (Oversight) in Bezug auf weniger bedeutende Institute nahm die EZB weiterhin Beurteilungen vor, inwieweit die NCAs die EBA-Leitlinien über das Management notleidender und gestundeter Risikopositionen[19] umsetzten. Darüber hinaus führte die EZB mit Unterstützung der NCAs eine Schwachstellenanalyse im Hinblick auf das Kreditrisiko durch, um die potenziellen Auswirkungen der Covid‑19-Krise auf die LSIs besser zu verstehen, wobei auch die kreditrisikomindernde Wirkung nationaler Maßnahmen berücksichtigt wurde. Im Jahr 2021 soll im Zuge von Folgeaktivitäten insbesondere beurteilt werden, wie das Auslaufen der nationalen Hilfsmaßnahmen die Kreditrisikoprofile der LSIs beeinflusst und inwiefern die LSIs auf einen möglichen Anstieg der Kreditausfälle vorbereitet sind.

1.2.4 Gezielte Überprüfung interner Modelle

Die gezielte Überprüfung interner Modelle (targeted review of internal models – TRIM) erfolgte im Rahmen eines von 2016 bis 2020 durchgeführten Projekts, um die Eignung und Angemessenheit der internen Modelle der Institute zu beurteilen und die diesbezügliche Aufsichtspraxis innerhalb des Einheitlichen Aufsichtsmechanismus zu harmonisieren. Dadurch hat sich ein SSM-weites gemeinsames Verständnis der regulatorischen Anforderungen an interne Modelle herausgebildet, das im Leitfaden der EZB zu internen Modellen zum Ausdruck kommt. Dies trägt dazu bei, einer unerwünschten (d. h. nicht risikobasierten) Variabilität der risikogewichteten Aktiva (RWA) entgegenzuwirken und gleiche Wettbewerbsbedingungen für Banken in den am SSM teilnehmenden Ländern zu gewährleisten.

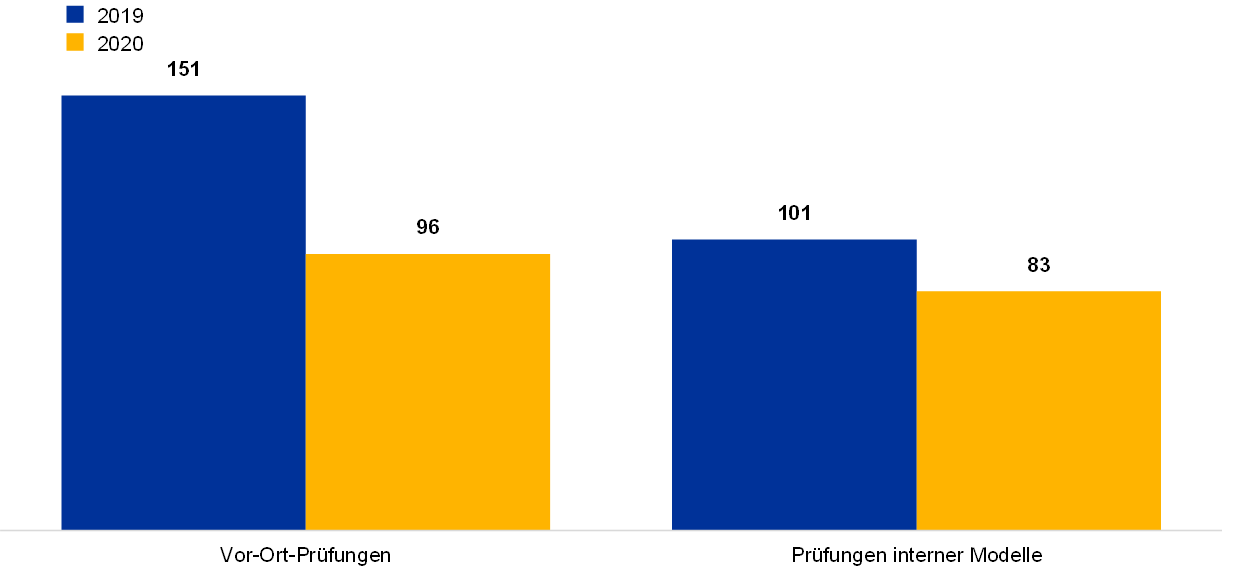

200 Vor-Ort-Prüfungen bei 65 SIs im Rahmen des TRIM-Projekts durchgeführt

Nach vier Jahren steht TRIM nunmehr vor dem Abschluss. Von 2017 bis 2019 fanden dabei 200 Vor-Ort-Prüfungen bei 65 bedeutenden Instituten statt, im Zuge derer die internen Modelle für das Kredit-, Markt- und Kontrahentenrisiko unter die Lupe genommen wurden. Die Prüfungen erfolgten auf der Grundlage eines hierfür entwickelten gemeinsamen methodischen Ansatzes, der auf standardisierten Datenabfragen und einheitlichen Prüfungstechniken und ‑tools basierte. Darüber hinaus wurden Qualitätssicherungen auf mehreren Ebenen sowie Quervergleiche und Querschnittsanalysen durchgeführt, um die Konsistenz und Vergleichbarkeit der Prüfungsergebnisse zu gewährleisten.

Die bei den TRIM-Prüfungen identifizierten Fälle, in denen regulatorische Anforderungen nicht erfüllt wurden, führten zu über 5 800 Feststellungen in allen Risikoarten. Bei etwa 30 % der Fälle handelte es sich um höhergewichtige Prüfungsfeststellungen.

Aus dem TRIM-Projekt ergeben sich daher umfassende aufsichtliche Folgemaßnahmen bei den geprüften Instituten, von denen in den kommenden Jahren erwartet wird, dass sie die ermittelten Schwachstellen beseitigen und die neuen regulatorischen Anforderungen umsetzen. Bis Ende 2020 wurden im Nachgang zu den TRIM-Prüfungen 179 Beschlüsse gefasst, die unterschiedliche aufsichtliche Maßnahmen (in Form von Verpflichtungen, Empfehlungen und Beschränkungen) vorsehen und zum Teil mit erheblichen quantitativen Auswirkungen auf die RWA-Beträge verbunden sind.

Voraussichtlicher Abschluss des TRIM-Projekts im ersten Halbjahr 2021

Die im März 2020 von der EZB-Bankenaufsicht als Reaktion auf den Covid-19-Ausbruch gewährte operative Flexibilität beinhaltete einen sechsmonatigen Aufschub von Beschlüssen zu TRIM-Prüfungen, von Follow‑up-Schreiben zu Vor‑Ort-Prüfungen und von Beschlüssen zu anderen Überprüfungen interner Modelle, die den Instituten bis zu diesem Zeitpunkt noch nicht mitgeteilt worden waren. Infolgedessen wurde der Abschluss des TRIM-Projekts vom Jahr 2020 auf das erste Halbjahr 2021 verschoben.

1.2.5 Arbeit in Bezug auf ICAAP und ILAAP

Damit die Banken ihre Widerstandsfähigkeit steigern, ihren Geschäftsbetrieb über den gesamten Konjunkturzyklus hinweg aufrechterhalten und wirtschaftlichen Schocks standhalten können, bedarf es robuster bankinterner Prozesse zur Sicherstellung einer angemessenen Kapitalausstattung (Internal Capital Adequacy Assessment Process – ICAAP) und zur Sicherstellung einer angemessenen Liquiditätsausstattung (Internal Liquidity Adequacy Assessment Process – ILAAP). Durch beide Prozesse soll gewährleistet werden, dass die Banken ihre Kapital- und Liquiditätsrisiken unter Verwendung institutseigener Ansätze in geeigneter Weise strukturiert messen und steuern.

Kapital und Liquidität entscheidend für die Widerstandsfähigkeit von Banken

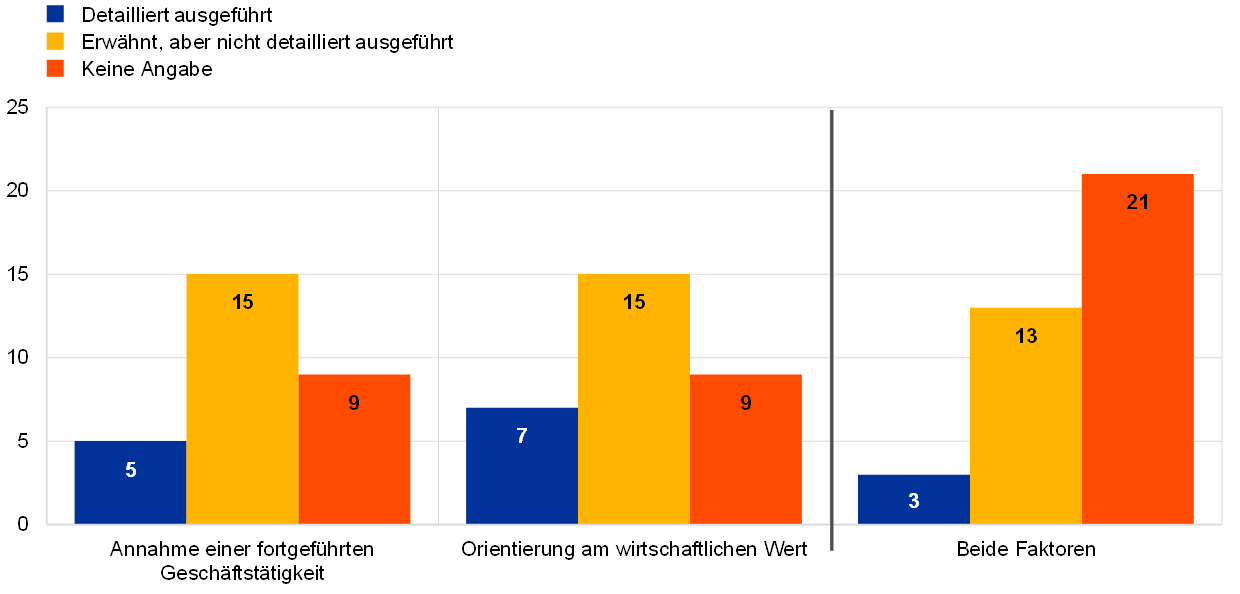

Die EZB-Bankenaufsicht hat verschiedene Maßnahmen ergriffen, um die Banken bei der Einrichtung ihrer ICAAPs und ILAAPs als nützliche Rahmenprozesse für das Risikomanagement zu unterstützen. Die ICAAPs und ILAAPs werden im Zuge des SREP regelmäßig überprüft. Im Jahr 2018 veröffentlichte die EZB Leitfäden zum ICAAP und zum ILAAP. Darin präzisierte sie ihre Erwartungen an diese Prozesse. 2019 führte sie eine umfassende Analyse durch, um die ICAAP-Praktiken von 37 SIs im Hinblick auf die aufsichtlichen Erwartungen zu untersuchen. Die Analyseergebnisse wurden im August 2020 im Bericht der EZB über die ICAAP-Praktiken der Banken (ECB Report on banks’ ICAAP practices) veröffentlicht. Aus dem Bericht geht hervor, dass die Banken ihre ICAAPs in den vergangenen Jahren zwar deutlich verbessert haben, jedoch weitere Anstrengungen erforderlich sind. Handlungsbedarf besteht vor allem in drei wesentlichen Bereichen:

Erstens sind die Datenqualitätsrahmen vieler Banken nach wie vor unzureichend. Dies könnte die Institute in ihrer Fähigkeit beeinträchtigen, fundierte Entscheidungen auf der Basis zuverlässiger und rasch abrufbarer Daten zu treffen.

Zweitens tragen zahlreiche Banken nicht allen Risikofaktoren Rechnung, die sich wesentlich auf ihr internes Kapital auswirken können. Wie aus Grafik 18 ersichtlich, wurden zum Beispiel Schwachstellen hinsichtlich der Art und Weise festgestellt, wie Banken die Instrumente des zusätzlichen Kernkapitals und des Ergänzungskapitals bewerten, um ihren internen Kapitalbedarf zur Aufrechterhaltung des Geschäftsbetriebs (Annahme einer fortgeführten Geschäftstätigkeit) zu ermitteln. Generell ließen sich auch Mängel dahingehend erkennen, wie Banken den tatsächlichen wirtschaftlichen Wert ihres Kapitals bestimmen, wenn es darum geht, ökonomische Risiken abzudecken (Orientierung am wirtschaftlichen Wert). Banken, die es darüber hinaus versäumen, alle wesentlichen wirtschaftlichen Risiken zu identifizieren und zu quantifizieren, sind möglicherweise nicht in der Lage, eine aus ökonomischer Perspektive angemessene Kapitalausstattung zu gewährleisten. Dies kann ihre finanzielle Widerstandsfähigkeit insgesamt schwächen.