Predgovor Christine Lagarde, predsednice ECB

Leto 2020 sta zaznamovala pandemija koronavirusa (COVID-19) in močan gospodarski upad, ki je sledil. ECB, evropski bančni nadzorni organi in vlade držav članic so se usklajeno odzvali na krizo in zagotovili izjemno visoke zneske pomoči, da bi ljudem, podjetjem in gospodarstvu kot celoti pomagali preživeti te zahtevne čase.

Kriza je pokazala, zakaj je dobro, da imamo v bančni uniji enoten sklop evropskih pravil in enega samega nadzornika. Z izvajanjem višjih nadzornih standardov za celoten bančni sistem je bančni nadzor v ECB zagotovil, da so banke bolje pripravljene na hude šoke, kakršen je tokratni. Tudi zato me veseli, da smo v bančni uniji lani lahko pozdravili Hrvaško in Bolgarijo. Državi bosta zdaj lahko izkoristili prednosti, ki jih poenotena pravila in kasneje tudi enotna valuta lahko ponudijo za finančno stabilnost, odpornost in gospodarsko rast.

Evropske banke so v krizo vstopile z velikimi kapitalskimi in likvidnostnimi blažilniki, zato so bile dobro pripravljene na poslovanje v zahtevnejših razmerah. In doslej so pokazale veliko odpornost. Uspešno so absorbirale izgube in ohranile približno enako raven kreditiranja, s čimer so preprečile velik val podjetniških in zasebnih stečajev.

A ko se bodo ukrepi pomoči v različnih evropskih državah začeli iztekati, se bodo verjetno pojavile nove ranljivosti, saj bo naraščanje zadolženosti v gospodarstvu postalo bolj očitno. Zato bodo banke bolj izpostavljene kreditnemu tveganju, ki skupaj z možnimi tržnimi prilagoditvami lahko oslabi njihov kapitalski položaj.

Obenem se bodo zaradi krize zaostrile strukturne težave, ki zadnja leta zmanjšujejo učinkovitost bančnega sektorja. Dobičkonosnost evropskih bank je že dolgo nizka in takšna bo ostala tudi v letu 2021, ko se bodo kreditne izgube verjetno povečale. Skupaj s presežnimi zmogljivostmi v bančnem sistemu to za banke pomeni, da bodo morale še naprej izboljševati svoje upravljanje, povečevati stroškovno učinkovitost in diverzificirati vire prihodkov, da bi lahko bolje podpirale gospodarsko okrevanje.

Pomembno je, da še naprej gledamo v prihodnost. Leta 2020 smo objavili vodnik ECB o podnebnih in okoljskih tveganjih, s katerim smo se na svetovni ravni postavili v prve vrste boja proti podnebnim spremembam. Poleg tega je pandemija odločno pospešila digitalizacijo gospodarstva. Zato bo pomembno, da se uspešno odzivamo na kibernetska in IT-tveganja.

In nenazadnje, dokončati moramo bančno unijo. Utrjevanje skupnega evropskega pristopa povsod, kjer je to mogoče, se je v letu 2020 izkazalo za učinkovito obliko reševanja izzivov in bo imelo pomembno vlogo pri doseganju vzdržnega okrevanja v prihodnjih letih.

Uvodni pogovor z Andreo Enrio, predsednikom Nadzornega odbora

2020 je bilo leto kot nobeno drugo. Kako bi ga ocenili?

Bilo je izjemno in zelo zahtevno leto. Ne le, da nas je prizadel skrajno močan gospodarski šok, ki ga je sprožila pandemija, ampak smo bili tudi – enako kot vsi ostali v Evropi – prisiljeni ostati doma in s kolegi komunicirati samo virtualno. Mnogi med nami imajo sorodnika, prijatelja ali sodelavca, ki je imel koronavirus (COVID-19). In žal smo nekaj sodelavcev med pandemijo tudi izgubili.

A kljub vsem težavam smo se izzivu uspešno postavili po robu. Stopili smo skupaj in pripravili hiter evropski odgovor na krizo. Prve odločitve smo objavili že 12. marca 2020, torej samo tri dni po prvem zaprtju javnega življenja v celotni državi v Evropi.

Zavest o skupnem cilju, ki je navdihovala naše delo, je name naredila velik vtis. Ta zavest je bila prisotna na vseh ravneh: v Nadzornem odboru, v posameznih oddelkih in med njimi, v sodelovanju s pristojnimi nacionalnimi organi, v skupnih nadzorniških skupinah in širše. To zahtevno leto nas je opomnilo, kako pomembna je naša vloga in kako izpolnjujoče je delati skupaj za javno dobro – za varovanje finančne stabilnosti v času povečane negotovosti in precejšnje tesnobe.

Kako natančno je evropski bančni nadzor prispeval k svetovnemu odzivu na pandemijo?

Naš neposredni cilj je bil zagotoviti, da banke lahko še naprej nudijo finančno podporo upravičenim gospodinjstvom, malim podjetjem in velikim gospodarskim družbam, da bi se izognili uničevalnim sekundarnim učinkom kreditnega krča. Zato smo morali zelo hitro preusmeriti našo nadzorniško pozornost: začasno smo zrahljali kapitalske in operativne zahteve, da so banke lahko nekoliko zadihale in še naprej kreditirale gospodinjstva in podjetja različnih velikosti ter absorbirale izgube, ki so nastale zaradi ene najhujših recesij v zgodovini.

Ti ukrepi pomoči so bili razumljeni kot želja, da bi bili manj strogi. Se strinjate s tem pogledom?

Ukrepi pomoči niso na noben način v nasprotju z našim mandatom, da izvajamo strog in kakovosten bančni nadzor. Po krizi 2008–2009 smo si močno prizadevali, da bi banke v dobrih časih vzpostavile kapitalske in likvidnostne blažilnike, ki bi jih lahko uporabile v slabih. S krizo COVID-19 so ti slabi časi zdaj prišli. Zato so bili naši ukrepi skladni s črko in duhom finančnih reform, izvedenih po veliki finančni krizi.

Poleg tega smo ves čas izvajali strog bančni nadzor in od bank zahtevali, da pravilno merijo in upravljajo tveganja. Njihove ocene tveganj smo redno preverjali, da bi zagotovili raven preudarnosti, ki je sorazmerna povečani negotovosti med pandemijo.

In kakšno vlogo je imel pragmatični pristop k procesu SREP?

Kot nadzorniki moramo biti okretni in prilagodljivi. Odzivati se moramo na razmere in prilagajati naše delovanje tako, da smo bolj učinkoviti. Tako smo še naprej sledili smernicam Evropskega bančnega organa, obenem pa sklenili, da v procesu nadzorniškega pregledovanja in ovrednotenja (SREP) v letu 2020 posebej natančno pregledamo, kako se banke spoprijemajo z izzivi in tveganji za kapital in likvidnost, ki nastajajo zaradi krize. Istočasno smo ohranili enake zahteve in napotke iz drugega stebra (P2R in P2G) ter sklenili, da ne bomo posodobili točkovnih ocen SREP, razen če je bila sprememba upravičena zaradi izjemnih okoliščin v posamezni banki. Vprašanja, ki so bila za nas kot nadzornike zaskrbljujoča, smo bankam predstavili predvsem v obliki kvalitativnih priporočil in ciljno pristopili k zbiranju informacij za procesa ocenjevanja ustreznega notranjega kapitala in ustrezne notranje likvidnosti. Če bi SREP izvedli enako kot v prejšnjih letih in uporabili informacije, ki bi bile zastarele in usmerjene v preteklost, ne bi dosegli našega nadzorniškega namena v izjemnem okolju, ki ga je ustvarila kriza COVID-19.

Kako je kriza COVID-19 vplivala na evropske banke?

Banke so v pandemično krizo vstopili v mnogo boljšem stanju kot v prejšnjo krizo. Ko je kriza pokazala zobe, so nekatere banke komaj še obvladovale zelo veliko število zahtev za posojila, še zlasti potem, ko so bili uvedeni programi državnih poroštev za posojila in moratoriji za odplačevanje posojil. Vseeno so se uspele hitro prilagoditi in so pomagale vzdrževati neprekinjen tok posojil podjetjem in gospodinjstvom. Posojanje podjetjem in gospodinjstvom je v letu 2020 sicer še naprej naraščalo, vendar je v tretjem četrtletju prišlo od upočasnitve. In v primerjavi z veliko finančno krizo so banke po prvem valu pandemije poročale o mnogo manjšem zaostrovanju kreditnih standardov.

V drugem četrtletju 2020 smo z različnimi scenariji analizirali možne ranljivosti našega bančnega sektorja. Ugotovili smo, da bi bil po osrednjem scenariju, ki je vključeval zelo hudo recesijo, v kateri bi BDP euroobmočja v letu 2020 upadel za 8,7%, temu pa bi v obdobju 2021–2022 sledilo dokaj močno okrevanje, bančni sektor sposoben vzdržati učinke šoka na kakovost sredstev in na kapital.

Katera tveganja so se za banke med pandemijo izkazala kot najbolj pereča?

Kriza COVID-19 je zaostrila tveganje nastanka novih nedonosnih posojil zaradi poslabšanja kakovosti sredstev v bilancah bank. Visoka agregatna raven nedonosnih posojil v euroobmočju je bila kot nadzorni problem ugotovljena že ob vstopu v leto 2020, torej pred krizo COVID-19, zdaj pa obstaja še dodatno tveganje hudega nenadnega poslabšanja, ko se bodo ukrepi javne pomoči začeli iztekati.

Kako namerava bančni nadzor v ECB pristopiti k temu tveganju?

V začetku krize smo bankam nakazali, da bomo na več področjih dopuščali prožnost pri izvajanju napotkov ECB glede nedonosnih posojil, da bi jim pomagali pri premagovanju posledic gospodarskega upada. Bankam z velikim obsegom nedonosnih posojil smo dali tudi več časa – do marca 2021 – za predložitev strategije o nedonosnih posojilih.

Obenem smo skušali dobiti jasno sliko o kakovosti sredstev, ki jih imajo banke v svojih bilancah, in zagotoviti, da proaktivno rešujejo nedonosna posojila, ki se pojavljajo na novo. Banke morajo imeti zanesljive strategije za spremljanje in upravljanje posojil, katerih kakovost se poslabšuje, tako da lahko že v zgodnji fazi ugotovijo tveganja in aktivno upravljajo izpostavljenosti do komitentov v finančnih težavah. Tudi v prihodnje bomo natančno spremljali, kako učinkovito banke izvajajo to strategijo v času krize, in sodelovali z njimi, da bi našli načine za hitro reševanje oslabljenih bančnih sredstev.

Katera druga bančna tveganja so se še pojavila med krizo?

Že pred krizo je evropski bančni sektor trpel zaradi strukturne neučinkovitosti. Kot glavne težave, ki jih morajo banke reševati, je evropski bančni nadzor že pred krizo izpostavil nizko dobičkonosnost, slabo stroškovno učinkovitost in vprašljivo vzdržnost poslovnih modelov bank. Kriza je še dodatno izpostavila te težave in povečala pritisk, da se čimprej rešijo.

Lani ste rekli, da je konsolidacija eden od načinov za reševanje nizke dobičkonosnosti. Je bilo na tem področju kaj napredka?

Da. Menim, da ECB in banke delajo korake v pravi smeri.

Leta 2020 smo organizirali javno posvetovanje o vodniku o nadzorniškem pristopu h konsolidaciji v bančnem sektorju. Končni vodnik, ki je bil objavljen v začetku leta 2021, jasno predstavlja naš pristop in potrjuje, da smo naklonjeni dobro pripravljenim in izvedenim poslovnim kombinacijam.

Opažamo tudi vzpodbuden trend konsolidacije med bankami. Intesa Sanpaolo in UBI Banca, CaixaBank in Bankia ter Unicaja Banco in Liberbank – vse te banke so bile proaktivne na tem področju, kar je sprožilo razprave tudi v upravnih odborih drugih bank. Ne le, da dobro zasnovane poslovne kombinacije lahko omogočijo bankam, da postanejo stroškovno učinkovitejše, več vlagajo v digitalno preobrazbo in v končni fazi povečajo dobičkonosnost, ampak jim hkrati lahko tudi pomagajo, da odpravijo presežne zmogljivosti v bančnem sistemu, ki so nastale v obdobju pred veliko finančno krizo.

Kako se bančni nadzor v ECB odziva na podnebna tveganja?

Banke bi se podnebnih tveganj morale lotiti strateško, usmerjeno v prihodnost in celostno. Evropski nadzorniki bodo pozorno spremljali, ali banke delujejo skladno s pričakovanji, predstavljenimi v vodniku ECB o podnebnih in okoljskih tveganjih, ki je bil objavljen novembra 2020 po javnem posvetovanju. V letu 2021 bomo od bank zahtevali, da opravijo samooceno glede na nadzorniška pričakovanja v vodniku in zatem na podlagi samoocene pripravijo načrt delovanja. Nato bomo primerjalno analizirali samoocene in načrte bank ter jih z njimi kritično pretresali v nadzorniškem dialogu. V letu 2022 bomo izvedli celovit nadzorniški pregled bančnih praks in po potrebi sprejeli konkretne ukrepe.

Novi podpredsednik Nadzornega odbora Frank Elderson je predsednik mreže za ozelenitev finančnega sistema in sopredsednik delovne skupine Baselskega odbora za bančni nadzor za podnebna finančna tveganja. Izkoristiti namerava sinergije med tema dvema vlogama in delom v ECB.

Julija 2020 je ECB sprejela sklepa o vzpostavitvi tesnega sodelovanja s centralnima bankama Bolgarije in Hrvaške. Kaj to pomeni za evropski bančni nadzor?

Enotnemu mehanizmu nadzora sta se prvič pridružili dve državi članici EU zunaj euroobmočja. To je pomemben mejnik za Bolgarijo in Hrvaško, saj tlakuje pot uvedbi eura v teh dveh državah.

Za nas pa pomeni, da od oktobra 2020, potem ko so bile v njih opravljene celovite ocene, ECB neposredno nadzira pet bank v Bolgariji in osem bank na Hrvaškem. Bolgarski in hrvaški nadzorniki so postali člani relevantnih skupnih nadzorniških skupin, predstavnik oziroma predstavnica centralne banke obeh držav pa sta postala člana Nadzornega odbora z enakimi pravicami in obveznostmi kot vsi ostali člani, vključno z glasovalno pravico. Bili smo zelo veseli, da smo ju lahko sprejeli v našo družino!

Leta 2020 je ECB prispevala k razpravi o politikah v evropskem okviru kriznega upravljanja. Katera so bila vaša glavna stališča?

Izpostavili smo nekatera vprašanja, ki so izhajala iz naših praktičnih izkušenj. En primer je prekrivanje med nadzornimi ukrepi in ukrepi zgodnjega posredovanja. To prekrivanje je ustvarjalo zmedo, zato so bili ukrepi zgodnjega posredovanja redko aktivirani. Zakonodaja bi morala jasneje razlikovati med obema sklopoma orodij, pooblastila ECB za zgodnje posredovanje pa bi morala biti določena z uredbo EU, da ne bi prihajalo ne neupravičenih razlik, ko se pravila prenesejo v nacionalno zakonodajo. Sprožili smo tudi vprašanje bank, za katere se oceni, da »propadajo ali bodo verjetno propadle«, vendar po nacionalni zakonodaji ne izpolnjujejo meril, ki bi sprožila postopek likvidacije ali odvzema dovoljenja, in zato obvisijo v nekakšnem praznem prostoru.

Bolj splošno smo poudarili, da bi morali biti narejeni odločnejši koraki za dokončanje bančne unije, in sicer z ustanovitvijo evropskega sistema jamstva za vloge in dodelitvijo širših administrativnih pooblastil Enotnemu odboru za reševanje (SRB) na področju likvidacije bank. Uporaben zgled pri tem bi lahko bila ameriška zvezna agencija za zavarovanje bančnih vlog US Federal Deposit Insurance Corporation. A do takrat, ko se bo to zgodilo, bi bila že nadaljnje poenotenje na nacionalni ravni in bolj centralizirano usklajevanje na evropski ravni (na primer prek SRB) koraka v pravo smer.

Kot zadnje sva Edouard Fernandez-Bollo in jaz v skupnem prispevku na blogu o bančnem nadzoru predlagala učinkovitejši pristop k reševanju težav v čezmejnih bankah. Če bi podrejene in matične družbe bančnih skupin lahko sprejele formalni dogovor, da bodo druga drugi zagotavljale likvidnostno podporo, ki bi bila povezana s sanacijskim načrtom skupine, bi bilo mogoče bolje določiti, kako se subjekti v skupini medsebojno podpirajo, če pride do težav, upoštevajoč lokalne potrebe in omejitve. Določiti bi bilo mogoče tudi ustrezne sprožilce za zgodnjo zagotovitev pogodbeno dogovorjene pomoči. To bi lahko podpiralo tudi bolj integrirano upravljanje likvidnosti v dobrih časih.

Povečevanje transparentnosti in predvidljivosti evropskega bančnega nadzora je eden vaših glavnih ciljev že vse od začetka vašega mandata. Kakšen napredek je bil dosežen tukaj?

No, vsekakor menim, da smo naše nadzorne rezultate in politike naredili bolj transparentne.

Transparentni rezultati nadzora so dobri za trge. Ko smo januarja 2020 prvič objavili zahteve iz drugega stebra za vsako posamezno banko, so bili odzivi pozitivni. Individualne zahteve dajejo konkreten in celovit vpogled v mnenje nadzornika glede splošne tveganosti banke, kar vlagateljem lahko pomaga pri odločanju. Pomaga pa tudi bankam, da bolje ocenijo, kje stojijo v primerjavi z drugimi bankami. To prakso smo nadaljevali tudi januarja letos.

Če smo transparentni glede naših politik, je to dobro za našo učinkovitost in posledično za naš ugled. Nadzorovane banke morajo razumeti, kaj vpliva na naše odločitve in biti moramo dosledni, tako da lahko oblikujejo zanesljiva pričakovanja. Mislim, da nam je z našimi ustnimi in pisnimi sporočili bankam ter komunikacijo z javnostjo uspelo doseči dobro raven transparentnosti o ukrepih pomoči COVID-19. Ta raven bi morala postati naša nova normala.

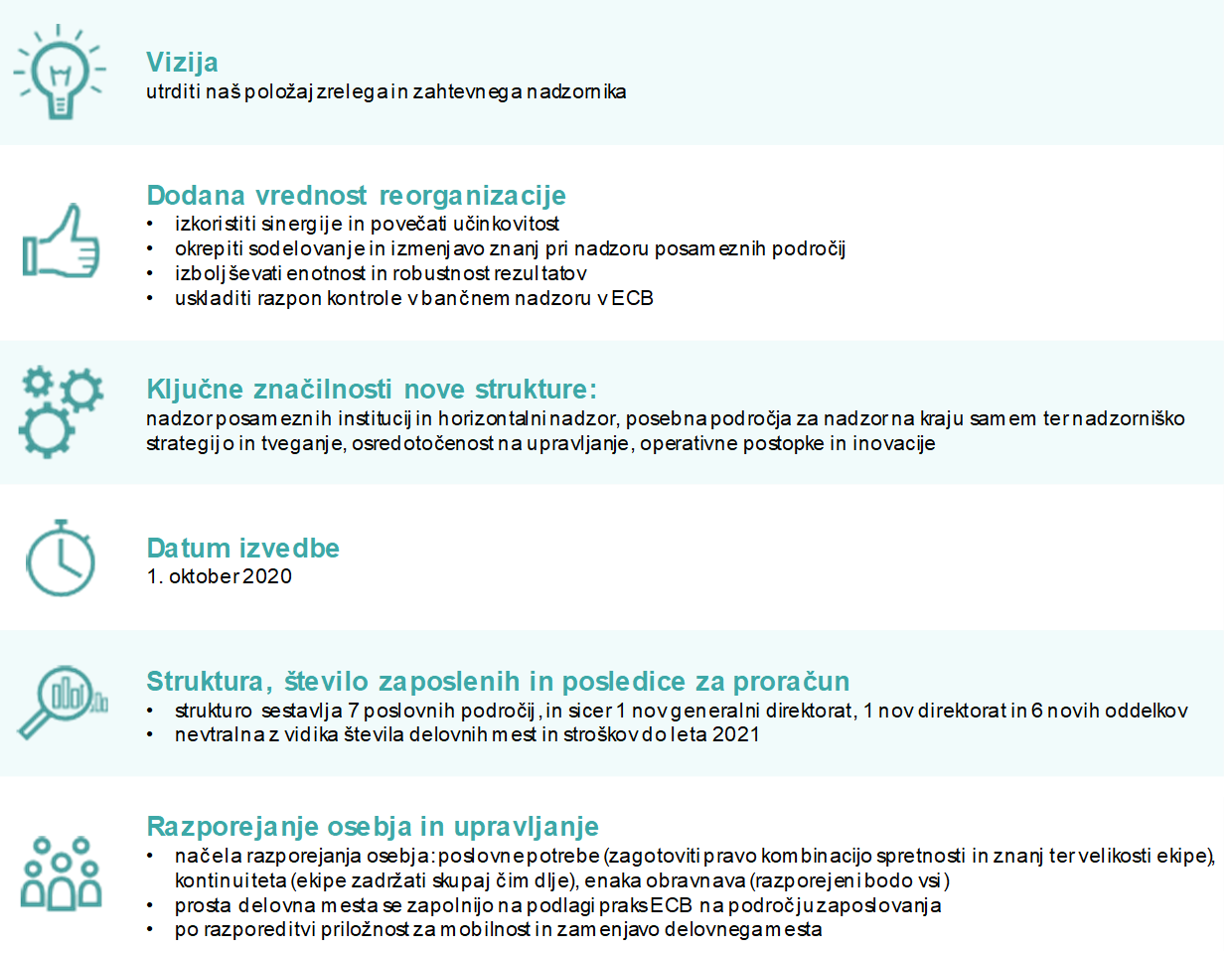

Proti koncu leta 2020 ste spremenili organizacijsko strukturo bančnega nadzora v ECB. Zakaj?

Po šestih letih je prišel čas, da bančni nadzor v ECB preide iz zagonskega podjetja v zrelejšo organizacijo z bolj v tveganja usmerjenim nadzorom in okrepljenim sodelovanjem med različnimi ekipami.

Da bi dosegli ta cilj, smo generalne direktorate za nadzor posameznih bank strukturirali v skladu s poslovnim modelom nadzorovanih bank. Uvedli smo nov direktorat Strategija nadzora in tveganja, ki je odgovoren za strateško načrtovanje, predlaganje prednostnih nalog nadzora in zagotavljanje enotne obravnave vseh bank. Vzpostavili smo poseben generalni direktorat za funkcije nadzora na kraju samem in generalnemu direktoratu Horizontalni nadzor dali nalogo, da poveča usposobljenost skupnih nadzorniških skupin na področju tveganj, izvaja primerjalne analize, razvija politike in vzdržuje metodologije. Ločen generalni direktorat z imenom Upravljanje in operativni postopki v EMN pomaga pri sprejemanju nadzornih odločitev in razvoju inovacij ter upravlja postopke izdaje dovoljenj. Z reorganizacijo smo želeli poenostaviti naše postopke in v različnih oddelkih v nadzor uvesti tehnološke inovacije.

Ponosen sem, da smo te spremembe zasnovali in izvedli v internih razpravah in da smo pri tem prisluhnili zaposlenim. Približno 60 nadzornikov je delovalo kot upravljavci sprememb, ki so skupaj z višjim vodstvom pomagali zaposlenim, da so se prilagodili na spremembe, in so bistveno prispevali k temu, da je bila reorganizacija uspešna.

1 Bančni nadzor v letu 2020

1.1 Nadzorovane banke v letu 2020: uspešnost poslovanja in glavna tveganja

1.1.1 Odpornost bančnega sektorja v euroobmočju

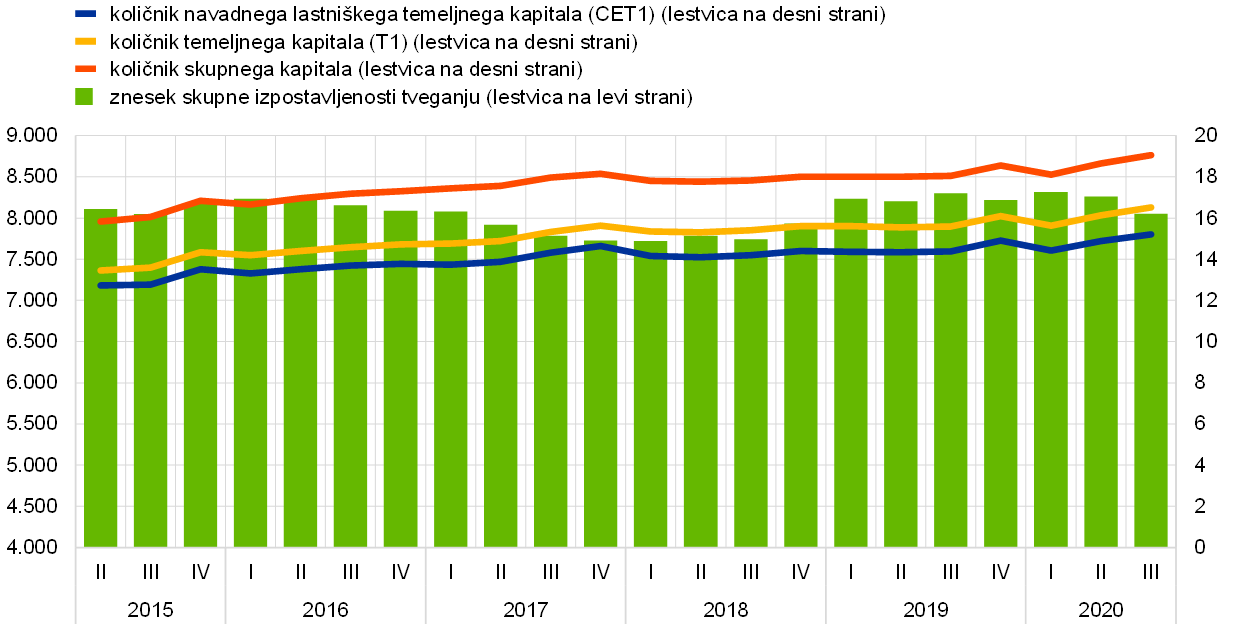

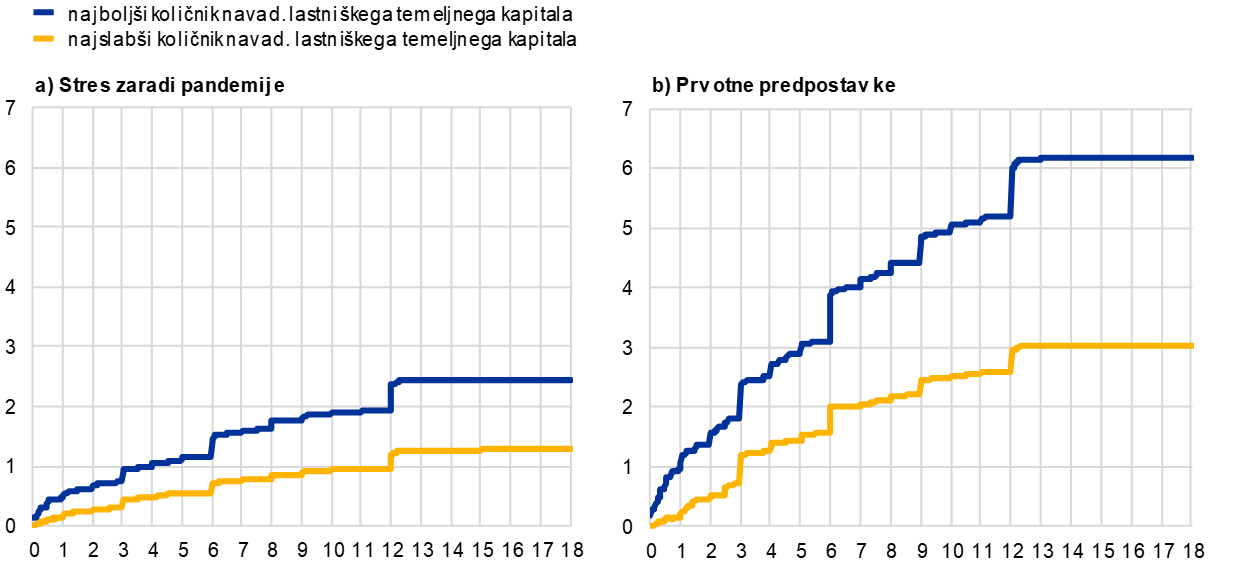

Pomembne institucije so v krizo COVID-19 vstopile bolje kapitalizirane kot v veliko finančno krizo.

Banke euroobmočja so v krizo koronavirusa (COVID-19) vstopile bolje kapitalizirane kot v veliko finančno krizo. Njihov agregatni količnik navadnega lastniškega temeljnega kapitala (CET1) je konec leta 2019 znašal 14,9% (graf 1) in tekom leta 2020 na splošno ostal stabilen, saj je v tretjem četrtletju 2020 znašal 15,2%. Deloma so k temu prispevali izredni nadzorni, regulativni in javnofinančni ukrepi pomoči, ki so bili sprejeti v odziv na krizo. Bankam je bilo poleg tega začasno priporočeno, da do 1. januarja 2021 ne izplačujejo dividend in odkupujejo lastnih delnic ter da do 30. septembra 2021 delujejo zelo previdno glede dividend, odkupov lastnih delnic in izplačil variabilnih prejemkov.[1]

Graf 1

Kapitalski količniki pomembnih institucij (prehodna opredelitev)

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

Tudi agregatni količnik finančnega vzvoda je ves čas pandemije ostal odporen, saj je v tretjem četrtletju 2020 znašal 5,6%, v primerjavi s 5,7% konec leta 2019. Vseeno se tveganja za kapitalsko ustreznost lahko v bilancah bank uresničijo šele pozneje in še dodatno okrepijo zaradi nenadnega izteka ukrepov pomoči, uvedenih leta 2020, kot so moratoriji, sheme državnega sofinanciranja delavcev na čakanju, državna poroštva in druge prehodne regulativne ureditve.[2]

Graf 2

Količnik finančnega vzvoda pomembnih institucij

Vir: ECB.

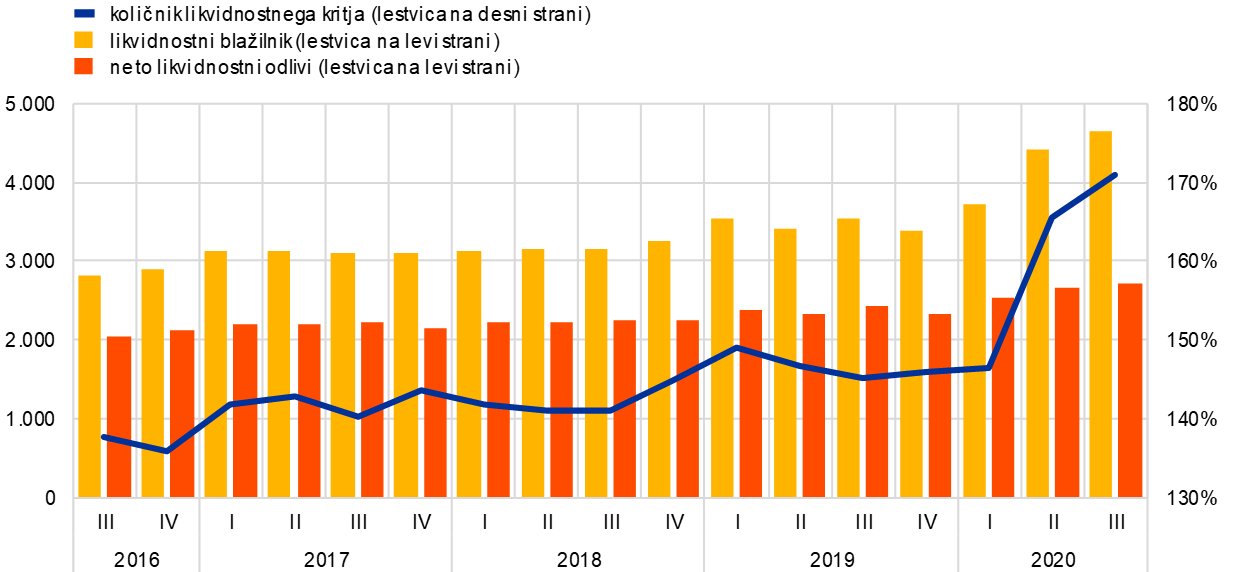

Banke v euroobmočju so leto začele z udobnimi likvidnostnimi blažilniki. Marca pa so se začeli pojavljati veliki pritiski zaradi šoka pandemije COVID-19.

Zahvaljujoč reformam Basel III so banke v euroobmočju leto začele z večjimi likvidnostnimi blažilniki kot so jih imele ob začetku velike finančne krize. Marca 2020 pa so se začeli pojavljati veliki pritiski zaradi šoka pandemije COVID-19. Na strani povpraševanja so poslovni komitenti iz sektorjev, ki jih je prizadela kriza, od bančnega sektorja prejemali obsežno podporo za svoje financiranje, saj so črpali že odobrene kreditne linije. Poleg tega so zaradi velikih skokov volatilnosti na večini finančnih trgov centralne klirinške nasprotne stranke pozivale h kritju, medtem ko je v skladih denarnega trga prišlo do izjemno velikih odlivov, zaradi katerih so morale nekatere mednarodno dejavne banke odkupovati svoje izdane komercialne zapise.

Na strani ponudbe je bila likvidnost bank prav tako omejena. Ključni trgi financiranja so v marcu presahnili, tako da banke niso mogle izdajati vrednostnih papirjev v nezavarovanem segmentu trga, ne glede na ročnost, medtem ko so v zavarovanem segmentu (repo) lahko pridobivale sredstva samo za zelo kratke ročnosti. V tem okolju so še posebej dragi postali trgi financiranja v ameriških dolarjih, kadar so bili na voljo, tako da so se morale banke še bolj zanašati na notranje likvidnostne blažilnike in dodatna posojila ECB.

V okviru odziva na krizo COVID-19 je bančni nadzor v ECB bankam dovolil, da uporabijo svoje regulativne likvidnostne blažilnike in začasno ne izpolnjujejo zahteve za količnik likvidnostnega kritja (LCR).[3] Vzporedno je ECB z zelo spodbujevalno naravnano denarno politiko, ki je vključevala tudi znižanje zahtev glede primernosti zavarovanja, zagotavljala dostop do centralnobančnega financiranja širokemu krogu bank pod evropskim bančnim nadzorom. Povprečni obseg posojil, ki jih je zagotovil Eurosistem, se je povečal s 659 milijard EUR v četrtem četrtletju 2019 na 1605 milijard EUR v tretjem četrtletju 2020 (graf 3).

Graf 3

Gibanje obsega danih posojil Eurosistema

(v milijardah EUR)

Vir: ECB.

Zaradi močnega in usklajenega odziva politik javnih organov so napetosti na trgih v drugem četrtletju postopoma popustile. Aprila 2020 so se pogoji financiranja bank začeli izboljševati. Nekatere banke so lahko ponovno izdale nezavarovane instrumente, med drugim tudi v podrejenem segmentu trga, čeprav z višjimi donosi kot pred krizo, obenem pa je naraščal obseg depozitov, zlasti previdnostnega varčevanja gospodinjstev, kar je vsem bankam zagotavljalo dodatne likvidnostne blažilnike. Na splošno so pomembne institucije povečale svoje likvidnostne blažilnike, kot je razvidno iz povprečnega količnika likvidnostnega kritja, ki je v tretjem četrtletju 2020 znašal 170,94%, v primerjavi s 145,91% v četrtem četrtletju 2019.

Graf 4

Gibanje likvidnostnih blažilnikov, neto likvidnostnih odlivov in količnika likvidnostnega kritja

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

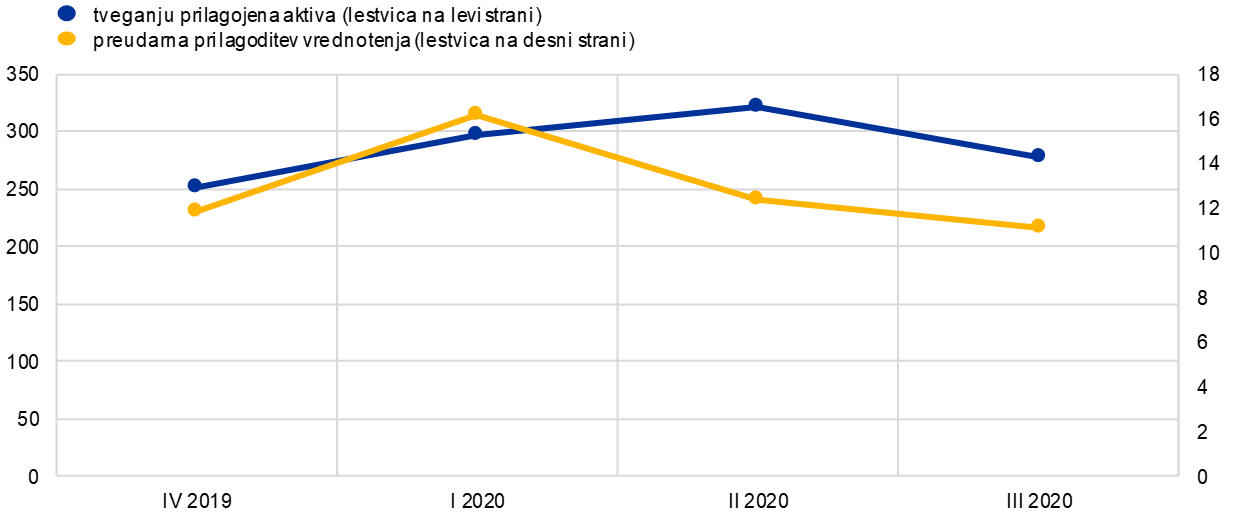

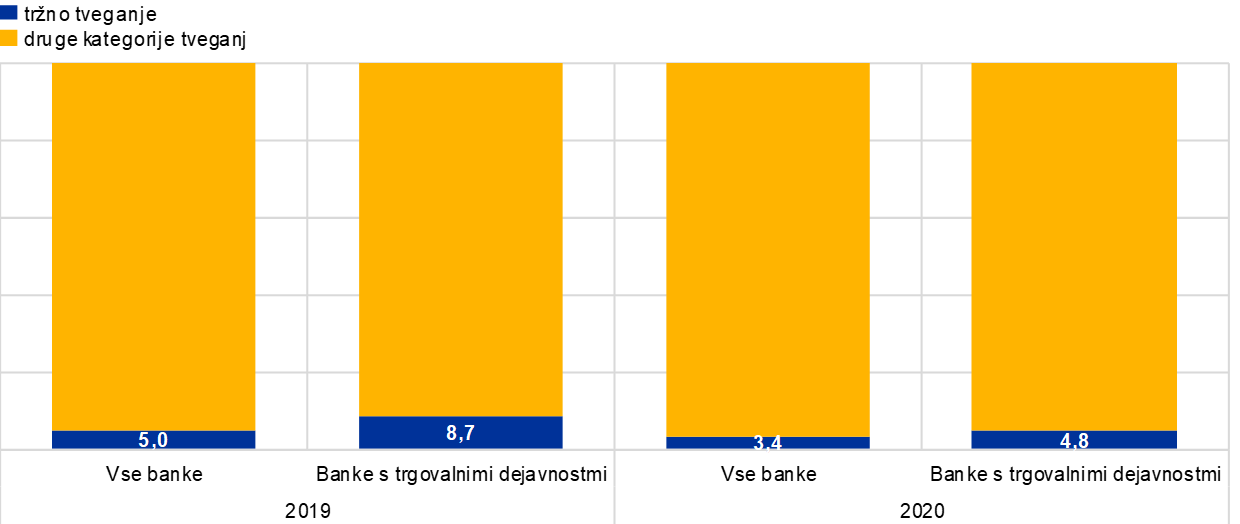

Sesutje delniških tečajev v marcu je negativno vplivalo na pozicije tržnega tveganja bank.

Zaradi izbruha pandemije COVID-19 v Evropi in ZDA so strmo upadli tečaji delnic, volatilnost se je silovito okrepila, razmiki pri državnih in podjetniških obveznicah pa so se ves marec povečevali. To je negativno vplivalo ne le na bilance bank, ampak tudi na njihove kapitalske zahteve za tržno tveganje, ki temeljijo na notranjih modelih, ter na njihove preudarne prilagoditve vrednotenja (zlasti za negotovost tržnih cen in tveganje modela), ki so korelirane z nedavno volatilnostjo. V odziv na šok so bili sprejeti nadzorni ukrepi za omejitev procikličnih učinkov krize na kapitalske zahteve za tržno tveganje in prilagoditve vrednotenja (npr. izključitev nekaterih primerov prekoračitve pri povratnem testiranju notranjih modelov, povečanje koristi diverzifikacije za preudarne prilagoditve vrednotenja). Pritisk je še dodatno popustil, ko so se v drugem in tretjem četrtletju izboljšale tržne razmere.

Graf 5

Gibanje tveganju prilagojene aktive in preudarnih prilagoditev vrednotenja za tržno tveganje

(v milijardah EUR)

Vir: ECB.

Na splošno so sprejeti kapitalski in likvidnostni ukrepi v kombinaciji z izrednimi ukrepi javne pomoči, ki so jih organi uvedli v zgodnjih fazah pandemije COVID-19, bankam omogočili, da so ublažile gibanja kreditnega tveganja in še naprej zagotavljale financiranje realnemu gospodarstvu. Posojila in druga finančna sredstva za gospodinjstva in nefinančne družbe so od izbruha pandemije na splošno ostala stabilna (–1,3% za nefinančne družbe in +0,8% za gospodinjstva od marca do septembra 2020). Državna poroštva so bila zlasti pomembna za zagotavljanje financiranja nefinančnim družbam (260 milijard EUR v septembru 2020).

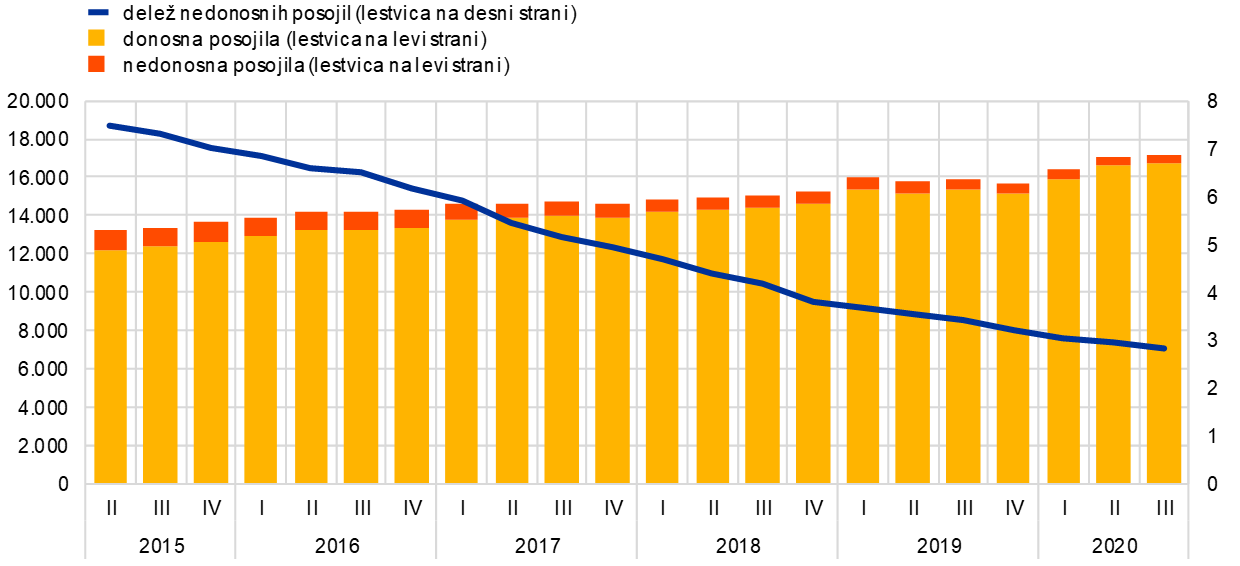

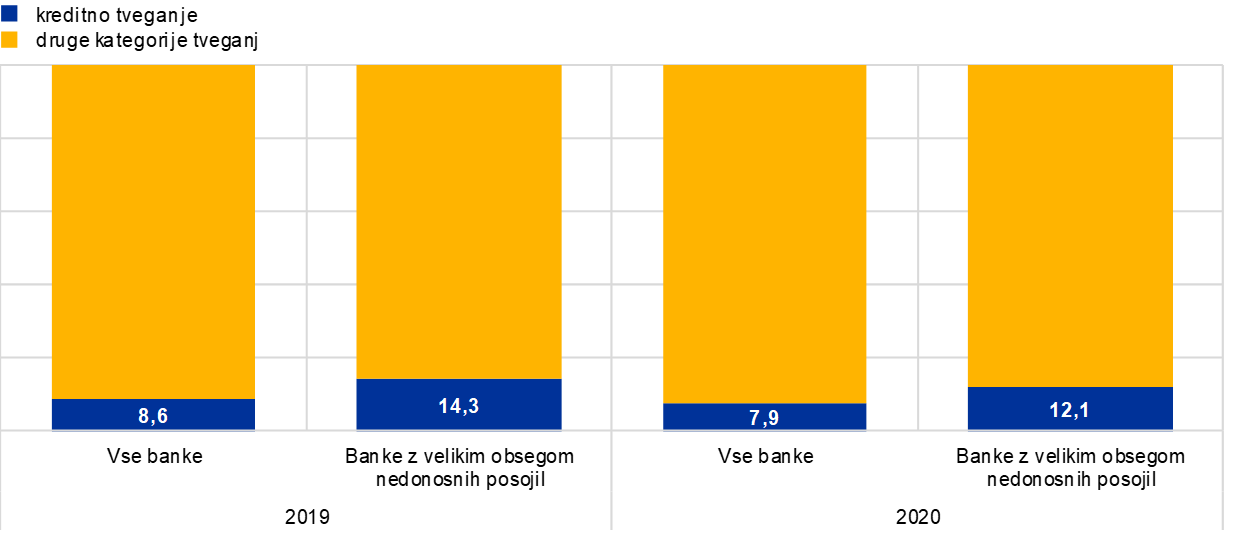

Izredni ukrepi, sprejeti za izboljšanje pogojev financiranja in podporo gospodinjstvom, malim podjetjem in velikim gospodarskim družbam, so prav tako prispevali k temu, da je skupni obseg nedonosnih posojil v bilancah bank vse leto ostal razmeroma stabilen. Vendar se pričakuje, da se bo ta obseg v prihodnje povečal, ko se bodo iztekli ukrepi pomoči. V zvezi s tem je bančni nadzor v ECB v julijskem in decembrskem sporočilu[4] poudaril, da je za banke ključnega pomena, da pravočasno najdejo rešitve za dolžnike v finančnih težavah, ki so sposobni preživeti, ter tako pomagajo omejiti nastajanje problematičnih sredstev v bankah in čim bolj zmanjšajo nevarnost nenadnega poslabšanja razmer ob izteku ukrepov pomoči, kjer je to mogoče. V ta namen bi morale banke poskrbeti, da tveganja v svojih bilancah ustrezno ocenjujejo, razvrščajo in merijo. Imeti bi morale učinkovite prakse obvladovanja tveganj, ki jim omogočajo, da ugotavljajo, analizirajo in izvajajo rešitve, s katerimi lahko najbolje podpirajo te dolžnike, hkrati pa se varujejo pred negativnimi učinki kreditnega tveganja. Obenem bi morale banke še naprej učinkovito upravljati nedonosna posojila, ki so obstajala že pred izbruhom pandemije.

Graf 6

Gibanje obsega nedonosnih posojil v pomembnih institucijah (vsa posojila)

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: ECB.

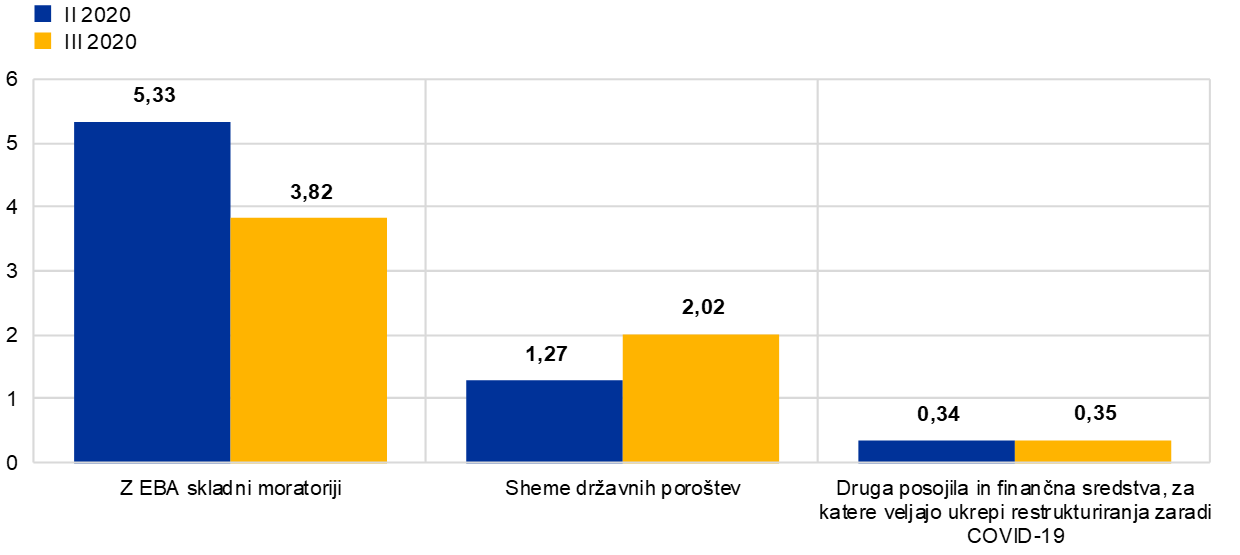

Graf 7

Posojila, za katera veljajo ukrepi pomoči, kot delež vseh posojil

Vir: ECB.

Operativna tveganja so se od izbruha pandemije COVID-19 povečala. Vendar nadzorovane banke v letu 2020 niso poročale o večjih operativnih incidentih ali incidentih v zvezi z IT.

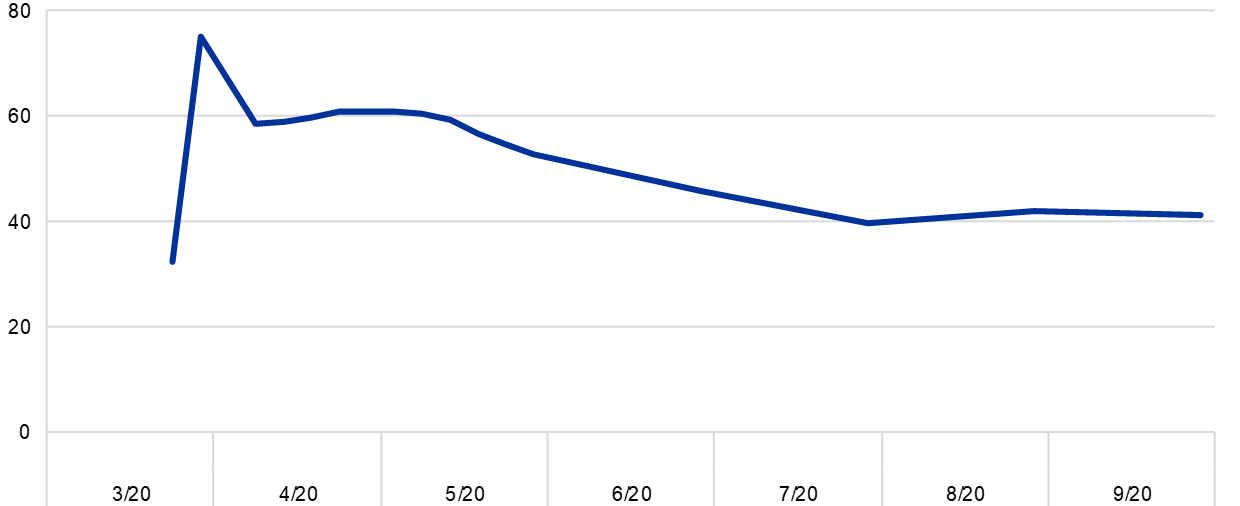

Operativna tveganja so se od izbruha pandemije COVID-19 povečala, ker je prišlo do sprememb v poslovnih modelih bank, poslovanje pa je bolj zapleteno zaradi izvajanja vladnih programov pomoči. Vseeno nadzorovane banke v letu 2020 niso poročale o večjih operativnih incidentih ali incidentih v zvezi z informacijsko tehnologijo. Čeprav se je število kibernetskih napadov povečalo, zlasti napadov za ohromitev storitve in lažnega predstavljanja v e-poštnih sporočilih bančnim komitentom, so ti napadi, ki jih je pandemija olajšala, zelo malo vplivali na razpoložljivost sistemov IKT in so povzročili zelo omejene izgube.[5] V zgodnjih fazah pandemije so pomembne institucije aktivirale načrte neprekinjenega poslovanja, zaradi katerih se je povečal zlasti delež zaposlenih, ki so delali od doma (graf 8). Čez poletje so banke začele uvajati »novo normalno« ureditev upravljanja, vključno s postopnim vračanjem zaposlenih v pisarne, vendar se je jeseni, ko je število okužb ponovno naraslo, ta trend ustavil, tako da so mnoge banke ponovno sprejele delo na daljavo kot zaželeno ali obvezno rešitev.

Graf 8

Delo na daljavo v pomembnih institucijah

(odstotek zaposlenih, ki delajo na daljavo)

Vir: ECB.

Opomba: Uporabljen je bil enoten vzorec pomembnih institucij, ki so predložile vse podatkovne točke v obravnavanem obdobju.

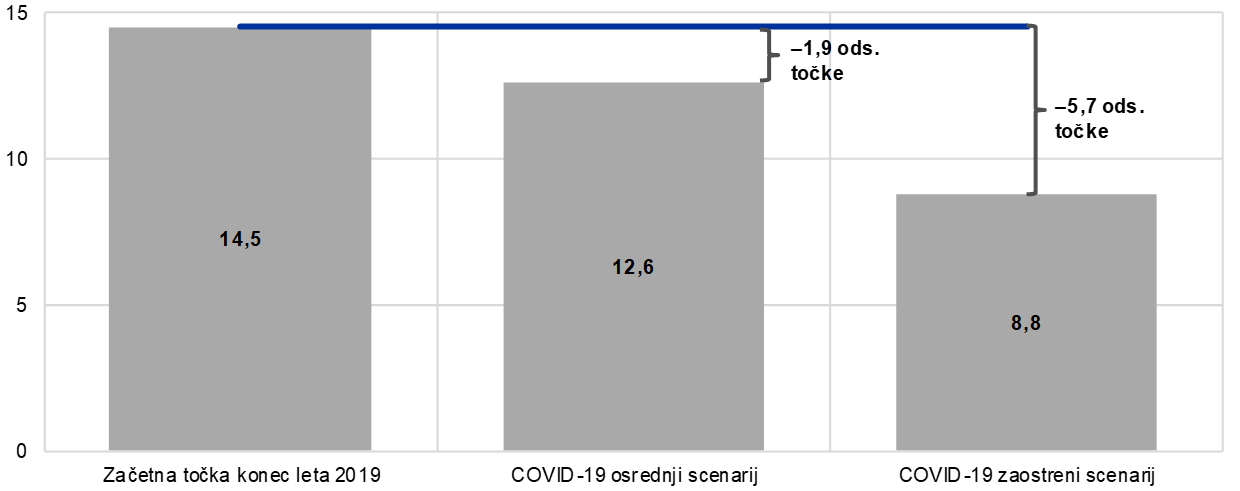

Leta 2020 je bančni nadzor v ECB izvedel analizo ranljivosti v 86 pomembnih institucijah, da bi ugotovil, kako bi kriza COVID-19 lahko vplivala na bančni sektor euroobmočja. Agregatni rezultati so bili objavljeni 28. julija 2020.[6] Podobno je bila za manj pomembne institucije izvedena ocena ranljivosti na kreditno in likvidnostno tveganje, ki bi se lahko povečevalo zaradi poslabševanja gospodarskih razmer.[7]

Rezultati so pokazali, da bančni sektor euroobmočja na splošno lahko vzdrži stres, ki ga povzroča pandemija. Vendar pa je še vedno zelo negotovo, v kolikšni meri se bo kakovost sredstev poslabšala po izteku moratorijev za odplačevanje posojil, zlasti v najbolj prizadetih gospodarskih sektorjih. Ta negotovost glede prihodnjega gibanja kakovosti sredstev se odraža v različnih politikah oblikovanja rezervacij, ki so jih sprejele banke, in je s stališča bančnega nadzora še vedno zaskrbljujoča.

V analizi ranljivosti sta bila uporabljena dva scenarija, povezana s pandemijo, ki sta v veliki meri vključevala vpliv ukrepov pomoči, ki so bili v odziv na krizo COVID-19 sprejeti v okviru denarne, nadzorne in javnofinančne politike. V osrednjem scenariju – ki se bo po mnenju strokovnjakov Eurosistema najverjetneje uresničil – se je povprečni količnik navadnega lastniškega temeljnega kapitala zmanjšal s 14,5% na 12,6%, kar potrjuje, da so banke pod evropskim bančnim nadzorom trenutno dovolj kapitalizirane, da vzdržijo kratkotrajno globoko recesijo. Obstoječi kapitalski blažilniki bi sektorju na splošno omogočili, da vzdrži tudi vpliv zaostrenega scenarija, ki je predvideval globljo recesijo in počasnejše gospodarsko okrevanje, s čimer bi se povprečni količnik navadnega lastniškega temeljnega kapitala bank zmanjšal s 14,5% na 8,8%. Kljub temu bi morale nekatere banke v tem scenariju ukrepati, da bi še naprej izpolnjevale svoje minimalne kapitalske zahteve.

Rezultati obeh scenarijev so potrdili, da so banke euroobmočja v krizo COVID-19 vstopile z bistveno več kapitala in mnogo bolje pripravljene na premagovanje nepričakovanih finančnih težav kot v času velike finančne krize. Rezultati analize ranljivosti so bili kvalitativno vključeni v proces nadzorniškega pregledovanja in ovrednotenja (SREP), kjer so bili nadzornikom v pomoč pri kritičnem preverjanju kapitalskih napovedi bank ter pri spodbujanju enotnega ocenjevanja tveganj in preudarnega ravnanja pri oblikovanju rezervacij.[8]

Graf 9

Projekcije prehodnega količnika navadnega lastniškega temeljnega kapitala (CET1) v letu 2022 po obeh scenarijih

(v odstotkih)

Vir: Pregled rezultatov analize ranljivosti v krizi COVID-19.

1.1.2 Splošna poslovna uspešnost bank v euroobmočju

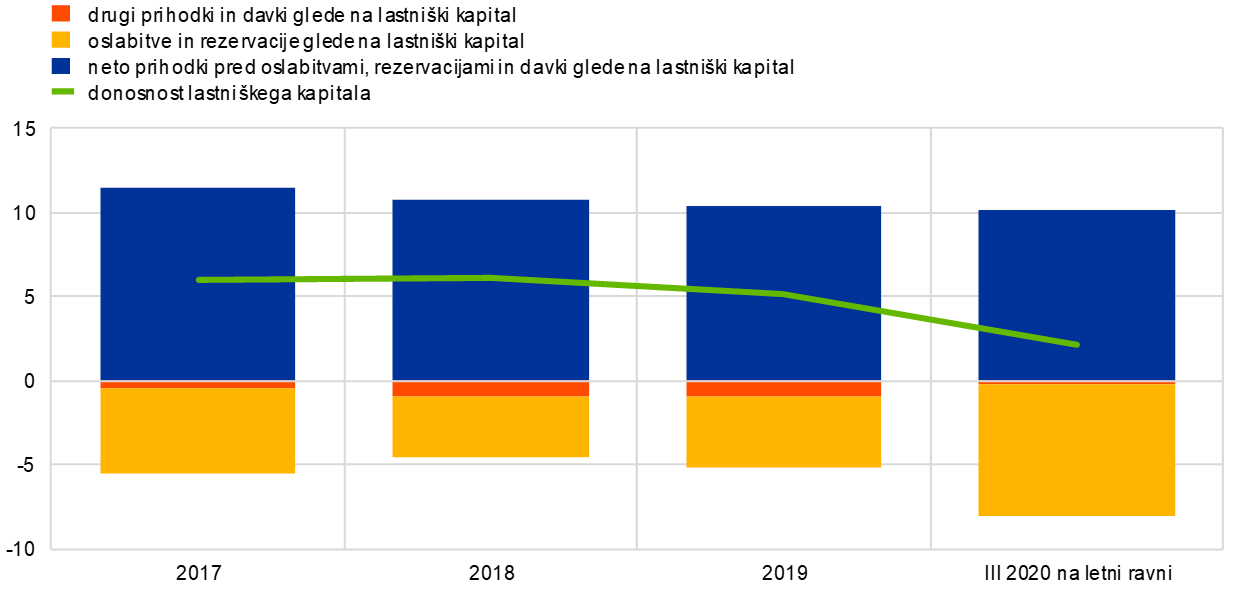

Pandemija je negativno vplivala na dobičkonosnost pomembnih institucij v letu 2020, predvsem zaradi povečanja oslabitev in rezervacij.

V letu 2020 se je dobičkonosnost pomembnih institucij v euroobmočju zaradi pandemije COVID-19 močno zmanjšala, tako da je bila agregatna letna donosnost lastniškega kapitala nižja od stroškov lastniškega kapitala, o katerih so poročale banke same. V prvih treh četrtletjih 2020[9] je tako upadla na 2,1%, potem ko je konec leta 2019 znašala 5,2% (graf 10). Zmanjšanje dobičkonosnosti se je odrazilo tudi v nadaljnjem poslabšanju razmerja med tržno in knjigovodsko vrednostjo, ki je aprila 2020 dosegla novo najnižjo srednjo vrednost bank na ravni 0,3, zaradi česar pomembne institucije s težavo pridobivajo financiranje na trgih lastniškega kapitala, ne da bi pri tem pomembno zmanjšale delež obstoječih delničarjev.

Graf 10

Agregatna donosnost lastniškega kapitala pomembnih institucij, razčlenjena po virih prihodkov/izdatkov

(kot odstotek lastniškega kapitala)

Vir: Nadzorniška statistika EMN za neuravnotežen vzorec vseh pomembnih institucij.

Glavni razlog za upad dobičkonosnosti je bilo povečanje oslabitev za izgube iz posojil zaradi poslabšanja makroekonomskega okolja. Tega ni spremljalo povečanje obsega nedonosnih posojil, temveč je odražalo zgolj povečano kreditno tveganje pri številnih izpostavljenostih. Skupna dobičkonosnost se je v nekaterih pomembnih institucijah še dodatno zmanjšala zaradi velikih enkratnih oslabitev dobrega imena in odloženih terjatev za davek.

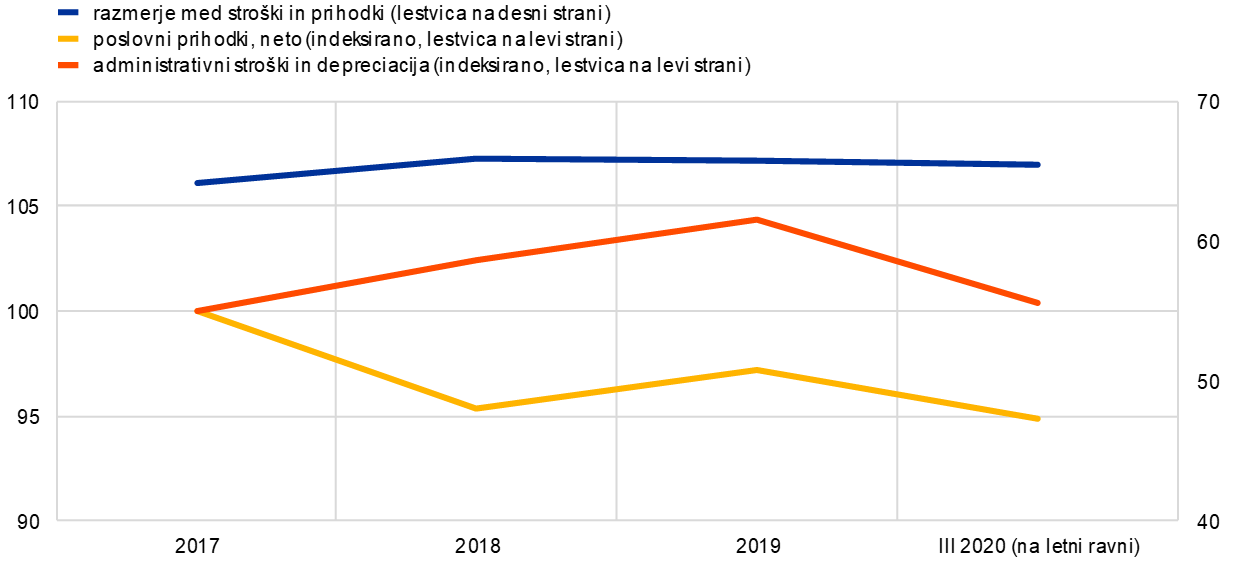

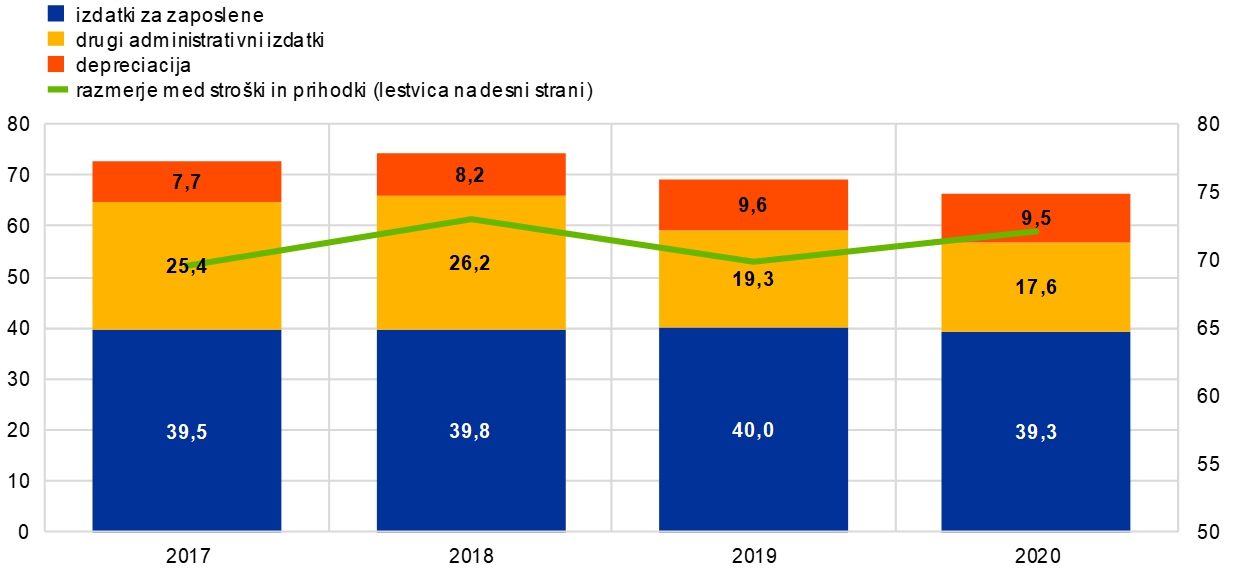

Graf 11

Razmerje med stroški in prihodki v pomembnih institucijah in indeksirane komponente

(v odstotkih)

Vir: Nadzorniška statistika EMN za neuravnotežen vzorec vseh pomembnih institucij.

Leta 2020 je agregatno razmerje med stroški in prihodki bank ostalo nespremenjeno na visoki ravni iz prejšnjih let (graf 11). Zmanjšanje prihodkov se je delno izravnalo z zmanjšanjem stroškov, tako da so prihodki iz poslovanja pred oslabitvijo, rezervacijami in davki ostali razmeroma stabilni. Pozitivno je, da je kriza bankam omogočila, da pospešijo proces digitalizacije, kar bi srednjeročno lahko privedlo do učinkovitejših stroškovnih struktur.

Da bi tudi v času pandemije COVID-19 lahko nemoteno poslovale in ostale konkurenčne, so pomembne institucije razširile ponudbo digitalnih storitev za svoje stranke, vključno s spletnimi svetovalnimi storitvami in dodatnimi možnostmi za brezstična plačila. Ta prizadevanja na področju digitalizacije, s katerimi so se institucije odzivale na zahteve strank, so omogočila znižanje stroškov. Ti so se znižali tudi zaradi zapiranja podružnic, nižjih potnih stroškov in drugih začasnih dejavnikov. Kljub večjemu obsegu kreditiranja in zgodovinsko nizkim obrestnim meram za financiranje, ki so bile bankam na voljo v nedavnih ciljno usmerjenih operacijah dolgoročnejšega refinanciranja, so se neto obrestni prihodki pomembnih institucij v letu 2020 še nadalje zmanjšali. Neto prihodki od pristojbin in provizij so se prav tako zmanjšali v večini dejavnosti, ki ustvarjajo pristojbine.

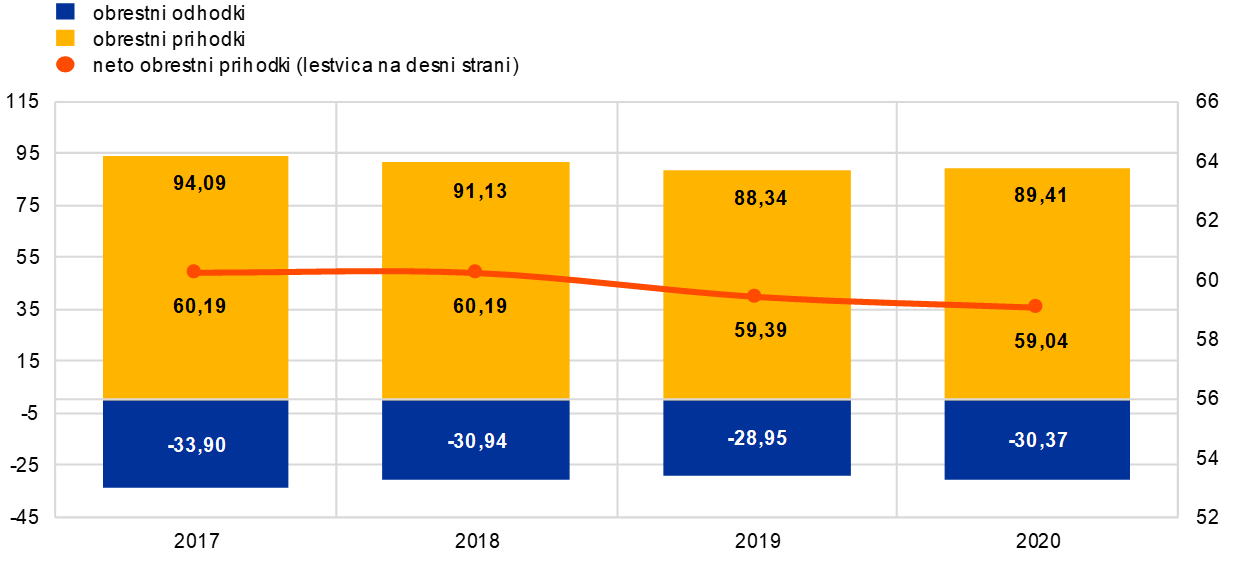

Tudi v manj pomembnih institucijah je na dobičkonosnost v letu 2020 negativno vplivala povišana raven oslabitev.

Podobno kot v pomembnih institucijah se je dobičkonosnost v letu 2020 zmanjšala tudi v manj pomembnih institucijah, in sicer predvsem na račun povečanih oslabitev in rezervacij zaradi poslabšanja makroekonomskih razmer. Povprečna donosnost lastniškega kapitala manj pomembnih institucij je junija 2020 znašala 3,5%, kar je manj kot konec leta 2019, ko je bila na ravni 5,1%. Obrestni prihodki, ki za manj pomembne institucije predstavljajo največjo komponento prihodka, so v prvi polovici leta 2020 ostali razmeroma stabilni glede na leto prej (graf 12). Kljub temu so se neto obrestni prihodki malenkostno zmanjšali, ker so se povečali obrestni odhodki. Stroški tveganja manj pomembnih institucij, merjeni kot razmerje med finančnimi oslabitvami in dobički pred rezervacijami, so se strmo povečali z 12,4% ob koncu leta 2019 na 22,4 % v juniju 2020.

Graf 12

Gibanje obrestnih prihodkov, obrestnih odhodkov in neto obrestnih prihodkov v manj pomembnih institucijah

(v milijardah EUR)

Vir: Nadzorniški bančni statistični podatki ECB.

Opombe: Graf temelji na vzorcu manj pomembnih institucij, ki se s časom spreminja. Podatki za drugo četrtletje 2020 so preračunani na letno raven z metodo štirih zaporednih četrtletij do datuma poročanja.

Kar zadeva stroške, so si manj pomembne institucije še naprej prizadevale zmanjšati skupne izdatke, in sicer predvsem z zmanjšanjem administrativnih stroškov (graf 13). Razmerje med stroški in prihodki manj pomembnih institucij je konec junija 2020 znašalo 72%, kar je nekoliko višje kot ob koncu leta 2019 (70%). Bruto delež nedonosnih posojil v sektorju manj pomembnih institucij se je rahlo povečal in v drugem četrtletju 2020 znašal 2,1%, kar je za 20 bazičnih točk več kot decembra 2019.

Graf 13

Pregled stroškov manj pomembnih institucij

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih)

Vir: Nadzorniški bančni statistični podatki ECB.

Opombe: Graf temelji na vzorcu manj pomembnih institucij, ki se s časom spreminja. Podatki za drugo četrtletje 2020 so preračunani na letno raven z metodo štirih zaporednih četrtletij do datuma poročanja.

1.1.3 Glavna tveganja v bančnem sektorju

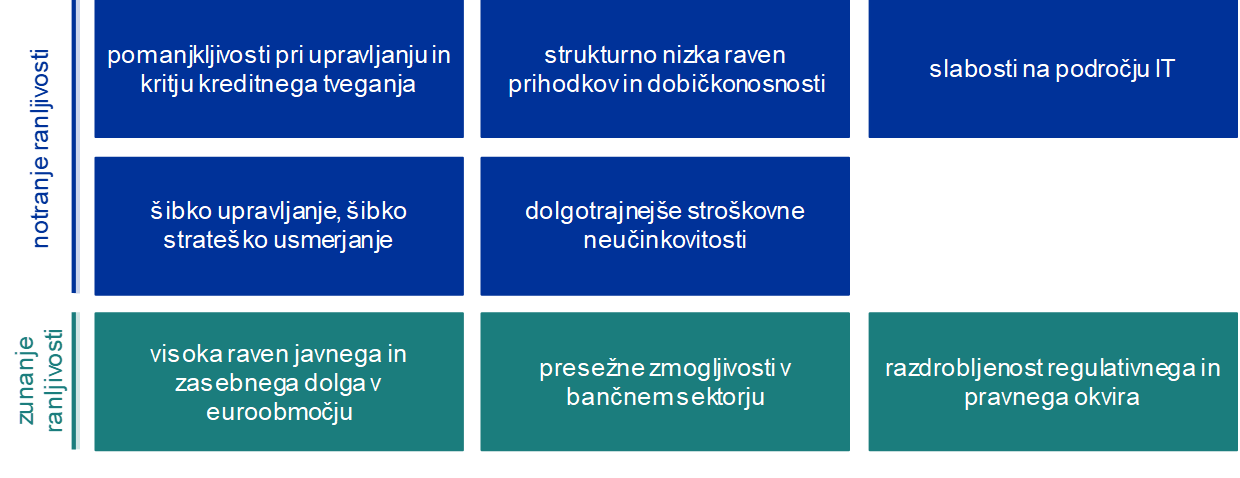

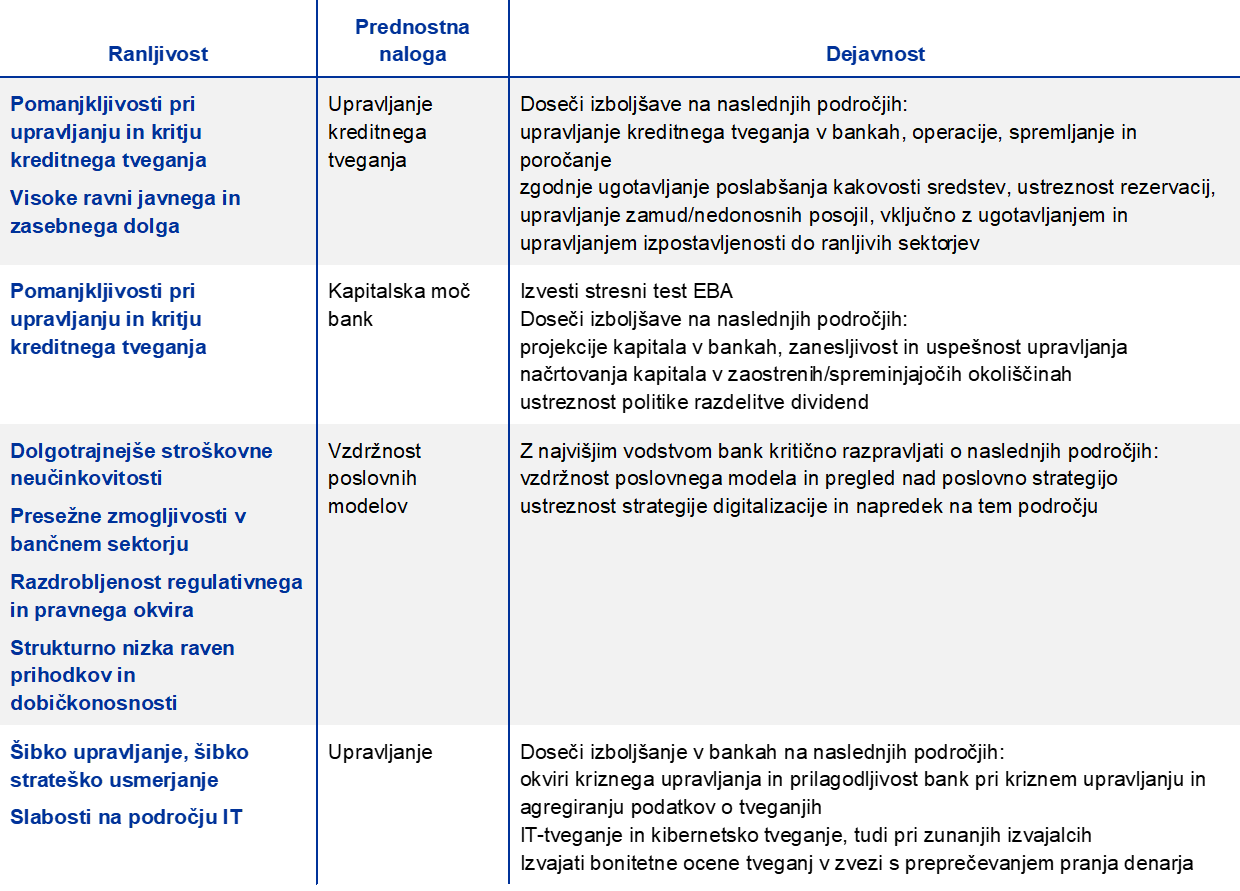

Bančni nadzor v ECB vsako leto v tesnem sodelovanju s pristojnimi nacionalnimi organi ugotovi ključna tveganja za banke v kratkoročnem in srednjeročnem obdobju (dve do tri leta). V letu 2019 so bili sprva ugotovljeni naslednji ključni dejavniki tveganja za leto 2020 in pozneje: (i) vzdržnost poslovnih modelov, (ii) kibernetska kriminaliteta in pomanjkljivosti informacijske tehnologije ter (iii) obnovitev izzivov na političnem in ekonomskem področju ter izzivov v zvezi z vzdržnostjo dolga v euroobmočju. Poleg teh so bila ugotovljena tudi tveganja v zvezi z izvajanjem bančnih strategij za nedonosna posojila, nepravilnim ravnanjem zaposlenih, pranjem denarja in financiranjem terorizma, brexitom in podnebnimi spremembami.

Gospodarski upad zaradi pandemije je dodatno zaostril strukturne slabosti na področju dobičkonosnosti bank.

Zaradi pandemije COVID-19 je moral bančni nadzor v ECB preusmeriti pozornost na bolj neposredne izzive, ki jih je prinesla kriza, ter sprejeti nenačrtovane ukrepe, da bi bankam olajšal poslovanje v novem okolju.[10] A poleg neposrednih pritiskov, ki so nastali zaradi zelo negotovih gospodarskih obetov, je kriza COVID19 zaostrila tudi tista tveganja, ki so bila kot najpomembnejša za bančni sektor euroobmočja ugotovljena že pred izbruhom pandemije.

Nizka dobičkonosnost bank euroobmočja in vzdržnost poslovnih modelov bila sta z nadzornega vidika zaskrbljujoča tudi v preteklih letih, in sicer predvsem zaradi togih stroškovnih struktur in splošnih težav pri doseganju ustreznih stopenj dobička v dolgotrajnem okolju nizkih obrestnih mer in presežnih zmogljivosti v evropskem bančnem sektorju. Dobičkonosnost se je še dodatno zmanjšala zaradi gospodarskega upada, ki ga je povzročila pandemija COVID19, ker so morale banke povečati oslabitve in rezervacije, zato se je še nadalje stopnjeval pritisk, da odpravijo strukturne slabosti in svoj model hitreje prilagodijo tako, da bo uspešen tudi v prihodnosti.

Z napredovanjem krize COVID-19 postaja poslabšanje kakovosti sredstev v bilancah bank vse bolj zaskrbljujoče.

Še vedno visoka agregatna raven nedonosnih posojil v euroobmočju konec leta 2019 je bila za bančni nadzor zaskrbljujoča že ob vstopu v leto 2020. Tveganje nadaljnjega povečevanja nedonosnih posojil se je zaradi krize COVID-19 še povečalo, saj se zaradi pandemije zmanjšuje plačilna sposobnost bančnih posojilojemalcev.

Na začetku delovanja evropskega bančnega nadzora je ECB ugotovila, da morajo banke v euroobmočju izboljšati svoje upravljanje, in ta ugotovitev je veljala še tudi konec leta 2019. Pomanjkljivosti so bile med drugim ugotovljene na področju delovanja uprave bank in v njihovi organizacijski strukturi, v funkcijah notranjega nadzora, zmogljivostih za agregiranje podatkov in pri kakovosti podatkov, zato so bila to prednostna področja bančnega nadzora.

Kriza COVID-19 je dodatno zaostrila pomanjkljivosti na več področjih upravljanja in obvladovanja tveganj, od katerih je bila večina ugotovljena že pred izbruhom pandemije.

Zaradi krize COVID-19 so te pomanjkljivosti postale še bolj očitne, in sicer: (i) pomanjkljivosti pri poročanju in agregiranju podatkov, ki bi lahko ovirale procese odločanja v bankah, (ii) upravljalni organ v nadzorni funkciji premalo sodeluje pri sprejemanju strateških odločitev za področja, ki jih je močno prizadela kriza, kot so kreditno tveganje in načrtovanje kapitala, ter premalo natančno preverja sprejete odločitve, (iii) kontrolne funkcije, zlasti upravljanje tveganj in skladnost poslovanja, niso dovolj proaktivne pri spoprijemanju s krizo, nekatere banke imajo v teh oddelkih premalo osebja ter neustrezne računalniške sisteme in postopke, da bi lahko ugotavljale, merile in spremljale tveganja.

Pretresi na finančnih trgih v prvem četrtletju so razkrili tudi tržna tveganja, za katera so banke bolj dovzetne in ki jih je težko meriti in upravljati, zlasti v obdobjih velike volatilnosti. Izgube v trgovalni knjigi so pogosto nastale zaradi popravkov navzdol pri vrednotenju pozicij izvedenih finančnih instrumentov, zlasti popravkov kreditnega vrednotenja in popravkov vrednotenja financiranja, ter zaradi povečanja bazičnega tveganja, ki obstaja pri arbitražnem trgovanju, kot so posli arbitraže lastniškega kapitala. Poleg tega so padajoče cene lastniškega kapitala in naraščajoči kreditni razmiki pomembno vplivali na instrumente v bančni knjigi, ki so bili izkazani po pošteni vrednosti, medtem ko so nizke obrestne mere negativno vplivale ne le na donosnost glavne dejavnosti, ampak tudi na količinsko opredelitev pokojninskih obveznosti.

Okvir 1

Ukrepi, ki jih je sprejel bančni nadzor v ECB v odziv na pandemijo COVID-19

ECB je od 12. marca 2020 sprejela vrsto nadzornih in operativnih ukrepov pomoči, da bi ohranila finančno stabilnost in hkrati zagotovila, da banke še naprej opravljajo svojo vlogo pri financiranju realnega gospodarstva.

Od izbruha pandemije COVID-19 je bančni nadzor v ECB sprejel vrsto ukrepov za zagotavljanje začasnega kapitala in operativne pomoči bankam v sodelujočih državah. 12. marca je sklenil bankam dovoliti, da začasno poslujejo pod stopnjo kapitala, določeno v napotkih iz drugega stebra (P2G), in zahtevo po skupnem blažilniku, kakor tudi pod ravnjo likvidnosti, ki jo določa količnik likvidnostnega kritja (LCR). Za dodatno podporo teh začasnih ukrepov so nacionalni makrobonitetni organi ustrezno sprostili zahteve glede proticikličnega kapitalskega blažilnika. Bankam je bilo tudi dovoljeno, da za izpolnitev zahtev iz drugega stebra (P2R) uporabijo kapitalske instrumente, ki se niso uvrščali med instrumente navadnega lastniškega temeljnega kapitala (CET1), kot so instrumenti dodatnega temeljnega kapitala (AT1) ali dodatnega kapitala (T2). To je pospešilo spremembe v kapitalski sestavi zahtev iz drugega stebra, ki naj bi začele veljati šele januarja 2021 v okviru zadnje revizije direktive o kapitalskih zahtevah (CRD V). Poleg tega je ECB obvestila banke o ukrepih, ki jih lahko sprejmejo za povečanje operativne prožnosti pri izvajanju nadzornih ukrepov, specifičnih za posamezno banko. ECB je prav tako v celoti podprla odločitev Evropskega bančnega organa (EBA) o preložitvi stresnega testa na ravni EU za eno leto in razširila odlog na vse banke, za katere je bil stresni test načrtovan v letu 2020.

Da bi banke v bančni uniji kljub šoku COVID-19 lahko še naprej opravljale svojo vlogo financiranja gospodinjstev in podjetij, je bančni nadzor v ECB 20. in 27. marca podrobneje pojasnil, kako naj se izvajajo ukrepi, objavljeni 12. marca, ter objavil dodatne ukrepe, kot so prožnejša bonitetna obravnava posojil, za katera veljajo javni ukrepi pomoči, in napotki bankam, kako naj preprečijo prevelike prociklične učinke pri uporabi računovodskih standardov MSRP 9. V ukrepih za povečanje prožnosti je ECB skušala na eni strani pomagati bankam, da prestanejo pritiske gospodarskega upada, na drugi pa zagotoviti, da še vedno pravilno ugotavljajo tveganja in imajo ustrezne spodbude za obvladovanje tveganj, tako da odobrijo samo vzdržne rešitve za dolžnike v finančnih težavah, ki so dejansko sposobni preživeti.

V odziv na izjemno visoke stopnje volatilnosti na finančnih trgih je ECB 16. aprila pojasnila tudi, kako se banke lahko izognejo nepotrebnemu povečanju kapitalskih zahtev za tržno tveganje tako, da začasno prilagodijo nadzorno komponento teh zahtev. Poleg zmanjševanja procikličnosti je bil cilj tega ukrepa v tem, da bi banke lahko še naprej zagotavljale tržno likvidnost in izvajale dejavnosti vzdrževanja trga. Sprememba uredbe o kapitalskih zahtevah[11] (CRR II »hitri popravek«), objavljena 26. junija 2020, je pristojnim organom omogočila, da delujejo še bolj prožno pri obvladovanju ekstremne tržne volatilnosti, prisotne med pandemijo COVID-19, saj je na njeni podlagi ECB lahko dovolila bankam, da izključijo morebitne prekoračitve tržnega tveganja v notranjih modelih, ki bi se pojavile med 1. januarjem 2020 in 31. decembrom 2021 in ne bi bile posledica pomanjkljivosti v notranjih modelih.

Za lažje izvajanje denarnih politik v izjemnih okoliščinah je uredba CRR II s »hitrim popravkom« pristojnim organom dala tudi diskrecijsko pravico, da po posvetovanju z zadevno centralno banko začasno dovolijo izključitev nekaterih centralnobančnih izpostavljenosti iz mere skupne izpostavljenosti pri izračunu količnika finančnega vzvoda. ECB je 17. septembra uporabila to diskrecijsko pravico in objavila, da smejo do 27. junija 2021 banke pod njenim neposrednim nadzorom iz mere skupne izpostavljenosti izključiti nekatere centralnobančne izpostavljenosti, ko izračunavajo količnik finančnega vzvoda. Ta odločitev je bila sprejeta potem, ko je Svet ECB ugotovil, da so zaradi pandemije COVID-19 nastale izjemne okoliščine.

ECB je čez poletje 2020 banke še naprej spodbujala, naj uporabijo kapitalske in likvidnostne blažilnike za dajanje posojil in kritje izgub. V julijskem sporočilu je poudarila, da od bank ne bo zahtevala, da začnejo dopolnjevati kapitalske blažilnike, preden izčrpavanje kapitala ne doseže skrajne točke. ECB se je zlasti zavezala, da bo bankam dovolila, da vsaj do konca leta 2022 poslujejo pod ravnjo napotkov iz drugega stebra in pod zahtevo po skupnem blažilniku ter vsaj do konca leta 2021 pod količnikom likvidnostnega kritja, ne da bi to samodejno sprožilo nadzorne ukrepe. Pojasnila je, da bo natančna časovnica določena po stresnem testu na ravni EU v letu 2021 in tako kot v vsakem ciklu nadzora za vsak primer posebej glede na razmere v posamezni banki.

Ker je bančni sektor euroobmočja spomladi in v začetku poletja 2020 pokazal zadostno operativno odpornost, se je ECB julija 2020 odločila, da ne bo podaljšala šestmesečnih operativnih ukrepov pomoči, ki jih je bankam odobrila marca 2020, razen zahteve, da banke z velikim obsegom nedonosnih posojil predložijo strategijo za zmanjševanje njihovega obsega. Vseeno pa je od teh bank pričakovala, da še naprej aktivno upravljajo svoja nedonosna posojila. ECB je začela tudi ponovno spremljati, kako banke izvajajo korektivne ukrepe, ki so jim bili naloženi z preteklimi odločitvami SREP ali v inšpekcijskih pregledih na kraju samem in v pregledih notranjih modelov. Ponovno je začela izdajati tudi sklepe po ciljno usmerjenem pregledu notranjih modelov (TRIM), dopise o nadaljnjih ukrepih po pregledih na kraju samem in odločitve o notranjih modelih. V dopisu bankam je predstavila tudi pričakovanje, da imajo banke vzpostavljene učinkovite prakse upravljanja in zadostne operativne zmogljivosti za obvladovanje pričakovanega povečanja izpostavljenosti v težavah.[12]

Konec leta 2020 je ECB še naprej pozorno spremljala krizo COVID-19 in njene posledice za bančni sektor, pri čemer je tesno sodelovala z drugimi organi in nadzorovanimi bankami ter bila ves čas pripravljena, da prožno uporabi svoja nadzorna orodja in po potrebi sprejme nadaljnje ukrepe.

Priporočila o dividendah

Poleg marčnih ukrepov za razbremenitev kapitala je bančni nadzor v ECB sprejel tudi ukrepe, da bi banke v razmerah izjemne negotovosti, ki jo je povzročila pandemija, ohranjale svoj kapital. Tako je 27. marca izdal priporočilo bankam o razdelitvi dividend. Da bi banke lažje krile izgube in še naprej kreditirale gospodinjstva, mala podjetja in velike gospodarske družbe, jim je priporočil, naj vsaj do 1. oktobra 2020 ne izplačujejo dividend za poslovni leti 2019 in 2020 ter da naj ne odkupujejo lastnih delnic za potrebe izplačil delničarjev. Tako bi imele več kapitala za dajanje posojil ali kritje izgub v času, ko je to še posebej pomembno.

ECB je 28. julija podaljšala svoje priporočilo o razdelitvi dividend do 1. januarja 2021, hkrati pa poudarila, da ukrepi ostajajo začasni in izjemni, njihov namen pa je pomagati bankam, da absorbirajo izgube in podpirajo gospodarstvo v izjemno negotovih razmerah. Kot je pokazala analiza ranljivosti, bi se po zaostrenem scenariju raven kapitala v sistemu lahko močno znižala. ECB je bankam poslala tudi dopis, v katerem jih je pozvala, naj bodo izjemno zadržane glede plačil variabilnih prejemkov, na primer z zmanjšanjem skupnega zneska variabilnih prejemkov. Kjer to ni bilo mogoče, je bankam priporočila, naj odložijo večji del variabilnega prejemka ali ga izplačajo v instrumentih, kot so lastne delnice. Kot običajno je politike nagrajevanja bank še naprej ocenjevala v okviru procesa SREP, pri čemer je zlasti preverjala, kako te politike vplivajo na sposobnost bank, da ohranjajo trdno kapitalsko osnovo. Pristop ECB k dividendam in obrestovanju je bil usklajen s priporočilom Evropskega odbora za sistemska tveganja (ESRB).

V tretjem četrtletju 2020 so banke še vedno imele obsežne kapitalske blažilnike, med drugim tudi po zaslugi različnih ukrepov za razbremenitev kapitala, ki so jih sprejeli ECB in makrobonitetni organi. Agregatni razpoložljivi kapital se je z 2,8% povečal na 5,3% v tretjem četrtletju 2020, k čemur je olajšava pri napotkih iz drugega stebra prispevala 1,1%, zgodnejša uvedba zahtev iz drugega stebra 0,5%, omejitve razdelitve dividend, prehodne ureditve MSRP 9 in oprostitev makrobonitetnega blažilnika pa po ocenah vsak po 0,3%.

ECB je svoje stališče o dividendah in obrestovanju ponovno pregledala v četrtem četrtletju 2020. 15. decembra 2020 je izdala revidirano priporočilo, v katerem je banke pozvala k izjemni previdnosti v zvezi z dividendami in odkupom delnic. V ta namen je pozvala vse banke, naj do 30. septembra 2021 po možnosti ne izplačujejo denarnih dividend ali izvajajo odkupe lastnih delnic oziroma naj te razdelitve omejijo. Ker je še vedno negotovo, kako bo pandemija COVID-19 prizadela gospodarstvo, ECB pričakuje, da izplačila dividend in odkupi lastnih delnic ne bodo presegli 15% skupnega dobička, ustvarjenega v obdobju 2019–2020, oziroma, če je to merilo nižje, da ne bodo za več kot 20 bazičnih točk višji od količnika navadnega lastniškega temeljnega kapitala. ECB je izrazila pričakovanje, da o izplačilu dividend ali odkupu lastnih delnic razmišljajo samo dobičkonosne banke z robustnim gibanjem kapitala in da se banke, ki razmišljajo o takšnih razdelitvah, s svojo skupno nadzorniško skupino posvetujejo, ali bi bila raven načrtovane razdelitve preudarna. ECB je v nadaljnjem dopisu bankam ponovila tudi svoje stališče o variabilnih prejemkih. Priporočilo je temeljilo na oceni stabilnosti finančnega sistema in je bilo pripravljeno v tesnem sodelovanju z ESRB.

1.2 Prednostne naloge nadzora in projekti v letu 2020

1.2.1 Prednostne naloge nadzora za leto 2020 in pragmatični pristop k procesu SREP

Zaradi izbruha pandemije COVID-19 je ECB v letu 2020 prilagodila svoje prednostne naloge ter procese in dejavnosti nadzora, da bi pomagala bankam, da kljub izzivom, ki jih je povzročila pandemija, lahko še naprej podpirajo gospodarstvo. Skladno s tem so skupne nadzorniške skupine na novo določile svoje prednostne dejavnosti in spremljale predvsem to, ali so banke kljub pandemiji sposobne še naprej uspešno poslovati.

Nadzorniki so zato z vsako banko proaktivno začeli pogovore o individualnih ukrepih zanje, kot so prilagoditev časovnega razporeda ter postopkov in rokov za inšpekcijske preglede na kraju samem in za preverjanja notranjih modelov. Poleg tega so podaljšali roke za nekatere nenujne nadzorniške ukrepe in zahteve za predložitev podatkov.

Zaradi izbruha pandemije COVID-19 je ECB leta 2020 prilagodila svoje prednostne naloge ter procese in dejavnosti bančnega nadzora. Bančni nadzor v ECB je sprejel pragmatičen pristop k izvajanju svoje temeljne vsakoletne dejavnosti, procesa SREP.

Podobno je bančni nadzor v ECB v skladu s smernicami EBA sprejel pragmatičen pristop k izvedbi svoje ključne vsakoletne dejavnosti – procesa nadzorniškega pregledovanja in ovrednotenja (SREP).[13]

V skladu s pragmatičnim pristopom k procesu SREP se je ECB osredotočila na pomoč bankam pri premagovanju izzivov in tveganj za kapital in likvidnost, ki izhajajo iz pandemije. Praviloma se je odločila, da bo kapitalske pribitke (P2R in P2G) ohranila nespremenjene in ne bo posodabljala točkovnih ocen SREP, razen če so bile spremembe upravičene zaradi izrednih razmer v posamezni banki. Odločila se je tudi, da bo ugotovljene pomanjkljivosti v bankah obravnavala s kvalitativnimi priporočili. Poleg tega so skupne nadzorniške skupine uporabile rezultate analize ranljivosti, da bi ugotovile nove ranljivosti in kritično preverile finančne in kapitalske projekcije bank, zatem pa so rezultate vključile v oceno SREP.

V skladu z lanskoletno akcijo za izboljšanje transparentnosti do bank in vlagateljev, v kateri je ECB (januarja 2020) objavila nadzorniške kapitalske zahteve, ki izhajajo iz procesa SREP, je ECB tudi januarja 2021 objavila agregatne rezultate SREP z razčlenitvijo po poslovnem modelu in zahteve iz drugega stebra za vsako posamezno banko s pripadajočo sestavo kapitala.[14] Pri tem je zahteve in napotke iz procesa SREP 2020 za skupni kapital brez sistemskih blažilnikov in proticikličnega blažilnika v povprečju ohranila stabilne na ravni okrog 14%, medtem ko je kapitalsko zahtevo za navadni lastniški temeljni kapital (CET1) zmanjšala z 10,6% v letu 2019 na 9,6%, ker so bila za zahteve iz drugega stebra sprejeta nova merila glede kakovosti kapitala. Bankam je tudi dovolila, da za izpolnitev zahtev iz drugega stebra delno uporabijo kapitalske instrumente, ki se ne štejejo za navadni lastniški temeljni kapital, s čimer je predčasno uveljavila ukrep, ki naj bi začel veljati šele januarja 2021 v okviru zadnje spremembe direktive o kapitalskih zahtevah (CRD V). Poleg kapitalskih zahtev in napotkov so v letu 2020 vse banke prejele tudi kvalitativna priporočila. Večina se je nanašala na področje notranjega upravljanja (predvsem funkcije notranje kontrole, upravljalni organ ter nove in stare težave pri agregiranju podatkov) in na kreditno tveganje (predvsem v zvezi s klasifikacijo posojil, oblikovanjem rezervacij in učinki nenadnega upada zaradi izteka ukrepov pomoči). V primerjavi s prejšnjim ciklom SREP (leta 2019) se je močno povečalo število ugotovitev o komponentah kreditnega tveganja in poslovnega modela, medtem ko je število ugotovitev v zvezi z notranjim upravljanjem in kapitalom ostalo večinoma stabilno, čeprav je bilo v absolutnem smislu leta 2020 še vedno največ ugotovitev v zvezi z notranjim upravljanjem.

1.2.2 Delo na merilih za odobravanje posojil

Za oceno kakovosti bančnih meril za odobravanje posojil je bančni nadzor v ECB leta 2019 zagnal projekt zbiranja podatkov o novih posojilih, ki so jih banke euroobmočja odobrile med letoma 2016 in 2018. Rezultati so bili objavljeni junija 2020.[15] Z delom na merilih za odobravanje posojil bančni nadzor v ECB dopolnjuje tekoča strateška prizadevanja za zmanjšanje obsega obstoječih nedonosnih posojil.

V poročilu o pomembnih institucijah so bile izpostavljene nekatere pomanjkljivosti pri tem, kako so banke v zadnjih letih dodeljevale nova posojila in določale njihovo ceno. Predvsem so banke zniževale posojilne standarde za posojila gospodinjstvom. Analiza je poleg tega pokazala, da so bile banke z velikim obsegom nedonosnih posojil večinoma bolj konservativne pri dajanju stanovanjskih posojil in da nekatere niso namenjale dovolj pozornosti določanju cen na podlagi tveganj, s katerim bi zagotovile, da cena posojila vsaj pokrije pričakovane izgube in stroške. Nobenih dokazov ni bilo, da banke, ki za izračun kapitalskih zahtev uporabljajo notranje modele, bolje določajo ceno posojil na podlagi tveganja.

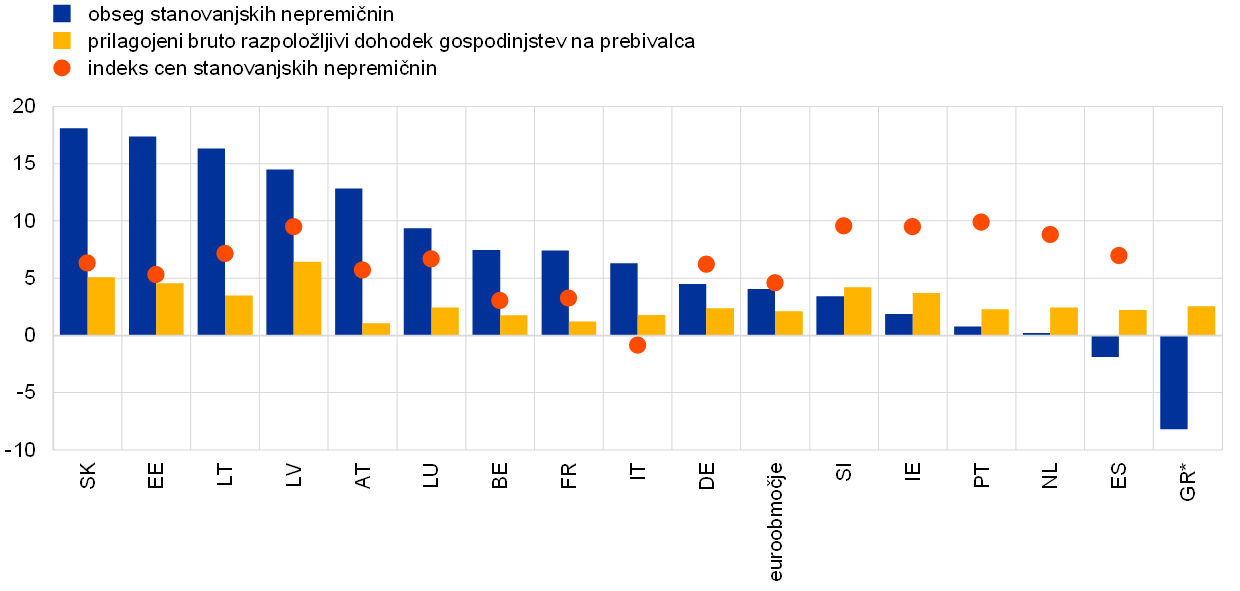

Posojanje gospodinjstvom se je med letoma 2016 in 2018 močno povečalo, kar je bilo deloma posledica hitrega naraščanja cen stanovanj, ki ga ni spremljalo enako hitra rast dohodka gospodinjstev (graf 14). Zaradi tega so se ključni kazalniki tveganja na podlagi dohodka v portfeljih stanovanjskih in potrošniških posojil poslabšali, cenovni razmiki pa so se zmanjšali.

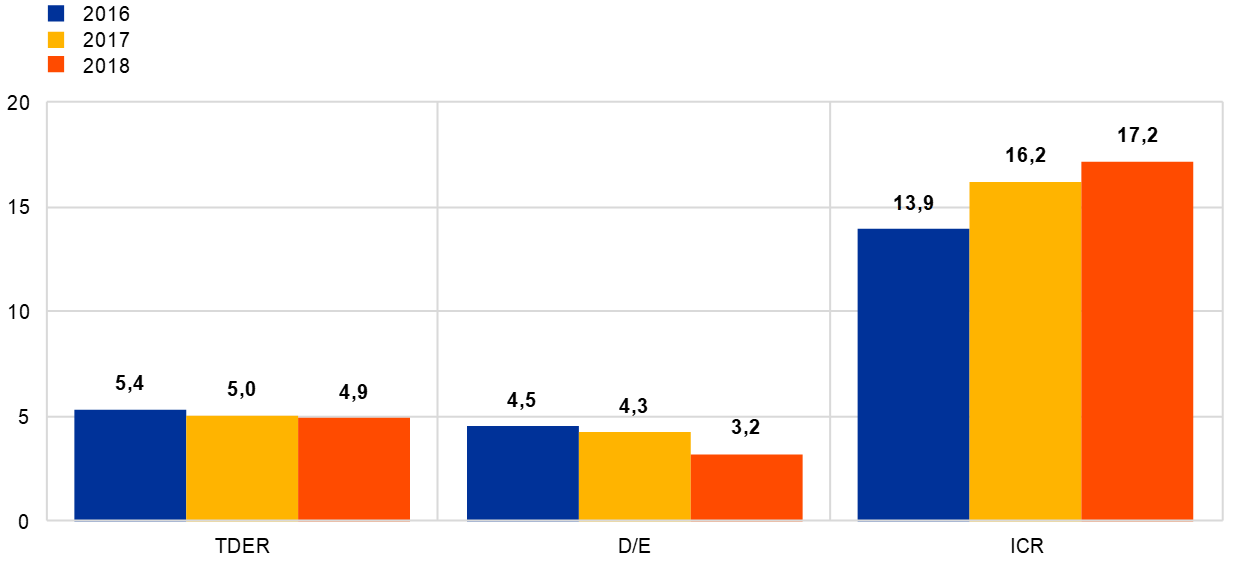

Pri novih posojilih nefinančnim družbam je bila slika mešana. Ključni kazalniki tveganja za portfelj nefinančnih nasprotnih strank so se izboljšali (graf 15), čeprav je struktura posojil postala bolj tvegana in so se cenovni razmiki v tem portfelju zmanjšali. Skupne nadzorniške skupine na tej podlagi izvajajo nadaljnje ocene v okviru rednega nadzora.

Graf 14

Stanovanjske nepremičnine: rast posojil in makroekonomski dejavniki

(skupna letna stopnja rasti med letoma 2016 in 2018; v odstotkih)

Viri: Podatki o merilih za odobravanje posojil, ki jih je bančni nadzor v ECB zbral leta 2019, Eurostat.

Opombe: Podatki za indeks cen stanovanj za leto 2018 za Grčijo niso bili sporočeni. Povprečje euroobmočja in posameznih držav temelji na uravnoteženih podatkih.

Leta 2019 je ECB zagnala projekt zbiranje podatkov o novih posojilih, ki so jih odobrile banke euroobmočja. Za pomembne institucije poročilo izpostavlja porast posojanja gospodinjstvom, ki ga deloma poganja naraščanje cen stanovanj brez enakovredne rasti dohodka gospodinjstev.

Vzporedno z zbiranjem podatkov o merilih za odobravanje posojil je bančni nadzor v ECB v tesnem sodelovanju s pristojnimi nacionalnimi organi v celotnem območju EMN izvedel horizontalno analizo praks dodeljevanja posojil v manjših bankah, vključenih v vzorec manj pomembnih institucij. Pri zbiranju podatkov manj pomembnih institucij je bilo upoštevano načelo sorazmernosti. Rezultati kažejo, da ima večina manj pomembnih institucij v vzorcu velike težave pri pridobivanju podatkov za kazalnike kreditnega tveganja. Manj pomembne institucije so beležile mnogo višjo rast posojil kot pomembne institucije, pa tudi precejšnje povečanje posojilnega bremena med posojilojemalci. Zaradi hude tržne konkurence so morale manj pomembne institucije še dodatno zmanjšati posojilne marže ter prilagoditi poslovno strategijo in strategijo prevzemanja tveganj. Cene posojil manj pomembnih institucij so kazale zelo šibko korelacijo s kreditnim tveganjem, prisotno v teh posojilih. ECB in pristojni nacionalni organi so na podlagi te akcije zbiranja podatkov sprejeli nadaljnje ukrepe.

Graf 15

Mala in srednje velika podjetja: izboljševanje ključnih kazalnikov tveganja

(z obsegom novih poslov tehtano povprečje razmerja med skupnim dolgom in EBITDA, razmerje med dolgom in kapitalom (D/E) in stopnja kritja obresti)

Viri: Podatki, ki jih je bančni nadzor v ECB leta 2019 zbral o merilih za odobravanje posojil; letno poročilo Evropske komisije o malih in srednje velikih podjetjih v EU 2017/2018 in 2018/2019.

Opombe: TDER = razmerje med skupnim dolgom in EBITDA (total debt-to-EBITDA ratio). D/E = razmerje med dolgom in lastniškim kapitalom (debt-to-equity ratio). ICR = stopnja kritja obresti (interest coverage ratio). Povprečja so tehtana z obsegom novih poslov vsake institucije z malimi in srednje velikimi podjetji, kjer je podatek na voljo, in temeljijo na uravnoteženih podatkih.

1.2.3 Delo na nedonosnih posojilih

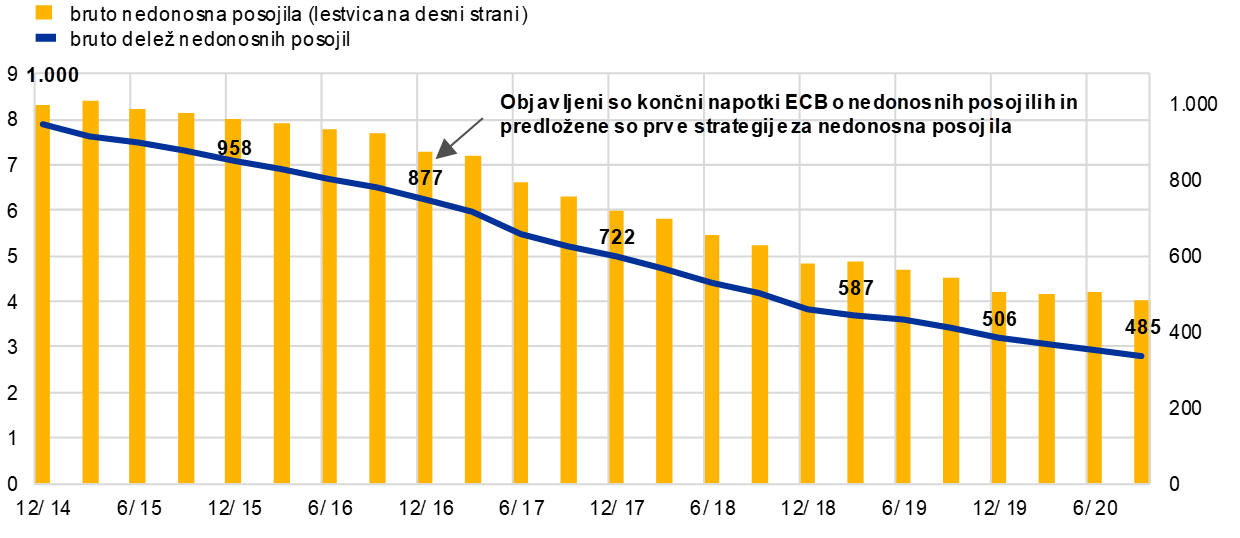

Med letoma 2014 in 2020 so pomembne institucije zmanjšale obseg svojih nedonosnih posojil za približno 50%.

Obseg nedonosnih posojil v posesti pomembnih institucij se je s približno 1 bilijona EUR (delež nedonosnih posojil 8%), kolikor je znašal na začetku evropskega bančnega nadzora ob koncu leta 2014, do konca septembra 2020 zmanjšal na 485 milijard EUR (delež nedonosnih posojil 2,82%), kar pomeni za približno 50% (graf 16). Podobno se zmanjšuje tudi delež nedonosnih posojil v manj pomembnih institucijah, ki je s 4,4% leta 2016 upadel na 2,1% v juniju 2020.

Graf 16

Gibanje obsega nedonosnih posojil v pomembnih institucijah

(lestvica na levi strani: v odstotkih; lestvica na desni strani: v milijardah EUR)

Vir: ECB.

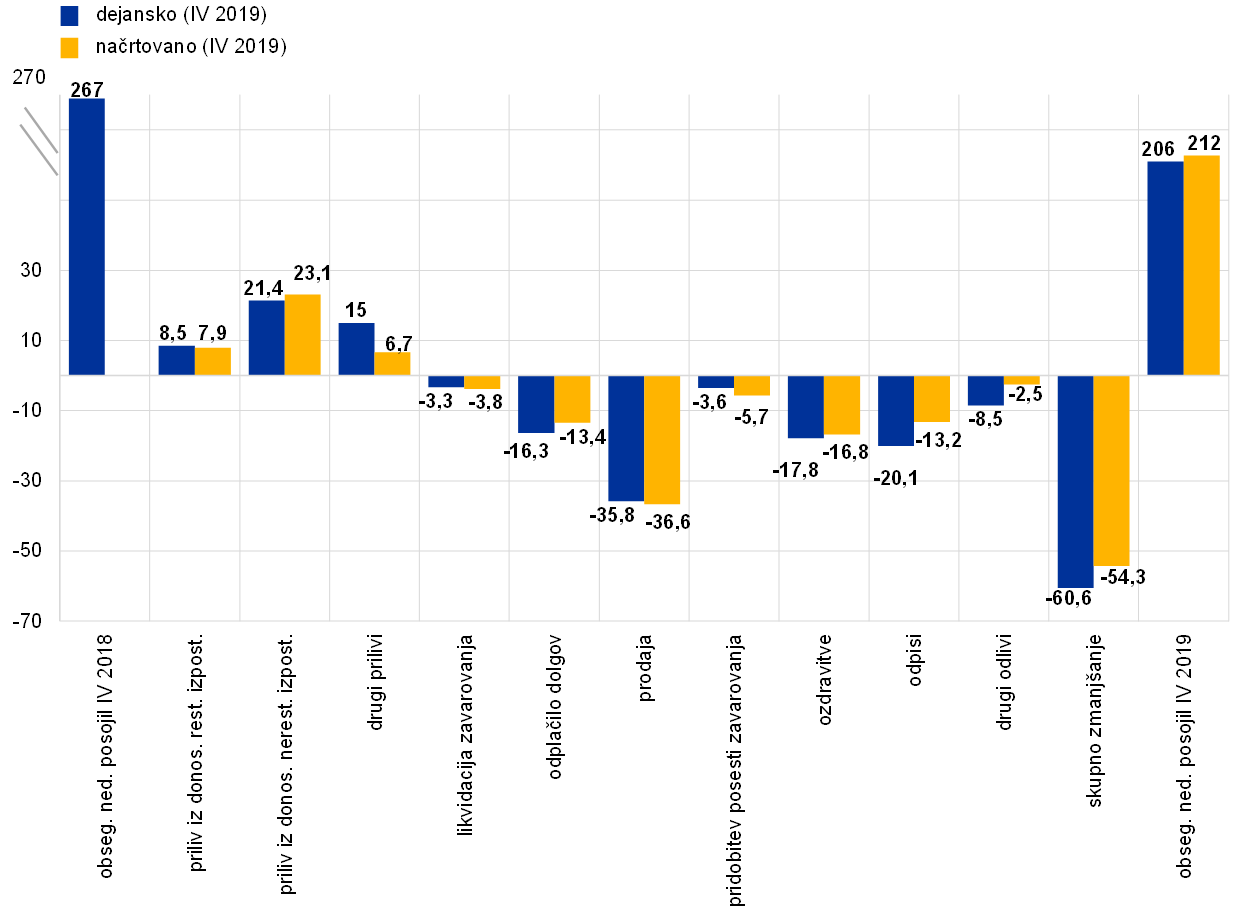

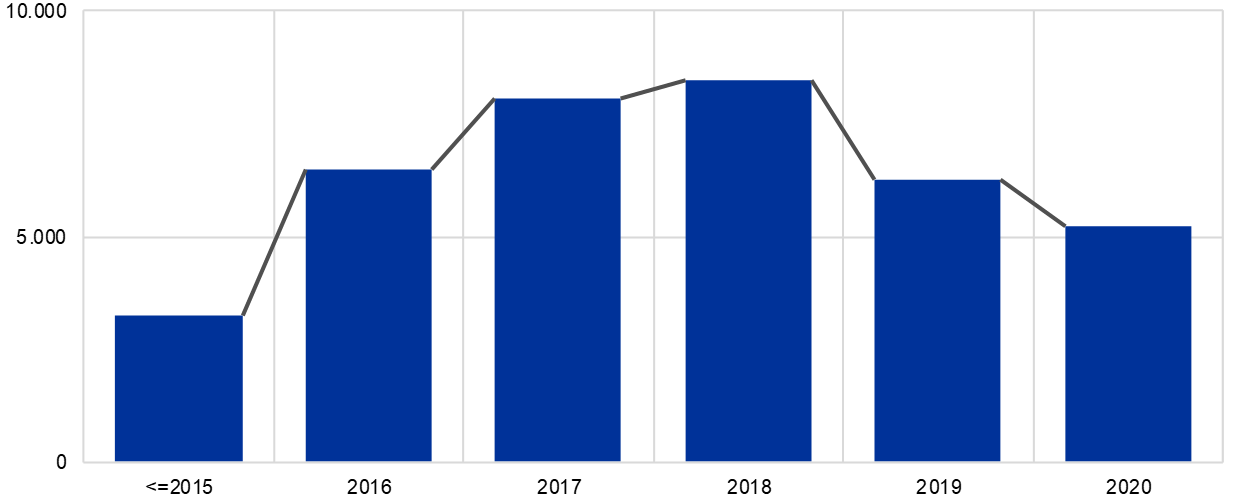

Leta 2019 so banke z velikim obsegom nedonosnih posojil[16] dosegle 23-odstotno zmanjšanje tega obsega, kar je več od letnega cilja.

Graf 17

Načrtovano zmanjšanje obsega nedonosnih posojil v bankah z velikim obsegom nedonosnih posojil za celo leto 2019 v primerjavi z dejanskim zmanjšanjem v tem letu

(os x: viri povečevanja in zmanjševanja obsega nedonosnih posojil; os y: v milijardah EUR)

Vir: ECB.

Opomba: Vzorec 30 pomembnih institucij.

Izbruh pandemije COVID-19 ustvarja za banke številne izzive. Prvič, pričakuje se, da se bodo morale pomembne institucije še bolj potruditi, da nadalje zmanjšajo obseg svojih nedonosnih posojil, čeprav je ta do junija 2020 ostal večinoma stabilen, zatem pa do tretjega četrtletja 2020 upadel s 503 milijard EUR na 485 milijard EUR. Drugič, obseg nedonosnih posojil se bo zaradi negativnih učinkov pandemije na gospodarstvo predvidoma povečal. Pri tem je ključnega pomena, da se pomembne institucije izogibajo pretirani procikličnosti, hkrati pa skrbijo, da se tveganja, s katerimi se soočajo, ustrezno odražajo v bilanci stanja.

Obstaja zlasti tveganje nenadnega velikega povečanja obsega nedonosnih posojil, ko se bodo začeli iztekati ukrepi javne pomoči. Zato je pomembno, da banke pravilno ugotovijo kreditno tveganje in ga prikažejo v bilanci stanja ter da so operativno pripravljene na povečevanje števila dolžnikov v finančnih težavah. Če bodo prepočasi ugotavljale poslabšanje kakovosti sredstev in ukrepale, se bodo dodatno okrepili prociklični učinki, kar bi zmanjšalo sposobnost bančnega sektorja, da podpira gospodarsko okrevanje.

S pravočasnim in uspešnim prestrukturiranjem lahko banke povrnejo večji del posojila kot sicer in preprečijo nastajanje nedonosnih posojil. Velik obseg nedonosnih posojil pomeni višje stroške financiranja in manjšo sposobnost ustvarjanja prihodka, kar prav tako zmanjšuje sposobnost bank, da podpirajo gospodarsko okrevanje.

Odlaganje prerazvrstitev in oblikovanja rezervacij do takrat, ko se bodo iztekli moratoriji, bi povzročilo učinek nenadnega upada, močnejše razdolževanje in posledično večjo procikličnost. Če bi nastal vtis, da imajo banke neustrezne politike vrednotenja in razvrščanja posojil, bi to omajalo zaupanje vlagateljev v bančni sektor in povečalo stroške financiranja. Veliko razdolževanje in povišani stroški financiranja zmanjšujejo sposobnost bank, da podpirajo gospodarsko okrevanje.

Bančni nadzor v ECB se je na izbruh pandemije COVID-19 odzval s številnimi pobudami za obravnavo kreditnega tveganja in obsežno komunikacijo z javnostjo.[17] V skladu s smernicami EBA o zakonskih in zasebnih moratorijih na odplačevanje posojil[18] je bankam dovolil tudi več prožnosti pri razvrščanju prestrukturiranja in ocenjevanju prestrukturiranja v težavah za izpostavljenosti pod moratorijem, ki izpolnjujejo merila iz smernic EBA.

Cilj nadzorniških pobud in komunikacije ECB je zagotoviti, da imajo pomembne institucije vzpostavljene učinkovite prakse upravljanja kreditnega tveganja in zadostne operativne zmogljivosti, da lahko ustrezno ocenjujejo, razvrščajo in merijo kreditno tveganje v svojih bilancah. To bi moralo prispevati k temu, da banke omejijo poslabševanje kakovosti sredstev in vedno, ko je to mogoče, ublažijo nevarnost nenadnega poslabšanja ob izteku javnih ukrepov pomoči. Skupne nadzorniške skupine sodelujejo s pomembnimi institucijami in preverjajo, ali te izpolnjujejo nadzorniška pričakovanja glede kreditnega tveganja.

Poleg tega se je ECB odločila, da za banke z velikim obsegom nedonosnih posojil za 12 mesecev, na marec 2021, preloži rok za predložitev strategije zmanjševanja obsega nedonosnih posojil. Bančni nadzor v ECB je tudi pojasnil, da pričakovanja glede kritja nedonosnih izpostavljenosti ostajajo v celoti v veljavi za nedonosna posojila, ki so nastala pred pandemijo.

V okviru pregleda nad nadzorom manj pomembnih institucij je ECB še naprej ocenjevala, kako pristojni nacionalni organi izvajajo smernice EBA o upravljanju nedonosnih in restrukturiranih izpostavljenosti.[19] Poleg tega je ob podpori pristojnih nacionalnih organov izvedla analizo ranljivosti na kreditno tveganje, da bi bolje razumela, kako bi kriza COVID-19 lahko vplivala na manj pomembne institucije, pri čemer je upoštevala tudi učinke nacionalnih ukrepov pomoči. V letu 2021 bo na podlagi te analize predvsem ocenjevala, kako bo iztekanje nacionalnih ukrepov pomoči vplivalo na profil kreditnega tveganja v manj pomembnih institucijah in kako so te institucije pripravljene na morebitno naraščanje izpostavljenosti, ki se ne odplačujejo.

1.2.4 Ciljno usmerjeni pregled notranjih modelov

Namen ciljno usmerjenega pregleda notranjih modelov, ki je trajal od leta 2016 do leta 2020, je bil oceniti ustreznost in primernost notranjih modelov v institucijah in poenotiti nadzorne prakse v zvezi z notranjimi modeli v celotnem območju EMN. Na ravni EMN je bilo tako doseženo enotno razumevanje regulativnih zahtev za notranje modele (Vodnik ECB za notranje modele), kar zmanjšuje neupravičena razhajanja (variabilnost, ki ne temelji na tveganjih) v izračunih tveganju prilagojene aktive in vzpostavlja enake pogoje poslovanja za vse banke v sodelujočih državah.

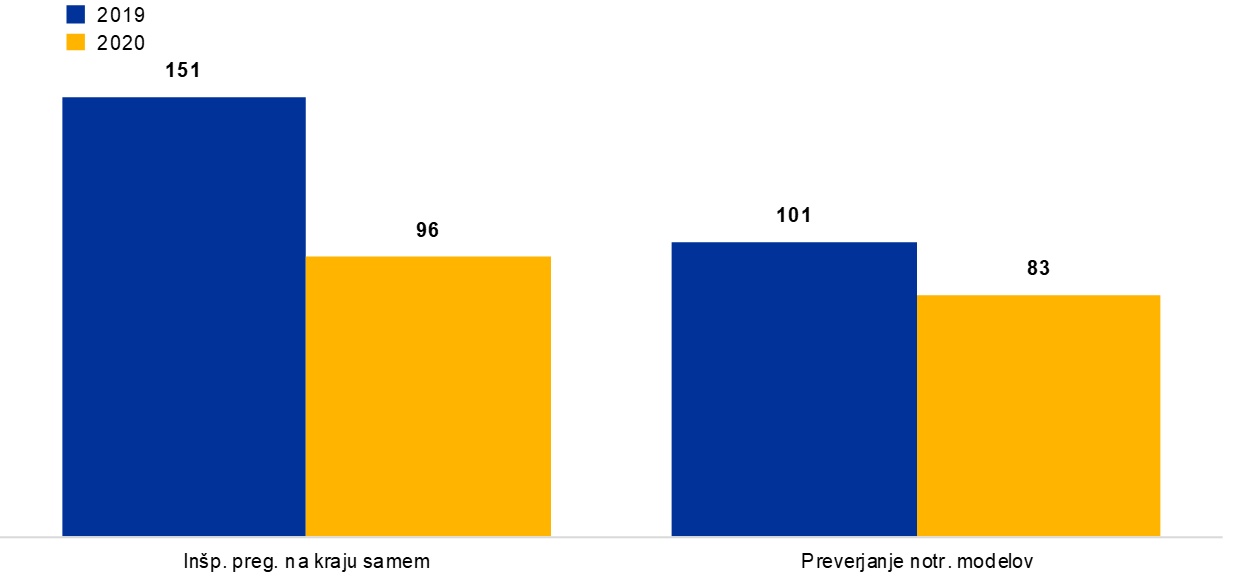

V okviru projekta TRIM je bilo opravljenih 200 preverjanj modelov na kraju samem v 65 pomembnih institucijah.

Po štirih letih se projekt zdaj bliža koncu. V okviru projekta TRIM je bilo med letoma 2017 in 2019 opravljenih 200 preverjanj notranjih modelov na kraju samem v 65 pomembnih institucijah, v katerih so bili pregledani notranji modeli za kreditno in tržno tveganje ter kreditno tveganje nasprotne stranke. Za ta preverjanja je bil razvit skupen metodološki pristop, ki temelji na standardiziranih zahtevah za podatke ter inšpekcijskih tehnikah in orodjih. Poleg tega je bilo za enotnost in primerljivost rezultatov izvedenih več ravni zagotavljanja kakovosti, navzkrižnih primerjav in horizontalnih analiz.

Ugotovljenih je bil več kot 5.800 primerov neskladnosti z regulativnimi zahtevami pri vseh vrstah tveganja, od katerih jih je bilo 30% zelo resnih.

Zato projekt TRIM vključuje tudi intenzivno nadaljnje ukrepanje v zajetih institucijah, ki morajo ugotovljene pomanjkljivosti odpraviti v prihodnjih letih, v kombinaciji z izvajanjem novih regulativnih produktov. Po preverjanjih TRIM je bilo do konca leta 2020 sprejetih 179 odločb, ki vsebujejo različne nadzorniške ukrepe v obliki obveznosti, priporočil in omejitev. Nekateri od teh ukrepov imajo velik kvantitativni učinek na tveganju prilagojeno aktivo.

Projekt TRIM se bo zdaj končal v prvi polovici leta 2021.

Operativne olajšave, ki jih je v odziv na izbruh pandemije COVID-19 institucijam marca 2020 odobril bančni nadzor v ECB, so obsegale tudi šestmesečni odlog izdaje odločb TRIM, dopisov za nadaljnje ukrepanje na kraju samem in odločb o notranjih modelih, ki institucijam niso bile sporočene do navedenega datuma. Zato je bil zaključek projekta TRIM preložen iz leta 2020 v prvo polovico leta 2021.

1.2.5 Delo na procesih ICAAP in ILAAP

Robustna procesa ocenjevanja ustreznega notranjega kapitala (ICAAP) in ustrezne notranje likvidnosti (ILAAP) sta ključna za povečevanje odpornosti bank, saj jim omogočata, da lahko poslujejo v celotnem poslovnem ciklu in preživijo gospodarske šoke. Cilj obeh je zagotoviti, da banke merijo kapitalsko in likvidnostno tveganje v strukturirani in svojim razmeram prilagojeni obliki.

Kapital in likvidnost sta ključna za odpornost bank.

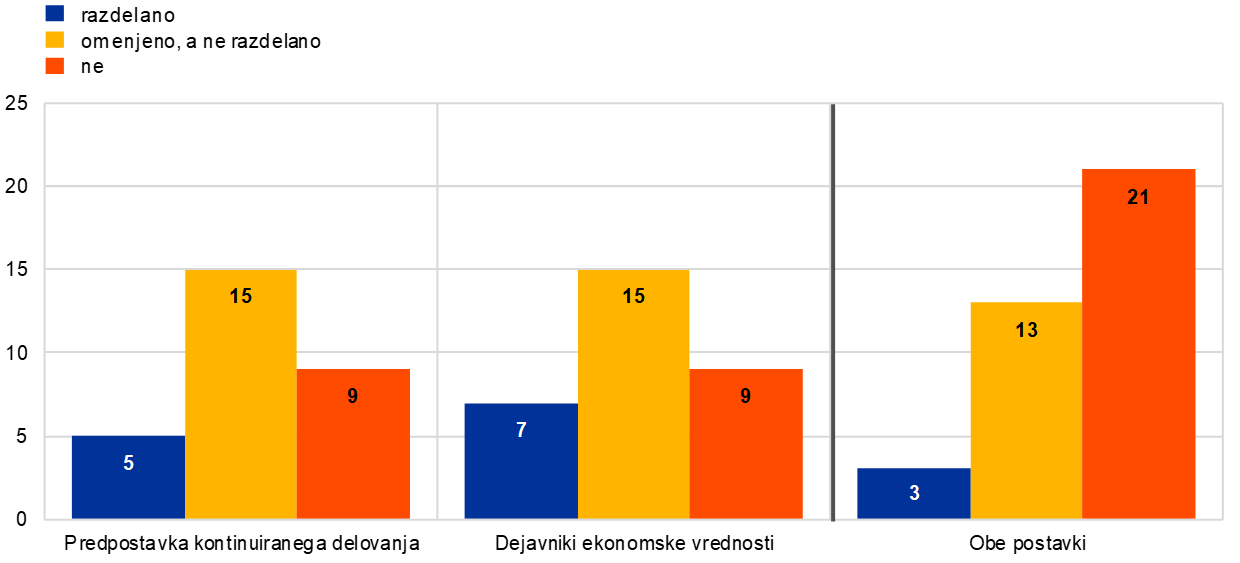

Bančni nadzor v ECB je sprejel več ukrepov za podporo bankam pri vzpostavljanju procesov ICAAP in ILAAP kot pomembnega okvira za obvladovanje tveganj. Procesa ICAAP in ILAAP v bankah se redno pregledujeta v okviru procesa SREP. Leta 2018 je ECB objavila vodnika za ICAAP in ILAAP, v katerih je pojasnila svoja pričakovanja v zvezi z njima. Leta 2019 je v 37 pomembnih institucijah izvedla celovito analizo praks ICAAP glede na predstavljena nadzorniška pričakovanja. Rezultati analize so bili objavljeni avgusta 2020 v poročilu ECB o praksah ICAAP v bankah. Pokazali so, da so banke v zadnjih letih sicer precej izboljšale svoje procese ICAAP, vendar so potrebna še nadaljnja prizadevanja, in sicer predvsem na treh glavnih področjih.

Prvič, številne banke imajo še vedno neustrezne okvire za kakovost podatkov, kar bi lahko oteževalo pravilno odločanje na podlagi zanesljivih in hitro dostopnih podatkov.

Drugič, mnoge banke ne upoštevajo celotnega sklopa tveganj, ki bi lahko pomembno vplivala na njihov notranji kapital. Pomanjkljivosti so bile denimo ugotovljene pri tem, kako banke vrednotijo instrumente dodatnega temeljnega kapitala in dodatnega kapitala, ko določajo potrebe po notranjem kapitalu za zagotovitev neprekinjenega poslovanja (predpostavka kontinuiranega poslovanja), ter širše pri tem, kako opredeljujejo resnično ekonomsko vrednost kapitala pri kritju ekonomskih tveganj (vprašanja ekonomske vrednosti), kot kaže graf 18. Zaradi teh pomanjkljivosti in ker ne ugotavljajo in kvantificirajo vseh pomembnih ekonomskih tveganj, bi banke lahko imele težave pri zagotavljanju ustreznega ekonomskega kapitala, kar bi lahko oslabilo njihovo splošno finančno odpornost.

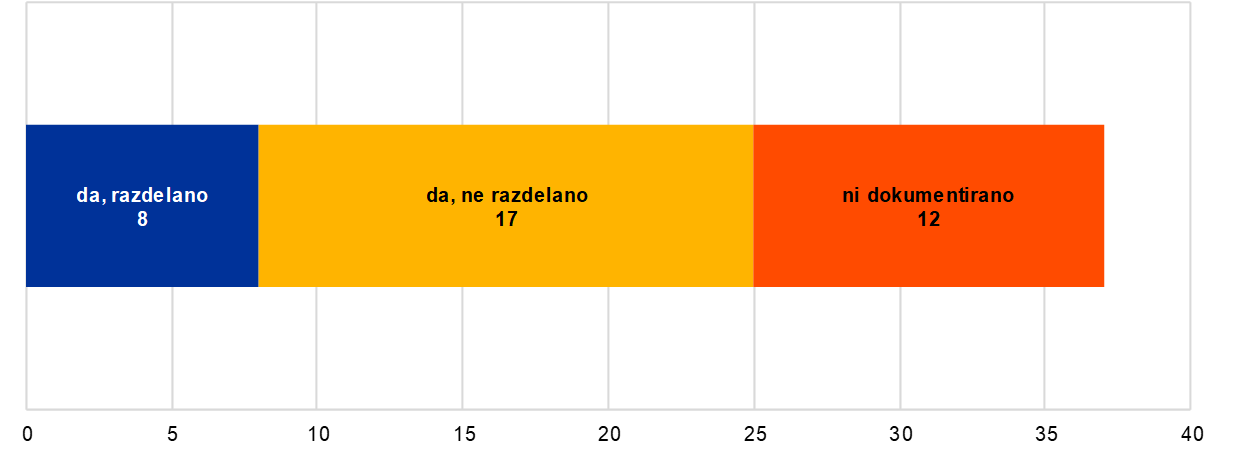

Tretjič, stresno testiranje še ni postalo učinkovit sestavni del praks upravljanja tveganj v bankah, kot kaže graf 19. Pandemija COVID-19 je razkrila, da so banke izpostavljene številnim grožnjam, ki se lahko nepričakovano uresničijo, vendar mnoge institucije ne spremljajo sistematično gospodarskega okolja, da bi odkrile nove grožnje, in ne posodabljajo dovolj pogosto scenarijev za stresne teste. To lahko resno ogrozi njihovo sposobnost, da se učinkovito odzovejo na stresne razmere.

Graf 18

Upoštevanje predpostavke kontinuiranega delovanja in dejavnikov ekonomske vrednosti v opredelitvi notranjega kapitala

Predpostavka kontinuiranega delovanja in dejavniki ekonomske vrednosti

Vir: ECB report on banks’ ICAAP practices, graf 26.

Graf 19

Stresno testiranje za ugotavljanje novih groženj za kapitalsko ustreznost

Ali ima banka vzpostavljen proces za spremljanje in ugotavljanje novih groženj, ranljivosti in sprememb v okolju?

Vir: ECB report on banks’ ICAAP practices, graf 43.

Dobre prakse ICAAP so med krizo enako pomembne kot v normalnih časih.

Čeprav je bila zgornja analiza izvedena pred izbruhom pandemije COVID-19, ECB meni, da so dobre prakse ICAAP v času hudih pretresov enako pomembne kot v normalnih časih. Dobro zasnovan proces ICAAP je ključen za učinkovito upravljanje tveganj, finančno trdnost in dolgoročno vzdržnost.

Ocena SREP v letu 2020 je razkrila pomanjkljivosti v bančnih praksah stresnega testiranja ter pri načrtovanju kapitala in likvidnosti.

V okviru pragmatičnega pristopa k SREP v letu 2020 je bančni nadzor v ECB odkril pomanjkljivosti v bančnih praksah ICAAP in ILAAP, ki zmanjšujejo zanesljivost njihovih projekcij prihodnjih gibanj in bi lahko ogrozili njihovo sposobnost, da uspešno upravljajo kapitalsko in likvidnostno pozicijo skozi krizo COVID19. Zato je banke spodbudil, da v osnovnem in neugodnih scenarijih rigorozno upoštevajo učinke krize in možnost njene zaostritve.

V prihodnosti bosta imela ICAAP in ILAAP še večjo vlogo v procesu SREP.

V prihodnje bosta imela procesa ICAAP in ILAAP večjo vlogo v procesu SREP, kar bi moralo banke spodbuditi, da še naprej izboljšujejo ta dva notranja procesa. Poleg tega bo bančni nadzor v ECB pri določanju zahtev iz drugega stebra (P2R) bolj upošteval dejavnike tveganja, kar bo banke predvidoma spodbudilo, da bolje ugotavljajo različna tveganja, ki so jim izpostavljena.

1.2.6 IT-tveganje in kibernetsko tveganje

Leta 2020 sta bila kibernetski kriminal in pomanjkljivosti informacijske tehnologije ponovno uvrščena med glavne dejavnike tveganja za bančni sektor. Za okrepitev odpornosti bank si je bančni nadzor v ECB kot eno od prednostnih nalog v letu 2020 zadal, da oceni IT-tveganje in kibernetsko tveganje v bankah z nadzornimi dejavnostmi, kot so inšpekcijski pregledi na kraju samem, letni SREP, proces EMN za poročanje o kibernetskih incidentih, dejavnosti, ki so specifične za posamezne banke, in horizontalne dejavnosti.

Zanesljivost IT-sistemov je postala bistvena, ko so banke začele zapirati podružnice in prehajati na delo na daljavo. Skladno s tem je bančni nadzor v ECB določil, da je IT- in kibernetsko tveganje eno najpomembnejših tveganj, povezanih s COVID-19. Število resnejših kibernetskih incidentov, ki so jih nadzorovane institucije sporočile ECB, se je v letu 2020 tudi dejansko povečalo, zlasti tistih s škodljivim namenom.[20] Doslej so ti incidenti povzročili predvsem nedostopnost storitev posameznih bank ali njihovih zunanjih izvajalcev. Vendar naraščanje števila kibernetskih incidentov kaže, da morajo banke izboljšati odpornost svojih IT-sistemov in odpraviti pomanjkljivosti, kot so pretirano zapletena IT-arhitektura in izvajanje ključnih poslovnih funkcij v zastarelih informacijskih in komunikacijskih sistemih.

Junija 2020 je bančni nadzor v ECB objavil letno poročilo o rezultatih vprašalnika SREP o IT-tveganjih (ITRQ),[21] ki je bil razvit v sodelovanju s pristojnimi nacionalnimi organi in temelji na sorodnem vprašalniku za samooceno bank. V poročilu so predstavljene glavne ugotovitve o praksah bank pri upravljanju IT-tveganja v prvem četrtletju 2019. Banke so vse leto 2018 in do začetka leta 2019 povečevale obseg dejavnosti v zunanjem izvajanju, pri čemer so vse pomembnejše postajale storitve v oblaku. Zaskrbljujoče je, da se je še naprej povečevalo tudi število sistemov ob koncu življenjske dobe, ki podpirajo ključne poslovne dejavnosti, medtem ko upravljanje kakovosti podatkov ostaja najmanj zrelo področje nadzora tveganj.

Bančni nadzor v ECB je prispeval tudi k publikacijam mednarodnih delovnih skupin o teh temah, in sicer k publikaciji Odbora za finančno stabilnost o učinkovitih praksah pri odzivanju na kibernetske incidente in okrevanju po incidentih,[22] k posvetovalnemu dokumentu Baselskega odbora za bančni nadzor o načelih operativne odpornosti[23] ter k Smernicam EBA o upravljanju tveganj, povezanih z IKT in varnostjo,[24] ki so začele veljati junija 2020.

1.2.7 Brexit

Bančni nadzor v ECB bo še naprej spremljal, kako banke izvajajo operativne modele, predvidene za obdobje po brexitu.

Združeno kraljestvo je 1. februarja 2020 zapustilo Evropsko unijo in vstopilo v prehodno obdobje, v katerem je v Združenem kraljestvu in zanj še naprej veljala zakonodaja EU. Prehodno obdobje se je končalo 31. decembra 2020. V letu 2020 si je bančni nadzor v ECB prizadeval, da bi bile banke in nadzorniki pripravljeni na konec prehodnega obdobja po brexitu, in pozorno spremljal, kako izvajajo svoje načrte za obdobje po Brexitu.

Celo leto je spremljal tudi politična pogajanja med EU in Združenim kraljestvom ter ocenjeval njihove posledice z vidika bančnega nadzora. ECB je tudi tehnično prispevala k delu evropskih nadzornih organov in skrbela, da so bila ključna nadzorna vprašanja upoštevana v pogajanjih.

V okviru tekočega nadzora pomembnih institucij je bančni nadzor v ECB redno posodabljal oceno učinkov, ki bi jih scenarij brez dogovora in brez ekvivalence ob koncu predhodnega obdobja imel za pomembne institucije na različnih področjih, kot so investicijske storitve in kraji trgovanja. Bankam je svetoval, naj se še naprej pripravljajo na vse možne izide pogajanj, in zahteval, da izvedejo ukrepe za obvladovanje tveganj morebitnega nenadnega poslabšanja po koncu prehodnega obdobja. Na splošno je ocenil, da so banke dovolj dobro pripravljene na konec prehodnega obdobja, in v začetku januarja 2021 niso bile na področju finančnih storitev zabeležene nobene tržne motnje.

Bančni nadzor v ECB je še naprej spremljal, kako pomembne institucije, na katere vpliva izstop Združenega kraljestva iz EU, izvajajo svoje načrte za brexit, in skrbel, da so napredovale v skladu z dogovorjenimi časovnimi okviri za uvedbo operativnih modelov, predvidenih za obdobje po brexitu. Dejavnosti horizontalnega spremljanja je dopolnjevalo nadaljnje delo z vsako posamezno banko. Kjer so bile ugotovljene pomanjkljivosti, so bili sprejeti nadzorniški ukrepi. Nekatere banke bodo morale, da bi v celoti izpolnile nadzorniška pričakovanja ECB, sprejeti še dodatne ukrepe na področjih notranjega upravljanja, sklepanje novih poslov, modelov knjiženja in financiranja, posodobitve pogodb s strankami iz EU, ureditev znotraj skupine, IT-infrastrukture in poročanja.

V letu 2020 je bančni nadzor v ECB dodatno predstavil nadzorniška pričakovanja glede brexita v več člankih v svojem glasilu Supervision Newsletter, v nadzorniškem blogu in v dvostranskih pogovorih z nadzorovanimi subjekti.[25]

Po brexitu bo bančni nadzor v ECB še naprej spremljal, kako banke uvajajo svoje ciljne operativne modele, in prednostno obravnaval ključna nadzorniška vprašanja, ki se bodo pojavila med prehodom na novo ureditev. Bančni nadzor v ECB in nadzorni organi Združenega kraljestva bodo v skladu z novim okvirnim sporazumom o sodelovanju, sklenjenim leta 2019, še naprej sodelovali pri nadzoru bank, ki so dejavne tako v sodelujočih državah kot tudi v Združenem kraljestvu.

1.2.8 Finančna tehnologija in digitalizacija

V letu 2020 je bančni nadzor v ECB še naprej razvijal svoj pristop za nadzor uporabe finančne tehnologije v pomembnih in manj pomembnih institucijah. Izvajal je dejavnosti za oblikovanje enotnega razumevanja tveganj, povezanih s finančno tehnologijo, in za zagotovitev metodološke podpore in orodij za nadzornike.

Še naprej je sodeloval s pristojnimi nacionalnimi organi, s pomembnimi in manj pomembnimi institucijami in z drugimi relevantnimi tržnimi udeleženci, da bi še bolje razumel, kako banke uporabljajo inovativne tehnologije in kako te vplivajo na njihov poslovni model in upravljanje tveganj. V tem okviru je še naprej spremljal tržna dogajanja in nastajajoča tveganja, vključno z vplivom pandemije COVID-19 na digitalizacijo in inovacije v bankah. Pandemija je pokazala, da so banke pod evropskim bančnim nadzorom sposobne nadaljevati poslovanje tudi v zaostrenih razmerah, čeprav se je obseg dela na daljavo močno povečal. Digitalna preobrazba in inovacije bodo tudi v prihodnje ključnega pomena za banke, ki morajo poslovati v izjemno konkurenčnem okolju, saj digitalizirani sistemi lahko pomembno prispevajo k znižanju stroškov in izpolnjevanju vedno bolj digitalnih pričakovanj bančnih strank.

ECB je 27. avgusta 2020 objavila odziv ESCB/evropskega bančnega nadzora na posvetovanje Evropske komisije o digitalnih financah, v katerem je predstavila podrobne odgovore na vprašanja o različnih elementih, ki jih je treba obravnavati v strategiji Komisije. ECB na splošno podpira prednostna področja, ki jih je opredelila Komisija za pospeševanje razvoja digitalnih financ v EU, kar je po izbruhu pandemije COVID-19 postalo še pomembnejše. Čeprav ECB priznava, da digitalizacija in inovacije lahko prinesejo velike koristi finančnim institucijam, finančnemu sistemu in širšemu gospodarstvu, je treba pri digitalni preobrazbi bančnega sektorja upoštevati tudi vsa s tem povezana tveganja. Pandemija je pospešila prizadevanja bank za digitalizacijo in izpostavila pomen naložb v inovacije, hkrati pa je osvetlila tudi dodatne izzive, ki jih je treba nadalje spremljati in jih morajo banke upoštevati v svojih okvirih nagnjenosti k prevzemanju tveganj.

ECB je članica različnih mednarodnih in evropskih skupin in mrež, v katerih prispeva svoje izkušnje in mnenja k razvoju regulativnega in nadzornega okvira na področju finančne tehnologije in digitalizacije. V letu 2020 so se te dejavnosti nadaljevale, poleg tega pa je bančni nadzor v ECB prispeval tudi k delu ECB na področju kripto sredstev in centralnobančnih digitalnih valut, pri čemer je obravnaval vidike, ki so pomembni za bančni nadzor. Sodeloval je tudi na notranjih in zunanjih delavnicah, usposabljanjih in seminarjih, da bi krepil skupni pristop k nadzoru in spremljal različna dogajanja na področju finančne tehnologije in digitalizacije.

Okvir 2

Nadzorniška tehnologija

Hitro naraščanje količine razpoložljivih podatkov in zmogljivosti računalniških sistemov ter hitro sprejemanje novih tehnologij bolj kot kdaj prej spreminja svetovno finančno okolje ter nadzornikom in nadzorovanim subjektom ponuja priložnosti, pa tudi izzive. Pandemija COVID-19 je ta trend še okrepila in pospešila hitrost digitalne preobrazbe.