ECB Pirmininkės Christine Lagarde įžanginis žodis

2020 m. buvo paženklinti koronaviruso (COVID‑19) pandemijos ir po to sekusiu staigiu ekonomikos susitraukimu. ECB, Europos Bankų priežiūros tarnyba ir nacionalinės vyriausybės bendradarbiavo, siekdamos koordinuotai atsakyti į krizę, ir siūlė didžiulę pagalbą, siekdami palaikyti žmones, verslą ir visą ekonomiką šiuo sunkiu metu.

Dabartinė krizė parodė, kaip naudinga turėti bendrą Europos bankininkystės sąvadą ir vieną bankų sąjungos priežiūros instituciją. Reikalaudama, kad visa bankų sistema laikytųsi aukštesnių bendrų priežiūros standartų, ECB Bankų priežiūros tarnyba užtikrino, kad bankai būtų geriau pasirengę atlaikyti tokius stiprius sukrėtimus kaip šis. Dėl to man taip pat malonu pasveikinti Kroatiją ir Bulgariją praėjusiais metais prisijungus prie bankų sąjungos. Nekantriai laukiu, kada jos pajus suderintų taisyklių ir galiausiai bendrosios valiutos teikiamą naudą finansiniam stabilumui, atsparumui ir ekonomikos augimui.

Europos bankai šią krizę pasitiko turėdami patikimą kapitalo ir likvidumo rezervą bei stiprius veiklos pajėgumus. Ir iki šiol jie rodė didelį atsparumą. Jie atlaikė nuostolius, kredito pasiūlą išlaikė iš esmės nepakitusią ir taip padėjo išvengti didelio įmonių ir namų ūkių įsipareigojimų nevykdymo atvejų skaičiaus padidėjimo.

Tačiau kai įvairiose Europos šalyse paramos priemonės nebebus taikomos ir išryškės didėjantis ekonomikos įsiskolinimas, gali atsirasti kitų silpnųjų vietų. Dėl to bankai bus labiau veikiami kredito rizikos, kuri kartu su galimais rinkos pokyčiais gali pakenkti jų kapitalo pozicijoms.

Kartu krizė paaštrins struktūrines problemas, kurios paskutiniais metais trukdė Europos bankų sektoriaus efektyvumui. Europos bankų pelnas jau ilgą laiką buvo sumažėjęs ir tikėtina, kad toks liks ir 2021 m., padidėjus kredito nuostoliams. Tad ir esami bankininkystės sistemos pertekliniai pajėgumai vers bankus ir toliau stiprinti savo valdymą, gerinti ekonominį efektyvumą ir diversifikuoti pajamų šaltinius, kad galėtų geriau palaikyti ekonomikos atsigavimą.

Galiausiai, turime ir toliau žvelgti į ateitį. 2020 m. paskelbėme ECB vadovą dėl klimato ir aplinkos rizikos, todėl dabar esame klimato kaitos rizikos sprendimo priešakinėse pozicijose pasauliniu lygiu. Be to, ši pandemija paspartino skaitmenizacijos procesus. Atsižvelgiant į tai, prioritetu tampa kibernetinių atakų ir IT rizikų valdymas.

Be to, turime užbaigti kurti bankų sąjungą. Bendrų Europos sistemų stiprinimas, kur tai įmanoma, pasirodė esąs veiksmingas susidūrus su 2020 m. iššūkiais. Tai taip pat bus labai svarbu siekiant tvaraus atsigavimo ateinančiais metais.

Įžanginis interviu su Priežiūros valdybos pirmininku Andrea Enria

2020 metai buvo tokie, kokių iki šiol nebuvome regėję. Kokie buvo svarbiausi dalykai?

Tai buvo neeiliniai ir labai sunkūs metai. Mes ne tik susidūrėme su beprecedenčiu pandemijos sukeltu ekonomikos sukrėtimu, bet ir staiga užsidarėme namuose, kaip ir visi kiti žmonės Europoje, bei su kolegomis galėjome bendrauti tik virtualiai. Daugelis mūsų turi giminaitį, draugą ar kolegą, kuris buvo užsikrėtęs koronavirusu (COVID‑19). Deja, per pandemiją taip pat netekome kolegų.

Tačiau, nepaisydami sunkumų, mes visi drauge stengėmės atremti šį iššūkį. Bendradarbiaudami greitai pateikėme Europos atsaką į prasidedančią krizę. Pirmuosius sprendimus paskelbėme 2020 m. kovo 12 d., praėjus vos trims dienoms po pirmojo karantino visoje Europos šalyje paskelbimo.

Mūsų darbą įkvėpęs bendro tikslo pojūtis padarė man didelį įspūdį. Dalyvavau visų lygių veikloje – Priežiūros valdyboje, įvairiuose departamentuose ir tarp jų, bendradarbiaujant su nacionalinėmis kompetentingomis institucijomis, jungtinėse priežiūros grupėse (JPG) ir kitur. Šie sunkūs metai mums priminė, kokią svarbią funkciją atliekame, ir kaip prasminga dirbti drauge dėl bendrojo gėrio – užtikrinti finansinį stabilumą didelio neužtikrintumo ir nerimo laikais.

Kaip konkrečiai Europos Bankų priežiūros tarnyba prisidėjo prie pasaulinio atsako į pandemiją?

Mūsų pagrindinis tikslas buvo užtikrinti, kad bankai galėtų ir toliau teikti finansinę paramą perspektyviems namų ūkiams ir mažoms bei didelėms įmonėms, siekiant išvengti niokojančio kredito krizės antrinio poveikio. Dėl to turėjome gan greitai pakeisti savo priežiūros prioritetus – siūlėme laikinas kapitalo ir veiklos pagalbos priemones bankams, kad jie galėtų bent kiek lengviau kvėpuoti ir toliau teikti paskolas namų ūkiams, mažoms ir didelėms įmonėms ir kad galėtų padengti nuostolius, atsiradusius dėl vieno didžiausių nuosmukių istorijoje.

Šios pagalbos priemonės dažnai vertinamos kaip noras būti mažiau griežtiems. Ar jūs pritariate šiam vertinimui?

Pagalbos priemonės jokiu būdu neprieštarauja mūsų įgaliojimams vykdyti griežtą ir kokybišką bankų priežiūrą. Po 2008–2009 m. krizės daug dirbome, norėdami užtikrinti, kad gerais laikais bankai kauptų kapitalą ir likvidumo rezervus, kuriuos būtų galima panaudoti sunkiais laikais. Dėl COVID‑19 sukeltos krizės dabar ir išgyvenam tuos sunkius laikus. Todėl mūsų veiksmai visiškai atitiko finansinių reformų, įvykdytų po didžiosios finansų krizės, raidę ir dvasią.

Be to, visada išlaikėme priežiūros kontrolę, prašydami bankų nuolat vertinti ir valdyti riziką bei kvestionuodami jų vertinimus, kad užtikrintume rizikos ribojimą, atitinkantį pandemijos sukeltą didesnį neužtikrintumą.

O koks pragmatinio SREP vaidmuo?

Kaip priežiūros institucija, turime būti lankstūs. Turime prisitaikyti prie situacijos ir koreguoti savo veiksmus, kad veiktume efektyviau. Nors ir toliau vadovavomės Europos bankininkystės institucijos gairėmis, nusprendėme 2020 m. priežiūrinio tikrinimo ir vertinimo procese (SREP) dėmesį sutelkti į tai, kaip bankai susidoroja su krizės keliamais kapitalo ir likvidumo iššūkiais ir rizikomis. Kartu 2 ramsčio kapitalo reikalavimus (P2R) ir 2 ramsčio rekomendacijas (P2G) išlaikėme nepakitusius ir nusprendėme neatnaujinti SREP balų, išskyrus atvejus, kai tokie pakeitimai būtų pateisinami dėl išimtinių aplinkybių, veikiančių konkretų banką. Savo susirūpinimą bankams daugiausia išreiškėme teikdami kokybines rekomendacijas ir pasirinkome tikslinį požiūrį į informacijos rinkimą vidaus kapitalo ir likvidumo pakankamumo vertinimo procesams. Jei būtume vykdę SREP, kaip ir ankstesniais metais, naudodami pasenusią ir dabartinės situacijos neatitinkančią informaciją, nebūtume įvykdę savo priežiūros tikslo šiomis neeilinėmis aplinkybėmis, susiklosčiusiomis dėl COVID‑19.

Kaip COVID‑19 sukelta krizė paveikė Europos bankus?

Pandemijos sukeltą krizę bankai pasitiko daug geresnės formos nei ankstesniosios krizės pradžioje. Krizei įsigalėjus, kai kurie bankai susidūrė su itin dideliu paskolų prašymų skaičiumi, ypač kai buvo paskelbtos valstybės pagalbos programos valstybės garantuotoms paskoloms ir grąžinimo moratoriumai. Tačiau šie bankai sugebėjo greitai prisitaikyti ir padėjo užtikrinti sklandų paskolų teikimą verslui ir namų ūkiams. Skolinimas verslui ir namų ūkiams 2020 m. toliau augo, nors trečiąjį ketvirtį buvo pastebimas sulėtėjimas. Palyginti su tuo, kas dėjosi didžiosios finansų krizės metu, po pirmosios pandemijos bangos bankai pranešė apie daug nuosaikesnį kredito standartų sugriežtinimą.

2020 m. antrąjį ketvirtį analizavome galimas mūsų bankų sektoriaus silpnąsias vietas pagal skirtingus scenarijus. Nustatėme, kad pagal pagrindinį labai didelio nuosmukio scenarijų, jei 2020 m. euro zonos BVP nukristų 8,7 %, o 2021–2022 m. įvyktų gan stiprus atsigavimas, bankų sektorius galėtų atlaikyti sukrėtimo poveikį savo turto kokybei ir kapitalui.

Kokia rizika buvo aktualiausia bankams pandemijos metu?

Dėl COVID‑19 sukeltos krizės padidėjo rizika, kad blogėjant turto kokybei bankų balansuose, toliau didės neveiksnių paskolų (NPL) portfelis. Didelis bendras NPL lygis euro zonoje priežiūros institucijoms kėlė susirūpinimą jau 2020 m. pradžioje, t. y. prieš COVID‑19 sukeltą krizę, o dabar dar prisidėjo staigaus kritimo poveikio rizika, kai baigs galioti valstybės pagalbos priemonės.

Ko ECB Bankų priežiūros tarnyba planuoja imtis šios rizikos atžvilgiu?

Krizės pradžioje pranešėme bankams, kad įgyvendindami ECB gaires dėl NPL, kai kuriose srityse būsime lankstesni, kad padėtume jiems atremti ekonominio nuosmukio poveikį. Didelį NPL lygį turintiems bankams taip pat davėme daugiau laiko (iki 2021 m. kovo mėn.) pateikti savo NPL mažinimo strategijas.

Kartu siekėme daugiau aiškumo dėl bankų turto kokybės ir norėjome įsitikinti, kad jie aktyviai sprendžia atsirandančių naujų NPL problemą. Bankai turi turėti griežtą paskolų pablogėjimo stebėsenos ir valdymo strategiją, kad galėtų anksti nustatyti riziką ir aktyviai valdyti su probleminiais klientais susijusias pozicijas. Mes ir toliau atidžiai stebėsime, kaip veiksmingai bankams pavyksta įgyvendinti šias strategijas krizės metu, ir bendradarbiausime su bankais, siekdami rasti būdų, kaip greitai spręsti bankų turto pablogėjimo problemą.

Kokios kitos rizikos iškilo bankams krizės metu?

Prasidėjus krizei, Europos bankų sektorius jau kentėjo nuo struktūrinio neefektyvumo. Europos Bankų priežiūros tarnyba jau buvo nustačiusi mažą pelningumą, žemą sąnaudų efektyvumą ir bankų veiklos modelių tvarumo problemas kaip pagrindinius prioritetinius spręstinus klausimus. Krizė dar labiau išryškino šiuos trūkumus ir būtinybę skubiai juos šalinti.

Praėjusiais metais sakėte, kad konsolidavimas yra vienas iš būdų spręsti mažo pelningumo problemą. Ar šioje srityje buvo padaryta kokia nors pažanga?

Taip, buvo. Manau, kad ECB ir bankai ėmėsi priemonių, judėdami teisinga kryptimi.

2020 m. surengėme viešas konsultacijas dėl priežiūros principų taikymo bankų sektoriaus konsolidavimo srityje vadovo. Galutinėje vadovo versijoje, paskelbtoje 2021 m. pradžioje, paaiškinamas mūsų požiūris ir patvirtinama, kad mes palaikome gerai suplanuotus ir tinkamai įgyvendintus verslo subjektų junginius.

Taip pat pastebėjome vilčių teikiančią bankų konsolidavimo tendenciją. „Intesa Sanpaolo“ ir „UBI Banca“, „CaixaBank“ ir „Bankia“, „Unicaja Banco“ ir „Liberbank“ – visi šie bankai ėmėsi aktyvių veiksmų toje srityje, o tai paskatino naujas diskusijas kitų bankų valdybose. Gerai suplanuoti verslo subjektų junginiai gali ne tik padėti bankams tapti ekonomiškai efektyvesniems, daugiau investuoti į skaitmeninimą ir galiausiai padidinti savo pelningumą, bet ir padėti pašalinti perteklinius pajėgumus bankų sistemoje, atsiradusius prieš didžiąją finansų krizę.

Kaip ECB Bankų priežiūros tarnyba sprendžia su klimato kaita susijusią riziką?

Svarstydami su klimato kaita susijusią riziką, bankai turėtų pasirinkti strateginį, į ateitį orientuotą ir visapusišką požiūrį. Europos priežiūros institucijos atidžiau stebės, ar bankai atitinka lūkesčius, išdėstytus ECB vadove dėl klimato ir aplinkos rizikos, kuris po viešų konsultacijų buvo paskelbtas 2020 m. lapkričio mėn. 2021 m. prašysime bankų atlikti įsivertinimą, atsižvelgiant į vadove išdėstytus lūkesčius, ir tuo remiantis parengti veiksmų planus. Tada nustatysime bankų įsivertinimą ir planus kaip lyginamąjį pagrindą ir kviesime juos į priežiūros dialogą. 2022 m. atliksime išsamų bankų praktikos priežiūrinį tikrinimą ir prireikus imsimės konkrečių tolesnių priemonių.

Naujasis Priežiūros valdybos pirmininko pavaduotojas Frank Elderson yra Finansų sistemos žalinimo tinklo pirmininkas ir Bazelio bankų priežiūros komiteto Su klimato kaita susijusios finansinės rizikos darbo grupės bendrapirmininkis. Jis ketina pasinaudoti šių pareigų ir darbo ECB sinergija.

2020 m. liepos mėn. ECB priėmė sprendimus pradėti glaudų bendradarbiavimą su Bulgarijos ir Kroatijos centriniais bankais. Ką tai reiškia Europos bankų priežiūrai?

Pirmą kartą prie Bendrojo priežiūros mechanizmo prisijungė dvi ne euro zonos šalys. Tai svarbus žingsnis Bulgarijai ir Kroatijai, nes jis atveria kelią euro įvedimui šiose šalyse.

Mums tai reiškia, kad nuo 2020 m. spalio mėn., atlikus atitinkamus išsamius vertinimus, ECB pradėjo tiesiogiai prižiūrėti penkis bankus Bulgarijoje ir aštuonis bankus Kroatijoje. Bulgarijos ir Kroatijos priežiūros institucijos tapo atitinkamų JPG nariais, o šalių centrinių bankų atstovai tapo Priežiūros valdybos nariais, turinčiais tokias pat teises ir pareigas, kaip ir kiti nariai, įskaitant balso teisę. Mums labai malonu priimti juos į savo šeimą!

2020 m. ECB dalyvavo aptariant politiką dėl Europos krizių valdymo sistemos. Kokios buvo pagrindinės mintys?

Mes pabrėžėme keletą klausimų, kilusių iš mūsų praktinės patirties. Vienas pavyzdys būtų priežiūros ir ankstyvosios intervencijos priemonių dubliavimas. Tai kelia sumaištį ir reiškia, kad pastarosios priemonės retai kada pritaikomos. Teisės aktuose šie du priemonių paketai turėtų būti aiškiai atskirti, o ECB ankstyvosios intervencijos įgaliojimai turėtų būti įtraukti į ES reglamentus. Tai užkirstų kelią nepagrįstiems skirtumams, kurie atsiranda perkeliant taisykles į nacionalinius teisės aktus. Taip pat iškėlėme problemą dėl bankų, kurie paskelbti „žlungančiais arba galinčiais žlugti“, tačiau pagal nacionalinę teisę jie neatitinka kriterijų, kad būtų galima pradėti likvidavimo ir licencijos panaikinimo procedūras, todėl atsiduria tam tikroje nežinioje.

Apskritai, kalbėjome, kad reikalingi drąsesni veiksmai bankų sąjungos kūrimui užbaigti, t. y. reikia sukurti Europos indėlių garantijų sistemą (EIGS) ir suteikti Bendrai pertvarkymo valdybai (BPV) platesnius administracinius įgaliojimus, susijusius su bankų likvidavimu. JAV Federalinė indėlių draudimo korporacija čia galėtų būti vertingas pavyzdys. Tačiau iki tol tolesnis derinimas nacionaliniu lygiu ir daugiau centralizuotas koordinavimas Europos lygiu (pavyzdžiui, per BPV), jau būtų žingsnis teisinga kryptimi.

Be to, mūsų bendrame tinklaraščio pranešime su Edouard Fernandez-Bollo pasiūlėme efektyvesnį tarpvalstybinių bankų patiriamų sunkumų valdymo būdą. Jei bankų grupių patronuojamosios ir patronuojančiosios bendrovės galėtų sudaryti oficialų susitarimą teikti viena kitai likvidumo palaikymo paramą, kuri būtų susieta su grupės gaivinimo planais, tai padėtų numatyti, kaip grupių bendrovės galėtų padėti viena kitai iškilus sunkumams, atsižvelgiant į vietos poreikius ir apribojimus. Taip pat būtų galima nustatyti tinkamus kriterijus, kada turi būti pradėta teikti sutarta parama ankstyvajame etape. Tai taip pat palaikytų labiau integruotą likvidumo valdymą gerais laikais.

Europos bankų priežiūros skaidrumo ir nuspėjamumo didinimas buvo vieni pagrindinių jūsų tikslų nuo pat kadencijos pradžios. Kokia pažanga padaryta šioje srityje?

Esu tikras, kad pavyko padaryti priežiūros rezultatus ir mūsų politiką skaidresnius.

Skaidrūs priežiūros rezultatai yra naudingi rinkoms. Kai 2020 m. sausio mėn. paskelbėme P2R konkretiems bankams, sulaukėme teigiamo grįžtamojo ryšio. Individualūs reikalavimai suteikia konkrečių ir išsamių įžvalgų apie tai, koks yra priežiūros institucijos požiūris į banko bendrą rizikingumą, o tai gali padėti investuotojams priimti geriau informacija pagrįstus sprendimus. Be to, tai padeda bankams geriau įvertinti savo situaciją kitų panašių bankų atžvilgiu. Šią praktiką tęsėme ir šių metų sausio mėn.

Politikos skaidrumas yra naudingas mūsų efektyvumui, o kartu ir mūsų reputacijai. Prižiūrimi bankai turi suprasti, dėl ko priimame vienokius ar kitokius sprendimus, o mūsų metodai turi būti nuoseklūs, kad bankai galėtų susidaryti patikimus lūkesčius. Manau, kad, teikiant rašytinius ir žodinius pranešimus bankams ir bendraujant su visuomene, mums pavyko pasiekti gerą skaidrumo dėl COVID‑19 paramos priemonių lygį. Toks skaidrumo lygis turėtų tapti įprastu.

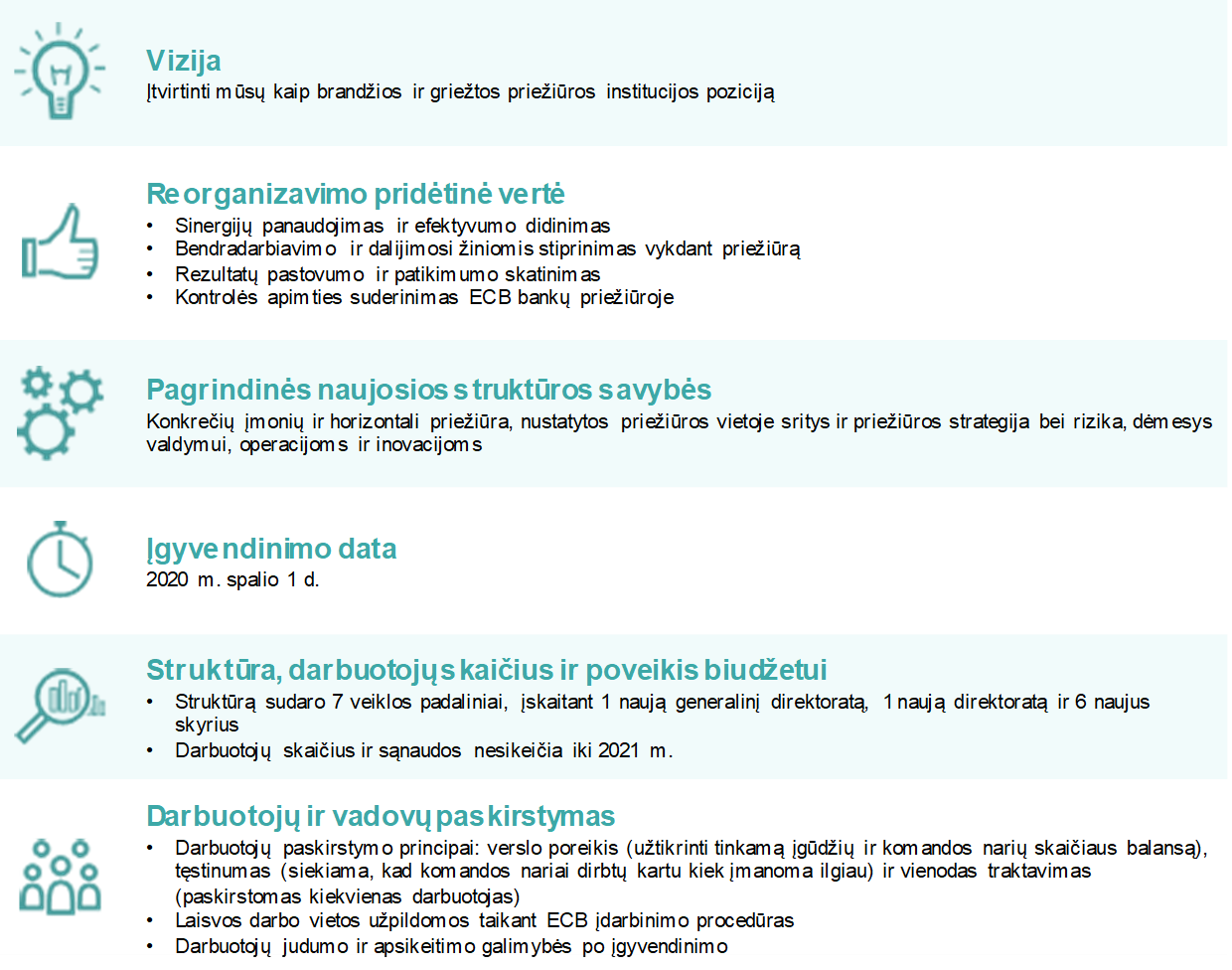

2020 m. pabaigoje ECB Bankų priežiūros tarnyba pakeitė savo organizacinę struktūrą. Kodėl?

Po šešerių metų ECB Bankų priežiūros tarnybai atėjo laikas iš naujokės tapti brandesne organizacija, kurioje priežiūra būtų labiau orientuota į riziką ir būtų daugiau bendradarbiavimo tarp skirtingų darbo grupių.

To siekdami, sukūrėme generalinius direktoratus konkrečių bankų priežiūrai pagal prižiūrimų bankų veiklos modelius. Įsteigėme naują Priežiūros strategijos ir rizikos direktoratą, kuris yra atsakingas už strateginį planavimą, priežiūros prioritetų siūlymą ir vienodo požiūrio į visus bankus užtikrinimą. Sukūrėme specialų generalinį direktoratą patikrinimų vietoje funkcijoms atlikti ir pavedėme Horizontalios priežiūros generaliniam direktoratui stiprinti JPG žinias apie riziką, vykdyti lyginamuosius vertinimus, kurti politikas ir palaikyti metodikas. Atskiras generalinis direktoratas, vadinamas BPM valdymo ir veiklos generaliniu direktoratu, yra atsakingas už priežiūros sprendimų priėmimą, naujovių įvedimą ir leidimų išdavimo procedūras. Reorganizaciją paskatino noras supaprastinti mūsų procesus ir į priežiūros funkcijas įvairiuose departamentuose įvesti technologinių naujovių.

Išties didžiuojuosi, kad mums pavyko suplanuoti ir įgyvendinti šiuos pokyčius, rengiant vidaus diskusijas ir įsiklausant į darbuotojų poreikius. Apie 60 priežiūros institucijų tapo „pokyčių agentais“ ir kartu su vyresniąja vadovybe padėjo kolegoms prisitaikyti prie pokyčių ir daug prisidėjo prie reorganizacijos sėkmės.

1 Bankų priežiūra 2020 m.

1.1 2020 m. prižiūrimi bankai: veiklos rezultatai ir pagrindinė rizika

1.1.1 Euro zonos bankų sektoriaus atsparumas

Svarbios įstaigos COVID‑19 krizę pasitiko turėdamos stipresnę kapitalo poziciją, palyginti su ankstesne finansų krize

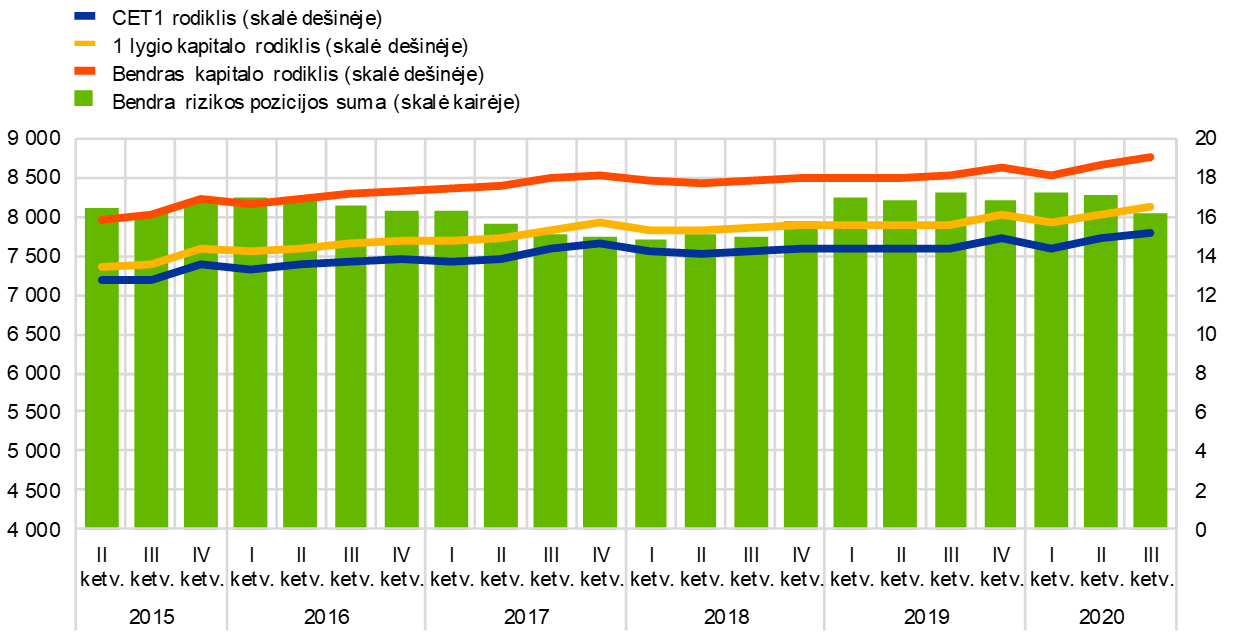

Euro zonos bankai koronaviruso (COVID‑19) sukeltą krizę pasitiko turėdami stipresnę kapitalo poziciją, palyginti su didžiąja finansų krize. 2019 m. pabaigoje jų bendro 1 lygio nuosavo kapitalo pakankamumo (CET1) koeficientas buvo 14,9 % (žr. 1 pav.). 2020 m. jis išliko iš esmės stabilus ir 2020 m. trečiąjį ketvirtį siekė 15,2 %. Tai iš dalies lėmė ypatingos priežiūros, reguliavimo ir fiskalinės pagalbos priemonės, kurių buvo imtasi reaguojant į krizę. Bankams taip pat buvo laikinai rekomenduota iki 2021 m. sausio 1 d. neskirstyti dividendų ir neišpirkti akcijų ir iki 2021 m. rugsėjo 30 d. ypač atsargiai spręsti dėl dividendų, akcijų išpirkimo ir kintamojo atlygio[1].

1 pav.

Svarbių įstaigų kapitalo rodikliai (pereinamojo laikotarpio apibrėžtis)

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentai)

Šaltinis: ECB.

Suvestinis sverto koeficientas pandemijos laikotarpiu taip pat išliko pastovus – 2020 m. trečiąjį ketvirtį jis buvo 5,6 %, o 2019 m. pabaigoje – 5,7 %. Tačiau kapitalo pakankamumo rizika bankų balansuose gali pasirodyti vėliau, o ją dar labiau padidinti gali staigus kritimo poveikis pasibaigus 2020 m. pritaikytoms paramos priemonėms, pavyzdžiui, moratoriumams, neapmokamoms atostogoms, vyriausybės garantijoms ir kitoms pereinamojo laikotarpio reguliavimo priemonėms[2].

2 pav.

Svarbių įstaigų sverto koeficientai

Šaltinis: ECB.

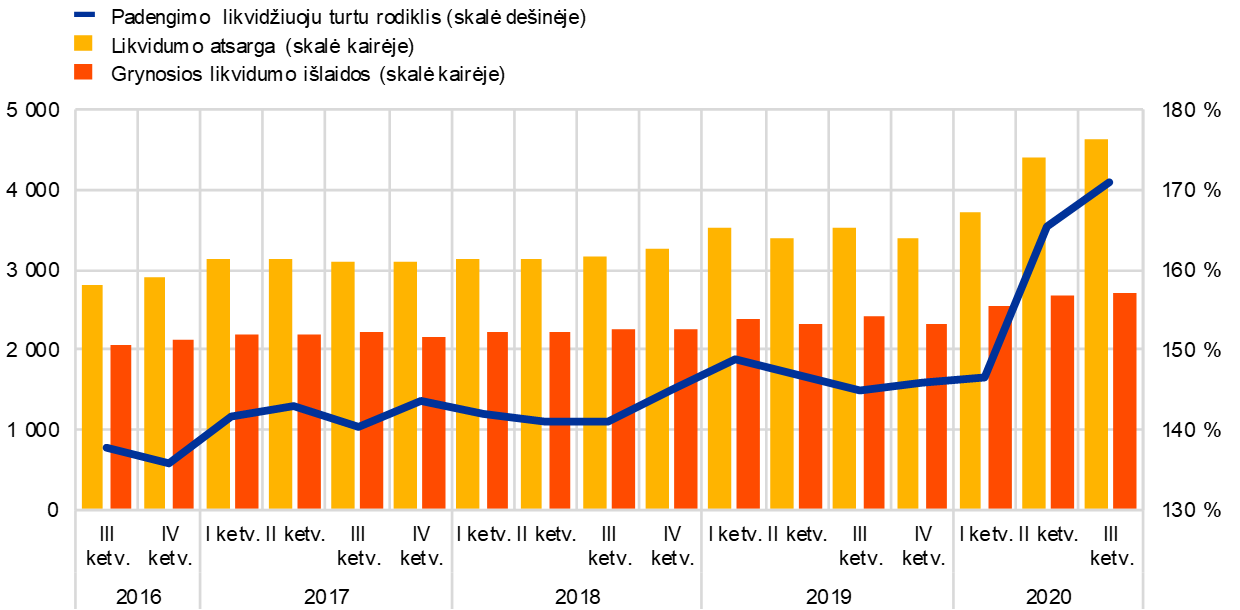

Euro zonos bankai metus pradėjo turėdami didelę likvidumo atsargą. Tačiau kovo mėn. pasijuto stiprus spaudimas, sukeltas COVID‑19 sukrėtimo

Dėl „Bazelis III“ reformų euro zonos bankai metus pradėjo turėdami didesnę likvidumo atsargą nei didžiosios finansų krizės pradžioje. Tačiau 2020 m. kovo mėn. pasijuto stiprus spaudimas, sukeltas COVID‑19 sukrėtimo. Kalbant apie paklausą, krizės paveiktų sektorių verslo klientai bankų sektoriaus prašė didelės finansavimo paramos, mažindami savo esamus kredito linijų įsipareigojimus. Be to, dėl didelio nepastovumo daugumoje finansų rinkų, pagrindinės tarpuskaitos šalys ėmė reikalauti įkaito vertės išlaikymo prievolių, o pinigų rinkos fondai susidūrė su precedento neturinčiais netenkamų pinigų srautais ir pareikalavo kai kurių tarptautiniu mastu veikiančių bankų išpirkti savo neapmokėtus komercinius popierius.

Kalbant apie pasiūlą, bankų likvidumas taip pat buvo suvaržytas. Kovo mėn. išseko pagrindinės finansavimo rinkos, todėl bankai nepaisant išpirkimo termino negalėjo išleisti neužtikrinto rinkos segmento popierių, o užtikrintame segmente (atpirkimo sandorių) lėšų pavyko pritraukti tik su labai trumpu išpirkimo terminu. Šiomis aplinkybėmis lengvatinio apmokestinimo JAV dolerių finansavimo rinkos tapo ypač brangios, o tai dar labiau sustiprino bankų priklausomybę nuo vidinių likvidumo atsargų ir papildomo kredito iš ECB.

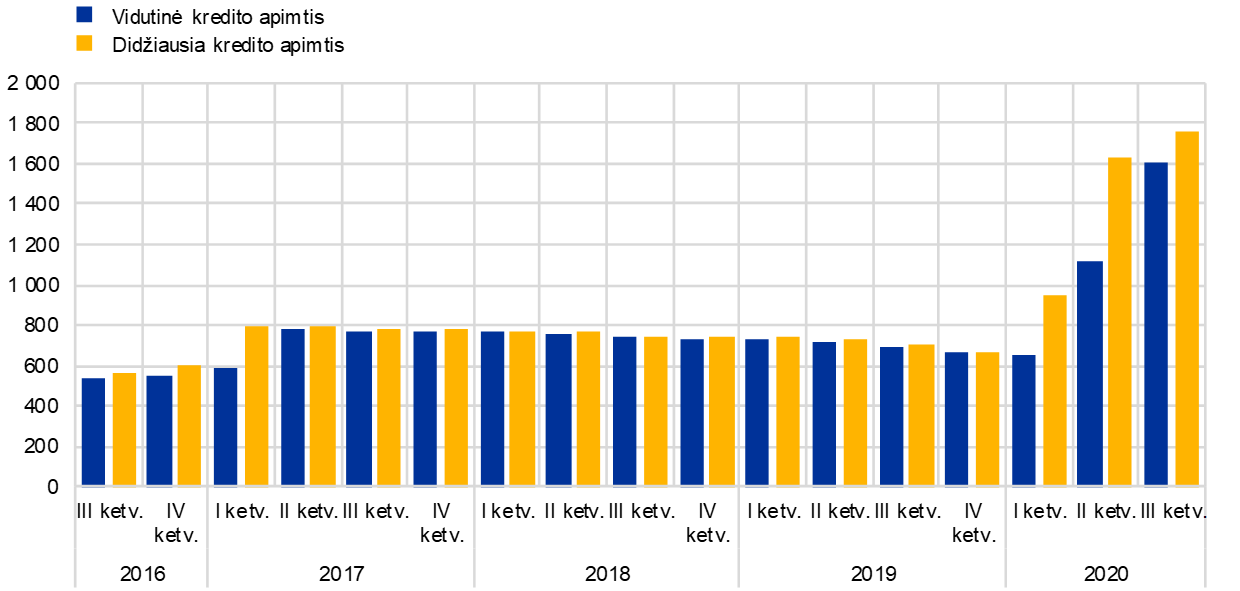

Atsakydama į COVID‑19 sukeltą krizę, ECB Bankų priežiūros tarnyba taip pat leido bankams pasinaudoti savo likvidumo atsargomis ir laikinai veikti neatitinkant padengimo likvidžiuoju turtu rodiklio (LCR) reikalavimo[3]. Kartu dėl itin prisitaikančios pinigų politikos ir švelninamų įkaito tinkamumo taisyklių Europos Bankų priežiūros tarnybos prižiūrimiems bankams atsivėrė plačios galimybės pasinaudoti centrinio banko finansavimu. Eurosistemos suteikto negrąžinto kredito vidutinė suma padidėjo nuo 659 mlrd. eurų 2019 m. ketvirtąjį ketvirtį iki 1 605 mlrd. eurų 2020 m. trečiąjį ketvirtį (žr. 3 pav.).

3 pav.

Eurosistemos negrąžinto kredito raida

(mlrd. eurų)

Šaltinis: ECB.

Dėl stipraus ir suderinto politinio atsako antrąjį metų ketvirtį įtampa rinkoje palaipsniui mažėjo. Nuo 2020 m. balandžio mėn. bankų finansavimo sąlygos pradėjo gerėti. Kai kurie jų galėjo vėl išleisti neužtikrintų priemonių, taip pat ir subordinuotųjų skolinių įsipareigojimų rinkos segmente, nors ir esant didesniam pajamingumui, palyginti su prieš krizę buvusiu lygiu. Kartu padidėjo klientų indėliai, daugiausia dėl namų ūkių santaupų nenumatytiems atvejams, kurie suteikė papildomą likvidumo atsargą visuose rinkos segmentuose. Apskritai svarbios įstaigos (SĮ) padidino savo likvidumo atsargas. Tai rodo vidutinis padengimo likvidžiuoju turtu rodiklis, kuris pakilo nuo 145,91 % (2019 m. ketvirtąjį ketvirtį) iki 170,94 % (2020 m. trečiąjį ketvirtį).

4 pav.

Likvidumo atsargų, grynojo netenkamų pinigų srauto ir padengimo likvidžiuoju turtu rodiklio raida

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentai)

Šaltinis: ECB.

Akcijų kainų kritimas kovo mėn. neigiamai paveikė bankų rinkos rizikos pozicijas

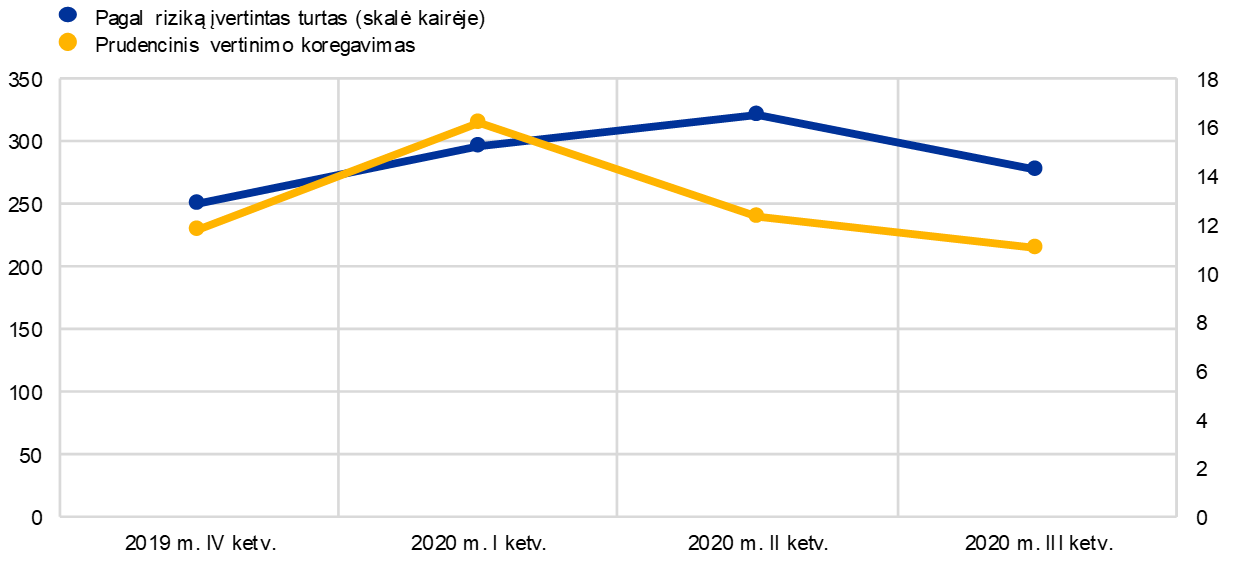

COVID‑19 sukelta pandemija Europoje ir Jungtinėse Amerikos Valstijose paskatino akcijų kainų kritimą, didesnį nepastovumą ir bendrą valstybės ir įmonių kreditų maržos padidėjimą visą kovo mėn. Tai turėjo neigiamos įtakos ne tik bankų balansui, bet ir jų kapitalo reikalavimams rinkos rizikai padengti, kurie grindžiami vidaus modeliais, taip pat atsargiems jų vertinimo koregavimams (ypač rinkos kainų neapibrėžtumui ir modelio rizikai), kurie yra susiję su pastarojo meto nepastovumu. Reaguojant į sukrėtimą, buvo imtasi priežiūros pagalbos priemonių (pvz., tam tikrų atvejų, kai vidaus modelių grįžtamojo patikrinimo metu nustatoma per didelė vertė, neįtraukimo, diversifikacijos naudos didinimo atliekant vertinimo koregavimą), siekiant apriboti prociklines krizės pasekmes kapitalo reikalavimams rinkos rizikai padengti ir vertinimo koregavimams. Antrąjį ir trečiąjį ketvirtį pagerėjus rinkos sąlygoms, situacija pagerėjo.

5 pav.

Pagal riziką įvertinto turto ir rinkos rizikos vertinimo koregavimo raida

(mlrd. eurų)

Šaltinis: ECB.

Apskritai pritaikytos kapitalo ir likvidumo priemonės bei ypatingos valstybės paramos priemonės, kurių buvo imtasi pačioje COVID‑19 pandemijos pradžioje, padėjo bankams užglaistyti kredito rizikos pokyčius ir toliau teikti finansavimą realiajai ekonomikai. Nuo COVID‑19 pandemijos pradžios paskolos ir avansai namų ūkiams ir ne finansų bendrovėms (NFB) iš esmės nesikeitė (NFB –1,3 %, namų ūkiams +0,8 % nuo 2020 m. kovo iki rugsėjo mėn.). Teikiant finansavimą NFB ypač svarbios buvo valstybės garantijos (260 mlrd. eurų 2020 m. rugsėjo mėn.).

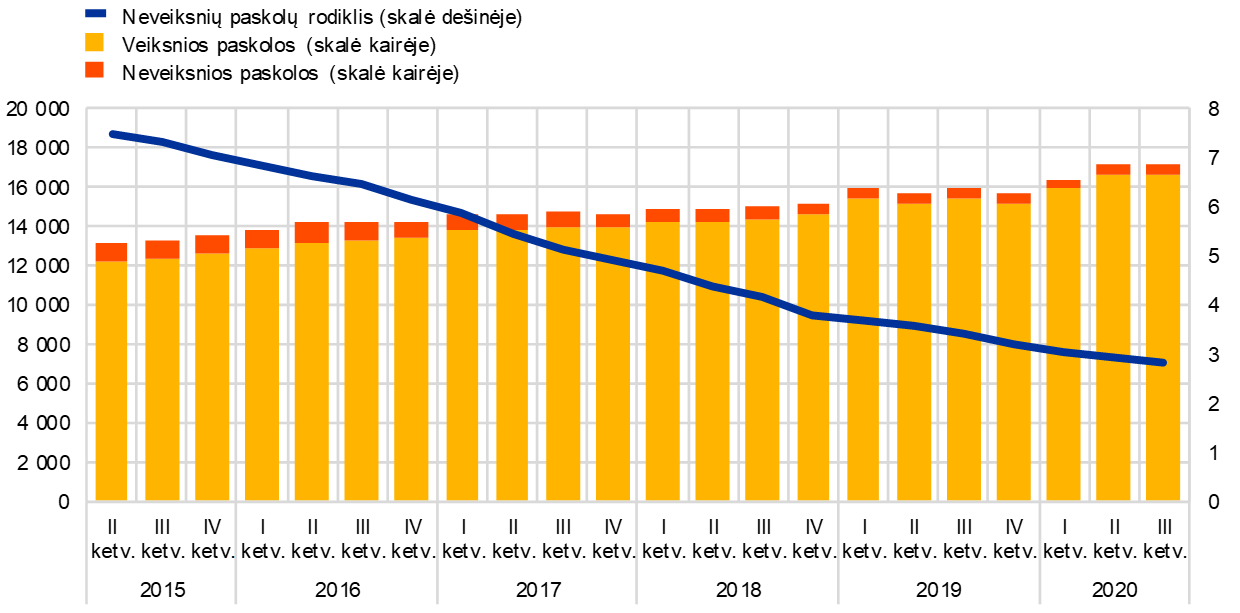

Ypatingosios priemonės, skirtos finansavimo sąlygoms palengvinti ir paremti namų ūkius bei mažas įmones, taip pat padėjo visus metus bankų balansuose išlaikyti iš esmės pastovų bendrą neveiksnių paskolų (NPL) lygį. Tačiau numatoma, kad baigus taikyti paramos priemones, neveiksnių paskolų lygis ateityje didės. Atsižvelgiant į tai, ECB Bankų priežiūros tarnyba savo liepos ir gruodžio mėn. pranešimuose[4] pabrėžė, kaip svarbu bankams laiku pasiūlyti tinkamų sprendimų sunkumų patiriantiems skolininkams, taip neleidžiant bankuose kauptis probleminiam turtui ir, jei įmanoma, sumažinant staigaus kritimo poveikį. Šiuo tikslu bankai turėtų užtikrinti, kad jų balansuose būtų tinkamai vertinama, klasifikuojama ir išmatuojama rizika. Jie turėtų taikyti veiksmingą rizikos valdymo praktiką, skirtą nustatyti, įvertinti ir įgyvendinti sprendimus, kurie geriausiai padėtų tokiems skolininkams, kartu apsaugant bankus nuo neigiamo kredito rizikos poveikio. Be to, bankai turėtų ir toliau veiksmingai mažinti dar iki pandemijos atsiradusių neveiksnių paskolų skaičių.

6 pav.

SĮ neveiksnių paskolų raida (visos paskolos)

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentais)

Šaltinis: ECB.

7 pav.

Paskolų, kurioms taikomos paramos priemonės, dalis, palyginti su bendru paskolų skaičiumi

Šaltinis: ECB.

Nuo COVID‑19 pandemijos pradžios operacinė rizika padidėjo. Tačiau 2020 m. prižiūrimi bankai nepranešė apie jokius rimtus veiklos ar su IT susijusius incidentus

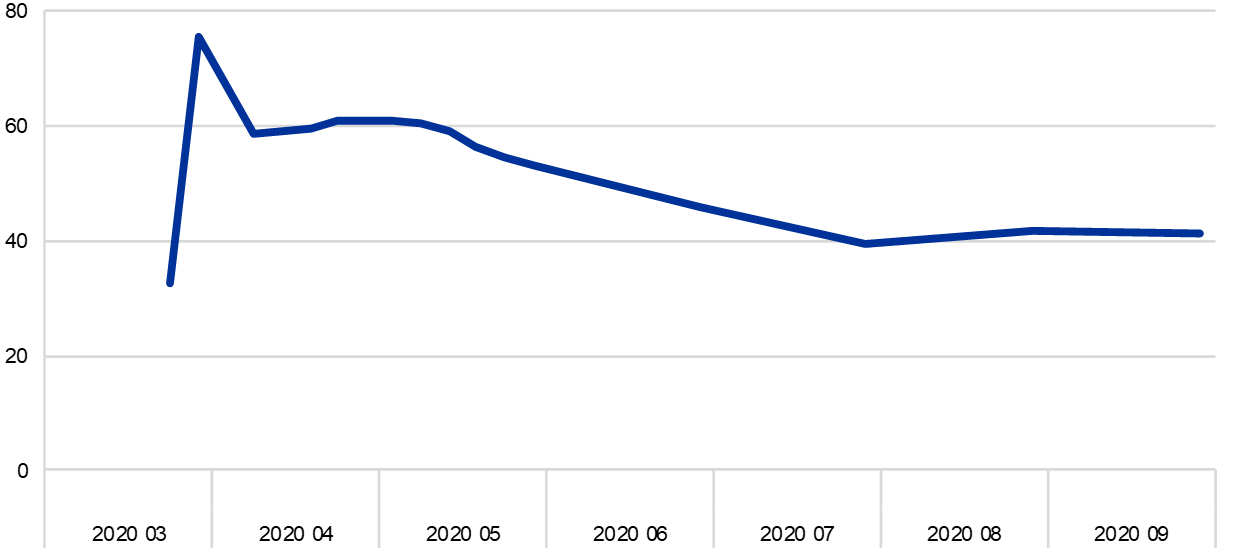

Dėl bankų veiklos modelių pokyčių ir kitų sunkumų, kylančių įgyvendinant valstybės paramos programas, nuo COVID‑19 pandemijos pradžios operacinė rizika padidėjo. Nepaisant to, 2020 m. prižiūrimi bankai nepranešė apie jokius rimtus veiklos ar su IT susijusius incidentus. Nors pandemijos metu susiklosčius palankesnėms sąlygoms, kibernetinių atakų, ypač paskirstytųjų aptarnavimo perkrovos atakų (DDoS) ir klientų duomenų vagysčių bandymų, skaičius išaugo, tai turėjo tik labai ribotą poveikį IRT sistemų prieinamumui ir dėl atakų patirtų nuostolių mastui[5]. Prasidėjus pandemijai, SĮ suaktyvino savo veiklos tęstinumo planus, todėl smarkiai išaugo nuotoliniu būdu dirbančių darbuotojų skaičius žr. 8 pav.). Vasarą bankai pradėjo pereiti prie naujosios valdymo tvarkos, taip pat darbuotojai pradėjo laipsniškai grįžti į biurus, tačiau rudenį vėl išaugus užsikrėtimų skaičiui, ši tendencija sustojo ir daugelyje bankų vėl tapo pageidautina ar privaloma dirbti nuotoliniu būdu.

8 pav.

Nuotolinis darbas SĮ

(nuotoliniu būdu dirbančių darbuotojų dalis, procentais)

Šaltinis: ECB.

Pastaba: buvo nuosekliai naudojama SĮ, pateikusių visus duomenų vienetus per nagrinėjamą laikotarpį, imtis.

2020 m. ECB Bankų priežiūros tarnyba atliko 86 SĮ pažeidžiamumo analizes (PA), kad įvertintų poveikį, kurį COVID‑19 sukelta krizė gali turėti euro zonos bankų sektoriui. Suvestiniai rezultatai buvo paskelbti 2020 m. liepos 28 d.[6] Mažiau svarbių įstaigų (MSĮ) sektoriuje buvo atliktas panašus kredito ir likvidumo rizikos nulemto pažeidžiamumo, kurį gali sukelti pablogėjusi ekonominė situacija, vertinimas[7].

Šio tyrimo rezultatai parodė, kad euro zonos bankų sektorius iš esmės gali atlaikyti pandemijos sukeltus sunkumus. Tačiau yra reikšmingas neapibrėžtumas dėl to, kiek pablogės turto kokybė, kai nebebus taikomos moratoriumo priemonės, ypač labiausiai nukentėjusiuose ekonomikos sektoriuose. Šis neapibrėžtumas dėl turto kokybės atsispindi įvairiose bankų priimtose atidėjinių politikose ir tebėra aktualus klausimas priežiūros institucijoms.

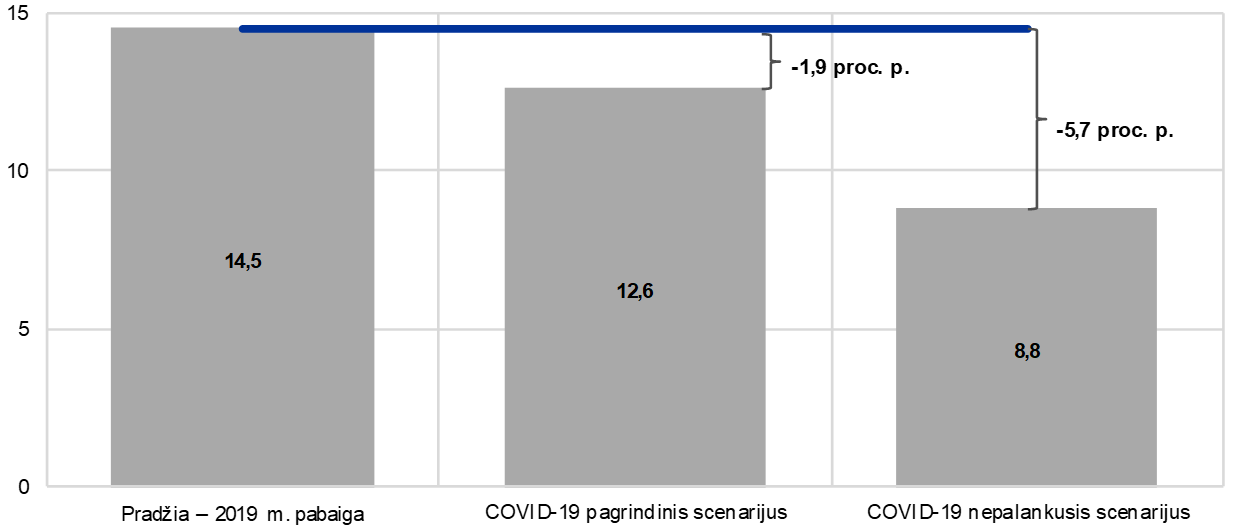

Pažeidžiamumo analizėje buvo nagrinėjami du su pandemija susiję scenarijai, kuriuose daugiausia buvo atsižvelgiama į pinigų, priežiūros ir fiskalinės pagalbos priemonių, kurių buvo imtasi reaguojant į COVID‑19 sukeltą krizę, poveikį. Pagrindiniame scenarijuje, kuris, pasak Eurosistemos ekspertų, yra labiausiai tikėtinas, SĮ vidutinis CET1 koeficientas sumažėjo nuo 14,5 % iki 12,6 %. Tai patvirtina, kad Europos Bankų priežiūros tarnybos prižiūrimi bankai turi pakankamai kapitalo, kad atlaikytų gilų trumpalaikį nuosmukį. Turimi kapitalo rezervai leistų sektoriui atlaikyti ir nepalankaus scenarijaus poveikį, kai daroma prielaida, jog nuosmukis bus didesnis, o ekonomikos atsigavimas – lėtesnis. Tokiu atveju bankų vidutinis CET1 koeficientas sumažėtų nuo 14,5 % iki 8,8 %. Tačiau šiuo atveju kai kurie bankai turėtų imtis priemonių, kad atitiktų minimalius kapitalo reikalavimus.

Šių dviejų scenarijų rezultatai patvirtino, kad euro zonos bankai COVID‑19 sukeltą krizę pasitiko su daug didesniu kapitalo lygiu ir gebėjimu atlaikyti netikėtus finansinius sunkumus negu didžiosios finansų krizės metu. Pažeidžiamumo analizės rezultatai kokybine išraiška buvo įtraukti į priežiūrinio tikrinimo ir vertinimo procesą (SREP), kad padėtų priežiūros institucijoms paprieštarauti bankų kapitalo prognozėms, skatinti rizikos vertinimo nuoseklumą ir apdairią atidėjinių politiką[8].

9 pav.

2022 m. pereinamojo laikotarpio CET1 koeficiento prognozės pagal skirtingus scenarijus

(procentai)

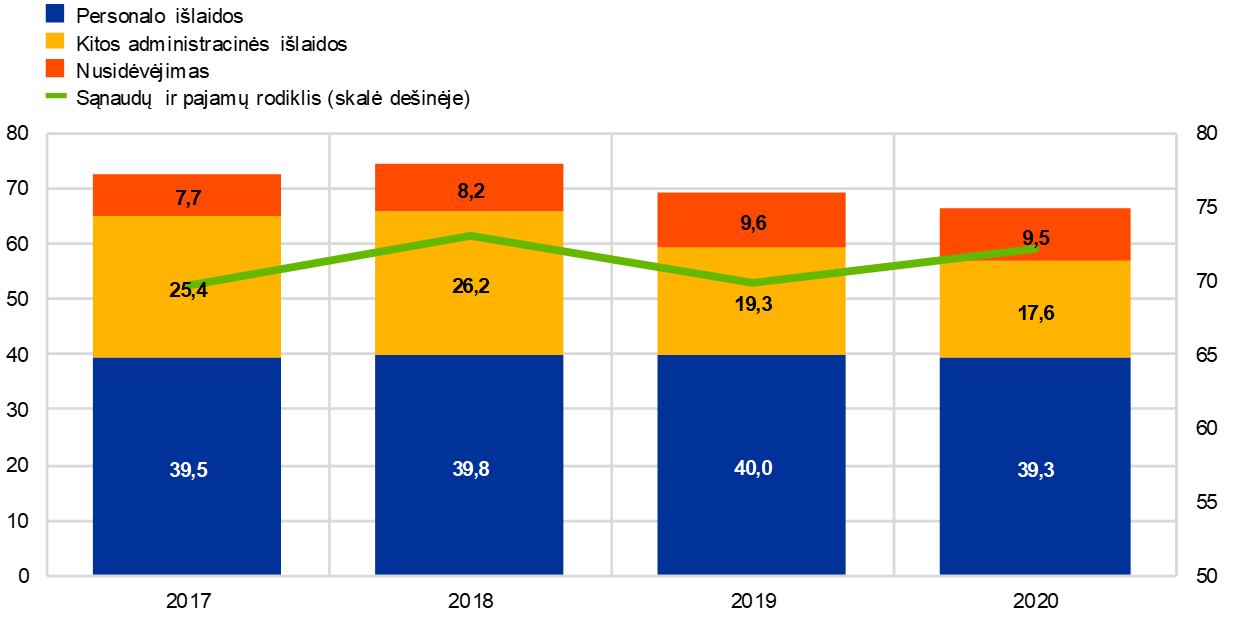

1.1.2 Bendri euro zonos bankų veiklos rezultatai

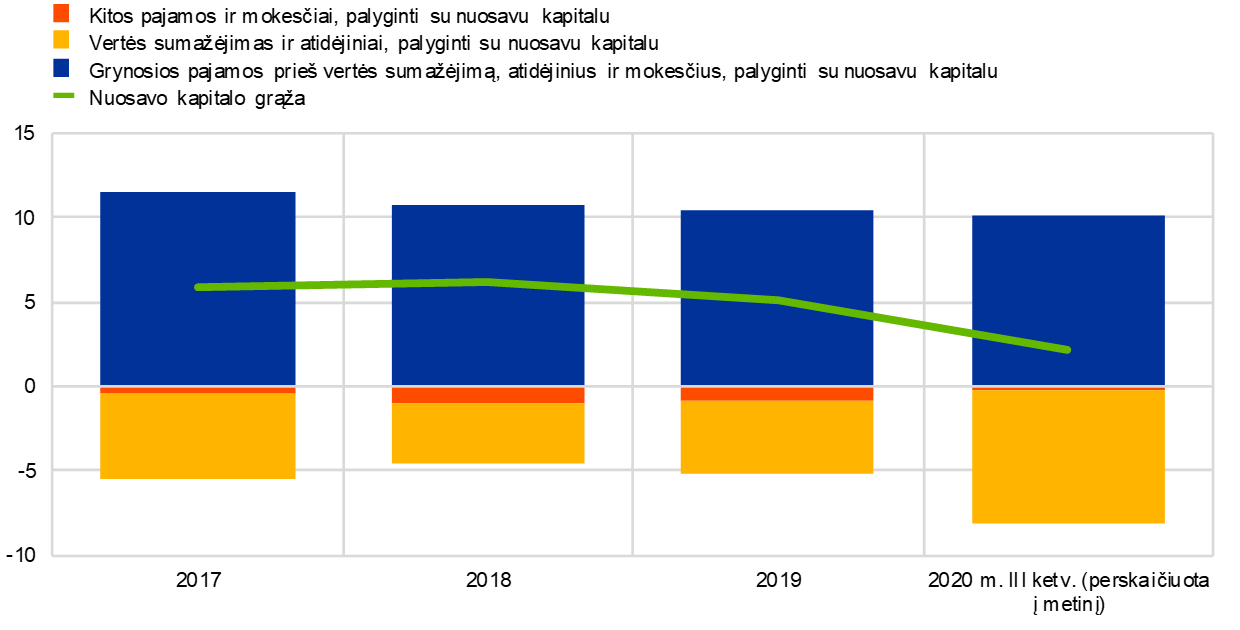

Pandemija turėjo neigiamos įtakos SĮ pelningumui 2020 m., daugiausia dėl vertės sumažėjimo ir didesnių atidėjinių

Dėl COVID‑19 pandemijos 2020 m. euro zonos SĮ pelningumas reikšmingai sumažėjo. Bendroji į metinę perskaičiuota nuosavo kapitalo grąža buvo mažesnė nei bankų savarankiškai pranešta nuosavo kapitalo kaina ir nuo 5,2 % 2019 m. pabaigoje sumažėjo iki 2,1 % per pirmus tris 2020 m. ketvirčius[9] (žr. 10 pav.). Pelningumo mažėjimą taip pat atsispindėjo toliau mažėjantis bankų rinkos ir apskaitinės vertės santykis, kurio medianos vertė 2020 m. balandžio mėn. nukrito iki naujų žemumų – 0,3. Dėl to SĮ tapo sunku pasinaudoti akcijų rinka reikšmingai nekeičiant esamų akcininkų.

10 pav.

Bendroji SĮ nuosavo kapitalo grąža pagal pajamų (išlaidų) šaltinį

(nuosavo kapitalo dalis, procentais)

Šaltinis: nesubalansuotos visų SĮ imties BPM statistika.

Pagrindinis pelningumo mažėjimo veiksnys buvo sumažėjusios vertės paskolų dalies augimas, paskatintas makroekonominės aplinkos pablogėjimo. Neveiksnių paskolų lygio didėjimas nebuvo stebimas, tačiau tai reiškė didesnę daugelio pozicijų kredito riziką. Didelis vienkartinis prestižo ir atidėtųjų mokesčių turto vertės sumažėjimas kai kuriose SĮ atspindėjo bendrojo pelningumo mažėjimą.

11 pav.

SĮ sąnaudų ir pajamų santykis ir indeksuoti komponentai

(procentai)

Šaltinis: nesubalansuotos visų SĮ imties BPM statistika.

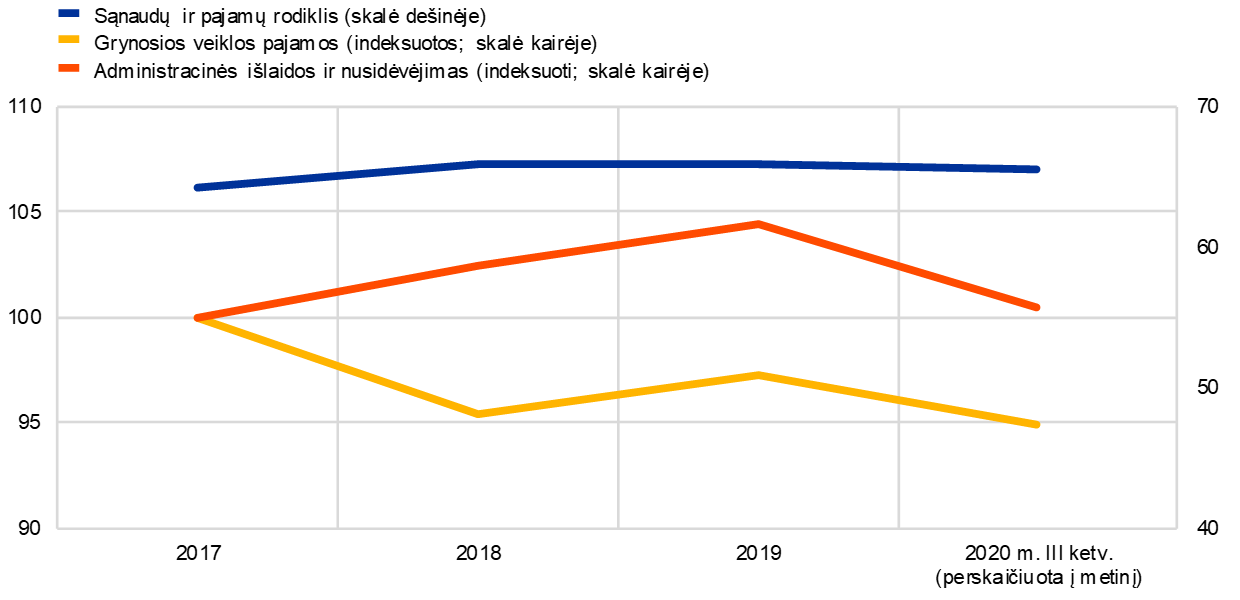

2020 m. bankų bendrasis sąnaudų ir pajamų santykis tebebuvo nepakitęs ir tokio paties aukšto lygio kaip ir ankstesniais metais (žr. 11 pav.). Pajamų mažėjimą iš dalies kompensavo išlaidų mažinimas, tad veiklos pajamos prieš vertės sumažėjimą, atidėjinius ir mokesčius išliko gana stabilios. Teigiamas aspektas buvo tas, kad krizė paskatino bankus didinti skaitmeninimo tempą, dėl kurio vidutinės trukmės laikotarpiu sąnaudų struktūra galėtų tapti efektyvesnė.

Siekdamos išlaikyti veiklos tęstinumą ir konkurencingumą COVID‑19 pandemijos metu, SĮ išplėtė skaitmeninį bendravimą su klientais ir padidino savo paslaugų spektrą, įskaitant internetines konsultavimo paslaugas ir daugiau bekontakčio mokėjimo galimybių. Šis skaitmeninimas, kuriuo siekta reaguoti į klientų pageidavimus, padėjo sumažinti sąnaudas. Sąnaudos mažėjo ir uždarius banko skyrius, sumažėjus kelionių išlaidoms ir dėl kitų laikinų veiksnių. Nepaisant didesnio skolinimo ir žemos tikslinių ilgesnės trukmės refinansavimo operacijų finansavimo normos, SĮ grynosios palūkanų pajamos 2020 m. toliau mažėjo. Grynosios mokesčių ir komisinių pajamos taip pat sumažėjo visose daugiausia tokių pajamų teikiančios veiklos srityse.

MSĮ pelningumui 2020 m. taip pat neigiamą poveikį turėjo didesnis vertės mažėjimas

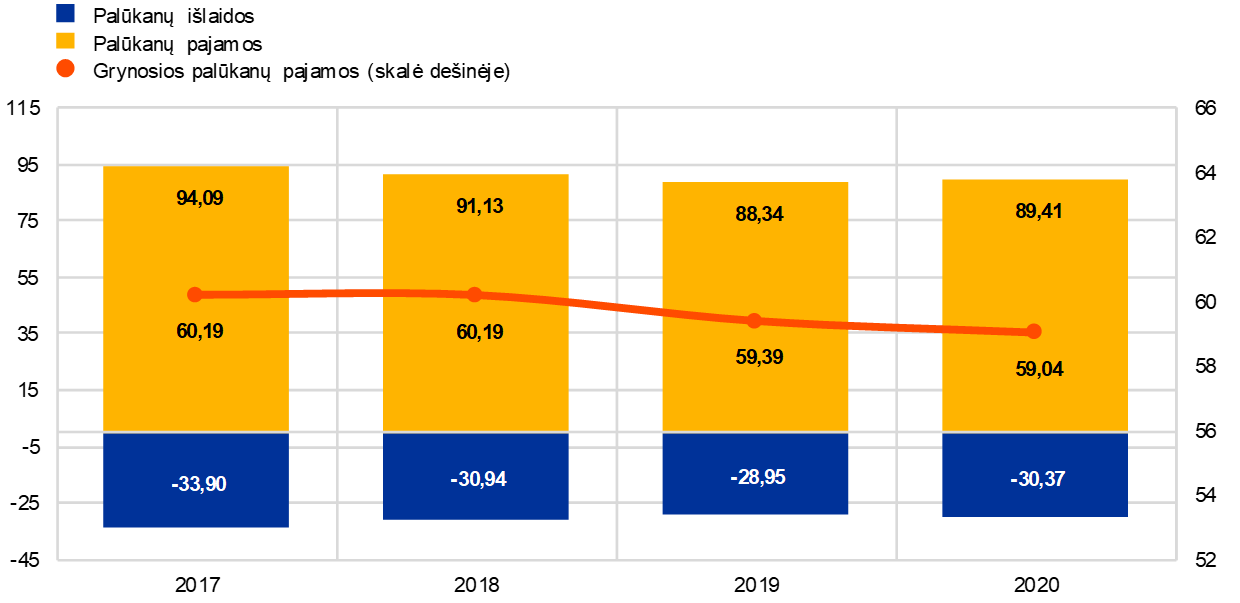

Panašiai kaip ir SĮ, MSĮ pelningumas 2020 m. sumažėjo daugiausia dėl didesnio vertės mažėjimo ir atidėjinių blogėjančiomis makroekonominėmis sąlygomis. MSĮ vidutinė nuosavo kapitalo grąža 2020 m. birželio mėn. buvo 3,5 % (sumažėjo nuo 5,1 % 2019 m. pabaigoje). Palūkanų pajamos, kurios yra didžiausias MSĮ pajamų komponentas, 2020 m. pirmąjį pusmetį išliko santykinai stabilios, palyginti su ankstesniais metais (žr. 12 pav.). Tačiau grynosios palūkanų pajamos sumažėjo nežymiai, nes padidėjo palūkanų išlaidos. Be to, MSĮ rizikos sąnaudos, skaičiuojamos kaip finansinio vertės sumažėjimo ir pelno prieš atidėjinius santykis, smarkiai padidėjo – nuo 12,4 % (2019 m. pabaigoje) iki 22,4 % (2020 m. birželio mėn.).

12 pav.

MSĮ palūkanų pajamų, palūkanų išlaidų ir grynųjų palūkanų pajamų raida

(mlrd. eurų)

Šaltinis: ECB bankų priežiūros statistika.

Pastabos: paveikslas parengtas remiantis kintančia MSĮ imtimi. 2020 m. antrojo ketvirčio duomenys perskaičiuoti į metinius taikant keturių ketvirčių sekimo metodą.

Kalbant apie sąnaudas, pasakytina, kad MSĮ ir toliau stengėsi mažinti bendrąsias išlaidas, daugiausia sumažindamos savo administracines išlaidas (žr. 13 pav.). 2020 m. birželio pabaigoje MVĮ sąnaudų ir pajamų santykis buvo 72 %, t. y. šiek tiek didesnis nei 2019 m. pabaigoje (70 %). Bendrasis NPL santykis MVĮ sektoriuje 2020 m. antrąjį ketvirtį nežymiai padidėjo – 20 bazinių punktų (nuo 2019 m. gruodžio mėn.) – ir pasiekė 2,1 %.

13 pav.

MVĮ sąnaudų apžvalga

(skalė kairėje: mlrd. eurų; skalė dešinėje: procentai)

Šaltinis: ECB bankų priežiūros statistika.

Pastabos: paveikslas parengtas remiantis kintančia MSĮ imtimi. 2020 m. antrojo ketvirčio duomenys perskaičiuoti į metinius taikant keturių ketvirčių sekimo metodą.

1.1.3 Pagrindinė rizika bankų sektoriuje

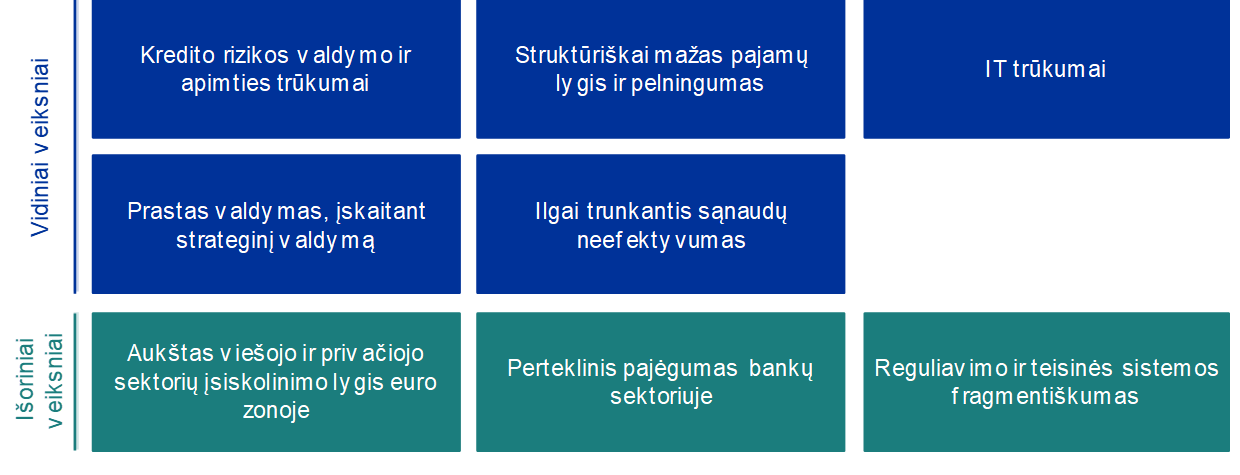

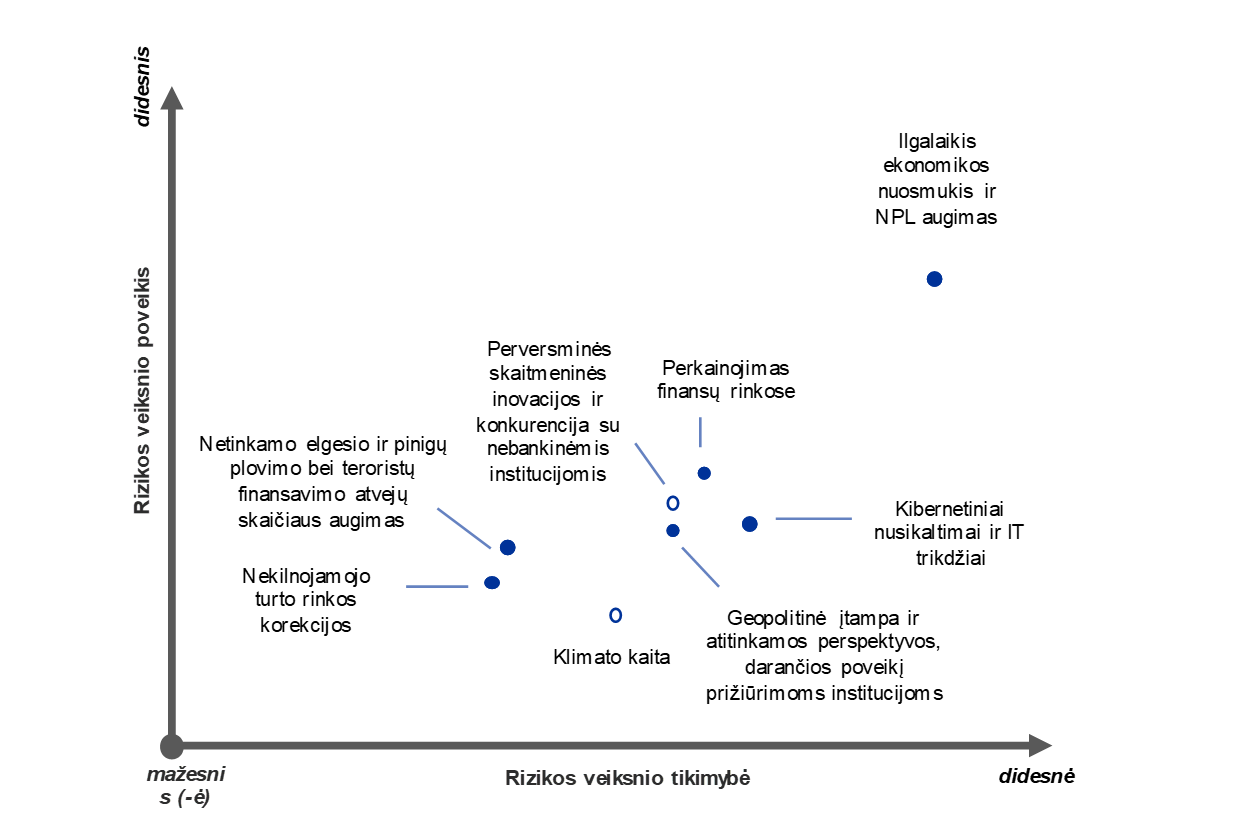

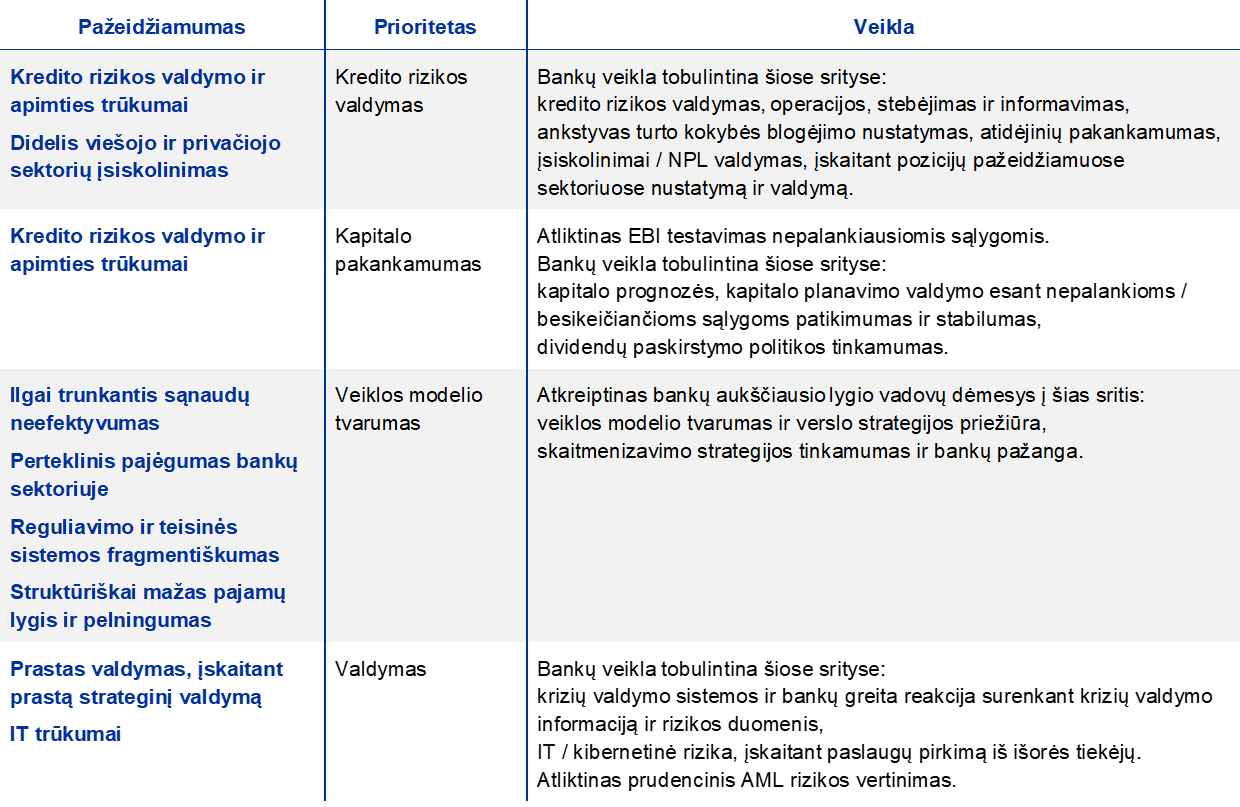

Glaudžiai bendradarbiaudama su nacionalinėmis priežiūros institucijomis (NPI) ECB Bankų priežiūros tarnyba kasmet įvertina, kokios pagrindinės rizikos kyla bankams trumpuoju ir vidutinės trukmės laikotarpiu (dvejus–trejus ateinančius metus). Atliekant 2019 m. vertinimą nustatyti šie pagrindiniai rizikos veiksniai 2020 ir tolesniems metams: i) veiklos modelio tvarumas, ii) elektroniniai nusikaltimai ir IT trūkumai, iii) vėl kylantys ekonominiai, politiniai ir skolos tvarumo iššūkiai euro zonoje. Kiti nustatyti rizikos veiksniai buvo su bankų NPL strategijomis susijusi įvykdymo rizika, nusižengimai, pinigų plovimas ir terorizmo finansavimas, Brexitas ir klimato kaita.

Bankų pelningumo struktūrinius trūkumus dar labiau apsunkino nuosmukis dėl pandemijos 2020 m.

Dėl COVID‑19 pandemijos ECB Bankų priežiūros tarnyba turėjo nukreipti savo dėmesį į svarbesnius krizės keliamus iššūkius ir imtis ad hoc priemonių, skirtų sustiprinti bankų gebėjimą veikti naujoje aplinkoje[10]. Tačiau, be tiesioginių sunkumų, atsiradusių dėl labai neaiškių ekonominių perspektyvų, COVID‑19 sukelta krizė sustiprino tai, kas jau iki pandemijos buvo laikoma didžiausia rizika euro zonos bankų sektoriuje.

Mažas euro zonos bankų pelningumas ir jų veiklos modelių tvarumas paskutiniais metais taip pat kėlė priežiūros institucijų susirūpinimą, daugiausia dėl SĮ nelanksčios sąnaudų struktūros ir bendro pobūdžio sunkumų kuriant tinkamą pelno maržą, atsižvelgiant į ilgalaikę žemos palūkanų normos aplinką ir perteklinius pajėgumus Europos bankų sektoriuje. COVID‑19 sukeltas ekonominis nuosmukis dar labiau sumažino bankų pelningumą dėl vertės sumažėjimo ir didesnių atidėjinių, todėl jiems tapo būtina spręsti struktūrinius trūkumus ir sparčiau stiprinti savo veiklos modelius.

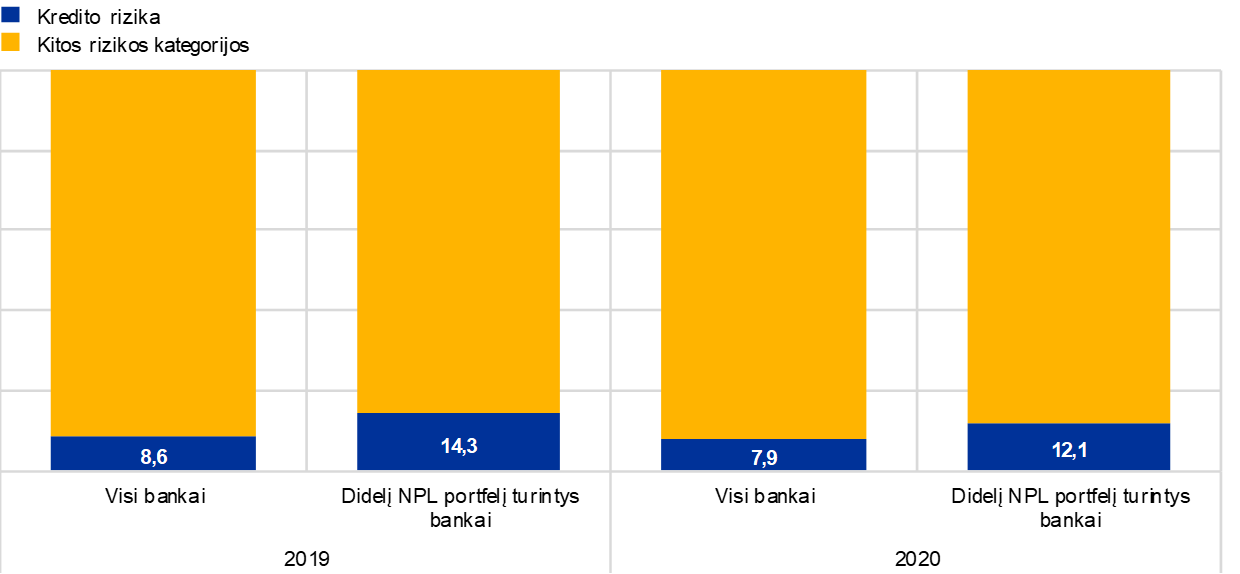

Tęsiantis COVID‑19 sukeltai krizei, susirūpinimą kelia turto kokybės bankų balansuose pablogėjimas

Vis dar didelis bendras NPL lygis euro zonoje 2019 m. pabaigoje priežiūros institucijoms kėlė susirūpinimą ir 2020 m. pradžioje. COVID‑19 sukelta krizė padidino tolesnio NPL kaupimosi riziką ateityje, o tai atspindi neigiamą pandemijos poveikį bankų skolininkų mokumui.

Pradėdamas Europos bankų priežiūros veiklą, ECB nustatė, kad būtina pagerinti euro zonos bankų valdymo sistemas ir tai tebebuvo aktualu 2019 m. pabaigoje. Bankų valdybų ir jų organizacinių struktūrų veikimas, vidaus kontrolės funkcijos, duomenų agregavimo galimybės ir duomenų kokybė buvo tos sritys, kuriose buvo nustatyta trūkumų, todėl joms buvo skiriama daugiau priežiūros institucijų dėmesio.

COVID‑19 sukelta krizė paaštrino trūkumus kai kuriose valdymo ir rizikos valdymo srityse, kurių dauguma buvo nustatyta dar prieš prasidedant pandemijai

COVID‑19 sukelta krizė dar labiau išryškino šiuos trūkumus: i) ataskaitų teikimo ir duomenų agregavimo trūkumus, galinčius trukdyti bankų sprendimų priėmimo procesams; ii) mažą valdymo organo, atliekančio priežiūros funkciją, įsitraukimą priimant strateginius sprendimus krizės smarkiai paveiktose srityse, pavyzdžiui, kredito rizikos ir kapitalo planavimo, ir nepakankamą šių sprendimų tikrinimą; iii) nepakankamą kontrolės funkcijų, ypač rizikos valdymo ir atitikties, iniciatyvumą įveikiant krizę (kai kuriuose bankuose vis dar trūksta darbuotojų ir tinkamų IT priemonių bei procesų, skirtų nustatyti, matuoti ir stebėti riziką).

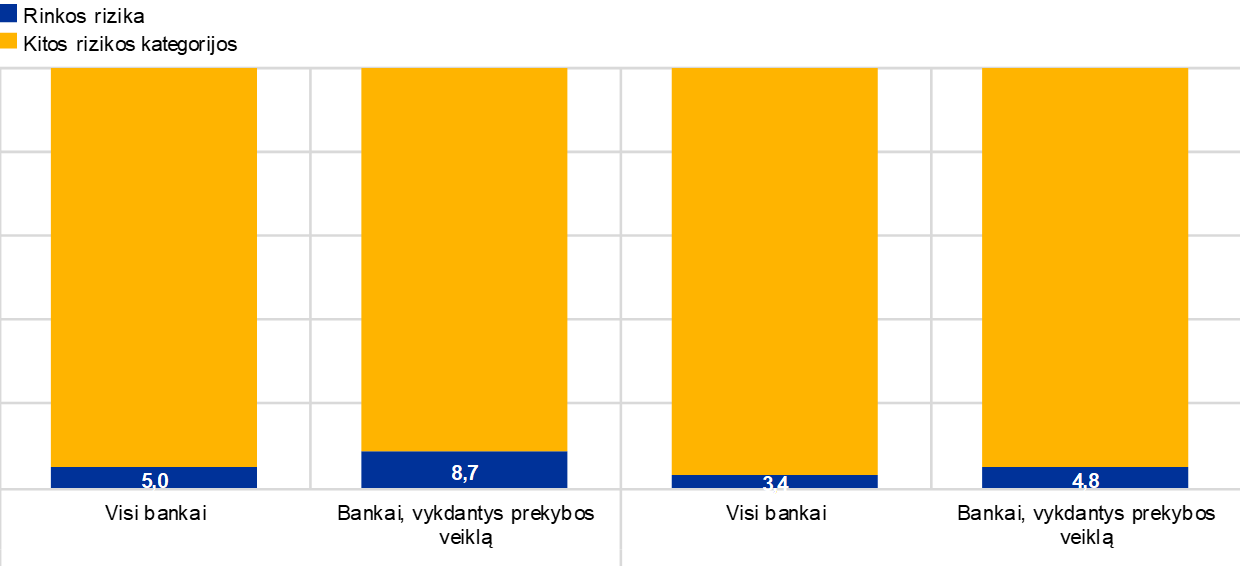

Pirmąjį metų ketvirtį stebėti rinkos neramumai taip pat atskleidė rinkos riziką, į kurią bankai yra labiau linkę ir kurią sunku kiekybiškai įvertinti ir valdyti, ypač nepastoviu laikotarpiu. Prekybos knygose į apskaitą įtrauktus nuostolius daugiausia sukėlė išvestinių finansinių priemonių pozicijų vertinimo koregavimas į mažesnę pusę, ypač kredito vertinimo ir finansavimo vertinimo koregavimas, taip pat bazinės rizikos, susijusios su arbitražiniais sandoriais, pavyzdžiui, nuosavybės arbitražiniais sandoriais, padidėjimas. Be to, mažėjančios akcijų kainos ir didėjantys kredito kainų skirtumai turėjo reikšmingos įtakos tikrąja verte į apskaitą įtraukiamoms priemonėms, o žemos palūkanų normos neigiamai paveikė ne tik pagrindinės veiklos pelningumą, bet ir pensijų įsipareigojimų kiekybinį įvertinimą.

1 intarpas

ECB Bankų priežiūros tarnybos priemonės, skirtos spręsti COVID‑19 pandemijos sukeltas problemas

Nuo kovo 12 d. ECB ėmėsi priežiūros ir pagalbos veiklai priemonių, kuriomis siekiama išlaikyti finansinį stabilumą užtikrinant, kad bankai ir toliau galėtų teikti finansavimą realiajai ekonomikai.

Nuo COVID‑19 pandemijos pradžios ECB Bankų priežiūros tarnyba priėmė išsamių priemonių, skirtų suteikti laikiną kapitalo ir veiklos pagalbą bankams dalyvaujančiose šalyse. Kovo 12 d. ji nusprendė leisti bankams laikinai veikti neatitinkant kapitalo dydžio reikalavimo, nustatyto 2 ramsčio gairėse (P2G), ir jungtinio rezervo reikalavimo, taip pat likvidumo lygio, nustatyto pagal padengimo likvidžiuoju turtu rodiklį (LCR). Šiais laikinas priemones papildė tinkamas nacionalinių makrolygio rizikos ribojimo institucijų anticiklinio kapitalo rezervo (AKR) atlaisvinimas. Bankams taip pat buvo leista naudoti kapitalo priemones, kurios nepriskiriamos prie bendro 1 lygio nuosavo kapitalo (CET1) priemonių, pavyzdžiui, papildomo 1 ar 2 lygio kapitalo priemones, kad jie iš dalies atitiktų 2 ramsčio reikalavimus (P2R). Tai lėmė bankų P2R kapitalo sudėties pokyčius, kurie po naujausių Kapitalo reikalavimų direktyvos (KRD V) pakeitimų turėjo įsigalioti tik 2021 m. sausio mėn. Be to, ECB informavo bankus apie priemones, kurių jie gali imtis, norėdami padidinti veiklos lankstumą įgyvendinant konkrečias priežiūros priemones. ECB taip pat visiškai palaikė Europos bankininkystės institucijos (EBI) sprendimą vieniems metams atidėti ES mastu vykdomą testavimą nepalankiausiomis sąlygomis ir šį pratęsimą pritaikė visiems bankams, kurie turėjo būti testuojami 2020 m.

Siekdama užtikrinti, kad bankų sąjungos bankai galėtų tęsti savo veiklą ir COVID‑19 pandemijos metu toliau teikti finansavimą namų ūkiams ir verslui, kovo 20 ir 27 d. ECB Bankų priežiūros tarnyba pateikė daugiau informacijos apie kovo 12 d. paskelbtų priemonių įgyvendinimą ir paskelbė apie papildomas priemones, pavyzdžiui, lanksčiau atlikti prudencinį paskolų, kurioms taikomos valstybės paramos priemonės, vertinimą ir pateikti bankams patarimų, kaip išvengti pernelyg stipraus prociklinio poveikio, taikant 9-ąjį TFAS. Lankstumu ECB siekė suderinti būtinybę padėti bankams atlaikyti dabartinio nuosmukio poveikį ir būtinybę išlaikyti tinkamą rizikos nustatymo praktiką bei skatinti rizikos valdymą, taip pat užtikrinti, kad sunkumų patiriantiems skolininkams būtų siūlomi tik tvarūs sprendimai.

Reaguodamas į itin didelį nepastovumą finansų rinkose, balandžio 16 d. ECB taip pat pateikė paaiškinimų, kaip bankai galėtų išvengti nepagrįsto rinkos rizikos kapitalo reikalavimų padidėjimo, laikinai pakoreguodami tokių reikalavimų priežiūros komponentą. Ši priemonė ne tik mažina procikliškumą, bet ir yra skirta palaikyti bankų gebėjimą užtikrinti rinkos likvidumą ir tęsti rinkos formavimo veiklą. 2020 m. birželio 26 d. paskelbtuose Kapitalo reikalavimų reglamento[11] pakeitimuose (greitas sprendimas pagal KRR II) numatoma, be kitų dalykų, suteikti daugiau lankstumo kompetentingoms institucijoms sprendžiant itin didelio rinkos nepastovumo problemą, stebimą COVID‑19 pandemijos metu. ECB gali leisti bankams neįtraukti bet kokių rinkos rizikos vidaus modelio vertinimo nuokrypių nuo 2020 m. sausio 1 d. iki 2021 m. gruodžio 31 d., atsiradusių ne dėl vidaus modelių trūkumų.

Siekiant palengvinti pinigų politikos įgyvendinimą išimtinėmis aplinkybėmis, greitu sprendimu pagal KRR II kompetentingoms institucijoms suteikiama teisė, pasikonsultavus su atitinkamu centriniu banku, savo nuožiūra leisti laikinai neįtraukti tam tikrų centrinio banko pozicijų apskaičiuojant sverto koeficiento bendrą pozicijų matą. Rugsėjo 17 d. ECB pasinaudojo šia teise ir paskelbė, kad jo tiesiogiai prižiūrimiems bankams leidžiama iki 2021 m. birželio 27 d. neįtraukti tam tikrų centrinio banko pozicijų apskaičiuojant sverto koeficiento bendrą pozicijų matą. Šis sprendimas priimtas po to, kai Valdančioji taryba nustatė, kad dėl COVID‑19 pandemijos susiklostė išimtinės aplinkybės.

2020 m. vasarą ECB ir toliau skatino bankus skolinimo ir nuostolių padengimo tikslais naudoti savo kapitalo bei likvidumo atsargas. Liepos mėn. pranešime ECB pabrėžė, kad nereikalaus, jog bankai pradėtų pildyti savo kapitalo atsargas, kol nebus pasiektas kapitalo sumažėjimo pikas. ECB įsipareigojo leisti bankams nevykdyti P2G rekomendacijų ir jungtinio rezervo reikalavimo bent iki 2022 m. pabaigos, o rekomendacijų dėl padengimo likvidžiuoju turtu rodiklio – bent iki 2021 m. pabaigos, automatiškai dėl to nepradedant priežiūros veiksmų. ECB paaiškino, kad tikslūs terminai bus nustatyti po 2021 m. visos ES mastu planuojamo atlikti testavimo nepalankiausiomis sąlygomis ir, kaip ir kiekvieno priežiūros ciklo metu, kiekvienu konkrečiu atveju atsižvelgiant į konkretaus banko padėtį.

Kadangi 2020 m. pavasarį ir vasaros pradžioje euro zonos bankų sektorius parodė pakankamą atsparumą, 2020 m. liepos mėn. ECB nusprendė nepratęsti šešis mėnesius trukusių veiklos pagalbos priemonių, kurios buvo suteiktos bankams 2020 m. kovo mėn., išskyrus neveiksnių paskolų mažinimo strategijų pateikimą didelį NPL lygį turintiems bankams. Vis dėlto buvo tikimasi, kad bankai ir toliau aktyviai valdys savo neveiksnias paskolas. ECB vėl ėmė vertinti bankų taikytas taisomąsias priemones, kurių jie ėmėsi po ankstesnių SREP išvadų, patikrinimų vietoje ir vidaus modelių patikrinimų. ECB vėl ėmė leisti sprendimus, susijusius su tiksline vidaus modelių peržiūra (TVMP), raštus po patikrinimų vietoje bei sprendimus dėl vidaus modelių ir išsiuntė laiškus bankams, kuriuose išdėstė lūkestį, kad jie taikys veiksmingas rizikos valdymo priemones ir užtikrins pakankamą operacinį pajėgumą galimam probleminių pozicijų padidėjimui[12] suvaldyti.

2020 m. pabaigoje ECB ir toliau atidžiai stebėjo COVID‑19 sukeltą krizę ir jos poveikį bankų sektoriui, glaudžiai bendradarbiaudamas su kitomis institucijomis ir prižiūrimais bankais ir būdamas pasirengęs savo priežiūros priemonėms taikyti daugiau lankstumo, kad prireikus būtų galima imtis tolesnių veiksmų.

Rekomendacijos dėl dividendų

Kartu su kovo mėn. pritaikytomis kapitalo priemonėmis, ECB Bankų priežiūros tarnyba ėmėsi veiksmų užtikrinti, kad esant itin dideliam COVID‑19 pandemijos sukeltam neapibrėžtumui, bankai išsaugotų kapitalą. Kovo 27 d. ECB išleido rekomendaciją bankams dėl dividendų mokėjimo. Siekiant sustiprinti bankų gebėjimą padengti nuostolius ir palaikyti skolinimą namų ūkiams ir mažoms įmonėms, bankams buvo rekomenduota nemokėti dividendų už 2019 ir 2020 finansinius metus bent iki 2020 m. spalio 1 d. ir susilaikyti nuo akcijų atpirkimo, kuriuo siekiama atlyginti akcininkams. Tai turėjo suteikti bankams papildomų galimybių skolinti ar padengti nuostolius, kai to ypač reikėjo.

Liepos 28 d. ECB pratęsė savo rekomendaciją dėl dividendų mokėjimo iki 2021 m. sausio 1 d., pabrėždamas, kad šios priemonės yra laikinos, išskirtinės ir skirtos išlaikyti bankų gebėjimą padengti nuostolius bei palaikyti ekonomiką didelio neapibrėžtumo sąlygomis. Kaip rodo pažeidžiamumo analizės rezultatai, bankų kapitalo rodikliai nepalankaus scenarijaus atveju galėtų labai sumažėti. ECB taip pat paskelbė bankams skirtą laišką, kuriame prašoma itin nuosaikiai elgtis su kintamojo atlygio mokėjimu, pavyzdžiui, sumažinant bendrą kintamojo atlygio sumą. Tais atvejais, kai tai nėra įmanoma, bankams rekomenduojama atidėti didesnės kintamosios atlygio dalies mokėjimus ir apsvarstyti mokėjimus tam tikromis priemonėmis, pvz., nuosavomis akcijomis. Kaip ir prieš tai, ECB ir toliau vertins bankų atlygio nustatymo politiką, vykdydamas priežiūrinio tikrinimo ir vertinimo procesą (SREP), ypač didelį dėmesį skirdamas poveikiui, kurį tokia politika gali turėti bankų gebėjimui išlaikyti patikimą kapitalo bazę. ECB pozicija dėl dividendų ir atlygio atitinka Europos sisteminės rizikos valdybos (ESRV) Rekomendaciją.

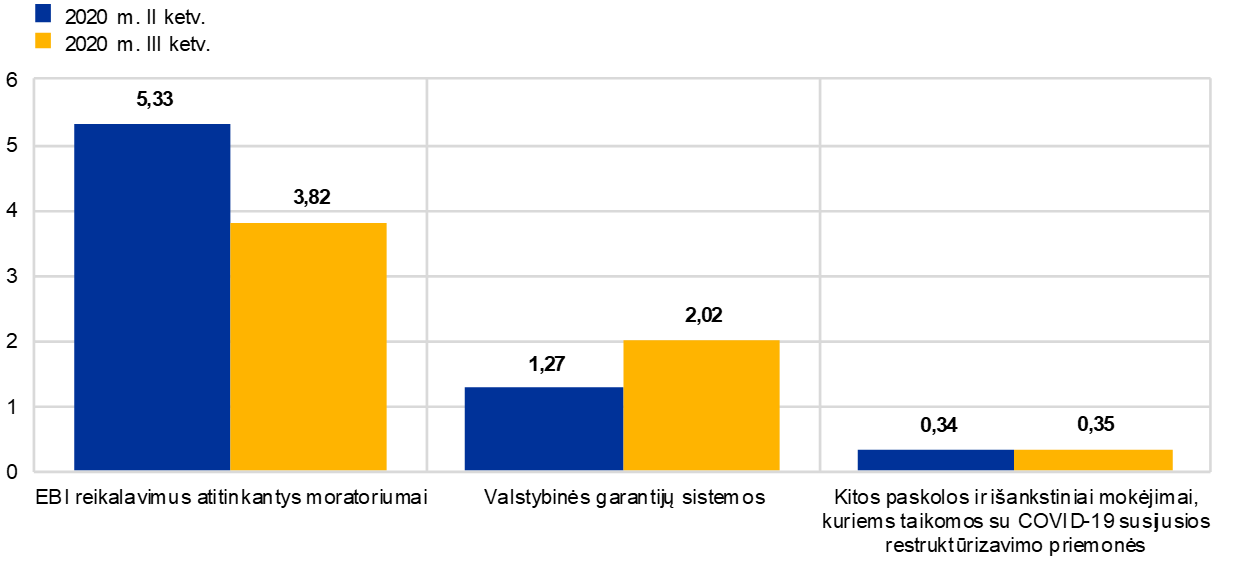

Dėl įvairių kapitalo priemonių, kurių ėmėsi ECB ir makrolygio rizikos ribojimo institucijos, kapitalo rezervas išliko stiprus ir 2020 m. trečiąjį ketvirtį. 2020 m. trečiąjį ketvirtį bendras nepanaudoto kapitalo lygis padidėjo nuo 2,8 % iki 5,3 %. Remiantis apskaičiavimais, dėl P2G priemonių prisidėjo 1,1 %, dėl P2R telkimo pradiniame etape priemonių – 0,5 %, o dėl dividendų mokėjimo apribojimų, 9-TFAS pereinamojo laikotarpio priemonių ir makroprudencinio rezervo priemonių – po 0,3 %.

2020 m. ketvirtąjį ketvirtį ECB peržiūrėjo savo poziciją dėl dividendų ir atlygio mokėjimo. 2020 m. gruodžio 15 d. ECB paskelbė patikslintą Rekomendaciją, kurioje paragino bankus veikti ypač apdairiai sprendžiant dėl dividendų išmokėjimo ir akcijų atpirkimo. Todėl ECB paprašė visų bankų apsvarstyti galimybę nepaskirstyti dividendų ir nevykdyti akcijų atpirkimo arba tokį paskirstymą riboti iki 2021 m. rugsėjo 30 d. Atsižvelgiant į tebevyraujantį netikrumą dėl COVID‑19 pandemijos poveikio ekonomikai, ECB tikisi, kad dividendams mokėti ir akcijoms atpirkti skiriama suma neviršys 15 % sukaupto pelno už 2019 ir 2020 m. ir 20 bazinių punktų pagal bendro 1 lygio nuosavo kapitalo pakankamumo (CET1) koeficientą, priklausomai nuo to, kuris dydis yra mažesnis. ECB išreiškė lūkesčius, kad apie dividendų mokėjimą ar akcijų atpirkimą turėtų svarstyti tik pelningi bankai, turintys stiprią kapitalo raidą, ir kad apie tokį paskirstymą svarstantys bankai turėtų kreiptis į savo jungtinę priežiūros grupę (JPG) ir aptarti, ar numatytas paskirstymo lygis būtų tinkamas. ECB savo poziciją dėl kintamosios atlygio dalies pakartojo ir bankams skirtame laiške. Rekomendacija teikiama atsižvelgiant į finansų sistemos stabilumo vertinimą ir parengta glaudžiai bendradarbiaujant su ESRV.

1.2 2020 m. priežiūros prioritetai ir projektai

1.2.1 2020 m. priežiūros prioritetai ir pragmatiškas požiūris į SREP

2020 m. COVID‑19 protrūkis paskatino ECB peržiūrėti savo priežiūros prioritetus, procesus ir veiklą, kad galėtų palaikyti bankų gebėjimą tarnauti ekonomikai, kartu sprendžiant pandemijos sukeltus veiklos iššūkius. Jungtinės priežiūros grupės (JPG) iš naujo nustatė veiklos prioritetus ir daugiau dėmesio skyrė bankų gebėjimui susidoroti su pandemijos poveikiu.

Atsižvelgiant į šias aplinkybes, priežiūros institucijos aktyviai bendravo su bankais, siekdamos aptarti individualias priemones, pavyzdžiui, koreguoti patikrinimų vietoje ir vidaus modelių patikrinimų grafikus, procesus ir terminus. Be to, priežiūros institucijos pratęsė tam tikrų neesminių priežiūros priemonių ir duomenų pateikimo terminus.

ECB Bankų priežiūros tarnyba pasirinko pragmatišką požiūrį į savo pagrindinės metinės veiklos, t. y. priežiūrinio tikrinimo ir vertinimo proceso (SREP), vykdymą laikantis EBI gairių[13].

2020 m. COVID‑19 protrūkis paskatino ECB peržiūrėti savo priežiūros prioritetus, procesus ir veiklą. ECB Bankų priežiūros tarnyba pasirinko pragmatišką požiūrį į savo pagrindinės metinės veiklos – SREP – vykdymą

2020 m. pasirinkęs pragmatišką požiūrį į SREP, ECB daugiausia dėmesio skyrė bankų gebėjimui susidoroti su kapitalo ir likvidumo iššūkiais bei rizika, kylančiais iš dabartinės krizės. ECB nusprendė papildomus kapitalo reikalavimus (P2R ir P2G) palikti nepakeistus ir neatnaujinti SREP balų, išskyrus atvejus, kai tokie pakeitimai būtų pateisinami dėl išimtinių aplinkybių, veikiančių konkretų banką. Be to, ECB nusprendė priežiūros klausimus spręsti pateikdamas kokybines rekomendacijas. JPG pasinaudojo ECB pažeidžiamumo analizės rezultatais, kad nustatytų naujas pažeidžiamas sritis ir galėtų paprieštarauti bankų finansinėms bei kapitalo prognozėms. Šie rezultatai taip pat buvo įtraukti į SREP vertinimą.

Atsižvelgiant į ankstesnių metų siekius suteikti bankams ir investuotojams 2020 m. sausio mėn. paskelbiant priežiūrinių kapitalo reikalavimų leidinį, parengtą atlikus SREP procesą, 2021 m. sausio mėn. ECB paskelbė suvestinius SREP rezultatus, išskaidytus pagal veiklos modelį ir kiekvieno banko P2R bei kapitalo sudėtį[14]. 2020 m. SREP reikalavimai ir rekomendacijos bendram kapitalui, išskyrus sisteminius ir anticiklinius rezervus, išliko stabilūs ir vidutiniškai siekė apie 14 %, o CET1 kapitalo pakankamumo reikalavimai dėl naujų P2R kapitalo kokybės reikalavimų sumažėjo nuo 10,6 % (2019 m.) iki 9,6 %. Bankams taip pat buvo leista iš dalies naudoti kapitalo priemones, kurios nepriskiriamos prie CET1 priemonių, kad atitiktų P2R reikalavimus, taip pritaikant priemonę, kuri turėjo įsigalioti tik 2021 m. sausio mėn. po naujausių Kapitalo reikalavimų direktyvos (KRD V) pakeitimų. Be kapitalo reikalavimų ir gairių, 2020 m. visi bankai gavo kokybines rekomendacijas. Dauguma rekomendacijų buvo orientuotos į vidaus valdymą (daugiausia vidaus kontrolės funkcijas, valdybą ir naujų bei senų duomenų agregavimo klausimus) ir kredito riziką (daugiausia paskolų klasifikaciją, atidėjinius ir staigaus kritimo poveikį). Palyginti su ankstesniu SREP ciklu (2019 m.), reikšmingai padidėjo kredito rizikos ir veiklos modelio komponentų rezultatai, o su vidaus valdymu ir kapitalu susiję rezultatai išliko iš esmės pastovūs, nors 2020 m. su vidaus valdymu susiję rezultatai, išreikšti absoliučiaisiais skaičiais, išliko didžiausi.

1.2.2 Skolinimo kriterijų tobulinimas

Siekdama įvertinti banko skolinimo kriterijų kokybę, 2019 m. ECB Bankų priežiūros tarnyba pradėjo vykdyti specialų projektą, skirtą rinkti duomenis apie euro zonos bankų suteiktas naujas paskolas nuo 2016 iki 2018 m. Rezultatai buvo paskelbti 2020 m. birželio mėn.[15] ECB Bankų priežiūros tarnybos skolinimo kriterijų tobulinimas papildo strategines pastangas mažinti esamą NPL lygį.

Ataskaitoje apie SĮ pabrėžiami keli trūkumai bankų naujų paskolų teikimo ir įkainojimo procese pastaraisiais metais. Bankai ypač sušvelnino skolinimo namų ūkiams standartus. Analizė taip pat parodė, kad didelį NPL lygį turintys bankai buvo linkę konservatyviau nei kiti bankai teikti būsto paskolas ir ne visi bankai kreipė pakankamai dėmesio į rizika pagrįstą kainodarą, siekdami užtikrinti, kad paskolos kaina bent padengtų tikėtinus nuostolius ir sąnaudas. Negauta duomenų, kad pagal savo vidaus modelius kapitalo reikalavimus skaičiuojantys bankai taikytų geresnę rizika pagrįstą kainodarą.

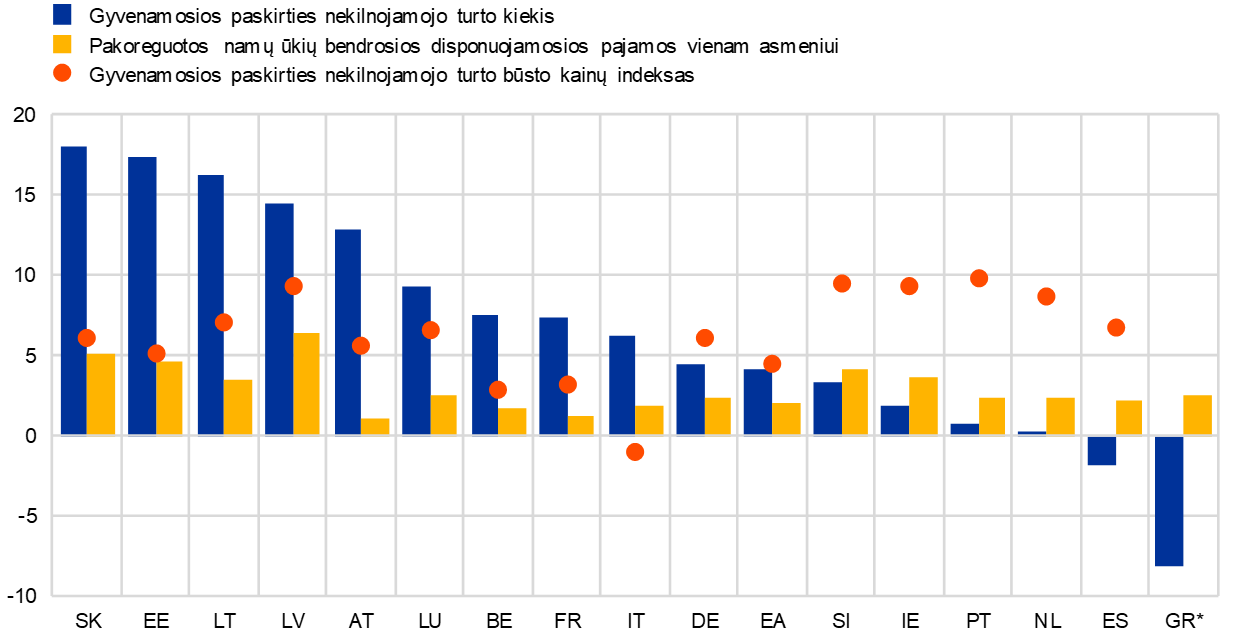

2019 m. ECB Bankų priežiūros tarnyba pradėjo vykdyti specialų projektą, skirtą rinkti duomenis apie euro zonos bankų suteiktas naujas paskolas. Ataskaitoje apie SĮ pabrėžiamas išaugęs skolinimas namų ūkiams, kurį iš dalies paskatino sparčiai didėjančios būsto kainos, tačiau tai nebuvo visiškai pagrįsta namų ūkio pajamų padidėjimu

Nuo 2016 iki 2018 m. smarkiai išaugo skolinimas namų ūkiams. Tai iš dalies paskatino sparčiai didėjančios būsto kainos, tačiau tai nebuvo visiškai pagrįsta namų ūkio pajamų padidėjimu (žr. 14 pav.). Dėl to pablogėjo pajamomis grindžiami pagrindiniai rizikos rodikliai (PRR) gyvenamosios paskirties nekilnojamojo turto srityje ir vartojimo paskolų portfeliai, o kainų skirtumai sumažėjo.

Tačiau situacija su ne finansų bendrovėms suteiktomis naujomis paskolomis buvo nevienalytė. Sandorių su ne finansų bendrovėmis portfelio PPR pagerėjo (žr. 15 pav.), nors paskolų struktūra tapo rizikingesnė, o kainų skirtumai šiame portfelyje sumažėjo. Vykdydamos kasdienę priežiūrą, JPG atlieka tolesnius vertinimus.

14 pav.

Gyvenamosios paskirties nekilnojamasis turtas: paskolų augimas ir makroekonominiai veiksniai

(jungtinis metinis augimo rodiklis nuo 2016 iki 2018 m.; procentais)

Šaltinis: ECB Bankų priežiūros tarnybos skolinimo duomenų rinkinys 2019 m., Eurostatas.

Pastabos: nebuvo pateikti duomenys apie Graikijos 2018 m. būsto kainos indeksą. Euro zonos ir šalių vidurkiai yra pagrįsti subalansuotais duomenimis.

Kartu su SĮ skolinimo vertinimu, ECB Bankų priežiūros tarnyba, glaudžiai bendradarbiaudama su NKI, atliko mažesnių bankų paskolų teikimo praktikos horizontalią BPM masto analizę, remdamasi MSĮ imtimi. Sudarant MSĮ duomenų rinkinį buvo atsižvelgiama į proporcingumo principą. Rezultatai rodo, kad daugelis analizuotų MSĮ susiduria su dideliais duomenų, susijusių su kredito rizikos rodikliais, prieinamumo iššūkiais. MSĮ paskolų augimas buvo daug didesnis nei SĮ, taip pat reikšmingai padidėjo jų skolininkų paskolų našta. Intensyvi konkurencija rinkoje dar labiau didino spaudimą MSĮ paskolų maržoms ir privertė jas koreguoti savo veiklos bei rizikos strategijas. MSĮ paskolų kainodara labai silpnai koreliavo su kredito rizika. ECB ir NKI ir toliau stebės MSĮ skolinimo standartų tyrimo rezultatus.

15 pav.

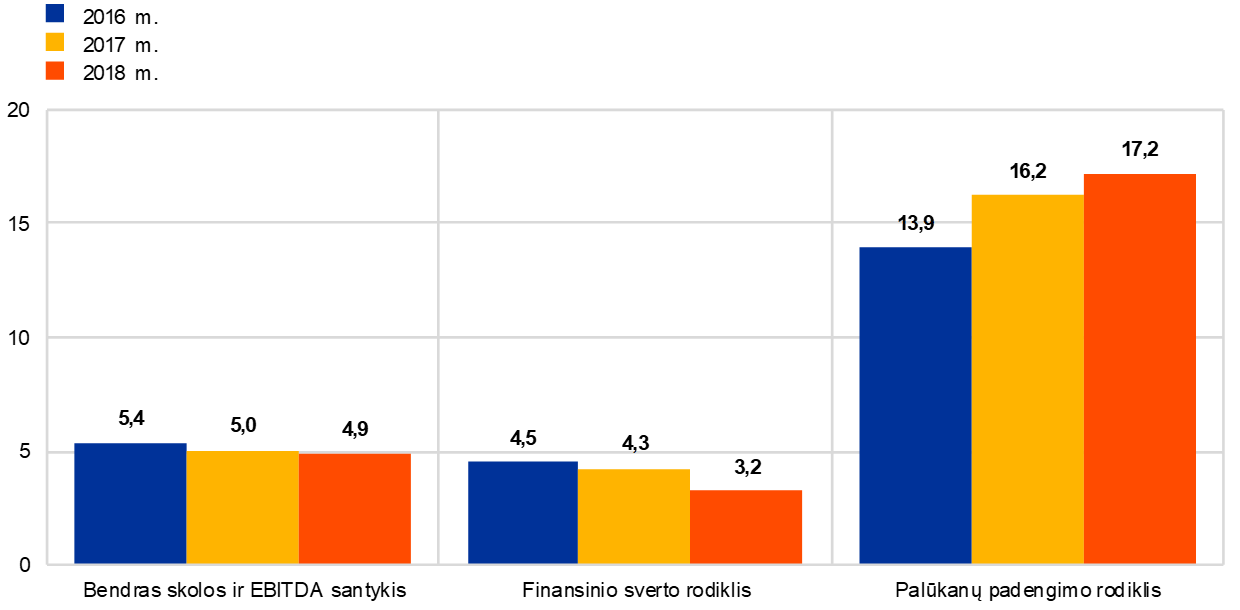

Mažos ir vidutinės įmonės (MVĮ): gerėjantys PRR

(NBV grindžiamas vidutinis TDER, D/E santykis ir ICR (kartotiniai duomenys)

Šaltinis: ECB Bankų priežiūros tarnybos skolinimo duomenų rinkinys 2019 m.; Europos Komisijos metinė ataskaita apie Europos MVĮ 2017–2018 ir 2018–2019 m.

Pastabos: NBV – naujų sandorių suma (angl. new business volume). TDER – bendras skolos ir EBITDA santykis (angl. total debt-to-EBITDA ratio). D/E santykis – finansinio sverto rodiklis. ICR – palūkanų padengimo rodiklis. Vidurkiai skaičiuojami atsižvelgiant į kiekvienos įstaigos SMĮ portfelį arba turimus NBV duomenis ir grindžiami subalansuotais duomenimis.

1.2.3 Neveiksnių paskolų (NPL) valdymas

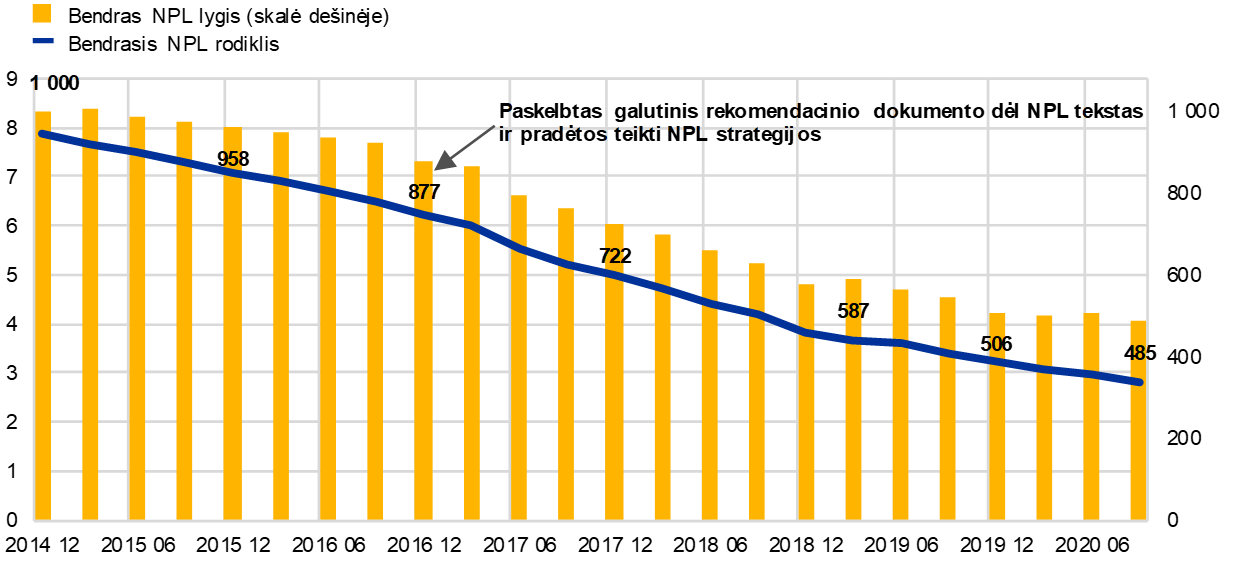

SĮ turimų NPL lygis nuo 2014 iki 2020 m. sumažėjo apie 50 %

SĮ turimų NPL lygis sumažėjo nuo maždaug 1 trln. eurų (NPL rodiklis – 8 %) pradedant vykdyti Europos bankų priežiūrą 2014 m. pabaigoje iki 485 mlrd. eurų (NPL rodiklis – 2,82 %) 2020 m. rugsėjo pabaigoje, o tai atitinka apie 50 % sumažėjimą (žr. 16 pav.). Panašiai ir MSĮ NPL rodiklis nuo 2016 m. mažėjo ir nuo 4,4 % nukrito iki 2,1 % 2020 m. birželio mėn.

16 pav.

SĮ neveiksnių paskolų raida

(skalė kairėje: procentai; skalė dešinėje: mlrd. eurų)

Šaltinis: ECB.

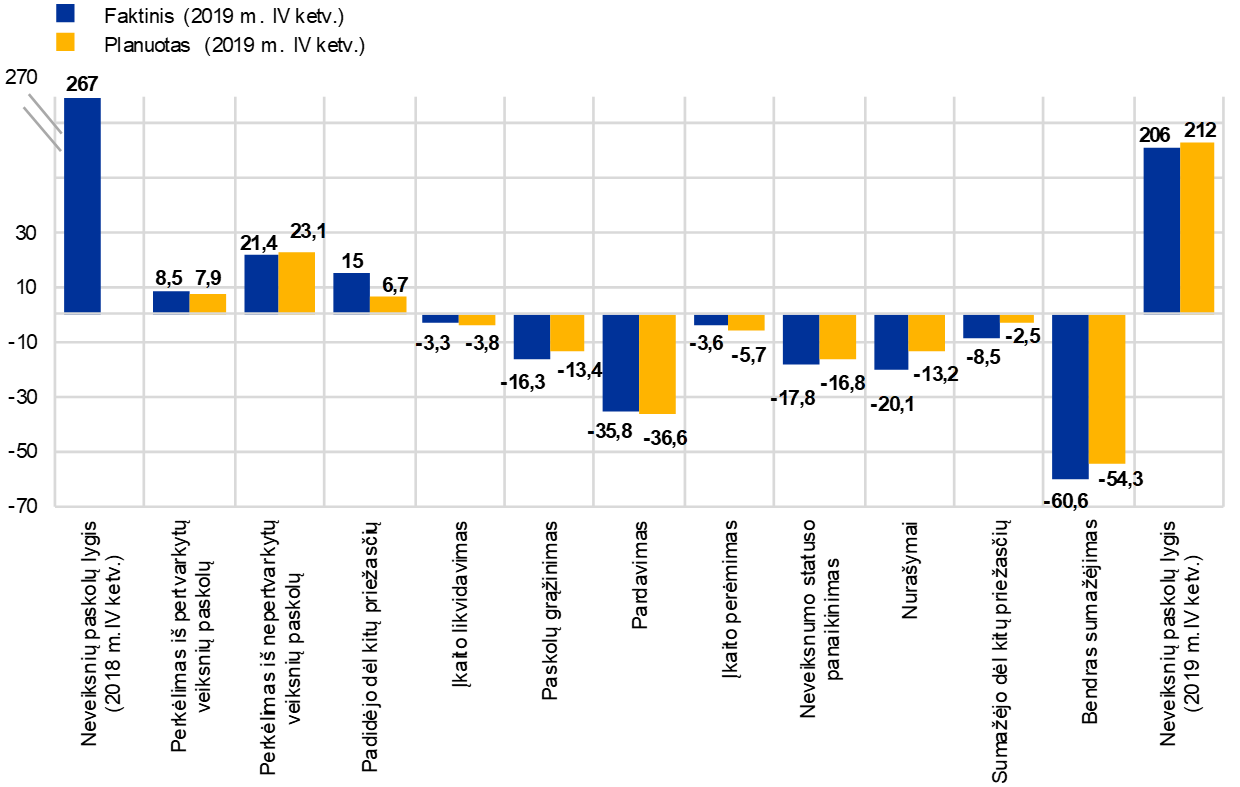

2019 m. didelį NPL portfelį turintys bankai[16] sumažino savo NPL lygį 23 %, taip viršydami savo metinį mažinimo tikslą.

17 pav.

Planuotas didelį NPL portfelį turinčių bankų neveiksnių paskolų sumažinimas per visus 2019 m., palyginti su faktiniu sumažinimu per metus

(x ašis: NPL didėjimo ir mažėjimo šaltiniai; y ašis: mlrd. eurų)

Šaltinis: ECB.

Pastaba: 30 SĮ imtis.

COVID‑19 pandemija kelia didelių iššūkių bankams. Pirma, manoma, kad SĮ turės įdėti papildomų pastangų, kad galėtų toliau mažinti savo NPL lygį, nors jis iš esmės išliko pastovus iki 2020 m. birželio mėn., o tada 2020 m. trečiąjį ketvirtį sumažėjo nuo 503 iki 485 mlrd. eurų. Antra, numatoma, kad neigiamas pandemijos poveikis ekonomikai sukels NPL lygio padidėjimą ateityje. Atsižvelgiant į tai, labai svarbu SĮ rasti tinkamą pusiausvyrą, kad būtų išvengta pernelyg didelio procikliškumo, o jų patiriama rizika tinkamai atsispindėtų balansuose.

Nustojus teikti valstybės paramos priemones, kyla didelė rizika, kad pasireikš staigaus kritimo poveikis. Dėl to labai svarbu, kad bankai tinkamai nustatytų ir atspindėtų kredito riziką savo balansuose ir būtų pasirengę spręsti sunkumus patiriančių skolininkų skaičiaus augimo problemą. Pavėlavus atpažinti turto kokybės pablogėjimą ir imtis veiksmų tam spręsti, sustiprėtų prociklinis poveikis ir pablogėtų bankų sektoriaus galimybės palaikyti ekonomikos atsigavimą.

Savalaikis ir perspektyvus restruktūrizavimas padidintų susigrąžinamąją vertę ir neleistų kauptis NPL. Esant dideliam NPL lygiui, didėja finansavimo išlaidos ir mažėja galimybės generuoti pajamas, o tai taip pat menkina bankų galimybes palaikyti ekonomikos atsigavimą.

Atidėjus perklasifikavimą ir tinkamų atidėjinių skyrimą iki moratoriumo priemonių pabaigos, atsirastų staigaus kritimo poveikis, finansinių įsiskolinimų mažinimas būtų stipresnis, o dėl to padidėtų procikliškumas. Suvokiamas bankų paskolų vertinimo ir klasifikacijos politikos netinkamumas pakenktų investuotojų į bankų sektorių pasitikėjimui ir dar labiau padidintų finansavimo išlaidas. Smarkus finansinių įsiskolinimų mažinimas ir didesnės finansavimo išlaidos sumažintų bankų galimybes palaikyti ekonomikos atsigavimą.

ECB Bankų priežiūros tarnyba į COVID‑19 pandemiją sureagavo pateikdama įvairių kredito rizikos iniciatyvų ir išorinių pranešimų[17]. Laikydamasis EBI gairių dėl teisės aktų pagrindu ir ne teisės aktų pagrindu taikomų paskolų mokėjimų moratoriumų[18], ECB taip pat pasiūlė bankams galimybę lanksčiau vertinti pozicijų pertvarkymo klasifikaciją ir būtinas pertvarkyti pozicijas pagal moratoriumo priemones, atitinkančias EBI gairių kriterijus.

ECB priežiūros iniciatyvos ir pranešimai yra skirti užtikrinti, kad SĮ taikytų veiksmingą rizikos valdymo praktiką ir turėtų pakankamai veiklos pajėgumų, kad jų balansuose būtų tinkamai vertinama, klasifikuojama ir išmatuojama rizika. Tai turėtų padėti sustabdyti turto kokybės blogėjimą bankuose ir taip sušvelninti staigaus kritimo poveikį, jei įmanoma. JPG ir toliau bendrauja su SĮ, siekdamos įvertinti, kaip įgyvendinami šie kredito rizikos lūkesčiai.

Be to, ECB nusprendė 12 mėn. atidėti didelį neveiksnių paskolų portfelį turinčių bankų NPL mažinimo strategijų pateikimo terminą iki 2021 m. kovo mėn. ECB Bankų priežiūros tarnyba taip pat paaiškino, kad neveiksnių pozicijų padengimo lūkesčiai ir toliau taikomi iki pandemijos pradžios atsiradusioms NPL.

Vykdydamas MSĮ priežiūrą, ECB ir toliau vertina, kaip NKI įgyvendina EBI gaires dėl neveiksnių ir pertvarkytų pozicijų valdymo[19]. Be to, su NKI pagalba ECB atliko kredito rizikos nulemto pažeidžiamumo analizę, kad geriau suprastų galimą COVID‑19 sukeltos krizės poveikį MSĮ, taip pat atsižvelgdamas į švelninantį nacionalinių priemonių poveikį. 2021 m. bus siekiama įvertinti, be kita ko, nacionalinių paramos priemonių taikymo pabaigos poveikį MSĮ kredito rizikos profiliams, taip pat MSĮ pasirengimą susidoroti su galimu įsipareigojimų nevykdančių pozicijų padidėjimu.

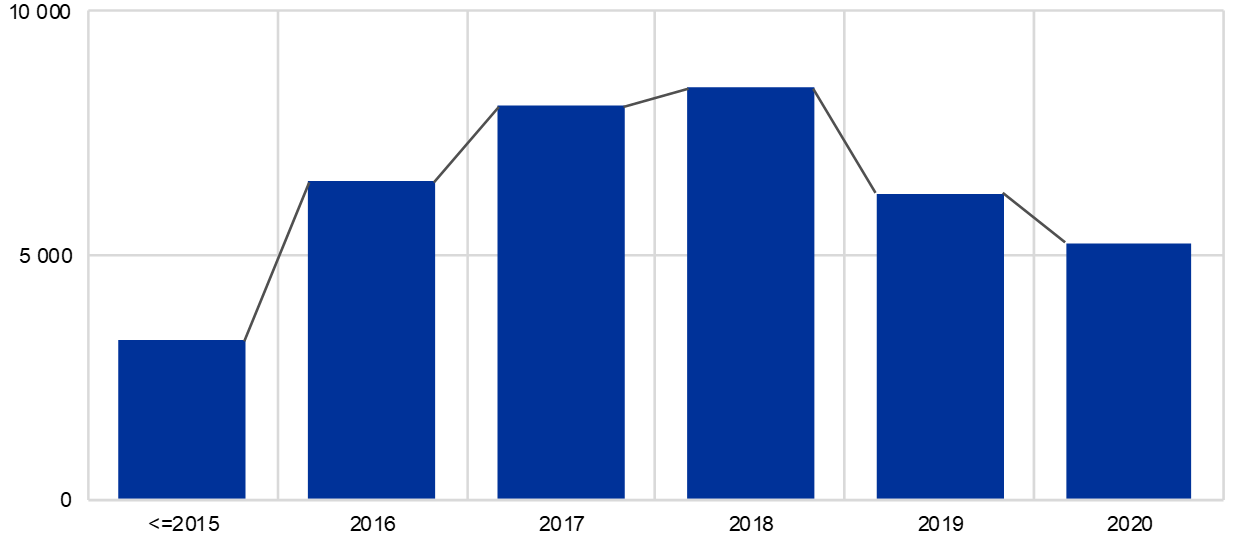

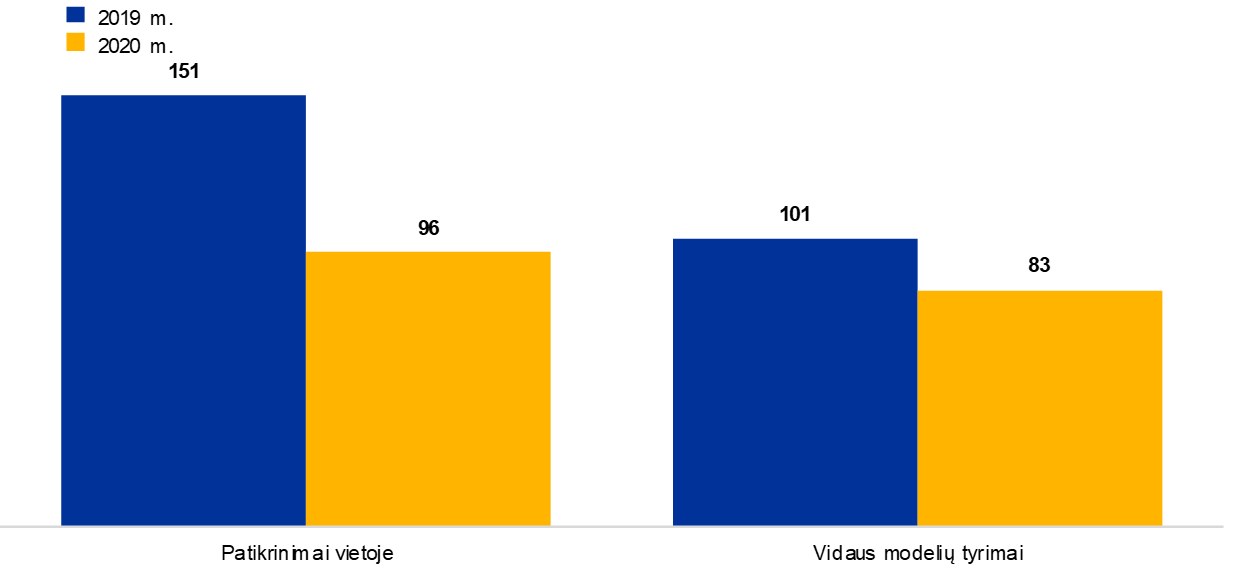

1.2.4 Tikslinė vidaus modelių peržiūra

Tikslinė vidaus modelių peržiūra (TVMP) yra nuo 2016 iki 2020 m. trunkantis projektas, kurio tikslas – įvertinti bankų vidaus modelių pakankamumą ir tinkamumą bei suderinti su vidaus modeliais susijusią priežiūros praktiką Bendro priežiūros mechanizmo (BPM) mastu. Jį įgyvendinant pasiektas bendras visą BPM apimantis supratimas apie reguliavimo reikalavimus, susijusius su vidaus modeliais, – patvirtintos ECB vidaus modelių gairės, ir taip prisidėta mažinant nepagrįstus (t. y. ne rizika grindžiamus) pagal riziką įvertinto turto apskaičiavimo skirtumus, taip sukuriant vienodas sąlygas bankams dalyvaujančiose šalyse.

Pagal TVMP buvo atlikta 200 modelių patikrinimų vietoje 65-iose SĮ

Po ketverių metų projektas artėja prie pabaigos. Pagal TVMP nuo 2017 iki 2019 m. buvo atlikta 200 modelių patikrinimų vietoje 65-iose SĮ. Buvo analizuojami kredito, rinkos ir sandorio šalies kredito rizikos vertinimo vidaus modeliai. Atliekant patikrinimus buvo sukurta bendra metodika, pagrįsta standartizuotų duomenų užklausomis ir patikrinimo metodais bei priemonėmis. Be to, buvo įgyvendinti keli kokybės užtikrinimo lygmenys, vykdoma tarpusavio peržiūra ir horizontaliosios analizės, siekiant užtikrinti TVMP patikrinimų rezultatų nuoseklumą ir palyginamumą.

Vykdant TVMP nustatytų neatitikties galiojančiai reguliavimo sistemai atvejų buvo daugiau kaip 5 800 visose rizikos srityse, o maždaug 30 % jų buvo itin reikšmingi.

Dėl to TVMP projekte numatyti aktyvūs tolesni priežiūros veiksmai, skirti susijusioms įstaigoms, iš kurių tikimasi, kad artimiausiais metais bus sprendžiami nustatyti trūkumai ir įgyvendinamos naujos reguliavimo priemonės. Atlikus TVMP, iki 2020 m. pabaigos buvo priimti 179 sprendimai kartu su įvairiomis priežiūros priemonėmis (įsipareigojimų, rekomendacijų ir apribojimų forma), o kai kurios iš jų turės reikšmingą kiekybinį poveikį pagal riziką įvertinto turto skaičiams.

TVMP pasibaigs 2021 m. pirmąjį pusmetį

2020 m. kovo mėn. įstaigoms suteiktos ECB Bankų priežiūros tarnybos pagalbos veiklai priemonės reaguojant į COVID‑19 pandemiją apėmė ir TVMP sprendimų, raštų po patikrinimų vietoje bei sprendimų dėl vidaus modelių pateikimo atidėjimą šešiems mėnesiams (jei jie nebuvo pateikti įstaigoms iki tos datos). Dėl to TVMP projekto užbaigimas buvo atidėtas nuo 2020 m. iki 2021 m. pirmojo pusmečio.

1.2.5 ICAAP ir ILAAP

Patikimi vidaus kapitalo pakankamumo vertinimo (ICAAP) ir vidaus likvidumo pakankamumo vertinimo (ILAAP) procesai yra labai svarbūs stiprinant bankų atsparumą ir padedant jiems tęsti veiklą viso ekonominio ciklo metu ir atlaikyti ekonominius sukrėtimus. Tiek ICAAP, tiek ILAAP siekiama užtikrinti, kad bankai savo kapitalo ir likvidumo riziką apskaičiuotų ir valdytų tinkamai ir struktūruotai, taikydami įstaigos poreikius atitinkančius metodus.

Kapitalas ir likvidumas – būtini bankų atsparumui užtikrinti

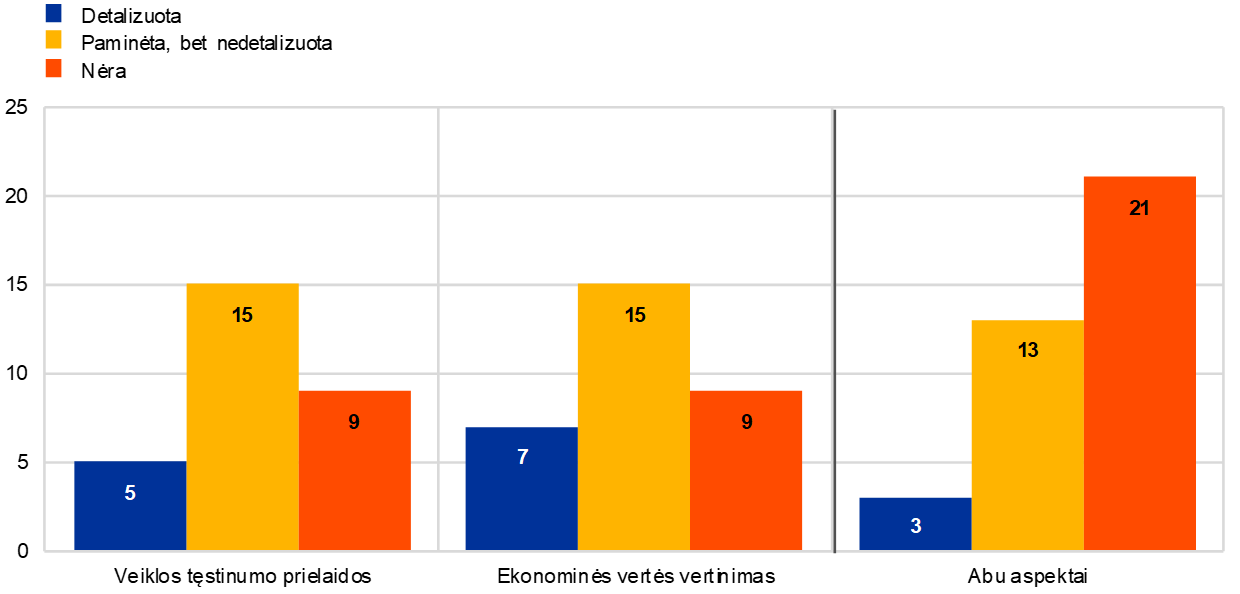

ECB Bankų priežiūros tarnyba ėmėsi kelių priemonių, skirtų padėti bankams sukurti savo ICAAP ir ILAAP procesus kaip vertingas rizikos valdymo sistemas. Bankų ICAAP ir ILAAP reguliariai peržiūrimi vykdant SREP. 2018 m. ECB paskelbė vadovus dėl ICAAP ir ILAAP, kuriuose paaiškino savo lūkesčius dėl šių procesų. 2019 m. ECB atliko išsamią ICAAP praktikos analizę 37-iose SĮ, atsižvelgdamas į išdėstytus priežiūros lūkesčius. Analizės rezultatai buvo paskelbti 2020 m. rugpjūčio mėn. ataskaitoje „ECB Report on banks‘ ICAAP practices“. Jie rodo, kad nors bankai per pastaruosius metus reikšmingai pagerino savo ICAAP, dar yra erdvės tobulėti, ypač trijose pagrindinėse srityse.

Pirma, daugelis bankų turi netinkamas duomenų kokybės sistemas, kurios gali sutrukdyti jiems priimti informacija pagrįstus sprendimus, naudojant patikimus ir greitai gaunamus duomenis.

Antra, daugelis bankų neatsižvelgia į visas rizikos rūšis, galinčias turėti reikšmingą poveikį jų vidaus kapitalui. Pavyzdžiui, buvo nustatyta trūkumų, kaip bankai vertina papildomas 1 ir 2 lygio priemones, nustatydami savo vidaus kapitalo poreikius, siekdami užtikrinti veiklos tęstinumą (tęstinumo prielaida), ir apskritai, kaip bankai apibrėžia savo kapitalo tikrąją ekonominę vertę, padengdami ekonominę riziką (ekonominės vertės aspektai), kaip parodyta 18 pav. Kai kartu nenustatomos ir kiekybiškai neįvertinamos visos pagrindinės ekonominės rizikos rūšys, tai gali pakenkti bankų gebėjimui užtikrinti savo ekonominio kapitalo pakankamumą ir taip susilpninti jų bendrą finansinį atsparumą.

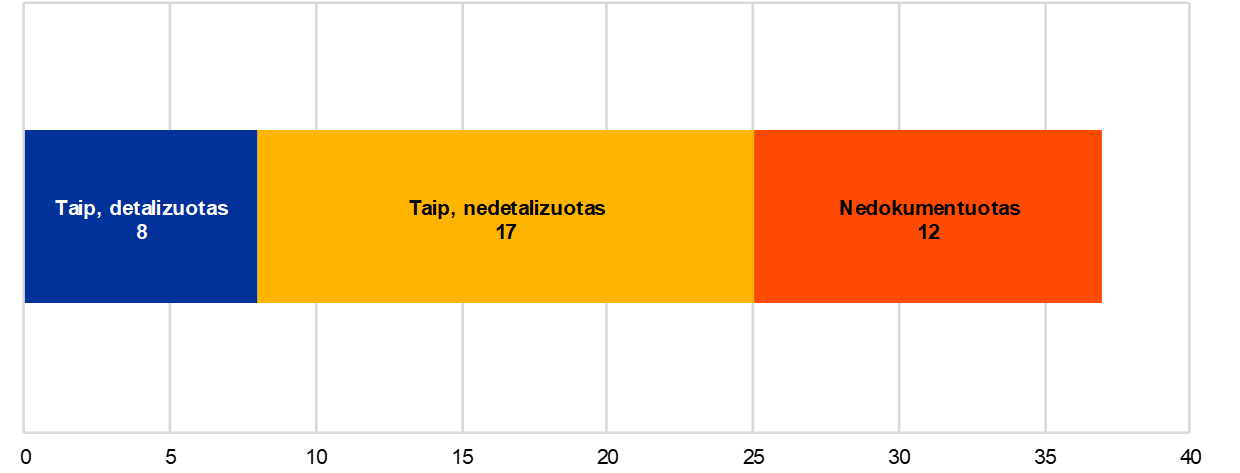

Trečia, kaip parodyta 19 pav., testavimas nepalankiausiomis sąlygomis dar nėra tapęs veiksminga ir neatsiejama bankų rizikos valdymo praktikos sudedamąja dalimi. COVID‑19 pandemija parodė, kad bankai yra veikiami įvairių grėsmių, kurios gali kilti netikėtai. Tačiau daugelis įstaigų netaiko sistemingos ekonominės aplinkos stebėsenos, kad nustatytų naujas grėsmes, taip pat reguliariai neperžiūri jų testavimo nepalankiausiomis sąlygomis scenarijų ir galimybių. Tai gali rimtai pakenkti bankų gebėjimui veiksmingai reaguoti į nepalankias situacijas.

18 pav.

Tęstinumo prielaidos ir ekonominės vertės aspektai apibrėžiant vidaus kapitalą

Tęstinumo prielaida ir ekonominės vertės aspektai

Šaltinis: 26 pav. ataskaitoje ECB report on banks’ ICAAP practices.

19 pav.

Testavimo nepalankiausiomis sąlygomis procesas, siekiant nustatyti naujas grėsmes kapitalo pakankamumui

Ar bankas turi naujų grėsmių, pažeidžiamumo ir aplinkos pokyčių stebėsenos ir nustatymo procesą?

Šaltinis: 43 pav. ataskaitoje ECB report on banks’ ICAAP practices.

Gera ICAAP praktika yra svarbi tiek krizės, tiek įprastu laikotarpiu

Nors pirmiau nurodyta analizė buvo atlikta prieš prasidedant COVID‑19 pandemijai, ECB mano, kad gera ICAAP praktika yra svarbi tiek itin nepalankiu, tiek įprastu laikotarpiu. Tinkamai parengtas ICAAP yra labai svarbus veiksmingam rizikos valdymui, finansiniam patikimumui ir ilgalaikiam tvarumui pasiekti.

2020 m. SREP vertinimas atskleidė bankų testavimo nepalankiausiomis sąlygomis praktikos ir kapitalo bei likvidumo planavimo trūkumus

2020 m. pasirinkusi pragmatišką požiūrį į SREP, ECB Bankų priežiūros tarnyba nustatė bankų ICAAP ir ILAAP praktikos trūkumus, kenkiančius jų ateities prognozių patikimumui ir galinčius susilpninti jų gebėjimą sėkmingai valdyti savo kapitalo ir likvidumo pozicijas COVID‑19 sukeltos krizės metu. Bankai raginami kruopščiai įtraukti galimą rimtesnių COVID‑19 pasekmių poveikį ir galimybes į savo bazinį bei nepalankųjį scenarijus.

ICAAP ir ILAAP atliks vis svarbesnį vaidmenį SREP procese

Numatoma, kad ateityje ICAAP ir ILAAP svarba SREP procese bus dar didesnė, todėl bankai bus skatinami ir toliau tobulinti savo vidaus procesus. Be to, nustatydama P2R, ECB Bankų priežiūros tarnyba daugiau atsižvelgs į rizikos veiksnius, todėl tikimasi, kad tai paskatins bankus geriau nustatyti įvairias rizikos rūšis, su kuriomis jie susiduria.

1.2.6 IT ir kibernetinė rizika

2020 m. elektroniniai nusikaltimai ir IT trūkumai vėl buvo įvardyti kaip vieni svarbiausių rizikos veiksnių bankų sektoriuje. Siekiant stiprinti bankų atsparumą šioje srityje, vienas ECB Bankų priežiūros tarnybos prioritetų 2020 m. buvo įvertinti IT ir elektroninių nusikaltimų riziką bankuose, atliekant priežiūros veiksmus, pavyzdžiui, patikrinimus vietoje, metinį SREP, BPM pranešimų apie kibernetinius incidentus procesą ir kitas bankui pritaikytas ir horizontalias veiklas.

IT sistemų patikimumas tapo itin svarbus, kai bankai pradėjo uždarinėti skyrius ir dirbti nuotoliniu būdu. Atsižvelgdama į tai, ECB Bankų priežiūros tarnyba įvardijo IT ir kibernetinę riziką kaip vienas svarbiausių rizikų, susijusių su COVID‑19. Iš tiesų 2020 m. išaugo reikšmingų kibernetinių incidentų skaičius, apie kuriuos prižiūrimos įstaigos pranešė ECB, ypač vykdomų su piktybiniais ketinimais[20]. Iki šiol dėl tokių incidentų daugiausia buvo sutrikdomas bankų ar bankų paslaugų teikėjų paslaugų teikimas. Tačiau didėjantis kibernetinių incidentų skaičius rodo, kad bankams būtina stiprinti savo IT atsparumą ir pašalinti trūkumus, pavyzdžiui, pernelyg sudėtingą IT architektūrą ir priklausomybę nuo didelio skaičiaus eksploatuoti netinkamų informacinių ir ryšių technologijų (IRT) sistemų vykdant svarbias funkcijas.

2020 m. birželio mėn. ECB Bankų priežiūros tarnyba paskelbė savo metinę ataskaitą dėl SREP IT rizikos klausimyno rezultatų[21], parengtą bendradarbiaujant su NKI ir pagrįstą bankų įsivertinimu pagal IT rizikos klausimyną. Ataskaitoje pateikiami pagrindiniai pastebėjimai apie bankų IT rizikos praktiką 2019 m. pirmąjį ketvirtį. Debesijos paslaugoms tampant vis svarbesnėms, visus 2018 m. iki 2019 m. pradžios bankų užsakomųjų paslaugų biudžetai ir toliau didėjo. Nerimą kelia tai, kad eksploatuoti nebetinkamų sistemų, kurios naudojamos svarbiausiai veiklai vykdyti, skaičius vis didėjo, o duomenų kokybės valdymas ir toliau yra mažiausiai išvystyta rizikos valdymo sritis.

ECB Bankų priežiūros tarnyba taip pat prisidėjo rengiant tarptautinių darbo grupių dokumentus šiomis temomis, t. y. konsultacinį dokumentą dėl Finansinio stabilumo tarybos veiksmingos praktikos reaguojant į kibernetinius incidentus ir veiklos atkūrimo[22], Bazelio bankų priežiūros komiteto konsultacinį dokumentą dėl veiklos atsparumo principų[23] ir EBI IRT ir saugumo rizikos valdymo gaires[24], kurie įsigaliojo 2020 m. birželio mėn.

1.2.7 Brexitas

ECB Bankų priežiūros tarnyba ir toliau stebės, kaip bankai įgyvendina savo tikslinius veiklos modelius po Brexito

Jungtinė Karalystė iš Europos Sąjungos pasitraukė 2020 m. vasario 1 d., kai prasidėjo pereinamasis laikotarpis, kurio metu šalyje ir šaliai vis dar taikoma ES teisė. Pereinamasis laikotarpis baigėsi 2020 m. gruodžio 31 d. 2020 m. ECB Bankų priežiūros tarnyba siekė užtikrinti, kad bankai ir priežiūros institucijos būtų pasirengę Brexito pereinamojo laikotarpio pabaigai, ir atidžiai stebėjo, kaip bankai įgyvendina savo planus po Brexito.

Visus metus ECB Bankų priežiūros tarnyba stebėjo ES ir Jungtinės Karalystės politines derybas ir vertino jų poveikį priežiūros požiūriu. ECB taip pat teikė techninę veiklos pagalbą Europos priežiūros institucijoms, užtikrindamas, kad būtų atsižvelgta į pagrindinius priežiūros klausimus.

Vykdydama nuolatinę SĮ priežiūrą, ECB Bankų priežiūros tarnyba nuolat atnaujindavo savo vertinimą, kokį poveikį galėtų turėti galimo pasitraukimo be susitarimo ar lygiavertės sistemos scenarijai pereinamojo laikotarpio pabaigoje svarbioms įstaigoms įvairiose srityse, pavyzdžiui, investavimo paslaugų ir prekybos vietų srityje. ECB Bankų priežiūros tarnyba patarė bankams ir toliau ruoštis visiems galimiems Brexito pabaigos scenarijams ir paprašė jų įgyvendinti švelninančias priemones, kurios padėtų spręsti galimą staigaus kritimo poveikio riziką. Apskritai bankų pasirengimas pereinamojo laikotarpio pabaigai buvo pakankamas ir 2021 m. sausio mėn. pradžioje nepastebėta jokių finansinių paslaugų rinkos sutrikimų.

ECB Bankų priežiūros tarnyba ir toliau stebėjo, kaip Brexito planus įgyvendina SĮ, kurias paveikė Jungtinės Karalystės pasitraukimas iš ES, siekdama užtikrinti, kad jos laikytųsi anksčiau sutartų tikslinių veiklos modelių po Brexito įgyvendinimo terminų. Be tokios horizontaliosios stebėsenos, buvo stebimi ir konkretūs bankai, o nustačius trūkumų, imtasi atitinkamų priežiūros veiksmų. Tam, kad visiškai įgyvendintų ECB priežiūros lūkesčius, kai kuriems bankams vis dar reikia imtis veiksmų vidaus valdymo, veiklos organizavimo, apskaitos modelių ir finansavimo srityse, iš naujo parengti ES klientų ir santykių grupės viduje dokumentus, IT infrastruktūrą ir ataskaitų teikimo procesą.

2020 m. ECB Bankų priežiūros tarnyba ir toliau informavo apie priežiūrinius lūkesčius, susijusius su Brexitu: paskelbti keli straipsniai Priežiūros naujienlaiškyje, pranešimai Priežiūros tinklaraštyje, informacija teikta per dvišales diskusijas su prižiūrimais subjektais[25].

Po Brexito ECB Bankų priežiūros tarnyba ir toliau stebės, kaip bankai įgyvendina savo tikslinius veiklos modelius, ir daugiau dėmesio skirs pagrindiniams priežiūros klausimams, galintiems atsirasti dėl perėjimo prie naujos tvarkos. Pagal 2019 m. sudarytą naują bendradarbiavimo sistemą, ECB Bankų priežiūros tarnyba ir Jungtinės Karalystės priežiūros institucijos ir toliau bendradarbiaus vykdydamos bankų, veikiančių ir dalyvaujančiose šalyse, ir Jungtinėje Karalystėje, priežiūrą.

1.2.8 Finansinės technologijos ir skaitmeninimas

2020 m. ECB Bankų priežiūros tarnyba ir toliau siekė nustatyti SĮ ir MSĮ finansinių technologijų naudojimo priežiūros būdus. Siekiama gerinti bendrą supratimą apie riziką, susijusią su finansinėmis technologijomis, ir teikti metodinę paramą bei priemones priežiūros institucijoms.

ECB Bankų priežiūros tarnyba ir toliau bendradarbiavo su NKI, SĮ, MSĮ ir kitais susijusiais rinkos dalyviais, kad geriau suprastų, kaip bankai naudoja pažangias technologijas ir kokios yra to pasekmės jų veiklos modeliams ir rizikos valdymo sistemoms. Tarnyba tęsė rinkos pokyčių ir kylančių rizikų stebėseną, taip pat ir COVID‑19 pandemijos poveikį skaitmeninimui ir naujovių diegimui bankuose. Pandemija parodė, kad Europos Bankų priežiūros tarnybos prižiūrimi bankai sugeba išlikti atsparūs ir vykdyti veiklą net ir reikšmingai padidėjus priklausomybei nuo nuotolinio darbo. Ateityje skaitmeninė pertvarka ir inovacijos išliks itin svarbios bankams, veikiantiems itin konkurencingoje aplinkoje, atsižvelgiant į tai, kaip skaitmeninės sistemos gali padėti sumažinti išlaidas ir patenkinti vis labiau į skaitmenines paslaugas orientuotų klientų lūkesčius.

2020 m. rugpjūčio 27 d. ECB paskelbė atsakymą „ESCB/European banking supervision response to the European Commission‘s consultation on digital finance“, kuriame pateikė išsamius atsakymus į klausimus apie įvairius elementus, į kuriuos reikia atsižvelgti Komisijos strategijoje. ECB iš esmės pritaria Komisijos nustatytoms prioritetinėms sritims, kuriomis siekiama skatinti skaitmeninių finansų plėtrą Europos Sąjungoje ir kurios tapo dar svarbesnės prasidėjus COVID‑19 pandemijai. Nors ECB pripažįsta, kad skaitmeninimas ir naujovės gali atnešti didelę naudą finansų institucijoms, finansų sistemai ir ekonomikai apskritai, vykdant bankų sektoriaus skaitmeninę pertvarką būtina atsižvelgti į visą susijusią riziką. Nors pandemija paspartino bankų skaitmeninimo pastangas ir parodė, kaip svarbu investuoti į inovacijas, ji taip pat atskleidė papildomus iššūkius, kuriuos būtina toliau stebėti ir į juos atsižvelgti bankų rizikos priimtinumo sistemose.

ECB yra įvairių tarptautinių ir Europos grupių bei tinklų narys, kuriuose savo patirtimi ir nuomone prisideda prie reguliavimo ir priežiūros sistemų vystymo finansinių technologijų ir skaitmeninimo srityje. Tęsdama šią veiklą, 2020 m. ECB Bankų priežiūros tarnyba taip pat prisidėjo prie ECB darbo su kriptoturtu ir centrinių bankų skaitmeninėmis valiutomis, sprendžiant bankų priežiūrai aktualius klausimus. Ji taip pat dalyvavo vidaus ir išorės pasitarimuose, mokymo kursuose ir seminaruose, siekdama puoselėti bendrą priežiūros metodą ir neatsilikti nuo įvairių pokyčių finansinių technologijų ir skaitmeninimo srityje.

2 intarpas

Priežiūros technologijos

Spartus prieinamų duomenų kiekio ir apdorojimo pajėgumų didėjimas bei greitas naujų technologijų pritaikymas keičia pasaulinę finansų aplinką labiau nei bet kada anksčiau ir sukuria naujų galimybių bei iššūkių tiek priežiūros institucijoms, tiek prižiūrimiems subjektams. COVID‑19 pandemija dar labiau sustiprino šią tendenciją ir paspartino skaitmeninę pertvarką.

Atsakydamas į tai, 2019 m. ECB sukūrė specialią priežiūros technologijų (angl. suptech) platformą. Ji suburia vidaus ir išorės suinteresuotąsias šalis, norinčias tyrinėti dirbtinio intelekto ir kitų novatoriškų priežiūros technologijų potencialą.

BPM skaitmeninimo planas

BPM skaitmeninimo plane, kurį kartu parengė NKI ir ECB, pateikiama ilgalaikė vizija ir konkretus veiksmų planas dėl technologijų ir skaitmeninimo naudojimo BPM. Plane išdėstyti projektai būtų vykdomi šešiose srityse: i) priežiūros ataskaitų teikimo ir keitimosi su bankais gerinimas taikant visuminį skaitmeninimą; ii) duomenų galios panaudojimas, taikant pažangiąją analizę ir pažangiausią duomenų architektūrą; iii) BPM IT sistemų stiprinimas, skatinant orientaciją į vartotoją, susietumą ir priežiūros technologijų integraciją; iv) dokumentų ir nesusistemintų duomenų tvarkymas taikant dirbtiniu intelektu grindžiamą teksto analizę; v) mažinti rankiniu būdu atliekamų užduočių kiekį ir didinti informacijos valdymą per procesų automatizavimą; vi) teikti išmanias bendradarbiavimo priemones skaitmeniniams mainams BPM mastu.

Plane taip pat apibrėžiami pagrindiniai veiksniai, įgalinantys atskleisti visą BPM naujovių potencialą, pavyzdžiui, pažangią inovacijų valdymo sistemą, sparčiausius bendradarbiavimo būdus vykdant projektus viso BPM lygiu, galingą novatorišką ekonominę sistemą ir iniciatyvas, skatinančias skaitmeninę kultūrą, įskaitant skaitmeninimo mokymo programą. Planas taip pat apima aspektus, susijusius su etišku ir skaidriu naujų technologijų naudojimu, laikantis duomenų apsaugos reikalavimų.

Viso BPM įstaigos, skatinančios skaitmeninę darbotvarkę

2020 m. iš Priežiūros valdybos narių buvo sudarytas Skaitmeninės darbotvarkės iniciatyvinis komitetas (angl. Steering Committee in its Digital Agenda composition, SCDA), kad būtų lengviau diskutuoti strateginiais skaitmeninimo klausimais. Tuo pat metu buvo įsteigtas Priežiūros novatorių forumas (angl. SuperVision Innovators Forum), vienijantis priežiūros ir IT ekspertus iš NKI ir ECB. Forumas atliko svarbų vaidmenį nustatant priežiūros poreikius ir konkrečias naujų technologijų pritaikymo bankų priežiūrai galimybes. Priežiūros technologijų platforma padėjo rasti naujų darbo būdų, suburdama ECB ir NKI specialistus, turinčius patirties įvairiose srityse (pvz., IT, priežiūros, duomenų mokslo), į aktyvias naujovių grupes. Pirmosios keturios tokios grupės buvo sudarytos 2020 m., o 2021 m. planuojama sudaryti dar iki dešimties papildomų grupių.

Didelio masto informuotumo didinimo renginiai

Siekiant Plano tikslo puoselėti skaitmeninę kultūrą, 2020 m. įvyko keli didelio masto renginiai. Birželio ir lapkričio mėn. įvyko atitinkamai Priežiūros technologijų virtualus susitikimas ir Priežiūros inovatorių konferencija, kuriuose dalyvavo priežiūros novatoriai iš viso pasaulio, buvo skatinamas bendradarbiavimas ir pristatomos pažangiausios dirbtinio intelekto priemonių naujovės.

Naujos priežiūros technologijų priemonės

2020 m. ECB padarė didelę pažangą, kurdamas mašininio skaitymo priemonę klausimynams skaityti ir tinklo analizei atlikti, vertinant prižiūrimų subjektų privataus kapitalo nuosavybę. Ir toliau tyrinėjamos naujos priežiūros technologijų priemonės, tarp jų kalbos vertimo į tekstą priemonės prototipas, leidžiantis pateikti automatines stenogramas, parengtas naudojant balso atpažinimą, ir automatinė temų modeliavimo ir nuotaikų analizės priemonė, leidžianti analizuoti kokybinius duomenis ir naujienas. Naujos technologijos, pavyzdžiui, natūralios kalbos apdorojimas ir mašinų mokymasis, bus naudojamos siekiant iš esmės pakeisti teksto ir nesusistemintų duomenų analizę atliekant daugelį priežiūros užduočių, nuo patikrinimų vietoje iki horizontaliųjų funkcijų. Be to, vienas pavyzdinių priežiūros technologijų projektų, t. y. virtuali laboratorija, suteiks modulinę platformą skaitmeniniam bendradarbiavimui ir mainams viso BPM lygiu, kurioje bus galima dalytis, pavyzdžiui, programiniais kodais ir modeliais.

1.3 Tiesioginė svarbių įstaigų priežiūra

1.3.1 Dokumentinė priežiūra

ECB Bankų priežiūros tarnyba stengiasi SĮ priežiūrą vykdyti proporcingai ir pagal riziką, reikliai ir nuosekliai. Todėl kiekvienais metais nustatomi pagrindiniai nuolat vykdomos priežiūros veiksmai. Šie veiksmai grindžiami esamais reguliavimo reikalavimais, BPM priežiūros žinynu bei BPM priežiūros prioritetais, ir yra įtraukti į kiekvienos SĮ priežiūros programą (SEP).