Predslov Christine Lagardovej, prezidentky ECB

Rok 2020 bol poznačený pandémiou koronavírusu (COVID‑19) a nasledujúcou prudkou ekonomickou kontrakciou. ECB, bankový dohľad ECB a národné vlády úzko spolupracovali v koordinovanej reakcii na krízu, aby zabezpečili bezprecedentný rozsah podporných opatrení, ktoré by počas týchto ťažkých čias udržali ľudí, firmy a celú ekonomiku nad vodou.

Aktuálna kríza odhalila výhody jednotného európskeho súboru pravidiel a spoločného orgánu dohľadu v rámci bankovej únie. Bankový dohľad ECB uplatňovaním vyšších spoločných štandardov dohľadu v celom bankovom sektore zaistil lepšiu kondíciu bánk, vďaka čomu dokázali prekonávať závažné šoky, ako je ten aktuálny. V tejto súvislosti som rada, že sme minulý rok mohli v bankovej únii privítať aj Chorvátsko a Bulharsko. Teším sa, že budú môcť využívať výhody, ktoré prinášajú harmonizované pravidlá a nakoniec aj jednotná mena, v oblasti finančnej stability, odolnosti a hospodárskeho rastu.

Európske banky vstúpili do tejto krízy s bezpečnými kapitálovými a likviditnými vankúšmi a robustnou operačnou kapacitou. A doposiaľ preukázali veľkú odolnosť. Odolali stratám, zachovali celkovo stabilnú úroveň úverovania, a tým zabránili výraznému nárastu podnikov a domácností neschopných splácať svoje záväzky.

S odznievaním podporných opatrení v jednotlivých európskych krajinách sa zrejme budú ukazovať viaceré citlivé miesta, keďže sa začína prejavovať narastajúca hospodárska zadlženosť. V dôsledku toho budú banky vystavené väčším kreditným rizikám, ktoré v spojení s potenciálnymi zmenami na trhoch môžu oslabovať ich kapitálové pozície.

Táto kríza zároveň prehĺbi štrukturálne problémy, ktoré v týchto rokoch bránili dosahovaniu efektívnosti európskeho bankového sektora. Zisk európskych bánk bol dlhý čas nevýrazný a pravdepodobne sa nezmení ani v roku 2021, keď sa budú úverové straty zväčšovať. V spojení s aktuálnymi nadmernými kapacitami v bankovom sektore to povedie k potrebe posilňovať riadenie bánk, zlepšovať ich nákladovú efektívnosť a diverzifikovať zdroje príjmov, s cieľom čo najviac podporiť hospodárske oživenie.

Napokon, musíme sa pozerať aj do budúcnosti. ECB v roku 2020 zverejnila všeobecné zásady ku klimatickým a environmentálnym rizikám, ktorými sa staviame na čelo snáh o riešenie rizík vyplývajúcich z klimatických zmien na globálnej úrovni. Táto pandémia okrem toho viedla k rozhodnému posunu v digitalizácii. V tejto súvislosti bude našou prioritou držať krok s kybernetickými rizikami a rizikami IT.

V neposlednom rade musíme dokončiť prácu na bankovej únii. Podpora spoločných európskych prístupov vždy, keď je to možné, sa ukázala veľmi efektívnou pri riešení výziev v roku 2020 a bude dôležitá aj pre dosiahnutie udržateľného oživenia v nadchádzajúcich rokoch.

Úvodný rozhovor s Andreom Enriom, predsedom Rady pre dohľad

Rok 2020 bol rok ako žiadny iný. Aké sú hlavné ponaučenia, ktoré si z neho odnášate?

Bol to výnimočný a veľmi náročný rok. Nielenže sme čelili bezprecedentnému hospodárskemu šoku vyvolanému pandémiou, ale odrazu sme sa – ako všetci v Európe – ocitli uväznení v našich domovoch a s kolegami sme mohli udržiavať iba virtuálny kontakt. Mnohí z nás majú príbuzného, priateľa alebo kolegu, ktorý mal koronavírus (COVID‑19). A žiaľ, niektorých kolegov nám pandémia aj vzala.

Napriek ťažkostiam sme sa však tejto výzve postavili čelom. Pracovali sme všetci spolu a zabezpečili sme rýchlu európsku reakciu na vznikajúcu krízu. Prvé rozhodnutia sme oznámili 12. marca 2020, iba tri dni po zavedení prvého celoštátneho obmedzenia pohybu v Európe.

Bol som ohromený spoločným zmyslom pre zodpovednosť, ktorý inšpiroval našu prácu. Prejavilo sa to na všetkých úrovniach: v Rade pre dohľad, v rámci všetkých oddelení, pri spolupráci s príslušnými vnútroštátnymi orgánmi, v spoločných dohliadacích tímoch a aj v ďalších oblastiach. Tento náročný rok nám pripomenul, aká dôležitá je naša úloha a aká napĺňajúca vie byť spolupráca v záujme verejného blaha – na zabezpečovaní finančnej stability v časoch zvýšenej neistoty a výrazného pocitu úzkosti.

Ako presne prispel európsky bankový dohľad ku globálnej reakcii na pandémiu?

Naším bezprostredným cieľom bolo zabezpečiť, aby banky mohli naďalej poskytovať finančnú podporu životaschopným domácnostiam, malým podnikom a korporáciám s cieľom predísť ničivým sekundárnym účinkom prepadu úverovej aktivity. Museli sme preto pomerne rýchlo presunúť ťažisko dohľadu: ponúkli sme dočasnú kapitálovú a operačnú úľavu bankám na vytvorenie podmienok na to, aby mohli pokračovať v poskytovaní úverov domácnostiam, malým podnikom a korporáciám a absorbovať straty spôsobené jednou z najhorších recesií v histórii.

Tieto podporné opatrenia boli vnímané ako snaha o to, byť menej prísny. Stotožňujete sa s týmto názorom?

Opatrenia na poskytnutie úľavy v žiadnom prípade nie sú v rozpore s naším mandátom vykonávať prísny a kvalitný bankový dohľad. Po kríze v rokoch 2008 a 2009 sme usilovne pracovali na tom, aby si banky v dobrých časoch vytvorili kapitálové vankúše a vankúše likvidity, ktoré by v prípade potreby mohli využiť v zlých časoch. Kríza COVID‑19 tieto zlé časy priniesla. Naše kroky preto boli plne v súlade s obsahom a duchom finančných reforiem prijatých po veľkej finančnej kríze.

Okrem toho sme pokračovali v dôslednom výkone dohľadu a žiadali sme banky, aby riadne merali a riadili riziká a neustále sme pripomienkovali ich hodnotenia s cieľom zabezpečiť úroveň obozretnosti zodpovedajúcu zvýšenej neistote vyvolanej pandémiou.

Aké miesto má v tomto kontexte pragmatický prístup k procesu SREP?

Ako orgán dohľadu musíme byť agilní. Musíme sa prispôsobiť situácii a upraviť svoje činnosti tak, aby boli účinnejšie. V rámci procesu preskúmania a hodnotenia orgánmi dohľadu (SREP) na rok 2020 sme sa rozhodli zamerať na to, ako banky riešia výzvy a riziká ohrozujúce kapitál a likviditu vyplývajúce z krízy, pri súčasnom dodržiavaní usmernení Európskeho orgánu pre bankovníctvo. Zároveň sme ponechali požiadavky druhého piliera (P2R) a odporúčania druhého piliera (P2G) bez zmeny a rozhodli sme sa neaktualizovať skóre SREP, pokiaľ neboli zmeny odôvodnené výnimočnými okolnosťami ovplyvňujúcimi jednotlivé banky. Banky sme informovali o našich obavách týkajúcich sa dohľadu najmä prostredníctvom kvalitatívnych odporúčaní a prijali sme cielený prístup k zberu informácií na účely interných procesov hodnotenia kapitálovej primeranosti a likvidity. Ak by sme proces SREP vykonali tak ako v predchádzajúcich rokoch s použitím informácií, ktoré by boli neaktuálne a orientované na minulosť, nesplnili by sme náš účel dohľadu v mimoriadnom prostredí, ktoré priniesla pandémia COVID‑19.

Aký vplyv mala kríza COVID‑19 na európske banky?

Banky vstúpili do krízy spôsobenej pandémiou v oveľa lepšom stave ako na začiatku predchádzajúcej krízy. Počas krízy sa niektoré banky ocitli pod tlakom veľmi vysokého počtu žiadostí týkajúcich sa úverov, a to najmä po zavedení programov štátnej pomoci, ktoré zahŕňali úvery so štátnou zárukou a moratóriá na splácanie úverov. Banky sa však dokázali vzniknutej situácii rýchlo prispôsobiť a pomohli zabezpečiť plynulý tok úverov pre podniky a domácnosti. Objem úverov poskytnutých podnikom a domácnostiam rástol aj v roku 2020, aj keď v treťom štvrťroku sme zaznamenali spomalenie. V porovnaní s veľkou finančnou krízou banky po prvej vlne pandémie vykázali oveľa miernejšie sprísňovanie úverových štandardov.

V druhom štvrťroku 2020 sme vykonali analýzu možných slabých miest nášho bankového sektora v rôznych scenároch. Zistili sme, že v centrálnom scenári, ktorý zahŕňa veľmi tvrdú recesiu, s poklesom HDP eurozóny o 8,7 % v roku 2020, po ktorom nasleduje pomerne výrazné oživenie v rokoch 2021 a 2022, by bankový sektor bol schopný odolať účinkom šoku na kvalitu aktív a úroveň kapitálu.

Ktoré riziko sa počas pandémie ukázalo ako najnaliehavejšie pre banky?

Kríza COVID‑19 zvýšila riziko ďalšieho rastu objemu problémových úverov (NPL) prostredníctvom zhoršenia kvality aktív v súvahách bánk. Vysoký celkový stav NPL v eurozóne bol identifikovaný ako zdroj obáv dohľadu ešte pred začiatkom roka 2020, teda pred krízou COVID‑19; v súčasnosti existuje zvýšené riziko výrazných tzv. útesových efektov v súvislosti s postupným ukončovaním verejných podporných opatrení.

Ako plánuje bankový dohľad ECB riešiť toto riziko?

Na začiatku krízy sme bankám naznačili, že pri implementácii všeobecných zásad ECB týkajúcich sa NPL budeme vo viacerých oblastiach uplatňovať flexibilitu, aby sme im pomohli vyrovnať sa s dôsledkami hospodárskeho poklesu. Bankám s vysokým stavom NPL sme poskytli viac času, a to do marca 2021, aby predložili svoje stratégie na znižovanie stavu NPL.

Zároveň sme sa snažili získať jasný prehľad o kvalite aktív bánk a zabezpečiť, aby banky aktívne riešili vznikajúce nové NPL. V záujme včasnej identifikácie rizík a aktívnej správy expozícií voči dlžníkom vo finančnej núdzi musia mať banky zavedené prísne stratégie monitorovania a riadenia zhoršenia kvality úverov. Aj naďalej budeme pozorne sledovať efektivitu bánk pri implementácii takýchto stratégií počas súčasnej krízy, a tiež budeme pokračovať v dialógu s bankami, aby sme našli spôsoby rýchleho riešenia bankových aktív so zníženou hodnotou.

Aké ďalšie riziká ohrozujúce banky sa objavili počas krízy?

Už pri nástupe krízy európsky bankový sektor trpel štrukturálnou neefektívnosťou. Európsky bankový dohľad už v minulosti identifikoval nízku ziskovosť, nízku nákladovú efektívnosť a obavy týkajúce sa udržateľnosti obchodných modelov bánk ako hlavné priority, ktorým treba venovať pozornosť. Kríza ešte zvýraznila tieto slabé miesta, ako aj naliehavú potrebu ich riešiť.

Minulý rok ste sa vyjadrili, že konsolidácia je jedným zo spôsobov riešenia nízkej ziskovosti. Dosiahol sa v tejto oblasti nejaký pokrok?

Áno, dosiahol. Myslím si, že ECB a banky podnikli kroky správnym smerom.

V roku 2020 sme začali verejnú konzultáciu k príručke o prístupe dohľadu ku konsolidácii v bankovom sektore. Konečná verzia príručky, ktorá bola zverejnená na začiatku roka 2021, objasňuje náš prístup a potvrdzuje, že podporujeme dobre navrhnuté a dobre vykonané podnikové spojenia.

Zaznamenávame tiež povzbudivý trend, keď sa banky samy zaujímajú o konsolidáciu. Intesa Sanpaolo a UBI Banca, CaixaBank a Bankia, a tiež Unicaja Banco a Liberbank – všetky tieto banky boli v tomto smere proaktívne, čo podnietilo nové diskusie aj v rámci riadiacich orgánov ďalších bánk. Dobre naplánované podnikové spojenia nielenže môžu bankám pomôcť stať sa nákladovo efektívnejšími, investovať viac do digitálnej transformácie a v konečnom dôsledku zvýšiť svoju ziskovosť, ale môžu tiež pomôcť odstrániť nadmerné kapacity v bankovom sektore, ktoré vznikli v období pred veľkou finančnou krízou.

Ako rieši bankový dohľad ECB klimatické riziká?

Banky by mali zaujať strategický, perspektívny a komplexný prístup k zohľadňovaniu klimatických rizík. Európske orgány dohľadu budú pozorne sledovať, či banky napĺňajú očakávania uvedené vo všeobecných zásadách ECB ku klimatickým a environmentálnym rizikám, ktoré boli zverejnené v novembri 2020 po verejnej konzultácii. V roku 2021 požiadame banky, aby vykonali sebahodnotenie vzhľadom na očakávania dohľadu stanovené vo všeobecných zásadách a aby na tomto základe vypracovali akčné plány. Výsledky samohodnotenia a akčné plány bánk následne referenčne porovnáme a v rámci dohľadového dialógu k nim vznesieme pripomienky. V roku 2022 vykonáme celkové preskúmanie postupov bánk z pohľadu dohľadu a v prípade potreby prijmeme konkrétne následné opatrenia.

Nový podpredseda Rady pre dohľad Frank Elderson je tiež predsedom siete pre ekologizáciu finančného systému (Network for Greening the Financial System) a spolupredsedom pracovnej skupiny Bazilejského výboru pre bankový dohľad pre finančné riziká súvisiace s klímou, pričom jeho cieľom je využiť synergie medzi týmito úlohami a prácou ECB.

V júli 2020 ECB prijala rozhodnutia o nadviazaní úzkej spolupráce s centrálnymi bankami Bulharska a Chorvátska. Čo to znamená pre európsky bankový dohľad?

Po prvýkrát sa do jednotného mechanizmu dohľadu zapojili dva členské štáty nepatriace do eurozóny. Z pohľadu Bulharska a Chorvátska ide o dôležitý medzník, keďže pripravuje cestu pre zavedenie eura v týchto krajinách.

Pre nás to znamená, že od októbra 2020, keď sa ukončili príslušné komplexné hodnotenia, ECB začala vykonávať priamy dohľad nad piatimi bankami v Bulharsku a ôsmimi bankami v Chorvátsku. Zamestnanci bulharských a chorvátskych orgánov dohľadu sa stali členmi príslušných spoločných dohliadacích tímov a zástupcovia centrálnych bánk týchto dvoch krajín sa stali členmi Rady pre dohľad, s rovnakými právami a povinnosťami ako všetci ostatní členovia vrátane hlasovacích práv. Veľmi nás potešilo, že sme ich mohli privítať v našej rodine!

ECB sa v roku 2020 zapojila do politickej diskusie o európskom rámci pre krízové riadenie. Aké boli vaše hlavné body?

Vyzdvihli sme niektoré otázky, ktoré vyplynuli z našich praktických skúseností. Jedným z príkladov je prekrývanie opatrení dohľadu a opatrení včasnej intervencie, ktoré vyvoláva zmätok a zapríčiňuje, že opatrenia včasnej intervencie sa aktivujú len zriedka. Právne predpisy by mali jasne rozlišovať medzi týmito dvoma súbormi nástrojov a právomoci ECB na včasnú intervenciu by mali byť zakotvené priamo v nariadení EÚ, aby sa predišlo neodôvodneným rozdielom, ktoré vznikajú pri transpozícii pravidiel do vnútroštátnych právnych poriadkov. Nastolili sme tiež otázku bánk vyhlásených za inštitúcie, ktoré zlyhávajú alebo pravdepodobne zlyhajú, ktoré však podľa vnútroštátnych právnych predpisov nespĺňajú kritériá na začatie postupov likvidácie a odobratia povolení, a preto takpovediac zostávajú v právnom vákuu.

Vyslovili sme sa tiež za prijatie ráznejších krokov na dobudovanie bankovej únie, konkrétne prostredníctvom vytvorenia európskeho systému ochrany vkladov (EDIS) a udelenia rozsiahlejších administratívnych právomocí Jednotnej rade pre riešenie krízových situácií (SRB), pokiaľ ide o likvidáciu bánk. Vhodnou inšpiráciou v tomto smere môže byť model uplatňovaný Federal Deposit Insurance Corporation v Spojených štátoch. Dovtedy by však krok správnym smerom predstavovala aj ďalšia harmonizácia na vnútroštátnej úrovni a centralizovanejšia koordinácia na európskej úrovni (napríklad prostredníctvom SRB).

V neposlednom rade sme v spoločnom blogovom príspevku s Edouardom Fernandezom-Bollom navrhli účinnejší prístup k riešeniu problémov v cezhraničných bankách. Ak by dcérske a materské spoločnosti v rámci bankových skupín mohli uzavrieť formálnu dohodu o vzájomnom poskytovaní likvidity, ktoré by bolo naviazané na ich plány ozdravenia na úrovni skupiny, pomohlo by to zmapovať, ako by sa subjekty v rámci skupiny mohli navzájom podporovať v prípade ťažkostí, s prihliadnutím na lokálne potreby a obmedzenia. Zároveň by to umožnilo stanoviť primerané spúšťacie mechanizmy, pokiaľ ide o poskytovanie zmluvne dohodnutej podpory v počiatočnom štádiu, čo by následne mohlo podporiť aj integrovanejšie riadenie likvidity v priaznivých časoch.

Zvyšovanie transparentnosti a predvídateľnosti európskeho bankového dohľadu bolo už od začiatku vášho funkčného obdobia jedným z vašich hlavných cieľov. Aký pokrok sa dosiahol v tejto oblasti?

Jednoznačne si myslím, že sa nám podarilo zvýšiť transparentnosť výstupov z dohľadu a našich politík.

Transparentné výstupy z dohľadu sú dobré pre trhy. Po zverejnení prvých požiadaviek druhého piliera pre jednotlivé banky v januári 2020 sme dostali pozitívnu spätnú väzbu. Individuálne požiadavky poskytujú konkrétny a komplexný prehľad o názore orgánu dohľadu na banku z hľadiska celkovej rizikovosti, čo môže investorom pomôcť prijímať informovanejšie rozhodnutia. Bankám to zasa pomáha lepšie zhodnotiť svoju situáciu vo vzťahu k porovnateľným inštitúciám. V januári tohto roka sme v tejto praxi pokračovali.

Transparentnosť našich politík je dobrá z pohľadu našej efektívnosti, a tiež nášho dobrého mena. Dohliadané banky musia vedieť, čo formuje naše rozhodnutia, a my by sme mali byť konzistentní v našich prístupoch, aby mohli vytvárať spoľahlivé očakávania. Myslím si, že prostredníctvom našej písomnej a ústnej komunikácie s bankami a našej komunikácie s verejnosťou sa nám podarilo dosiahnuť dobrú úroveň transparentnosti, pokiaľ ide o opatrenia na zmiernenie vplyvu pandémie COVID‑19. Dosiahnutá úroveň transparentnosti by sa mala stať naším novým normálom.

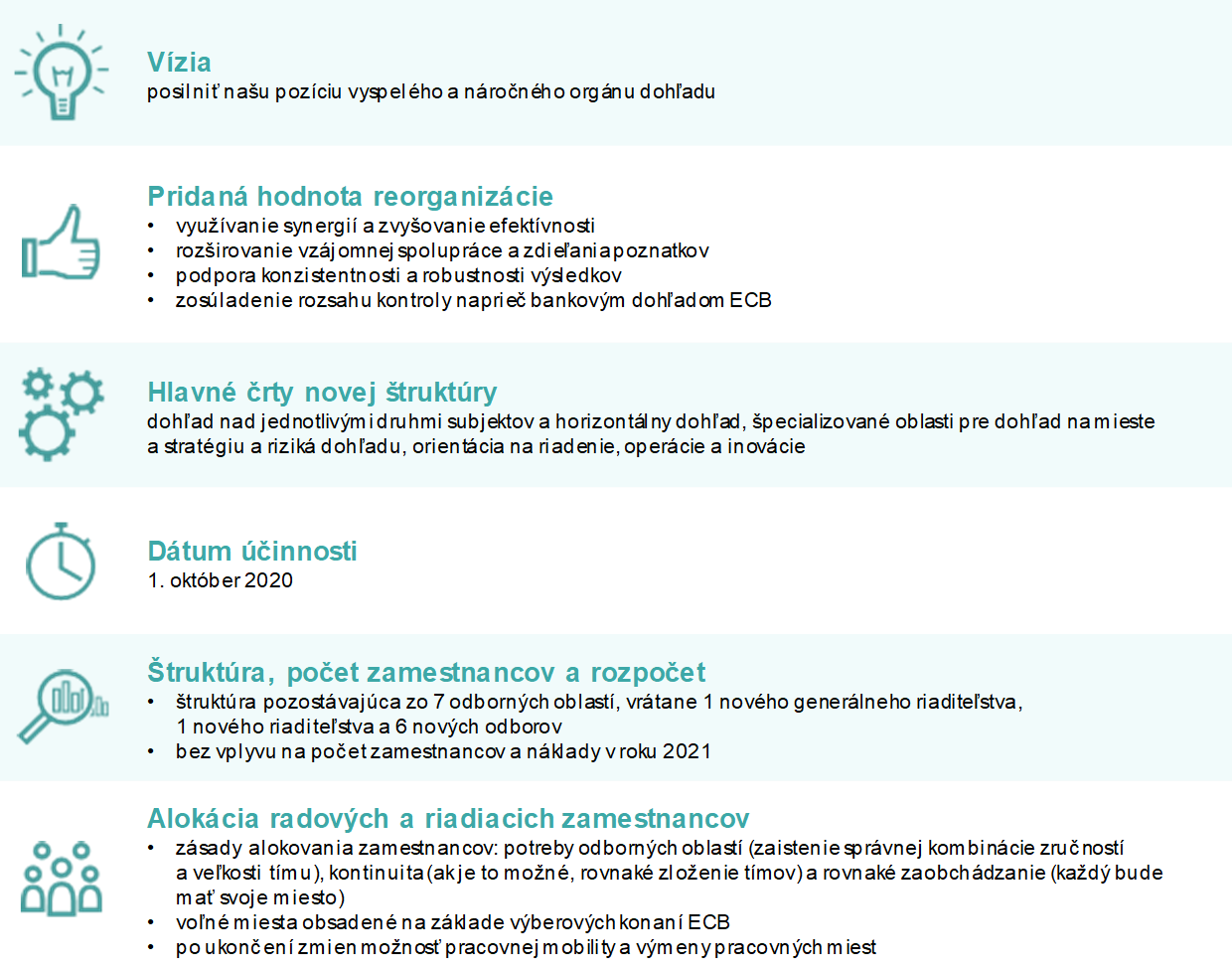

Koncom roka 2020 sa zmenila organizačná štruktúra bankového dohľadu ECB. Prečo ste pristúpili k tomuto kroku?

Po šiestich rokoch nastal čas, aby sa bankový dohľad ECB zmenil zo start-upu na vyspelejšiu organizáciu s výraznejším zameraním dohľadu na riziká a intenzívnejšou spoluprácou medzi jednotlivými tímami.

Na dosiahnutie tohto cieľa sme upravili štruktúru generálnych riaditeľstiev zodpovedných za dohľad nad bankami tak, aby zodpovedala obchodným modelom dohliadaných bánk. Vytvorili sme nové riaditeľstvo pre stratégiu a riziká dohľadu, ktoré zodpovedá za strategické plánovanie, stanovovanie priorít dohľadu a za konzistentné zaobchádzanie so všetkými bankami. Vytvorili sme samostatné generálne riaditeľstvo pre funkcie dohľadu na mieste a generálne riaditeľstvo pre horizontálny dohľad sme poverili posilnením podpory, ktorú odborníci na riziko ponúkajú spoločným dohliadacím tímom, vykonávaním referenčných hodnotení, vypracúvaním politík a aktualizáciou metodík. Samostatné generálne riaditeľstvo pre riadenie a operácie SSM podporuje rozhodovací proces a zavádzanie inovácií v oblasti dohľadu a riadi postupy udeľovania povolení. Hlavným dôvodom na reorganizáciu bola snaha o zjednodušenie našich procesov a začlenenie technologických inovácií do výkonu dohľadu v jednotlivých oddeleniach.

Som naozaj hrdý na to, že sme dokázali navrhnúť a zrealizovať tieto zmeny prostredníctvom interných diskusií a zohľadnením názorov našich zamestnancov. Realizátormi zmien bolo približne 60 zamestnancov dohľadu, ktorí spolu s vyšším manažmentom pomáhali svojim kolegom prispôsobiť sa zmenám a ktorí sa významnou mierou podieľali na úspechu reorganizácie.

1 Bankový dohľad v roku 2020

1.1 Dohliadané banky v roku 2020: výkonnosť a hlavné riziká

1.1.1 Odolnosť bankového sektora eurozóny

V porovnaní s poslednou finančnou krízou vstúpili významné inštitúcie do krízy COVID‑19 so silnejšou kapitálovou pozíciou.

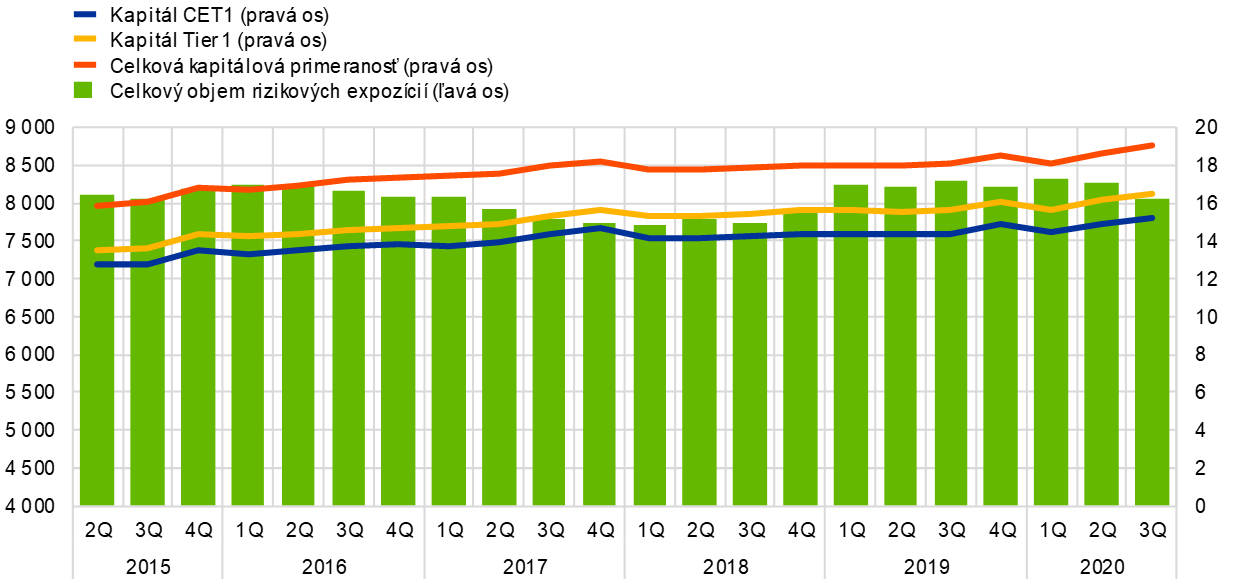

Banky v eurozóne vstúpili do krízy spôsobenej pandémiou koronavírusu (COVID‑19) so silnejšou kapitálovou pozíciou ako pri veľkej finančnej kríze. Celkový koeficient vlastného kapitálu Tier 1 (Common Equity Tier 1 – CET1) na konci roka 2019 dosahoval 14,9 % (graf 1) a počas roka 2020 zostal zhruba stabilný, pričom v treťom štvrťroku 2020 predstavoval 15,2 %. Čiastočne to bolo výsledkom mimoriadnych podporných opatrení v oblasti dohľadu, regulácie a vo fiškálnej oblasti, prijatých v reakcii na krízu. Banky tiež dostali odporučenie, aby do 1. januára 2021 nevyplácali dividendy alebo spätne neodkupovali akcie a aby do 30. septembra 2021 uplatňovali extrémnu obozretnosť, pokiaľ ide o dividendy, spätné odkupy akcií a pohyblivé odmeňovanie.[1]

Graf 1

Celková kapitálová primeranosť významných inštitúcií (prechodná definícia)

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

Celkový ukazovateľ finančnej páky sa počas celej pandémie tiež ukázal byť silný, keď v treťom štvrťroku 2020 dosiahol 5,6 %, v porovnaní s 5,7 % na konci roka 2019. Riziká týkajúce sa kapitálovej primeranosti sa však môžu v súvahách bánk prejaviť až neskôr a mohol by ich zosilniť tzv. útesový efekt spôsobený ukončením podporných opatrení zavedených v roku 2020, akými sú moratóriá, schémy povinných dovoleniek, štátne záruky a iné prechodné regulačné opatrenia.[2]

Graf 2

Ukazovateľ finančnej páky významných inštitúcií

Zdroj: ECB.

Banky v eurozóne začali rok s dostatočnými vankúšmi likvidity. V marci sa však začal prejavovať silný tlak šoku spôsobeného pandémiou COVID‑19.

Banky v eurozóne mali na začiatku roka väčšie vankúše likvidity ako na začiatku veľkej finančnej krízy, a to v dôsledku reforiem Bazilej III. V priebehu marca 2020 sa však začal prejavovať výrazný tlak šoku spôsobeného pandémiou COVID‑19. Na strane dopytu, firemní zákazníci zo sektorov postihnutých krízou vyžadovali od bankového sektora značnú finančnú podporu tým, že čerpali svoje existujúce viazané úverové linky. Výrazné výkyvy volatility na väčšine finančných trhov navyše vyvolali výzvy na dodatočné vyrovnanie zo strany centrálnych zúčtovacích protistrán, zatiaľ čo fondy peňažného trhu čelili bezprecedentnému odlevu a niektoré medzinárodne pôsobiace banky prinútili spätne odkúpiť ich nesplatené komerčné cenné papiere.

Na strane ponuky bola likvidita obmedzená aj v prípade bánk. Aktivita na kľúčových trhoch s financovaním sa v marci zastavila, čo zabránilo bankám vydávať cenné papiere v nezabezpečenom segmente trhu, bez ohľadu na dĺžku splatnosti. V zabezpečenom segmente (repo) boli zasa banky schopné získať len finančné prostriedky s veľmi krátkymi lehotami splatnosti. Za týchto okolností sa dostupné offshore trhy s financovaním v amerických dolároch stali mimoriadne nákladnými, čo ešte prehĺbilo závislosť bánk od interných vankúšov likvidity a dodatočných úverov ECB.

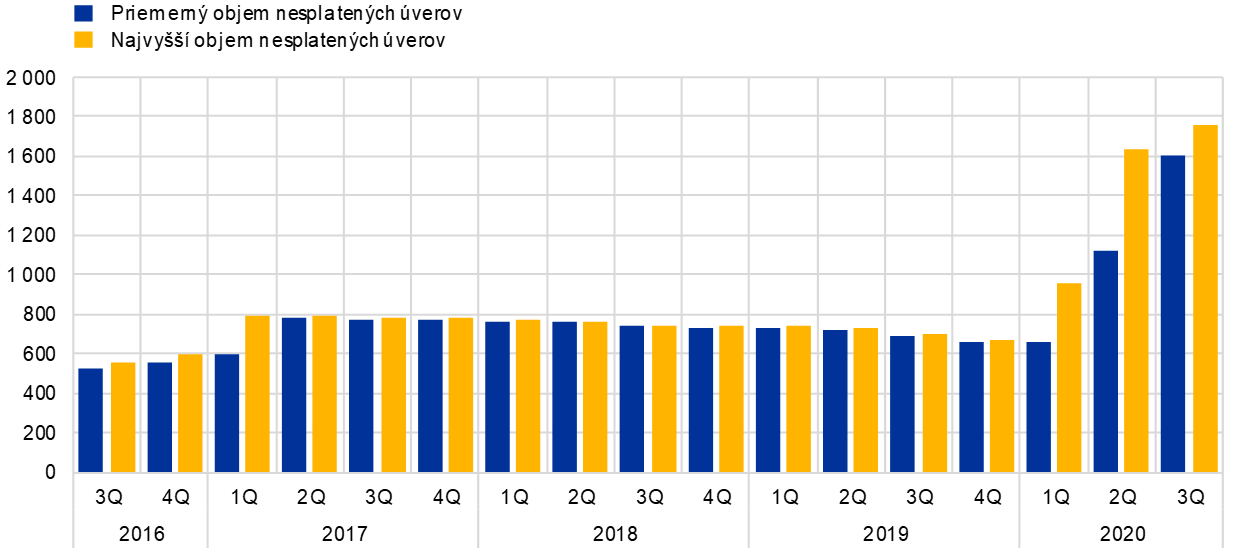

Bankový dohľad ECB tiež v rámci reakcie na krízu COVID‑19 umožnil bankám používať ich regulačné vankúše likvidity a dočasne fungovať s nižším ukazovateľom krytia likvidity (liquidity coverage ratio – LCR).[3] Výrazne akomodačné nastavenie menovej politiky, vrátane uvoľnenia pravidiel akceptovateľnosti kolaterálu, zároveň zabezpečilo, že banky spadajúce pod európsky bankový dohľad mali pohodlný prístup k financovaniu centrálnou bankou. Priemerný objem nesplatených úverov poskytnutých Eurosystémom sa zvýšil zo 659 mld. € v poslednom štvrťroku 2019 na 1 605 mld. € v treťom štvrťroku 2020 (graf 3).

Graf 3

Objem nesplatených úverov Eurosystému

(v mld. EUR)

Zdroj: ECB.

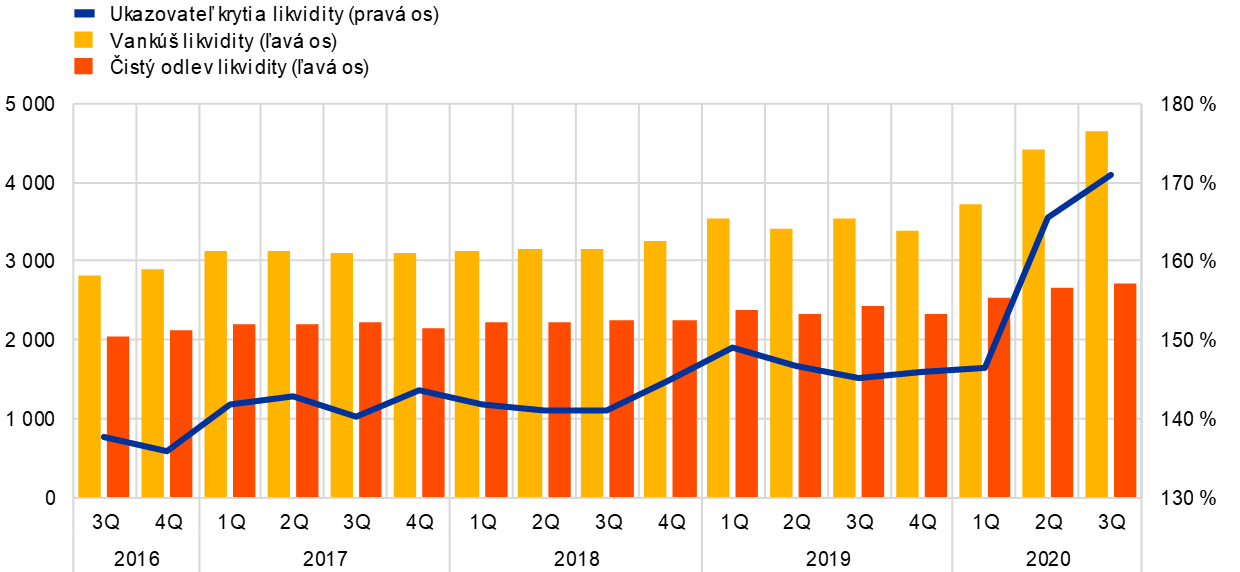

V dôsledku ráznej a koordinovanej politickej reakcie sa napätie na trhoch v druhom štvrťroku postupne zmiernilo. Od apríla 2020 sa podmienky financovania bánk začali zlepšovať. Niektoré banky boli opäť schopné vydávať nezabezpečené nástroje, a to aj v podriadenom segmente trhu, hoci s vyššími výnosmi v porovnaní s obdobím pred krízou. Likviditné rezervy bánk sa zároveň zvýšili vďaka nárastu klientskych vkladov, najmä preventívnych úspor domácností. Významné inštitúcie celkovo zvýšili svoje vankúše likvidity, čo dokazuje priemerný ukazovateľ krytia likvidity, ktorý sa v treťom štvrťroku 2020 zvýšil na úroveň 170,94 % zo 145,91 % v poslednom štvrťroku 2019.

Graf 4

Vankúš likvidity, čistý odlev likvidity a ukazovateľ krytia likvidity

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

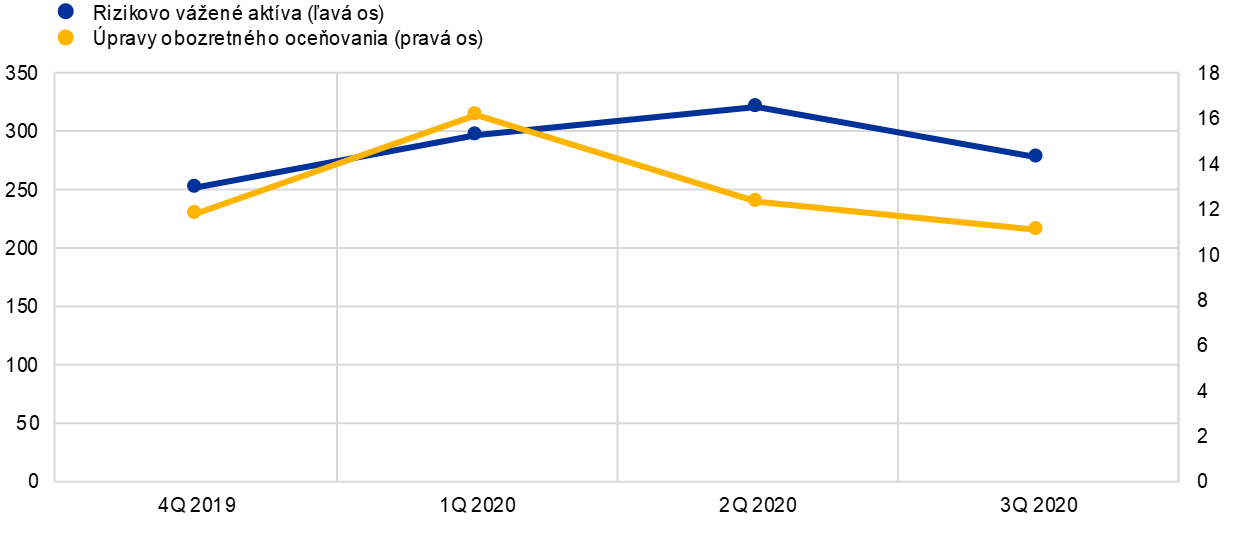

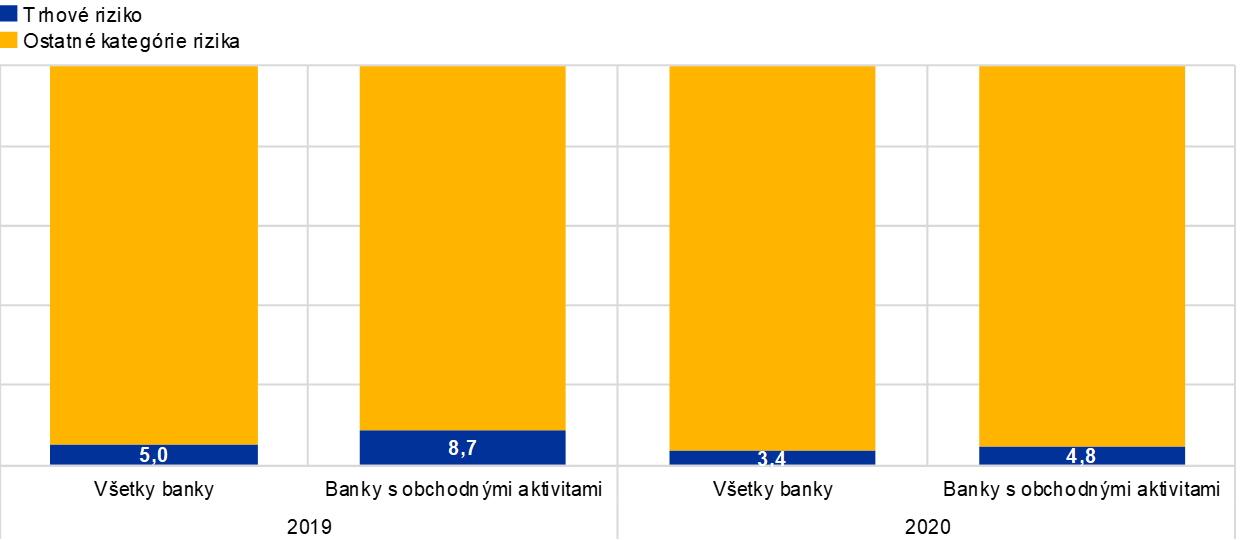

Marcový kolaps cien akcií mal negatívny vplyv na pozície bánk, pokiaľ ide o trhové riziko.

Vypuknutie pandémie COVID‑19 v Európe a Spojených štátoch viedlo ku kolapsu cien akcií, k prudkému nárastu volatility a ku všeobecnému rozširovaniu spreadov pri štátnych a podnikových úveroch počas marca. Nepriaznivo sa to odrazilo nielen na súvahách bánk, ale tiež na ich kapitálových požiadavkách na trhové riziko založených na interných modeloch a na úpravách obozretného oceňovania (najmä pre neistotu trhových cien a riziko obchodného modelu), ktoré korelujú s nedávnou volatilitou. V reakcii na šok orgány dohľadu prijali opatrenia na zmiernenie situácie, s cieľom obmedziť procyklické účinky krízy na kapitálové požiadavky na trhové riziko a na úpravy oceňovania (napr. vylúčenie určitých prípadov prekročenia pri spätnom testovaní interných modelov, zvýšenie prínosov diverzifikácie pri úpravách obozretného oceňovania). Ďalšia úľava nastala, keď sa v druhom a treťom štvrťroku zlepšili podmienky na trhu.

Graf 5

Rizikovo vážené aktíva a úpravy obozretného oceňovania trhového rizika

(v mld. EUR)

Zdroj: ECB.

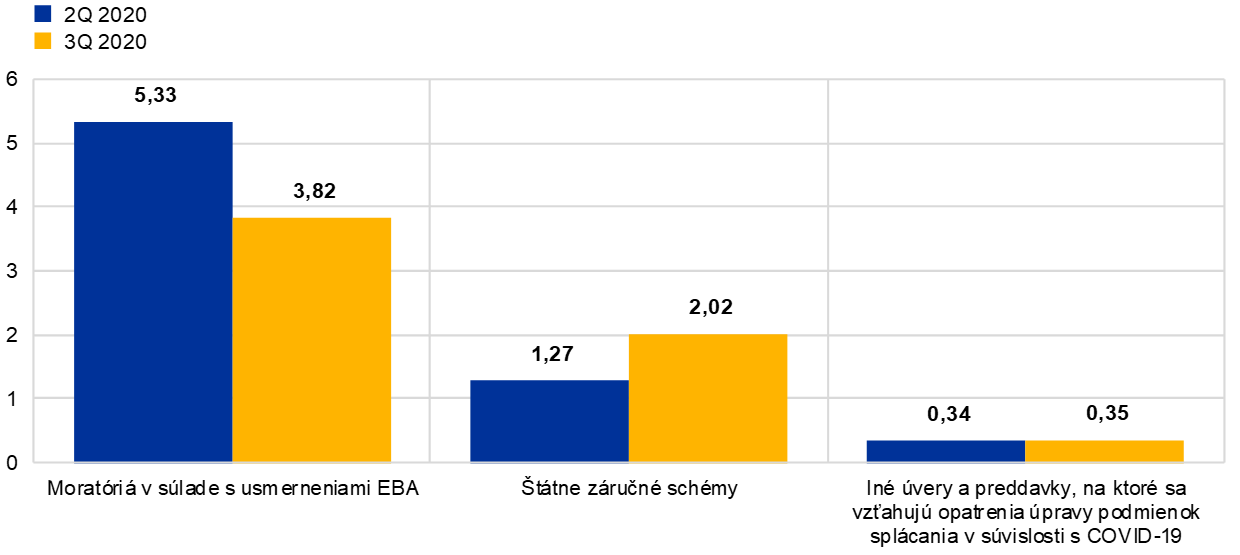

Zavedené kapitálové a likviditné opatrenia spolu s mimoriadnymi podpornými opatreniami prijatými verejnými orgánmi v počiatočných fázach pandémie COVID‑19 umožnili bankám získať kontrolu nad vývojom kreditného rizika a pokračovať vo financovaní reálnej ekonomiky. Úvery a preddavky poskytnuté domácnostiam a nefinančným korporáciám zostali od vypuknutia pandémie COVID‑19 zhruba stabilné (–1,3 % v prípade nefinančných spoločností a +0,8 % v prípade domácností v období od marca do septembra 2020). Štátne záruky sa týkali predovšetkým financovania nefinančných korporácií (260 mld. € k septembru 2020).

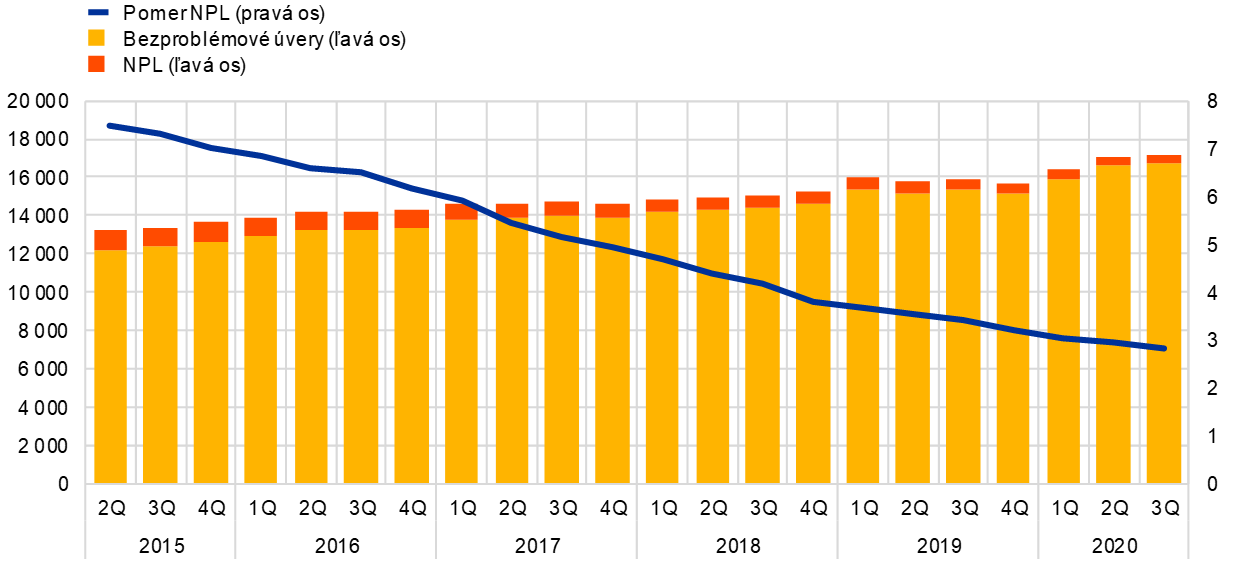

Mimoriadne opatrenia zavedené na uvoľnenie podmienok financovania a podporu domácností, malých podnikov a korporácií takisto prispeli k zachovaniu viac-menej stabilného celkového objemu problémových úverov (non-performing loans – NPL) v súvahách bánk počas celého roka. Očakáva sa však, že s ukončením podporných opatrení sa bude objem NPL v budúcnosti zvyšovať. V tejto súvislosti bankový dohľad ECB vo svojich oznámeniach z júla a decembra[4] zdôraznil, že je nevyhnutné, aby banky včas poskytli životaschopným dlžníkom vo finančnej núdzi primerané riešenia, a tým pomohli obmedziť hromadenie problémových aktív v bankách a podľa možnosti minimalizovať tzv. útesový efekt. Na tento účel by mali banky zabezpečiť, aby bolo riziko v ich súvahách primerane posúdené, klasifikované a ocenené. Mali by mať zavedené účinné postupy riadenia rizík s cieľom identifikovať, hodnotiť a implementovať riešenia, ktoré v najväčšej miere podporia týchto dlžníkov a zároveň ochránia banky pred akýmikoľvek nepriaznivými vplyvmi kreditného rizika. Banky by tiež mali naďalej účinne riadiť stav NPL, ktoré existovali už pred vypuknutím pandémie.

Graf 6

NPL významných inštitúcií (celkový objem úverov)

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: ECB.

Graf 7

Úvery, na ktoré sa vzťahujú podporné opatrenia, ako podiel na celkových úveroch

Zdroj: ECB.

Operačné riziká sa od vypuknutia pandémie COVID‑19 zvýšili. V roku 2020 však dohliadané banky neoznámili žiadne závažné operačné incidenty alebo incidenty súvisiace s IT.

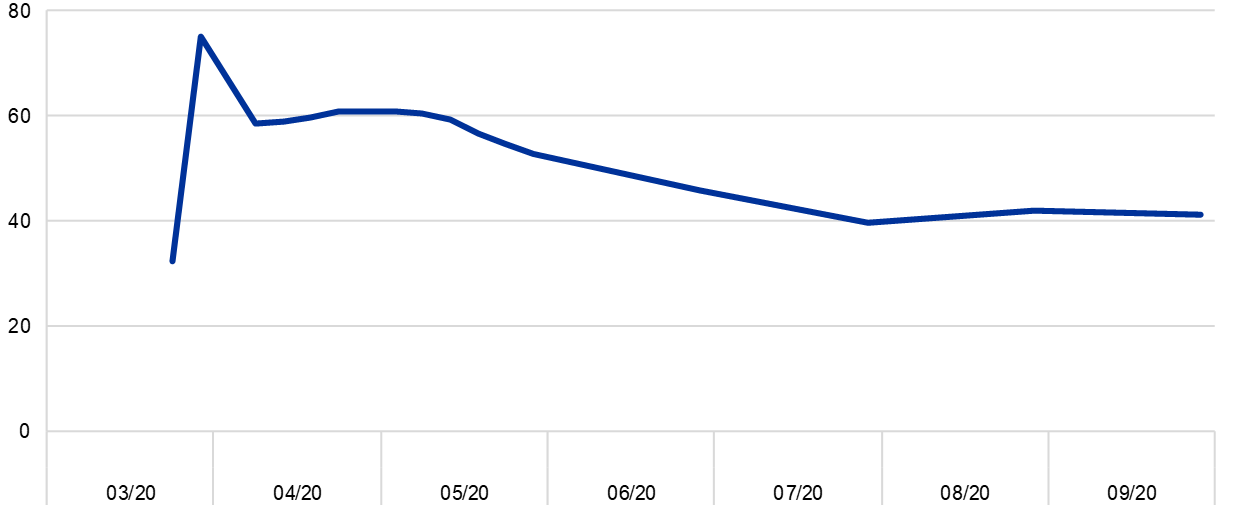

Operačné riziká sa od vypuknutia pandémie COVID‑19 zvýšili, čo odráža zmeny v prevádzkových modeloch bánk a ďalšie komplikácie vyplývajúce z vykonávania vládnych podporných programov. Napriek tomu dohliadané banky neoznámili v roku 2020 ani jeden závažný operačný incident alebo incident súvisiaci s IT. Hoci sa počet pokusov o kybernetické útoky, najmä útoky distribuovaného odopretia služby (distributed denial of service – DDoS) a phishingové útoky cielené na klientov bánk, v dôsledku pandémie zvýšil, ich vplyv na dostupnosť systémov informačných a komunikačných technológií a na objem strát spôsobených týmito útokmi bol iba veľmi obmedzený.[5] V počiatočných fázach pandémie významné inštitúcie aktivovali svoje plány na zabezpečenie nepretržitej činnosti, pričom sa výrazne zvýšil percentuálny podiel pracovníkov pracujúcich na diaľku (graf 8). Počas leta banky začali smerovať k tzv. novému normálu, pokiaľ ide o mechanizmy riadenia vrátane postupného návratu do kancelárií. S obnoveným rastom počtu infikovaných od začiatku jesene sa však tento trend otočil a mnohé banky opäť začali uprednostňovať alebo vyžadovať prácu na diaľku.

Graf 8

Práca na diaľku vo významných inštitúciách

(v % pracovnej sily pracujúcej na diaľku)

Zdroj: ECB.

Poznámka: Použila sa konzistentná vzorka významných inštitúcií, ktorá v sledovanom období vykázala všetky údaje.

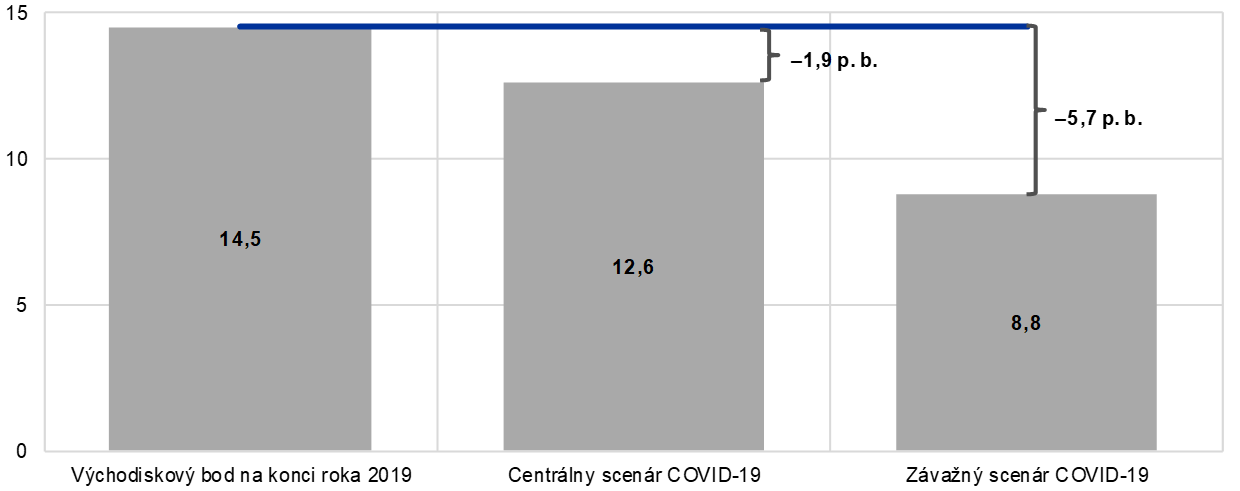

Bankový dohľad ECB uskutočnil v roku 2020 analýzu zraniteľnosti 86 významných inštitúcií s cieľom odhadnúť vplyv krízy COVID‑19 na bankový sektor eurozóny. Súhrnné výsledky analýzy boli zverejnené 28. júla 2020.[6] Rovnako aj v sektore menej významných inštitúcií sa vykonalo hodnotenie slabých miest, pokiaľ ide o kreditné riziko a riziko likvidity, ktoré by mohla ešte zvýrazniť zhoršujúca sa hospodárska situácia.[7]

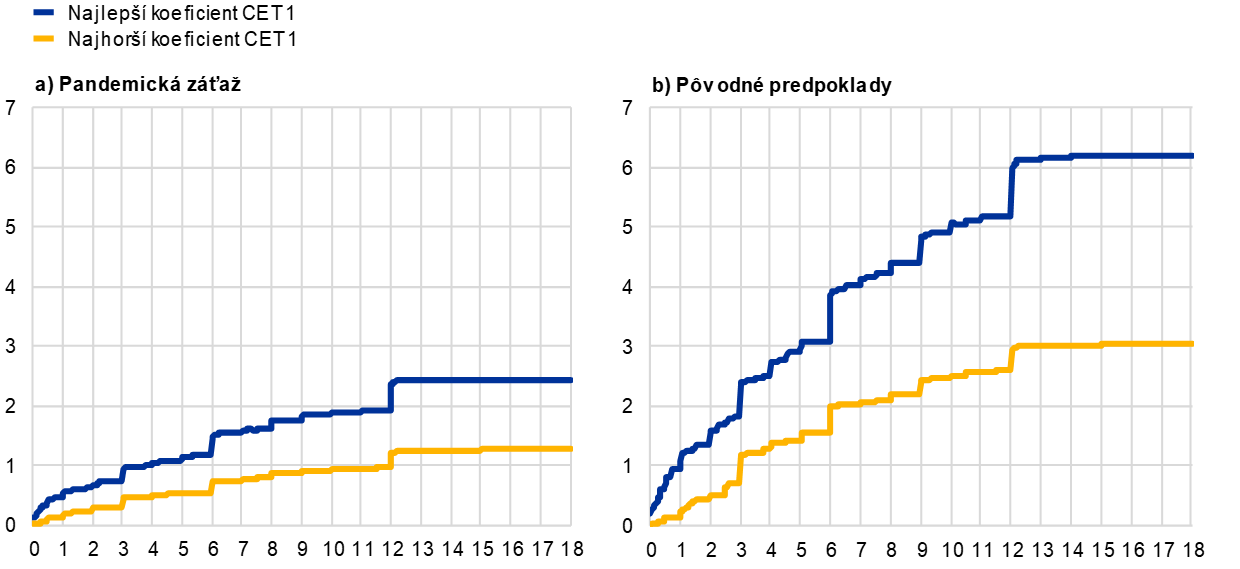

Výsledky analýzy ukázali, že bankový sektor eurozóny je vo všeobecnosti schopný odolávať stresu vyvolanému pandémiou. Stále však pretrváva výrazná neistota, pokiaľ ide o rozsah zhoršenia kvality aktív po ukončení moratórií, predovšetkým v najviac postihnutých sektoroch hospodárstva. Táto neistota v súvislosti s ďalším vývojom kvality aktív sa odráža v rôznych politikách tvorby opravných položiek prijatých bankami a naďalej zostáva predmetom záujmu orgánov dohľadu.

V rámci analýzy zraniteľnosti sa testovali dva scenáre súvisiace s pandémiou, ktoré do veľkej miery zahŕňali vplyv menovopolitických, dohľadových a fiškálnych opatrení na zmiernenie situácie prijatých v reakcii na krízu COVID‑19. V centrálnom scenári, ktorého naplnenie je podľa odborníkov Eurosystému najpravdepodobnejšie, klesol priemerný koeficient CET1 zo 14,5 % na 12,6 %. Potvrdzuje sa tak, že banky spadajúce pod európsky bankový dohľad v súčasnosti disponujú dostatkom kapitálu, aby vydržali krátkodobú hlbokú recesiu. Vďaka existujúcim kapitálovým vankúšom by sektor vo všeobecnosti dokázal odolať aj vplyvu závažného scenára, ktorý predpokladal hlbšiu recesiu a pomalšie tempo hospodárskeho oživenia. Priemerný koeficient CET1 bánk sa v tomto scenári znížil zo 14,5 % na 8,8 %, niektoré z nich by však museli prijať opatrenia, aby ďalej spĺňali minimálne kapitálové požiadavky.

Výsledok uvedených dvoch scenárov potvrdil, že banky v eurozóne vstúpili do krízy COVID‑19 s podstatne vyššou úrovňou kapitálu a oveľa väčšou odolnosťou voči neočakávanému finančnému stresu, než v čase veľkej finančnej krízy. Kvalitatívne výsledky analýzy zraniteľnosti boli zohľadnené v procese preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP) s cieľom pomôcť orgánom dohľadu namietať kapitálové prognózy bánk, podporovať konzistentnosť pri posudzovaní rizík a presadzovať obozretné politiky tvorby opravných položiek.[8]

Graf 9

Prechodné prognózy koeficientu CET1 na rok 2022 v jednotlivých scenároch

(v %)

1.1.2 Všeobecná výkonnosť bánk v eurozóne

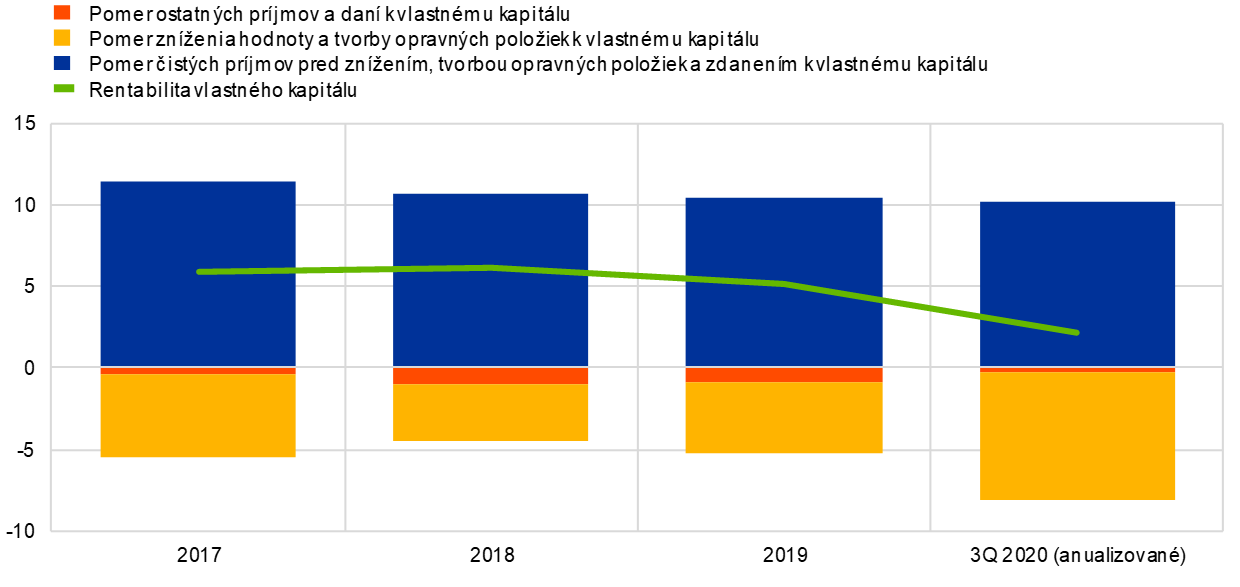

Pandémia mala negatívny vplyv na ziskovosť významných inštitúcií v roku 2020, najmä v dôsledku prudkého nárastu znižovania hodnoty a tvorby opravných položiek.

Ziskovosť významných inštitúcií eurozóny v roku 2020 výrazne klesla v dôsledku pandémie COVID‑19. Celková anualizovaná rentabilita vlastného kapitálu bola nižšia ako náklady na vlastný kapitál vykázané samotnými bankami, pričom v prvých troch štvrťrokoch 2020 klesla na 2,1 %[9] z 5,2 % na konci roka 2019 (graf 10). Pokles ziskovosti sa prejavil aj v ďalšom znížení pomeru trhovej ceny bánk k ich účtovnej hodnote, ktorý v apríli 2020 dosiahol novú rekordne nízku mediánovú hodnotu 0,3, čo významným inštitúciám sťažuje získavanie kapitálu z akciových trhov bez toho, aby výrazne rozdrobili podiely existujúcich akcionárov.

Graf 10

Celková rentabilita vlastného kapitálu významných inštitúcií podľa zdrojov príjmov/výdavkov

(v % vlastného kapitálu)

Zdroj: Štatistika dohľadu SSM, nevyvážená vzorka všetkých významných inštitúcií.

Hlavným dôvodom poklesu ziskovosti bol nárast znižovania hodnoty v dôsledku úverových strát spôsobený zhoršením makroekonomického prostredia. Tento vývoj nebol sprevádzaný nárastom stavu NPL, ale iba odrážal rastúce kreditné riziko v prípade mnohých expozícií. Veľké jednorazové zníženie goodwillu a odložených daňových pohľadávok niektorých významných inštitúcií ešte zvýraznilo pokles celkovej ziskovosti.

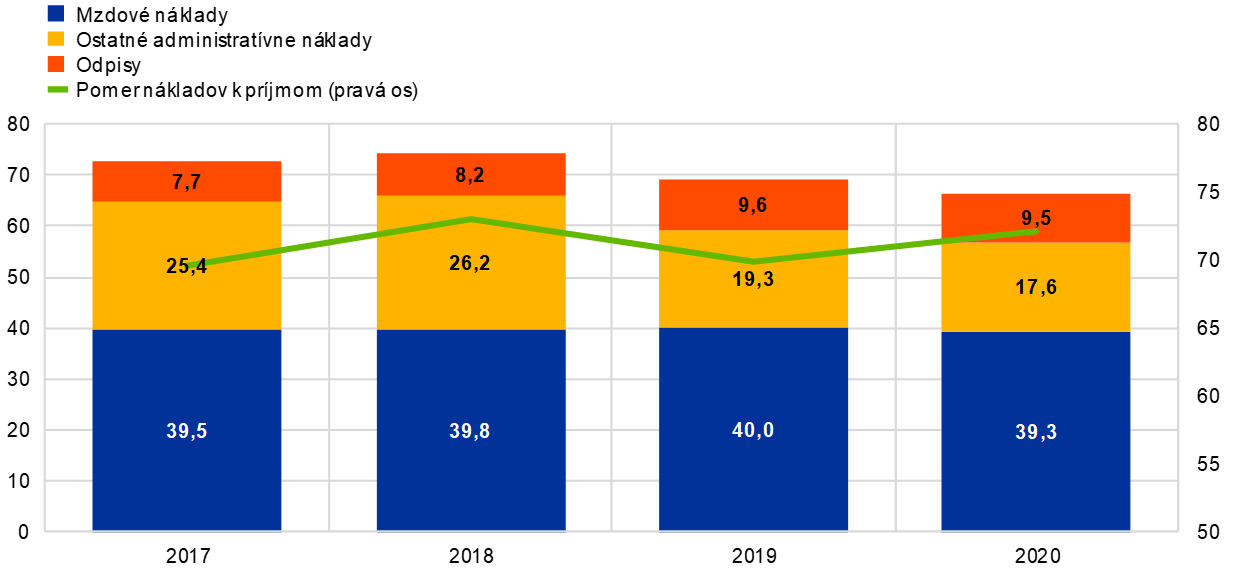

Graf 11

Pomer nákladov k príjmom a indexované zložky významných inštitúcií

(v %)

Zdroj: Štatistika dohľadu SSM, nevyvážená vzorka všetkých významných inštitúcií.

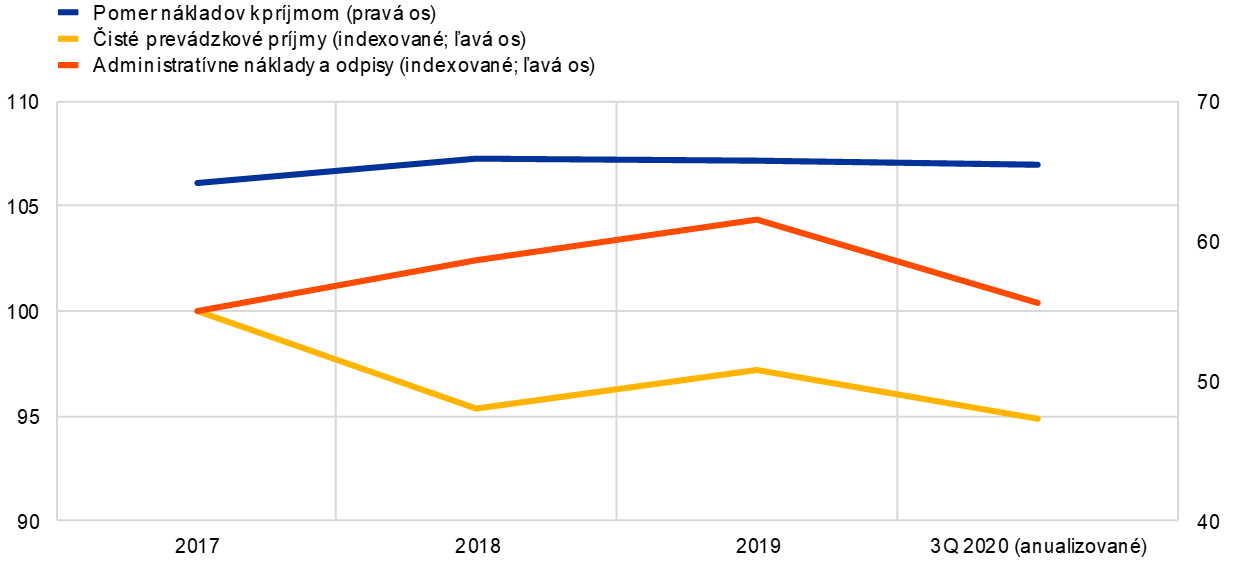

Celkový pomer nákladov k príjmom bánk zostal aj v roku 2020 na vysokej úrovni zaznamenanej už v predchádzajúcich rokoch (graf 11). Poklesy na strane príjmov čiastočne vykompenzovali nižšie náklady, vďaka čomu zostali prevádzkové príjmy pred znížením, tvorbou opravných položiek a zdanením pomerne stabilné. Pozitívom bolo, že kríza bankám umožnila zvýšiť tempo digitalizácie, čo by v strednodobom horizonte mohlo viesť k efektívnejším nákladovým štruktúram.

S cieľom zachovať prevádzkovú kontinuitu a udržať si konkurencieschopnosť vzhľadom na vývoj v súvislosti s pandémiou COVID‑19, významné inštitúcie zvýšili ich digitálny dosah na klientov a rozšírili rozsah služieb vrátane online poradenských služieb a viac bezkontaktných platieb. Rýchly pokrok v digitalizácii dosiahnutý v reakcii na dopyt zákazníkov pomohol znížiť náklady. K zníženiu nákladov prispelo tiež zatvorenie pobočiek, nižšie cestovné náklady a iné dočasné faktory. Napriek rastu objemu úverov a historicky nízkym úrokovým sadzbám pri financovaní v rámci nedávnych cielených dlhodobejších refinančných operácií sa čisté úrokové výnosy významných inštitúcií v roku 2020 opäť znížili. Klesli tiež čisté príjmy z poplatkov a provízií, a to pri väčšine činností generujúcich poplatky.

Zvýšená úroveň znižovania hodnoty negatívne ovplyvnila v roku 2020 aj ziskovosť menej významných inštitúcií.

Rovnako ako v prípade významných inštitúcií sa ziskovosť menej významných inštitúcií v roku 2020 znížila najmä v dôsledku nárastu znižovania hodnoty a tvorby opravných položiek v dôsledku zhoršených makroekonomických podmienok. Priemerná rentabilita vlastného kapitálu menej významných inštitúcií sa v júni 2020 znížila na úroveň 3,5 %, v porovnaní s 5,1 % na konci roka 2019. Úrokové výnosy, ktoré predstavujú najväčšiu príjmovú zložku menej významných inštitúcií, zostali v prvom polroku 2020 v porovnaní s predchádzajúcim rokom relatívne stabilné (graf 12). Čisté úrokové výnosy sa však v dôsledku nárastu úrokových nákladov mierne znížili. Náklady na riziko menej významných inštitúcií, počítané ako pomer miery zníženia finančnej hodnoty k zisku pred tvorbou opravných položiek, prudko vzrástli z 12,4 % na konci roka 2019 na 22,4 % v júni 2020.

Graf 12

Úrokové príjmy, úrokové náklady a čisté úrokové výnosy menej významných inštitúcií

(v mld. EUR)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Graf vychádza z meniacej sa vzorky menej významných inštitúcií. Údaje za druhý štvrťrok 2020 sú anualizované pomocou metódy kĺzavého súčtu za štyri štvrťroky.

Pokiaľ ide o náklady, menej významné inštitúcie pokračovali v snahe o zníženie celkových nákladov, a to najmä minimalizáciou administratívnych výdavkov (graf 13). Ich pomer nákladov k príjmom dosiahol na konci júna 2020 úroveň 72 %, čo predstavuje mierny nárast oproti koncu roka 2019 (70 %). Hrubý pomer NPL v sektore menej významných inštitúcií sa do konca druhého štvrťroka 2020 mierne zvýšil na 2,1 %, čo je o 20 bázických bodov viac než v decembri 2019.

Graf 13

Prehľad nákladov menej významných inštitúcií

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Graf vychádza z meniacej sa vzorky menej významných inštitúcií. Údaje za druhý štvrťrok 2020 sú anualizované pomocou metódy kĺzavého súčtu za štyri štvrťroky.

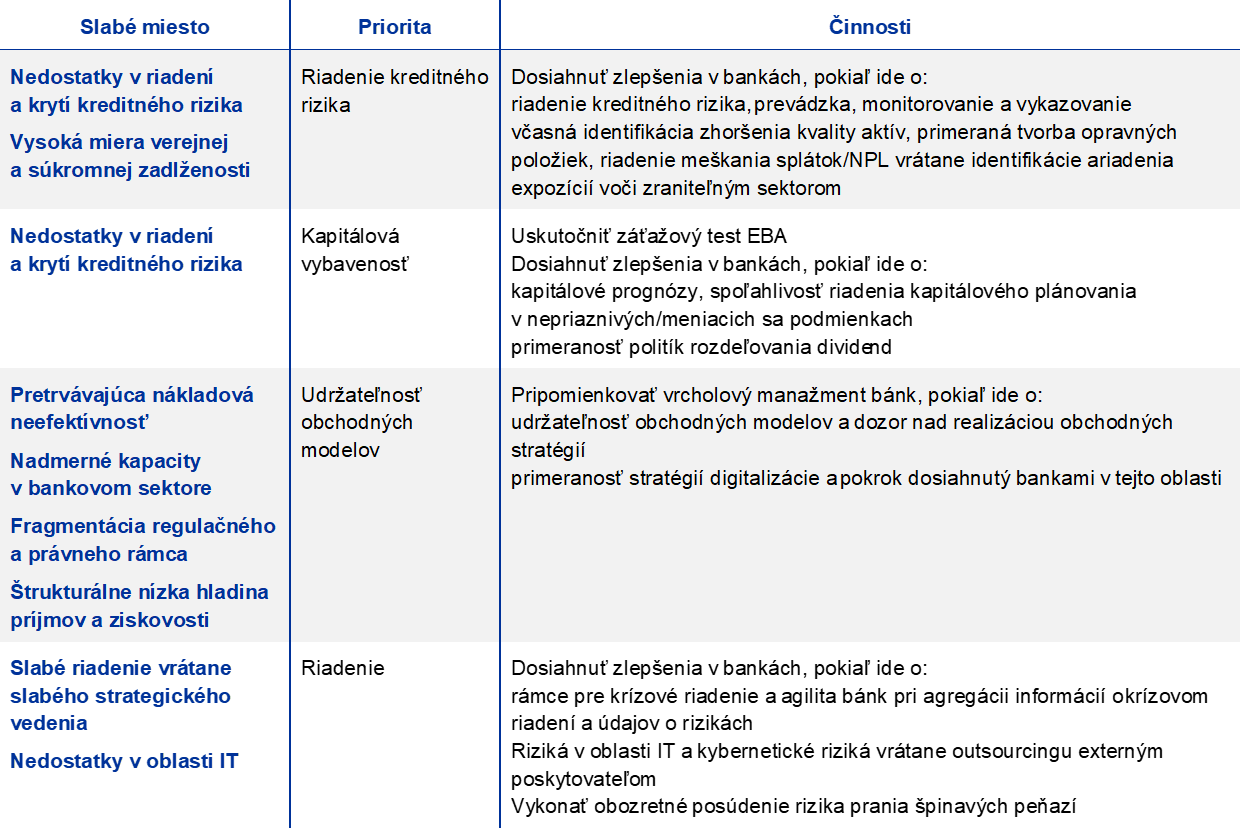

1.1.3 Hlavné riziká v bankovom sektore

Bankový dohľad ECB v úzkej spolupráci s príslušnými vnútroštátnymi orgánmi každý rok identifikuje hlavné riziká ohrozujúce banky v krátkodobom a strednodobom horizonte (horizont dvoch až troch rokov). V roku 2019 boli pôvodne identifikované nasledujúce hlavné rizikové faktory na obdobie roku 2020 a ďalej: i) udržateľnosť obchodných modelov, ii) počítačová kriminalita a nedostatky v oblasti IT a iii) obnovenie hospodárskych a politických výziev a výziev týkajúcich sa udržateľnosti dlhu v eurozóne. Ďalšími identifikovanými rizikovými faktormi sú realizačné riziko spojené so stratégiami bánk v oblasti NPL, nezákonné konanie, pranie špinavých peňazí a financovanie terorizmu, brexit a klimatická zmena.

Štrukturálne nedostatky v ziskovosti bánk sa prehĺbili v dôsledku poklesu súvisiaceho s pandémiou v roku 2020.

Pandémia COVID‑19 si vyžadovala, aby bankový dohľad ECB presunul svoje zameranie na naliehavejšie výzvy vyplývajúce z krízy a aby prijal ad hoc opatrenia na posilnenie schopnosti bánk fungovať v novom prostredí.[10] Okrem bezprostrednej záťaže, ktorú spôsobil mimoriadne neistý hospodársky výhľad, kríza COVID‑19 priniesla v konečnom dôsledku zhoršenie aj v tých oblastiach, ktoré boli ešte pred vypuknutím pandémie identifikované ako najvýznamnejšie riziká ohrozujúce bankový sektor eurozóny.

Nízka ziskovosť bánk v eurozóne a udržateľnosť ich obchodných modelov boli predmetom záujmu dohľadu už aj v minulých rokoch, a to najmä z dôvodu rigidných nákladových štruktúr mnohých významných inštitúcií a ich všeobecných ťažkostí pri vytváraní primeraných ziskových marží v súvislosti s dlhotrvajúcim prostredím nízkych úrokových sadzieb a nadmernou kapacitou v európskom bankovom sektore. Hospodársky pokles spôsobený pandémiou COVID‑19 vyvinul ešte väčší tlak na ziskovosť bánk v dôsledku nárastu znižovania hodnoty a tvorby opravných položiek, čím sa zvýšila naliehavosť riešenia ich štrukturálnych nedostatkov a rýchlejšieho zabezpečovania odolnosti ich obchodných modelov do budúcnosti.

Zhoršenie kvality aktív v súvahách bánk vyvoláva obavy vzhľadom na pokračovanie krízy COVID‑19.

Ďalším z predmetov záujmu dohľadu v roku 2020 bol pretrvávajúci vysoký celkový stav NPL v eurozóne na konci roka 2019. V tejto súvislosti kríza COVID‑19 zvýšila riziko ďalšieho hromadenia NPL v budúcnosti, vzhľadom na nepriaznivý vplyv pandémie na platobnú schopnosť dlžníkov bánk.

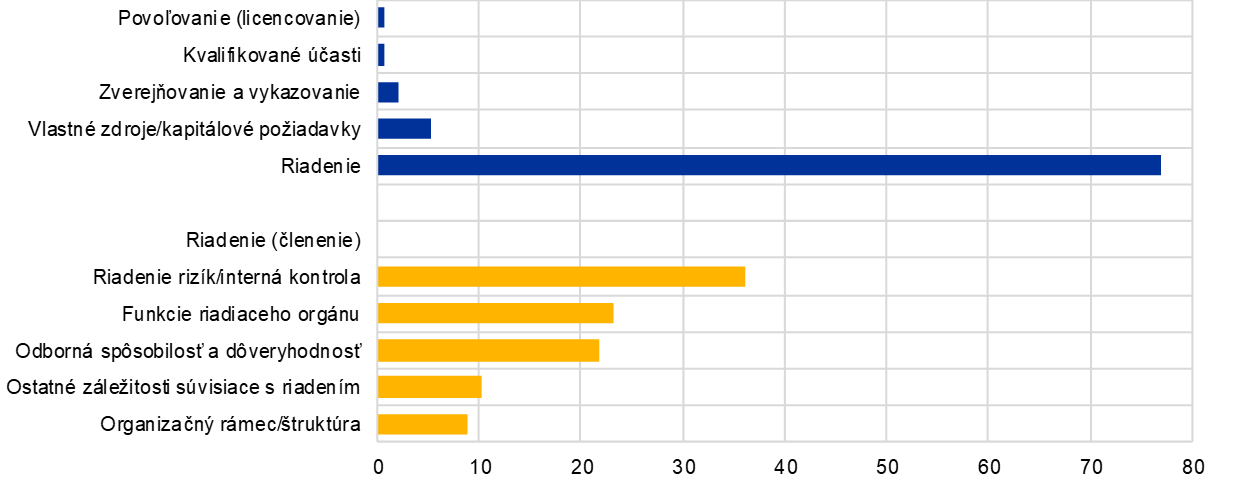

Na začiatku európskeho bankového dohľadu ECB konštatovala, že je potrebné vylepšiť rámce riadenia bánk v eurozóne, čo platilo aj na konci roka 2019. Medzi oblasti, v ktorých boli zistené nedostatky a na ktoré sa preto zameriavala pozornosť dohľadu, patrilo fungovanie riadiacich orgánov bánk a ich organizačné rámce, funkcie vnútornej kontroly, schopnosť agregovať údaje a kvalita údajov.

Kríza COVID‑19 prehĺbila nedostatky vo viacerých oblastiach riadenia a riadenia rizík, z ktorých väčšina bola identifikovaná pred vypuknutím pandémie.

Kríza COVID‑19 priniesla ďalšie dôkazy o uvedených slabých miestach, konkrétne: i) nedostatky vo vykazovaní a agregácii údajov, ktoré môžu nepriaznivo ovplyvniť rozhodovacie procesy bánk, ii) nízka angažovanosť dozorných orgánov na strategických rozhodnutiach v oblastiach vážne zasiahnutých krízou, ako napríklad kreditné riziko, kapitálové plánovanie, a nedostatočná kontrola týchto rozhodnutí, iii) nedostatočná proaktivita kontrolných funkcií, najmä funkcie riadenia rizík a dodržiavania pravidiel, pri riešení dosahov krízy, pričom niektoré banky sú naďalej podzamestnané a nedisponujú primeranými IT nástrojmi a procesmi na identifikáciu, meranie a monitorovanie rizík.

Turbulencie na trhu zaznamenané v prvom štvrťroku 2020 odhalili trhové riziká, voči ktorým sú banky citlivejšie a ktorých kvantifikácia a riadenie je náročné, predovšetkým v čase vysokej volatility. Straty v obchodnej knihe boli často výsledkom úprav ocenenia derivátových pozícií smerom nadol, najmä úprav ocenenia pohľadávok a úprav ocenenia financovania, a zvýšenia základného rizika obsiahnutého v arbitrážnych obchodoch, akými sú akciové arbitrážne operácie. Klesajúce ceny akcií a rozširovanie úverových spreadov navyše výrazne ovplyvnili nástroje v bankovej knihe účtované v reálnej hodnote, zatiaľ čo nízke úrokové sadzby mali nepriaznivý vplyv nielen na ziskovosť hlavnej činnosti, ale tiež na kvantifikáciu dôchodkových záväzkov.

Box 1

Opatrenia bankového dohľadu ECB na riešenie pandémie COVID‑19

Od 12. marca ECB prijala rad podporných opatrení v oblasti dohľadu a opatrení poskytujúcich operačnú úľavu, ktorých cieľom bolo zachovať finančnú stabilitu a zabezpečiť schopnosť bánk pokračovať v plnení ich úlohy pri financovaní reálnej ekonomiky.

Od vypuknutia pandémie COVID‑19 prijal bankový dohľad ECB komplexné opatrenia zamerané na poskytnutie dočasnej kapitálovej a operačnej úľavy bankám v zúčastnených krajinách. Dňa 12. marca ECB rozhodla, že umožní bankám dočasne fungovať s nižšími úrovňami kapitálu, než aké predpisujú odporúčania druhého piliera (Pillar 2 Guidance – P2G) a požiadavka týkajúca sa kombinovaného vankúša, a s nižšou úrovňou likvidity, než akú stanovuje ukazovateľ krytia likvidity (liquidity coverage ratio – LCR). Tieto dočasné opatrenia doplnilo primerané uvoľnenie proticyklického kapitálového vankúša (CCyB) zo strany vnútroštátnych makroprudenciálnych orgánov. Pri plnení požiadaviek druhého piliera (Pillar 2 Requirements – P2R) bolo bankám umožnené využívať kapitálové nástroje, ktoré nespĺňajú požiadavky na vlastný kapitál Tier 1 (CET1), ako napríklad nástroje dodatočného kapitálu Tier 1 (Additional Tier 1 – AT1) a kapitálu Tier 2 (T2). Prijaté opatrenia urýchlili zmenu v zložení kapitálu bánk v rámci požiadaviek P2R, ktorá mala pôvodne nadobudnúť účinnosť až v januári 2021 ako súčasť poslednej revízie smernice o kapitálových požiadavkách (CRD V). ECB tiež informovala banky o opatreniach, ktoré by mohli prijať na zvýšenie operačnej flexibility pri zavádzaní opatrení dohľadu pre jednotlivé banky. ECB vyjadrila plnú podporu rozhodnutiu Európskeho orgánu pre bankovníctvo (EBA) odložiť celoúnijný záťažový test o jeden rok a zároveň odklad rozšírila na všetky banky, ktoré majú záťažový test naplánovaný na rok 2020.

S cieľom zabezpečiť, aby banky v rámci bankovej únie mohli aj naďalej plniť svoju úlohu pri financovaní domácností a podnikov v čase šoku spôsobeného pandémiou COVID‑19, ECB v dňoch 20. a 27. marca poskytla ďalšie podrobnosti o zavádzaní opatrení oznámených 12. marca do praxe a oznámila dodatočné opatrenia, ako napríklad poskytnutie ďalšej flexibility v oblasti obozretného zaobchádzania s úvermi zabezpečenými podpornými opatreniami prijatými verejnými orgánmi a poskytnutie usmernení bankám, ako zabrániť nadmerným procyklickým účinkom pri uplatňovaní účtovných štandardov IFRS 9. Pri uplatňovaní flexibility sa ECB snažila nájsť rovnováhu medzi potrebou pomôcť bankám absorbovať vplyv súčasného hospodárskeho poklesu a potrebou zachovať správne postupy identifikácie rizík a stimuly pre riadenie rizík, ako aj zabezpečiť, aby banky pre životaschopných dlžníkov vo finančnej núdzi zavádzali iba udržateľné riešenia.

V reakcii na mimoriadne úrovne volatility zaznamenané na finančných trhoch ECB 16. apríla upresnila, ako by banky mohli zabrániť neželanému zvýšeniu kapitálových požiadaviek na trhové riziko dočasnou úpravou dohľadovej zložky týchto požiadaviek. Okrem zníženia procyklickosti bolo cieľom tohto opatrenia zachovať schopnosť bánk poskytovať likviditu trhu a pokračovať v činnostiach tvorby trhu. Zmenené a doplnené nariadenie o kapitálových požiadavkách[11] (CRR II „quick fix“ – „rýchla úprava“ CRR II) uverejnené 26. júna 2020 okrem iného zaviedlo pre príslušné orgány dodatočnú flexibilitu pri riešení extrémnej trhovej volatility pozorovanej počas pandémie COVID‑19 tým, že umožnilo, aby ECB povolila bankám vylúčiť akékoľvek prekročenia interného modelu trhového rizika, ku ktorým dôjde v období od 1. januára 2020 do 31. decembra 2021 a ktoré nie sú výsledkom nedostatkov v interných modeloch.

S cieľom uľahčiť vykonávanie menovej politiky v čase výnimočných okolností „rýchla úprava“ CRR II tiež dala príslušným orgánom právomoc, aby po konzultácii s príslušnou centrálnou bankou povolili bankám dočasne vylúčiť určité expozície voči centrálnym bankám z ukazovateľa finančnej páky. ECB si túto právomoc uplatnila 17. septembra, keď oznámila, že banky spadajúce pod jej priamy dohľad môžu do 27. júna 2021 vylúčiť určité expozície voči centrálnym bankám z celkového ukazovateľa finančnej páky. Toto rozhodnutie bolo prijaté po tom, čo Rada guvernérov potvrdila existenciu výnimočných okolností spôsobených pandémiou COVID‑19.

ECB aj počas leta 2020 nabádala banky, aby svoje kapitálové a likviditné vankúše využívali na poskytovanie úverov a absorbovanie strát. Vo svojom júlovom oznámení zdôraznila, že doplnenie kapitálových vankúšov nebude od bánk žiadať skôr, než sa dosiahne maximálna prípustná miera úbytku kapitálu. ECB sa konkrétne zaviazala, že bankám umožní udržiavať nižšie úrovne kapitálu, než aké sa vyžadujú v rámci odporúčaní P2G a požiadavky na výšku kombinovaného vankúša, minimálne do konca roka 2022 a nižšie úrovne ukazovateľa krytia likvidity minimálne do konca roka 2021 bez toho, aby došlo k automatickému prijatiu krokov v oblasti dohľadu. Ďalej upresnila, že pri stanovovaní presného harmonogramu sa bude prihliadať na výsledky celoúnijného záťažového testu v roku 2021 a podobne ako pri každom cykle dohľadu na aktuálnu situáciu jednotlivých bánk.

Vzhľadom na dostatočnú prevádzkovú odolnosť, ktorú bankový sektor eurozóny preukázal počas jari a na začiatku leta 2020, ECB sa v júli 2020 rozhodla nepredĺžiť šesťmesačnú platnosť operačných úľav poskytnutých bankám v marci 2020, s výnimkou úľav týkajúcich sa stratégií na znižovanie NPL bánk s vysokými stavom NPL. Aj naďalej sa však od týchto bánk očakáva, že budú aktívne riadiť svoje NPL. ECB obnovila dialóg s bankami v súvislosti s nápravnými opatreniami prijatými v reakcii na predchádzajúce zistenia identifikované v rámci SREP, previerok na mieste a posúdení interných modelov. Pokračovala tiež v prijímaní rozhodnutí týkajúcich sa cieleného hodnotenia interných modelov (Targeted Review of Internal Models – TRIM), v zasielaní listov po vykonaní dohľadu na mieste a vo vydávaní rozhodnutí týkajúcich sa používania interných modelov. Bankám poslala listy, v ktorých ich informovala o svojich očakávaniach, pokiaľ ide o účinné postupy riadenia bánk a dostatočné prevádzkové kapacity potrebné na zvládnutie očakávaného nárastu objemu problémových expozícií.[12]

Na konci roka 2020 ECB pokračovala v dôkladnom monitorovaní krízy COVID‑19 a jej dôsledkov pre bankový sektor v úzkom kontakte s inými orgánmi a dohliadanými bankami a bola pripravená využiť flexibilitu v rámci svojho súboru nástrojov dohľadu, aby v prípade potreby prijala ďalšie opatrenia.

Odporúčania týkajúce sa dividend

Popri kapitálovej úľave prijatej v marci podnikol bankový dohľad ECB kroky na zabezpečenie zachovania kapitálu bánk v súvislosti s mimoriadnou neistotou spôsobenou pandémiou COVID‑19. Dňa 27. marca ECB vydala odporúčanie pre banky týkajúce sa vyplácania dividend. V záujme zvýšenia schopnosti bánk absorbovať straty a podporiť poskytovanie úverov domácnostiam, malým podnikom a korporáciám sa bankám odporučilo, aby nevyplácali dividendy za finančné roky 2019 a 2020 aspoň do 1. októbra 2020 a aby obmedzili spätné odkupy akcií, ktorých cieľom je finančná odmena pre akcionárov. Banky tým mali získať dodatočnú kapacitu na poskytovanie úverov alebo absorbovanie strát v čase, keď to bolo obzvlášť potrebné.

Dňa 28. júla ECB predĺžila platnosť svojho odporúčania týkajúceho sa vyplácania dividend do 1. januára 2021, pričom zdôraznila, že opatrenia si zachovávajú dočasný a mimoriadny charakter a ich cieľom je zabezpečiť schopnosť bánk absorbovať straty a podporovať hospodárstvo v čase mimoriadne veľkej neistoty. Ako naznačuje analýza zraniteľnosti, v prípade naplnenia závažného scenára by mohlo dôjsť k výraznému poklesu úrovne kapitálu v systéme. ECB tiež bankám poslala list, v ktorom ich požiadala o extrémnu zdržanlivosť, pokiaľ ide o vyplácanie variabilnej zložky odmeňovania, napríklad znížením jej celkového objemu. Kde to nebolo možné, bankám bolo odporučené odložiť výplatu väčšej časti variabilnej zložky odmeňovania, prípadne zvážiť jej vyplácanie vo forme nástrojov, akými sú napríklad vlastné akcie. ECB aj naďalej hodnotila politiky odmeňovania bánk v rámci procesu SREP, a to najmä ich možný vplyv na schopnosť bánk udržiavať stabilnú kapitálovú základňu. Prístup ECB k dividendám a odmeňovaniu bol v súlade s podobným odporúčaním Európskeho výboru pre systémové riziká (ESRB).

V treťom štvrťroku 2020 boli k dispozícii dostatočné kapitálové vankúše, čiastočne vďaka rôznym kapitálovým úľavám, ktoré prijala ECB a makroprudenciálne orgány. Celková kapitálová rezerva sa do konca tretieho štvrťroka 2020 zvýšila z 2,8 % na 5,3 %, pričom odhadovaný príspevok úľavy v rámci odporúčaní P2G predstavoval 1,1 %, skoršie uplatňovanie požiadaviek P2R prispelo 0,5 % a príspevok obmedzení vyplácania dividend, prechodných opatrení týkajúcich sa štandardov IFRS 9 a úľavy v rámci makroprudenciálnej rezervy dosiahol 0,3 %.

V poslednom štvrťroku 2020 ECB opätovne posúdila svoj postoj k dividendám a odmeňovaniu. Dňa 15. decembra 2020 vydala revidované odporúčanie, v ktorom vyzvala banky, aby postupovali obzvlášť obozretne pri rozhodovaní o dividendách a pri spätných odkupoch akcií. V tejto súvislosti ECB požiadala všetky banky, aby do 30. septembra 2021 zvážili vyplácanie akýchkoľvek hotovostných dividend alebo uskutočňovanie spätných odkupov akcií, prípadne aby takéto výplaty obmedzili. Vzhľadom na pretrvávajúcu neistotu týkajúcu sa ekonomického vplyvu pandémie COVID‑19 ECB očakáva, že dividendy a spätné odkupy akcií nebudú predstavovať viac ako 15 % kumulovaného zisku v rokoch 2019 a 2020 alebo viac ako 20 bázických bodov, pokiaľ ide o koeficient CET1, podľa toho, ktorá hodnota je nižšia. ECB oznámila svoje očakávanie, že o vyplácaní dividend alebo spätných odkupoch akcií by mali uvažovať iba ziskové banky so silnými kapitálovými pozíciami, ktoré by sa zároveň mali obrátiť na svoje spoločné dohliadacie tímy (Joint Supervisory Team – JST) s cieľom prediskutovať, či je rozdelenie na zamýšľanej úrovni obozretné. ECB v ďalšom liste bankám zopakovala aj svoj postoj k pohyblivému odmeňovaniu. Odporúčanie vychádzalo z hodnotenia stability finančného systému a bolo vypracované v úzkej spolupráci s ESRB.

1.2 Priority dohľadu a projekty v roku 2020

1.2.1 Priority dohľadu na rok 2020 a pragmatický prístup k procesu SREP

Vypuknutie pandémie COVID‑19 v roku 2020 podnietilo ECB prehodnotiť jej priority, procesy a činnosti v oblasti dohľadu s cieľom podporiť schopnosť bánk slúžiť hospodárstvu a zároveň riešiť operačné výzvy vyvolané pandémiou. V tejto súvislosti spoločné dohliadacie tímy prehodnotili priority v rámci svojej činnosti a presunuli pozornosť na schopnosť bánk vyrovnať sa s dosahmi pandémie.

Orgány dohľadu proaktívne komunikovali s bankami, aby s nimi diskutovali o jednotlivých opatreniach, ako napríklad o úprave harmonogramov, postupov a lehôt previerok na mieste a o posúdení interných modelov. Orgány dohľadu tiež predĺžili lehoty pri niektorých nekritických opatreniach dohľadu a žiadostiach o údaje.

Z rovnakého dôvodu zaujal bankový dohľad ECB v súlade s usmerneniami EBA[13] pragmatický prístup k vykonávaniu svojej každoročnej hlavnej činnosti – k procesu preskúmania a hodnotenia orgánmi dohľadu (SREP).

Vypuknutie pandémie COVID‑19 v roku 2020 podnietilo ECB prehodnotiť jej priority, procesy a činnosti v oblasti dohľadu. Bankový dohľad ECB zaujal pragmatický prístup k vykonávaniu svojej každoročnej hlavnej činnosti – k procesu SREP.

V rámci pragmatického prístupu k SREP v roku 2020 sa ECB zamerala na schopnosť bánk zvládnuť výzvy a riziká týkajúce sa kapitálu a likvidity, ktoré vyplynuli z prebiehajúcej krízy. Vo všeobecnosti sa ECB rozhodla ponechať dodatočné kapitálové požiadavky (P2R a P2G) bez zmeny a neaktualizovať skóre SREP, pokiaľ neboli zmeny odôvodnené výnimočnými okolnosťami ovplyvňujúcimi jednotlivé banky. ECB tiež rozhodla, že obavy týkajúce sa dohľadu bude riešiť prostredníctvom kvalitatívnych odporúčaní. Spoločné dohliadacie tímy použili výsledky analýzy zraniteľnosti ECB na identifikáciu nových slabých miest a na vznesenie pripomienok voči finančným a kapitálovým prognózam bánk; výsledky analýzy boli následne začlenené do hodnotení SREP.

V súlade s minuloročnou snahou o zvýšenie transparentnosti voči bankám a investorom zverejnením (v januári 2020) informácií o kapitálových požiadavkách dohľadu vyplývajúcich z procesu SREP, ECB v januári 2021 zverejnila súhrnné výsledky SREP s členením podľa obchodného modelu a požiadavky P2R jednotlivých bánk s príslušným zložením kapitálu.[14] Požiadavky a odporúčania SREP týkajúce sa celkového kapitálu (bez vankúšov na krytie systémového rizika a proticyklického vankúša) boli v roku 2020 v priemere stabilné na úrovni približne 14 %, zatiaľ čo požiadavka na kapitál CET1 klesla z 10,6 % v roku 2019 na 9,6 % v dôsledku nových kritérií kvality pre kapitál v rámci požiadaviek P2R. Bankám tiež bolo umožnené pri plnení požiadaviek P2R čiastočne využívať kapitálové nástroje, ktoré nespĺňajú požiadavky na kapitál CET1, čím sa urýchlilo zavedenie opatrenia, ktoré malo pôvodne nadobudnúť účinnosť až v januári 2021 ako súčasť poslednej revízie smernice o kapitálových požiadavkách (CRD V). Okrem kapitálových požiadaviek a odporúčaní dostali všetky banky v roku 2020 aj kvalitatívne odporúčania. Väčšina odporúčaní sa zameriavala na oblasť vnútorného riadenia (najmä na funkcie vnútornej kontroly, riadiaci orgán a nové i staré otázky týkajúce sa agregácie údajov) a na kreditné riziko (najmä pokiaľ ide o klasifikáciu úverov, tvorbu opravných položiek a tzv. útesové efekty). V porovnaní s predchádzajúcim cyklom SREP (v roku 2019) sa výrazne zvýšil počet zistení týkajúcich sa zložiek kreditného rizika a obchodného modelu, zatiaľ čo počet zistení týkajúcich sa vnútorného riadenia a kapitálu zostal vo všeobecnosti stabilný; v absolútnom vyjadrení však boli zistenia týkajúce sa interného riadenia v roku 2020 opäť najpočetnejšie.

1.2.2 Práce v oblasti podmienok poskytovania úverov

V záujme zhodnotenia kvality podmienok uplatňovaných bankami pri poskytovaní úverov začal bankový dohľad ECB v roku 2019 špecializovaný projekt zberu údajov o nových úveroch poskytnutých bankami v eurozóne v rokoch 2016 až 2018, ktorého výsledky boli zverejnené v júni 2020.[15] Práca bankového dohľadu ECB v oblasti poskytovania úverov dopĺňa pokračujúce strategické úsilie o riešenie existujúcich NPL.

Správa o významných inštitúciách poukázala na niektoré nedostatky v spôsobe, akým banky v posledných rokoch poskytovali a oceňovali nové úvery; banky uvoľňujú podmienky poskytovania úverov najmä pri úveroch domácnostiam. Analýza takisto ukázala, že banky s vysokým stavom NPL mali tendenciu postupovať pri poskytovaní úverov na bývanie konzervatívnejšie ako iné banky a že nie všetky banky venovali dostatočnú pozornosť oceňovaniu založenému na rizikách, aby zabezpečili, že ceny úverov pokrývajú aspoň očakávané straty a náklady. Nenašli sa žiadne dôkazy o tom, že banky využívajúce interné modely na výpočet kapitálových požiadaviek uplatňujú lepšie postupy oceňovania založeného na rizikách.

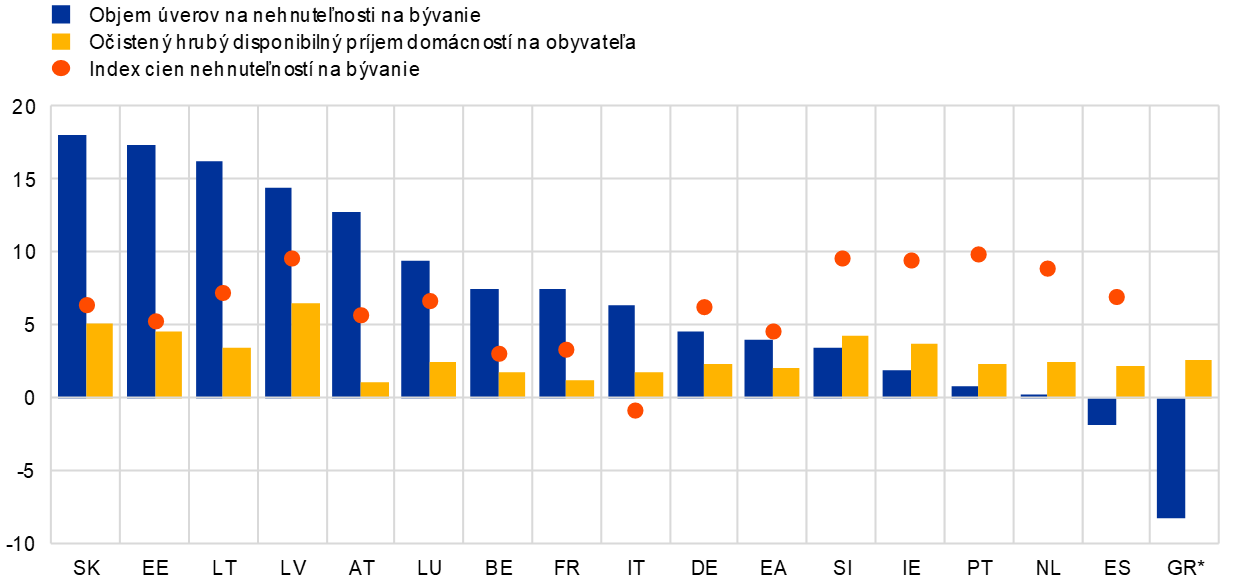

Bankový dohľad ECB začal v roku 2019 špecializovaný projekt zameraný na zber údajov o nových úveroch poskytnutých bankami v eurozóne. Správa o významných inštitúciách poukázala na nárast objemu úverov poskytnutých domácnostiam, čiastočne v dôsledku prudko rastúcich cien nehnuteľností na bývanie, nie však úplne v súlade s rastom príjmov domácností.

Objem úverov poskytnutých domácnostiam sa v období rokov 2016 až 2018 výrazne zvýšil, čiastočne v dôsledku prudko rastúcich cien nehnuteľností na bývanie, avšak nie úplne v súlade s rastom príjmov domácností (graf 14). V dôsledku toho sa v portfóliách nehnuteľností na bývanie a úverov na spotrebu zhoršili kľúčové rizikové ukazovatele (key risk indicators – KRI) založené na príjmoch a zároveň sa zúžili cenové spready.

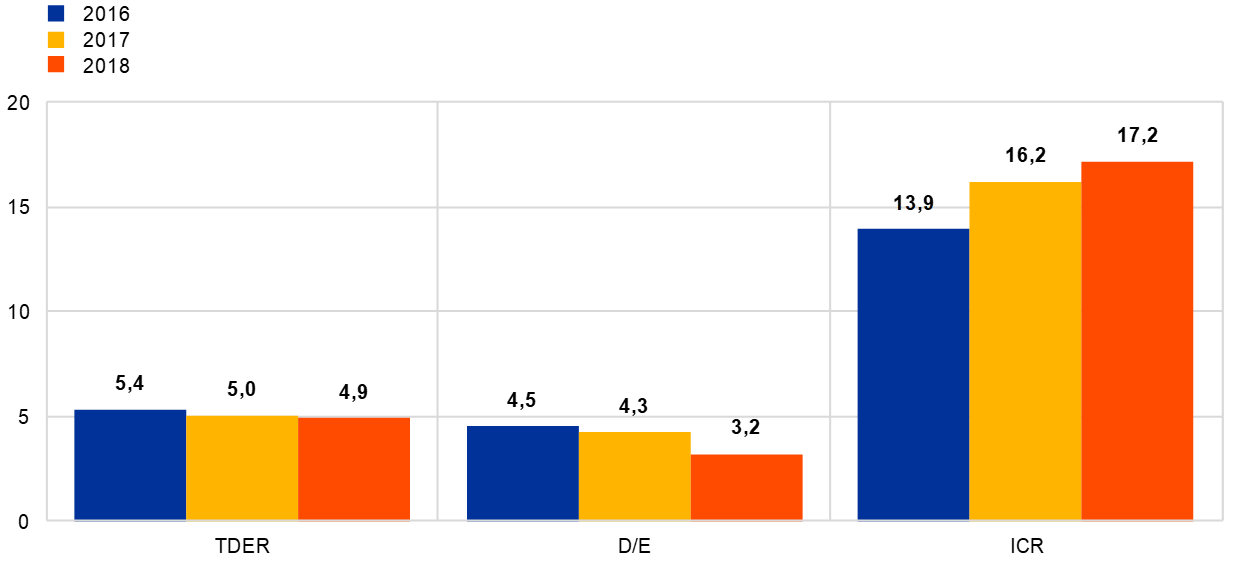

Nové úvery poskytnuté nefinančným korporáciám však vykazovali zmiešaný obraz. Kľúčové rizikové ukazovatele portfólia nefinančných protistrán sa zlepšili (graf 15), hoci štruktúry úverov v tomto portfóliu sa stali rizikovejšími a cenové spready sa znížili. Spoločné dohliadacie tímy vykonávajú v tomto smere v rámci každodenného dohľadu osobitné následné hodnotenia.

Graf 14

Nehnuteľnosti na bývanie: rast úverov a makroekonomické faktory

(zložená ročná miera rastu v období rokov 2016 až 2018; v %)

Zdroj: Zber údajov bankového dohľadu ECB o podmienkach poskytovania úverov v roku 2019, Eurostat.

Poznámka: Údaje o indexe cien nehnuteľností na bývanie v roku 2018 za Grécko neboli vykázané. Priemery za eurozónu a jednotlivé krajiny vychádzajú z vyvážených údajov.

Súbežne so zberom údajov o poskytovaní úverov významnými inštitúciami vykonal bankový dohľad ECB v úzkej spolupráci s príslušnými vnútroštátnymi orgánmi aj horizontálnu analýzu postupov pri poskytovaní úverov zo strany menších bánk v rámci celého jednotného mechanizmu dohľadu, a to na základe vzorky menej významných inštitúcií. Pri zbere údajov od menej významných inštitúcií sa zohľadnila zásada proporcionality. Výsledky naznačujú, že väčšina menej významných inštitúcií zaradených do analyzovanej vzorky má vážne problémy súvisiace s dostupnosťou údajov, pokiaľ ide o ukazovatele kreditného rizika. Menej významné inštitúcie vykázali oveľa vyšší rast objemu úverov ako ich partneri z radov významných inštitúcií, ako aj výrazné zvýšenie úverového zaťaženia svojich dlžníkov. Intenzívna konkurencia na trhu ešte zosilnela tlak na úverové marže menej významných inštitúcií a prinútila ich prispôsobiť svoje obchodné a rizikové stratégie. Oceňovanie úverov zo strany menej významných inštitúcií vykazovalo veľmi slabú mieru korelácie so základným kreditným rizikom. ECB a príslušné vnútroštátne orgány budú pri následných činnostiach venovať pozornosť zisteniam identifikovaným počas hodnotenia podmienok uplatňovaných menej významnými inštitúciami pri poskytovaní úverov.

Graf 15

Malé a stredné podniky (MSP): zlepšenie kľúčových rizikových ukazovateľov

(priemerný pomer TDER vážený NBV, pomer D/E a ICR)

Zdroj: Zber údajov bankového dohľadu ECB o podmienkach poskytovania úverov v roku 2019, výročné správy Európskej komisie o európskych MSP za roky 2017/2018 a 2018/2019.

Poznámka: NBV = objem nových obchodov (new business volume). TDER = celkový pomer dlhu k EBITDA (total debt-to-EBITDA ratio). D/E = pomer dlhu k vlastnému kapitálu. ICR = miera úrokového krytia. Priemery sú vážené objemom úverov poskytnutých MSP každej inštitúcie alebo jej dostupnými údajmi o NBV a vychádzajú z vyvážených údajov.

1.2.3 Práce v oblasti problémových úverov (NPL)

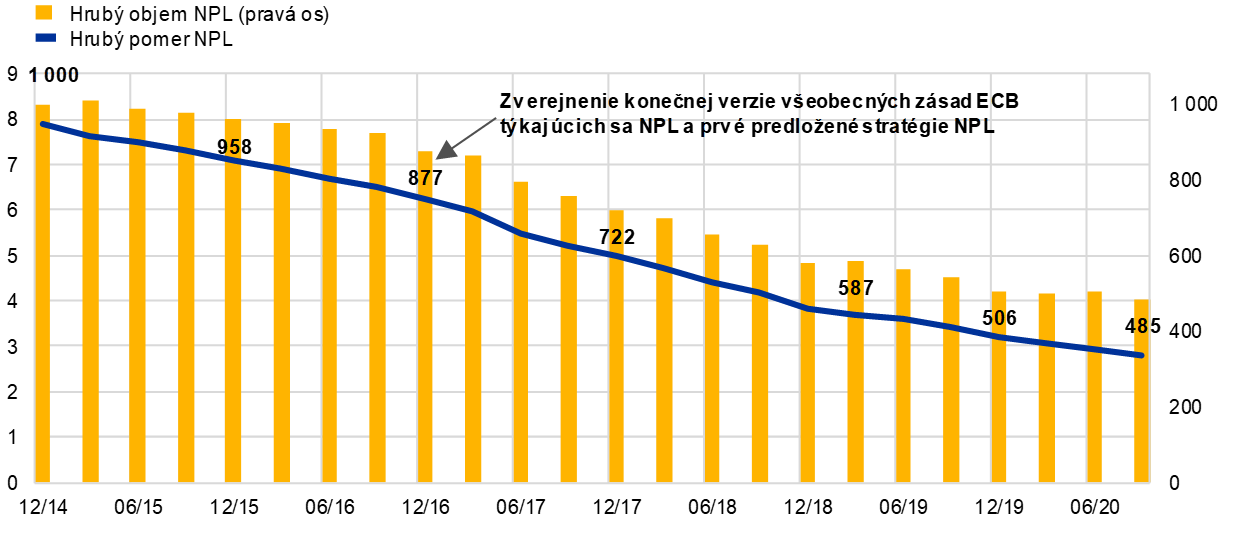

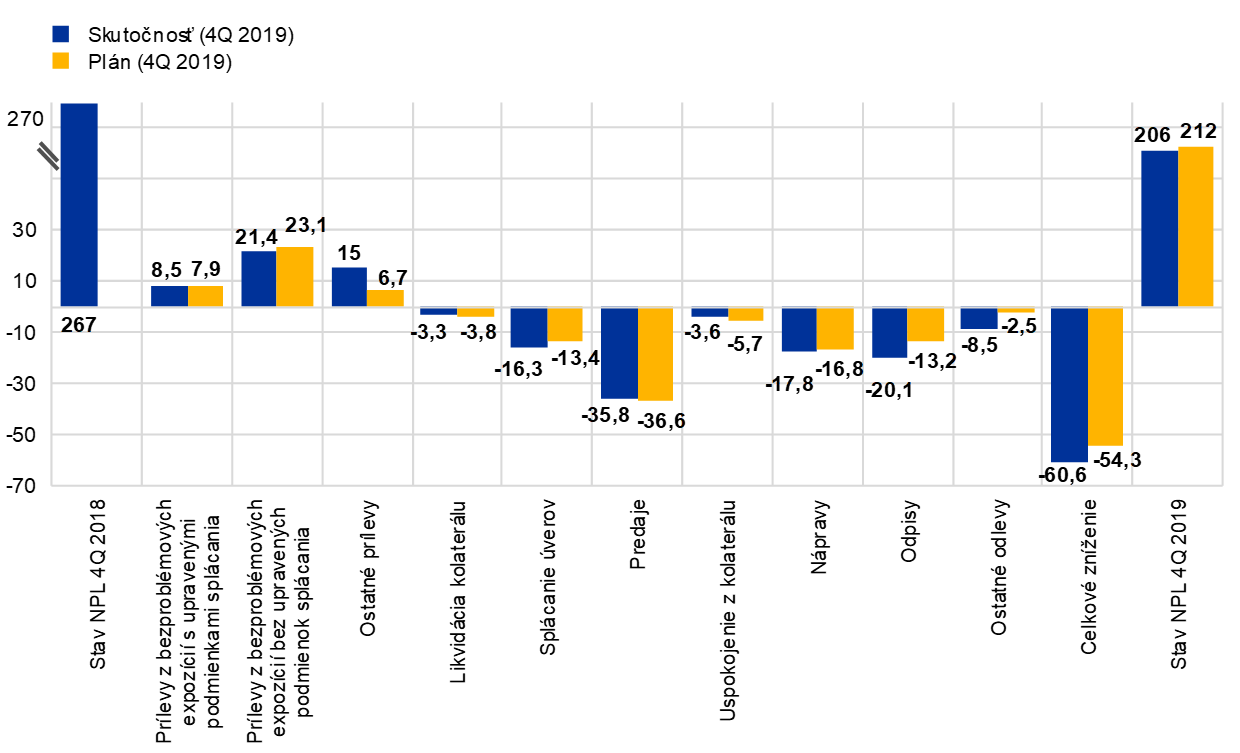

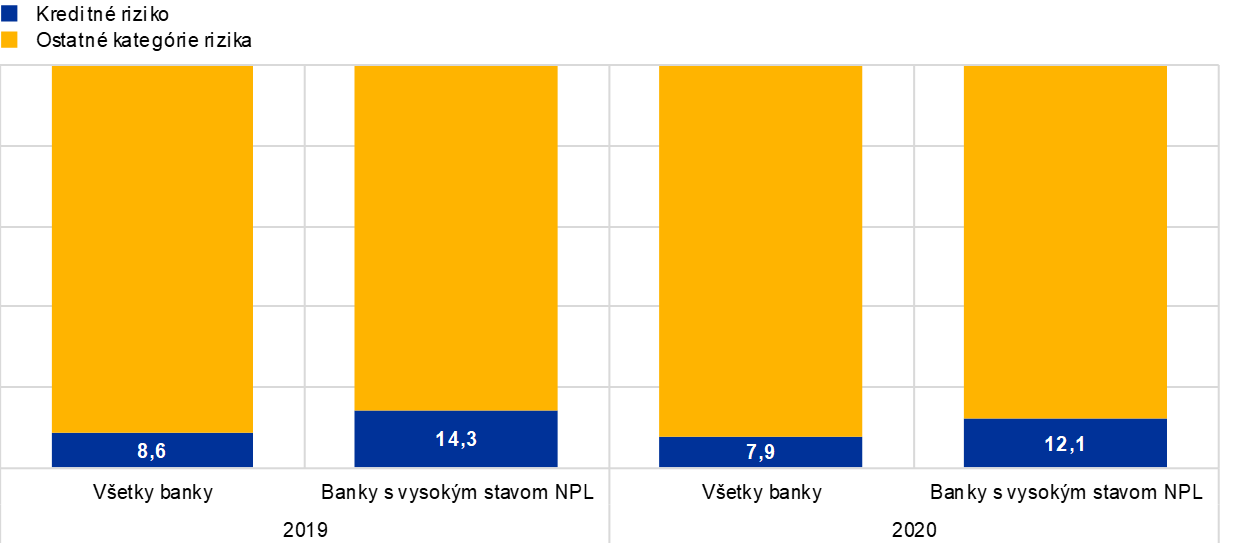

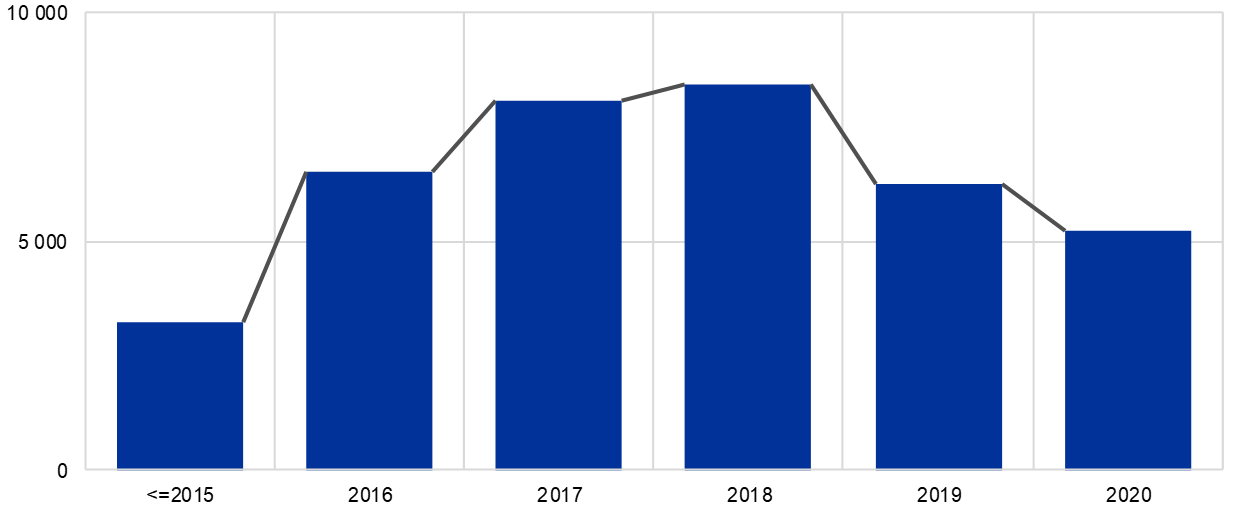

Stav NPL v držbe významných inštitúcií sa v období rokov 2014 až 2020 znížil o približne 50 %.

Objem NPL významných inštitúcií sa znížil z približne 1 bil. € (pomer NPL predstavoval 8 %) na začiatku fungovania európskeho bankového dohľadu v závere roka 2014 na 485 mld. € (pomer NPL na úrovni 2,82 %) na konci septembra 2020, čo zodpovedá poklesu o približne 50 % (graf 16). Aj v prípade menej významných inštitúcií klesol pomer NPL od roku 2016 zo 4,4 % na 2,1 % v júni 2020.

Graf 16

NPL významných inštitúcií

(ľavá os: v %; pravá os: v mld. EUR)

Zdroj: ECB.

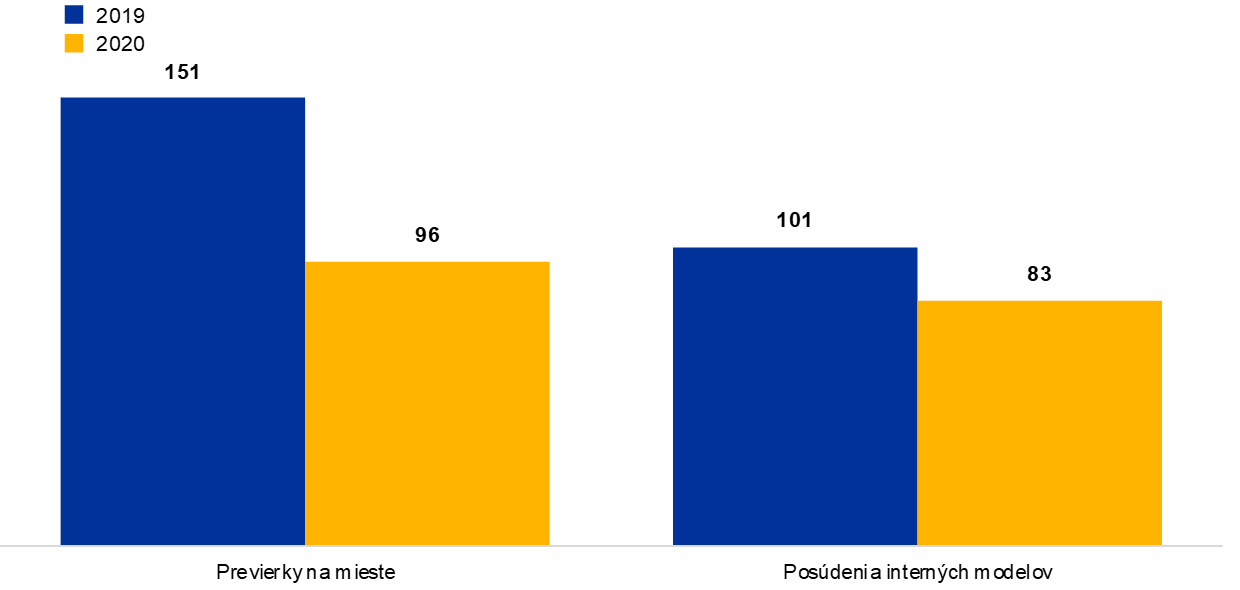

Banky s vysokým stavom NPL[16] znížili v roku 2019 svoje stavy NPL o 23 %, čím prekonali ciele znižovania, ktoré si stanovili.

Graf 17

Znižovanie stavu NPL plánované bankami s vysokým stavom NPL na celý rok 2019 a skutočné zníženie počas roka

(os x: zdroje zvýšenia a zníženia NPL; os y: v mld. EUR)

Zdroj: ECB.

Poznámka: Vzorka 30 významných inštitúcií.

Vypuknutie pandémie COVID‑19 predstavuje pre banky významné výzvy. Po prvé, významné inštitúcie zrejme budú musieť vyvinúť dodatočné úsilie o ďalšie znižovanie stavu NPL, hoci ten bol do júna 2020 zhruba stabilný a v treťom štvrťroku 2020 klesol z 503 mld. € na 485 mld. €. Po druhé, očakáva sa, že nepriaznivé účinky pandémie na hospodárstvo povedú v budúcnosti k zvýšeniu stavu NPL. V tejto súvislosti je nevyhnutné, aby významné inštitúcie dosiahli správnu rovnováhu medzi predchádzaním nadmernej procyklickosti a zabezpečením toho, aby sa riziká, ktorým čelia, primerane zohľadnili v ich súvahách.

Existuje najmä riziko výrazného tzv. útesového efektu, ku ktorému môže dochádzať pri postupnom ukončovaní verejných podporných opatrení. Je preto nevyhnutné, aby banky vo svojich súvahách správne identifikovali a zohľadnili kreditné riziko a aby boli z prevádzkového hľadiska pripravené riešiť nárast počtu dlžníkov vo finančnej núdzi: oneskorené rozpoznanie a riešenie zhoršujúcej sa kvality aktív môže zosilniť procyklické účinky a obmedziť schopnosť bankového sektora podporovať hospodárske oživenie.

Včasná a realizovateľná reštrukturalizácia maximalizuje účinnosť obnovy a zabraňuje hromadeniu NPL. Vysoké stavy NPL vedú k zvýšeným nákladom na financovanie a k nižšej kapacite generovať príjmy, čo tiež oslabuje schopnosť bánk podporovať hospodárske oživenie.

Odloženie reklasifikácie a primeranej tvorby opravných položiek až na obdobie po uplynutí platnosti moratórií by viedlo k tzv. útesovému efektu, výraznejšiemu zníženiu pákového efektu a následnej zvýšenej procyklickosti. Vnímané nedostatky bankových politík oceňovania a klasifikácie úverov by oslabili dôveru investorov v bankový sektor a viedli k zvýšeným nákladom na financovanie. Výrazné znižovanie pákového efektu a vyššie náklady na financovanie oslabujú schopnosť bánk podporovať hospodárske oživenie.

Bankový dohľad ECB zareagoval na vypuknutie pandémie COVID‑19 širokou škálou iniciatív a externých oznámení týkajúcich sa kreditného rizika.[17] V súlade s usmerneniami EBA o legislatívnych a nelegislatívnych moratóriách na splácanie úverov[18] poskytla ECB bankám flexibilitu, pokiaľ ide o klasifikáciu odkladu splátok a hodnotenie núdzovej reštrukturalizácie v prípade expozícií, na ktoré sa vzťahujú moratóriá spĺňajúce kritériá stanovené v usmerneniach EBA.

Cieľom iniciatív a oznámení ECB v oblasti dohľadu je zabezpečiť, aby významné inštitúcie mali zavedené účinné postupy riadenia kreditného rizika a dostatočnú operačnú kapacitu na zabezpečenie primeraného hodnotenia, klasifikácie a merania kreditného rizika vo svojich súvahách. Malo by im to pomôcť obmedziť zhoršovanie kvality aktív, a tým zmierniť útesový efekt všade tam, kde to je možné. Spoločné dohliadacie tímy komunikujú s významnými inštitúciami, aby monitorovali plnenie očakávaní dohľadu v oblasti kreditného rizika.

ECB rozhodla o posunutí lehoty pre banky s vysokým stavom NPL na predloženie stratégií na znižovanie stavu NPL o 12 mesiacov, a to do marca 2021. Bankový dohľad ECB tiež objasnil, že v prípade NPL nahromadených ešte pred vypuknutím pandémie zostávajú očakávania týkajúce sa krytia NPE plne v platnosti.

V rámci dozoru nad výkonom dohľadu nad menej významnými inštitúciami ECB pokračovala v hodnotení implementácie usmernení EBA o riadení problémových expozícií a expozícií s odloženou splatnosťou[19] príslušnými vnútroštátnymi orgánmi. S podporou príslušných vnútroštátnych orgánov ECB vykonala analýzu zraniteľnosti zameranú na kreditné riziko s cieľom lepšie pochopiť možný vplyv krízy COVID‑19 na menej významné inštitúcie, v rámci ktorej zohľadnila aj zmierňujúce účinky vnútroštátnych opatrení. V roku 2021 sa následné činnosti okrem iného zamerajú na posúdenie vplyvu ukončenia vnútroštátnych podporných opatrení na profily kreditného rizika menej významných inštitúcií, ako aj na pripravenosť menej významných inštitúcií riešiť potenciálny nárast stavu zlyhávajúcich expozícií.

1.2.4 Cielené hodnotenie interných modelov (TRIM)

Projekt cieleného hodnotenia interných modelov (targeted review of internal models – TRIM), naplánovaný na roky 2016 až 2020, si kladie za cieľ posúdiť vhodnosť a primeranosť interných modelov inštitúcií a zosúladiť postupy dohľadu týkajúce sa interných modelov v rámci jednotného mechanizmu dohľadu (SSM). Výsledkom je jednotné chápanie regulačných požiadaviek týkajúcich sa interných modelov naprieč SSM – príručka ECB o interných modeloch – a príspevok k znižovaniu neopodstatnenej (t. j. nezaloženej na rizikách) variability rizikovo vážených aktív (risk-weighted assets – RWA) a k zabezpečeniu rovnakých podmienok pre všetky banky v zúčastnených krajinách.

V rámci projektu TRIM sa vykonalo 200 posúdení interných modelov na mieste v 65 významných inštitúciách.

Po štyroch rokoch sa projekt blíži k záveru. V rokoch 2017 až 2019 bolo v rámci projektu TRIM v 65 významných inštitúciách vykonaných 200 posúdení na mieste zameraných na interné modely kreditného rizika, trhového rizika a kreditného rizika protistrany. Na účely týchto posúdení bol vypracovaný spoločný metodický prístup založený na štandardizovaných žiadostiach o údaje a kontrolných postupoch a nástrojoch. Na zabezpečenie konzistentnosti a porovnateľnosti výsledkov previerok TRIM sa okrem toho vykonalo zabezpečenie kvality, krížové porovnania a horizontálne analýzy na niekoľkých úrovniach.

Prípady nedodržiavania regulačných požiadaviek zistené v rámci projektu TRIM viedli k vyše 5 800 zisteniam vo všetkých typoch rizika, z ktorých približne 30 % malo vysokú závažnosť.

V dôsledku toho projekt TRIM zahŕňa intenzívne následné činnosti dohľadu v súčinnosti so zainteresovanými inštitúciami, od ktorých sa očakáva, že budú zistené nedostatky odstraňovať a zároveň budú v nasledujúcich rokoch zavádzať nové regulačné požiadavky. V nadväznosti na previerky TRIM bolo ku koncu roka 2020 vydaných 179 rozhodnutí obsahujúcich rôzne opatrenia dohľadu (vo forme povinností, odporúčaní a obmedzení), pričom niektoré z nich majú podstatný kvantitatívny vplyv na sumy rizikovo vážených aktív.

Projekt TRIM bude uzavretý v prvom polroku 2021.

Operačná úľava, ktorú bankový dohľad ECB v marci 2020 poskytol inštitúciám v reakcii na vypuknutie pandémie COVID‑19, zahŕňala šesťmesačný odklad pri vydávaní rozhodnutí TRIM, zasielaní následných listov po vykonaní dohľadu na mieste a vydávaní rozhodnutí o interných modeloch, ktoré neboli inštitúciám do tohto dátumu oznámené. Z toho dôvodu bol záver projektu TRIM presunutý z roku 2020 na prvú polovicu roka 2021.

1.2.5 Práce na ICAAP a ILAAP

Spoľahlivý interný proces hodnotenia kapitálovej primeranosti (internal capital adequacy assessment process – ICAAP) a interný proces hodnotenia likvidity (internal liquidity adequacy assessment process – ILAAP) sú kľúčom k posilneniu odolnosti bánk a umožňujú im pokračovať v činnosti v rámci vyvíjajúceho sa hospodárskeho cyklu a odolávať hospodárskym šokom. Cieľom procesov ICAAP a ILAAP je zaručiť, aby banky merali a riadili riziká súvisiace s kapitálom a likviditou štruktúrovaným spôsobom, ktorý je primeraný ich špecifickým okolnostiam.

Kapitál a likvidita sú kľúčovými predpokladmi na zaručenie odolnosti bánk.

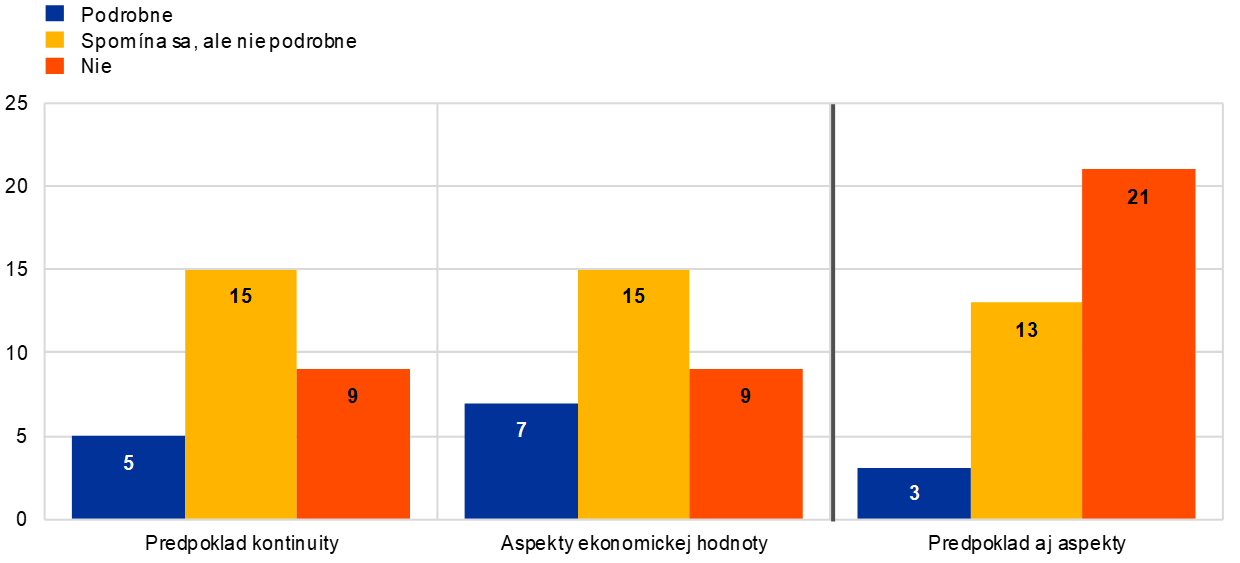

Bankový dohľad ECB prijal niekoľko opatrení na podporu bánk pri vytváraní ich procesov ICAAP a ILAAP ako spoľahlivých rámcov riadenia rizík. Procesy ICAAP a ILAAP bánk sa pravidelne preskúmavajú v rámci hodnotenia SREP. V roku 2018 ECB zverejnila všeobecné zásady týkajúce sa procesov ICAAP a ILAAP s cieľom objasniť svoje očakávania v súvislosti s týmito procesmi. V roku 2019 vykonala komplexnú analýzu postupov ICAAP 37 významných inštitúcií, v rámci ktorej ich porovnala so stanovenými očakávaniami dohľadu. Výsledky analýzy boli zverejnené v auguste 2020 v správe ECB o postupoch ICAAP bánk (len v angličtine). Ukázalo sa, že hoci banky v posledných rokoch výrazne zlepšili svoje procesy ICAAP, je potrebné vyvinúť aj ďalšie úsilie, a to najmä v troch hlavných oblastiach.

Po prvé, mnohé banky naďalej využívajú nedostatočné rámce kvality údajov, čo by mohlo znižovať ich schopnosť prijímať informované rozhodnutia pomocou spoľahlivých a rýchlo vyhľadateľných údajov.

Po druhé, mnohé banky nezohľadňujú všetky riziká, ktoré môžu mať významný vplyv na ich interný kapitál. Zistili sa napríklad nedostatky v tom, ako banky posudzujú nástroje dodatočného kapitálu Tier 1 (AT1) a kapitálu Tier 2 (T2) pri určovaní svojich interných kapitálových potrieb na zabezpečenie nepretržitej činnosti (predpoklad kontinuity), a všeobecnejšie v tom, ako banky definujú skutočnú ekonomickú hodnotu kapitálu pri krytí ekonomických rizík (aspekty ekonomickej hodnoty), ako ukazuje graf 18. V kombinácii s nedostatočnou identifikáciou a kvantifikáciou všetkých významných ekonomických rizík to môže viesť k obmedzeniu schopnosti bánk zabezpečiť svoju ekonomickú kapitálovú primeranosť a k následnému oslabeniu ich celkovej finančnej odolnosti.

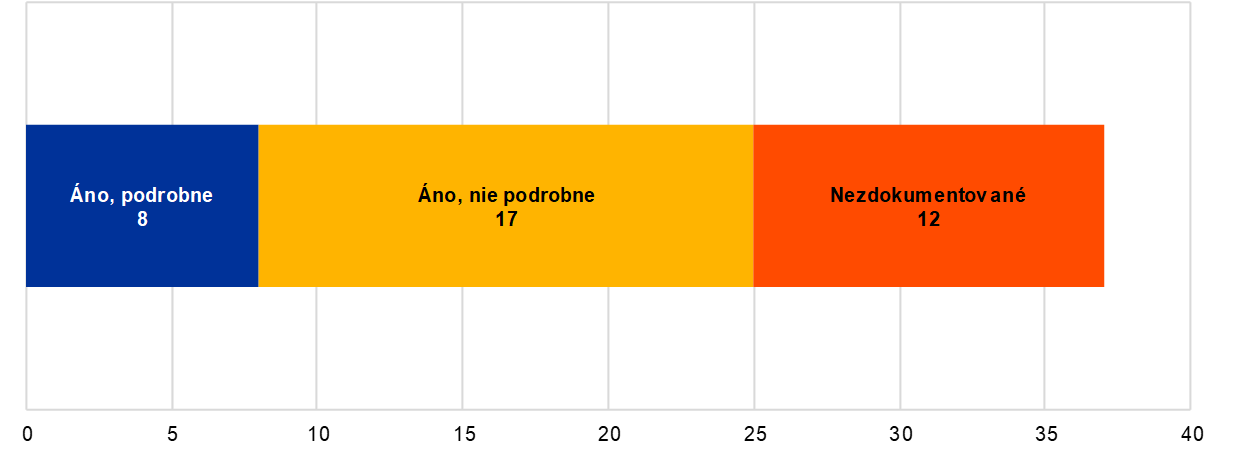

Po tretie, ako ukazuje graf 19, záťažové testovanie sa musí stať účinnou a neoddeliteľnou súčasťou postupov riadenia rizík bánk. Pandémia COVID‑19 zvýraznila, že banky sú vystavené širokej škále hrozieb, ktoré sa môžu neočakávane naplniť. Mnohé inštitúcie však systematicky nemonitorujú hospodárske prostredie s cieľom identifikovať nové hrozby, a tiež pravidelne neprehodnocujú svoje scenáre a schopnosti, pokiaľ ide o záťažové testovania. To môže vážne ohroziť schopnosť bánk účinne reagovať na stresové situácie.

Graf 18

Zohľadnenie predpokladu kontinuity a aspektov ekonomickej hodnoty v definícii interného kapitálu

(predpoklad kontinuity a aspekty ekonomickej hodnoty)

Zdroj: Správa ECB o postupoch ICAAP bánk, graf 26.

Graf 19

Proces záťažového testovania na identifikáciu nových hrozieb pre kapitálovú primeranosť

Má banka v tejto oblasti zavedený proces monitorovania a identifikácie nových hrozieb, slabých miest a zmien prostredia?

Zdroj: Správa ECB o postupoch ICAAP bánk, graf 43.

Dobre nastavené postupy ICAAP sú rovnako dôležité v kríze ako v normálnych časoch.

Hoci sa vyššie uvedená analýza vykonala ešte pred vypuknutím pandémie COVID‑19, ECB je presvedčená, že dobre nastavené postupy ICAAP sú v časoch výrazného stresu rovnako dôležité ako v normálnych časoch. Kvalitne navrhnuté procesy ICAAP sú kľúčom k účinnému riadeniu rizík, finančnej odolnosti a dlhodobej udržateľnosti.

Hodnotenie SREP realizované v roku 2020 odhalilo nedostatky v postupoch bánk pri záťažovom testovaní a v plánovaní kapitálu a likvidity.

V rámci pragmatického prístupu k SREP v roku 2020 bankový dohľad ECB odhalil v postupoch ICAAP a ILAAP bánk nedostatky, ktoré ohrozujú spoľahlivosť ich výhľadových prognóz a ktoré môžu narušiť ich schopnosť úspešne riadiť svoje kapitálové a likviditné pozície počas krízy COVID‑19. Banky by preto mali vo svojich základných a nepriaznivých scenároch dôsledne zachytávať vplyv a pravdepodobnosť závažnejších dôsledkov vývoja súvisiaceho s pandémiou COVID‑19.

Váha procesov ICAAP a ILAAP v rámci SREP sa v budúcnosti zvýši.

Váha procesov ICAAP a ILAAP v rámci hodnotenia SREP sa v budúcnosti zvýši, čo by malo banky motivovať, aby tieto interné procesy ďalej zdokonaľovali. Prístup bankového dohľadu ECB k stanoveniu požiadaviek P2R bude navyše viac zohľadňovať rizikové faktory, čo by malo banky motivovať, aby lepšie identifikovali jednotlivé riziká, ktorým sú vystavené.

1.2.6 Riziká v oblasti IT a kybernetické riziká

V roku 2020 bola počítačová kriminalita a nedostatky v oblasti IT opäť identifikované ako jeden z hlavných rizikových faktorov, pokiaľ ide o bankový sektor. V záujme posilnenia odolnosti bánk v tejto oblasti si bankový dohľad ECB ako jednu z priorít v roku 2020 stanovil posúdiť riziká v oblasti IT a kybernetické riziká ohrozujúce banky prostredníctvom opatrení dohľadu, akými sú previerky na mieste, každoročné hodnotenie SREP, proces oznamovania kybernetických incidentov v rámci SSM a ďalšie aktivity v jednotlivých bankách a horizontálne činnosti.

Keď banky začali zatvárať pobočky a prechádzať na prácu na diaľku, spoľahlivosť IT systémov sa stala nevyhnutnosťou. V tejto súvislosti bankový dohľad ECB zaradil riziká v oblasti IT a kybernetické riziká medzi najvýznamnejšie riziká spojené s pandémiou COVID‑19. Počet významných kybernetických incidentov oznámených ECB dohliadanými inštitúciami sa v roku 2020 zvýšil, najmä tých, ktoré mali škodlivý úmysel.[20] Doteraz tieto incidenty väčšinou viedli k nedostupnosti služieb bánk alebo ich poskytovateľov. Nárast počtu kybernetických incidentov však poukazuje na skutočnosť, že banky musia zvýšiť svoju odolnosť v oblasti IT a riešiť zistené nedostatky, ako napríklad príliš zložitú IT architektúru alebo spoliehanie sa na vysoký počet systémov informačných a komunikačných technológií (IKT) na konci ich životnosti pri vykonávaní kritických obchodných funkcií.

V júni 2020 bankový dohľad ECB zverejnil výročnú správu o výsledkoch SREP dotazníka rizík v oblasti IT (IT Risk Questionnaire – ITRQ),[21] ktorý vypracoval v spolupráci s príslušnými vnútroštátnymi orgánmi a ktorý vychádza z dotazníka ITRQ využívaného bankami pri samohodnotení. V správe sa uvádzajú hlavné zistenia týkajúce sa postupov bánk v súvislosti s rizikami v oblasti IT od prvého štvrťroka 2019. S rastúcou relevantnosťou cloud computingu sa rozpočty bánk určené na outsourcing počas roka 2018 a na začiatku roka 2019 naďalej zvyšovali. Znepokojenie vyvoláva ďalej rastúci počet systémov na konci svojej životnosti, ktoré podporujú kritické obchodné činnosti, ako aj zistenie, že riadenie kvality údajov zostáva najmenej rozvinutou oblasťou kontroly rizika.

Bankový dohľad ECB sa zapojil do prípravy publikácií medzinárodných pracovných skupín venovaných týmto témam, konkrétne konzultačného dokumentu Rady pre finančnú stabilitu o účinných postupoch, pokiaľ ide o reakciu na kybernetické incidenty a následnú obnovu,[22] konzultačnému dokumentu Bazilejského výboru pre bankový dohľad o zásadách prevádzkovej odolnosti[23] a usmerneniam EBA o riadení rizík v oblasti IKT a bezpečnosti,[24] ktoré nadobudli účinnosť v júni 2020.

1.2.7 Brexit

Bankový dohľad ECB pokračoval v monitorovaní bánk pri dosahovaní ich pobrexitových cieľových prevádzkových modelov.

Spojené kráľovstvo dňa 1. februára 2020 opustilo Európsku úniu a vstúpilo do prechodného obdobia, počas ktorého sa v Spojenom kráľovstve a vo vzťahu k nemu naďalej uplatňovalo právo EÚ. Toto prechodné obdobie sa skončilo 31. decembra 2020. Bankový dohľad ECB sa v roku 2020 snažil zabezpečiť, aby banky a orgány dohľadu boli pripravené na koniec prechodného obdobia v súvislosti s brexitom, a tiež pozorne monitoroval banky pri zavádzaní ich pobrexitových plánov.

V priebehu roka bankový dohľad ECB pozorne sledoval politické rokovania medzi EÚ a Spojeným kráľovstvom a posudzoval ich vplyv z hľadiska dohľadu. ECB tiež poskytla odbornú pomoc európskym orgánom dohľadu pri ich práci a zabezpečila zohľadnenie kľúčových otázok dohľadu.

Bankový dohľad ECB v rámci priebežného dohľadu nad významnými inštitúciami neustále aktualizoval hodnotenie vplyvu, ktorý by mal možný scenár brexitu bez dohody a bez ekvivalencie na konci prechodného obdobia na významné inštitúcie v mnohých oblastiach, ako sú napríklad investičné služby a miesta obchodovania. Bankový dohľad ECB odporučil bankám, aby sa naďalej pripravovali na všetky možné výsledky brexitu, a požiadal ich, aby zaviedli zmierňujúce opatrenia na riešenie možných tzv. útesových rizík. Celkovo možno prípravy bánk na koniec prechodného obdobia označiť za dostatočné a na začiatku januára 2021 neboli v oblasti finančných služieb zaznamenané žiadne narušenia trhu.

Bankový dohľad ECB naďalej monitoroval, ako významné inštitúcie, ktoré ovplyvnil odchod Spojeného kráľovstva z EÚ, realizujú svoje plány súvisiace s brexitom, a či napredujú v súlade s časovými harmonogramami, ktoré boli vopred dohodnuté v záujme dosiahnutia pobrexitových cieľových prevádzkových modelov (target operating model – TOM). Horizontálne monitorovanie bolo doplnené následnými činnosťami v jednotlivých bankách a v prípade zistenia nedostatkov boli tiež prijaté opatrenia dohľadu. Aby v plnej miere splnili očakávania ECB v oblasti dohľadu, niektoré banky budú musieť prijať opatrenia v oblasti interného riadenia, zakladania podnikania, účtovných modelov a financovania, aktualizácie zmlúv klientov z EÚ a usporiadania v rámci skupiny, ako aj v oblasti IT infraštruktúry a vykazovania.

Bankový dohľad ECB aj počas roka 2020 komunikoval o svojich očakávaniach v oblasti dohľadu týkajúcich sa brexitu prostredníctvom niekoľkých článkov v informačnom bulletine dohľadu, príspevkov na blogu dohľadu a prostredníctvom bilaterálnych rozhovorov s dohliadanými subjektmi.[25]

Aj po brexite bude bankový dohľad ECB monitorovať, ako banky realizujú svoje cieľové prevádzkové modely a zameriavať sa na kľúčové otázky dohľadu, ktoré môžu vyplynúť z prechodu na nový režim. Podľa novej dohody o spolupráci uzatvorenej v roku 2019 budú bankový dohľad ECB a orgány dohľadu Spojeného kráľovstva naďalej spolupracovať pri dohľade nad bankami, ktoré pôsobia v zúčastnených krajinách aj v Spojenom kráľovstve.

1.2.8 Fintech a digitalizácia

Bankový dohľad ECB pokračoval v roku 2020 v práci na svojom prístupe k dohľadu nad využívaním finančných technológií zo strany významných a menej významných inštitúcií. Práce sa zameriavali na vytvorenie jednotného chápania rizík spojených s finančnými technológiami a na poskytnutie metodickej podpory a nástrojov orgánom dohľadu.

Bankový dohľad ECB pokračoval v spolupráci s príslušnými vnútroštátnymi orgánmi, významnými a menej významnými inštitúciami a ďalšími relevantnými účastníkmi trhu s cieľom prehĺbiť pochopenie toho, ako banky využívajú inovatívne technológie a ako ovplyvňujú ich obchodné modely a rámce riadenia rizík. V tejto súvislosti pokračoval v monitorovaní vývoja na trhu a vznikajúcich rizík vrátane vplyvu pandémie COVID‑19 na digitalizáciu a inovácie v bankách. Pandémia ukázala, že banky spadajúce pod európsky bankový dohľad sú schopné zachovať si prevádzkovú odolnosť aj napriek výraznému rozšíreniu práce na diaľku. Digitálna transformácia a inovácie budú mať aj v budúcnosti zásadný význam pri fungovaní bánk vo vysoko konkurenčnom prostredí, a to vzhľadom na úlohu, ktorú môžu zohrávať digitalizované systémy pri znižovaní nákladov a plnení očakávaní klientov bánk orientovaných čoraz viac na digitálne technológie.

Dňa 27. augusta 2020 ECB zverejnila odpoveď ESCB/európskeho bankového dohľadu na konzultáciu Európskej komisie o digitálnom financovaní, ktorá obsahovala podrobné odpovede na otázky o rôznych prvkoch, ktorými sa má stratégia Komisie zaoberať. ECB vo všeobecnosti podporuje prioritné oblasti určené Komisiou na podporu rozvoja digitálneho financovania v EÚ, ktorých dôležitosť sa po vypuknutí pandémie COVID‑19 ešte zvýšila. Hoci ECB uznáva, že digitalizácia a inovácie môžu priniesť významné výhody finančným inštitúciám, finančnému systému a širšiemu hospodárstvu, digitálna transformácia bankového sektora musí zohľadňovať všetky súvisiace riziká. Zatiaľ čo na jednej strane pandémia urýchlila digitalizačné úsilie bánk a zdôraznila význam investovania do inovácií, na druhej strane zvýšila povedomie o dodatočných výzvach, ktoré si vyžadujú ďalšie monitorovanie a ktoré si banky musia riešiť vo svojich rámcoch rizikových preferencií.

ECB je členom rôznych medzinárodných a európskych skupín a sietí, v rámci ktorých prispieva svojimi skúsenosťami a postojmi k rozvoju regulačného rámca a rámca dohľadu v oblasti fintechu a digitalizácie. Okrem toho prispel bankový dohľad ECB v roku 2020 aj k práci ECB v oblasti kryptoaktív a digitálnych mien centrálnych bánk, pričom sa zameral na aspekty relevantné z hľadiska bankového dohľadu. Predstavitelia bankového dohľadu ECB sa zúčastňovali na interných a externých workshopoch, vzdelávacích kurzoch a seminároch s cieľom podporiť spoločný prístup dohľadu a držať krok s vývojom v oblasti fintechu a digitalizácie.

Box 2

Technológie dohľadu