EKP presidendi Christine Lagarde'i eessõna

Aastat 2020 iseloomustas koroonaviiruse (COVID-19) pandeemia ja sellele järgnenud järsk majanduslangus. EKP, Euroopa pangandusjärelevalve ja riikide valitsused tegid koostööd, et reageerida kriisile kooskõlastatult, ning eraldasid ennenägematuid toetussummasid, mille eesmärk oli aidata inimestel, ettevõtjatel ja majandusel tervikuna sel raskel ajal kuidagi toime tulla.

Praegune kriis on näidanud Euroopa ühtse reeglistiku ja pangandusliidu ühtse järelevalveasutuse kasutegureid. Nõudes kogu pangandussüsteemilt rangema ühtse järelevalvestandardi järgimist, on EKP pangandusjärelevalve taganud, et pangad on praeguse kriisiga sarnastele rasketele šokkidele vastu seismiseks paremas seisus. Sellega seoses on mul hea meel ka selle üle, et Horvaatia ja Bulgaaria astusid eelmisel aastal pangandusliitu. Ootan põnevusega, millal näen, et nad kasutavad ära eeliseid, mida ühtlustatud reeglid ja lõpuks ka ühisraha võib tuua finantsstabiilsusele, vastupanuvõimele ja majanduskasvule.

Euroopa pankadel olid kriisi alguses tugevad kapitali- ja likviidsuspuhvrid ning suur tegevusvõimekus. Seni on nende vastupanuvõime olnud väga hea. Nad on suutnud tulla toime kahjumiga ja hoida laenupakkumist laias laastus stabiilsena ning vältida selle käigus ettevõtete ja kodumajapidamiste makseviivituste märgatavat kasvu.

Kui aga toetusmeetmed hakkavad mitmes Euroopa riigis aeguma, kerkib tõenäoliselt siiski esile rohkem nõrku kohti, sest avalduma hakkab majanduse suurenev võlakoormus. Selle tagajärjel on pangad krediidiriskidele vastuvõtlikumad, mis koos võimalike turu ümberkorraldustega võib kahjustada nende kapitalipositsioone.

Samal ajal võimendab kriis struktuurseid probleeme, mis on vähendanud viimastel aastatel Euroopa pangandussektori tõhusust. Euroopa pankade kasumid on pikka aega olnud tagasihoidlikud ja jäävad ilmselt selliseks ka 2021. aastal, sest krediidikahju hakkab suurenema. Kui lisada sellele pangandussüsteemis praegu esinev ülevõimsus, on vaja, et pangad jätkaksid oma juhtimise tugevdamist, kulutõhususe parandamist ja tuluallikate mitmekesistamist eesmärgiga toetada majanduse elavdamist tulemuslikumalt.

Lõpuks peame endiselt vaatama tulevikku. 2020. aastal avaldasime EKP juhendi kliima- ja keskkonnariskide kohta. See on viinud meid kliimamuutustega seotud riskide käsitlemisel üleilmsel tasandil esiplaanile. Peale selle on pandeemia andnud otsustava tõuke digiteerimise suunas. Seda silmas pidades peab küber- ja IT-riskidega kursis olemisest saama kindel eelisvaldkond.

Sugugi vähem tähtis ei ole see, et peame välja kujundama pangandusliidu. Ühtsete Euroopa põhimõtete tugevdamine kõikvõimalikes valdkondades osutus 2020. aasta raskustega võitlemisel tõhusaks ning mängib elutähtsat rolli kestliku taastumise saavutamisel lähiaastatel.

Sissejuhatav intervjuu järelevalvenõukogu esimehe Andrea Enriaga

2020 oli aasta, milletaolist pole iial nähtud. Millised on teie põhijäreldused pärast seda aastat?

See oli erakordne ja väga keeruline aasta. Peale selle, et olime silmitsi pandeemiast tingitud ennenägematu majandusšokiga, olime meie – nagu ka kõik teised Euroopas – ootamatult vangistatud oma kodudesse ja saime kolleegidega suhelda üksnes virtuaalselt. Paljudel meist on sugulane, sõber või kolleeg, kes on põdenud koroonaviirust (COVID-19). Kahjuks oleme pandeemia vältel oma kolleege ka kaotanud.

Kuid raskustest hoolimata suutsime kõik selle probleemiga toime tulla. Tegime koostööd ja reageerisime arenevale kriisile Euroopa tasandil kiiresti. Teatasime oma esimestest otsustest 12. märtsil 2020 – kõigest kolm päeva pärast seda, kui esimene riik Euroopas kehtestas üleriigilised liikumispiirangud.

Meie tööd innustanud ühine eesmärgitunne oli minu jaoks muljetavaldav. See oli nähtav kõikidel tasanditel: järelevalvenõukogus, osakondade sees ja vahel, koostöö tegemisel riiklike pädevate asutustega, ühistes järelevalverühmades ja laiemalt. See keeruline aasta tuletas meile meelde, kui tähtis on meie roll ja kui rahuldust pakkuv on töötada koos üldsuse huvides – kaitsta finantsstabiilsust väga ebakindlal ja suurt ärevust tekitaval ajal.

Kuidas Euroopa pangandusjärelevalve täpsemalt üleilmses pandeemiale reageerimises osales?

Meie vahetu eesmärk oli tagada, et pangad saaksid jätkata finantstoetuse andmist eluvõimelistele kodumajapidamistele, väikeettevõtjatele ja muudele ettevõtetele, mille eesmärk oli vältida krediidikriisi laastavat teisest mõju. Selleks pidime oma järelevalve eelisvaldkondi üsna kiiresti muutma: lõdvendasime ajutiselt pankade suhtes kohaldatavaid kapitali- ja tegevusnõudeid, et tekitada pisut hingamisruumi. Soovisime tagada, et pangad saaksid jätkata laenude andmist kodumajapidamistele, väikeettevõtjatele ja muudele ettevõtetele ning katta kahjumit, mida põhjustas üks karmimaid majanduslangusi läbi aegade.

Toetusmeetmeid nähti kui soovi olla leebem. Kas nõustute selle seisukohaga?

Need toetusmeetmed ei lähe mingil viisil vastuollu meie volitusega tagada range ja kvaliteetne pangandusjärelevalve. Pärast 2008.–2009. aasta kriisi tegime ränka tööd selleks, et pangad suurendaksid headel aegadel oma kapitali- ja likviidsuspuhvreid, mida saaks kasutada halbadel aegadel. COVID-19 kriisiga ongi see halb aeg käes. Niisiis on meie tegevus olnud kooskõlas suure finantskriisi järel jõustatud finantsreformide sätte ja mõttega.

Peale selle tegime kogu aeg põhjalikku järelevalvet, paludes pankadel riske nõuetekohaselt mõõta ja hallata ning oma hinnanguid järjepidevalt üle vaadata, et ilmutada ettevaatust just sellisel tasemel, mis vastas pandeemiast tingitud suurenenud ebakindlusele.

Kus tuleb mängu pragmaatiline SREP?

Järelevalveasutusena peame olema paindlikud. Peame kohanema olukorraga ja muutma oma tegevuse tõhusamaks. Jätkasime küll Euroopa Pangandusjärelevalve suuniste järgimist, kuid otsustasime keskenduda 2020. aasta järelevalvealase läbivaatamise ja hindamise protsessis (SREP) sellele, kuidas pangad kriisist tulenevate kapitali- ja likviidsusprobleemide ning kapitali ja likviidsusega seotud riskidega toime tulid. Samal ajal hoidsime 2. samba kapitalinõuded ja 2. samba soovituslikud nõuded stabiilsel tasemel ning otsustasime jätta SREPi punktisummad ajakohastamata, välja arvatud juhul, kui muudatused olid põhjendatud üksikuid panku mõjutavate erandlike asjaolude tõttu. Edastasime oma järelevalve seisukohast muret tekitavad probleemid pankadele peamiselt kvalitatiivsete soovituste kaudu ning kasutasime teabe kogumisel sisemise kapitali ja likviidsuse adekvaatsuse hindamise protsessideks sihipärast lähenemist. Kui oleksime korraldanud SREPi samamoodi nagu eelnevatel aastatel, kasutades selleks ajaks vananenud andmeid ja tagasiulatuvat teavet, ei oleks me täitnud oma järelevalve eesmärki COVID-19 põhjustatud erandlikus keskkonnas.

Kuidas on COVID-19 kriis mõjutanud Euroopa panku?

Pangad olid pandeemiast tingitud kriisi alguses palju paremas seisus kui eelmise kriisi alguses. Kriisi arenedes sattus mõni pank silmitsi suure hulga laenutaotlustega, eriti siis, kui kehtestati riigiabi programmid riigi tagatud laenude ja laenumaksete moratooriumide kohta. Sellegipoolest suutsid need pangad kiiresti kohaneda ning aitasid tagada sujuva laenuvoo ettevõtetele ja kodumajapidamistele. Ettevõtetele ja kodumajapidamistele antud laenude hulk jätkas 2020. aastal kasvamist, kuigi kolmandas kvartalis laenutegevus aeglustus. Võrreldes suure finantskriisi ajal toimunuga olid pangad nende esitatud andmete kohaselt pärast pandeemia esimest lainet laenutingimuste karmistamisel palju mõõdukamad.

2020. aasta teises kvartalis analüüsisime oma pangandussektori võimalikke nõrku kohti erinevate stsenaariumide põhjal. Jõudsime järeldusele, et väga ränka majanduslangust hõlmava keskmise stsenaariumi korral, mille käigus euroala SKP langeb 2020. aastal 8,7% ja millele järgneb 2021.–2022. aastal üsna jõuline taastumine, oleks pangandussektor suuteline seisma vastu varade kvaliteedile ja kapitalile avalduva šoki mõjule.

Milline risk kerkis pandeemia ajal pankade puhul kõige teravamalt esile?

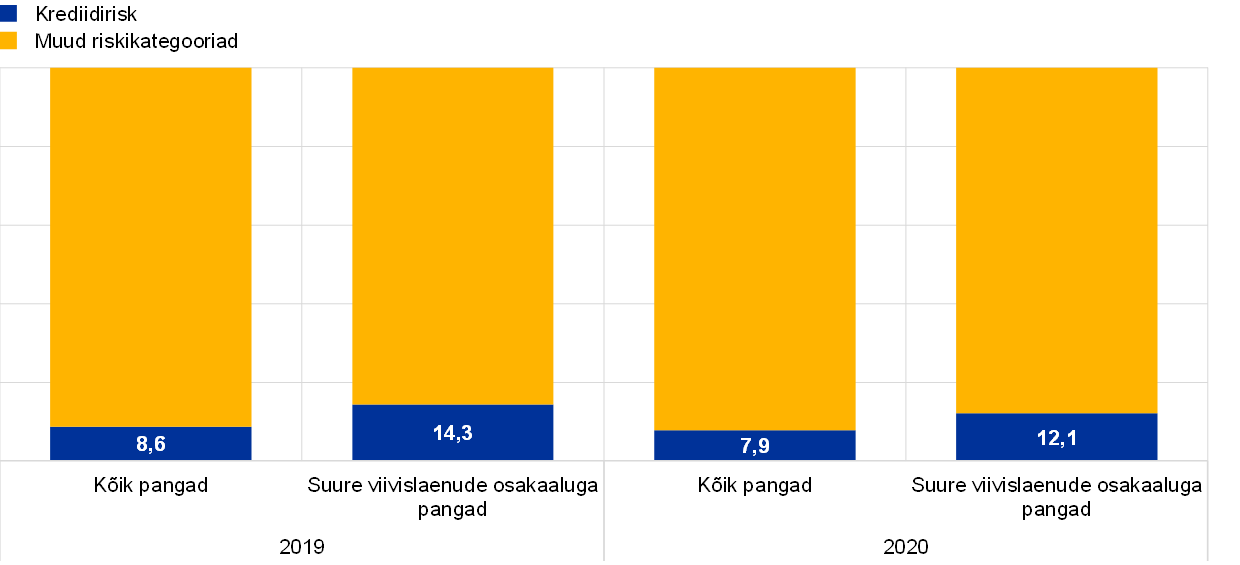

COVID-19 kriis on suurendanud uute viisilaenude tekkimise ohtu pankade bilansside varade kvaliteedi halvenemise tõttu. Euroala viivislaenude kõrge koondtase tekitas järelevalve seisukohast muret juba 2020. aasta saabudes ehk enne COVID-19 kriisi ning nüüd on lisandunud veel riiklike toetusmeetmete aegumisel tekkiv suure nn kaljuefekti risk.

Kuidas kavatseb EKP pangandusjärelevalve seda riski maandada?

Kriisi alguses teatasime pankadele, et oleme mitmes valdkonnas viivislaene käsitlevate EKP suuniste rakendamisel paindlikud. See pidi aitama pankadel tulla toime majanduslanguse mõjuga. Samuti andsime suure viivislaenude osakaaluga pankadele rohkem aega (2021. aasta märtsini) viivislaenude mahu vähendamise strateegiate esitamiseks.

Samal ajal püüdsime välja selgitada, milline on pankade varade kvaliteet, ning veenduda, et nad lahendavad tekkivate viivislaenude probleemi ennetavalt. Pankades peavad olema kehtestatud ranged laenuportfelli olukorra halvenemise jälgimise ja haldamise strateegiad, et nad oleksid suutelised tuvastama varakult riske ja haldama aktiivselt probleemsete klientide nõudeid. Jälgime ka edaspidi hoolikalt, kui tõhusalt pangad neid strateegiaid selle kriisi ajal rakendavad, ning jätkame pankadega koostööd, et leida viise, kuidas langenud väärtusega varadega seotud probleeme kiiresti lahendada.

Milliseid muid pangandusriske on kriisi ajal tekkinud?

Euroopa pangandussektor kannatas struktuurse ebatõhususe all juba kriisi saabudes. Euroopa pangandusjärelevalve oli juba kindlaks teinud, et kehvapoolne kasumlikkus, väike kulutõhusus ja pankade ärimudelite jätkusuutlikkusega seotud mureküsimused on peamised eelisvaldkonnad, mida tuleb käsitleda. Kriis on nimetatud puudusi, aga ka nende kõrvaldamise pakilist vajadust veelgi rohkem esile tõstnud.

Eelmisel aastal ütlesite, et üks võimalus lahenduse leidmiseks väikese kasumlikkuse probleemile on konsolideerimine. Kas selles valdkonnas on tehtud mingeid edusamme?

Jah, on küll. Minu arvates on EKP ja pangad liikunud õiges suunas.

2020. aastal alustasime avalikku konsultatsiooni juhendi kohta, milles sätestatakse järelevalvepõhimõtted seoses konsolideerimisega pangandussektoris. 2021. aasta alguses avaldatud juhendi lõppversioonis selgitatakse meie põhimõtteid ning kinnitatakse, et toetame hästi läbimõeldud ja korraldatud äriühendusi.

Samuti on märgata rõõmustavat suundumust, et nii mõnigi pank konsolideerub. Intesa Sanpaolo ja UBI Banca, CaixaBank ja Bankia ning Unicaja Banco ja Liberbank – kõik need pangad on tegutsenud selles vallas ennetavalt ning see on põhjustanud uusi arutelusid teiste pankade juhtkondades. Hästi kavandatud äriühendused aitavad pankadel muutuda kulutõhusamaks, investeerida rohkem vahendeid digipöördesse ja suurendada lõpuks kasumlikkust, aga ka kõrvaldada pangandussüsteemis esinevat ülevõimsust, mis tekkis suure finantskriisi eel.

Kuidas käsitleb EKP pangandusjärelevalve kliimariske?

Pangad peaksid kliimariskide käsitlemisel kasutama strateegilist, tulevikku suunatud ja igakülgset meetodit. Euroopa järelevalveasutused keskenduvad edaspidi sellele, kas pangad täidavad ootusi, ms on sätestatud 2020. aasta novembris pärast avalikku konsultatsiooni avaldatud EKP juhendis kliima- ja keskkonnariskide kohta. 2021. aastal palume pankadel korraldada juhendis kirjeldatud järelevalveootusi silmas pidades enesehindamine ja koostada selle põhjal tegevuskavad. Seejärel teeme pankade enesehindamiste ja kavade kohta võrdlusanalüüsi ning kontrollime nende toimimist järelevalvealase dialoogi käigus. 2022. aastal korraldame pankade tavade täieliku järelevalvelise läbivaatamise ning võtame vajaduse korral konkreetseid järelmeetmeid.

Järelevalvenõukogu uus aseesimees Frank Elderson on finantssüsteemi keskkonnahoidlikuks muutmise võrgustiku esimees ja Baseli pangajärelevalve komitee kliimaga seotud finantsriskide rakkerühma kaasesimees. Tal on plaanis kasutada ära nende ametikohtade ja EKP töö vahelist sünergiat.

2020. aasta juulis võttis EKP vastu otsused tiheda koostöö sisseseadmiseks Bulgaaria ja Horvaatia keskpangaga. Mida see Euroopa pangandusjärelevalve jaoks tähendab?

See on esimene kord, mil ühtse järelevalvemehhanismiga liitusid kaks euroalavälist liikmesriiki korraga. See on Bulgaaria ja Horvaatia jaoks oluline verstapost, sest see sillutab teed euro kasutuselevõtuks nendes riikides.

Meie jaoks tähendab see aga seda, et alates 2020. aasta oktoobrist ehk pärast asjakohaste põhjalike hindamiste lõpetamist hakkas EKP tegema otsest järelevalvet Bulgaaria viie panga ja Horvaatia kaheksa panga üle. Bulgaaria ja Horvaatia järelevalvetöötajatest said asjaomaste ühiste järelevalverühmade liikmed ning nende riikide keskpankade esindajatest said järelevalvenõukogu liikmed, kellel on samasugused õigused ja kohustused, sealhulgas hääleõigused, nagu teistel liikmetel. Meil on väga hea meel, et nad meiega liitusid.

2020. aastal osales EKP poliitikaarutelul Euroopa kriisiohjeraamistiku üle. Mis olid teie põhipunktid?

Tõime välja mõne probleemi, mis meil praktiliste kogemuste põhjal tekkisid. Üks näide on järelevalve- ja varajase sekkumise meetmete omavaheline kattuvus. See on tekitanud segadust ning põhjustanud selle, et viimati nimetatud meetmeid kasutatakse harva. Õigusaktid peaksid neid kahte töövahendite komplekti selgelt eristama ning EKP varajase sekkumise volitused tuleks kehtestada ELi regulatsioonis, mis välistaks põhjendamatud erinevused, mis tekivad eeskirjade ülevõtmisel liikmesriikide õigusaktidesse. Tõstatasime ka nende pankade probleemi, mis on kuulutatud maksejõuetuks või tõenäoliselt maksejõuetuks jäävaks, kuid mis liikmesriigi õiguse kohaselt ei vasta likvideerimis- ja tegevusloa kehtetuks tunnistamise menetluse algatamise kriteeriumidele ning jäävad seetõttu ebamäärasesse olukorda.

Üldisemas plaanis leidsime, et pangandusliidu välja kujundamiseks tuleks astuda julgemaid samme: täpsemalt tuleks luua Euroopa hoiusekindlustusskeem ja anda Ühtsele Kriisilahendusnõukogule laiemad haldusvolitused seoses pankade likvideerimisega. Siinkohal võib kasulik eeskuju olla USA Föderaalne Hoiusekindlustusselts. Seni aga oleks edasine ühtlustamine liikmesriigi tasandil ja kesksem kooskõlastatus Euroopa tasandil (näiteks Ühtse Kriisilahendusnõukogu kaudu) juba samm õiges suunas.

Lõpuks tegime Edouard Fernandez-Bolloga oma ühises blogipostituses ettepaneku võtta kasutusele tõhusam käsitlus probleemide lahendamiseks piiriülestes pankades. Kui pangagruppide tütar- ja emaettevõtjad sõlmiksid üksteisele likviidsustoe pakkumiseks ametliku kokkuleppe, mis oleks seotud grupi finantsseisundi taastamise kavaga, aitaks see välja selgitada, kuidas gruppi kuuluvad üksused saaksid raskuste tekkimisel üksteist toetada, võttes arvesse kohalikke vajadusi ja piiranguid. Samuti võimaldaks see kehtestada asjakohased käivitavad tegurid kokkuleppekohase toe pakkumiseks varajases etapis. See toetaks likviidsuse ühtsemat juhtimist ka headel aegadel.

Euroopa pangandusjärelevalve läbipaistvuse ja prognoositavuse suurendamine on olnud üks teie peamisi eesmärke alates teie ametiaja algusest. Milliseid edusamme on tehtud selles valdkonnas?

Minu kindel arvamus on, et oleme muutnud oma järelevalvetulemused ja poliitika läbipaistvamaks.

Läbipaistvad järelevalvetulemused on turgude jaoks kasulikud. Kui avaldasime 2020. aasta jaanuaris esimest korda pangapõhised 2. samba kapitalinõuded, saime sellele head tagasisidet. Individuaalsed nõuded tagavad konkreetse ja kõikehõlmava ülevaate järelevalveasutuse vaatenurgast panga üldise riskitaseme kohta ning see aitab investoritel teha teadlikumaid otsuseid. Samuti võimaldab see pankadel paremini hinnata, milline on nende olukord võrreldes teiste pankadega. Jätkasime sama tavaga ka selle aasta jaanuaris.

Poliitikaga seotud läbipaistvus avaldab head mõju meie tulemuslikkusele ja ühtlasi ka meie mainele. Järelevalve all olevad pangad peavad mõistma, mis on meie otsuste taga, ning me peaksime oma põhimõtetes olema järjepidevad, et pangad saaksid kujundada usaldusväärseid ootusi. Minu arvates suutsime pankadega toimunud kirjaliku ja suulise suhtluse kaudu ning avalikkusega toimunud suhtluse kaudu saavutada hea läbipaistvuse seoses COVID-19-st tingitud toetusmeetmetega. Suurem läbipaistvus peaks muutuma meie uueks normaalsuseks.

2020. aasta lõpupoole muutis EKP pangandusjärelevalve oma organisatsioonilist ülesehitust. Miks te seda tegite?

Pärast kuute aastat oli saabunud aeg, mil EKP pangandusjärelevalve pidi liikuma loomisetapist küpsemasse etappi ning keskenduma riskipõhisemale järelevalvele ja tihedamale koostööle eri rühmade vahel.

Selle eesmärgi saavutamiseks struktureerisime pangapõhise järelevalve peadirektoraadid järelevalve alla kuuluvate pankade ärimudelite alusel ümber. Moodustasime uue järelevalvestrateegia ja -riskide direktoraadi, mis vastutab strateegilise planeerimise, järelevalveprioriteete puudutavate ettepanekute tegemise ja kõikide pankade ühetaolise käsitlemise tagamise eest. Lõime spetsiaalse peadirektoraadi kohapealse järelevalve funktsioonide tarbeks ning määrasime horisontaaltasandi järelevalve peadirektoraadi ülesandeks ühiste järelevalverühmade riskiteadmiste suurendamise, võrdlusanalüüside tegemise, poliitika väljatöötamise ja metoodikate säilitamise. Järelevalvealast otsustusprotsessi ja uuenduslikkust toetab ning tegevusloamenetlusi käsitleb eraldi peadirektoraat – ühtse järelevalvemehhanismi tegevuse juhtimise ja korraldamise peadirektoraat. Reorganiseerimise põhjus oli soov lihtsustada protsesse ja kaasata eri osakondade järelevalvesse tehnoloogilisi uuendusi.

Olen väga uhke, et suutsime need muudatused välja töötada ja neid rakendada sisemiste arutelude kaudu ja töötajate kuulamise teel. Ligikaudu 60 järelevalvetöötajat tegutsesid muudatuste vahendajatena, kes koos kõrgema taseme juhtkonnaga aitasid oma kolleegidel muudatustega kohaneda ja kellel oli reorganiseerimise edukuse tagamisel märkimisväärne roll.

1 Pangandusjärelevalve 2020. aastal

1.1 2020. aastal järelevalve alla kuuluvad pangad: tulemuslikkus ja peamised riskid

1.1.1 Euroala pangandussektori vastupanuvõime

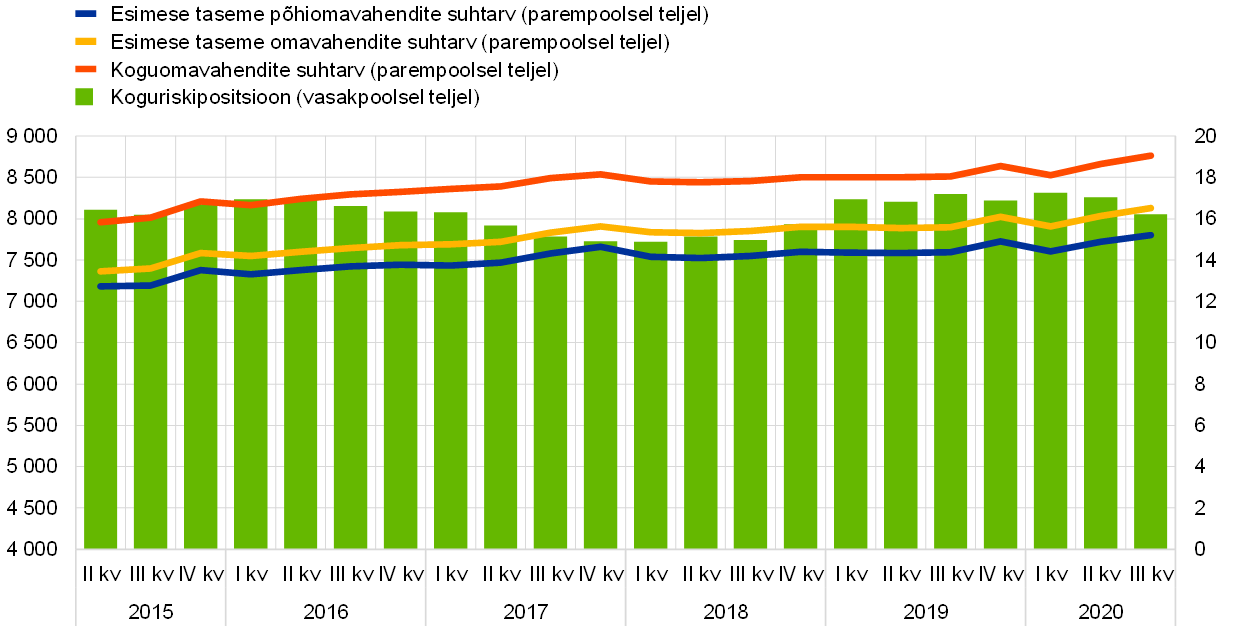

Võrreldes viimase finantskriisiga olid oluliste krediidiasutuste kapitalipositsioonid COVID-19 kriisi alguses tugevamad

Võrreldes suure finantskriisiga olid euroala pankade kapitalipositsioonid koroonaviirusest (COVID-19) tingitud kriisi alguses tugevamad. Pankade esimese taseme põhiomavahendite koondsuhtarv oli 2019. aasta lõpus 14,9% (diagramm 1) ning püsis 2020. aasta vältel laias laastus stabiilne, olles 2020. aasta kolmandas kvartalis 15,2%. Selle üks põhjus oli kriisiga toimetulemiseks võetud erakorralised järelevalvealased, õiguslikud ja eelarvepoliitilised toetusmeetmed. Samuti soovitati pankadel 1. jaanuarini 2021 ajutiselt dividende mitte jaotada ega aktsiaid tagasi osta ning kohaldada dividendide jaotamisel, aktsiate tagasiostmisel ja muutuvtasu maksmisel 30. septembrini 2021 äärmist ettevaatust.[1]

Diagramm 1

Oluliste krediidiasutuste omavahendite suhtarvud (üleminekuperioodil rakendatav määratlus)

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP.

Ka finantsvõimenduse koondmäär osutus kogu pandeemia vältel stabiilseks ja oli võrreldes 2019. aasta lõpu 5,7%ga 2020. aasta kolmandas kvartalis 5,6%. Siiski võivad kapitali adekvaatsust mõjutavad riskid realiseeruda pankade bilanssides alles hiljem ning neid võib võimendada 2020. aastal kehtestatud toetusmeetmete aegumisest tulenev nn kaljuefekt, nt moratooriumid, sundpuhkuste süsteemid, valitsuste tagatised ja muud õiguslikud üleminekumeetmed.[2]

Diagramm 2

Oluliste krediidiasutuste finantsvõimenduse määr

Allikas: EKP.

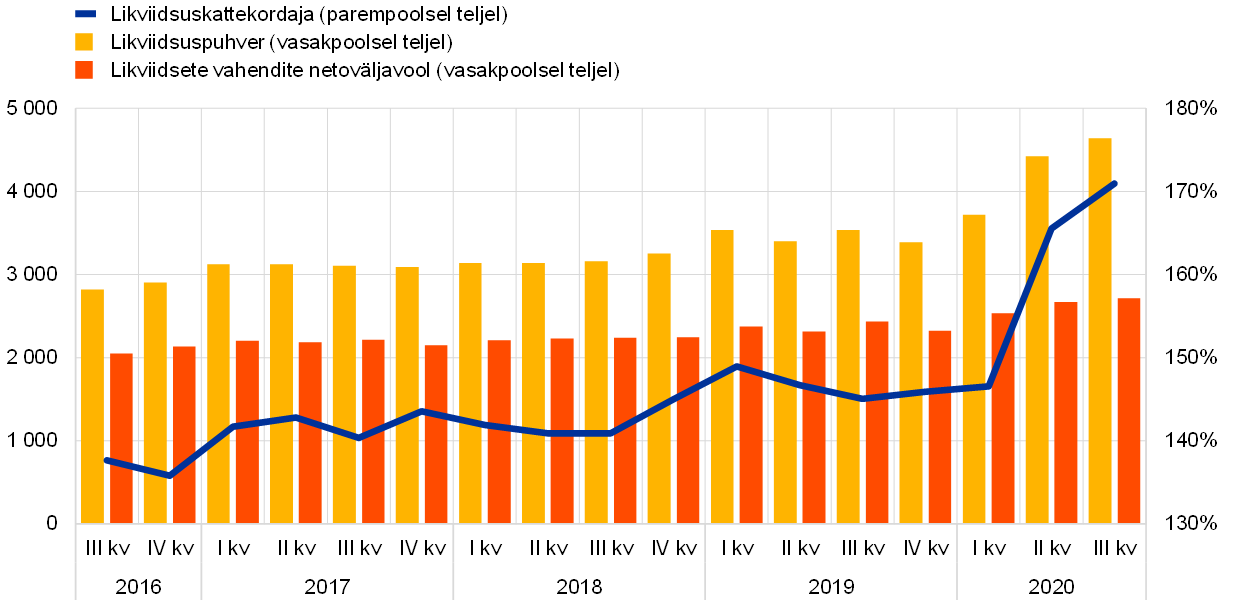

Euroala pangad alustasid aastat küllaldaste likviidsuspuhvritega. Märtsis hakkas aga jõulist survet avaldama COVID-19 šokk.

Euroala pangad alustasid aastat Basel III reformide tulemusel suure finantskriisi algusega võrreldes suuremate likviidsuspuhvritega. 2020. aasta märtsis hakkas aga jõulist survet avaldama COVID-19 šokk. Nõudluse poolel soovisid kriisist mõjutatud sektorite ärikliendid pangandussektorilt märkimisväärset rahastamistuge, võttes kasutusele olemasoleva kokkulepitud krediidiliini. Peale selle tõi volatiilsuse järsk tõus enamikul finantsturgudel kaasa kesksete kliirivate vastaspoolte lisatagatise nõuded, samal ajal kui rahaturufondid olid silmitsi ennenägematu väljavooluga ja vajasid mõnelt rahvusvaheliselt aktiivselt pangalt abi oma lunastamata kommertsväärtpaberite tagasiostmiseks.

Ka pakkumise poolel oli pankade likviidsus piiratud. Põhilised rahastamisturud kuivasid märtsi jooksul kokku ja seetõttu ei olnud pankadel olenemata tähtaegadest võimalik emiteerida väärtpabereid turu tagamata segmendis ning tagatud segmendis (repotehingud) oli rahalisi vahendeid võimalik saada üksnes väga lühikeste tähtaegadega. Selle taustal kallinesid eriti suurel määral USA dollarites rahastamist pakkuvad offshore-turud. See suurendas veelgi pankade sõltuvust sisemistest likviidsuspuhvritest ja EKP lisalaenust.

Samuti lubas EKP pangandusjärelevalve COVID-19 kriisile reageerimise raames pankadel kasutada regulatiivset likviidsuspuhvrit ja pangad võisid ajutiselt tegutseda nii, et nende likviidsuskattekordaja oli nõutust väiksem.[3] Samal ajal tagas ülimalt soodne rahapoliitika kurss, sealhulgas tagatise kõlblikkuse eeskirjade leevendamine, Euroopa pangandusjärelevalve alla kuuluvatele pankadele ulatusliku juurdepääsu keskpanga rahastusele. Eurosüsteemi antud laenude keskmine jääk suurenes 2019. aasta neljanda kvartali 659 miljardilt eurolt 2020. aasta kolmandas kvartalis 1605 miljardi euroni (diagramm 3).

Diagramm 3

Eurosüsteemi antud laenude jäägi muutus

(miljardites eurodes)

Allikas: EKP.

Jõuliste ja kooskõlastatud poliitikameetmete tulemusel leevenesid turupinged järk-järgult aasta teises kvartalis. Pankade rahastamistingimused hakkasid paranema 2020. aasta aprillist. Mõni pank suutis taas emiteerida tagamata instrumente, sealhulgas turu allutatud segmendis, kuigi tootlus oli kriisieelse tasemega võrreldes suurem. Samal ajal tagas klientide hoiuste kasv, mis tulenes suuresti kodumajapidamiste tagavarasäästudest, üldiselt täiendavaid likviidsuspuhvreid. Oluliste krediidiasutuste likviidsuspuhvrid kokkuvõttes suurenesid, mida tõendab keskmine likviidsuskattekordaja, mis kerkis 2019. aasta neljanda kvartali 145,91%-lt 2020. aasta kolmandas kvartalis 170,94%-le.

Diagramm 4

Likviidsuspuhvri, likviidsete vahendite netoväljavoolu ja likviidsuskattekordaja muutus

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP.

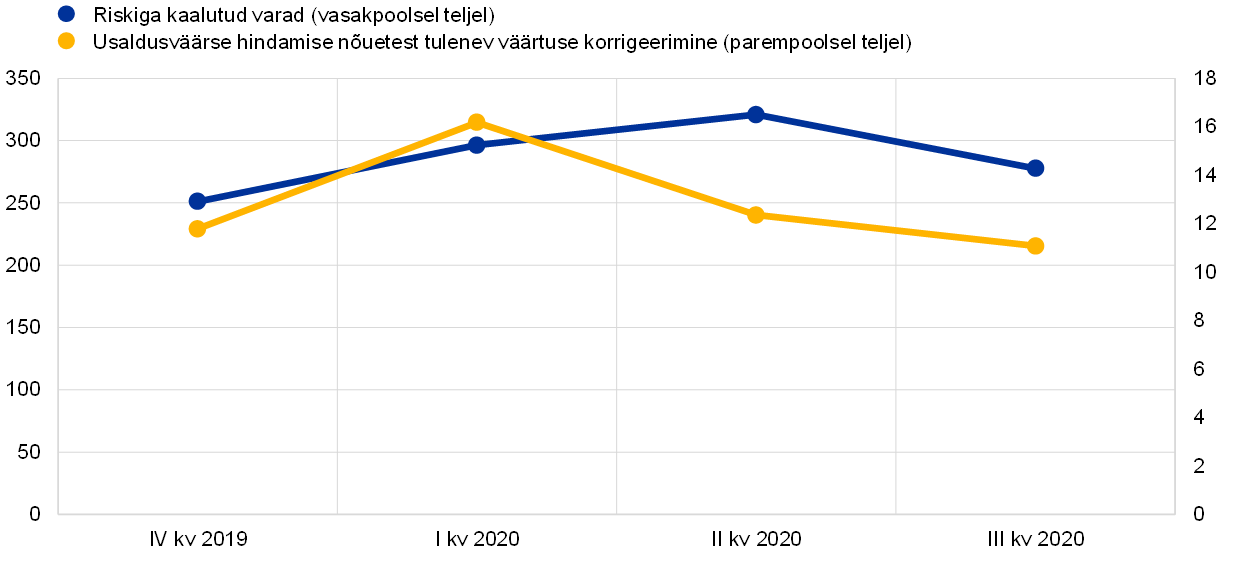

Aktsiahindade järsk langus märtsis avaldas pankade tururiski positsioonidele negatiivset mõju

COVID-19 pandeemia puhkemine Euroopas ja Ameerika Ühendriikides põhjustas märtsis aktsiahindade järsu languse, volatiilsuse tõusu ning riikide ja ettevõtete krediidiriski marginaalide üldise kõrgenemise. See avaldas negatiivset mõju nii pankade bilanssidele, aga ka nende sisemudelitel põhinevatele tururiski kapitalinõuetele ja nende usaldusväärse hindamise nõuetest tulenevale väärtuse korrigeerimisele (eelkõige turuhinna ebakindluse ja modelleerimisriski puhul), mis on korrelatsioonis hiljutise volatiilsusega. Šokile reageerimiseks võeti järelevalvealaseid toetusmeetmeid, et piirata kriisi protsüklilist mõju tururiski kapitalinõuetele ja väärtuse korrigeerimisele (nt teatavate ületamisjuhtumite väljajätmine sisemudelite järeltestimisel, diversifitseerimisest saadava kasu suurenemine usaldusväärse hindamise nõuetest tuleneva väärtuse korrigeerimise korral). Kui turutingimused teises ja kolmandas kvartalis paranesid, saabus lisaleevendus.

Diagramm 5

Riskiga kaalutud varade ja tururiskiga seotud usaldusväärse hindamise nõuetest tuleneva väärtuse korrigeerimise muutus

(miljardites eurodes)

Allikas: EKP.

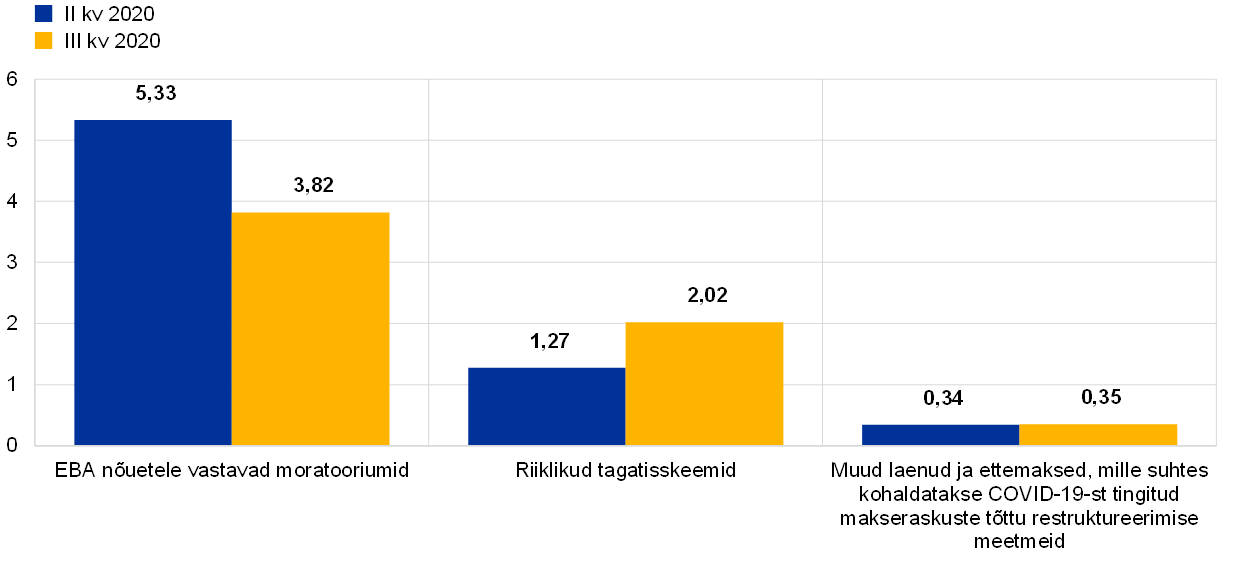

Üldiselt võimaldasid kehtestatud kapitali- ja likviidsusmeetmed koos COVID-19 pandeemia alguses ametiasutuste rakendatud erakorraliste riiklike toetusmeetmetega pankadel krediidiriski muutusi leevendada ja jätkata reaalmajanduse rahastamist. Kodumajapidamistele ja mittefinantsettevõtetele antud laenud ja ettemaksed püsisid pärast COVID-19 pandeemia puhkemist laias laastus samal tasemel (2020. aasta märtsist septembrini oli see näitaja mittefinantsettevõtete puhul –1,3% ja kodumajapidamiste puhul +0,8%). Mittefinantsettevõtete rahastamisel olid eriti tähtsad riigi tagatised (2020. aasta septembri seisuga 260 miljardit eurot).

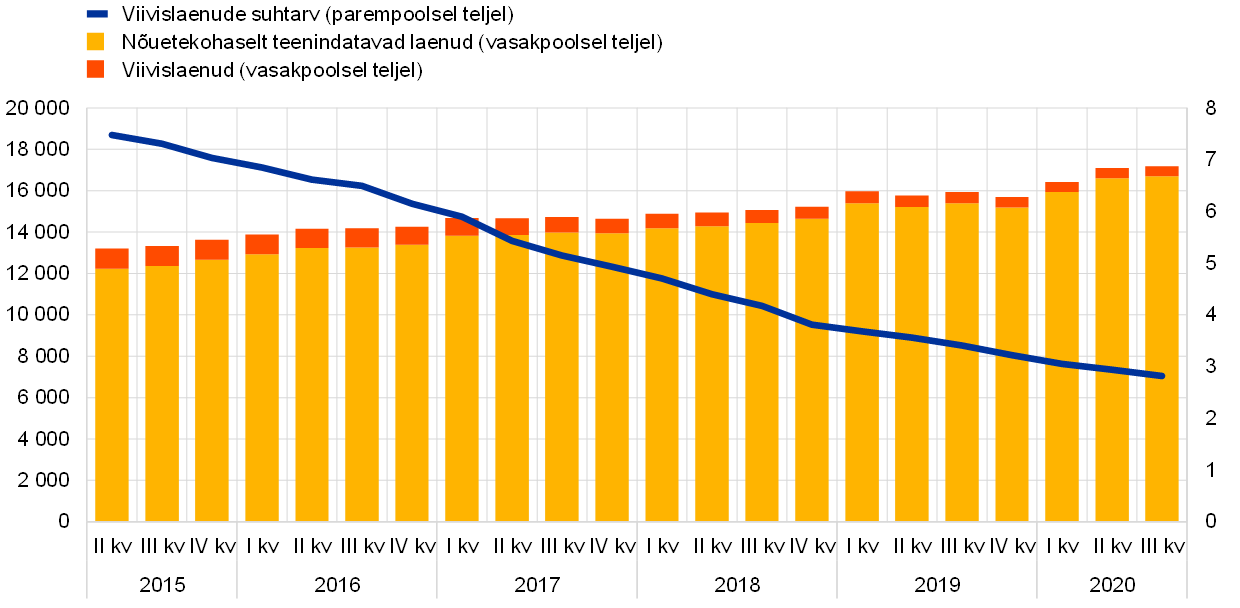

Ühtlasi aitasid rahastamistingimuste leevendamiseks ning kodumajapidamiste, väikeettevõtjate ja muude ettevõtete toetamiseks kehtestatud erakorralised meetmed hoida viivislaenude kogusummat pankade bilanssides kogu aasta vältel üldjoontes samal tasemel. Siiski võib eeldada, et viivislaenude osakaal suureneb tulevikus toetusmeetmete aegumisel. Sellega seoses rõhutas EKP pangandusjärelevalve oma juuli ja detsembri teatistes[4], et elujõulistele, kuid probleemsetele võlgnikele sobivate lahenduste õigeaegne pakkumine on pankade jaoks esmatähtis, sest see aitab piirata probleemsete varade kogunemist pankades ja minimeerida võimaluse korral nn kaljuefekti. Selleks peaksid pangad hoolitsema selle eest, et riski hinnatakse, liigitatakse ja mõõdetakse nende bilanssides nõuetekohaselt. Pankades peaksid olema kehtestatud tulemuslikud riskihaldustavad, et leida, hinnata ja rakendada lahendusi, mis toetaksid neid võlgnikke parimal viisil, kuid kaitseksid samal ajal panku krediidiriski negatiivse mõju eest. Seejuures peaksid pangad jätkama juba enne pandeemia puhangut tekkinud viivislaenude mahu tulemuslikku haldamist.

Diagramm 6

Oluliste krediidiasutuste viivislaenude muutus (laenude kogusumma)

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP.

Diagramm 7

Toetusmeetmetega hõlmatud laenud osakaaluna kõikidest laenudest

Allikas: EKP.

Operatsiooniriskid on pärast COVID-19 pandeemia puhkemist suurenenud. Siiski ei ole järelevalve alla kuuluvad pangad 2020. aastal teatanud suurtest operatsiooniriski või IT-valdkonna intsidentidest.

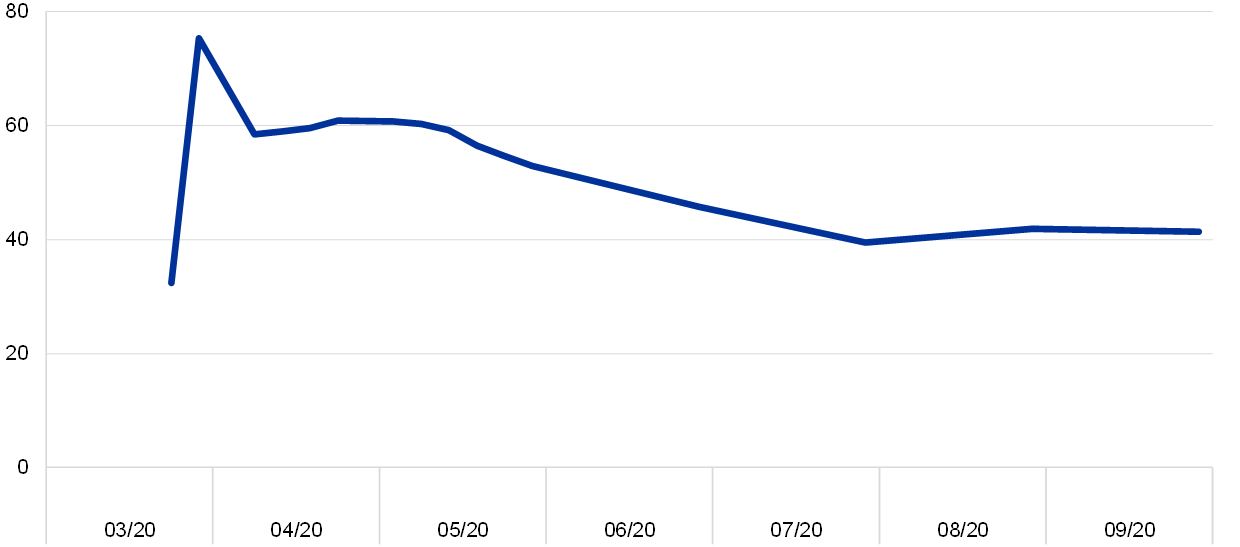

Operatsiooniriskid on pärast COVID-19 pandeemia puhkemist suurenenud, kajastades muutusi pankade tegevusmudelites ja valitsuste toetuskavade rakendamisest tulenevaid lisaprobleeme. Sellegipoolest ei ole järelevalve alla kuuluvad pangad 2020. aastal teatanud suurtest operatsiooniriski või IT-valdkonna intsidentidest. Kuigi küberrünnete katsete, eelkõige pangaklientide vastu toimepandud hajusate teenusetõkestus- ja andmepüügirünnete arv küll pandeemiast tingitud olude tõttu suurenes, avaldas see väga väikest mõju info- ja kommunikatsioonisüsteemide kasutatavusele ning nimetatud rünnete põhjustatud kahjumi suurusele.[5] Pandeemia alguses käivitasid olulised krediidiasutused oma talitluspidevuse kavad ja kaugtöö osakaal suurenes märkimisväärselt (diagramm 8). Suvel hakkasid pangad tasapisi rakendama nn uue normaalsusega kaasnevat juhtimiskorda, sealhulgas hakkasid töötajad järk-järgult kontorisse naasma. Selle suundumuse peatas aga sügisel alanud nakatumismäära uus tõus ning paljud pangad muutsid kaugtöö jällegi eelistatud või kohustuslikuks lahenduseks.

Diagramm 8

Kaugtöö olulistes krediidiasutustes

(kaugtööd tegev tööjõud protsentides)

Allikas: EKP.

Märkus. Kasutatud on vaadeldaval perioodil kõik andmed esitanud oluliste krediidiasutuste ühtset valimit.

2020. aastal tegi EKP pangandusjärelevalve 86 olulise krediidiasutuse haavatavuse analüüsi, et hinnata, millist mõju võib COVID-19 kriis avaldada euroala pangandussektorile. Koondtulemused avaldati 28. juulil 2020.[6] Samamoodi hindas EKP vähem oluliste krediidiasutuste sektori krediidi- ja likviidsusriskiga seotud nõrku kohti, mida võis põhjustada majandusolukorra halvenemine.[7]

Analüüsi tulemuste kohaselt suudab euroala pangandussektor laias laastus pandeemia tekitatud stressile vastu seista. Siiski valitseb suur ebakindlus seoses sellega, millises ulatuses varade kvaliteet halveneb, kui moratooriumit käsitlevad meetmed kaotatakse, ja seda eelkõige enim mõjutatud majandussektorites. Varade kvaliteedi muutusega seotud ebakindlus kajastub pankade kehtestatud eraldiste moodustamise erinevates põhimõtetes ja see on järelevalve seisukohast muret tekitav probleem.

Haavatavuse analüüsi käigus testiti kahte pandeemiaga seotud stsenaariumi, mis hõlmasid suures osas COVID-19 kriisile reageerimiseks võetud rahandusalaste, järelevalvealaste ja eelarvepoliitiliste toetusmeetmete mõju. Keskmise stsenaariumi – mille realiseerumine on eurosüsteemi ekspertide arvates kõige tõenäolisem – puhul langes oluliste krediidiasutuste keskmine esimese taseme põhiomavahendite suhtarv 14,5%-lt 12,6%-le, mis kinnitab, et Euroopa pangandusjärelevalve alla kuuluvad pangad on praegu piisavalt kapitaliseeritud, et tulla toime lühiajalise sügava majanduslangusega. Olemasolevad kapitalipuhvrid võimaldaksid sektoril üldjoontes seista vastu ka mõjule, mida võib avaldada karm stsenaarium, mis eeldas sügavamat majanduslangust ja majanduse aeglasemat taastumist ning mille käigus väheneks pankade keskmine esimese taseme põhiomavahendite suhtarv 14,5%-lt 8,8%-le. Sellegipoolest peaks mõni pank selle stsenaariumi korral võtma meetmeid, et täita jätkuvalt oma miinimumkapitalinõudeid.

Kahe stsenaariumi tulemus kinnitas, et COVID-19 kriisi alguses oli euroala pankade kapitalitase palju kõrgem ning võime seista vastu ootamatule finantsstressile märgatavalt tugevam kui suure finantskriisi ajal. Haavatavuse analüüsi tulemusi kasutati järelevalvealase läbivaatamise ja hindamise protsessis (SREP) kvalitatiivselt, et aidata järelevalveasutustel panna proovile pankade kapitaliprognoosid, soodustada järjepidevust riskide hindamisel ja edendada usaldatavusnõuetekohaseid eraldiste moodustamise põhimõtteid.[8]

Diagramm 9

2022. aasta üleminekuperioodiks prognoositav esimese taseme põhiomavahendite suhtarv kõikide stsenaariumide puhul

(protsentides)

Allikas: COVID-19 haavatavuse analüüsi tulemuste ülevaade (inglise keeles).

1.1.2 Euroala pankade üldine tulemuslikkus

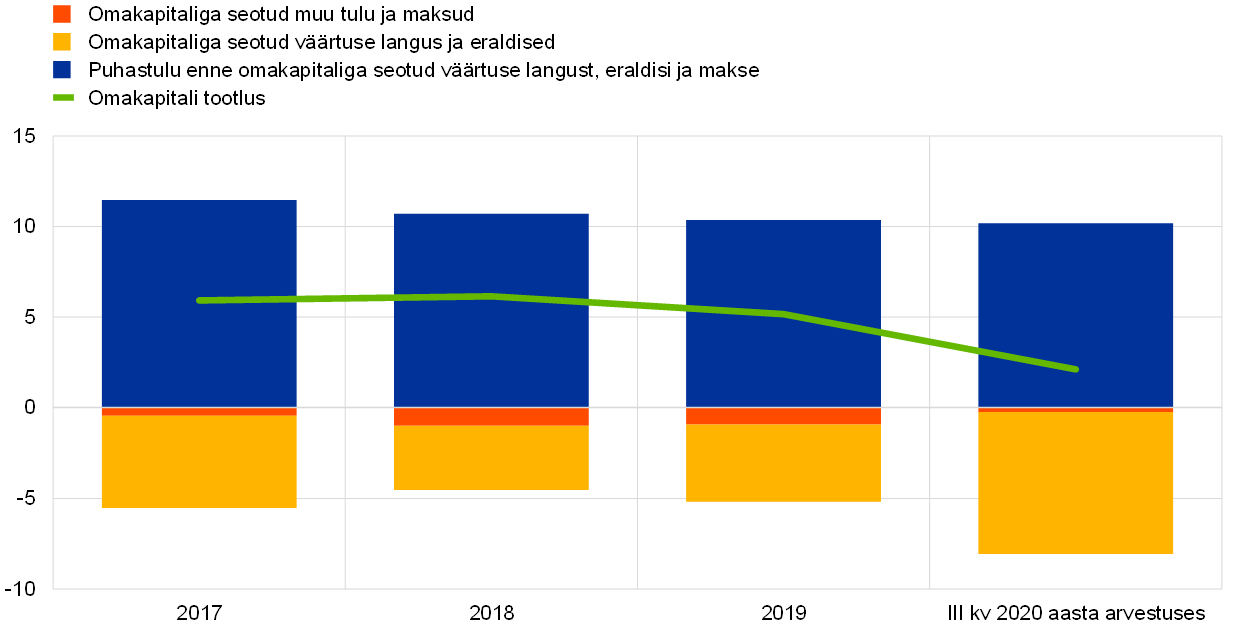

2020. aastal avaldas pandeemia oluliste krediidiasutuste kasumlikkusele negatiivset mõju peamiselt väärtuse languse ja eraldiste järsu suurenemise tõttu

2020. aastal vähenes euroala oluliste krediidiasutuste kasumlikkus COVID-19 pandeemia tõttu suurel määral. Aastane omakapitali kogutootlus oli pankade enda teatatud omakapitali kulust madalam ja langes 2019. aasta lõpu 5,2%-lt 2020. aasta esimeses kolmes kvartalis 2,1%-le[9] (diagramm 10). Kasumlikkuse vähenemine kajastus ka pankade turu- ja raamatupidamisväärtuse suhtarvu edasises languses ning see alanes 2020. aasta aprillis rekordmadala mediaanväärtuseni (0,3), mis muudab vahendite hankimise aktsiaturgudelt oluliste krediidiasutuste jaoks ilma olemasolevaid osalusi lahjendamata keeruliseks.

Diagramm 10

Oluliste krediidiasutuste omakapitali kogutootluse jaotus tulu-/kuluallikate kaupa

(protsendina omakapitalist)

Allikas: ühtse järelevalvemehhanismi järelevalvestatistika, kõikide oluliste krediidiasutuste tasakaalustamata valim.

Kasumlikkuse vähenemise põhitegur oli makromajandusliku keskkonna halvenemisest tingitud laenude väärtuse langemisest tuleneva kahju suurenemine. Viivislaenude kasvu sellega ei kaasnenud, vaid see kajastas üksnes paljude nõuete suurenenud krediidiriski. Firmaväärtuse ja edasilükkunud tulumaksu vara suur ühekordne langus andis teatavates olulistes krediidiasutustes koondkasumlikkuse vähenemisele veelgi hoogu juurde.

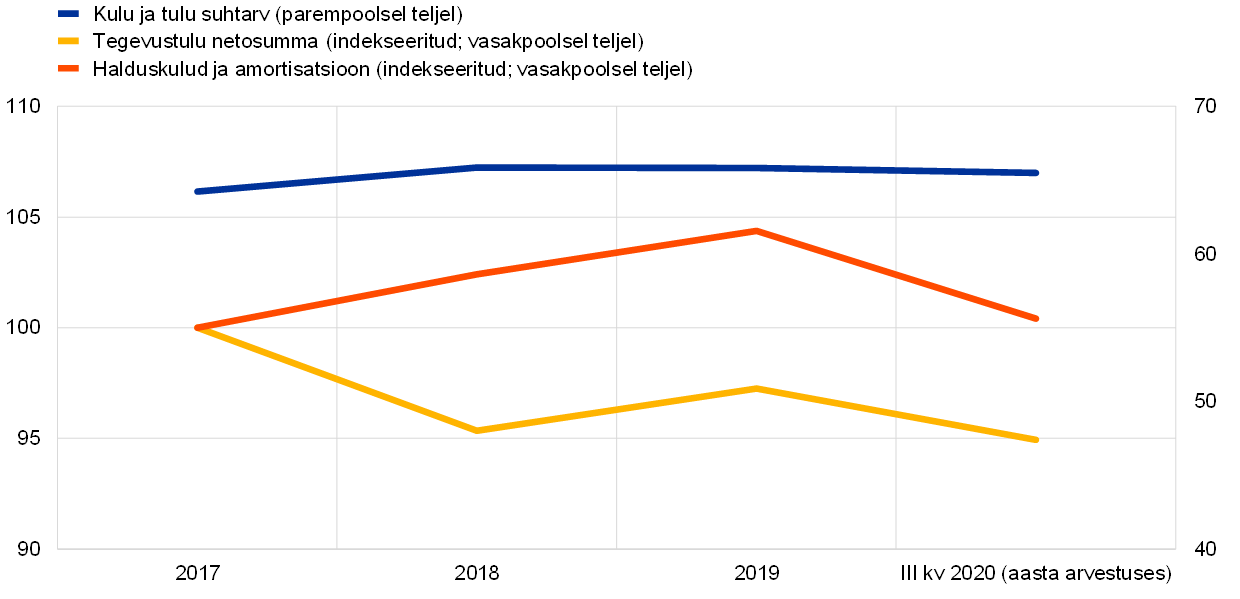

Diagramm 11

Oluliste krediidiasutuste kulu ja tulu suhtarvud ning indekseeritud komponendid

(protsentides)

Allikas: ühtse järelevalvemehhanismi järelevalvestatistika, kõikide oluliste krediidiasutuste tasakaalustamata valim.

2020. aastal püsisid pankade kulu ja tulu suhtarvud kokkuvõttes eelmiste aastate kõrgel tasemel (diagramm 11). Tulude vähenemist korvas osaliselt kulude vähenemine, nii et väärtuse languse, eraldiste ja maksueelne tegevustulu jäi üsna stabiilseks. Positiivse poole pealt kiirendas kriis pankade digiteerimistempot, mis võib keskpikas vaates tuua kaasa tõhusamad kulustruktuurid.

Et tagada COVID-19-ga kaasnevates muutlikes oludes tegevuse jätkuvus ja säilitada konkurentsivõime, laiendasid olulised krediidiasutused suhtlust klientidega digikanalite teel ning suurendasid oma teenusevalikut, mille hulka kuulusid veebipõhised nõustamisteenused ja suuremad viipemaksed. Digitõuge, mille eesmärk oli täita klientide nõudmisi, soodustas kulude vähendamist. Kulud vähenesid ka filiaalide sulgemise, väiksemate sõidukulude ja muude ajutiste tegurite tagajärjel. Olenemata laenuandmise kasvust ja enneolematult madalatest rahastamismääradest, mida põhjustasid hiljutised suunatud pikemaajalised refinantseerimisoperatsioonid, vähenes oluliste krediidiasutuste netointressitulu 2020. aastal veelgi. Samuti kahanes teenus- ja vahendustasude netotulu enamiku tulutoovate tegevusalade puhul.

Väärtuse languse suurenemine avaldas 2020. aastal negatiivset mõju ka vähem oluliste krediidiasutuste kasumlikkusele

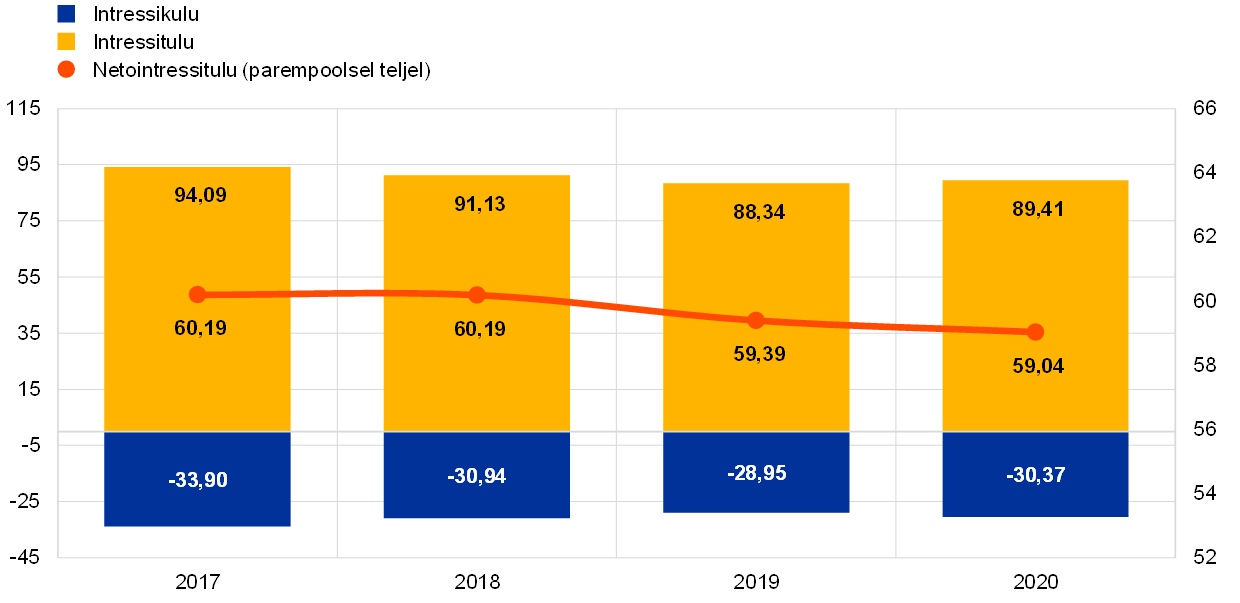

Samamoodi nagu oluliste krediidiasutuste puhul vähenes vähem oluliste krediidiasutuste kasumlikkus 2020. aastal peamiselt väärtuse languse ja eraldiste suurenemise tõttu, mida põhjustas makromajanduslike tingimuste halvenemine. Vähem oluliste krediidiasutuste keskmine omakapitali tootlus langes 2019. aasta lõpu 5,1%-lt 2020. aasta juunis 3,5%-le. Intressitulud, mis moodustavad vähem oluliste krediidiasutuste suurima tulukomponendi, püsisid 2020. aasta esimeses pooles eelmise aastaga võrreldes suhteliselt stabiilsed (diagramm 12). Siiski kahanes netointressitulu vähesel määral, sest intressikulud suurenesid. Viimaks suurenes järsult vähem oluliste krediidiasutuste riskikulu, mida mõõdetakse finantsvara väärtuse languse ja eraldiste eelse kasumi suhtarvuna: 2019. aasta lõpus oli see 12,4% ja 2020. aasta juunis 22,4%.

Diagramm 12

Vähem oluliste krediidiasutuste intressitulu, intressikulu ja netointressitulu muutus

(miljardites eurodes)

Allikas: EKP järelevalvega seotud pangandusstatistika.

Märkused. Diagramm põhineb vähem oluliste krediidiasutuste muutuval valimil. 2020. aasta teise kvartali andmed on esitatud aasta arvestuses nelja kvartali andmete jälgimise meetodi alusel.

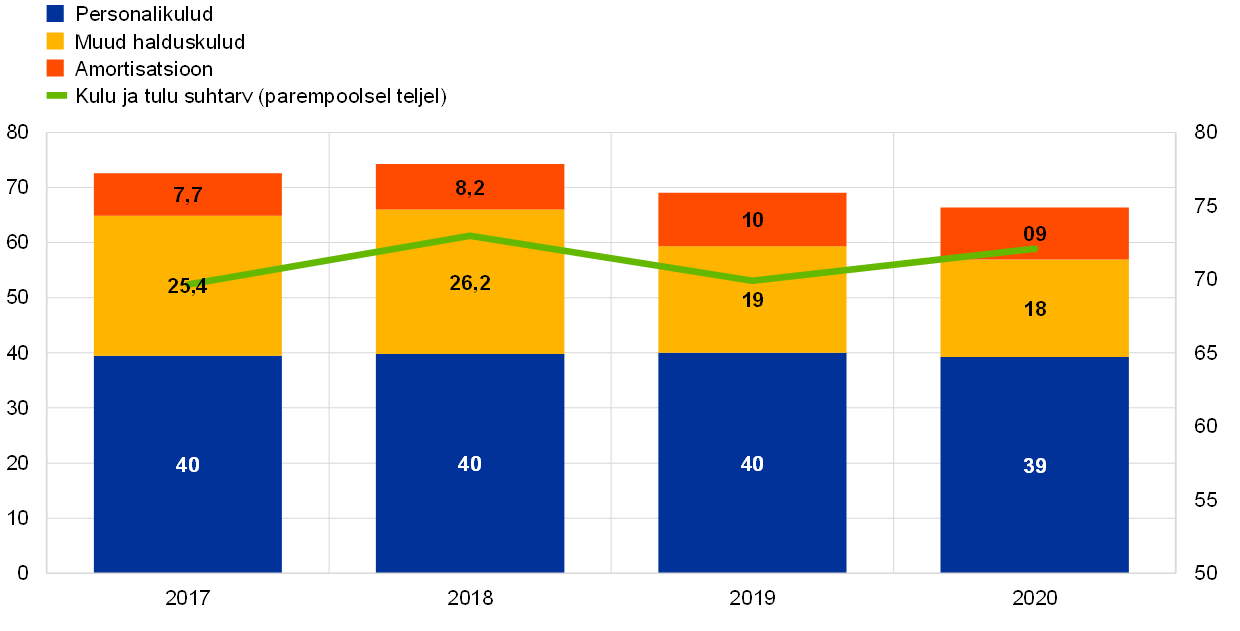

Kulude poolel püüdsid vähem olulised krediidiasutused endiselt vähendada üldkulusid peamiselt oma halduskulude minimeerimise teel (diagramm 13). Vähem oluliste krediidiasutuste kulu ja tulu suhtarv oli 2020. aasta juuni lõpus 72%, mis on veidi kõrgem kui 2019. aasta lõpu 70%. Vähem oluliste krediidiasutuste viivislaenude koguosakaal suurenes pisut ja oli 2020. aasta teise kvartali seisuga 2,1%, tõustes 2019. aasta detsembrist 20 baaspunkti.

Diagramm 13

Ülevaade vähem oluliste krediidiasutuste kuludest

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsentides)

Allikas: EKP järelevalvega seotud pangandusstatistika.

Märkused. Diagramm põhineb vähem oluliste krediidiasutuste muutuval valimil. 2020. aasta teise kvartali andmed on esitatud aasta arvestuses nelja kvartali andmete jälgimise meetodi alusel.

1.1.3 Pangandussektori peamised riskid

Tihedas koostöös riiklike pädevate asutustega tuvastab EKP pangandusjärelevalve igal aastal pankade peamised riskid lühiajalises ja keskpikas plaanis (kahe või kolme aasta perspektiivis). 2019. aastal tuvastati 2020. ja järgnevateks aastateks esialgu järgmised peamised riskitegurid: i) ärimudeli jätkusuutlikkus, ii) küberkuritegevus ja puudused IT-valdkonnas ning iii) taas esile kerkivad majanduslikud, poliitilised ja võla jätkusuutlikkusega seotud probleemid euroalal. Muud tuvastatud riskitegurid hõlmasid pankade viivislaenustrateegiate rakendamisega seotud riski, väärkäitumist, rahapesu ja terrorismi rahastamist, Brexitit ning kliimamuutusi.

Pankade kasumlikkuse struktuurilisi puudujääke süvendas 2020. aastal pandeemiast tingitud surutis

COVID-19 pandeemia tõttu pidi EKP pangandusjärelevalve muutma oma järelevalve eelisvaldkondi ja keskenduma kriisi põhjustatud kiireloomulisematele probleemidele ning võtma erakorralisi meetmeid, et tugevdada pankade suutlikkust tegutseda uues keskkonnas.[10] Kuid peale äärmiselt ebakindla majandusliku väljavaate tekitatud otsese koormuse süvendas COVID-19 kriis tegelikult neid riske, mida peeti juba enne pandeemia puhkemist euroala pangandussektoris suurimateks.

Samuti olid euroala pankade väike kasumlikkus ja nende ärimudelite jätkusuutlikkus viimastel aastatel järelevalve seisukohast muret tekitanud. Selle peamised põhjused olid paljude oluliste krediidiasutuste ranged kulustruktuurid ning üldised raskused piisavate kasumimarginaalide saavutamisel pikema aja vältel kehtivate madalate intressmäärade ja Euroopa pangandussektori ülevõimsuse oludes. COVID-19 põhjustatud majanduslangus vähendas pankade kasumlikkust veelgi, sest väärtuse langus ja eraldised suurenesid, mis tekitas omakorda vajaduse tegeleda viivitamata struktuuriliste puudujääkidega ja tugevdada ärimudelite tulevikukindlust.

Varade kvaliteedi halvenemine pankade bilanssides valmistab COVID-19 kriisi jätkudes muret

2019. aasta lõpus oli euroala viivislaenude koondtase endiselt kõrge ja see tekitas järelevalve seisukohast muret ka 2020. aasta saabudes. Sellega seoses suurendas COVID-19 kriis tulevast uute viivislaenude tekkimise ohtu, kajastades pandeemia negatiivset mõju pankade laenuvõtjate maksevõimes.

Euroopa pangandusjärelevalve loomisel leidis EKP, et euroala pankade juhtimisraamistikke on vaja parandada. Sama olukord valitses ka 2019. aasta lõpus. Pankade juhtkondade ja nende organisatsiooniliste raamistike toimimine, sisekontrollifunktsioonid, andmete koondamise võimekus ja andmete kvaliteet kuulusid valdkondade hulka, kus tuvastati puudujääke ja mis olid seepärast järelevalve eelisvaldkonnad.

COVID-19 kriis tõi veelgi teravamalt esile mitmes juhtimis- ja riskihaldusvaldkonnas ilmnenud puudused, millest enamik olid tuvastatud juba enne pandeemia puhkemist

COVID-19 kriis andis lisatunnistust täpsemalt järgmistest puudustest: i) aruandluse ja andmete koondamisega seotud puudujäägid, mis võivad takistada pankade otsustamisprotsessi; ii) juhtorgani vähene osalemine järelevalvefunktsioonis strateegiliste otsuste tegemisel valdkondades, millele kriis on avaldanud suurt mõju, näiteks krediidirisk ja kapitali planeerimine, ning nimetatud otsuste ebapiisav kontroll; iii) kontrollifunktsioonide ebapiisav ennetav tegevus (eelkõige riskihalduse ja vastavuskontrolli valdkonnas) kriisiga toimetulemisel, arvestades, et mõnes pangas napib endiselt töötajaid ning vajalikke IT-vahendeid ja -protsesse riskide tuvastamiseks, mõõtmiseks ja jälgimiseks.

Aasta esimeses kvartalis täheldatud turu ebastabiilsus tõi kaasa ka tururiskid, mille suhtes pangad on vastuvõtlikumad ning mida on keerulisem kvantifitseerida ja hallata, eriti suure volatiilsuse ajal. Kauplemisportfellide kahjumid olid sageli tingitud tuletisinstrumentide positsioonide väärtuse allapoole korrigeerimisest, eriti krediidiväärtuse ja rahastamisväärtuse korrigeerimisest, ning arbitraažiga, näiteks omakapitali arbitraažitehingutega, seotud alusriski suurenemisest. Peale selle avaldasid langevad aktsiahinnad ja suurenenud krediidiriski marginaalid olulist mõju pangaportfellis sisalduvatele õiglases väärtuses kajastatud instrumentidele, samal ajal kui madalad intressimäärad mõjutasid nii põhitegevuse kasumlikkust kui ka pensionikohustiste kvantifitseerimist negatiivselt.

Infokast 1

EKP pangandusjärelevalve võetud meetmed COVID-19 pandeemiaga toimetulekuks

EKP võttis alates 12. märtsist finantsstabiilsuse säilitamiseks hulga järelevalvealaseid ja tegevuslikke toetusmeetmeid, tagades samal ajal, et pangad jätkavad oma ülesannete täitmist reaalmajanduse rahastamisel.

Pärast COVID-19 pandeemia puhkemist rakendas EKP pangandusjärelevalve ulatuslikke meetmeid, mille eesmärk oli ajutiselt lõdvendada osalevate riikide pankade suhtes kohaldatavaid kapitali- ja tegevusnõudeid. 12. märtsil otsustas EKP pangandusjärelevalve, et lubab pankadel tegutseda ajutiselt allpool 2. samba soovituslikes nõuetes määratud kapitalitaset ja kombineeritud puhvri nõuet ning likviidsuskattekordaja määratud likviidsustaset. Nimetatud ajutisi meetmeid täiendas see, et riiklikud makrotasandi usaldatavusjärelevalve asutused leevendasid samamoodi vastutsüklilise kapitalipuhvri nõudeid. Samuti lubati pankadel kasutada 2. samba kapitalinõuete täitmisel osaliselt kapitaliinstrumente, mis ei kvalifitseerunud esimese taseme põhiomavahenditeks, näiteks täiendavatesse esimese taseme omavahenditesse või teise taseme omavahenditesse kuuluvaid instrumente. See tõi kaasa pankade 2. samba kapitalinõuete kapitali koosseisu muutuse, mis pidi kapitalinõuete direktiivi viimase versiooni (CRD V) osana algselt jõustuma alles 2021. aasta jaanuaris. Peale selle teavitas EKP panku meetmetest, mida nad saaksid pangapõhiste järelevalvemeetmete rakendamisel võtta oma tegevuse paindlikkuse suurendamiseks. Samuti toetas EKP täielikult Euroopa Pangandusjärelevalve (EBA) otsust lükata ühe aasta võrra edasi ELi-ülene stressitest ja lükkas 2020. aasta stressitesti tähtpäeva kõikide selles osalema pidanud pankade puhul edasi.

Et pangandusliitu kuuluvad pangad saaksid jätkata oma ülesannete täitmist kodumajapidamiste ja ettevõtete rahastamisel COVID-19 šoki tingimustes, esitas EKP pangandusjärelevalve 20. ja 27. märtsil edasised üksikasjad 12. märtsil teatatud meetmete toimivuse parandamiseks ning teatas lisameetmetest, näiteks lisapaindlikkuse võimaldamisest riiklike toetusmeetmetega tagatud laenude usaldatavusnõuete kohasel käsitlemisel ning pankadele suuniste esitamisest selle kohta, kuidas hoiduda finantsaruandlusstandardi IFRS 9 kohaldamisel ülemäärasest protsüklilisest mõjust. Paindlikkuse võimaldamisel oli EKP eesmärk tasakaalustada ühelt poolt vajadust aidata pankadel pehmendada praeguse majanduslanguse mõju ning teisalt vajadust säilitada nõuetekohased riskide tuvastamise tavad ja riskihalduse stiimulid ning hoolitseda samal ajal selle eest, et elujõuliste, kuid probleemsete võlgnike puhul kasutatakse üksnes jätkusuutlikke lahendusi.

Finantsturgudel täheldatud erakordse volatiilsuse tõttu esitas EKP 16. aprillil ka selgitused selle kohta, kuidas pangad saaksid hoiduda tururiski kapitalinõuete põhjendamatust suurenemisest, korrigeerides ajutiselt nimetatud nõuete järelevalvekomponenti. Selle meetme eesmärk oli sujundada protsüklilisust ning säilitada pankade suutlikkus pakkuda turu likviidsust ja jätkata turutegemisega seotud tehinguid. 26. juunil 2020. aastal avaldatud kapitalinõuete määruse muudatuse[11] (teise kapitalinõuete määruse „kiire muudatuse“) alusel anti pädevatele asutustele muu hulgas täiendav paindlikkus leevendada COVID-19 pandeemia ajal täheldatud äärmuslikust turuvolatiilsusest tulenevat mõju, võimaldades EKP-l lubada pankadel jätta tururiski sisemudelist välja 1. jaanuarist 2020 kuni 31. detsembrini 2021 toimunud ületamised, mis ei tulene sisemudelite puudustest.

Et hõlbustada rahapoliitika rakendamist erakorralistes oludes, andis teise kapitalinõuete määruse (CRR II) „kiire muudatus“ pädevatele asutustele ka kaalutlusõiguse jätta pärast asjaomase keskpangaga konsulteerimist teatavad nõuded keskpankade vastu ajutiselt finantsvõimenduse määra koguriskipositsiooni näitaja arvutamisest välja. 17. septembril kasutas EKP seda kaalutlusõigust ja teatas, et tema otsese järelevalve alla kuuluvad pangad võivad 27. juunini 2021 jätta teatavad nõuded keskpankade vastu finantsvõimenduse määra koguriskipositsiooni näitaja arvutamisest välja. Otsuse aluseks oli EKP nõukogu arvamus, et COVID-19 pandeemia on toonud kaasa erakorralised asjaolud.

2020. aasta suvel julgustas EKP panku endiselt kasutama kapitali- ja likviidsuspuhvreid laenude andmiseks ja kahjumi katmiseks. Oma juulikuises teatises rõhutas EKP, et ta ei nõua pankadelt kapitalipuhvrite täiendamist enne, kui kapitali vähenemise kõrgpunkt on saavutatud. Täpsemalt lubas EKP pankadel tegutseda allpool 2. samba soovituslike nõuete ja kombineeritud puhvri nõude taset vähemalt kuni 2022. aasta lõpuni ning allpool likviidsuskattekordaja nõutavat taset vähemalt kuni 2021. aasta lõpuni, ilma et ta rakendaks automaatselt järelevalvemeetmeid. EKP selgitas, et täpne ajakava otsustatakse pärast 2021. aasta ELi-ülest stressitesti ning nagu iga järelevalvetsükli puhul iga panga olukorra põhjal eraldi.

Et euroala pangandussektori tegevuslik vastupanuvõime oli 2020. aasta kevadel ja suve alguses olnud piisav, otsustas EKP 2020. aasta juulis jätta pikendamata tegevuslikud toetusmeetmed, mis kehtisid kuus kuud ja mida EKP oli rakendanud pankade suhtes 2020. aasta märtsis. See ei kehtinud suure viivislaenude osakaaluga pankade viivislaenude mahu vähendamise strateegiate esitamise kohta. Sellegipoolest eeldati, et ka need pangad jätkavad aktiivselt oma viivislaenude haldamist. Samuti jätkas EKP pankadega järeltööd seoses parandusmeetmetega, mis tulenesid varasematest SREPi otsustest, kohapealsetest kontrollidest ja sisemudelitega seotud uurimistest. Peale selle jätkas EKP sisemudelite sihipärasele läbivaatamisele järgnenud otsuste tegemist, kohapealse kontrolli järelmeetmena koostatud kirjade saatmist ja sisemudelit käsitlevate otsuste tegemist ning saatis pankadele kirjad, milles teatas oma ootustest, mille kohaselt peaksid pankadel olema tulemuslikud kehtivad haldustavad ja piisav tegevusvõimekus, et tulla toime probleemsete nõuete eeldatava kasvuga.[12]

2020. aasta lõpus jälgis EKP tihedas koostöös teiste ametiasutuste ja järelevalve alla kuuluvate pankadega endiselt COVID-19 kriisi kulgu ja selle mõju pangandussektorile, olles valmis rakendama oma järelevalvevahendite raames paindlikkust, et võtta vajaduse korral lisameetmeid.

Dividende käsitlevad soovitused

Koos märtsis võetud kapitali toetamise meetmetega astus EKP pangandusjärelevalve samme tagamaks, et pangad säilitaksid COVID-19 pandeemia põhjustatud erakorraliselt ebakindlates oludes kapitali. 27. märtsil andis EKP pankadele välja soovituse dividendide jaotamise kohta. Et edendada pankade kahjumi katmise võimet ja toetada laenude andmist kodumajapidamistele, väikeettevõtjatele ja ettevõtetele, soovitati pankadel mitte maksta dividende majandusaastate 2019 ja 2020 eest vähemalt 1. oktoobrini 2020 ning jätta aktsionäride tasustamiseks mõeldud aktsiate tagasiostud tegemata. See pidi tagama pankadele lisavõimekuse laenude andmiseks ja kahjumi katmiseks ajal, mil seda on väga vaja.

28. juulil pikendas EKP oma soovitust dividendide jaotamise kohta 1. jaanuarini 2021, rõhutades, et need meetmed on ajutised ja erakorralised ning et nende eesmärk on säilitada pankade võime katta kahjumit ja toetada majandust erakorralise ebakindluse õhkkonnas. Haavatavuse analüüsi põhjal võib süsteemi kapitalitase karmi stsenaariumi realiseerumisel märkimisväärselt langeda. EKP saatis pankadele ka kirja, paludes neil olla äärmiselt mõõdukas muutuvtasu maksmisel, näiteks muutuvtasu kogusumma piiramise teel. Muutuvtasu maksmise piiramise võimatuse korral soovitati pankadel suurem osa muutuvtasust edasi lükata ja kaaluda selle maksmist instrumentides, näiteks omaaktsiates. EKP jätkas SREPi osana tavapärasel viisil pankade tasustamispoliitika hindamist, pöörates erilist tähelepanu mõjule, mida see poliitika võib avaldada pankade suutlikkusele säilitada tugev kapitalibaas. EKP dividendide ja tasustamispoliitika käsitlemise viis oli kooskõlas Euroopa Süsteemsete Riskide Nõukogu asjakohase soovitusega.

2020. aasta kolmanda kvartali seisuga olid säilinud küllaldased kapitalipuhvrid, mille üks põhjus oli EKP ja makrotasandi usaldatavusjärelevalve asutuste võetud mitmesugused kapitali toetamise meetmed. Kapitaliga seotud manööverdamisruum suurenes 2020. aasta kolmanda kvartali seisuga 2,8%-lt 5,3%-le, kusjuures 2. samba soovituslike nõuete leevendamine andis juurde 1,1%, 2. samba kapitalinõuete ettevaatav leevendamine lisas 0,5% ning dividendide jaotamise piirangud, IFRS 9 üleminekukord ja makrotasandi usaldatavusjärelevalvega seotud puhvri toetusmeetmed hinnanguliselt veel 0,3%.

EKP vaatas oma dividende ja tasustamispoliitikat käsitleva seisukoha uuesti läbi 2020. aasta neljandas kvartalis. 15. detsembril 2020. aastal andis EKP välja muudetud soovituse, milles kutsus panku üles olema dividendide ja aktsiate tagasiostmise otsustes äärmiselt ettevaatlik. Selleks palus EKP kõikidel pankadel kaaluda rahas makstavate dividendide jaotamata jätmist või aktsiate tagasi ostmata jätmist või piirata dividendide jaotamist 30. septembrini 2021. Võttes arvesse COVID-19 pandeemia majandusliku mõjuga seotud määramatuse püsimist, eeldab EKP, et dividendijaotus ja aktsiate tagasiost jääb alla 15% majandusaastate 2019 ja 2020 eest kogunenud kasumist või ei ületa esimese taseme põhiomavahendite suhtarvu üle 20 baaspunkti, kohaldades nendest väiksemat. EKP teatas oma ootusest, et üksnes jõulise kapitalikõveraga kasumlikud pangad võiksid vaagida dividendide jaotamist või aktsiate tagasiostmist ning dividende jaotada plaanivad pangad peaksid ühendust võtma oma ühiste järelevalverühmadega, et kaaluda, kas dividendi jaotus on kavandatud ulatuses põhjendatud. EKP kordas oma muutuvtasu käsitlevat seisukohta veel ühes pankadele saadetud kirjas. Soovituses käsitleti finantsstabiilsuse hindamist ja see koostati tihedas koostöös Euroopa Süsteemsete Riskide Nõukoguga.

1.2 2020. aasta järelevalveprioriteedid ja projektid

1.2.1 2020. aasta järelevalveprioriteedid ja SREPi pragmaatiline lähenemisviis

2020. aastal oli EKP COVID-19 puhangu tõttu sunnitud vaatama üle oma järelevalveprioriteedid, -protsessid ja -tegevuse, et toetada pankade suutlikkust teenida majanduse huve ja lahendada samal ajal oma tegevusega seotud probleeme, mille põhjustas pandeemia. Sellega seoses muutsid ühised järelevalverühmad oma meetmete tähtsuse järjekorda ja nende tähelepanu keskmes oli pankade suutlikkus tulla toime pandeemia mõjuga.

Seda arvestades tegid järelevalveasutused pankadega ennetavalt koostööd, et arutada üksikmeetmeid, mis hõlmasid näiteks kohapealsete kontrollide ja sisemudelitega seotud uurimiste ajakavade, protsesside ja tähtpäevade kohandamist. Peale selle pikendasid järelevalveasutused teatavate vähem oluliste järelevalvemeetmete ja andmepäringute tähtpäevi.

2020. aastal oli EKP COVID-19 puhangu tõttu sunnitud vaatama üle oma järelevalveprioriteedid, -protsessid ja -tegevuse. EKP pangandusjärelevalve kasutas oma iga-aastase põhitegevuse – SREPi – rakendamise suhtes pragmaatilist lähenemisviisi.

Samamoodi kasutas EKP pangandusjärelevalve kooskõlas EBA suunistega[13] oma iga-aastase põhitegevuse – järelevalvealase läbivaatamise ja hindamise protsessi (SREP) – rakendamise suhtes pragmaatilist lähenemisviisi.

2020. aasta SREPi pragmaatilise lähenemisviisi alusel keskendus EKP pankade suutlikkusele tulla toime praegusest kriisist tulenevate kapitali ja likviidsusega seotud probleemide ja riskidega. Üldiselt otsustas EKP jätta lisakapitalinõuded (2. samba kapitalinõuded ja 2. samba soovituslikud nõuded) muutmata ning SREPi punktisummad ajakohastamata, välja arvatud juhul, kui muudatused olid põhjendatud konkreetset panka mõjutavate erakorraliste asjaolude tõttu. Peale selle otsustas EKP lahendada järelevalve seisukohast muret tekitavaid probleeme kvalitatiivsete soovituste teel. Lisaks kasutasid EKP haavatavuse analüüsi tulemusi ühised järelevalverühmad, et tuvastada uusi nõrku kohti ning panna proovile pankade finants- ja kapitaliprognoosid. Hiljem lisati need tulemused SREPi hinnangutesse.

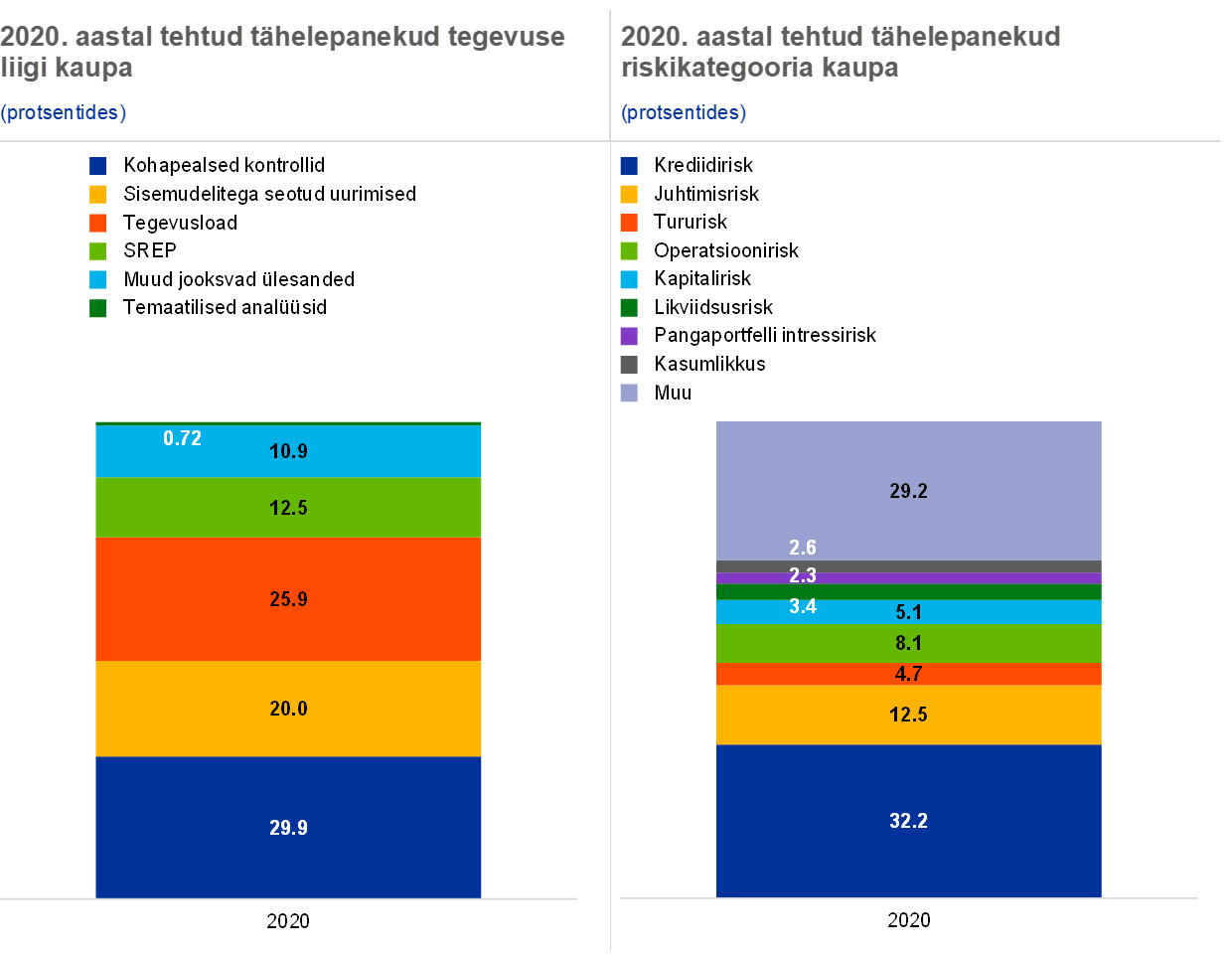

Kooskõlas eelmise aasta sooviga suurendada pankade ja investorite jaoks läbipaistvust, avaldades sel eesmärgil (2020. aasta jaanuaris) SREPist tulenenud järelevalvealased kapitalinõuded, tegi EKP 2021. aasta jaanuaris teatavaks SREPi koondtulemused ärimudeli ja iga üksiku panga 2. samba kapitalinõuete kaupa koos kapitali koosseisuga.[14] Sellega seoses jäid 2020. aastal kogukapitali, välja arvatud süsteemsete puhvrite ja vastutsüklilise puhvri suhtes kohaldatavad SREPi nõuded ja soovituslikud nõuded samaks (keskmiselt umbkaudu 14%), kuid esimese taseme põhiomavahendite nõue langes 2. samba kapitalinõuetest tulenevate kapitali kvaliteedi suhtes kohaldatavate uute kriteeriumide tõttu 2019. aasta 10,6%-lt 9,6%-le. Pankadel lubati osaliselt kasutada ka kapitaliinstrumente, mis ei kvalifitseeru 2. samba kapitalinõuete täitmiseks vajalikeks esimese taseme põhiomavahenditeks, mis tähendas, et esialgse ajakava järgi 2021. jaanuaris kapitalinõuete direktiivi viimase versiooni (CRD V) osana jõustuma pidanud meedet rakendati varem. Peale kapitalinõuete ja soovituslike nõuete said kõik pangad 2020. aastal kvalitatiivsed soovitused. Suurem osa soovitustest keskendus sisejuhtimisele (peamiselt sisekontrollifunktsioonid, juhtkond ning uute ja vanade andmete koondamise probleemid) ning krediidiriskile (peamiselt seoses laenude liigitamise, eraldiste moodustamise ja nn kaljuefektiga). Võrreldes eelmise SREPi tsükliga (2019. aastal) suurenes märkimisväärselt krediidiriski ja ärimudeli komponentidega seotud tähelepanekute arv, kuid sisejuhtimist ja kapitali käsitlevate tähelepanekute kogus jäi laias laastus samaks. Siiski oli sisejuhtimist puudutavate tähelepanekute arv 2020. aastal absoluutarvudes endiselt kõige suurem.

1.2.2 Töö krediidi vahendamise kriteeriumidega

Pankade krediidi vahendamise kriteeriumide kvaliteedi hindamiseks käivitas EKP pangandusjärelevalve 2019. aastal spetsiaalse projekti, et koguda andmeid aastatel 2016–2018 euroala pankade antud uute laenude kohta. Tulemused avaldati 2020. aasta juunis.[15] EKP pangandusjärelevalve töö krediidi vahendamise valdkonnas täiendab olemasolevate viivislaenudega seotud probleemide lahendamiseks tehtavaid pidevaid strateegilisi pingutusi.

Olulisi krediidiasutusi käsitlevas aruandes toodi esile mõni puudujääk seoses viisiga, kuidas pangad on viimastel aastatel uusi laene andnud ja hinnastanud. Eelkõige on pangad lõdvendanud oma laenuandmistingimusi kodumajapidamistele antavate laenude puhul. Samuti tuvastati analüüsi käigus, et suure viivislaenude osakaaluga pangad kipuvad eluasemelaene andma konservatiivsematel tingimustel kui muud pangad ning et kõik pangad ei pööra piisavat tähelepanu riskipõhisele hinnastamisele, mis tagab, et laenude hinnastamise tulemusel on kaetud vähemalt eeldatav kahjum ja kulud. Ei leitud ühtki tõendit, mis oleks kinnitanud, et kapitalinõuete arvutamiseks sisemudeleid kasutavad pangad rakendavad tõhusamat riskipõhist hinnastamist.

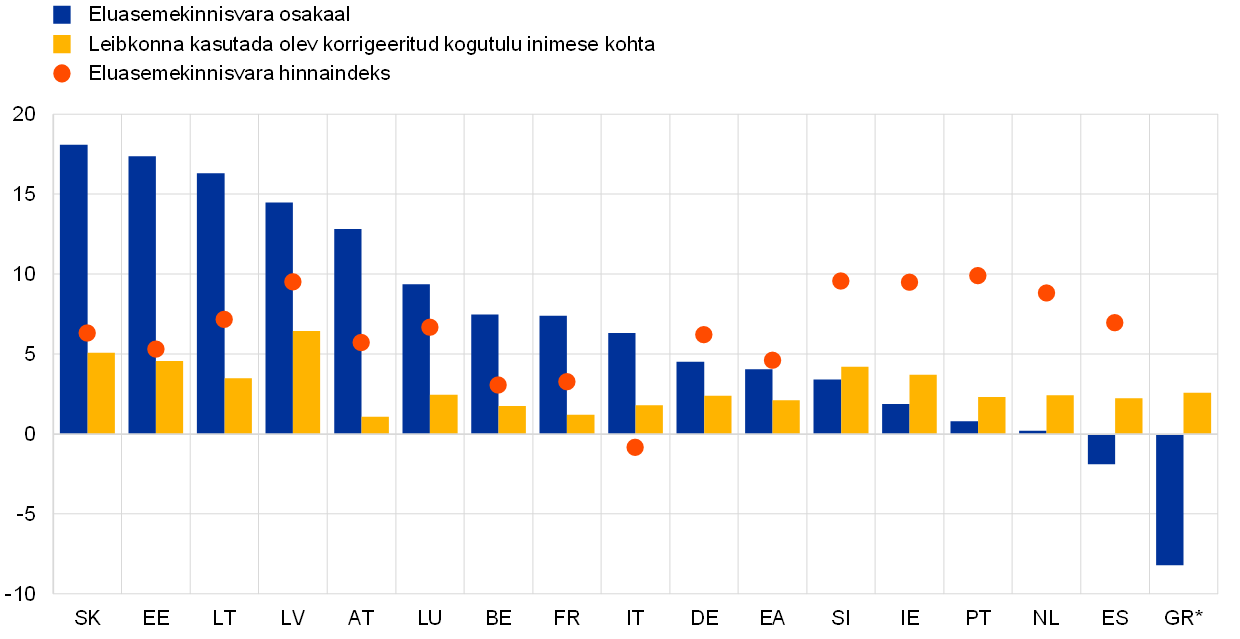

EKP pangandusjärelevalve käivitas 2019. aastal spetsiaalse projekti, et koguda andmeid euroala pankade antud uute laenude kohta. Olulisi krediidiasutusi käsitlevas aruandes toodi esile kodumajapidamistele antud laenude hulga suurenemine, mida soodustas osaliselt eluasemehindade järsk tõus. Kodumajapidamiste sissetuleku kasv seda aga täiel määral ei toetanud.

Kodumajapidamistele antud laenude hulk suurenes perioodil 2016–2018 märkimisväärselt ning seda soodustas osaliselt eluasemehindade järsk tõus. Kodumajapidamiste sissetuleku kasv seda aga täiel määral ei toetanud (diagramm 14). Selle tagajärjel halvenesid eluasemekinnisvara ja tarbimislaenude portfellis sissetulekupõhised riskide põhinäitajad ning hinnavahed vähenesid.

Finantssektorivälistele vastaspooltele antud uute laenude puhul oli pilt aga mitmekesine. Finantssektoriväliste vastaspoolte portfelli riskide põhinäitajad paranesid (diagramm 15), kuigi laenustruktuurid muutusid selles portfellis riskantsemaks ja hinnavahed vähenesid. Ühised järelevalverühmad teevad oma igapäevases järelevalvetöös spetsiaalseid järelhindamisi.

Diagramm 14

Eluasemekinnisvara: laenukasv ja makromajanduslikud tegurid

(üldine aastane kasvumäär aastatel 2016–2018; protsentides)

Allikad: EKP pangandusjärelevalve krediidi vahendamise andmete kogumine 2019. aastal, Eurostat.

Märkused. 2018. aasta eluaseme hinnaindeksi andmeid Kreeka kohta ei teatatud. Euroala ja riikide keskmised näitajad põhinevad tasakaalustatud andmetel.

Koos oluliste krediidiasutuste krediidi vahendamise hindamisega tegi EKP pangandusjärelevalve tihedas koostöös riiklike pädevate asutustega vähem oluliste krediidiasutuste valimi põhjal ühtse järelevalvemehhanismi ülese horisontaalse analüüsi väiksemate pankade laenuandmise tavade kohta. Vähem oluliste krediidiasutuste andmete kogumisel võeti arvesse proportsionaalsuse põhimõtet. Tulemuste põhjal on valdaval osal valimisse kuulunud vähem olulistel krediidiasutustel suured probleemid krediidiriski näitajatega seotud andmete kättesaadavusega. Vähem oluliste krediidiasutuste laenukasv oli palju suurem kui olulistel krediidiasutustel ning vähem oluliste krediidiasutuste laenuvõtjate laenukoormus kasvas märkimisväärselt. Tihe turukonkurents avaldas vähem oluliste krediidiasutuste laenumarginaalidele lisasurvet ning sundis neid korrigeerima oma äri- ja riskistrateegiaid. Vähem oluliste krediidiasutuste antud laenude hinnastamine oli väga nõrgas korrelatsioonis seotud krediidiriskiga. EKP ja riiklikud pädevad asutused võtavad vähem oluliste krediidiasutuste krediidi vahendamise standardite hindamise tähelepanekute põhjal järelmeetmeid.

Diagramm 15

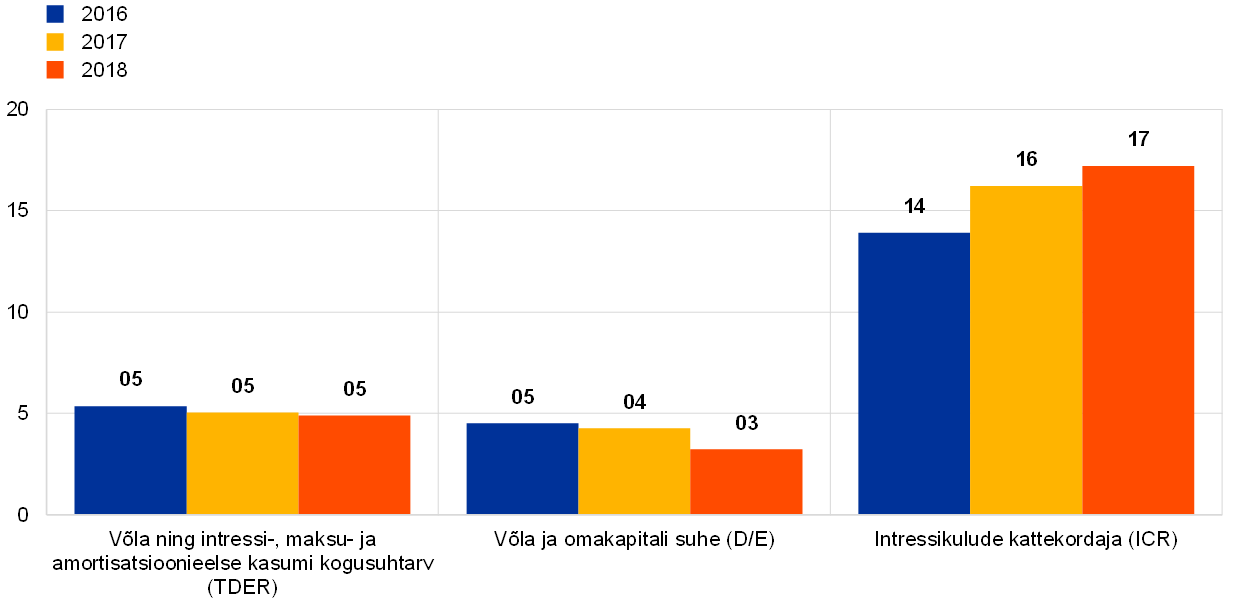

Väikesed ja keskmise suurusega ettevõtjad (VKEd): paranevad riskide põhinäitajad

(Uue äritegevuse mahuga (NBV) kaalutud keskmine võla ning intressi-, maksu- ja amortisatsioonieelse kasumi kogusuhtarv (TDER), võla ja omakapitali suhe (D/E) ning intressikulude kattekordaja (ICR))

Allikad: EKP pangandusjärelevalve krediidi vahendamise andmete kogumine 2019. aastal; Euroopa Komisjoni 2017.–2018. aasta ja 2018.–2019. aasta aruanne Euroopa VKEde kohta.

Märkused. NBV = uue äritegevuse maht. TDER = võla ning intressi-, maksu- ja amortisatsioonieelse kasumi kogusuhtarv. D/E = võla ja omakapitali suhe. ICR = intressikulude kattekordaja. Keskmisi näitajaid kaalutakse iga krediidiasutuse VKEde hulga või uue äritegevuse mahtu käsitlevate olemasolevate andmetega ning need põhinevad tasakaalustatud andmetel.

1.2.3 Viivislaenudega seotud töö

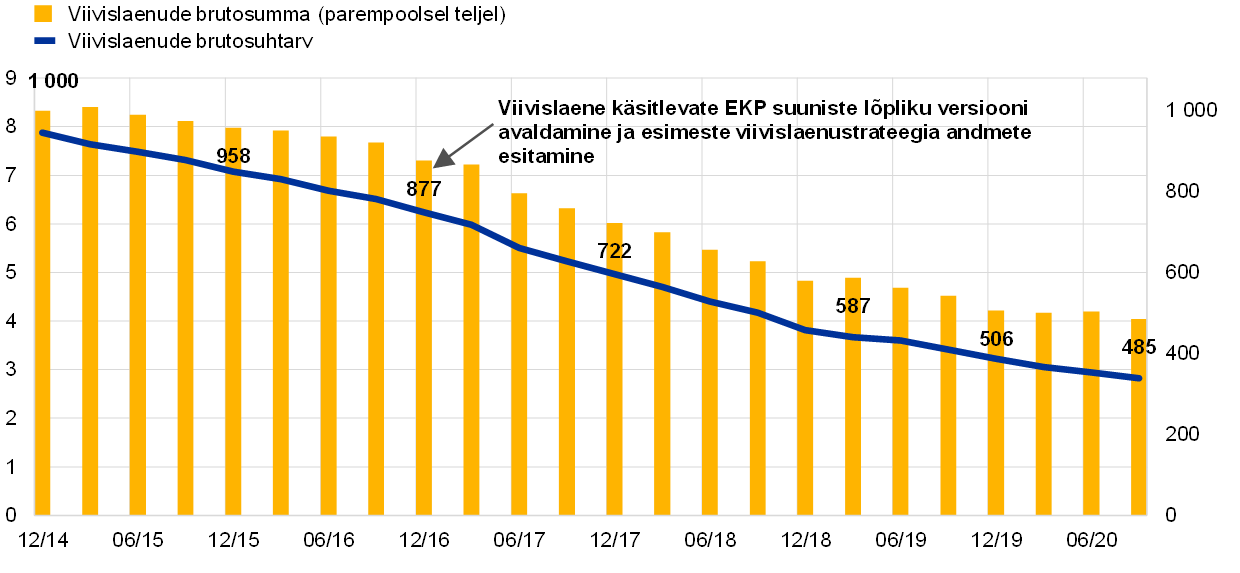

Ajavahemikul 2014–2020 vähenes oluliste krediidiasutuste viivislaenude maht umbkaudu 50%

Euroopa pangandusjärelevalve tegevuse algusest 2014. aasta lõpus oli oluliste krediidiasutuste viivislaenude maht suurusega ligikaudu üks triljon eurot (viivislaenude suhtarv 8%) vähenenud 2020. aasta septembri lõpuks 485 miljardi euroni (viivislaenude suhtarv 2,82%), mis osutab umbkaudu 50% kahanemisele (diagramm 16). Samamoodi on 2016. aastast vähenenud vähem oluliste krediidiasutuste viivislaenude osakaal – sel ajal oli maht 4,4% ja 2020. aasta juunis oli sama näitaja 2,1%.

Diagramm 16

Oluliste krediidiasutuste viivislaenude areng

(vasakpoolsel teljel: protsentides; parempoolsel teljel: miljardites eurodes)

Allikas: EKP.

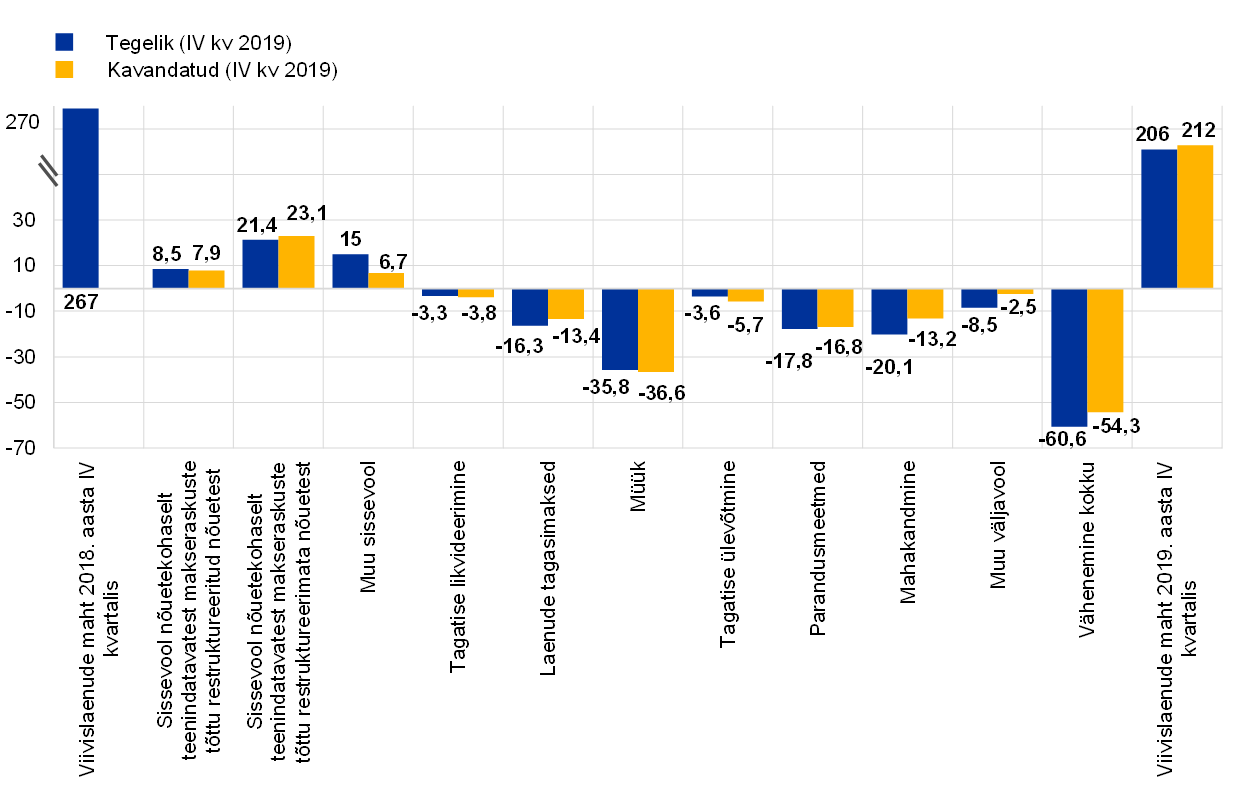

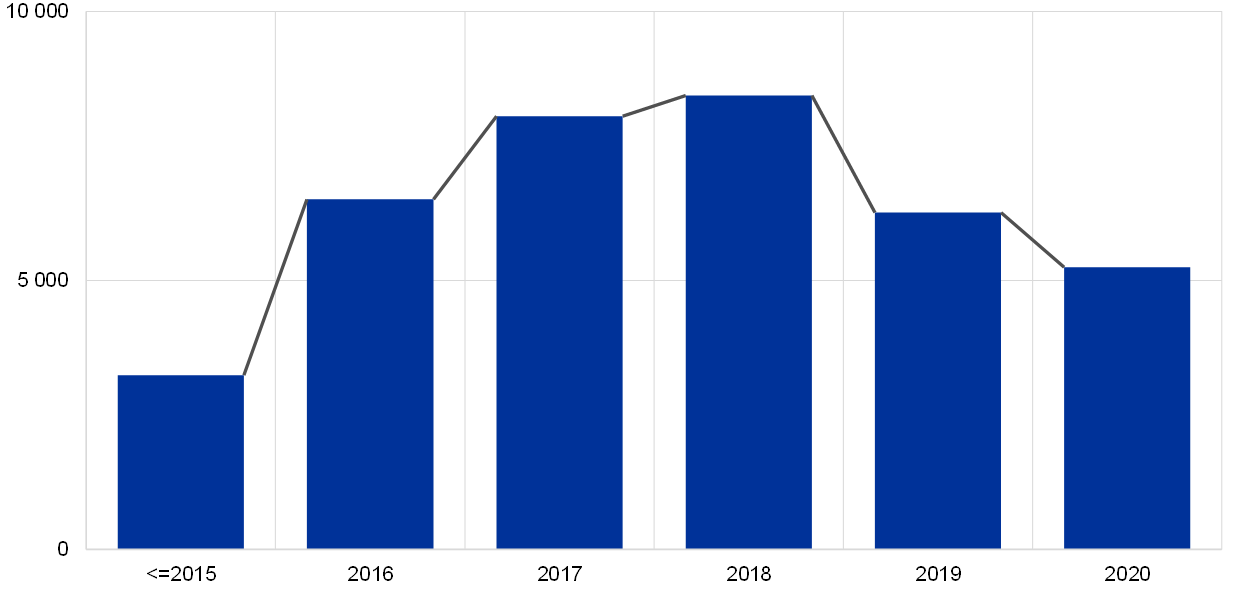

2019. aastal kahandasid suure viivislaenude osakaaluga pangad[16] oma viivislaenude mahtu 23%, ületades niiviisi oma aastast vähendamise eesmärki.

Diagramm 17

Suure viivislaenude osakaaluga pankade kavandatud viivislaenude mahu vähendamine terveks 2019. aastaks võrreldes tegeliku vähendamisega aastas

(x-teljel: viivislaenude suurenemise ja vähenemise allikad; y-teljel: miljardites eurodes)

Allikas: EKP.

Märkus. 30 olulisest krediidiasutusest koosnev valim.

COVID-19 pandeemia puhkemine tekitab pankadele suuri raskusi. Esiteks peaksid olulised krediidiasutused oma viivislaenude mahu edasiseks vähendamiseks tegema lisapingutusi, kuigi viivislaenude osakaal püsis 2020. aasta juunini laias laastus stabiilne ja vähenes seejärel 2020. aasta kolmandas kvartalis 503 miljardilt eurot 485 miljardi euroni. Teiseks võib eeldada, et viivislaenude maht suureneb tulevikus pandeemia kahjuliku mõju tõttu majandusele. Sellega seoses on äärmiselt tähtis, et olulised krediidiasutused saavutaksid õige tasakaalu ülemäärasest protsüklilisusest hoidumise ja neid ohustavate riskide nõuetekohase bilanssides kajastamise vahel.

Eelkõige ähvardab krediidiasutusi suure nn kaljuefekti risk, mis tekib siis, kui riiklikud toetusmeetmed hakkavad aeguma. Seda silmas pidades on ülitähtis, et pangad tuvastaksid ja kajastaksid krediidiriski oma bilanssides õigesti ja et nad oleksid tegevuslikult valmis lahendama probleemsete võlgnike arvu suurenemisega seotud probleeme: viivitus varade kvaliteedi halvenemise kajastamisel ja selle lahendamiseks rakendatavate meetmete võtmisel võimendaks protsüklilist mõju ja kahandaks pangandussektori suutlikkust toetada majanduse elavdamist.

Õigeaegne ja elujõuline restruktureerimine maksimeerib tagasisaadavaid summasid ja ennetab viivislaenude kuhjumist. Suur viivislaenude osakaal toob kaasa suuremad rahastamiskulud ja tulu teenimise võime vähenemise, mis omakorda kahjustab pankade suutlikkust toetada majanduse elavdamist.

Ümberliigitamise ja piisavate eraldiste moodustamise edasilükkamine kuni moratooriumeid käsitlevate meetmete aegumiseni tingiksid nn kaljuefekti, finantsvõimenduse jõulisema vähendamise ja sellest tuleneva võimendatud protsüklilisuse. Pankade laenude hindamise ja liigitamise põhimõtete tajutav puudulikkus õõnestaks investorite usaldust pangandussektori vastu ja põhjustaks suuremaid rahastamiskulusid. Finantsvõimenduse jõuline vähendamine ja suuremad rahastamiskulud kahandavad pankade võimet toetada majanduse elavdamist.

EKP pangandusjärelevalve reageeris COVID-19 pandeemia puhangule mitmesuguste krediidiriski puudutavate algatusprojektide ja välissuhtlusega.[17] Järgides EBA suuniseid seadusandlike ja muude kui seadusandlike laenumaksete moratooriumide kohta,[18] pakkus EKP pankadele ka paindlikke võimalusi makseraskuste tõttu restruktureerimise liigitamisel ning makseraskustest tuleneva restruktureerimise hindamisel moratooriumi kohaldamisalasse kuuluvate nõuete puhul, mis vastavad EBA suuniste kriteeriumidele.

EKP järelevalvealaste algatusprojektide ja suhtluse eesmärk on tagada, et olulistel krediidiasutustel on kehtestatud tulemuslikud krediidiriski haldamise tavad ja et neil on piisav tegevusvõimekus krediidiriski nõuetekohaseks hindamiseks, liigitamiseks ja mõõtmiseks bilanssides. See peaks aitama ohjata varade kvaliteedi halvenemist pankades ja pehmendama seeläbi igal võimalusel nn kaljuefekti. Ühised järelevalverühmad teevad oluliste krediidiasutustega koostööd, et jälgida, kuidas nad krediidiriski järelevalveootusi täidavad.

Peale selle otsustas EKP lükata 12 kuu võrra, st 2021. aasta märtsini, edasi suure viivislaenude osakaaluga pankade viivislaenude mahu vähendamise strateegiate esitamise tähtpäeva. Samuti selgitas EKP pangandusjärelevalve, et viivisnõuete kaetusega seotud ootused jäävad täiel määral kehtima nende viivislaenude mahu puhul, mis on tekkinud enne pandeemia puhkemist.

Vähem oluliste krediidiasutuste järelevaatamise raames hindas EKP endiselt seda, kuidas riiklikud pädevad asutused rakendavad EBA suuniseid viivisnõuete ja makseraskuste tõttu restruktureeritud nõuete haldamise kohta[19]. Peale selle tegi EKP riiklike pädevate asutuste toetusel krediidiriski haavatavuse analüüsi, et mõista paremini COVID-19 kriisi võimalikku mõju vähem olulistele krediidiasutustele, võttes ühtlasi arvesse riiklike meetmete leevendavat mõju. 2021. aastal on järelmeetmete võtmisel tähelepanu keskmes muu hulgas selle mõju hindamine, mida riiklike toetusmeetmete lõpetamine avaldab vähem oluliste krediidiasutuste krediidiriski profiilidele, aga ka vähem oluliste krediidiasutuste valmidus lahendada makseviivituses olevate nõuete võimalikust suurenemisest tulenevaid probleeme.

1.2.4 Sisemudelite sihipärane läbivaatamine

2016. aastast 2020. aastani kestnud projekti, st sisemudelite sihipärase läbivaatamise eesmärk oli hinnata krediidiasutuste sisemudelite sobivust ja asjakohasust ning ühtlustada sisemudelitega seotud järelevalvetavasid ühtses järelevalvemehhanismis. Selle tulemusel tekkis ühtse järelevalvemehhanismi ülene ühine arusaam sisemudelitega seotud õigusnõuetest – EKP sisemudelite juhend – ning see kahandas riskiga kaalutud varade põhjendamatut (st riskil mittepõhinevat) varieeruvust ja aitas luua osalevate riikide pankadele võrdsed võimalused.

Sisemudelite sihipärase läbivaatamise raames korraldati 65 olulises krediidiasutuses 200 mudelitega seotud kohapealset uurimist

Neli aastat hiljem on see projekt nüüd lõppemas. Aastatel 2017–2019 korraldati sisemudelite sihipärase läbivaatamise raames 65 olulises krediidiasutuses 200 mudelitega seotud kohapealset uurimist, mis hõlmasid krediidi-, turu- ja vastaspoole krediidiriski sisemudeleid. Uurimiste tegemiseks töötati välja ühine metoodika, mis põhines standarditud andmepäringutel ning kontrollimeetoditel ja -vahenditel. Peale selle korraldati kvaliteedihindamise mitme kihi, ristvõrdluste ja horisontaalseid analüüse, et tagada sisemudelite sihipärase läbivaatamisega seotud uurimiste tulemuste järjepidevus ja võrreldavus.

Juhtumid, mille puhul tuvastati sisemudelite sihipärase läbivaatamise käigus mittevastavus õigusnõuetele, päädisid kõikide riskiliikide puhul enam kui 5800 tähelepanekuga, millest umbkaudu 30% olid rasked probleemid.

Selle tagajärjel toob sisemudelite sihipärase läbivaatamise projekt kaasa põhjalike järelevalve järelmeetmete võtmise asjaomastes krediidiasutustes ning see peaks eeldatavasti aitama kõrvaldada tuvastatud puudujääke ja rakendada lähiaastatel uusi reguleerivaid akte. Pärast sisemudelite sihipärase läbivaatamise uurimisi oli 2020. aasta lõpuks väljastatud 179 otsust, mis hõlmasid erinevaid järelevalvemeetmeid kas kohustuste, soovituste või piirangutena, millest mõni avaldab märkimisväärset kvantitatiivset mõju riskiga kaalutud varade suurusele.

Sisemudelite sihipärane läbivaatamine lõpetatakse 2021. aasta esimeses pooles

Tegevuslikud toetusmeetmed, mida EKP pangandusjärelevalve rakendas COVID-19 puhangule reageerimiseks krediidiasutustele 2020. aasta märtsis, hõlmasid sisemudelite sihipärase läbivaatamisega seotud otsuste, kohapealse järelmeetmena koostatud kirjade ja sisemudelit käsitlevate otsuste, mida polnud krediidiasutustele selleks ajaks edastatud, väljastamise edasilükkamist kuue kuu võrra. Selle tulemusel lükati ka sisemudelite sihipärase läbivaatamise projekti lõpetamine 2020. aastast 2021. aasta esimesse poolde edasi.

1.2.5 Töö ICAAPi ja ILAAPiga

Pankade vastupanuvõime tugevdamise seisukohast on esmatähtsad jõuline sisemise kapitali adekvaatsuse hindamise protsess (ICAAP) ja sisemise likviidsuse adekvaatsuse hindamise protsess (ILAAP). Need võimaldavad pankadel jätkata tegevust kogu äritsükli jooksul ja seista vastu majandusšokkidele. Nii ICAAPi kui ka ILAAPi eesmärk on tagada, et pangad mõõdaksid ning haldaksid oma kapitali- ja likviidsusriski piisaval määral ning struktuursel ja konkreetsest krediidiasutusest lähtuval viisil.

Pankade vastupanuvõime tagamiseks on vaja kapitali ja likviidsust

EKP pangandusjärelevalve on võtnud mitu meedet, et toetada panku nende ICAAPide ja ILAAPide kui hinnaliste riskihaldusraamistike kehtestamisel. Pankade ICAAPid ja ILAAPid vaadatakse järelevalvealase läbivaatamise ja hindamise protsessi (SREP) osana korrapäraselt üle. 2018. aastal avaldas EKP juhendid ICAAPide ja ILAAPide kohta, et selgitada oma ootusi nende protsesside suhtes. 2019. aastal tegi EKP pangandusjärelevalve kehtestatud järelevalveootuste põhjal 37 olulise krediidiasutuse ICAAPiga seotud tavade põhjaliku analüüsi. Analüüsi tulemusel tehtud tähelepanekud avaldati 2020. aasta augustis EKP aruandes pankade ICAAPiga seotud tavade kohta ning nende põhjal selgub, et kuigi pangad on oma ICAAPe viimastel aastatel märgatavalt parandanud, on eelkõige kolmes põhivaldkonnas vaja teha veel tööd.

Esiteks on mitmes pangas endiselt kasutusel ebapiisavad andmekvaliteedi raamistikud, mis võivad kahjustada pankade suutlikkust teha teadlikke otsuseid usaldusväärsete ja kiiresti leitavate andmete põhjal.

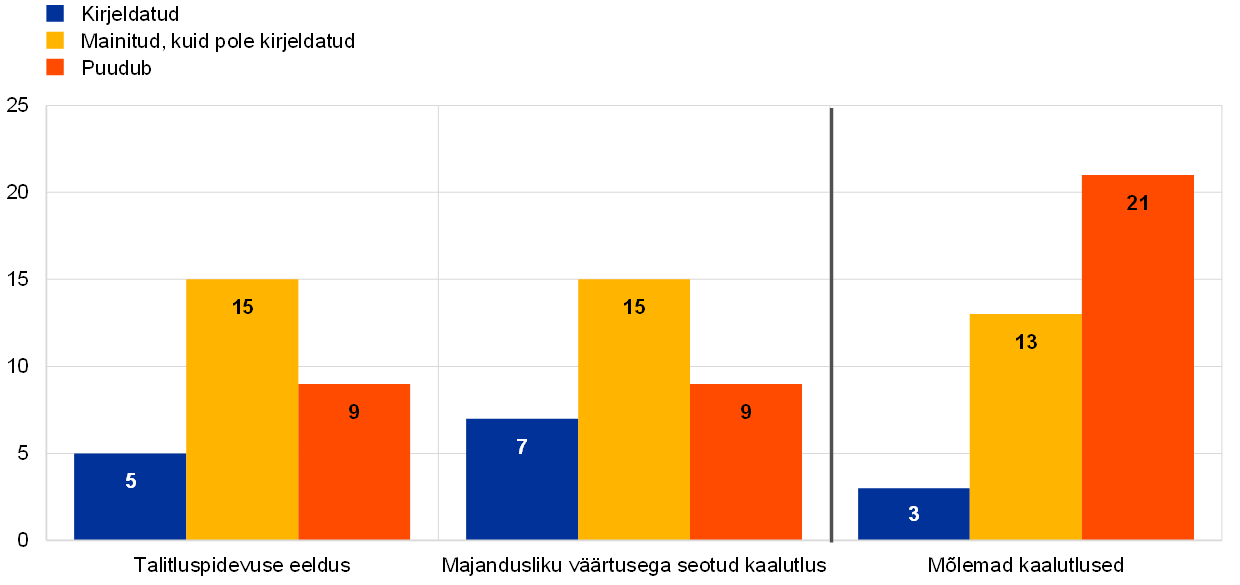

Teiseks ei võta paljud pangad arvesse kõiki riske, mis võivad avaldada olulist mõju nende sisemisele kapitalile. Puudujääke tuvastati näiteks viisis, kuidas pangad hindavad oma täiendavatesse esimese taseme omavahenditesse ja teise taseme omavahenditesse kuuluvaid instrumente, kui nad määravad kindlaks oma sisemise kapitali vajadused talitluspidevuse tagamiseks (talitluspidevuse eeldus), ning üldisemalt viisis, kuidas pangad määratlevad majandusriske käsitledes oma kapitali tõelist majanduslikku väärtust (majandusliku väärtusega seotud kaalutlused), nagu on näidatud diagrammil 18. Kui pangad ei ole seejuures tuvastanud ega kvantifitseerinud kõiki olulisi majandusriske, võib see kahjustada nende suutlikkust tagada majandusliku kapitali adekvaatsus ning selle tagajärjel võib nende üldine rahaline vastupanuvõime olla nõrgenenud.

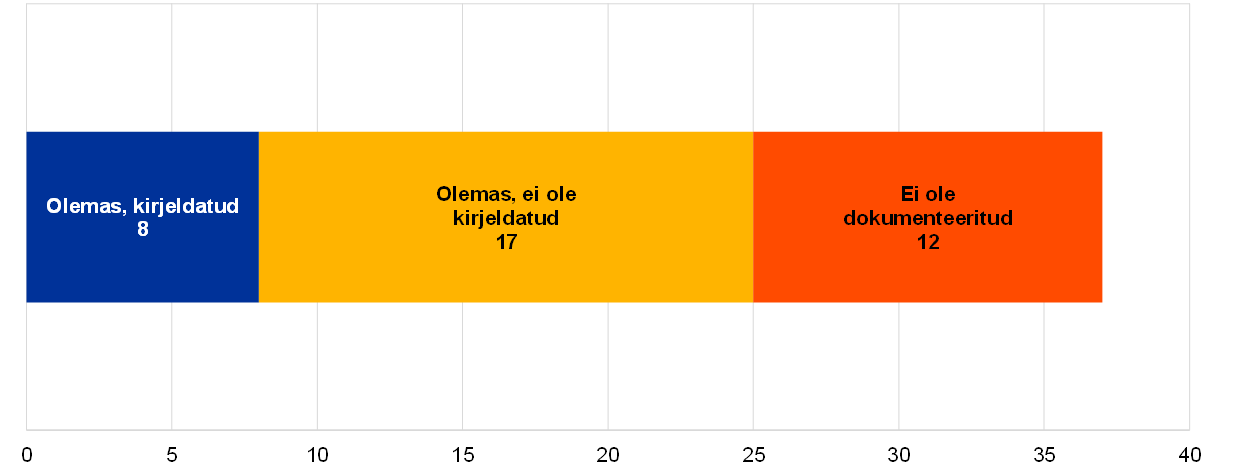

Kolmandaks pole stressitestid ikka veel saanud kõikide pankade riskihaldustavade tulemuslikuks ja lahutamatuks osaks, mida tõendab diagramm 19. COVID-19 pandeemia on toonud esile, et panku ähvardavad paljud erisugused ohud, mis võivad realiseeruda ootamatult. Siiski ei jälgi paljud krediidiasutused süstemaatiliselt majanduskeskkonda, et tuvastada uusi ohtusid, ning nende stressitesti stsenaariume ja võimekust ei vaadata korrapäraselt läbi. See võib suurde ohtu seada pankade suutlikkuse reageerida tulemuslikult stressiolukordadele.

Diagramm 18

Talitluspidevuse eelduste ja majandusliku väärtusega seotud kaalutluste arvestamine sisemise kapitali määratlemisel

Talitluspidevuse eeldus ja majandusliku väärtusega seotud kaalutlus

Allikas: EKP aruanne pankade ICAAPiga seotud tavade kohta, diagramm 26.

Diagramm 19

Stressitest kapitali adekvaatsust ähvardavate uute ohtude tuvastamiseks

Kas pangas on kehtestatud protsess uute ohtude, nõrkade kohtade ja keskkonnas toimuvate muutuste jälgimiseks ja tuvastamiseks?

Allikas: EKP aruanne pankade ICAAPiga seotud tavade kohta, diagramm 43.

ICAAPiga seotud head tavad on kriisi ajal sama tähtsad kui tavaoludes

Kuigi eelnimetatud analüüs tehti enne COVID-19 puhkemist, usub EKP, et ICAAPiga seotud head tavad on tõsise stressi ajal sama tähtsad kui tavaoludes. Hästi läbimõeldud ICAAPid on tulemusliku riskihalduse, finantsseisundi tugevuse ja pikaajalise kestlikkuse tagamisel esmatähtsad.

2020. aasta SREPi hinnang paljastas puudujäägid pankade stressitestidega seotud tavades ning kapitali ja likviidsuse planeerimisel

2020. aasta SREPi pragmaatilise lähenemisviisi raames tuvastas EKP pangandusjärelevalve pankade ICAAPi ja ILAAPiga seotud tavades puudujäägid, mis seavad ohtu nende ettevaatavate prognooside usaldusväärsuse ja võivad kahjustada nende suutlikkust hallata edukalt oma kapital- ja likviidsuspositsioone COVID-19 kriisi ajal. Panku julgustatakse kajastama järjekindlalt COVID-19-ga seotud muutustest tingitud tõsisemate tagajärgede mõju ja tekkimise võimalust oma põhi- ja negatiivsetes stsenaariumides.

ICAAPil ja ILAAPil on tulevikus SREPis veelgi suurem roll

Tulevikus on ICAAPi ja ILAAPi roll SREPis veelgi suurem ning see peaks motiveerima panku oma siseprotsesse pidevalt tõhustama. Peale selle võtab EKP pangandusjärelevalve 2. samba kapitalinõuete kindlaksmääramisel edaspidi põhjalikumalt arvesse riskitegureid, mis peaks motiveerima panku neid ohustavaid erinevaid riske paremini tuvastama.

1.2.6 IT- ja küberriskid

2020. aastal tuvastati pangandussektori ühe põhilise riskitegurina taas küberkuritegevus ja IT-puudused. Et tugevdada pankade vastupanuvõimet selles valdkonnas, oli EKP pangandusjärelevalve üks esmatähtsaid eesmärke 2020. aastal hinnata panku ohustavaid IT- ja küberriske selliste järelevalvemeetmete teel nagu kohapealsed kontrollid, iga-aastane SREP, ühtse järelevalvemehhanismi küberintsidentidest teatamise protsess ning muu pangapõhine ja horisontaalne tegevus.

IT-süsteemide usaldusväärsus muutus esmatähtsaks, kui pangad hakkasid sulgema filiaale ja asusid tegema kaugtööd. Seetõttu leidis EKP pangandusjärelevalve, et IT- ja küberriskid on kõige suuremad COVID-19-ga seotud riskid. Tõepoolest suurenes 2020. aastal oluliste küberintsidentide arv, millest järelevalve alla kuuluvad krediidiasutused EKP-le teatasid. Eelkõige kasvas ründekavatsusega intsidentide hulk.[20] Siiani on nende intsidentide tagajärjeks enamasti olnud probleemid pankade või pankade teenuseosutajate teenuste kättesaadavusel. Siiski tõstab küberintsidentide arvu suurenemine esile selle, et pangad peavad tugevdama oma IT-alast vastupanuvõimet ning kõrvaldama puudused, milleks on näiteks ülemäära keeruline IT-arhitektuur ning tuginemine arvukatele olelusringi lõpu info- ja kommunikatsioonitehnoloogia süsteemidele kriitiliste ärifunktsioonide täitmisel.

2020. aasta juunis avaldas EKP pangandusjärelevalve oma SREPi IT-riskide küsimustiku tulemusi käsitleva aastaaruande,[21] mis koostati koostöös riiklike pädevate asutustega ning mis põhineb IT-riskide küsimustikuga seotud pankade enesehindamisel. Aruandes esitatakse peamised tähelepanekud pankade IT-riskidega seotud tavade kohta 2019. aasta esimese kvartali seisuga. Pankade tegevuse edasiandmise eelarved suurenesid endiselt nii 2018. aastal kui ka 2019. aasta alguses, kusjuures olulisemaks muutusid pilveteenused. Muret tekitab see, et ikka veel kasvas kriitilist äritegevust toetavate olelusringi lõpu süsteemide arv ning andmekvaliteedihaldus on jäänud kõige vähem arenenud riskide ohjamise valdkonnaks.

Samuti on EKP pangandusjärelevalve teinud nimetatud teemadel kaastööd rahvusvaheliste töörühmade väljaannete koostamisel, näiteks finantsstabiilsuse nõukogu küberintsidentidele reageerimise ja nendest taastumise tõhusad tavad,[22] Baseli pangajärelevalve komitee nõuandedokument tegevusliku vastupanuvõime põhimõtete kohta[23] ning EBA suunised IKT- ja turvariski juhtimiseks,[24] mis jõustusid 2020. aasta juunis.

1.2.7 Brexit

EKP pangandusjärelevalve jälgib ka edaspidi pankade Brexiti-järgsete tegevuse sihtmudelite rakendamist

Ühendkuningriik lahkus Euroopa Liidust 1. veebruaril 2020. Järgnes üleminekuperiood, mille jooksul ELi õigus kehtis endiselt nii Ühendkuningriigis kui ka Ühendkuningriigi suhtes. Üleminekuperiood lõppes 31. detsembril 2020. Aastal 2020 tegi EKP pangandusjärelevalve tööd selleks, et pangad ja järelevalveasutused oleksid valmis Brexiti üleminekuperioodi lõpuks, ning jälgis hoolikalt pankade Brexiti-järgsete plaanide rakendamist.

Kogu aasta vältel vaatles EKP pangandusjärelevalve ELi ja Ühendkuningriigi vahelisi poliitilisi läbirääkimisi ning hindas nende mõju järelevalve seisukohast. Samuti andis EKP Euroopa järelevalveasutuste töösse tehnilise panuse, tagades, et peamised järelevalveküsimused oleksid arvesse võetud.

Oluliste krediidiasutuste pideva järelevalve osana ajakohastas EKP pangandusjärelevalve järjepidevalt oma hinnangut mõjule, mida võimalik leppeta ja samaväärsuseta stsenaarium olulistele krediidiasutustele mitmes valdkonnas, näiteks investeerimisteenuste ja kauplemiskohtade alal, üleminekuperioodi lõpus avaldada võiks. EKP pangandusjärelevalve soovitas pankadel jätkata valmistumist kõikvõimalikeks Brexitist tulenevateks tagajärgedeks ning palus neil rakendada leevendusmeetmeid, et käsitleda võimalikke nn kaljuefekti riske. Üldiselt peeti ettevalmistusi, mille pangad olid üleminekuperioodi lõpuks teinud, piisavaks ning 2021. aasta jaanuari alguses finantsteenuste valdkonnas turuhäireid ei täheldatud.

EKP pangandusjärelevalve jätkas nende oluliste krediidiasutuste Brexiti-plaanide rakendamise jälgimist, keda mõjutas Ühendkuningriigi lahkumine EList. Selle eesmärk oli tagada, et nende tegevus oleks kooskõlas tähtaegadega, mis olid nende Brexiti-järgsete tegevuse sihtmudelite rakendamiseks varem kokku lepitud. Horisontaalset jälgimist täiendati pangapõhise järelkontrolliga ja puudujääkide tuvastamisel võeti järelevalvemeetmeid. EKP järelevalveootuste täielikuks täitmiseks peab mõni pank ikka veel võtma meetmeid sisejuhtimise, ettevõtte asutamise, kirjendamismudelite ja rahastamise, ELi klientide dokumentide ümbervormistamise ja grupisiseste korralduslike aspektide ning IT-taristu ja aruandluse valdkonnas.

EKP pangandusjärelevalve jätkas 2020. aastal oma Brexitiga seotud järelevalveootuste teatavakstegemist artiklite avaldamisega järelevalveuudiskirjas, järelevalveblogi postitustes ning kahepoolsetel aruteludel järelevalve alla kuuluvate üksustega.[25]

Pärast Brexitit jätkab EKP pangandusjärelevalve pankade tegevuse sihtmudelite rakendamise jälgimist ja keskendub peamistele järelevalveküsimustele, mis võivad tuleneda üleminekust uuele korrale. 2019. aastal sõlmitud uue koostööraamistiku alusel jätkavad EKP pangandusjärelevalve ja Ühendkuningriigi järelevalveasutused koostööd nende pankade järelevalvetegevuses, kes tegutsevad aktiivselt nii osalevates riikides kui ka Ühendkuningriigis.

1.2.8 Finantstehnoloogia ja digiteerimine

2020. aastal jätkas EKP pangandusjärelevalve tööd oluliste ja vähem oluliste krediidiasutuste finantstehnoloogia kasutamise järelevalves rakendatava meetodiga. Tööd on tehtud ühise arusaama väljatöötamiseks finantstehnoloogiaga seotud riskide kohta ning metoodilise toe ja vahendite tagamiseks järelevalveasutustele.

EKP pangandusjärelevalve jätkas koostööd riiklike pädevate asutuste, oluliste ja vähem olulise krediidiasutustega ning muude asjakohaste turuosalistega, et saada põhjalikum arusaam sellest, kuidas pangad kasutavad uuenduslikku tehnoloogiat ning milline on selle mõju nende ärimudelitele ja riskihaldusraamistikele. Sellega seoses jätkas EKP pangandusjärelevalve turu arengu ja tekkivate riskide jälgimist, sealhulgas peeti silmas COVID-19 pandeemia mõju digiteerimisele ja uuendustele pankades. Pandeemia tagajärjel on selgunud, et Euroopa pangandusjärelevalve alla kuuluvad pangad on suutelised jääma tegevuslikult vastupanuvõimeliseks ning seda isegi olukorras, kus kaugtöö osakaal on märkimisväärselt suurenenud. Digipööre ja uuendused jäävad ka edaspidi pankade jaoks esmatähtsaks, et nad suudaksid väga konkurentsivõimelises keskkonnas toime tulla, arvestades rolli, mida digisüsteemid võivad mängida kulude vähendamisel ja üha digikesksemate pangaklientide ootuste täitmisel.

27. augustil 2020. aastal avaldas EKP EKPSi / Euroopa pangandusjärelevalve vastuse Euroopa Komisjoni digirahanduse arutelu raames ning see sisaldas üksikasjalikke vastuseid küsimustele, mis puudutasid komisjoni strateegias käsitletavaid elemente. Üldjoontes toetab EKP komisjoni tuvastatud eelisvaldkondi, mis edendavad ELis digirahanduse arengut, mis on pärast COVID-19 puhangut veelgi olulisemaks muutunud. Kuigi EKP tõdeb, et digiteerimine ja uuendused võivad tuua finantseerimisasutustele, finantssüsteemile ja kogu majandusele tähtsaid kasutegureid, tuleb pangandussektori digipöörde käigus arvestada kõikide seonduvate riskidega. Kuigi pandeemia on kiirendanud pankade pingutusi digiteerimise alal ja tõstnud esile uuendustesse investeerimise tähtsuse, on see samamoodi heitnud valgust lisaprobleemidele, mida on vaja põhjalikult jälgida ja mida peab käsitlema pankade riskivalmidusraamistikes.