Forord af Christine Lagarde,

formand for ECB

2020 var et år præget af coronapandemien (covid-19) og den kraftige økonomiske nedgang, som fulgte. ECB, det europæiske banktilsyn og de nationale regeringer arbejdede sammen om en koordineret reaktion på krisen og ydede i den forbindelse en hidtil uset støtte for at holde hånden under folk, virksomheder og økonomien som helhed i denne vanskelige tid.

Den nuværende krise har vist fordelene ved at have et fælles europæisk regelsæt og en fælles tilsynsmyndighed i bankunionen. ECB Banktilsyn har ved at kræve, at hele banksystemet skal leve op til en højere fælles tilsynsstandard, sikret, at bankerne er bedre rustede til at modstå alvorlige stød som det aktuelle. Jeg er i denne sammenhæng også glad for at have hilst Bulgarien og Kroatien velkommen i bankunionen sidste år. Jeg ser frem til, at de kan høste de fordele, som harmoniserede regler og – i sidste instans – en fælles valuta kan have for finansiel stabilitet, modstandskraft og økonomisk vækst.

De europæiske banker havde ved begyndelsen af krisen solide kapital- og likviditetsbuffere og en robust operationel kapacitet. Og de har indtil videre vist, at de har stor modstandskraft. De har været i stand til at modstå tab og holde kreditudbuddet stort set stabilt og forhindrer derved en stor stigning i antallet af konkursramte virksomheder og husholdninger.

Når støtteforanstaltningerne begynder at udløbe i de forskellige europæiske lande, er det dog sandsynligt, at der kommer flere sårbarheder til syne, i takt med at den stigende gældsætning i økonomien bliver tydelig. Som konsekvens heraf vil bankerne blive mere eksponerede over for kreditrisiko, som – sammen med potentielle markedsjusteringer – kan forværre deres kapitalposition.

Samtidig vil krisen forværre de strukturelle problemer, der har været en hindring for effektiviteten i den europæiske banksektor de senere år. De europæiske bankers indtjening har i lang tid været afdæmpet. Dette vil sandsynligvis også være tilfældet i 2021, idet kredittabene ventes at stige. Sammen med den nuværende overkapacitet i banksystemet vil det betyde, at bankerne fortsat bliver nødt til at styrke deres governance, forbedre omkostningseffektiviteten og sprede deres indtægtskilder for bedre at kunne understøtte den økonomiske genopretning.

Endelig bliver vi nødt til at fortsætte med at se fremad. I 2020 offentliggjorde vi ECB's vejledning vedrørende klima- og miljørelaterede risici, som har gjort os førende på verdensplan, når det gælder håndteringen af risici i forbindelse med klimaforandringer. Pandemien har desuden givet et klart skub i retning af digitalisering. I denne sammenhæng vil det nødvendigvis være en prioritet at holde sig ajour med cyber- og IT-risici.

Sidst men ikke mindst er vi nødt til at fuldføre bankunionen. En styrket fælles europæisk tilgang, hvor det er muligt, viste sig at være effektiv til at løse udfordringerne i 2020. Den vil også spille en afgørende rolle i skabelsen af en holdbar genopretning i de kommende år.

Indledning: interview med Andrea Enria, formand for Tilsynsrådet

2020 var et helt usædvanligt år. Hvad er de vigtigste erfaringer, du har gjort dig i løbet af året?

Det var et usædvanligt år med mange udfordringer. Ikke alene oplevede vi et økonomisk stød uden lige, der blev udløst af pandemien, vi var også pludselig – ligesom alle andre i Europa – nødt til at blive hjemme og havde kun virtuel kontakt til vores kolleger. Mange af os har en slægtning, ven eller kollega, der har haft coronavirus (covid-19). Og vi har desværre også mistet kolleger under pandemien.

Men på trods af vanskelighederne tog vi allesammen udfordringen op. Vi arbejdede sammen, og vi kom med en hurtig europæisk reaktion på den krise, der var under udvikling. Vi bekendtgjorde vores første beslutninger 12. marts 2020, kun tre dage efter de første landsdækkende nedlukninger i Europa.

Jeg var imponeret over den fælles målbevidsthed, som prægede vores arbejde. Den var synlig på alle niveauer: i Tilsynsrådet, i og på tværs af afdelingerne i deres samarbejde med de kompetente nationale myndigheder, i de fælles tilsynsteam og mere generelt. Dette udfordrende år mindede os om, hvor vigtig en rolle vi har, og hvor tilfredsstillende det er at arbejde sammen til fælles bedste – for at beskytte den finansielle stabilitet i en tid med øget usikkerhed og stor bekymring.

Hvordan bidrog det europæiske banktilsyn helt præcist til den globale reaktion på pandemien?

Vores umiddelbare mål var at sikre, at bankerne kunne fortsætte med at yde finansiel støtte til levedygtige husholdninger og små og store virksomheder, så man kunne undgå anden runde-effekter af en kreditklemme. Dette krævede, at vi ret hurtigt ændrede vores fokus i tilsynet. Vi tilbød bankerne midlertidige kapitallettelser og operationelle lempelser, så de fik et pusterum og kunne fortsætte långivningen til husholdninger og små og store virksomheder og absorbere de tab, der var skabt af en af de mest barske recessioner, vi har set.

De lempelser, du nævner, blev opfattet som et ønske om at være mindre streng. Er du enig i det synspunkt?

Lempelserne er på ingen måde i strid med vores mandat, nemlig at varetage et stringent banktilsyn af høj kvalitet. Efter krisen i 2008-09 gjorde vi en stor indsats for at sikre, at bankerne opbyggede kapital- og likviditetsbuffere i gode tider, som så kunne bruges i dårlige tider. De dårlige tider er kommet med covid-19-krisen. Derfor har vi handlet i overensstemmelse med ånd og bogstav i de finansielle reformer, som blev vedtaget efter den finansielle krise.

Derudover opretholdt vi hele tiden vores grundige tilsynskontrol og anmodede bankerne om at måle og styre deres risici korrekt, samtidig med at vi stillede kritiske spørgsmål til deres vurderinger for at sikre, at forsigtighedsniveauet var i overensstemmelse med den øgede usikkerhed, som pandemien havde skabt.

Hvor kommer den pragmatiske SREP så ind i billedet?

Som tilsynsmyndighed skal vi være agile. Vi er nødt til at tilpasse os til situationen og justere vores indsats, så vi er mere effektive. Samtidig med at vi fortsatte med at følge Den Europæiske Banktilsynsmyndigheds retningslinjer, besluttede vi, at tilsynskontrol- og vurderingsprocessen (SREP) i 2020 skulle fokusere på, hvordan bankerne håndterede de udfordringer og risici for kapital og likviditet, der skyldtes krisen. Samtidig holdt vi søjle 2-kravene (P2R) og søjle 2-vejledningen (P2G) uændrede og besluttede ikke at opdatere SREP-scorerne, medmindre særlige omstændigheder, som berørte individuelle banker, begrundede en ændring. Vi meddelte bankerne vores tilsynsmæssige bekymringer ved brug af kvalitative henstillinger og anvendte en målrettet tilgang til indsamlingen af information til de interne procedurer til vurdering af kapital- og likviditetsgrundlaget. Hvis vi havde gennemført SREP på samme måde som i de foregående år ved brug af informationer, som ville have været forældede og bagudrettede, ville vi ikke have opfyldt vores tilsynsmæssige formål i den særlige situation, som var forårsaget af covid-19.

Hvordan har covid-19-krisen påvirket europæiske banker?

Da pandemikrisen begyndte, var bankerne i langt bedre form end ved starten af den foregående krise. Da krisen tog rigtig fat, oplevede nogle banker at blive overvældet af et meget højt antal låneanmodninger, især da der blev indført statsstøtteprogrammer med statsgaranterede lån og moratorier for tilbagebetaling. Men de pågældende banker var i stand til hurtigt at tilpasse sig, og de bidrog til at sikre en jævn strøm af kreditgivning til virksomheder og husholdninger. Långivningen til virksomheder og husholdninger fortsatte med at stige i 2020, selvom stigningen blev langsommere i 3. kvartal. Og sammenlignet med udviklingen under den finansielle krise meldte bankerne om en langt mere moderat stramning af kreditstandarderne efter pandemiens første bølge.

I 2. kvartal 2020 analyserede vi banksektorens potentielle sårbarheder i forskellige scenarier. Analysen viste, at banksektoren i et centralt scenario med en meget hård recession, hvor BNP i euroområdet faldt med 8,7 pct. i 2020, efterfulgt af en temmelig robust genopretning i 2021-22, ville være i stand til at modstå virkningerne af stødet på dens aktivkvalitet og kapital.

Hvilken risiko viste sig at være den mest presserende for bankerne under pandemien?

Covid-19-krisen har øget risikoen for en yderligere opbygning af misligholdte lån (NPL), fordi kvaliteten af aktiverne på bankernes balancer forringes. Det høje aggregerede NPL-niveau i euroområdet var allerede blevet identificeret som et fokusområde for tilsynet i begyndelsen af 2020, dvs. før covid-19-krisen, og der er nu en øget risiko for alvorlige "cliff-effekter", når de offentlige støtteforanstaltninger begynder at udløbe.

Hvordan vil ECB Banktilsyn imødegå denne risiko?

Da krisen begyndte, meddelte vi bankerne, at vi ville være fleksible på flere områder, når vi gennemfører ECB's vejledning om NPL, for at hjælpe dem med at håndtere virkningen af den økonomiske nedgang. Vi gav også banker med et højt NPL-niveau mere tid, indtil marts 2021, til at forelægge deres strategier for reduktion af NPL.

Samtidig forsøgte vi at få et klart billede af kvaliteten af bankernes aktiver og sikre, at de proaktivt håndterer nye NPL. Bankerne skal have faste strategier for overvågning og håndtering af forringelser af udlån, så de kan identificere risiciene på et tidligt tidspunkt og aktivt håndtere eksponeringer mod nødlidende kunder. Vi vil fortsat holde et vågent øje med, hvor effektivt bankerne implementerer disse strategier under krisen, og vi vil være i løbende kontakt med bankerne for at finde måder, hvorpå værdiforringede bankaktiver hurtigt kan håndteres.

Hvilke andre bankrisici er opstået under krisen?

Den europæiske banksektor led allerede under en strukturel ineffektivitet, da krisen satte ind. Det europæiske banktilsyn havde allerede identificeret lav rentabilitet, lav omkostningseffektivitet og bekymring om holdbarheden af bankernes forretningsmodeller som de højest prioriterede bekymringer, der skulle adresseres. Krisen har fremhævet disse svagheder yderligere og vist, hvor bydende nødvendigt det er at adressere dem.

Sidste år udtalte du, at konsolidering var en af de måder, lav rentabilitet kunne håndteres på. Er der gjort fremskridt på det område?

Ja det er der. Jeg synes, ECB og bankerne har taget nogle skridt i den rigtige retning.

I 2020 lancerede vi en offentlig høring om vejledningen om den tilsynsmæssige tilgang til konsolidering i banksektoren. Den færdige vejledning, der blev offentliggjort i begyndelsen af 2021, præciserer vores tilgang til spørgsmålet og bekræfter, at vi støtter virksomhedssammenslutninger, der er veludformede og velgennemførte.

Vi ser også en opmuntrende tendens til, at bankerne går i gang med konsolideringer. Intesa Sanpaolo og UBI Banca, CaixaBank og Bankia og Unicaja Banco og Liberbank har alle været proaktive i denne henseende. Det har sat gang i nye drøftelser i bestyrelserne i andre banker. Ikke alene kan velplanlagte virksomhedssammenslutninger bidrage til, at bankerne bliver mere omkostningseffektive, investerer mere i digital omstilling og i sidste ende styrker deres rentabilitet, de kan også være med til at fjerne den overskydende kapacitet i banksystemet, som blev skabt i tiden op til den finansielle krise.

Hvordan adresserer ECB Banktilsyn klimarelaterede risici?

Bankerne bør anvende en strategisk, fremadrettet og omfattende tilgang til klimarelaterede risici. De europæiske tilsynsmyndigheder vil fokusere på, hvorvidt bankerne lever op til de forventninger, som er opstillet i ECB's vejledning om klima- og miljørelaterede risici, der blev offentliggjort i november 2020 efter en offentlig høring. I 2021 vil vi anmode bankerne om at foretage en selvevaluering i lyset af de tilsynsforventninger, der er opstillet i vejledningen, og udarbejde handlingsplaner på dette grundlag. Vi vil så benchmarke bankernes selvevalueringer og planer og stille kritiske spørgsmål til dem under tilsynsdialogen. I 2022 foretager vi en fuld tilsynsvurdering af bankernes praksis og træffer om nødvendigt konkrete opfølgende foranstaltninger.

Den nye næstformand for Tilsynsrådet, Frank Elderson, er formand for Network for Greening the Financial System og medformand for Baselkomitéen for Banktilsyns Task Force on Climate-related Financial Risks. Han agter at udnytte synergieffekten fra disse funktioner og ECB's arbejde.

I juli 2020 vedtog ECB afgørelser om etablering af et tæt samarbejde med centralbankerne i Bulgarien og Kroatien. Hvad betyder det for det europæiske banktilsyn?

Det er første gang, to medlemsstater uden for euroområdet har tilsluttet sig Den Fælles Tilsynsmekanisme. Det er en vigtig milepæl for Bulgarien og Kroatien, da det baner vejen for indførelse af euroen i de to lande.

For os betyder det, at ECB i oktober 2020 – efter at have færdiggjort de relevante omfattende vurderinger – påbegyndte det direkte tilsyn med fem banker i Bulgarien og otte banker i Kroatien. Bulgarske og kroatiske tilsynsførende blev medlemmer af de relevante fælles tilsynsteam, og repræsentanter fra landenes centralbanker blev medlemmer af Tilsynsrådet med de samme rettigheder og forpligtelser som alle de øvrige medlemmer, herunder stemmeret. Det var en stor glæde at kunne byde dem velkommen i familien!

I 2020 bidrog ECB til de politiske drøftelser om en europæisk ramme for krisehåndtering. Hvad lagde ECB vægt på i den forbindelse?

Vi fremhævede nogle af de spørgsmål, som er opstået i forbindelse med vores praktiske erfaringer. Et eksempel er overlapningen mellem tilsynsforanstaltninger og foranstaltninger til tidlig indgriben. Det har skabt forvirring og har betydet, at de sidstnævnte foranstaltninger sjældent bliver taget i brug. Lovgivningen bør klart skelne mellem de to sæt af værktøjer, og ECB's beføjelser til tidlig indgriben bør indgå i en EU-forordning. Dette ville forhindre de uønskede forskelle, der opstår, når reglerne gennemføres i national ret. Vi rejste også spørgsmålet om banker, der erklæres for "nødlidende eller forventeligt nødlidende", men som ifølge den nationale ret ikke opfylder de kriterier, der udløser likvidations- og licensinddragelsesprocedurer, og derfor havner i et slags limbo.

Mere overordnet fremførte vi det synspunkt, at der bør tages mere modige skridt til at fuldføre bankunionen. Det skal ske ved at oprette en europæisk indskudsforsikringsordning (EDIS) og ved at give Den Fælles Afviklingsinstans (SRB) bredere administrative beføjelser, hvad angår likvidation af banker. Her kan USA's Federal Deposit Insurance Corporation bruges som en model. Indtil da vil yderligere harmonisering på nationalt plan og en mere centraliseret koordinering på europæisk plan (fx via SRB) dog allerede være et skridt i den rigtige retning.

Endelig foreslog Edouard Fernandez-Bollo og jeg i et fælles blogindlæg en mere effektiv tilgang til håndteringen af problemer i grænseoverskridende banker. Hvis datterselskaber og moderselskaber i bankkoncerner kunne indgå en formel aftale om gensidig likviditetsstøtte, som var til deres genopretningsplaner, ville det bidrage til kortlægningen af, hvordan koncernens enheder kunne støtte hinanden, når der opstår problemer, under hensyntagen til lokale behov og begrænsninger. Det ville også gøre det muligt at opstille passende faktorer, der udløser den støtte, som formelt er aftalt, på et tidligt tidspunkt. Dette kunne desuden bidrage til en mere integreret forvaltning af likviditet i gode tider.

Lige siden du tiltrådte embedet, har et af dine primære mål været gennemsigtighed og forudsigelighed i det europæiske banktilsyn. Hvilke fremskridt er der gjort her?

Jeg synes i hvert fald, at vi har gjort tilsynsresultaterne og vores politikker mere gennemsigtige.

Gennemsigtige tilsynsresultater er godt for markederne. Vi fik positive tilbagemeldinger, da vi for første gang offentliggjorde bankspecifikke P2R i januar 2020. Individuelle krav giver et konkret og grundigt indblik i tilsynsmyndighedens opfattelse af en bank med hensyn til det overordnede risikobillede, som kan hjælpe investorerne med at træffe beslutninger på et bedre grundlag. Og det betyder, at bankerne bedre kan vurdere, hvor de står i forhold til andre banker. Vi fortsatte denne praksis i januar i år.

Gennemsigtighed om vores politikker er godt for vores effektivitet og som følge heraf vores omdømme. De banker, der er underlagt tilsyn, er nødt til at forstå, hvad der ligger til grund for vores afgørelser, og vi bør være konsekvente i vores fremgangsmåder, så de kan danne pålidelige forventninger. Jeg synes, vi opnåede en god grad af gennemsigtighed vedrørende covid-19-hjæpeforanstaltningerne med vores skriftlige og mundtlige kommunikation med bankerne og vores kommunikation med offentligheden. Denne gennemsigtighed bør være vores nye normale niveau.

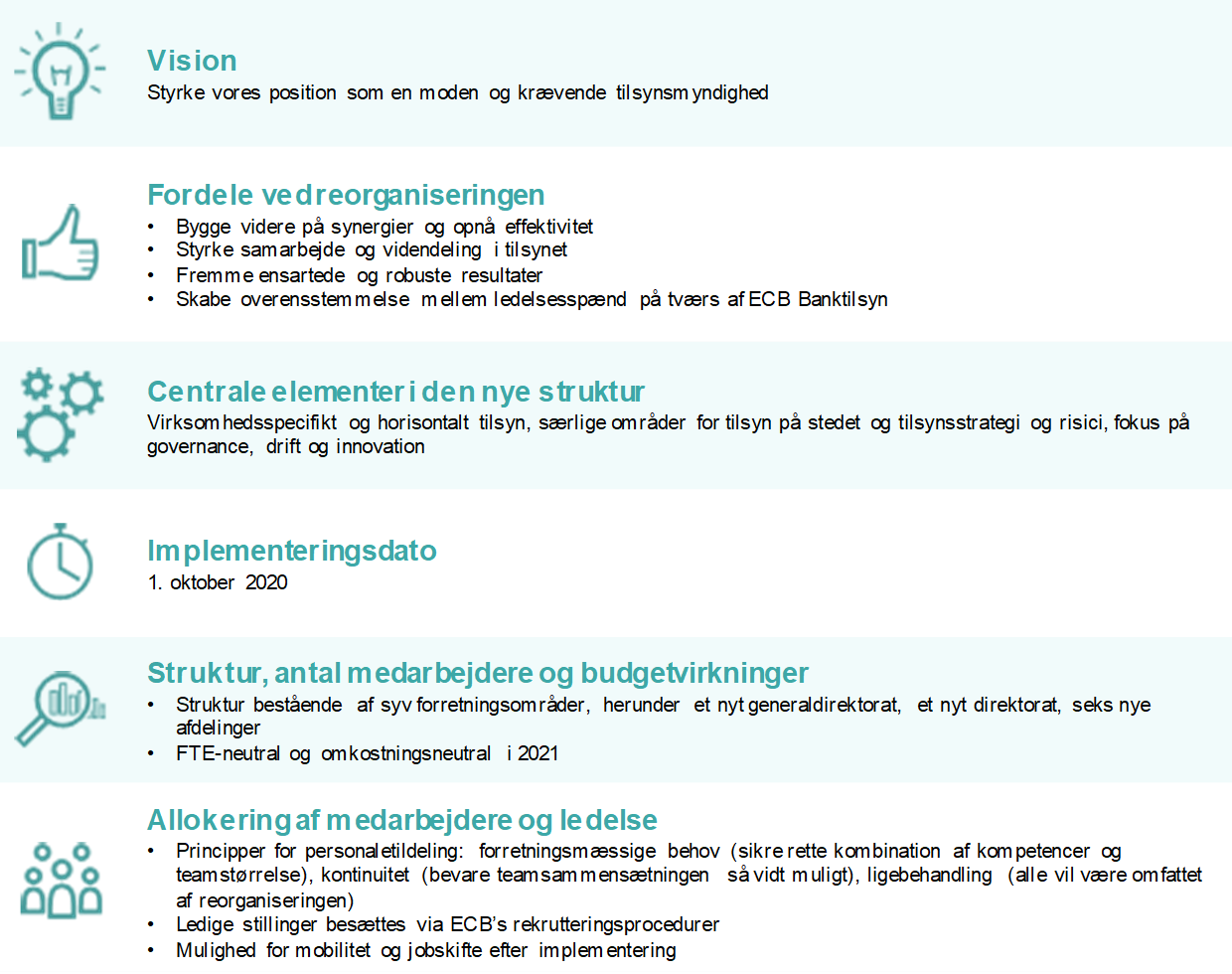

I slutningen af 2020 gennemførte ECB Banktilsyn nogle ændringer i den organisatoriske struktur. Hvad var årsagen til det?

Efter seks år var det på tide, at ECB Banktilsyn gik fra at være en opstartsorganisation til en mere moden organisation med et mere risikofokuseret tilsyn og et øget samarbejde mellem forskellige team.

For at opnå dette organiserede vi generaldirektoraterne for det bankspecifikke tilsyn, så strukturen svarer til forretningsmodellerne i bankerne under tilsyn. Vi indførte et nyt direktorat, Direktoratet for Tilsynsstrategi & Risiko, som varetager strategisk planlægning, foreslår tilsynsprioriteter og sikrer en ensartet behandling af alle banker. Vi oprettede et særligt generaldirektorat for funktioner vedrørende tilsyn på stedet og gav Generaldirektoratet for Horisontalt Tilsyn til opgave at styrke de fælles tilsynsteams risikoekspertise, foretage benchmarkvurderinger, udvikle politikker og vedligeholde metodologier. Et særskilt generaldirektorat, Generaldirektoratet for SSM-Governance & Daglig Drift, understøtter den tilsynsrelaterede beslutningstagning og innovation og administrerer tilladelsesprocedurer. Reorganiseringen bundede i ønsket om at forenkle vores processer og inkorporere teknologisk innovation i tilsynet på tværs af afdelinger.

Jeg er meget stolt af, at vi var i stand til at udarbejde og gennemføre disse ændringer ved hjælp af interne drøftelser og ved at lytte til medarbejderne. Omkring 60 medarbejdere beskæftiget med tilsyn fungerede som forandringsagenter, der sammen med den øverste ledelse hjalp deres kolleger med at tilpasse sig til forandringerne og var stærkt medvirkende til, at reorganiseringen blev en succes.

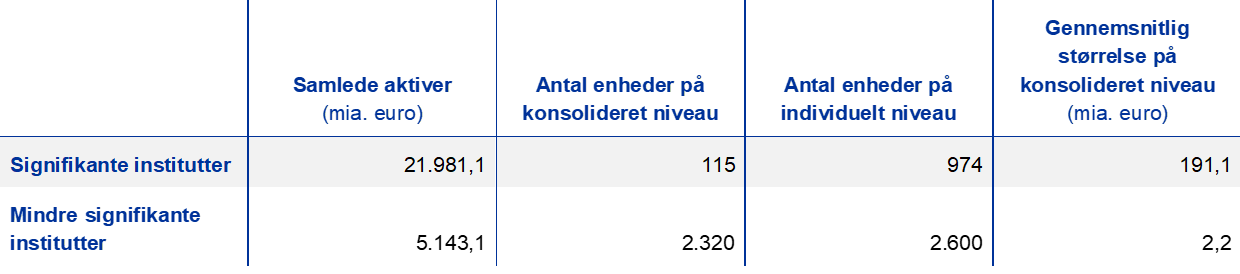

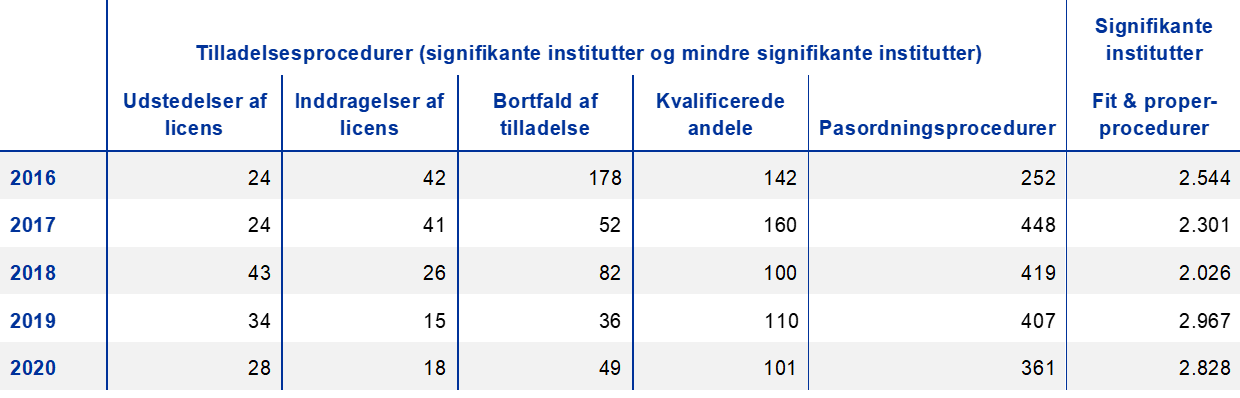

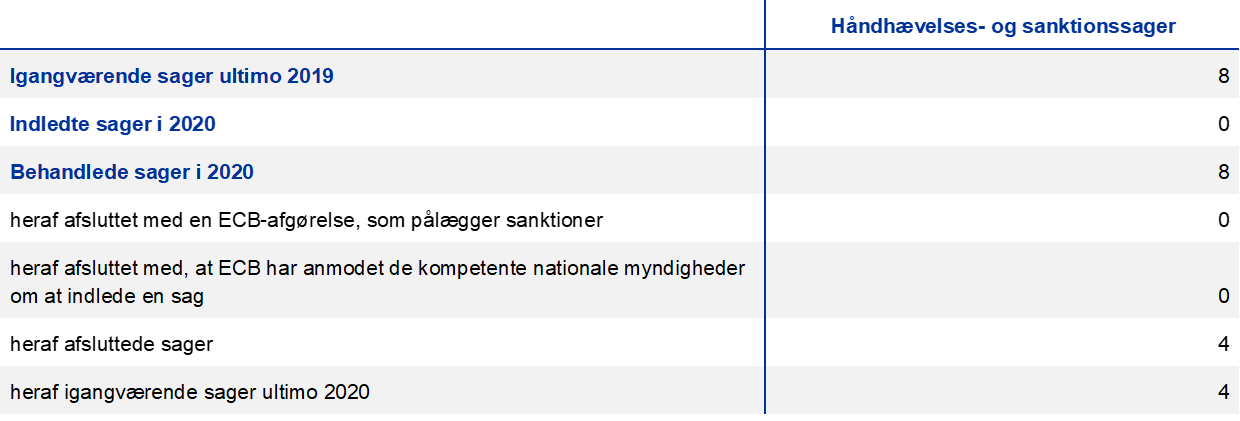

1 Banktilsynet i 2020

1.1 Bankerne under tilsyn i 2020: resultater og største risici

1.1.1 Euroområdets banksektor er robust

Da covid-19-krisen begyndte, var de signifikante institutters kapitalposition stærkere end under den seneste finansielle krise

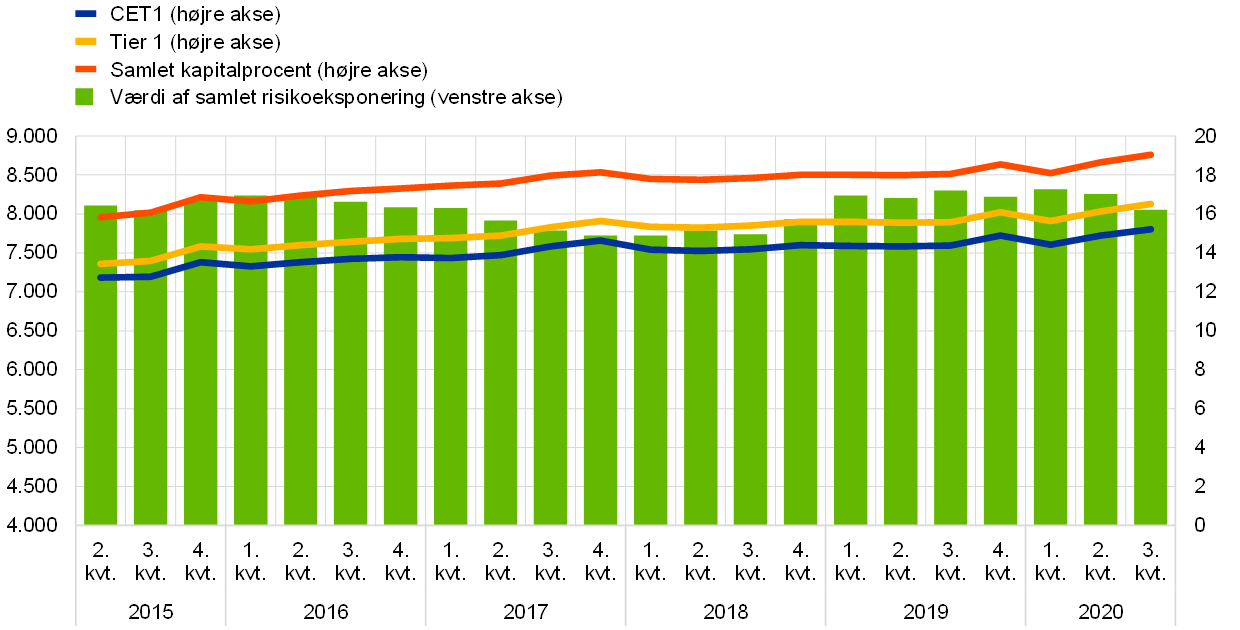

Da coronakrisen (covid-19) begyndte, var euroområdets bankers kapitalposition stærkere end under den finansielle krise. Deres aggregerede egentlige kernekapital (CET1) var 14,9 pct. ved udgangen af 2019 (figur 1), og den holdt sig stort set stabil i 2020, med 15,2 pct. i 3. kvartal 2020. Dette skyldtes til dels de ekstraordinære tilsynsmæssige, lovgivningsmæssige og finanspolitiske hjælpeforanstaltninger, der blev truffet som reaktion på krisen. Det blev også midlertidigt henstillet til bankerne, at de undlod at udlodde udbytte eller tilbagekøbe aktier indtil 1. januar 2021, og at de udviste ekstrem forsigtighed med hensyn til udbytte, aktietilbagekøb og variabel løn indtil 30. september 2021.[1]

Figur 1

Signifikante institutters kapitalprocent (overgangsdefinition)

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB.

Den samlede gearingsgrad har også været robust under pandemien, idet den var på 5,6 pct. i 3. kvartal 2020 mod 5,7 pct. ved udgangen af 2019. Det er imidlertid muligt, at risici for kapitalgrundlaget først slår igennem på bankernes balancer senere, og at de kan blive forstærket af "cliff-effekter", der indtræffer, når de støtteforanstaltninger, som blev indført i 2020, udløber, fx moratorier, hjemsendelsesordninger, statsgarantier og andre midlertidige lovgivningsmæssige ordninger.[2]

Figur 2

Signifikante institutters gearingsgrad

Kilde: ECB.

Ved årets begyndelse havde bankerne i euroområdet rigelige likviditetsbuffere. I marts begyndte et alvorligt pres fra covid-19-stødet imidlertid at manifestere sig

Basel III-reformerne medførte, at bankerne i euroområdet ved årets begyndelse havde større likviditetsbuffere end ved starten af den finansielle krise. I løbet af marts 2020 begyndte et alvorligt pres fra covid-19-stødet imidlertid at manifestere sig. På efterspørgselssiden efterspurgte erhvervskunder fra sektorer, der var ramt af krisen, omfattende finansiel støtte fra banksektoren ved at trække på deres allerede bevilgede kreditrammer. Desuden udløste store stigninger i volatiliteten på de fleste finansielle markeder marginbetalinger fra centrale clearingsmodparter, mens pengemarkedsforeninger oplevede en udstrømning uden fortilfælde og krævede, at nogle internationalt aktive banker købte deres udestående commercial paper tilbage.

På udbudssiden var bankernes likviditet også begrænset. Centrale finansieringsmarkeder tørrede ud i løbet af marts, hvorved bankerne blev forhindret i at udstede gældspapirer i det usikrede markedssegment, uanset løbetid, samtidig med at de kun var i stand til at rejse midler på det sikrede segment (repoer) med meget korte løbetider. På denne baggrund blev offshore-markederne for finansiering i amerikanske dollar særlig dyre, når de var tilgængelige, hvilket yderligere forstærkede bankernes tilflugt til interne likviditetsbuffere og yderligere kredit fra ECB.

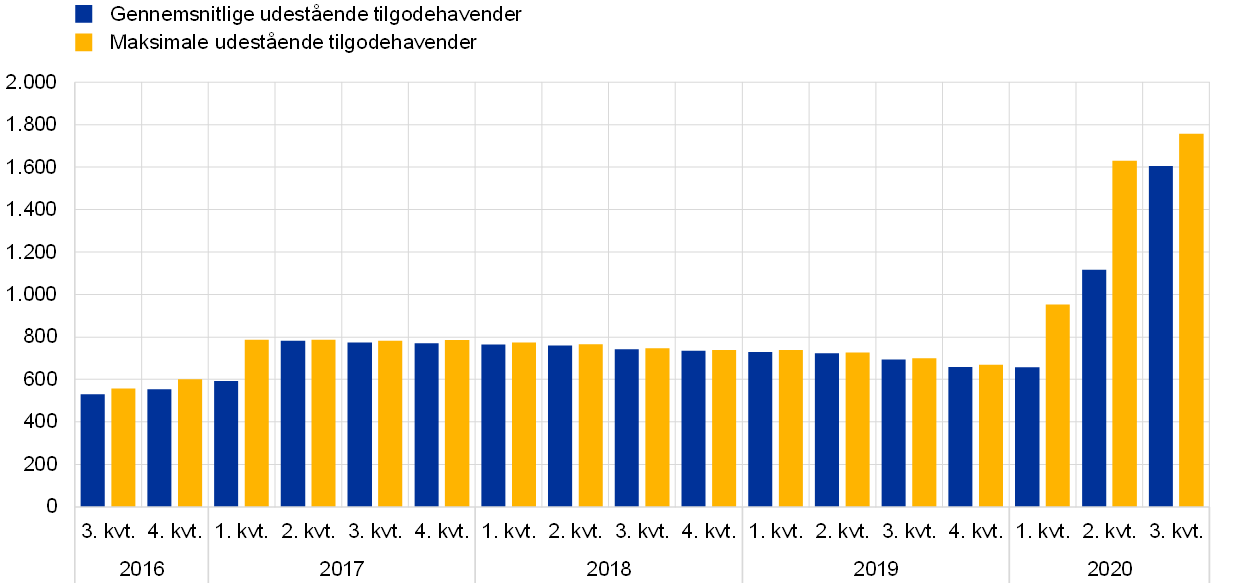

Som led i reaktionen på covid-19-krisen tillod ECB Banktilsyn også bankerne at gøre brug af deres lovbestemte likviditetsbuffer, således at de midlertidigt undlod at opfylde kravet til likviditetsdækningsgrad (liquidity coverage ratio, LCR).[3] Samtidig sikrede en særdeles lempelig pengepolitik, hvor bl.a. reglerne om belånbar sikkerhed blev lempet, en bred adgang til centralbankfinansiering for banker, der er underlagt det europæiske banktilsyn. Eurosystemets gennemsnitlige udestående tilgodehavender steg fra 659 mia. euro i 4. kvartal 2019 til 1.605 mia. euro i 3. kvartal 2020 (figur 3).

Figur 3

Udviklingen i Eurosystemets udestående tilgodehavender

(mia. euro)

Kilde: ECB.

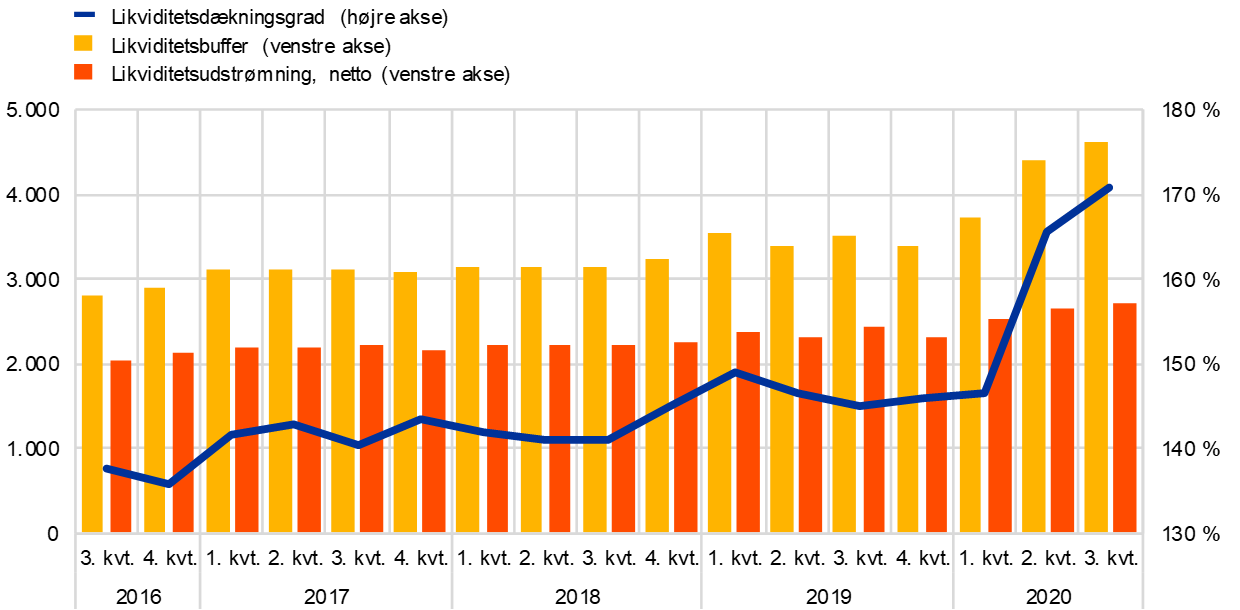

Som følge af en kraftig, samordnet politisk reaktion lettede presset på markederne gradvis i årets 2. kvartal. Fra april 2020 begyndte bankernes finansieringsforhold at forbedres. Nogle banker var igen i stand til at udstede usikrede gældsinstrumenter, også i det efterstillede markedssegment, omend til højere renter end før krisen. Samtidig gav en stigning i kundernes indskud, der hovedsagelig var drevet af husholdningernes opsparing af forsigtighedshensyn, generelt set ekstra likviditetsbuffere. Samlet set øgede de signifikante institutter deres likviditetsbuffere, hvilket fremgår af en gennemsnitlig LCR på 170,94 pct. i 3. kvartal 2020 mod 145,91 pct. i 4. kvartal 2019.

Figur 4

Udviklingen i likviditetsbuffer og nettolikviditetsudstrømning samt LCR

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB.

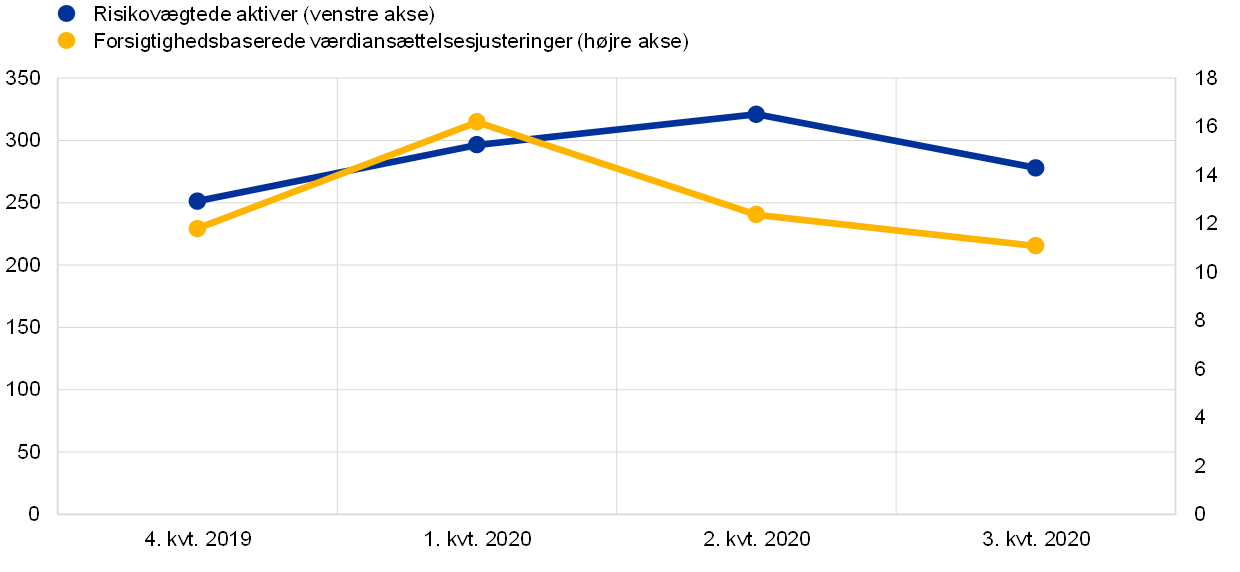

Det voldsomme fald i aktiekurserne i marts havde en negativ effekt på bankernes markedsrisikopositioner

Covid-19-pandemiens udbrud i Europa og USA førte til et voldsomt fald i aktiekurserne, en kraftig stigning i volatiliteten og en generel udvidelse af kreditspændene for stats- og erhvervsobligationer i hele marts måned. Dette havde ikke kun en negativ effekt på bankernes balancer, men også på deres kapitalkrav vedrørende markedsrisiko på grundlag af interne modeller og deres forsigtighedsbaserede værdiansættelsesjusteringer (navnlig med hensyn til usikkerheden om markedskurserne og modelrisiko), som er korreleret med den seneste volatilitet. Som reaktion på stødet blev der indført tilsynsmæssige lempelser for at begrænse krisens procykliske virkninger på kapitalkravene vedrørende markedsrisiko og værdiansættelsesjusteringer (fx udelukkelse af visse tilfælde af overskridelser ved backtestingen af interne modeller, øget spredningsgevinst ved forsigtighedsbaserede værdiansættelsesjusteringer). Situationen blev afhjulpet yderligere, da markedsforholdene bedredes i 2. og 3. kvartal.

Figur 5

Udviklingen i risikovægtede aktiver og forsigtighedsbaserede værdiansættelsesjusteringer for markedsrisiko

(mia. euro)

Kilde: ECB.

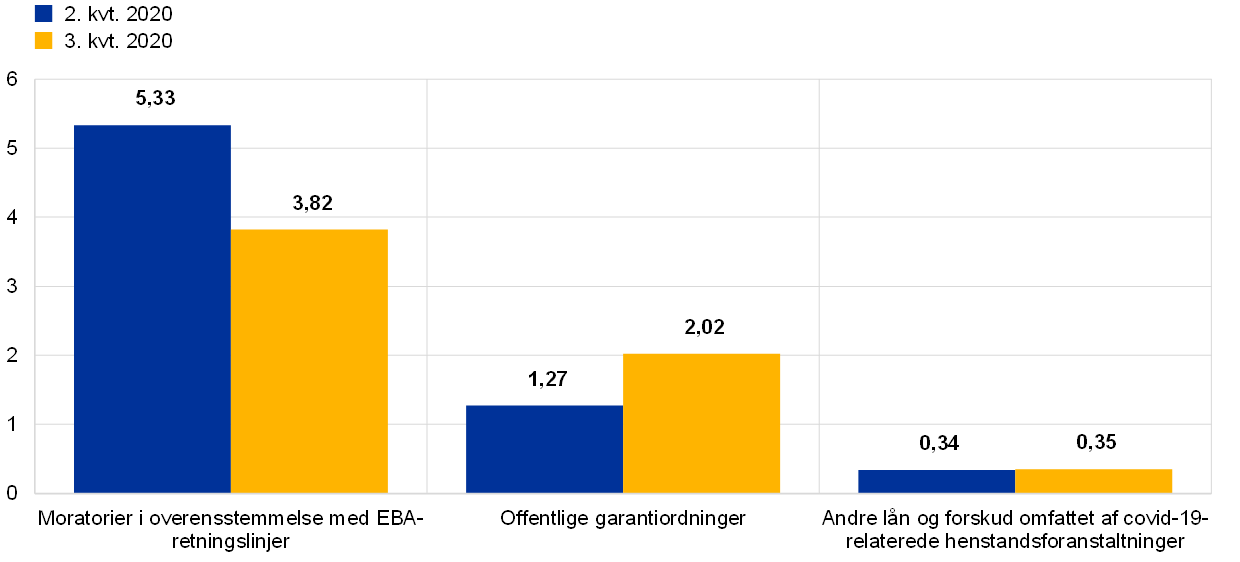

Samlet set gav de kapital- og likviditetsforanstaltninger, som blev indført, sammen med de ekstraordinære offentlige støtteforanstaltninger, som myndighederne vedtog i begyndelsen af covid-19-pandemien, bankerne mulighed for at udjævne udviklingen med hensyn til kreditrisiko og fortsætte med at stille finansiering til rådighed for realøkonomien. Niveauet for udlån og forskud til husholdninger og ikke-finansielle selskaber var stort set stabilt fra udbruddet af covid-19-pandemien og fremefter (-1,3 pct. for ikke-finansielle selskaber og +0,8 pct. for husholdninger fra marts til september 2020). Offentlige garantier var især relevante for tilvejebringelsen af finansiering til ikke-finansielle selskaber (260 mia. euro pr. september 2020).

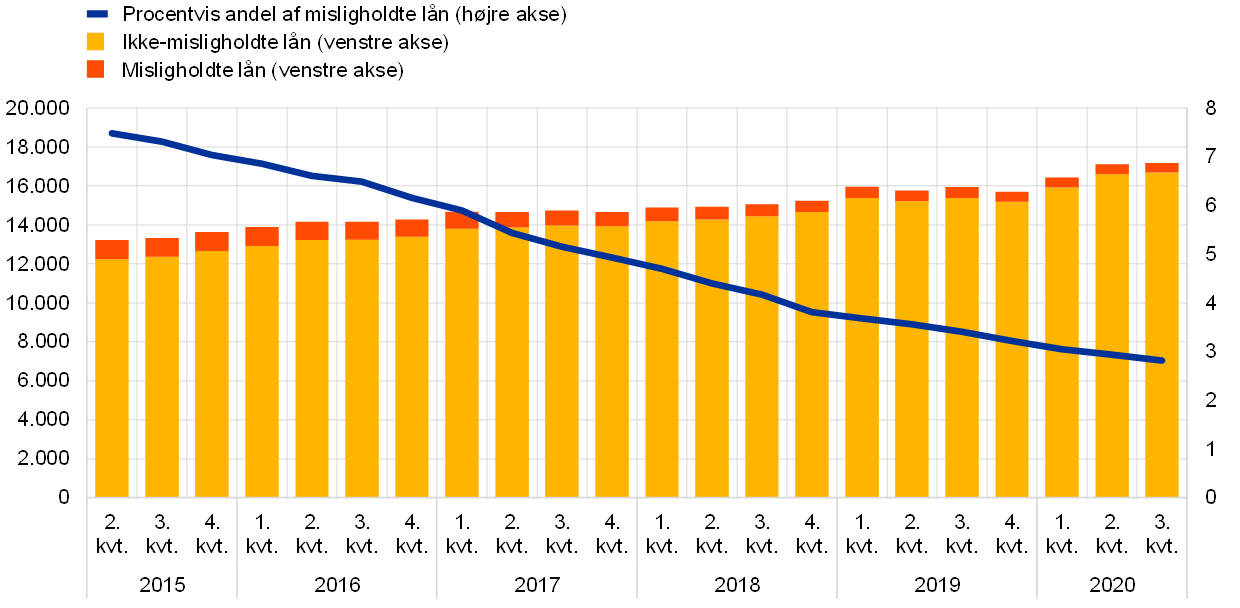

De ekstraordinære foranstaltninger, der blev indført for at lempe finansieringsforholdene og støtte husholdninger, små virksomheder og selskaber, bidrog også til, at det samlede beløb af misligholdte lån (NPL) på bankernes balancer forblev stort set stabilt gennem hele året. Det forventes dog, at NPL-beholdningerne stiger i fremtiden, efterhånden som støtteforanstaltningerne udløber. I denne sammenhæng fremhævede ECB Banktilsyn i kommunikationen med bankerne i juli og december[4], at det er afgørende, at bankerne rettidigt finder hensigtsmæssige løsninger til levedygtige nødlidende debitorer og således bidrager til at bremse opbygningen af problematiske aktiver i bankerne og om muligt minimere "cliff-effekter". I dette øjemed bør bankerne sikre, at risikoen er tilstrækkelig vurderet, klassificeret og målt på deres balancer. De bør have indført en effektiv risikostyringspraksis, således at de kan identificere, vurdere og implementere løsninger, som på den bedst mulige måde kan støtte disse debitorer og samtidig beskytte bankerne mod negative kreditrisikoeffekter. Samtidig bør bankerne fortsætte den effektive håndtering af NPL-beholdningen, som allerede fandt sted, før pandemien brød ud.

Figur 6

Udviklingen i signifikante institutters NPL (samlede udlån)

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB.

Figur 7

Udlån omfattet af støtteforanstaltninger som andel af samlede udlån

Kilde: ECB.

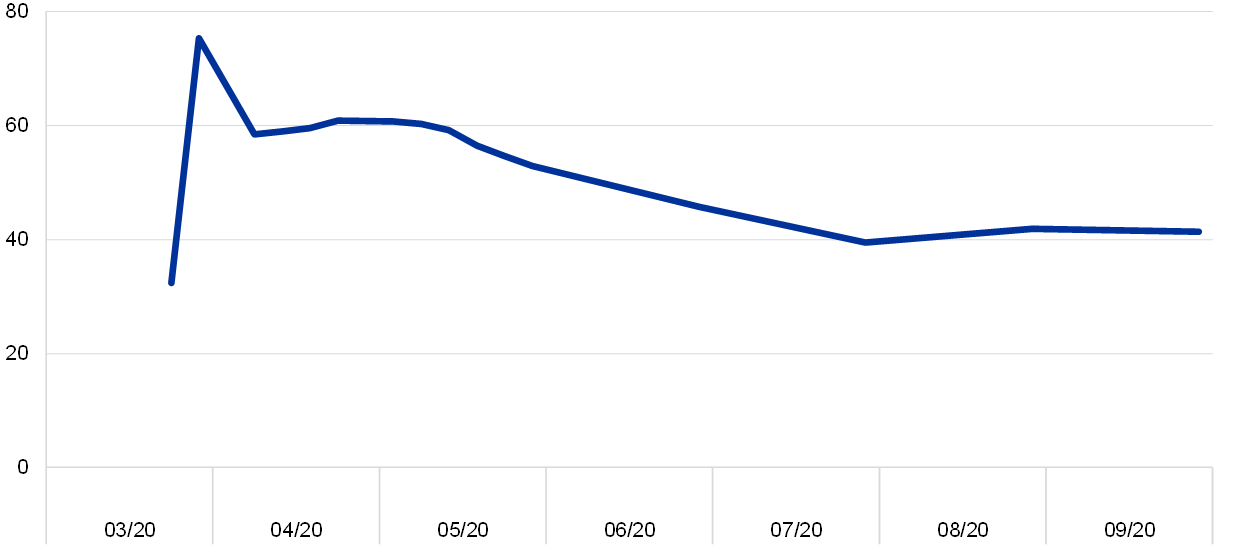

De operationelle risici er vokset siden udbruddet af covid-19-pandemien. Ingen af bankerne under tilsyn indberettede dog nogen større operationelle eller IT-relaterede hændelser i 2020

De operationelle risici er vokset siden udbruddet af covid-19-pandemien. Det skyldes ændringer i bankernes driftsmodeller og yderligere komplekse forhold som følge af gennemførelsen af statslige hjælpeprogrammer. Ingen af bankerne under tilsyn indberettede dog nogen større operationelle eller IT-relaterede hændelser i 2020. Selvom der var en stigning i antallet af forsøg på cyberangreb, navnlig DDoS (distributed denial of service, distribueret servicenægtelse) og phishing mod bankkunder, som blev gjort nemmere af pandemien, havde dette en meget begrænset effekt på IKT-systemers tilgængelighed og på omfanget af tab på grund af disse angreb.[5] De signifikante institutter iværksatte deres kontinuitetsplaner på et tidligt tidspunkt i pandemien, og andelen af medarbejdere, der arbejdede hjemmefra, steg således betydeligt (figur 8). I løbet af sommeren begyndte bankerne langsomt at gå over til governanceordninger under "den nye normal", hvor personalet bl.a. gradvis vendte tilbage til kontoret. Denne tendens vendte imidlertid, da smittetallene begyndte at stige igen i efteråret, og mange banker igen gjorde fjernarbejde til den foretrukne eller obligatoriske løsning.

Figur 8

Fjernarbejde i signifikante institutter

(procent af arbejdsstyrken, der arbejder hjemmefra)

Kilde: ECB.

Anm.: Der blev anvendt en ensartet stikprøve af signifikante institutter, som indberettede alle datapunkter i den betragtede periode.

I 2020 udførte ECB Banktilsyn en sårbarhedsanalyse af 86 signifikante institutter for at estimere covid-19-krisens potentielle effekt på euroområdets banksektor. De aggregerede resultater blev offentliggjort 28. juli 2020.[6] På samme måde er der for sektoren af mindre signifikante institutter foretaget en vurdering af de sårbarheder med hensyn til kredit- og likviditetsrisiko, som en forværring af den økonomiske situation kan forårsage.[7]

Resultaterne af vurderingen viste, at euroområdets banksektor generelt set kan modstå den stress, som pandemien har forårsaget. Der er dog stadig en betydelig usikkerhed med hensyn til, i hvilket omfang aktivkvaliteten vil blive forringet, når moratorierne ophæves, især inden for de økonomiske sektorer, der er mest berørt. Denne usikkerhed om udviklingen i aktivkvaliteten afspejles i de forskellige hensættelsespolitikker, som anvendes i bankerne, og er fortsat genstand for tilsynets fokus.

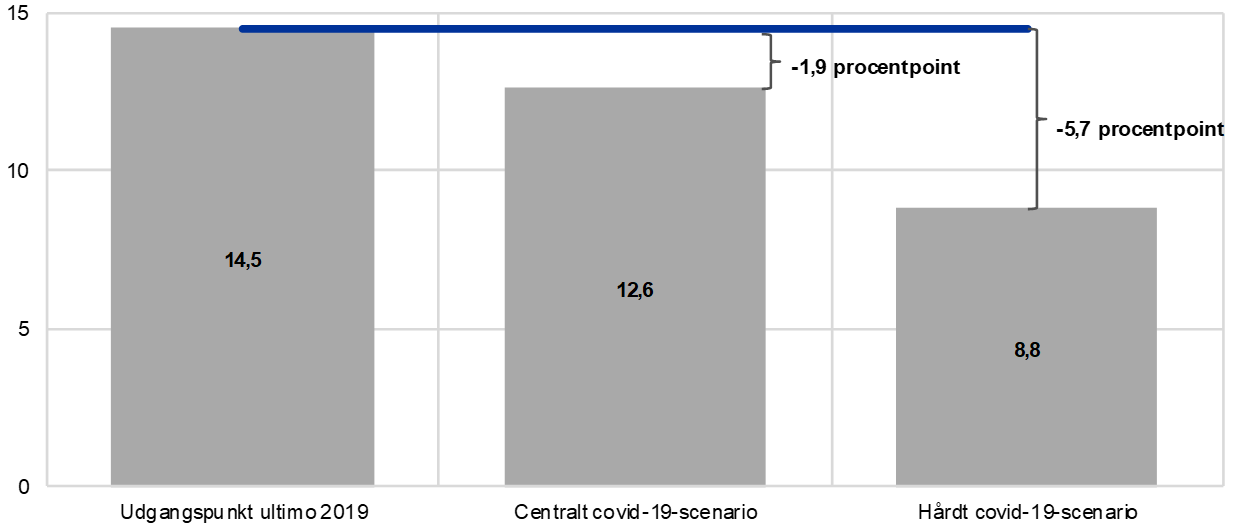

I sårbarhedsanalysen blev der testet to pandemirelaterede scenarier, som i vidt omfang omfattede virkningen af de pengepolitiske, tilsynsmæssige og finanspolitiske hjælpeforanstaltninger, der var truffet som reaktion på covid-19-krisen. I det centrale scenario – som ifølge Eurosystemets stab er det mest sandsynlige – faldt de signifikante institutters gennemsnitlige CET1 fra 14,5 pct. til 12,6 pct., hvilket bekræfter, at de banker, der er omfattet af det europæiske banktilsyn, på nuværende tidspunkt har et tilstrækkeligt kapitalgrundlag til at modstå en kortvarig dyb recession. De eksisterende kapitalbuffere vil generelt set indebære, at sektoren også kan modstå effekten af det hårde scenario, som byggede på antagelsen om en dybere recession og en langsommere økonomisk genopretning. Her faldt bankernes gennemsnitlige CET1 fra 14,5 pct. til 8,8 pct. I dette scenario ville nogle banker dog skulle træffe foranstaltninger for fortsat at kunne overholde kapitalkravene.

Resultatet af de to scenarier bekræftede, at euroområdets banker ved covid-19-krisens begyndelse havde et betydelig højere kapitalniveau og langt større modstandskraft over for uventet finansiel stress, end det var tilfældet under den finansielle krise. Resultaterne af sårbarhedsanalysen bidrog kvalitativt til tilsynskontrol- og vurderingsprocessen (SREP) og kunne således anvendes af tilsynsmyndighederne til at stille kritiske spørgsmål til bankernes fremskrivning af kapitalen, skabe konsistens i risikovurderingen og fremme forsigtige hensættelsespolitikker.[8]

Figur 9

Overgangsfremskrivninger til 2022 for CET1 (forskellige scenarier)

(pct.)

Kilde: Oversigt over resultaterne af Covid-19-sårbarhedsanalysen.

1.1.2 Generelle resultater i euroområdets banker

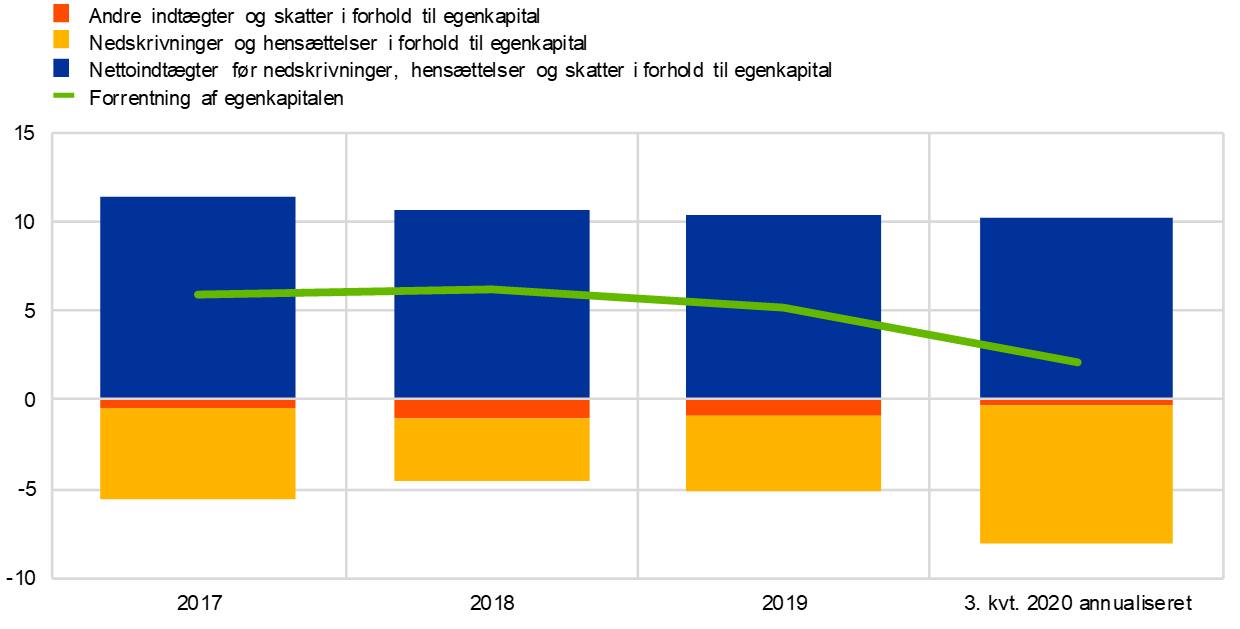

Pandemien havde en negativ indvirkning på de signifikante institutters rentabilitet i 2020, hovedsagelig på grund af en markant stigning i nedskrivninger og hensættelser

I 2020 faldt euroområdets signifikante institutters rentabilitet betydeligt på grund af covid-19-pandemien. Den samlede årlige forrentning af egenkapitalen var lavere end de egenkapitalomkostninger, som bankerne selv rapporterede, og faldt til 2,1 pct. i de første tre kvartaler i 2020[9] fra 5,2 pct. ved udgangen af 2019 (figur 10). Faldet i rentabiliteten var også afspejlet i en yderligere nedgang i bankernes bogførte værdi (price-to-book), der ramte et nyt lavpunkt med en medianværdi på 0,3 i april 2020. Dette gør det vanskeligt for signifikante institutter at udnytte aktiemarkederne uden en betydelig udvanding af de eksisterende aktionærer.

Figur 10

Signifikante institutters aggregerede egenkapitalforrentning opdelt efter indtægts-/udgiftskilde

(pct. af egenkapital)

Kilde: SSM-tilsynsstatistik, for det ubalancerede udsnit af alle signifikante institutter.

Stigningen i nedskrivninger på udlån, der skyldtes forværringen af de makroøkonomiske forhold, var den væsentligste faktor bag rentabilitetsnedgangen. Den var ikke ledsaget af en stigning i NPL, men afspejlede blot den øgede kreditrisiko ved mange eksponeringer. Store engangsnedskrivninger på goodwill og udskudte skatteaktiver i visse signifikante institutter forstærkede nedgangen i den samlede rentabilitet.

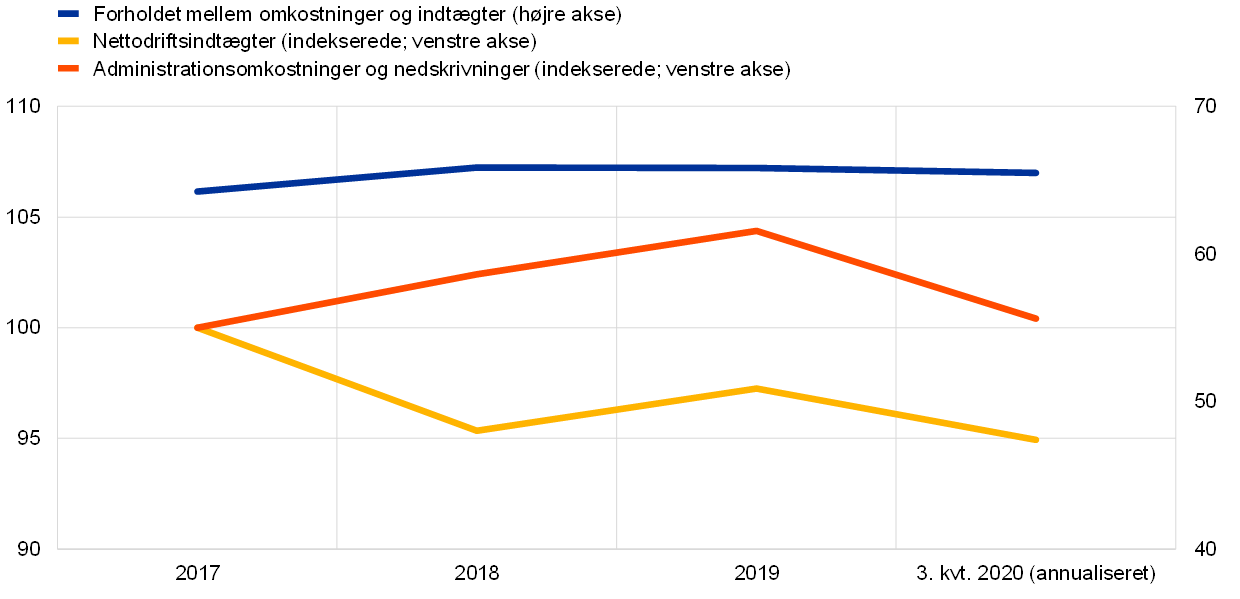

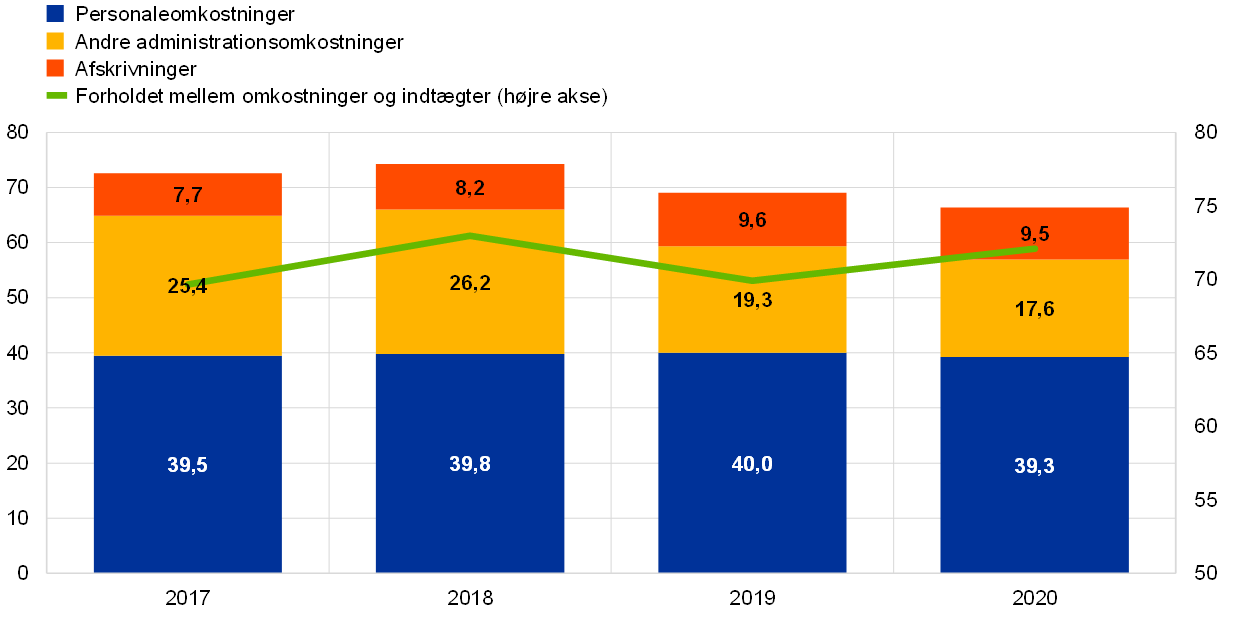

Figur 11

Signifikante institutter: forhold mellem omkostninger og indtægter og indekserede komponenter

(pct.)

Kilde: SSM-tilsynsstatistik, for det ubalancerede udsnit af alle signifikante institutter.

I 2020 var bankernes aggregerede forhold mellem omkostninger og indtægter uændret i forhold til det høje niveau i de foregående år (figur 11). Fald på indtægtssiden blev delvis udlignet af omkostningsreduktioner, således at driftsindtægterne før nedskrivning, hensættelser og skat fortsat var temmelig stabile. En positiv faktor er, at krisen gjorde det muligt for bankerne at fremskynde digitaliseringen, som kan føre til mere effektive omkostningsstrukturer på mellemlangt sigt.

For at opretholde driftskontinuiteten og konkurrenceevnen, mens covid-19-situationen udviklede sig, udvidede de signifikante institutter deres digitale outreach til kunder og deres udvalg af tjenester, herunder onlinerådgivning og flere kontaktløse betalinger. Dette digitaliseringsfremstød, hvis formål var at imødekomme efterspørgsel fra kunderne, gjorde det nemmere at reducere omkostningerne. Omkostningsreduktionerne skyldtes også lukning af filialer, færre rejseudgifter og andre midlertidige faktorer. På trods af stigningen i långivningen og historisk lave renter på finansieringen i tilknytning til de seneste målrettede langfristede markedsoperationer faldt de signifikante institutters nettorenteindtægter yderligere i 2020. Nettoindtægter fra gebyrer og provisioner faldt også i forbindelse med størstedelen af de gebyrskabende aktiviteter.

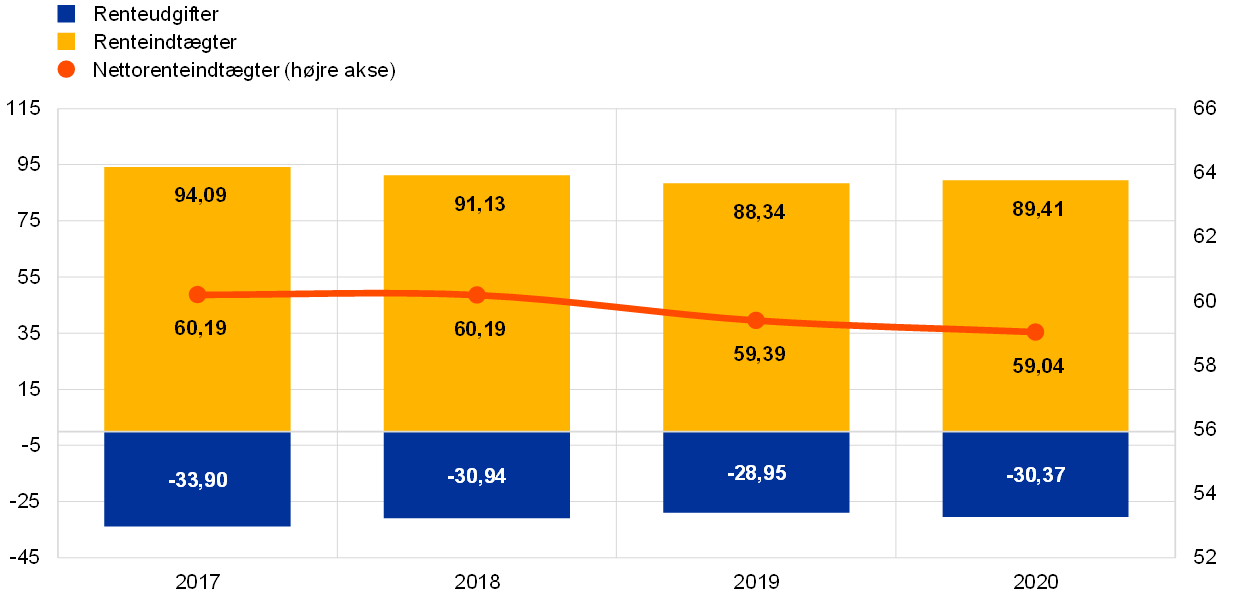

De signifikante institutters rentabilitet i 2020 var også negativt påvirket af det højere nedskrivningsniveau

Som det var tilfældet for de signifikante institutter, faldt de mindre signifikante institutters rentabilitet også i 2020. Dette skyldtes hovedsagelig øgede nedskrivninger og hensættelser som følge af forværrede makroøkonomiske forhold. Den gennemsnitlige egenkapitalforrentning for mindre signifikante institutter var i juni 2020 faldet til 3,5 pct. fra 5,1 pct. ved udgangen af 2019. Renteindtægterne, der er den største komponent i mindre signifikante institutters indtægt, var stadig forholdsvis stabile i 1. halvår 2020 i forhold til året før (figur 12). Nettorenteindtægterne faldt dog en smule på grund af en stigning i renteudgifterne. Endelig steg mindre signifikante institutters risikoomkostninger, der måles som forholdet mellem finansielle nedskrivninger og overskud før hensættelser, markant fra 12,4 pct. ved udgangen af 2019 til 22,4 pct. i juni 2020.

Figur 12

Udviklingen i mindre signifikante institutters renteindtægter, renteudgifter og nettorenteindtægter

(mia. euro)

Kilde: ECB's banktilsynsstatistik.

Anm.: Figuren er baseret på et skiftende udsnit af mindre signifikante institutter. Dataene for 2. kvartal 2020 er udregnet på årsbasis efter en metode baseret på de fire forudgående kvartaler.

På omkostningssiden fortsatte de mindre signifikante institutter deres bestræbelser på at reducere de samlede udgifter, hovedsagelig ved at minimere deres administrationsomkostninger (figur 13). Forholdet mellem omkostninger og indtægter i de mindre signifikante institutter var 72 pct. ved udgangen af juni 2020, hvilket var en smule højere end ved udgangen af 2019 (70 pct.). I sektoren af mindre signifikante institutter steg andelen af misligholdte lån, brutto, en smule til 2,1 pct. pr. 2. kvartal 2020, en stigning på 20 basispoint fra december 2019.

Figur 13

Oversigt over mindre signifikante institutters omkostninger

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB's banktilsynsstatistik.

Anm.: Figuren er baseret på et skiftende udsnit af mindre signifikante institutter. Dataene for 2. kvartal 2020 er udregnet på årsbasis efter en metode baseret på de fire forudgående kvartaler.

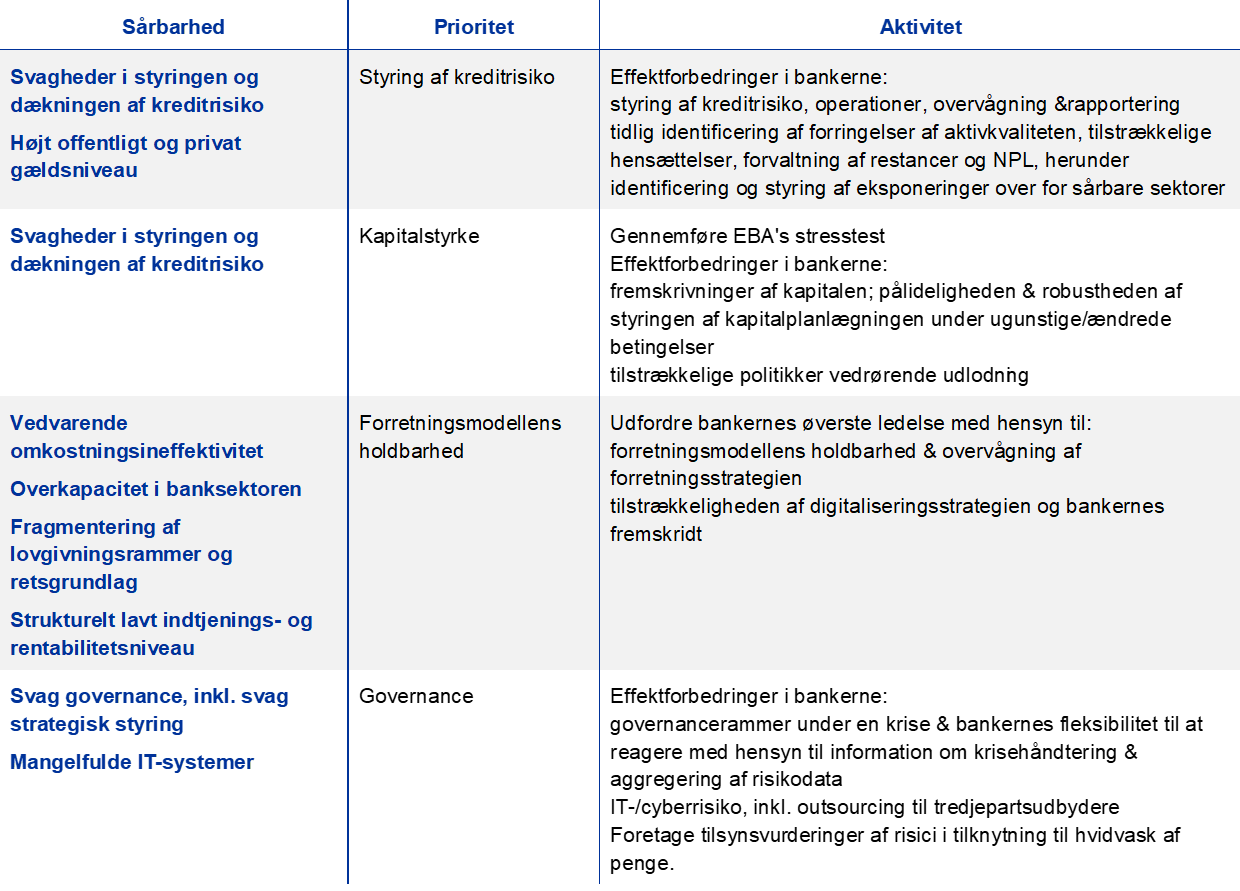

1.1.3 De største risici i banksektoren

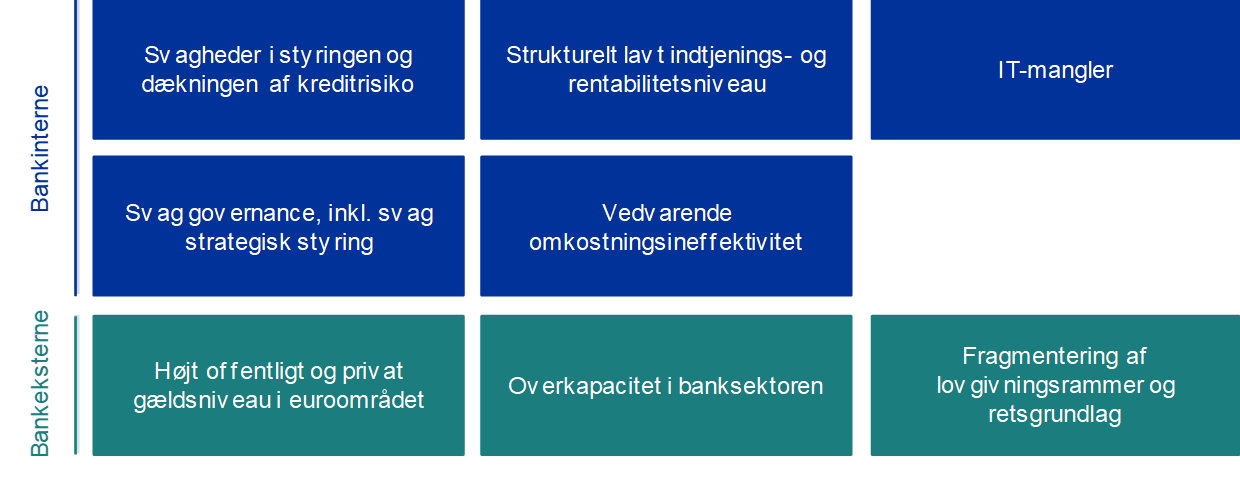

Hvert år identificerer ECB Banktilsyn i tæt samarbejde med de kompetente nationale myndigheder de vigtigste risici for bankerne på kort og mellemlangt sigt (over en tidshorisont på to til tre år). I 2019 var følgende vigtige risikofaktorer for 2020 og de følgende år oprindelig blevet identificeret: i) forretningsmodellens holdbarhed, ii) cyberkriminalitet og fejl i IT-systemer og iii) nye økonomiske og politiske udfordringer og udfordringer, hvad angår gældsholdbarhed, i euroområdet. Andre risikofaktorer, der blev identificeret, var udførelsesrisikoen i tilknytning til bankernes NPL-strategier, forseelser, hvidvask af penge og finansiering af terrorisme, brexit og klimaændringer.

De strukturelle svagheder i bankernes rentabilitet blev forstærket af det pandemirelaterede tilbageslag i 2020

På grund af covid-19-pandemien var ECB Banktilsyn nødsaget til at flytte sit tilsynsfokus til mere presserende udfordringer forbundet med krisen og træffe ad hoc-foranstaltninger for at gøre bankerne bedre i stand til at operere under nye forhold.[10] Ud over den umiddelbare byrde, som var forårsaget af de yderst usikre økonomiske udsigter, forstærkede covid-19-krisen imidlertid i sidste ende de risici for euroområdets banksektor, som allerede inden pandemien var blevet identificeret som de mest fremtrædende.

Euroområdets bankers lave rentabilitet og holdbarheden af deres forretningsmodeller havde også været genstand for tilsynets fokus i tidligere år. Dette skyldtes primært de rigide omkostningsstrukturer i mange signifikante institutter og generelle problemer med at skabe tilstrækkelige avancer i en længerevarende periode med lave renter og overskydende kapacitet i den europæiske banksektor. Det økonomiske tilbageslag, som covid-19 forårsagede, lagde et yderligere pres på bankernes rentabilitet på grund af en stigning i nedskrivninger og hensættelser. Dette gør det endnu mere presserende, at de adresserer strukturelle svagheder og sætter skub i fremtidssikringen af deres forretningsmodeller.

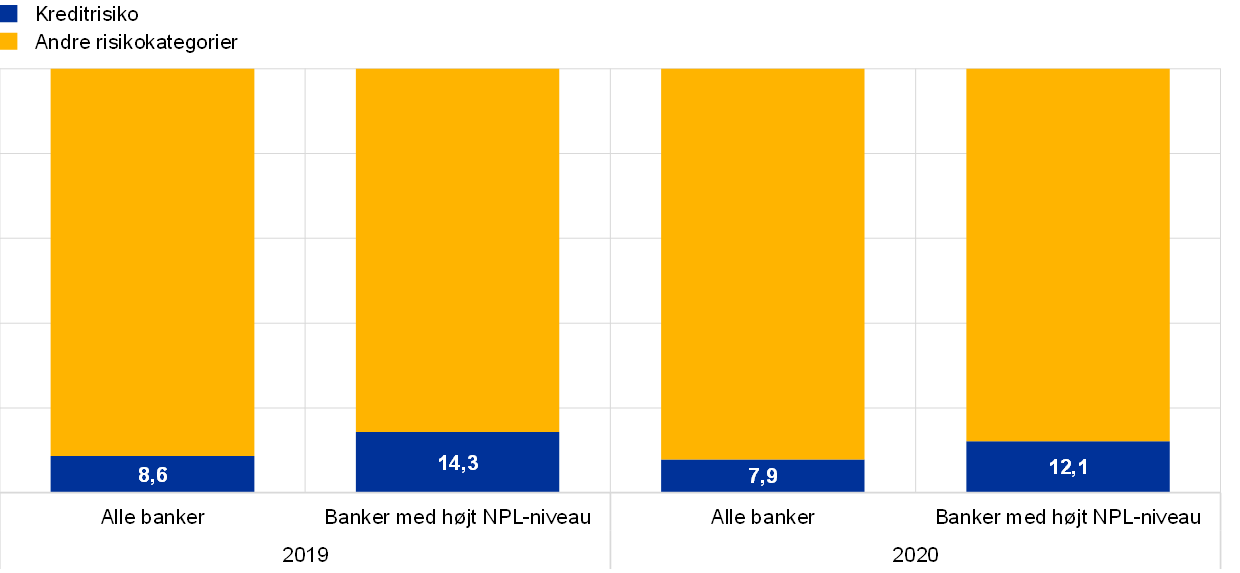

Den forringede kvalitet af aktiverne i bankernes balancer giver anledning til bekymring, mens covid-19-krisen fortsætter

Det aggregerede NPL-niveau i euroområdet, der stadig var højt ved udgangen af 2019, var også genstand for tilsynets fokus i begyndelsen af 2020. Hvad dette angår, øgede covid-19-krisen risikoen for en yderligere opbygning af NPL i fremtiden på baggrund af pandemiens negative effekt på låntageres solvens.

Da det europæiske banktilsyn trådte i kraft, konstaterede ECB et behov for forbedringer af governancerammerne i bankerne i euroområdet, og dette var stadig tilfældet ved udgangen af 2019. Den måde, bankernes bestyrelsers fungerer på, og deres organisatoriske rammer, interne kontrolfunktioner, dataaggregeringskapacitet og kvaliteten af deres data var blandt de områder, hvor der var blevet konstateret mangler, og de var derfor fokusområder for tilsynet.

Covid-19-krisen forværrede svagheder på adskillige governance- og risikostyringsområder, som for de flestes vedkommende var blevet konstateret før pandemien

Covid-19-krisen fremhævede disse svagheder yderligere, dvs.: i) mangler med hensyn til rapportering og dataaggregering, som potentielt hæmmer bankernes beslutningsprocesser, ii) ledelsesorganet, i dets tilsynsmæssige funktion, er for lidt involveret i strategiske beslutninger på de områder, som er alvorlig påvirket af krisen, såsom kreditrisiko og kapitalplanlægning, og kontrollen af disse beslutninger er utilstrækkelig, iii) kontrolfunktionerne, især risikostyring og compliance, er ikke tilstrækkelig proaktive i håndteringen af krisen. Nogle af bankerne er stadig underbemandede og mangler passende IT-værktøjer og processer til at konstatere, måle og overvåge risici.

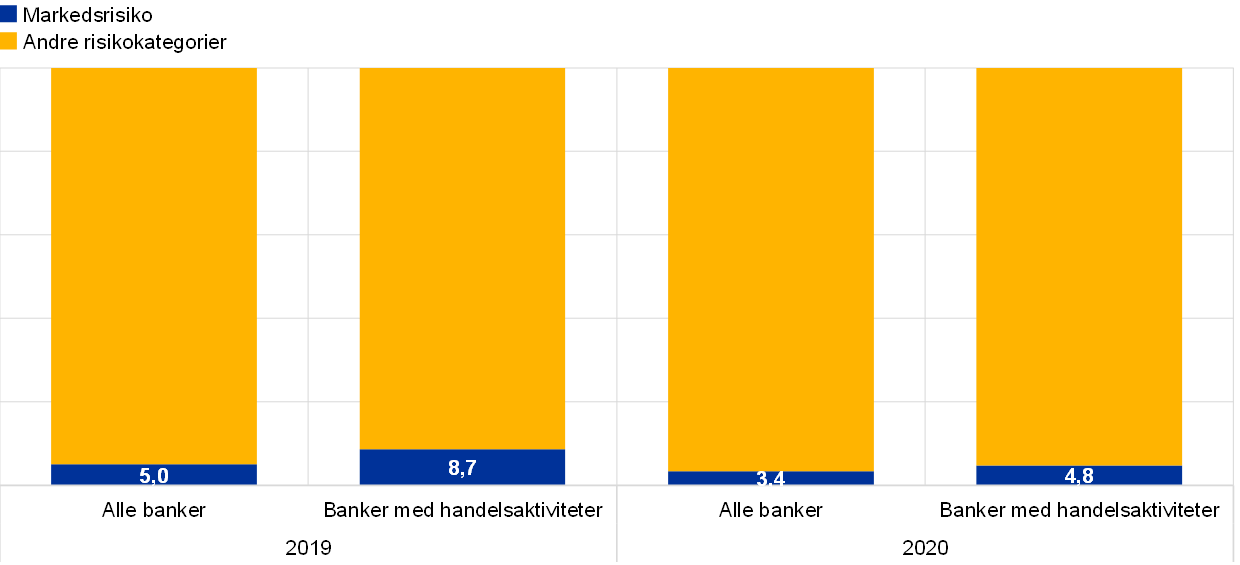

Uroen på markedet i årets 1. kvartal afslørede også, hvilke markedsrisici bankerne er mere følsomme over for, og som det er vanskeligt at kvantificere og styre, især i perioder med høj volatilitet. Tab i handelsbeholdningen var ofte resultat af nedjusteringer i værdiansættelsen af derivatpositioner, navnlig kreditværdijusteringer og finansieringsværdijusteringer, og en stigning i basisrisikoen, der er indbygget i arbitragehandel, fx arbitragehandel i aktier. Desuden havde faldende aktiekurser og udvidelsen af kreditspænd en væsentlig indvirkning på instrumenter uden for handelsbeholdningen, der regnskabsmæssigt indregnes til dagsværdi, mens lave renter ikke kun havde en negativ indvirkning på kerneforretningens rentabilitet, men også på kvantificeringen af pensionsforpligtelser.

Boks 1

ECB Banktilsyns foranstaltninger til håndtering af covid-19-pandemien

Siden 12. marts 2020 har ECB indført en række tilsynsmæssige og operationelle lempelser for at opretholde den finansielle stabilitet, samtidig med at det sikres, at bankerne fortsat udfylder deres rolle i finansieringen af realøkonomien.

Siden covid-19-pandemien brød ud, har ECB Banktilsyn vedtaget omfattende foranstaltninger med det formål at indrømme banker i de deltagende lande midlertidige kapitallettelser og operationelle lempelser. Den 12. marts 2020 besluttede Styrelsesrådet at give bankerne mulighed for midlertidigt at undlade at opfylde det kapitalniveau, som er defineret i søjle 2-vejledningen (P2G) og det kombinerede bufferkrav, og det likviditetsniveau, som er defineret i likviditetsdækningsgraden (LCR). Disse midlertidige foranstaltninger blev suppleret af en passende lempelse af den kontracykliske kapitalbuffer (CCyB) fra de nationale makroprudentielle myndigheders side. Det blev også tilladt bankerne at anvende kapitalinstrumenter, der ikke kunne klassificeres som egentlig kernekapital (CET1), fx hybride kernekapital- (AT1) og supplerende kapitalinstrumenter (T2), for at opfylde en del af deres søjle 2-krav (P2R). Dette fremrykkede ændringen i kapitalsammensætningen af bankernes P2R, der ifølge den oprindelige plan først skulle træde i kraft i januar 2021 som led i den seneste ændring af kapitalkravsdirektivet (CRD V). Endvidere informerede ECB bankerne om de foranstaltninger, de kunne træffe for at få større operationel fleksibilitet i gennemførelsen af deres bankspecifikke tilsynsforanstaltninger. ECB støttede også fuldt ud Den Europæiske Banktilsynsmyndigheds (EBA) beslutning om at udsætte den EU-dækkende stresstest i et år og udvidede denne udsættelse til at omfatte alle de banker, der skulle indgå i stresstesten i 2020.

For at sikre, at bankerne i bankunionen fortsat var i stand til at udfylde deres rolle og stille finansiering til rådighed for husholdninger og virksomheder under covid-19-stødet, offentliggjorde ECB Banktilsyn 20. og 27. marts yderligere oplysninger om den praktiske gennemførelse af de foranstaltninger, der var annonceret 12. marts, og bebudede flere foranstaltninger, bl.a. mere fleksibilitet, hvad angår den tilsynsmæssige behandling af lån med sikkerhed i offentlige støtteforanstaltninger, og tilbud om vejledning til bankerne om, hvordan de kunne undgå uforholdsmæssigt store procykliske virkninger ved anvendelsen af IFRS 9-regnskabsstandarderne. ECB's sigte med denne fleksibilitet var at skabe balance mellem på den ene side behovet for at hjælpe bankerne med at absorbere virkningen af det aktuelle tilbageslag og på den anden side behovet for at opretholde en korrekt praksis med hensyn til risikoidentifikation og incitamenter til risikostyring samt sikre, at der kun blev anvendt holdbare løsninger i forbindelse med levedygtige nødlidende debitorer.

Som reaktion på den usædvanlig høje volatilitet på de finansielle markeder udsendte ECB 16. april 2020 ligeledes nærmere oplysninger om, hvordan bankerne kunne undgå en uønsket stigning i kapitalkravene vedrørende markedsrisiko med en midlertidig justering af tilsynskomponenten i disse krav. Foruden at udjævne procyklikaliteten tog denne foranstaltning også sigte på at opretholde bankernes evne til at tilføre markedslikviditet og fortsætte "market-making"-aktiviteter. Med den ændring af kapitalkravsforordningen[11] ("quickfix"-bestemmelsen i CRR II), der blev offentliggjort 26. juni 2020, fik de kompetente myndigheder bl.a. yderligere fleksibilitet til at håndtere den ekstreme markedsvolatilitet, som var observeret under covid-19-pandemien, idet ECB fik mulighed for at tillade bankerne at udelukke overskridelser, hvad angår markedsrisiko opgjort efter den interne model, som måtte opstå mellem 1. januar 2020 og 31. december 2021, og som ikke skyldes mangler i interne modeller.

For at lette gennemførelsen af pengepolitikken under usædvanlige omstændigheder gav "quickfix"-bestemmelsen i CRR II også de kompetente myndigheder mulighed for efter eget skøn, og efter høring af den relevante centralbank, midlertidigt at tillade bankerne at udelukke visse eksponeringer mod centralbanker fra den samlede eksponering i tilknytning til gearingsgraden. Den 17. september gjorde ECB brug af denne skønsmulighed og meddelte, at banker under ECB's direkte tilsyn kunne udelukke visse eksponeringer mod centralbanken fra målet for den samlede eksponering i tilknytning til gearingsgraden indtil 27. juni 2021. Denne beslutning fulgte, efter at Styrelsesrådet havde fastslået, at der forelå særlige omstændigheder på grund af covid-19-pandemien.

I løbet af sommeren 2020 fortsatte ECB med at opfordre bankerne til at anvende deres kapital- og likviditetsbuffere til långivning og dækning af tab. I juli understregede ECB, at det ikke ville blive krævet af bankerne, at de begyndte at genopbygge deres kapitalbuffere, før kapitalforringelsen havde nået et vendepunkt. Nærmere bestemt forpligtede ECB sig til at tillade bankerne at undlade at opfylde P2G og det kombinerede bufferkrav i hvert fald indtil udgangen af 2022 og undlade at opfylde LCR i hvert fald indtil udgangen af 2021, uden at dette automatisk udløste tilsynsmæssige tiltag. ECB præciserede, at den nøjagtige tidshorisont ville blive besluttet efter den EU-dækkende stresstest i 2021 og – som i alle tilsynscykler – i hvert enkelt tilfælde under hensyntagen til bankens individuelle situation.

Da euroområdets banksektor havde udvist tilstrækkelig operationel modstandskraft gennem foråret og forsommeren 2020, besluttede ECB i juli 2020, at de operationelle lempelser, som var blevet indført for bankerne i en seks måneders periode fra marts 2020, ikke ville blive forlænget, med undtagelse af banker med et højt NPL-niveaus forelæggelse af strategier til at nedbringe NPL. Det blev dog forventet, at disse banker fortsatte deres aktive håndtering af NPL. ECB genoptog også opfølgningen med bankerne vedrørende korrigerende foranstaltninger efter tidligere SREP-afgørelser, inspektioner på stedet og undersøgelser af interne modeller. Desuden genoptog ECB sin udstedelse af afgørelser efter den målrettede gennemgang af interne modeller (TRIM). ECB sendte også opfølgningsbreve efter inspektioner på stedet og afgørelser om interne modeller og et brev til bankerne, der redegjorde for ECB's forventning om, at de havde indført en effektiv praksis og tilstrækkelig operationel kapacitet til at håndtere den forventede stigning i nødlidende eksponeringer.[12]

I slutningen af 2020 fortsatte ECB sin nøje overvågning af covid-19-krisen og dens følgevirkninger for banksektoren. Dette skete i tæt kontakt med andre myndigheder og banker under tilsyn, og ECB var i denne forbindelse parat til at gøre brug af fleksibiliteten i sin tilsynsmæssige værktøjskasse med henblik på, om nødvendigt, at tage yderligere skridt.

Henstillinger om udbytte

Sideløbende med de kapitallettelsesforanstaltninger, som blev truffet i marts, tog ECB Banktilsyn skridt til at sikre, at bankerne bevarede kapital på baggrund af den usædvanlige usikkerhed, som var forårsaget af covid-19-pandemien. Den 27. marts 2020 udstedte ECB en henstilling til bankerne om udlodning af udbytte. For at styrke bankernes kapacitet til at absorbere tab og understøtte långivningen til husholdninger, små virksomheder og selskaber blev det henstillet til bankerne, at de ikke udloddede udbytte for regnskabsårene 2019 og 2020, i hvert fald indtil 1. oktober 2020, og afstod fra at opkøbe egne aktier med henblik på at betale aktionærerne. Dette skulle give bankerne yderligere kapacitet til långivning eller til at absorbere tab på et tidspunkt, hvor behovet var særlig stort.

Den 28. juli 2020 forlængede ECB sin henstilling om udlodning af udbytte til 1. januar 2021 og understregede samtidig, at foranstaltningerne fortsat var midlertidige og ekstraordinære og havde til formål at bevare bankernes kapacitet til at absorbere tab og understøtte økonomien under forhold præget af særlig høj usikkerhed. Som det fremgik af sårbarhedsanalysen, kunne kapitalniveauet i banksystemet falde markant, hvis et alvorligt scenario blev en realitet. ECB sendte også et brev til bankerne, hvor de blev anmodet om at være yderst tilbageholdende med betaling af variabel aflønning, fx ved at nedsætte det samlede beløb til variabel løn. Hvor dette ikke var muligt, blev det henstillet, at bankerne udskød en større del af den variable løn og overvejede betaling i instrumenter som fx egne aktier. ECB fortsatte, som sædvanlig, med at vurdere bankernes aflønningspolitik som led i SREP, navnlig den virkning, som aflønningspolitikken kan have på bankernes evne til at opretholde et sundt kapitalgrundlag. ECB's holdning til udbytte og løn var i overensstemmelse med Det Europæiske Udvalg for Systemiske Risicis (ESRB) henstilling.

Pr. 3. kvartal 2020 var der stadig rigelige kapitalbuffere, hvilket delvis skyldtes de forskellige kapitallettelsesforanstaltninger, som var truffet af ECB og af makroprudentielle myndigheder. Det samlede kapitalmæssige råderum øgedes fra 2,8 pct. til 5,3 pct. pr. 3. kvartal 2020, idet P2G-lempelsen bidrog med 1,1 pct., P2R-fremrykningen med yderligere 0,5 pct. og restriktionerne vedrørende udbytte, IFRS 9-overgangsordninger og lempelsen af den makroprudentielle buffer ifølge estimater bidrog med hver 0,3 pct.

ECB reviderede sin holdning vedrørende udbytte og aflønning i 4. kvartal 2020. Den 15. december 2020 udstedte ECB en revideret henstilling til bankerne om at udvise ekstrem forsigtighed med hensyn til udbytte og aktietilbagekøb. I dette øjemed anmodede ECB alle banker om at overveje at undlade at udbetale kontant udbytte eller foretage aktietilbagekøb – eller begrænse en sådan udbetaling – indtil 30. september 2021. I betragtning af den vedholdende usikkerhed om covid-19-pandemiens økonomiske virkninger forventer ECB, at udbytte og aktietilbagekøb holdes under 15 pct. af det akkumulerede overskud for 2019-20 og ikke er højere end 20 basispoint af CET1, idet den laveste af de to størrelser anvendes. ECB meddelte sin forventning om, at kun rentable banker med en robust udvikling i kapitalen ville overveje at udbetale udbytte eller foretage aktietilbagekøb, og at banker, der overvejede udlodning, skulle kontakte deres fælles tilsynsteam for at drøfte, om størrelsen af den planlagte udlodning ville være tilrådelig. ECB gentog også sin holdning, hvad angår variabel aflønning i et nyt brev til bankerne. Henstillingen tog udgangspunkt i en vurdering af det finansielle systems stabilitet og blev udarbejdet i tæt samarbejde med ESRB.

1.2 Tilsynsprioriteter og -projekter i 2020

1.2.1 Tilsynsprioriteter for 2020 og den pragmatiske tilgang til SREP

Covid-19-udbruddet i 2020 foranledigede ECB til at revidere sine tilsynsprioriteter, ‑processer og -aktiviteter for at kunne understøtte bankernes evne til at betjene økonomien og samtidig håndtere de operationelle udfordringer, som pandemien udløste. I denne forbindelse omprioriterede de fælles tilsynsteam deres arbejde og flyttede deres fokus over på bankernes evne til at håndtere virkningen af pandemien.

På denne baggrund tog de tilsynsførende proaktivt kontakt til bankerne for at drøfte individuelle foranstaltninger som fx justering af tidsplaner, processer og tidsfrister for inspektioner på stedet og undersøgelser af interne modeller. Desuden forlængede de tilsynsførende fristerne for visse ikke-kritiske tilsynsforanstaltninger og dataanmodninger.

I 2020 foranledigede covid-19-udbruddet ECB til at revidere sine tilsynsprioriteter, -processer og aktiviteter. ECB Banktilsyn anlagde en pragmatisk tilgang til gennemførelsen af sin årlige kerneaktivitet, SREP

I tråd hermed anlagde ECB Banktilsyn en pragmatisk tilgang til gennemførelsen af dets årlige kerneaktivitet – tilsynskontrol- og vurderingsprocessen (SREP) – i overensstemmelse med EBA's retningslinjer[13].

I den pragmatiske tilgang til SREP i 2020 fokuserede ECB på bankernes evne til at håndtere de udfordringer og risici for kapital og likviditet, der er opstået under den aktuelle krise. Som en hovedregel besluttede ECB at fastholde kapitaltillæggene (P2R og P2G) uændrede og ikke at opdatere SREP-scorerne, medmindre der var ændringer, som var begrundet i særlige omstændigheder, som berørte en enkelt bank. Endvidere besluttede ECB at adressere tilsynsmæssige bekymringer ved brug af kvalitative henstillinger. Desuden blev resultaterne af ECB's sårbarhedsanalyse anvendt af fælles tilsynsteam til at identificere nye sårbarheder og stille kritiske spørgsmål til bankers finansielle fremskrivninger og kapitalfremskrivninger, og de blev efterfølgende indarbejdet i SREP-vurderingerne.

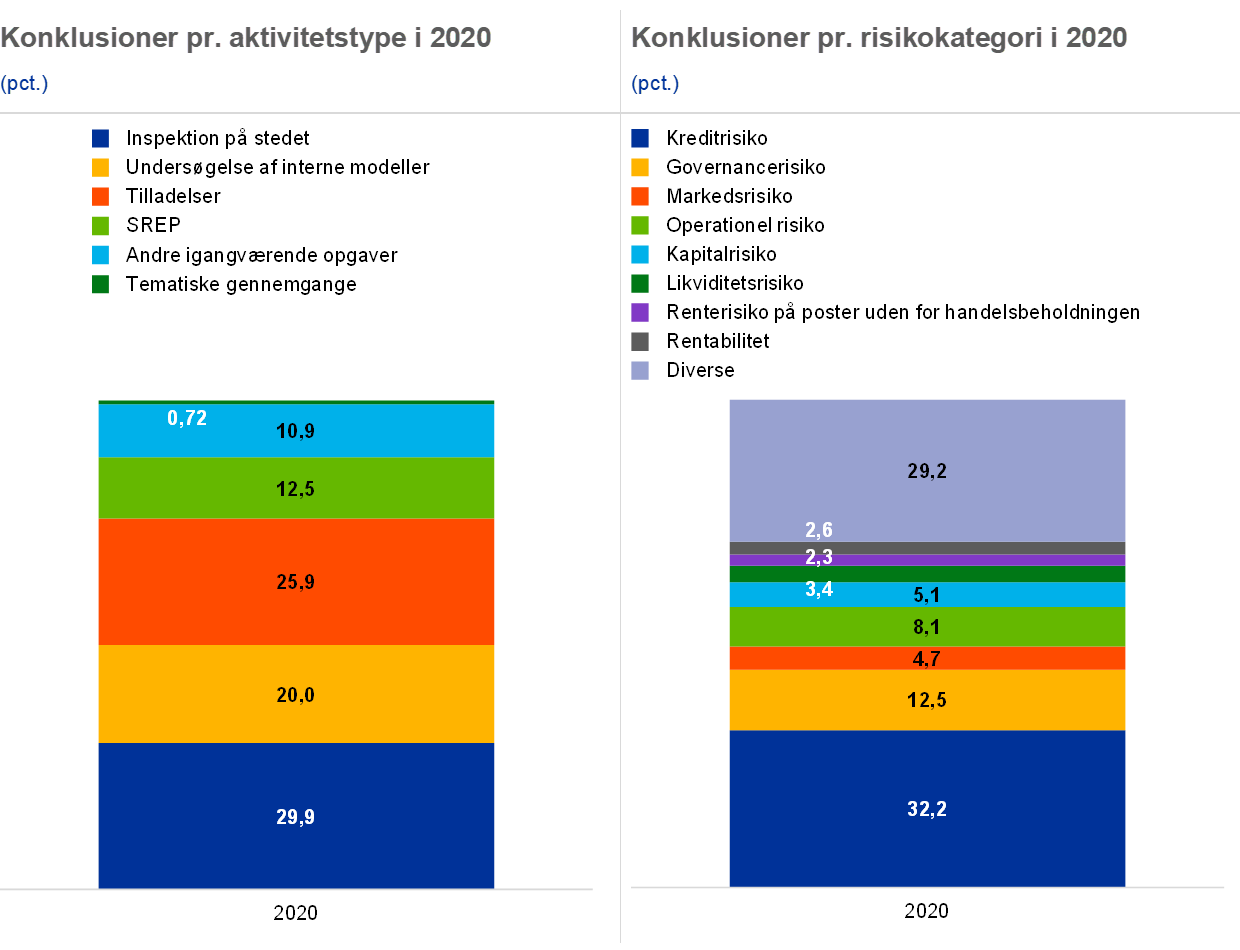

I tråd med de tidligere års fremstød for at sikre større gennemsigtighed for banker og investorer med offentliggørelsen (i januar 2020) af de tilsynsmæssige kapitalkrav som følge af SREP offentliggjorde ECB i januar 2021 de samlede resultater af SREP, opdelt efter forretningsmodel og P2R for de enkelte banker med den relevante kapitalsammensætning.[14] I denne forbindelse blev SREP-kravene og vejledningen med hensyn til den samlede kapital, ekskl. systemiske buffere og den kontracykliske buffer, i 2020 holdt stabile på et gennemsnit omkring 14 pct., mens CET1-kapitalkravet faldt fra 10,6 pct. i 2019 til 9,6 pct. på grund af de nye kriterier for kvaliteten af kapital til P2R. Det blev også tilladt bankerne delvis at anvende kapitalinstrumenter, der ikke kan klassificeres som CET1, til at opfylde P2R. Herved blev en foranstaltning, som oprindelig var planlagt til at træde i kraft i januar 2021 som en del af den seneste ændring af kapitalkravsdirektivet (CRD V) fremrykket. Ud over kapitalkravene og vejledningen modtog alle banker i 2020 kvalitative henstillinger. De fleste af henstillingerne drejede sig om intern governance (primært om interne kontrolfunktioner, ledelsesorganet og nye og gamle dataaggregeringsproblemer) og kreditrisiko (primært vedrørende klassificering af lån, hensættelser og "cliff-effekter"). Sammenlignet med den foregående SREP-cyklus (i 2019) var der betydelig flere konklusioner, der vedrørte kreditrisiko og komponenter af forretningsmodellen, mens antallet af konklusioner vedrørende intern governance og kapital var stort set stabilt, selvom der fortsat var flest konklusioner i absolutte tal vedrørende intern governance i 2020.

1.2.2 Arbejdet med kreditbevillingskriterier

Med henblik på at vurdere kvaliteten af bankernes kreditbevillingskriterier iværksatte ECB Banktilsyn i 2019 et projekt, der indebar indsamling af data om nye lån bevilget af euroområdets banker mellem 2016 og 2018. Projektets resultater blev offentliggjort i juni 2020.[15] ECB Banktilsyns arbejde med kreditbevilling supplerer det løbende strategiske arbejde med håndteringen af eksisterende NPL.

Rapporten om signifikante institutter fremhævede nogle svagheder i den måde, hvorpå bankerne har bevilget og prissat nye lån i de seneste år. Bl.a. har bankerne lempet lånevilkårene for lån til husholdninger. Det fremgik også af analysen, at banker med et højt NPL-niveau havde en tendens til at være mere konservative i deres bevilling af boliglån end andre banker, og at ikke alle banker var tilstrækkelig opmærksomme på risikobaseret prissætning med det formål at sikre, at udlånsrenten i det mindste dækkede forventede tab og omkostninger. Der blev ikke fundet beviser på, at banker, der bruger interne modeller til at beregne kapitalkrav, anvendte en bedre risikobaseret prisfastsættelse.

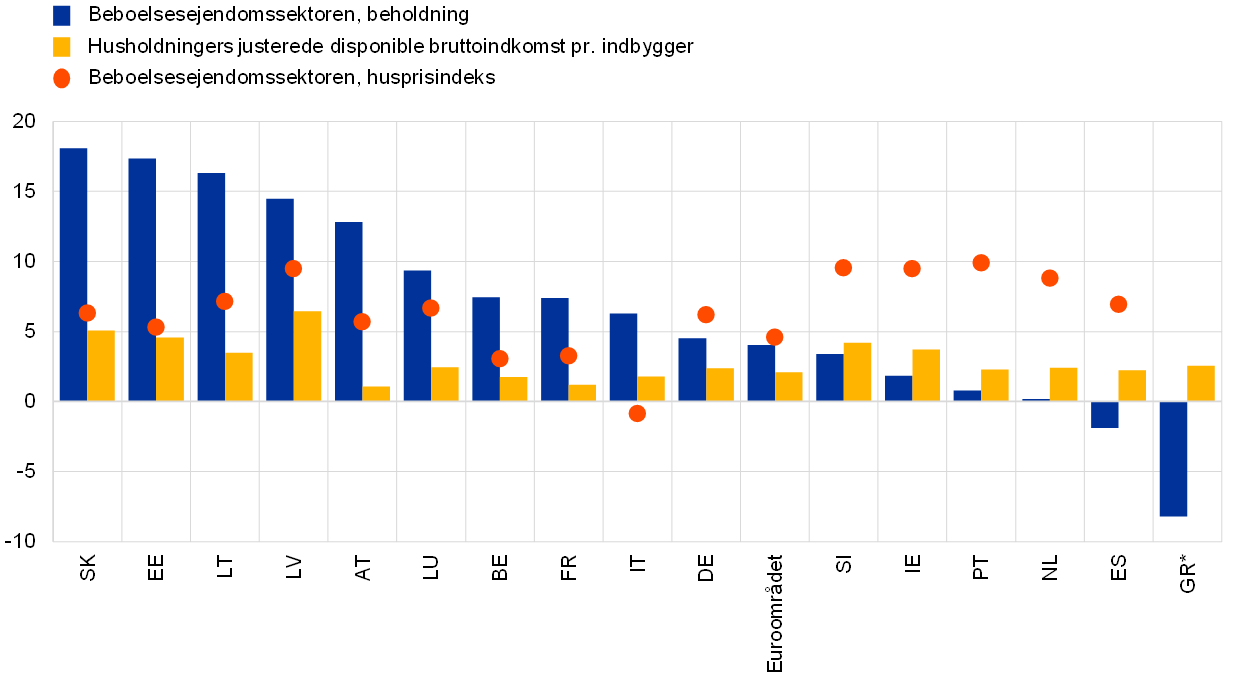

I 2019 iværksatte ECB Banktilsyn et projekt, der var målrettet indsamlingen af data om nye lån bevilget af banker i euroområdet. Rapporten om signifikante institutter fremhævede en stigning i långivningen til husholdninger, som delvis var drevet af kraftigt stigende boligpriser, men ikke fuldt ud ledsaget af en stigning i husholdningernes indkomst

Långivningen til husholdninger steg markant i perioden mellem 2016 og 2018, delvis drevet af kraftigt stigende boligpriser, men ikke fuldt ud ledsaget af en stigning i husholdningernes indkomst (figur 14). Som følge heraf faldt indkomstbaserede centrale risikoindikatorer i porteføljer vedrørende boligejendomme og forbrugerkredit, mens prisfastsættelsesspændene blev indsnævret.

Nye lån til ikke-finansielle selskaber viste imidlertid et blandet billede. De centrale risikoindikatorer for porteføljen vedrørende ikke-finansielle modparter steg (figur 15), selvom lånestrukturerne blev mere risikobetonede, og prisfastsættelsesspændene faldt i denne portefølje. De fælles tilsynsteam foretager målrettede opfølgningsvurderinger i forbindelse med det daglige tilsyn.

Figur 14

Boligejendomme: udlånsvækst og makroøkonomiske faktorer

(sammensat årlig vækstrate mellem 2016 og 2018; pct.)

Kilder: ECB Banktilsyns indsamling af kreditbevillingsdata 2019, Eurostat.

Anm.: Der er ikke indberettet data til husprisindekset for Grækenland i 2018. Gennemsnit for euroområdet og for landene er baseret på afbalancerede data.

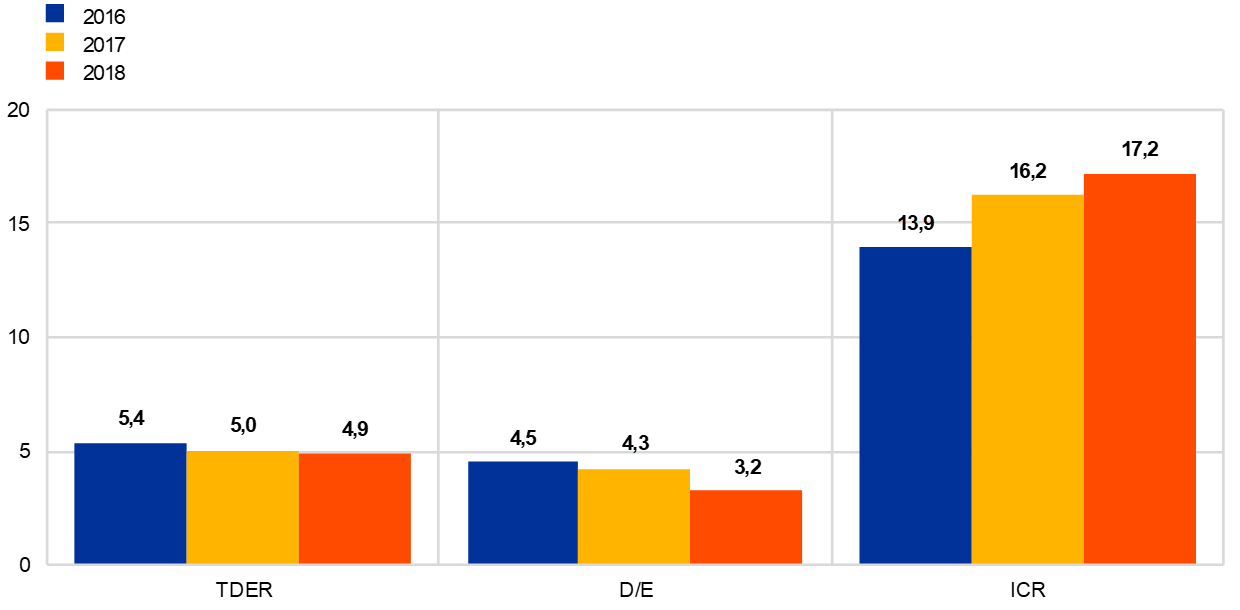

Sideløbende med undersøgelsen af signifikante institutters kreditbevillingskriterier foretog ECB Banktilsyn i tæt samarbejde med de kompetente nationale myndigheder en horisontal SSM-dækkende analyse af praksis for lånebevillinger i mindre banker på grundlag af et udsnit af mindre signifikante institutter. Indsamlingen af data om mindre signifikante institutter tog hensyn til proportionalitetsprincippet. Det fremgår af resultaterne, at størstedelen af de mindre signifikante institutter, der indgik i stikprøven, havde betydelige udfordringer, hvad angår tilgængelige data om kreditrisikoindikatorer. De mindre signifikante institutter havde en meget højere udlånsvækst end de signifikante institutter og en betydelig stigning i låntagernes lånebyrde. En kraftig konkurrence på markedet lagde yderligere pres på mindre signifikante institutters lånemarginer og tvang dem til at justere deres forretnings- og risikostrategier. De mindre signifikante institutters prisfastsættelse af lån viste en meget svag korrelation med den underliggende kreditrisiko. ECB og de kompetente nationale myndigheder vil følge op på konklusionerne fra undersøgelsen af mindre signifikante institutters kreditbevillingsstandarder.

Figur 15

Små og mellemstore virksomheder (SMV): forbedrede centrale risikoindikatorer

(NBV-vægtet gennemsnit TDER, D/E-forhold og ICR)

Kilder: ECB Banktilsyns indsamling af kreditbevillingsdata 2019; Europa-Kommissionens årlige rapport om europæiske SMV'er 2017/2018 og 2018/2019.

Anm.: NBV = størrelsen af nye forretninger. TDER = forholdet mellem den samlede gæld og EBITDA. D/E = gæld i forhold til egenkapital. ICR = rentedækningsgrad. Gennemsnit er vægtet med hvert instituts SMV-beholdning eller tilgængelige data om NBV og er baseret på afbalancerede data.

1.2.3 Arbejdet med NPL

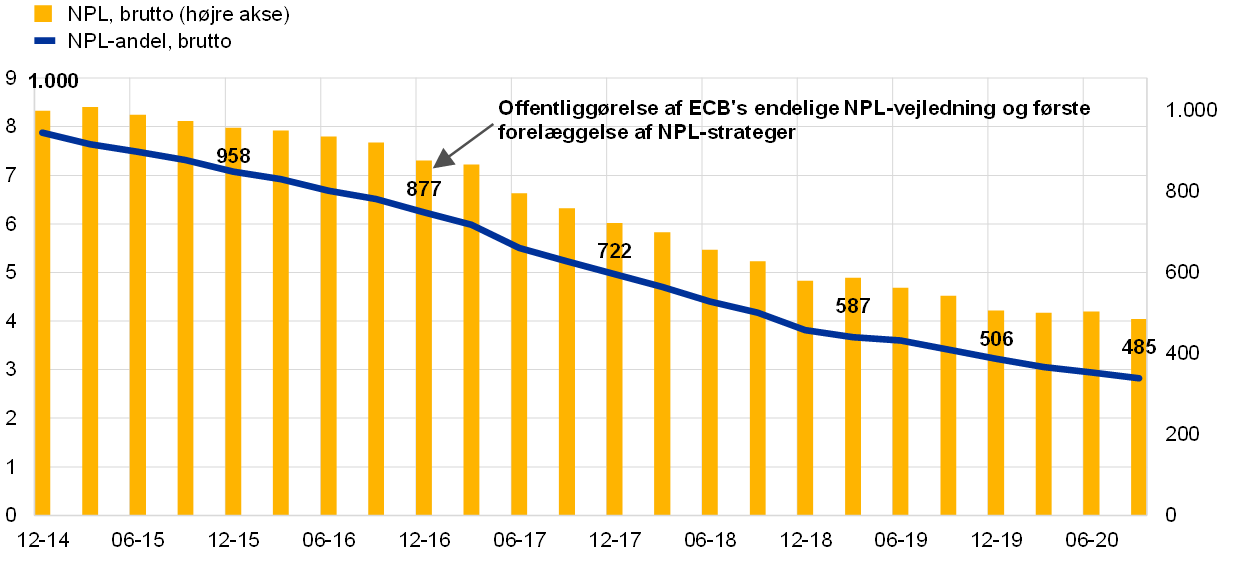

Signifikante institutters NPL-beholdning faldt med ca. 50 pct. i perioden 2014-20

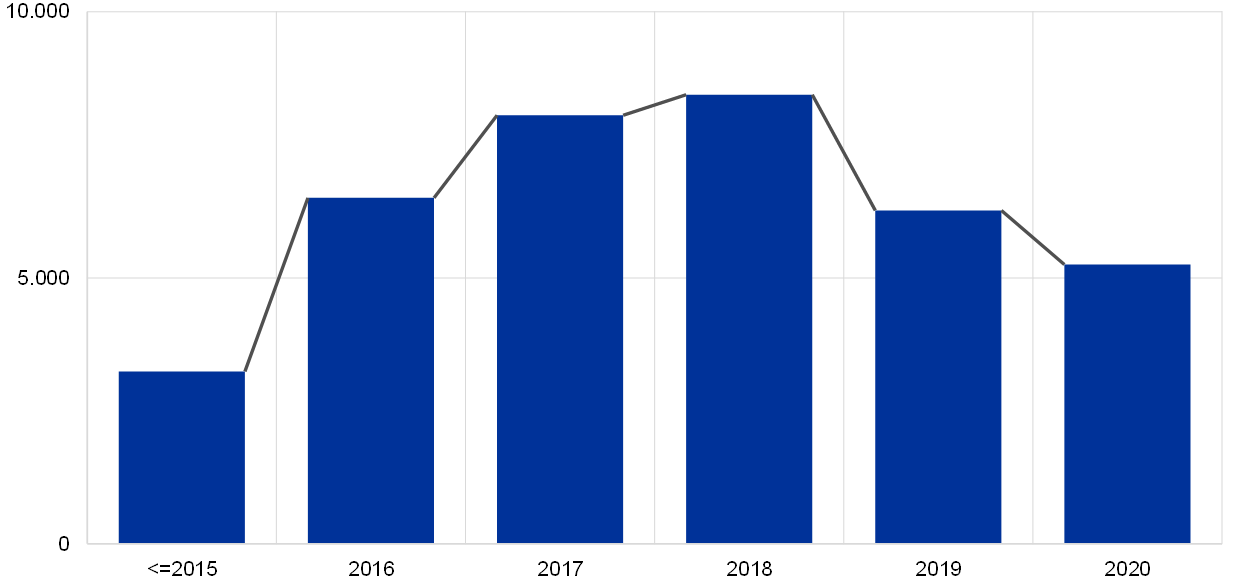

Signifikante institutters beholdninger af NPL faldt fra ca. 1 billion euro (en NPL-andel på 8 pct.) ved det europæiske banktilsyns start i slutningen af 2014 til 485 mia. euro (en NPL-andel på 2,82 pct.) ved udgangen af september 2020, hvilket svarer til en reduktion på ca. 50 pct. (figur 16). Tilsvarende er mindre signifikante institutters NPL-andel faldet siden 2016, fra 4,4 pct. til 2,1 pct. i juni 2020.

Figur 16

Udviklingen i signifikante institutters NPL

(venstre akse: pct.; højre akse: mia. euro)

Kilde: ECB.

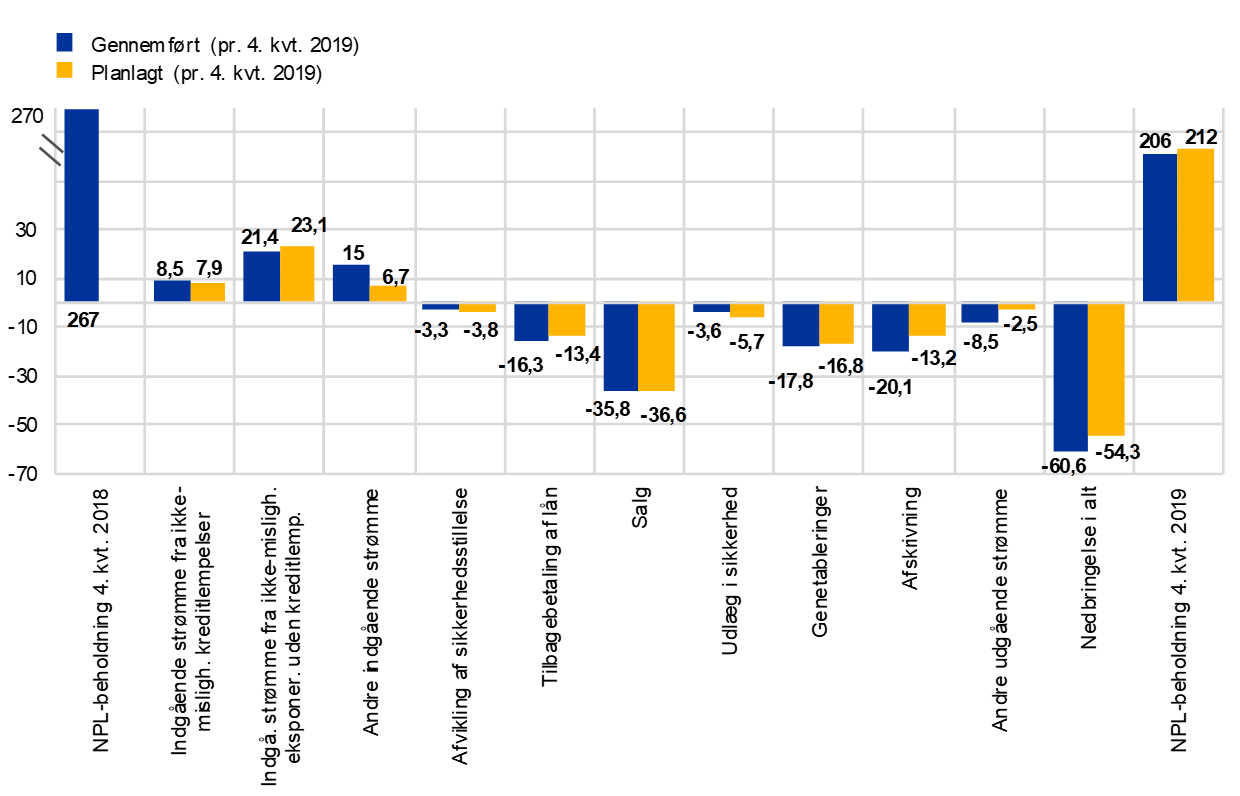

I 2019 reducerede banker med et højt NPL-niveau[16] deres NPL-beholdning med 23 pct., hvilket var over deres mål for den årlige reduktion.

Figur 17

Den planlagte NPL-reduktion for banker med et højt NPL-niveau for hele 2019 i forhold til den faktiske reduktion i dette år

(x-akse: kilder til NPL-stigning og -reduktion; y-akse: mia. euro)

Kilde: ECB.

Anm.: Udsnit af 30 signifikante institutter.

Udbruddet af covid-19-pandemien medfører betydelige udfordringer for bankerne. For det første forventes det, at signifikante institutter har gjort en yderligere indsats for at reducere deres NPL-beholdning endnu mere, selvom beholdningen var stort set stabil indtil juni 2020, hvorefter den faldt fra 503 mia. euro til 485 mia. euro i 3. kvartal 2020. For det andet forventes pandemiens negative effekter på økonomien at resultere i en fremtidig stigning i NPL. I denne sammenhæng er det helt afgørende, at de signifikante institutter finder den rette balance mellem at undgå en uforholdsmæssig stor procyklikalitet og at sikre, at de risici, de står med, er tilstrækkelig afspejlet i deres balancer.

Der er især en risiko for, at der opstår alvorlige "cliff-effekter", når de offentlige støtteforanstaltninger begynder at udløbe. På denne baggrund er det afgørende, at bankerne på korrekt vis identificerer og afspejler kreditrisiko på deres balance og i operationel henseende er forberedt på at håndtere en stigning i nødlidende debitorer. Hvis bankerne for sent bliver opmærksomme på forringelsen af aktivkvaliteten, og ikke i tide griber ind for at håndtere den, vil det forstærke procykliske effekter og hæmme banksektorens evne til at støtte den økonomiske genopretning.

En rettidig og holdbar omstrukturering gør det muligt at inddrive så mange fordringer som muligt og forhindrer opbygningen af NPL. Høje NPL-niveauer medfører større finansieringsomkostninger og en lavere kapacitet til at generere indtægter, hvilket også svækker bankernes evne til at støtte den økonomiske genopretning.

Udsættes omklassifikationer og hensigtsmæssige hensættelser, indtil moratorierne udløber, vil det føre til cliff-effekter, større nedgearing og som følge heraf en forstærket procyklikalitet. Hvis bankernes politik for værdiansættelse af udlån og for klassifikation opfattes som utilstrækkelig, vil det underminere tilliden hos investorerne i banksektoren og medføre øgede finansieringsomkostninger. En kraftig nedgearing og øgede finansieringsomkostninger mindsker bankernes evne til at støtte den økonomiske genopretning.

ECB Banktilsyn reagerede på covid-19-pandemien med en bred vifte af kreditrisikoinitiativer og ekstern kommunikation.[17] ECB efterlevede EBA's retningslinjer om lovgivningsmæssige og ikke-lovgivningsmæssige moratorier for tilbagebetaling af lån[18] og tilbød således også bankerne fleksibilitet, hvad angår klassifikation af kreditlempelser og vurdering af krisebetinget omlægning for eksponeringer under moratorier, som opfylder kriterierne i EBA's retningslinjer.

Formålet med ECB's tilsynsmæssige initiativer og kommunikation er at sikre, at signifikante institutter har indført en effektiv praksis for styring af kreditrisiko og har tilstrækkelig operationel kapacitet til at sikre, at kreditrisikoen er i tilstrækkelig grad vurderet, klassificeret og målt på deres balance. Dette bør bidrage til at begrænse forringelsen af aktivkvaliteten i bankerne og herved om muligt reducere "cliff-effekter". De fælles tilsynsteam er i kontakt med de signifikante institutter for at følge op på opfyldelsen af disse tilsynsforventninger, hvad angår kreditrisiko.

Desuden besluttede ECB at udsætte fristen for, hvornår banker med et højt NPL-niveau skulle forelægge deres strategier for reduktion af NPL, med 12 måneder til marts 2021. ECB Banktilsyn præciserede også, at forventningerne, hvad angår NPE-dækningen, fortsat gjaldt for den NPL-beholdning, som var blevet akkumuleret før pandemien brød ud.

Som den ansvarlige myndighed for overvågningen af tilsynet med mindre signifikante institutter fortsatte ECB med at vurdere de kompetente nationale myndigheders gennemførelse af EBA's retningslinjer for styring af misligholdte eksponeringer og eksponeringer med kreditlempelser[19]. Desuden gennemførte ECB – med støtte fra de kompetente nationale myndigheder – en sårbarhedsanalyse vedrørende kreditrisiko for at få et bedre indblik i covid-19-krisens potentielle virkning på mindre signifikante institutter. Analysen tog også hensyn til nationale foranstaltningers afbødende virkninger. I 2021 vil opfølgningen bl.a. fokusere på en vurdering af virkningen af afviklingen af nationale støtteforanstaltninger på mindre signifikante institutters kreditrisikoprofiler samt på, hvorvidt mindre signifikante institutter er parate til at håndtere en potentiel stigning i misligholdte eksponeringer.

1.2.4 Målrettet gennemgang af interne modeller

Et projekt, der forløb fra 2016 til 2020, den målrettede gennemgang af interne modeller (TRIM), havde til formål at vurdere, om institutternes interne modeller er tilstrækkelige og hensigtsmæssige, og harmonisere tilsynspraksis i forbindelse med interne modeller inden for Den Fælles Tilsynsmekanisme (SSM). Det resulterede i en fælles forståelse i SSM af de forskriftsmæssige krav vedrørende interne modeller – ECB's vejledning om interne modeller – og bidrog herved til at mindske uønskede (dvs. ikke-risikobaserede) variationer i risikovægtede aktiver og lige vilkår for alle banker i de deltagende lande.

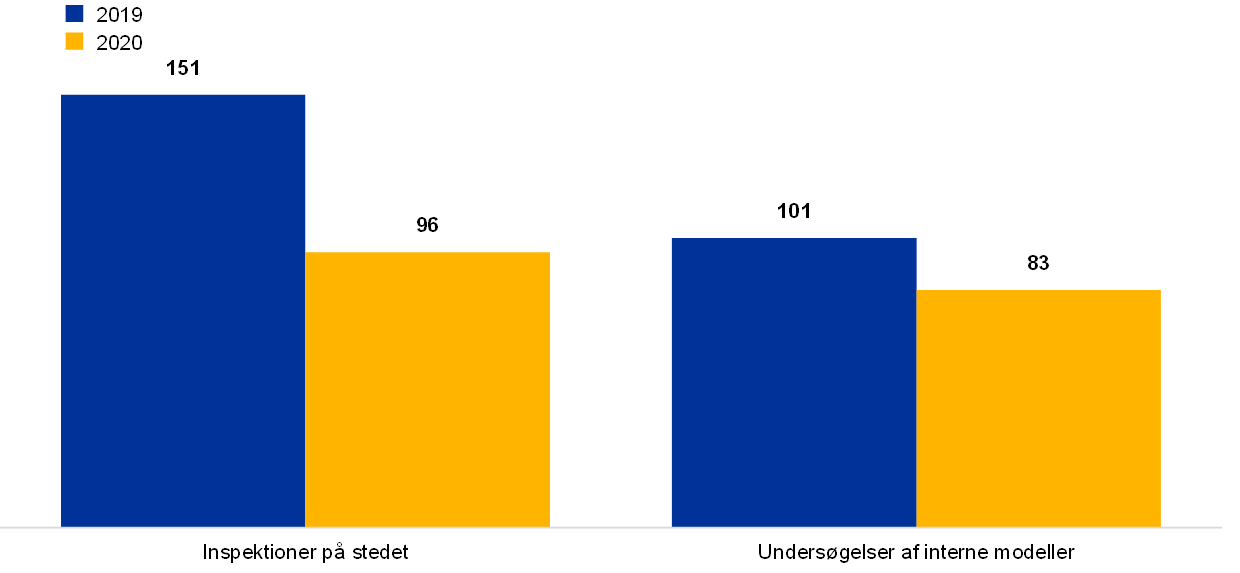

Der blev inden for TRIM udført 200 undersøgelser på stedet af modeller i 65 signifikante institutter

Efter fire år nærmer projektet sig nu sin afslutning. Inden for TRIM blev der i perioden 2017-19 udført 200 undersøgelser på stedet af modeller i 65 signifikante institutter. Undersøgelserne omfattede interne modeller for kredit-, markeds- og modpartskreditrisiko. Der blev udviklet en fælles metodisk tilgang til disse undersøgelser, der var baseret på standardiserede dataanmodninger og inspektionsteknikker og -værktøjer. Desuden blev der udført adskillige kvalitetssikringsprocedurer, krydssammenligninger og horisontale analyser for at sikre, at resultaterne af TRIM-undersøgelserne var konsistente og sammenlignelige.

Tilfælde, hvor de forskriftsmæssige krav, som var blevet identificeret under TRIM, ikke blev overholdt, resulterede i over 5.800 konklusioner vedrørende alle risikotyper, hvoraf ca. 30 pct. var meget alvorlige.

Som følge heraf kræver TRIM-projektet en grundig tilsynsmæssig opfølgning med de pågældende institutter, som forventes at adressere de identificerede mangler, sammen med gennemførelsen af nye reguleringsmæssige produkter over de kommende år. Efter TRIM-undersøgelserne er der pr. ultimo 2020 blevet udstedt 179 afgørelser, som indeholder forskellige tilsynsforanstaltninger – i form af krav, henstillinger og begrænsninger. Nogle af disse har en betydelig kvantitativ effekt på størrelsen af risikovægtede aktiver.

TRIM vil nu blive afsluttet i 1. halvår 2021

Blandt de operationelle lempelser, som ECB Banktilsyn indrømmede institutterne i marts 2020 som reaktion på covid-19-udbruddet, var en udsættelse på seks måneder af udstedelsen af TRIM-afgørelser, opfølgningsbreve efter inspektioner på stedet og afgørelser om interne modeller, som ikke var blevet meddelt institutterne på dette tidspunkt. Som følge heraf blev afslutningen af TRIM-projektet udsat fra 2020 til 1. halvår 2021.

1.2.5 Arbejdet med ICAAP og ILAAP

Robuste interne procedurer til vurdering af kapitalgrundlaget (ICAAP) og til vurdering af likviditetsgrundlaget (ILAAP) er afgørende for, at bankernes modstandskraft styrkes, og giver dem mulighed for at fortsætte deres virksomhed gennem hele konjunkturcyklen og sikre, at de kan modstå økonomiske stød. Både ICAAP og ILAAP tager sigte på at sikre, at bankerne i tilstrækkeligt omfang måler og styrer deres kapital- og likviditetsrisiko på en struktureret og institutspecifik måde.

Kapital og likviditet er vigtige for at sikre bankernes modstandskraft

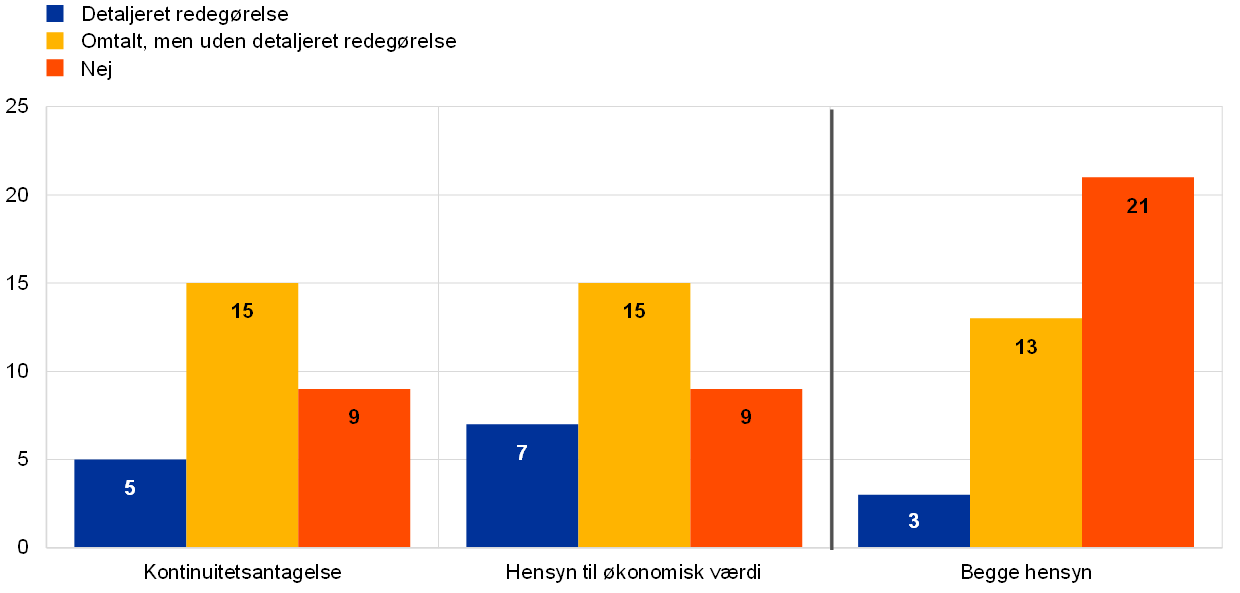

ECB Banktilsyn har truffet adskillige foranstaltninger for at støtte bankerne med indførelsen af deres ICAAP og ILAAP som værdifulde risikostyringsrammer. Bankernes ICAAP og ILAAP gennemgås regelmæssigt som led i SREP. I 2018 offentliggjorde ECB vejledninger om ICAAP og ILAAP for at præcisere forventningerne vedrørende disse procedurer. I 2019 foretog ECB Banktilsyn en grundig analyse af ICAAP-praksis i 37 signifikante institutter sammenholdt med de tilsynsforventninger, der var opstillet. Konklusionerne fra denne analyse blev offentliggjort i august 2020 i rapporten ECB Report on banks' ICAAP practices. De afslører, at bankerne ganske vist har forbedret deres ICAAP i de seneste år, men at der stadig er arbejde, der skal gøres, navnlig på tre hovedområder.

For det første er mange bankers datakvalitetsrammer stadig utilstrækkelige, hvilket kan hæmme deres evne til at træffe velunderbyggede beslutninger på grundlag af pålidelige data, som hurtigt kan indhentes.

For det andet redegør bankerne ikke for alle de risici, der kan have en væsentlig indflydelse på deres interne kapital. Der blev fx konstateret svagheder med hensyn til, hvordan bankerne vurderer AT1- og T2-instrumenter, når de fastsætter deres interne kapitalbehov for at sikre forretningskontinuiteten (kontinuitetsantagelse), og, mere generelt, hvordan bankerne definerer den reelle økonomiske værdi af deres kapital, når de dækker deres økonomiske risici (hensyn vedrørende økonomisk værdi) – som det fremgår af figur 18. Kombineret med manglende identificering og kvantificering af alle væsentlige økonomiske risici kan bankernes evne til at sikre deres økonomiske kapitaldækning blive hæmmet, og som følge heraf kan deres overordnede finansielle modstandskraft blive svækket.

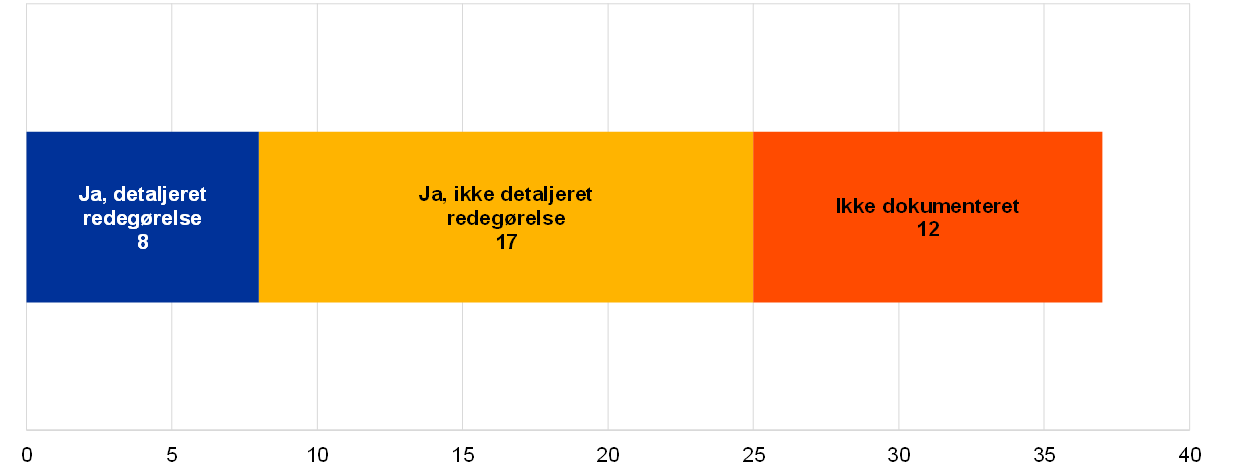

For det tredje er stresstest endnu ikke blevet en effektiv komponent, der er indarbejdet i bankernes risikostyringspraksis, som det fremgår af figur 19. Covid-19-pandemien har vist, at bankerne er eksponeret for en lang række trusler, som kan manifestere sig uventet. Mange institutter overvåger imidlertid ikke systematisk de økonomiske forhold for at identificere nye trusler, og de gennemgår ikke løbende deres stresstestscenarier og -kapacitet. Dette kan i alvorlig grad kompromittere bankernes evne til at reagere effektivt på stresssituationer.

Figur 18

Hensyntagen til kontinuitetsantagelser og til økonomisk værdi i definitionen af intern kapital

Kontinuitetsantagelse og hensyn til økonomisk værdi

Kilde: ECB report on banks' ICAAP practices, figur 26.

Figur 19

Stresstestproces til at identificere nye trusler mod kapitaldækningen

Har banken en proces for overvågning og identificering af nye trusler, sårbarheder og ændrede forhold?

Kilde: ECB report on banks’ ICAAP practices, figur 43.

En god ICAAP-praksis er lige så relevant i en krise som under normale omstændigheder

Selvom den ovennævnte analyse blev udført før covid-19-udbruddet, er det ECB's opfattelse, at en god ICAAP-praksis er lige så relevant i en tid med alvorlig stress som under normale omstændigheder. Korrekt udarbejdede ICAPP er nøglen til effektiv risikostyring, finansiel soliditet og langsigtet holdbarhed.

SREP-vurderingen i 2020 afslørede svagheder i bankernes stresstestpraksis og i kapital- og likviditetsplanlægningen

I forbindelse med den pragmatiske tilgang til SREP i 2020 konstaterede ECB Banktilsyn svagheder i bankernes ICAAP- og ILAAP-praksis, der gør deres fremadrettede fremskrivninger mindre pålidelige og kan gøre det svært for dem at forvalte deres kapital- og likviditetspositioner korrekt under covid-19-krisen. Bankerne opfordres til stringent at afspejle effekten af og potentialet for mere negative resultater af en covid-19-relateret udvikling i deres grundscenarier og negative scenarier.

ICAAP og ILAAP kommer til at spille en endnu større rolle i SREP i fremtiden

Fremover kommer ICAAP og ILAAP til at spille en større rolle i SREP, hvilket bør motivere bankerne til at fortsætte med at forbedre disse interne procedurer. Desuden vil ECB Banktilsyns tilgang til fastsættelsen af P2R i højere grad tage højde for risikofaktorer, hvilket forventes at motivere bankerne til en bedre identificering af de forskellige risici, som de er eksponeret for.

1.2.6 IT- og cyberrisiko

Igen i 2020 blev cyberkriminalitet og mangelfulde IT-systemer identificeret som en af de største risikofaktorer i banksektoren. For at øge bankernes modstandskraft på dette område var en af ECB Banktilsyns prioriteter i 2020 at vurdere bankernes IT- og cyberrisiko ved brug af tilsynsforanstaltninger som inspektioner på stedet, den årlige SREP, SSM's procedure for rapportering af cyberhændelser og andre bankspecifikke og horisontale aktiviteter.

IT-systemers pålidelighed fik afgørende betydning, da bankerne begyndte at lukke filialer og gå over til ordninger med fjernarbejde. I denne forbindelse identificerede ECB Banktilsyn IT- og cyberrisiko som en af de mest fremtrædende risici i forbindelse med covid-19. Antallet af væsentlige cyberhændelser, som signifikante institutter rapporterede til ECB, steg da også i 2020, navnlig hændelser med en fjendtlig hensigt.[20] Indtil videre har konsekvensen af disse hændelser fortrinsvis været, at bankernes eller deres leverandørers tjenester ikke var til rådighed. Stigningen i antallet af cyberhændelser fremhæver dog behovet for, at bankerne styrker deres IT-robusthed og adresserer svagheder som fx en for kompleks IT-arkitektur og anvendelsen af et stort antal forældede informations- og kommunikationsteknologisystemer (IKT) til kritiske forretningsfunktioner.

I juni 2020 offentliggjorde ECB Banktilsyn den årlige rapport om resultatet af det spørgeskema om IT-risiko inden for SREP[21], som er udviklet i samarbejde med de kompetente nationale myndigheder på grundlag af bankernes selvevalueringsspørgeskema om IT-risiko. Rapporten indeholder centrale observationer om bankernes IT-risikopraksis pr. 1. kvartal 2019. Bankernes outsourcingbudgetter fortsatte med at stige gennem hele 2018 frem til begyndelsen af 2019, og cloudtjenester blev mere relevante. Det giver anledning til bekymring, at antallet af forældede systemer, der understøtter forretningskritiske aktiviteter, også fortsatte med at stige, og datakvalitetsstyringen er stadig det mindst udviklede risikokontrolområde.

ECB Banktilsyn har også bidraget til publikationer fra internationale arbejdsgrupper om disse emner, nemlig Financial Stability Boards effektive praksis for respons på cyberhændelser og genopretning[22], Baselkomitéen for Banktilsyns høringsdokument om principper for operationel robusthed[23] og EBA's retningslinjer for IKT- og sikkerhedsrisikostyring[24], der trådte i kraft i juni 2020.

1.2.7 Brexit

ECB Banktilsyn vil fortsætte overvågningen af bankernes gennemførelse af målene for deres driftsmodeller efter brexit

Storbritannien udtrådte af Den Europæiske Union 1. februar 2020. På denne dato trådte en overgangsperiode, hvor EU-retten fortsat fandt anvendelse i og for Storbritannien, i kraft. Overgangsperioden sluttede 31. december 2020. I 2020 havde ECB Banktilsyn i sit arbejde fokus på at sikre, at banker og tilsynsmyndigheder var forberedt på brexitovergangsperiodens afslutning, og overvågede nøje bankernes gennemførelse af deres planer for tiden efter brexit.

Gennem hele året fulgte ECB Banktilsyn de politiske forhandlinger mellem EU og Storbritannien og vurderede konsekvenserne ud fra et tilsynsperspektiv. ECB bidrog også på teknisk plan til de europæiske tilsynsmyndigheders arbejde for at sikre, at der blev taget højde for vigtige tilsynsspørgsmål.

Som led i det løbende tilsyn med signifikante institutter opdaterede ECB Banktilsyn regelmæssigt sin vurdering af den virkning, som et potentielt scenario med ingen aftale og ingen ækvivalens ved overgangsperiodens afslutning ville have på signifikante institutter på en række områder, bl.a. investeringstjenester og handelsplatforme. ECB Banktilsyn rådede bankerne til fortsat at forberede sig på alle mulige brexitresultater og anmodede dem om at implementere afbødende foranstaltninger til at håndtere mulige "cliff-risici". Generelt blev bankernes forberedelser til overgangsperiodens afslutning anset for at være tilstrækkelige, og der blev ikke observeret nogen markedsforstyrrelser på området for finansielle tjenester i begyndelsen af januar 2021.

ECB Banktilsyn fortsatte overvågningen af gennemførelsen af brexitplanerne i signifikante institutter, som er berørt af Storbritanniens udtræden af EU, for at sikre overensstemmelse med de tidsrammer, som tidligere var aftalt for gennemførelsen af målene for deres driftsmodeller efter brexit. Den horisontale overvågning blev suppleret af bankspecifik opfølgning, og der blev truffet tilsynsforanstaltninger på de områder, hvor der var konstateret mangler. For at de helt og fuldt kan opfylde ECB's tilsynsforventninger vil nogle banker stadig skulle iværksætte tiltag på områderne intern governance, forretningsrelateret oprindelse, bogføringsmodeller og finansiering, omlægning af EU-kunder og koncerninterne ordninger samt IT-infrastruktur og -rapportering.

ECB Banktilsyn fortsatte i løbet af 2020 med at formidle sine tilsynsforventninger i forbindelse med brexit i adskillige artikler i Supervision Newsletter, i Supervision Blog og i bilaterale drøftelser med enhederne under tilsyn.[25]

Efter brexit vil ECB Banktilsyn fortsætte overvågningen af bankernes gennemførelse af deres mål for driftsmodellerne og fokusere på centrale tilsynsspørgsmål, der måtte opstå ved overgangen til den nye situation. ECB Banktilsyn og Storbritanniens tilsynsmyndigheder vil inden for de nye rammer for samarbejdet, der blev vedtaget i 2019, fortsat samarbejde om tilsynet med banker, der både opererer i de deltagende lande og i Storbritannien.

1.2.8 Fintech og digitalisering

ECB Banktilsyn fortsatte i 2020 arbejdet med sin tilgang til tilsynet med signifikante institutters og mindre signifikante institutters brug af fintech. Der er arbejdet på at udvikle en fælles forståelse af fintech-relaterede risici og yde metodologisk støtte og værktøjer til tilsynsmyndighederne.