Voorwoord van Christine Lagarde, president van de ECB

Het jaar 2020 werd gekenmerkt door de coronapandemie en de scherpe economische krimp die erop volgde. De ECB, het Europees bankentoezicht en de nationale overheden hebben de handen ineengeslagen met het oog op een gecoördineerde respons op de crisis. Ze hebben een historisch steunpakket samengesteld om mensen, bedrijven en de economie als geheel in deze moeilijke tijd overeind te houden.

De huidige crisis heeft de voordelen van het Europese single rulebook en een gemeenschappelijke toezichthouder voor de bankenunie aangetoond. Door hoge gemeenschappelijke toezichtsnormen voor het hele bankwezen te hanteren, heeft ECB-Bankentoezicht ervoor gezorgd dat banken beter gewapend zijn tegen ernstige schokken als deze. In dit verband ben ik ook verheugd dat Kroatië en Bulgarije vorig jaar tot de bankenunie zijn toegetreden. Zo zullen ook zij de voordelen genieten die geharmoniseerde regels en – uiteindelijk – een gemeenschappelijke munt bieden voor de financiële stabiliteit, weerbaarheid en economische groei.

De Europese banken zijn deze crisis ingegaan met solide kapitaal- en liquiditeitsbuffers en een robuuste operationele capaciteit. Ze hebben zich tot nu toe zeer weerbaar getoond. Ze zijn erin geslaagd verliezen op te vangen en de kredietverstrekking vrijwel stabiel te houden. Op die manier vermijden ze een sterke stijging van de wanbetalingen bij bedrijven en huishoudens.

Maar zodra de steunmaatregelen in verschillende Europese landen ten einde beginnen lopen, gaan er waarschijnlijk meer kwetsbaarheden ontstaan, naarmate de toenemende schuldenlast van de economie zichtbaar wordt. Als gevolg daarvan zullen banken meer worden blootgesteld aan kredietrisico’s, die, in combinatie met potentiële marktaanpassingen, hun kapitaalpositie kunnen schaden.

Tegelijkertijd verergert deze crisis de structurele problemen die de efficiëntie van de Europese banksector de afgelopen jaren hebben aangetast. De Europese bankwinsten staan al lange tijd onder druk en blijven waarschijnlijk ook in 2021 laag, aangezien de kredietverliezen zullen toenemen. Banken moeten dan ook hun governance verder versterken, de kostenefficiëntie verbeteren en hun inkomstenbronnen diversifiëren om het economisch herstel beter te ondersteunen, ook gezien de huidige overcapaciteit in het bankwezen.

Tot slot moeten we naar de toekomst blijven kijken. In 2020 hebben we onze Gids inzake klimaat- en milieurisico’s gepubliceerd. Daarmee speelt de ECB een voortrekkersrol bij de aanpak van klimaatveranderingsrisico’s op mondiaal niveau. Voorts heeft de coronapandemie een beslissende impuls gegeven aan digitalisering. Tegen die achtergrond wordt het zicht blijven houden op cyber- en IT-risico’s een prioriteit.

Last but not least moeten we de bankenunie voltooien. De versterking van een gemeenschappelijke Europese benadering waar dat mogelijk was, is doeltreffend gebleken bij de aanpak van de uitdagingen van 2020. Dit zal ook nodig zijn om in de komende jaren een duurzaam herstel tot stand te brengen.

Inleidend interview met Andrea Enria, voorzitter van de Raad van Toezicht

2020 was een jaar als geen ander. Wat is het belangrijkste dat u eruit geleerd hebt?

Het was een buitengewoon en zeer uitdagend jaar: niet alleen werden we geconfronteerd met een ongekende economische schok als gevolg van de pandemie, maar – net als iedereen in Europa – moesten we plots thuis blijven en konden we alleen virtueel contact opnemen met collega’s. Velen van ons hebben familieleden, vrienden of collega’s die het coronavirus (COVID‑19) hebben opgelopen. Helaas hebben we in de pandemie ook collega’s verloren.

Maar ondanks de moeilijkheden zijn we samen de uitdaging aangegaan. We hebben samengewerkt en we hebben een snelle Europese reactie op de crisis geboden. Onze eerste beslissingen hebben we aangekondigd op 12 maart 2020, precies drie dagen na de eerste nationale lockdown in Europa.

Ik was onder de indruk van de gedeelde vastberadenheid waarmee we aan de slag gegaan zijn. Dat was merkbaar op alle niveaus: in de Raad van Toezicht, binnen en tussen afdelingen, bij de samenwerking met de nationale bevoegde autoriteiten, in de gezamenlijke toezichthoudende teams (JST’s) en ook daarbuiten. Dit uitdagende jaar herinnerde ons eraan hoe belangrijk onze rol is en hoe inspirerend het is om samen te werken in het algemeen belang – om de financiële stabiliteit te waarborgen in tijden van verhoogde onzekerheid en aanzienlijke bezorgdheid.

Hoe heeft het Europees bankentoezicht precies bijgedragen aan de wereldwijde reactie op de pandemie?

Om de verwoestende tweederonde-effecten van kredietschaarste te voorkomen, moesten we er in eerste instantie voor zorgen dat banken financiële steun konden blijven verlenen aan huishoudens en levensvatbare kleine en grote bedrijven. Daarvoor moesten we onze toezichtsfocus snel verleggen: we hebben de banken tijdelijk kapitaal- en operationele ruimte verschaft, zodat ze krediet konden blijven verstrekken aan huishoudens en kleine en grote ondernemingen, en het hoofd konden bieden aan verliezen als gevolg van een van de scherpste recessies ooit.

Deze steunmaatregelen werden gezien als ‘minder streng willen zijn’. Bent u het daarmee eens?

De steunmaatregelen druisen in geen enkel opzicht in tegen ons mandaat om streng, kwalitatief hoogstaand bankentoezicht uit te oefenen. Na de crisis van 2008-2009 hebben we hard gewerkt om ervoor te zorgen dat banken in goede tijden kapitaal- en liquiditeitsbuffers opbouwen die in slechte tijden gebruikt kunnen worden. Met de coronacrisis zijn die slechte tijden aangebroken. Onze maatregelen zijn dan ook in overeenstemming geweest met de letter en de geest van de financiële hervormingen die na de grote financiële crisis zijn doorgevoerd.

Bovendien zijn we te allen tijde nauwlettend toezicht blijven houden. We hebben de banken gevraagd de risico’s naar behoren te meten en te beheren. Gezien de verhoogde onzekerheid als gevolg van de pandemie hebben we hun beoordelingen bovendien voortdurend bevraagd.

Welke rol speelt de pragmatische SREP daarin?

Als toezichthouders moeten we flexibel zijn. We moeten ons aanpassen aan de situatie en onze maatregelen bijsturen om doeltreffender te zijn. We zijn de richtsnoeren van de Europese Bankautoriteit blijven volgen en we hebben besloten de procedure voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process – SREP) in 2020 te richten op de manier waarop banken de uitdagingen en risico’s voor hun kapitaal en liquiditeit als gevolg van de crisis aanpakten. Tegelijkertijd hebben we de Pijler 2-vereisten (P2R) en de Pijler 2-aanbeveling (P2G) stabiel gehouden en hebben we besloten de SREP-scores niet bij te werken, tenzij uitzonderlijke omstandigheden bij individuele banken daartoe aanleiding gaven. We hebben onze punten van zorg vooral via kwalitatieve aanbevelingen aan de banken meegedeeld en een gerichte aanpak gevolgd bij het verzamelen van informatie voor de interne processen voor de beoordeling van de kapitaal- en liquiditeitstoereikendheid. Als we de SREP hadden uitgevoerd zoals in voorgaande jaren, namelijk op basis van retrospectieve – en dus in deze tijd achterhaalde – informatie, zouden we onze opdracht als toezichthouder in dit uitzonderlijke coronaklimaat niet naar behoren hebben vervuld.

Hoe heeft de coronacrisis de Europese banken geraakt?

De banken waren bij het begin van de pandemie veel beter gewapend dan bij de start van de vorige crisis. Toen de crisis uitbrak werden sommige banken overweldigd door een zeer groot aantal kredietaanvragen, met name toen overheden staatsgaranties op bankleningen gingen verstrekken en kredietnemers betalingsuitstel konden krijgen. Deze banken slaagden er echter in zich snel aan te passen en een soepele kredietstroom naar bedrijven en huishoudens te waarborgen. De kredietverlening aan bedrijven en huishoudens bleef in 2020 groeien, ook al zagen we een vertraging in het derde kwartaal. En vergeleken met de grote financiële crisis hebben de banken een veel gematigder aanscherping van de kredietvoorwaarden gerapporteerd na de eerste golf van de pandemie.

In het tweede kwartaal van 2020 hebben we de potentiële zwakke plekken van onze banksector aan de hand van verschillende scenario’s geanalyseerd. Daarbij kwamen we tot de vaststelling dat de banksector in een basisscenario met een zeer zware recessie, waarbij het bbp van het eurogebied in 2020 met 8,7% zou dalen, gevolgd door een vrij krachtig herstel in 2021-2022, in staat zou zijn de effecten van de schok op de activakwaliteit en het kapitaal van de banken te weerstaan.

Wat is het meest urgente risico voor banken als gevolg van de pandemie?

Door de coronacrisis staat de activakwaliteit op de bankbalansen onder druk. Hierdoor zien we een verhoogd risico dat het volume aan niet-renderende leningen (non-performing loans – NPL's) verder zal toenemen. Het hoge geaggregeerde NPL-niveau in het eurogebied was begin 2020, dus vóór de coronacrisis, reeds als toezichtsprioriteit aangemerkt, en nu bestaat er een extra risico op ernstige klifeffecten zodra de steunmaatregelen van de overheid ten einde beginnen te lopen.

Hoe denkt ECB-Bankentoezicht dit risico aan te pakken?

Om de banken te helpen het hoofd te bieden aan de gevolgen van de economische neergang, hebben we hun bij het begin van de crisis laten weten dat we op verschillende gebieden flexibiliteit aan de dag zouden leggen bij de tenuitvoerlegging van de ECB-leidraad inzake NPL’s. Banken met een hoog NPL-niveau hebben we ook meer tijd gegeven, tot maart 2021, om hun NPL-reductiestrategieën voor te leggen.

Tegelijkertijd probeerden we duidelijkheid te krijgen over de kwaliteit van de bankactiva en ervoor te zorgen dat banken het ontstaan van nieuwe NPL’s proactief aanpakken. Banken moeten een strategie hebben om verslechterende kredieten van zeer nabij te volgen en te beheren, zodat ze risico’s in een vroeg stadium kunnen opsporen en blootstellingen aan in moeilijkheden verkerende klanten actief kunnen managen. We blijven nauwlettend in de gaten houden hoe doeltreffend banken zijn bij de uitvoering van dergelijke strategieën tijdens deze crisis. We staan ook voortdurend met banken in overleg om ervoor te zorgen dat in waarde verminderde bankactiva snel worden aangepakt.

Welke andere risico's voor de banken zijn tijdens de crisis aan het licht gekomen?

De Europese banksector had al met structurele inefficiëntie te kampen toen de crisis toesloeg. Het Europees bankentoezicht had de lage winstgevendheid, de geringe kostenefficiëntie en de houdbaarheid van de bedrijfsmodellen van banken al aangemerkt als de belangrijkste aan te pakken prioriteiten. De crisis heeft deze zwakke punten nogmaals onderstreept, evenals de dringende noodzaak om ze te verhelpen.

Vorig jaar zei u dat consolidatie een van de manieren was om de lage winstgevendheid aan te pakken. Is er op dit gebied enige vooruitgang geboekt?

Ja, dat is het geval. Ik denk dat de ECB en de banken stappen in de goede richting hebben gezet.

In 2020 hebben we een openbare raadpleging gehouden over de Gids inzake de toezichtsbenadering ten aanzien van consolidatie in de banksector. De definitieve gids, die begin 2021 is gepubliceerd, verduidelijkt onze aanpak en bevestigt dat we goed opgezette en goed uitgevoerde bedrijfscombinaties ondersteunen.

We zien ook een bemoedigende trend van banken die werken aan consolidatie. Intesa Sanpaolo en UBI Banca, CaixaBank en Bankia, en Unicaja Banco en Liberbank zijn allemaal proactief geweest op dit vlak, wat in de bestuursorganen van andere banken aanleiding heeft gegeven tot nieuwe discussies. Goed geplande bedrijfscombinaties kunnen banken niet alleen helpen kostenefficiënter te worden, meer te investeren in digitale transformatie en, uiteindelijk, hun winstgevendheid te verhogen, ze kunnen ook helpen om een einde te maken aan de overcapaciteit in het bankwezen die in de aanloop naar de grote financiële crisis was ontstaan.

Hoe pakt ECB-Bankentoezicht klimaatrisico’s aan?

Banken moeten een strategische, toekomstgerichte en alomvattende aanpak volgen om met het klimaat samenhangende risico’s in aanmerking te nemen. De Europese toezichthouders zullen zich concentreren op de vraag of banken voldoen aan de verwachtingen die zijn uiteengezet in onze Gids inzake klimaat- en milieurisico’s, die in november 2020 na een openbare raadpleging is gepubliceerd. In 2021 vragen we banken de eigen werkwijzen in het licht van de in de gids geschetste toezichtsverwachtingen te evalueren en op basis daarvan actieplannen op te stellen. Vervolgens zullen we de zelfevaluaties en plannen van de banken vergelijken en de instellingen hierover bevragen als onderdeel van de toezichtsdialoog. In 2022 lichten we de werkwijzen van de banken grondig door en treffen we waar nodig concrete vervolgmaatregelen.

De nieuwe vicevoorzitter van de Raad van Toezicht, Frank Elderson, staat aan het hoofd van het netwerk voor vergroening van het financiële stelsel en is medevoorzitter van de Task Force on climate-related financial risks van het Bazels Comité voor Bankentoezicht. Hij is voornemens de synergieën tussen deze rollen en het werk van de ECB te benutten.

In juli 2020 heeft de ECB besloten om een nauwe samenwerking aan te gaan met de centrale banken van Bulgarije en Kroatië. Wat betekent dit voor het Europees bankentoezicht?

Voor het eerst zijn twee landen buiten het eurogebied tot het gemeenschappelijk toezichtsmechanisme toegetreden. Dit is een belangrijke mijlpaal voor Bulgarije en Kroatië, die de weg effent voor de invoering van de euro in deze landen.

Voor ons betekent dit dat de ECB sinds oktober 2020, na het afronden van de desbetreffende alomvattende beoordelingen, gestart is met het rechtstreeks toezicht op vijf banken in Bulgarije en acht banken in Kroatië. Bulgaarse en Kroatische toezichthouders werden lid van de betrokken JST’s en vertegenwoordigers van de centrale banken van beide landen werden lid van de Raad van Toezicht. Ze hebben dezelfde rechten en plichten als alle andere leden, met inbegrip van stemrechten. Het doet ons veel plezier hen in de familie te mogen verwelkomen!

In 2020 heeft de ECB bijgedragen aan de beleidsdiscussie over een Europees kader voor crisismanagement. Wat waren uw belangrijkste punten daarbij?

We hebben de aandacht gevestigd op enkele problemen die in onze praktijkervaring naar voren zijn gekomen. Een voorbeeld is de overlapping tussen toezichtsmaatregelen en vroegtijdige-interventiemaatregelen. Die heeft tot verwarring geleid, met als gevolg dat deze laatste maatregelen zelden in stelling worden gebracht. De regelgeving moet een duidelijk onderscheid maken tussen de twee instrumenten en de bevoegdheden van de ECB op het gebied van vroegtijdige interventie zouden in een EU-verordening moeten worden opgenomen. Dat zou ongerechtvaardigde verschillen bij de omzetting van de regels in nationale wetgeving voorkomen. We hebben ook gewezen op het probleem van banken die als ‘falend of waarschijnlijk falend’ worden aangemerkt, maar die volgens nationaal recht niet voldoen aan de criteria voor liquidatie en voor de intrekking van een vergunning, en die dus in het ongewisse blijven.

Meer in het algemeen hebben we aangevoerd dat sneller werk moet worden gemaakt van de voltooiing van de bankenunie, namelijk door een Europees depositogarantiestelsel (European deposit insurance scheme – EDIS) in te stellen en ruimere administratieve bevoegdheden op het vlak van bankliquidaties toe te kennen aan de gemeenschappelijke afwikkelingsraad (Single Resolution Board – SRB). De Amerikaanse Federal Deposit Insurance Corporation kan hiervoor een nuttige blauwdruk zijn. Tot het zover is, zouden verdere harmonisatie op nationaal niveau en meer gecentraliseerde coördinatie op Europees niveau (bijvoorbeeld via de SRB) alvast een stap in de goede richting zijn.

Tot slot hebben Edouard Fernandez-Bollo en ik in onze gezamenlijke blogpost een efficiëntere aanpak voorgesteld voor het beheer van problemen bij grensoverschrijdende banken. Dochterondernemingen en moedermaatschappijen van bankgroepen zouden een formele overeenkomst kunnen sluiten om elkaar liquiditeitssteun te verlenen, die zou worden gekoppeld aan hun groepsherstelplan. Dit kan helpen in kaart te brengen hoe groepsentiteiten elkaar kunnen ondersteunen wanneer zich moeilijkheden voordoen, rekening houdend met lokale behoeften en beperkingen. Zo kunnen ook de passende triggers worden vastgesteld om de contractueel overeengekomen steun in een vroeg stadium te verlenen. Ook in goede tijden zou dit een beter geïntegreerd liquiditeitsbeheer mogelijk maken.

Meer transparantie en voorspelbaarheid bij het Europees bankentoezicht is een van uw belangrijkste doelstellingen sinds het begin van uw termijn. Welke vooruitgang is op dat vlak geboekt?

Ik denk zeker dat we de toezichtsresultaten en ons beleid transparanter hebben gemaakt.

Transparante toezichtsresultaten zijn goed voor de markten. We kregen positieve feedback toen we in januari 2020 voor het eerst de P2R per bank publiceerden. De P2R's per bank bieden een concreet en veelomvattend inzicht in hoe de toezichthouder aankijkt tegen het algemeen risiconiveau van een bank. Dat kan de beleggers helpen om beter gefundeerde beslissingen te nemen. En de publicatie ervan helpt banken om beter te beoordelen waar ze staan ten opzichte van hun collega’s. In januari van dit jaar hebben we dit opnieuw gedaan.

Transparant zijn over ons beleid is goed voor onze effectiviteit en dus ook voor onze reputatie. Onder toezicht staande banken moeten begrijpen waarom we onze besluiten nemen. Wij moeten consequent zijn in onze benadering, zodat zij betrouwbare verwachtingen kunnen vormen. Met betrekking tot de steunmaatregelen in verband met corona denk ik dat we door onze schriftelijke en mondelinge communicatie met de banken en met het publiek een goede mate van transparantie hebben bereikt. Dit transparantieniveau moet ons nieuwe normaal worden.

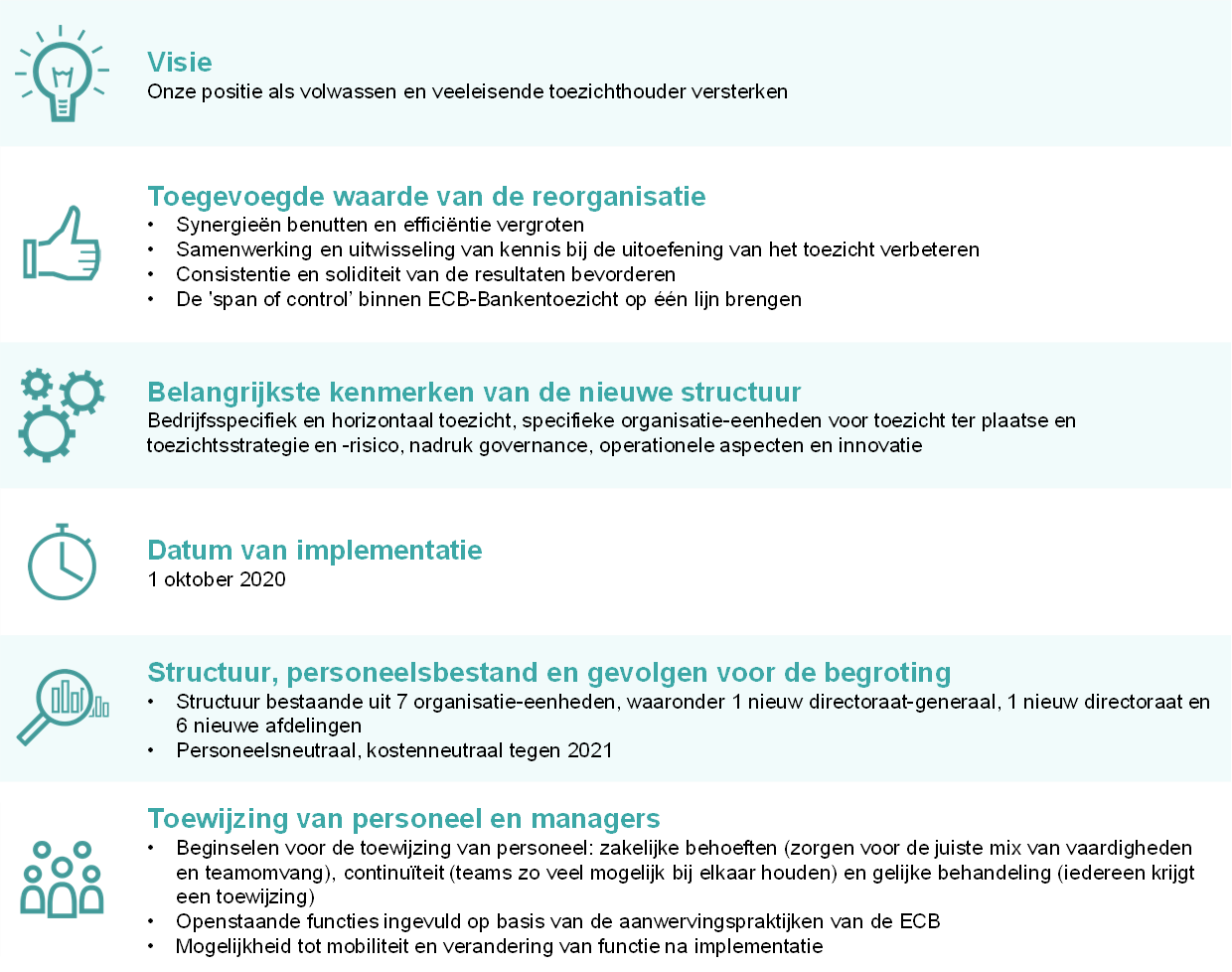

Eind 2020 heeft ECB-Bankentoezicht zijn organisatiestructuur gewijzigd. Waarom hebt u dit gedaan?

Na zes jaar werd het tijd om de stap te zetten van een start-up naar een meer volwassen organisatie met meer risicogericht toezicht en meer samenwerking tussen verschillende teams.

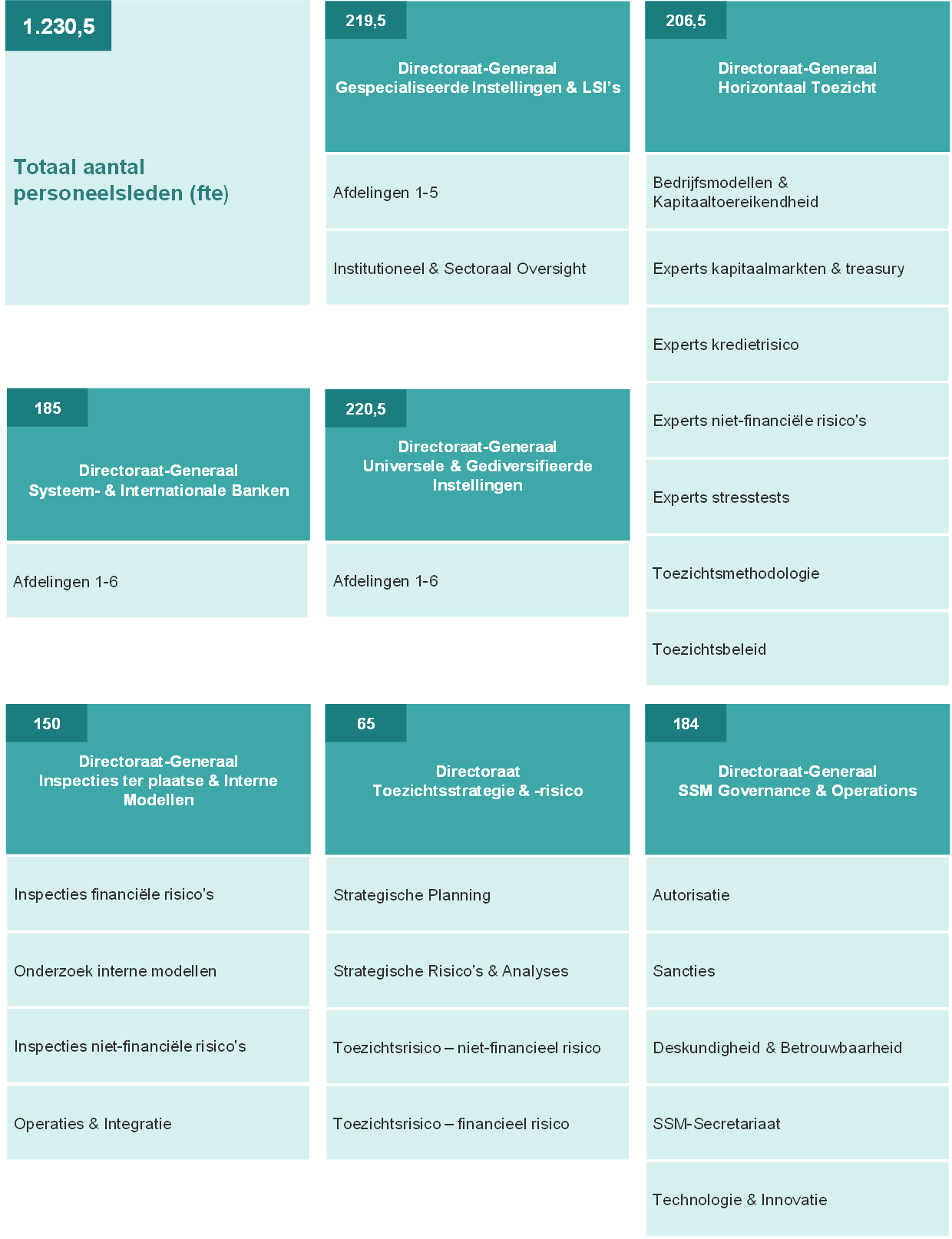

Om dit doel te bereiken hebben we de directoraten-generaal voor bankspecifiek toezicht gestructureerd volgens de bedrijfsmodellen van onder toezicht staande banken. Het nieuwe directoraat Toezichtsstrategie & -risico, dat verantwoordelijk is voor strategische planning, stelt toezichtsprioriteiten voor, met het oog op een consistente behandeling van alle banken. We hebben een specifiek directoraat-generaal voor het toezicht ter plaatse opgericht en we hebben het directoraat-generaal Horizontaal Toezicht belast met het versterken van de risico-expertise van de JST’s, het uitvoeren van horizontale beoordelingen (benchmarking), het uitstippelen van beleid en het onderhouden van methodieken. Een afzonderlijk directoraat-generaal, namelijk SSM Governance & Operations, ondersteunt de besluitvorming en innovatie binnen het toezicht en beheert de autorisatieprocedures. Het streefdoel van de reorganisatie is de vereenvoudiging van onze procedures en de integratie van technologische innovaties in het toezicht bij de verschillende afdelingen.

Ik ben er echt trots op dat we deze veranderingen via interne discussie en door te luisteren naar medewerkers hebben kunnen vormgeven en implementeren. Ongeveer 60 toezichthouders traden op als ‘change agents’: samen met het senior management hielpen zij hun collega’s zich aan te passen aan de veranderingen en speelden ze een grote rol in de geslaagde reorganisatie.

1 Bankentoezicht in 2020

1.1 Onder toezicht staande banken in 2020: prestaties en belangrijkste risico’s

Weerbaarheid van de bankensector in het eurogebied

Significante instellingen in het eurogebied zijn de coronacrisis ingegaan met een sterkere kapitaalspositie in vergelijking met de vorige financiële crisis.

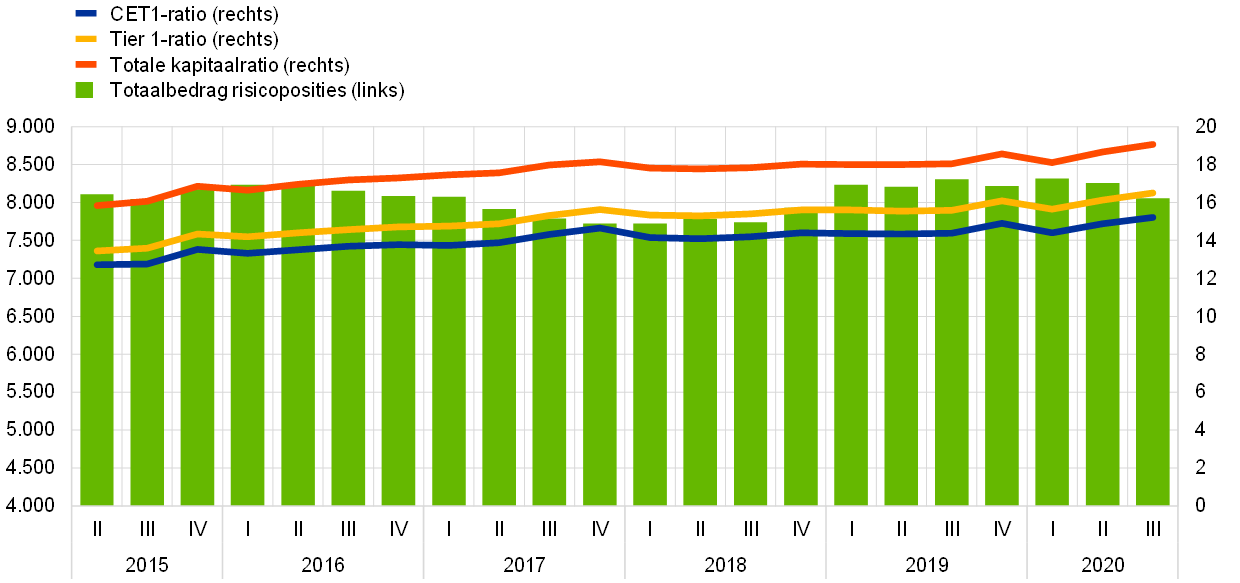

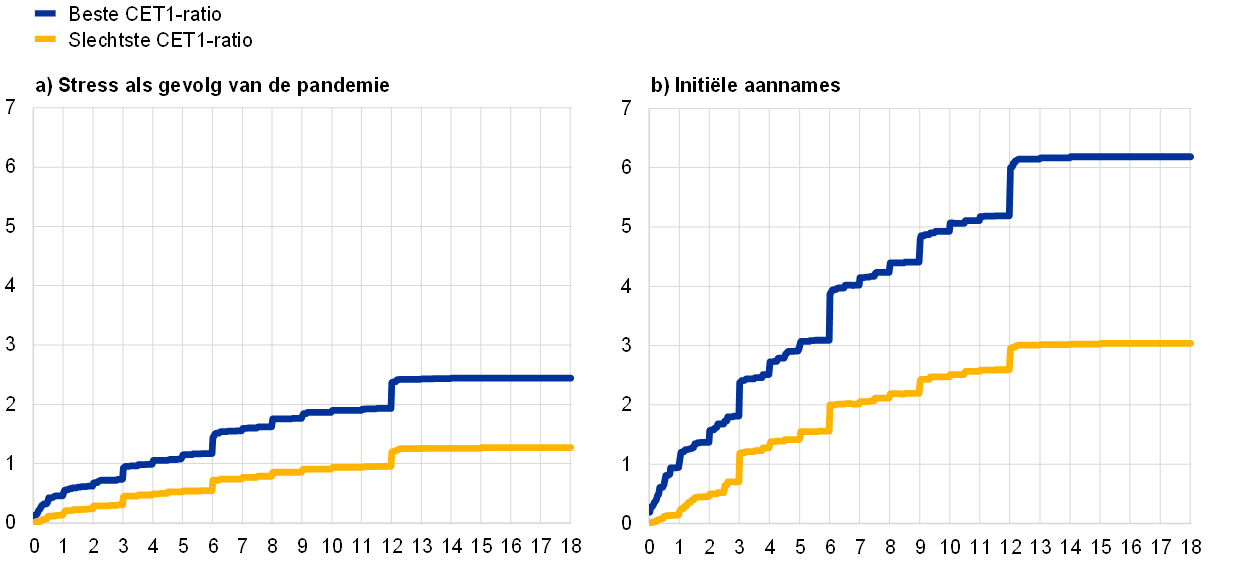

Banken in het eurogebied zijn de coronacrisis ingegaan met een sterkere kapitaalpositie in vergelijking met de vorige financiële crisis. Hun totale Common Equity Tier 1 (CET1)‑ratio bedroeg eind 2019 14,9% (zie Grafiek 1) en bleef in 2020 grotendeels stabiel, met een waarde van 15,2% in het derde kwartaal van 2020. Dit was deels het gevolg van de buitengewone maatregelen die werden genomen op het gebied van toezicht, regelgeving en overheidssteun als reactie op de crisis. Ook kregen de banken de aanbeveling om tot 1 januari 2021 geen dividend uit te keren of eigen aandelen in te kopen en om tot 30 september 2021 uiterst terughoudend om te gaan met dividenduitkeringen, de inkoop van eigen aandelen en variabele beloningen.[1]

Grafiek 1

Kapitaalratio’s van belangrijke instellingen (overgangsdefinitie)

(links: EUR miljard; rechts percentages)

Bron: ECB.

De totale hefboomratio is tot nu toe ook robuust gebleken tijdens de coronapandemie: deze bedroeg 5,6% in het derde kwartaal van 2020, tegen 5,7% eind 2019. Mogelijk komen de risico’s voor de kapitaaltoereikendheid echter pas later tot uitdrukking op de balans van de banken. Ze kunnen dan nog worden versterkt door cliff-effecten als gevolg van het aflopen van de steunmaatregelen die in 2020 zijn ingevoerd, zoals moratoria, verlofregelingen, overheidsgaranties en andere overgangsregelingen.[2]

Grafiek 2

Hefboomratio van belangrijke instellingen

Bron: ECB.

De banken in het eurogebied begonnen het jaar met ruime liquiditeitsbuffers. In maart werd de zware druk van de coronaschok echter voelbaar.

De banken in het eurogebied begonnen het jaar met grotere liquiditeitsbuffers dan in het begin van de financiële crisis. Dat was mede te danken aan de Bazel III-hervormingen. In de loop van maart 2020 begon de zware druk van de coronaschok echter voelbaar te worden. Aan de vraagzijde vroegen zakelijke klanten uit sectoren die door de crisis zijn getroffen om aanzienlijke financiële steun van de bankensector door eerder toegezegde kredietlijnen op te nemen. Bovendien leidden grote volatiliteitspieken op de meeste financiële markten tot margin calls van centrale clearingtegenpartijen, terwijl geldmarktfondsen te maken kregen met ongekende uitstroom en een aantal internationaal opererende banken moesten vragen om hun uitstaande commercial paper terug te kopen.

Aan de aanbodzijde was de liquiditeit van banken eveneens beperkt. De belangrijkste financieringsmarkten droogden in maart op, waardoor banken geen papier konden uitgeven op het ongedekte marktsegment, ongeacht de looptijd, terwijl ze slechts voor zeer korte looptijden middelen konden aantrekken op het door onderpand gedekte (repo-)segment. Tegen deze achtergrond werden de nog beschikbare offshore USD-financieringsmarkten bijzonder duur, wat de afhankelijkheid van banken van interne liquiditeitsbuffers en extra krediet van de ECB verder vergrootte.

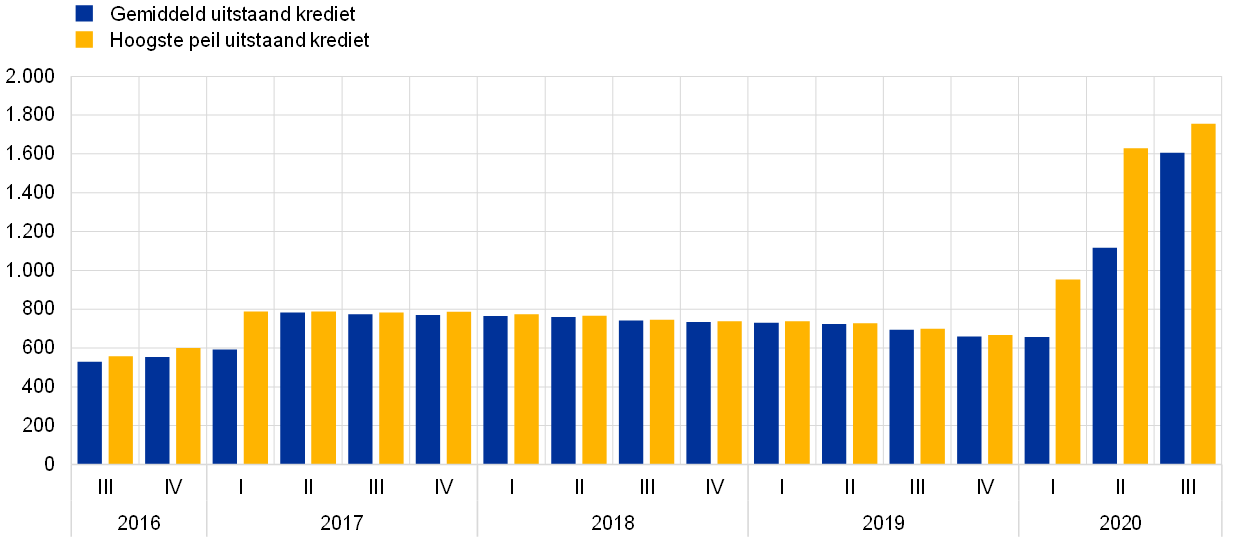

Als een van de reacties op de coronacrisis stond ECB-Bankentoezicht banken ook toe in te teren op hun wettelijk verplichte liquiditeitsbuffer, waardoor ze tijdelijk onder de liquiditeitsdekkingsratio (LCR) konden opereren.[3] Tegelijkertijd verschafte een zeer ruime monetairbeleidskoers, met maatregelen zoals een versoepeling van de beleenbaarheidscriteria, de banken onder Europees bankentoezicht breed toegang tot centralebankfinanciering. Het gemiddeld uitstaande krediet van het Eurosysteem steeg van € 659 miljard in het vierde kwartaal van 2019 tot € 1.605 miljard in het derde kwartaal van 2020 (zie Grafiek 3).

Grafiek 3

Ontwikkeling van de uitstaande kredieten van het Eurosysteem

(EUR miljard)

Bron: ECB.

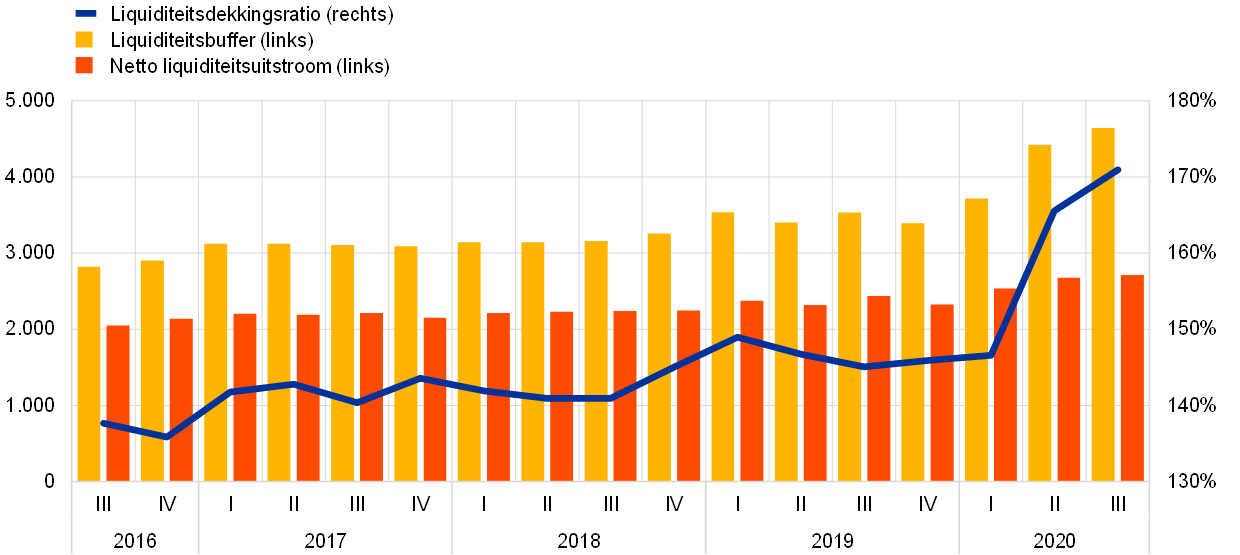

Als gevolg van sterke en gecoördineerde beleidsreactie namen de spanningen op de financiële markten in het tweede kwartaal van het jaar geleidelijk af. Vanaf april 2020 begonnen de financieringsvoorwaarden van banken te verbeteren. Sommige banken waren opnieuw in staat om ongedekte instrumenten uit te geven, ook op het achtergestelde segment van de markt, zij het met hogere rendementen dan voor de crisis. Tegelijkertijd zorgde een toename van de deposito’s van klanten, die voornamelijk werd veroorzaakt door voorzorgsbesparingen van huishoudens, over de gehele linie voor extra liquiditeitsbuffers. Over het geheel genomen, hebben belangrijke instellingen (significant institutions – SI’s) hun liquiditeitsbuffers verhoogd. Dat blijkt onder andere uit een gemiddelde LCR-ratio van 170,94% in het derde kwartaal van 2020, een stijging ten opzichte van de 145,91% in het vierde kwartaal van 2019.

Grafiek 4

Ontwikkeling van de liquiditeitsbuffer en de netto liquiditeitsuitstroom en de LCR

(links: EUR miljard; rechts: percentages)

Bron: ECB.

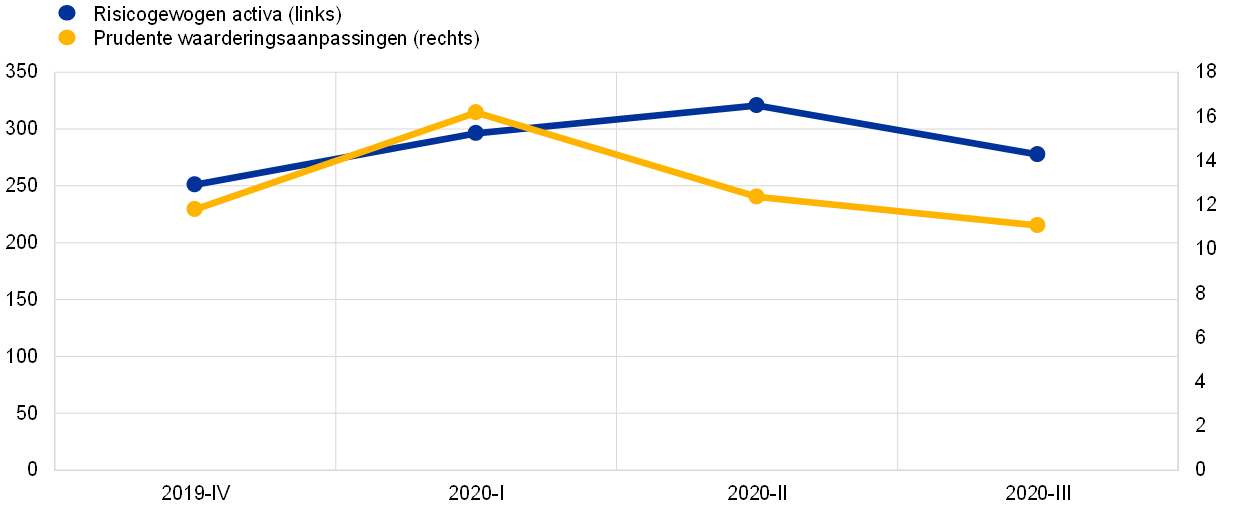

De ineenstorting van de aandelenkoersen in maart had een negatieve invloed op de marktrisicoposities van banken

De uitbreiding van de corona-epidemie naar Europa en de Verenigde Staten leidde tot een ineenstorting van de aandelenkoersen, een sterk hogere volatiliteit en een algemene toename van de spreads op staats- en bedrijfsobligaties in maart. Dit had niet alleen negatieve gevolgen voor de balansen van banken, maar ook voor hun kapitaaleisen voor marktrisico op basis van interne modellen, en voor hun prudente waarderingsaanpassingen (met name voor marktprijsonzekerheid en modelrisico), die verband houden met recente volatiliteit. Als reactie op de schok werden vanuit het toezicht verlichtingsmaatregelen genomen om de procyclische effecten van de crisis op de kapitaaleisen voor marktrisico en waarderingsaanpassingen te beperken. Voorbeelden zijn de uitsluiting van bepaalde gevallen van overschrijding in de back-testing van interne modellen en de verhoging van de diversificatievoordelen voor prudente waarderingsaanpassingen. De aantrekkende marktomstandigheden in het tweede en derde kwartaal zorgden voor extra verlichting.

Grafiek 5

Ontwikkeling van risicogewogen activa en prudente waarderingsaanpassingen voor marktrisico

(EUR miljard)

Bron: ECB.

De getroffen kapitaal- en liquiditeitsmaatregelen hebben, in combinatie met de buitengewone overheidssteunmaatregelen die aan het begin van de coronacrisis zijn genomen, banken in staat gesteld de ontwikkelingen op het gebied van kredietrisico’s op te vangen en de reële economie te blijven financieren. De vorderingen op huishoudens en niet-financiële vennootschappen (NFC’s) zijn sinds het begin van de pandemie over het algemeen stabiel gebleven (-1,3% voor NFC’s en +0,8% voor huishoudens van maart tot en met september 2020). Overheidsgaranties waren met name relevant voor de financiering van NFC’s (€ 260 miljard per september 2020).

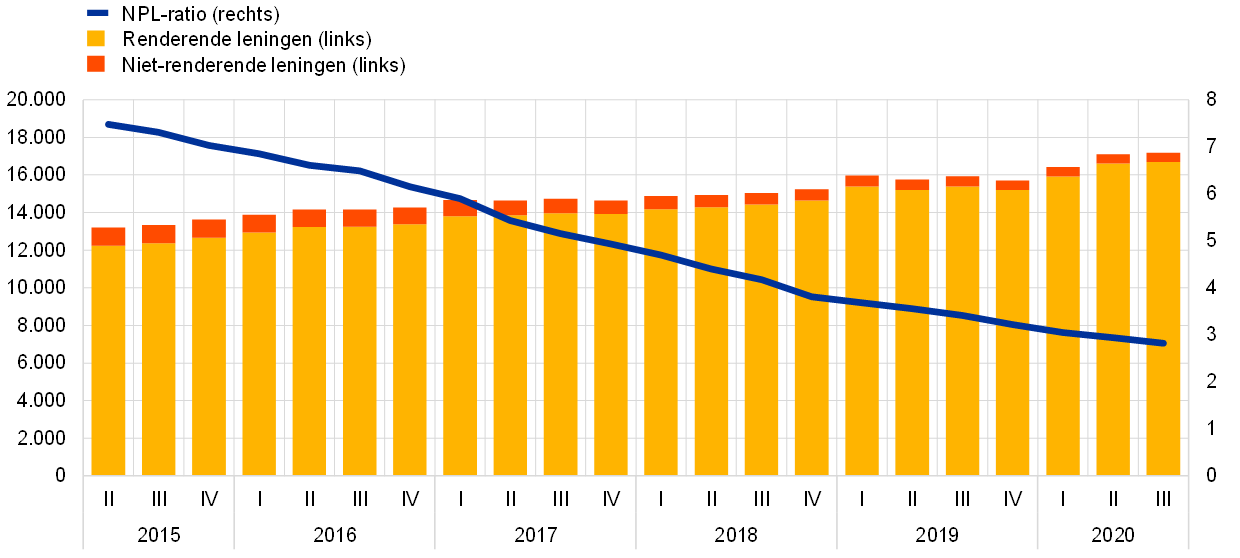

De buitengewone maatregelen die zijn genomen om de financieringsvoorwaarden te versoepelen en huishoudens, kleine ondernemingen en grote bedrijven te ondersteunen, hebben er ook toe bijgedragen dat de banken gedurende het hele jaar een min of meer stabiel totaalbedrag aan niet-renderende leningen (NPL’s) op de balans hadden. De verwachting is echter dat de NPL’s in de toekomst zullen toenemen naarmate de steunmaatregelen aflopen. In dit verband benadrukte ECB-Bankentoezicht in zijn mededelingen van juli en december[4] dat het van essentieel belang is dat banken tijdig passende oplossingen bieden voor levensvatbare debiteuren in nood, om zo de opbouw van probleemactiva bij banken te helpen indammen en waar mogelijk cliff-effecten tot een minimum te beperken. Daartoe moeten de banken ervoor zorgen dat risico’s adequaat worden beoordeeld, geclassificeerd en op de balans gewaardeerd. De banken moeten beschikken over doeltreffende risicobeheerpraktijken om oplossingen te kunnen vinden, beoordelen en toe te passen die deze debiteuren het best kunnen ondersteunen en de banken kunnen beschermen tegen eventuele negatieve kredietrisico-effecten. Tegelijkertijd moeten banken de NPL’s die al voor het uitbreken van de pandemie uitstonden doeltreffend blijven beheren.

Grafiek 6

Ontwikkeling van de NPL's van SI’s (totaal leningen)

(links: EUR miljard; rechts: percentages)

Bron: ECB.

Grafiek 7

Leningen waarvoor ondersteunende maatregelen worden genomen als aandeel van het totaal

Bron: ECB.

De operationele risico’s zijn toegenomen sinds het begin van de coronacrisis. In 2020 hebben de onder toezicht staande banken echter geen belangrijke operationele of IT-gerelateerde incidenten gemeld.

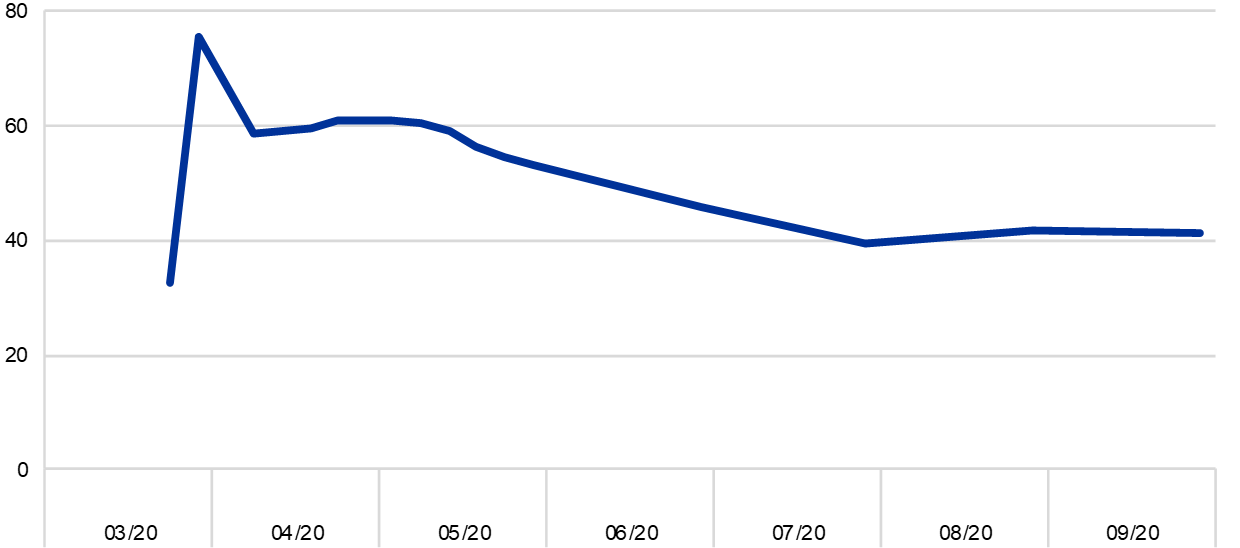

De operationele risico’s zijn toegenomen sinds het begin van de coronacrisis door veranderde werkwijzen van banken en de extra complexiteit die wordt gecreëerd door het uitvoeren van de hulpprogramma’s van de overheid. In 2020 werden desondanks geen belangrijke operationele of IT-gerelateerde incidenten gemeld door onder toezicht staande banken. Hoewel het aantal pogingen tot cyberaanvallen als gevolg van de pandemie is toegenomen (met name DDoS-aanvallen (distributed denial of service) en phishing-aanvallen op bankklanten), had dit slechts een zeer beperkte impact op de beschikbaarheid van ICT-systemen en op de verliezen hierdoor werden veroorzaakt.[5] In de eerste fasen van de pandemie activeerden SI’s hun bedrijfscontinuïteitplannen. Daardoor steeg het percentage thuiswerkend personeel aanzienlijk (zie Grafiek 8). In de zomer begonnen de banken hun beleid te richten op ‘het nieuwe normaal’. Dit hield onder meer een geleidelijke terugkeer naar kantoor in. Toen in het najaar het aantal besmettingen weer ging oplopen, werden deze ontwikkelingen weer teruggedraaid: veel banken adviseerden of verplichtten hun personeel opnieuw om thuis te werken.

Grafiek 8

Thuiswerken bij SI’s

(percentage werknemers dat thuiswerkt)

Bron: ECB.

Toelichting: Er is gebruik gemaakt van een consistente steekproef onder SI’s die alle gegevenspunten tijdens de beschouwde periode hebben gerapporteerd.

In 2020 heeft ECB-Bankentoezicht een kwetsbaarheidsanalyse onder 86 SI’s uitgevoerd om de effecten van de coronacrisis voor de bankensector in het eurogebied in te schatten. De totaalresultaten van de analyse zijn op 28 juli 2020 gepubliceerd.[6] Evenzo is een beoordeling van de kwetsbaarheden voor krediet- en liquiditeitsrisico’s die zouden kunnen ontstaan door een verslechtering van de economische situatie uitgevoerd voor de sector minder significante instellingen (LSI’s).[7]

De uitkomsten van dit onderzoek toonden aan dat de bankensector in het eurogebied over het geheel genomen bestand is tegen de pandemiestress. Er bestaat echter nog steeds grote onzekerheid over de mate waarin de kwaliteit van de activa zal verslechteren zodra de moratoriummaatregelen zijn opgeheven, met name in de zwaarst getroffen economische sectoren. Deze onzekerheid rond de ontwikkeling van de activakwaliteit komt tot uiting in de verschillen tussen banken wat betreft het voorzieningenbeleid. Dit blijft dan ook een punt van zorg vanuit toezichtsoogpunt.

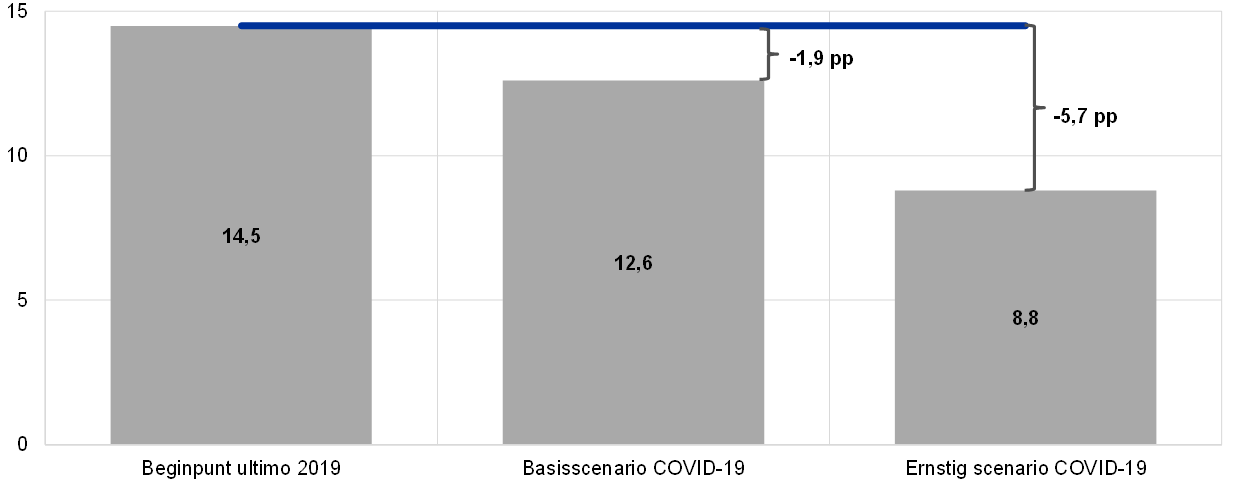

Tijdens de kwetsbaarheidsanalyse zijn twee pandemiescenario’s getoetst, waarbij de effecten van de monetaire, toezichts- en overheidsmaatregelen in grote mate zijn meegenomen. In het basisscenario, dat volgens de medewerkers van het Eurosysteem het meest waarschijnlijk is, daalt de gemiddelde CET1-ratio van SI’s van 14,5% naar 12,6%, wat bevestigt dat banken onder Europees bankentoezicht momenteel voldoende gekapitaliseerd zijn om een kortstondige diepe recessie te doorstaan. Met de huidige kapitaalbuffers zou het grootste deel van de sector daarnaast de gevolgen kunnen weerstaan van het ongunstige scenario, dat een diepere recessie en een langzamer economisch herstel veronderstelt. De gemiddelde CET1-ratio van de banken zou daarin van 14,5% terugvallen naar 8,8%. Toch zouden sommige banken in dit scenario maatregelen moeten nemen om aan hun minimumkapitaalvereisten te blijven voldoen.

De uitkomsten voor beide scenario's bevestigt dat de banken in het eurogebied de coronacrisis in gingen met aanzienlijk hogere kapitaalniveaus en veel beter bestand waren tegen onverwachte financiële stress dan tijdens de financiële crisis. De resultaten van de kwetsbaarheidsanalyse zijn op kwalitatieve wijze in de procedure voor prudentiële toetsing en evaluatie (SREP) verwerkt, zodat toezichthouders de banken kritisch over hun kapitaalprognoses kunnen bevragen, de consistentie van de risicobeoordelingen kan worden vergroot en een prudent voorzieningenbeleid wordt bevorderd.[8]

Grafiek 9

CET1-ratioprognoses voor 2022 in verschillende scenario’s

(percentages)

Algehele prestaties van banken in het eurogebied

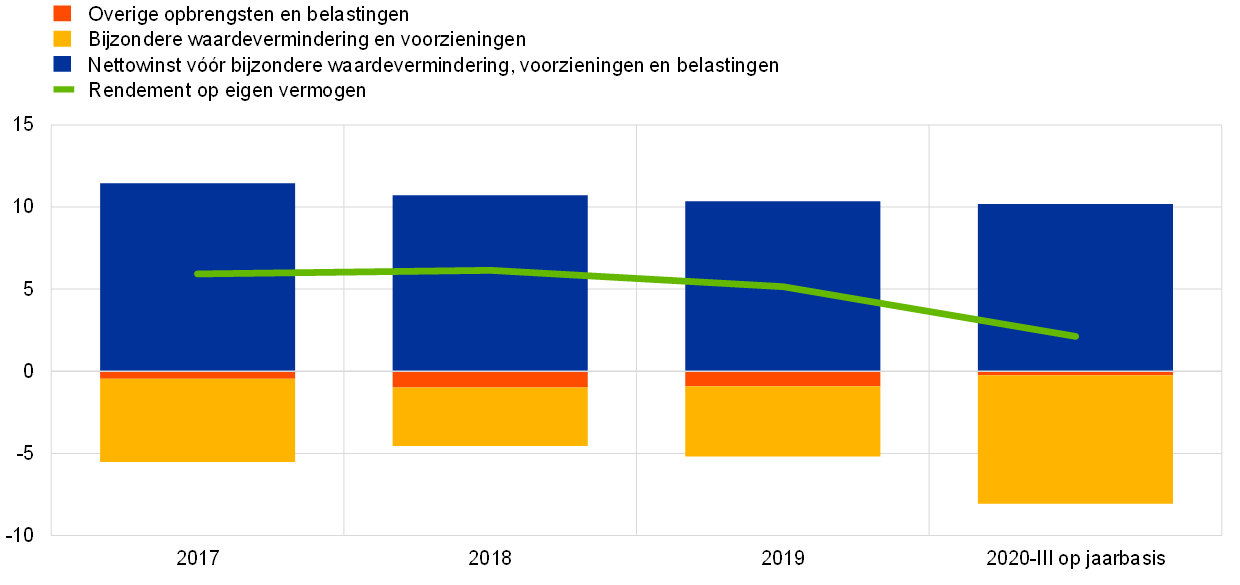

De pandemie had in 2020 een negatief effect op de winstgevendheid van SI’s, voornamelijk door toenemende bijzondere waardeverminderingen en voorzieningen

In 2020 daalde de winstgevendheid van SI’s in het eurogebied door de coronapandemie aanzienlijk. Op geaggregeerd niveau lag het rendement op het eigen vermogen op jaarbasis van SI's in het eurogebied onder de door henzelf gerapporteerde kosten van het eigen vermogen. Het daalde van 5,2% eind 2019 naar 2,1% over de eerste drie kwartalen van 2020[9] (zie Grafiek 10). De daling van de winstgevendheid kwam ook tot uiting in een verdere afname van de koers/boekwaarde van banken, die in april 2020 een nieuw dieptepunt bereikte met een mediane waarde van 0,3. Hierdoor was het voor SI’s moeilijk om een beroep op de aandelenmarkt te doen zonder dat daarmee het rendement voor bestaande aandeelhouders aanzienlijk verwatert.

Grafiek 10

Totale rendement op het eigen vermogen van SI’s, uitgesplitst naar inkomsten- en uitgavenbron

(als percentage van het eigen vermogen)

Bron: SSM-toezichtsstatistieken, voor de onevenwichtige steekproef van alle SI’s.

De toegenomen bijzondere waardevermindering van leningen als gevolg van een verslechterd macro-economisch klimaat was de belangrijkste oorzaak van de gedaalde winstgevendheid. Die ging niet gepaard met een stijging van de NPL’s, maar weerspiegelde slechts het verhoogde kredietrisico van veel blootstellingen. Omvangrijke eenmalige bijzondere waardeverminderingen van goodwill en latente belastingvorderingen bij bepaalde SI’s heeft de daling van de totale winstgevendheid nog eens versterkt.

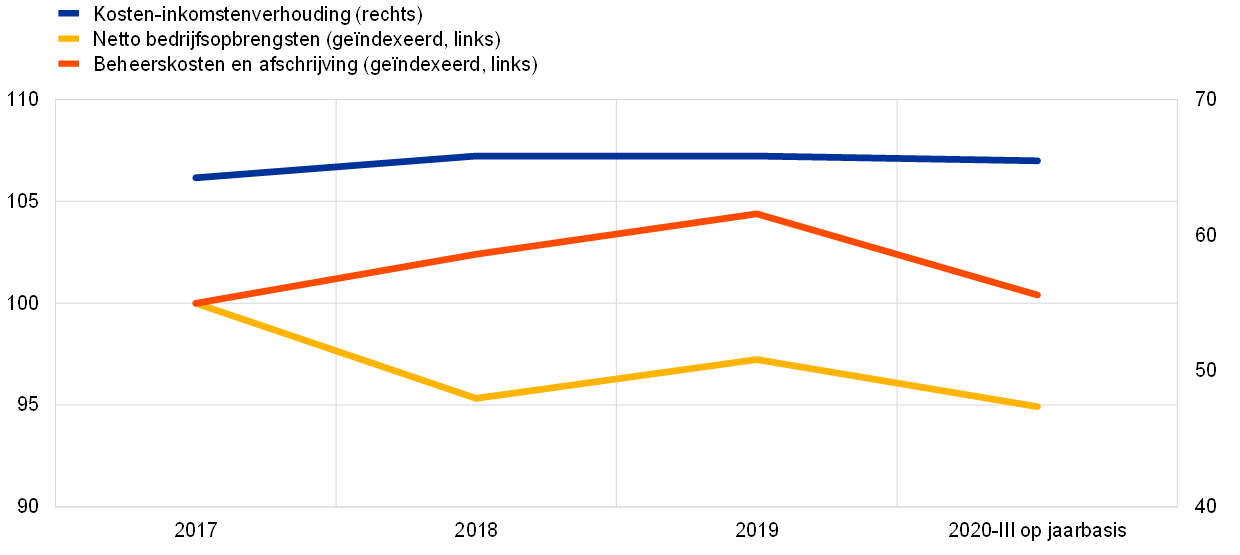

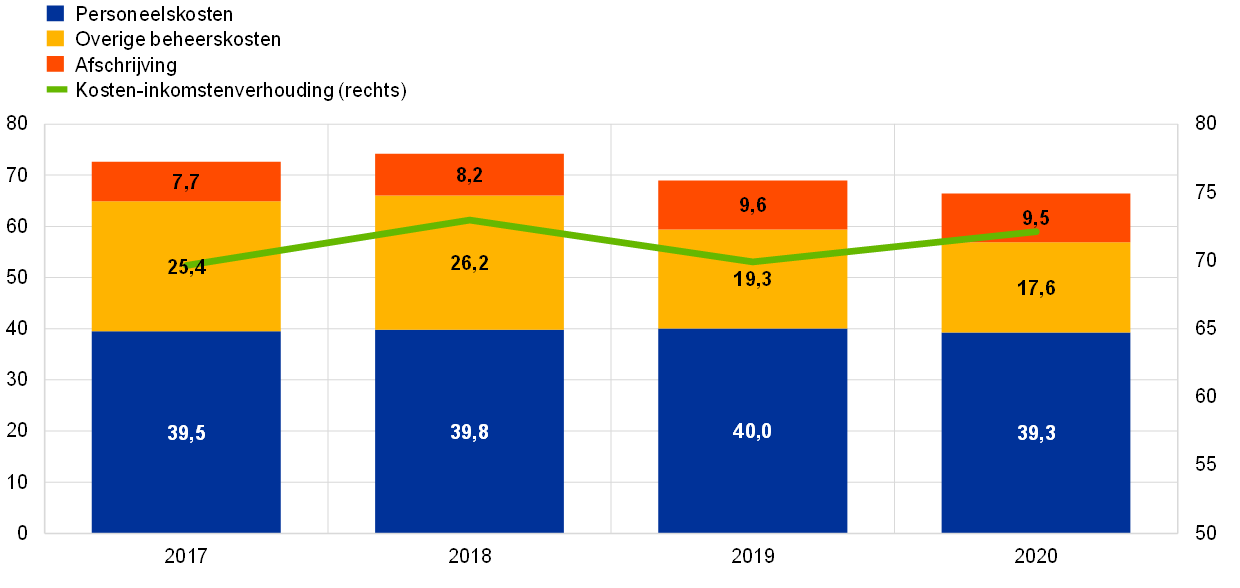

Grafiek 11

De kosten-inkomstenverhoudingen van SI's en de geïndexeerde componenten ervan

(percentages)

Bron: SSM-toezichtsstatistieken, voor de onevenwichtige steekproef van alle SI’s.

In 2020 bleef de totale kosten-inkomstenverhouding van de banken onveranderd ten opzichte van het hoge niveau van de voorgaande jaren (zie Grafiek 11). De dalingen aan de inkomstenkant werden deels gecompenseerd door kostenverlagingen, waardoor de bruto bedrijfsopbrengsten vóór bijzondere waardeverminderingen, voorzieningen en belastingen vrij stabiel bleven. Er waren ook positieve ontwikkelingen. Zo hebben banken door de crisis hun digitalisering versneld, wat op de middellange termijn tot efficiëntere kostenstructuren zou kunnen leiden.

Om tijdens de coronacrisis hun operationele continuïteit en concurrentievermogen te waarborgen, hebben SI’s hun digitale contactmogelijkheden met klanten en dienstenpakket uitgebreid. Zo bieden ze meer online adviesgesprekken en contactloze betaalmogelijkheden. Deze extra inzet op digitalisering, waarmee banken probeerden tegemoet te komen aan de vraag van klanten, zorgde voor lagere kosten. Er waren ook kostenverlagingen als gevolg van filiaalsluitingen, verminderde reiskosten en andere tijdelijke factoren. Ondanks de gestegen kredietverlening en de historisch lage financieringspercentages die werden geboden door de recente gerichte langerlopende herfinancieringstransacties, daalden de netto rentebaten van SI’s in 2020 verder. De provisiebaten daalden ook bij de meeste kostengenererende activiteiten.

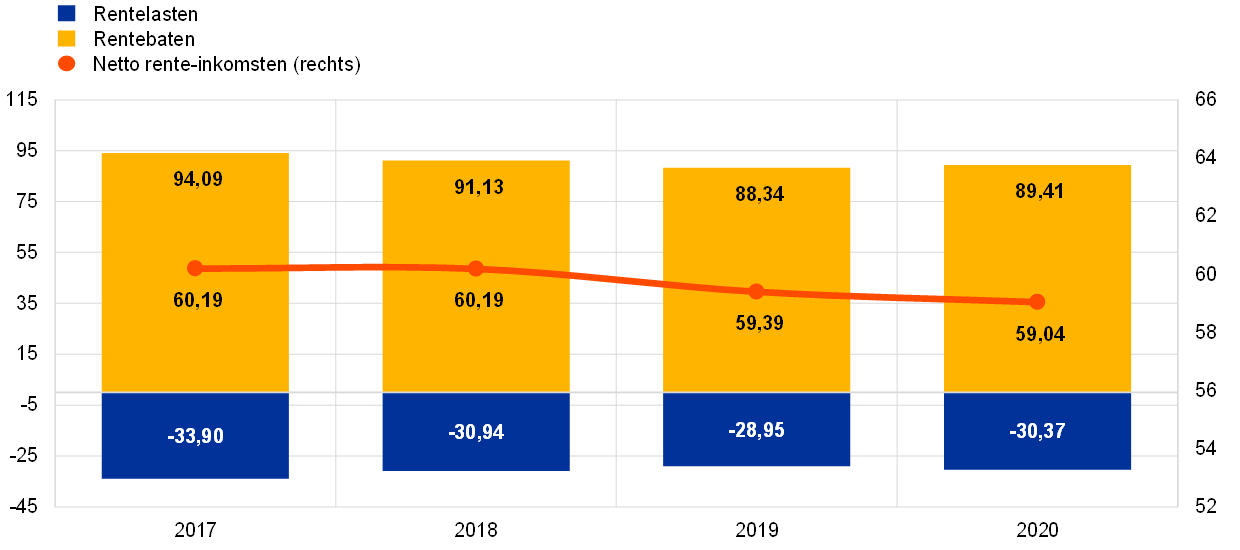

De winstgevendheid van LSI’s werd in 2020 ook negatief beïnvloed door de toegenomen waardeverminderingen

Net als bij SI’s daalde de winstgevendheid van LSI’s in 2020 voornamelijk als gevolg van toegenomen waardeverminderingen en voorzieningen door een verslechtering van de macro-economische omstandigheden. Het gemiddelde rendement op het eigen vermogen voor LSI’s bedroeg in juni 2020 3,5%, eind 2019 was dit 5,1%. De rentebaten, de grootste inkomstenbron voor LSI's, bleven in de eerste helft van 2020 relatief stabiel ten opzichte van het voorgaande jaar (zie Grafiek 12). De netto rente-inkomsten zijn echter licht gedaald als gevolg van een stijging van de rentelasten. Ten slotte zijn de risicokosten van LSI’s sterk gestegen, van 12,4% eind 2019 naar 22,4% in juni 2020. Deze risicokosten worden gemeten als de verhouding tussen bijzondere waardeverminderingen en winst vóór voorzieningen.

Grafiek 12

Ontwikkeling van de rentebaten, rentelasten en netto rente-inkomsten van LSI’s

(EUR miljard)

Bron: Statistieken over het bankentoezicht van de ECB.

Toelichting: De grafiek is gebaseerd op een steekproef van LSI’s die aan wijzigingen onderhevig is. De gegevens voor het tweede kwartaal van 2020 worden op jaarbasis berekend aan de hand van een vierkwartaals trailingmethode.

Wat de kosten betreft, zijn de LSI’s doorgegaan met het terugdringen van hun totale uitgaven, voornamelijk door hun beheerkosten tot een minimum te beperken (zie Grafiek 13). Eind juni 2020 bedroeg de kosten-inkomstenverhouding van de LSI’s 72%, iets hoger dan eind 2019 (70%). De bruto NPL-ratio van de LSI-sector steeg licht naar 2,1% vanaf het tweede kwartaal van 2020, een toename van 20 basispunten ten opzichte van december 2019.

Grafiek 13

Overzicht van de kosten van LSI’s

(links: EUR miljard; rechts: percentages)

Bron: Statistieken over het bankentoezicht van de ECB.

Toelichting: De grafiek is gebaseerd op een steekproef van LSI’s die aan wijzigingen onderhevig is. De gegevens voor het tweede kwartaal van 2020 worden op jaarbasis berekend aan de hand van een vierkwartaals trailingmethode.

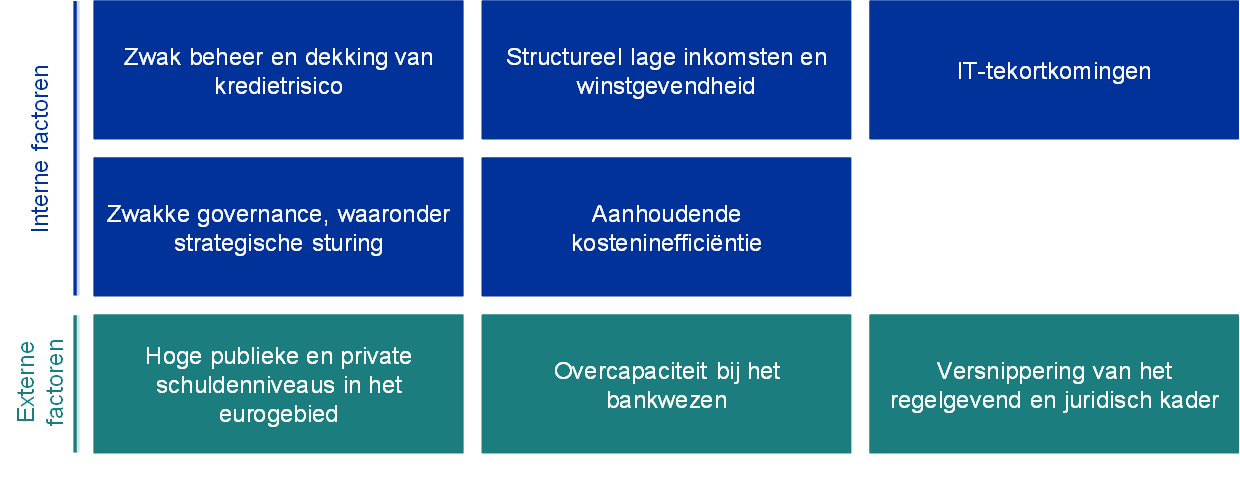

De grootste risico’s in de bankensector

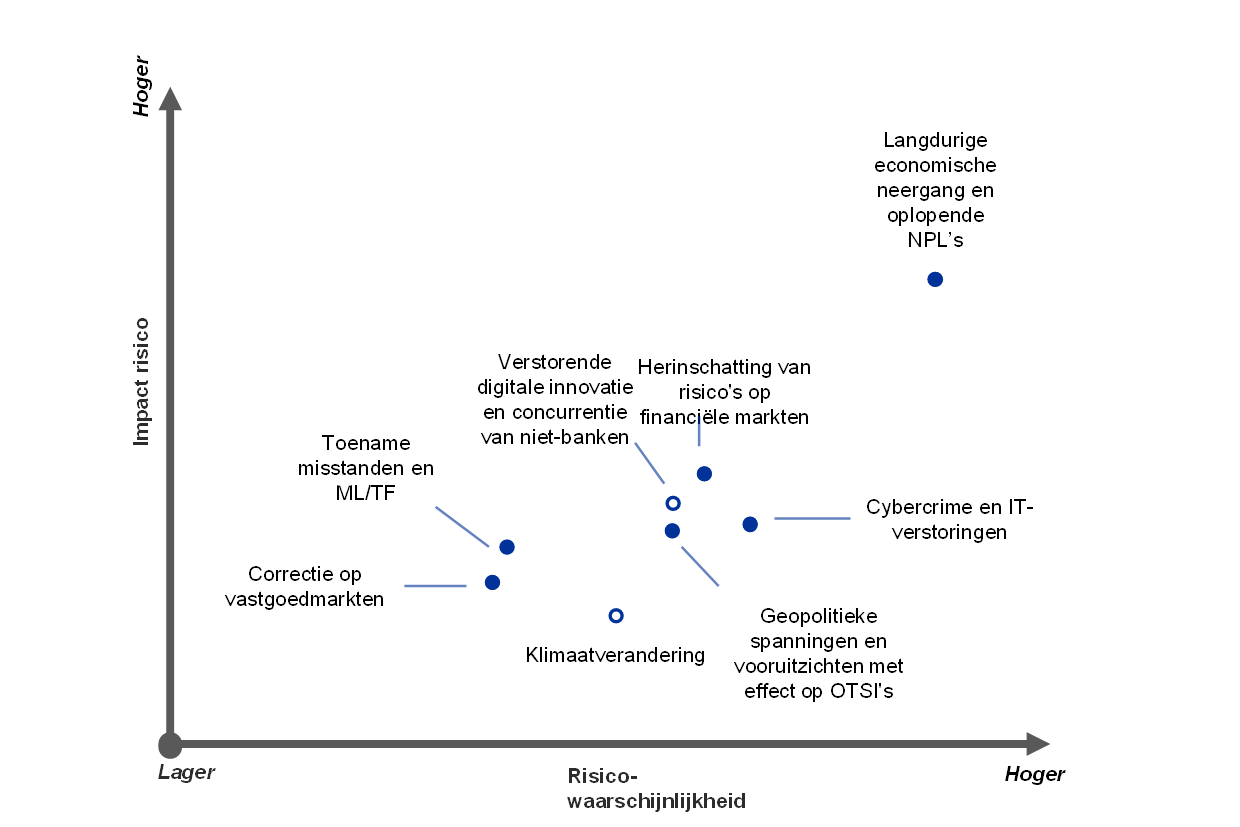

ECB-Bankentoezicht identificeert jaarlijks in nauwe samenwerking met de nationale bevoegde autoriteiten (NCA's) de voornaamste risico’s voor de banken op de korte en middellange termijn (de komende twee tot drie jaar). Bij de exercitie voor 2019 werden oorspronkelijk voor de jaren 2020 en daarna de volgende belangrijke risicofactoren geïdentificeerd: (i) duurzaamheid van het bedrijfsmodel, (ii) cybercriminaliteit en IT-tekortkomingen en (iii) het opnieuw opduiken van uitdagingen in het eurogebied ten aanzien van economie, politiek en schuldhoudbaarheid. Andere risicofactoren die werden vastgesteld, waren het uitvoeringsrisico verbonden aan de NPL-strategieën van banken, misstanden, witwaspraktijken en terrorismefinanciering, de brexit en klimaatverandering.

De structurele zwaktes in de winstgevendheid van banken werden in 2020 verergerd door neergang veroorzaakt door de coronacrisis.

Door de coronapandemie moest ECB-Bankentoezicht zijn toezichtsaandacht verleggen naar de urgentere uitdagingen die voortvloeien uit de crisis en ad-hocmaatregelen nemen om banken beter in staat te stellen onder de nieuwe omstandigheden te opereren.[10] Afgezien van de directe last van de zeer onzekere economische vooruitzichten heeft de coronacrisis voor de bankensector in het eurogebied uiteindelijk de risico’s verergerd die al voor het uitbreken van de pandemie als het meest prominent waren aangemerkt.

De lage winstgevendheid van banken in het eurogebied en de duurzaamheid van hun bedrijfsmodellen zijn de afgelopen jaren ook een punt van zorg vanuit toezichtsoogpunt geweest. Deze waren voornamelijk te wijten aan het feit dat de Europese bankensector te kampen had met starre kostenstructuren van veel SI’s en moeite om tot voldoende winstmarges te komen bij langdurig lage rentes en overcapaciteit. De economische neergang als gevolg van de coronapandemie zette de winstgevendheid van banken verder onder druk. Deze neergang werd veroorzaakt door toenemende bijzondere waardeverminderingen en voorzieningen, waardoor banken genoodzaakt waren om structureel zwakke punten aan te pakken en de toekomstbestendigheid van hun bedrijfsmodellen versneld op orde te krijgen.

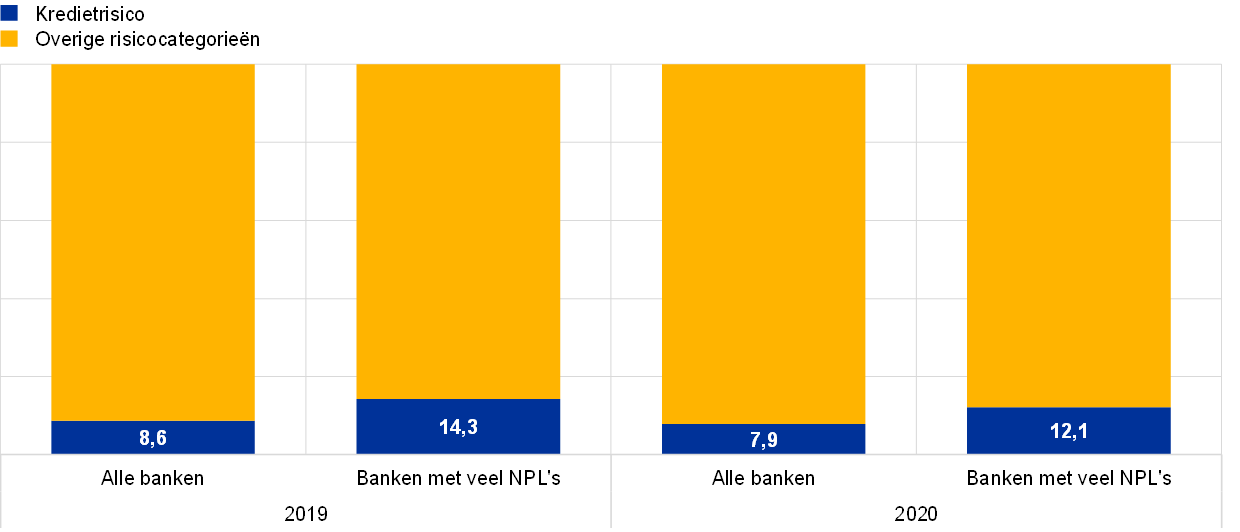

De verslechtering van de kwaliteit van de activa die banken op de balans hebben, wordt een punt van meer zorg naarmate de coronacrisis vordert

Het aanhoudend hoge totale NPL-niveau in het eurogebied aan het eind van 2019 was begin 2020 ook een punt van zorg uit toezichtsoogpunt. De coronacrisis heeft het risico op een verdere toename van de NPL’s in de toekomst vergroot, als gevolg van het negatieve effect van de pandemie op de solvabiliteit van leningnemers bij banken.

Toen het Europees bankentoezicht van start ging, stelde de ECB al vast dat de governancekaders van banken in het eurogebied moesten worden verbeterd. Eind 2019 gold dit onverminderd. Er werden tekortkomingen vastgesteld in onder andere het functioneren van het bestuur van banken en hun governancekaders, interne controlefuncties, gegevensverzameling en de gegevenskwaliteit. Deze gebieden waren dan ook punten van aandacht uit toezichtsoogpunt.

De coronacrisis verergerde zwaktes op het gebied van governance en risicobeheersing, waarvan de meeste al voor de uitbraak van de pandemie waren vastgesteld

De coronacrisis kwam deze zwakke punten verder aan het licht, zoals: (i) tekortkomingen in het rapporteren en verzamelen van gegevens, waardoor de besluitvormingsprocessen van banken kunnen worden belemmerd; (ii) een geringe betrokkenheid van het leidinggevend orgaan in zijn toezichthoudende functie wat betreft strategische beslissingen op gebieden die ernstig door de crisis zijn getroffen, zoals de kredietrisico’s en de kapitaalplanning, en onvoldoende controle op die beslissingen; (iii) onvoldoende proactiviteit bij de controlefuncties, met name bij risicobeheer en compliance, bij het omgaan met de crisis, waarbij sommige banken nog steeds te kampen hebben met te weinig personeel ongeschikte IT-instrumenten en -processen om risico’s te kunnen identificeren, meten en bewaken.

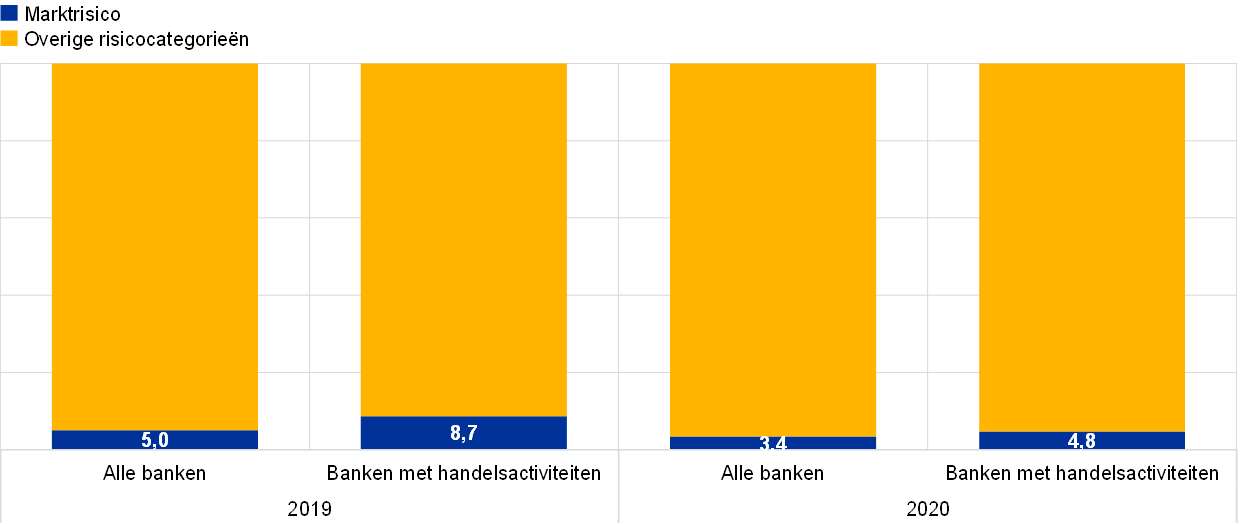

De marktonrust in het eerste kwartaal van het jaar heeft ook de marktrisico’s blootgelegd waar banken gevoeliger voor zijn en die moeilijk te kwantificeerbaar en beheersbaar blijken te zijn, vooral in tijden van hoge volatiliteit. De verliezen in het handelsboek waren veelal het gevolg van neerwaartse aanpassingen in de waardering van derivatenposities, met name van leningen en financiering, en van het toegenomen basisrisico in arbitragetransacties, zoals bij aandelenarbitragetransacties. Tot slot hadden de dalende aandelenkoersen en de oplopende rendementsecarts een materieel effect op de instrumenten die in het bankenboek tegen reële waarde worden gewaardeerd, terwijl de lage rentetarieven niet alleen een negatief effect hadden op de winstgevendheid van de kernactiviteiten, maar ook op de kwantificering van de pensioenverplichtingen.

Kader 1

Maatregelen van ECB-Bankentoezicht om de coronacrisis te bestrijden.

Vanaf 12 maart 2020 heeft de ECB een aantal toezichts- en operationele steunmaatregelen genomen om de financiële stabiliteit te waarborgen en er tegelijkertijd voor te zorgen dat banken de reële economie kunnen blijven financieren.

Sinds het begin van de coronapandemie heeft ECB-Bankentoezicht een breed scala aan maatregelen genomen om tijdelijk financiële en operationele verlichting te bieden in de deelnemende landen. Op 12 maart werd besloten om banken tijdelijk toe te staan te opereren onder de kapitaalgrens zoals gedefinieerd in de Pijler 2-aanbevelingen (P2G) en de gecombineerde buffervereiste, evenals onder de liquiditeitsdekkingsratio (LCR). Als aanvulling op deze maatregelen versoepelden de nationale macroprudentiële autoriteiten de vereisten voor de anticyclische kapitaalbuffer (CCyB). Banken mochten kapitaalinstrumenten buiten de 1-kernkapitaalratio (Common Equity Tier 1 – CET1) inzetten, bijvoorbeeld uit Additional Tier 1 (AT1) of Tier 2 (T2) om aan een deel van Pijler 2-vereisten (P2R) te voldoen. Hierdoor veranderde de samenstelling van de P2R voor banken eerder dan aanvankelijk gepland. Deze wijziging zou in januari 2021 ingaan als gevolg van meest recente herziening van de Richtlijn kapitaalvereisten (CRD V). Daarnaast informeerde de ECB banken over de maatregelen die ze konden nemen om hun operationele flexibiliteit te vergroten bij de uitvoering van hun bankspecifieke toezichtsmaatregelen. De ECB stond ook volledig achter de beslissing van de Europese Bankautoriteit (EBA) om de EU-brede stresstest een jaar uit te stellen, en breidde dit uitstel uit naar alle banken die in 2020 de stresstest ondergingen.

Om ervoor te zorgen dat de banken in de bankenunie hun rol bij het financieren van huishoudens en ondernemingen ondanks de schok van de coronacrisis konden blijven vervullen, verstrekte ECB-Bankentoezicht op 20 en 27 maart 2020 meer informatie over de invulling van de op 12 maart aangekondigde maatregelen. Ook werden er aanvullende maatregelen aangekondigd. Zo werd er meer flexibiliteit geboden bij de prudentiële behandeling van leningen die worden gedekt door steunmaatregelen van de overheid en kregen banken aanbevelingen over het vermijden van buitensporige procyclische effecten bij de toepassing van de IFRS 9-boekhoudstandaard. Door zich flexibel op te stellen, streefde de ECB ernaar de juiste balans te vinden tussen het helpen van banken bij het opvangen van de impact van de huidige crisis enerzijds en het handhaven van effectieve risico-identificatie en risicobeheersingsstimulering anderzijds. Tegelijkertijd was het ook van belang dat uitsluitend levensvatbare noodlijdende debiteuren werden geholpen door middel van duurzame oplossingen.

Als reactie op de buitengewone volatiliteit op de financiële markten heeft de ECB op 16 april 2020 ook verduidelijkt hoe banken een ongewenste verhoging van de kapitaalvereisten voor marktrisico’s kunnen vermijden door de toezichtscomponent van die vereisten tijdelijk aan te passen. Deze maatregel verminderde niet alleen de procycliciteit, maar was er ook op gericht banken in staat te stellen de marktliquiditeit te verschaffen en de marketmaking-activiteiten te handhaven. De op 26 juni 2020 gepubliceerde wijziging van de Verordening kapitaalvereisten[11] (CRR II “quick fix”) zorgde onder meer voor extra flexibiliteit voor de bevoegde autoriteiten om de extreme marktvolatiliteit tijdens de coronapandemie aan te pakken door de ECB in staat te stellen banken toe te staan tussen 1 januari 2020 en 31 december 2021 overschrijdingen van de interne modellen voor marktrisico's uit te sluiten, zolang deze niet het gevolg waren van tekortkomingen in de interne modellen.

Om de uitvoering van monetair beleid onder uitzonderlijke omstandigheden te handhaven, kregen de bevoegde autoriteiten op grond van de “quick fix” van CRR II ook de discretionaire bevoegdheid om toe te staan dat bepaalde blootstellingen aan centrale banken tijdelijk buiten beschouwing worden gelaten wat betreft de hefboomratio-totale-blootstellingsmaatregel, na overleg met de centrale bank in kwestie. Op 17 september 2020 heeft de ECB van deze discretionaire bevoegdheid gebruik gemaakt en aangekondigd dat banken die rechtstreeks onder haar toezicht staan tot 27 juni 2021 bepaalde blootstellingen aan een centrale bank bij de hefboomratio buiten beschouwing mochten laten na overleg met de betreffende centrale bank. Deze beslissing volgde op de vaststelling van de Raad van Bestuur dat er door de coronapandemie van uitzonderlijke omstandigheden sprake was.

Gedurende de hele zomer van 2020 bleef de ECB banken ertoe aanzetten om hun kapitaal- en liquiditeitsbuffers in te zetten voor kredietverstrekking en verliesabsorptie. In juli benadrukte de ECB dat banken hun kapitaalbuffers pas zouden moeten aanvullen nadat de grootste kapitaalafname bereikt was. De ECB zegde toe dat banken tot ten minste eind 2022 onder de P2G en de gecombineerd buffervereiste zouden mogen blijven, en tot ten minste eind 2021 onder de LCR, zonder dat dit automatisch tot toezichtsmaatregelen zou leiden. De exacte data zullen later worden vastgesteld, na de EU-brede stresstest in 2021, waarbij – net als in elke andere toezichtscyclus – per bank zal geworden gekeken wat noodzakelijk is.

Aangezien de bankensector in het eurogebied gedurende het hele voorjaar en de vroege zomer van 2020 voldoende operationele veerkracht had getoond, besloot de ECB in juli 2020 om de operationele steunmaatregelen met een looptijd van zes maanden die zij in maart 2020 aan banken had toegekend, niet te verlengen, met uitzondering van de indiening van NPL-reductiestrategieën voor banken met een hoog NPL-percentage. Deze banken werden wel geacht hun NPL’s actief te blijven beheren. De ECB hervatten ook het opvolgen van de herstelacties die banken moesten uitvoeren als gevolg van SREP-besluiten, inspecties ter plaatse en onderzoeken van interne modellen. Ook werden er weer besluiten verzonden op basis van gerichte toetsing van interne modellen (TRIM), evenals brieven ter opvolging van inspecties plaatse en internemodelbesluiten. De ECB weer banken er verder in brieven op dat ze geacht werden over doelmatige risicobeheerpraktijken te beschikken, en dat ze voldoende operationele capaciteit dienden te hebben om de verwachte stijging van het aantal noodlijdende blootstellingen het hoofd te bieden[12].

Eind 2020 bleef de ECB de coronacrisis en de gevolgen ervan voor de bankensector nauwlettend volgen, waarbij er intensief contact was met andere autoriteiten en onder toezicht staande banken. Daarmee stond ze klaar om alle ter beschikking staande toezichtsinstrumenten op flexibele wijze in te zetten om waar nodig opnieuw in te grijpen.

Aanbevelingen inzake dividenduitkeringen

In aanvulling op de kapitaalverlichtingsmaatregelen van maart 2020 heeft ECB-Bankentoezicht stappen gezet om ervoor te zorgen dat banken voldoende kapitaal behouden met het oog op de uitzonderlijke onzekerheid als gevolg van de coronacrisis. Op 27 maart publiceerde de ECB een aanbeveling aan banken over dividenduitkeringen. Om het vermogen van banken om verliezen op te vangen te vergroten, en om leningen aan huishoudens, kleine ondernemers en grote bedrijven te ondersteunen, kregen banken de aanbeveling om ten minste tot 1 oktober 2020 geen dividend uit te keren over de boekjaren 2019 en 2020, en om geen eigen aandelen in te kopen met als doel aandeelhouders te belonen. Hiermee zouden banken over extra capaciteit hebben om kredieten te verstrekken en verliezen te absorberen in een tijd waar dat hoognodig was.

Op 28 juli 2020 verlengde de ECB haar aanbeveling inzake dividenduitkeringen tot 1 januari 2021. Daarbij werd onderstreept dat de maatregelen tijdelijk en uitzonderlijk van aard waren, en gericht op het handhaven van het vermogen van banken om verliezen te absorberen en de economie te ondersteunen in een buitengewoon onzekere tijd. De kwetsbaarheidsanalyse toonde aan dat het kapitaalniveau in het systeem significant zou kunnen dalen als een ongunstig scenario werkelijkheid wordt. De ECB verstuurde ook een brief aan banken met het verzoek om uiterst terughoudend om te gaan met variabele beloningen, bijvoorbeeld door de totale hoeveelheid variabele beloning te verminderen. Waar dit niet mogelijk was, werd banken aanbevolen een groter deel van de variabele beloning uit te stellen en betalingen in instrumenten te overwegen (bijvoorbeeld in eigen aandelen). Zoals gebruikelijk is de ECB in het kader van haar SREP het beloningsbeleid van banken blijven beoordelen, met name het effect dat dit beleid zou kunnen hebben op het vermogen van banken om een gezonde vermogensbuffer te handhaven. De benadering van de ECB wat betreft dividenduitkeringen en beloning was afgestemd op de aanbeveling van het Europees Comité voor Systeemrisico’s (ESRB).

Vanaf het derde kwartaal van 2020 waren er nog ruime kapitaalbuffers beschikbaar, mede dankzij de diverse kapitaalverlichtingsmaatregelen die de ECB en de macroprudentiële autoriteiten hadden genomen. De beschikbare kapitaalruimte steeg van 2,8% naar 5,3% in het derde kwartaal van 2020. Naar schatting droeg P2G-verlichting 1,1% bij, P2R-vervroeging 0,5%, en dividendbeperkingen, IFRS 9-overgangsregelingen en macroprudentiële-buffermaatregelen waren samen goed voor 0,3%.

In het vierde kwartaal van 2020 heeft de ECB het standpunt inzake dividenduitkeringen en beloningen herzien. Op 15 december 2020 verstuurde ze een aangepaste aanbeveling waarin banken werd gevraagd om uiterst terughoudend om te gaan met dividenduitkeringen en de inkoop van eigen aandelen. In dit kader verzocht de ECB banken om te overwegen tot 30 september 2021 geen contant dividend uit te keren en geen eigen aandelen in te kopen, of om dit zoveel mogelijk te beperken. Als gevolg van de aanhoudende onzekerheid omtrent de economische impact van de coronacrisis, verwacht de ECB van de banken dat hun dividenduitkeringen en inkopen onder de 15% van de totale winst voor 2019-2020 blijven, of onder de 20 basispunten van de CET1-ratio, afhankelijk van welke het laagst is. De ECB heeft haar verwachting uitgesproken dat alleen winstgevende banken met een robuuste kapitaalontwikkeling overwegen dividend uit te keren of eigen aandelen in te kopen, en dat banken die dergelijke uitkeringen overwegen eerst contact opnemen met hun Joint Supervisory Team (JST) om te bespreken of het voorgenomen uitkeringsniveau prudent is. Daarnaast herhaalde de ECB haar standpunt inzake variabele beloning in een brief aan de banken. De aanbeveling kwam op basis van een beoordeling van de stabiliteit van het financiële stelsel en in nauwe samenwerking met het ESRB tot stand.

1.2 Toezichtsprioriteiten en -projecten voor 2020

Toezichtsprioriteiten voor 2020 en de pragmatische aanpak van de SREP

In 2020 was de uitbraak van de coronapandemie aanleiding voor de ECB om haar toezichtsprioriteiten, -processen en -activiteiten te herzien om daarmee banken te helpen de economie draaiende te houden en tegelijkertijd de door de pandemie veroorzaakte operationele uitdagingen het hoofd te bieden. Tegen deze achtergrond hebben de JST’s de prioriteiten van hun werkzaamheden opnieuw bepaald en het zwaartepunt verlegd naar het vermogen van banken om de gevolgen van de pandemie op te vangen.

Zo hebben de toezichthouders proactief met banken overlegd om afzonderlijke maatregelen te bespreken, zoals het aanpassen van tijdschema’s, processen en deadlines voor inspecties ter plaatse en het onderzoek van de interne modellen. Daarnaast hebben ze de termijnen voor bepaalde niet-kritische toezichtsmaatregelen en gegevensuitvragen verlengd.

In 2020 heeft de uitbraak van COVID-19 de ECB ertoe aangezet haar toezichtsprioriteiten, -processen en -werkzaamheden opnieuw te bezien. ECB-Bankentoezicht heeft bij de uitvoering van haar jaarlijkse kernactiviteit, de SREP, voor een pragmatische aanpak gekozen

In diezelfde geest heeft ECB-Bankentoezicht in overeenstemming met de richtsnoeren van de EBA bij de uitvoering van haar jaarlijkse kernactiviteit – het Supervisory Review and Evaluation Process (SREP) – voor een pragmatische aanpak gekozen.[13]

In het kader van de pragmatische aanpak van de SREP in 2020 heeft de ECB zich gericht op het vermogen van banken om te gaan met de uitdagingen en risico’s die de aanhoudende crisis voor kapitaal en liquiditeit met zich meebrengt. De ECB besloot dan ook om in beginsel de extra kapitaaleisen (P2R en P2G) ongewijzigd te laten en de SREP-scores niet te actualiseren, tenzij uitzonderlijke omstandigheden bij een afzonderlijke bank dergelijke wijzigingen rechtvaardigden. Daarnaast heeft de ECB besloten om punten van zorg van toezichthouders tot kwalitatieve aanbevelingen te verwerken. Bovendien hebben de JST's de uitkomsten van de kwetsbaarheidsanalyse van de ECB gebruikt om nieuwe kwetsbaarheden te identificeren en banken kritisch te bevragen over hun financiële en kapitaalprognoses. Vervolgens zijn deze uitkomsten opgenomen in de SREP-beoordelingen.

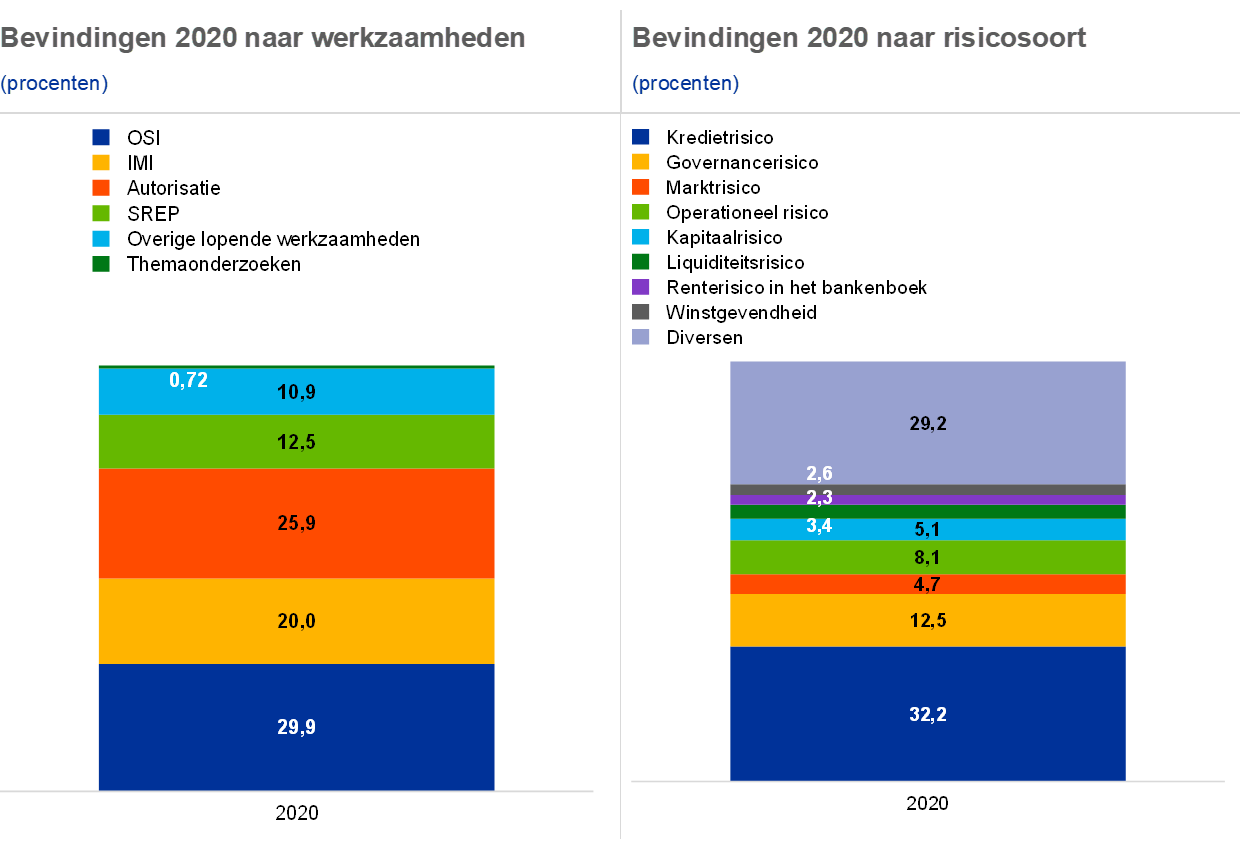

In lijn met de aanpak van vorig jaar om de transparantie richting banken en beleggers te vergroten door in januari 2021 de kapitaalvereisten uit hoofde van het toezicht te publiceren die uit de SREP voortvloeien, heeft de ECB in januari 2021 de geaggregeerde SREP-uitkomsten gepubliceerd, met een uitsplitsing naar bedrijfsmodel en per bank de P2R met de bijbehorende kapitaalsamenstelling.[14] In dit verband zijn de SREP-vereisten en aanbevelingen voor het totale kapitaal, met uitzondering van systeembuffers en de contracyclische buffer, in 2020 gemiddeld gelijk gehouden op circa 14%, terwijl de CET1-kapitaaleis daalde van 10,6% in 2019 tot 9,6% als gevolg van de nieuwe criteria inzake de kwaliteit van het kapitaal voor de P2R. Om aan de P2R te kunnen voldoen, mochten banken ook gedeeltelijk kapitaalinstrumenten gebruiken die niet als CET1-kapitaal kunnen worden aangemerkt. Hiermee is een maatregel versneld ingevoerd die oorspronkelijk in januari 2021 in werking zou treden als onderdeel van de laatste herziening van de Richtlijn kapitaalvereisten (CRD V). Naast de kapitaalvereisten en -aanbevelingen ontvingen alle banken in 2020 kwalitatieve aanbevelingen. De meeste aanbevelingen betroffen de interne governance (voornamelijk interne controle, het leidinggevend orgaan en nieuwe en oude kwesties op het gebied van gegevensaggregatie) en kredietrisico (voornamelijk kredietclassificatie, voorzieningen en cliff-effecten). In vergelijking met de vorige SREP-cyclus in 2019 is het aantal bevindingen met betrekking tot de onderdelen kredietrisico en bedrijfsmodellen aanzienlijk toegenomen, terwijl de bevindingen met betrekking tot de interne governance en kapitaal ruwweg gelijk bleven. De bevindingen met betrekking tot de interne governance waren niettemin ook in 2020 het talrijkst.

Werkzaamheden op het gebied van kredietacceptatiecriteria

ECB-Bankentoezicht is in 2019 gestart met een speciaal project om de kwaliteit van de criteria voor kredietacceptatie door banken te beoordelen aan de hand van verzamelde gegevens over nieuwe verstrekkingen door banken in het eurogebied tussen 2016 en 2018. De uitkomsten zijn in juni 2020 gepubliceerd.[15] De werkzaamheden van ECB-Bankentoezicht op het gebied van kredietacceptatie vormen een aanvulling op de lopende strategische inspanningen om bestaande niet-renderende leningen (NPL’s) aan te pakken.

In het verslag over belangrijke instellingen (significant institutions – SI’s) werd gewezen op enkele zwakke punten in de manier waarop banken de afgelopen jaren nieuwe leningen hebben verstrekt en geprijsd. Met name werd gewezen op het feit dat banken hun criteria voor leningen aan huishoudens hebben verruimd. Uit de analyse bleek ook dat banken met een hoog niveau aan NPL’s terughoudender waren bij het verstrekken van woningkredieten dan andere banken. Verder besteedden niet alle banken voldoende aandacht aan het risicogebaseerd beprijzen van kredieten om te kunnen garanderen dat de kredietprijs ten minste de verwachte verliezen en kosten zou kunnen dekken. Het is niet gebleken dat banken die interne modellen gebruiken om kapitaalvereisten te berekenen hun verstrekkingen beter risicogebaseerd beprijzen.

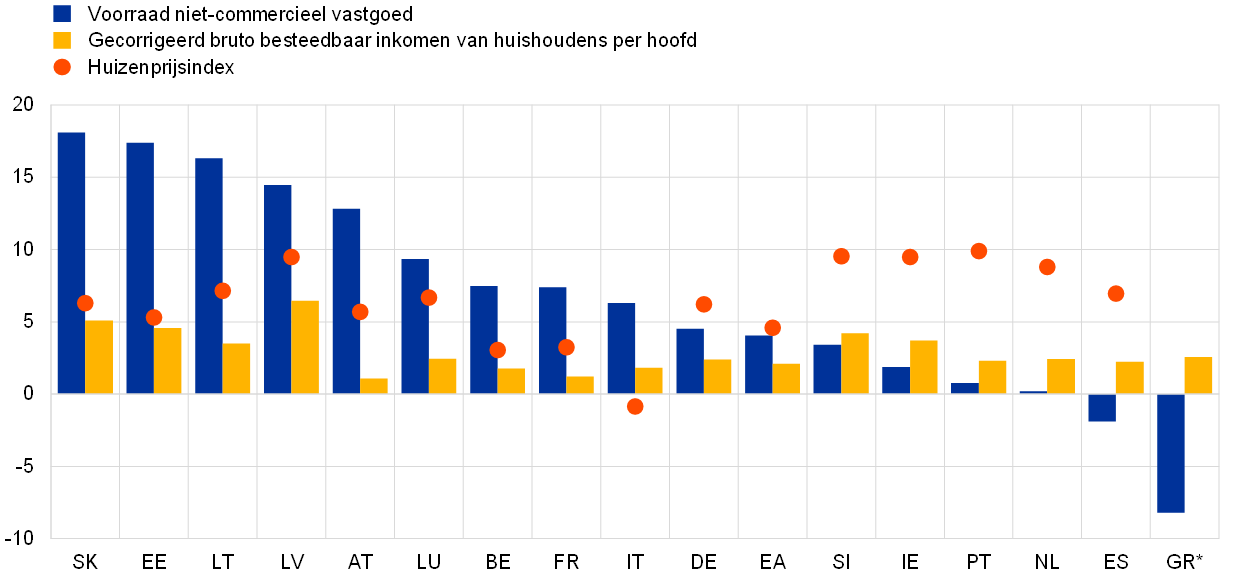

In 2019 is ECB-Bankentoezicht gestart met een speciaal project om gegevens te verzamelen over nieuwe verstrekkingen door banken in het eurogebied. In het verslag over SI’s werd gewezen op een toename in de kredietverlening aan huishoudens, mede gevoed door sterk stijgende huizenprijzen, maar niet volledig ondersteund door een stijging van de inkomens van de huishoudens.

De kredietverlening aan huishoudens nam tussen 2016 en 2018 duidelijk toe, mede gevoed door de sterk stijgende huizenprijzen, maar niet volledig ondersteund door een stijging van de inkomens van de huishoudens (zie Grafiek 14). Als gevolg daarvan verslechterden de op het inkomen gebaseerde belangrijkste risico-indicatoren (key risk indicators – KRI’s) voor de portefeuilles niet-commercieel vastgoed en consumptiekredieten, terwijl de spreads in de beprijzing afnamen.

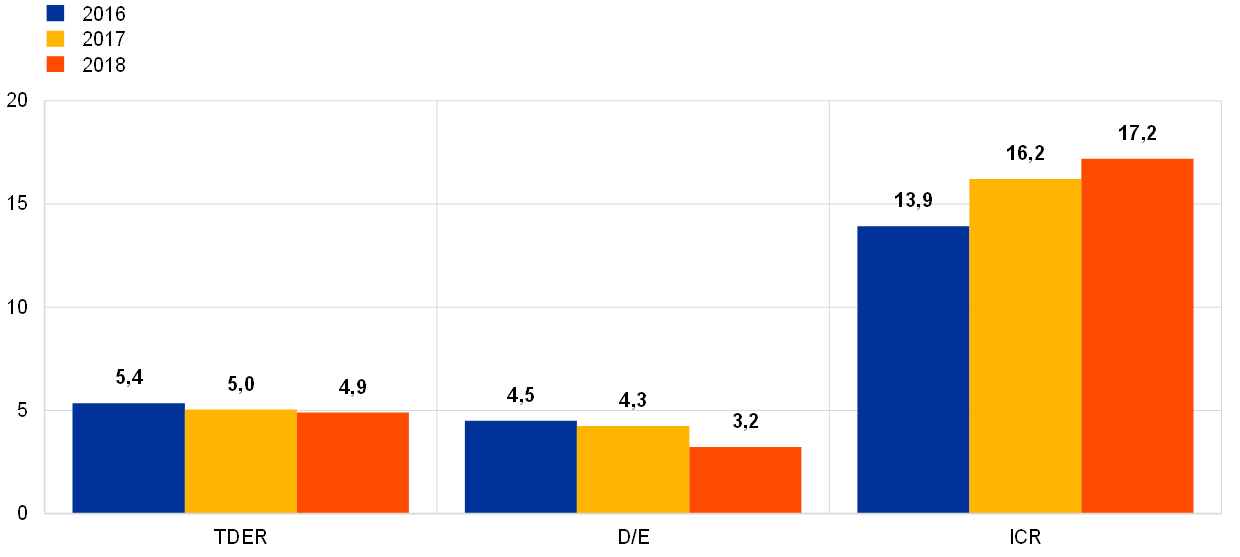

De nieuwe verstrekkingen aan niet-financiële ondernemingen (NFC’s) vertoonden daarentegen een gemengd beeld. De KRI’s voor de portefeuille niet-financiële tegenpartijen verbeterden (zie Grafiek 15), hoewel de kredietstructuren risicovoller werden en de prijsspreads in deze portefeuille afnamen. In het kader van het dagelijkse toezicht voeren de JST’s specifieke vervolgbeoordelingen uit.

Grafiek 14

Niet-commercieel vastgoed: kredietgroei en macro-economische factoren

(samengesteld jaarlijks groeicijfer tussen 2016 en 2018; percentages)

Bronnen: Gegevensverzameling kredietacceptatiecriteria 2019 ECB-Bankentoezicht, Eurostat.

Toelichting: Gegevens voor het de huizenprijzenindex in 2018 zijn voor Griekenland niet gerapporteerd. De gemiddelden voor het eurogebied (EA) en de landen zijn gebaseerd op evenwichtige gegevens.

Parallel aan de werkzaamheden ten aanzien van kredietacceptatie door SI's heeft ECB-Bankentoezicht in nauwe samenwerking met de nationale bevoegde autoriteiten (national competent authorities – NCA’s een horizontale SSM-brede analyse uitgevoerd van de kredietverstrekkingspraktijken van kleinere banken op basis van een steekproef onder minder belangrijke instellingen (less significant institutions – LSI’s). Bij de verzameling van de LSI-gegevens is rekening gehouden met het proportionaliteitsbeginsel. Uit de resultaten blijkt dat de meeste LSI’s in de steekproef met aanzienlijke uitdagingen op het gebied van de beschikbaarheid van gegevens ten aanzien van kredietrisico-indicatoren te maken hebben. Bij de LSI's was de kredietgroei veel sterker dan bij de SI's. Ook was de kredietlast bij hun leningnemers fors toegenomen. Door felle marktconcurrentie kwamen de kredietmarges van LSI’s verder onder druk te staan en werden zij gedwongen hun bedrijfs- en risicostrategie bij te stellen. Bij de LSI's vertoonde de beprijzing van de kredieten een zeer zwakke correlatie met het onderliggende kredietrisico. De ECB en de NCA’s gaan de bevindingen uit deze werkzaamheden opvolgen.

Grafiek 15

Midden- en kleinbedrijf: KRI’s zijn verbeterd

(NBV-gewogen gemiddelde TDER, D/E ratio en ICR)

Bronnen: Gegevensverzameling kredietacceptatiecriteria 2019 ECB-Bankentoezicht, European Commission Annual Report on European SMEs 2017/2018 en 2018/2019.

Toelichting: NBV = volumes van de nieuwe contracten (new business volume). TDER = verhouding totale schuld/EBITDA (total debt-to-EBITDA ratio). D/E = verhouding schulden/eigen vermogen (debt-to-equity ratio). ICR = rentedekkingspercentage (interest coverage ratio). De gemiddelden zijn gewogen naar het MKB-aandeel of beschikbare data over de NBV van elke bank en zijn gebaseerd op evenwichtige gegevens.

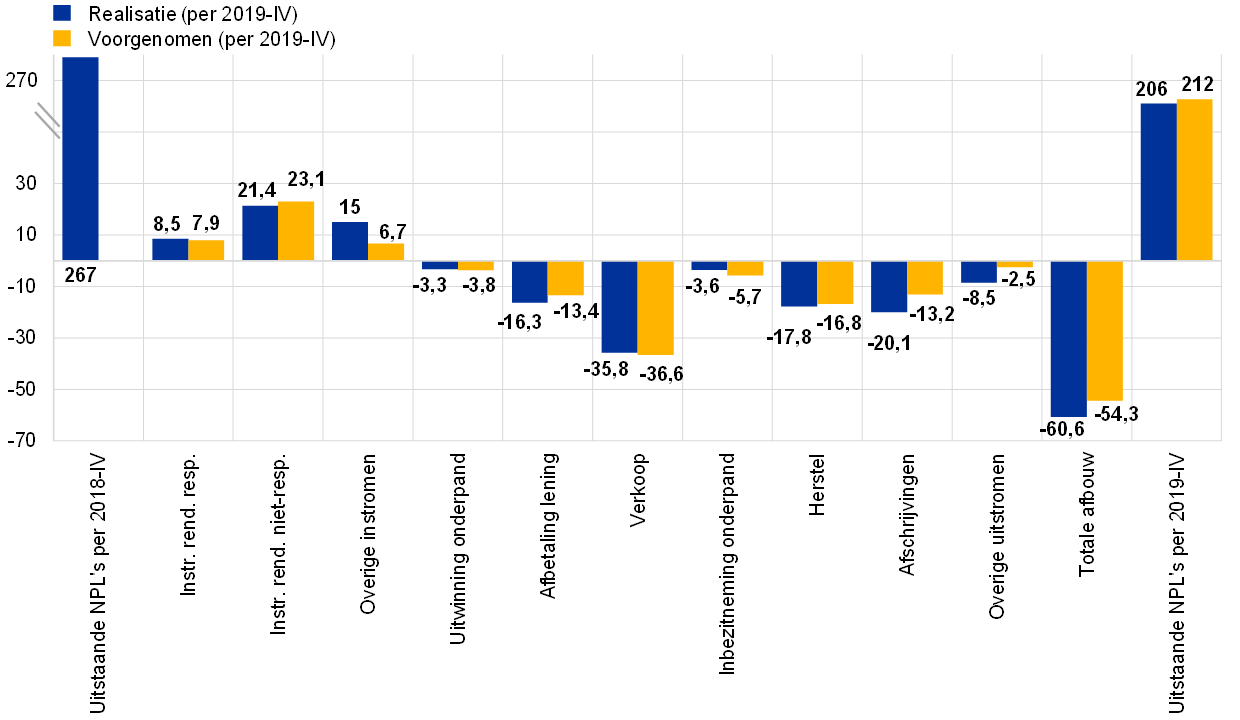

Het aanpakken van de NPL’s

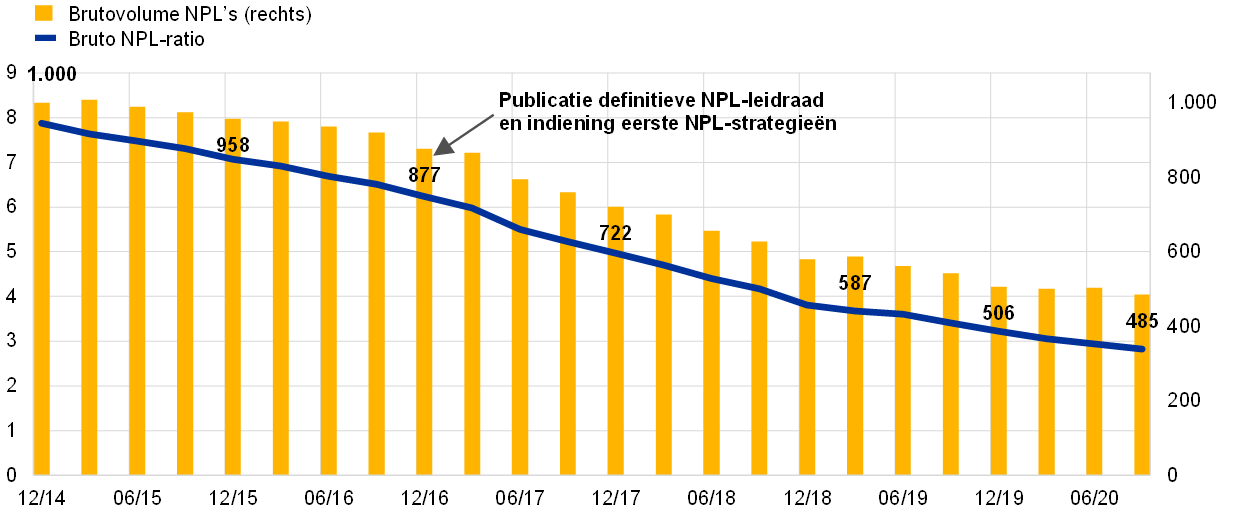

Tussen 2014 en 2020 is de voorraad NPL’s van SI’s met circa 50% gedaald.

Het volume van de NPL’s van SI’s is afgenomen van ongeveer € 1 biljoen (een NPL-ratio van 8%) aan het begin van het Europees bankentoezicht eind 2014 tot € 485 miljard (een NPL-ratio van 2,82%) eind september 2020, wat overeenkomt met een daling van ongeveer 50% (zie Grafiek 16). Voor LSI's is de NPL-ratio sinds 2016 gedaald, van 4,4% tot 2,1% in juni 2020.

Grafiek 16

NPL-ontwikkeling bij SI’s

(links: percentages; rechts: EUR miljard)

Bron: ECB.

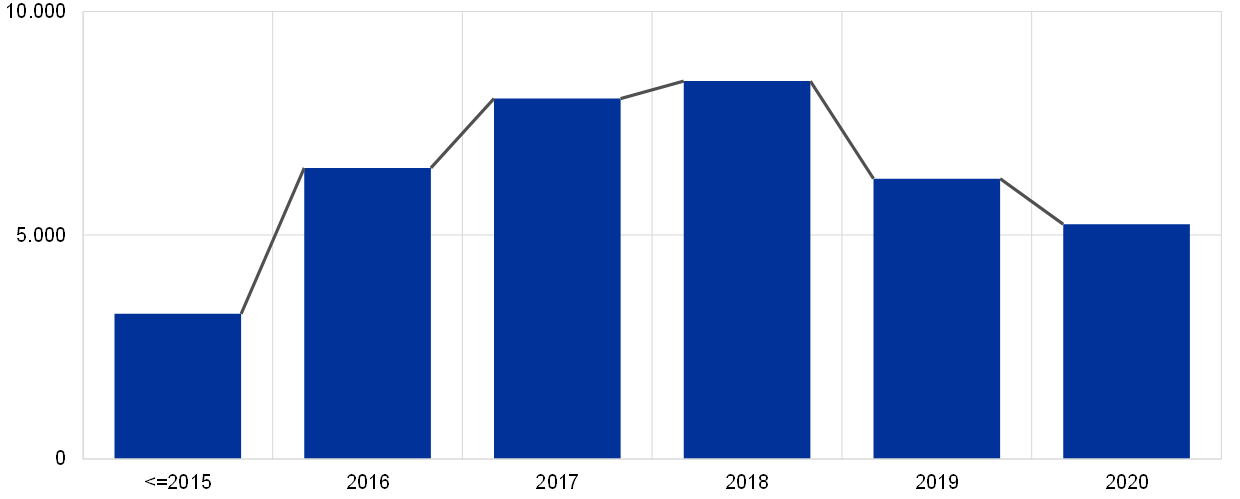

In 2019 hebben de banken met hoge NPL-niveaus[16] hun uitstaande NPL's met 23% teruggebracht en daarmee hun jaarlijkse reductiedoelstelling overtroffen.

Grafiek 17

Voorgenomen afbouw NPL's door banken met hoge NPL-niveaus voor heel 2019, afgezet tegen de realisatie gedurende het jaar

(x-as: bronnen van toe- en afname NPL's; y-as: EUR miljard)

Bron: ECB.

Toelichting: Steekproef onder 30 SI’s.

De uitbraak van de COVID-19-pandemie stelt banken voor aanzienlijke uitdagingen. Ten eerste zullen SI’s naar verwachting extra inspanningen moeten leveren om hun uitstaande NPL's verder af te bouwen, ook al bleven deze tot juni 2020 ruwweg gelijk en daalden ze vervolgens in het derde kwartaal van 2020 van € 503 miljard tot € 485 miljard. Ten tweede zullen de negatieve effecten van de pandemie op de economie naar verwachting tot een toename van de NPL’s leiden. In dit verband is het van essentieel belang dat SI’s het juiste evenwicht vinden. Enerzijds moeten zij overmatige procycliciteit vermijden en anderzijds ervoor zorgen dat de risico’s waarmee zij worden geconfronteerd voldoende in hun balans tot uitdrukking komen.

Het risico dat er ernstige cliff-effecten optreden zodra de steunmaatregelen van de overheid gaan aflopen, is namelijk aanzienlijk. Daarom is het van cruciaal belang dat banken het kredietrisico op hun balansen op de juiste wijze vaststellen en tot uitdrukking brengen. Operationeel moeten ze daarnaast voorbereid zijn op een toename van het aantal noodlijdende debiteuren. Als ze een kwaliteitsverslechtering van activa niet tijdig erkennen en pro-actief aanpakken, worden de procyclische effecten immers versterkt – wat het vermogen van de bankensector om het economisch herstel te ondersteunen, zou belemmeren.

Met tijdige en realistische schuldherstructurering wordt de opbrengstwaarde gemaximaliseerd en de ophoping van NPL’s voorkomen. Hoge NPL-niveaus leiden immers tot hogere financieringskosten en een lagere verdiencapaciteit, wat het vermogen van banken om het economisch herstel te ondersteunen aantast.

Uitstel van schuldherstructurering en de opbouw van toereikende voorzieningen tot de moratoriamaatregelen aflopen, kan leiden tot cliff-effecten, een sterkere schuldafbouw en, als gevolg daarvan, een versterkte procyclische ontwikkeling. De vermeende ontoereikendheid van het kredietwaarderings- en classificatiebeleid van banken kan het vertrouwen van beleggers in de banksector ondermijnen en tot hogere financieringskosten leiden. Door een sterke schuldafbouw en hogere financieringskosten zijn banken minder in staat om het economisch herstel te ondersteunen.

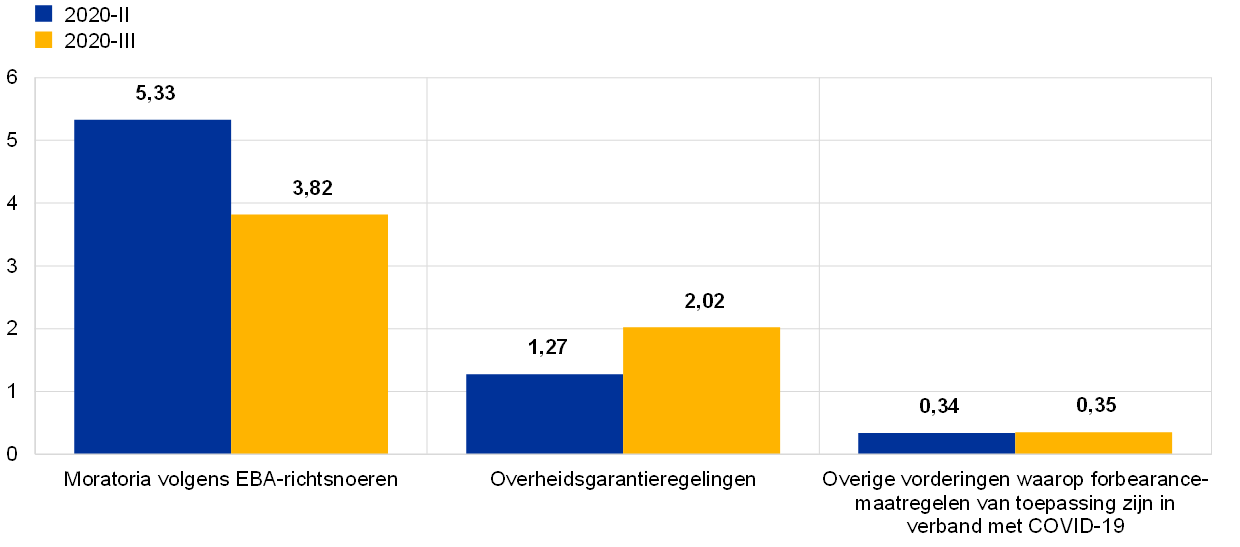

ECB-Bankentoezicht heeft met een uitgebreide reeks kredietrisico-initiatieven en externe berichtgeving op het uitbreken van de COVID-19-pandemie gereageerd.[17] Daarnaast heeft de ECB, door de EBA-richtsnoeren over wettelijk vastgestelde en niet wettelijk vastgestelde moratoria op de betaling van aflossing en rente op leningen[18] op te volgen, banken flexibiliteit geboden bij de forbearance-classificatie en de beoordeling van gedwongen herstructureringen voor blootstellingen in het kader van moratoria die aan de criteria van de EBA-richtsnoeren voldoen.

De toezichtsinitiatieven en -uitingen van de ECB zijn erop gericht te waarborgen dat SI’s over effectieve kredietrisicobeheerpraktijken en voldoende operationele capaciteit beschikken om het kredietrisico op hun balansen op een juiste wijze te beoordelen, te classificeren en te meten. Mede daardoor kan een kwaliteitsverslechtering van de activa van banken worden tegengegaan en kunnen waar mogelijk de cliff-effecten worden beperkt. De JST’s staan in nauw contact met SI’s om de uitvoering van deze toezichtsverwachtingen ten aanzien van kredietrisico's te bewaken.

Daarnaast heeft de ECB besloten de termijn voor de indiening van strategieën voor de afbouw van NPL's door banken met hoge NPL's met 12 maanden uit te stellen tot maart 2021. Verder heeft ECB-Bankentoezicht verduidelijkt dat de NPE-dekkingsverwachtingen onverminderd van kracht blijven voor uitstaande NPL’s die vóór het uitbreken van de pandemie zijn ontstaan.

Vanuit haar oversight van LSI's is de ECB de tenuitvoerlegging door de NCA’s van de EBA-richtsnoeren inzake het beheer van niet-renderende en respijtblootstellingen blijven beoordelen.[19] Verder heeft de ECB met ondersteuning van de NCA’s een analyse uitgevoerd van de kwetsbaarheid van kredietrisico’s om zo een beter zicht te krijgen op de potentiële impact van de COVID-19-crisis op LSI’s, rekening houdend met de verzachtende effecten van nationale maatregelen. In 2021 zijn de vervolgwerkzaamheden onder meer gericht op het beoordelen van het effect van de afbouw van nationale steunmaatregelen op de kredietrisicoprofielen van LSI’s en of LSI’s kunnen omgaan met een mogelijke toename van in gebreke blijvende blootstellingen.

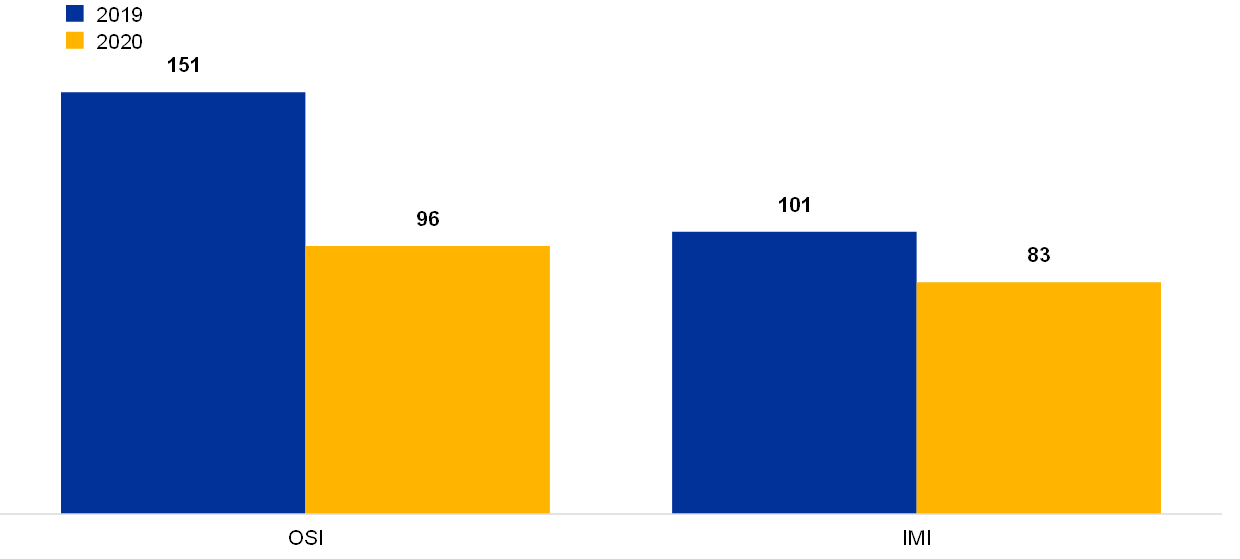

Gerichte toetsing van interne modellen

Het TRIM-project (targeted review of internal models) loopt van 2016 tot 2020. Het doel ervan was om na te gaan of de door banken gehanteerde interne modellen toereikend en passend zijn, en om de toezichtspraktijken met betrekking tot interne modellen in het gemeenschappelijk toezichtsmechanisme (SSM) te harmoniseren. Het resultaat is een uniforme interpretatie van de regelgeving inzake interne modellen, de ‘ECB Guide to Internal Models’. Daarmee is bijgedragen aan het terugdringen van ongewenste, dat wil zeggen niet-risicogebaseerde, variabiliteit van risicogewogen activa (RWA) en aan een gelijk speelveld voor banken in deelnemende landen.

In het kader van TRIM zijn bij 65 SI's 200 modelinspecties ter plaatse uitgevoerd

Na vier jaar is de afronding van dit project inmiddels in zicht. Tussen 2017 en 2019 zijn bij 65 SI's 200 modelinspecties ter plaatse uitgevoerd, gericht op interne modellen voor krediet-, markt- en tegenpartijkredietrisico.. Voor deze inspecties is een gemeenschappelijke methodologische aanpak ontwikkeld, gebaseerd op gestandaardiseerde gegevensuitvragen en inspectietechnieken en -instrumenten. Daarnaast zijn diverse lagen van kwaliteitsborging, onderlinge vergelijkingen en horizontale analyses uitgevoerd om ervoor te zorgen dat de uitkomsten van de TRIM-onderzoeken onderling consistent en vergelijkbaar zijn.

De TRIM-onderzoeken leidden tot ruim 5.800 bevindingen met betrekking tot de overtreding van wettelijke vereisten voor alle risicosoorten. Ongeveer 30% van deze bevindingen was zeer ernstig.

Het TRIM-project omvat dan ook een intensief opvolgingstraject met de betrokken instellingen, die de geconstateerde tekortkomingen in de komende jaren zullen moeten aanpakken, in combinatie met de invoering van nieuwe regelgeving. Naar aanleiding van de TRIM-onderzoeken zijn per ultimo 2020 179 besluiten met verschillende toezichtsmaatregelen opgelegd, waaronder verplichtingen, aanbevelingen en beperkingen. Een aantal hiervan heeft een aanzienlijke kwantitatieve impact op de bedragen van de risicogewogen activa.

TRIM wordt nu in de eerste helft van 2021 afgerond.

In reactie op de uitbraak van COVID-19 verleende ECB-Bankentoezicht in maart 2020 operationele verlichting aan instellingen, waarbij TRIM-besluiten, opvolgingsbrieven naar aanleiding van inspecties ter plaatse en internemodelbesluiten die op die datum nog niet aan instellingen waren verzonden, met zes maanden werden uitgesteld. Hierdoor is de afronding van het TRIM-project verschoven van 2020 naar de eerste helft van 2021.

Werkzaamheden aan ICAAP en ILAAP

Voor het versterken van de weerbaarheid van banken, hun vermogen om de conjunctuurcyclus te doorstaan en economische schokken op te vangen zijn gedegen beoordelingsprocessen van groot belang, zoals het intern beoordelingsproces van kapitaaltoereikendheid (ICAAP – Internal Capital Adequacy Assessment Process) en het intern beoordelingsproces van liquiditeitstoereikendheid (ILAAP – Internal Liquidity Adequacy Assessment Process). Dankzij ICAAP en ILAAP kunnen instellingen hun kapitaal- en liquiditeitsrisico's op de juiste wijze en met een instellingsspecifieke aanpak meten en beheersen.

Kapitaal en liquiditeit zijn van essentieel belang voor de weerbaarheid van de banken

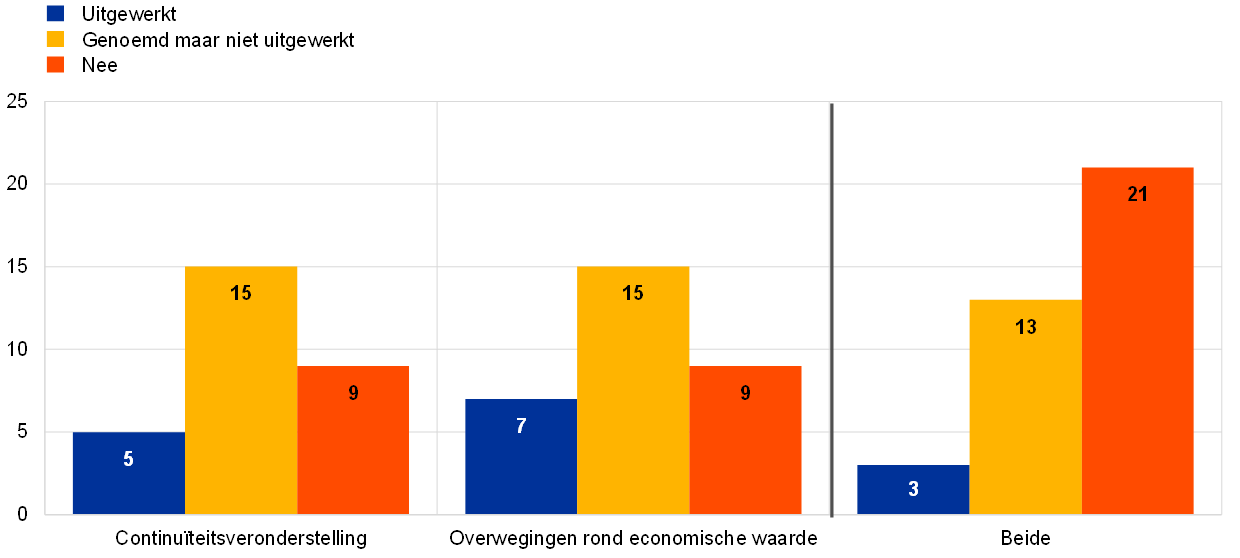

ECB-Bankentoezicht heeft diverse maatregelen genomen om banken te ondersteunen bij het opzetten van hun ICAAP’s en ILAAP’s. De ICAAP’s en ILAAP’s van banken fungeren als waardevolle raamwerken voor risicobeheer en worden regelmatig beoordeeld in het kader van de SREP. In 2018 heeft de ECB gidsen voor ICAAPILAAP en gepubliceerd om zo haar verwachtingen met betrekking tot deze processen te verduidelijken. In 2019 heeft zij de ICAAP-praktijken van 37 SI’s in een uitgebreide analyse vergeleken met de toezichtsverwachtingen die zij had geformuleerd. De bevindingen uit deze analyse zijn in augustus 2020 gepubliceerd in het ECB-rapport over de ICAAP-praktijken van banken. Hieruit blijkt dat banken vooral op drie belangrijke gebieden nog veel werk te verzetten hebben, ook al hebben ze hun ICAAP’s de afgelopen jaren flink verbeterd.

Ten eerste zijn de datakwaliteitskaders van veel banken nog steeds ontoereikend, wat hun vermogen kan belemmeren om goed geïnformeerde beslissingen te nemen op basis van betrouwbare, snel toegankelijke gegevens.

Ten tweede verantwoorden veel banken niet alle risico’s die een materiële invloed kunnen hebben op hun interne kapitaal. Zo zijn bijvoorbeeld tekortkomingen vastgesteld in de wijze waarop banken AT1- en T2-instrumenten beoordelen bij het bepalen van hun interne kapitaalbehoeften om de bedrijfscontinuïteit te waarborgen (continuïteitsveronderstelling) en, meer in het algemeen, in de wijze waarop banken de werkelijke economische waarde van hun kapitaal definiëren bij de afdekking van hun economische risico’s (overwegingen rond de economische waarde), zoals Grafiek 18 laat zien. In combinatie met het niet identificeren en kwantificeren van alle materiële economische risico’s, kan het vermogen van banken om hun economische kapitaaltoereikendheid te waarborgen, worden belemmerd en kan daardoor hun algehele financiële weerbaarheid worden verzwakt.

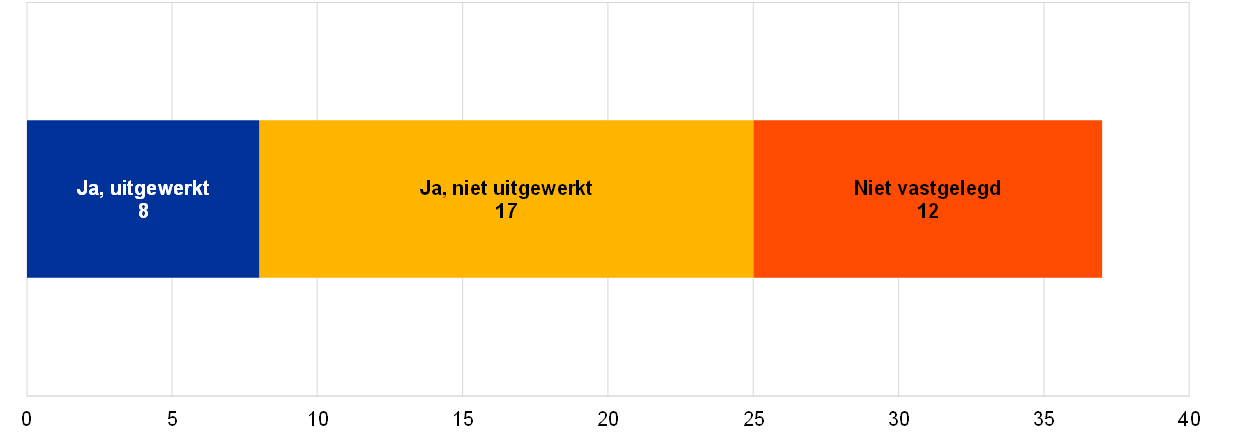

Ten derde moeten stresstests nog een effectief en integraal onderdeel worden van de risicobeheerpraktijken van banken, zoals blijkt uit Grafiek 19. Zoals de COVID-19-pandemie heeft laten zien, staan banken bloot aan een breed scala aan bedreigingen die zich onverwacht kunnen voordoen. Veel banken houden echter niet systematisch hun economische omgeving in het oog om zo nieuwe bedreigingen op te sporen, en ze herzien hun stresstestscenario’s en -middelen worden niet regelmatig. Dit kan hun vermogen om effectief te reageren op stresssituaties ernstig in gevaar brengen.

Grafiek 18

Het betrekken van de continuïteitsveronderstellingen en overwegingen rond de economische waarde bij de interne kapitaaldefinitie

Continuïteitsveronderstelling en overwegingen rond de economische waarde

Bron: ECB-rapport over de ICAAP-praktijken van banken, Grafiek 26.

Grafiek 19

Stresstests voor het identificeren van nieuwe bedreigingen voor de kapitaaltoereikendheid

Beschikt de bank over een proces voor het monitoren en identificeren van nieuwe bedreigingen, kwetsbaarheden en veranderingen in de omgeving?

Bron: ECB-rapport over de ICAAP-praktijken van banken, Grafiek 43.

Goede ICAAP-praktijken zijn tijdens een crisis even relevant als in gewone tijden.

De hierboven beschreven analyse is vóór de uitbraak van COVID-19 uitgevoerd, maar de ECB is van mening dat goede ICAAP-praktijken even relevant zijn in tijden van zware stress als in gewone tijden. Goed opgezette ICAAP’s zijn essentieel voor een effectief risicobeheer, financiële soliditeit en houdbaarheid op lange termijn.

De SREP-beoordeling van 2020 bracht zwakke punten in de stresstestpraktijken en de kapitaal- en liquiditeitsplanning van banken aan het licht.

In het kader van de pragmatische aanpak van de SREP in 2020 heeft ECB-Bankentoezicht zwakke punten vastgesteld in de ICAAP- en ILAAP-praktijken van banken die de betrouwbaarheid van hun toekomstgerichte projecties in gevaar kunnen brengen en hun vermogen kunnen belemmeren om hun kapitaal- en liquiditeitsposities tijdens de COVID-19-crisis met goed gevolg te beheren. ECB-Bankentoezicht spoort de banken daarom aan om de impact van COVID-19-gerelateerde ontwikkelingen en de mogelijkheid van ernstigere uitkomsten uitgebreid in hun basis- en ongunstige scenario's op te nemen.

ICAAP en ILAAP gaan in de toekomst een nog grotere rol spelen in de SREP

Het ICAAP en ILAAP gaan een grotere rol in de SREP spelen, om banken ertoe aan te zetten hun interne processen te blijven verbeteren. Bovendien gaat ECB-Bankentoezicht bij de vaststelling van het Pijler 2-vereiste (Pillar 2 requirement – P2R) nadrukkelijker rekening houden met risicofactoren. De verwachting is dat dit banken ertoe zal aanzetten de verschillende risico’s waaraan zij worden blootgesteld beter te identificeren en te kwantificeren.

IT- en cyberrisico's

Ook in 2020 werden cybercriminaliteit en IT-tekortkomingen aangemerkt als een van de belangrijkste risicofactoren voor de bankensector. Het beoordelen van IT- en cyberrisico’s voor banken was dan ook een van de prioriteiten van ECB-Bankentoezicht in 2020. Om de weerbaarheid van banken op dit gebied te versterken, zette ECB-Bankentoezicht verschillende toezichtmiddelen in, zoals inspecties ter plaatse, de jaarlijkse SREP, het SSM-rapportageproces voor cyberincidenten en andere bankspecifieke en horizontale activiteiten.

Het belang van de betrouwbaarheid van IT-systemen werd met name actueel toen banken filialen gingen sluiten en overstapten naar werken op afstand. In dit verband heeft het ECB-Bankentoezicht IT- en cyberrisico’s aangemerkt als een van de meest prominente risico’s in verband met COVID-19. Het aantal belangrijke cyberincidenten dat door onder toezicht staande instellingen aan de ECB is gemeld, is in 2020 zelfs toegenomen, met name incidenten met een kwaadwillende oorzaak.[20] Tot nog toe hebben deze incidenten vooral tot gevolg gehad dat de dienstverlening van banken of hun dienstverleners werd onderbroken. De toename van het aantal cyberincidenten toont echter wel aan hoe noodzakelijk het is dat banken hun IT-weerbaarheid versterken en hun tekortkomingen op dit gebied aanpakken, zoals een te complexe IT-architectuur en de afhankelijkheid voor de uitvoering van kritieke bedrijfsfuncties van een groot aantal ICT-systemen die het einde van hun levenscyclus hebben bereikt.

In juni 2020 publiceerde ECB-Bankentoezicht haar jaarlijkse verslag over de uitkomsten van de SREP IT Risk Questionnaire (ITRQ)[21], ontwikkeld in samenwerking met de NCA's en gebaseerd op de ITRQ-zelfbeoordelingen door banken. Het verslag bevat belangrijke opmerkingen over de IT-risicopraktijken van banken vanaf het eerste kwartaal van 2019. De uitbestedingsbudgetten van banken bleven in 2018 en tot begin 2019 toenemen, waardoor clouddiensten relevanter werden. Zorgwekkend is dat het aantal systemen voor bedrijfskritische activiteiten die het einde van hun levenscyclus hebben bereikt ook is blijven toenemen, en dat het beheer van datakwaliteit nog steeds het minst volwassen aspect van de risicobeheersing is.

ECB-Bankentoezicht heeft ook bijgedragen aan publicaties van internationale werkgroepen over deze onderwerpen. Zo zijn er de effectieve praktijken van de Raad voor Financiële Stabiliteit (Financial Stability Board – FSB) inzake respons en herstel op het gebied van cyberincidenten[22], het adviesdocument van het Bazels Comité voor Bankentoezicht over de uitgangspunten voor operationele weerbaarheid[23], en de EBA-richtsnoeren inzake risicobeheer op het gebied van ICT en veiligheid[24], die in juni 2020 in werking zijn getreden.

De brexit

ECB-Bankentoezicht blijft toezien op de invoering door de banken van hun beoogde bedrijfsmodellen na de brexit