ECB prezidentes Kristīnes Lagardas (Christine Lagarde) priekšvārds

2020. gadu raksturoja koronavīrusa (Covid-19) pandēmija un tai sekojošā straujā ekonomiskās darbības sašaurināšanās. ECB, Eiropas banku uzraudzība un valstu valdības apkopoja spēkus vienotā darbā, lai nodrošinātu koordinētu atbildes reakciju uz krīzi, īstenojot iepriekš nepieredzēta mēroga atbalsta pasākumus, kas ļāva pasargāt cilvēkus, uzņēmumus un visu ekonomiku no sabrukuma šajā sarežģītajā laikā.

Pašreizējā krīze ir pierādījusi vienotā Eiropas noteikumu kopuma un vienotas banku savienības uzraudzības iestādes sniegtās priekšrocības. Piemērojot augstākus vienotās uzraudzības standartus visā banku sistēmā, ECB banku uzraudzības jomā ir panākusi, ka bankas ir labāk sagatavotas pārvarēt tādus smagus satricinājumus kā šis. Šajā ziņā esmu gandarīta arī par Horvātijas un Bulgārijas uzņemšanu banku savienībā pagājušajā gadā. Ar nepacietību gaidu, kad tās sajutīs visas priekšrocības, ko finanšu stabilitātei, noturībai un ekonomikas izaugsmei sniedz harmonizēti noteikumi un, visbeidzot, vienota valūta.

Eiropas bankas sagaidīja šo krīzi ar stabilām kapitāla un likviditātes rezervēm un spēcīgu operacionālo kapacitāti. Un līdz šim tās ir nodemonstrējušas lielisku noturību. Tās ir spējušas pārvarēt zaudējumus, saglabāt kopumā stabilu kredītu piedāvājumu un tādējādi novērt uzņēmumu un mājsaimniecību saistību neizpildes krasu pieaugumu.

Tomēr līdz ar atbalsta pasākumu beigām dažādās Eiropas valstīs, visticamāk, radīsies papildu ievainojamība, parāda līmeņa pieaugumam tautsaimniecībā kļūstot aizvien acīmredzamākam. Rezultātā bankas tiks vairāk pakļautas kredītriskam, kas kopā ar potenciālām tirgus korekcijām var vājināt to kapitāla pozīcijas.

Tajā pašā laikā šī krīze vēl vairāk pastiprinās strukturālās problēmas, kas pēdējos gados ir kavējušas Eiropas banku sektora efektivitāti. Eiropas banku peļņa ilgu laiku bija mērena un, visticamāk, tā tas būs arī 2021. gadā, arvien pieaugot kredītu zaudējumiem. Ņemot vērā arī pašreizējo pārlieku lielo kapacitāti banku sektorā, bankām arī turpmāk nāksies stiprināt savu pārvaldību, uzlabot izmaksu efektivitāti un diversificēt savus ieņēmumu avotus, lai labāk atbalstītu ekonomikas atveseļošanos.

Visbeidzot, mums ir jāturpina domāt par nākotni. 2020. gadā mēs publicējām ECB norādījumus par klimata pārmaiņu un vides riskiem, tādējādi nonākot pasaules mēroga klimata pārmaiņu riska risināšanas frontes pirmajās līnijās. Turklāt šī pandēmija būtiski paātrinājusi virzību uz digitalizāciju. Šajā ziņā kiberrisku un IT risku savlaicīgai identificēšanai būs jākļūst par prioritāti.

Visbeidzot, bet ne mazāk svarīgi ir tas, ka mums nepieciešams pilnībā pabeigt banku savienības izveidi. Vienotas Eiropas pieejas stiprināšana visās iespējamajās jomās pierādīja savu efektivitāti, risinot 2020. gada izaicinājumus, un tam būs būtiska nozīme, nodrošinot ilgtspējīgu atveseļošanos tuvākajos gados.

Ievada intervija ar Uzraudzības valdes priekšsēdētāju Andreu Enriu (Andrea Enria)

2020. gads bija savā ziņā unikāls gads. Kādas ir galvenās atziņas, ko Jūs guvāt no tā?

Tas bija ārkārtējs un ļoti sarežģīts gads. Mēs ne tikai saskārāmies ar pandēmijas izraisīto bezprecedenta ekonomisko satricinājumu, bet arī – tāpat kā ikviens cits Eiropā – pēkšņi nonācām izolācijā savās mājās un varējām sazināties ar kolēģiem tikai virtuāli. Daudziem mums kāds radinieks, draugs vai kolēģis inficējās ar koronavīrusu (Covid-19). Un ar skumjām jāsaka, ka arī esam zaudējuši kolēģus šajā pandēmijā.

Taču par spīti grūtībām mēs visi stājāmies pretī izaicinājumam. Mēs strādājām kopā un nodrošinājām ātru Eiropas atbildi uz pieaugošo krīzi. Savus pirmos lēmumus mēs paziņojām 2020. gada 12. martā, tikai trīs dienas pēc pirmo valsts mēroga ierobežojošo pasākumu ieviešanas Eiropā.

Mani patīkami pārsteidza kopējā mērķa sajūta, kas iedvesmoja mūsu darbu. To varēja just visos līmeņos: Uzraudzības valdē, ikvienā nodaļā atsevišķi un visās nodaļās kopā, sadarbojoties ar valstu kompetentajām iestādēm, kopējās uzraudzības komandās (KUK) un plašākā mērogā. Šis izaicinājumiem pilnais gads atgādināja mums to, cik svarīga ir mūsu loma un kā, to pildot, mēs kopā strādājam visas sabiedrības labā – lai nosargātu finanšu stabilitāti paaugstinātas neskaidrības un būtiska satraukuma laikos.

Kāds tieši ir Eiropas banku uzraudzības pienesums pasaules reakcijā uz pandēmiju?

Mūsu primārais mērķis bija nodrošināt, lai bankas varētu turpināt sniegt finanšu atbalstu aktīvām mājsaimniecībām, mazajiem uzņēmumiem un juridiskajam personām, lai izvairītos no kredītresursu trūkuma iznīcinošās sekundārās ietekmes. Līdz ar to mums nācās diezgan steidzami mainīt savas uzraudzības prioritātes: mēs piedāvājām bankām pagaidu kapitāla un operacionālus atvieglojumus, lai tās varētu nedaudz ievilkt elpu, un turpināt mājsaimniecību, mazo uzņēmumu un juridisko personu kreditēšanu, kā arī absorbēt zaudējumus, ko radīja viena no straujākajām lejupslīdēm vēsturē.

Šie atvieglojumu pasākumi tika uztverti kā vēlme atvieglot nosacījumus. Vai Jūs piekrītat šim viedoklim?

Atvieglojumu pasākumi nekādā veidā nav pretrunā mūsu uzdevumam nodrošināt stingru, augstas kvalitātes banku uzraudzību. Pēc 2008.–2009. gada krīzes, mēs daudz strādājām pie tā, lai nodrošinātu banku spēju nostiprināt kapitāla un likviditātes rezerves labos laikos, lai pēc tam tās varētu izmantot grūtos laikos. Līdz ar Covid-19 krīzi šie grūtie laiki ir pienākuši. Tāpēc mūsu darbības bija atbilstošas pēc lielās finanšu krīzes ieviesto finanšu reformu nosacījumiem un principiem.

Turklāt mēs pastāvīgi saglabājām mūsu augsto uzraudzības intensitāti, pieprasot bankām pienācīgi noteikt un pārvaldīt riskus un nepārtraukti pārbaudot to novērtējumus, lai nodrošinātu pandēmijas izraisītajai paaugstinātajai nenoteiktībai atbilstošu piesardzības līmeni.

Un ko Jūs varat teikt par pragmatisko SREP?

Kā uzraugiem mums jārīkojas ātri. Mums jāpielāgojas situācijai un jākoriģē savas darbības tā, lai tās būtu efektīvākas. Turpinot ievērot Eiropas Banku iestādes pamatnostādnes, mēs nolēmām koncentrēt 2020. gada Uzraudzības pārbaudes un novērtējuma procesu (SREP) uz to, kā bankas pārvar no krīzes izrietošos izaicinājumus un riskus, kas apdraud kapitālu un likviditāti. Tajā pašā laikā mēs saglabājām stabilas 2. pīlāra prasības (P2R) un 2. pīlāra norādījumus (P2G) un nolēmām neaktualizēt SREP vērtējumus, ja vien attiecīgās pārmaiņas nebija balstītas uz ārkārtas apstākļiem, kas ietekmē konkrēto banku. Mēs galvenokārt informējām bankas par savām uzraudzības bažām, sniedzot tām kvalitatīvus ieteikumus, un piemērojām mērķtiecīgu pieeju, ievācot informāciju iekšējā kapitāla un likviditātes pietiekamības novērtēšanas procesu vajadzībām. Ja mēs būtu veikuši SREP tāpat kā iepriekšējos gados, izmantojot pagātnes informāciju, kas vairs nebūtu aktuāla, mēs nebūtu varējuši izpildīt savu uzraudzības mērķi Covid-19 izraisītajos ārkārtas apstākļos.

Kā Covid-19 krīze ietekmēja Eiropas bankas?

Sākoties pandēmijas izraisītajai krīzei, bankas bija daudz labākā formā nekā iepriekšējās krīzes sākumā. Krīzei pastiprinoties, dažas bankas nespēja tikt galā ar ļoti lielo kredīta pieteikumu skaitu, jo īpaši pēc tam, kad tika ieviestas valsts atbalsta programmas, kas ietvēra valsts garantijas aizdevumiem un atmaksas moratorijus. Taču šīm bankām izdevās ātri pielāgoties un tās palīdzēja nodrošināt netraucētu kredītu plūsmu uzņēmumiem un mājsaimniecībām. 2020. gadā uzņēmumu un mājsaimniecību kreditēšanas apjomi turpināja pieaugt, lai gan 3. ceturksnī bija vērojama palēnināšanās. Un, salīdzinot ar norisēm lielās finanšu krīzes laikā, bankas ziņoja par daudz mērenāku kredītu standartu paaugstināšanu pēc pirmā pandēmijas viļņa.

2020. gada otrajā ceturksnī mēs analizējām mūsu banku sektora iespējamos ievainojamības aspektus dažādu scenāriju gadījumā. Mēs konstatējām, ka centrālajā scenārijā, kas ietver ļoti strauju recesiju, euro zonas IKP 2020. gadā krītoties par 8.7%, un tai sekojošu diezgan stabilu atveseļošanos 2021.–2022. gadā, banku sektors būtu spējīgs pārvarēt satricinājuma ietekmi uz tā aktīvu kvalitāti un kapitālu.

Kāds risks bankām kļuva par nopietnāko problēmu pandēmijas laikā?

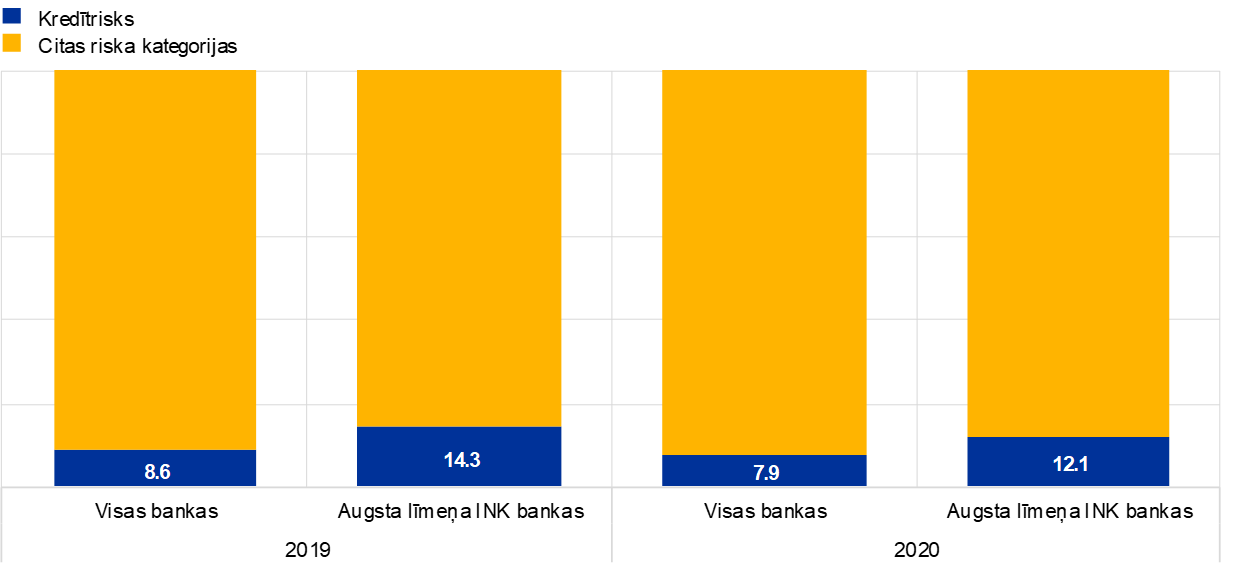

Covid-19 krīze paaugstināja ienākumus nenesošo kredītu (INK) turpmākas veidošanās risku, pasliktinoties aktīvu kvalitātei banku bilancēs. Augstais kopējais INK līmenis euro zonā jau 2020. gada sākumā, tātad pirms Covid-19 krīzes, bija atzīts par jautājumu, kas uzraudzības iestādēm rada nopietnas bažas, un pašlaik pastāv papildu smaga "kraujas efekta" risks, beidzoties valsts atbalsta pasākumiem.

Kā ECB banku uzraudzība plāno novērst šo risku?

Krīzes sākumā mēs devām bankām signālu, ka būsim elastīgi vairākās jomās, īstenojot ECB pamatnostādnes par INK, lai palīdzētu tām pārvarēt ekonomiskās lejupslīdes ietekmi. Mēs arī piešķīrām bankām ar augstu INK līmeni vairāk laika, proti, līdz 2021. martam, to INK samazināšanas stratēģiju iesniegšanai.

Vienlaikus mēs centāmies gūt skaidrību par banku aktīvu kvalitāti un pārliecināties par to, ka tās proaktīvi risina jaunu INK veidošanās problēmu. Bankās jābūt ieviestām stingrām kredītu kvalitātes pasliktināšanās monitorēšanas un pārvaldības stratēģijām, lai tās spētu jau sākumposmā identificēt riskus un aktīvi pārvaldīt riska darījumus ar grūtībās nonākušiem klientiem. Mēs turpināsim cieši sekot līdzi tam, cik efektīvi bankas īsteno šādas stratēģijas šīs krīzes laikā, un mēs turpināsim savstarpēju dialogu ar bankām, lai rastu veidus kā ātri risināt banku aktīvu vērtības samazināšanās jautājumu.

Kādi citi banku darbību apdraudoši riski radās krīzes laikā?

Eiropas banku sektors cieta no strukturālās efektivitātes trūkuma, jau sākoties krīzei. Eiropas banku uzraudzība jau bija identificējusi zemu rentabilitāti, zemu izmaksu efektivitāti un bažas par banku uzņēmējdarbības modeļu ilgtspēju kā galvenās risināmās prioritātes. Krīze vēl vairāk pastiprināja šīs vājās puses, kā arī steidzamu nepieciešamību tās risināt.

Pagājušajā gadā Jūs teicāt, ka viens no zemas rentabilitātes risināšanas veidiem ir apvienošanās. Vai šajā jomā ir panākts kāds progress?

Jā. Uzskatu, ka ECB un bankas ir spērušas soļus pareizajā virzienā.

2020. gadā mēs uzsākām norādījumu par uzraudzības pieeju konsolidācijai banku sektorā sabiedrisko apspriešanu. Norādījumu galīgā versija, kas tika publicēta 2021. gada sākumā, skaidro mūsu pieeju un apliecina mūsu pozitīvo attieksmi pret labi pārdomātu un labi īstenotu uzņēmējdarbības apvienošanu.

Mēs novērojam arī labvēlīgu tendenci konsolidācijā iesaistītajās bankās. Intesa Sanpaolo un UBI Banca, CaixaBank un Bankia, un Unicaja Banco un Liberbank – visas šīs bankas bijušas proaktīvas šajā ziņā, sekmējot pārrunu uzsākšanu arī citu banku valdēs. Labi izplānota uzņēmējdarbības apvienošana var ne tikai palīdzēt bankām kļūt efektīvākām izmaksu ziņā, vairāk investēt digitālajā pārveidē un, visbeidzot, celt savu rentabilitāti, tā var arī palīdzēt novērst jaudas pārpalikumu banku sistēmā, kas bija izveidojusies periodā līdz lielajai finanšu krīzei.

Kā ECB banku uzraudzība risina klimata pārmaiņu riskus?

Banku pieejai, apsverot klimata pārmaiņu un vides riskus, jābūt stratēģiskai, uz nākotni vērstai un visaptverošai. Eiropas uzraugi pievērsīs uzmanību tam, vai banku darbība atbilst gaidām, kas ietvertas 2020. gada novembrī pēc sabiedriskās apspriešanas publicētajos ECB norādījumos par klimatu pārmaiņu un vides riskiem. 2021. gadā mēs aicināsim bankas veikt pašnovērtējumu par atbilstību norādījumos izklāstītajām uzraudzības gaidām un uz tā pamata sagatavot rīcības plānus. Pēc tam mēs salīdzināsim banku pašnovērtējumu un plānus un pārrunāsim tos uzraudzības dialoga ietvaros. 2022. gadā mēs veiksim pilnu banku prakses uzraudzības pārbaudi un nepieciešamības gadījumā īstenosim konkrētus turpmākus pasākumus.

Jaunais Uzraudzības valdes priekšsēdētāja vietnieks Franks Eldersons (Frank Elderson) ir Finanšu sistēmas ekoloģizācijas tīkla priekšsēdētājs un Bāzeles Banku uzraudzības komitejas Klimata pārmaiņu finanšu risku darba grupas līdzpriekšsēdētājs. Viņš plāno lietderīgi izmantot sinerģiju starp šīm lomām un darbu ECB.

2020. gada jūlijā ECB pieņēma lēmumus izveidot ciešu sadarbību ar Bulgārijas un Horvātijas centrālajām bankām. Ko tas nozīmē Eiropas banku uzraudzībai?

Vienotajam uzraudzības mehānismam pirmo reizi ir pievienojušās divas valstis, kuras nav euro zonas dalībvalstis. Tas ir svarīgs pagrieziena punkts Bulgārijai un Horvātijai, jo tas sagatavo augsni euro ieviešanai šajās valstīs.

Mums tas nozīmē to, ka, sākot ar 2020. gada oktobri, pēc attiecīgo visaptverošo novērtējumu pabeigšanas ECB uzsāka piecu Bulgārijas banku un astoņu Horvātijas banku tiešo uzraudzību. Bulgārijas un Horvātijas uzraugi kļuva par attiecīgo kopējo uzraudzības komandu locekļiem, un valstu centrālo banku pārstāvji kļuva par Uzraudzības valdes locekļiem ar tādām pašām tiesībām un pienākumiem kā visiem pārējiem locekļiem, ieskaitot balsstiesības. Mēs ļoti priecājāmies uzņemt viņus savā saimē.

2020. gadā ECB piedalījās politikas apspriešanā par Eiropas krīžu pārvaldības sistēmu. Kādi bija galvenie Jūsu izvirzītie jautājumi?

Mēs vērsām uzmanību uz dažiem jautājumiem, ar ko saskaramies savā praktiskajā darbā. Viens no tiem ir uzraudzības un agrīnās intervences pasākumu pārklāšanās. Tā izraisījusi neskaidrības un radījusi situāciju, ka agrīnās intervences pasākumus aktivizē ļoti reti. Tiesību aktos vajadzētu skaidri nošķirt abus šos rīku kopumus un ECB agrīnās intervences pilnvaras vajadzētu iekļaut ES regulā, tādējādi novēršot nevēlamas atšķirības, kas rodas, transponējot noteikumus valstu likumos. Mēs ierosinājām apspriest jautājumu par bankām, par kurām pieņemts lēmums, ka tās nonākušas vai, iespējams, nonāks finanšu grūtībās, bet kuras saskaņā ar valstu likumiem neatbilst likvidācijas un licences atsaukšanas procedūru uzsākšanas kritērijiem un tāpēc tiek faktiski atstātas novārtā.

Plašākā kontekstā mēs uzsvērām nepieciešamību spert drosmīgākus soļus, lai pabeigtu banku savienības izveidi, proti, izveidojot Eiropas noguldījumu garantiju sistēmu (ENGS) un piešķirot plašākas administratīvās pilnvaras Vienotā noregulējuma valdei (VNV) attiecībā uz banku likvidāciju. Šeit kā noderīgu paraugu var izmantot ASV Federālo noguldījumu apdrošināšanas korporāciju. Taču līdz tam papildu harmonizācija valstu līmenī un centralizētāka koordinācija Eiropas līmenī (piemēram, ar VNV starpniecību) jau būtu solis pareizajā virzienā.

Visbeidzot, kopīgā bloga ierakstā mēs ar Eduāru Fernandezu-Bollo (Edouard Fernandez-Bollo) ierosinājām efektīvāku pieeju grūtību risināšanai pārrobežu bankās. Ja banku grupu meitasuzņēmumi un mātesuzņēmumi varētu noslēgt oficiālu nolīgumu par savstarpēja likviditātes atbalsta sniegšanu, kas būtu saistīts ar to grupas mēroga atveseļošanas plāniem, tas palīdzētu iezīmēt veidu, kā grupu uzņēmumi varētu atbalstīt viens otru grūtību gadījumā, ievērojot vietējās vajadzības un ierobežojumus. Tas sniegtu iespēju noteikt arī atbilstošus izraisītājfaktorus līgumiski atrunātā atbalsta sniegšanai jau agrīnā posmā. Tas atbalstītu arī integrētāku likviditātes pārvaldību normālos apstākļos.

Eiropas banku uzraudzības pārredzamības un prognozējamības uzlabošana bija viens no galvenajiem uzdevumiem jau kopš Jūsu amata pilnvaru termiņa sākuma. Kādu progresu Jūs panācāt šajā jomā?

Esmu pārliecināts, ka mēs esam uzlabojuši uzraudzības iznākumu un savas politikas pārredzamību.

Pārredzami uzraudzības iznākumi ir labvēlīgi tirgiem. Mēs saņēmām pozitīvu atgriezenisko saiti pēc tam, kad 2020. gada janvārī pirmo reizi publicējām konkrētām bankām noteiktās 2. pīlāra prasības. Individuālās prasības sniedz konkrētu un visaptverošu priekšstatu par uzraudzības iestādes skatījumu uz bankas vispārējo riska pakāpi, kas var palīdzēt investoriem pieņemt informētākus lēmumus. Un tas palīdz bankām labāk izvērtēt savas pozīcijas salīdzinājumā ar citām bankām. Mēs turpinājām šo praksi šā gada janvārī.

Mūsu politikas pārredzamība darbojas mūsu efektivitātes un attiecīgi arī mūsu reputācijas labā. Uzraudzītajām bankām ir jāsaprot, kas nosaka mūsu lēmumus, un mums vajadzētu īstenot konsekventu pieeju, lai raisītu ticamas cerības. Uzskatu, ka mums izdevās sasniegt labu pārredzamības līmeni saistībā ar Covid-19 atvieglojumu pasākumiem, pateicoties mūsu rakstiski un mutiski sniegtajiem paziņojumiem bankām un mūsu saziņai ar sabiedrību. Šādam pārredzamības līmenim vajadzētu kļūt par mūsu "jauno normālo" līmeni.

2020. gada nogalē ECB banku uzraudzība ieviesa izmaiņas savā organizatoriskajā struktūrā. Kāpēc Jūs to darījāt?

Pēc sešiem gadiem ECB banku uzraudzībai pienāca laiks pārtapt no jaunuzņēmuma par pieredzējušu institūciju, kas īsteno vairāk uz riskiem balstītu uzraudzību, paplašinot sadarbību starp dažādām komandām.

Lai sasniegtu šo mērķi, mēs pārstrukturējām atsevišķu banku uzraudzības ģenerāldirektorātus, balstoties uz uzraudzīto banku uzņēmējdarbības modeļiem. Mēs izveidojām jaunu Uzraudzības stratēģijas un riska direktorātu, kas atbild par stratēģisko plānošanu, uzraudzības prioritāšu ierosināšanu un konsekventas attieksmes pret visām bankām nodrošināšanu. Mēs izveidojām īpašu klātienes uzraudzības funkciju ģenerāldirektorātu un uzdevām Horizontālās uzraudzības ģenerāldirektorātam stiprināt kopējo uzraudzības komandu padziļinātās zināšanas par riskiem, veikt salīdzinošos novērtējumus, izstrādāt politiku un nodrošināt metodoloģiju. Atsevišķs ģenerāldirektorāts – VUM pārvaldības un darbības ģenerāldirektorāts – atbalsta uzraudzības lēmumu pieņemšanu un inovācijas un pārvalda atļauju izsniegšanas procedūras. Reorganizācijas nepieciešamību noteica vēlme vienkāršot mūsu procesus un dažādos departamentos iekļaut tehnoloģiskās inovācijas uzraudzībā.

Es patiesi lepojos ar to, ka mums izdevās izstrādāt un ieviest šīs izmaiņas, risinot iekšējās pārrunas un uzklausot darbiniekus. Aptuveni 60 uzraugu uzņēmās pārmaiņu veicinātāju lomu un kopā ar augstākā līmeņa vadību palīdzēja saviem kolēģiem pielāgoties izmaiņām un veica nozīmīgu darbu veiksmīgā šīs reorganizācijas īstenošanā.

1. Banku uzraudzība 2020. gadā

1.1. 2020. gadā uzraudzītās bankas: darbības rezultāti un galvenie riski

1.1.1. Euro zonas banku sektora noturība

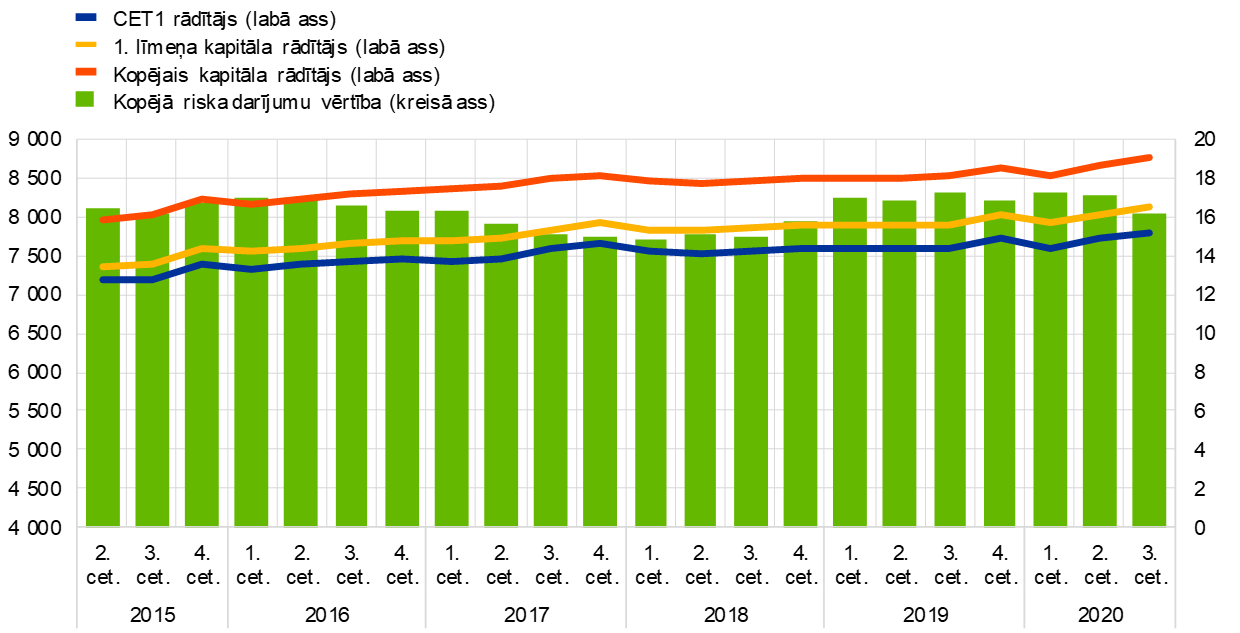

Salīdzinot ar iepriekšējo finanšu krīzi, iestājoties Covid-19 krīzei, nozīmīgo iestāžu kapitāla pozīcijas bija stiprākas.

Salīdzinot ar lielo finanšu krīzi, iestājoties koronavīrusa (Covid-19) krīzei euro zonas banku kapitāla pozīcijas bija stiprākas. 2019. gada beigās to apkopotais pirmā līmeņa pamata kapitāla (CET1) rādītājs bija 14.9% (1. attēls), un visā 2020. gada laikā tas saglabājās kopumā stabils, veidojot 15.2% 2020. gada 3. ceturksnī. Daļēji to izraisīja ārkārtas uzraudzības, regulējuma un fiskālo atvieglojumu pasākumi, kas tika veikti, reaģējot uz krīzi. Bankām tāpat tika izteikts pagaidu ieteikums neizmaksāt dividendes un neatpirkt akcijas līdz 2021. gada 1. janvārim, un līdz 2021. gada 30. septembrim īpaši piesardzīgi attiekties pret dividendēm, akciju atpirkumiem un mainīgo atlīdzību.[1]

1. attēls

Nozīmīgo iestāžu kapitāla rādītāji (pārejas definīcija)

(kreisā ass: mljrd. euro; labā ass: procenti)

Avots: ECB.

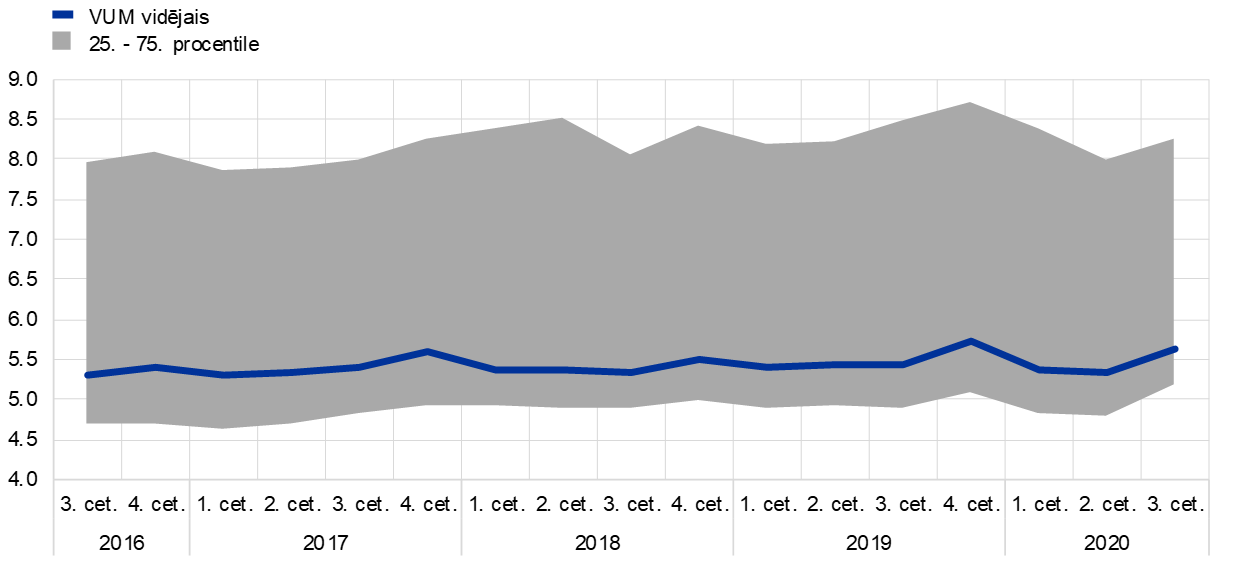

Kopējais sviras rādītājs arī izrādījās noturīgs visā pandēmijas perioda laikā, veidojot 5.6% 2020. gada 3. ceturksnī, salīdzinot ar 5.7% 2019. gada beigās. Taču kapitāla pietiekamības riski banku bilancēs var materializēties tikai vēlāk, tie varētu pieaugt straujā krituma dēļ, beidzoties tādiem 2020. gadā ieviestajiem atbalsta pasākumiem kā moratoriji, dīkstāves pabalsti, valsts galvojumi un citi pārejas regulējuma mehānismi.[2]

2. attēls

Nozīmīgo iestāžu sviras rādītājs

Avots: ECB.

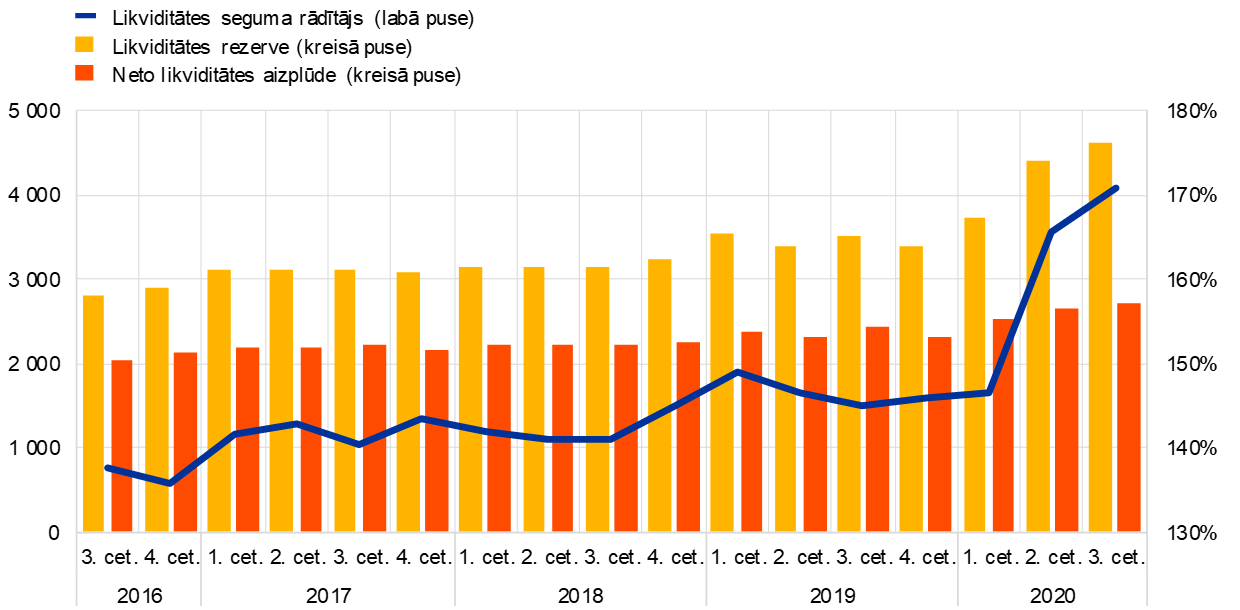

Euro zonas bankas uzsāka gadu ar pietiekamām likviditātes rezervēm. Taču martā sāka īstenoties smags Covid-19 satricinājuma radīts spiediens.

Euro zonas bankas uzsāka gadu ar lielākām likviditātes rezervēm, salīdzinot ar lielās finanšu krīzes sākumu, Bāzeles III reformu rezultātā. Taču 2020. gada martā sāka īstenoties smags Covid-19 satricinājuma radīts spiediens. Attiecībā uz pieprasījumiem korporatīvie klienti no krīzes ietekmētajām nozarēm pieprasīja ievērojamu finansējuma atbalstu no banku sektora, iztērējot esošās saistību kredītlīnijas. Turklāt būtiski pieaugušais svārstīgums lielākajā daļā finanšu tirgu veicināja papildu seguma pieprasījumus no galvenajiem darījuma partneriem, savukārt naudas tirgus līdzekļu aizplūde notika nepieredzētos apjomos un dažām starptautiskā mērogā aktīvām bankām nācās atpirkt savus nesamaksātos īstermiņa parāda vērtspapīrus.

Banku likviditāte bija ierobežota arī piedāvājuma ziņā. Martā izsīka galvenie finansējuma tirgi, liedzot bankām emitēt parāda vērtspapīrus nenodrošinātajā tirgus segmentā, neatkarīgi no atmaksas termiņa; savukārt nodrošinātajā segmentā (repo tirgū) tās varēja piesaistīt līdzekļus tikai ar ļoti maziem atmaksas termiņiem. Ņemot vērā iepriekš minēto, īpaši sadārdzinājās pieejamība ārzonas ASV dolāru finansējuma tirgiem, kas vēl vairāk padziļināja banku paļaušanos uz iekšējām likviditātes rezervēm un papildu kredītu no ECB.

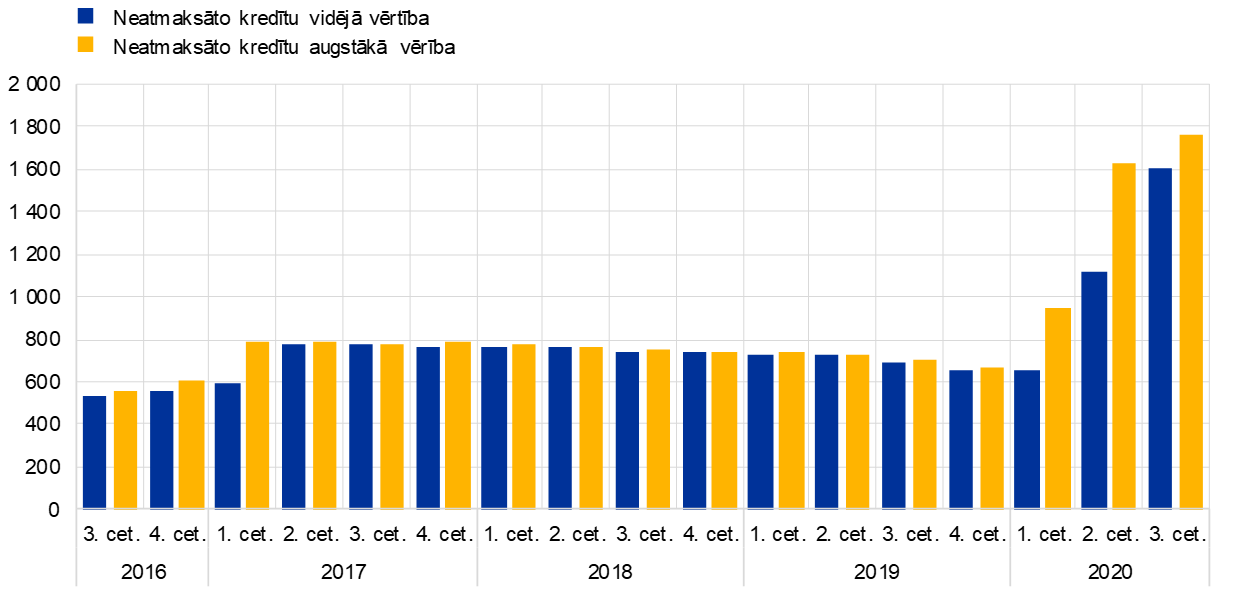

Reaģējot uz Covid-19 krīzi, ECB banku uzraudzība ļāva bankām uz laiku izmantot savu normatīvo likviditātes rezervi, darbojoties zem likviditātes seguma rādītāja (LSR) prasības.[3] Tajā pašā laikā izteikti pretimnākoša monetārās politikas nostāja, tostarp, atvieglojot pretendēšanas uz nodrošinājumu prasības, nodrošināja Eiropas banku uzraudzībā ietilpstošajām bankām plašu pieeju centrālās bankas finansējumam. Euro sistēmas sniegtais vidējais neatmaksātais kredīts pieauga no 659 mljrd. euro 2019. gada 4. ceturksnī līdz 1.605 mljrd. euro 2020. gada 3. ceturksnī (3. attēls).

3. attēls

Euro sistēmas neatmaksātā kredīta attīstības tendences

(mljrd. euro)

Avots: ECB.

Spēcīgas un saskaņotas politikas reakcijas rezultātā, gada otrajā pusē tirgus deformācijas pakāpeniski samazinājās. 2020. gada aprīlī banku finansējuma nosacījumi sāka uzlaboties. Dažas bankas atkal varēja izsniegt nenodrošinātus instrumentus, tostarp subordinētajā tirgus segmentā, lai gan ar augstākiem ienesīguma līmeņiem, salīdzinot ar līmeņiem pirms krīzes; tai pašā laikā pieaugums klientu noguldījumu apjomā, ko lielākoties sekmēja mājsaimniecību piesardzīgi veidoties uzkrājumi, sniedza papildu likviditātes rezerves visām bankām. Kopumā nozīmīgas iestādes (NI) palielināja savas likviditātes rezerves, spriežot pēc vidējā LSR rādītāja 170.94% apmērā 2020. gada 3. ceturksnī, salīdzinot ar 145.91% 2019. gada 4. ceturksnī.

4. attēls

Likviditātes rezervju un neto likviditātes aizplūdes un LSR attīstības tendences

(kreisā ass: mljrd. euro; labā ass: procenti)

Avots: ECB.

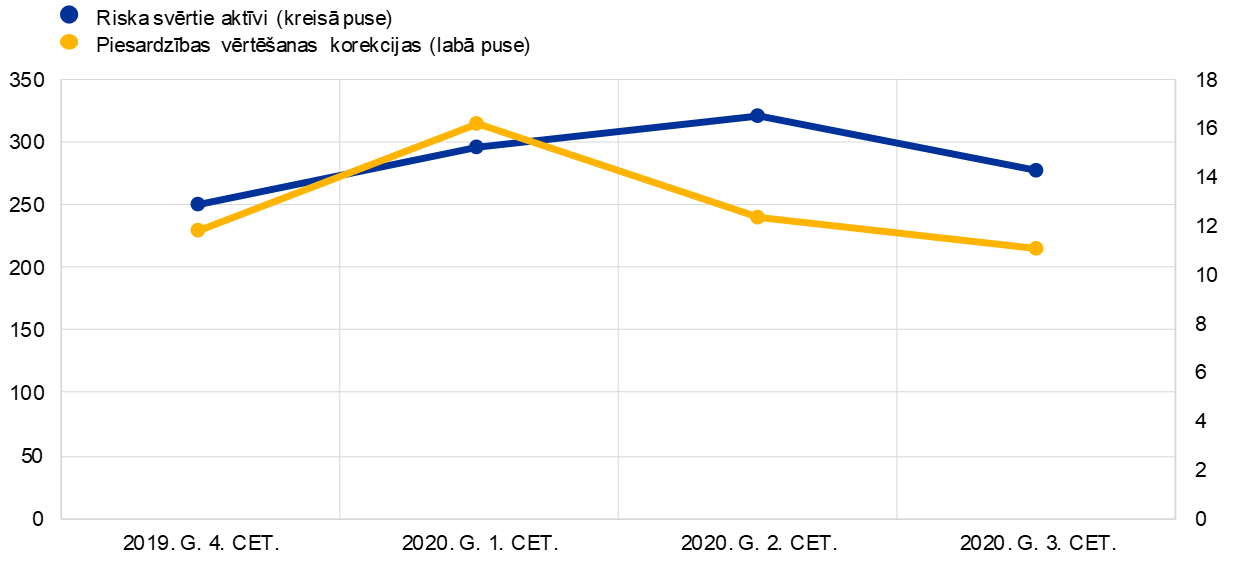

Akciju cenu kritums martā negatīvi ietekmēja banku tirgus riska pozīcijas

Covid-19 pandēmijas uzliesmojums Eiropā un Amerikas Savienotajās Valstīs izraisīja akciju cenu kritumu, strauju cenu svārstīguma kāpumu un vispārēju pieaugošu valstu un korporatīvo kredītu likmju starpību martā. Tas negatīvi ietekmēja ne tikai banku bilances, bet arī to kapitāla prasības tirgus riskam, balstoties uz iekšējiem modeļiem, kā arī piesardzīgas vērtēšanas korekcijas (jo īpaši, ņemot vērā tirgus cenu nenoteiktību un modeļu risku), kas ir savstarpēji saistītas ar neseno nepastāvību. Reaģējot uz satricinājumu, tika veikti uzraudzības atvieglošanas pasākumi, lai ierobežotu krīzes policiklisko ietekmi uz kapitāla prasībām tirgus riskam un vērtēšanas korekcijām (piemēram, izslēdzot noteiktus pārsnieguma (dublēšanās) gadījumus iekšējo modeļu atkārtotā testēšanā, palielinot diversifikācijas pabalstus piesardzības vērtēšanas korekcijām). Papildu atvieglojumi radās arī, uzlabojoties tirgus nosacījumiem 2. un 3. ceturksnī.

5. attēls

Riska svērto aktīvu un piesardzīgas vērtēšanas korekciju tirgus riskam attīstības tendences

(mljrd. euro)

Avots: ECB.

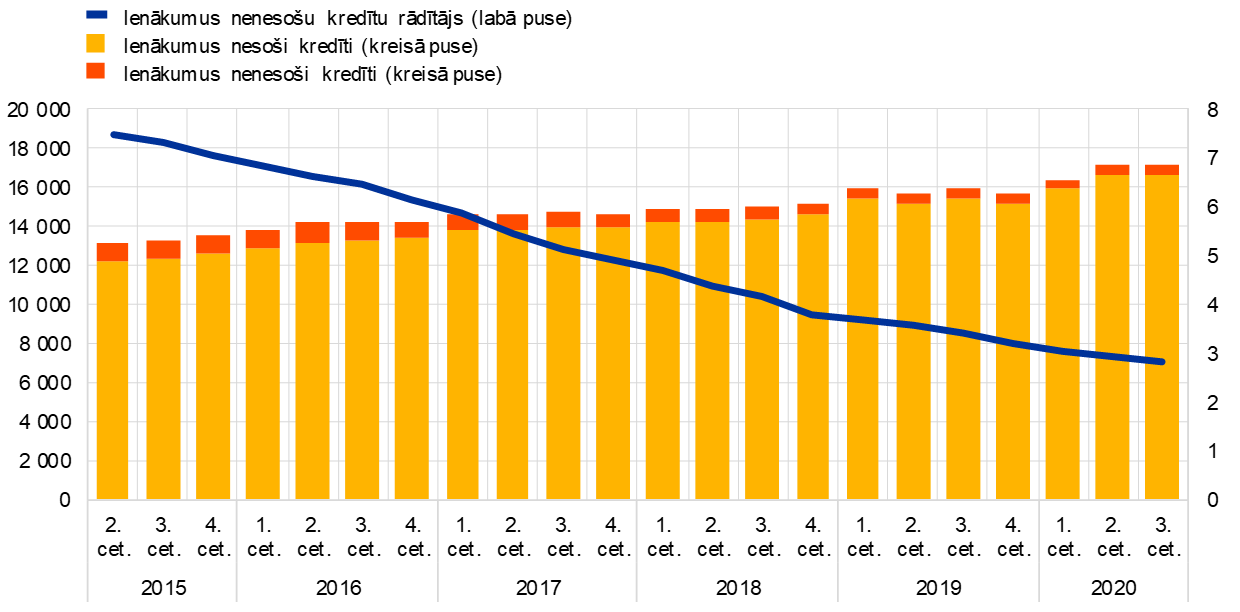

Kopumā ieviestie kapitāla un likviditātes pasākumi, līdz ar iestāžu pieņemtajiem ārkārtas valsts atbalsta pasākumiem Covid-19 pandēmijas sākumā, ļāva bankām izlīdzināt kredītriska attīstības tendences un turpināt sniegt finansējumu reālajai ekonomikai. Mājsaimniecībām un nefinanšu sabiedrībām (NFS) izsniegtie kredīti un avansi saglabājās kopumā stabili, Covid-19 pandēmijas uzliesmojuma sākumā un tam turpinoties (–1.3% apmērā NFS un +0.8% apmērā mājsaimniecībām laikā no 2020. gada marta līdz septembrim). Valsts galvojumi bija īpaši būtiski finansējuma sniegšanai NFK (260 mljrd. euro 2020. gada septembrī).

Kreditēšanas nosacījumu atvieglošanai un mājsaimniecību, mazo uzņēmēju un korporatīvo struktūru atbalstam ieviestie ārkārtas pasākumi sekmēja arī to, ka ienākumus nenesošo kredītu (INK) kopējais apjoms banku bilancēs kopumā gada laikā saglabājās nemainīgs. Tomēr sagaidāms, ka nākotnē INK apjomi pieaugs, beidzoties atbalsta pasākumiem. Šajā kontekstā ECB banku uzraudzība jūlija un decembra paziņojumos uzsvēra[4], ka banku svarīgākais uzdevums ir laikus sniegt atbilstošus risinājumus dzīvotspējīgiem problemātiskiem parādniekiem, tādējādi palīdzot ierobežot problemātisko aktīvu pieaugumu bankās un pēc iespējas samazināt strauja krituma iespējas. Šajā nolūkā bankām savās bilancēs vajadzētu nodrošināt atbilstošu risku novērtēšanu, klasificēšanu un mērīšanu. Tām vajadzētu ieviest efektīvas riska pārvaldības prakses, lai identificētu, izvērtētu un īstenotu risinājumus, lai vislabāk atbalstītu šādus parādniekus, tajā pašā laikā pasargājot bankas no jebkādām negatīvām kredītriska sekām. Vienlaikus bankām vajadzētu turpināt efektīvi pārvaldīt tos INK krājumus, kas bija izveidojušies jau pirms pandēmijas uzliesmojuma.

6. attēls

NI INK attīstības tendences (kredīti kopā)

(kreisā ass: mljrd. euro; labā ass: procenti)

Avots: ECB.

7. attēls

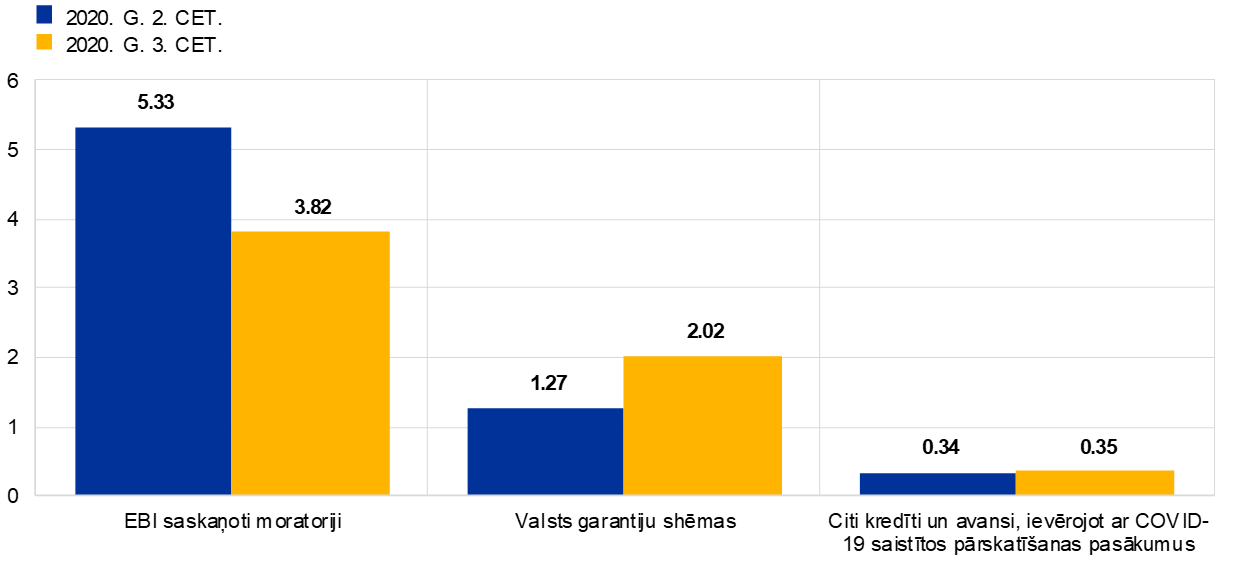

Atbalsta pasākumiem pakļauto kredītu īpatsvars kopējo kredītu apjomā

Avots: ECB.

Darbības riksi ir palielinājušies kopš Covid-19 pandēmijas uzliesmojuma. Taču 2020. gadā uzraudzītās bankas neziņoja par būtiskiem darbības vai ar IT saistītiem incidentiem.

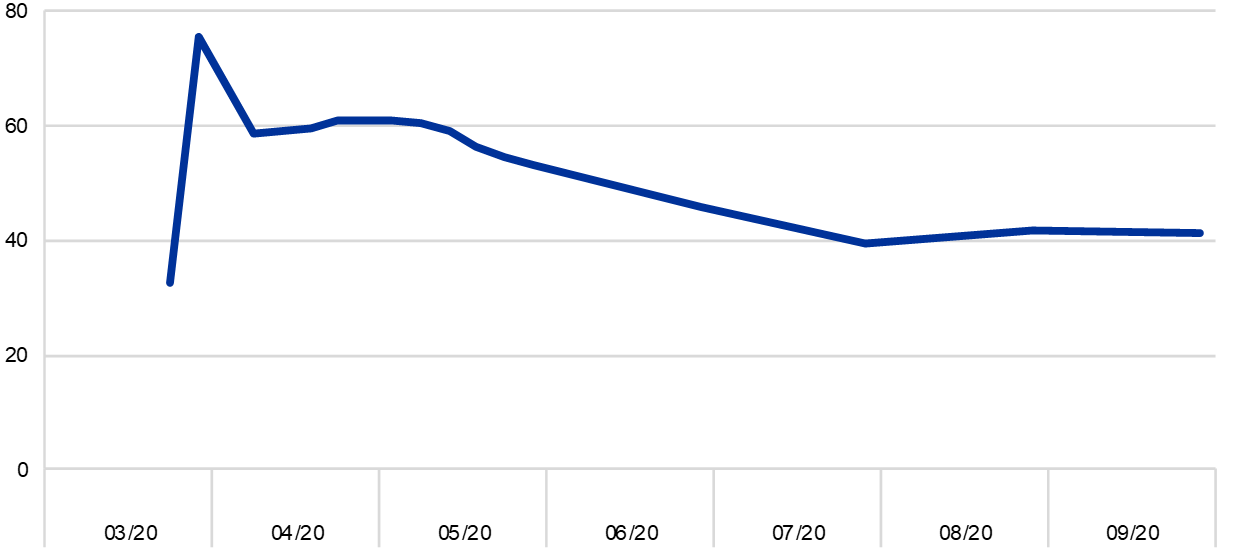

Kopš Covid-19 pandēmijas uzliesmojuma ir palielinājušies darbības riski, atspoguļojot izmaiņas banku darbības modeļos, un papildu sarežģījumi, ko izraisa valdības atvieglojumu programmu īstenošana. Neraugoties uz iepriekš minēto, 2020. gadā uzraudzītās bankas neziņoja par būtiskiem darbības vai ar IT saistītiem incidentiem. Neraugoties uz to, ka palielinājās kiberuzbrukumu mēģinājumu skaits, jo īpaši pakalpojuma atteikuma (DDoS) un pikšķerēšanas uzbrukumi banku klientiem, ko veicināja pandēmijas situācija, tam bija ļoti neliela ietekme uz IKT sistēmu pieejamību un šo uzbrukumu izraisīto zaudējumu apjomu.[5] Pandēmijas sākuma posmos NI aktivizēja savus komercdarbības nepārtrauktības plānus, būtiski palielinot attālināti strādājošo darbinieku īpatsvaru (8. attēls). Vasarā bankas sāka tuvoties "jaunā normālā" pārvaldības mehānismiem, tostarp pakāpeniski atgriežoties pie darba klātienē; taču, atsākoties inficēšanas gadījumu skaita pieaugumam rudenī, šī tendence atkal mainījās, daudzām bankām izvēloties attālināto darbu kā vēlamāko vai obligāto risinājumu.

8. attēls

Attālinātais darbs NI

(attālināti strādājošā darbaspēka īpatsvars procentos)

Avots: ECB.

Piezīme. Aprēķinā tika izmantots ar NI saskaņots paraugs, kuras ziņoja visus datu punktus par periodu.

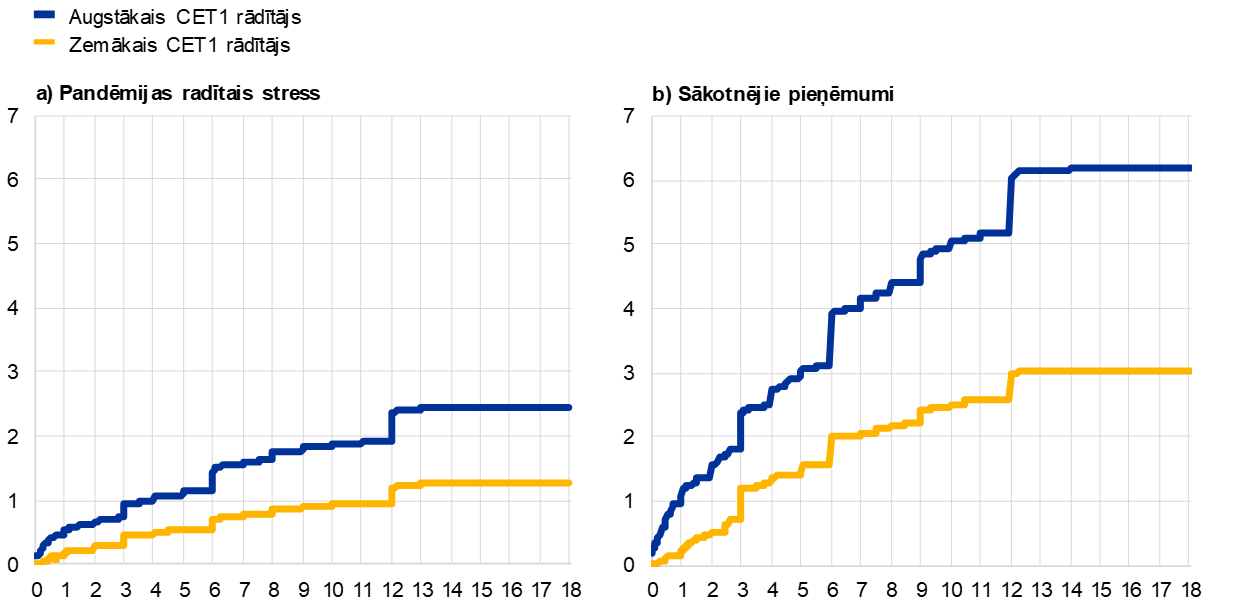

2020. gadā, ECB banku uzraudzība veica 86 NI ievainojamības analīzi (IA), lai aplēstu potenciālo Covid-19 krīzes izraisīto ietekmi uz euro zonas banku sektoru. Apkopotos rezultātus publicēja 2020. gada 28. jūlijā.[6] Tādā pašā veidā tika veikts mazāk nozīmīgu iestāžu (MNI) sektora kredītriska un likviditātes riska apdraudējumu, ko varētu izraisīt ekonomiskās situācijas pasliktināšanās, novērtējums.[7]

Rezultāti demonstrēja, ka euro zonas banku sektors kopumā var pārvarēt pandēmijas izraisīto stresu. Taču vēl joprojām ir liela nenoteiktība par apmēru, kādā pasliktināsies aktīvu kvalitāte, tiklīdz būs atcelti moratorija pasākumi, jo īpaši visvairāk skartajās ekonomikas nozarēs. Šī nenoteiktība par aktīvu kvalitātes attīstības trajektoriju atspoguļojas dažādajās banku pieņemtajās uzkrājumu veidošanas politikās un joprojām uzraudzībai sagādā problēmas.

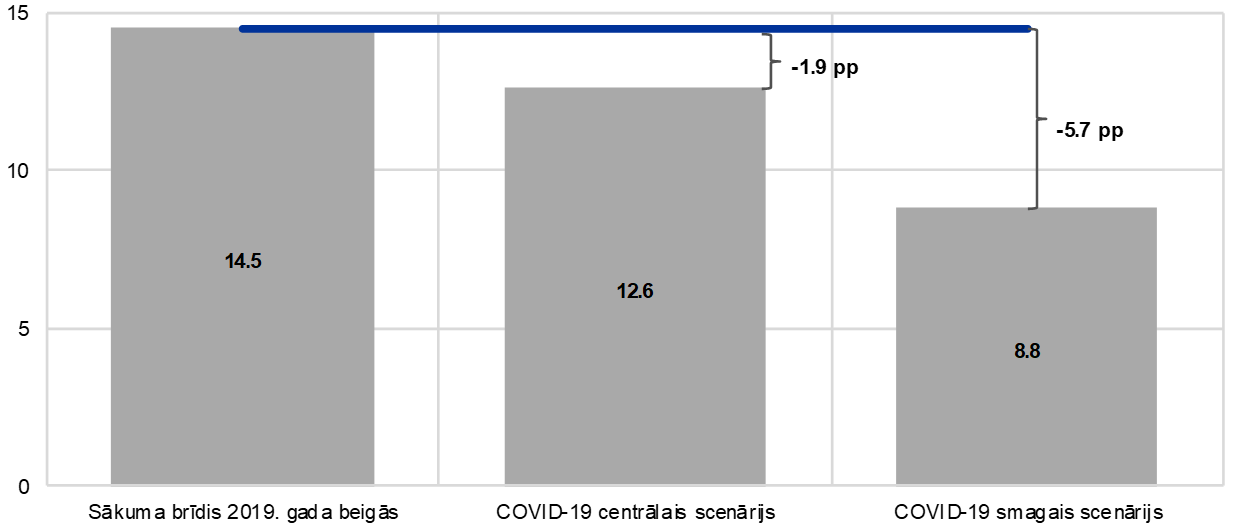

IA ietvaros tika pārbaudīti divi ar pandēmiju saistīti scenāriji, kas galvenokārt ietvēra monetāro, uzraudzības un fiskālo atvieglojumu pasākumu ietekmi, kas tika veikti reaģējot uz Covid-19 krīzi. Centrālajā scenārijā – tajā, kas, pēc Euro sistēmas speciālistu domām, visticamāk, īstenosies – NI vidējais CET1 rādītājs saruka no 14.5% līdz 12.6%, apstiprinot to, ka Eiropas banku uzraudzībā ietilpstošās bankas pašreiz ir pietiekami kapitalizētas, lai pārvarētu dziļu recesiju īstermiņā. Esošās kapitāla rezerves kopumā ļautu sektoram pārvarēt arī smaga stresa scenārija sekas, kurā tika pieņemta dziļāka recesija un lēnāka ekonomikas atveseļošanās, samazinot banku vidējo CET1 rādītāju no 14.5% līdz 8.8%. Taču šajā scenārijā dažām bankām būtu nepieciešams rīkoties, lai turpinātu ievērot savas minimālās kapitāla prasības.

Divu scenāriju iznākums parādīja, ka euro zonas bankas bija nokļuvušas Covid-19 krīzē ar ievērojami augstākiem kapitāla līmeņiem un daudz lielāku noturību neparedzēta finanšu stresa pārvarēšanai, nekā tas bija lielās finanšu krīzes laikā. Kvalitatīvie NA rezultāti tika iekļauti Uzraudzības pārbaudes un novērtējuma procesā (SREP), lai palīdzētu uzraugiem pārbaudīt banku kapitāla prognozes, veicinātu risku novērtēšanu un sekmētu piesardzīgas uzkrājumu veidošanas politikas.[8]

9. attēls

2022. gada pārejas CET1 rādītāja prognozes visos scenārijos

(procentuālā izteiksmē)

Avots: Pārskats par Covid-19 neaizsargātības analīzes rezultātiem.

1.1.2. Euro zonas banku vispārējie darbības rezultāti

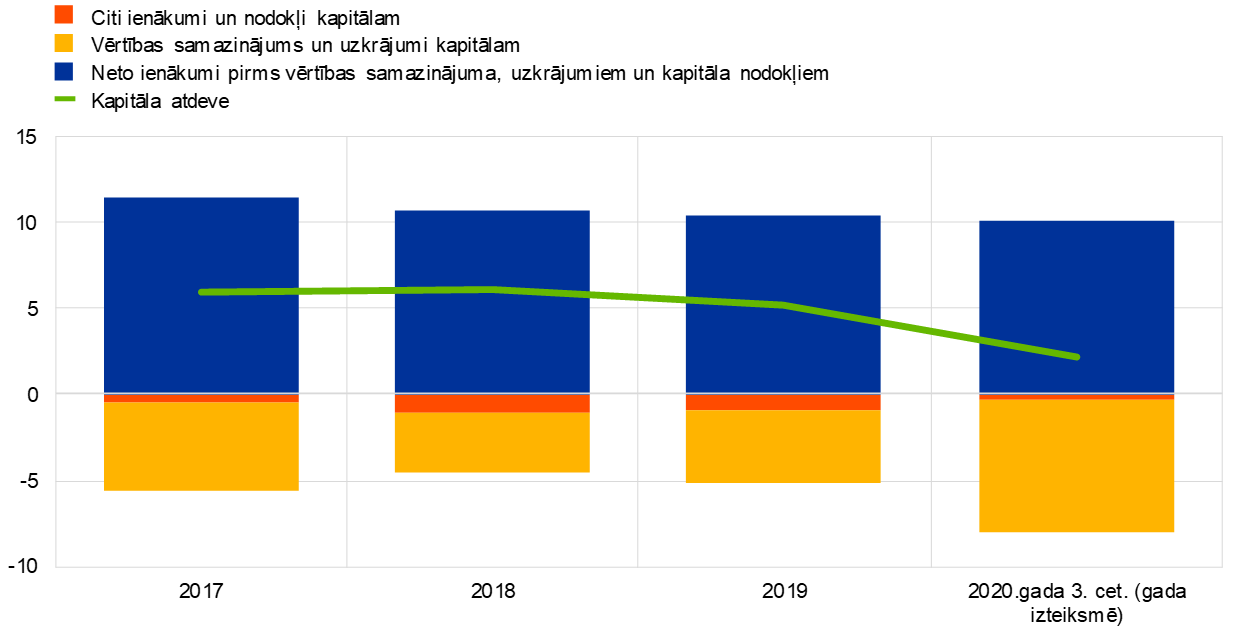

Pandēmijai bija negatīva ietekme uz NI rentabilitāti 2020. gadā, galvenokārt straujā vērtības samazinājumu un uzkrājumu pieauguma dēļ.

Covid-19 pandēmijas rezultātā 2020. gadā euro zonas NI rentabilitāte būtiski samazinājās, kopējai kapitāla atdevei gada izteiksmē noslīdot zem pašu banku ziņotajām kapitāla izmaksām un 2020. gada pirmajos trīs ceturkšņos samazinoties līdz 2.1%[9], salīdzinot ar 5.2% 2019. gada beigās (10. attēls). Rentabilitātes samazinājums atspoguļojās arī sekojošā banku cenas un uzskaites vērtības attiecības rādītāju kritumā, 2020. gada aprīlī sasniedzot jaunu zemu mediānas vērtību 0.3 apmērā, radot NI grūtības piesaistīt līdzekļus vērtspapīru tirgos, ievērojami nemainot esošo akcionāru struktūru.

10. attēls

Kopējā NI kapitāla atdeve sadalījumā pēc ienākumu / izdevumu avota

(procentuālā izteiksmē no kapitāla)

Avots: VUM uzraudzības statistika, nelīdzsvarotai visu NI izlases kopai.

Rentabilitātes samazinājuma galvenais noteicošais faktors bija pieaugošais aizdevumu vērtības samazinājums to zaudējumu gadījumā pieaugums, ko izraisīja makroekonomiskās vides pasliktināšanās. Šo procesu nepavadīja INK pieaugums, tas vienkārši atspoguļoja paaugstinātu kredītrisku daudzos riska darījumos. Vērienīgs vienreizējs vērtības samazinājums un atliktā nodokļa aktīvi noteiktās NI vēl vairāk akcentēja kopējās rentabilitātes samazinājumu.

11. attēls

NI izdevumu un ienākumu attiecības rādītāji un indeksētās komponentes

(procentuālā izteiksmē)

Avots: VUM uzraudzības statistika, nelīdzsvarotai visu NI izlases kopai.

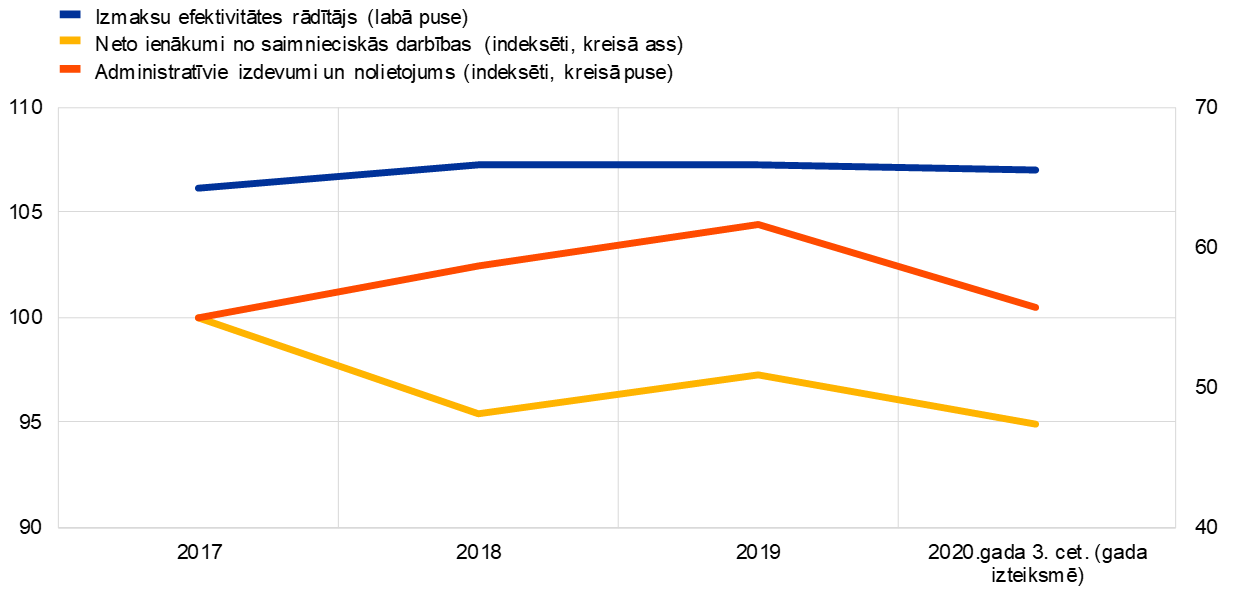

2020. gadā, banku kopējie izdevumu un ienākumu attiecības rādītāji saglabāja iepriekšējos gados panākto augsto līmeni (11. attēls). Kritumu ienākumos daļēji kompensēja izdevumu samazinājumi, tādējādi saimnieciskās darbības ienākumi pirms vērtības samazinājuma, uzkrājumiem un nodokļiem saglabājās samērā stabili. Pozitīvi ir tas, ka krīze ļāva bankām paātrināt digitalizācijas tempu, kas vidējā termiņā varētu nodrošināt efektīvākas izmaksu struktūras.

Lai saglabātu darbības nepārtrauktību un konkurētspēju Covid-19 attīstības tendenču apstākļos, NI izvērsa elektronisku klientu informēšanu un palielināja savu pakalpojumu klāstu, ieskaitot tiešsaistes konsultāciju pakalpojumus un lielāku bezkontakta maksājumu skaitu. Šis digitalizācijas paātrinājums, kura mērķis bija reaģēt uz klientu pieprasījumu, sekmēja izmaksu samazinājumu. Izmaksu samazinājuma rezultātā tika slēgtas filiāles, samazināti komandējuma un darba braucienu izdevumi un citi pagaidu faktori. Neraugoties uz kreditēšanas apjomu pieaugumu un vēsturiski zemajām finansējuma likmēm, ko piedāvāja mērķtiecīgas ilgāka termiņa refinansēšanas operācijas, 2020. gadā NI neto procentu ienākumi turpināja samazināties. Arī neto ienākumi no maksām un komisijas naudām samazinājās gandrīz visos segmentos, kuros tiek iekasētas maksas.

Augstais vērtības samazinājumu līmenis 2020. gadā negatīvi ietekmēja arī MNI rentabilitāti.

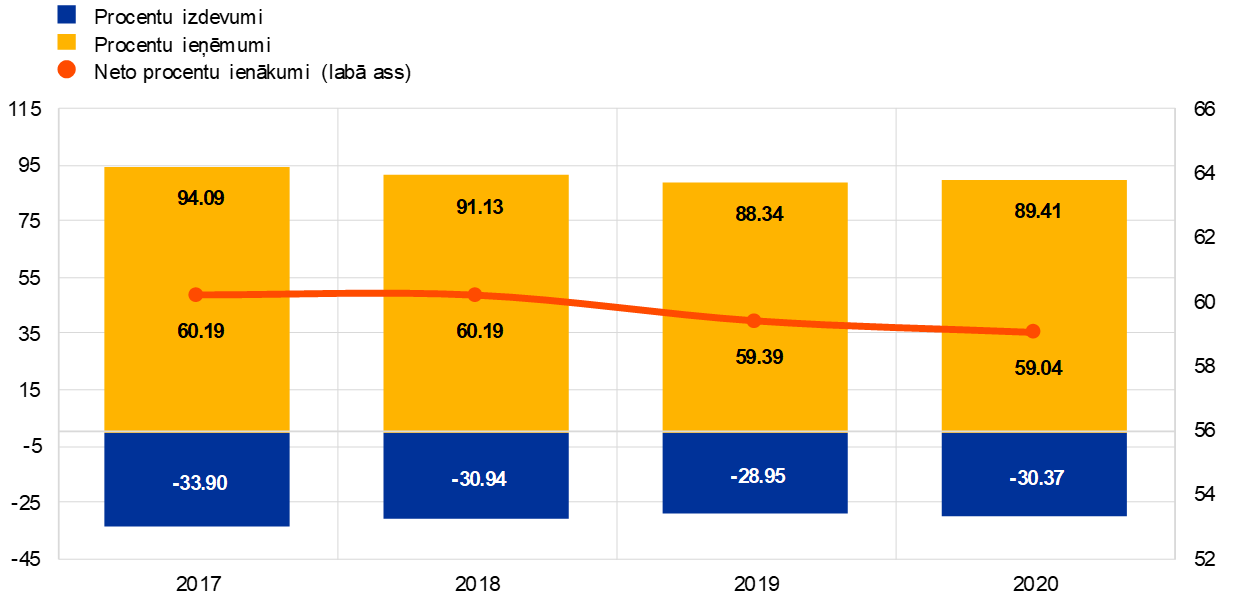

Tāpat kā NI gadījumā, 2020. gadā samazinājās arī MNI rentabilitāte, galvenokārt sliktāku makroekonomisko apstākļu izraisītā vērtības samazinājumu un uzkrājumu pieauguma dēļ. MNI vidējā kapitāla atdeve 2020. gada jūnijā veidoja 3.5%, salīdzinājumā ar 5.1% 2019. gada beigās. Procentu ieņēmumi, kas ir lielākā MNI ienākumu komponente, 2020. gadā pirmajā pusē saglabājās samērā stabili, salīdzinot ar iepriekšējo gadu (12. attēls). Tomēr neto procentu ienākumi nedaudz samazinājās, ņemot vērā procentu izdevumu pieaugumu. MNI riska vērtība, ko mēra kā finanšu vērtības samazinājuma attiecību pret peļņu pirms uzkrājumiem, strauji pieauga no 12.4% 2019. gada beigās līdz 22.4% 2020. gada jūnijā.

12. attēls

MNI procentu ienākumu, procentu izdevumu un neto procentu ienākumu attīstības tendences

(mljrd. euro)

Avots: ECB banku uzraudzības statistika

Piezīmes: Attēla pamatā ir mainīga MNI izlase. Dati par 2020. gada 2. ceturksni ir norādīti gada izteiksmē, izmantojot četru ceturkšņu secīgu datu metodi.

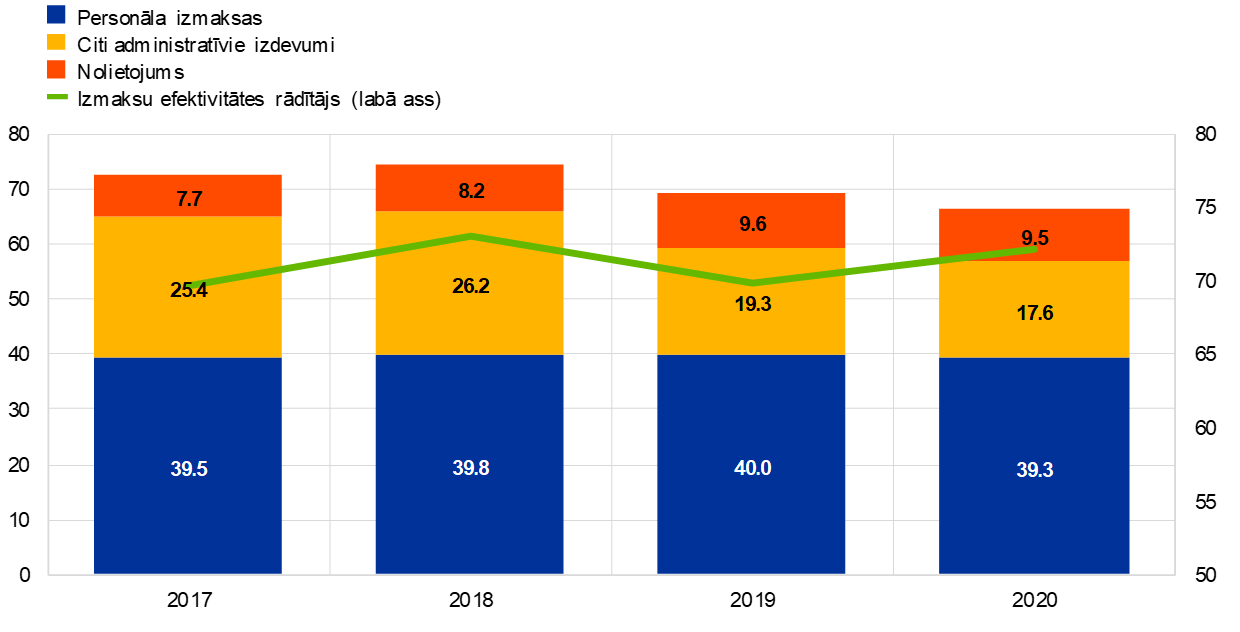

Izmaksu ziņā MNI turpināja pielikt pūles, lai ierobežotu vispārējos izdevumus galvenokārt, pēc iespējas samazinot savus administratīvos izdevumus (13. attēls). 2020. gada jūnija beigās, MNI izdevumu un ienākumu attiecības rādītājs veidoja 72%, nedaudz pārsniedzot 2019. gada beigu rādītāju (70%). Bruto INK īpatsvars MNI sektorā nedaudz palielinājās, 2020. gada 2. ceturksnī sasniedzot 2.1%, kas ir par 20 bāzes punktiem vairāk, salīdzinot ar 2019. gada decembri.

13. attēls

MNI izmaksu pārskats

(kreisā ass: mljrd. euro; labā ass: procenti)

Avots: ECB banku uzraudzības statistika

Piezīmes: Attēla pamatā ir mainīga MNI izlase. Dati par 2020. gada 2. ceturksni ir norādīti gada izteiksmē, izmantojot četru ceturkšņu secīgu datu metodi.

1.1.3. Galvenie riski banku sektorā

Ciešā sadarbībā ar valstu kompetentajām iestādēm (VKI) ECB banku uzraudzība katru gadu identificē banku galvenos īstermiņa un vidējā termiņa riskus (divu līdz trīs gadu laikposmā). 2019. gadā tika identificēti šādi galvenie risku noteicošie faktori 2020. gadam un turpmākajiem gadiem: i) uzņēmējdarbības modeļu ilgtspēja, ii) kibernoziegumi un IT nepilnības, un iii) atkal veidojošies ekonomiskie, politiskie un parāda ilgtspējas izaicinājumi euro zonā. Citi identificētie risku noteicošie faktori ir izpildes risks, kas saistīts ar banku INK stratēģijām, amatpārkāpumi, noziedzīgi iegūtu līdzekļu legalizācija un terorisma finansēšana, Brexit un klimata pārmaiņas.

Banku rentabilitātes strukturālos trūkumus pastiprināja ar pandēmiju saistītā lejupslīde 2020. gadā.

Covid-19 pandēmijas dēļ ECB banku uzraudzībai nācās mainīt savu uzraudzības prioritāti, pievēršoties krīzes izraisītiem steidzīgākiem pasākumiem, un veikt pasākumus, lai stiprinātu banku spēju darboties jaunajā vidē.[10] Taču, papildus ļoti nenoteikto ekonomisko izredžu izraisītajam tūlītējam slogam, Covid-19 krīze pilnībā izkristalizēja tos riskus, kas jau tika identificēti kā būtiskākie euro zonas banku sektora riski vēl pirms pandēmijas uzliesmojuma.

Pēdējos gados uzraudzībai raizes sagādāja arī euro zonas banku zemā rentabilitāte un to uzņēmējdarbības modeļu ilgtspēja galvenokārt, ņemot vērā daudzu NI striktās izmaksu struktūras un vispārējās grūtības, radīt pietekamas ienesīguma likmes, ilgstoši zemu procentu likmju vides un pārlieku lielās kapacitātes Eiropas banku sektorā apstākļos. Covid-19 izraisītā ekonomikas lejupslīde turpināja izdarīt spiedienu uz banku rentabilitāti vērtības samazinājumu un uzkrājumu pieauguma dēļ, tādējādi liekot bankām vēl ātrāk risināt strukturālās vājās puses un paātrināt savu uzņēmējdarbības modeļu nākotnes noturības pārbaudes.

Aktīvu kvalitātes pasliktināšanās banku bilancēs līdz ar Covid-19 krīzes padziļināšanos izraisa bažas

Joprojām augstais kopējais INK līmenis euro zonā 2019. gada beigās joprojām bija uzraudzības bažu avots arī 2020. gadā. Šajā kontekstā, Covid-19 krīze paaugstināja turpmāku INK pieauguma risku nākotnē, atspoguļojot pandēmijas negatīvo ietekmi uz bankas aizņēmēju maksātspēju.

Eiropas banku uzraudzības darbības sākumā ECB noteica nepieciešamību veikt uzlabojumus euro zonas banku pārvaldības struktūrās, un tas joprojām bija aktuāli 2019. gada beigās. Banku valžu funkcionēšana un to organizatoriskās struktūras, iekšējās kontroles funkcijas, datu apkopošanas spējas un to datu kvalitāte bija tās jomas, kurās tika identificētas nepilnības, līdz ar to tās kļuva par prioritārajām uzraudzības jomām.

Covid-19 vēl vairāk izcēla nepilnības vairākās pārvaldības un riska vadības jomās, kuras lielākoties jau bija identificētas pirms pandēmijas uzliesmojuma.

Covid-19 krīze sniedza papildu pierādījumus vairākām nepilnībām, proti: i) ziņošanas un datu apkopošanas nepilnības, kas potenciāli apgrūtina banku lēmumu pieņemšanas procesus; ii) nepietiekama padomes vadības struktūras iesaiste stratēģiskos lēmumos krīzes nopietni skartās jomās, piemēram, kredītriska un kapitāla plānošana, un šādu lēmumu nepietekama pārbaudīšana; iii) nepietiekami proaktīva rīcība cīņai ar krīzi no kontroles funkciju puses, jo īpaši, riska vadības un atbilstības funkcijas, jo dažās bankās joprojām trūkst cilvēkresursu un atbilstošu IT rīku un procesu, lai identificētu, izmērītu un pārraudzītu riskus.

Gada pirmajā ceturksnī novērotie tirgus satricinājumi atklāja arī tos tirgus riskus, kuriem bankas visvairāk pakļautas un kurus ir sarežģīti izmērīt skaitliskā izteiksmē un pārvaldīt, jo īpaši augsta svārstīguma apstākļos. Zaudējumi tirdzniecības portfelī bieži vien radās no lejupvērstām korekcijām atvasināto instrumentu pozīciju vērtēšanā, jo īpaši kredīta vērtības korekcijas un finansējuma vērtības korekcijas, un no pamatriska pieauguma, kas bija iekļauts arbitrāžas darījumos, piemēram, pašu kapitāla arbitrāžas darījumos. Turklāt kapitāla cenu kritums un kredīta likmju starpību pieaugums būtiski ietekmēja patiesajā vērtībā uzskaitītos netirdzniecības portfeļa instrumentus, savukārt zemās procentu likmes negatīvi ietekmēja ne tikai pamatdarbības rentabilitāti, bet arī pensiju saistību kvantificēšanu.

1. ielikums

ECB banku uzraudzības veiktie pasākumi, reaģējot uz Covid-19 pandēmiju

Kopš 12. marta ECB ir veikusi vairākus uzraudzības un darbības atvieglojumu pasākumus, lai saglabātu finanšu stabilitāti, tajā pašā laikā nodrošinot, ka bankas turpina pildīt savu lomu reālās ekonomikas finansēšanā.

Kopš Covid-19 pandēmijas uzliesmojuma, ECB banku uzraudzība ir pieņēmusi visaptverošus pasākumus ar mērķi sniegt pagaidu kapitāla un darbības atvieglojumus iesaistīto valstu bankām. 12. martā tā nolēma ļaut bankām uz laiku darboties zem 2. pīlāra norādījumos (P2G) definētā kapitālā līmeņa un apkopotās rezerves prasības, kā arī zem likviditātes seguma rādītāja (LSR) noteiktā likviditātes līmeņa. Šos pagaidu pasākumus papildināja atbilstošs pretcikliskās kapitāla rezerves (PCKR) atvieglojums no valstu makrouzraudzības iestāžu puses. Bankām tika ļauts izmantot arī tādus kapitāla instrumentus, kas neklasificējās kā pirmā līmeņa pamata kapitāls (CET1), piemēram, pirmā līmeņa papildu kapitāla (AT1) vai otrā līmeņa kapitāla (T2) instrumentus, lai izpildītu daļu no savām 2. pīlāra prasībām (P2R). Tas izraisīja izmaiņas banku P2R kapitāla sastāvā, kam sākotnēji bija paredzēts stāties spēkā tikai 2021. gada janvārī, Kapitāla prasību direktīvas (CRD V) pēdējās pārskatīšanas ietvaros. Turklāt ECB informēja bankas par pasākumiem, ko tās varētu veikt, lai palielinātu darbības elastīgumu bankām piemēroto uzraudzības pasākumu īstenošanā. ECB pilnībā atbalstīja arī Eiropas banku iestādes (EBI) lēmumu atlikt ES mēroga stresa testu uz vienu gadu, to attiecinot uz visām 2020. gada stresa testam pakļautajām bankām.

Lai nodrošinātu bankas savienībā ietilpstošo banku spēju turpināt savu lomu mājsaimniecību un uzņēmējsabiedrību kreditēšanā arī Covid-19 satricinājuma apstākļos, 20. martā un 27. martā, ECB banku uzraudzība sniedza papildu ziņas par 12. martā izsludināto pasākumu operacionalizēšanu un izsludināja papildu pasākumus, piemēram, papildu elastīguma nodrošināšana piesardzīgai pieejai ar valsts atbalsta pasākumiem nodrošinātajiem kredītiem un norādījumu piedāvāšana bankām par to, kā izvairīties no pārmērīgas procikliskas ietekmes, piemērojot 9. IFRS grāmatvedības standartus. Īstenojot elastīgumu, ECB centās līdzsvarot nepieciešamību palīdzēt bankām absorbēt pašreizējās lejupslīdes ietekmi no vienas puses, un nepieciešamību saglabāt korektas riska identificēšanas prakses un riska vadības motivāciju no otras puses, kā arī nodrošināt, lai tiktu izmantoti tikai ilgtspējīgi risinājumi dzīvotspējīgiem problemātiskiem parādniekiem.

Reaģējot uz finanšu tirgos fiksētajiem ārkārtējiem svārstīguma līmeņiem, 16. aprīlī ECB sniedza paskaidrojumus arī par to, kā bankas varētu izvairīties no nepamatota tirgus riska segšanai nepieciešamo kapitāla prasību palielinājuma, uz laiku koriģējot šo prasību uzraudzības komponenti. Līdzīgi kā procikliskuma izlīdzināšana arī šī pasākuma mērķis bija saglabāt banku spēju nodrošināt tirgus likviditāti un turpināt tirgus veidošanas darbības. 2020. gada 26. jūnijā publicētie Kapitāla prasību regulas grozījumi[11] (CRR II "ātrie labojumi"), cita starpā, nodrošināja kompetentajām iestādēm papildu elastīgumu, lai risinātu Covid-19 pandēmijas laikā novēroto ārkārtējo tirgus svārstīgumu, sniedzot iespēju ECB ļaut bankām izslēgt jebkādus tirgus riska iekšējo modeļu pārsniegumus (dublēšanos), kas notiek laika posmā no 2020. gada 1. janvāra līdz 2021. gada 31. decembrim, ja tos neizraisa trūkumi iekšējos modeļos.

Lai atvieglotu monetāro politiku īstenošanu ārkārtas apstākļos, CRR II "ātrie labojumi" tāpat piešķīra kompetentajām iestādēm rīcības brīvību uz laiku pieļaut noteiktu centrālo banku riska darījumu izslēgšanu no sviras rādītāja kopējā riska darījumu pasākuma, konsultējoties ar attiecīgo centrālo banku. ECB īstenoja šo rīcības brīvību 17. septembrī, pasludinot, ka tās tiešā uzraudzībā esošajām bankām ir atļauts izslēgt noteiktus centrālo banku riska darījumus no sviras rādītāja kopējā riska darījumu pasākuma līdz 2021. gada 27. jūnijam. Šis lēmums izrietēja no Padomes atzinuma par to, ka Covid-19 pandēmijas rezultātā ir iestājušies ārkārtas apstākļi.

2020. gada vasarā, ECB turpināja mudināt bankas izmantot to kapitāla un likviditātes rezerves kreditēšanas nolūkiem un zaudējumu novēršanai. Savā jūlija paziņojumā ECB uzsvēra, ka nepieprasīs bankām sākt papildināt to kapitāla rezerves, kamēr netiks sasniegts kapitāla izsmelšanas augstākais punkts. ECB jo īpaši apņēmās ļaut bankām darboties zem P2G un kopējās rezerves prasības vismaz līdz 2022. gada beigām, un zem LSR vismaz līdz 2021. gada beigām, bez automātiskas uzraudzības darbību uzsākšanas. Tā skaidroja, ka lēmums par precīzu termiņu tiks pieņemts pēc 2021. gada ES mēroga stresa testa, un, kā ikvienā uzraudzības ciklā, izvērtējot katru gadījumu atsevišķi, ņemot vērā katras bankas individuālo situāciju.

Tā kā euro zonas banku sektors uzrādīja pietiekamu darbības noturību 2020. gada pavasarī un vasaras sākumā, 2020. gada jūlijā ECB nolēma nepagarināt sešu mēnešu darbības atvieglojumu pasākumus, ko tā bija piešķīrusi bankām 2020. gada martā, izņemot INK samazināšanas stratēģiju iesniegšanas termiņus augsta INK līmeņa bankām. Tomēr no šīm bankām sagaidīja, ka tās turpinās aktīvi pārvaldīt savus INK. ECB atsāka arī pēcpārbaudes bankās saistībā ar korektīvajiem pasākumiem pēc iepriekš pieņemtiem SREP lēmumiem, klātienes pārbaudēm un iekšējo modeļu pārbaudēm. Tā atsāka arī izdot lēmumus pēc iekšējo modeļu mērķpārbaudes (TRIM), klātienes pēcpārbaudes vēstules un iekšējo modeļu lēmumus, un nosūtīja bankām vēstules, informējot, ka bankām būtu jānodrošina efektīvas vadības prakses un pietiekama darbības kapacitāte, lai risinātu sagaidāmo problemātisko riska darījumu pieaugumu.[12]

2020. gada beigās, ECB turpināja cieši pārraudzīt Covid-19 krīzi un tās sekas banku sektorā, aktīvi sazinoties ar citām iestādēm un uzraudzītajām bankām, tādējādi būdama gatava izmantot elastīgumu pieejamo uzraudzības mehānismu ietvaros, lai nepieciešamības gadījumā veiktu papildu darbības.

Rekomendācijas par dividendēm

Līdz ar martā veiktajiem kapitāla atvieglojuma pasākumiem ECB banku uzraudzība veica pasākumus banku kapitāla saglabāšanas nodrošināšanai, ņemot vērā Covid-19 pandēmijas izraisīto ārkārtējo nenoteiktību. 27. martā ECB izdeva Rekomendāciju bankām par dividenžu izmaksām. Lai celtu banku spēju absorbēt zaudējumus un atbalstītu mājsaimniecību, mazo uzņēmēju un uzņēmumu kreditēšanu, bankām tika ieteikts neizmaksāt dividendes par 2019. finanšu gadu un 2020. finanšu gadu vismaz līdz 2020. gada 1. oktobrim, un atturēties no akciju atpirkšanas ar mērķi sniegt atlīdzību akcionāriem. Ieteikuma mērķis bija nodrošināt bankām papildu kapacitāti kreditēšanai vai zaudējumu absorbēšanai brīdī, kad tas ir īpaši nepieciešams.

28. jūlijā ECB pagarināja savu ieteikumu par dividenžu izmaksām līdz 2021. gada 1. janvārim, vienlaikus uzsverot, ka šie pasākumi saglabā pagaidu un izņēmuma raksturu un to mērķis ir saglabāt banku spēju absorbēt zaudējumus un atbalstīt ekonomiku ārkārtējas nenoteiktības apstākļos. Neaizsargātības analīze parādīja, ka kapitāla līmenis sistēmā varētu būtiski samazināties, ja īstenotos smagākais scenārijs. ECB izsūtīja arī vēstuli bankām, lūdzot tās būt ārkārtīgi mērenām attiecībā uz mainīgās atlīdzības daļas maksājumiem, piemēram, samazinot kopējo mainīgās atlīdzības daļas apjomu. Gadījumos, kad tas nebija iespējams, bankām tika ieteikts atlikt lielāko daļu mainīgās atlīdzības un apsvērt izmaksas veikšanu ar tādiem instrumentiem kā pašu akcijas. Kā ierasts ECB turpināja izvērtēt banku atlīdzības politikas SREP ietvaros, jo īpaši ietekmi, kāda šādām politikām varētu būt uz banku spēju saglabāt stabilu kapitāla bāzi. ECB pieeja dividendēm un atlīdzībai bija saskaņota ar Eiropas Sistēmisko risku komitejas (ESRK) Rekomendāciju.

2020. gada 3. ceturksnī vēl joprojām bija pieejamas plašas kapitāla rezerves, daļēji pateicoties dažāda veida ECB un makrouzraudzības iestāžu veiktajiem kapitāla atvieglošanas pasākumiem. 2020. gada 3. ceturksnī, kopējā pieejamā kapitāla rezerve pieauga no 2.8% līdz 5.3%, P2R atvieglojumam sniedzot 1.1%, P2R pirmajiem posmiem sniedzot vēl 0.5% un dividenžu ierobežojumiem, IFRS 9 pārejas mehānismiem un makrouzraudzības rezerves atvieglojumam nodrošinot vēl pa 0.3% atbilstoši aplēsēm.

2020. gada 4. ceturksnī ECB pārskatīja savu nostāju dividenžu un atlīdzības jautājumā. 2020. gada 15. decembrī tā izdeva pārskatītu Rekomendāciju, lūdzot bankām attiekties pret dividendēm un akciju atpirkšanām ar īpašu piesardzību. Šajā nolūkā ECB lūdza visām bankām apsvērt iespēju neizmaksāt nekādas dividendes naudas izteiksmē un neveikt akciju atpirkšanas, vai ierobežot šādas izmaksas, līdz 2021. gada 30. septembrim. Ņemot vērā neparejošo nenoteiktību par Covid-19 pandēmijas ekonomiskajām sekām, ECB sagaida, ka dividendes un akciju atpirkšanas nepārsniegs 15% no 2019.–2020. gada apkopotās peļņas un nepārsniegs 20 bāzes punktus no CET1 rādītāja, atkarībā no tā, kura no vērtībām ir mazāka. ECB paziņoja, ka sagaida, ka tikai rentablām bankām ar spēcīgām kapitāla attīstības līknēm vajadzētu apsvērt dividenžu izmaksāšanu vai akciju atpirkšanu, un ka bankām, kuras apsver šādas izmaksas, vajadzētu sazināties ar savu Kopējās uzraudzības komandu (KUK), lai pārrunātu to, vai paredzētās izmaksas līmenis būs piesardzīgs. ECB atkārtoti pauda savu nostāju par mainīgo atlīdzības daļu vēl vienā vēstulē bankām. Rekomendācija atspoguļoja finanšu sistēmas stabilitātes novērtējumu un tika sagatavota ciešā sadarbībā ar ESRK.

1.2. Uzraudzības prioritātes un projekti 2020. gadā

1.2.1. Uzraudzības prioritātes 2020. gadā un pragmatiskā pieeja SREP

2020. gadā Covid-19 uzliesmojums lika ECB pārskatīt uzraudzības prioritātes, procesus un darbības, lai varētu atbalstīt banku spēju kalpot ekonomikai, tajā pašā laikā risinot pandēmijas izraisītās darbības problēmas. Šajā sakarā KUK pārskatīja darbības prioritātes un pievērsa galveno uzmanību banku spējai pārvarēt pandēmijas ietekmi.

Ņemot vērā iepriekš minēto, uzraugi proaktīvi iesaistījās dialogā ar bankām, lai apspriestu individuālus pasākumus, piemēram, klātienes pārbaužu un iekšējo modeļu pārbaužu laika grafiku, procesu un izpildes termiņu precizēšana. Turklāt uzraugi pagarināja izpildes termiņus noteiktiem mazāk būtiskiem uzraudzības pasākumiem un datu pieprasījumiem.

2020. gadā Covid-19 uzliesmojums lika ECB pārskatīt uzraudzības prioritātes, procesus un darbības. ECB banku uzraudzība izvēlējās pragmatisku pieeju, īstenojot SREP – savu ikgadējo pamata uzdevumu.

Tādā pašā veidā ECB banku uzraudzība izvēlējās pragmatisku pieeju, īstenojot savu ikgadējo pamata uzdevumu – Uzraudzības pārbaudes un novērtējuma procesu (SREP) (Supervisory Review and Evaluation Process) – atbilstoši EBI pamatnostādnēm[13].

Saskaņā ar 2020. gada pragmatisko pieeju SREP ECB pievērsa galveno uzmanību banku spējai pārvaldīt no esošās krīzes izrietošos kapitāla un likviditātes riskus un problēmas. Kopumā ECB pieņēma lēmumu nemainīt kapitāla papildinājumu (P2R un P2G) un neaktualizēt SREP vērtējumus, ja vien šādas izmaiņas neattaisno ārkārtas apstākļi, kas ietekmē konkrēto banku. Turklāt ECB nolēma sniegt kvalitatīvas rekomendācijas, vēršoties pret uzraudzības bažām. ECB neaizsargātības analīzes rezultātus izmantoja KUK, lai identificētu jaunus apdraudējumus un pārbaudītu banku finanšu un kapitāla prognozes, un pēc tam tie tika iestrādāti SREP novērtējumos.

Turpinot iepriekšējā gada centienus nodrošināt lielāku pārredzamību bankām un investoriem, publicējot SREP rezultātā izstrādātās uzraudzības kapitāla prasības (2020. gada janvārī), 2021. gada janvārī ECB publicēja apkopotos SREP rezultātus sadalījumā pa uzņēmējdarbības modeļiem un konkrētu banku P2R ar attiecīgo kapitāla sastāvu.[14] Šajā sakarā 2020. gadā SREP prasības un norādījumi kopējam kapitāla apmēram, izņemot sistēmiskās rezerves un pretciklisko rezervi, stabili saglabājās, vidēji veidojot apmēram 14%, savukārt CET1 kapitāla prasība saruka no 10.6% 2019. gadā līdz 9.6%, ņemot vērā jaunos kapitāla kvalitātes kritērijus P2R vajadzībām. Bankām tika ļauts daļēji izmantot arī tādus kapitāla instrumentus, kas neklasificējās kā CET1 kapitāls, lai izpildītu P2R, ierosinot pasākumu, kam sākotnēji bija paredzēts stāties spēkā tikai 2021. gada janvārī Kapitāla prasību direktīvas (CRD V) pēdējās pārskatīšanas ietvaros. Papildus kapitāla prasībām un norādījumiem, 2020. gadā visas bankas saņēma kvalitatīvas rekomendācijas. Lielākā daļa rekomendāciju attiecās uz iekšējās pārvaldības jomu (galvenokārt, jautājumos par iekšējās kontroles funkcijām, vadības struktūru un jauno un veco datu apkopošanu) un kredītriska jomu (galvenokārt, saistībā ar kredītu klasifikāciju, uzkrājumu veidošanu un strauju pārmaiņu ietekmi). Salīdzinot ar iepriekšējo SREP ciklu (2019. gadā), būtiski palielinājās konstatējumi par kredītriska un uzņēmējdarbības modeļu komponentēm, savukārt konstatējumi saistībā ar iekšējo pārvaldību un kapitālu saglabājās kopumā nemainīgi, lai gan ar iekšējo pārvaldību saistīto konstatējumu skaits joprojām bija vislielākais absolūtos skaitļos 2020. gadā.

1.2.2. Darbs pie kredītriska parakstīšanas kritērijiem

Lai izvērtētu banku kredītriska parakstīšanas kritēriju kvalitāti, 2019. gadā ECB banku uzraudzība uzsāka īpašu projektu, lai ievāktu datus par euro zonas banku piešķirtajiem jaunajiem kredītiem laikā periodā no 2016. gada līdz 2018. gadam. Tā rezultātus publicēja 2020. gada jūnijā.[15] ECB banku uzraudzības darbs pie kredītriska parakstīšanas kritērijiem papildina pastāvīgos stratēģiskos centienus risināt esošo INK jautājumu.

Ziņojums par NI izgaismoja trūkumus procesā, kurā bankas piešķīra un noteica cenas jauniem kredītiem pēdējo gadu laikā; jo īpaši, bankas pazemināja savus kreditēšanas standartus, piešķirot kredītus mājsaimniecībām. Analīzē atklājās arī tas, ka bankas ar augstiem INK līmeņiem mēdza izmantot konservatīvāku pieeju, piešķirot mājokļa kredītus, nekā citas bankas, un ka ne visas bankas pievērsa pietiekamu uzmanību uz riskiem balstītas cenas noteikšanai, lai nodrošinātu, ka cenu veidošana nosegtu vismaz paredzamos zaudējumus un izmaksas. Netika gūti pierādījumi tam, ka bankas, izmantojot iekšējos modeļus kapitāla prasību aprēķināšanai, piemērotu labāku uz riskiem balstītu cenu veidošanu.

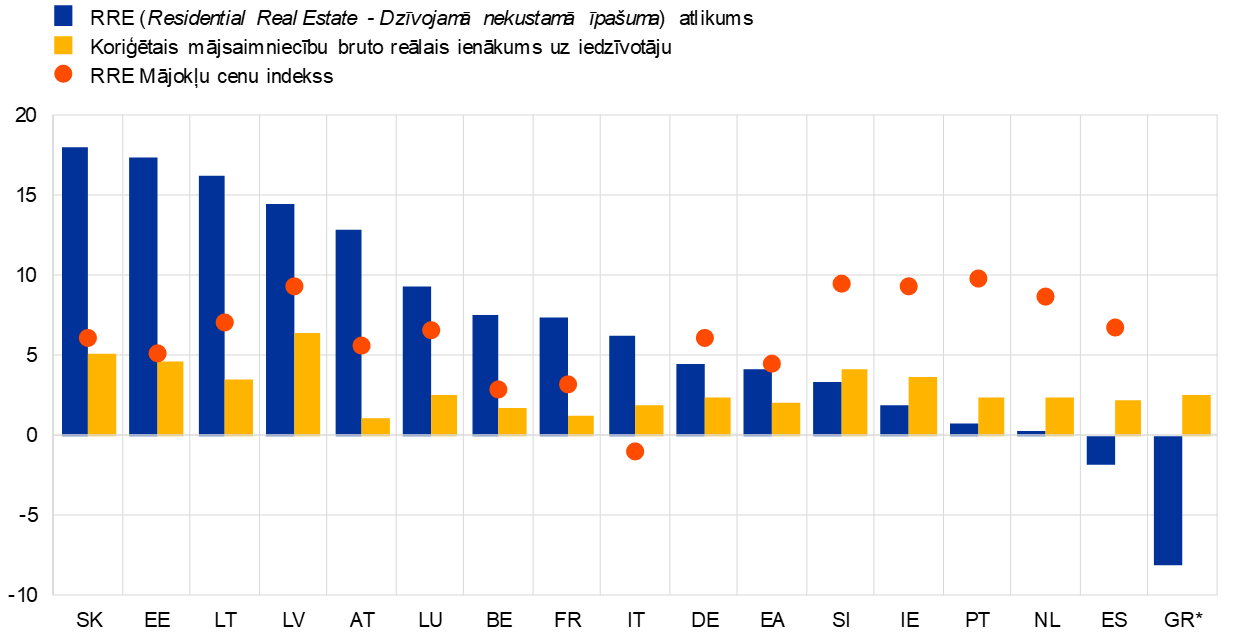

2019. gadā ECB banku uzraudzība uzsāka īpašu projektu, lai ievāktu datus par euro zonas banku piešķirtajiem jauniem kredītiem. Ziņojums par NI uzsvēra mājsaimniecību kreditēšanas pieaugumu, ko daļēji veicināja strauji augošās mājokļu cenas, bet pilnībā nenodrošināja pieaugums mājsaimniecību ienākumos.

Mājsaimniecību kreditēšana ievērojami pieauga laika posmā no 2016. gada līdz 2018. gadam, ko daļēji veicināja strauji augošās mājokļu cenas, bet pilnībā nenodrošināja pieaugums mājsaimniecību ienākumos (14. attēls). Līdz ar to uz ienākumiem balstītie galvenā riska rādītāji (GRR) dzīvojamā nekustamā īpašuma (RRE) un patēriņa kredītu portfelī pasliktinājās, savukārt cenu veidošanas likmju starpība palielinājās.

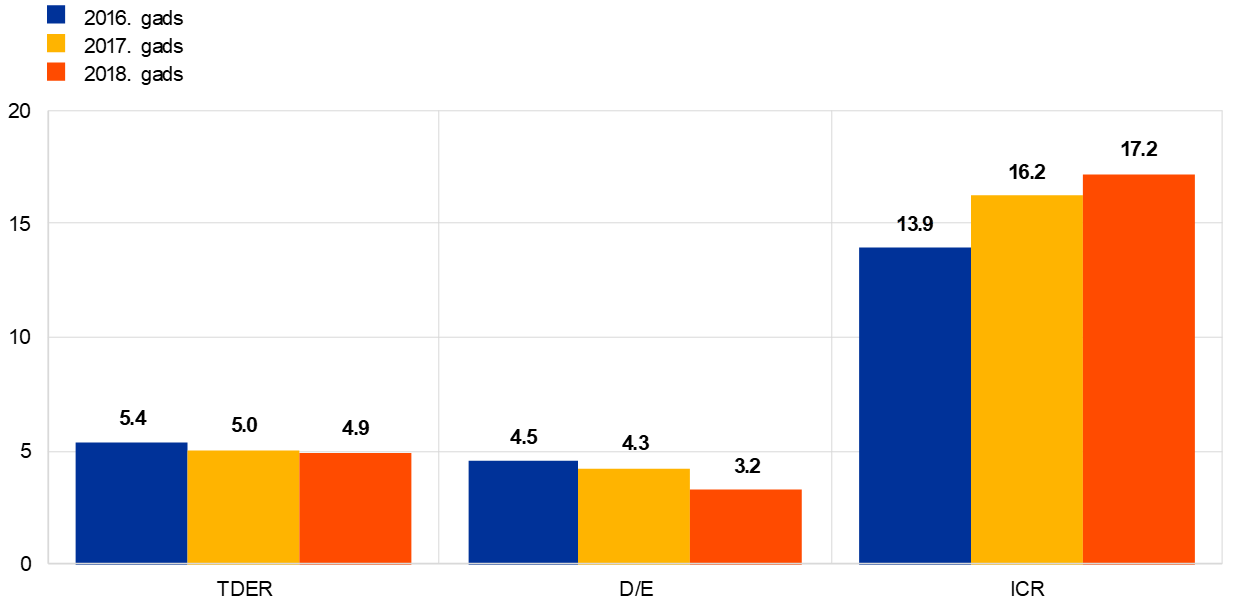

Tajā pašā laikā NFS piešķirtajos jaunajos kredītos bija vērojama daudzveidīga aina. Nefinanšu darījuma partneru portfeļa GRR uzlabojās (15. attēls), lai gan kredīta struktūras kļuva riskantākas un cenu veidošanas likmju starpības šajā portfelī samazinājās. KUK veic īpašus papildu novērtējumus ikdienas uzraudzības ietvaros.

14. attēls

Mājokļa nekustamais īpašums: Kredītu pieaugums un makroekonomiskie faktori

(apkopotais gada pieauguma rādītājs no 2016. gada līdz 2018. gadam; procentuālā izteiksmē)

Avoti: ECB banku uzraudzības kredītriska parakstīšanas datu vākšana 2019. gadā, Eurostat.

Piezīmes: 2018. gadā netika ziņoti dati par mājokļu cenu indeksu Grieķijā. Euro zonas un valsts vidējie rādītāji balstās uz izlīdzinātajiem datiem.

Vienlaikus ar NI kredītriska parakstīšanas pārbaudi ECB banku uzraudzība ciešā sadarbībā ar VKI veica horizontālo analīzi par mazāku banku kredītu piešķiršanas praksēm VUM mērogā, balstoties uz MNI izlases kopu. MNI datu vākšanā tika ievērots samērīguma princips. Rezultāti parādīja, ka lielākā daļa izlases kopā iekļauto MNI saskaras ar būtiskām datu pieejamības problēmām attiecībā uz kredītriska rādītājiem. MNI demonstrēja daudz lielāku kredītu pieaugumu nekā to kolēģi NI, kā arī ievērojamu savu aizņēmēju kredīta sloga palielinājumu. Intensīva tirgus konkurence radīja papildu spiedienu uz MNI kredīta ierobežojumiem un lika tām koriģēt savas uzņēmējdarbības un riska stratēģijas. MNI kredītu cenu veidošana uzrādīja ļoti vāju saikni ar pamatā esošo kredītrisku. ECB un VKI turpinās sekot līdzi MNI kredītriska parakstīšanas standartu pārbaudes konstatējumiem.

15. attēls

Mazie un vidējie uzņēmumi (MVU): GRR uzlabojas

(NBV – vidējais svērtais TDER, D/E attiecība un ICR)

Avoti: ECB banku uzraudzības kredītriska datu vākšana, 2019. gads; Eiropas Komisijas gada ziņojums par Eiropas MVU, 2017./2018. gads un 2018./2019. gads.

Piezīmes: NBV = jauna uzņēmuma apjoms (new business volume). TDER = kopējā parāda attiecība pret EBITDA (total debt to EBITDA ratio). D/E = parāda attiecība pret pašu kapitālu (debt-to-equity ratio). ICR = procentu seguma rādītājs (interest coverage ratio). Vidējās vērtības ir svērtas ar katras iestādes MVU atlikumu un pieejamajiem datiem par NBV un balstās uz izlīdzinātiem datiem.

1.2.3. Darbs ar INK

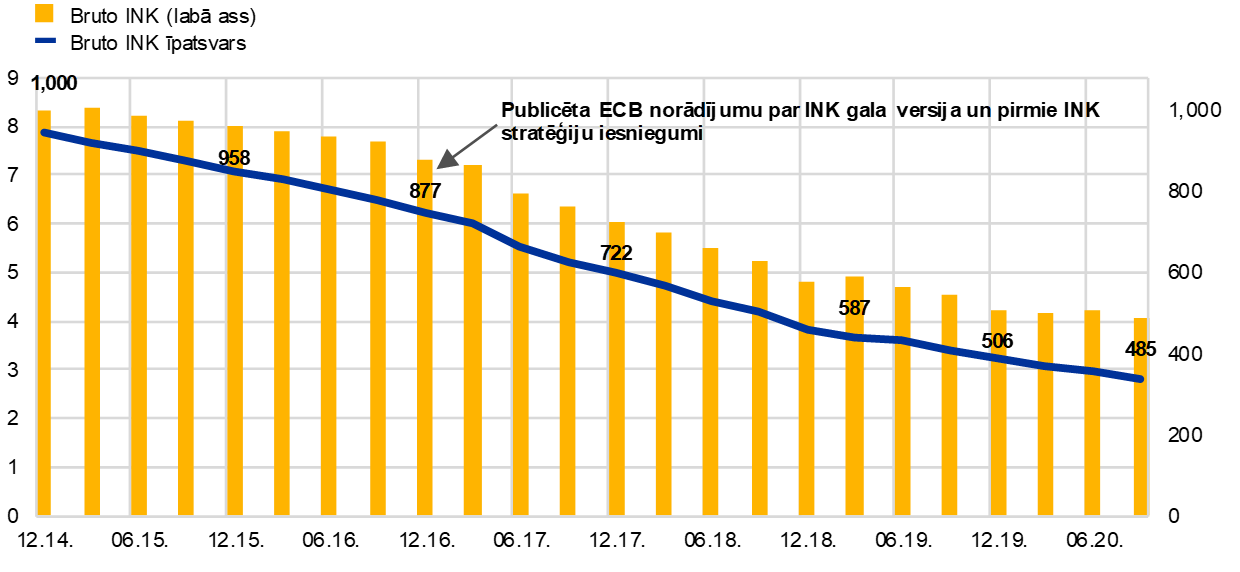

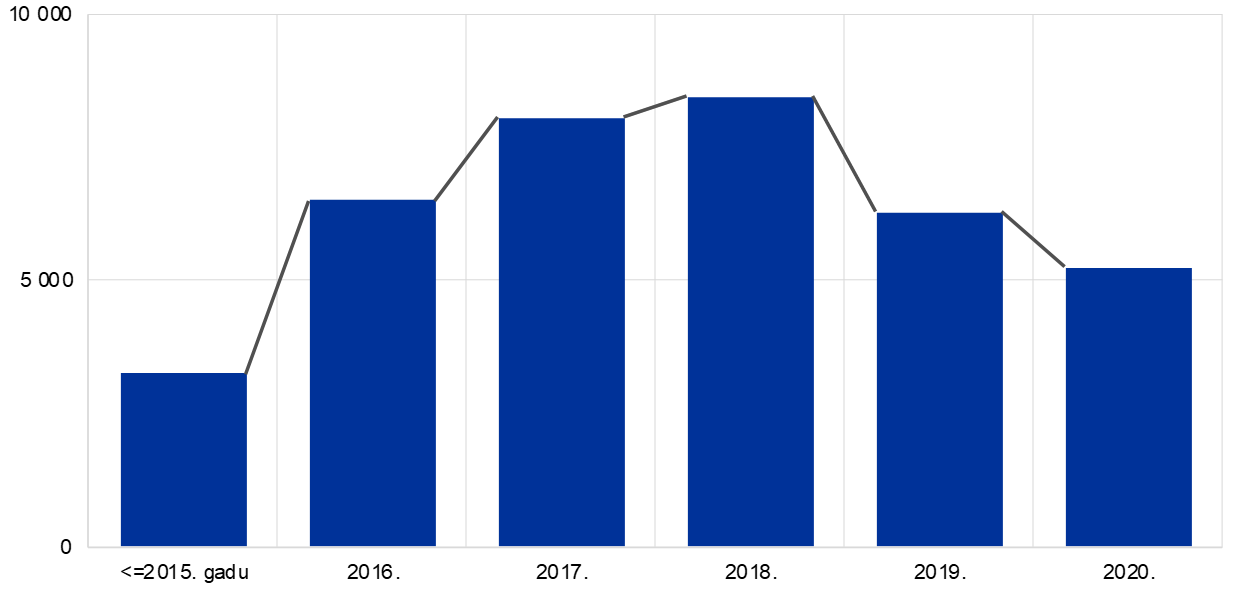

Laikposmā no 2014. gada līdz 2020. gadam, NI turējumā esošo INK atlikums samazinājās par aptuveni 50%

NI turējumā esošo INK apjoma samazinājās no aptuveni 1 trilj. euro (INK īpatsvars – 8%) Eiropas banku uzraudzības darbības sākumā 2014. gada beigās līdz 485 mljrd. euro (INK īpatsvars 2.82% apmērā) 2020. gada septembra beigās, veidojot apmēram 50% samazinājumu (16. attēls). Arī MNI INK rādītājs kopš 2016. gada samazinājās – no 4.4% līdz 2.1% 2020. gada jūnijā.

16. attēls

NI INK attīstības tendences

(kreisā ass: procentuālā izteiksmē; labā ass: mljrd. euro)

Avots: ECB.

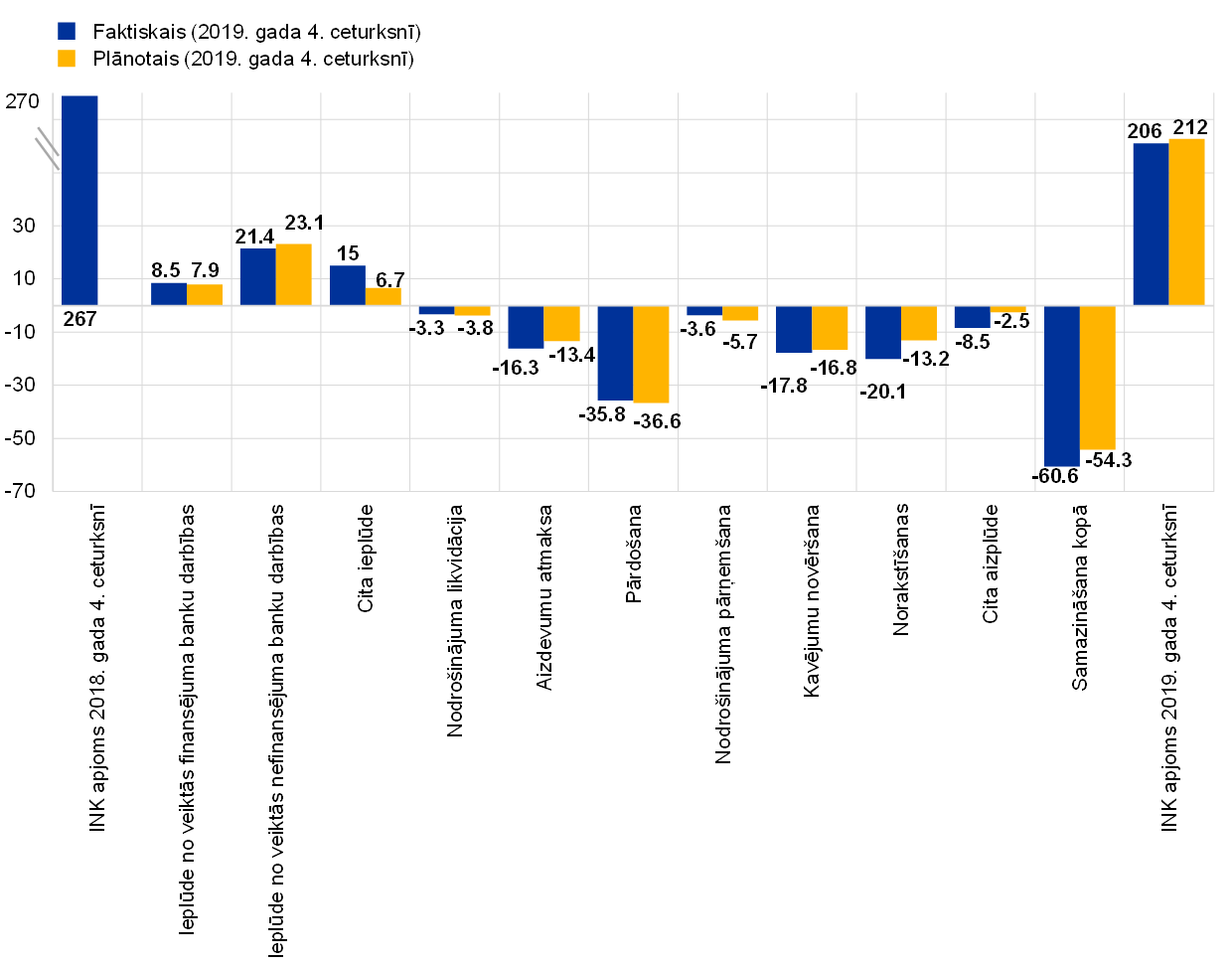

2019. gadā, augsta INK līmeņa bankas[16] samazināja savu INK atlikumu par 23%, pārsniedzot savu gada samazinājuma mērķi.

17. attēls

Plānotais INK samazinājums augsta INK līmeņa bankām visam 2019. gadam, salīdzinot ar faktisko samazinājumu gada laikā

(x-ass: INK palielinājuma un samazinājuma avoti; y-ass: mljrd. euro)

Avots: ECB.

Piezīme. 30 NI izlases kopa.

Covid-19 pandēmijas uzliesmojums rada būtiskus izaicinājumus bankām. Pirmkārt, sagaidāms, ka NI nāksies pielikt papildu pūles, lai vēl vairāk samazinātu savu INK atlikumu, lai gan tas saglabājās kopumā nemainīgs līdz 2020. gada jūnijam un pēc tam saruka no 503 mljrd. euro līdz 485 mljrd. euro 2020. gada 3. ceturksnī. Otrkārt, ir sagaidāms, ka pandēmijas negatīvās ietekmes uz ekonomiku rezultātā INK apjoms nākotnē pieaugs. Šajā ziņā NI ir īpaši būtiski panākt pareizu līdzsvaru starp izvairīšanos no pārmērīga procikliskuma un to, lai nodrošinātu, ka riski, ar kuriem tās saskaras, tiek atbilstoši atspoguļoti bilancēs.

Jo īpaši pastāv smagu strauju pārmaiņu ietekmes risks, kad valsts atbalsta pasākumu termiņš tuvosies beigām. Ņemot vērā iepriekš minēto, bankām ir īpaši būtiski korekti identificēt kredītrisku un to atspoguļot bilancēs un saimnieciskā ziņā būt gatavām risināt problemātisko parādnieku skaita pieaugumu: kavējumi aktīvu kvalitātes pasliktināšanās atpazīšanā un atbilstošu darbību veikšanā, lai to novērstu, pastiprinās prociklisko ietekmi un apgrūtinās banku sektora spēju atbalstīt ekonomikas atveseļošanos.

Savlaicīga un dzīvotspējīga restrukturizācija maksimāli paaugstina atveseļošanās vērtību un novērš INK uzkrāšanos. Augsti INK līmeņi noved pie paaugstinātām kreditēšanas izmaksām un zemākas ienākumu radīšanas kapacitātes, un arī tas negatīvi ietekmē banku spēju atbalstīt ekonomikas atveseļošanos.

Pārklasificēšanas un pietiekamu uzkrājumu veidošanas atlikšana līdz moratorija pasākumu termiņa beigām var izraisīt strauju pārmaiņu ietekmi, spēcīgāku aizņemto līdzekļu samazināšanos un, līdz ar to, pastiprinātu procikliskumu. Banku kredītu vērtības un klasificēšanas politiku neatbilstība varētu mazināt investoru uzticēšanos banku sektoram un novest pie palielinātām finansējuma izmaksām. Spēcīga aizņemto līdzekļu samazināšanās un palielinātas finansējuma izmaksas mazina banku spēju atbalstīt ekonomikas atveseļošanos.

ECB banku uzraudzība reaģēja uz Covid-19 pandēmijas uzliesmojumu ar plašu kredītriska iniciatīvu un ārējiem paziņojumiem.[17] Ievērojot EBI Pamatnostādnes par leģislatīviem un neleģislatīviem moratorijiem attiecībā uz aizdevumu maksājumiem[18], ECB ļāva bankām būt elastīgākām, arī klasificējot pārskatīšanu un novērtējot problemātisku restrukturizāciju EBI pamatnostādņu kritērijiem atbilstošiem riska darījumiem, kam piemērojami moratoriji.

ECB uzraudzības iniciatīvu un paziņojumu mērķis ir nodrošināt, lai NI rīcībā būtu efektīvas kredītriska vadības prakses un pietiekama saimnieciskā kapacitāte, lai nodrošinātu kredītriska atbilstošu izvērtēšanu, klasificēšanu un mērīšanu to bilancēs. Tam vajadzētu palīdzēt ierobežot aktīvu kvalitātes pasliktināšanos bankās, tādējādi pēc iespējas mazinot strauju pārmaiņu ietekmi. KUK iesaistās dialogā ar NI, lai sekotu līdzi šo kredītriska uzraudzības gaidu īstenošanai no NI puses.

Turklāt ECB nolēma atlikt INK samazināšanas stratēģiju iesniegšanas termiņu augsta līmeņa INK bankām uz 12 mēnešiem, pagarinot to līdz 2021. gada martam. ECB banku uzraudzība precizēja arī to, ka INRD seguma prasība paliek spēkā to INK atlikumam, kas bija uzkrājušies pirms pandēmijas uzliesmojuma.

Savu MNI pārraudzības funkciju ietvaros ECB turpināja izvērtēt to, kā VKI īsteno EBI Pamatnostādnes par ienākumus nenesošu un pārskatītu riska darījumu pārvaldību[19]. Turklāt ECB ar VKI atbalstu veica kredītriska neaizsargātības analīzi, lai gūtu labāku izpratni par Covid-19 krīzes potenciālo ietekmi uz MNI, ievērojot arī valstu veikto krīzes mazināšanas pasākumu sekas. 2021. gadā papildu darbības tiks veltītas, cita starpā, lai izvērtētu, kā nacionālo valsts atbalsta pasākumu izbeigšanās ietekmēs MNI kredītriska profilus, kā arī MNI gatavību risināt iespējamu neizpildītu riska darījumu skaita pieaugumu.

1.2.4. Iekšējo modeļu mērķpārbaude

No 2016. gada līdz 2020. gadam īstenotais projekts – iekšējo modeļu mērķpārbaude (TRIM) – tika izstrādāts, lai izvērtētu iestāžu iekšējo modeļu pietiekamību un atbilstību un harmonizētu ar iekšējiem modeļiem saistītās uzraudzības prakses visa Vienotā uzraudzības mehānisma (VUM) mērogā. Tā rezultātā tika izveidota vienota VUM mēroga izpratne par ar iekšējiem modeļiem saistītajām regulatīvajām prasībām – ECB Norādījumi par iekšējiem modeļiem, tādējādi sniedzot pienesumu nepamatota (proti, uz riskiem nebalstītu) riska svērto aktīvu (RSA) mainīguma samazināšanā un līdzvērtīgus apstākļu radīšanā visām VUM ietilpstošo valstu bankām.

TRIM ietvaros, tika veiktas 200 klātienes modeļu pārbaudes 65 NI

Pašreiz, kad ir pagājuši četri gadi, projekts tuvojas noslēgumam. 2017.–2019. gadu laikā, TRIM ietvaros, tika veiktas 200 klātienes modeļu pārbaudes 65 NI, pārbaudot kredītriska, tirgus riska un darījuma partneru kredītriska iekšējos modeļus. Šo pārbaužu veikšanai tika izstrādāta vienota metodoloģiskā pieeja, balstoties uz standartizētiem datu pieprasījumiem un pārbaudes metodēm un rīkiem. Turklāt tika īstenota vairāku līmeņu kvalitātes kontrole, apvērstie salīdzinājumi un horizontālās analīzes, lai nodrošinātu TRIM pārbaužu iznākumu konsekvenci un salīdzināmību.

TRIM ietvaros identificēto regulatīvo prasību neatbilstības gadījumu rezultātā tika iegūts vairāk nekā 5800 konstatējumu visos risku veidos, no kuriem apmēram 30% bija īpaši būtiski.

Līdz ar to TRIM projekts ietver intensīvu papildu uzraudzību iesaistītajās iestādēs, ar vēlmi sagaidīt, ka tās novērsīs identificētās nepilnības, vienlaikus īstenojot jaunus regulatīvos produktus tuvāko gadu laikā. Pēc TRIM pārbaudēm, līdz 2020. gada beigām bija izdoti 179 lēmumi, paredzot dažāda veida uzraudzības pasākumus – pienākumu, rekomendāciju un ierobežojumu veidā, un dažiem no tiem ir būtiska kvantitatīva ietekme uz RSA summām.

Pašreiz tiek plānots, ka TRIM noslēgsies 2021. gada pirmajā pusē

2020. gada martā, reaģējot uz Covid-19 uzliesmojumu ECB banku uzraudzības iestādēm piešķirtā darbības atvieglojuma ietvaros bija paredzēts uz sešiem mēnešiem atlikt līdz attiecīgajam datumam vēl nepaziņoto TRIM lēmumu, klātienes pēckontroles vēstuļu un iekšējo modeļu lēmumu izdošanu. Līdz ar to TRIM projekta noslēgums tika pārcelts no 2020. gada uz 2021. gada pirmo pusi.

1.2.5. Darbs ar ICAAP un ILAAP

Spēcīgi iekšējā kapitāla pietiekamības novērtēšanas (ICAAP – Internal Capital Adequacy Assessment Process) un iekšējās likviditātes pietiekamības novērtēšanas (ILAAP – Internal Liquidity Adequacy Assessment Process) procesi ir būtisks priekšnosacījums, lai stiprinātu banku noturību, ļautu tām turpināt darbību pilna uzņēmējdarbības cikla ietvaros un pārvarēt ekonomiskos satricinājumus. Gan ICAAP, gan ILAAP mērķis ir nodrošināt, ka bankas atbilstoši nosaka un pārvalda savus kapitāla un likviditātes riskus strukturētā, katrai atsevišķai iestādei piemērotā veidā.

Kapitāls un likviditāte ir pamata elementi banku noturības nodrošināšanā

ECB banku uzraudzība ir veikusi virkni pasākumu, palīdzot bankām veidot savas ICAAP un ILAAP kā vērtīgus riska vadības procesus. Banku ICAAP un ILAAP regulāri pārskata SREP ietvaros. 2018. gadā ECB publicēja norādījumus par ICAAP un ILAAP, lai skaidrotu, ko tā sagaida saistībā ar šiem procesiem. 2019. gadā tā veica 37 NI ICAAP prakšu visaptverošu analīzi, salīdzinot tās ar ECB uzstādītajām uzraudzības gaidām. Šīs analīzes konstatējumi tika publicēti 2020. gada augustā ECB Ziņojumā par banku ICAAP praksēm un tie atklāj, ka, neraugoties uz to, ka pēdējo gadu laikā bankas ir būtiski pilnveidojušas savus ICAAP, vēl joprojām daudz kas ir darāms, jo īpaši trijās pamata jomās.

Pirmkārt, daudzās bankās vēl joprojām tiek izmantotas neatbilstošas datu kvalitātes sistēmas, kas varētu kaitēt to spējai pieņemt pārdomātus lēmumus, izmantojot uzticamus, ātri izgūstamus datus.

Otrkārt, daudzas bankas atskaitēs neatspoguļo pilnu risku kopu, kas var būtiski ietekmēt to iekšējo kapitālu. Vājās puses tika identificētas, piemēram, veidā, kā bankas novērtē AT1 un T2 instrumentus, nosakot savas iekšējā kapitāla vajadzības, lai nodrošinātu darbības nepārtrauktību (nepārtrauktības pieņēmums), un, plašākā ziņā, veidā, kā bankas nosaka sava kapitāla patieso saimniecisko vērtību, sedzot savus saimnieciskos riskus (saimnieciskās vērtības apsvērums), kā redzams 18. attēlā. Pievienojot nespēju identificēt un skaitliski izmērīt visus būtiskos saimnieciskos riskus, tas var kaitēt banku spējai nodrošināt tās ekonomiskā kapitāla pietiekamību un, līdz ar to banku vispārējā finanšu noturība var pavājināties.

Treškārt, stresa testēšanai vēl ir jākļūst par efektīvu, neatņemamu banku risku vadības prakses sastāvdaļu, kā parādīts 19. attēlā. Covid-19 pandēmija ir akcentējusi to, ka bankas ir pakļautas bīstamam apdraudējumam, kas var negaidīti īstenoties; taču daudzas iestādes neveic sistemātisku ekonomiskās vides pārraudzību, lai identificētu jaunus apdraudējumus, un to stresa testēšanas scenāriji un spējas netiek regulāri pārskatītas. Tas var nopietni kaitēt banku spējai efektīvi reaģēt stresa situācijās.

18. attēls

Nepārtrauktības pieņēmumu un saimnieciskās vērtības apsvērumi iekšējā kapitāla noteikšanā

Nepārtrauktības pieņēmums un ekonomiskās vērtības apsvērums

Avots: ECB ziņojums par banku ICAAP praksēm, 26. attēls.

19. attēls

Stresa testēšanas process jaunu kapitāla pietiekamības apdraudējumu identificēšanai

Vai bankā ir ieviests jaunu apdraudējumu, ievainojamību un vides izmaiņu pārraudzības un identifikācijas process?

Avots: ECB ziņojums par banku ICAAP praksēm, 43. attēls.

Labas ICAAP prakses ir vienlīdz būtiskas gan krīzes, gan normālos apstākļos

Lai gan iepriekš minētā analīze tika veikta pirms Covid-19 uzliesmojuma, ECB uzskata, ka laba ICAAP prakse ir vienlīdz būtiska gan smaga stresa, gan normālos apstākļos. Rūpīgi izstrādāti ICAAP ir īpaši būtiski efektīvai risku vadībai, finanšu stabilitātei un ilgtermiņa ilgtspējai.

2020. gada SREP novērtējums atklāja vājās vietas banku stresa testēšanas praksēs un kapitāla un likviditātes plānošanā

2020. gada pragmatiskās pieejas SREP kontekstā ECB banku uzraudzība identificēja vājās puses banku ICAAP un ILAAP praksēs, kas apdraud to uz nākotni vērsto prognožu uzticamību un var kaitēt to spējai veiksmīgi pārvaldīt savas kapitāla un likviditātes pozīcijas visā Covid-19 krīzes laikā. Bankas tiek mudinātas strikti atspoguļot ar Covid-19 saistītu attīstības tendenču ietekmi un smagāku iznākumu potenciālu savos bāzes un nelabvēlīgajos scenārijos.

Nākotnē ICAAP un ILAAP nozīme SREP pieaugs vēl vairāk

Nākotnē ICAAP un ILAAP nozīme SREP pieaugs vēl vairāk, un tam vajadzētu motivēt bankas turpināt pilnveidot savus iekšējos procesus. Turklāt ECB banku uzraudzības pieejā P2R noteikšanai vēl vairāk tiks ņemti vērā risku noteicošie faktori, sagaidot, ka tas motivēs bankas labāk identificēt dažādus riskus, kuriem tās ir pakļautas.

1.2.6. IT un kiberrisks

Arī 2020. gadā kibernoziegumi un IT trūkumi tika identificēti kā viens no būtiskākajiem risku noteicošajiem faktoriem banku sektorā. Lai stiprinātu banku noturību šajā jomā, viena no ECB banku uzraudzības prioritātēm 2020. gadā bija izvērtēt IT un kiberrisku bankām, veicot tādas uzraudzības darbības kā klātienes pārbaudes, gada SREP, VUM kiberincidentu ziņošanas process, un citas katrai atsevišķai bankai piemērotas un horizontālas darbības.

IT sistēmu uzticamība kļuva īpaši būtiska, kad bankas sāka slēgt filiāles un pāriet uz attālinātā darba režīmu. Šajā ziņā ECB banku uzraudzība identificēja IT un kiberrisku kā vienu no visbūtiskākajiem ar Covid-19 saistītajiem riskiem. 2020. gadā uzraudzīto iestāžu ECB ziņoto būtisko kiberincidentu skaits patiešām pieauga, jo īpaši ar ļaunu nolūku izdarīto kiberincidentu skaits.[20] Līdz šim šie incidenti galvenokārt izraisīja pakalpojuma nepieejamību no banku vai banku pakalpojumu sniedzēju puses. Taču kiberincidentu skaita pieaugums norāda uz nepieciešamību bankām pilnveidot savu IT noturību, risināt tādus trūkumus kā pārāk sarežģīta IT arhitektūra un uzticēšanās lielam daudzumam nelietderīgas informācijas un komunikāciju tehnoloģiju (IKT) sistēmu, lai pildītu kritiskas komercdarbības funkcijas.

2020. gada jūnijā ECB banku uzraudzība publicēja savu gada pārskatu par SREP IT riska aptaujas (ITRA)[21] iznākumu, kas tika izstrādāts sadarbībā ar VKI un balstījās uz banku ITRA pašvērtējumu. Ziņojums ietver galvenos novērojumus par banku IT riska praksēm 2019. gada 1. ceturksnī. Banku ārpakalpojumu budžeti turpināja pieaugt visa 2018. gada laikā un līdz pat 2019. gada sākumam, kad aktualizētās mākoņpakalpojumi. Satraucoši ir tas, ka turpināja pieaugt arī kritiskos uzņēmējdarbības procesus atbalstošo nolietoto sistēmu skaits, un datu kvalitātes vadība joprojām ir vismazāk attīstītā riska kontroles joma.

ECB banku uzraudzība piedalījās arī starptautisku darba grupu publikācijās par šīm tēmām, proti, Finanšu stabilitātes padomes Efektīvajās kiberincidentu seku novēršanas praksēs [22], Bāzeles Banku uzraudzības komitejas konsultatīvajā dokumentā par darbības noturības principiem[23], un EBI Pamatnostādnēs par IKT un drošības risku vadību[24], kas stājās spēkā 2020. gada jūnijā.

Brexit

ECB banku uzraudzība turpinās pārraudzīt kā bankas īsteno savus mērķa darbības modeļus apstākļos pēc Brexit

Apvienotā Karaliste izstājās no Eiropas Savienības 2020. gada 1. februārī, ieejot pārejas periodā, kura laikā ES tiesības turpināja būt spēkā Apvienotajā Karalistē un attiecībā uz to. Šis pārejas periods beidzās 2020. gada 31. decembrī. 2020. gadā ECB banku uzraudzība strādāja pie tā, lai nodrošinātu banku un uzraugu gatavību Brexit pārejas perioda beigām un cieši pārraudzīja kā bankas īsteno savus plānus apstākļos pēc Brexit.

Visa gada laikā ECB sekoja līdzi politiskajām pārrunām starp ES un Apvienoto Karalisti un izvērtēja to sekas no uzraudzības perspektīvas. ECB sniedza arī tehnisku pienesumu Eiropas uzraudzības iestāžu darbā, nodrošinot, ka tiek ņemti vērā galvenie uzraudzības jautājumi.

NI pastāvīgās uzraudzības ietvaros ECB banku uzraudzība nepārtraukti aktualizēja savu novērtējumu par ietekmi, kāda būtu iespējamam scenārijam, kurā netiek panākta vienošanās un vienlīdzība pārejas perioda beigās, uz NI vairākās jomās, tādās kā investīciju pakalpojumi un darījumu norises vietas. ECB banku uzraudzība ieteica bankām turpināt gatavoties visiem iespējamajiem Brexit iznākumiem, un lūdza tās veikt riska samazināšanas pasākumus iespējamu strauju pārmaiņu sliekšņa risku risināšanai. Kopumā banku sagatavošanās darbi pārejas perioda noslēgumam tika uzskatīti par pietiekamiem un 2021. gada janvāra sākuma nebija vērojami nekādi tirgus darbības traucējumi finanšu pakalpojumu jomā.

ECB banku uzraudzība turpināja pārraudzīt kā Brexit plānus īsteno tās NI, kuru darbību ietekmē Apvienotās Karalistes izstāšanās no ES, lai nodrošinātu, ka tās darbojas saskaņā ar iepriekš saskaņotajiem laika grafikiem savu mērķa darbības modeļu (MDM) īstenošanai pēc Brexit. Horizontālo monitoringu papildināja ar katrai atsevišķai bankai atbilstošiem pēckontroles pasākumiem un, identificējot nepilnības, tika veiktas uzraudzības darbības. Lai pilnībā izpildītu ECB uzraudzības gaidas, dažām bankām vēl būs jāveic pasākumi iekšējās pārvaldības, uzņēmējdarbības izcelsmes, grāmatošanas modeļu un finansējuma, ES klientu pārformēšanas un koncerna iekšējo vienošanos jomās, kā arī IT infrastruktūras un ziņošanas jomās.

2020. gada laikā ECB banku uzraudzība turpināja publiskot savas ar Brexit saistītās uzraudzības gaidas vairākos rakstos Uzraudzības biļetenā, publikācijās Uzraudzības blogā un organizējot divpusējas apspriedes ar uzraudzītajām iestādēm.[25]

Pēc Brexit ECB banku uzraudzība turpinās pārraudzīt, kā bankas īsteno savus MDM un koncentrēsies galvenajiem uzraudzības jautājumiem, kas var rasties, pārejot uz jauno režīmu. 2019. gadā noslēgtās jaunās sadarbības vienošanās ietvaros, ECB banku uzraudzība un AK uzraudzības iestādes turpinās sadarboties, uzraugot gan ECB banku uzraudzībā ietilpstošajās valstīs, gan Apvienotajā Karalistē strādājošās bankas.

1.2.8. Finanšu tehnoloģijas (Fintech) un digitalizācija

2020. gadā ECB banku uzraudzība turpināja strādāt pie savas pieejas, uzraugot, kā finanšu tehnoloģijas izmanto NI un MNI. Tika strādāts pie vienotas izpratnes veidošanas par riskiem, kas saistīti ar finanšu tehnoloģijām, lai sniegtu uzraugiem metodoloģisko atbalstu un rīkus.

ECB banku uzraudzība turpināja sadarboties ar VKI, NI, MNI un citiem tirgus dalībniekiem, lai gūtu padziļinātu izpratni par to, kā bankas izmanto inovatīvas tehnoloģijas un kā tas ietekmē to uzņēmējdarbības modeļus un risku vadības sistēmas. Tā turpināja pārraudzīt tirgus attīstības tendences un jaunus riskus, tostarp Covid-19 pandēmijas ietekmi uz digitalizāciju un inovācijām bankās. Pandēmija demonstrēja, ka Eiropas banku uzraudzībā esošās bankas spēj saglabāt savu darbības noturību arī apstākļos, kad ir būtiski pieaugusi paļaušanās uz attālināto darbu. Turpmāk digitalizācija un inovācijas būs īpaši būtiskas bankām, lai tās varētu orientēties augstas konkurences apstākļos, ņemot vērā to, cik nozīmīgas var būt digitālās sistēmas, lai samazinātu izmaksas un apmierinātu aizvien vairāk digitāli orientēto banku klientu gaidas.

2020. gada 27. augustā ECB publicēja ESCB/Eiropas banku uzraudzības atbildi uz Eiropas Komisijas konsultāciju par digitālo finansējumu, kas ietvēra detalizētas atbildes uz jautājumiem par dažādiem risināmiem elementiem Komisijas stratēģijā. ECB kopumā atbalsta Komisijas identificētās prioritārās jomas digitālā finansējuma attīstības veicināšanai ES, kas guva vēl lielāku nozīmi pēc Covid-19 uzliesmojuma. Lai gan ECB atzīst, ka digitalizācija un inovācijas var sniegt ievērojamus labumus finanšu institūcijām, finanšu sistēmai un ekonomikai plašākā nozīmē, banku sektora digitalizācijā jāņem vērā arī visi saistītie riski. Lai gan pandēmija ir paātrinājusi banku digitalizācijas centienus un izcēlusi to, cik būtiski ir investēt inovācijās, tā ir atklājusi arī papildu izaicinājumus, ko nepieciešams pārraudzīt un kas jārisina saistībā ar bankas riska apetītes jautājumiem.

ECB piedalās vairākās starptautiskās un Eiropas mēroga grupās un tīklos, kur tā iegulda savu pieredzi un savus viedokļus par regulatīvo un uzraudzības sistēmu izstrādi finanšu tehnoloģiju un digitalizācijas jomā. Turklāt 2020. gadā ECB banku uzraudzība piedalījās arī ECB darbā ar kriptoaktīviem un centrālo banku digitālajām valūtām, risinot banku uzraudzībai nozīmīgus aspektus. Tā piedalījās arī iekšējos un ārējos darba semināros, apmācību kursos un semināros, lai veicinātu vienotas uzraudzības pieejas stiprināšanu un būtu informēta par dažādām norisēm finanšu tehnoloģiju un digitalizācijas jomā.

2. ielikums

Uzraudzības tehnoloģijas

Straujais pieejamo datu apjoma un skaitļošanas jaudu pieaugums un paātrinātie jauno tehnoloģiju ieviešanas tempi maina globālo finanšu ainavu vairāk nekā jebkad agrāk, radot iespējas un izaicinājumus uzraugiem un uzraudzītajām institūcijām. Covid-19 pandēmija pastiprināja šo tendenci, krietni paātrinot digitalizācijas tempus.

Reaģējot uz iepriekš minēto, 2019. gadā ECB izveidoja īpašu uzraudzības tehnoloģijām paredzētu centru (zināmu kā "SupTech"). Šis centrs apvieno iekšējās un ārējās ieinteresētās puses, lai izpētītu mākslīgā intelekta un citu progresīvo uzraudzības tehnoloģiju potenciālu.

VUM digitalizācijas shēma

VKI un ECB kopīgi izveidotā VUM digitalizācijas shēma sniedz ilgtermiņa redzējumu un konkrētu rīcības plānu par tehnoloģiju un digitalizācijas izmantošanu VUM ietvaros. Shēmā identificētie projekti ir apkopoti sešās jomās: i) uzraudzības pārskatu iesniegšanas pilnveidošana un apmaiņa ar bankām ar pilna cikla digitalizācijas palīdzību; ii) datu jaudas pilnvērtīga pielietošana, ar progresīvu analītiku un jaunāko datu arhitektūru; iii) VUM IT sistēmu pilnveidošana, sekmējot orientēšanos uz klientu, savienojamību un SupTech integrēšanu; iv) dokumentu un nestrukturēto datu apstrāde ar MI pārvaldītas tekstuālās analīzes palīdzību; v) manuālo uzdevumu skaita samazināšana un informācijas kontroles palielināšana ar procesu automatizācijas palīdzību; un vi) viedās sadarbības rīku nodrošinājums VUM mēroga digitālai apmaiņai.

Shēma definē arī galvenos noteicošos faktorus pilna VUM inovatīvā potenciāla atklāšanai, piemēram, visjaunākā inovāciju pārvaldības sistēma; visspējākās sadarbības modalitātes VUM mēroga projektiem; spēcīga inovāciju ekosistēma; un iniciatīvas digitālās kultūras sekmēšanai, tostarp digitalizācijas apmācību programma. Shēma ietver arī tādus aspektus, kas attiecas uz jauno tehnoloģiju ētisku un pārredzamu lietošanu un to lietošanas atbilstību datu aizsardzības normatīvajam ietvaram.

Digitālo programmu virzošās VUM mēroga struktūras

2020. gadā tika izveidota Digitālās programmas koordinācijas komiteja (DPKK), iekļaujot tās sastāvā noteiktus Uzraudzības valdes locekļus, lai sekmētu digitāli stratēģisko jautājumu apspriešanu. Paralēli tika izveidots Uzraudzības novatoru forums, apvienojot uzraugus un IT ekspertus no VKI un ECB. Forumā galvenā loma tika atvēlēta, nosakot uzraudzības vajadzības un konkrētus jauno tehnoloģiju pielietojumus banku uzraudzības vajadzībām. Pēc tam SupTech mezgls izveidoja jaunas darbības formas, apvienojot ECB un VKI speciālistus ar starpdisciplināro pieredzi (piemēram, IT, uzraudzība, datu zinātne) spējīgās inovāciju komandās. Pirmās četras no šādām komandām tika izveidotas 2020. gada septembrī un 2021. gadā plānots izveidot līdz desmit papildu komandām.

Plaša mēroga informētības celšanas pasākumi

Shēmas digitālās kultūras veicināšanas mērķa ietvaros, 2020. gadā notika vairāki liela mēroga pasākumi. SupTech virtuālajā sanāksmē un Uzraudzības novatoru konferencē, kas tika organizētas jūnijā un novembrī, piedalījās uzraudzības novatori no visas pasaules, lai sekmētu sadarbību un apzinātu esošās jaunākās attīstības tendences mākslīgā intelekta rīkos.

Jauni SupTech rīki