Uvodna riječ predsjednice ESB‑a Christine Lagarde

Godinu 2020. obilježila je pandemija bolesti COVID‑19 i snažna kontrakcija gospodarske aktivnosti koja je uslijedila. ESB, europski nadzor banaka i nacionalne vlade zajedno su radili kako bi usklađeno odgovorili na krizu i pružili dosad nezabilježenu razinu potpore koja ljudima, poduzećima i gospodarstvu omogućuje da održe svoje poslovanje u ovim teškim vremenima.

Trenutačna kriza pokazala je prednosti koje pružaju jedinstvena europska pravila i jedinstveno nadzorno tijelo za bankovnu uniju. Primjenom višeg zajedničkog nadzornog standarda na cijeli bankovni sustav nadzor banaka ESB‑a pobrinuo se da banke mogu lakše podnijeti ozbiljne šokove kao što je ovaj. U vezi s tim, drago mi je što sam prošle godine Bugarskoj i Hrvatskoj poželjela dobrodošlicu u bankovnu uniju. Radujem se što ću vidjeti kako uživaju prednosti koje usklađena pravila i u konačnici jedinstvena valuta mogu imati za financijsku stabilnost, otpornost i gospodarski rast.

Europske su banke na početku ove krize imale dobre zaštitne slojeve kapitala i likvidnosti kao i snažnu operativnu sposobnost. I dosad su se pokazale vrlo otpornima. Mogle su podnijeti gubitke, održati ponudu kredita u velikoj mjeri stabilnom i pritom spriječiti veliko povećanje nastanka statusa neispunjavanja obveza kućanstava i poduzeća.

Međutim, kad mjere potpore počnu istjecati u različitim državama članicama, vjerojatno će se pojaviti nove ranjivosti jer postaje vidljiv porast zaduženosti gospodarstva. Zbog toga će banke biti izloženije kreditnim rizicima, koji bi mogli, uz moguće usklađivanje s tržišnim vrijednostima, negativno utjecati na njihove kapitalne pozicije.

Istodobno će ova kriza produbiti strukturne probleme koji su posljednjih godina smanjili učinkovitost europskog bankarskog sektora. Dobit europskih banaka već je dugo vremena mala i vjerojatno će takva i ostati u 2021., a gubitci po kreditima će porasti. Zbog toga, kao i zbog trenutačnog viška kapaciteta u bankovnom sustavu, banke će morati nastaviti jačati svoje upravljanje, poboljšavati troškovnu učinkovitost i diversificirati svoje izvore prihoda kako bi bolje podupirale gospodarski oporavak.

Konačno, moramo i dalje biti okrenuti prema budućnosti. U 2020. objavili smo ESB‑ov Vodič o klimatskim i okolišnim rizicima za banke i tako postali predvodnici u rješavanju pitanja rizika povezanog s klimatskim promjenama na globalnoj razini. Osim toga, pandemija je potaknula odlučno zalaganje za digitalizaciju. U tom će kontekstu praćenje kretanja na području rizika za kibersigurnost i IT rizika morati biti prioritet.

Naposljetku, moramo dovršiti bankovnu uniju. Jačanje zajedničkih europskih pristupa kad god je to moguće pokazalo se učinkovitim u odgovaranju na izazove u 2020. i imat će ključnu ulogu u stvaranju održivog oporavka u sljedećim godinama.

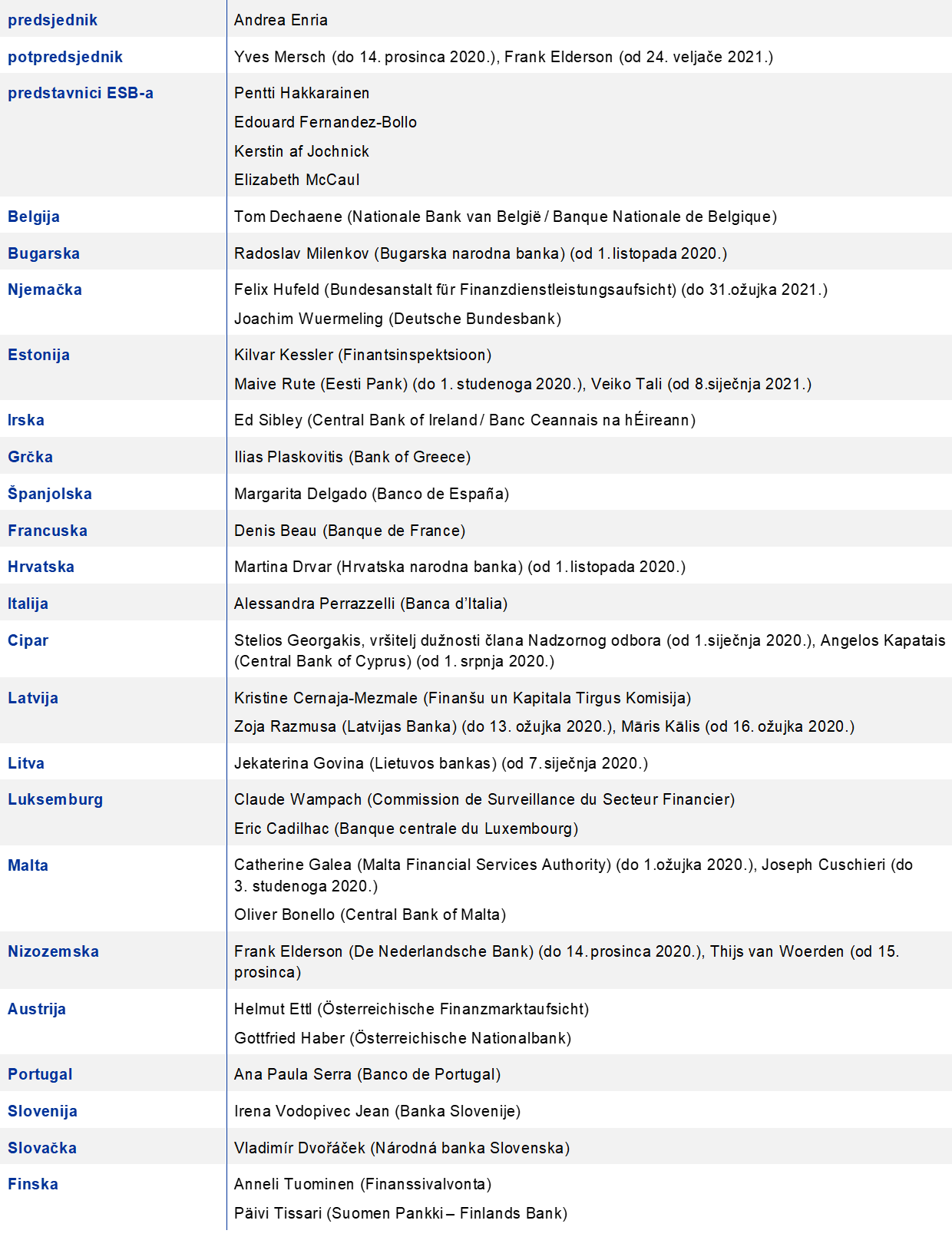

Uvodni razgovor s predsjednikom Nadzornog odbora ESB‑a Andreom Enrijom

Godina 2020. bila je različita od svih godina dosad. Po čemu ćemo je, prema Vašem mišljenju, najviše pamtiti?

Bila je to iznimna i vrlo izazovna godina. Osim što smo se suočili s dosad nezabilježenim gospodarskim šokom prouzročenim pandemijom, iznenada smo se, kao i svi u Europi, povukli u svoje domove, a s kolegama smo mogli kontaktirati samo virtualno. Mnogi od nas imali su rođaka, prijatelja ili kolegu koji su imali koronavirus (bolest COVID‑19). Nažalost, za vrijeme pandemije smo i izgubili kolege.

No unatoč poteškoćama, svi smo odgovorili na izazov. Radili smo zajedno kako bismo ponudili brz europski odgovor na nastalu krizu. Prve naše odluke objavili smo 12. ožujka 2020., samo tri dana nakon prvih nacionalnih mjera blokade u Europi.

Iznimno me se dojmio osjećaj svrhe koji smo svi imali i koji nas je poticao u radu. Bio je prisutan na svim razinama: u Nadzornom odboru ESB‑a, unutar odjela i u različitim odjelima, u suradnji s nacionalnim nadležnim tijelima i u zajedničkim nadzornim timovima i šire. Ova izazovna godina podsjetila nas je koliko je važna naša uloga i kako je veliko zadovoljstvo raditi zajedno za dobrobit svih kako bi se očuvala financijska stabilnost u razdoblju povećane neizvjesnosti i velike tjeskobe.

Kako je točno europski nadzor banaka dao svoj doprinos globalnom odgovoru na pandemiju?

Naš je neposredni cilj bio omogućiti bankama da mogu i dalje pružati financijsku potporu održivim kućanstvima, malim poduzećima i trgovačkim društvima kako bi se izbjegao drugi krug učinaka kreditne krize. Zbog toga smo morali prilično brzo preusmjeriti svoj nadzor: bankama smo pružili privremenu kapitalnu i operativnu potporu koja im omogućuje više prostora za djelovanje kako bi mogle nastaviti odobravati kredite kućanstvima, malim poduzećima i trgovačkim društvima i apsorbirati gubitke nastale zbog jedne od najgorih recesija u povijesti.

Te mjere potpore shvaćene su kao da želite biti manje strogi. Slažete li se s takvim razmišljanjem?

Mjere potpore ni na koji način nisu u suprotnosti s našom zadaćom provođenja strogog nadzora banaka visoke kvalitete. Nakon krize u razdoblju od 2008. do 2009. uložili smo velike napore kako bismo osigurali da banke u dobrim vremenima jačaju svoje zaštitne slojeve kapitala i likvidnosti koje će zatim moći iskoristiti u lošim vremenima. S pojavom krize uzrokovane koronavirusom ta su loša vremena stigla. Stoga su naše mjere bile u skladu s navedenim i u duhu financijskih reformi donesenih nakon velike financijske krize.

Nadalje, u svakom smo trenutku zadržali čvrstu nadzornu kontrolu tako što smo od banaka tražili da pravilno mjere rizike i upravljaju njima te smo stalno provjeravali njihove procjene kako bismo zajamčili razinu razboritosti koja odgovara povećanoj nesigurnosti nastaloj zbog pandemije.

A kako se u to uklapa pragmatičan pristup SREP‑u?

Kao nadzorno tijelo moramo biti agilni. Moramo se prilagođavati situaciji i podešavati naše mjere kako bi bile učinkovitije. Pridržavali smo se Smjernica Europskog nadzornog tijela za bankarstvo, no i odlučili u 2020. usmjeriti postupak nadzorne provjere i ocjene (SREP) na način na koji su se banke nosile s poteškoćama i rizicima za kapital i likvidnost koji su proizišli iz krize. Istodobno smo zadržali zahtjeve u sklopu drugog stupa i upute u sklopu drugog stupa nepromijenjenima i odlučili da nećemo posuvremenjivati ocjene na temelju SREP‑a osim u slučajevima kada su promjene bile opravdane iznimnim okolnostima koje utječu na pojedinačne banke. O pitanjima povezanima s nazdorom koja su izazivala našu zabrinutost uglavnom smo priopćavali u obliku kvalitativnih preporuka te smo primijenili ciljani pristup prikupljanju informacija za postupke procjene adekvatnosti internog kapitala i interne likvidnosti. Da smo proveli SREP kao i prethodnih godina, koristeći se informacijama koje bi bile zastarjele i retrospektivne, ne bismo bili ispunili svoju nadzornu svrhu u iznimnom okružju nastalom zbog pandemije bolesti COVID‑19.

Kako je kriza uzrokovana koronavirusom utjecala na europske banke?

Na početku krize izazvane pandemijom banke su bile u mnogo boljem položaju nego na početku prethodne krize. Kako se kriza produbljivala, neke su banke bile preplavljene vrlo velikim brojem kreditnih zahtjeva, posebno nakon što su uvedeni programi državne pomoći za kredite s državnim jamstvom i moratoriji na otplatu kredita. No te su se banke uspjele brzo prilagoditi i pomoći u omogućavanju neometanog toka kredita poduzećima i kućanstvima. Kreditiranje poduzeća i kućanstava nastavilo je rasti u 2020. unatoč zabilježenom usporavanju u trećem tromjesečju. U odnosu na ono što se događalo tijekom velike financijske krize, banke su izvijestile o znatno umjerenijem pooštravanju standarda odobravanja kredita nakon prvog vala pandemije.

U drugom tromjesečju 2020. analizirali smo moguće ranjivosti našeg bankarskog sektora prema različitim scenarijima. Utvrdili smo da bi prema središnjem scenariju kojim se predviđa vrlo velika recesija, s padom BDP‑a u europodručju od 8,7 % u 2020. nakon kojeg slijedi prilično snažan oporavak u 2021. i 2022., bankarski sektor mogao podnijeti učinke šoka za svoju kvalitetu imovine i kapitala.

Koji se rizik pokazao kao najvažniji za banke tijekom pandemije?

Kriza uzrokovana koronavirusom utjecala je na povećanje rizika od daljnjeg rasta neprihodonosnih kredita zbog pogoršanja kvalitete imovine u bilancama banaka. Visoka agregatna razina neprihodonosnih kredita u europodručju već je bila predmet zabrinutosti nadzornika na početku 2020., što znači prije izbijanja krize uzrokovane koronavirusom, a sada postoji dodatni rizik od nastanka ozbiljnih učinaka litice kada mjere javne potpore počnu istjecati.

Kako nadzor banaka ESB‑a planira odgovoriti na taj rizik?

Na početku krize bankama smo najavili da ćemo u nekoliko područja fleksibilno provoditi ESB‑ove Upute bankama o neprihodonosnim kreditima kako bismo im pomogli da se nose s učinkom pada gospodarske aktivnosti. Bankama s visokim razinama neprihodonosnih kredita također smo produljili rok za podnošenje strategija za smanjenje neprihodonosnih kredita do ožujka 2021.

Istodobno smo nastojali utvrditi kvalitetu imovine banaka i zajamčiti da one proaktivno rješavaju pitanja neprihodonosnih kredita koji nastaju. Banke moraju uvesti stroge strategije praćenja pogoršanja kredita i upravljanja njima tako da mogu utvrditi rizike u ranoj fazi te aktivno upravljati izloženostima i klijentima u poteškoćama. Nastavit ćemo pozorno pratiti koliko su banke uspješne u provedbi takvih strategija tijekom krize i dalje ćemo surađivati s bankama kako bismo pronašli načine za brzo rješavanje problema povezanih s imovinom umanjene vrijednosti u bankama.

Koji su se još bankovni rizici pojavili tijekom krize?

Kada je izbila kriza, europski bankarski sektor već je patio od strukturne neučinkovitosti. Europski nadzor banaka već je bio utvrdio da prije svega treba rješavati pitanja niske profitabilnosti i niske troškovne učinkovitosti te zabrinutost glede održivosti poslovnih modela banaka. Kriza je dodatno naglasila te slabosti i žurnu potrebu njihova rješavanja.

Prošle godine izjavili ste da se pitanje niske profitabilnosti može, među ostalim, riješiti konsolidacijom. Je li na tom području postignut napredak?

Da, postignut je i mislim da ESB i banke poduzimaju korake u pravom smjeru.

Prošle godine proveli smo javno savjetovanje o vodiču o nadzornom pristupu konsolidaciji u bankarskom sektoru. Konačnom verzijom tog vodiča, koja je objavljena početkom 2021., pojašnjava se naš pristup i potvrđuje da podupiremo dobro osmišljene i dobro provedena poslovna spajanja.

Također smo primijetili da se banke odlučuju za konsolidaciju, što je trend koji budi optimizam. Intesa Sanpaolo i UBI Banca, CaixaBank i Bankia te Unicaja Banco i Liberbank: sve te banke proaktivno su pristupile konsolidaciji i to je potaknulo nove rasprave u odborima drugih banaka. Dobra isplanirana poslovna spajanja neće samo pomoći bankama da postanu troškovno učinkovitije, više ulažu u digitalnu transformaciju te naposljetku povećaju profitabilnost, nego i da uklone višak kapaciteta u bankovnom sustavu koji je nastao u razdoblju uoči velike financijske krize.

Što nadzor banaka ESB‑a poduzima kada je riječ o klimatskim rizicima?

Banke bi trebale imati strateški, prospektivan i sveobuhvatan pristup razmatranju klimatskih rizika. Europski nadzornici usredotočit će se na pitanje jesu li se banke uskladile s očekivanjima iz ESB‑ova vodiča o klimatskim i okolišnim rizicima koji je objavljen u studenome 2020. nakon javnog savjetovanja. U 2021. od banaka ćemo zatražiti da provedu samoprocjenu u odnosu na nadzorna očekivanja opisana u vodiču i da na temelju rezultata sastave akcijske planove. Potom ćemo provesti usporednu analizu samoprocjena i planova banaka te ih kritički preispitati u nadzornom dijalogu. U 2022. provest ćemo cjelovitu nadzornu provjeru prakse banaka i prema potrebi poduzeti daljnje mjere.

Novi potpredsjednik Nadzornog odbora Frank Elderson predsjednik je Mreže za ekologizaciju financijskog sustava i supredsjednik Radne skupine za financijske rizike povezane s klimatskim promjenama u sklopu Bazelskog odbora za nadzor banaka. On namjerava iskoristiti sinergije između tih uloga i rada ESB‑a.

ESB je u srpnju 2020. donio odluke o uspostavi bliske suradnje s bugarskom i hrvatskom središnjom bankom. Što to znači za europski nadzor banaka?

Prvi put u povijesti jedinstvenom nadzornom mehanizmu pridružile su se dvije države članice izvan europodručja. Za Bugarsku i Hrvatsku to je važan korak kojim se stvaraju preduvjeti za uvođenje eura u tim državama.

Za nas to znači da je ESB u listopadu 2020., nakon dovršetka odgovarajućih sveobuhvatnih procjena, počeo izravno nadzirati pet banaka u Bugarskoj i osam banaka u Hrvatskoj. Bugarski i hrvatski nadzornici postali su članovi odgovarajućih zajedničkih nadzornih timova, a predstavnici središnjih banaka tih država postali su članovi Nadzornog odbora s jednakim pravima i obvezama kao i svi drugi članovi, uključujući glasačko pravo. Poželjeli smo im srdačnu dobrodošlicu u obitelj.

ESB je u 2020. dao doprinos raspravama o politikama koje se odnose na europski okvir za upravljanje kriznim situacijama. Što ste posebno naglasili?

Naglasili smo pojedine poteškoće na koje smo naišli u praksi. Jedan je primjer preklapanje nadzornih mjera i mjera rane intervencije, koje dovodi do zabune, zbog čega se mjere rane intervencije rijetko aktiviraju. U zakonodavstvu bi trebalo jasno razlikovati ta dva skupa alata i ESB‑ovu ovlast rane intervencije trebalo bi uvrstiti u uredbu EU‑a, čime bi se spriječile neopravdane razlike koje nastaju kada se pravila prenose u nacionalno pravo. Istaknuli smo i pitanje banaka koje su proglašene institucijama „koje propadaju ili je vjerojatno da će propasti”, a koje u skladu s nacionalnim pravom ne ispunjavaju kriterije za pokretanje likvidacije i postupaka oduzimanja odobrenja za rad te su stoga zatočene u nekoj vrsti međuprostora.

Općenitije govoreći, ustvrdili smo da bi trebalo poduzeti odvažnije korake prema dovršenju bankovne unije, i to uspostavom europskog sustava osiguranja depozita i davanjem širih administrativnih ovlasti Jedinstvenom sanacijskom odboru u vezi s likvidacijom banaka. Pritom bismo se mogli povesti za korisnim primjerom američkog Saveznog društva za osiguranje depozita. No, dok se to ne postigne, daljnje usklađivanje na nacionalnoj razini i centraliziranija koordinacija na europskoj razini, na primjer posredovanjem Jedinstvenog sanacijskog odbora, već bi bili koraci u pravom smjeru.

Naposljetku, Edouard Fernandez-Bollo i ja u zajedničkoj smo objavi na blogu predložili djelotvorniji pristup upravljanju poteškoćama u prekograničnim bankama. Mogućnost sklapanja formalnih sporazuma o pružanju likvidnosne potpore između društava kćeri i matičnih društava, koji bi bili povezani s planovima oporavka bankovne grupe, pridonijela bi planiranju načina na koji se subjekti unutar grupe mogu međusobno podupirati u teškim situacijama uzimajući u obzir lokalne potrebe i ograničenja. To bi omogućilo i uspostavu odgovarajućih okidača za pružanje ugovorene potpore u ranoj fazi te pridonijelo integriranijem upravljanju likvidnošću u povoljnim razdobljima.

Povećanje transparentnosti i predvidljivosti europskog nadzora banaka jedan je od Vaših glavnih ciljeva još od početka mandata. Je li postignut napredak u tom smislu?

Uvjeren sam da su rezultati nadzora i naše politike sada transparentniji.

Transparentni rezultati nadzora korisni su za tržišta. Kada smo u siječnju 2020. prvi put objavili zahtjeve u sklopu drugog stupa za pojedinačne banke, dobili smo pozitivne povratne informacije. Pojedinačni zahtjevi pružaju konkretan, sveobuhvatan uvid u mišljenje nadzornika o ukupnoj rizičnosti banke, zahvaljujući čemu ulagači mogu donositi utemeljenije odluke, a banke mogu bolje procijeniti svoj položaj u odnosu na druge banke. S tom praksom nastavili smo u siječnju ove godine.

Transparentnost politika pridonosi našoj učinkovitosti, koja pak koristi našem ugledu. Želimo da nadzirane banke razumiju razloge za naše odluke i moramo imati dosljedan pristup kako bi one pouzdano znale što se od njih očekuje. Mislim da smo pisanom i usmenom komunikacijom s bankama i komuniciranjem s javnošću postigli visoku razinu transparentnosti o mjerama potpore povezanima s bolešću COVID‑19. Ta razina transparentnosti trebala bi odsad biti uobičajena.

Krajem 2020. promijenila se organizacijska struktura nadzora banaka ESB‑a. Zašto ste se odlučili za to?

Nakon šest godina došlo je vrijeme da se nadzor banaka ESB‑a pretvori iz početničke u zreliju organizaciju s nadzorom usmjerenijim na rizike i većom suradnjom između različitih timova.

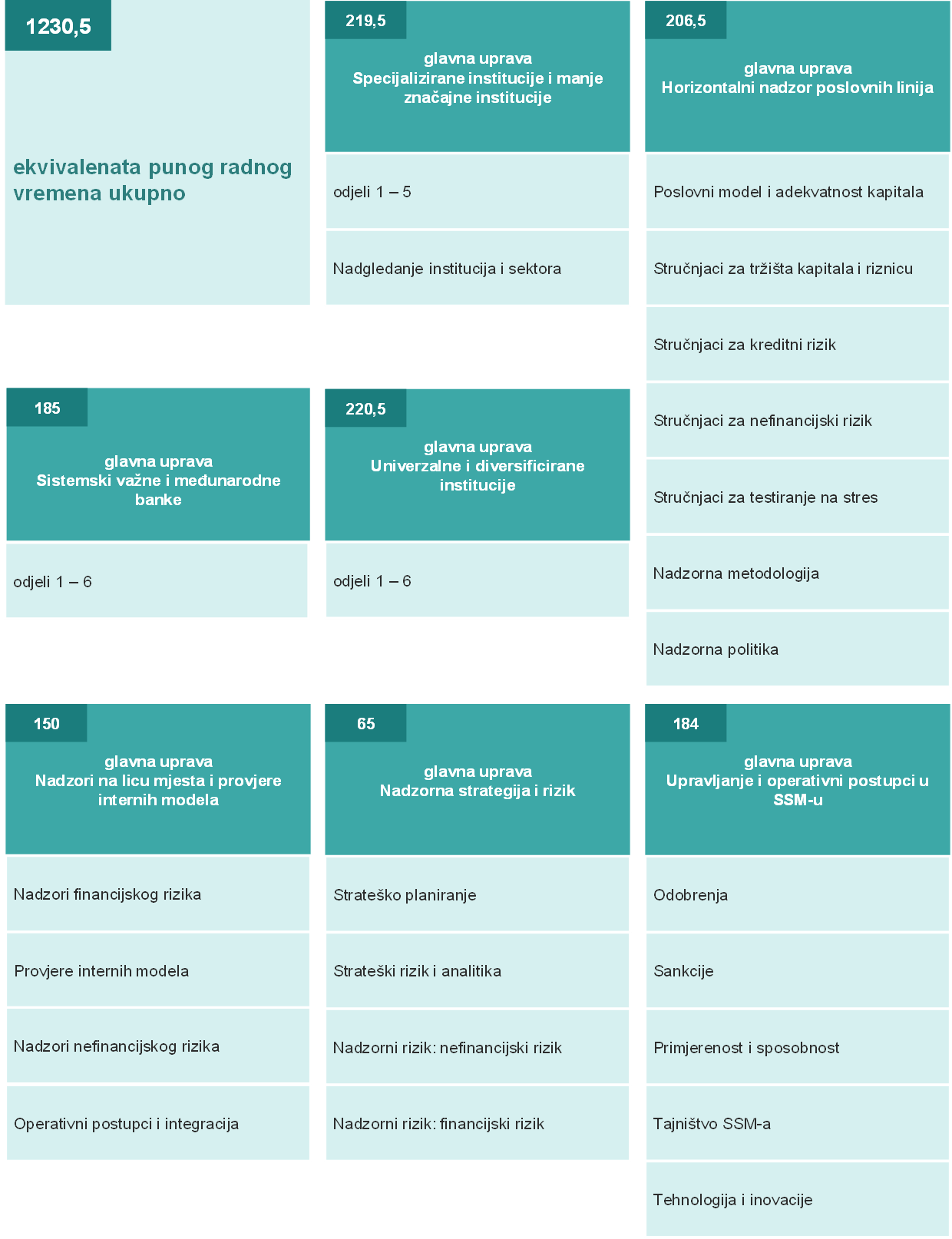

Kako bismo to postigli, glavne uprave za nadzor pojedinačnih banaka ustrojili smo prema poslovnim modelima nadziranih banaka. Osnovali smo novu upravu Nadzorna strategija i nadzorni rizik, koja je odgovorna za strateško planiranje, predlaganje nadzornih prioriteta i dosljedno postupanje prema svim bankama. Uspostavili smo posebnu glavnu upravu za funkcije nadzora na licu mjesta i zadužili glavnu upravu Horizontalni nadzor poslovnih linija za jačanje stručnosti zajedničkih nadzornih timova kada je riječ o rizicima te za provođenje usporednih procjena, razvoj politika i primjenu metodologija. Zasebna glavna uprava Upravljanje i operativni postupci u SSM‑u podupire nadzorno odlučivanje i inovacije te upravlja postupcima odobrenja. Reorganizaciju je potaknula želja da pojednostavnimo procese i ugradimo tehnološke inovacije u nadzor u sklopu različitih odjela.

Vrlo sam ponosan što smo uspjeli osmisliti i provesti te promjene na temelju internih rasprava i prijedloga zaposlenika. U promjenama je u svojstvu „nositelja promjena” sudjelovalo šezdesetak nadzornika koji su u suradnji s višim rukovodstvom pomogli kolegama da se prilagode promjenama i odigrali važnu ulogu u uspješnoj provedbi reorganizacije.

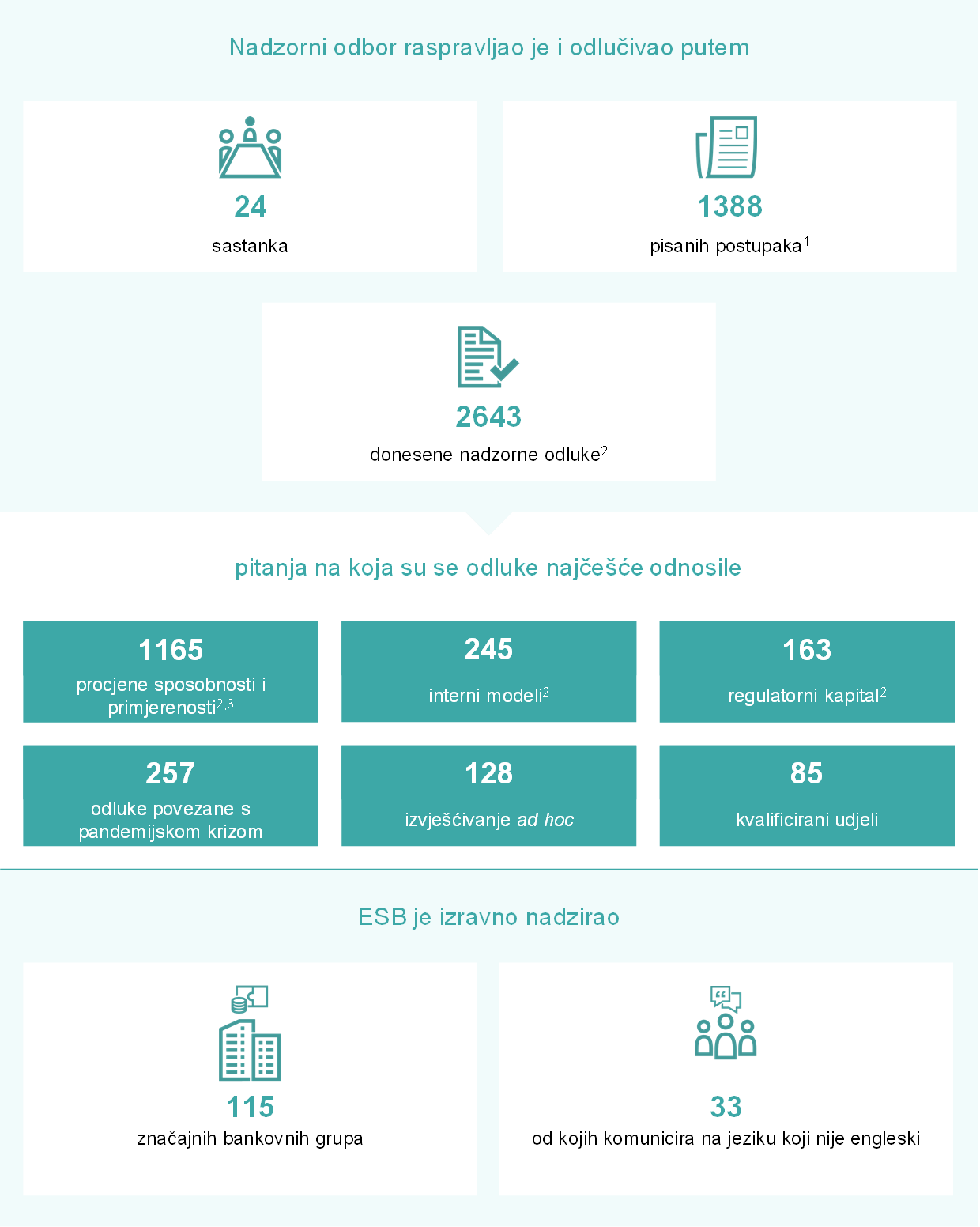

1. Nadzor banaka u 2020.

1.1. Nadzirane banke u 2020.: uspješnost i glavni rizici

1.1.1. Otpornost bankovnog sustava europodručja

Na početku krize uzrokovane koronavirusom značajne kreditne institucije imale su snažnije kapitalne pozicije u usporedbi s posljednjom financijskom krizom.

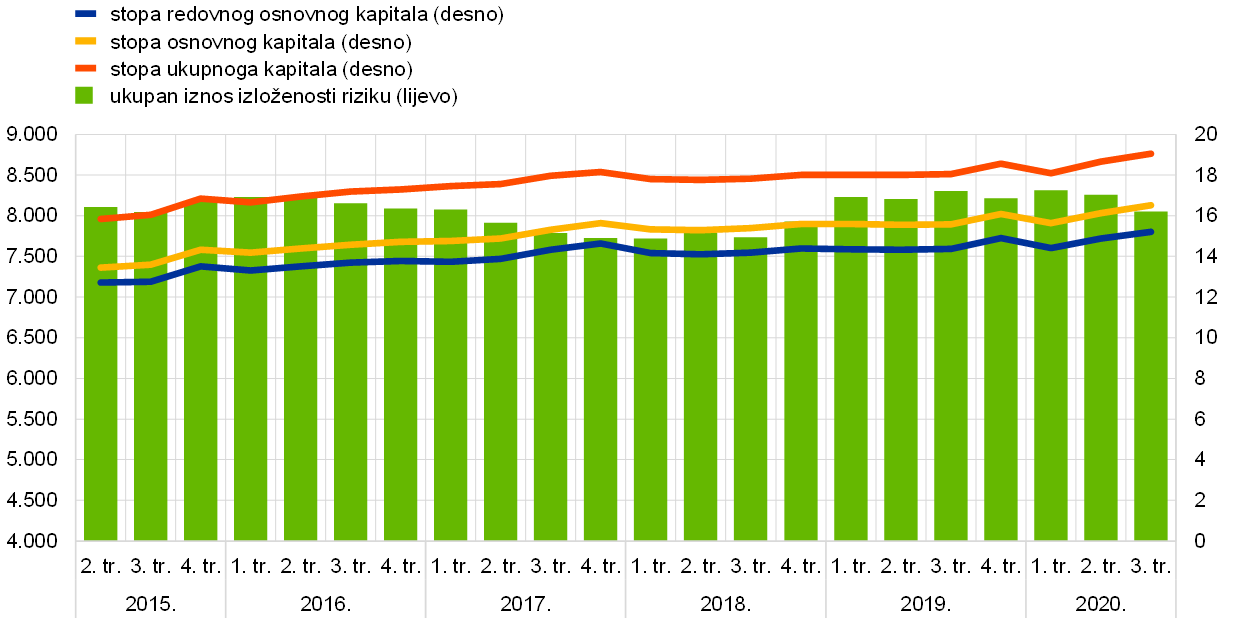

Na početku krize izazvane pandemijom koronavirusa (COVID‑19) banke europodručja imale su snažnije kapitalne pozicije nego što je to bio slučaj u vrijeme velike financijske krize. Na kraju 2019. stopa redovnog osnovnog kapitala (CET1) na agregatnoj razini iznosila je 14,9 % (Grafikon 1.) te je ostala uglavnom stabilna u 2020., na razini od 15,2 % u trećem tromjesečju 2020. To je djelomično bila posljedica izvanrednih nadzornih, regulatornih i fiskalnih mjera potpore koje su poduzete kao odgovor na krizu. Bankama je izdana i privremena preporuka da ne isplaćuju dividende ni ne otkupljuju dionice do 1. siječnja 2021. te da postupaju s izrazitom razboritošću kada odlučuju o dividendama, otkupu dionica i varijabilnim primitcima do 30. rujna 2021.[1]

Grafikon 1.

Stope kapitala značajnih institucija (prijelazna definicija)

(lijevo: mlrd. EUR; desno: postotci)

Izvor: ESB

Omjer financijske poluge na agregatnoj razini također se pokazao otpornim tijekom trajanja pandemije i iznosio je 5,6 % u trećem tromjesečju 2020. u usporedbi s 5,7 % na kraju 2019. Međutim, rizici za adekvatnost kapitala mogu se ostvariti u bilancama banaka tek kasnije, a mogu i se pojačati zbog učinaka litice koji nastaju istekom mjera potpore uvedenih u 2020., kao što su moratoriji, programi počeka, državna jamstva i drugi privremeni propisi.[2]

Grafikon 2.

Omjer financijske poluge značajnih institucija

Izvor: ESB

Zaštitni slojevi likvidnosti banaka europodručja bili su na dostatnoj razini na početku godine. Međutim, u ožujku su se počeli ostvarivati snažni pritisci zbog šoka prouzročenog koronavirusom.

Početkom godine banke europodručja imale su veće zaštitne slojeve likvidnosti nego što je to bio slučaj početkom velike financijske krize zahvaljujući reformama iz paketa Basel III. Međutim, tijekom ožujka 2020. počeli su se ostvarivati snažni pritisci zbog šoka prouzročenog koronavirusom. Na strani potražnje, korporativni klijenti iz sektora pogođenih krizom zatražili su znatnu financijsku pomoć bankarskog sektora povlačenjem svojih postojećih obvezujućih kreditnih linija. Osim toga, zbog naglih povećanja kolebljivosti na većini financijskih tržišta došlo je do aktiviranja maržnih poziva središnjih klirinških drugih ugovornih strana, a novčani fondovi suočili su se s dosad nezabilježenim odljevima te su tražili od nekih međunarodno aktivnih banaka da otkupe svoje nedospjele komercijalne zapise.

Likvidnost banaka bila je ograničena i na strani ponude. Ključna tržišta financiranja presušila su tijekom ožujka, što je sprječavalo banke da izdaju vrijednosne papire na neosiguranom segmentu tržišta, neovisno o dospijeću, a na osiguranom segmentu (repo ugovori) mogle su prikupljati sredstva samo uz vrlo kratka dospijeća. U takvim su uvjetima izvanteritorijalna (offshore) tržišta financiranja u američkim dolarima postala posebno skupa, ako su bila dostupna, zbog čega su se banke još više oslanjale na interne zaštitne slojeve likvidnosti i na dodatne kredite od ESB‑a.

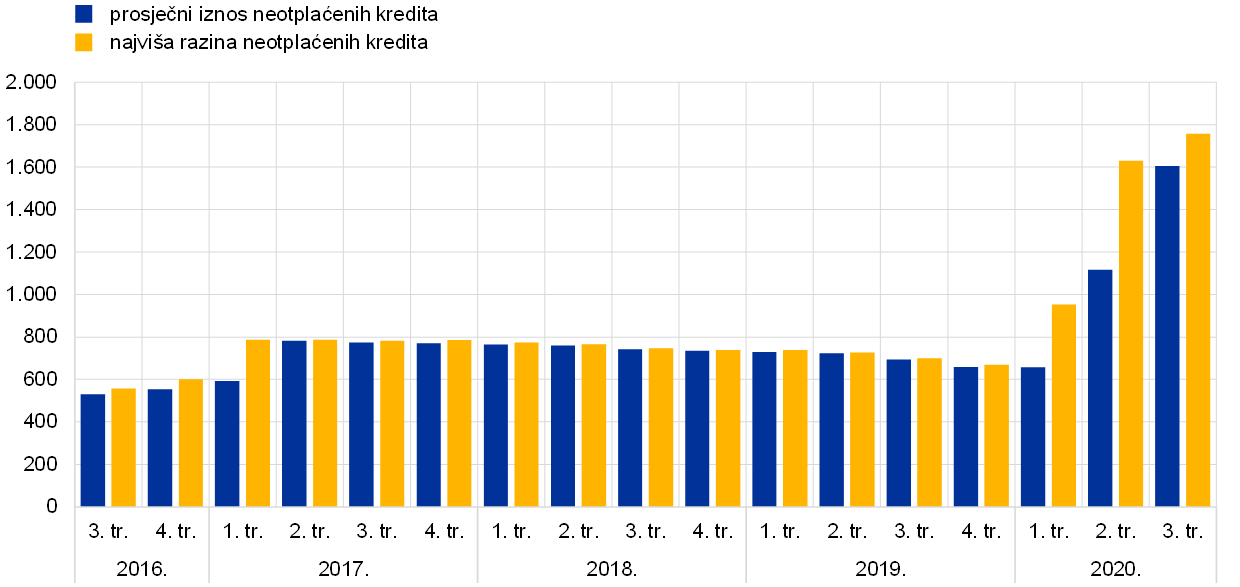

U sklopu svojeg odgovora na krizu uzrokovanu koronavirusom nadzor banaka ESB‑a bankama je dopustio da se koriste svojim regulatornim zaštitnim slojevima likvidnosti i da privremeno posluju uz koeficijent likvidnosne pokrivenosti koji je manji od zahtijevanog.[3] Istodobno je vrlo akomodativna monetarna politika, uz ublažavanje pravila o prihvatljivosti kolaterala, omogućila bankama u sklopu europskog nadzora banaka lakši pristup financiranju kod središnjih banaka. Prosječni iznos neotplaćenih kredita koje je odobrio Eurosustav povećao se sa 659 mlrd. EUR u četvrtom tromjesečju 2019. na 1.605 mlrd. EUR u trećem tromjesečju 2020. (Grafikon 3.).

Grafikon 3.

Kretanje neotplaćenih kredita u Eurosustavu

(mlrd. EUR)

Izvor: ESB

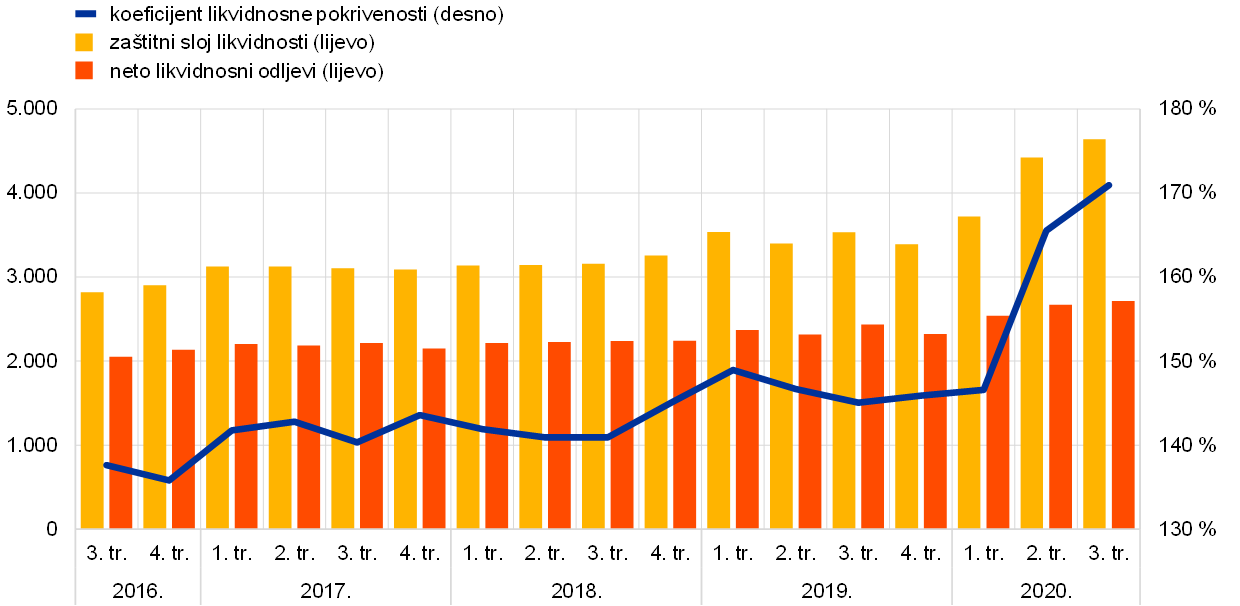

Zahvaljujući snažnom i usklađenom odgovoru politike, napetosti na tržištima postupno su popuštale u drugom tromjesečju 2020. Od travnja 2020. uvjeti financiranja banaka počeli su se poboljšavati. Neke su ponovno mogle izdavati neosigurane instrumente, među ostalim i na podređenom segmentu tržišta, no po višim prinosima od onih prije krize. Istodobno je povećanje depozita klijenata, koje je uglavnom potaknula štednja iz opreza kućanstava, omogućilo stvaranje dodatnih zaštitnih slojeva likvidnosti na svim razinama. Općenito gledajući, značajne institucije povećale su svoje zaštitne slojeve likvidnosti, što potvrđuje prosječni koeficijent likvidnosne pokrivenosti koji se povećao sa 145,91 % u četvrtom tromjesečju 2019. na 170,94 % u trećem tromjesečju 2020.

Grafikon 4.

Kretanje zaštitnog sloja likvidnosti, neto likvidnosnih odljeva i koeficijenata likvidnosne pokrivenosti

(lijevo: mlrd. EUR; desno: postotci)

Izvor: ESB

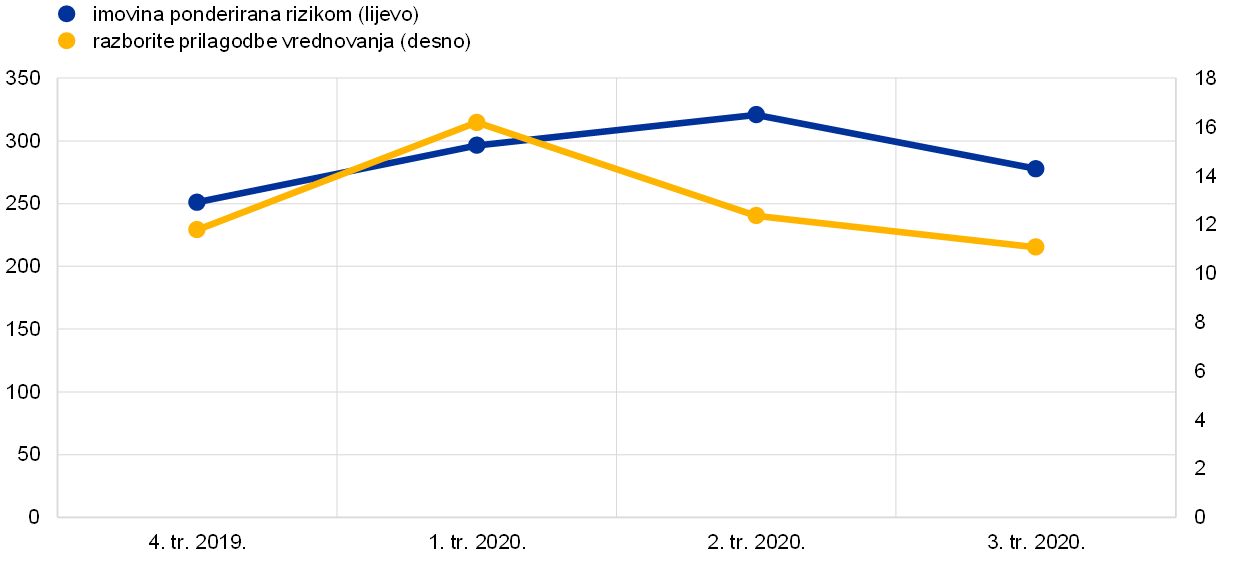

Znatan pad cijena dionica u ožujku negativno je utjecao na pozicije tržišnog rizika banaka.

Izbijanje pandemije bolesti COVID‑19 u Europi i Sjedinjenim Američkim Državama prouzročilo je u ožujku znatan pad cijena dionica, porast kolebljivosti i opće povećanje kreditnih raspona korporativnih i državnih obveznica. To je negativno utjecalo ne samo na bilance banaka, već i na njihove kapitalne zahtjeve za tržišni rizik koji se temelje na internim modelima, kao i na njihove razborite prilagodbe vrednovanja (posebno za neizvjesnost tržišnih cijena i rizik modela), što je u korelaciji s nedavnom kolebljivošću. Nadzorne mjere potpore poduzete su kao odgovor na šok radi ograničavanja procikličkih učinaka krize na kapitalne zahtjeve za tržišni rizik i prilagodbe vrednovanja (npr. isključivanje određenih slučajeva prekoračenja u retroaktivnom testiranju internih modela, povećanje koristi od diversifikacije za razborite prilagodbe vrednovanja). Poboljšanjem tržišnih uvjeta u drugom i trećem tromjesečju ostvarena je dodatna potpora.

Grafikon 5.

Kretanje imovine ponderirane rizikom i razborite prilagodbe vrednovanja za tržišni rizik

(mlrd. EUR)

Izvor: ESB

Općenito gledajući, uvedene kapitalne i likvidnosne mjere, zajedno s izvanrednim mjerama javne potpore koje su donesene u ranoj fazi pandemije bolesti COVID‑19, omogućile su bankama ublažavanje kretanja povezanih s kreditnim rizikom i nastavak pružanja financiranja realnog gospodarstva. Krediti i predujmovi kućanstvima i nefinancijskim društvima uglavnom su bili stabilni od početka izbijanja pandemije bolesti COVID‑19 i iznosili su –1,3 % za nefinancijska društva i +0.8 % za kućanstva u razdoblju od ožujka do rujna 2020. Državna jamstva, čija je vrijednost u rujnu 2020. iznosila 260 mlrd. EUR, bila su posebno važna za financiranje nefinancijskih društava.

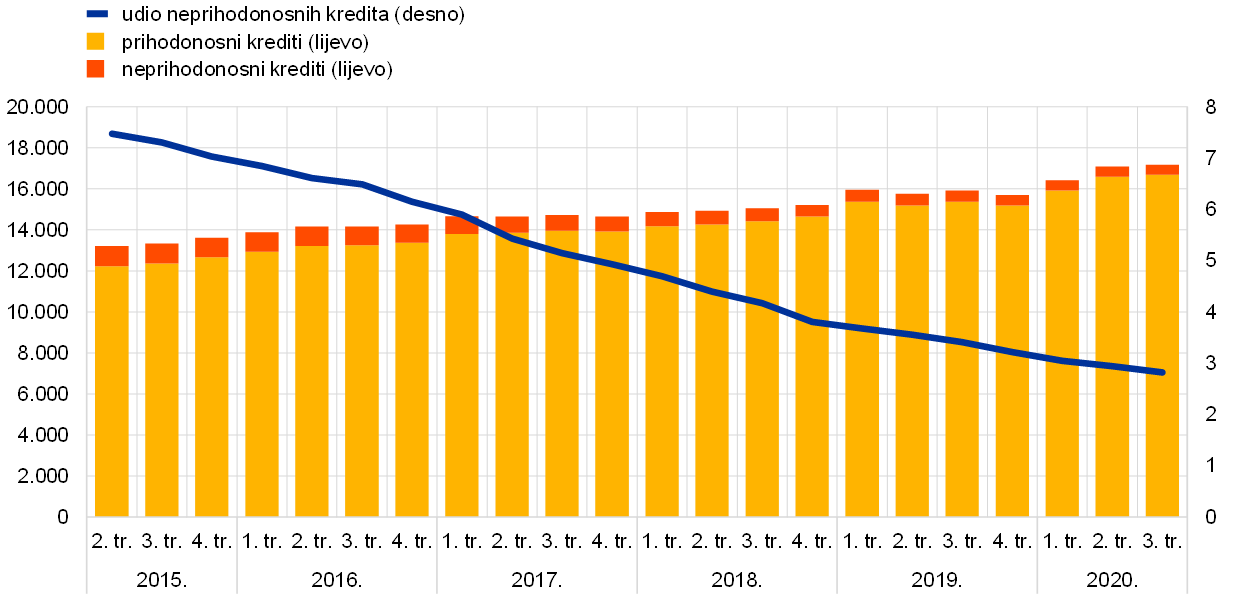

Izvanredne mjere uvedene radi ublažavanja uvjeta financiranja i pomoći kućanstvima, malim poduzećima i trgovačkim društvima također su pridonijele održavanju ukupnog iznosa neprihodonosnih kredita u bilancama banaka na uglavnom nepromijenjenoj razini tijekom godine. Međutim, očekuje se da će se neprihodonosni krediti povećati u budućnosti kada isteknu mjere potpore. Nadzor banaka ESB‑a u tom je kontekstu istaknuo u svojim komunikacijama iz srpnja i prosinca[4] da je za banke ključno pravodobno pronalaženje odgovarajućih rješenja za održive dužnike u poteškoćama, čime će se obuzdati porast problematične imovine u bankama i po mogućnosti smanjiti učinci litice. Banke u tu svrhu trebaju omogućiti adekvatnu procjenu, klasifikaciju i mjerenje rizika u svojim bilancama. Trebale bi imati učinkovite prakse upravljanja rizicima za utvrđivanje, procjenu i provedbu rješenja kojima se može pružiti najbolja pomoć tim dužnicima i istodobno zaštititi banke od negativnih učinaka kreditnog rizika. Banke bi isto tako trebale nastaviti učinkovito upravljati neprihodonosnim kreditima koji su postojali prije izbijanja pandemije.

Grafikon 6.

Kretanje neprihodonosnih kredita značajnih institucija (ukupni krediti)

(lijevo: mlrd. EUR; desno: postotci)

Izvor: ESB

Grafikon 7.

Krediti na koje se primjenjuju mjere potpore kao udio u ukupnim kreditima

Izvor: ESB

Operativni rizici povećali su se od izbijanja pandemije bolesti COVID‑19. Međutim, nadzirane banke nisu u 2020. prijavile velike operativne incidente ili incidente povezane s IT sustavima.

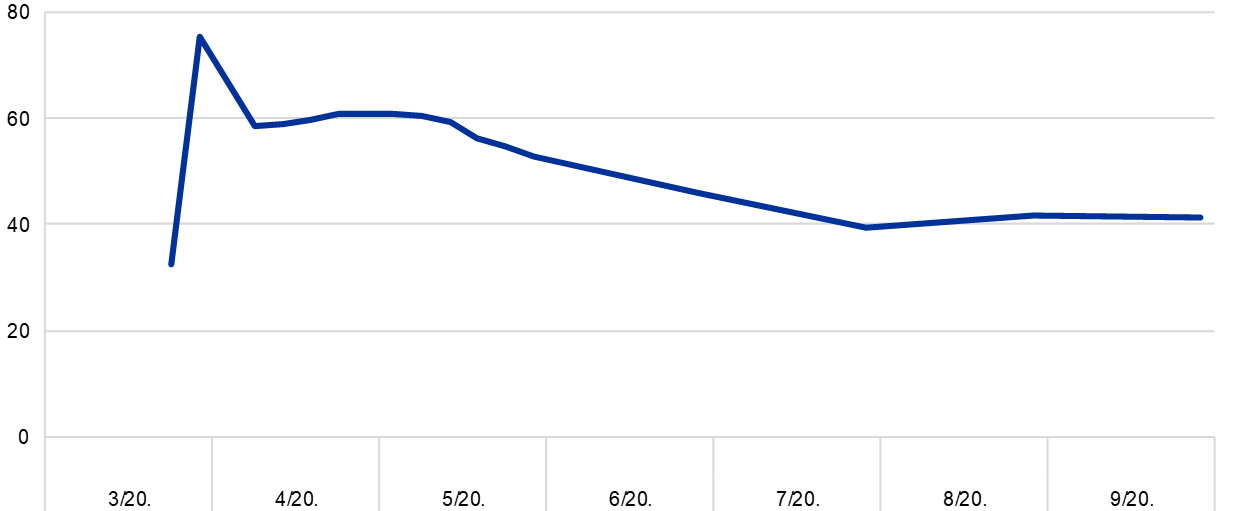

Operativni rizici povećali su se od izbijanja pandemije bolesti COVID‑19 kao posljedica promjena u operativnim modelima banaka i veće složenosti poslovanja zbog provedbe programa državne pomoći. Unatoč tomu, nadzirane banke nisu u 2020. prijavile velike operativne incidente ili incidente povezane s IT sustavima. Iako se povećao broj pokušaja kibernapada, posebno napada distribuiranim onemogućavanjem pružanja usluge (DDoS napada) i krađa identiteta (phishing) klijenata banaka, čemu je pogodovala situacija s pandemijom, njihov je učinak na dostupnost IKT sustava i iznos gubitaka koje su ti napadi prouzročili bio vrlo ograničen.[5] U ranoj fazi pandemije, značajne institucije aktivirale su svoje planove kontinuiteta poslovanja, pri čemu se postotak zaposlenika koji su radili na daljinu zamjetno povećao (Grafikon 8.). Tijekom ljeta banke su započele s primjenom pravila upravljanja za „novo normalno”, što je među ostalim uključivalo postupni povratak u urede. Međutim, ponovni rast stopa zaraze koji je započeo u jesen preokrenuo je taj trend, pri čemu su se mnoge banke odlučile ponovno uvesti rad na daljinu kao poželjno ili obvezno rješenje.

Grafikon 8.

Rad na daljinu u značajnim institucijama

(postotak radne snage koja radi na daljinu)

Izvor: ESB

Napomena: Primijenjen je dosljedan uzorak značajnih institucija koje su prijavile sve točke podataka u promatranom razdoblju.

U 2020. nadzor banaka ESB‑a proveo je analizu ranjivosti 86 značajnih institucija kako bi procijenio učinak koji bi kriza uzrokovana koronavirusom mogla imati na bankarski sektor europodručja. Rezultati na agregatnoj razini objavljeni su 28. srpnja 2020.[6] Na isti je način za manje značajne institucije provedena procjena ranjivosti s obzirom na kreditni i likvidnosni rizik, koje mogu nastati zbog pogoršanja gospodarske situacije[7].

Rezultati ove analize pokazali su da bankarski sektor europodručja u velikoj mjeri može podnijeti stres izazvan pandemijom. No još postoji značajna neizvjesnost u vezi s opsegom u kojem će se kvaliteta imovine pogoršati u trenutku kad se ukinu mjere pomoći, posebno u gospodarskim sektorima koji su najpogođeniji. Ta neizvjesnost u vezi s kretanjem kvalitete imovine odražava se u različitim politikama rezervacija koje su banke donijele te ostaje pitanje koje izaziva zabrinutost nadzornika.

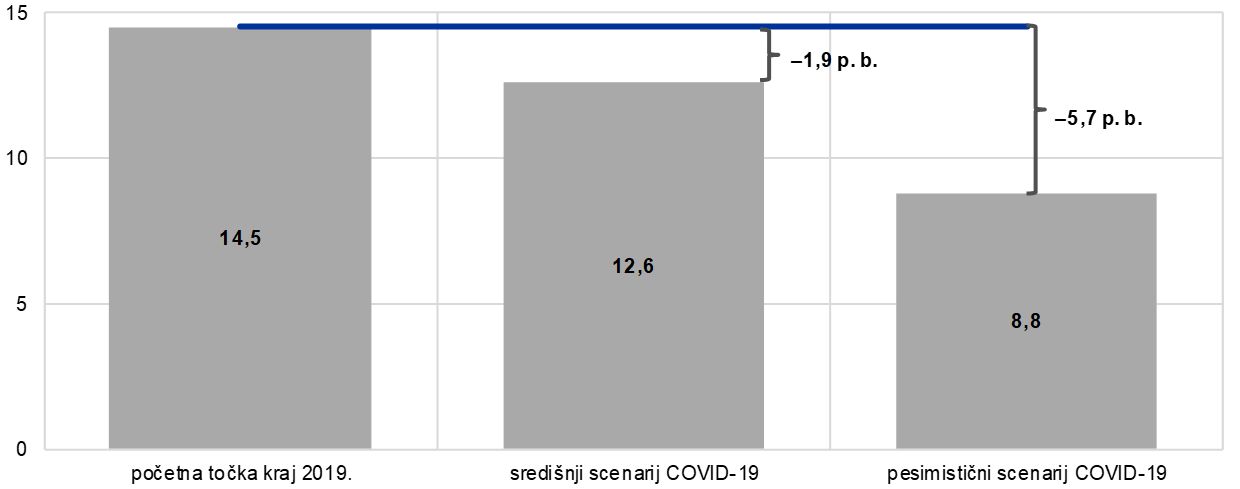

Analizom ranjivosti ispitana su dva scenarija povezana s pandemijom koja su uglavnom obuhvaćala učinak monetarnih, nadzornih i fiskalnih mjera potpore, poduzetih kao odgovor na krizu uzrokovanu koronavirusom. Prema središnjem scenariju, za koji stručnjaci Eurosustava procjenjuju da je najvjerojatnije da će se ostvariti, prosječna stopa redovnog osnovnog kapitala značajnih institucija smanjila se s 14,5 % na 12,6 %, što potvrđuje da su banke u sklopu europskog nadzora banaka trenutačno dostatno kapitalizirane i da mogu podnijeti kratkotrajnu duboku recesiju. Postojeći zaštitni slojevi kapitala u velikoj bi mjeri omogućili sektoru da podnese i učinak pesimističnog scenarija u kojem se pretpostavlja dublja recesija i sporiji gospodarski oporavak, zbog čega bi se prosječna stopa redovnog osnovnog kapitala smanjila s 14,5 % na 8,8 %. Prema tom scenariju neke bi banke ipak trebale poduzeti mjere kako bi mogle nastaviti zadovoljavati svoje minimalne kapitalne zahtjeve.

Ishodi dvaju scenarija potvrdili su da su banke u europodručju na početku krize uzrokovane koronavirusom imale značajno više razine kapitala i znatno veću otpornost na neočekivani financijski stres nego što je to bio slučaj u doba velike financijske krize. Rezultati analize ranjivosti kvalitativno su uključeni u postupak nadzorne provjere i ocjene kako bi se pomoglo nadzornim tijelima da preispitaju kapitalne projekcije banaka, poticala dosljednost u procjeni rizika i promicala razboritost politika rezervacija.[8]

Grafikon 9.

Projekcije prijelaznih stopa redovnog osnovnog kapitala za 2022. po scenarijima

(postotci)

Izvor: Pregled rezultata analize ranjivosti na krizu izazvanu pandemijom bolesti COVID‑19

1.1.2. Općenita uspješnost banaka u europodručju

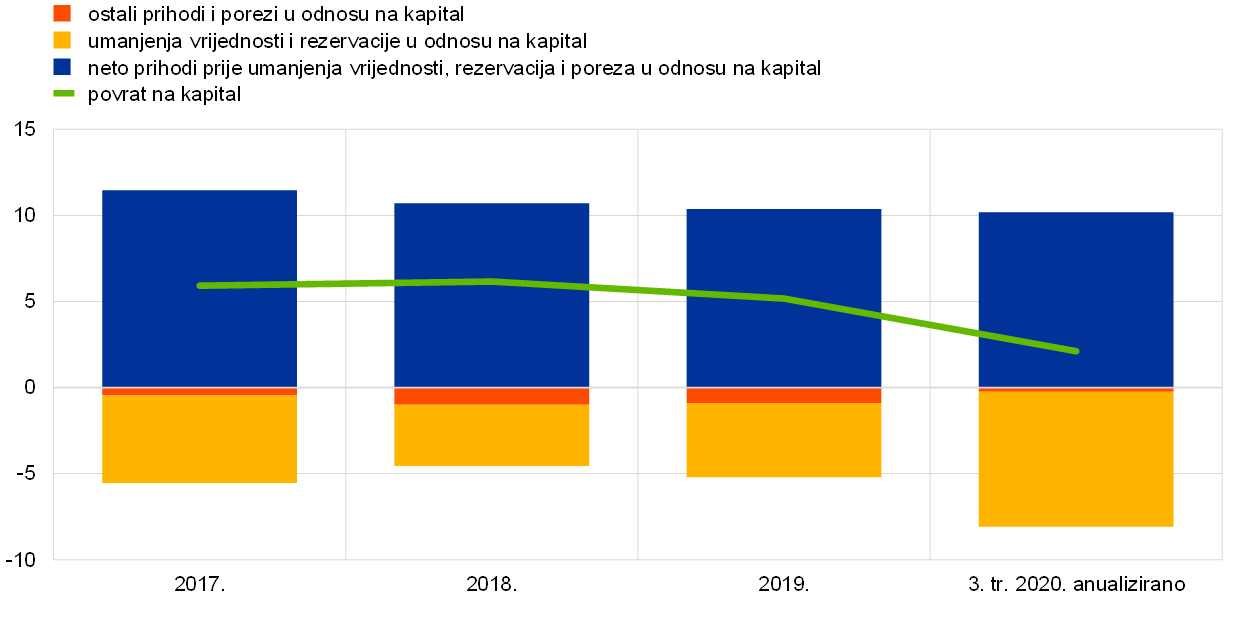

Pandemija je negativno utjecala na profitabilnost značajnih institucija u 2020., uglavnom zbog porasta umanjenja vrijednosti i rezervacija.

Profitabilnost značajnih institucija europodručja zabilježila je znatan pad u 2020. kao posljedica pandemije bolesti COVID‑19, pri čemu je godišnji povrat na kapital na agregatnoj razini bio manji od troška kapitala koji su prijavile same banke, smanjivši se s 5,2 % na kraju 2019. na 2,1 % u prva tri tromjesečja 2020.[9] (Grafikon 10.). Pad profitabilnosti vidljiv je i u daljnjem smanjenju omjera tržišne cijene i knjigovodstvene vrijednosti banaka, koji je zabilježio novu nisku srednju vrijednost od 0,3 u travnju 2020., zbog čega je značajnim institucijama teže pristupiti tržištima vlasničkih vrijednosnih papira, a da pritom ne dođe do znatnog razrjeđivanja za postojeće dioničare.

Grafikon 10.

Povrat na kapital značajnih institucija na agregatnoj razini, raščlanjen prema izvoru prihoda/rashoda

(postotak kapitala)

Izvor: Statistika nadzora SSM‑a, za neuravnoteženi uzorak svih značajnih institucija

Povećanje umanjenja vrijednosti za kreditne gubitke koje proizlazi iz pogoršanja makroekonomskog okružja bilo je glavni uzrok smanjenja profitabilnosti. Ono nije bilo popraćeno povećanjem neprihodonosnih kredita, već je samo odražavalo povećanje kreditnog rizika mnogih izloženosti. Veliko jednokratno smanjenje goodwilla i odgođena porezna imovina u određenim značajnim institucijama pridonijeli su smanjenju ukupne profitabilnosti.

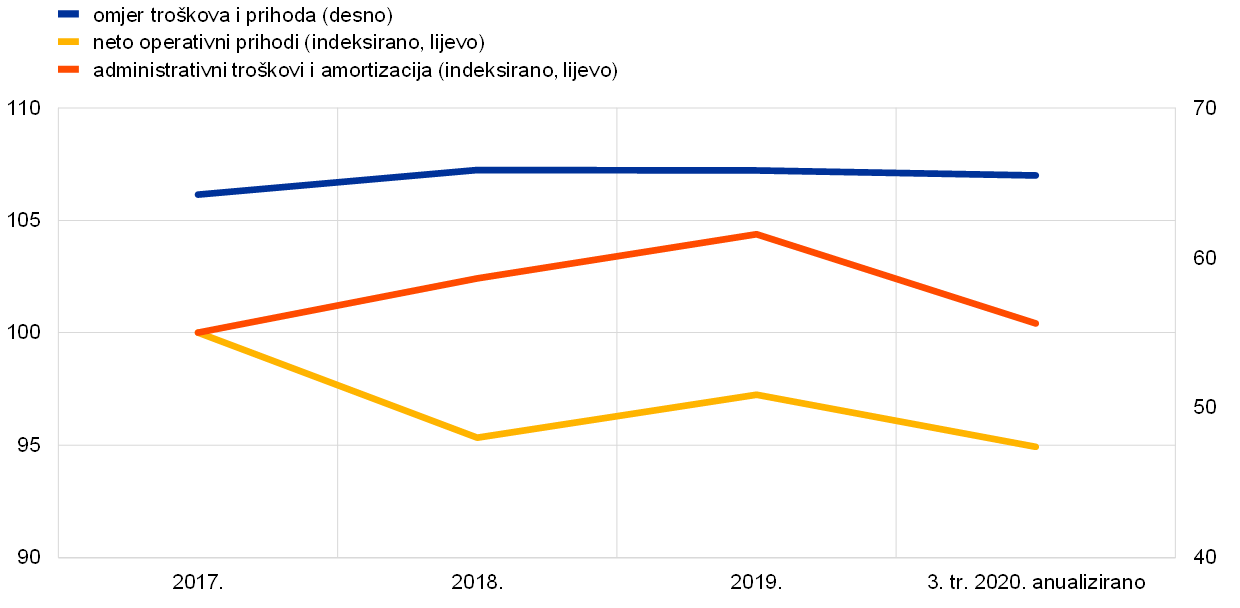

Grafikon 11.

Omjer troškova i prihoda značajnih institucija s indeksiranim sastavnicama

(postotci)

Izvor: Statistika nadzora SSM‑a, za neuravnoteženi uzorak svih značajnih institucija

U 2020. agregatni omjer troškova i prihoda za banke ostao je nepromijenjen u odnosu na visoku razinu zabilježenu prethodne godine (Grafikon 11.). Smanjenja na strani prihoda djelomično su nadoknađena smanjenjima troškova, tako da su prihodi iz poslovanja prije umanjenja vrijednosti, rezervacija i poreza ostali razmjerno stabilni. Kad je riječ o pozitivnim utjecajima, kriza je bankama omogućila ubrzavanje digitalizacije, što bi moglo dovesti do djelotvornijih struktura troškova u srednjoročnom razdoblju.

Kako bi se očuvao kontinuitet poslovanja i konkurentnost s obzirom na kretanja povezana s pandemijom bolesti COVID‑19, značajne banke proširile su digitalnu komunikaciju s klijentima i povećale svoj raspon usluga, uključujući internetske savjetodavne usluge i veći broj beskontaktnih plaćanja. To povećanje digitalizacije, kojim se nastojalo odgovoriti na potražnju klijenata, omogućilo je smanjenje troškova. Smanjenja troškova također su bila posljedica zatvaranja podružnica, manjih troškova putovanja i drugih privremenih čimbenika. Unatoč većem kreditiranju i povijesno niskim stopama financiranja koje se nude nedavnim ciljanim operacijama dugoročnijeg refinanciranja, neto kamatni prihodi značajnih institucija dodatno su se smanjili u 2020. Zabilježen je i pad neto prihoda od naknada i provizija u većini aktivnosti kojima se stvaraju naknade.

Na profitabilnost manje značajnih institucija u 2020. nepovoljno je utjecala i veća razina umanjenja vrijednosti.

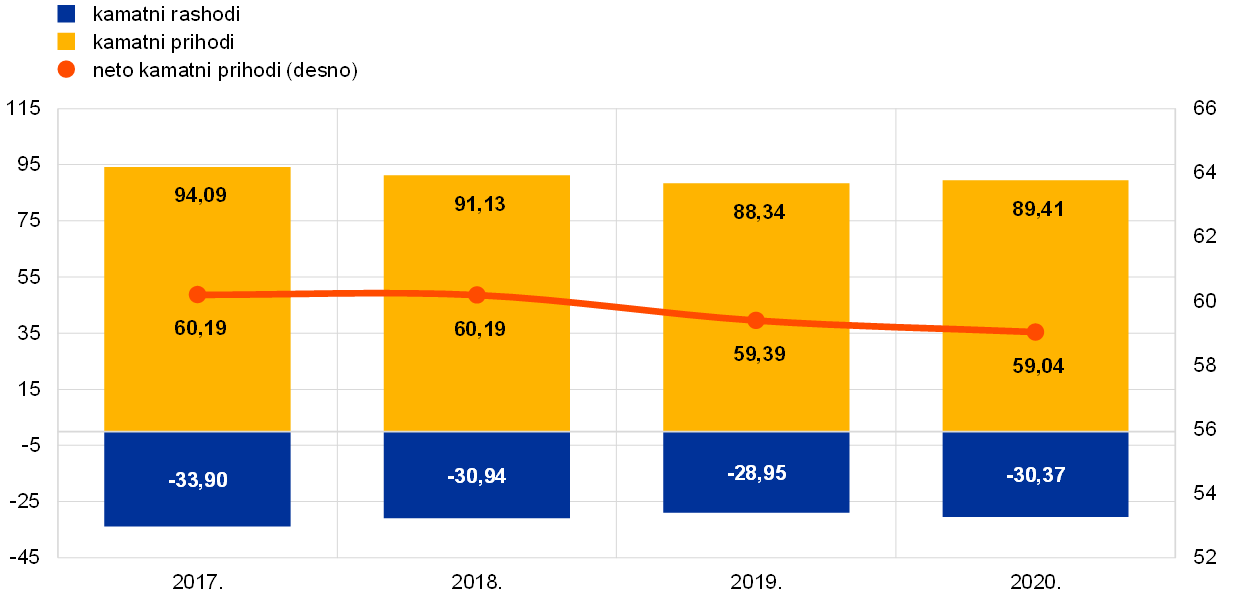

Kao i kod značajnih institucija, profitabilnost manje značajnih institucija smanjila se u 2020. uglavnom zbog većih umanjenja vrijednosti i rezervacija koji su posljedica pogoršanja makroekonomskih uvjeta. Prosječni povrat na kapital za manje značajne institucije pao je s 5,1 % na kraju 2019. na 3,5 % u lipnju 2020. Kamatni prihodi, koji čine najveću sastavnicu prihoda manje značajnih institucija, ostali su relativno nepromijenjeni u prvoj polovini 2020. u usporedbi s prethodnom godinom (Grafikon 12.). Međutim, neto kamatni prihodi neznatno su se smanjili zbog povećanja kamatnih rashoda. Konačno, trošak rizika manje značajnih institucija mjeren omjerom financijskih umanjenja vrijednosti i dobiti prije rezervacija naglo je porastao s 12,4 % na kraju 2019. na 22,4 % u lipnju 2020.

Grafikon 12.

Kretanje kamatnih prihoda, kamatnih rashoda i neto kamatnih prihoda manje značajnih institucija

(mlrd. EUR)

Izvor: statistički podatci ESB‑a o nadzoru banaka

Napomene: Grafikon se temelji na promjenjivom uzorku manje značajnih institucija. Podatci za drugo tromjesečje 2020. anualizirani su izračunom na temelju podataka za četiri prethodna tromjesečja.

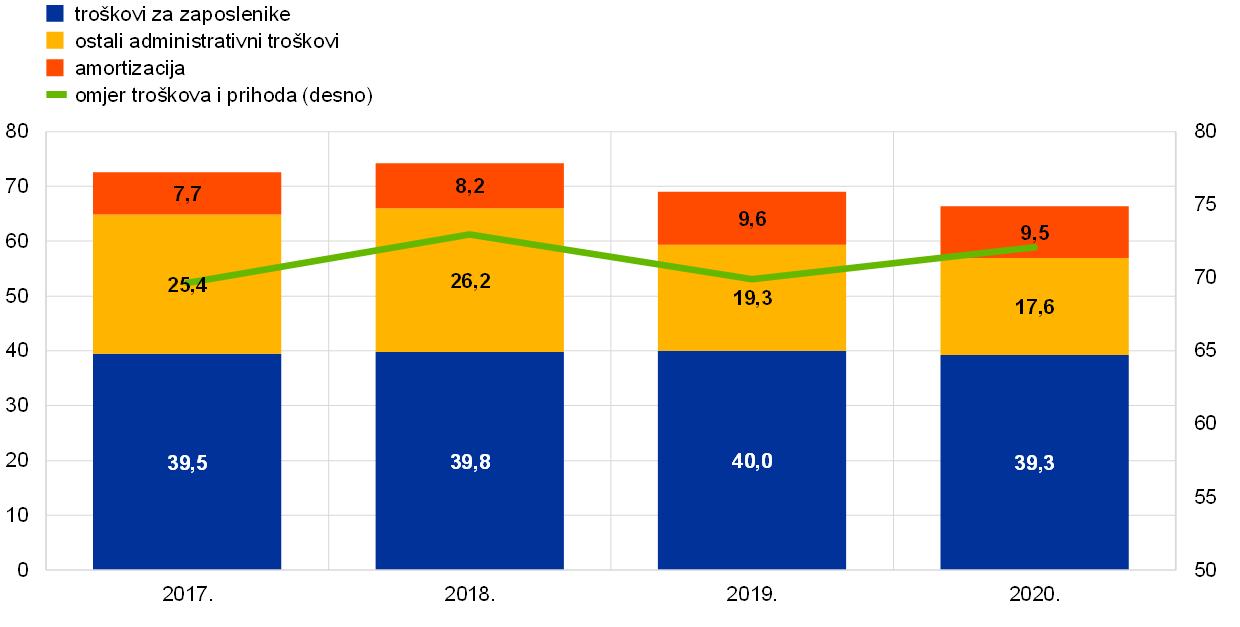

Na troškovnoj strani, manje značajne institucije i dalje su nastojale smanjiti ukupne rashode ponajprije smanjivanjem svojih administrativnih troškova (Grafikon 13.). Omjer troškova i prihoda manje značajnih institucija bio je 72 % na kraju lipnja 2020., što je nešto više nego na kraju 2019. kada je iznosio 70 %. Bruto udio neprihodonosnih kredita za sektor manje značajnih institucija neznatno se povećao na 2,1 % od drugog tromjesečja 2020., što je povećanje od 20 baznih bodova u odnosu na prosinac 2019.

Grafikon 13.

Pregled troškova manje značajnih institucija

(lijevo: mlrd. EUR; desno: postotci)

Izvor: statistički podatci ESB‑a o nadzoru banaka

Napomene: Grafikon se temelji na promjenjivom uzorku manje značajnih institucija. Podatci za drugo tromjesečje 2020. anualizirani su izračunom na temelju podataka za četiri prethodna tromjesečja.

1.1.3. Glavni rizici u bankarskom sektoru

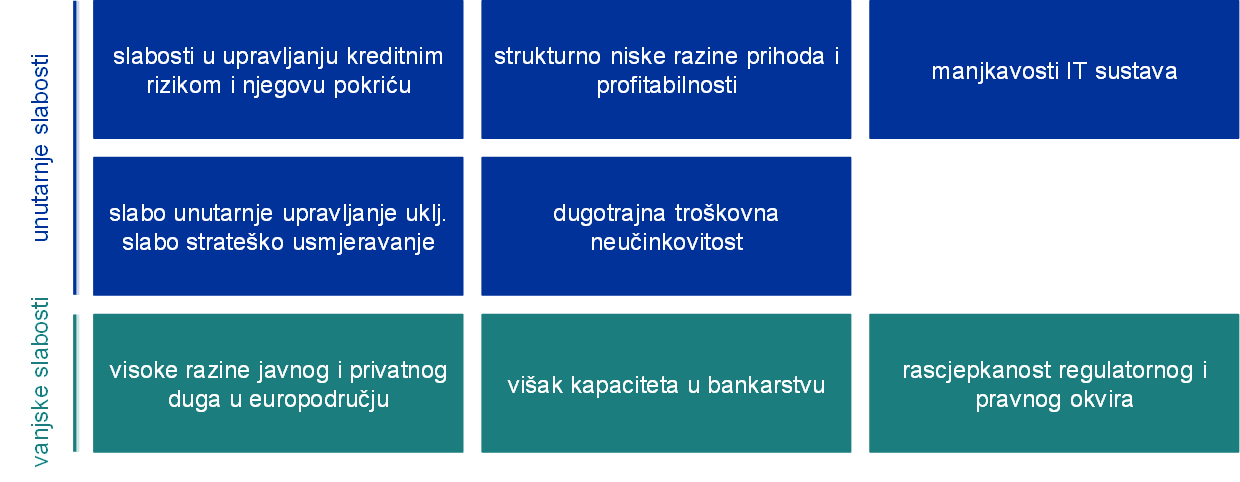

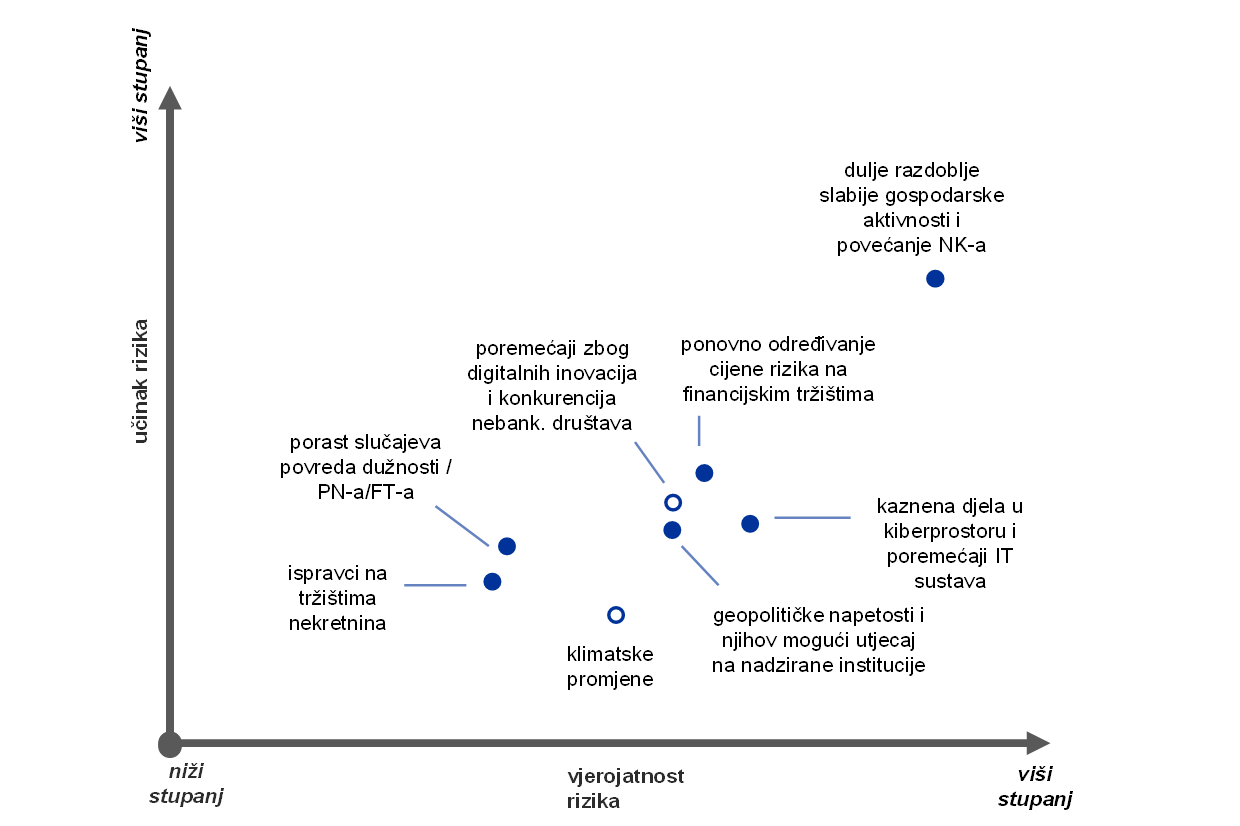

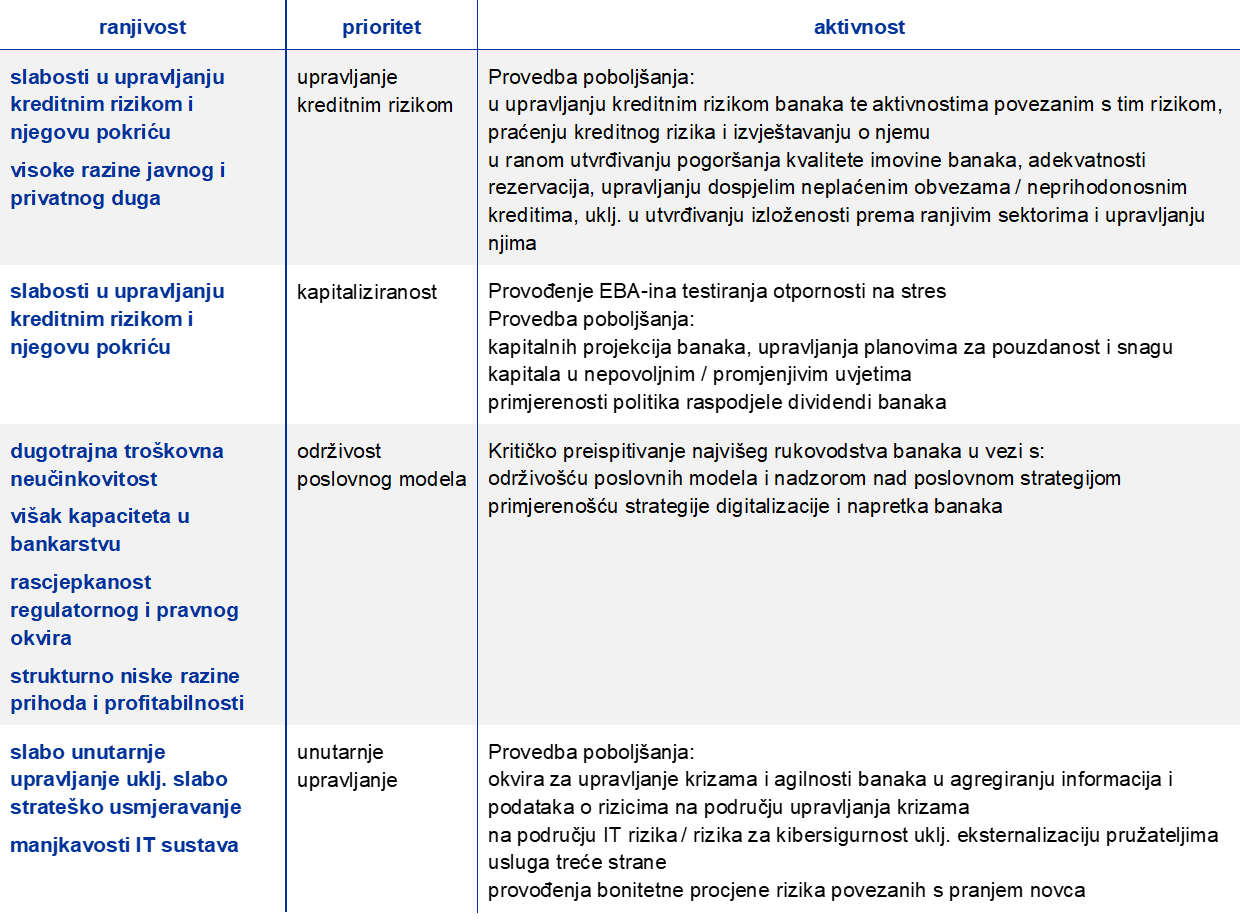

U bliskoj suradnji s nacionalnim nadležnim tijelima nadzor banaka ESB‑a svake godine utvrđuje glavne rizike za banke u kratkoročnom i srednjoročnom razdoblju (tijekom dvije do tri godine). U postupku iz 2019. prvotno su bili utvrđeni sljedeći glavni pokretači rizika za 2020. i sljedeća razdoblja: (1) održivost poslovnog modela, (2) kazneno djelo u kiberprostoru i manjkavosti IT sustava te (3) ponovna pojava gospodarskih i političkih izazova i izazova povezanih s održivošću duga u europodručju. Ostali utvrđeni pokretači rizika obuhvaćali su rizik provedbe povezan s bankovnim strategijama za neprihodonosne kredite, povrede dužnosti, pranje novca i financiranje terorizma, Brexit i klimatske promjene.

Strukturne slabosti u profitabilnosti banaka produbile su se zbog gospodarskog pada prouzročenog pandemijom u 2020.

Zbog pandemije bolesti COVID‑19 nadzor banaka ESB‑a morao se u svojem nadzoru preusmjeriti na aktualnije probleme povezane s krizom i poduzeti ad hoc mjere za jačanje sposobnosti banaka za poslovanje u novom okružju.[10] Kriza uzrokovana koronavirusom u konačnici je povećala najizraženije rizike za bankarski sektor europodručja koji su bili utvrđeni i prije izbijanja pandemije, ali i stvorila neposredno opterećenje zbog velike neizvjesnosti gospodarskih izgleda.

Niska profitabilnost banaka u europodručju i održivost njihovih poslovnih modela također su izazivale posebnu zabrinutost nadzornika prošlih godina, uglavnom zbog rigidnosti strukture troškova mnogih značajnih banaka i općih poteškoća u ostvarivanju odgovarajućih profitnih marži s obzirom na okružje dugotrajno niskih kamatnih stopa i višak kapaciteta u europskom bankarskom sektoru. Pad gospodarske aktivnosti izazvan pandemijom bolesti COVID‑19 stvorio je dodatni pritisak na profitabilnost banaka kao posljedica povećanja umanjenja vrijednosti i rezervacija, zbog čega banke što hitnije moraju riješiti strukturne slabosti i ubrzati jačanje dugoročne otpornosti svojih poslovnih modela.

Pogoršavanje kvalitete imovine u bilancama banaka izaziva zabrinutost kako se kriza uzrokovana koronavirusom nastavlja.

I dalje visoka agregatna razina neprihodonosnih kredita u europodručju na kraju 2019. bila je predmet zabrinutosti nadzornika i u 2020. U tom je kontekstu kriza uzrokovana koronavirusom povećala rizik od daljnjeg rasta neprihodonosnih kredita u budućnosti, što je posljedica negativnog učinka pandemije na solventnost dužnika banaka.

Na početku djelovanja europskog nadzora banaka ESB je utvrdio potrebu za poboljšanjem okvira upravljanja banaka u europodručju, a ta je potreba i dalje postojala na kraju 2019. Područja funkcioniranja odbora banaka i njihovih organizacijskih okvira, funkcije interne kontrole, sposobnosti agregiranja podataka i kvaliteta bankovnih podataka bila su neka od područja u kojima su utvrđeni nedostatci te su stoga zahtijevala posebnu pozornost nadzornika.

Kriza uzrokovana koronavirusom produbila je slabosti u nekoliko područja unutarnjeg upravljanja i upravljanja rizicima, od kojih je većina bila utvrđena i prije izbijanja pandemije.

Kriza uzrokovana koronavirusom pružila je dodatne dokaze o tim slabostima, a posebno o sljedećem: (1) nedostatci u izvješćivanju i agregiranju podataka, koji potencijalno oslabljuju procese odlučivanja u bankama, (2) slaba uključenost upravljačkog tijela u svojoj nadzornoj funkciji u strateško odlučivanje na područjima koja su ozbiljno pogođena krizom, kao što su kreditni rizik i planiranje kapitala te nedovoljno preispitivanje tih odluka, (3) nedovoljna proaktivnost kontrolnih funkcija, posebno upravljanja rizikom i usklađenosti s propisima, u odgovaranju na krizu, pri čemu nekim bankama i dalje nedostaju zaposlenici i odgovarajući IT alati te procesi za utvrđivanje, mjerenje i praćenje rizika.

Tržišna previranja primijećena u prvom tromjesečju 2020. također su otkrila tržišne rizike na koje su banke osjetljivije te kojima je teško upravljati i koje je teško kvantificirati, posebno u vrijeme velike kolebljivosti. Gubitci nastali u knjizi trgovanja često su rezultat prilagodba naniže vrednovanja pozicija u izvedenicama, posebno prilagodba kreditnom vrednovanju i vrednovanju financiranja, kao i povećanja rizika osnove sadržanog u arbitražnom trgovanju, npr. u transakcijama arbitraže za vlasničke vrijednosne papire. Nadalje, pad cijena vlasničkih vrijednosnih papira i povećanje kreditnih raspona imali su značajan učinak na instrumente u knjizi banke koji se vode po fer vrijednosti, dok su niske kamatne stope negativno utjecale ne samo na profitabilnost osnovnog poslovanja, već i na kvantifikaciju mirovinskih obveza.

Okvir 1.

Mjere koje je poduzeo nadzor banaka ESB‑a kao odgovor na pandemiju bolesti COVID‑19

Od 12. ožujka ESB je poduzeo niz nadzornih i operativnih mjera potpore za očuvanje financijske stabilnosti kojima se omogućuje bankama da i dalje ispunjavaju svoju ulogu u financiranju realnog gospodarstva.

Od izbijanja pandemije bolesti COVID‑19 nadzor banaka ESB‑a donio je sveobuhvatne mjere usmjerene na pružanje privremene kapitalne i operativne potpore za banke u državama sudionicama. Dana 12. ožujka odlučio je bankama dopustiti da privremeno posluju s manjom razinom kapitala od one utvrđene uputama u sklopu drugog stupa i zahtjeva za kombinirani zaštitni sloj kao i ispod razine likvidnosti utvrđene koeficijentom likvidnosne pokrivenosti. Te privremene mjere nadopunjuje odgovarajuće smanjenje protucikličkog zaštitnog sloja kapitala čiju razinu određuju nacionalna makrobonitetna tijela. Bankama je dopuštena primjena instrumenata kapitala koji ne ispunjavaju uvjete za instrumente redovnog osnovnog kapitala, kao što su instrumenti dodatnog osnovnog kapitala ili dopunskog kapitala, kako bi ispunile dio svojih zahtjeva u sklopu drugog stupa. Zbog toga je došlo do promjene sastava kapitala iz zahtjeva banaka u sklopu drugog stupa koja je prvotno trebala stupiti na snagu tek u siječnju 2021., kao dio najnovije izmjene direktive o kapitalnim zahtjevima (CRD V). Osim toga, ESB je obavijestio banke o mjerama koje mogu poduzeti kako bi povećale operativnu fleksibilnost u provedbi svojih nadzornih mjera za pojedinačne banke. ESB je isto tako u potpunosti podržao odluku Europskog nadzornog tijela za bankarstvo (EBA) o odgodi testiranja otpornosti na stres na razini EU‑a za godinu dana te je proširio odgodu na sve banke koje podliježu testiranju otpornosti na stres u 2020.

Kako bi se zajamčilo da banke koje sudjeluju u bankovnoj uniji mogu nastaviti ispunjavati svoju ulogu financiranja kućanstava i trgovačkih društava nakon šoka prouzročenog koronavirusom, nadzor banaka ESB‑a je 20. i 27. ožujka pružio dodatne informacije o djelovanju mjera najavljenih 12. ožujka te je najavio dodatne mjere, kao što su omogućavanje veće fleksibilnosti u bonitetnom tretmanu kredita osiguranih mjerama javne potpore i pružanje uputa bankama o izbjegavanju prekomjernih procikličkih učinaka pri primjeni računovodstvenog standarda MSFI 9. Kad je riječ o fleksibilnosti, ESB je nastojao uravnotežiti potrebu za pomoći bankama da apsorbiraju učinak trenutačnog gospodarskog pada s jedne strane i potrebu za zadržavanjem ispravne prakse utvrđivanja rizika i poticaja za upravljanje rizicima s druge strane kao i zajamčiti primjenu samo održivih rješenja za održive dužnike u poteškoćama.

Kao odgovor na izvanredne razine kolebljivosti zabilježene na financijskim tržištima, ESB je 16. travnja također pojasnio da banke mogu izbjeći neželjeno povećanje kapitalnih zahtjeva za tržišni rizik privremenom korekcijom dijela tih zahtjeva koji određuju nadzornici. Tom se mjerom nastojala izgladiti procikličnost kao i zadržati sposobnost banaka da pružaju tržišnu likvidnost te da nastave sa svojim aktivnostima održavanja tržišta. Izmjenom uredbe o kapitalnim zahtjevima[11] („brzo rješenje” za CRR II) objavljenom 26. lipnja 2020. uvedena je, među ostalim, dodatna fleksibilnost za nadležna tijela kako bi odgovorila na ekstremnu tržišnu kolebljivost zabilježenu tijekom pandemije bolesti COVID‑19 kojom se ESB‑u omogućuje da dopusti bankama da isključuju sva prekoračenja internih modela za tržišni rizik koja su se dogodila između 1. siječnja 2020. i 31. prosinca 2021. i koja ne proizlaze iz manjkavosti internih modela.

Kako bi se olakšala provedba monetarne politike u iznimnim okolnostima, „brzim rješenjem” za CRR II nadležnim tijelima dano je i diskrecijsko pravo da privremeno dopuste isključivanje određenih izloženosti prema središnjim bankama iz mjere ukupne izloženosti omjera financijske poluge nakon savjetovanja s relevantnom središnjom bankom. ESB je 17. rujna ostvario to diskrecijsko pravo i objavio da banke koje izravno nadzire mogu isključivati određene izloženosti prema središnjim bankama iz mjere ukupne izloženosti omjera financijske poluge do 27. lipnja 2021. Ta je odluka uslijedila nakon potvrde Upravnog vijeća da postoje iznimne okolnosti zbog pandemije bolesti COVID‑19.

Tijekom ljeta 2020. ESB je nastavio poticati banke da primjenjuju svoje zaštitne slojeve kapitala i likvidnosti za potrebe kreditiranja i apsorpcije gubitaka. U svojem priopćenju iz srpnja ESB je istaknuo da neće od banaka zahtijevati da započnu obnavljati svoje zaštitne slojeve kapitala prije nego što se dosegne vrhunac u smanjenju kapitala. Konkretno, ESB se obvezao da će dopustiti bankama da posluju uz kapital koji je ispod razine uputa u sklopu drugog stupa i zahtjeva za kombinirani zaštitni sloj barem do kraja 2022. te uz koeficijent likvidnosne pokrivenosti koji je manji od zahtijevanog barem do kraja 2021., a da se automatski ne pokrenu nadzorne radnje. Pojašnjeno je da će se o točnom vremenskom rasporedu odlučiti nakon testiranja otpornosti na stres na razini EU‑a u 2021. i kao u svakom nadzornom ciklusu, od slučaja do slučaja, ovisno o pojedinačnom stanju svake banke.

Budući da je bankarski sektor europodručja pokazao dostatnu operativnu otpornost tijekom proljeća i početkom ljeta 2020., ESB je u srpnju 2020. odlučio da neće produljiti šestomjesečne operativne mjere potpore koje je odobrio bankama u ožujku 2020., uz izuzeće podnošenja strategija za smanjenje neprihodonosnih kredita za banke s visokom razinom neprihodonosnih kredita. Od tih se banaka svejedno očekuje da i dalje aktivno upravljaju svojim neprihodonosnim kreditima. Osim toga, ESB je nastavio s daljnjim aktivnostima za banke kojima su izrečene korektivne mjere nakon ranijih odluka na temelju SREP‑a, nadzorima na licu mjesta i provjerama internih modela. Nastavio je i s izdavanjem odluka nakon ciljane provjere internih modela (TRIM), pisama o daljnjim aktivnostima na licu mjesta i odluka o internim modelima te je poslao dopise bankama u kojima ih je obavijestio o svojim očekivanjima o tomu da bi trebale uvesti učinkovite prakse upravljanja i imati dostatnu operativnu sposobnost za odgovor na očekivano povećanje izloženosti prema dužnicima u poteškoćama.[12]

Krajem 2020. ESB je i dalje pomno pratio krizu uzrokovanu koronavirusom i njezinim posljedicama za bankarski sektor, u bliskoj suradnji s drugim tijelima i nadziranim bankama, te je bio spreman iskoristiti fleksibilnost u sklopu svojeg nadzornog alata radi poduzimanja daljnjih mjera ako to bude potrebno.

Preporuke u vezi s dividendama

Osim kapitalnih mjera potpore koje je uveo u ožujku, nadzor banaka ESB-a poduzeo je korake kako bi bankama omogućio da očuvaju kapital s obzirom na iznimnu neizvjesnost izazvanu pandemijom bolesti COVID‑19. ESB je 27. ožujka objavio Preporuku bankama o raspodjeli dividendi. Kako bi se ojačala sposobnost banaka za apsorpciju gubitaka i pružila potpora kreditiranju kućanstava, malih poduzeća i trgovačkih društava, bankama je preporučeno da ne isplaćuju dividende za financijsku godinu 2019. i 2020. barem do 1. listopada 2020. te da se suzdrže od otkupa dionica s ciljem naknade dioničarima. Time su banke trebale dobiti dodatnu sposobnost kreditiranja i apsorbiranja gubitaka u vrijeme kada je to bilo osobito potrebno.

ESB je 28. srpnja produljio svoju Preporuku o raspodjeli dividendi do 1. siječnja 2021. i naglasio da su mjere i dalje privremene i iznimne te da im je cilj zadržati sposobnost banaka da apsorbiraju gubitke i podupiru gospodarstvo u okružju koje je iznimno neizvjesno. Kao što je pokazala analiza ranjivosti, razina kapitala u sustavu mogla bi se značajno smanjiti kada bi se ostvario pesimistični scenarij. ESB je isto tako objavio dopis bankama u kojem od njih traži da pokažu krajnju umjerenost u vezi s isplatom varijabilnih primitaka, primjerice smanjivanjem ukupnog iznosa varijabilne plaće. Ako to nije moguće, bankama je preporučeno da odgode veći dio varijabilnog primitka i razmotre isplate u instrumentima kao što su vlastite dionice. ESB je, kao i obično, nastavio ocjenjivati politike primitaka banaka u sklopu svojeg postupka nadzorne provjere i ocjene, a posebno učinak koji bi takve politike mogle imati na sposobnost banaka da održe dobru kapitalnu osnovu. ESB‑ov pristup dividendama i primitcima usklađen je s povezanom Preporukom Europskog odbora za sistemske rizike (ESRB).

Od trećeg tromjesečja 2020. bankama su bili na raspolaganju izdašni zaštitni slojevi kapitala, djelomično zahvaljujući raznim kapitalnim mjerama potpore koje su poduzeli ESB i makrobonitetna tijela. Agregatni manevarski prostor za kapital povećao se s 2,8 % na 5,3 % od trećeg tromjesečja 2020., pri čemu je, prema procjenama, potpora za upute u sklopu drugog stupa činila 1,1 % tog povećanja, doprinos prijevremene primjene pravila o sastavu zahtjeva u sklopu drugog stupa bio je 0,5 %, a s po 0,3 % svaki pridonijeli su ograničenja dividendi, prijelazni aranžmani za primjenu MSFI‑ja 9 i potpora u obliku makrobonitetnog zaštitnog sloja.

ESB je u četvrtom tromjesečju 2020. preispitao svoje stajalište o dividendama i primitcima. Dana 15. prosinca 2020. objavio je izmijenjenu Preporuku kojom je pozvao banke da postupaju s izrazitom razboritošću kada odlučuju o dividendama i otkupima dionica. U tu je svrhu ESB zatražio od svih banaka da ne isplaćuju dividende u gotovini te da ne provode otkupe dionica, ili da takve raspodjele ograniče, do 30. rujna 2021. S obzirom na dugotrajnu neizvjesnost u vezi s gospodarskim učinkom pandemije bolesti COVID‑19, ESB očekuje da će dividende i otkupi dionica ostati ispod razine od 15 % kumulativne dobiti za razdoblje 2019. – 2020. te da neće biti veći od 20 baznih bodova stope redovnog osnovnog kapitala, ovisno o tome koja je vrijednost manja. ESB je izvijestio kako očekuje da bi samo profitabilne banke sa snažnim kapitalnim kretanjima trebale razmotriti isplatu dividendi ili otkup dionica te da bi banke koje razmatraju takve raspodjele trebale stupiti u kontakt sa svojim zajedničkim nadzornim timom s kojim bi provjerile je li razina željene raspodjele razborita. Isto je tako ESB u svojem novom dopisu bankama ponovno istaknuo svoje stajalište u vezi s varijabilnim primitcima. Preporuka je sadržavala procjenu stabilnosti financijskog sustava i donesena je u bliskoj suradnji s ESRB‑om.

1.2. Nadzorni prioriteti i projekti u 2020.

1.2.1. Nadzorni prioriteti za 2020. i pragmatični pristup SREP‑u

U 2020. izbijanje pandemije bolesti COVID‑19 potaknulo je ESB da preispita svoje nadzorne prioritete, postupke i aktivnosti kako bi ojačao sposobnost banaka da podupiru gospodarstvo i odgovore na operativne izazove koji su nastali zbog pandemije. U tom su kontekstu zajednički nadzorni timovi ponovno odredili prioritetne aktivnosti te su svoju pozornost usmjerili na sposobnost banaka da se uhvate ukoštac s učincima pandemije.

U takvim su okolnostima nadzorna tijela proaktivno surađivala s bankama kako bi se razmotrile pojedinačne mjere, kao što je prilagodba vremenskih rasporeda, postupaka i rokova za nadzore na licu mjesta i provjere internih modela. Osim toga, nadzorna tijela produljila su rokove za određene nadzorne mjere i zahtjeve za podatcima koji nisu od ključne važnosti.

Izbijanje pandemije bolesti COVID‑19 u 2020. potaknulo je ESB da preispita svoje nadzorne prioritete, postupke i aktivnosti. Nadzor banaka ESB‑a pragmatično je pristupio provedbi svoje godišnje temeljne aktivnosti.

Isto tako, nadzor banaka ESB‑a pragmatično je pristupio provedbi svoje godišnje temeljne aktivnosti, postupka nadzorne provjere i ocjene (SREP), u skladu sa EBA‑inim smjernicama.[13]

U skladu s pragmatičnim pristupom SREP‑u iz 2020. ESB se usmjerio na sposobnost banaka da odgovore na poteškoće i rizike za kapital i likvidnost koji proizlaze iz sadašnje krize. Kao opće pravilo, ESB je odlučio da će zadržati dodatne kapitalne zahtjeve (zahtjev u sklopu drugog stupa i upute u sklopu drugog stupa) nepromijenjenima, kao i da neće posuvremeniti ocjene na temelju SREP‑a, osim ako se promjene mogu opravdati iznimnim okolnostima koje utječu na pojedinačnu banku. Nadalje, ESB je odlučio da će pitanja koja su izazivala zabrinutost nadzornika rješavati davanjem kvalitativnih preporuka. Osim toga, zajednički nadzorni timovi koristili su se rezultatima analize ranjivosti ESB‑a za utvrđivanje novih ranjivosti i za preispitivanje financijskih i kapitalnih projekcija banaka, a ti su rezultati naknadno bili uključeni u procjene u sklopu SREP‑a.

U skladu s prošlogodišnjim ciljem pružanja veće transparentnosti za banke i ulagače objavljivanjem nadzornih kapitalnih zahtjeva proizišlih iz SREP‑a u siječnju 2020., ESB je u siječnju 2021. objavio ukupne rezultate SREP‑a, s raščlambom prema poslovnom modelu i zahtjevima u sklopu drugog stupa po pojedinačnim bankama, zajedno s povezanim sastavom kapitala.[14] S tim u vezi, ukupni kapitalni zahtjevi i upute proizišli iz SREP‑a, isključujući sistemske zaštitne slojeve i protuciklički zaštitni sloj, ostali su stabilni u 2020. na prosječnoj razini od oko 14 %, dok je zahtjev za redovni osnovni kapital smanjen s 10,6 % u 2019. na 9,6 % zahvaljujući novom kriteriju kvalitete kapitala za zahtjev u sklopu drugog stupa. Bankama je dopušteno i da se djelomično koriste instrumentima kapitala koji ne ispunjavaju uvjete za instrumente redovnog osnovnog kapitala kako bi ispunile zahtjeve u sklopu drugog stupa, prijevremenom primjenom mjere koja je prvotno trebala stupiti na snagu u siječnju 2021. u sklopu najnovije izmjene direktive o kapitalnim zahtjevima (CRD V). Osim kapitalnih zahtjeva i uputa, u 2020. svim su bankama dane kvalitativne preporuke. Većina je preporuka bila usmjerena na područja unutarnjeg upravljanja (uglavnom na funkcije unutarnje kontrole, upravljačko tijelo te nova i stara pitanja povezana s agregiranjem podataka) i kreditni rizik (uglavnom na klasifikaciju kredita, rezervacije i učinke litice). U usporedbi s prethodnim ciklusom SREP‑a iz 2019., rezultati o sastavnicama kreditnog rizika i poslovnog modela znatno su se povećali u 2020., dok su rezultati koji se odnose na unutarnje upravljanje i kapital ostali uglavnom stabilni, iako su rezultati za unutarnje upravljanje i dalje bili najbrojniji u apsolutnom smislu.

1.2.2. Rad na kriterijima odobravanja kredita

Kako bi ocijenio kvalitetu kriterija odobravanja kredita banaka, nadzor banaka ESB‑a pokrenuo je poseban projekt prikupljanja podataka o novim kreditima koje su odobrile banke u europodručju između 2016. i 2018. Rezultati su objavljeni u lipnju 2020.[15] Rad nadzora banaka ESB‑a na postupcima odobravanja kredita nadopunjuje kontinuirane strateške napore za rješavanje pitanja postojećih neprihodonosnih kredita.

U izvješću o značajnim institucijama ističu se određene slabosti u načinu na koji banke odobravaju nove kredite i određuju njihovu cijenu posljednjih godina. Posebice, banke su snižavale svoje standarde odobravanja kredita za kredite kućanstvima. Analizom je također utvrđeno da su banke s visokim razinama neprihodonosnih kredita bile sklone konzervativnijem odobravanju stambenih kredita nego ostale banke te da nisu sve banke posvećivale dovoljno pozornosti određivanju cijena na temelju rizika kako bi zajamčile da su određivanjem cijene kredita barem pokrile očekivane gubitke i troškove. Nisu pronađeni dokazi da je određivanje cijena na temelju rizika bilo bolje u bankama koje se koriste internim modelima za izračun kapitalnih zahtjeva.

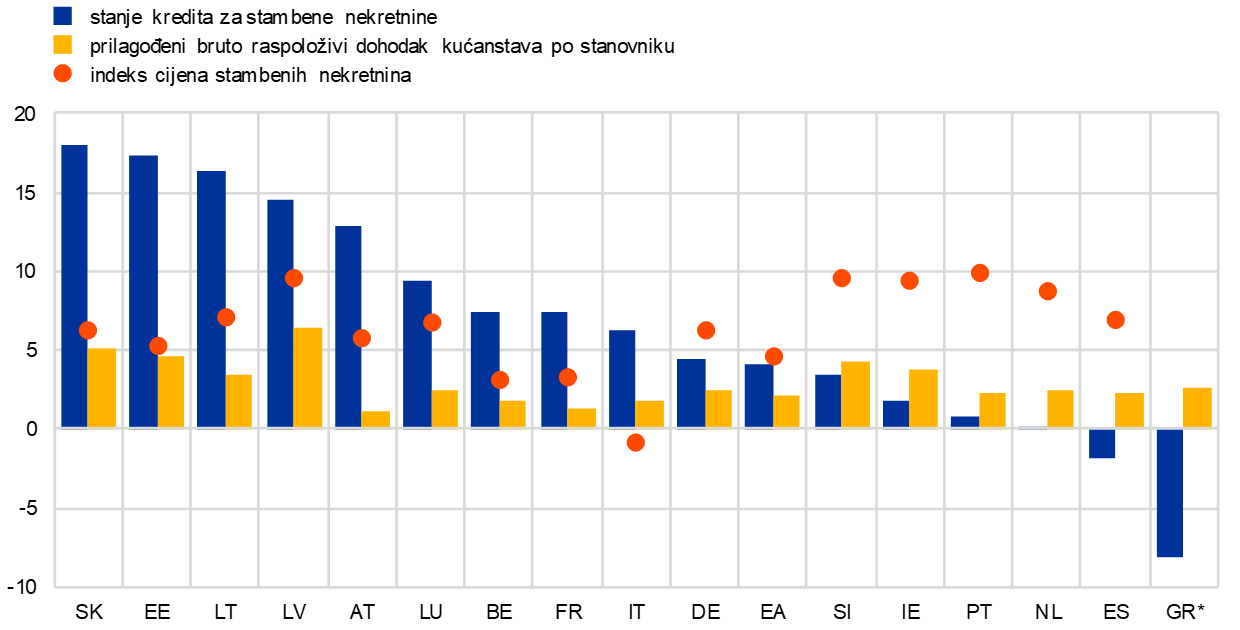

U 2019. nadzor banaka ESB‑a pokrenuo je poseban projekt prikupljanja podataka o novim kreditima koje su odobrile banke u europodručju. U izvješću o značajnim institucijama ističe se povećanje kredita kućanstvima, djelomično zbog naglog rasta cijena stambenih nekretnina koji nije bio u potpunosti popraćen povećanjem dohotka kućanstava.

Krediti kućanstvima znatno su porasli između 2016. i 2018., djelomično zbog naglog rasta cijena stambenih nekretnina koji nije bio u potpunosti popraćen povećanjem dohotka kućanstava (Grafikon 14.). Zbog toga su se pogoršali glavni pokazatelji rizika koji se temelje na prihodu u portfeljima stambenih nekretnina i potrošačkih kredita, a razlike u određivanju cijena su se smanjile.

Međutim, novi krediti odobreni nefinancijskim društvima imali su različite značajke. Glavni pokazatelji rizika za portfelj nefinancijskih drugih ugovornih strana poboljšali su se (Grafikon 15.) iako su kreditne strukture postale rizičnije, a razlike u određivanju cijena u ovom portfelju manje. Zajednički nadzorni timovi provode posebne daljnje procjene u sklopu svakodnevnog nadzora.

Grafikon 14.

Stambene nekretnine: rast kredita i makroekonomski čimbenici

(složena godišnja stopa rasta između 2016. i 2018.; postotci)

Izvori: nadzor banaka ESB‑a, prikupljanje podataka o odobravanju kredita za 2019., Eurostat

Napomene: Podatci o indeksu cijena stambenih nekretnina u 2018. nisu prijavljeni za Grčku. Prosjeci europodručja i država temelje se na uravnoteženim podatcima.

Istodobno s analizom odobravanja kredita značajnih institucija, nadzor banaka ESB‑a, u bliskoj suradnji s nacionalnim nadležnim tijelima, proveo je horizontalnu analizu na razini SSM‑a prakse odobravanja kredita manjih banaka na temelju uzorka manje značajnih institucija. Pri prikupljanju podataka o manje značajnim institucijama uzelo se u obzir načelo proporcionalnosti. Rezultati pokazuju da se većina manje značajnih institucija iz uzorka suočava sa znatnim poteškoćama u vezi s raspoloživošću podataka o pokazateljima kreditnog rizika. Manje značajne institucije zabilježile su mnogo veći rast kredita od usporedivih značajnih institucija, kao i znatno povećanje kreditnog opterećenja svojih dužnika. Zbog snažnog tržišnog natjecanja stvorio se dodatni pritisak na kreditne marže manje značajnih institucija te su one bile prisiljene prilagoditi svoje poslovne strategije i strategije na području rizika. Utvrđena je vrlo mala korelacija između određivanja cijene kredita manje značajnih kreditnih institucija i odnosnog kreditnog rizika. ESB i nacionalna nadležna tijela poduzet će daljnje aktivnosti na temelju rezultata analize standarda odobravanja kredita manje značajnih institucija.

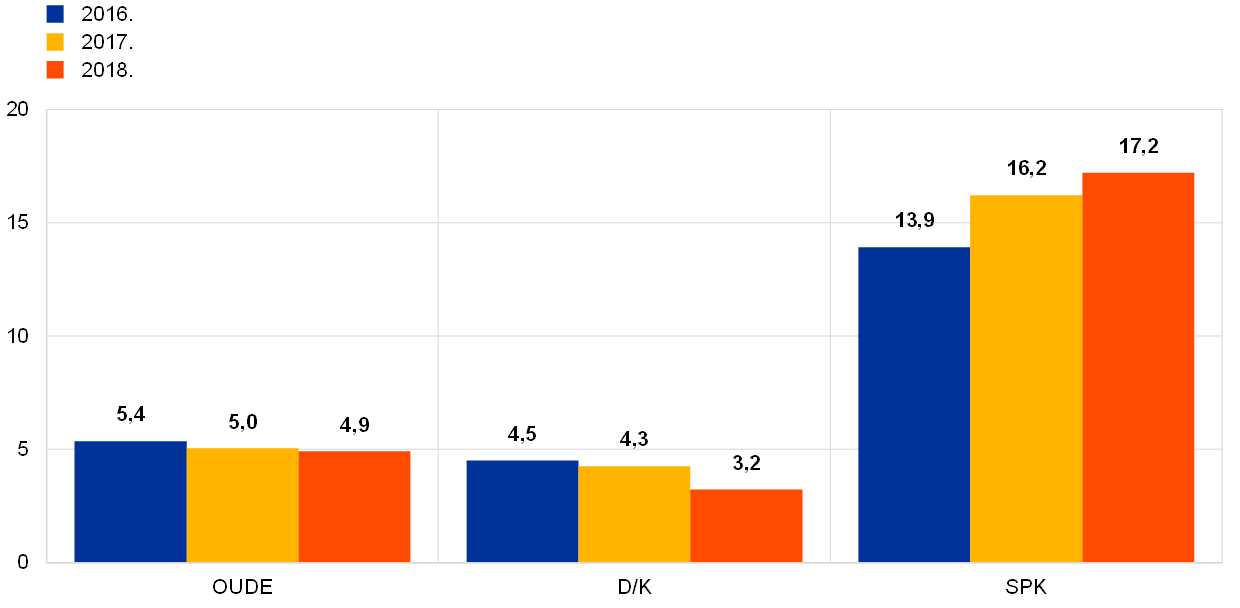

Grafikon 15.

Mala i srednja poduzeća (MSP-ovi): poboljšanje glavnih pokazatelja rizika

(INP-om ponderirani prosječni OUDE, D/K omjer i SPK)

Izvori: nadzor banaka ESB‑a, prikupljanje podataka o odobravanju kredita za 2019., Eurostat; European Commission Annual Report on European SMEs 2017./2018. i 2018./2019.

Napomene: INP = iznos novih poslova, OUDE = omjer ukupnog duga i EBITDA‑e, D/K = omjer duga i kapitala, SPK = stopa pokrića kamata. Prosjeci su ponderirani stanjem MSP‑ova ili raspoloživim podatcima o INP‑u i temelje se na uravnoteženim podatcima.

1.2.3. Rad na neprihodonosnim kreditima

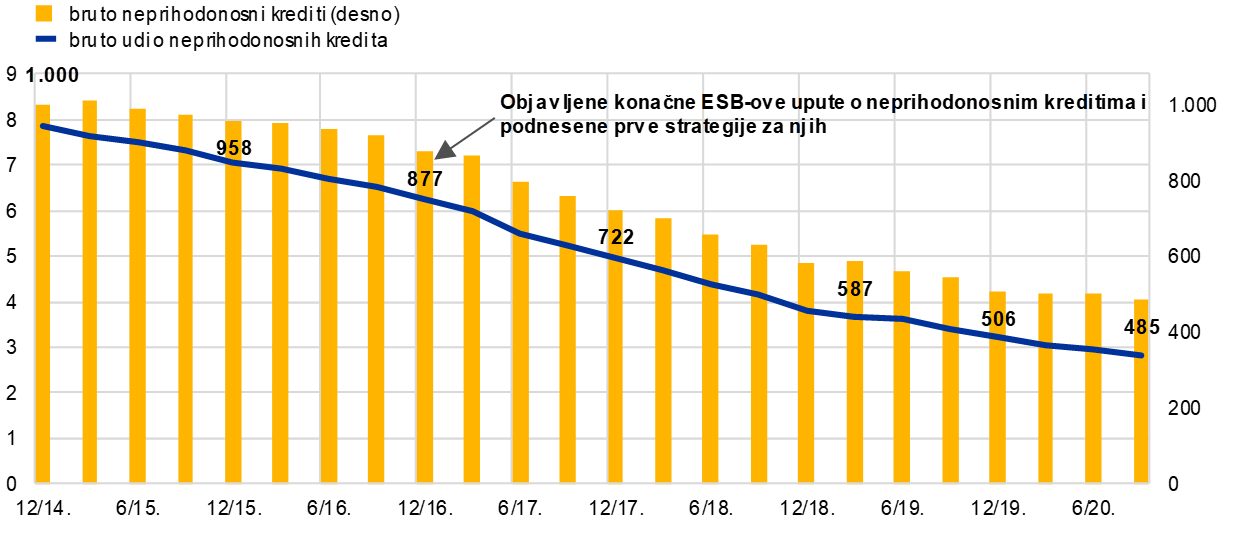

Iznos neprihodonosnih kredita koje drže značajne institucije smanjio se za oko 50 % između 2014. i 2020.

Obujam neprihodonosnih kredita koje drže značajne institucije smanjio se s oko 1 bil. EUR (udio neprihodonosnih kredita od 8 %) na početku djelovanja europskog nadzora banaka krajem 2014. na 485 mlrd. EUR (udio neprihodonosnih kredita od 2,82 %) na kraju rujna 2020., što je smanjenje od oko 50 % (Grafikon 16.). Slično tome, za manje značajne institucije udio neprihodonosnih kredita smanjio se s 4,4 % u 2016. na 2,1 % u lipnju 2020.

Grafikon 16.

Kretanje neprihodonosnih kredita značajnih institucija

(lijevo: postotci, desno: mlrd. EUR)

Izvor: ESB

Banke s visokom razinom neprihodonosnih kredita[16] smanjile su u 2019. svoj iznos neprihodonosnih kredita za 23 % i tako premašile svoje godišnje ciljno smanjenje.

Grafikon 17.

Planirano smanjenje iznosa neprihodonosnih kredita za banke s visokom razinom neprihodonosnih kredita za cijelu 2019. u odnosu na stvarno smanjenje u 2019.

(os x: izvori povećanja i smanjenja neprihodonosnih kredita; os y: mlrd. EUR)

Izvor: ESB

Napomena: uzorak od 30 značajnih institucija

Izbijanje pandemije bolesti COVID‑19 stvara velike izazove za banke. Prvo, očekuje se da će značajne institucije morati uložiti dodatne napore za daljnje smanjenje svojih neprihodonosnih kredita iako je njihov iznos bio uglavnom stabilan do lipnja 2020. kada je iznosio 503 mlrd. EUR, a zatim se smanjio na 485 mlrd. EUR u trećem tromjesečju 2020. Drugo, očekuje se da će nepovoljni učinci pandemije na gospodarstvo biti vidljivi u povećanju neprihodonosnih kredita u budućnosti. U tom kontekstu najvažnije je da značajne institucije postignu pravu ravnotežu između izbjegavanja prekomjerne procikličnosti i primjerenog evidentiranja rizika s kojima su suočene u svojim bilancama.

Posebno postoji rizik da će nastati ozbiljni učinci litice kada mjere javne potpore počnu istjecati. Stoga je ključno da banke ispravno utvrde i evidentiraju kreditni rizik u svojim bilancama te da se u operativnom smislu pripreme za odgovor na povećanje dužnika u poteškoćama: kašnjenje u priznavanju i djelovanju kako bi se riješio problem pogoršanja kvalitete imovine pojačalo bi procikličke učinke i umanjilo sposobnost bankarskog sektora da podupire gospodarski oporavak.

Pravodobno i održivo restrukturiranje povećava vrijednost oporavka i sprječava gomilanje neprihodonosnih kredita. Visoke razine neprihodonosnih kredita uzrokuju povećanje troškova financiranja i umanjuju sposobnost stvaranja prihoda, što također nepovoljno utječe na sposobnost banaka da podupiru gospodarski oporavak.

Odgoda reklasifikacije i uspostave odgovarajućih razina rezervacija do isteka mjera moratorija imala bi za posljedicu učinke litice, snažnije razduživanje te stoga i veću procikličnost. Percipirana neadekvatnost vrednovanja kredita i politika klasifikacije banaka ugrozila bi povjerenje ulagača u bankarskom sektoru i prouzročila povećanje troškova financiranja. Snažno razduživanje i povećanje troškova financiranja smanjuju sposobnost banaka da podupiru gospodarski oporavak.

Nadzor banaka ESB‑a odgovorio je na izbijanje pandemije bolesti COVID‑19 širokom lepezom inicijativa koje se odnose na kreditni rizik i vanjskom komunikacijom.[17] Poštujući EBA‑ine Smjernice o zakonodavnim i nezakonodavnim moratorijima na otplatu kredita[18], ESB je također omogućio bankama fleksibilnost s obzirom na klasifikaciju restrukturiranja i procjenu restrukturiranja slijedom poteškoća u poslovanju za izloženosti koje su predmet moratorija, a koje zadovoljavaju kriterije iz EBA‑inih Smjernica.

Nadzornim inicijativama i komunikacijom ESB nastoji postići da značajne institucije uvedu učinkovite prakse upravljanja kreditnim rizikom te da imaju dostatnu operativnu sposobnost da primjereno procjenjuju, klasificiraju i mjere kreditni rizik u svojim bilancama. To bi trebalo pridonijeti sprječavanju pogoršanja kvalitete imovine banaka, čime bi se ublažili učinci litice kad god je to moguće. Zajednički nadzorni timovi surađuju sa značajnim institucijama u daljnjim aktivnostima u vezi s provedbom tih nadzornih očekivanja koja se odnose na kreditni rizik.

Osim toga, ESB je odlučio produljiti rok bankama s visokom razinom neprihodonosnih kredita za podnošenje svojih strategija za smanjenje neprihodonosnih kredita za 12 mjeseci, do ožujka 2021. Nadzor banaka ESB‑a pojasnio je i da su očekivanja povezana s pokrivenošću neprihodonosnih izloženosti i dalje u potpunosti na snazi za iznos neprihodonosnih kredita koji je akumuliran prije izbijanja pandemije.

U svojoj funkciji nadgledanja nadzora manje značajnih institucija, ESB je i dalje procjenjivao provode li nacionalna nadležna tijela EBA-ine smjernice za upravljanje neprihodujućim i restrukturiranim izloženostima[19]. Nadalje, u suradnji s nacionalnim nadležnim tijelima ESB je proveo analizu ranjivosti s obzirom na kreditni rizik kako bi bolje shvatio mogući učinak krize uzrokovane koronavirusom na manje značajne institucije, uzimajući u obzir i ublažavajuće učinke nacionalnih mjera. U 2021. daljnje aktivnosti bit će, među ostalim, usmjerene na procjenu učinka ukidanja nacionalnih mjera potpore na profile kreditnog rizika manje značajnih institucija kao i na njihovu spremnost da odgovore na moguće povećanje izloženosti sa statusom neispunjavanja obveza.

1.2.4. Ciljana provjera internih modela

Svrha projekta ciljane provjere internih modela (TRIM), koji je trebao trajati od 2016. do 2020., bila je procijeniti adekvatnost i primjerenost internih modela institucija kao i ujednačiti nadzorne prakse koje se odnose na interne modele u cijelom jedinstvenom nadzornom mehanizmu (SSM‑u). Zahvaljujući TRIM‑u, postiglo se zajedničko razumijevanje regulatornih zahtjeva povezanih s internim modelima na razini SSM-a, u obliku ESB‑ova vodiča o internim modelima, čime se pridonosi smanjenju neopravdane varijabilnosti (koja se ne temelji na riziku) u izračunu imovine ponderirane rizikom kao i stvaranju jednakih uvjeta poslovanja za banke u državama sudionicama.

U sklopu TRIM‑a provedeno je 200 provjera na licu mjesta u 65 značajnih institucija s naglaskom na modele.

Nakon četiri godine projekt se sada približava svojem završetku. U sklopu TRIM‑a u razdoblju od 2017. do 2019. provedeno je 200 provjera internih modela na licu mjesta u 65 značajnih institucija, kojima su bili obuhvaćeni interni modeli za kreditni i tržišni rizik i rizik druge ugovorne strane. Za te provjere razvijen je zajednički metodološki pristup na temelju standardiziranih zahtjeva za podatcima i nadzornih tehnika i alata. Osim toga, postupak je proveden na nekoliko razina osiguranja kvalitete, usporedbama među institucijama i horizontalnim analizama kako bi se postigla dosljednost i usporedivost ishoda provjera u sklopu TRIM‑a.

Slučajevi neusklađenosti s regulatornim zahtjevima u sklopu TRIM‑a utvrđeni su u više od 5.800 nalaza za sve vrste rizika, a oko 30 % tih nalaza bilo je vrlo ozbiljno.

Zbog toga projekt TRIM podrazumijeva intenzivne daljnje nadzorne aktivnosti s uključenim institucijama u kojima bi trebalo ispraviti utvrđene nedostatke i provesti nove regulatorne proizvode tijekom sljedećih godina. Na temelju provjera u sklopu TRIM‑a na kraju 2020. doneseno je 179 odluka koje su sadržavale različite nadzorne mjere, u obliku obveza, preporuka i ograničenja, a neke od njih imale su znatan kvantitativan učinak na iznose imovine ponderirane rizikom.

TRIM će sada biti završen u prvoj polovini 2021.

Operativna potpora koju je institucijama u ožujku 2020. odobrio nadzor banaka ESB‑a kao odgovor na izbijanje pandemije bolesti COVID‑19 obuhvaćala je šestomjesečnu odgodu izdavanja odluka na temelju TRIM-a, pisama o daljnjim aktivnostima na licu mjesta i odluka o internim modelima koje nisu bile priopćene institucijama do tog datuma. Zbog toga je završetak projekta TRIM odgođen s 2020. na prvu polovinu 2021.

1.2.5. Rad na ICAAP‑u i ILAAP‑u

Pouzdani postupci procjene adekvatnosti internog kapitala (ICAAP) i procjene adekvatnosti interne likvidnosti (ILAAP) ključni su za banke kako bi ojačale svoju otpornost, što će im omogućiti da nastave svoje poslovanje tijekom poslovnog ciklusa i podnesu gospodarske šokove. Cilj je obaju tih postupaka omogućiti bankama da adekvatno mjere svoj kapital i likvidnosni rizik te da njima upravljaju strukturirano na način prilagođen svakoj instituciji.

Za postizanje otpornosti banaka ključni su kapital i likvidnost.

Nadzor banaka ESB‑a poduzeo je nekoliko mjera za potporu bankama u uspostavi njihovih postupaka ICAAP i ILAAP kao dragocjenog okvira za upravljanje rizicima. Postupci ICAAP i ILAAP u bankama redovito se preispituju u sklopu postupka nadzorne provjere i ocjene. U 2018. ESB je objavio vodiče o postupku ICAAP i ILAAP kako bi pojasnio svoja očekivanja povezana s tim postupcima. U 2019. proveo je u 37 značajnih institucija sveobuhvatnu analizu praksi ICAAP‑a s obzirom na nadzorna očekivanja koja je odredio. Rezultati te analize objavljeni u kolovozu 2020. u izvješću ECB Report on banks’ ICAAP practices pokazuju da mnogo toga još treba učiniti, posebno u trima glavnim područjima, unatoč tomu što su banke znatno poboljšale svoje postupke ICAAP posljednjih godina.

Prvo, mnoge banke i dalje imaju neodgovarajuće okvire kvalitete podataka koji bi mogli umanjiti njihovu sposobnost donošenja utemeljenih odluka primjenom pouzdanih, brzo dostupnih podataka.

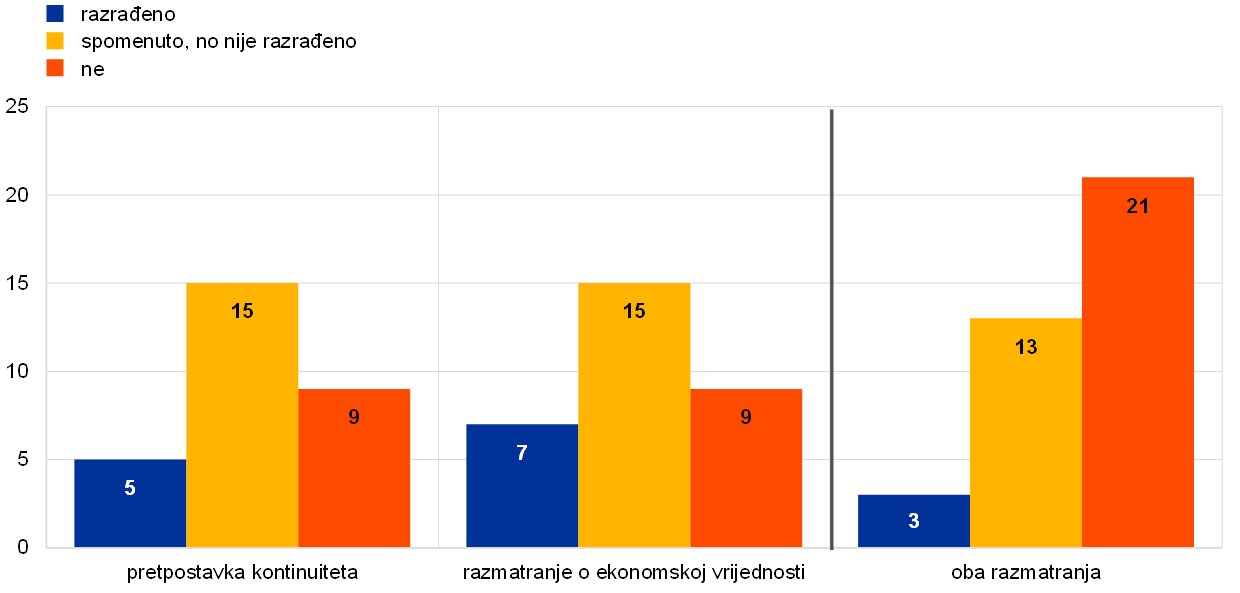

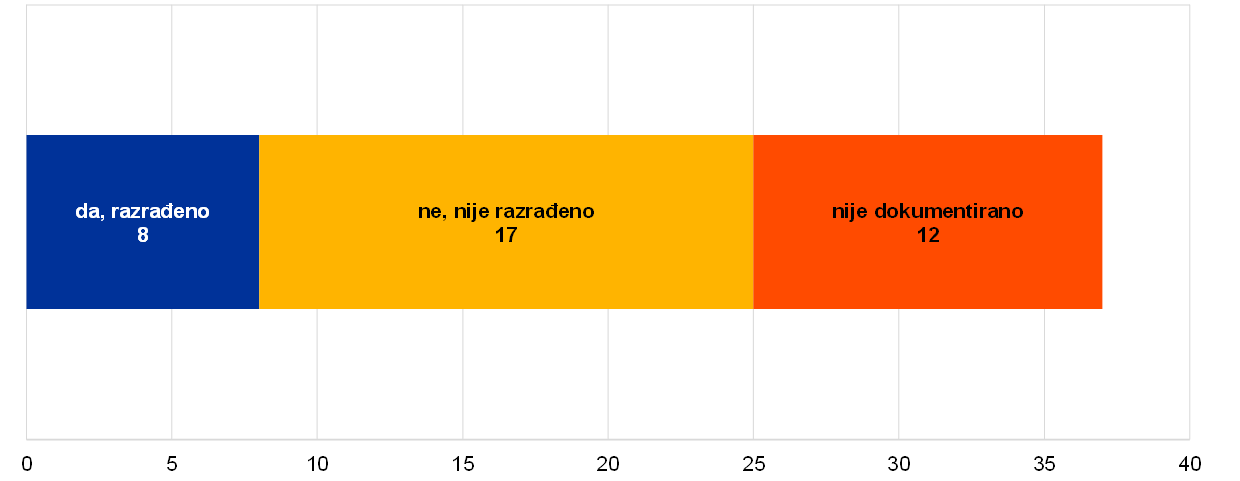

Drugo, mnoge banke ne uzimaju u obzir potpun skup rizika koji bi mogli imati značajan učinak na njihov interni kapital. Slabosti su utvrđene primjerice u načinu na koji banke procjenjuju instrumente dodatnog osnovnog kapitala i dopunskog kapitala pri određivanju svojih potreba za internim kapitalom kako bi osigurale neprekinuto poslovanje (pretpostavka kontinuiteta) te u širem smislu u načinu na koji banke određuju pravu ekonomsku vrijednost svojeg kapitala kada pokrivaju svoje ekonomske rizike (razmatranja o ekonomskoj vrijednosti), kao što je prikazano u Grafikonu 18. Ako ne uspiju utvrditi i kvantificirati sve značajne ekonomske rizike, sposobnost banaka za postizanje ekonomske adekvatnosti kapitala može biti umanjena te stoga njihova sveukupna financijska otpornost može biti oslabljena.

Treće, testiranje otpornosti na stres tek treba postati učinkovit, sastavni dio praksi upravljanja rizikom u bankama, kao što prikazuje Grafikon 19. Pandemija bolesti COVID‑19 pokazala je da su banke izložene različitim rizicima koji se mogu neočekivano ostvariti. Međutim, mnoge institucije sustavno ne prate gospodarsko okružje kako bi utvrdile nove rizike, a njihovi se scenariji u testiranju otpornosti na stres i sposobnosti ne preispituju redovito. To može ozbiljno ugroziti sposobnost banaka da učinkovito odgovore na stresne situacije.

Grafikon 18.

Razmatranje pretpostavke kontinuiteta i razmatranja o ekonomskoj vrijednosti u definiciji internog kapitala

Pretpostavka kontinuiteta i razmatranje o ekonomskoj vrijednosti

Izvor: ECB report on banks’ ICAAP practices, Grafikon 26.

Grafikon 19.

Postupak testiranja otpornosti na stres za utvrđivanje novih prijetnji adekvatnosti kapitala

Ima li banka postupak za praćenje i utvrđivanje novih prijetnji, ranjivosti i promjena u okružju?

Izvor: ECB report on banks’ ICAAP practices, Grafikon 43.

Dobre prakse povezane s ICAAP‑om važne su u krizi, ali i u uobičajenim okolnostima.

Iako je prethodna analiza provedena prije izbijanja pandemije bolesti COVID‑19, ESB vjeruje da su dobre prakse povezane s ICAAP‑om jednako važne u uvjetima velikog stresa kao i u uobičajenim okolnostima. Dobro oblikovane prakse povezane s ICAAP‑om ključne su za učinkovito upravljanje rizicima, financijsku pouzdanost i dugoročnu održivost.

Procjenom u sklopu SREP‑a otkrivene su slabosti u praksama testiranja otpornosti na stres banaka te u planiranju kapitala i likvidnosti.

U kontekstu pragmatičnog pristupa SREP‑u iz 2020. nadzor banaka ESB‑a utvrdio je slabosti u praksama banaka povezanim s ICAAP‑om i ILAAP‑om koje ugrožavaju pouzdanost njihovih prospektivnih projekcija te mogu smanjiti njihovu sposobnost uspješnog upravljanja svojim kapitalnim i likvidnosnim pozicijama za vrijeme krize uzrokovane koronavirusom. Banke se potiču da temeljito utvrde učinak i vjerojatnost ozbiljnijih ishoda kretanja povezanih s pandemijom bolesti COVID‑19 u svojim osnovnim i nepovoljnim scenarijima.

Ubuduće će postupci ICAAP i ILAAP imati sve veće uloge u SREP‑u.

Ubuduće će postupci ICAAP i ILAAP imati veću ulogu u SREP‑u, čime bi se trebalo potaknuti banke da trajno unaprjeđuju te interne postupke. Nadalje, u pristupu nadzora banaka ESB‑a utvrđivanju zahtjeva u sklopu drugog stupa više će se uzimati u obzir pokretači rizika. Očekuje se da će se time banke potaknuti da bolje utvrđuju različite rizike kojima su izložene.

1.2.6. IT rizik i rizik za kibersigurnost

U 2020. kazneno djelo u kiberprostoru i manjkavosti IT sustava ponovno su prepoznati kao jedan od glavnih pokretača rizika za bankarski sektor. Kako bi se ojačala otpornost banaka na tom području, jedan od prioriteta nadzora banaka ESB‑a u 2020. bio je procijeniti IT rizik i rizik za kibersigurnost banaka nadzornim radnjama kao što su nadzori na licu mjesta, godišnji SREP, postupak izvješćivanja o kiberincidentima u sklopu SSM‑a te ostale horizontalne aktivnosti i aktivnosti specifične za pojedinačnu banku.

Pouzdanost IT sustava postala je ključna kada su banke počele zatvarati svoje podružnice i organizirati svoj rad na daljinu. U takvim je uvjetima nadzor banaka ESB‑a utvrdio IT rizik i rizik za kibersigurnost kao jedan od najizraženijih rizika povezanih s krizom uzrokovanom koronavirusom. Broj važnih kiberincidenata koje su nadzirane institucije prijavile ESB‑u uistinu se povećao u 2020., a posebno broj zlonamjernih incidenata.[20] Do sada su takvi incidenti uglavnom imali za posljedicu nedostupnost usluge banaka ili pružatelja usluga bankama. Međutim, zbog porasta kiberincidenata banke moraju povećati otpornost svojeg IT sustava i otkloniti manjkavosti kao što su previše složena arhitektura IT sustava i oslanjanje na velik broj sustava informacijske i komunikacijske tehnologije (IKT) koji su na kraju životnog ciklusa za provođenje ključnih funkcija.

U lipnju 2020. nadzor banaka ESB‑a objavio je svoje godišnje izvješće o ishodu upitnika o IT rizicima u sklopu SREP‑a[21], sastavljeno u suradnji s nacionalnim nadležnim tijelima, na temelju samoprocjene banaka u vezi s upitnikom o IT rizicima. U izvješću su prikazani ključni podatci o praksama banaka povezanim s IT rizicima od prvog tromjesečja 2019. Proračuni banaka za eksternalizaciju i dalje su se povećavali u 2018. do početka 2019., pri čemu su usluge računalstva u oblaku postajale sve važnije. Zabrinjavajuća je situacija da je broj sustava na kraju životnog ciklusa koji su podržavali ključne poslovne aktivnosti nastavio rasti, a upravljanje kvalitetom podataka i dalje je bilo najslabije razvijeno područje kontrole rizika.

Nadzor banaka ESB‑a pridonio je i publikacijama međunarodnih radnih skupina o tim temama, a to su učinkovite prakse za odgovor na kiberincident i oporavak[22] Odbora za financijsku stabilnost, savjetodavni dokument Bazelskog odbora za nadzor banaka o načelima za operativnu otpornost[23] te EBA‑ine Smjernice o upravljanju rizicima IKT‑a i sigurnosnim rizicima[24] koje su stupile na snagu u lipnju 2020.

1.2.7. Brexit

Nadzor banaka ESB‑a i dalje će pratiti provedbu ciljnih modela poslovanja banaka u razdoblju poslije Brexita.

Ujedinjena Kraljevina napustila je Europsku uniju 1. veljače 2020. i ušla u prijelazno razdoblje u kojem se pravo EU‑a nastavilo primjenjivati na Ujedinjenu Kraljevinu i u njoj. To je prijelazno razdoblje završilo 31. prosinca 2020. Nadzor banaka ESB‑a svojim je radom u 2020. omogućio da banke i nadzorna tijela budu spremni na završetak prijelaznog razdoblja za Brexit te je pomno pratio provedbu planova banaka za razdoblje poslije Brexita.

Tijekom godine nadzor banaka ESB‑a pratio je političke pregovore između EU‑a i Ujedinjene Kraljevine te je sa stajališta nadzora procjenjivao njihove implikacije. ESB je pružio i tehnički doprinos radu europskih nadzornih tijela tako što je omogućio da se uzimaju u obzir ključna nadzorna pitanja.

U sklopu kontinuiranog nadzora značajnih institucija nadzor banaka ESB‑a stalno je posuvremenjivao svoju procjenu učinka koji bi imao potencijalni scenarij Brexita bez sporazuma ili odluke o istovjetnosti na kraju prijelaznog razdoblja na značajne institucije u nizu područja, kao što su investicijske usluge i mjesta trgovanja. Nadzor banaka ESB‑a savjetovao je bankama da se nastave pripremati za sve moguće ishode Brexita te je od njih tražio da provedu mjere ublažavanja za rješavanje mogućih rizika u slučaju „tvrdog” Brexita. Općenito gledano, pripreme banaka za završetak prijelaznog razdoblja smatrale su se dostatnima i nisu zabilježeni poremećaji na tržištu na području financijskih usluga početkom siječnja 2021.

Nadzor banaka ESB‑a i dalje je pratio provedbu planova za Brexit značajnih institucija koje su pogođene izlaskom Ujedinjene Kraljevine iz EU‑a kako bi omogućio njihovo napredovanje u skladu s prethodno dogovorenim vremenskim okvirima za provedbu svojih ciljnih modela poslovanja u razdoblju poslije Brexita. Postupke horizontalnog praćenja dopunjavale su daljnje aktivnosti za pojedinačne banke i poduzete su nadzorne radnje ako su bili utvrđeni nedostatci. Kako bi u potpunosti ispunile nadzorna očekivanja ESB‑a, neke će banke još morati poduzeti mjere na područjima unutarnjeg upravljanja, sklapanja novih poslova, modela knjiženja i financiranja, izmjena ugovora s klijentima iz EU-a, dogovora unutar grupe te IT infrastrukture i izvješćivanja o IT‑u.

Tijekom 2020. nadzor banaka ESB‑a i dalje je obavještavao o svojim nadzornim očekivanjima u vezi s Brexitom u nekoliko članaka Biltena o nadzoru banaka, objava na blogu o nadzoru banaka te u bilateralnim raspravama s nadziranim subjektima.[25]

Nakon Brexita nadzor banaka ESB‑a nastavit će pratiti provedbu ciljnih modela poslovanja banaka i usmjerit će se na ključna nadzorna pitanja koja mogu proizići iz prelaska na novi režim. Prema novom okviru za suradnju sklopljenom u 2019. nadzor banaka ESB‑a i nadzorna tijela Ujedinjene Kraljevine i dalje će surađivati u nadzoru banaka koje posluju u državama sudionicama i u Ujedinjenoj Kraljevini.

1.2.8. Financijska tehnologija i digitalizacija

Tijekom 2020. nadzor banaka ESB‑a nastavio je raditi na svojem pristupu nadzoru uporabe financijske tehnologije u značajnim i manje značajnim institucijama. Aktivnosti su bile usmjerene na razvoj zajedničkog razumijevanja rizika povezanih s financijskom tehnologijom i pružanje metodološke potpore i alata nadzornim tijelima.

Nadzor banaka ESB‑a i dalje je surađivao s nacionalnim nadzornim tijelima, značajnim institucijama i manje značajnim institucijama te drugim važnim sudionicima na tržištu radi boljeg razumijevanja načina na koji banke upotrebljavaju inovativne tehnologije kao i implikacija za njihove poslovne modele i okvire za upravljanje rizicima. U tom je kontekstu nastavio pratiti tržišna kretanja i rizike u nastajanju, uključujući učinak pandemije bolesti COVID‑19 na digitalizaciju i inovaciju u bankama. Pandemija je pokazala da su banke u sklopu europskog nadzora banaka sposobne ostati operativno otporne, čak i kada se potreba za radom na daljinu znatno povećala. U budućnosti će digitalna transformacija i inovacija i dalje biti ključne za uspješno poslovanje banaka u vrlo konkurentnom okružju, s obzirom na ulogu koju digitalizirani sustavi mogu imati u smanjenju troškova i ispunjavanju sve većih očekivanja klijenata banaka povezanih s digitalizacijom.