Christine Lagarde-nak, az Európai Központi Bank elnökének előszava

A 2020-as évet a koronavírus- (Covid19-)világjárvány és az azt követő erőteljes gazdasági visszaesés határozta meg. Az EKB, az európai bankfelügyelet és a nemzeti kormányok együttműködve összehangolt választ adtak a válságra, példátlanul nagy támogatást biztosítva, hogy átsegítsék az embereket, a vállalatokat és az egész gazdaságot ezen a nehéz időszakon.

A mostani válság megmutatta az egységes európai szabálykönyv és a közös bankuniós felügyeleti szerv előnyeit. Az EKB bankfelügyelete egységesen magas felügyeleti elvárásokat támasztott a bankrendszer egészével szemben, így biztosítva, hogy a bankokat a korábbinál felkészültebben érjék a mostanihoz hasonló komoly sokkok. Ennek kapcsán tavaly örömmel üdvözöltem Horvátországot és Bulgáriát a bankunió keretein belül. Várakozással tekintek elébe, ahogy a két ország profitál az összehangolt szabályrendszer – és végső soron a közös valuta – pénzügyi stabilitási, reziliencia- és gazdaságerősítő előnyeiből.

Az európai bankok megfelelő mértékű tőke- és likviditási pufferek és szilárd operatív kapacitások birtokában néztek szembe a mostani válsággal, és ez idáig nagyfokú alkalmazkodóképességről tettek tanúbizonyságot. Képesek voltak megbirkózni a veszteségekkel és nagyjából stabilan tartani a hitelkínálatot, így megakadályozták, hogy a vállalati és a lakossági nemteljesítések száma nagyobb mértékben növekedjen.

Mindazonáltal amint számos európai országban elkezdenek kifutni a támogató intézkedések, vélhetően sokasodni fognak a sérülékeny pontok, ahogy nyilvánvalóvá válik a gazdasági szereplők növekvő eladósodottsága. Következésképpen a bankok jobban ki lesznek téve a hitelkockázatnak, ami az esetleges piaci korrekciókkal párosulva ronthatja a tőkepozíciójukat.

Mindemellett a válság súlyosbítani fogja azokat a strukturális problémákat, amelyek az elmúlt években visszafogták az európai bankszektor hatékonyságát. Az európai bankok hosszú ideje csak mérsékelt nyereséget értek el, és ez várhatóan 2021-ben is így lesz, mivel a hitelezési veszteségek az előrejelzések szerint növekedni fognak. Ez, a bankrendszerben jelenleg tapasztalható kapacitásfelesleggel párosulva, a bankokat szervezetirányítási rendszerük további erősítésére, a költséghatékonyság növelésére és bevételi forrásaik diverzifikálására fogja késztetni, hogy ezáltal nagyobb támogatást nyújthassanak a gazdaság talpra állításához.

Végezetül, továbbra is előre kell tekintenünk. 2020-ban közzétettük az éghajlathoz és környezethez kapcsolódó kockázatról szóló EKB-útmutatót, amivel úttörő szerepet vállaltunk az éghajlatváltozással kapcsolatos kockázat globális szintű kezelésében. Ezenkívül a most zajló világjárvány határozottan előtérbe helyezte a digitális átalakulást. Ezzel kapcsolatban kiemelt figyelmet kell szentelnünk annak, hogy lépést tartsunk a kiber- és informatikai kockázatokkal.

Végül, de nem utolsósorban ki kell teljesítenünk a bankuniót. A közös európai fellépés minden lehetséges ponton való megerősítése eredményesnek bizonyult a 2020-ban felmerült kihívások kezelésekor, és nélkülözhetetlen lesz ahhoz, hogy az elkövetkező években a gazdasági növekedés fenntartható módon újra élénküljön.

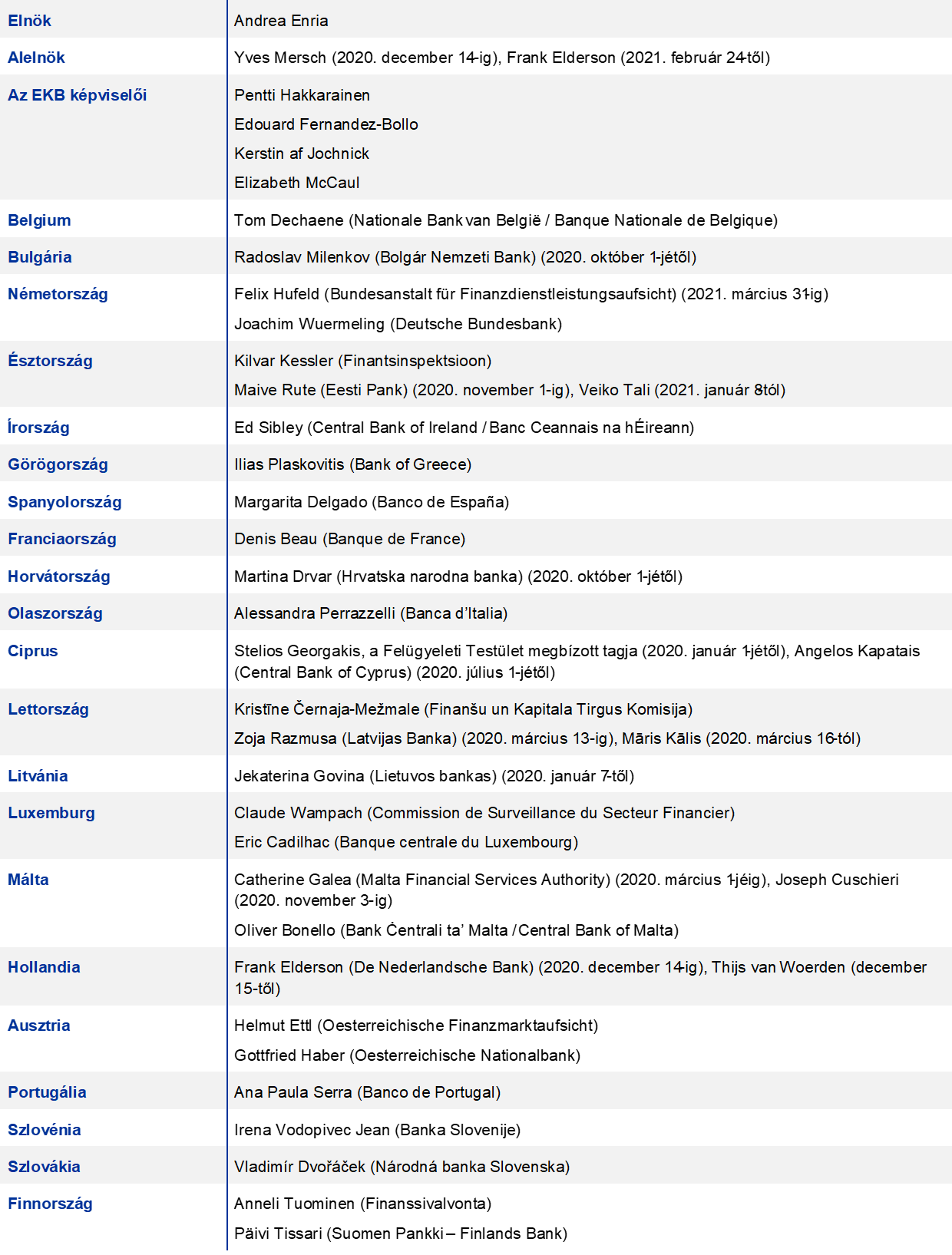

Bevezető interjú Andrea Enriával, a Felügyeleti Testület elnökével

A 2020-as év példátlan volt. Ön szerint melyek voltak a fő tanulságai?

Rendkívüli és kihívásokkal teli esztendő volt. Nem elég, hogy a világjárvány miatt példa nélküli gazdasági sokkal kellett szembenéznünk, hirtelen – ahogy mindenki más is Európában – az otthonunkba zárva találtuk magunkat, és csak virtuálisan érintkezhettünk a munkatársainkkal. Sokaknak közülünk van olyan rokona, ismerőse vagy kollégája, aki elkapta a koronavírust (Covid19), és sajnálatos módon néhány munkatársunkat el is veszítettük a járványban.

A nehézségek ellenére azonban mindnyájan álltuk a sarat, közös erőfeszítéssel gyors európai választ adtunk a kibontakozó válságra. Az első döntéseinket 2020. március 12-én, mindössze három nappal az első európai országos kijárási korlátozás után jelentettük be.

Imponáló volt a munkánkat meghatározó kollektív céltudatosság, amely minden szinten jelen volt: a Felügyeleti Testületben, a szervezeti egységeink belső és közös tevékenységeiben, az illetékes nemzeti hatóságokkal való együttműködésben, a közös felügyeleti csoportokban és szélesebb körben is. Ez a küzdelmes év emlékeztetett minket arra, hogy milyen fontos szerepünk van, és milyen felemelő érzés a közjó érdekében közösen dolgozni; tenni azért, hogy a megnövekedett bizonytalanság és jelentős aggodalmak közepette biztosítsuk a pénzügyi stabilitást.

Egész pontosan mivel járult hozzá az európai bankfelügyelet a járványra adott globális válaszintézkedésekhez?

Elsődleges célként azt akartuk biztosítani, hogy a bankok továbbra is nyújthassanak pénzügyi támogatást az életképes háztartásoknak, kisvállalkozásoknak és nagyvállalatoknak, és elkerüljük a hitelszűke esetén jelentkező katasztrofális másodlagos hatásokat. Ennek érdekében meglehetősen gyorsan kellett módosítanunk a felügyeleti fókuszunkat: átmeneti tőke- és operatív könnyítéseket biztosítottunk a bankoknak, hogy lélegzethez jussanak, továbbra is hitelezzenek a háztartásoknak, kisvállalkozásoknak és nagyvállalatoknak, és semlegesítsék a valaha látott egyik legsúlyosabb recesszióban elszenvedett veszteségeket.

Ezeket a könnyítő intézkedéseket egyesek úgy értelmezték, hogy kevésbé erélyesek kívánnak lenni. Egyetért ezzel?

A könnyítő intézkedések semmiképpen nem mondanak ellent a szigorú, magas színvonalú bankfelügyeletet megkövetelő megbízatásunknak. A 2008–2009-es válság után sokat fáradoztunk azon, hogy a bankok bőség idején tőke- és likviditási puffereket képezzenek, amelyeket aztán ínségesebb időszakokban fel lehet használni. A Covid19-válsággal most beköszöntött egy ilyen ínségesebb időszak. A tetteink tehát összhangban voltak a nagy pénzügyi válságot követően elfogadott pénzügyi reformok tartalmával és szellemiségével is.

Ezenkívül, soha nem lazítottunk a szoros felügyeleti ellenőrzésen, felszólítottuk a bankokat, hogy a kockázatokat megfelelően mérjék és kezeljék, és folyamatosan rámutattunk az értékeléseikkel kapcsolatos aggályainkra, hogy biztosítsuk a világjárványban megnövekedett bizonytalanságnak megfelelő szintű körültekintést.

Hogyan illeszkedik mindebbe a pragmatikus SREP?

Felügyeletként agilisnak kell lennünk. Alkalmazkodnunk kell, és a fellépésünket a körülményekhez kell igazítanunk, hogy eredményesebbek legyünk. Noha továbbra is követjük az Európai Bankhatóság iránymutatásait, úgy határoztunk, hogy a 2020-as felügyeleti felülvizsgálati és értékelési eljárás (SREP) során arra koncentrálunk, hogy a bankok hogyan kezelték a válság során felmerülő, tőkét és likviditást érintő kihívásokat és kockázatokat. Ugyanakkor a 2. pillér szerinti követelményt (P2K) és a 2. pillér szerinti útmutatást (P2Ú) változatlanul hagytuk, és úgy döntöttünk, nem aktualizáljuk az SREP-pontszámokat, hacsak az adott bankra kiható különleges körülmények nem indokoltak változtatást. Felügyeleti aggályainkat elsősorban minőségi ajánlások útján közöltük a bankokkal, és célzottan gyűjtöttük a tőke- és likviditásmegfelelés belső értékelési eljárásaihoz szükséges információkat. Ha az SREP-et a korábbi évekhez hasonlóan, és ebből következően elévült, visszatekintő információkra alapozva folytattuk volna le, nem teljesítettük volna felügyeleti küldetésünket a Covid19 miatt kialakult rendkívüli környezetben.

Milyen hatással volt a Covid19-válság az európai bankokra?

A bankok a világjárvány okozta válság elején sokkal jobb állapotban voltak, mint az előző krízis kezdetén. A válság előrenyomulásával néhány bank nem tudott megbirkózni a hitelkérelmek rendkívül magas számával, különösen miután bevezették az államilag garantált hiteleket célzó állami segélyprogramokat és a törlesztési moratóriumokat. Mindazonáltal sikerült gyorsan alkalmazkodniuk a helyzethez, és segítették a vállalatok és háztartások zökkenőmentes hitelhez jutását. A vállalati és a háztartási kihelyezések 2020-ban tovább bővültek, habár a harmadik negyedévben lassulást figyelhettünk meg. A bankok beszámolói szerint a világjárvány első hullámát követően a hitelezési feltételek a nagy pénzügyi válsághoz képest jóval mérsékeltebben szigorodtak.

2020 második negyedévében különböző forgatókönyvek szerint elemeztük bankszektorunk lehetséges sérülékenységeit. Megállapítottuk, hogy a központi forgatókönyv szerinti rendkívül súlyos recesszióban – amelyben az euroövezeti GDP 2020-ban 8,7%-kal zsugorodik, amit aztán 2021–2022-ben meglehetősen erőteljes fellendülés követ – a bankszektor képes lenne felülkerekedni az eszközminőségét és tőkéjét érő sokk hatásain.

A bankok a járvány során felmerülő melyik kockázatot tartották a legkomolyabbnak?

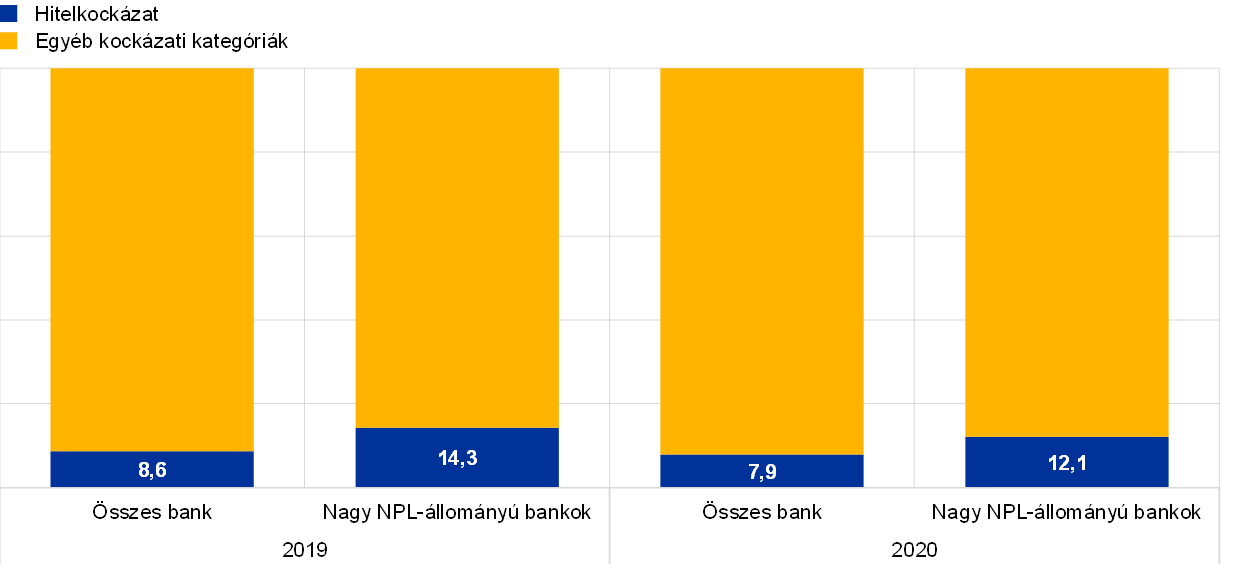

A Covid19-válság növelte annak a kockázatát, hogy a nemteljesítő hitelek (NPL) állománya a banki mérlegek eszközminőségének romlása miatt tovább halmozódik. A jelentős méretű összesített euroövezeti NPL-állományt már 2020 elején – vagyis a Covid19-válság előtt – aggályosnak minősítettük felügyeleti szempontból, most pedig további kockázatot jelentenek az állami támogatási intézkedések kifutásával hirtelen bekövetkező, komoly kilengések.

Hogyan tervezi az EKB bankfelügyelete kezelni ezt a kockázatot?

A válság elején jeleztük a bankoknak, hogy az NPL-ekről szóló EKB-s útmutatást számos területen rugalmasan fogjuk alkalmazni, hogy segítsük őket a gazdasági visszaesés hatásainak kezelésében. A jelentős NPL-állománnyal rendelkező bankoknak 2021 márciusáig haladékot adtunk NPL-csökkentési stratégiájuk benyújtására.

Mindemellett megpróbáltuk tisztázni a bankok eszközminőség-helyzetét, és gondoskodni arról, hogy proaktívan kezeljék a duzzadó NPL-állományokat. A bankoknak a hitelminőség romlását szigorúan nyomon követő és kezelő stratégiákkal kell rendelkezniük, hogy a kockázatokat idejekorán azonosíthassák, és aktívan kezelhessék a bajba jutott ügyfelek felé fennálló kitettségüket. Továbbra is szorosan figyelemmel kísérjük, hogy a bankok a válság során mennyire eredményesen alkalmazzák ezeket a stratégiákat, és arra biztatjuk a bankokat, hogy találjanak módot az értékvesztett banki eszközök gyors kezelésére.

Milyen egyéb banki kockázat merült még fel a válság során?

Az európai bankszektort már a válság beköszöntekor is strukturális elégtelenség jellemezte. Az európai bankfelügyelet már korábban kezelendő fő prioritásként azonosította az alacsony jövedelmezőséget, a gyenge költséghatékonyságot és a bankok üzleti modelljének fenntarthatóságával kapcsolatos aggályokat. A válság még jobban ráirányította a figyelmet ezekre a gyengeségekre, valamint a gyors kezelésük szükségességére.

Tavaly azt mondta, hogy a gyenge jövedelmezőség egyik megoldása lehet a konszolidáció. Történt előrelépés e tekintetben?

Igen, és úgy vélem, az EKB és a bankok jó irányba haladnak.

2020-ban nyilvános konzultációt indítottunk a bankszektorbeli konszolidációval kapcsolatos felügyeleti megközelítésről szóló útmutatóról. A 2021 elején közzétett végleges útmutató pontosítja a módszerünket, és megerősíti, hogy támogatjuk a jól megtervezett és végrehajtott üzleti egyesüléseket.

Ezenkívül biztató konszolidációs tendenciát figyeltünk meg a bankoknál. Az Intesa Sanpaolo és az UBI Banca, a CaixaBank és a Bankia, valamint az Unicaja Banco és a Liberbank mind proaktívak voltak ebben a tekintetben, ami új eszmecserére sarkallta más bankok igazgatóságait is. A jól megtervezett üzleti egyesülések nemcsak segíthetik a bankokat abban, hogy költséghatékonyabbá váljanak, nagyobb beruházásokat hajtsanak végre a digitális átalakulásért és végső soron növeljék a jövedelmezőségüket, hanem a bankrendszerben a nagy pénzügyi válság előtt felgyülemlett többletkapacitás lekötéséhez is hozzájárulhatnak.

Hogyan kezeli az EKB bankfelügyelete az éghajlatváltozás okozta kockázatokat?

A bankoknak stratégiai, előretekintő és átfogó megközelítést alkalmazva kell figyelembe venniük az éghajlatváltozás okozta kockázatokat. Az európai felügyeletek kiemelt figyelmet szentelnek annak, hogy a bankok teljesítik-e azokat az elvárásokat, amelyeket a 2020 novemberében, a nyilvános konzultáció után közzétett, éghajlathoz és környezethez kapcsolódó kockázatról szóló EKB-útmutatóban fogalmaztunk meg. 2021-ben arra fogjuk kérni a bankokat, hogy az útmutatóban körvonalazott felügyeleti elvárások fényében hajtsanak végre önértékelést, és az alapján dolgozzanak ki cselekvési terveket. Ezután saját szempontrendszerünk alapján elbíráljuk a bankok önértékelését és terveit, majd a felügyeleti párbeszéd keretében jelezzük a kifogásainkat. 2022-ben teljes körű felügyeleti felülvizsgálatnak vetjük alá a bankok gyakorlatait, és szükség esetén később konkrét lépéseket teszünk.

Frank Elderson, a Felügyeleti Testület új alelnöke, aki a pénzügyi rendszer zölddé tételére létrehozott hálózat (NGFS) elnökeként és a Bázeli Bankfelügyeleti Bizottság éghajlattal kapcsolatos pénzügyi kockázatokkal foglalkozó munkacsoportjának társelnökeként tevékenykedik, szeretné kihasználni az ezen szerepkörök és az EKB munkája közötti szinergiákat.

Az EKB 2020 júliusában határozatokat fogadott el a Bulgária és Horvátország központi bankjaival történő szoros együttműködés kialakításáról. Mit jelent ez az európai bankfelügyelet számára?

Ez volt az első alkalom, hogy két euroövezeten kívüli tagállam csatlakozott az egységes felügyeleti mechanizmushoz. Bulgária és Horvátország mérföldkőhöz érkezett, mivel ez megalapozza az euro bevezetését ezekben az országokban.

Számunkra pedig azt jelenti, hogy 2020 októberétől – a kapcsolódó átfogó értékelések végeztével – az EKB megkezdte öt bulgáriai és nyolc horvátországi bank közvetlen felügyeletét. A bolgár és horvát felügyeleti hatóságok csatlakoztak az illetékes közös felügyeleti csoportok munkájához, és az országok központi bankjainak képviselői felügyeleti testületi taggá váltak, a többi taggal megegyező jogokkal és kötelezettségekkel, beleértve a szavazati jogot is. Nagy örömmel köszöntöttük őket a családban.

Az EKB 2020-ban részt vett az európai válságkezelési rendszerről szóló szakpolitikai eszmecserében. Melyek voltak a fő üzeneteik?

Rávilágítottunk néhány, a gyakorlati tapasztalataink szerint felmerülő problémára. Példaként említhető a felügyeleti és korai beavatkozási intézkedések közötti átfedés. Ez tisztázatlan helyzetekhez vezetett, ezért az utóbbi intézkedések ritkán kerültek megvalósításra. A jogszabályoknak egyértelműen el kellene különíteniük a két eszközrendszert, az EKB korai beavatkozási jogköreit pedig uniós rendeletbe kellene foglalni, így elkerülhetőek lennének a szabályoknak a nemzeti jogba történő átültetésekor jelentkező indokolatlan különbségek. Továbbá felvetettük azon bankok problémáját, amelyeket a „fizetésképtelen vagy valószínűleg fizetésképtelenné váló” kategóriába soroltunk, de a nemzeti jogszabályok alapján nem teljesítik a felszámolási és engedélybevonási eljárások megindításának feltételeit, ezért bizonytalan helyzetben találják magukat.

Általánosságban felszólaltunk amellett, hogy merészebb lépéseket kell tenni a bankunió kiteljesítése érdekében, egész konkrétan meg kell alapítani az európai betétbiztosítási rendszert (EDIS), és a bankok felszámolása tekintetében szélesebb körű adminisztratív jogkörökkel kell felruházni az Egységes Szanálási Testületet (SRB). Ehhez hasznos mintaként szolgál az Egyesült Államok szövetségi betétbiztosítási intézete (US Federal Deposit Insurance Corporation). Addig is állami szinten fokozottabb összehangolással, európai szinten pedig – például az SRB révén megvalósított – központosítottabb koordinációval már a jó irányba haladnánk.

Végezetül pedig az Edouard Fernandez-Bollóval közös blogbejegyzésünkben hatékonyabb megközelítést javasoltunk a határon átnyúló tevékenységet folytató bankok nehézségeinek kezelésében. Ha a bankcsoportok leány- és anyavállalatai a csoportszintű helyreállítási tervükhöz kötődő formális megállapodást köthetnének arról, hogy likviditással segítik egymást, az segítene feltérképezni, hogy a csoporttagok hogyan támogathatnák egymást nehézségek esetén a helyi igények és korlátozások figyelembevételével. Ez egyúttal azt is lehetővé tenné, hogy meghatározásra kerüljenek azok a tényezők, amelyek a szerződésben rögzített támogatási mechanizmust már egy korai szakaszban megfelelően aktiválnák, és támogathatná a likviditás integráltabb kezelését a problémamentes időszakokban.

Az európai bankfelügyelet átláthatóságának és kiszámíthatóságának növelése már megbízatásának kezdete óta az Ön egyik legfőbb célja. Milyen előrelépések történtek e téren?

Nos, véleményem szerint a felügyeleti eredményeinket és intézkedéseinket egyértelműen átláthatóbbá tettük.

Az átlátható felügyeleti eredmények jó hatással vannak a piacokra. A bankspecifikus P2K első, 2020. januári közzétételekor pozitív visszajelzéseket kaptunk. Az egyedi követelményeknek köszönhetően konkrétan és átfogóan megismerhető a felügyeleti szervnek egy adott bankkal kapcsolatos, általános kockázatosságot illető álláspontja, így a befektetők megalapozottabb döntéseket hozhatnak, a bankok pedig jobban felmérhetik, hogyan teljesítenek versenytársaikhoz képest. Ezt a gyakorlatot idén januárban is folytattuk.

Az intézkedéseink átláthatósága javítja az eredményességünket és így jó hírnevünket is. A felügyelt bankoknak értelmezniük kell tudni, hogy mi áll a döntéseink mögött, nekünk pedig következetes megközelítéseket kell alkalmaznunk, hogy a bankok megbízható várakozásokat tudjanak kialakítani. Úgy vélem, a Covid19-cel kapcsolatos könnyítő intézkedésekkel kapcsolatban megfelelő átláthatóságot biztosítunk a bankokkal folytatott szóbeli és írásbeli kommunikációnk, valamint a nyilvánosság tájékoztatása révén. Mostantól az ilyen fokú átláthatóságot kellene az új normának tekintenünk.

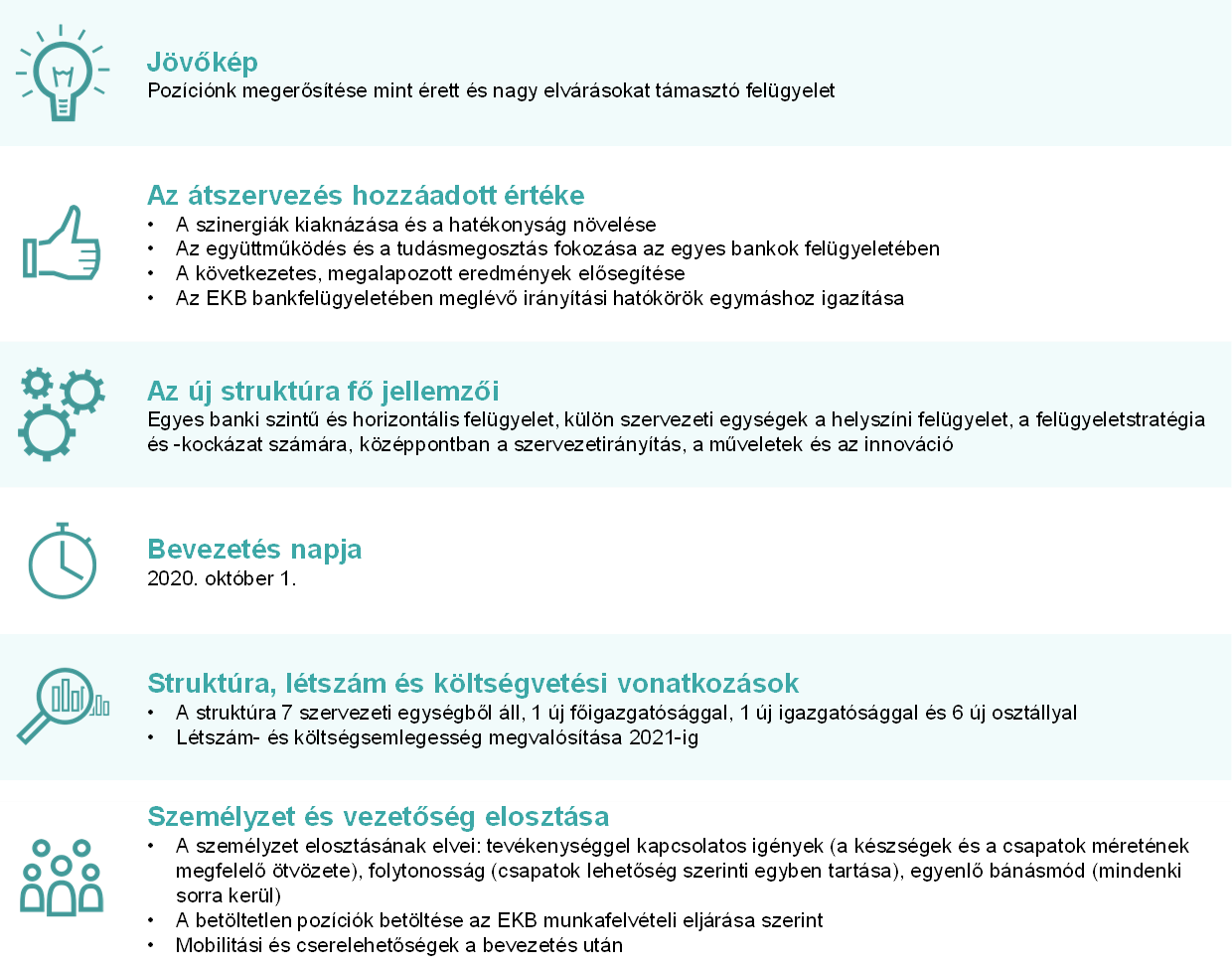

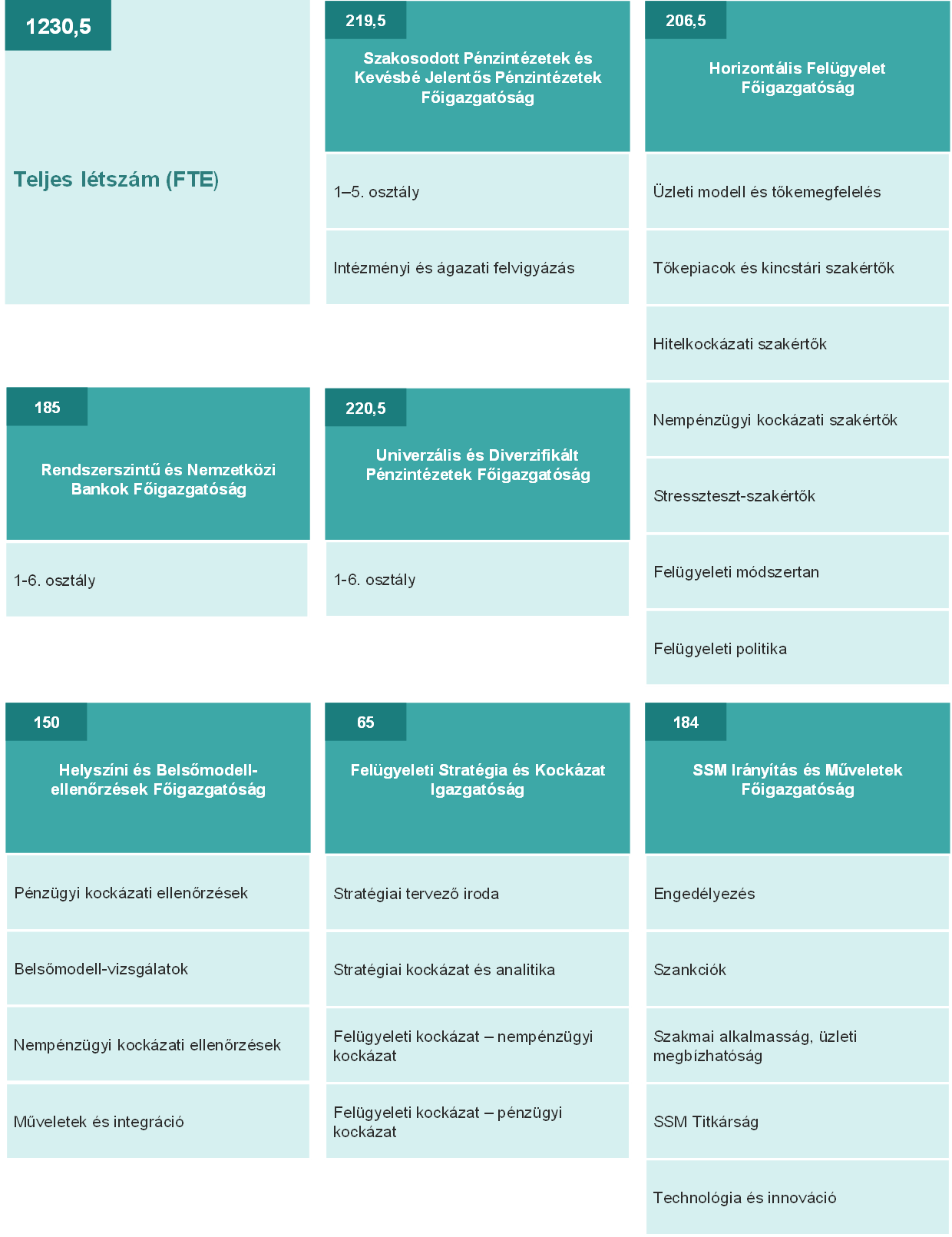

Az EKB bankfelügyelete 2020 vége felé átalakította szervezeti struktúráját. Erre miért volt szükség?

Hat év után ideje volt, hogy az EKB bankfelügyelete a kockázatokra összpontosító felügyeleti munka előtérbe állításával és a különböző csapatok együttműködésének fokozásával startupból fejlettebb szervezetté váljon.

Ezért az egyes bankok felügyeletéért felelős főigazgatóságokat a felügyelt bankok üzleti modelljeinek megfelelően strukturáltuk. Megalapítottuk az új Felügyeleti Stratégia és Kockázat igazgatóságot, amely a stratégiai tervezésért, a felügyeleti prioritások előterjesztéséért és valamennyi bank következetes kezelésének biztosításáért felelős. Önálló főigazgatóságot hoztunk létre a helyszíni felügyeleti funkciók betöltésére, a Horizontális Felügyelet Főigazgatóságot pedig megbíztuk a közös felügyeleti csoportok kockázatokban való jártasságának növelésével, az összehasonlító értékelések lebonyolításával, az irányelvek kidolgozásával és a módszertanok gondozásával. Külön főigazgatóság (SSM Irányítás és Műveletek) kezeli az engedélyezési eljárásokat és támogatja a felügyeleti döntéshozatalt és innovációt. Az átszervezés célja az volt, hogy egyszerűsítsük folyamatainkat és az egyes szervezeti egységeknél integráljuk a technológiai innovációkat a felügyeleti munkába.

Nagy büszkeséggel tölt el, hogy a belső eszmecserék és a munkatársak meghallgatása révén sikerült ezeket a változásokat megterveznünk és végrehajtanunk. Körülbelül 60 felügyeleti munkatárs vállalta magára a változások lebonyolításának oroszlánrészét. A felső vezetéssel együttműködve segítették kollégáikat a változásokhoz történő alkalmazkodásban, és fontos szerepük volt az átszervezés sikerében.

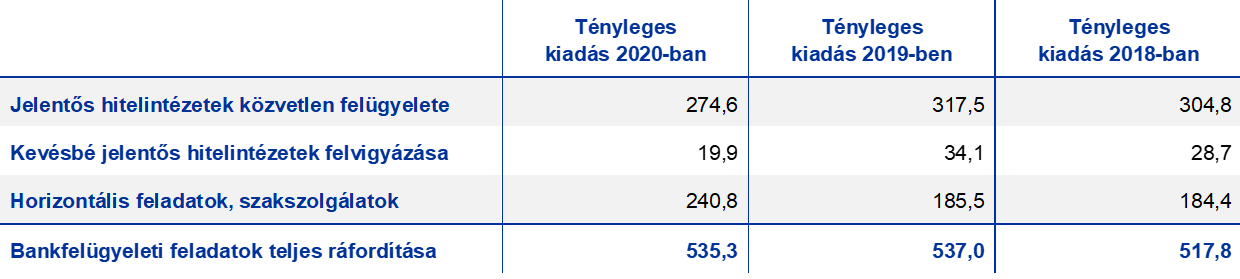

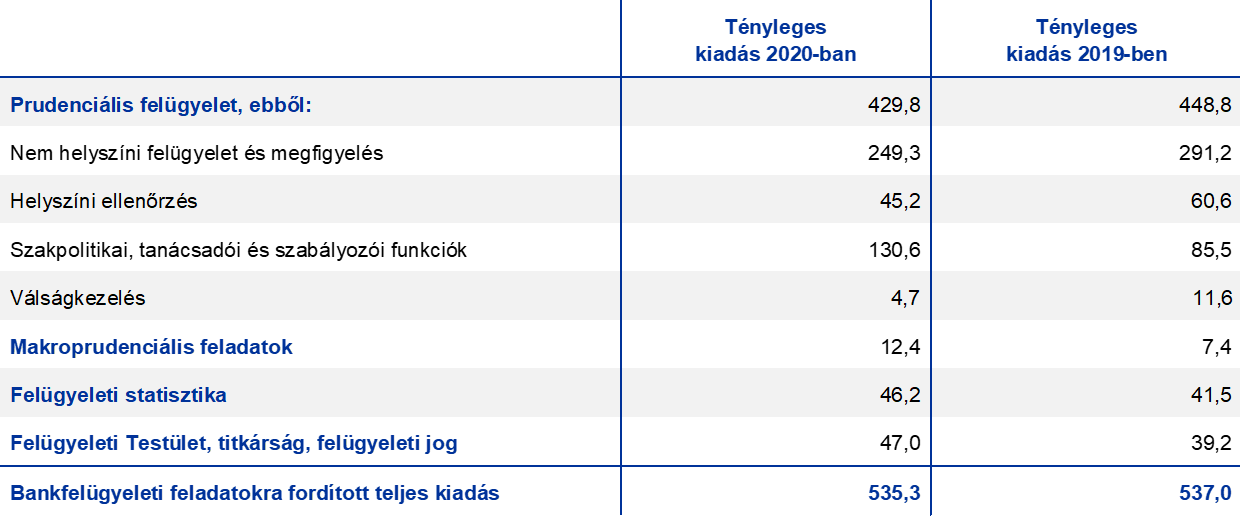

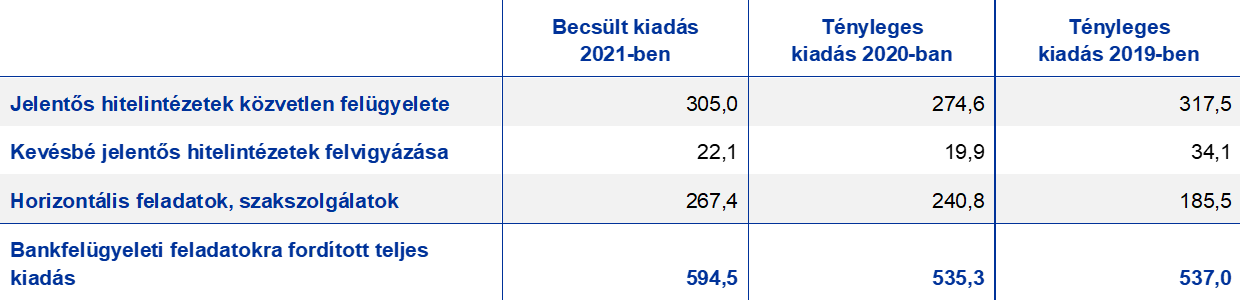

1 Bankfelügyelet 2020-ban

1.1 Felügyelt bankok 2020-ban: teljesítmény és fő kockázatok

1.1.1 Az euroövezeti bankrendszer rugalmassága

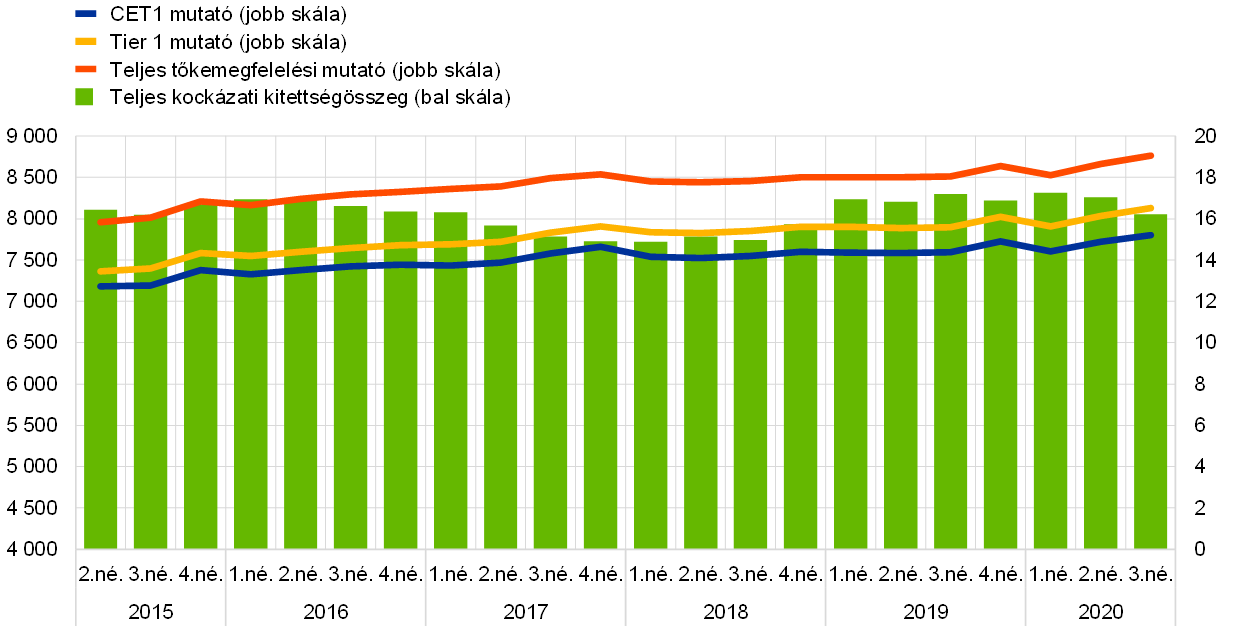

A jelentős hitelintézetek az utolsó pénzügyi válsághoz képest erősebb tőkepozícióval rendelkeztek a Covid19-válság kezdetén

Az euroövezeti bankok a nagy pénzügyi válsághoz viszonyítva erősebb tőkepozícióval rendelkeztek a koronavírus (Covid19)-válság kezdetén. Az aggregált elsődleges alapvető tőkemegfelelési (CET1) mutatójuk 2019 végén 14,9% volt (1. diagram), 2020 során pedig lényegében stabil maradt – 2020 harmadik negyedévében 15,2%-on állt. Mindez részben a válság nyomán hozott rendkívüli felügyeleti, szabályozási és költségvetési enyhítő intézkedések eredménye. Emellett a bankoknak azt javasoltuk, hogy 2021. január 1-ig átmenetileg ne fizessenek osztalékot, és ne vásárolják vissza a részvényeiket, továbbá 2021. szeptember 30-ig tanúsítsanak rendkívüli önmérsékletet az osztalékfizetés, a részvény-visszavásárlás és a változó javadalmazás terén.[1]

1. diagram

Jelentős hitelintézetek tőkemegfelelési mutatója (átmeneti meghatározás)

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

Az aggregált tőkeáttételi mutató szintén szilárdnak bizonyult a pandémia folyamán: a 2019 végi 5,7%-hoz képest 2020 harmadik negyedévében 5,6%-os volt. Előfordulhat azonban, hogy a banki mérlegekben csak később jelennek meg a tőkemegfelelést fenyegető kockázatok, amelyeket erősíthetnek azok a hirtelen kilengések, amelyek a 2020-ban hozott támogatási intézkedések – úgymint a moratóriumok, a bértámogatási rendszerek, a kormányzati garanciák és más átmeneti szabályozási rendelkezések – megszűnéséből erednek.[2]

2. diagram

Jelentős hitelintézetek tőkeáttételi mutatója

Forrás: EKB.

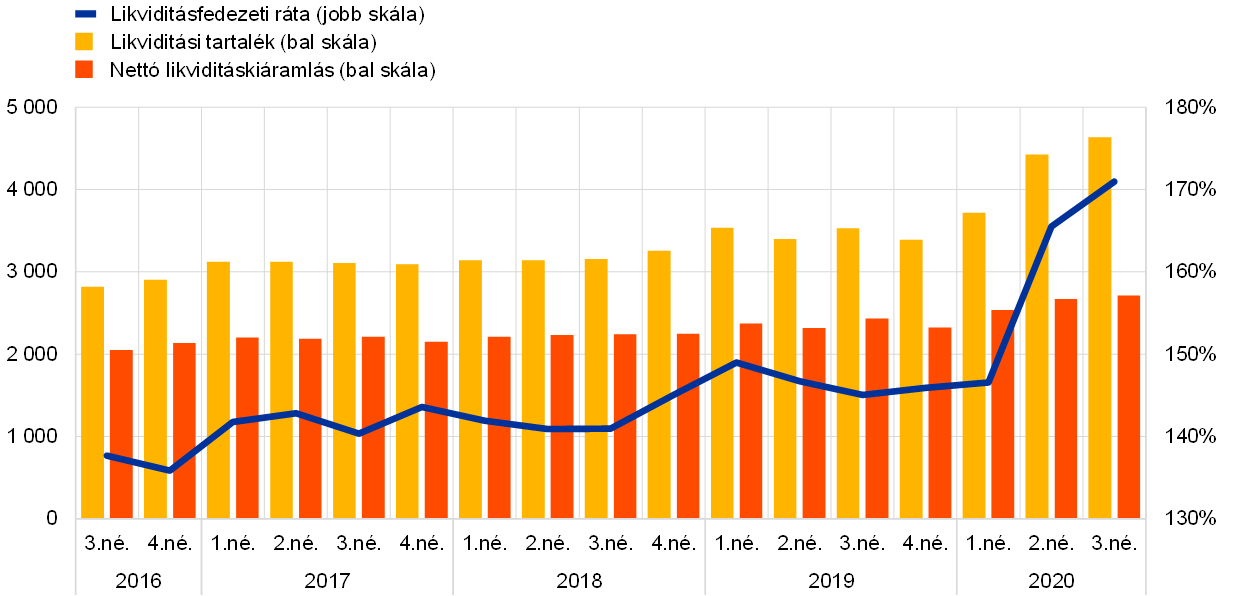

Az euroövezeti bankok kényelmes likviditási tartalékokkal indították az évet, márciusban azonban a Covid19-sokk miatt komoly nyomás kezdett kialakulni.

A Bázel–III-reformok eredményeként az euroövezeti bankok a nagy pénzügyi válság kezdetéhez viszonyítva nagyobb likviditási pufferekkel kezdték az évet. 2020. március folyamán azonban komoly nyomás kezdett kialakulni a Covid19-sokk miatt. A keresleti oldalon a válság által érintett ágazatokban működő vállalati ügyfelek a meglévő, rendelkezésre tartott hitelkereteik lehívásával jelentős finanszírozási támogatást igényeltek a bankszektortól. Emellett a legtöbb pénzpiacon a volatilitás jelentős megugrásai miatt a központi szerződő feleknek fedezetkiegészítési felhívásokat kellett kiadniuk, míg a pénzpiaci alapok példa nélkül álló kiáramlással szembesültek, így egyes nemzetközileg aktív bankoknak vissza kellett vásárolniuk a kinnlevő kereskedelmi értékpapírjaikat.

A kínálati oldalon a banki likviditás szintén szűkös volt. Március folyamán elapadtak a legfontosabb finanszírozási piacok forrásai, így a bankok – futamidőtől függetlenül – nem bocsáthattak ki papírokat a piac biztosítékkal nem fedezett szegmensében, ugyanakkor a fedezett szegmensben (repó) csak nagyon rövid lejáratra tudtak forrást szerezni. Ebben a környezetben különösen költségesek lettek az offshore USD-finanszírozási piacok – amikor épp elérhetők voltak –, így a bankoknak még inkább a belső likviditási tartalékokra és az EKB kiegészítő hiteleire kellett támaszkodniuk.

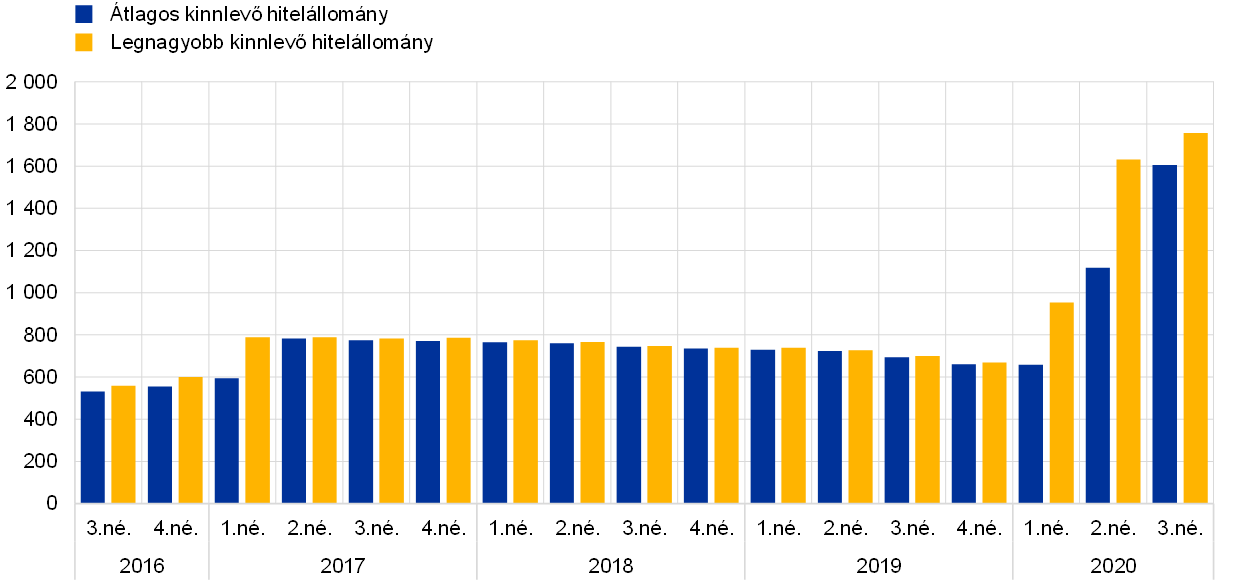

Az EKB bankfelügyelete a Covid19-válságra tett válaszlépéseinek részeként azt is megengedte, hogy a bankok felhasználják a szabályozó által előírt likviditási pufferüket, és ideiglenesen a követelménynél alacsonyabb likviditásfedezeti rátával (LCR) működjenek.[3] Ezzel párhuzamosan az igen laza monetáris politika – többek között az elfogadható fedezetre vonatkozó szabályok enyhítése – gondoskodott arról, hogy az európai bankfelügyelet alatt álló bankok széles körben hozzáférjenek a központi banki finanszírozáshoz. Az eurorendszer által nyújtott hitel átlagos kinnlevő állománya a 2019. utolsó negyedévi 659 milliárd euróról 2020 harmadik negyedévére 1605 milliárd euróra emelkedett (3. diagram).

3. diagram

Az eurorendszer kinnlevő hitelállományának alakulása

(milliárd EUR)

Forrás: EKB.

A határozott és összehangolt szakpolitikai válaszlépés eredményeként az év második negyedévében fokozatosan enyhültek a piaci feszültségek. 2020 áprilisától javulni kezdett a bankok finanszírozási helyzete. Voltak közülük, amelyek ismét képesek voltak biztosítékkal nem fedezett instrumentumokat kibocsátani, többek között a piac alárendelt szegmensében, bár a válság előtti szintekhez képest magasabb hozammal; ugyanakkor az ügyfélbetétek – nagyrészt a háztartások biztonsági megtakarításai miatti – növekedése mindenhol további likviditási tartalékokat eredményezett. Összességében a jelentős hitelintézetek növelték likviditási puffereiket, amint azt a 2019 utolsó negyedévi 145,91%-ról 2020 harmadik negyedévére 170,94%-ra emelkedett átlagos likviditásfedezeti ráta szemlélteti.

4. diagram

A likviditási tartalék, a nettó likviditáskiáramlások és a likviditásfedezeti ráta alakulása

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

A részvényárfolyamok márciusi összeomlása negatív hatást gyakorolt a bankok piaci kockázati pozícióira

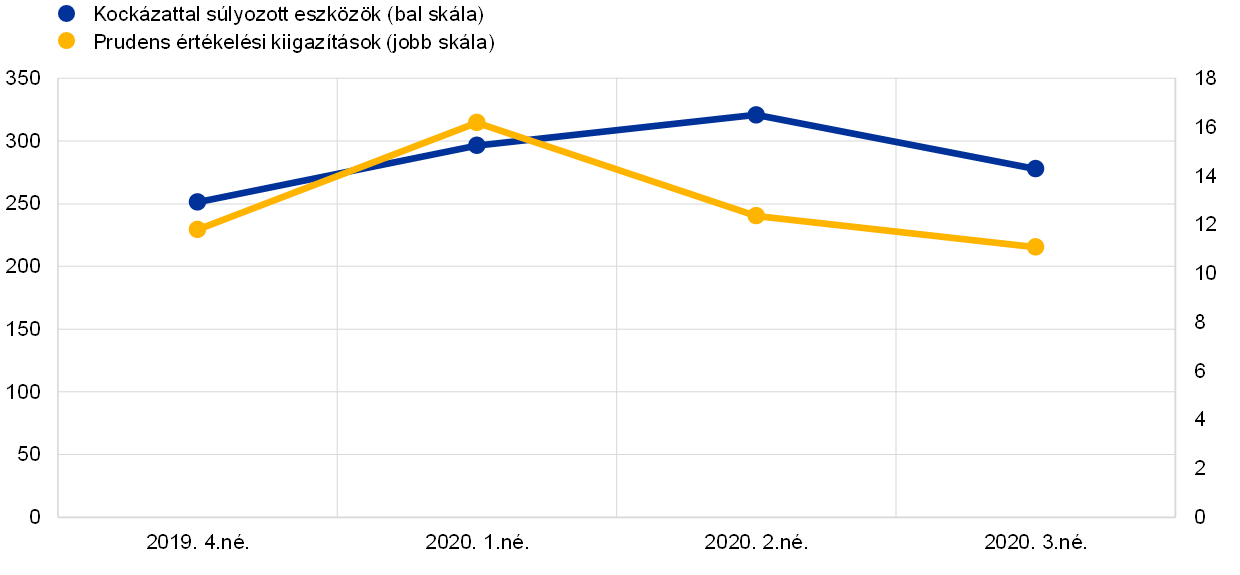

A Covid19-világjárvány európai és egyesült államokbeli kitörése márciusban a részvényárak zuhanásához, a volatilitás megugrásához, valamint az államkötvények és a vállalati hitelek felárainak általános növekedéséhez vezetett. Ez nemcsak a bankok mérlegére fejtett ki negatív hatást, hanem a belső modelleken alapuló piaci kockázathoz kapcsolódó tőkekövetelményeikre, valamint a prudens átértékelési kiigazításaikra is (különösen a piaci árbizonytalanságra és a modellkockázatra vonatkozóan), amelyek korrelálnak a közelmúltbeli volatilitással. A megrázkódtatásra válaszul enyhítő felügyeleti intézkedéseket léptettünk életbe, hogy korlátozzuk azokat a prociklikus hatásokat, amelyeket a piaci kockázathoz és az átértékelési kiigazításokhoz kapcsolódó tőkekövetelményekre gyakorol a válság (ilyen intézkedések például a belső modellek utótesztelése során észlelt túllépés bizonyos eseteinek kizárása és a prudens értékelési kiigazítások diverzifikációs kedvezményeinek növelése). A piaci feltételek második és harmadik negyedévi javulása tovább enyhítette a helyzetet.

5. diagram

A kockázattal súlyozott eszközállomány alakulása és a piaci kockázat prudens értékelési kiigazítása

(milliárd EUR)

Forrás: EKB.

Összességében a bevezetett tőke- és likviditási intézkedések – a hatóságoknak a Covid19-pandémia korai szakaszában hozott rendkívüli állami támogató intézkedéseivel együtt – lehetővé tették a bankok számára, hogy zökkenőmentessé tegyék a hitelkockázati folyamatokat, és továbbra is biztosítsák a reálgazdaság finanszírozását. A háztartásoknak és nem pénzügyi vállalatoknak (NPV-k) nyújtott hitelek és előlegek a Covid19-világjárvány kitörésétől kezdve lényegében stabilak maradtak (2020. március és szeptember között az előbbiek esetében +0,8%, az utóbbiaknál −1,3% volt a változás). Az állami garanciák különösen lényegesek voltak az NPV-k finanszírozásának biztosításához (2020 szeptemberében 260 milliárd €).

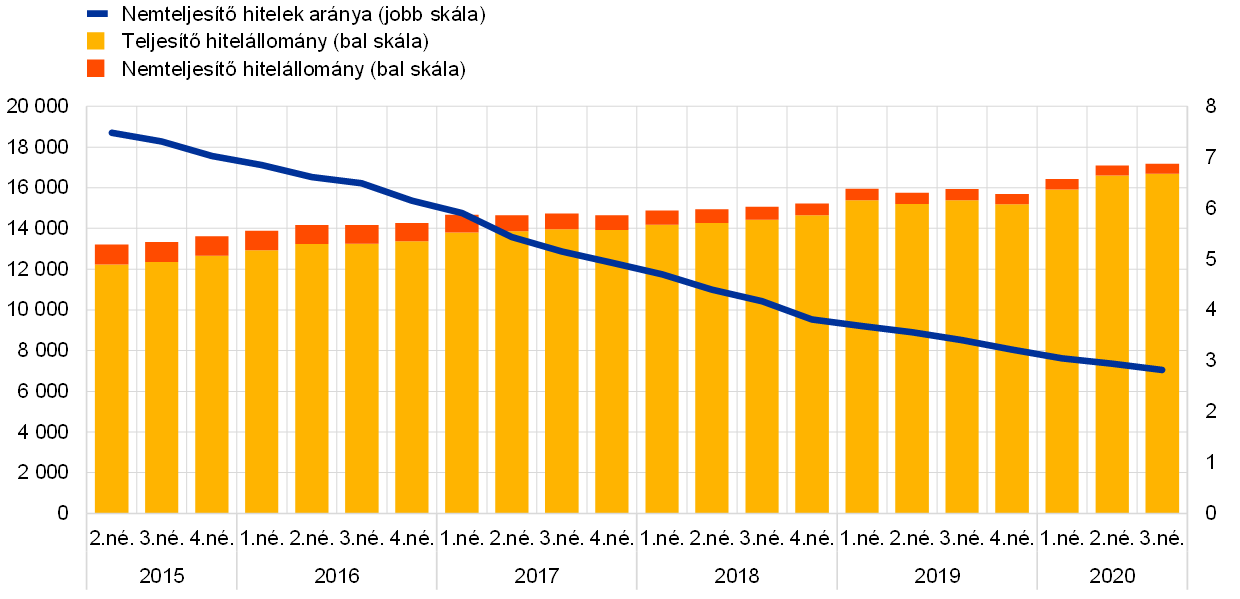

A finanszírozási feltételek enyhítése, valamint a lakosság, a kisvállalkozások és a vállalatok támogatása érdekében hozott rendkívüli intézkedések is hozzájárultak ahhoz, hogy az év folyamán nagyjából állandó maradt a nemteljesítő hitelek (NPL-ek) teljes állománya a bankok mérlegében. A jövőben azonban a támogató intézkedések megszűnésével ez várhatóan növekedni fog. Ezzel összefüggésben az EKB bankfelügyelete júliusi és decemberi közleményében[4] hangsúlyozta annak fontosságát, hogy a bankok időben, megfelelő megoldásokat nyújtsanak a bajba jutott életképes adósoknak, és ezzel lehetőség szerint korlátozzák a problémás eszközök banki felhalmozódását, és minimálisra csökkentsék a hirtelen kilengéseket. Ehhez a bankoknak gondoskodniuk kell a kockázat megfelelő felméréséről, besorolásáról és a mérlegeikben való kimutatásáról. Eredményes kockázatkezelési gyakorlattal kell rendelkezniük a szóban forgó adósok támogatására legalkalmasabb olyan megoldások meghatározásához, kiértékeléséhez és végrehajtásához, amelyek egyúttal megóvják a bankokat a negatív hitelkockázati hatásokkal szemben. Ugyanakkor a bankoknak továbbra is hathatósan kell kezelniük a pandémia kitörése előtt már létezett NPL-állományt.

6. diagram

A jelentős hitelintézetek NPL-állományainak változása (összes kölcsön)

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB.

7. diagram

Támogató intézkedés hatálya alá eső hitelek aránya az összes hitelhez képest

Forrás: EKB.

A Covid19-világjárvány kitörése óta nőttek a működési kockázatok. 2020-ban azonban a felügyelt bankok nem számoltak be jelentős működési vagy informatikai incidensről.

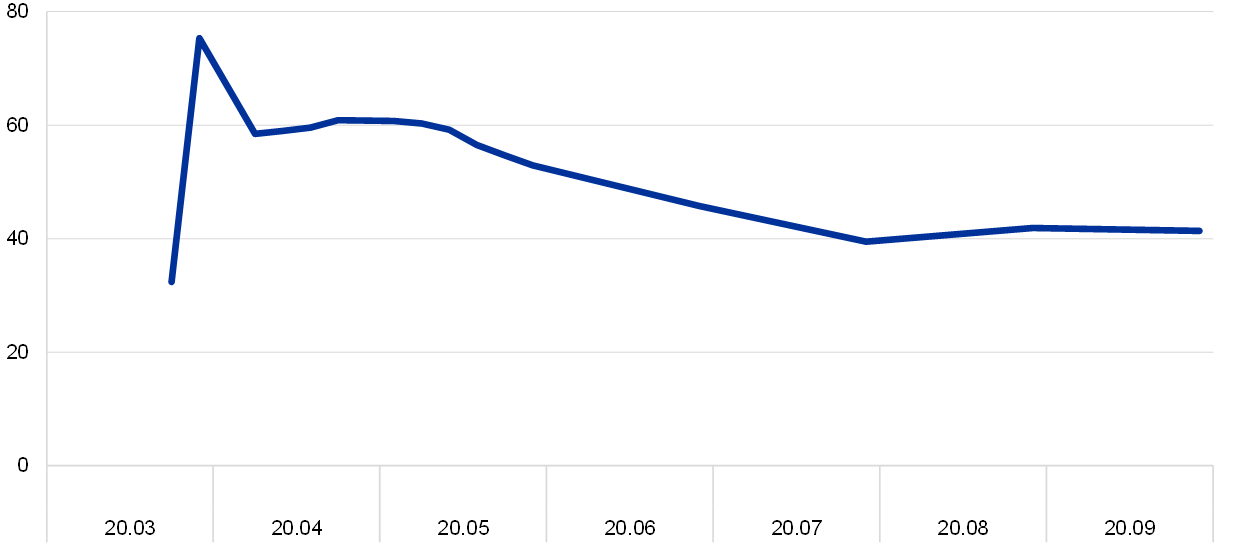

A Covid19-világjárvány kitörése óta nőttek a működési kockázatok, aminek a hátterében a bankok működési modelljeinek változásai és a kormányzati segélyprogramok végrehajtásából eredő további nehézségek állnak. Ennek ellenére 2020-ban a felügyelt bankok nem számoltak be jelentős működési vagy informatikai incidensről. Noha nőtt a kibertámadási kísérletek száma – különösen a banki ügyfeleket érő, a pandémia miatt könnyebb adathalász és elosztott szolgáltatásmegtagadásos (DDoS) támadásoké –, ennek igen korlátozott hatása volt az információs és kommunikációs technológiai rendszerek rendelkezésre állására és az említett támadások okozta veszteség összegére.[5] A jelentős hitelintézetek a járvány korai szakaszában aktiválták az üzletmenet folytonosságát biztosító terveiket, így nagymértékben nőtt a távmunkában dolgozó személyzeti állomány aránya (8. diagram). A nyár folyamán a bankok elkezdtek közelíteni az „új normális” vállalatirányítási rendszer irányába, beleértve az irodába való fokozatos visszatérést is; az ősszel újra emelkedni kezdő fertőzési arány hatására azonban ez a tendencia megfordult, és számos bank ismét a távoli munkavégzést részesítette előnyben vagy tette kötelezővé.

8. diagram

Távmunka a jelentős hitelintézeteknél

(a távoli hozzáféréssel dolgozó munkaerő százalékos aránya)

Forrás: EKB.

Megjegyzés: A vizsgált időszak összes adatpontját közlő jelentős pénzintézetekből álló, konzisztens mintát használtunk.

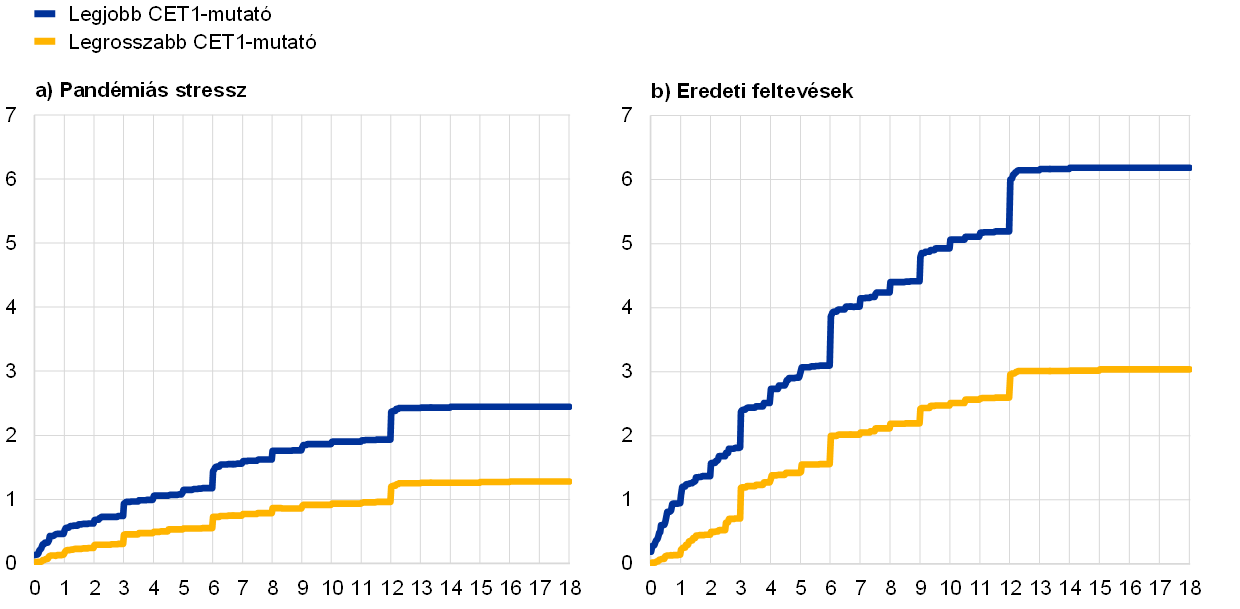

2020-ban az EKB bankfelügyelete 86 jelentős hitelintézet sérülékenységi elemzését végezte el annak felméréséhez, hogy milyen hatással lehet a Covid19-válság az euroövezet banki ágazatára. Az aggregált eredményeket 2020. július 28-án tettük közzé.[6] Ugyanígy a kevésbé jelentős pénzintézeti (LSI) szektorban is megvizsgáltuk, milyen hitel- és likviditási kockázati sérülékenységet idézhetne elő a gazdasági helyzet romlása.[7]

A vizsgálat eredményei kimutatták, hogy az euroövezeti bankszektor lényegében ellen tud állni a világjárvány okozta stressznek. Továbbra is jelentős bizonytalanság áll fenn azonban azzal kapcsolatban, hogy a moratóriumintézkedések megszüntetése után milyen mértékben fog romlani az eszközminőség, különösen a leginkább érintett gazdasági szektorokban. Az eszközminőség pályáját övező bizonytalanság tükröződik a bankok eltérő céltartalékképzési politikájában, amit a felügyelet változatlanul aggályosnak tart.

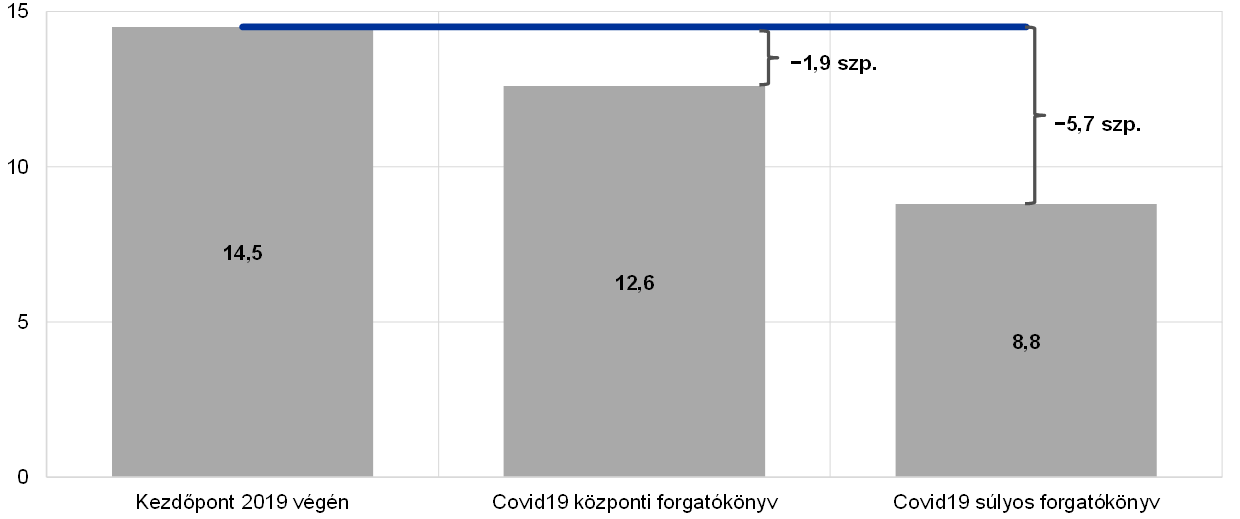

A sérülékenységi elemzés a világjárványhoz kapcsolódó két forgatókönyvet vizsgált, amelyek jelentős részét képezte a Covid19-krízisre válaszul bevezetett monetáris, felügyeleti és fiskális támogató intézkedések hatása. Az eurorendszer szakértői szerint a legnagyobb valószínűséggel megvalósuló központi forgatókönyvben a jelentős hitelintézetek átlagos CET1 mutatója 14,5%-ról 12,6%-ra esik vissza. Ez igazolja, hogy az európai bankfelügyelet alatt álló bankok jelenleg elegendő tőkével rendelkeznek ahhoz, hogy ellenálljanak egy rövid ideig tartó, mély recessziónak. A fennálló tőketartalékok a szektor nagy részében lehetővé tennék, hogy az ágazat a súlyos forgatókönyv hatásának is ellenálljon, amelyben mélyebb recessziót és lassabb gazdasági fellendülést feltételezünk, amely a bankok átlagos CET1 mutatóját 14,5%-ról 8,8%-ra veti vissza. Mindazonáltal e szerint a forgatókönyv szerint egyes bankoknak lépéseket kellene tenniük ahhoz, hogy továbbra is teljesítsék a minimális tőkekövetelményeiket.

A két forgatókönyv kimenetele megerősítette, hogy az euroövezeti bankok jelentősen magasabb tőkeszinttel és a váratlan pénzügyi stresszel szembeni sokkal nagyobb alkalmazkodóképességgel rendelkeztek a Covid19-válság kezdetén, mint a nagy pénzügyi válság idején. A sérülékenységi elemzés eredményeit kvalitatív módon felhasználtuk a felügyeleti felülvizsgálati és értékelési eljárás (SREP) során annak érdekében, hogy segítsük a bankfelügyelőket a bankok tőkeprognózisainak ellenőrzésében, előmozdítsuk az egységes kockázatértékelést, és támogassuk a prudens céltartalékképzési politikát.[8]

9. diagram

A 2022-es átmeneti CET1 mutatóra vonatkozó prognózisok a különböző forgatókönyvekben

(százalékos arány)

Forrás: A Covid19 sérülékenységi elemzés eredményeinek áttekintése.

1.1.2 Az euroövezeti bankok általános teljesítménye

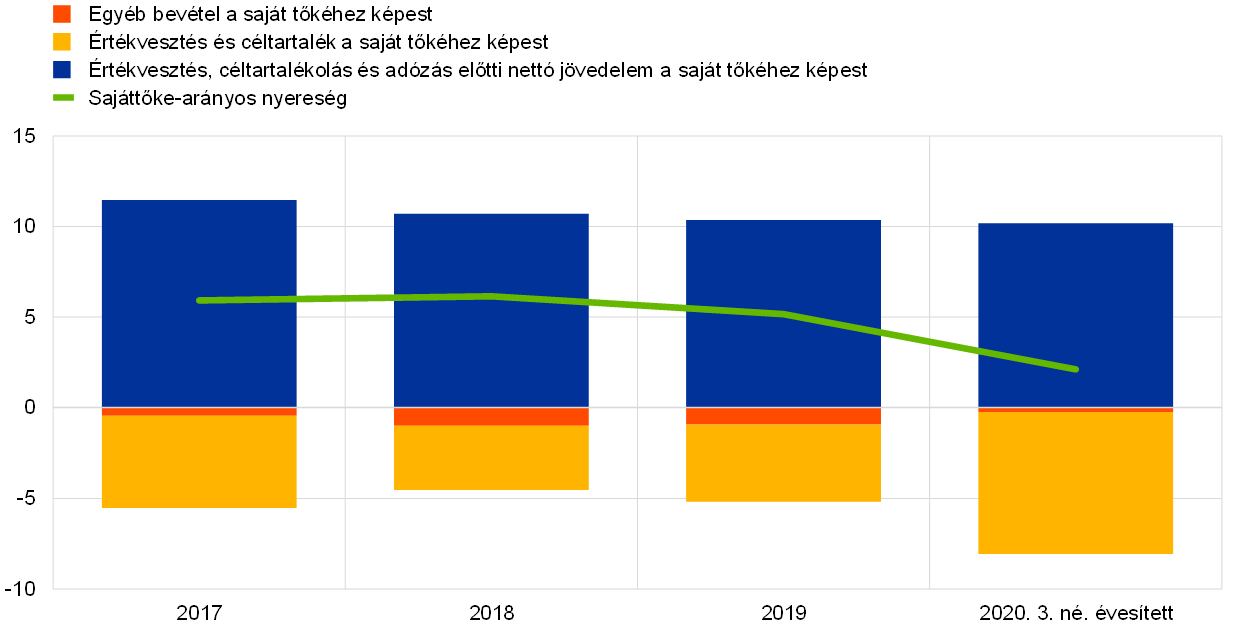

A világjárvány 2020-ban negatív hatást gyakorolt a jelentős hitelintézetek jövedelmezőségére, főként az értékvesztések és a céltartalékok megugrása miatt

2020-ban a Covid19-világjárvány következtében lényegesen csökkent az euroövezeti jelentős pénzintézetek jövedelmezősége – az aggregált évesített sajáttőke-arányos nyereségük kisebb volt a bevallásuk szerinti sajáttőke-költségüknél, és a 2019 végi 5,2%-ról 2020 első három negyedévében 2,1%-ra csökkent[9] (10. diagram). A jövedelmezőség visszaesése abban is tetten érhető, hogy tovább – 2020 áprilisában 0,3 mediánértékű új mélypontra – csökkent a bankok piaci értékének a könyv szerinti értékhez viszonyított aránya, ami megnehezítette a jelentős hitelintézetek számára, hogy a meglévő részvénytulajdonosi kör jelentős felhígítása nélkül jussanak tőzsdei forrásokhoz.

10. diagram

A jelentős hitelintézetek összesített sajáttőke-arányos nyeresége bevételi/kiadási forrás szerinti bontásban

(a saját tőke százaléka)

Forrás: az SSM felügyeleti statisztikái, az összes jelentős pénzintézetből vett kiegyensúlyozatlan minta.

A jövedelmezőség csökkenésének fő oka az volt, hogy a makrogazdasági környezet romlásából eredően nőtt a hitelezési veszteségek értékvesztése. Ez nem járt együtt a nemteljesítő hitelállomány emelkedésével, pusztán sok kitettség megnövekedett hitelkockázatát tükrözte. Az összesített jövedelmezőség csökkenését egyes jelentős hitelintézetekben fokozta az üzleti és cégérték és a halasztott adókövetelések nagy összegű egyszeri értékcsökkenése.

11. diagram

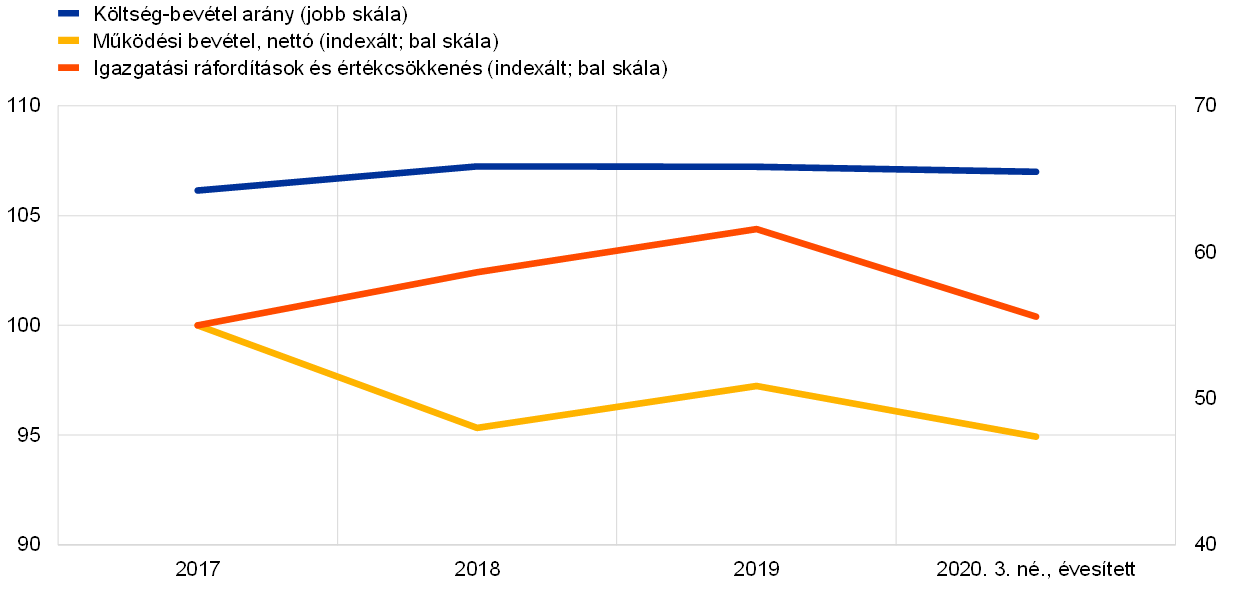

A jelentős hitelintézetek költség-bevétel aránya és indexált komponensei

(százalékos arány)

Forrás: az SSM felügyeleti statisztikái, az összes jelentős pénzintézetből vett kiegyensúlyozatlan minta.

2020-ban a bankok összesített költség-bevétel aránya nem változott az előző évek magas szintjéhez képest (11. diagram). A bevételi oldalon tapasztalt csökkenést részben ellensúlyozták a költségcsökkentések, így az értékvesztés, céltartalékolás és adózás előtti működési bevétel meglehetősen stabil maradt. Pozitívum, hogy a válság lehetővé tette a bankok számára a fokozott ütemű digitalizálást, ami középtávon hatékonyabb költségszerkezethez vezethet.

Ahhoz, hogy a Covid19-járvány alakulása ellenére megóvják az üzletmenet folytonosságát és a versenyképességüket, a jelentős hitelintézetek – többek között online tanácsadói szolgáltatásokkal és több érintéses fizetéssel – fokozták az ügyfeleik digitális tájékoztatását és bővítették szolgáltatásaik palettáját. A fogyasztói igények kielégítését célzó digitalizálási kezdeményezések elősegítették a költségek csökkentését, amely a fiókbezárásoknak, a kevesebb utazási kiadásnak és más ideiglenes tényezőknek is köszönhető. Annak ellenére, hogy nőtt a hitelezés, és a közelmúltbeli célzott, hosszabb lejáratú refinanszírozási műveletek (TLTRO) hosszú időre visszatekintve is alacsony finanszírozási kamatlábakat kínálnak, 2020-ban tovább apadt a jelentős hitelintézetek nettó kamatbevétele. A díjtermelő tevékenységek többségében a díjakból és jutalékokból származó nettó bevétel is csökkent.

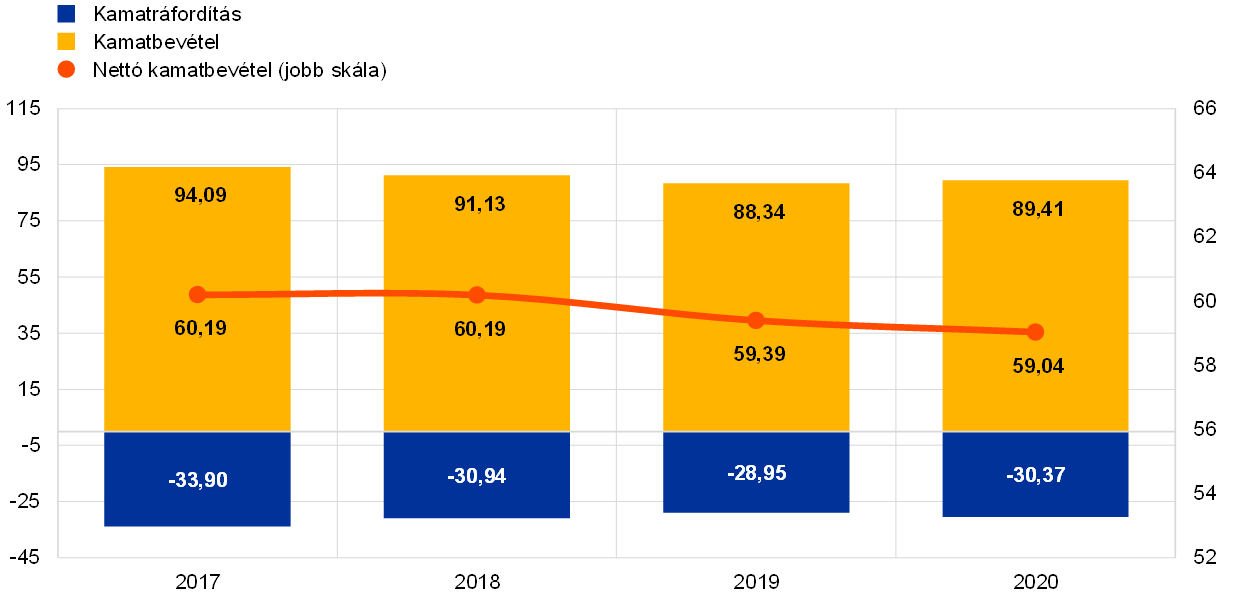

2020-ban a kevésbé jelentős pénzintézetek jövedelmezőségére is negatív hatást fejtett ki az értékvesztések megnövekedett mértéke

A jelentős hitelintézetekhez hasonlóan a kevésbé jelentősek jövedelmezősége is visszaesett 2020-ban, ami főként a rosszabb makrogazdasági feltételek miatt megnövekedett értékvesztések és céltartalékok következménye. A kevésbé jelentős pénzintézetek átlagos sajáttőke-arányos nyeresége a 2019. végi 5,1%-ról 2020 júniusában 3,5%-ra csökkent. A bevételeik legnagyobb részét kitevő kamatbevételek 2020 első felében viszonylag stabilak maradtak az előző évhez képest (12. diagram). A nettó kamatbevétel azonban kis mértékben csökkent a kamatráfordítások növekedése miatt. Végezetül, a pénzügyi értékvesztésnek a céltartalékképzés előtti eredményhez viszonyított arányával mért kockázati költségük meredeken emelkedett, a 2019. végi 12,4%-ról 2020 júniusában 22,4%-ra.

12. diagram

Az LSI-k kamatbevételeinek, kamatráfordításainak és nettó kamatbevételeinek alakulása

(milliárd EUR)

Forrás: EKB felügyeleti bankstatisztikák.

Megjegyzések: A diagram az LSI-k változó mintáján alapul. A 2020 második negyedévére vonatkozó adatokat gördülő négy negyedéves módszerrel évesítettük.

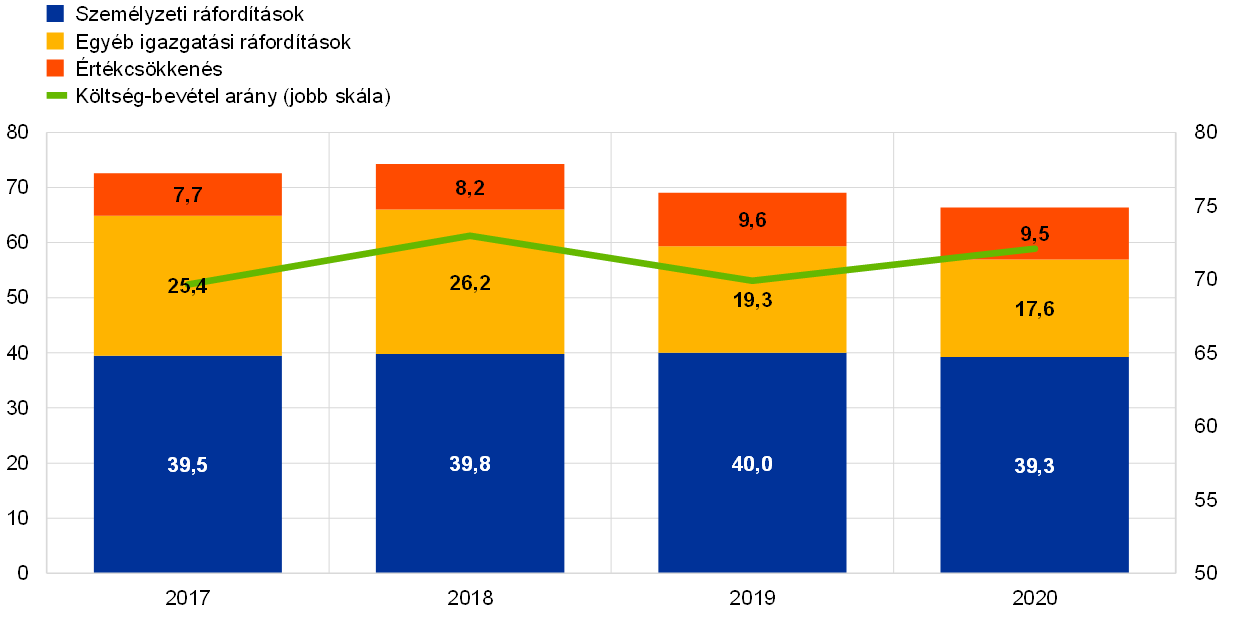

Ami a költségoldalt illeti, az LSI-k folyamatosan igyekeztek lefaragni az összkiadásaikat, főként az igazgatási ráfordításaik minimalizálásával (13. diagram). Az LSI-k költség-bevétel aránya 2020. június végén 72% volt, kissé magasabb, mint 2019 végén (70%). Az LSI-szektor bruttó NPL-mutatója kismértékben, 2019 decemberétől 20 bázisponttal emelkedett, így 2020 második negyedévében 2,1%-os lett.

13. diagram

Az LSI-k költségeinek áttekintése

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB felügyeleti bankstatisztikák.

Megjegyzések: A diagram az LSI-k változó mintáján alapul. A 2020 második negyedévére vonatkozó adatokat gördülő négy negyedéves módszerrel évesítettük.

1.1.3 A bankszektor fő kockázatai

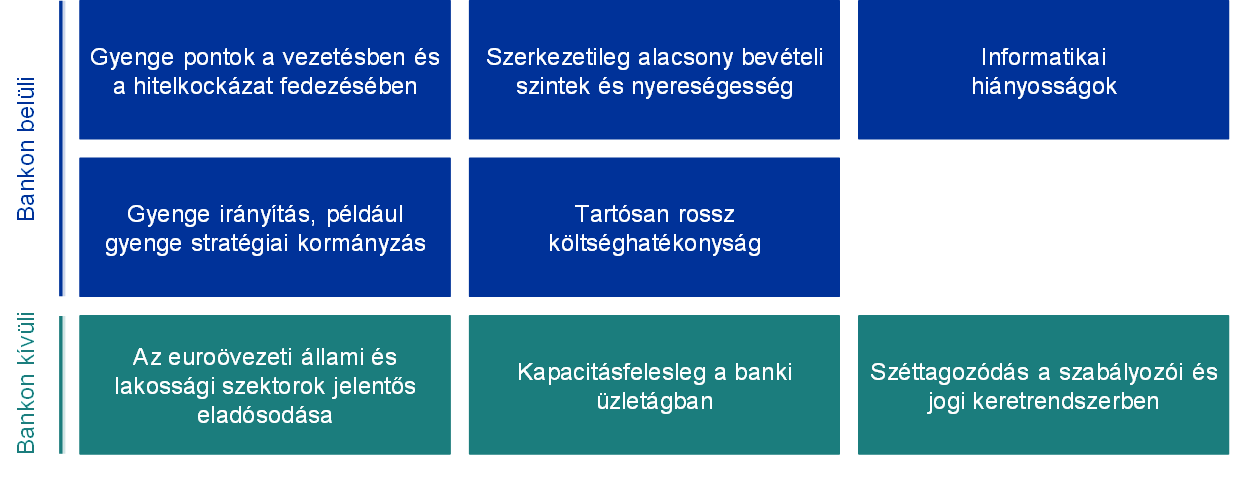

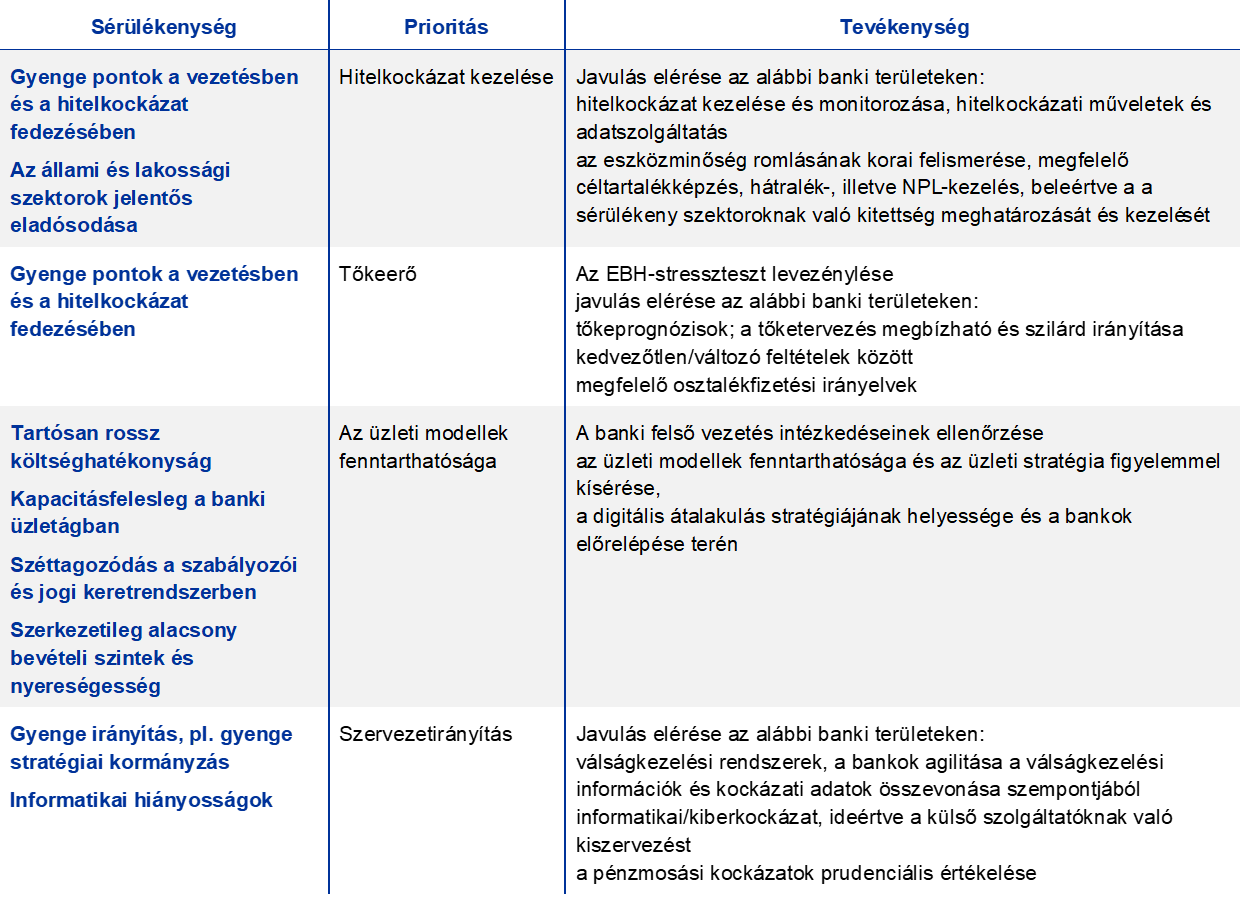

Az EKB bankfelügyelete az illetékes nemzeti hatóságokkal (INH-k) szoros együttműködésben minden évben azonosítja a bankokat rövid és középtávon (két-három éves időhorizonton) érintő legfontosabb kockázatokat. A 2019-es vizsgálat eredetileg a következő főbb kockázati tényezőket azonosította a 2020. évre és az azt követő időszakra: (i) az üzleti modellek fenntarthatósága, (ii) kiberbűnözés és informatikai hiányosságok, (iii) újraéledő gazdasági, politikai és adósságfenntarthatósági aggályok az euroövezetben. Egyéb kockázati tényező még többek között a bankok NPL-stratégiáinak megvalósítási kockázata, a helytelen üzletvitel, a pénzmosás, a terrorizmusfinanszírozás, a brexit és az éghajlatváltozás.

A bankok jövedelmezőségének strukturális hiányosságait súlyosbította a világjárványhoz kapcsolódó 2020-as dekonjunktúra

A Covid19-pandémia miatt az EKB bankfelügyelete kénytelen volt a válságból eredő súlyosabb kihívásokra fordítani a figyelmét, és eseti jellegű intézkedésekkel erősíteni a bankokat, hogy az új környezetben is képesek legyenek működni.[10] A rendkívül bizonytalan gazdasági kilátások okozta közvetlen terhen túl a Covid19-válság végső soron azokat az euroövezeti bankrendszert fenyegető kockázatokat súlyosbította, amelyeket már a világjárvány kitörése előtt is a legjelentősebbként határoztunk meg.

Az euroövezeti bankok alacsony jövedelmezősége és üzleti modelljeinek fenntarthatósága az elmúlt években is a felügyelet figyelmének központjában volt főként azért, mert sok jelentős hitelintézet merev költségszerkezetű, és általában nehézségekbe ütközik megfelelő haszonkulcsot elérnie az európai bankszektor fölös kapacitásai és a tartósan alacsony kamatokkal jellemezhető környezet miatt. A Covid19-járvány okozta gazdasági visszaesés az értékvesztések és a céltartalékok növekedésének betudhatóan további nyomást gyakorolt a bankok jövedelmezőségére, így sürgetőbb lett számukra, hogy kezeljék a strukturális hiányosságokat, és felgyorsítsák az üzleti modelljeik időtállóságát.

A Covid19-válság előrehaladtával aggodalomra ad okot a banki mérlegekben szereplő eszközök minőségromlása

Az euroövezetben 2019 végén még mindig nagy összesített NPL-állományt a felügyelet szintén aggályosnak tartotta 2020-ra nézve. Ezzel összefüggésben a Covid19-krízis fokozta az NPL-ek jövőbeli további felhalmozódásának kockázatát, aminek hátterében a világjárványnak a banki hitelfelvevők fizetőképességére gyakorolt negatív hatása áll.

Az európai bankfelügyelet indulásakor az EKB megállapította, hogy javítani kell az euroövezeti bankok vállalatirányítási rendszerein, ami 2019 végén még mindig helytálló volt. Többek között a bankok igazgatótanácsainak és szervezeti kereteinek működése, a belső kontrollmechanizmusaik, az adatösszesítési képességük és az adataik minősége terén állapítottunk meg hiányosságokat, ennélfogva ezek is a felügyelet érdeklődésének homlokterébe kerültek.

A Covid19-válság számos szervezetirányítási és kockázatkezelési terület gyenge pontjait súlyosbította, amelyek többségét a világjárvány kitörése előtt azonosítottuk

A Covid19-krízis további bizonyítékokkal szolgált az említett gyenge pontokra, nevezetesen: (i) az adatszolgáltatás és az adatösszevonás hiányosságai, amelyek akadályozhatják a bankok döntéshozatali folyamatait; (ii) a vezető testület csekély mértékű felügyeleti jellegű részvétele a válság által súlyosan érintett területeken – többek között például a hitelkockázat és a tőketervezés terén – hozott stratégiai döntésekben, valamint az ilyen döntések nem megfelelő ellenőrzése; (iii) a válság leküzdésében nem eléggé proaktív kontrollmechanizmusok – különösen kockázatkezelés és szabálykövetés –, mivel egyes bankok továbbra is létszámhiánnyal küzdenek, és hiányoznak a kockázatok azonosítására, mérésére és figyelemmel kísérésére szolgáló megfelelő informatikai eszközök és eljárások.

Az első negyedévben megfigyelt piaci zavarok azokat a piaci kockázatokat is feltárták, amelyekre a bankok érzékenyebbek, és amelyek nehezen számszerűsíthetők és kezelhetők, különösen nagyfokú volatilitás esetén. A kereskedési könyvben keletkezett veszteségeket gyakran a származtatott pozíciók értékelésében bekövetkezett, lefelé irányuló (különösen hitel- és finanszírozásértékelési) kiigazítások eredményezték, de szerepet játszott az arbitrázskereskedésbe – például a tőkearbitrázs-ügyletekbe – beépült báziskockázat növekedése is. Ezen túlmenően, a csökkenő részvényárfolyamok és az emelkedő hitelkockázati felárak lényeges hatást gyakoroltak a banki könyvben valós értéken elszámolt instrumentumokra, ugyanakkor az alacsony kamatlábak nemcsak az alaptevékenység jövedelmezőségére hatottak negatívan, hanem a nyugdíj-kötelezettségek számszerűsítésére is.

1. keretes írás

Az EKB bankfelügyeletének a Covid19-világjárvány kezelésére hozott intézkedései

Az EKB március 12. óta több felügyeleti és operatív könnyítő intézkedést hozott a pénzügyi stabilitás megóvása érdekében, ugyanakkor gondoskodott arról, hogy a bankok továbbra is betöltsék a reálgazdaság finanszírozásában játszott szerepüket.

A Covid19-pandémia kitörése óta az EKB bankfelügyelete átfogó intézkedéseket hozott annak érdekében, hogy könnyítse a részt vevő országok bankjainak tőkehelyzetét és működését. Március 12-én úgy határozott, hogy lehetővé teszi a bankok számára, hogy átmenetileg a 2. pillér szerinti útmutatásban (P2Ú) és a kombinált pufferkövetelményben meghatározott tőkeszint, valamint a likviditásfedezeti ráta (LCR) által meghatározott likviditási szint alatt működjenek. Az említett ideiglenes intézkedéseket a nemzeti makroprudenciális hatóságok az anticiklikus tőkepuffer megfelelő enyhítésével egészítették ki. A bankok emellett a 2. pillér szerinti követelmény (P2K) részleges teljesítéséhez felhasználhatták azokat a tőkeinstrumentumaikat, amelyek nem minősülnek elsődleges alapvető tőkének (CET1), így például a kiegészítő alapvető (Tier 1) vagy a járulékos (Tier 2) tőkeinstrumentumokat. Így korábban következett be a bankok P2K-tőkeösszetételének változása, amely a tőkekövetelményekről szóló irányelv (CRD–V) legutóbbi módosításának részeként eredetileg csak 2021 januárjában lépett volna hatályba. Ezenkívül az EKB tájékoztatta a bankokat, hogy milyen intézkedéseket tehetnek az adott bankra vonatkozó felügyeleti intézkedések végrehajtása során a rugalmas működés érdekében. Az EKB teljes mértékben támogatta az Európai Bankhatóság (EBH) azon döntését is, hogy egy évvel elhalasztja az egész EU-ra kiterjedő stressztesztet, és a 2020. évi stressztesztbe bevont összes bankra kiterjesztette a halasztást.

Annak érdekében, hogy a bankunióban részt vevő bankok a Covid19-járvány okozta megrázkódtatás közepette folyamatosan képesek legyenek betölteni a háztartások és vállalatok finanszírozásában játszott szerepüket, az EKB bankfelügyelete március 20-án és 27-én bővebb részleteket közölt a március 12-én bejelentett intézkedések életbe léptetéséről. Emellett további intézkedéseket jelentett be, például nagyobb rugalmasságot biztosított az állami támogatási intézkedésekkel fedezett hitelek prudenciális kezelése terén, és útmutatást nyújtott a bankoknak arról, hogyan kerüljék el a túlzott prociklikus hatásokat az IFRS 9 számviteli standardok alkalmazása során. Ami a rugalmasságot illeti, az EKB arra törekedett, hogy egyensúlyt teremtsen egyfelől a jelenlegi visszaesés hatásának semlegesítéséhez a bankoknak való segítségnyújtás, másfelől a helyes kockázatazonosítási gyakorlat és kockázatkezelési ösztönzők fenntartása iránti igény között, valamint gondoskodjon arról, hogy csak fenntartható megoldásokat nyújtsanak a bajba jutott életképes adósoknak.

A pénzügyi piacokon tapasztalt rendkívüli volatilitásra reagálva az EKB április 16-án azt is pontosította, hogy a követelmények felügyeleti komponensének átmeneti módosításával hogyan kerülhetik el a bankok a piaci kockázathoz kapcsolódó tőkekövetelmények indokolatlan szigorítását. A prociklikusság kiegyenlítése mellett ez az intézkedés arra is irányul, hogy fenntartsa a bankok piaci likviditásnyújtási és folyamatos árjegyzési képességét. A tőkekövetelményekről szóló rendelet 2020. június 26-án közzétett módosítása[11] (a CRR–II „gyors kiigazítása”) többek között fokozottabb rugalmasságot biztosít az illetékes hatóságok számára a Covid19-világjárvány során megfigyelt szélsőséges piaci volatilitás kezelése céljából. Ennek érdekében lehetővé teszi, hogy az EKB engedélyezze, hogy a bankok kizárhassák a piaci kockázati belső modelljeikből azokat a túllépéseket, amelyek 2020. január 1. és 2021. december 31. között történtek, és nem az említett modellek hiányosságaiból erednek.

A monetáris politikai intézkedések végrehajtásának megkönnyítése érdekében a CRR–II „gyors kiigazítása” mérlegelési jogkört biztosított az illetékes hatóságoknak arra, hogy – az érintett központi bankkal folytatott konzultáció után – ideiglenesen engedélyezzék az adott központi banki kitettségek kizárását a tőkeáttételi mutató teljes kitettségi mértékéből. Az EKB szeptember 17-én az említett mérlegelési jogkörrel élve bejelentette, hogy a közvetlen felügyelete alatt álló bankok 2021. június 27-ig kizárhatnak bizonyos központi banki kitettségeket az említett mutatóból. Ezt a döntést megelőzte a Kormányzótanács korábbi azon megállapítása, hogy a Covid19-világjárvány miatt rendkívüli körülmények állnak fenn.

2020 nyarán az EKB továbbra is arra ösztönözte a bankokat, hogy használják fel hitelnyújtásra és a veszteségek semlegesítésére a tőke- és likviditási puffereiket. Az EKB júliusi közleményében hangsúlyozta, hogy a tőkeállomány-kimerítés csúcspontjának elérése előtt nem kötelezi a bankokat arra, hogy kezdjék meg a tőkepuffereik feltöltését. Az EKB konkrétan vállalta, hogy lehetővé teszi a bankok számára legalább 2022 végéig a P2Ú-ban és a kombinált pufferkövetelményben meghatározott tőkeszint alatti, és legalább 2021 végéig az LCR-nél kisebb szint alatti működést anélkül, hogy ez automatikusan felügyeleti intézkedést vonna maga után. Világossá tette, hogy a pontos ütemtervről a 2021-es uniós szintű stresszteszt után és – mint minden felügyeleti ciklusban – eseti alapon hoz majd döntést, az egyes bankok egyedi helyzetének megfelelően.

Mivel az euroövezeti bankrendszer 2020. tavasszal és nyár elején kellő működési rezilienciát tanúsított, az EKB 2020 júliusában úgy döntött, hogy – a nagy NPL-állományú bankokra vonatkozó NPL-csökkentési stratégiák benyújtásának kivételével – nem hosszabbítja meg a bankoknak 2020 márciusában nyújtott, féléves operatív könnyítő intézkedéseket. A nagy NPL-állományú bankoktól mindazonáltal elvárta, hogy továbbra is aktívan kezeljék NPL-állományukat. Az EKB a korábbi SREP-határozatokat, helyszíni ellenőrzéseket és belsőmodell-vizsgálatokat követő korrekciós intézkedéseket is újra nyomon követte a bankoknál. Emellett folytatta a belső modellek célzott felülvizsgálatát (TRIM) követő határozatok, helyszíni vizsgálat utáni emlékeztető levelek és belső modellekre vonatkozó határozatok kibocsátását, valamint levélben tájékoztatta a bankokat az iránti elvárásairól, hogy hathatós vállalatirányítási gyakorlattal és kellő működési kapacitással rendelkezzenek a bajba jutott kitettségek várható növekedésének kezelésére[12].

Az EKB 2020 végén – más hatóságokkal és a felügyelt bankokkal szoros kapcsolatot tartva – továbbra is szorosan figyelemmel kísérte a Covid19-válságot és annak a bankszektort érintő következményeit, és készen állt arra, hogy a felügyeleti eszköztáron belüli rugalmasságot kihasználva szükség esetén további lépéseket tegyen.

Az osztalékra vonatkozó ajánlások

A márciusban hozott tőkefelszabadító intézkedések mellett az EKB bankfelügyelete lépéseket tett annak érdekében, hogy a bankok a Covid19-világjárvány okozta rendkívüli bizonytalanságra tekintettel megtartsák a tőkéjüket. Az EKB március 27-én ajánlást adott ki a bankoknak az osztalékfizetésről. A bankok veszteségsemlegesítő képességének erősítése, illetve a háztartási, kisvállalkozási és nagyvállalati hitelnyújtás támogatása érdekében azt javasolta nekik, hogy legalább 2020. október 1-ig ne fizessenek osztalékot a 2019-es és 2020-as pénzügyi évre, és tartózkodjanak a részvényesek díjazását célzó részvény-visszavásárlásoktól. A javaslatokkal az volt a célja, hogy a bankoknak hitelezési, illetve veszteségelnyelési többletkapacitást biztosítson egy olyan időszakban, amikor erre nagy szükségük volt.

Az EKB július 28-án 2021. január 1-ig meghosszabbította az osztalékfizetésről szóló ajánlását, hangsúlyozva, hogy az intézkedések változatlanul átmenetiek és rendkívüliek, céljuk pedig a bankok veszteségsemlegesítő képességének megóvása és a gazdaság támogatása a rendkívül bizonytalan környezetben. Ahogy a sérülékenységi elemzés rámutatott, a súlyos forgatókönyv megvalósulása esetén jelentősen csökkenne a rendszerben lévő tőkeállomány. Az EKB ezenkívül levélben felkérte a bankokat, hogy a változó javadalmazások kifizetésekor rendkívüli önmérsékletet tanúsítsanak, például az általános változóbér-kifizetés csökkentésével. Ahol ez nem volt lehetséges, a bankoknak azt ajánlották, hogy halasszák el a változó javadalmazás nagyobb részének kifizetését, és vegyék fontolóra az instrumentumokkal, például saját részvénnyel való javadalmazást. Az EKB szokás szerint folytatta a bankok javadalmazási irányelveinek értékelését a SREP részeként, különös tekintettel arra, milyen hatást fejthetnek ki a szóban forgó irányelvek a bankok stabil tőkehelyzetének fenntarthatóságára. Az EKB osztalékfizetésre és javadalmazásra vonatkozó megközelítését összhangba hozták az Európai Rendszerkockázati Testület (ERKT) kapcsolódó ajánlásával.

2020 harmadik negyedévétől – részben az EKB és a makroprudenciális szervek különféle tőkefelszabadító intézkedéseinek köszönhetően – változatlanul bőséges tőketartalék állt rendelkezésre. A tőkekövetelmény és a tőkemegfelelési mutató összesített különbözete 2020 3. negyedévében 2,8%-ról 5,3%-ra nőtt – ehhez a becslések szerint a P2Ú-enyhítés 1,1%-kal járult hozzá, a P2K új szabályainak korábbi bevezetése 0,5%-kal, míg az osztalékfizetési korlátozások, az átmeneti IFRS 9 rendelkezések és a makroprudenciális puffer leszállítása rendre 0,3%-kal.

Az EKB 2020 utolsó negyedévében felülvizsgálta az osztalékokra és a javadalmazásra vonatkozó álláspontját. 2020. december 15-én módosított ajánlást adott ki, amelyben felszólította a bankokat, hogy tanúsítsanak rendkívüli önmérsékletet az osztalékokkal és a részvény-visszavásárlásokkal kapcsolatban. Ehhez az EKB felkért minden bankot, hogy vegye fontolóra, hogy 2021. szeptember 30-ig egyáltalán ne, vagy csak korlátozottan fizessen készpénzben osztalékot, illetve hajtson végre részvény-visszavásárlást. Tekintettel a Covid19-pandémia gazdasági hatását övező elhúzódó bizonytalanságra, az EKB elvárja, hogy az osztalékfizetés és részvény-visszavásárlás összege a 2019–20 közötti időszakban a halmozott nyereség 15%-a alatt maradjon, illetve ne legyen több a CET1 mutató 20 bázispontjánál, attól függően, hogy melyik alacsonyabb. Az EKB kifejezésre juttatta azon elvárását, hogy csak a stabil tőkepályájú, nyereséges bankok mérlegeljék az osztalékfizetés vagy a részvény-visszavásárlás lehetőségét, és az ilyen bankok vitassák meg a közös felügyeleti csoportjukkal (JST), hogy prudens-e a tervezett osztalék mértéke. Az EKB a bankokhoz intézett további levelében újra kifejezésre juttatta a változó javadalmazással kapcsolatos álláspontját. Az ERKT-val szoros együttműködésben megfogalmazott ajánlás a pénzügyi rendszer stabilitásának értékelését tükrözte.

1.2 Felügyeleti prioritások és projektek 2020-ban

1.2.1 A 2020. év felügyeleti prioritásai és a SREP pragmatikus megközelítése

2020-ban a Covid19-járvány kitörése arra késztette az EKB-t, hogy felülvizsgálja a felügyeleti prioritásait, folyamatait és tevékenységeit, hogy előmozdítsa a bankok gazdaságtámogató képességét, ugyanakkor kezelje a világjárvány kiváltotta működési nehézségeket. Ezzel összefüggésben a JST-k átcsoportosították az intézkedéseiket, és a figyelmüket arra összpontosították, hogyan tudnak megbirkózni a bankok a pandémia hatásával.

Mindezeket figyelembe véve a bankfelügyelők proaktív megbeszéléseket folytattak a bankokkal olyan egyedi intézkedésekről, mint például – többek között – a helyszíni ellenőrzések és a belső modellekkel kapcsolatos vizsgálatok menetrendjének, folyamatainak és határidejének módosítása. Emellett meghosszabbították egyes nem kritikus fontosságú felügyeleti intézkedések és adatbekérések határidejét.

2020-ban a Covid19-járvány kitörése arra késztette az EKB-t, hogy felülvizsgálja a felügyeleti prioritásait, folyamatait és tevékenységeit. Az EKB bankfelügyelete pragmatikus megközelítést alkalmazott az éves alaptevékenysége, a SREP végrehajtása során.

Az EKB bankfelügyelete hasonló megfontolásból pragmatikus megközelítést alkalmazott az éves alaptevékenysége – a felügyeleti felülvizsgálati és értékelési eljárás (SREP) – végrehajtása során, az EBH iránymutatásaival összhangban[13].

A SREP 2020. évi pragmatikus megközelítése értelmében az EKB arra koncentrált, hogy a bankok képesek legyenek a folyamatban lévő válságból eredő, a tőkét és a likviditást érintő kihívások és kockázatok kezelésére. Általános szabályként úgy döntött, hogy változatlanul hagyja a (P2K és P2Ú szerinti) többlettőke-követelményt, és nem aktualizálja a SREP-pontszámokat, hacsak az adott bankra kiható különleges körülmények a változtatást nem indokolják. Ezenkívül úgy határozott, hogy a felügyeleti aggályokat minőségi ajánlások révén kezeli. Ezen túlmenően, a közös felügyeleti csoportok az EKB sérülékenységi elemzésének eredményeit felhasználva új sérülékeny pontokat határoztak meg, és ellenőrizték a bankok pénzügyi és tőkeprognózisait. Az eredmények később a SREP-értékelésekbe is beépültek.

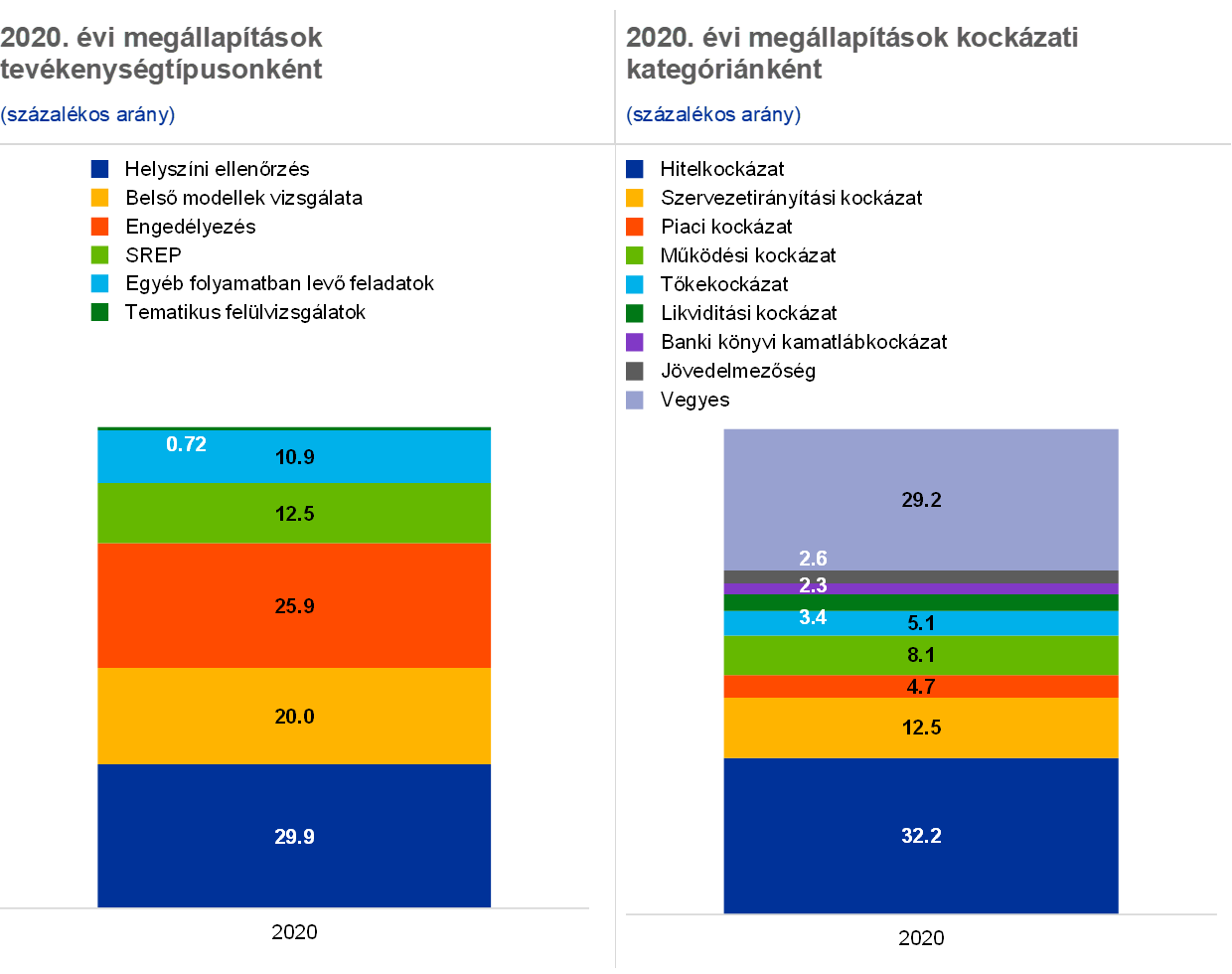

Az EKB 2021 januárjában publikálta az összesített SREP-eredményeket üzleti modell és bankonkénti P2K szerinti bontásban, a kapcsolódó tőkeösszetétellel együtt, összhangban az előző évi arra irányuló törekvéssel, hogy a felügyeleti felülvizsgálati és értékelési eljárásból származó felügyeleti tőkekövetelmények (2020. januári) közzétételével nagyobb átláthatóságot biztosítsanak a bankok és a befektetők számára.[14] E tekintetben 2020-ban a teljes tőkére vonatkozó SREP-követelmények és -útmutatás – a rendszerszintű pufferek és az anticiklikus puffer kivételével – átlagosan stabilan 14% körül maradt, míg a CET1 tőkekövetelmény a 2019-es 10,6%-ról 9,6%-ra esett vissza a P2K tőkeminőségére vonatkozó új kritériumok miatt. Mivel a tőkekövetelményekről szóló irányelv legutóbbi módosításának (CRD–V) részeként eredetileg 2021 januárjában hatályba lépő intézkedést korábban bevezették, a bankok a P2K betartásához részben olyan tőkeinstrumentumokat is felhasználhattak, amelyek nem minősülnek elsődleges alapvető (CET1) tőkének. A tőkekövetelmények és az útmutatás mellett 2020-ban minden bank minőségi ajánlást is kapott. A legtöbb ajánlás a belső irányításra (főként a belső kontrollfunkciókra, a vezető testületre, új és régi adatösszevonási kérdésekre), valamint a hitelkockázatra (elsősorban a hitelek besorolására, a céltartalékképzésre, a hirtelen kilengésekre) irányult. Az előző (2019. évi) SREP-ciklussal összevetve a hitelkockázat és az üzleti modellek összetevőiről jelentősen több megállapítás született, míg a belső irányítási rendszerrel és a tőkével kapcsolatos megállapítások száma lényegében stabil maradt – noha 2020-ban többségük abszolút értelemben továbbra is a belső irányításra vonatkozott.

1.2.2 A hitelbírálati kritériumok értékelése

A bankok hitelbírálati kritériumainak értékeléséhez az EKB bankfelügyelete 2019-ben külön projektet indított, amelynek célja az euroövezeti bankok 2016 és 2018 között folyósított új kölcsöneire vonatkozó adatok gyűjtése volt. Az eredményeket 2020 júniusában tette közzé.[15] Az EKB bankfelügyeletének hitelbírálattal kapcsolatos munkája kiegészíti a fennálló NPL-állomány kezelésére irányuló, folyamatos stratégiai erőfeszítéseket.

A jelentős hitelintézetekről készített beszámoló rávilágított az új kölcsönök nyújtására és árazására az elmúlt években alkalmazott banki gyakorlatban fellelhető néhány hiányosságra; konkrétabban, a bankok lazítottak a lakossági hitelezési standardjaikon. Az elemzés azt is megállapította, hogy a nagy NPL-állományú bankok rendszerint más bankoknál konzervatívabban nyújtottak lakáshiteleket, és nem minden bank fordított kellő figyelmet a kockázatalapú árképzésre, amely biztosítja, hogy a hitel ára legalább a várható veszteségeket és költségeket fedezze. Nem találtunk bizonyítékot arra, hogy a tőkekövetelményeket belső modellek alapján számító bankok kockázatalapú árazása megfelelőbb lett volna.

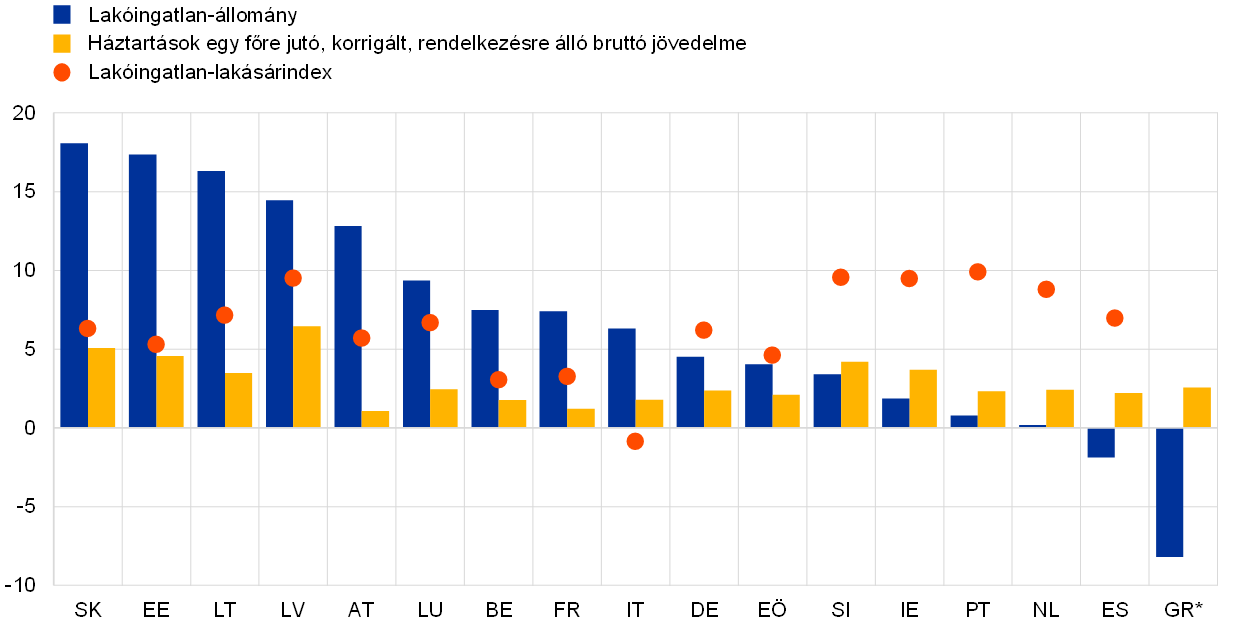

Az EKB bankfelügyelete 2019-ben külön programot indított az euroövezeti bankok által folyósított új hitelek adatainak gyűjtésére. A jelentős hitelintézetekről készített beszámolóból kiderült, hogy emelkedik a háztartásoknak nyújtott hitelek állománya, amit részben a meredeken emelkedő lakásárak gerjesztettek, de nem támasztott alá teljes mértékben a háztartások jövedelmének növekedése.

A háztartásoknak nyújtott hitelezés 2016 és 2018 között markánsan bővült, amit részben a meredeken emelkedő lakásárak gerjesztettek, de nem teljes mértékben támasztott alá a háztartások jövedelmének növekedése (14. diagram). Ennek eredményeként romlottak a lakóingatlan- és fogyasztásihitel-portfóliók jövedelemalapú fő kockázati mutatói, ugyanakkor csökkentek az árazási különbözetek.

Az NPV-knek nyújtott új hiteleknél ugyanakkor vegyesebb kép rajzolódott ki. A nem pénzügyi szerződő felek portfóliójára vonatkozó fő kockázati mutatók javultak (15. diagram), bár a hitelszerkezet kockázatosabb lett, az árazási különbözetek pedig csökkentek ebben a portfólióban. A JST-k a napi szintű felügyelet keretében célzott nyomon követési vizsgálatokat végeznek a témában.

14. diagram

Lakóingatlanok: a hitelek növekedési üteme és makrogazdasági tényezők

(összetett éves növekedési ütem 2016 és 2018 között; százalék)

Forrás: Az EKB bankfelügyeletének 2019-es hitelbírálati adatgyűjtése, Eurostat.

Megjegyzés: Görögországból 2018-ban nem szolgáltattak adatot a lakásárindexhez. Az euroövezeti és az országos átlagok kiegyensúlyozott adatokon alapulnak.

A jelentős hitelintézetek hitelbírálatának vizsgálatával párhuzamosan az EKB bankfelügyelete az INH-kkal szoros együttműködésben egy LSI-kből álló minta alapján horizontálisan, SSM-szerte elemezte a kisebb bankok hitelnyújtási gyakorlatát. Az LSI-ken végzett adatgyűjtés figyelembe vette az arányosság elvét. Az eredmények arra utalnak, hogy a mintába felvett legtöbb LSI a hitelkockázati mutatók tekintetében az adatok hozzáférhetősége terén jelentős problémákkal szembesül. A kevésbé jelentős pénzintézetek a jelentős társaiknál jóval nagyobb hitelnövekedési ütemet mutattak, valamint a kölcsönfelvevőik hitelterhei is szignifikánsan nőttek. Az élénk piaci verseny további nyomást gyakorolt az LSI-k hitelmarzsaira, üzleti és kockázati stratégiáik módosítására kényszerítve őket. A hitelárazásuk nagyon gyenge korrelációt mutatott a mögöttes hitelkockázattal. Az EKB és az INH-k figyelemmel fogják kísérni az LSI-k hitelbírálati normáira vonatkozó vizsgálat eredményeit.

15. diagram

Kis- és középvállalkozások (kkv-k): javuló fő kockázati mutatók

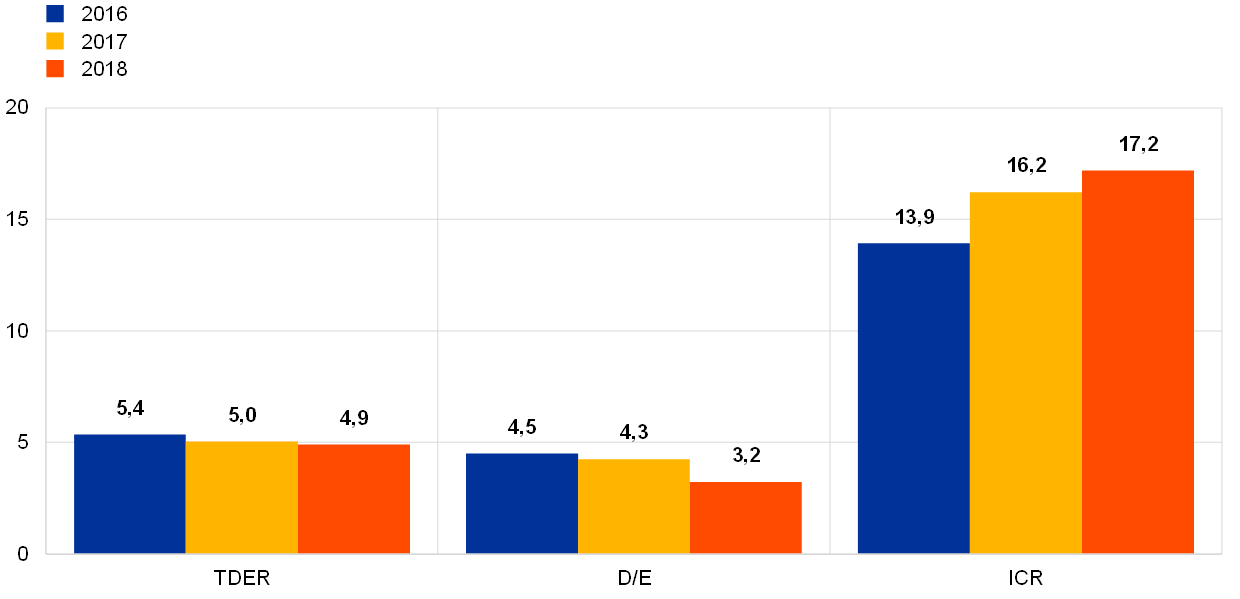

(NBV-vel súlyozott átlagos TDER, D/E arány és ICR (többszörös))

Forrás: Az EKB bankfelügyeletének 2019. évi hitelbírálati adatgyűjtése; az Európai Bizottság európai kkv-kről készített 2017/2018-as és 2018/2019-es éves jelentése.

Megjegyzés: NBV = új állomány volumene. TDER = teljes adósság az EBITDA arányában. D/E = tőkearányos adósság. ICR = kamatfedezeti ráta. Az egyes pénzintézetek kkv-állományával vagy rendelkezésre álló NBV-jével súlyozott átlagértékek kiegyensúlyozott adatokon alapulnak.

1.2.3 Nemteljesítő hitelekkel kapcsolatos munka

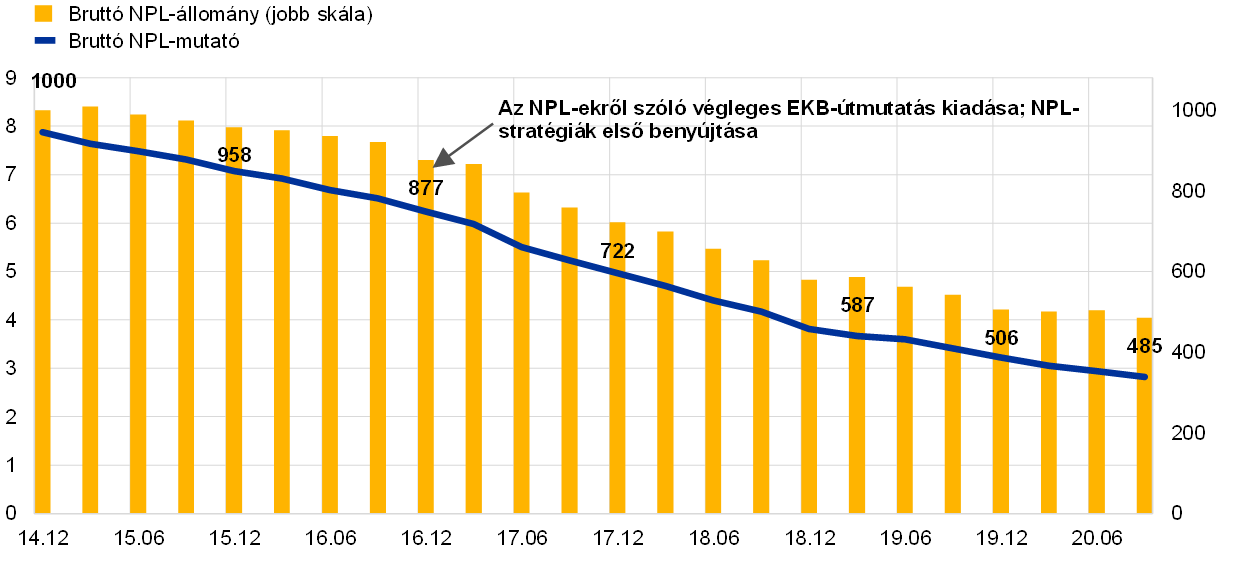

A jelentős hitelintézeteknél lévő NPL-állomány 2014 és 2020 között mintegy 50%-kal csökkent

A jelentős hitelintézeteknél lévő NPL-ek volumene az európai bankfelügyelet 2014 végi elindulásakor mért mintegy 1 billió euróról (8%-os NPL-mutatóról) 2020. szeptember végére 485 milliárd euróra (2,82%-os NPL-mutatóra) csökkent, ami körülbelül 50%-os mérséklődés (16. diagram). Az LSI-knél 2016 óta hasonlóképpen csökken az NPL-ráta, 4,4%-ról 2020. júniusban 2,1%-ra.

16. diagram

A jelentős hitelintézetek NPL-állományainak alakulása

(bal skála: százalék; jobb skála: milliárd EUR)

Forrás: EKB.

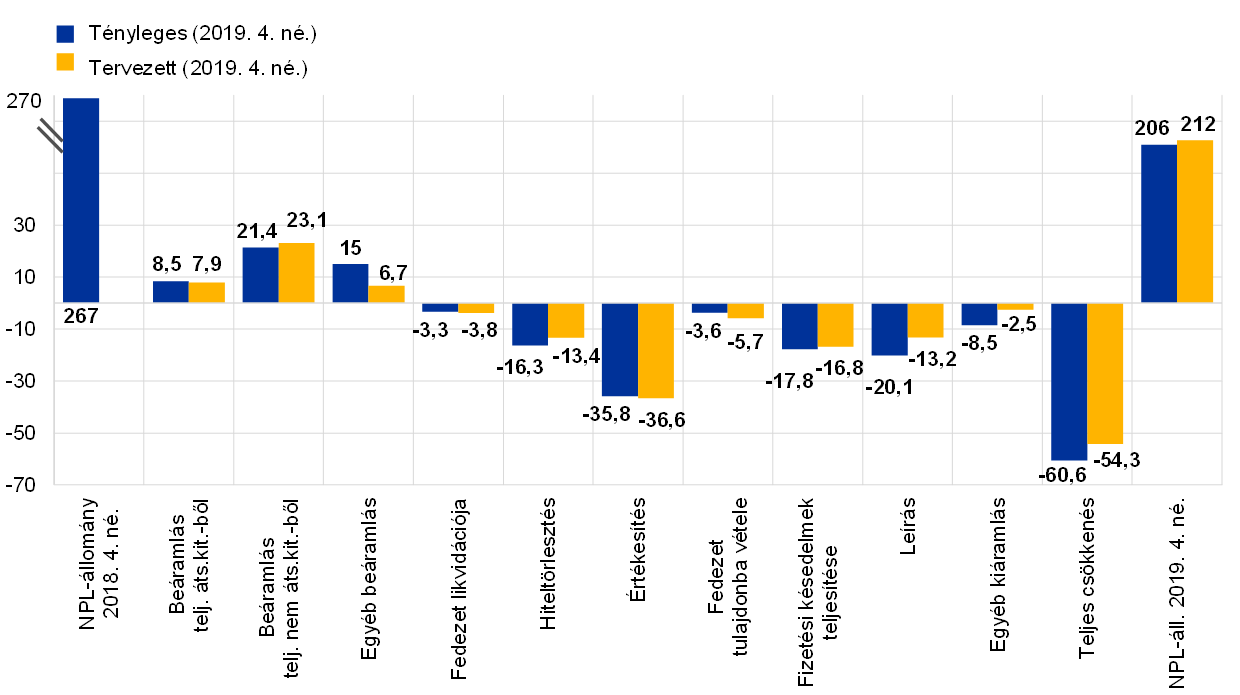

2019 a nagy NPL-állományú bankok[16] az éves célt meghaladva, 23%-kal csökkentették NPL-állományukat.

17. diagram

A nagy NPL-állományú bankok teljes 2019. évre tervezett NPL-csökkentése a ténylegeshez képest

(x tengely: az NPL növekedésének és csökkentésének forrásai; y tengely: milliárd EUR)

Forrás: EKB.

Megjegyzés: 30 jelentős pénzintézetből álló minta.

A Covid19-világjárvány kitörése komoly kihívások elé állítja a bankokat. Egyrészt a jelentős hitelintézeteknek várhatóan még több erőfeszítést kell tenniük az NPL-állományuk további csökkentésére, jóllehet ez 2020 júniusáig lényegében stabil maradt, majd 2020 harmadik negyedévében 503 milliárd euróról 485 milliárd euróra csökkent. Másrészt a pandémia kedvezőtlen gazdasági hatásai a jövőben várhatóan az NPL-ek növekedését eredményezik. Ezzel összefüggésben elengedhetetlen, hogy a jelentős hitelintézetek kellő egyensúlyt teremtsenek a túlzott prociklikusság elkerülése és aközött, hogy mérlegükben megfelelően tükrözzék azokat a kockázatokat, amelyekkel szembesülnek.

Különösen súlyos a hirtelen kilengések okozta hatások kockázata az állami támogatási intézkedések megszűnésekor. Ebben a környezetben elengedhetetlen, hogy a bankok pontosan meghatározzák és tükrözzék mérlegeikben a hitelkockázatot, és működési szempontból felkészüljenek a bajba jutott adósok számának növekedésére: az eszközminőség-romlás késedelmes felismerése és kezelése felerősítheti a prociklikus hatásokat, így a bankszektor kevésbé lenne képes a gazdasági fellendülést támogatni.

Az időben véghezvitt, megvalósítható átstrukturálás a lehető legnagyobb megtérülési értékkel jár, és megakadályozza az NPL-állomány felhalmozódását. A magas NPL-szint hatására emelkednek a finanszírozási költségek, és csökken a jövedelemtermelő képesség, ami szintén rontja a bankok azon képességét, hogy elősegítsék a gazdaság élénkülését.

Ha az átsorolást és a megfelelő céltartalékképzést a moratóriumintézkedések lejártáig halogatják, fennáll a hirtelen kilengések, az erőteljesebb adósságleépítés és az ezekből eredő fokozott prociklikusság veszélye. Amennyiben a befektetők nem tartanák kielégítőnek a banki hitelértékelési és -besorolási irányelveket, az aláásná a bankszektorba vetett bizalmukat, és ez a finanszírozási költségek megemelkedéséhez vezetne. A markáns adósságleépítés és a megnövekedett finanszírozási költségek következtében a bankok kevésbé képesek a gazdasági fellendülés támogatására.

Az EKB bankfelügyelete változatos hitelkockázati kezdeményezésekkel és külső tájékoztatással reagált a Covid19-világjárvány kitörésére.[17] Az EBH jogalkotási és nem jogalkotási jellegű fizetési moratóriumokról szóló iránymutatásainak[18] megfelelően az EKB rugalmasságot nyújtott a bankoknak azzal kapcsolatban, hogy miként vizsgálják az EBH-iránymutatások feltételeinek megfelelő moratórium hatálya alá tartozó kitettségek átstrukturáláson alapuló besorolását és kényszerű átstrukturálását.

Az EKB felügyeleti kezdeményezéseivel és kommunikációjával biztosítani kívánja, hogy a jelentős hitelintézetek eredményes hitelkockázat-kezelési gyakorlattal és elegendő működési kapacitással rendelkezzenek ahhoz, hogy mérlegeikben megfelelően mérjék fel, sorolják be és mutassák ki a hitelkockázatot. Ez elősegíti a banki eszközminőség-romlás megfékezését, így a lehetséges mértékben csillapítja a váratlan kilengéseket. A közös felügyeleti csoportok a jelentős hitelintézetekkel együttműködve figyelemmel kísérik, hogyan teljesítik az utóbbiak a hitelkockázatra vonatkozó felügyeleti elvárásokat.

Ezen túlmenően, az EKB 12 hónappal, 2021. márciusig meghosszabbította a nagy NPL-állományú bankok NPL-csökkentési stratégiáinak benyújtási határidejét. Az EKB bankfelügyelete azt is egyértelműsítette, hogy a nemteljesítő kitettségekre vonatkozó fedezeti elvárások teljes mértékben érvényesek maradnak a világjárvány kitörése előtt felhalmozódott NPL-állományra.

Az EKB LSI-felvigyázói minőségében folytatta annak vizsgálatát, hogyan hajtják végre az INH-k az EBH nemteljesítő és átstrukturált kitettségek kezelésére vonatkozó iránymutatásait[19]. Ezen túlmenően, az INH-k támogatásával hitelkockázati sérülékenységi elemzést végzett a Covid19-válság LSI-kre gyakorolt lehetséges hatásának értelmezése érdekében, figyelembe véve az országos intézkedések csillapító hatásait is. 2021-ben az utólagos ellenőrzési tevékenység középpontjában többek között annak a vizsgálata áll majd, milyen hatást fejt ki a nemzeti támogatási intézkedések lecsengése az LSI-k hitelkockázati profiljaira, valamint hogy készen állnak-e az LSI-k a nemteljesítő kitettségek potenciális növekedésének kezelésére.

1.2.4 Belső modellek célzott felülvizsgálata

A belső modellek 2016-tól 2020-ig tartó, célzott felülvizsgálatának (TRIM) célja az volt, hogy felmérje a hitelintézetek belső modelljeinek megfelelőségét és helyességét, és az egységes felügyeleti mechanizmuson (SSM) belül összehangolja a belső modellekkel kapcsolatos felügyeleti gyakorlatot. Ennek eredményeként kialakult a belső modellekkel kapcsolatos felügyeleti követelmények SSM-szerte egységes értelmezése – az EKB belső modellekhez készült útmutatója –, így a TRIM hozzájárult a kockázattal súlyozott eszközállomány indokolatlan (azaz nem kockázatalapú) változékonyságának csökkentéséhez és a részt vevő országok bankjai számára azonos versenyfeltételek biztosításához.

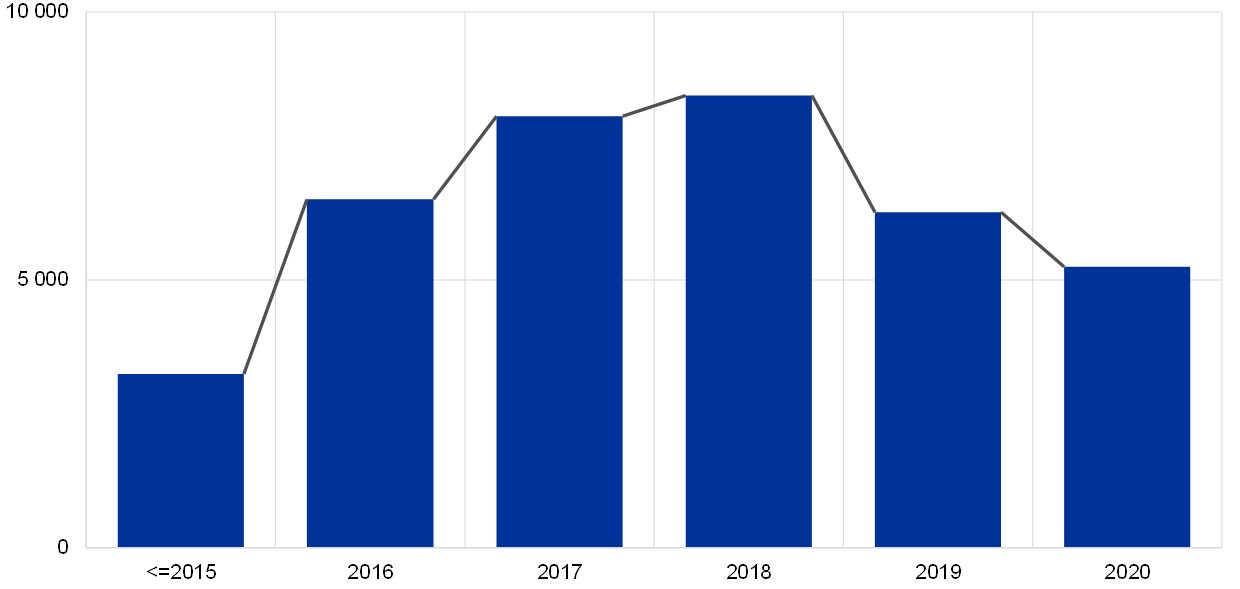

A TRIM keretében 65 jelentős hitelintézetben 200 helyszíni modellvizsgálat zajlott le

Négy év elteltével a projekt a végéhez közelít. A TRIM keretében 2017 és 2019 között 65 jelentős hitelintézetben 200 helyszíni modellvizsgálatot végeztünk, amely a hitel-, piaci és partner-hitelkockázat belső modelljeire terjedt ki. A vizsgálatokhoz közös módszertani megközelítést dolgoztunk ki, amely standardizált adatbekéréseken, vizsgálati technikákon és eszközökön alapult. Emellett többszintű minőségbiztosítás, az intézmények összemérése és horizontális elemzések szolgálták a TRIM-vizsgálatok eredményeinek következetességét és összehasonlíthatóságát.

A szabályozói követelmények be nem tartásának a TRIM keretében azonosított esetei az összes kockázattípusra vonatkozó több mint 5800 megállapítást eredményeztek, amelynek mintegy 30%-a volt különösen súlyos.

A fentiek következtében a TRIM projekt beható felügyeleti utóellenőrzéssel jár az érintett hitelintézeteknél, amelyektől elvárjuk, hogy a következő években az új szabályozások végrehajtásával együtt a feltárt hiányosságokat is orvosolják. A TRIM-vizsgálatokat követően 2020 végéig 179 határozatot adtunk ki, amelyek – kötelezettségek, ajánlások és korlátozások formájában – különböző felügyeleti intézkedéseket tartalmaznak. Ezek némelyike jelentős mennyiségi hatást gyakorol a kockázattal súlyozott eszközállomány mértékére.

A TRIM 2021 első felében fejeződik be

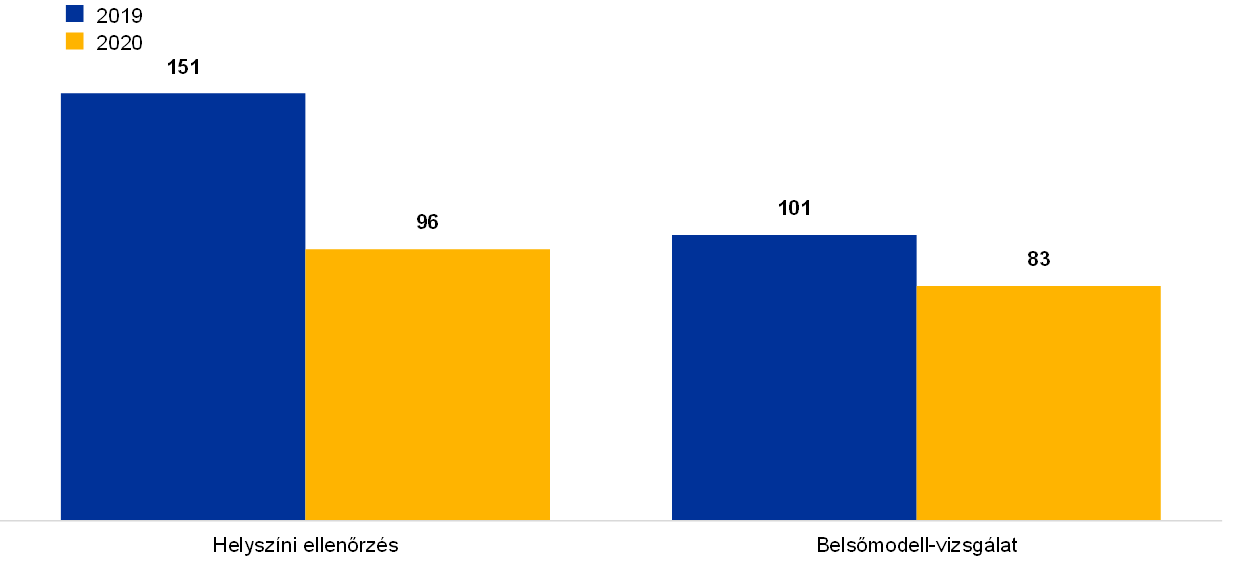

Az EKB bankfelügyelete által 2020 márciusában a Covid19-járvány kitörésére válaszul az intézményeknek nyújtott operatív könnyítő intézkedések részeként hat hónappal elhalasztottuk azoknak a TRIM-határozatoknak, helyszíni vizsgálat utáni emlékeztető leveleknek és belső modellekre vonatkozó határozatoknak a kiadását, amelyeket addig nem küldtünk meg a hitelintézeteknek. Ennek eredményeként a TRIM projekt lezárását 2020-ról 2021 első felére halasztottuk.

1.2.5 Az ICAAP és az ILAAP eljárással kapcsolatos munka

A belső tőkemegfelelőség-értékelési eljárás (ICAAP) és a belső likviditásmegfelelőség-értékelési eljárás (ILAAP) megbízható folyamatai nélkülözhetetlenek a bankok rugalmasságának erősítéséhez, továbbá lehetővé teszik számukra, hogy folyamatosan működjenek az üzleti ciklus során, és ellenálljanak a gazdasági sokkoknak. Mindkét eljárás arra irányul, hogy a bankok az adott szervezetre szabott, strukturált módon, helyesen mérjék fel és kezeljék tőke- és likviditási kockázataikat.

A tőke és a likviditás elengedhetetlen a bankok rugalmasságának biztosításához

Az EKB bankfelügyelete számos intézkedést hozott annak érdekében, hogy támogassa a bankokat az ICAAP és az ILAAP eljárásaik mint értékes kockázatkezelési rendszerek kialakításában. Ezeket a SREP keretében rendszeresen felülvizsgáljuk. Az EKB 2018-ban útmutatókat adott ki az ICAAP és az ILAAP eljáráshoz, amelyekben világosan megfogalmazza vonatkozó elvárásait. 2019-ben átfogóan elemezte, hogy 37 jelentős hitelintézet milyen ICAAP-gyakorlatot folytat az általa meghatározott felügyeleti elvárásokhoz képest. Az elemzésnek a bankok ICAAP-gyakorlatáról szóló EKB-jelentésben 2020 augusztusában közzétett megállapításaiból kiderül, hogy jóllehet a bankok az elmúlt években jelentős mértékben javították ICAAP eljárásaikat, különösen három fő területen tovább kell lépniük.

Először is, számos banknak még mindig nem kielégítő az adatminőségi rendszere, ami akadályozhatja, hogy megbízható, gyorsan lekérdezhető adatok alapján hozzanak tájékozott döntést.

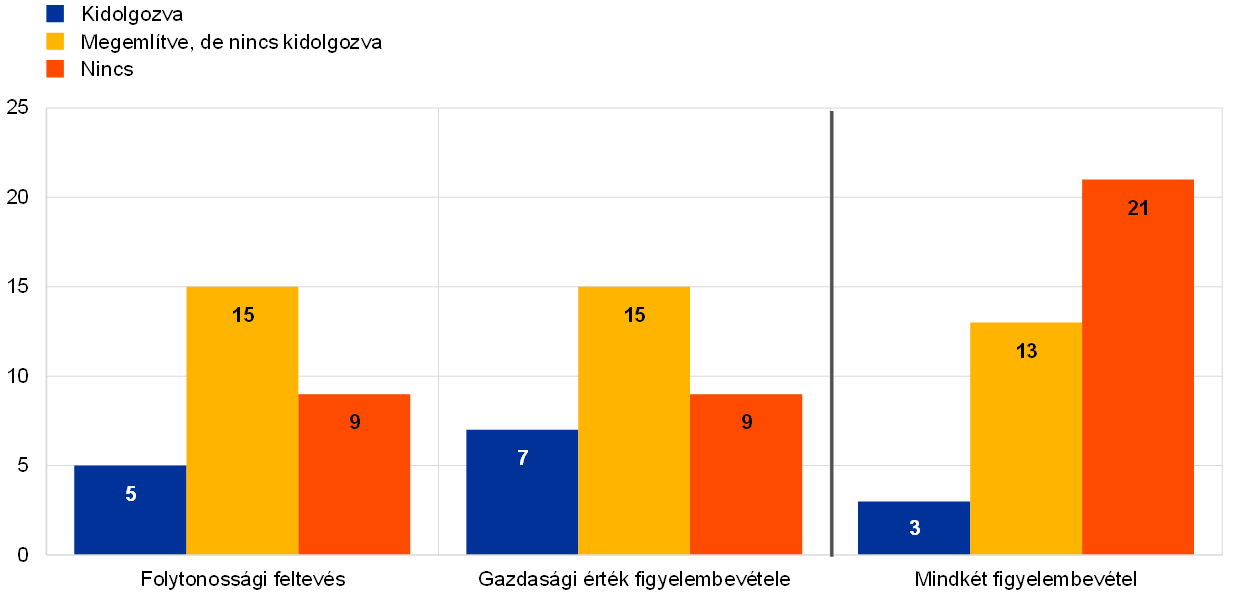

Másodszor, sok bank nem veszi számításba azoknak a kockázatoknak a teljes körét, amelyek jelentős hatást gyakorolhatnak a belső tőkéjére. Hiányosságokat állapítottunk meg például azon a téren, hogy a bankok hogyan értékelik a kiegészítő alapvető (Tier 1) vagy a járulékos (Tier 2) tőkeinstrumentumokat az üzletmenet folytonosságához szükséges belső tőkeigényük meghatározásakor (folytonossági feltevés), és – tágabb értelemben – hogyan határozzák meg tőkéjük valós gazdasági értékét a gazdasági kockázataik fedezésekor (gazdasági érték figyelembevétele), amint a 18. diagramon látható. Ha a fentiek mellett az összes lényeges gazdasági kockázatot sem sikerül meghatározniuk és számszerűsíteniük, az gátolhatja a megfelelő gazdasági tőke biztosítását, ennélfogva gyengülhet az általános pénzügyi rezilienciájuk.

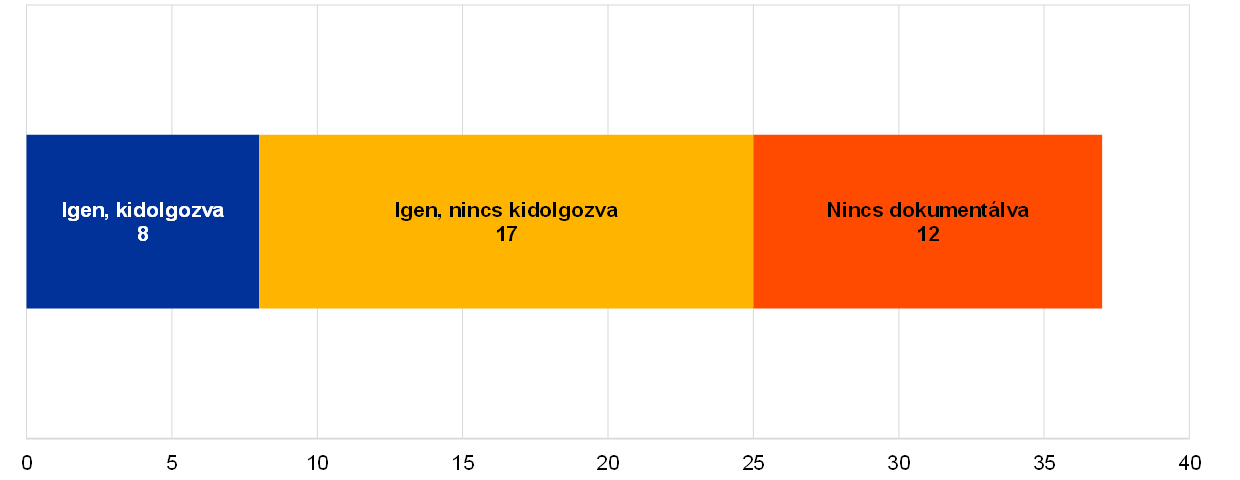

Harmadszor, ahogy a 19. diagram szemlélteti, a stresszvizsgálat még nem vált a bankok kockázatkezelési gyakorlatának hatásos, szerves részévé. A Covid19-világjárvány rávilágított, hogy a bankok különféle veszélyeknek vannak kitéve, amelyek váratlanul bekövetkezhetnek; ám számos hitelintézet nem figyeli módszeresen a gazdasági környezetet az új veszélyek feltárása céljából, és nem vizsgálja felül rendszeresen a stresszteszt-forgatókönyveit és adottságait. Ez súlyosan veszélyeztetheti a bankok stresszhelyzetekre való reagálási képességét.

18. diagram

Folytonossági feltevések és a gazdasági érték figyelembevétele a belső tőke meghatározásához

Folytonossági feltevés és a gazdasági érték figyelembevétele

Forrás: Az EKB jelentése a bankok ICAAP-gyakorlatáról, 26. diagram.

19. diagram

Stressztesztelési folyamat a tőkemegfelelést fenyegető új veszélyek feltárásához

Rendelkezik-e a bank az új veszélyforrások, sérülékeny pontok és környezeti változások figyelését és azonosítását szolgáló folyamattal?

Forrás: Az EKB jelentése a bankok ICAAP-gyakorlatáról, 43. diagram.

A helyes ICAAP-gyakorlat válság idején éppoly fontos, mint problémamentes időszakban

Jóllehet a fenti elemzést a Covid19-járvány kitörése előtt végezték, az EKB véleménye szerint a helyes ICAAP-gyakorlat súlyos megrázkódtatás idején ugyanolyan releváns, mint rendes körülmények között. A gondosan kidolgozott ICAAP eljárások kulcsfontosságúak az eredményes kockázatkezeléshez, a pénzügyi szilárdsághoz és a hosszú távú fenntarthatósághoz.

A 2020. évi SREP-vizsgálat hiányosságokat tárt fel a bankok stressztesztelési gyakorlatában, illetve tőke- és likviditástervezésében

A SREP 2020. évi pragmatikus megközelítésével összefüggésben az EKB bankfelügyelete olyan hiányosságokat állapított meg a bankok ICAAP- és ILAAP-gyakorlatában, amelyek aláássák az előretekintő prognózisaik megbízhatóságát, és hátrányosan befolyásolhatják azon képességüket, hogy sikeresen kezeljék a tőke- és likviditási pozícióikat a Covid19-válság során. A felügyelet arra ösztönzi a bankokat, hogy az alap- és a kedvezőtlen forgatókönyveikben szigorúan vegyék számításba a Covid19 betegséggel kapcsolatos folyamatok súlyosabb kimenetelének a lehetőségét és hatását.

Az ICAAP és az ILAAP a jövőben a mostaninál is nagyobb szerepet fog játszani a SREP eljárásban

Az ICAAP és az ILAAP a jövőben nagyobb szerepet tölt be a SREP eljárásban, aminek ösztönöznie kell a bankokat a szóban forgó belső folyamatok kitartó fejlesztésére. Ezen túlmenően, az EKB bankfelügyeletének P2K-meghatározási módszere nagyobb mértékben veszi számításba a kockázati tényezőket, ami várhatóan arra ösztönzi a bankokat, hogy pontosabban meghatározzák a rájuk ható különféle kockázatokat.

1.2.6 Informatikai és kiberbiztonsági kockázat

2020-ban újra a kiberbűnözést és az informatikai hiányosságokat határoztuk meg a bankszektort fenyegető egyik fő kockázati tényezőként. A bankok e téren mutatott alkalmazkodóképességének erősítése érdekében az EKB bankfelügyeletének egyik 2020. évi prioritása az volt, hogy felügyeleti intézkedésekkel – úgymint helyszíni vizsgálatokkal, az éves SREP eljárással, az SSM kiberbiztonsági incidensbejelentési eljárásával és más bankspecifikus és horizontális tevékenységekkel – értékelje a bankokat érintő informatikai és kiberkockázatokat.

Az informatikai rendszerek megbízhatósága akkor lett lényeges, amikor a bankok megkezdték a fiókok bezárását, és áttértek a távmunka rendszerére. Ezzel összefüggésben az EKB bankfelügyelete a Covid19-krízishez fűződő egyik legkiemelkedőbb kockázatként azonosította az informatikai és kiberbiztonsági kockázatokat. A felügyelt hitelintézetek által az EKB-nak bejelentett jelentős kiberbiztonsági incidensek száma – különösen az ellenséges szándékúaké – valóban nőtt 2020-ban.[20] Ezek az események mindeddig többnyire azzal a következménnyel jártak, hogy nem álltak rendelkezésre a banki vagy a bank szolgáltatói szolgáltatások. A kiberbiztonsági incidensek számának megemelkedése azonban rávilágít arra, hogy a bankoknak erősíteniük kell informatikai rezilienciájukat, és orvosolniuk kell az olyan hiányosságokat, mint a túlságosan bonyolult informatikai architektúra, vagy az, hogy a kritikus fontosságú üzleti funkciók végrehajtása során nagymértékben támaszkodnak az életciklusuk végén járó információs és kommunikációs technológiai (IKT) rendszerekre.

Az EKB bankfelügyelete 2020 júniusában közzétette a SREP informatikai kockázatra vonatkozó kérdőívének eredményeiről szóló éves jelentését[21], amelyet az INH-kkal együttműködésben dolgozott ki, és amely a kérdőív belső banki értékelésén alapul. A jelentés bemutatja a bankok 2019 első negyedévi, informatikai kockázattal kapcsolatos gyakorlatáról tett főbb észrevételeket. A bankok kiszervezési költségvetése 2018 során és 2019 elejéig folyamatosan nőtt, ezen belül fontosabbak lettek a felhőszolgáltatások. Aggasztó módon az üzleti szempontból kiemelten fontos tevékenységeket támogató, életciklusuk végén járó rendszerek száma szintén tovább nőtt, és változatlanul az adatminőség-kezelés a legkevésbé kiforrott kockázatkezelési terület.

Az EKB bankfelügyelete részt vett az említett témákról szóló, nemzetközi munkacsoportok által készített kiadványok kidolgozásában is. A szóban forgó publikációk a Pénzügyi Stabilitási Tanácsnak a kiberbiztonsági eseményekre adott válaszlépések és a helyreállítás hatásos gyakorlatát bemutató konzultációs dokumentuma[22], a Bázeli Bankfelügyeleti Bizottságnak a működési rugalmasság alapelveiről szóló konzultációs dokumentuma[23] és az IKT- és biztonsági kockázatok kezelésére vonatkozó EBH-iránymutatások[24], amelyek 2020 júniusában léptek hatályba.

1.2.7 Brexit

Az EKB bankfelügyelete továbbra is figyelemmel kíséri a bankok brexit után megcélzott működési modelljeinek megvalósítását

Az Egyesült Királyság 2020. február 1-jén kilépett az Európai Unióból, és ezzel egy átmeneti időszak kezdődött, amelyben az uniós jog továbbra is hatályos volt az Egyesült Királyságon belül és az Egyesült Királyságra. Az átmeneti időszak 2020. december 31-én véget ért. Az EKB bankfelügyelete 2020-ban igyekezett gondoskodni arról, hogy a bankok és felügyeletek felkészüljenek a brexit átmeneti időszakának végére, és szorosan figyelemmel kísérte a bankok brexit utáni terveinek megvalósítását.

A bankfelügyelet az év folyamán figyelemmel követte az EU és az Egyesült Királyság közötti politikai tárgyalásokat, és felügyeleti szempontból felmérte ezek következményeit. Emellett technikai jellegű észrevételekkel segítette az európai felügyeletek munkáját, gondoskodva arról, hogy fontolóra vegyék a fő felügyeleti kérdéseket.

A jelentős hitelintézetek folyamatos felügyeletének részeként az EKB bankfelügyelete folyamatosan aktualizálta arra vonatkozó értékelését, hogy az átmeneti időszak végén esetleg megvalósuló, megállapodás és egyenértékűség nélküli forgatókönyv milyen hatást gyakorolna a jelentős hitelintézetek több tevékenységi területére, például a befektetési szolgáltatásokra és a kereskedési helyszínekre. Azt tanácsolta a bankoknak, hogy folytassák a felkészülést a brexit minden lehetséges kimenetelére, és felszólította őket, hogy hajtsanak végre enyhítő intézkedéseket az esetleges rendezetlen kilépés kockázatának kezelésére. Összességében kielégítőnek ítélte a bankoknak az átmeneti időszak végére való felkészülését, így 2021. január elején nem volt megfigyelhető piaci zavar a pénzügyi szolgáltatások terén.