Cuvânt înainte al președintei BCE, Christine Lagarde

Anul 2020 a fost marcat de pandemia de coronavirus (COVID-19) și de contracția economică accentuată survenită în urma acesteia. BCE, supravegherea bancară europeană și autoritățile guvernamentale naționale au colaborat pentru a oferi un răspuns coordonat la situația de criză, asigurând un sprijin de o amploare fără precedent, destinat menținerii pe linia de plutire, în această perioadă dificilă, a populației, a firmelor și a economiei în ansamblu.

Criza actuală a demonstrat avantajele unui cadru unic de reglementare la nivel european și ale unei singure autorități de supraveghere pentru uniunea bancară. Prin impunerea unui standard comun de supraveghere mai strict pentru întregul sistem bancar, Supravegherea bancară a BCE s-a asigurat că băncile sunt mai în măsură să facă față unor șocuri severe, precum cel actual. În acest context, mă bucur că, anul trecut, am putut ura bun venit Croației și Bulgariei în uniunea bancară. Aștept cu nerăbdare ca aceste țări să înceapă să valorifice avantajele pe care normele armonizate și, în ultimă instanță, moneda unică le pot avea pentru stabilitatea financiară, reziliență și creșterea economică.

Băncile europene au intrat în această criză cu rezerve de capital și de lichiditate solide, precum și cu o capacitate operațională robustă. Și, până în prezent, au dat dovadă de o reziliență excelentă. Au putut să facă față pierderilor, să mențină oferta de credite, în linii mari, stabilă și, prin aceasta, să prevină o creștere semnificativă a neîndeplinirii obligațiilor de plată de către companii și gospodăriile populației.

Cu toate acestea, odată ce măsurile de sprijin din diferite țări europene încep să expire, este probabil să își facă apariția mai multe vulnerabilități, pe măsură ce creșterea gradului de îndatorare a economiei devine evidentă. Drept consecință, băncile vor fi mai expuse la riscurile de credit, care, alături de posibilele ajustări pe piață, le pot afecta pozițiile de capital.

În același timp, această criză va exacerba problemele structurale care, în ultimii ani, au afectat eficiența sectorului bancar european. Profiturile băncilor europene au fost modeste pe o perioadă îndelungată și este probabil ca această evoluție să se mențină și în anul 2021, urmând să se înregistreze o creștere a pierderilor din activitatea de creditare. Alături de capacitatea excedentară existentă la ora actuală în sistemul bancar, aceasta le va impune băncilor să își consolideze în continuare guvernanța, să îmbunătățească eficiența costurilor și să își diversifice sursele de venituri pentru a susține mai bine redresarea economică.

Totodată, trebuie să privim în continuare către viitor. În anul 2020, am publicat Ghidul BCE privind riscurile legate de schimbările climatice și cele de mediu, poziționându-ne astfel în prim-planul combaterii riscurilor asociate schimbărilor climatice la nivel global. Totodată, această pandemie a generat un impuls decisiv în direcția digitalizării. În acest context, menținerea avansului față de riscurile cibernetice și informatice va trebui să reprezinte o prioritate.

Nu în ultimul rând, trebuie să finalizăm uniunea bancară. Consolidarea abordărilor europene comune, acolo unde este posibil, s-a dovedit eficace în combaterea provocărilor anului 2020 și va deține un rol esențial în promovarea unei redresări sustenabile în următorii ani.

Interviu introductiv cu Andrea Enria, președintele Consiliului de supraveghere

2020 a fost un an atipic. Care sunt principalele învățăminte pe care ni le-a oferit?

A fost un an extraordinar și plin de foarte multe provocări. Pe lângă faptul că ne-am confruntat cu un șoc economic fără precedent, generat de pandemie, ne-am văzut deodată nevoiți, la fel ca toți cetățenii Europei, să ne izolăm la domiciliu și să ne contactăm colegii numai prin mijloace virtuale. Mulți dintre noi am avut o rudă, un prieten sau un coleg care a contractat coronavirusul (COVID-19). Și, din nefericire, pe unii dintre colegi i-am pierdut în timpul acestei pandemii.

Însă, în pofida dificultăților, ne-am ridicat cu toții la înălțimea provocării. Am colaborat și am oferit un răspuns rapid, la nivel european, pe parcursul desfășurării crizei. La data de 12 martie 2020, am anunțat primele noastre decizii, la doar trei zile după instituirea primei carantine la nivel național în Europa.

Am fost impresionat de motivația comună care ne-a inspirat în activitatea noastră. Aceasta s-a manifestat la toate nivelurile: în cadrul Consiliului de supraveghere, la nivelul departamentelor, în colaborarea cu autoritățile naționale competente, în cadrul echipelor comune de supraveghere (ECS) și la un nivel mai general. Acest an dificil ne-a reamintit cât de important este rolul nostru și în ce măsură îndeplinirea acestui rol înseamnă să ne aducem contribuția împreună pentru binele public, în vederea protejării stabilității financiare în perioade de incertitudini sporite și de anxietate semnificativă.

În ce mod a contribuit supravegherea bancară europeană la răspunsul global la pandemie?

Obiectivul nostru imediat a fost să ne asigurăm că băncile puteau continua să ofere sprijin financiar gospodăriilor populației, întreprinderilor mici și companiilor viabile, pentru a evita efectele devastatoare de runda a doua ale unei crize a creditelor. Aceasta ne-a obligat să ne redefinim destul de rapid prioritățile în materie de supraveghere: am oferit băncilor asistență operațională și de capital temporară, pentru a le asigura un oarecare spațiu de manevră, astfel încât să poată acorda în continuare împrumuturi gospodăriilor populației, întreprinderilor mici și companiilor și să absoarbă pierderile generate de una dintre cele mai puternice recesiuni înregistrate vreodată.

Aceste măsuri de asistență au fost percepute ca o dorință de a fi mai puțin severi. Sunteți de acord cu această perspectivă?

Măsurile de asistență nu contrazic în niciun caz mandatul nostru de a asigura o supraveghere bancară strictă, de înaltă calitate. După criza din anii 2008-2009, ne-am străduit să asigurăm că băncile acumulează în perioadele favorabile rezerve de capital și de lichiditate, care să poată fi apoi utilizate în perioadele mai puțin favorabile, precum cea reprezentată de criza COVID-19. Prin urmare, acțiunile noastre s-a înscris în litera și spiritul reformelor financiare puse în aplicare după marea criză financiară.

În plus, am continuat să aplicăm în permanență un proces de supraveghere atent, solicitându-le băncilor să măsoare și să gestioneze adecvat riscurile și examinând în mod continuu corectitudinea evaluărilor lor, cu scopul de a asigura un nivel de prudență proporțional cu incertitudinile sporite generate de pandemie.

Unde intervine SREP pragmatic?

În calitate de autoritate de supraveghere, trebuie să avem o abordare agilă. Trebuie să ne adaptăm la situație și să ne ajustăm acțiunile pentru a fi mai eficace. Deși continuăm să respectăm ghidurile Autorității bancare europene, am decis ca procesul de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP) din 2020 să se concentreze asupra modului în care băncile au făcut față dificultăților și riscurilor generate de criză la adresa capitalului și a lichidității. În același timp, am menținut stabile cerințele de capital din Pilonul 2 (Pillar 2 requirements – P2R) și orientarea din Pilonul 2 (Pillar 2 guidance – P2G) și am decis să nu actualizăm scorurile SREP, cu excepția cazului în care modificările erau justificate de situații excepționale care afectau bănci individuale. În general, le-am comunicat băncilor preocupările noastre în materie de supraveghere prin recomandări calitative și am adoptat o abordare țintită în privința colectării de informații pentru procesele de evaluare a adecvării capitalului intern și a lichidității. Dacă am fi desfășurat SREP la fel ca în anii anteriori, folosind informații care ar fi fost depășite și retrospective, nu ne-am fi îndeplinit obiectivul de supraveghere în circumstanțele extraordinare create de pandemia de COVID-19.

În ce mod a afectat criza generată de COVID-19 băncile europene?

Băncile au intrat în criza cauzată de pandemie într-o formă mult mai bună decât la începutul crizei precedente. Pe măsură ce criza s-a generalizat, unele bănci au fost copleșite de nivelurile foarte ridicate ale cererilor de creditare, în special după introducerea programelor de ajutor de stat pentru împrumuturile garantate de stat și a moratoriilor aplicate rambursărilor. Însă aceste bănci au reușit să se adapteze rapid și au contribuit la asigurarea unui flux de creditare fără sincope a firmelor și a gospodăriilor populației. Împrumuturile acordate firmelor și gospodăriilor populației au continuat să înregistreze o creștere în 2020, deși au consemnat o încetinire în trimestrul al treilea. Comparativ cu ceea ce s-a întâmplat în timpul marii crize financiare, băncile au raportat o înăsprire mult mai moderată a standardelor de creditare după primul val al pandemiei.

În trimestrul II 2020, am analizat posibilele vulnerabilități ale sectorului nostru bancar, în diferite scenarii. Am constatat că, într-un scenariu central care implică o recesiune foarte puternică, în care PIB al zonei euro ar scădea cu 8,7% în 2020, urmată de o redresare destul de robustă în perioada 2021-2022, sectorul bancar ar putea face față efectelor șocului asupra capitalului și a calității activelor sale.

Care a fost cel mai presant risc pentru bănci în perioada pandemiei?

Criza generată de COVID-19 a accentuat riscul acumulării în continuare de credite neperformante ca urmare a deteriorării calității activelor din bilanțurile băncilor. La începutul anului 2020 – așadar, înainte de criza COVID-19 –, nivelul agregat ridicat al creditelor neperformante din zona euro fusese deja identificat ca un motiv de preocupare din perspectiva supravegherii, la acesta adăugându-se acum un risc suplimentar de manifestare a unor efecte grave de deteriorare abruptă odată ce măsurile de sprijin public încep să expire.

În ce mod Supravegherea bancară a BCE intenționează să abordeze acest risc?

La începutul crizei, am semnalat băncilor că vom da dovadă de flexibilitate în mai multe domenii la implementarea liniilor directoare ale BCE privind creditele neperformante, pentru a le ajuta să facă față impactului declinului economic. De asemenea, le-am oferit băncilor cu niveluri ridicate ale creditelor neperformante mai mult timp, până în luna martie 2021, pentru a-și prezenta strategiile de reducere a volumului creditelor neperformante.

Totodată, am încercat să ne formăm o imagine mai clară asupra calității activelor băncilor și să ne asigurăm că acestea abordează în mod proactiv creditele neperformante emergente. Băncile trebuie să dispună de strategii severe de monitorizare și gestionare a deteriorării împrumuturilor, astfel încât să poată identifica din timp riscurile și să gestioneze activ expunerile la clienți aflați în dificultate. Vom continua să urmărim îndeaproape gradul de eficacitate a băncilor în implementarea unor astfel de strategii în perioada crizei și să colaborăm cu băncile pentru a identifica modalități de combatere rapidă a activelor bancare neperformante.

Ce alte riscuri bancare și-au făcut apariția în perioada crizei?

În momentul declanșării crizei, sectorul bancar european era deja afectat de o ineficiență structurală. Supravegherea bancară europeană identificase deja ca priorități de prim rang ce trebuiau soluționate profitabilitatea scăzută, eficiența redusă a costurilor și preocupările legate de sustenabilitatea modelelor de afaceri ale băncilor. Criza a evidențiat și mai mult aceste deficiențe, precum și nevoia urgentă de a le remedia.

Ați afirmat anul trecut că una dintre modalitățile de soluționare a profitabilității scăzute este consolidarea. S-au înregistrat progrese în această privință?

Da, s-au înregistrat. Consider că BCE și băncile au avansat în direcția corespunzătoare.

În anul 2020, am lansat o consultare publică cu privire la Ghidul referitor la abordarea în materie de supraveghere privind consolidarea în sectorul bancar. Ghidul final, care va fi publicat la începutul anului 2021, clarifică abordarea noastră și confirmă că sprijinim combinațiile de activități bine elaborate și bine executate.

Totodată, observăm un trend încurajator în direcția consolidării la nivelul băncilor. Intesa Sanpaolo și UBI Banca, CaixaBank și Bankia, precum și Unicaja Banco și Liberbank au avut o abordare proactivă în această privință, fapt care a suscitat dezbateri noi în cadrul consiliilor de administrație ale altor bănci. Combinațiile de activități bine planificate nu numai că ajută băncile să devină mai eficiente din perspectiva costurilor, să investească mai mult în transformarea digitală și, în cele din urmă, să își sporească profitabilitatea, ci contribuie și la eliminarea capacității excedentare din sectorul bancar, generată în perioada premergătoare marii crize financiare.

În ce mod abordează Supravegherea bancară a BCE riscurile asociate schimbărilor climatice?

Băncile ar trebui să adopte o abordare strategică, anticipativă și cuprinzătoare în privința analizării riscurilor asociate schimbărilor climatice. Autoritățile de supraveghere europene se vor concentra asupra gradului de aliniere a băncilor la așteptările stabilite în Ghidul BCE privind riscurile legate de schimbările climatice și cele de mediu, care a fost publicat în noiembrie 2020 în urma unei consultări publice. În anul 2021, le vom solicita băncilor să efectueze o autoevaluare din perspectiva așteptărilor în materie de supraveghere stabilite în ghid și să elaboreze planuri de acțiune pe această bază. Vom utiliza apoi autoevaluările și planurile băncilor ca referință și le vom pune în discuție în cadrul dialogului în materie de supraveghere. În 2022, vom realiza o evaluare completă în materie de supraveghere a practicilor băncilor și vom adopta măsuri concrete de monitorizare, acolo unde este cazul.

Noul vicepreședinte al Consiliului de supraveghere, Frank Elderson, deține funcția de președinte al Rețelei pentru ecologizarea sistemului financiar și pe cea de copreședinte al Grupului operativ privind riscurile financiare legate de schimbările climatice al Comitetului de la Basel pentru supraveghere bancară. Dl Elderson intenționează să valorifice sinergiile dintre aceste funcții și activitatea BCE.

În luna iulie 2020, BCE a adoptat deciziile de stabilire a unei cooperări strânse cu băncile centrale ale Bulgariei și Croației. Ce înseamnă acest lucru pentru supraveghere bancară europeană?

Pentru prima dată, două state membre din afara zonei euro s-au alăturat Mecanismului unic de supraveghere. Acesta este un moment de referință pentru Bulgaria și Croația, deoarece deschide calea către introducerea monedei euro în aceste țări.

Pentru noi, aceasta înseamnă că, din luna octombrie 2020, după încheierea evaluărilor cuprinzătoare relevante, BCE a început să supravegheze direct cinci bănci din Bulgaria și opt bănci din Croația. Supraveghetorii din Bulgaria și Croația au devenit membri ai ECS relevante, iar reprezentanții băncilor centrale din aceste țări au devenit membri ai Consiliului de supraveghere, având aceleași drepturi și obligații precum toți ceilalți membri, inclusiv drepturi de vot. Suntem bucuroși să le urăm bun venit în familie!

În anul 2020, BCE a contribuit la dezbaterile referitoare la politicile privind cadrul de gestionare a crizelor la nivel european. Care au fost principalele aspecte pe care le-ați abordat?

Am evidențiat unele dintre problemele relevate de experiența noastră practică. Un exemplu îl constituie suprapunerea măsurilor de supraveghere și a celor de intervenție timpurie. Aceasta a creat confuzii, măsurile de intervenție timpurie fiind rareori activate. Ar trebui să se facă o diferențiere legislativă clară între cele două seturi de instrumente, iar competențele de intervenție timpurie ale BCE ar trebui să fie incluse într-un regulament al UE, care să preîntâmpine diferențierile nejustificate ce apar în momentul în care normele sunt transpuse în legislația națională. Am ridicat totodată problema băncilor declarate ca fiind „în curs de a intra în dificultate sau susceptibile de a intra în dificultate”, dar care, în conformitate cu dreptul național, nu întrunesc criteriile pentru declanșarea procedurilor de lichidare și de retragere a autorizației și, astfel, rămân într-o situație relativ incertă.

La modul mai general, am invocat necesitatea adoptării unor măsuri mai îndrăznețe pentru a finaliza uniunea bancară, îndeosebi prin instituirea unui sistem european de asigurare a depozitelor (European deposit insurance scheme – EDIS) și prin acordarea unor prerogative administrative mai largi Comitetului unic de rezoluție în privința lichidărilor bancare. Abordarea adoptată de Autoritatea federală de garantare a depozitelor (Federal Deposit Insurance Corporation) din SUA poate reprezenta un model util în această situație. Între timp, totuși, continuarea armonizării la nivel național și coordonarea mai centralizată la nivel european (asigurată, de exemplu, de Comitetul unic de rezoluție) ar reprezenta deja un pas în direcția corespunzătoare.

Totodată, în postarea noastră comună de pe blog, Edouard Fernandez-Bollo și cu mine am propus o abordare mai eficientă în privința gestionării dificultăților la nivelul băncilor transfrontaliere. Dacă filialele și societățile-mamă ale grupurilor bancare ar putea încheia un acord formal prin care să își furnizeze reciproc sprijin sub formă de lichiditate, măsură care ar fi asociată planurilor lor de redresare la nivel de grup, aceasta ar contribui la identificarea modului în care entitățile din cadrul grupurilor s-ar putea sprijini între ele atunci când apar dificultăți, luând în considerare nevoile și restricțiile la nivel local. De asemenea, ar putea crea condițiile propice pentru stabilirea factorilor declanșatori adecvați pentru furnizarea sprijinului convenit prin contract într-o etapă timpurie. Aceasta ar putea contribui și la o gestionare mai integrată a lichidității în perioadele favorabile.

Consolidarea caracterului transparent și previzibil al supravegherii bancare europene a fost unul dintre obiectivele dvs. principale încă de la preluarea mandatului. Ce evoluții s-au înregistrat în această privință?

Ei bine, sunt de părere că am înregistrat rezultate în materie de supraveghere și că politicile noastre sunt mai transparente.

Rezultatele transparente în materie de supraveghere sunt benefice pentru piețe. Am primit un feedback pozitiv când am publicat pentru prima dată, în luna ianuarie 2020, cerințele de capital din Pilonul 2 specifice băncilor. Cerințele individuale oferă informații concrete și cuprinzătoare cu privire la perspectiva autorității de supraveghere asupra unei bănci, în ceea ce privește gradul general de risc, ceea ce îi poate ajuta pe investitori să adopte decizii mai avizate. Totodată, băncile își pot evalua astfel mai bine poziția în raport cu instituțiile similare. Am continuat această practică și în luna ianuarie a acestui an.

Transparența în privința politicilor noastre are un impact favorabil asupra eficacității și, implicit, asupra reputației noastre. Băncile supravegheate trebuie să înțeleagă ce anume stă la baza deciziilor noastre și ar trebui să avem o abordare consecventă, astfel încât acestea să își poată defini așteptări fiabile. Consider că, prin intermediul comunicărilor scrise și orale pe care le-am avut cu băncile, precum și al comunicării noastre cu publicul, am reușit să atingem un nivel satisfăcător de transparență în privința măsurilor de sprijin adoptate în contextul pandemiei de COVID-19. Acest nivel de transparență ar trebui să devină noua noastră normalitate.

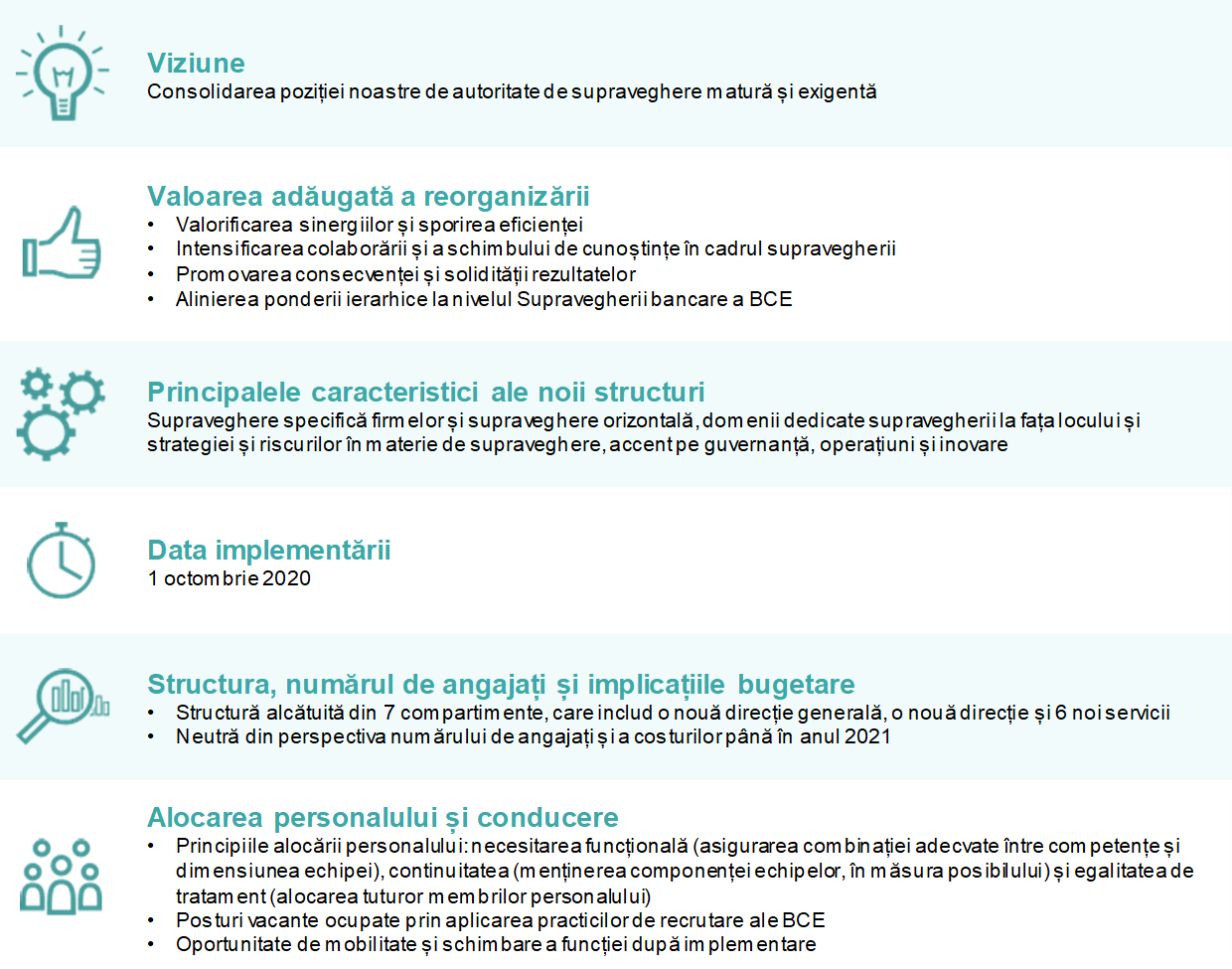

Către finele anului 2020, structura organizatorică a Supravegherii bancare a BCE a fost modificată. Care a fost motivul acestei schimbări?

După șase ani, sosise momentul ca Supravegherea bancară a BCE să evolueze de la faza incipientă către o organizație mai matură, cu o supraveghere care să se concentreze într-o mai mare măsură asupra riscului și un nivel sporit de colaborare între diferitele echipe.

Pentru atingerea acestui obiectiv, am structurat direcțiile generale responsabile de supravegherea specifică băncilor în concordanță cu modelele de afaceri ale băncilor supravegheate. Am introdus o nouă direcție pentru strategie și riscuri în materie de supraveghere, responsabilă de planificarea strategică, de înaintarea de propuneri privind prioritățile în materie de supraveghere și de asigurarea unui tratament consecvent al tuturor băncilor. Am creat o direcție generală specifică pentru funcțiile de supraveghere la fața locului și am încredințat Direcției generale supraveghere orizontală următoarele atribuții: consolidarea expertizei în materie de risc a ECS, derularea evaluărilor comparative, elaborarea de politici și întreținerea metodologiilor. O direcție generală separată, responsabilă de guvernanță și operațiuni la nivelul MUS, sprijină luarea deciziilor și inovația în materie de supraveghere și gestionează procedurile de autorizare. Reorganizarea a fost motivată de dorința de a ne simplifica procesele și de a încorpora inovații tehnologice în procesul de supraveghere la nivelul diferitelor departamente.

Sunt foarte mândru de faptul că am putut să elaborăm și să implementăm aceste transformări în urma unor dezbateri interne și a luării în considerare a opiniilor exprimate de membrii personalului. Circa 60 de supraveghetori au acționat ca vectori ai schimbării și, împreună cu conducerea de nivel superior, și-au ajutat colegii să se adapteze la schimbări, având o contribuție majoră la reușita acestei reorganizări.

1 Supravegherea bancară în anul 2020

1.1 Băncile supravegheate în anul 2020: rezultate și riscuri principale

1.1.1 Reziliența sectorului bancar din zona euro

Instituțiile semnificative au intrat în criza provocată de pandemia de COVID-19 cu poziții de capital mai puternice, comparativ cu ultima criză financiară

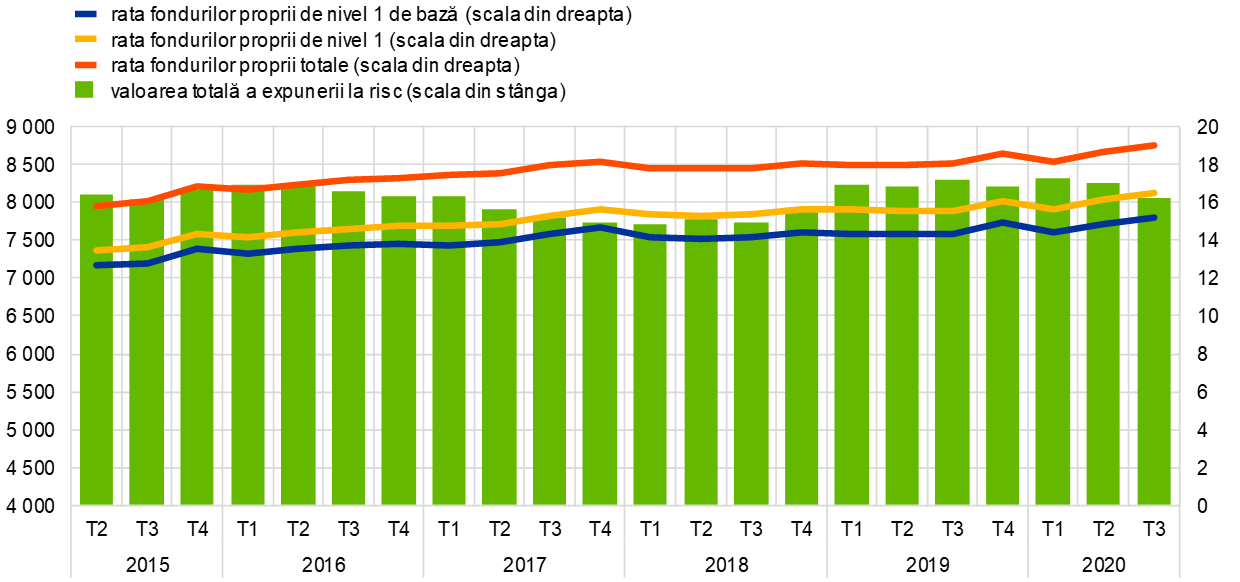

Băncile din zona euro au intrat în criza generată de coronavirus (COVID-19) cu poziții de capital mai puternice, comparativ cu cele pe care le dețineau la momentul marii crize financiare. Rata agregată a fondurilor proprii de nivel 1 de bază (CET1) la sfârșitul anului 2019 s-a situat la 14,9% (Graficul 1) și s-a menținut, în linii mari, stabilă pe parcursul anului 2020, consemnând un nivel de 15,2% în trimestrul III 2020. Această evoluție a fost parțial rezultatul măsurilor extraordinare de supraveghere, de reglementare și de sprijin fiscal, adoptate ca răspuns la criză. De asemenea, băncilor li s-a recomandat temporar să nu distribuie dividende sau să răscumpere acțiuni până la 1 ianuarie 2021, precum și să dea dovadă de prudență extremă în ceea ce privește dividendele, răscumpărarea acțiunilor și remunerația variabilă până la 30 septembrie 2021.[1]

Graficul 1

Rata fondurilor proprii a instituțiilor semnificative (definiție tranzitorie)

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

Indicatorul agregat al efectului de levier s-a dovedit, de asemenea, solid pe parcursul pandemiei, situându-se la 5,6% în trimestrul III 2020, comparativ cu 5,7% la sfârșitul anului 2019. Totuși, riscurile la adresa adecvării capitalului se pot materializa în bilanțurile băncilor doar mai târziu și ar putea fi amplificate de efectele de deteriorare abruptă care rezultă din expirarea măsurilor de sprijin introduse în 2020, cum ar fi moratoriile, schemele de suspendare temporară a contractului individual de muncă, garanțiile guvernamentale și alte dispoziții tranzitorii de reglementare.[2]

Graficul 2

Indicatorul efectului de levier al instituțiilor semnificative

Sursa: BCE.

Băncile din zona euro au început anul cu rezerve de lichiditate confortabile. Totuși, în luna martie, presiunile puternice exercitate de șocul indus de pandemia de COVID-19 au început să se materializeze.

Băncile din zona euro au început anul cu rezerve de lichiditate mai ample comparativ cu cele deținute la începutul marii crize financiare, ca urmare a reformelor Basel III. Totuși, în cursul lunii martie 2020, presiunile puternice exercitate de șocul indus de pandemia de COVID-19 au început să se materializeze. În ceea ce privește cererea, clienții corporativi din sectoarele afectate de criză au solicitat sprijin financiar semnificativ din partea sectorului bancar, apelând la liniile de credit angajate existente. În plus, intensificările semnificative ale volatilității pe majoritatea piețelor financiare au generat apeluri în marjă din partea contrapărților centrale, în timp ce fondurile de piață monetară s-au confruntat cu ieșiri fără precedent și au solicitat unor bănci active pe plan internațional să își răscumpere efectele de comerț restante.

În ceea ce privește oferta, lichiditatea băncilor a fost, de asemenea, limitată. Principalele piețe de finanțare au rămas fără lichiditate în luna martie, împiedicând băncile să emită efecte de comerț pe segmentul negarantat al pieței, indiferent de scadență, în timp ce acestea au putut să strângă fonduri pe segmentul garantat (repo) numai pentru scadențe foarte scurte. În acest context, piețele offshore de finanțare în dolari SUA au devenit deosebit de costisitoare atunci când au fost disponibile, ceea ce a exacerbat și mai mult dependența băncilor de rezervele interne de lichiditate și de creditele suplimentare acordate de BCE.

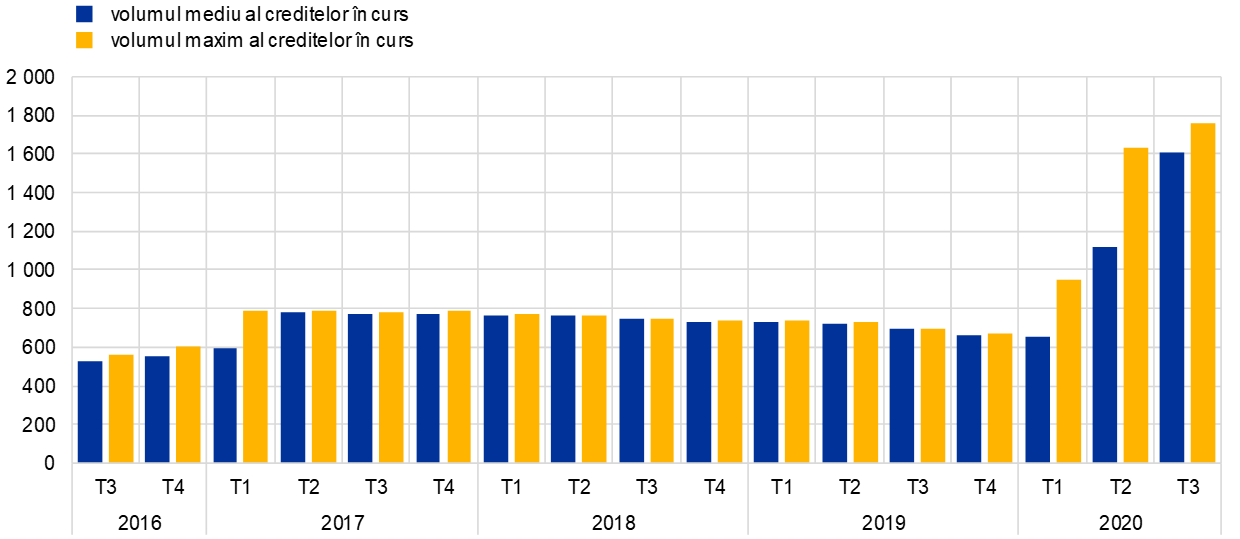

Ca parte a răspunsului său la criza generată de pandemia de COVID-19, Supravegherea bancară a BCE a permis, de asemenea, băncilor să își utilizeze rezervele de lichiditate reglementate, funcționând temporar sub nivelul cerinței privind indicatorul de acoperire a necesarului de lichiditate (liquidity coverage ratio – LCR).[3] În paralel, o orientare foarte acomodativă a politicii monetare, inclusiv o relaxare a normelor de eligibilitate a garanțiilor, a asigurat accesul pe scară largă la finanțarea acordată de banca centrală băncilor aflate sub supravegherea bancară europeană. Volumul mediu al creditelor în curs acordate de Eurosistem a crescut de la 659 de miliarde EUR în trimestrul IV 2019 la 1 605 miliarde EUR în trimestrul III 2020 (Graficul 3).

Graficul 3

Evoluția volumului de credite în curs acordate de Eurosistem

(miliarde EUR)

Sursa: BCE.

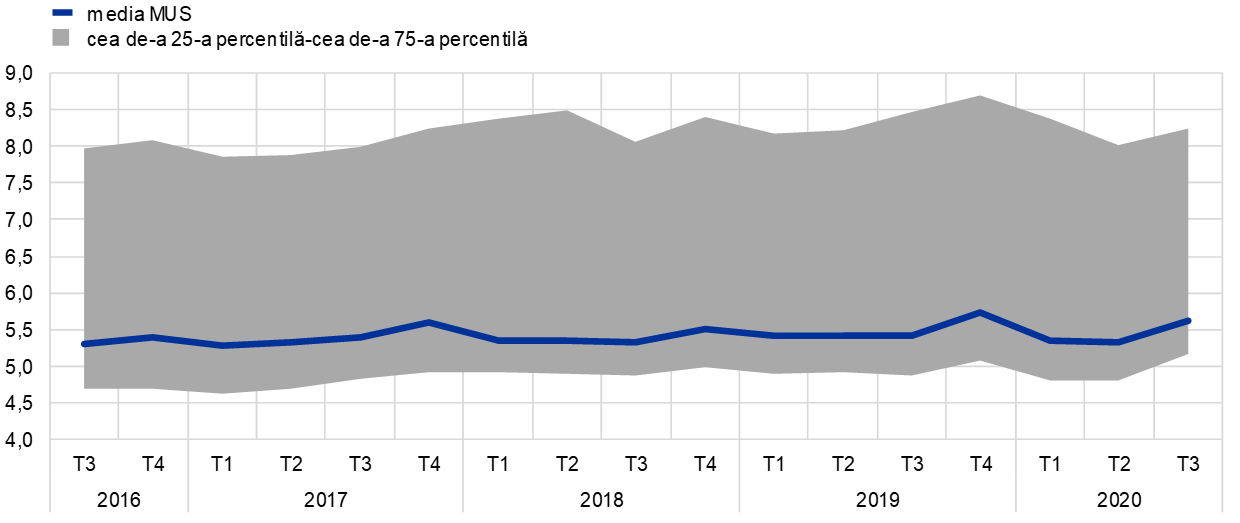

Ca urmare a răspunsului solid și concertat din partea politicilor, tensiunile pe piață s-au redus treptat în al doilea trimestru al anului. Începând cu luna aprilie 2020, condițiile de finanțare a băncilor au început să se îmbunătățească. Unele bănci au fost din nou în măsură să emită instrumente negarantate, inclusiv pe segmentul subordonat al pieței, deși la randamente mai ridicate în raport cu nivelurile consemnate în perioada pre-criză; în același timp, o creștere a depozitelor clienților, generată, în mare parte, de economiile în scop preventiv ale populației, a asigurat rezerve suplimentare de lichiditate la nivel general. Pe ansamblu, instituțiile semnificative și-au majorat rezervele de lichiditate, după cum a arătat indicatorul mediu de acoperire a necesarului de lichiditate (LCR) situat la 170,94% în trimestrul III 2020, în creștere de la nivelul de 145,91% înregistrat în trimestrul IV 2019.

Graficul 4

Evoluția rezervei de lichiditate și a ieșirilor nete de lichiditate și a LCR

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

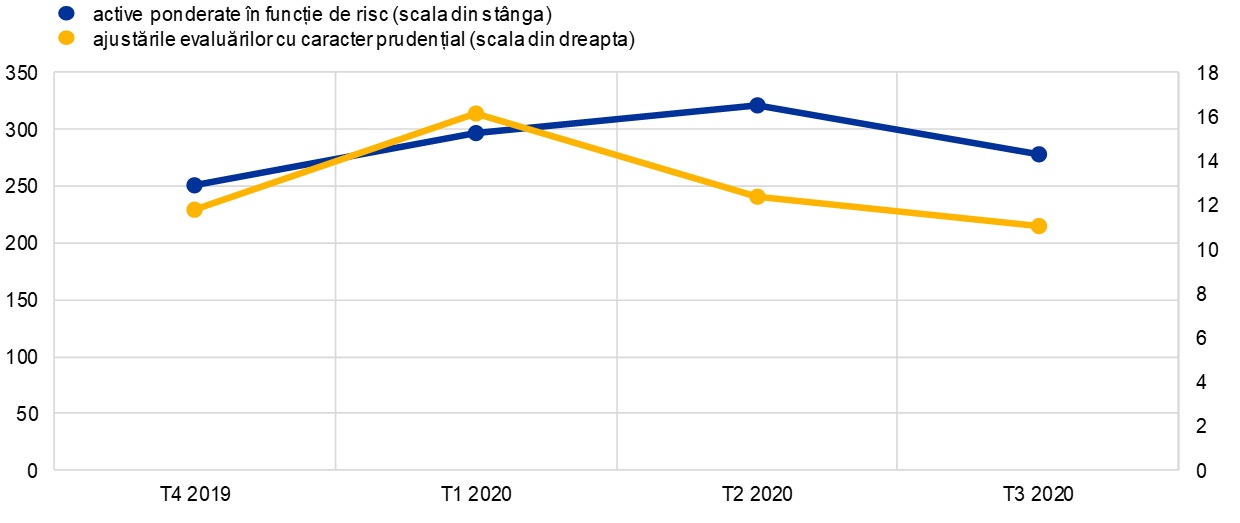

Prăbușirea prețurilor acțiunilor în luna martie a avut un impact negativ asupra pozițiilor băncilor expuse riscului de piață

Declanșarea pandemiei de COVID-19 în Europa și în Statele Unite a condus la o prăbușire a prețurilor acțiunilor, la o creștere a volatilității și la o majorare generalizată a marjelor de credit ale obligațiunilor suverane și ale celor corporative pe parcursul întregii luni martie. Această evoluție a avut un impact negativ nu numai asupra bilanțurilor băncilor, ci și asupra cerințelor lor de capital pentru riscul de piață bazat pe modele interne și ajustările evaluărilor lor cu caracter prudențial (în special pentru incertitudinea prețului de piață și riscul de model), care sunt corelate cu volatilitatea recentă. Ca răspuns la șoc, s-au adoptat măsuri de sprijin în materie de supraveghere pentru a limita efectele prociclice ale crizei asupra cerințelor de capital pentru riscul de piață și ajustările evaluărilor (de exemplu, excluderea anumitor cazuri de depășire în cadrul testării ex post a modelelor interne, creșterea beneficiilor din diversificare în cazul ajustărilor evaluărilor cu caracter prudențial). Un sprijin suplimentar a venit odată cu îmbunătățirea condițiilor pe piață în trimestrele al doilea și al treilea.

Graficul 5

Evoluția activelor ponderate în funcție de risc și a ajustărilor evaluărilor cu caracter prudențial pentru riscul de piață

(miliarde EUR)

Sursa: BCE.

În ansamblu, măsurile privind capitalul și lichiditatea introduse, alături de măsurile extraordinare de sprijin public adoptate de autorități în fazele incipiente ale pandemiei de COVID-19, au permis băncilor să echilibreze evoluția riscului de credit și să continue să ofere finanțare economiei reale. Creditele și avansurile acordate gospodăriilor populației și societăților nefinanciare au rămas, în linii mari, stabile de la declanșarea pandemiei de COVID-19 (-1,3% pentru societățile nefinanciare și +0,8% pentru gospodării în perioada martie-septembrie 2020). Garanțiile publice au fost deosebit de relevante pentru furnizarea de finanțare către societățile nefinanciare (260 de miliarde EUR în septembrie 2020).

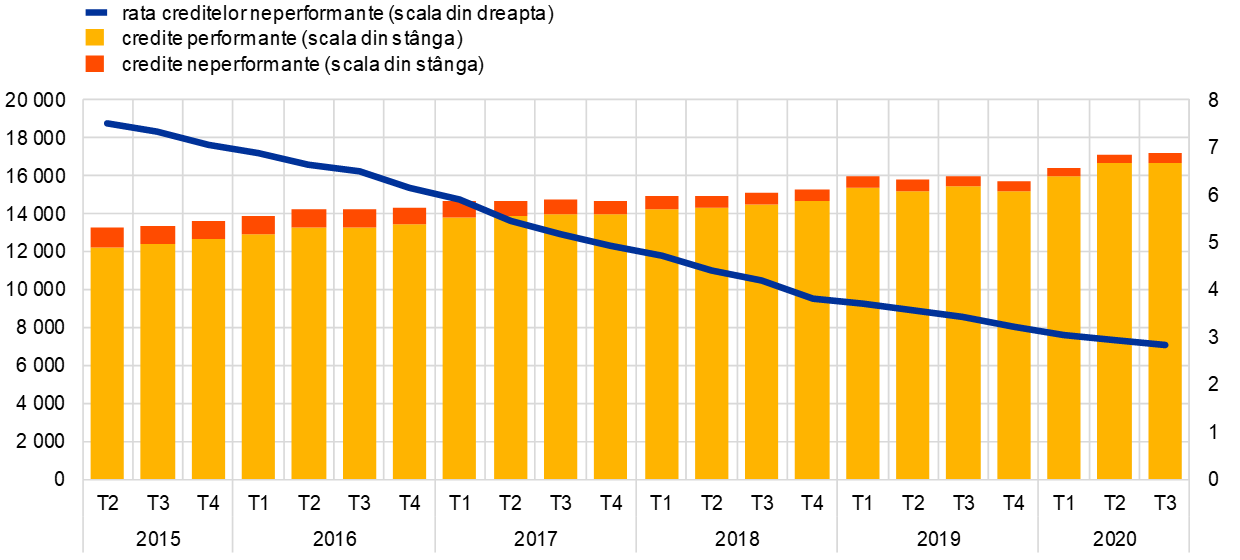

Măsurile extraordinare introduse pentru a relaxa condițiile de finanțare și a sprijini gospodăriile, întreprinderile mici și corporațiile au contribuit, de asemenea, la menținerea volumului global de credite neperformante din bilanțurile băncilor la niveluri, în linii mari, stabile pe parcursul întregului an. Cu toate acestea, se estimează o creștere a volumului de credite neperformante în viitor, pe fondul expirării măsurilor de sprijin. În acest context, Supravegherea bancară a BCE a subliniat, în comunicările sale din iulie și decembrie[4], că este esențial ca băncile să ofere în timp util soluții adecvate debitorilor viabili aflați în dificultate și, astfel, să contribuie la limitarea acumulării de active problematice în cadrul băncilor și la reducerea la minimum a efectelor de deteriorare abruptă acolo unde este posibil. În acest scop, băncile ar trebui să se asigure că riscul este evaluat, clasificat și măsurat în mod adecvat în bilanțurile lor. Acestea ar trebui să dispună de practici eficiente de gestionare a riscurilor pentru a identifica, a evalua și a pune în aplicare soluții care să poată sprijini în cel mai bun mod acești debitori, protejând totodată băncile împotriva oricăror efecte negative ale riscului de credit. În același timp, băncile ar trebui să gestioneze în continuare cu eficacitate stocul de credite neperformante care exista deja înainte de declanșarea pandemiei.

Graficul 6

Evoluția creditelor neperformante ale instituțiilor semnificative (totalul creditelor)

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: BCE.

Graficul 7

Împrumuturi care fac obiectul măsurilor de sprijin ca pondere în totalul împrumuturilor

Sursa: BCE.

Riscurile operaționale s-au intensificat de la declanșarea pandemiei de COVID-19. Cu toate acestea, în 2020 băncile supravegheate nu au raportat incidente operaționale sau informatice majore.

Riscurile operaționale s-au intensificat de la declanșarea pandemiei de COVID-19, reflectând modificările modelelor de operare ale băncilor și complexitatea suplimentară generată de punerea în aplicare a programelor de sprijin guvernamentale. Totuși, în 2020, băncile supravegheate nu au raportat incidente operaționale sau informatice majore. Deși a existat o creștere a numărului de tentative de atac cibernetic, în special atacuri DDoS (Distributed Denial of Service) și atacuri de phishing asupra clienților bancari facilitate de pandemie, aceasta a avut un impact foarte limitat asupra disponibilității sistemelor TIC și a cuantumului pierderilor cauzate de aceste atacuri.[5] În fazele incipiente ale pandemiei, instituțiile semnificative și-au activat planurile de continuitate a activității, procentul angajaților care au lucrat de la distanță crescând considerabil (Graficul 8). În timpul verii, băncile au început să se orienteze către mecanisme de guvernanță definite de o „nouă normalitate”, inclusiv către o revenire treptată la birou; recrudescența ratelor de infectare, care a început în toamnă, a inversat însă această tendință, multe bănci optând din nou pentru munca la distanță ca soluție preferată sau obligatorie.

Graficul 8

Munca la distanță în cadrul instituțiilor semnificative

(forța de muncă care a lucrat de la distanță – %)

Sursa: BCE.

Notă: A fost utilizat un eșantion consecvent de instituții semnificative care au raportat toate punctele de date în perioada analizată.

În 2020, Supravegherea bancară a BCE a efectuat o analiză a vulnerabilităților (AV) în cazul a 86 de instituții semnificative pentru a estima impactul pe care criza generată de pandemia de COVID-19 îl poate avea asupra sectorului bancar din zona euro. Rezultatele agregate au fost publicate la 28 iulie 2020.[6] În același mod, pentru sectorul instituțiilor mai puțin semnificative s-a efectuat o evaluare a vulnerabilităților asociate riscului de credit și riscului de lichiditate, care ar putea fi determinate de o înrăutățire a situației economice.[7]

Rezultatele acestui exercițiu au arătat că sectorul bancar din zona euro poate, în linii mari, să facă față stresului provocat de pandemie. Cu toate acestea, există încă incertitudini semnificative cu privire la măsura în care se va deteriora calitatea activelor odată cu ridicarea măsurilor de moratoriu, îndeosebi în sectoarele economice cele mai afectate. Aceste incertitudini cu privire la traiectoria calității activelor se reflectă în diferitele politici de provizionare adoptate de bănci și rămân un motiv de preocupare din perspectiva supravegherii.

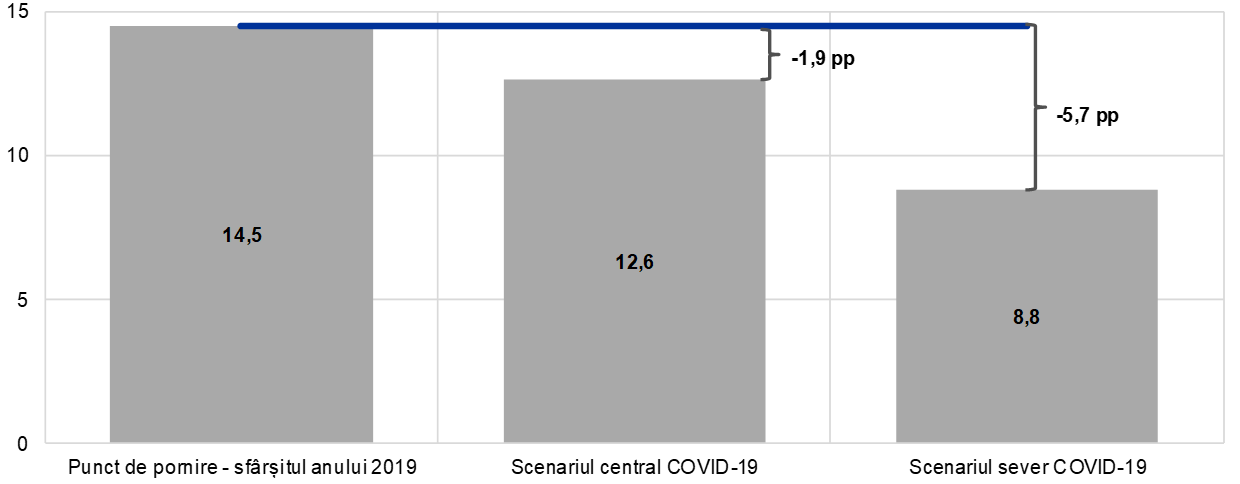

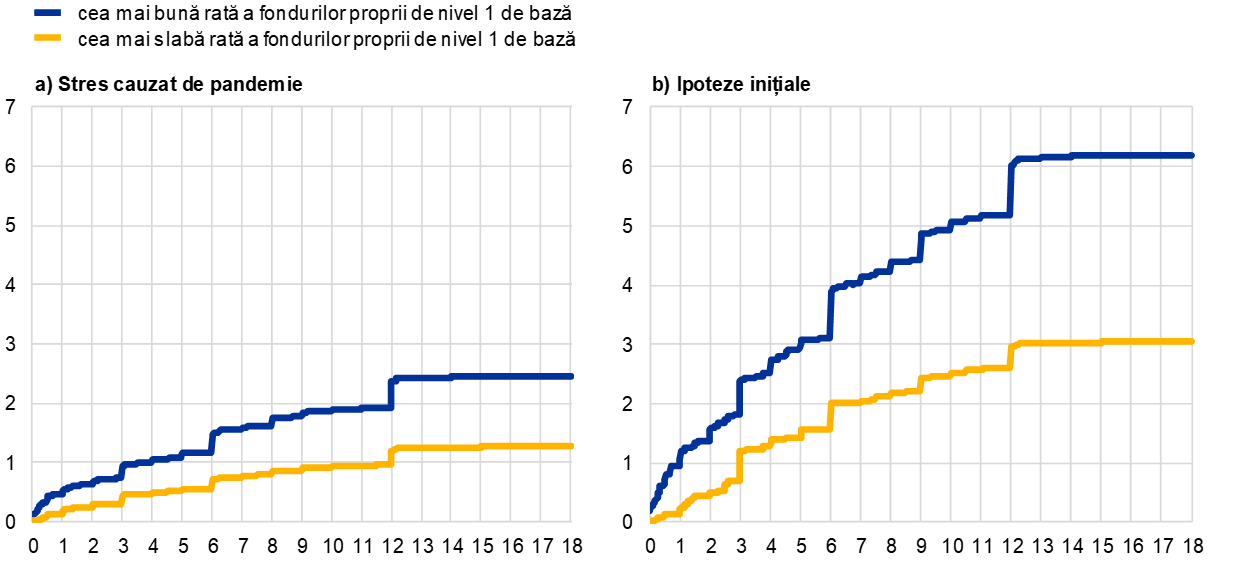

AV a testat două scenarii legate de pandemie, care au inclus, în mare măsură, impactul măsurilor de asistență monetară, în materie de supraveghere și fiscală adoptate ca răspuns la criza generată de pandemia de COVID-19. În scenariul central – cel mai probabil să se materializeze, potrivit experților Eurosistemului –, rata medie a fondurilor proprii de nivel 1 de bază a instituțiilor semnificative a scăzut de la 14,5% la 12,6%, confirmând că băncile aflate sub supraveghere bancară europeană sunt, în prezent, capitalizate suficient pentru a face față unei recesiuni profunde de scurtă durată. Rezervele de capital existente ar permite, în general, sectorului să reziste și la impactul scenariului sever, care a presupus o recesiune mai profundă și o redresare economică mai lentă, reducând rata medie a fondurilor proprii de nivel 1 de bază a băncilor de la 14,5% la 8,8%. Totuși, în acest scenariu, unele bănci ar trebui să ia măsuri pentru a îndeplini în continuare cerințele minime de capital.

Rezultatele celor două scenarii au confirmat faptul că băncile din zona euro au intrat în criza generată de pandemia de COVID-19 cu niveluri de capital semnificativ mai ridicate și o reziliență mult sporită pentru a face față unor tensiuni financiare neașteptate, comparativ cu situația acestora la momentul marii crize financiare. Rezultatele AV au fost integrate în procesul de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP) într-un mod calitativ, pentru a ajuta autoritățile de supraveghere să testeze proiecțiile privind capitalul elaborate de bănci, să încurajeze consecvența în evaluarea riscurilor și să promoveze politici de provizionare prudente.[8]

Graficul 9

Proiecții privind rata tranzitorie a fondurilor proprii de nivel 1 de bază în 2022 în cadrul scenariilor

(%)

1.1.2 Rezultatele generale ale băncilor din zona euro

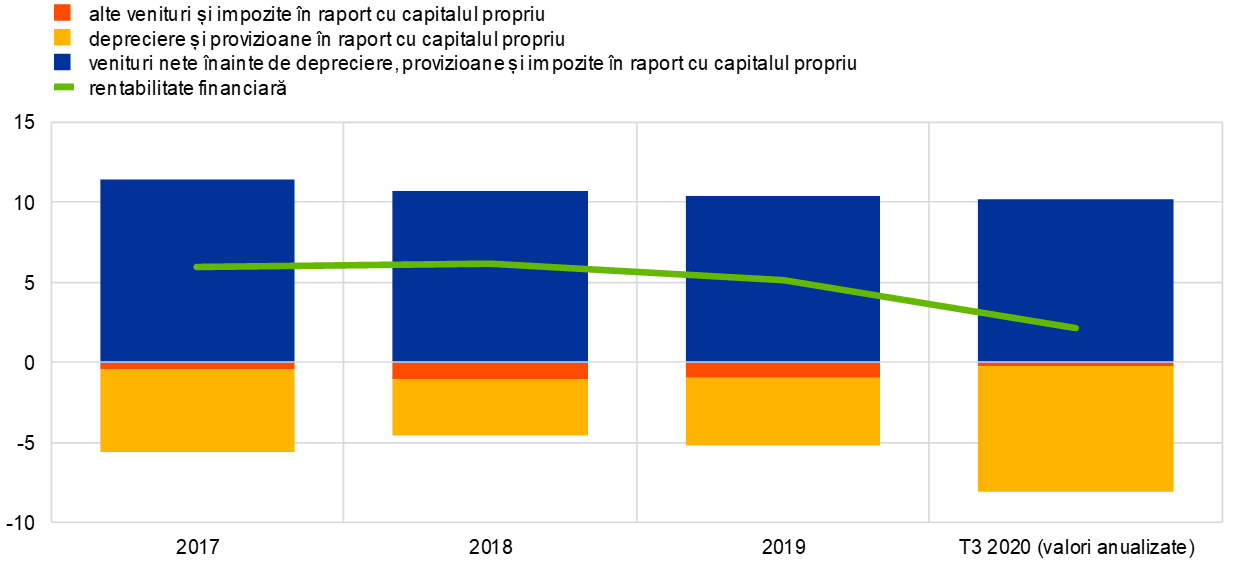

Pandemia a avut un impact negativ asupra profitabilității instituțiilor semnificative în 2020, în principal ca urmare a creșterii considerabile a deprecierilor și a provizioanelor

În 2020, profitabilitatea instituțiilor semnificative din zona euro a scăzut substanțial ca urmare a pandemiei de COVID-19, rentabilitatea financiară anualizată agregată fiind inferioară costului capitalului propriu declarat de bănci și diminuându-se la 2,1% în primele trei trimestre ale anului 2020[9], față de 5,2% la sfârșitul anului 2019 (Graficul 10). Reducerea profitabilității s-a reflectat, de asemenea, în diminuarea în continuare a raporturilor preț/valoare contabilă ale băncilor, care au atins o nouă valoare mediană scăzută de 0,3 în aprilie 2020, fiind astfel dificil pentru instituțiile semnificative să apeleze la piețele de capital fără a dilua în mod semnificativ participațiile acționarilor existenți.

Graficul 10

Rentabilitatea financiară agregată a instituțiilor semnificative, pe surse de venituri/cheltuieli

(% din capitalul propriu)

Sursa: Statistici în materie supraveghere elaborate de MUS, pentru eșantionul neechilibrat al tuturor instituțiilor semnificative.

Creșterea deprecierilor cauzate de pierderile din credite ca urmare a deteriorării mediului macroeconomic a fost principalul factor determinant al scăderii profitabilității. Aceasta nu a fost însoțită de o creștere a creditelor neperformante, ci a reflectat doar riscul sporit de credit al multor expuneri. O depreciere conjuncturală semnificativă a fondului comercial și a activelor din impozite amânate în anumite instituții semnificative a accentuat reducerea profitabilității agregate.

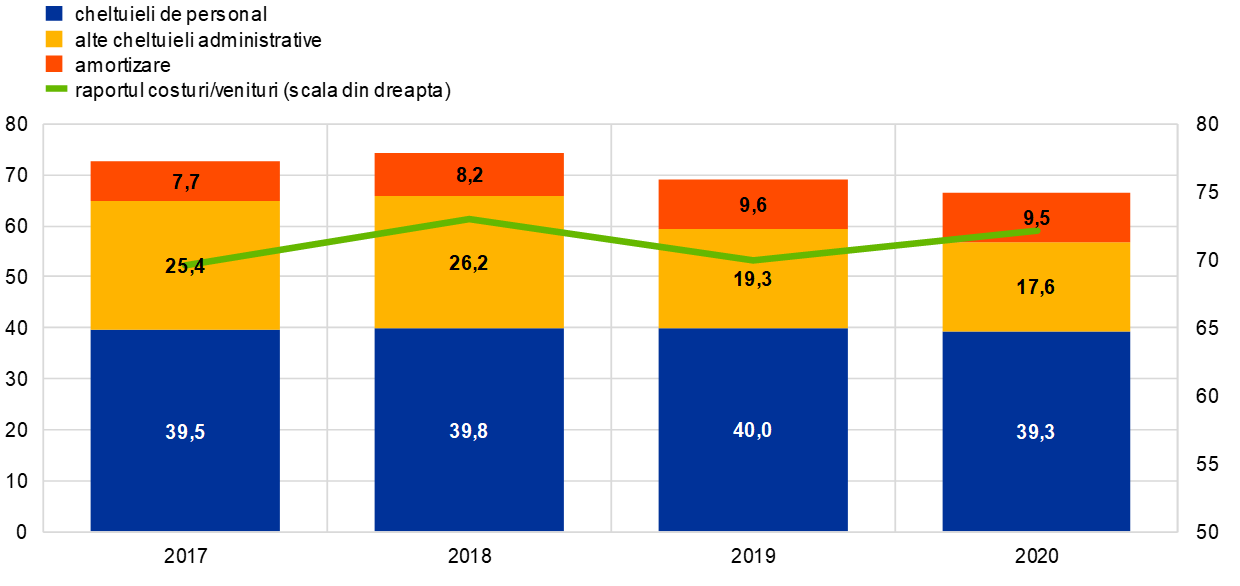

Graficul 11

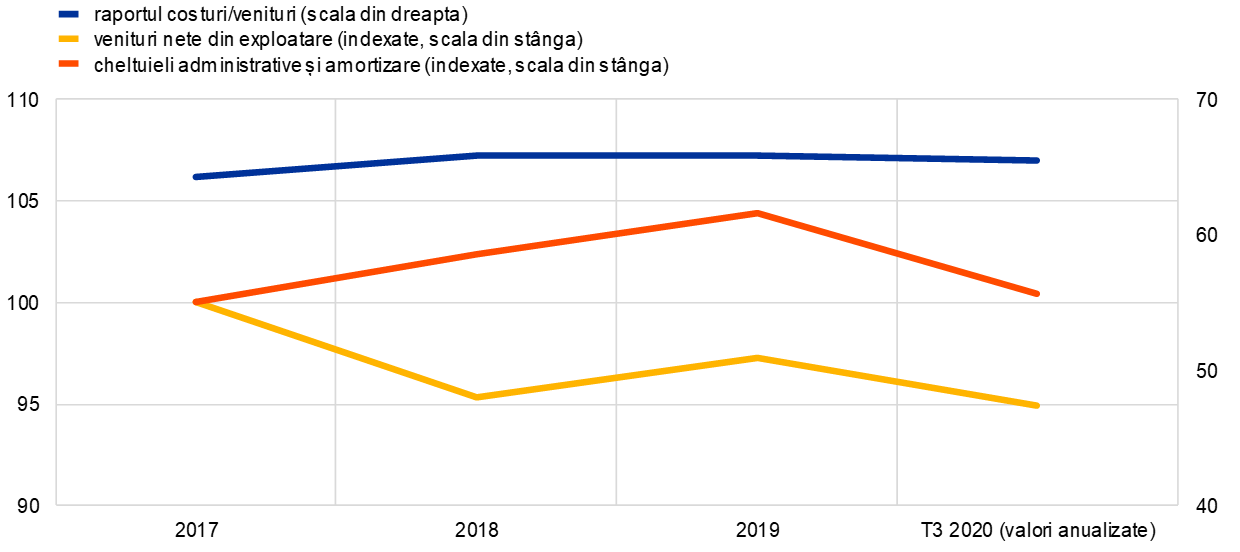

Raporturile costuri/venituri și componentele indexate ale instituțiilor semnificative

(%)

Sursa: Statistici în materie supraveghere elaborate de MUS, pentru eșantionul neechilibrat al tuturor instituțiilor semnificative.

În 2020, raportul costuri/venituri agregat al băncilor a rămas nemodificat față de nivelul ridicat din anii precedenți (Graficul 11). Scăderile pe partea de venituri au fost parțial compensate de reducerile costurilor, astfel încât veniturile din exploatare înainte de depreciere, provizioane și impozite au rămas mai degrabă stabile. Într-o notă pozitivă, criza a permis băncilor să accelereze ritmul digitalizării, ceea ce ar putea conduce la structuri mai eficiente ale costurilor pe termen mediu.

Pentru a menține continuitatea operațională și competitivitatea în contextul evoluției pandemiei de COVID-19, instituțiile semnificative și-au extins sfera de comunicare digitală cu clienții, precum și gama de servicii, incluzând servicii de consiliere online și mai multe plăți fără contact. Acest impuls în direcția digitalizării, care a vizat să răspundă cererii clienților, a facilitat reducerea costurilor. Reducerile costurilor au fost, de asemenea, rezultatul închiderii sucursalelor, al diminuării cheltuielilor de deplasare și al altor factori temporari. În pofida creșterii creditării și a nivelurilor minime istorice ale ratelor de finanțare oferite de recentele operațiuni țintite de refinanțare pe termen mai lung, veniturile nete din dobânzi ale instituțiilor semnificative au continuat să scadă în 2020. Veniturile nete din taxe și comisioane s-au diminuat, de asemenea, la nivelul majorității activităților generatoare de taxe.

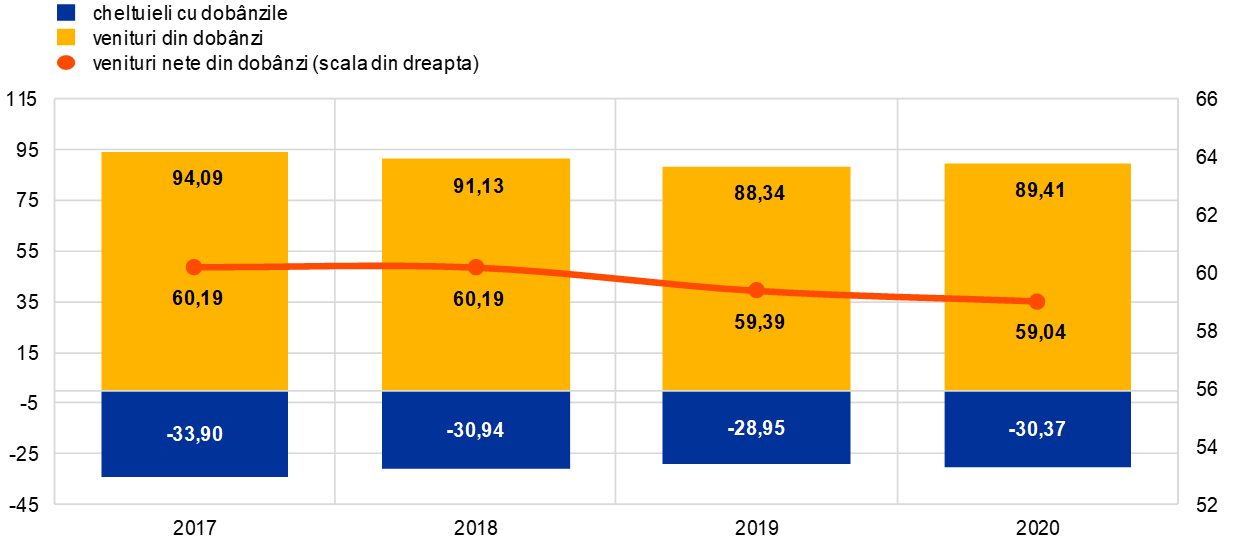

Profitabilitatea instituțiilor mai puțin semnificative în 2020 a fost, de asemenea, afectată de creșterea nivelului deprecierilor

La fel ca în cazul instituțiilor semnificative, profitabilitatea instituțiilor mai puțin semnificative s-a redus în anul 2020, în principal pe seama creșterii deprecierilor și a provizioanelor ca urmare a deteriorării condițiilor macroeconomice. Rentabilitatea financiară medie a instituțiilor mai puțin semnificative în iunie 2020 a fost de 3,5%, în scădere de la 5,1% la sfârșitul anului 2019. Veniturile din dobânzi, care reprezintă cea mai mare componentă a veniturilor pentru instituțiile mai puțin semnificative, au rămas relativ stabile în prima jumătate a anului 2020 în raport cu anul precedent (Graficul 12). Cu toate acestea, veniturile nete din dobânzi au consemnat numai o scădere ușoară, ca urmare a majorării cheltuielilor cu dobânzile. Nu în ultimul rând, costul riscului pentru instituțiile mai puțin semnificative, măsurat ca raportul dintre deprecierile financiare și profiturile realizate înainte de provizionare, a înregistrat o creștere pronunțată de la 12,4% la sfârșitul anului 2019 la 22,4% în iunie 2020.

Graficul 12

Evoluția veniturilor din dobânzi, a cheltuielilor cu dobânzile și a veniturilor nete din dobânzi ale instituțiilor mai puțin semnificative

(miliarde EUR)

Sursa: Statistici ale BCE privind supravegherea bancară.

Notă: Graficul se bazează pe un eșantion variabil de instituții mai puțin semnificative. Datele pentru trimestrul II 2020 sunt anualizate cu ajutorul unei metode de calcul utilizând datele din ultimele patru trimestre.

În ceea ce privește costurile, instituțiile mai puțin semnificative și-au continuat eforturile de reducere a cheltuielilor totale, în principal prin reducerea la minimum a cheltuielilor administrative (Graficul 13). Raportul costuri/venituri al instituțiilor mai puțin semnificative la sfârșitul lunii iunie 2020 a fost de 72%, ușor mai ridicat decât la sfârșitul anului 2019 (70%). Rata brută a creditelor neperformante pentru sectorul instituțiilor mai puțin semnificative s-a majorat ușor, la 2,1%, începând cu trimestrul II 2020, în creștere cu 20 puncte de bază față de nivelul înregistrat în decembrie 2019.

Graficul 13

Prezentare generală a costurilor instituțiilor mai puțin semnificative

(scala din stânga: miliarde EUR; scala din dreapta: %)

Sursa: Statistici ale BCE privind supravegherea bancară.

Notă: Graficul se bazează pe un eșantion variabil de instituții mai puțin semnificative. Datele pentru trimestrul II 2020 sunt anualizate cu ajutorul unei metode de calcul utilizând datele din ultimele patru trimestre.

1.1.3 Principalele riscuri din sectorul bancar

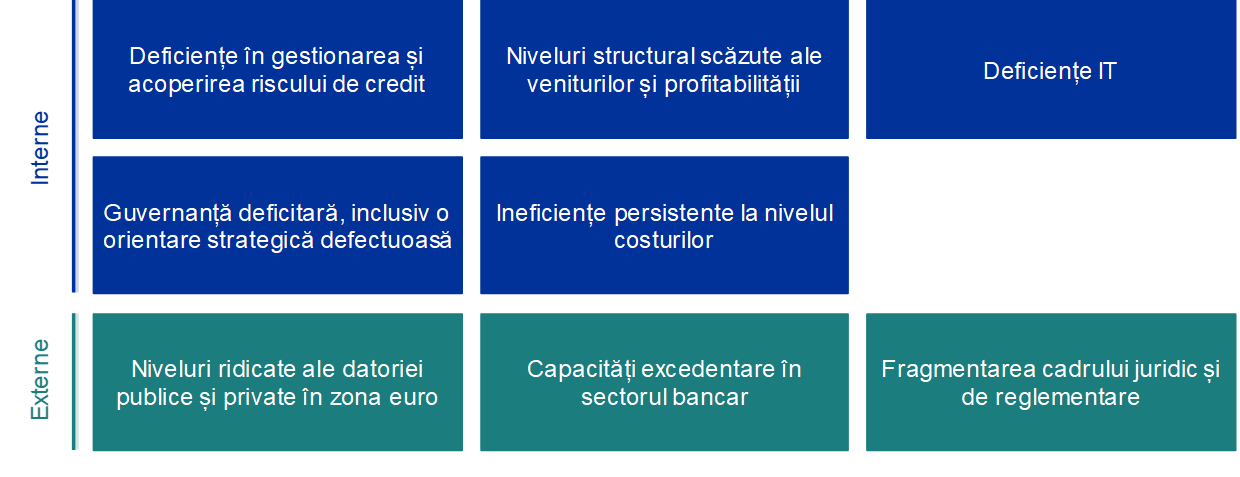

În strânsă cooperare cu autoritățile naționale competente (ANC), Supravegherea bancară a BCE identifică în fiecare an principalele riscuri la adresa băncilor pe termen scurt și mediu (pe un orizont de doi până la trei ani). Exercițiul din 2019 a identificat inițial următorii factori determinanți principali ai riscurilor pentru anul 2020 și perioada ulterioară: (i) sustenabilitatea modelelor de afaceri, (ii) criminalitatea cibernetică și deficiențele sistemelor informatice și (iii) reapariția dificultăților economice, politice și legate de sustenabilitatea datoriei în zona euro. Printre alți factori determinanți ai riscurilor identificați s-au numărat riscul de execuție asociat strategiilor băncilor privind creditele neperformante, cazurile de abatere, spălarea de bani și finanțarea terorismului, Brexit și schimbările climatice.

Deficiențele structurale la nivelul profitabilității băncilor au fost agravate de declinul asociat pandemiei în 2020

Având în vedere pandemia de COVID-19, Supravegherea bancară a BCE a trebuit să își redirecționeze atenția, în cadrul procesului de supraveghere, asupra dificultăților mai presante generate de criză și să adopte măsuri ad-hoc pentru a consolida capacitatea băncilor de a opera într-un mediu nou.[10] Dar, dincolo de povara imediată generată de perspectivele economice deosebit de incerte, criza generată de pandemia de COVID-19 a exacerbat, în cele din urmă, riscurile care fuseseră deja identificate ca fiind cele mai importante pentru sectorul bancar din zona euro chiar înainte de declanșarea pandemiei.

Profitabilitatea scăzută a băncilor din zona euro și sustenabilitatea modelelor lor de afaceri au constituit, de asemenea, o preocupare în materie de supraveghere în ultimii ani, în principal din cauza structurilor rigide de cost ale multor instituții semnificative și a dificultăților generale legate de generarea unor marje de profit adecvate în contextul mediului caracterizat de rate scăzute ale dobânzilor pe o perioadă prelungită și al capacității excedentare din sectorul bancar european. Declinul economic cauzat de pandemia de COVID-19 a exercitat presiuni suplimentare asupra profitabilității băncilor, ca urmare a unei creșteri a deprecierilor și a provizioanelor, devenind astfel și mai urgent ca acestea să abordeze deficiențele structurale și să accelereze procesul de adaptare a modelelor lor de afaceri la exigențele viitorului.

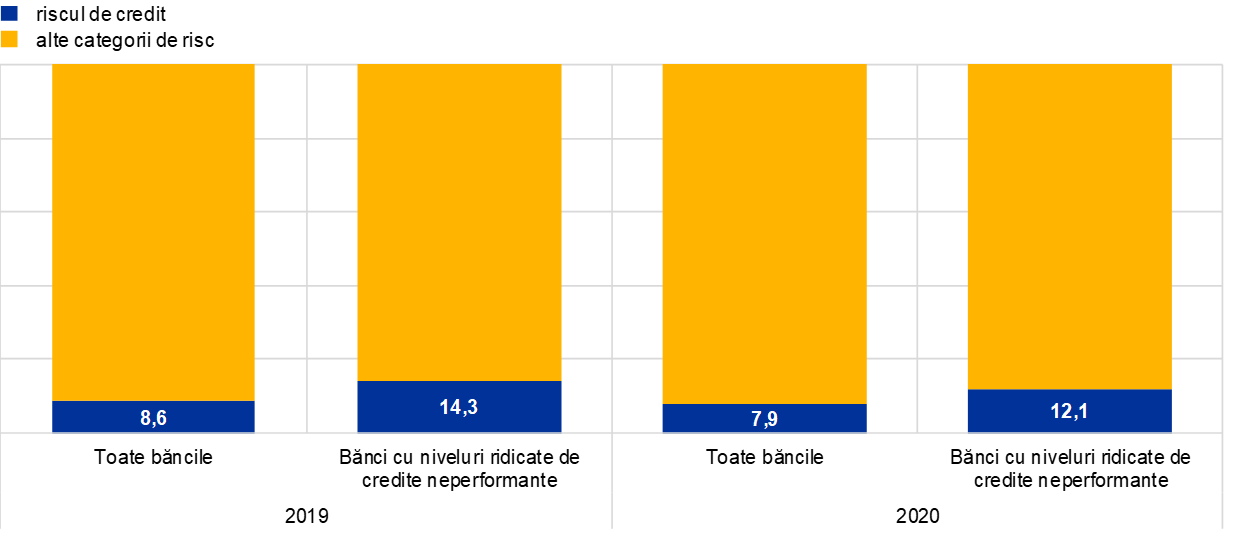

Deteriorarea calității activelor în bilanțurile băncilor constituie un motiv de preocupare pe măsură ce criza generată de pandemia de COVID-19 progresează

Nivelul agregat încă ridicat al creditelor neperformante din zona euro la sfârșitul anului 2019 a reprezentat, de asemenea, un motiv de preocupare din perspectiva supravegherii în 2020. În acest context, criza generată de pandemia de COVID-19 a sporit riscul de acumulare în continuare de credite neperformante în viitor, reflectând efectul negativ al pandemiei asupra solvabilității debitorilor bancari.

La începutul supravegherii bancare europene, BCE a identificat necesitatea unor îmbunătățiri ale cadrelor de guvernanță ale băncilor din zona euro, situație valabilă și la sfârșitul anului 2019. Funcționarea consiliilor de administrație ale băncilor și cadrele lor organizatorice, funcțiile de control intern, capacitățile de agregare a datelor și calitatea datelor acestora s-au numărat printre domeniile în care au fost identificate deficiențe și, prin urmare, au fost domenii vizate de procesul de supraveghere.

Criza generată de pandemia de COVID-19 a exacerbat deficiențele în mai multe domenii legate de guvernanță și de gestionarea riscurilor, majoritatea fiind identificate înainte de declanșarea pandemiei

Criza generată de pandemia de COVID-19 a furnizat noi dovezi cu privire la aceste deficiențe, mai exact: (i) deficiențe în raportare și agregarea datelor, care pot afecta procesele decizionale ale băncilor; (ii) gradul redus de implicare a organului de conducere din funcția sa de supraveghere în decizii strategice din domeniile grav afectate de criză, cum ar fi riscul de credit și planificarea capitalului, și verificarea insuficientă a acestor decizii; (iii) proactivitatea insuficientă a funcțiilor de control, în special gestionarea riscurilor și asigurarea conformității, în procesul de combatere a crizei, unele bănci continuând să aibă personal insuficient și să nu dispună de instrumente și procese informatice adecvate pentru identificarea, măsurarea și monitorizarea riscurilor.

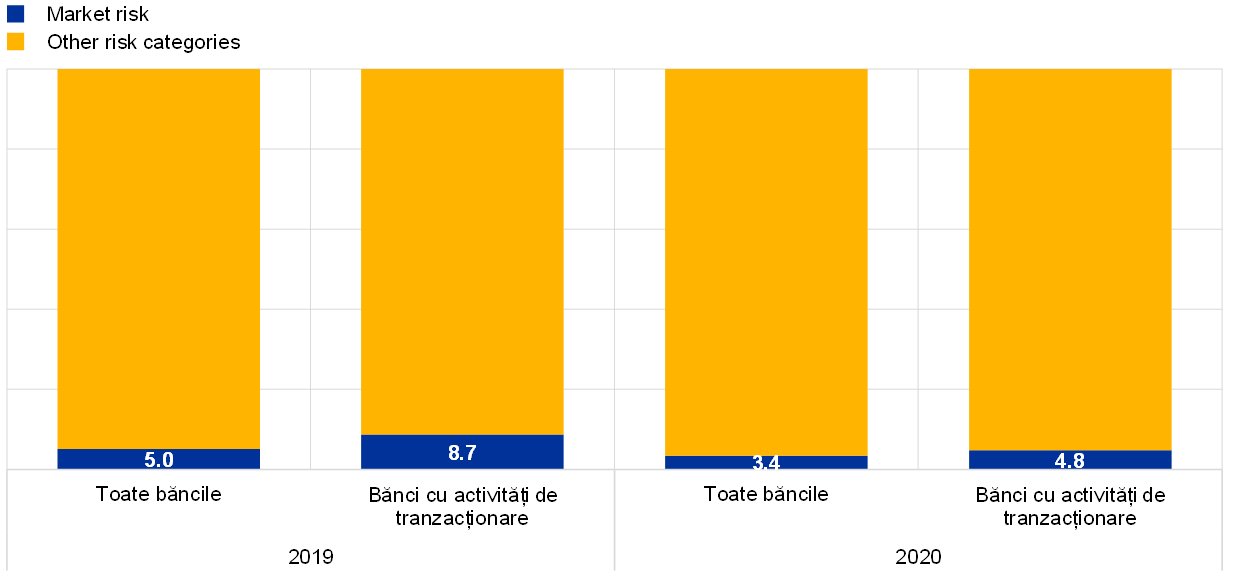

Turbulențele consemnate pe piață în primul trimestru al anului au evidențiat, de asemenea, riscurile de piață la care băncile sunt mai sensibile și care se dovedesc a fi dificil de cuantificat și gestionat, îndeosebi în perioade caracterizate de volatilitate ridicată. Pierderile înregistrate în portofoliul de tranzacționare au fost adesea rezultatul unor ajustări în sensul scăderii la evaluarea pozițiilor aferente instrumentelor financiare derivate, în special ajustări ale evaluării creditului și ajustări ale evaluării finanțării, precum și al unei intensificări a riscului de bază inclus în operațiunile de arbitraj, precum cele cu acțiuni. În plus, scăderea prețurilor acțiunilor și majorarea marjelor de credit au avut un impact semnificativ asupra instrumentelor din portofoliul bancar contabilizate la valoarea justă, în timp ce ratele scăzute ale dobânzilor au avut un impact negativ nu numai asupra profitabilității activității de bază, ci și asupra cuantificării angajamentelor aferente pensiilor.

Caseta 1

Măsuri adoptate de Supravegherea bancară a BCE în vederea combaterii pandemiei de COVID-19

Începând cu data de 12 martie, BCE a adoptat o serie de măsuri de asistență operațională și de supraveghere pentru a menține stabilitatea financiară, asigurându-se în același timp că băncile continuă să își îndeplinească rolul în finanțarea economiei reale.

De la declanșarea pandemiei de COVID-19, Supravegherea bancară a BCE a adoptat măsuri cuprinzătoare menite să asigure asistență operațională și de capital temporară pentru băncile din țările participante. La data de 12 martie, Supravegherea bancară a BCE a decis să permită băncilor să opereze temporar sub nivelul capitalului stabilit în orientarea din Pilonul 2 (P2G) și în cerința privind amortizorul combinat, precum și sub nivelul lichidității definit de indicatorul de acoperire a necesarului de lichiditate (LCR). Aceste măsuri temporare au fost completate de relaxarea adecvată a amortizorului anticiclic de capital de către autoritățile macroprudențiale naționale. De asemenea, băncilor li s-a permis să utilizeze instrumente de capital care nu se calificau drept fonduri proprii de nivel 1 de bază (CET1), precum instrumente de fonduri proprii de nivel 1 suplimentar (AT1) sau instrumente de fonduri proprii de nivel 2 (T2), pentru a îndeplini o parte dintre cerințele din Pilonul 2 (P2R). Această situație a determinat modificarea structurii capitalului din P2R al băncilor, care inițial era prevăzută să intre în vigoare abia în ianuarie 2021, ca parte a celei mai recente revizuiri a Directivei privind cerințele de capital (CRD V). În plus, BCE a informat băncile cu privire la măsurile pe care acestea le-ar putea lua pentru a spori flexibilitatea operațională în punerea în aplicare a măsurilor de supraveghere specifice băncilor. De asemenea, BCE a sprijinit pe deplin decizia Autorității bancare europene (ABE) de a amâna cu un an testarea la stres la nivelul UE și a acordat această amânare tuturor băncilor vizate de testarea la stres în anul 2020.

Pentru a se asigura că băncile din uniunea bancară au fost în măsură să își îndeplinească în continuare rolul în finanțarea gospodăriilor populației și a corporațiilor în contextul șocului generat de pandemia de COVID-19, la 20 martie și, respectiv, 27 martie, Supravegherea bancară a BCE a furnizat detalii suplimentare privind operaționalizarea măsurilor anunțate la 12 martie și a anunțat măsuri suplimentare, cum ar fi asigurarea unei flexibilități suplimentare în tratamentul prudențial al împrumuturilor garantate de măsuri de sprijin public și punerea la dispoziția băncilor a unor orientări cu privire la modalitatea de evitare a efectelor prociclice excesive atunci când aplică standardele de contabilitate IFRS 9. În aplicarea acestei flexibilități, BCE a vizat să echilibreze, pe de o parte, necesitatea de a ajuta băncile să absoarbă impactul declinului actual și, pe de altă parte, necesitatea de a menține practici corecte de identificare a riscurilor și stimulente de gestionare a riscurilor, garantând totodată că au fost utilizate numai soluții sustenabile pentru debitorii viabili aflați în dificultate.

Ca răspuns la nivelurile extraordinare de volatilitate înregistrate pe piețele financiare, la data de 16 aprilie BCE a furnizat, de asemenea, clarificări cu privire la modul în care băncile ar putea evita o creștere nejustificată a cerințelor de capital pentru riscul de piață prin ajustarea temporară a componentei de supraveghere a acestor cerințe. Pe lângă netezirea prociclicității, această măsură a vizat menținerea capacității băncilor de a furniza lichiditate pe piață și de a continua activitățile de formare a pieței. Modificarea Regulamentului privind cerințele de capital[11] („soluția pe termen scurt” pentru CRR II) publicată la 26 iunie 2020 a introdus, printre altele, o flexibilitate suplimentară pentru ca autoritățile competente să soluționeze volatilitatea extremă a pieței observată în timpul pandemiei de COVID-19, oferind BCE posibilitatea de a permite băncilor să excludă orice depășiri ale modelelor interne cu privire la riscul de piață survenite în perioada 1 ianuarie 2020-31 decembrie 2021, care nu rezultă din deficiențe ale modelelor interne.

Pentru a facilita punerea în aplicare a politicilor monetare în circumstanțe excepționale, „soluția pe termen scurt” pentru CRR II a acordat, de asemenea, autorităților competente prerogativa discreționară de a permite temporar excluderea anumitor expuneri față de băncile centrale din indicatorul de măsurare a expunerii totale pentru calcularea indicatorului efectului de levier, după consultarea băncii centrale relevante. La data de 17 septembrie, BCE a exercitat această prerogativă discreționară și a anunțat că băncile aflate sub supravegherea sa directă pot exclude anumite expuneri față de băncile centrale din indicatorul de măsurare a expunerii totale pentru calcularea indicatorului efectului de levier până la 27 iunie 2021. Această decizie a venit în urma stabilirii de către Consiliul guvernatorilor a existenței unor circumstanțe excepționale cauzate de pandemia de COVID-19.

Pe parcursul verii anului 2020, BCE a continuat să încurajeze băncile să utilizeze rezervele de capital și de lichiditate pentru împrumuturi și absorbția pierderilor. În comunicarea sa din luna iulie, BCE a subliniat faptul că nu va impune băncilor să înceapă să își refacă rezervele de capital înainte de atingerea nivelului maxim cu privire la epuizarea capitalului. Mai exact, BCE s-a angajat să permită băncilor să funcționeze sub nivelul P2G și al cerinței privind amortizorul combinat cel puțin până la sfârșitul anului 2022 și sub nivelul indicatorului de acoperire a necesarului de lichiditate cel puțin până la sfârșitul anului 2021, fără a declanșa în mod automat acțiuni de supraveghere. BCE a clarificat faptul că un calendar exact va fi stabilit în urma testării la stres la nivelul UE din 2021 și, la fel ca în fiecare ciclu de supraveghere, de la caz la caz, în funcție de situația individuală a fiecărei bănci.

Întrucât sectorul bancar din zona euro a dat dovadă de reziliență operațională suficientă pe parcursul primăverii și la începutul verii anului 2020, în iulie 2020 BCE a decis să nu prelungească măsurile de asistență operațională pe șase luni, acordate băncilor în luna martie 2020, cu excepția prezentării unor strategii de reducere a creditelor neperformante pentru băncile cu niveluri ridicate de astfel de credite. Totuși, se aștepta ca aceste bănci să continue să își gestioneze în mod activ creditele neperformante. De asemenea, BCE a reluat monitorizarea aplicării de către bănci a măsurilor de remediere adoptate în urma deciziilor SREP anterioare, a inspecțiilor la fața locului și a investigațiilor privind modelele interne. Totodată, aceasta a reluat emiterea de decizii în urma analizei țintite a modelelor interne (targeted review of internal models – TRIM), de scrisori de monitorizare formulate în urma inspecțiilor la fața locului și de decizii privind modelele interne și a trimis băncilor scrisori în care și-a comunicat așteptările potrivit cărora acestea ar trebui să dispună de practici de gestionare eficace și de o capacitate operațională suficientă pentru a face față creșterii preconizate a expunerilor neperformante.[12]

La sfârșitul anului 2020, BCE a continuat să monitorizeze îndeaproape criza generată de pandemia de COVID-19 și implicațiile acesteia pentru sectorul bancar, în strânsă legătură cu alte autorități și bănci supravegheate, fiind pregătită să utilizeze flexibilitatea din cadrul setului său de instrumente de supraveghere pentru a lua măsuri suplimentare, dacă era necesar.

Recomandări privind dividendele

Pe lângă măsurile de asistență privind capitalul adoptate în luna martie, Supravegherea bancară a BCE a luat măsuri pentru a se asigura că băncile au conservat capitalul, având în vedere incertitudinile extraordinare generate de pandemia de COVID-19. La data de 27 martie, BCE a emis o recomandare către bănci privind distribuirea dividendelor. Pentru a stimula capacitatea băncilor de a absorbi pierderile și a sprijini activitatea de creditare a gospodăriilor populației, a întreprinderilor mici și a corporațiilor, băncilor li s-a recomandat să nu plătească dividende pentru exercițiile financiare 2019 și 2020 cel puțin până la 1 octombrie 2020 și să se abțină de la răscumpărarea acțiunilor destinate remunerării acționarilor. Această măsură viza să asigure băncilor o capacitate suplimentară de a acorda împrumuturi sau de a absorbi pierderi într-un moment în care aceasta era deosebit de necesară.

La data de 28 iulie, BCE a prelungit până la 1 ianuarie 2021 termenul de aplicare a Recomandării privind distribuirea dividendelor, subliniind în același timp că măsurile rămâneau temporare și excepționale și aveau drept scop menținerea capacității băncilor de a absorbi pierderile și de a sprijini economia într-un mediu caracterizat de incertitudini excepționale. După cum demonstrează analiza vulnerabilităților, nivelul capitalului din sistem ar putea scădea semnificativ în cazul în care s-ar materializa un scenariu sever. BCE a emis, de asemenea, o scrisoare către bănci, solicitându-le să fie deosebit de moderate în ceea ce privește plățile sub formă de remunerație variabilă, de exemplu prin reducerea valorii globale a componentei variabile. În cazurile în care acest lucru nu a fost posibil, băncilor li s-a recomandat să amâne o parte mai mare din remunerația variabilă și să ia în considerare plățile în instrumente, cum ar fi acțiuni proprii. Ca de obicei, BCE a continuat să evalueze politicile de remunerare ale băncilor în cadrul SREP, în special impactul pe care aceste politici l-ar putea avea asupra capacității băncilor de a menține o bază solidă de capital. Abordarea BCE în ceea ce privește dividendele și remunerarea a fost aliniată cu recomandarea conexă a Comitetului european pentru risc sistemic (CERS).

Rezerve ample de capital au rămas disponibile începând cu trimestrul III 2020, parțial datorită diverselor măsuri de asistență privind capitalul adoptate de BCE și de autoritățile macroprudențiale. Marja de capital agregată a crescut de la 2,8% la 5,3% începând cu trimestrul III 2020, contribuția din partea asistenței acordate în conformitate cu P2G fiind de 1,1%, devansarea aplicării normelor privind structura P2R adăugând 0,5%, iar restricțiile privind dividendele, măsurile tranzitorii legate de IFRS 9 și sprijinul în legătură cu rezerva macroprudențială reprezentând câte 0,3% fiecare, potrivit estimărilor.

BCE și-a revizuit orientarea cu privire la dividende și remunerații în trimestrul IV 2020. La data de 15 decembrie 2020, BCE a emis o recomandare revizuită, prin care solicita băncilor să dea dovadă de prudență extremă în ceea ce privește dividendele și răscumpărările de acțiuni. În acest scop, BCE a solicitat tuturor băncilor să ia în considerare posibilitatea de a nu distribui dividende în numerar sau de a nu efectua răscumpărări de acțiuni ori de a limita astfel de distribuiri, până la 30 septembrie 2021. Având în vedere incertitudinile persistente cu privire la impactul economic al pandemiei de COVID-19, BCE se așteaptă ca dividendele și răscumpărările de acțiuni să rămână sub 15% din profitul cumulat pentru perioada 2019-2020 și să nu depășească 20 puncte de bază din rata CET1, reținându-se valoarea cea mai mică. BCE și-a comunicat așteptările potrivit cărora numai băncile profitabile cu traiectorii solide de capital ar trebui să ia în considerare plata de dividende sau răscumpărarea de acțiuni, iar băncile care au în vedere astfel de distribuiri ar trebui să contacteze echipa lor comună de supraveghere (ECS) pentru a analiza dacă nivelul distribuirii vizate ar fi unul prudent. BCE și-a reiterat, de asemenea, poziția cu privire la remunerația variabilă în cadrul unei noi scrisori adresate băncilor. Recomandarea a reflectat o evaluare a stabilității sistemului financiar și a fost formulată în strânsă cooperare cu CERS.

1.2 Priorități și proiecte în materie de supraveghere în 2020

1.2.1 Prioritățile în materie de supraveghere pentru anul 2020 și abordarea pragmatică a SREP

În anul 2020, declanșarea pandemiei de COVID-19 a determinat BCE să își revizuiască prioritățile, procesele și activitățile în materie de supraveghere, astfel încât să sprijine capacitatea băncilor de a servi economia, abordând în același timp dificultățile operaționale generate de pandemie. În acest context, ECS și-au reprioritizat acțiunile și și-au redirecționat atenția către capacitatea băncilor de a face față impactului pandemiei.

Pe fondul acestor evoluții, autoritățile de supraveghere s-au angajat în mod proactiv într-un dialog cu băncile pentru a discuta măsuri individuale, precum ajustarea calendarelor, a proceselor și a termenelor pentru inspecțiile la fața locului și investigațiile privind modelele interne. În plus, autoritățile de supraveghere au prelungit termenele pentru anumite măsuri de supraveghere și solicitări de date care nu aveau un caracter esențial.

În același sens, Supravegherea bancară a BCE a adoptat o abordare pragmatică în ceea ce privește punerea în aplicare a activității sale de bază anuale – Procesul de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP) – în concordanță cu Ghidul ABE.[13]

În anul 2020, declanșarea pandemiei de COVID-19 a determinat BCE să își evalueze prioritățile, procesele și activitățile în materie de supraveghere. Supravegherea bancară a BCE a adoptat o abordare pragmatică în ceea ce privește punerea în aplicare a activității sale de bază anuale, SREP.

În cadrul abordării pragmatice din 2020 a SREP, BCE s-a concentrat asupra capacității băncilor de a face față dificultăților și riscurilor la adresa capitalului și a lichidității, generate de criza în curs. Ca regulă generală, BCE a decis să mențină majorările de capital (P2R și P2G) nemodificate și să nu actualizeze scorurile SREP, cu excepția cazului în care modificările erau justificate de circumstanțe excepționale care afectau o bancă individuală. În plus, BCE a decis să abordeze preocupările în materie de supraveghere prin recomandări calitative. În plus, rezultatele analizei vulnerabilităților efectuate de BCE au fost utilizate de ECS pentru a identifica noi vulnerabilități și a testa proiecțiile financiare și de capital ale băncilor, fiind ulterior încorporate în evaluările SREP.

În concordanță cu tendința din anul precedent de a oferi mai multă transparență băncilor și investitorilor prin publicarea (în ianuarie 2020) a cerințelor privind capitalul de supraveghere, care rezultă din SREP, BCE a publicat, în ianuarie 2021, rezultatele SREP agregate, cu o defalcare pe modele de afaceri și P2R pentru fiecare bancă în parte cu structura aferentă a capitalului.[14] În acest sens, în 2020 cerințele și orientările SREP pentru capitalul total, cu excepția amortizoarelor sistemice și a amortizorului anticiclic, au fost menținute stabile, în medie, la circa 14%, în timp ce cerința privind fondurile proprii CET1 a scăzut de la 10,6% în 2019 la 9,6% pe seama noilor criterii privind calitatea capitalului pentru P2R. De asemenea, băncilor li s-a permis să utilizeze parțial instrumente de capital care nu se califică drept CET1 pentru a respecta P2R, promovând o măsură care inițial era prevăzută să intre în vigoare în luna ianuarie 2021, ca parte a celei mai recente revizuiri a Directivei privind cerințele de capital (CRD V). Pe lângă cerințele și orientările privind capitalul, în 2020 toate băncile au primit recomandări calitative. Majoritatea recomandărilor s-au axat pe domeniul guvernanței interne (în principal pe funcțiile de control intern, organele de conducere și aspectele noi și vechi privind agregarea datelor) și al riscului de credit (îndeosebi în ceea ce privește clasificarea împrumuturilor, provizionarea și efectele de deteriorare abruptă). Comparativ cu ciclul SREP anterior (din 2019), constatările privind componentele referitoare la riscul de credit și modelele de afaceri au înregistrat o creștere semnificativă, în timp ce cele privind guvernanța internă și capitalul au rămas în linii mari stabile, deși constatările legate de guvernanța internă au continuat să fie cele mai numeroase în termeni absoluți în 2020.

1.2.2 Activități privind criteriile de subscriere a creditelor

Pentru a evalua calitatea criteriilor băncilor de subscriere a creditelor, în 2019 Supravegherea bancară a BCE a lansat un proiect specific de colectare de date privind noile împrumuturi acordate de băncile din zona euro în perioada 2016-2018. Rezultatele au fost publicate în iunie 2020.[15] Activitatea Supravegherii bancare a BCE privind subscrierea creditelor completează eforturile strategice în curs destinate soluționării problemei creditelor neperformante existente.

Raportul privind instituțiile semnificative a evidențiat unele deficiențe cu privire la modul în care băncile au acordat și au evaluat împrumuturile noi în ultimii ani; în special, băncile și-au relaxat standardele de creditare pentru împrumuturile acordate gospodăriilor populației. Analiza a constatat, de asemenea, că băncile cu niveluri ridicate de credite neperformante au avut tendința de a acorda împrumuturi pentru achiziționarea de locuințe într-un mod mai prudent decât alte bănci și că nu toate băncile au acordat o atenție suficientă stabilirii prețurilor în funcție de riscuri, astfel încât să se asigure că prețurile împrumuturilor acopereau cel puțin pierderile și costurile estimate. Nu au fost găsite dovezi potrivit cărora băncile care utilizează modele interne pentru a calcula cerințele de capital au aplicat metode mai bune de stabilire a prețurilor în funcție de riscuri.

În 2019, Supravegherea bancară a BCE a lansat un proiect specific în vederea colectării de date privind împrumuturile noi acordate de băncile din zona euro. Raportul privind instituțiile semnificative a evidențiat o creștere a împrumuturilor acordate gospodăriilor populației, alimentată parțial de majorarea pronunțată a prețurilor locuințelor, dar nesusținută integral de o creștere a veniturilor populației.

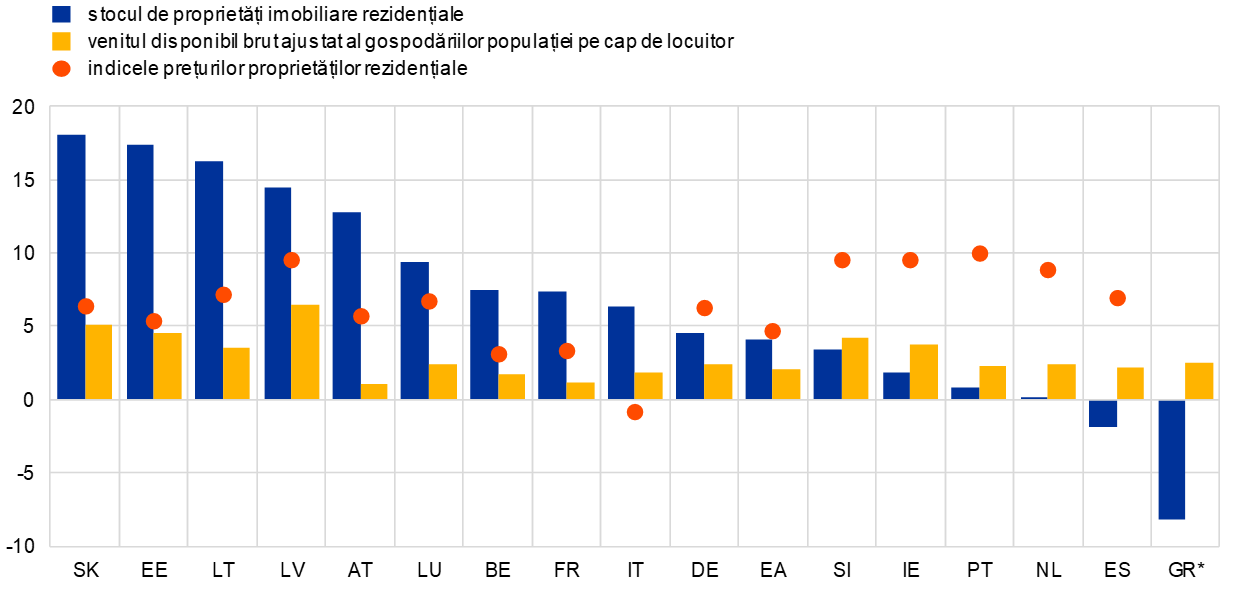

Împrumuturile acordate gospodăriilor populației au înregistrat o creștere semnificativă în perioada 2016-2018, alimentată parțial de majorarea pronunțată a prețurilor locuințelor, dar nesusținută integral de o creștere a veniturilor populației (Graficul 14). Prin urmare, indicatorii de risc principali bazați pe venituri din portofoliile imobiliare rezidențiale și portofoliile de credite de consum s-au deteriorat, în timp ce marjele prețurilor au scăzut.

Cu toate acestea, împrumuturile noi acordate societăților nefinanciare au prezentat o evoluție mixtă. Indicatorii de risc principali pentru portofoliul de contrapărți nefinanciare s-au îmbunătățit (Graficul 15), deși structurile împrumuturilor au devenit mai riscante, iar marjele prețurilor s-au redus în cadrul acestui portofoliu. ECS efectuează evaluări de monitorizare specifice în contextul activităților zilnice de supraveghere.

Graficul 14

Sectorul imobiliar rezidențial: dinamica creditelor și factorii macroeconomici

(rata anuală compusă de creștere în perioada 2016-2018; %)

Sursa: Date privind subscrierea creditelor colectate de Supravegherea bancară a BCE, 2019, Eurostat.

Notă: Datele privind indicele prețurilor proprietăților rezidențiale în 2018 nu au fost raportate pentru Grecia. Media zonei euro și cele ale țărilor se bazează pe date echilibrate.

În paralel cu exercițiul de subscriere a creditelor instituțiilor semnificative, Supravegherea bancară a BCE, în strânsă cooperare cu ANC, a efectuat o analiză orizontală la nivelul MUS a practicilor de acordare a împrumuturilor pentru băncile mai mici, pe baza unui eșantion de instituții mai puțin semnificative. Colectarea datelor privind instituțiile mai puțin semnificative a ținut seama de principiul proporționalității. Rezultatele arată că majoritatea instituțiilor mai puțin semnificative incluse în eșantion se confruntă cu dificultăți considerabile privind disponibilitatea datelor referitoare la indicatorii riscului de credit. Instituțiile mai puțin semnificative au prezentat o dinamică mult mai puternică a împrumuturilor decât instituțiile semnificative, precum și o creștere considerabilă a sarcinii împrumuturilor în cazul debitorilor lor. Concurența intensă pe piață a exercitat presiuni suplimentare asupra marjelor împrumuturilor instituțiilor mai puțin semnificative și le-a forțat să își ajusteze strategiile de afaceri și de risc. Politicile de stabilire a prețurilor împrumuturilor practicate de instituțiile mai puțin semnificative au prezentat o corelație foarte slabă cu riscul de credit aflat la baza acestora. BCE și ANC vor adopta măsuri în urma rezultatelor exercițiului referitor la standardele de subscriere a creditelor ale instituțiilor mai puțin semnificative.

Graficul 15

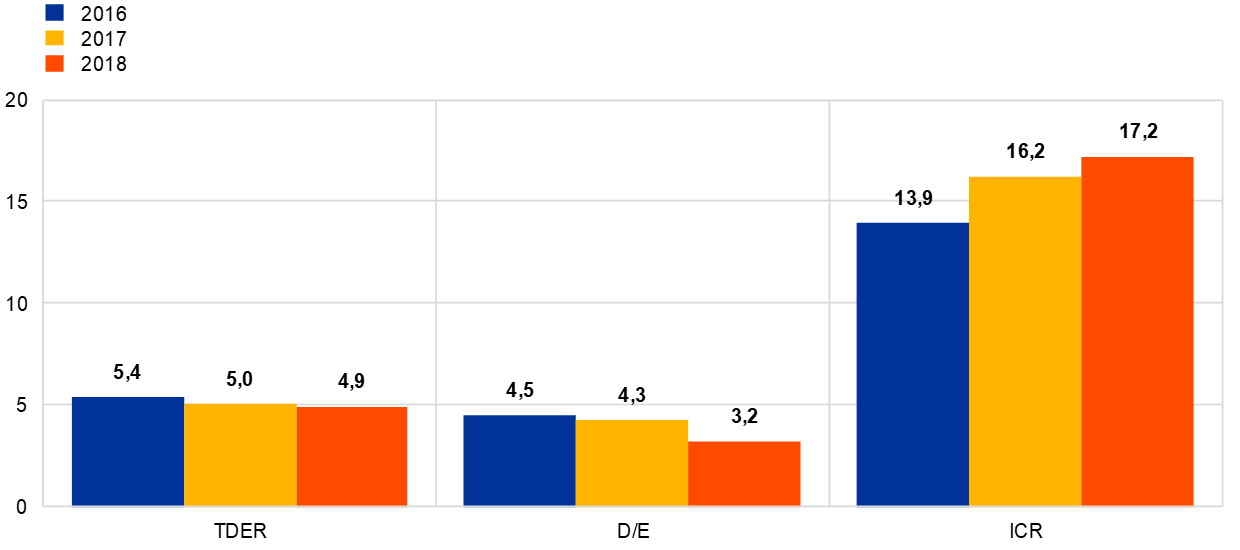

Întreprinderi mici și mijlocii (IMM): îmbunătățirea indicatorilor de risc principali

(TDER mediu ponderat cu NBV, raportul D/E și ICR)

Sursa: Date privind subscrierea creditelor colectate de Supravegherea bancară a BCE, 2019; Comisia Europeană, Raportul anual privind IMM-urile europene 2017-2018 și 2018-2019.

Notă: NBV (new business volume) = volumul de operațiuni noi. TDER (total debt-to-EBITDA ratio) = raportul datorie totală/EBITDA (profitul înainte de dobânzi, impozite, depreciere și amortizare). D/E (debt-to-equity ratio) = raportul între datorii și capitaluri. ICR (interest coverage ratio) = rata de acoperire a dobânzilor. Mediile sunt ponderate în funcție de stocul de IMM-uri al fiecărei instituții sau de datele disponibile privind NBV și se bazează pe date echilibrate.

1.2.3 Activități legate de creditele neperformante

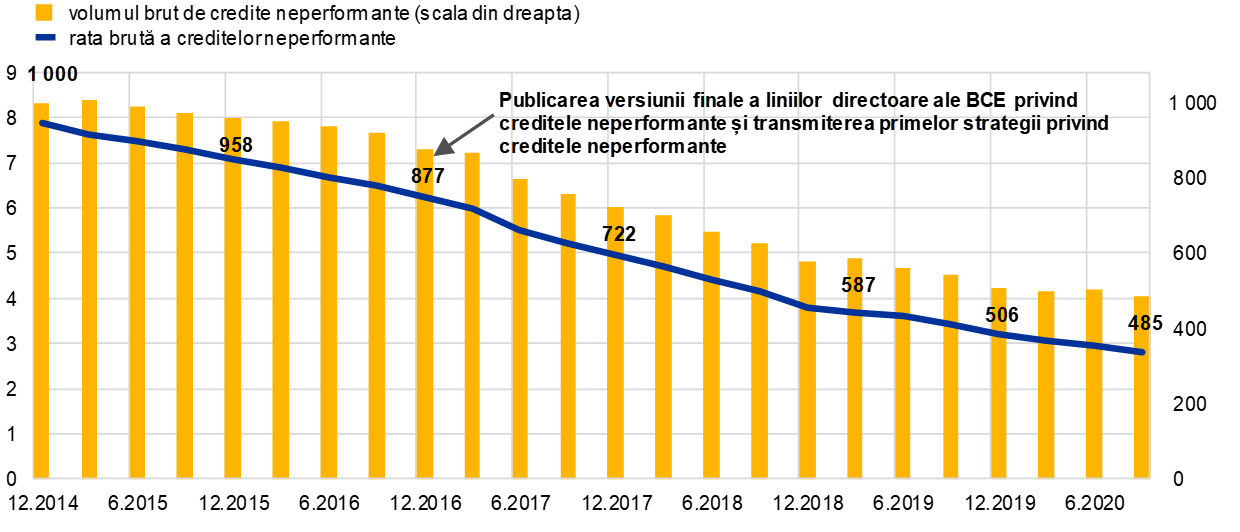

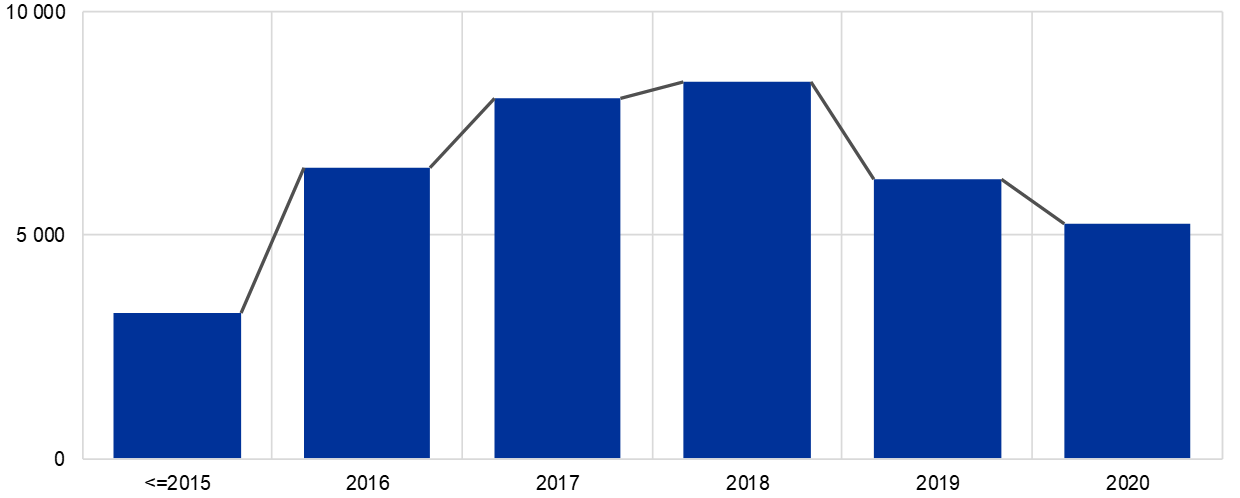

Stocul de credite neperformante deținute de instituțiile semnificative a scăzut cu aproximativ 50% în perioada 2014-2020

Volumul de credite neperformante deținute de instituțiile semnificative s-a diminuat de la aproximativ 1 000 de miliarde EUR (o rată a creditelor neperformante de 8%) la sfârșitul anului 2014, când a demarat supravegherea bancară europeană, la 485 de miliarde EUR (o rată a creditelor neperformante de 2,82%) la sfârșitul lunii septembrie 2020, ceea ce corespunde unei reduceri de aproximativ 50% (Graficul 16). În mod similar, pentru instituțiile mai puțin semnificative, rata creditelor neperformante a scăzut din 2016, de la 4,4% la 2,1% în iunie 2020.

Graficul 16

Evoluția creditelor neperformante ale instituțiilor semnificative

(scala din stânga: %; scala din dreapta: miliarde EUR)

Sursa: BCE.

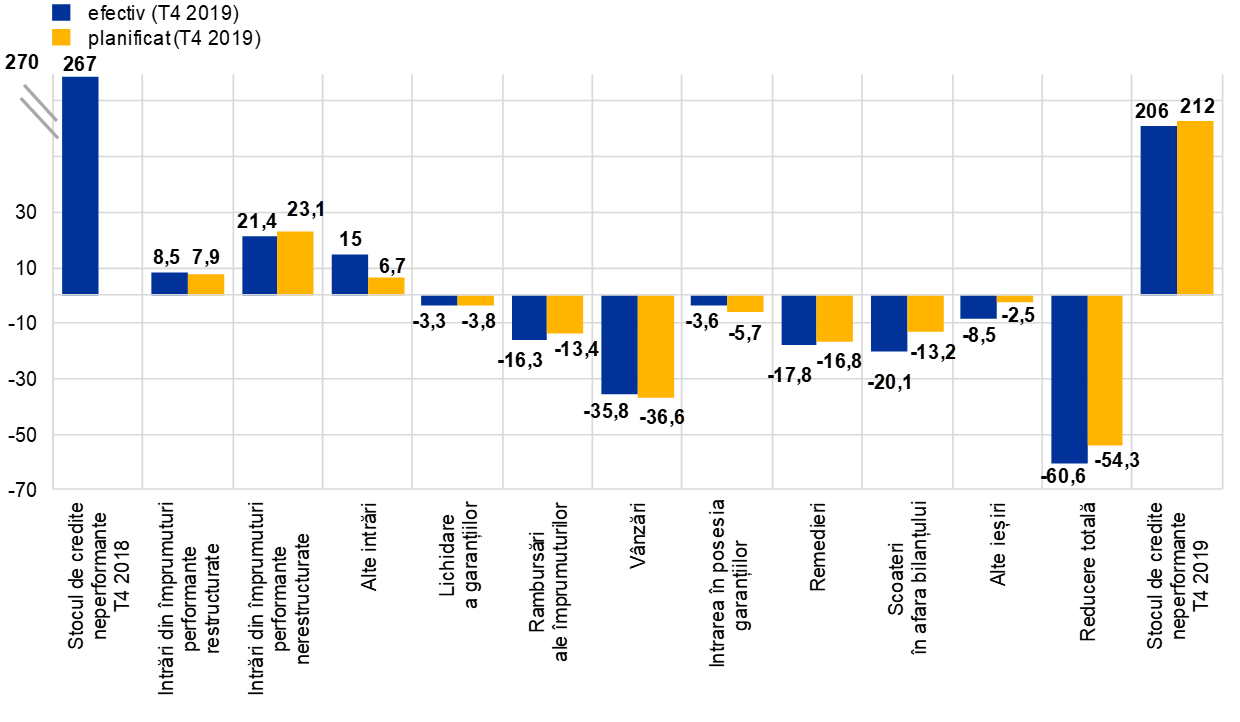

În 2019, băncile cu niveluri ridicate de credite neperformante[16] și-au redus stocul de credite neperformante cu 23%, depășindu-și țintele anuale de reducere.

Graficul 17

Reducerea planificată a creditelor neperformante pentru băncile cu niveluri ridicate de credite neperformante, pentru întregul an 2019, comparativ cu reducerea efectivă realizată pe parcursul anului

(axa orizontală: surse de creștere și de reducere a volumului de credite neperformante; axa verticală: miliarde EUR)

Sursa: BCE.

Notă: Eșantion de 30 de instituții semnificative.

Declanșarea pandemiei de COVID-19 creează dificultăți semnificative pentru bănci. În primul rând, se așteaptă ca instituțiile semnificative să fie nevoite să depună eforturi suplimentare pentru a-și reduce în continuare stocul de credite neperformante, deși acesta s-a menținut, în linii mari, stabil până în iunie 2020, scăzând ulterior de la 503 miliarde EUR la 485 de miliarde EUR în trimestrul III 2020. În al doilea rând, se estimează că efectele nefavorabile ale pandemiei asupra economiei vor conduce la o creștere a creditelor neperformante în viitor. În acest context, este esențial ca instituțiile semnificative să găsească echilibrul între evitarea unei prociclicități excesive și asigurarea reflectării corespunzătoare a riscurilor cu care se confruntă în bilanțurile lor.

În special, există riscul manifestării unor efecte grave de deteriorare abruptă odată ce măsurile de sprijin public vor începe să expire. În acest context, este esențial ca băncile să identifice și să reflecte în mod corect riscul de credit în bilanțurile lor și să fie pregătite din punct de vedere operațional pentru a face față unei creșteri a numărului de debitori aflați în dificultate: o întârziere în recunoașterea și soluționarea deteriorării calității activelor ar amplifica efectele prociclice și ar împiedica capacitatea sectorului bancar de a sprijini redresarea economică.

Restructurarea oportună și viabilă sporește la maximum valoarea redresării și împiedică acumularea de credite neperformante. Nivelurile ridicate de credite neperformante conduc la creșterea costurilor de finanțare și la o capacitate mai scăzută de a genera venituri, ceea ce afectează, de asemenea, capacitatea băncilor de a sprijini redresarea economică.

Amânarea reclasificării și a constituirii de provizioane adecvate până la expirarea măsurilor moratorii ar conduce la efecte de deteriorare abruptă, la o reducere mai puternică a gradului de îndatorare și, în consecință, la amplificarea prociclicității. Inadecvarea percepută a politicilor de evaluare și clasificare a împrumuturilor practicate de bănci ar submina încrederea investitorilor în sectorul bancar și ar determina creșterea costurilor de finanțare. Reducerea puternică a gradului de îndatorare și creșterea costurilor de finanțare reduc capacitatea băncilor de a sprijini redresarea economică.

Supravegherea bancară a BCE a răspuns la declanșarea pandemiei de COVID-19 cu o gamă largă de inițiative și comunicări externe privind riscul de credit.[17] Prin respectarea Ghidului ABE referitor la moratoriile legislative și non-legislative aplicate plății împrumuturilor[18], BCE a oferit, de asemenea, băncilor flexibilitate în ceea ce privește clasificarea restructurărilor datorate dificultăților financiare și evaluarea restructurării în regim de urgență pentru expunerile vizate de moratorii care îndeplinesc criteriile din Ghidul ABE.

Inițiativele și comunicările în materie de supraveghere ale BCE urmăresc să asigure faptul că instituțiile semnificative au introdus practici eficace de gestionare a riscului de credit și dispun de o capacitate operațională suficientă pentru a asigura că riscul de credit este evaluat, clasificat și măsurat în mod adecvat în bilanțurile lor. Aceasta ar trebui să contribuie la limitarea deteriorării calității activelor în cadrul băncilor, atenuând astfel efectele de deteriorare abruptă ori de câte ori este posibil. ECS poartă discuții cu instituțiile semnificative pentru a monitoriza implementarea de către acestea a așteptărilor în materie de supraveghere referitoare la riscul de credit.

În plus, BCE a decis să amâne cu 12 luni, până în martie 2021, termenul de depunere a strategiilor de reducere a creditelor neperformante de către băncile cu niveluri ridicate de credite neperformante. Supravegherea bancară a BCE a clarificat, de asemenea, faptul că așteptările în materie de acoperire a expunerilor neperformante au rămas pe deplin în vigoare pentru stocul de credite neperformante care s-a acumulat înainte de declanșarea pandemiei.

În capacitatea sa de autoritate de monitorizare a instituțiilor mai puțin semnificative, BCE a continuat să evalueze punerea în aplicare de către ANC a Ghidului ABE privind administrarea expunerilor neperformante și restructurate.[19] În plus, cu sprijinul ANC, BCE a efectuat o analiză a vulnerabilităților la riscul de credit pentru a înțelege mai bine impactul potențial al crizei generate de pandemia de COVID-19 asupra instituțiilor mai puțin semnificative, ținând seama, de asemenea, de efectele de atenuare ale măsurilor naționale. În 2021, activitățile de monitorizare se vor concentra, printre altele, pe evaluarea impactului eliminării măsurilor naționale de sprijin asupra profilurilor de risc de credit ale instituțiilor mai puțin semnificative, precum și pe gradul de pregătire a acestor instituții pentru a face față unei posibile creșteri a expunerilor care intră în stare de nerambursare.

1.2.4 Analiza țintită a modelelor interne

Proiect derulat în perioada 2016-2020, analiza țintită a modelelor interne (targeted review of internal models – TRIM) a fost concepută pentru a evalua caracterul adecvat și oportun al modelelor interne ale instituțiilor, precum și pentru a armoniza practicile de supraveghere referitoare la modelele interne la nivelul Mecanismului unic de supraveghere (MUS). Aceasta a condus la o înțelegere comună la nivelul MUS a cerințelor de reglementare legate de modelele interne – Ghidul BCE privind modelele interne – și a contribuit astfel la reducerea variabilității nejustificate (mai exact, nebazate pe riscuri) a activelor ponderate în funcție de risc și la condiții de concurență echitabile între băncile din țările participante.

În contextul TRIM, au fost efectuate 200 de investigații la fața locului privind modelele în cadrul a 65 de instituții semnificative

Patru ani mai târziu, proiectul se apropie de final. În contextul TRIM, au fost efectuate, în perioada 2017-2019, 200 de investigații la fața locului privind modelele în cadrul a 65 de instituții semnificative, acoperind modele interne pentru riscurile de credit, de piață și de credit al contrapărții. Pentru aceste investigații a fost elaborată o abordare metodologică comună, bazată pe solicitări de date standardizate și pe tehnici și instrumente de inspecție. În plus, au fost desfășurate activități de asigurare a calității, comparații încrucișate și analize orizontale pe mai multe niveluri pentru a asigura consecvența și comparabilitatea rezultatelor investigațiilor TRIM.

Cazurile de nerespectare a cerințelor de reglementare identificate în contextul TRIM s-au soldat cu peste 5 800 de constatări la nivelul tuturor tipurilor de riscuri, aproximativ 30% dintre acestea fiind deosebit de grave.

În consecință, proiectul TRIM implică o monitorizare intensă împreună cu instituțiile implicate, care ar trebui să soluționeze deficiențele identificate în paralel cu punerea în aplicare a unor noi produse de reglementare în anii următori. În urma investigațiilor TRIM, au fost emise, până la sfârșitul anului 2020, 179 de decizii care conțin diferite măsuri de supraveghere, sub formă de obligații, recomandări și limitări, unele dintre acestea având un impact cantitativ substanțial asupra cuantumurilor activelor ponderate în funcție de risc.

Proiectul TRIM va fi finalizat în prima jumătate a anului 2021

Asistența operațională acordată instituțiilor în martie 2020 de către Supravegherea bancară a BCE, ca răspuns la pandemia de COVID-19, a inclus o amânare cu șase luni a emiterii deciziilor TRIM, a scrisorilor de monitorizare formulate în urma inspecțiilor la fața locului și a deciziilor privind modelele interne care nu au fost comunicate instituțiilor până la acea dată. Prin urmare, finalizarea proiectului TRIM a fost amânată din 2020 până în prima jumătate a anului 2021.

1.2.5 Activități privind ICAAP și ILAAP

Aplicarea unor procese solide de evaluare a adecvării capitalului intern (internal capital adequacy assessment – ICAAP) și de evaluare a adecvării lichidității interne (internal liquidity adequacy assessment – ILAAP) este esențială pentru a consolida reziliența băncilor și pentru a le permite să continue să funcționeze pe parcursul ciclului economic și să reziste șocurilor economice. Atât ICAAP, cât și ILAAP vizează să asigure măsurarea și gestionarea corespunzătoare, într-un mod structurat și specific fiecărei instituții, de către bănci a riscului de capital și de lichiditate.