Przedmowa prezesa EBC Maria Draghiego

Dziesięć lat temu wybuchł kryzys finansowy, którego skutkiem była wszechogarniająca niestabilność gospodarcza, społeczna i finansowa. Strefa euro przez kilka lat cierpiała wskutek dramatycznego spadku produkcji, zatrudnienia i akcji kredytowej, w połączeniu z fragmentacją systemu finansowego wzdłuż granic państw. Stabilność systemu bankowego była zagrożona. Wielu wątpiło w przetrwanie euro.

Kryzys obnażył różne słabości instytucji finansowych w strefie euro, w tym zwłaszcza brak zintegrowanego rynku bankowego, którego filarami mają być: wspólny nadzór, wspólny organ restrukturyzacyjno-likwidacyjny z jednym funduszem na ten cel oraz wspólny system gwarantowania depozytów. W reakcji na zawirowania, jakie wystąpiły w 2012 roku, prawodawcy powołali wspólny organ nadzoru, który został usytuowany w EBC. W ciągu zaledwie dwóch lat zbudowano – z udziałem właściwych organów krajowych – europejski nadzór bankowy.

Od blisko pięciu lat w gospodarce strefy euro trwa nieprzerwany wzrost, obejmujący większość krajów i sektorów. Jego głównym motorem była polityka pieniężna EBC, którego działania uzupełniał na różne sposoby nadzór bankowy na poziomie strefy euro.

Po pierwsze, zintegrowany nadzór bankowy przyczynił się do wzmocnienia banków, co pomogło przezwyciężyć fragmentację rynku finansowego, poprawić transmisję impulsów polityki pieniężnej i przywrócić napływ kredytów do gospodarstw domowych i firm. Oprocentowanie kredytów w strefie euro obniżyło się do najniższych notowanych poziomów.

Po drugie, przez pilnowanie, by banki miały odpowiedni kapitał i utrzymywały stabilną relację ryzyka do stopy zwrotu, europejski nadzór bankowy stanowił pierwszą linię obrony przed zagrożeniami dla stabilności finansowej płynącymi z sektora bankowego. Dzięki temu, że nadzór bankowy skutecznie kontrolował ryzyka dla stabilności finansowej, EBC mógł prowadzić politykę pieniężną zgodnie ze swoim mandatem w zakresie stabilności cen, nawet w okresie, kiedy nastawienie tej polityki musiało przez długi czas pozostawać łagodne.

W 2018 roku banki będą musiały zmierzyć się z kilkoma poważnymi wyzwaniami. Należy do nich wyczyszczenie bilansów przez zmniejszenie stanu starych ekspozycji, z których wiele pochodzi jeszcze z czasów kryzysu (np. niektóre nierynkowe produkty finansowe) i będącej jego następstwem wielkiej recesji (np. kredyty zagrożone). Wyzwaniem będzie też dostosowanie modeli biznesowych do zmian technologicznych oraz zmierzenie się z nadpodażą usług i wysokimi kosztami. Zagadnienia te muszą pozostać priorytetem dla banków, które chcą być mocne i działać z korzyścią dla gospodarki strefy euro.

Wywiad z Danièle Nouy, przewodniczącą Rady ds. Nadzoru

Minęło prawie dziesięć lat od upadku Lehman Brothers i wybuchu kryzysu finansowego. Czy przez ten czas system finansowy stał się bezpieczniejszy?

Światowy kryzys finansowy bez wątpienia wywołał wiele zmian. Na poziomie globalnym ukończyliśmy właśnie szeroko zakrojoną reformę regulacyjną – Bazyleę III. Zaostrzono w niej przepisy dotyczące banków i usunięto luki w regulacjach. W Europie przystąpiliśmy do budowy unii bankowej. Obecnie opiera się ona na dwóch filarach: europejskim nadzorze bankowym oraz mechanizmie restrukturyzacji i uporządkowanej likwidacji. Oba te filary łącznie pomogą poprawić nadzór nad bankami w całej Europie i skuteczniej radzić sobie z kryzysami. Ogólnie można powiedzieć, że obecna architektura systemu finansowego została w znacznym stopniu ukształtowana przez kryzys i jest dziś znacznie stabilniejsza niż dawniej. Zatem krótka odpowiedź na to pytanie brzmi: tak, system finansowy stał się bezpieczniejszy.

A co z samymi bankami? Czy wyciągnęły wnioski z kryzysu?

Mam taką nadzieję. W końcu jedną z przyczyn kryzysu była kultura, w której przedkładano krótkoterminowe zyski nad długoterminowy stabilny rozwój, a także często ignorowano wpływ działań banków na gospodarkę i podatników. Ta kultura musi się zmienić, a zmiany tej muszą dokonać właśnie banki – choć organy regulacyjne powinny zapewnić im niezmiennie spójne bodźce.

O jakie bodźce chodzi?

Możemy dziś dokonywać restrukturyzacji i uporządkowanej likwidacji banków, co powinno sprawić, że odtąd będą się one koncentrować na długoterminowym stabilnym rozwoju. Ratowanie banków za publiczne pieniądze należy już do przeszłości. W Europie kluczową rolę odgrywa tu jednolity mechanizm restrukturyzacji i uporządkowanej likwidacji. Po raz pierwszy sprawdził się on w praktyce w 2017 roku, kiedy upadły trzy duże banki, które trzeba było zrestrukturyzować lub zlikwidować. Był to jasny komunikat: banki muszą same ponosić konsekwencje swojego postępowania – jeśli będzie ono nierozsądne, grozi im upadłość.

Zatem groźba upadłości skłania banki do zajęcia się wreszcie istniejącymi problemami?

Jak najbardziej. W bankach już wiele się zmieniło od czasu kryzysu, ale nadal istnieją problemy wymagające rozwiązania. Trzeba się tym zająć teraz – są po temu idealne warunki, i to z czterech powodów. Po pierwsze, gospodarka europejska jest w dobrej formie. Po drugie, pojawiły się nowe technologie, które wprawdzie mogą stanowić dla banków wyzwanie, ale jednocześnie tworzą nowe możliwości zarabiania pieniędzy i osiągania dalszych zysków. Po trzecie, wraz z ukończeniem Bazylei III mamy pewność sytuacji prawnej. I po czwarte, w pełni działający europejski nadzór bankowy daje także pewność w zakresie nadzoru. Banki wiedzą, jak pracujemy i czego mogą się po nas spodziewać.

Czy zgadza się Pani, że jednym z głównych wyzwań dla banków w strefie euro jest rentowność?

Rzeczywiście – jest to wręcz dla nich największe wyzwanie. Wiele banków wciąż nie jest w stanie pokryć nawet kosztu kapitału, a taka sytuacja jest niemożliwa do utrzymania na dłuższą metę. To oczywiście problem samych banków, ale niepokoi także nas, nadzorców. Nierentowne banki nie będą wspierać wzrostu gospodarczego ani gromadzić buforów kapitałowych. Mogą też być skłonne do bardziej ryzykownych działań w poszukiwaniu wyższych zysków. Dlatego też niewystarczająca rentowność sektora bankowego w strefie euro budzi obawy nadzorców.

W jaki sposób banki mogą poprawić swoją rentowność?

To trudniejsze pytanie, bo banki są różne i każdy potrzebuje własnej strategii. Punktem wyjścia w każdym przypadku musi być właśnie określenie tej strategii i jej realizacja. Tu pojawia się pojęcie „kursu strategicznego”. W uproszczeniu chodzi o to, by kierownictwo potrafiło wytyczyć drogę do osiągnięcia długookresowych celów banku. Wymaga to solidnych procedur i skutecznego zarządzania, w tym – zarządzania ryzykiem. Jeśli warunki te zostaną spełnione, kierownictwo będzie mieć dobry ogląd i świadomość całościowej sytuacji, a w razie potrzeby może szybko zmienić kurs. Można powiedzieć, że im lepiej bank radzi sobie z utrzymaniem kursu strategicznego, tym lepsze osiąga wyniki. Jeśli chodzi o aspekt praktyczny, banki powinny dążyć do zróżnicowania źródeł przychodów, na przykład przez nowe technologie. W dużych bankach w strefie euro ponad połowę dochodu operacyjnego stanowi wynik z tytułu odsetek. Przy rekordowo niskich stopach procentowych należy zająć się tą sytuacją. Banki mogą na przykład próbować zwiększyć dochody z opłat i prowizji. I rzeczywiście wiele banków zapowiada, że będzie się o to starać. Jak już jednak powiedziałam, każdy bank jest inny, więc musi znaleźć własną drogę. Całościowo natomiast europejski sektor bankowy potrzebuje dalszej konsolidacji.

A koszty? Czy ich obniżenie nie byłoby kolejnym sposobem na zwiększenie zysków?

Faktycznie istnieje możliwość obcięcia kosztów. Spójrzmy na wielkie sieci oddziałów: czy w dobie bankowości internetowej są one rzeczywiście nadal potrzebne? Obniżenie kosztów może być elementem strategii poprawy rentowności. Ale z jednym zastrzeżeniem: nie obcinać ich w niewłaściwych miejscach. Na przykład zmniejszenie zatrudnienia w obszarze zarządzania ryzykiem byłoby złym pomysłem. Podobnie jak oszczędzanie na systemach informatycznych. Ogólnie rzecz biorąc, banki nie powinny szukać oszczędności w dziedzinach mających kluczowe znaczenie dla ich przyszłego powodzenia i stabilności.

Czy na rentowności banków odbijają się kredyty zagrożone?

Zdecydowanie tak. Kredyty zagrożone ciągną w dół poziom zysków i angażują zasoby, które można by wykorzystać w sposób bardziej efektywny. Wartość takich kredytów w strefie euro wynosi blisko 800 mld euro, jest to więc poważny problem, który wymaga rozwiązania. Dobra wiadomość jest taka, że widać już postępy: od początków 2015 roku poziom kredytów zagrożonych w bankach obniżył się o ok. 200 mld euro. To dodaje otuchy, ale nie wystarczy.

Jakie główne działania podjął europejski nadzór bankowy, by pomóc bankom w rozwiązaniu tego problemu?

Kredyty zagrożone to jeden z naszych najważniejszych priorytetów nadzorczych. Na początku 2017 roku wydaliśmy rekomendację dla banków w tej sprawie. Następnie zbadaliśmy szczegółowo plany banków dotyczące kredytów zagrożonych, stosując tę rekomendację jako punkt odniesienia. W roku 2018 będziemy nadal monitorować wykonanie tych planów.

Ale banki muszą nie tylko pozbyć się istniejących kredytów zagrożonych, lecz także radzić sobie z nowymi. W związku z tym pod koniec 2017 roku wydaliśmy projekt addendum do naszej rekomendacji. Podajemy w nim, jak według nas banki powinny tworzyć rezerwy na nowe kredyty zagrożone. Te oczekiwania oczywiście nie są wiążące. Stanowią punkt wyjścia do dialogu nadzorczego i będą uwzględniane w podejściu przyjętym przez nas wobec poszczególnych banków. Projekt addendum był przedmiotem konsultacji społecznych, a ostateczna wersja ukazała się w marcu 2018.

Więc banki wciąż muszą czyścić swoje bilanse.

Tak – dobre czasy nie będą trwać wiecznie, więc banki powinny z nich korzystać, póki się da. Gdy koniunktura się pogorszy, pozbycie się kredytów zagrożonych będzie dużo trudniejsze. Mówiąc ogólnie, czyste bilanse są warunkiem osiągania zysków w krótkim i średnim okresie. Test warunków skrajnych, który zostanie przeprowadzony przez Europejski Urząd Nadzoru Bankowego w 2018 roku, będzie dla banków chwilą prawdy. Pomoże ocenić, jak odporne okażą się banki, gdyby sytuacja się pogorszyła.

Co jeszcze – oprócz niskiej rentowności i kredytów zagrożonych – musi monitorować europejski nadzór bankowy?

Wiele spraw. Obecnie przyglądamy się na przykład modelom wewnętrznym stosowanym przez banki do wyznaczania wagi ryzyka dla swoich aktywów. Jest to bardzo ważne dla obliczania wymogów kapitałowych, a zatem – odporności banków. Aby upewnić się, że wyniki uzyskane z tych modeli są poprawne, prowadzimy teraz ich ukierunkowany przegląd, pod nazwą TRIM. Ma on trzy cele: po pierwsze sprawdzenie, czy modele stosowane przez banki są zgodne ze standardami regulacyjnymi, po drugie ujednolicenie sposobu traktowania tych modeli przez nadzorców, a po trzecie dopilnowanie, by wagi ryzyka obliczone za pomocą modeli odzwierciedlały faktyczne ryzyko, a nie sposób modelowania. Projekt TRIM powinien zwiększyć zaufanie do modeli wewnętrznych i adekwatności kapitałowej, a tym samym – dać pewność co do odporności banków.

Czy ukierunkowany przegląd modeli wewnętrznych wiąże się także z Bazyleą III i głośnym tematem output floor (czyli minimalnej relacji wymogów kapitałowych wynikających z modeli wewnętrznych do wymogów obliczonych metodą standardową)?

Rzeczywiście sprawy te wiążą się ze sobą. Generalnie celem Bazylei III jest utrzymanie wymogów kapitałowych opartych na ryzyku. To jak najbardziej słuszne, gdyż taki sposób określania wymogów kapitałowych jest skuteczny i zmusza banki do starannego definiowania i pomiaru ryzyka oraz zarządzania nim. W tym kontekście modele wewnętrzne odgrywają kluczową rolę. Ich nieprawidłowe działanie może sprawić, że banki będą niedokapitalizowane i podatne na zagrożenia. Dlatego, jak już wspomniałam, celem projektu TRIM jest sprawdzenie, czy modele wewnętrzne działają prawidłowo. Robi się to metodą wstępującą, oceniając poszczególne modele. Jednocześnie w Bazylei III wprowadzono pewne odgórne mechanizmy ochronne, takie jak wspomniany output floor. Służy on do tego, by wagi ryzyka obliczone za pomocą modeli wewnętrznych nie okazały się za niskie. Zwiększa zatem – podobnie jak projekt TRIM – wiarygodność wymogów kapitałowych opartych na ryzyku. Leży to jak najbardziej w interesie samych banków.

Przejdźmy teraz z Bazylei do Wielkiej Brytanii: jak europejski nadzór bankowy przygotowuje się na brexit?

Trzeba powiedzieć, że brexit z pewnością zmieni układ europejskiego sektora bankowego. I to po obu stronach kanału La Manche. Głównym celem jest zachowanie wzajemnego dostępu do swoich rynków. W tym celu mogą zostać wprowadzone dalekosiężne zmiany organizacyjne, do których trzeba się oczywiście dobrze przygotować.

Ale nadzorcy muszą się także przygotować na świat pobrexitowy. Opracowaliśmy strategiczne stanowisko w wielu kwestiach i jasno określiliśmy, czego oczekujemy od banków, które będą się przenosić do strefy euro. Pozostajemy w ścisłym kontakcie z zainteresowanymi bankami, wykorzystując do tego różne kanały. Pozwala nam to lepiej poznać ich plany i jaśniej komunikować nasze oczekiwania.

Ale zmiany wywołane brexitem wykraczają poza przeniesienie się kilku banków z Wielkiej Brytanii. Jako nadzorcy musimy myśleć ogólniej o transgranicznych grupach bankowych: jak zapewnić odpowiedni nadzór nad nimi oraz możliwość ich ewentualnej restrukturyzacji i likwidacji? Dotyczy to banków z siedzibą nie tylko w Wielkiej Brytanii, lecz także dowolnym innym kraju trzecim. Może także wpłynąć na banki europejskie prowadzące działalność poza UE.

A poza brexitem jak według Pani będzie przebiegać dalsza integracja finansowa w Europie?

Brexit to bez wątpienia przykra sprawa. Nie ma jednak wątpliwości, że integracja finansowa w Europie będzie postępować. Prace nad europejską unią bankową są już bardzo zaawansowane, a jej wizja wydaje się interesująca także dla krajów spoza strefy euro, zwłaszcza wschodnioeuropejskich i skandynawskich. Moim zdaniem to bardzo obiecujące.

Jednak unia bankowa nie jest jeszcze kompletna: brak trzeciego filaru, jakim będzie europejski system gwarantowania depozytów. Nadzór bankowy i sprawy restrukturyzacyjno-likwidacyjne przeniesiono już na szczebel unijny – to samo należy zrobić z ochroną depozytów. Tylko wtedy nastąpi wyrównanie kontroli i odpowiedzialności. Uważam, że nadszedł czas na podjęcie kolejnych działań na rzecz europejskiego systemu gwarantowania depozytów.

Wraz z postępem unii bankowej banki powinny zacząć odnosić korzyści z wielkiego zintegrowanego rynku; powinny działać ponad granicami i tworzyć prawdziwie europejski sektor bankowy, zdolny rzetelnie i sprawnie finansować gospodarkę europejską.

1. Wkład nadzoru w stabilność finansową

1.1. Instytucje kredytowe – główne ryzyka i ogólne wyniki

Główne ryzyka w sektorze bankowym

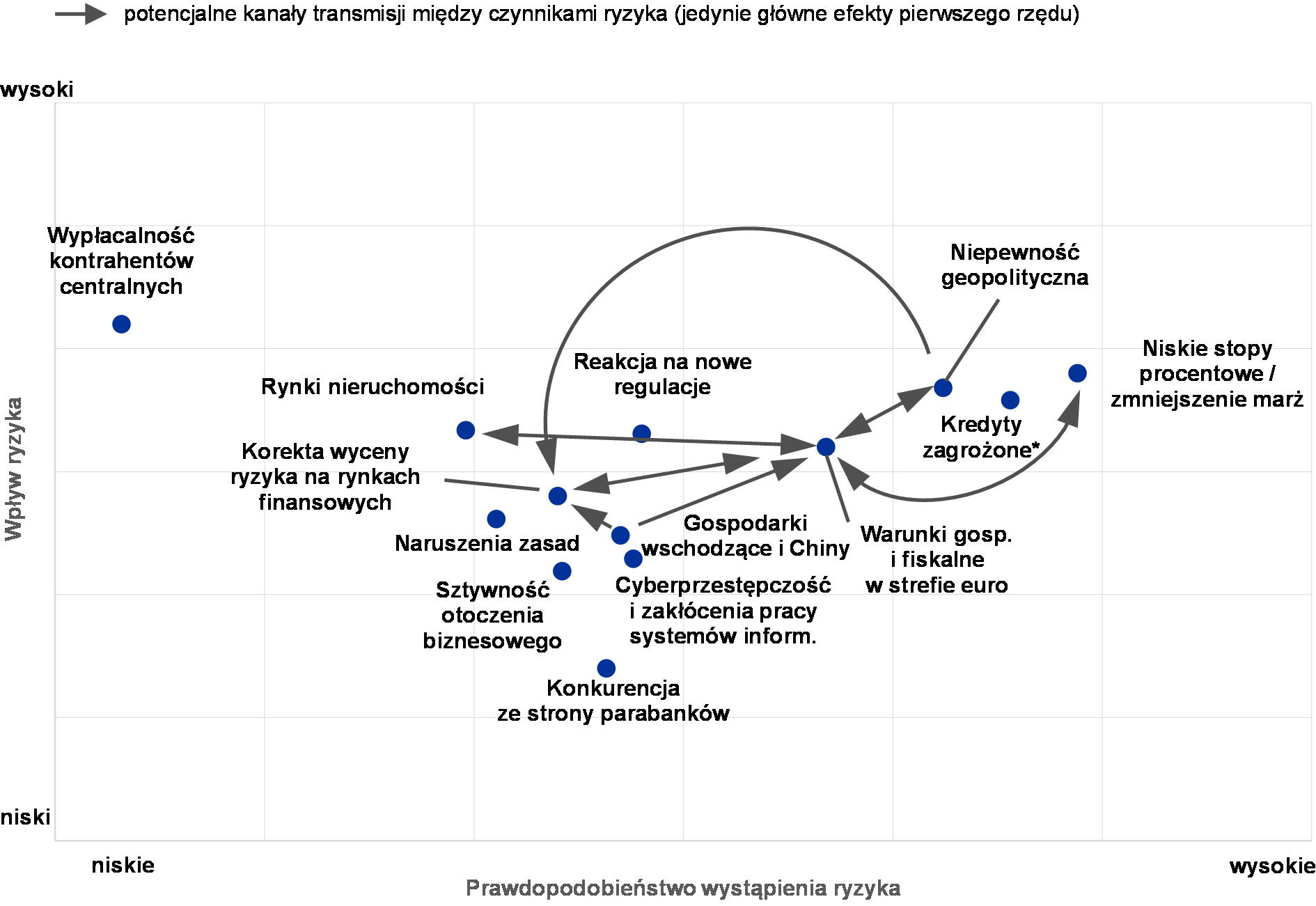

Mimo pewnych oznak poprawy mapa ryzyka w SSM zasadniczo się nie zmieniła

Otoczenie gospodarcze, w którym działają banki ze strefy euro, w ubiegłym roku nadal się ożywiało i niektóre banki wypracowały znaczne zyski, ale w innych wyniki jeszcze się nie poprawiły. Ogólnie banki poczyniły spore postępy we wzmacnianiu swoich bilansów i rozwiązywaniu problemu kredytów zagrożonych. Jednocześnie posunęły się naprzód prace nad zakończeniem programu reform regulacyjnych, co pomogło zmniejszyć niepewność prawną.

Wykres 1

Mapa ryzyka na 2018 rok opracowana dla banków ze strefy euro przez europejski nadzór bankowy

Źródło: EBC i krajowe organy nadzoru.

Uwagi: Mapa ryzyka przedstawia prawdopodobieństwo wystąpienia i wpływ czynników ryzyka, w skali od wartości niskich do wysokich.

* Kredyty zagrożone: ten czynnik ryzyka dotyczy jedynie banków ze strefy euro z wysokim wskaźnikiem takich kredytów.

Jednak niektóre ryzyka nadal się utrzymują, a całościowa mapa ryzyka opracowana przez SSM (zob. wykres 1) od początku 2017 roku nie zmieniła się w istotnym stopniu. Trzy najistotniejsze czynniki ryzyka – zarówno pod względem potencjalnego wpływu, jak i prawdopodobieństwa wystąpienia – to: (a) niskie stopy procentowe i ich niekorzystne skutki dla rentowności banków, (b) wciąż wysokie stany kredytów zagrożonych w niektórych częściach strefy euro oraz (c) niepewność geopolityczna. Od 2016 roku dwa pierwsze ryzyka nieco zmalały. Natomiast niepewność geopolityczna wyraźnie się zwiększyła, głównie z powodu trwających negocjacji ostatecznej umowy w sprawie brexitu i ogólnej sytuacji światowej (ale jednocześnie niepewność polityczna w Unii Europejskiej nieco zmalała po wyborach prezydenckich we Francji).

Głównym wyzwaniem nadal jest rentowność

Utrzymujący się od dłuższego czasu niski poziom stóp procentowych w dalszym ciągu utrudnia bankom wypracowywanie zysków. Wprawdzie niskie stopy przekładają się na niższe koszty finansowania, co jest korzystne dla gospodarki, lecz także zmniejszają marże odsetkowe, więc odbijają się na zyskach banków. Banki mogą zatem być zmuszone do zmiany swoich modeli biznesowych i struktury kosztów. Nadzorcy natomiast muszą pilnować, by banki w celu zwiększenia zysków nie podejmowały nadmiernego ryzyka.

Poziom kredytów zagrożonych nieco się zmniejszył, ale nadal trzeba nad nimi pracować

Kolejnym istotnym problemem, z którym boryka się wiele banków w strefie euro, jest wysoki stan kredytów zagrożonych. Od 2016 roku banki poczyniły w tej sprawie pewne postępy. Świadczy o tym spadek ogólnego wskaźnika kredytów zagrożonych z 6,5% w drugim kwartale 2016 do 5,5% w drugim kwartale 2017. Niemniej jednak w bilansach wielu banków w strefie euro stan tych kredytów jest nadal zbyt wysoki. Dlatego też jest niezwykle istotne, by banki przyłożyły się do opracowania i wprowadzenia ambitnych i wiarygodnych strategii w tym zakresie. Jednocześnie potrzebne są dalsze reformy, aby usunąć strukturalne przeszkody dla rozwiązania tego problemu[1].

Wdrożenie nowych ram prawnych dla niektórych banków może być wyzwaniem

Ukończenie i doprecyzowanie ram prawnych przyczyni się do utrzymania średniookresowej stabilności sektora bankowego. Jednak przejście na nowe otoczenie regulacyjne może wiązać się dla banków z krótkookresowymi kosztami i ryzykiem, np. w razie niedostosowania się na czas do zmienionych przepisów. Od 2016 roku ryzyko to nieco zmalało, gdyż poznano więcej szczegółów różnych inicjatyw regulacyjnych po osiągnięciu porozumienia co do ich ostatecznego kształtu na forach międzynarodowych i europejskich.

Problemy związane z długoterminową zdolnością do obsługi zadłużenia i ryzykiem geopolitycznym mogą doprowadzić do przeszacowania ryzyka

W niektórych państwach członkowskich obawy budzi nadal długoterminowa zdolność do obsługi zadłużenia, na którą może niekorzystnie wpłynąć potencjalna korekta na rynkach obligacji (związana m.in. z bardzo niskim obecnie poziomem premii za ryzyko). Szczególnie istotne jest ryzyko związane z papierami skarbowymi, co wynika z niespotykanie wysokiej niepewności geopolitycznej (do której przyczynia się brexit). Potencjalne nagłe zmiany apetytu na ryzyko na rynkach finansowych mogą odbić się na bankach w postaci przeszacowania ich zasobów wycenianych „do rynku” i kosztów finansowania.

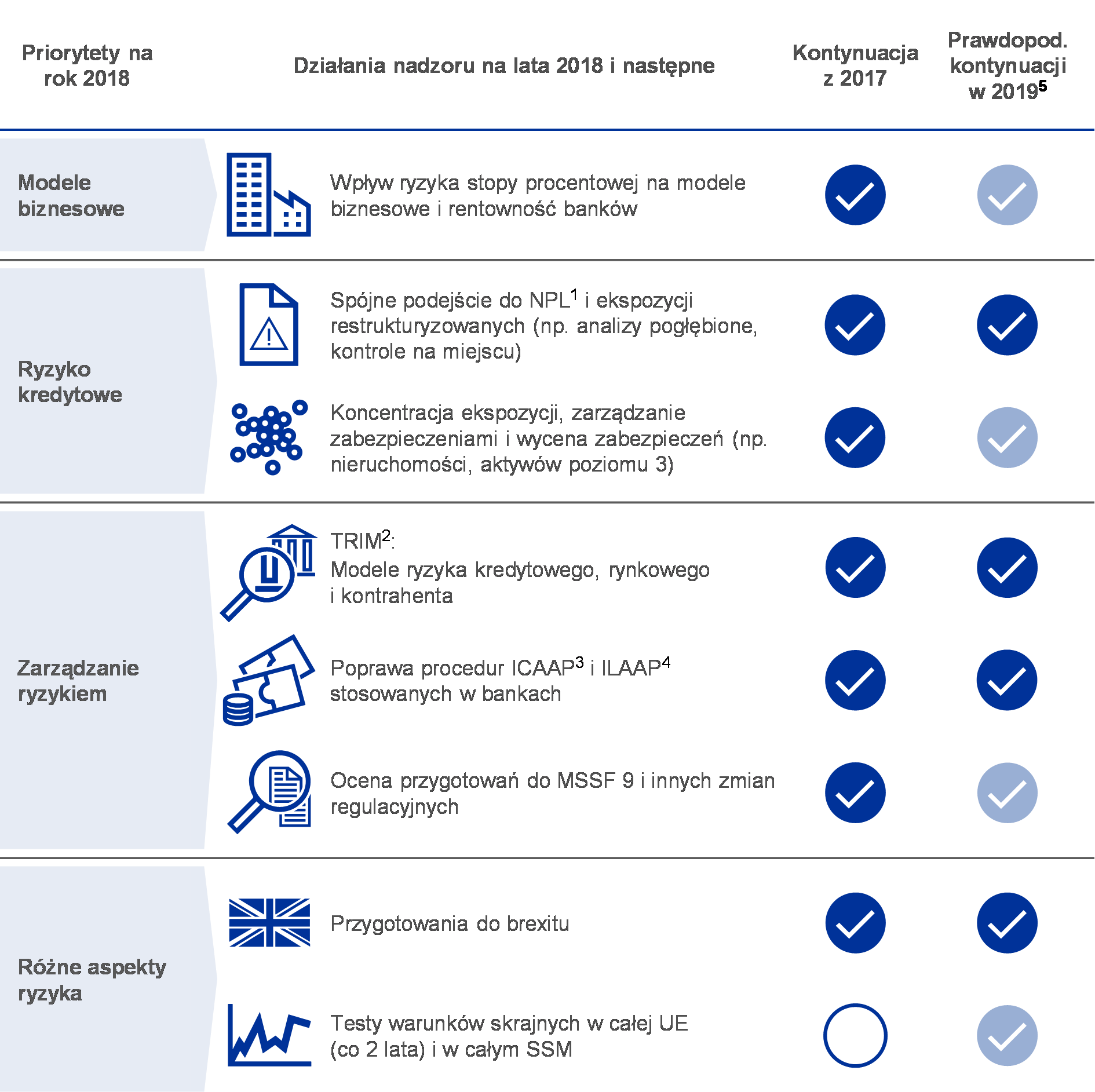

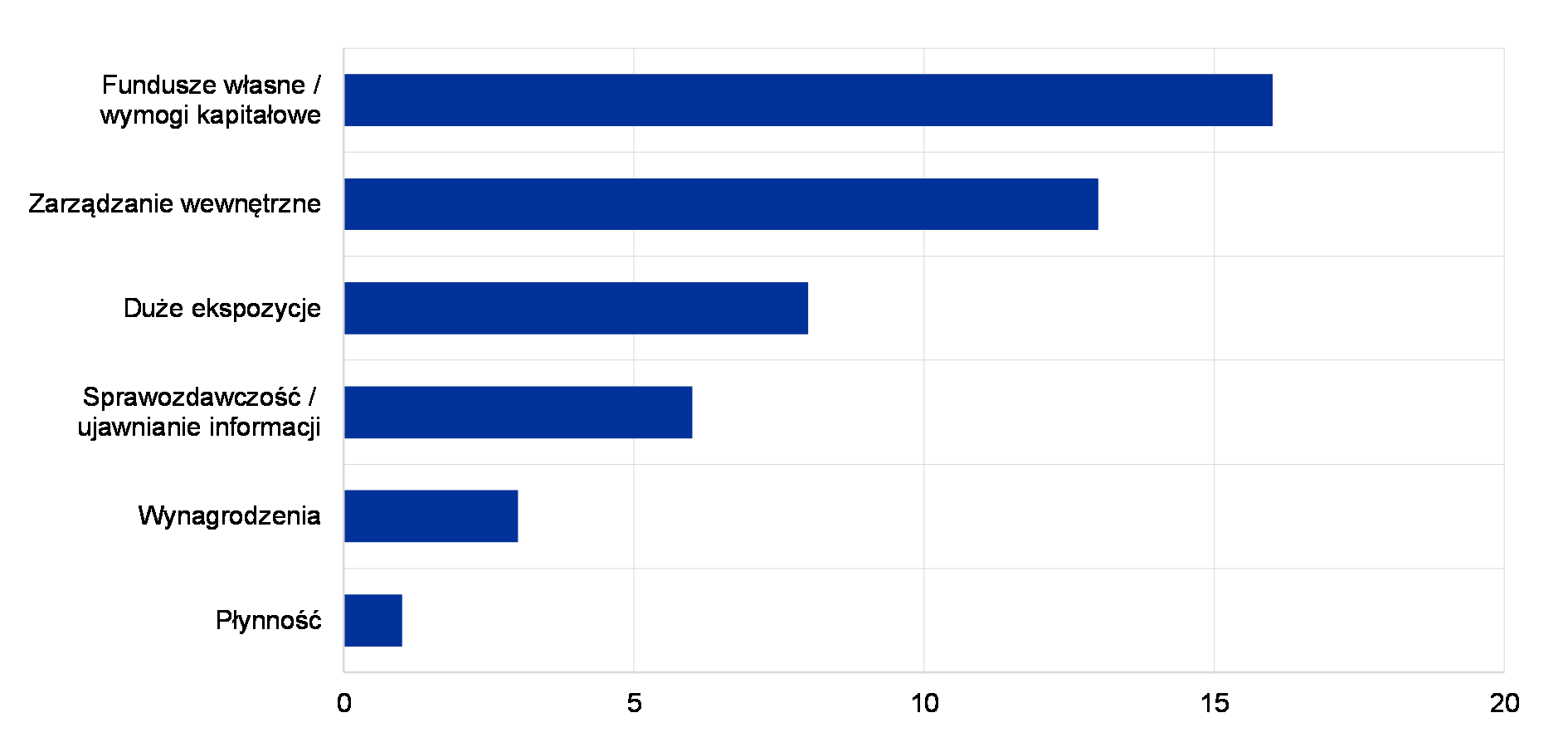

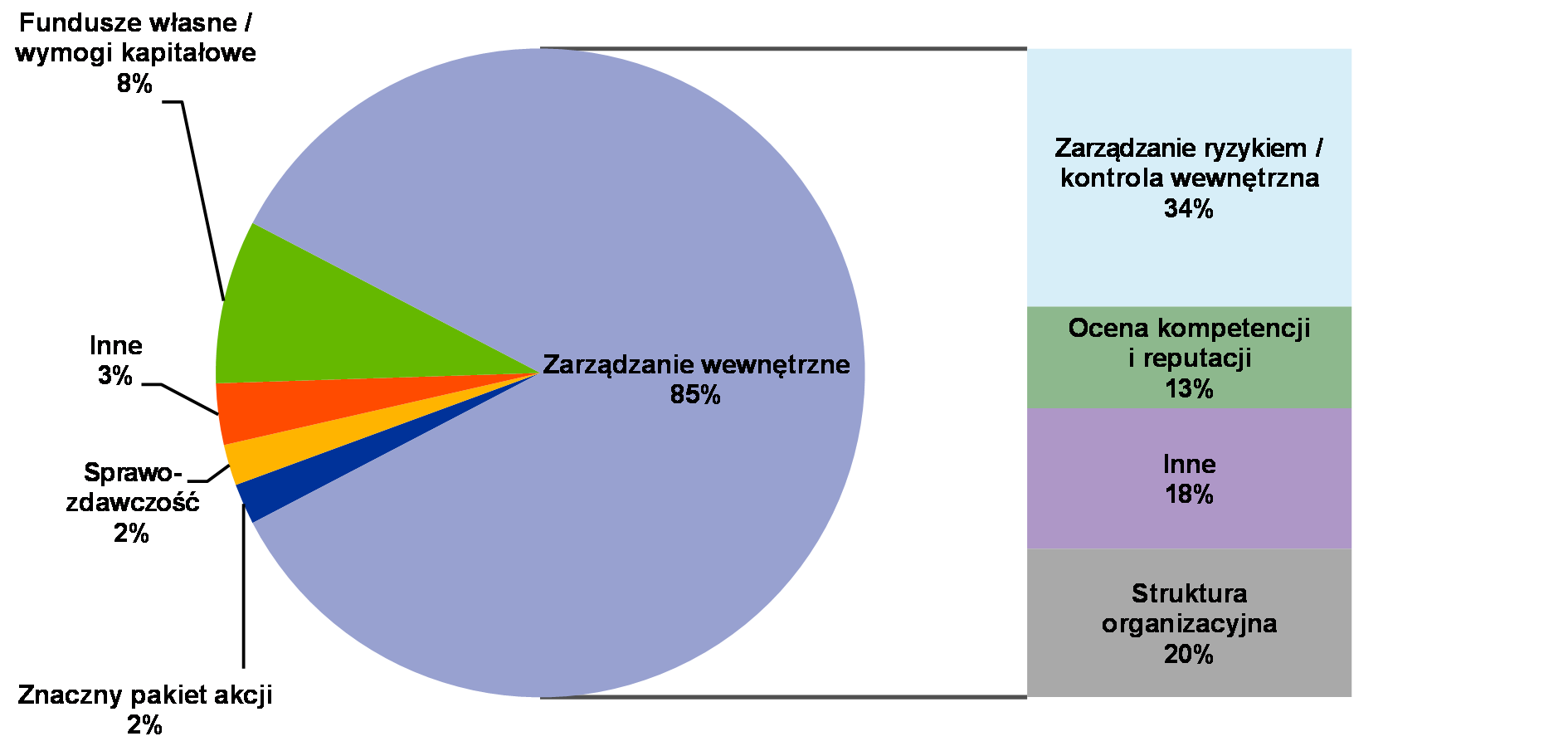

Priorytety nadzorcze SSM

Priorytety nadzorcze SSM to obszary, na których w danym roku będzie się skupiać nadzór. Wyznacza się je na podstawie oceny najważniejszych ryzyk, na jakie narażone są nadzorowane banki, z uwzględnieniem aktualnego stanu otoczenia gospodarczego, regulacyjnego i nadzorczego. Priorytety te, weryfikowane co roku, są istotnym narzędziem umożliwiającym odpowiednio zharmonizowaną, współmierną do sytuacji i skuteczną koordynację działań nadzorczych wobec wszystkich banków. W ten sposób przyczyniają się do zapewnienia równych warunków działania banków i silniejszego oddziaływania nadzoru (zob. rysunek 1).

Rysunek 1

Priorytety nadzorcze na rok 2018 i następne lata

1) Kredyty zagrożone.

2) Ukierunkowany przegląd modeli wewnętrznych.

3) Wewnętrzna ocena adekwatności kapitałowej.

4) Wewnętrzna ocena adekwatności płynnościowej.

5) Na jasnoniebiesko odhaczono działania następcze.

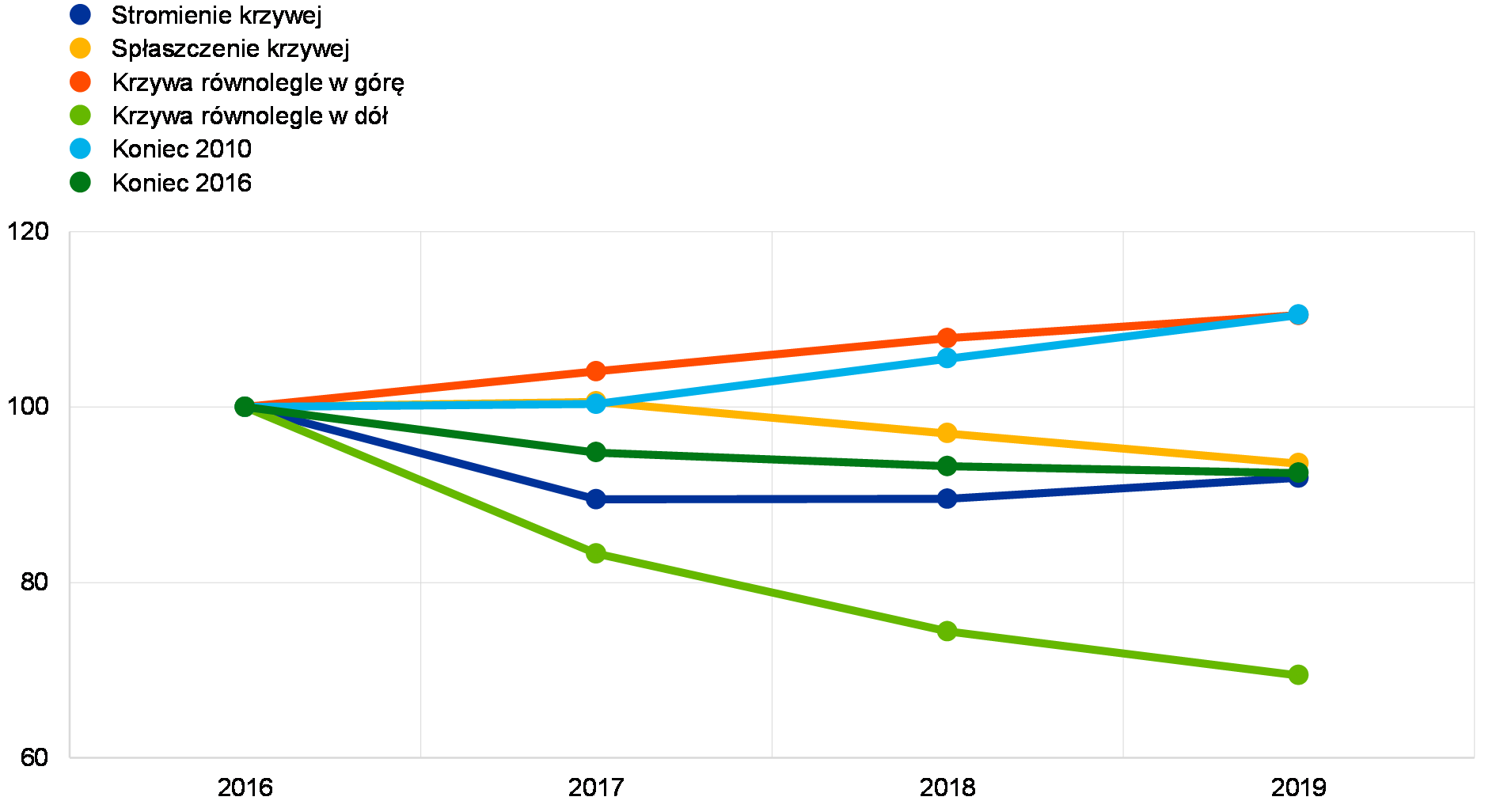

Wyniki analizy wrażliwości na ryzyko stopy procentowej w portfelu bankowym

EBC stale monitoruje poziom wrażliwości marż odsetkowych banków na zmiany stóp procentowych. W sytuacji niskich stóp procentowych, które odbijają się na zyskach sektora bankowego, EBC postanowił przeprowadzić w 2017 roku bardziej dogłębną ocenę strategii opracowanych przez banki w celu utrzymania poziomu marż odsetkowych przy różnych scenariuszach.

W związku z tym w pierwszym półroczu 2017 Nadzór Bankowy EBC przeprowadził w ramach testu warunków skrajnych 2017 badanie polegające na analizie wrażliwości na ryzyko stopy procentowej w portfelu bankowym pt. „Sensitivity analysis of interest rate risk in the banking book (IRRBB) – Stress test 2017”[2]. Wykonano je na próbie 111 instytucji istotnych, na podstawie dwóch równorzędnych miar: (a) zmiany dochodu odsetkowego netto (net interest income, NII) spowodowanej przez ruchy stóp procentowych oraz (b) zmiany wartości ekonomicznej kapitału własnego (economic value of equity, EVE)[3] – tj. wartości bieżącej portfela bankowego – spowodowanej przez ruchy stóp. Celem badania było uzyskanie nadzorczej oceny praktyki zarządzania ryzykiem oraz jak najpełniejsze wykorzystanie wniosków płynących z porównania wyników poszczególnych banków. Banki musiały przedstawić symulację wpływu sześciu hipotetycznych szokowych zmian stóp procentowych oraz ich stylizowane skutki bilansowe[4].

Wykres 2

Średnia projekcja NII według rodzaju szoku w zakresie stóp procentowych

(indeks: 2016 = 100)

Źródło: EBC.

Uwagi: Wartości oparte na projekcjach dochodu odsetkowego netto zagregowanych dla wszystkich głównych walut objętych badaniem dla wszystkich 111 banków. Równoległe przesunięcia krzywej w górę i w dół stosowane obecnie na potrzeby sprawozdawczości w zakresie ryzyka stopy procentowej w portfelu bankowym (+/-200 pkt bazowych dla pozycji w EUR); scenariusze stromienia krzywej (steepener) i spłaszczenia krzywej (flattener) oparte na wydanych niedawno standardach Komitetu Bazylejskiego dotyczących ryzyka stopy procentowej w portfelu bankowym; scenariusz „koniec 2010” polega na powrocie stóp do poziomu zaobserwowanego po raz ostatni w 2010; scenariusz „koniec 2016” polega na utrzymaniu stóp bez zmian na poziomie z końca 2016.

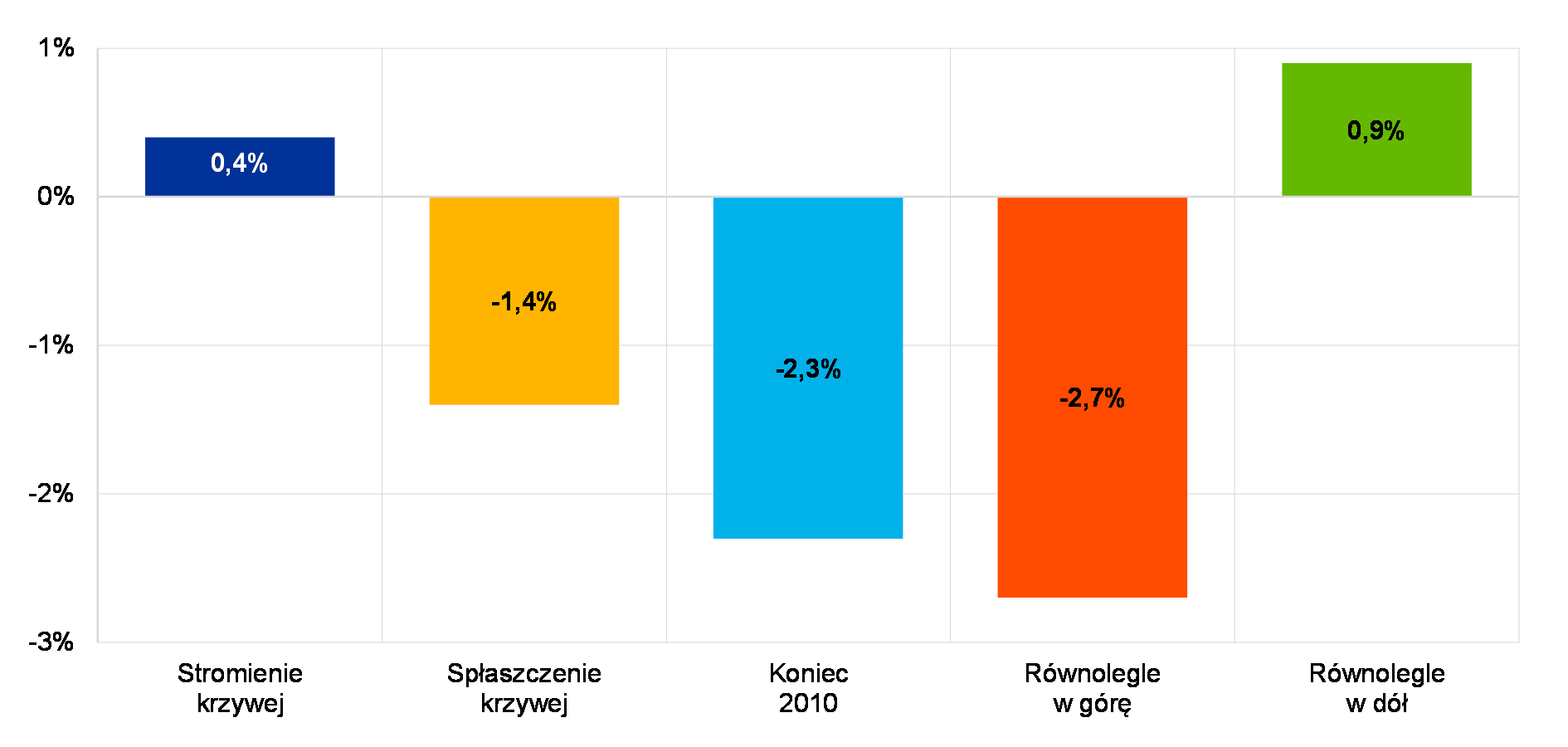

Wyniki badania pokazują, że banki są przeciętnie dobrze przygotowane na zmiany stóp procentowych. Nagłe równoległe przesunięcie struktury terminowej stóp o +2% wywarłoby w ujęciu łącznym dodatni wpływ na NII (+10,5% w horyzoncie trzyletnim, wykres 2) oraz niewielki ujemny wpływ na EVE (−2,7% kapitału CET1, wykres 3), przy czym podana wartość dla EVE to najniekorzystniejszy wynik z wszystkich uwzględnionych scenariuszy szoku w zakresie stóp procentowych.

Błędem byłoby jednak odczytanie wyników badania jako potwierdzenie braku ryzyka, zwłaszcza że uwzględniają one oczekiwania banków co do zachowania klientów. Na przykład jeśli banki modelują depozyty bezterminowe jako długoterminowe zobowiązania o stałej stopie, to gdyby w okresach wzrostu stóp doszło do szybszego przeszacowania tych depozytów, niż oczekiwał bank, wartość NII byłaby niższa od spodziewanej. Większość banków do kalibracji swoich modeli depozytów przyjmowała okresy obniżania się stóp procentowych. Dlatego modele te nie odzwierciedlają w pełni potencjalnej reakcji klientów na wzrost stóp. Ponadto w niektórych przypadkach duracja stabilnej części (osadu) depozytów wynikająca z modelu okazała się nadspodziewanie długa.

Wykres 3

Średnia zmiana EVE według rodzaju szoku w zakresie stóp procentowych

(zmiana EVE jako procent CET1)

Źródło: EBC.

Uwagi: Wartości oparte na zagregowanych projekcjach EVE dla wszystkich głównych walut i zagregowanej wartości kapitału CET1 dla pełnej próby 111 banków. Przy stałych stopach przyjętych w scenariuszu „koniec 2016” EVE się nie zmienia.

Wyniki badania pokazują także, że w portfelach bankowych stosuje się na znaczną skalę instrumenty pochodne na stopę procentową. Przeważnie banki korzystają z instrumentów pochodnych do zabezpieczenia się przed niedopasowaniem terminów przeszacowania aktywów i zobowiązań. Jednak niektóre stosują derywaty także do uzyskania docelowego profilu stopy procentowej. Wpływ takich transakcji na wrażliwość EVE dla wszystkich banków łącznie jest ograniczony (+1,7% CET1 przy scenariuszu równoległego podwyższenia). Wynika to jednak przede wszystkim z wzajemnego kompensowania się ekspozycji między bankami, w których instrumenty pochodne zmniejszają durację aktywów, a tymi, w których ją zwiększają (w badanej próbie stanowią one, odpowiednio, 55% i 45%).

Wyniki badania z 2017 roku zostały uwzględnione w procesie przeglądu i oceny nadzorczej (SREP). W przyszłości będą stanowić przydatny wkład do dyskusji nadzorców na temat ryzyka stopy procentowej w portfelu bankowym. Mogą też posłużyć jako punkt wyjścia do dalszych analiz prowadzonych przez wspólne zespoły nadzorcze.

Ramka 1 Konsolidacja sektora bankowego – bariery dla transgranicznych fuzji i przejęć

Zdrowy system bankowy powinien iść ręka w rękę ze zdrowym rynkiem fuzji i przejęć banków (M&A). Europejska unia bankowa, obejmująca europejski nadzór bankowy, ułatwi bankom łączenie się ponad granicami.

Możliwość dokonywania transgranicznych fuzji w obrębie strefy euro przyniesie trzy główne korzyści. Po pierwsze, pogłębi integrację finansową tej strefy i zapewni warunki do osiągnięcia wspólnego celu, jakim jest stworzenie prawdziwie europejskiego sektora bankowego. Po drugie, da posiadaczom oszczędności więcej możliwości inwestowania pieniędzy, a firmom i gospodarstwom domowym – dostęp do większej liczby źródeł finansowania. Po trzecie, poprawi rozkład ryzyka, co pomoże uczynić gospodarkę europejską stabilniejszą i efektywniejszą. Ponadto łączenie się banków pomoże im samym w zmniejszaniu wolnych mocy i poprawie efektywności. Jednak urzeczywistnienie się tych korzyści zależy od tego, czy fuzje będą prowadzone właściwie z ostrożnościowego punktu widzenia.

Stan rynku fuzji i przejęć

Po wprowadzeniu euro skala połączeń jednostek gospodarczych w strefie euro wzrosła, ale w późniejszym okresie malała. W 2016 osiągnęła najniższy poziom od 2000 roku, zarówno pod względem liczby transakcji, jak i ich wartości[5]. Fuzji krajowych było przy tym wyraźnie więcej niż transgranicznych.

Fuzje banków to transakcje złożone, kosztowne i ryzykowne; ich powodzenie zależy od spełnienia pewnych warunków wstępnych. Banki muszą podchodzić do takich transakcji z ufnością, a wydaje się, że obecnie tej ufności im brakuje.

W szczególności często nie jest pewne, jaką wartość ekonomiczną przyniesie fuzja. Można mieć wątpliwości co do jakości aktywów potencjalnych partnerów i ich zdolności do generowania zysków. W niektórych częściach strefy euro nadal występuje wysoki poziom kredytów zagrożonych, a ich faktyczną wartość trudno jest oszacować.

Co więcej, niepewność budzą pewne długoterminowe determinanty efektywności banków. Przykładowo: jak cyfryzacja i związane z nią zmiany struktury rynku wpłyną na optymalną strukturę i wielkość banków? Czy nadal warto przejmować sieć oddziałów, które w dobie bankowości internetowej będą coraz mniej potrzebne? Pewną rolę może ponadto odgrywać niewyeliminowana jeszcze niepewność otoczenia regulacyjnego. Wydaje się, że banki wolałyby poczekać na pełne wdrożenie jednolitego zbioru przepisów, zanim zdecydują się na tak poważny krok, jakim jest połączenie się z innym podmiotem.

Niepewność jest dodatkowo potęgowana przez wymiar transgraniczny. Przede wszystkim bank dokonujący fuzji transgranicznej musi nie tylko rozciągnąć działalność poza granice swojego kraju, lecz także pokonać barierę kulturową i językową. Brak harmonizacji prawno-regulacyjnych zasad prowadzenia przeglądu nadzorczego w zakresie M&A w krajach objętych jednolitym mechanizmem nadzorczym może okazać się przeszkodą dla takich transakcji i zwiększyć ich koszty. Także przepisy dotyczące fuzji w poszczególnych krajach mogą być różne.

Na poziomie bardziej ogólnym pewną rolę odgrywają zasady dotyczące rozdziału kapitału i płynności obowiązujące w obrębie poszczególnych jurysdykcji. W ramach przeglądu rozporządzenia w sprawie wymogów kapitałowych (CRR) i dyrektywy w sprawie wymogów kapitałowych (CRD IV) rozważa się obecnie możliwość zniesienia wymogów dotyczących wewnątrzgrupowych ekspozycji transgranicznych – jeśli tak się stanie, będzie to korzystne dla transgranicznych połączeń banków. Ponadto oba te akty nadal zawierają szereg opcji i swobód uznania, wykonywanych w różny sposób na szczeblu krajowym. Jest to utrudnieniem dla zapewnienia całościowo spójnego poziomu kapitału regulacyjnego we wszystkich państwach członkowskich i pełnej porównywalności sytuacji kapitałowej banków.

Oczywiście decyzja banków o tym, czy dokonać połączenia, zależy także od innych czynników regulacyjnych. Na przykład zwiększenie rozmiarów i złożoności banku może pociągnąć za sobą dodatkowe wymogi kapitałowe w postaci buforów obowiązujących inne instytucje o znaczeniu systemowym lub nawet globalne banki o znaczeniu systemowym, co może przemawiać przeciw połączeniu.

Uzupełnieniem tego obrazu jest zróżnicowanie – w całej UE i w samej strefie euro – części ram prawnych (np. przepisów upadłościowych), systemów podatkowych i regulacji (np. w zakresie ochrony konsumentów), które wspierają funkcjonowanie systemu finansowego.

Europejski nadzór bankowy może wprawdzie wskazywać te przeszkody, ale jego rola w kształtowaniu otoczenia prawnego jest ograniczona. Same połączenia podmiotów trzeba pozostawić siłom rynku, a zmiany otoczenia regulacyjnego – prawodawcom.

Do osiągnięć europejskiego nadzoru bankowego należy jednak zaliczyć udział w zmniejszeniu niepewności co do jakości aktywów bankowych; pierwszym krokiem w tym kierunku był przegląd jakości aktywów przeprowadzony w 2014 roku. Ponadto jako jeden z priorytetów SSM przyjęto rozwiązanie problemu portfeli kredytów zagrożonych. Nadzorcy mogą też dbać o efektywność procedur nadzorczych związanych z fuzjami. W kwestiach regulacyjnych trzeba zadbać o wierną i spójną realizację uzgodnionych reform, w tym Bazylei III, oraz kontynuować działania na rzecz ukończenia unii bankowej, w tym zwłaszcza – europejskiego systemu gwarantowania depozytów. Wszystko to przyczyni się do zmniejszenia niepewności.

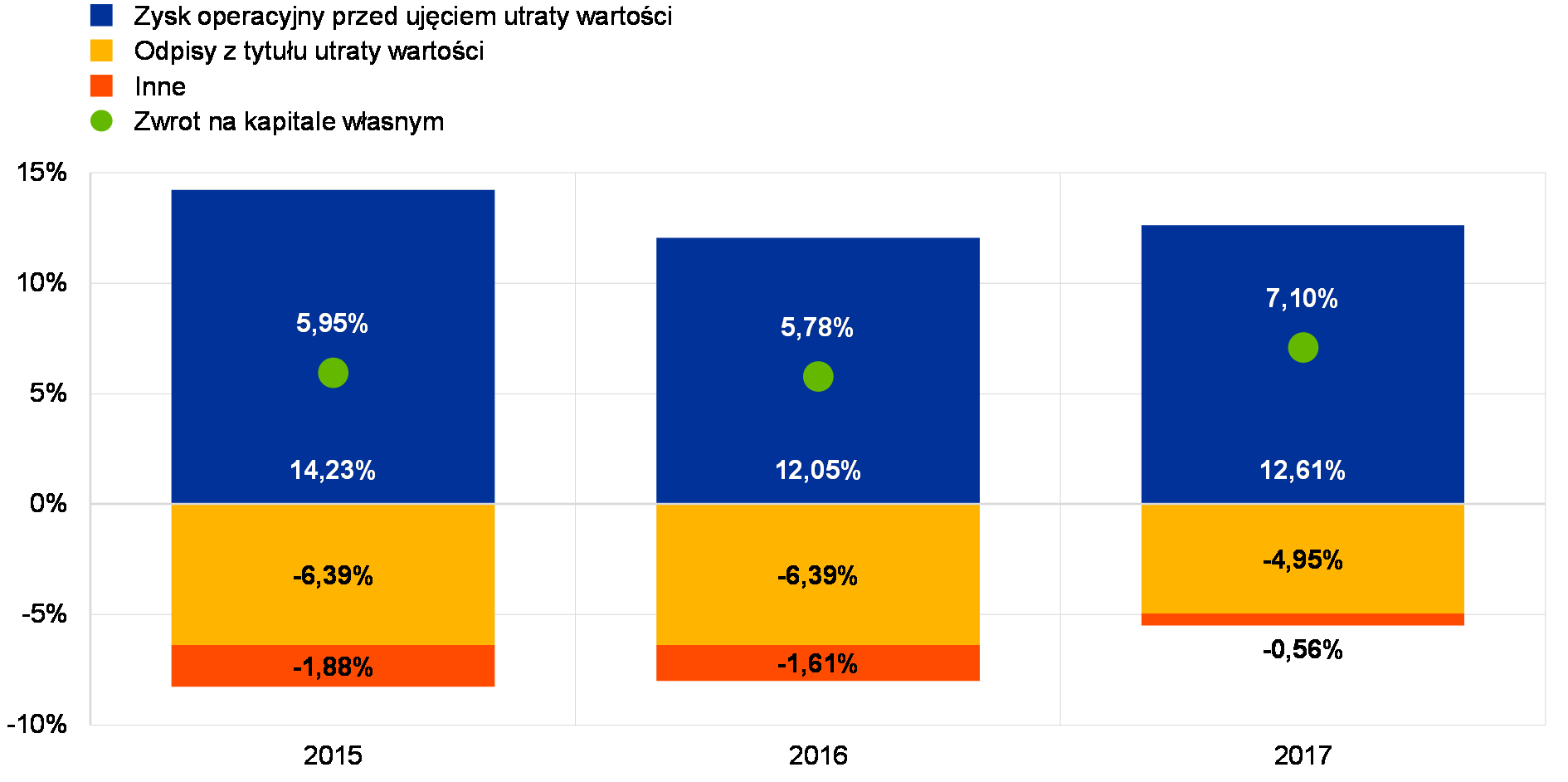

Ogólne wyniki banków istotnych w 2017

Rok 2016 był dla banków w strefie euro szczególnie trudny, natomiast w 2017 sytuacja nieco się poprawiła. W pierwszych trzech kwartałach 2016 zyski operacyjne przed ujęciem utraty wartości w instytucjach istotnych spadły o 10% w porównaniu z pierwszymi trzema kwartałami 2015. Następnie przez pierwszych dziewięć miesięcy 2017 poprawiały się (+2%). W powiązaniu z mocnym spadkiem odpisów z tytułu utraty wartości (−14,9% wobec 2016 i −35,2% wobec 2015) doprowadziło to do pewnej poprawy stopy zwrotu z kapitału w instytucjach istotnych: w ujęciu zannualizowanym wyniosła ona średnio 7,0%, wobec 5,4% w 2016 i 5,7% w 2015.

Jednak za ogólną poprawą kryją się bardzo zróżnicowane wyniki poszczególnych banków. Około tuzina banków nadal wykazuje straty, a mniej więcej dwa tuziny osiągały przez ostatnie trzy lata średni zwrot z kapitału na poziomie ok. 8%. Niemniej to, że dla wielu spośród banków notowanych na giełdzie wskaźnik ceny rynkowej do wartości księgowej wciąż wynosi mniej niż jeden, wskazuje na potrzebę dalszej poprawy, aby spełnić oczekiwania inwestorów.

Motorem poprawy zysku operacyjnego przed ujęciem utraty wartości był wzrost o 3,2% wyniku z opłat i prowizji oraz wzrost wyniku z operacji handlowych, który w porównaniu z pierwszymi trzema kwartałami 2016 zwiększył się o 62%. Natomiast wynik z tytułu odsetek nadal malał i był o 1,9% niższy od wyniku za pierwsze trzy kwartały 2016, który z kolei był o 0,9% niższy niż w pierwszych trzech kwartałach 2015.

Wykres 4

Wyższy zwrot z kapitału w 2017 dzięki większym zyskom operacyjnym i niższej utracie wartości

(wszystkie pozycje ukazane jako procent kapitału własnego)

Źródło: Nadzorcze statystyki bankowe EBC.

Uwaga: Dla wszystkich lat przedstawiono skumulowane dane za drugi kwartał w ujęciu zannualizowanym.

Spadek dochodów odsetkowych netto między trzecim kwartałem 2015 a trzecim kwartałem 2016 był prawdopodobnie wynikiem obniżenia się marż, jako że wolumen kredytów wzrósł o 4,7%. Natomiast między trzecim kwartałem 2016 a trzecim kwartałem 2017 wolumen kredytów obniżył się o 2,1%; najbardziej spadły kredyty dla instytucji finansowych (kredyty dla instytucji kredytowych o 11,8%, kredyty dla pozostałych przedsiębiorstw finansowych o 7,3%). Należy zauważyć, że mimo trendu spadkowego około połowy instytucji istotnych zdołało poprawić swoje dochody odsetkowe netto.

Do pozytywnych wyników banków w pierwszych trzech kwartałach 2017 przyczynił się spadek kosztów operacyjnych, które są na najniższym poziomie od 2015 roku. W porównaniu z pierwszymi dziewięcioma miesiącami 2016 zmalały one o 2,3% (zaś w porównaniu z pierwszymi dziewięcioma miesiącami 2015 o 1,6%), prawdopodobnie dzięki środkom restrukturyzacyjnym zastosowanym ostatnio przez szereg banków ze strefy euro.

1.2. Prace nad kredytami zagrożonymi

Sytuacja w Europie

Poziom kredytów zagrożonych obniżył się od 2015, ale wciąż jest nie do zaakceptowania na dłuższą metę

W trzecim kwartale 2017 wartość bilansowa kredytów zagrożonych (non-performing loans, NPL) w instytucjach istotnych wyniosła blisko 760 mld euro; na początku 2015 sięgała 1 bln euro. Jednak w niektórych częściach sektora bankowego poziom tych kredytów jest nadal zdecydowanie za wysoki. Są one bez wątpienia poważnym problemem dla europejskiego sektora bankowego, ponieważ obciążają bilanse banków, odbijają się na zyskach, angażują zasoby, które można by wykorzystać w sposób bardziej efektywny, i utrudniają zasilanie gospodarki kredytami. Dlatego banki muszą dążyć do rozwiązania tego problemu. Kwestia kredytów zagrożonych była jednym z najważniejszych priorytetów Nadzoru Bankowego EBC na rok 2017. Koordynatorem prowadzonych prac jest grupa wysokiego szczebla, która podlega bezpośrednio Radzie ds. Nadzoru. Głównym celem grupy jest wypracowanie skutecznego i spójnego podejścia nadzorczego wobec banków z wysokim stanem kredytów zagrożonych.

EBC publikuje co kwartał nadzorcze statystyki bankowe[6], które obejmują dane o jakości aktywów instytucji istotnych. Tabela 1 przedstawia spadek poziomu kredytów zagrożonych między rokiem 2016 a 2017.

Tabela 1

Kredyty i pożyczki zagrożone – kwoty i wskaźniki według okresów referencyjnych

(mld euro; procenty)

Źródło: EBC.

Uwagi: Dane dotyczą instytucji istotnych na najwyższym szczeblu konsolidacji, dla których są dostępne raporty COREP i FINREP. W II kw. 2016 instytucji tych było 124, w III kw. 2016 – 122, w IV kw. 2016 – 121, w I kw. 2017 – 118, a w II kw. 2017 – 114. Liczba podmiotów w kolejnych okresach referencyjnych zmienia się w wyniku aktualizacji listy instytucji istotnych (dokonywanej na podstawie oceny Nadzoru Bankowego EBC, którą zwykle przeprowadza się raz do roku) oraz fuzji i przejęć.

1) W tabelach dotyczących jakości aktywów kredyty i pożyczki podano w wartości bilansowej brutto. Zgodnie z zasadami sprawozdawczości FINREP (a) wyłączono ekspozycje przeznaczone do obrotu, (b) włączono – środki w bankach centralnych i inne depozyty płatne na żądanie. Zgodnie z definicją EUNB kredyty zagrożone to kredyty i pożyczki inne niż utrzymywane do terminu zapadalności, które spełniają jedno lub oba z następujących kryteriów: (a) istotne kredyty są przeterminowane o ponad 90 dni; (b) istnieje małe prawdopodobieństwo, że dłużnik wywiąże się z zobowiązań kredytowych w całości bez realizacji zabezpieczenia, bez względu na to, czy istnieje jakakolwiek zaległa kwota i o ile dni jest ona przeterminowana. Współczynnik pokrycia to stosunek skumulowanej utraty wartości kredytów i pożyczek do stanu NPL.

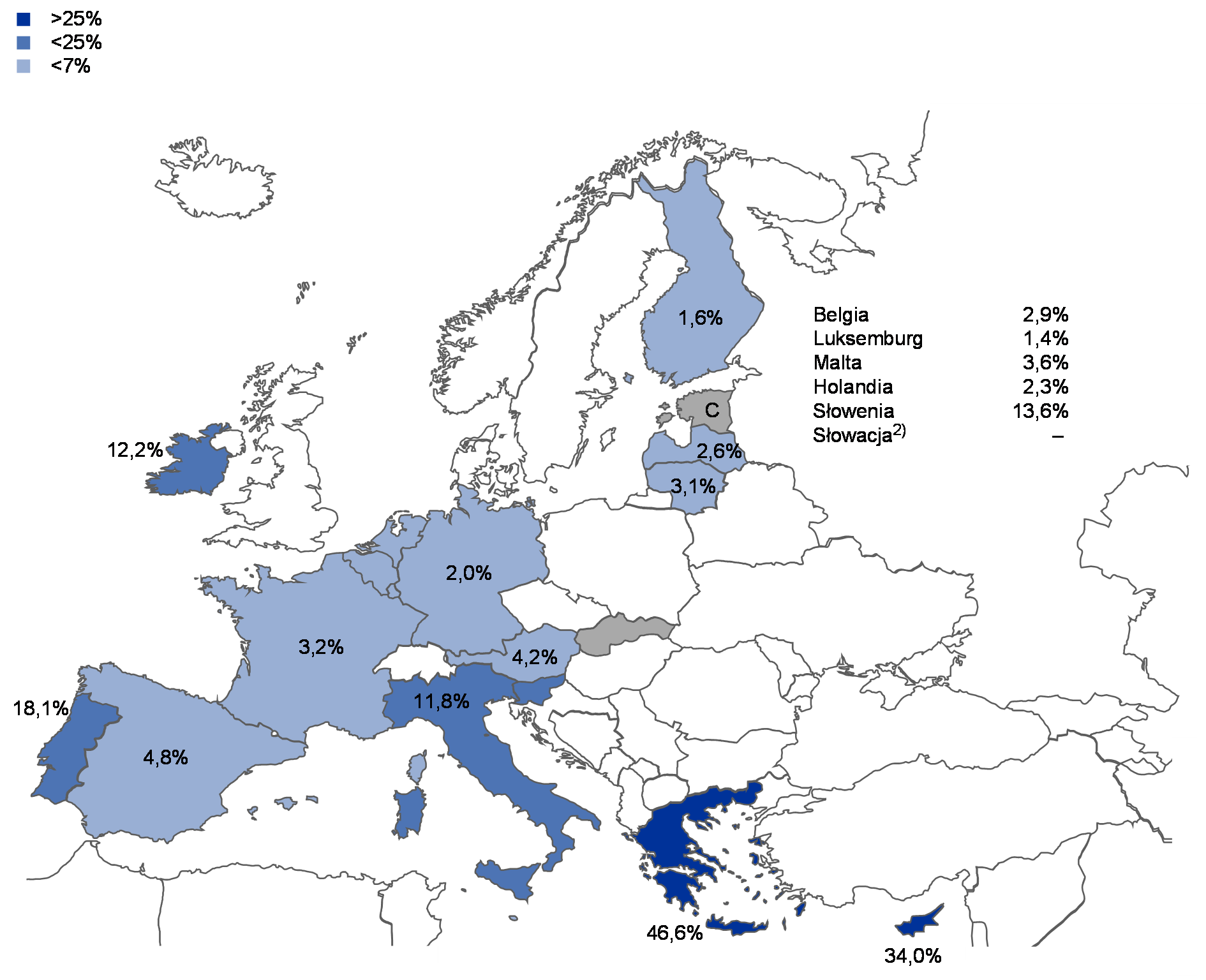

W strefie euro wskaźniki NPL są bardzo zróżnicowane

Wskaźniki NPL w różnych krajach strefy euro nadal są bardzo zróżnicowane, co widać na rysunku 2. W drugim kwartale 2017 najwyższe były w instytucjach istotnych z Grecji i Cypru (średnie ważone według kraju wynosiły, odpowiednio, 46,6% oraz 34,0%). Na trzecim miejscu były instytucje istotne z Portugalii ze wskaźnikiem NPL 18,1%. Jeśli chodzi o trend, wyraźny spadek NPL rok do roku zanotowały instytucje istotne na Cyprze (−6,3 pkt proc.) oraz w Irlandii (−5,6 pkt proc.), we Włoszech (−4,4 pkt proc.) i w Słowenii (−3,2 pkt proc.). W trzecim kwartale 2017 saldo NPL w instytucjach istotnych z Włoch wynosiło 196 mld euro; następne były Francja (138 mld euro), Hiszpania (112 mld euro) i Grecja (106 mld euro).

Rysunek 2

Kredyty i pożyczki zagrożone1 – współczynniki według krajów, okres referencyjny: II kw. 2017

Źródło: EBC.

Uwagi: Instytucje istotne na najwyższym szczeblu konsolidacji, dla których są dostępne dane ze sprawozdawczości ostrożnościowej (COREP) i finansowej (FINREP).

Litera C oznacza, że wartości nie podano ze względu na poufność.

1) W tabelach dotyczących jakości aktywów kredyty i pożyczki podano w wartości bilansowej brutto. Zgodnie z zasadami sprawozdawczości FINREP (a) wyłączono ekspozycje przeznaczone do obrotu, (b) włączono – środki w bankach centralnych i inne depozyty płatne na żądanie.

2) Na Słowacji nie ma instytucji istotnych na najwyższym szczeblu konsolidacji.

Niektóre sprawozdania FINREP zawierają kwoty po odliczeniu transferów NPL, które są obecnie prowadzone i mają się wkrótce zakończyć.

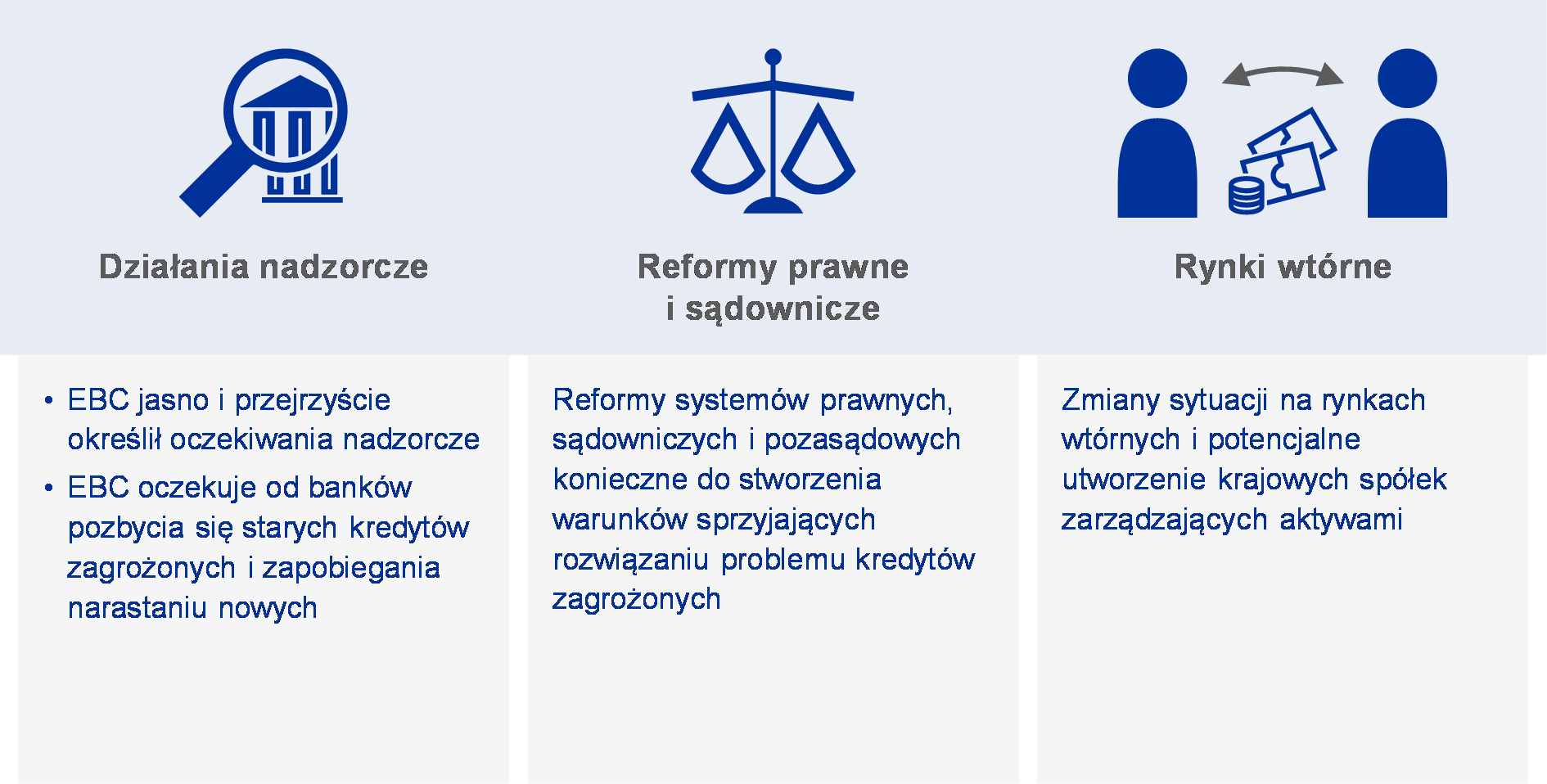

Potrzeba kompleksowej strategii rozwiązania problemu kredytów zagrożonych

Potrzebę opracowania strategii stwierdzono głównie w trzech obszarach: (a) działań nadzorczych, (b) reform prawnych i sądowniczych oraz (c) rynku wtórnego NPL

Nadzór Bankowy EBC już na wczesnym etapie podkreślał, że rozwiązanie problemu kredytów zagrożonych wymaga współdziałania wszystkich zainteresowanych. Był to także jeden z głównych wniosków ze sprawozdania ewidencyjnego EBC nt. kredytów zagrożonych, którego najnowsze wydanie ukazało się w czerwcu 2017 (zob. punkt 1.2.3.1). W sprawozdaniu tym wskazano na potrzebę stworzenia kompleksowej ogólnoeuropejskiej strategii w trzech dziedzinach: (a) działań nadzorczych, (b) reform prawodawstwa i sądownictwa oraz (c) konieczności stworzenia rynku wtórnego dla aktywów zagrożonych.

Rysunek 3

Kompleksowa strategia wobec kredytów zagrożonych wymaga działań wszystkich zainteresowanych, w tym organów krajowych i unijnych

Jeśli chodzi o działania nadzorcze, Nadzór Bankowy EBC stworzył kompleksowe ramy nadzorcze dla kredytów zagrożonych, obejmujące:

- publikację rekomendacji określającej oczekiwania nadzoru w zakresie zarządzania kredytami zagrożonymi i ich redukowania, skierowanej do wszystkich instytucji istotnych;

- opracowanie ilościowych oczekiwań nadzorczych, aby zachęcić na przyszłość do terminowego tworzenia rezerw;

- prowadzenie regularnych kontroli na miejscu skupionych na kredytach zagrożonych;

- zbieranie dodatkowych danych od banków z wysokim stanem kredytów zagrożonych.

Zgodnie z konkluzjami Rady ECOFIN z 11 lipca 2017 dotyczącymi planu działania na rzecz rozwiązania problemu kredytów zagrożonych w Europie Nadzór Bankowy EBC pomaga także Europejskiemu Urzędowi Nadzoru Bankowego (EUNB) w wydaniu ogólnych wytycznych w sprawie zarządzania kredytami zagrożonymi w sposób spójny dla wszystkich banków w UE. Współpracuje także z EUNB przy upowszechnianiu lepszych standardów na potrzeby udzielania nowych kredytów.

Ogólnie Nadzór Bankowy EBC aktywnie uczestniczył w różnych innych inicjatywach dotyczących kredytów zagrożonych we wszystkich trzech obszarach, w tym w inicjatywach wchodzących w zakres unijnego planu działania (uzgodnionego przez Radę UE w lipcu 2017), i ściśle współpracował z odpowiedzialnymi za nie instytucjami.

Główne elementy podejścia nadzorczego do kredytów zagrożonych

Ewidencja praktyk krajowych

Przeanalizowano obecne praktyki nadzorcze i regulacyjne oraz przeszkody dla rozwiązania problemu NPL

W czerwcu 2017 EBC opublikował najnowszą ewidencję krajowych praktyk nadzorczych i ram prawnych dotyczących kredytów zagrożonych. Przedstawia ona analizę praktyk z wszystkich 19 krajów strefy euro według stanu na grudzień 2016[7]. Celem sporządzenia ewidencji, oprócz wyłonienia najlepszych praktyk nadzorczych, było wskazanie (a) obecnych praktyk w zakresie nadzoru i regulacji oraz (b) przeszkód w rozwiązaniu problemu kredytów zagrożonych. Stanowi ona aktualizację i rozszerzenie wcześniejszej ewidencji krajowych praktyk nadzorczych i ram prawnych w tym zakresie, opublikowanej we wrześniu 2016, która objęła osiem krajów strefy euro (Niemcy, Irlandię, Grecję, Hiszpanię, Włochy, Cypr, Portugalię i Słowenię). Celem pierwszej ewidencji było wskazanie najlepszych praktyk w jurysdykcjach ze stosunkowo wysokim stanem kredytów zagrożonych lub koncentracją takich kredytów w określonym sektorze, a także istniejących ram zarządzania tymi kredytami[8].

Jeden z głównych wniosków: wszyscy zainteresowani muszą być przygotowani, aby skutecznie i na czas rozwiązać kwestie prawne

Ewidencja z 2017 roku pokazuje, że z punktu widzenia nadzoru w strefie euro osiągnięto pewne postępy w rozwiązywaniu problemu kredytów zagrożonych. Jednym z głównych wniosków, opartych także na doświadczeniach z jurysdykcji z wysokim stanem takich kredytów, jest to, że wszyscy zainteresowani powinni wykazywać inicjatywę i przygotować się, zanim poziom kredytów zagrożonych nadmiernie wzrośnie. Wiele krajów, w których poziom tych kredytów jest niski, od początku kryzysu nie zmieniło jeszcze odnośnych ram prawnych. Kraje te powinny się lepiej przygotować do skutecznego i terminowego rozwiązania kwestii prawnych, które mogłyby wystąpić, gdyby poziom kredytów zagrożonych w przyszłości wzrósł. Oznacza to m.in. przyspieszenie mechanizmów pozasądowych (np. egzekwowania zabezpieczeń lub załatwiania roszczeń upadłościowych firm i gospodarstw domowych).

Jeśli chodzi o przepisy i praktyki nadzorcze dotyczące kredytów zagrożonych, z ewidencji wynika, że decydującą rolę we wczesnym wykrywaniu problemów odgrywają takie narzędzia jak kontrole na miejscu ukierunkowane na badanie zaległości i zarządzania NPL. Ważnym elementem oceny nadzorczej będzie tu rekomendacja EBC dla banków w sprawie kredytów zagrożonych (zob. punkt 1.1.2).

W momencie publikacji ewidencji praktyk krajowych w krajach strefy euro generalnie nadal brakowało konkretnych rekomendacji dotyczących kredytów zagrożonych w odniesieniu do instytucji mniej istotnych. Jednak część właściwych organów krajowych wskazała, że rozważa możliwość stosowania rekomendacji EBC także do tych instytucji. Ponadto Rada UE w konkluzjach z lipca 2017 zwróciła się do EUNB o wydanie do lata 2018 ogólnych wytycznych w sprawie zarządzania kredytami zagrożonymi, spójnych z ww. rekomendacją, ale o szerszym zakresie stosowania – dotyczących wszystkich banków w całej UE.

W odniesieniu do ram prawnych wykazano, że od poprzedniego wydania ewidencji w krajach z wysokim stanem kredytów zagrożonych poprawiły się one jedynie nieznacznie (z pewnymi wyjątkami). Jest przy tym za wcześnie na ocenę skuteczności tych zmian. Zmiany dotyczące systemów sądownictwa (w tym angażowania ekspertów ds. niewypłacalności) nie nadążają za zmianami prawa.

Jeśli chodzi o zasoby informacji na temat kredytów zagrożonych, z ewidencji wynika, że w większości krajów strefy euro istnieją centralne rejestry kredytowe, zwykle zarządzane przez banki centralne. Rejestry takie uważa się za cenne narzędzie nadzorcze na potrzeby analiz prowadzonych na miejscu i na odległość oraz wymiany informacji między bankami.

Rekomendacja w sprawie kredytów zagrożonych i dalsze działania w tej sprawie

Publikacja rekomendacji dla banków w sprawie NPL to ważny krok do rozwiązania tego problemu w strefie euro

W marcu 2017 Nadzór Bankowy EBC wydał jakościową rekomendację dla banków dotyczącą postępowania z kredytami zagrożonymi[9] (dalej: rekomendacja w sprawie NPL). Wcześniej przeprowadzono konsultacje społeczne na jej temat – trwały one od 12 września do 15 listopada 2016 – zaś 7 listopada 2016 odbyło się wysłuchanie publiczne. W toku konsultacji wpłynęło i zostało ocenionych ponad 700 uwag. Opracowanie rekomendacji było ważnym krokiem na drodze do znacznego zmniejszenia stanu kredytów zagrożonych w strefie euro.

Cel i treść rekomendacji w sprawie NPL

Rekomendacja w sprawie NPL przedstawia oczekiwania nadzorców dla każdego etapu cyklu zarządzania takimi kredytami

Główne przesłanie rekomendacji w sprawie NPL jest takie, że banki z wysokim stanem kredytów zagrożonych powinny traktować ten problem priorytetowo i kompleksowo, skupiając się na zarządzaniu wewnętrznym, opracowaniu własnych planów operacyjnych i wyznaczeniu celów ilościowych. Wszystkie te trzy elementy będą szczegółowo badane przez wspólne zespoły nadzorcze. Trzeba skończyć z często obserwowaną w przeszłości postawą „poczekamy, zobaczymy”. Cele własne banków powinny się wpisywać w kierownicze systemy motywacyjne i być uważnie monitorowane przez organy zarządzające banków.

Rekomendacja w sprawie NPL to praktyczny dokument, w którym przedstawiono oczekiwania nadzorców w odniesieniu do wszystkich zagadnień, na które banki powinny zwracać uwagę przy rozwiązywaniu problemu kredytów zagrożonych. Opiera się na wspólnej definicji ekspozycji zagrożonych według EUNB[10]. Rekomendacja obejmuje także kwestię aktywów przejętych w drodze postępowania egzekucyjnego oraz ekspozycji niezagrożonych, lecz z wysokim ryzykiem, że staną się zagrożone, w tym ekspozycji z listy obserwacyjnej (watch-list) i niezagrożonych ekspozycji restrukturyzowanych.

Rekomendację w sprawie NPL opracowano na podstawie najlepszych praktyk stosowanych obecnie w różnych krajach strefy euro. Jej układ odpowiada cyklowi zarządzania kredytami zagrożonymi. Wyszczególniono w niej oczekiwania nadzorcze wobec strategii w zakresie kredytów zagrożonych, zarządzania takimi kredytami i operacji na nich, podejścia do restrukturyzacji, ujmowania kredytów zagrożonych, tworzenia rezerw i odpisów oraz wyceny zabezpieczeń.

Dalsze prace nad strategiami w zakresie kredytów zagrożonych i aktywów przejętych w drodze postępowania egzekucyjnego

Banki z wysokim wskaźnikiem NPL przedstawiły EBC do oceny swoje strategie i plany operacyjne dotyczące zmniejszenia stanu tych kredytów

Po opublikowaniu rekomendacji w sprawie NPL poproszono instytucje istotne z wysokim wskaźnikiem kredytów zagrożonych o przekazanie Nadzorowi Bankowemu EBC strategii i planów operacyjnych dotyczących zmniejszenia ich stanu. Aby zapewnić porównywalność informacji i równe warunki działania, opracowano w tym celu specjalny formularz. Za jego pomocą banki miały wykazać, w jaki sposób i w jakim czasie zamierzają zmniejszyć stan kredytów zagrożonych i przejętych aktywów z poszczególnych portfeli.

W okresie od marca do czerwca 2017 banki przedstawiły swoje strategie, a EBC ocenił je w odniesieniu do własnych oczekiwań nadzorczych. Ocenę tę, dla każdego banku osobno, przeprowadziły wspólne zespoły nadzorcze z pomocą międzywydziałowego zespołu ds. NPL. W ciągu całego procesu wspólne zespoły nadzorcze spotykały się ze swoimi bankami dla omówienia ich strategii.

Za strategię, plan operacyjny i cele ilościowe w zakresie kredytów zagrożonych odpowiada sam bank, przy czym Nadzór Bankowy EBC oczekuje, że będą one ambitne i wiarygodne, tak aby zapewnić skuteczne i terminowe zmniejszenie stanu kredytów zagrożonych i przejętych aktywów.

Ocena strategii w zakresie kredytów zagrożonych

Strategie powinny być ambitne, ale wiarygodne, a odnośne zasady zarządzania wewnętrznego – odpowiednie do tego celu

Zgodnie z rekomendacją w sprawie NPL zasady zarządzania wewnętrznego w bankach powinny zapewniać możliwość sprawnej realizacji strategii dotyczącej kredytów zagrożonych. W związku z tym przy ocenie strategii poszczególnych banków wspólne zespoły nadzorcze skupiają się na trzech podstawowych elementach: (a) na ile jest ona ambitna, (b) czy jest wiarygodna oraz (c) jakie jest zarządzanie wewnętrzne.

Poziom ambicji mierzy się jako zmniejszenie – w ujęciu brutto i netto – ekspozycji zagrożonych i aktywów przejętych w wyniku postępowania egzekucyjnego, jakie bank zamierza osiągnąć w horyzoncie trzech lat. Dla każdego banku określa się odpowiedni „poziom ambicji”. Uwzględnia on różne czynniki, w tym: sytuację finansową banku, jego profil ryzyka, charakterystykę zagrożonego portfela oraz otoczenie makroekonomiczne. Nadzór Bankowy EBC przeprowadza analizy porównawcze poziomów ambicji przedstawionych przez banki z wysokim wskaźnikiem kredytów zagrożonych w rozbiciu na kraje i na grupy podobnych podmiotów.

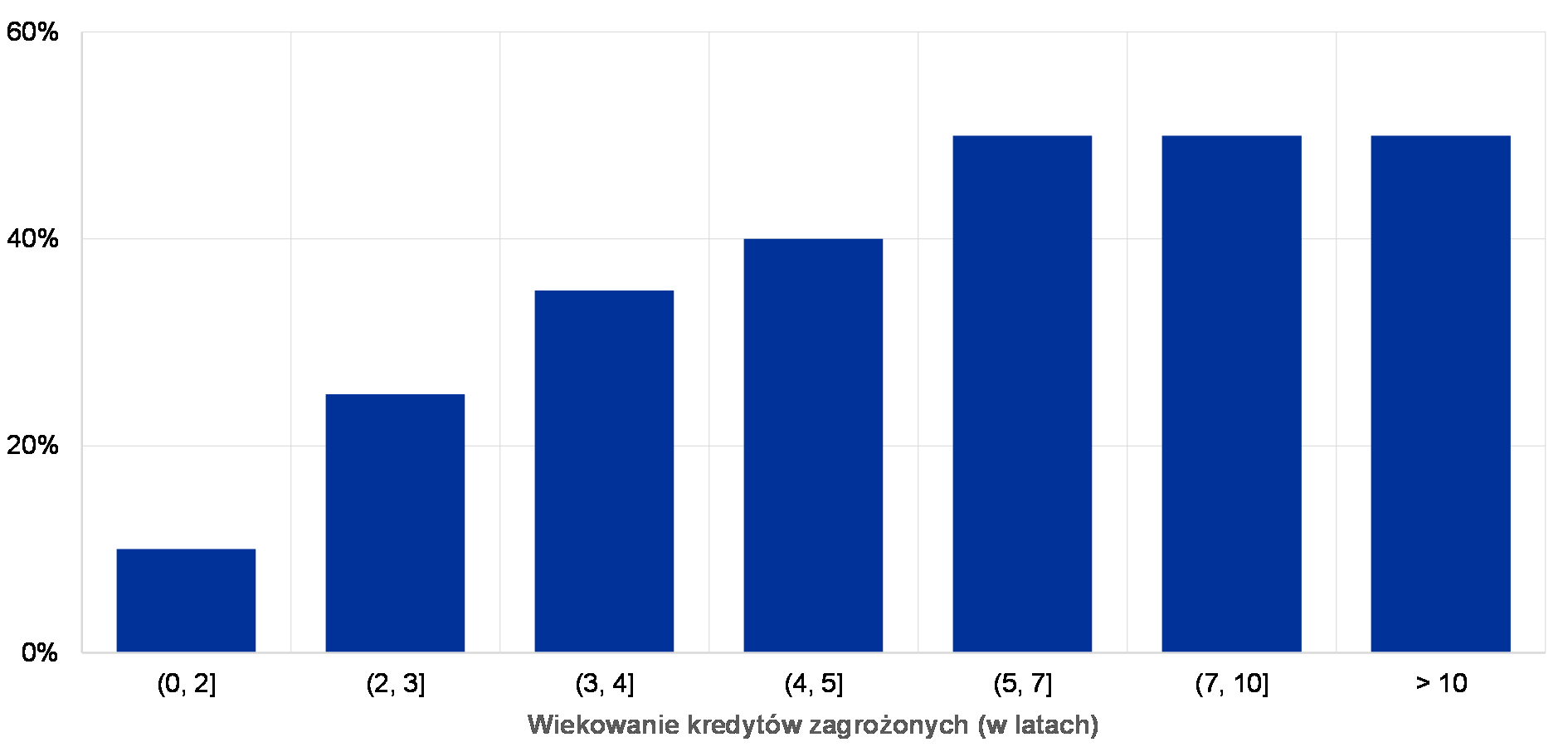

Do oceny wiarygodności strategii Nadzór Bankowy EBC stosuje rozmaite analizy, aby ocenić, czy zakładany poziom ambicji odpowiada realnym możliwościom banku. Do uwzględnianych wskaźników należą: zdolność kapitałowa, pokrycie rezerwami i trendy w tym zakresie, znaczenie strategii opartych na aktywach, analiza wg okresów przeterminowania (wiekowanie), założenia do co napływu i odpływu aktywów w portfelach zagrożonych, odzyskiwanie środków pieniężnych i zasoby wspierające ten proces, terminowość i zróżnicowanie wariantów strategii.

Co świadczy o tym, że strategia w zakresie kredytów zagrożonych jest ambitna, a jednocześnie wiarygodna?

- Nadzór zwierzchni i poczucie odpowiedzialności ze strony organów zarządzających

- Jasne i jednoznaczne cele w zakresie redukcji NPL, wyznaczone przez bank metodą wstępującą dla segmentów o wystarczającej granularności

- Szczegółowa ocena wpływu poszczególnych elementów strategii na kapitał, aktywa ważone ryzykiem i rezerwy, ze szczegółowym uzasadnieniem sposobu jej realizacji i celów

- Zróżnicowanie różnych wariantów strategii, z mocnym ukierunkowaniem na kredyty przeterminowane o więcej niż dwa lata

- Silne zarządzanie strategiczne – w tym dobrze zdefiniowane narzędzia motywowania kierownictwa i personelu operacyjnego – pozwalające skutecznie osiągać docelowe poziomy redukcji kredytów zagrożonych na wszystkich etapach procesu ich likwidacji

- Mocne zdolności operacyjne i zasady pozwalające skutecznie zredukować poziom kredytów zagrożonych, w tym umiejętność wczesnego współdziałania z kredytobiorcami, aby zmniejszyć poziom ekspozycji, które z czasem stają się zagrożone

- Jeśli dotyczy to danego banku – skierowanie uwagi na terminową sprzedaż przejętych aktywów lub zwiększenie rezerw, jeśli nie uda się ich sprzedać w krótkim okresie

- Szczegółowy plan operacyjny określający główne rezultaty, cele pośrednie, działania i harmonogramy warunkujące powodzenie strategii

- Skierowanie uwagi na racjonalną restrukturyzację zadłużenia, tj. rozpoznanie odpowiednich kredytobiorców i przedstawienie im realistycznych możliwości przywrócenia ich kredytom statusu niezagrożonych

- Dobrze opracowany zestaw narzędzi do restrukturyzacji zadłużenia, którego skuteczność monitoruje się na poziomie granularnym

- System monitorowania realizacji strategii na poziomie granularnym, pozwalający na rozpoznanie czynników warunkujących osiąganie niewystarczających lub ponadplanowych wyników.

Ocena zarządzania wewnętrznego koncentruje się na różnych obszarach, w tym: (a) procesach samooceny stosowanych w danym banku; (b) poziomie nadzoru zwierzchniego nad planem strategicznym i jego monitorowania przez organ zarządzający; (c) istniejącym systemie motywacyjnym, który ma wspomagać realizację strategii; (d) wpisaniu strategii w bieżącą działalność; (e) poziomie zasobów (wewnętrznych i zewnętrznych) przypisanych przez bank do rozwiązania problemu kredytów zagrożonych, (f) strategiach, na których opierają się plany operacyjne.

Ilościowe oczekiwania nadzorcze co do terminowego tworzenia rezerw

Projekt addendum do rekomendacji w sprawie NPL przedstawia oczekiwania nadzorcze (które będą stosowane wobec banków indywidualnie) dotyczące poziomu i terminów zawiązywania rezerw ostrożnościowych

W ramach wykonywania swojego mandatu EBC stosuje podejście prognostyczne, aby z wyprzedzeniem przeciwdziałać ryzyku. Od publikacji rekomendacji w sprawie NPL Nadzór Bankowy EBC pracuje nad kolejnymi środkami dotyczącymi problemu kredytów zagrożonych; opiera się przy tym na wcześniejszych doświadczeniach. W dniu 4 października 2017 przekazał do konsultacji społecznych projekt addendum do rekomendacji, którego celem jest zwiększenie terminowości tworzenia rezerw na kredyty zagrożone, aby zapobiec kumulacji takich kredytów w przyszłości. Podczas konsultacji, które zakończyły się 8 grudnia 2017, wpłynęło 458 uwag od 36 respondentów. Te bardzo przydatne uwagi zostały starannie rozważone podczas prac nad finalizacją addendum.

Sprecyzowanie oczekiwań nadzorczych ma poprawić zbieżność nadzoru i zapewnić bankom równe warunki działania. Oczywiście ocena spełnienia tych oczekiwań jest dokonywana dla każdego banku indywidualnie. Ogólnie w addendum wskazano, że nadzór oczekuje, by w odniesieniu do kredytów niezabezpieczonych osiągnąć 100-procentowe pokrycie rezerwą w ciągu dwóch lat od uznania kredytu za zagrożony. W przypadku kredytów zabezpieczonych okres ten wynosi siedem lat. Aby uniknąć sytuacji, gdy niewielka zmiana przepisów wywołuje nieproporcjonalnie duże skutki (cliff edge effect), do spełnienia tego wymogu instytucje powinny dochodzić stopniowo, poczynając od momentu klasyfikacji kredytu jako zagrożonego.

Poziom rezerw ostrożnościowych ocenia się w ramach normalnego dialogu nadzorczego. Punktem wyjścia jest ocena przez nadzorcę, czy odpisy księgowe wystarczą na pokrycie oczekiwanych strat kredytowych. Następnie porównuje się te odpisy z oczekiwaniami nadzorczymi wskazanymi w addendum.

Ściśle mówiąc, podczas dialogu nadzorczego EBC będzie omawiać z bankami wszelkie odchylenia od oczekiwań dotyczących rezerw ostrożnościowych. Następnie przeprowadzi pogłębioną analizę lub badanie na miejscu tych odchyleń i zdecyduje, dla każdego banku osobno, czy trzeba zastosować wobec niego jakiś środek nadzorczy. W procesie tym nie ma żadnego automatyzmu. Oczekiwania nadzorcze w tym zakresie, w przeciwieństwie do wymogów w ramach filaru I, nie są wiążące i nie pociągają za sobą automatycznie działań nadzorczych.

Kontrole na miejscu dotyczące kredytów zagrożonych

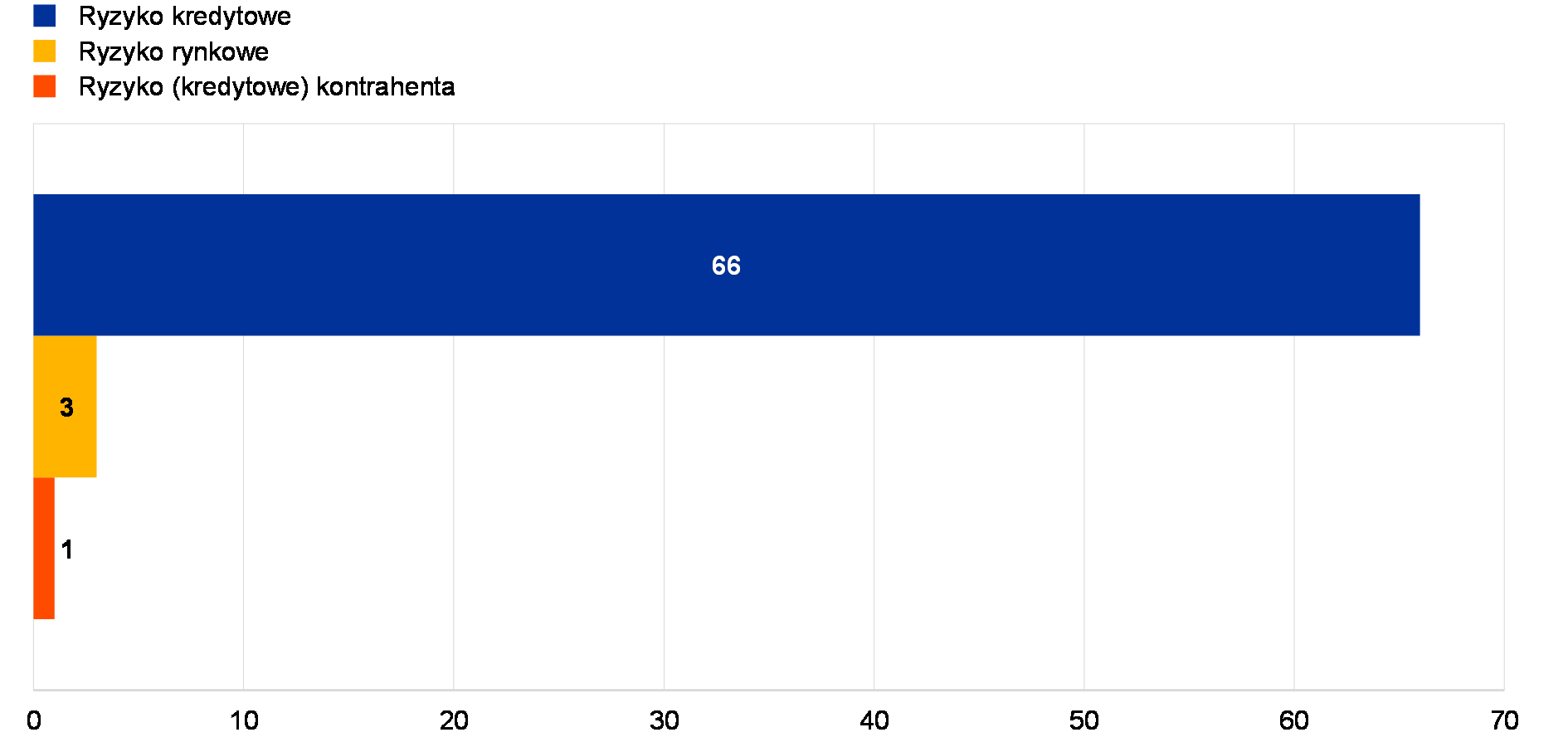

W 2017 roku przeprowadzono 57 kontroli dotyczących ryzyka kredytowego, w tym sześć pod kierownictwem EBC, a 51 – właściwych organów krajowych. Jednym z głównych tematów kontroli (wspomnianym w 54 z 57 raportów pokontrolnych) było zarządzanie kredytami zagrożonymi i ich wycena. Do najważniejszych wątków prac należały: ocena strategii, zasad i procedur w zakresie kredytów zagrożonych (54 raporty) i ilościowa ocena wpływu (37 raportów).

Strategie, zasady i procedury w zakresie kredytów zagrożonych

Poniżej przedstawiono główne stwierdzone niedociągnięcia w strategiach, zasadach i procedurach w zakresie kredytów zagrożonych, w zestawieniu z rekomendacją w sprawie NPL.

Pomimo poprawy zarządzania NPL nadal występują zastrzeżenia co do ich wykazywania, zwłaszcza w wypadku kredytów restrukturyzowanych

Strategia w zakresie kredytów zagrożonych i zarządzanie takimi kredytami: w tym obszarze zauważono tendencję do aktywniejszego zarządzania kredytami zagrożonymi. Wynika to przede wszystkim z dążenia banków do spełnienia oczekiwań nadzorczych wskazanych w rekomendacji. Jednak w większości raportów pokontrolnych podkreślono, że informacje przekazywane organom zarządzającym banków nadal nie są wystarczająco granularne. Dotyczy to np. ryzyk stanowiących wczesny sygnał ostrzegawczy i ryzyk występujących w różnych podmiotach z tej samej grupy bankowej bądź wynikających ze stosowania pewnych modeli restrukturyzacji.

Ustalenia dotyczące istniejących NPL dotyczą odpowiedniości rezerw na straty kredytowe oraz stosowania wystarczającej redukcji wartości przy wycenie zabezpieczeń oraz czasu dyskontowania

Restrukturyzacja kredytów zagrożonych: w większości banków stwierdzono brak skutecznych zasad restrukturyzacji zadłużenia – zarówno w momencie nadania ekspozycji statusu zagrożonej, jak i w momencie zmiany tego statusu. Na początku nie określono precyzyjnie kryterium rozróżniania restrukturyzacji w warunkach normalnych i w sytuacji trudnej, a pewne środki restrukturyzacyjne wskazane w rekomendacji w sprawie NPL nie są traktowane jako takie (np. udzielenie dodatkowego kredytu czy wezwanie do dostarczenia dodatkowych papierów wartościowych/zabezpieczenia). Jednocześnie tradycyjne środki restrukturyzacyjne (obniżenie oprocentowania czy wydłużenie okresu spłaty) często nie powodują nadania ekspozycji statusu zagrożonej w sprawozdaniach dotyczących klientów z trudnościami finansowymi. Reguły rozpoznawania trudności finansowych są bardzo zróżnicowane i zbyt restrykcyjne, głównie z powodu niewystarczających danych. Kryteria zakończenia restrukturyzacji, zwłaszcza w okresie próbnym, nie są wystarczająco monitorowane.

Rozpoznawanie/klasyfikacja kredytów zagrożonych: większość ustaleń dotyczyła (a) niewystarczających kryteriów, na podstawie których uznaje się, że klient prawdopodobnie nie spłaci kredytu, zwłaszcza w niektórych sektorach (transportu morskiego, nieruchomości komercyjnych, ropy i gazu) i przy niektórych technikach finansowania (z dźwignią), oraz (b) niesłusznego opierania się wyłącznie na kryteriach mechanizmu ochronnego (backstop) wymienionych w rozporządzeniu CRR.

Rezerwy na kredyty zagrożone i wycena zabezpieczeń: choć proces tworzenia rezerw jest coraz bardziej zinformatyzowany i oparty na coraz precyzyjniejszych zasadach, poprawy nadal wymagają zwłaszcza: nierealistyczna wycena zabezpieczeń (które często zamiast przeszacowania indeksuje się w górę), zbyt optymistyczna redukcja wartości przy wycenie zabezpieczeń oraz czas windykacji. Poza tym banki często stosują nieodpowiednie zasady traktowania odsetek naliczonych, ale jeszcze niezapłaconych.

Integralność danych o kredytach zagrożonych: wiele ustaleń w tym obszarze dotyczy braku procedur agregacji danych o ryzyku w odniesieniu do danych istotnych dla wykrywania trudności finansowych (np. dane z rachunku wyników, EBITDA, wskaźnik pokrycia obsługi długu). Ponadto wiele kluczowych parametrów (np. redukcja wartości przy wycenie zabezpieczeń, czas dyskontowania, wskaźniki sanacji) było bardzo błędnie oszacowanych, a kryteria tworzenia odpisów (np. wyrażone jako czas niewykonywania zobowiązania) w wielu przypadkach nie są jasno zdefiniowane.

Ocena ilościowa

Po przeprowadzeniu kontroli zalecono znaczne korekty ilościowe, głównie dla skompensowania niewystarczających rezerw

Oprócz oceny zasad i procedur stosowanych w toku normalnej działalności zespoły prowadzące kontrole na miejscu oceniły obszerne próby dokumentacji kredytowej. Czasem do oceny, czy poziom rezerw jest wystarczająco zgodny z wymogami ostrożnościowymi (art. 24 rozporządzenia CRR i art. 74 dyrektywy CRD IV przeniesionej na grunt prawa krajowego) i międzynarodowymi standardami rachunkowości (zwłaszcza MSR 39 i MSR 8), dla części portfela kredytowego stosowano techniki statystyczne. Wynikiem większości tych ocen był brak istotnych zmian lub znośne korekty, ale w niektórych kontrolach na miejscu zidentyfikowano bardzo znaczne braki ilościowe i podjęto indywidualne działania nadzorcze.

Kwartalne zbieranie przez EBC danych o bankach z wysokim stanem kredytów zagrożonych

Wprowadzono dodatkowe kwartalne zbieranie danych o instytucjach istotnych z wysokim stanem zagrożonych ekspozycji kredytowych

We wrześniu 2016 Rada ds. Nadzoru EBC zatwierdziła uruchomienie kwartalnego zbierania danych o kredytach zagrożonych od banków mających znaczny wskaźnik takich ekspozycji kredytowych (banki z wysokim stanem NPL)[11]. Ma to uzupełnić informacje gromadzone przez nadzorców na podstawie jednolitych ram sprawozdawczych (wykonawcze standardy techniczne EUNB dotyczące sprawozdawczości nadzorczej) o dodatkowe dane o wyższym stopniu granularności. Są one potrzebne do skutecznego monitorowania ryzyk związanych z kredytami zagrożonymi w bankach z wysokim stanem NPL.

Formularze sprawozdawcze EBC stosowane w cyklu sprawozdawczym 2017[12] są uzupełnieniem istniejących formularzy FINREP w zakresie ekspozycji zagrożonych i restrukturyzowanych. Obejmują m.in. podział salda NPL według okresu przeterminowania, informacje o zabezpieczeniach (w tym przejętych aktywach), dane o wzroście i spadku stanu NPL oraz dane o ekspozycjach restrukturyzowanych.

Dane gromadzone kwartalnie są porównywane ze sobą i wykorzystywane przez wspólne zespoły nadzorcze jako wkład do oceny strategii, procedur i rozwiązań organizacyjnych stosowanych przez banki przy zarządzaniu kredytami zagrożonymi. Poniżej przedstawiono przykład ekspozycji zagrożonych, w odniesieniu do których wszczęto postępowanie sądowe, jako procent próby sprawozdawczej banków z wysokim stanem NPL na koniec czerwca 2017.

Wykres 5

Odsetek kredytów zagrożonych, wobec których wszczęto postępowanie sądowe, według okresu przeterminowania

(proc.)

Źródło: EBC.

Uwagi: Na podstawie próby banków z wysokim stanem NPL, obejmującej ~50% wolumenu kredytów zagrożonych z instytucji istotnych. Dane zostały zaokrąglone.

Banki, które wzięły udział w tej rundzie zbierania danych, zostały powiadomione o odnośnych wymaganiach w indywidualnych pismach pokontrolnych wysyłanych w ramach procesu SREP[13].

Opierając się na doświadczeniu z cyklu sprawozdawczego 2017, EBC zmodyfikował i uprościł zestaw formularzy stosowanych do kwartalnego zbierania danych oraz przedstawił instytucjom sprawozdającym zmienioną wersję wymagań, która będzie obowiązywać od 31 marca 2018.

EBC i EUNB omawiają obecnie możliwość włączenia tych formularzy do zharmonizowanych ram sprawozdawczych.

Perspektywy i następne kroki

Kontynuacja działań na rzecz rozwiązania problemu kredytów zagrożonych w instytucjach istotnych pozostaje jednym z priorytetów Nadzoru Bankowego EBC. Wspólne zespoły nadzorcze będą kontynuować ścisłą współpracę z bankami z wysokim stanem NPL, koncentrując się zwłaszcza na strategiach ich redukcji. Strategie te powinny być uważnie monitorowane i co najmniej raz w roku aktualizowane.

Ostateczna wersja addendum do rekomendacji w sprawie NPL została opublikowana 15 marca 2018. Ponieważ jednak addendum dotyczy nowych kredytów zagrożonych, wszelkie wynikające z niego działania następcze wobec instytucji istotnych będą wprowadzane w życie stopniowo.

Wreszcie – jako że w rozwiązywaniu problemu kredytów zagrożonych musi uczestniczyć wiele stron, Nadzór Bankowy EBC będzie w dalszym ciągu ściśle współpracować z innymi zainteresowanymi na szczeblu europejskim i krajowym nad rozwiązaniem pozostałych problemów związanych z tymi kredytami, wymienionych w sprawozdaniu ewidencyjnym z czerwca 2017.

1.3. Prace nad przeglądami tematycznymi

Modele biznesowe i czynniki rentowności

W 2016 roku europejski nadzór bankowy rozpoczął przegląd tematyczny, którego celem jest szczegółowa ocena modeli biznesowych i czynników determinujących rentowność w większości instytucji istotnych. Przegląd zakończy się w roku 2018.

Ocena modeli biznesowych i czynników rentowności jest jednym z priorytetów europejskiego nadzoru bankowego. Rentowny bank może w sposób naturalny generować kapitał i tym samym gromadzić wystarczające bufory kapitałowe, a jednocześnie wykazywać rozsądny apetyt na ryzyko i być zdolny do udzielania kredytów dla gospodarki realnej. Natomiast bank, który ma trudności z utrzymaniem rentowności, może pokusić się o działania bardziej ryzykowne.

Rentowność była zagrożona przez różne czynniki

W obecnej sytuacji zagrożenie dla rentowności banków ze strefy euro stanowią niskie stopy procentowe i niezmiennie wysokie odpisy z tytułu utraty wartości w niektórych krajach i sektorach. Zagrożeniem są również czynniki strukturalne, takie jak nadpodaż usług na niektórych rynkach, konkurencja ze strony sektora parabankowego, rosnące zapotrzebowanie klientów na usługi cyfrowe, a także konieczność dostosowania się banków do nowych wymogów regulacyjnych.

Pierwszy rok przeglądu tematycznego był etapem przygotowawczym: opracowano narzędzia i sporządzono wytyczne dla wspólnych zespołów nadzorczych

Przegląd tematyczny dotyczy czynników rentowności zarówno na poziomie pojedynczych banków, jak i różnych modeli biznesowych. Przyświecają mu różne cele. Oprócz oceny zdolności banków do eliminacji słabych punktów przyjętego modelu obejmie ocenę, jak niska rentowność wpływa na zachowanie banków. Wzbogaci też analizę przekrojową przez zbieranie ustaleń wspólnych zespołów nadzorczych oraz ujednolicanie działań następczych w bankach. W pierwszym roku przeglądu opracowano niezbędne narzędzia analityczne i sporządzono kompleksowe wytyczne dla wspólnych zespołów nadzorczych, aby ułatwić prowadzenie analiz.

W pierwszym kwartale 2017 EBC zebrał dane o przewidywanych zyskach i stratach banków oraz założeniach użytych do ich prognozowania. W ujęciu łącznym banki oczekują, że przez następne dwa lata ich zyski będą się stopniowo poprawiać dzięki mocnemu wzrostowi akcji kredytowej i niższej utracie wartości, natomiast marże odsetkowe będą w dalszym ciągu zagrożone.

W drugim roku przeglądu tematycznego wspólne zespoły nadzorcze prowadziły analizę modeli biznesowych i czynników rentowności

W drugim i trzecim kwartale 2017 nacisk przesunął się na analizę poszczególnych banków, prowadzoną przez wspólne zespoły nadzorcze. Współpracowały one bezpośrednio z bankami, aby prześwietlić wszystkie aspekty ich modeli biznesowych i czynników rentowności. Zakres badanych zagadnień sięgał od podstawowej zdolności banków do generowania przychodów przez zdolność rozumienia i kontrolowania swojej działalności po realizację przyjętej strategii.

Ustalenia zespołów są łączone z wynikami analiz prowadzonych przez Dyrekcję Generalną EBC ds. Nadzoru Mikroostrożnościowego IV, z wykorzystaniem wewnętrznych i zewnętrznych źródeł danych. Prowadzi ona szczegółową analizę najrentowniejszych banków, aby zrozumieć, co determinuje ich rentowność, i ocenić, czy jest ona możliwa do utrzymania na dłuższą metę. Strategie stosowane przez banki do zaradzenia niskim zyskom są bardzo zróżnicowane: od maksymalizacji wyników odsetkowych przez zwiększanie działalności generującej opłaty i prowizje po obcinanie kosztów i cyfryzację.

W ramach dialogu nadzorczego kierowano uwagę banków na niedoskonałości ich rozwiązań organizacyjnych na rzecz kontroli zysków oraz na problemy związane z planami biznesowymi, np. podejmowanie nadmiernego ryzyka. Rozpoznane niedociągnięcia zostaną także uwzględnione w sporządzanych obecnie planach redukcji ryzyka, które zostaną przekazane bankom na początku 2018 roku.

Na koniec, wyniki przeglądu tematycznego będą stanowić wkład do procesu przeglądu i oceny nadzorczej (SREP) 2018 i mogą pociągnąć za sobą kontrole na miejscu oraz dogłębne analizy martwych pól na mapie ryzyka. Będzie to także okazja do porównania praktyk stosowanych w podobnych bankach.

Wpływ standardu MSSF 9 na rezerwy

Celem standardu MSSF 9 jest poprawa adekwatności i terminowości tworzenia rezerw

Nowy standard rachunkowości dotyczący instrumentów finansowych (MSSF 9), obowiązujący od stycznia 2018, odnosi się do doświadczeń z kryzysu finansowego, kiedy to rezerwy oparte na modelach strat poniesionych często okazywały się niewystarczające i spóźnione. Aby zapewnić większą adekwatność i terminowość tworzenia rezerw, MSSF 9 wprowadza model strat oczekiwanych, który obejmuje także informacje prognostyczne.

Nowe elementy zawarte w MSSF 9 oznaczają zasadniczą zmianę w rachunkowości instrumentów finansowych, gdyż we wdrażaniu, a następnie w stosowaniu tego standardu większą rolę ma odgrywać osąd własny. Jako że dane księgowe są podstawą obliczania ostrożnościowych wymogów kapitałowych, do priorytetów europejskiego nadzoru bankowego w 2016 i 2017 roku zaliczono (a) ocenę stopnia przygotowania instytucji istotnych i mniej istotnych na wprowadzenie MSSF 9, (b) oszacowanie jego potencjalnego wpływu na poziom rezerw oraz (c) upowszechnianie spójnego stosowania nowego standardu. Ocena ta opierała się przede wszystkim na praktykach uznawanych za najlepsze na poziomie międzynarodowym, wskazanych w wytycznych Bazylejskiego Komitetu Nadzoru Bankowego (BCBS) i Europejskiego Urzędu Nadzoru Bankowego (EUNB). EBC prowadził to przedsięwzięcie nadzorcze w ścisłej współpracy z właściwymi organami krajowymi, EUNB i BCBS. Współpraca ta będzie kontynuowana podczas następnych działań zaplanowanych na rok 2018.

Potencjalny negatywny wpływ MSSF 9 na kapitał regulacyjny banków będzie osłabiony dzięki wprowadzeniu okresu przejściowego

Jeśli chodzi o wpływ na wyniki ostrożnościowe, należy zauważyć, że organy współstanowiące prawo w UE przewidziały środki przejściowe, aby złagodzić potencjalny negatywny wpływ MSSF 9 na kapitał regulacyjny banków. Środki te zostały wdrożone w rozporządzeniu (UE) 2017/2395[14], opublikowanym w Dzienniku Urzędowym 27 grudnia 2017.

Na stronie internetowej Nadzoru Bankowego EBC zamieszczono sprawozdanie o wynikach przeglądu tematycznego, w którym przedstawiono podsumowanie głównych ustaleń jakościowych i ilościowych dla instytucji istotnych i mniej istotnych. Ogólny wniosek z wyników jakościowych jest taki, że osiągnięcie wysokiej jakości we wdrażaniu MSSF 9 w niektórych instytucjach wymaga jeszcze dalszych prac. Nadzorcy stwierdzili, że największe instytucje istotne są bardziej zaawansowane w przygotowaniach do nowego standardu niż instytucje mniejsze. W przypadku instytucji istotnych najtrudniejszym aspektem MSSF 9 jest szacowanie utraty wartości, gdyż wymaga to znacznych zmian w wewnętrznych procedurach i systemach. Dla instytucji mniej istotnych najtrudniejsze jest modelowanie oczekiwanych strat kredytowych oraz dostępność danych. Przegląd wykazał, że przeważająca większość instytucji intensywnie pracuje nad wdrożeniem MSSF 9.

Szacuje się, że ujemny wpływ MSSF 9 na współczynnik CET1 wyniesie przy pełnym wdrożeniu standardu średnio 40 punktów bazowych

W ujęciu ilościowym wykazano, że ujemny wpływ MSSF 9 na współczynnik kapitału podstawowego Tier I (CET1) przy pełnym wdrożeniu standardu wyniesie średnio 40 punktów bazowych. Wartość ta opiera się na informacjach dostarczonych przez instytucje istotne, w których wdrażanie MSSF 9 jest już zaawansowane i których dane są w związku z tym najbardziej wiarygodne. W przypadku instytucji mniej istotnych ujemny wpływ MSSF 9 na współczynnik CET1 przy pełnym wdrożeniu ma wynieść średnio 59 punktów bazowych. Przy uwzględnieniu rozwiązań przejściowych średni ujemny wpływ MSSF 9 na CET1 powinien wynieść ok. 10 punktów bazowych w przypadku instytucji istotnych i 25 punktów bazowych dla instytucji mniej istotnych[15].

Pierwszy etap przeglądu obejmujący instytucje istotne przeprowadzono w tych instytucjach, które były gotowe do oceny w pierwszym kwartale 2017. Powiadomiono je o odpowiednich ustaleniach i ewentualnych zaleceniach co do działań naprawczych; w 2018 roku wspólne zespoły nadzorcze będą zajmować się pozostałymi zagadnieniami. Instytucje, które nie były w pełni gotowe, otrzymały w pierwszym kwartale 2017 pisma ostrzegawcze i do 30 listopada 2017 zostały ocenione przez wspólne zespoły nadzorcze. Przeprowadzono także przekrojową ocenę stanu gotowości na próbie instytucji mniej istotnych. EBC i właściwe organy krajowe planują nadal zajmować się wdrażaniem MSSF 9 przez te instytucje w 2018 roku.

Agregacja danych i sprawozdawczość w zakresie ryzyka

Jednym z priorytetów nadzorczych na lata 2016 i 2017 był przegląd tematyczny dotyczący agregacji danych o ryzyku oraz sprawozdawczości w tym zakresie

Dobre zarządzanie ryzykiem w bankach zależy od ogólnej jakości danych, jakimi dysponuje instytucja, oraz od skuteczności agregacji danych dotyczących ryzyka i praktyk sprawozdawczych. Jak pokazał kryzys finansowy, niektóre banki nie potrafiły wówczas w pełni rozpoznać ekspozycji na ryzyko. Przyczyną był brak właściwych informacji o ryzyku oraz słabość praktyk w zakresie ich agregacji. W rezultacie banki te nie zdołały na czas podąć potrzebnych decyzji, co miało poważne konsekwencje dla nich samych oraz dla całego sektora finansowego.

Dlatego właśnie jednym z priorytetów nadzorczych na lata 2016 i 2017 był przegląd tematyczny dotyczący agregacji danych o ryzyku oraz sprawozdawczości w tym zakresie.

Przegląd ten rozpoczął się w roku 2016 i objął próbę 25 instytucji istotnych. Prowadziły go wspólne zespoły nadzorcze przy wsparciu centralnej grupy roboczej złożonej z pracowników EBC i właściwych organów krajowych. Organy te opracowały też wytyczne operacyjne i dbały o ich spójne stosowanie w całej próbie. Przegląd prowadzono zgodnie z zasadą współmierności, biorąc pod uwagę wielkość, modele biznesowe i złożoność objętych nim banków.

Banki zostały powiadomione o wynikach przeglądu i w II kw. 2017 otrzymały zalecenia dotyczące działań naprawczych

Przegląd wykazał, że stan wdrażania 239 zasad BCBS w instytucjach istotnych z badanej próby jest w znacznym stopniu niezadowalający. Instytucje te powiadomiono o wynikach przeglądu w ramach indywidualnego dialogu nadzorczego. W pismach pokontrolnych wysłanych przez EBC w drugim kwartale 2017 przedstawiono im zalecenia dotyczące działań naprawczych. Pisma skierowano przede wszystkim do tych banków, w których wykryto znaczne słabości mogące poważnie odbić się na ich profilu ryzyka.

W tych wypadkach poproszono także banki o przedstawienie jasnych, dokładnych i szczegółowych planów działania. Plany te zostały ocenione przez centralną grupę roboczą, którą dla zapewnienia wzajemnej spójności wspierały wspólne zespoły nadzorcze.

Metodologia opracowana przez grupę centralną wzbogaci nadzorczą metodologię oceny agregacji danych o ryzyku i sprawozdawczość w zakresie ryzyka. Mówiąc ogólniej, główne wyniki przeglądu dla wszystkich instytucji istotnych zostaną włączone do oceny agregacji ryzyka i zdolności sprawozdawczej prowadzonej w ramach procesu SREP.

Przegląd był prowadzony zgodnie z zasadami Komitetu Bazylejskiego dotyczącymi efektywnego agregowania danych o ryzyku i sprawozdawczości na temat ryzyka[16]. Monitorując poprawę zdolności instytucji w tym zakresie, EBC regularnie przekazuje odpowiednie informacje grupie roboczej BCBS pod nazwą Risk Data Network.

Zlecanie czynności podmiotom zewnętrznym (outsourcing)

Postęp technologiczny, jaki dokonał się przez ostatnich dziesięć lat, wpłynął nie tylko na oczekiwania klientów wobec banków. Zmienił także sposób działania banków i świadczenia usług. Ważne było zwłaszcza pojawienie się chmury obliczeniowej, które wywarło znaczny wpływ na sposób organizacji działalności banków, a ściśle mówiąc – na to, co nadal robią wewnętrznie, a co zlecają podmiotom zewnętrznym[17]. Otworzyło to przed bankami nowe możliwości biznesowe i dało im łatwy dostęp do usług i wiedzy spoza ścisłej branży bankowej. Jednak możliwości te niosą ze sobą także wyzwanie, jakim jest zarządzanie związanym z nimi ryzykiem. Oczywiście jest to sprawa, którą europejski nadzór bankowy bardzo uważnie obserwuje. Istnieją obawy, że wskutek outsourcingu banki w strefie euro mogą stać się podmiotami fasadowymi albo że utrudni on skuteczne nadzorowanie banków – dotyczy to na przykład brexitu i potencjalnego przenoszenia się banków z Wielkiej Brytanii do strefy euro.

Outsourcing uznano za jeden z priorytetów nadzorczych SSM na rok 2017 i rozpoczęto przegląd tematyczny ukierunkowany na zarządzanie nim i praktyki banków w tym zakresie

EBC jest powiadamiany o pewnych rozwiązaniach w zakresie outsourcingu, jeśli odpowiednia procedura jest przewidziana w przepisach krajowych. Mówiąc ogólnie, badanie odpowiedniości takich rozwiązań jest częścią oceny profilu ryzyka instytucji, w tym sposobów zarządzania ryzykiem na potrzeby procesu SREP[18]. W związku z tym outsourcing uznano za jeden z priorytetów nadzorczych SSM na rok 2017 i rozpoczęto przegląd tematyczny ukierunkowany na zarządzanie nim i odnośne praktyki w bankach. Celem przeglądu jest poznanie zasad, strategii i metod zarządzania stosowanych przez banki w dziedzinie outsourcingu oraz sposobu oceny i monitorowania związanych z tym ryzyk.

W ramach przeglądu tematycznego zespół międzywydziałowy, współpracujący z odpowiednimi wspólnymi zespołami nadzorczymi, zbierał informacje o tym, jak w reprezentatywnej próbie banków istotnych zarządza się ryzykami związanymi z działaniami zlecanymi na zewnątrz. W przeglądzie stwierdzono, że w obecnym układzie podejście banków do outsourcingu – zarówno pod względem zarządzania, jak i monitorowania – jest bardzo różne. Zwrócono także uwagę, że bankom brak pewności w kwestii identyfikacji outsourcingu i istotnego outsourcingu. Zespoły wskazały ponadto na najlepsze praktyki i stwierdziły, że opracowanie dalszych rekomendacji dla banków na temat zarządzania zlecaniem działalności na zewnątrz nie tylko jest potrzebne z punktu widzenia nadzoru, lecz także byłoby przyjęte z zadowoleniem przez same banki.

Rozwój outsourcingu wpływa na sektor bankowy na całym świecie. Jest on jednak bardzo różnie traktowany w systemach prawnych – nawet w krajach objętych europejskim nadzorem bankowym

Przegląd tematyczny objął także zestawienie i ocenę sytuacji w zakresie outsourcingu, w tym kwestii proceduralnych (np. powiadomień i zezwoleń), w całej strefie euro. Porównanie regulacji krajowych potwierdziło, że sytuacja ta jest bardzo zróżnicowana. Wprawdzie kraje objęte jednolitym mechanizmem nadzorczym dokonały – w taki czy inny sposób – transpozycji wytycznych CEBS[19] w sprawie outsourcingu[20], ale stopień formalności i szczegółowości odnośnych przepisów jest bardzo różny. Aby uzyskać pełny obraz sytuacji i uwzględnić międzynarodowy charakter wielu instytucji istotnych, EBC prowadził także wymianę poglądów na temat podejścia nadzorczego do outsourcingu z szeregiem organów nadzoru spoza strefy euro. Starał się lepiej poznać ich oczekiwania w kwestii zarządzania działaniami zlecanymi na zewnątrz i na tej podstawie zapewnić równe warunki do konkurencji międzynarodowej.

Przegląd wykazał potrzebę uszczegółowienia oczekiwań nadzorczych co do rozwiązań stosowanych przez banki w zakresie outsourcingu. Dałoby to bankom większą jasność, a jednocześnie pomogło w ujednoliceniu podejścia nadzoru do tej sprawy. Prace w tym zakresie będą prowadzone w ścisłej współpracy z właściwymi organami krajowymi i EUNB.

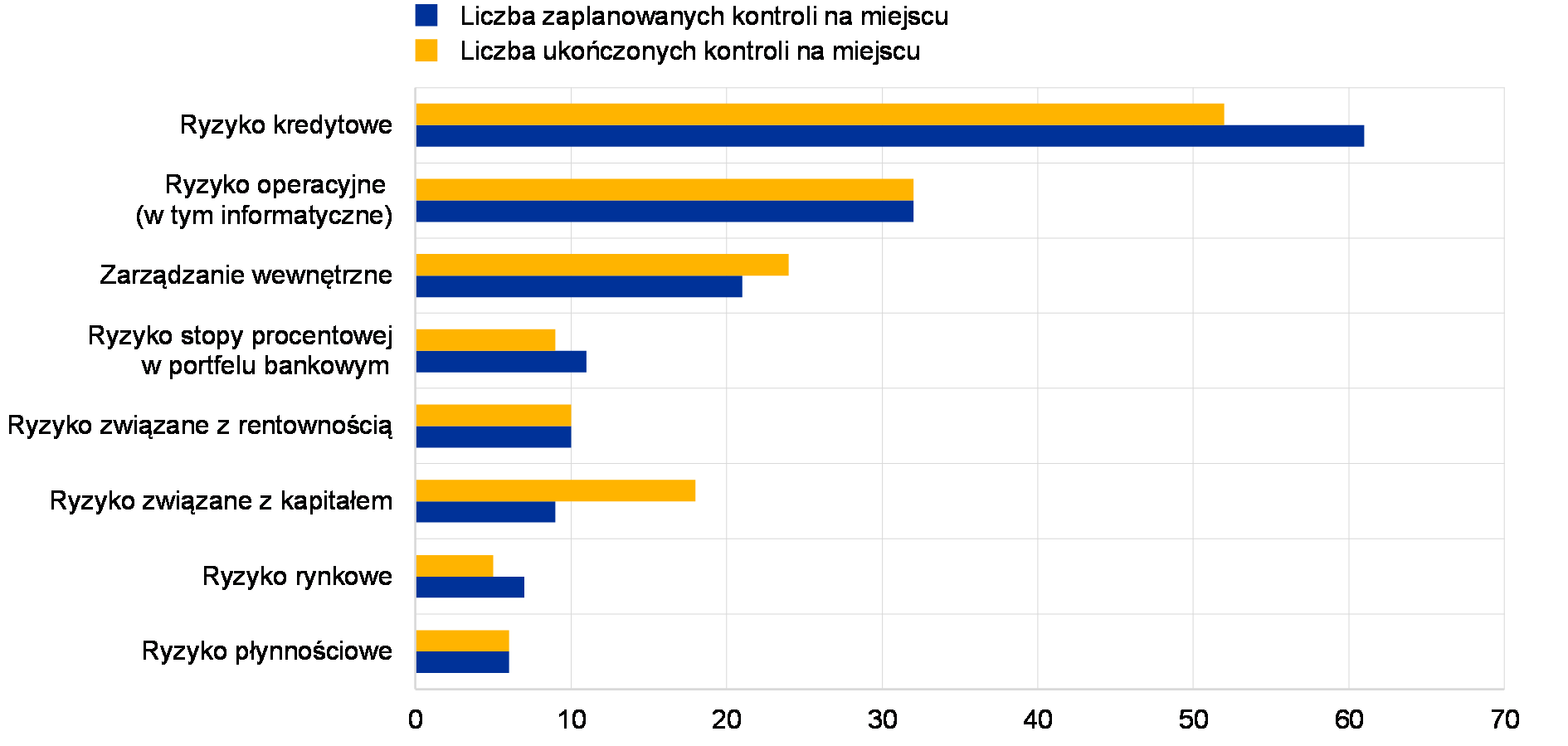

1.4. Nadzór na miejscu

W sumie na rok 2017 zatwierdzono 157 kontroli na miejscu

Trzeci cykl kontroli w bankach był częścią ogólnego planu oceny nadzorczej na rok 2017. W sumie na ten rok zatwierdzono 157 kontroli na miejscu (wobec 185 w 2016). Spadek liczby zaplanowanych kontroli w porównaniu z rokiem poprzednim wynikał z uznania za priorytet przeglądów modeli wewnętrznych (TRIM) oraz z przechodzenia na bardziej złożone i czasochłonne kontrole na miejscu, zwłaszcza dotyczące ryzyka kredytowego[21].