Kuidas määratakse kindlaks 2. samba kapitalinõuded

2 .samba kapitalinõue on täiendavate omavahendite nõue, mis sätestatakse järelevalvealase läbivaatamise ja hindamise protsessis (SREP). See on pangapõhine kapitalinõue, mida kohaldatakse lisaks 1. samba miinimumkapitalinõuetele, kui nendes alahinnatakse või need ei kata piisavalt teatavaid riske.

Uus 2. samba kapitalinõuete kindlaksmääramise metoodika 2026. aasta SREPi tsükli jaoks

EKP pangandusjärelevalve järelevalvenõukogu otsustas 2. samba kapitalinõuete arvutamise metoodika läbi vaadata. Selle eesmärk oli muuta metoodika lihtsamaks ja töökindlamaks, võttes arvesse sõltumatu eksperdirühma poolt 2023. aastal antud soovitusi.

Metoodika läbivaatamine on osa SREPi reformist.

Näiteks edastatakse SREPi tulemused nüüd oktoobri lõpuks, st senisest kuus nädalat varem. See on andnud pankadele rohkem aega uute nõuetega kohanemiseks. Peale selle keskendutakse SREPi otsustes kõige tõsisematele puudujääkidele või meetmetele. See on toonud kaasa uute kvalitatiivsete SREPi meetmete vähendamise (kui 2021. aastal oli neid ligikaudu 700, siis 2025. aastal alla 400), mis kajastab nii teravamat keskendumist struktuursetele probleemidele kui ka kiiremat tegutsemist väljaspool iga-aastast SREPi tsüklit.

2. samba kapitalinõuete kindlaksmääramise läbivaadatud metoodika koos teiste eespool nimetatud muudatustega aitab muuta EKP järelevalve tõhusamaks, tulemuslikumaks ja riskipõhisemaks.

2. samba kapitalinõuete läbivaadatud metoodika põhielemendid

- See on endiselt kindlalt seotud SREPiga, mis on meie järelevalve alustala. SREPi kaudu hindavad ühised järelevalverühmad põhjalikult pankade riske ja määravad vastavad punktisummad, tuginedes järelevalvelise aruandluse, sisekontrollide, horisontaalsete analüüside ja kohapealsete kontrollide tulemustele. Kooskõlas varasema metoodikaga kaasnevad kehvemate SREPi punktisummadega põhimõtteliselt rangemad 2. samba nõudeid. Selle kindla pidepunkti säilitamine tagab, et 2. samba nõuded kajastavad jätkuvalt pankade individuaalseid riskiprofiile, tagades järjepidevuse ja vältides kapitalinõuete muutumist süsteemsel tasandil.

- Uus metoodika vähendab äritegevuse keerukust, luues otsesema seose 2. samba kapitalinõuete ja 2. samba individuaalsete riskitegurite vahel. Varasema metoodika kohaselt kehtestati 2. samba nõuded laia kaalutlusvahemiku alusel, mis oli seotud SREPi riskihinnangute kaalutud keskmisega, ning jaotati seejärel riskide kaupa kooskõlas panga sisemise kapitali adekvaatsuse hindamise protsessi (ICAAP) näitajatega. Läbivaadatud metoodikas määravad ühised järelevalverühmad 2. samba igale riskielemendile eraldi lisanõuded kitsamates kaalutlusvahemikes, tuginedes SREPi punktisummadele. Nad kaaluvad kõiki olulisi riskitegureid, millel on võõrväärtuse profiil ja mida ei tohiks vastavas punktisummas hajutada. Lisateavet läbivaadatud metoodika ja varasema metoodika võrdluse kohta vt järelevalveblogi artiklist Reviewing the Pillar 2 requirement methodology.

- See metoodika hõlmab 2. samba nõuete kindlaksmääramise protsessis järgitavat piiratud järelevalvehinnangu põhimõtet. Suunised toetavad järelevalveasutusi riskinäitajate hindamisel, võõrväärtuste käsitlemisel ning 1. ja 2. samba nõuete kattuvuse vältimisel. Ühtse järelevalvemehhanismi teise kaitseliini läbivaatamine ja võrdlemine tagab, et metoodika annab pankade lõikes usaldusväärsed tulemused ja järjepidevuse.

2. samba kapitalinõuete kindlaksmääramise läbivaadatud metoodikat katsetati 2025. aastal. EKP hakkab uut metoodikat kohaldama alates 2026. aasta SREPi tsüklist. Uuel metoodikal põhinevad 2. samba nõuded jõustuvad 1. jaanuaril 2027.

Kuidas uus 2. samba kapitalinõuete kindlaksmääramise metoodika toimib?

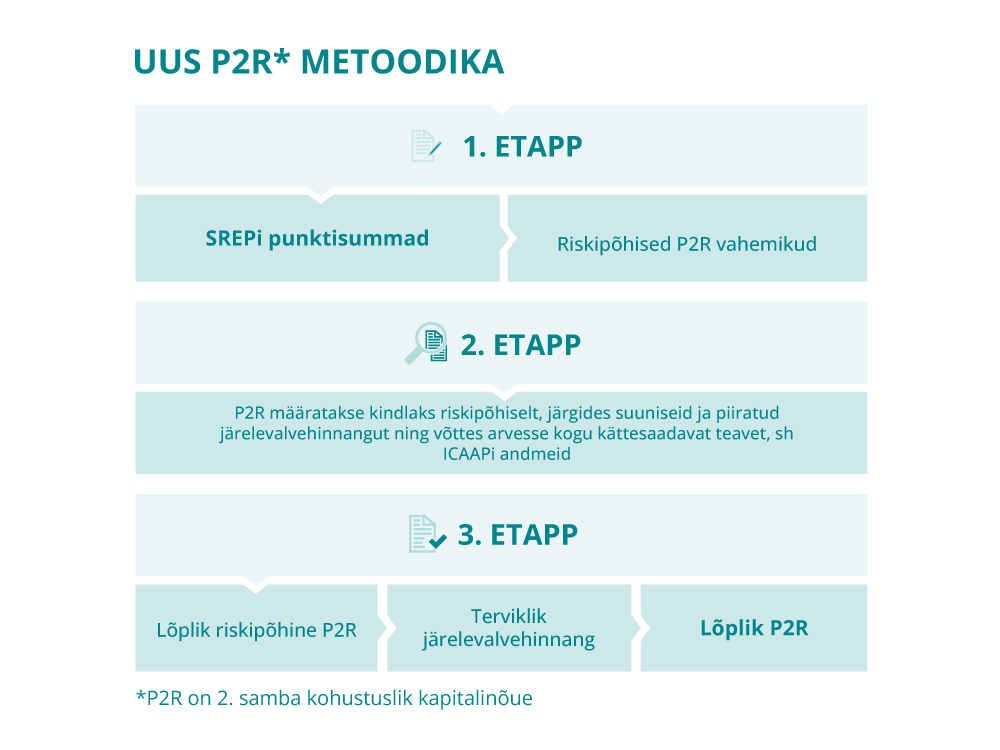

Läbivaadatud metoodika koosneb kolmest etapist (vt joonis allpool):

1. etapp: SREPi punktisummade sidumine riskipõhiste P2R vahemikega

Järelevalveasutused teevad kokkuvõtte SREPi hinnangute tulemustest, määrates punktisumma igale riskielemendile (ärimudel, sisejuhtimine, krediidirisk, tururisk, operatsioonirisk ja pangaportfelli intressirisk). Need SREPi punktisummad on 2. samba kapitalinõuete kindlaksmääramise lähtepunktiks.

Esimeses etapis on iga SREPi punktisumma seotud P2R vahemikuga eelnevalt kindlaksmääratud võrgustikus. Võrgustikku kalibreeritakse nii, et 2. samba riskid, mis on iga ärimudeli puhul kõige asjakohasemad, saaksid suurema kaalu, ning et SREPi halvemate punktisummade tulemuseks on suuremad 2. samba kapitalinõuded.

1. etapi eesmärk on siduda omavahel 2. samba kapitalinõuded ja SREPi hinnang.

2. etapp: 2. samba kapitalinõuete kindlaksmääramine riskipõhiselt, järgides piiratud järelevalvehinnangut

2. etapis määrab ühine järelevalverühm kapitalinõuded iga riskielemendi kohta 2. samba kapitalinõuete vahemiku piires, mis on kindlaks määratud 1. etapis. Et tagada 2. samba riskide täielik kaetus, võtab ühine järelevalverühm arvesse kogu kättesaadavat teavet, mis hõlmab pooleliolevaid kvalitatiivseid meetmeid, panga seniseid tulemusnäitajaid ja varasemate puudujääkide kõrvaldamiseks vajalikku aega. Nad vaatavad läbi kvantitatiivsed ja kvalitatiivsed näitajad, et teha kindlaks võõrväärtused ja tagada, et 2. samba kapitalinõuded keskenduvad jätkuvalt 2. samba peamistele riskiteguritele.

Kui neid peetakse piisavalt usaldusväärseks, kasutab ühine järelevalverühm täiendava teabeallikana ka panga ICAAPi andmeid.

Lõpuks hindab ja käsitleb ühine järelevalverühm juhtumipõhiselt ka 1. ja 2. samba nõuete, sealhulgas uue kapitalinõuete määruse (CRR III) rakendamisest tulenevate nõuete võimalikke kattuvusi.

2. etapi eesmärk on määrata kindlaks 2. samba kapitalinõuete osakaal igas riskivaldkonnas.

3. etapp: lõpliku 2. samba kapitalinõude kehtestamine

Võivad esineda erandjuhtumid, kus panga üldine riskiprofiil erineb tema individuaalsete riskide summast või kui lõplikus 2. samba kapitalinõuete otsuses tuleb arvesse võtta konkreetseid aspekte (nt need, mida ei ole käsitletud metoodika varasemates etappides, või ühinemiste või omandamistega seotud asjaolud).

3. etapis kohaldavad ühised järelevalverühmad juhtumipõhiselt piiratud järelevalvehinnangut tagamaks, et 2. samba kapitalinõuded kajastavad täielikult krediidiasutuse 2. samba riskiprofiili. Lõpuks määravad ühised järelevalverühmad kindlaks oma kavandatud 2. samba kapitalinõuded ning teises kaitseliinis võrreldakse metoodika tulemusi, et tagada õiglane ja järjepidev kohaldamine.

3. etapi eesmärk on kehtestada 2. samba kapitalinõuded, mis kajastavad krediidiasutuse riskiprofiili põhjalikku hinnangut.

Kuidas käsitletakse 2. samba läbivaadatud metoodikas kattuvusi esimese ja teise samba nõuete vahel?

1. samba nõuetega määratakse kindlaks pankade miinimumkapital, et katta nende krediidi-, turu- ja operatsiooniriske. Euroopa Liidus määratakse 1. samba nõuded kindlaks kooskõlas kapitalinõuete määrusega. 2. samba nõuded on pangapõhised ning järelevalveasutused kehtestavad need hindamiste käigus tuvastatud puudujääkide kõrvaldamiseks.

- 2. samba nõuded hõlmavad riske, mis ei ole kaetud 1. samba nõuetega (nt riskid, mis tulenevad panga ärimudelist, sisejuhtimisest ja pangaportfelli intressiriskist). Nende riskide puhul ei ole 1. ja 2. samba nõuetes kunagi kattuvusi.

- 2. samba nõuded hõlmavad ka krediidi-, turu- ja operatsiooniriskide elemente, mis ei ole 1. samba nõuetega piisavalt kaetud. Sellisel juhul saaks kattumine esineda ainult siis, kui 1. ja 2. samba nõuete mõjurid oleksid tugevas korrelatsioonis.

Selleks et 2. samba kapitalinõuded oleksid püsivalt suunatud 2. samba riskidele, annab 2. samba kapitalinõuete läbivaadatud metoodika ühiste järelevalverühmade käsutusse vahendid, mis aitavad tuvastada ja käsitleda kattuvusi 1. samba nõuetega allpool kirjeldatud viisil.

- Kooskõlas 2. samba kapitalinõuete kindlaksmääramise varasema metoodikaga kasutatakse 2. samba kapitalinõuete kindlaksmääramisel lähtepunktina SREPi punktisummasid. Need määratakse kindlaks riskinäitajate põhjal, mis ulatuvad 1. samba nõuetest kaugemale. Näiteks hõlmavad SREPi punktisummad riske, mis tulenevad ebapiisavatest sisemistest põhimõtetest ja sisekontrollidest, mis ei ole 1. samba nõuete mõjurid. Ühised järelevalverühmad kontrollivad, kas teatav SREPi punktisumma võib olla tugevas korrelatsioonis riskidega, mis on juba kaetud 1. samba nõuetega. Näiteks kontrollivad ühised järelevalverühmad, kas oodatava kahju mahaarvamine sisereitingute meetodi alusel võib katta eraldiste moodustamise lünki, mis tuvastati krediidiriski käsitlevas SREPi hinnangus. Ühised järelevalverühmad kontrollivad ka seda, kas kauplemistegevusest tulenevad riskid, mis on kaetud 1. samba nõuetega, mõjutavad oluliselt SREPi hinnangut tururiski kohta. Nende võimalike kattuvuste mõju ei ole eeldatavasti märkimisväärne, sest SREPi punktisummad hõlmavad 1. samba kõrval veel mitut mõõdet, näiteks sisemiste riskikontrollimeetmete kvalitatiivseid hinnanguid.

- 2. samba kapitalinõuete kehtestamisel ei võta ühised järelevalverühmad arvesse 1. samba riskimudelites tuvastatud puudusi. Erilist tähelepanu pööratakse sisemudelitele, mis ei ole kolmanda kapitalinõuete määruse kohaselt enam lubatud (nt varasem operatsiooniriski täiustatud mõõtmismeetod), ning sellistele krediidiasutustele, kelle suhtes kehtib uus minimaalne väljundmäär kooskõlas kapitalinõuete direktiivi VI artikli 104a lõike 6 punktiga b.

- Ühtses järelevalvemehhanismis kasutatavad võrdlusanalüüsid ja seiremeetmed tagavad, et võimalike kattuvuste põhjused, näiteks regulatiivsed muudatused, tuvastatakse ja kõrvaldatakse kiiresti.

Kui tuvastatakse kattuvused, kohandavad ühised järelevalverühmad 2. samba nõudeid vastavalt iga juhtumi puhul eraldi.

Kolmas kapitalinõuete määrus on alates 2025. aasta jaanuarist avaldanud teatavat mõju (näiteks operatsiooniriskile) ning sellega saab tõhusalt tegeleda läbivaadatud metoodika abil, nagu on selgitatud allpool.

Muud viisid, kuidas kolmas kapitalinõuete määrus 2. samba nõudeid mõjutab (muu hulgas minimaalse väljundmäära rakendamise ja kauplemisportfelli põhjaliku läbivaatamise kaudu), ei ole veel täielikult realiseerunud. Need muud mõjud on asjaomaste krediidiasutuste arvu ja olulisuse ning üleminekuperioodi pikkuse poolest erinevad. 2. samba kapitalinõuete läbivaadatud metoodikas sisalduv juhtumipõhine lähenemisviis käsitleb võimalikke kattuvusi jooksvalt, võttes arvesse pankade riskiprofiili mis tahes ajahetkel.

Näide: kuidas saab ühine järelevalverühm hinnata 1. ja 2. samba nõuete võimalikke kattuvusi operatsiooniriski puhul?

Kolmanda kapitalinõuete määrusega, mis lõpetab varasema standardse ja täiustatud mõõtmismeetodi kasutamise, on suurendatud 1. samba nõudeid mõne panga operatsiooniriski puhul. Uues standardmeetodis kasutatakse operatsiooniriski 1. samba nõuete kindlaksmääramisel majandusnäitajat, mis on seotud pankade suuruse ning kasumi ja kahjumi andmetega. Need muudatused on kehtinud alates 1. jaanuarist 2025 ilma üleminekukorrata.

Selleks et teha juhtumipõhiselt kindlaks, kas uued kolmanda kapitalinõuete määruse eeskirjad toovad kaasa esimese ja teise samba nõuete kattuvuse, võib ühine järelevalverühm näiteks hinnata järgmist.

- Nad võivad kaaluda, kas samad tegurid, mis mõjutavad kapitalinõuete määruse (CRR III) kohaseid 1. samba nõudeid, mõjutavad oluliselt operatsiooniriski SREPi punktisummat (mida kasutatakse 1. etapis, et määrata kindlaks 2. samba lisanõuete väärtusvahemik). Ehkki SREPi metoodika tagab, et SREPi punktisummad kajastavad põhjalikult pankade riskiprofiile, võib esineda võõrväärtuste juhtumeid, kus teatavad pankade suuruse ning kasumi ja kahjumi andmetega seotud elemendid mõjutavad SREPi punktisummat ebaproportsionaalselt, tekitades esimese ja teise samba nõuete kattumise riski.

- Nad võivad hinnata, kas kolmanda kapitalinõuete määruse kohaselt mitte enam lubatud mudelitega seotud riskid mõjutavad oluliselt operatsiooniriski SREPi punktisummat. Mis tahes kattuvust, mis on seotud varasemate mudelitega, tuleks hinnata ja vajaduse korral asjakohasel viisil käsitleda.

Seejärel hindavad ühised järelevalverühmad ka seda, kas uus standardmeetod hõlmab piisavalt muid pangapõhiseid operatsiooniriske, mis võivad olla eriti asjakohased. Ühised järelevalverühmad teevad need iga juhtumi puhul eraldi kindlaks, tuginedes kvantitatiivsetele näitajatele (nt varasem suur operatsiooniriskist tingitud kahju) ja kvalitatiivsele teabele (nt IKT-risk, kolmandast isikust tulenev risk, talitluspidevuse risk ja sisemine riskikontroll). Neid riske tuleks 2. samba lisanõuete kehtestamisel nõuetekohaselt arvesse võtta.

Teavitamine

EKP jätkab SREPi otsuste ja kirjade kasutamist, et edastada teavet uusimate 2. samba nõuete kohta koos andmetega peamiste riskitegurite kohta. EKP nõukogu jätkab igal aastal ka Euroopa pangandusjärelevalve pädevusse kuuluvate krediidiasutuste 2. samba konsolideeritud nõuete avaldamist EKP veebilehel. Uus metoodika lihtsustab pankade jaoks 2. samba mõjurite ja kapitalinõuete mõistmist ning nendega arvestamist.

Kuidas määrati kindlaks 2. samba kapitalinõuded 2025. aasta SREPi tsükli jaoks?

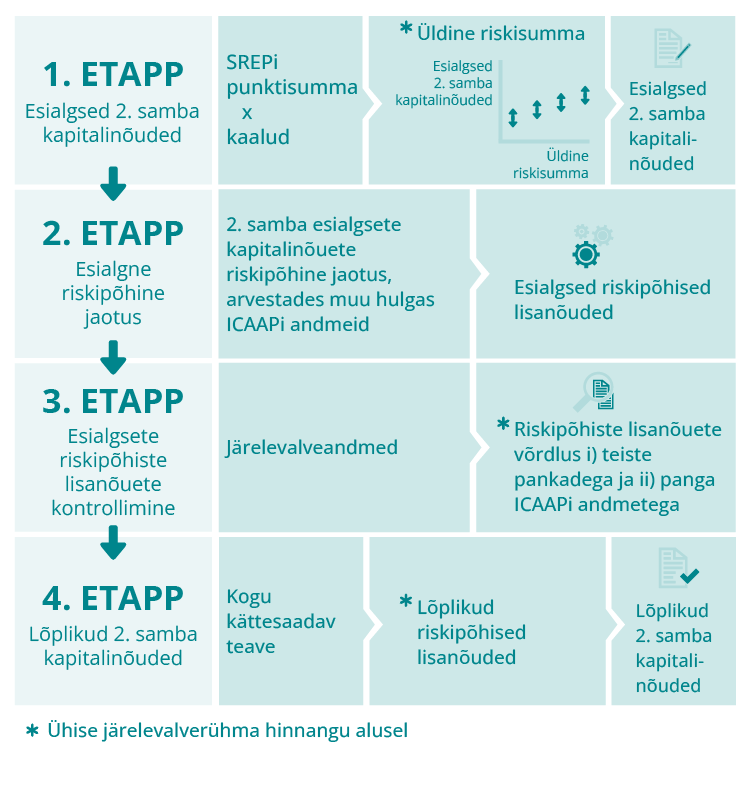

Käesolevas tsüklis määras EKP pangandusjärelevalve konkreetsete pankade 2. samba kapitalinõuded kindlaks riskipõhiselt, kasutades neljaetapilist lähenemisviisi. Kõik neli etappi olid võrdselt olulised. Nende etappide tulemusel saadi esialgsed terviklikud 2. samba kapitalinõuded, mis põhinevad panga riskiprofiili üldhinnangul. Hiljem lisandus neile nõuetele põhjalikum analüüs iga üksiku riskiteguri kohta, mille alusel määrati kindlaks 2. samba lõplikud riskipõhised nõuded.

1. etapp

1. etapis leppis iga üksiku üksuse ühine järelevalverühm kokku esialgsetes 2. samba kohustuslikes nõuetes, milles võeti arvesse SREPi esimese, teise ja kolmanda elemendi tulemusi:

- ärimudeli ja kasumlikkuse hindamine;

- sisejuhtimise ja riskijuhtimise hindamine;

- kapitali ohustavate riskide hindamine konkreetse riski alusel (krediidirisk, tururisk, operatsioonirisk, pangaportfelli intressirisk).

Selles etapis valis ühine järelevalverühm asjakohased esialgsed 2. samba nõuded võimalike väärtuste rühmast, tuginedes hinnangule panga kapitali ohustava üldise riski kohta. Selleks kaaluti eespool nimetatud SREPi elementide punktisummasid 2. samba riskidega. Peale selle kasutati piiratud hinnangut, et võtta arvesse konkreetse panga olukorda, sealhulgas panga sisemise kapitali adekvaatsuse hindamise protsessi (ICAAP) usaldusväärsust.

Esialgsed 2. samba kapitalinõuded olid vaid lähtepunktiks ning need võivad erineda panga suhtes kohaldatavatest lõplikest 2. samba kapitalinõuetest. Järgnevates etappides tehtud riskipõhiste hindamiste tulemusel on võidud teha muudatusi.

2. etapp

2. etapis jaotas ühine järelevalverühm esialgsed 2. samba nõuded mitmeks riskipõhiseks lisanõudeks. Selle eesmärk oli luua alus esialgsetele lisanõuetele, mis on seotud panga ärimudelist, sisejuhtimisest, riskiohjest ja kapitalist tulenevate riskidega.

Riskipõhises jaotuses võeti arvesse panga ICAAPi tulemusi ja 1. samba nõudeid. Sellega tagati, et riske, mis on juba kaetud 1. samba nõuetega, ei arvestata kaks korda.

Kuna ICAAPiga seotud tavad on pankade lõikes erinevad, otsustas ühine järelevalverühm, kuidas kajastada konkreetse panga ICAAPi hinnangut üldises 2. samba kapitalinõuete tasemes ja selle riskipõhises koosseisus.

ICAAP on selle protsessi oluline osa, sest EKP on edendanud ICAAPiga seotud tavade tõhustamist. Lähemat teavet selle kohta, kuidas EKP julgustas panku tõhustama oma ICAAPiga seotud korda, saab lugeda EKP aruandest pankade ICAAPiga seotud tavade kohta ja seonduvast järelevalveuudiskirja artiklist.

3. etapp

3. etapis kontrollis ühine järelevalverühm 2. etapist tulenenud esialgseid riskipõhiseid lisanõudeid. Selleks võeti arvesse erinevaid teabeallikaid, nagu peamised riskinäitajad, panga ICAAPi tulemused, võrdlusanalüüsid ning kohapealsete kontrollide ja süvaanalüüside tulemused. Selles etapis kaaluti kogu kättesaadavat teavet tagamaks, et üksikud riskipõhised lisanõuded katavad piisavalt kõiki asjakohaseid riske ja neid kohaldatakse sarnase tegevusega pankade lõikes järjepidevalt.

Selleks, et koguda erinevatest allikatest teavet ja teha metoodilisi horisontaalseid võrdlusuuringuid nende esialgsete riskipõhiste lisanõuete vaidlustamisel, kasutati spetsiaalseid järelevalvevahendeid.

4. etapp

4. etapis määras ühine järelevalverühm kindlaks lõplikud riskipõhised lisanõuded, mille tulemusel kehtestati lõplikud 2. samba kapitalinõuded. Selles etapis otsustas ühine järelevalverühm iga riskipõhise lisanõude asjakohase suuruse, kasutades 3. etapi tulemustele tuginevat piiratud hinnangut. Neid otsuseid toetasid konkreetsete riskipõhiste lisanõuetega seotud 2. samba riskitegurid.

Lõplike riskipõhiste lisanõuete kaalumisel keskendus ühine järelevalverühm konkreetse panga olukorrale. Näiteks võis krediidiriskiga seotud lisanõue kajastada hiljutise kohapealse kontrolli käigus tuvastatud puudusi. Samuti võidi lisanõudeid kohandada, et vältida võimalikku topeltarvestust juhul, kui konkreetset riskitegurit käsitleti korraga eri riskikategooriates. Ühtlasi võidi kaaluda ka muid järelevalvemeetmeid, et käsitleda panga konkreetse olukorraga seotud probleeme.

Teavitamine

EKP teavitas panku oma olulistest järelevalvealastest murekohtadest ja 2. samba kapitalinõuete peamistest mõjuritest SREPi otsustes. Selle eesmärk oli suurendada läbipaistvust ning pöörata rohkem tähelepanu peamistele järelevalveprobleemidele ja 2. samba kapitalinõuetega seotud olulisematele riskiteguritele.