Cuvânt înainte al președintelui BCE, Mario Draghi

Criza financiară a început acum zece ani, generând instabilitate economică, socială și financiară pe scară extinsă. Scăderile severe ale producției, ocupării forței de muncă și creditării economiei, alături de fragmentarea după criterii naționale a sistemului financiar, au afectat zona euro timp de mai mulți ani. Stabilitatea sistemului bancar a fost amenințată și mulți s-au îndoit de supraviețuirea euro.

Criza a evidențiat mai multe deficiențe de natură instituțională în zona euro, îndeosebi lipsa unei piețe bancare integrate, ai cărei piloni sunt: un supraveghetor unic, o autoritate unică de rezoluție cu un fond unic de rezoluție și un sistem unic de asigurare a depozitelor. Ca parte a reacției la turbulențele din anul 2012, factorii de decizie au creat o autoritate unică de supraveghere, pe care au plasat-o în cadrul BCE. În decursul a numai doi ani, cu participarea autorităților naționale competente, a fost constituită supravegherea bancară europeană.

În prezent, economia zonei euro se află în expansiune de aproape cinci ani, iar creșterea economică s-a generalizat la nivelul țărilor și al sectoarelor. Politica monetară a BCE a fost principalul determinant al redresării, acțiunile sale fiind completate, în moduri importante, de supravegherea bancară la nivelul zonei euro.

În primul rând, supravegherea bancară integrată a avut un aport la sporirea solidității băncilor, ceea ce a contribuit la eliminarea fragmentării financiare, ameliorarea transmisiei politicii monetare și restabilirea creditării populației și a firmelor. Ratele dobânzilor active la nivelul zonei euro au tins către niveluri minime istorice.

În al doilea rând, prin cerința impusă băncilor de a deține capital adecvat și de a asigura un echilibru sustenabil între risc și rentabilitate, supravegherea bancară europeană a reprezentat prima linie de apărare împotriva riscurilor la adresa stabilității financiare provenite din sectorul bancar. Aceasta a permis politicii monetare să urmărească îndeplinirea mandatului privind stabilitatea prețurilor, chiar și în condițiile în care orientarea acesteia trebuia să rămână acomodativă pe o perioadă îndelungată, deoarece riscurile la adresa stabilității financiare erau și sunt limitate de o supraveghere eficace.

În anul 2018, băncile continuă să se confrunte cu o serie de dificultăți majore. Acestea includ asanarea bilanțurilor, reducerea expunerilor pe active reziduale generate, în mare parte, de criza financiară, precum anumite produse financiare netranzacționabile, dar și de Marea recesiune care a urmat, precum creditele neperformante. De asemenea, mai cuprind necesitatea de a-și adapta modelele de afaceri la noile provocări tehnologice și de a soluționa aspectele legate de capacitatea excedentară și costurile ridicate. Acestea trebuie să rămână domenii de acțiune prioritare pentru băncile care depun eforturi pentru a fi solide și pentru a se afla în serviciul economiei zonei euro.

Interviu introductiv cu Danièle Nouy, președinta Consiliului de supraveghere

Au trecut aproape zece ani de la falimentul Lehman Brothers și de la debutul crizei financiare. A devenit sistemul financiar mai sigur între timp?

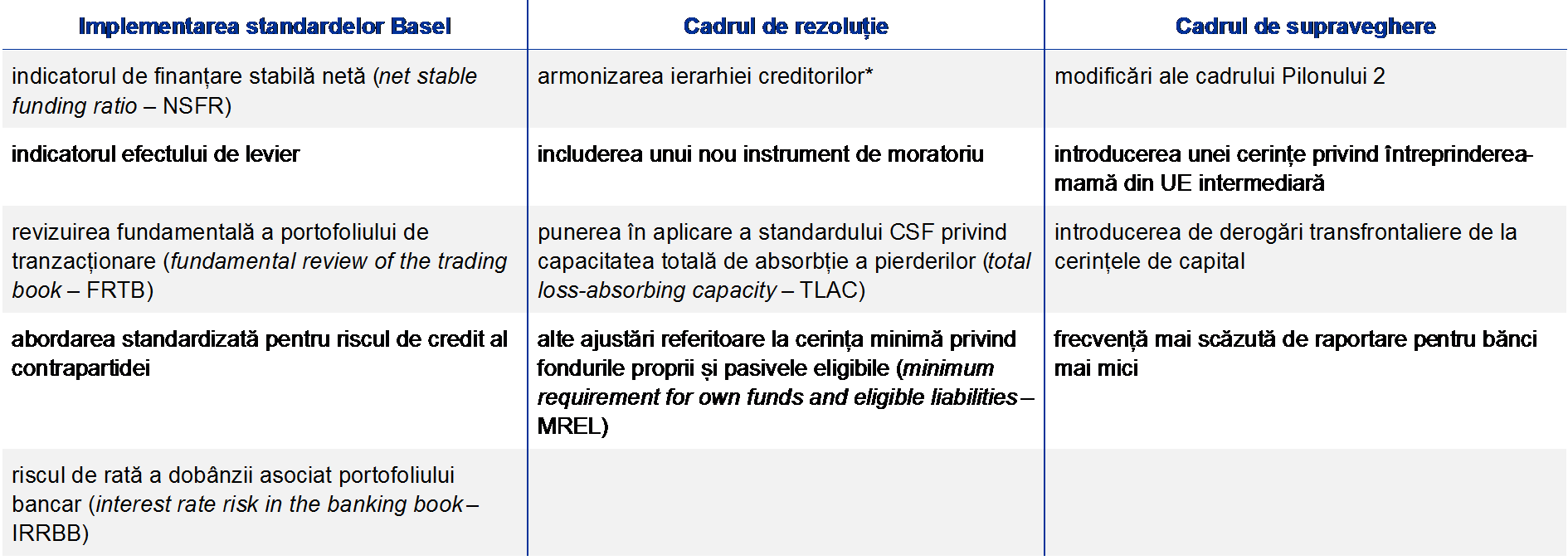

Criza financiară mondială a generat, fără îndoială, multe schimbări. La nivel global, tocmai am finalizat o reformă completă în materie de reglementare – Basel III. Regulile pentru bănci au devenit mai dure, iar lacunele cadrului de reglementare au fost eliminate. La nivel european, am început să construim o uniune bancară. În prezent, aceasta se bazează pe doi piloni: supravegherea bancară europeană și rezoluția bancară europeană. Împreună, acestea contribuie la consolidarea supravegherii băncilor în Europa și la o soluționare mai eficace a crizelor. În ansamblu, este corect să afirmăm că arhitectura existentă a sistemului financiar a fost, în mare parte, conturată sub influența crizei. Iar această arhitectură este mult mai stabilă decât cea anterioară. Așadar, da, sistemul financiar a devenit mai sigur.

Dar băncile în sine? Au desprins învățămintele necesare?

Sper că da. Până la urmă, una dintre cauzele care au stat la baza crizei a fost o cultură care a prioritizat câștigurile pe termen scurt în defavoarea sustenabilității pe termen lung și care a neglijat adesea impactul acțiunilor băncilor asupra economiei și contribuabililor. Această cultură trebuie să se schimbe, iar schimbarea trebuie să vină de la bănci, deși autoritățile de reglementare trebuie să asigure faptul că stimulentele sunt și rămân consecvente.

La ce stimulente vă gândiți?

Faptul că băncile pot intra acum în dificultate într-un mod ordonat ar trebui, mai presus de orice, să reorienteze atenția acestora către sustenabilitate. Acțiunile de salvare finanțate din fonduri publice ar trebui să țină de domeniul trecutului. În Europa, Mecanismul unic de rezoluție deține un rol esențial în acest sens. Acesta a trecut de primul test în anul 2017, când trei bănci mari au intrat în dificultate și au făcut obiectul unui proces de rezoluție sau de lichidare. Mesajul este limpede: băncile trebuie să își asume acum consecințele comportamentului lor; dacă acționează nechibzuit, ar putea intra în dificultate.

Așadar, amenințarea intrării în dificultate determină băncile să înceapă să soluționeze toate dificultățile cu care se confruntă?

Da, desigur. Băncile au înregistrat multe progrese în perioada post-criză, dar există încă dificultăți care trebuie soluționate. Iar acum este momentul potrivit; condițiile sunt ideale din patru motive. În primul rând, economia zonei euro se află într-o situație bună. În al doilea rând, noile tehnologii, deși ar putea reprezenta o provocare pentru bănci, le oferă și noi oportunități de a obține venituri și de a rămâne profitabile. În al treilea rând, există certitudine în materie de reglementare, întrucât cadrul Basel III a fost finalizat. În al patrulea rând, există certitudine în materie de supraveghere, dat fiind că supravegherea bancară europeană este acum complet operațională. Băncile știu cum lucrăm și la ce să se aștepte de la noi.

Profitabilitatea reprezintă o dificultate majoră pentru băncile din zona euro, este adevărat?

Într-adevăr, profitabilitatea este principala dificultate pentru băncile din zona euro. Multe dintre acestea încă nu obțin venituri suficiente pentru a acoperi costul capitalului și, pe termen lung, această poziție este nesustenabilă. Aceasta reprezintă o problemă pentru băncile în sine, dar și un aspect care ne îngrijorează pe noi, supraveghetorii. Băncile neprofitabile nu pot sprijini creșterea economică și constitui amortizoare de capital. În același timp, acestea ar putea începe o cursă pentru obținerea de randamente, ceea ce ar spori riscurile. Prin urmare, noi, supraveghetorii, suntem preocupați de lipsa de profitabilitate în sectorul bancar din zona euro.

Ce măsuri ar trebui să adopte băncile pentru a-și spori profitabilitatea?

Aceasta este o întrebare mai dificilă, întrucât fiecare bancă este diferită și fiecare bancă are nevoie de propria strategie. Punctul de pornire pentru fiecare bancă în parte îl constituie existența unei strategii și implementarea acesteia. Aici intră în joc conceptul de „conducere strategică”. Pe scurt, acesta se referă la capacitatea organelor de conducere de a se înscrie pe traiectoria îndeplinirii obiectivelor pe termen lung ale băncii. Aceasta necesită procese solide și o bună guvernanță, inclusiv gestionarea riscurilor. Dacă aceste condiții sunt îndeplinite, conducerea beneficiază, în orice moment, de o bună imagine de ansamblu și de o bună înțelegere a întregii organizații, putând schimba rapid direcția, dacă este necesar. În ansamblu, cu cât băncile sunt mai bune la „conducerea strategică”, cu atât se bucură de mai mult succes. Dintr-o perspectivă mai practică, băncile ar trebui să se gândească la diversificarea surselor de venit, de exemplu prin intermediul noilor tehnologii. Pentru băncile mari din zona euro, mai mult de jumătate din veniturile din exploatare constau în venituri nete din dobânzi. Având în vedere nivelurile minime istorice ale ratelor dobânzilor, acesta este un aspect la care trebuie să se lucreze. Băncile ar putea, de exemplu, încerca să își majoreze veniturile din taxe și comisioane. Multe bănci au indicat că plănuiesc, într-adevăr, să facă acest lucru. Dar, după cum am spus, fiecare bancă este diferită și trebuie să își găsească propriul drum. În general, sectorul bancar european trebuie să se consolideze în continuare.

Dar costurile? Reducerea costurilor nu ar fi o altă cale către obținerea de profituri mai ridicate?

Există spațiu de manevră pentru reducerea costurilor, este adevărat. Să luăm exemplul marilor rețele de sucursale: sunt acestea încă necesare în epoca serviciilor bancare digitale? Reducerea costurilor ar putea face parte din strategia unei bănci de creștere a profitabilității. Există o rezervă, totuși: băncile nu trebuie să aplice reduceri în locurile nepotrivite. Reducerea personalului în domenii precum gestionarea riscurilor? Nu ar fi o idee bună. Economii de resurse la sistemele IT? Nici aceasta nu ar fi o idee bună. În termeni mai generali, băncile nu trebuie să facă economii la lucruri care sunt esențiale pentru succesul și stabilitatea viitoare.

Afectează creditele neperformante profitabilitatea?

Da, foarte mult. Creditele neperformante reprezintă un factor de frânare a profiturilor și deviază resurse care ar putea fi utilizate mai eficient. Întrucât creditele neperformante se ridică la circa 800 de miliarde EUR în zona euro, acestea constituie o problemă majoră care trebuie rezolvată. Vestea bună este că băncile înregistrează progrese: de la începutul anului 2015, creditele neperformante s-au redus cu aproximativ 200 de miliarde EUR. Este încurajator, dar nu suficient.

Ce măsuri importante a adoptat supravegherea bancară europeană pentru a soluționa problema creditelor neperformante?

Creditele neperformante reprezintă una dintre principalele noastre priorități în materie de supraveghere. La începutul anului 2017, am publicat linii directoare pentru bănci privind modul de abordare a creditelor neperformante. Utilizând aceste linii directoare ca punct de referință, am analizat în detaliu planurile proprii ale băncilor de soluționare a creditelor neperformante. În anul 2018, vom continua să monitorizăm modul în care aceste planuri sunt implementate.

Însă băncile nu trebuie numai să elimine creditele neperformante existente, ci și să se ocupe de cele noi potențiale. În acest scop, la sfârșitul anului 2017 am publicat un proiect de anexă la liniile directoare. Acesta prezintă modul în care așteptăm ca băncile să constituie provizioane pentru creditele neperformante noi – aceste așteptări nu au caracter obligatoriu, desigur. Acestea reprezintă punctul de pornire pentru dialogul în materie de supraveghere și vor fi incluse în abordarea pe care o aplicăm fiecărei bănci. Proiectul de anexă a făcut obiectul unei consultări publice, iar versiunea finală a fost publicată în luna martie 2018.

Așadar, este încă necesar ca băncile să își asaneze bilanțurile.

Da, perioadele favorabile nu vor dura pentru totdeauna, prin urmare băncile ar trebui să profite cât mai bine de acestea. Odată cu intrarea într-o fază descendentă, reducerea creditelor neperformante va deveni mult mai dificilă. În general, bilanțurile asanate sunt esențiale pentru profitabilitatea pe termen scurt și mediu. În acest context, testarea la stres efectuată de Autoritatea bancară europeană în anul 2018 va fi un moment al adevărului pentru bănci. Aceasta va contribui la evaluarea gradului de reziliență a băncilor în momentele dificile.

Pe lângă profitabilitatea scăzută și creditele neperformante, ce altceva trebuie să mai monitorizeze supravegherea bancară europeană?

Multe lucruri. Analizăm, de exemplu, cu atenție modelele interne pe care băncile le utilizează pentru a determina ponderările la risc ale activelor lor. Acestea sunt deosebit de importante pentru calcularea cerințelor de capital și, implicit, pentru reziliența băncilor. Pentru a asigura faptul că modelele permit obținerea unor rezultate corespunzătoare, efectuăm o analiză țintită a modelelor interne. Analiza are trei obiective: în primul rând, garantarea faptului că modelele utilizate de bănci sunt în concordanță cu standardele de reglementare; în al doilea rând, armonizarea modului în care supraveghetorii tratează modelele interne; în al treilea rând, asigurarea faptului că ponderările la risc calculate cu ajutorul modelelor interne se bazează pe riscul efectiv, și nu pe opțiunile de modelare. Analiza țintită a modelelor interne ne va ajuta să sporim încrederea în modelele interne, în adecvarea capitalului și, implicit, în reziliența băncilor.

Are analiza țintită a modelelor interne legătură și cu Basel III și mult-discutatul prag privind cerințele de capital calculate cu ajutorul modelelor interne (output floor)?

Există, într-adevăr, o conexiune. În general, cadrul Basel III urmărește menținerea cerințelor de capital bazate pe risc, ceea ce este perfect logic, întrucât aceste cerințe sunt eficiente și determină băncile să își definească, măsoare și gestioneze cu atenție riscurile. În acest context, modelele interne sunt esențiale. Dacă acestea nu funcționează corespunzător, băncile ar putea deveni subcapitalizate și vulnerabile. După cum tocmai am menționat, analiza țintită a modelelor interne vizează asigurarea funcționării corecte a modelelor interne. Abordarea utilizată este de tip ascendent (bottom-up), fiind evaluate modelele în sine. În același timp, cadrul Basel III introduce o serie de măsuri de protecție de tip descendent (top-down), precum pragul privind cerințele de capital calculate cu ajutorul modelelor interne (output floor) pe care l-ați menționat. Acesta asigură faptul că ponderările la risc calculate cu ajutorul modelelor interne nu scad sub un anumit nivel. Așadar, la fel ca în cazul analizei țintite a modelelor interne, pragul privind cerințele de capital calculate cu ajutorul modelelor interne (output floor) contribuie la credibilizarea cerințelor de capital bazate pe risc, ceea ce este în interesul băncilor.

Să trecem de la Basel la Regatul Unit: cum se pregătește supravegherea bancară europeană pentru Brexit?

Brexit va schimba, cel mai probabil, peisajul bancar european. Iar aceasta afectează băncile de pe ambele maluri ale Canalului Mânecii. Principala preocupare a acestora o constituie menținerea accesului reciproc pe piețe. În acest scop, ar putea fi nevoie de implementarea unor schimbări organizaționale de anvergură, care trebuie pregătite cu mult timp înainte, desigur.

Dar și supraveghetorii trebuie să se pregătească pentru lumea post-Brexit. Am elaborat o serie de orientări ale politicilor pe teme relevante și am clarificat care sunt așteptările noastre de la băncile care se vor muta în zona euro. Menținem contacte strânse cu băncile respective utilizând canale diverse. Aceasta ne ajută să înțelegem mai bine planurile acestora și să le comunicăm în mod limpede ce așteptări avem.

Dar schimbările generate de Brexit depășesc transferul activităților unor bănci care operează din Regatul Unit. În calitate de supraveghetori, trebuie să ne gândim la grupurile bancare transfrontaliere în general: cum asigurăm faptul că acestea sunt bine supravegheate, că pot face obiectul unei rezoluții? Aceasta va influența nu numai băncile care operează din Regatul Unit, ci și pe cele care operează din orice altă țară terță. Și poate influența și băncile europene care operează în afara UE.

Privind dincolo de Brexit, cum vedeți evoluția integrării financiare în Europa?

Brexit este, în mod cert, o poveste tristă. Dar la fel de cert este și faptul că integrarea financiară în Europa va continua. Demersurile vizând uniunea bancară europeană sunt foarte avansate, această idee părând să fie și pe placul țărilor din afara zonei euro, în special al țărilor din Europa de Est și al țărilor scandinave. Consider acest lucru încurajator.

Cu toate acestea, uniunea bancară încă nu a fost finalizată, cel de-al treilea pilon, care încă lipsește, fiind sistemul european de asigurare a depozitelor (European deposit insurance scheme – EDIS). Acum, după ce supravegherea bancară și rezoluția bancară au fost transferate la nivel european, același lucru ar trebui să se întâmple și cu protecția depozitelor. Numai atunci vor fi aliniate controlul și responsabilitatea. În opinia mea, este momentul să adoptăm măsuri suplimentare în direcția EDIS.

Pe măsură ce uniunea bancară înregistrează progrese, băncile ar trebui să înceapă să valorifice avantajele unei piețe mari și integrate, să aibă o activitate transfrontalieră mai intensă și să formeze un sector bancar cu adevărat european, care să finanțeze în mod fiabil și eficient economia europeană.

1 Contribuția supravegherii la stabilitatea financiară

1.1 Instituțiile de credit: riscuri principale și rezultate generale

Riscurile principale din sectorul bancar

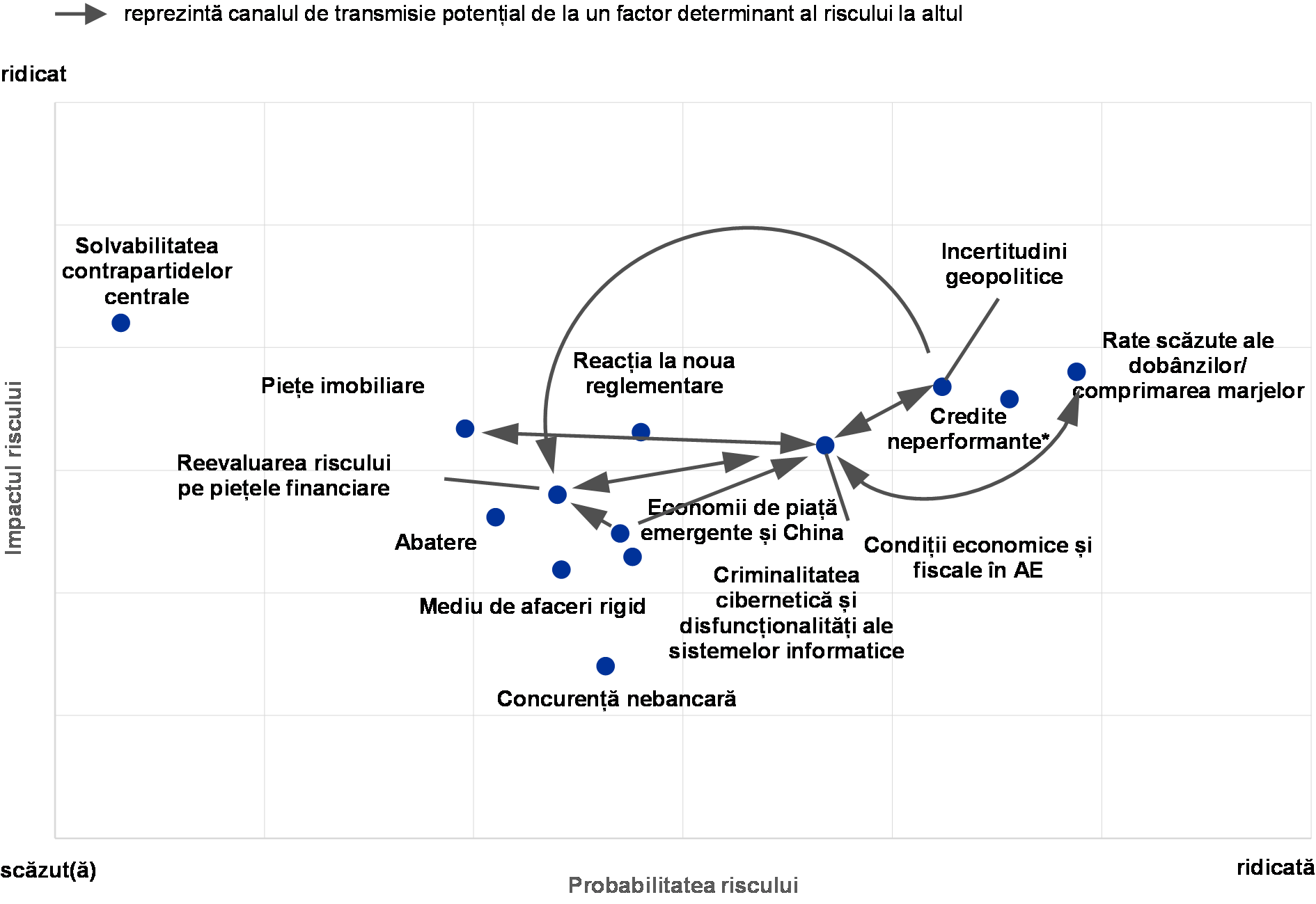

Deși pot fi observate unele îmbunătățiri, harta riscurilor la nivelul MUS rămâne, în mare parte, nemodificată

Contextul economic în care operează băncile din zona euro a continuat să se amelioreze în ultimul an, iar unele bănci au putut genera profituri semnificative, deși altele trebuie încă să se redreseze. În ansamblu, băncile au înregistrat progrese solide în ceea ce privește consolidarea bilanțurilor și soluționarea creditelor neperformante. Totodată, și activitatea privind finalizarea agendei în materie de reglementare a avansat, contribuind la reducerea incertitudinilor legate de reglementare.

Graficul 1

Harta riscurilor la nivelul MUS în anul 2018 pentru băncile din zona euro

Sursa: BCE și autoritățile naționale de supraveghere.

Notă: Harta riscurilor prezintă probabilitatea și impactul factorilor de risc, cu niveluri cuprinse între „scăzut” și „ridicat”.

*Credite neperformante: acest factor de risc se referă numai la băncile din zona euro cu rate ridicate ale creditelor neperformante.

Cu toate acestea, unele riscuri persistă, iar harta riscurilor la nivelul MUS (Graficul 1) nu s-a schimbat considerabil de la începutul anului 2017. Cei mai importanți trei factori de risc, în ceea ce privește atât impactul potențial, cât și probabilitatea, sunt: (i) mediul caracterizat de rate scăzute ale dobânzilor și efectele nefavorabile ale acestuia asupra profitabilității băncilor; (ii) nivelurile în continuare ridicate ale creditelor neperformante în unele părți ale zonei euro; și (iii) incertitudinile geopolitice. Primii doi factori de risc au cunoscut o relativă diminuare din 2016. Incertitudinile geopolitice, pe de altă parte, s-au intensificat considerabil, în principal pe seama negocierilor în curs referitoare la acordul final privind Brexit și, în general, a incertitudinilor politice globale (în același timp, incertitudinile politicile în UE s-au redus într-o oarecare măsură după alegerile prezidențiale din Franța).

Profitabilitatea rămâne una dintre provocările principale

Perioada prelungită cu rate scăzute ale dobânzilor continuă să reprezinte o provocare la adresa profitabilității băncilor. Deși reduc costurile de finanțare și sprijină economia, ratele scăzute ale dobânzilor comprimă marjele nete de dobândă și, implicit, afectează profitabilitatea băncilor. Băncile pot fi astfel nevoite să își adapteze modelele de afaceri și structurile de cost. În același timp, supraveghetorii trebuie să asigure faptul că băncile nu își asumă riscuri excesive pentru a-și spori profiturile.

Creditele neperformante au consemnat o relativă diminuare, dar sunt necesare eforturi suplimentare

Nivelurile ridicate de credite neperformante constituie o altă preocupare majoră pentru un număr semnificativ de bănci din zona euro. Comparativ cu anul 2016, băncile au înregistrat unele progrese în soluționarea problemei creditelor neperformante. Aceasta se reflectă într-o scădere a ratei creditelor neperformante la nivel agregat de la 6,5% în trimestrul II 2016 la 5,5% în trimestrul II 2017. Cu toate acestea, numeroase bănci din zona euro încă dețin un volum prea mare de credite neperformante în bilanț. Prin urmare, este esențial ca băncile să își intensifice eforturile de elaborare și implementare a unor strategii ambițioase și credibile privind creditele neperformante. Totodată, sunt necesare reforme suplimentare pentru a înlătura impedimentele structurale din calea eliminării creditelor neperformante.[1]

Implementarea noului cadru de reglementare poate reprezenta o dificultate pentru unele bănci

Finalizarea și optimizarea cadrului de reglementare conduc la stabilitatea sectorului bancar pe termen mediu. Cu toate acestea, tranziția la noul cadru de reglementare poate presupune costuri și riscuri pe termen scurt pentru bănci, inclusiv neadaptarea la timp. Aceste riscuri s-au redus oarecum din 2016, pe măsură ce au apărut mai multe detalii despre forma finală a diferitelor inițiative în materie de reglementare, după acordurile încheiate în cadrul forurilor internaționale și europene.

O reevaluare a riscului poate avea loc pe fondul aspectelor legate de sustenabilitatea datoriei și al riscurilor geopolitice

Sustenabilitatea datoriei reprezintă în continuare o preocupare în unele state membre, care rămân vulnerabile la o potențială reevaluare pe piețele obligațiunilor (inclusiv ca urmare a nivelurilor foarte scăzute ale primelor de risc în prezent). Riscul suveran este deosebit de relevant în contextul actual caracterizat de niveluri maxime istorice ale incertitudinilor geopolitice (inclusiv pe seama Brexit). Eventualele variații abrupte ale apetitului pentru risc de pe piețele financiare ar putea afecta băncile prin intermediul unei reevaluări a deținerilor lor evaluate la prețul pieței, precum și a costurilor de finanțare.

Prioritățile în materie de supraveghere ale MUS

În funcție de prioritățile în materie de supraveghere ale MUS, sunt stabilite domeniile pe care se va axa procesul de supraveghere dintr-un anumit an. Acestea au la bază o evaluare a principalelor riscuri cu care se confruntă băncile supravegheate, ținând cont de cele mai recente evoluții din mediul economic, de reglementare și de supraveghere. Prioritățile, care sunt revizuite anual, reprezintă un instrument esențial de coordonare a măsurilor de supraveghere la nivelul băncilor într-un mod corespunzător armonizat, proporțional și eficient, contribuind astfel la asigurarea unor condiții de concurență echitabile și la exercitarea unui impact mai puternic în materie de supraveghere (Figura 1).

Figura 1

Prioritățile în materie de supraveghere pentru anul 2018 și ulterior

1) Creditele neperformante.

2) Analiza țintită a modelelor interne.

3) Procesul de evaluare a adecvării capitalului intern.

4) Procesul de evaluare a adecvării lichidității interne.

5) Bifele de culoare albastru-deschis indică activități de monitorizare.

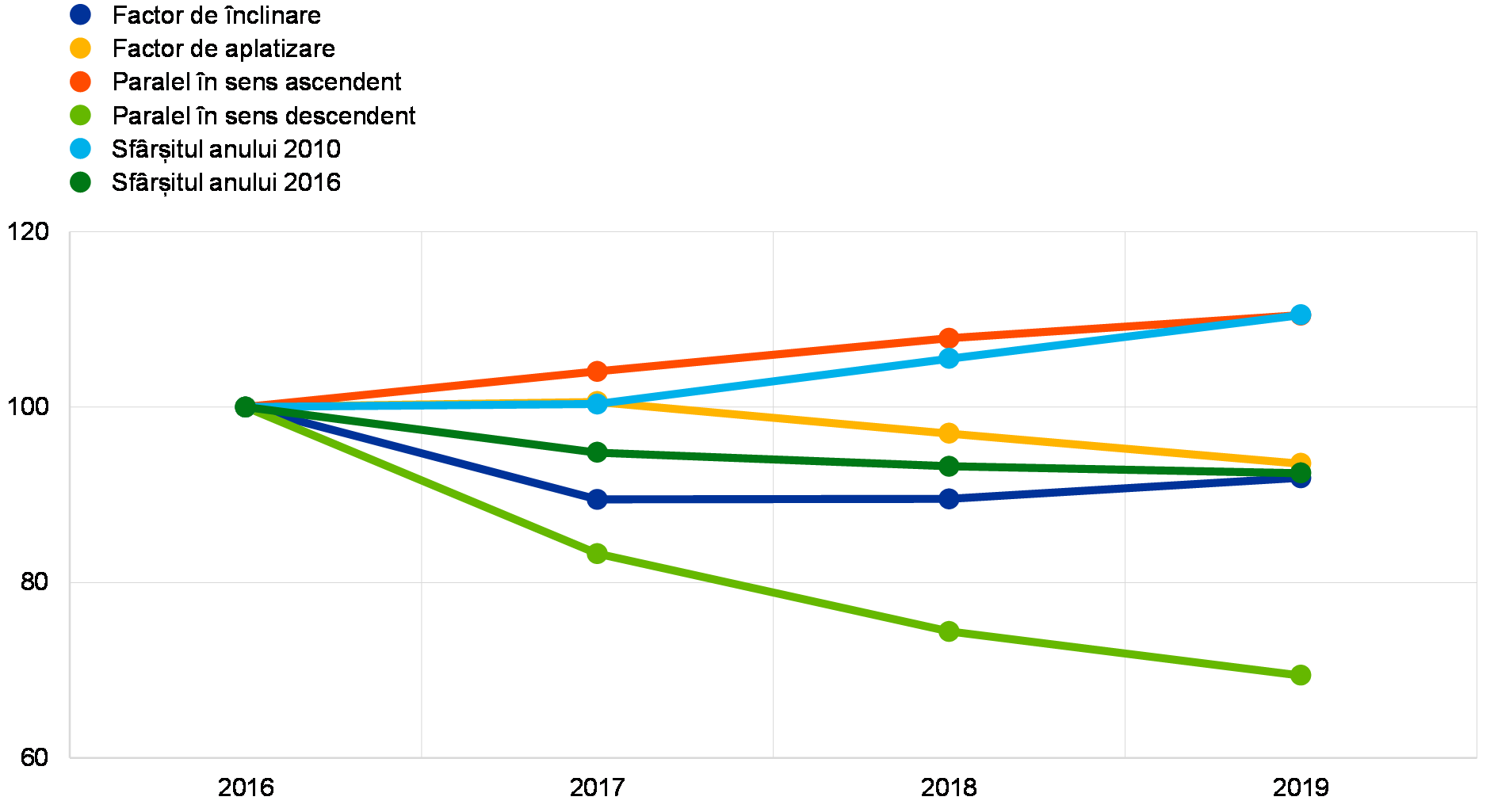

Rezultatul analizei senzitivității privind riscul de rată a dobânzii asociat portofoliului bancar

BCE monitorizează în mod constant senzitivitatea marjelor de dobândă ale băncilor la variațiile ratelor dobânzilor. În contextul mediului caracterizat de rate scăzute ale dobânzilor, care afectează profitabilitatea sectorului bancar, BCE a decis să efectueze, în anul 2017, o evaluare mai aprofundată a strategiilor elaborate de bănci pentru a menține nivelul marjelor de dobândă pe baza mai multor scenarii.

În consecință, în semestrul I 2017, Supravegherea bancară a BCE a efectuat o analiză a senzitivității privind riscul de rată a dobânzii asociat portofoliului bancar – testarea la stres din 2017 (Sensitivity analysis of interest rate risk in the banking book (IRRBB) – Stress test 2017).[2] Un eșantion de 111 instituții semnificative a fost evaluat pe baza a doi parametri complementari: (i) variațiile veniturilor nete din dobânzi ale băncilor, generate de evoluțiile ratelor dobânzilor; și (ii) variațiile valorii economice a capitalurilor proprii ale băncilor[3] (respectiv valoarea actualizată a portofoliului lor bancar), generate de evoluțiile ratelor dobânzilor. Scopul exercițiului a fost realizarea unei evaluări în scopul supravegherii referitoare la practicile de gestionare a riscurilor și valorificarea deplină a comparării rezultatelor la nivelul băncilor. În acest scop, băncilor li s-a cerut să simuleze impactul a șase șocuri ipotetice pe rata dobânzii, combinat cu o evoluție stilizată a bilanțurilor lor.[4]

Graficul 2

Proiecția veniturilor nete medii din dobânzi în funcție de șocurile pe rata dobânzii

(indice 2016 = 100)

Sursa: BCE.

Notă: Cifre bazate pe proiecții ale veniturilor nete din dobânzi agregate la nivelul tuturor monedelor principale testate în cadrul exercițiului pentru toate cele 111 bănci. Deplasările paralele sunt utilizate în prezent pentru procesul de raportare a riscului de rată a dobânzii asociat portofoliului bancar (+/- 200 puncte de bază pentru pozițiile în EUR); factorul de înclinare și cel de aplatizare a curbei sunt extrase din standardele elaborate recent de Comitetul de supraveghere bancară de la Basel privind riscul de rată a dobânzii asociat portofoliului bancar; șocul de la sfârșitul anului 2010 preconizează revenirea ratelor dobânzilor la nivelurile consemnate ultima dată în anul 2010; șocul de la sfârșitul anului 2016 menține ratele constante la nivelurile înregistrate la finele anului respectiv.

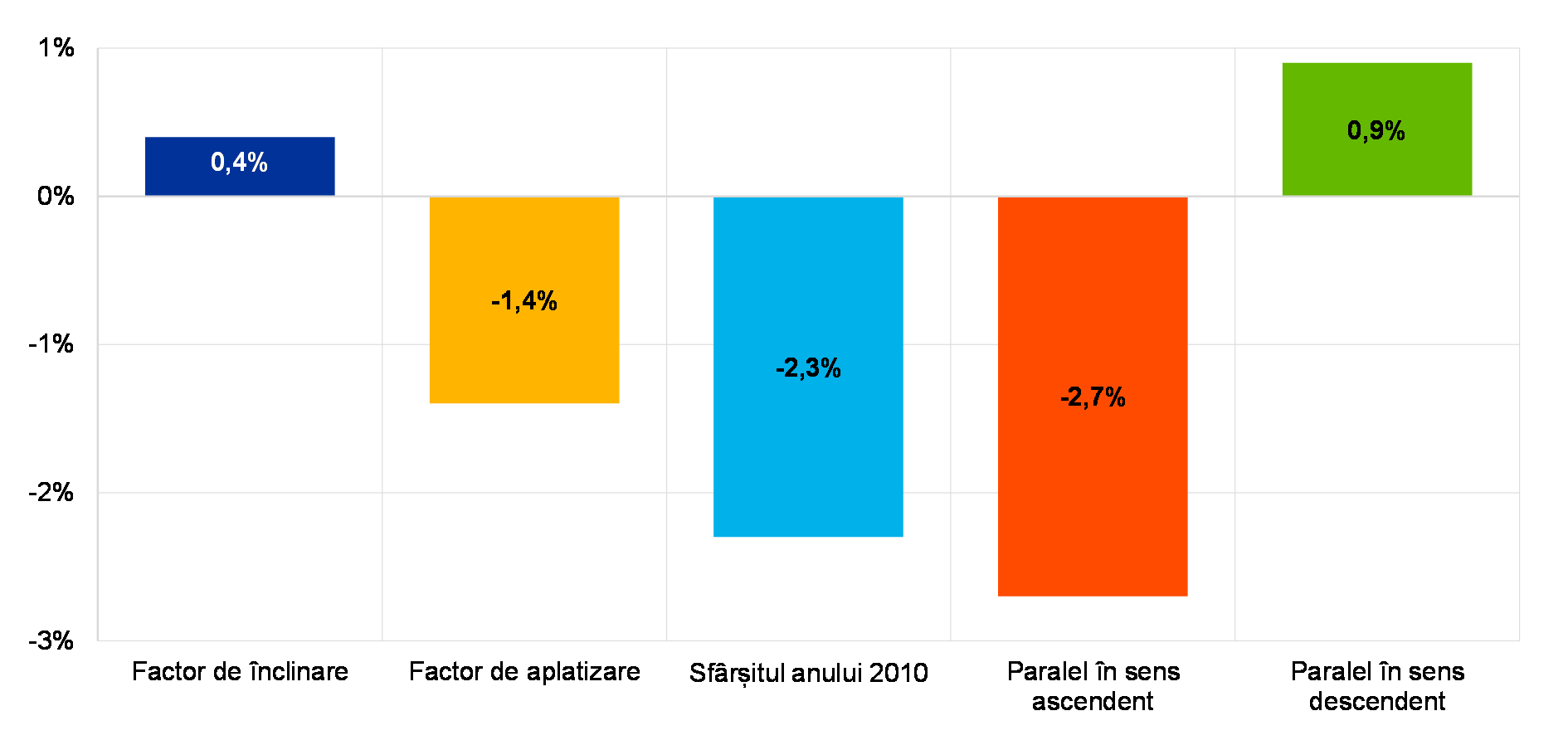

Rezultatele arată că, în medie, băncile sunt pregătite corespunzător pentru a face față unor modificări ale ratelor dobânzilor. O deplasare paralelă bruscă cu +2% a structurii la termen a ratelor dobânzilor ar avea un impact pozitiv agregat asupra veniturilor nete din dobânzi (+10,5% pe un orizont de trei ani, Graficul 2) și un impact negativ moderat asupra valorii economice a capitalurilor proprii (-2,7% din CET1, Graficul 3), acesta din urmă fiind cel mai sever rezultat pentru valoarea economică a capitalurilor proprii dintre toate șocurile pe rata dobânzii analizate.

Totuși, rezultatele exercițiului nu ar trebui să fie interpretate greșit ca o absență a riscurilor, în special în măsura în care acestea iau în considerare anticipațiile băncilor privind comportamentul clienților. De exemplu, băncile pot modela depozitele la vedere ca pasive pe termen lung cu rată fixă a dobânzii. Într-o perioadă caracterizată de creșteri ale ratelor dobânzilor, o reevaluare a acestor depozite într-un ritm mai alert decât cel anticipat de bancă ar conduce la venituri nete din dobânzi sub așteptări. Băncile și-au calibrat în cea mai mare parte modelele de depozite pe o perioadă marcată de scăderi ale ratelor dobânzilor. Ca atare, modelele pot reflecta numai parțial reacția clienților la o creștere a ratelor dobânzilor. De asemenea, s-a constatat că duratele modelate ale depozitelor stabile sunt surprinzător de îndelungate în unele cazuri.

Graficul 3

Variație medie a valorii economice a capitalurilor proprii în funcție de șocurile pe rata dobânzii

(variație a valorii economice a capitalurilor proprii ca procent din CET1)

Sursa: BCE.

Notă: Cifre bazate pe proiecțiile agregate privind valoarea economică a capitalurilor proprii la nivelul tuturor monedelor principale și fondurile proprii agregate de nivel 1 de bază pentru întregul eșantion de 111 bănci. Nu există nicio variație a valorii economice a capitalurilor proprii în condițiile ratelor constante preconizate în cadrul șocului de la sfârșitul anului 2016.

Rezultatele indică, de asemenea, că băncile utilizează în mod semnificativ instrumente financiare derivate pe rata dobânzii în portofoliile lor bancare. În general, băncile utilizează instrumentele financiare derivate pentru a acoperi necorelări aferente profilurilor de reevaluare ale activelor și pasivelor. Cu toate acestea, unele bănci utilizează,de asemenea, instrumente financiare derivate pe rata dobânzii pentru a obține un profil-țintă al ratelor dobânzilor. Impactul agregat la nivelul băncilor al acestor tranzacționări asupra senzitivității valorii economice a capitalurilor proprii este limitat (+1,7% din CET1 în cadrul șocului paralel în sens ascendent). Totuși, acest impact limitat este, în mare parte, rezultatul compensării expunerilor între acele bănci în care instrumentele derivate reduc durata activelor și cele în care instrumentele derivate o majorează (55% și, respectiv, 45% din eșantion).

Rezultatele exercițiului din 2017 au fost incluse în Procesul de supraveghere și evaluare (SREP). Privind în perspectivă, exercițiul va constitui un aport valoros la discuțiile în materie de supraveghere privind riscul de rată a dobânzii în portofoliul bancar. Exercițiul ar putea avea rolul de punct de pornire pentru analizele de monitorizare efectuate de echipele comune de supraveghere (ECS).

Caseta 1 Consolidarea sectorului bancar – bariere în calea fuziunilor și achizițiilor transfrontaliere

Un sistem bancar solid atrage după sine o piață solidă pentru fuziuni și achiziții bancare. Uniunea bancară europeană, care include supravegherea bancară europeană, va facilita fuziunea transfrontalieră a băncilor.

Fuziunile transfrontaliere în zona euro pot avea trei avantaje principale. În primul rând, acestea vor aprofunda integrarea financiară în zona euro, creând premisele pentru atingerea obiectivului comun al unui sector bancar cu adevărat european. În al doilea rând, deponenții vor avea mai multe opțiuni atunci când își vor investi fondurile, iar companiile și populația vor putea recurge la mai multe surse de finanțare. În al treilea rând, partajarea riscurilor va fi îmbunătățită, economia UE devenind astfel mai stabilă și mai eficientă. De asemenea, fuziunile bancare pot deține un rol în reducerea capacității excedentare și eficientizarea băncilor în sine. Totuși, pentru ca aceste avantaje să se materializeze, operațiunile de fuziune trebuie să fie solide din punct de vedere prudențial.

Situația pieței de fuziuni și achiziții

După intensificarea inițială care a urmat lansării euro, fuziunile și achizițiile din zona euro au consemnat un declin. În anul 2016, acestea au atins cel mai scăzut nivel înregistrat din 2000, în ceea ce privește atât numărul de acorduri, cât și valoarea acestora.[5] Iar fuziunile respective tind să fie interne, și nu transfrontaliere.

Fuziunile bancare sunt complexe, costisitoare și riscante, iar succesul lor depinde de anumite condiții favorabile. Băncile trebuie să fie încrezătoare pentru a putea face acest pas și, în prezent, se pare că băncilor încă le lipsește încrederea.

În special, există adesea incertitudini cu privire la valoarea economică a fuziunilor. Analizând partenerii potențiali, pot exista dubii în ceea ce privește calitatea activelor lor și capacitatea acestora de a genera profituri. În unele părți ale zonei euro, nivelurile creditelor neperformante sunt încă ridicate, iar valoarea reală a acestora este dificil de evaluat.

În plus, par a exista incertitudini cu privire la unii dintre principalii factori determinanți pe termen lung ai rezultatelor băncilor. Cum vor influența digitalizarea și schimbările asociate ale structurii pieței structura și dimensiunea optime ale unei bănci, de exemplu? Merită încă achiziționate rețele de sucursale în condițiile în care serviciile bancare digitale ar putea diminua tot mai mult utilitatea acestora? Unele incertitudini încă existente cu privire la reglementare pot deține, de asemenea, un rol. Se pare că multe bănci ar dori să vadă cadrul unic de reglementare implementat integral înainte de a lua în considerare pasul uriaș pe care îl reprezintă fuziunea cu o altă bancă.

Incertitudinile sunt amplificate de dimensiunea transfrontalieră. În primul rând, fuziunile transfrontaliere necesită nu numai ca băncile să treacă dincolo de granițele naționale, ci și ca acestea să depășească barierele culturale și lingvistice. Lipsa armonizării temeiului juridic și de reglementare care stă la baza supravegherii fuziunilor și achizițiilor în țările participante la MUS poate spori costurile fuziunilor și achizițiilor transfrontaliere și se poate dovedi un obstacol în calea acestora. Legile naționale care reglementează fuziunile tind să difere de la o țară la alta.

În general, separarea capitalului și a lichidității în cadrul jurisdicțiilor este importantă. Opțiunile renunțării la cerințele intra-grup transfrontaliere sunt analizate, în prezent, în cadrul revizuirii Regulamentului privind cerințele de capital (CRR) și a Directivei privind cerințele de capital (CRD IV) și ar putea deține, dacă ar fi introduse, un rol de susținere pentru fuziunile și achizițiile transfrontaliere. În plus, CRD IV și CRR conțin încă o serie de opțiuni și marje de apreciere care sunt exercitate diferit la nivel național. Acestea fac dificilă asigurarea unui nivel general consecvent al capitalului reglementat în toate statele membre și compararea integrală a pozițiilor de capital ale băncilor.

Desigur, și alți factori de reglementare pot deține un rol în deciziile de consolidare ale băncilor. Cerințele suplimentare de capital care pot fi generate de creșterea dimensiunii și a complexității unei bănci, prin intermediul amortizoarelor pentru alte instituții de importanță sistemică (other systemically important institution – O-SII) sau chiar al unor amortizoare pentru băncile de importanță sistemică la nivel mondial (global systemically important bank – G-SIB), pot fi un factor de descurajare, de exemplu.

La toate aceste aspecte se mai adaugă faptul că o parte din cadrul legislativ (de exemplu, legile privind insolvența), sistemele fiscale și regulamentele (de exemplu, privind protecția consumatorilor) care sprijină funcționarea sistemelor financiare este în continuare eterogenă în UE și în zona euro.

Deși supravegherea bancară europeană poate evidenția aceste obstacole, rolul său în definirea mediului este limitat. Consolidarea în sine trebuie lăsată în seama forțelor pieței, iar modificările aduse cadrului de reglementare, a legiuitorilor.

Supravegherea bancară europeană a contribuit, însă, la reducerea incertitudinilor legate de calitatea activelor băncilor, evaluarea calității activelor din 2014 fiind un prim pas în direcția atingerii acestui obiectiv. În plus, aceasta a stabilit ca prioritate soluționarea portofoliilor de credite neperformante ale băncilor. Supraveghetorii pot asigura, de asemenea, că procesele de supraveghere asociate fuziunilor sunt eficace. Din perspectiva reglementării, este important să se garanteze o implementare fidelă și consecventă a reformelor convenite, inclusiv Basel III, precum și să se adopte măsuri suplimentare în vederea finalizării uniunii bancare, mai ales a sistemului european de asigurare a depozitelor. Toate aceste elemente vor contribui la reducerea incertitudinilor.

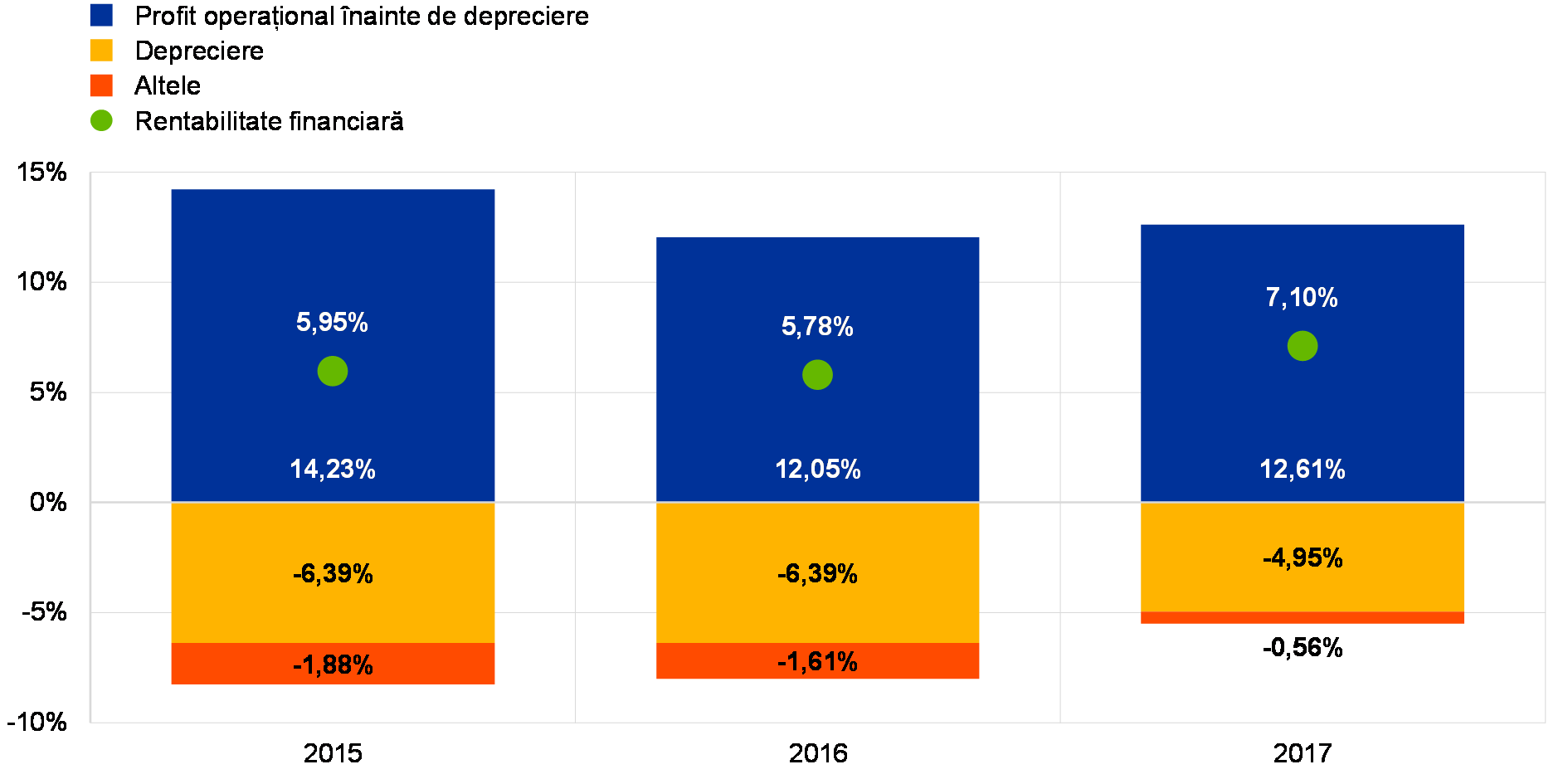

Rezultate generale înregistrate de băncile semnificative în anul 2017

Deși 2016 a fost un an deosebit de dificil pentru băncile din zona euro, situația s-a îmbunătățit într-o oarecare măsură în 2017. În primele trei trimestre din 2016, profiturile din exploatare înainte de depreciere ale instituțiilor semnificative s-au redus drastic cu 10% față de primele trei trimestre ale anului anterior. În primele nouă luni ale anului 2017, acestea au consemnat o redresare (+2%). Combinată cu o scădere puternică a deprecierilor (-14,9% față de 2016, -35,2% față de 2015), această evoluție a condus la o îmbunătățire relativă a rentabilității financiare anualizate a instituțiilor semnificative, care s-a situat, în medie, la 7,0% față de 5,4% în 2016 și 5,7% în 2015.

Totuși, ameliorarea generală maschează diferențe considerabile între bănci. În jur de 12 bănci încă înregistrează pierderi, în timp ce un grup de peste 20 de bănci au obținut o rentabilitate financiară medie de circa 8% sau mai mult în ultimii trei ani. Cu toate acestea, faptul că multe bănci cotate la bursă încă tranzacționează la raporturi preț/valoare contabilă subunitare indică necesitatea unor noi îmbunătățiri pentru a veni în întâmpinarea așteptărilor investitorilor.

Ameliorarea consemnată de profiturile din exploatare înainte de depreciere a fost generată de o creștere a veniturilor nete din taxe și comisioane de 3,2% și a veniturilor nete din tranzacționare, care s-au majorat cu 62% față de primele trei trimestre ale anului 2016. În schimb, veniturile nete din dobânzi au continuat să se reducă și au fost cu 1,9% inferioare valorii consemnate în primele trei trimestre ale anului 2016, după scăderea cu 0,9% înregistrată deja comparativ cu primele trei trimestre din 2015.

Graficul 4

O rentabilitate financiară sporită în 2017 grație unor profituri operaționale mai mari și a unor deprecieri reduse

(Toate elementele sunt indicate ca procente din capital)

Sursa: Statistici privind supravegherea bancară ale BCE.

Notă: Datele pentru toți anii sunt prezentate ca cifre cumulate în al doilea trimestru, anualizate.

Scăderea înregistrată de veniturile nete din dobânzi în perioada cuprinsă între trimestrul III 2015 și trimestrul III 2016 a părut să fie determinată de un declin al marjelor, pe fondul creșterii volumului împrumuturilor cu 4,7%. În schimb, volumul împrumuturilor a scăzut cu 2,1% între trimestrul III 2016 și trimestrul III 2017, în special împrumuturile acordate instituțiilor financiare (împrumuturi acordate instituțiilor de credit -11,8%, împrumuturi acordate altor societăți financiare -7,3%). Trebuie menționat faptul că, în pofida acestei tendințe negative, aproximativ jumătate dintre instituțiile semnificative au reușit să își amelioreze veniturile nete din dobânzi.

Rezultatele pozitive înregistrate de bănci în primele trei trimestre ale anului 2017 au fost susținute de cheltuielile de exploatare mai reduse, care se află la cel mai scăzut nivel după 2015. Acestea s-au diminuat cu 2,3% în raport cu primele nouă luni ale anului 2016 (-1,6% comparativ cu primele nouă luni ale anului 2015), cel mai probabil datorită măsurilor de restructurare adoptate recent de mai multe bănci din zona euro.

1.2 Activitatea privind creditele neperformante

Situația la nivelul Europei

Nivelurile creditelor neperformante au scăzut din 2015, dar sunt încă nesustenabile

Creditele neperformante din bilanțurile instituțiilor semnificative s-au situat la aproximativ 760 de miliarde EUR în trimestrul III 2017, în scădere de la 1 000 de miliarde EUR la începutul anului 2015. Totuși, există părți din sectorul bancar în care creditele neperformante se mențin la niveluri mult prea ridicate. În mod evident, creditele neperformante reprezintă o problemă de proporții pentru sectorul bancar european, deoarece afectează bilanțurile băncilor, diminuează profiturile, deviază resursele de la utilizări mai productive și împiedică creditarea economiei de către bănci. Prin urmare, este necesar ca băncile să soluționeze problema creditelor neperformante. Activitatea privind creditele neperformante s-a numărat printre cele mai importante priorități în domeniul supravegherii ale Supravegherii bancare a BCE în 2017. Proiectul în curs este coordonat de un grup la nivel înalt privind creditele neperformante, care raportează direct Consiliului de supraveghere al BCE. Obiectivul principal al grupului este acela de a elabora o abordare eficientă și consecventă în materie de supraveghere cu privire la băncile cu niveluri ridicate de credite neperformante.

BCE publică trimestrial statisticile privind supravegherea bancară[6], inclusiv date privind calitatea activelor pentru instituțiile semnificative. Tabelul 1 prezintă scăderea consemnată de nivelurile creditelor neperformante între anii 2016 și 2017.

Tabelul 1

Credite neperformante și avansuri – valori și ponderi în funcție de perioada de referință

(miliarde EUR; procente)

Sursa: BCE.

Notă: Instituții semnificative la cel mai înalt nivel de consolidare pentru care sunt disponibile raportarea comună privind adecvarea capitalului (COREP) și raportarea financiară (FINREP). Mai precis, în trimestrul II 2016 existau 124 de instituții semnificative, în trimestrul III 2016 existau 122, în trimestrul IV 2016 existau 121, iar în trimestrele I și II 2017 existau 118 și, respectiv, 114. Numărul de entități pe perioadă de referință reflectă schimbările care rezultă din modificările listei de instituții semnificative în urma evaluărilor Supravegherii bancare a BCE, care, în general, au loc anual, și a fuziunilor și achizițiilor.

1) Creditele și avansurile din tabelele referitoare la calitatea activelor sunt prezentate la valoarea contabilă brută. În conformitate cu FINREP: (i) expunerile deținute în vederea tranzacționării sunt excluse, (ii) soldurile de numerar la bănci centrale și alte depozite la vedere sunt incluse. În conformitate cu definiția ABE, creditele neperformante sunt credite și avansuri, altele decât cele deținute în vederea tranzacționării, care respectă unul dintre criteriile următoare sau ambele criterii: (a) sunt credite semnificative cu scadența depășită cu peste 90 de zile;(b) se consideră că, în lipsa executării garanției reale, este improbabil ca debitorul să își achite integral obligațiile din credite, indiferent de existența oricărei sume restante sau de numărul de zile de întârziere de plată. Rata de acoperire este reprezentată de raportul dintre deprecierile acumulate la credite și avansuri și stocul de credite neperformante.

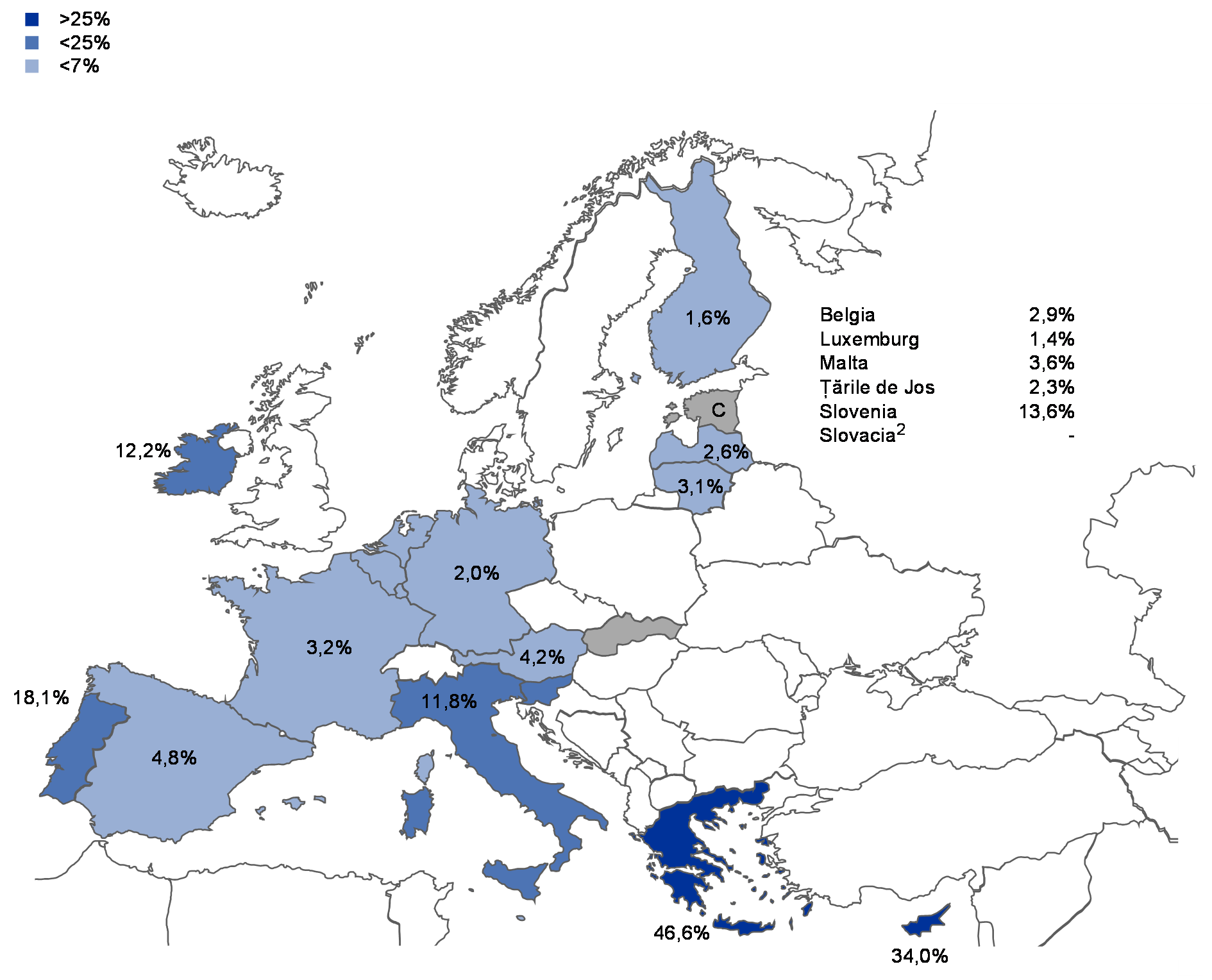

Ratele creditelor neperformante variază considerabil la nivelul zonei euro

Analizând zona euro, rata creditelor neperformante continuă să difere semnificativ de la o țară la alta, după cum se arată în Figura 2. În trimestrul II 2017, instituțiile semnificative din Grecia și Cipru au deținut cele mai ridicate rate ale creditelor neperformante (mediile ponderate la nivel de țară situându-se la 46,6% și, respectiv, 34,0%). Cu 18,1%, instituțiile semnificative din Portugalia au înregistrat a treia cea mai ridicată rată a creditelor neperformante. Analizând tendința, rata creditelor neperformante a scăzut semnificativ de la an la an în cazul instituțiilor semnificative din Cipru (-6,3 puncte procentuale), Irlanda (-5,6 puncte procentuale), Italia (-4,4 puncte procentuale) și Slovenia (-3,2 puncte procentuale). În trimestrul III 2017, stocul de credite neperformante al instituțiilor semnificative din Italia s-a situat la 196 de miliarde EUR, fiind urmat de cel din Franța (138 de miliarde EUR), din Spania (112 miliarde EUR) și din Grecia (106 miliarde EUR).

Figura 2

Credite neperformante și avansuri1 – rate în funcție de țară, perioada de referință T2 2017

Sursa: BCE.

Notă: Instituții semnificative la cel mai înalt nivel de consolidare pentru care sunt disponibile raportarea comună (COREP) și raportarea financiară (FINREP).

C: valoarea nu este inclusă din motive de confidențialitate.

1) Creditele și avansurile din tabelele referitoare la calitatea activelor sunt prezentate la valoarea contabilă brută. În conformitate cu FINREP: (i) expunerile deținute în vederea tranzacționării sunt excluse, (ii) soldurile de numerar la bănci centrale și alte depozite la vedere sunt incluse.

2) Nu există instituții semnificative la cel mai înalt nivel de consolidare în Slovacia.

Unele raportări financiare (FINREP) nu conțin transferuri de credite neperformante care sunt în curs și a căror finalizare este estimată în scurt timp.

Nevoia unei strategii cuprinzătoare pentru soluționarea problemei creditelor neperformante

Nevoia unei strategii a fost identificată în trei domenii principale: (i) măsuri de supraveghere, (ii) reforme juridice și judiciare și (iii) piețe secundare pentru creditele neperformante

Supravegherea bancară a BCE a evidențiat, într-o etapă timpurie, necesitatea unui efort comun al tuturor părților interesate în vederea soluționării creditelor neperformante. Aceasta a reprezentat, de asemenea, una dintre principalele constatări ale raportului BCE privind inventarul practicilor naționale referitoare la creditele neperformante; cea mai recentă versiune a acestuia a fost publicată în iunie 2017 (Secțiunea 1.2.3.1). Raportul menționat a făcut referire la nevoia unei strategii europene cuprinzătoare în trei domenii-cheie: (i) măsurile de supraveghere, (ii) reformele juridice și judiciare și (iii) nevoia de a dezvolta piețe secundare pentru activele problematice.

Figura 3

O strategie cuprinzătoare de soluționare a creditelor neperformante necesită luarea de măsuri de către toate părțile interesate, inclusiv UE și autoritățile publice naționale

În ceea ce privește măsurile de supraveghere, Supravegherea bancară a BCE a implementat un cadru de supraveghere cuprinzător pentru creditele neperformante, care include:

- publicarea de orientări pentru toate instituțiile semnificative, detaliind așteptările în materie de supraveghere în legătură cu gestionarea și reducerea volumului de credite neperformante;

- definirea unor așteptări cantitative în materie de supraveghere în vederea stimulării unor practici oportune de provizionare în viitor;

- desfășurarea de inspecții la fața locului periodice, axate pe creditele neperformante;

- colectarea de date relevante suplimentare de la băncile cu niveluri ridicate de credite neperformante.

În urma concluziilor adoptate de Consiliul ECOFIN la 11 iulie 2017 privind un plan de acțiune pentru soluționarea creditelor neperformante din Europa, Supravegherea bancară a BCE sprijină, de asemenea, Autoritatea bancară europeană (ABE) în ceea ce privește publicarea unor ghiduri generale privind gestionarea creditelor neperformante, care să fie consecvente pentru toate băncile din UE. În plus, Supravegherea bancară a BCE interacționează cu ABE în ceea ce privește promovarea optimizării standardelor de subscriere pentru creditele noi.

În termeni mai generali, Supravegherea bancară a BCE a contribuit activ la numeroase alte inițiative privind creditele neperformante în cele trei domenii menționate mai sus, inclusiv în cele care fac parte din planul de acțiune al UE (astfel cum a fost convenit de Consiliul UE în iulie 2017), colaborând îndeaproape cu părțile interesate responsabile de inițiativele respective.

Elemente-cheie ale abordării în materie de supraveghere referitoare la creditele neperformante

Inventarul practicilor naționale

A fost efectuată o analiză a practicilor de supraveghere și reglementare actuale, precum și a obstacolelor privind eliminarea creditelor neperformante

În luna iunie 2017, BCE a publicat cel mai recent inventar al practicilor naționale de supraveghere și al cadrelor juridice referitoare la creditele neperformante. Acest raport prezintă analizele practicilor din toate cele 19 țări ale zonei euro, existente în luna decembrie 2016.[7] Pe lângă stabilirea celor mai bune practici de supraveghere, scopul acestuia a fost acela de a identifica (i) practicile actuale de reglementare și supraveghere și (ii) obstacolele legate de eliminarea creditelor neperformante. Acest inventar actualizat și extins se bazează pe un inventar anterior al practicilor naționale de supraveghere și al cadrelor juridice legate de creditele neperformante. Inventarul menționat a acoperit opt țări din zona euro (Cipru, Grecia, Irlanda, Italia, Portugalia, Slovenia, Spania și Germania) și a fost publicat în luna septembrie 2016. Inventarul s-a axat pe identificarea celor mai bune practici în jurisdicțiile cu volume relativ ridicate de credite neperformante sau cu o problemă „sectorială” legată de creditele neperformante, precum și a cadrelor existente pentru gestionarea creditelor neperformante.[8]

Una dintre concluziile principale: toate părțile interesate trebuie să fie pregătite pentru a gestiona aspectele juridice într-un mod oportun și eficient

Inventarul din 2017 arată că, la nivelul zonei euro, au fost înregistrate unele progrese în ceea ce privește soluționarea problemei creditelor neperformante din perspectiva supravegherii. Inventarul, combinat cu experiența jurisdicțiilor cu niveluri ridicate de credite neperformante, evidențiază o lecție-cheie: este necesar ca toate părțile interesate să fie proactive și pregătite înainte ca nivelurile creditelor neperformante să devină prea înalte. Multe țări cu niveluri scăzute de credite neperformante nu și‑au modificat cadrele juridice relevante de la începutul crizei. Pe ansamblu, acestea ar trebui să fie mai bine pregătite pentru a gestiona în mod oportun și eficace aspectele juridice care ar putea decurge dintr-o potențială creștere a nivelurilor de credite neperformante în viitor. Aceasta înseamnă, de exemplu, accelerarea mecanismelor extrajudiciare (de exemplu, în executarea garanțiilor sau procesarea cererilor de insolvență a firmelor și a gospodăriilor populației).

În ceea ce privește regimul și practicile de supraveghere pentru soluționarea creditelor neperformante, inventarul ilustrează faptul că instrumente precum inspecțiile la fața locului axate în mod specific pe gestionarea arieratelor și a creditelor neperformante dețin un rol decisiv în detectarea problemelor emergente într-o etapă timpurie. În această privință, Liniile directoare ale BCE privind creditele neperformante adresate băncilor, care se aplică tuturor instituțiilor semnificative, reprezintă un element important al evaluării viitoare în scopul supravegherii (Secțiunea 1.1.2).

În ceea ce privește instituțiile mai puțin semnificative, țările din zona euro nu dețineau, în general, orientări specifice privind creditele neperformante la momentul publicării inventarului practicilor naționale. Totuși, o serie de ANC au indicat că analizează posibilitatea aplicării liniilor directoare ale BCE privind creditele neperformante și în cazul instituțiilor mai puțin semnificative. În plus, în concluziile sale din iulie 2017, Consiliul UE a solicitat ABE să emită, până în vara anului 2018, ghiduri generale privind gestionarea creditelor neperformante, în concordanță cu liniile directoare menționate mai sus, cu un domeniu de aplicare extins, care să se aplice tuturor băncilor din întreaga UE.

În ceea ce privește cadrele juridice, inventarul arată că acestea s-au îmbunătățit (cu unele excepții) numai gradual în țările cu stocuri ridicate de credite neperformante, după primul inventar. În orice caz, este prea devreme să se evalueze eficacitatea acestor modificări. În ceea ce privește sistemele judiciare (inclusiv recrutarea de experți în materie de insolvență), modificările nu țin pasul cu evoluțiile legislative.

Referitor la cadrele de informații pentru creditele neperformante, inventarul arată că majoritatea țărilor din zona euro dispun de registre centrale ale creditelor, gestionate, de regulă, de băncile centrale naționale. Aceste registre sunt, în general, considerate un instrument de supraveghere valoros pentru analizele la fața locului și la distanță, precum și pentru partajarea informațiilor între bănci.

Liniile directoare privind creditele neperformante și măsurile ulterioare conexe

Publicarea liniilor directoare privind creditele neperformante adresate băncilor a reprezentat o etapă importantă în soluționarea problemei creditelor neperformante la nivelul zonei euro

Supravegherea bancară a BCE a publicat, în luna martie 2017, linii directoare calitative adresate băncilor privind modalitatea de gestionare a creditelor neperformante[9] (denumite în continuare „liniile directoare privind creditele neperformante”). Publicarea a fost precedată de o consultare publică care s-a desfășurat în perioada 12 septembrie 2016-15 noiembrie 2016. O audiere publică a avut loc la 7 noiembrie 2016. Peste 700 de observații individuale au fost primite și evaluate pe durata consultării. Elaborarea liniilor directoare privind creditele neperformante a reprezentat o etapă importantă în direcția unei reduceri semnificative a nivelului creditelor neperformante în zona euro.

Obiectivul și conținutul liniilor directoare privind creditele neperformante

Liniile directoare privind creditele neperformante prezintă așteptările în materie de supraveghere pentru fiecare etapă din ciclul de viață al gestionării creditelor neperformante

Mesajul de politică esențial al liniilor directoare privind creditele neperformante se referă la faptul că băncile vizate ar trebui să soluționeze cu prioritate și într-un mod cuprinzător nivelurile ridicate de credite neperformante , axându-se pe guvernanța lor internă și stabilind planuri operaționale și ținte cantitative proprii. Toate cele trei elemente vor fi verificate atent de ECS relevante. Abordarea bazată pe atitudinea de expectativă pe care am observat-o adesea în trecut nu poate continua. Țintele proprii ale băncilor trebuie integrate în mod adecvat în scheme de stimulare pentru cadrele de conducere și trebuie monitorizate îndeaproape de organele lor de conducere.

Liniile directoare privind creditele neperformante constituie un document practic care stabilește așteptările în materie de supraveghere referitoare la toate domeniile relevante pe care o bancă ar trebui să le abordeze în cadrul soluționării creditelor neperformante. Acesta se bazează pe definiția comună a ABE privind expunerile neperformante[10]. Totuși, documentul acoperă, de asemenea, aspecte ale activelor executate silit și ale expunerilor performante cu un grad ridicat de risc de transformare în expuneri neperformante, inclusiv expuneri ținute sub observație și expuneri cu perioadă de grație (forborne) performante.

Liniile directoare privind creditele neperformante au fost elaborate pe baza celor mai bune practici existente în mai multe țări din zona euro. Structura acestora urmează ciclul de viață al gestionării creditelor neperformante, prezentând așteptările în materie de supraveghere conexe referitoare la strategiile privind creditele neperformante, guvernanța creditelor neperformante și operațiunile aferente acestora, tratamentele asociate restructurării datorate dificultăților financiare, recunoașterea creditelor neperformante, provizionarea și anularea creditelor neperformante și evaluarea garanțiilor.

Activități de monitorizare a strategiilor privind creditele neperformante și activele executate silit

Băncile cu rate ridicate de credite neperformante au transmis BCE, în vederea evaluării, strategiile și planurile lor operaționale de reducere a volumului de credite neperformante

În urma publicării liniilor directoare privind creditele neperformante, instituțiilor semnificative cu rate ridicate de credite neperformante li s-a solicitat să transmită Supravegherii bancare a BCE strategiile și planurile lor operaționale de reducere a volumului de credite neperformante. Pentru a asigura informații comparabile și condiții de concurență echitabile, a fost elaborat un model specific destinat completării de către bănci. Pe baza modelului respectiv, băncile au trebuit să demonstreze, la nivel de portofoliu, în ce mod și pe ce durată au planificat să își reducă volumul de credite neperformante și active executate silit.

În perioada martie-iunie 2017, băncile au transmis strategiile, iar Supravegherea bancară a BCE le-a evaluat în raport cu așteptările sale în materie de supraveghere. Evaluarea, care a vizat fiecare bancă, a fost efectuată de ECS cu sprijinul unei echipe orizontale privind creditele neperformante. Pe parcursul procesului, ECS s-au întâlnit cu băncile de care se ocupă pentru a discuta strategiile.

Deși strategiile, planurile operaționale și țintele cantitative privind creditele neperformante țin de responsabilitatea fiecărei bănci individuale, Supravegherea bancară a BCE se așteaptă ca acestea să fie ambițioase și credibile pentru a asigura o reducere, atât oportună, cât și suficientă, a volumului de credite neperformante și de active executate silit.

Evaluarea strategiilor privind creditele neperformante

Strategiile trebuie să fie ambițioase și credibile și să sprijine cadrele de guvernanță care corespund scopului avut în vedere

În conformitate cu liniile directoare privind creditele neperformante, cadrul de guvernanță al unei bănci ar trebui să asigure faptul că strategia privind creditele neperformante poate fi aplicată fără sincope. În acest context, ECS evaluează strategiile fiecărei bănci, axându-se pe trei componente principale: (i) nivelul de ambiție; (ii) credibilitatea strategiei și (iii) aspecte care țin de guvernanță.

Nivelul de ambiție este măsurat prin reducerea brută și netă a volumului de expuneri neperformante și active executate silit, estimată a fi realizată de o bancă în cadrul unui orizont de trei ani. Un „nivel adecvat de ambiție” este definit pentru fiecare bancă în parte. Acesta ține seama de o serie de elemente, cum ar fi situația financiară a băncii, profilul de risc al acesteia, caracteristicile portofoliului său de credite neperformante și mediul macroeconomic. Supravegherea bancară a BCE a derulat atât analize la nivel de țară, cât și analize comparative inter pares ale nivelurilor de ambiție proiectate de băncile cu rate ridicate ale creditelor neperformante.

În evaluarea credibilității strategiilor băncilor, Supravegherea bancară a BCE utilizează o gamă largă de analize pentru a determina dacă nivelurile lor de ambiție proiectate corespund potențialului băncilor de a le atinge. Indicatorii relevanți includ: capacitatea capitalului, acoperirea prin constituirea de provizioane și tendințele, importanța strategiilor „bazate pe active”, analiza vechimii, ipotezele privind intrările și ieșirile aferente portofoliului de active neperformante, recuperările de numerar și resursele destinate susținerii acestora, calendarele și diversificarea opțiunilor strategice.

Ce reprezintă o strategie ambițioasă și credibilă privind creditele neperformante?

- Monitorizare și asumare de către organele de conducere.

- Ținte clare și neechivoce de reducere, identificate într-o manieră ascendentă de către bancă cu privire la segmente suficient de granulare.

- O analiză amănunțită a impactului asupra capitalului, activelor ponderate în funcție de risc și provizionării, exercitat de elemente individuale ale strategiei de reducere, cu un raționament detaliat care să sprijine realizarea strategiei și atingerea țintelor.

- Diversificare la nivelul unei game ample de opțiuni strategice, fiind vizate în special vechimi mai mari de o scadență depășită cu doi ani.

- O guvernanță strategică solidă, inclusiv stimulente bine definite pentru personalul de nivel superior și pe plan operațional, în vederea atingerii cu eficacitate a țintelor de reducere a volumului de credite neperformante în toate etapele lanțului de soluționare a creditelor neperformante.

- Capacități și cadre operaționale interne robuste în vederea asigurării reducerii efective a volumului de credite neperformante, inclusiv abilitatea de a colabora cu debitorii din timp pentru a reduce nivelul expunerilor care devin neperformante.

- Dacă se aplică unei bănci, o axare puternică pe vânzarea oportună a activelor executate silit sau pe creșterea provizionării, în cazul în care nu au loc vânzări pe termen scurt.

- Un plan operațional detaliat, în care sunt stabilite rezultatele-cheie, reperele principale, măsurile și calendarul necesare pentru aplicarea cu succes a strategiei.

- O axare puternică pe o restructurare datorată dificultăților financiare solidă, mai exact prin identificarea debitorilor sustenabili și furnizarea de opțiuni de restructurare viabile pentru a asigura revenirea creditelor lor la niveluri performante.

- Un set de instrumente bine dezvoltat destinat restructurării datorate dificultăților financiare, care să fie monitorizat din punct de vedere al eficacității la nivel granular.

- Un cadru de monitorizare granulară pentru punerea în aplicare a strategiei, care să permită identificarea factorilor determinanți ai performanței scăzute/supraperformanței.

Evaluarea guvernanței se axează pe o gamă largă de domenii, printre care: (i) procesele de autoevaluare ale băncilor; (ii) nivelul de supraveghere și monitorizare a planului strategic de către organul de conducere; (iii) schemele de stimulente instituite pentru promovarea executării strategiei; (iv) modalitățile în care strategia este integrată în operațiunile zilnice; (v) nivelul de resurse (atât interne, cât și externe) alocate de bancă în scopul eliminării creditelor; și (vi) strategiile care stau la baza planurilor operaționale.

Așteptările cantitative în materie de supraveghere cu privire la provizionarea oportună

Proiectul de anexă la liniile directoare privind creditele neperformante prezintă așteptările în materie de supraveghere referitoare la nivelurile și calendarul provizionării prudențiale și va fi aplicat pentru fiecare bancă în parte

În conformitate cu mandatul său, BCE trebuie să aplice o abordare prospectivă pentru abordarea proactivă a riscurilor. De la publicarea liniilor directoare privind creditele neperformante și pe baza învățămintelor desprinse din experiența anterioară, Supravegherea bancară a BCE a continuat să dezvolte măsuri suplimentare pentru soluționarea creditelor neperformante. La data de 4 octombrie 2017, aceasta a publicat un proiect de anexă la liniile directoare privind creditele neperformante în scopul consultării. Această anexă vizează stimularea unor practici de provizionare mai oportune pentru noile credite neperformante, în vederea evitării acumulării de credite neperformante în viitor. Pe parcursul consultării publice, care s-a încheiat la 8 decembrie 2017, Supravegherea bancară a BCE a primit 458 de observații individuale din partea a 36 de contrapartide. Acesta reprezintă un feedback valoros, care a fost evaluat cu atenție la finalizarea documentului.

Așteptările în materie de supraveghere vor îmbunătăți convergența la nivelul supravegherii și vor asigura condiții de concurență echitabile. În mod evident, așteptările fac obiectul unei evaluări de la caz la caz. În acest context, așteptarea generală în materie de supraveghere prezentată în anexă constă în asigurarea, în cazul creditelor negarantate, a unei acoperiri de 100% în termen de doi ani după ce creditul a fost clasificat drept neperformant. În cazul creditelor garantate, termenul corespunzător este de șapte ani. Pentru a evita efectele de deteriorare abruptă, este important să se stabilească o traiectorie graduală corespunzătoare în direcția îndeplinirii așteptărilor respective în materie de supraveghere, începând din momentul clasificării expunerilor neperformante.

Nivelul de provizioane prudențiale este evaluat în contextul dialogului obișnuit în materie de supraveghere. Ca punct de pornire, autoritatea de supraveghere determină dacă ajustările contabile ale unei bănci acoperă în mod adecvat pierderile estimate din riscul de credit ale acesteia. Ajustările contabile sunt ulterior comparate cu așteptările în materie de supraveghere stabilite în anexă.

Mai exact, în cadrul dialogului în materie de supraveghere, BCE va discuta cu băncile orice divergențe față de așteptările referitoare la provizionarea prudențială. Ulterior, BCE va analiza deviațiile în cazul fiecărei bănci și va decide, după o evaluare atentă care ar putea include analize foarte aprofundate, examinări la fața locului sau ambele, dacă este necesară o măsură de supraveghere specifică pentru fiecare bancă. Nu există automatisme în cadrul acestui proces. Spre deosebire de normele din Pilonul 1, aceste așteptări în materie de supraveghere nu reprezintă cerințe obligatorii care să declanșeze măsuri automate.

Inspecțiile la fața locului cu privire la creditele neperformante

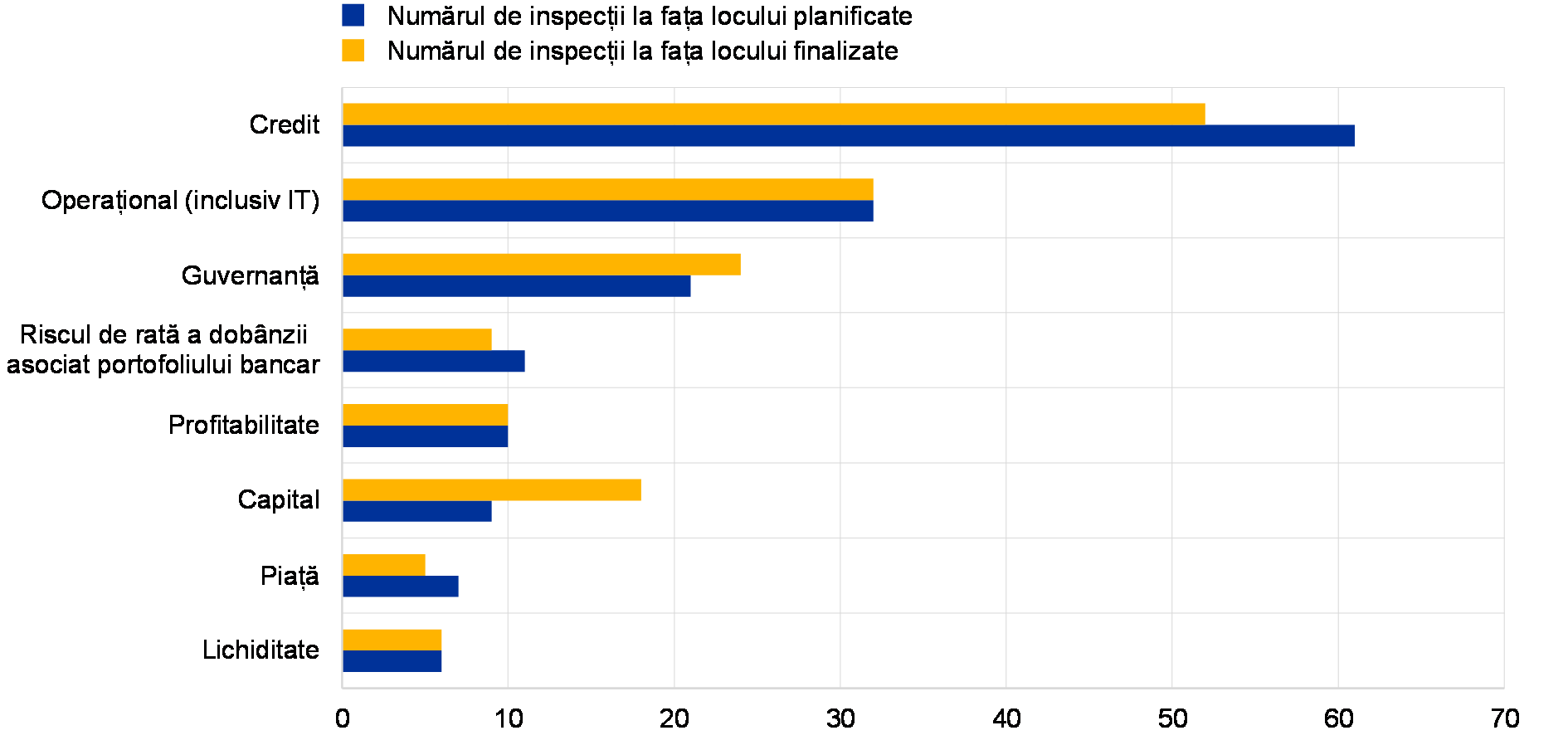

Pe parcursul anului 2017, au fost finalizate 57 de inspecții privind riscul de credit, dintre care șase au fost conduse de BCE și 51 de ANC. Gestionarea și evaluarea creditelor neperformante a constituit una dintre principalele teme în cadrul acestor inspecții, fiind abordate în 54 dintre cele 57 de rapoarte de inspecție la fața locului. În acest context, aspectele principale ale activității au constat în evaluarea strategiilor, politicilor și procedurilor privind creditele neperformante (54 de rapoarte) și o evaluare a impactului cantitativ (37 de rapoarte).

Strategiile, politicile și procedurile privind creditele neperformante

Utilizând liniile directoare privind creditele neperformante drept criteriu de referință, cele mai importante deficiențe la nivelul strategiilor, politicilor și procedurilor privind creditele neperformante au fost identificate după cum urmează.

În pofida îmbunătățirii guvernanței creditelor neperformante, deficiențele la nivelul recunoașterii acestora constituie în continuare un aspect îngrijorător, în special cu privire la creditele neperformante cu perioadă de grație

Strategia și guvernanța creditelor neperformante: în acest domeniu, a fost observată o tendință în favoarea unei gestionări mai active a creditelor neperformante. Aceasta se datorează cu precădere încercărilor băncilor de a se ridica la nivelul așteptărilor în materie de supraveghere stabilite în liniile directoare privind creditele neperformante. Totuși, majoritatea rapoartelor de inspecție la fața locului subliniază faptul că informațiile furnizate organelor de conducere ale băncilor nu sunt încă suficient de granulare. Această situație afectează, de exemplu, riscurile legate de avertizarea timpurie și riscurile cu care s-au confruntat diferite entități ale grupului bancar sau care decurg din aplicarea anumitor modele de restructurare.

În cazul creditelor neperformante existente, constatările privesc gradul de adecvare a provizioanelor pentru pierderi din credite și utilizarea unor marje suficiente de ajustare a valorii garanțiilor și a unor termene de actualizare

Restructurare datorată dificultăților financiare generate de creditele neperformante: s-a constatat că majoritatea băncilor nu dispun de politici eficiente de restructurare datorată dificultăților financiare, fie la punctul de intrare, fie la punctul de ieșire din statutul de restructurare. La intrare, criteriul unei restructurări viabile contra unei restructurări problematice nu este definit cu exactitate și anumite măsuri de restructurare datorată dificultăților financiare menționate în liniile directoare privind creditele neperformante nu sunt recunoscute ca atare (de exemplu, acordarea unor facilități suplimentare, solicitarea unor titluri de valoare/garanții suplimentare). În același timp, măsurile clasice de restructurare (reducerea ratei dobânzii, extinderea scadenței) nu conduc, de regulă, la un statut legat de creditele neperformante în cadrul raportării referitoare la clienții care se confruntă cu dificultăți financiare. Normele destinate identificării dificultăților financiare sunt în continuare foarte eterogene și prea restrictive, în principal din cauza insuficienței datelor. Criteriile de ieșire din statutul de restructurare, în special în ceea ce privește restructurarea datorată dificultăților financiare în perioada de probă, nu sunt suficient monitorizate.

Recunoașterea/clasificarea creditelor neperformante: majoritatea constatărilor au vizat: (i) criterii insuficiente pentru „probabilitatea de neachitare integrală”, referitoare, în special, la sectoare specifice (transportul maritim, proprietăți imobiliare comerciale, petrol și gaze) sau tehnici de finanțare (finanțare prin îndatorare) și (ii) luarea în considerare în mod necorespunzător numai a criteriilor de siguranță menționate explicit în CRR.

Provizionarea creditelor neperformante și evaluarea garanțiilor: deși procesele de provizionare sunt susținute tot mai mult de instrumente informatice și politici mai exacte, principalele domenii care necesită în continuare îmbunătățiri sunt evaluările nerealiste ale garanțiilor (uneori indexate în sens ascendent, în loc să fie reevaluate), marje de ajustare a valorii garanțiilor și termene de recuperare extrem de optimiste. În plus, anumite bănci dispun în continuare de practici neadecvate în ceea ce privește tratamentul dobânzilor acumulate, dar încă neachitate.

Integritatea datelor privind creditele neperformante: numeroasele constatări în acest domeniu includ lipsa unor procese de agregare a datelor referitoare la riscuri, pentru datele relevante în scopul detectării dificultăților financiare (de exemplu, date care provin din declarațiile de venit, profitul înainte de dobânzi, impozit și amortizare, rata de acoperire a serviciului datoriei). În plus, parametrii-cheie (de exemplu, marjele de ajustare a valorii garanțiilor, perioadele de actualizare, ratele de însănătoșire) sunt adesea estimați eronat în mod semnificativ și, în multe cazuri, criteriile privind scoaterea în afara bilanțului (de exemplu, exprimate ca perioadă în stare de nerambursare) nu sunt clar definite.

Evaluarea cantitativă

În urma inspecțiilor, au fost solicitate ajustări cantitative semnificative, în mare parte pentru a acoperi deficiențele la nivelul provizioanelor

Pe lângă evaluarea obișnuită a politicilor și procedurilor, echipele de inspecție la fața locului au revizuit eșantioane ample de dosare de credit. În acest context, au fost utilizate uneori tehnici statistice în scopul evaluării unor părți din portofoliul de credite pentru a verifica dacă nivelul de provizioane respecta în suficientă măsură cerințele prudențiale (articolul 24 din CRR și articolul 74 din CRD IV transpuse în legislația națională) și standardele internaționale de contabilitate (în special IAS 39 și IAS 8) Deși majoritatea acestor revizuiri au avut drept rezultat fie modificări nesemnificative, fie ajustări suportabile în ansamblu, unele dintre inspecțiile la fața locului au identificat cazuri de deficiențe cantitative foarte semnificative care au declanșat măsuri de supraveghere individuale.

Colectarea de date trimestriale de către BCE cu privire la băncile cu niveluri ridicate de credite neperformante

În cazul instituțiilor semnificative cu expuneri importante de credite neperformante a fost introdusă o colectare suplimentară de date trimestriale

În luna septembrie 2016, Consiliul de supraveghere al BCE a aprobat lansarea unui exercițiu de colectare trimestrială de date privind creditele neperformante în cazul instituțiilor semnificative cu expuneri importante de credite neperformante („bănci cu niveluri ridicate de credite neperformante”).[11] Obiectivul este acela de a suplimenta informațiile colectate de supraveghetori în temeiul cadrului armonizat de raportare (Standardul tehnic de punere în aplicare privind raportarea în scopuri de supraveghere, elaborat de ABE) cu date adiționale și mai granulare. Aceste date sunt necesare pentru monitorizarea eficientă a riscurilor asociate creditelor neperformante ale băncilor cu niveluri ridicate de credite neperformante.

Modelele de raportare ale BCE, utilizate pe parcursul ciclului de raportare din 2017[12], completează modelele FINREP existente pentru expunerile neperformante și expunerile cu perioadă de grație (forborne). Acestea includ, printre altele, o defalcare a stocului de credite neperformante în funcție de vechime, precum și informații privind garanțiile (cuprinzând, de asemenea, activele executate silit), fluxurile de intrare și de ieșire de credite neperformante și date referitoare la restructurare/restructurarea datorată dificultăților financiare.

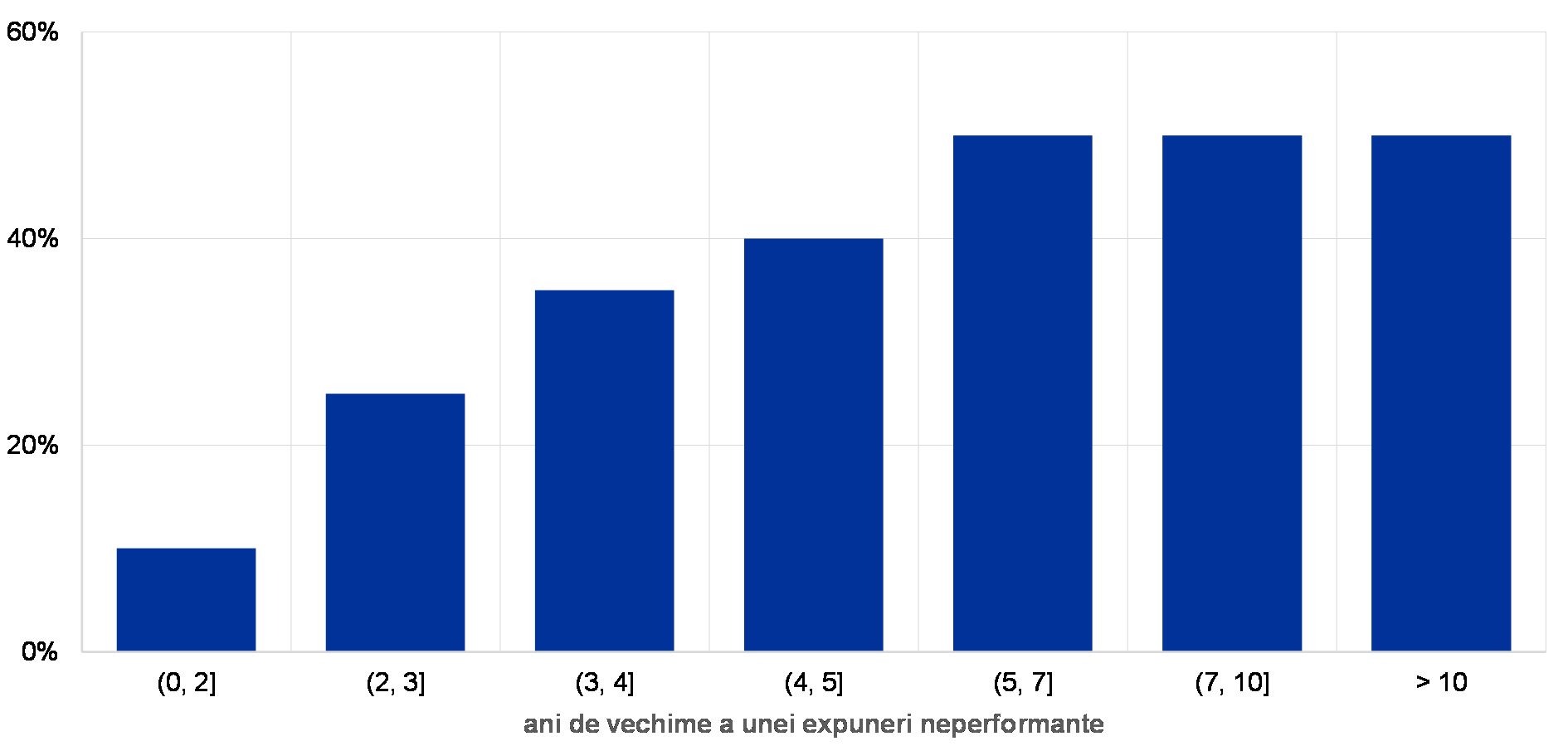

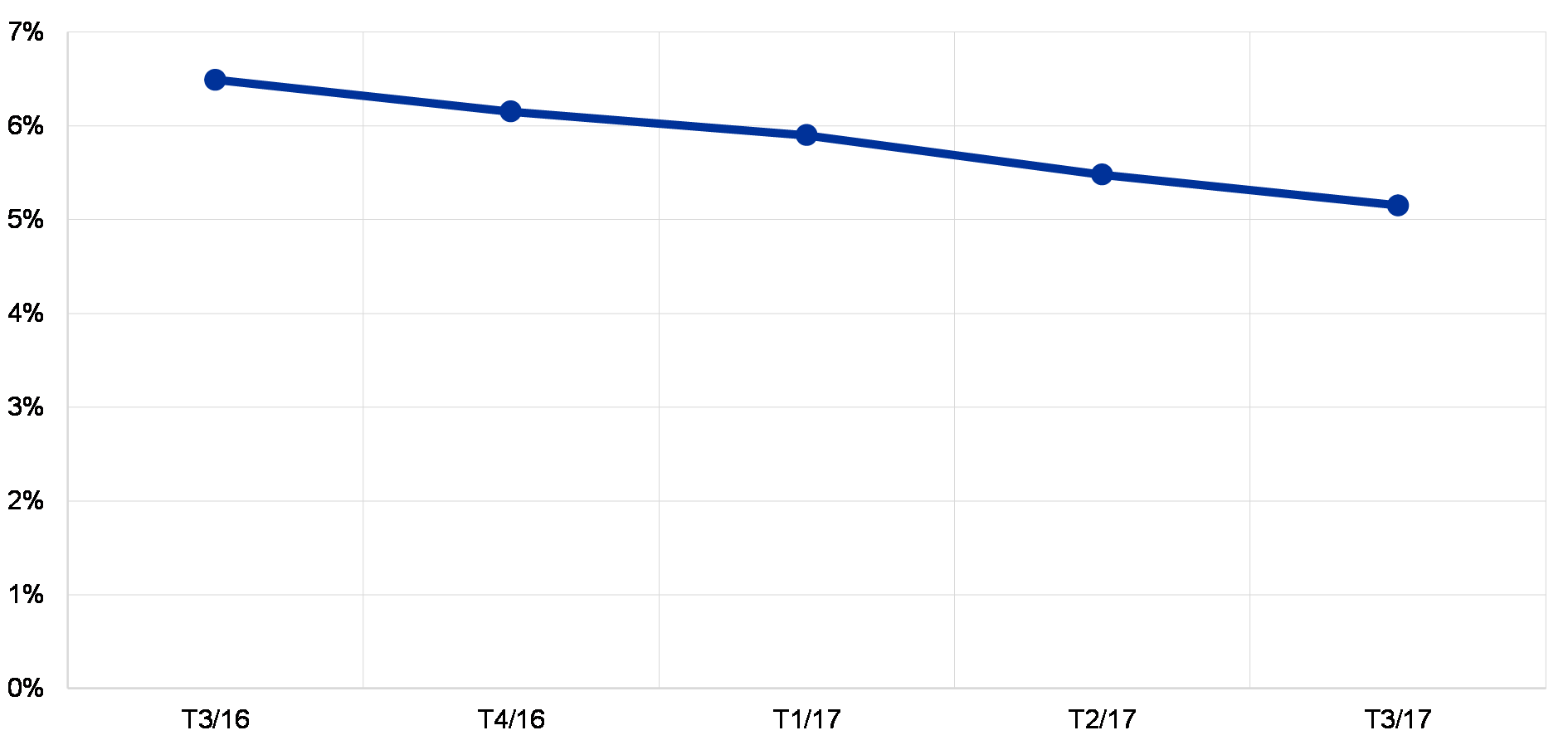

Datele colectate trimestrial sunt analizate comparativ și incluse de echipele comune de supraveghere în evaluarea strategiilor, procedurilor și organizării băncilor din perspectiva gestionării creditelor neperformante. Exemplul de mai jos arată expunerile neperformante cu privire la care au fost demarate proceduri judiciare, ca procent din eșantionul de bănci cu niveluri ridicate de credite neperformante care au raportat la sfârșitul lunii iunie 2017.

Graficul 5

Procentul de credite neperformante pentru care au fost demarate proceduri judiciare; defalcare în funcție de anii de vechime

(%)

Sursa: BCE.

Notă: Pe baza unui eșantion de bănci cu niveluri ridicate de credite neperformante, care acoperă aproximativ 50% din volumul total de credite neperformante ale instituțiilor semnificative. Date rotunjite.

Băncile care participă la acest exercițiu de colectare de date au fost informate cu privire la cerințele relevante prin scrisorile referitoare la SREP care le-au fost adresate.[13]

Pe baza experienței dobândite pe parcursul ciclului de raportare 2017, BCE a modificat și a optimizat setul de modele utilizat pentru colectarea de date trimestriale și a furnizat instituțiilor raportoare o versiune revizuită a cerințelor, care se vor aplica de la 31 martie 2018.

BCE și ABE analizează în prezent posibilitatea includerii modelelor respective privind creditele neperformante în cadrul de raportare armonizat.

Perspectiva și etapele următoare

Una dintre prioritățile de supraveghere esențiale constante ale Supravegherii bancare a BCE constă în continuarea eforturilor de soluționare a problemei creditelor neperformante din cadrul instituțiilor semnificative. ECS își vor continua interacțiunea strânsă cu băncile cu niveluri ridicate de credite neperformante, axându-se îndeosebi pe strategiile acestora de soluționare a creditelor neperformante. Se așteaptă ca aceste strategii să fie atent monitorizate și actualizate cel puțin anual.

Anexa finală la liniile directoare privind creditele neperformante a fost publicată la 15 martie 2018. Totuși, întrucât anexa se axează pe noile credite neperformante, orice activități ulterioare conexe derulate cu instituțiile semnificative vor demara numai treptat, pe parcursul timpului.

Dat fiind faptul că se solicită multor părți interesate să ia măsuri cu privire la problema creditelor neperformante, Supravegherea bancară a BCE va continua să colaboreze îndeaproape cu alte părți interesate europene și naționale în vederea soluționării aspectelor rămase în contextul creditelor neperformante, astfel cum a indicat în raportul său de inventariere publicat în iunie 2017.

1.3 Activități privind analizele tematice

Modelele de afaceri și factorii determinanți ai profitabilității

În anul 2016, supravegherea bancară europeană a lansat o analiză tematică pentru a evalua în profunzime modelele de afaceri și factorii determinanți ai profitabilității pentru majoritatea instituțiilor semnificative. Această analiză tematică va fi încheiată în anul 2018.

Evaluarea modelelor de afaceri și a factorilor determinanți ai profitabilității băncilor reprezintă una dintre principalele priorități ale supravegherii bancare europene. Băncile profitabile pot genera capital în mod organic și, implicit, pot constitui amortizoare corespunzătoare, menținând totodată un apetit rezonabil pentru risc și acordând credite economiei reale. Băncile care depun eforturi pentru a atinge o profitabilitate sustenabilă, pe de altă parte, pot devia în activități mai riscante.

Profitabilitatea a făcut obiectul presiunilor din diferite surse

În contextul actual, profitabilitatea băncilor din zona euro face obiectul presiunii exercitate de ratele scăzute ale dobânzilor și de fluxurile de depreciere în continuare ridicate în unele țări și sectoare. În plus, aceasta este afectată și de factori structurali, precum capacitatea de producție excedentară de pe unele piețe, concurența din partea societăților nefinanciare, cererea crescândă de servicii digitale din partea clienților, precum și nevoia de adaptare la noile cerințe de reglementare.

Primul an al analizei tematice a reprezentat o etapă pregătitoare: au fost elaborate instrumentele și au fost concepute liniile directoare pentru ECS

Analiza tematică abordează factorii determinanți ai profitabilității băncilor atât la nivelul firmelor, cât și la cel al modelelor de afaceri. Astfel, aceasta urmărește mai multe obiective. Pe lângă evaluarea capacității băncilor de a atenua deficiențele modelelor lor de afaceri, analiza examinează modul în care profitabilitatea scăzută influențează comportamentul băncilor. De asemenea, analiza tematică va îmbogăți analiza orizontală, în special prin punerea în comun a informațiilor obținute de ESC și armonizarea monitorizării acestora la nivelul băncilor. În cursul primului an al analizei tematice, au fost elaborate instrumentele analitice necesare și liniile directoare cuprinzătoare destinate a sprijini ECS în cadrul analizelor lor.

În trimestrul I 2017, BCE a colectat date referitoare la rezultatele prognozate ale băncilor privind profitul și pierderea, precum și ipotezele care stau la baza acestora. La nivel agregat, pe parcursul următorilor doi ani, băncile așteaptă o îmbunătățire progresivă a profitabilității lor, pe seama dinamicii solide a creditelor și a deprecierilor mai reduse, marjele nete de dobândă fiind în continuare afectate de presiuni.

În al doilea an al analizei tematice, ECS au examinat modelele de afaceri ale băncilor lor și factorii determinanți ai profitabilității acestora

În trimestrul II și trimestrul III 2017, analiza tematică s-a axat pe analizele specifice băncilor, care au fost efectuate de ECS. Echipele au interacționat direct cu băncile în vederea examinării tuturor aspectelor modelelor lor de afaceri și ale factorilor determinanți ai profitabilității acestora. Aspectele examinate au inclus de la capacitățile de bază ale băncilor de a genera venituri la abilitatea acestora de a înțelege și a-și coordona activitățile și de a pune în aplicare strategiile alese.

Constatările ECS sunt combinate cu rezultatele analitice ale DG Supraveghere Microprudențială IV din cadrul BCE, bazate pe surse de date interne și externe. Este inclusă aici o analiză amănunțită a celor mai profitabile bănci pentru a înțelege factorii determinanți ai performanței acestora și a asigura sustenabilitatea factorilor respectivi. Strategiile băncilor de soluționare a profitabilității scăzute variază semnificativ, incluzând strategii de creștere pentru a spori veniturile nete din dobânzi, extinderea activităților legate de taxe și comisioane, reducerea costurilor și digitalizarea.

Deficiențele la nivelul organizării interne a instituțiilor în vederea orientării către profitabilitate, precum și aspectele legate de planurile de afaceri, cum ar fi asumarea unor riscuri excesive, au fost aduse în atenția băncilor ca parte a dialogului în materie de supraveghere. Identificarea deficiențelor va determina, de asemenea, elaborarea unor planuri de atenuare a riscurilor pentru băncile afectate, care vor fi comunicate la începutul anului 2018.

În cele din urmă, rezultatele analizei tematice vor fi incluse în Procesul de supraveghere și evaluare (SREP) din 2018 și ar putea conduce la efectuarea de inspecții la fața locului, precum și la analize foarte aprofundate în domenii în care au fost identificate puncte deficitare. Totodată, analizele vor oferi posibilitatea comparării practicilor la nivelul instituțiilor similare.

Impactul IFRS 9 asupra provizionării

IFRS 9 vizează să asigure practici de provizionare mai adecvate și mai oportune